1. 서론

중소벤처기업부는 「액셀러레이터1) 공시 및 전문인력 기준 고시」 개정2)을 통해 2019년 7월 1일부터 창업 초기 벤처기업의 투자 수단으로 사용되는 조건부지분인수계약 중 하나인 SAFE (Simple Agreement for Future Equity) 제도를 도입하였다.3) 그간 SAFE는 상법 및 회사법 등 현행법과 충돌할 수도 있다는 지적이 꾸준히 제기되어 왔지만 기업 초기 단계에서 주식을 발행하지 않고 자금을 조달한다는 점에서 현행법상 문제가 되지 않는다는 법무부의 유권해석에 따라 도입이 가능해졌다.4) 창업·벤처기업 투자 활성화를 위한 조건부지분인수계약 제도의 국내 도입은 2017년 4월 5일 제6차 경제관계장관회의에서 발표된 「스타트업 투자 시장 활성화 방안」 으로부터 시작되었다(Yang, 2019). 그 후 2019년 3월 정부에서는 관계부처 합동으로 「제2벤처 붐 확산 전략」을 발표하였고,5) 그 일환으로 창업·벤처기업 투자 시장에서 창업 초기 기업가치 평가가 어려워 투자 계약이 어려운 점을 해소하여 민간자본 유입을 확대하기 위해 SAFE 도입을 추진하였다. 2017년 「스타트업 투자 시장 활성화 방안」에서는 SAFE와 더불어 컨버터블 노트 (Convertible Note)도 언급되었지만, 원리금 지급 의무가 있는 컨버터블 노트는 부채로 분류되기 때문에 상법 개정이 필요한 사항이라 SAFE를 우선 도입하여 경과를 살펴본 후 도입여부를 결정할 것으로 보인다(Yang, 2019).

현재 SAFE는 액셀러레이터에 한해 투자가 가능하도록 도입되었지만, SAFE 제도가 안착 되면서 점차 SAFE 투자자의 범위 확대에 대한 검토가 이루어 질 것으로 보인다. 특히 SAFE는 창업·벤처기업들의 자금 조달 수단으로 탄생하였다는 점에서 창업·벤처기업들의 자금 조달 창구인 증권형 크라우드펀딩에서의 SAFE 발행 문제와도 자연스럽게 연결될 수밖에 없으며 (Wroldsen, 2016b), 추후 투자자 범위 확대에 대한 논의와 같이 진행될 것으로 판단된다. 아직 우리나라 자본시장법에서는 증권형 크라우드펀딩을 통해 발행 가능한 증권을 주식, 채권, 투자계약증권으로 규정하고 있으며(법 제9조제27항), 제도 도입 이후 발행된 증권 세부 유형을 살펴보면 우선주, 보통주, 분리형 신주인수권부사채, 이익참가부사채, 일반회사채, 전환사채가 있으며, 컨버터블 노트 및 SAFE 등 조건부지분인수계약의 발행은 가능하지 않다. 반면 미국은 증권형 크라우드펀딩을 명시한 JOBS법의 크라우드펀딩 규정에서 크라우드펀딩을 통해 발행할 수 있는 증권의 유형에 대한 제한을 두고 있지 않으며, SEC는 투자자들에게 투자 요건 및 구조 등에 대해 적절한 공시만 제공된다면 어떤 유형의 증권도 발행가능하다는 입장을 가지고 있다(Green and Coyle, 2016). 이러한 환경 하에서, 미국에서는 증권형 크라우드펀딩을 통해 컨버터블 노트 및 SAFE 등 조건부지분인수계약을 발행하고 있으며, 2018년 5월 16일부터 2018년 12월 31일까지 SAFE는 발행 수 기준으로 전체 중 21%6)를 차지하여 벤처기업 투자 수단으로써 활발하게 활용되고 있다.

우리나라에서도 벤처기업 투자 수단인 SAFE가 도입됨에 따라 본 연구에서는 향후 증권형 크라우드펀딩에서의 SAFE 발행 방안 및 효과에 대해 논의코자 한다. Wroldsen(2016a)는 최초 SAFE가 크라우드펀딩에서의 투자 수단으로 개발된 것은 아니지만 크라우드펀딩에서 활용될 것이라는 점은 예측가능한 일이라고 하였는데, 이러한 관점에서 국내 증권형 크라우드펀딩 에서의 SAFE 발행에 대한 요구 및 논의가 증가할 것으로 판단된다. 본고에서는 제 1장 서론을 포함하여 다음과 같이 서술하도록 한다. 제 2장에서는 이론적 배경이 되는 증권형 크라우드펀딩 개념 및 현황을 살펴보고, 증권형 크라우드펀딩 시장이 가지는 정보비대칭 및 기업가치의 과대 평가에 대해 논의한다. 현재까지 국내 증권형 크라우드펀딩을 통해 주식 청약을 진행한 기업 중 코넥스 상장 및 K-OTC 등록을 통해 거래되고 있는 네 종목을 통해 기업가치 과대평가 (over-valuation) 정황을 살펴본다. 제 3장에서는 SAFE 도입의 단초가 되는 컨버터블 노트에 대해 설명한 후 SAFE의 등장배경, 개념 및 활용방법에 대해 서술한다. 제 4장에서는 제 2장에서 분석한 국내 증권형 크라우드펀딩 현황 및 문제점을 바탕으로 SAFE 도입 방안 및 시사점에 대해 논의하고, 제 5장에서는 본 연구를 요약·정리한다.

2. 이론적 배경

2.1 증권형 크라우드펀딩 개념 및 현황

크라우드펀딩은 특정 프로젝트 진행을 위해 온라인상에서 다수의 후원자 및 투자자로부터 에 필요한 자금을 조달하는 것을 의미하며, 프로젝트의 목적 및 유형에 따라 기부형, 리워드형, 대출형, 증권형으로 구분할 수 있다(Lee et al., 2015; Jung and Min, 2019). 그 중 증권형 크라우드펀딩은 주로 영세 창업·벤처기업들이 간소한 절차를 통해 채권, 주식 등을 발행함으로써 자금을 조달하는 방식을 의미하여, 증권형 크라우드펀딩 중개업자(온라인소액투자중개업자),7) 투자자, 발행인으로 구성되어 있다(Ordanini et al., 2011; Jung and Park, 2019). 현재 국내에서 증권형 크라우드펀딩 중개플랫폼을 운영하는 중개업자는 총 15개이다. 한국예탁결제원의 데이터를 활용하여 증권 발행 성공(청약률 80%8)) 시점을 기준으로 2018년 말 중개업자별 시장 점유율(중개금액 기준)을 살펴보면 와디즈가 60.5%를 차지하고 있으며, 2위 오픈트레이드 (9.9%), 3위 크라우디(9.0%)를 합친 상위 3사의 시장점유율은 79.4%로, 소수의 중개업자 위주로 시장이 형성되어 있다. 그 다음으로 증권형 크라우드펀딩에 참여하는 투자자는 자본시장법 제117조의10에 근거하여 전문투자자 등(이하 “크라우드펀딩 전문투자자9)“), 소득적격투자자, 일반투자자로 구분할 수 있으며, 크라우드펀딩 전문투자자는 자본시장법 제9조제5항에 따른 전문투자자, 발행기업의 최대 주주 및 임원 등, 집합투자기구, 벤처기업에 대한 투자실적이 있는 투자자(최근 2년 이내에 1건에 5천만 원 또는 2건 이상에 2천만 원), 벤처기업육성에 관한 특별조치법 제13조에 따른 개인투자조합 등을 포함한다(자본시장법 제118조의17제2항). 소득적격투자자는 증권형 크라우드펀딩 투자 실적(사모 제외)이 5회 이상 투자한 경험이 있고, 그 금액이 1,500만 원 이상인 투자자, 소득세법에 따른 이자소득 및 배당소득 합계액이 2천만 원이 넘거나 직전연도 사업 및 근로소득금액이 1억 원을 초과하는 투자자를 의미하며, 일반 투자자는 크라우드펀딩 전문투자자 및 소득적격투자자에 해당되지 않는 투자자를 의미한다. 마지막으로 발행인의 범위는 주권상장법인이 아닌 「벤처기업육성에 관한 특별조치법」에 따른 벤처기업 등이며, 금융업, 부동산업, 유흥주점업 등 모험자본 공급 취지에 맞지 않은 업종은 제외하고 있다(자본시장법 제14조의5).

증권형 크라우드펀딩에서 증권을 발행하는 절차 및 구조는 다음과 같다. 우선 자금이 필요한 발행기업은 중개업자에게 증권 발행을 위한 청약을 의뢰한다. 그 다음 중개업자는 신청기업이 법상 요건에 충족하는지 검토하고, 적합할 경우 청약 시 게재해야 할 서류를 요청한다. 발행기업은 증권 발행요건, 재무상태 및 사업계획서 등 투자자에게 제공해야할 정보가 담겨진 서류들을 제출하게 된다. 서류를 받은 중개업자는 실사 및 서류검토를 통해 사실 확인을 하며, 이상이 없을 경우 한국예탁결제원에 청약 정보를 등록하고 중개업자 홈페이지에 청약 페이지를 개설하게 된다. 그 후 청약이 시작되면 투자자는 청약 신청을 하게 되고, 청약금액이 모집예정금액의 80%가 넘게 되면 청약증거금을 납입하고 증권을 발행하게 된다. 청약 및 증권 발행과정에서 투자자는 청약증거금을 은행계좌를 통해 입금을 하게 되고, 증권은 증권회사 계좌를 통해 받게 된다. 증권형 크라우드펀딩에서의 증권 발행 절차를 보면 비상장외감법인 및 상장기업의 증권 발행 절차에 비해 매우 간소하다는 것을 확인할 수 있다. 그 이유는 자본시장법에서 발행기업의 영세성을 고려하여 증권신고서 제출을 면제하는 대신 중개업자 홈페이지에 투자자가 필요한 정보를 게재하는 것으로 갈음하고 있으며(법 제117조의10제1항 및 동법 시행령 제118조의16), 서류에 대한 사실 확인 등 증권 발행 심사와 관련된 대부분의 사항도 중개업자가 하도록 하였다(동법 시행령 제118조의18).

우리나라 증권형 크라우드펀딩 제도가 도입된 2016년부터 2018년까지 증권 발행 현황을 보면 제도 도입 첫해인 2016년에는 110개 기업이 115건의 증권 발행을 통해 174억 원을 조달하였고, 2017년에는 170개 기업이 280억 원(183건), 2018년에는 178개 기업이 301억 원(185건)의 증권을 발행하였다.10) 증권형 크라우드펀딩을 통해 발행된 증권의 유형을 살펴보면, 주식은 우선주 및 보통주가 있으며, 채권은 일반회사채, 이익참가부사채, 전환사채, 신주인수권부사채가 발행 되었다. <표 1>에서 유형별 발행실적을 살펴보면 2016년부터 2018년까지 주식은 각각 137.1억 원, 178.9억 원, 210.4억 원 발행되었으며, 전체 금액 대비 각각 78.6%, 64.0%, 69.9%를 차지하여 증권형 크라우드펀딩 시장은 채권보다는 주식 위주로 형성되어 있는 것을 확인할 수 있다. 분리형신주인수권부사채, 전환사채, 이익참가부사채는 채권으로 분류되지만, 분리형신주인수권 부사채, 전환사채는 향후 주식 취득 및 전환을 목적으로 한다는 점에서, 이익참가부사채는 프로젝트의 실적에 따라 손실 발생이 가능하고 수익이 달라진다는 점에서 기업 실적에 상관없이 만기가 되면 원리금을 받게 되는 일반회사채와는 성격이 다르다. 따라서 2016년부터 2018년까지 일반회사채를 제외한 나머지 증권에 대한 투자 비중은 각각 95.9%, 78.1%, 79.9%로 나타났는데, 이는 증권형 크라우드펀딩을 통해 발행되는 증권 대부분이 미래의 발행기업 실적에 따라 투자자의 이익이 달라지는 구조로 되어있음을 의미하기 때문에 발행기업 전망에 대한 정보 획득 및 예측은 매우 중요하다고 볼 수 있다.

한편, Jung and Min(2019)에 따르면 2016년부터 2018년 동안 증권형 크라우드펀딩을 통해 증권을 발행한 기업들의 업력을 살펴본 결과, 업력 1년 이하가 전체 483건 중 114건으로 24%를 차지해 가장 높았으며, 창업 후부터 4년까지 누적 건수는 350건으로 전체 중 72%를 차지하고 있는 것으로 나타났다. 또한 발행기업들의 증권 발행 전 재무지표는 평균적으로 총자산 14억 원, 자기자본 4억 원, 매출액 8.7억 원, 당기순이익 △1.2억 원으로 나타나 영세한 창업·벤처기업들이 증권형 크라우드펀딩을 통해 자금을 조달하는 것으로 나타났다(Jung and Min, 2019).11)

<표 1>

증권형 크라우드펀딩 증권 유형별 발행 현황 (단위: 백만 원)

<표 2>는 2016년부터 2018년까지 증권형 크라우드펀딩 투자자 현황을 보여주는데, 크라우드 펀딩 전문투자자의 투자금액 및 참여자 수는 정체된 반면 일반투자자는 투자금액과 참여자 수 모두 꾸준히 증가하여 시장의 성장을 이끄는 것으로 나타났다(Jung and Min, 2019). 2016년부터 2018년까지 일반투자자 및 적격투자자 등 개인투자자들의 투자자 수는 각각 5,700여 명, 16,000여 명, 16,300여 명으로, 전체 중 95.9%, 97.3%, 97.6%를 차지하였다.

<표 2>

2016~2018년 증권형 크라우드펀딩 투자자 현황

출처: 금융위원회 보도자료 「크라우드펀딩 주요 동향 및 향후 계획(2019. 4. 12.)」, Jung and Min(2019)을 참고하여 재구성.

2.2 증권형 크라우드펀딩의 정보비대칭과 발행기업 가치평가 문제

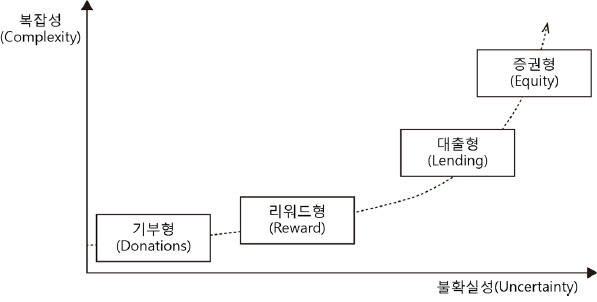

크라우드펀딩은 주로 영세 개인사업자 및 소규모 창업·벤처기업들이 자금 조달을 목적으로 활용하기 때문에 본질적으로 정보비대칭 문제에 직면한다(Ahlers et al., 2015). <그림 1>을 살펴보면 크라우드펀딩 유형별로 복잡성 및 정보비대칭 정도가 차이가 나는 것을 확인할 수 있는데, 증권형은 법적 측면 및 자금 조달 진행 과정이 가장 복잡하며, 정보비대칭이 가장 심한 것으로 나타난다(Hemer, 2011; Ahlers et al., 2015). 증권형 크라우드펀딩의 정보비대칭 문제는 크게 발행기업과 투자자의 측면에서 살펴볼 수 있다. 우선 발행기업 측면에서 보면, 우리나라의 증권형 크라우드펀딩에 참여하는 발행기업은 자본시장법에서 업력 7년 이하의 창업·벤처기업 으로 제한하고 있다. 실제 앞서 언급한 바와 같이 증권형 크라우드펀딩에 참여한 발행기업들의 72%가 업력 4년 이하로 창업한지 얼마 되지 않는 기업들이 주로 활용하고 있는 것을 볼 수 있다. 창업·벤처기업은 본질적으로 정보비대칭 문제가 심각하여 초고위험적 성격을 가지고 있기 때문에, 업력이 4년 이하인 창업초기 기업이 대부분을 차지하는 증권형 크라우드펀딩도 자연스럽게 정보비대칭 문제에 직면할 수밖에 없다(Kim and Seo, 2010; Shin, 2017).

투자자 측면에서 살펴보면, 증권형 크라우드펀딩은 일반투자자가 주도하는 시장이다. 2016년 부터 2018년까지 증권형 크라우드펀딩에 참여한 투자자 구성을 살펴보면, 크라우드펀딩 전문 투자자를 제외한 일반투자자와 소득적격투자자의 비중이 전체 투자자 중 97.2%를 차지하고 있어 압도적으로 개인투자자들이 주도하는 시장으로 볼 수 있다. 통상 창업·벤처기업에 대한 투자는 엔젤투자자,12) 벤처캐피탈13) 등 벤처 전문투자자14)의 영역이었지만, 증권형 크라우드펀딩 제도 도입은 창업·벤처투자에 대한 일반투자자들의 접근성을 제고하였다(Park and Kong, 2019). 하지만 일반투자자 위주의 금융시장은 정보비대칭이 더욱 심각할 수 있다. 크라우드펀딩의 정보비대칭을 완화하기 위해서는 투자자들의 정보 수집과 모니터링이 중요하지만, 창업·벤처기업 투자에 특화된 엔젤투자자 및 벤처캐피탈 등 벤처 전문투자자에 비해 일반투자자는 기업의 정보 취득 및 분석 능력이 현저하게 떨어진다(Ahlers et al., 2015; Agrawal et al., 2011). 또한 비용측면에서 일반투자자에게는 크라우드펀딩 투자 기업에 대한 모니터링 유인이 다소 떨어질 수 있다. Hemer(2011)에 따르면, 크라우드펀딩은 자산이 많은 개인들이 아닌 일반적인 개인들이 참여하는 시장이며, 개인들은 엔젤투자자나 벤처캐피탈과 비교하여 매우 작은 금액을 투자한다. 우리나라의 경우에도 2016년부터 2018년 동안 증권형 크라우드펀딩에서 한 기업당 참여한 개인투자자 수는 91명이며, 개인투자자 한 사람당 투자금액은 198만 원으로 나타났는데, 크라우드펀딩의 특성상 투자자들이 분산되어 있고, 한 기업당 투자금액이 크지 않다는 점을 확인할 수 있다. 따라서 증권형 크라우드펀딩 시장에서 투자자들은 자신의 투자 규모에 비례한 합리적인 비용으로 정보비대칭 완화를 위한 모니터링이 현실적으로 어렵다고 볼 수 있다(Kuti et al., 2017).

이러한 문제들을 해소하기 위해 크라우드펀딩은 집단지성을 활용하여 일정 금액 이상 모이지 않는다면 프로젝트에 자금을 공급하지 않도록 되어 있다. 실제로 소셜 미디어에서 나타난 리뷰 등이 금융시장에서 집단지성의 역할을 할 수 있음은 Chen et al.(2014), Huang(2018), Green et al.(2019) 등의 논문에서 잘 알려진 바 있다. 하지만 회사에 대한 다른 정보가 많이 없는 초기단계 기업의 특성 상 크라우드펀딩에서의 정보비대칭이 단순히 집단지성의 힘만으로 해소 되리라 보기에는 어려운 측면이 있다. 크라우드펀딩에서 집단지성이 제대로 발휘되기 위해서는 프로젝트에 참여하는 후원자 및 투자자들이 독립적으로 프로젝트 참여 여부를 결정해야 하지만 실제로는 다른 사람들의 행동에 의존하는 군집현상(herding behavior)이 발생하기 때문이다 (Mohammadi and Shafi, 2018). 가령, 크라우드펀딩 프로젝트 진행시 청약 초기에 청약자가 많을수록 성공가능성이 증가하거나, 프로젝트 성공을 위한 최소 모집금액이 달성되었을 때 투자자들의 청약 시도가 더욱 증가하게 된다(Hornuf and Schwienbacher, 2015; Vismara, 2018). 초기 투자자들의 행동에 따라 후속 투자자들의 행동이 크게 영향을 받는 크라우드펀딩의 특성은 Banerjee(1992)나 Bikhchandani et al.(1992) 등에서 나타난 군집현상에 대한 이론적 예측과도 맞아 떨어지는 내용이다. 따라서, 크라우드펀딩은 증권형 크라우드펀딩의 정보비대칭 문제는 소수의 벤처 전문투자자 위주로 형성된 기존의 벤처 기업 투자보다 오히려 더 심각할 수 있는데, 이러한 상황에서도 크라우드펀딩 일반투자자들은 투자의사결정을 투자 대상 기업들이 제공하는 정보에 의존하여 투자의사결정을 할 수밖에 없는 상황이다(Ahlers et al., 2015).

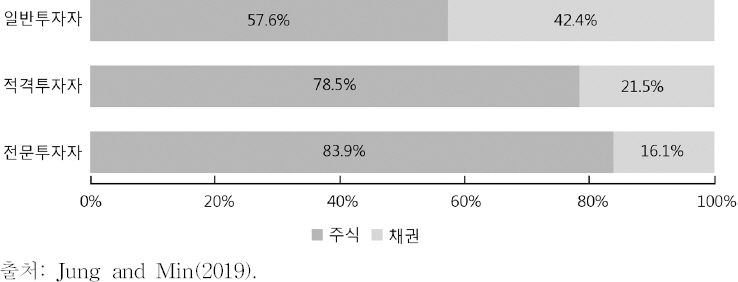

증권형 크라우드펀딩 시장에서의 정보비대칭 문제로 투자자들이 어려움을 겪는 문제 중 하나가 투자 대상 기업의 증권 발행가액이 합리적으로 적정하게 산정되었는지 판단하는 것이다. 앞서 언급한 바와 같이 크라우드펀딩 시장에 참여하는 발행기업의 72%가 업력 4년 이하의 기업인데, 창업초기 기업의 가치평가는 전문가에게도 상당히 어려운 문제이다. <그림 2>에서 2016년부터 2018년까지 우리나라 증권형 크라우드펀딩 시장에서 투자자 유형별 주식채권 투자 비중을 살펴보면, 크라우드펀딩 전문투자자들에 비해 일반투자자의 주식 투자 비중이 26.3%p 낮은 것으로 나타난다. 주식의 경우 수익 실현을 위해 채권과 비교하여 투자 자금 회수기회(exit opportunity) 및 기업가치의 적정성 등을 추가적으로 고려해야 하지만, 일반투자자들은 관련 정보를 파악하기 쉽지 않기 때문에 크라우드펀딩 전문투자자들에 비해 주식 투자에 어려움을 겪고 있는 것으로 보인다(Hornuf and Schmitt, 2016; Jung and Min, 2019). 이러한 문제점을 개선하기 위해 2019년 1월 15일 개정된 자본시장법 시행령에서는 증권형 크라우드펀딩에서 청약 시 발행기업은 증권 발행가액의 산정 방법 및 근거를 투자자에게 의무적으로 공개하도록 하였다(시행령 제118조의16제1항제1호). 하지만 기업가치 산정 방법에 대한 정보는 발행기업에 의해 제공되며, 발행기업은 최대한 자신들에게 유리한 방식으로 정보를 제공할 유인을 갖고 있다. 자본시장법에서 크라우드펀딩 중개업자는 발행기업의 게재사항을 확인해야 할 의무가 있지만(법 제117조의11), 중개업자가 적정 발행가격을 검토해야 할 의무가 있다고 보기에는 어려우며, 대부분의 증권형 크라우드펀딩 중개업자가 영세한 것을 감안하면 발행기업 주가의 적정성을 판단할 만큼 전문성을 가지고 있지는 않는 것으로 보인다.

증권형 크라우드펀딩 시장에서 투자자들이 기업가치 적정성에 대한 의구심을 가지는 것은 향후 시장이 성장하는데 걸림돌이 될 수 있다. 기업가치 과대평가는 투자자의 이익을 제한하거나 손실을 가져다주기 때문에 투자자 보호 관점에서 문제가 될 수 있으며, 투자자들이 정보비대칭 문제에 대해 크게 직면하여 기업가치 적정성에 대한 믿음이 사라진다면 투자자들의 외면으로 창업·벤처기업이 크라우드펀딩을 통해 자금을 조달하는 것이 힘들어질 수도 있다. 전통적으로 창업 초기 기업의 기업가치는 상당부분 추측 또는 짐작으로 결정되는 경우가 많아 투자자와 기업 간 협상의 쟁점이 되고 있으며, 정보비대칭이 해소되지 않는 경우 기업은 적정가치보다 더욱 할인된 주가로 자금 조달을 해야 하는데 크라우드펀딩 시장에서도 이와 같은 문제에 직면할 수 있다(Bernthal, 2018; Yang, 2019).

본 연구에서는 증권형 크라우드펀딩의 기업가치 과대평가 문제를 살펴보기 위해 크라우드 펀딩을 통해 주식 발행을 시도하고, 크라우드펀딩 전이나 후에 K-OTC 및 코넥스에서 거래되어 주가 추이를 확인할 수 있는 기업들에 대해 크라우드펀딩 시 적용한 기업가치와 K-OTC 및 코넥스 거래 기간 동안의 기업가치를 비교해보았다. 해당 조건에 부합하는 기업은 산타크루즈 컴퍼니(이하 “산타크루즈”), 에스제이켐, 엘리비젼, 모헤닉게라지스 등 네 종목이었다. 산타크루즈는 크라우드펀딩 증권형 크라우드펀딩을 통한 주식 발행에는 실패하였지만, 크라우드펀딩 전후로 K-OTC에서 거래가 되고 있던 종목이었기 때문에 크라우드펀딩 청약 시 적용한 기업가치와 K-OTC에서 거래되고 있는 주가를 기반으로 한 시가총액을 비교해볼 수 있었다. 에스제이켐과 엘리비젼은 증권형 크라우드펀딩을 통한 주식 발행에 성공하고 이후 코넥스에 상장되었으며, 모헤닉게라지스는 크라우드펀딩 성공 후 K-OTC에 등록되어 거래가 되고 있다.

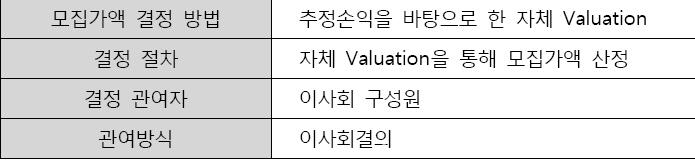

<표 3>은 산타크루즈의 크라우드펀딩 청약 시 발행조건과 K-OTC에서 거래되고 있는 주식 간 비교이다. 산타크루즈는 크라우드펀딩을 진행할 때 이미 K-OTC에 등록되어 거래 중인 상황이었다. 산타크루즈의 크라우드펀딩 주식 청약 시작일 기준으로 크라우드펀딩 발행조건과 K-OTC 거래 정보를 비교해 본 결과, 크라우드펀딩 발행주가는 1,000원으로 K-OTC 종가 501원에 비해 499원이 높은 것으로 나타났으며 발행주가 대비 △49.9% 수준이었다. 또한 산타크루즈의 크라우드펀딩 주식 교부일(2016년 12월 27일) 당시 K-OTC 종가는 219원이었는데, 주식 발행이 성공하였다고 가정하고 크라우드펀딩 투자자가 교부일에 바로 주식을 매도하였다면, 거래 시작 첫 날 하루 동안 수익률은 △78.1%인 것으로 나타났다. 한편 본 연구에서는 크라우드펀딩 주식 청약 시작일 기준으로 1년 전부터 2019년 7월 31일까지 기간 동안 K-OTC 주가 기준으로 산출한 시가총액 추이를 살펴보았다. 분석 기간 동안 K-OTC 시가총액은 크라우드펀딩 시가총액에 한 번도 도달한 적이 없는 것으로 나타났다. <그림 3>은 산타크루즈의 크라우드펀딩 투자설명서상 모집가액 결정방법 분분을 발췌한 것이다. 투자설명서에는 “추정손익을 바탕으로 한 자체 valuation”이라는 점 외에는 기업가치를 어떠한 근거로 산출하였는지 작성한 내역이 없었다.

<표 3>

산타크루즈 크라우드펀딩 발행조건 및 K-OTC 거래 주식 비교

| 크라우드펀딩 청약 시작일(2016.10.28.) | K-OTC 및 크라우드펀딩 시가총액 비교 (2015.10.28.~2019.7.31.) | ||

|---|---|---|---|

|

|

|||

| 구분 | 크라우드펀딩 | K-OTC | |

| 주가 (원) | 1,000 | 501 |

|

| 액면가 (원) | 100 | 100 | |

| 시가총액 (백만 원) | 4,400* | 2,204 | |

| 모집수량 (주) | 700,000 | - | |

| 주식수 (주) | 4,400,000 | 4,400,000 | |

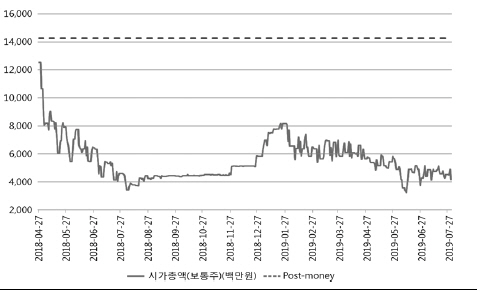

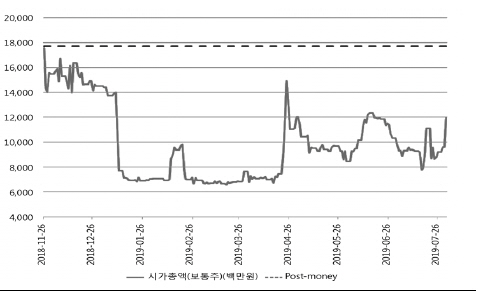

다음은 증권형 크라우드펀딩으로 주식 발행을 성공한 에스제이켐, 엘리비젼, 모헤닉게라지스, 세 종목에 대해 크라우드펀딩 청약 시 시가총액과 이후 K-OTC 및 코넥스 거래 기간 동안의 시가총액을 비교·분석하였다. <표 4>를 살펴보면 세 기업 모두 상장(등록)일 이후 시가총액이 크라우드펀딩 증권 발행 시 투자 후 기업가치(post-money)15)를 넘어선 적이 한 번도 없음을 확인할 수 있다. 엘리비젼은 2017년 9월 25일 크라우드펀딩을 통해 액면가 10,000원, 주가 120,000원에 주식을 발행하였으며, 투자 후 기업가치는 123.3억 원이었다. 이후 2018년 7월 5일 코넥스에 상장되어 처음으로 거래되었고, 첫 날 종가는 4,400원이었으며, 이때 시가총액은 103억 원으로 크라우드펀딩 주식 발행 시 투자 후 기업가치에 비해 20.3억 원만큼 하락하였다. 또한 크라우드펀딩 이후 코넥스 상장 전, 엘리비젼은 20:1 액면분할을 하였는데, 크라우드펀딩 발행주가를 액면가 500원 기준으로 환산하면 주가는 6,000원이 된다. 크라우드펀딩을 통해 엘리비젼 주식을 투자하였을 때 주가의 시세차익만 고려한다면 26.7%의 손실이 난 것으로 볼 수 있다. 엘리비젼은 분석기간인 2019년 7월 31일까지 크라우드펀딩 발행가액인 6,000원에 도달한 적이 없으며, 2019년 4월 23일 종가인 5,270원이 가장 높은 것으로 나타났다. 반면 엘리비젼의 가장 낮은 주가는 2019년 1월 14일 종가 811원이었으며, 분석기간 중 마지막 날인 2019년 7월 31일 주가는 1,095원으로 크라우드펀딩 발행주가인 6,000원에서 81.8% 하락하였다.

<표 4>

크라우드펀딩 및 코넥스(K-OTC) 주가 비교

| 상장일(발행일) 주식 비교 | 코넥스(K-OTC) 상장 후 시가총액 추이 (상장(등록)일~2019.7.31.) | |||

|---|---|---|---|---|

|

|

||||

| 구분 | 크라우드펀딩 | 코넥스 | ||

| 엘 리 비 젼 | 주가 (원) | 120,000 | 4,400 |

|

| 액면가 (원) | 10,000 | 500 | ||

| 시가총액 (백만 원) | 12,334 | 10,299 | ||

| 상장일 (발행일) | 2017.9.25. | 2018.7.5. | ||

| 주식수 (주) | 102,786 | 2,340,720* | ||

|

|

||||

| 에 스 제 이 켐 | 주가 (원) | 1,100 | 965 |

|

| 액면가 (원) | 100 | 100 | ||

| 시가총액 (백만 원) | 14,290 | 12,536 | ||

| 상장일 (발행일) | 2017.9.20. | 2018.4.27. | ||

| 주식수 (주) | 12,900,522 | 12,900,522 | ||

|

|

||||

| 모 헤 닉 게 라 지 스 | 주가 (원) | 125,000 | 2,650 |

|

| 액면가 (원) | 500 | 500 | ||

| 시가총액 (백만 원) | 17,747 | 17,606 | ||

| 상장일 (발행일) | 2016.11.10. | 2018.11.26. | ||

| 주식수 (주) | 141,972 | 6,643,640** | ||

에스제이켐은 2017년 9월 20일 크라우드펀딩을 통해 액면가 100원, 주가 1,100원에 주식을 발행하였으며, 투자 후 기업가치는 142.9억 원이었다. 이후 2018년 4월 27일 코넥스에 상장되어 처음으로 거래되었고, 첫 날 종가는 965원으로 시가총액은 125.4억 원이었다. 에스제이켐은 크라우드펀딩 이후 코넥스 상장 이전까지 유상증자는 없었다. 코넥스 첫 거래일 종가는 크라우드 펀딩 발행가액과 비교하여 12.3% 하락한 것으로 나타났으며, 시가총액은 17.5억 원 하락하였다. 에스제이켐은 코넥스 거래 첫 날 종가 965원이 분석기간 중 가장 높은 주가였으며, 그 이후 크라우드펀딩 발행주가인 1,100원은 물론 첫 날 종가인 965원에도 도달한 적이 없다. 분석기간 중 최저점은 2019년 6월 11일 종가인 251원으로 나타났으며, 마지막 날인 2019년 7월 31일 주가는 322원으로 크라우드펀딩 발행주가인 1,100원에서 70.7% 하락하였다.

모헤닉게라지스는 2016년 11월 10일 크라우드펀딩을 통해 액면가 500원, 주가 125,000원에 주식을 발행하였으며, 투자 후 기업가치는 177.5억 원이었다. 모헤닉게라지스는 크라우드펀딩 이후 K-OTC 첫 거래일 전까지 보통주 기준으로 3번의 유상증자로 18억 원, 출자전환으로 31억 원, 총 49억 원의 자본을 증액시켰다. 또한 2017년 11월 22일에 1주당 39주를 지급하는 무상증자를 실시하여, 유상증자 및 출자전환으로 증가한 주식수를 포함하여 총 6,501,668주가 증가하였다. 크라우드펀딩 발행주가인 125,000원에서 무상증자를 고려하여 주가를 환산하면 3,125원이 된다. 모헤닉게라지스의 K-OTC 거래 첫날의 주가는 2,650원으로 크라우드펀딩 주가 3,125원에 비해 15.2% 하락한 것으로 나타났으며, 시가총액은 176.1억 원으로 유상증자 및 출자전환으로 49억 원의 자본금이 증가했음에도 크라우드펀딩 주식 발행 시 투자 후 기업가치 177.5억 원에 비해 1.4억 원 낮은 것으로 나타났다. 분석기간 중 모헤닉게라지스 주식의 최고가 2,650원으로 K-OTC 거래 첫날 종가가 가장 높은 것으로 나타났으며, 최저가는 2019년 3월 18일 종가인 990원으로 나타났다. 모헤닉게라지스도 K-OTC 첫날 종가를 한 번도 회복하지 못한 것으로 나타났다.

본 연구에서는 크라우드펀딩 기업의 가치 과대평가에 대한 추가적인 근거를 찾기 위해 코넥스 상장기업인 엘리비젼과 에스제이켐에 대해 코넥스 상장일로부터 +1일~+20일까지의 누적평균 초과수익률(Cumulative Average Abnormal Returns: CAAR)과 +1일~+60일까지의 매입 보유초과수익률(Buy-and-Hold Abnormal Return: BHAR)을 살펴보았다. 분석에서 사용할 비정상수익률(Abnormal Returns: AR), 평균비정상수익률(Average Abnormal Returns: AAR), CAAR, BHAR은 아래와 같이 산출하였다.

본 연구에서는 CAAR과 BHAR을 산출하기 위해 FnGuide DataGuide의 데이터를 사용하였다. 데이터는 각 기업의 수정주가를 사용하였다. Ri,t은 기업 i의 t 일 수익률을 의미하며, BMi,t은 벤치마크(Benchmark) 수익률을 의미한다. 벤치마크의 경우에는 코넥스 지수가 별도로 없기 때문에 분석기간 동안의 모든 코넥스 종목들의 수정주가 데이터를 받아서 해당일 기준 상장기업 들의 일별수익률을 구한 후, 일별수익률들을 시가총액으로 가중 평균한 수익률을 벤치마크(BM) 수익률로 사용하였다. ARi,t은 t시점에서 기업 i의 수익률과 벤치마크 수익률 간의 차이이며, AARt은 ARi,t 을 평균한 값을 의미한다. CAAR[t1,t2]은 각 기업의 t1시점에서 t2 시점까지의 모든 AARt 을 합산하여 구한다. 마지막으로 BHARi 는 t1 시점에서 t2 시점까지의 기업 i 일별수익률을 복리 계산한 값에서 동 기간 동안 벤치마크 수익률을 복리 계산한 값을 차감하여 산출한다.

<그림 4>

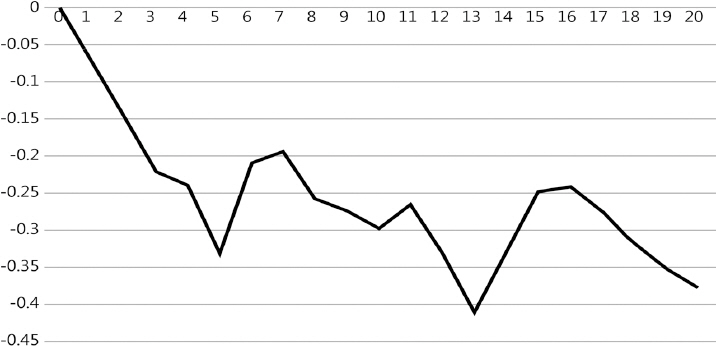

CAAR[+1, t](t=+1~+20)

<그림 4>에서 코넥스 첫 거래일은 0으로 하였으며, CAAR[+1, t]는 두 번째 거래일부터 t+1 번째 거래일 까지의 일별 AAR의 합계액임.

<그림 4>는 에스제이켐과 엘리비젼 두 종목의 CAAR 추이를 보여준다. 분석기간은 코넥스 상장일 다음 날(t=+1)부터 20일 후(t=+20) 거래일까지로 하였으며, 영업일 기준으로 20일의 수익률 데이터를 사용하였다. CAAR은 CAAR[+1, +13]에서 △41.1%를 기록하여 분석 기간 중 가장 낮은 수익률을 기록하였다. 또한 상장일로부터 +5~+7일, +13~+16일 구간에서 반등이 있었지만, 전반적으로 하락추세가 지속되었으며 CAAR[+1, +20]은 △37.7%로 나타났다. 크라우드펀딩 주식 발행 이후 코넥스에 상장한 두 기업을 대상으로 CAAR을 도출해본 결과 상장일로부터 +20일까지 추이가 코넥스 평균 수익률을 지속적으로 하회하는 것으로 나타나 해당 기업들의 가치 과대평가 정황을 확인할 수 있었다. 한편 본 연구에서 BHAR은 +1일부터 +60일 기간을 기준으로 산출해보았으며, △51.7%가 나왔다. 이는 두 종목을 상장일 기준으로 +1일부터 +60일까지 보유하였을 때 코넥스 평균 수익률 대비 △51.7%의 수익률을 기록하였음을 의미한다. 앞서 분석한 CAAR의 결과와 마찬가지로 BHAR 또한 분석 기업들의 코넥스 상장이후 본연의 기업가치를 찾아가는 과정에서 시장 수익을 하회한 것으로 보인다.

증권형 크라우드펀딩 제도가 시행된 지 이제 4년차로 얼마 되지 않아 K-OTC 및 코넥스에서 거래되는 종목이 많지 않지만 해당 기업들을 분석해보는 것은 의미 있는 일이다. 본 연구에서는 데이터가 많지 않아 기업가치 과대평가에 대한 제한된 증거를 제시하고 있지만, 앞서 언급한 사례들을 통해 시장에 참여한 투자자들은 발행기업이 제공하는 정보의 신뢰성에 대해 의구심을 가질 수 있기 때문에 정보비대칭 문제가 존재한다고 볼 수 있다. 실제 크라우드펀딩의 주가가 전반적으로 기업가치 과대평가 상태인지에 대한 여부는 추가적인 분석이 필요할 것으로 보이나, 앞서 언급한 바와 같이 대부분 투자자들이 창업·벤처기업을 투자할 때 IPO에 관한 계획을 중요하게 생각한다는 점에서 본 연구에서의 사례 연구는 시사하는 바가 크다고 볼 수 있다. 증권형 크라우드펀딩에 참가한 많은 투자자들이 크라우드펀딩 이후 상장된 기업의 실적을 유심히 살펴볼 것이며, 결과가 좋지 않다면 투자자들이 크라우드펀딩에 대한 신뢰가 사라질 수 있다. 따라서 크라우드펀딩의 지속적인 발전을 위해서 정보비대칭을 해소하고, 투자자와 기업 간 적정기업 가치에 대한 의견 충돌을 완화하기 위한 방안을 강구할 필요가 있다.

3. SAFE의 등장 배경 및 개념

3.1 조건부지분인수계약 등장 배경 및 컨버터블 노트 개념

전통적으로 창업·벤처기업의 Seed 단계16) 자금조달은 간편성(simplicity)때문에 대부분 주식 발행을 활용하지만, 주식은 기업청산 시 채권자 등에 비해 청구권에서 가장 후순위의 지위에 놓이는 단점이 있다(Bratton and Wachter, 2012; Coyle and Green, 2014). 또한 미국의 신생기업 평균 생존율은 창업 3년 후 약 60%이며, 10년 후에는 약 35% 수준으로 나타나, Seed 단계에서의 투자 위험은 큰 편이다(Shin, 2017). 투자 위험이 높을 경우 투자자와 기업가 간 기업의 적정 가치에 대한 합의를 이루기 힘들어 투자 성사가 어려운데, 투자자는 리스크를 고려하여 상당한 주가 할인(discount)을 요구하지만 기업은 저평가로 상당한 지분을 양보한다고 생각하기 때문이다(Yang, 2019). 이와 같이 창업 초기 자금 조달 시 적정 기업가치 산정이 쉽지 않기 때문에, 기업가치 평가 시점을 다른 투자자들의 후속 투자 시점으로 이연하는 컨버터블 노트가 주목받기 시작하였다(Yang, 2019).17)

컨버터블 노트는 ① 기업가치 평가 상한액(valuation cap), ② 할인율(discount rate), ③ 이자율(interest rate), ④ 만기일(maturity date)로 구성되어 있으며, 원리금 지급 및 주식전환이 있고 채권으로 인식된다는 측면에서 전환사채(convertible bond)와 비슷하지만 전환가액 설정방식에서 차이가 있다(Han and Seong, 2018). 전환사채는 자금 조달 시점에 평가한 기업 가치로 전환가액을 설정하지만 컨버터블 노트는 자금 조달 이후 다른 투자자들의 후속투자 발생 시 기업가치를 토대로 전환가액을 설정한다. 전환사채도 발행 이후 주가변동에 따라 전환가액을 하향 조정할 수 있지만 발행 당시 전환가액 하향 조정 사유 및 구체적인 조정방법을 정해야 하며, 전환가액의 70%(최저조정가액) 이상의 금액으로 조정해야 하는 제약이 있다(증권의 발행 및 공시 등에 관한 규정 제5-23조). 반면, 컨버터블 노트는 발행 시 전환가액 관련 사항을 일체 규정할 필요가 없으며, 가치평가 상한액과 할인율만 설정하고 후속 투자 시 기업가치에 근거하여 주식을 취득하면 된다. 여기서 가치평가 상한액은 후속투자 시 적용되는 기업가치의 상한액을 설정하는 것으로 전환가액을 정할 때 해당 금액 이상으로 적용하지 못하게 한다. 또한 할인율은 후속 투자자들이 적용받은 기업가치 평가액에 미리 정한 할인율을 적용하여 기존 투자자들이 보다 낮은 가격에 주가를 취득할 수 있도록 한다. 가치평가 상한액과 할인율은 창업 초기 투자자들이 후속 투자자들에 비해 상대적으로 부담하는 리스크가 큰 것에 대한 프리미엄으로 볼 수 있다(Han and Seong, 2018).

컨버터블 노트의 장점은 기업가치 평가 시점을 후속투자 시점으로 이연함으로써 투자자와 기업가의 투자 합의를 보다 쉽게 한다는 것이다. 투자자의 경우 기업가치의 과대평가 문제에서 벗어날 수 있으며, 기업 입장에서는 정보비대칭으로 인한 과도한 주가 할인을 방지할 수 있다. 또한 투자자는 만기 도래 전 후속 투자 발생 시 통상적으로 후속투자자에 비해 낮은 비용으로 주식을 취득할 수 있으며(Coyle and Green, 2014), 기업 청산 시 잔여재산 분배에서 주주에 비해 선순위의 지위를 가진다(Bernthal, 2018). 반면 단점은 기업가를 통제할 권한이 없어 기업 경영 감시에 제약이 따른다는 점이다(Coyle and Green, 2014). 기업 입장에서도 만기까지 주식으로 전환되지 않고 투자자의 만기 연장 승인이 없다면 원리금을 상환해야 하는데, 이 경우 여유 자금이 없어 재무적 곤경에 처하는 경우가 종종 발생하였다(Coyle and Green, 2014).

컨버터블 노트는 앞서 언급한 바와 같이 부채로 인식되지만 실제 투자자들은 창업·벤처기업의 지분 투자 방식으로서 이연된 자기자본으로 인식하는 경향이 있다(Coyle and Green, 2014). 실제로 창업·벤처기업이 컨버터블 노트를 발행한 후 벤처캐피탈 등 벤처 전문투자자로부터 후속 투자를 받지 못한 경우에는 기업 전망에 대한 부정적인 평가와 더불어 사업 자금 부족으로 더 이상 경영활동을 지속하지 못할 가능성이 높다. 즉 컨버터블 노트 투자자들은 후속 투자가 없을 경우 원리금을 받기보다는 투자 실패로 원금 손실이 발생하는 것으로 생각하였다(Park and Chun, 2018). 컨버터블 노트는 실질적으로 “이연된 자기자본”으로 인식되었지만 이자 지급, 후속 투자 전 만기도래 시 연장 협상, 채권 관련 회계 및 법률에 관한 문제 등은 창업·벤처기업 들에게 부담으로 작용하였다(Yang, 2019). 아울러, 후속 투자가 없는 경우 투자자들은 기업이 재무적 곤경에 있다는 사실을 인지하면서도 만기 연장을 조건으로 더 많은 양보를 얻어 내기 위한 수단으로 컨버터블 노트를 사용하였기에 기업은 만기일에 대해 부담을 가질 수밖에 없었으며, 이러한 문제들을 해결하기 위해 SAFE가 탄생하였다(Coyle and Green, 2018).

3.2 SAFE(Simple Agreement for Future Equity) 등장배경 및 개념

SAFE는 창업·벤처기업들이 사용하는 조건부지분인수계약의 한 유형으로, 기업이 투자자에게 자금 조달을 하고 일정 기간이 지난 후 IPO 및 후속 투자 등 특정한 사건(event) 발생 시 기업 가치를 기준으로 투자금액을 주식으로 전환해주는 자금조달 방식이다(Han and Seong, 2018). SAFE는 액셀러레이터인 Y-Combinator의 파트너인 Carolynn Levy 변호사가 컨버터블 노트의 단점을 해결하기 위해 고안하여 2013년부터 활용되기 시작하였다(Coyle and Green, 2018). SAFE는 주식을 매입하는 것이 아니라 주식으로 전환할 수 있는 권리를 매입하는 것으로 컨버터블 노트와 유사한 구조를 가지고 있지만 부채가 아니라는 점에서 차이가 있다(Graham, 2013).18) 우선 SAFE는 일반적인 채권에 비해 매우 간소한 법적 발행 절차를 가지기 때문에 투자와 관련된 법적 비용이 낮다(Bernthal, 2018). 또한 SAFE는 가치평가 상한액과 할인율에 관한 사항 등 최소한의 요건만 정하고 컨버터블 노트에는 명시되어 있는 만기일과 이자 지급에 관한 조항을 삭제하였다(Han and Seong, 2018). SAFE 투자자는 오직 후속 투자 발생, 경영권 교체, IPO, 기업 해산 중 하나의 사건이 발생하였을 경우에만 현금 또는 주식을 받을 수 있으므로 기업은 만기 연장을 걱정할 필요가 없다. 기업이 꾸준히 성장하고 있고, 현금 흐름 여건이 매우 양호함에도 불구하고, 후속 투자 및 유동성 이벤트19)가 발생하지 않는다면 SAFE는 상환되지 않고 그 상태를 유지하게 된다. 추가적으로 SAFE는 후속 투자가 발생하여 주식 전환 시기가 도래하였을 때 투자자가 전환 여부에 대한 선택권이 주어지지 않는다. 즉 SAFE는 계약 조건에 따라 자동적으로 주식으로 전환되고, 투자자는 주주의 지위로 변경되어 기업은 자금 유출을 걱정할 필요가 없다.20) 자금이 절대적으로 부족한 창업기업의 입장에서 만기일 및 이자 지급은 지급 불능에 대한 위협으로 항상 부담이 되어왔는데, 이러한 점에서 SAFE는 기업에게 자금 압박에 대한 상당한 부담을 덜어주는 자금 조달 수단으로 볼 수 있다. 하지만 투자자에게는 만기일 및 이자 지급 조항의 삭제가 기업을 통제할 수 있는 수단이 없어진다는 측면에서 불리할 수 있는데, 그럼에도 불구하고 창업·벤처기업 투자 수단으로써 SAFE는 컨버터블 노트를 대체하며 대중적으로 활용되기 시작하였다. 그 이유는 컨버터블 노트가 실질적으로 “이연된 자기자본”으로 인식되어 후속 투자 부재 시 원리금 상환 조항이 무용지물이 된다는 점에서 투자자와 기업가 간 공감대가 형성되어 있었기 때문으로 볼 수 있다.

3.3 SAFE(Simple Agreement for Future Equity) 활용 사례21)

SAFE는 투자 시점 이후 후속 투자 발생 시 주가를 기반으로 하여 주식으로 전환하는 지분 계약이므로, SAFE 투자자에게 적용되는 전환가격에 영향을 미치는 가치평가 상한액과 할인율이 가장 중요하다. 이런 이유로 SAFE는 가치평가 상한액과 할인율의 적용 여부에 따라 크게 ① 할인율 적용 없이 가치평가 상한액 조건만 있는 경우, ② 가치평가 상한액 적용 없이 할인율 조건만 있는 경우, ③ 가치평가와 할인율 조건이 모두 있는 경우, ④ 최혜대우 조건(most favored nation provision, MFN provision)만 있고 가치평가와 할인율 조건은 없는 경우로 구분할 수 있으며, 가치평가 상한액 조건만 있는 형태의 SAFE가 가장 일반적인 유형이다(Coltella Giorgia, 2017).

우선 SAFE의 이해를 돕기 위해 <표 5>의 사례를 활용하자. <표 5>는 SAFE의 투자 사례를 간단하게 네 가지로 정리해 놓았다. 공통적으로 적용할 사항으로는 후속투자자의 계약 조건을 살펴보면, 기업의 투자 전 가치는 $10,000,000, 후속 투자 전 희석지분을 감안한 주식 수가 5,000,000주로 주가는 $2($10,000,000/5,000,000주)이며, 후속투자자의 투자금액은 $1,000,000로 취득 주식 수는 500,000주($1,000,000/$2)이다. 또한 SAFE 투자자는 $100,000을 투자하는 것으로 가정하며, SAFE 투자에서 중요한 사항으로 알아두어야 할 사항으로는 투자자의 전환가격은 가치평가 상한액 혹은 할인율 적용 주가와 후속투자자 취득 주가 중 가장 낮은 가격으로 적용된다는 사실이다.

<표 5>

SAFE 유형별 사례

| 후속투자자계약조건 | |||||

|---|---|---|---|---|---|

| 투자 전 기업가치 | $10,000,000 | 전체주식수 | 5,000,000주 | 주당가격 | $2.0 |

| 후속투자금액 | $1,000,000 | 후속투자자주식수 | 500,000주 | SAFE 투자금액 | $100,000 |

|

|

|||||

| SAFE 투자자의 유형별 주식 전환 사례 | |||||

|

|

|||||

| 구분 | 주당가격 | 전환주가 | 주식수 | ||

|

|

|||||

| Case 1. | 가치평가 상한액 | 8,000,000 | 1.6 | 1.6[Min(1.6, 2.0)] | 62,500 |

| 후속투자 시 기업가치 | 10,000,000 | 2.0 | |||

| Case 2. | 가치평가 상한액 | 11,000,000 | 2.2 | 2.0[Min(2.2, 2.0)] | 50,000 |

| 후속투자 시 기업가치 | 10,000,000 | 2.0 | |||

| Case 3. | 가치평가 상한액 | 8,000,000 | 1.6 | 1.6[Min(1.6, 1.7)] | 62,500 |

| 할인율1) | 85% | 1.7 | |||

| Case 4. | 가치평가 상한액 | 8,000,000 | 1.6 | 1.5[Min(1.6, 1.5)] | 66,667 |

| 할인율 | 75% | 1.5 | |||

이와 같은 조건에서 가치평가 상한액 조건만 있는 형태의 SAFE를 살펴보면, 가치평가 상한액에 따라 전환가액이 달라지는데 가치평가 상한액이 투자 전 가치보다 높은 경우와 낮은 경우를 나누어서 살펴볼 수 있다. Case 1은 가치평가 상한액이 $8,000,000로 투자 전 가치인 $10,000,000보다 낮은데, 이 때 각각의 주가를 산출해 보면 가치평가 상한액이 $1.6($8,000,000/ 5,000,000)로 투자 전 가치 적용 주가 $2($10,000,000/5,000,000주)에 비해 낮기 때문에 투자자 에게 유리한 $1.6가 전환가격이 되어 62,500주($100,000/$1.6)의 주식을 취득하게 된다. 여기서 주의해야 할 점은 SAFE 투자자가 전환한 주식의 청산우선권(liquidation preference)22)은 SAFE 투자금액을 초과할 수 없다는 점이다. 즉 SAFE 투자자는 청산우선권 설정 시 후속투자자의 주가인 $2를 기준으로 하는 것이 아니라 SAFE 투자자의 투자금액인 주당 $1.6을 기준으로 하게 된다. Case 2는 가치평가 상한액이 투자 전 가치보다 높은데, 이때는 투자 전 가치 적용주가가 투자자에게 유리하므로 $2로 주식 50,000주를 취득하게 된다. 즉 이 경우 가치평가 상한액은 기능을 못하게 된다.

두 번째 유형인 할인율 조건만 있는 형태의 SAFE는 후속 투자 발생 시 할인율에 따른 주가를 사용한다. 할인율의 경우 100% 미만에서 설정되기 때문에 할인율을 적용하면 후속투자자의 취득 주가보다 항상 낮은 가격에 형성된다. <표 5> Case 3과 4에서 가치평가 상한액은 없다고 가정하고 살펴보면 할인율 조건만 있는 SAFE의 전환가격을 볼 수 있는데, 투자자는 할인율이 85%인 경우에는 $1.6에 62,500주를 취득하며, 75%인 경우에는 66,667주를 취득하게 된다.

가치평가 상한액과 할인율이 모두 있는 경우는 둘 중 투자자에게 유리한 주가를 적용하게 된다. <표 5>의 Case 3을 보면 가치평가 상한액($8,000,000) 적용 주가는 $1.6이며, 할인율(85%) 적용 주가는 $1.7이다. 이때 가치평가 상한액 적용 주가가 투자자에게 유리하기 때문에 $1.6가 전환가액이 되어 62,500주($100,000/$1.6)를 취득하게 된다. <표 5>의 Case 4는 Case 3과 반대의 경우이다. 다른 조건은 같으며, 할인율만 75%로 다르다고 가정해보자. 이 경우는 할인율 적용 주가가 $1.5로 가치평가 상한액 적용 주가 $1.6보다 낮기 때문에 투자자의 전환가액은 $1.5가 되어 총 66,667주를 취득하게 된다.

네 번째 유형은 가치평가 상한액과 할인율이 모두 없는 SAFE이다. 일반적으로 이런 SAFE는 최혜대우 조건이 포함된다. 최혜대우 조건은 SAFE 투자 후에 또 다른 SAFE 발행이 있을 경우, 후속으로 발행된 SAFE의 가치평가 상한액 및 할인율 등에 관한 조항 중 기존 투자자에게 유리한 조항을 적용하도록 명시한 조항이며, 일반적으로 최혜대우 조건을 적용할 수 있는 기회는 단 한번 제공된다. 만약 최혜대우 조건 적용 전 후속 투자가 발생한다면, 투자자는 후속투자자와 동일한 조건으로 주식을 취득하게 된다. 또한 발행기업이 가치평가 상한액이 없다는 점을 악용하여 과대평가된 주가로 소액의 후속투자를 유도하여 기존 SAFE에 높은 주가로 전환하게 할 수 있으므로 일반적으로 후속투자자금이 $250,000가 되지 않을 경우는 주식 전환이 되지 않도록 명시하고 있다. 가령 최혜대우 적용 전 <표 5>와 같이 후속 투자가 발생하였다면, SAFE 투자자는 가치평가 상한액이나 할인율 적용 없이 후속투자자와 같은 조건인 주당 $2로 주식을 취득하게 되며, 만약 다른 조건은 동일하지만 후속투자금액이 $200,000라면 최저 후속투자자금 미달로 주식 전환이 되지 않는다. 또한 최혜대우 조건 적용 전 유동성 이벤트가 생긴다면, 투자자는 투자금액을 돌려받거나 SAFE를 공정시장가치(fair market value)를 적용하여 보통주로 전환할 수 있다.

3.4 국내 증권형 크라우드펀딩의 SAFE 도입에 관한 시사점

본 연구에서는 최근 벤처기업의 투자 활성화 차원에서 논의되고 있는 SAFE와 창업·벤처기업 들의 자금 조달 창구인 증권형 크라우드펀딩에 대해 살펴보았다. 증권형 크라우드펀딩의 SAFE 도입은 다음과 같은 시사점이 있을 것으로 보인다. 우선 증권형 크라우드펀딩에 참여한 투자자들이 정보비대칭으로 겪는 발행기업 가치 적정성에 대한 판단 문제를 완화시켜줄 것으로 보인다. 현재 증권 발행 시 제시되는 기업가치는 발행기업이 일방적으로 제시하는 정보이며, 외부 전문가나 중개업자의 모니터링을 받지 않고 있다. 이러한 상황에서 기업은 자금 조달을 위해 불리한 정보를 숨기는 등 유리한 정보를 바탕으로 기업 가치를 과대평가할 유인이 존재한다. 또한 발행기업이 의도적으로 기업 가치 과대평가를 유도하지 않았다고 할지라도 기업가는 자신의 기업전망에 대한 오인으로 투자자에게 잘못된 기업 가치를 제시할 수도 있다(Dong and Baek, 2016). 이러한 이유들로 기업가가 제시하는 기업 가치에 대한 신뢰는 떨어지게 되고 투자가 성사되기 어렵다(Courtney et al., 2017). 제도 도입 후 4년차에 접어들고 있는 국내 증권형 크라우드펀딩 시장에서 아직 주식 투자에 대한 성공 사례가 없다는 점과 크라우드펀딩 기업이 코넥스 상장 및 K-OTC 등록 후에도 성과가 저조하다는 점을 비추어 볼 때 투자자들은 크라우드 펀딩 발행기업들이 제시하는 기업 가치에 대해 의구심을 가지고 있는 것으로 보인다. 이러한 상황에서 SAFE의 도입은 증권형 크라우드펀딩에서 주식 투자를 하는 투자자와 발행기업에게 적정 기업가치 산정이라는 가장 큰 과제를 덜어 줄 것이다. SAFE 투자자의 주식 취득 시점은 엔젤투자자 및 벤처캐피탈 등 벤처 전문투자자의 후속 투자가 발생하는 시점이라는 측면에서 창업 초기보다는 사업 모델 및 성과의 구체화로 기업가치 평가가 비교적 수월할 것이며, 후속 전문투자자들이 평가하는 기업 가치를 기반으로 주식을 전환하기 때문에 크라우드펀딩 주식 발행 시 발행기업이 일방적으로 제시하는 주가에 비해서는 합리성이 더 높을 것으로 판단된다. 창업·벤처기업에 대한 투자자의 투자의사결정 시 기업가가 제시하는 기업 가치에 대한 이견으로 투자가 성립되지 않는 일이 발생한다는 사실을 볼 때(Dong and Baek, 2016), SAFE 도입으로 이러한 문제점이 완화될 경우 증권형 크라우드펀딩 시장의 활성화에도 도움이 될 것으로 보인다.

또한 투자자의 입장에서 벤처투자에 대한 새로운 투자 수단 및 기회가 생긴다는 점은 긍정적일 수 있다. 국내 증권형 크라우드펀딩에서 발행된 증권 유형을 살펴보면 주식이 채권에 비해 비중이 높다는 점, 채권 중에서도 일반회사채를 제외하면 기업의 미래 실적 및 지분 가격에 투자자의 수익이 연동된다는 점을 볼 때 SAFE에 대한 투자자의 수요는 충분할 것으로 보인다. 국내 2019년 6월 말 P2P 대출(대출형 크라우드펀딩)의 잔액을 살펴보면 4조 2,541억 원으로 증권형 크라우드펀딩보다 규모면에서 압도적으로 크다. 그 이유는 <그림 1>에서 보는 바와 같이 증권형 크라우드펀딩이 대출형보다 불확실성 및 복잡성 측면에서 일반투자자들이 접근 하기에 어렵기 때문인 것으로 보인다. 따라서 SAFE는 증권형 크라우드펀딩이 기존에 지니고 있던 불확실성 및 복잡성을 어느 정도는 완화해주는데 기여할 수 있을 것으로 판단된다.

한편, SAFE의 긍정적인 효과에도 불구하고 국내 증권형 크라우드펀딩 시장에 SAFE를 그대로 도입하는 것은 투자자보호 관점에서 바람직하지 않은 측면이 있다. SAFE는 투자자들에게 컨버터블 노트가 실질적으로 “이연된 자기자본”으로 인식된다는 점을 감안하여 고안되었지만, 컨버터블 노트가 가지고 있는 만기 및 이자지급 조항이 투자자의 협상 수단이 되었다는 점과 SAFE가 주식으로 전환되지 전까지 투자자는 주주가 아니기 때문에 주주의 권한을 가지지 못하는 점 등을 고려하면 SAFE는 투자자의 관점이 아닌 기업친화적인 투자 수단으로 만들어 졌다고 볼 수 있다(Green and Coyle, 2016). 또한 SAFE는 처음부터 개인투자자들이 중심인 크라우드펀딩에 맞춰 설계된 제도가 아니기 때문에 국내 증권형 크라우드펀딩에 도입 시 투자자 보호와 관련하여 다음의 사항을 고려해야할 필요가 있다(Wroldsen, 2016a).

첫째, 크라우드펀딩 투자자들의 SAFE에 대한 이해도를 제고하기 위해 중개업자 및 발행기업 에게 정보제공에 대한 의무를 부과할 필요가 있다. 증권형 크라우드펀딩에서 SAFE 발행이 가능한 미국에서도 주식 및 채권 등 전통 자산 투자에 익숙한 일반투자자들이 SAFE는 익숙지 않아 이해도가 낮다는 점에 대해 우려가 있다(Green and Coyle, 2016). 이러한 점을 감안하여 크라우드펀딩에서 SAFE 청약 시 중개업자와 발행기업은 투자자들에게 SAFE에 대한 설명을 충분히 할 수 있도록 제도적 장치를 마련할 필요가 있다. 우선 투자자들이 SAFE에 대한 구조 및 위험성 등에 대한 이해를 명확하게 한 후 SAFE에 투자할 수 있도록 투자적합성테스트에 SAFE 관련 문항을 넣는 방안을 생각할 수 있다. 투자적합성테스트는 크라우드펀딩 투자자들이 투자 위험을 인지할 수 있도록 간단한 문항에 응답하는 제도인데, 투자적합성테스트에 통과한 투자자만이 청약을 시도할 수 있다(자본시장법 시행령 제68조제5항제13의5호). 투자적합성 테스트에 SAFE 관형 문항을 추가함으로써 투자자는 SAFE 구조 및 투자 위험에 이해하는데 도움을 받을 수 있을 것이다. 이와 더불어 금융투자협회의 「증권형 크라우드펀딩 표준업무방법서」 (이하 “표준업무방법서”)와 금융감독원의 「온라인소액투자증권 발행인 게재사항 작성기준」 (이하 “발행인 게재사항 작성기준”)의 개정을 통해 SAFE 청약 시 발행기업에 대한 투자위험요소, SAFE에 대한 구조 및 고유 위험, 후속 투자 및 유동성 이벤트에 대한 계획 등에 관한 정보를 투자자에게 의무적으로 제공할 수 있도록 명시해야 한다.

둘째, 중개업자를 통한 모니터링과 SAFE의 유형별 단계적 도입이 필요하다. 미국의 크라우드 펀딩 중개업자인 We-Funder의 사례를 살펴보면, 대부분의 SAFE 발행기업은 중개업자가 제시한 유형에 따라 발행한 것으로 나타났다(Green and Coyle, 2016). 중개업자의 심사과정을 통해 증권 발행을 하는 증권형 크라우드펀딩 특성상 국내에서도 미국과 마찬가지로 중개업자가 제시하는 SAFE 유형을 발행기업이 그대로 수용할 가능성이 높을 것으로 보인다. 이러한 점을 고려하여 중개업자가 SAFE 양식을 만들어 금융당국에 검토를 받은 후 사용하게 한다면 다양한 SAFE의 등장으로 투자자에게 혼란을 주거나 관리감독이 어려워지는 문제를 해결할 수 있을 것이다. 또한 앞서 언급한 바와 같이 SAFE는 크라우드펀딩 투자자들에게 아직 생소한 투자 수단이기 때문에 처음부터 여러 유형을 제공하기보다는 1~2가지 SAFE 유형만 허용한 다음, 시장에 정착되는 과정을 살피면서 새로운 유형의 SAFE를 추가적으로 도입할 수 있도록 유도할 필요가 있다.

셋째, 투자자들에게 가장 중요한 투자금 회수 요건에 대한 구체적인 정의가 필요하다. SAFE 투자자는 특정 이벤트 발생 시 가치평가 상한액 및 할인율 등에 의해 정해진 주가로 주식을 취득할 수 있다. 여기서 특정 이벤트는 주로 후속투자를 의미하는데, 후속 투자를 어떻게 정의할 것인지가 매우 중요하다. 증권형 크라우드펀딩에 성공한 기업은 이후에도 크라우드펀딩을 통해 자금을 조달할 수 있다. 크라우드펀딩을 후속투자로 정의하면, SAFE의 장점인 후속 전문투자자가 평가한 기업가치를 활용한다는 취지가 퇴색될 수 있으며, 반대로 크라우드펀딩을 후속 투자로 정의하지 않을 경우, 의도적으로 SAFE 투자자에게 주식 전환 또는 자금 회수의 기회를 주지 않기 위해 크라우드펀딩으로만 자금 조달을 할 경우에는 투자자의 자금 회수 기회를 어떻게 제공할지에 대한 대책이 필요하다. 또한 후속 투자의 주체를 어느 범위의 투자자까지 포함시킬지 구체적으로 정의할 필요가 있으며, 후속 투자금액에 대한 논의도 필요하다. 증권형 크라우드 펀딩을 통해 SAFE를 발행하고, 의도적으로 과대평가한 기업 가치를 적용하여 아주 적은 금액으로 후속투자자에게 투자하게 하여, 후속 투자로 정의하고 SAFE를 주식으로 전환하게 한다면 일반투자자들이 손실을 입게 될 수 있다. 앞서 언급한 최혜대우 조건이 있는 SAFE는 해당 조항이 적용되기 전 후속 투자 시 주식으로 전환되는데, 의도적으로 고평가한 주식을 SAFE 투자자에게 넘기는 것을 방지하지 위해 최소 후속 투자 규모를 설정하고 있다. Y-Combinator 에서는 최혜대우 조건이 있는 SAFE에 한해 최소 후속 투자 규모를 언급해두었지만 국내 크라우드펀딩 도입 시에는 모든 유형의 SAFE에 대해 최소 후속 투자 규모를 적용할 필요가 있다. 즉 일반 소액 투자자들이 주도하는 크라우드펀딩 시장에서 가치평가 상한액이나 할인율의 설정으로만 SAFE 투자자에게 고평가된 주식을 넘기는 것을 차단할 수 있을지 엄격한 검토가 필요하다.

넷째, 주식전환의 이벤트에 재무적 요건을 적용하는 방안을 검토할 필요가 있다. 기업의 꾸준한 성장으로 현금흐름이 우수함에도 불구하고 M&A나 IPO 등 유동성 이벤트가 없고, 후속투자도 받지 않는다면 SAFE 투자자는 주식으로 전환하지 못하고 자금을 회수할 수 없는 문제점이 발생한다. 이런 문제점을 해결하기 위해 자금 상환 여력이 충분하다고 판단될 경우는 투자자가 투자 자금 회수를 할 수 있도록 해야 한다. 가령 외부 회계감사 대상법인으로 지정된 시점에서는 SAFE 투자자가 주식의 전환 또는 투자 자금의 상환을 요구할 수 있는 것으로 명시하여 기업이 SAFE 투자자에게 투자 자금을 상환할 수 있는 상황에도 불구하고 의도적으로 회피하는 것을 방지할 수 있을 것이다.

마지막으로 SAFE 발행 대상을 규정할 필요가 있다. 2017년 5월 7일 국무회의에서 통과되어 국회에서 심사 중인 자본시장법 개정안에는 증권형 크라우드펀딩에 참여하는 발행기업을 기존의 7년 이하의 창업·벤처기업에서 전체 중소기업으로 확대하여 업력의 제한 규정을 폐지하는 내용을 담고 있다.23) 현재 증권형 크라우드펀딩의 발행기업 확대는 정부의 정책방향인 점을 감안할 때,24) 추후 크라우드펀딩의 발행기업 범위가 확대될 것을 고려하여 SAFE 발행 대상인 기업 범위를 논의하는 것이 중요할 것으로 보인다. SAFE 투자자는 주식 전환에 대한 권리만 있을 뿐 주식 전환 전에는 주주의 지위를 가지지 않기 때문에 의결권 등 기업 경영에 참여할 수 있는 권한이 없다. 이러한 이유로 일정 규모이상의 중소기업들은 이자가 없는 자금을 조달하면서 경영에 간섭받지 않을 목적으로 SAFE를 무분별하게 발행할 여지가 있다. 따라서 SAFE가 창업 초기 벤처기업 투자의 특수성을 감안하여 도입된 취지를 볼 때 증권형 크라우드펀딩 내에서도 일정 규모이하의 창업 초기 벤처기업에 한해 제한적으로 허용해야 하며, 제도 정착 과정을 살펴본 후 발행기업 범위에 대한 논의를 다시 시작해야할 것으로 보인다.

4. 결론

본 연구는 최근 액셀러레이터에 한해 제한적으로 도입된 SAFE의 증권형 크라우드펀딩 도입 방안 및 효과에 대해 연구하였다. 본 연구에서는 크라우드펀딩 주식 발행기업이 이후 코넥스 상장 및 K-OTC 등록되어 거래된 기간 동안의 시가총액 추이를 크라우드펀딩 당시 주가 및 투자 후 기업가치와 비교함으로써 기업가치 과대평가의 제한된 증거를 발견하였다. 해당 사례들 만으로 국내 증권형 크라우드펀딩 시장에서 발행되는 주식의 가치가 과대평가되었다고 주장 하기는 어려우나, 현재까지 크라우드펀딩 주식 투자 중 성공한 사례가 없다는 점과 해당 사례들을 볼 때 투자자들이 발행기업이 제시하는 기업가치 및 전망에 대해 의구심을 가질 수밖에 없는 점 또한 분명하다. 이러한 상황에서 증권형 크라우드펀딩 시장에서의 SAFE 도입은 두 가지 측면에서 긍정적인 효과가 있다. 투자 대상 기업에 대한 정보를 발행기업이 제공하는 정보에 의존할 수밖에 없는 상황에서 정보력이 열위인 투자자들은 발행기업이 제공하는 정보를 신뢰하기 어렵고, 이러한 과정에서 증권의 가격이 적정한지 여부를 판단하지 못해 청약을 포기하는 경우가 생겨날 수 있다. SAFE는 기업가치 평가를 투자 이후 벤처캐피탈 등 후속 전문투자자들의 투자가 발생할 때까지 연기해줌으로써 투자자들이 투자의사결정을 보다 쉽게 할 수 있을 것으로 보인다. 또한 일반투자자들에 비해 정보 획득 및 분석능력이 뛰어난 후속 전문투자자들이 평가하는 기업가치에 연동되어 주가가 결정되기 때문에 주식의 가치 과대평가 문제도 완화될 것으로 기대된다. 두 번째로는 일반투자자들의 벤처기업 투자 수단이 다양해진다는 점에서 긍정적이다. 우리나라 크라우드펀딩 시장에서 증권형은 P2P대출에 비해 압도적으로 규모가 작은데, 대출형에 비해 증권형은 정보비대칭 문제 및 법적 복잡성이 커서 일반투자자들이 접근하기 어렵기 때문인 것으로 보인다(Ahlers et al., 2015). SAFE는 증권형 크라우드펀딩이 기존에 지니고 있던 불확실성 및 복잡성을 어느 정도 완화하여 일반투자자들의 투자 접근성에 긍정적인 역할을 해줄 것으로 보인다. 한편 이러한 장점에도 불구하고 SAFE는 크라우드펀딩에 활용될 목적으로 만들어진 것이 아니며 기업친화적인 자금 조달 수단으로 도입되었기 때문에 국내 증권형 크라우드 펀딩에 도입 시 투자자보호 장치를 마련해야 할 것으로 보인다(Wroldsen, 2016a; Green and Coyle, 2016). 첫 번째로는 투자금 회수에 관한 요건에 대한 구체적인 정의가 필요하며, 두 번째로는 주식전환 요건으로 유동성 이벤트 외에도 재무적 요건을 적용해야 한다. 마지막으로는 SAFE 발행기업 범위에 대한 논의가 필요할 것으로 보인다.

본 연구는 국내에서 증권형 크라우드펀딩의 SAFE 제도 도입에 대해 처음으로 논의하는 연구라는 점에서 의미가 있다. SAFE가 현재 중소벤처기업부의 고시 개정을 통해 제한적으로 도입되었지만, 국회에서는 한국벤처투자조합의 투자 방식으로써 SAFE를 추가하는 벤처기업 육성에 관한 특별조치법 일부개정법률안이 심사 중이다. 중소벤처기업부는 SAFE가 투자자와 기업 간 신주인수에 관한 계약사항이므로 유가증권에 적용되는 법적 근거는 필요 없는 것으로 해석하였지만 일부에서는 자본시장법에서의 SAFE가 투자계약증권에 해당되어 공모 규제의 적용 대상이 될 수 있다고 주장하며, SAFE의 활성화는 위해서는 상법 및 자본시장법 등 다른 법률과의 정합성을 찾기 위한 노력을 해야 한다고 주장한다(Yang, 2019).25) 따라서 SAFE가 벤처기업 투자 수단으로 도입된 이상 자본시장법에서의 논의가 활발해질 것으로 예상되며, 증권형 크라우드펀딩에서의 SAFE 도입 방안에 대한 논의도 본격적으로 시작될 것으로 보인다. 본 연구는 향후 증권형 크라우드펀딩의 SAFE 도입 논의 시 시사점을 제공한다는 점에서 의의가 있으며, 이를 토대로 후속연구가 활발히 진행되어 벤처 투자 활성화와 투자자보호 관점에서 균형 잡힌 SAFE 제도가 시행될 것으로 기대한다.