1.вҖ…м„ңлЎ

2014л…„ 8мӣ”м—җ л°ңн‘ңлҗң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ л…ёнӣ„мҶҢл“қ ліҙмһҘмІҙкі„м—җм„ң нҮҙм§Ғм—°кёҲмқҳ м—ӯн• мқҙ мӨ‘мҡ”н•ҙм§Җкі мһҲлӢӨ. л…ёнӣ„мҶҢл“қ ліҙмһҘмІҙкі„мқҳ кё°ліёмқё көӯлҜјм—°кёҲмқҳ кІҪмҡ°, 1999л…„ 4мӣ”мқҙ лҗҳм–ҙм„ңм•ј м „ көӯлҜјмқҙ к°Җмһ…н• мҲҳ мһҲлҠ” м ңлҸ„к°Җ лҗҳм–ҙ к°Җмһ…мһҗл“Өмқҳ нҸүк· к°Җмһ…кё°к°„мқҖ м•Ҫ 20л…„м—җ л¶Ҳкіјн•ҳлӢӨ. мқҙлҠ” нҠ№мҲҳм§Ғм—ӯм—°кёҲ к°Җмһ…мһҗл“Өмқҳ к°Җмһ…кё°к°„мқё м•Ҫ 30л…„ліҙлӢӨ 짧лӢӨ. көӯлҜјм—°кёҲ к°Җмһ…кё°к°„ лҝҗл§Ң м•„лӢҲлқј көӯлҜјм—°кёҲ к°Җмһ…мһҗл“Өмқҳ мҶҢл“қлҢҖмІҙмңЁ м—ӯмӢң кі„мҶҚ лӮ®м•„м ё нҠ№мҲҳм§Ғм—ӯм—°кёҲліҙлӢӨ мҶҢл“қліҙмһҘмҲҳмӨҖмқҙ лҜёнқЎн• мҲҳл°–м—җ м—Ҷм—ҲлӢӨ. м •л¶ҖлҠ” 2005л…„ к·јлЎңмһҗнҮҙм§Ғм—°кёҲліҙмһҘлІ•мқ„ лҸ„мһ…н•ҳм—¬ нҮҙм§Ғм—°кёҲмқ„ нҶөн•ҙ л¶ҖмЎұн•ң л…ёнӣ„мҶҢл“қмқ„ ліҙм „н•ҳкё°лҘј кё°лҢҖн•ҳмҳҖмңјлӮҳ мӮ¬м—…мһҘмқҳ нҮҙм§Ғм—°кёҲ лҸ„мһ…лҘ мқҖ 2014л…„ кё°мӨҖ 16.3%м—җ л¶Ҳкіјн•ҳмҳҖлӢӨ. м •л¶ҖлҠ” м ҖмЎ°н•ң нҮҙм§Ғм—°кёҲ лҸ„мһ…лҘ кіј л¶Ҳ충분н•ң л…ёнӣ„мҶҢл“қмқ„ кі л Өн•ҳм—¬ 8мӣ” 27мқј 2016л…„л¶Җн„° мӮ¬м—…мһҘ к·ңлӘЁлі„лЎң лӢЁкі„м ҒмңјлЎң мӢңн–үн•ҳм—¬ 2022л…„к№Ңм§Җ м „мІҙ мӮ¬м—…мһҘмқҙ нҮҙм§Ғм—°кёҲмқ„ мқҳл¬ҙм ҒмңјлЎң к°Җмһ…н•ҳлҠ” кІғмқ„ мЈјмҡ” м •мұ…мңјлЎң н•ҳлҠ” вҖҳмӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…вҖҷмқ„ л°ңн‘ңн•ҳмҳҖлӢӨ. 2016л…„л¶Җн„° мӮ¬м—…мһҘ к·ңлӘЁлі„лЎң лӢЁкі„м ҒмңјлЎң мӢңн–үн•ҳм—¬ 2022л…„к№Ңм§Җ м „мІҙ мӮ¬м—…мһҘмқҙ нҮҙм§Ғм—°кёҲмқ„ мқҳл¬ҙм ҒмңјлЎң к°Җмһ…н•ҳлҠ” кІғмқҙ мЈјмҡ” м •мұ…мқҙлӢӨ. мқҙм—җ нҮҙм§Ғм—°кёҲ мҡҙмҡ©к·ңлӘЁлҠ” л№ лҘҙкІҢ мҰқк°Җн•ҳмҳҖкі , кі мҡ©л…ёлҸҷл¶Җм—җ л”°лҘҙл©ҙ 2019л…„ кё°мӨҖ нҮҙм§Ғм—°кёҲ мҡҙмҡ©к·ңлӘЁлҠ” 221мЎ° мӣҗмңјлЎң 2014л…„ 107мЎ° мӣҗ лҢҖ비 м•Ҫ 2л°° мҰқк°Җн•ҳмҳҖлӢӨ.

мһҗмӮ°мҡҙмҡ©мӢң м•Ҳм •м„ұкіј мҲҳмқөм„ұмқ„ к· нҳ•мһҲкІҢ 추кө¬н• мҲҳ мһҲлҸ„лЎқ мһҗмӮ°мҡҙмҡ©к·ңм ңлҘј мҷ„нҷ”н•ҳмҳҖлӢӨ. 2014л…„ 8мӣ” 27мқјм—җ л°ңн‘ңлҗң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ нҮҙм§Ғм—°кёҲм ңлҸ„ мқҳл¬ҙлҸ„мһ…кіј н•Ёк»ҳ нҮҙм§Ғм—°кёҲ мһҗмӮ°мҡҙмҡ© мӢң м•Ҳм •м„ұкіј мҲҳмқөм„ұмқ„ к· нҳ• мһҲкІҢ 추кө¬н• мҲҳ мһҲлҸ„лЎқ мһҗмӮ°мҡҙмҡ©к·ңм ңлҸ„ мҷ„нҷ”н•ҳмҳҖлӢӨ. 2014л…„ кё°мӨҖмңјлЎң нҮҙм§Ғм—°кёҲмқҳ DCВ·IRPнҳ•м—җ лҢҖн•ҙм„ңлҠ” к°ңлі„мһҗмӮ°лі„ м„ёл¶Җ нҲ¬мһҗн•ңлҸ„лҘј м„Өм •н•ҳл©°, DBнҳ•м—җ 비н•ҙ м—„кІ©н•ң к·ңм ңлҘј м Ғмҡ©н•ҳмҳҖмңјлӮҳ 2015л…„ мқҙнӣ„ мҙқ мң„н—ҳмһҗмӮ° нҲ¬мһҗн•ңлҸ„лҠ” кё°мЎҙ 40%м—җм„ң DBнҳ•кіј лҸҷмқјн•ҳкІҢ 70%лЎң мғҒн–ҘмЎ°м •лҗҳм—Ҳмңјл©°, к°ңлі„мһҗмӮ°м—җ лҢҖн•ң нҲ¬мһҗн•ңлҸ„лҠ” нҸҗм§Җн•ҳмҳҖлӢӨ. мқјл¶Җ мң„н—ҳлҸ„к°Җ нҒ° мҡҙмҡ©л°©лІ•м—җ лҢҖн•ҙм„ңлҠ” мҳҲмҷём ҒмңјлЎң нҲ¬мһҗлҘј кёҲм§Җн•ҳлҠ” negative к·ңм ңлЎң м „нҷҳн•ҳмҳҖлӢӨ.

мқҙмҷҖ к°ҷмқҖ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗм—җкІҢ мҳҒн–Ҙмқ„ мЈјм–ҙ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјм—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлӢӨ. нҮҙм§Ғм—°кёҲ мқҳл¬ҙнҷ”лЎң мқён•ҙ нҮҙм§Ғм—°кёҲ мӢңмһҘк·ңлӘЁк°Җ л№ лҘҙкІҢ мҰқк°Җн•Ём—җ л”°лқј нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“Өмқҙ мҳҒм—…м Ғ мёЎл©ҙм—җм„ң к°Җмһ…мһҗл“Өмқҙ м„ нҳён•ҳлҠ” нҺҖл“ңл“Өмқ„ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң нҺёмһ…н•ҳл ӨлҠ” мң мқёмқҙ мғқкё°л©°, мқҙлҹ¬н•ң л¬ҙ분별н•ң лқјмқём—…(line-up)мқҖ мһҘкё°м ҒмңјлЎң мҡҙмҡ©м„ұкіјм—җлҸ„ м•…нҷ” мӢңнӮ¬ мҲҳ мһҲлӢӨ(Lee and Song, 2019). к°Җмһ…мһҗл“ӨмқҖ мқҙм „ліҙлӢӨ нҲ¬мһҗмҳөм…ҳмқҙ л§Һм•„м ё нҲ¬мһҗкё°нҡҢк°Җ лӢӨм–‘н•ҙм§ҖлҠ” мһҘм җмқҙ мһҲмңјлӮҳ, нҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқј, 비мҡ©, нҡҢм „мңЁ л“ұ кёҲмңөм§ҖмӢқмҲҳмӨҖмқҙ лӮ®мқҖ нҲ¬мһҗмһҗл“ӨмқҖ нҺҖл“ңлҘј нҺён–Ҙм ҒмңјлЎң м„ нғқн• к°ҖлҠҘм„ұмқҙ лҶ’м•„м§Җкі мқҙлҹ¬н•ң нҺҖл“ңм„ нғқмқҖ нҲ¬мһҗмһҗмқҳ мҲҳмқөлҘ м—җлҸ„ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлӢӨ(Bailey et al., 2011). мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… м „м—җ нҮҙм§Ғм—°кёҲнҺҖл“ңм—җ к°Җмһ…н•ң нҲ¬мһҗмһҗл“Ө ліҙлӢӨлҠ” нҮҙм§Ғм—°кёҲмқҙ мқҳл¬ҙнҷ”лҗҳл©ҙм„ң нҮҙм§Ғм—°кёҲнҺҖл“ңлҘј к°Җмһ…н•ң нҲ¬мһҗмһҗл“Өмқҙ мғҒлҢҖм ҒмңјлЎң кёҲмңөм§ҖмӢқмқҙ лӮ®мқ„ к°ҖлҠҘм„ұмқҙ лҶ’мқҖ л°ҳл©ҙ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ л¬ҙ분별н•ң лқјмқём—…кіј нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗмқҳ лӮ®мқҖ кёҲмңөм§ҖмӢқмңјлЎң мқён•ҙ нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” мқҙм „ліҙлӢӨ кі мң„н—ҳмқҳ н…Ңл§ҲмЈј мӨ‘мӢ¬мқҳ нҲ¬мһҗлЎң ліҖм§Ҳлҗ мҲҳ мһҲлӢӨ. мқҙлЎң мқён•ҙ мһҘкё°м ҒмңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјк°Җ м•…нҷ”лҗҳм–ҙ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗмҷҖ көӯк°Җмһ¬м •м—җ л¶Җм •м Ғ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлӢӨ.

нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҲ¬мһҗмқҳ лӘ©м Ғмқҙ мғҒмқҙн•ҳкё° л•Ңл¬ём—җ, мқјл°ҳм Ғмқё кіөлӘЁнҺҖл“ңмҷҖлҠ” лӢӨлҘё мҡҙмҡ©мҠӨнғҖмқјмқҙ мҡ”кө¬лҗңлӢӨ. кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° нҲ¬мһҗмһҗл“Өмқҙ мҡ”кө¬н•ҳлҠ” лӘ©н‘ңмҲҳмқөлҘ мқ„ лӢ¬м„ұн•ҳм§Җ лӘ»н•ҳл©ҙ мһҗкёҲмқҙ мң м¶ңлҗ мҲҳ мһҲкё° л•Ңл¬ём—җ лӢЁкё°мҲҳмқөлҘ мқ„ кі л Өн• мҲҳл°–м—җ м—ҶлӢӨ. л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” м •л¶Җм •мұ… мңјлЎң мқён•ҙ мһҘкё°к°„ нҲ¬мһҗк°Җ к°ҖлҠҘн•ҳлҜҖлЎң мқҖнҮҙмӢңм җм—җ л…ёнӣ„мһҗмӮ°мқҙ к·№лҢҖнҷ”н• мҲҳ мһҲлҠ” мҡҙмҡ©м „лһөмқҙ н•„мҡ”н•ҳлӢӨ. нҮҙм§Ғм—°кёҲкіј мң мӮ¬н•ң м—°кё°кёҲмқҳ м—°кө¬кІ°кіјм—җм„ңлҠ” к°Җм№ҳмЈј мӨ‘мӢ¬мқҳ нҲ¬мһҗлҘј нҶөн•ҙ мһҘкё°м Ғмқё мҲҳмқөлҘ мқ„ лҶ’мқёлӢӨкі л°қнҳ”лӢӨ(Coggin et al., 1993; Cheong et al., 2015).

ліё м—°кө¬лҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗн•ҳм—¬ нҮҙм§Ғм—°кёҲнҺҖл“ңмҡҙмҡ©м—җ мӢңмӮ¬м җмқ„ м ңкіөн•ҳлҠ” кІғмқҙ лӘ©м ҒмқҙлӢӨ. мҡ°м„ , нҮҙм§Ғм—°кёҲнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ңмқҳ мң„н—ҳмЎ°м •мҲҳмқөлҘ мқҙ нҶөкі„м Ғ мңјлЎң мң мқҳлҜён•ң м°Ёмқҙк°Җ мһҲлҠ”м§ҖлҘј нҷ•мқён•ҳмҳҖлӢӨ. мқјл°ҳм ҒмңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” кіөлӘЁнҺҖл“ң мӨ‘м—җм„ң мҡ°мҲҳн•ң нҺҖл“ңлҘј м„ лі„н•ҳм—¬ нҺёмһ…н•ҳкё° л•Ңл¬ём—җ, нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңліҙлӢӨ мң„н—ҳмЎ°м •мҲҳмқөлҘ мқҙ лҶ’мқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. л‘ҳм§ё, нҮҙм§Ғм—°кёҲнҺҖл“ң мң„н—ҳмЎ°м •мҲҳмқөлҘ мқҙ кіөлӘЁнҺҖл“ңліҙлӢӨ мҡ°мҲҳн•ҳлӢӨл©ҙ, мқҙлҹ¬н•ң м„ұкіјмқҳ мҡ°мӣ”м„ұмқҙ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„м—җлҸ„ мң м§ҖлҗҳлҠ”м§Җ нҷ•мқён•ҳмҳҖлӢӨ. мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ м •м—җ мҳҒн–Ҙмқ„ мЈјм—ҲлӢӨл©ҙ, кіөлӘЁнҺҖл“ңмҷҖмқҳ мң„н—ҳмЎ°м •мҲҳмқөлҘ м°ЁмқҙлҸ„ ліҖнҷ”к°Җ мһҲмқ„ мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. м…Ӣм§ё, кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗн•ҙ лҙ„мңјлЎңмҚЁ мҡҙмҡ©лӘ©н‘ңм—җ л”°лҘё мҠӨнғҖмқјмқҳ м°ЁмқҙлҘј нҷ•мқён•ҳмҳҖлӢӨ. мҡҙмҡ©мҠӨнғҖмқјмқҖ мһҘкё°м Ғмқё мҡҙмҡ©м„ұкіјм—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲмңјлҜҖлЎң мӨ‘мҡ”н•ң мҡ”мҶҢлқјкі м—¬кІЁм§Җкі мһҲлӢӨ(Kang et al., 2011). Cheong et al.(2015)м—җм„ңлҠ” м—°кё°кёҲ мң„нғҒнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ң к°„мқҳ мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗн•ҳл©ҙм„ң, м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ мһҘкё°м Ғ лӘ©н‘ңм—җ л§һкІҢ к°Җм№ҳмЈј мӨ‘мӢ¬мқҳ нҲ¬мһҗлҘј н•ҳкі мһҲм—Ҳкі лӢЁкё°м Ғмқё мҡҙмҡ©мқҖ м§Җм–‘н•Ёмқ„ л°қнҳ”лӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңлҸ„ м—°кё°кёҲнҺҖл“ңмҷҖ мң мӮ¬н•ң лӘ©н‘ңлҘј к°–кі мһҲкё° л•Ңл¬ём—җ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҸ„ к°Җм№ҳмЈј мӨ‘мӢ¬мқҳ нҲ¬мһҗлҘј м§Җн–Ҙн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

ліё м—°кө¬лҠ” нҮҙм§Ғм—°кёҲ м ңлҸ„м—җ мӨ‘мҡ”н•ң ліҖкіЎм җмқҙлқј н• мҲҳ мһҲлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқ„ мӨ‘мӢ¬мңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқ„ 분м„қн–ҲлӢӨлҠ” м җм—җм„ң мқҳмқҳк°Җ мһҲлӢӨ. мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲ мӢңмһҘмңјлЎң лҢҖк·ңлӘЁ мһҗкёҲмқҙ мң мһ…лҗҳм–ҙ кҙҖл Ё нҺҖл“ңк°Җ кёүкІ©нһҲ м„ұмһҘн•ЁмңјлЎңмҚЁ л°ңмғқн•ҳлҠ” к·ңлӘЁмқҳ л¶ҲкІҪм ңлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјк°Җ м•…нҷ”лҗ мҲҳ мһҲлӢӨ. лҳҗ н•ңнҺёмңјлЎңлҠ” нҮҙм§Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ л°ңн‘ңлҗң мқҙнӣ„м—җ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“Өмқҳ нҮҙм§Ғм—°кёҲ м ҒлҰҪкёҲ мң м№ҳ кІҪмҹҒмқҙ м№ҳм—ҙн•ҙм§Җл©ҙм„ң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқҙ ліҖнҷ”лҗ мҶҢм§ҖлҸ„ мһҲлӢӨ. кІ°кіјм ҒмңјлЎң нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“Өмқҙ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ лӘ©м Ғм—җ л§һкІҢ нҺҖл“ңлҘј м„Өкі„н•ҳлҠ” кІғмқҙ м•„лӢҲлқј нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқҳ м„ нҳём—җ л§һкІҢ нҮҙм§Ғм—°кёҲнҺҖл“ңлҘј м„Өкі„н•ҳм—¬ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқ„ мң м№ҳн•ҳлҠ” м „лһөм—җ 집мӨ‘н•ҳлҠ” л¬ём ңм җмқҙ м•јкё°лҗ мҲҳ мһҲлҠ” кІғмқҙлӢӨ. л§Ңм•Ҫ, нҮҙм§Ғм—°кёҲ нҺҖл“ңмқҳ лқјмқём—…мқҙ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“Өмқҳ мқҙмқө 추кө¬лҘј мң„н•ҙ л§ҲмјҖнҢ…м—җ 집мӨ‘н• кІҪмҡ°, нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқҳ л…ёнӣ„мҶҢл“қмқҙ лӮ®м•„м ё мӮ¬нҡҢм Ғ 비мҡ©мқ„ мҙҲлһҳн•ңлӢӨ. л”°лқјм„ң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ© мҠӨнғҖмқјмқҳ ліҖнҷ”лҘј 분м„қн•ҳм—¬ нҮҙм§Ғм—°кёҲнҺҖл“ңмҡҙмҡ©м—җ мӢңмӮ¬м җмқ„ мЈјлҠ” кІғмқҖ н•ҷл¬ём ҒмңјлЎң лҝҗл§Ң м•„лӢҲлқј көӯлҜјкІҪм ңм ҒмңјлЎң л§Өмҡ° мӨ‘мҡ”н•ҳлӢӨ.

ліё м—°кө¬лҠ” лӢӨмқҢкіј к°ҷмқҙ кө¬м„ұлҗҳм–ҙ мһҲлӢӨ. м ңвҖ…1мһҘм—җм„ңлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ң к°„мқҳ м„ұкіј л°Ҹ мҡҙмҡ©мҠӨнғҖмқјмқҳ м°ЁмқҙлҘј мӮҙнҺҙліҙлҠ” лӘ©м Ғмқ„ м•Ңм•„ліҙм•ҳлӢӨ. м ңвҖ…2мһҘм—җм„ңлҠ” м„ н–үм—°кө¬лҘј кі м°°н•ҳм—¬ кё°мЎҙ м—°кө¬мҷҖлҠ” лӢӨлҘё ліё м—°кө¬мқҳ м°Ёлі„м җкіј мӢңмӮ¬м җмқ„ мӮҙнҺҙліёлӢӨ. м ңвҖ…3мһҘмқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мһҗлЈҢлҘј мӮҙнҺҙліҙкі м—°кө¬л°©лІ•лЎ мқ„ м„Өм •н•ңлӢӨ. м ңвҖ…4мһҘм—җм„ңлҠ” мӢӨмҰқ분м„қмқ„ нҶөн•ҙ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲ нҺҖл“ңмқҳ м„ұкіј л°Ҹ мҡҙмҡ©мҠӨнғҖмқјмқҳ м°Ёмқҙк°Җ мһҲлҠ”м§ҖлҘј нҶөкі„м ҒмңјлЎң кІҖмҰқн•ҳкі , л§Ҳм§Җл§ү мһҘм—җм„ңлҠ” м—°кө¬кІ°кіјлҘј мҡ”м•Ҫн•ҳкі ліё м—°кө¬мқҳ мӢңмӮ¬м җмқ„ м ңмӢңн•ңлӢӨ.

2.вҖ…м„ н–үм—°кө¬

кі мҡ©л…ёлҸҷл¶Җм—җ л”°лҘҙл©ҙ, нҮҙм§Ғм—°кёҲмқҳ м ҒлҰҪкёҲк·ңлӘЁлҠ” 2019л…„ кё°мӨҖ 221мЎ° мӣҗмңјлЎң м—°кё°кёҲм—җ мқҙм–ҙ л‘җ лІҲм§ёлЎң нҒ° мҡҙмҡ©к·ңлӘЁлҘј к°Җ진 мӨ‘мҡ”н•ң мһҗмӮ°мқҙлӢӨ. нҮҙм§Ғм—°кёҲм ңлҸ„мқҳ мӨ‘мҡ”м„ұмқҙ мҰқлҢҖлҗЁм—җ л”°лқј нҮҙм§Ғм—°кёҲнҺҖл“ңм—җ лҢҖн•ң м—°кө¬лҸ„ мөңк·ј нҷңл°ңнһҲ мқҙлЈЁм–ҙм§Җкі мһҲлӢӨ. Kim and Lee(2019)лҠ” нҮҙм§Ғм—°кёҲ мӢӨм Ғл°°лӢ№нҳ• мғҒн’ҲмһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ мҡҙмҡ©м„ұкіјмҷҖ мҙқ비мҡ©л¶ҖлӢҙлҘ мқҳ кҙҖкі„к°Җ кё°к°„м—җ л”°лқј мғҒкҙҖкҙҖкі„к°Җ лӢӨлҘҙкІҢ лӮҳнғҖлӮЁмқ„ ліҙмҳҖлӢӨ. көӯлӮҙ нҮҙм§Ғм—°кёҲмқҳ ліҙмҲҳмІҙкі„лҠ” мҡҙмҡ©м„ұкіјмҷҖ кҙҖкі„м—Ҷмқҙ л¶Җкіјлҗҳкі мһҲмқҢмқ„ м§Җм Ғн•ҳл©°, нҮҙм§Ғм—°кёҲмқҳ ліҙмҲҳмІҙкі„лҘј мҡҙмҡ©м„ұкіјмҷҖ м—°кі„н•ҳм—¬ нҮҙм§Ғм—°кёҲ мҡҙмҡ©м„ұкіјлҘј к·№лҢҖнҷ”н•ҳлҠ” л°©м•Ҳмқ„ м ңмӢңн•ҳмҳҖлӢӨ. Kim et al.(2020)мқҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲҳмқөлҘ мқҙ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ м ҒлҰҪкёҲ мҡҙмҡ©м—ӯлҹүм—җ л”°лқјм„ң лӢ¬лқјм§Ҳ мҲҳ мһҲмқҢмқ„ ліҙм—¬мЈјм—ҲлӢӨ. мӣҗлҰ¬кёҲ비ліҙмһҘнҳ• мғҒн’Ҳмқҳ кІҪмҡ°, нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ м ҒлҰҪкёҲ мҡҙмҡ©м—ӯлҹүкіј мҡҙмҡ©м„ұкіјк°Җ м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙм—¬мЈјм—ҲлӢӨ. л°ҳл©ҙ мӣҗлҰ¬кёҲліҙмһҘнҳ• мғҒн’Ҳмқҳ кІҪмҡ°, мҡҙмҡ©м„ұкіјк°Җ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ к°ңлі„нҠ№м§•ліҙлӢӨлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӮ°м—…мў…лҘҳмҷҖ л°Җм ‘н•ң кҙҖкі„к°Җ мһҲмқҢмқ„ ліҙм—¬ мЈјм—ҲлӢӨ. Kim et al.(2019)мқҖ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗк°Җ кі„м—ҙмҡҙмҡ©мӮ¬ нҺҖл“ңлҘј мҡ°м„ м ҒмңјлЎң лқјмқём—…н• к°ҖлҠҘм„ұмқҙ лҶ’мқҢмқ„ ліҙм—¬мӨҢмңјлЎңмҚЁ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗ мһ…мһҘм—җм„ңлҠ” мһҘкё°м„ұкіј, нҢҗл§ӨліҙмҲҳ л“ұмқҙ мғҒлҢҖм ҒмңјлЎң л¶ҲлҰ¬н•ң мғҒн’Ҳл“Өм—җ к°Җмһ…н• мҲҳ мһҲмқҢмқ„ ліҙм—¬мЈјм—ҲлӢӨ. мһҘкё°м„ұкіјлҘј к°ңм„ мӢңнӮӨкё° мң„н•ҙм„ң кёҲмңөлӢ№көӯмқҖ нҮҙм§Ғм—°кёҲ мӮ¬м—…мһҗмқҳ кі„м—ҙмӮ¬ нҺҖл“ң лқјмһ…м—…м—җ лҢҖн•ҙ к°җлҸ…н• н•„мҡ”м„ұмқ„ м—ӯм„Өн•ҳмҳҖлӢӨ.

н•ҙмҷём—°кө¬м—җм„ңлҸ„ м—°кёҲмһҗмӮ°мқҳ мҡҙмҡ©м„ұкіјм—җ лҢҖн•ң м—°кө¬к°Җ нҷңл°ңнһҲ 진н–үлҗҳкі мһҲлӢӨ. Broeders and Haan(2019)мқҖ л„ӨлҚңлһҖл“ң мӢңкі„м—ҙмһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ 분м„қн–Ҳмқ„ л•Ңм—җ мһҗмӮ°л°°л¶„мқҙ м—°кёҲмһҗмӮ°мқҳ м„ұкіјлҘј кІ°м •н•ҳлҠ” к°ҖмһҘ нҒ° мҡ”мқёмңјлЎң нҺҖл“ңм„ұкіјмқҳ 39%лҘј м„ӨлӘ…н•ңлӢӨкі н•ҳмҳҖлӢӨ. к·ё мҷё м—°кёҲнҺҖл“ңмқҳ м„ұкіјлҠ” лІӨм№ҳл§ҲнҒ¬м •мұ… 11%, л§Ҳмј“нғҖмқҙл°Қм „лһө 9%, мЈјмӢқм„ м • 16%лҘј м„ӨлӘ…н•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лІӨм№ҳл§ҲнҒ¬ м •мұ…мқҖ нҲ¬мһҗмң„н—ҳкіј мҡҙмҡ©мҠӨнғҖмқјмқҳ м„ нҳёмҷҖ л°Җм ‘н•ң кҙҖкі„к°Җ мһҲкё° л•Ңл¬ём—җ мҡҙмҡ©мҠӨнғҖмқјмқҖ м—°кёҲнҺҖл“ң м„ұкіјм—җ л§ҺмқҖ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲмқҢмқ„ ліҙм—¬мЈјм—ҲлӢӨ. Bauer et al.(2007)мқҖ м—°кёҲнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ң к°„мқҳ м„ұкіјк°Җ м°Ёмқҙк°Җ мһҲмқҢмқ„ мӢӨмҰқм ҒмңјлЎң 분м„қн•ҳмҳҖлӢӨ. м—°кёҲнҺҖл“ңмқҳ м„ұкіјлҠ” лІӨм№ҳл§ҲнҒ¬ м„ұкіјмҷҖ мң мӮ¬н•ҳмҳҖм§Җл§Ң кіөлӘЁнҺҖл“ңмқҳ м„ұкіјлҠ” лІӨм№ҳл§ҲнҒ¬ліҙлӢӨ м ҖмЎ°н•ҳкІҢ лӮҳнғҖлӮ¬лӢӨ. н•ҳм§Җл§Ң мҡҙмҡ©ліҙмҲҳ, нҲ¬мһҗмң„н—ҳ, мҡҙмҡ©мҠӨнғҖмқјмқҖ нҺҖл“ңмқҳ м„ұкіјм°ЁмқҙлҘј м„ӨлӘ…н• мҲҳ м—Ҷм—ҲлӢӨ. Gregory and Tonks(2006)лҠ” мӢ нғҒмқ„ м ңмҷён•ң к°ңмқём—°кёҲмқҳ м„ұкіјлҘј мӮҙнҺҙліё кІ°кіј, 1980пҪһ1990л…„ лҸҷм•Ҳм—җлҠ” мҙҲкіјмҲҳмқөлҘ мқҙ мқҢмқҙм—ҲмңјлӮҳ 1990пҪһ2000л…„ лҸҷм•Ҳм—җлҠ” мҙҲкіјмҲҳмқөлҘ мқҙ м–‘мқё кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мӨ‘мҶҢнҳ•мЈјмӢқмқҳ м„ұмһҘмЈј нҸ¬нҠёнҸҙлҰ¬мҳӨ нҺҖл“ңмқҳ м„ұкіјк°Җ мӢңкё°м—җ л”°лқјм„ң м„ұкіјк°Җ лӢ¬лқјм§Ҳ мҲҳ мһҲмқҢмқ„ мқҳлҜён•ңлӢӨ. Shen et al.(2019)мқҖ мӨ‘көӯмқҳ мӮ¬нҡҢліҙмһҘкё°кёҲмқ„ м „көӯмӮ¬нҡҢліҙмһҘкё°кёҲмқҙмӮ¬нҡҢк°Җ нҲ¬мһҗн•ҳлҠ” м§Ғм ‘нҲ¬мһҗліҙлӢӨ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјк°Җ лҚ” мҡ°мҲҳн•ҳкІҢ лӮҳнғҖлӮЁмқ„ ліҙм—¬мЈјм—ҲлӢӨ. м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” м§Ғм ‘нҲ¬мһҗліҙлӢӨ лӘЁл©ҳн…Җмқ„ лҚ” 추кө¬н•ҳмҳҖкі м„ұмһҘмЈј мң„мЈјмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м„ұн•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

мқјл°ҳм ҒмңјлЎң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мҡҙмҡ©м„ұкіјлҠ” кіөлӘЁнҺҖл“ңліҙлӢӨ мҡ°мҲҳн•ң кІғмңјлЎң лӮҳнғҖлӮ¬мңјл©° к·ё мӣҗмқёмңјлЎң лІӨм№ҳл§ҲнҒ¬м •мұ…мңјлЎң мқён•ҙ м°Ёмқҙк°Җ мғқкё°лҠ” кІғмңјлЎң ліҙм•ҳлӢӨ. мҡ°лҰ¬лӮҳлқј нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” м„ұкіјмҷҖ м—°кі„лҗҳм§Җ м•ҠлҠ” мҡҙмҡ©ліҙмҲҳмІҙкі„мҷҖ мҡҙмҡ©кі„м—ҙмӮ¬ нҺҖл“ң мӨ‘мӢ¬мқҳ лқјмқём—… л¬ём ң л“ұмңјлЎң мқён•ҙ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©м„ұкіјк°Җ м•…нҷ”лҗ мҲҳ мһҲмқҢмқ„ м§Җм Ғн•ҳмҳҖлӢӨ. н•ҳм§Җл§Ң м—°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмң„н—ҳкіј мҡҙмҡ©мҠӨнғҖмқјмқҙ м—°кёҲ нҺҖл“ңмқҳ мҡҙмҡ©м„ұкіјм—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлҠ”м§ҖлҠ” л…јмҹҒмқҳ м—¬м§Җк°Җ мһҲлӢӨ. м—°кёҲк°Җмһ…мһҗлҠ” нҲ¬мһҗмң„н—ҳкіј мҡҙмҡ©мҠӨнғҖмқјмқ„ кі л Өн•ҳм—¬ нҺҖл“ңлҘј м„ нғқн•ҳкі нҺҖл“ңмқҳ лІӨм№ҳл§ҲнҒ¬лҠ” мҡҙмҡ©мҠӨнғҖмқјм—җ л”°лқјм„ң лӢ¬лқјм§Ҳ мҲҳ мһҲлӢӨ. нҺҖл“ңмқҳ лІӨм№ҳл§ҲнҒ¬лҠ” нҺҖл“ңм„ұкіјмҷҖ л°Җм ‘н•ң кҙҖкі„к°Җ мһҲмңјлҜҖлЎң нҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјлҸ„ нҺҖл“ңм„ұкіјмҷҖ мғҒкҙҖкҙҖкі„к°Җ лҶ’мқ„ мҲҳ мһҲлӢӨ. л°ҳл©ҙ Bauer et al.(2007)мқҖ нҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјкіј нҲ¬мһҗмң„н—ҳ л“ұмқҙ нҺҖл“ңм„ұкіјмҷҖ мғҒкҙҖкҙҖкі„к°Җ м—ҶлӢӨкі мЈјмһҘн•ҳмҳҖлӢӨ. лҳҗн•ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқҖ м „көӯмӮ¬нҡҢліҙмһҘ кё°кёҲмқҙмӮ¬нҡҢмқҳ м§Ғм ‘нҲ¬мһҗліҙлӢӨ лӘЁл©ҳн…Җмқ„ лҚ” 추кө¬н•ҳмҳҖкі м„ұмһҘмЈј мң„мЈјмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м„ұн•ҳмҳҖм§Җл§Ң мҡҙмҡ©м„ұкіјлҠ” м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ лҚ” мҡ°мҲҳн•ҳмҳҖлӢӨ(Shen et al., 2019).

ліё м—°кө¬лҠ” кё°мЎҙм—°кө¬м—җм„ң лӢӨлЈЁм§Җ м•ҠмқҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјкіј м„ұкіј к°„мқҳ мғҒкҙҖкҙҖкі„лҘј 분м„қн•ҳкі мӮ¬м Ғм—°кёҲнҷңм„ұнҷ” лҢҖмұ… м „нӣ„лЎң нҮҙм§Ғм—°кёҲнҺҖл“ң мҡҙмҡ©мҠӨнғҖмқјмқҳ ліҖнҷ”мҷҖ м„ұкіј л“ұмқ„ кҙҖм°°н•ңлӢӨлҠ” м җм—җм„ң кё°мЎҙм—°кө¬мҷҖ м°Ёлі„нҷ”лҘј к°–лҠ”лӢӨ. нҠ№нһҲ, нҮҙм§Ғм—°кёҲ мқҳл¬ҙнҷ”мҷҖ н•Ёк»ҳ мӮ¬м Ғм—°кёҲ мҡҙмҡ©к·ңм ңк°Җ мҷ„нҷ”лҗҳлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ нҮҙм§Ғм—°кёҲмқҳ мҡҙмҡ©м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқҳ ліҖнҷ”м—җ мҳҒн–Ҙмқ„ лҜём№ҳкі , мқҙлҠ” м—°кёҲмӮ¬м—…мһҗм—җкІҢ м—°кёҲнҺҖл“ңмҡҙмҡ©м—җ лҢҖн•ң мӢңмӮ¬м җмқ„ мӨ„ мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

3.вҖ…м—°кө¬мһҗлЈҢвҖ…л°ҸвҖ…л°©лІ•

3.1 м—°кө¬мһҗлЈҢ

ліё м—°кө¬м—җм„ң мӮ¬мҡ©н•ң көӯлӮҙмЈјмӢқнҳ• кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң мһҗлЈҢлҠ” н•ңкөӯнҺҖл“ңнҸүк°ҖлЎңл¶Җн„° м ңкіөл°ӣм•ҳмңјл©°, 분м„қкё°к°„мқҖ 2010л…„ 1мӣ”л¶Җн„° 2019л…„ 12мӣ”к№Ңм§ҖлЎң м„Өм •н•ҳмҳҖлӢӨ. 분м„қ лҢҖмғҒ мЈјмӢқнҳ• нҺҖл“ңлҠ” мӢӨм ң нҲ¬мһҗк°Җ к°ҖлҠҘн•ң нҒҙлһҳмҠӨ нҺҖл“ң л°Ҹ мқјл°ҳнҺҖл“ң1)лҘј лҢҖмғҒмңјлЎң н•ҳл©°, мғқмЎҙнҺён–Ҙ(suvivorship bias)мқ„ нҶөм ңн•ҳкё° мң„н•ҙ мғҒнҷҳнҺҖл“ң2)лқјлҸ„ мҡҙмҡ© мӨ‘мқё мӢңм җк№Ңм§ҖлҠ” 분м„қлҢҖмғҒмңјлЎң нҸ¬н•Ён•ҳмҳҖлӢӨ. н•ңкөӯнҺҖл“ң нҸүк°Җм—җм„ңлҠ” мқјм •н•ң мЎ°кұҙм—җ л”°лқј нҸүк°ҖлҘј м ңмҷён•ҳкі мһҲлҠ”лҚ°, ліё м—°кө¬м—җм„ңлҸ„ лҸҷмқјн•ң мЎ°кұҙмқ„ м Ғмҡ© н•ҳмҳҖлӢӨ. мҡҙмҡ©нҺҖл“ңмҷҖ лӘЁнҺҖл“ңлҠ” м—°кө¬лҢҖмғҒм—җм„ң м ңмҷён•ңлӢӨ. мқҙлҜё м—°кө¬ лҢҖмғҒм—җ нҒҙлһҳмҠӨ нҺҖл“ңмҷҖ мһҗнҺҖл“ңк°Җ нҸ¬н•Ёлҗҳм–ҙ мһҲкё° л•Ңл¬ём—җ, мҡҙмҡ©В·лӘЁнҺҖл“ңк№Ңм§Җ м—°кө¬лҢҖмғҒмңјлЎң нҸ¬н•ЁмӢңнӮ¬ кІҪмҡ° лҸҷмқјн•ң нҺҖл“ңк°Җ мӨ‘ліөлҗҳлҠ” л¬ём ңк°Җ мһҲлӢӨ. л‘җ лІҲм§ёлЎң 10м–ө лҜёл§Ңмқҳ мҶҢк·ңлӘЁ нҺҖл“ңлҠ” м •мғҒм Ғмқё нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м¶•н•ҳкё°к°Җ нһҳл“Өл©°, нҳ„кёҲнқҗлҰ„мңјлЎң мқён•ҙ мҲҳмқөлҘ мқҙ мҷңкіЎлҗ мҲҳ мһҲкё° л•Ңл¬ём—җ м—°кө¬лҢҖмғҒм—җм„ң м ңмҷён•ңлӢӨ. л§Ҳм§Җл§үмңјлЎң мҡҙмҡ© мһ¬лҹүк¶Ңмқҙ м—Ҷкұ°лӮҳ л¶ҖмӢӨмһҗмӮ°мқ„ ліҙмң н•ҳм—¬ м •мғҒм Ғмқё мҡҙмҡ©мқҙ л¶Ҳк°ҖлҠҘн•ң кІҪмҡ°м—җлҸ„ м—°кө¬лҢҖмғҒм—җм„ң м ңмҷён•ңлӢӨ.

ліё м—°кө¬лҠ” м•ЎнӢ°лёҢ мЈјмӢқнҳ•3) нҺҖл“ңлҘј лҢҖмғҒмңјлЎң н•ңлӢӨ. мқёлҚұмҠӨ нҺҖл“ңмқҳ кІҪмҡ°, мӢңмһҘм§ҖмҲҳлҘј 추종н•ҳлҠ” м „лһөмңјлЎң мҡҙмҡ©мҠӨнғҖмқјкіј мҙҲкіјм„ұкіјлҘј 분м„қн•ҳкі мһҗ н•ҳлҠ” ліё м—°кө¬м—җ м Ғн•©н•ң м „лһөмқҙ м•„лӢҲлӢӨ. м•ЎнӢ°лёҢ мЈјмӢқнҳ•мқҖ лӢӨмӢң мқјл°ҳмЈјмӢқ, л°°лӢ№мЈјмӢқ, мӨ‘мҶҢнҳ•мЈјмӢқ, м„№н„°мЈјмӢқмқҳ м„ёл¶Җ мң нҳ•мңјлЎң 분лҘҳн•ҳм—¬ 추к°Җ 분м„қмқ„ мҲҳн–үн•ҳл©°, мқҙл•Ңмқҳ мң нҳ•л¶„лҘҳ кё°мӨҖмқҖ мһҗлЈҢм ңкіөмІҳмқё н•ңкөӯнҺҖл“ңнҸүк°Җмқҳ мң нҳ•л¶„лҘҳ кё°мӨҖмқ„ мӨҖмҡ©н•ңлӢӨ.4) лІӨм№ҳл§ҲнҒ¬лҠ” KOSPI мҲҳмқөлҘ мқҙл©°, л¬ҙмң„н—ҳ мҲҳмқөлҘ мқҖ н•ңкөӯмқҖн–үм—җм„ң м ңкіөн•ҳлҠ” нҶөм•ҲмҰқк¶Ң 3к°ңмӣ” мҲҳмқөлҘ мқ„ мӮ¬мҡ©н•ҳмҳҖлӢӨ.

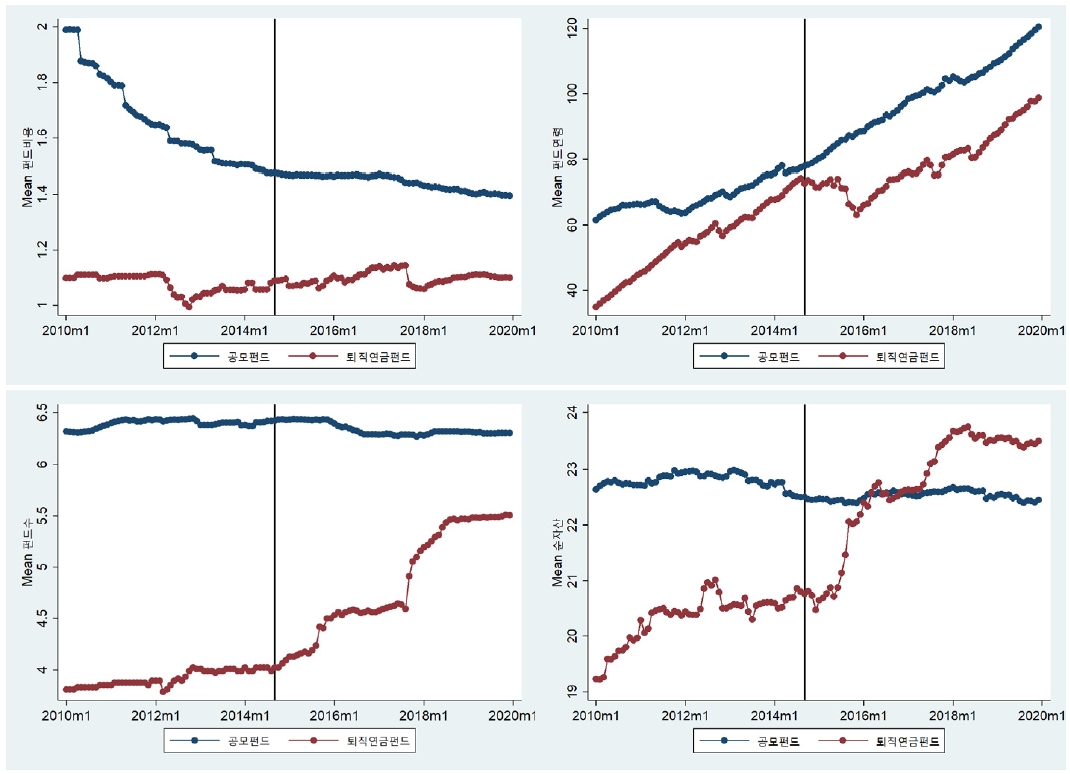

<н‘ң 1>мқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м—°лҸ„лі„ нҳ„нҷ©мқ„ ліҙм—¬мӨҖлӢӨ. кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° нҺҖл“ң мҲҳк°Җ 2010л…„ 592к°ңм—җм„ң 2019л…„ 545к°ңлЎң к°җмҶҢн•ң л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” 2010л…„ 47к°ңм—җм„ң 2019л…„ 246к°ңлЎң мҰқк°Җн•ҳмҳҖлӢӨ. нҸүк· нҺҖл“ңк·ңлӘЁлҸ„ нҺҖл“ң мҲҳмҷҖ мң мӮ¬н•ҳкІҢ ліҖнҷ”н•ҳмҳҖлӢӨ. кіөлӘЁнҺҖл“ңмқҳ нҸүк· нҺҖл“ңк·ңлӘЁлҠ” 2010л…„ 910м–ө мӣҗм—җм„ң 2019л…„ 409м–ө мӣҗмңјлЎң к°җмҶҢн•ҳлҠ” лҸҷм•Ҳ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҸүк· нҺҖл“ңк·ңлӘЁлҠ” 2010л…„ 232м–ө мӣҗм—җм„ң 2019л…„ 747м–ө мӣҗмңјлЎң мҰқк°Җн•ҳмҳҖлӢӨ. нҺҖл“ңм—°л №мқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң лӘЁл‘җ мҰқк°Җн•ҳлҠ” 추мқҙлҘј ліҙмҳҖлӢӨ.

<н‘ңВ 1>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲмқҳ нҺҖл“ң нҠ№м„ұ 비көҗ

мқҙ н‘ңлҠ” ліё 분м„қм—җ нҸ¬н•Ёлҗң кіөлӘЁ мЈјмӢқнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲ мЈјмӢқнҺҖл“ңмқҳ мҲңмһҗмӮ°(нҺҖл“ңк·ңлӘЁ), нҺҖл“ң мҲҳ, нҺҖл“ңм—°л № л“ұмқҙ м ңмӢңлҗҳм–ҙ мһҲлӢӨ. к°Ғ м—°лҸ„лі„ нҺҖл“ңк·ңлӘЁмҷҖ нҺҖл“ң мҲҳ, нҺҖл“ңм—°л №мқҖ к°Ғ м—°лҸ„ л§җ кё°мӨҖмңјлЎң мӮ°м¶ңлҗң к°’мқҙлӢӨ. мҲңмһҗмӮ°мқҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҸүк· мҲңмһҗмӮ°(NAV, м–өмӣҗ)мқҙл©°, нҺҖл“ңм—°л №мқҖ нҺҖл“ң м„Өм • мқҙнӣ„ мӣ” лӢЁмң„ мҡҙмҡ©кё°к°„мқ„ мқҳлҜён•ңлӢӨ.

мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… м „нӣ„ мӢңм җмқё 2014л…„кіј 2015л…„мқ„ 비көҗн•ҙ ліҙл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҸүк· мҡҙмҡ©к·ңлӘЁк°Җ 2014л…„ 156м–ө мӣҗм—җм„ң 2015л…„ 769м–ө мӣҗмңјлЎң мҰқк°Җн•ҳмҳҖмңјл©°, нҺҖл“ң мҲҳлҸ„ 2014л…„ 60к°ңм—җм„ң 2015л…„ 90к°ңлЎң мҰқк°Җн•ҳмҳҖлӢӨ. л°ҳл©ҙ, нҺҖл“ңм—°л №мқҖ 2014л…„ 71.7к°ңмӣ”м—җм„ң 2015л…„ 64.9к°ңмӣ”лЎң к°җмҶҢ н•ҳмҳҖлӢӨ. лҸҷ кё°к°„ кіөлӘЁнҺҖл“ңмқҳ нҺҖл“ңм—°л №мқҙ 79.7к°ңмӣ”м—җм„ң 88.5к°ңмӣ”лЎң мҰқк°Җн•ң кІғкіј мғҒл°ҳлҗң кІ°кіјмқҙлӢӨ. мқҙлҠ” мғҲлЎӯкІҢ м¶ңмӢңлҗң нҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңліҙлӢӨлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң м„Өм •лҗҳлҠ” кІҪмҡ°к°Җ л§Һм•„мЎҢкі , кё°мЎҙм—җ кіөлӘЁнҺҖл“ңм—җ мһҲлҚҳ нҺҖл“ңлҸ„ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң нҺёмһ…лҗҳлҠ” кІҪмҡ°к°Җ л§Һм•„мЎҢмқҢмқ„ мқҳлҜён•ңлӢӨ. мқҙлҘј мў…н•©н•ҙ ліҙл©ҙ, 2015л…„ мқҙм „к№Ңм§ҖлҠ” м„ұкіјк°Җ кІҖмҰқлҗң лҢҖнҳ•нҺҖл“ң мӨ‘мӢ¬мңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ м¶ңмӢңлҗҳлҚҳ кІғмқҙ, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„лЎңлҠ” м„ұкіјк°Җ кІҖмҰқлҗҳм§Җ м•ҠмқҖ мӢ к·ңнҺҖл“ңл“Өмқҙ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң м¶ңмӢңлҗҳкі мһҲмқҢмқ„ мқҳлҜён•ңлӢӨ.

<к·ёлҰј 1>мқҖ <н‘ң 1>лҘј лҸ„мӢқнҷ”н•ҳм—¬ мүҪкІҢ 비көҗн• мҲҳ мһҲлҸ„лЎқ ліҙм—¬мӨҖлӢӨ. кіөлӘЁнҺҖл“ңмқҳ нҺҖл“ң비мҡ©мқҖ 2010л…„ 2%м—җм„ң кҫёмӨҖнһҲ к°җмҶҢн•ҳлҠ” 추мқҙлҘј ліҙм—¬мӨҖлӢӨ. л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҺҖл“ң비мҡ©мқҖ 2012л…„м—җ нҒ¬кІҢ к°җмҶҢн•ҳмҳҖлӢӨк°Җ 2013л…„л¶Җн„° лӢӨмӢң мҰқк°Җн•ҳкі , 2017л…„ л§җм—җлҠ” лӢӨмӢң к°җмҶҢн•ҳлҠ” л“ұ мҳӨлҘҙлқҪлӮҙлҰ¬лқҪн•ҳлҠ” лӘЁмҠөмқ„ ліҙм—¬мӨҖлӢӨ. нҺҖл“ңм—°л №мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” кҫёмӨҖнһҲ мҰқк°Җн•Ёмқ„ м•Ң мҲҳ мһҲлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ кІҪмҡ° 2014л…„ 9мӣ” мқҙнӣ„ к°җмҶҢн•ҳлӢӨк°Җ 2016л…„л¶Җн„° кіөлӘЁнҺҖл“ңмҷҖ мң мӮ¬н•ң мҶҚлҸ„лЎң мҰқк°Җн•ҳкі мһҲлӢӨ. кіөлӘЁнҺҖл“ңмқҳ нҺҖл“ң мҲҳлҠ” 10л…„ лҸҷм•Ҳ нҒ° ліҖнҷ” м—Ҷмқҙ м •мІҙлҗҳм–ҙ мһҲм§Җл§Ң, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҺҖл“ң мҲҳлҠ” 2014л…„ 9мӣ”мқ„ кё°м җмңјлЎң нҒ¬кІҢ мҰқк°Җн•ҳкі мһҲлӢӨ. кіөлӘЁнҺҖл“ңмқҳ нҸүк· мҲңмһҗмӮ°(нҺҖл“ңк·ңлӘЁ)мқҖ 2014л…„ 8мӣ”к№Ңм§Җ м •мІҙлҗң лӘЁмҠөмқ„ ліҙмқҙкі мһҲмңјлӮҳ 2014л…„ 9мӣ” мқҙнӣ„ к°җмҶҢн•ҳлҠ” 추мқҙлҘј ліҙмқҙкі мһҲлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ 2014л…„ 9мӣ” мқҙнӣ„ нҒ¬кІҢ мҰқк°Җн•ҳм—¬ 2017л…„ л§җм—җлҠ” кіөлӘЁнҺҖл“ңмқҳ мҲңмһҗмӮ°мқ„ м•һм§ҖлҘҙкё° мӢңмһ‘н–ҲлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” нҺҖл“ң비мҡ©мқ„ м ңмҷён•ң нҺҖл“ңм—°л №, нҺҖл“ң мҲҳ, мҲңмһҗмӮ° л“ұм—җм„ң 2014л…„ 9мӣ” м „нӣ„лЎң нҒ¬кІҢ ліҖнҷ”н•ҳмҳҖмқҢмқ„ ліҙм—¬мӨҖлӢӨ.

<к·ёлҰјВ 1>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ 추мқҙ 비көҗ

мқҙ к·ёлҰјмқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҺҖл“ң비мҡ©, нҺҖл“ң мҲҳ, нҺҖл“ңм—°л №, мҲңмһҗмӮ° 추мқҙлҘј лӮҳнғҖлӮёлӢӨ. 2010л…„л¶Җн„° 2019л…„к№Ңм§Җмқҳ мһҗлЈҢлҘј мқҙмҡ©н•ҳмҳҖмңјл©°, кІҖм •мғү мҲҳм§Ғм„ мқҖ 2014л…„ 9мӣ” кё°мӨҖ(мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… 2014л…„ 8мӣ” 27мқј)мқҙлӢӨ. мІ« лІҲм§ё н–үмқҳ к·ёлҰјл“ӨмқҖ нҺҖл“ң비мҡ©кіј нҺҖл“ңм—°л №мқҳ 추мқҙлҘј ліҙм—¬мЈјкі мһҲмңјл©°, нҺҖл“ң비мҡ©мқҳ лӢЁмң„лҠ” м—° %мқҙкі нҺҖл“ңм—°л №мқҖ к°ңмӣ”мқҙлӢӨ. л‘җ лІҲм§ё н–үмқҳ к·ёлҰјл“ӨмқҖ нҺҖл“ң мҲҳмҷҖ мҲңмһҗмӮ°мқҳ 추мқҙлҘј ліҙм—¬мЈјкі мһҲмңјл©°, кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м°ЁмқҙлҘј кі л Өн•ҳм—¬ мһҗм—°лЎңк·ёлҘј м·Ён•ҳкі м¶”мқҙлҘј 비көҗн•ҳмҳҖлӢӨ.

"Updated on 22 April 2022"

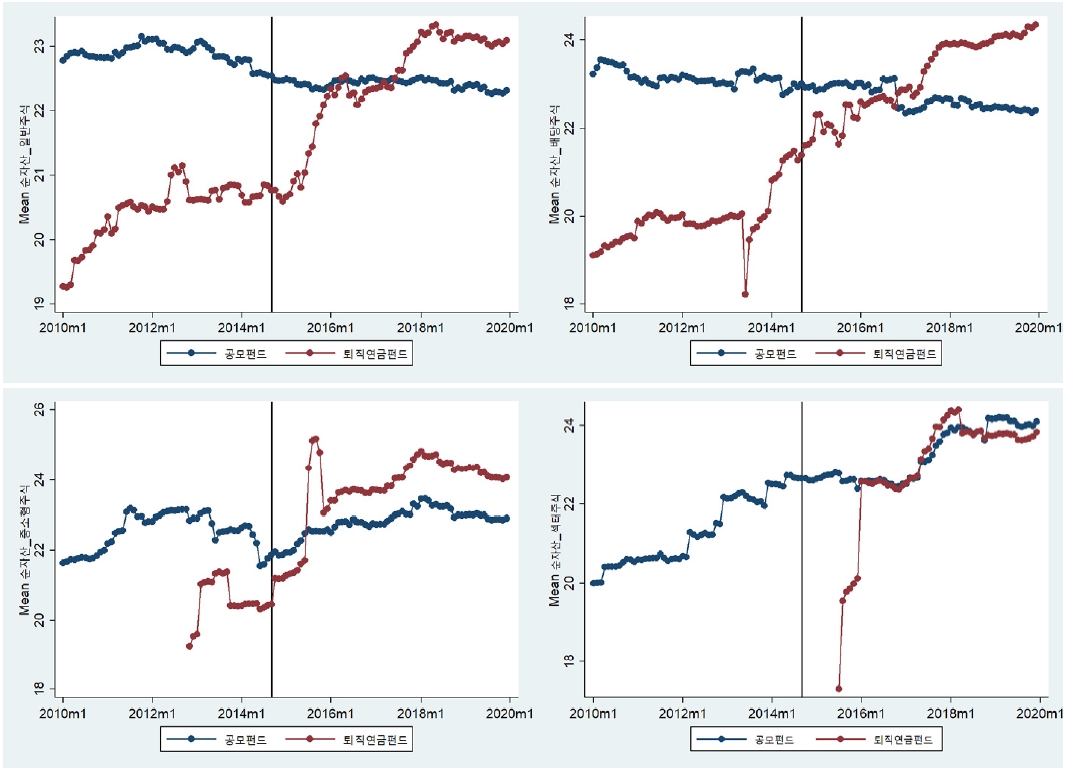

<к·ёлҰј 2>лҠ” нҲ¬мһҗмң нҳ•лі„лЎң кө¬л¶„н•ҳм—¬ нҮҙм§Ғм—°кёҲнҺҖл“ң мҲңмһҗмӮ°мқҙ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ м–ҙл–»кІҢ ліҖнҷ” н•ҳмҳҖлҠ”м§ҖлҘј ліҙм—¬мӨҖлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ° 추мқҙлҘј мӮҙнҺҙліҙл©ҙ, лӘЁл“ нҲ¬мһҗмң нҳ•мқҳ мҲңмһҗмӮ°мқҖ 2014л…„ 9мӣ” мқҙнӣ„ лӘЁл‘җ мҰқк°Җн•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқјл°ҳмЈјмӢқмқҳ кІҪмҡ° нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ м§ҖмҶҚм ҒмңјлЎң мҰқк°Җн•ҳлҠ” 추мқҙлҘј ліҙмқҙлӢӨк°Җ 2014л…„ 9мӣ” мқҙнӣ„ л№ лҘҙкІҢ мҰқк°Җн•ҳкі мһҲмқҢмқ„ ліҙм—¬мӨҖлӢӨ. л°ҳл©ҙ, кіөлӘЁнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ 10л…„ лҸҷм•Ҳ мҷ„л§ҢнһҲ к°җмҶҢн•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мӨ‘мҶҢнҳ•мЈјмӢқмқҳ кІҪмҡ°м—җлҸ„ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ м§ҖмҶҚм ҒмңјлЎң мҰқк°Җн•ҳкі мһҲмңјл©° 2014л…„ 9мӣ” мқҙнӣ„ кёүмҰқн•ҳлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. л°ҳл©ҙ, кіөлӘЁнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ 10л…„ лҸҷм•Ҳ нҒ° ліҖлҸҷмқҖ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. м„№н„°мЈјмӢқмқҳ кІҪмҡ°м—җм„ңлҸ„ кіөлӘЁнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҙ мҰқк°Җн•ҳмҳҖмңјл©° нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°лҸ„ 2015л…„м—җ нҺёмһ…лҗң мқҙнӣ„ кҫёмӨҖнһҲ мҰқк°Җн•ҳмҳҖлӢӨ. л°°лӢ№нҳ•мЈјмӢқмқҳ кІҪмҡ°м—җлҠ” кіөлӘЁнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ к°җмҶҢн•ҳлҠ” 추мқҙлҘј ліҙмқҙлҠ” л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҖ мҰқк°Җн•ҳлҠ” 추мқҙлҘј ліҙмқёлӢӨ. н•ҳм§Җл§Ң м•һмқҳ мӨ‘мҶҢнҳ•мЈјлӮҳ м„№н„°мЈјмӢқкіјлҠ” лӢ¬лҰ¬ 2014л…„ 8мӣ”мқ„ кё°м җмңјлЎң нҠ№лі„н•ң м°Ёлі„м„ұмқҙ ліҙмқҙм§ҖлҠ” м•ҠлҠ”лӢӨ.

<к·ёлҰјВ 2>

нҲ¬мһҗмң нҳ•лі„ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ 추мқҙ 비көҗ

мқҙ к·ёлҰјмқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмң нҳ•лі„ мҲңмһҗмӮ°мқҳ 추мқҙлҘј лӮҳнғҖлӮёлӢӨ. нҺҖл“ңлҠ” нҲ¬мһҗмң нҳ•лі„лЎң 분лҘҳн• мҲҳ мһҲмңјл©°, мқјл°ҳмЈјмӢқ, л°°лӢ№мЈјмӢқ, мӨ‘мҶҢнҳ•мЈјмӢқ, м„№н„°мЈјмӢқ, кё°нғҖмЈјмӢқ л“ұмқҙ мһҲлӢӨ. мһҗлЈҢлҠ” 2010л…„л¶Җн„° 2019л…„к№Ңм§Җ мӮ¬мҡ©н•ҳмҳҖмңјл©°, кІҖм •мғү мҲҳм§Ғм„ мқҖ 2014л…„ 9мӣ” кё°мӨҖ(мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… 2014л…„ 8мӣ” 27мқј)мқҙлӢӨ. кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°мқҳ м°Ёмқҙк°Җ м»Өм„ң мһҗм—°лЎңк·ёлҘј м·Ён•ҳм—¬ 추мқҙліҖнҷ”лҘј 비көҗн•ҳмҳҖлӢӨ.

"Updated on 22 April 2022"

<н‘ң 2>лҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмң нҳ•лі„ мҲңмһҗмӮ°к·ңлӘЁлҘј ліҙм—¬мӨҖлӢӨ. мқјл°ҳмЈјмӢқмқҳ кІҪмҡ° нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҸүк· мҲңмһҗмӮ°к·ңлӘЁлҠ” 2015л…„м—җ к°ҖмһҘ м»ёмңјл©° нҺҖл“ң мҲҳк°Җ л§Һм•„м§Җл©ҙм„ң мҲңмһҗмӮ°к·ңлӘЁлҸ„ мһ‘м•„мЎҢлӢӨ. л°ҳл©ҙ, кіөлӘЁнҺҖл“ңмқҳ нҸүк· мҲңмһҗмӮ°к·ңлӘЁлҠ” 2010л…„л¶Җн„° 2019л…„к№Ңм§Җ кҫёмӨҖнһҲ к°җмҶҢн•ҳмҳҖкі , нҺҖл“ң мҲҳлҸ„ к°җмҶҢн•ҳм—¬ мҙқ мҲңмһҗмӮ°к·ңлӘЁлҸ„ к°җмҶҢн•ҳмҳҖлӢӨ. л°°лӢ№мЈјмӢқкіј мӨ‘мҶҢнҳ•мЈјмӢқмқҳ кІҪмҡ°, кіөлӘЁнҺҖл“ңмқҳ нҺҖл“ң мҲҳлҠ” м•Ҫ 2пҪһ4л°°к№Ңм§Җ мҰқк°Җн•ҳмҳҖм§Җл§Ң нҸүк· мҲңмһҗмӮ°к·ңлӘЁлҠ” мң мӮ¬н•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. нҮҙм§Ғм—°кёҲ нҺҖл“ңлҠ” нҺҖл“ң мҲҳмҷҖ мҲңмһҗмӮ°к·ңлӘЁк°Җ лӘЁл‘җ мҰқк°Җн•ҳмҳҖлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӨ‘мҶҢнҳ•мЈјмӢқмқҖ 2012л…„м—җ нҺҖл“ңк·ңлӘЁк°Җ м•Ҫ 3м–ө мӣҗмқё нҺҖл“ң н•ң к°ңл§Ңмқҙ мЎҙмһ¬н•ҳмҳҖлҠ”лҚ°, 2019л…„м—җлҠ” нҺҖл“ң мҲҳк°Җ 50к°ңмқҙл©° нҸүк· мҡҙмҡ©к·ңлӘЁлҸ„ 800м–ө мӣҗм—җ мқҙлҘёлӢӨ. м„№н„°мЈјмӢқмқҳ кІҪмҡ°, кіөлӘЁнҺҖл“ңмқҳ нҺҖл“ңк·ңлӘЁлҠ” м§ҖлӮң 10л…„ к°„ мҰқк°Җ н•ҳмҳҖм§Җл§Ң нҺҖл“ң мҲҳлҠ” 2015л…„мқ„ кё°м җмңјлЎң к°җмҶҢн•ҳмҳҖлӢӨ. л°ҳлҢҖлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„№н„°мЈјмӢқмқҖ 2015л…„мқ„ кё°м җмңјлЎң 2к°ңмқҳ нҺҖл“ңк°Җ м¶ңмӢңлҗҳм—Ҳкі нҺҖл“ңк·ңлӘЁк°Җ к°ҖнҢҢлҘҙкІҢ м„ұмһҘн•ҳм—¬ нҸүк· нҺҖл“ңк·ңлӘЁлҠ” м•Ҫ 550м–ө мӣҗмқҙ лҗҳм—Ҳкі нҺҖл“ң мҲҳлҸ„ 9к°ңлЎң мҰқк°Җн•ҳмҳҖлӢӨ.

<н‘ңВ 2>

нҲ¬мһҗмң нҳ•лі„ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°к·ңлӘЁ 비көҗ

мқҙ н‘ңлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҲңмһҗмӮ°к·ңлӘЁлҘј м—°лҸ„лі„лЎң 비көҗн•ң кІғмқҙлӢӨ. к°Ғ м—°лҸ„лі„ мһҗмӮ°к·ңлӘЁлҠ” м—°лҸ„ 12мӣ” кё°мӨҖ нҺҖл“ңмқҳ нҸүк· мһҗмӮ°к·ңлӘЁ(м–өмӣҗ)лҘј лӮҳнғҖлӮҙл©°, ( )лҠ” нҺҖл“ң мҲҳлҘј лӮҳнғҖлӮёлӢӨ. кіөлӘЁнҺҖл“ңлҠ” мҡҙмҡ©нҺҖл“ң мӨ‘м—җм„ң лҢҖн‘ңм Ғмқё кіөлӘЁнҺҖл“ң(нҒҙлһҳмҠӨнҺҖл“ң)мқҙл©°, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” мҡҙмҡ©нҺҖл“ң мӨ‘м—җм„ң лҢҖн‘ңм Ғмқё нҮҙм§Ғм—°кёҲнҺҖл“ң (нҒҙлһҳмҠӨнҺҖл“ң)лҘј мқҳлҜён•ңлӢӨ. мҡҙмҡ©к·ңлӘЁк°Җ 10м–ө мӣҗ лҜёл§Ңмқј кІҪмҡ°, м •мғҒм Ғмқё нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м¶•н•ҳкё°м—җлҠ” м–ҙл өлӢӨкі нҢҗлӢЁн•ҳм—¬ м ңмҷён•ҳмҳҖлӢӨ.

3.2 м—°кө¬л°©лІ•

көӯлӮҙмЈјмӢқнҳ• кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 비көҗн•ҳкё° мң„н•ҙ CAPM лӘЁнҳ•(Jensen, 1968), 3мҡ”мқё лӘЁнҳ•(Fama and French, 1993), 4мҡ”мқё лӘЁнҳ•(Carhart, 1997)мқ„ нҶөн•ҙ мӮ°м¶ңлҗң мң„н—ҳмЎ°м •м„ұкіјлҘј мӮ¬мҡ©н•ңлӢӨ. м§ҖлӮң 3л…„к°„мқҳ мһҗлЈҢлҘј нҶөн•ҙ лІ нғҖлҘј м¶”м •н•ң нӣ„, мң„н—ҳмЎ°м •м„ұкіјлҘј м¶”м •н•ңлӢӨ. лЁјм Җ, нҺҖл“ңмқҳ м„ұкіјнҸүк°ҖлЎң мЈјлЎң мӮ¬мҡ©лҗҳкі мһҲлҠ” CAPM лӘЁнҳ•(JensenвҖҷs Alpha)мқҖ м•„лһҳмҷҖ к°ҷмқҙ мӮ°м¶ңн•ңлӢӨ.

Оұi,t: t мӢңм җмқҳ нҺҖл“ң iмқҳ JensenвҖҷs Alpha

Ri,t: t мӢңм җмқҳ нҺҖл“ң iмқҳ лӢЁмҲңмҲҳмқөлҘ (Raw Return, мӣ”к°„мҲҳмқөлҘ )

Rf,t: t мӢңм җмқҳ л¬ҙмң„н—ҳмҲҳмқөлҘ (нҶөм•ҲмҰқк¶Ң 3к°ңмӣ” л§Ңкё°мҲҳмқөлҘ )

RMkt,t: t мӢңм җмқҳ мӢңмһҘмҲҳмқөлҘ 5)

ОІi: нҺҖл“ң iмқҳ CAPM лІ нғҖ

лҳҗн•ң 3мҡ”мқё лӘЁнҳ•кіј 4мҡ”мқё лӘЁнҳ•мқ„ мқҙмҡ©н•ң мң„н—ҳмЎ°м •м„ұкіјмқҳ мёЎм •лӘЁнҳ•мқҖ лӢӨмқҢкіј к°ҷлӢӨ.

Оұi,t: tмӢңм җмқҳ нҺҖл“ң iмқҳ мң„н—ҳмЎ°м •мҲҳмқөлҘ (3мҡ”мқё лӘЁнҳ•, 4мҡ”мқё лӘЁнҳ•)

Ri,t: tмӢңм җмқҳ нҺҖл“ңiмқҳ лӢЁмҲңмҲҳмқөлҘ (Raw Return, мӣ”к°„мҲҳмқөлҘ )

Rf,t: tмӢңм җмқҳ л¬ҙмң„н—ҳмҲҳмқөлҘ (нҶөм•ҲмҰқк¶Ң 3к°ңмӣ” л§Ңкё°мҲҳмқөлҘ )

SMBt: tмӢңм җмқҳ Fama-Frenchмқҳ к·ңлӘЁмҡ”мқё

HMLt: tмӢңм җмқҳ Fama-Frenchмқҳ к°Җм№ҳмҡ”мқё

UMDt: tмӢңм җмқҳ Carhartмқҳ лӘЁл©ҳн…Җмҡ”мқё

SMBt лҠ” к·ңлӘЁмҡ”мқёмңјлЎң tмӢңм җмқҳ мӢңмһҘк·ңлӘЁк°Җ мһ‘мқҖ кё°м—…л“Өкіј нҒ° кё°м—…л“Өмқҳ мҲҳмқөлҘ м°ЁмқҙлҘј ліҙм—¬мӨҖлӢӨ. HMLtмқҖ к°Җм№ҳмҡ”мқёмңјлЎң t мӢңм җмқҳ мһҘл¶Җ лҢҖ비 мӢңмһҘк°Җм№ҳк°Җ мһ‘мқҖ кё°м—…л“Өкіј нҒ° кё°м—…л“Өмқҳ мҲҳмқөлҘ м°ЁмқҙмқҙлӢӨ. ліё м—°кө¬м—җм„ңлҠ” Fama-Frenchмқҳ 3мҡ”мқёмқ„ лӢӨмқҢкіј к°ҷмқҙ кө¬м„ұн•ҳмҳҖлӢӨ. лЁјм Җ, KOSPI л°Ҹ KOSDAQ мӢңмһҘм—җ мғҒмһҘлҗң мЈјмӢқмқ„ лҢҖмғҒмңјлЎң мӢңк°Җмҙқм•Ў кё°мӨҖмңјлЎң мғҒмң„ 50%мҷҖ н•ҳмң„ 50%лЎң нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м„ұн•ңлӢӨ. к·ё лӢӨмқҢ мһҘл¶Җк°Җ лҢҖ비 мӢңмһҘк°Җ 비мңЁ кё°мӨҖмңјлЎң мғҒмң„ 30%мқё мЈјмӢқкіј н•ҳмң„ 30%мқё мЈјмӢқмңјлЎң мқҙлЈЁм–ҙ진 нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м„ұн•ҳмҳҖлӢӨ. к·ңлӘЁмҡ”мқёмқҖ мӢңк°Җмҙқм•Ў кё°мӨҖ н•ҳмң„ 50%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ м—җм„ң мғҒмң„ 50%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мқ„ м°Ёк°җн•ҳм—¬, к·ңлӘЁмҡ”мқёмқҳ мҲҳмқөлҘ мӢңкі„м—ҙмқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ. к°Җм№ҳмҡ”мқёмқҖ мһҘл¶Җк°Җ лҢҖ비 мӢңмһҘк°Җ 비мңЁ кё°мӨҖ мғҒмң„ 30%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ м—җм„ң н•ҳмң„ 30%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мқ„ м°Ёк°җн•ҳм—¬, к°Җм№ҳмҡ”мқёмқҳ мҲҳмқөлҘ мӢңкі„м—ҙмқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ. л§Ҳм§Җл§үмңјлЎң Carhart 4мҡ”мқёмқҳ лӘЁл©ҳн…Җмҡ”мқё(UMDt)мқҖ t -12 мӢңм җл¶Җн„° t-2 мӢңм җк№Ңм§Җмқҳ кіјкұ° 11к°ңмӣ” лҸҷм•Ҳмқҳ мӣ”лі„ лӢЁмҲңмҲҳмқөлҘ мқ„ н•©мӮ°н•ҳмҳҖлӢӨ. кіјкұ° мҲҳмқөлҘ кё°мӨҖмңјлЎң мғҒмң„ 30%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ м—җм„ң н•ҳмң„ 30%мқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мқ„ м°Ёк°җн•ҳм—¬ лӘЁл©ҳн…Җмҡ”мқёмқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ.

мқҙл ҮкІҢ лҸ„м¶ңлҗң кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҙҲкіјм„ұкіјк°Җ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… м „нӣ„лЎң м°Ёмқҙк°Җ лӮҳнғҖлӮҳлҠ”м§ҖлҠ” t-testлҘј 분м„қн•ңлӢӨ.6) мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҺҖл“ң мҲҳк°Җ кёүкІ©нһҲ мҰқк°Җн•ҳмҳҖмңјл©°, мқҙм—җ м„ұкіјк°Җ кІҖмҰқлҗҳм§Җ м•ҠмқҖ лӢӨмҲҳмқҳ нҺҖл“ңк°Җ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң нҺёмһ…лҗҳм—ҲмңјлҰ¬лқј мҳҲмғҒлҗңлӢӨ. мқҙм—җ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҠ” н•ҳлқҪн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

лӢӨмқҢмңјлЎң кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқј 분м„қмқ„ мң„н•ҙ м•„лһҳмқҳ нҡҢк·ҖлӘЁнҳ•мңјлЎң 분м„қн•ңлӢӨ.

м—¬кё°м„ңbi,tлҠ” кіјкұ° 36к°ңмӣ”мқҳ мһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ мӮ°м¶ңн•ң лІ нғҖлҘј мқҳлҜён•ңлӢӨ. лІ нғҖлҠ” м•һмқҳ лӘЁнҳ•м—җм„ң лҸ„м¶ңлҗң CAPM мӢңмһҘмҡ”мқёкіј Fama-Frenchмқҳ мӢңмһҘ, к·ңлӘЁ, к°Җм№ҳмҡ”мқё, Carhart лӘЁнҳ•мқҳ мӢңмһҘ, к·ңлӘЁ, к°Җм№ҳ, лӘЁл©ҳн…Җмҡ”мқёмқҙлӢӨ. Di,tretire лҠ” лҚ”лҜёліҖмҲҳлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқј кІҪмҡ° 1мқҙкі кіөлӘЁнҺҖл“ңмқј кІҪмҡ°м—җлҠ” 0мқҳ к°’мқ„ к°Җ진лӢӨ. к°Ғ м—°лҸ„лі„, мӣ”лі„ лҚ”лҜёлҘј 추к°Җн•ҳм—¬ мӢңк°„нҡЁкіјлҘј нҶөм ңн•ҳмҳҖлӢӨ. мқҙлҘј нҶөн•ҙ нҮҙм§Ғм—°кёҲ нҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ң к°„м—җ мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗн•ҳмҳҖлӢӨ. 추к°Җм ҒмңјлЎң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…м—җ л”°лҘё мҡҙмҡ©мҠӨнғҖмқј ліҖнҷ”лҘј нҷ•мқён•ҳкё° мң„н•ҙ мӢқ (5)мқҳ нҡҢк·ҖлӘЁнҳ•мңјлЎң 분м„қн•ңлӢӨ. мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ мһҲм—ҲлҚҳ 2014л…„ 8мӣ”мқ„ кё°мӨҖмңјлЎң лҚ”лҜёліҖмҲҳ (Di,tregulationмқҖ 2014л…„ 9мӣ” мқҙнӣ„м—җлҠ” 1мқҙкі 2014л…„ 8мӣ” мқҙм „м—җлҠ” 0мқё к°’мқ„ к°Җ진 лҚ”лҜёліҖмҲҳ)лҘј м„Өм •н•ҳм—¬, лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқҙ ліҖнҷ”н•ҳмҳҖлҠ”м§Җ мӮҙнҺҙліёлӢӨ.

4.вҖ…кіөлӘЁнҺҖл“ңмҷҖвҖ…нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳвҖ…м„ұкіјвҖ…비көҗвҖ…분м„қ

4.1 мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲ мҡҙмҡ©ліҖнҷ”

2014л…„ 8мӣ” 27мқјм—җ л°ңн‘ңлҗң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ лӢӨмқҢкіј к°ҷмқҖ лӮҙмҡ©мқ„ нҸ¬н•Ён•ҳкі мһҲлӢӨ. кё°мЎҙ нҮҙм§ҒкёҲкіј нҮҙм§Ғм—°кёҲмңјлЎң мқҙмӣҗнҷ”лҗҳм–ҙ мһҲлҠ” нҮҙм§Ғкёүм—¬м ңлҸ„лҘј м җ진м ҒмңјлЎң нҮҙм§Ғм—°кёҲмңјлЎң мқјмӣҗнҷ” н•ҳлҸ„лЎқ мқҳл¬ҙнҷ” н•ҳмҳҖмңјл©°, к·јлЎңмһҗл“Өмқҙ нҮҙм§Ғкёүм—¬м ңлҸ„м—җ к°Җмһ…н• мҲҳ мһҲлҸ„лЎқ мқём„јнӢ°лёҢлҘј к°•нҷ”н•ҳкі м¶”к°ҖлӮ©мһ…мқ„ нҷ•лҢҖн•ҳмҳҖлӢӨ. мһҗмӮ°мҡҙмҡ© мёЎл©ҙм—җм„ңлҠ” DBнҳ•кіј DC, IRPнҳ• нҮҙм§Ғм—°кёҲмқҳ мһҗмӮ°мҡҙмҡ© м°Ёлі„мқ„ м—Ҷм• лҠ” мһҗмӮ°мҡҙмҡ© кҙҖл Ё к·ңм ң н•©лҰ¬нҷ”лҘј мӢңн–үн•ҳмҳҖлӢӨ. мқҙ мҷё кё°кёҲнҳ• нҮҙм§Ғм—°кёҲм ңлҸ„ лҸ„мһ…,7) кі„м•Ҫнҳ• нҮҙм§Ғм—°кёҲ кө¬мЎ° ліҙмҷ„, к°ңмқём—°кёҲ мғҒн’Ҳ лӢӨм–‘нҷ” л°Ҹ мӮ¬м Ғм—°кёҲмқҳ мһҘкё°ліҙмң лҘј мң„н•ң мқјмӢң лӘ©лҸҲмҲҳмҡ” лҢҖмқ‘л°©м•Ҳмқ„ нҸ¬н•Ён•ҳкі мһҲлӢӨ. мқҙ мӨ‘ нҮҙм§Ғм—°кёҲ мӢңмһҘм—җ к°ҖмһҘ м§Ғм ‘м ҒмңјлЎң мҳҒн–Ҙмқ„ мӨҖ лҢҖмұ…мқҖ нҮҙм§Ғм—°кёү мқјмӣҗнҷ”мҷҖ мһҗмӮ°мҡҙмҡ© кҙҖл Ё к·ңм ң н•©лҰ¬нҷ”мқҙлӢӨ. нҮҙм§ҒкёҲмқҙ нҮҙм§Ғм—°кёҲмңјлЎң мқјмӣҗнҷ”лҗЁм—җ л”°лқј нҮҙм§Ғм—°кёҲ мӢңмһҘмқҳ кёүкІ©н•ң м„ұмһҘмқҙ мқҙлЈЁм–ҙмЎҢмңјл©°, мһҗмӮ°мҡҙмҡ© к·ңм ң н•©лҰ¬нҷ”лҘј нҶөн•ҙ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“ӨмқҖ лҶ’мқҖ кё°лҢҖмҲҳмқөлҘ мқҳ мғҒн’Ҳ(лҶ’мқҖ мң„н—ҳмһҗмӮ°)мқ„ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өм—җкІҢ нҢҗл§Өн• мҲҳ мһҲкІҢ лҗҳм—ҲлӢӨ. мқҙлҹ¬н•ң ліҖнҷ”лҠ” нҮҙм§Ғм—°кёҲ мғҒн’Ҳмқҳ мҡҙмҡ©м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқҳ ліҖнҷ”м—җ мҳҒн–Ҙмқ„ мЈјлҠ” м •мұ…м Ғ ліҖнҷ”лқјкі н•ҳкІ лӢӨ.

<н‘ң 3>мқҖ нҮҙм§Ғм—°кёҲ мӢӨм Ғл°°лӢ№нҳ• мғҒн’Ҳмқҳ м ҒлҰҪкёҲ 비мӨ‘мқ„ ліҙм—¬мӨҖлӢӨ. 2014л…„ мқҙм „м—җлҠ” м „мІҙ м ҒлҰҪкёҲ мӨ‘м—җ DBнҳ• мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқҖ 1% м •лҸ„мҳҖлӢӨ. 2015л…„ мқҙнӣ„ DBнҳ•мқҳ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқҙ л№ лҘҙкІҢ мҰқк°Җн•ҳм—¬ 2019л…„м—җлҠ” м „мІҙ м ҒлҰҪкёҲ мӨ‘м—җ 3.4%к°Җ лҗҳм—ҲлӢӨ. DC/IRP нҠ№лЎҖмқҳ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқҖ 2010л…„л¶Җн„° 2019л…„к№Ңм§Җ 10л…„ лҸҷм•Ҳ нҒ° ліҖнҷ”к°Җ м—Ҷм–ҙ ліҙмқёлӢӨ. к°ңмқёнҳ• IRPмқҳ кІҪмҡ° 2013л…„ мқҙм „м—җлҠ” м „мІҙ м ҒлҰҪкёҲ мӨ‘м—җ к°ңмқёнҳ• IRPмқҳ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқҖ м•Ҫ 0.5%мқҙлӢӨ. мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ л°ңн‘ңлҗң 2014л…„л¶Җн„°лҠ” к°ңмқёнҳ• IRPмқҳ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқҙ л№ лҘҙкІҢ мҰқк°Җн•ҳм—¬ 2014л…„ 0.8%м—җм„ң 2019л…„ 2.9%лЎң мҰқк°Җн•ҳмҳҖлӢӨ. м „мІҙм ҒмңјлЎң мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқ„ мӮҙнҺҙліҙл©ҙ 2010л…„ 6.5%м—җм„ң 2013л…„ 5.5%к№Ңм§Җ к°җмҶҢн•ҳмҳҖлӢӨк°Җ 2014л…„л¶Җн„° мҰқк°Җн•ҳкё° мӢңмһ‘н•ҳм—¬ 2019л…„м—җлҠ” 10.4%к°Җ лҗҳм—ҲлӢӨ.

<н‘ңВ 3>

м ңлҸ„мң нҳ•лі„ нҮҙм§Ғм—°кёҲ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘

мқҙ н‘ңлҠ” м ңлҸ„мң нҳ•лі„ нҮҙм§Ғм—°кёҲ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқ„ лӮҳнғҖлӮёлӢӨ. м „мІҙ м ҒлҰҪкёҲмқҖ нҮҙм§Ғм—°кёҲ м ҒлҰҪкёҲ м „мІҙк·ңлӘЁмқҙл©°, мӢӨм Ғл°°лӢ№ м ҒлҰҪкёҲмқҖ нҮҙм§Ғм—°кёҲ м ҒлҰҪкёҲ мӨ‘ мӢӨм Ғл°°лӢ№нҳ• мҡҙмҡ©к·ңлӘЁмқҙлӢӨ. мӢӨм Ғл°°лӢ№ м ҒлҰҪкёҲ 비мӨ‘мқҖ м „мІҙ м ҒлҰҪкёҲм—җм„ң к°Ғ м ңлҸ„лі„ мӢӨм Ғл°°лӢ№нҳ• м ҒлҰҪкёҲ 비мӨ‘мқ„ мқҳлҜён•ңлӢӨ. н•ҙлӢ№ мһҗлЈҢлҠ” м Җмһҗк°Җ кі мҡ©л…ёлҸҷл¶Җмқҳ вҖңм—°лҸ„лі„ нҮҙм§Ғм—°кёҲ м ҒлҰҪкёҲ мҡҙмҡ©нҳ„нҷ©вҖқмқ„ к°Җкіөн•ҳм—¬ мһ‘м„ұн•ҳмҳҖлӢӨ.

нҮҙм§Ғм—°кёҲм ңлҸ„к°Җ мқҳл¬ҙнҷ”лҗҳл©ҙм„ң м ҒлҰҪкёҲлҸ„ л№ лҘҙкІҢ мҰқк°Җн•ҳмҳҖлӢӨ. 2010л…„ нҮҙм§Ғм—°кёҲ м ҒлҰҪкёҲмқҖ 29.1мЎ° мӣҗм—җм„ң 2013л…„ 84.3мЎ° мӣҗмңјлЎң мҰқк°Җн•ҳмҳҖлӢӨ. 2014л…„ 8мӣ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқ„ л°ңн‘ңн•ң мқҙнӣ„ мҰқк°ҖмҶҚлҸ„лҠ” лҚ” л№Ёлқјм ё 2014л…„ 107.1мЎ° мӣҗмңјлЎң м•Ҫ 20мЎ° мӣҗмқҙ мҰқк°Җн•ҳмҳҖкі , 2019л…„м—җлҠ” 221.2мЎ° мӣҗмңјлЎң 2л°° мқҙмғҒ м»ӨмЎҢлӢӨ. 2014л…„л¶Җн„° 2019л…„ 6л…„к°„ 136.9мЎ° мӣҗмқҙ мҰқк°Җн•ҳм—¬ м—°нҸүк· м•Ҫ 23мЎ° мӣҗм”© мҰқк°Җн•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. нҮҙм§Ғм—°кёҲ мӢңмһҘмқҳ нҷ•лҢҖмҷҖ мӢӨм Ғл°°лӢ№нҳ• нҲ¬мһҗ 비мӨ‘мқҙ лҶ’м•„м§Җл©ҙм„ң нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘмқҖ мқҙм „ліҙлӢӨ л№ лҘҙкІҢ м„ұмһҘн• мҲҳ мһҲм—ҲлӢӨ. нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҖ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқҙ лҠҳм–ҙлӮҳл©° мқҙм „ліҙлӢӨ мҲҳмқөм„ұмқҙ нҒ¬кІҢ мҰқк°Җн•ҳмҳҖлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ мҡ°мҲҳн•ң м„ұкіјлҘј лӢ¬м„ұн•ҳм—¬ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“ӨлҸ„ кё°лҢҖн•ҳлҠ” нҳ№мқҖ кё°лҢҖ мқҙмғҒмқҳ мһҗмӮ°мқ„ 축м Ғн•ңлӢӨл©ҙ лӘЁл‘җк°Җ л§ҢмЎұн•ҳлҠ” кІ°кіјмқј кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјк°Җ м ҖмЎ°н•ҳлӢӨл©ҙ, к°Җмһ…мһҗлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘмқ„ л– лӮҳкІҢ лҗҳкі нҺҖл“ң мӢңмһҘлҸ„ м№ЁмІҙлҘј ліҙмқј мҲҳл°–м—җ м—ҶлӢӨ. мқҙлҜё кіөлӘЁнҺҖл“ңк°Җ мқҙлҹ¬н•ң м „мІ мқ„ л°ҹм•ҳкё° л•Ңл¬ём—җ, нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘм—җ лҢҖн•ң м„ мҲңнҷҳ кө¬мЎ°м—җ лҢҖн•ң кі лҜјмқҙ н•„мҡ”н•ҳлӢӨ. мқҙлҹ¬н•ң м„ мҲңнҷҳ кі лҰ¬лҠ” кІ°көӯ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјк°Җ н•өмӢ¬мҡ”мқёмқҙкё° л•Ңл¬ём—җ, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјм—җ лҢҖн•ң л©ҙл°Җн•ң 분м„қмқҙ н•„мҡ”н•ҳлӢӨ.

4.2 кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң м„ұкіј 분м„қ

<н‘ң 4>лҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мң„н—ҳмЎ°м •м„ұкіјлҘј 비көҗн•ң н‘ңмқҙлӢӨ. мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ л°ңн‘ңлҗң 2014л…„ 9мӣ” кё°мӨҖмңјлЎң кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мң„н—ҳмЎ°м •мҲҳмқөлҘ мқ„ 비көҗн•ҳм—¬ нҷңм„ұнҷ” лҢҖмұ…мқҳ нҡЁкіјлҘј нҷ•мқён•ҙ ліҙкі мһҗ н•ңлӢӨ. Panel Aмқҳ м м„јм•ҢнҢҢлҘј ліҙл©ҙ, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙм „(2014л…„ 8мӣ” мқҙм „)мқҳ кіөлӘЁнҺҖл“ң м•ҢнҢҢлҠ” 0.06%лЎң мқҙнӣ„ кё°к°„(0.02%) лҢҖ비 мҶҢнҸӯ лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ң лҳҗн•ң 2014л…„ 8мӣ” мқҙм „ 0.23%лЎң мқҙнӣ„ кё°к°„(0.06%) лҢҖ비 мҶҢнҸӯ лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. лҸҷмқј кё°к°„м—җ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјм°ЁмқҙлҘј ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ 0.17%p лҶ’мқҖ мҙҲкіјмҲҳмқөлҘ мқ„ кұ°л‘җм—Ҳмңјл©°, к·ё м°Ёмқҙк°Җ 1% мҲҳмӨҖм—җм„ң нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҲҳм№ҳмқҙлӢӨ. 2014л…„ 8мӣ” мқҙнӣ„кё°к°„м—җлҸ„ нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ 0.04%p лҶ’мқҖ мҙҲкіјмҲҳмқөлҘ мқ„ кұ°л‘җлҠ” кІғмңјлЎң лӮҳнғҖлӮҳм§Җл§Ң, нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҲҳм№ҳлҠ” м•„лӢҲлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ 비көҗлҘј н•ҙ ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „мқҙ мқҙнӣ„ кё°к°„ліҙлӢӨ 0.17%p лҶ’мқҖ мҙҲкіјмҲҳмқөлҘ мқ„ кұ°л‘җм—Ҳмңјл©°, нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң м°ЁмқҙлҘј ліҙмқёлӢӨ. мҰү, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң лҢҖ비 лҶ’мқҖ мҙҲкіјмҲҳмқөлҘ мқ„ кұ°л‘җм—Ҳмқ„ лҝҗ м•„лӢҲлқј, мқҙнӣ„кё°к°„ лҢҖ비лЎңлҸ„ лҶ’мқҖ м„ұкіјлҘј кұ°л‘җм—ҲмқҢмқ„ нҷ•мқён• мҲҳ мһҲлӢӨ. мқҙлҠ” м м„јм•ҢнҢҢ лҝҗ м•„лӢҲлқј к·ңлӘЁмҡ”мқёкіј к°Җм№ҳмҡ”мқё, лӘЁл©ҳн…Җмҡ”мқёк№Ңм§Җ л°ҳмҳҒн•ҳлҚ”лқјлҸ„ лҸҷмқјн•ң кІ°кіјк°Җ лҸ„м¶ңлҗңлӢӨ. м„ұкіј лҝҗ м•„лӢҲлқј ліҖлҸҷм„ұмқҳ мёЎл©ҙм—җм„ңлҸ„ ліҙм•„лҸ„ 2014л…„ 8мӣ” мқҙм „мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ н‘ңмӨҖнҺём°ЁлҠ” 1.35%лЎң лҸҷмқјкё°к°„мқҳ кіөлӘЁнҺҖл“ңлӮҳ, мқҙнӣ„кё°к°„мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ң лҢҖ비лЎңлҸ„ лӮ®мқҖ ліҖлҸҷм„ұмқ„ ліҙмқёлӢӨ.

<н‘ңВ 4>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіј 비көҗ

мқҙ н‘ңлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 2014л…„ 9мӣ” м „нӣ„лЎң 비көҗн•ң кІ°кіјмқҙлӢӨ. м„ұкіјлҠ” мҡҙмҡ©ліҙмҲҳлҘј м°Ёк°җн•ң м„ұкіјлҘј мқҳлҜён•ңлӢӨ. 3л…„(36к°ңмӣ”) мқҙмғҒ мҡҙмҡ©лҗң нҺҖл“ңлҘј кё°мӨҖмңјлЎң мң„н—ҳмЎ°м •мҲҳмқөлҘ мқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ. JensenвҖҷs alphaлҠ” CAPM лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ҳл©°, Fama-French 3-factor alphaлҠ” Fama-French 3мҡ”мқём—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ , Carhart 4-factor alphaлҠ” Carhart 4-factor лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ңлӢӨ. ***, **, * н‘ңмӢңлҠ” к°Ғк°Ғ мң мқҳмҲҳмӨҖ 1%, 5%, 10%м—җм„ң нҶөкі„м ҒмңјлЎң мң мқҳн•Ёмқ„ лӮҳнғҖлӮёлӢӨ.

<н‘ң 4>мқҳ 분м„қмқ„ м„ёл¶Җ м„ұкіјк·ёлЈ№мңјлЎң кө¬л¶„н•ҳм—¬ 분м„қн•ң кІ°кіјлҘј <н‘ң 5>м—җ м ңмӢңн•ҳмҳҖлӢӨ. Panel Aмқҳ м м„јм•ҢнҢҢлҘј ліҙл©ҙ, м„ұкіјк°Җ к°ҖмһҘ мҡ°мҲҳн•ң 1분мң„ к·ёлЈ№м—җм„ңлҠ” 2014л…„ 8мӣ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ лҸҷ кё°к°„мқҳ кіөлӘЁнҺҖл“ң лҢҖ비 м„ұкіјк°Җ 0.32%p лӮ®мқҖ кІғмңјлЎң лӮҳнғҖлӮңлӢӨ. лҸҷмқј нҮҙм§Ғм—°кёҲнҺҖл“ң лӮҙм—җм„ңлҸ„ 2014л…„ 8мӣ” мқҙнӣ„ кё°к°„ лҢҖ비лЎңлҸ„ 0.26%p лӮ®мқҖ м„ұкіјлҘј кұ°л‘” кІғмңјлЎң лӮҳнғҖлӮңлӢӨ. мқҙлҠ” <н‘ң 4>мқҳ кІ°кіјмҷҖ мғҒл°ҳлҗҳлҠ” кІғмқҙлӢӨ. л°ҳл©ҙ, м„ұкіјк°Җ м ҖмЎ°н•ң 4, 5분мң„ к·ёлЈ№м—җм„ңлҠ” 2014л…„ 8мӣ” мқҙм „мқҳ нҮҙм§Ғм—°кёҲ нҺҖл“ңк°Җ лҸҷ кё°к°„мқҳ кіөлӘЁнҺҖл“ңлӮҳ мқҙнӣ„кё°к°„мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ң лҢҖ비 лҶ’мқҖ м„ұкіјлҘј кұ°л‘җл©°, 1분мң„ кІ°кіјмҷҖ м •л°ҳлҢҖмқҳ кІ°кіјлҘј ліҙм—¬мӨҖлӢӨ. мқҙлҹ¬н•ң кІ°кіјлҠ” Panel Aлҝҗ м•„лӢҲлқј, Panel BмҷҖ Cм—җм„ңлҸ„ лҸҷмқјн•ҳкІҢ лӮҳнғҖлӮңлӢӨ. мқҙлҘј <н‘ң 4>мқҳ кІ°кіјмҷҖ н•Ёк»ҳ мў…н•©м ҒмңјлЎң нҢҗлӢЁн•ҙ ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҠ” нҸүк· м ҒмңјлЎң лҶ’мқҖ м„ұкіјлҘј ліҙмқҙл©° м–‘ к·№лӢЁм—җ м№ҳмҡ°м№ҳм§Җ м•Ҡкі мўҒмқҖ 분нҸ¬лҘј ліҙмқёлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. л°ҳл©ҙ, 2014л…„ 9мӣ” мқҙнӣ„м—җлҠ” нҸүк· м Ғмқё м„ұкіјк°Җ мқҙм „ кё°к°„лҢҖ비 мҶҢнҸӯ лӮ®м•„мЎҢмңјл©°, нҺҖл“ң к°„ м„ұкіјм°ЁмқҙлҸ„ м»ӨмЎҢмқҢмқ„ мқҳлҜён•ңлӢӨ. мҡ°мҲҳн•ң нҺҖл“ңм„ м • лҠҘл Ҙмқ„ к°Җ진 кІҪмҡ°, нҺҖл“ң к°„ м„ұкіјм°Ёмқҙк°Җ лӘ…нҷ•н•ң кө¬к°„м—җм„ң лҚ” лҶ’мқҖ мҲҳмқөлҘ мқ„ кұ°л‘ҳ мҲҳ мһҲлӢӨ. н•ҳм§Җл§Ң нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗмқҳ нҸүк· м Ғмқё кёҲмңөм§ҖмӢқмқҙ лҶ’м§Җ м•ҠлӢӨлҠ” м җмқ„ мғҒкё°мӢңмјң ліј л•Ң, к°Җмһ…мһҗмқҳ нҺҖл“ң м„ нғқм—җ л”°лҘё м„ұкіј м°Ёмқҙк°Җ нҒ¬кІҢ лӮҳнғҖлӮҳлҠ” кІғмқҖ к°Җмһ…мһҗ мёЎл©ҙм—җм„ң мң лҰ¬н•ң кІғмқҙлқј ліҙкё° м–ҙл өлӢӨ.

<н‘ңВ 5>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұ과분мң„лі„ м„ұкіј 비көҗ

мқҙ н‘ңлҠ” м„ұ과분мң„лі„лЎң кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 2014л…„ 9мӣ” м „нӣ„лЎң 비көҗн•ң кІ°кіјмқҙлӢӨ. м„ұкіјлҠ” мҡҙмҡ©ліҙмҲҳлҘј м°Ёк°җн•ң м„ұкіјлҘј мқҳлҜён•ңлӢӨ. 3л…„(36к°ңмӣ”) мқҙмғҒ мҡҙмҡ©лҗң нҺҖл“ңлҘј кё°мӨҖмңјлЎң мң„н—ҳмЎ°м •мҲҳмқөлҘ мқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ. JensenвҖҷs alphaлҠ” CAPM лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ҳл©°, Fama-French 3-factor alphaлҠ” Fama-French 3мҡ”мқём—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ , Carhart 4-factor alphaлҠ” Carhart 4-factor лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ңлӢӨ. кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң м „мІҙм—җ лҢҖн•ҳм—¬ мҙҲкіјмҲҳмқөлҘ мқ„ 비көҗн•ҳмҳҖкі , м„ұ과분мң„лі„ (мғҒмң„ 20%лҘј 1분мң„, н•ҳмң„ 20%лҘј 5분мң„)лЎң 분лҘҳн•ң нӣ„ к°Ғ 분мң„м—җ мҶҚн•ҳлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 집계н•ҳкі м„ұкіј м°ЁмқҙлҘј 분м„қн•ҳмҳҖлӢӨ. ***, **, * н‘ңмӢңлҠ” к°Ғк°Ғ мң мқҳмҲҳмӨҖ 1%, 5%, 10%м—җм„ң нҶөкі„м ҒмңјлЎң мң мқҳн•Ёмқ„ лӮҳнғҖлӮёлӢӨ.

мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м„ұкіјм°Ёмқҙк°Җ м»Ө진 кІғмқҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ кі мң„н—ҳ- кі мҲҳмқө 추кө¬к°Җ н•ҳлӮҳмқҳ мҡ”мқёмқҙ лҗ мҲҳ мһҲлӢӨ. 2015л…„ мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” мһҗмӮ°мҡҙмҡ© к·ңм ңк°Җ мҷ„нҷ”лҗҳм–ҙ кі мң„н—ҳмқҳ мЈјмӢқ 비мӨ‘мқҙ нҷ•лҢҖн• мҲҳ мһҲкІҢ лҗҳм—ҲлӢӨ. мқҙм—җ кіјкұ° нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” л°°лӢ№м „лһө мӨ‘мӢ¬мқҙм—ҲмңјлӮҳ лҢҖмұ… мқҙнӣ„ мӨ‘мҶҢнҳ•мЈјмӢқмқҙлӮҳ м„№н„°мЈјмӢқкіј к°ҷмқҖ кі мң„н—ҳ-кі мҲҳмқө нҲ¬мһҗм „лһөмқҳ 비мӨ‘мқҙ м»ӨмЎҢлӢӨ. <к·ёлҰј 2>лҘј ліҙл©ҙ, кіөлӘЁнҺҖл“ңмқҳ мӢңмһҘк·ңлӘЁк°Җ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӢңмһҘк·ңлӘЁліҙлӢӨ нҒјм—җлҸ„ л¶Ҳкө¬н•ҳкі нҮҙм§Ғм—°кёҲ нҺҖл“ңмқҳ мӨ‘мҶҢнҳ•мЈјмӢқкіј м„№н„°мЈјмӢқмқҳ нҺҖл“ң мҲҳмҷҖ нҸүк· нҺҖл“ңк·ңлӘЁлҠ” кіөлӘЁнҺҖл“ңмҷҖ мң мӮ¬н•ң мҲҳмӨҖмқҙлӢӨ. л¬јлЎ , мӨ‘мҶҢнҳ•мЈјмӢқмқҙлӮҳ м„№н„°мЈјмӢқмқҳ кІҪмҡ°, мһҘкё°м ҒмңјлЎң мң„н—ҳм—җ лҢҖн•ң н”„лҰ¬лҜём—„мқ„ 추кө¬н• мҲҳ мһҲлӢӨлҠ” мёЎл©ҙм—җм„ң мһҘкё°нҲ¬мһҗ м„ұкІ©мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ңм—җ л¶Җн•©н•ңлӢӨкі ліј мҲҳ мһҲлӢӨ. н•ҳм§Җл§Ң лӢЁкё°м ҒмңјлЎң кёүкІ©н•ҳкІҢ мҰқк°Җн•ң нҺҖл“ң мҲҳмҷҖ 짧мқҖ нҺҖл“ңм—°л №мқ„ ліҙл©ҙ, нҮҙм§Ғм—°кёҲ мӢңмһҘ нҷ•лҢҖлқјлҠ” мӢңмһҘліҖнҷ”м—җ мҳҒм—…м Ғ мқҳмӮ¬кІ°м • н•ҳм—җм„ң м Ғм •н•ң нҺҖл“ңм„ м • м Ҳм°Ёк°Җ мқҙн–үлҗҳм—ҲлҠ”м§Җ мқҳмӢ¬мқ„ н•ҳм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. мқҙлҘј нҷ•мқён•ҳкё° мң„н•ҙ нҲ¬мһҗмң нҳ•лі„лЎң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… м „нӣ„мқҳ кіөлӘЁнҺҖл“ңмҷҖмқҳ м„ұкіјлҘј 분м„қн•ң кІғмқ„ <н‘ң 6>м—җ м ңмӢңн•ҳмҳҖлӢӨ.

<н‘ңВ 6>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмң нҳ•лі„ м„ұкіј 비көҗ

мқҙ н‘ңлҠ” нҲ¬мһҗмң нҳ•лі„лЎң кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 2014л…„ 9мӣ” м „нӣ„лЎң 비көҗн•ң кІ°кіјмқҙлӢӨ. м„ұкіјлҠ” мҡҙмҡ©ліҙмҲҳлҘј м°Ёк°җн•ң м„ұкіјлҘј мқҳлҜён•ңлӢӨ. 3л…„(36к°ңмӣ”) мқҙмғҒ мҡҙмҡ©лҗң нҺҖл“ңлҘј кё°мӨҖмңјлЎң мң„н—ҳмЎ°м •мҲҳмқөлҘ мқ„ мӮ°м¶ңн•ҳмҳҖлӢӨ. JensenвҖҷs alphaлҠ” CAPM лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ҳл©°, Fama-French 3-factor alphaлҠ” Fama-French 3мҡ”мқём—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ , Carhart 4-factor alphaлҠ” Carhart 4-factor лӘЁнҳ•м—җм„ңмқҳ мҙҲкіјмҲҳмқөлҘ мқ„ мқҳлҜён•ңлӢӨ. нҲ¬мһҗмң нҳ•лі„лЎң 분лҘҳн•ң нӣ„ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҘј 집계н•ҳкі м„ұкіј м°ЁмқҙлҘј 분м„қн•ҳмҳҖлӢӨ. ***, **, * н‘ңмӢңлҠ” к°Ғк°Ғ мң мқҳмҲҳмӨҖ 1%, 5%, 10%м—җм„ң нҶөкі„м ҒмңјлЎң мң мқҳн•Ёмқ„ лӮҳнғҖлӮёлӢӨ.

мқјл°ҳмЈјмӢқкіј л°°лӢ№мЈјмӢқмқҳ кІҪмҡ°, кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң лӘЁл‘җ 2014л…„ 9мӣ” мқҙнӣ„ м„ұкіјк°Җ н•ҳлқҪн•ҳлҠ” лӘЁмҠөмқ„ ліҙмқёлӢӨ. 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң лҢҖ비 0.146%мқҳ мҡ°мҲҳн•ң м„ұкіј (A-C)лҘј кұ°л‘” кІғмңјлЎң ліҙмқҙкі мһҲмңјл©° мқҙлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ҳкІҢ лӮҳнғҖлӮ¬лӢӨ. к·ёлҹ¬лӮҳ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҙҲкіјмҲҳмқөлҘ мқҙ кіөлӘЁнҺҖл“ңмқҳ мҙҲкіјмҲҳмқөлҘ кіј 비көҗн•ҙ лӢЁм§Җ 0.036%к°Җ лҶ’мқ„ лҝҗмқҙл©° нҶөкі„м ҒмңјлЎңлҸ„ мң мқҳн•ҳм§Җ м•Ҡм•ҳлӢӨ. л°ҳл©ҙ, мӨ‘мҶҢнҳ•мЈјмӢқкіј м„№н„°мЈјмӢқмқҖ 2014л…„ 8мӣ” мқҙм „м—җлҠ” м„ұкіјк°Җ 집계лҗ м •лҸ„лЎң 충분н•ң н‘ңліёмқҙ м—ҶлӢӨк°Җ, 2014л…„ 9мӣ” мқҙнӣ„м—җ м„ұкіјк°Җ 집계лҗңлӢӨ. м•һм„ң мЈјмһҘн•ң л°”мҷҖ к°ҷмқҙ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…м—җ л”°лҘё мң„н—ҳмһҗмӮ° нҷ•лҢҖк°Җ мӨ‘мҶҢнҳ•мЈјмӢқкіј м„№н„°мЈјмӢқмқҳ нҲ¬мһҗлЎң м—°кІ°лҗҗлӢӨлҠ” мЈјмһҘмқ„ м§Җм§Җн•ҳлҠ” кІ°кіјлқј н•ҳкІ лӢӨ. Panel Aмқҳ кіөлӘЁнҺҖл“ңмқҳ мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„° мЈјмӢқмқҳ м„ұкіјлҘј ліҙл©ҙ, к°Ғк°Ғ 0.22%мҷҖ 0.26%лЎң мқјл°ҳмЈјмӢқ(0.00%)кіј л°°лӢ№мЈјмӢқ(0.07%) лҢҖ비 лҶ’мқҖ м„ұкіјлҘј лӢ¬м„ұн•ҳмҳҖлӢӨ. н•ҳм§Җл§Ң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„°мЈјмӢқмқҖ мқјл°ҳмЈјмӢқкіј л°°лӢ№мЈјмӢқ лҢҖ비 м ҖмЎ°н•ң м„ұкіјлҘј ліҙмқёлӢӨ. лҸҷмқјкё°к°„мқҳ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м„ұкіјм°Ёмқҙ(B-D)лҘј ліҙл©ҙ, мӨ‘мҶҢнҳ•мЈјмӢқмқҖ кіөлӘЁнҺҖл“ң лҢҖ비 0.45%p, м„№н„°мЈјмӢқмқҖ 0.36%p м ҖмЎ°н•ң м„ұкіјлҘј кұ°л‘җм—ҲлӢӨ. л¬јлЎ , мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„°мЈјмӢқмқҖ нҺҖл“ң к°„ м„ұкіјм°Ёмқҙк°Җ л§Өмҡ° нҒ¬кё° л•Ңл¬ём—җ нҶөкі„м ҒмңјлЎң мң мқҳлҜён•ң мҲҳм№ҳлҠ” м•„лӢҲлӮҳ, м м„јм•ҢнҢҢ кё°мӨҖмңјлЎң мӣ” нҸүк· 0.45%pмҷҖ 0.36%pлҠ” мӢӨл¬ҙм ҒмңјлЎң л§Өмҡ° мӨ‘мҡ”н•ң м°Ёмқҙлқј н•ҳкІ лӢӨ. мҲҳм№ҳ лҝҗ м•„лӢҲлқј кіөлӘЁнҺҖл“ңлҠ” мқјл°ҳмЈјмӢқ лҢҖ비 мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„°мЈјмӢқмқҙ лҶ’мқҖ мҲҳмқөлҘ мқ„ кұ°л‘” л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” к·ё л°ҳлҢҖмқҳ л°©н–Ҙм„ұмқ„ ліҙмқҙлҠ” кІғмқҖ мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„°мЈјмӢқ мӨ‘ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң м„ м •лҗң н”„лЎңм„ёмҠӨк°Җ кіјм—° м Ғм •н–ҲлҠ”м§Җ мқҳмӢ¬н•ҳм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. м•һм—җм„ңлҸ„ л°қнһҢ л°”мҷҖ к°ҷмқҙ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ к°Җмһ…мһҗмқҳ кёҲмңөм§ҖмӢқмқҙ нҸүк· м ҒмңјлЎң лӮ®м•„мЎҢлӢӨкі к°Җм •н•ңлӢӨл©ҙ, нҺҖл“ң к°„ м„ұкіјм°Ёмқҙк°Җ нҒ¬кІҢ л°ңмғқн•ҳлҠ” кІғмқҖ к°Җмһ…мһҗмқҳ м„ нғқм—җ м–ҙл ӨмӣҖмңјлЎң мқҙм–ҙм§Ҳ мҲҳл°–м—җ м—ҶлӢӨ. лҳҗн•ң нҮҙм§Ғм—°кёҲ мһҘкё°нҲ¬мһҗ мҶҚм„ұмқ„ кі л Өн•ңлӢӨл©ҙ, м Ғм Ҳм№ҳ лӘ»н•ң м„ нғқмқҖ мһҘкё°м ҒВ·лҲ„м Ғм ҒмңјлЎң к°Җмһ…мһҗмқҳ м„ұкіјм—җ м•…мҳҒн–Ҙмқ„ лҜём№ мҲҳл°–м—җ м—ҶлӢӨ.

4.3 кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқј 비көҗ 분м„қ

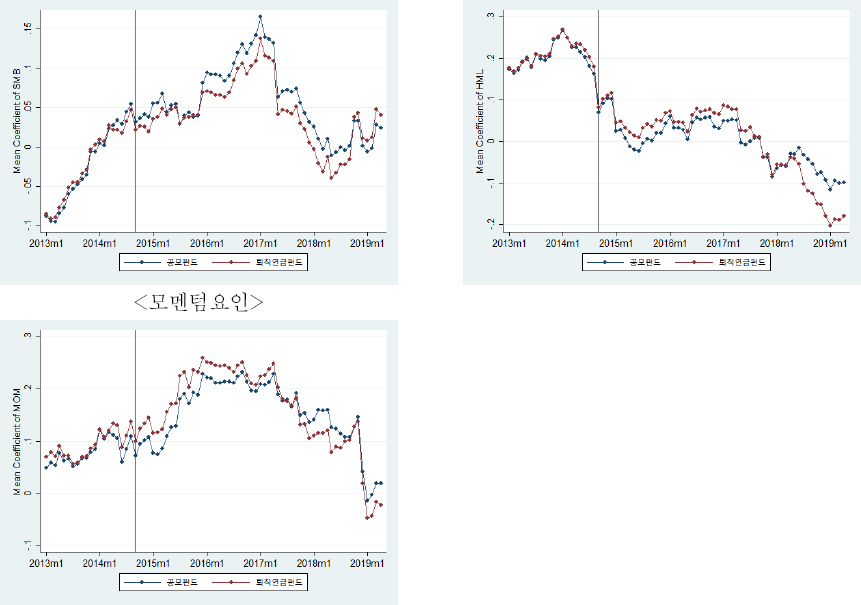

нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқҙ л…ёнӣ„лҘј лҢҖл№„н• мҲҳ мһҲлҠ” 충분н•ң л…ёнӣ„мһҗмӮ°мқ„ л§Ңл“Өм–ҙ мЈјлҠ” кІғмқҙ к·ё лӘ©м ҒмқҙлӢӨ. л”°лқјм„ң нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” мһҘкё°м Ғмқё мҡҙмҡ©мҠӨнғҖмқјмқ„ кі мҲҳн•ҳм—¬ нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗл“Өмқҳ мқҙмқөмқ„ к·№лҢҖнҷ”н• н•„мҡ”к°Җ мһҲлӢӨ. нҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқҖ мҲҳмқөлҘ м—җ м§Ғм ‘м ҒмңјлЎң мҳҒн–Ҙмқ„ лҜём№ҳл©°, мҡҙмҡ©мҠӨнғҖмқјмқҳ м§ҖмҶҚм„ұмқҙ лҶ’мқҖ нҺҖл“ңмқјмҲҳлЎқ мң„н—ҳмЎ°м •мҲҳмқөлҘ мқҙ лҶ’лӢӨлҠ” кІғлҸ„ мӢӨмҰқм ҒмңјлЎң 분м„қлҗҳм—ҲлӢӨ (Sharpe, 1992; Brown et al., 2009). нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” лӢЁкё°м Ғмқё м„ұкіјлҘј лӢ¬м„ұн•ҙм•ј н•ҳлҠ” кіөлӘЁнҺҖл“ң мҷҖлҠ” лӢӨлҘё мҡҙмҡ©мҠӨнғҖмқјмқ„ к°–м¶ң н•„мҡ”к°Җ мһҲлӢӨ. кіөлӘЁнҺҖл“ңлҠ” мһҗкёҲмқҙ мң м¶ңлҗҳм§Җ м•ҠлҸ„лЎқ лӢЁкё°м Ғмқё м„ұкіјм—җ 집мӨ‘н•ҳлҠ” л°ҳл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” м •л¶Җк°Җ мқҳл¬ҙм ҒмңјлЎң к°Җмһ…н•ҳлҸ„лЎқ к°•м ңн•ҳкі мһҲмңјлҜҖлЎң мһҘкё°м Ғмқё нҲ¬мһҗм „лһөмқ„ кө¬м¶•н• мҲҳ мһҲлӢӨ. м—°кё°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқ„ 분м„қн•ң Cheong et al.(2015)м—җм„ңлҠ” м—°кё°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ мһҘкё°м Ғ лӘ©н‘ңм—җ л§һкІҢ к°Җм№ҳмЈј мӨ‘мӢ¬мқҳ нҲ¬мһҗлҘј н•ҳкі мһҲм—Ҳкі , лӢЁкё°м Ғмқё мҡҙмҡ©мқҖ м§Җм–‘н•ңлӢӨкі л°қнҳ”лӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” м—°кёҲнҺҖл“ңмҷҖ мң мӮ¬н•ң нҲ¬мһҗкё°к°„кіј лӘ©н‘ңлҘј к°Җм§Җкё° л•Ңл¬ём—җ мң мӮ¬н•ң кІ°кіјк°Җ лӮҳнғҖлӮ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. мқҙм—җ Cheong et al.(2015)мқҳ 분м„қл°©лІ•мқ„ нҷңмҡ©н•ҳм—¬ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқ„ кіөлӘЁнҺҖл“ңмҷҖ 비көҗн•ҳкі , мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…м—җ л”°лҘё ліҖнҷ”лҸ„ нҷ•мқён•ҳмҳҖлӢӨ. к·ё кІ°кіјлҘј <н‘ң 7>м—җ м ңмӢңн•ҳмҳҖлӢӨ.

<н‘ңВ 7>

кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ лІ нғҖ 비көҗ

мқҙ н‘ңлҠ” нҺҖл“ң лІ нғҖлҘј мў…мҶҚліҖмҲҳлЎң, нҮҙм§Ғм—°кёҲнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ңлҘј лҚ”лҜёліҖмҲҳ(нҮҙм§Ғм—°кёҲнҺҖл“ң 1, кіөлӘЁнҺҖл“ң 0)лЎң н•ҳм—¬ нҢЁл„җнҡҢк·Җ분м„қмқ„ н•ң кІ°кіјмқҙлӢӨ. м„ұкіјлҠ” мҡҙмҡ©ліҙмҲҳлҘј м°Ёк°җн•ң м„ұкіјлҘј мқҳлҜён•ңлӢӨ. кіөлӘЁнҺҖл“ң лҢҖ비 нҮҙм§Ғм—°кёҲ нҺҖл“ңмқҳ мҡҙмҡ©мҠӨнғҖмқјмқ„ 2014л…„ 9мӣ” м „нӣ„лЎң кө¬л¶„н•ң нӣ„ 분м„қн•ҳмҳҖлӢӨ. лІ нғҖ м¶”м •мқ„ мң„н•ҙ м§ҖлӮң 3л…„ мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖкі , 2014л…„ 8мӣ” мқҙм „мқҖ 2013л…„ 1мӣ”пҪһ2014л…„ 8мӣ” мһҗлЈҢлЎң 분м„қн•ҳмҳҖмңјл©° 2014л…„ 9мӣ” мқҙнӣ„лҠ” 2014л…„ 9мӣ”пҪһ2019л…„ 12мӣ” мһҗлЈҢлЎң 분м„қн•ҳмҳҖлӢӨ. л§Ҳм§Җл§үмңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңлҘј 2014л…„ 9мӣ” м „нӣ„лЎң лІ нғҖліҖнҷ”лҘј м¶”м •н•ҳмҳҖмңјл©°, 2014л…„ 9мӣ” мқҙнӣ„лҘј 1, 2014л…„ 8мӣ” мқҙм „мқ„ 0мқё лҚ”лҜёліҖмҲҳлҘј нҢЁл„җнҡҢк·Җ분м„қмқ„ н•ҳмҳҖлӢӨ. мӣ”лі„, м—°лҸ„лі„ мӢңк°„лҚ”лҜёлҘј 추к°Җн•ҳм—¬ мӢңк°„нҡЁкіјлҘј нҶөм ңн•ҳмҳҖлӢӨ. м¶”м •м—җ мӮ¬мҡ©лҗң мӣ”лі„ нҺҖл“ңмқҳ м „мІҙ н‘ңліё мҲҳлҠ” 35,770к°ңмқҙкі , кіөлӘЁнҺҖл“ңмқҳ н‘ңліё мҲҳлҠ” 32,462к°ң, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ н‘ңліё мҲҳлҠ” 3,308к°ңмқҙлӢӨ. кҙ„нҳё( ) м•ҲмқҖ t-valueлҘј лӮҳнғҖлӮҙл©°, ***, **, * н‘ңмӢңлҠ” к°Ғк°Ғ мң мқҳмҲҳмӨҖ 1%, 5%, 10%м—җм„ң нҶөкі„м ҒмңјлЎң мң мқҳн•Ёмқ„ лӮҳнғҖлӮёлӢӨ.

м м„јлӘЁнҳ•мқ„ ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӢңмһҘмҡ”мқё(лІ нғҖ)мқҙ кіөлӘЁнҺҖл“ң лҢҖ비 0.0535 лӮ®кІҢ лӮҳнғҖлӮҳл©° нҶөкі„м ҒмңјлЎңлҸ„ мң мқҳлҜён•ң мҲҳмӨҖмқҙм—ҲлӢӨ. мқҙлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң ліҙлӢӨ мӢңмһҘліҖнҷ”м—җ л”°лҘё лҜјк°җлҸ„к°Җ лӮ®м•ҳмқҢмқ„ мқҳлҜён•ңлӢӨ. мқҙлҹ¬н•ң кІ°кіјлҠ” 2014л…„ 9мӣ” мқҙнӣ„м—җлҸ„ лҸҷмқјн•ҳкІҢ лӮҳнғҖлӮңлӢӨ. 9мӣ” мқҙнӣ„ кё°к°„м—җлҸ„ нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң лҢҖ비 мӢңмһҘлҜјк°җлҸ„к°Җ 0.0290 лӮ®кІҢ лӮҳнғҖлӮҳл©° мқҙ м—ӯмӢң мң мқҳлҜён•ң мҲҳмӨҖмқҙлӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ң кё°мӨҖмңјлЎң кё°к°„м—җ лӢӨлҘё м°ЁмқҙлҘј мӮҙнҺҙліҙл©ҙ, 2014л…„ 9мӣ” мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ мқҙм „мқҳ нҮҙм§Ғм—°кёҲнҺҖл“ң лҢҖ비 мӢңмһҘлҜјк°җлҸ„к°Җ 0.0289 лӮ®м•„진 кІғмңјлЎң лӮҳнғҖлӮңлӢӨ. мқҙлҘј мў…н•©н•ҙ ліҙл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” кіөлӘЁнҺҖл“ң лҢҖ비 мӢңмһҘлҜјк°җлҸ„к°Җ нҸүк· м ҒмңјлЎң лӮ®мңјл©°, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ мӢңмһҘлҜјк°җлҸ„лҠ” лҚ”мҡұ лӮ®м•„진 кІғмңјлЎң ліҙмқёлӢӨ.

мӢңмһҘмҡ”мқё мҷё к°Җм№ҳ, к·ңлӘЁ, лӘЁл©ҳн…Җмқҳ мҡҙмҡ©м „лһөм—җ л”°лҘё лҜјк°җлҸ„ ліҖнҷ”лҠ” Carhart лӘЁнҳ•м—җм„ң нҷ•мқён• мҲҳ мһҲлӢӨ. к°Җм№ҳмҡ”мқёмқҖ 2014л…„ 8мӣ” мқҙм „м—җлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м°Ёмқҙк°Җ м—Ҷм—ҲмңјлӮҳ, 2014л…„ 9мӣ” мқҙнӣ„м—җлҠ” кіөлӘЁнҺҖл“ңліҙлӢӨ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ к°Җм№ҳмҡ”мқё лҜјк°җлҸ„к°Җ 0.0562(99% мң мқҳлҸ„) лӮ®м•„진лӢӨ. мӢңм җм—җ л”°лҘё нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ ліҖнҷ”лҘј мӮҙнҺҙліҙм•„лҸ„, 8мӣ” мқҙм „ кё°к°„ лҢҖ비 9мӣ” мқҙнӣ„ кё°к°„м—җ к°Җм№ҳмҡ”мқёмқҳ лҜјк°җлҸ„к°Җ 0.1152 (99% мң мқҳлҸ„) лӮ®м•„진лӢӨ. к·ңлӘЁмҡ”мқёкіј лӘЁл©ҳн…Җмҡ”мқёмқҖ кіөлӘЁнҺҖл“ңмҷҖ 비көҗн•ҳл“ , мӢңм җлі„лЎң 비көҗн•ҳл“ мң мқҳлҜён•ң м°Ёмқҙк°Җ лӮҳнғҖлӮҳм§Җ м•ҠлҠ”лӢӨ.

нҮҙм§Ғм—°кёҲнҺҖл“ңм—җ лҢҖн•ң мҡ”мқёлі„ лҜјк°җлҸ„лҘј мӢңкі„м—ҙлЎң лӮҳнғҖлӮё <к·ёлҰј 3>мқ„ ліҙл©ҙ, к·ңлӘЁмҡ”мқёкіј лӘЁл©ҳн…Җмҡ”мқёмқҖ мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ мӢңм җлі„лЎң л“ұлқҪмқ„ ліҙмқёлӢӨ. н•ҳм§Җл§Ң к°Җм№ҳмҡ”мқёмқҳ кІҪмҡ°, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ кҫёмӨҖнһҲ н•ҳлқҪн•ҳлҠ” лӘЁмҠөмқ„ ліҙмқҙл©°, <н‘ң 7>мқҳ кІ°кіјлҘј лӘ…нҷ•нһҲ ліҙм—¬мӨҖлӢӨ. нҠ№нһҲ, нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ к°Җм№ҳмҡ”мқёмқҖ 2018л…„л¶Җн„° кіөлӘЁнҺҖл“ңліҙлӢӨ л№ лҘҙкІҢ к°җмҶҢн•ҳкі мһҲм—ҲлӢӨ. мқҙ мӢңкё°лҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мӨ‘мҶҢнҳ•мЈјмӢқкіј м„№н„°мЈјмӢқмқҙ 2014л…„ 9мӣ”л¶Җн„° л№ лҘҙкІҢ м„ұмһҘн•ҳлӢӨк°Җ 2018л…„мқҙ лҗҳм–ҙм„ңм•ј м„ұмҲҷлӢЁкі„м—җ 진мһ…н•ң мӢңкё°мҷҖ мң мӮ¬н•ҳлӢӨ(<н‘ң 2> м°ёмЎ°). мқҙлҘј мў…н•©н•ҙ ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң лҢҖ비 мӢңмһҘлҜјк°җлҸ„к°Җ лӮ®м•ҳлӢӨлҠ” кІғ мҷём—җлҠ” мҡҙмҡ©мҠӨнғҖмқјмқҳ нҒ° м°Ёмқҙк°Җ м—Ҷм—ҲлӢӨ. н•ҳм§Җл§Ң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ к°Җм№ҳмҡ”мқёмқҳ к°җмҶҢнҸӯмқҙ л‘җл“ңлҹ¬м§ҖкІҢ лӮҳнғҖлӮҳкі мһҲлӢӨ. Cheong et al.(2015)мқҖ мһҘкё°м Ғ лӘ©н‘ңм—җлҠ” к°Җм№ҳмЈј нҲ¬мһҗк°Җ м Ғм •н•ҳлӢӨкі л°қнҳ”мңјлӮҳ, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ нҮҙм§Ғм—°кёҲнҺҖл“ңлҠ” мқҙмҷҖ л°ҳлҢҖлҗҳлҠ” л°©н–ҘмңјлЎң мҡҙмҡ©мҠӨнғҖмқј ліҖнҷ”к°Җ л°ңкІ¬лҗҳм—ҲлӢӨлҠ” м җмқҖ мӢңмӮ¬н•ҳлҠ” л°”к°Җ нҒ¬лӢӨкі н•ҳкІ лӢӨ.

<к·ёлҰјВ 3>

мҡ”мқёлі„ лҜјк°җлҸ„ 추мқҙ

мқҙ к·ёлҰјмқҖ кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ мҡ”мқёлі„ лІ нғҖмқҳ 추мқҙлҘј лӮҳнғҖлӮёлӢӨ. мһҗлЈҢлҠ” 2010л…„л¶Җн„° 2019л…„к№Ңм§Җ мӮ¬мҡ©н•ҳмҳҖмңјл©°, кІҖм •мғү мҲҳм§Ғм„ мқҖ 2014л…„ 9мӣ” кё°мӨҖ(мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… 2014л…„ 8мӣ” 27мқј)мқҙлӢӨ. мІ« лІҲм§ё н–үмқҳ к·ёлҰјл“ӨмқҖ Fama-French 3-factor мӨ‘м—җм„ң к·ңлӘЁмҡ”мқёкіј к°Җм№ҳмҡ”мқёмқҳ лІ нғҖмқҳ 추мқҙлҘј ліҙм—¬мЈјкі мһҲмңјл©°, л‘җ лІҲм§ё н–үмқҳ к·ёлҰјмқҖ Carhart 4-factor мӨ‘м—җм„ң лӘЁл©ҳн…Җмҡ”мқёмқҳ лІ нғҖ 추мқҙлҘј ліҙм—¬мЈјкі мһҲлӢӨ.

5.вҖ…кІ°лЎ

ліё м—°кө¬лҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ң к°„мқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗ 분м„қн•ҳмҳҖлӢӨ. нҠ№нһҲ, нҮҙм§Ғм—°кёҲ м ңлҸ„мқҳ мЈјмҡ” ліҖкіЎм җмқҙлқјкі н• мҲҳ мһҲлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқ„ мӨ‘мӢ¬мңјлЎң м ңлҸ„ліҖнҷ”м—җ л”°лҘё нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіј л°Ҹ мҡҙмҡ©мҠӨнғҖмқј ліҖнҷ”лҸ„ н•Ёк»ҳ мӮҙнҺҙліҙм•ҳлӢӨ. м—°кө¬мқҳ 분м„қкІ°кіјлҘј мҡ”м•Ҫн•ҙ ліҙл©ҙ лӢӨмқҢкіј к°ҷлӢӨ. мІ«м§ё, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ мһҲм—ҲлҚҳ 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ң лҢҖ비 мҡ°мҲҳн•ң м„ұкіјлҘј ліҙмҳҖмңјлӮҳ, лҢҖмұ… мқҙнӣ„м—җлҠ” кіөлӘЁнҺҖл“ңмҷҖ нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м„ұкіјм°Ёмқҙк°Җ м—Ҷм–ҙмЎҢлӢӨ. л‘ҳм§ё, нҺҖл“ң к°„ м„ұкіјм°ЁмқҙлҘј ліҙл©ҙ, 2014л…„ 8мӣ” мқҙм „м—җлҠ” нҺҖл“ң к°„ м„ұкіјм°Ёмқҙк°Җ м Ғм—ҲлҚҳ л°ҳл©ҙ, 9мӣ” мқҙнӣ„м—җлҠ” нҺҖл“ң к°„ м„ұкіјм°Ёмқҙк°Җ нҒ¬кІҢ лӮҳнғҖлӮ¬лӢӨ. нҮҙм§Ғм—°кёҲнҺҖл“ң к°„мқҳ м„ұкіјнҺём°Ёк°Җ м»Өм§җм—җ л”°лқј нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗмқҳ нҺҖл“ң м„ нғқмқҙ к°Җмһ…мһҗмқҳ м„ұкіјмқҳ мЈјмҡ” мҡ”мқёмңјлЎң л¶Җк°ҒлҗЁмқ„ мқҳлҜён•ңлӢӨ. н•ҳм§Җл§Ң нҮҙм§Ғм—°кёҲ к°Җмһ…мһҗмқҳ кёҲмңөм§ҖмӢқмқҙ нҸүк· м ҒмңјлЎң лҶ’м§Җ м•ҠлӢӨлҠ” м җмқ„ кі л Өн–Ҳмқ„ л•Ң, нҺҖл“ң м„ нғқмқҳ ліөмһЎм„ұ нҷ•лҢҖлҠ” к°Җмһ…мһҗмқҳ м„ұкіјм—җ м•…мҳҒн–Ҙмқ„ лҜём№ к°ҖлҠҘм„ұмқҙ лҶ’아진лӢӨкі н• мҲҳ мһҲлӢӨ. м…Ӣм§ё, м„ёл¶Җ нҲ¬мһҗмң нҳ•мңјлЎң лӮҳлҲ„м–ҙ мӮҙнҺҙліҙл©ҙ, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ мӨ‘мҶҢнҳ•мЈјмӢқкіј м„№н„°мЈјмӢқкіј к°ҷмқҖ лӢӨм–‘н•ң нҲ¬мһҗм „лһөмқҙ 추к°Җлҗҳм—ҲмңјлӮҳ, мғҲлЎңмҡҙ нҲ¬мһҗмң нҳ•л“Өмқҳ м„ұкіјлҠ” лҸҷмқј мң нҳ•мқҳ кіөлӘЁнҺҖл“ңліҙлӢӨ м ҖмЎ°н•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. нҲ¬мһҗм „лһөмқҳ 추к°ҖлҠ” м„ нғқмқҳ лӢӨм–‘м„ұ нҷ•лҢҖлқјлҠ” кёҚм •м Ғ мёЎл©ҙмқҙ мһҲмңјлӮҳ, нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң мғҲлЎңмҡҙ мң нҳ•мқ„ 추к°Җн•ҳлҠ” кіјм •м—җм„ң мҡ°мҲҳн•ң нҺҖл“ңлҘј м„ м •н•ҳлҠ” н”„лЎңм„ёмҠӨк°Җ м Ғм ҲнһҲ мқҙлЈЁм–ҙмЎҢлҠ”м§Җм—җ лҢҖн•ҙм„ңлҠ” мқҳмӢ¬мқҙ лҗ л§Ңн•ң мҡ”мҶҢлқј н•ҳкІ лӢӨ. л§Ҳм§Җл§үмңјлЎң мҡҙмҡ©мҠӨнғҖмқјмқ„ 비көҗн•ҙ ліё кІ°кіј, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙм „м—җлҠ” кіөлӘЁнҺҖл“ң лҢҖ비 мӢңмһҘлҜјк°җлҸ„к°Җ мһ‘лӢӨлҠ” кІғ мҷём—җлҠ” нҠ№лі„н•ң м°Ёлі„м„ұмқҙ м—Ҷм—ҲлӢӨ. н•ҳм§Җл§Ң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„м—җлҠ” м„ н–үм—°кө¬(Cheong et al., 2015)м—җм„ң мһҘкё°нҲ¬мһҗм—җ м Ғн•©н•ҳлӢӨкі н•ң к°Җм№ҳмҡ”мқёмқҙ кіөлӘЁнҺҖл“ңліҙлӢӨ лҚ” лӮ®м•„м§ҖлҠ” лӘЁмҠөмқ„ ліҙмқҙлҠ” м җмқҙ л¬ём ңм җмңјлЎң л°ңкІ¬лҗҳм—ҲлӢӨ.

нҮҙм§Ғм—°кёҲм ңлҸ„ мқјмӣҗнҷ”мҷҖ мһҗмӮ°мҡҙмҡ© к·ңм ң н•©лҰ¬нҷ”лЎң лҢҖн‘ңлҗҳлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ нҮҙм§Ғм—°кёҲ мӢңмһҘм—җ мӨ‘мҡ”н•ң ліҖнҷ”лҘј м ңкіөн•ҳмҳҖлӢӨ. нҮҙм§Ғм—°кёҲм ңлҸ„ мқјмӣҗнҷ”лҠ” нҮҙм§Ғм—°кёҲ мӢңмһҘмқҳ кёүкІ©н•ң м„ұмһҘмқ„ кІ¬мқён•ҳмҳҖмңјл©°, мһҗмӮ°мҡҙмҡ© к·ңм ң н•©лҰ¬нҷ”лҠ” лӢӨм–‘н•ң нҮҙм§Ғм—°кёҲнҺҖл“ң м¶ңмӢңк°Җ к°ҖлҠҘн•ҳкІҢ н•ң ліҖнҷ”лқј н•ҳкІ лӢӨ. мҰү, мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҖ нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘмқҳ м–‘м Ғ, м§Ҳм Ғ ліҖнҷ”м—җ мҳҒн–Ҙмқ„ мӨҖ лҢҖмұ…мқҙлқј н• мҲҳ мһҲлӢӨ. нҠ№нһҲ, нҮҙм§Ғм—°кёҲ мӢңмһҘмқҳ м–‘м Ғ м„ұмһҘ мёЎл©ҙм—җм„ңлҠ” нҷңм„ұнҷ” лҢҖмұ… мқҙм „ 107мЎ° мӣҗмқҙм—ҲлҚҳ нҮҙм§Ғм—°кёҲ мӢңмһҘмқҙ 2019л…„ кё°мӨҖ 221мЎ° мӣҗмңјлЎң 2л°° мқҙмғҒ м„ұмһҘн•ҳлҠ” лӘЁмҠөмқ„ ліҙмқёлӢӨ. н•ҳм§Җл§Ң м§Ҳм Ғ м„ұмһҘмңјлЎңлҸ„ мқҙм–ҙмЎҢлҠ”к°Җм—җ лҢҖн•ҙм„ңлҠ” л…јмҹҒмқҙ мһҲмқ„ мҲҳ мһҲлӢӨ. мӨ‘мҶҢнҳ•мЈјмҷҖ м„№н„°мЈјмӢқкіј к°ҷмқҖ мһҘкё° мң„н—ҳн”„лҰ¬лҜём—„мқҙ кё°лҢҖлҗҳлҠ” нҲ¬мһҗмң нҳ•мқҙ 추к°Җлҗҳм–ҙ к°Җмһ…мһҗмқҳ м„ нғқмқҳ нҸӯмқ„ л„“нҳ”лӢӨлҠ” мёЎл©ҙм—җм„ңлҠ” л°”лһҢм§Ғн•ҳлӮҳ м •мһ‘ 추к°Җлҗң нҮҙм§Ғм—°кёҲнҺҖл“ңлҘј ліҙл©ҙ, нғҖ мң нҳ• лҝҗ м•„лӢҲлқј лҸҷмқјмң нҳ•мқҳ кіөлӘЁнҺҖл“ң лҢҖ비лЎңлҸ„ м ҖмЎ°н•ң м„ұкіјлҘј ліҙмқё кІғмқҖ л¬ём ңм җмңјлЎң м§Җм ҒлҗңлӢӨ. лҳҗн•ң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ… мқҙнӣ„ 짧아진 нҺҖл“ңм—°л №кіј кёүкІ©нһҲ мҰқк°Җн•ң нҺҖл“ң мҲҳлҘј ліҙл©ҙ, м„ұкіјк°Җ кІҖмҰқлҗҳм§Җ м•ҠмқҖ мӢ к·ңнҺҖл“ңл“Өмқҙ л¬ҙ분별н•ҳкІҢ нҮҙм§Ғм—°кёҲнҺҖл“ңлЎң м„Өм •лҗң кІғмңјлЎң м¶”м •лҗңлӢӨ. мқҙлҠ” нҮҙм§Ғм—°кёҲ мӢңмһҘмқҙ лӢЁкё°к°„ кёүкІ©нһҲ м„ұмһҘн•ҳлӢӨліҙлӢҲ, мғҲлЎңмҡҙ мң нҳ•мқҳ нҺҖл“ңлҘј нҺёмһ…н•ҳлҠ” кіјм •м—җм„ң м Ғм •н•ң н”„лЎңм„ёмҠӨк°Җ мқҙн–үлҗҳм§Җ лӘ»н•ң кІғмңјлЎң н•ҙм„қлҗңлӢӨ.

нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјлҠ” к°Җмһ…мһҗмқҳ л…ёнӣ„мҶҢл“қм—җ м§Ғм ‘м ҒмңјлЎң мҳҒн–Ҙмқ„ лҜём№ңлӢӨ. мҡ°мҲҳн•ң нҮҙм§Ғм—°кёҲ нҺҖл“ңлҠ” к°Җмһ…мһҗмқҳ л…ёнӣ„мҶҢл“қ мҰқк°ҖлЎң мқҙм–ҙм§Җл©°, мқҙлҹ¬н•ң мӢ лў°к°Җ л°”нғ•мқҙ лҗҳм–ҙм•јл§Ң нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘмқҖ мһҘкё°м Ғмқё м„ұмһҘмқ„ кё°лҢҖн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ лӢЁкё°к°„мқҳ мҲҳмқөм°Ҫм¶ңмқ„ лӘ©м ҒмңјлЎң к°Җмһ…мһҗмқҳ мӢ лў°лҘј мғҒмӢӨн•ңлӢӨл©ҙ, нҮҙм§Ғм—°кёҲнҺҖл“ң мӢңмһҘмқҖ кіөлӘЁнҺҖл“ң мӢңмһҘмқҳ м „мІ мқ„ л°ҹмқ„ мҲҳл°–м—җ м—ҶлӢӨ. мқҙлҘј л°©м§Җн•ҳкё° мң„н•ҙм„ңлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ м • л°Ҹ мң м§Җ, нҸҗмҮ„мқҳ к¶Ңн•ңмқ„ к°Җ진 нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ м—ӯн• мқҙ л§Өмҡ° мӨ‘мҡ”н•ҳлӢӨ. нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ мғҒн’Ҳм ңкіө л°Ҹ 추мІңмқҙ к°Җмһ…мһҗмқҳ м„ нғқм—җ мҳҒн–Ҙмқ„ лҜём№ҳл©°(Bae et al., 2019; Lee and Song, 2019; Benartzi and Thaler, 2001), мӮ¬м—…мһҗмқҳ мғҒн’Ҳм ңкіө лҠҘл Ҙмқҙ кІ°кіјм ҒмңјлЎң к°Җмһ…мһҗмқҳ м„ұкіјлЎң м—°кІ°лҗңлӢӨ(Kim et al., 2020). нҳ„мһ¬ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“ӨмқҖ к°Җмһ…мһҗмқҳ м„ нғқмқҳ нҸӯ нҷ•лҢҖлқјлҠ” мёЎл©ҙм—җм„ң 500пҪһ600к°ңм—җ мқҙлҘҙлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңлҘј лқјмқём—…(line-up) н•ҳкі мһҲмңјлӮҳ, лӢӨм–‘н•ң мғҒн’ҲмқҖ мҳӨнһҲл Ө м„ нғқм—җ лҢҖн•ң л¶ҖлӢҙмқҙ м»Өм§Җл©°, нҳјлһҖмқ„ мҙҲлһҳн•ҳм—¬ м •ліҙл¶ҖмЎұн•ҳм—җм„ң м„ нғқн•ҳлҠ” кІ°кіјлҘј к°Җм ёмҳӨкІҢ лҗңлӢӨ(Huberman and Jiang, 2006; Iyengar and Lepper, 2000).

мқҙм—җ м •мұ…м ҒмңјлЎңлҸ„ л””нҸҙнҠё мҳөм…ҳмқ„ 비лЎҜн•ҙ м„ нғқмқ„ м ңн•ңн•ҳлҠ” лӢӨм–‘н•ң нҳ•нғңк°Җ кі л Өлҗ н•„мҡ”к°Җ мһҲлӢӨ. нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“ӨмқҖ мһҘкё°м ҒмңјлЎң м„ұкіјк°Җ кІҖмҰқлҗң мҡ°мҲҳн•ң нҺҖл“ңлҘј м„ нғқн•ҳм—¬ к°Җмһ…мһҗл“Өм—җкІҢ м ңмӢңн• н•„мҡ”к°Җ мһҲмңјл©°, мқҙлҠ” нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјм—җ мҳҒн–Ҙмқ„ мЈјкІҢ лҗ кІғмқҙлӢӨ. к·ёлҹ¬лҜҖлЎң м ңлҸ„м ҒмңјлЎңлҸ„ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ мғҒн’Ҳм„ м • л°Ҹ кҙҖлҰ¬м—җ лҢҖн•ң нҸүк°ҖмҷҖ лӘЁлӢҲн„°л§Ғмқҙ мқҙлЈЁм–ҙм§Ҳ мҲҳ мһҲлҸ„лЎқ мң лҸ„н• н•„мҡ”к°Җ мһҲлӢӨ. нҳ„мһ¬ к·јлЎңліөм§ҖкіөлӢЁм—җм„ң нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗл“Өм—җ лҢҖн•ң нҸүк°ҖлҘј мҲҳн–үн•ҳкі мһҲмңјлӮҳ, лІ•м Ғ к·јкұ°к°Җ м—Ҷм–ҙ к°•м ңм„ұмқ„ к°Җм§Җм§Җ лӘ»н•ҳкі мһҲлӢӨ. мқҙлҹ¬н•ң кіөкіө лӘ©м Ғмқҳ нҸүк°Җк°Җ м •кё°м ҒВ· мқҳл¬ҙм ҒмңјлЎң мҲҳн–үлҗҳкі нҸүк°ҖкІ°кіјк°Җ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ мҡҙмҡ©н–үнғң ліҖнҷ”лҘј мң лҸ„н•ҳлҸ„лЎқ н•ҳлҠ” м ңлҸ„лҘј л§Ҳл Ён•ҳлҠ” кІғмқҙ л°”лһҢм§Ғн•ҳлӢӨ. нҸүк°Җ мҷём—җлҸ„ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗк°Җ м„ м •н•ң мЈјмҡ” нҮҙм§Ғм—°кёҲнҺҖл“ңл“Өм—җ лҢҖн•ң м„ұкіјлҘј к°Ғ мӮ¬мқҳ нҷҲнҺҳмқҙм§Җ лҳҗлҠ” кҙҖл Ё нҳ‘нҡҢ, кіөкіөкё°кҙҖ(ex. кёҲмңөк°җлҸ…мӣҗ, к·јлЎңліөм§ҖкіөлӢЁ)м—җм„ң к°Җмһ…мһҗк°Җ мҶҗмүҪкІҢ нҷ•мқён• мҲҳ мһҲлҸ„лЎқ н•ҳлҠ” л°©м•ҲлҸ„ мӢңн–үн• кІғмқ„ м ңм•Ҳн•ңлӢӨ.

ліё м—°кө¬лҠ” нҮҙм§Ғм—°кёҲ м ңлҸ„м—җ мӨ‘мҡ”н•ң ліҖкіЎм җмқҙлқј н• мҲҳ мһҲлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқ„ мӨ‘мӢ¬мңјлЎң нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ м„ұкіјмҷҖ мҡҙмҡ©мҠӨнғҖмқјмқ„ 분м„қн–ҲлӢӨлҠ” м җм—җм„ң мқҳмқҳк°Җ мһҲлӢӨ. лӢӨл§Ң, м—°кө¬мқҳ лҢҖмғҒмқ„ мЈјмӢқнҳ• нҺҖл“ңлЎң н•ңм •н•ҳкі , мӢӨм ң мӢӨм Ғл°°лӢ№нҳ• мӨ‘ к°ҖмһҘ лҶ’мқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлҠ” нҳјн•©нҳ• нҺҖл“ңлҠ” 분м„қн•ҳм§Җ лӘ»н•ҳмҳҖлӢӨ. л”°лқјм„ң мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…мқҙ нҮҙм§Ғм—°кёҲнҺҖл“ңм—җ лҜём№ң мҳҒн–Ҙм—җ лҢҖн•ң кіјлҸ„н•ң мқјл°ҳнҷ”лҠ” мЈјмқҳн• н•„мҡ”к°Җ мһҲлӢӨ. лӢӨл§Ң, нҳ„мһ¬м—җлҸ„ кё°кёҲнҳ• нҮҙм§Ғм—°кёҲм ңлҸ„мҷҖ л””нҸҙнҠё мҳөм…ҳ л“ұ нҮҙм§Ғм—°кёҲ м ңлҸ„м—җ лҢҖн•ң ліҖнҷ”мҡ”кө¬к°Җ м§ҖмҶҚм ҒмңјлЎң м ңкё°лҗҳкі мһҲлӢӨ. нҳ„ нҮҙм§Ғм—°кёҲ м ңлҸ„лҠ” нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқё кёҲмңөкё°кҙҖкіј кё°м—…(лҳҗлҠ” к°ңмқё)мқҙ нҮҙм§Ғм—°кёҲ кі„м•Ҫмқ„ л§әлҠ” кі„м•Ҫнҳ• м ңлҸ„мқҙлӢӨ. кі„м•Ҫнҳ• м ңлҸ„ н•ҳм—җм„ң к°Җмһ…мһҗмқҳ м„ұкіјлҘј кІ°м •м§“лҠ” мЈјмҡ” мҡ”мқёмқҖ нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ м—ӯн• мқҙлӢӨ. н•ҳм§Җл§Ң нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗк°Җ к°Җмһ…мһҗмқҳ мқҙмқөліҙлӢӨлҠ” ліёмқёмқҳ мқҙмқөмқ„ мҡ°м„ мӢң н•ЁмңјлЎңмҚЁ нҮҙм§Ғм—°кёҲ м„ұкіјмқҳ м ҖмЎ°лЎң мқҙм–ҙ진лӢӨлҠ” м„ н–үм—°кө¬к°Җ лӢӨмҲҳ мһҲлӢӨ(Pool et al., 2016; Kim et al., 2019). мқҙлҹ¬н•ң л¬ём ңлҘј к°ңм„ н•ҳкё° мң„н•ҙ кі мҡ©л…ёлҸҷл¶ҖлҠ” нҮҙм§Ғм—°кёҲ кё°кёҲнҳ• лҸ„мһ…мқ„ 추진н•ҳкі , кі„м•Ҫнҳ•м—җм„ңлҸ„ л””нҸҙнҠё мҳөм…ҳ(default option)кіј DBнҳ•мқҳ мқјмһ„мһҗмӮ°мҡҙмҡ©м ңлҸ„лҘј лҸ„мһ…н•ҳл Өкі мӢңлҸ„н•ҳкі мһҲлӢӨ. л¬јлЎ , нҮҙм§Ғм—°кёҲмӮ¬м—…мһҗмқҳ м—…к¶Ң к°„мқҳ мқҙн•ҙкҙҖкі„м—җ л¶ҷл“Өл Ө м•„м§Ғ лІ•м•Ҳмқҙ нҶөкіјлҗҳм§Җ лӘ»н•ҳкі мһҲм§Җл§Ң, мқҙлҹ¬н•ң ліҖнҷ”лҠ” нҮҙм§Ғм—°кёҲ мҡҙмҡ©кё°кҙҖм—җ мұ…мһ„кіј к¶Ңн•ңмқ„ нҷ•лҢҖн•ҳлҠ” л°©н–ҘмқҙлӢӨ. кІ°көӯ, нҮҙм§Ғм—°кёҲ мҡҙмҡ©кё°кҙҖмқ„ м–ҙл–»кІҢ лӘЁлӢҲн„°л§Ғн•ҳкі кҙҖлҰ¬н•ҳлҠҗлғҗм—җ л”°лқј к°Җмһ…мһҗмқҳ м„ұкіјк°Җ мўҢмҡ°лҗ мҲҳл°–м—җ м—Ҷмңјл©°, мқҙлҠ” мӮ¬м Ғм—°кёҲ нҷңм„ұнҷ” лҢҖмұ…кіјлҠ” лҳҗ лӢӨлҘё мқҳлҜёлЎң нҮҙм§Ғм—°кёҲ мӢңмһҘм—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ. л”°лқјм„ң ліё м—°кө¬лҘј кі„кё°лЎң м ңлҸ„ ліҖнҷ”м—җ л”°лҘё нҮҙм§Ғм—°кёҲнҺҖл“ңмқҳ ліҖнҷ”лҘј м§ҖмҶҚм ҒмңјлЎң 분м„қн•ҳм—¬ м •мұ…ліҖнҷ”мқҳ лӘ…м•”мқ„ м ңмӢңн•ҙ мЈјлҠ” м—°кө¬к°Җ м§ҖмҶҚм ҒмңјлЎң мқҙлЈЁм–ҙм§Җкё°лҘј кё°лҢҖн•ңлӢӨ.