1.ŌĆģņä£ļĪĀ

ĻĖ░ņŚģņ¦æļŗ© ļé┤ņŚÉņä£ Ļ│äņŚ┤ņé¼ļōż Ļ░äņŚÉ ņłśĒ¢ēļÉśļŖö ļé┤ļČĆĻ▒░ļל1)ļŖö Ļ▒░ļלļ╣äņÜ® ņĀłĻ░É, ņĀĢļ│┤ļ╣äļīĆņ╣Ł ĒĢ┤ņåī, ņśüņŚģņĀü ņŗ£ļäłņ¦Ć ņ░ĮņČ£Ļ│╝ Ļ░ÖņØ┤ Ļ▓ĮņĀ£ņĀü ĒÜ©ņ£©ņä▒ņØä ļŗ¼ņä▒ĒĢĀ ņłś ņ׳ļŗżļŖö ņØ┤ņĀÉļÅä ņ׳ņ£╝ļéś, ņØ╝Ļ░Éļ¬░ņĢäņŻ╝ĻĖ░ ļģ╝ļ×ĆņŚÉņä£ ļ│╝ ņłś ņ׳ļō»ņØ┤ ņ¦Ćļ░░ņŻ╝ņŻ╝ ņØ╝Ļ░ĆļĪ£ņØś ĒÄĖļ▓ĢņĀüņØĖ ļČĆņØś ņØ┤ņĀä, ņŗ£ņן Ļ▓Įņ¤ü ņĀĆĒĢ┤, ņåīņłśņŻ╝ņŻ╝ ņØ┤ņØĄ ņ╣©ĒĢ┤, Ļ▓ĮņĀ£ļĀź ņ¦æņżæ ļō▒ņØś ļ¼ĖņĀ£ļź╝ ņĢ╝ĻĖ░ĒĢĀ ņłś ņ׳ļŗż(Song et al., 2013; Cho, 2016).2) ļö░ļØ╝ņä£ ņØ┤ļ¤¼ĒĢ£ ļČĆņ×æņÜ®ņØä ņÖäĒÖöĒĢśĻĖ░ ņ£äĒĢ┤ ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļŖö ņśżļ×£ ĻĖ░Ļ░ä ļÅÖņĢł ņØ┤ņŖłĻ░Ć ļÉśņ¢┤ ņÖöņ£╝ļ®░, ’ĮóļÅģņĀÉĻĘ£ņĀ£ ļ░Å Ļ│ĄņĀĢĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻ(ņØ┤ĒĢś ŌĆ£Ļ│ĄņĀĢĻ▒░ļלļ▓ĢŌĆØ), ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ņØś ļ▓ĢļźĀņŚÉņä£ ņØ┤ļź╝ ĻĘ£ņĀ£ĒĢśĻĖ░ ņ£äĒĢ£ ņ×ģļ▓Ģ Ļ░£ņĀĢņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ ņÖöļŗż.

ĒĢ£ĒÄĖ, ņŚ¼ļ¤¼ Ļ░£ņØś Ļ░£ļ│ä ĻĖ░ņŚģļōżņØ┤ ĻĘĖļŻ╣ņØä ņØ┤ļŻ©Ļ│Ā ņ׳ļŖö ĻĖ░ņŚģņ¦æļŗ©ņØĆ Ēü¼Ļ▓ī ļ╣äĻĖłņ£ĄĒÜīņé¼ļōż ņ£äņŻ╝ļĪ£ ĻĄ¼ņä▒ļÉ£ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļśÉļŖö ĻĖłņ£ĄĒÜīņé¼ļōżļĪ£ ĻĄ¼ņä▒ļÉ£ ĻĖłņ£ĄĻĘĖļŻ╣ņ£╝ļĪ£ ĻĄ¼ļČäļÉśļŖöļŹ░, ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļōżņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ņåīņ£ĀĒĢśĻĖ░ļÅä ĒĢ£ļŗż. ĒĢ£ĻĄŁņŚÉņä£ļŖö ņé░ņŚģņ×Éļ│ĖņØś ņØĆĒ¢ē ņåīņ£Āļź╝ ņŚäĻ▓®Ē׳ ņĀ£ĒĢ£ĒĢśĻ│Ā ņ׳ņ£╝ļéś,3) ļ╣äņØĆĒ¢ē ņĀ£2ĻĖłņ£ĄĒÜīņé¼(ļ│┤ĒŚśņé¼, ņ”ØĻČīņé¼, ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄĒÜīņé¼ ļō▒)ņŚÉ ļīĆĒĢ£ ņåīņ£ĀļŖö ņøÉņ╣ÖņĀüņ£╝ļĪ£ ņĀ£ĒĢ£ņØ┤ ņŚåĻĖ░ ļĢīļ¼ĖņŚÉ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņØś ĻĖłņ£ĄĒÜīņé¼ ņåīņ£ĀĻ░Ć ņØ╝ļ░śĒÖöļÉśņ¢┤ ņ׳ļŗż. ļ╣äĻĖłņ£ĄļČĆļ¼ĖĻ│╝ ĻĖłņ£ĄļČĆļ¼Ė Ļ░äņØś ņśüņŚģņĀü ņŚ░Ļ┤Ćņä▒ņØ┤ Ēü¼ņ¦Ć ņĢŖņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĻĖłņ£ĄĻĘĖļŻ╣ļōżņØĆ ĻĘĖļŻ╣ņŚÉ ĒĢäņÜöĒĢ£ ņ×ÉĻĖłņØä ņÜ®ņØ┤ĒĢśĻ▓ī ņĪ░ļŗ¼ĒĢśĻĖ░ ņ£äĒĢ┤, ĻĘĖļŻ╣ ļé┤ ņ×ÉĻĖłņØś ņ×¼ļ░░ņ╣ś ļ░Å ņ¦æĒ¢ē ĻĖ░ļŖźņØä ĒÜ©ņ£©ņĀüņ£╝ļĪ£ ņłśĒ¢ēĒĢśĻĖ░ ņ£äĒĢ┤, ļśÉļŖö ĻĖ░ĒāĆņØś ļ¬®ņĀü ļŗ¼ņä▒(ņśł: ņĪ░ņäĖĒÜīĒö╝, ņĄ£ļīĆņŻ╝ņŻ╝ņØś ņé¼ĻĖłĻ│ĀĒÖö ļō▒)ņØä ņ£äĒĢ┤ ņĀäļץņĀüņ£╝ļĪ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśļĀżļŖö ņ£ĀņØĖņØ┤ ņ׳ļŗżļŖö ņĀÉņØĆ ĒĢÖĻ│äļéś Ļ┤ĆĻ│äņŚÉņä£ ņ¦üĻ┤ĆņĀüņØ┤Ļ│Ā ņāüņŗØņĀüņØĖ Ļ▓āņ£╝ļĪ£ ņØĖņŗØļÉśņ¢┤ ņÖöļŗż. ļśÉĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉśņ¢┤ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņŚŁĒĢĀ ļ░Å ĻĖ░ļŖźņŚÉ Ļ┤ĆĒĢ£ ņŗżņ”ØņĀü ņ”ØĻ▒░Ļ░Ć ļ│┤Ļ│ĀļÉśĻĖ░ļÅä ĒĢśņśĆļŗż. Lee(2002)ļŖö ĒĢ£ĻĄŁ 5ļīĆ ņ×¼ļ▓īņØä ļīĆņāüņ£╝ļĪ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ĻĘĖļŻ╣ ļé┤ņŚÉņä£ ņ×ÉĻĖłņżæĻ░£ņŚÉ ņżæņŗ¼ņĀüņØĖ ņŚŁĒĢĀņØä ĒĢśļŖöļŹ░ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ĒĢ®ņé░ ĻĘ£ļ¬©Ļ░Ć Ēü¼Ļ│Ā ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ņłśĻ░Ć ļ¦ÄņØäņłśļĪØ ĻĘĖ ņŚŁĒĢĀņØ┤ ļŹöņÜ▒ ņ╗żņ¦ÉņØä ļ│┤ņŚ¼ņŻ╝ņŚłņ£╝ļ®░, Yoon et al.(2008)ņØĆ ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĻĖ░ņŚģļōżņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĻĖ░ĒÜīņŻ╝ņØśņĀü ņØ┤ņØĄņĪ░ņĀĢņØä ĒĢ£ļŗżļŖö ņŗżņ”ØņĀü ņ”ØĻ▒░ļź╝ ņĀ£ņŗ£ĒĢśņśĆļŗż. Shim(2021)ņØĆ ĻĖ░ņŚģņ¦æļŗ©ņØś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģņ¦æļŗ© ļ░Å ņåīņåŹ Ļ│äņŚ┤ņé¼ļōżņØś ņĪ░ņäĖĒÜīĒö╝ņŚÉ ņØ╝ņĀĢ ļČĆļČä ĻĖ░ņŚ¼ĒĢ£ļŗżļŖö Ļ▓āņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņŚ¼ņŻ╝ņŚłļŗż.

ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņØ┤ļ¤¼ĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ĻĘĖļŻ╣ ļé┤ ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆņŚ¼ĒĢśļŖö Ļ▓āņØĆ ņĢ×ņŚÉņä£ ņ¢ĖĻĖēĒĢ£ Ļ▓āĻ│╝ Ļ░ÖņØĆ ļČĆņ×æņÜ® ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĻĖłņ£ĄļČĆļ¼ĖĻ│╝ ļ╣äĻĖłņ£ĄļČĆļ¼Ė Ļ░äņØś ļ”¼ņŖżĒü¼ ņĀäņØ┤ļĪ£ ņØĖĒĢ┤ ĻĘĖļŻ╣ ņĀäņ▓┤ņØś ļÅÖļ░ś ļČĆņŗżņØä ņ┤łļלĒĢĀ ņłś ņ׳Ļ│Ā, ļŹö ļéśņĢäĻ░Ć ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś Ļ▒┤ņĀäņä▒ņØä ņĢģĒÖöņŗ£Ēé┤ņ£╝ļĪ£ņŹ© ĻĄŁļ»╝Ļ▓ĮņĀ£ņĀü ņåÉņŗżņØä ņ┤łļלĒĢĀ ņłśļÅä ņ׳ļŗżļŖö ņĀÉņŚÉņä£ ņŗ£ņŖżĒģ£ņĀü ņżæņÜöņä▒ņØä Ļ░¢ļŖöļŗż. ĻĘĖļ¤╝ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ĒÖśĻ▓ĮņØĆ ĻĘĖļÅÖņĢł ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņØ╝ļ░śņĀüņØĖ ļģ╝ņØśņŚÉņä£ ļ│äļÅäņØś Ļ┤Ćņŗ¼ņØä ļ░øņĢäņśżņ¦Ć ļ¬╗ĒĢ£ ņśüņŚŁņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ļ¼╝ļĪĀ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļīĆĒĢ┤ Ļ┤æļ▓öņ£äĒĢśĻ▓ī ņĀüņÜ®ļÉśļŖö ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ļōżņØĆ ļ│äļÅäņØś ĻĘ£ņĀĢņØ┤ ņŚåļŖö ĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļÅä ņØ╝ļ░śņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉśļ»ĆļĪ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØ┤ ņØ┤ļ¤¼ĒĢ£ ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ņŚÉņä£ ļ░░ņĀ£ļÉśņ¢┤ ņś© Ļ▓āņØĆ ņĢäļŗłļŗż. ĒĢśņ¦Ćļ¦ī ĻĖłņ£ĄĒÜīņé¼ņÖĆ ļ╣äĻĖłņ£ĄĒÜīņé¼ļŖö ņśüņŚģĒÖśĻ▓Į ļ░Å ĻĘ£ņĀ£ĒÖśĻ▓ĮņØ┤ ļŗżļź┤ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉ ļīĆĒĢ£ ļ│äļÅäņØś ļģ╝ņØśĻ░Ć ĒĢäņÜöĒĢ┤ ļ│┤ņØĖļŗż.

ņØ╝ļ░śņĀüņ£╝ļĪ£ ĻĖłņ£ĄņŚģņóģņØĆ ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁņØś Ļ░ÉļÅģ ĒĢśņŚÉņä£ ņŚäĻ▓®ĒĢ£ ĻĘ£ņĀ£ļź╝ ļ░øļŖö ņé░ņŚģņ£╝ļĪ£ ņØĖņŗØļÉśņ¦Ćļ¦ī, ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś Ļ░ÉļÅģņ▓┤Ļ│äļŖö ĻĖłņ£ĄĻČīņŚŁļ│äļĪ£ ņ¬╝Ļ░£ņ¢┤ Ļ░£ļ│ä ĒÜīņé¼ ļŗ©ņ£äļĪ£ Ļ░ÉļÅģņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻĖ░ ļĢīļ¼ĖņŚÉ ņŗżņ¦łņĀüņ£╝ļĪ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ▓┤Ļ│äņĀüņØĖ Ļ░ÉļÅģņØ┤ ņłśĒ¢ēļÉśļŖö ļŹ░ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. IMF(2020)ļÅä ļÅÖņØ╝ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄļČĆļ¼ĖĻ│╝ ļ╣äĻĖłņ£ĄļČĆļ¼Ė Ļ░äņØś ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņŗ£ņŖżĒģ£ņĀü ņżæņÜöņä▒ņØä ņ¢ĖĻĖēĒĢśļ®┤ņä£ ĒĢ£ĻĄŁ ĻĖłņ£Ąļŗ╣ĻĄŁņØĆ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓ĢņŚÉ ļö░ļØ╝ ĻĘĖļŻ╣ ņ░©ņøÉņØś ĻĘ£ņĀ£ļź╝ ĒĢśĻ│Ā ņ׳ņ£╝ļéś ĻĖłņ£Ąņ¦ĆņŻ╝Ļ░Ć ņĢäļŗī ĻĘĖļŻ╣ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģ ļ░Å ĻĘ£ņĀ£ļź╝ ĒżĻ┤äņĀüņ£╝ļĪ£ ĒĢĀ ņłś ņ׳ļŖö ĻČīĒĢ£ņØ┤ ņŚåļŗżĻ│Ā ņ¦ĆņĀüĒĢśņśĆļŗż. ĻĘĖļ”¼Ļ│Ā ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ£äĒŚśņØä ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ ĒīīņĢģĒĢśĻ│Ā ĻĘ£ņĀ£ĒĢśĻĖ░ ņ£äĒĢ┤ņä£ Ļ░ÉļÅģļŗ╣ĻĄŁņØś ĻČīĒĢ£ņØä ĒÖĢļīĆĒĢśĻ│Ā ļŹöņÜ▒ ņĀĢĻĄÉĒĢśĻ│Ā ļŗżņĖĄņĀüņØĖ Ļ░ÉļÅģņ▓┤Ļ│äĻ░Ć Ļ░£ļ░£ļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżĻ│Ā ĒĢśņśĆļŗż. ņØ┤ņÖĆ Ļ░ÖņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģņ▓┤Ļ│äņØś ĒĢäņÜöņä▒ņØ┤ ņĀ£ĻĖ░ļÉ©ņŚÉ ļö░ļØ╝ ĻĖłņ£Ąņ£äņøÉĒÜīļŖö ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅä(the supervision of financial conglomerates)4) ļÅäņ×ģņØä ņ£äĒĢ┤ 2018ļģä ’ĮóĻĖłņ£ĄĻĘĖļŻ╣ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ¬©ļ▓öĻĘ£ņżĆ(best practice guidelines for comprehensive supervision of financial conglomerates)’ĮŻņØä ņĀ£ņĀĢĒĢśņśĆņ£╝ļ®░, ņłśļģäĻ░äņØś ņ×ģļ▓Ģ ņČöņ¦ä ļüØņŚÉ 2021ļģä 6ņøö ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻņØ┤ ņŗ£Ē¢ēļÉśĻĖ░ņŚÉ ņØ┤ļź┤ļĀĆļŗż. ņØ┤ļ¤¼ĒĢ£ ņĀ£ļÅä ļÅäņ×ģ ņøĆņ¦üņ×äņØĆ ļæÉ Ļ░Ćņ¦Ć ļ®┤ņŚÉņä£ ņŗ£ņé¼ņĀÉņØä Ļ░¢ļŖöļŗż. ņ▓½ņ¦Ė, ĻĘĖļÅÖņĢł ĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ĒåĄĒĢ®ņĀüņØĖ ĻĘ£ņĀ£ ļ░Å Ļ░ÉļÅģņŚÉ ļīĆĒĢ£ ļ▓ĢņĀü ĻĘ╝Ļ▒░Ļ░Ć ļ»Ėļ╣äĒĢśĻ│Ā Ļ░ÉļÅģĻĖ░ļŖźņØ┤ ņĘ©ņĢĮĒĢśņśĆņØīņØä ļ░śņ”ØĒĢśļŖö Ļ▓āņØ┤ļ®░, ļæśņ¦Ė, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ņØ┤ņÜ®ĒĢ£ ļé┤ļČĆĻ▒░ļלĻ░Ć ņĢ╝ĻĖ░ĒĢśļŖö ņ£äĒŚś ļśÉļŖö Ļ▓ĮņĀ£ņĀü ņżæņÜöņä▒ņØ┤ Ēü¼ļŗżļŖö ņØśļ»ĖņØ┤ĻĖ░ļÅä ĒĢśļŗż.

ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ ĻĄŁļé┤ ļ▓ĢņĀü ĻĘ£ņĀ£ ļé┤ņÜ®ņØä ņĀĢļ”¼ĒĢśĻ│Ā, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś ĒŚłņĀÉņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤Ļ│Āņ×É ĒĢ£ļŗż. Ēśäņ×¼ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ ļŗżņ¢æĒĢ£ ļ▓ĢļźĀņāüņØś ĻĘ£ņĀ£Ļ░Ć ņżæņ▓®ņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ļŗżņ¢æĒĢ£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉļŖö ļ╣äĻĖłņ£ĄļČĆļ¼ĖņØś ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļ¦ÄņØĆ ĒŚłņĀÉ ļ░Å ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆĻ░Ć ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØĆ Ļ│ĄĒŚīņĀÉņØä Ļ░Ćņ¦ł Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗż. ņ▓½ņ¦Ė, ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ļŖö ņśżļ×£ ĻĖ░Ļ░ä ļÅÖņĢł ņØ┤ņŖłĻ░Ć ļÉśņ¢┤ ņÖöņ£╝ļ®░ ļŗżņ¢æĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ņ¦äĒ¢ēļÉśņ¢┤ ņÖöņ¦Ćļ¦ī, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ ĻĘ£ņĀ£ņŚÉ ņ┤łņĀÉņØä ļ¦×ņČś ņŚ░ĻĄ¼ļŖö ļ¦Äņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØ┤ļŗż. ļ│Ė ļģ╝ļ¼ĖņØĆ ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ņŚÉņä£ ņżæņÜöĒĢśĻ▓ī ļŗżļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖņĢśļŹś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ ĒśäĒÖ® ļ░Å ĒŚłņĀÉņØä Ļ▓ĆĒåĀĒĢ©ņ£╝ļĪ£ņŹ© ĻĖ░ņĪ┤ ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ņŚÉ Ļ┤ĆĒĢ£ ņŚ░ĻĄ¼ņØś ļ▓öņ£äļź╝ ĒÖĢņןĒĢ£ļŗż. ļśÉĒĢ£ ļ│Ė ņŚ░ĻĄ¼ļŖö ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ņŚÉņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņ×ÉĻĖłņĪ░ļŗ¼, ņØ┤ņØĄņĪ░ņĀĢ, ņĪ░ņäĖĒÜīĒö╝ ļō▒ņØś ņĖĪļ®┤ņŚÉņä£ ņ¢┤ļ¢ĀĒĢ£ ņŚŁĒĢĀņØ┤ļéś ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļŖöņ¦ĆņŚÉ Ļ┤ĆĒĢ£ ņŗżņ”ØļČäņäØņŚÉ ņŚ░ĻĄ¼ļ░░Ļ▓Įņ£╝ļĪ£ ĒÖ£ņÜ®ļÉĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ļæśņ¦Ė, ĻĖ░ņŚģņ¦æļŗ© ļ░Å ĻĖłņ£Ą Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņØä ņłśļ”ĮĒĢśĻ│Ā ņÜ┤ņÜ®ĒĢ©ņŚÉ ņ׳ņ¢┤ņä£ ņżæņÜöĒĢ£ ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ£ļŗż. ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלļź╝ ĻĘ£ņĀ£ĒĢśĻĖ░ ņ£äĒĢ£ ļŗżņ¢æĒĢ£ ļ▓ĢņĀü ņןņ╣śĻ░Ć ļ¦łļĀ©ļÉśņ¢┤ ņ׳ļŖö ļŹ░ļŗż ļ╣äĻĖłņ£ĄĒÜīņé¼ņŚÉ ļ╣äĒĢ┤ ĻĖłņ£ĄĒÜīņé¼ļŖö ļŹöņÜ▒ ņŚäĻ▓®ĒĢ£ ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉ ļåōņŚ¼ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ņØĖņŗØļÉśņ¦Ćļ¦ī, ņśżĒ׳ļĀż ĻĘĖļŻ╣ ļé┤ ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ ņĖĪļ®┤ņŚÉņä£ļŖö ļ╣äĻĖłņ£ĄĒÜīņé¼ņŚÉ ļ╣äĒĢ┤ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ĻĘ£ņĀ£ņØś ņé¼Ļ░üņ¦ĆļīĆņŚÉ ļåōņŚ¼ ņ׳ņ£╝ļ®░ ĒÜ©Ļ│╝ņĀüņØĖ Ļ░ÉļÅģĻ│╝ ĻĘ£ņĀ£ļź╝ ņ£äĒĢ£ ņĀĢņ▒ģņĀü ļģ╝ņØśņØś ĒĢäņÜöņä▒ņØä ņŗ£ņé¼ĒĢ£ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ļÉ£ļŗż. ņĀ£ŌĆģ2ņןņŚÉņä£ ĻĖłņ£ĄĒÜīņé¼ņØś ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĒśäĒÖ® ļ░Å ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņłśĒ¢ēĒĢĀ ņłś ņ׳ļŖö ļé┤ļČĆĻ▒░ļל ņ£ĀĒśĢņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│Ėļŗż. ņĀ£ŌĆģ3ņןņŚÉņä£ ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ Ļ░üņóģ ĻĘ£ņĀ£ ĒśäĒÖ®ņŚÉ ļīĆĒĢ┤ ņĀĢļ”¼ĒĢśĻ│Ā, ņĀ£ŌĆģ4ņןņŚÉņä£ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś ĒĢ£Ļ│äņĀÉ ļ░Å ĒŚłņĀÉņŚÉ ļīĆĒĢ┤ Ļ▓ĆĒåĀĒĢ£ļŗż. ņĀ£ 5ņןņŚÉņä£ļŖö ņĄ£ĻĘ╝ ļÅäņ×ģļÉ£ ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅäņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤Ļ│Ā, Ē¢źĒøä ņĀ£ļÅäņĀü Ļ░£ņäĀ ļ░®Ē¢źņŚÉ ļīĆĒĢ┤ ņĀĢļ”¼ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņĀ£ŌĆģ6ņןņŚÉņä£ ņĀäņ▓┤ ļé┤ņÜ®ņØä ņĀĢļ”¼ĒĢśļ®┤ņä£ Ļ▓░ļĪĀņØä ļ¦║ļŖöļŗż.

2.ŌĆģĻĖłņ£ĄĒÜīņé¼ņØśŌĆģļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ŌĆģņåīņåŹŌĆģĒśäĒÖ®ŌĆģļ░ÅŌĆģļé┤ļČĆĻ▒░ļלŌĆģņ£ĀĒśĢ

2.1 ĻĄŁļé┤ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ĒśäĒÖ®

ļ│Ė ņŚ░ĻĄ¼ņØś ņŻ╝ņÜö ļé┤ņÜ®ņØĖ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņØä ņé┤ĒÄ┤ļ│┤ĻĖ░ņŚÉ ņĢ×ņä£ ĻĄŁļé┤ ĻĖłņ£ĄĒÜīņé¼ņØś ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĒśäĒÖ®ņØä Ļ░äļŗ©Ē׳ ņĀĢļ”¼ĒĢ┤ ļ│┤ĻĖ░ļĪ£ ĒĢ£ļŗż. <Ēæ£ 1>ņØĆ ĻĄŁļé┤ ĻĖłņ£ĄĒÜīņé¼ņØś ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĒśäĒÖ®ņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ĒĢ£ĻĄŁņāüņןĒÜīņé¼ĒśæņØśĒÜīĻ░Ć ņĀ£Ļ│ĄĒĢśļŖö TS-2000ņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö ņ×ÉļŻīņÖĆ ļČäļźśņŚÉ ļö░ļź┤ļ®┤, 2019ļģä ļ¦É ĻĖ░ņżĆ ĻĄŁļé┤ņŚÉļŖö 301Ļ░£ņØś ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣(884Ļ░£ņØś ņāüņןĻĖ░ņŚģ ļ░Å 1,006Ļ░£ņØś ļ╣äņāüņןĻĖ░ņŚģ ņåīņåŹ)ņØ┤ ņ׳ņ£╝ļ®░, ņØ┤ ņżæ 25Ļ░£ņØś ĻĘĖļŻ╣(135Ļ░£ņØś ņāüņןĻĖ░ņŚģ ļ░Å 506Ļ░£ņØś ļ╣äņāüņןĻĖ░ņŚģ ņåīņåŹ)ņŚÉņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż. 25Ļ░£ ĻĘĖļŻ╣ ņżæ 13Ļ░£ņØś ĻĖ░ņŚģņØ┤ ĻĘĖļŻ╣ ļé┤ ĒĢ£ Ļ░£ņØś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ£╝ļ®░, Ļ░Ćņן ļ¦ÄņØĆ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņØĆ ņé╝ņä▒ĻĘĖļŻ╣ņ£╝ļĪ£ 10Ļ░£ņØś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŗż. 2019ļģä ļ¦É ĻĖ░ņżĆ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉśņ¢┤ ņ׳ļŖö ĻĖłņ£ĄĒÜīņé¼(ņÖĖĻ░Éļ▓Ģņāü ņÖĖļČĆĻ░Éņé¼ļź╝ ļ░øļŖö ĻĖ░ņŚģņ£╝ļĪ£ ĒĢ£ņĀĢ)ļŖö 64Ļ░£ļĪ£ ņ¦æĻ│äļÉśļ®░, ņØ┤ ņżæ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄĒÜīņé¼(ņŗĀĻĖ░ņłĀĻĖłņ£Ąņé¼, ļ”¼ņŖżņé¼, ĒĢĀļČĆĻĖłņ£Ąņé¼, ņŗĀņÜ®ņ╣┤ļō£ņé¼ ļō▒)Ļ░Ć 24Ļ░£, ĻĖłņ£ĄĒł¼ņ×ÉĒÜīņé¼(ņ”ØĻČīņé¼, ņ×Éņé░ņÜ┤ņÜ®ņé¼, Ēł¼ņ×Éņ×Éļ¼Ėņé¼ ļō▒)Ļ░Ć 22Ļ░£ļĪ£ ļ¦ÄņØĆ ļ╣äņżæņØä ņ░©ņ¦ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż.

<Ēæ£┬Ā1>

ĻĄŁļé┤ ĻĖłņ£ĄĒÜīņé¼ņØś ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĒśäĒÖ®(2019ļģä ļ¦É ĻĖ░ņżĆ)

| ĻĘĖļŻ╣ļ¬ģ1) | ĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ĻĖłņ£ĄĻČīņŚŁļ│ä ĻĄ¼ļČä | ĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ņłś5) | ||||

|---|---|---|---|---|---|---|

|

|

||||||

| ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£Ą2) | ĻĖłņ£ĄĒł¼ņ×É3) | ļ│┤ĒŚś | ņĀĆņČĢņØĆĒ¢ē | ņØĆĒ¢ē4) | ||

| ļŗżņÜ░ĒéżņøĆ | 1 | 2 | 2 | 5 | ||

| ļæÉņé░ | 1 | 1 | 2 | |||

| ļööļ╣ä | 1 | 2 | 2 | 1 | 6 | |

| ļĪ»ļŹ░ | 3 | 1 | 4 | |||

| ļČĆņśü | 1 | 1 | ||||

| ņé╝ņä▒ | 3 | 5 | 2 | 10 | ||

| ņé╝ņ▓£ļ”¼ | 1 | 1 | ||||

| ņāüņāüņØĖ | 1 | 1 | 2 | |||

| ņäĖņĢä | 1 | 1 | ||||

| ņåöļĖīļĀłņØĖ | 1 | 1 | ||||

| ņŗĀņä▒ņØ┤ņŚöņ¦Ć | 1 | 1 | ||||

| ņŚÉņŖżņŚĀ | 1 | 1 | ||||

| ņŚÉņŖżņ╝ĆņØ┤ | 1 | 1 | ||||

| ņŚÉņØ┤ņ╣śļööņö© | 1 | 1 | ||||

| ņ£Āņ¦ä | 2 | 1 | 3 | |||

| ņ╣┤ņ╣┤ņśż | 1 | 1 | 2 | |||

| ņ╝ĆņØ┤Ēŗ░ | 2 | 2 | ||||

| ĒüÉļĪ£ĒÖĆļö®ņŖż | 1 | 1 | ||||

| Ēā£Ļ┤æ | 2 | 2 | 2 | 6 | ||

| ĒżņŖżņĮö | 1 | 1 | ||||

| ĒĢśļ”╝ | 1 | 1 | ||||

| ĒĢ£ĒÖö | 2 | 2 | 1 | 5 | ||

| ĒśäļīĆņ×ÉļÅÖņ░© | 3 | 1 | 4 | |||

| ĒśĖļ░śĻ▒┤ņäż | 1 | 1 | ||||

| ĒÜ©ņä▒ | 1 | 1 | ||||

|

|

||||||

| ŌĆāĒĢ®Ļ│ä | 24 | 22 | 9 | 8 | 1 | 64 |

4) ņøÉņ╣ÖņĀüņ£╝ļĪ£ ņé░ņŚģņ×Éļ│ĖņØś ņØĆĒ¢ē ņåīņ£ĀļŖö ĻĖłņ¦ĆļÉśņ¢┤ ņ׳ņ£╝ļéś ’ĮóņØĖĒä░ļäĘņĀäļ¼ĖņØĆĒ¢ē ņäżļ”Į ļ░Å ņÜ┤ņśüņŚÉ Ļ┤ĆĒĢ£ ĒŖ╣ļĪĆļ▓Ģ’ĮŻ ņĀ£ 5ņĪ░ņŚÉ ļö░ļØ╝ ņ╣┤ņ╣┤ņśżĻĘĖļŻ╣ņØ┤ ņØĖĒä░ļäĘņĀäļ¼ĖņØĆĒ¢ēņØä ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņØī.

2.2 ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל ņ£ĀĒśĢ

ĻĖłņ£ĄĒÜīņé¼ļŖö ņ×Éļ│Ėņŗ£ņןņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝Ļ░ĆļŖźņä▒ņØ┤ ļåÆĻ│Ā ņ×Éļ│Ėņŗ£ņןņŚÉņä£ņØś ņżæĻ░£ņŚģļ¼┤ļź╝ ņĀäļ¼ĖņĀüņ£╝ļĪ£ ņłśĒ¢ēĒĢśļ®░ ĒīīņāØĻĖłņ£ĄņāüĒÆł ĒīÉļ¦ż ļō▒ ĒŖ╣ĒÖöļÉ£ ĻĖłņ£Ąņä£ļ╣äņŖżļź╝ ņĀ£Ļ│ĄĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ļ╣äĻĖłņ£ĄĒÜīņé¼ņÖĆ ņ░©ļ│äĒÖö ļÉ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĖłņ£ĄĒÜīņé¼ņØś ņŚģņóģ ĒŖ╣ņä▒ņāü ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņØś ļé┤ļČĆĻ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ ņłś ņ׳ļŗż.

ņ▓½ņ¦Ė, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņØś Ļ░Ćņן ņØ╝ļ░śņĀüņØĖ ļé┤ļČĆĻ▒░ļל ĒśĢĒā£ļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ņØ┤ļŗż. ņŗĀņÜ®Ļ│ĄņŚ¼ļ×Ć ļīĆņČ£, ņ¦ĆĻĖēļ│┤ņ”Ø, ņ×ÉĻĖł ņ¦ĆņøÉņĀü ņä▒Ļ▓®ņØś ņ£ĀĻ░Ćņ”ØĻČī ļ¦żņ×ģ, ĻĘĖ ļ░¢ņŚÉ ĻĖłņ£ĄĻ▒░ļלņāüņØś ņŗĀņÜ®ņ£äĒŚśņØ┤ ļö░ļź┤ļŖö ĒÜīņé¼ņØś ņ¦üņĀæņĀü ļśÉļŖö Ļ░äņĀæņĀüņØĖ Ļ▒░ļלļź╝ ņØśļ»ĖĒĢ£ļŗż. ļīĆņČ£, ņ¦ĆĻĖēļ│┤ņ”ØĻ│╝ Ļ░ÖņØĆ ņŗĀņÜ®Ļ│ĄņŚ¼ Ē¢ēņ£äļŖö ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņŚÉļÅä ņłśĒ¢ēļÉĀ ņłś ņ׳ņ¦Ćļ¦ī, ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņ׳ļŖö Ļ▓ĮņÜ░ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć Ļ│äņŚ┤ņé¼ Ļ░ä ĻĖłņ£ĄĻ▒░ļלņŚÉ ļ│┤ļŗż ņĀäļ¼ĖņĀüņØ┤Ļ│Ā ņĀüĻĘ╣ņĀüņØĖ ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢĀ ņłś ņ׳ļŗż. Lee(2002)ļŖö ĒĢ£ĻĄŁ 5ļīĆ ņ×¼ļ▓īņØä ļīĆņāüņ£╝ļĪ£ ņłśĒ¢ēĒĢ£ ņŗżņ”ØļČäņäØņØä ĒåĄĒĢ┤ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ĒĢ®ņé░ ĻĘ£ļ¬©Ļ░Ć Ēü¼Ļ│Ā ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņłśĻ░Ć ļ¦ÄņØäņłśļĪØ ĻĘĖļŻ╣ ļé┤ ņ×ÉĻĖłĻ▒░ļלņŚÉņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć Ē¢ēĒĢśļŖö ņŚŁĒĢĀĻ│╝ ĻĖ░ļŖźņØ┤ ņ╗żņ¦äļŗżļŖö Ļ▓āņØä ļ░£Ļ▓¼ĒĢśņśĆĻ│Ā, ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ņŚÉ ļīĆĒĢ┤ ņ×¼ļ▓īņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ¦Ć ņĢŖļŹöļØ╝ļÅä ļé┤ļČĆņ×Éļ│Ė ņŗ£ņןņØĆ ņ×æļÅÖĒĢśņ¦Ćļ¦ī ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņ׳ļŖö Ļ▓ĮņÜ░ņŚÉļŖö ļé┤ļČĆņ×Éļ│Ėņŗ£ņןņŚÉņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņŚŁĒĢĀņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ╗żņ¦äļŗżĻ│Ā ĒĢ┤ņäØĒĢśņśĆļŗż. ĒĢ£ĒÄĖ, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ Ļ│╝ņĀĢņŚÉņä£ ļ░£ņāØĒĢśļŖö ņØ┤ņ×Éļ¦łņ¦ä, ņÜ®ņŚŁņłśņłśļŻī ļō▒ņŚÉņä£ ņØ┤ņĀäĻ░ĆĻ▓®ņØä ņĪ░ņĀĢĒĢĀ ņłśļÅä ņ׳ļŗż(Merz and Overesch, 2016).

ļæśņ¦Ė, ĻĘĖļŻ╣ Ļ│äņŚ┤ņé¼ņØĖ ņ”ØĻČīĒÜīņé¼Ļ░Ć ĻĘĖļŻ╣ ļé┤ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ļ░£Ē¢ēĒĢ£ ņ”ØĻČī(ņŻ╝ņŗØ ļ░Å ļ¼┤ļ│┤ņ”Øņé¼ņ▒äĻČī)ņŚÉ ļīĆĒĢ£ ņØĖņłś ļ░Å ņŻ╝ņäĀ ņŚģļ¼┤ļź╝ ņłśĒ¢ēĒĢ©ņ£╝ļĪ£ņŹ© ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņ×ÉĻĖł ņĪ░ļŗ¼ņŚÉ ņżæņŗ¼ņĀüņØĖ ņŚŁĒĢĀņØä ĒĢśļŖö ļé┤ļČĆĻ▒░ļל ĒśĢĒā£ļź╝ ļ¢Āņś¼ļĀż ļ│╝ ņłś ņ׳ļŗż. ļŗżļ¦ī, ņØ┤ļ¤¼ĒĢ£ ņØĖņłśņŻ╝ņäĀ Ļ┤ĆļĀ© ļé┤ļČĆĻ▒░ļלļŖö ņØ┤ļĪĀņāü ĻĄ¼ņĪ░ņĀüņ£╝ļĪ£ļŖö Ļ░ĆļŖźĒĢśļéś, ĒśäņŗżņŚÉņä£ļŖö ņ×Éļ│Ėņŗ£ņןĻ│╝ ĻĖłņ£ĄĒł¼ņ×ÉņŚģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻ(ņØ┤ĒĢś ŌĆ£ņ×Éļ│Ėņŗ£ņןļ▓ĢŌĆØ), ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻĘ£ņĀĢ ļō▒ņŚÉņä£ ņØ┤ĒĢ┤Ļ┤ĆĻ│äĻ░Ć ņ׳ļŖö ņ×ÉĻ░Ć ļ░£Ē¢ēĒĢśļŖö ņŻ╝ņŗØ ļ░Å ļ¼┤ļ│┤ņ”Øņé¼ņ▒äĻČīņØś ņØĖņłś ļ░Å ņŻ╝Ļ┤Ć ņŚģļ¼┤ļź╝ ņĀ£ĒĢ£ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņØ┤ņŚÉ Ļ┤ĆĒĢ£ ņ×ÉņäĖĒĢ£ ļé┤ņÜ®ņØĆ ĒøäņłĀĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

ņģŗņ¦Ė, ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņØś ņśüņŚģņĀü Ļ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ ņłś ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤, ĻĖłņ£ĄĒÜīņé¼ļŖö ņŚģņóģ ĒŖ╣ņä▒ņāü ņśłĒāüĻĖł, ņśłņłśĻĖł ļō▒ņØś ņ×ÉĻĖł ļ░Å Ļ│ĀĻ░ØņĀĢļ│┤ņŚÉ ļīĆĒĢ£ Ļ┤Ćļ”¼Ļ░Ć ņżæņÜöĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ Ļ┤Ćļ”¼ņØś ĒÜ©ņ£©ņä▒ņØä ņ£äĒĢ┤ ņĀĢļ│┤ĻĖ░ņłĀ ņä£ļ╣äņŖżļź╝ Ļ│ĄĻĖēĒĢśļŖö ņŗ£ņŖżĒģ£ĒåĄĒĢ®(SI: System Integrator) ņŚģņ▓┤ņŚÉ ņŗ£ņŖżĒģ£ ņŚģĻĘĖļĀłņØ┤ļō£ ļ╣äņÜ®, ņĀäņé░ņé¼ņÜ®ļŻī ļō▒ņØś ļ¬ģļ¬®ņ£╝ļĪ£ ņĀüņ¦Ć ņĢŖņØĆ ļ╣äņÜ®ņØä ņ¦ĆļČłĒĢśļŖöļŹ░, ĻĘĖļŻ╣ ļé┤ Ļ│äņŚ┤ņé¼ ņżæ ņØ┤ļ¤¼ĒĢ£ ņÜ®ņŚŁņØä ņĀ£Ļ│ĄĒĢśļŖö ņŚģņ▓┤Ļ░Ć ņ׳ļŗżļ®┤ ļé┤ļČĆ ņÜ®ņŚŁĻ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ Ļ▓āņØ┤ļŗż. ņØ┤ ņÖĖņŚÉļÅä ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄņŚ░ĻĄ¼ņåī, Ļ▓ĮņĀ£ņŚ░ĻĄ¼ņåī, Ļ▓ĮņśüņŚ░ĻĄ¼ņåī ļō▒ņŚÉ ņÜ®ņŚŁņØä ņØśļó░ĒĢśĻ│Ā ļīĆĻ░Ćļź╝ ņ¦ĆĻĖēĒĢśĻ▒░ļéś ņĀ£ņĪ░ņŚģņØä ņśüņ£äĒĢśļŖö Ļ│äņŚ┤ņé¼ļĪ£ļČĆĒä░ ņ×¼ĒÖöļź╝ ĻĄ¼ņ×ģĒĢ┤ņä£ ņĀæļīĆļ╣ä ļ░Å ņåīļ¬©ĒÆłļ╣ä ļō▒ņ£╝ļĪ£ ņé¼ņÜ®ĒĢśļŖö ļō▒ņØś ļé┤ļČĆĻ▒░ļלļÅä ņØ╝ņ¢┤ļéĀ ņłś ņ׳ļŗż. ņĢ×ņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņŗĀņÜ®Ļ│ĄņŚ¼, ļ░£Ē¢ēņ”ØĻČīņØś ņØĖņłś ļ░Å ņŻ╝Ļ┤Ć ņŚģļ¼┤ņÖĆļŖö ļŗ¼ļ”¼ ņØ┤ļ¤¼ĒĢ£ ņśüņŚģņĀü Ļ▒░ļלļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņŚÉļÅä ņłśĒ¢ēļÉĀ ņłś ņ׳ļŖö ņä▒Ļ▓®ņØś Ļ▒░ļלļĪ£, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉļ¦ī ĒŖ╣ĒÖöļÉ£ ļé┤ļČĆĻ▒░ļל ĒśĢĒā£ļØ╝Ļ│Ā ļ│╝ ņłśļŖö ņŚåļŗż.

3.ŌĆģĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØśŌĆģļé┤ļČĆĻ▒░ļלŌĆģĻ┤ĆļĀ©ŌĆģĻĘ£ņĀ£ļ▓ĢĻĘ£

ņØ┤ņ▓śļ¤╝ ĻĄ¼ņĪ░ņĀüņ£╝ļĪ£ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņØś ļé┤ļČĆĻ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ ņłś ņ׳ņ£╝ļéś, ņØ┤ļź╝ ĻĖłņ¦ĆĒĢśĻ▒░ļéś ņØ╝ņĀĢ ņłśņżĆ ņØ┤ĒĢśļĪ£ ņĀ£ĒĢ£ĒĢśļŖö ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ ņŗżņ¦łņĀüņ£╝ļĪ£ ĻĘĖļŻ╣ ļé┤ņŚÉņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņŻ╝ņČĢņØ┤ ļÉśļŖö ļé┤ļČĆĻ▒░ļלņØś ĒÜ©Ļ│╝ļŖö ņĀ£ņĢĮļÉĀ ņłś ņ׳ļŗż. ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ļé┤ļČĆĻ▒░ļלņŚÉ ņĀüņÜ®ļÉśļŖö ņé¼ņĀäņĀü ĻĘ£ņĀ£ ņĪ░ĒĢŁņØĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉ ļ░Å ĻĖłņ£Ąņ£äņøÉĒÜīņŚÉņä£ Ļ┤ĆĒĢĀĒĢśļŖö ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņŚÉņä£ Ļ┤ĆĒĢĀĒĢśļŖö Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ļ▓Ģļ¼┤ļČĆņŚÉņä£ Ļ┤ĆĒĢĀĒĢśļŖö ņāüļ▓Ģ, ĻĄŁņäĖņ▓ŁņŚÉņä£ Ļ┤ĆĒĢĀĒĢśļŖö ņäĖļ▓Ģ ļō▒ņŚÉņä£ ņ░ŠņĢäļ│╝ ņłś ņ׳ļŗż.5) ļ│Ė ņןņŚÉņä£ļŖö Ļ░ü ļ▓ĢļźĀņŚÉņä£ņØś ņŻ╝ņÜö ĻĘ£ņĀ£ ļé┤ņÜ®ņØä ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢ£ļŗż. ņĢäļל <Ēæ£ 2>ņŚÉ ļ▓ĢĻĘ£ļ│ä ņŻ╝ņÜö ĻĘ£ņĀ£ ļé┤ņÜ® ļ░Å Ļ┤ĆļĀ© ņĪ░ĒĢŁņØä ņĀĢļ”¼ĒĢśņśĆņ£╝ļ®░, Ļ┤ĆļĀ© ņĪ░ĒĢŁņØś ĻĄ¼ņ▓┤ņĀüņØĖ ļé┤ņÜ®ņØĆ <ļČĆļĪØ 1>ņŚÉ Ļ▓īņ×¼ļÉśņ¢┤ ņ׳ļŗż.

<Ēæ£┬Ā2>

ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ļ▓ĢĻĘ£ļ│ä ņŻ╝ņÜö ĻĘ£ņĀ£ ļé┤ņÜ®

3.1 ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£

ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś Ļ░ÉļÅģņ¦æĒ¢ēĻĖ░Ļ┤ĆņØĖ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ ņØĆĒ¢ēļ▓Ģ, ņ×Éļ│Ėņŗ£ņןļ▓Ģ, ļ│┤ĒŚśņŚģļ▓Ģ, ņāüĒśĖņĀĆņČĢņØĆĒ¢ēļ▓Ģ, ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģļ▓Ģ ļō▒ ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£ņŚÉ ĻĘ╝Ļ▒░ĒĢśņŚ¼ ĻĖłņ£ĄĻĖ░Ļ┤ĆļōżņŚÉ ļīĆĒĢ£ Ļ░ÉļÅģ ļ░Å Ļ▓Ćņé¼ņŚģļ¼┤ļź╝ ņłśĒ¢ēĒĢ£ļŗż. Ļ░ü ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£ņŚÉņä£ļŖö ĻĖłņ£Ąņ×Éļ│ĖņØś ņé░ņŚģņ×Éļ│Ė ņ¦Ćļ░░ ļśÉļŖö ņé░ņŚģņ×Éļ│ĖņØś ĻĖłņ£Ąņ×Éļ│Ė ņ¦Ćļ░░ļź╝ ņĀ£ĒĢ£ĒĢśĻ│Ā ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▒┤ņĀäĒĢ£ Ļ▓Įņśü ļ░Å Ļ▒░ļלņ¦łņä£ ĒÖĢļ”ĮņØä ļÅäļ¬©ĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ĻĖłņ¦ĆĒĢśĻ▒░ļéś ņØ╝ņĀĢ ņłśņżĆ ņØ┤ĒĢśļĪ£ ņĀ£ĒĢ£ĒĢśļŖö ĻĘ£ņĀĢņØä ļæÉĻ│Ā ņ׳ļŗż.

Ļ░Ćņן ļīĆĒæ£ņĀüņØĖ ņĪ░ĒĢŁņØĆ ĻĖłņ£ĄĒÜīņé¼ņØś ļīĆņŻ╝ņŻ╝ ļ░Å ĒŖ╣ņłśĻ┤ĆĻ│äņ×ÉņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ Ē¢ēņ£äņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņØ┤ļŗż. ĒĢ┤ļŗ╣ ļ▓ĢĻĘ£ļŖö ņØĆĒ¢ēļ▓Ģ ņĀ£35ņĪ░ņØś2(ņØĆĒ¢ēņØś ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ĒĢ£ļÅä ļō▒), ņØĆĒ¢ēļ▓Ģ ņĀ£37ņĪ░(ļŗżļźĖ ĒÜīņé¼ ļō▒ņŚÉ ļīĆĒĢ£ ņČ£ņ×ÉņĀ£ĒĢ£ ļō▒) ņĀ£3ĒĢŁ ļ░Å ņĀ£6ĒĢŁ, ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņĀ£34ņĪ░(ļīĆņŻ╝ņŻ╝ņÖĆņØś Ļ▒░ļל ļō▒ņØś ņĀ£ĒĢ£), ļ│┤ĒŚśņŚģļ▓Ģ ņĀ£106ņĪ░(ņ×Éņé░ņÜ┤ņÜ®ņØś ļ░®ļ▓Ģ ļ░Å ļ╣äņ£©) ņĀ£1ĒĢŁ ļ░Å ņĀ£111ņĪ░(ļīĆņŻ╝ņŻ╝ņÖĆņØś Ļ▒░ļלņĀ£ĒĢ£ ļō▒), ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģļ▓Ģ ņĀ£49ņĪ░ņØś2(ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ĒĢ£ļÅä ļō▒) ļō▒ņ£╝ļĪ£, ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś Ļ▒┤ņĀäņä▒ņØä ņ£Āņ¦ĆĒĢśĻ│Ā ĻČüĻĘ╣ņĀüņ£╝ļĪ£ļŖö ļīĆņŻ╝ņŻ╝Ļ░Ć ĻĖłņ£ĄĻĖ░Ļ┤ĆņØä ņé¼ņ£ĀĒÖöĒĢśļŖö Ļ▓āņØä ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņØä ļæöļŗż. ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņØ┤ ņØĆĒ¢ēņØä ņåīņ£ĀĒĢśļŖö Ļ▓āņØĆ ņŚäĻ▓®Ē׳ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļōż ņżæ ņØĆĒ¢ēļ▓ĢņāüņØś ĻĘ£ņĀ£ ņĪ░ĒĢŁņØ┤ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ļ»Ėļ»ĖĒĢĀ Ļ▓āņØ┤ļŗż. ļŗżļ¦ī, ņØĖĒä░ļäĘņĀäļ¼ĖņØĆĒ¢ēņØś Ļ▓ĮņÜ░ ņØśĻ▓░ĻČī ņ׳ļŖö ļ░£Ē¢ēņŻ╝ņŗØ ņ┤ØņłśņØś 100ļČäņØś 34ļź╝ ĒĢ£ļÅäļĪ£ ņé░ņŚģņ×Éļ│ĖņŚÉ ņØśĒĢ£ ņ¦ĆļČä ļ│┤ņ£ĀĻ░Ć Ļ░ĆļŖźĒĢśļ®░(ņśł: ņ╣┤ņ╣┤ņśżĻĘĖļŻ╣ņØś ņ╣┤ņ╣┤ņśżļ▒ģĒü¼ ņåīņ£Ā),6) ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹĒĢ£ ņØĖĒä░ļäĘ ņĀäļ¼ĖņØĆĒ¢ēņØĆ ’ĮóņØĖĒä░ļäĘņĀäļ¼ĖņØĆĒ¢ē ņäżļ”Į ļ░Å ņÜ┤ņśüņŚÉ Ļ┤ĆĒĢ£ ĒŖ╣ļĪĆļ▓Ģ’ĮŻ ņĀ£8ņĪ░(ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ ĻĖłņ¦Ć), ņĀ£9ņĪ░(ļīĆņŻ╝ņŻ╝Ļ░Ć ļ░£Ē¢ēĒĢ£ ņ¦ĆļČäņ”ØĻČīņØś ņĘ©ļōØĻĖłņ¦Ć), ņĀ£10ņĪ░(ļīĆņŻ╝ņŻ╝ņØś ļČĆļŗ╣ĒĢ£ ņśüĒ¢źļĀź Ē¢ēņé¼ņØś ĻĖłņ¦Ć)ņŚÉ ļö░ļØ╝ ļé┤ļČĆĻ▒░ļלņØś ņĀ£ĒĢ£ņØä ļ░øĻ▓ī ļÉ£ļŗż. ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņĀ£34ņĪ░ņŚÉņä£ļŖö ĻĖłņ£ĄĒł¼ņ×ÉņŚģņ×ÉļŖö ņøÉņ╣ÖņĀüņ£╝ļĪ£ ļīĆņŻ╝ņŻ╝ ļ░Å ĻĘĖņØś ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņŚÉ ļīĆĒĢśņŚ¼ ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ĒĢĀ ņłś ņŚåņ£╝ļéś, ĻĖłņ£ĄĒł¼ņ×ÉņŚģņ×ÉņØś Ļ▒┤ņĀäņä▒ņØä ĒĢ┤ĒĢĀ ņÜ░ļĀżĻ░Ć ņŚåļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ļĪ£ņä£ ļīĆĒåĄļĀ╣ļĀ╣ņ£╝ļĪ£ ņĀĢĒĢśļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ ļō▒ ņØ╝ņĀĢĒĢ£ ņÜöĻ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļŖö Ļ░ĆļŖź ĒĢśļŗżĻ│Ā ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņŚģļ▓Ģ ņĀ£111ņĪ░ņŚÉņä£ļŖö ļīĆņŻ╝ņŻ╝ņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ņØś ņä▒Ļ▓®ņØä ņĀ£ĒĢ£ĒĢśĻ│Ā ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ ņŗ£ ņØ┤ņé¼ĒÜī ņØśĻ▓░ ļō▒ņØś ņĀłņ░©ļź╝ ļö░ļź┤ļÅäļĪØ ĒĢśĻ│Ā ņ׳ļŗż. ņŚ¼ņŗĀņĀäļ¼Ė ĻĖłņ£ĄņŚģļ▓Ģ ņĀ£49ņĪ░ņØś2ņŚÉņä£ļŖö ļīĆņŻ╝ņŻ╝ ļ░Å ĻĘĖņØś ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ ĒĢ®Ļ│äņĢĪņØä ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄĒÜīņé¼ņØś ņ×ÉĻĖ░ņ×Éļ│ĖņØś 50%ļĪ£ ņĀ£ĒĢ£ĒĢ£ļŗż. ļśÉĒĢ£ Ļ░ü ļ▓ĢĻĘ£ņŚÉņä£ļŖö ļīĆņŻ╝ņŻ╝ ļ░Å ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņŚÉĻ▓ī ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØś ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ĒĢ£ Ļ▓ĮņÜ░ņŚÉļŖö ĻĘĖ ņé¼ņŗżņØä ĻĖłņ£Ąņ£äņøÉĒÜīņŚÉ ļ│┤Ļ│ĀĒĢśĻ│Ā ņØĖĒä░ļäĘ ĒÖłĒÄśņØ┤ņ¦Ć ļō▒ņØä ņØ┤ņÜ®ĒĢśņŚ¼ Ļ│Ąņŗ£ĒĢśļÅäļĪØ ĒĢśĻ│Ā ņ׳ļŗż.

ņ”ØĻČīņØś ņØĖņłś ļ░Å ņŻ╝ņäĀ ņŚģļ¼┤ņØś Ļ▓ĮņÜ░, ĻĖłņ£ĄĒł¼ņ×ÉņŚģĻĘ£ņĀĢ ņĀ£4-19ņĪ░ ņĀ£7ĒśĖņŚÉņä£ ĻĖłņ£ĄĒł¼ņ×ÉņŚģņ×ÉĻ░Ć Ļ│äņŚ┤ņé¼ ļ░£Ē¢ē ņŻ╝ņŗØ ļ░Å ļ¼┤ļ│┤ņ”Øņé¼ņ▒äĻČīņØś ņØĖņłś(ļ¬©ņ¦æņØś ņŻ╝ņäĀ ĒżĒĢ©)ļź╝ ņ£äĒĢśņŚ¼ ņŻ╝Ļ┤ĆĒÜīņé¼ņØś ņŚģļ¼┤ļź╝ ņłśĒ¢ēĒĢśĻ▒░ļéś ļśÉļŖö Ļ░Ćņן ļ¦ÄņØĆ ņłśļ¤ēņØä ņØĖņłśĒĢśļŖö Ē¢ēņ£äļź╝ ĻĖłņ¦ĆĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀĢņØś ņĘ©ņ¦ĆļŖö ĻĖłņ£ĄĒł¼ņ×ÉņŚģņ×ÉĻ░Ć ņØĖņłśņĪ░Ļ▒┤ Ļ▓░ņĀĢ ļ░Å ņ▓ŁņĢĮņ¦äĒ¢ē Ļ│╝ņĀĢņŚÉņä£ Ļ│äņŚ┤ĒÜīņé¼ļź╝ ņÜ░ĒÜīņĀüņ£╝ļĪ£ ņ¦ĆņøÉĒĢśĻ│Ā Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ņ£äĒŚśņØä ņĀäĻ░ĆĒĢśļŖö Ļ▓āņØä ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢ©ņØ┤ļŗż.

3.2 Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ

ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ Ļ│äņŚ┤ņé¼ļōż Ļ░äņØś ļé┤ļČĆĻ▒░ļלĻ░Ć ņĢ╝ĻĖ░ĒĢĀ ņłś ņ׳ļŖö ņ¦Ćļ░░ņŻ╝ņŻ╝ ņØ╝Ļ░ĆļĪ£ņØś ĒÄĖļ▓ĢņĀüņØĖ ļČĆņØś ņØ┤ņĀä, ņŗ£ņן Ļ▓Įņ¤ü ņĀĆĒĢ┤, ņåīņłśņŻ╝ņŻ╝ ņØ┤ņØĄ ņ╣©ĒĢ┤, Ļ▓ĮņĀ£ļĀź ņ¦æņżæ ļō▒ņØś ļČĆņ×æņÜ®ņØä ņÖäĒÖöĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļŖö ņśżļ×£ ĻĖ░Ļ░ä ļÅÖņĢł ņØ┤ņŖłĻ░Ć ļÉśņ¢┤ ņÖöņ£╝ļ®░, Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ņØś ļ▓ĢļźĀņŚÉņä£ ņØ┤ļź╝ ĻĘ£ņĀ£ĒĢśĻĖ░ ņ£äĒĢ£ ņ×ģļ▓Ģ Ļ░£ņĀĢņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ ņÖöļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ļ▓ĢĻĘ£ļōżņØĆ ņØ╝ļ░śņĀüņ£╝ļĪ£ ĻĖłņ£ĄņŚģņóģĻ│╝ ļ╣äĻĖłņ£ĄņŚģņóģņØä ĻĄ¼ļČäĒĢśņ¦Ć ņĢŖĻ│Ā Ļ┤æļ▓öņ£äĒĢśĻ▓ī ĻĖ░ņŚģņ¦æļŗ© ļ░Å ĻĖ░ņŚģļōżņŚÉ ņĀüņÜ®ļÉśļŖö ĻĘ£ņĀ£ļĪ£ņä£ ļ│æļĀ¼ņĀüņ£╝ļĪ£ ļśÉĒĢ£ ņżæņ▓®ņĀüņ£╝ļĪ£ ĻĖ░ņŚģļōżņØ┤ ņłśĒ¢ēĒĢśļŖö ļé┤ļČĆĻ▒░ļלņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļ®░, ĻĖłņ£Ą Ļ│äņŚ┤ņé¼ļÅä ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ņØś ņĀüņÜ®ņØä ļ░øĻ▓ī ļÉ£ļŗż. ņØ┤ņ¢┤ņä£ ņé┤ĒÄ┤ļ│╝ Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ ļ░Å ņäĖļ▓ĢņŚÉņä£ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŖö ĻĘ£ņĀ£ ņĪ░ĒĢŁļōżņØĆ ņŚģņóģņŚÉ Ļ┤ĆĻ│äņŚåņØ┤ ĻĖ░ņŚģ(ļśÉļŖö ĻĖ░ņŚģņ¦æļŗ©) ņĀäļ░śņØä ļīĆņāüņ£╝ļĪ£ ĒĢśļŖö ņĪ░ĒĢŁņ£╝ļĪ£ņä£ ĻĖłņ£ĄĻĖ░Ļ┤ĆļÅä ņĀüņÜ®ļīĆņāüņŚÉ ĒżĒĢ©ļÉ£ļŗżļŖö ņĀÉņŚÉņä£ ņĢ×ņä£ ņé┤ĒÄ┤ļ│Ė ĻĖłņ£ĄĻĖ░Ļ┤ĆļōżņŚÉ ļīĆĒĢ┤ņä£ļ¦ī ņĀüņÜ®ļÉśļŖö ĻĖłņ£Ą Ļ░ÉļÅģļ▓ĢĻĘ£ņāüņØś ĻĘ£ņĀ£ņÖĆ ņ░©ņØ┤ņĀÉņØ┤ ņ׳ļŗż.

ļ©╝ņĀĆ Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņŚÉņä£ ĻĘ£ņĀĢĒĢśļŖö ņĪ░ĒĢŁņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤ĻĖ░ļĪ£ ĒĢ£ļŗż. ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, ņāüļ▓Ģ ļ░Å ņäĖļ▓ĢņŚÉņä£ļŖö ņĀüņÜ®ļ▓öņ£äļź╝ ĻĖ░ņŚģņ¦æļŗ©ņ£╝ļĪ£ ĒĢ£ņĀĢĒĢśņ¦Ć ņĢŖņ¦Ćļ¦ī, Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņØĆ ļ¬ģņŗ£ņĀüņ£╝ļĪ£ ĻĖ░ņŚģņ¦æļŗ©ņØä ņĀüņÜ®ļīĆņāüņ£╝ļĪ£ ņĀĢĒĢśĻ│Ā ņ׳ļŗżļŖö ĒŖ╣ņ¦ĢņØä Ļ░¢ļŖöļŗż.7) Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņŚÉņä£ļŖö ĻĖ░ņŚģņ¦æļŗ© ļé┤ Ļ│äņŚ┤ĒÜīņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļלļź╝ Ļ┤æļ▓öņ£äĒĢśĻ▓ī ĻĘ£ņĀ£ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņŚÉ ĻĘ╝Ļ▒░ĒĢ£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļīĆĒĢ£ Ļ░ÉļÅģ ļ░Å Ļ▓Ćņé¼ ņŚģļ¼┤ļŖö Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņŚÉņä£ Ļ┤ĆĒĢĀĒĢ£ļŗż.

3.2.1 Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņ▒äļ¼┤ļ│┤ņ”ØņØś ĻĖłņ¦Ć(ņĀ£10ņĪ░ņØś2)

Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£10ņĪ░ņØś2ļŖö ņāüĒśĖņČ£ņ×ÉņĀ£ĒĢ£ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö Ļ│äņŚ┤ņé¼ļōż Ļ░äņØś ņ▒äļ¼┤ļ│┤ņ”ØņØä ĻĖłņ¦ĆĒĢśļŖö ĻĘ£ņĀĢņØĖļŹ░,8) ĻĖłņ£ĄņŚģ ļ░Å ļ│┤ĒŚśņŚģņØä ņśüņ£äĒĢśļŖö ĒÜīņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĒĢ┤ļŗ╣ ļ▓ĢļźĀņØś ņĀüņÜ®ņØä ļ░øņ¦Ć ņĢŖļŖöļŗżĻ│Ā ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ņ”ē, ņāüĒśĖņČ£ņ×ÉņĀ£ĒĢ£ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņŚÉ ļö░ļźĖ Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņ▒äļ¼┤ļ│┤ņ”Ø ĻĖłņ¦Ć ņĪ░ĒĢŁņØä ņĀüņÜ®ļ░øņ¦Ć ņĢŖļŖöļŗż. ĻĖłņ£ĄņŚģ ļ░Å ļ│┤ĒŚśņŚģņØä ņśüņ£äĒĢśļŖö ĒÜīņé¼ļź╝ Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£10ņĪ░ņØś2ņØś ņĀüņÜ®ļīĆņāüņŚÉņä£ ņĀ£ņÖĖĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņØĆ ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£ņŚÉņä£ ĻĖłņ£ĄĒÜīņé¼ņØś ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ĻĘ£ņĀ£ĒĢśĻ│Ā ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļź╝ ņżæņ▓®ņĀüņ£╝ļĪ£ ĻĘ£ņĀ£ĒĢśņ¦Ć ņĢŖĻĖ░ ņ£äĒĢ©ņØĖ Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż. Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£10ņĪ░ņØś2ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ņ¦üņĀæņĀüņ£╝ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö ĻĘ£ņĀĢņØ┤ļØ╝ĻĖ░ļ│┤ļŗżļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓Įņ£╝ļĪ£ņä£ņØś ņØśļ»ĖĻ░Ć ņ׳ļŗżĻ│Ā ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ĻĘ£ņĀ£ĒÖśĻ▓Į ņĖĪļ®┤ņŚÉņä£ ĒĢ┤ļŗ╣ ņĪ░ĒĢŁņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ņāüĒśĖņČ£ņ×ÉņĀ£ĒĢ£ĻĖ░ņŚģņ¦æļŗ© ļé┤ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ņ▒äļ¼┤ļ│┤ņ”ØņŚÉ ļīĆĒĢ£ ļ¬ģņŗ£ņĀüņØĖ ĻĖłņ¦ĆņŚÉ ļīĆĒĢ£ ĒÆŹņäĀĒÜ©Ļ│╝ļĪ£ņä£ ĻĘĖļŻ╣ļōżņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļæśļ¤¼ņŗ╝ ņé¼Ļ░üņ¦ĆļīĆļź╝ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ĒÖ£ņÜ®ĒĢĀ ņ£ĀņØĖņØ┤ ņāØĻĖĖ ņłś ņ׳ļŗżļŖö ņĀÉņØ╝ Ļ▓āņØ┤ļŗż.

3.2.2 ĻĖłņ£ĄĒÜīņé¼ ļśÉļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ņØśĻ▓░ĻČī ņĀ£ĒĢ£(ņĀ£11ņĪ░)

Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£11ņĪ░ņŚÉņä£ļŖö ņāüĒśĖņČ£ņ×ÉņĀ£ĒĢ£ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĻĖłņ£ĄĒÜīņé¼ ļśÉļŖö ļ│┤ĒŚśĒÜīņé¼ļŖö ĻĖłņ£Ą ņ×Éļ│ĖņØś ņé░ņŚģņ×Éļ│Ė ņ¦Ćļ░░ņŚÉ ļö░ļźĖ ĒÅÉĒĢ┤ļź╝ ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢ┤ ņĘ©ļōØ ļśÉļŖö ņåīņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĄŁļé┤ Ļ│äņŚ┤ĒÜīņé¼ ņŻ╝ņŗØņŚÉ ļīĆĒĢśņŚ¼ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢĀ ņłś ņŚåļÅäļĪØ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀĢņØĆ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£Ą Ļ│äņŚ┤ņé¼ Ļ░äņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ▓¼ņĀ£ņÖĆ ĒåĄņĀ£ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗż.

3.2.3 ņØ┤ņé¼ĒÜī ņØśĻ▓░ ļ░Å Ļ│Ąņŗ£(ņĀ£11ņĪ░ņØś2 ļ░Å ņĀ£11ņĪ░ņØś4)

Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļīĆĒĢ£ ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ļŖö ĻĖ░ņŚģņ¦æļŗ© ļśÉļŖö ĻĖ░ņŚģļōżņØ┤ ņ×Éļ░£ņĀüņ£╝ļĪ£ ļČĆļŗ╣ĒĢ£ ļé┤ļČĆĻ▒░ļלļź╝ ņé¼ņĀä ņśłļ░®ĒĢśļÅäļĪØ ņ£ĀļÅäĒĢśĻĖ░ ņ£äĒĢ£ ņĀĢņ▒ģ ņ£äņŻ╝ļĪ£ ņČöņ¦äļÉśņ¢┤ ņÖöļŗż. ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö ņé¼ņĀäņĀüņ£╝ļĪ£ ņØ┤ņé¼ĒÜī ņØśĻ▓░ņØä Ļ▒░ņ╣śļÅäļĪØ ĒĢ©ņ£╝ļĪ£ņŹ© ņØ┤ņé¼ĒÜīņØś ņ▒ģņ×äņØä Ļ░ĢĒÖöĒĢśĻ│Ā ņé¼ņÖĖņØ┤ņé¼ļōżņŚÉ ņØśĒĢ£ ĻĘ£ņĀ£ļź╝ ņ£ĀļÅäĒĢśĻ▒░ļéś, Ļ│Ąņŗ£ļź╝ ĒåĄĒĢ┤ ņåīņĢĪņŻ╝ņŻ╝, ņ▒äĻČīņ×É ļō▒ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉņŚÉ ņØśĒĢ£ ņ×Éņ£©ņĀüņØĖ Ļ░Éņŗ£Ļ░Ć ņØ┤ļŻ©ņ¢┤ņ¦ĆļÅäļĪØ ĒĢśņŚ¼ ļČĆļŗ╣ĒĢ£ ļé┤ļČĆĻ▒░ļלļź╝ ņśłļ░®ĒĢśĻ│Āņ×É ĒĢśļŖö Ļ▓āņØ┤ļŗż.

Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£11ņĪ░ņØś2ņŚÉņä£ļŖö Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĒÜīņé¼ļŖö ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņØä ņāüļīĆļ░®ņ£╝ļĪ£ ĒĢśĻ▒░ļéś ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņØä ņ£äĒĢśņŚ¼ ņłśĒ¢ēĒĢśļĀżļŖö ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢśņŚ¼ ļ»Ėļ”¼ ņØ┤ņé¼ĒÜīņØś ņØśĻ▓░ņØä Ļ▒░ņ╣£ Ēøä ņØ┤ļź╝ Ļ│Ąņŗ£ĒĢśļÅäļĪØ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ ļÅÖļ▓Ģ ņĀ£11ņĪ░ņØś4ļŖö Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĒÜīņé¼ ņżæ ņ×Éņé░ņ┤ØņĢĪņØ┤ ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØĖ ĒÜīņé¼ļŖö ĻĘĖ ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ│äņŚ┤ĒÜīņé¼ Ļ░ä ņāüĒśĖņČ£ņ×É ĒśäĒÖ®, ņł£ĒÖśņČ£ņ×É ĒśäĒÖ®, ņ▒äļ¼┤ļ│┤ņ”Ø ĒśäĒÖ® ļ░Å ĒŖ╣ņłśĻ┤ĆĻ│äņØĖĻ│╝ņØś Ļ▒░ļל ĒśäĒÖ®ņØä Ļ│Ąņŗ£ĒĢśļÅäļĪØ ĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ņĪ░ĒĢŁļōżņØĆ Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉļÅä ņĀüņÜ®ļÉ£ļŗż.

3.2.4 ļČĆļŗ╣ļé┤ļČĆĻ▒░ļל ļ░Å ļČĆļŗ╣ĒĢ£ ņØ┤ņØĄņĀ£Ļ│ĄņØś ĻĖłņ¦Ć(ņĀ£23ņĪ░ ņĀ£1ĒĢŁ ņĀ£7ĒśĖ ļ░Å ņĀ£23ņĪ░ņØś2)

Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£23ņĪ░ ņĀ£1ĒĢŁ ņĀ£7ĒśĖļŖö ļČĆļŗ╣ĒĢśĻ▓ī ĒŖ╣ņłśĻ┤ĆĻ│äņØĖ ļśÉļŖö ļŗżļźĖ ĒÜīņé¼ņŚÉ ļīĆĒĢśņŚ¼ Ļ░Ćņ¦ĆĻĖēĻĖł, ļīĆņŚ¼ĻĖł, ņ£ĀĻ░Ćņ”ØĻČī, ņāüĒÆł, ņÜ®ņŚŁ ļō▒ņØä ņĀ£Ļ│ĄĒĢśĻ▒░ļéś ņāüļŗ╣Ē׳ ņ£Āļ”¼ĒĢ£ ņĪ░Ļ▒┤ņ£╝ļĪ£ Ļ▒░ļלĒĢ©ņ£╝ļĪ£ņŹ© ĒŖ╣ņłś Ļ┤ĆĻ│äņØĖņØä ņ¦ĆņøÉĒĢśļŖö Ē¢ēņ£äļź╝ ļČĆļŗ╣ļé┤ļČĆĻ▒░ļלļĪ£ ļ│┤ņĢä ĻĖłņ¦ĆĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ ļÅÖļ▓Ģ ņĀ£23ņĪ░ņØś2ņŚÉ ņØśĒĢ┤ Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĒÜīņé¼ļŖö ĒŖ╣ņłśĻ┤ĆĻ│äņØĖ ļśÉļŖö ņØ┤ļōżņØ┤ ņØ╝ņĀĢ ļ╣äņ£© ņØ┤ņāüņØś ņŻ╝ņŗØņØä ļ│┤ņ£ĀĒĢ£ Ļ│äņŚ┤ĒÜīņé¼ņÖĆņØś ļé┤ļČĆĻ▒░ļלņŚÉ ĻĘ£ņĀ£ļź╝ ļ░øļŖöļŗż. ņØ┤ ņĪ░ĒĢŁņØĆ 2013ļģä 8ņøö ņŗĀņäżļÉśņ¢┤ ļÅÖļ▓Ģ ņĀ£23ņĪ░ ņĀ£1ĒĢŁ ņĀ£7ĒśĖņÖĆ ļ│äļÅäļĪ£ ņåīņ£ä ņØ╝Ļ░Éļ¬░ņĢäņŻ╝ĻĖ░ļź╝ ĻĖłņ¦ĆĒĢśļŖö ĻĘ£ņĀĢņ£╝ļĪ£ņä£ ņØśļ»Ėļź╝ Ļ░Ćņ¦Ćļ®░, ļé┤ļČĆĻ▒░ļל Ē¢ēņ£ä ņ×Éņ▓┤ņØś ļČĆļŗ╣ņä▒Ļ│╝ Ļ┤ĆĻ│äņŚåņØ┤ Ļ┤ĆļĀ© Ē¢ēņ£äļź╝ ĻĖłņ¦ĆĒĢśĻ│Ā ņ׳ļŗż. Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļśÉĒĢ£ ņśłņÖĖņŚåņØ┤ ņØ┤ ņĪ░ĒĢŁņØś ņĀüņÜ®ņØä ļ░øĻ▓ī ļÉ£ļŗż.

3.3 ņāüļ▓Ģ

ņĢ×ņä£ ņé┤ĒÄ┤ļ│Ė Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņØĆ ĻĖ░ņŚģņ¦æļŗ©ņØś ļé┤ļČĆĻ▒░ļלĻ░Ć Ļ│äņŚ┤ņé¼ ļ░Å ĻĖ░ņŚģņ¦æļŗ© ņĀäņ▓┤ņŚÉĻ▓ī ņØ┤ņØĄņØ┤ ļÉ£ļŗż ĒĢśļŹöļØ╝ļÅä ņŗ£ņןņŚÉņä£ņØś Ļ▓Įņ¤üņØä ņĀĆĒĢ┤ĒĢśĻ▒░ļéś Ļ▓ĮņĀ£ļĀź ņ¦æņżæņØś ĒÜ©Ļ│╝Ļ░Ć ņ׳ļŖö Ļ▓ĮņÜ░ņŚÉļŖö ĻĘĖļ¤¼ĒĢ£ Ē¢ēņ£äļź╝ ņĀ£ĒĢ£ĒĢ£ļŗż(Ļ▓ĮņĀ£ļ▓ĢņĀü Ļ┤ĆņĀÉ). ĒĢ£ĒÄĖ, ņāüļ▓ĢņØĆ ļÅģļ”ĮņĀüņØĖ Ļ▓ĮņĀ£ņŻ╝ņ▓┤ņØĖ ĻĖ░ņŚģ Ļ░äņØś ņØ┤ĒĢ┤Ļ┤ĆĻ│ä ņĪ░ņĀĢņØä ļ¬®ņĀüņ£╝ļĪ£ ĒĢśļŖö ļ▓Ģņ£╝ļĪ£ņä£, ĻĖ░ņŚģņ¦æļŗ©ņØś ļé┤ļČĆĻ▒░ļלĻ░Ć ĻĖ░ņŚģņ¦æļŗ©Ļ│╝ Ļ▒░ļלļŗ╣ņé¼ņ×É ļ¬©ļæÉņŚÉĻ▓ī ņåÉĒĢ┤ļź╝ ļ░£ņāØņŗ£Ēéżņ¦Ć ņĢŖĻ│Ā Ļ▓ĮņĀ£ņĀü Ļ░Ćņ╣śļź╝ ņ░ĮņČ£ĒĢ£ļŗżļ®┤ ņØ┤ļź╝ ņŚäĻ▓®ĒĢśĻ▓ī ņĀ£ĒĢ£ĒĢśņ¦ĆļŖö ņĢŖļŖöļŗż(ĒÜīņé¼ļ▓ĢņĀü Ļ┤ĆņĀÉ)(Cho, 2016). ņ”ē, ņāüļ▓ĢņØĆ Ļ│ĄņĀĢĻ▒░ļלļ▓ĢĻ│╝ ĻĘ£ņĀ£ ļ░░Ļ▓Į ļ░Å ņČöĻĄ¼ĒĢśļŖö ņĀĢņ▒ģņĀü ļ¬®ņĀüņØ┤ ļŗżļź┤ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ ņĖĪļ®┤ņØś Ļ┤Ćņŗ¼ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż.

ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļŖö ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņāüļ▓Ģ ņĪ░ĒĢŁņØś ņĀüņÜ®ņØä ļ░øļŖöļŗż. ņāüļ▓Ģ ņĀ£397ņĪ░ņØś2(ĒÜīņé¼ņØś ĻĖ░ĒÜī ļ░Å ņ×Éņé░ņØś ņ£ĀņÜ®ĻĖłņ¦Ć) ļ░Å ņĀ£398ņĪ░(ņØ┤ņé¼ ļō▒Ļ│╝ ĒÜīņé¼ Ļ░äņØś Ļ▒░ļל)ņŚÉ ļö░ļØ╝ ļé┤ļČĆĻ▒░ļלĻ░Ć ņĀ£ĒĢ£ļÉśĻ▒░ļéś ņé¼ņĀäņŚÉ ņØ┤ņé¼ĒÜī ņŖ╣ņØĖ ņĀłņ░©ļź╝ Ļ▒░ņ│ÉņĢ╝ ĒĢ£ļŗż. ļśÉĒĢ£ ļÅÖļ▓Ģ ņĀ£542ņĪ░ņØś9 ņĀ£1ĒĢŁņŚÉņä£ļŖö ņāüņןĒÜīņé¼Ļ░Ć ĒŖ╣ņłśĻ┤ĆĻ│äņØĖ ļō▒ņØä ņāüļīĆļ░®ņ£╝ļĪ£ ĒĢśĻ▒░ļéś ĒŖ╣ņłśĻ┤ĆĻ│äņØĖ ļō▒ņØä ņ£äĒĢśņŚ¼ ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ĒĢśļŖö Ļ▓āņØä ĻĖłņ¦ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ļÅÖļ▓Ģ ņĀ£542ņĪ░ņØś9 ņĀ£3ĒĢŁ ļ░Å ņĀ£4ĒĢŁņŚÉņä£ ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØś Ļ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö ņØ┤ņé¼ĒÜī ņŖ╣ņØĖ ļ░Å ņŻ╝ņŻ╝ņ┤ØĒÜī ļ│┤Ļ│Āļź╝ Ļ▒░ņ╣śļÅäļĪØ ņĀĢĒĢśĻ│Ā ņ׳ļŗż.

3.4 ņäĖļ▓Ģ

ņĪ░ņäĖņĀü ņĖĪļ®┤ņŚÉņä£ļÅä ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ ļé┤ņÜ®ņØä ņ░ŠņĢäļ│╝ ņłś ņ׳ļŗż. ļ▓ĢņØĖņäĖļ▓Ģ ņĀ£52ņĪ░ņŚÉ ĻĘ╝Ļ▒░ĒĢśņŚ¼ ĻĘĖļŻ╣ ļé┤ Ļ│äņŚ┤ņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļלņŚÉ ļö░ļźĖ Ļ░ĆĻ▓®ņØ┤ ņŗ£Ļ░ĆņØś ļ▓öņ£äņŚÉņä£ ļ▓Śņ¢┤ļéś ņ׳ļŖö Ļ▓ĮņÜ░ ĒĢ┤ļŗ╣ Ļ▒░ļלļź╝ ļČĆņØĖĒĢśĻ│Ā Ļ│ĄņĀĢĒĢ£ ņŗ£Ļ░ĆņŚÉ ļö░ļØ╝ ņåīļōØņØä Ļ│äņé░ĒĢ┤ņĢ╝ ĒĢśļŖö ņĀ£ņĢĮņØ┤ ļö░ļźĖļŗż. ļö░ļØ╝ņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØĆ Ļ│╝ņäĖņåīļōØņØä Ļ│äņé░ĒĢ©ņŚÉ ņ׳ņ¢┤ņä£ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ļīĆņČ£ņŚÉ ļīĆĒĢśņŚ¼ ļ▓ĢņØĖņäĖļ▓ĢņŚÉ ņØśĒĢ£ ņØĖņĀĢņØ┤ņ×Éļź╝ Ļ│äņāüĒĢ┤ņĢ╝ ĒĢśļ®░, ņ¦ĆĻĖēļ│┤ņ”ØņŚÉ ļīĆĒĢ£ ņłśņłśļŻīļÅä ņŗ£Ļ░Ć ļ▓öņ£ä ļé┤ņŚÉņä£ ņé░ņČ£ļÉ£ļŗż. ļśÉĒĢ£ ’ĮóĻĄŁņĀ£ņĪ░ņäĖņĪ░ņĀĢņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻ ņĀ£7ņĪ░ņŚÉņä£ļŖö ĻĄŁņÖĖĒŖ╣ņłśĻ┤ĆĻ│äņØĖĻ│╝ņØś ĻĄŁņĀ£Ļ▒░ļלņŚÉņä£ Ļ▒░ļלĻ░ĆĻ▓®ņØ┤ ņĀĢņāü Ļ░ĆĻ▓®(ĻĄŁņÖĖĒŖ╣ņłśĻ┤ĆĻ│äņØĖņØ┤ ņĢäļŗī ņ×ÉņÖĆņØś ĒåĄņāüņĀüņØĖ Ļ▒░ļלņŚÉņä£ ņĀüņÜ®ļÉśĻ▒░ļéś ņĀüņÜ®ļÉĀ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉśļŖö Ļ░ĆĻ▓®)ļ│┤ļŗż ļé«Ļ▒░ļéś ļåÆņØĆ Ļ▓ĮņÜ░ ņĀĢņāüĻ░ĆĻ▓®ņØä ĻĖ░ņżĆņ£╝ļĪ£ Ļ│╝ņäĖļŗ╣ĻĄŁņØ┤ Ļ│╝ņäĖĒæ£ņżĆ ļ░Å ņäĖņĢĪņØä Ļ▓░ņĀĢĒĢśĻ▒░ļéś Ļ▓ĮņĀĢĒĢĀ ņłś ņ׳ļŗżĻ│Ā ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ĻĄŁņĀ£Ļ▒░ļלĻ░Ć ĻĖēņåŹĒĢśĻ▓ī ņ”ØĻ░ĆĒĢśĻ│Ā Ļ▒░ļלņØś ĒśĢĒā£ļÅä ļ│Ąņ×Ī, ļŗżņ¢æĒĢ┤ ņ¦Ćļ®┤ņä£ ņäĖļ¼┤ļŗ╣ĻĄŁņØś ĻĄŁņĀ£ ņĪ░ņäĖĒÜīĒö╝ ļ░®ņ¦ĆņŚÉ ļīĆĒĢ£ Ēł¼ņ×ÉņÖĆ ļģĖļĀźņØ┤ ņ”ØļīĆļÉśĻ│Ā ņ׳ļŗż. ņĄ£ĻĘ╝ņŚÉļŖö ņśżļ×£ ĻĖ░Ļ░ä ļÅÖņĢł ņĀĢņāüĻ░ĆĻ▓®ņŚÉ Ļ┤ĆĒĢ£ ļģ╝ņØśņØś ņżæņŗ¼ņŚÉņä£ ļ░░ņĀ£ļÉśņ¢┤ ņÖöļŹś ĻĖłņ£ĄĻĖ░Ļ┤ĆņŚÉ ļīĆĒĢ┤ņä£ļÅä ņĀĢņāüĻ░ĆĻ▓®ņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£Ļ░Ć Ļ░ĢĒÖöļÉśĻ│Ā ņ׳ļŗż.

ļśÉĒĢ£ Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņäĖļ▓ĢņŚÉļÅä ņåīņ£ä ņØ╝Ļ░Éļ¬░ņĢäņŻ╝ĻĖ░ņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ’ĮóņāüņåŹņäĖ ļ░Å ņ”ØņŚ¼ņäĖļ▓Ģ’ĮŻ ņĀ£45ņĪ░ņØś3 ņĀ£1ĒĢŁņØĆ ĒŖ╣ņłśĻ┤ĆĻ│äļ▓ĢņØĖĻ│╝ņØś Ļ▒░ļלļź╝ ĒåĄĒĢ┤ ļČĆļź╝ ņØ┤ņĀäĒĢśļŖö ļ│Ćņ╣ÖņĀüņØĖ ņ”ØņŚ¼Ē¢ēņ£äņŚÉ ļīĆĒĢ┤ ņ”ØņŚ¼ļĪ£ ņØśņĀ£ĒĢśņŚ¼ Ļ│╝ņäĖĒĢśļŖö ĻĘ£ņĀĢņ£╝ļĪ£ņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל ņĀ£ĒĢ£ņŚÉļÅä ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż.

4.ŌĆģĻĖłņ£ĄĻ│äņŚ┤ņé¼ŌĆģļé┤ļČĆĻ▒░ļלņŚÉŌĆģĻ┤ĆĒĢ£ŌĆģĻĘ£ņĀ£ĒÖśĻ▓ĮņØśŌĆģĒŚłņĀÉ

ĻĖłņ£Ąņé░ņŚģņØĆ ļŗżņłśņØś Ļ│ĀĻ░Øņ£╝ļĪ£ļČĆĒä░ ĻĖłņ£Ąņ×Éņé░ņØä ņśłņ╣śļ░øņĢä ĻĘĖ ņ×ÉĻĖłņØä ņÜ┤ņÜ®ĒĢśņŚ¼ ņłśņØĄņØä ņ░ĮņČ£ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ļ╣äĻĖłņ£Ąņé░ņŚģņŚÉ ļ╣äĒĢ┤ Ļ░ÉļÅģļŗ╣ĻĄŁņØś Ļ░ĢļÅä ļåÆņØĆ ĻĘ£ņĀ£ļź╝ ļ░øļŖö ļŹ░ļŗż ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£ ļ░Å ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś ņśüĒ¢źļĀźņØ┤ ļ¦żņÜ░ Ļ░ĢļĀźĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓Į ņŚŁņŗ£ ņŚäĻ▓®ĒĢĀ Ļ▓āņ£╝ļĪ£ ņØĖņŗØļÉĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņĢ× ņןņŚÉņä£ ņé┤ĒÄ┤ļ│Ė Ļ▓āĻ│╝ Ļ░ÖņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ĻĖ░ņŚģ ļ░Å ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļīĆĒĢ┤ Ļ┤æļ▓öņ£äĒĢśĻ▓ī ņĀüņÜ®ļÉśļŖö Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ ļ░Å ņäĖļ▓ĢņØś ĻĘ£ņĀ£ļź╝ ļ░øļŖö ļÅÖņŗ£ņŚÉ ĻĖłņ£ĄĒÜīņé¼ņŚÉļ¦ī ņĀüņÜ®ļÉśļŖö ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£ņāüņØś ĻĘ£ņĀ£ļź╝ ņČöĻ░ĆņĀüņ£╝ļĪ£ ļ░øĻĖ░ ļĢīļ¼ĖņŚÉ, Ēæ£ļ®┤ņĀüņ£╝ļĪ£ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆ Ļ▒░ļלĻ░Ć ļ╣äĻĖłņ£ĄĒÜīņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļ╣äĒĢ┤ ļŹöņÜ▒ Ļ░ĢĒĢ£ ļ▓ĢņĀü ĻĘ£ņĀ£ļź╝ ļ░øļŖö Ļ▓āņ▓śļ¤╝ ļ│┤ņØ╝ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņØ┤ļ¤¼ĒĢ£ ņØĖņŗØĻ│╝ļŖö ļŗ¼ļ”¼ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉļŖö ņŚ¼ļ¤¼ ĒĢ£Ļ│äņĀÉ ļ░Å ĒŚłņĀÉļōżņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśļ®░, ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö Ļ░ÉļÅģļŗ╣ĻĄŁņØś ĻĘ£ņĀ£ļ¦ØņØä Ēö╝ĒĢ┤ ĻĖ░ņŚģ ļśÉļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ×¼ļ¤ēņĀüņØĖ ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆņŚ¼ĒĢĀ ņŚ¼ņ¦ĆĻ░Ć ņ׳ņ¢┤ ļ│┤ņØĖļŗż. ņØ┤ļ▓ł ņןņŚÉņä£ļŖö ļŗżņ¢æĒĢ£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŚ¼ņĀäĒ׳ ņĪ┤ņ×¼ĒĢśļŖö ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś ĒĢ£Ļ│äņĀÉ ļ░Å ĒŚłņĀÉņŚÉ ļīĆĒĢ┤ ņĀĢļ”¼ĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

4.1 Ļ░ÉļÅģņ▓┤Ļ│äņØś ņĘ©ņĢĮņä▒

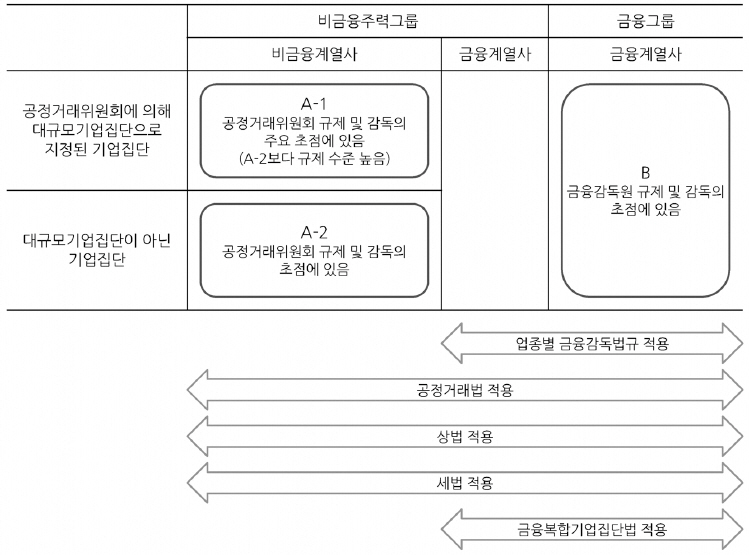

ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś Ļ░Ćņן ņŻ╝ņÜöĒĢ£ ĒĢ£Ļ│äņĀÉņØĆ Ļ░ÉļÅģņ▓┤Ļ│äņØś ņĘ©ņĢĮņä▒ņØ┤ļŗż. ņĢäļל <ĻĘĖļ”╝ 1>ņØĆ ĻĖ░ņŚģņ¦æļŗ© ļ░Å ĻĘĖ ņåīņåŹ ĒÜīņé¼ņŚÉ ņĀüņÜ®ļÉśļŖö ĻĘ£ņĀ£ ņśüņŚŁņØä ļÅäņŗØĒÖöĒĢ£ Ļ▓āņØ┤ļŗż. ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś Ļ▓ĮņÜ░ ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ņØ┤ ņżæņ▓®ņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉśĻ│Ā ņ׳ņ¢┤ Ēæ£ļ®┤ņĀüņ£╝ļĪ£ļŖö Ļ░ĢļÅä ļåÆņØĆ ĻĘ£ņĀ£ļź╝ ļ░øļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ņ¦Ćļ¦ī, ņŗżņ¦łņĀüņ£╝ļĪ£ ņØ┤ļōż ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל ĒÖ£ļÅÖņØĆ ĻĖłņ£ĄĻ░ÉļÅģĻĖ░ĻĄ¼ņØś Ļ░ÉļÅģņŚÉņä£ļÅä Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ņĪ░ņé¼ ļ░Å Ļ░Éņŗ£ņŚÉņä£ļÅä ņŻ╝ņÜö Ļ┤Ćņŗ¼ņØä ļ░øņ¦Ć ļ¬╗ĒĢśļŖö ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆņØś ņśüņŚŁņŚÉ ļåōņŚ¼ ņ׳ļŖö ņĖĪļ®┤ņØ┤ ņ׳ļŗż.

ļ©╝ņĀĆ ĻĖłņ£ĄĒÜīņé¼ļź╝ Ļ░ÉļÅģĒĢśļŖö ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ Ļ░ĢļĀźĒĢ£ ĻČīĒĢ£ņØä Ļ░¢ļŖö ĒåĄĒĢ®ņĀü Ļ░ÉļÅģĻĖ░ĻĄ¼ņØ┤ņ¦Ćļ¦ī, ĻĖłņ£Ą Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ Ļ░ÉļÅģņØ┤ ņŗżņ¦łņĀüņ£╝ļĪ£ ĻĖłņ£ĄĻČīņŚŁļ│äļĪ£ ņ¬╝Ļ░£ņ¢┤ ņåīĻĘ£ļ¬© ļŗ©ņ£äļĪ£ ņłśĒ¢ēļÉśĻ│Ā ņ׳ļŗż. ĻĖłņ£Ą ĻČīņŚŁļ│äļĪ£ ņāüņØ┤ĒĢ£ ĻĘ£ņĀ£ļ▓ĢļźĀ ĒĢśņŚÉņä£ Ļ░£ļ│ä ĒÜīņé¼ļź╝ ņżæņŗ¼ņ£╝ļĪ£ Ļ░ÉļÅģņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā ņ׳ņ£╝ļ®░, ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ņåŹĒĢ┤ ņ׳ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģņØä ĒżĻ┤äņĀüņ£╝ļĪ£ ĒĢĀ ļ¦īĒĢ£ ļ▓ĢņĀü ĻĘ╝Ļ▒░ļÅä ļ¦łļĀ©ļÉśņ¢┤ ņ׳ņ¦Ć ņĢŖļŗż. ņśłļź╝ ļōżļ®┤, ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ņ×ÉļŻīļź╝ ņÜöĻĄ¼ĒĢĀ ĻČīĒĢ£ņØ┤ ņŚåļŗż. IMF (2020)ņŚÉņä£ļÅä ĒĢ£ĻĄŁņØĆ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓ĢņŚÉ ļö░ļØ╝ ĻĘĖļŻ╣ ņ░©ņøÉņØś ĻĘ£ņĀ£ļź╝ ĒĢśĻ│Ā ņ׳ņ£╝ļéś(<ĻĘĖļ”╝ 1>ņØś B ņśüņŚŁņŚÉ ĒĢ┤ļŗ╣), ĻĖłņ£Ąņ¦ĆņŻ╝Ļ░Ć ņĢäļŗī ĻĘĖļŻ╣ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģ ļ░Å ĻĘ£ņĀ£ļź╝ ĒĢĀ ļ▓ĢņĀü ĻĘ╝Ļ▒░Ļ░Ć ļ»Ėļ╣äĒĢ£ ņāüĒÖ®ņØ┤ļØ╝Ļ│Ā ņ¦ĆņĀüĒĢśņśĆļŗż.9) ņ”ē, ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņ£╝ļĪ£ļČĆĒä░ ĻĖłņ£ĄĻČīņŚŁļ│äļĪ£ Ļ░£ļ│ä ĒÜīņé¼ ņ░©ņøÉņØś Ļ░ÉļÅģņØä ļ░øņØä ļ┐É, ĻĘĖļŻ╣ ļé┤ņŚÉņä£ ņłśĒ¢ēĒĢśļŖö ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ĒåĄĒĢ®ņĀüņØĖ ĻĘ£ņĀ£ņÖĆ Ļ░ÉļÅģņØä ļ░øņ¦Ć ļ¬╗ĒĢśļŖö ņāüĒÖ®ņØ┤ļŗż. ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģņØ┤ ļ»ĖĒØĪĒĢ£ ņāüĒÖ®ņŚÉņä£ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ£äĒŚś ņé¼ļĪĆļĪ£ Ļ░£ļ│ä ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ĒŖ╣ņĀĢ Ļ│äņŚ┤ņé¼ ļ░Å ĒŖ╣ņĀĢ ņé░ņŚģņŚÉ ļīĆĒĢ£ ņØĄņŖżĒżņĀĖ (exposure)ļŖö ĻĘ£ņĀ£ ĒĢ£ļÅä ņØ┤ļé┤ņØ┤ņ¦Ćļ¦ī ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ņØĄņŖżĒżņĀĖļź╝ ļ¬©ļæÉ ĒĢ®ņé░ĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļŖö ĒŖ╣ņĀĢ Ļ│äņŚ┤ņé¼ ļ░Å ĒŖ╣ņĀĢ ņé░ņŚģņŚÉ ļīĆĒĢ£ ņØĄņŖżĒżņĀĖĻ░Ć ņ¦Ćļéśņ╣śĻ▓ī ĒÄĖņżæļÉśļŖö ņāüĒÖ®ņØä ļōż ņłś ņ׳ļŗż.

ĒĢ£ĒÄĖ, Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļīĆĒĢ£ ņĪ░ņé¼ ļ░Å Ļ░Éņŗ£ ņŚģļ¼┤ļŖö ĻĖ░ņŚģņ¦æļŗ© ņĀäļ░śņØä ļīĆņāüņ£╝ļĪ£ ņłśĒ¢ēļÉśņ¦Ćļ¦ī, ņŗżņ¦łņĀüņ£╝ļĪ£ ļ╣äĻĖłņ£ĄļČĆļ¼ĖņŚÉ ļŹöņÜ▒ ņżæņĀÉņØä ļæÉļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż(<ĻĘĖļ”╝ 1>ņØś A-1 ļ░Å A-2 ņśüņŚŁņŚÉ ĒĢ┤ļŗ╣).10) ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś Ļ░ÉļÅģņØä ļ░øĻĖ░ ļĢīļ¼ĖņŚÉ Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņĪ░ņé¼ņØś ņżæņÜöņä▒ ļ░Å ļ╣äņżæņØä ļé«Ļ▓ī ļæÉļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ņŚÉņä£ņØś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל Ē¢ēņ£äļŖö ĻĖłņ£ĄĻ░ÉļÅģĻĖ░ĻĄ¼ņØś Ļ░ÉļÅģņłśĒ¢ēņŚÉ ņØśĒĢ┤ņä£ļÅä ņ▓ĀņĀĆĒĢ£ ĻĘ£ņĀ£ļź╝ ļ░øņ¦Ć ņĢŖļŖö ļŹ░ļŗż Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ņĪ░ņé¼ ļ░Å Ļ░Éņŗ£ņŚÉņä£ļÅä ņŻ╝ņÜö Ļ┤Ćņŗ¼ņØä ļ░øņ¦Ć ļ¬╗ĒĢśļŖö ņé¼Ļ░üņ¦ĆļīĆņØś ņśüņŚŁņŚÉ ļåōņŚ¼ ņ׳ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż(<ĻĘĖļ”╝ 1>ņØś A-1 ļśÉļŖö A-2 ņśüņŚŁņŚÉļÅä ņåŹĒĢśņ¦Ć ņĢŖĻ│Ā B ņśüņŚŁņŚÉņä£ļÅä ļ░░ņĀ£ļÉśņ¢┤ ņ׳ņØī).

4.2 ĻĘ£ņĀ£ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļé┤ļČĆĻ▒░ļלņØś ņŚ¼ņ¦Ć ņĪ┤ņ×¼

ļŗżņ¢æĒĢ£ ĻĘ£ņĀ£ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŚ¼ņĀäĒ׳ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ĒÖ£ņÜ®ĒĢ£ ļé┤ļČĆĻ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ ņłś ņ׳ļŖö ĻĖ░ĒÜīļŖö ņĪ┤ņ×¼ĒĢ£ļŗż.

ņ▓½ņ¦Ė, ļŗżņ¢æĒĢ£ ļ▓ĢĻĘ£ņŚÉņä£ ĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ņĀ£ĒĢ£ĒĢśļŖö ĻĘ£ņĀĢņØä ļæÉĻ│Ā ņ׳ņ¦Ćļ¦ī, ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀĢļōżņØ┤ ļé┤ļČĆĻ▒░ļלļź╝ ņÖäņĀäĒ׳ ĻĖłņ¦ĆĒĢśļŖö Ļ▓āņØĆ ņĢäļŗłļŗż. ļé┤ļČĆĻ▒░ļלĻ░Ć ļ¼┤ņĪ░Ļ▒┤ ļ╣äĒÜ©ņ£©ņĀüņØĖ Ļ▓āņØĆ ņĢäļŗłļ®░ ĻĖ░ņŚģņ¦æļŗ© ņ░©ņøÉņØś ĒÜ©ņ£©ņä▒ņØ┤ļéś ĒĢäņÜöņä▒ ņĖĪļ®┤ņŚÉņä£ ņØĖņĀĢļÉśņ¢┤ņĢ╝ ĒĢśļŖö Ļ▓ĮņÜ░ļÅä ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņśłļź╝ ļōżņ¢┤, ĻĖłņ£ĄĻČīņŚŁļ│ä Ļ░ÉļÅģļ▓ĢĻĘ£ņŚÉņä£ ĻĖłņ£ĄĒÜīņé¼ļōżņØś ļīĆņŻ╝ņŻ╝ ļ░Å ĒŖ╣ņłśĻ┤ĆĻ│äņ×ÉņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ĻĘ£ņĀ£ĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ņÖäņĀäĒ׳ ņ░©ļŗ©ĒĢśļŖö Ļ▓āņØĆ ņĢäļŗłļ®░ ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ĒĢś ļśÉļŖö Ļ▒┤ņĀäņä▒ņØä ĒĢ┤ņ╣śņ¦Ć ņĢŖļŖö ļ▓öņ£ä ļé┤ņŚÉņä£ņØś ņŗĀņÜ®Ļ│ĄņŚ¼ļŖö Ļ░ĆļŖźĒĢśļŗż. ņāüļ▓ĢņŚÉņä£ļÅä ņāüņןĒÜīņé¼ņØś Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ņøÉņ╣ÖņĀüņ£╝ļĪ£ ĻĖłņ¦ĆĒĢśņ¦Ćļ¦ī(ņāüļ▓Ģ ņĀ£542ņĪ░ņØś9 ņĀ£1ĒĢŁ), Ļ▓Įņśüņāü ļ¬®ņĀüņØä ļŗ¼ņä▒ĒĢśĻĖ░ ņ£äĒĢ┤ņä£ ĒĢäņÜöĒĢ£ Ļ▓ĮņÜ░ļĪ£ņä£ ņĀüļ▓ĢĒĢ£ ņĀłņ░©ņŚÉ ļö░ļØ╝ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö ņŗĀņÜ®Ļ│ĄņŚ¼ļŖö ĒŚłņÜ®ĒĢśĻ│Ā ņ׳ļŗż(ņāüļ▓Ģ ņĀ£542ņĪ░ņØś9 ņĀ£2ĒĢŁ ņĀ£3ĒśĖ). ļö░ļØ╝ņä£ ņŚ¼ļ¤¼ ĻĘ£ņĀ£ ņĪ░ĒĢŁņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ļé┤ļČĆĻ▒░ļלĻ░Ć ņłśĒ¢ēļÉĀ ņłś ņ׳ļŖö ņŚ¼ņ¦ĆĻ░Ć ņŚ¼ņĀäĒ׳ ņĪ┤ņ×¼ĒĢśļ®░, ĻĖłņ£ĄĻ▒░ļלņØś ĒŖ╣ņä▒ņāü ĒĢ┤ļŗ╣ ļé┤ļČĆĻĖłņ£ĄĻ▒░ļלĻ░Ć ļ▓ĢņĀüņ£╝ļĪ£ ĒŚłņÜ®ļÉśļŖö ņÜöĻ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖöņ¦Ć ņŚ¼ļČĆļź╝ Ēæ£ļ®┤ņĀüņ£╝ļĪ£ ĒīīņĢģĒĢśļŖö Ļ▓āņØ┤ ņāüļŗ╣Ē׳ ņ¢┤ļĀĄļŗżļŖö ņĀÉņØä ĒÖ£ņÜ®ĒĢĀ Ļ░ĆļŖźņä▒ņØä ļ░░ņĀ£ĒĢĀ ņłś ņŚåļŗż.

ļæśņ¦Ė, ĻĘ£ņĀ£ļź╝ ĒÜīĒö╝ĒĢśļŖö ņÜ░ĒÜīņĀüņØĖ ņłśļŗ© ļśÉļŖö ĒÄĖļ▓ĢņØä ĒÖ£ņÜ®ĒĢ£ ĻĖłņ£ĄĻ▒░ļלĻ░Ć ņäżĻ│ä, ņłśĒ¢ēļÉĀ ņłś ņ׳ļŗż. ņ¦ĆĻĖēļ│┤ņ”ØĻ│╝ Ļ░ÖņØĆ ņĀäĒśĢņĀüņØĖ ļ░®ņŗØņØś ņŗĀņÜ®Ļ│ĄņŚ¼ ņØ┤ņÖĖņŚÉļÅä ĻĄ¼ņĪ░ĒÖöĻĖłņ£Ą ļō▒ņØś ņśüņŚŁņŚÉņä£ ļ│Ąņ×ĪĒĢśĻ│Ā Ļ│ĀļÅäĒÖöļÉ£ ĻĖłņ£ĄĻ▒░ļלĻ░Ć ņĪ┤ņ×¼ĒĢśļŖöļŹ░, ņØ┤ļ¤¼ĒĢ£ ņłśļŗ©ļōżņØĆ ņĀĢĒśĢĒÖöļÉśņ¦Ć ņĢŖņØĆ ĒśĢĒā£ ļśÉļŖö ņÖĖļČĆĻ│Ąņŗ£ļź╝ ĒĢśņ¦Ć ņĢŖņĢäļÅä ļÉśļŖö ĒśĢĒā£ļĪ£ ņäżĻ│ä Ļ░ĆļŖźĒĢśļ»ĆļĪ£ Ļ┤ĆļĀ© ĻĘ£ņĀ£ ņĪ░ĒĢŁņØä Ēö╝ĒĢ┤ļéśĻ░ł ņłś ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤, ņ¦ĆĻĖēļ│┤ņ”Ø ļ░Å ņŗĀņÜ®Ļ│ĄņŚ¼ņÖĆ ļ▓ĢņĀü ĒśĢņŗØņØĆ ļŗżļź┤ņ¦Ćļ¦ī ņŗżņ¦łņĀüņØĖ Ļ▓ĮņĀ£ņĀü ĒÜ©Ļ│╝Ļ░Ć ļ╣äņŖĘĒĢ£ CDS(Credit Default Swap, ņŗĀņÜ®ļČĆļÅäņŖżņÖæ), TRS(Total Return Swap, ņ┤ØņłśņØĄņŖżņÖæ)ņÖĆ Ļ░ÖņØĆ ĻĖłņ£ĄņāüĒÆłņØä ĒÖ£ņÜ®ĒĢ©ņ£╝ļĪ£ņŹ© ņŗĀņÜ®Ļ│ĄņŚ¼ļź╝ ņĀ£ĒĢ£ĒĢśļŖö ĻĘ£ņĀ£ļź╝ ņÜ░ĒÜīĒĢśņŚ¼ ļé┤ļČĆĻ▒░ļלļź╝ ĒĢśļŖö Ļ▓āņØ┤ Ļ░ĆļŖźĒĢĀ ņłś ņ׳ļŗż.11) ņØ┤ ņÖĖņŚÉļÅä ĻĖłņ£ĄĒÜīņé¼ Ļ░ä ņĢöļ¼ĄņĀüņØĖ ņĢĮņĀĢņØä ĒåĄĒĢ┤ ĻĄÉņ░©ļĪ£ ņāüļīĆļ░®ņØś ņåīņåŹĻĘĖļŻ╣ Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ ņ▒äļ¼┤ļ│┤ņ”Ø, ņ×ÉĻĖł ņĪ░ļŗ¼, ļ░£Ē¢ē ņ”ØĻČīņØś ņØĖņłś ļ░Å ņŻ╝ņäĀ ļō▒ņØä ĒĢśļŖö ļ░®ļ▓Ģņ£╝ļĪ£ ĻĘ£ņĀ£ļź╝ ĒÜīĒö╝ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ļŗżļ¦ī, ļé┤ļČĆĻ▒░ļלļŖö ņ¦üņĀæņĀüņ£╝ļĪ£ ĒŖ╣ņłśĻ┤ĆĻ│äņ×Éļź╝ ņāüļīĆļ░®ņ£╝ļĪ£ ĒĢśļŖö Ļ▒░ļל ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĒŖ╣ņłśĻ┤ĆĻ│äņ×Éļź╝ ņ£äĒĢ£ Ļ▒░ļלļÅä ĒżĻ┤äĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ, ņØ┤ļ¤¼ĒĢ£ ĻĄÉņ░© ņ¦ĆņøÉĒ¢ēņ£äļŖö ĒŖ╣ņłśĻ┤ĆĻ│äņ×ÉņØĖ Ļ│äņŚ┤ņé¼ļź╝ ņ£äĒĢ£ Ļ▒░ļלļĪ£ņä£ ļé┤ļČĆĻ▒░ļלņŚÉ ĒĢ┤ļŗ╣ĒĢśņŚ¼ ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ļź╝ ņĀüņÜ®ĒĢśļŖö Ļ▓āņØ┤ Ļ░ĆļŖźĒĢĀ ņłś ņ׳ļŗż. Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīļŖö ļŗżļźĖ ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĒÜīņé¼ļĪ£ ĒĢśņŚ¼ĻĖł ņ×ÉĻĖ░ Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ┤ ņ▒äļ¼┤ļ│┤ņ”ØņØä ĒĢśĻ▓ī ĒĢśĻ│Ā, ĻĘĖ ļīĆĻ░ĆļĪ£ ņ×ÉņŗĀņØĆ ĻĘĖ ļŗżļźĖ ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĒÜīņé¼ņŚÉ ļīĆĒĢśņŚ¼ ņ▒äļ¼┤ļ│┤ņ”ØņØä ĒĢśļŖö ĻĄÉņ░© ņ▒äļ¼┤ļ│┤ņ”Ø Ē¢ēņ£äļź╝ ŌĆ£ĒŖ╣ņłś Ļ┤ĆĻ│äņ×Éļź╝ ņ£äĒĢ£ Ļ▒░ļלŌĆØļĪ£ ĻĘ£ņĀ£ĒĢ£ļŗżĻ│Ā ļ¬ģņŗ£ĒĢśĻĖ░ļÅä ĒĢśņśĆļŗż(KFTC, 2020). ļśÉĒĢ£ ņŗżļ¼┤ņĀüņ£╝ļĪ£ Ļ│ĄņĀĢĻ▒░ļל ņ£äņøÉĒÜīļŖö ļÅģļ”ĮļÉ£ ĻĖłņ£ĄĻĖ░Ļ┤Ć ļō▒ ņĀ£3ņ×Éļź╝ ļÅäĻ┤Ćņ£╝ļĪ£ ņØ┤ņÜ®ĒĢśņŚ¼ ņŗżņ¦łņĀüņ£╝ļĪ£ Ļ│äņŚ┤ņé¼ņŚÉ ņ×ÉĻĖłņØä ņ¦ĆņøÉĒĢśļŖö Ļ▓ĮņÜ░ ļ░Å ĻĖłņ£ĄĻĖ░Ļ┤Ć ļō▒ ņĀ£3ņ×ÉļĪ£ļČĆĒä░ Ļ│äņŚ┤ĒÜīņé¼ņØś ņŻ╝ņŗØ ļō▒ņØä ņĘ©ļōØĒĢśļŖö Ļ▓ĮņÜ░ļź╝ ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņØä ņ£äĒĢ£ ļé┤ļČĆĻ▒░ļלļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ĻĘ£ņĀ£ ļģĖļĀźņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĻĄÉņĀü ņØśļ»ĖĻ░Ć ļ¬ģĒÖĢĒĢ£ ŌĆ£ĒŖ╣ņłśĻ┤ĆĻ│äņ×Éļź╝ ņāüļīĆļ░®ņ£╝ļĪ£ ĒĢśļŖö Ļ▒░ļלŌĆØņÖĆļŖö ļŗ¼ļ”¼ ŌĆ£ĒŖ╣ņłśĻ┤ĆĻ│äņ×Éļź╝ ņ£äĒĢ£ Ļ▒░ļלŌĆØļŖö ĻĘĖ ņØśļ»ĖĻ░Ć ļ¬ģĒÖĢĒĢśņ¦Ć ņĢŖņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ, ĻĖłņ£ĄĒÜīņé¼ņØś ņØ┤ļ¤¼ĒĢ£ ĻĄÉņ░© ņ¦ĆņøÉĒ¢ēņ£äņŚÉ ļīĆĒĢ┤ ņé¼ĒøäņĀüņ£╝ļĪ£ ņĀüļ░£ĒĢśĻ│Ā ņĀ£ņ×¼ļź╝ ĒĢśĻĖ░Ļ░Ć ņēĮņ¦Ć ņĢŖļŗż. ĻĖłņ£ĄĒÜīņé¼ļŖö ņŻ╝ņŗØ ļō▒ņØä ņŗ£ņןņŚÉ ņ£ĀĒåĄĒĢśĻ│Ā ņĀ£3ņ×ÉņŚÉĻ▓ī ĒīÉļ¦żĒĢśļŖö Ļ▓āņØ┤ ņśüņŚģņāü ļ╣łļ▓łĒĢśĻ▓ī ļ░£ņāØĒĢśļŖö Ļ▒░ļלņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ, ĒĢ┤ļŗ╣ Ļ▒░ļלĻ░Ć ļ│ĖņŚ░ņØś ņśüņŚģ ļ¬®ņĀüņ£╝ļĪ£ ņłśĒ¢ēļÉ£ Ļ▓āņØĖņ¦Ć ĒŖ╣ņłśĻ┤ĆĻ│äņØĖņØä ņ£äĒĢ£ ļé┤ļČĆĻ▒░ļלņØĖņ¦Ć ĒīīņĢģĒĢśļŖö Ļ▓āņØ┤ ņ¢┤ļĀżņÜ┤ ņŗżņĀĢņØ┤ļŗż. ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĒÜīņé¼ļōżņØĆ ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ņāüņØś ĒŚłņĀÉņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļÅÖņØ╝ ĻĘĖļŻ╣ ļé┤ Ļ│äņŚ┤ņé¼ņŚÉĻ▓ī ņØ┤ņØĄņØ┤ļéś Ēś£ĒāØņØä ļČĆņŚ¼ĒĢśļŖö Ļ▒░ļלļź╝ ņłśĒ¢ēĒĢĀ ņŚ¼ņ¦ĆĻ░Ć ņ׳ņØä ņłś ņ׳ļŗż.

ņģŗņ¦Ė, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ļ¬ģņŗ£ņĀüņØĖ Ļ│äņĢĮ ļ░Å ņĢĮņĀĢ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņĢöļ¼ĄņĀü, Ļ░äņĀæņĀüņØĖ ņ¦ĆņøÉņØä ĒåĄĒĢ┤ ļ╣äĻĖłņ£ĄĒÜīņé¼ņŚÉ ņ×¼ļ¼┤ņĀü ņ¦ĆņøÉ ļśÉļŖö ņ×ÉĻĖł ļ░░ļČäņØä ĒĢĀ ņłś ņ׳ļŗż. Ļ│äņŚ┤ņé¼ Ļ░ä ņ¦ĆĻĖēļ│┤ņ”ØĻ│╝ Ļ░ÖņØĆ ļ¬ģņŗ£ņĀüņØĖ ņĢĮņĀĢņØ┤ ņŚåļŹöļØ╝ļÅä ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļåÆņØĆ ņŗĀņÜ®ļÅäļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņ¦ĆĻĖēļ│┤ņ”ØņØ┤ ņ׳ļŖö Ļ▓āĻ│╝ Ļ░ÖņØĆ ņØ┤ņ×Éņ£©ļĪ£ ņ░©ņ×ģņØ┤ņ×Éņ£©ņØä ņĪ░ņĀĢĒĢśļŖö ļō▒ņØś ņĢöļ¼ĄņĀüņØĖ Ļ▒░ļלĻ░Ć Ļ┤ĆĒ¢ēņāü Ļ░ĆļŖźĒĢĀ Ļ▓āņØ┤ļŗż.12)

4.3 ņÜ®ņŚŁĻ▒░ļלņØś ĒŖ╣ņä▒

ĻĖłņ£ĄĒÜīņé¼ļĪ£ņä£ ņłśĒ¢ēĒĢśļŖö ļé┤ļČĆĻ▒░ļלņØś ņä▒Ļ▓®ņāü ļ¬ģĒÖĢĒĢ£ Ļ│╝ņäĖĻĖ░ņżĆņØä ĒīÉļŗ©ĒĢśļŖö ļŹ░ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļלļŖö ņØ╝ļ░śņĀüņ£╝ļĪ£ ņāüĒÆłĻ▒░ļל(ļ¦żņČ£Ļ▒░ļל ļ░Å ļ¦żņ×ģĻ▒░ļל)ļź╝ ņ£äņŻ╝ļĪ£ ļ░£ņāØĒĢśņ¦Ćļ¦ī, ĻĖłņ£ĄĒÜīņé¼ņØś ņśüņŚģĒŖ╣ņä▒ņØä ņØ┤ņÜ®ĒĢ£ ļé┤ļČĆĻ▒░ļלļŖö ņŻ╝ļĪ£ ņÜ®ņŚŁĻ▒░ļלņØ┤ļŗż. ņÜ®ņŚŁĻ▒░ļלņŚÉ ļīĆĒĢ£ ļīĆĻ░Ć(ņśł: ņ¦ĆĻĖē ļ│┤ņ”ØņłśņłśļŻī, ļīĆņŚ¼ņØ┤ņ×Éņ£©, ņĀäņé░ņé¼ņÜ®ļŻī ļō▒)ļŖö ļ¼╝ļ”¼ņĀü ņŗżņ▓┤Ļ░Ć ņ׳ļŖö ņ×¼ĒÖöĻ▒░ļלņÖĆļŖö ļŗ¼ļ”¼ Ļ░ØĻ┤ĆņĀü ņŗ£Ļ░ĆļĪ£ņä£ ņżĆņÜ®ĒĢĀ ļÅģļ”ĮņĀüņØĖ Ļ░ĆĻ▓®ņØä ņ░ŠĻĖ░ļÅä ņ¢┤ļĀżņÜ┤ ļŹ░ļŗż ņé░ņŚģļ│ä ļČĆļÅäĒÖĢļźĀ ļ░Å ņŗĀņÜ®ņ£äĒŚś ņ░©ņØ┤ ļō▒ļÅä Ļ│ĀļĀżĒĢśņŚ¼ ņĀĢņāüĻ░ĆĻ▓®ņØä ņé░ņČ£ĒĢ┤ņĢ╝ ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņĀüņĀĢĒĢ£ ņŗ£Ļ░Ć ļ░Å ņĀĢņāüĻ░ĆĻ▓®ņØä ņé░ņČ£ĒĢśļŖö ļ░®ļ▓ĢņØ┤ ņÜ®ņØ┤ĒĢśņ¦Ć ņĢŖļŗż. OECD(2013)ņŚÉņä£ļÅä ĒŖ╣ņłśĻ┤ĆĻ│äņ×É Ļ░ä ĻĖłņ£ĄĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ ņĀĢņāüĻ░ĆĻ▓®ņŚÉ Ļ┤ĆĒĢ£ ņ¦Ćņ╣©ņØ┤ ĒĢäņÜöĒĢ©ņØä ņ¢ĖĻĖēĒĢśņśĆņ£╝ļéś ņĀĢņāüĻ░ĆĻ▓® ņé░ņČ£ ļ░®ļ▓ĢņŚÉ ļīĆĒĢ£ ĻĄ¼ņ▓┤ņĀüņØĖ ņ¦Ćņ╣©ņØä ņĀ£ņŗ£ĒĢśņ¦ĆļŖö ņĢŖņĢśņ£╝ļ®░, ļ»ĖĻĄŁ, ĒśĖņŻ╝, ļäżļŹ£ļ×Ćļō£ ļō▒ ņŚ¼ļ¤¼ ĻĄŁĻ░ĆņØś Ļ│╝ņäĖļŗ╣ĻĄŁ ļśÉĒĢ£ ĻĖłņ£ĄĻ▒░ļלņØś ņĀĢņāüĻ░ĆĻ▓®ņŚÉ ļīĆĒĢ£ ņé░ņČ£ ļ░®ļ▓ĢņØä ĒÖĢņĀĢĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż(Shin, 2016). ņØ┤ļŖö ĒŖ╣ņłśĻ┤ĆĻ│äņ×É Ļ░ä ĻĖłņ£ĄĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņĀĢņāüĻ░ĆĻ▓®ņØä ņé░ņČ£ĒĢśļŖö ļ░®ļ▓ĢņØ┤ ĻĘĖļ¦īĒü╝ ļŗ©ņł£ĒĢśĻ│Ā ņÜ®ņØ┤ĒĢśņ¦Ć ņĢŖņØīņØä ņØśļ»ĖĒĢ£ļŗż. ļśÉĒĢ£ ņĀüņĀĢņŗ£Ļ░Ć ļ░Å ņĀĢņāüĻ░ĆĻ▓® ņé░ņČ£ņØś ņĀüņĀĢņä▒ņŚÉ ļīĆĒĢ£ ņ×ģņ”Øņ▒ģņ×äņØĆ Ļ│╝ņäĖļŗ╣ĻĄŁņŚÉ ņ׳ļŖöļŹ░, ļé┤ļČĆ ĻĖłņ£ĄĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ Ļ░Ćņן ĒĢ®ļ”¼ņĀüņØĖ ņŗ£Ļ░Ć ļ░Å ņĀĢņāüĻ░ĆĻ▓®ņØä ņé░ņĀĢĒĢśļŖö ļŹ░ņŚÉ Ļ│ĀļĀżļÉśļŖö ĒŖ╣ņłśĻ┤ĆĻ│äņ×É Ļ░äņØś Ļ▒░ļל Ļ┤ĆļĀ© ņĀĢļ│┤ļŖö ĻĘĖļŻ╣ ļé┤ļČĆ ņśüņŚŁņŚÉ ņ׳ņ£╝ļ»ĆļĪ£ Ļ│╝ņäĖļŗ╣ĻĄŁņØ┤ ņØ┤ļź╝ ĒÖĢļ│┤ĒĢśĻ│Ā ļČäņäØĒĢśĻĖ░Ļ░Ć ņēĮņ¦Ć ņĢŖļŗż. ļö░ļØ╝ņä£ ĒśäņŗżņĀüņ£╝ļĪ£ Ļ│╝ņäĖļŗ╣ĻĄŁņØ┤ ĻĘĖļŻ╣ņØś ļé┤ļČĆ ĻĖłņ£ĄĻ▒░ļלņŚÉ ļīĆĒĢ┤ ĒĢ®ļ”¼ņĀüņØĖ ņĀĢņāüĻ░ĆĻ▓®ņØä ņŻ╝ņןĒĢśņŚ¼ ņŚäĻ▓®ĒĢ£ Ļ│╝ņäĖļź╝ ĒĢśļŖö ļŹ░ņŚÉļŖö ĒĢ£Ļ│äĻ░Ć ļö░ļźĖļŗż.13) ņ”ē, ĒŖ╣ņłśĻ┤ĆĻ│äņ×É Ļ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņäĖļ▓ĢņāüņØś ĻĘ£ņĀ£ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļé┤ļČĆ ĻĖłņ£ĄĻ▒░ļלņŚÉ ļīĆĒĢ£ ņŗ£Ļ░Ć ļ░Å ņĀĢņāüĻ░ĆĻ▓® ņé░ņČ£ ļ░Å ņ×ģņ”ØņØ┤ ņēĮņ¦Ć ņĢŖņĢä ĻĖ░ņŚģņØĆ ņŚ¼ņĀäĒ׳ ĻĖłņ£Ą ļé┤ļČĆĻ▒░ļלļź╝ ņØ┤ņÜ®ĒĢ£ ņĪ░ņäĖĒÜīĒö╝ļź╝ ĒĢĀ ņŚ¼ņ¦ĆĻ░Ć ņ׳ņØä ņłś ņ׳ļŗż. Shim(2021)ņØĆ 2001ļģäļČĆĒä░ 2019ļģäĻ╣īņ¦ĆņØś ĻĄŁļé┤ ļ╣äĻĖłņ£Ą ņāüņןĻĖ░ņŚģņØä Ēæ£ļ│Ėņ£╝ļĪ£ ĒĢ£ ņŗżņ”ØļČäņäØņØä ĒåĄĒĢ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢ£ ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖ░ņŚģņØĆ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ļ│┤ņ£ĀĒĢśņ¦Ć ņĢŖņØĆ ļ╣äĻĖłņ£ĄņŻ╝ļĀź ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ ņĪ░ņäĖĒÜīĒö╝ ņłśņżĆņØ┤ ļåÆņØīņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. ņØ┤ļ¤¼ĒĢ£ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ļ╣äĻĖłņ£Ą ņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć ĻĘĖļŻ╣ ņ░©ņøÉņØś ņĪ░ņäĖĒÜīĒö╝ ņĀäļץņŚÉ ņØ╝ņĀĢĒĢ£ ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņŻ╝ļŖö ņŗżņ”ØņĀü ņ”ØĻ▒░ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

5.ŌĆģĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅäŌĆģļÅäņ×ģŌĆģļ░ÅŌĆģņĀĢņ▒ģņĀüŌĆģņŗ£ņé¼ņĀÉ

5.1 ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻņĀ£ņĀĢ14)

ņĢ×ņŚÉņä£ ņ¢ĖĻĖēĒĢ£ Ļ▓āĻ│╝ Ļ░ÖņØ┤ ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ĒåĄĒĢ®ņĀüņØĖ Ļ░ÉļÅģ ĻĖ░ļŖźņØ┤ ņĘ©ņĢĮĒĢśļŗżļŖö ļ¼ĖņĀ£ņĀÉņØ┤ ļīĆļé┤ņÖĖņĀüņ£╝ļĪ£ ņĀ£ĻĖ░ļÉśĻ│Ā 2014ļģä ļÅÖņ¢æĻĘĖļŻ╣ ļČĆņŗżĒÖöņÖĆ Ļ░ÖņØĆ Ļ│╝Ļ▒░ ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĻĖłņ£Ą Ļ│äņŚ┤ņé¼ņØś ļÅÖļ░śļČĆņŗżĒÖö ņé¼ļĪĆļź╝ ĒåĄĒĢ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģņ▓┤Ļ│äņØś ĒĢäņÜöņä▒ņØ┤ ņĀ£ĻĖ░ ļÉśņŚłļŗż. IMFļÅä ’ĮóFinancial System Stability Assessment and Press Release for the Republic of Korea’ĮŻņŚÉņä£ ĒĢ£ĻĄŁņØś ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅä Ļ░£ņäĀņØä ĻČīĻ│ĀĒĢ£ ļ░ö ņ׳ļŗż. ņØ┤ļĪ£ ņØĖĒĢ┤ ĒĢ£ĻĄŁņŚÉļŖö 2018ļģäļČĆĒä░ ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅä(the supervision of financial conglomerates)Ļ░Ć ņāłļĪŁĻ▓ī ļÅäņ×ģļÉśņŚłļŗż. ĻĖłņ£Ą ņ£äņøÉĒÜīļŖö 2018ļģä 1ņøö ’ĮóĻĖłņ£ĄĻĘĖļŻ╣ ĒåĄĒĢ®Ļ░ÉļÅģņĀ£ļÅä ļÅäņ×ģļ░®ņĢł’ĮŻņØä ļ░£Ēæ£ĒĢ£ ņØ┤Ēøä 2018ļģä 7ņøö ’ĮóĻĖłņ£ĄĻĘĖļŻ╣ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ¬©ļ▓öĻĘ£ņżĆ(best practice guidelines for comprehensive supervision of financial conglomerates)’ĮŻņØä ņĀ£ņĀĢĒĢśņśĆņ£╝ļ®░, 2018ļģäļČĆĒä░ ņé╝ņä▒, ĒĢ£ĒÖö, ļ»ĖļלņŚÉņģŗ, ĻĄÉļ│┤, ĒśäļīĆņ░©, DB, ļĪ»ļŹ░ ļō▒ 7Ļ░£ ņŻ╝ņÜö ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ ļ¬©ļ▓öĻĘ£ņżĆņØä ņŗ£ļ▓öņĀüņÜ®ĒĢśļ®░ ĒĢ┤ļŗ╣ ņĀ£ļÅäņŚÉ Ļ┤ĆĒĢ£ ņ×ģļ▓ĢņØä ņČöņ¦äĒĢ┤ ņÖöļŗż.15) ļ¬©ļ▓öĻĘ£ņżĆ ņŗ£ļ▓öņÜ┤ņÜ® Ļ│╝ņĀĢņŚÉņä£ ņĀ£ĻĖ░ļÉ£ ņØśĻ▓¼, ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁĻ│╝ ĻĖłņ£ĄĒÜīņé¼ļōżņØś ņČĢņĀüļÉ£ Ļ▓ĮĒŚś, ĻĄŁņĀ£ ĻĖ░ņżĆĻ│╝ņØś ņĀĢĒĢ®ņä▒ ļō▒ņØä Ļ│ĀļĀżĒĢ£ ņ×ģļ▓ĢņĢłņØ┤ ĻĄŁĒÜīņŚÉ ņĀ£ņČ£ļÉśņŚłņ£╝ļ®░, 2020ļģä 12ņøö 9ņØ╝ ’ĮóĻĖłņ£Ąļ│ĄĒĢ® ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻ(ņØ┤ĒĢś ŌĆ£ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢŌĆØ)ņØ┤ ĻĄŁĒÜī ļ│ĖĒÜīņØśļź╝ ĒåĄĻ│╝ĒĢśņśĆļŗż. ņØ┤ņŚÉ ļö░ļØ╝ 2021ļģä 6ņøö 30ņØ╝ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØ┤ ņŗ£Ē¢ēļÉśĻĖ░ ņŗ£ņ×æĒĢśņśĆņ£╝ļ®░, ĒĢśņ£ä ĻĘ£ņĀĢņ£╝ļĪ£ņä£ ’ĮóĻĖłņ£Ą ļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ ņŗ£Ē¢ēļĀ╣’ĮŻ ļ░Å ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ© Ļ░ÉļÅģĻĘ£ņĀĢ’ĮŻļÅä 2021ļģä 6ņøö ņżæņŚÉ ņĀ£ņĀĢ ņÖäļŻīļÉśņŚłļŗż.’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ ņŗ£Ē¢ēļĀ╣’ĮŻņØĆ 2021ļģä 10ņøöļČĆĒä░ ņŗ£Ē¢ēļÉśĻ│Ā ņ׳ļŗż. ņĢäļל <Ēæ£ 3>ņŚÉņä£ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ņĀ£ņĀĢ ļ░Å ņ×ģļ▓Ģ Ļ│╝ņĀĢņØä ņĀĢļ”¼ĒĢśņśĆļŗż.

<Ēæ£┬Ā3>

’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ’ĮŻņØś ņ×ģļ▓Ģ Ļ│╝ņĀĢ

ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ņŻ╝ņÜö ļé┤ņÜ®ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ĻĖ░ņŚģņ¦æļŗ©(Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ ņĀ£2ņĪ░ ņĀ£2ĒśĖņŚÉ ļö░ļźĖ ĻĖ░ņŚģņ¦æļŗ©16)) ļé┤ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĒÜīņé¼ļōżņØ┤ ņŚ¼ņłśņŗĀņŚģ, ĻĖłņ£ĄĒł¼ņ×ÉņŚģ, ļ│┤ĒŚśņŚģ ņżæ 2Ļ░£ ņØ┤ņāüņØś ĻĖłņ£ĄņŚģņØä ņśüņ£äĒĢśļ®┤ņä£ ļÅÖņØ╝ĒĢ£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļŖö ĻĄŁļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ņ¦üņĀä ņé¼ņŚģņŚ░ļÅä ļ¦É ĻĖ░ņżĆ ņ×Éņé░ņ┤ØņĢĪ ĒĢ®Ļ│äĻ░Ć 5ņĪ░ ņøÉ ņØ┤ņāüņØĖ Ļ▓ĮņÜ░ ļō▒ņØś ņ¦ĆņĀĢ ņÜöĻ▒┤ņØä ļ¬©ļæÉ ņČ®ņĪ▒ĒĢśļŖö Ļ▓ĮņÜ░ ĒĢ┤ļŗ╣ ĻĖłņ£ĄĒÜīņé¼ļōżļĪ£ ĻĄ¼ņä▒ļÉ£ ņ¦æļŗ©ņØĆ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļŖöļŹ░, ĻĖłņ£Ąņ£äņøÉĒÜīĻ░Ć ļīĆĒåĄļĀ╣ļĀ╣ņ£╝ļĪ£ ņĀĢĒĢ£ ļé┤ņÜ®ņØä Ļ│ĀļĀżĒĢśņŚ¼ ļ¦żļģä 7ņøö 31ņØ╝Ļ╣īņ¦Ć ņØ┤ļōżņØä ņ¦ĆņĀĢĒĢśĻ▓ī ļÉ£ļŗż.17) ņ¦ĆņĀĢļÉ£ ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ ĻĘĖļŻ╣ ņ░©ņøÉņØś ļé┤ļČĆĒåĄņĀ£ņ▓┤Ļ│ä ļ░Å ņ£äĒŚśĻ┤Ćļ”¼ņ▓┤Ļ│äļź╝ ĻĄ¼ņČĢĒĢśĻ│Ā ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ▒┤ņĀäņä▒, ņ×Éļ│ĖņĀüņĀĢņä▒ ļō▒ņØä Ļ┤Ćļ”¼ĒĢ┤ņĢ╝ ĒĢśļ®░, ĻĖłņ£Ąļ│ĄĒĢ® ĻĖ░ņŚģņ¦æļŗ©ņØś ņåīņ£Ā┬Ęņ¦Ćļ░░ĻĄ¼ņĪ░, ļé┤ļČĆĒåĄņĀ£ ļ░Å ņ£äĒŚśĻ┤Ćļ”¼, ņ×Éļ│ĖņĀüņĀĢņä▒ ļśÉļŖö ņ×¼ļ¼┤Ļ▒┤ņĀäņä▒, ļé┤ļČĆĻ▒░ļל ļ░Å ņ£äĒŚśņ¦æņżæ ļō▒ņØś ņé¼ĒĢŁņØä ņĀĢĻĖ░ņĀüņ£╝ļĪ£ ĻĖłņ£Ąņ£äņøÉĒÜīņŚÉ ļ│┤Ļ│ĀĒĢśĻ│Ā ņØĖĒä░ļäĘ ĒÖłĒÄśņØ┤ņ¦Ć ļō▒ņØä ĒåĄĒĢśņŚ¼ Ļ│Ąņŗ£ĒĢĀ ņØśļ¼┤ļź╝ Ļ░¢ļŖöļŗż. ĻĖłņ£Ąņ£äņøÉĒÜī ļ░Å ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś ĒĢ┤ļŗ╣ ļ▓ĢļźĀ ņżĆņłś ņŚ¼ļČĆņŚÉ ļīĆĒĢ┤ Ļ░ÉļÅģ ļ░Å Ļ▓Ćņé¼ļź╝ ĒĢśĻ▓ī ļÉśļ®░, ĻĖ░ņŚģņ¦æļŗ©ņØś ņ£äĒŚś ĒśäĒÖ® ļ░Å Ļ┤Ćļ”¼ ņŗżĒā£ļź╝ ĒÅēĻ░ĆĒĢśļŖö ņ£äĒŚśĻ┤Ćļ”¼ņŗżĒā£ĒÅēĻ░Ćļź╝ ņĀĢĻĖ░ņĀüņ£╝ļĪ£(3ļģäļ¦łļŗż) ĒÅēĻ░ĆĒĢśĻ▓ī ļÉ£ļŗż.

5.2 ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀĢ

ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØĆ ņ¦üņĀæņĀüņ£╝ļĪ£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ļé┤ļČĆĻ▒░ļלļź╝ ĻĘ£ņĀ£ĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī, ĒĢ┤ļŗ╣ ļ▓ĢļźĀņØĆ ĻĖ░ņŚģņ¦æļŗ© ļé┤ ĻĖłņ£ĄļČĆļ¼ĖņŚÉņä£ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ņ£äĒŚśņØä ĻĘĖļŻ╣ ņ░©ņøÉņŚÉņä£ ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ Ļ┤Ćļ”¼ĒĢśĻ│Ā Ļ░ÉļÅģĒĢśĻĖ░ ņ£äĒĢ┤ ĒĢäņÜöĒĢ£ ņé¼ĒĢŁņØä ņĀĢĒĢśĻ│Ā ņ׳Ļ│Ā ĻĘĖ ļé┤ņÜ®ņŚÉļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØś ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ļé┤ņÜ®ļÅä ĒżĒĢ©ļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļōż ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĖ░ņĪ┤ņØś ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆļź╝ ĒĢ┤ņåīĒĢśĻ│Ā ļé┤ļČĆĻ▒░ļלņØś ņĀüņĀĢņä▒ņØä ļÅäļ¬©ĒĢśļŖö ļŹ░ņŚÉ ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗż.

ļÅÖņØ╝ĒĢ£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņÖĆ ļ╣äĻĖłņ£ĄĻ│äņŚ┤ņé¼ Ļ░äņØś ļé┤ļČĆĻ▒░ļלļŖö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĻĘ£ņĀĢļōżņŚÉ ņśüĒ¢źņØä ļ░øņØä ņłś ņ׳ļŗż. ņ▓½ņ¦Ė, ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ© Ļ░ÉļÅģĻĘ£ņĀĢ’ĮŻ ņĀ£8ņĪ░ ņĀ£2ĒĢŁ ņĀ£2ĒśĖņŚÉ ļö░ļØ╝ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØ┤ ļé┤ļČĆņĀüņ£╝ļĪ£ ņłśļ”ĮĒĢ┤ņĢ╝ ĒĢśļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ļé┤ļČĆĒåĄņĀ£ĻĖ░ņżĆņŚÉļŖö ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņÖĆ Ļ│äņŚ┤ņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļל ļ░Å ņŚģļ¼┤ņ£äņłśĒāüņŚÉ Ļ┤ĆĒĢ£ ļé┤ļČĆĒåĄņĀ£ĻĖ░ņżĆ ļō▒ņØ┤ ĒżĒĢ©ļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. ļæśņ¦Ė, ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņĀ£15ņĪ░ ļ░Å ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ░ÉļÅģņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ ņŗ£Ē¢ēļĀ╣’ĮŻ ņĀ£14ņĪ░ņŚÉņä£ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØĆ ļé┤ļČĆĻ▒░ļל ļ░Å ņ£äĒŚśņ¦æņżæņØ┤ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ▒┤ņĀäņä▒ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņĀüņĀłĒĢśĻ▓ī ņĖĪņĀĢ, Ļ░Éņŗ£ ļ░Å Ļ┤Ćļ”¼ĒĢ┤ņĢ╝ ĒĢśļ®░, ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņÖĆ ļīĆņŻ╝ņŻ╝ Ļ░äņŚÉ ļŗ©ņØ╝Ļ▒░ļלĻĖłņĢĪ ĻĖ░ņżĆ ņ×ÉĻĖ░ņ×Éļ│ĖņØś 5% ļśÉļŖö 50ņ¢Ą ņøÉ ņżæ ņĀüņØĆ ĻĖłņĢĪ ņØ┤ņāüņØś ļé┤ļČĆĻ▒░ļלļź╝ ĒĢśļĀżļŖö Ļ▓ĮņÜ░ņŚÉļŖö ņØ┤ņé¼ĒÜīņØś ņŖ╣ņØĖņØä ļ░øļÅäļĪØ ĻĘ£ņĀĢĒĢ©ņ£╝ļĪ£ņŹ© ļé┤ļČĆĻ▒░ļלĻ░Ć ĻĖłņ£ĄĻĘĖļŻ╣ņØś Ļ▒┤ņĀäņä▒ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņé¼ņĀäņŚÉ ļ®┤ļ░ĆĒ׳ ņé┤Ēö╝ļÅäļĪØ ĒĢśņśĆļŗż. ņģŗņ¦Ė, ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņĀ£16ņĪ░ ņĀ£2ĒĢŁ ļ░Å ņĀ£3ĒĢŁņŚÉņä£ļŖö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØĆ ņåīņåŹ ļ╣äĻĖłņ£ĄĒÜīņé¼ņÖĆņØś ņØ┤ĒĢ┤ ņāüņČ® ļ░Å ņåīņåŹ ļ╣äĻĖłņ£ĄĒÜīņé¼ņØś ņ×¼ļ¼┤ņ£äĒŚś ļ░Å Ļ▓Įņśüņ£äĒŚś ļō▒ņ£╝ļĪ£ ņØĖĒĢśņŚ¼ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ£äĒŚśņØä ņĀüņĀłĒĢśĻ▓ī ņØĖņŗØ, ĒÅēĻ░Ć, Ļ░Éņŗ£ ļ░Å ĒåĄņĀ£ĒĢ┤ņĢ╝ ĒĢśļ®░ ņØ┤ ļĢī Ļ│ĀļĀżĒĢ┤ņĢ╝ ĒĢĀ ņäĖļČĆņé¼ĒĢŁņŚÉ ņåīņåŹ ļ╣äĻĖłņ£ĄĒÜīņé¼ņÖĆņØś ļé┤ļČĆĻ▒░ļל ļśÉļŖö ņåīņåŹ ļ╣äĻĖłņ£ĄĒÜīņé¼ļź╝ ņ£äĒĢ£ ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ļé┤ņÜ®ņØä ĒżĒĢ©ĒĢśĻ│Ā ņ׳ļŗż. ļäĘņ¦Ė, ’ĮóĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ© Ļ░ÉļÅģĻĘ£ņĀĢ’ĮŻ ņĀ£15ņĪ░ ņĀ£2ĒĢŁ ņĀ£3ĒśĖņŚÉņä£ļŖö ĻĖłņ£Ąļ│ĄĒĢ® ĻĖ░ņŚģņ¦æļŗ©ņØ┤ ļ│┤Ļ│Ā ļ░Å Ļ│Ąņŗ£ĒĢ┤ņĢ╝ ĒĢśļŖö ņé¼ĒĢŁņŚÉ ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś ļīĆņŻ╝ņŻ╝(ĒŖ╣ņłśĻ┤ĆĻ│äņØĖ ĒżĒĢ©)ņŚÉ ļīĆĒĢ£ ņČ£ņ×É ļ░Å ņŗĀņÜ®Ļ│ĄņŚ¼ ĒśäĒÖ® ļō▒ ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņé¼ĒĢŁņØä ĒżĒĢ©ĒĢśļÅäļĪØ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż. ļŗżņä»ņ¦Ė, ĻĖłņ£Ą ņ£äņøÉĒÜīĻ░Ć ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņĀ£14ņĪ░ ņĀ£4ĒĢŁņŚÉ ļö░ļØ╝ ņłśĒ¢ēĒĢśļŖö ņ×Éļ│ĖņĀüņĀĢņä▒ ĒÅēĻ░Ć ņŗ£ ņäĖļČĆ ĒÅēĻ░Ć ĒĢŁļ¬®ņŚÉ ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś ļé┤ļČĆĻ▒░ļל ņłśņØĄ ļ╣äņżæ, ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś ļīĆņŻ╝ņŻ╝ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ ĻĖłņĢĪ ļ╣äņżæ, ĒŖ╣ņĀĢ Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ£ ļé┤ļČĆĻ▒░ļל ņłśņØĄ ņ¦æņżæļÅä, ĒŖ╣ņĀĢ Ļ│äņŚ┤ĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ ņ¦æņżæļÅä ļō▒ņØś ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĒĢŁļ¬®ņØ┤ ĒżĒĢ©ļÉ£ļŗż.18) ņŚ¼ņä»ņ¦Ė, ĻĖłņ£Ąņ£äņøÉĒÜīĻ░Ć ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņĀ£21ņĪ░ņŚÉ ļö░ļØ╝ ņłśĒ¢ēĒĢśļŖö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ© ņ£äĒŚśĻ┤Ćļ”¼ņŗżĒā£ ĒÅēĻ░ĆņŚÉņä£ ļé┤ļČĆĻ▒░ļל Ļ┤Ćļ”¼ņØś ņĀüņĀĢņä▒ņØ┤ ņäĖļČĆ ĒÅēĻ░Ć ĒĢŁļ¬®ņ£╝ļĪ£ ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŗż.19) ņāüĻĖ░ ņĪ░ĒĢŁļōżņØś ĻĄ¼ņ▓┤ņĀüņØĖ ļé┤ņÜ®ņØĆ <ļČĆļĪØ 2>ņŚÉ Ļ▓īņ×¼ļÉśņ¢┤ ņ׳ļŗż.

5.3 ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņŗ£Ē¢ē ņØ┤ĒøäņØś ņĀ£ļÅäņĀü Ļ░£ņäĀ ļ░®Ē¢ź

ņĄ£ĻĘ╝ņØś ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅä ļÅäņ×ģ ļ░Å Ļ┤ĆļĀ© ļ▓ĢļźĀņØś ņĀ£ņĀĢņØĆ ĻĘĖļÅÖņĢł ĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś ĒåĄĒĢ®ņĀüņØĖ Ļ░ÉļÅģņŚÉ ļīĆĒĢ£ ļ▓ĢņĀü ĻĘ╝Ļ▒░Ļ░Ć ļ»Ėļ╣äĒĢśĻ│Ā Ļ░ÉļÅģĻĖ░ļŖźņØ┤ ņĘ©ņĢĮĒĢśņśĆņØīņØä ļ░śņ”ØĒĢśļŖö Ļ▓āņØ┤ļ®░, ņĢ×ņ£╝ļĪ£ ĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ļź╝ ņ£äĒĢ£ ņĀĢņ▒ģņĀü Ļ░£ņäĀņØś ņżæņÜöĒĢ£ ņČ£ļ░£ņĀÉņØ┤ ļÉśĻĖ░ļź╝ ĻĖ░ļīĆĒĢ┤ ļ│╝ ņłś ņ׳ļŗż. ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ņĀüņÜ®ņØä ļ░øĻ▓ī ļÉśļŖö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØĆ Ļ│äņŚ┤ņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ļé┤ļČĆĒåĄņĀ£ĻĖ░ņżĆ, ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼, ļ│┤Ļ│Ā ļ░Å Ļ│Ąņŗ£ ļō▒ņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀĢņØä ņżĆņłśĒĢ┤ņĢ╝ ĒĢśĻ│Ā, ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁņØĆ Ļ░£ļ│äņŚģĻČīļ│ä Ļ░ÉļÅģņ£╝ļĪ£ļŖö ņĀ£Ļ▒░ļÉśņ¦Ć ņĢŖļŖö ĻĘĖļŻ╣ ņ░©ņøÉņØś ĒåĄĒĢ®ņ£äĒŚśņØä ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņŚÉ ĻĘ╝Ļ▒░ĒĢśņŚ¼ ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ Ļ░ÉļÅģĒĢśĻ│Ā ĻĘ£ņĀ£ĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż. ĻĖłņ£Ąļ│ĄĒĢ® ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņŗ£Ē¢ēņØĆ ŌĆś4. ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ĒÖśĻ▓ĮņØś ĒŚłņĀÉ 4.1 Ļ░ÉļÅģņ▓┤Ļ│äņØś ņĘ©ņĢĮņä▒ŌĆÖņŚÉņä£ ņäżļ¬ģĒĢ£ ĻĘ£ņĀ£ Ļ░ä ņé¼Ļ░üņ¦ĆļīĆ ļ¼ĖņĀ£ļź╝ ņÖäĒÖöĒĢĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ┤ ļ│╝ ņłś ņ׳ļŗż.

ĻĘĖļ¤¼ļéś ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņŗ£Ē¢ēņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ĻĘ£ņĀ£ĒÖśĻ▓Įņāü ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĒĢ£Ļ│äņĀÉļōżņØ┤ ņŚ¼ņĀäĒ׳ ņĪ┤ņ×¼ĒĢśļ®░, Ē¢źĒøä ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉ Ļ┤ĆĒĢ£ ņĀĢņ▒ģņĀü ļģ╝ņØśņŚÉ Ļ│ĀļĀżĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ņØä Ļ▓āņØ┤ļŗż.

ņ▓½ņ¦Ė, 2021ļģä 7ņøöņŚÉ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņŚÉ ņØśĒĢ┤ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśņ¢┤ ĒĢ┤ļŗ╣ ļ▓ĢļźĀņŚÉ ļö░ļźĖ ņżĆņłśņé¼ĒĢŁņØä ļö░ļØ╝ņĢ╝ ĒĢśļŖö ĻĖ░ņŚģņ¦æļŗ©ņØĆ ņé╝ņä▒, ĒĢ£ĒÖö, ļ»ĖļלņŚÉņģŗ, ĻĄÉļ│┤, ĒśäļīĆņ░©, DB ļō▒ 6Ļ░£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļČłĻ│╝ĒĢśļŗż.20) Jin and Yon(2015)ņŚÉņä£ļŖö ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹņŚÉņä£ ņØ╝ļ░śĻĖ░ņŚģņ¦æļŗ©ņ£╝ļĪ£ ņåīņåŹņØ┤ ļ│ĆĻ▓ĮļÉ£ Ļ▓ĮņÜ░ ņ¦Ćļ░░ņŻ╝ņŻ╝Ļ░Ć ĒŖ╣ņĀĢ ņé░ņŚģņŚÉ ļ¼╝ļ¤ēņØä ļ¬░ņĢäņŻ╝Ļ▒░ļéś ņ×¼ļ¼┤ņĀü Ļ│żĻ▓ĮņŚÉ ņ▓śĒĢ£ Ļ│äņŚ┤ņé¼ļź╝ ļÅäņÖĆņŻ╝ĻĖ░ ņ£äĒĢ£ ļé┤ļČĆĻ▒░ļלĻ░Ć ļŹöņÜ▒ ĒÖ£ļ░£ĒĢ┤ņ¦äļŗżļŖö Ļ▓āņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. ņØ┤ļ¤¼ĒĢ£ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ņŚÉ ļ╣äņČöņ¢┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć Ļ┤ĆņŚ¼ĒĢ£ ļé┤ļČĆĻ▒░ļלļÅä ļŗ╣ĻĄŁ, ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×É, ņŗ£ņןņ£╝ļĪ£ļČĆĒä░ ļ¦ÄņØĆ Ļ┤Ćņŗ¼Ļ│╝ ĻĘ£ņĀ£ļź╝ ļ░øļŖö ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ļ│┤ļŗż ĻĘ£ļ¬©Ļ░Ć Ēü¼ņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģņ¦æļŗ© ļé┤ņŚÉņä£ ļŹöņÜ▒ ĒÖ£ļ░£ĒĢśĻ▓ī ņØ╝ņ¢┤ļéĀ Ļ░ĆļŖźņä▒ņØä ļ░░ņĀ£ĒĢĀ ņłś ņŚåļŗż. ļö░ļØ╝ņä£ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņŗ£Ē¢ēņØä ņŗ£ņ×æņ£╝ļĪ£ ļŹöņÜ▒ ļ¦ÄņØĆ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļōżņØś ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤æļ▓öņ£äĒĢśĻ▓ī ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖö ļ│┤ĒÄĖņĀüņØĖ ņĀ£ļÅäņĀü ņןņ╣śĻ░Ć ļ¦łļĀ©ļÉśņ¢┤ņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż.

ļæśņ¦Ė, ĻĖ░ņŚģņ¦æļŗ© ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ│Ąņŗ£ņØśļ¼┤ļź╝ ļŹöņÜ▒ Ļ░ĢĒÖöĒĢ©ņ£╝ļĪ£ņŹ© ņŗ£ņןņØś Ļ░Éņŗ£ĻĖ░ļŖźņØä Ļ░ĢĒÖöĒĢśĻ│Ā ĻĖłņ£ĄĒÜīņé¼ļōżņØ┤ ĻĘĖļÅÖņĢł ņåīĒÖĆĒ׳ Ē¢łļŹś ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ£äĒŚśņØä ņŖżņŖżļĪ£ ņØĖņ¦ĆĒĢśĻ│Ā Ļ┤Ćļ”¼ĒĢĀ ņłś ņ׳ļŖö ļé┤ļČĆņ▓┤Ļ│äļź╝ ļ¦łļĀ©ĒĢśļÅäļĪØ ņ£ĀļÅäĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņŗ£Ē¢ēļÉ£ ņ¦Ć ņ¢╝ļ¦ł ļÉśņ¦Ć ņĢŖņØĆ ĻĖłņ£Ąļ│ĄĒĢ® ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņŚÉ Ļ┤ĆĒĢ£ ĒĢśņ£äĻĘ£ņĀĢ ļ░Å ņäĖļČĆĻĖ░ņżĆņØä ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņĀĢļ╣äĒĢśņŚ¼ Ļ│Ąņŗ£ ļé┤ņÜ®ņØä ļŹöņÜ▒ ĻĄ¼ņ▓┤ĒÖöĒĢśļĀżļŖö ļģĖļĀźņØ┤ ĒĢäņÜöĒĢśļŗż. ĒĢ£ĒÄĖ, Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņØś Ļ▓ĮņÜ░, ņĀ£11ņĪ░ņØś4ņŚÉņä£ ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĒÜīņé¼Ļ░Ć ļÅÖņØ╝ ĻĖ░ņŚģņ¦æļŗ© ļé┤ Ļ│äņŚ┤ņé¼ Ļ░ä ņāüĒśĖņČ£ņ×É ĒśäĒÖ®, ņł£ĒÖśņČ£ņ×É ĒśäĒÖ®, ņ▒äļ¼┤ļ│┤ņ”Ø ĒśäĒÖ® ļ░Å ĒŖ╣ņłśĻ┤ĆĻ│äņØĖĻ│╝ņØś Ļ▒░ļל ĒśäĒÖ®ņØä Ļ│Ąņŗ£ĒĢśļÅäļĪØ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, Ļ│Ąņŗ£ ļé┤ņÜ®ļ¦īņ£╝ļĪ£ ĻĖ░ņŚģņ¦æļŗ© ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć Ļ┤ĆņŚ¼ĒĢ£ ļé┤ļČĆĻ▒░ļל ĒśäĒÖ®ņØä ļ│äļÅäļĪ£ ĒīīņĢģĒĢśĻĖ░ļŖö ņ¢┤ļĀĄļŗż. ļśÉĒĢ£ ĒĢ┤ļŗ╣ ĻĘ£ņĀĢņØś ņĀüņÜ®ņØä ļ░øļŖö ļīĆņāüņØĆ Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©ņŚÉ ņåŹĒĢśļ®┤ņä£ ņ×Éņé░ņ┤ØņĢĪņØ┤ ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØĖ ĒÜīņé¼ļĪ£ ĒĢ£ņĀĢļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĘ£ņĀ£ ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉśņ¦Ć ņĢŖļŖö ĻĖ░ņŚģņ¦æļŗ©ņØś ĻĖłņ£ĄļČĆļ¼Ė ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö Ļ│Ąņŗ£ļź╝ ĒåĄĒĢ£ ņŗ£ņןĻ░Éņŗ£ĻĖ░ļŖźņØ┤ ņ×æļÅÖĒĢśļŖö ļŹ░ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. ņ”ē, Ēśäņ×¼ņØś Ļ│Ąņŗ£ ĻĘ£ņĀĢņ£╝ļĪ£ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלņØś Ļ│ĄņĀĢņä▒ ļśÉļŖö ļČĆļŗ╣ņä▒ņØä ĒÅēĻ░ĆĒĢśļŖö ļŹ░ņŚÉ ņČ®ļČäĒĢ£ ņĀĢļ│┤Ļ░Ć ņĀ£Ļ│ĄļÉśņ¦Ć ņĢŖļŖöļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ│Ąņŗ£ ņŻ╝ņ▓┤ ļ▓öņ£äļź╝ ļŹöņÜ▒ ĒÖĢļīĆĒĢśĻ│Ā ļé┤ļČĆĻ▒░ļלņØś ĻĘ£ļ¬©, ļ¬®ņĀü ļ░Å ņä▒Ļ▓®, ņāüļīĆ Ļ│äņŚ┤ņé¼ ļō▒ņØś ļŹöņÜ▒ ĻĄ¼ņ▓┤ņĀüņØĖ ņĀĢļ│┤Ļ░Ć Ļ│Ąņŗ£ļÉ£ļŗżļ®┤, Ļ▒░ļל ļŗ╣ņé¼ņ×ÉņØĖ ĻĖłņ£ĄĒÜīņé¼ļōżņØĆ ĻĘ£ņĀ£ļŗ╣ĻĄŁņØś ņĪ░ņé¼ ļ░Å ņĀ£ņ×¼, ņŻ╝ņŻ╝ļīĆĒæ£ņåīņåĪ ļśÉļŖö ļ░░ņ×äņŻäņŚÉ ņØśĒĢ£ ĒśĢņé¼Ļ│Āņåī, ļČĆņĀĢņĀüņØĖ ņŚ¼ļĪĀ ĒśĢņä▒ņ£╝ļĪ£ ņØĖĒĢ£ ĒÜīņé¼ņØś ņØ┤ļ»Ėņ¦Ć ļśÉļŖö ņŗĀļó░ļÅä Ēø╝ņåÉ ļō▒ņØä ņÜ░ļĀżĒĢśņŚ¼ ĒĢ┤ļŗ╣ ļé┤ļČĆĻ▒░ļלņØś ņĪ░Ļ▒┤ļōżņØä ļŹöņÜ▒ Ļ│ĄņĀĢĒĢśĻ│Ā ņĀüļ▓ĢĒĢśĻ▓ī ņäżņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ ņāüļŗ╣ĒĢ£ ņŻ╝ņØśļź╝ ĻĖ░ņÜĖņØ╝ ņłśļ░¢ņŚÉ ņŚåļŗż. ļö░ļØ╝ņä£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ│Ąņŗ£ņØśļ¼┤ļź╝ Ļ░ĢĒÖöĒĢśļŖö Ļ▓āļ¦īņ£╝ļĪ£ļÅä ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆļź╝ ĒĢ┤ņåīĒĢśĻ│Ā ņé¼ņĀäņĀüņ£╝ļĪ£ ļČĆļŗ╣ĒĢ£ ļé┤ļČĆĻ▒░ļלļź╝ ņ¢ĄņĀ£ĒĢśļŖö ļŹ░ņŚÉ ĒÜ©Ļ│╝Ļ░Ć ņ׳ņØä ņłś ņ׳ļŗż. ļśÉĒĢ£ Ļ│Ąņŗ£ ļ▓öņ£ä ĒÖĢļīĆļź╝ ĒåĄĒĢ┤ ļŹöņÜ▒ ņČ®ļČäĒĢ£ ņĀĢļ│┤Ļ░Ć ņĀ£Ļ│ĄļÉĀ Ļ▓ĮņÜ░, ĻĘ£ņĀ£ ļŗ╣ĻĄŁņØ┤ ļé┤ļČĆĻ▒░ļלņØś ņ£äļ▓Ģņä▒ ļśÉļŖö ļČĆļŗ╣ņä▒ņØä ĒÅēĻ░ĆĒĢśļŖö ļŹ░ņŚÉļÅä ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņØ┤ļŗż.

ņģŗņ¦Ė, ņĢ× ļ¼Ėļŗ©ņŚÉņä£ ņé¼ņĀäņĀüņØĖ ĻĘ£ņĀ£ ļ░®ņĢłņ£╝ļĪ£ņä£ Ļ│Ąņŗ£ņØśļ¼┤ļź╝ ļŹöņÜ▒ Ļ░ĢĒÖöĒĢĀ Ļ▓āņØä ņ¢ĖĻĖēĒĢśņśĆņ¦Ćļ¦ī, ņØ┤ļ¤¼ĒĢ£ ņé¼ņĀäņĀüņØĖ ĻĘ£ņĀ£Ļ░Ć ņĀ£ļīĆļĪ£ ņ×æļÅÖĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ĻĘ£ņĀ£ļŗ╣ĻĄŁņØś ņé¼ĒøäņĀüņØĖ Ļ░Éņŗ£ ļ░Å Ļ░ÉļÅģņØä ĒåĄĒĢ┤ ĻĖ░ņŚģņØś ļČĆļŗ╣ĒĢ£ ļé┤ļČĆĻ▒░ļלļź╝ ņĀüļ░£ĒĢśĻ│Ā ĻĘĖņŚÉ ļīĆĒĢ£ ņĀüņĀĢ ņłśņżĆņØś ņĀ£ņ×¼(ņśł: Ļ│╝ņ¦ĢĻĖł, ņŗ£ņĀĢļ¬ģļĀ╣ ļō▒)Ļ░Ć ņŻ╝ņ¢┤ņ¦ĆļŖö Ļ▓āļÅä ĒĢäņÜöĒĢśļŗż. ņ£äļ░ś Ē¢ēņ£äņØś ņĀüļ░£ĒÖĢļźĀĻ│╝ ņĀ£ņ×¼ņłśļŗ©ņØś ņ¦æĒ¢ēļĀźņØ┤ ļåÆņØä ļĢī ņé¼ņĀä ļŗ©Ļ│äņŚÉņä£ ļČĆļŗ╣ĒĢ£ ļé┤ļČĆĻ▒░ļלņØś ļÅÖĻĖ░ļéś ņ£ĀņØĖņØä ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ ņ¢ĄņĀ£ĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż(Song et al., 2013). ņĢ×ņŚÉņä£ ņé┤ĒÄ┤ļ│Ė Ļ▓āĻ│╝ Ļ░ÖņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś ĒŚłņĀÉņØĆ ĻĘ£ņĀ£ ņĪ░ĒĢŁ ņ×Éņ▓┤ņØś ļ¼ĖņĀ£ļ│┤ļŗżļŖö ņé¼ĒøäņĀüņ£╝ļĪ£ ĻĘ£ņĀ£ļź╝ ņ¦æĒ¢ēĒĢśļŖö ņĀ£ļÅäņĀü ņÜ┤ņÜ®ņāüņØś ļ¼ĖņĀ£ņŚÉņä£ ļŹöņÜ▒ ļČĆĻ░üļÉśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņśłļź╝ ļōżņ¢┤, ņĢ×ņŚÉņä£ ņé┤ĒÄ┤ļ│Ė ĻĖłņ£ĄĻ░ÉļÅģņøÉĻ│╝ Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś Ļ░ÉļÅģ ņé¼ņØ┤ņØś ņé¼Ļ░üņ¦ĆļīĆ ņØ┤ņŖłņØś Ļ▓ĮņÜ░, ĻĘ£ņĀ£ ļ▓ĢĻĘ£ ņ×Éņ▓┤ļŖö ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåŹĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņŚÉ ļīĆĒĢ┤ ņśżĒ׳ļĀż ņżæņ▓®ņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉ©ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŗżņ¦łņĀüņ£╝ļĪ£ ļæÉ Ļ░ÉļÅģļŗ╣ĻĄŁņØś ņŻ╝ņÜö Ļ░ÉļÅģ ņśüņŚŁņŚÉņä£ ļ░░ņĀ£ļÉśļ®┤ņä£ ņĢ╝ĻĖ░ļÉśļŖö ĒŚłņĀÉņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż(<ĻĘĖļ”╝ 1> ņ░ĖņĪ░). ļśÉĒĢ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼Ļ░Ć Ļ┤ĆņŚ¼ĒĢśļŖö ļé┤ļČĆĻ▒░ļלļź╝ ĻĘ£ņĀ£ĒĢśļŖö ņäĖļ▓ĢņØś Ļ▓ĮņÜ░ļÅä ĻĘ£ņĀ£ ņ×Éņ▓┤Ļ░Ć ļ»Ėļ╣äĒĢ┤ņä£Ļ░Ć ņĢäļŗłļØ╝ ļ¼╝ļ”¼ņĀü ņŗżņ▓┤Ļ░Ć ņŚåļŖö ĻĖłņ£ĄņÜ®ņŚŁĻ▒░ļלņØś ĒŖ╣ņä▒ņāü Ļ│╝ņäĖļŗ╣ĻĄŁņØ┤ ļ¬ģĒÖĢĒĢ£ Ļ│╝ņäĖĻĖ░ņżĆņØä ņ×ģņ”ØĒĢśĻĖ░Ļ░Ć ņ¢┤ļĀĄļŗżļŖö ņŗżļ¼┤ņĀüņØĖ ļ¼ĖņĀ£Ļ░Ć ņ׳ļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ ņĢ×ņ£╝ļĪ£ņØś ĻĘ£ņĀ£ Ļ░£ņäĀ ļ░®Ē¢źņØĆ ĻĘ£ņĀ£ ļ▓ĢĻĘ£ņØś ņĀ£Ļ░£ņĀĢ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņĀ£ļÅä ņÜ┤ņÜ®ņāüņØś Ļ░£ņäĀņŚÉļÅä ņżæņĀÉņØä ļæś ĒĢäņÜöĻ░Ć ņ׳ņ£╝ļ®░, ņØ┤ļ¤¼ĒĢ£ ļ¦źļØĮņŚÉņä£ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓Ģ ņŚŁņŗ£ ļ▓ĢļźĀ ņŗ£Ē¢ē ņ×Éņ▓┤ļ│┤ļŗżļŖö Ē¢źĒøä ĒĢ┤ļŗ╣ ļ▓ĢļźĀņŚÉ ĻĘ╝Ļ▒░ĒĢ£ ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁņØś Ļ░ÉļÅģņØ┤ ņŗżĒÜ©ņä▒ ņ׳Ļ▓ī ņłśĒ¢ēļÉśļŖö Ļ▓āņØ┤ ņżæņÜöĒĢśļŗż ĒĢĀ Ļ▓āņØ┤ļŗż.

ļäĘņ¦Ė, ļŗżņ¢æĒĢ£ ĻĘ£ņĀ£ ļ░Å Ļ░ÉļÅģ ņłśļŗ©ņØä ĒåĄĒĢ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆ ļ░Å ĻĘ£ņĀ£ ļ╣äļīĆņ╣ŁņØä ĒĢ┤ņåīĒĢśļŖö Ļ▓āļÅä ņżæņÜöĒĢśņ¦Ćļ¦ī, ņżæļ│ĄņĀüņØĖ ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ ĻĖ░ņŚģļōżņØś ņ×Éņ£©ņä▒ņØ┤ ņ╣©ĒĢ┤ļÉśĻ▒░ļéś ņŚģļ¼┤ ļ╣äĒÜ©ņ£©ņä▒ņØ┤ ļ░£ņāØĒĢśņ¦Ć ņĢŖļÅäļĪØ ĒĢ┤ņĢ╝ ĒĢ£ļŗż. <ĻĘĖļ”╝ 1>ņŚÉņä£ ļ│╝ ņłś ņ׳ļŖö Ļ▓āĻ│╝ Ļ░ÖņØ┤ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģ ņ¦æļŗ©ļ▓ĢļÅä ļŗżļźĖ ĻĘ£ņĀ£ ļ▓ĢĻĘ£ļōżĻ│╝ ņżæņ▓®ņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉśļŖö ņĖĪļ®┤ņØ┤ ņ׳ļŗż. ĒŖ╣Ē׳ ĻĘĖļŻ╣ ņ░©ņøÉņØś ĻĘ£ņĀ£ ļ░Å Ļ░ÉļÅģņØä ļ░øļŖöļŗżļŖö ņĀÉņŚÉņä£ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņāüņØś ĒåĄĒĢ®Ļ░ÉļÅģņØĆ Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņāüņØś ĻĘ£ņĀ£ņÖĆ ņżæļ│ĄņĀüņØĖ ņä▒Ļ▓®ņØä ļØżļŗż. ļ¼╝ļĪĀ Ļ│ĄņĀĢĻ▒░ļלļ▓ĢņØĆ Ļ▓ĮņĀ£ļĀź ņ¦æņżæņØä ņĀ£ĒĢ£ĒĢśĻ│Ā ļÅģņĀÉņØä ļ░®ņ¦ĆĒĢ£ļŗżļŖö ņ░©ņøÉņŚÉņä£ ļé┤ļČĆĻ▒░ļלļź╝ ņĀÉĻ▓ĆĒĢśĻ│Ā ĻĘ£ņĀ£ĒĢśļŖö ļ░śļ®┤ ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņŚÉ ļö░ļźĖ ĒåĄĒĢ®Ļ░ÉļÅģņØĆ ĻĘĖļŻ╣ ļé┤ ļČĆņŗż ņĀäņØ┤ņØś ĻĖłņ£Ą ļ”¼ņŖżĒü¼ļź╝ ņĀÉĻ▓ĆĒĢśļŖö ļŹ░ņŚÉ ļ¬®ņĀüņØä ļæÉĻĖ░ ļĢīļ¼ĖņŚÉ, Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ĻĘ£ņĀ£ņÖĆ ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁņØś Ļ░ÉļÅģņØĆ ļ¬®ņĀüĻ│╝ ļīĆņāüņØ┤ ļŗżļź┤ļŗż. ĻĘĖļ¤╝ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņ¦æĒ¢ē Ļ│╝ņĀĢņŚÉņä£ ņżæļ│ĄĻĘ£ņĀ£Ļ░Ć ļÉśņ¦Ć ņĢŖļÅäļĪØ Ļ░ÉļÅģļŗ╣ĻĄŁ Ļ░äņØś ņāüĒśĖĒśæļĀźņØ┤ ņØ┤ļŻ©ņ¢┤ņĀĖņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż.

6.ŌĆģĻ▓░ļĪĀ

ņ¦ĆĻĖłĻ╣īņ¦Ć ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ņŚÉ Ļ┤ĆĒĢ£ ļ¦ÄņØĆ ļģ╝ņØśĻ░Ć ņČĢņĀüļÉśņ¢┤ ņÖöņ£╝ļéś, ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļŖö ņØ┤ļ¤¼ĒĢ£ ņØ╝ļ░śņĀüņØĖ ļģ╝ņØśļĪ£ļČĆĒä░ ļ│äļÅäņØś Ļ┤Ćņŗ¼ņØä ļ░øņ¦Ć ļ¬╗Ē¢łļŹś ņśüņŚŁņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ĻĖłņ£ĄĒÜīņé¼ņØś ņśüņŚģĒÖśĻ▓Į ļ░Å ĻĘ£ņĀ£ĒÖśĻ▓ĮņØś ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢĀ ļĢī ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļŖö ņØ╝ļ░śņĀüņØĖ ļé┤ļČĆĻ▒░ļל ĻĘ£ņĀ£ņÖĆ ļ│äĻ░£ļĪ£ Ļ▓ĆĒåĀļÉśĻ│Ā ļģ╝ņØśļÉĀ ĒĢäņÜöĻ░Ć ņ׳ņ¢┤ ļ│┤ņØĖļŗż.

ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢ£ ĻĘ£ņĀ£ ĒśäĒÖ®ņØä ņĀĢļ”¼ĒĢśĻ│Ā, ĻĘ£ņĀ£ĒÖśĻ▓ĮņāüņØś ĒŚłņĀÉņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤ņĢśļŗż. Ēśäņ×¼ ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ┤ņä£ļŖö ņŚģņóģļ│ä ĻĖłņ£ĄĻ░ÉļÅģļ▓ĢĻĘ£, Ļ│ĄņĀĢĻ▒░ļלļ▓Ģ, ņāüļ▓Ģ, ņäĖļ▓Ģ ļō▒ ļŗżņ¢æĒĢ£ ļ▓ĢļźĀņŚÉņä£ ĻĘ£ņĀ£ ņĪ░ĒĢŁņØä ļæÉĻ│Ā ņ׳ļŗż. ĻĘĖļ¤¼ļéś ļŗżņ¢æĒĢ£ ĻĘ£ņĀ£ņØś ņżæņ▓®ņĀüņØĖ ņĀüņÜ®ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĻĖłņ£ĄņŻ╝ļĀźĻĘĖļŻ╣ ļé┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļź╝ ļæśļ¤¼ņŗ╝ ĻĘ£ņĀ£ĒÖśĻ▓ĮņŚÉļŖö ņŚ¼ļ¤¼ ĒŚłņĀÉ ļ░Å ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż. ņ▓½ņ¦Ė, Ļ░ÉļÅģņ▓┤Ļ│äņØś ņĘ©ņĢĮņä▒ņ£╝ļĪ£ ņØĖĒĢ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלļŖö Ļ░ÉļÅģļŗ╣ĻĄŁņØś ĻĘ£ņĀ£ ņé¼Ļ░üņ¦ĆļīĆņŚÉ ļåōņØ┤Ļ▓ī ļÉśļŖö ņĖĪļ®┤ņØ┤ ņ׳ļŗż. Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīņØś ĻĖ░ņŚģņ¦æļŗ© ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ņĪ░ņé¼ ļ░Å Ļ░Éņŗ£ ņŚģļ¼┤ļŖö ņŗżņ¦łņĀüņ£╝ļĪ£ ļ╣äĻĖłņ£ĄļČĆļ¼ĖņŚÉ ļŹöņÜ▒ ņ┤łņĀÉņØä ļæÉļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ņ£╝ļ®░, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļōżņØĆ Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜīļ│┤ļŗżļŖö ĻĖłņ£Ą Ļ░ÉļÅģņøÉņØś Ļ░ÉļÅģ ĒĢśņŚÉ ļåōņØ┤ļŖöļŹ░ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØś Ļ░ÉļÅģņ▓┤Ļ│äļŖö ĻĖłņ£ĄĻČīņŚŁļ│ä Ļ░£ļ│ä ĒÜīņé¼ ļŗ©ņ£äļĪ£ Ļ░ÉļÅģņØ┤ ņłśĒ¢ēļÉśļ»ĆļĪ£ ņŗżņ¦łņĀüņ£╝ļĪ£ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś Ļ░ÉļÅģņØ┤ ņłśĒ¢ēļÉśļŖö ļŹ░ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. ļæśņ¦Ė, ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļŖö ĻĘ£ņĀ£ņĪ░ĒĢŁņØ┤ ļé┤ļČĆĻ▒░ļלļź╝ ņÖäņĀäĒ׳ ĻĖłņ¦ĆĒĢśĻ│Ā ņ׳ņ¦Ć ņĢŖņØĆ ņĀÉņØä ĒÖ£ņÜ®ĒĢśĻ▒░ļéś, ņĀäļ¼ĖņĀüņØ┤Ļ│Ā ĒŖ╣ĒÖöļÉ£ ĻĖłņ£Ą Ļ▒░ļלļź╝ ņäżĻ│äĒĢśĻ│Ā ņłśĒ¢ēĒĢ©ņ£╝ļĪ£ņŹ© ļ▓ĢņĀü ĻĘ£ņĀ£ļź╝ ņÜ░ĒÜīņĀüņ£╝ļĪ£ ĒÜīĒö╝ĒĢĀ ņŚ¼ņ¦ĆĻ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ņģŗņ¦Ė, ĻĖłņ£ĄĻ▒░ļלļŖö ļ¼╝ļ”¼ņĀü ĒśĢĒā£Ļ░Ć ņŚåļŖö ņÜ®ņŚŁĻ▒░ļלņØ┤ļ»ĆļĪ£ ļ¬ģĒÖĢĒĢ£ Ļ│╝ņäĖĻĖ░ņżĆņØä ĒīÉļŗ©ĒĢśĻ▒░ļéś Ļ▒░ļלņØś ļČĆļŗ╣ņä▒ ņŚ¼ļČĆļź╝ ņ×ģņ”ØĒĢśĻĖ░Ļ░Ć ņēĮņ¦Ć ņĢŖļŗż. ņĀĢļ”¼ĒĢ┤ ļ│┤ļ®┤, ņ¦ĆĻĖłĻ╣īņ¦ĆņØś ĻĘ£ņĀ£ĒÖśĻ▓ĮņØĆ ļ╣äĻĖłņ£ĄņŻ╝ļĀź ĻĘĖļŻ╣ļōżņØ┤ ĻĘ£ņĀ£ņØś ņé¼Ļ░üņ¦ĆļīĆņŚÉ ņ׳ļŖö ĻĖłņ£ĄĻ│äņŚ┤ņé¼ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ļé┤ļČĆĻ▒░ļלļź╝ ņłśĒ¢ēĒĢśļŖö Ļ▓āņØä ņŗżĒÜ©ņä▒ ņ׳Ļ▓ī ĒåĄņĀ£ĒĢśĻ│Ā ĻĘ£ņĀ£ĒĢ┤ ņÖöļŗżĻ│Ā ļ│┤ĻĖ░ ņ¢┤ļĀżņÜ░ļ®░, ņĀ£ļÅä Ļ░£ņäĀņØä ĒåĄĒĢ┤ ņØ┤ļōż ļé┤ļČĆĻ▒░ļלņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ņłśļŗ©ņØä ļŹöņÜ▒ ņĀĢĻĄÉĒÖöĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż.

ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĒÜīņé¼ļōżņŚÉ ļīĆĒĢ£ ĻĘĖļŻ╣ ņ░©ņøÉņØś ĒåĄĒĢ®Ļ░ÉļÅģņ▓┤Ļ│äņØś ĒĢäņÜöņä▒ņØ┤ ņĀ£ĻĖ░ļÉśļ®┤ņä£ 2018ļģä ĻĖłņ£ĄĻĘĖļŻ╣Ļ░ÉļÅģņĀ£ļÅäĻ░Ć ĻĄŁļé┤ņŚÉ ļÅäņ×ģļÉ£ ņØ┤Ēøä 2021ļģä 6ņøö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØ┤ ņŗ£Ē¢ēļÉśĻĖ░ ņŗ£ņ×æ ĒĢśņśĆņ£╝ļ®░, ņØ┤ļŖö ĻĘĖļÅÖņĢł ĻĘ£ņĀ£Ļ░Ć ņåīĒÖĆĒ¢łļŹś ĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ┤ ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ▓┤Ļ│äņĀüņØĖ Ļ░ÉļÅģņØä ĒĢĀ ņłś ņ׳ļŖö ļ▓ĢņĀü ĻĘ╝Ļ▒░Ļ░Ć ļ¦łļĀ©ļÉśņŚłļŗżļŖö ņĀÉņŚÉņä£ ņØśņØśĻ░Ć ņ׳ļŗż. ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ņĀüņÜ®ņØä ļ░øĻ▓ī ļÉśļŖö ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ņØĆ Ļ│äņŚ┤ņé¼ Ļ░ä ļé┤ļČĆĻ▒░ļלņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ļé┤ļČĆĒåĄņĀ£ĻĖ░ņżĆ, ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼, ļ│┤Ļ│Ā ļ░Å Ļ│Ąņŗ£ ļō▒ņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀĢņØä ņżĆņłśĒĢ┤ņĢ╝ ĒĢśĻ│Ā, ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁņØĆ ĻĖ░ņĪ┤ņØś Ļ░£ļ│äņŚģĻČīļ│ä Ļ░ÉļÅģņ£╝ļĪ£ļŖö ĒīīņĢģĒĢśĻĖ░ ņ¢┤ļĀżņøĀļŹś ĻĘĖļŻ╣ ņ░©ņøÉņØś ĒåĄĒĢ®ņ£äĒŚśņØä ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ Ļ░ÉļÅģĒĢśĻ│Ā ĻĘ£ņĀ£ĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗż. ĻĘĖļ¤¼ļéś ĻĖłņ£Ąļ│ĄĒĢ®ĻĖ░ņŚģņ¦æļŗ©ļ▓ĢņØś ņĀüņÜ®ņØä ļ░øļŖö ĻĖ░ņŚģņ¦æļŗ©ņØ┤ Ēśäņ×¼ 6Ļ░£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ļČłĻ│╝ĒĢśļŗżļŖö ņĀÉ, ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© Ļ│Ąņŗ£ ļé┤ņÜ® ļ░Å ņŻ╝ņ▓┤ņŚÉ Ļ┤ĆĒĢ£ ņäĖļČĆņĀüņØĖ ĻĘ£ņĀĢņØ┤ ļŹöņÜ▒ ņĀĢļ╣äļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżļŖö ņĀÉ, ļ▓ĢļźĀ ņĀ£ņĀĢņŚÉ ĻĘĖņ╣śņ¦Ć ņĢŖĻ│Ā ļ▓ĢļźĀņŚÉ ĻĘ╝Ļ▒░ĒĢ£ Ļ░ÉļÅģļŗ╣ĻĄŁņØś Ļ░ÉļÅģ ļ░Å ĻĘ£ņĀ£ Ē¢ēņ£äņØś ņŗżĒÜ©ņä▒ņØ┤ ļ│┤ņןļÉśņ¢┤ņĢ╝ ĒĢ£ļŗżļŖö ņĀÉ ļō▒ņØĆ ņŚ¼ņĀäĒ׳ ņĀ£ļÅäņĀü ĒĢ£Ļ│äņĀÉņ£╝ļĪ£ ļé©ņĢä ņ׳ņ£╝ļ®░, ņØ┤ļŖö Ē¢źĒøä ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļל Ļ┤ĆļĀ© ĻĘ£ņĀ£ĒÖśĻ▓ĮņØä Ļ░£ņäĀĒĢśļŖö ļŹ░ņŚÉ ņ░Ėņ×æļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļśÉĒĢ£ ĻĖłņ£ĄĻ░ÉļÅģņøÉ, Ļ│ĄņĀĢĻ▒░ļלņ£äņøÉĒÜī, ĻĄŁņäĖņ▓Ł ļō▒ Ļ░ÉļÅģļŗ╣ĻĄŁņØ┤ ĻĖłņ£ĄĻ│äņŚ┤ņé¼ņØś ļé┤ļČĆĻ▒░ļלņØś ņĀüņĀĢņä▒ņØä Ļ▓ĆĒåĀĒĢśļŖö ļŹ░ņŚÉ ĒĢäņÜöĒĢ£ ņĀĢļ│┤(ņśł: ĒÜīņé¼ņØś ļé┤ļČĆņĀĢļ│┤, ĻĖłņ£Ąņŗ£ņן ļ░Å ĻĖłņ£ĄņāüĒÆł ĻĄ¼ņĪ░ņŚÉ ļīĆĒĢ£ ļČäņäØ, ņ£Āņé¼ņŚģņóģņŚÉņä£ņØś Ļ▒░ļל Ļ┤ĆĒ¢ē ļō▒)ļź╝ ļŹöņÜ▒ Ļ┤æļ▓öņ£äĒĢśĻ▓ī ņłśņ¦æĒĢśĻ│Ā ļČäņäØĒĢĀ ņłś ņ׳ļÅäļĪØ Ļ░ÉļÅģļŗ╣ĻĄŁņØś ĻČīĒĢ£ ļ░Å ņŚŁĒĢĀņØä ļŹöņÜ▒ Ļ░ĢĒÖöĒĢ£ļŗżĻ▒░ļéś Ļ░ÉļÅģļŗ╣ĻĄŁ Ļ░äņØś ņāüĒśĖĒśæļĀźņØä ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ ņłśĒ¢ēĒĢĀ ņłś ņ׳ļŖö ņĀłņ░©ņŚÉ ļīĆĒĢ£ ļ¦ÄņØĆ ņŚ░ĻĄ¼ņÖĆ ļģ╝ņØśĻ░Ć ĒĢäņÜöĒĢśļŗżĻ│Ā ņāØĻ░üļÉ£ļŗż.