1.ŌĆģņä£ļĪĀ

ņé¼ļ×īļōżņØĆ Ēü░ ņ¢┤ļĀżņøĆ ņŚåņØ┤ ņŗĀļ¼ĖņØ┤ļéś ļ░®ņåĪņØä ĒåĄĒĢ┤ ņŻ╝ņŗØņŗ£ņןņØś ņāüĒÖ®ņØä ĒīīņĢģĒĢ£ļŗż. ņØ┤ļĢī Ļ░Ćņן ņēĮĻ│Ā ĒÄĖĒĢśĻ▓ī ņĀæĒĢśļŖö ņĀĢļ│┤Ļ░Ć ņŻ╝Ļ░Ćņ¦ĆņłśņØ┤ļŗż. ņäĖĻ│ä Ļ░üĻĄŁņØś ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ĻĘĖ ļéśļØ╝ņØś ņŻ╝ņŗØņŗ£ņן ĒśäĒÖ®ņØä ļīĆĒæ£ĒĢ£ļŗż. ņØ┤ļĀćĻ▓ī ņżæņÜöĒĢ£ ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ļź╝ ĻĖ░ņ¢ĄĒĢĀĻ╣ī? ņĢłĒāĆĻ╣ØĻ▓īļÅä ņÜ░ļ”¼Ļ░Ć ņēĮĻ▓ī ņĀæĒĢśļŖö ļīĆļČĆļČäņØś ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ĒśäĻĖł ļ░░ļŗ╣ņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ļź╝ ņĀäĒśĆ ĻĖ░ņ¢ĄĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗż. ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ ņĀĢļ│┤ļź╝ ĻĖ░ņ¢ĄĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļŖö ņØśļ»ĖļŖö ļ¼┤ņŚćņØ╝Ļ╣ī? ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļ░£ņāØĒĢśļ®┤ ĻĘĖ ĻĖłņĢĪņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļ¦īĒü╝ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ĒĢśļØĮ ļŗ©ņĀłņØ┤ ļ░£ņāØĒĢ£ļŗż. Ļ▓░ĻĄŁ ņŻ╝Ļ░Ćņ¦ĆņłśņŚÉ ņØśĒĢ┤ Ļ│äņé░ļÉ£ ņłśņØĄļźĀņØĆ ļ░░ļŗ╣ ņłśņØĄļźĀņØä ĒżĒĢ©ĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ Ēł¼ņ×É ņłśņØĄļźĀņØä ļīĆļ│ĆĒĢĀ ņłś ņŚåļŗż. ņØ┤ļŖö ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņØä ĻĖ░ņ¢ĄĒĢśņ¦Ć ļ¬╗ĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

ņŗ£Ļ░Ćņ┤ØņĢĪņŗØņ£╝ļĪ£ Ļ│äņé░ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØĖ ņĮöņŖżĒö╝ 200ņØä ņé┤ĒÄ┤ļ│┤ņ×É. ņĮöņŖżĒö╝ 200ņØĆ ņÜ░ļ”¼ļéśļØ╝ ņŻ╝ņŗØ ņŗ£ņןņØś ņāüĒÖ®ņØä ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢ£ ņ¦ĆĒæ£ņØ┤ļ®┤ņä£ ļ¦ÄņØĆ ĒīīņāØņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ ņŚŁĒĢĀņØä ĒĢ£ļŗż. ļö░ļØ╝ņä£ Ļ░£ļ│ä ņŻ╝Ļ░ĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņāłļĪ£ņÜ┤ ņĀĢļ│┤Ļ░Ć ņĢäļŗī ņØĖņ£äņĀüņØĖ ņÜöņØĖļōżņØ┤ ņĮöņŖżĒö╝ 200ņØś ņŚ░ņåŹņä▒ņØä ĒĢ┤ņ╣śļ®┤ ņŗ£ĒÖ® ĒīīņĢģņŚÉ ņÖ£Ļ│ĪņØ┤ ļ░£ņāØĒĢ£ļŗż. ņØĖņ£äņĀüņØĖ ņÜöņØĖļōżņØ┤ļ×Ć ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉ ļīĆĒĢ£ ĻĖ░ņŚģņØś ņØśņé¼Ļ▓░ņĀĢņØ┤ļŗż: ņŗĀĻĘ£ ņāüņן, ņ£Āļ¼┤ņāü ņ”Øņ×É, ņŻ╝ņŗØ ļ░░ļŗ╣, ĒśäĻĖł ļ░░ļŗ╣, ņŻ╝ņŗØ ļ│æĒĢ®, ņŻ╝ņŗØ ļČäĒĢĀ, ļ│┤ĒåĄņŻ╝ ņĀäĒÖś, ĒĢ®ļ│æ, Ļ░Éņ×É, ņāüņן ĒÅÉņ¦Ć ļō▒. Kim and Suh(2018)ļŖö ņŻ╝ņŗØ ņłśņØĄļźĀņØ┤ ņØ┤ļ¤░ ņØśņé¼Ļ▓░ņĀĢņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż.

ņØ┤ļ¤░ ņé¼Ļ▒┤ļōżņØ┤ ļ░£ņāØĒĢśļ®┤ Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ▓ĮņÜ░ņŚÉļŖö ņŻ╝Ļ░ĆņØś ņŚ░ņåŹņä▒ņØ┤ ņ£Āņ¦ĆļÉĀ ņłś ņŚåņ¦Ćļ¦ī, ņłśņĀĢ ņŻ╝Ļ░Ćļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ Ļ░ĆĻ▓® ņĀ£ĒĢ£ĒÅŁņŚÉ Ļ┤ĆļĀ©ļÉ£ ļŗ╣ņØ╝ ņāü┬ĘĒĢśĒĢ£Ļ░Ć ĻĖ░ņżĆĻ│╝ ņłśņØĄļźĀņØä Ļ│äņé░ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ Ēü░ ļ¼ĖņĀ£Ļ░Ć ļÉśņ¦Ć ņĢŖļŖöļŗż. ņłśņĀĢ ņŻ╝Ļ░ĆļŖö ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØä ļ░śņśüĒĢśņŚ¼ Ļ│äņé░ļÉśļ»ĆļĪ£ ņŻ╝ņŻ╝ņØś ļČĆņŚÉļŖö ņĢäļ¼┤ļ¤░ (ļśÉļŖö Ļ▒░ņØś) ņśüĒ¢źņØ┤ ņŚåļŗż. ĒĢśņ¦Ćļ¦ī ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ▓ĮņÜ░ļŖö ļŗżļź┤ļŗż. ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ņŻ╝ņŗØņŗ£ņןņØś ņāüĒÖ®ņØä ļīĆļ│ĆĒĢśļŖö ņ¦ĆĒæ£ņØ┤ļ»ĆļĪ£, ņŚ░ņåŹņä▒ņØ┤ ņ£Āņ¦ĆļÉśņ¦Ć ņĢŖņ£╝ļ®┤ ņŗ£ĒÖ®ņØä ļīĆļ│ĆĒĢśĻĖ░ ņ¢┤ļĀĄļŗż. ļö░ļØ╝ņä£ ņØ┤ļ¤░ ņé¼Ļ▒┤ļōżņØ┤ ļ░£ņāØĒĢśļ®┤ ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ņĀĢĒĢ┤ņ¦ä ņłśņĀĢ ĻĘ£ņ╣ÖņØä ĒåĄĒĢ┤ ņŚ░ņåŹņä▒ņØä ņ£Āņ¦ĆĒĢśĻ│Ā ņ׳ļŗż. ņŗżņĀ£ļĪ£ Ļ░üĻĄŁņØś ņ”ØĻČīĻ▒░ļלņåīņÖĆ ņŻ╝Ļ░Ćņ¦Ćņłś Ļ│äņé░ ņŻ╝ņ▓┤ļōżņØĆ ņŚ░ņåŹņä▒ņØ┤ ņ£Āņ¦ĆļÉśļÅäļĪØ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ│äņé░ĒĢ£ļŗż. ĒĢśņ¦Ćļ¦ī ņ£ĀņØ╝ĒĢśĻ▓ī ĒśäĻĖł ļ░░ļŗ╣ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņłśņĀĢņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ, ņØ┤ Ļ▓ĮņÜ░ņŚÉļ¦ī ņŻ╝Ļ░Ćņ¦Ćņłś ĒĢśļØĮ ļŗ©ņĀłņØ┤ ļ░£ņāØĒĢ£ļŗż.

ņśłļź╝ ļōżņ¢┤, ņ¢┤ņĀ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņóģĻ░ĆĻ░Ć 3,200ņØĖļŹ░ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņ¦ĆĻĖēņØ┤ Ļ▓░ņĀĢļÉ£ ļ░░ļŗ╣ ĻĖłņĢĪņØ┤ ņŻ╝Ļ░Ćņ¦Ćņłś ļŗ©ņ£äļĪ£ 200ņØ┤ļØ╝ļ®┤, ņśżļŖśņØś ņŻ╝Ļ░Ćņ¦Ćņłś ņŗ£Ļ░ĆļŖö 3,200ņØ┤ ņĢäļŗī 3,000ņØä ĻĖ░ņżĆņ£╝ļĪ£ ņŗ£ņ×æĒĢ£ļŗż. ņ”ē, ņ¢┤ņĀ£ņØś ņóģĻ░Ć ņØ┤ĒøäļĪ£ ņĢäļ¼┤ļ¤░ Ļ▒░ļלĻ░Ć ņŚåņ£╝ļ®┤ ņśżļŖś ņŻ╝Ļ░Ćņ¦Ćņłś ņŗ£Ļ░ĆļŖö 3,000ņØ┤ļŗż. 200ļ¦īĒü╝ņØś ņŻ╝Ļ░Ćņ¦Ćņłś ĒĢśļØĮ ļŗ©ņĀłņØ┤ ņāØĻĖ┤ Ļ▓āņØ┤ļŗż. ņØ┤ļĀćĻ▓ī Ēü░ ņŻ╝Ļ░Ćņ¦Ćņłś ļŗ©ņĀłņØ┤ ļ░£ņāØĒĢśļ®┤ Ēł¼ņ×Éņ×ÉļōżņØ┤ ņŻ╝Ļ░Ćņ¦ĆņłśņŚÉ ļīĆĒĢ£ ļ░░ļŗ╣ņØś ĒÜ©Ļ│╝ļź╝ ņēĮĻ▓ī ņĢīĻ▓Āņ¦Ćļ¦ī, ĻĘĖļ¤░ ĒĢśļØĮ ļŗ©ņĀłņØĆ ļ¦żņØ╝ ņĪ░ĻĖłņö® ļ░£ņāØĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ Ļ▒░ņØś ņØĖņ¦ĆĒĢśĻĖ░ ņ¢┤ļĀĄļŗż. ļ░░ļŗ╣ļØĮņØ╝ņØ┤ ņŚ░ņżæ Ļ│©Ļ│ĀļŻ© ļČäĒżĒĢśļŖö ļ»ĖĻĄŁĻ│╝ ļŗ¼ļ”¼, 12ņøö 31ņØ╝ņŚÉ Ļ▓░ņé░ņØ╝ņØ┤ ņ¦æņżæļÉśļŖö ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö, ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņŻ╝Ļ░ĆņØś Ēü░ ņāüņŖ╣ņØ┤ ņŚåļŗżļ®┤, ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļŗ©ņĀłņØä ņØĖņ¦ĆĒĢĀ ņłśļÅä ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī ņ¦Ćļé£ 30ļģä ļÅÖņĢł ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ņāüņŖ╣ĒĢ£ Ļ▓ĮņÜ░Ļ░Ć ļīĆļČĆļČäņØ┤ņ¢┤ņä£ ļ░░ļŗ╣ļØĮņŚÉ ņØśĒĢ£ ņŻ╝Ļ░Ć ĒĢśļØĮ ļŗ©ņĀłņØä ļŖÉļü╝ĻĖ░ļŖö ņēĮņ¦Ć ņĢŖņĢśļŗż.1)

ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ¼ĖņĀ£ņĀÉņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĘĖļÅÖņĢł ņŚ¼ļ¤¼ ņŚ░ĻĄ¼Ļ░Ć ņ׳ņŚłņ¦Ćļ¦ī ļ¦żņÜ░ ņŗżļ¼┤ņĀüņØĖ ņé¼ĒĢŁņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ĒĢÖĻ│äņØś Ēü░ ņŻ╝ļ¬®ņØä ļ░øņØä ņĀĢļÅäļŖö ņĢäļŗłņŚłļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ ņŻ╝ņĀ£ļŖö ņŻ╝ņŗØņŗ£ņןņØś ļ¬©ļōĀ Ēł¼ņ×Éņ×ÉļōżņŚÉĻ▓ī Ļ░Ćņן ņżæņÜöĒĢ£ ļ¼ĖņĀ£ņØ┤ĻĖ░ļÅä ĒĢśļ®┤ņä£ ņāüļŗ╣Ē׳ ļ¦ÄņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢņŚÉ ĒĢĄņŗ¼ņĀüņØĖ ņÜöņåīņØ┤ĻĖ░ļÅä ĒĢśļŗż. ļö░ļØ╝ņä£ ņØ┤ņĀ£ ĒĢÖņłĀņĀüņØĖ ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ņä£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░Ļ│╝ Ļ│Ąņŗ£ņŚÉ ņ׳ņ¢┤ņä£ ņŗ£ļīĆņĀü ļ│ĆĒÖöņØś ņÜöĻĄ¼ļź╝ ļ░øņĢäļōżņŚ¼ņĢ╝ ĒĢ£ļŗż.

ļ»ĖĻĄŁņØś ļīĆĒæ£ņĀüņØĖ ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ 100ļģä ņØ┤ņāü ņØĖņĀĢņØä ļ░øņĢäņś© ļŗżņÜ░ņĪ┤ņŖż ņé░ņŚģ ĒÅēĻĘĀ(ļŗżņÜ░ ņ¦Ćņłś)ņØĆ ņŻ╝Ļ░Ć ĒÅēĻĘĀņŗØņØ┤ļØ╝ļŖö Ēā£ņāØņĀü ĒĢ£Ļ│äņÖĆ ņŚ¼ļ¤¼ ņśżļźśļĪ£ ņØĖĒĢ┤ņä£ ļ¦ÄņØĆ ļ╣äĒīÉņØä ļ░øņĢäņÖöļŗż. ņØ┤ļ»Ė ņśżļל ņĀäņŚÉ Shaw(1955), Milne(1966), Rudd(1979)ļŖö ņŻ╝ņŗØ ļČäĒĢĀ, Ļ░Ćņżæ ļ░®ļ▓Ģ, ņŻ╝ņŗØņØś ĻĄ¼ņä▒ ļō▒ņŚÉ ļīĆĒĢ┤ņä£ ļ╣äĒīÉņØä Ē¢łļŗż. Clarke and Statman(1998)ņØĆ ļŗżņÜ░ ņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņØä ĒżĒĢ©ĒĢśņ¦Ć ņĢŖļŖöļŗżļŖö Ļ▓āņØä ņ¦ĆņĀüĒĢśņśĆļŗż. Shoven and Sialm(2000)ļÅä ļŗżņÜ░ ņ¦ĆņłśņØś Ļ│äņé░ ļ░®ļ▓Ģ ņśżļźśļź╝ ņ¦ĆņĀüĒĢśļ®┤ņä£, ļŗżņÜ░ ņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņØä ĒżĒĢ©ĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ ņŗżņĀ£ņĀüņØĖ Ēł¼ņ×É ņłśņØĄļźĀņØä ņāüļŗ╣Ē׳ Ļ│╝ņåīĒÅēĻ░ĆĒĢśĻ▓ī ĒĢ£ļŗżĻ│Ā ĒĢśņśĆļŗż. ņĄ£ĻĘ╝ņŚÉ Lin et al.(2021)ņØĆ ļŗżņÜ░ ņ¦Ćņłśļź╝ ļ│ĄņĀ£ĒĢśņŚ¼ ņāłļĪ£ņØ┤ Ļ│äņé░ļÉ£ ļŗżņÜ░ ņ¦ĆņłśĻ░Ć ļ»ĖĻĄŁ ņŻ╝ņŗØņŗ£ņןņØä ļīĆĒæ£ĒĢĀ ņłś ņ׳ļŗżĻ│Ā ĒĢśņśĆļŗż.

ļ»ĖĻĄŁņØś ņŗżļ¼┤ ļ░Å ĒĢÖĻ│äņŚÉņä£ļŖö Ēśäņ×¼ ļ░£Ēæ£ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ēśäņŗżņä▒ ļśÉļŖö ĒāĆļŗ╣ņä▒ņŚÉ ļīĆĒĢ┤ņä£ ņØ┤ļ»Ė ļ¦ÄņØĆ ņŚ░ĻĄ¼Ļ░Ć ņØ┤ļŻ©ņ¢┤ņĪīļŗż. ļö░ļØ╝ņä£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ņŚÉ ļīĆĒĢ┤ ļ¦ÄņØĆ ņłśņĀĢņØ┤ ņØ┤ļŻ©ņ¢┤ņĪīļŗżĻ│Ā ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī ņĢäņ¦üļÅä ĒśäĻĖł ļ░░ļŗ╣ņØä ļ░śņśüĒĢśņ¦Ć ņĢŖļŖö Ļ▓āņŚÉ ļīĆĒĢ┤ņä£ ņŚäņżæĒĢ£ ļ╣äĒīÉņØ┤ ņĀ£ĻĖ░ļÉśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤░ ņŚ░ĻĄ¼ņØś Ļ▓░Ļ│╝ļĪ£ ņØĖĒĢ┤, ļ»ĖĻĄŁņŚÉņä£ļŖö Ļ░ĆĻ╣īņÜ┤ ļ»ĖļלņŚÉ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ņŚÉ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļ░śņśüļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ£ļŗż. ĒĢ£ĒÄĖ, ņÜ░ļ”¼ļéśļØ╝ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ ļ░®ļ▓ĢļÅä ĻĘĖļÅÖņĢł ļ¦ÄņØĆ ļ│ĆĒÖöļź╝ ņłśņÜ®ĒĢśņŚ¼ ņāüļŗ╣ĒĢ£ ņ¦äļ│┤ļź╝ ņØ┤ļŻ©ņŚłņ¦Ćļ¦ī ņĢäņ¦üļÅä ĒśäĻĖł ļ░░ļŗ╣ņØ┤ Ļ│ĀļĀżļÉśņ¦Ć ņĢŖļŖö ņŚŁņé¼ņĀü Ļ┤ĆĒ¢ēņØ┤ ņ¦ĆņåŹļÉśĻ│Ā ņ׳ļŗż. ļ│Ė ļģ╝ļ¼ĖņØĆ ņØ┤ļ¤¼ĒĢ£ ņŗżļ¼┤ ļ░Å ņŚŁņé¼ņĀü Ļ┤ĆĒ¢ēņŚÉ ņØśĒĢ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņÖ£Ļ│ĪņØä ņŚ░ĻĄ¼ņØś Ļ▓ĮņĀ£ņĀü ļÅÖĻĖ░ļĪ£ ĒĢśņśĆļŗż. ņØ┤ļź╝ ņĢīņĢäļ│┤ĻĖ░ ņ£äĒĢ┤, ļŗżņ¢æĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļłäļØĮļÉ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ¼ĖņĀ£ņĀÉņØä ĻĄŁņĀ£ņĀü Ļ┤ĆņĀÉņŚÉņä£ ņĢīņĢäļ│┤ņĢśļŗż. ĒśäĻĖł ļ░░ļŗ╣ņØś ļłäļØĮņ£╝ļĪ£ ņØĖĒĢ£ ņŻ╝ņŗØņŗ£ņןņØś ļ╣äĒÜ©ņ£©ņä▒ņØä ņĢīņĢäļ│┤ĻĖ░ ņ£äĒĢśņŚ¼, ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņØä ņÜ░ļ”¼ļéśļØ╝ ĒÖśĻ▓ĮņŚÉņä£ Ļ▓Ćņ”ØĒĢ£ļŗż. ļśÉĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ņ×ģņןņŚÉņä£ ņĮöņŖżĒö╝ 200 ņäĀļ¼╝ Ļ░ĆĻ▓®ņØ┤ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢņØś ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®Ļ│╝ Ļ┤┤ļ”¼ļÉ£ļŗżļŖö Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝Ļ│Āņ×É ĒĢ£ļŗż. ņØ┤ļ¤░ Ļ┤┤ļ”¼ Ēśäņāüņ£╝ļĪ£ ņØĖĒĢ┤ ļ░░ļŗ╣ļØĮņØ╝ ņØ┤ņĀäņŚÉ ņ¦Ćļéśņ╣śĻ▓ī ņ”ØĻ░ĆĒ¢łļŹś ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ļ░░ļŗ╣ļØĮņØ╝ ņØ┤ĒøäņŚÉ Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśļŖö ņØ┤ņāü ĒśäņāüņØä ļ│╝ ņłś ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņĀ£ŌĆģ2ņןņØĆ ļ░░ļŗ╣ ņĀ£ļÅäņÖĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ņŚÉ ļīĆĒĢ┤ Ļ░äļŗ©Ē׳ ņé┤ĒÄ┤ļ│Ėļŗż. ņĀ£ŌĆģ3ņןņØĆ ņŻ╝ņŗØ ņłśņØĄļźĀĻ│╝ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņŚŁņé¼ņŚÉ ļīĆĒĢ┤ Ļ▓ĆĒåĀĒĢśņŚ¼ ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ņÖ£ ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖļŖöĻ░ĆņŚÉ ļīĆĒĢ┤ņä£ ņäżļ¬ģĒĢśĻ│Āņ×É ĒĢ£ļŗż. ĒśäĻĖł ļ░░ļŗ╣Ļ│╝ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļŗżļŻ©ļŖö ņĀ£ŌĆģ4ņןņØĆ ĒśäĻĖł ļ░░ļŗ╣ņØś ļłäļØĮņØ┤ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ēü¼ĻĖ░ņŚÉ ņ¢┤ļŖÉ ņĀĢļÅäņØś ņśüĒ¢źņØä ļ»Ėņ│żļŖöĻ░Ćļź╝ ĻĄŁņĀ£ņĀüņ£╝ļĪ£ ņĢīņĢäļ│Ėļŗż. ņĀ£ŌĆģ5ņןņŚÉņä£ļŖö ļ¦żņŖżņ╗┤ ļō▒ņŚÉņä£ ļ░£Ēæ£ĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņé¼ņÜ®ņØ┤ ņŻ╝ņŗØņŗ£ņןņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņ£╝ļĪ£ ļ│┤ņŚ¼ņŻ╝Ļ│Āņ×É ĒĢ£ļŗż. ņĀ£ŌĆģ6ņןņØĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ░░ļŗ╣ ļłäļØĮņ£╝ļĪ£ ņØĖĒĢ£ ĒśäĻĖł ļ░░ļŗ╣ņØś Ļ│╝ņåīĒÅēĻ░ĆĻ░Ć ņäĀļ¼╝ Ļ░ĆĻ▓® ņÖ£Ļ│ĪņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢ£ļŗż. ņĀ£ŌĆģ7ņןņØĆ ņŗżņ”Ø ļČäņäØ Ļ▓░Ļ│╝ļź╝ ļ░öĒāĢņ£╝ļĪ£ ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ē ņןņØĆ ļ│Ė ņŚ░ĻĄ¼ņØś ļé┤ņÜ®ņØä ņĀĢļ”¼ĒĢśļ®┤ņä£ ņŚ░ĻĄ¼ļź╝ ļ¦║Ļ│Āņ×É ĒĢ£ļŗż.

2.ŌĆģļ░░ļŗ╣ŌĆģņĀ£ļÅäņÖĆŌĆģņŻ╝Ļ░Ćņ¦Ćņłś

2.1 ļ»ĖĻĄŁĻ│╝ ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ ņĀ£ļÅä

ņŻ╝Ļ░Ćņ¦ĆņłśņØś ĒśäĻĖł ļ░░ļŗ╣ ļłäļØĮņŚÉ ļīĆĒĢ£ ņØ┤ĒĢ┤ļź╝ ņĀ£Ļ│ĀĒĢśĻĖ░ ņ£äĒĢ┤ņä£, ļ»ĖĻĄŁņØś ļ░░ļŗ╣ ņĀ£ļÅäņŚÉ ļīĆĒĢ┤ņä£ ļ©╝ņĀĆ ņé┤ĒÄ┤ļ│┤ņ×É. ļ»ĖĻĄŁņŚÉņä£ļŖö ļ░░ļŗ╣ņŚÉ Ļ┤ĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØ┤ ļ¬©ļæÉ ņØ┤ņé¼ĒÜīņŚÉ ņØ╝ņ×äļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ, ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝, ĻĖłņĢĪ ļ░Å ņ¦ĆĻĖēņØ╝ņØĆ ļ░░ļŗ╣ņØ┤ ņ¦ĆĻĖēļÉśļŖö ņøöņŚÉ ņØ┤ņé¼ĒÜīņØś ņØśĻ▓░ņŚÉ ņØśĒĢ┤ņä£ ņé¼ņĀäņĀüņ£╝ļĪ£ ņĀĢĒĢ┤ņ¦äļŗż. ņ”ē, ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ ņØ┤ņĀä ĒĢ£ ļŗ¼ ņØ┤ļé┤ņŚÉ ņé¼ņĀäņĀüņ£╝ļĪ£ ļ░░ļŗ╣ņŚÉ Ļ┤ĆĒĢ£ ļ¬©ļōĀ ņé¼ĒĢŁņØ┤ Ļ▓░ņĀĢļÉ£ļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ņé¼ĒÜī Ļ▓░ņĀĢ ņØ┤ņĀäņŚÉļŖö ļ░░ļŗ╣ņŚÉ Ļ┤ĆĒĢ£ ņé¼ĒĢŁļōżņØä ļłäĻĄ¼ļÅä ņĢī ņłś ņŚåļŗż. ļ»ĖĻĄŁņØś ņŻ╝ņŗØĒÜīņé¼ļōżņØĆ Ļ▓░ņé░ĻĖ░Ļ░Ć ņŚ░ņżæ Ļ│©Ļ│ĀļŻ© ĒŹ╝ņĀĖņ׳ņ£╝ļ®░, ļ░░ļŗ╣ņØä ņ¦ĆĻĖēĒĢśļŖö ĻĖ░ņŚģļōżņØĆ 1ļģäņŚÉ 1’Į×4ļ▓ł ļ░░ļŗ╣ņØä ĒĢ£ļŗż. ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśļ®┤ 4ņØ╝ Ļ▓░ņĀ£Ļ░Ć ņĀüņÜ®ļÉśļ»ĆļĪ£, ņśżļŖś ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśļ®┤ ņśżļŖśņØä ĒżĒĢ©ĒĢśņŚ¼ 4ņśüņŚģņØ╝ņ¦Ė(ļśÉļŖö 3ņśüņŚģņØ╝ Ēøä)ņŚÉ ņŻ╝ņŻ╝ļ¬ģļČĆņŚÉ ĻĖ░ņ×¼ļÉ£ļŗż. ļö░ļØ╝ņä£ ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ļĪ£ļČĆĒä░ ĻĖ░ņé░ĒĢśņŚ¼ 2ņśüņŚģņØ╝ ņĀäņØ┤ ļ░░ļŗ╣ļØĮņØ┤ ļ░£ņāØĒĢśļŖö ļ░░ļŗ╣ļØĮņØ╝ņØ┤ļŗż.2) 3ņśüņŚģņØ╝ ņĀäņŚÉ ļ¦żņ×ģĒĢśļ®┤ ļ░░ļŗ╣ļČĆ ņāüĒā£ņØ┤ļ»ĆļĪ£ ļ░░ļŗ╣ņØä ļ░øņØä ņłś ņ׳ļŗż.

ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ ņĀ£ļÅäļŖö ļ»ĖĻĄŁĻ│╝ļŖö Ēü¼Ļ▓ī ļŗżļź┤ļŗż. ļ░░ļŗ╣ ĻĖłņĢĪņØ┤ ņØ┤ņé¼ĒÜīĻ░Ć ņĢäļŗī ņŻ╝ņŻ╝ņ┤ØĒÜīņØś ņØśņé¼Ļ▓░ņĀĢ ņé¼ĒĢŁņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ņé¼ĒÜīņŚÉņä£ ņé¼ņĀäņĀüņ£╝ļĪ£ Ļ▓░ņĀĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØä ņŻ╝ņŻ╝ņ┤ØĒÜīĻ░Ć ņé¼ĒøäņĀüņ£╝ļĪ£ ņŖ╣ņØĖĒĢ£ļŗż. ņŗżņ¦łņĀüņ£╝ļĪ£ļŖö ņØ┤ņé¼ĒÜī Ļ▓░ņĀĢĻ│╝ Ēü¼Ļ▓ī ļŗżļź╝ ļ░öĻ░Ć ņŚåņ¦Ćļ¦ī, ņŻ╝ņŻ╝ņ┤ØĒÜī ņØ┤ņĀäņŚÉļŖö ņĀĢĒÖĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØä ņé¼ņĀäņĀüņ£╝ļĪ£ ņĢī ņłś ņŚåļŗż. ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ņØĆ ļ▓ĢņŚÉ ņØśĒĢ┤ņä£ Ļ▓░ņé░ ņøö ļ¦łņ¦Ćļ¦ē ļéĀļĪ£ ņĀĢĒĢ┤ņĀĖ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ, 12ņøö Ļ▓░ņé░ņØĖ ļīĆļČĆļČäņØś ĻĖ░ņŚģļōżņØĆ 12ņøö 31ņØ╝ņØ┤ ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ņØ┤ ļÉ£ļŗż.3) ĒĢśņ¦Ćļ¦ī 12ņøö Ļ▓░ņé░ ĻĖ░ņŚģļōżņØś ņĀĢĒÖĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØĆ 2ņøö ļ¦ÉņØ┤ļéś 3ņøö ņ┤łņ»żņŚÉ ņŚ┤ļ”¼ļŖö ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉņä£ Ļ▓░ņĀĢļÉ£ļŗż. ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśļ®┤ 3ņØ╝ Ļ▓░ņĀ£Ļ░Ć ņĀüņÜ®ļÉśļ»ĆļĪ£, ņśżļŖś ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśļ®┤ ņśżļŖśņØä ĒżĒĢ©ĒĢśņŚ¼ 3ņśüņŚģņØ╝ņ¦Ė(ļśÉļŖö 2ņśüņŚģņØ╝ Ēøä)ņŚÉ ņŻ╝ņŻ╝ļ¬ģļČĆņŚÉ ĻĖ░ņ×¼ļÉ£ļŗż. ņ”ē, ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ļĪ£ļČĆĒä░ ĻĖ░ņé░ĒĢśņŚ¼ 1ņśüņŚģņØ╝ ņĀäņŚÉ ļ░░ļŗ╣ļØĮņØ┤ ļ░£ņāØĒĢśļ»ĆļĪ£ 12ņøö ļ¦łņ¦Ćļ¦ē ņśüņŚģņØ╝ ņĀä ņśüņŚģņØ╝ņØ┤ ļ░░ļŗ╣ļØĮņØ╝ņØ┤ļŗż.

2000ļģäĻ╣īņ¦ĆļŖö 12ņøöņØś ļ¬©ļōĀ ņśüņŚģņØ╝ņŚÉ ņŻ╝ņŗØņŗ£ņןņØ┤ Ļ░£ņןĒĢśļŖö Ļ▓āņØĆ ņĢäļŗłņŚłļŗż. Ļ│ĄĒ£┤ņØ╝ņØ┤ ņĢäļŗłļØ╝ļ®┤ 12ņøö 30ņØ╝Ļ╣īņ¦Ć ņśüņŚģņØ╝ņØ╝ ņłś ņ׳ņŚłņ¦Ćļ¦ī, ņŻ╝ņŗØņŗ£ņןņØĆ ļīĆĻ░£ 12ņøö 26ņØ╝ ļśÉļŖö 27ņØ╝ņ»żņŚÉ ĒÅÉņןĒĢśņśĆļŗż. ņ”ē, ļŗ╣ĒĢ┤ ņŚ░ļÅäņØś ņŻ╝ņŗØņŗ£ņן ļ¦łņ¦Ćļ¦ē Ļ▒░ļלņØ╝ņØ┤ ļ¦łņ¦Ćļ¦ē ņśüņŚģņØ╝ļ│┤ļŗż ņĀüņ¢┤ļÅä 2ņØ╝ ņØ┤ņāü ņĢ×ņä░ļŗż. Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļ¦łņ¦Ćļ¦ē Ļ▒░ļלņØ╝ņŚÉ ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢ┤ļÅä 12ņøö 31ņØ╝ ņØ┤ņĀäņŚÉ ņŻ╝ņŗØ ļ│┤ņ£Āņ×ÉļĪ£ ņŻ╝ņŻ╝ļ¬ģļČĆņŚÉ ĻĖ░ņ×¼ļÉĀ ņłś ņ׳ņŚłļŗż. ļö░ļØ╝ņä£ ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢ┤ļÅä ļ░░ļŗ╣ņØä ļ░øņØä ĻČīļ”¼Ļ░Ć ņŚåĻ▓ī ļÉśļŖö ļ░░ļŗ╣ļØĮņØ╝ņØĆ 1ņøö ņ▓½ Ļ▒░ļלņØ╝ņØ┤ņŚłļŗż. ĻĘĖļ¤¼ļŗżĻ░Ć 2001ļģäļČĆĒä░ ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ņŻ╝ņŗØņŗ£ņן Ļ░£ņןņØ╝Ļ│╝ ņśüņŚģņØ╝ņØä ņØ╝ņ╣śņŗ£ņ╝░ĻĖ░ ļĢīļ¼ĖņŚÉ 12ņøö ļ¦łņ¦Ćļ¦ē ņśüņŚģņØ╝ ņ¦üņĀä ņśüņŚģņØ╝ņØ┤ ļ░░ļŗ╣ļØĮņØ╝ņØ┤ ļÉśņŚłļŗż.

ļīĆļČĆļČäņØś ņÜ░ļ”¼ļéśļØ╝ ĻĖ░ņŚģļōżņØĆ 1ņøö ņ▓½ļéĀļČĆĒä░ 12ņøö ļ¦ÉņØ╝Ļ╣īņ¦ĆĻ░Ć ĒÜīĻ│ä ņŚ░ļÅäņØĖ 12ņøö Ļ▓░ņé░ļ▓ĢņØĖ ļōżņØ┤ņ¢┤ņä£, 12ņøö ļ¦ÉņØ╝ņØ┤ ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ņØ┤ļŗż. ļö░ļØ╝ņä£ ņāüņןĻĖ░ņŚģļōżņØś ļ░░ļŗ╣ļØĮņØ╝ņØ┤ 12ņøöņŚÉ ļ¬░ļĀż ņ׳ņŚłļŖöļŹ░, 1997ļģä 12ņøöņŚÉ Ļ░£ņĀĢļÉ£ ņ”ØĻČīĻ▒░ļלļ▓ĢņØĆ ņāüņןļ▓ĢņØĖņØ┤ļéś ĒśæĒÜīļō▒ļĪØļ▓ĢņØĖņØ┤ ņĀĢĻ┤ĆņŚÉ ļö░ļØ╝ ņé¼ņŚģņŚ░ļÅä ņżæ 1ĒÜīņŚÉ ĒĢ£ĒĢśņŚ¼ ņØ┤ņØĄ ļ░░ļŗ╣ņØä ĒĢĀ ņłś ņ׳Ļ▓ī ĒĢśņśĆļŗż. ĻĘĖ Ļ▓░Ļ│╝ļĪ£ 6ņøöņŚÉ ņżæĻ░ä ļ░░ļŗ╣ņØä ņŗżņŗ£ĒĢĀ ņłś ņ׳Ļ▓ī ļÉśņŚłļŗż. Ļ▓░ņé░ ļ░░ļŗ╣ņØĆ ņŻ╝ņŻ╝ņ┤ØĒÜī ņØśĻ▓░ ņé¼ĒĢŁņØ┤ņ¦Ćļ¦ī, ņżæĻ░ä ļ░░ļŗ╣ņØĆ ņØ┤ņé¼ĒÜī ņØśĻ▓░ļĪ£ Ļ░ĆļŖźĒĢśļŗż. 12ņøö Ļ▓░ņé░ ĻĖ░ņŚģņØś ņżæĻ░ä ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝ņØĆ 6ņøö 30ņØ╝ņØ┤Ļ│Ā, ņżæĻ░ä ļ░░ļŗ╣ņØĆ ļ░śļō£ņŗ£ ĒśäĻĖłņ£╝ļĪ£ ņ¦ĆĻĖēĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļČäĻĖ░ļ¦łļŗż ņ×æņä▒ļÉ£ ņé¼ņŚģļ│┤Ļ│Āņä£ņØś ņŗżņĀüņŚÉ ļö░ļØ╝ ņżæĻ░ä ļ░░ļŗ╣ņØ┤ Ļ░ĆļŖźĒĢ£ ļ»ĖĻĄŁĻ│╝ ļŗ¼ļ”¼, ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ņ¦üņĀä Ļ▓░ņé░ĻĖ░ņØś ļ»Ėņ▓śļČä ņØ┤ņØĄņØä ļ░öĒāĢņ£╝ļĪ£ ņżæĻ░ä ļ░░ļŗ╣ņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦äļŗżļŖö ņ░©ņØ┤ņĀÉņØ┤ ņ׳ļŗż. ļśÉĒĢ£ ļ»ĖĻĄŁņØĆ 1ļģäņŚÉ ņ┤Ø 4ĒÜīņØś ļ░░ļŗ╣ņØ┤ Ļ░ĆļŖźĒĢśņ¦Ćļ¦ī ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö 2021ļģä Ēśäņ×¼Ļ╣īņ¦Ć 2ĒÜīņØś ļ░░ļŗ╣ļ¦īņØ┤ Ļ░ĆļŖźĒĢśļŗż.

2.2 ļ░░ļŗ╣ ņĀ£ļÅäņŚÉ ļö░ļźĖ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░

ļ»ĖĻĄŁņŚÉņä£ļŖö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ņĀüņĀłĒ׳ ņłśņĀĢĒĢśņŚ¼ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļŗ©ņĀłņØä ļ░®ņ¦ĆĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī ņŗżļ¼┤ņĀüņ£╝ļĪ£ļŖö ĻĘĖļĀćņ¦Ć ņĢŖņĢśļŗż. ņ¦ĆĻĖłņØĆ ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņŚ¼ ļŗ©ņĀłņØ┤ ņŚåļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļÅä Ļ│äņé░ĒĢśņŚ¼ ļ░£Ēæ£ĒĢśņ¦Ćļ¦ī, ņĢäņ¦üļÅä ļ¦żņŖżņ╗┤ņŚÉ ļ░£Ēæ£ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØ┤ļŗż. ņÜ░ļ”¼Ļ░Ć ļ¦żņØ╝ ļ¦żņØ╝ ĒØöĒ׳ ņĀæĒĢĀ ņłś ņ׳ļŖö ļŗżņÜ░ ņ¦Ćņłś, S&P 500, ļē┤ņÜĢņ”ØĻČīĻ▒░ļלņåī ņóģĒĢ®ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ļ░░ļŗ╣ļØĮņŚÉ ņØśĒĢ£ ļŗ©ņĀłņØ┤ ļ░£ņāØĒĢśņ¦Ćļ¦ī, ĻĘĖ Ēü¼ĻĖ░Ļ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļ¦żņÜ░ ņ×æĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļź╝ ņØĖņ¦ĆĒĢśĻĖ░ļŖö ņēĮņ¦Ć ņĢŖļŗż. ļśÉĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ ļ░Å ņśĄņģśņØś ĻĖ░ņ┤łņ×Éņé░ļÅä ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØ┤ļ»ĆļĪ£, ĒīīņāØņāüĒÆł Ēł¼ņ×Éņ×ÉļōżņØĆ ĒĢŁņāü ļ░░ļŗ╣ļØĮņØś ĒĢśļØĮ ļŗ©ņĀł ĒÜ©Ļ│╝ļź╝ ņŚ╝ļæÉņŚÉ ļæÉņ¢┤ņĢ╝ ĒĢ£ļŗż. ļ░░ļŗ╣ļØĮņØä ļ░śņśüĒĢśņ¦Ć ņĢŖļŖö ņŻ╝Ļ░Ćņ¦Ćņłś Ļ│äņé░ņØś Ļ┤ĆĒ¢ē ļĢīļ¼ĖņŚÉ ļ¦ÄņØĆ ļ¼ĖņĀ£ņĀÉņØ┤ ļ░£ņāØĒ¢łņ¦Ćļ¦ī ņ×Éļ│Ėņŗ£ņןņØĆ ņśżļ×½ļÅÖņĢł ņØ┤ļź╝ ļ¼┤ņŗ£ĒĢ┤ ņÖöļŗż.

ĒśäĻĖł ļ░░ļŗ╣ ņØ┤ņÖĖņØś ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉ ļīĆĒĢ£ ņØĖņ£äņĀüņØĖ ņÜöņØĖļōżņØä ļ░śņśüĒĢśņŚ¼ Ļ│äņé░ĒĢśļŖö ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ░ĆĻ▓® ņ¦Ćņłś(price index: PI)ļØ╝Ļ│Ā ĒĢ£ļŗż. Ēśäņ×¼ ļ¦żņŖżņ╗┤ ļō▒ņØä ĒåĄĒĢ┤ņä£ ļ░£Ēæ£ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļōżņØĆ ļīĆļČĆļČä Ļ░ĆĻ▓® ņ¦ĆņłśļōżņØ┤ļŗż. ņØ┤ņŚÉ ļ╣äĒĢ┤, ĒśäĻĖł ļ░░ļŗ╣Ļ╣īņ¦Ć ļ¬©ļæÉ ļ░śņśüĒĢśņŚ¼ Ļ│äņé░ĒĢśļŖö ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ņłśņØĄ ņ¦Ćņłś(return index: RI) ļśÉļŖö ņ┤ØņłśņØĄ ņ¦Ćņłś(total return index)ļØ╝Ļ│Ā ĒĢ£ļŗż. ņłśņØĄ ņ¦ĆņłśĻ░Ć ļ¦żņŖżņ╗┤ņŚÉ ļ░£Ēæ£ļÉśļŖö ņé¼ļĪĆļĪ£ļŖö ļÅģņØ╝ņØś ļŗźņŖż ņ¦ĆņłśņÖĆ ļĖīļØ╝ņ¦łņØś ļ│┤ļ▓ĀņŖżĒīī ņ¦ĆņłśĻ░Ć ņ׳ļŗż.4) ņĀĢĒĢ┤ņ¦ä ĻĖ░Ļ░ä ļÅÖņĢł ņłśņØĄ ņ¦ĆņłśņŚÉ ņØśĒĢ£ ņłśņØĄļźĀņŚÉņä£ Ļ░ĆĻ▓® ņ¦ĆņłśņŚÉ ņØśĒĢ£ ņłśņØĄļźĀņØä ņ░©Ļ░ÉĒĢśļ®┤, ļŗ╣ĒĢ┤ ĻĖ░Ļ░äņŚÉ ļīĆĒĢ£ Ļ░£ļץņĀüņØĖ ļ░░ļŗ╣ ņłśņØĄļźĀņØä ņ¢╗ņØä ņłś ņ׳ļŗż. Ēł¼ņ×É ņåÉņØĄņŚÉ ļīĆĒĢ£ ļ▓żņ╣śļ¦łĒü¼ļĪ£ļŖö ņłśņØĄ ņ¦Ćņłśļź╝ ņé¼ņÜ®ĒĢśļŖö Ļ▓āņØ┤ ļŗ╣ņŚ░ĒĢśļŗż. ĒĢśņ¦Ćļ¦ī ņÜ░ļ”¼Ļ░Ć ņēĮĻ▓ī ņĀæĒĢśļŖö ļīĆļČĆļČäņØś ņŻ╝Ļ░Ćņ¦ĆņłśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØ┤ļ»ĆļĪ£ Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ļ▓żņ╣śļ¦łĒü¼ņØś ņÖ£Ļ│ĪņØ┤ ļ░£ņāØĒĢ£ļŗż.

ļ░░ļŗ╣ņŚÉ ņØśĒĢ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļŗ©ņĀłļĪ£ ņŻ╝ņŗØņŗ£ņן ņØĖņŗØņØś ņÖ£Ļ│ĪņØ┤ ņĀÉņĀÉ ņĢīļĀżņ¦Ćņ×É, ņŻ╝Ļ░Ćņ¦Ćņłś Ļ│äņé░ ņŻ╝ņ▓┤ļōżņØĆ ļ░░ļŗ╣ņØä ĒżĒĢ©ĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØĖ ņłśņØĄ ņ¦Ćņłśļź╝ Ļ│ĄņŗØņĀüņ£╝ļĪ£ ļ░£Ēæ£ĒĢśĻĖ░ ņŗ£ņ×æĒĢśņśĆļŗż. S&P 500 ņłśņØĄ ņ¦ĆņłśļŖö 1988ļģäļČĆĒä░, ļŗżņÜ░ ņłśņØĄ ņ¦ĆņłśļŖö 2012ļģäļČĆĒä░ ļ░£Ēæ£ļÉśĻ│Ā ņ׳ļŗż.5) ĒĢ£ĒÄĖ, ĒĢÖņłĀ ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņØĖ ņŗ£ņ╣┤Ļ│Ā ļīĆĒĢÖņØś CRSP(Center for Research in Security Prices)ļŖö ļ░░ļŗ╣ņØä ĒżĒĢ©ĒĢśļŖö ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņłśņØĄļźĀņØä, 1926ļģäļČĆĒä░ņØś ĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£, ļ░£Ēæ£ĒĢśĻ│Ā ņ׳ļŗż. ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØĆ ņ×Éņ▓┤ņĀüņ£╝ļĪ£ Ļ│äņé░ĒĢ£ Ļ░üĻĄŁņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ ņØ┤ļ»Ė ņśżļלņĀäļČĆĒä░ ĻĄ¼ļÅģņ×ÉļōżņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśĻ│Ā ņ׳ļŗż.

ĒĢ£ĒÄĖ, ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ļ░░ļŗ╣ ĻĖłņĢĪņØä ņé¼ņĀäņŚÉ ņĢī ņłś ņŚåĻĖ░ ļĢīļ¼ĖņŚÉ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ Ļ░£ļ│ä ņŻ╝Ļ░ĆņØś ņĀĢĒÖĢĒĢ£ ņāü┬ĘĒĢśĒĢ£Ļ░Ćļź╝ ņĀĢĒĢĀ ņłśļÅä ņŚåĻ│Ā, ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņĀĢĒÖĢĒĢ£ ĒĢśļØĮ ļŗ©ņĀł ĒÅŁļÅä Ļ▓░ņĀĢĒĢĀ ņłś ņŚåļŗż. ĒĢ£ĻĄŁĻ▒░ļלņåīļŖö ņØ┤ļ¤░ ņ¢┤ļĀżņøĆņØä ĒĢ┤ņåīĒĢśĻĖ░ ņ£äĒĢ┤ņä£, ņ¦üņĀä ņŚ░ļÅäņØś ĒśäĻĖł ļ░░ļŗ╣ņØä ĻĖ░ņżĆņ£╝ļĪ£ Ļ░£ļ│ä ņŻ╝ņŗØņØś ņāü┬ĘĒĢśĒĢ£Ļ░ĆņÖĆ ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮ ĻĘ£ļ¬©ļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. ņé¼ĒøäņŚÉ Ļ▓░ņĀĢļÉśļŖö ļ░░ļŗ╣ ĻĖłņĢĪļōżņØ┤ ņØ┤ņÖĆ ļŗżļź┤ļŗżļ®┤ ļ¦ÄņØĆ Ēś╝ļ×ĆņØ┤ ļ░£ņāØĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī, ņØ┤ļ»Ė ļæÉ ļŗ¼ ņĀĢļÅäņØś ņŗ£Ļ░äņØ┤ ĒØśļĀĆĻ│Ā Ēł¼ņ×Éņ×ÉļōżņØś Ļ┤Ćņŗ¼ņØ┤ ļ░░ļŗ╣ņŚÉņä£ ļ¢Āļé¼ĻĖ░ ļĢīļ¼ĖņŚÉ Ēü░ ļ¼ĖņĀ£Ļ░Ć ļÉ£ ņĀüņØĆ ņ¦ĆĻĖłĻ╣īņ¦Ć ņŚåņŚłļŗż.

ĒĢśņ¦Ćļ¦ī ņ¦ĆĻĖłĻ╣īņ¦Ć ļ¼ĖņĀ£Ļ░Ć ņŚåņŚłļŗżĻ│Ā ņĢ×ņ£╝ļĪ£ļÅä ņĢäļ¼┤ļ¤░ ļ¼ĖņĀ£Ļ░Ć ņŚåņØä Ļ▓āņØ┤ļØ╝Ļ│Ā ļŗ©ņ¢ĖĒĢśĻĖ░ļŖö ņ¢┤ļĀĄļŗż. ņל ņØĖņ¦ĆĒĢśņ¦ĆļŖö ļ¬╗Ē¢łņ¦Ćļ¦ī ĻĘĖļÅÖņĢłņØś ņŗ£ĒÖ® ĒÅēĻ░ĆĻ░Ć ļ░░ļŗ╣ņØ┤ ņĀ£ņÖĖļÉ£ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ĻĘ╝Ļ▒░ļĪ£ ĒĢśņśĆĻĖ░ ļĢīļ¼ĖņŚÉ ņś¼ļ░öļź┤Ļ▓ī ņØ┤ļŻ©ņ¢┤ņĪīļŗżĻ│Ā ņŻ╝ņןĒĢśĻĖ░ļÅä ņ¢┤ļĀĄļŗż. ļśÉĒĢ£ Ļ░£ņØĖ Ēł¼ņ×Éņ×ÉļōżņØ┤ (ņŗ¼ņ¦Ćņ¢┤ļŖö ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉĻ╣īņ¦ĆļÅä) ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢņŚÉ ĒśäĻĖł ļ░░ļŗ╣ņØś ĒÜ©Ļ│╝ļź╝ ņĀĢĒÖĢĒ׳ Ļ│ĀļĀżĒĢ£ ņĀüņØĆ Ļ▒░ņØś ņŚåņŚłĻĖ░ ļĢīļ¼ĖņŚÉ, ĒīīņāØņāüĒÆł Ēł¼ņ×É ņĀäļץņŚÉ ņ׳ņ¢┤ņä£ļÅä ņśżļźśņØś Ļ░ĆļŖźņä▒ņØ┤ ļ¦żņÜ░ Ēü¼ļŗż.

3.ŌĆģņŻ╝ņŗØŌĆģņłśņØĄļźĀĻ│╝ŌĆģņŻ╝Ļ░Ćņ¦ĆņłśņØśŌĆģņŚŁņé¼

ņ×¼ļ¼┤ĻĖłņ£ĄņØä Ļ│ĄļČĆĒĢ£ ņé¼ļ×īļōżņØĆ ņŻ╝ņŗØ Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņłśņØĄņä▒ņØä ņĖĪņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ ļŗ╣ņŚ░Ē׳ ņłśņØĄļźĀņØä ņé¼ņÜ®ĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ ņłśņØĄļźĀņØĆ Ēł¼ņ×ÉņŚÉ ļīĆĒĢ┤ ņāüņØæĒĢśļŖö ļ¬©ļōĀ ņøÉņ▓£ņ£╝ļĪ£ļČĆĒä░ ļ░£ņāØĒĢśļŖö ļ│┤ņ£Ā ĻĖ░Ļ░ä ņłśņØĄļźĀņØä ņØśļ»ĖĒĢ£ļŗż.6) ĻĘĖ ņøÉņ▓£ņØ┤ ļ░░ļŗ╣ņØ┤ļōĀ Ļ░ĆĻ▓® ļ│ĆļÅÖņŚÉ ņØśĒĢ£ ņ×Éļ│Ė ņØ┤ņØĄņØ┤ļōĀ ņāüĻ┤ĆĒĢśņ¦Ć ņĢŖļŖöļŗż. ņÖ£ļāÉĒĢśļ®┤ ļÅłņ£╝ļĪ£ ņĖĪņĀĢļÉ£ ņØ┤ņØĄņŚÉļŖö Ļ╝¼ļ”¼Ēæ£Ļ░Ć ņŚåĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. Ēæ£ņżĆ Ļ▓ĮņĀ£ĒĢÖ ņÜ®ņ¢┤ļĪ£ Ēæ£ĒśäĒĢśļ®┤ ņ¢┤ļ¢ż ļÅłņØ┤ļōĀ ļīĆņ▓┤Ļ░Ć Ļ░ĆļŖźĒĢśļŗżļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ ņÜ░ļ”¼Ļ░Ć ņØ╝ļ░śņĀüņ£╝ļĪ£ ņĀæĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć, ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļ╣Āņ¦ä, ņ×Éļ│Ė ņØ┤ņØĄļ¦īņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ļŗżļŖö Ļ▓āņØĆ ņĢĮĻ░ä Ēś╝ļ×ĆņŖżļ¤¼ņÜ┤ ņé¼ņŗżņØ┤ļŗż. ņØ┤ļ¤░ ņŗżļ¼┤ņĀü Ļ┤ĆĒ¢ēņØĆ ņŻ╝ņŗØ ņłśņØĄļźĀĻ│╝ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņŚŁņé¼ņĀü ņé¼ņŗżņŚÉ ĻĘ╝Ļ▒░ĒĢśĻ│Ā ņ׳ļŗż.

Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ļ│┤ņ£Ā ĻĖ░Ļ░ä ņłśņØĄļźĀ Ļ░£ļģÉņØĆ ņ¦ĆĻĖłņØĆ ļŗ╣ņŚ░ĒĢ£ Ļ▓āņØ┤ņ¦Ćļ¦ī ĻĘĖļ”¼ ņśżļלļÉ£ Ļ░£ļģÉņØĆ ņĢäļŗłļŗż. 20ņäĖĻĖ░ ņ┤łĻ╣īņ¦ĆļŖö ņŻ╝ņŗØ Ēł¼ņ×ÉļĪ£ļČĆĒä░ ņ¢╗ļŖö ņłśņØĄņØä ņŻ╝ņŗØ Ļ░ĆĻ▓®Ļ│╝ ļ░░ļŗ╣ņ£╝ļĪ£ ļéśļłäņ¢┤ ņāØĻ░üĒ¢łļŗż. ņ”ē, ņŻ╝ņŗØ Ļ░ĆĻ▓®ņØś ļ│ĆĒÖöņÖĆ ļ░░ļŗ╣ņØ┤ ļÅģļ”ĮņĀüņØ┤ļØ╝ļŖö Ļ▓āņØ┤ļŗż.7) ņŻ╝ņŗØĻ│╝ ņ▒äĻČīņØś ņłśņØĄņä▒ņØä ļ╣äĻĄÉĒĢĀ ļĢī, ņ▒äĻČīņØś ņØ┤ņ×ÉņÖĆ ņŻ╝ņŗØņØś ļ░░ļŗ╣ ņłśņØĄņØä ļ╣äĻĄÉĒ¢łļŗż. Schwert(1990)ņØś ņŻ╝Ļ░Ćņ¦Ćņłś ņ×ÉļŻīņŚÉ ņØśĒĢśļ®┤ 1802ļģäņŚÉ 100ņ£╝ļĪ£ ņŗ£ņ×æĒ¢łļŹś Ļ░ĆĻ▓® ņ¦ĆņłśļŖö 1862ļģäĻ╣īņ¦ĆļŖö Ēü░ ļ│ĆĒÖöĻ░Ć ņŚåņØ┤ 100 ņŻ╝ņ£äļĪ£ ņøĆņ¦üņØ┤ļŗżĻ░Ć, 1863ļģäļČĆĒä░ ņä▒ņןĒĢśĻĖ░ ņŗ£ņ×æĒĢśņśĆļŗż.8) ĒĢśņ¦Ćļ¦ī 1802ļģäļČĆĒä░ 1862ļģäĻ╣īņ¦ĆņØś ņŚ░ĒÅēĻĘĀ ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ 5.22%ņØ┤ņŚłļŗż. ļö░ļØ╝ņä£ ņØ┤ ĻĖ░Ļ░ä ņżæņØś ņŻ╝ņŗØ Ēł¼ņ×É ņłśņØĄļźĀņØĆ Ļ▒░ņØś ļ░░ļŗ╣ņŚÉļ¦ī ņØśņĪ┤Ē¢łņØīņØä ņĢī ņłś ņ׳ļŗż.

Hartzmark and Solomon(2022)ņØĆ ņŻ╝ņŗØ ņłśņØĄļźĀņØś ņŚŁņé¼ņŚÉ ļīĆĒĢ┤ņä£ ņ×ÉņäĖĒĢśĻ▓ī ņä£ņłĀĒĢśļ®┤ņä£, ņŻ╝ņŗØ Ēł¼ņ×ÉņØś ļÅäļ░ĢņĀü ņä▒Ļ▓®ņŚÉ ļīĆĒĢ┤ ņ¢ĖĻĖēĒ¢łļŹś ņŚ¼ļ¤¼ ņŚ░ĻĄ¼ļōżņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. ĻĘĖĻ▓āļōżņØä Ļ░äļŗ©ĒĢśĻ▓ī ņĀĢļ”¼ĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. Hardy(1923)ļŖö ņ”ØĻČīņ£╝ļĪ£ļČĆĒä░ņØś ņłśņ×ģņŚÉ ļÅäļ░ĢņĀü ņä▒Ļ▓®ņØ┤ ņ׳ļŗżĻ│Ā ĒĢśņśĆļŗż. ņ¦ĆĻĖłņØĆ ņØ┤ļź╝ ļ░øņĢäļōżņØ┤ĻĖ░ ņ¢┤ļĀĄņ¦Ćļ¦ī, ĻĘĖ ļŗ╣ņŗ£ņŚÉļŖö ņŻ╝ņŗØ Ēł¼ņ×ÉĻ░Ć ļÅäļ░ĢņĀü ņä▒Ļ▓®ņØä Ļ░ĆņĪīļŗżļŖö Ļ▓āņØ┤ ņØ┤ļĪĆņĀüņØĖ ņāØĻ░üņØĆ ņĢäļŗłņŚłļŗż. Morrison(1949)ņØĆ Ēł¼ņ×ÉņØś ņŚŁņé¼ļź╝ Ļ▓ĆĒåĀĒĢśļ®┤ņä£ 1924ļģäĻ╣īņ¦Ć ļ│┤ĒåĄņŻ╝Ļ░Ć Ēł¼ņ×ÉņØĖņ¦Ć ņĢäļŗłļ®┤ ļÅäļ░Ģ ļśÉļŖö Ēł¼ĻĖ░ņØĖņ¦ĆņŚÉ ļīĆĒĢ┤ņä£ ņŗ¼Ļ░üĒĢ£ ņØśļ¼ĖņØ┤ ņ׳ņŚłļŗżĻ│Ā ĒĢśņśĆļŗż. ĻĘĖņØś ļ¦ÉņŚÉ ļö░ļź┤ļ®┤, ņŻ╝ņŗØņØ┤ ņ▒äĻČīļ│┤ļŗż ņłśņØĄņä▒ņØ┤ ņóŗļŗżļŖö Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝ļ®┤ņä£ Ēśüļ¬ģņĀü Ēł¼ņ×É Ļ░£ļģÉņØ┤ļØ╝Ļ│Ā ņŻ╝ņןĒĢ£ Smith(1924) ņØ┤ĒøäļČĆĒä░ ņŻ╝ņŗØ Ēł¼ņ×ÉņØś ļÅäļ░ĢņĀü Ļ░£ļģÉņØ┤ ņé¼ļØ╝ņĪīļŗżĻ│Ā ĒĢ£ļŗż. ļŗżņŗ£ ļ¦ÉĒĢ┤ņä£, ņŻ╝ņŗØņØś ņłśņØĄļźĀņØ┤ ļ¼┤ņ£äĒŚś ņ×Éņé░ņØś ņłśņØĄļźĀļ│┤ļŗż ļåÆļŗżļŖö ņŻ╝ņŗØ Ēöäļ”¼ļ»ĖņŚäņØä ļ░£Ļ▓¼Ē¢łļŹś Ļ▓āņØ┤ļŗż.

Smith(1924)ņØś ņŻ╝ņןņØĆ ĻĘĖ ļŗ╣ņŗ£ļĪ£ņä£ļŖö ļåĆļØ╝ņÜ┤ ņé¼ņŗżņØ┤ņŚłĻĖ░ ļĢīļ¼ĖņŚÉ Ļ░ĢĒĢ£ ļ░śļ░ĢņŚÉ ļČĆļö¬Ē׳ĻĖ░ļÅä Ē¢łļŗż. ĻĘĖ ņØ┤ĒøäļĪ£ļÅä ļ¦ÄņØĆ ļģ╝ļ×ĆņØ┤ ņ׳ņŚłņØä ļ┐Éļ¦ī ņĢäļŗłļØ╝, ņŻ╝ņŗØ Ēł¼ņ×ÉņØś ņ£äĒŚśņŚÉ ļīĆĒĢ£ Ļ░£ļģÉļÅä Ļ▒░ņØś ņŚåņŚłĻĖ░ ļĢīļ¼ĖņŚÉ ņŻ╝ņŗØ Ēł¼ņ×ÉņØś ņłśņØĄļźĀ Ļ░£ļģÉņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝ņØ┤ ļ¦żņÜ░ ņ¢┤ļĀżņøĀļŗż. Markowitz(1952)Ļ░Ć ņŻ╝ņŗØ Ēł¼ņ×ÉņØś ņ£äĒŚśņØä ņØ┤ļĪĀņĀüņ£╝ļĪ£ ņĀĢļ”¼ĒĢśļ®┤ņä£ ņśżļŖśļéĀņØś ņŻ╝ņŗØ ņłśņØĄļźĀ Ļ░£ļģÉņØ┤ ņāØĻ▓©ļé¼ņ¦Ćļ¦ī, ĻĘĖļÅä ņłśņØĄļźĀņØś Ļ░£ļģÉņØä ļ¬ģĒÖĢĒĢśĻ▓ī ņĀĢņØśĒĢ£ Ļ▓āņØĆ ņĢäļŗłņŚłļŗż. Fisher and Lorie(1964)ļŖö ļ░░ļŗ╣Ļ│╝ ņ×Éļ│Ė ņØ┤ņØĄņØä ļŹöĒĢ£ ņłśņØĄļźĀņØś Ļ░£ļģÉņØä ņĀĢņØśĒĢśņŚ¼ ņŗ£ņ╣┤Ļ│Ā ļīĆĒĢÖĻĄÉņØś CRSP ņŻ╝ņŗØ ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżļź╝ Ļ░£ļ░£ĒĢśņśĆļŗż. Fama et al.(1969)ņØĆ CRSP ņŻ╝ņŗØ ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņØś ņŗżņĀ£ ņłśņØĄļźĀņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņ▓śņØīņ£╝ļĪ£ ņé¼Ļ▒┤ ņŚ░ĻĄ¼ļź╝ ņ¦äĒ¢ēĒĢśņśĆļŗż.

ņŻ╝ņŗØ ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ ņØĖņŗØ ļ│ĆĒÖöļź╝ ņāØĻ░üĒĢśļ®┤ ļ¦żņŖżņ╗┤ ļō▒ņØä ĒåĄĒĢ┤ņä£ ļ░£Ēæ£ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ņÖ£ ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖļŖöņ¦Ćļź╝ ņēĮĻ▓ī ņØ┤ĒĢ┤ĒĢĀ ņłś ņ׳ļŗż. 20ņäĖĻĖ░ ņżæļ░śĻ╣īņ¦ĆļÅä ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ ņĀĢņØśĻ░Ć ņל ĒÖĢļ”ĮļÉśņ¦Ć ņĢŖņĢśļŖöļŹ░, ĻĘĖ ņØ┤ņĀä ņé¼ļ×īļōżņØ┤ ļ░░ļŗ╣ ņłśņØĄļźĀņØä ĒżĒĢ©ĒĢśļŖö ņ┤Øņ▓┤ņĀüņØĖ ņłśņØĄ ņ¦Ćņłśļź╝ ļ¦īļōżĻĖ░ļŖö ņ¢┤ļĀżņøĀļŗż. ĻĘĖ ļŗ╣ņŗ£ņŚÉļŖö ĒśäĻĖł ļ░░ļŗ╣ņØä ņ▒äĻČīņØś ņØ┤ņ×É ņ¦ĆĻĖēĻ│╝ Ļ░ÖņØ┤ ņāØĻ░üĒ¢łĻ│Ā, Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ░ĆĻ▓® ļ│ĆĒÖöļĪ£ ņŻ╝ņŗØņŗ£ņןņØś ļ│ĆĒÖöļź╝ ņØĖņŗØĒĢśņśĆļŗż. ļö░ļØ╝ņä£ ĻĘĖļōżņØ┤ ņāØĻ░üĒ¢łļŹś ņŻ╝Ļ░Ćņ¦ĆņłśļŖö Ļ░ĆĻ▓® ļ│ĆĒÖöļ¦īņØä Ļ│ĀļĀżĒĢśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØ╝ ņłśļ░¢ņŚÉ ņŚåņŚłļŗż. ļśÉĒĢ£ ņ╗┤Ēō©Ēä░ ņŚåņØ┤ ņåÉņ£╝ļĪ£ Ļ░ĆĻ▓®ņØä ĻĖ░ņ×ģĒĢśĻ│Ā ņŻ╝ņŗØ ņłśņØĄļźĀņØä Ļ│äņé░Ē¢łĻĖ░ ļĢīļ¼ĖņŚÉ ĒśäĻĖł ļ░░ļŗ╣ ņĀĢļ│┤ļź╝ ņŚ╝ļæÉņŚÉ ļæÉĻĖ░ļŖö ņ¢┤ļĀżņøĀļŗż. ļśÉĒĢ£ ļ░░ļŗ╣ ņĀĢļ│┤ļź╝ ņēĮĻ▓ī ņ¢╗ņØä ņłś ņŚåņŚłļŹś Ļ▓āļÅä ņØ┤ņ£ĀĻ░Ć ļÉ£ļŗż.

ņØ┤ļ¤░ ĒÖśĻ▓Į ņåŹņŚÉņä£ ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć Ļ│äņé░ļÉśņŚłļŗż. ņŚ¼ĻĖ░ņä£ ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ļīĆņāü ņŻ╝ņŗØļōżņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņłśņØĄļźĀĻ│╝ Ļ░ÖņØĆ ņØśļ»Ėļź╝ Ļ░Ćņ¦äļŗż. Schwert(1990)ļŖö ļ»ĖĻĄŁ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņ┤łņ░ĮĻĖ░ ņŚŁņé¼ņŚÉ ļīĆĒĢ┤ ņĀĢļ”¼ĒĢśņśĆļŗż. Smith and Cole(1935)ņØĆ 1802ļģäļČĆĒä░ 1860ļģäĻ╣īņ¦ĆņØś ņŚ¼ļ¤¼ Ļ░Ćņ¦Ć ņøöļ│ä ļÅÖņØ╝ Ļ░Ćņżæ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ░£ļ░£ĒĢśņśĆĻ│Ā, Macaulay(1935)ļÅä ņ▓ĀļÅä ņŻ╝ņŗØļōżņØä ņØ┤ņÜ®ĒĢśņŚ¼ 1857ļģä 1ņøöļČĆĒä░ 1938ļģä 12ņøöĻ╣īņ¦ĆņØś ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ░£ļ░£ĒĢśņśĆļŗż. ĒĢśņ¦Ćļ¦ī ĻĘĖļōżļÅä ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņ¦ĆļŖö ņĢŖņĢśļŗż. ĻĘĖ Ēøä Cowles(1939)ļŖö ļē┤ņÜĢņ”ØĻČīĻ▒░ļלņåīņØś ņŻ╝ņŗØļōżņØä ļīĆņāüņ£╝ļĪ£ 1871ļģä 1ņøö’Į×1938ļģä 12ņøöņØś ĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£ ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ Ļ░ĆĻ▓® ņ¦ĆņłśņÖĆ ņłśņØĄ ņ¦Ćņłśļź╝ ļ¬©ļæÉ Ļ│äņé░ĒĢśņśĆļŗż.9)

1896ļģä 5ņøö 26ņØ╝ņŚÉ ņ▓śņØī ļ░£Ēæ£ļÉ£ ļŗżņÜ░ ņ¦ĆņłśļŖö ņØ┤ļ¤░ ņŗ£ļīĆņĀü ņāüĒÖ®ņŚÉņä£ ļ¦īļōżņ¢┤ņĪīļŗż. ļ¦żņØ╝ ņåÉņ£╝ļĪ£ Ļ│äņé░ĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ļŖö ļīĆņāü ņŻ╝ņŗØļōżņØś ņŻ╝Ļ░Ć ĒÅēĻĘĀņØ┤ Ļ░Ćņן ņØ┤ĒĢ┤ĒĢśĻĖ░ ņē¼ņøĀļŹś Ļ▓āņØ┤ļŗż. ņŚ¼ĻĖ░ņŚÉ ņŻ╝ņŗØ Ļ░ĆĻ▓® ļ│ĆĒÖöņÖĆ ļÅģļ”ĮņĀüņ£╝ļĪ£ ņāØĻ░üĒ¢łļŹś ļ░░ļŗ╣ņØä ĒĢ©Ļ╗ś Ļ│ĀļĀżĒĢśļŖö Ļ▓āņØĆ ĒśäņŗżņĀüņ£╝ļĪ£ ļČłĻ░ĆļŖźĒ¢łļŗż. ņØ┤ļ¤░ ņŚŁņé¼ņĀü ļ░░Ļ▓ĮņØä Ļ░Ćņ¦ä ļŗżņÜ░ ņ¦ĆņłśĻ░Ć Ēā£ņāØņĀüņØĖ ĒĢ£Ļ│äļź╝ Ļ░Ćņ¦ĆļŖö Ļ▓āņØĆ ļäłļ¼┤ļéś ļŗ╣ņŚ░ĒĢśļŗż. S&P 500ņØ┤ļØ╝Ļ│Ā ņāüĒÖ®ņØ┤ Ēü¼Ļ▓ī ļŗżļź┤ņ¦Ć ņĢŖņĢśņ¦Ćļ¦ī, Ļ░ĆĻ▓® ĒÅēĻĘĀļ│┤ļŗżļŖö ļ¼╝Ļ░Ćņ¦Ćņłś Ļ│äņé░Ļ│╝ ļ╣äņŖĘĒĢ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ Ļ░£ļģÉņØä ņŻ╝Ļ░Ćņ¦ĆņłśņŚÉ ļÅäņ×ģĒĢśņśĆļŗżļŖö Ļ▓āņØĆ ņ¦äņØ╝ļ│┤ĒĢ£ ņØ╝ņØ┤ņŚłļŗż. ĒĢśņ¦Ćļ¦ī 1923ļģäņŚÉ S&P 500ņØś ņĀäņŗĀņØ┤ņŚłļŹś ņóģĒĢ®ņ¦ĆņłśĻ░Ć Ļ░£ļ░£ļÉÉņØä ļĢīņŚÉļÅä ļ¦łņ░¼Ļ░Ćņ¦Ć ņāüĒÖ®ņØ┤ņŚłņ£╝ļ»ĆļĪ£ ļ░░ļŗ╣ņØ┤ ņŚ¼ĻĖ░ņŚÉ ļ░śņśüļÉĀ ņŚ¼ņ¦ĆļŖö ņŚåņŚłļŗż. ļ│┤ņ£Ā ĻĖ░Ļ░ä ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ ņĀĢņØśĻ░Ć ļ¬ģĒÖĢĒĢśņ¦Ć ņĢŖņĢśļŹś ņŗ£ĻĖ░ņØś ņŚŁņé¼ņĀü ņé░ļ¼╝ņØ┤ ņ¦ĆĻĖł ņÜ░ļ”¼Ļ░Ć ņēĮĻ▓ī ņĀæĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļōżņØ┤ļŗż.

ņÜ░ļ”¼ļéśļØ╝ņØś ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ņ¢┤ļ¢ż ņŚŁņé¼ņĀü ļ░░Ļ▓ĮņØä Ļ░ĆņĪīņØäĻ╣ī? ņŻ╝Ļ░Ćņ¦Ćņłś Ļ░£ļ░£ņŚÉ Ļ┤ĆĒĢ£ ņ×ÉņäĖĒĢ£ ĻĖ░ļĪØņØ┤ ļé©ņĢäņ׳ņ¦Ć ņĢŖņĢäņä£ ņĢīĻĖ░ ņ¢┤ļĀĄņ¦Ćļ¦ī, ņ”ØĻČīĻ▒░ļלņåī(Ēśäņ×¼ ĒĢ£ĻĄŁĻ▒░ļלņåī)Ļ░Ć ļ¦żņØ╝ ļ░£Ļ░äĒ¢łļŹś ņ”ØĻČīņŗ£ņןņ¦ĆņÖĆ Ļ▓ĮņĀ£ņŗĀļ¼ĖņŚÉ ĻĖ░ņ×¼ļÉ£ ņ×ÉļŻīņŚÉ ņØśĒĢśļ®┤, 1962ļģäļČĆĒä░ ņ”ØĻČīĻ▒░ļלņåīļŖö ņŻ╝Ļ░Ć ĒÅēĻĘĀņ£╝ļĪ£ Ļ│äņé░ļÉśļŖö ļŗżņÜ░ņŗØ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļ░£Ēæ£ĒĢśņśĆļŗż. ĻĘĖĻ▓āļÅä ņżæĻ░äņŚÉ Ļ│äņé░ ĻĖ░ņżĆņØä ļ░öĻŠĖņŚłĻĖ░ ļĢīļ¼ĖņŚÉ, 1962’Į×1971ļģä, 1972’Į× 1977ļģä, 1972’Į×1982ļģä 3Ļ░£ņØś ĻĖ░Ļ░äņŚÉ ļīĆĒĢ£ ņŻ╝Ļ░Ć ĒÅēĻĘĀņŗØ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ņØ╝ļ│äļĪ£ ļ░£Ēæ£ĒĢśņśĆļŗż. ņØ┤ļōżņØ┤ ļ¬©ļæÉ ņ”ØĻČīĻ▒░ļלņåīĻ░Ć ļ░£Ēæ£ĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļōżņØ┤ņŚłņ¦Ćļ¦ī ņŻ╝ņŗØņŗ£ņןņØś ņāüĒÖ®ņØä ņĀ£ļīĆļĪ£ ļ░śņśüĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļŖö ļ╣äĒīÉņØ┤ ņ׳ņŚłļŗż.

ņØ┤ņŚÉ ņ”ØĻČīĻ▒░ļלņåīļŖö 1983ļģä 1ņøö 4ņØ╝ļČĆĒä░, 1980ļģä 1ņøö 4ņØ╝ņØä 100ņ£╝ļĪ£ ĒĢśņŚ¼, ņāüņןļÉ£ ļ¬©ļōĀ ņŻ╝ņŗØņØä ļīĆņāüņ£╝ļĪ£ ĒĢśļŖö ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ ņŻ╝Ļ░Ćņ¦ĆņłśņØĖ ņĮöņŖżĒö╝(ņóģĒĢ®ņŻ╝Ļ░Ćņ¦Ćņłś)ļź╝ ļ░£Ēæ£ĒĢśĻĖ░ ņŗ£ņ×æĒĢśņśĆļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņŗ£ņן ņĀ£1ļČĆ ļ░Å ņĀ£2ļČĆ, ņ×Éļ│ĖĻĖł ĻĘ£ļ¬©ļ│ä(ļīĆ, ņżæ, ņåī), 16Ļ░£ ņżæļČäļźś ņé░ņŚģļ│ä, 18Ļ░£ ņåīļČäļźś ņé░ņŚģļ│ä ņŻ╝Ļ░Ćņ¦ĆņłśļōżļÅä ļ│┤ņĪ░ ņ¦ĆņłśļĪ£ ļ░£Ēæ£ĒĢśņśĆļŗż. ļśÉĒĢ£ ņØ┤ņĀä ĻĖ░Ļ░äĻ│╝ņØś ņŚ░Ļ│äņä▒ņØä ņ£äĒĢśņŚ¼ 1975ļģäļČĆĒä░ 1982ļģäĻ╣īņ¦ĆņØś ĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£ļŖö ņŚŁĻ│äņé░ ļÉ£ ņĮöņŖżĒö╝ļź╝ ļ░£Ēæ£ĒĢśņśĆļŗż. ĒĢ£ĒÄĖ, ņ×Éļ│Ėņŗ£ņןņØś ļ░£ņĀäĻ│╝ ĒĢ©Ļ╗ś ņÜ░ļ”¼ļéśļØ╝ņŚÉ ņŻ╝Ļ░Ćņ¦ĆņłśņäĀļ¼╝ņØ┤ ļÅäņ×ģļÉĀ ņ”łņØīņŚÉ ĻĖ░ņ┤łņ×Éņé░ņØ┤ ļÉĀ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņäĀĒāØņØ┤ ĒĢäņÜöĒĢśĻ▓ī ļÉśņŚłļŗż.10) ņØ┤ņŚÉ ņ”ØĻČīĻ▒░ļלņåīļŖö ĻĖ░ņĪ┤ ņŻ╝Ļ░Ćņ¦Ćņłś ņżæņŚÉņä£ ņäĀĒāØĒĢśņ¦Ć ņĢŖĻ│Ā, ņŗ£Ļ░Ćņ┤ØņĢĪņŗØ ņŻ╝Ļ░Ćņ¦ĆņłśņØĖ ņĮöņŖżĒö╝ 200ņØä ņāłļĪ£ Ļ░£ļ░£ĒĢśņŚ¼ 1996ļģä 5ņøö 3ņØ╝ņŚÉ Ļ░£ņןĒĢśņśĆļŹś ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ņŗ£ņןņØś ĻĖ░ņ┤łņ×Éņé░ņ£╝ļĪ£ ņé¼ņÜ®ĒĢśņśĆļŗż. ņÜ░ļ”¼ļéśļØ╝ņØś ļ¬©ļōĀ ņŻ╝Ļ░Ćņ¦ĆņłśļōżņØĆ ņØ╝ļ│ĖņØ┤ļéś ļ»ĖĻĄŁ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ Ļ┤ĆĒ¢ēņØä ļÅäņ×ģĒĢ£ Ļ▓āļōżņØ┤ņŚłļŗż. ļö░ļØ╝ņä£ ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉ ļīĆĒĢ£ ĻĖ░ņŚģņØś ņØśņé¼Ļ▓░ņĀĢņØä ļ¬©ļæÉ ļ░śņśüĒĢśņśĆņ¦Ćļ¦ī ĒśäĻĖł ļ░░ļŗ╣ņØĆ Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņĢśļŗż. ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśĻ│Ā ņŗČņ¢┤ļÅä ņŻ╝ņŻ╝ņ┤ØĒÜīĻ░Ć ņé¼ĒøäņĀüņ£╝ļĪ£ ļ░░ļŗ╣ ĻĖłņĢĪņØä Ļ▓░ņĀĢĒĢśļŖö ņÜ░ļ”¼ļéśļØ╝ņØś ņ▓┤Ļ│äņŚÉņä£ļŖö ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢĀ ņłś ņ׳ļŖö ļ░®ļ▓ĢņØ┤ ņŚåņŚłļŗż. ņĀ£ļÅäņĀüņ£╝ļĪ£ ļČłĻ░ĆļŖźĒ¢łļŗż. 2021ļģä Ēśäņ×¼ņŚÉļÅä ņĀĢĒÖĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØä ņé¼ņĀäņĀüņ£╝ļĪ£ ļ░śņśüĒĢśļŖö ņĮöņŖżĒö╝ļéś ņĮöņŖżĒö╝ 200ņØś Ļ│äņé░ņØĆ ļČłĻ░ĆļŖźĒĢ£ ņāüĒÖ®ņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī ĒĢ£ĻĄŁĻ▒░ļלņåīļŖö ņ¦üņĀä ņŚ░ļÅäņØś ĒśäĻĖł ļ░░ļŗ╣ņØä ļ░śņśüĒĢśļŖö ņłśņØĄ ņ¦Ćņłśļź╝ Ļ│äņé░ĒĢśņŚ¼ ļ░£Ēæ£ĒĢśĻ│Ā ņ׳ļŗż.

4.ŌĆģĒśäĻĖłŌĆģļ░░ļŗ╣Ļ│╝ŌĆģņŻ╝Ļ░Ćņ¦Ćņłś:ŌĆģĻĄŁņĀ£ņĀüŌĆģņ”ØĻ▒░

ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņØä ĻĖ░ņ¢ĄĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļ®┤, Ļ░ĆĻ▓® ņ¦ĆņłśņÖĆ ņłśņØĄ ņ¦ĆņłśļŖö ņ¢┤ļŖÉ ņĀĢļÅäņØś ņ░©ņØ┤Ļ░Ć ņ׳ņØäĻ╣ī? ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ĒżĒĢ©ļÉśņŚłļŗżļ®┤ ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ņ¢┤ļ¢╗Ļ▓ī ļŗ¼ļØ╝ņĪīņ¢┤ņĢ╝ ĒĢśļéś? ņØ┤ņĀ£ ļ»ĖĻĄŁĻ│╝ ņŚ¼ļ¤¼ ĻĄŁĻ░Ćļōż ļ░Å ņÜ░ļ”¼ļéśļØ╝ņØś ņé¼ļĪĆļź╝ ņé┤ĒÄ┤ļ│┤ņ×É.

4.1 ļ»ĖĻĄŁņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłś

Clarke and Statman(2000)ņØĆ 1896ļģäņŚÉ 40.94ļĪ£ ņŗ£ņ×æĒĢ£ ļŗżņÜ░ ņ¦ĆņłśļŖö 1998ļģä ļ¦ÉņŚÉ 9,181.43 ņØ┤ņŚłļŖöļŹ░, ļ░░ļŗ╣ ņ×¼Ēł¼ņ×ÉĻ░Ć ĒżĒĢ©ļÉśņŚłļŗżļ®┤ 652,230.87ņØ┤ņŚłņØä Ļ▓āņØ┤ļØ╝Ļ│Ā ĒĢśņśĆļŗż. ņØ┤ļŖö ļŗżņÜ░ ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņĢĮ 71.04ļ░░ņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ņĢĮ 102ļģäņØś ĻĖ░Ļ░ä ļÅÖņĢł ļ»┐ĻĖ░ ĒלļōĀ ņØ╝ņØ┤ ļ▓īņ¢┤ņĪīļŗż. ĒĢśņ¦Ćļ¦ī ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļåÆņĢśļŹś 1970ļģäļīĆĻ╣īņ¦ĆņØś ĻĖ░Ļ░äņØä ņāØĻ░üĒĢśļ®┤ ļ¦żņÜ░ ļŗ╣ņŚ░ĒĢ£ ĒśäņāüņØ┤ļŗż. ņŗ£ņןņØś ņāüĒÖ®ņØä ļŗżņÜ░ ņ¦ĆņłśļĪ£ ĒīÉļŗ©Ē¢łņØä Ļ▓ĮņÜ░, ļŗżņÜ░ ņ¦ĆņłśļŖö ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņĀ£ļīĆļĪ£ ļ│┤ņŚ¼ņŻ╝ņ¦Ć ļ¬╗Ē¢łļŗżļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. Lin et al.(2021)ņØĆ 1928ļģäņŚÉ ļŗżņÜ░ ņ¦ĆņłśĻ░Ć Ļ░£ĒÄĖļÉśņŚłņØä ļĢī ļ░░ļŗ╣ ņłśņØĄļźĀĻ│╝ ļŗżļźĖ ņÜöņåīļōżņØ┤ ĒżĒĢ©ļÉśņŚłļŗżļ®┤, 2019ļģä ļ¦ÉņØś ļŗżņÜ░ ņ¦ĆņłśļŖö 28,538ņØ┤ ņĢäļŗłļØ╝ 1,113,047ņØ┤ņŚłņØä Ļ▓āņØ┤ļØ╝Ļ│Ā ĒĢśņśĆļŗż. ņĢĮ 91ļģä ļ¦īņŚÉ ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś 39ļ░░Ļ░Ć ļÉśņŚłļŗżļŖö Ļ▓āņØ┤ļŗż.

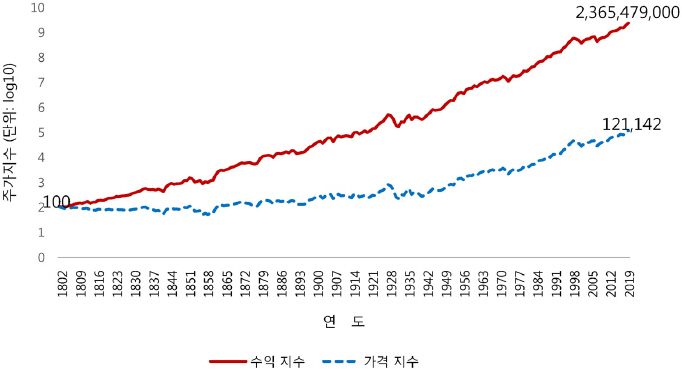

ņØ┤ļź╝ ņóĆ ļŹö ĒÖĢņŗĀĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ļ│Ė ņŚ░ĻĄ¼ļŖö 1802ļģäļČĆĒä░ 2020ļģäĻ╣īņ¦ĆņØś ņøöļ│ä ņłśņØĄļźĀņØä ņé¼ņÜ®ĒĢśņŚ¼ ļ»ĖĻĄŁņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ Ļ│äņé░ĒĢśņśĆļŗż. 1802ļģäļČĆĒä░ 1925ļģäĻ╣īņ¦ĆļŖö Schwert(1990)ņØś ņ×ÉļŻīļź╝, 1926ļģäļČĆĒä░ 2020ļģäĻ╣īņ¦ĆļŖö CRSP ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņØś Ļ░ĆņżæĒÅēĻĘĀ ņłśņØĄļźĀņØä ņé¼ņÜ®ĒĢśņśĆļŗż. 1802ļģäļČĆĒä░ 1925ļģäĻ╣īņ¦ĆņØś ņøöļ│ä ļ░░ļŗ╣ ņłśņØĄļźĀ ĒÅēĻĘĀņØĆ 0.42%ņØ┤Ļ│Ā, ņŚ░ĒÅēĻĘĀņØĆ 5.31%ļĪ£ ņāüļŗ╣Ē׳ Ēü¼ļŗż.11) ņØ┤ņŚÉ ļ╣äĒĢ┤ņä£, 1926ļģäļČĆĒä░ 2020ļģäĻ╣īņ¦ĆņØś ņøöļ│ä ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ 0.31%ņØ┤Ļ│Ā, ņŚ░ĒÅēĻĘĀņØĆ 4.10%ļĪ£ ņĢĮĻ░ä ņ×æņĢäņĪīļŗż. ņĀäņ▓┤ ĻĖ░Ļ░äņØś ņŚ░ĒÅēĻĘĀ ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ 4.79%ņØ┤ņŚłļŗż.

ņĢäļלņØś <ĻĘĖļ”╝ 1>ņØĆ 1802ļģä 1ņøöņØä 100ņ£╝ļĪ£ ĒĢśņŚ¼ Ļ│äņé░ĒĢ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņŗ£Ļ│äņŚ┤ ņČöņäĖļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļæÉ ņ¦ĆņłśņØś ņ░©ņØ┤Ļ░Ć ļäłļ¼┤ ņ╗żņä£ ņ¢æ ņ¦ĆņłśņŚÉ ņāüņÜ®ļĪ£ĻĘĖļź╝ ņĘ©ĒĢśņŚ¼ ĻĘĖļĀĖļŗż. 2020ļģä ļ¦ÉņŚÉ ņłśņØĄ ņ¦ĆņłśļŖö 2,365,479,000, Ļ░ĆĻ▓® ņ¦ĆņłśļŖö 121,142Ļ░Ć ļÉśņ¢┤, ņłśņØĄ ņ¦ĆņłśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņĢĮ 19,526ļ░░ņØ┤ļŗż. ņØ┤ļŖö ņ¢æ ņ¦ĆņłśņØś ņןĻĖ░Ļ░ä ņ░©ņØ┤ļź╝ ļ│┤ņŚ¼ņŻ╝ļŖö ĻĘ╣ļŗ©ņĀüņØĖ ņé¼ļĪĆņØ┤ļŗż.

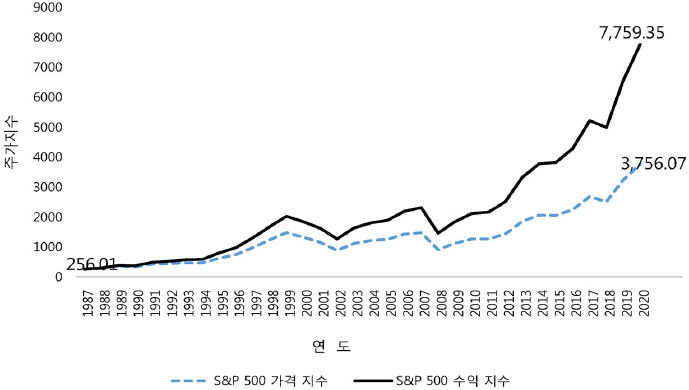

ņØ┤ņĀ£ Ļ░Ćņן ļ¦ÄņØ┤ ņé¼ņÜ®ĒĢśļŖö S&P 500ņŚÉ ļīĆĒĢ┤ņä£ ņĢīņĢäļ│┤ņ×É. S&P 500ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśļŖö ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņśĆļŗż. ņĢäļל ĻĘĖļ”╝ņØĆ 1988ļģä(ļśÉļŖö 1987ļģä ļ¦É)ļČĆĒä░ 2020ļģä ļ¦ÉņØ╝Ļ╣īņ¦ĆņØś S&P 500 ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. 1988ļģä ņ┤łņŚÉ S&P 500 ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśļŖö ļ¬©ļæÉ ņĢĮ 256.01ņØ┤ņŚłņ¦Ćļ¦ī ņĢĮ 33ļģä ļ¦īņŚÉ Ļ░ĆĻ▓® ņ¦ĆņłśļŖö 3,756.07, ņłśņØĄ ņ¦ĆņłśļŖö 7,759.35Ļ░Ć ļÉśņŚłļŗż. 4,003.28ņØś ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢ£ Ļ▓āņØ┤Ļ│Ā, ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś 2.07ļ░░ņØ┤ļŗż. 1980ļģäļīĆ ņżæļ░ś ņØ┤ĒøäņŚÉ ņĀüļīĆņĀü ĻĖ░ņŚģ ņØĖņłśļź╝ ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ĻĖ░ņŚģļōżņØ┤ ĒśäĻĖł ļ░░ļŗ╣ ļīĆņŗĀņŚÉ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ņ”ØĻ░Ć ņŗ£ņ╝░ļŗż.12) ņØ┤ļĪ£ ņØĖĒĢśņŚ¼ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśļ®┤ņä£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤Ļ░Ć ņśłņĀäļ│┤ļŗż ņāüļīĆņĀüņ£╝ļĪ£ Ļ░ÉņåīĒĢśņśĆņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņāüļŗ╣ĒĢ£ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒ¢łļŗż. ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ 4% ņĀĢļÅäņØ┤ņŚłļŗżļ®┤ ņØ┤ ņ░©ņØ┤ļŖö Ēø©ņö¼ ļŹö ņ╗ĖņØä Ļ▓āņØ┤ļŗż.

4.2 ĻĄŁņĀ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłś

ņØ┤ņĀ£ ļ»ĖĻĄŁ ņØ┤ņÖĖ ņŚ¼ļ¤¼ ĻĄŁĻ░ĆļōżņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ┤ ņĢīņĢäļ│┤ņ×É. ņłśņØĄ ņ¦ĆņłśņØś Ļ│äņé░ņØĆ ĻĘĖļ”¼ ņśżļלļÉ£ ņŗżļ¼┤ļŖö ņĢäļŗłņŚłņ¦Ćļ¦ī, ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØĆ ņśżļלņĀäļČĆĒä░ ĻĄŁĻ░Ćļ│äļĪ£ ņłśņØĄ ņ¦Ćņłśļź╝ Ļ│äņé░ĒĢ┤ ņÖöļŗż. ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØĆ ĻĄŁĻ░Ćļ│äļĪ£ ņŗ£Ļ░Ćņ┤ØņĢĪņØ┤ Ēü¼Ļ│Ā Ļ▒░ļלļ¤ēņØ┤ ļ¦ÄņØĆ ņóģļ¬® 70% ņĀĢļÅäļź╝ ļīĆņāüņ£╝ļĪ£ ĻĄŁĻ░Ćļ│ä ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ│äņé░ĒĢśņŚ¼ ĻĄ¼ļÅģņ×ÉļōżņŚÉĻ▓ī ņĀ£Ļ│ĄĒĢśĻ│Ā ņ׳ļŗż. ĻĄŁņĀ£ Ēł¼ņ×É ņŗżļ¼┤ņŚÉņä£ļŖö FTSE ļ░Å MSCI ņŻ╝Ļ░Ćņ¦ĆņłśņÖĆ ĒĢ©Ļ╗ś Ļ░Ćņן ņ£Āļ¬ģĒĢśĻ│Ā ļ¦ÄņØ┤ ņØ┤ņÜ®ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØ┤ļŗż.13) ļ╣äĻĄÉņĀü ņśżļ×£ ĻĖ░Ļ░äņØś ļ╣äĻĄÉļź╝ ņ£äĒĢ┤ņä£ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØ┤ Ļ│äņé░ĒĢ£ ņłśņØĄ ļ░Å Ļ░ĆĻ▓® ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ņé¼ņÜ®ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

<Ēæ£ 1>ņØĆ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņ£╝ļĪ£ļČĆĒä░ ņČöņČ£ļÉ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ļ╣äĻĄÉļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. Ēī©ļäÉ AņØś 48ļģä Ļ░ä ĻĄŁņĀ£ ņ¦ĆņŚŁ ļ╣äĻĄÉņŚÉ ņØśĒĢśļ®┤, ņĢäņŗ£ņĢäļź╝ ņĀ£ņÖĖĒĢśļ®┤, ņłśņØĄ ņ¦ĆņłśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØś 3.5ļ░░ļź╝ ļäśņ¢┤ņä£Ļ│Ā ņ׳ļŗż. ņĀä ņäĖĻ│äļŖö 3.72ļ░░ļĪ£ ņĢĮ 25ļģä ļ¦īņŚÉ ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś Ļ▒░ņØś ļæÉ ļ░░Ļ░Ć ļÉ£ļŗżļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņĢäņŗ£ņĢäĻ░Ć 2ļ░░ļĪ£ ņāüļŗ╣Ē׳ ņ×æņØĆ ņØ┤ņ£ĀļŖö ņØ╝ļ│ĖņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļ¦żņÜ░ ņ×æņĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņŻ╝ņÜö ņäĀņ¦äĻĄŁņØś Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝ļŖö Ēī©ļäÉ BļŖö 48ļģä ļÅÖņĢł ņØ╝ļ│ĖņØś Ļ░ĆĻ▓® ņ¦ĆņłśņŚÉ ļīĆĒĢ£ ņłśņØĄ ņ¦ĆņłśņØś ļ╣äņ£©ņØ┤ 2ļ░░ļĪ£ ļ¦żņÜ░ ņ×æņĢśļŗżļŖö Ļ▓āņØä ĒÖĢņØĖņŗ£ņ╝£ ņŻ╝Ļ│Ā ņ׳ļŗż. ļ»ĖĻĄŁĻ│╝ ļÅģņØ╝ņØĆ Ļ░üĻ░ü 4.01, 3.62ļ░░ļĪ£ ņĢĮ 25ļģäļ¦łļŗż 2ļ░░ņö® ņ╗żņĪīļŗż. ņØ┤ņŚÉ ļ╣äĒĢ┤, ņśüĻĄŁņØĆ 56ļģä ļÅÖņĢł 10.41ļ░░Ļ░Ć ļÉśņ¢┤ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņāüļŗ╣Ē¢łņØīņØä ņ”Øļ¬ģĒĢśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā1>

ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ĻĄŁņĀ£ņĀü ņ”ØĻ▒░: 2020ļģä 12ņøö ļ¦ÉņØś ņŻ╝Ļ░Ćņ¦Ćņłśa

ņØ┤ Ēæ£ļŖö ĻĄŁĻ░Ćļ│äļĪ£ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØ┤ ņĀ£Ļ│ĄĒĢśļŖö ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. Ēī©ļäÉ AļŖö ĻĄŁņĀ£ ņ¦ĆņŚŁ, Ēī©ļäÉ BļŖö ņŻ╝ņÜö ņäĀņ¦äĻĄŁ, Ēī©ļäÉ CļŖö ņŗĀĒØź ņŗ£ņן, Ēī©ļäÉ DļŖö ņÜ░ļ”¼ļéśļØ╝ņØś Ļ▓ĮņÜ░ļź╝ ļ│┤ņŚ¼ņżĆļŗż.

Ēī©ļäÉ CņØś ļĖīļØ╝ņ¦łĻ│╝ ņżæĻĄŁņØĆ Ļ░üĻ░ü 27ļģä, 28ļģä ļÅÖņĢł ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś 2.55ļ░░, 2.48ļ░░Ļ░Ć ļÉśņŚłļŗż. ņØ┤ļŖö ņŗĀĒØź ņŗ£ņןņŚÉņä£ļÅä ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņāüļŗ╣Ē¢łļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż. Ēī©ļäÉ DņØś ņÜ░ļ”¼ļéśļØ╝ Ļ▓ĮņÜ░ņŚÉļŖö 33ļģä ļÅÖņĢł ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś 1.78ļ░░Ļ░Ć ļÉśņŚłļŗż. 25ļģäņØ┤ ļäśļŖö ĻĖ░Ļ░ä ļÅÖņĢł 2ļ░░ņŚÉ ļ¬╗ ļ»Ėņ│żļŗżļŖö Ļ▓āņØĆ ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļŗżļźĖ ļéśļØ╝ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņĢśļŗżļŖö Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝ļŖö ņ”ØĻ▒░ņØ┤ļŗż.

4.3 ņÜ░ļ”¼ļéśļØ╝ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦Ćņłś

ņÜ░ļ”¼ļéśļØ╝ņØś Ļ▓ĮņÜ░ņŚÉļŖö ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ņŚ¼ļ¤¼ ņŻ╝Ļ░Ćņ¦ĆņłśļōżņŚÉ ļīĆĒĢ┤ ņłśņØĄ ņ¦Ćņłśļź╝ ļ░£Ēæ£ĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ņĢłĒāĆĻ╣ØĻ▓īļÅä ĻĘĖ ņĪ┤ņ×¼ņŚÉ ļīĆĒĢ┤ņä£ļŖö ļīĆļČĆļČäņØś ņé¼ļ×īļōżņØ┤ ļ¬©ļź┤Ļ│Ā ņ׳ļŗż. ņĮöņŖżĒö╝(ņĮöņŖżĒö╝ 200)ļŖö, ĻĖ░ņżĆ ņŗ£ņĀÉņØä 2011ļģä 1ņøö 3ņØ╝ļĪ£ ĒĢśņŚ¼, 2018ļģä 12ņøö 24ņØ╝(2016ļģä 1ņøö 11ņØ╝)ļČĆĒä░ ņłśņØĄ ņ¦Ćņłśļź╝ ļ¦ż 10ņ┤ł(2ņ┤ł)ļ¦łļŗż ļ░£Ēæ£ĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĻĄŁĻ▒░ļלņåīļŖö ļæÉ ņ¦Ćņłś ļ¬©ļæÉ ĻĖ░ņżĆ ņŗ£ņĀÉļČĆĒä░ ļ░£Ēæ£ ņŗ£ņĀÉĻ╣īņ¦Ć ņØ╝ļ│ä Ļ│╝Ļ▒░ ņ¦Ćņłśļź╝ ņŚŁĻ│äņé░ĒĢśņŚ¼ ņø╣ņé¼ņØ┤ĒŖĖļź╝ ĒåĄĒĢ┤ ņĀ£Ļ│ĄĒĢśĻ│Ā ņ׳ļŗż.14) ņØ┤ļ¤░ ņŗ£ļÅäļŖö Ē¢źĒøäņŚÉ ļ¦żņŖżņ╗┤ ļō▒ņŚÉņä£ ļäÉļ”¼ ļ░£Ēæ£ļÉśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ ņłśņØĄ ņ¦Ćņłśļź╝ ņ▒äĒāØĒĢśļŖö ļŹ░ņŚÉ ļÅäņøĆņØ┤ ļÉ£ļŗżĻ│Ā ņāØĻ░üĒĢ£ļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ ņłśņØĄ ņ¦ĆņłśļōżņØ┤ Ēæ£ņżĆņĀüņØĖ ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ļÉśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ļŹö ļ¦ÄņØĆ ĒÖŹļ│┤Ļ░Ć ĒĢäņÜöĒĢ£ ņāüĒÖ®ņØ┤ļŗż.

ĒĢ£ĻĄŁĻ▒░ļלņåīņØś Ļ│äņé░ņŚÉ ņØśĒĢśļ®┤, 2011ļģä 1ņøö 3ņØ╝ņŚÉ 2,070.08ļĪ£ ņŗ£ņ×æĒĢ£ ņĮöņŖżĒö╝ ņłśņØĄ ņ¦ĆņłśļŖö 2021ļģä 9ņøö 30ņØ╝ņŚÉ 3,651.82ļĪ£, Ļ░ĆĻ▓® ņ¦Ćņłś 3,068.82ņŚÉ ļ╣äĒĢ┤ 583ņØś ņ░©ņØ┤ļź╝ ļ│┤ņśĆļŗż. ņĮöņŖżĒö╝ 200 ņłśņØĄ ņ¦ĆņłśļŖö 2011ļģä 1ņøö 3ņØ╝ņŚÉ 273.81ļĪ£ ņŗ£ņ×æĒĢśņŚ¼ 2021ļģä 9ņøö 30ņØ╝ņŚÉ 480.58ļĪ£, Ļ░ĆĻ▓® ņ¦Ćņłś 401.30ņŚÉ ļ╣äĒĢ┤ 79.28ņØś ņ░©ņØ┤ļź╝ ļ│┤ņśĆļŗż. ņÜ░ļ”¼ļéśļØ╝ņØś Ļ▓ĮņÜ░ņŚÉļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļåÆņ¦Ć ņĢŖņĢäņä£ ļæÉ ņ¦Ćņłś Ļ░äņØś ņ░©ņØ┤Ļ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ņ×æņ¦Ćļ¦ī, ņ░©ļ│äņä▒ņØĆ ņČ®ļČäĒ׳ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż.

ņÜ░ļ”¼ļéśļØ╝ ņĀ£ņĪ░ņŚģ ĻĖ░ņŚģņØś Ļ▓░ņé░ ņøöņØĆ ļīĆĻ░£ 12ņøöņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ, 12ņøö ļ¦ÉņŚÉ ļ░░ļŗ╣ņØ┤ ņ¦æņżæļÉśĻ│Ā 6ņøö ļ¦ÉņŚÉ ņŚ░ņżæ ļ░░ļŗ╣ņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö Ļ▓ĮņÜ░ļÅä ņ׳ļŗż. ļö░ļØ╝ņä£ 6ņøöĻ│╝ 12ņøö ļ░░ļŗ╣ļØĮņØ╝ņØä ņĀ£ņÖĖĒĢśļ®┤ ļŗżļźĖ ļéĀļōżņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ Ļ▒░ņØś 0%ņØ┤ņ¢┤ņĢ╝ ĒĢ£ļŗż.15) ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ņĀ£Ļ│ĄĒĢśļŖö ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņŻ╝Ļ░Ćņ¦Ćņłś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļŗżņØī ņŗØņŚÉ ņØśĒĢ┤ ņĀĢĒÖĢĒĢ£ ņØ╝ļ│ä ļ░░ļŗ╣ ņłśņØĄļźĀņØä Ļ│äņé░ĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£ 2>ļŖö ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņØ╝ļ│ä ļ░Å ņŚ░ļ│ä ĒÅēĻĘĀ ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ņĮöņŖżĒö╝ 200ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśļŖö ļīĆņāüņŚÉ ĒżĒĢ©ļÉ£ ļ¬©ļōĀ ĻĖ░ņŚģņØś ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśņŚ¼ ņé░ņČ£ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ, ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ ļīĆņāü ĻĖ░ņŚģļōżņØś ļ¬©ļōĀ ļ░░ļŗ╣ņØä ĒżĒĢ©ĒĢ£ļŗż. 6ņøöĻ│╝ 12ņøö ļ░░ļŗ╣ļØĮņØä ņĀ£ņÖĖĒĢśĻ│ĀļŖö ļīĆļČĆļČäņØś ļéĀņ¦£ņŚÉņä£ ļ░░ļŗ╣ņØ┤ ļ░£ņāØĒĢśņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ ļ░░ļŗ╣ ņłśņØĄļźĀņØś Ļ░ÆņØĆ 0ņØ┤ ļÉ£ļŗż. Ēæ£ļ│Ė ĻĖ░Ļ░äņØ┤ 2011ļģäļČĆĒä░ 2020ļģäĻ╣īņ¦ĆņØś 10ļģäņØ┤ņ¢┤ņä£ ņāüļīĆņĀüņ£╝ļĪ£ ņ¦¦ņØĆ ĻĖ░Ļ░äņØ┤ņ¦Ćļ¦ī, ņłśņØĄ ņ¦Ćņłś, Ļ░ĆĻ▓® ņ¦Ćņłś ļ░Å ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņāüļīĆņĀüņØĖ Ēü¼ĻĖ░ļź╝ ĒīīņĢģĒĢśĻĖ░ņŚÉļŖö Ēü░ ļ¼ĖņĀ£Ļ░Ć ņŚåļŗż. ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņłśņØĄļźĀ ņé¼ņØ┤ņŚÉļŖö Ēü░ ņ░©ņØ┤Ļ░Ć ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż. ņĮöņŖżĒö╝ņØś ņŚ░ĒÅēĻĘĀ ņłśņØĄļźĀņØä ļ│┤ļ®┤ ņłśņØĄ ņ¦ĆņłśļŖö 5.94%ņØ┤Ļ│Ā, Ļ░ĆĻ▓® ņ¦ĆņłśļŖö 4.21%ņØ┤ļŗż. ņŚ¼ĻĖ░ņŚÉ ņŗØ (1)ņØä ļīĆņ×ģĒĢśļ®┤ ņŚ░ĒÅēĻĘĀ ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ 1.65%Ļ░Ć ļÉ£ļŗż. ņ”ē, ņ¦Ćļé£ 10ļģä Ļ░ä ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀ ĒÅēĻĘĀņØĆ 1.65%ņØ┤ņŚłļŗż. ņØ┤ļŖö ņłśņØĄ ņ¦Ćņłś ņłśņØĄļźĀņØś ņĢĮ 28%ņŚÉ ĒĢ┤ļŗ╣ĒĢśļ®░ ļ¼┤ņŗ£ĒĢĀ ņłś ņŚåļŖö ņłśņØĄļźĀņØś ĒĢ£ ļČĆļČäņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļź╝ ļ¼┤ņŗ£ĒĢśĻ│Ā Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ ņé¼ņÜ®ĒĢ£ļŗżļŖö Ļ▓āņØĆ ņÜ░ļ”¼ļéśļØ╝ ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņÖ£Ļ│ĪĒĢśļŖö Ļ▓āņØ┤ļŗż.

<Ēæ£┬Ā2>

ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņØ╝ļ│ä ļ░Å ņŚ░ļ│ä ĒÅēĻĘĀ ņłśņØĄļźĀ(2011’Į×2020ļģä)

ņØ┤ Ēæ£ļŖö 2011’Į×2020ļģäņØś ĻĖ░Ļ░ä ļÅÖņĢł ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņØ╝ļ│ä ļ░Å ņŚ░ļ│ä ņłśņØĄļźĀĻ│╝ ļ░░ļŗ╣ ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļ¬©ļōĀ Ļ░ÆļōżņØĆ ņŗżņĀ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśļĪ£ļČĆĒä░ ņČöņĀĢĒĢśņśĆļŗż.

6ņøöĻ│╝ 12ņøö ļ░░ļŗ╣ļØĮņØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØä ņĀĢļ”¼ĒĢśļ®┤ <Ēæ£ 3>Ļ│╝ Ļ░Öļŗż. ņśłņāüĒ¢łļŹś ļīĆļĪ£ 6ņøöĻ│╝ 12ņøöņØś ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņŻ╝ļĪ£ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļ░£ņāØĒĢśĻ│Ā, ļéśļ©Ėņ¦Ć ļéĀļōżņŚÉļŖö Ļ│äņé░ ņśżņ░©ļź╝ ņĀ£ņÖĖĒĢśļ®┤ Ļ▒░ņØś ļ¬©ļōĀ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ 0%ņØ┤ņŚłņ¦Ćļ¦ī, ņóģņóģ ļ╣äņĀĢĻĖ░ņĀüņ£╝ļĪ£ 0%Ļ░Ć ņĢäļŗī ļ¦żņÜ░ ņ×æņØĆ Ļ░ÆļōżņØ┤ ļ░£Ļ▓¼ļÉśĻĖ░ļÅä ĒĢśņśĆļŗż. ņ¦Ćļé£ 10ļģä ļÅÖņĢł ļīĆļČĆļČäņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ 12ņøö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ░£ņāØĒĢśņśĆĻ│Ā, 6ņøöņØś ņżæĻ░ä ļ░░ļŗ╣ņØĆ ĒÅēĻĘĀņĀüņ£╝ļĪ£ 12ņøö ļ░░ļŗ╣ ņłśņØĄļźĀņØś 1/10ļÅä ļÉśņ¦Ć ņĢŖņĢśļŗż. 12ņøö ļ░░ļŗ╣ņØĆ 2014ļģäļČĆĒä░ ņĢĮĻ░ä ņ”ØĻ░ĆĒĢśĻĖ░ ņŗ£ņ×æĒĢśņśĆņ¦Ćļ¦ī, 2020ļģäņŚÉļŖö ņĮöļĪ£ļéś 19ņØś ņśüĒ¢źņ£╝ļĪ£ Ēü¼Ļ▓ī ņżäņ¢┤ļōżņŚłļŗż. 6ņøö ņżæĻ░ä ļ░░ļŗ╣ ņłśņØĄļźĀļÅä 2018ļģäļČĆĒä░ ņ¢┤ļŖÉ ņĀĢļÅä ņ”ØĻ░ĆĒĢśņśĆņ¦Ćļ¦ī 2021ļģäņŚÉļŖö ļŗżņŗ£ Ļ░ÉņåīĒĢśņśĆļŗż. 2020ļģäņŚÉ ņżæĻ░ä ļ░░ļŗ╣ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ╗ĖļŹś ņØ┤ņ£ĀļŖö 2019ļģäņØś ņ╗żņĪīļŹś ņØ┤ņØĄņØä ĻĖ░ņżĆņ£╝ļĪ£ ļ░░ļŗ╣ņØ┤ ņØ┤ļŻ©ņ¢┤ņĪīĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ņāØĻ░üĒĢ£ļŗż.

<Ēæ£┬Ā3>

ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ļ░░ļŗ╣ ņłśņØĄļźĀa

ņØ┤ Ēæ£ļŖö ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś 12ņøö Ļ▓░ņé░ ļ░░ļŗ╣Ļ│╝ 6ņøö ņżæĻ░ä ļ░░ļŗ╣ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļ¬©ļōĀ Ļ░ÆļōżņØĆ ņŗżņĀ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśļĪ£ļČĆĒä░ ņČöņĀĢĒĢśņśĆļŗż.

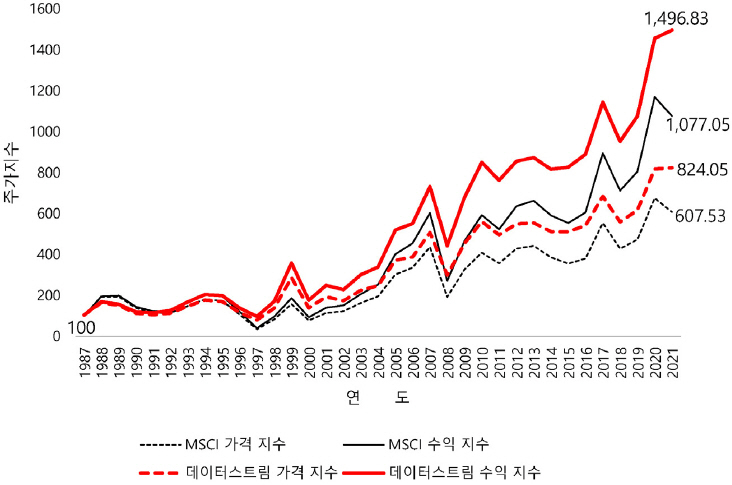

ņØ┤ņĀ£ ņÜ░ļ”¼ļéśļØ╝ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņŗ£Ļ│äņŚ┤ ļ¬©ņŖĄņØä ĒÖĢņØĖĒĢ┤ ļ│┤ņ×É. ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ļ░£Ēæ£ĒĢśļŖö ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņŗ£Ļ│äņŚ┤ ņČöņäĖļź╝ ļ│┤ļŖö Ļ▓āņØ┤ Ļ░Ćņן ņĀĢĒÖĢĒĢśĻ▓Āņ¦Ćļ¦ī, ĻĘĖ ņ×ÉļŻīļŖö 2011ļģäļČĆĒä░ ņĪ┤ņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņןĻĖ░ ņŗ£Ļ│äņŚ┤ļĪ£ļŖö ņĀüņĀłĒĢśņ¦Ć ņĢŖļŗż. MSCIņÖĆ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØĆ ņśżļלņĀäļČĆĒä░ ņÜ░ļ”¼ļéśļØ╝ņØś ņłśņØĄ ļ░Å Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ Ļ│äņé░ĒĢśņŚ¼ ņÖöļŗż. ĻĘĖļōżņØ┤ ņĀ£Ļ│ĄĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļŖö ņĀäņ▓┤ ņóģļ¬® ņżæņŚÉņä£ ņŗ£Ļ░Ćņ┤ØņĢĪĻ│╝ Ļ▒░ļלļ¤ēņØ┤ ļ¦ÄņØĆ 70% ņĀĢļÅäņØś ņóģļ¬®ņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ļŗżļŖö ņĢĮņĀÉņØ┤ ņ׳ņ¦Ćļ¦ī, ĻĄŁņĀ£ Ēł¼ņ×ÉņØś ņżæņÜöĒĢ£ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ņØ┤ņÜ®ļÉ£ļŗżļŖö ņĀÉņŚÉņä£ Ēü░ ņØśļ»ĖĻ░Ć ņ׳ļŗż. <ĻĘĖļ”╝ 3>ņØĆ MSCIņÖĆ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØ┤ Ļ│äņé░ĒĢ£ ņÜ░ļ”¼ļéśļØ╝ņØś ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņןĻĖ░ ņŗ£Ļ│äņŚ┤ ņČöņäĖļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. 1987ļģä ļ¦ÉņŚÉ 100ņ£╝ļĪ£ ņŗ£ņ×æĒ¢łļŹś MSCIņÖĆ ļŹ░ņØ┤Ēä░ņŖżĒŖĖļ”╝ņØś ņłśņØĄ ļ░Å Ļ░ĆĻ▓® ņ¦ĆņłśļŖö ņŗ£Ļ░äņØ┤ ĒØÉļź┤ļ®┤ņä£ ņĀÉņĀÉ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤ĻĖ░ ņŗ£ņ×æĒ¢łļŗż. ņÜ░ļ”¼ļéśļØ╝ņØś Ļ▓ĮņÜ░ļŖö ĒśäĻĖł ļ░░ļŗ╣ņØś ĻĘ£ļ¬©Ļ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ņ×æĻĖ░ ļĢīļ¼ĖņŚÉ, ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤Ļ░Ć <ĻĘĖļ”╝ 2>ņŚÉņä£ņØś S&P 500ļ¦īĒü╝ ļ▓īņ¢┤ņ¦Ćņ¦ĆļŖö ņĢŖņĢśņ¦Ćļ¦ī ĻĘĖņŚÉ ņżĆĒĢśļŖö ņĀĢļÅäņØś ņ░©ņØ┤ļŖö ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.

4.4 ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤ļŖö ņÖ£ ņØ┤ļĀćĻ▓ī ņ╗żņ¦łĻ╣ī?

ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśĻ░Ć ņØ┤ļĀćĻ▓ī Ēü¼Ļ▓ī ņ░©ņØ┤Ļ░Ć ļéśļŖö ņØ┤ņ£ĀļŖö ļ¼┤ņŚćņØ╝Ļ╣ī? ļ░░ļŗ╣ ņłśņØĄĻ│╝ ņ×Éļ│Ė ņØ┤ņØĄņØś ļ│Ąļ”¼ ĒÜ©Ļ│╝ ļĢīļ¼ĖņØ┤ļŗż. ļ¬ć ļģäņØś ņ¦¦ņØĆ ĻĖ░Ļ░äņŚÉļŖö ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤ļź╝ ņēĮĻ▓ī ņØĖņ¦ĆĒĢśĻĖ░ ņ¢┤ļĀĄņ¦Ćļ¦ī, ĻĖ░Ļ░äņØ┤ ĻĖĖņ¢┤ņ¦Ćļ®┤ ļ│Ąļ”¼ ĒÜ©Ļ│╝ ļĢīļ¼ĖņŚÉ ņŚäņ▓Łļé£ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢ£ļŗż. ņØ┤ļĪĀņĀüņ£╝ļĪ£ ņé┤ĒÄ┤ļ│┤ņ×É. ņłśņØĄ ņ¦ĆņłśņØś ņłśņØĄļźĀņØ┤ ņŚ░ 7%ņØ┤Ļ│Ā, ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ 2’Į×3%ļØ╝Ļ│Ā Ļ░ĆņĀĢĒĢśņ×É. ņØ┤ļ¤¼ĒĢ£ Ļ░ĆņĀĢņØĆ Ļ│╝Ļ▒░ ņĢĮ 200ļģä ņØ┤ņāüņØś ļ»ĖĻĄŁ ņŻ╝ņŗØņŗ£ņן ņŚŁņé¼ļĪ£ ļ│╝ ļĢī Ļ░Ćņן ņĄ£ņåīĒĢ£ņØś ņłśņ╣śņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ Ēü░ ļ¼┤ļ”¼Ļ░Ć ņŚåļŗż. ņ×Éļ│Ė ņØ┤ņØĄņØ┤ 4%(4.5%, 5%)ņØ┤Ļ│Ā ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ 3%(2.5%, 2%)ļØ╝Ļ│Ā Ļ░ĆņĀĢĒĢĀ ļĢī, 25(30ļģä, 35ļģä)ļģäņØ┤ ņ¦Ćļéśļ®┤ Ļ░ĆĻ▓® ņ¦Ćņłś ļīĆļ╣ä ņłśņØĄ ņ¦Ćņłś ļ╣äņ£©ņØĆ ņĢĮ 2ļ░░Ļ░Ć ļÉ£ļŗż.16) ļö░ļØ╝ņä£ 25’Į×35ļģäņØś ĻĖ░Ļ░ä ļÅÖņĢłņŚÉ Ļ░ĆĻ▓® ņ¦Ćņłś ļīĆļ╣ä ņłśņØĄ ņ¦ĆņłśņØś ļ╣äņ£©ņØ┤ 2ļ░░Ļ░Ć ļÉśļŖö Ļ▓āņØĆ ļŗ╣ņŚ░ĒĢśļŗż. ļŗ╣ņŚ░ĒĢ£ ņé¼ņŗżņØä Ēł¼ņ×Éņ×ÉļōżņØĆ ņÖĖļ®┤ĒĢśĻ│Ā ņ׳ņŚłņØä ļ┐ÉņØ┤ļŗż.

5.ŌĆģĻ░ĆĻ▓®ŌĆģņ¦ĆņłśņØśŌĆģņé¼ņÜ®Ļ│╝ŌĆģņŻ╝ņŗØŌĆģņŗ£ņן

Hartzmark and Solomon(2022)ņØĆ ņŻ╝ņŗØņŗ£ņןņØś ņä▒Ļ│╝ļź╝ ĒÅēĻ░ĆĒĢśĻĖ░ ņ£äĒĢ┤ņä£ Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ ņé¼ņÜ®ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ Ēł¼ņ×Éņ×ÉļōżņØ┤ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ░░ļŗ╣ņØś ĒÜ©Ļ│╝ļź╝ Ļ│╝ņåīĒÅēĻ░ĆĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż. Ļ│╝ņåīĒÅēĻ░ĆļÉ£ ļ░░ļŗ╣ ĒÜ©Ļ│╝ļŖö ļŗżņØī ļéĀ ņłśņĀĢ Ļ│╝ņĀĢņØä ĒåĄĒĢ┤ņä£ ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄļźĀņØä ņ”ØĻ░Ćņŗ£ĒéżĻ▓ī ļÉ£ļŗż. ņØ┤ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņŚ¼ņŻ╝ĻĖ░ ņ£äĒĢ┤ ĻĘĖļōżņØĆ ņłśņØĄ ņ¦ĆņłśņØś ņłśņØĄļźĀņØä ņĀäņØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņŚÉ ĒÜīĻĘĆņŗ£ņ╝£ņä£ Ļ▓Ćņ”ØĒĢśņśĆļŗż. ņØ┤ ĒÜīĻĘĆļČäņäØņŚÉņä£ ņĀäņØ╝ ļ░░ļŗ╣ ņłśņØĄļźĀņØś Ļ│äņłśĻ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņ¢æ(+)ņØś Ļ░ÆņØä Ļ░Ćņ¦Ćļ®┤ Ļ│╝ņåīĒÅēĻ░ĆļÉśņŚłļŹś ļ░░ļŗ╣ņØś ĒÜ©Ļ│╝Ļ░Ć ņłśņØĄļźĀņŚÉ ļ░śņśüļÉśļŖö Ļ▓āņØ┤ļŗż.

ņĢ×ņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤, ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ļØĮņØĆ ļīĆļČĆļČä 12ņøö ļ░░ļŗ╣ļØĮņØ╝ ĒĢśļŻ©ņŚÉ ļ░£ņāØĒĢśĻ│Ā ļČĆļČäņĀüņ£╝ļĪ£ 6ņøö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ¦żņÜ░ ņĪ░ĻĖł ļ░£ņāØĒĢśĻĖ░ļÅä ĒĢ£ļŗż. ņĄ£ĻĘ╝ņŚÉļŖö 9ņøö ļ░░ļŗ╣ļØĮ ļō▒Ļ│╝ Ļ░äĒŚÉņĀüņ£╝ļĪ£ ļ¦żņÜ░ ļ»ĖņĢĮĒĢ£ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļ░£ņāØĒĢśĻĖ░ļÅä ĒĢśņ¦Ćļ¦ī Ļ▒░ņØś 0%ņŚÉ Ļ░ĆĻ╣ØĻĖ░ ļĢīļ¼ĖņŚÉ Ēü░ ņØśļ»ĖĻ░Ć ņŚåļŗż. Ļ▓ĮņĀ£ ļ░Å ĒåĄĻ│äņĀü ņØśļ»Ėļź╝ Ļ░Ćņ¦ĆļŖö ļ░░ļŗ╣ļØĮņØĆ 12ņøö ļ░░ļŗ╣ļ┐ÉņØ┤ļŗż. ņØ┤ļŖö ņŚ░ņżæ Ļ│Āļź┤Ļ▓ī ļ░£ņāØĒĢśļŖö ļ»ĖĻĄŁņØś ļ░░ļŗ╣ļØĮĻ│╝ļŖö Ēü¼Ļ▓ī ļŗżļźĖ ņĀÉņØ┤ļŗż.

ņÜ░ļ”¼ļéśļØ╝ņØś ļ░░ļŗ╣ļØĮ ņĀ£ļÅäņŚÉņä£ļŖö Hartzmark and Solomon(2022)ņØś Ļ┤ĆņĀÉņŚÉņä£ ļ░░ļŗ╣ ņłśņØĄļźĀņØś ĒÜ©Ļ│╝ļź╝ ļ¬©ļæÉ Ļ▓Ćņ”ØĒĢĀ ņłś ņŚåļŗż. ļīĆļČĆļČäņØś Ļ▒░ļלņØ╝ņŚÉ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ 0%ņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ļ¬©ļōĀ Ļ▒░ļלņØ╝ņØä ļīĆņāüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢśļŖö Ļ▓āņØĆ ņĀäĒśĆ ņØśļ»ĖĻ░Ć ņŚåĻ│Ā, ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ĒŖ╣ņĀĢ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źļÅä ņČöņĀĢĒĢśĻĖ░ ņ¢┤ļĀĄļŗż. ņŻ╝ņŗØņŗ£ņןņŚÉņä£ ņ£ĀņØ╝ĒĢśĻ▓ī Ļ░ĆļŖźĒĢ£ Ļ▓Ćņ”ØņØĆ ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņØ┤ņ¦Ćļ¦ī, 12ņøö ļ░░ļŗ╣ļØĮņØä ņĀ£ņÖĖĒĢśĻ│ĀļŖö ļ░░ļŗ╣ņØ┤ Ļ▒░ņØś ņŚåļŖö ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ņØ┤ ļśÉĒĢ£ ļ¬©ļōĀ Ļ▒░ļלņØ╝ņØä ļīĆņāüņ£╝ļĪ£ ĒĢĀ ņłśļŖö ņŚåļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ļŖö ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ļ¦żļģä ņŚ░ļ¦ÉņŚÉ ļ░£Ēæ£ĒĢśļŖö ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮ ņ¦Ćņłśļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņŻ╝ņŗØņŗ£ņן ņłśņØĄļźĀņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ĒĢśņ¦Ćļ¦ī 12ņøöņØś ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ░░ļŗ╣ņØ┤ ņ¦æņżæļÉśĻĖ░ ļĢīļ¼ĖņŚÉ ĒśäĻĖł ļ░░ļŗ╣ņØś Ļ│╝ņåīĒÅēĻ░Ć ņä▒Ē¢źņØ┤ ļ»ĖĻĄŁļ│┤ļŗż ļŹö Ļ░ĢĒĢśĻ▓ī ļéśĒāĆļéĀ ņłś ņ׳ļŗż. ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ļ░░ļŗ╣ļØĮ ņ×ÉļŻīļŖö <ļČĆļĪØ A>ņÖĆ <ļČĆļĪØ B>ņŚÉ ņĀ£ņŗ£ļÉ£ ļ░öņÖĆ Ļ░Öļŗż. ņŚ¼ĻĖ░ņä£ ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØĆ ļ¬©ļōĀ ĻĖ░ņŚģņØś 12ņøö ļ░░ļŗ╣ļØĮ ĻĘ£ļ¬©ļź╝ ņ┤ØĒĢ®ĒĢśņŚ¼ ņŻ╝Ļ░Ćņ¦Ćņłś ļŗ©ņ£äļĪ£ ĒÖśņé░ĒĢ£ Ļ▓āņØ┤ļŗż.

<Ēæ£ 4>ļŖö ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņØä Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. ļ░░ļŗ╣ļØĮ ļŗżņØī ļéĀņØś ņłśņØĄļźĀņØä ļ░░ļŗ╣ļØĮņØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņŚÉ ĒÜīĻĘĆņŗ£ņ╝£ ņ¢╗ņØĆ ņČöņĀĢ Ļ░ÆļōżņØ┤ļŗż. ņĮöņŖżĒö╝ņØś Ļ▓ĮņÜ░ņŚÉ ļ░░ļŗ╣ļØĮņØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ ļŗżņØī ļéĀņØś ņłśņØĄļźĀņŚÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ļ¦żņÜ░ ņ£ĀņØśņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ļŗż. Hartzmark and Solomon(2022)ņØś ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņØ┤ Ļ│äņłśņØś Ļ░ÆņØ┤ 1.08ņ×äņŚÉ ļ╣äĒĢ┤ņä£, ņŚ¼ĻĖ░ņä£ ņČöņĀĢĒĢ£ Ļ│äņłś Ļ░ÆņØĆ 2.58ļĪ£ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļŹö Ēü░ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ļŗż. ņäżļ¬ģļĀźņØä ļéśĒāĆļé┤ļŖö ņłśņĀĢļÉ£ R2 Ļ░ÆļÅä 22.06%ļĪ£, ĻĘĖļōżņØś 0.06%ļ│┤ļŗżļÅä Ēø©ņö¼ ļåÆļŗż. ļ¼╝ļĪĀ ļ¬©ļōĀ Ļ▒░ļלņØ╝ņØś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņČöņĀĢĒĢ£ ĻĘĖļōżņØś Ļ▓░Ļ│╝ņÖĆ ņ¦üņĀæņĀüņ£╝ļĪ£ ļ╣äĻĄÉĒĢśĻĖ░ļŖö ņ¢┤ļĀĄņ¦Ćļ¦ī, <Ēæ£ 4>ņØś Ļ▓░Ļ│╝ļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņØä Ļ░ĢĒĢśĻ▓ī ļ│┤ņŚ¼ņŻ╝ļŖö Ļ▓āņØ┤ļŗż. ņĀäņØ╝ņØś ņłśņØĄļźĀņØä ĒåĄņĀ£ ļ│ĆņłśļĪ£ ņé¼ņÜ®ĒĢśņŚ¼ļÅä Ļ│äņłśņÖĆ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØĆ Ēü¼Ļ▓ī ļ│ĆĒĢśņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż. ņĮöņŖżĒö╝ 200ņØś Ļ▓ĮņÜ░ņŚÉļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņØś Ļ│äņłś Ļ░ÆĻ│╝ t-Ļ░ÆņØ┤ ņĢĮĻ░ä Ļ░ÉņåīĒĢśņśĆņ¦Ćļ¦ī, ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ļŗżņØī ļéĀņØś ņłśņØĄļźĀņŚÉ ņ£ĀņØśņĀüņØĖ ņ¢æ(+)ņØś ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö Ļ▓░ļĪĀņŚÉļŖö ņĀäĒśĆ ļ│ĆĒĢ©ņØ┤ ņŚåļŗż. ņØ┤ļ¤░ Ļ▓░Ļ│╝ļōżņØĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ░░ļŗ╣ ļłäļØĮņŚÉ ņØśĒĢ£ ļ╣äĒÜ©ņ£©ņä▒ņØ┤ ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ļŹö ņŗ¼Ļ░üĒĢśļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā4>

ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒

ņØ┤ Ēæ£ļŖö ļ░░ļŗ╣ļéÖņØ╝ ļŗżņØī ļéĀņØś ņłśņØĄļźĀņØä ļ░░ļŗ╣ļØĮņØ╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņŚÉ ĒÜīĻĘĆņŗ£Ēé© Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ĒåĄņĀ£ ļ│ĆņłśļĪ£ ļ░░ļŗ╣ļØĮņØ╝ņØś ņłśņØĄļźĀņØä ņé¼ņÜ®ĒĢśĻĖ░ļÅä ĒĢśņśĆļŗż. *, **, ***ņØĆ Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ×äņØä ņØśļ»ĖĒĢ©.

6.ŌĆģĻ░ĆĻ▓®ŌĆģņ¦ĆņłśņØśŌĆģņé¼ņÜ®Ļ│╝ŌĆģņĮöņŖżĒö╝ŌĆģ200ŌĆģņŻ╝Ļ░Ćņ¦ĆņłśŌĆģņäĀļ¼╝ņŗ£ņן

6.1 ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢĻ│╝ ņäĀļ¼╝ ļ░Å Ēśäļ¼╝ Ļ░ĆĻ▓® ņśżļźś

ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ░░ļŗ╣ ļłäļØĮņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢņŚÉļÅä ņśżļźśļź╝ ļČłļ¤¼ņØ╝ņ£╝Ēé¼ ņłś ņ׳ļŗż. ļĀłļ▓äļ”¼ņ¦Ć ĒÜ©Ļ│╝Ļ░Ć ļ¦żņÜ░ ļåÆņØĆ ĒīīņāØņāüĒÆł ņŗ£ņןņŚÉņä£ņØś ļ╣äĒÜ©ņ£©ņä▒ņØĆ ņŻ╝ņŗØ Ēśäļ¼╝ņŗ£ņןļ│┤ļŗż ļŹö ņŗ¼Ļ░üĒĢ£ ļ¼ĖņĀ£ņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ņŚÉļŖö ļ░░ļŗ╣ņØ┤ ņŚ░ņżæ Ļ│Āļź┤Ļ▓ī ļČäĒżĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢ ņśżļźśĻ░Ć ļ¦żņÜ░ ņŗ¼Ļ░üĒĢśņ¦Ć ņĢŖņØä ņłś ņ׳ļŗż. 12ņøö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļīĆļČĆļČäņØś ļ░░ļŗ╣ņØ┤ ņ¦æņżæļÉśļŖö ņÜ░ļ”¼ļéśļØ╝ņÖĆļŖö ļŗ¼ļ”¼, ļ»ĖĻĄŁņŚÉņä£ļŖö ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢņŚÉ ņŚ░ņåŹĒśĢ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņĀüņÜ®ļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

ļīĆļČĆļČäņØś ĒīīņāØņāüĒÆł ĻĄÉĻ│╝ņä£ļōżņØĆ ļ░░ļŗ╣ļØĮņØä Ļ│ĀļĀżĒĢśļŖö ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢ ņøÉļ”¼ļź╝ ņäżļ¬ģĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ņŚŁļÅÖņĀüņ£╝ļĪ£ ļ░£ņāØĒĢśĻ│Ā ņ׳ļŖö ĒśäĻĖł ļ░░ļŗ╣ņØś ĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśļŖö ņŗżņĀ£ ņé¼ļĪĆļź╝ ņĀ£Ļ│ĄĒĢśņ¦ĆļŖö ņĢŖĻ│Ā ņ׳ļŗż. ņØ┤ņŚÉ ļ│Ė ņŚ░ĻĄ¼ļŖö ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ņŚÉ ļīĆĒĢ£ ĒśäĻĖł ļ░░ļŗ╣ņØś Ļ│╝ņåīĒÅēĻ░Ć ĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņÜ░ļ”¼ļéśļØ╝ņØś ļīĆĒæ£ņĀüņØĖ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņŚÉļŖö ņĮöņŖżĒö╝ 200 ņäĀļ¼╝Ļ│╝ ņśĄņģśņØ┤ ņ׳ļŗż. ņÜ░ļ”¼ļéśļØ╝ļŖö 12ņøö ĒŖ╣ņĀĢņØ╝(12ņøö ļ¦łņ¦Ćļ¦ē Ļ▒░ļלņØ╝ ņĀä Ļ▒░ļלņØ╝)ņŚÉ ļ░░ļŗ╣ļØĮņØ┤ ņ¦æņżæļÉśĻĖ░ ļĢīļ¼ĖņŚÉ, ņØ┤ļéĀ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮ ĻĘ£ļ¬©Ļ░Ć ņāüļŗ╣Ē׳ Ēü¼ļŗż. ļö░ļØ╝ņä£ Ēł¼ņ×Éņ×ÉļōżņØ┤ ņØ┤ļéĀņØś ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢśļ®┤, ņŻ╝Ļ░Ćņ¦Ćņłś Ēśäļ¼╝, ņäĀļ¼╝ ļ░Å ņśĄņģśņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢ ņśżļźśļŖö ņŗ¼Ļ░üĒĢ┤ņ¦ĆĻ│Ā, ņäĀļ¼╝ņØś ļ▓ĀņØ┤ņŗ£ņŖż(= ņäĀļ¼╝ Ļ░ĆĻ▓®- Ēśäļ¼╝ Ļ░ĆĻ▓®)ļÅä ĻĖēĻ▓®ĒĢ£ ļČłņŚ░ņåŹņä▒ņØ┤ ļ░£ņāØĒĢĀ ņłś ņ׳ļŗż. ņØ┤ņĀ£ ņŻ╝Ļ░Ćņ¦Ćņłś Ēśäļ¼╝Ļ│╝ ņäĀļ¼╝ņØä ņżæņŗ¼ņ£╝ļĪ£ ļ░░ļŗ╣ļØĮ Ļ│╝ņåīĒÅēĻ░ĆļĪ£ ņØĖĒĢ£ Ļ░ĆĻ▓® ļ░Å ļ▓ĀņØ┤ņŗ£ņŖż ņśżļźśļź╝ ĒÅēĻ░ĆĒĢ┤ ļ│┤ņ×É.

Stoll and Whaley(1990)ļŖö ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ Ļ░ĆĻ▓®ņØś ņŚ░ņåŹĒśĢ ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢņØä ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņĀ£ņŗ£ĒĢśņśĆļŗż.

ņŚ¼ĻĖ░ņä£ Ft ļŖö Ēśäņ×¼ t ņŗ£ņĀÉņØś ņäĀļ¼╝ Ļ░ĆĻ▓®ņØ┤Ļ│Ā, St ļŖö t ņŗ£ņĀÉņØś Ēśäļ¼╝ Ļ░ĆĻ▓®ņØ┤ļ®░, rĻ│╝ dļŖö Ļ░üĻ░ü ņŚ░ņåŹĒśĢ ļ¼┤ņ£äĒŚś ņØ┤ņ×Éņ£©Ļ│╝ ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ļŗż. TļŖö ļ¦īĻĖ░Ļ╣īņ¦ĆņØś ĻĖ░Ļ░äņØ┤ļŗż. ņØ┤ Ļ▓ĮņÜ░ņŚÉ 1 ĻĖ░Ļ░ä ļÅÖņĢłņØś ņäĀļ¼╝ ņłśņØĄļźĀņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņ£ĀļÅäļÉ£ļŗż.

ņĢ×ņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ņŚÉļÅä ļ░░ļŗ╣ņØ┤ ļ░£ņāØĒĢśļŖö ļŗ¼ņØ┤ ļÉśņ¢┤ņä£ņĢ╝ ļ░░ļŗ╣ ņłśņØĄļźĀņØä Ļ▓©ņÜ░ ņČöņĀĢĒĢĀ ņłś ņ׳Ļ│Ā, ĻĘĖ ņØ┤ņĀäņŚÉļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņØä ņĀĢĒÖĢĒ׳ ņĢī ņłś ņŚåļŗż. ļ░░ļŗ╣ ņłśņØĄļźĀņØä ļ»Ėļ”¼ ņĢīņ¦Ć ļ¬╗ĒĢ£ļŗżļ®┤ ņäĀļ¼╝ Ļ░ĆĻ▓®ņØś ņČöņĀĢņŚÉļÅä ļ¼ĖņĀ£Ļ░Ć ņ׳ļŗż. ĻĘĖļ¤╝ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, ņ£äņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢ ļ¬©ĒśĢņØĆ ļ»ĖĻĄŁĻ│╝ Ļ░ÖņØ┤ ļ░░ļŗ╣ņØ┤ ņŚ░ņżæ Ļ│Āļź┤Ļ▓ī ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö Ļ▓ĮņÜ░ņŚÉļŖö ņ¢┤ļŖÉ ņĀĢļÅäņØś ņĀĢĒÖĢņä▒ņØä ņ£Āņ¦ĆĒĢĀ ņłś ņ׳ļŗż.

ĒĢśņ¦Ćļ¦ī ņÜ░ļ”¼ļéśļØ╝ņÖĆ Ļ░ÖņØ┤ 12ņøö ĒŖ╣ņĀĢņØ╝ņŚÉ ļ░░ļŗ╣ļØĮņØ┤ ņ¦æņżæļÉśļŖö Ļ▓ĮņÜ░ņŚÉļŖö Stoll and Wahley (1990)Ļ░Ć ņĀ£ņŗ£ĒĢ£ ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢņØĆ ņäżļōØļĀźņØ┤ ņŚåļŗż. ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņŚ░ņåŹņĀüņ£╝ļĪ£ ļ░£ņāØĒĢśņ¦Ć ņĢŖĻ│Ā ņØ┤ļ»Ė ņĢīļĀżņ¦ä ĒŖ╣ņĀĢņØ╝ņŚÉļ¦ī ļ░£ņāØĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. 6ņøöņŚÉļŖö 12ņøö ļ░░ļŗ╣ņØś ņĢĮ 10%ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļ░£ņāØĒĢśĻ│Ā 9ņøöņŚÉļÅä ļ¼┤ņŗ£ĒĢĀ ņĀĢļÅäļĪ£ ņĀüņØĆ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ Ļ░Ćļüö ļ░£ņāØĒĢśņ¦Ćļ¦ī, 12ņøö ļ░░ļŗ╣ņŚÉ ļ╣äĒĢ┤ Ēü░ ņØśļ»ĖĻ░Ć ņŚåĻĖ░ ļĢīļ¼ĖņŚÉ ļ│Ė ņŚ░ĻĄ¼ļŖö 12ņøö ĒśäĻĖł ļ░░ļŗ╣ņØä ņżæņŗ¼ņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢ£ļŗż. 12ņøöņŚÉ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ņ¦æņżæļÉśĻĖ░ ļĢīļ¼ĖņŚÉ ļ»ĖĻĄŁļ│┤ļŗż ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ņśżĒ׳ļĀż ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ░░ļŗ╣ ļłäļØĮ ĒÜ©Ļ│╝Ļ░Ć ļŹö ĒÖĢņŗżĒĢśĻ▓ī ļ░£ņāØĒĢĀ ņłś ņ׳ļŗż. ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ņ¦æņżæļÉśļŖö Ļ▓ĮņÜ░ņŚÉļŖö ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņØ┤ņé░ĒśĢ Ļ░ĆĻ▓® Ļ▓░ņĀĢ ļ¬©ĒśĢņØ┤ ņĀüĒĢ®ĒĢśļŗż.

F t,d ļŖö dņØ╝ ĒøäņŚÉ 12ņøö ļ░░ļŗ╣ņØä ļ░øļŖö t ņŗ£ņĀÉņØś ņäĀļ¼╝ Ļ░ĆĻ▓®ņØ┤Ļ│Ā, St ļŖö tņŗ£ņĀÉņØś Ēśäļ¼╝ Ļ░ĆĻ▓®ņØ┤ļ®░, rņØĆ ņØ┤ņé░ĒśĢ ļ¼┤ņ£äĒŚś ņØ┤ņ×Éņ£©ņØ┤ļŗż. D12 ļŖö t ņŗ£ņĀÉļČĆĒä░ dņØ╝ ĒøäņŚÉ ļ░øļŖö 12ņøö ĒśäĻĖł ļ░░ļŗ╣ņØ┤Ļ│Ā, TļŖö ļ¦īĻĖ░Ļ╣īņ¦Ć ļé©ņØĆ ņØ╝ņłśņØ┤ļŗż. ņÜ░ļ”¼ļéśļØ╝ņØś ĒśäĻĖł ļ░░ļŗ╣ņØĆ ņĀäļģäļÅä ĒśäĻĖł ļ░░ļŗ╣ņ£╝ļĪ£ ļīĆņ▓┤ĒĢśņŚ¼ ņ▓śļ”¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļ»Ė ņĢīĻ│Ā ņ׳ļŖö Ļ░ÆņØ┤ļŗż.17) ļ░░ļŗ╣ļØĮņØ┤ ļ░£ņāØĒĢ£ ņØ┤ĒøäņŚÉļŖö ļ░░ļŗ╣ņØ┤ ņŚåņ¢┤ņ¦ĆĻĖ░ ļĢīļ¼ĖņŚÉ ņ▓½ ļ▓łņ¦Ė ļīĆĻ┤äĒśĖ ņĢłņØś ļæÉ ļ▓łņ¦Ė ĒĢŁņØ┤ 0ņØ┤ ļÉ£ļŗż. ņØ┤ņŚÉ ņØśĒĢ┤ņä£ ļ░░ļŗ╣ļØĮņØ╝(t)ņØś ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ ņłśņØĄļźĀņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ Ļ│äņé░ļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£ ĒĢśļŻ© ņØ┤ņ×Éņ£©ņØĖ r 365 log 365 + r(T-t) 365 + r(T-t+1) log S t S t-1 ŌłÆ D 12 log S t S t-1 ŌłÆ D 12

ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ĒśäĻĖł ļ░░ļŗ╣ņØä ļ░śņśüĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ, ņé¼ļ×īļōżņØ┤ ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢ£ļŗżļ®┤ ņŗØ (5)Ļ░Ć ņä▒ļ”ĮĒĢĀ ņłś ņŚåļŗż. ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢśļŖö ļ¦īĒü╝ ņäĀļ¼╝ ņłśņØĄļźĀņØ┤ Ēśäļ¼╝ ņłśņØĄļźĀļ│┤ļŗż ņ×æņĢäņ¦ł Ļ▓āņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĻĘĆļ¼┤Ļ░ĆņäżĻ│╝ ļīĆļ”ĮĻ░ĆņäżņØä ņäżņĀĢĒĢĀ ņłś ņ׳ļŗż.

ņØ┤ Ļ░ĆņäżļōżņØĆ ļŗ©ņĖĪ Ļ▓Ćņ”ØņŚÉ ņØśĒĢ┤ ĒīÉļ│äļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż.

<Ēæ£ 5>ļŖö ĒĢ£ĻĄŁĻ▒░ļלņåīņØś ņø╣ņé¼ņØ┤ĒŖĖļź╝ ĒåĄĒĢ┤ ņĀ£Ļ│ĄļÉśļŖö 1996ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦ĆņØś ņĮöņŖżĒö╝ 200 Ēśäļ¼╝ ļ░Å ņäĀļ¼╝ ņóģĻ░Ćļź╝ ņØ┤ņÜ®ĒĢ£ ņŗżņ”Ø ļČäņäØ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ņŚ¼ĻĖ░ņä£ ņäĀļ¼╝ ņłśņØĄļźĀņØĆ Ļ░Ćņן ņ£ĀļÅÖņä▒ņØ┤ ĒÆŹļČĆĒĢ£ ņĄ£ĻĘ╝ņøöļ¼╝ņØĖ 3ņøöļ¼╝ņØś ļ░░ļŗ╣ļØĮņØ╝ ņłśņØĄļźĀņØ┤ļŗż. ļ░░ļŗ╣ļØĮņØ╝ņØś ņäĀļ¼╝ ņłśņØĄļźĀ ĒÅēĻĘĀņØĆ 1.37%ļĪ£ Ēśäļ¼╝ ņłśņØĄļźĀ ĒÅēĻĘĀ 2.04%ņŚÉ ļ╣äĒĢ┤ ņāüļŗ╣Ē׳ ņ×æņØĆ ņłśņżĆņØ┤ļŗż. 25Ļ░£ņØś ļ░░ļŗ╣ļØĮņØ╝ ņżæņŚÉņä£ 2002ļģäņŚÉņä£ 2005ļģäĻ╣īņ¦ĆņÖĆ 2010ļģä 3ņøöļ¼╝ņØä ņĀ£ņÖĖĒĢśļ®┤ ļīĆĻ░£ Ēśäļ¼╝ ņłśņØĄļźĀņØ┤ ņäĀļ¼╝ ņłśņØĄļźĀņØä Ēü¼Ļ▓ī ņĢ×ņä£Ļ│Ā ņ׳ļŗż. ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņ¢æ ņłśņØĄļźĀņØĆ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ -0.67%pņØś ņ░©ņØ┤ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ņ£╝ļ»ĆļĪ£, ņŗØ (6)ņØś ĻĘĆļ¼┤Ļ░ĆņäżņØĆ ĒÖĢņŗżĒĢśĻ▓ī ĻĖ░Ļ░üļÉ£ļŗż. ļö░ļØ╝ņä£ ļ░░ļŗ╣ļØĮņØ╝ņØś ņäĀļ¼╝ ņłśņØĄļźĀņØĆ ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢņŚÉ ņØśĒĢ£ ņØ┤ļĪĀņĀü ņłśņØĄļźĀĻ│╝ Ēü¼Ļ▓ī ļŗżļź┤ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā5>

ļ░░ļŗ╣ļØĮņØ╝ ņĮöņŖżĒö╝ 200 ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ ņłśņØĄļźĀņØś ņ░©ņØ┤ Ļ▓Ćņ”Ø: 1997’Į×2021ļģä

ņØ┤ Ēæ£ļŖö ņĮöņŖżĒö╝ 200 ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ 3ņøöļ¼╝ņØä ļīĆņāüņ£╝ļĪ£ ļ░░ļŗ╣ļØĮņØ╝ņØś ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ņØś ņłśņØĄļźĀ ņ░©ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢ£ļŗż. *, **, ***ņØĆ Ļ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ×äņØä ņØśļ»ĖĒĢ©.

ĻĘĖļĀćļŗżļ®┤ ņäĀļ¼╝ ņłśņØĄļźĀņØ┤ Ēśäļ¼╝ ņłśņØĄļźĀļ│┤ļŗż 0.67%p ņ×æņØĆ ņØ┤ņ£ĀļŖö ļ¼┤ņŚćņØ╝Ļ╣ī? Ēł¼ņ×Éņ×ÉļōżņØĆ ļ░░ļŗ╣ļØĮ ņłśņżĆņØä ņŗżņĀ£(ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć Ļ│äņé░ĒĢ£ ņĀäļģäļÅäņØś ĒśäĻĖł ļ░░ļŗ╣ļØĮ) ĻĘ£ļ¬©ļ│┤ļŗż ņ×æļŗżĻ│Ā ņāØĻ░üĒĢ£ļŗż. ņ”ē ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢ£ļŗż. ņØ┤ļĪ£ ņØĖĒĢ┤ņä£ ņĮöņŖżĒö╝ 200ņØä ĻĄ¼ņä▒ĒĢśļŖö Ļ░£ļ│ä ņŻ╝ņŗØļōżņØä ņāüļīĆņĀüņ£╝ļĪ£ ļåÆņØĆ Ļ░ĆĻ▓®ņŚÉ Ļ▒░ļלĒĢśĻ│Ā, ņØ┤ņŚÉ ļö░ļØ╝ ņĮöņŖżĒö╝ 200 ņäĀļ¼╝ ņłśņØĄļźĀļÅä Ļ▓░ņĀĢļÉ£ļŗż. ĒĢśņ¦Ćļ¦ī ņŗżņĀ£ ļ░░ļŗ╣ļØĮ ĻĘ£ļ¬©ļŖö Ēł¼ņ×Éņ×ÉļōżņØś ņśłņāüļ│┤ļŗż ļŹö Ēü¼ĻĖ░ ļĢīļ¼ĖņŚÉ Ēśäļ¼╝ ņłśņØĄļźĀņØĆ ņäĀļ¼╝ ņłśņØĄļźĀļ│┤ļŗż ļŹö Ēü¼Ļ▓ī ļÉ£ļŗż.

6.2 ņäĀļ¼╝ņØś ļ▓ĀņØ┤ņŗ£ņŖż ņśżļźś

ņØ┤ņĀ£ ĒśäĻĖł ļ░░ļŗ╣ņØś Ļ│╝ņåīĒÅēĻ░ĆņŚÉ ņØśĒĢ£ ņäĀļ¼╝ņØś ļ▓ĀņØ┤ņŗ£ņŖż ņśżļźśņŚÉ ļīĆĒĢ┤ Ļ▓Ćņ”ØĒĢ┤ļ│┤ņ×É. ņĮöņŖżĒö╝ 200 ņäĀļ¼╝ņŚÉļŖö 3, 6, 9, 12ņøöļ¼╝ņØ┤ ņĪ┤ņ×¼ĒĢśņ¦Ćļ¦ī, 12ņøö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ Ļ░Ćņן ņ£ĀļÅÖņä▒ņØ┤ ĒÆŹļČĆĒĢ£ ņĄ£ĻĘ╝ņøöļ¼╝ņØĆ 3ņøöļ¼╝ņØ┤ļ»ĆļĪ£, ņäĀļ¼╝ ņŗ£ņן Ļ░£ņäż ņØ┤ĒøäņØś ļ¬©ļōĀ 3ņøöļ¼╝ņØä ņØ┤ņÜ®ĒĢśņŚ¼ Ļ▓Ćņ”ØĒĢśņśĆļŗż. ņĮöņŖżĒö╝ 200ņØś ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņĀĢņØśĒĢ£ļŗż.18)

ņŚ¼ĻĖ░ņä£ ņĮöņŖżĒö╝ 200 Ēśäļ¼╝ Ļ░ĆĻ▓®ņØĆ ņĮöņŖżĒö╝ 200ņŚÉņä£ ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØś Ēśäņ×¼Ļ░Ćņ╣śļź╝ ņ░©Ļ░ÉĒĢ£ Ļ░ÆņØ┤ļŗż. ļ®░ņ╣ĀĻ░äņØś ļ¦żņÜ░ ņ¦¦ņØĆ ĻĖ░Ļ░äņØ┤ļØ╝ļ®┤ ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØś Ēśäņ×¼ Ļ░Ćņ╣śļŖö ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮĻ│╝ Ļ░ÖļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. Ļ│¦ ļ░░ļŗ╣ļØĮņØ┤ ļ░£ņāØĒĢśņŚ¼ Ēśäļ¼╝ Ļ░ĆĻ▓®ņØ┤ ĒĢśļØĮĒĢĀ Ļ▓āņØ┤ļ»ĆļĪ£, ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØä ņ░©Ļ░ÉĒĢśņŚ¼ņĢ╝ ņĀüņĀłĒĢ£ ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ņ¢╗ņØä ņłś ņ׳ļŗż. ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØä ņ░©Ļ░ÉĒĢśņ¦Ć ņĢŖņØä Ļ▓ĮņÜ░ņŚÉļŖö Ēśäļ¼╝ Ļ░ĆĻ▓®ņØś Ļ│╝ļīĆĒÅēĻ░ĆļĪ£ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ņØī(-)ņØś Ļ░ÆņØ┤ ļÉśņ¢┤ ļ░▒ņøīļŹ░ņØ┤ņģś ņāüĒā£ņØĖ Ļ▓āņ▓śļ¤╝ ļ│┤ņØ╝ ņłś ņ׳ļŗż.

ļ░░ļŗ╣ļØĮņØ╝ ņĀäĒøäņØś ņ¦¦ņØĆ ĻĖ░Ļ░ä ļÅÖņĢłņŚÉļŖö ļ¼┤ņ£äĒŚś ņØ┤ņ×Éņ£©ņŚÉ ņØśĒĢ£ ļ│┤ņ£Ā ļ╣äņÜ®ņØ┤ Ļ▒░ņØś ņŚåĻĖ░ ļĢīļ¼ĖņŚÉ ļ░░ļŗ╣ļØĮņØä Ļ│ĀļĀżĒĢ£ ļ▓ĀņØ┤ņŗ£ņŖżļŖö Ļ▒░ņØś ļÅÖņØ╝ĒĢśĻ▓ī ņ£Āņ¦ĆļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. ņØ┤ļź╝ Ļ│ĀļĀżĒĢśņŚ¼ ļ▓ĀņØ┤ņŗ£ņŖżņŚÉ ļīĆĒĢ£ ĻĘĆļ¼┤Ļ░ĆņäżņØä ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ņäżņĀĢĒĢĀ ņłś ņ׳ļŗż.

ņŚ¼ĻĖ░ņä£ ļ░░ļŗ╣ļØĮ ņØ┤ĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖżņŚÉ ļ░░ļŗ╣ļØĮņØ╝ņØä ĒżĒĢ©ĒĢĀ ņłśļÅä ņ׳ņ¦Ćļ¦ī, ļ░░ļŗ╣ļØĮņ£╝ļĪ£ ņØĖĒĢ┤ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ļČłņĢłņĀĢĒĢĀ ņłśļÅä ņ׳ņ£╝ļ»ĆļĪ£ ļ│┤ņłśņĀüņØĖ ņ×ģņןņŚÉņä£ ļ░░ļŗ╣ļØĮņØ╝ņØä ņĀ£ņÖĖĒĢśĻ│Āņ×É ĒĢ£ļŗż.19)

Hartzmark and Solomon(2022)ņØ┤ ņŻ╝ņןĒĢ£ Ļ▓āņ▓śļ¤╝ Ēł¼ņ×Éņ×ÉļōżņØ┤ ļ░░ļŗ╣ ņłśņØĄļźĀņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢ£ļŗżļ®┤, ĻĘĖļōżņØ┤ ņśłņāüĒĢśļŖö ļ░░ļŗ╣ļØĮņØĆ Ļ▒░ļלņåīĻ░Ć ļ░£Ēæ£ĒĢśļŖö ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮļ│┤ļŗż ņ×æņĢäņĢ╝ ĒĢ£ļŗż. ņ×ÉņŚ░ņŖżļ¤ĮĻ▓ī ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØä ņ░©Ļ░ÉĒĢ£ ļ▓ĀņØ┤ņŗ£ņŖżļŖö Ēł¼ņ×Éņ×ÉļōżņØś ņśłņāüļ│┤ļŗż Ēü┤ Ļ▓āņØ┤ļŗż. ĻĘĖļ¤¼ļŗżĻ░Ć ļ░░ļŗ╣ļØĮņØ╝ņØ┤ ļÉśļ®┤ Ēł¼ņ×Éņ×ÉļōżņØĆ ļ░░ļŗ╣ļØĮņØ┤ ņāØĻ░üļ│┤ļŗż Ēü¼ļŗżļŖö Ļ▓āņØä ņØĖņŗØĒĢśĻ▓ī ļÉ£ļŗż. Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ļäłļ¼┤ Ēü¼ļŗżĻ│Ā ņāØĻ░üĒĢśņŚ¼ ņØ┤ļź╝ Ļ░Éņåīņŗ£ĒéżļŖö Ļ▒░ļלļź╝ ĒĢĀ Ļ▓āņØ┤ļ»ĆļĪ£, ļ░░ļŗ╣ļØĮņØ╝ ņØ┤ĒøäņŚÉļŖö ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ņĀĢņāüņĀüņ£╝ļĪ£ ļÅīņĢäņśżĻ▓ī ļÉ£ļŗż. ņØ┤ļ¤░ ņČöļĪĀņØ┤ ļ¦×ļŗżļ®┤ (9)ņØś ĻĘĆļ¼┤Ļ░ĆņäżņŚÉ ļīĆĒĢ£ ļīĆļ”ĮĻ░ĆņäżņØĆ ļŗżņØīĻ│╝ Ļ░ÖņĢäņĢ╝ ĒĢ£ļŗż.

ņŗØ (9)ņÖĆ ņŗØ (10)ņØś Ļ░ĆņäżņØĆ ļŗ©ņĖĪ Ļ▓Ćņ”ØņŚÉ ņØśĒĢ┤ ĒīÉļŗ©ĒĢĀ ņłś ņ׳ļŗż.

ņŗØ (9)ņÖĆ ņŗØ (10)ņØś Ļ░ĆņäżņØä ņĮöņŖżĒö╝ 200 ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ Ļ░ĆĻ▓®ņŚÉ ņØśĒĢ┤ Ļ▓Ćņ”ØĒĢ┤ ļ│┤ņ×É. ļ¼┤ņ£äĒŚś ņØ┤ņ×Éņ£©ņŚÉ ņØśĒĢ£ ĒĢĀņØĖņØś ņśüĒ¢źņØä ļ░░ņĀ£ĒĢśĻĖ░ ņ£äĒĢ┤ņä£ ļ░░ļŗ╣ļØĮņØ╝ ņĀäĻ│╝ ĒøäņØś ņ¦¦ņØĆ ĻĖ░Ļ░äņØä Ļ░üĻ░ü 3ņØ╝ņö®ņ£╝ļĪ£ ņĀĢĒ¢łļŗż. ņØ┤ ĻĖ░Ļ░äņØä 1ņØ╝ņŚÉņä£ 5ņØ╝ļĪ£ ņĀĢĒĢ┤ļÅä Ļ▓░Ļ│╝ļŖö Ļ▒░ņØś ļ│ĆĒĢśņ¦Ć ņĢŖļŖöļŗż. <Ēæ£ 6>ņØĆ ļ░░ļŗ╣ļØĮņØ╝Ļ│╝ ĻĘĖ ņĀäĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖżļź╝ Ļ░ü ņŚ░ļÅä 3ņøöļ¼╝ ļ│äļĪ£ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØä ņ░©Ļ░ÉĒĢśņ¦Ć ņĢŖņØĆ Ēśäļ¼╝ ņóģĻ░Ćļź╝ ņé¼ņÜ®ĒĢśļ®┤ ļ▓ĀņØ┤ņŗ£ņŖżļŖö ņØīņłśĻ░Ć ļÉśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ¦ÄņĢäņä£ ļ░▒ņøīļŹ░ņØ┤ņģś ņāüĒā£ņØĖ Ļ▓āņ▓śļ¤╝ ļ│┤ņØĖļŗż. ņØ┤ļŖö Ēł¼ņ×Éņ×ÉļōżņØ┤ ļ░░ļŗ╣ļØĮņØä ĻĖ░ļīĆĒĢśņŚ¼ ņäĀļ¼╝ņØś Ļ░ĆĻ▓®ņØä Ēśäļ¼╝ņŚÉ ļ╣äĒĢ┤ ļé«Ļ▓ī Ļ▒░ļלĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ļĪĀ ļ░░ļŗ╣ļØĮņØä ņ░©Ļ░ÉĒĢ£ Ēśäļ¼╝ ņóģĻ░ĆņŚÉ ņØśĒĢ£ ļ░░ļŗ╣ļØĮ ņĀäņØś ļ▓ĀņØ┤ņŗ£ņŖżļŖö Ļ▒░ņØś ņ¢æņłśņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ņĮöņŖżĒö╝ 200ņäĀļ¼╝ņØĆ ļīĆļČĆļČä ņĮśĒā▒Ļ│Ā ņāüĒā£ņśĆļŗż. ļ░░ļŗ╣ļØĮ ņĀä ĒÅēĻĘĀ ļ▓ĀņØ┤ņŗ£ņŖżļŖö 1.76ņ£╝ļĪ£ ņØ╝ļ░śņĀüņØĖ ļ▓ĀņØ┤ņŗ£ņŖżņŚÉ ļ╣äĒĢ┤ ņāüļŗ╣Ē׳ Ēü░ Ļ░ÆņØ┤ļŗż. (ņŚ¼ĻĖ░ņä£ ņØ╝ļ░śņĀüņØĖ ļ▓ĀņØ┤ņŗ£ņŖżļ×Ć Ļ░ÖņØĆ ļ¦īĻĖ░ļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ļŗżļźĖ ņäĀļ¼╝ņØä ņØśļ»ĖĒĢ£ļŗż.) ņØ┤ļź╝ ļ░░ļŗ╣ļØĮņØ╝ņØś Ēśäļ¼╝ ņóģĻ░ĆļĪ£ ļéśļłäņ¢┤ņŻ╝ļ®┤ Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ņ¢╗ņØä ņłś ņ׳ļŖöļŹ░, ņØ┤ Ļ░ÆņØś ĒÅēĻĘĀņØĆ 0.82%ņØ┤ļŗż.

<Ēæ£┬Ā6>

ļ░░ļŗ╣ļØĮņØ╝ ņĀäĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖż: 1997’Į×2021ļģä

ņØ┤ Ēæ£ļŖö ņĮöņŖżĒö╝ 200 ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ 3ņøöļ¼╝ņØä ļīĆņāüņ£╝ļĪ£ ļ░░ļŗ╣ļØĮņØ╝ ņĀäĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖż(= ņĮöņŖżĒö╝ 200 ņäĀļ¼╝ Ļ░ĆĻ▓®-ņĮöņŖżĒö╝ 200 Ēśäļ¼╝ Ļ░ĆĻ▓®) Ēü¼ĻĖ░ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.

ļ▓ĀņØ┤ņŗ£ņŖżļŖö ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ĒÅēĻĘĀ 0.63ņ£╝ļĪ£ Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśĻ│Ā, Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖż ĒÅēĻĘĀņØĆ 0.21%Ļ░Ć ļÉśņ¢┤ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö Ēü¼Ļ▓ī Ļ░ÉņåīĒĢ£ļŗż. ļ░░ļŗ╣ļØĮ ĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖżļÅä ļ░░ļŗ╣ļØĮņØ╝ļ│┤ļŗżļŖö Ēü¼ņ¦Ćļ¦ī 0.75ņŚÉ ļČłĻ│╝ĒĢśĻ│Ā, Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖżļÅä 0.22%ņØ┤ļŗż. ļ░░ļŗ╣ļØĮ ņĀäņØś ļ▓ĀņØ┤ņŗ£ņŖżņŚÉņä£ ĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ņ░©Ļ░ÉĒĢśņŚ¼ (9)ņÖĆ (10)ņØś Ļ░ĆņäżņØä Ļ▓Ćņ”ØĒĢĀ ņłś ņ׳ļŗż. ĒÅēĻĘĀ ļ▓ĀņØ┤ņŗ£ņŖż ņ░©ņØ┤ļŖö 1.01(t-Ļ░Æ = 5.43)ļĪ£ 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ļ¦żņÜ░ ņ£ĀņØśņĀüņØ┤ņ¦Ćļ¦ī, Ļ▓ĮņĀ£ņĀüņ£╝ļĪ£ļÅä ņāüļŗ╣Ē׳ ņØśļ»Ė ņ׳ļŖö Ļ░ÆņØ┤ļŗż. ļ░░ļŗ╣ļØĮņØ╝ņØś ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ņé¼ņÜ®ĒĢśļ®┤ ĻĘĖ ņ░©ņØ┤ļŖö ļŹö ņ╗żņ¦ĆĻ│Ā, ĒåĄĻ│ä ļ░Å Ļ▓ĮņĀ£ņĀü ņ£ĀņØśņä▒ļÅä ļŹö ņ╗żņ¦äļŗż. ļö░ļØ╝ņä£ ĻĘĆļ¼┤Ļ░Ćņäż (9)ļŖö ĻĖ░Ļ░üļÉśĻ│Ā ļīĆļ”ĮĻ░Ćņäż (10)ņØ┤ ņä▒ļ”ĮĒĢ£ļŗż. ņØ┤ļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś Ļ│╝ņåīĒÅēĻ░ĆļĪ£ ņØĖĒĢśņŚ¼ ļ░░ļŗ╣ļØĮ ņĀäņŚÉ ņŗżņĀ£ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ļäłļ¼┤ ņ╗żņĪīļŗżĻ░Ć ļ░░ļŗ╣ļØĮ ĒøäņŚÉ ņĀĢņāüņĀüņØĖ Ēü¼ĻĖ░ļĪ£ ļÅīņĢäņś© Ļ▓āņØ┤ļŗż. ņĮöņŖżĒö╝ 200ņØ┤ ļ░░ļŗ╣ļØĮņØä ļ░śņśüĒĢśņ¦Ć ņĢŖņĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļ¤░ ĒśäņāüņØ┤ ļ░£ņāØĒĢ£ Ļ▓āņØ┤ļŗż.

Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖż ĒÅēĻĘĀņØś ņ░©ņØ┤ļŖö 0.60%p(t-Ļ░Æ = 4.56)ņØ┤ļŗż. ņØ┤ļŖö ļ▓ĀņØ┤ņŗ£ņŖż ļ│ĆĒÖöņŚÉ ņØśĒĢ£ ņ░©ņØĄ Ļ▒░ļלļź╝ ĒĢśļ®┤ ĒÅēĻĘĀņĀüņ£╝ļĪ£ 0.60%ņØś ņłśņØĄļźĀņØä ņ¢╗ņØä ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņŚ¼ĻĖ░ņä£ņØś ņ░©ņØĄ Ļ▒░ļלļŖö ļ░░ļŗ╣ļØĮ ņĀäņŚÉ ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ļ¦żļÅäĒĢśĻ│Ā ļ░░ļŗ╣ļØĮ ĒøäņŚÉ ļ▓ĀņØ┤ņŗ£ņŖżļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓āņØ┤ļŗż.20) ļ▓ĀņØ┤ņŗ£ņŖżņØś ļ¦żļÅäļŖö ņäĀļ¼╝ņØä ļ¦żļÅäĒĢśĻ│Ā ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓āņØ┤ļŗż. ļ░░ļŗ╣ļØĮ ĒøäņŚÉ ņäĀļ¼╝ņØä ļ¦żņ×ģĒĢśĻ│Ā ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļ¦żļÅäĒĢśļ®┤ ļ▓ĀņØ┤ņŗ£ņŖżņØś ļ¦żņ×ģņØ┤ ļÉ£ļŗż. ņØ┤ ņ░©ņØĄ Ļ▒░ļלļŖö ņ¦¦ņØĆ ĻĖ░Ļ░ä ļÅÖņĢłņŚÉ ĒÅēĻĘĀ 0.60%ņØś ņłśņØĄļźĀņØä ņ¢╗ņØä ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ, ļ░░ļŗ╣ļØĮņØś ļłäļØĮņŚÉ ņØśĒĢ£ ņäĀļ¼╝ ļ▓ĀņØ┤ņŗ£ņŖżņØś Ļ░ĆĻ▓® Ļ▓░ņĀĢ ņśżļźśļź╝ ļäśņ¢┤ņä£, ĒøīļźŁĒĢ£ ņ┤łļŗ©ĻĖ░ Ēł¼ņ×É ņĀäļץņØ┤ ļÉĀ ņłśļÅä ņ׳ļŗż. ļ¼╝ļĪĀ, ņØ┤ ņ░©ņØĄ Ļ▒░ļלņŚÉļŖö Ļ▒░ļל ļ╣äņÜ®ņØ┤ ļ░£ņāØĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī, ĻĖ░Ļ┤Ć Ēł¼ņ×Éņ×ÉļōżņØĆ ņĪ░ņäĖĒŖ╣ļĪĆņĀ£ĒĢ£ļ▓Ģ ņĀ£117ņĪ░ 1ĒĢŁ 3ĒśĖņŚÉ ņØśĻ▒░ĒĢśņŚ¼ 2021ļģä 3ņøöĻ╣īņ¦Ć ņ”ØĻČīĻ▒░ļלņäĖĻ░Ć ļ®┤ņĀ£ļÉśņŚłĻĖ░ ļĢīļ¼ĖņŚÉ ņåÉņēĮĻ▓ī ņ░©ņØĄ Ļ▒░ļלļź╝ ĒĢĀ ņłś ņ׳ņŚłņØä Ļ▓āņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī ņ”ØĻČīĻ▒░ļלņäĖĻ░Ć ļČĆĻ│╝ļÉśņŚłļŗż ĒĢĀņ¦ĆļØ╝ļÅä, ĒÅēĻĘĀ 0.60%ņØś ņłśņØĄļźĀņØ┤ļØ╝ļ®┤ Ļ▒░ļל ļ╣äņÜ®ņØä ņ░©Ļ░ÉĒĢśļŹöļØ╝ļÅä ņČ®ļČäĒĢ£ ņØ┤ņØĄņØ┤ ņ׳ņŚłņØä Ļ▓āņØ┤ļŗż. ļśÉĒĢ£ ņé¼ĒøäņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒĢśņ×Éļ®┤ ļ░░ļŗ╣ļØĮ ņĀä 3ņØ╝ņØś ĒÅēĻĘĀ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ņČ®ļČäĒ׳ (1 ļśÉļŖö 2ļ│┤ļŗż) Ēü░ Ļ▓ĮņÜ░ņŚÉļ¦ī ņ░©ņØĄ Ļ▒░ļלļź╝ ņŗżĒ¢ēĒ¢łļŗżļ®┤ ņåÉņŗż ņŚåņØ┤ ņāüļŗ╣Ē׳ ļåÆņØĆ ņłśņØĄņØä ņ¢╗ņØä ņłś ņ׳ņŚłļŗż.

6.3 ņäĀļ¼╝ ļ▓ĀņØ┤ņŗ£ņŖżņØś ļ│ĆĒÖö

<Ēæ£ 6>ņŚÉņä£ ņäĀļ¼╝ ļ▓ĀņØ┤ņŗ£ņŖżļŖö ļ░░ļŗ╣ļØĮņØ╝ ņĀäņŚÉ 1.76ņØ┤ņŚłļŗżĻ░Ć ļ░░ļŗ╣ļØĮņØ╝ ĒøäņŚÉ 0.75ļĪ£ Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśņŚ¼ 1.01ņØś ņ░©ņØ┤ļź╝ ļ│┤ņśĆļŗż. ņØ┤ļź╝ ļ░░ļŗ╣ļØĮņØ╝ Ēśäļ¼╝ ņóģĻ░ĆļĪ£ ļéśļłäņ¢┤ņżĆ Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖż ņ░©ņØ┤ļŖö 0.60%pļĪ£ ņāüļŗ╣Ē׳ Ēü░ ņłśņżĆņØ┤ļŗż. ņÖ£ ņØ┤ļ¤░ ļ▓ĀņØ┤ņŗ£ņŖż ļ│ĆĒÖöĻ░Ć ļ░£ņāØĒ¢łņØäĻ╣ī? ĻĘĖ ņøÉņØĖņØä ņĢīĻĖ░ ņ£äĒĢ┤ņä£ļŖö ļ░░ļŗ╣ļØĮņØ╝ ņĀä 3ņØ╝Ļ│╝ Ēøä 3ņØ╝ņŚÉ ļīĆĒĢ┤ņä£ ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ņØś ņłśņØĄļźĀņØä ļ╣äĻĄÉĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

<Ēæ£ 7>ņØĆ ļ░░ļŗ╣ļØĮņØ╝ ņĀäĒøä ņĮöņŖżĒö╝ 200 ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ ņłśņØĄļźĀņØś ņ░©ņØ┤ Ļ▓Ćņ”Ø Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļ░░ļŗ╣ļØĮ ņĀä 3ņØ╝ņØś ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ ņłśņØĄļźĀņØĆ ĒÅēĻĘĀņĀüņ£╝ļĪ£ Ļ▒░ņØś ļÅÖņØ╝ĒĢśĻ▓ī ņøĆņ¦üņśĆļŗż. ņ¦Ćļ®┤ņØä ņĢäļü╝ĻĖ░ ņ£äĒĢ┤ Ēæ£ņŚÉ ļéśĒāĆļé┤ņ¦ĆļŖö ņĢŖņĢśņ¦Ćļ¦ī, Ļ░ü ņŚ░ļÅäļ│ä ņ░©ņØ┤ļÅä Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņŚ¼ņŻ╝ņ¦Ć ņĢŖņĢśļŗż. ļ░░ļŗ╣ļØĮ Ēøä 3ņØ╝ņŚÉļÅä ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ņØś ņłśņØĄļźĀ ņ░©ņØ┤ļŖö Ļ▒░ņØś ļ»Ėļ»ĖĒĢ£ ņłśņżĆņØ┤ņ¢┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņĢäļ¼┤ļ¤░ ņØśļ»ĖļÅä ņŚåļŗż. Ļ▓░ĻĄŁ ļ░░ļŗ╣ ņĀäĻ│╝ ĒøäņØś ļ▓ĀņØ┤ņŗ£ņŖż ĒÅēĻĘĀ ņ░©ņØ┤ 1.01ņØĆ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ļ░£ņāØĒĢ£ Ļ▓āņØ┤ļŗż. <Ēæ£ 5>ņŚÉņä£ ļ░░ļŗ╣ļØĮņØ╝ņŚÉ Ēśäļ¼╝ ņłśņØĄļźĀ ĒÅēĻĘĀņØĆ 2.04%ņØ┤ņ¦Ćļ¦ī ņäĀļ¼╝ ņłśņØĄļźĀ ĒÅēĻĘĀņØĆ ņØ┤ņŚÉ Ēü¼Ļ▓ī ļ¬╗ ļ»Ėņ│Éņä£ 1.37%ņŚÉ ļČłĻ│╝ĒĢśņśĆļŗż. ļ░░ļŗ╣ļØĮņØ╝ņŚÉ Ēśäļ¼╝Ļ│╝ ņäĀļ¼╝ ņłśņØĄļźĀ ņ░©ņØ┤Ļ░Ć 0.67%pņØ┤ņŚłļŖöļŹ░, ņØ┤ļŖö <Ēæ£ 6>ņØś Ēæ£ņżĆĒÖö ļ▓ĀņØ┤ņŗ£ņŖż ņ░©ņØ┤ 0.60%pņÖĆ Ļ▒░ņØś ņ£Āņé¼ĒĢśļŗż. ļö░ļØ╝ņä£ ļ░░ļŗ╣ļØĮņØ╝ ņĀäĻ│╝ ĒøäņŚÉļŖö ļ▓ĀņØ┤ņŗ£ņŖż ļ│ĆĒÖöĻ░Ć ņŚåņŚłņ¦Ćļ¦ī, ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņäĀļ¼╝ Ļ░ĆĻ▓®ļ│┤ļŗż Ēśäļ¼╝ Ļ░ĆĻ▓®ņØ┤ ĻĖēĻ▓®ĒĢśĻ▓ī ņāüņŖ╣ĒĢśņŚ¼ ļ░░ļŗ╣ļØĮņØ╝ ņØ┤ĒøäņŚÉ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć Ēü¼Ļ▓ī Ļ░ÉņåīĒĢśņśĆņØīņØä ņĢī ņłś ņ׳ļŗż.

<Ēæ£┬Ā7>

ļ░░ļŗ╣ļØĮņØ╝ ņĀäĒøä ņĮöņŖżĒö╝ 200 ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ ņłśņØĄļźĀņØś ņ░©ņØ┤ Ļ▓Ćņ”Ø: 1997’Į×2021ļģä

ņØ┤ Ēæ£ļŖö ņĮöņŖżĒö╝ 200 ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ 3ņøöļ¼╝ņØä ļīĆņāüņ£╝ļĪ£ ļ░░ļŗ╣ļØĮņØ╝ ņĀä 3ņØ╝Ļ│╝ Ēøä 3ņØ╝ņØś ņäĀļ¼╝Ļ│╝ Ēśäļ¼╝ ņłśņØĄļźĀ ĒÅēĻĘĀ ņ░©ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢ£ļŗż.

ņ£äņØś Ļ▓░Ļ│╝ļź╝ ņĀĢļ”¼ĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ĒÅēņāüņŗ£ņŚÉ ņäĀļ¼╝ Ļ░ĆĻ▓®ņØĆ ļ│┤ņ£Ā ļ╣äņÜ® ļ¬©ĒśĢņŚÉ ļö░ļØ╝ Ēśäļ¼╝ Ļ░ĆĻ▓®ņŚÉ ņāüņØæĒĢśņŚ¼ ņøĆņ¦üņØĖļŗż. ĒĢśņ¦Ćļ¦ī 3ņøö ļ¦īĻĖ░ ņäĀļ¼╝ņØś 12ņøö ņżæ Ļ▒░ļל ņŗ£ņŚÉļŖö Ēł¼ņ×Éņ×ÉļōżņØ┤ Ēśäļ¼╝ņØś ļ░░ļŗ╣ ņłśņØĄļźĀņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ņ╗żņ¦äļŗż. ĻĘĖļ¤¼ļŗżĻ░Ć ļ░░ļŗ╣ļØĮņØ╝ņŚÉ Ēśäļ¼╝ Ļ░ĆĻ▓®ņØ┤ ņäĀļ¼╝ Ļ░ĆĻ▓®ļ│┤ļŗż ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļ¦ÄņØ┤ ņāüņŖ╣ĒĢśņŚ¼ ļ▓ĀņØ┤ņŗ£ņŖżĻ░Ć ņĀĢņāüņĀüņØĖ ņłśņżĆņ£╝ļĪ£ ļÅīņĢäņśżĻ▓ī ļÉ£ļŗż. ņŻ╝Ļ░Ćņ¦Ćņłś ņäĀļ¼╝ņŚÉņä£ ņØ┤ļ¤░ ĒśäņāüņØ┤ ļéśĒāĆļé¼ļŗżļŖö Ļ▓āņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś ņśĄņģśņŚÉņä£ļÅä ļ╣äņŖĘĒĢ£ ĒśäņāüņØ┤ ļ░£Ļ▓¼ļÉĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļŖö ļ¦żņÜ░ ņŗ¼Ļ░üĒĢ£ ĒīīņāØņāüĒÆł ņŗ£ņןņØś ļ╣äĒÜ©ņ£©ņä▒ņØä ņØśļ»ĖĒĢ£ļŗż.

7.ŌĆģņĀĢņ▒ģņĀüŌĆģņŗ£ņé¼ņĀÉ

ļäÉļ”¼ ņĢīļĀżņ¦ä ņŻ╝Ļ░Ćņ¦ĆņłśļōżņØĆ Ļ▒░ņØś ļ¬©ļæÉ Ļ░ĆĻ▓® ņ¦ĆņłśļōżņØ┤ļŗż. ņ¦ĆĻĖłĻ╣īņ¦Ć, ļ░░ļŗ╣ ņĀ£ļÅäļĪ£ļČĆĒä░ ņŗ£ņ×æĒĢśņŚ¼ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņŚŁņé¼ļź╝ ņĢīņĢäļ│┤Ļ│Ā, ĻĄŁņĀ£ņĀü Ļ┤ĆņĀÉņŚÉņä£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņ░©ņØ┤ļź╝ ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ļśÉĒĢ£, Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņé¼ņÜ® ļĢīļ¼ĖņŚÉ ļ░£ņāØĒĢśļŖö ļ░░ļŗ╣ ņłśņØĄļźĀņØś ņŻ╝Ļ░Ć ņśłņĖĪņä▒Ļ│╝ ņĮöņŖżĒö╝ 200 ņäĀļ¼╝ņØś Ļ░ĆĻ▓® ļ░Å ļ▓ĀņØ┤ņŗ£ņŖż ņśżļźśņŚÉ ļīĆĒĢ┤ņä£ ļČäņäØĒĢśņśĆļŗż. ņŚŁņé¼ņĀü Ļ┤ĆĒ¢ēņŚÉ ļö░ļØ╝ Ļ░ĆĻ▓® ņ¦Ćņłśļź╝ ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ ņé¼ņÜ®ĒĢśņŚ¼ ņÖöņ¦Ćļ¦ī, ņØ┤ļŖö ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņĀ£ļīĆļĪ£ ņĖĪņĀĢĒĢśņ¦ĆļÅä ļ¬╗ĒĢśĻ│Ā ņŗ£ņןņØś ļ╣äĒÜ©ņ£©ņä▒ņØä ļ░£ņāØņŗ£ĒéżļŖö ņÜöņØĖņØ┤ ļÉśņŚłļŗż. ļö░ļØ╝ņä£ Ē¢źĒøäņŚÉļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņé¼ņÜ®ņØä ņ¦Ćņ¢æĒĢśĻ│Ā ņłśņØĄ ņ¦Ćņłśļź╝ ņé¼ņÜ®ĒĢĀ Ļ▓āņØä ņĀ£ņĢłĒĢ£ļŗż.

ņłśņØĄ ņ¦ĆņłśņØś ņé¼ņÜ®ņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņŚÉļÅä ļ¦żņÜ░ ņżæņÜöĒĢ£ ņØśļ»Ėļź╝ Ļ░Ćņ¦äļŗż. ļīĆĒĢÖņŚÉņä£ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØä ņ▓śņØī ļ░░ņÜĖ ļĢī ĒĢŁņāü ņŚ╝ļæÉņŚÉ ļæÉņ¢┤ņĢ╝ ĒĢśļŖö Ļ▓āņØĆ ĒśäĻĖł ļ░░ļŗ╣ņŚÉ ņØśĒĢ£ ļ░░ļŗ╣ļØĮņØä Ļ│ĀļĀżĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļ░░ļŗ╣ļØĮ ļĢīļ¼ĖņŚÉ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ĒĢśļØĮ ļŗ©ņĀłņØ┤ ļ░£ņāØĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļź╝ Ļ│ĀļĀżĒĢśņŚ¼ ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®ņØä Ļ▓░ņĀĢĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļ¬©ļōĀ ĒīīņāØņāüĒÆł ĻĄÉĻ│╝ņä£Ļ░Ć ņØ┤ļź╝ ļ░śņśüĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļĀćļŗżļ®┤, ņŗżņĀ£ļĪ£ ļ░░ļŗ╣ļØĮņØä ņĀĢĒÖĢĒ׳ Ļ│ĀļĀżĒĢśļ®┤ņä£ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś Ļ░ĆĻ▓®ņØä Ļ▓░ņĀĢĒĢĀ ņłś ņ׳ņØäĻ╣ī? ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░, ļ░░ļŗ╣ļØĮņØĆ ņŚ░ņżæ Ļ│Āļź┤Ļ▓ī ļ░£ņāØĒĢśņ¦Ćļ¦ī ņĢĮĻ░äņØś ĒÄĖņ░©Ļ░Ć ļČäļ¬ģĒ׳ ņĪ┤ņ×¼ĒĢ£ļŗż. ņØ┤ļ¤┤ Ļ▓ĮņÜ░ņŚÉ ņ¢┤ļ¢ż Ēł¼ņ×Éņ×ÉĻ░Ć ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®ņØä ņēĮĻ▓ī Ļ│äņé░ĒĢĀ ņłś ņ׳ņØäĻ╣ī? ņāüļŗ╣ĒĢ£ ņŗ£ņŖżĒģ£ ņ▓┤Ļ│äļź╝ Ļ░¢ņČś ņØ╝ļČĆ ĻĖ░Ļ┤Ć Ēł¼ņ×Éņ×ÉļŖö Ļ░ĆļŖźĒĢśĻ▓Āņ¦Ćļ¦ī, Ļ░£ņØĖ Ēł¼ņ×Éņ×ÉļŖö ņøÉņ▓£ņĀüņ£╝ļĪ£ ņĀĢĒÖĢĒĢ£ ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®ņØś Ļ│äņé░ņØ┤ ļČłĻ░ĆļŖźĒĢśļŗż. ļśÉĒĢ£ ļ░░ļŗ╣ ĻĖ░ņżĆņØ╝Ļ│╝ ļ░░ļŗ╣ ĻĖłņĢĪņØĆ ļ░░ļŗ╣ ņøöņØ┤ ļÉśņ¢┤ņĢ╝ ņĢī ņłś ņ׳ņ£╝ļ»ĆļĪ£, 2’Į×6Ļ░£ņøö ļ»Ėļ”¼ ĻĘĖĻ▓āļōżņØä ņĀĢĒÖĢĒ׳ ņĢī ņłśļŖö ņŚåļŗż. ļö░ļØ╝ņä£ ņĢäļ¼┤ļ”¼ ņĀĢĻĄÉĒĢ£ Ēł¼ņ×É ņŗ£ņŖżĒģ£ņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ĻĖ░Ļ┤Ć Ēł¼ņ×Éņ×ÉļØ╝ ĒĢĀņ¦ĆļØ╝ļÅä ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®ņØä ņĀĢĒÖĢĒ׳ Ļ│äņé░ĒĢĀ ņłśļŖö ņŚåļŗż. ņØ┤ļ¤┤ Ļ▓ĮņÜ░ ņĄ£ĻĘ╝ņøöļ¼╝Ļ│╝ ĻĘ╝ņøöļ¼╝ņØś ņäĀļ¼╝ ņŖżĒöäļĀłļō£ Ļ▒░ļלņŚÉļŖö Ļ░ĆĻ▓® ņśżļźśĻ░Ć ņŗ¼Ļ░üĒĢĀ ņłś ņ׳ļŗż. ļ¼╝ļĪĀ ļ¦żņØ╝ ļ¦żņØ╝ņØś ļ░░ļŗ╣ļØĮņŚÉ ļ╣äĒĢ┤ Ļ░ĆĻ▓® ļ│ĆļÅÖ ĒÅŁņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ Ēü¼ĻĖ░ ļĢīļ¼ĖņŚÉ Ēü░ ļ¼ĖņĀ£Ļ░Ć ņĢäļŗÉ ņłśļÅä ņ׳ņ¦Ćļ¦ī, ņĢäļ¼┤ļ¤░ ļ¼ĖņĀ£Ļ░Ć ņŚåļŗżĻ│Ā ņŻ╝ņןĒĢĀ ņłśļŖö ņŚåļŗż.

ņłśņØĄ ņ¦Ćņłśļź╝ ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ ņé¼ņÜ®ĒĢ£ļŗżļ®┤ ņ¢┤ļ¢╗Ļ▓ī ļÉĀĻ╣ī? ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņĀüļŗ╣ĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ĒĢśļéśļĪ£ ņēĮĻ▓ī ĒīÉļŗ©ĒĢĀ ņłś ņ׳Ļ│Ā, ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ņØ┤ļĪĀņĀü Ļ░ĆĻ▓®ļÅä ņĀĢĒÖĢĒĢśĻ▓ī Ļ│äņé░ĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ņØ┤ļ»Ė ļ»ĖĻĄŁņŚÉņä£ļŖö ņØ┤ņŚÉ ļīĆĒĢ£ ļģ╝ņØśĻ░Ć ņŗżļ¼┤ņĀüņ£╝ļĪ£, ĒĢÖņłĀņĀüņ£╝ļĪ£ ņČ®ļČäĒ׳ ņ¦äĒ¢ēļÉśĻ│Ā ņ׳ļŗż. Ļ░ĆĻ╣īņÜ┤ ļ»ĖļלņŚÉ ļīĆĒæ£ņĀüņØĖ ņŻ╝Ļ░Ćņ¦ĆņłśņØĖ S&P 500, ļŗżņÜ░ ņ¦Ćņłś, ļē┤ņÜĢņ”ØĻČīĻ▒░ļלņåī ņóģĒĢ®ņŻ╝Ļ░Ćņ¦Ćņłś ļō▒ņØ┤ ņłśņØĄ ņ¦ĆņłśļĪ£ ļ░öļĆö Ļ░ĆļŖźņä▒ņØ┤ ļåÆļŗż. ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ļŖö ņ¢┤ļ¢╗Ļ▓ī ĒĢ┤ņĢ╝ ĒĢĀĻ╣ī? ņĢ×ņŚÉņä£ ļČäņäØĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ļ░░ļŗ╣ļØĮņØ┤ 12ņøö ĒŖ╣ņĀĢņØ╝ņŚÉ ņ¦æņżæļÉśĻĖ░ ļĢīļ¼ĖņŚÉ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ĒśäĻĖł ļ░░ļŗ╣ ļłäļØĮņØ┤ ļ»ĖĻĄŁļ│┤ļŗż ļŹö ņŗ¼Ļ░üĒĢ£ Ļ░ĆĻ▓® ļ╣äĒÜ©ņ£©ņä▒ņØä ņ┤łļלĒĢĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ļŖö ņŻ╝ņŗØņŗ£ņןĻ│╝ ĒīīņāØņāüĒÆłņŗ£ņןņØś ĒÜ©ņ£©ņä▒ ņĀ£Ļ│Āļź╝ ņ£äĒĢ┤ ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś Ļ│äņé░ņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņĀü ņØśņé¼Ļ▓░ņĀĢņØä ņĀ£ņĢłĒĢ£ļŗż.

ļ©╝ņĀĆ, ļ░░ļŗ╣ ĻĖłņĢĪņØś Ļ▓░ņĀĢņØä ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉņä£ ņØ┤ņé¼ĒÜī Ļ▓░ņĀĢ ņé¼ĒĢŁņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢśņŚ¼ ņé¼ņĀäņĀüņ£╝ļĪ£ ņĀĢĒÖĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØä Ļ▓░ņĀĢĒĢśļÅäļĪØ ĒĢśņŚ¼ņĢ╝ ĒĢ£ļŗż. ļæśņ¦Ė, Ēśäņ×¼ ĒĢ£ĻĄŁĻ▒░ļלņåīņŚÉņä£ Ļ│äņé░ĒĢśĻ│Ā ņ׳ļŖö ņĮöņŖżĒö╝ņÖĆ ņĮöņŖżĒö╝ 200ņØś ņłśņØĄ ņ¦Ćņłśļź╝ Ēśäņ×¼ņØś Ļ░ĆĻ▓® ņ¦ĆņłśņÖĆ ĒĢ©Ļ╗ś ņØ╝ņĀĢ ĻĖ░Ļ░ä (ņśł, 1’Į×2ļģä) ļÅÖņĢł ļ¦żņŖżņ╗┤ņØä ĒåĄĒĢ┤ ĒĢ©Ļ╗ś ļ░£Ēæ£ĒĢśļÅäļĪØ ĒĢśņŚ¼ Ēł¼ņ×Éņ×ÉļōżņØś Ēś╝ņäĀņØ┤ ņŚåļÅäļĪØ ĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ Ēł¼ņ×Éņ×ÉļōżņØ┤ ņāłļĪ£ņÜ┤ ņ¦ĆņłśļōżņŚÉ ļīĆĒĢ┤ ņČ®ļČäĒ׳ ņĀüņØæļÉśņŚłņ£╝ļ®┤ ņłśņØĄ ņ¦Ćņłśļź╝ Ļ│ĄņŗØņĀüņØĖ ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ ņ▒äĒāØĒĢśĻ│Ā, ņØ┤ļź╝ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņ£╝ļĪ£ ņé¼ņÜ®ĒĢ┤ņĢ╝ ĒĢ£ļŗż.

ņØ┤ļ»Ė ļÅģņØ╝Ļ│╝ ļĖīļØ╝ņ¦łņØĆ Ļ░üĻ░ü ļŗźņŖżņÖĆ ļ│┤ļ▓ĀņŖżĒīī ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ ļ░®ņŗØņ£╝ļĪ£ ņłśņØĄ ņ¦Ćņłśļź╝ ņ▒äĒāØĒĢśņŚ¼ ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ļŗż. Ēł¼ņ×Éņ×ÉļōżņØĆ ņØ┤ļōż ņ¦ĆņłśļōżņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņÖ£Ļ│Ī ņŚåņØ┤ ĒÅēĻ░ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ĻĖ░ņ┤łņ×Éņé░ņ£╝ļĪ£ ņל ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ņĀ£ļŖö ņÜ░ļ”¼ ņ×Éļ│Ėņŗ£ņןļÅä ņłśņØĄ ņ¦Ćņłśļź╝ ņŻ╝Ļ░Ćņ¦ĆņłśļĪ£ ņé¼ņÜ®ĒĢĀ ņłś ņ׳ļÅäļĪØ ĻĖłņ£Ą ļŗ╣ĻĄŁņØś ņĀĢņ▒ģņĀü ņØśņé¼Ļ▓░ņĀĢņØ┤ ĒĢäņÜöĒĢśļŗżĻ│Ā ņé¼ļŻīļÉ£ļŗż.

8.ŌĆģĻ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļ░śņśüļÉśņ¦Ć ņĢŖļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ¼ĖņĀ£ņĀÉņØä ļČäņäØĒĢśĻ│Ā ĻĘĖ ĒĢ┤Ļ▓░ ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢśņśĆļŗż. ļ©╝ņĀĆ, ļ░░ļŗ╣ ņĀ£ļÅäņÖĆ ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ│┤Ļ│Ā, ņŻ╝ņŗØ ņłśņØĄļźĀĻ│╝ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņŚŁņé¼ņŚÉ ļīĆĒĢ┤ņä£ Ļ▓ĆĒåĀĒĢśņśĆļŗż. ņØ┤ļź╝ ĻĘ╝Ļ▒░ļĪ£ ĒĢśņŚ¼ ĒśäĻĖł ļ░░ļŗ╣ņØś ļłäļØĮņØ┤ ņŻ╝Ļ░Ćņ¦ĆņłśņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ĻĄŁņĀ£ņĀü Ļ┤ĆņĀÉņŚÉņä£ ļČäņäØĒĢśņśĆļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļłäļØĮļÉ£ Ļ░ĆĻ▓® ņ¦ĆņłśņØś ņé¼ņÜ®ņŚÉ ņØśĒĢ┤ ļ░£ņāØĒĢśļŖö ļ╣äĒÜ©ņ£©ņĀüņØĖ Ļ▓ĮņĀ£ņĀü Ēśäņāüņ£╝ļĪ£, ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņŻ╝ņŗØņŗ£ņן ņłśņØĄļźĀņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢśņśĆļŗż.

ņĀäņ▓┤ņĀüņØĖ Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņÜ░ļ”¼ļéśļØ╝ņØś Ļ▓ĮņÜ░ņŚÉļŖö ņĀĢĒÖĢĒĢ£ ļ░░ļŗ╣ ĻĖłņĢĪņØś Ļ▓░ņĀĢņØ┤ ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉ ņ£äņ×äļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņŗżņŗ£Ļ░äņ£╝ļĪ£ ļ░░ļŗ╣ņØ┤ ĒżĒĢ©ļÉ£ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ Ļ│äņé░ĒĢśļŖöļŹ░ ņ¢┤ļĀżņøĆņØ┤ ņ׳ļŗż. ņØ┤ļź╝ ĒĢ┤Ļ▓░ĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ņŻ╝ņŻ╝ņ┤ØĒÜīĻ░Ć ņĢäļŗī ņØ┤ņé¼ĒÜīĻ░Ć ļ░░ļŗ╣ ĻĖłņĢĪņØś ņØśņé¼Ļ▓░ņĀĢņØä ĒĢ┤ņĢ╝ ĒĢ£ļŗż.

ļæśņ¦Ė, ļ¦żņŖżņ╗┤ ļō▒ņØ┤ ļ░£Ēæ£ĒĢśļŖö ņŻ╝Ļ░Ćņ¦ĆņłśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśļĪ£, ņŻ╝ņŗØ ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ Ļ░£ļģÉņØ┤ ĒÖĢņŗżĒĢśņ¦Ć ņĢŖņĢśļŹś Ļ│╝Ļ▒░ņØś ņŚŁņé¼ņĀü ņé░ļ¼╝ņØ┤ļŗż. ĒśäĻĖł ļ░░ļŗ╣ņØĆ ļ¦łņ╣ś ņ▒äĻČīņØś ņØ┤ņ×Éņ▓śļ¤╝ ņĢłņĀĢņĀüņ£╝ļĪ£ ļ░øļŖö ņłśņ×ģņØ┤Ļ│Ā, ņŻ╝ņŗØņŗ£ņןņØĆ Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ░ĆĻ▓® ļ│ĆĒÖöņŚÉ ļö░ļØ╝ ņøĆņ¦üņØĖļŗżĻ│Ā ņāØĻ░üĒĢśņŚ¼ ĒśäĻĖł ļ░░ļŗ╣ņØ┤ ļłäļØĮļÉ£ ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļ░øņĢäļōżņśĆļŹś Ļ▓āņØ┤ļŗż. ņØ┤ņĀ£ļŖö ĒśäĻĖł ļ░░ļŗ╣ņØä Ļ│ĀļĀżĒĢśļŖö ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ņ▒äĒāØĒĢśņŚ¼ ņŻ╝ņŗØņŗ£ņןņØś ĒśäĒÖ®ņØä ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ĒåĄĒĢ┤ ņÖ£Ļ│Ī ņŚåņØ┤ ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ņ¢┤ņĢ╝ ĒĢ£ļŗż.

ņģŗņ¦Ė, ļīĆĻ░£ 25’Į×35ļģäņØś ĻĖ░Ļ░ä ļÅÖņĢł ņłśņØĄ ņ¦ĆņłśļŖö Ļ░ĆĻ▓® ņ¦ĆņłśņØś 2ļ░░ ņłśņżĆņ£╝ļĪ£ ņä▒ņןĒĢ£ļŗż. ļö░ļØ╝ņä£ Ļ░ĆĻ▓® ņ¦ĆņłśļŖö ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ņĀ£ļīĆļĪ£ ļ░śņśüĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗż. ĻĘ╣ļŗ©ņĀüņØĖ ņśłļĪ£, ļ»ĖĻĄŁņŚÉņä£ 1802ļģäņŚÉ ļÅÖņØ╝ĒĢśĻ▓ī 100ņ£╝ļĪ£ ņŗ£ņ×æĒĢ£ ņłśņØĄ ņ¦ĆņłśņÖĆ Ļ░ĆĻ▓® ņ¦ĆņłśĻ░Ć ņ׳ņŚłļŗżļ®┤, 2020ļģä ļ¦ÉņŚÉ Ļ░üĻ░üņØś Ļ░ÆņØĆ 2,365,479,000Ļ│╝ 121,142Ļ░Ć ļÉśņŚłņØä Ļ▓āņØ┤ļŗż. 219ļģä ļ¦īņŚÉ ņłśņØĄ ņ¦ĆņłśĻ░Ć Ļ░ĆĻ▓® ņ¦ĆņłśņØś 19,526ļ░░Ļ░Ć ļÉ£ Ļ▓āņØ┤ļŗż. ņØ┤ļŖö ļ»ĖĻĄŁņŚÉņä£ ņ×Éļ│Ė ņØ┤ņØĄļ│┤ļŗż ļ░░ļŗ╣ ņłśņØĄļźĀņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļ¦żņÜ░ ņ╗ĖļŹś 1800ļģäļīĆņØś ĒŖ╣ņłśĒĢ£ ņāüĒÖ®ņØ┤ ĻĘ╝ļ│ĖņĀü ņØ┤ņ£ĀņśĆļŗż.

ļäĘņ¦Ė, Ēł¼ņ×Éņ×ÉļōżņØ┤ ļ░░ļŗ╣ ņłśņØĄļźĀņØä Ļ│╝ņåīĒÅēĻ░ĆĒĢśļŖö ņä▒Ē¢źņØ┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ļ░░ļŗ╣ ņłśņØĄļźĀņØĆ ņŻ╝Ļ░Ć ņśłņĖĪņä▒ņØä Ļ░Ćņ¦ĆĻ▓ī ļÉ£ļŗż. ņÜ░ļ”¼ļéśļØ╝ ņŻ╝ņŗØņŗ£ņןņŚÉņä£ļÅä ņØ┤ļ¤░ ļ╣äĒÜ©ņ£©ņĀü ĒśäņāüņØ┤ ļ¬ģļ░▒ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.

ļŗżņä»ņ¦Ė, ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ░░ļŗ╣ ļłäļØĮņØĆ ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņŗ£ņןņŚÉļÅä ņśüĒ¢źņØä ņŻ╝ņ¢┤ ņäĀļ¼╝ Ļ░ĆĻ▓®ņØś ļ╣äĒÜ©ņ£©ņä▒ņØä ņ┤łļלĒĢ£ļŗż. ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņäĀļ¼╝ ņłśņØĄļźĀņØĆ Ēśäļ¼╝ ņłśņØĄļźĀņŚÉ Ēü¼Ļ▓ī ļ¬╗ ļ»Ėņ╣śļŖö ņØ┤ņāü ĒśäņāüņØä ļ│┤ņśĆļŗż. ļśÉĒĢ£ ņäĀļ¼╝ņØś ļ▓ĀņØ┤ņŗ£ņŖżļŖö ļ░░ļŗ╣ļØĮ ņĀäņŚÉļŖö ĒśäĻĖł ļ░░ļŗ╣ņØś Ļ│╝ņåīĒÅēĻ░ĆļĪ£ ņØĖĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ╗Ėņ¦Ćļ¦ī, ļ░░ļŗ╣ļØĮņØ╝ņŚÉ ņäĀļ¼╝ņŚÉ ļ╣äĒĢ┤ Ēśäļ¼╝ ņłśņØĄļźĀņØ┤ ļŹö ņ╗żņ¦Ćļ®┤ņä£ ņĀĢņāüņĀüņØĖ Ēü¼ĻĖ░ļĪ£ ļÅīņĢäņÖöļŗż. ņØ┤ļ¤░ ļ▓ĀņØ┤ņŗ£ņŖżņØś ļ│ĆĒÖöļŖö ņ░©ņØĄ Ļ▒░ļלņØś ņøÉņ▓£ņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ļŗż.

ņØ┤ļ¤░ ņŗżņ”ØņĀü ņ”ØĻ▒░ņÖĆ Ēśäņ×¼ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ņØ┤ļĪĀņĀü Ļ▓░ĒĢ©ņØä Ļ│ĀļĀżĒĢĀ ļĢī, ņØ┤ņĀ£ļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│äņé░ ļ░®ļ▓ĢņØä Ļ░ĆĻ▓® ņ¦ĆņłśņŚÉņä£ ņłśņØĄ ņ¦Ćņłś ļ░®ļ▓Ģņ£╝ļĪ£ ļ░öĻŠĖņ¢┤ņĢ╝ ĒĢ£ļŗż. ņØ┤ļŖö ņŻ╝Ļ░Ćņ¦ĆņłśĻ░Ć ņÖ£Ļ│Ī ņŚåņØ┤ ņŻ╝ņŗØņŗ£ņןņØś ņłśņØĄņä▒ņØä ļīĆĒæ£ĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢśĻ│Ā, ņŻ╝Ļ░Ćņ¦Ćņłś ĒīīņāØņāüĒÆłņØś ņś¼ļ░öļźĖ Ļ░ĆĻ▓® Ļ▓░ņĀĢņŚÉ ļÅäņøĆņØä ņżä Ļ▓āņØ┤ļŗż.