1. м„ңлЎ

нҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„мқҙ м–ҙл–Ө мҡ”мқём—җ мқҳн•ҙм„ң кІ°м •лҗҳлҠҗлғҗ н•ҳлҠ” м§Ҳл¬ём—җ лҢҖн•ң лӢөмқ„ кө¬н•ҳкё° мң„н•ҙ м§ҖкёҲк№Ңм§Җ л§ҺмқҖ м—°кө¬л“Өмқҙ н–үн•ҙм ё мҷ”кі л§ҺмқҖ м—°кө¬л“Өмқҙ нҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„мқ„ кІ°м •н•ҳлҠ” л§ҺмқҖ мҡ”мқёл“Ө к°ҖмҡҙлҚ° к°ҖмһҘ мӨ‘мҡ”н•ң мҡ”мқё мӨ‘м—җ н•ҳлӮҳк°Җ кіјкұ°мқҳ нҺҖл“ң м„ұкіјмқҙл©° мқҙ нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” 비лҢҖм№ӯм Ғмқё ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲмқҢмқ„ ліҙкі н•ҳмҳҖлӢӨ(Chevalier and Ellison, 1997; Sirri and Tufano, 1998; Del Guercio and Tkac, 2002; Ferreira et al., 2012; Spiegel and Zhang, 2013; Ha et al., 2014; Paek and Ko, 2016). нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җ 비лҢҖм№ӯм Ғмқё ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҖ, мІ«м§ёлҠ” м„ұкіјк°Җ мўӢмқҖ нҺҖл“ңм—җлҠ” нҳ„кёҲнқҗлҰ„мқҳ мң мһ…мқҙ л§ҺлӢӨлҠ” кІғмқҙкі , л‘ҳм§ёлҠ” м„ұкіјк°Җ м ҖмЎ°н•ң нҺҖл“ңмһ„м—җлҸ„ л¶Ҳкө¬н•ҳкі нҳ„кёҲмң м¶ңмқҙ к·ёлҰ¬ л§Һм§Җ м•ҠлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

мқҙмҷҖ к°ҷмқҖ нҳ„мғҒм—җ лҢҖн•ҙ кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ мһҗліё мқҙл“қм—җ лҢҖн•ҙ кіјм„ё лҢҖмғҒмқҙм–ҙм„ң м„ұкіјк°Җ м ҖмЎ°н•ң нҺҖл“ңлҘј нҷҳл§Өн• л•Ң мһҗліё мқҙл“қмқҙ мһҲмқ„ кІҪмҡ° к·ём—җ лҢҖн•ң м„ёкёҲмқ„ лӮҙм•јн•ҳлҠ” л¶ҖлӢҙмқҙ мһҲкі , кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ лӢӨмҲҳк°Җ мқҖнҮҙ нӣ„мқҳ л…ёнӣ„ мһҗкёҲмқ„ м Җ축н•ҳкё° мң„н•ҙ нҺҖл“ңм—җ нҲ¬мһҗн•ң кІҪмҡ°лЎңм„ң мһҘкё°к°„ нҲ¬мһҗлҘј н•ҳкі мһҗлҸҷ мқҙмІҙ л“ұмқ„ нҶөн•ҙ мЈјкё°м ҒмңјлЎң нҲ¬мһҗн•ҳл©° лӢЁкё°м Ғмқё м„ұкіјм—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ л°ӣм§Җ м•ҠлҠ” нҠ№м„ұмқ„ к°Җм§Җкі мһҲкё° л•Ңл¬ём—җ л°ңмғқн•ҳлҠ” нҳ„мғҒмқҙлқјкі мқҙн•ҙлҗҳм–ҙ мҷ”лӢӨ.

мқҙмҷҖ к°ҷмқҖ кё°мЎҙ м—°кө¬л“ӨмқҖ лҢҖл¶Җ분 кіөлӘЁнҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„мқҳ кҙҖкі„м—җ лҢҖн•ң кІғмқҙкі кіөлӘЁнҺҖл“ңмҷҖлҠ” м„ұкІ©мқҙ лӢӨлҘё м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„мқҳ кҙҖкі„м—җ лҢҖн•ң м—°кө¬лҠ” к·ёлҰ¬ л§Һм§Җ м•ҠлӢӨ. кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј кІҖмҰқн•ң көӯмҷё м—°кө¬лЎңлҠ” лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ нҺҖл“ңмқҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј 분м„қн•ң Del Guercio and Tkac(2002)мқҳ м—°кө¬к°Җ мһҲмңјлӮҳ, көӯлӮҙ м—°кө¬лҠ” лҢҖл¶Җ분 кіөлӘЁнҺҖл“ңм—җ лҢҖн•ң м—°кө¬мқҙкі м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ң м—°кө¬лҠ” кұ°мқҳ м—Ҷм–ҙ м—°кё°кёҲмқҳ көӯлӮҙмЈјмӢқ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„к°Җ м–ҙл– н•ңм§ҖлҠ” м§ҖкёҲк№Ңм§Җ м•Ңл Ө진 л°”к°Җ м—ҶлӢӨ. Del Guercio and Tkac(2002)мқҳ м—°кө¬м—җ мқҳн•ҳл©ҙ м—°кё°кёҲ нҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҠ” кіөлӘЁнҺҖл“ңмқҳ к·ёкІғкіјлҠ” л§ҺмқҖ м°Ёмқҙк°Җ мһҲкі кіөлӘЁнҺҖл“ңм—җм„ң кҙҖм°°лҗҳм—ҲлҚҳ нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” 비лҢҖм№ӯм Ғмқё ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлӢӨкі ліҙкі н•ҳмҳҖлӢӨ.

л”°лқјм„ң ліё м—°кө¬лҠ” көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲмқҳ көӯлӮҙмЈјмӢқ мң„нғҒмҡҙмҡ©нҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„м—җ лҢҖн•ҙ 비көҗ 분м„қн•ҳм—¬ м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ кіјм—° кіөлӘЁнҺҖл“ңмҷҖ к°ҷмқҖ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„мқҳ 비лҢҖм№ӯм Ғмқё ліјлЎқм„ұмқҳ кҙҖкі„лҘј лӮҳнғҖлӮҙкі мһҲлҠ”м§Җ м•„лӢҲл©ҙ Del Guercio and Tkac(2002)мқҳ м—°кө¬ кІ°кіјмҷҖ лҸҷмқјн•ҳкІҢ кіөлӘЁнҺҖл“ңмҷҖлҠ” лӢӨлҘё кІ°кіјлҘј ліҙмқҙлҠ”м§ҖлҘј кІҖмҰқн•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲнҺҖл“ң мҡҙмҡ©м—җ лҢҖн•ң мӢңмӮ¬м җмқ„ лҸ„м¶ңн•ҳлҠ”лҚ° мЈјлҗң лӘ©м Ғмқҙ мһҲлӢӨ.

2003л…„ 1мӣ” мҙҲл¶Җн„° 2016л…„ 5мӣ” л§җк№Ңм§Җ көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңлҘј лҢҖмғҒмңјлЎң н•ҳм—¬ мӢӨмҰқм ҒмңјлЎң нҳ„кёҲнқҗлҰ„кіј мҡҙмҡ©м„ұкіјмҷҖмқҳ кҙҖкі„лҘј 비көҗ 분м„қн•ң кІ°кіјлҠ” лӢӨмқҢкіј к°ҷлӢӨ. мІ«м§ё, OLS нҡҢк·Җ분м„қмқ„ нҶөн•ҙ мқјл°ҳм Ғмқё кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј лЁјм Җ мӮҙнҺҙліё кІ°кіј кё°мЎҙ м—°кө¬л“Өмқҳ кІ°кіјмҷҖ 비мҠ·н•ҳкІҢ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ кіөнҶөм ҒмңјлЎң нҳ„кёҲнқҗлҰ„кіј м „кё°мқҳ м„ұкіјмҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲлӢӨ. л‘ҳм§ё, кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„мқҳ мЎҙмһ¬ м—¬л¶ҖлҘј нҷ•мқён•ҳкё° мң„н•ҙ лӢЁкі„м Ғ м„ нҳ• нҡҢк·Җ분м„қ(piecewise regression) лӘЁнҳ•мқ„ м¶”м •н•ҳм—¬ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј кІҖмҰқн•ң кІ°кіј кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° кё°мЎҙ м—°кө¬ кІ°кіјмҷҖ к°ҷмқҙ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲм§Җл§Ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ м—°кё°кёҲнҺҖл“ңм—җ лҢҖн•ҙм„ң м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлҠ” кІғмқ„ ліҙмқё Del Guercio and Tkac(2002)мқҳ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјмқҙлӢӨ.

мқҙмҷҖ к°ҷмқҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ҙ лӢӨлҘё кІ°кіјк°Җ лӮҳнғҖлӮң кІғм—җ лҢҖн•ң м„ӨлӘ…мқҖ л‘җ к°Җм§ҖлЎң мҡ”м•Ҫн• мҲҳ мһҲлҠ”лҚ° мІ« лІҲм§ёлҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨлҠ” кІғмқҙкі , л‘җ лІҲм§ёлҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өмқҳ нҠ№м„ұмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ. мқҙм—җ лҢҖн•ҙ ліё м—°кө¬мқҳ кІ°кіјлҠ” лӢӨмқҢкіј к°ҷмқҖ мӨ‘мҡ”н•ң мқҳлҜёлҘј к°Җ진лӢӨ. мҰү, лҜёкөӯкіјлҠ” лӢ¬лҰ¬ мЈјмӢқнҳ• нҺҖл“ңм—җ лҢҖн•ҙм„ңлҠ” л§Өл§Өм°ЁмқөмңјлЎң мқён•ң мһҗліёмқҙл“қм—җ лҢҖн•ҙм„ң мҶҢл“қм„ёк°Җ 비과세лҗҳлҠ” н•ңкөӯмқҳ кІҪмҡ°м—җлҸ„ лҜёкөӯмқҳ кІҪмҡ°мҷҖ лҸҷмқјн•ң кІ°кіјлҘј м–»м—ҲлӢӨлҠ” кІғмқҖ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ң мІ« лІҲм§ё м„ӨлӘ…мқҖ нҒ° м„ӨлӘ…л Ҙмқҙ м—Ҷкі л‘җ лІҲм§ё м„ӨлӘ…мқҙ лҚ” м„Өл“қл Ҙмқҙ мһҲлӢӨлҠ” мҰқкұ°лҘј м ңмӢңн•ҳкі мһҲлӢӨ.

ліё м—°кө¬лҠ” кё°мЎҙ м—°кө¬м—җ лҚ”н•ҳм—¬ лӢӨмқҢкіј к°ҷмқҖ н•ҷл¬ём Ғ кё°м—¬к°Җ мһҲлӢӨкі нҢҗлӢЁлҗңлӢӨ. мІ«м§ё, кіөлӘЁнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј кІҖмҰқн•ң көӯлӮҙ м—°кө¬лҠ” лӢӨмҲҳ мһҲм§Җл§Ң көӯлӮҙ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ң м—°кө¬лҠ” кұ°мқҳ м—Ҷм–ҙ көӯлӮҙ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј мӢӨмҰқ 분м„қн•ң ліё м—°кө¬к°Җ көӯлӮҙ нҺҖл“ң м—°кө¬м—җ кё°м—¬н•ҳлҠ” л°”к°Җ мһҲлӢӨ. л‘ҳм§ё, кё°мЎҙ м—°кө¬л“ӨмқҖ мӮ¬мҡ©н•ң мһҗлЈҢлӮҳ м„ұкіјлҘј мёЎм •н•ҳкё° мң„н•ҙ мӮ¬мҡ©н•ң м§Җн‘ңк°Җ м„ңлЎң лӢӨлҘё кІҪмҡ°к°Җ л§Һм•„м„ң м„ңлЎң 비көҗн•ҳлҠ”лҚ° м–ҙл ӨмӣҖмқҙ мһҲкі кІ°кіјмқҳ нҷ•мӢӨм„ұм—җ лҢҖн•ҙм„ңлҸ„ мқҳл¬ёмқҳ м—¬м§Җк°Җ мһҲм—ҲлӢӨ. мҳҲлҘј л“Өл©ҙ, Del Guercio and Tkac(2002)мқҖ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖкі Spiegel and Zhang(2013)мқҖ мӣ” мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ. лҳҗн•ң нҺҖл“ңмқҳ м„ұкіј м§Җн‘ңлЎң Del Guercio and Tkac(2002)мқҖ лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ кіј Jensen м•ҢнҢҢлҘј мӮ¬мҡ©н•ҳмҳҖкі Paek and Ko(2016)лҠ” 비мҡ© м°Ёк°җ нӣ„ нҺҖл“ң мҲҳмқөлҘ мқ„ мӮ¬мҡ©н•ҳмҳҖлӢӨ. ліё м—°кө¬лҠ” мқҙлҹ¬н•ң л¬ём ңм җмқ„ н•ҙкІ°н•ҳкё° мң„н•ҙ мӣ” мһҗлЈҢлҝҗл§Ң м•„лӢҲлқј 6к°ңмӣ”, м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖкі м„ұкіјм§Җн‘ңлҸ„ лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ лҝҗл§Ң м•„лӢҲлқј лӢӨлҘё мң„н—ҳмЎ°м •м§Җн‘ңмқё Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, к·ёлҰ¬кі Carhart м•ҢнҢҢлҘј мӮ¬мҡ©н•ҳм—¬ к°•кұҙм„ұ кІҖмҰқмқ„ н•ҳмҳҖмңјлҜҖлЎң мўҖ лҚ” мӢ лў°н• мҲҳ мһҲлҠ” кІ°кіјлҘј лҸ„м¶ңн•ҳмҳҖлӢӨ. м…Ӣм§ё, лҜёкөӯмқҳ мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ м—°кё°кёҲнҺҖл“ңм—җ лҢҖн•ҙм„ң м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлҠ” кІғмқ„ ліҙмқё Del Guercio and Tkac(2002)мқҳ м—°кө¬кІ°кіјмҷҖ ліё м—°кө¬мқҳ кІ°кіјк°Җ лҸҷмқјн•ҳлӢӨлҠ” кІғмқ„ ліҙмһ„мңјлЎңмҚЁ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ҙ лӢӨлҘё кІ°кіјк°Җ лӮҳнғҖлӮң кІғмқҖ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өмқҳ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙк°Җ м•„лӢҲлқј нҲ¬мһҗмһҗл“Өмқҳ нҠ№м„ұмқҳ м°Ёмқҙм җ л•Ңл¬ёмқҙлқјлҠ” м җмқ„ л°қнһҢ кІғмқҙлӢӨ.

ліё м—°кө¬мқҳ лӮҙмҡ©мқҖ лӢӨмқҢкіј к°ҷлӢӨ. лЁјм Җ м ң 2мһҘм—җм„ңлҠ” көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„ 분м„қм—җ мӮ¬мҡ©лҗң мһҗлЈҢмҷҖ л°©лІ•лЎ мқ„ м„ӨлӘ…н•ҳмҳҖлӢӨ. м ң 3мһҘм—җм„ңлҠ” көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңлҘј лҢҖмғҒмңјлЎң м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј 비көҗ 분м„қн•ҳмҳҖлӢӨ. л§Ҳм§Җл§үмңјлЎң м ң 4мһҘм—җм„ңлҠ” көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„мқҳ 비көҗ 분м„қ кІ°кіјм—җ лҢҖн•ң кІ°лЎ мқ„ м„ңмҲ н•ҳмҳҖлӢӨ.

2. мһҗлЈҢмҷҖ л°©лІ•лЎ

2.1 мһҗлЈҢ

ліё м—°кө¬лҠ” көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңлҘј лҢҖмғҒмңјлЎң н•ҳм—¬ мӢӨмҰқм ҒмңјлЎң нҳ„кёҲнқҗлҰ„кіј мҡҙмҡ©м„ұкіјмҷҖмқҳ кҙҖкі„лҘј 비көҗ 분м„қн•ҳлҠ” кІғмқҙ лӘ©м ҒмқҙлӢӨ. 분м„қ кё°к°„мқҖ 2003л…„ 1мӣ” мҙҲл¶Җн„° 2016л…„ 5мӣ” л§җк№Ңм§Җмқҙкі , нҺҖл“ңмқҳ 비мҡ©м°Ёк°җ нӣ„ мҲҳмқөлҘ мқҖ мӣ”к°„ мЈјк°„ лӢЁмң„лЎң мёЎм •н•ҳмҳҖлӢӨ.1) м—°кё°кёҲ мң„нғҒнҺҖл“ң мһҗлЈҢлҠ” көӯлӮҙмқҳ лҢҖн‘ңм Ғмқё н•ң м—°кё°кёҲ кіөлӢЁмңјлЎңл¶Җн„° мһҗлЈҢлҘј м ңкіө л°ӣм•ҳмңјл©°, көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмқҳ мһҗлЈҢлҠ” м ңлЎңмқёмңјлЎңл¶Җн„° м ңкіөл°ӣм•ҳлӢӨ. мӢӨмҰқ분м„қ лҢҖмғҒмқё кіөлӘЁнҺҖл“ңмқҳ мҙқ мғҳн”Ң нҺҖл“ң мҲҳлҠ” 5,003к°ңмқҙл©° м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” мҙқ 166к°ңмқҙлӢӨ. <н‘ң 1>мқҖ 분м„қм—җ мӮ¬мҡ©лҗң кіөлӘЁ мЈјмӢқнҺҖл“ңмҷҖ м—°кё°кёҲ көӯлӮҙмЈјмӢқ мң„нғҒнҺҖл“ңмқҳ 분м„қкё°к°„, лІӨм№ҳл§ҲнҒ¬м§ҖмҲҳ л°Ҹ мғҳн”Ң нҺҖл“ң мҲҳлҘј лӮҳнғҖлӮё н‘ңмқҙлӢӨ(Cheong el al., 2015).

2.2 м„ұкіјнҸүк°Җм§Җн‘ң

көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіј мёЎм •мқҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ң нҸүк°Җм§Җн‘ңмқё лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ кіј мЈјмӢқнҳ•нҺҖл“ңм—җ лҢҖн•ң лҢҖн‘ңм Ғмқё мң„н—ҳмЎ°м • мҙҲкіјм„ұкіјм§Җн‘ңлҘј кё°мӨҖмңјлЎң мӢӨмӢңн•ҳмҳҖлӢӨ.

көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмқҳ лІӨм№ҳл§ҲнҒ¬лҠ” KOSPIлҘј мӮ¬мҡ©н•ҳмҳҖкі , м—°кё°кёҲ көӯлӮҙмЈјмӢқ мң„нғҒнҺҖл“ңмқҳ лІӨм№ҳл§ҲнҒ¬лҠ” мң нҳ•лі„ лІӨм№ҳл§ҲнҒ¬к°Җ мӮ¬мҡ©лҗҳм—ҲлӢӨ. л”°лқјм„ң лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ мқҖ мӢӨм ң мҲҳмқөлҘ кіј лІӨм№ҳл§ҲнҒ¬ мҲҳмқөлҘ (л°°лӢ№нҸ¬н•Ё)мқҳ м°ЁмқҙмқҙлӢӨ.

мң„н—ҳмЎ°м • мҙҲкіјм„ұкіјм§Җн‘ңлЎңлҠ” Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, к·ёлҰ¬кі Carhart м•ҢнҢҢлҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ. м•ҢнҢҢм¶”м •мқҖ кіјкұ° 1л…„к°„ мЈјк°„ мҲҳмқөлҘ мқ„ мқҙмҡ©н•ҳм—¬ лІ нғҖлҘј м¶”м •н•ң нӣ„ мқҙлҘј кё°мӨҖмңјлЎң лӢ№н•ҙ мӣ”мқҳ нҺҖл“ңмҲҳмқөлҘ м—җм„ң мң„н—ҳмЎ°м •мҲҳмқөлҘ мқ„ м°Ёк°җн•ҳм—¬ м•ҢнҢҢлҘј м¶”м •н•ҳмҳҖлӢӨ. мҳҲлҘј л“Өл©ҙ 2008л…„лҸ„ 1мӣ”мқҳ Jensen(1968) м•ҢнҢҢлҘј м¶”м •н•ҳкё° мң„н•ҙм„ң 2007л…„лҸ„ 1мӣ”л¶Җн„° 2007л…„лҸ„ 12мӣ”к№Ңм§Җмқҳ мЈјк°„ мҲҳмқөлҘ мқ„ мқҙмҡ©н•ҳм—¬ мӢңмһҘлІ нғҖлҘј м¶”м •н•ң нӣ„ 2008л…„лҸ„ 1мӣ”мқҳ нҺҖл“ңмқҳ Jensen м•ҢнҢҢлҘј м¶”м •н•ҳмҳҖлӢӨ.

ліё м—°кө¬м—җм„ң Fama-Frenchмқҳ 3мҡ”мқё мҲҳмқөлҘ мӮ°м¶ңмқ„ мң„н•ҙ м—җн”„м•Өк°Җмқҙл“ңлЎңл¶Җн„° мЈјмӢқмҲҳмқөлҘ мһҗлЈҢлҘј м ңкіөл°ӣм•ҳлӢӨ. Fama-Frenchмқҳ л°©лІ•м—җ л”°лқј 3мҡ”мқёмқ„ кө¬м„ұн•ң л°©лІ•мқҖ лӢӨмқҢкіј к°ҷлӢӨ. мҡ°м„ , мң к°ҖмҰқк¶ҢмӢңмһҘкіј мҪ”мҠӨлӢҘмӢңмһҘм—җ мғҒмһҘлҗң мЈјмӢқмқ„ лҢҖмғҒмңјлЎң к·ё н•ҙ 6мӣ” л§җ мӢңк°Җмҙқм•Ўм—җ л”°лқј 50/50%лЎң м •л ¬н•ҳмҳҖлӢӨ. лӢӨмқҢмңјлЎң к°Ғ мӢңмһҘк·ңлӘЁк·ёлЈ№м—җ мҶҚн•ң мЈјмӢқм—җ лҢҖн•ҳм—¬ м§ҖлӮң нҡҢкі„м—°лҸ„ мҲңмһҗмӮ° мһҘл¶Җк°Җм№ҳ2) лҢҖ м§ҖлӮңн•ҙ 12мӣ”л§җмқҳ мӢңмһҘк°Җм№ҳмқҳ 비мңЁм—җ л”°лқј 30/40/30%мқҳ м„ё к·ёлЈ№мқ„ мғқм„ұн•ҳмҳҖлӢӨ. мқҙмҷҖ к°ҷмқҖ кіјм •м—җ мқҳн•ҙ мғқм„ұлҗң мҙқ 6к°ңмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј 1л…„ к°„ ліҙмң н•ҳл©ҙм„ң к°Ғ нҸ¬нҠёнҸҙлҰ¬мҳӨм—җ лҢҖн•ҳм—¬ к°ҖмӨ‘нҸүк· мҲҳмқөлҘ мқ„ кі„мӮ°н•ҳмҳҖлӢӨ. SMB(small minus big) нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мқҖ 6к°ң нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мһҗлЈҢлҘј л°”нғ•мңјлЎң нҡҢмӮ¬к·ңлӘЁк°Җ мһ‘мқҖ 3к°ңмҷҖ нҒ° 3к°ңмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨмқҳ нҸүк· мҲҳмқөлҘ м°ЁмқҙлЎң, HML(high minus low) нҸ¬нҠёнҸҙлҰ¬мҳӨ мҲҳмқөлҘ мқҖ мһҘл¶Җ лҢҖ мӢңмһҘк°Җм№ҳк°Җ мһ‘мқҖ 2к°ңмҷҖ нҒ° 2к°ң нҸ¬нҠёнҸҙлҰ¬мҳӨмқҳ нҸүк· мҲҳмқөлҘ м°ЁмқҙлЎң мӮ°м¶ңлҗҳм—ҲлӢӨ. мӢңмһҘмҲҳмқөлҘ мқҖ л°°лӢ№мқ„ нҸ¬н•Ён•ң мң к°ҖмҰқк¶ҢмӢңмһҘкіј мҪ”мҠӨлӢҘмӢңмһҘм—җ мғҒмһҘлҗң ліҙнҶөмЈјмқҳ к°ҖмӨ‘нҸүк· мҲҳмқөлҘ лЎң м •мқҳн•ҳмҳҖкі , л¬ҙмң„н—ҳмқҙмһҗмңЁмқҖ нҶөм•ҲмҰқк¶Ң л§Ңкё° 3к°ңмӣ”мқҳ мҲҳмқөлҘ лЎң м •мқҳн•ҳмҳҖлӢӨ.

Carhart(1997)лҠ” Fama and French(1993)мқҳ 3мҡ”мқём—җ лӘЁл©ҳн…Җ мҡ”мқёмқ„ 추к°Җн•ң 4мҡ”мқё лӘЁнҳ•мқ„ мқҙмҡ©н•ҳм—¬ нҺҖл“ңмқҳ м„ұкіјлҘј мёЎм •н•ҳмҳҖлӢӨ. ліё м—°кө¬м—җм„ң м¶”м •н•ң лӘЁл©ҳн…Җ мҡ”мқёмқҳ мҲҳмқөлҘ мқҖ Carhartмқҳ л°©лІ•лЎ м—җ л”°лқј кі„мӮ°лҗҳм—ҲлҠ”лҚ°, t-12мӣ”л¶Җн„° t-2мӣ” л§җ мӢңм җк№Ңм§Җмқҳ кіјкұ° 11к°ңмӣ” лҸҷм•Ҳмқҳ мҲҳм •мЈјк°Җ мҲҳмқөлҘ мқ„ кё°мӨҖмңјлЎң 30/40/30%мқҳ м„ё к·ёлЈ№мқ„ мғқм„ұн•ҳмҳҖлӢӨ. к°Ғ к·ёлЈ№м—җ лҢҖн•ң tмӣ” н•ң лӢ¬ лҸҷм•Ҳ ліҙмң н•ҳл©ҙм„ң к°Ғ нҸ¬нҠёнҸҙлҰ¬мҳӨмқҳ лҸҷмқј к°ҖмӨ‘ мҲҳмқөлҘ мқ„ кі„мӮ°н•ҳмҳҖлӢӨ. л”°лқјм„ң tмӣ”мқҳ лӘЁл©ҳн…Җ мҡ”мқёмқҳ мҲҳмқөлҘ мқҖ кіјкұ° м„ұкіјк°Җ лҶ’мқҖ мғҒмң„ 30% нҸ¬нҠёнҸҙлҰ¬мҳӨмқҳ нҸүк· мҲҳмқөлҘ кіј кіјкұ° м„ұкіјк°Җ лӮ®мқҖ н•ҳмң„ 30% нҸ¬нҠёнҸҙлҰ¬мҳӨмқҳ нҸүк· мҲҳмқөлҘ мқҳ м°ЁмқҙмқҙлӢӨ.

лӘЁл“ м„ұкіјнҸүк°Җм§Җн‘ңлҠ” кё°ліём ҒмңјлЎң мӣ”лі„лЎң мһ‘м„ұн•ҳмҳҖкі кё°к°„м—җ л”°лқј кІ°кіјк°Җ м–ҙл–»кІҢ лӢ¬лқјм§ҖлҠ”м§Җ м•Ңм•„ліҙкё° мң„н•ҙ мӣ”лі„ мһҗлЈҢлҘј 6к°ңмӣ”кіј 1л…„ мһҗлЈҢлЎң ліҖнҷҳн•ҳм—¬ м–»мқҖ кІ°кіјлҸ„ н•Ёк»ҳ м ңмӢңн•ҳмҳҖлӢӨ.

2.3 нҳ„кёҲнқҗлҰ„

көӯлӮҙмЈјмӢқ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ көӯлӮҙмЈјмӢқ мң„нғҒнҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„мқҖ нҺҖл“ңмқҳ мӣ”лі„ мҲңмһҗмӮ°мҙқм•Ўкіј мӣ”лі„ мҲҳмқөлҘ мқ„ мӮ¬мҡ©н•ҳм—¬ лӢӨмқҢкіј к°ҷмқҙ м¶”м •н•ҳмҳҖлӢӨ.

м—¬кё°м„ң Flowi,tлҠ” нҺҖл“ң iмқҳ tмӣ” нҳ„кёҲнқҗлҰ„, TNAi,tлҠ” нҺҖл“ң iмқҳ tмӣ” л§җ мҲңмһҗмӮ°мҙқм•Ў, ri,tлҠ” нҺҖл“ң rмқҳ tмӣ” мҲҳмқөлҘ мқҙлӢӨ. лҸҷмқјн•ң л°©лІ•мңјлЎң 6к°ңмӣ”кіј 1л…„мқҳ нҳ„кёҲнқҗлҰ„лҸ„ м¶”м •н•ҳмҳҖлӢӨ. к·№лӢЁм Ғмқё нҳ„кёҲнқҗлҰ„ к°’мңјлЎң мқён•ң м¶”м • мҳӨлҘҳлҘј мӨ„мқҙкё° мң„н•ҳм—¬ нҳ„кёҲнқҗлҰ„ 분нҸ¬м—җм„ң мғҒмң„ 1%мҷҖ н•ҳмң„ 1%мқҳ к°’л“ӨмқҖ кё°мЎҙ м—°кө¬м—җм„ң л§Һмқҙ мӮ¬мҡ©н•ҳмҳҖлҚҳ winsorize л°©лІ•мқ„(Ferreira et al., 2012) м Ғмҡ©н•ҳм—¬ 분м„қм—җм„ң мӮ¬мҡ©н•ҳмҳҖлӢӨ.

2.4 кё°нғҖ нҶөм ңліҖмҲҳ

кё°мЎҙ м—°кө¬лҘј л°”нғ•мңјлЎң лҸҷмқјн•ң нҺҖл“ңмқҳ кіјкұ° нҳ„кёҲнқҗлҰ„, м—°л №, к·ңлӘЁ, нҺҖл“ң мҲҳмқөлҘ мқҳ н‘ңмӨҖнҺём°Ё, мһҗмӮ°мҡҙмҡ©мӮ¬мқҳ к·ңлӘЁлҘј нҶөм ң ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖкі , м—°лҸ„лі„ нҡЁкіјлҘј нҶөм ңн•ҳкё° мң„н•ҙ м—°лҸ„ лҚ”лҜёлҘј нҸ¬н•Ён•ҳмҳҖлӢӨ(Chevalier and Ellison, 1997; Sirri and Tufano, 1998; Spiegel and Zhang, 2013; Paek and Ko, 2016) 3). лҳҗн•ң Kacperczyk et al.(2005)мқҖ мҡ°мҲҳн•ң мҡҙмҡ©лҠҘл Ҙмқ„ м§ҖлӢҢ нҺҖл“ңл§ӨлӢҲм ҖлҠ” нҠ№м • мӮ°м—…м—җ 집мӨ‘лҗң нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј кө¬м„ұн•ЁмңјлЎңмҚЁ мһҗмӢ мқҳ лҶ’мқҖ м„ұкіјлҘј мӢӨнҳ„н• мҲҳ мһҲмқҢмқ„ ліҙмҳҖлӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҠ” нҺҖл“ңмқҳ к°Ғ мӮ°м—…лі„ нҲ¬мһҗ 비мӨ‘кіј м „мІҙ мӢңмһҘмқҳ мӮ°м—…лі„ кө¬м„ұ 비мӨ‘мқҳ м°Ёмқҙмқҳ м ңкіұмқ„ лҚ”н•ң м§ҖмҲҳмқё мӮ°м—…집мӨ‘лҸ„(Industry Concentration Index)лҘј нҶөм ң ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖлӢӨ. лҒқмңјлЎң Del Guercio and Tkac(2002)лҠ” кіөлӘЁнҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„кіј нҠёл ҲнӮ№м—җлҹ¬мҷҖлҠ” кҙҖкі„к°Җ м—Ҷм§Җл§Ң м„ұкіјк°Җ мўӢмқҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„кіј нҠёл ҲнӮ№м—җлҹ¬мҷҖлҠ” мң мқҳн•ң мқҢмқҳ кҙҖкі„к°Җ мһҲмқҢмқ„ ліҙкі н•ҳмҳҖлӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҸ„ нҠёл ҲнӮ№м—җлҹ¬лҘј нҶөм ң ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖлӢӨ.

3. мӢӨмҰқ분м„қ кІ°кіј

3.1 кё°мҙҲ нҶөкі„лҹү

<н‘ң 2>м—җлҠ” ліё 분м„қм—җ нҸ¬н•Ёлҗң кіөлӘЁ мЈјмӢқнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒмЈјмӢқнҺҖл“ңм—җ лҢҖн•ң ліҖмҲҳл“Өмқҳ кё°мҙҲнҶөкі„лҹүмқҙ м ңмӢңлҗҳм–ҙ мһҲлӢӨ. Panel A, Panel B, Panel CлҠ” к°Ғк°Ғ мӣ”лі„ мһҗлЈҢ, 6к°ңмӣ” мһҗлЈҢ, м—° мһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ нҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„(Flow), лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ (BM мҙҲкіј), Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ(F-Fм•ҢнҢҢ), Carhart м•ҢнҢҢ, нҺҖл“ңмқҳ мһҗмӮ°мҡҙмҡ©мӮ¬к°Җ мҡҙмҡ©н•ҳлҠ” м „мІҙ нҺҖл“ңл“Өмқҳ мҲңмһҗмӮ° мҙқм•Ў(Familysize, мӢӯм–ө мӣҗ), нҺҖл“ңмқҳ кіјкұ° 12к°ңмӣ”к°„ мЈјк°„мҲҳмқөлҘ мқҳ н‘ңмӨҖнҺём°Ё(Annualvol), нҺҖл“ңмқҳ мӮ°м—…집мӨ‘лҸ„(ICI), нҺҖл“ңмқҳ нҠёл ҲнӮ№м—җлҹ¬(TE), нҺҖл“ңм—°л №(Fundage, мӣ”), нҺҖл“ңмқҳ мҲңмһҗмӮ°(Assetsize, мӢӯм–ө мӣҗ)мқҳ нҶөкі„лҹүмқ„ м ңмӢңн•ҳкі мһҲлӢӨ.

нҳ„кёҲнқҗлҰ„мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” мӣ”лі„ мһҗлЈҢ, 6к°ңмӣ” мһҗлЈҢ, м—° мһҗлЈҢм—җм„ң нҸүк· мқҙ к°Ғк°Ғ 0.04, 0.179, 0.286мқҙкі , м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” к°Ғк°Ғ 0.195, 0.129, 0.368мқҙлӢӨ. н•ң к°Җм§Җ нҠ№мқҙн•ң м җмқҖ кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° м–‘кіј мқҢмқҳ нҳ„кёҲнқҗлҰ„мқҙ лӘЁл‘җ кҙҖм°°лҗҳм§Җл§Ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°лҠ” мЈјлЎң м–‘мқҳ нҳ„кёҲнқҗлҰ„мқҙ кҙҖм°°лҗңлӢӨлҠ” м җмқҙлӢӨ. мқҙлҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјнҸүк°Җм—җ л”°лҘё нҲ¬мһҗмһҗл“Өмқҳ л°ҳмқ‘мқҳ м°Ёмқҙм—җ кё°мқён•ҳлҠ” кІғмңјлЎң м¶”м •лҗңлӢӨ. кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° м„ұкіјм—җ л”°лқј нҲ¬мһҗмһҗл“Өмқҙ мҰүмӢң 추к°Җ нҲ¬мһҗлӮҳ к°җм•Ў, нҡҢмҲҳ л“ұмқ„ кІ°м •н•ҳкі мӢӨн–үн•ҳм§Җл§Ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ° мқјл°ҳм ҒмңјлЎң м •кё°нҸүк°ҖлҘј л°”нғ•мңјлЎң мӮ¬нӣ„кҙҖлҰ¬лҘј н•ҳлҜҖлЎң кіөлӘЁнҺҖл“ңмҷҖлҠ” лӢӨлҘё нҳ„кёҲнқҗлҰ„мқҳ 분нҸ¬к°Җ л°ңмғқн•ҳлҠ” кІғмңјлЎң ліҙмқёлӢӨ.

м„ұкіјнҸүк°Җм§Җн‘ң мӨ‘ BM мҙҲкіјмқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” мӣ”лі„ мһҗлЈҢ, 6к°ңмӣ” мһҗлЈҢ, м—° мһҗлЈҢм—җм„ң нҸүк· мқҙ к°Ғк°Ғ 0.001, 0.012, 0.025мқҙкі , м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” к°Ғк°Ғ 0.002, 0.015, 0.036мңјлЎң мқјл°ҳм ҒмңјлЎң м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ лҶ’мқҖ BM лҢҖ비 мҙҲкіјмҲҳмқөлҘ мқ„ ліҙмқҙкі мһҲлӢӨ. Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, Carhart м•ҢнҢҢмқҳ кІҪмҡ°м—җлҸ„ мқјл°ҳм ҒмңјлЎң м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ лҶ’мқҖ м„ұкіјлҘј ліҙмқҙкі мһҲлӢӨ.

нҺҖл“ңмқҳ мһҗмӮ°мҡҙмҡ©мӮ¬к°Җ мҡҙмҡ©н•ҳлҠ” м „мІҙ нҺҖл“ңл“Өмқҳ мҲңмһҗмӮ° мҙқм•Ў(Familysize, мӢӯм–ө мӣҗ)мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” м—° мһҗлЈҢм—җм„ң нҸүк· мқҙ 7,510(мӢӯм–ө мӣҗ)мқҙкі , м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” 6,340(мӢӯм–ө мӣҗ)мңјлЎң лӮҳнғҖлӮҳ мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңк°Җ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ 비н•ҙ нҒ¬лӢӨ.

нҺҖл“ңмқҳ кіјкұ° 12к°ңмӣ”к°„ мЈјк°„мҲҳмқөлҘ мқҳ н‘ңмӨҖнҺём°Ё(Annualvol)мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒ нҺҖл“ңлҠ” 비мҠ·н•ң н–үнғңлҘј ліҙмқҙкі мһҲкі , нҺҖл“ңмқҳ мӮ°м—…집мӨ‘лҸ„(ICI)мҷҖ нҺҖл“ңмқҳ нҠёл ҲнӮ№м—җлҹ¬(TE)лҠ” кіөлӘЁнҺҖл“ңк°Җ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ 비н•ҙ лҶ’мқҖ мҲҳм№ҳлҘј ліҙмқҙкі мһҲлӢӨ. нҺҖл“ңм—°л №(Fundage, мӣ”)мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” м—° мһҗлЈҢм—җм„ң нҸүк· мқҙ к°Ғк°Ғ 63к°ңмӣ”мқҙкі , м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” 56к°ңмӣ”лЎң мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңк°Җ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ 비н•ҙ нҺҖл“ңм—°л №мқҙ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. лҒқмңјлЎң, нҺҖл“ңмқҳ мҲңмһҗмӮ°(Assetsize, мӢӯм–ө мӣҗ)мқҳ кІҪмҡ° кіөлӘЁнҺҖл“ңлҠ” м—° мһҗлЈҢм—җм„ң нҸүк· мқҙ 683м–ө мӣҗмқҙкі , м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” 4,330м–ө мӣҗмңјлЎң лӮҳнғҖлӮҳ мҳҲмғҒн•ң л°”мҷҖ к°ҷмқҙ м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ кіөлӘЁнҺҖл“ңм—җ 비н•ҙ нҺҖл“ңнҒ¬кё°к°Җ мӣ”л“ұнһҲ нҒ° кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

3.2 кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„ 비көҗ 분м„қ: OLS нҡҢк·Җ분м„қ

ліё м—°кө¬лҠ” лӢЁкі„м Ғ м„ нҳ• нҡҢк·Җ분м„қ(Piecewise Regression) лӘЁнҳ•мқ„ м¶”м •н•ҳм—¬ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј кІҖмҰқн•ҳкё° м „м—җ лЁјм Җ OLS нҡҢк·Җ분м„қмқ„ нҶөн•ҙ мқјл°ҳм Ғмқё кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј лЁјм Җ мӮҙнҺҙліҙкі мһҗ н•ңлӢӨ. мў…мҶҚліҖмҲҳлҠ” мң„м—җм„ң м •мқҳн•ң нҳ„кёҲнқҗлҰ„мқҙл©°, лҸ…лҰҪліҖмҲҳлЎңлҠ” лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ , Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, к·ёлҰ¬кі Carhart м•ҢнҢҢмқҳ л„Ө к°ңмқҳ м„ұкіјнҸүк°Җм§Җн‘ң(Performance)лҘј мӮ¬мҡ©н•ҳм—¬ к°Ғк°Ғмқҳ м„ұкіјнҸүк°Җм§Җн‘ңм—җ лҢҖн•ҙ OLS нҡҢк·Җ분м„қмқ„ мӢӨмӢңн•ҳмҳҖлӢӨ. лҳҗн•ң кіөнҶөм ҒмңјлЎң к°ңлі„нҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„м—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлҠ” нҺҖл“ң нҠ№м„ұмқ„ нҶөм ң ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖлӢӨ.

(2)

Flowi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҳ„кёҲнқҗлҰ„мқҙкі , Performancei,t-1лҠ” нҺҖл“ң iмқҳ t-1мқҳ мҲҳмқөлҘ мқҙлӢӨ. LFamilysizei,tлҠ” нҺҖл“ң iмқҳ мһҗмӮ°мҡҙмҡ©мӮ¬к°Җ мҡҙмҡ©н•ҳлҠ” м „мІҙ нҺҖл“ңл“Өмқҳ мҲңмһҗмӮ° мҙқм•Ўмқҳ лЎңк·ё к°’мқҙл©°, Annualvoli,tлҠ” нҺҖл“ң iмқҳ кіјкұ° 12к°ңмӣ”к°„ мЈјк°„мҲҳмқөлҘ мқҳ н‘ңмӨҖнҺём°Ё, ICIi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ мӮ°м—…집мӨ‘лҸ„мқҙкі , Flowi,t-1лҠ” нҺҖл“ң iмқҳ м „кё° нҳ„кёҲнқҗлҰ„, TEi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҠёл ҲнӮ№м—җлҹ¬мқҙлӢӨ. LFundagei,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҺҖл“ңм—°л №(мӣ”)мқҳ лЎңк·ё к°’мқҙкі , LAssetsizei,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ мҲңмһҗмӮ°мқҳ лЎңк·ё к°’мқҙл©°, Yeardummyi,tлҠ” м—°лҸ„ лҚ”лҜёлӢӨ.

<н‘ң 3>, <н‘ң 4>, <н‘ң 5>м—җлҠ” к°Ғк°Ғ мӣ”лі„ мһҗлЈҢ, 6к°ңмӣ” мһҗлЈҢ, м—° мһҗлЈҢлҘј мқҙмҡ©н•ң OLS нҡҢк·Җ분м„қ кІ°кіјк°Җ м ңмӢңлҗҳм–ҙ мһҲлӢӨ. лӘЁл“ мһҗлЈҢм—җ лҢҖн•ҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ кіөнҶөм ҒмңјлЎң лӮҳнғҖлӮҳлҠ” кІ°кіјлҠ” нҳ„кёҲнқҗлҰ„кіј м „кё°мқҳ м„ұкіјмҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲкі нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ нҒ¬кё°мҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҙлӢӨ.

нҳ„кёҲнқҗлҰ„кіј лӢӨлҘё нҶөм ңліҖмҲҳл“Ө к°„мқҳ мғҒкҙҖкҙҖкі„лҘј мӮҙнҺҙліҙл©ҙ нҳ„кёҲнқҗлҰ„кіј нҺҖл“ң мҲҳмқөлҘ мқҳ ліҖлҸҷм„ұ(Annualvol)кіјмқҳ кҙҖкі„лҠ” мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” м–‘мқҳ мғҒкҙҖкҙҖкі„, м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј мӮ°м—…집мӨ‘лҸ„(ICI)мҷҖмқҳ кҙҖкі„лҠ” мқјл°ҳм ҒмңјлЎң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҠ” мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ° лӘЁл‘җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј нҠёл ҲнӮ№м—җлҹ¬(TE)мҷҖмқҳ кҙҖкі„лҠ” м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңм—°л №(LFundage)кіјмқҳ кҙҖкі„лҠ” мӣ”лі„ мһҗлЈҢлҘј мӮ¬мҡ©н•ң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң лӘЁл‘җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. мқҙмҷҖ к°ҷмқҖ кІ°кіјл“ӨмқҖ мқјл°ҳм ҒмңјлЎң кё°мЎҙ м—°кө¬л“Өмқҳ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјлҘј лӮҳнғҖлӮҙкі мһҲлӢӨ(Chevalier and Ellison, 1997; Sirri and Tufano, 1998; Del Guercio and Tkac, 2002; Ferreira et al., 2012; Spiegel and Zhang, 2013; Paek and Ko, 2016).

3.3 кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„ 비көҗ 분м„қ: лӢЁкі„м Ғ м„ нҳ• нҡҢк·Җ분м„қ(Piecewise Regression)

мқҙм ң ліё м—°кө¬лҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„лҘј 분м„қн•ң кё°мЎҙ м—°кө¬мҷҖмқҳ 비көҗлҘј мң„н•ҙ OLSлЎң лӢЁкі„м Ғ м„ нҳ• нҡҢк·Җ분м„қ лӘЁнҳ•мқ„ м¶”м •н•ҳм—¬ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј кІҖмҰқн•ҳкі мһҗ н•ңлӢӨ. мў…мҶҚліҖмҲҳлҠ” мң„м—җм„ң м •мқҳн•ң нҳ„кёҲнқҗлҰ„мқҙл©°, лҸ…лҰҪліҖмҲҳлЎңлҠ” лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ , Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, к·ёлҰ¬кі Carhart м•ҢнҢҢмқҳ л„Ө к°ңмқҳ м„ұкіјнҸүк°Җм§Җн‘ңлҘј мӮ¬мҡ©н•ҳм—¬ к°Ғк°Ғмқҳ м„ұкіјнҸүк°Җм§Җн‘ңм—җ лҢҖн•ҙ лӢЁкі„м Ғ нҡҢк·Җ분м„қмқ„ мӢӨмӢңн•ҳмҳҖлӢӨ. лҳҗн•ң кіөнҶөм ҒмңјлЎң к°ңлі„ нҺҖл“ңмқҳ нҳ„кёҲнқҗлҰ„м—җ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлҠ” нҺҖл“ң нҠ№м„ұмқ„ нҶөм ң ліҖмҲҳлЎң мӮ¬мҡ©н•ҳмҳҖлӢӨ.

(3)

Flowi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҳ„кёҲнқҗлҰ„мқҙкі , Ranki,t-1лҠ” нҺҖл“ң iмқҳ t-1мқҳ мҲҳмқөлҘ мқ„ кё°мӨҖмңјлЎң нҺҖл“ң мң нҳ•лі„лЎң 0л¶Җн„° 1к№Ңм§Җ л¶Җм—¬лҗң мҲңмң„мқҙлӢӨ. Lowi,t-1лҠ” Ranki,t-1кіј 0.2 мӨ‘ мөңмҶҢк°’мқҙкі , Midi,t-1лҠ” Ranki,t-1-Lowi,t-1кіј 0.6 мӨ‘ мөңмҶҢк°’мқҙл©°, Highi,t-1лҠ” Ranki,t-1-Lowi,t-1-Midi,t-1мқҙлӢӨ. LFamilysizei,tлҠ” нҺҖл“ң iмқҳ мһҗмӮ°мҡҙмҡ©мӮ¬к°Җ мҡҙмҡ©н•ҳлҠ” м „мІҙ нҺҖл“ңл“Өмқҳ мҲңмһҗмӮ° мҙқм•Ўмқҳ лЎңк·ё к°’мқҙл©°, Annualvoli,tлҠ” нҺҖл“ң iмқҳ кіјкұ° 12к°ңмӣ”к°„ мЈјк°„мҲҳмқөлҘ мқҳ н‘ңмӨҖнҺём°Ё, ICIi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ мӮ°м—…집мӨ‘лҸ„мқҙкі , Flowi,t-1лҠ” нҺҖл“ң iмқҳ м „кё° нҳ„кёҲнқҗлҰ„, TEi,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҠёл ҲнӮ№м—җлҹ¬мқҙлӢӨ. LFundagei,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ нҺҖл“ңм—°л №(мӣ”)мқҳ лЎңк·ё к°’мқҙкі , LAssetsizei,tлҠ” нҺҖл“ң iмқҳ tмӢңм җм—җм„ңмқҳ мҲңмһҗмӮ°мқҳ лЎңк·ё к°’мқҙл©°, Yeardummyi,tлҠ” м—°лҸ„ лҚ”лҜёлӢӨ.

ліё м—°кө¬лҠ” лІӨм№ҳл§ҲнҒ¬ лҢҖ비 мҙҲкіјмҲҳмқөлҘ , Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, к·ёлҰ¬кі Carhart м•ҢнҢҢлҘј мӮ¬мҡ©н•ҳм—¬ нҺҖл“ңмқҳ м„ұкіј мҲңмң„лҘј л¶Җм—¬н•ҳкі , м„ұкіјм—җ лҢҖн•ң нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұмқ„ кІҖмҰқн•ҳкі мһҗ н•ңлӢӨ. м„ұкіј мҲңмң„лҠ” лӘЁл“ кё°к°„м—җм„ң лҸҷмқјн•ҳкІҢ 0л¶Җн„° 1к№Ңм§Җмқҳ лІ”мң„лҘј к°Җм§Җкё° л•Ңл¬ём—җ к°ңлі„ нҺҖл“ң мҲҳмқөлҘ мқҳ к·№лӢЁ к°’мқҙ нҒ° мҳҒн–Ҙмқ„ мЈјкё° м–ҙл өлӢӨ. ліё м—°кө¬мқҳ кҙҖмӢ¬мқҙ лҗҳлҠ” ліјлЎқм„ұмқҖ лҸ…лҰҪліҖмҲҳ Low(н•ҳмң„ м„ұкіјк·ёлЈ№), Mid(мӨ‘к°„ м„ұкіјк·ёлЈ№), High(мғҒмң„ м„ұкіјк·ёлЈ№)мқҳ кі„мҲҳ к°’кіј к·ёл“Ө к°„мқҳ м°ЁмқҙлЎң кІҖмҰқн• мҲҳ мһҲлӢӨ.

<н‘ң 6>, <н‘ң 7>, <н‘ң 8>м—җлҠ” к°Ғк°Ғ мӣ”лі„ мһҗлЈҢ, 6к°ңмӣ” мһҗлЈҢ, м—° мһҗлЈҢлҘј мқҙмҡ©н•ң лӢЁкі„м Ғ м„ нҳ•нҡҢк·Җ분м„қ кІ°кіјк°Җ м ңмӢңлҗҳм–ҙ мһҲлӢӨ. лӘЁл“ мһҗлЈҢм—җ лҢҖн•ҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ кіөнҶөм ҒмңјлЎң лӮҳнғҖлӮҳлҠ” кІ°кіјлҠ” нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ нҒ¬кё°мҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҙлӢӨ.

нҳ„кёҲнқҗлҰ„кіј лӢӨлҘё нҶөм ңліҖмҲҳл“Ө к°„мқҳ мғҒкҙҖкҙҖкі„лҘј мӮҙнҺҙліҙл©ҙ нҳ„кёҲнқҗлҰ„кіј нҺҖл“ң мҲҳмқөлҘ мқҳ ліҖлҸҷм„ұ(Annualvol)кіјмқҳ кҙҖкі„лҠ” мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” м–‘мқҳ мғҒкҙҖкҙҖкі„, м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј мӮ°м—…집мӨ‘лҸ„(ICI)мҷҖмқҳ кҙҖкі„лҠ” мқјл°ҳм ҒмңјлЎң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҠ” м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°лҘј м ңмҷён•ҳкі лҠ” мқјл°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ° лӘЁл‘җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңм—°л №(LFundage)кіјмқҳ кҙҖкі„лҠ” мӣ”лі„ мһҗлЈҢлҘј мӮ¬мҡ©н•ң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң лӘЁл‘җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. мқҙмҷҖ к°ҷмқҖ кІ°кіјл“ӨмқҖ мқјл°ҳм ҒмңјлЎң 2м Ҳм—җм„ң н–үн•ң OLS нҡҢк·Җ분м„қ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјлҘј лӮҳнғҖлӮҙкі мһҲлӢӨ.

лӢӨмқҢмқҖ ліё м—°кө¬мқҳ кҙҖмӢ¬мқҙ лҗҳлҠ” кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„к°Җ ліјлЎқм„ұмқ„ лӮҳнғҖлӮҙлҠ”м§ҖлҘј м•Ңм•„ліҙкі мһҗ н•ңлӢӨ. кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° лӘЁл“ мһҗлЈҢм—җм„ң м „кё°мқҳ м„ұкіјк°Җ мҡ°мҲҳн•ң High к·ёлЈ№м—җ лҢҖн•ҙ м „кё°мқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҖ нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. м „кё°мқҳ м„ұкіјк°Җ ліҙнҶөмқё Mid к·ёлЈ№м—җ лҢҖн•ҙм„ңлҸ„ 6к°ңмӣ” мһҗлЈҢмқҳ BM мҙҲкіјмҲҳмқөлҘ мқҳ кІҪмҡ°лҘј м ңмҷён•ҳкі лҠ” лӘЁл“ мһҗлЈҢм—җм„ң м„ұкіјм—җ лҢҖн•ң кі„мҲҳк°Җ High к·ёлЈ№м—җ 비н•ҙм„ң нҳ„м ҖнһҲ лӮ®кёҙ н•ҳм§Җл§Ң м „кё°мқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҖ нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲлӢӨ. к·ёлҹ¬лӮҳ Low к·ёлЈ№м—җ лҢҖн•ҙм„ңлҠ” м „кё°мқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җ мқјкҙҖм„ұ мһҲкІҢ нҶөкі„м ҒмңјлЎң мң мқҳн•ң кҙҖкі„лҘј нҷ•мқён• мҲҳ м—Ҷм—ҲлӢӨ.

мқҙ к°ҷмқҖ кІ°кіјлҠ” кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мЎҙмһ¬н•ңлӢӨлҠ” кІғмқ„ м•”мӢңн•ҳм§Җл§Ң ліјлЎқм„ұмқҳ мЎҙмһ¬ м—¬л¶ҖлҘј мўҖ лҚ” лӘ…нҷ•нһҲ кІҖмҰқн•ҳкё° мң„н•ҙм„ң High, Mid, Lowмқҳ кі„мҲҳк°„мқҳ м°Ёмқҙ кІҖмҰқмқ„ н•ҳм—¬м•ј н•ңлӢӨ. лӘЁл“ мһҗлЈҢм—җм„ң м„ұкіјм§Җн‘ң мӨ‘ BM мҙҲкіјмҲҳмқөлҘ кіј Jensen м•ҢнҢҢм—җ лҢҖн•ҙм„ң High к·ёлЈ№кіј Mid к·ёлЈ№мқҳ м°ЁмқҙмҷҖ High к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°ЁмқҙлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ м°ЁмқҙлҘј ліҙмқҙкі мһҲлҠ” л°ҳл©ҙ лӘЁл“ мһҗлЈҢм—җм„ң Mid к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°ЁмқҙлҠ” м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲлӢӨлҠ” кіөлӘЁнҺҖл“ңм—җ лҢҖн•ң кё°мЎҙ м—°кө¬ кІ°кіјмҷҖ к°ҷмқҖ кІ°кіјмқҙлӢӨ(Chevalier and Ellison, 1997; Sirri and Tufano, 1998; Ferreira et al., 2012; Spiegel and Zhang, 2013; Paek and Ko, 2016).

л°ҳл©ҙм—җ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” мһҗлЈҢм—җ л”°лқјм„ң мғҒлӢ№н•ң кІ°кіјмқҳ м°ЁмқҙлҘј ліј мҲҳ мһҲлӢӨ. мӣ”лі„ мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖмқ„ кІҪмҡ° LowмҷҖ Mid к·ёлЈ№м—җм„ң мң„н—ҳмЎ°м •м„ұкіјм§Җн‘ңлЎң мёЎм •н•ң м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіј нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲмңјлӮҳ, 6к°ңмӣ”кіј м—° мһҗлЈҢм—җм„ңлҠ” мқҙмҷҖ к°ҷмқҖ кҙҖкі„лҘј ліј мҲҳ м—Ҷмңјл©°, нҠ№лі„нһҲ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳмҳҖмқ„ кІҪмҡ° Jensen м•ҢнҢҢмқҳ кІҪмҡ°лҘј м ңмҷён•ҳкі лҠ” м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ мқјкҙҖм„ұ мһҲлҠ” мғҒкҙҖкҙҖкі„лҘј нҷ•мқён• мҲҳ м—Ҷкі кіөлӘЁнҺҖл“ңм—җм„ң кҙҖм°°лҗҳм—ҲлҚҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„лҘј кҙҖм°°н• мҲҳ м—Ҷм—ҲлӢӨ. мқҙ кІ°кіјм—җ лҢҖн•ҙ мўҖ лҚ” лӘ…нҷ•н•ң кІҖмҰқмқ„ мң„н•ң High, Mid, Lowмқҳ кі„мҲҳк°„мқҳ м°Ёмқҙ кІҖмҰқм—җм„ңлҸ„ мӣ”лі„ мһҗлЈҢлҘј мӮ¬мҡ©н–Ҳмқ„ кІҪмҡ° мң„н—ҳмЎ°м •м„ұкіјм§Җн‘ңмқҳ кІҪмҡ° High к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°Ёмқҙк°Җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ м°ЁмқҙлҘј ліҙмқҙкі мһҲлҠ” кІғ мҷём—җлҠ” м „л°ҳм ҒмңјлЎң High, Mid, Lowмқҳ кі„мҲҳк°„мқҳ м°Ёмқҙк°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮҳ лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј 분м„қн•ҳмҳҖлҚҳ Del Guercio and Tkac(2002)мқҳ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјлҘј ліҙмқҙкі мһҲлӢӨ.4)

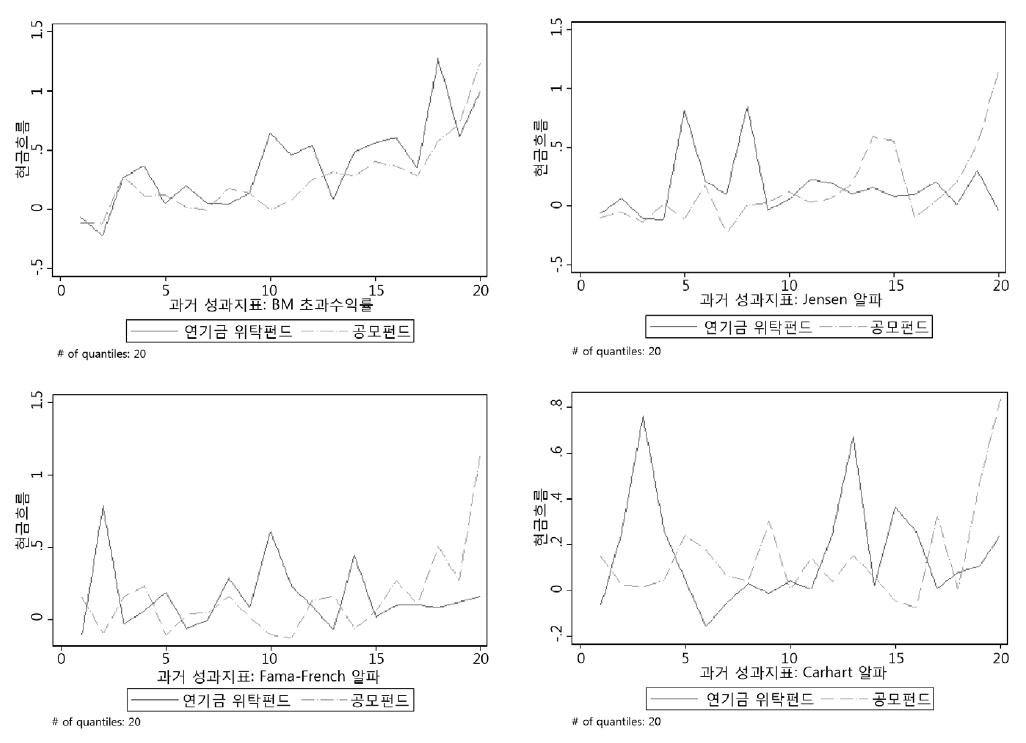

<к·ёлҰј 1>мқҖ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңлҘј к°Ғк°Ғ л„Ө к°Җм§Җ кіјкұ° м„ұкіјм§Җн‘ң(BM мҙҲкіјмҲҳмқөлҘ , Jensen м•ҢнҢҢ, Fama-French м•ҢнҢҢ, Carhart м•ҢнҢҢ)лҘј кё°мӨҖмңјлЎң 20к°ңмқҳ м„ұкіјк·ёлЈ№мңјлЎң лӮҳлҲ„м–ҙ к°Ғ м„ұкіјк·ёлЈ№мқҳ нҸүк· нҳ„кёҲнқҗлҰ„мқ„ н‘ңмӢңн•ң к·ёлҰјмқҙлӢӨ. м „л°ҳм ҒмңјлЎң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” н•ҳмң„мҷҖ мӨ‘мң„ м„ұкіјк·ёлЈ№м—җ лҢҖн•ҙ нҳ„кёҲнқҗлҰ„мқҳ ліҖнҷ”к°Җ нҒ¬м§Җ м•ҠлҠ” л°ҳл©ҙ мғҒмң„ м„ұкіјк·ёлЈ№м—җ лҢҖн•ҙм„ңлҠ” нҳ„кёҲнқҗлҰ„мқҙ кёүкІ©нһҲ мҰқк°Җн•ҳлҠ” ліјлЎқм„ұмқҳ кҙҖкі„лҘј лӮҳнғҖлӮҙкі мһҲлӢӨ. к·ёлҹ¬лӮҳ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ мӮ¬мқҙм—җ кіөлӘЁнҺҖл“ңм—җм„ң лӮҳнғҖлӮҳлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ лӮҳнғҖлӮҳм§Җ м•ҠлҠ”лӢӨ. мқҙлҠ” <н‘ң 8>мқҳ 분м„қ кІ°кіјмҷҖ лҸҷмқјн•ҳлӢӨ.

3.4 кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„ 분м„қ кІ°кіјм—җ лҢҖн•ң м„ӨлӘ…

м§ҖкёҲк№Ңм§Җ м ңмӢңн•ң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ кҙҖкі„м—җ лҢҖн•ң мӢӨмҰқ 분м„қ кІ°кіјлҠ” лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј 분м„қн•ҳмҳҖлҚҳ Del Guercio and Tkac(2002)мқҳ кІ°кіјмҷҖ 비мҠ·н•ҳлӢӨкі н•ҳмҳҖлӢӨ. мқҙмҷҖ к°ҷмқҖ кІ°кіјм—җ лҢҖн•ҙм„ң кё°мЎҙмқҳ м—°кө¬м—җм„ң м ңмӢңлҗҳм—ҲлҚҳ м„ӨлӘ…мқ„ лЁјм Җ м•Ңм•„ліҙкі мһҗ н•ңлӢӨ. кё°мЎҙ м—°кө¬мҷҖмқҳ 비көҗлҘј мң„н•ҙ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ң <н‘ң 8>мқҳ кІ°кіјлҘј мӮ¬мҡ©н•ҳмҳҖлӢӨ.

лЁјм Җ нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҠ” кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„лҘј ліҙмқҙкі мһҲмңјлӮҳ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°лҠ” кҙҖкі„к°Җ м•Ҫн•ҳкұ°лӮҳ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙм—җ лҢҖн•ң Del Guercio and Tkac(2002)мқҳ м„ӨлӘ…мқҖ кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ лӢӨмҲҳк°Җ мқҖнҮҙ нӣ„мқҳ л…ёнӣ„ мһҗкёҲмқ„ м Җ축н•ҳкё° мң„н•ҙ нҺҖл“ңм—җ нҲ¬мһҗн•ң кІҪмҡ°лЎңм„ң мһҘкё°к°„ нҲ¬мһҗлҘј н•ҳл©° мһҗлҸҷ мқҙмІҙ л“ұмқ„ нҶөн•ҙ мЈјкё°м ҒмңјлЎң нҲ¬мһҗн•ҳл©° лӢЁкё°м Ғмқё м„ұкіјм—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ л°ӣм§Җ м•ҠлҠ” л°ҳл©ҙ м—°кё°кёҲнҺҖл“ңмқҳ кІҪмҡ°лҠ” нҺҖл“ңмқҳ м„ұкіјм—җ л”°лқј нҲ¬мһҗ 추к°ҖлӮҳ нҷҳмҲҳлҘј н•ЁмңјлЎң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°лҠ” нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„ мӮ¬мқҙм—җ лҶ’мқҖ мғҒкҙҖкҙҖкі„к°Җ мһҲмңјлӮҳ м—°кё°кёҲнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” к·ёл Үм§Җ м•ҠлӢӨкі н•ҳмҳҖлӢӨ.

лҳҗн•ң <н‘ң 8>м—җм„ң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ кіөнҶөм ҒмңјлЎң лӮҳнғҖлӮҳлҠ” кІ°кіјлҠ” нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ нҒ¬кё°мҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ Del Guercio and Tkac(2002)мқҳ кІ°кіјлҠ” <н‘ң 8>мқҳ кІ°кіјмҷҖ м•Ҫк°„ лӢӨлҘёлҚ° к·ёл“Өмқҳ м—°кө¬м—җм„ңлҠ” нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ нҒ¬кё° мӮ¬мқҙмқҳ нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ кІ°кіјлҠ” м—°кё°кёҲнҺҖл“ңмқҳ кІҪмҡ°м—җл§Ң лӮҳнғҖлӮ¬лӢӨ. мқҙм—җ лҢҖн•ҙ Del Guercio and Tkac(2002)лҠ” м—°кё°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“Өм—җ 비н•ҙ нҺҖл“ңмқҳ нҒ¬кё°к°Җ мҰқк°Җн•Ём—җ л”°лҘё м„ң비мҠӨ м§Ҳмқҳ н•ҳлқҪмқҙлӮҳ к·ңлӘЁм—җ л”°лҘё мҲҳмқөлҘ к°җмҶҢ к°ҖлҠҘм„ұмқ„ нӣЁм”¬ лҚ” лҜјк°җн•ҳкІҢ л°ӣм•„л“Өмқҙкё° л•Ңл¬ём—җ мқҙлҹ° нҳ„мғҒмқҙ л°ңмғқн•ңлӢӨкі н•ҳмҳҖлӢӨ. ліё м—°кө¬мқҳ <н‘ң 8>мқҳ кІ°кіјлҠ” мқҙ м„ӨлӘ…кіјлҠ” лӢӨлҘҙкІҢ кіөлӘЁнҺҖл“ңм—җм„ңлҸ„ к°ҷмқҖ кІ°кіјлҘј лӮҳнғҖлӮҙкі мһҲмңјл©° кіөлӘЁнҺҖл“ңлӮҳ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Ө мӮ¬мқҙм—җ м°Ёмқҙк°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

лҒқмңјлЎң ліё м—°кө¬мқҳ н•өмӢ¬ мЈјм ңмқё нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„м—җ лҢҖн•ҙ м•Ңм•„ліҙкі мһҗ н•ңлӢӨ. ліё м—°кө¬мқҳ <н‘ң 8>мқҳ кІ°кіјмҷҖ Del Guercio and Tkac(2002)мқҳ кІ°кіјлҠ” 비мҠ·н•ҳкІҢ лӮҳнғҖлӮ¬мңјл©° кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° нҺҖл“ңмқҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲм§Җл§Ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” к·ёмҷҖ к°ҷмқҖ ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ° кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҖ м „кё°мқҳ м„ұкіјк°Җ мўӢмқҖ нҺҖл“ңлҠ” мҳҲмғҒн•ң лҢҖлЎң лҚ” л§ҺмқҖ нҳ„кёҲ мң мһ…мқҙ мһҲмңјлӮҳ м „кё°мқҳ м„ұкіјк°Җ мўӢм§Җ м•ҠмқҖ нҺҖл“ңлҠ” м ҖмЎ°н•ң м„ұкіјм—җ л”°лқј мҳҲмғҒлҗҳлҠ” нҳ„кёҲ мң м¶ңмқҙ м—ҶлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ. л°ҳл©ҙм—җ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ҙм„ңлҠ” к·ёмҷҖ к°ҷмқҖ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„к°Җ кҙҖм°°лҗҳм§Җ м•Ҡкі кіјкұ° м„ұкіјм—җ л”°лқј нҳ„кёҲнқҗлҰ„мқҙ мҳҲмғҒн•ҳлҠ” лҢҖлЎң л°ңмғқн•ҳлҠ” кІғмқҙлӢӨ.

мқҙм—җ лҢҖн•ҙ Del Guercio and Tkac(2002)лҠ” л‘җ к°Җм§Җ к°ҖлҠҘм„ұмқ„ м ңмӢңн•ҳкі мһҲлӢӨ. мІ« лІҲм§ё к°ҖлҠҘм„ұмқҖ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ҳмҳҖлӢӨ. мҰү кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ мһҗліё мқҙл“қм—җ лҢҖн•ҙ кіјм„ё лҢҖмғҒмқҙм§Җл§Ң м—°кё°кёҲнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ 비과세мқҙкё° л•Ңл¬ём—җ кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ м„ұкіјк°Җ м ҖмЎ°н•ң нҺҖл“ңлҘј нҷҳл§Өн• л•Ң мһҗліё мқҙл“қмқҙ мһҲмқ„ кІҪмҡ° к·ём—җ лҢҖн•ң м„ёкёҲмқ„ лӮҙм•јн•ҳлҠ” л¶ҖлӢҙмқҙ мһҲм§Җл§Ң м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ к·ёмҷҖ к°ҷмқҖ л¶ҖлӢҙмқҙ м—Ҷкё° л•Ңл¬ём—җ мһҗмң лЎӯкІҢ м„ұкіјк°Җ м ҖмЎ°н•ң нҺҖл“ңлҘј нҷҳмҲҳн• мҲҳ мһҲкі мқҙм—җ л”°лқј мң„мқҳ м°Ёмқҙк°Җ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ҳмҳҖлӢӨ. л‘җ лІҲм§ё к°ҖлҠҘм„ұмқҖ мң„м—җм„ң нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„м—җм„ң м„ӨлӘ…н•ң лҢҖлЎң кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨмқҖ лӢӨмҲҳк°Җ мқҖнҮҙ нӣ„мқҳ л…ёнӣ„ мһҗкёҲмқ„ м Җ축н•ҳкё° мң„н•ҙ нҺҖл“ңм—җ нҲ¬мһҗн•ң кІҪмҡ°лЎңм„ң мһҘкё°к°„ нҲ¬мһҗлҘј н•ҳкі мһҗлҸҷ мқҙмІҙ л“ұмқ„ нҶөн•ҙ мЈјкё°м ҒмңјлЎң нҲ¬мһҗн•ҳл©° лӢЁкё°м Ғмқё м„ұкіјм—җ нҒ¬кІҢ мҳҒн–Ҙмқ„ л°ӣм§Җ м•ҠлҠ” л°ҳл©ҙ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°лҠ” нҺҖл“ңмқҳ м„ұкіјм—җ л”°лқј нҲ¬мһҗ 추к°ҖлӮҳ нҷҳмҲҳлҘј н•ЁмңјлЎң кіөлӘЁнҺҖл“ңмқҳ кІҪмҡ°лҠ” нҳ„кёҲнқҗлҰ„кіј нҺҖл“ңмқҳ м „кё° нҳ„кёҲнқҗлҰ„ мӮ¬мқҙм—җ лҶ’мқҖ мғҒкҙҖкҙҖкі„к°Җ мһҲмңјлӮҳ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” к·ёл Үм§Җ м•Ҡкё° л•Ңл¬ём—җ мң„мқҳ м°Ёмқҙк°Җ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ҳмҳҖлӢӨ. мқҙ л‘җ к°Җм§Җ к°ҖлҠҘм„ұ к°ҖмҡҙлҚ° м–ҙл–Ө кІғмқҙ лҚ” нҒ° м„ӨлӘ…л Ҙмқ„ к°–лҠ”м§Җм—җ лҢҖн•ҙ ліё м—°кө¬мқҳ кІ°кіјк°Җ мӢңмӮ¬н•ҳлҠ” л°”лҠ” лӢӨмқҢкіј к°ҷлӢӨ. н•ңкөӯмқҳ кІҪмҡ° мЈјмӢқнҳ• нҺҖл“ңм—җ лҢҖн•ҙм„ңлҠ” л§Өл§Өм°ЁмқөмңјлЎң мқён•ң мһҗліёмқҙл“қм—җ лҢҖн•ҙм„ң мҶҢл“қм„ёк°Җ 비과세лҗҳлҜҖлЎң кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨлҸ„ нҷҳл§Ө мӢң мһҗліёмқҙл“қм—җ лҢҖн•ң м„ёкёҲ лӮ©л¶Җм—җ лҢҖн•ң л¶ҖлӢҙмқҙ м—ҶмңјлҜҖлЎң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ң мІ« лІҲм§ё к°ҖлҠҘм„ұмқҖ нҒ° м„ӨлӘ…л Ҙмқҙ м—ҶлӢӨкі нҢҗлӢЁлҗңлӢӨ. мң„мқҳ кІ°кіјм—җ лҢҖн•ң н•ң к°Җм§Җ м •мұ…м Ғ мӢңмӮ¬м җмқҖ кіөлӘЁнҺҖл“ңмҷҖ кҙҖл Ён•ҳм—¬ нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„лЎң мқён•ҳм—¬ кіөлӘЁнҺҖл“ңмқҳ мҡҙмҳҒмһҗл“ӨмқҖ мўҖ лҚ” мң„н—ҳн•ң нҲ¬мһҗлҘј м„ нҳён•ҳлҠ” лҢҖлҰ¬мқё л¬ём ңк°Җ л°ңмғқн• к°ҖлҠҘм„ұмқҙ л§Һмқҙ мһҲлӢӨлҠ” м җлҸ„ нҲ¬мһҗмһҗл“Өкіј к°җлҸ…кё°кҙҖмқҙ мң л…җн•ҙм•ј н• м җмқҙлқјлҠ” кІғмқҙлӢӨ.

Chen et al.(2010)м—җ л”°лҘҙл©ҙ мң лҸҷм„ұмқҙ лӮ®мқҖ мһҗмӮ°(illiquid assets)м—җ мЈјлЎң нҲ¬мһҗн•ң мЈјмӢқнҳ• нҺҖл“ңмқҳ кІҪмҡ° нҳ„кёҲнқҗлҰ„кіј м„ұкіјмҷҖмқҳ кҙҖкі„м—җ мһҲм–ҙ ліјлЎқм„ұмқҙ м•„лӢҢ мҳӨлӘ©м„ұмқҙ лӮҳнғҖлӮңлӢӨкі ліҙкі н•ҳмҳҖлӢӨ. л”°лқјм„ң м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җм„ң ліјлЎқм„ұмқҙ лӮҳнғҖлӮҳм§Җ м•ҠмқҖ лҳҗ лӢӨлҘё к°ҖлҠҘм„ұмқҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мҡҙмҡ©н–үнғңк°Җ кіөлӘЁнҺҖл“ңмҷҖлҠ” лӢ¬лҰ¬ мҶҢнҳ•мЈј нҳ№мқҖ к°Җм№ҳмЈј мӨ‘мӢ¬мқҳ мң лҸҷм„ұмқҙ лӮ®мқҖ мһҗмӮ°м—җ нҲ¬мһҗн•ң кІғ л•Ңл¬ёмқј мҲҳлҸ„ мһҲлӢӨ.5) мқҙм—җ лҢҖн•ҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мҡҙмҡ©н–үнғңм—җ м°Ёмқҙк°Җ мһҲлҠ” м§ҖлҘј мӮҙнҺҙліҙкё° мң„н•ҙ Fama-French лӘЁнҳ• л°Ҹ Carhart лӘЁнҳ•мқҳ лІ нғҖлҘј 비көҗ 분м„қн•ҳмҳҖлӢӨ. мқҙлҘј мң„н•ҙ нҺҖл“ң лІ нғҖлҘј мў…мҶҚліҖмҲҳлЎң, м—°кё°кёҲ мң„нғҒнҺҖл“ңмҷҖ кіөлӘЁнҺҖл“ңлҘј лҚ”лҜёліҖмҲҳ(м—°кё°кёҲ мң„нғҒнҺҖл“ң 1, кіөлӘЁнҺҖл“ң 0)лЎң н•ҳм—¬ нҡҢк·Җ분м„қмқ„ н•ҳмҳҖлӢӨ. м—° мһҗлЈҢлҘј мқҙмҡ©н•ҳм—¬ м¶”м •м—җ мӮ¬мҡ©лҗң нҺҖл“ңмқҳ м „мІҙ н‘ңліё мҲҳлҠ” 8,846к°ңмқҙкі , кіөлӘЁнҺҖл“ңмқҳ н‘ңліё мҲҳлҠ” 8,584к°ң, м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ н‘ңліё мҲҳлҠ” 262к°ңмқҙлӢӨ.

<н‘ң 9>м—җм„ң ліҙлҠ” л°”мҷҖ к°ҷмқҙ мІ«м§ё, м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мӢңмһҘмҡ”мқё лІ нғҖк°Җ кіөлӘЁнҺҖл“ң мӢңмһҘмҡ”мқё лІ нғҖм—җ 비н•ҙ 0.02пҪһ0.03 м •лҸ„ лҶ’мқҖ кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙлҠ” м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ° мң„нғҒмһҗкёҲмқҳ 95% мқҙмғҒмқҙ мЈјмӢқм—җ нҺёмһ…лҗҳм–ҙм•ј н•ҳл©° нҺҖл“ңк·ңлӘЁлҸ„ кіөлӘЁнҺҖл“ңліҙлӢӨ нҒ¬кё° л•Ңл¬ём—җ мӢңмһҘмҡ”мқё лІ нғҖк°Җ кіөлӘЁнҺҖл“ңмқҳ мӢңмһҘмҡ”мқё лІ нғҖліҙлӢӨ лҶ’кІҢ лӮҳнғҖлӮң кІғмңјлЎң ліҙмқёлӢӨ. л‘ҳм§ё, м—°кё°кёҲ мң„нғҒнҺҖл“ңлҠ” кіөлӘЁнҺҖл“ңм—җ 비н•ҙ к·ңлӘЁмҡ”мқё лІ нғҖлҠ” 0.05пҪһ0.06 м •лҸ„ нҒ¬кі , к°Җм№ҳмҡ”мқё лІ нғҖмҷҖ лӘЁл©ҳн…Җмҡ”мқё лІ нғҖлҠ” м°Ёмқҙк°Җ м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮҳ, кіөлӘЁнҺҖл“ңліҙлӢӨ мҶҢнҳ•мЈј нҲ¬мһҗм—җ лҚ” нҺён–Ҙлҗң кІғмңјлЎң ліҙмқёлӢӨ. мқҙмҷҖ к°ҷмқҖ кІ°кіјлҠ” м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җм„ң ліјлЎқм„ұмқҙ лӮҳнғҖлӮҳм§Җ м•ҠмқҖ мқҙмң к°Җ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ мҡҙмҡ©н–үнғңк°Җ кіөлӘЁнҺҖл“ңмҷҖлҠ” лӢ¬лҰ¬ мҶҢнҳ•мЈј мӨ‘мӢ¬мқҳ мң лҸҷм„ұмқҙ лӮ®мқҖ мһҗмӮ°м—җ нҲ¬мһҗн•ң кІғ л•Ңл¬ёмқј мҲҳлҸ„ мһҲлӢӨлҠ” м җмқ„ мӢңмӮ¬н• мҲҳ мһҲмңјлӮҳ м—°кё°кёҲ мң„нғҒнҺҖл“ңк°Җ мҶҢнҳ•мЈј мң„мЈјлЎңл§Ң нҲ¬мһҗн•ҳлҠ” кІғмқҖ м•„лӢҲкі м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ нҺҖл“ңк·ңлӘЁк°Җ кіөлӘЁнҺҖл“ңліҙлӢӨ нӣЁм”¬ нҒ° мқҙмң лЎң мқҙмҷҖ к°ҷмқҖ кІ°кіјк°Җ лӮҳнғҖлӮ мҲҳлҸ„ мһҲкё° л•Ңл¬ём—җ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җм„ң ліјлЎқм„ұмқҙ лӮҳнғҖлӮҳм§Җ м•ҠмқҖ мқҙмң к°Җ нҺҖл“ңмқҳ мҡҙмҡ©н–үнғңмқҳ м°Ёмқҙм җ л•Ңл¬ёмқј к°ҖлҠҘм„ұмқҖ лӮ®м•„ ліҙмқёлӢӨ.

4. кІ°лЎ

ліё м—°кө¬мқҳ лӘ©м ҒмқҖ кіөлӘЁнҺҖл“ңм—җ кҙҖн•ң л§ҺмқҖ кё°мЎҙ м—°кө¬м—җм„ң ліҙм—¬мӨҖ нҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җ ліјлЎқм„ұ кҙҖкі„к°Җ кіөлӘЁнҺҖл“ңмҷҖлҠ” м„ұкІ©мқҙ лӢӨлҘё көӯлӮҙ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җм„ңлҸ„ мЎҙмһ¬н•ҳлҠ”м§ҖлҘј кІҖмҰқн•ҙ ліҙлҠ” кІғмқҙлӢӨ. кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј кІҖмҰқн•ң көӯмҷё м—°кө¬лЎңлҠ” лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј 분м„қн•ҳмҳҖлҚҳ Del Guercio and Tkac(2002)мқҳ м—°кө¬к°Җ мһҲмңјлӮҳ көӯлӮҙ м—°кө¬лҠ” лҢҖл¶Җ분 кіөлӘЁнҺҖл“ңм—җ лҢҖн•ң м—°кө¬мқҙкі м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ң м—°кө¬лҠ” кұ°мқҳ м—Ҷм–ҙ ліё м—°кө¬к°Җ мң мқјн•ҳлӢӨкі н• мҲҳ мһҲлӢӨ.

ліё м—°кө¬лҠ” лЁјм Җ OLS нҡҢк·Җ분м„қмқ„ нҶөн•ҙ мқјл°ҳм Ғмқё кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„кіјмқҳ кҙҖкі„лҘј лЁјм Җ мӮҙнҺҙліҙм•ҳлҠ”лҚ° лӘЁл“ мһҗлЈҢм—җ лҢҖн•ҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ кіөнҶөм ҒмңјлЎң лӮҳнғҖлӮҳлҠ” кІ°кіјлҠ” нҳ„кёҲнқҗлҰ„кіј м „кё°мқҳ м„ұкіјмҷҖлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ мғҒкҙҖкҙҖкі„к°Җ мһҲлӢӨлҠ” кІғмқҙкі мқҙлҠ” мқјл°ҳм ҒмңјлЎң кё°мЎҙ м—°кө¬л“Өмқҳ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјмқҙлӢӨ.

к·ё лӢӨмқҢмңјлЎң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„мқҳ мЎҙмһ¬ м—¬л¶ҖлҘј нҷ•мқён•ҳкё° мң„н•ҙ лӢЁкі„м Ғ м„ нҳ• нҡҢк·Җ분м„қ(piecewise regression) лӘЁнҳ•мқ„ м¶”м •н•ҳм—¬ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ кҙҖкі„лҘј кІҖмҰқн•ҳмҳҖлӢӨ. лӘЁл“ мһҗлЈҢм—җм„ң м„ұкіјм§Җн‘ң мӨ‘ BM мҙҲкіјмҲҳмқөлҘ кіј Jensen м•ҢнҢҢм—җ лҢҖн•ҙм„ң High к·ёлЈ№кіј Mid к·ёлЈ№мқҳ м°ЁмқҙмҷҖ High к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°ЁмқҙлҠ” нҶөкі„м ҒмңјлЎң мң мқҳн•ң м–‘мқҳ м°ЁмқҙлҘј ліҙмқҙкі мһҲлҠ” л°ҳл©ҙ лӘЁл“ мһҗлЈҢм—җм„ң Mid к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°ЁмқҙлҠ” м—ҶлҠ” кІғмңјлЎң лӮҳнғҖлӮҳ м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ мһҲлӢӨлҠ” кіөлӘЁнҺҖл“ңм—җ лҢҖн•ң кё°мЎҙ м—°кө¬ кІ°кіјмҷҖ к°ҷмқҖ кІ°кіјлҘј м–»м—ҲлӢӨ. л°ҳл©ҙм—җ м—°кё°кёҲ мң„нғҒнҺҖл“ңмқҳ кІҪмҡ°м—җлҠ” High, Mid, Lowмқҳ кі„мҲҳк°„мқҳ м°Ёмқҙ кІҖмҰқм—җм„ңлҸ„ мӣ”лі„кіј 6к°ңмӣ” мһҗлЈҢлҘј мӮ¬мҡ©н–Ҳмқ„ л•Ң мқјл¶Җ мң„н—ҳмЎ°м •м„ұкіјм§Җн‘ңл“Өмқҳ High к·ёлЈ№кіј Low к·ёлЈ№мқҳ м°Ёмқҙк°Җ нҶөкі„м ҒмңјлЎң мң мқҳн•ң мқҢмқҳ м°ЁмқҙлҘј ліҙмқҙкі мһҲлҠ” кІғ мҷём—җлҠ” м „л°ҳм ҒмңјлЎң High, Mid, Lowмқҳ кі„мҲҳк°„мқҳ м°Ёмқҙк°Җ м—Ҷм–ҙ лҜёкөӯмқҳ м—° мһҗлЈҢлҘј мӮ¬мҡ©н•ҳм—¬ м—°кё°кёҲнҺҖл“ңм—җ лҢҖн•ҙм„ң м „кё° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„ к°„м—җлҠ” ліјлЎқм„ұмқҳ кҙҖкі„к°Җ м—ҶлҠ” кІғмқ„ ліҙмқё Del Guercio and Tkac(2002)мқҳ кІ°кіјмҷҖ 비мҠ·н•ң кІ°кіјлҘј м–»м—ҲлӢӨ.

мқҙмҷҖ к°ҷмқҙ кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ңм—җ лҢҖн•ҙ лӢӨлҘё кІ°кіјк°Җ лӮҳнғҖлӮң кІғм—җ лҢҖн•ң м„ӨлӘ…мқҖ л‘җ к°Җм§ҖлЎң мҡ”м•Ҫн• мҲҳ мһҲлҠ”лҚ° мІ« лІҲм§ёлҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨлҠ” кІғмқҙкі , л‘җ лІҲм§ёлҠ” кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өмқҳ нҠ№м„ұмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨлҠ” кІғмқҙлӢӨ. мқҙм—җ лҢҖн•ҙ ліё м—°кө¬мқҳ кІ°кіјк°Җ мӢңмӮ¬н•ҳлҠ” л°”лҠ” лӢӨмқҢкіј к°ҷлӢӨ. н•ңкөӯмқҳ кІҪмҡ° лҜёкөӯкіјлҠ” лӢ¬лҰ¬ мЈјмӢқнҳ• нҺҖл“ңм—җ лҢҖн•ҙм„ңлҠ” л§Өл§Өм°ЁмқөмңјлЎң мқён•ң мһҗліёмқҙл“қм—җ лҢҖн•ҙм„ң мҶҢл“қм„ёк°Җ 비과세лҗҳм–ҙ кіөлӘЁнҺҖл“ңмқҳ нҲ¬мһҗмһҗл“ӨлҸ„ нҷҳл§Ө мӢң мһҗліёмқҙл“қм—җ лҢҖн•ң м„ёкёҲ лӮ©л¶Җм—җ лҢҖн•ң л¶ҖлӢҙмқҙ м—ҶмңјлҜҖлЎң кіөлӘЁнҺҖл“ңмҷҖ м—°кё°кёҲ мң„нғҒнҺҖл“ң нҲ¬мһҗмһҗл“Өм—җ лҢҖн•ҙ кіјм„ёлҢҖмғҒ м—¬л¶Җмқҳ м°Ёмқҙм җ л•Ңл¬ём—җ мқҙмҷҖ к°ҷмқҖ нҳ„мғҒмқҙ л°ңмғқн• мҲҳ мһҲлӢӨкі н•ң мІ«лІҲм§ё к°ҖлҠҘм„ұмқҖ нҒ° м„ӨлӘ…л Ҙмқҙ м—ҶлӢӨкі м—¬кІЁм§Җл©° л‘җ лІҲм§ё м„ӨлӘ…мқҙ лҚ” м„Өл“қл Ҙмқҙ мһҲлӢӨкі нҢҗлӢЁлҗңлӢӨ. мң„мқҳ кІ°кіјм—җ лҢҖн•ң н•ң к°Җм§Җ м •мұ…м Ғ мӢңмӮ¬м җмқҖ кіөлӘЁнҺҖл“ңмҷҖ кҙҖл Ён•ҳм—¬ нҺҖл“ңмқҳ кіјкұ° м„ұкіјмҷҖ нҳ„кёҲнқҗлҰ„мқҳ ліјлЎқм„ұ кҙҖкі„лЎң мқён•ҳм—¬ кіөлӘЁнҺҖл“ңмқҳ мҡҙмҳҒмһҗл“ӨмқҖ мўҖ лҚ” мң„н—ҳн•ң нҲ¬мһҗлҘј м„ нҳён•ҳлҠ” лҢҖлҰ¬мқё л¬ём ңк°Җ л°ңмғқн• к°ҖлҠҘм„ұмқҙ л§Һмқҙ мһҲлӢӨлҠ” м җлҸ„ нҲ¬мһҗмһҗл“Өкіј к°җлҸ…кё°кҙҖмқҙ мң л…җн•ҙм•ј н• м җмқҙлқјлҠ” кІғмқҙлӢӨ.