1. 서론

본 연구는 2019년 6월 3일부터 시행된 증권거래세(STT; securities transaction tax)의 0.05%포인트의 세율 인하 조치가 주식시장의 유동성의 질적 수준의 변동에 미치는 효과를 평가하여 자본시장 과세 정책에 대한 실증적 시사점을 도출한다.

1963년에 도입된 증권거래세는 자본시장 활성화 취지에서 1971년에 폐지된 후에 1978년에 재도입되었으며, 1996년에 개정된 증권거래세율이 2019년 5월까지 적용되었다. 우리나라에서 증권거래세는 원래 주식 양도소득세의 대안으로 도입되었지만, 투자손실에도 부과되는 과세의 성격과 논란과 이중과세 문제를 가진다.1) 특히, 주식양도소득세의 과세범위가 확대되는 추세에 따라 세수 측면과 과세 형평성 측면에서 증권거래세를 폐지하거나 인하해야 한다는 논의가 증권거래세제의 국제적 정합성과 증권시장의 역동성을 제고하기 위한 방안으로 지속적으로 거론되었다.

해외 국가들의 증권시장 정책에서 거래세를 과세근거로 강조된 배경으로는 거래세 부과가 단기적 투기 거래를 억제해 시장의 변동성을 축소시킬 수 있다는 이론적 연구들에서 찾아볼 수 있다. 금융거래세 도입을 최초로 제안한 Keynes(1936)는 투기적 거래는 과도한 변동성을 야기한다고 주장했으며, 이는 거래에 부과되는 세금이 세후 기대수익률을 낮추어 단기적 투기성 거래를 억제할 수 있다는 논리에 기초한다. 그러나 가격발견과정의 기반을 형성하는 시장미시구조 (market microstructure) 분야의 실증 연구들에서는 거래세 부과에 대한 실효성을 일관성있게 입증하지 못하며, 반대 효과를 제시한 연구 결과들도 혼재되어 있다. 이는 거래세 부과가 가격발견 과정에서 중요한 역할을 수행하는 투기적 거래뿐만 아니라 정보에 기반한 거래도 위축시키므로 전체 유동성을 저해하며 자산가격을 하락시키는데 그치지 않고 가격 효율성을 저해하고 변동성을 오히려 증폭시킬 수 있다는 설명이다. 이렇게 거래세 도입이나 기존 거래세의 세율 인상 후 시장의 변동성을 억제했다는 실증 결과보다 변동성에 유의적인 변화가 없거나 오히려 증가한다는 결과들은, 1990년대를 전후하여 여러 국가가 거래세를 폐지한 계기가 되었다(Kupiec, 1996; Lo et al., 2004).

시장미시구조 측면에서 거래세는 투자자가 부담하는 명시적 거래비용으로 유동성을 결정하는 요인이다. 따라서 거래세 인하는 거래비용을 경감시키며 유동성을 활성화하는 효과를 기대할 수 있다. 이러한 유동성 제고는 가격발견과정을 효율화하여 전반적인 시장의 질의 향상에 기여하는 순기능을 창출한다. 또한 현물시장의 거래비용의 크기는 파생상품을 연계한 차익거래의 수익성을 결정하는 요인이므로, 증권거래세의 인하는 파생상품시장의 유동성 제고를 통해 현물시장과 연계성을 제고하는 효과도 창출할 수 있다. 그러나 증권거래세 부과를 통해 주식시장에 미친 영향을 실증적으로 분석한 다수의 연구들은 그 효과의 유의성에 대해 일관된 결과로 수렴하고 있지는 않다(Pomeranets and Weaver, 2018; Colliard and Hoffmann, 2017; Umlauf, 1993; Liu, 2007; Cho and Wang, 2006) 본 논문의 배경은 이러한 증권거래세 과세 정책 효과에 대한 이론·실증적 논의에서 출발한다.

이상의 논의들을 종합하여 볼 때, 거래세 조절이 시장의 질적 수준에 가져올 순효과는 유동성 효과(liquidity effects)와 구성효과(composition effects) 중 어느 효과가 지배하는가에 따라 결정된다(Song and Zhang, 2005; Colliard and Hoffmann, 2017). 유동성 효과는 거래세 부과로 인해 시장의 유동성이 감소하고, 변동성이 확대되어 가격발견기능이 감소하는 효과이다(Schwert and Seguin, 1993; Rühl and Stein, 2014; Meyer et al., 2015). 구성효과는 거래세 부과로 투기적 거래의 비중이 감소하면, 가격발견기능이 강화되고 변동성은 축소된다는 것을 의미한다. 따라서 거래세 부과에 따라 유동성 효과가 구성효과를 지배한다면 정보에 기반한 투자자들은 유동성 감소에 대응하여 거래활동이 위축되고, 이에 따라 변동성이 확대되는 가격의 효율성은 감소한다. 아울러, 거래세의 효과는 시장의 유동성 수준에 따라 달라질 수 있다. 구체적으로, 유동성이 풍부한 시장에서 거래세 부과 수준이 높아질 경우 투기적 거래를 감소시켜 변동성을 축소할 수 있는 반면, 유동성이 낮은 시장에 부과되는 거래세는 오히려 변동성이 확대될 수도 있다(Subrahmanyam, 1998; Dupont and Lee, 2007). 또한 거래세 부담 강화 정책의 효과는 부담 완화의 효과와 비대칭적으로 나타날 수 있다.

국내에서 증권거래세 과세 정책과 관련된 선행연구들은 주로 조세특례법에 따라 증권거래세가 부과되는 대상에 대한 비과세 정책이 시장의 질적 수준에 미친 효과들을 다루고 있다. Yang and Jang(2015)과 Lee and Park(2020)은 2010년 이후에 시행된 공모펀드 비과세 정책과 우정사업본부에 한해 지정된 증권거래세 비과세 정책이 차익거래를 활성화한 효과를 분석했다. Lee et al.(2017)과 Kang et al.(2020)은 시장조성자에 적용되는 증권거래세 면제 정책이 조세 재정과 주식시장 활성화에 미친 효과를 검증했다. 한편 증권거래세가 아닌 양도소득세 도입이 2016년에 파생상품시장에 도입된 효과를 분석한 Jeon and Yoon(2017)은 파생상품시장의 질적 수준을 저해할 만큼의 큰 왜곡을 초래하지 않았으며, 미니 파생상품시장의 거래량을 증가시켜 시장 효율성을 개선하는 긍정적 효과도 가져온 것으로 보고한다. 그러나 본 연구의 과세 이벤트는 시장 전체에 대해 시행된 증권거래세율 인하의 효과를 검증하므로, 선행 연구들이 다루었던 특정 거래주체들에 한시적으로 시행된 면제의 효과를 분석한 대상과 다르다. 본 논문의 동일한 연구 주제로 Lee(2020)가 유일하지만, 시장 전체 종목이 아닌 시가총액이 큰 대형주 위주로 표본을 선정했기 때문에 대상 표본으로부터 전체 효과를 평가하기에는 한계가 있다. 즉, 거래세율 인하에 따른 유동성 변동의 효과는 기존의 유동성이 낮은 중소형 종목들에서 탄력적으로 발생 하지만, 이미 유동성이 높은 대형주 기업들에서는 거래세율이 인하하더라도 유동성의 증가 효과는 상대적으로 높지 않을 수 있는 상이한 결과를 가져올 수 있다. 따라서 본 연구는 주식시장 전체 종목들의 유동성 수준에 따라 증권거래세율 인하가 유동성 활성화에 미친 횡단면적 차이를 검증한다는 목적에서 Lee(2020)의 연구와 차별화된다.

본 연구는 이상에서 설명한 1996년 이후 23년 만에 개정된 2019년의 증권거래세 인하 조치가 주식시장의 질적 측면에서 유동성을 제고하는가에 대해 초점을 두고 실증적으로 검증하고자 하며 학술적·정책적 공헌은 다음과 같다. 첫째, 시장 전체에 적용되는 증권거래세의 변경의 효과를 측정한 실증적 연구이므로 증권거래세 인하가 시장에 가져온 효과를 가늠하여 금융과세 정책의 효과를 재평가할 수 있다는 점에서 의미를 가진다. 둘째, 거래세가 폐지되었거나, 거래세의 대안적 금융 세제를 부과하는 해외 국가의 사례와 비교하여 국내 증권거래세 정책을 평가할 수 있다. 현행 우리나라에 부과되는 증권거래세율은 2020년 기준으로 주변 국가인 중국·홍콩· 태국(0.1%), 대만(0.15%)보다 높고, 미국과 일본은 증권거래세가 부과되지 않는다. 해외 금융 시장보다 증권거래세율이 높은 점과 주식투자자의 양도소득세 확대로 인한 경제적 이중과세 부담은 증권시장 활성화를 위해서 해결되어야 하는 과제이므로, 본 연구의 실증 결과는 해외 사례와 비교하여 조세 정책에 시사점을 제공할 수 있다.

본 연구가 실증 분석을 통해 규명하고자 하는 주요 주제는 첫째, 2019년도의 증권거래세 인하 시행은 대상 종목의 거래활동을 포함한 유동성에 어떠한 영향을 미쳤는가? 둘째, 증권거래세 인하 시행이 유동성에 미친 효과는 시장과 종목 특성에 따라 어떠한 차이가 있는가?로 요약될 수 있으며, 이에 대해서는 다음 연구내용 및 방법에서 세부 주제별로 설명한다.

본 연구의 주요 결과를 요약하면 다음과 같다. 첫째, 거래세율 인하는 유가증권시장이나 코스닥시장 모두 스프레드나 가격충격과 같은 질적 유동성보다 거래대금과 회전율과 같은 양적 유동성을 활성화한 효과를 가져왔다. 또한 양적 유동성 제고 효과는 거래세율 인하 전 기간에 거래가 저조했던 종목들에 대해서 강한 효과가 발생한 반면, 거래가 활발했던 종목에서는 상반된 효과가 나타났다. 둘째, 양적 유동성에서 효과가 시현된 것으로 나타난 저유동성 종목에서는 개인과 외국인이 전반적인 거래 활성화를 주도했다. 셋째, 유동성 제고의 예상 효과가 발생한 종목들에서는 거래세율이 인하한 직후의 단기는 물론, 표본기간 후반까지 지속하는 결과를 보였다. 이와 같은 실증 결과는 거래세 인하가 거래비용적 특성에서 유동성 제고에 미치는 효과가 횡단면적으로 차별적이면서, 유동성 개선이 필요한 저유동성 종목에서 제한적으로 발생함을 보여준다.

이하에서 전개될 논문의 구성은 다음과 같다. 제 2장에서는 본 연구의 분석 대상인 증권거래세율 인하의 내용과 분석에 사용된 표본, 그리고 효과 평가에 사용될 유동성의 측정치들을 설명한다. 제 3장은 거래세율 인하가 시행된 후 기간에서 유동성이 변동한 효과를 실증적으로 평가한다. 마지막으로 제 4장에서는 연구의 주요 결과와 정책적 시사점을 요약하고 향후 연구의 방향을 제시한다.

2. 표본과 유동성 측정치

2.1 증권거래세 인하 이벤트와 표본기간

본 연구의 이벤트 사례인 2019년의 증권거래세율 인하 조치는 2019년 3월에 『혁신금융 추진방향』에서 발표된 후, 5월의 국무회의에서 의결되어 6월 3일부터 주식 양도분에 대해 적용되었다. 후속적으로 2020년 6월에 『금융세제 선진화 추진 방향』과 7월의 세법개정안에서도 2021년에 증권거래세율 인하 조치가 발표되었다.2) 정부는 이와 같은 단계적 증권거래세 인하 조치가 거래비용 경감을 통한 투자자 세부담 완화와 투자심리 호전으로 주식시장 활성화에 기여할 것이라는 취지로 설명하고 있다.

<표 1>에는 이러한 증권시장별 단계별로 거래세율 인하 수준과 시행 시기가 요약되어 있다. 1차 인하는 2019년 6월 3일부터 유가증권시장의 주식 매도금액에 부과되는 증권거래세율은 0.15%에서 0.1%로 0.05%포인트 인하되었다. 2차 인하는 2021년부터는 0.02%포인트 인하된 0.08%로 적용되며, 3차 인하는 2년 후인 2023년부터 0.08%포인트가 인하되어 완전히 폐지될 예정이다. 그러나 증권 매도금액에 부과되는 목적세인 농어촌특별세의 세율은 증권거래세 인하와 관계없이 현행 세율인 0.15%가 유지된다. 따라서 유가증권시장에서 순수한 증권거래세의 세율은 2023년부터 ‘0’으로 면제되며, 주식거래에는 농어촌특별세인 0.15%만을 부담하게 된다. 유가증권 시장과 달리 코스닥시장에서는 증권거래세율만 부과되며, 거래세율이 적용되는 기간과 인하폭은 유가증권시장과 동일하다. 따라서 유가증권시장과 코스닥시장에서 증권 매매시 적용되는 총거래 세율은 2019년 6월 3일부터 3년 7개월 기간동안 3단계에 걸쳐 1/2 수준까지 인하된다. 본 논문의 부록에는 거래세 외에도 명시적 거래비용인 주식거래수수료에 관한 기준금액별 수수료율의 통계치가 제시된다. 2021년 기준 주식거래수수료율 평균을 거래세율과 비교할 때, 거래세는 오프라인 평균 거래수수료보다 저렴하지만 기준금액이 소액인 10만 원에서 거래세는 온라인 거래수수료보다 높은 수준이다. 따라서 거래금액규모에 관계없이 부과되는 고정 거래세율과 달리, 온라인 거래수수료율의 평균치는 기준금액 규모가 클수록 할인되므로 상대적으로 거래규모가 큰 주식보다 거래규모가 낮은 주식에서 거래세율 인하의 거래비용의 절감효과가 크게 나타난다.

<표 1>

증권거래세율 인하 경과 및 시행

(단위 : %)

| 시장 | 세목 |

2019년 6월 3일 전 |

1차 인하 | 2차 인하 | 3차 인하 |

|---|---|---|---|---|---|

|

|

|

|

|||

| 2019년 6월 3일~ 2020년 12월 31일 | 2021년 1월 1일~ 2022년 12월 31일 | 2023년 1월 1일 이후 | |||

| 유가증권시장 | 농어촌특별세 | 0.15 | 0.15 | 0.15 | 0.15 |

| 증권거래세 | 0.15 | 0.10 | 0.08 | 0 | |

| 코스닥시장 | 증권거래세 | 0.30 | 0.25 | 0.23 | 0.15 |

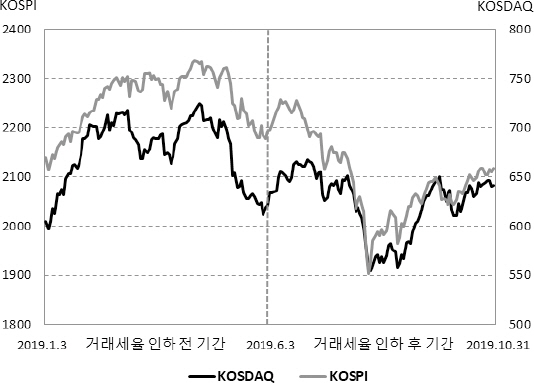

본 연구의 전체 표본기간은 유가증권시장과 코스닥시장의 증권거래세율이 0.05%포인트 인하된 ‘1차 인하’가 시행된 2019년 6월 3일을 기준으로 각각 5개월 전·후 기간으로, 2019년 1월 2일부터 2019년 10월 31일까지 총 204거래일이다. 하위 표본기간은 거래세율이 인하된 2019년 6월 3일을 기준으로 기존의 거래세율이 적용되었던 2019년 1월 2일부터 2019년 5월 31일까지 101거래일을 ‘거래세율 인하 전 기간(pre period)’으로, 거래세율이 인하된 2019년 6월 3일부터 2019년 10월 31일까지 103거래일을 ‘거래세율 인하 후 기간(post period)’으로 설정했다. 이러한 표본기간은 1차 인하 기간과 2차 인하 기간에 지속되었던 코로나19 팬데믹 (pandemic)의 외생적 영향력이 주식시장 유동성에 미칠 영향을 고려한 것이다. 코로나19 팬데믹으로 인해 금융 당국은 2020년 3월 16일부터 공매도를 금지했으며, 이러한 공매도 금지 정책의 효력은 2021년 5월 2일까지 지속되었다. 공매도 금지 기간에 개인투자자의 증시자금이 주식시장에 유입된 소위 ‘동학개미’ 현상은 공매도 거래의 투자자간 차별적 장벽이 해소되어 유동성에 영향을 미친 요인의 관점에서 분리해야 한다. 또한 정부가 재정정책 및 통화정책으로 펀딩유동성(funding liquidity)을 확대하여, 시장유동성을 활성화한 효과가 지속한 기간도 표본기간에서 배제해야 한다.3)

2.2 표본종목 선정

분석 대상으로 선정된 표본종목들은 유가증권시장과 코스닥시장에서 표본기간에 신규 상장이나 폐지 없이 204거래일 동안 상장 상태가 지속된 종목들이다. 유가증권시장의 표본종목은 896 종목이며, 코스닥시장의 표본종목은 1,288종목이다.

2.3 자료

본 연구에서 활용할 자료는 표본기간동안 유가증권시장과 코스닥시장에서 선정된 표본종목에 대해 유동성 측정에 필요한 종목의 일별 거래자료와 호가자료이다. 거래자료는 Fnguide사의 DataGuide5로부터 추출했으며, 호가자료는 한국거래소가 외부에 공개적으로 판매하는 통계 시스템으로부터 입수했다.

2.4 유동성 측정치

분석의 지표로 사용될 유동성 측정치들은 선행연구인 Yang(2012), Ahn et al.(2018), Goyenko et al.(2009) 그리고 Lesmond(2005)를 참고하여 일별 수준에서 관측가능한 저빈도 거래 자료(low frequency data)에 기반한 측정치들을 선정했다. 이러한 유동성 측정치에는 거래대금과 거래량 회전율, Amihud 비율과 같은 거래활동 기반의 유동성과 호가스프레드와 같은 공급 측면 유동성 측정치로 분류된다.

2.4.1 거래대금

거래대금(trading value)은 증권거래세의 과세 대상이면서 화폐적 거래량 측면의 유동성 측정치이다. Chordia et al.(2001)은 거래대금을 거래활동(market activity)의 지표로써, 유동성과 구분되는 변수로 간주하기도 한다.

2.4.2 회전율(turnover)

회전율(trn)은 식 (1)과 같이 당일의 거래량을 상장주식수로 나눈 값으로 거래자들이 평균적 으로 전체 주식수에 대해 얼마나 빨리 그들의 포지션을 전환하는지를 보여주는 측정치이다. 회전율은 유동성의 속성을 내포하지만, Chordia et al.(2001)과 같은 선행연구에서는 거래대금과 같이 유동성에 영향을 미치는 별도의 거래활동으로 파악하며, Baker and Stein(2004)에서는 투자자의 관심도의 대용치로 사용되기도 했다.

2.4.3 Amihud 측정치

식 (2)의 Amihud의 비유동성 측정치(Ahd)는 일간 수익률의 절대값을 일간 거래대금으로 나눈 값의 일정 기간의 평균으로 정의한다. 이는 가격충격(price impact)을 포착하기 위한 척도로써, 직관적으로 거래대금이 가격 변동에 미치는 영향을 측정하도록 설계한 지표이다. 유동성이 낮을수록, 거래체결 흡수력이 낮아서 가격변동폭이 크므로 Amihud의 측정치가 높으며 반대로 이 측정치가 낮을수록 유동성은 높다고 판단한다. Yang(2012)와 Ahn et al.(2018)은 Amihud 측정치를 고빈도 측정치를 대체할 수 있는 효과적인 저빈도 유동성 측정치로 보고한다.

2.4.4 H-L 스프레드

Corwin and Schultz(2012)가 제시한 H-L 스프레드는 일중자료와 같은 고빈도자료가 아닌 일별 고가(high price)와 일별 저가(low price)를 이용하여 호가스프레드의 대용치로 측정한다. 이는 일별 고가는 주로 매수주도 주문으로 결정되고, 일별 저가는 매도주도 주문으로 결정되므로 H-L 스프레드에 내포된 고가-저가 비율은 호가스프레드와 변동성을 반영하기 때문이다. 식 (3)에서 Hot,t+1 은 t일과 t+1일의 2일의 고가이며, Lot,t+1 은 역시 같은 기간의 저가이다.

2.4.5 호가스프레드(quote spreads)

호가스프레드는 당일 매매시간의 최종 시각에 측정된 최우선매수호가(bidp)와 최우선매도호가 (askp) 간 차이를 양 호가의 중간값으로 표준화한 측정치이다. 실무와 학계에서 간주하는 암묵적 거래비용(implicit transaction cost)의 대용치인 호가스프레드는 낮을수록 유동성의 질이 높다고 해석된다. Chung and Zhang(2014)는 식 (4)의 최종 호가스프레드가 일중 스프레드는 물론, 다른 저빈도자료 기반의 유동성 측정치의 효율적 대용치로 활용될 수 있음을 실증적으로 보였다.

<표 2>는 식 (1)부터 식 (4)까지의 유동성 측정치에 대해 거래세율 인하 전 기간의 개별 종목의 일평균에 대한 횡단면 상관관계를 제시한다. 대각선을 기준으로, 우상방(upper diagonal)의 상관계수는 유가증권시장 표본종목들의 유동성 측정치간 상관계수이며 좌하방(lower diagonal)의 상관계수는 코스닥시장 표본종목들의 상관계수이다. 유가증권시장에서 거래활동 지표인 거래 대금의 회전율과 Ahd 에 대한 상관계수는 각각 0.024와 -0.036으로 유의성이 없지만, 스프레드 측정치와는 모두 강한 음의 관계로 나타났다. 회전율과Ahd 의 상관관계는 낮았지만 스프레드 측정치와는 강한 양의 관계를 보여, 유동성 공급이 활발하여 스프레드가 낮은 종목일수록 유동성 소비도 활성화되어 회전율이 높은 실증적 관계와는 상이한 결과를 보였다. 호가스프레드는Ahd 는 물론, H-L스프레드와 0.328의 강한 양의 상관관계를 보였다.

<표 2>

거래세율 인하 전 기간의 유동성 측정치간 횡단면 상관계수

거래세율 인하 전 기간인 2019년 1월 2일부터 2019년 5월 31일까지 유가증권시장과 코스닥시장의 표본종목의 유동성 측정치의 일평균의 횡단면 상관계수이다. 대각선을 기준으로 우상방 부분은 유가증권 시장의 896개 종목에 대한 피어슨 상관계수이며, 좌하방 부분은 코스닥시장의 1,288개 종목에 대한 피어슨 상관계수이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

코스닥시장에서는 거래활동 지표인 거래대금과 회전율 간 상관계수가 0.391로 나타나 양 변수간상관계수가 비유의적인 유가증권시장과 차이를 보였다. 또한 H-L스프레드와 거래대금 간 상관계수도 0.169로 유가증권시장과 상반된 관계로 나타났다. 호가스프레드는 거래활동 측정치와는 모두 유의적인 음의 상관관계로 추정되었지만Ahd 와 H-L스프레드와는 1% 유의수준 에서 양의 관계가 존재한다. 이렇게 유동성의 속성에 따른 변수들간 상관관계는 선행연구들에서 확인된 관계와 상이한 결과를 보였기 때문에, 거래세율 인하가 유동성 변동에 미칠 효과도 이를 고려하여 해석이 필요함을 시사한다.

3. 실증분석

3.1 유동성 수준에 따른 거래세율 인하 효과

본 절에서는 기초 분석으로 유가증권시장과 코스닥시장에 대해 증권거래세율이 인하한 후에 유동성이 제고된 효과를 검증한다. 분석 방법은 유동성 수준에 따라 거래세율 인하의 효과에서 차이가 나타나는지를 규명하는데 있다.5) 본 연구는 한국거래소가 유동성이 낮은 시장조성 대상 종목을 선정할 때 적용하는 규정과 같이, 일정기간 동안 유동성 측정치들의 평균을 기준으로 유동성 수준을 결정한다.6) 구체적으로, 거래세율 인하 전 기간동안 표본종목들에 대해 각 유동성 측정치의 일평균을 계산하고, 유동성 수준에 순위에 따라 4분위별로 포트폴리오를 구성했다. 이러한 4개 포트폴리오별로 횡단면 평균을 구한 다음, 하위 기간의 시계열 평균의 차이를 계산한다. 즉, 포트폴리오는 거래세율 인하 전 기간을 기준으로 구성한 다음, 리밸런싱 없이 거래세율 인하 후 기간에도 지속하여 보유한다고 가정할 때의 거래세율 인하 전 기간과 인하 후 기간의 일평균을 비교한다.

3.1.1 유가증권시장

유가증권시장에서 증권거래세율의 인하 효과에 대한 분석 결과인 <표 3>에 제시된 패널 A부터 패널 E는 각 유동성 지표들의 변동 효과를 제시한다. 패널 A에는 거래대금에 대해 거래세율이 인하되기 전 기간의 포트폴리오 1~3의 종목당 일평균 합계는 33억 400만 원인 반면, 거래규모가 가장 큰 포트폴리오 4의 평균치는 215억 6,800만 원으로 나머지 포트폴리오들을 지배한다.

<표 3>

유가증권시장의 증권거래세율 인하 전·후 유동성 변동

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 유가증권시장 상장 종목들의 유동성 변동 효과이다. 거래세율 인하 전 기간은 2019년 1월 2일부터 2019년 5월 31일까지이며, 거래세율 인하 후 기간은 2019년 6월 3일부터 2019년 10월 31일까지이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 표에 제시된 평균은 기간 내에서 각 포트폴리오의 일별 횡단면 평균에 대한 시계열 평균과 그에 대한 표준편차이다. 차이검정은 각괄호안의 t-통계치와 비모수검정의 p-value를 제시한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

전체 종목의 일평균 거래대금은 거래세율 인하에도 불구하고, 거래세율 인하 기간 대비 종목당 10억 2,800만 원이 감소하여 거래세율 인하로 예상되는 거래 활성화의 기대 효과와 상반된 결과를 보여준다. 거래세율 인하 전 기간의 일평균 거래대금 규모 수준에 따라 거래세율 인하는 차별적 효과를 보였다. 거래규모가 낮은 종목으로 구성된 포트폴리오 1과 포트폴리오 2에서 거래세율 인하 후 일평균 거래대금 증분은 각각 4억 2,200원과 4억 6,400만 원으로 1% 수준에서 유의적으로 증가했지만, 거래가 활발한 포트폴리오 3과 포트폴리오 4에서는 각각 3억 3,400만 원과 48억 5,500만 원이 감소했다. 즉, 거래세율 인하는 거래활동이 저조한 주식에서 명시적 거래비용이 절감되므로 거래를 활성화시킨 반면, 상대적으로 거래가 활발한 주식에서는 세율 인하에도 불구하고 오히려 거래가 감소한 상반된 결과를 보였다. 아울러, 거래세율 인하 후 기간에 전체 종목의 일평균 거래대금이 유의적으로 감소한 결과는 유동성 수준이 가장 높은 포트폴리오 4의 거래대금의 대폭적인 감소가 유동성이 낮은 포트폴리오 1과 포트폴리오 2의 거래대금 증가를 잠식한 효과이다.

거래량회전율을 분석한 패널 B도 거래대금과 질적으로 유사한 결과로 해석된다. 거래세율 인하 전 기간의 포트폴리오 1~3의 종목당 일평균 수치는 1% 미만인 반면, 회전율이 가장 높은 포트폴리오 4의 평균치는 4%를 초과한다. 전체 종목의 일평균 거래량 회전율은 거래세율 인하 후 기간에 0.098%포인트가 감소했지만, 평균 차이에 대한 t-검정과 비모수검정결과에서 모두 통계적으로 비유의적이다. 그러나, 포트폴리오 4의 거래세율 인하 후 기간의 회전율은 0.953%포인트가 감소한 반면, 그 외의 포트폴리오에서는 거래세율 인한 후에 회전율이 증가했다. 따라서 포트폴리오 1~3의 회전율 평균 증가치는 0.5% 미만인 반면, 포트폴리오 4의 평균 감소치인 0.953%가 증가치와 상쇄하므로 전체 종목의 거래량 회전율에서는 유의적인 차이가 나타나지 않았다. 이와 같은 회전율의 결과도 거래가 활발하지 않은 주식에서는 거래세율 인하가 거래 활성화 효과를 가져온 반면, 거래가 활발한 주식에서는 그러한 예상 효과와 상반되는 결과를 제시한 점에서 거래대금의 결과와 유사하다.

패널 C는Ahd 의 분석 결과를 제시한다. 거래대금이나 회전율과 달리Ahd 는 수치가 높을수록 비유동성(illiquity)이 높으므로 포트폴리오 1이 유동성이 가장 낮은 포트폴리오이며, 유동성이 가장 높은 포트폴리오 5에서 평균치가 가장 낮다. 표에 제시된 수치는 원래 수치에 1012를 곱했다. 거래세율 인하 전 기간에서 포트폴리오 1의 종목당 일평균은 665.62이며 표준편차는 907.57로, 여타 상위 포트폴리오들의 평균과 표준편차보다 현저히 높다.7) 포트폴리오별로 거래세율 인하 효과를 보면, 포트폴리오 1에서 600.49로 감소했지만, t-통계치는 -0.51이며 비모수 검정의 p-value도 0.079로 통계적 유의성은 강하다고 볼 수 없다. 반면, 포트폴리오 2~4의 측정치는 모두 1% 수준에서 유의적으로 증가하여, 유동성 제고의 예상 효과와 상반되는 결과로 나타났다. 포트폴리오들을 포괄하는 전체 표본 종목의 Ahd 의 평균치는 거래세율 인하 전 기간의 177.99에서 인하 후 기간에는 171.42로 감소했으며, 이는 t-검정에서 비유의적이지만 비모수검정의 p-value는 0.014이다. 이는 포트폴리오 2~4의Ahd 의 평균치는 증가한 반면, 최하위 포트폴리오 1의 감소분이 이 증가치를 잠식한 효과에 기인한다.

이제 스프레드의 측정치인 패널 D의 H-L스프레드의 분석결과를 보도록 한다. Ahd 와 같이 거래세율 인하 전 기간의 평균치가 클수록 포트폴리오의 유동성은 감소한다. 패널 A부터 패널 C까지의 유동성 지표들과 달리, 하위 기간 내에서 포트폴리오간 평균 차이는 크지 않다. 포트폴리오별 거래세율 인하 효과에서는 스프레드가 가장 높은 포트폴리오 1에서 t-검정과 비모수검정에서는 1% 수준에서 유의적으로 감소했지만, 포트폴리오 2와 포트폴리오 3에서는 거래세율 인하가 스프레드를 감소시킨다는 유의적 결과는 발견되지 않았다. 반면, 유동성이 가장 높은 포트폴리오 4는 1% 수준에서 증가하여, 유동성 제고의 예상 효과와 상반되는 결과를 보여준다. 포트폴리오를 포괄하는 전체 표본 종목들의 스프레드 평균치의 감소폭은 -0.018% 포인트로 t-검정에서는 비유의적이지만 비모수검정 결과에서는 5% 수준에서 유의적이다.

패널 E의 호가스프레드율에서 유동성이 가장 낮은 포트폴리오 1은 비모수검정에서만 5% 유의수준에서 감소했지만, 포트폴리오 2부터 포트폴리오 4에서는 스프레드율의 평균치는 1% 유의수준에서 증가했다. 패널 D와 비교할 때 포트폴리오 2부터 포트폴리오 3의 호가스프레드의 증가는 H-L스프레드에서보다 유의성이 높다. 포트폴리오를 포괄하는 전체 표본 종목들의 스프레드 평균치의 증감폭은 0.025%포인트로, t-검정과 비모수검정 결과에서 모두 1% 수준에서 유의적으로 나타나 거래세율 인하는 암묵적 거래비용 감소에 효력이 없는 것으로 나타났다.

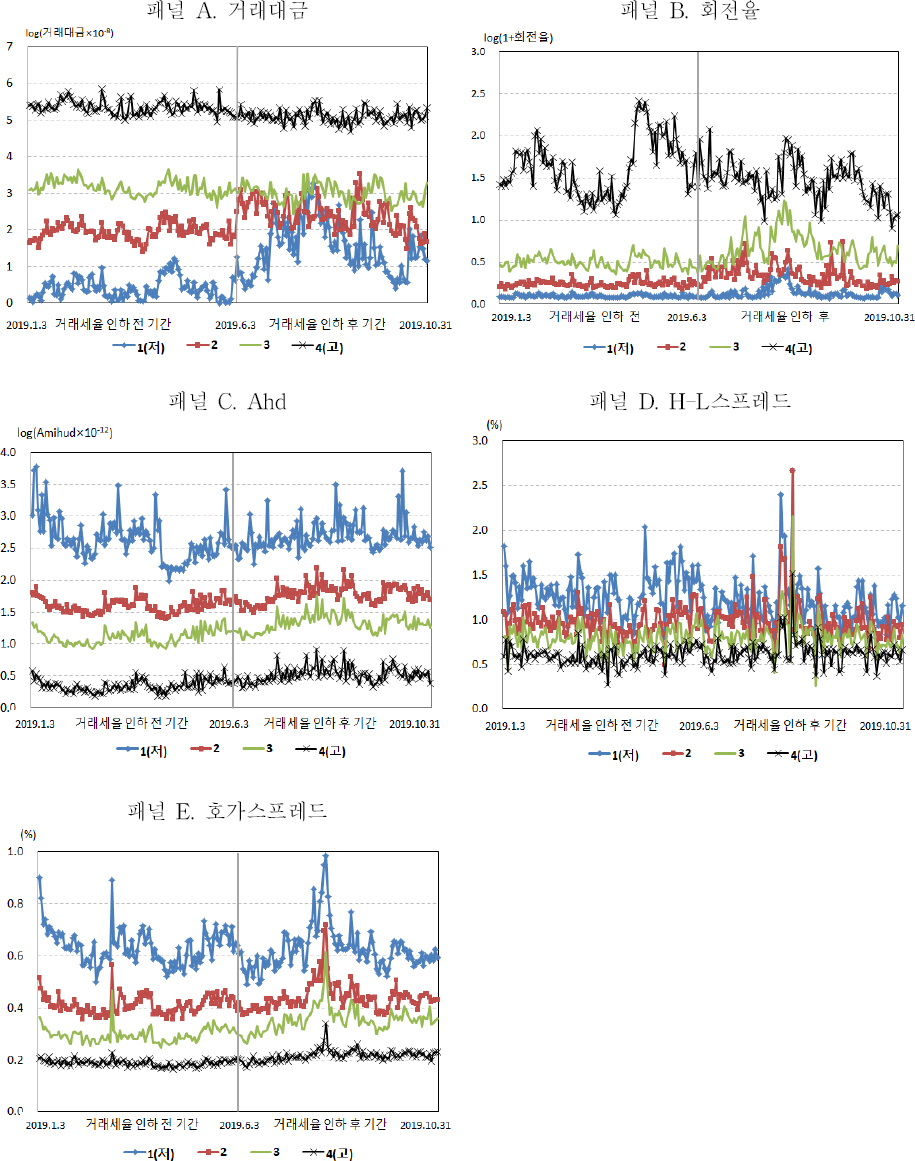

<그림 2>는 <표 3>의 분석결과와 관련하여 유가증권시장의 유동성 수준별 포트폴리오들의 시계열 추이를 보여준다. 거래대금, 거래량회전율, Ahd 는 포트폴리오간 수치의 차이가 크므로, 로그값을 취했다. 패널 A에서 하위 포트폴리오인 1과 2는 거래세율 인하 직후에 거래대금이 상승했으며, 특히 포트폴리오 1의 상승이 현저하다. 포트폴리오 1과 2의 거래대금은 거래세율 인하 기간의 중반까지 포트폴리오 3과 유사한 수준까지 증가했지만, 그 이후에는 상승폭이 둔화되거나 감소했다. 반면, 상위 포트폴리오인 3과 4의 거래세율 인하 후 기간의 일별 거래대금은 인하 전 기간과 비교하여 뚜렷한 변동 추세가 관찰되지 않았다. 이와 같은 거래대금 포트폴리오의 시계열 추이는 <표 3>에서 거래대금의 증가 효과가 발생한 종목들은 유동성이 낮은 포트폴리오 1과 2에서 나타난 결과를 뒷받침한다.

<그림 2>

유가증권시장의 유동성의 일별 추이

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 유가증권시장 상장 종목들의 유동성의 일별 추이로 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 그래프는 각 포트폴리오의 일별 횡단면 평균에 대한 시계열이다.

패널 B의 회전율에서는 거래세율 인하 전 기간에서 최상위 포트폴리오 4와 나머지 포트폴리오의 차이가 큰 것으로 나타났다. 최상위 포트폴리오 4의 회전율은 거래세율 인하 후 기간에는 감소하는 시계열 추이를 보였다. 거래세율 인하 전 기간에 유의적인 변동 없이 일정한 수준을 유지하던 포트폴리오 1~3의 시계열은 거래세율 인하 후 기간 중반까지 상승하는 추세를 보였다. 포트 폴리오 3의 회전율이 거래세율 인하 후 기간에 증가한 결과는 패널 A의 거래대금과 상이한 행태이다. 이와 같은 시계열 추이는 <표 3>에서 포트폴리오 1부터 3까지의 회전율이 거래세율 인하 후 증가한 결과를 뒷받침한다.

패널 C의 Ahd 에서는 거래세율 인하 전 기간과 후 기간에 걸쳐 개별 포트폴리오들의 시계열 추이는 전반적으로 동행하는 패턴을 보인다. 그렇지만, 유동성이 가장 낮은 포트폴리오 1의 거래세율 인하 전 기간의 초기의 Ahd 은 다른 포트폴리오들보다 높았던 상태에서 감소하는 추세이다. 전반적으로, 각 포트폴리오의Ahd 은 거래세율 인하 기간에도 완만하게 증가하는 패턴을 보였다. <표 3>의 패널 C에서 최하위 포트폴리오 1에서 비록 통계적 유의성이 확인되지 않았지만, 거래세율 인하 후 기간의 일평균치가 거래세율 인하 전 기간에 비해 감소한 결과는 이러한 점에서 기인한다.

패널 D의 H-L스프레드의 시계열 추이는 포트폴리오간 평균 차이가 크지 않고, 군집한 패턴을 보였다. 각 포트폴리오의 시계열 추이를 패널 E의 호가스프레드와 비교하면, 포트폴리오 1의 일별 수치는 상대적으로 다른 포트폴리오에 비해 인하 후 기간에 감소하는 추세를 보였다. 한편, 거래세율 인하 후 기간에도 모든 포트폴리오에서 일시적으로 H-L스프레드가 증가한 수치는 호가스프레드와 유사하다. 거래세율 인하 후 기간의 H-L스프레드가 최고치를 기록한 8월 7일은 호가스프레드가 최고치를 기록한 8월 6일 다음날로, H-L스프레드가 호가스프레드의 대용적 유동성 측정치라는 점을 입증한다. 이러한 시장 전체적인 유동성 급락일에도 불구하고, <표 3>의 포트폴리오 1에서는 유동성의 유의적인 감소 효과가 다른 포트폴리오와 달리 발견된 결과를 확인할 수 있다.

패널 E의 호가스프레드 추이를 보면 거래세율 인하 전 기간과 후 기간에서 각 포트폴리오들의 시계열 추이는 전반적으로 동행하는 패턴이 관찰된다. 각 포트폴리오의 호가스프레드는 거래세율 인하 기간에는 중반 기간에 급등한 추이를 보였다. 거래세율 인하 후 기간의 호가스프레드가 최고치를 기록한 거래일은 8월 6일로 이 날은 코스피가 거래세율 인하 후 기간은 물론, 전체 표본기간에서 최저치를 기록한 전날이다. 포트폴리오 2~4까지의 호가스프레드가 거래세율 인하 후 기간에 유의적으로 증가한 결과와 달리, 최하위 포트폴리오에서 비록 통계적 유의성이 확인되지 않았지만 거래세율 인하 후 기간의 일평균치가 거래세율 인하 전 기간에 비해 감소한 결과는 이러한 점에서 흥미롭다.

3.1.2 코스닥시장

<표 4>는 증권거래세율 인하 시행 후에 코스닥시장에서 나타난 유동성의 변동을 요약한 결과이다. 패널 A의 전체 종목 수준에서 거래세율 인하 전·후 기간의 거래대금의 일평균치는 각각 30억 9,700만 원과 31억 3,800만 원으로 이 차이는 통계적으로 비유의적이다. 포트폴리오로 분석한 결과에서, 유가증권시장과 같이 거래세율 인하 전 기간의 거래대금 규모에 따른 상이한 효과가 확인된다. 포트폴리오 1의 거래대금의 일평균치의 증분은 6억 2,400만 원으로 인하 전 기간의 평균치의 약 3배를 초과하며, 포트폴리오 2의 일평균치 증분도 인하 전 기간 대비 6억 원이다. 거래가 상대적으로 활발한 포트폴리오 3에서는 평균 차이에 대한 통계적 유의성을 확인할 수 없었으며, 포트폴리오 4에서는 거래대금이 유의적으로 감소했다. 이와 같이 거래규모가 낮은 주식에서는 거래세율이 인하된 후에 활성화하는 효과가 나타난 반면, 거래가 활발한 주식에서는 이와 상반되는 감소한 결과는 유가증권시장의 결과와 질적으로 유사하다. 즉, 코스닥시장에서도 유동성이 가장 높은 포트폴리오 4의 거래규모가 전체 시장을 지배하기 때문에, 포트폴리오 1과 2의 거래대금 증가분은 포트폴리오 4의 감소분에 상쇄된 결과를 보여준다. 유동성 수준에 따른 포트폴리오를 구성하는 종목수에서 코스닥시장과 유가증권시장이 차이가 있더라도, 이와 같이 유동성이 낮은 종목들에서는 거래세율 인하가 거래의 활성화 효과가 시장간 공통적으로 발견된 결과는 흥미롭다.

<표 4>

코스닥시장의 증권거래세율 인하 전·후 유동성 변동

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 코스닥시장 상장 종목들의 유동성 변동 효과이다. 거래세율 인하 전 기간은 2019년 1월 2일부터 2019년 5월 31일까지이며, 거래세율 인하 후 기간은 2019년 6월 3일부터 2019년 10월 31일까지이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 표에 제시된 평균은 기간 내에서 각 포트폴리오의 일별 횡단면 평균에 대한 시계열 평균과 그에 대한 표준편차이다. 차이검정은 각괄호안의 t-통계치와 비모수검정의 p-value를 제시한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

거래량회전율을 분석한 패널 B의 결과도 유가증권시장과 유사한 경제적 해석을 제시한다. 거래세율 인하 후 기간의 포트폴리오 1부터 포트폴리오 3까지 평균치는 거래세율 인하 전 기간의 평균치와 대비하여 1% 수준에서 유의적으로 증가했다. 이러한 결과는 거래세율 인하의 유동성 제고 효과는 거래량회전율이 낮은 포트폴리오일수록, 그 효과가 강하다는 결과를 시사한다. 전체 종목의 일평균 거래량회전율은 거래세율 인하 기간에 0.020%포인트가 증가했지만, t-검정 이나 비모수검정결과에서 통계적 유의성은 발견되지 않았다. 이와 같이 거래가 활발한 포트폴리오 4의 감소치인 1.302%포인트가 포트폴리오 1부터 포트폴리오 3의 증가분과 상쇄되어 전체 종목의 거래량회전율 변동에서는 비유의적인 차이는 유가증권시장의 회전율과 유사하다. 또한 거래가 저조한 주식에서는 거래세 인하가 거래 활성화 효과를 가져온 반면, 거래가 활발한 주식에서는 세율 인하에도 불구하고 감소한 결과도 패널 A의 거래대금의 분석 결과와 유사하다.

패널 C는 Ahd 의 분석 결과이다. 거래세율 인하 전 기간의 포트폴리오 1의 평균치는 9,636에서 인하 후 기간에 4,170으로 대폭적으로 감소했으며, 1% 수준에서 유의적이다. 반면, 포트폴리오 2~4의 Ahd 는 모두 1% 수준에서 유의적으로 증가하여 유동성 제고의 예상 효과와 상반된 결과를 보여준다. 각 포트폴리오를 포괄하는 전체 표본 종목들의 측정치는 거래세율 인하 전 기간에는 2,433에서 인하 후 기간에는 1,061로 감소했으며, t-검정과 비모수검정 결과에서 모두 1% 수준에서 유의적이다. 이러한 결과는 유가증권시장과 같이 하위 25%의 표본의 비유동성 완화 효과가 전체의 평균을 지배하는 영향력의 결과이므로 해석에 유의할 필요가 있다.

이제 스프레드의 측정치인 패널 D의 H-L스프레드와 패널 E의 호가스프레드의 결과를 보도록 한다. 패널 D의 H-L스프레드에서 거래세율 인하 후 기간에는 스프레드가 가장 높은 포트폴리오 1에서 t-검정과 비모수검정에서 유의적으로 감소했다. 반면, 스프레드가 낮은 포트폴리오 3과 4의 평균치는 각각 5%와 1% 수준에서 유의적으로 증가하여 유동성 제고의 예상 효과와 상반되는 결과를 보여준다. 전체 표본 종목들의 측정치는 거래세율 인하 전 기간에는 1.136%에서 인하 후 기간에는 1.207%로 감소했지만 t-검정 결과와 비모수검정 결과에서 모두 비유의적이었다. 유동성이 가장 낮은 포트폴리오에서만 거래세 인하가 스프레드의 감소 효과를 가져온 결과는 유가증권시장의 H-L스프레드와 유사하다.

패널 E의 호가스프레드에서는 포트폴리오 1에서 인하 전·후 기간에서 유의적인 변동은 발견할 수 없었으며, 포트폴리오 2~4까지의 스프레드율은 통계적으로 유의적인 수준에서 증가한 결과를 보였다. 따라서 다른 유동성 지표와 달리 유동성 공급을 통한 암묵적 거래비용의 감소에 미친 효과는 없다는 결과는 유가증권시장의 호가스프레드와 역시 유사하다.

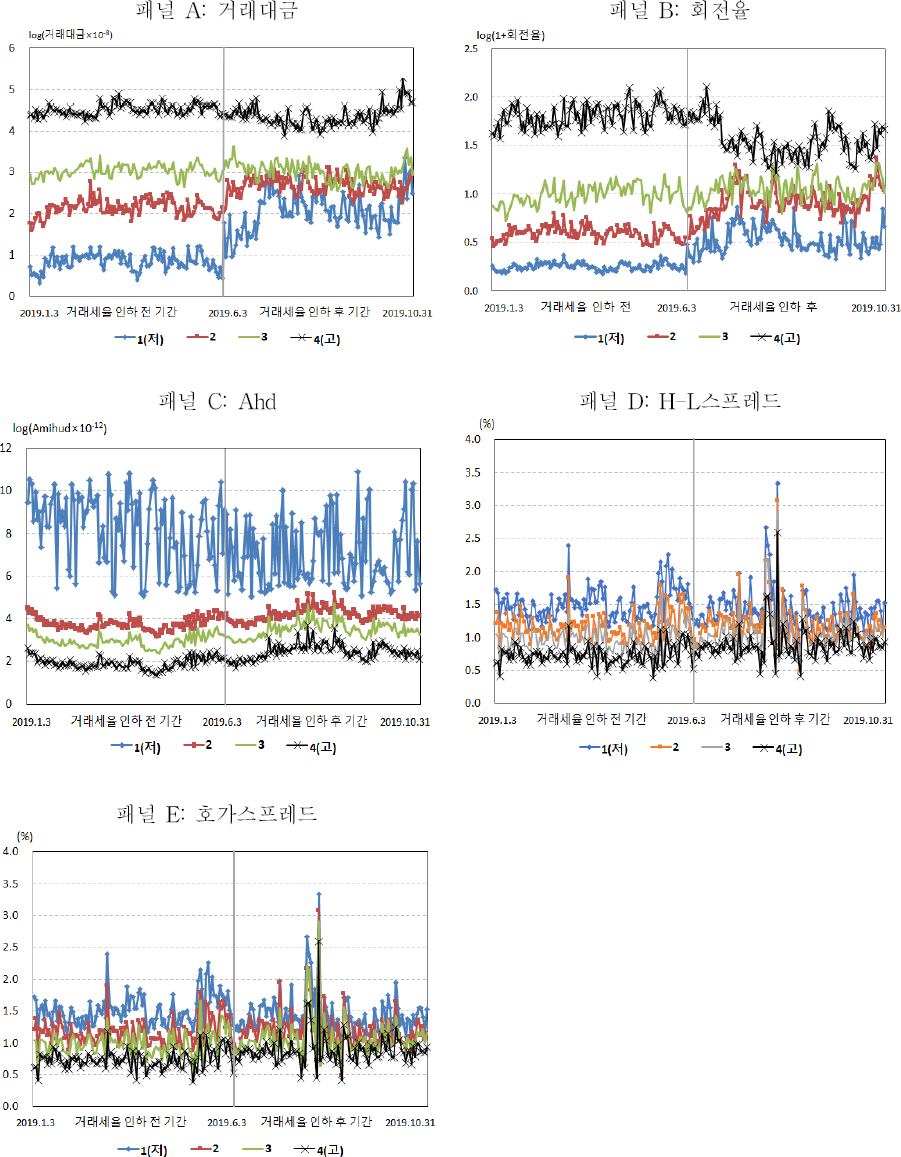

<그림 3>은 <표 4>의 분석결과와 관련하여 코스닥시장의 종목에 대해 유동성 변수별로 크기 순서에 따라 구성한 4개의 포트폴리오의 유동성 시계열이다. 패널 A의 거래대금에서는 하위 포트폴리오 1과 2에서는 거래세율 인하 직후 거래대금이 명확히 상승한 추세가 확인되었지만, 상위 포트폴리오 3과 4에서는 그러한 상승 추세가 발견되지 않았다. 이렇게 거래규모별 수준에 따라 거래세율 인하가 각 포트폴리오의 거래활동에 미친 효과가 유가증권시장과 유사한 패턴으로 나온 결과는 흥미롭다. 그러나, 하위 포트폴리오에서도 거래세율 인하 후 기간의 시계열 추이는 <그림 2>의 유가증권시장과 비교할 때 거래활동이 장기적으로 지속하는 추세가 상대적으로 강한 모습을 보여준다. 이와 같은 시계열 추이는 <표 4>에서 포트폴리오 1과 2에서 거래세율 인하 후 유의적으로 증가한 결과를 뒷받침한다.

<그림 3>

코스닥시장의 유동성의 일별 추이

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 코스닥시장 상장 종목들의 유동성의 일별 추이로 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 그래프는 각 포트폴리오의 일별 횡단면 평균에 대한 시계열이다.

패널 B의 회전율에서 거래세율 인하 전 기간에서 최상위 포트폴리오 4와 나머지 포트폴리오의 차이가 크다. 최상위 포트폴리오 4의 회전율은 거래세율 인하 후 기간에는 감소하는 추이를 보인 반면 거래세율 인하 전 기간에 유의적인 변동 없이 일정한 수준을 유지하던 포트폴리오 1~3의 시계열은 거래세율 인하 후 기간에 상승하는 추세를 보였다. 이와 같은 회전율의 특성은 유가증권시장의 포트폴리오에서 관찰된 패턴과 유사하다. 즉, 포트폴리오 3의 회전율이 거래세율 인하 후 기간에 증가하는 패턴은 거래대금과 상이하며, 유가증권시장 종목의 회전율과 유사한 특성이다. 그러나, 하위 포트폴리오에서도 거래세율 인하 후 기간의 시계열 추이는 유가증권 시장과 비교할 때 거래활동이 지속하는 추세가 상대적으로 강한 모습을 보여준다. 이와 같은 시계열 추이는 <표 4>에서 포트폴리오 1부터 3까지의 회전율이 거래세율 인하 후 증가한 결과를 뒷받침한다.

패널 C의 Ahd 에서 거래세율 인하 전 기간과 후 기간에서 각 포트폴리오들의 시계열 추이를 보면, 최상위 포트폴리오의 수치는 일별로 극심하게 변동하는 행태가 유가증권시장과 대비되는 특징이다. 포트폴리오 1의 Ahd 의 높은 변동성은 거래세율 인하 후 기간에도 지속하지만, 전반적인 추세는 인하 전 기간에 비해 완만하게 감소하는 패턴을 보였다. 반면, 포트폴리오 1부터 3까지의Ahd 은 거래세율 인하 기간에도 완만하게 증가하는 패턴은 유가증권시장에서 분석한Ahd 과 유사하다. <표 4>의 패널 C에서만 최하위 포트폴리오에서 거래세율 인하 후 기간의 일평균치가 거래세율 인하 전 기간에 비해 감소한 결과는 그래프에서 관찰한 결과와 부합한다.

패널 D의 H-L스프레드의 시계열 추이는 포트폴리오간 평균 차이가 크지 않다는 점에서 패널 E의 호가스프레드와 유사하며, 유가증권시장의 H-L스프레드의 패턴과도 유사하다. 거래세율 인하 후 기간의 H-L스프레드가 최고치를 기록한 거래일은 8월 7일로 호가스프레드가 최고치를 기록한 8월 6일 다음날로 유가증권시장에서 H-L스프레드의 최고치 기록일과 동일하다. 이러한 시장 전체적인 유동성 급락일에도 불구하고, <표 4>의 포트폴리오 1에서는 유동성의 유의적인 감소 효과가 다른 포트폴리오의 증가와 대비되는 결과를 확인할 수 있다.

패널 E의 호가스프레드 추이에서 거래세율 인하 전 기간과 후 기간별로 각 포트폴리오들간 평균 차이는 유가증권시장과 비교할 때 크지 않다. 그러나 개별 포트폴리오의 시계열 추이가 전반적으로 동행하는 패턴과 거래세율 인하 중반에 호가스프레드가 급등한 결과는 유가증권 시장과 유사하다. 거래세율 인하 후 기간의 호가스프레드가 최고치를 기록한 거래일은 8월 6일로 이 날은 코스닥지수가 거래세율 인하 후 기간은 물론, 전체 표본기간에서 최저치를 기록한 날과 일치한다.

3.2 변수 통제 후 거래세율 인하 효과

3.2.1 분석모형

본 절에서는 3.1의 결과에서 개별 종목의 유동성에 영향을 미칠 수 있는 요인들의 효과를 통제한 후의 결과의 강건성을 검정하고자 회귀분석으로 추정한다. 증권거래세 인하가 시장의 유동성에 미친 효과를 분석하기 위한 회귀식은 Colliard and Hofmann(2017)을 따라 식 (5)와 같이 설정했다.8)

식 (5)에서 종속변수 liquidmi,t는 시장(m : 유가증권시장, 코스닥시장)에 속한 종목별(i), 그리고 거래일(t)의 유동성 변수들로 거래대금, 회전율, Ahd, H-L스프레드, 호가스프레드이다. 식 (5)는 시장별 거래일×표본종목으로 구성된 패널 데이터에 대해 3.1의 분석 방법과 같이 유동성 수준에 따라 4개의 포트폴리오별로 개별 주식의 고정효과(fixed effect)와 랜덤효과(random effect)를 반영하여 추정한다.d 는 회귀식의 핵심변수로 증권거래세율 인하 기간인 2019년 6월 3일부터 2019년 10월 31일까지 103거래일에 해당하면 1, 거래세율 인하 전 기간이면 0을 의미하며, γ 는 거래세율 인하의 정책 효과를 의미하는 회귀계수이다. 통제변수인 ret i,t 는 개별 종목의 당일 종가로그수익률, ret m,t 은 시장 포트폴리오의 당일 종가로그수익률, vol i,t 은 개별 종목의 고가(H)-저가(L) 변동성(( ( H − L ) ( H + L ) / 2 )

3.2.2 유가증권시장

<표 5>에는 유가증권시장 종목을 대상으로 한 패널 데이터에서 거래세율 인하 전 기간의 유동성 수준별 포트폴리오별로 추정한 회귀분석 결과가 제시된다. 패널 A에서 거래세율 인하 효과를 확인하는 더미변수(d)의 추정결과를 분석하면 포트폴리오 1과 포트폴리오 2에서는 통제변수를 고려해도 여전히 2.67과 4.64로 1% 수준에서 유의적인 반면, 포트폴리오 3과 포트폴리오 4에서는 각각 -2.44와 -41.37로 추정되었다. 이 결과는 <표 3>의 패널 A에 제시된 하위기간 평균 차이와 질적으로 동일하다. 전체 포트폴리오의 추정 결과에서도 회귀계수의 부호는 1% 수준에서 유의적인 음의 부호이며, 이는 포트폴리오 4의 대폭적인 감소효과가 지배하여 나타난 영향으로 해석할 수 있다.

<표 5>

유가증권시장 유동성에 대한 증권거래세율 인하 효과의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 유가증권시장 상장 종목들의 유동성 변동 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 설명변수인 d는 거래세율 인하 후 기간(2019년 6월 3일~2019년 10월 31일)이면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. voli 는 개별 종목의 고가-저가 변동성, volm 는 시장지수의 고가-저가 변동성, reti 는 개별 종목의 종가의 로그수익률, retm 는 시장지수 종가의 로그수익률이다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

패널 B의 거래량회전율에 대해 회귀분석을 실행하여 추정한 결과를 보면 포트폴리오 1~3에서 더미변수의 회귀계수는 모두 1% 수준에서 양의 값으로 유의적으로 추정되어 거래활동의 증가효과가 발생했음이 확인된다. 반면, 포트폴리오 4의 회귀계수는 -0.402로 거래활동이 높은 종목에서는 오히려 거래활동이 감소했음이 확인된다. 이는 <표 3>의 결과와 같이 통제변수를 도입하기 전의 분석 결과와 질적으로 동일하다.

패널 C의 Ahd 의 회귀분석 추정 결과를 보면 포트폴리오 2부터 포트폴리오 4까지의 더미변수의 회귀계수는 모두 유의적인 양의 값으로 추정되어, 거래세율 인하 후에도 비유동성은 증가했다. 포트폴리오 1은 개별 종목 수준에서 포트폴리오 2부터 포트폴리오 4와 반대로 유의적인 음의 값으로 추정되었지만 유의성은 발견되지 않았다. 통제변수인 시장변동성(vol m)은 포트폴리오 별로 Ahd 와 양의 관계를 가지며, 개별 수익률(reti)은 포트폴리오 2~4에서 음의 관계로 나타났다.

패널 D의 H-L스프레드에 대한 회귀분석 추정 결과를 보면 포트폴리오 1에서만 1% 수준에서 유의적인 음의 관계로 추정되었으며, 포트폴리오 3과 포트폴리오 4에서는 반대로 양의 부호로 추정되었다. 이는 유동성에 영향을 미칠 수 있는 변수들의 통제 효과를 고려해도 <표 3>의 유가증권시장에서 거래세율 인하 전·후 기간간 시계열 평균치의 증분 결과에 대한 해석과 동일하다.

패널 E에서 호가스프레드에 대해 회귀분석 추정 결과를 보면 포트폴리오 1에서만 10% 수준에서 유의적인 음의 관계로 추정되었으며, 포트폴리오 2부터 포트폴리오 4에서는 양의 부호로 추정되었다. 이 결과는 역시 <표 3>의 유가증권시장에서 시계열 평균의 차분 결과와 질적으로 동일하다.

3.2.3 코스닥시장

<표 6>의 패널 A에서 거래세율 인하 효과를 확인하는 더미변수의 추정회귀계수를 보면 포트폴리오 1~3에서는 통제변수의 효과를 고려해도 1% 수준에서 유의적이다. 포트폴리오 1의 회귀계수는 3.03, 포트폴리오 2의 회귀계수는 4.43, 포트폴리오 3의 회귀계수는 1.80이며, 포트폴리오 4의 회귀계수만 -1.69로 비유의적이다. 전체 포트폴리오의 추정 결과에서도 회귀 계수는 -0.82로 비유의적이며, 이는 포트폴리오 4의 평균치의 감소효과가 여타 포트폴리오의 증가효과와 상쇄된 결과이다.

<표 6>

코스닥시장 유동성에 대한 증권거래세율 인하 효과의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 코스닥시장 상장 종목들의 유동성 변동 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. 설명변수인 d는 거래세율 인하 후 기간(2019년 6월 3일~2019년 10월 31일)이면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. voli 는 개별 종목의 고가-저가 변동성, volm 는 시장지수의 고가-저가 변동성, reti 는 개별 종목의 종가의 로그수익률, retm 는 시장지수 종가의 로그수익률이다. 회귀 모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

패널 B는 거래량회전율에 대한 회귀분석 추정 결과이다. 포트폴리오 1~3에서 더미변수의 회귀계수는 모두 1% 수준에서 유의적인 양의 부호로 추정되어 거래활동의 증가효과가 확인된다. 이는 <표 4>의 코스닥시장의 회전율 시계열 수치의 결과는 물론, <표 5>의 유가증권시장의 회전율에 대한 회귀분석 결과를 지지한다. 포트폴리오 4의 회귀계수는 -0.473으로 거래활동이 가장 높은 종목들에서 오히려 거래활동이 감소했음이 확인된다. 전체 포트폴리오의 추정 결과 에서도 회귀계수는 -0.070으로 1% 수준에서 유의적으로, 포트폴리오 4의 감소효과가 다른 포트폴리오의 증가 효과를 초과하여 나타난 결과이다.

이제 패널 C에서 Ahd 에 대해 회귀분석 추정 결과를 보도록 하자. 포트폴리오 1의 회귀계수만 1% 수준에서 유의적인 음의 부호(-4,315)로 추정되었지만 포트폴리오 2~4까지의 더미변수의 회귀계수는 모두 유의적인 양의 값이며, 그 규모도 포트폴리오 1보다 상당히 적다. 이러한 포트폴리오 1의 대규모 감소효과로 인해, 전체 포트폴리오의 회귀계수는 1% 유의수준에서 -1,262으로 추정되었으며 이는 <표 4>의 분석결과와 비교해도 강건성을 유지한다.

패널 D에서 H-L스프레드에 대한 회귀분석 추정 결과를 보면 포트폴리오 1만 1% 수준에서 유의적인 음의 관계로 추정되었으며, 포트폴리오 2의 회귀계수는 비유의적이다. 포트폴리오 3과 포트폴리오 4에서는 유의적인 양의 부호로 추정되었다. 전체 포트폴리오를 대상으로 추정한 결과에서도 회귀계수는 유의적인 양수로 거래세율 인하 후 기간에 암묵적 거래비용이 증가한 결과는 포트폴리오 2~4의 영향력에 기인한다.

패널 E의 호가스프레드에 대해 회귀식 추정 결과를 보면 포트폴리오 1에서만 5% 수준에서 유의적인 음의 관계로 추정되었으며, 포트폴리오 2부터 포트폴리오 4에서는 양(+)의 부호로 추정되었다. 이는 <표 5>의 유가증권시장의 회귀분석 결과와 같이 포트폴리오 1에서 부호가 음이라는 차이가 있을 뿐, 거래세 인하 전 기간에 유동성이 높은 포트폴리오일수록 거래세 인하 후에 역으로 유동성이 감소한 결과는 유사하다.

3.3 투자자 유형별 거래세율 인하 효과

3.3.1 분석 모형

증권거래세율 인하가 투자자의 거래활동에 미친 효과를 분석하기 위해 식 (6)에서 종속변수를 투자자 유형별로 구분하여 다음 식 (6)과 같은 회귀식으로 추정했다.

식 (2)의 종속변수에서 우첨자인 투자자 유형(type)은 기관, 개인, 외국인으로 분류했으며, 유동성 측정치에서 투자자별로 계산이 가능한 거래활동 변수인 거래대금과 회전율에 대해 추정했다. 거래세율 인하 기간에 대한 더미변수와 통제변수들은 식 (5)에 도입된 변수들과 같다. 식 (6)은 시장별 거래일×표본종목으로 구성된 패널 데이터에 대해 유동성 수준에 따라 4개의 포트폴리오별로 투자자 유형별 유동성 변수에 대해 고정효과와 랜덤효과를 반영하여 추정했다. 종속변수인 투자자 유형별 거래대금과 회전율은 다음 식 (7), 식 (8)과 같이 투자자 유형별 매수거래대금(buyval)과 매도거래대금(sellval)의 평균과 매수거래량(buyvol)과 매도 거래량(sellvol)의 평균으로 계산한다.10) 회귀식에서 더미변수의 회귀계수는 거래세율 인하 후 기간의 투자자 유형별 거래활동의 증분을 의미한다.

3.3.2 투자자 유형별 거래비중

<표 7>은 식 (6)을 추정하기에 앞서 거래세율 인하 전 기간의 유가증권시장과 코스닥시장의 투자주체별 거래활동을 파악하기 위해 거래대금 규모별 4개 포트폴리오의 평균치와 비중을 제시한다. 유가증권시장에 참여하는 개인의 거래대금의 분포에서 거래대금 규모가 가장 낮은 포트폴리오 1에서 종목당 일평균 거래금액은 1억 2,400만 원으로 79.17%를 차지하며, 거래대금 규모가 가장 큰 포트폴리오 4의 일평균 거래금액은 92억 3,000만 원으로 개인의 비중은 51.87%이다. 즉, 거래대금 규모가 큰 종목일수록 개인의 거래대금의 비중은 상대적으로 감소하는 반면, 기관이나 외국인의 거래대금과 비중이 증가했음을 시사한다. 기관의 포트폴리오 1의 종목당 일평균 거래대금은 1,900만 원으로 포트폴리오 내 비중은 12.01%였으며, 포트폴리오 4의 거래대금은 54억 5,600만 원으로 포트폴리오 내 비중은 22.27%로 증가했다. 외국인이 거래한 포트폴리오 1의 평균 거래대금은 1,500만 원으로 기관보다 거래규모와 거래비중이 낮지만 포트폴리오 2부터 포트폴리오 4까지 거래규모가 증가할수록 기관의 거래규모와 비중을 추월 하면서 포트폴리오 4의 종목당 일평균 거래대금은 65억 6,400만 원으로 거래비중은 25.86%까지 증가했다. 즉, 거래규모가 낮은 종목들에서 개인의 거래 주도성은 다른 투자주체들을 지배하지만, 거래규모가 가장 큰 종목들에서는 기관과 외국인의 거래비중은 49.13%로 거래주도성이 개인과 유사한 수준임을 확인할 수 있다.

<표 7>

증권거래세율 인하 전 기간의 투자주체별 거래대금 규모와 비중

거래세율 인하 전 기간인 2019년 1월 2일부터 2019년 5월 31일까지의 유가증권시장과 코스닥시장의 투자자 유형별 거래대금(단위: 백만 원)의 종목당 일평균 분포로 괄호안의 값은 비중(%)이다. 거래세율 인하 전 기간의 거래대금의 일평균을 기준으로 4개의 포트폴리오를 구성했다.

이제 패널 B에서 거래세율 인하 전 기간의 코스닥시장의 거래대금을 분석한다. 거래규모가 가장 낮은 포트폴리오 1에서 개인이 거래하는 종목당 일평균 거래금액은 2억1,700만 원으로 87.42%의 비중을 차지하며, 거래 규모가 가장 큰 포트폴리오 4의 일평균 거래금액은 78억 3,600만 원으로 81.32%를 차지한다. 또한 코스닥시장에서 개인의 평균 거래대금은 거래규모가 가장 큰 포트폴리오 4를 제외한 나머지 포트폴리오에서 유가증권시장의 개인의 평균 거래대금 보다 크다. 코스닥시장에서도 거래규모가 클수록 개인보다 기관이나 외국인의 거래 주도성은 증가하는 현상은 관찰되지만, 개인이 거래 활동을 주도하는 경향은 전체적으로 모든 포트폴리오 에서 높다. 코스닥시장에서 기관의 포트폴리오 1의 거래대금은 900만 원에서 포트폴리오 4의 거래대금은 5억 7,400만 원으로 증가했지만, 포트폴리오 1의 비중은 4.53%에서 포트폴리오 4의 비중은 6.74%로 그 거래규모와 증가폭은 유가증권시장의 기관에 비해 낮은 수준이다. 포트폴리오 1에서 외국인의 평균 거래대금은 2,000만 원으로 8.04%의 비중을 차지하며, 포트폴리오 4의 외국인의 평균 거래대금은 8억 8,900만 원으로 11.94%로 거래규모와 증가폭은 유가증권시장의 기관에 비해 높지 않다.

3.3.3 유가증권시장

<표 8>의 패널 A는 유가증권시장에서 투자주체별 거래대금의 식 (6)에 대한 회귀분석 결과이다. 표에서 du 는 식 (6)에서 통제변수들은 도입하지 않은 회귀모형(uncontrolled model)로 추정한 더미변수의 회귀계수이며, dc 는 식 (6)인 통제변수들이 도입된 회귀모형(controlled model)으로 추정한 결과이다. 통제변수 도입 전 모형으로 추정한 기관의 거래대금은 포트폴리오 1에서 거래세율 인하 후 기간에 유의적인 변동이 없었지만, 포트폴리오 2~4의 거래대금은 모두 1% 수준에서 유의적으로 감소했다. 또한 거래규모가 큰 포트폴리오일수록, 거래세율 인하로 예상되는 유동성 증가 효과와 달리 거래대금의 감소폭이 확대한 결과를 보여준다. 통제변수들을 도입하여 추정한 회귀분석 결과에서는 포트폴리오 1에서 기관의 거래대금은 유의적인 음의 값으로 전환되어, 시장 전체적으로 기관의 거래규모는 거래세율 인하 후 기간에서 감소한 것으로 나타난다.

<표 8>

유가증권시장의 투자자별 유동성에 대한 증권거래세율 인하 효과의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 유가증권시장 상장 종목들의 투자자별(기관, 개인, 외국인) 유동성 변동 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. du 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간에 대한 더미변수이며, dc 는 통제변수를 도입한 회귀식에서 거래세율 인하 후 기간에 대한 더미변수이다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

개인과 외국인의 거래대금 증분을 추정한 결과를 보면 통제변수 도입 여부와 관계 없이 회귀계수의 부호와 유의수준에서 큰 차이가 없이 동질적이다. 개인과 외국인은 공통적으로 저유동성 종목으로 구성된 포트폴리오 1과 포트폴리오 2에서 유의적인 양의 값으로 추정된 반면, 포트폴리오 3과 4에서는 이와 상반된 음의 값으로 추정되었다. 회귀계수의 크기로 보면, 개인은 기관이나 외국인보다 거래대금 전체 변동에 미치는 영향력이 높다는 것이 확인된다. 또한 개인과 외국인은 포트폴리오 1과 2에서 기관과 반대로 거래대금 증가에 기여하는 반면, 포트폴리오 3과 4에서는 모든 투자자들에게 공통적으로 거래세율 인하가 효과가 없었음을 제시한다. 전체 포트폴리오에서는 거래대금의 규모가 가장 큰 포트폴리오 4로 인해 거래대금이 감소했음이 확인된다. 이는 식 (5)로 추정한 <표 5>의 패널 A의 더미변수의 부호는 개인과 외국인이 주도하여 나타난 결과로 해석할 수 있다.

이제는 패널 B에서 투자주체별 거래량회전율의 회귀분석 결과를 보도록 한다. 기관의 거래량회전율의 회귀계수인 du 와 dc 는 모든 포트폴리오에서 1% 수준에서 통계적으로 유의적인 음(-)으로 추정되었다. 반면, 개인과 외국인은 전반적으로 기관과 상반되는 거래행태를 보였다. 개인의 회전율은 거래세율 인하 기간에 포트폴리오 1~3까지 1% 수준에서 유의적으로 증가 했지만, 포트폴리오 4에서는 이와 반대로 감소한 결과를 보여준다. 포트폴리오 1~3의 증가에도 불구하고, 포트폴리오 4의 감소가 이를 잠식하여 개인 전체의 회전율에서는 거래세율 인하 전·후 기간에서 유의적인 차이가 확인되지 않았다. 이와 같은 결과는 <표 5>의 패널 B의 더미변수의 추정결과에는 개인이 주도한 효과가 반영되었음이 확인된다.

외국인의 회전율도 거래세율 인하 후 증가했음이 확인된다. 통제변수를 도입하여 추정한 결과를 볼 때, 외국인의 거래량회전율은 포트폴리오 1을 제외한 나머지 포트폴리오에서 1% 수준에서 유의적인 양의 값으로 추정되었으며 전체 포트폴리오에서도 증가한 결과를 보였다.

3.3.4 코스닥시장

<표 9>에서 코스닥시장 패널 A에는 투자주체별 거래대금의 회귀분석 결과가 제시된다. 기관의 거래대금은 통제변수를 도입한 모형에서 포트폴리오 1과 포트폴리오 2의 거래세율 인하 후 기간에는 1% 수준에서 양(+)의 값으로 추정되었다. 포트폴리오 3에서 기관의 거래대금의 음(-)의 부호는 비유의적이며, 포트폴리오 4에서는 유의적인 음의 값으로 추정되었다.

<표 9>

코스닥시장의 투자자별 유동성에 대한 증권거래세율 인하 효과의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 코스닥시장 상장 종목들의 투자자별(기관, 개인, 외국인) 유동성 변동 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. d^〖u〗 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간에 대한 더미변수이며, d^〖c〗 는 통제변수를 도입한 회귀식에서 거래세율 인하 후 기간에 대한 더미변수이다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

거래세율 인하로 인한 개인의 거래대금 증분에 대한 유의성을 추정한 결과에서는 기관과 같이 포트폴리오 1과 포트폴리오 2에서 유의적인 양의 값으로 추정된 반면, 포트폴리오 3과 4에서는 이와 상반된 음의 부호로 추정되었다. 이같은 결과는 <표 8>의 유가증권시장의 분석 결과에서 거래활동이 낮았던 포트폴리오 1과 2에서도 개인 거래대금의 회귀계수가 유의적인 양의 부호로 추정된 결과와 일관성을 가진다는 점에서 흥미롭다. 또한 외국인의 거래대금에 대한 회귀계수가 모든 포트폴리오에서 유의적인 양의 부호로 추정되었다는 점은 유가증권시장 에서 보여준 외국인의 거래 행태와 차이를 보이는 결과이다. 즉, 거래세율 인하로 인한 외국인의 거래활동의 증가 효과의 범위는 코스닥시장이 유가증권시장의 외국인보다 넓은 것으로 해석할 수 있다. 회귀계수의 크기로 본다면, 코스닥시장도 유가증권시장과 같이 개인은 기관이나 외국인 보다 거래대금 전체 변동에 미치는 영향을 주도하는 효과가 강한 것으로 확인된다. 또한 개인과 외국인은 포트폴리오 1과 2에서 공통적으로 기관과 반대로 거래대금 증가에 기여하는 반면, 포트폴리오 3과 4에서는 외국인에서만 거래세율 인하가 효과가 발생했음을 제시한다.

이제는 패널 B에서 투자주체별 거래량회전율에 대한 회귀분석 결과를 보도록 하자. 기관의 회전율에서는 통제변수를 도입하여 추정한 결과(dc)를 볼 때, 포트폴리오 1에서만 5% 수준에서 유의적인 양의 값으로 추정되어 거래세율 인하로 예상되는 효과와 부합하는 반면, 회전율이 높은 포트폴리오 3과 4에서는 반대로 감소한 결과를 보였다. 그러나 개인의 회전율은 거래세율 인하 기간에 포트폴리오 1~3까지 1% 수준에서 유의적으로 증가했지만, 포트폴리오 4에서는 이와 반대로 거래활동이 감소한 결과를 보여준다. 이와 같이 포트폴리오 1부터 3까지에서 거래세 인하로 인한 거래가 활성화된 효과는 유가증권시장과 같다. 그러나 포트폴리오 1~3의 증가에도 불구하고, 포트폴리오 4의 감소가 이를 잠식하여 개인 전체의 회전율에서는 인하 전후 기간에서 유의적인 차이가 확인되지 않았다. 외국인의 회전율은 거래세율 인하 후 증가했음이 확인된다. 통제변수를 도입하여 추정한 결과를 기준으로 볼 때, 외국인 회전율은 모든 포트폴리오에서 1% 수준에서 유의적인 양의 값으로 추정되었으며 전체 포트폴리오에서도 증가한 결과를 보였다. 이상의 결과를 <표 8>의 패널 A와 패널 B와 비교하면 유가증권시장과 같이 거래세 인하에 대한 개인이나 외국인의 거래 활동은 공통적인 반응을 보이지만 반응의 강도에서는 개인이 외국인보다 크다.

이상의 결과는 기관투자자들의 실무적 거래 행태와도 연관하여 해석할 수 있다. 주로 중소형주와 같이 저유동성 종목에 집중하는 개인투자자와 달리, ETF를 운용하는 기관투자자들은 거래세 수준과 무관하게 ETF 포트폴리오 구성을 위해 지속적으로 거래를 해야 하기 때문이다. 따라서 거래세율 변동에 개인투자자들의 거래 활동은 탄력적으로 변동하지만, 기관투자자들의 거래는 개인투자자에 비해 상대적으로 제한적 결과가 나타난 것으로 추론할 수 있다.11)

3.4 거래세율 인하의 지속 효과

3.4.1 분석 모형

표본기간에서 증권거래세 인하가 유동성에 미친 지속 효과를 분석하기 위해 Lee(2020)와 Colliard and Hoffmann(2017)을 따라 식 (6)의 거래세율 인하 기간을 분리한 더미변수를 도입한 (9)의 회귀식을 추정한다.

식 (9)에서 분석의 핵심변수인 d1 는 거래세율 인하 후 기간 중 전반기(2019년 6월 3일~2019년 8월 14일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이며, d2 는 거래세율 인하 후 기간 중 후반기(2019년 8월 16일~2019년 10월 31일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. <그림 1>의 표본기간의 지수 추이에서 전반기는 52거래일로 거래세율 인하 직후의 유가증권시장과 코스닥시장의 지수의 상승기와 최저일까지 급락한 기간이며, 후반기는 51거래일로 시장 회복기로 판단할 수 있다.12) d1 의 추정회귀계수는 거래세율 인하 직후 기간의 유동성 제고의 단기 효과이며, d2 의 회귀계수는 전반기 이후 유동성의 제고 효과가 장기적으로 지속하는 결과로 해석할 수 있다.13)

3.4.2 유가증권시장

<표 10>은 유가증권시장에서 거래세율 인하가 유동성에 미친 효과의 지속성을 분석한다. duj 는 식 (9)에서 통제변수들을 제거한 회귀모형으로 추정한 더미변수의 회귀계수이며, dcj 는 통제변수들을 도입한 식 (9)의 회귀모형으로 추정한 결과이다.

<표 10>

유가증권시장의 유동성에 대한 증권거래세율 인하의 지속 효과

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 유가증권시장 상장 종목들의 유동성 변동 지속 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. du1 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 전반기(2019년 6월 3일~2019년 8월 14일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이며, du2 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 후반기(2019년 8월 15일~2019년 10월 31일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. d1c 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 전반기(2019년 6월 3일~2019년 8월 14일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이며, d2c 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 후반기(2019년 8월 15일~2019년 10월 31일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. 귀무가설은 전반기의 단기효과와 후반기의 장기효과가 동일하다는 F통계치이다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

패널 A는 거래세율 인하가 거래대금 변동에 미친 장단기 지속성에 대한 회귀분석 결과이다. 표본기간의 전반기의 단기효과와 후반기의 장기효과를 나타내는 더미변수의 회귀계수의 부호와 통계적 유의성을 보면 각 포트폴리오에서 <표 4>의 결과와 부합한다. 전반기의 단기효과에 대한 통제 전 회귀식(du1)과 통제 후 회귀식(dc1)의 결과를 비교하면, 통제 후 회귀식의 계수의 크기는 통제 전 회귀식보다 감소했음을 확인할 수 있다. 그러나, 후반기 장기 효과에서 포트폴리오 1을 제외한 나머지 포트폴리오에서 통제 후 회귀식의 계수(dc2)는 통제 전 회귀식의 계수(dc2)보다 증가했다. 통제 후 회귀식에 대해 포트폴리오 1의 단기효과와 장기효과의 계수는 모두 유의적 이지만, 효과의 차이를 검정하는 두 계수가 동일하다는 귀무가설(H0 : dc1 = dc2)에 대한 F검정 결과는 비유의적이었다. 그러나, 포트폴리오 2에서 통제 변수의 영향력을 고려했을 때에 단기 효과와 장기효과는 모두 1% 수준에서 유의적이며 F검정 결과에서 효과의 차이에서는 5% 수준에서 유의적이다. 즉, 거래활동의 증가 효과는 장기적으로 지속되며, 효과의 크기에서는 단기보다 강한 것으로 나타났다. 포트폴리오 3과 포트폴리오 4에서는 장기와 단기에 걸쳐 거래대금은 감소하여 표본기간동안 시장추이와 관계없이 일관된 결과를 보여준다.

패널 B에서는 회전율에 대해 거래세율 인하가 거래활동의 지속성에 미치는 영향력을 추정한 회귀분석 결과를 제시한다. 패널 A의 거래대금과 같이 통제 후 회귀식의 계수는 통제 전 회귀식보다 감소했다. 그러나 장기효과를 포착하는 후반기의 통제 전 회귀식과 통제 후 회귀식의 결과를 비교하면, 통제 후 회귀식의 계수는 통제 전 회귀식보다 증가한 결과를 보여준다. 흥미로운 결과는 통제 후 회귀식에서 포트폴리오 4에서 후반기 더미변수의 계수는 양으로 전환되어, 모든 포트폴리오에서 효과가 지속되었다는 점이다. 또한 포트폴리오 1~3까지에서 장기효과와 단기효과의 차이는 5% 수준에서 유의적 차이가 확인되지 않았지만, 전체 종목 수준에서는 장기효과가 단기효과를 지배한다. 패널 C에서 Ahd 에 대해 통제 전 회귀식과 통제 후 회귀식에서 공통적으로 포트폴리오 2~4까지는 1% 수준에서 유의적인 양의 부호로 추정되어 장단기효과에서 모두 가격충격이 증가한 것으로 분석되었다. 이는 <표 5>에서 거래세율 인하 후 전체 기간에서 비유동성이 증가한 결과와 부합한다. 한편 포트폴리오 1에서 단기효과의 부호는 음으로 추정되었지만 통계적으로 비유의적이다. 장기효과에서는 양으로 반전되었지만, 역시 통계적 유의성도 발견되지 않았다. 통제 전 회귀식에서 포트폴리오 1의 장단기 효과의 차이는 10% 수준에서 유의적이었지만, 통제 후 회귀식에서 차이의 유의성은 소멸되었다. 결과적으로 <표 5>에서 나타난 Ahd 에서 포트폴리오 1과 전체 표본종목에서 발견된 비유의적인 음의 회귀계수는 전반기에서 나타난 단기효과가 지배했음이 확인된다.

패널 D에서는 H-L스프레드에 대해 거래세율 인하가 유동성 제고의 지속성에 미친 영향력에 대한 회귀분석 결과를 제시한다. <표 5>에서 확인했던 포트폴리오 1의 유의적인 음의 회귀계수를 장기와 단기로 분해하면, 장기와 단기에서 모두 1% 수준에서 유의적이지만 장기효과가 더 큰 결과로 나타났다. 그러나 <표 5>에서 양의 계수로 추정되었던 포트폴리오 2부터 포트폴리오 4를 장기와 단기효과로 구분하면 포트폴리오 2에서는 장기효과에서는 유동성 제고 효과가 확인된 반면, 포트폴리오 3의 장기효과에서는 유의성이 발견되지 않았다.

패널 E에서는 호가스프레드에 대해 거래세율 인하가 유동성 제고의 지속성에 미친 영향력에 대한 회귀분석 결과를 제시한다. 통제 전 회귀식과 통제 후 회귀식의 추정결과는 계수의 크기 에서만 차이가 있을 뿐, 경제적 의미는 동일하므로 통제 후 회귀식의 결과를 중심으로 설명한다. 통제 후 회귀식에서는 포트폴리오 1에서만 단기 효과에서는 음의 부호로 추정되었으나 통계적 유의성은 확인할 수 없었던 반면 장기 효과에서는 1% 수준에서 유의성이 발견되었다.

3.4.3 코스닥시장

<표 11>은 코스닥시장에서 거래세율 인하가 거래대금 변동에 미친 지속성에 대한 회귀분석 결과를 제시한다. 패널 A의 거래대금에 대해 통제 전 회귀식과 통제 후 회귀식의 단기효과를 비교하면 회귀계수의 부호와 통계적 유의성은 질적인 측면에서 변동이 없었지만, 통제 후 회귀식의 장기효과에서 모든 포트폴리오에서 통계적 유의성이 나타남을 보여준다. 즉, 포트폴리오 4에서 단기효과의 음의 회귀계수가 장기효과의 양의 회귀계수를 잠식한 결과를 제외하면, 모든 종목에서 거래활성화의 장기효과가 발생했다는 결과이다. 이와 같은 결과는 <표 10>에서 유가증권시장 보다 코스닥시장에서 장기효과가 발생한 종목들이 유의적으로 확대되었음을 시사한다.

<표 11>

코스닥시장의 유동성에 대한 증권거래세율 인하의 지속 효과

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 코스닥시장 상장 종목들의 유동성 변동 지속 효과에 대한 일별-횡단면 회귀분석 결과이다. 각 패널에서 거래세율 인하 전 기간의 일평균을 기준으로 4개의 포트폴리오를 구성했다. d1u 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 전반기 (2019년 6월 3일~2019년 8월 14일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이며, d2u 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 후반기(2019년 8월 15일~2019년 10월 31일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. d1c 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 전반기(2019년 6월 3일~2019년 8월 14일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이며, d2c 는 통제변수를 도입하지 않은 회귀식에서 거래세율 인하 후 기간 중 후반기(2019년 8월 15일~2019년 10월 31일)에 해당하면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. 귀무가설은 전반기의 단기효과와 후반기의 장기효과가 동일하다는 F통계치이다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

패널 B에서는 거래세율 인하가 회전율 제고의 지속성에 대한 회귀분석 결과를 제시한다. 통제 전 회귀식과 통제 후 회귀식의 결과를 비교하면, 장기와 단기에서 예상 효과가 실현된 포트폴리오는 1~3이며, 거래가 가장 활발한 포트폴리오 4에서는 반대 효과가 나타났다. 포트폴리오 2와 포트폴리오 3에서 장기효과는 단기효과보다 1% 수준에서 유의적으로 크다. 포트폴리오 4에서도 단기효과와 장기효과는 반대 부호로 추정되었지만, 단기효과보다는 장기효과가 증가했음이 확인된다. 따라서 전체 종목들에서 나타난 단기효과는 거래세율 인하와 반대되는 효과가 큰 포트폴리오 4의 수치가 포트폴리오 1~3의 기대 효과를 잠식한 순효과이며, 장기효과는 포트폴리오 1~3의 기대 효과가 포트폴리오 4의 반대 효과를 잠식한 순효과로 해석할 수 있다.

패널 C에서Ahd 에 대해 통제 전 회귀식과 통제 후 회귀식에서 모든 포트폴리오의 추정된 부호와 통계적 유의수준은 <표 6>의 패널 C에서 나타난 전체 기간 더미변수와 일치한다. 즉, 포트폴리오 1에서는 장기효과와 단기효과가 모두 예상 효과와 부합하여 발생한 반면, 포트폴리오 2~4에서는 단기와 장기에서 반대효과가 발생한 결과를 보여준다. 통제 후 회귀식에서 포트폴리오 1에서 장기효과는 단기효과와 대비해서 수치에서는 감소한 것으로 보이지만, 양 기간의 효과 차이에서 유의성은 없었다. 이와 같은 포트폴리오 1의 장단기효과의 효과는 포트폴리오 2~4까지의 효과의 합을 지배하기 때문에, 전체 포트폴리오에서Ahd 가 감소한 결과로 나타났다.

패널 D에서는 H-L스프레드에 대해 거래세율 인하가 유동성 제고의 지속성에 미친 영향력에 대한 회귀분석 결과를 제시한다. <표 6>에서 확인했던 포트폴리오 1의 유의적인 음의 회귀계수를 분해한 장기효과와 단기효과에서는 모두 1% 수준에서 유의적이지만 장기효과가 더 큰 결과로 나타났다. 이러한 장기효과의 특성은 <표 10>의 유가증권시장에서 포트폴리오 1을 추정한 결과를 재확인하는 결과이다. 또한 <표 6>에서 양의 계수로 추정되었던 포트폴리오 2에 대해 장기와 단기효과를 분리하면 장기효과에서 유동성 제고 효과가 확인되었다. 즉, <표 6>의 추정결과에서 거래세율 인하의 반대 효과로 해석된 결과는 단기효과의 크기가 장기효과를 잠식하여 나타난 순효과이다.

패널 E에서는 호가스프레드에 대해 거래세율 인하가 유동성 제고의 지속성에 미친 영향력에 대한 회귀분석 결과를 제시한다. 통제 전 회귀분석에서 포트폴리오 1에서는 장기효과에서만 1% 수준의 통계적 유의성이 나타났다. 통제 후 회귀식에서는 포트폴리오 1에서만 단기 효과에서는 음의 수치가 나타났지만 통계적 유의성이 확인할 수 없었지만 장기 효과에서는 1% 수준에서 유의성이 발견되었다.

3.5 증권거래세율 인하의 유동성 변동과 기업특성 간 관계

3.2부터 3.4까지의 거래세율 인하에 대한 분석은 유동성 변동 효과에 대해 일별-횡단면 차원에서 수익률과 변동성을 통제하여 중심으로 수행되었으므로 기업특성(firm characteristic)이 유동성에 미치는 영향을 추가적으로 확인할 필요가 있다. 본 절에서는 거래세율 인하에 따른 유동성 변동에 기업특성 변수가 미치는 영향력을 식 (10)의 횡단면 회귀분석으로 수행한다.

(10)

유가증권시장의 회귀분석에 도입된 설명변수는 거래세율 인하 기간인 더미변수(d), 기업규모 (size), 장부가-시가비율(B/M), 개인투자자거래 비중(indi), 기관투자자거래 비중(inst), 시장 조성자의 지정 여부(mm), 코스피200지수 편입(inclu) 등이다. 코스닥시장은 코스피200지수 편입을 제외한 나머지 변수들이 설명변수들에 포함된다. 회귀분석모형에는 기업특성 변수와 거래세율 인하 기간 더미변수의 교호항(interaction term)이 도입되었다. 따라서 식 (10)의 회귀분석 추정 결과에서는 기업특성의 효과를 통제한 거래세율 인하의 유동성 변동 규모, 거래세율 인하 전 기간의 기업특성 변수와 유동성 수준 간의 관계, 그리고 거래세율 인하 전 기간과 인하 후 기간의 기업특성 변수가 유동성에 미치는 영향력의 차이를 해석할 수 있다.

회귀분석에 도입된 종속변수와 설명변수들은 거래세율 인하 전 기간과 거래세율 인하 후 기간별로 개별 종목의 시계열 평균이다. 구체적으로, 기업규모는 일별종가에 발행주식수를 곱한 시가총액이며, 장부가-시가비율은 거래세율 인하 시행 직전 년도 말 재무상태표의 보통주 자본금을 일별 보통주 시가총액으로 나눈 값이다. 개인투자자 거래비중과 기관투자자 거래비중은 각각 일별 거래대금에서 식 (7)로 측정한 개인투자자 거래대금과 기관투자자 거래대금이 차지하는 비중의 일평균이다. 시장조성자 지정 변수는 2019년도 유가증권시장에 지정된 500개의 종목과 코스닥시장에 지정된 39개 종목이다.

<표 12>의 패널 A인 유가증권시장의 회귀분석 결과에서 d 의 통계적 유의성이 확인된 유동성 변수는 없었다. 즉, 기업의 특성을 통제할 때 거래세율 인하가 시장 전체 유동성 변동에 미친 영향은 비유의적인 것으로 해석된다. <표 5>에서 거래세율 인하 기간의 더미변수의 회귀계수의 추정결과와 다른 이유는 기업특성 변수가 미치는 영향력이 강한 것으로 해석할 수 있다. size 와 거래대금은 양의 관계이며, Ahd, H-L스프레드, 호가스프레드와는 음의 관계로 추정되었다. 또한 B/M 이 높은 기업일수록 회전율과 H-L스프레드는 낮은 반면, Ahd 와 호가스프레드는 높은 관계를 보였다. 거래세율 인하 전 기간의 개인투자자 비중이 높은 기업일수록 거래대금과Ahd, 호가스프레드도 유의적인 수준에서 높았지만, H-L스프레드는 감소했다. 또한 기관투자자 비중이 높은 기업일수록Ahd 와 호가스프레드도 높았지만, 회전율과 H-L스프레드는 감소하는 경향으로 나타났다. mm 이 유의적인 음의 부호로 추정된 결과는 거래세율 인하 전 기간 거래대금이 낮은 종목을 대상으로 시장조성자가 지정된 현상으로 해석되며, Ahd 와 호가스프레드는 유의적인 음의 관계를 보였다. 코스피200종목으로 편입된 기업일수록 호가스프레드는 낮았지만, 다른 유동성 변수들과의 관계는 발견되지 않았다. 그러나, 교호항의 회귀계수에서 유의적으로 추정된 결과는 없었다. 즉, 거래세율 인하 전 기간에 기업특성변수들과 유동성간의 관계는 거래세율 인하 후 기간에도 유의적인 변동 없이 지속되었음을 의미한다.

<표 12>

유동성에 대한 기업특성 변수의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 상장 종목들의 유동성 변동 효과에 대한 기업특성

변수들의 횡단면 회귀분석 결과이다. 설명변수인 d는 거래세율 인하 후 기간(2019년 6월 3일~2019년 10월 31일)이면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. 기업규모는 일별종가에 발행주식수를 곱한 시가총액이며, 장부가 시가 비율은 거래세율 인하 시행 직전년도 말 재무상태표의 보통주 자본금을 일별 보통주 시가총액으로 나눈 값이다. 개인투자자비중과 기관투자자비중은 각각 일별 거래대금에서 개인투자자 거래대금과 기관투자자 거래대금이 차지하는 비중의 일평균이다. 시장조성자 지정 변수는 2019년도 유가증권시장에 지정된 500개의 종목과 코스닥시장에 지정된 39개 종목이다. 코스피200종목 편입 여부는 유가증권시장에만 한정된다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

패널 B의 코스닥시장의 회귀분석 결과에서도 d 는 유가증권시장과 같이 통계적 유의성이 확인되지 않았으며, 기업 특성 변수들을 고려할 경우 거래세율 인하 후에도 전체 유동성은 변동하지 않았음을 의미한다. size 가 큰 기업들은 거래대금이 높은 반면, 다른 거래지표인 회전율과 감소하는 관계를 보였다. 그러나 Ahd , H-L스프레드, 그리고 호가스프레드와는 유가 증권시장의 기업들과 같이 음의 관계로 추정되었다. 유가증권시장과 달리, B/ M 과 시장조성자 지정 여부는 유동성 변동과 관련성이 없었다. 개인투자자와 기관투자자 비중이 높은 기업일수록 Ahd 과 호가스프레드는 높은 반면 H-L스프레드는 감소하는 공통적인 경향을 보였다.

이제 교호항의 회귀계수로부터 거래세율 인하 전 기간 대비 설명변수의 영향력이 변동한 정도를 보기로 한다. 회전율에서 d×B/ M 의 양의 회귀계수는 5% 수준에서 유의적이지만, 그 크기는 낮았다. Ahd 에서는 d×indi 와 d×inst 는 1% 수준에서 음의 값으로 추정되었으며 이는 거래세율 인하 후 기간동안 Ahd에 대한 개인투자자와 기관투자자의 거래 영향력은 유의적으로 감소한 것으로 해석된다. Ahd에서d⨯ size 는 5% 수준에서 유의적인 양의 값으로 추정되어, 이는 거래세율 인하 후 기간의 Ahd와 size 간의 음의 관계는 그 강도가 감소한 것으로 나타났다. H-L스프레드에서도 d×B/ M 회귀계수는 0.006으로 추정되어 거래세율 인하 전 기간의 회귀계수인 -0.006을 잠식한 것으로 나타났다.

3.3의 투자자 유형별 유동성 변동 효과에 대해 기업특성을 통제하여 반영한 결과는 <표 13>에 제시된다. 종속변수는 식 (7)과 식 (8)의 투자자별 거래대금과 회전율이며, 설명변수로는 투자자별거래 비중은 제외한 기업특성 변수들을 도입하여 회귀분석으로 추정했다. 패널 A의 유가증권시장의 거래대금에서 거래세율 인하의 더미변수의 추정 회귀계수는 음의 부호이지만 모두 비유의적이다. size 는 투자자별 거래대금과 모두 1% 유의수준에서 양의 관계로 추정 되었지만, B/ M가 높은 기업일수록 개인투자자의 거래대금은 감소하는 경향을 보였다. 시장 조성자 종목들과 코스피200편입 종목들의 거래대금이 낮은 종목에 지정되거나 편입된 결과를 보였으며 모두 1% 수준에서 유의적이었다. 더미변수와 기업특성 변수의 교호항이 유의적인 경우는 개인투자자의 d×size 에서만 음으로 추정되어, 거래세율 인하 전 기간보다 영향력이 감소한 것으로 분석되었다.

<표 13>

투자자 유형별 유동성에 대한 기업특성 변수의 회귀분석

2019년 6월 3일에 시행된 증권거래세율 인하에 대한 상장 종목들의 투자자별(기관, 개인, 외국인) 유동성 변동 효과에 대한 기업특성변수들의 횡단면 회귀분석 결과이다. 설명변수인 d는 거래세율 인하 후 기간

(2019년 6월 3일~2019년 10월 31일)이면 1, 그렇지 않으면 0의 값을 취하는 더미변수이다. 기업규모는 일별종가에 발행주식수를 곱한 시가총액이며, 장부가 시가 비율은 거래세율 인하 시행 직전년도 말 재무

상태표의 보통주 자본금을 일별 보통주 시가총액으로 나눈 값이다. 개인투자자비중과 기관투자자비중은 각각 일별 거래대금에서 개인투자자 거래대금과 기관투자자 거래대금이 차지하는 비중의 일평균이다. 시장조성자 지정 변수는 2019년도 유가증권시장에 지정된 500개의 종목과 코스닥시장에 지정된 39개 종목이다. 코스피200종목 편입 여부는 유가증권시장에만 한정된다. 회귀모형은 고정효과(fixed effect)와 랜덤효과(random effect)를 통제했다. 괄호안의 값은 Newey and West(1987)의 이분산성을 조정한 t-통계치이며 *, **, ***는 각각 10%, 5%, 1% 수준에서 각각 유의적이다.

이제 회전율의 결과를 보도록 한다. 거래세율 인하의 더미변수의 추정 회귀계수 d 는 기관에서만 1% 수준에서 음의 부호로 1% 수준에서 유의적이다. 기관의 회전율은 size 가 클수록 유의적으로 증가하지만 개인의 회전율은 오히려 감소하는 관계를 보였다. B/ M 이 높은 기업일수록 세 투자자의 회전율은 감소하는 관계를 보였으며, 시장조성자가 지정된 종목들은 기관과 외국인의 회전율이 낮은 종목인 특성을 보였다. 더미변수와 기업특성 변수의 교호항의 회귀계수는 기관에서만 d×size 가 유의적인 음의 부호로 추정되어, 거래세율 인하 후 기업규모와 기관의 회전율간의 관계는 감소하는 것으로 해석되었다.

패널 B는 코스닥의 추정 결과를 제시한다. 거래대금에서 거래세율 인하의 더미변수(d)의 추정 회귀계수는 모두 비유의적이다. size 는 유가증권시장과 같이 모든 투자주체에서 1% 유의수준에서 양의 관계를 보였지만, B/ M과 d×size은 기관에서만 10% 수준에서 약한 유의성을 보였다. 회전율에서도 더미변수(d)의 추정 회귀계수는 모두 비유의적이었다. 유가증권시장과 같이 size 는 기관의 회전율과 1% 수준에서 유의적인 양의 관계를 보였으나, 개인과는 반대 관계로 나타났다. 기관의 회전율은 시장조성자가 지정된 종목에서 비지정 종목보다 더 높은 추정결과를 보였다. 유가증권시장과 달리, 개인과 외국인에서 d⨯ B/ M은 유의적인 양으로 추정되어 거래세율 인하 기간에 영향력이 증가했다.

이상의 결과에서는 거래세율 인하 전의 유동성과 기업특성간의 관계는 전반적으로 거래세율 인하 후 기간에도 지속되었으며, 유의적으로 차이가 나타난 기업특성변수는 제한적인 것으로 해석될 수 있다.

3.6 증권거래세 수입 변동 효과

3.1부터 3.5까지는 거래세율 인하가 유동성을 중심으로 시장의 질적 수준에 미친 효과를 분석했다. 이러한 과세 정책에 대한 효과는 조세수입의 재정적 측면도 고려하여 파악해야 하므로, 거래세율 인하로 인한 조세수입의 변동을 분석한다.

<표 14>는 2010년부터 2020년까지의 증권거래세와 농어촌특별세 수입과 연간 증가율을 보여준다. 유가증권시장의 거래세 수입은 농어촌특별세 세입을 포함한 수치이다. 거래세 인하가 시행된 2019년의 주식시장의 조세수입액은 5조 7,930억 원으로 유가증권시장의 수입액(2조 9,551억 원)의 비중이 코스닥시장보다 소폭 높았다. 전체 주식시장 증권거래세에서 코스닥시장의 증권거래세 수입이 차지하는 비중은 매년 지속적으로 증가하여 2020년에는 49.77%에 이르고 있다.

<표 14>

연도별 주식시장의 증권거래세 수입 추이

2010년부터 2020년까지 주식시장의 증권거래세 수입(억 원)이다. 유가증권시장의 거래세 수입은 농어촌특별세 세입을 포함한 수치이며, 괄호안의 수치는 전년 대비 증가율(%)이다.

출처: 『국세통계연보』, 국세통계포털(https://tasis.nts.go.kr/).

거래세율이 인하된 2019년의 유가증권시장의 거래세 수입은 2조 9,551억 원으로 2018년 대비 32.96%가 하락했으며, 코스닥시장의 거래세도 2조 8,379억 원으로 전년 대비 21%가 하락했다. 두 시장의 2019년의 거래세 수입 하락율은 표에 제시된 기간 동안 가장 큰 폭이다. 이러한 결과는 거래세율 인하에 따른 조세수입 감소가 거래활성화에 따른 조세 수입의 증가 효과를 초과한 결과로 해석할 수 있다. 반면, 2020년의 주식시장의 거래세 수입은 13조 2,525억 원으로 2010년 이후 최고수준으로 2019년 수입의 2배를 초과했다. 그러나 2020년의 거래세 규모는 코로나19 팬데믹 시기에서 정부의 양적 완화 정책과 개인투자자의 증시 유입에 따른 소위 ‘동학개미운동’의 이례적인 이벤트의 효과이며, 거래세율 인하에 따른 거래활성화로 인한 효과의 직접적인 연관성을 부여하여 설명하기는 어렵다.

<표 15>는 거래대금의 수치를 근거로 추정한 거래세율 인하 전 기간의 거래세 수입 대비 인하 후 기간의 수입의 성과를 추정한 결과이다. 거래세율 인하 전 기간의 일평균 거래대금 규모의 순위로부터 4개의 포트폴리오를 구성하였으며, 각 포트폴리오별로 구성 종목들의 기간별 총거래대금에 거래세율을 곱하여 산출했다.14) 유가증권시장과 코스닥시장의 전체 표본기간의 증권거래세 수입은 각각 2조 7,295억 원과 2조 1,162억 원이다. 유가증권시장에서는 거래대금 기준 상위 25%에 해당하는 포트폴리오 4의 종목들이 거래세율 인하 전 기간의 거래세 전체 수입의 86.63%를 기여하고 있으며, 상위 50%까지 확대한다면 96.47%에 달한다. 코스닥시장 에서도 상위 50%의 종목들이 거래세율 인하 전 기간의 거래세 전체 수입의 91.04%를 기여하여, 조세 수입에서 과도한 집중도 현상을 보인다.

<표 15>

증권거래세율 인하 전·후 기간 거래세수입 변동

거래세율 인하 전 기간(2019.1.2~2019.5.31)과 거래세율 인하 후 기간(2019.6.3.~2019.10.31.)의 증권 거래세 수입이다. 인하 전 기간의 증권거래세 수입은 거래대금×0.3%이며 인하 후 기간의 수입은 거래대금× 0.25%이다. 수입 기여도(%)는 시장별 전체 세수입에서 각 포트폴리오 세수입이 차지하는 비중이다.

유가증권시장에서 인하 후 기간의 거래세 수입은 인하 전 기간 대비 4,632억 원 감소(-29.02%) 했으며, 이는 거래대금 규모 하위 50%(포트폴리오 1과 2)의 증가분인 395억 원을 상위 50% (포트폴리오 3과 4)의 대폭적인 감소분이 잠식한 결과이다. 거래세율 인하 후 기간에서 하위 50%의 거래세 수입 기여도는 4.92%포인트가 증가했음에도 불구하고, 상위 50%의 기여도는 90%를 초과한다. 코스닥시장에서도 거래세율 인하 후 기간에서 하위 50%의 거래세 수입 기여도는 9.60%포인트가 증가했지만, 인하 후 기간의 거래세 수입은 포트폴리오 4의 세입 감소분 2,132억 원으로 인해 인하 전 기간 대비 1,638억 원 감소(-14.37%)했다. 이상의 결과는 <표 12>에서 2019년의 거래세율 인하에 따라 세수 수입이 감소한 주된 원인은 거래규모가 커서 세입의 기여도가 높은 기업들의 인하 후 기간의 거래감소에 기인한다.

4. 결론

본 연구는 2019년에 시행된 증권거래세의 0.05%포인트의 세율 인하 조치가 주식시장의 유동성에 미치는 실효성을 평가하여 자본시장 과세 결정에 대한 정책적 시사점을 도출했다. 거래세는 투자자가 부담하는 명시적 거래비용으로 유동성에 영향을 중요한 요소이지만, 증권 거래세가 주식시장의 질적 수준에 영향을 실증적으로 분석한 해외 국가들의 선행 연구들은 그 효과의 유의성에 대해 일관된 결과를 제시하고 있지 않다. 본 연구는 2019년도의 증권거래세 인하 시행이 다각적인 시장 유동성 수준에 미친 영향을 유가증권시장과 코스닥시장에 연속적으로 상장된 종목들을 대상으로 실증적으로 분석했다.

실증분석 결과를 요약하면 다음과 같다. 첫째, 유가증권시장이나 코스닥시장 모두 스프레드나 가격충격과 같은 질적 유동성보다는 거래대금과 회전율과 같은 양적 유동성에 대해서 거래세율 인하가 거래를 활성화한 효과를 가져왔다. 이같은 결과는 스프레드는 거래자들의 주문 제출과 같은 유동성의 공급으로 실현되는 측정치이므로 거래세 인하의 직접적 효과가 반영되지 않기 때문인 것으로 해석된다. 또한 양적 유동성 제고 효과는 거래세율 인하 전 기간에 거래규모가 낮은 종목들에 대해서 강한 효과가 발생한 반면, 거래가 활발했던 종목에서는 상반된 효과가 나타났다. 이같은 결과를 다른 명시적 거래비용인 거래수수료와 비교할 때, 거래금액 규모에 관계없이 세율이 고정되어 부과되는 거래세와 달리 거래수수료율은 거래금액 규모가 클수록 할인되어 적용되므로 상대적으로 거래규모가 큰 주식보다 거래규모가 낮은 주식에서 거래세율 인하의 거래비용의 절감효과가 큰 것으로 해석된다.

둘째, 양적 유동성에서 효과가 시현된 것으로 나타난 저유동성 종목에서는 개인과 외국인이 전반적인 거래 활성화를 주도했다. 셋째, 유동성 제고의 예상 효과가 발생한 종목들에서는 거래 세율이 인하한 직후의 단기는 물론 표본기간 후반까지 지속하는 결과를 보였다. 이와 같은 실증 결과는 거래세가 거래비용적 특성에서 유동성 제고에 미치는 효과가 유동성 수준별로 차별적이면서 저유동성 종목에서 제한적으로 발생함을 보여준다. 즉, 조세의 탄력성이 높은 저유동성 종목을 거래하는 투자자들은 거래비용 부담에 민감하므로 거래세 인하의 효과가 강하게 나타난 반면, 유동성이 높은 종목에서는 그러한 효과를 발견할 수 없었다. 이같은 실증 결과는 시장의 유동성을 활성화하기 위한 수단으로 거래비용 수준과 책정 방식에 대한 실무적 시사점을 제공한다.

본 연구에서는 증권거래세율의 1차 인하를 사례로 분석했지만, 2차 인하와 3차 인하 사례에 대한 실증 분석 결과가 후속적으로 진행되면 과세 정책이 시장의 질적 수준에 미친 영향을 종합적으로 파악할 수 있을 것이다. 또한 본 연구의 주된 분석 유동성 제고 효과에만 초점을 두었으나 가격발견이나 변동성을 포함하는 시장의 질적 수준으로 확장하여 향후 연구를 진행 한다면 조세 정책과 관련하여 정책적 시사점 도출에 기여할 것으로 판단한다.