국내기업의 합병 후 장기성과에 관한 연구*

A Study on the Long-Term Performance of Mergers in the Korean Stock Market*

Article information

Abstract

본 연구는 2000년~2019년 동안 코스피 기업이 타기업을 합병했을 때 인수기업의 3년동안의 장기성과분석을 통하여 합병관련 가설인 경영진 자기과신 가설, 지배주주 이해일치 가설, 기업결합으로 인한 시너지 가설, 재무제약 가설 및 합병의 모멘텀 가설을 검증한다. 실증분석 결과, 첫째, 3년간의 사건-시간 보유기간초과수익률(BHAR)은 평균과 중앙값 모두 약 -10% 수준이었으며, 통계적으로 유의하였다. 둘째, BHAR을 종속변수로 설정한 회귀분석 결과 및 달력-시간 포트폴리오 초과수익률로써 분석한 결과 양자 공히, 경영진의 자기과신 성향이 강할수록 합병의 장기성과는 더욱 저조하였고, 과도한 금융비용을 부담하면서까지 무리하게 합병을 실시한 경우 장기성과는 더욱 악화되었으며, 저조한 단기성과를 보인 합병기업은 장기성과 역시 저조함을 발견하였다. 반면 수평적 결합에 의한 합병의 경우 양의 시너지 효과가 존재하였다. 이는 경영진 자기과신 가설과 재무제약 가설, 합병성과의 모멘텀 가설 및 시너지 가설이 성립함을 뜻한다. 본 연구는 국내기업간 합병 시 장기성과가 매우 저조함에도 불구하고 많은 합병이 시행되고 있는 바, 합병이 주로 경영자의 비합리적인 자기과신 및 경영진의 단기적 시야로부터 기인할 수 있다는 시사점을 제공한다.

Trans Abstract

This study analyzes the merger-related hypotheses which are managerial overconfidence hypothesis, controlling shareholder interest hypothesis, synergy hypothesis, financial constraint hypothesis, and momentum hypothesis through long-term performance analysis of acquiring firms. As a result of empirical analysis, first, the three-year event-time buy-and-hold excess return (BHAR) was about -10% for both the average and median values which is statistically significant. Second, through both calendar-time portfolio excess return and BHAR, we find that the stronger the management’s overconfidence is, the lower the long-term performance is. On the other hand, in the case of mergers by horizontal combinations, there was a positive synergy effect. This means that the management overconfidence hypothesis, the financial constraint hypothesis, the momentum hypothesis of merger performance, and the synergy hypothesis are established. Despite the poor long-term performance of mergers between domestic companies, this study provides implications that the merger may be mainly due to unreasonable overconfidence of managers and short-term perspectives of management.

1. 연구의 의의 및 배경

본 연구는 KOSPI 시장에서 2000년~2019년의 기간동안 합병(merger)을 행한 기업을 대상으로, 합병의 장기성과를 분석하고 그 경제적 함의를 제시한다. 기존의 합병에 관한 사건연구는 합병공시후 주가반응이 합병조건(프리미엄)과 합병 후 기대되는 (-)시너지를 동시에 반영한다는 점에서 이를 구분하여 분석할 수 없는 반면, 합병 후 장기성과에 관한 연구는 합병이 실제로 (-)시너지를 내는지 여부와 그 원인을 분석할 수 있다는 점에서 학술적 의의를 갖는다.

합병의 이유에 대한 이론은 다수 있으나, 그 중에서 대표적인 것으로는 시너지 효과, 경영진의 자기과신(managerial overconfidence) 등이다.

먼저 시너지효과의 경우, 합병기업과 피합병기업의 수평적 결합으로 인해 규모의 경제(economies of scale)가 발생하거나, 수직적 결합(vertical integration)으로 인해 비용이 감소하거나 수익이 증가할 때 발생한다. 이 경우 정의상, 합병 후 결합된 기업의 가치가 합병 전 두 기업의 가치의 합보다 더 크다. 실제로 Bradly et al.(1983)과 Bradly et al. (1988) 및 Lang et al.(1989)의 미국 기업을 대상으로 한 연구결과들은 합병의 시너지 효과를 지지하였다.

다음으로, 경영진과신 가설은 소유와 경영의 분리로 인한 대리인 문제 때문에 합병이 발생한다는 주장이다. 이는 경영자가 주주 부의 극대화가 아닌 자신의 인적자원(human capital)의 위험분산을 목적으로 하거나 자신의 영향력을 증대시키는 것을 목적으로 하는 경우를 의미한다. 특히 Jensen(1986)은 이를 잉여현금흐름 문제(free cash flow)로써 설명하였다. 즉, 잉여현금흐름이 많은 기업의 경영자는 주주 부의 극대화를 위해 배당으로써 잉여현금을 주주에게 환원하지 않고, 양적 성장 및 자신의 영향력 증대를 위한 수단으로써 기업 합병을 도모한다는 주장이다. 실제로 Morck et al.(1990)은 합병기업의 초과수익률이 음(-)의 값을 갖게 될 합병임에도 불구하고 동 기업의 경영진이 합병을 무리하게 시행함을 발견하였다. 또한 Mitchell and Lehn(1990)은 기업가치에 부정적인 기업합병을 행한 기업(bad bidder)이 결국 경쟁력을 잃어버린 채 향후 합병하기에 좋은(good target) 대상이 될 뿐만 아니라, 동 기업의 경영진은 자신들의 경영권을 보호하기 위해 정상적인 영업활동에 반드시 필요한 자산임에도 불구하고 지나친 자산매각을 행함으로써 기업합병을 방어한다는 사실을 발견하였다.

경영진의 자기과신(overconfidence hubris) 가설은 행태재무(behavioral finance)에서 중요하게 다루어지는 개념으로서, 비교적 최근에 정립되었다. 이는 경영자들이 자신의 능력을 지나치게 과신하는 나머지 합병으로 인한 이득 및 시너지를 과대 평가한다는 것이다. 그로 인해 합병대가를 과도하게 지급하거나 매우 공격적인 합병을 시도함으로써 결국 주주 부에 손해를 입힌다는 개념이다. 실제로 Hayward and Hambrick(1997)은 미국의 합병기업의 행태를 통해 경영자의 자기과신을 발견했다. 그들은 합병 프리미엄의 크기가 CEO의 자기과신 정도와 유의한 양(+)의 관계가 있다는 것을 발견했다. 또한 Malmendier and Tate (2008)은 자기과신 성향이 적은 CEO가 경영하는 기업이 합병공시를 하였을 때보다 자기과신 성향이 많은 CEO가 경영하는 기업이 합병공시를 하였을 때 더욱 낮은 음(-)의 수익률을 기록함을 보고하였다. 이처럼 자기과신 성향이 강한 CEO가 경영하는 기업의 저조한 합병성과의 증거는 영국 기업을 연구 대상으로 한 Raj and Forsyth(2003)의 연구에서도 발견되었다.

하지만 이들 연구는 주로 사건연구를 통한 단기간의 공시효과를 통해 이러한 가설들을 검증하고 있다. 즉, 합병의 공시효과는 합병 이후의 성과에 대한 전망뿐만 아니라 합병의 대가로 지불하는 프리미엄에 의해서도 영향을 받는다. 따라서 합병 직후 주가가 음의 초과수익률을 보일 경우 이것이 과도한 가격을 지불하기 때문인지, 또는 합병 이후 제대로 경영을 못하여 음의 시너지가 발생하기 때문인지를 구분할 수는 없다.

본 연구는 합병 공시일로부터 3년 및 5년 후라는 장기적 관점에서, 앞서 언급한 합병이론 중 어느 것이 실현되는지 실증분석 하고 그 경제적 함의를 해석한다. 특히, 기존의 연구 대부분이 초과수익률(BHAR) 산출을 위한 대응기업(matching firm) 표본을 단순히 규모 매칭(size matching), 장부가-시장가 매칭(book-to-market matching) 등 일차원 또는 이차원적인 대응(matching)에 의존하여 실시한 반면, 본 연구에서는 상대적으로 가장 엄밀하게 인과관계를 설계하는 방법인 성향점수 매칭(propensity score matching)을 적용하였다는 점에서 선행연구와는 큰 차이점이 있다.

본 연구의 실증분석 결과는 다음과 같다.

첫째, 213개의 표본수를 갖는 연구표본에 대하여 3년 동안의 보유기간초과수익률(BHAR)은 평균과 중앙값 모두 약 -10% 수준이었으며 통계적으로도 유의하였다. 이는 2000년~2019년까지 20년 동안 국내 KOSPI 시장에서 기업합병의 장기성과는 매우 저조하였음을 의미한다.

둘째, Tunyi(2021)에 따라 예측되지 못한(unanticipated) 합병 표본, 다소 예측된 합병 표본, 그리고 예측된(anticipated) 합병 표본이라는 3개의 소표본으로 나누어 장기성과(BHAR)의 평균 및 중앙값을 살펴보았을 때, 합병사건이 예측되지 못한 경우 가장 우수한 장기성과(양(+)의 성과)를 나타내었고, 다소 예측된 합병의 경우 그 다음으로 우수한 장기성과(음(-)의 성과)를 나타냈으며, 예측된 합병의 경우 가장 저조한 장기성과(음(-)의 성과)를 기록하였다. 이와 같은 결과는 Tunyi(2021)의 연구결과와 일맥 상통한 결과이다.

셋째, BHAR을 종속변수로 설정한 후 회귀분석한 결과, 경영진의 자기과신 성향이 강할수록 합병의 장기성과는 더욱 저조하였다. 이는 “경영진의 자기과신” 가설이 성립함을 의미한다. 즉, 기존연구에서 밝힌 바와 같이 피합병기업에 대해 과도한 가격을 지불하는 문제뿐만 아니라 합병 후의 장기적 성과에 있어서도 지속적으로 열등한 결과를 보인다는 점에서 자기과신의 성격을 보다 명확히 보여주고 있다.

넷째, 합병기업에 있어 재무제약(financial constraint)이 심할수록 장기성과가 악화 되었는데, 이는 곧 “재무제약 가설”이 성립함을 시사한다.

다섯째, 수평적 결합으로 인한 장기적 시너지 효과는 존재하였으나, 수직적 결합으로 인한 시너지 효과는 발견되지 않았고 다각화 합병으로 인한 주가 변화 또한 발견되지 않았다.

여섯째, 앞서 언급한 경영진의 자기과신 가설은 오직 상품시장에서의 경쟁이 치열하지 않은 경우에만 성립하였고, 상품시장에서의 경쟁이 치열한 경우에는 경영진의 자기과신 정도가 심하더라도 기업가치에 미치는 부정적 영향은 발견되지 않았다. 이는 상품시장에서의 경쟁이 치열한 경우, 외부규율 효과로 인해 합병기업 경영진의 자기과신이 기업가치의 감소로 직결되지 않았음을 시사하는 결과이다. 이처럼 상품시장에서의 경쟁도와 경영진의 자기과신 성향이 합병 후 기업가치에 미치는 교차적 영향을 연구한 문헌은 국내외의 여타 연구에서는 찾아볼 수 없었다.

일곱째, 단기성과인 -5일~5일의 누적초과수익률(CAR(-5,5))이 저조할수록 장기성과인 초과수익률 역시 저조하였는데, 이는 합병사건의 경우에서도 소위 모멘텀 현상이 존재함을 시사하는 결과이다. 이처럼 합병에서의 모멘텀 현상을 발견하고 보고한 경우는 저자들이 아는 한 본 연구가 거의 유일하다.

여덟째, 앞의 두 주요 결과가 사건-시간 포트폴리오(Event-Time Portfolio) 접근법에 의한 것이었다면, 달력-시간 포트폴리오(Calendar-Time Portfolio) 접근법을 통하여 분석했을 경우에는 213개의 표본에 대하여 월평균 약 -1%의 음의 초과수익률(underperform)이 발생하였다. 이 수치는 1% 수준에서 통계적으로 유의하였다. 또한 경영진의 자기과신 성향이 강한 경우 초과수익률은 더 작았으며(경영진의 자기과신 가설 성립), 계열합병의 경우 비계열합병인 경우에 비하여 초과수익률이 더 높았다. 그리고 합병기업의 지배주주 지분율(기업집단에 속한 합병기업의 경우) 또는 최대주주 지분율(독립기업인 경우)이 높을수록 초과수익률은 더욱 높았다. 또한 재무제약이 심한 합병기업의 경우 초과수익률이 더욱 낮음을 확인하였다(재무제약 가설 성립). 또한, 시장가-장부가 비율(MTB)이 클수록 초과수익률은 더욱 낮았는데, 이는 성장주(가치주)가 고평가(저평가) 되어 있어 동 주식의 장기성과가 저조할(우수할) 것이라는 주장을 지지하는 결과임을 확인하였다. 나아가, 단기성과인 -5일~5일의 누적초과수익률(CAR(-5,5))이 저조할수록 장기성과인 초과수익률 역시 저조하였는데, 이는 합병사건의 경우에서도 소위 모멘텀 현상이 존재함을 재확인 한 결과이다. 그리고 이처럼 저조한 공시효과가 역시 저조한 장기성과로 이어진다는 결과는 지금까지 보고되어 온 연구들과는 상반되는 결과로서, 본 연구만의 독특한(unique) 실증결과임을 시사하고 있다. 특히, 사건-시간 포트폴리오 접근법의 결과가 그 분석방법이 다소 상이한 보유기간초과수익률(BHAR)을 중심으로 하는 분석과 그 내용면에서 상당부분 대동소이한 결과를 나타냄을 확인할 수 있다. 즉, 본고의 분석결과가 특정한 방법론을 사용하였기 때문에 나타나는 효과(spurious result)가 아니라, 서로 상이한 방법론을 사용하여도 강건한 결과임을 시사한다.

한편, 본 연구에서는 강건성 분석 차원에서 3년 동안의 장기성과뿐만 아니라, 5년 동안의 장기성과에 대해서도 앞의 분석과 동일한 분석을 실시한 바, 그 분석결과는 3년동안의 장기성과와 크게 다르지 않아, 본 연구에서 보고된 결과의 강건성을 확인할 수 있었다.

이후 제2장에서는 선행연구를 정리한 후 본 연구의 주요가설을 설정한다. 제3장에서는 가설 검정을 위한 실증모형을 설정하고 주요 변수들을 소개한다. 제4장에서는 표본에 대한 설명을 하며, 요약통계량 및 상관계수를 제시한다. 이어 본 연구의 가설검정을 위한 실증분석을 행한 후 그 결과를 해석한다. 제5장에서는 결론을 맺고 향후 연구방향을 제안한다.

2. 선행연구 및 가설의 설정

그간 국내기업의 합병과 관련한 실증연구는 주로 사건연구를 통한 합병의 공시효과를 분석한 문헌들이 다수를 이루었다. 가장 대표적인 논문이 바로 Bae et al.(2002)인 바, 이들은 1981년~1997년 동안 재벌 계열사가 동일 기업집단에 속한 타계열사를 합병했을 때 합병기업(bidder)의 주가가 하락함을 보였다. 그리고 이 때 경제적 이익을 본 당사자는 지배주주였으며, 손실을 본 주주는 소수주주임을 보고하였다. 결국 재벌기업의 합병은 가치창출(value-added)이 아닌, 가치파괴적 터널링(tunneling)임을 확인하였다.

Bae et al.(2002)의 논문과 유사한 동기로 연구된 문헌이 또한 존재한 바, Bae and Kim(2021)의 연구가 그것이다. 이들은 기업지배구조의 개선이라는 경제 사회적 요구를 상당 부분 반영한 이후인 2000년~2020년 동안의 재벌기업의 합병 사건을 조사하고 합병의 공시효과를 연구한 바, 동일한 기업집단에 속한 계열사 간 합병 중 지배권 강화(control-motivated)를 목적으로 하는 합병의 경우 피합병기업의 경제적 자원이 합병기업으로 이전되는 또 다른 형태의 터널링(tunneling)이 존재함을 발견하였다. 이들의 연구는 결국 한국기업의 기업지배구조 개선을 위한 중장기적인 노력들이 사실 별다른 효과가 없음을 지적하였다.

반면에, 본 연구는 중장기적인 관점 하에서, 2000년~2019년의 기간동안 KOSPI 시장에 상장된 기업 중 합병(merger)을 행한 기업을 대상으로, 합병의 장기성과를 분석하고 그 경제적 함의를 제안한다.

한편, 지금까지 국내외에서 보고되어 온 합병 후 합병기업(bidder)의 장기성과(2년~5년)를 종합하면 대체로 음(-)의 초과수익률을 갖는 사실에 주목할 만하다(Bradley et al., 1983; Agrawal et al., 1992; Shleifer and Vishny, 2003 등). 이 같은 장기성과에 대한 연구는 특히 해외 연구가 다수를 이루었고, 국내 연구는 소수에 그쳤다(Kang and Kim, 2009 등). 이 중에서 국내 합병의 장기성과에 대한 연구 중 일부는 벤치마크 대비 합병기업의 성과가 저조함을 보고 하였고(Joo and Song, 1997; Jeong, 2007), 대리인 문제의 하나로 합병이 이루어짐을 보고한 연구(Kang, 1998) 또한 존재하였다.

또한 비교적 가장 최근의 합병관련 연구는 Kang and Kim(2009)인 바, 2000년~2009년 동안 합병기업이 합병 사실을 공시한 시점 부근의 단기 성과는 유의한 양(+)의 주가반응이 나타났으나, 합병 후 2년 뒤의 보유기간초과수익률은 비유의적인 음(-)의 값을 가졌다. 이들은 더불어 합병의 장기주식성과까지 측정하였는데, 단기 주가반응이 양(+)이면서 큰 값을 가진 경우 장기주식성과는 오히려 음(-)이면서 저조함을 보고하였다. 이들은 이 현상을 장기 주가수익률의 반전효과(contrarian effect)로 분류하였다. 그러나 이들의 연구는, 본 연구의 주요결과와 다소 차이가 있다. 즉, 본 연구에서는 장기성과를 2년보다 더 큰 3년으로 확장하였고, 단기 주가반응(CAR(-5,5))을 독립변수로, 장기주가반응을 종속변수로 설정하여 회귀분석 한 결과, 단기 주가반응과 장기 주가반응의 방향성이 서로 동일함을 발견하였다. 즉, 단기 성과인 공시일 근처 11일 동안의 저조한 누적초과수익률(CAR(-5, 5))이 3년 또는 5년 후의 저조한 장기성과를 유도한 바, 이는 통계적으로 유의하였다. 이러한 결과는 합병에서도 일종의 모멘텀 현상이 존재함을 시사하는, 본 연구만의 독특한(unique) 결과이다.

그런데 본 논문을 제외한, 앞서 논한 국내 연구들도 대부분 비교적 오랜 과거의 연구였고, 최근의 데이터로써 합병의 장기성과를 분석하고 보고한 연구는 Kang and Kim(2009)가 거의 유일하였다. 반면 본 연구는 최근의 합병 자료로부터 장기적 관점 하에 연구분석 되었다는 점에서 그 차별성이 있는 연구이며, 기존 연구들의 빈 간격을 메꾸는 연구라는 점에서 학문적 의의가 있다.

한편, 경영진의 자기과신(overconfidence, hubris) 가설은, 경영자들이 자신의 능력을 지나치게 과신하는 나머지 합병으로 인한 이득 및 시너지를 과대 평가한다는 것이다. 그로 인해 합병대가를 과도하게 지급하거나 매우 공격적인 합병을 시도함으로써 결국 주주 부에 손해를 입힌다는 개념이다(Malmendier and Tate, 2008). 실제로 Hayward and Hambrick(1997)은 미국의 합병기업의 행태를 통해 경영자의 자기과신을 발견했다. 그들은 합병 프리미엄의 크기가 CEO의 자기과신 정도와 유의한 양(+)의 관계가 있다는 것을 발견했다. 또한 Malmendier and Tate(2008)은 자기과신 성향이 적은 CEO가 경영하는 기업이 합병공시를 하였을 때보다 자기과신 성향이 많은 CEO가 경영하는 기업이 합병공시를 하였을 때 더욱 낮은 음(-)의 수익률을 기록함을 보고하였다. 이처럼 자기과신 성향이 강한 CEO가 경영하는 기업의 저조한 합병성과의 증거는 영국 기업을 연구 대상으로 한 Raj and Forsyth(2003)의 연구에서도 발견되었다. 하지만 이들 연구는 주로 사건연구를 통한 단기간의 공시효과를 통해 이러한 가설들을 검증하고 있다.

한편, 경영진의 자기과신 성향이 강할수록 합병과 같은 실물자산 투자를 무리하게 시행함으로써 파산위험만 증가시키는 결과를 낳는다는 주장도 있다. 대표적인 연구가 Leng et al.(2021)의 연구로서, 이들은 CEO의 자기과신 성향이 강할수록 기업의 파산위험이 유의하게 상승함을 밝혔다.

그런데 경영진의 자기과신 성향이 기업가치 및 경영성과에 부정적인 영향만 주는 것은 아니라는 일련의 선행연구들도 있다. 예를 들어 Kang et al.(2018)은 경제의 불확실성이 클 때 보통 기업의 경영진은 투자를 감소시키는 의사결정을 내리지만(underinvestment), 만일 경영진의 자기과신 성향이 클 경우 이 같은 과소투자 문제를 완화시킴으로써 기업가치를 증가시킴을 실증적으로 밝혔다.

이와 같이 경영진의 자기과신 성향이 강할수록 기업가치에 부정적인 영향(Malmendier and Tate, 2008; Raj and Forsyth, 2003; Leng et al., 2021)을 줄 수도 있고, 반대로 긍정적인 영향(Kang et al, 2018) 또한 줄 수 있다면, 경영진의 자기과신 성향이 합병기업의 가치 또는 경영성과에 미치는 영향은 실증적으로 밝혀야 할 문제일 수 있다.

이에 아래와 같이 본 연구의 주요 가설을 설정한다.

가설 1: 경영진의 자기과신 성향이 강할수록 합병의 장기 주가반응은 더욱 저조할 것이다. (경영진 자기과신 가설)

가설 1을 검증하기 위해 종속변수로서 3년 동안의 보유기간초과수익률(BHAR)을 설정하고, 독립변수로서 자기과신 성향(McNichols and Stubben, 2008)을 설정한 후, 회귀분석 하여 독립변수의 회귀계수가 유의한 음(-)의 값을 가지면 가설 1이 성립하는 것으로 간주한다. 그리고 강건성 분석을 위해 동일한 분석을 5년 동안의 BHAR에 대해서도 실시한다.

한편, 합병기업이 기업집단에 속하는 경우, 동 기업의 지배주주 지분율이 클수록 합병기업의 주가 변화가 지배주주의 부에 더욱 큰 영향을 미치므로, 그러한 합병은 지배주주의 사적 이익과 합치되는 방향으로 실행될 것이다. 그리고 합병기업이 독립기업인 경우에도 역시 최대주주 지분율이 높을수록 합병기업의 효과는 최대주주의 부에 더욱 더 큰 영향을 미친다는 사실은 동일하게 적용된다. 이는 경영자 지분율(managerial ownership)이 높을수록 장기 합병성과가 개선된다는 Renneboog and Vansteenkiste(2019)의 주장과 같은 맥락이다. 이에 다음과 같은 가설 2를 설정한다.

가설 2: 합병기업의 지배주주 지분율(최대주주 지분율)이 높을수록 합병의 장기 주가반응은 상대적으로 양호할 것이다. (지배주주(최대주주) 이해일치 가설)

가설 2를 검증하기 위해 종속변수로 보유기간초과수익률을 설정하고, 독립변수로서 지배주주(최대주주) 지분율을 설정한 후, 회귀분석 하여 독립변수의 회귀계수가 유의한 양(+)의 값을 가지면 가설 2가 성립하는 것으로 간주한다.

다음으로, 합병의 이유가 되는 “시너지 가설”을 아래와 같이 설정한다.

가설 3: 합병기업과 피합병기업이 수평적으로 결합한 경우 규모의 경제 및 시장점유율 상승으로 인한 시너지 효과가 발생할 것이며, 수직적으로 결합한 경우에도 거래비용 절감 등의 효과로 인해 역시 시너지 효과가 발생할 것인 반면, 다각화 합병은 합병기업의 장기성과에 부정적 영향을 미칠 것이다. (시너지 가설)

가설 3을 검증하기 위해 종속변수로 보유기간초과수익률(BHAR)을 설정하고, 독립변수로서 수평적 결합 더미변수와 수직적 결합 더미변수 및 다각화 더미변수를 설정한 후 회귀분석 한 결과 순서대로 각각 양(+)의 회귀계수를 갖거나, 다시 양(+)의 회귀계수를 가지거나, 끝으로 음(-)의 회귀계수를 갖는다면 가설 3이 성립하는 것으로 간주한다. 만일 세 더미변수 모두 통계적으로 유의하지 않은 회귀계수가 나타난다면, 이는 합병의 목적이 시너지 및 다각화 프리미엄과는 무관한 것으로 해석한다.

한편, 어떤 기업이 과도한 부채로 인해 금융비용을 지나치게 많이 지급하는 경우, 심각한 재무제약으로 인해 동 기업의 지배주주 또는 경영진은 해당 상황을 역전시키기 위해 고위험을 추구할 수 있다. 즉, 고위험 투자로서 타기업 합병을 시행할 수 있는 것이다. 그러나 이와 같은 지나친 고위험 추구행태는 높은 확률로 기업가치의 감소를 유발할 수 있다. 이에 가설 4를 설정한다.

가설 4: 합병기업이 심각한 재무제약을 갖고 있음에도 불구하고 합병을 실시한다면 합병 후 장기성과는 더욱 저조할 것이다.

가설 4의 검정을 위해 종속변수로 보유기간초과수익률을 설정하고, 독립변수로서 금융비용을 자산가치로 나누어 표준화 한 비율을 설정한 후, 회귀분석 하여 독립변수의 회귀계수가 유의한 음(-)의 값을 가지면 가설 4가 성립하는 것으로 간주한다.

한편, 국내외 대부분의 연구에서 단기성과, 즉 공시일 부근에서의 누적초과수익률은 장기성과(BHAR)와 역(-)의 관계가 있음을 보고하고 있다(Agrawal and Jaffe, 2000; Malmendier et al., 2018). 즉, 합병공시일 부근에서는 양(+)의 누적초과수익률이, 장기적으로는(3년) 음(-)의 성과(BHAR)가 보고되어 온 것이다. 그리고 앞의 선행연구의 저자들은 이를 일컬어 합병에서의 “역전효과(contrarian effect)”로 정의하고 있다. 이에 아래와 같은 가설을 설정한다.

가설 5: 합병 공시일 부근의 단기 누적초과수익률이 저조할수록 (우수할수록) 장기성과(BHAR)는 저조할 것이다. (합병의 모멘텀 가설 / 역전효과 가설)

가설 5의 경우, 전자가 성립한다면 합병사건에서도 모멘텀 현상(momentum)이 발견됨을 뜻하는 반면, 후자가 성립한다면 역전효과(contrarian effect)가 발견되었음을 의미한다. 가설 5를 검증하기 위해서는 보유기간초과수익률(BHAR)을 종속변수로 설정하고 CAR(-5, 5)를 독립변수로 설정한 후 회귀분석 했을 때 CAR(-5,5)의 회귀계수가 유의한 양(+)이면 모멘텀이, 유의한 음(-)이면 역전현상이 나타난 것으로 해석한다.

이상 본 연구의 주요가설을 살펴보았다. 다음 장에서는 표본과 요약통계량, 그리고 상관계수를 구체적으로 관찰하고 해석하기로 한다.

3. 분석자료 및 모형

3.1 표본

본 연구를 위한 표본은 2000년~2019년까지 KOSPI 시장에 상장된 기업 중 완전 자본잠식 된 기업, 즉 순자산이 음수(-)인 표본을 제외하고 금융업에 속한 기업을 제외하는 등 이상치(outlier)를 제거(truncation) 한 후의 총 213개의 합병사건을 연구대상으로 삼는다. 기본적인 2차 자료는 KISVALUE를 통하여 추출하였으며, 결측치(missing value)가 발생하였을 때에는 금융감독원 전자공시시스템(DART)을 통하여 수집하였다.

3.2 변수의 정의

3.2절에서는 본고의 회귀분석 모형에서 사용되는 종속변수와 핵심이 되는 독립변수, 그리고 여타 통제변수를 소개하고 정의한다.

먼저 사건-시간 보유기간초과수익률(Event-Time Buy-and-Hold Abnormal Return(BHAR))의 경우, 아래와 같은 수식으로 정의된다.

여기서, Rpm,t 는 성향점수 매칭(Propensity Score Matching)에 의한 본 연구의 준거집단(합병기업)과 가장 유사한 통제집단에 해당되는 기업으로서, 1:1 매칭에 의한 것이다. 본고에서 사용한 성향점수 매칭이란, 매 연도 합병을 한 기업이면 1, 그렇지 않으면 0을 설정하고, 수익성, 성장성, 부채비율, 기업규모, 시장가-장부가 비율 등 기업특성 변수들을 설명변수로 설정하여 로짓분석을 행한 뒤 얻게 된 종속변수의 근사치, 즉 합병발생 우도비(상대적 확률)와 가장 가까운 기업을 통제집단으로 설정하는 방법이다. 이 때 통제집단을 위한 표본추출은 복원추출을 적용하였다.

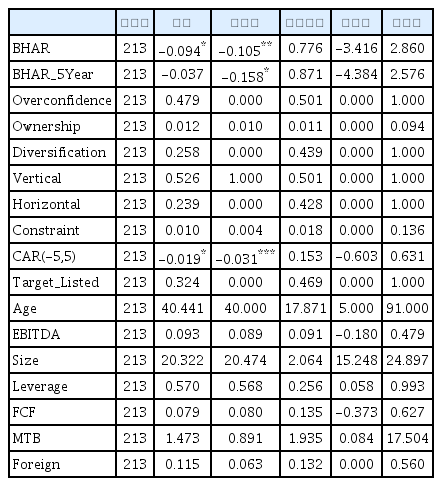

<표 1>은 성향점수 매칭이 이루어진 후 실험집단과 통제집단 간 주요 재무변수의 평균 차이 및 그 유의성을 나타내고 있다. 표에서 알 수 있듯이, 두 집단의 주요 재무변수 간 평균 차이는 모두 통계적으로 유의하지 않음을 알 수 있다.

합병기업 표본과 통제기업 표본 간 차이분석

표는 합병기업군과 성향점수매칭(propensity score matching)을 통한 통제기업군 간 주요 재무변수에 대하여 평균 차이와 그 통계적 유의성을 나타내고 있다. 합병기업 표본수 및 통제기업 표본수는 각각 213개이다.

여타 주된 독립변수 및 통제변수는 아래와 같이 정의된다.

- Overconfidence: 가설 1의 검정을 위한 변수이다. McNichols and Stubben(2008)이 제안한 방법으로서, 아래 수식의 잔차항()이 동종산업(중분류) 표본의 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. 즉, overconfidence가 1의 값을 가질 때 경영진의 자기과신이 심한 것으로, 0의 값을 가질 때 그렇지 않은 것으로 판단한다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 동 회귀계수가 유의한 음(-)의 값을 가진다면 가설 1이 성립함을 의미한다.

- Ownership: 가설 2의 검정을 위한 변수이다. 합병기업이 기업집단에 속하는 경우에는 지배주주 지분율 뜻하며, 독립기업인 경우에는 최대주주 지분율을 뜻한다. 합병 전 지배주주 지분율(최대주주 지분율)이 클수록 지배주주(최대주주)의 이익에 부합된 합병일 가능성이 클 것이므로, 장기 성과에는 긍정적 영향을 미칠 것으로 예상된다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되며, 이 때 회귀계수가 유의한 양(+)의 값을 가진다면 가설 2가 성립함을 의미한다.

- Diversification: 가설 3의 검증을 위한 변수로서, 다각화 합병이면 1, 그렇지 않으면 0을 갖는 더미변수이다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 이 때 회귀계수가 유의한 양(+)의 값을 갖는다면 다각화 프리미엄이 있는 것으로 해석되며, 만일 음(-)의 값을 갖는다면 다각화 디스카운트가 존재하는 것으로 해석한다.

- Vertical: 가설 3의 검증을 위한 변수로서, 수직계열화 합병이면 1, 그렇지 않으면 0을 갖는 더미변수이다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 이 때 회귀계수가 유의한 양(+)의 값을 갖는다면 수직계열화로 인한 시너지 효과가 존재하는 것으로 해석한다.

- Horizontal: 가설 3의 검증을 위한 변수로서, 수평계열화 합병이면 1, 그렇지 않으면 0을 갖는 더미변수이다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 이 때 회귀계수가 유의한 양(+)의 값을 갖는다면 수평계열화로 인한 시너지 효과가 존재하는 것으로 해석한다.

- Constraint: 가설 4의 검증을 위한 변수로서, 금융비용(이자비용)을 자산가치로 나누어 표준화 한 값이다. BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 이 때 회귀계수가 유의한 음(-)의 값을 갖는다면 재무제약이 심한 기업이 무리하게 타기업을 합병하는 경우 장기간의 기업가치 감소가 발생함을 의미한다.

- CAR(-5,5): Fama-French 3-요인 모형을 사용한, -5일~5일 동안의 누적초과수익률이다. 가설 5의 검증을 위한 변수로서, BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되는 바, 그 회귀계수가 유의한 양(+)의 값을 갖는다면 합병사건과 관련하여 모멘텀(momentum) 효과가 존재함을 뜻하며, 반대로 회귀계수가 유의한 음(-)의 값을 갖는다면 반전효과(contrarian effect)가 존재함을 의미한다.

- Target_Listed: 통제변수로서, 피합병기업이 코스피 또는 코스닥 시장에 상장되어 있으면 1, 그렇지 않으면 0을 갖는 더미변수이다. 일반적으로 상장기업은 비상장기업보다 정보비대칭 정도가 더 낮으므로, 상장기업의 경우 상대적으로 합병성과가 더 우수할 것으로 판단된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 독립변수로 사용되며, 이 때 회귀계수가 양(+)의 값을 가질 것으로 예상된다.

- EBITDA: 현금흐름을 자산가치로 표준화한 값으로, (영업이익+감가상각비)/총자산가치로 산출된다. 이 값이 낮을수록 부족한 현금으로 무리한 합병을 시도하는 것으로 해석될 수 있으므로, 기업가치에는 부정적 영향을 미칠 것으로 예상된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 통제변수로 사용되며, 이 때 회귀계수는 양(+)의 값을 가질 것으로 추정된다.

- FCF: 잉여현금흐름을 총자산가치로 나눈 값이다. 이 때 잉여현금흐름은 그 정의상 현금흐름표 상의 영업현금흐름에서 자본적 지출을 차감한 값으로 측정된다. 잉여현금흐름이 많은 기업일수록 해당 기업은 Jensen(1986)이 지적한 바와 같이 기업가치에 부정적 영향을 미칠 것으로 판단된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 통제변수로 사용되며, 이 때 회귀계수는 음(-)의 값을 가질 것으로 추정된다.

- Foreign: 외국인 지분율로서, 통제변수로 사용된다. 외국인 지분율이 높을수록 기업가치 역시 높은 것으로 알려져 있으므로, 합병성과와 양(+)의 관계가 있을 것으로 예상된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 회귀계수는 양(+)의 값을 가질 것으로 추정된다.

- Age: 기업업력을 나타내며, 성장성의 대리변수이다. 기업업력이 작을수록 성장성이 높을 것으로 예상되므로, 합병성과와 음(-)의 관계가 있을 것으로 추정된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 회귀계수는 음(-)의 값을 가질 것으로 예상된다.

- Size: 매출액에 자연로그를 취한 값이다. 합병사건에서도 규모효과가 존재한다면, 규모가 작을수록 합병성과는 더 우수할 것으로 판단된다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 통제변수로 사용되며, 이 때 회귀계수는 음(-)의 값을 가질 것으로 추정된다.

- Leverage: 부채가치를 총자산가치로 나눈 값으로, 부채비율을 뜻한다. 부채비율이 높을수록 기업가치가 증가한다면 합병성과와 부채비율 간에는 양(+)의 관계가 있을 것으로 추정된다. 반대로 부채비율이 높을수록 기업가치가 감소한다면 합병성과와 부채비율 간에는 음(-)의 관계가 있을 것이다. 따라서 BHAR을 종속변수로 설정한 회귀모형에서 통제변수로 사용되며, 이 때 회귀계수는 양(+)일수도, 음(-)일수도 있어, 그 부호와 유의성은 실증적 이슈라 할 수 있다.

- MTB: 자기자본의 시장가-장부가 비율로서, 통제변수로 사용된다. 만일 MTB가 높을수록 고평가 된 것으로, 낮을수록 저평가 된 것으로 해석된다면, 이 값이 클수록 주가는 균형가격으로 하락할 것이므로 BHAR을 종속변수로 설정한 회귀분석 시 음(-)의 회귀계수를 가질 것으로 추정된다.

3.3 실증분석 모형 및 가설검증 방법

본 연구에서 사용된 실증분석 모형은 크게 두 가지이다. 첫째, 사건-시간 보유기간초과수익률(Event-Time BHAR)을 종속변수로 설정한 산업-연도 고정효과 패널분석이며 둘째, 달력-시간 포트폴리오 초과수익률(Calendar-Time Portfolio Excess Return)을 종속변수로 설정한 회귀분석이다. 이 때 산출되는 표준오차 및 t-값은, 전자의 경우 산업 군집효과(industry clustering effect)를 통제하고 조정한 값이며, 후자의 경우 이분산-자기상관(heteroscedasticity and autocorrelation)을 통제하고 조정한 값이다. 해당 모형을 각각 수식으로 표현하면 다음과 같다.

- 보유기간초과수익률(BHAR)이 종속변수인 회귀모형(Industry-Year Fixed Effect Panel Analysis)

이 때 위 독립변수 및 통제변수는 합병공시가 있었던 시점의 직전연도 말의 값이다.

- 달력-시간 포트폴리오 초과수익률(Calendar-Time Portfolio Excess Return = α)을 구하기 위한 회귀모형[Fama-French 3-factor model]

- 달력-시간 포트폴리오 초과수익률 (α) 및 기업특성 더미변수와 3-요인(3-factor) 간의 교차항이 포함된 회귀모형[Fama-French 3-factor model & 더미변수 포함:]

위 회귀모형 (5)번은 Bouwman et al.(2009)의 모형에 입각한 모델이다.

이 때 Overconfidence는 앞서 변수 설명에서와 같이 경영진의 과신성향 더미변수이다. High_Ownership은 지배주주 지분율(최대주주 지분율)이 그 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. High_FCF는 잉여현금흐름 비율이 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. High_Foreign은 외국인 지분율이 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이며, High_Age는 기업업력이 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. Target_Listed는 피합병기업이 상장기업이면 1, 비상장기업이면 0을 갖는 더미변수이며, High_EBITDA는 EBITDA가 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. Big_Size는 매출액이 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이며, High_Leverage는 부채비율이 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. High_MTB는 시장가-장부가 비율이 그 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. High_Constraint는 재무제약 정도가 그 중앙값보다 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. High_CAR는 CAR(-5,5)가 그 중앙값보다 더 크면 1, 그렇지 않으면 0을 갖는 더미변수이다. Diversification, Vertical, Horizontal은 각각 다각화 더미변수, 수직계열화 더미변수, 수평계열화 더미변수이다. Affiliation은 계열합병이면 1, 그렇지 않으면 0을 갖는 더미변수이다.

만일 위에서 언급한 더미변수의 회귀계수인 β4 가 유의한 양(+)의 값을 갖는다면, 더미변수 값이 1이 되는 경우의 초과수익률이 더미변수가 0인 경우보다 정확하게 만큼 더 큼을 의미한다. 마찬가지로 회귀계수인 β4 가 유의한 음(-)의 값을 갖는다면, 더미변수 값이 1이 되는 경우의 초과수익률이 더미변수가 0인 경우보다 정확하게 만큼 더 작음을 의미한다.

같은 논리로, β5, β6, β7 가 유의한 양(+)의 값을 갖는다면, 더미변수 값이 1이 되는 경우의 초과수익률이 더미변수가 0인 경우보다 각각 β5(Rmt-Rft), β6SMB, β7HML만큼 더 큼을 뜻한다. 반대로 이들 회귀계수가 유의한 음(-)의 값을 갖는다면, 더미변수 값이 1이 되는 경우의 초과수익률이 더미변수가 0인 경우보다 각각 β5(Rmt-Rft), β6SMB, β7HML 만큼 더 작음을 뜻한다. 본고에서는 BHAR을 종속변수로 설정하는 회귀분석과 더불어, 더미변수 및 더미변수와 3-요인(3-factor) 간 교차항을 사용하여 본고의 주요 가설을 검정하고자 한다. 즉, β4~ β4 각각의 부호가 양(+)인지 아니면 음(-)인지 확인함으로써 가설검정을 위해 BHAR을 종속변수로 설정했을 때와 유사한 결과를 강건하게 얻는지 탐색한다.

본 연구에서는 앞서 언급한 시간-사건 보유기간초과수익률에 부가하여 달력-사건 초과수익률이 합병기업의 고유특성에 따라 어떻게 달라지는지 분석함으로써 보다 엄밀한 검증결과를 보고하고자 한다.

4. 요약통계량과 상관계수 및 실증분석 결과

4.1 요약통계량 및 상관계수

<표 2>는 본 연구에서 사용되는 주요변수의 요약통계량이다. 먼저 보유기간초과수익률 BHAR의 평균과 중앙값 모두 약 -10%이며, 통계적으로도 유의하였다. 이는 2000년~2019년 동안 코스피 시장에 상장된 기업의 장기(3년) 합병성과가 매우 저조함을 시사한다. 또한 최소값이 -3.42이며 최대값이 2.86의 값을 가졌는데, 이는 합병기업의 장기 보유기간수익률과 성향점수로 매칭된 통제기업의 장기 보유기간수익률이 매우 큰 차이를 보이는 경우가 있음을 의미한다.

요약통계량

다음으로, 경영진의 자기과신을 나타내는 더미변수인 Overconfidence는 평균이 48%인데, 이는 본 연구의 표본에서 48%가 자기과신 수준이 높은 편인 반면, 나머지 52%는 자기과신 수준이 상대적으로 낮음을 시사한다. 그리고 합병기업의 지배주주 지분율(최대주주 지분율)인 Ownership은 평균과 중앙값 모두 1%로서, 동 지배주주(최대주주)는 작은 지분을 가지고서도 합병기업을 지배하고 있음을 보여주고 이다. 또한 다각화 합병 더미변수의 평균이 26% 정도로서, 합병사건의 대부분은 동종산업에 속한 기업 간 결합임을 알 수 있다. 또한 단기성과인 CAR(-5,5) 역시 평균과 중앙값 모두 음(-)의 유의한 값을 가지고 있음을 주목할 필요가 있다. 즉, 본 연구의 표본에 한해서 합병의 장기성과 뿐만 아니라 단기성과도 가치파괴적(value-destroying)임을 확인할 수 있는 것이다.

기타 다른 독립변수들의 표준편차를 살펴보면 그 값이 충분이 크기 때문에, 회귀분석 시 독립변수로서 사용되기에 적절함을 알 수 있다.

표는 본 연구에서 사용되는 주요 재무변수에 대한 요약통계량을 나타내고 있다. BHAR은 합병 공시일 이후 3년 동안의 장기성과로서, 합병기업의 (1+월별 주가수익률)의 누적곱에서 성향점수매칭에 의한 대응기업(control firm)의 (1+월별 주가수익률)의 누적곱을 차감한 값이다. 이와 관련하여 BHAR_5Year는 합병 공시일 이후 5년 동안의 장기성과이다. Overconfidence는 경영진의 자기과신 정도가 높으면 1, 그렇지 않으면 0을 갖는 더미변수로서, McNichols and Stubben(2008)에 의한 방법이다. Ownership은 합병기업의 지배주주가 존재하는 경우 지배주주 지분율이며, 그렇지 않은 경우 최대주주 지분율이다. Diversification은 비관련 다각화 합병이면 1, 그렇지 않으면 0을 갖는 더미변수이다. Vertical은 관련합병이면서 수직계열화 합병이면 1, 그렇지 않으면 0을 더미변수이다. Horizontal은 관련합병이면서 수평결합이면 1, 그렇지 않으면 0을 갖는 더미변수이다. Age는 기업업력이다. Target_Listed는 피합병기업이 국내주식시장에 상장되어 있으면 1의 값을 갖는 더미변수이다. EBITDA는 (영업이익+감가상각비)/자산으로 계산된다. Size는 매출액에 자연로그를 취한 값이다. Leverage는 부채/자산으로 계산된다. FCF는 잉여현금흐름/자산으로 계산되는 바, 잉여현금흐름은 영업활동으로 인한 현금흐름에서 자본적 지출액을 차감한 값이다. Constraint는 이자비용을 자산가치로 나눈 값으로서, 재무제약 정도를 나타낸다. MTB는 시장가-장부가 비율로서, 자기자본의 시장가치를 자기자본의 장부가치로 나눈 값이다. CAR(-5,5)는 Fama-French 3-factor를 사용한 -5일~5일까지의 누적초과수익률이다. **, *은 각각 5%, 10% 수준에서 유의함을 의미한다.

한편, 피어슨 상관계수는 <표 3>에 나타나 있다. 독립변수 및 통제변수 간 높은 상관관계는 다중공선성을 유발하는 바, 본 연구에서 사용되는 설명변수 간 피어슨 상관계수를 살펴보았는데, 그 결과 상관계수의 절대값이 가장 큰 경우는 외국인 지분율(Foreign)과 기업규모(Size) 간 상관계수인 0.518이었다. 다중공선성의 여부를 규명하기 위해 분산팽창계수(Variance Inflation Factor)를 구한 결과, 그 값이 2를 넘지 않으므로 다중공선성으로 인한 문제는 크지 않음을 알 수 있다.

4.2 실증분석 결과

4.2.1 보유기간초과수익률(BHAR)과 Tunyi(2021)의 연구결과 간의 관계

4장 2절 1편에서는 Tunyi(2001)에 따라 합병사건이 예측되지 않은 경우(unanticipated), 덜 예측된 경우(less anticipated), 예측된 경우(anticipated) 등 3개의 소표본을 구성하여 BHAR의 값을 비교하되, 각각 가장 값의 BHAR, 중간 크기의 BHAR, 가장 작은 값의 BHAR을 갖는지 확인하다. 이와 관련된 수치는 <표 4>에 나타나 있다. 이 때 흥미로운 점은 본 연구의 전체 표본에 대하여 장기성과인 BHAR은 평균적으로 -10%라는 매우 저조한 값을 갖는데 반하여, 예측되지 않은 합병의 경우 통계적으로 유의하지는 않으나 BHAR 값이 평균과 중앙값 각각이 9%, 1%를 상회한다는 사실이다. 그리고 덜 예측된 합병은 중간 크기의 장기성과를 기록하였고 예측된 합병은 세 표본 중 가장 저조한 성과를 기록하였다. 이와 같은 결과는 Tunyi(2021)의 결과와 일맥상통 한 결과이다.

합병사건의 예측가능성 정도에 따른 보유기간초과수익률의 크기

표는 Tunyi(2021)에 따라 예측가능성 정도가 가장 낮은 합병, 예측가능성이 중간 정도의 합병, 예측 가능성이 가장 높은 합병 등 전체 표본을 3등분하여 각 소표본 별로 보유기간초과수익률의 평균과 중간값을 보여주고 있다. ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 뜻한다.

요컨대, 미국 주식시장 뿐만 아니라 2000년~2019년 동안 국내 코스피 시장에서도 합병의 장기성과의 경우 Tunyi(2021)가 제안하고 예견한 바와 일치하는 결과가 나타났다. 이 같은 결과는 합병사건이 합병기업의 기업가치를 파괴하는 것임에도 불구하고 과거부터 지금까지 꾸준히 합병이 활성화 되어 왔다는 점에서 일종의 퍼즐(puzzle)이라는 시각이 존재하는 바, Tunyi(2021)의 지적처럼 예견되지 않은 합병의 경우 기업가치를 증가시킨다는 점에서 앞서 언급한 퍼즐에 대한 합리적인 해답이 될 수 있음을 시사하고 있다.

4.2.2 보유기간초과수익률(BHAR)과 회귀분석

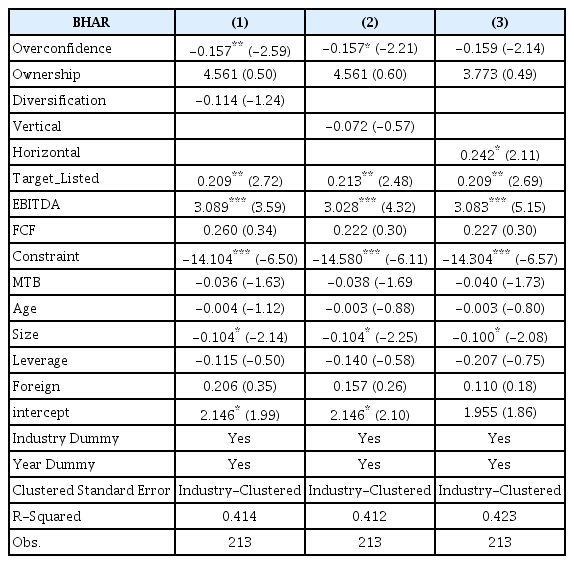

4장 2절 2편에서는 합병 후 3년 동안의 보유기간초과수익률(BHAR)을 어떠한 독립변수가 어느 정도 설명하는지 실증분석 한다. 이를 통하여 앞서 설정한 가설 1~가설 5가 성립하는지 규명한다. 이와 관련된 회귀분석 결과가 먼저 <표 5>에 나타나 있다.

<표 5>의 회귀식 (1)~(3)에 대하여, 먼저 경영진의 자기과신 더미변수인 Overconfidence는 적어도 10% 수준에서 유의한 음(-)의 값을 가졌다. 즉, 이는 경영진의 자기과신 성향이 강할수록 장기 합병성과는 더욱 저조함을 의미한다. 이처럼 경영진의 자기과신이 심할수록 장기 합병성과에 더욱 부정적인 영향을 미친다는 결론은 미국 주식시장에서의 합병의 장기성과를 연구한 Hwang et al.(2020)의 실증연구 결과와 일맥 상통하다. 그리고 이는 가설 1이 성립함을 의미한다.

그 다음 두 번째로, 합병기업의 지배주주(최대주주) 지분율의 회귀계수는 유의하지 않은 양(+)의 값을 가졌다. 따라서 이는 앞서 설정한 가설 2, 즉 지배주주(최대주주) 이해일치 가설은 성립하지 않음을 의미한다.

세 번째, 가설 3은 다각화 프리미엄이 존재하는지, 수직계열화 시너지가 존재하는지, 그리고 수평계열화 시너지가 존재하는지 여부였다. <표 5>에 의하면, 오직 수평계열화 더미변수의 회귀계수만이 유의한 값을 가진 바, 부호는 양(+)이었다. 이는 곧 2000년~2019년의 표본기간 동안 코스피 시장에 상장되어 있는 기업이 합병을 시행하였을 때 다각화 프리미엄도, 다각화 디스카운트도 발생하지 않고, 수직계열화 시너지도 발생하지 않은 대신 수평계열화 시너지는 발생함을 보여주고 있다. 따라서 부분적이기는 하나, 가설 3이 성립함을 알 수 있다.

네 번째, 재무제약 변수인 Constraint의 회귀계수가 1% 수준에서 유의한 음(-)의 값을 가짐을 확인할 수 있다. 즉, 이는 과도한 금융비용을 부담하고 있으면서도 무리하게 타기업을 합병하는 경우 장기성과가 매우 저조함을 의미하는 바, 금융비용 부담이 과한 경우의 합병은 결국 가치 파괴적인(value-destroying) 합병으로 귀결됨을 시사한다.

한편, <표 6>은 <표 5>의 회귀모형에 단기성과인 CAR(-5,5)를 독립변수로 추가 설정하여 회귀분석 한 결과이다. 이는 가설 5를 검정하기 위한 것인데, <표 6>에 나타나 있듯이 CAR(-5,5)는 적어도 10% 수준에서 유의한 양(+)의 회귀계수를 가졌다. 즉, 부정적인 단기성과는 곧 부정적인 장기성과로 이어짐을 뜻하는 바, 국내기업의 합병사건의 경우 일종의 모멘텀 효과가 존재함을 시사한다. 따라서 가설 5가 성립함을 알 수 있다.

다음으로, <표 7>은 앞서 4.2.1편에서 분석한 Tunyi(2021)의 연구결과를 확장하여 분석한 결과로서, 예측되지 않은 합병인 경우 1의 값을 갖는 더미변수와 덜 예측된 합병인 경우 1의 값을 갖는 더미변수를 회귀모형에 추가하여 산업-연도 고정효과 회귀분석을 행한 결과이다. 더미 함정을 피하기 위해 나머지 더미변수인 예측된 합병인 경우 1의 값을 갖는 더미변수를 독립변수에서 제외하였다. 그 대신 예측되지 않은 합병 더미변수의 회귀계수 및 덜 예측된 합병 더미변수의 회귀계수 산출 시 비교기준(default)이 바로 예측된 합병 더미 변수이므로, 예를 들어 <표 7>의 회귀모형 (1)의 경우 예측된 합병사건과 비교하여 예측되지 않은 합병의 경우 종속변수인 장기성과에 0.210만큼 BHAR이 더욱 큼을 의미하며, 마찬가지로 덜 예측된 합병의 경우 예측된 합병사건과 비교할 때 종속변수인 BHAR에 0.036만큼 더 큼을 뜻한다. 통계적 유의성의 한계를 제외한다면 앞서 4.2.1편에서 분석한 결과와 대동소이한 결과임을 알 수 있다. 즉, 국내 합병사건의 경우에도 Tunyi(2021)가 지적한, 예측되지 않은 합병일수록 공시효과가 더욱 긍정적으로 나타나는 현상을 확인할 수 있는 것이다.

4.2.3 달력-시간 포트폴리오 초과수익률(Calendar-Time Portfolio Excess Return)과 회귀분석

4장 2절 3편에서는 Fama-French 3-요인 모형을 적용하여 달력-시간 포트폴리오 초과수익률이 존재하는지, 그리고 존재한다면 유의한 양(+)의 초과수익률인지 아니면 유의한 음(-)의 초과수익률인지 규명한다. 이처럼 방법론을 바꾸어 분석하는 이유는, Lyon et al. (1999)가 지적한 바와 같이, 누적초과수익률(CAR) 및 보유기간초과수익률(BHAR)은 표본기업의 주가수익률의 횡단면 종속성을 적절히 통제하지 못하는 방법일 뿐만 아니라 수익률 예측 모형으로도 부적절하다는(mis-specified model) 비판으로부터 자유롭지 못하기 때문이다. 따라서 이에 대한 대안으로서 Mitchell and Stafford(2000)이 제안한 달력-시간(Calendar-Time) 수익률을 계산하고 분석함으로써 앞서 4.2.2에서 관찰한 BHAR 및 회귀분석의 결과를 보완하고자 한다.

먼저 4.2.2의 BHAR과 4.2.3의 달력-시간 포트폴리오 초과수익률은 그 시간 단위가 상이하다. 즉, 전자는 36개월의 보유기간 (초과) 수익률을 계산함으로써 3년 동안의 장기성과가 측정되는 방식인 반면, 달력-시간 포트폴리오 초과수익률은 그 정의상 월별 평균 수익률(monthly average return)이라는 것이다. 따라서 양자 간 수익률의 크기 자체를 비교하거나 대조하기 위해서는, 가장 단순한 방법을 들자면, 달력-시간 포트폴리오 초과수익률에 36을 곱하거나 BHAR을 36으로 나누어야 양자가 서로 비교 가능할 것이다. 그러나 본고에서는 그 수치의 절대 크기 자체를 비교하는 것이 학술적으로도, 정책적으로도 큰 의미가 없으므로 36개월 동안의 보유기간 수익률인 BHAR과 월평균수익률인 달력-시간 포트폴리오 초과수익률 값 그 자체를 그대로 사용하기로 한다.

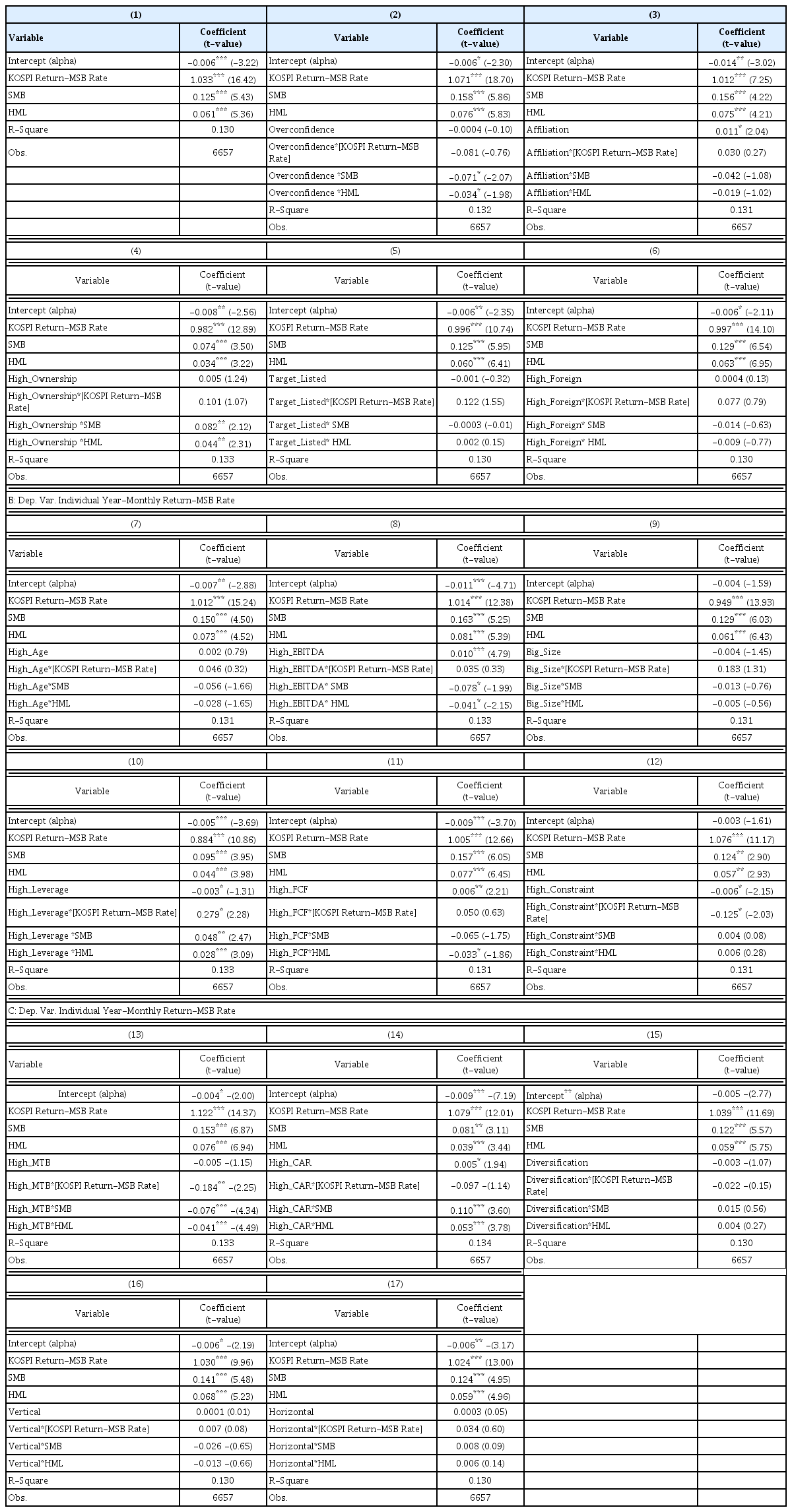

이 같은 달력-시간 포트폴리오 초과수익률은 <표 8>에 자세히 나타나 있다. <표 8>에 의하면, 앞서 4.2.1에서 성립하였던 가설 1과 가설 4의 경우 방법론을 달리하여도 여전히 성립함을 알 수 있다. 즉, 먼저 칼럼 (2)에서 Overconfidence*SMB 교차항과 Overconfidence*HML 교차항 모두 10% 수준에서 유의한 음(-)의 회귀계수를 가졌고, 칼럼 (12)에서 High_Constraint 더미변수 및 High_Constraint와 [KOSPI Return-MSB Rate]의 교차항 모두 10% 수준에서 유의한 음(-)의 회귀계수를 가졌다. 이는 가설칼럼 (2)와 (12) 모두 더미변수에, 또는 더미변수와 3-요인 간 교차항에 유의한 양(+)의 회귀계수는 없었다. 이러한 결과는 가설 1과 가설 4가 강건히 성립함을 시사한다.

달력-시간(Calendar-Time) 포트폴리오 초과수익률을 종속변수로 설정한 회귀분석 결과

표는 종속변수로서 달력-시간 포트폴리오 초과수익률(Calendar-Time Portfolio Excess Return)을 설정하고, 독립변수 및 통제변수에 대하여 회귀분석 한 결과를 나타내고 있다. 이 때 회귀분석 모형은 Fama-French 3-요인 모형을 기초로 한다. 회귀식 (1)과 같은 경우 초과수익률은 intercept(alpha)로 측정된다. 회귀식 (2)~회귀식 (15)는 기본모형인 회귀식 (1)에 각각 Overconfidence~Horizontal 더미변수를 추가하고, 다시 동 더미변수와 Fama-French 3-요인을 곱한 교차항을 추가한 모형이다. 표 안의 수치는 회귀계수이며, 괄호 안의 값은 Newey-West의 이분산-자기상관(heteroscedasticity-autocorrelation)을 조정한 표준오차로부터 계산된 t-값이다. ***, **, *은 각각 1%, 5%, 10% 수준에서 유의함을 뜻한다.

A: Dep. Var. Individual Year-Monthly Return-MSB Rate

또한, 가설 5 역시 성립함을 알 수 있는데, 이는 칼럼 (14)를 통해 확인할 수 있다. 즉, High_CAR 더미변수 및 동 더미변수와 SMB, 그리고 동 더미변수와 HML 간 교차항의 회귀계수는 모두 유의한 양(+)의 값을 가진 것이다. 이는 가설 5가 강건히 성립함을 의미한다.

나아가, 보유기간초과수익률을 종속변수로 사용한 회귀분석 결과에서는 성립하지 않았던 가설 2가 달력-시간 포트폴리오 초과수익률 분석에서는 성립하였다. 이는 칼럼 (4)에 나타나

있는데, High_Ownership 더미변수와 SMB 및 동 더미변수와 HML 간 교차변수 모두 5% 수준에서 유의한 양의 회귀계수를 가진 것이다. 이는 높은 지배주주(최대주주) 지분율을 가진 합병기업의 경우 그렇지 않은 합병기업에 비하여 더욱 높은 초과수익률을 얻음을 의미한다. 이는 가설 2가 성립함을 뜻한다. 다만 이 같은 결과는 보유기간초과수익률을 종속변수로 사용한 회귀분석 결과와는 대조되는 결과이기에 그 해석에 있어 주의할 필요가 있다.

한편, 앞의 지배주주(최대주주) 지분율의 경우와는 달리, 달력-시간 포트폴리오 초과수익률 분석 결과 가설 3은 성립하지 않았다. 즉, 칼럼 (15), (16), (17)에 의하면, Diversification과 Vertical 및 Horizonal 더미변수와 3-요인 간 교차항의 회귀계수는, 그리고 동 더미변수 자체의 회귀계수는 모두 유의하지 않은 값을 가졌다. 따라서 가설 3은 오직 보유기간초과수익률(BHAR)을 종속변수로 설정한 회귀분석의 경우에만 성립함을 알 수 있다.

요컨대, 사건-시간 보유기간초과수익률(BHAR)을 종속변수로 사용한 회귀분석 결과와 같이, 달력-시간 포트폴리오 초과수익률을 종속변수로 한 회귀분석에서는 가설 1(경영진 자기과신 가설)과 가설 4(재무제약 가설), 그리고 가설 5(합병의 모멘텀 가설)가 성립함을 확인할 수 있다.

4.3 추가분석: 상품시장에서의 경쟁도와 보유기간초과수익률(BHAR)

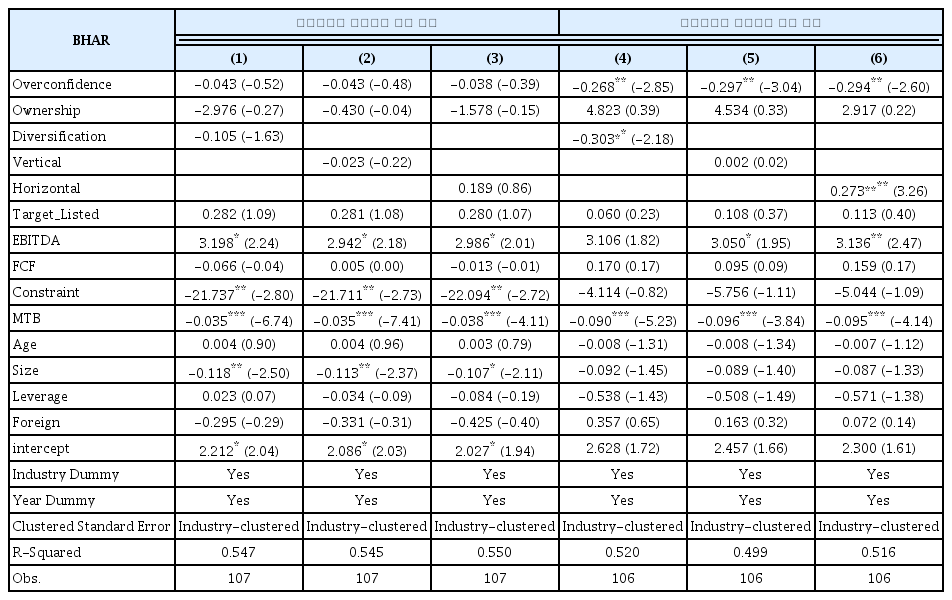

4.3절에서는 본 연구의 전체 표본을 상품시장에서의 경쟁이 치열한 경우와 상품시장에서의 경쟁이 치열하지 않은 경우로 구분하여, 즉 두 소표본으로 나누어 각각 회귀분석 한다. 즉, 상품시장에서의 경쟁을 외부 규율의 장치로 해석하여, 상품시장에서의 경쟁이 치열한 경우 지배주주 또는 경영진이 스스로를 규율할 수밖에 없는 조건이 형성된 것으로 간주한다. 같은 논리로 상품시장에서의 경쟁이 치열하지 않은 경우는 지배주주 및 경영진이 자기규율을 하지 않게 만드는 조건이 형성된 것으로 간주한다. 회귀분석 결과는 <표 9>에 나타나 있다.

상품시장에서의 경쟁도에 따른 보유기간초과수익률과 경영진 과신성향 간의 관계

표는 국내 기업의 합병사건 이후 상품시장에서의 경쟁도의 고저에 따라 경영진 과신성향이 장기성과 (BHAR)에 어떠한 영향을 미치는지 회귀분석 한 표이다. 회귀모형은 산업-연도 고정효과 회귀모형 (Industry-Year Fixed Effect Model)이며, t-값은 산업의 군집효과를 조정한 (Industry Clustered Standard Error 사용) 값이다. ***, **, *은 각각 1%, 5%, 10% 수준에서 유의함을 뜻한다. 변수에 대한 설명은 <표 2> 참조.

실증분석 결과, 앞서 <표 5>에서 발견하였던 경영진의 자기과신 정도(Overconfidence)가 심할수록 장기성과가 악화된다는 결론은 오직 상품시장에서의 경쟁도가 낮은 경우에만 성립함을 확인할 수 있다. 즉, 상품시장에서의 경쟁이 치열한 경우에는 Overconfidence의 회귀계수의 유의성이 회귀모형 (1)~(3)까지 모든 경우에 대해서 사라진 것이다. 반면에, 상품시장에서의 경쟁도가 낮은 경우인 회귀모형 (4)~(6)의 경우에는 Overconfidence의 회귀계수가 5% 수준에서 유의한 음(-)의 값을 가졌다. 이는 상품시장에서의 경쟁이 치열한 경우, 설령 경영진의 자기과신 정도가 높더라도 경영진에 대한 외부규율 장치가 작동하여 경영진의 자기과신이 합병기업의 성과에 부정적 영향을 미치지 못하게 만드는 기능을 하기 때문인 것으로 판단된다. 같은 논리로 상품시장에서의 경쟁도가 낮은 경우 경영진을 견제하는 외부 규율장치가 적절히 작동하지 않음으로써 경영진의 자기과신 성향이 결과적으로 합병기업의 장기성과에 부정적 영향을 미치는 것으로 해석된다.

요컨대, 경영진의 자기과신 성향은 상품시장에서의 경쟁도가 낮은 경우에만 합병기업의 장기성과에 부정적 영향을 미치는 것을 확인할 수 있다.

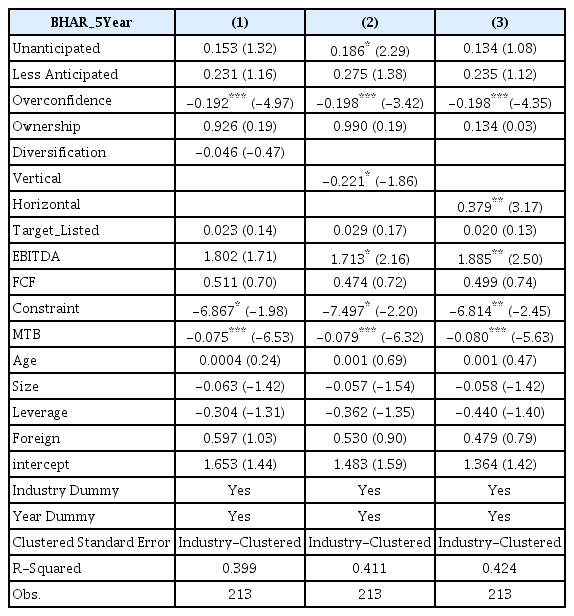

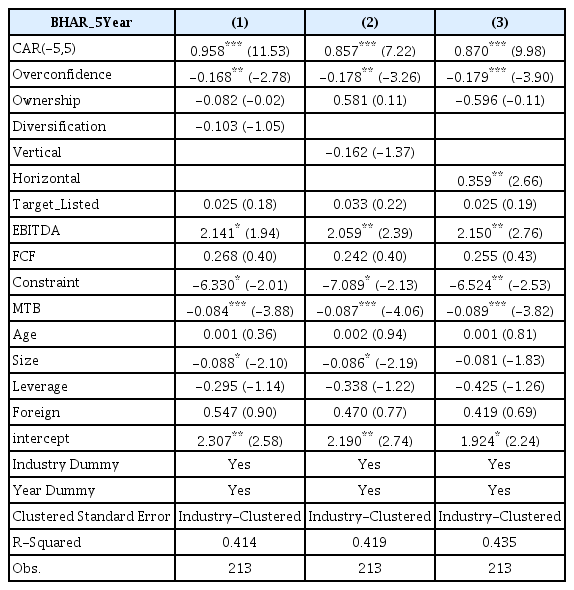

4.4 강건성 검증: 5년 동안의 보유기간초과수익률(BHAR)

4.4절에서는 3년이 아닌 5년 동안의 장기성과 분석을 통해 본 연구의 주요 가설이 강건하게 성립하는지의 여부를 고찰한다. 먼저 보유기간초과수익률을 종속변수로 하는 회귀분석 결과가 <표 10>~<표 12>에 나타나 있다.

강건성 분석: 합병기업의 특성이 5년동안의 보유기간초과수익률에 미치는 영향

표는 경영진 과신성향 등이 국내 기업의 합병사건 이후 5년동안의 장기성과(BHAR)에 어떠한 영향을 미치는지 회귀분석 한 표이다. 회귀모형은 산업-연도 고정효과 회귀모형(Industry-Year Fixed Effect Model)이며, t-값은 산업의 군집효과를 조정한 (Industry Clustered Standard Error 사용) 값이다. ***, **, *은 각각 1%, 5%, 10% 수준에서 유의함을 뜻한다. 변수에 대한 설명은 <표 2> 참조.

<표 10>에 의하면, Overconfidence의 회귀계수는 1% 수준에서 유의한 음(-)의 값을 가졌다. 즉, 경영진의 자기과신 성향이 강한 경우 장기성과에 부정적인 영향을 미친다는 결과를 얻은 바, 이는 가설 1이 강건히 성립함을 의미한다.

또한 같은 표에서 Horizontal의 회귀계수가 5% 수준에서 유의한 양(+)의 값을 가진 바, 수평적 결합에 의한 시너지 효과 강건히 발견됨을 확인할 수 있다. 이는 가설 3이 강건히 성립함을 뜻한다.

그리고 역시 <표 10>에 의하면 재무제약 정도를 나타내는 Constraint의 회귀계수가 유의한 음(-)의 값을 가진 것으로 나타나, 역시 가설 4가 강건히 성립함을 알 수 있다.

한편, <표 11>에 의하면 독립변수 CAR(-5,5)의 회귀계수가 1% 수준에서 유의한 양(+)의 값을 가진 것을 확인할 수 있다. 이는 합병사건 공시일 주변의 단기성과와 5년이라는 장기간의 성과가 같은 방향으로 움직임을 시사하는 바, 이는 합병의 모멘텀 현상의 존재라는 가설 5가 성립함을 의미한다.

강건성 분석: 합병기업의 특성이 5년 동안의 보유기간초과수익률에 미치는 영향

표는 CAR(-5,5) 등이 국내 기업의 합병사건 이후 5년 동안의 장기성과(BHAR)에 어떠한 영향을 미치는지 회귀분석 한 표이다. 회귀모형은 산업-연도 고정효과 회귀모형(Industry-Year Fixed Effect Model)이며, t-값은 산업의 군집효과를 조정한 (Industry Clustered Standard Error 사용) 값이다. ***, **, *은 각각 1%, 5%, 10% 수준에서 유의함을 뜻한다. 변수에 대한 설명은 <표 2> 참조.

한편 <표 12>에, 5년 동안의 보유기간초과수익률(BHAR)을 종속변수로 설정하고 독립변수로서 예측되지 않은 합병 더미변수 및 덜 예측된 합병 더미변수를 설정한 후 회귀분석 한 결과가 나타나 있다. 그런데 <표 12>의 결과는 <표 7>과는 달리 Unanticipated Merger의 회귀계수보다 Less Anticipated Merger의 회귀계수가 더 큰 양(+)의 값을 가졌다. 즉, 이는 Unanticipated Merger의 경우보다 Less Anticipated Merger의 경우 그 장기성과가 더 큼을 의미하는데, 다만 통계적 유의성은 없었다. 이 같은 회귀분석 결과는 Tunyi(2021)의 주장과 일치하지는 않기 때문에 <표 7>에서 얻은 결과가 <표 12>에서도 강건히 성립하지는 않음을 뜻한다.

요컨대, 5년 동안의 장기성과 분석을 통해 본 연구의 주요 가설이 강건하게 성립하는지의 여부를 고찰한 결과, 가설 1과 가설 3, 그리고 가설 4 및 가설 5가 강건히 성립함을 알 수 있다.

5. 결론

본 연구는 KOSPI 시장에서 2000년~2019년의 기간 동안 합병(merger)을 행한 기업을 대상으로, 합병의 장기성과를 분석하고 이와 관련된 재무이론과 어느 정도까지 일치하는지, 아니면 서로 다른지 실증분석 하였다. 실증분석 결과는 다음과 같다.

첫째, 213개의 표본수를 갖는 연구표본에 대하여 3년 동안의 보유기간초과수익률(BHAR)은 평균과 중앙값 모두 약 -10 수준이었으며, 10% 수준에서 유의하였다. 이는 2000년~2019년까지 20년 동안 국내 KOSPI 시장에서 기업합병의 장기성과는 상당히 저조하였음을 의미한다.

둘째, BHAR을 종속변수로 설정한 회귀모형을 통하여 분석한 결과, 경영진의 자기과신 성향이 강할수록 합병의 장기성과는 더욱 저조하였다. 이는 “경영진의 자기과신 가설”이 성립함을 의미한다. 그리고 합병직전 합병기업 지배주주(최대주주) 지분율이 더 클수록 합병성과는 더욱 향상되는 패턴이 발견되었다. 이는 “지배주주(최대주주) 이해일치 가설”이 성립함을 시사한다. 또한 합병기업의 재무제약 정도가 심할수록 합병 후 장기성과가 악화되었는데, 이는 곧 “재무제약 가설”이 성립함을 시사한다. 끝으로 저조한 단기성과(CAR(-5, 5))는 곧 역시 저조한 장기성과로 이어졌는데, 이는 “합병의 모멘텀 가설”이 성립함을 시사한다.

셋째, 앞의 두 주요 결과가 사건-시간 포트폴리오(Event-Time Portfolio) 접근법에 의한 것이었다면, 달력-시간 포트폴리오(Calendar-Time Portfolio) 접근법을 통하여 분석했을 경우에는 다음과 같은 결과가 도출되었다. 즉, 경영진의 자기과신 성향이 강한 경우 초과수익률은 그렇지 않은 경우에 비하여 더 작았고(경영진의 자기과신 가설 성립), 재무제약이 심각한 경우 그렇지 않은 경우에 비하여 초과수익률이 더 작았다(재무제약 가설 성립). 그리고 단기성과(CAR(-5,5))가 저조한 경우 장기성과 역시 저조하였다(합병의 모멘텀 가설 성립).

요컨대, 사건-시간 포트폴리오(Event-Time Portfolio) 접근법의 결과와 달력-시간 포트폴리오(Calendar-Time Portfolio) 접근법의 결과 공히, 합병기업 경영진의 자기과신으로 인한 기업가치 감소 현상 및 재무제약 문제로 인한 기업가치 감소 현상에 더하여 저조한 단기성과가 저조한 장기성과를 낳는 실증결과임을 확인할 수 있었다.

본 연구의 정책적 시사점은, 과연 합병이라는 중요한 경제적 사건이 합병의 주체인 합병기업(bidder)과 합병기업의 주주에게 얼마나 도움을 주는가 하는 의문에서 출발한다. 즉, 합병의 장기성과가 평균적으로 큰 음(-)의 값을 갖는다면, 이는 가치증대가 아닌 가치파괴의 경제적 의미를 갖고 있기 때문이다. 따라서 본 연구는 인수합병 시장을 관리하고 감독하는 금융당국에 있어, 인수합병의 활성화를 통해 경제적 활력의 증진을 도모하는 것만이 최상의 목적이 아니라, 금융시장의 안정과 건전한 경제성장을 위해 무분별한 M&A를 사전에 관리하고 방지하는 정책이 추가되어야 한다는 점에서 정책적 시사점을 제공한다.