1. 서론

최근 들어 기업의 주주에 대한 이익 환원은 기업의 본질적인 의무 중 하나로써 그 중요성이 나날이 강조되고 있다. 외국인, 기관 및 개인 투자자들의 주주환원 정책에 관한 관심 및 요구가 증가하면서 현금배당 외에 자사주를 통한 주주 이익 환원 정책의 관심도 또한 높아지고 있다. 기업의 자사주 취득은 재무금융의 관점에서 현금배당과 마찬가지로 주주 이익 환원 정책의 하나로 인식되고 있다. 이는 기업이 자사주를 취득함으로써 매도한 주주들에게 부가 이전되는 효과 이외에도 주식을 보유하고 있는 주주들도 자사주 취득으로 인한 유통 주식 수 감소로 간접적인 혜택을 누릴 수 있기 때문이다.

미국과 우리나라는 자사주 취득과 관련하여 관행적인 차이가 있는데 이런 관행의 차이는 기업이 경영 활동을 함에 있어 지배주주 혹은 경영자가 서로 다른 목적함수를 가질 유인을 증가시킨다. 이를 간단하게 살펴보면, 미국의 경우 1982년 SEC Rule. 10b-18(Safe Harbor Rule)1) 을 도입, 기업의 자사주 취득을 본격적으로 허용하였다. 또한, 미국은 기업이 자사주를 취득한 시점에 배당권과 의결권이 사라짐은 물론이고 발행 주식 수 및 시가총액에서 제외됨에 따라 제3자 처분은 신주 발행과 동일하며 주주에 대한 이익 환원의 관점에서는 이미 자사주 취득만으로도 충분히 주주들에게 이익을 환원하는 효과를 가진다고 볼 수 있다.

반면에 우리나라의 경우, 미국과는 달리 자사주의 취득 시점(t)에서는 의결권과 배당권만 소멸하며 소각 시점(t+n)에 소각한 자사주만큼의 발행 주식 수와 시가총액이 제외된다. 또한, 2011년 상법개정 전에는 기업의 자사주 취득을 원칙적으로 금지하였고 M&A나 기업의 경영 활동에 부수하여 파생적으로 일어나는 특수 목적에 의한 취득만을 허용하고 있었으며 이런 특수 목적에 의해 기업이 보유하게 된 자사주는 지체없이 처분하도록 상법에서 규정하고 있었다 (개정 전 상법 제342조).

그러나 상법개정 후 재무 활동의 일환으로 기업은 배당가능이익 한도 내에서 자유롭게 자사주를 취득하는 것이 허용됨에 따라 보유하고 있는 자사주를 지체없이 처분하여야 한다는 상법 제342조의 규정을 삭제하고, 대신 이사회의 결정에 따라 자유롭게 자사주를 처분할 수 있도록 규정하여 기업은 자사주를 금고주 형식으로 보유하다가 필요에 따라 처분할 수 있게 되었다 (상법 제342조 전문 개정 2011. 4. 14).

상법개정 이후 기업의 자유로운 자사주 처분은 법으로써 보장되고 있다. 그러나 이는 주주 이익 환원의 관점에서 본다면 긍정적으로 받아들이기는 어렵다. 지배구조 및 주주 이익 환원의 관점에서 상법개정 이후, 기업의 자사주 취득만으로는 경영권 방어를 위한 취득인지 주주 이익 환원을 위한 취득인지 취득 목적을 정확히 판단하기가 사실상 어려워졌기 때문이다.

이에 대한 예시로, 지난 2015년 삼성물산의 제일모직과의 합병 건과 관련하여, 삼성물산은 우호 세력인 KCC에 약 6%에 해당하는 자사주를 처분, 찬성 지분율을 확보함으로써 합병결의를 성사 시켰는데, 미국계 헤지펀드 엘리엇은 이러한 삼성물산의 자사주 제 3자 처분의 행위가 주주 평등의 원칙을 위배한다는 이유로 법원에 가처분 소송을 제기하였으나 패소하였다2).

이처럼 우리나라에서는 이사회의 재량으로 기업의 자유로운 자사주 처분이 법으로써 보장되고 있다. 따라서 기업은 취득한 자사주를 우호적인 제 3자에게 합법적으로 처분함으로써 지배주주의 경영권 강화 및 적대적 인수합병의 방어 수단으로 활용할 수 있으며 기존 주주에게는 보유 주식의 가치 하락이나 회사에 대한 지배권 상실 등 불이익을 끼칠 우려가 있다. 또한, 이는 지배주주의 도덕적 해이로 인해 발생하는 다양한 대리인 문제에 대한 우려를 증가시킬 수 있으며 이러한 제3자 처분은 결국 감소하였던 유통 주식 수를 다시 증가시켜 주주들이 기대했던 이익 환원의 효과는 일시적인 효과를 유발하는 데 그치게 된다고 볼 수 있다.

특히 국내의 경우 자사주 취득의 대다수가 소각으로 이어지지 않고 처분으로 이어지기 때문에 기업이 어떠한 목적을 가지고 자사주를 취득하는지에 대해 주주들은 관심을 가지고 주의 깊게 살펴볼 필요가 있다. 설령 자사주 취득이 이익 환원의 목적이라 할지라도 진정한 의미의 주주 이익 환원 정책의 신호를 주주들과 시장에 전달하기 위해서는 매수한 자사주의 소각을 통해 영구적인 주식 수의 감소가 이루어져야만 비로소 완전한 의미의 지속적인 주주가치 제고를 기대할 수 있다.

기업의 이익을 주주들에게 다시 돌려주는 주주 이익 환원 정책을 ESG 활동의 관점에서 본다면 주주 이익 환원은 기업의 지배구조 개선 활동(G) 및 사회적 책임 활동(S)의 일환으로 인식할 수 있다. 지배구조(G) 측면에서 자사주 취득은 Jensen(1986)의 잉여현금흐름의 주장에 기반하여 기업 내부에 존재하는 잉여현금흐름을 자사주 취득의 재원으로 사용하여 지배주주 혹은 경영자의 사적 이윤추구 유인을 감소시킴으로써 대리인 문제를 사전에 방지할 수 있으며 소각을 통해 경영권 방어 및 기존 주주들의 부를 침해할 수 있는 불확실성을 해소한다는 측면에서 지배구조 개선행위와 상당한 관련이 있다고 볼 수 있다.

사회적 책임 활동(S)의 측면에서 주주들이 출자한 자본을 바탕으로 얻은 이익을 다시 주주들에게 돌려준다는 것은 현재 기업의 사회적 책임 활동의 대상이 되는 여러 이해관계자 중 주주들에게 해당하는 사회적 책임 활동이라고 볼 수 있으며 이는 좁게 보면 주주 부의 극대화 이념과 일치하며 넓게 보았을 때도 현재 ESG 활동이 추구하는 이해관계자 자본주의 이념에 알맞은 행동이라고 볼 수 있다.

기업의 자사주 활동을 통한 주주 이익 환원이 기업의 다양한 이해관계자들을 위한 ESG 활동의 일환으로 인식이 된다면, 기업이 가지고 있는 시장에서의 인지도 혹은 기업의 명성에 따라 주주환원 정책을 시행하는 유인이 달라질 수가 있다. 이는 시장에서나 사회적으로 기업의 인지도가 충분히 확보되지 않은 경우, 해당 기업은 주주 이익 환원 정책을 기업의 인지도를 확보하기 위한 수단으로써 사용할 수 있다는 것이다.

주주 이익 환원 정책이 기업의 사회적 인지도를 확보하는 수단으로써 역할을 한다면 인지도가 낮은 기업의 주주 이익 환원 정책은 시장에서 평가되는 기업가치에 긍정적인 영향을 끼칠 것이며 이와는 반대로 이미 사회적으로 충분한 인지도를 쌓은 기업이 추가적으로 인지도를 확보하는 수단으로써 주주 이익 환원 정책을 시행할 경우 파생되는 효과가 시장에서 평가되는 기업가치에 별다른 영향을 주지 않을 것이다.

주주환원 정책 및 자사주에 관한 관심이 다시금 높아지는 것은 이러한 행위들에 대한 인식을 제고시킴으로 매우 반가운 일이나, 학계에서 지금까지 연구된 자사주 관련 선행연구들은 주로 자사주의 “취득”만을 다루고 있으며 국내에서 자사주의 취득 외에 처분과 소각을 함께 다룬 연구는 Kim and Im(2017, 2022) 연구와 Kim et al.(2020)의 연구 외에는 찾아보기가 힘든 실정이다.

이에 본 연구는 소유구조를 포함한 기업의 지배구조 특성과 ESG 활동이 기업의 자사주 취득, 처분 및 소각 행위에 어떠한 영향을 미치는지에 대한 실증 분석 결과를 제시하며. 또한 기업의 ESG 활동과 다양한 지배구조 특성들을 고려했을 때 자사주 관련 행위들이 장기적인 기업가치에 어떠한 영향을 미치는지에 대하여 추가적으로 분석해보고자 한다.

실증 분석 결과, 국내 유가증권시장에 상장된 기업들은 자사주 취득보다는 현금배당을 더 선호하는 것으로 나타났으며 취득, 처분과 비교하면 소각의 비중은 상대적으로 매우 작은 것으로 나타남을 확인하였다. 기업의 자사주 관련 행위는 지배구조 변수와 ESG 활동에 상당한 영향을 받는 것으로 나타났다, 기업가치와 관련하여 기업지배구조 변수들의 수준에 따라 자사주 관련 행위가 기업가치에 미치는 영향이 상이한 것으로 나타났으나 대체로 자사주의 취득과 소각은 기업가치에 긍정적인 영향을 미침을 확인하였다. 또한 ESG 평가등급이 높은 그룹보다 낮은 그룹에 속해있는 기업들이 자사주를 취득하고 소각할 경우 기업가치에 긍정적인 영향을 미치는 것으로 나타났으며, 자사주 처분의 경우 ESG 평가등급이 높은 그룹과 낮은 그룹 모두에서 기업가치에 부정적인 영향을 미치는 것을 확인하였다.

본 연구가 가지는 의의는 다음과 같다. 본 연구에서 제시하는 자사주의 취득, 처분 및 소각과 관련하여 이전 선행연구에서 다루지 않은 기업지배구조 변수들과 ESG 활동을 고려한 실증 분석 결과를 제시함으로써, 앞으로 수많은 이해관계자가 기업의 주주환원 정책 또는 자사주 관련 행위들을 평가하거나 정책적 의사결정 시 이전보다 합리적인 판단을 내릴 수 있는 추가적인 실증적 근거를 제공한다는 차원에서 의의를 찾을 수 있다.

본 연구는 다음과 같이 구성되었다. 제 1장 서론에 이어 제 2장에서는 자사주와 관련된 선행연구들을 살펴본다. 제 3장에서는 자료 및 표본의 구성에 관해 설명하며 제 4장에서는 실증 분석 결과를 소개한다. 마지막으로 제 5장에서는 제 4장에서 제시한 실증 분석 결과들을 바탕으로 본 연구의 결론을 제시한다.

2. 선행연구 및 가설설정

2.1 선행연구

국내외 자사주 관련 연구를 살펴보면 과거부터 지금까지 연구의 초점이 주로 자사주의 “취득” 혹은 현금배당을 포함한 기업의 배당정책 비교 분석에 집중되어 있음을 쉽게 알 수 있다. 그 이유를 짐작해 보자면, 우리나라의 경우 자사주의 취득 시점(t)에서는 의결권과 배당권만 소멸하고 시가총액 및 발행 주식 수에서의 제외는 소각(t+n)이라는 절차를 추가로 거쳐야 하므로 국내에서 주주이익 환원 정책의 평가 혹은 자사주 관련 연구를 수행할 때, 자사주의 취득 행위도 중요하지만 제 3자 처분 및 소각 행위도 동일하게 그 중요성을 인식하여 연구를 진행해야만 그 효과를 정확하게 분석할 수 있다.

그러나 미국은 자사주를 취득한 시점에서 의결권과 배당권은 물론이고 발행 주식 수 및 시가총액에서도 자연스럽게 제외되기 때문에 따로 소각 절차를 거치지 않아도 취득한 자사주의 자연스러운 소각을 전제로 하고 있다. 이러한 관행을 바탕으로 진행된 연구의 영향을 받아 국내에서도 주로 자사주의 취득과 배당정책에만 초점이 맞추어져 연구가 진행된 것으로 판단된다.

또한, 기업의 ESG 활동과 소액주주 보호에 관한 관심이 높아짐에 따라 자연스럽게 주주 이익 환원에 관한 관심도 높아지고 있는 추세인데, 특히 그중에서도 자사주를 통한 주주 이익 환원, 이와 관련된 국내외 제도의 차이점과 문제점 개선 방향 등의 정책적 논의들이 법조계 및 실무계에서 활발하게 진행되고 있다.

재무금융 분야에서도 지금까지 국내 자사주의 취득 행위와 관련하여서는 여러 관점에서 연구가 진행되었다. Choi and Kim(2004)의 경우 Lintner(1956)의 모형을 사용하여 현금배당과 자사주 취득 간 관계를 분석한 결과, 국내의 경우 현금배당과 자사주 취득 간 상호 보완관계에 있는 것으로 나타났다. 이는 앞서 동일하게 Lintner(1956)의 모형을 사용하여 미국 시장에서 기업의 현금배당과 자사주 취득 간 대체 관계를 제시한 Grullon and Michaely(2002)의 연구 결과와는 상반되는 결과이다. 이는 미국 시장의 자사주 취득과 국내 시장의 자사주 취득은 상이한 정보 효과를 가질 수 있으며, 국내의 특성을 고려한 추가적인 분석이 진행되어야 함을 시사하는 결과로 받아들일 수 있다.

기업의 소유지배구조가 기업의 현금배당과 자사주 취득에 미치는 영향을 분석한 Joh and Ko(2007)의 연구를 살펴보면 지배주주의 지분율이 높을수록 기업이 현금배당을 시행할 가능성이 크고, 지배주주의 지분율이 낮을수록 자사주 취득을 시행할 가능성이 큰 것으로 나타났다. 또한, 자사주 취득의 규모를 측정하였을 때 지배주주의 지분율이 낮은 기업일수록 자사주 취득 규모가 큰 것으로 나타나 자사주 취득이 기업의 경영권 방어의 수단으로서 역할을 한다는 결과를 제시하였다.

그러나 Joh and Ko(2007)의 연구 결과는 2011년 상법개정 이후 자사주의 활용 범위가 넓어짐에 따라 자사주를 취급하는 지배주주의 관점이 변화했을 가능성을 배제할 수 없기 때문에 본 연구는 상법개정 이후 지배주주의 지분율이 자사주 취득에 어떠한 영향을 미치는지에 대한 추가적인 분석을 통하여 기존의 연구 결과에 보탬이 되고자 한다.

기업의 자사주 취득과 관련이 있는 기업 특성과 재원을 분석한 Park et al.(2020) 의 연구 결과를 살펴보면, 국내 기업은 자사주 취득보다는 배당을 주된 지급수단으로 사용하며 자사주 취득의 규모는 기업의 가치가 높고 규모가 클수록 더 높게 나타났다. 자사주 취득의 주된 재원을 분석한 결과 자사주 취득 실시기업의 주된 재원은 기업의 내부 창출 자금으로 보이며 부채조달과 기존 보유현금의 역할은 낮아 보인다는 결과를 보여주어 기존에 제시되었던 레버리지가설과 과소투자가설은 지지가 되지 않는다는 연구 결과를 제시하였다.

국내 기업을 대상으로 자사주 취득 외에 처분과 소각을 함께 다룬 연구는 Kim and Im(2017, 2022) 연구와 Kim et al.(2020)의 연구 외에는 찾아보기 힘들다. 자사주 행위와 관련한 국내외 사례 및 제도를 살펴보고 기업들이 취득한 자사주를 어떻게 처분하고 소각하는지에 대한 실증 분석을 진행한 Kim and Im(2017)의 연구 결과, 국내 기업들은 취득한 자사주의 대부분을 소각하지 않고 보유하거나 재매각하는 경향이 있음을 보여주었으며, 기업의 지배구조 수준과 자사주 처분 규모 간 부(-)의 관계가 있다는 결과를 제시하여 취득한 자사주를 제 3자에게 처분하여 기존 지배주주의 경영권 보호를 위해 활용되고 있음을 암시하는 실증 분석 결과를 제시하였다.

또한, 시가총액 및 주당 지표 계산 시 국내의 자사주 포함 관행이 미치는 영향을 분석한 Kim et al.(2020)의 결과를 살펴보면 미국과는 달리 국내의 경우 자사주를 취득한 시점에서 시가총액 및 발행 주식 수에서 제외되지 않고 보유 중인 자사주를 소각하는 시점에서 시가총액과 발행 주식 수에서 제외되는 관행적 차이가 기업의 시가총액 및 주당 지표를 과대평가한다는 결과를 실증적으로 제시하여 향후 시가총액 및 주당 지표 산출 시 자사주 제외 방식 도입의 필요성을 보여주고 있다.

마지막으로 자사주 보유가 기업가치에 미치는 영향을 분석한 Kim and Im(2022)의 연구를 살펴보면 자사주를 상대적으로 많이 보유하고 있는 기업의 기업가치가 자사주를 적게 보유하고 있는 기업의 기업가치보다 낮다는 결과를 제시하여, 자사주 보유는 기업가치에 부정적인 영향을 미치고 있음을 보여주었으며, 자사주 취득은 주가에 긍정적인 영향을 미치며 자사주 매입과 소각은 시장에서 구분되어 인식되고 있음을 암시하는 결과를 보여주었다.

본 연구에서는 앞선 선행연구들의 결과를 바탕으로 첫째, Kim and Im(2017)의 연구에서 사용된 지배구조변수 외에 기업의 소유구조를 포함한 다양한 지배구조 변수와 ESG 활동을 추가적으로 고려하여 기업의 지배구조와 ESG 활동이 자사주 관련 행위에 어떠한 영향을 미치는지, 둘째, Kim and Im(2022)의 연구에서 한 걸음 더 나아가 소유구조를 포함한 다양한 지배구조 변수와 기업의 ESG 활동을 고려하였을 때 자사주 관련 행위가 기업가치에 어떠한 영향을 미치는지에 대한 추가적인 실증 분석 결과를 제시하여 자사주 행위 관련 이해증진과 제도개선 논의에 도움이 되고자 한다.

2.2 가설설정

본 연구의 주요 목적은 1) 기업의 지배구조 특성과 ESG 활동이 자사주 관련 행위에 어떠한 영향을 미치는지, 2) 기업의 지배구조 특성과 ESG 활동을 고려하였을 때 이러한 자사주 관련 행위가 장기적인 기업가치에 어떠한 영향을 미치는지를 살펴보는데 있다. 따라서 본 절에서는 본 연구의 목적과 앞서 살펴본 자사주 관련 선행연구 결과를 바탕으로 다음과 같은 연구 가설을 설정한다.

첫째, 지배구조 수준과 관련하여, 높은 지배구조 수준을 가진 기업일수록 경영자 혹은 지배주주의 사적 이윤추구 유인을 효과적으로 감시하고 통제할 가능성이 높으며 경영자 혹은 지배주주 등의 소수 이해관계자들의 이익을 추구하는 의사결정 보다는 대다수의 주주들에게 도움이 되거나 이익을 환원하는 방향으로 의사결정을 할 가능성이 높기 때문에 지배구조 수준은 주주이익 환원과 관련된 자사주 취득과 소각에 긍정적인 영향을 미칠 것이라 예상할 수 있다.

또한 높은 지배구조 수준을 가진 기업은 경영자 혹은 지배주주의 경영권 방어 등 사적 이윤추구를 위한 우호적인 제 3자에게 자사주를 처분하는 행위를 효과적으로 통제할 가능성이 높기 때문에 지배구조 수준은 자사주 제 3자 처분에 부정적인 영향을 미칠 것이라 예상할 수 있다.

H1-1: 기업의 지배구조 수준이 높을수록 주주이익 환원과 관련된 자사주 취득과 소각에 긍정적인 영향을 미칠 것이다.

H1-2: 기업의 지배구조 수준이 높을수록 경영권 방어 등 사적 이윤추구가 목적인 자사주 처분에 부정적인 영향을 미칠 것이다.

둘째, ESG 활동과 관련하여, ESG 활동을 열심히 수행하는 기업일수록 기업의 사회적 책임 활동과 지배구조 개선 활동에 많은 신경을 쓰는 것으로 볼 수 있다. 주주이익 환원은 특히 사회적 책임 활동과 지배구조 개선 활동과 밀접한 연관이 있다고 볼 수 있으며, 따라서 ESG 활동을 열심히 수행하는 기업일수록 주주이익 환원에 많은 신경을 쓸 것이며, 기업의 ESG 활동은 자사주 취득과 소각에 긍정적인 영향을 미칠 것이라 예상할 수 있다.

또한 주주이익 환원 및 지배구조 개선 활동에 많은 신경을 쓰고 있는 기업은 지배주주 혹은 경영자의 경영권 방어 등 사적 이윤추구 행위를 효과적으로 통제할 가능성이 높기 때문에 ESG 활동은 주주이익 환원이 목적이 아닌 자사주 처분에 부정적인 영향을 미칠 것이라 예상할 수 있기에 다음과 같은 가설을 설정한다.

H2-1: 기업의 ESG 활동 수준은 주주이익 환원과 관련된 자사주 취득과 소각에 긍정적인 영향을 미칠 것이다.

H2-2: 기업의 ESG 활동 수준은 경영권 방어 등 사적 이윤추구가 자사주 처분에 부정적인 영향을 미칠 것이다.

마지막으로 주주이익 환원과 관련된 자사주 취득과 소각은 시장에 긍정적인 정보를 전달하여 기업가치에 긍정적인 영향을 미칠 가능성이 높다. 따라서 자사주의 취득과 소각은 기업가치에 긍정적인 영향을 미칠 것이라 예상할 수 있다.

또한 자사주 처분은 주주이익 환원의 목적이 아닌 경영권 방어 등의 사적 이윤추구를 위한 목적임을 암시하여 부정적인 신호를 전달하여 기업가치에 부정적인 영향을 미칠 가능성이 높다. 따라서 자사주의 제3자 처분은 기업가치에 부정적인 영향을 미칠 것이라 예상할 수 있다.

H3-1: 주주이익 환원과 관련된 자사주 취득과 소각은 기업가치에 긍정적인 영향을 미칠 것이다.

H3-2: 경영권 방어 등 사적 이윤추구가 목적인 자사주 처분은 기업가치에 부정적인 영향을 미칠 것이다.

3. 자료 및 표본

3.1 자료

본 연구는 2013년부터 2021년까지 유가증권시장에 상장된 총 4,755개의 기업-연도 불균형 패널 자료를 이용하여 기업의 다양한 지배구조 특성 및 ESG 활동이 자사주 관련 행위에 어떠한 영향을 미치는지, 자사주 관련 행위가 기업가치에 어떤 영향을 미치는지에 대해 분석한다.

금융산업은 재무제표의 구성이 일반 기업들과는 상이하므로 본 연구의 분석 대상에서 제외한다. 독립 변수 및 통제 변수의 표본 기간은 2013년부터 2020년까지이나 종속변수인 Tobin’s Q의 마지막 시점이 T+1 시점임을 고려하여 전체 표본 기간은 2013년부터 2021년까지이다.

자사주의 취득, 처분 및 소각 자료 및 주주총회 자료는 한국상장회사협의회에서 제공하는 TS2000을 통해 추출하였으며, ESG 변수는 한국ESG기준원((구) KCGS 한국기업지배구조원) 에서 제공하는 각 기업의 ESG 평가 점수를 사용하였다. 한국ESG기준원은 2011년부터 사회적 책임 활동의 평가등급과 환경 활동의 평가등급을 제공하고 있으며 2013년 평가모형이 개정됨에 따라 본 연구는 평가등급의 안정성을 위하여 2013년부터 2020년까지의 ESG 평가 점수를 사용한다. 이 외 FN-Guide에서 제공하는 Data Guide를 통하여 다양한 기업의 특성 및 지배구조 변수들은 추출하였다.

3.2 표본의 구성 및 변수 정의

본 연구에서 사용되는 4,755개의 표본에 대한 연도별 분포는 다음과 같다.

또한, 본 연구의 주요 변수인 자사주 취득, 처분 및 소각 변수에 대해 살펴보면, 첫째, 자사주 관련 행위에 대한 대용치로써 기업이 자사주를 취득, 처분 및 소각하였다면 1의 값을 가지는 더미 변수를 종속변수로 사용한다. 둘째, 자사주 관련 행위의 규모에 대한 대용치로써 총 발행 주식 수 대비 취득, 처분 및 소각한 자기주식 수를 종속변수로 사용한다.

소유구조를 포함한 기업의 지배구조 변수로써 지배주주의 지분율, 잉여현금흐름, 외국인 지분율, 이사회의 독립성을 나타내는 사외이사의 비율, 가족 기업과 대규모 기업집단(재벌)의 해당 여부, 총 여섯 가지 변수를 사용한다. 지배주주의 지분율(Control_own)은 지배주주 본인과 특수관계인이 보유하고 있는 지분율의 총합을 사용하며 대리인 비용의 추정치인 잉여현금흐름 (FCF)은 기업의 투자활동으로 인한 현금흐름을 영업활동으로 인한 현금흐름에서 차감한 뒤 총자산으로 나눈 값을 사용, 외국인 지분율(Foreign)은 외국인 투자자들이 보유하고 있는 해당 기업의 지분율을 변수로 사용한다. 사외이사의 비율(Outside)은 전체 이사회 구성 중 사외이사가 차지하는 비율을 사용한다. 기업의 소유구조를 나타내는 변수로써 가족 기업이면 1의 값을 가지는 더미 변수와 대규모 기업집단(재벌)에 속해있는 경우 1의 값을 그 외에는 0의 값을 가지는 더미 변수를 사용한다.

가족 기업(Family)의 경우 Shleifer and Vishny(1986), Anderson and Reeb(2003), Villalonga and Amit(2006) 그리고 Anderson and Zhao(2012)의 분류 방법에 따라 기업이 2대 이상 승계가 이루어진 경우, 가족 구성원이 기업의 경영에 참여하는 경우, 특수관계인을 포함한 지배주주의 지분율이 20% 이상인 경우 중 한 가지 조건이라도 충족시킨다면 해당 기업을 가족 기업으로 분류한다. 대규모 기업집단(재벌)(Chaebol)은 공정거래위원회에서 제공하는 대규모 기업집단 공시 자료를 통하여 2013년부터 2021년까지 기간 내에 해당하는 기업 및 그룹 계열사 전부를 대규모 기업집단으로 분류한다. 두 소유구조 간 차이를 명확하게 나타내기 위하여, 가족 기업이면서 대규모 기업집단에 속하는 기업들의 경우 가족 기업이 아닌 대규모 기업집단으로 분류하여 실증 분석을 진행한다.

기업의 ESG 활동에 대한 변수는 한국ESG구조원에서 제공하는 통합 평가등급 및 환경 활동, 사회적 책임 활동 그리고 지배구조 개선 활동에 대한 평가등급을 사용하며, 기업 특성과 관련된 통제 변수로 기업의 가치 (Tobin’s Q)는 t+1 시점의 (보통주, 우선주 시장가치 + 유동, 비유동부채 장부가치) / 총자산으로 측정하였으며, 기업의 규모(Size)는 총자산의 로그값을 사용하였다. 기업의 설립 연수(Age)는 해당 시점에서 기업의 설립연도를 차감한 값의 로그값을 사용하였으며 부채비율(Lev)은 총자산 대비 총부채로 측정, 매출액 성장률(Growth)은 (t기 매출액 - t-1기 매출액) / t-1기 매출액을 사용한다. 기업의 총자산 순이익률(ROA)은 총자산 대비 당기순이익 으로 측정한다. 이는 기업의 이익률이 높으면 높을수록 현금배당 및 자사주 취득에 필요한 재원을 손쉽게 마련할 수 있으므로 기업의 이익률이 자사주 관련 행위에 어떠한 영향을 미치는지 평가하는 지표로 사용한다. 총자산 순이익률의 표준편차(SD_ROA)는 ROA의 표준편차로써 기업의 이익률 변동은 현금배당을 포함한 주주 이익 환원에 대한 의사결정 과정에서 중요하게 고려되어야 할 사항이다. 따라서 이러한 이익률의 변동이 자사주 관련 행위에 어떠한 영향을 미치는지를 판단할 수 있는 지표로 사용한다.

4. 실증 분석 결과

<표 3>은 본 연구에 사용된 주요 변수에 대한 기초통계량을 제시하고 있다. 표본 기업들의 Tobin’s Q(t+1) 평균값은 1.17이며 평균 부채비율은 약 46% 정도로 나타났다. 기업의 평균 매출액 성장률은 6%, ROA는 1.28% 정도 되는 것으로 나타났으며 현금배당은 총자산 대비 평균 0.7% 정도를 차지하는 것으로 나타났다. 지배구조 변수로써 특수관계인을 포함한 지배주주의 평균 지분율은 약 44%, 대리인 비용의 추정치인 잉여현금흐름은 총자산의 8.9% 정도를 차지하는 것으로 나타났다.

<표 1>

연도별 표본 분포

| Year | N | % |

|---|---|---|

| 2013 | 611 | 12.85 |

| 2014 | 622 | 13.08 |

| 2015 | 626 | 13.17 |

| 2016 | 616 | 12.95 |

| 2017 | 608 | 12.79 |

| 2018 | 593 | 12.47 |

| 2019 | 576 | 12.11 |

| 2020 | 503 | 10.58 |

|

|

||

| Total | 4,755 | 100% |

<표 2>

변수 및

정의

<표 3>

기초통계량

가족 기업은 전체 표본 중 약 63% 정도가 가족 기업에 해당하는 것으로 나타났으며 대규모 기업집단(재벌)에 하는 기업은 약 29.3% 정도로 나타났다. 대규모 기업집단을 가족 기업에 포함할 경우 대략 전체 표본의 92.3%가 가족 기업임을 보여주며 이는 Kang and Park(2011)의 연구에서 분석한 국내 가족 기업 현황과 동일한 결과를 제시하고 있다.

표본 기업들의 평균 ESG 통합등급을 점수로 환산하였을 때 3.13으로 B등급, 환경 활동 점수(E)는 2.66으로 C등급, 사회적 책임 활동(S)은 3.33으로 B등급, 지배구조 개선 활동(G)의 점수는 3.52로 B등급으로 나타나 사회적 책임 활동과 지배구조 개선 활동보단 환경 활동 부분이 상대적으로 취약하게 나타났다.

전체 표본 중 현금배당을 시행한 기업의 비중은 약 69% 정도인 것에 비해 자사주를 취득한 기업은 32.7%인 것으로 나타나 국내 기업들은 자사주 취득보다는 현금배당을 더 선호하고 있다는 Park, Kim and Suh(2020)의 연구 결과와 동일하다. 자사주를 소각한 기업은 전체 표본 중 11.5%에 불과했으며 자사주를 취득한 32.7% 기업 중 35% 정도만이 취득한 자사주를 소각한 것으로 나타났다.

전체 발행 주식 수 대비 자사주 취득의 규모는 0.55%이며 자사주 처분의 규모는 0.58%로 취득의 규모보다 조금 더 높게 나타났다. 이는 표본 기간 이전에 기업이 기존에 보유하고 있던 자사주의 처분이 반영된 것으로 취득의 규모보다 처분의 규모가 더 높게 나타난 이유로서 설명할 수 있다. 자사주 소각의 규모는 전체 발행 주식 수 대비 0.12%로 처분과 비교하면 상당히 낮음을 알 수 있었으며 이는 국내 기업 대부분 취득한 자사주를 소각하지 않고 보유하거나 처분하는 경향이 있음을 보여주는 Kim and Im(2017)의 연구 결과와 동일한 결과이다.

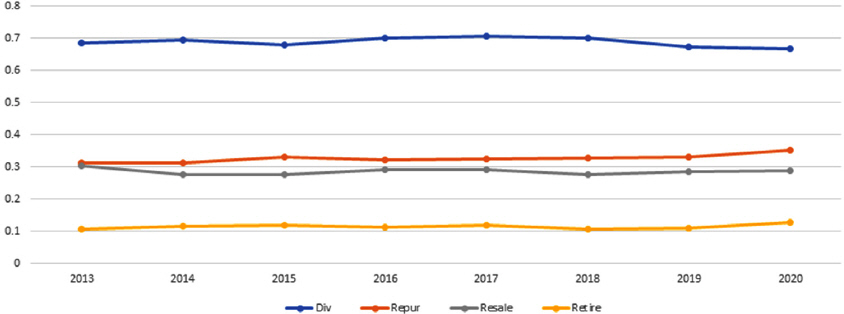

<그림 1>과 <그림 2>는 실제로 2013년부터 2020년까지 기업들이 시행한 현금배당, 자사주 취득, 처분 및 소각 비중과 금액을 시각적으로 표현한 결과이다. <그림 1>, <그림 2>에서 나타내는 Div, Repur, Resale, Retire은 각각 현금배당을 실시한 기업, 자사주를 취득한 기업, 자사주를 처분한 기업, 자사주를 소각한 기업의 경우 1의 값을 가지는 더미 변수를 설정 전체 표본 기업 대비 해당되는 기업의 비중 및 금액 규모를 시각적으로 표현한 것이다.

<그림 1>의 결과에서 현금배당 비중(대략 70%)이 자사주 관련 행위와 관련하여 압도적으로 높은 것을 알 수 있는데, 현금배당과 자사주 관련 행위의 금전적 규모를 나타내는 <그림 2>를 보면 자사주를 취득하고, 처분하는 금전적 규모가 현금배당보다 높음을 알 수 있다. 또한 현금배당은 표본기간 동안 급격한 변화 없이 서서히 상승하는 모습을 보여주었다면 자사주 관련 행위들은 현금배당보다 유동적으로 변화하는 모습을 보임을 알 수 있다.

<그림 2>

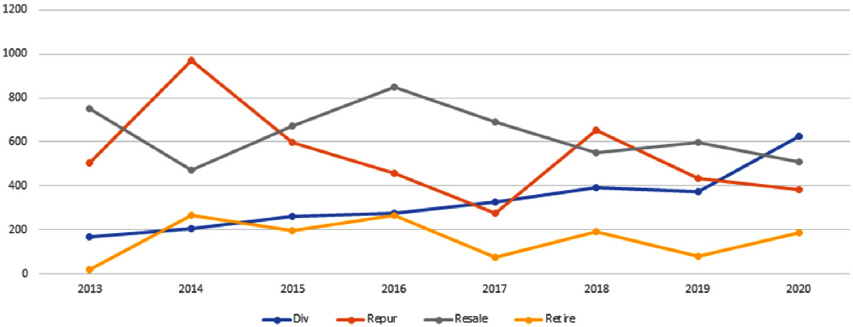

2013~2020년까지 현금배당, 자사주 취득, 처분 및 소각 금액(억 원)

<그림 2>은 국내 유가증권시장에 상장된 기업을 대상으로 2013 - 2020년까지 실제로 기업들이 시행한 현금배당, 자사주 취득, 처분 및 소각 금액을 시각적으로 나타낸 결과이다.

4.1 실증 분석 방법

본 연구의 표본은 총 4,755개의 기업-연도 표본으로 구성된 불균형 패널데이터이기 때문에 실증 분석 방법론은 패널데이터 분석 방법을 사용하며, 표본 기업들의 시간에 따라 변하지 않는(Time-Invariant) 변수들의 특성들로 인해 편향된 결과가 도출되는 것을 통제하기 위하여 산업 고정 효과(Industry_FE)와 연도 고정 효과(Year_FE)를 더미 변수로 포함하는 더미 변수 선형회귀(LSDV) 방법론, 더미 변수를 종속변수로 하는 로짓 회귀분석(Logit) 및 중도 절단 회귀모형을 분석하기 위한 토빗(Tobit) 회귀분석 방법론을 사용한다.

본 연구에서는 발행 주식 수 대비 자사주 활동의 규모를 나타내는 종속변수가 항상 0 이상의 영역에서만 값을 가지기 때문에 종속변수의 값에 상한 혹은 하한의 제한이 걸려있어 분포상 특정 영역에서만 값이 관찰되는 중도 절단 회귀모형을 분석하기에 적합한 방법론인 토빗 회귀분석 방법론을 사용한다.

또한 자사주의 처분과 소각은 기초에 보유하고 있는 자사주가 존재하거나 이전에 자사주의 취득이 선행되어야 가능하며 이를 무시하고 전체 표본으로 분석을 진행할 경우 편향된 결과가 도출될 가능성을 배제할 수 없다. 따라서 엄밀한 분석의 진행을 위하여 본 연구에서 수행하는 자사주의 처분과 소각 관련 실증 분석의 경우 기초에 자사주를 보유하고 있는 기업으로 표본을 한정하여 분석을 진행하였다.

마지막으로, 소유구조를 포함한 기업의 지배구조 특성 및 ESG 활동을 고려한 자사주의 취득, 처분 및 소각 행위가 장기적인 기업가치에 어떠한 영향을 미치는지에 대한 실증 분석을 진행함에 있어, 모형 내에 존재하는 내생성 문제를 통제하기 위하여 도구 변수(IV)를 이용한 2-SLS 방법론을 사용하며, Peterson(2009)의 방법론을 따라 모형 내 존재하는 자기 상관(Autocorrelation) 및 이분산성(Heteroskedacity)을 효과적으로 통제하기 위해 산업 수준에서 클러스터를 형성한 군집 표준오차(Cluster Standard Error)를 사용한다.

자사주 관련 행위들은 기업가치와 더불어 기업의 경영적, 재무적 의사결정과도 깊은 이해관계를 가진다. 자사주 취득의 경우 기업이 진행하는 인수합병의 조건으로 주식매수청구권에 의해 유가증권시장에 유통되고 있는 일정 주식들을 의무적으로 매입하여야 하는 경우를 고려해볼 수 있으며 자사주 취득을 통한 유통 주식 수 감소로 주가 하락을 방어 및 시장에 주가 저평가 신호 효과를 전달하는 용도로도 사용될 수 있다. 자사주 처분의 경우, 우호적인 제 3자에게 보유하고 있는 자사주를 처분하여 우호적인 지분을 확보함으로써 경영권 방어의 수단으로 사용이 될 수 있으며, 기업의 임직원 보상을 위해 사용되기도 하며, 기업의 재무구조개선 및 자금확보 수단으로도 사용될 수 있다. 자사주의 소각 또한 기업이 직면하고 있는 상황에 따라 보유하고 있는 자사주를 감자를 통한 소각으로 자본금을 감소시키는 것과 이익소각을 통한 이익잉여금을 감소시키는 것으로 구분할 수 있다.

이렇게 기업이 직면한 상황이나 미처 고려하지 못한 변수가 자사주 관련 행위들과 기업가치에 동시에 영향을 줄 수 있는 내생성 문제를 유발시킬 가능성이 존재하기 때문에 엄밀한 실증 분석을 위해서는 이를 적절하게 통제할 필요가 있다. 각각의 변수에 대한 적절한 도구 변수를 찾기란 굉장히 어렵지만 본 연구에서는 자사주 취득, 처분 및 취득 변수와 관련된 내생성 문제를 통제하기 위해 다음의 변수들을 도구 변수(IV)로 사용한다.

첫째, 자사주 취득과 관련하여 기업의 배당가능이익이 어느 수준으로 결정되느냐에 따라 정해진 배당가능이익 한도 내에서 현금배당 지급 여부와 자사주를 취득할 것인지, 취득한다면 얼마만큼의 자사주를 취득할 것인지에 대한 의사결정이 달라질 수 있다. 만약 기업이 충분한 배당가능이익을 보유하고 있다면, 배당 안정성을 고려하여 현금배당 수준을 늘리는 것 보다는, 현금배당을 일정 수준으로 유지하면서 주어진 한도 내에서 자사주를 추가적으로 취득할 유인이 증가할 것으로 예상할 수 있다. 따라서 기업의 배당가능이익은 해당 기업의 자사주 취득 행위와 상당한 관련이 있다고 볼 수 있으며, 보유하고 있는 배당가능이익과 자사주의 취득 간, 양(+)의 관계가 성립할 것임을 예상해 볼 수 있다(Relevance Condition).

위에서 언급하였듯이, 기업의 현금배당 및 자사주 취득은 결정된 배당가능이익 내에서만 시행가능하기 때문에 자사주 취득 행위와는 아주 밀접한 관계가 있을 것으로 예상되지만, t-1기의 재무제표승인 이후 결정된 t기의 배당가능이익이 t+1기의 기업가치에 직접적인 영향을 준다고 보기는 어렵다(Exclusion Condition). 또한 배당가능이익은 음(-)의 값으로 나타날 수도 있는데 이 경우 실질적으로 현금배당 및 자사주를 취득할 여력이 충분하지 못한 상황으로 판단할 수 있기 때문에, 본 연구에서는 기업의 배당가능이익이 양(+)의 값을 가지는 경우 1의 값을 부여한 더미 변수를 생성하여 자사주 취득에 대한 도구 변수로 사용한다.

둘째, 자사주 처분의 도구 변수(IV)와 관련하여 주주총회 결의로 결정된 의결권이 부활한 주식 수를 사용한다. 이와 관련하여 상법 조문을 살펴보면, 우리나라 상법 제344조 제1항에 따르면 회사는 이익의 배당, 잔여재산의 분배, 주주총회에서의 의결권의 행사, 상환 및 전환 등에 관하여 내용이 다른 종류의 주식을 발행할 수 있으며 제2항에 따라 종류 주식을 발행할 경우 정관으로 각 종류 주식의 내용과 수를 정하도록 명시되어 있다.

2011년 개정 전 상법은 이익배당 우선주의 경우 무의결권을 원칙으로 하며, 우선적 배당을 받지 아니한다는 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 받는다는 결의가 있는 총회의 종료 때까지는 해당 우선주의 의결권을 인정한다는 명문의 조문을 두고 있었다(개정 전 상법 제370조). 상법개정 후, 기업이 무의결권 배당 우선 종류 주식을 발행하면서 우선 배당을 받지 아니하는 경우에 의결권 부활 여부를 정관에 자유로이 정할 수 있도록 규정하고 있다(상법 제344조의 3 제1항). 따라서 정관에 기업의 특수한 상황 시 무의결권 종류 주식의 의결권의 부활 여부를 자유롭게 정함으로써 기업은 이러한 제도를 전략적으로 이용할 수 있다.

자사주의 처분 목적을 크게 자금확보를 위한 처분과 경영권 방어를 위한 처분 두 가지로 나누어 볼 때, 상법 제344조의 3 제1항에 따라 의결권 부활 여부를 정관에 규정 하고 있으면서, 기업의 재무 상태가 좋지 않아 무의결권 배당 우선주를 발행하였으나 주주들에게 배당금을 지급하지 아니하는 경우로 발생한 의결권의 부활은 기업이 배당금을 지급하지 못하는 재무적 곤경 상황 혹은 별도의 재무 정책 혹은 경영정책을 시행하는 것으로 유추할 수 있으며 이는, 언급한 재무적 곤경의 해결 혹은 정책 시행을 위한 자금확보의 수단으로 자사주를 제 3자에게 처분하는 것과 관련이 있다고 볼 수 있다.

위의 내용을 바탕으로 두 변수 간 관계를 예상해보면, 기업이 재무적 곤경 상황이나 혹은 별도의 정책을 시행하기 위해 배당 우선주의 배당을 지급하지 않아 정관에 의해 의결권이 부활하는 주식 수가 늘어나면 늘어날수록 이를 해결하기 위한 자금확보의 수단으로 자사주의 처분이 증가하는 양(+)의 관계가 성립하리라는 것을 예상해 볼 수 있으며(Relevance Condition-1) 정관에 의하여 부활 된 주식의 의결권이 미치는 영향이 해당 시점(t)이 아닌 다음 시점(t+1)의 기업가치에 영향을 준다고 보기는 어렵다(Exclusion Condition-1).

경영권 방어 관점의 경우 주주총회의 결의로 의결권이 부활한 주식에는 이익배당 우선주 뿐만 아니라 정관에 작성된 다양한 종류 주식들, 예를 들면 전환우선주, 상환우선주 등의 다양한 종류 주식들이 포함되어 있을 수 있다. 전환우선주의 경우 전환 권리를 행사하는 해당 우선주는 의결권, 잔여재산 배분권, 배당권 등이 부활하며 이렇게 부활 된 권리가 기업의 지배구조 혹은 지배주주의 지분율, 경영권 방어 전략 등에 상당한 영향을 미칠 수 있다.

이는 기업의 지배주주가 경영권 방어를 위해 보유하고 있던 금고주를 우호적인 제 3자에게 처분하는 목적과 유사하다고 볼 수 있고 의결권이 부활 된 주식 수와 자사주 처분 간 양(+)의 관계가 성립할 것임을 예상해 볼 수 있다(Relevance Condition-2). 또한, 전환 권리를 행사는 그 조건이 사전에 정관으로 명시된 사항이기 때문에 전환 권리의 행사를 통한 의결권의 부활이 해당 시점(t)의 기업가치에는 영향을 줄 수 있으나 그 다음 시점(t+1)의 기업가치까지 그 영향력이 지속된다고 보기는 어렵다(Excluseion Condition-2). 이상의 내용을 바탕으로 자사주 처분의 도구 변수(IV)로 주주총회 결의로 결정된 의결권이 부활한 주식 수를 사용한다.

마지막으로, 자사주 소각의 도구 변수(IV)와 관련하여 의결권이 없는 주식 수를 사용한다. 자사주의 소각은 현금배당과 더불어 주주들에게 이익을 분배하는 것으로 자사주를 통한 주주이익 환원의 마지막 단계라고 볼 수 있다. 의결권이 없는 주식 대부분은 우선주 성격의 종류 주식들로 구성이 되어 있는데, 여기서 우선주라 함은 이익배당에서 우선권을 가지고 있는 무의결권 배당 우선주 또한 포함된다.

따라서 기업의 배당가능이익이 정해져 있는 상황에서 우선주 보유 주주들에게 현금배당을 지급한다는 것은 기업이 보유하고 있는 자사주를 소각하는 것과 마찬가지로 주주이익 환원 행위로 인식할 수 있으며 배당우선주의 비중이 클수록 주어진 예산 하에서 자사주의 소각 비중은 감소할 가능성이 있다. 이를 바탕으로 의결권이 없는 주식 수와 자사주 소각 행위 간, 음(-)의 관계가 성립할 것이라 예상해 볼 수 있다(Relevance Condition).

의결권이 없는 주식 수는 기업의 정관에 명시된 종류 주식의 발행 혹은 자사주 취득을 통한 금고주 형태로의 소유 등에 영향을 받지만 이러한 행위들이 다음 시점(t+1)의 기업가치에 까지 지속해서 영향을 미친다고 보기는 어렵다(Exclusion Condition). 이상의 내용을 바탕으로 자사주 소각의 도구 변수(IV)로 의결권이 없는 주식 총수를 사용한다.

다음으로, 가족 기업과 대규모 기업집단(재벌)으로 구분되는 소유구조 변수와 기업가치 간 발생할 수 있는 내생성을 통제하기 위하여 다음의 변수들을 도구 변수(IV)로 사용한다.

첫째, 가족 기업과 관련하여 가족 기업은 가족 구성원들이 지배주주로 있으며, 이들에게 지배권 집중되어 있다는 특징을 가지고 있다. 특히 CEO 혹은 이사회의장 자리를 맡음으로써 기업의 의사결정에 상당 부분 관여를 하는 것 또한 가족 기업의 특징이라고 할 수 있다. 따라서 지배주주가 CEO 혹은 이사회 의장의 직책을 수행하고 있는지는 가족 기업의 특성과 유의적인 관계를 가진다고 볼 수 있으며(Relevance Condition), 이러한 직책의 수행 여부가 기업가치에는 직접적인 영향을 준다고 보기 어렵다(Exclusion Condition). 따라서 가족 기업 변수의 내생성을 통제하기 위해 CEO 혹은 이사회 의장의 직책을 수행하고 있으면 1, 그 외 0의 값을 가지는 더미 변수를 도구 변수(IV)로 사용한다.

둘째, 대규모 기업집단(재벌)은 기업의 규모, 다른 산업으로의 확장성 및 높은 수준의 경제력 등을 바탕으로 국내외 시장에서 차지하는 비중이 상당하며 소수의 가족 구성원들에 의해 지배되는 국내의 독특한 소유구조라고 볼 수 있다.

대규모 기업집단의 지배주주 들은 기업을 통제하기엔 상당히 낮은 지분율을 가지고 있음에도 불구하고 피라미드식 지배구조를 통해 다수의 기업을 사실상 지배하고 있음을 알 수 있다.

따라서 피라미드식 지배구조의 형태는 대규모 기업집단(재벌)과 상당한 관련이 있다고 볼 수 있으며(Relevance Condition), 피라미드식 지배구조의 형태가 기업가치에는 직접적인 영향을 준다고 보기는 어렵다(Exclusion Condition). 따라서 대규모 기업집단(재벌) 변수의 내생성을 통제하기 위해 피라미드식 지배구조를 가지고 있는 경우 1, 그 외에는 0의 값을 가지는 더미 변수를 도구 변수(IV)로 사용한다.

4.2 현금배당 및 지배구조 변수와 자사주 취득, 처분 및 소각 간 관계 검증

본 절에서는 현금배당 및 지배구조 변수가 자사주의 취득, 처분 및 소각할 확률과 규모에 어떠한 영향을 미치는지에 대한 실증 분석 결과를 아래의 모형을 통해 제시한다.

[Logit Regression]

(1)

[Tobit Regression]

(2)

<표 5>의 실증 분석 결과, 모형(1)-(3)은 현금배당 및 지배구조 변수들이 자사주 취득, 처분 및 소각할 확률에 어떠한 영향을 미치는지에 대한 로짓 분석 결과를 제시하고 있다. 실증 분석 결과, 현금배당과 모든 자사주 활동은 통계적으로 유의한 양(+)의 관계가 나타나 현금배당을 많이 하는 기업일수록 자사주를 취득, 처분 및 소각할 확률이 모두 높다는 결과를 보여준다. 또한, 지배주주의 지분율이 높은 기업일수록 자사주 취득과 소각을 할 확률이 높아짐을 알 수 있는데, 이는 지배주주의 지분율이 높을수록 자신의 사적 이윤을 추구하기보다는 주주 이익 환원에 더 많은 신경을 쓰고 있음을 지지하는 결과이며, Joh and Ko(2007)의 연구 결과인 지배주주의 지분율이 낮을수록 자사주를 취득할 가능성이 크다는 결과와 반대되는 결과이다.

<표 4>

상관관계

분석표

본 표는 2013년 1월 1일부터 2020년 12월 31일까지 유가증권시장에 상장된 총 4,755개의

기업들을 대상으로 주요 변수 간 상관관계 분석 결과를 나타내고 있다.

| Variables | Tobin’s Q(t+1) | Div | Control_own | FCF | Foreign | Outside | Family | Chaebol | ESG | E | S | G | Div_d | Repur_d | Resale_d | Retire_d | Share_repur | Sahre_resale | Share_retire |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Tobin’s Q(t+1) | 1 | ||||||||||||||||||

| Div | 0.197*** | 1 | |||||||||||||||||

| Control_own | -0.165*** | 0.106*** | 1 | ||||||||||||||||

| FCF | 0.069*** | 0.163*** | 0.033*** | 1 | |||||||||||||||

| Foreign | 0.057*** | 0.264*** | -0.146*** | 0.218*** | 1 | ||||||||||||||

| Outside | 0.078*** | 0.02 | -0.073*** | 0.031** | 0.040*** | 1 | |||||||||||||

| Family | -0.112*** | 0.014 | 0.166*** | -0.053*** | -0.224*** | -0.084*** | 1 | ||||||||||||

| Chaebol | -0.015 | -0.01 | -0.046*** | 0.090** | 0.297*** | 0.037** | -0.831*** | 1 | |||||||||||

| ESG | -0.005 | 0.069*** | -0.028* | 0.144*** | 0.400*** | -0.048*** | -0.454*** | 0.543*** | 1 | ||||||||||

| E | -0.057*** | 0.041*** | -0.042*** | 0.136*** | 0.382*** | 0.033** | -0.377*** | 0.470*** | 0.783*** | 1 | |||||||||

| S | 0.021 | 0.059*** | -0.031** | 0.141*** | 0.375*** | -0.007 | -0.469*** | 0.548*** | 0.854*** | 0.684*** | 1 | ||||||||

| G | -0.012 | 0.089*** | -0.015 | 0.103*** | 0.342*** | -0.168*** | -0.334*** | 0.427*** | 0.796*** | 0.474*** | 0.583*** | 1 | |||||||

| Div_d | -0.183*** | 0.325*** | 0.200*** | 0.205*** | 0.266*** | -0.040*** | 0.055*** | 0.097*** | 0.262*** | 0.234*** | 0.251*** | 0.246*** | 1 | ||||||

| Repur_d | 0.017 | 0.100*** | 0.073*** | 0.015 | 0.021 | 0.013 | 0.019 | -0.001 | 0.063*** | 0.038*** | 0.063*** | 0.074*** | 0.076*** | 1 | |||||

| Resale_d | -0.014 | 0.090*** | 0.018 | 0.058*** | 0.066*** | 0.026* | -0.007 | 0.013 | 0.022 | 0.033** | 0.036** | 0.046*** | 0.030** | 0.353*** | 1 | ||||

| Retire_d | 0.004 | 0.076*** | 0.083*** | 0.004 | -0.016 | 0.008 | -0.041*** | 0.013 | -0.011 | 0.005 | 0 | -0.01 | -0.054*** | 0.456*** | 0.388*** | 1 | |||

| Share_repur | -0.037** | 0.016 | -0.015 | -0.009 | -0.02 | -0.003 | 0.036** | -0.021 | 0.008 | 0.009 | -0.009 | 0.029* | 0.040*** | 0.394*** | 0.072*** | 0.215*** | 1 | ||

| Sahre_resale | -0.023 | -0.014 | -0.022 | 0.023 | -0.030** | 0.018 | -0.015 | 0.009 | -0.035** | -0.022 | -0.021 | -0.014 | 0.024 | 0.082*** | 0.454*** | -0.009 | 0.149*** | 1 | |

| Share_retire | 0.007 | 0.005 | -0.014 | 0.006 | -0.007 | -0.009 | 0.005 | 0.002 | 0.039*** | 0.037** | 0.02 | 0.028* | -0.027* | 0.136*** | -0.014 | 0.547*** | 0.398*** | 0.015 | 1 |

<표 5>

현금배당 및 지배구조 특성이 자사주 관련 행위에 미치는 영향에 대한 실증 분석 결과

<표 5>의 모형(1)-(3)은 현금배당 및 기업의 지배구조 특성이 자사주 취득, 처분 및 소각 행위에 미치는 영향에 대한 로짓 회귀분석 결과를 제시하고 있다. 모형(4)-(6)은 현금배당 및 기업의 지배구조 특성이 자사주 취득, 처분 및 소각 규모에 어떠한 영향을 미치는지에 대한 토빗

회귀분석 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

|

|

||||||

| Logit Regression | Tobit Regression | |||||

|

|

||||||

| Dep. Var | Repur_d | Resale_d | Retire_d | Share_repur | Share_resale | Share_retire |

| Div | 10.96*** | 7.076*** | 8.375*** | 0.236** | 0.0871 | 0.0232 |

| (2.777) | (2.558) | (2.850) | (0.101) | (0.126) | (0.347) | |

| Control_Own | 0.548*** | 0.141 | 1.709*** | -0.00497 | -0.0216** | -0.00673 |

| (0.199) | (0.212) | (0.305) | (0.0099) | (0.0105) | (0.0296) | |

| FCF | -0.300 | 0.470* | 0.221 | -0.0117** | 0.0102** | -0.0638* |

| (0.267) | (0.278) | (0.411) | (0.0049) | (0.0050) | (0.0372) | |

| Foreign | 0.0991 | 1.211*** | 0.890** | -0.0128 | 0.0161** | -0.0333 |

| (0.311) | (0.315) | (0.426) | (0.0152) | (0.0081) | (0.0953) | |

| Outside | 0.353 | 0.477** | 0.554 | 0.00657** | 0.0168 | 0.0166 |

| (0.217) | (0.232) | (0.344) | (0.0032) | (0.0108) | (0.022) | |

| Size | -0.0299 | -0.0705*** | -0.283*** | 0.00128 | -0.0000621 | 0.00321 |

| (.0258) | (0.027) | (0.0427) | (0.0013) | (0.0014) | (0.0088) | |

| Lev | -0.119 | 0.557*** | 0.574** | -0.00618 | 0.0173*** | 0.034 |

| (0.175) | (0.184) | (0.266) | (0.0127) | (0.0044) | (0.034) | |

| Growth | 0.0406 | 0.0122 | -0.0846 | 0.000893*** | 0.00506*** | 0.000603 |

| (0.0353) | (0.0333) | (0.127) | (0.0001) | (0.0018) | (0.0010) | |

| Firm_age | -0.139*** | 0.0429 | -0.145* | -0.00276 | 0.0014 | -0.0171*** |

| (0.051) | (0.0566) | (0.08) | (0.0024) | (0.0024) | (0.0051) | |

| ROA | 1.453*** | 1.157*** | 0.0499 | 0.0334*** | 0.0660*** | -0.00547 |

| (0.378) | (0.381) | (0.767) | (0.0071) | (0.0209) | (0.0293) | |

| SD_ROA | -0.721* | -0.519 | -1.417* | -0.0062 | 0.0455** | 0.0904** |

| (0.405) | (0.401) | (0.818) | (0.0126) | (0.021) | (0.0428) | |

|

|

||||||

| N | 4680 | 4462 | 4438 | 4309 | 4091 | 4091 |

| Cox-Snell. R2 | 0.026 | 0.023 | 0.035 | 0.018 | 0.028 | 0.016 |

| Year_FE | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES |

대리인 비용의 추정치로 기업이 보유하고 있는 잉여현금흐름(FCF)의 계수 값은 0.470으로 10% 수준에서 유의한 양(+)의 값이 나타나 기업이 보유한 잉여현금흐름이 많을수록 제 3자에게 처분할 확률이 높아짐을 알 수 있다, 이는 자사주 처분이 자본을 조달하기 위한 목적이 아님을 시사하며, 높은 대리인 비용을 가지고 있는 경영자 혹은 지배주주에 의해 대리인 문제가 일어날 유인이 큰 기업일수록 본인들의 사적 이윤추구 혹은 경영권 방어를 위해 취득한 자사주를 제3자에게 처분할 확률이 높다고 볼 수 있는데 이러한 결과들은 Kim and Im(2017)의 결과를 추가로 지지하는 결과이다.

외국인 지분율(Foreign)과 자사주 처분(Resale_d), 소각(Retire_d) 변수 간 계수 값이 1.211, 0.890으로 각각 1%, 5% 수준에서 유의한 양(+)의 관계가 나타나 외국인 보유하고 있는 지분율이 높은 기업일수록 자사주의 취득보다는 처분과 소각을 더 많이 하는 것으로 나타났다. 이는 우리나라의 배당률은 외국에 비해 상당히 낮은 편에 속하는데 기업의 대표적인 감시 주체로 인식되고 있는 외국인들이 주주 이익 환원의 관점에서 기업에 높은 수준의 배당을 요구, 기업은 이에 대한 자원을 마련하기 위해 보유하고 있던 자사주를 처분하는 것으로 생각해 볼 수 있다. 또한, 외국인의 지분율이 높을수록, 다시 말하면, 지배주주 혹은 경영자의 모니터링 수준이 높은 기업일수록 경영자 혹은 지배주주의 사적 이윤을 추구하려는 유인이 감소하고 주주 이익 환원에 관한 관심이 높아지며 자사주의 소각 확률이 증가하는 것으로 볼 수 있다.

이사회 독립성 변수(Outside)와 자사주 처분(Resale_d) 변수 간 계수 값은 0.477로 5% 수준에서 유의한 양(+)의 관계가 나타나 사외이사의 비중이 높을수록 자사주의 처분 확률이 높아지는 것으로 나타났다. 이는 재무적 활동의 관점에서 기업의 배당자원 확보 및 인수합병, 신사업을 위한 자금확보 수단으로써 이사회의 결의를 통한 자사주 처분으로 볼 수 있다.

이를 경영권 방어의 관점에서 보자면 지배주주 혹은 경영자의 대리인 문제를 효율적으로 감시하고 통제하기 위한 기구인 이사회 그중에서도 특히 사외이사가 사실상 감시 감독 역할을 수행하지 못한다는 결과로 볼 수 있기 때문에 지금까지 꾸준히 지적되고 있는 국내 기업들의 사외이사 독립성 부족 문제와 관련지어 고려해볼 필요가 있다.

모형(4)-(6)은 현금배당 및 지배구조 변수들이 자사주 취득, 처분 및 소각 규모에 어떠한 영향을 미치는지에 대한 토빗 회귀분석 결과를 제시하고 있다. 실증 분석 결과, 현금배당(Div)의 계수 값이 0.235로 5% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 현금배당을 많이 하는 기업일수록 자사주의 취득 규모 또한 큰 것으로 나타났다.

지배주주 지분율(Control_own)의 계수 값은 -0.0216으로 5% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타나 지배주주의 지분율이 높은 기업일수록 취득한 자사주를 제 3자에게 처분하는 규모가 작은 것으로 나타났으며 잉여현금흐름(FCF)의 계수 값은 0.0102로 5% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 잉여현금흐름을 많이 보유하고 있는 기업일수록 자사주의 처분 규모가 큰 것으로 나타났다.

즉, 주주 이익 환원 정책 중 하나인 현금배당의 증가는 자사주 취득 활동과 취득 규모에 양(+)의 영향을 미치는 것을 확인하였으며 지배주주의 지분율이 높아 경영권 방어 유인이 상대적으로 낮은 기업일수록 주주 이익 환원에 더 많은 신경을 쓰는 것으로 볼 수 있다.

규모 측면에서 지배주주의 지분율이 낮을수록 자사주의 처분 규모가 증가함을 볼 수 있는데 이는 경영권 방어의 한 수단으로 제 3자에게 보유하고 있는 자사주를 처분할 가능성이 높다는 것을 뒷받침해주는 결과로 볼 수 있으며, 위와 같은 결과는 국내 현행법상 경영권 방어 수단의 효과를 기대할 수 있는 것은 자사주 취득밖에 없음을 언급하며, 낙후된 지배구조를 가진 기업일수록 경영권 방어 등의 목적을 가진 자사주 처분 규모가 증가할 개연성이 크다는 점을 시사한 Kim and Im(2017)의 연구 결과를 지지하는 결과이다.

이와 더불어 대리인 비용이 높은 기업일수록 자사주를 제 3자에게 처분할 확률이 높으며 그 규모 또한 큰 것으로 보아 기업이 대리인 문제에 취약할수록 주주 이익 환원보다는 사적 이윤추구, 경영권 방어 등의 목적으로 자사주를 처분하는 것으로 볼 수 있다. 위의 결과들을 바탕으로 자사주 취득, 처분 및 소각 행위는 기업의 지배구조 특성에 많은 영향을 받는다는 것을 알 수 있다.

4.3 기업의 소유구조 특성이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 로짓 분석 결과

본 절에서는 가족 기업과 대규모 기업집단으로 구분되는 기업의 소유구조 특성이 자사주 활동에 어떠한 영향을 미치는지에 대한 실증 분석 결과를 아래의 모형을 통해 제시한다.

[Logit Regression]

(3)

[Tobit Regression]

(4)

선행연구들에 따르면 가족 기업은 전 세계적으로 가장 일반적인 소유구조이지만, 그 특성상 지배주주와 소액주주 간 대리인 문제가 발생할 가능성이 크다. 또한, 가족 기업은 가족 구성원 혹은 지배주주에 의한 폐쇄적인 경영이 가능하다. 이런 폐쇄적인 경영은 기업의 효율적인 모니터링을 어렵게 만들며 시장에서의 정보 비대칭 문제를 심화시킬 수 있다(Fama and Jensen, 1983; La porta et al., 1999; Villalonga and Amit, 2006; Capiro et al., 2011). 이는 가족 기업의 경우 지배주주 혹은 경영자가 사적 이윤을 추구할 유인이 높으며 상대적으로 대리인 문제에 취약하다고 볼 수 있다.

대규모 기업집단의 경우 지배주주의 무분별한 과대 투자 행위를 통해 사적 이윤을 추구하는 행위 등의 대리인 문제가 빈번하게 일어나고 있음을 확인하였으나 금융위기 이후 그룹 차원의 대대적인 구조 개편을 통하여 이러한 대리인 문제에 대한 취약점을 어느 정도 극복하였으며 내부 자본시장의 이용과 다양한 자본조달 루트의 확보를 통해 재무적 효율성을 증가시켰다는 연구 결과가 존재한다(Choo el al., 2009; Lee et al. 2010). 이는 대규모 기업집단의 경우 과거 대리인 문제에 심각하게 취약하였지만, 금융위기 이후 국내외 투자자 및 기관들의 수준 높은 모니터링과 견제 등의 방법을 통해 이러한 문제점들이 어느 정도 효과적으로 통제되고 있다고 볼 수 있다.

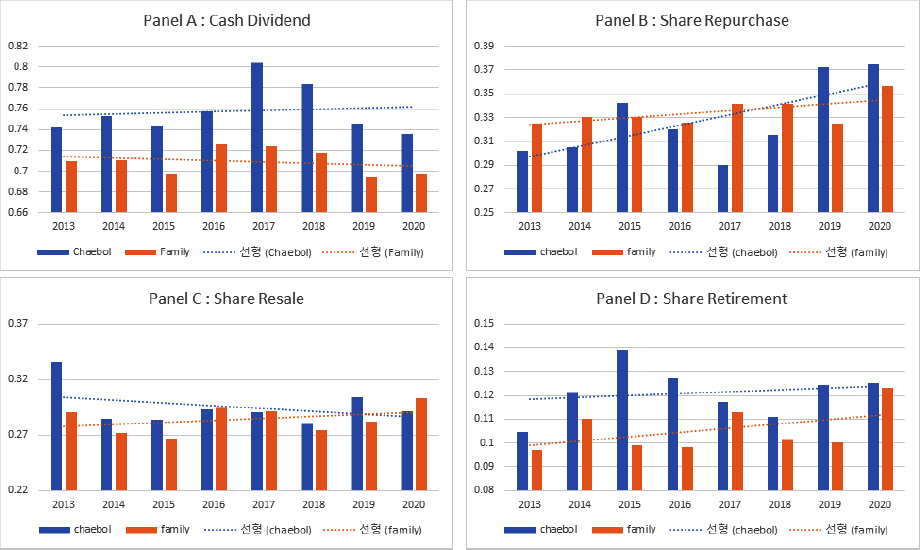

<그림 3>의 Panel A~D는 표본 기간동안 각 소유구조에 속한 기업들을 대상으로 현금배당을 포함한 자사주 관련 행위의 평균 실시 비중을 시각적으로 나타낸 결과를 제시하고 있다. 현금배당 실시 비중을 나타낸 Panel A를 살펴보면 대규모 기업집단에 속한 기업들이 가족 기업에 속한 기업들보다 현금배당을 더 많이 실시하고 있는 것으로 나타났으며, 시간이 흐름에 따라 평균적인 추세를 분석한 결과 대규모 기업집단의 현금배당 실시 비중은 서서히 증가하는 모습을 보이고 있으나, 이와는 반대로 가족 기업의 현금배당 실시 비중은 감소하는 것으로 나타났다.

<그림 3>

2013~2020년까지 기업의 소유구조에 따른 현금배당, 자사주 취득, 처분 및 소각 실시 비중 비교

<그림 3> Panel A~D는 가족기업과 대규모 기업집단(재벌) 두 소유구조에 속하는 기업들을 대상으로 2013~2020년까지 실제로 기업들이 시행한 현금배당, 자사주 취득, 처분 및 소각 비중을 비교하여 기업의 소유구조와 주주이익환원의 관계를 시각적으로 나타낸 결과이다. Panel A는 소유구조 간 현금배당 실시 비중을 연도별로 비교 및 점선을 이용하여 시각적인 추세를 나타낸다. Panel B는 소유구조 간 자사주 취득을, Panel C는 자사주 처분, 그리고 Panel D는 자사주 소각 실시 비중을 연도별로 비교 및 시각적인 추세를 나타낸다.

자사주 매입을 나타낸 Panel B의 경우, 표본 기간 초기에는 가족 기업의 자사주 매입 비중이 더 높은 것으로 나타났으나, 시간이 흐름에 따라 대규모 기업집단의 자사주 매입 비중이 더 높아진 것을 확인할 수 있다. 또한 평균적인 추세를 분석한 결과 두 소유구조 모두 우상향 하는 모습을 보여주고 있으나 대규모 기업집단의 상승 기울기가 가족 기업보다 더 큰 것으로 나타났다.

자사주 처분을 나타내는 Panel C의 경우, 표본 기간 초기에는 대규모 기업집단의 자사주 처분 비중이 압도적으로 높았으나, 시간이 지남에 따라 점점 하락하는 추세를 보여주고 있으며, 반대로 가족 기업의 경우 자사주 처분 비중이 점점 증가하는 추세를 보여주고 있다.

마지막으로 자사주 소각을 나타내는 Panel D의 경우, 2020년 이전까지 대규모 기업집단의 자사주 소각 비중이 압도적으로 높았으나 2020년의 경우 두 소유구조 간 자사주 소각 비중이 비슷한 것으로 나타났으며, 연도별로 평균적인 추세를 분석한 결과, 두 소유구조 모두 우상향 하는 추세를 보이고 있으나 실시 비중 자체는 대규모 기업집단이 더 높은 것으로 나타났다.

추가적으로 논문에는 나타나지 않았지만, 가족 기업에 속한 기업들 중 70%가 현금배당을 실시한 것으로 나타났으며, 대규모 기업집단의 경우 76%가 현금배당을 실시한 것으로 나타나 평균적인 현금배당 실시 비중은 대규모 기업집단 소속 기업들이 6% 더 높은 것으로 나타났다.

자사주 취득의 경우 가족 기업의 경우 33.4%, 대규모 기업집단의 경우 32.6%로 평균적인 자사주 취득의 비중은 가족 기업이 1.2% 더 높은 것으로 나타났다. 자사주 처분의 경우 가족 기업은 28.4%, 대규모 기업집단은 29.5%로 평균적인 자사주 처분 비중은 대규모 기업집단이 1.1% 더 높은 것으로 나타났다. 자사주 소각의 경우 가족 기업은 10.5%, 대규모 기업집단은 12.1%로 평균적인 자사주 소각 비중은 대규모 기업집단이 1.6% 더 높은 것으로 나타났다.

정리하자면, 주주이익 환원 정책으로 볼 수 있는 현금배당과 자사주 소각의 비중에 집중하여 보았을 때, <그림 3>은 가족 기업보다 대규모 기업집단의 주주이익 환원 정책 실시 비중이 더 높다는 결과로 해석이 가능하며, 이는 대규모 기업집단이 상대적으로 주주이익 환원 정책에 더 많은 관심을 두고 있다고 볼 수 있음을 시사하는 결과이다.

<표 6>의 모형(1)-(6)의 로짓 분석 결과, 기업의 소유구조 특성(Family, Chaebol)은 자사주 취득(Repur_d)과는 유의적인 관계가 나타나지 않았으나, 처분(Resale_d)에 대한 가족 기업 변수의 계수 값이 -0.144로 10% 수준에서 유의한 음(-)의 관계가 나타났으며, 대규모 기업집단의 경우 유의적인 관계가 나타나지 않았다.

<표 6>

기업의 소유구조 특성이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 실증 분석 결과

<표 6>의 모형(1)-(6)은 기업의 소유구조 특성이 자사주 취득, 처분 및 소각 행위에 미치는 영향에 대한 로짓 회귀분석 결과를 제시하며, 모형(7)-(12)는 기업의 소유구조 특성이 자사주 취득, 처분 및 소각 규모에 미치는 영향에 대한 토빗 회귀분석 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. Family는 가족 기업에 해당되면 1, 그 외 0의 값을 가지는 더미 변수이고 Chaebol은 대규모 기업집단(재벌)에 속하면 1, 그 외 0의 값을 가지는 더미 변수이다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

| Logit Regression | Tobit Regression | |||||||||||

|

|

|

|||||||||||

| Dep.Var | Repur_d | Repur_d | Resale_d | Resale_d | Retire_d | Retire_d | Share_repur | Share_repur | Share_resale | Share_resale | Share_retire | Share_retire |

| Family | -0.0026 | -0.144* | -0.802*** | 0.0095*** | 0.0012 | -0.010 | ||||||

| (0.0802) | (0.0853) | (0.1190) | (0.0018) | (0.0051) | (0.0201) | |||||||

| Chaebol | 0.0486 | 0.0753 | 0.475*** | -0.0053*** | 0.0006 | -0.0084 | ||||||

| (0.0867) | (0.0925) | (0.1300) | (0.0016) | (0.0072) | (0.0240) | |||||||

| Div | 10.97*** | 11.14*** | 7.342*** | 7.312*** | 9.485*** | 9.380*** | 0.216** | 0.224** | 0.0845 | 0.0885 | 0.0456 | 0.0032 |

| (2.7830) | (2.8030) | (2.579) | (2.590) | (2.8780) | (2.900) | (0.1010) | (0.1030) | (0.1330) | (0.1330) | (0.3570) | (0.3620) | |

| Control_Own | 0.549*** | 0.544*** | 0.181 | 0.136 | 1.914*** | 1.701*** | -0.0073 | -0.0044 | -0.0220* | -0.0217** | -0.0033 | -0.0064 |

| (0.2000) | (0.1990) | (0.213) | (0.213) | (0.302) | (0.306) | (0.0104) | (0.0103) | (0.0113) | (0.0102) | (0.0248) | (0.0308) | |

| FCF | -0.299 | -0.293 | 0.483* | 0.481* | 0.247 | 0.263 | -0.0131*** | -0.0125*** | 0.0101** | 0.0103** | -0.0635* | -0.0647* |

| (0.2670) | (0.2680) | (0.279) | (0.279) | (0.419) | (0.414) | (0.0047) | (0.0047) | (0.0049) | (0.0052) | (0.0366) | (0.0358) | |

| Foreign | 0.100 | 0.0953 | 1.246*** | 1.209*** | 1.178*** | 0.938** | -0.0140 | -0.0123 | 0.0158* | 0.0161** | -0.0305 | -0.0336 |

| (0.312) | (0.312) | (0.316) | (0.315) | (0.434) | (0.431) | (0.0146) | (0.0147) | (0.0084) | (0.0081) | (0.0924) | (0.0942) | |

| Outside | 0.352 | 0.359* | 0.475** | 0.488** | 0.517 | 0.626* | 0.0071** | 0.0061* | 0.0168 | 0.0168 | 0.0169 | 0.0151 |

| (0.217) | (0.217) | (0.231) | (0.232) | (0.340) | (0.344) | (0.0014) | (0.0013) | (0.0108) | (0.0113) | (0.0211) | (0.0210) | |

|

|

||||||||||||

| N | 4680 | 4680 | 4462 | 4462 | 4438 | 4438 | 4309 | 4309 | 4901 | 4901 | 4901 | 4901 |

| Cox-Snell R2 | 0.026 | 0.026 | 0.023 | 0.023 | 0.042 | 0.037 | 0.02 | 0.018 | 0.032 | 0.032 | 0.016 | 0.016 |

| Controls | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

자사주 소각(Reitre_d)에 대한 가족 기업 변수의 계수 값은 -0.801로 1% 수준에서 유의한 음(-)의 관계가, 대규모 기업집단(재벌) 변수의 계수 값은 0.473으로 1% 수준에서 유의한 양(+)의 관계가 나타나 가족 기업(Family)의 경우 자사주를 소각할 확률이 적으며, 이와는 반대로 대규모 기업집단(Chaebol)의 경우 자사주를 소각할 확률이 높은 것으로 나타났다.

이는 대규모 기업집단(재벌)과 자사주 취득은 음(-)의 관계를 가진다는 Joh and Ko(2007)의 결과와 반대되는 결과로 볼 수 있다. <그림 3>의 결과를 바탕으로 <표 6>의 실증 분석 결과를 해석해 보자면, 가족 기업의 경우 자사주를 소각할 확률이 상대적으로 적으며 반대로 대규모 기업집단(재벌)의 경우 자사주를 소각할 확률이 상대적으로 더 높아, 대리인 문제가 발생할 가능성이 큰 가족 기업은 자사주 소각을 통한 주주 이익 환원에 대한 관심이 상대적으로 낮으며, 대규모 기업집단(재벌)에 속해있는 기업들은 가족 기업과 비교하면 상대적으로 주주이익 환원에 더 높은 관심을 가지고 있는 것으로 해석할 수 있다.

본 결과는 가족 기업은 상대적으로 폐쇄된 소유구조로 되어 있어 지배주주 혹은 경영자의 대리인 문제가 발생할 확률이 높으므로 보유하고 있는 유보금이나 자사주를 주주 이익 환원의 목적으로 사용하는 것이 아닌 본인들의 사적 이윤추구, 경영권 방어 등 다른 목적으로 이용할 여지가 있음을 보여준 Fama and Jensen(1983), La porta et al.(1999), Villalonga and Amit(2006) Capiro et al.(2011)의 결과를 지지하는 결과이다.

이와는 반대로 대규모 기업집단(재벌)의 경우 국, 내외적으로 투자자들을 포함한 다양한 언론 및 기관의 관심이 집중되어 있고 이들은 대규모 기업집단(재벌)이 주주 이익 환원 정책을 최전방에서 시행해주길 바라고 있으므로 이러한 이해관계자들의 요구 및 바람을 반영하여 자사주 소각을 통한 주주 이익 환원 정책에 많은 관심을 가진다고 볼 수 있다.

<표 6>의 모형(7)-(12)의 토빗 분석 결과, 소유구조 변수와 자사주 취득 규모를 살펴보았을 때 가족 기업 변수의 계수 값이 0.0095로 1% 수준에서 유의한 양(+)의 관계를 가지며, 대규모 기업집단(재벌) 변수의 계수 값은 -0.0053으로 1% 수준에서 유의한 음(-)의 관계를 가지는 것으로 나타나 소유구조 특성 변수는 자사주의 처분 및 소각 규모와는 유의적인 관계를 가지지 않는 것으로 나타났다.

이는 가족 기업에 속해있는 기업들은 대규모의 자사주를 취득하며 이에 반해 대규모 기업집단(재벌)에 속해있는 기업들은 상대적으로 작은 규모의 자사주를 취득하는 것으로 볼 수 있으며 이를 <표 6>의 분석 결과와 연결 지어 본다면, 가족 기업의 경우 자사주를 취득하는 경우 대규모로 취득하는 경향이 있으며 이러한 대규모의 자사주 취득이 소각으로는 이어지지 않는 것으로 보아 자사주 취득이 주주 이익 환원의 목적을 위한 것이 아님을 시사하는 결과로 볼 수 있다.

4.4 기업의 소유구조에 따른 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 실증 분석

본 절에서는 자사주 취득, 처분 및 소각 행위와 가족 기업(Family)과 대규모 기업집단(Chaebol) 으로 구분되는 기업의 소유구조 특성이 장기적인 기업가치에 미치는 영향에 대하여 분석한다. 먼저 자사주 취득, 처분 및 소각이 기업가치에 어떠한 영향을 미치는지에 대한 2-SLS 분석 결과를 아래의 모형을 통해 <표 7>에서 제시한다.

<표 7>

자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 2-SLS 분석 결과

<표 7>의 모형(1)-(6)은 기업의 소유구조 특성이 기업가치에 미치는 영향에 대한 2-SLS 분석 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. repur_d는 기업이 자사주를 취득한 경우 1, 그 외 0의 값을 가지는 더미 변수이다. 이에 대한 도구 변수로써 배당가능이익이 양수인 경우 1의 값을 가지는 더미 변수를 도구 변수로 사용한다. resale_d는 기업이 취득한 자사주를 제3자에게 처분하면 1, 그 외 0의 값을 가지는 더미 변수이다. 이에 대한 도구 변수로 주주총회 결의로 정관에 의해

의결권이 부활된 주식 수를 도구 변수로 사용한다. retire_d는 기업이 취득한 자사주를 소각한다면 1, 그 외 0의 값을 가지는 더미 변수이다. 이에 대한 도구 변수로 의결권이 없는 주식 수를 도구 변수로 사용한다. 1단계 분석의 종속변수가 더미 변수이기 때문에 1단계 모형에서는 선형확률모형(LPM)을 가정하여 OLS 분석을 실시한다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내며 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내고, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

|

|

||||||

| 2SLS Regression | ||||||

|

|

|

|

||||

| 1st stage | 2nd stage | 1st stage | 2nd stage | 1st stage | 2nd stage | |

|

|

|

|

|

|||

| Dep. Var | Repur_d | Tobin’s Q(t+1) | Resale_d | Tobin’s Q(t+1) | Retire_d | Tobin’s Q(t+1) |

| Profit_div | 0.034*** | |||||

| (0.0119) | ||||||

| Repur_2sls | 4.382*** | |||||

| (0.622) | ||||||

| Re_voting | 2.482*** | |||||

| (0.773) | ||||||

| Resale_2sls | -0.374** | |||||

| (0.1400) | ||||||

| No_voting | -0.447*** | |||||

| (0.0927) | ||||||

| Retire_2sls | 1.825*** | |||||

| (0.366) | ||||||

|

|

||||||

| N | 4704 | 4704 | 4484 | 4484 | 4484 | 4484 |

| Adj-R2 | 0.022 | 0.145 | 0.022 | 0.14 | 0.054 | 0.145 |

| Controls | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES |

[1st Stage]

(5)

[2nd Stage]

(6)

다음으로, 기업의 소유구조 특성이 기업가치에 어떤 영향을 미치는지에 대한 2-SLS 분석 결과를 아래의 모형을 통해 <표 8>에서 제시한다.

<표 8>

기업의 소유구조 특성이 기업가치에 미치는 영향에 대한 2-SLS 분석 결과

<표 8>의 모형(1)-(4)는 기업의 소유구조 특성이 기업가치에 미치는 영향에 대한 2-SLS 분석 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을

수행한다. Family는 가족 기업에 속하면 1, 그 외 0의 값을 가지는 더미 변수, Chaebol은 대규모 기업집단(재벌)에 속하면 1, 그 외 0의 값을 가지는 더미 변수이다. 내생성 통제를 위한 가족 기업의 도구 변수로 가족 구성원이 기업의 경영에 참여하는 경우 1의 값을 가지는 더미 변수를 사용한다. 대규모기업집단(재벌)의 도구 변수로 계열사 간 피라미드식 지배구조를 가지고 있는 경우 1의 값을 가지는 더미 변수를 사용한다. 1단계 분석의 종속변수가 더미 변수이기 때문에 1단계 모형에서는 선형확률모형(LPM)을 가정하여 OLS 분석을 실시한다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내며 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내고, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

|

|

||||

| 2SLS Regression | ||||

|

|

||||

| 1st stage | 2nd stage | 1st stage | 2nd stage | |

|

|

||||

| Dep. Var | Family | Tobin’s Q(t+1) | Chaebol | Tobin’s Q(t+1) |

| Family_manage | 0.223*** | |||

| (0.0263) | ||||

| Family_2sls | -0.0229 | |||

| (0.183) | ||||

| Pyramid | 0.169*** | |||

| (0.0246) | ||||

| Chaebol_2sls | 0.396*** | |||

| (0.122) | ||||

|

|

||||

| N | 4734 | 4734 | 4734 | 4734 |

| Adj- R2 | 0.334 | 0.140 | 0.388 | 0.141 |

| Controls | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES |

[1st Stage]

(7)

[2nd Stage]

(8)

<표 7>의 실증 분석 결과, 자사주 취득(Repur_2sls)의 계수 값이 4.382, 자사주 소각 (Retire_2sls)의 계수 값이 1.825로 모두 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자사주 처분(Resale_2sls)의 계수 값은 -0.374로 5% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타났다. 즉, 기업의 자사주 취득과 소각 행위는 t+1시 점의 기업가치에 긍정적인 영향을 미친다는 것을 확인하였으며, 제 3자 처분은 t+1시 점의 기업가치와 부정적인 영향을 미친다는 것을 확인하였다.

이는 자사주 취득과 소각사건이 시장에서 구분되어 인식되고 있음을 보여준 Kim and Im(2022)의 결과와 동일하며, Denis(1990)의 연구 결과가 제시한 경영권 방어 목적의 자사주 취득은 주식시장에서 부정적인 반응을 보인다는 연구 결과에서 한 걸음 더 나아가 경영권 방어 목적의 자사주 처분 또한 주식시장에서 부정적인 반응을 보인다는 결과를 보여주고 있다.

자사주 처분의 계수 값과 자사주 취득, 소각의 계수 값의 크기를 비교해 보았을 때 자사주 처분이 기업가치에 미치는 영향이 상대적으로 작은 것을 확인할 수가 있는데, 이는 자사주 처분의 목적이 경영권 방어 등 사적 이윤추구를 목적으로 하는 우호적인 제 3자에게 처분하는 경우도 있지만, 기업의 사업 확장을 위한 자금 확보 및 임직원 보상을 위한 재원 마련 등의 목적으로도 수행되기 때문에 이러한 상반된 목적의 자사주 처분 효과가 서로 상쇄되어 기업가치에 반영된 것으로 볼 수 있다.

자사주의 취득은 시장에서 기업의 주주이익 환원 정책을 위함이라는 신호를 전달하여 이것이 후기 기업가치에 긍정적으로 반영이 된다고 볼 수 있으나, 국내 자사주 관행 특성상 취득 시점에서는 주주 이익 환원을 위한 취득인지, 제 3자 처분을 위한 취득인지 판단하기가 힘들다.

이는 다시 말하면 기업이 주주 이익 환원의 목적으로 취득을 하였어도 시장에선 이후 취득한 자사주 처리에 대한 불확실성이 남아있어 긍정적인 정보가 기업가치에 완전히 반영되지 않았다고 볼 수 있다. 즉 <표 7>에서 제시하는 자사주 취득의 긍정적인 효과는 불확실성이 해소되지 않은 제한적인 효과라고 볼 수 있다.

이러한 자사주를 이용한 주주 이익 환원 정책의 불확실성은 기업이 취득한 자사주를 소각하는 시점에서 완벽하게 해소가 된다. 따라서 불확실성에 의해 제한되었던 정보들이 소각 시점에 시장가치에 추가적으로 반영이 된다고 볼 수 있다.

정리하자면, 자사주의 취득과 소각으로 이어지는 주주 이익 환원 정책은 시장에서 주주와 투자자들에게 긍정적으로 평가받아 미래의 기업가치를 증가시키는 것으로 나타났다. 반면에 자사주의 제 3자 처분이 기업가치에 유의한 음(-)의 영향을 미치는 것으로 나타났다.

이는 주주가치 제고 등의 주주 이익 환원 목적으로 자사주 취득을 공시, 이후 취득한 자사주가 소각으로 이어지지 않고 경영권 방어 혹은 특정 목적을 위한 수단으로써 제 3자에게 처분한 행위가 시장에서 부정적인 신호로 전달되어 기업가치에 부정적인 영향을 미쳤다고 볼 수 있다.

<표 8>의 실증 분석 결과, 가족 기업의 소유구조 특성과 (t+1) 시점의 기업가치와는 유의적인 관계가 없는 것으로 나타났으나, 대규모 기업집단(재벌)의 소유구조 특성과 (t+1) 시점의 기업가치는 유의적인 관계를 가지는 것으로 나타났다. 즉, 대규모 기업집단에 속해있는 기업일수록 (t+1) 시점에 상대적으로 높은 기업가치를 가진다고 볼 수 있다.

마지막으로, 앞서 살펴보았던 소유구조와 자사주의 취득, 처분 및 소각이 기업가치에 미치는 영향에 대하여 소유구조 특성과 자사주 관련 행위들을 함께 고려하였을 때 그 영향력이 어떻게 나타나는지에 대한 교차항 분석 결과를 아래 모형을 통해 <표 8>에서 제시한다.

(9)

<표 9>의 실증 분석 결과, 가족 기업의 경우 자사주의 취득과 제 3자 처분을 나타내는 교차항 변수(Family_repur)는 t+1시점의 기업가치와 유의한 관계가 나타나지 않았으며 가족 기업과 자사주 소각(Family_retire)의 교차항 계수 값은 2.176으로 1% 수준에서 유의적인 양(+)의 관계가 관찰되었다. 이는 가족 기업의 경우 자사주 취득과 처분 행위는 기업가치에 별다른 영향을 미치지 못하는 것으로 볼 수 있으며 반대로 자사주 소각의 경우 취득한 자사주가 가지고 있던 목적의 불확실성이 해소되어 기업가치에 긍정적인 영향을 미치는 것으로 볼 수 있다.

<표 9>

기업의 소유구조 특성과 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 교차항 분석 결과

<표 9>의 모형(1)-(6)은 기업의 소유구조 특성과 자사주의 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 교차항 분석 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내며 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내고, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

|

|

||||||

| OLS Regression | ||||||

|

|

||||||

| Family | Chaebol | |||||

|

|

||||||

| Dep. Var | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) |

| Family_repur | -1.564 | |||||

| (1.057) | ||||||

| Family_resale | 0.841 | |||||

| (0.812) | ||||||

| Family_retire | 2.176*** | |||||

| (0.793) | ||||||

| Chaebol_repur | 3.963** | |||||

| (1.335) | ||||||

| Chaebol_resale | 1.993 | |||||

| (1.460) | ||||||

| Chaebol_retire | 2.297** | |||||

| (1.0320) | ||||||

|

|

||||||

| N | 4704 | 4484 | 4484 | 4704 | 4484 | 4484 |

| Adj-. R2 | 0.147 | 0.14 | 0.145 | 0.156 | 0.143 | 0.146 |

| Controls | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES |

대규모 기업집단(재벌)과 자사주 취득(Chaebol_repur), 소각(Chaebol_retire)의 교차항은 각각의 계수 값이 3.963, 2.297로 t+1 시점의 기업가치와 5% 수준에서 통계적으로 유의한 양(+)의 관계가 있는 것으로 나타나 대규모 기업집단에 속해있는 기업들의 자사주 취득은 주주 이익 환원의 목적으로 한다는 정보가 시장에 반영 및 처분에 대한 불확실성이 소각 시점에서 해소되어 기업가치에 긍정적인 영향을 미치는 것으로 볼 수 있다.

<그림 3>과 <표 6>의 결과를 종합하여 <표 9>의 분석 결과를 정리하자면, 대리인 문제에 취약한 가족 기업의 자사주 취득과 처분은 시장에서 주주 이익 환원 및 주주가치 제고를 목적으로 하지 않는다는 평가가 시장에 반영되어 기업가치에 별다른 영향을 주지 못하는 것으로 나타났다.

즉, 가족 기업의 자사주 관련 행위는 시장에서 주주 이익 환원의 목적 보다는 사적 이윤추구 및 경영권 방어 등 다른 목적이 있는 것으로 평가받아 본래의 긍정적인 효과가 희석된 것이라 해석 가능하며, 자사주의 소각은 자사주 취득 후 남아있는 불확실성이 해소되어 기업가치에 긍정적인 영향을 주는 것으로 볼 수 있다.

반대로 대규모 기업집단의 경우 국내외 여러 이해관계자의 모니터링과 주주 이익 환원에 대한 투자자와 주주들의 요구로 인해 최근 들어 많은 관심이 있는 것으로 나타나, 이러한 자사주의 취득 행위가 시장에 긍정적인 정보를 전달하여 이것이 기업가치에 반영되는 것으로 해석할 수 있다. 또한, 취득 시점에 남아있던 처분에 대한 불확실성이 소각 절차를 통해 해소되어 제한적으로 반영되었던 주주환원의 긍정적인 효과가 기업가치에 추가로 반영됨에 따라 대규모 기업집단의 자사주 관련 행위는 시장에서 주주 이익 환원을 목적으로 평가받고 있다고 판단할 수 있는 결과를 제시한다.

4.5 기업의 지배구조 수준에 따른 자사주 취득, 처분 및 소각 활동이 기업가치에 미치는 영향에 대한 실증 분석 결과

본 절에서는 기업의 지배구조 수준에 따른 자사주 취득, 처분 및 소각 활동이 기업가치에 어떠한 영향을 미치는지에 대한 실증 분석 결과를 제시한다.

<표 10>은 지배주주 지분율과 잉여현금흐름 보유 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시한다. 소유-지배가 분리되어 있는 경우, 지배주주의 존재는 경영자를 효과적으로 모니터링하고 견제할 수 있다는 장점이 있다. 그러나 우리나라와 같이 지배주주가 기업의 의사결정에 막대한 영향력을 행사할 수 있는 구조에서, 보유하고 있는 지분율이 낮다면 소유-지배 괴리가 발생, 소액주주의 부를 지배주주에게 이전하는 터널링과 같은 대리인 문제가 발생할 가능성이 높으며, 지분율이 높은 경우 이러한 괴리로 인한 대리인 문제 발생 가능성이 낮아질 수 있다.

<표 10>

지배주주 지분율과 잉여현금흐름 보유 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과

<표 10>은 지배주주 지분율과 잉여현금흐름 보유 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시한다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다.

Repur_2sls는 배당가능이익이 양수인 경우 1의 값을 가지는 더미 변수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 취득 변수이다. Resale_2sls는 주주총회 결의로 정관에 의해 의결권이 부활 된 총 주식수를 도구 변수로 사용, 2-sls방법을 이용하여 추정한 자사주 처분 변수이다. Retire_2sls는 의결권이 없는 주식 수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 소각 변수이다. 모형(1)-(6)의 Own_upper 50%는 지배주주 지분율의 상위 50%를 나타내며, Own_under 50%는 지배주주 지분율 하위 50%를 나타낸다. 모형(7)-(12)의 Free cash Flow_upper 50%는 잉여현금흐름의 상위 50%를 나타내며 Free Cash Flow_under 50%는 잉여현금흐름 하위 50%를 나타낸다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내며 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내고, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

| 2-SLS | 2-SLS | |||||||||||

|

|

|

|||||||||||

| Own_upper 50% | Own_under 50% | Free Cash Flow_upper 50% | Free Cash Flow_under50% | |||||||||

|

|

|

|

|

|

||||||||

| Dep.Var | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) |

| Repur_2sls | 3.899*** | -5.499*** | 1.526 | 6.455*** | ||||||||

| (0.709) | (0.893) | (2.388) | (0.541) | |||||||||

| Resale_2sls | 0.0069 | -2.958* | 5.215** | -3.582 | ||||||||

| (0.530) | (0.1.513) | (2.370) | (2.027) | |||||||||

| Retire_2sls | 1.161 | 0.328 | -1.309 | 2.645*** | ||||||||

| (0.896) | (0.264) | (1.237) | (0.225) | |||||||||

|

|

||||||||||||

| N | 2364 | 2231 | 2231 | 2340 | 2253 | 2253 | 1359 | 1315 | 1315 | 3345 | 3169 | 3169 |

| Adj. R2 | 0.197 | 0.186 | 0.189 | 0.125 | 0.117 | 0.114 | 0.240 | 0.249 | 0.243 | 0.123 | 0.116 | 0.123 |

| Controls | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

Jensen(1986)에 따르면, 기업이 보유하고 있는 잉여현금흐름이 과다한 경우, 경영자 혹은 지배주주는 주주의 부를 극대화시키기 위한 목적이 아니라 본인들의 사적 이윤추구를 목적으로 주주의 이익에 부합하지 않는 투자 안에 임의로 투자하는 과잉투자(Over investment) 등의 대리인 문제가 발생할 가능성이 높다. 그러나 현금배당 혹은 자사주 매입 등으로 보유하고 있는 잉여현금흐름을 소진한다면, 다시 말하면 보유하고 있는 잉여현금흐름이 적을 경우, 경영자 혹은 지배주주는 본인들의 사적 이윤추구를 위해 잉여현금흐름을 재원으로 사용하기 힘들어지기 때문에 과잉투자 등의 대리인 문제 발생을 사전에 방지하는 효과를 가질 수 있다.

모형(1)-(6)까지 지배주주 지분율의 중위수를 기준으로 하위표본을 구성하여 실증 분석을 진행한 결과, 지배주주의 지분율 상위 50% 표본에서 자사주의 취득(Repur_2sls)의 계수 값이 3.899로 1% 수준에서 유의하게 나타나 지배주주의 지분율이 높은 기업의 자사주 취득은 기업가치에 긍정적인 영향을 미치는 것으로 나타났다. 그러나 지배주주의 지분율 하위 50% 표본에서 자사주 취득(Repur_2sls)의 계수 값은 -5.499로 1% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타나 지배주주의 지분율이 낮은 경우 오히려 기업가치에 부정적인 영향을 미치는 것으로 나타났다.

자사주 처분(Resale_2sls)의 경우 지배주주의 지분율이 낮은 그룹에서 계수 값이 -2.958로 10% 수준에서 유의한 음(-)의 값이 나타나 자사주 처분은 기업가치에 부정적인 영향을 미치는 것으로 나타났는데, 앞의 자사주 취득 결과와 연관 지어 보면, 이는 지배주주의 지분율이 낮은 경우 경영권 방어 등 주주가치 제고에 부정적인 영향을 목적을 위해 자사주를 취득하고, 우호적인 제 3자에게 처분할 유인이 증가할 가능성이 높으며, 이러한 행위가 시장에서 부정적으로 평가되어 기업가치가 하락하는 것으로 볼 수 있다. 이는 Denis(1990)의 연구가 제시한 경영권 방어 목적의 자사주 취득은 주식시장에서 부정적인 반응을 보인다는 주장을 지지하는 결과이다.

모형(7)-(12)까지 기업의 잉여현금흐름 보유 수준의 중위수를 기준으로 하위표본을 구성하여 실증 분석을 진행한 결과, 잉여현금흐름을 많이 보유하고 있는 그룹의 경우 자사주 처분 (Resale_2sls)의 계수 값이 5.215로 5% 수준에서 유의한 양(+)의 값이 나타나 자사주 처분이 기업가치를 증가시키는 것으로 나타났으며, 잉여현금흐름을 적게 보유하고 있는 그룹의 경우 자사주를 취득(Repur_2sls)과 소각(Retire_2sls)의 계수 값이 각각 6.455, 2.645로 1% 수준에서 유의한 양(+)의 값이 나타나 자사주 취득과 소각은 기업가치를 증가시키는 것으로 나타났다. 잉여현금흐름을 적게 보유하고 있는 기업, 즉 대리인 문제가 발생할 유인이 적은 그룹의 경우 자사주의 취득과 소각으로 이어지는 행위들이 시장에서 긍정적인 평가를 받아 기업가치가 증가하는 것으로 볼 수 있으며 사적 이윤을 추구하기 보다는 주주 이익 환원에 많은 관심을 가지고 있다고 볼 수 있다.

<표 11>은 외국인 지분율과 사외이사 비중의 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시한다. 외국인과 사외이사는 해당 기업의 경영자가 주주의 부를 극대화하기 위해 적극적으로 행동하고 있는지, 사내이사로써 이사의 충실의무(Duty of Loyalty)와 선관의무(Duty of Care)를 제대로 지키고 있는지에 대한 모니터링 역할을 수행하는 주체로 볼 수 있다. 즉, 감시 주체인 사외이사의 구성 비율과 외국인 지분율이 낮은 기업들의 경우, 경영자에 대한 모니터링 기능이 상대적으로 취약하다고 볼 수 있으며, 이 경우 경영자가 사적 이윤을 추구하기 위한 대리인 문제가 발생할 가능성이 높아질 수 있다. 반대로 모니터링 기능을 제대로 수행할 만큼 사외이사의 비율과 외국인 지분율이 높은 경우, 효과적인 모니터링을 통해 대리인 문제가 발생할 가능성이 낮아질 수 있다.

<표 11>

외국인 지분율과 사외이사 비중의 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과

<표 11>은 외국인 지분율과 사외이사 비중의 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시한다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. Repur_2sls는 배당가능이익이 양수인 경우 1의 값을 가지는 더미 변수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 취득 변수이다. Resale_2sls는 주주총회 결의로 정관에 의해 의결권이 부활 된 총 주식수를 도구 변수로 사용, 2-sls방법을 이용하여 추정한 자사주 처분 변수이다. Retire_2sls는 의결권이 없는 주식 수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 소각 변수이다. 모형(1)-(6)의 Foreign_upper 50%는 외국인 지분율의 상위 50%를 나타내며, Foreign_under 50%는 외국인 지분율 하위 50%를 나타낸다. 모형(7)-(12)의 Outside Directors_upper 50%는 이사회 구성원 중 사외이사가 차지하는 비중 상위 50%를 나타내며 Outside Directors_under 50%는 사외이사 비중 하위 50%를 나타낸다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

| 2-SLS | 2-SLS | |||||||||||

|

|

||||||||||||

| Foreign_upper 50% | Foreign_under50% | Outside Directors_upper 50% | Outside Directors_under50% | |||||||||

|

|

||||||||||||

| Dep.Var | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) |

| Repur_2sls | 2.890*** | 4.984*** | 3.672** | 5.736*** | ||||||||

| (0.703) | (0.616) | (1.559) | (1.088) | |||||||||

| Resale_2sls | -1.454 | -1.589*** | -0.597 | 0.211 | ||||||||

| (1.276) | (0.2770) | (1.048) | (0.969) | |||||||||

| Retire_2sls | 0.149 | 2.063** | 1.424*** | 2.780*** | ||||||||

| (0.793) | (0.713) | (0.354) | (0.440) | |||||||||

|

|

||||||||||||

| N | 2348 | 2249 | 2249 | 2356 | 2235 | 2235 | 2893 | 2748 | 2748 | 1811 | 1736 | 1736 |

| Adj. R2 | 0.213 | 0.213 | 0.210 | 0.141 | 0.141 | 0.143 | 0.134 | 0.13 | 0.132 | 0.187 | 0.174 | 0.188 |

| Controls | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

모형(1)-(6)까지 외국인 지분율의 중위수를 기준으로 하위표본을 구성, 실증 분석을 진행한 결과, 외국인 지분율이 높은 그룹에서는 자사주 취득의 계수 값이 2.890으로 1% 수준에서 유의하게 나타나 자사주 취득은 기업가치에 긍정적인 영향을 미치는 것으로 나타났으며, 그 외 자사주 관련 행위들이 기업가치에 유의미한 영향을 주지 않는 것으로 나타났다.

반대로 외국인 지분율이 낮은 그룹에서는 자사주의 취득(Repur_2sls), 소각(Retire_2sls) 행위의 계수 값이 4.984, 2.063으로 각각 1%, 5% 수준에서 유의한 양(+)의 값이 나타나 외국인 지분율이 적은 기업의 자사주 취득 활동과 처분 활동은 기업가치를 증가시키는 것으로 나타났으며 자사주의 처분(Resale_2sls)의 계수 값은 -1.589로 1% 수준에서 유의한 음(-)의 값이 나타나 외국인 지분율이 적은 기업의 자사주 처분은 기업가치를 감소시키는 결과를 보여주고 있다.

모형(7)-(12)까지 사외이사 비중의 중위수를 기준으로 하위표본을 구성, 실증 분석을 진행한 결과, 상위 그룹에서 자사주 취득(Repur_2닌)과 자사주 소각(Retire_2sls)의 계수 값이 3.672, 1.424로 각각 5%, 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 기업가치에 긍정적인 영향을 미치는 것으로 나타났으며, 하위 그룹에서 자사주의 취득(Repur_2sls)과 소각(Retire_ 2sls)의 계수 값은 5.736, 2.780으로 모두 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 사외이사 비중의 수준과 관계없이 자사주의 취득(Repur_2sls)과 소각(Retire_2sls)은 모두 유의한 양(+)의 값을 가지는 것으로 나타나 기업가치에 긍정적인 영향을 미치는 것으로 나타났으나, 자사주의 처분(Resale_2sls)은 기업가치에 유의미한 영향을 주지 못하는 것으로 나타났다. 정리하자면, <표 10>과 <표 11>은 지배구조 변수를 각 변수의 중위수를 기준, 두 개의 하위표본으로 나누어 각각의 표본을 대상으로 자사주의 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시하였다. 분석 결과, 자사주의 취득은 대체로 시장에서 긍정적인 평가를 받아 기업가치를 증가시키는 것으로 나타났으며, 기업이 보유하고 있는 잉여현금흐름의 비중이 낮은 그룹에서 즉 대리인 문제가 발생할 가능성이 낮은 기업의 경우 자사주 소각 활동은 기업가치를 증가시키는 것으로 나타났다.

그러나, 자사주 처분의 경우 지배주주의 보유 지분율이 낮고, 잉여현금흐름을 많이 보유하고 있는, 즉 상대적으로 대리인 문제에 취약한 두 그룹에서 상반된 결과를 보여주고 있다. 이는 자사주 처분의 목적이 경영권 방어 등의 주주가치 제고에 부정적인 목적과 자금 확보 등의 재무적 활동의 목적이 반영되어 나타난 것으로 볼 수 있으며, 지배구조 수준을 고려하였을 때 자사주 처분이 기업가치에 미치는 영향의 경우 지배주주의 사적 이윤추구에 초점을 맞춘 대리인 문제의 관점으로만 해석하기엔 제약이 있는 것으로 보인다.

4.6 기업의 ESG 활동이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 실증 분석 결과

본 절에서는 기업의 ESG 활동이 자사주 취득, 처분 및 소각 활동에 어떠한 영향을 미치는지에 대한 실증 분석 결과를 아래의 모형을 통해 제시한다.

[Logit Regression]

(10)

[Tobit Regression]

(11)

<표 12>의 실증 분석 결과, ESG 통합등급(ESG)의 계수 값은 0.189로 자사주 취득 변수(Repur_d)와 1% 수준에서 유의한 양(+)의 관계가 있음을 확인하였다. 개별 ESG 항목 간 관계를 살펴보았을 때, 사회적 책임 활동(S)과 지배구조 개선 활동(G)의 계수 값이 각각 0.118, 0.139로 1% 수준에서 유의한 양(+)의 관계가 있는 것으로 나타나 ESG 활동을 열심히 하는 기업과 세부적으로 사회적 책임 활동과 지배구조 개선 활동을 열심히 하는 기업이 자사주를 취득할 확률이 높은 것으로 나타났다.

<표 12>

기업의 ESG 활동이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 실증 분석 결과

<표 12>는 기업의 ESG 활동이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 실증 분석 결과를 제시한다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. 모형(1)-(6)은 기업의 ESG 활동이 자사주 취득, 처분 및 소각 활동에 미치는 영향에 대한 로짓 분석 결과를 나타낸다. 모형(7)-(12)는 기업의 ESG 활동이 자사주 취득, 처분 및 소각 규모에 미치는 영향에 대한 토빗 분석 결과를 나타낸다. ESG 변수는 한국ESG기준원 (구, 한국지배구조원)에서 제공하는 유가증권 상장기업의 ESG 평가등급을 사용하며 E, S, G는 환경(E), 사회적 책임(S), 지배구조(G) 항목의 개별 평가등급이다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

| Logit Regression | Tobit Regression | |||||||||||

|

|

||||||||||||

| Dep.Var | Repur_d | Repur_d | Resale_d | Resale_d | Retire_d | Retire_d | Share_repur | Share_repur | Share_resale | Share_resale | Share_retire | Share_retire |

| ESG | 0.189*** | 0.038 | 0.132** | 0.0036*** | -0.0027 | -0.0183*** | ||||||

| (0.0388) | (0.0409) | (0.0600) | (0.0013) | (0.0028) | (0.0052) | |||||||

| E | 0.0144 | 0.0384 | -0.0594 | 0.001 | 0.002 | -0.0024 | ||||||

| (0.0362) | (0.0383) | (0.0569) | (0.0011) | (0.0020) | (0.0066) | |||||||

| S | 0.118*** | 0.0418 | 0.360*** | -0.0005 | -0.003 | -0.0074 | ||||||

| (0.0376) | (0.0399) | (0.0607) | (0.0013) | (0.0020) | (0.0071) | |||||||

| G | 0.139*** | 0.0778* | -0.0928 | 0.0056*** | 0.0022 | -0.0115 | ||||||

| (0.0447) | (0.0469) | (0.0686) | (0.0020) | (0.0039) | (0.0097) | |||||||

|

|

||||||||||||

| N | 4680 | 4680 | 4462 | 4462 | 4438 | 4438 | 4309 | 4309 | 4091 | 4091 | 4091 | 4091 |

| Cox-Snell R2 | 0.031 | 0.034 | 0.026 | 0.028 | 0.04 | 0.047 | 0.02 | 0.022 | 0.032 | 0.033 | 0.018 | 0.018 |

| Controls | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

자사주 처분 변수(Resale_d)와 ESG 통합등급(ESG)은 유의한 관계가 없는 것으로 나타났다. 개별 ESG 항목 간 관계를 살펴보았을 때, 지배구조 개선 활동(G)의 계수 값이 0.078로 10% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 그 외의 개별 등급과는 유의한 관계가 나타나지 않는 것으로 확인되었다. 마지막으로, 자사주 소각 변수(Retire_d)와 ESG 통합등급 (ESG)의 계수 값은 0.132로 5% 수준에서 유의한 양(+)의 관계가 있음을 확인하였으며 개별 ESG 항목을 살펴본 결과 사회적 책임 활동(S) 변수의 계수 값이 0.360으로 1% 수준에서 유의하게 나타나 사회적 책임 활동(S)과 자사주 소각 변수(Retire_d) 간 유의한 양(+)의 관계가 있음을 확인하였다.

요약하자면, ESG 활동을 열심히 하는 기업일수록 자사주의 취득과 소각을 할 확률이 더 높으며 개별 ESG 항목을 살펴보았을 때 사회적 책임 활동(S)과 지배구조 개선 활동(G)에 대한 평가가 높은 기업일수록 자사주를 취득할 확률이 더 높은 것으로 나타났다. 또한, 사회적 책임 활동(S)에 대한 평가가 높을수록 자사주를 소각할 확률이 더 높은 것으로 나타나 본 연구에서

제시한 주주 이익 환원 정책 또한 기업의 ESG 활동 그중에서도 사회적 책임 활동의 목적으로 볼 수 있다는 관점을 지지하는 결과로 해석할 수 있다. 본 표에서는 나타나지 않았지만, ESG 변수를 통제하고 난 후에도 지배주주의 지분율(Control_own)과 자사주 취득(Repur_d) 및 소각 변수(Retire_d) 간 나타난 양(+)의 관계와 대리인 비용(FCF)과 자사주 처분 변수(Resale_d) 간 관측된 음(-)의 관계가 본 결과에서도 일관되게 관측되는 것으로 확인되어 기업의 지배구조 특성뿐만 아니라 여러 이해관계자의 이익을 추구하는 ESG 활동 또한 자사주 관련 활동, 특히 취득과 소각에 많은 영향을 미치는 것으로 나타났다.

자사주 행위 규모를 분석한 모형(7)-(12)의 결과를 살펴보면, 기업의 ESG 통합등급(ESG)의 계수 값은 0.0036으로 1% 수준에서 유의한 양(+)의 값이 나타나 ESG 활동을 열심히 하는 기업일수록 자사주 취득 규모 또한 증가하는 것으로 나타났다, 개별 항목에서는 지배구조 개선 활동(G)의 계수 값이 0.0056으로 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나, 기업의 지배구조 개선 활동에 대한 평가가 높을수록 자사주 취득의 규모가 증가하는 것으로 나타났다. 자사주 소각 규모와 기업의 ESG 통합등급과 자사주 소각 규모 간 유의한 음(-)의 관계가 나타남을 확인하였다. 그 외에 처분 및 소각 활동에서는 유의한 관계가 나타나지 않았다.

본 표에서는 나타나지 않았지만, 로짓 회귀분석 결과와 동일하게, ESG 변수를 포함시킨 모형에서도 지배주주의 지분율(Control_Own)과 자사주 처분의 규모 간 음(-)의 관계가 있음을 확인하였으며, 대리인 비용(FCF)과 자사주 처분 규모 간 양(+)의 관계가 있음을 확인하여 지배주주의 지분율이 높을수록 자사주를 적게 처분하며, 잉여현금흐름, 즉 대리인 비용이 많은 기업일수록 자사주의 처분 규모가 증가하는 결과가 일관적으로 나타남을 확인할 수 있었다. 요약하자면, 기업의 ESG 활동은 자사주 취득, 처분 및 소각 행위에는 큰 영향을 미치지만, 그 규모에 대해선 취득과 소각 규모에만 유의한 영향을 미치지 않는 것으로 나타났으며, 개별 항목으로 보았을 때 특히 지배구조 개선 활동(G)의 평가가 좋을수록 자사주의 취득 규모가 증가하는 것으로 나타났다.

4.7 기업의 ESG 활동 수준에 따른 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 실증 분석 결과.

Diamond(1991)의 연구 결과에 따르면 기업이 시장에서 확보한 인지도나 명성이 투자를 위한 자본조달 시 큰 영향을 미친다. 즉 기업의 높은 인지도 혹은 명성은 그 기업의 신용도와 직결이 되기 때문에 높은 인지도나 명성을 확보한 기업은 더욱 유리한 조건으로 자본을 조달할 수 있으며, 그렇지 않은 기업의 경우 투자자나 기관들에 의한 감시 유인이 증가하여 자본을 조달하는데 상당한 제약이 따를 수 있다는 연구 결과를 제시하였다.

또한, Joh and Ko(2007)에서 언급한 신호 전달 이론에 따르면 배당은 기업의 성과와 미래 가치 상승에 대한 정보를 시장에게 전달하는 역할을 하며, Li and Mcnally(2003)는 내부 지분율이 높은 경우 자사주 취득을 시행할 확률이 높은 이유가 이러한 정보를 시장에 전달하는 것과 관련이 있다는 연구 결과를 제시하였다. 위의 연구 결과들에 따라 시장에서의 기업인지도 혹은 명성의 확보는 기업의 지속적인 경영을 위한 핵심적인 요소로 볼 수 있으며, 시장에서 긍정적인 평가를 받는 주주 이익 환원 정책 중 하나인 자사주의 취득 및 소각을 인지도 및 명성의 확보 수단으로써 사용할 수 있다.

기업의 ESG 평가등급은 기업이 얼마나 환경 활동, 사회적 책임 활동 및 지배구조 개선 활동을 열심히 하였는지에 대한 시장에서의 평가로 투자자 및 다양한 이해관계자들이 해당 기업에 투자의사 결정을 하기 위해 참고하는 핵심 지표 중 하나로 볼 수 있다. 따라서 높은 ESG 등급을 가지고 있는 기업은 그만큼 시장에서의 인지도 및 평판이 좋은 기업으로 볼 수 있다. 또한, 사회적 책임 활동을 열심히 수행하는 기업들은 시장에서 높은 인지도를 확보하고 있기 때문에, 기업의 이러한 강점에 대한 시장의 평가를 유지하기 위해 더욱 안정적인 배당정책을 선호할 것이다(Benlemlih, 2019). 실제로 유럽 국가의 기업들은 지속 가능성이 높을수록 보다 안정적인 배당정책을 선택한다(Matos et al., 2020)는 실증 분석 결과들을 바탕으로 본 절에서는 국내 기업들의 ESG 활동 수준을 고려하였을 때 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향이 상이한지에 대한 분석을 진행한다.

<표 13>은 ESG 통합등급의 중앙값을 기준으로 전체 표본을 상위 50%와 하위 50%로 나누어 그룹별로 자사주 관련 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 제시한다. 실증 분석 결과, ESG 평가 상위 50%인 기업의 경우 자사주 취득의 계수 값은 4.742로 5% 수준에서 유의하게 나타나 t+1 시점의 기업가치에 긍정적인 영향을 미치는 것으로 나타났으며, 자사주의 제 3자 처분(Resale_2sls)의 계수 값은 -1.086으로 5% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타나 기업가치에 부정적인 영향을 미치는 것으로 나타났다.

<표 13>

기업의 ESG 활동 수준을 고려하였을 때, 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대한 실증 분석 결과

<표 13>은 ESG 통합등급으로 측정한 기업의 ESG 활동 수준을 고려하였을 때, 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대하여 실증 분석한 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. Repur_2sls는 배당가능이익이 양수인 경우 1의 값을 가지는 더미 변수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 취득 변수이다. Resale_2sls는 주주총회 결의로 결정된 의결권이 부활 된 총 주식수를 도구 변수로 사용, 2-sls방법을 이용하여 추정한 자사주 처분 변수이다. Retire_2sls는 의결권이 없는 주식 수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 소각 변수이다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, * , ** , *** 은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

|

|

||||||

| OLS Regression | ||||||

|

|

||||||

| ESG_upper 50% | ESG_under 50% | |||||

|

|

||||||

| Dep. Var | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) |

| Repur_2sls | 4.742** | 4.633*** | ||||

| (1.995) | (0.763) | |||||

| Resale_2sls | -1.086** | -1.817*** | ||||

| (0.4350) | (0.1680) | |||||

| Retire_2sls | 0.160 | 2.375*** | ||||

| (1.364) | (0.495) | |||||

|

|

||||||

| N | 1573 | 1493 | 1493 | 3131 | 2991 | 2991 |

| Adj-. R2 | 0.180 | 0.179 | 0.177 | 0.167 | 0.161 | 0.171 |

| Controls | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES |

ESG 평가가 하위 50%인 기업의 경우 자사주의 취득과 소각의 계수 값은 각각 4.633, 2.375로 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 기업가치에 긍정적인 영향을 미치는 것으로 나타났으며 제 3자 처분(Resale_2sls)의 계수 값은 -1.817로 1% 수준에서 유의한 음(-)의 값이 나타나 자사주 처분은 기업가치에 부정적인 영향을 미치는 것으로 나타났다.

이는, 기업이 활발한 ESG 활동을 통하여 시장에서 충분한 인지도 및 명성을 충분히 확보한 경우, 자사주의 취득은 기업가치에 긍정적인 영향을 미치나 취득한 자사주의 소각은 기업의 가치를 증가시킬 만큼의 긍정적인 정보를 전달하지 못한다고 볼 수 있으며, 자사주의 제 3자 처분은 지배주주 및 경영자의 대리인 문제 혹은 경영권 방어 수단의 목적으로 인식되어 높은 인지도나 명성을 가지고 있는 기업의 가치에 부정적인 영향을 주는 것으로 볼 수 있다.

반대로 ESG 활동을 통한 인지도 및 명성을 시장에서 충분히 확보하지 못한 기업의 경우, 자사주의 취득 및 소각은 시장에서 기업가치를 증가시킬 만큼의 긍정적인 평가를 받는다고 볼 수 있다.

<표 14>는 기업의 지배구조(G)와 사회적 책임 활동(S) 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과를 나타낸다. 기업의 지배구조(G) 등급의 중앙값을 기준으로 전체 표본을 상, 하위 50%로 나누어 실증 분석을 진행한 모형(1)-(6)의 결과, 지배구조 등급이 상위 50%인 기업의 경우 자사주 취득의 계수 값은 5.508로 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자사주 소각의 계수 값은 1.778로 10% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났다.

<표 14>

기업의 지배구조(G)와 사회적 책임 활동(S) 수준에 따른 자사주 취득, 처분 및 소각 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과

<표 14>는 ESG 등급으로 측정한 기업의 지배구조(G)와 사회적 책임 활동(S) 수준을 고려하였을 때, 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대하여 실증 분석한 결과를 제시하고 있다. 자사주의 처분, 소각과 관련된 모든 분석은 기초에 자사주를 보유하고 있는 기업들로 표본을 한정하여 실증 분석을 수행한다. Repur_2sls는 배당가능이익이 양수인 경우 1의 값을 가지는 더미 변수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 취득 변수이다. Resale_2sls는 주주총회 결의로 결정된 의결권이 부활 된 총 주식수를 도구 변수로 사용, 2-sls방법을 이용하여 추정한 자사주 처분 변수이다. Retire_2sls는 의결권이 없는 주식 수를 도구 변수로 사용, 2-sls 방법을 이용하여 추정한 자사주 소각 변수이다. 가로 안의 값은 산업 수준으로 클러스터를 형성한 Cluster S.E의 값을 나타내고 Year_FE는 연도 고정 효과, Industry_FE는 산업 고정 효과를 나타내며, *, **, ***은 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 나타낸다.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

| 2-SLS | 2-SLS | |||||||||||

|

|

||||||||||||

| Governance(G)_upper 50% | Governance(G)_under50% | Social(S)_upper 50% | Social(S)_under50% | |||||||||

|

|

||||||||||||

| Dep.Var | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) | Tobin’s Q(t+1) |

| Repur_2sls | 5.508*** | 2.379** | 9.809* | 3.597** | ||||||||

| (1.618) | (1.104) | (5.320) | (1.272) | |||||||||

| Resale_2sls | 0.436 | -1.991 | -0.791*** | -0.759*** | ||||||||

| (0.750) | (1.790) | (0.207) | (0.116) | |||||||||

| Retire_2sls | 1.778* | 1.485* | 0.607 | 2.128*** | ||||||||

| (0.836) | (0.756) | (0.121) | (0.426) | |||||||||

|

|

||||||||||||

| N | 2447 | 2325 | 2325 | 2257 | 2159 | 2159 | 1811 | 1718 | 1718 | 2893 | 2766 | 2766 |

| Adj. R2 | 0.141 | 0.137 | 0.141 | 0.212 | 0.210 | 0.213 | 0.203 | 0.198 | 0.198 | 0.173 | 0.166 | 0.174 |

| Controls | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Year_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

| Industry_FE | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES | YES |

하위 50%인 기업의 경우 자사주 취득의 계수 값은 2.379로 5% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자사주 소각의 계수 값은 1.485로 10% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났다. 이는 주주이익 환원의 효과가 기업의 지배구조 수준에 영향을 받으며, 높은 지배구조 수준을 가지고 있는 기업일수록 주주이익 환원이 기업가치에 미치는 긍정적인 효과가 상대적으로 더 크다는 결과를 제시하고 있다.

기업의 사회적 책임 활동(S) 등급의 중앙값을 기준으로 상, 하위 50% 두 그룹으로 분류, 위와 동일한 실증 분석을 진행한 결과, 상위 50%인 기업의 경우 자사주 취득 변수의 계수 값은 9.809로 10% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자사주 처분의 계수 값은 -0.791로 1% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타났다. 하위 50%인 기업의 경우, 자사주 취득의 계수 값은 3.597로 5% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자사주 처분의 계수 값은 -0.759로 1% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타났다.

마지막으로, 자사주 소각의 경우 계수 값은 2.128로 1% 수준에서 유의한 양(+)의 값을 가지는 것으로 나타나 지배구조 수준과 마찬가지로 자사주 행위는 기업의 사회적 책임 활동 수준에 영향을 받으며, 사회적 책임 활동을 열심히 수행하고 있는 기업의 경우 자사주 취득의 긍정적인 효과가 상대적으로 더 크게 나타나며, 자사주 처분의 경우 두 그룹 모두 기업가치에 부정적인 영향을 미치는 것으로 나타났다. 하위 50%에 속하는 기업의 경우 자사주 소각 시 기업가치에 긍정적인 영향을 미치는 것으로 나타났다.

정리하자면, 자사주의 취득 및 소각이 소극적 ESG 활동을 통한 인지도를 충분히 확보하지 못한 기업들이 자사주 취득과 소각을 통하여 주주 이익 환원의 정보를 시장에 전달, 시장에서 본인들의 인지도를 추가로 확보 및 기업가치를 증가시킬 수 있는 수단으로 활용될 수 있음을 시사하는 결과이며, 앞선 결과와 마찬가지로 자사주의 제 3자 처분은 지배주주 혹은 경영자의 사적 이윤추구 및 대리인 문제와 관련하여 ESG 활동으로 평가되는 충분한 인지도를 확보하지 못하였더라도 시장에서 평가되는 기업가치의 하락이라는 부정적인 영향을 주는 것으로 해석할 수 있다.

지배구조 수준(G)과 사회적 책임 활동(S)에 초점을 맞추어 추가적인 실증 분석을 진행한 결과, 상,하위 50%로 그룹을 나누어도 자사주 취득과 소각이 기업가치에 긍정적인 영향을 미친다는 것을 확인하였으며, 특히 사회적 책임 활동의 경우, 자사주 처분은 기업가치에 부정적인 영향을 미치며, 그 크기는 사회적 책임 활동의 수준이 높은 기업에서 더 크게 나타남을 확인하였다.

마지막으로 사회적 책임 활동의 평가가 상위 50%에 속하는 기업의 경우 자사주 소각이 기업가치에 유의적인 영향을 미치지 못하는 것으로 나타났으나, 하위 50%에 속하는 기업의 경우 자사주 소각 시 기업가치에 긍정적인 영향을 미치는 것으로 나타나 <표 13>의 결과에서 언급한 기업은 주주이익 환원 정책이 시장에서 본인들의 사회적 인지도를 추가로 확보 및 기업가치를 증가시킬 수 있는 수단으로 활용될 수 있다는 주장을 지지하는 결과이다.

5. 결론 및 토론

본 연구는 기업의 지배구조 특성과 ESG 활동을 바탕으로 자사주 취득, 처분 및 소각에 관한 실증 분석 결과를 제시한다.

기업의 지배구조 특성이 자사주 취득, 처분 및 소각에 어떠한 영향을 미치는지에 대한 실증 분석 결과, 지배주주의 지분율이 높을수록 자사주의 취득과 소각을 할 확률이 높게 나타났으며 대리인 비용의 추정치인 잉여현금흐름을 많이 보유하고 있을수록 보유하고 있는 자사주를 제 3자에게 처분할 확률이 높은 것으로 나타났다.

또한, 외국인 지분율이 높을수록 자사주를 처분하고 소각할 확률이 높은 것으로 나타났으며 사외이사의 비중이 높을수록 자사주를 취득, 처분할 확률이 높게 나타났다. 규모의 측면에서 분석을 수행한 결과, 지배주주의 지분율이 낮을수록, 잉여현금흐름이 많을수록 더 많은 규모의 자사주를 제 3자에게 처분하는 것으로 나타나 자사주 관련 행위가 기업의 지배구조 특성에 많은 영향을 받는 것으로 나타났다.

가족 기업과 대규모 기업집단(재벌)으로 구분되는 소유구조 특성이 자사주 취득, 처분 및 소각에 어떠한 영향을 미치는지에 대해 분석한 결과, 가족 기업에 속해있는 기업일수록 자사주를 소각할 확률이 낮게 나타났으며 이와는 반대로 대규모 기업집단(재벌)에 속해있는 기업일수록 자사주를 소각할 확률이 높게 나타났다. 규모 측면에서 보았을 때, 가족 기업에 속해있는 기업의 경우 큰 규모의 자사주를 취득하며, 대규모 기업집단(재벌)에 속해있는 기업의 경우 자사주를 적게 취득하는 것으로 나타났다.

자사주 취득, 처분 및 소각이 기업가치에 어떠한 영향을 미치는지에 대한 2-SLS 분석 결과, 자사주의 취득과 소각은 기업가치와 유의한 양(+)의 관계를 가지는 것으로 나타났으며, 제 3자 처분은 기업가치와 유의적인 음(-)의 관계를 가지는 것으로 나타났다. 이는 자사주의 취득과 소각은 주주 이익 환원 정책으로써 시장에서의 긍정적인 평가가 기업가치의 증가로 이어지며 자사주의 제 3자 처분은 기업가치를 오히려 하락시킨다는 것으로 볼 수 있다.

기업의 지배구조 특성을 고려하였을 때 자사주 관련 행위가 기업가치에 어떠한 영향을 미치는지 분석한 결과, 가족 기업이 자사주를 취득하고 처분하는 경우 기업가치에 유의미한 영향을 주지 못한다는 결과가 나타났으며 반대로 대규모 기업집단의 경우 자사주를 취득, 처분 및 소각하는 경우 기업가치가 증가하는 것으로 나타났다.

이는 가족 구성원들의 폐쇄적인 경영으로 인해 대리인 문제가 발생하기 쉬운 가족 기업 특성상 자사주의 취득 목적이 주주 이익 환원의 목적으로 평가받지 못하여 본래의 긍정적인 효과가 희석된 것으로 볼 수 있으며, 이와는 달리 여러 이해관계자의 모니터링 및 주주에 대한 이익 환원 정책을 최전선에서 시행해달라는 요구를 지속해서 받는 대규모 기업집단(재벌)에 속해있는 기업들의 경우, 자사주 취득의 목적이 주주 이익 환원의 목적으로 시장에서 평가받고 있다고 볼 수 있으며 실제로 소각함으로써 완전한 주주 이익 환원이 이루어짐에 따라 이러한 긍정적인 평가가 기업가치의 증가로 이어졌다고 볼 수 있다.

기업의 지배구조 수준에 따른 자사주 행위가 기업가치에 미치는 영향에 대한 실증 분석 결과, 대체로 자사주의 취득과 소각은 기업가치에 긍정적인 영향을 미치는 것으로 나타났다. 그러나, 자사주 처분의 경우 지배주주 지분율이 낮은 그룹에서는 기업가치에 부정적인 영향을, 잉여현금흐름이 높은 그룹에서는 기업가치에 긍정적인 영향을 준다는 상반된 결과가 나타나, 지배구조 수준을 고려한 자사주 처분이 기업가치에 미치는 영향을 판단함에 있어 지배주주의 사적 이윤추구에 초점을 맞춘 대리인 문제의 관점으로만 해석하기엔 제약이 따르는 것으로 볼 수 있으며 추가적인 실증 분석을 통한 논의가 필요해 보인다.

마지막으로, 기업의 ESG 활동이 자사주 관련 행위에 어떠한 영향을 미치는지를 분석한 결과, 기업의 ESG 평가가 높으면 높을수록 자사주의 취득과 소각을 할 확률이 높아지는 것으로 나타났으며 개별 항목별로 보았을 때 사회적 책임 활동(S)과 지배구조 개선 활동(G)이 자사주의 취득과 소각에 많은 영향을 주는 것으로 나타났다.

규모 측면에서 보았을 때 위의 연구 결과와 같이 ESG 평가가 높은 기업일수록 자사주의 취득 규모 또한 증가하며 특히 지배구조 개선행위(G)의 평가가 높을수록 취득 규모가 증가하는 것으로 나타나 자사주의 취득과 소각을 통한 주주 이익 환원 정책 또한 기업의 사회적 책임 활동(S) 및 지배구조 개선 활동(G)의 목적으로 볼 수 있음을 시사하는 결과가 나타났다.

기업의 ESG 활동 수준에 따른 자사주 취득, 처분 및 소각이 기업가치에 미치는 영향에 대해 실증 분석한 결과, 시장에서 ESG 활동을 통한 인지도를 충분히 확보하지 못한 기업이 자사주를 취득 및 소각하는 경우 기업가치가 증가하는 것으로 나타났으며, 기업이 ESG 평가 수준과 관계없이 자사주의 제 3자 처분은 기업가치에 부정적인 영향을 미치는 것으로 나타났다.

이는 시장에서 인지도를 충분히 확보한 기업의 자사주 취득은 기업가치에 긍정적인 영향을 미치나 자사주의 소각은 기업가치에 유의적인 영향을 못 미치지 못하는 것으로 보이며, 반대로 인지도를 충분히 확보하지 못한 기업은 자사주의 취득과 소각을 통해 기업가치를 증가시키기 때문에 시장에서의 기업 인지도를 확보하기 위한 수단으로 주주 이익 환원 정책을 사용할 수 있음을 시사하는 결과이다.

본 논문의 다음과 같은 점에서 학문 및 실무적 의의가 있다. 첫째, 자사주의 취득뿐만 아니라 처분 및 소각을 대상으로 기업의 지배구조 특성 및 ESG 활동을 고려한 실증 분석 결과를 제시함으로써 주주 이익 환원 정책 및 경영권 방어 등의 자사주 처분 목적에 관한 해석을 다양한 관점에서 제시함과 동시에 이에 대한 관심을 불러일으키기 위해 노력하였다.

둘째, 기존의 연구들이 고려하지 못한 부분들과 상법개정 이후 재검증이 필요한 부분들을 추가적으로 고려한 실증 분석 결과를 제시함과 동시에 주주 이익 환원 정책을 기업의 인지도 확보를 위한 수단으로 사용할 수 있다는 실증 분석 결과를 추가적으로 제시하였다는 점에 학문적 의의가 있다.

또한, 본 연구에서 제시하는 자사주의 취득, 처분 및 소각과 관련한 실증 분석 결과를 통해 앞으로 수많은 이해관계자가 기업의 주주환원 정책 또는 자사주 관련 행위들을 평가하거나 자사주 관련 법리적, 정책적 논의를 진행함에 있어 더욱 합리적인 판단을 내릴 수 있는 실증적 근거를 제공한다는 차원에서 실무적 의의가 있다고 볼 수 있다.

하지만, 본 연구는 유가증권시장에 상장된 기업만을 대상으로 도구 변수를 사용한 실증 분석을 진행하였기 때문에 해당 결과의 해석은 도구 변수에 영향을 받는 표본들에 대한 결과로 볼 수 있다(LATE). 따라서 본 연구의 결과를 모든 기업에 관한 결과로 일반화하여 해석하기엔 제약이 따른다.

자사주 행위가 기업가치에 미치는 영향 외에도, 현재 화두로 떠오르고 있는 기업의 인적, 물적 분할 시 발생할 수 있는 자사주 마법과 우호적인 제3자에게 보유하고 있던 자사주를 처분하는 것과 비슷한 방식으로, 기업 간 보유하고 있는 자사주를 서로 교환하여 상호 보유를 통한 경영권 방어 등 지배주주와 자사주 관련 이슈들을 주제로 후속 연구를 진행한다면 추후 국내 자사주 관련 학문적 논의는 물론이며 더 나아가 실무적, 정책적으로 논의에 대한 방향을 확장시켜 진행하는데 많은 도움이 될 것이다.

<수정 반영되지 않은 심사자 의견>

자사주 매입이 기업가치에 영향을 미치는 잠재적 경로(Potential Channel)를 보다 면밀히 살펴보기 위해서 기업의 ESG활동이 Tobin’s Q와 더불어 영업성과(Operating Performance) 에도 어떠한 영향을 미치는지 확인해보면 상대적으로 개인투자자들보다 ESG가치를 더 높이 평가할 것으로 기대되는 외국인 투자자 또는 기관투자자의 투자비율 변화를 살펴볼 수 있을 것이다. 그렇게 함으로써 자사주 매입이 기업가치에 영향을 미치는 경로에 대한 함의(Implication)를 살펴볼 수 있으리라는 이상의 신중한 지적들에 대해 저자들은 공감하며, 이 부분에 대한 추가연구가 필요함을 밝혀두고자 한다.