1. ņä£ļĪĀ

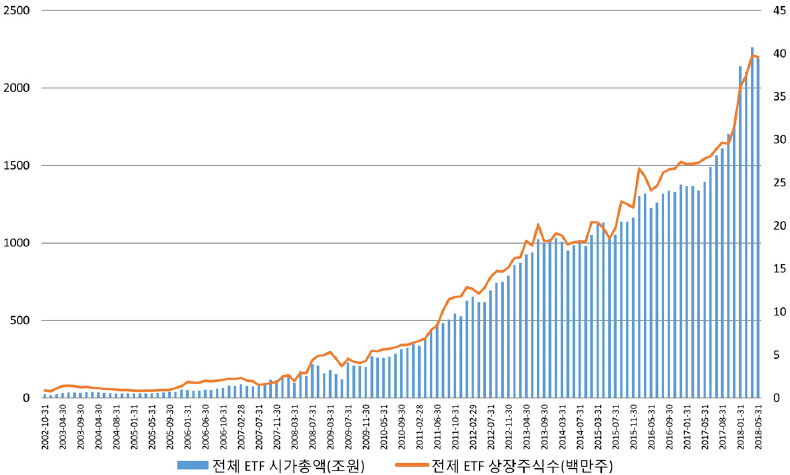

ņāüņןņ¦ĆņłśĒÄĆļō£ļØ╝ļŖö ņØśļ»Ėļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ETF(Exchange-Traded Fund)ļŖö Kang(2013), Kim and Choi(2018)ņŚÉ ņ¢ĖĻĖēļÉ£ ļ░öņÖĆ Ļ░ÖņØ┤ ņŻ╝Ļ░Ćņ¦ĆņłśņŚÉ ņŚ░Ļ│äļÉśņ¢┤ ņłśņØĄņØ┤ Ļ▓░ņĀĢļÉśļŖö ĒÄĆļō£ļź╝ ļ¦ÉĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ETFļōżņØĆ Lee and Hong(2004), Choi and Lee(2012), Kim and Park(2017)ņØś ņŚ░ĻĄ¼ņŚÉņä£ ņ¢ĖĻĖēļÉ£ Ļ▓āņ▓śļ¤╝ ĻĖ░ņĪ┤ņØś ĒÄĆļō£ļōżĻ│╝ ļŗżļź┤Ļ▓ī ņŗ£ņןņŚÉņä£ ņ¦üņĀæ Ļ▒░ļלĒĢĀ ņłś ņ׳ļŖö ņןņĀÉņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā Kang et al.(2014), Choi and Yi(2016)ņŚÉņä£ ņ¢ĖĻĖēļÉ£ Ļ▓āĻ│╝ Ļ░ÖņØ┤ ETFļŖö 1989ļģä ļČüļ»ĖņŚÉņä£ ņ▓śņØī ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśĻĖ░ ņŗ£ņ×æĒ¢łĻ│Ā, ĻĄŁļé┤ņØś Ļ▓ĮņÜ░ļŖö <ĻĘĖļ”╝ 1>Ļ│╝ Ļ░ÖņØ┤ 2002ļģäņŚÉ ņŗ£Ļ░Ćņ┤ØņĢĪ ĻĖ░ņżĆņ£╝ļĪ£ ņĢĮ 3,854ņ¢Ą ņøÉ ĻĘ£ļ¬©ļĪ£ ņŗ£ņ×æĒĢśņŚ¼, Ēśäņ×¼ ņĢĮ 40ņĪ░ ņøÉņØś ĻĘ£ļ¬©ļĪ£ Ēü¼Ļ▓ī ņä▒ņןĒĢśņśĆļŗż.

<ĻĘĖļ”╝┬Ā1>

ĻĖ░Ļ░äļ│ä ETF ņāüņןņŻ╝ņŗØņłśņÖĆ ņŗ£Ļ░Ćņ┤ØņĢĪ

Ļ░ĆļĪ£ņČĢņØĆ 2002ļģä 1ņøöļČĆĒä░ 2018ļģä 5ņøöĻ╣īņ¦Ć ĻĖ░Ļ░äņØä ņØśļ»ĖĒĢśĻ│Ā, ņÖ╝ņ¬Į ņäĖļĪ£ņČĢņØĆ Ļ░ü ĻĖ░Ļ░äņØś ETF ņāüņןņ”ØĻČīņłśļź╝ ņØśļ»ĖĒĢ┤ ņŻ╝ĒÖ®ņāē ņŗżņäĀņ£╝ļĪ£ Ēæ£ņŗ£ĒĢśņśĆĻ│Ā, ņśżļźĖņ¬Į ņäĖļĪ£ņČĢņØĆ Ļ▒░ļלļÉśļŖö ETFļōżņØś ņŗ£Ļ░Ćņ┤ØņĢĪņØä Ēīīļ×Ćņāē ļ¦ēļīĆĻĘĖļלĒöäļĪ£ Ēæ£ņŗ£ĒĢśņśĆļŗż.

ņØ┤ļĀćĻ▓ī ņä▒ņןĒĢ£ ETFļŖö ņŗ£Ļ░Ćņ┤ØņĢĪņØä ĻĖ░ņżĆņ£╝ļĪ£ ĻĘ£ļ¬©ņØś ņĖĪļ®┤ļ¦ī ņĢäļŗłļØ╝ ļŗżņ¢æņä▒ ņĖĪļ®┤ņŚÉņä£ļÅä ļ¦ÄņØĆ ļ░£ņĀäņØ┤ ņ׳ņŚłļŖöļŹ░, ĻĘĖ ņżæņŚÉ ļīĆĒæ£ņĀüņØĖ ņāüĒÆłņØ┤ ļĀłļ▓äļ”¼ņ¦Ć Ļ┤ĆļĀ© ETFņØ┤ļŗż. ļĀłļ▓äļ”¼ņ¦Ć ETFļŖö Lee(2013), Kim(2016)ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņČöņóģĒĢśļŖö ņ¦ĆņłśņÖĆ ļ╣äĻĄÉĒĢ┤ 2ļ░░ļĪ£ ņä▒Ļ│╝Ļ░Ć ļéśĒāĆļéśļÅäļĪØ ņäżĻ│äļÉ£ ĒÄĆļō£ļź╝ ņØśļ»Ė ĒĢ£ļŗż.1) ņśłļź╝ ļōżņ¢┤ KOSPI200 ņ¦Ćņłśļź╝ ĻĘĖļīĆļĪ£ ņČöņóģĒĢśļŖö ETFņØś Ļ▓ĮņÜ░, ļŗ╣ņØ╝ ņ¦ĆņłśĻ░Ć 1% ņāüņŖ╣ĒĢśĻ▒░ļéś ĒĢśļØĮĒĢśļ®┤ ĒĢ┤ļŗ╣ ETFļŖö ļÅÖņØ╝ĒĢśĻ▓ī 1% ņāüņŖ╣ĒĢśĻ▒░ļéś ĒĢśļØĮĒĢśļÅäļĪØ ņäżĻ│äļÉśņŚłņ¦Ćļ¦ī, ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ĻĘĖ 2ļ░░ņØĖ 2% ņāüņŖ╣ Ēś╣ņØĆ ĒĢśļØĮņØ┤ ļ░£ņāØĒĢśļÅäļĪØ ņäżĻ│äļÉśņ¢┤ ņ׳ļŗż.2) ņØ┤ļ¤¼ĒĢ£ ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, <Ēæ£ 1>Ļ│╝ Ļ░ÖņØ┤ 2010ļģä 2ņøö KOSPI200 ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö KODEX ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ņČ£ņŗ£ļÉśņŚłĻ│Ā, ņØ┤ĒøäņŚÉ TIGER ļĀłļ▓äļ”¼ņ¦Ć, KINDEX ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ņČ£ņŗ£ļÉśņ¢┤ Ļ▒░ļלļÉśļŗżĻ░Ć, ĻĘĖ ņØ┤ĒøäņŚÉ KODAQ150 ņ¦ĆņłśĻ░Ć ļ░£Ēæ£ļÉ©ņŚÉ ļö░ļØ╝ 2015ļģä 12ņøöņŚÉ ņØ┤Ļ▓āņØä 2ļ░░ļĪ£ ņČöņóģĒĢśļŖö KODEX ņĮöņŖżļŗź150 ļĀłļ▓äļ”¼ņ¦Ć, TIGER ņĮöņŖżļŗź 150 ļĀłļ▓äļ”¼ņ¦ĆļÅä ņČ£ņŗ£ļÉśņ¢┤ ņĀÉņ░© ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņāüņןņóģļ¬®ņłśĻ░Ć ņ”ØĻ░ĆĒĢśņśĆļŗż.

<Ēæ£┬Ā1>

ļĀłļ▓äļ”¼ņ¦Ć ETF ĒśäĒÖ®(ņāüņןņØ╝, ņóģļ¬® ņł£ņ£╝ļĪ£ ļ¬ģņŗ£)

ņØ┤ļ¤¼ĒĢ£ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņÜ┤ņÜ®ņāü ĒŖ╣ņ¦ĢņØĆ KOSPI200ņØ┤ļéś KODAQ150Ļ│╝ Ļ░ÖņØ┤ ĒĢ┤ļŗ╣ ņ¦Ćņłśļź╝ 2ļ░░ļĪ£ ņČöņóģĒĢ©ņŚÉ ņ׳ņ¢┤ņä£, ĒĢ┤ļŗ╣ ņ¦ĆņłśņŚÉ ņåŹĒĢ┤ņ׳ļŖö ņŻ╝ņŗØļōżņØä ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśĻ│Ā, 2ļ░░ņØś ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ¦×ņČöĻĖ░ ņ£äĒĢ┤ ņČöĻ░ĆļĪ£ ĒĢ┤ļŗ╣ ņ¦ĆņłśņØś ņäĀļ¼╝Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢśņŚ¼, ĻĘĖ ļ¬®Ēæ£ļź╝ ļŗ¼ņä▒ĒĢśĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī 2016ļģä 6ņøöĻ╣īņ¦Ćļ¦ī ĒĢśļŹöļØ╝ļÅä ņØ┤ļ¤¼ĒĢ£ ļĀłļ▓äļ”¼ņ¦Ć ETF ņÜ┤ņÜ®ņŚÉ ņ׳ņ¢┤ņä£ ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņĀ£ 81ņĪ░ ŌæĀ 1. ļ¦ł ļ░Å ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ ņĀ£ 80ņĪ░ ŌæźņŚÉ ņØśĒĢ┤ ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØ┤ ņ×Éņé░ņŚÉņä£ ļČĆņ▒äļź╝ ļ║Ć ņł£ņ×Éņé░ņØś 100% ņØ┤ļé┤ļĪ£ ņĀ£ĒĢ£ņØ┤ ņ׳ņŚłļŖöļŹ░, ņØ┤ļĪ£ ņØĖĒĢ┤ ĒÄĆļō£ņÜ┤ņÜ®ņØś ņ×Éņ£©ņä▒ņØ┤ ļé«ņØä ņłś ņ׳ņŚłļŗż.3) ĒĢśņ¦Ćļ¦ī ĻĖłņ£Ąņ£äņøÉĒÜīņŚÉņä£ļŖö ņØ┤ļ¤¼ĒĢ£ ņĀ£ļÅäņĀü ņĀ£ņĢĮĻ│╝ Ļ┤ĆļĀ©ĒĢśņŚ¼ ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ ņĀ£ 80ņĪ░ ŌæźņØä Ļ░£ņäĀĒĢśņŚ¼ ņØ╝ņĀĢņÜöĻ▒┤ņØä ņČ®ņĪ▒ĒĢśļŖö ETFļōżņŚÉ ĒĢ£ĒĢ┤ ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪ ĒĢ£ļÅäļź╝ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źņĪ░ņĀĢĒĢśņŚ¼ ņÖäĒÖöĒ¢łļŗż. ĻĘĖļ¤░ļŹ░ ņØ┤ļ¤¼ĒĢ£ ĒīīņāØņāüĒÆł ņ£äĒśÉĒÅēĻ░ĆņĢĪ ĒĢ£ļÅäņĪ░ņĀĢņØĆ ĻĖ░ņĪ┤ņØś ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņÜ┤ņÜ®ņŚÉ ņ×Éņ£©ņä▒ņØä ļåÆņØ┤Ļ▓ī ĒĢ£ ļČĆļČäļÅä ņ׳ņŚłņ¦Ćļ¦ī, ļŗżļźĖ ĒĢ£ĒÄĖņ£╝ļĪ£ļŖö <Ēæ£ 1>ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ KOSPI200ņØś ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśĻ▒░ļéś, KOSDAQ150ņØś ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFĻ░Ć ņČ£ņŗ£ļÉśļŖö Ļ▓░Ļ│╝ļź╝ ļ░£ņāØņŗ£ņ╝░ļŗż.

ļ¼ĖņĀ£ļŖö ĻĖ░ņĪ┤ņØś ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ņČöņóģĒĢśļŖö ņ¦ĆņłśņŚÉ ņåŹĒĢ£ ņŻ╝ņŗØļōżņØä ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśĻ│Ā, 2ļ░░ņØś ļĀłļ▓äļ”¼ņ¦ĆļŖö ņäĀļ¼╝Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢ┤ ļ¦×ņČöĻ│Ā ņ׳ņŚłļŖöļŹ░, ņŚ¼ĻĖ░ņä£ ņäĀļ¼╝ Ļ│äņĢĮņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņŻ╝ņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢ£ļŗżĻ│Ā ļ│╝ ņłśļŖö ņŚåņ£╝ļéś, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ņäĀļ¼╝Ļ│äņĢĮņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ņŻ╝ņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢśĻ▓ī ļÉĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņśłļź╝ ļōżņ¢┤, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļŖö ņäĀļ¼╝ņ¦ĆņłśĻ░Ć ņĢäļŗī ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļ¬®ņĀüņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ 2ļ░░ņØś ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ¦īļōżĻĖ░ ņ£äĒĢ┤ņä£ ņäĀļ¼╝Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢśĻĖ░ļÅä ĒĢśņ¦Ćļ¦ī ĻĖ░ļ│ĖņĀüņ£╝ļĪ£ ĒĢ┤ļŗ╣ ņ¦Ćņłśļź╝ ĻĄ¼ņä▒ĒĢśĻ│Ā ņ׳ļŖö ņŻ╝ņŗØ ņóģļ¬®ļōżņØä ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśĻ│Ā ņäĀļ¼╝Ļ│äņĢĮņØĆ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņ£äĒĢ┤ ņØ┤ņÜ®ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņŚÉ ļ░śĒĢ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░ ņ¦ĆņłśĻ░Ć ņĢäļŗī ņäĀļ¼╝ņ¦Ćņłś ĻĘĖ ņ×Éņ▓┤ļź╝ 2ļ░░ļĪ£ ņČöņóģĒĢśļŖö ļ¬®ņĀüņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ĒĢ┤ļŗ╣ ņ¦Ćņłśļź╝ ĻĄ¼ņä▒ĒĢśļŖö ņŻ╝ņŗØ ņóģļ¬®ļōżļ│┤ļŗżļŖö ņäĀļ¼╝Ļ│äņĢĮņØä ĒåĄĒĢ┤ ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśĻ▓ī ļÉśļŖöļŹ░ ņØ┤ļĢī ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļ│┤ļŗż ņäĀļ¼╝Ļ│äņĢĮņØś ņé¼ņÜ®ņĀĢļÅäĻ░Ć ļŹö ļåÆņØä ņłś ņ׳ņ£╝ļ®░ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ņäĀļ¼╝Ļ│äņĢĮņØ┤ ņŻ╝ņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ĻĘĖļלņä£ ņØ┤ļĀćĻ▓ī ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪ ĒĢ£ļÅäĻ░Ć ETFņØś ņł£ņ×Éņé░ņŚÉ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņĀ£ļÅäņĀü ņāüĒÖ®ņØĆ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņÜ┤ņÜ®ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņ”ē, ņ¦Ćņłś Ēś╣ņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ļź╝ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņÜ┤ņÜ®ļ¬®ņĀüņØĆ ETFĻ░Ć ĒĢ┤ļŗ╣ņ¦ĆņłśņØś ļ│ĆĒÖöņŚÉ ļÅÖņØ╝ĒĢ£ 2ļ░░ļ¦īĒü╝ņØś ņāüņŖ╣Ļ│╝ ĒĢśļØĮņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļÅäļĪØ ĒĢśļŖö Ļ▓āņØĖļŹ░, ņØ┤ļ¤¼ĒĢ£ ļ¬®ņĀü ļŗ¼ņä▒ņØĆ ņČöņóģņ¦ĆņłśņÖĆ ļ╣äĻĄÉĒĢ┤ ņČöņĀüņśżņ░©ļź╝ ņĄ£ņåīĒÖöĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ņ£╝ļ®░, ņØ┤ļĢī ĒīīņāØņāüĒÆł ņé¼ņÜ®ņĀ£ĒĢ£ņØ┤ ņÜ┤ņÜ®ļ¬®Ēæ£ņŚÉ ĒĢ┤ļŗ╣ļÉśļŖö ņČöņĀüņśżņ░© Ļ░ÉņåīņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ĒŖ╣Ē׳, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ļ╣äĻĄÉĒĢ┤ ņŻ╝ļĪ£ ņäĀļ¼╝Ļ│äņĢĮņØä ĒåĄĒĢ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśņŚ¼ ņČöņóģņ¦ĆņłśņØś 2ļ░░ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ¦×ņČöļŖö ņāüĒÖ®ņØĖļŹ░, Ēśäņ×¼ņØś ĒīīņāØņāüĒÆł ņé¼ņÜ®ņĀ£ĒĢ£ņØĆ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļ│┤ļŗż ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä Ļ░ĆļŖźņä▒ņØ┤ ļŹö ļåÆļŗżļŖö Ļ▓āņØ┤ļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ Ēśäņ×¼ ņŚ░ĻĄ¼Ļ░Ć ĒÖ£ļ░£ĒĢśņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØ┤ļ®░, ĻĄŁļé┤ņŚÉņä£ ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ ņ×Éņ▓┤Ļ░Ć ļŗżļźĖ ETF ņŚ░ĻĄ¼ļōżĻ│╝ ļ╣äĻĄÉĒĢ┤ ļ¦Äņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØ┤ļŗż.4) ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖöļŹ░ ņ׳ņ¢┤ņä£ ĒīīņāØņāüĒÆł ņé¼ņÜ®ņØä ņĀ£ĒĢ£ĒĢśļŖö Ļ▓āņØ┤ ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ĒÖĢņØĖĒĢśĻ│Āņ×É ĒĢśļ®░, ņØ┤ļź╝ ĒåĄĒĢ┤ ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś Ļ▓░Ļ│╝ļź╝ Ļ░äļץĒ׳ ņÜöņĢĮĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ ņ£╝ļĪ£ ļéśļłł ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉ£ ņāüĒÖ®ņŚÉņä£ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņśüĒ¢źņØä ļ░øļŖöļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢ£ ņØ┤ĒøäņŚÉļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśĻ│Ā ņ׳ļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖļŖöļŗż. ļæśņ¦Ė, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņśüĒ¢źņØä ļ░øļŖöļŗż. ņģŗņ¦Ė, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö Ļ▓ĮņÜ░, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņĀ£ĒĢ£ņØś ņśüĒ¢źņØä ļ░øļŖöļŗż. ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö Ļ▓āņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņÜ┤ņÜ®ņŚÉ ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ļÉśņ¢┤ ņ׳ļŗż. ņĀ£ 2ņןņŚÉņä£ļŖö ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ ĻĖ░ņĪ┤ņØś ļ¼ĖĒŚīļōżņØä ņé┤ĒÄ┤ ļ│╝ Ļ▓āņØ┤ļ®░ ņĀ£ 3ņןņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ļź╝ ņ£äĒĢ£ ņŚ░ĻĄ¼Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢśĻ│Ā ļČäņäØņŚÉ ĒĢäņÜöĒĢ£ ņ×ÉļŻīļź╝ ņåīĻ░£ ĒĢĀ Ļ▓āņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ņĀ£ 4ņןņŚÉņä£ļŖö ņĀ£ 3ņןņŚÉņä£ ņĀ£ņŗ£ĒĢ£ ņŚ░ĻĄ¼Ļ░ĆņäżņØä ņŗżņ”ØĒĢśĻ│Ā ĒĢ┤ņäØĒĢĀ Ļ▓āņØ┤ļ®░, ņØ┤ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ĒĢäņÜöĒĢ£ ņČöĻ░ĆĻ░ĆņäżņØä ņĀ£ņŗ£ĒĢśĻ│Ā ļČäņäØ ĒĢĀ Ļ▓āņØ┤ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņĀ£ 5ņןņŚÉņä£ļŖö ņ¦ĆĻĖłĻ╣īņ¦Ć ļŗżļŻ©ņŚłļŹś ļé┤ņÜ®ņØä ņĀĢļ”¼ĒĢśĻ│Ā ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢĀ Ļ▓āņØ┤ļŗż.

2. ļ¼ĖĒŚīņŚ░ĻĄ¼

ETFņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ Ēśäņ×¼Ļ╣īņ¦Ć ņ¦äĒ¢ēļÉ£ ņŚ░ĻĄ¼ļŖö Ēü¼Ļ▓ī ņŗ£ņןĒÜ©ņ£©ņä▒ņØ┤ļéś ņČöņĀüņśżņ░©, ļ│ĆļÅÖņä▒, ĒŚĘņ¦Ć ĻĘĖļ”¼Ļ│Ā ņĀ£ļÅä ļō▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļōżņØ┤ ņĪ┤ņ×¼ĒĢśļŖöļŹ░, ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļÅä ņØ┤ļ¤¼ĒĢ£ ļ▓öņŻ╝ņŚÉ ņåŹĒĢśņ¦Ćļ¦ī, ņŚ░ĻĄ¼ ņ×Éņ▓┤ļŖö ļŗżļźĖ ETFņÖĆ ļ╣äĻĄÉĒĢ┤ ĒÖ£ļ░£ĒĢśņ¦ĆļŖö ņĢŖņØĆ ņāüĒÖ®ņØ┤ļŗż. ņÜ░ņäĀ, ļĀłļ▓äļ”¼ņ¦ĆņŚÉ ņāüĻ┤ĆņŚåņØ┤ ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ņŗ£ņןĒÜ©ņ£©ņä▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļĪ£ ņäĀļÅäņ¦ĆņŚ░ņØ┤ļéś Ļ░ĆĻ▓®ļ░£Ļ▓¼, ņĀĢļ│┤ņĀäļŗ¼ ļ░Å ĒÜ©Ļ│╝ ļō▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ ETF ņŗ£ņןņŚÉņä£ņØś ņäĀļÅäņ¦ĆņŚ░ņØĆ ETFĻ░Ć ņČöņóģņ¦Ćņłśļź╝ ļö░ļØ╝Ļ░ĆļŖö ĒśäņāüņØ┤ ļéśĒāĆļéśļŖöņ¦Ć ņĢäļŗłļ®┤ ļ░śļīĆļĪ£ ņČöņóģņ¦ĆņłśĻ░Ć ETFļź╝ ļö░ļØ╝Ļ░ĆļŖö ĒśäņāüņØ┤ ļéśĒāĆļéśļŖöņ¦Ć ļō▒ņØä ĒÖĢņØĖĒĢśļŖö ņŚ░ĻĄ¼ņØ┤Ļ│Ā Choi(2007), Hahn(2007), Hahn and Lee(2007)ņØś ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£, Ļ░ĆĻ▓®ļ░£Ļ▓¼, ņĀĢļ│┤ņĀäļŗ¼ ļ░Å ĒÜ©Ļ│╝ņÖĆ Ļ┤ĆļĀ©ĒĢ┤ņä£ļŖö Kang(2009), Hahn and Han(2009), Kang et al.(2015), Yeom and Baek(2015)ņØś ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢśļ®░, ĻĄŁņÖĖ ņŚ░ĻĄ¼ļĪ£ļŖö Chen and Chung(2012), Chu et al.(1999), So and Tae(2004), ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ĒĢ┤ņä£ļŖö Kim(2016)ņØś ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ņØ┤ļ¤░ ņŚ░ĻĄ¼ļŖö ņŚ¼ļ¤¼ ĻĖłņ£Ąņŗ£ņןņŚÉņä£ Ļ┤ĆļĀ©ļÉ£ ņ×Éņé░ņØ┤ Ļ▒░ļלļÉśĻ│Ā ņ׳ņØä ļĢī ĒĢśļéśņØś ņāłļĪ£ņÜ┤ ņĀĢļ│┤Ļ░Ć ļ░£ņāØĒĢśļ®┤, ĻĘĖ ņĀĢļ│┤Ļ░Ć ņŚ¼ļ¤¼ ĻĖłņ£Ąņŗ£ņןņŚÉ ļ░śņØæĒĢśļŖö ņåŹļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ņØ┤ļŗż. Ļ▓░ĻĄŁ, ņØ┤ļ¤¼ĒĢ£ ETF Ļ┤ĆļĀ© ņŚ░ĻĄ¼ļōżņØĆ ETF ņāüĒÆłļōżņØ┤ ĻĖłņ£Ąņŗ£ņןņŚÉ ļŗżļźĖ ņāüĒÆłļōżĻ│╝ ļ╣äĻĄÉĒĢ┤ņä£ ņŗ£ņןņŚÉ ĒÜ©ņ£©ņĀüņØĖņ¦Ć ņŚ¼ļČĆļź╝ ņżæņĀÉņĀüņ£╝ļĪ£ ņŚ░ĻĄ¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ETFļź╝ ņÜ┤ņÜ®ļ¬®ņĀüņŚÉ ļ¦×Ļ▓ī ņל ņÜ┤ņÜ®Ē¢łļŖöņ¦Ć ņŚ¼ļČĆņÖĆ ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖöļŹ░ ņ׳ņ¢┤ ņÜ┤ņÜ®ņāü ņĀ£ļÅäņĀü ņĀ£ņĢĮņØä ĒÖĢņØĖĒĢśļŖö ņŚ░ĻĄ¼ņÖĆļŖö ņ░©ņØ┤Ļ░Ć ņ׳ļŗż.5)

ņŚ¼ĻĖ░ņä£ ETFļź╝ ņÜ┤ņÜ®ļ¬®ņĀüņŚÉ ļ¦×Ļ▓ī ņל ņÜ┤ņÜ®Ē¢łļŖöņ¦Ć ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢśļĀżļ®┤, ņČöņóģņ¦ĆņłśĻ░Ć ņ׳ļŖö ETFļź╝ ļīĆņāüņ£╝ļĪ£ ĒĢ┤ļŗ╣ ETFĻ░Ć ņČöņóģņ¦Ćņłśļź╝ ņל ļö░ļØ╝Ļ░ĆļŖö Ļ▓ā ņØ┤ņÖĖņŚÉļÅä, ņĀĢĒÖĢĒĢśĻ▓ī ļö░ļØ╝Ļ░ĆļŖöņ¦Ć ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢ┤ņĢ╝ ĒĢśļŖöļŹ░, ĻĘĖļ¤¼ĒĢ£ ņĖĪņĀĢņ¦ĆĒæ£Ļ░Ć ņČöņĀüņśżņ░©ņØ┤ļŗż. ņČöņĀüņśżņ░©ļŖö Hur et al.(2012)ņØś ņŚ░ĻĄ¼ņŚÉ ļö░ļź┤ļ®┤ ņČöņóģņ¦ĆņłśņØś ļ│ĆĒÖöņÖĆ ETFņØś ļ│ĆĒÖöņØś ņĀłļīĆņĀü ņ░©ņØ┤ļź╝ ņØśļ»ĖĒĢśļŖöļŹ░, Ļ▓░ĻĄŁņŚÉļŖö ņØ┤ļ¤¼ĒĢ£ ņČöņĀüņśżņ░©ļź╝ ņĄ£ņåīĒÖö ĒĢśļŖö Ļ▓āņØ┤ ņČöņóģņ¦ĆņłśĻ░Ć ņ׳ļŖö ETFļź╝ ņל ņÜ┤ņÜ®ĒĢ£ Ļ▓āņØ┤ļØ╝Ļ│Ā ļ│╝ ņłś ņ׳ļŗż.6) ĻĘĖļלņä£ ņČöņĀüņśżņ░©ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļź╝ ņ×ÉņäĖĒ׳ ņé┤ĒÄ┤ļ│┤ļ®┤, ņĢ×ņä£ ņ¢ĖĻĖēĒĢ£ Hur et al.(2012)ņØś Ļ▓ĮņÜ░, ņČöņĀüņśżņ░©ņØś ņøÉņØĖņØä ETFņØś ļČäļ░░ĻĖł, ņČöņóģņ¦ĆņłśņØś ļ│ĆļÅÖņä▒, ĻĄ¼ņä▒ņóģļ¬®ņØś ļ│ĆĻ▓Įļ╣łļÅäņŚÉ ļö░ļØ╝ ņśüĒ¢źņØä ļ░øņ¦Ćļ¦ī ņÜ┤ņÜ®ņé¼ņØś ņÜ┤ņÜ®ļŖźļĀźņØĆ ņśüĒ¢źņØ┤ ņŚåļŗżĻ│Ā ņŻ╝ņןņØä Ē¢łļŗż. ĻĘĖļ”¼Ļ│Ā Chung(2012)ņØś ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņČöņĀüņśżņ░©ļź╝ ETFņÖĆ ņČöņóģņ¦ĆņłśņØś ņČöņĀüņśżņ░©ļĪ£ ņĀĢņØśĒĢśĻ│Ā, ņØ┤Ļ▓āņØä ETFņÖĆ ņł£ņ×Éņé░Ļ░Ćņ╣śņØĖ NAV(Net Asset Value)ņØś ņČöņĀüņśżņ░©, NAVņÖĆ ņČöņóģņ¦ĆņłśņØś ņČöņĀüņśżņ░©ļĪ£ ĻĄ¼ļČäĒĢśņśĆĻ│Ā, ETFņÖĆ NAVņØś ņČöņĀüņśżņ░©Ļ░Ć ļ¦ÄņØĆ ļ╣äņżæņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØä ņŻ╝ņןĒ¢łļŗż.7) ļśÉĒĢ£, ETFĻ░Ć ņČ£ņŗ£ļÉśĻĖ░ ņØ┤ņĀäļČĆĒä░ ņĪ┤ņ×¼Ē¢łļŹś ņØĖļŹ▒ņŖżĒÄĆļō£ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ Choi and Lee(2012)ņØś Ļ▓ĮņÜ░, ņØĖļŹ▒ņŖżĒÄĆļō£Ļ░Ć ETF ņāüņן ņØ┤ĒøäņŚÉ ņČöņóģņ¦Ćņłśļź╝ ļŹö Ļ░ĢĒĢśĻ▓ī ņČöņóģĒĢśĻ│Ā ņ׳ņØīņØä ņŻ╝ņןĒ¢łļŗż.

ņ¦Ćņłśļź╝ ĻĘĖļīĆļĪ£ ņČöņóģĒĢśļŖö ETFĻ░Ć ņĢäļŗī 2ļ░░ļĪ£ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ņÖĆ Ļ┤ĆļĀ©ĒĢ┤ņä£ļŖö Lee(2013)ņÖĆ Cho(2013)ņØś ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ļ©╝ņĀĆ, Lee(2013)ņØś Ļ▓ĮņÜ░, ļĀłļ▓äļ”¼ņ¦Ć ETF ņŗ£ņןĻ░ĆĻ▓®ņØś ņłśņØĄļźĀĻ│╝ NAVņØś ņłśņØĄļźĀņØä ņČöņóģņ¦ĆņłśņØś ņłśņØĄļźĀĻ│╝ ļ╣äĻĄÉĒĢ┤ ņČöņĀüņśżņ░©ļź╝ ņé░ņČ£ĒĢśĻ│Ā ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ļæÉ ņČöņĀüņśżņ░©ļŖö ņØī(-)ņØś Ļ░ÆņØä Ļ░Ćņ¦äļŗżĻ│Ā ņŻ╝ņןĒ¢łļŖöļŹ░, ņØ┤Ļ▓āņØĆ ņ┤łĻ│╝ņä▒Ļ│╝ņØś Ļ░£ļģÉņ£╝ļĪ£ņä£ ETF ņŗ£ņןĻ░ĆĻ▓®ņØś ņłśņØĄļźĀņØ┤ NAVņØś ņłśņØĄļźĀĻ│╝ ļ╣äĻĄÉĒĢ┤ ļé«ņØĆ Ļ░ÆņØä Ļ░Ćņ¦äļŗżĻ│Ā ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā Cho(2013)ņØś Ļ▓ĮņÜ░, ETF ņŗ£ņןĻ░ĆĻ▓®Ļ│╝ ņØ┤ļź╝ ņČöņóģĒĢśļŖö ņ¦ĆņłśņØś ņøĆņ¦üņ×äņØ┤ ļÅÖņØ╝ĒĢ┤ņĢ╝ ĒĢśņ¦Ćļ¦ī ņŗżņĀ£ļĪ£ļŖö ņČöņĀüņśżņ░©ļĪ£ ņØĖĒĢ┤ ņÖäņĀäĒĢśņ¦Ć ļ¬╗ĒĢśļ®░, ņØ┤ļĪ£ņä£ Ļ┤┤ļ”¼ņ£©ņØ┤ ļ░£ņāØ ĒĢĀ ņłś ņ׳ļŗżĻ│Ā ņ¢ĖĻĖēĒ¢łļŗż. ĻĘĖļ”¼Ļ│Ā Ļ┤┤ļ”¼ņ£©ņØä ETFņØś Ļ░ĆĻ▓®Ļ│╝ ņł£ņ×Éņé░Ļ░Ćņ╣śņØś ņ░©ņØ┤ļź╝ ļČäņ×ÉļĪ£ ņĀ£ņŗ£ĒĢśĻ│Ā ņł£ņ×Éņé░Ļ░Ćņ╣śļź╝ ļČäļ¬©ļĪ£ ņĀ£ņŗ£ĒĢ£ ļ╣äņ£©ļĪ£ ņĀĢņØśĒĢ┤ņä£ ļČäņäØĒ¢łļŖöļŹ░, ņł£ņ×Éņé░ņ┤ØņĢĪņØ┤ Ļ┤┤ļ”¼ņ£©ņŚÉ ļīĆĒĢ┤ ņØī(-)ņØś ņśüĒ¢źņØ┤ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, Ļ░£ņØĖĒł¼ņ×Éņ×ÉņØś Ļ▒░ļלļīĆĻĖł ļ╣äņ£©ņØ┤ Ļ┤┤ļ”¼ņ£©ņŚÉ ņ¢æ(+)ņØś ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé£ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

ņČöņĀüņśżņ░©ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņÖĖĻĄŁ ļ¼ĖĒŚīļōżņØä ņé┤ĒÄ┤ļ│┤ļ®┤ Gastineau(2004), Gallagher and Segara(2005)ņØś Ļ▓ĮņÜ░, ETF ņŗ£ņןņŚÉņä£ ņł£ņ×Éņé░Ļ░Ćņ╣śņØĖ NAVņÖĆ ņČöņóģņ¦Ćņłśļź╝ ņØ┤ņÜ®ĒĢ┤ ņČöņĀüņśżņ░©Ļ░Ć ņ¢╝ļ¦łļéś ļéśĒāĆļéśļŖöņ¦Ć ļČäņäØĒĢśņśĆļŖöļŹ░, ņØ┤ ņŚ░ĻĄ¼ļōżņØĆ ĻĘĖ ņøÉņØĖņØä ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ņŗżņ”ØĒĢ┤ļ│┤ņØ┤ņ¦ĆļŖö ņĢŖņĢśļŗż. Lin and Chou(2006)ņØś Ļ▓ĮņÜ░, TTTļØ╝ļŖö ļīĆļ¦īņØś ņĄ£ņ┤ł ETF ņāüĒÆłņŚÉņä£ ņłśņłśļŻīņ£©, ņČöņóģņ¦Ćņłś ĻĄ¼ņä▒ņóģļ¬® ļ│ĆĻ▓Į, ļČäļ░░ĻĖłņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆĻ│Ā, Shin and Soydemir(2010)ņØś ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļ»ĖĻĄŁ ETF ņāüĒÆłņŚÉņä£ ĒÖśņ£©ļ│ĆĒÖöĻ░Ć ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ļČäņäØĒĢśņśĆļŗż. ĻĘĖļ”¼Ļ│Ā ETFļŖö ņĢäļŗłņ¦Ćļ¦ī ņ¦Ćņłśļź╝ ņČöņóģĒĢśļŖö ņØĖļŹ▒ņŖżĒÄĆļō£ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ Frino and Gallagher(2001)ļŖö ņČöņóģņ¦ĆņłśņØś ņ£äĒŚś, ĻĄ¼ņä▒ņóģļ¬® ļ│ĆĻ▓Į, ļČäļ░░ĻĖł ļō▒ņØ┤ ņČöņĀüņśżņ░©ļź╝ ļ░£ņāØņŗ£ĒéżļŖö ņøÉņØĖņØ┤ļØ╝Ļ│Ā ņŻ╝ņןĒ¢łļŗż. ĻĘĖļ”¼Ļ│Ā ņä▒Ļ│╝ņĖĪļ®┤ņŚÉņä£ Elton el al.(2002)ļŖö SPDRņØ┤ļØ╝Ļ│Ā ļČłļ”¼ļŖö S&P 500 ņ¦Ćņłśļź╝ ņČöņóģĒĢśļŖö ETFļź╝ ņØ┤ņÜ®ĒĢ┤ SPDRņØ┤ ņČöņóģņ¦Ćņłś ļīĆļ╣ä ņĀĆĒÅēĻ░Ć ļÉśņ¢┤ņ׳ņØīņØä ļ░£Ļ▓¼Ē¢łļŖöļŹ░, ĻĘĖ ņøÉņØĖņØĆ ļČäļ░░ĻĖłĻ│╝ Ļ┤ĆļĀ©ĒĢśņŚ¼ ļ│┤ņ£ĀĻ│äņĀĢņØ┤ ļČäļ”¼ļÉśņ¢┤ ņ׳ļŖö ņĀ£ļÅäņĀüņØĖ ļČĆļČäņ£╝ļĪ£ ņØĖĒĢ£ ņøÉņØĖņØ┤ļØ╝Ļ│Ā ņŻ╝ņןĒ¢łņ£╝ļ®░, ETFņÖĆ ņł£ņ×Éņé░Ļ░Ćņ╣śņØĖ NAVņØś Ļ┤┤ļ”¼ņ£© Ēś╣ņØĆ Ļ░ĆĻ▓®ņśżņ░©ņ£© ņĖĪļ®┤ņŚÉņä£ļŖö Ackert and Tian(2008), Kim(2018)ņØś ļ¼ĖĒŚīņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. Ļ▓░ĻĄŁ, ņ¦ĆĻĖłĻ╣īņ¦Ć ņ¢ĖĻĖēļÉ£ ņČöņĀüņśżņ░©ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļōżņØś Ļ▓ĮņÜ░, ļ▓ĢņĀüņØĖ ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ĒĢ┤ ņÜ┤ņÜ®ņĀ£ņĢĮņŚÉ ļö░ļźĖ ņČöņĀüņśżņ░©ņØś ņśüĒ¢źņØä ĒÖĢņØĖĒĢśļŖö ļ│Ė ņŚ░ĻĄ¼ņÖĆ ņ░©ņØ┤Ļ░Ć ņ׳ļŗż.

ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, Lee and Moon(2009)Ļ│╝ Ļ░ÖņØ┤ ETFņØś Ļ│╝ņäĖņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļéś ņåīļ╣äņ×Éļ│┤ĒśĖņÖĆ Ļ┤ĆļĀ©ĒĢ£ Yun(2016)ņØś ņŚ░ĻĄ¼, ļ▓ĢņĀüĻĘ£ņĀ£ņÖĆ Ļ┤ĆļĀ©ĒĢ£ Lee(2012)ņØś ņŚ░ĻĄ¼Ļ░Ć ņĪ┤ņ×¼ĒĢśļŖöļŹ░ ETF ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ņ×Éņ▓┤ļÅä ļ¦Äņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØ┤ļŗż.8)

ņ¦ĆĻĖłĻ╣īņ¦Ć ņĀ£ņŗ£ĒĢ£ ļ¼ĖĒŚīļōżņØä ņóģĒĢ®ĒĢ┤ļ│┤ļ®┤ņØĆ ņŗ£ņןĒÜ©ņ£©ņä▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ņÖĆ ņČöņĀüņśżņ░© ĻĘĖļ”¼Ļ│Ā ņĀ£ļÅäņŚÉ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļōżņØ┤ ņĪ┤ņ×¼ĒĢśļŖöļŹ░, ņŗ£ņןĒÜ©ņ£©ņä▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ņØś Ļ▓ĮņÜ░, ETFņØś ņÜ┤ņÜ®Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļØ╝Ļ│Ā ļ│┤ĻĖ░ļŖö ņ¢┤ļĀĄĻ│Ā, ETFņØś ņÜ┤ņÜ®Ļ│╝ Ļ┤ĆļĀ© ņ׳ļŖö ņČöņĀüņśżņ░©ņØś ņŚ░ĻĄ¼ļōżņØĆ ņĀ£ļÅäņĀü ņĀ£ņĢĮļ│┤ļŗżļŖö ļīĆļČĆļČä Ļ▓ĮņĀ£ņĀü ļ│ĆņłśņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļĪ£ņä£ ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż.9) ļśÉĒĢ£, ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļÅä Ļ│╝ņäĖņĀ£ļÅäļéś ņåīļ╣äņ×Éļ│┤ĒśĖ ņĖĪļ®┤ņØś ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļōżņØ┤ļ®░, ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖöļŹ░ ņ׳ņ¢┤ņä£ ļ▓ĢņĀüņĀ£ņĢĮņØ┤ ETFņØś ņÜ┤ņÜ® Ļ▓░Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņŗżņ”ØļČäņäØĒĢ£ ņŚ░ĻĄ¼ļŖö ņĢäļŗłļŗż. ĻĘĖļלņä£ Ēśäņ×¼ ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖöļŹ░ ņ׳ņ¢┤ņä£ ļ▓ĢņĀüņØĖ ņĀ£ņĢĮņé¼ĒĢŁņØ┤ ĒÄĆļō£ņä▒Ļ│╝ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖö Ļ░ĆļŖźņä▒ņØ┤ ņ׳ņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, ņØ┤ļ¤¼ĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ņĢäņ¦ü ĒÖ£ļ░£ĒĢśņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØĖļŹ░, ņØ┤ļ¤¼ĒĢ£ ļČĆļČäņØĆ ļ▓ĢļźĀņĀüņØĖ ņĖĪļ®┤ņØ┤ ĻĖłņ£Ąņŗ£ņןņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ĒÖĢņØĖĒĢśļŖö ņŚ░ĻĄ¼ļĪ£ņä£ ņŗ£ļÅäĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŖö ņŚ░ĻĄ¼ļŗż. ļČĆņŚ░ĒĢśļ®┤ ņ¦Ćņłśļéś ņäĀļ¼╝ņ¦Ćņłśļź╝ ņČöņóģ Ēś╣ņØĆ ĻĘĖ 2ļ░░ļź╝ ņČöņóģĒĢśļŖö ETFņØś Ļ▓ĮņÜ░ ĒĢ┤ļŗ╣ ņāüĒÆł ņ×Éņ▓┤ļź╝ Ēł¼ņ×ÉĒĢśļŖö ņĖĪļ®┤ņŚÉņä£ ņØ┤ņÜ®ļÉĀ ņłśļÅä ņ׳Ļ▓Āņ¦Ćļ¦ī ņØ┤ļ»Ė Ēł¼ņ×ÉļÉ£ ļŗżļźĖ ņ×Éņé░ņŚÉ ļīĆĒĢ┤ ņ£äĒŚśņØä ĒŚĘņ¦ĆĒĢśļŖö ņĖĪļ®┤ņØ┤ļéś ļ¼┤ņ£äĒŚś ņ░©ņØĄĻ▒░ļל ņĖĪļ®┤ņŚÉņä£ļÅä ETFļź╝ ņØ┤ņÜ®ĒĢĀ ņłś ņ׳ļŗż. ņ”ē, ETFļź╝ ĒŚĘņ¦Ćņłśļŗ©ņ£╝ļĪ£ ņØ┤ņÜ®ĒĢśļŖö Ļ▓ĮņÜ░ņŚÉ ETFņØś ņČöņĀüņśżņ░©Ļ░Ć ļåÆņĢäņ¦Ćļ®┤ ĻĘĖļ¦īĒü╝ ETFļź╝ ņØ┤ņÜ®ĒĢ£ ĒŚĘņ¦ĆņØś ņĀĢĒÖĢņä▒ņØ┤ ļé«ņĢäņ¦ł ņåīņ¦ĆĻ░Ć ņ׳ņ£╝ļ®░ Ēśäņ×¼ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ĒĢ£ĒĢśļŖö ņĀ£ļÅäņĀüņØĖ ņāüĒÖ®ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä ņłś ņ׳Ļ│Ā ņČöĻ░ĆņĀüņ£╝ļĪ£ ĒŚĘņ¦ĆņØś ņĀĢĒÖĢņä▒ņŚÉļÅä ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ETFļź╝ ņ░©ņØĄĻ▒░ļל ņłśļŗ©ņ£╝ļĪ£ņä£ ĻĖ░ņ┤łņ×Éņé░ņØś ļīĆņÜ®ņ£╝ļĪ£ ņØ┤ņÜ®ļÉśļŖö Ļ▓ĮņÜ░ ļ¼┤ņ£äĒŚś ņ░©ņØĄĻ▒░ļל ņØ┤ļĪĀņØä ņĀüņÜ®ĒĢśļŹöļØ╝ļÅä ņČöņĀüņśżņ░©ļĪ£ ņØĖĒĢ┤ ņ░©ņØĄņØä ļ░£ņāØņŗ£Ēéżņ¦Ć ļ¬╗ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ņ£╝ļ®░ ņØ┤ļ¤¼ĒĢ£ ļČĆļČä ņŚŁņŗ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ĒĢ£ĒĢśļŖö ņĀ£ļÅäņĀü ņāüĒĢŁņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä ņłś ņ׳Ļ│Ā ņČöĻ░ĆņĀüņ£╝ļĪ£ ļ¼┤ņ£äĒŚś ņ░©ņØĄĻ▒░ļלņŚÉļÅä ņśüĒ¢źņØä ņżä ņłś ņ׳ņ¢┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░©ņØś ņŗżņ”ØņŚ░ĻĄ¼ļź╝ ņŗ£ļÅäĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖöļŹ░ ņ׳ņ¢┤ ĒīīņāØņāüĒÆł ņé¼ņÜ®ņĀ£ĒĢ£ņØ┤ ETFņØś ņÜ┤ņÜ®ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņČöņĀüņśżņ░©ņØś Ļ┤ĆņĀÉņŚÉņä£ ņŗżņ”ØļČäņäØ ĒĢ┤ļ│┤Ļ│Āņ×É ĒĢ£ļŗż. ĻĘĖļ”¼Ļ│Ā ņŗżņ”ØļČäņäØņØä ĒåĀļīĆļĪ£ ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

3. ņŚ░ĻĄ¼Ļ░Ćņäż ļ░Å ļČäņäØņ×ÉļŻī

3.1 ņŚ░ĻĄ¼Ļ░Ćņäż

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĒīīņāØņāüĒÆł ņÜ┤ņÜ®ņĀ£ĒĢ£Ļ│╝ Ļ┤ĆļĀ©ĒĢśņŚ¼ ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłäņ¢┤ ļ╣äņ£©ļĪ£ Ļ│äņé░ĒĢśĻ│Ā, ņØ┤ ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØ┤ ņ׳ļŖöņ¦Ć ĒÖĢņØĖĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż. ļ©╝ņĀĆ, ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłł Ļ░ÆņØä ŌĆśĒīīņāØņāüĒÆł ļ╣äņ£©ŌĆÖļĪ£ ņĀĢņØś ĒĢĀ Ļ▓āņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ņØ┤ ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśĻ│Ā ņ׳ņØä ļŗ╣ņŗ£ņŚÉ ņÜ┤ņÜ®ļÉśĻ│Ā ņ׳ņŚłļŹś ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ļīĆņāüņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£© ņÖäĒÖöņØś ĒĢäņÜöņä▒ ņŚ¼ļČĆļź╝ ļČäņäØĒĢĀ Ļ▓āņØĖļŹ░, ņĢäļלņÖĆ Ļ░ÖņØ┤ Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż.

Ļ░Ćņäż 1: ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņÖäĒÖöĒĢśĻĖ░ ņĀäņŚÉ 100%ļĪ£ ņĀ£ĒĢ£ļÉśņ¢┤ ņÜ┤ņÜ®ļÉśĻ│Ā ņ׳ļŖö ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņśüĒ¢źņØä ļ░øļŖöļŗż.

ņ▓½ ļ▓łņ¦Ė Ļ░ĆņäżņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśĻ│Ā ņ׳ņØä ņŗ£ĻĖ░ņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFĻ░Ć ņÜ┤ņÜ®ņØä ĒĢśļŖöļŹ░ ņ׳ņ¢┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņŻ╝ļŖöņ¦Ć ĒÖĢņØĖĒĢ┤ ļ│┤Ļ│Āņ×É ĒĢśļŖö Ļ░ĆņäżņØ┤ļŗż. ļ¦īņĢĮņŚÉ ņØ┤ Ļ░ĆņäżņØ┤ ĻĖ░Ļ░ü ļÉ£ļŗżļ®┤, ļŗ╣ņŗ£ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ļÅäņĀüņ£╝ļĪ£ ņÖäĒÖö ņŗ£Ēé¼ļ¦īĒĢ£ ĒĢäņÜöņä▒ņØ┤ ņ׳ļŗżĻ│Ā ļ│┤ĻĖ░ ņ¢┤ļĀĄļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī ļ░śļīĆļĪ£ ņØ┤ Ļ░ĆņäżņØä ĻĖ░Ļ░ü ĒĢĀ ņłś ņŚåļŗżļ®┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņŻ╝Ļ│Ā ņ׳ņ¢┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ļÅäņĀüņ£╝ļĪ£ ņÖäĒÖöĒĢśļŖö Ļ▓āņØä ļŗ╣ņŗ£ņŚÉ Ļ│ĀļĀż ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źĒĢśņŚ¼ ņĀ£ļÅäņĀü ņÖäĒÖöĻ░Ć ļÉśņŚłņ¦Ćļ¦ī ĻĘĖ ļ╣äņ£©ņØ┤ ņŚ¼ņĀäĒ׳ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼, Ļ░Ćņäż 1Ļ│╝ ļ╣äņŖĘĒĢśĻ▓ī ņĢäļלņÖĆ Ļ░ÖņØ┤ ņČöĻ░ĆļĪ£ Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż.

Ļ░Ćņäż 2: ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņśüĒ¢źņØä ļ░øļŖöļŗż.

ļæÉ ļ▓łņ¦Ė Ļ░ĆņäżņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źļÉśņ¢┤ ņĀ£ļÅäņĀüņØĖ ņÖäĒÖö ņĪ░ņ╣śĻ░Ć ļ░£ņāØĒĢ£ ļŗżņØīņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ĒÖĢņØĖĒĢśļŖö Ļ░ĆņäżņØ┤ļŗż. ņŚ¼ĻĖ░ņä£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ļŗżļź┤ļŗż. ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ņ×Éņé░ņØś ļ¦ÄņØĆ ļ╣äņżæņØä ņäĀļ¼╝Ļ│äņĢĮņ£╝ļĪ£ ĻĄ¼ņä▒ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ņ¦ĆņłśņŚÉ ņåŹĒĢ£ ņŻ╝ņŗØļōżĻ│╝ ņäĀļ¼╝Ļ│äņĢĮņØä ĒĢ©Ļ╗ś ĻĄ¼ņä▒ĒĢśņŚ¼, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņä▒Ļ▓®ņØ┤ ļŗżļź┤ļŗż. ņ”ē, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś 2ļ░░ ļĀłļ▓äļ”¼ņ¦ĆļŖö ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ļĪ£ ņČöņóģĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗī ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņ¦ĆņłśņŚÉ ĒÄĖņ×ģļÉ£ ņóģļ¬®ņØä ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśĻ│Ā ņČöĻ░ĆļĪ£ 2ļ░░ņØś ļĀłļ▓äļ”¼ņ¦ĆļĪ£ ļ¦×ņČöĻĖ░ ņ£äĒĢ£ ņłśļŗ©ņØä ņäĀļ¼╝Ļ│äņĢĮņ£╝ļĪ£ ņØ┤ņÜ®ĒĢ£ļŗż. ĒĢśņ¦Ćļ¦ī ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗī ņäĀļ¼╝ņ¦Ćņłś ĻĘĖ ņ×Éņ▓┤ļź╝ 2ļ░░ ņČöņóģĒĢśĻĖ░ ņ£äĒĢ┤ņä£ ĒĢ┤ļŗ╣ ņ¦Ćņłśļź╝ ĻĄ¼ņä▒ĒĢśļŖö ņŻ╝ņŗØ ņóģļ¬®ļōżļ│┤ļŗżļŖö ņŻ╝ļĪ£ ņäĀļ¼╝Ļ│äņĢĮņØä ĒåĄĒĢ┤ ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśĻ▓ī ļÉśļŖöļŹ░ ņØ┤ļĢī ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļ│┤ļŗż ņäĀļ¼╝Ļ│äņĢĮņØś ņé¼ņÜ® ņĀĢļÅäĻ░Ć ļŹö ļåÆņØä ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż.10) ļö░ļØ╝ņä£ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ļ╣äĻĄÉĒĢśņŚ¼ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļŖö ĒīīņāØņāüĒÆł ņé¼ņÜ®ņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ļŹö ņŻ╝ņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉ ņāüĻ┤ĆņŚåņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä ņłś ņ׳ļŖö ņØ┤ņ£ĀļŖö Ļ░ü ļĀłļ▓äļ”¼ņ¦Ć ETFĻ░Ć ņ¦Ćņłśļéś ņäĀļ¼╝ņ¦Ćņłśļź╝ ņČöņóģĒĢśļÉś ĻĘĖĻ▓āņØä ĻĘĖļīĆļĪ£ ņČöņóģĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗłļØ╝ 2ļ░░ļĪ£ ņČöņóģĒĢ┤ņĢ╝ ĒĢśļŖöļŹ░ ņŚ¼ĻĖ░ņä£ ņäĀļ¼╝Ļ│äņĢĮņØ┤ ņØ┤ņÜ®ļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņ”ē, ņäĀļ¼╝Ļ│äņĢĮņØś Ļ▓ĮņÜ░ 1Ļ│äņĢĮ ļŗ╣ ņ”ØĻ▒░ĻĖłļ¦ī ņ׳ņ¢┤ļÅä Ļ▒░ļלĻ░Ć Ļ░ĆļŖźĒĢśņ¦Ćļ¦ī 1Ļ│äņĢĮ Ļ▒░ļלĻĖłņĢĪ ļŗ©ņ£äĻ░Ć ņ¦ĆņłśņŚÉ ĒÄĖņ×ģļÉ£ ņóģļ¬®ļōżĻ│╝ ļ╣äĻĄÉĒĢ┤ņä£ ļåÆĻĖ░ ļĢīļ¼ĖņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ĒĢ£ĒĢśļ®┤ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņĀĢĒÖĢĒ׳ ļ¦×ņČöĻĖ░ ņ¢┤ļĀĄĻ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ ņČöņĀüņśżņ░©Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤ņä£ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ¦×ņČöĻĖ░ ņ£äĒĢ┤ ņäĀļ¼╝Ļ│äņĢĮņØ┤ 9Ļ│äņĢĮņŚÉņä£ 10Ļ│äņĢĮ ĒĢäņÜöĒĢśļŗżĻ│Ā Ļ░ĆņĀĢĒĢśĻ│Ā 9Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢśļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØä ļäśņ¦Ć ņĢŖņ¦Ćļ¦ī ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ņĀĢĒÖĢĒĢśņ¦Ć ņĢŖņØä ņłś ņ׳ļŖö ņāüĒÖ®ņØ┤ļ®░ 10Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢśļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØĆ ļäśņ¦Ćļ¦ī ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć ņĀĢĒÖĢĒĢ┤ņ¦ł ņłś ņ׳ļŖö ņāüĒÖ®ņØ┤ļØ╝ļ®┤ 9Ļ│äņĢĮņØä ņØ┤ņÜ®ĒĢ┤ņä£ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņĀĢĒÖĢĒ׳ ļ¦×ņČöņ¦Ć ļ¬╗ĒĢ┤ ņČöņĀüņśżņ░©Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż.11) ĻĘĖļלņä£ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ņØ┤ļ¤¼ĒĢ£ ļČĆļČäņ£╝ļĪ£ ņØĖĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņØä Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ļö░ļØ╝ņä£ Ļ░Ćņäż 2ļź╝ ĒåĄĒĢ┤ ņØ┤ļ¤¼ĒĢ£ ĒśäņāüņØ┤ ļéśĒāĆļéśļŖöņ¦Ć ĒÖĢņØĖĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż. ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ņ¦ĆĻĖłĻ╣īņ¦Ć ņ¢ĖĻĖēĒĢ£ Ļ░Ćņäż 1Ļ│╝ Ļ░Ćņäż 2ļź╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢśļŖöļŹ░ ņ׳ņ¢┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņśüĒ¢źĻ│╝ Ļ┤ĆļĀ©ĒĢ┤ Hur et al.(2012)ņØś ļ░®ļ▓ĢļĪĀņØä ļĀłļ▓äļ”¼ņ¦Ć ETF ļČäņäØņŚÉ ļ¦×Ļ▓ī ļ│┤ņÖäĒĢśņŚ¼ ņĢäļלņÖĆ Ļ░ÖņØ┤ ņŗØņØä ņĀ£ņŗ£ĒĢĀ Ļ▓āņØ┤ļŗż.

ņŗØ (1) ļ░æņŚÉ Ēæ£ņŗ£ļÉ£ iļŖö ņóģļ¬®ņØä ņØśļ»ĖĒĢśĻ│Ā tļŖö ņŗ£ņĀÉņØä ņØśļ»ĖĒĢśļŖöļŹ░ TEi,tļŖö ņĢäļל ņŗØ (2)Ļ│╝ Ļ░ÖņØ┤ ETFņØś ņČöņĀüņśżņ░©, 1nDRi,tļŖö ņŗØ (3)Ļ│╝ Ļ░ÖņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ Ļ░Æņ£╝ļĪ£ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ĻĘĖļīĆļĪ£ ņĀüņÜ®ĒĢĀ Ļ▓ĮņÜ░ ļČäĒżĻ░Ć ĒĢ£ņ¬Įņ£╝ļĪ£ ņÅĀļ”¼ļŖö ĒśäņāüņØä Ļ░ÉņĢłĒĢśņŚ¼ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ĒåĄĒĢ┤ ļ│Ćņłśļź╝ ļ│ĆĒÖśĒĢ┤ ņé¼ņÜ®ĒĢ£ Ļ▓āņØ┤ļŗż.12) ņØ┤ ļ│ĆņłśĻ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśļŗżļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ░øļŖöļŗż. CRitļŖö ETF ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉņä£ ĒśäĻĖłņØ┤ ņ░©ņ¦ĆĒĢśĻ│Ā ņ׳ļŖö ļ╣äņ£©ņØĖļŹ░ ĒśäĻĖłņØś Ļ▓ĮņÜ░ KOSPI200 ņ¦Ćņłśļéś KOSPI200 ņäĀļ¼╝ņ¦ĆņłśņŚÉņä£ ĻĄ¼ņä▒ļÉśņ¦Ć ņĢŖņØĆ ņ×Éņé░ĒĢŁļ¬®ņ£╝ļĪ£ņä£ ņØ┤ļ¤¼ĒĢ£ ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņ¢┤ ĒåĄņĀ£ļ│ĆņłśļĪ£ ņé¼ņÜ®Ē¢łļŗż. 1nNAVitļŖö Hur et al.(2012)ņØś ņŚ░ĻĄ¼ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ETF ņł£ņ×Éņé░Ļ░Ćņ╣śņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖ lnņØä ņĘ©ĒĢ£ Ļ░ÆņØä ņØśļ»ĖĒĢśņŚ¼ ņł£ņ×Éņé░Ļ░Ćņ╣śņŚÉ ļīĆĒĢ£ Ēü¼ĻĖ░Ļ░Ć ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖö ļČĆļČäņØä Ļ░ÉņĢłĒĢ┤ ĒåĄņĀ£ļ│ĆņłśļĪ£ ņé¼ņÜ®ĒĢśņśĆĻ│Ā ĻĘĖ ņÖĖņŚÉ ļŗżļźĖ ļ│ĆņłśļōżņØĆ ņĢäļלņÖĆ Ļ░ÖņØ┤ ņŗØ (4), ņŗØ (5)ļĪ£ Ļ│äņé░Ē¢łļŗż.

ņØ┤ĒøäņŚÉ Ēæ£ņŗ£ļÉ£ Divdit ļŖö ETFņØś ļČäļ░░ĻĖł ļ╣äņ£©ļĪ£ņä£ Hur et al.(2012)ņŚÉ ņ¢ĖĻĖēļÉ£ Ļ▓āĻ│╝ Ļ░ÖņØ┤ ļČäļ░░ĻĖł ļ░£ņāØņ£╝ļĪ£ ņØĖĒĢ£ ņśüĒ¢źņØä ĒåĄņĀ£ĒĢśņśĆĻ│Ā, MgnitļŖö ņäĀļ¼╝Ļ│äņĢĮņØś ņ”ØĻ▒░ĻĖł ļ╣äņ£©ļĪ£ņä£ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ░£ņāØņŗ£ĒéżļŖö ņäĀļ¼╝Ļ│äņĢĮņŚÉ ņ”ØĻ▒░ĻĖłņŚÉ ļö░ļØ╝ ņČöņĀüņśżņ░©ņØś ņśüĒ¢źņØ┤ ļŗ¼ļØ╝ņ¦ł ņłś ņ׳ļŖö ļČĆļČäņØä ĒåĄņĀ£ĒĢśņśĆļŗż. VolitļŖö ņČöņóģ ņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ņ£╝ļĪ£ņä£ Kim(2018)ņØś ņŚ░ĻĄ¼ļŖö ETFņØś Ļ░ĆĻ▓®ņśżņ░©ņŚÉ ļīĆĒĢ£ ĒåĄņĀ£ļ│ĆņłśļĪ£ ņé¼ņÜ®Ē¢łļŖöļŹ░, ņØ┤ļ¤¼ĒĢ£ ļ│ĆļÅÖņä▒ņØ┤ ņČöņĀüņśżņ░©ņŚÉļÅä ņśüĒ¢źņØ┤ ņ׳ņØä ņłś ņ׳ņ¢┤ ĒåĄņĀ£ļ│ĆņłśļĪ£ ņé¼ņÜ®Ē¢łļŗż. ņŚ¼ĻĖ░ņä£ ļ│ĆļÅÖņä▒ņØś Ļ▓ĮņÜ░ ņĖĪņĀĢļ░®ņŗØņØ┤ ņŚ¼ļ¤¼ ļ░®ļ▓ĢļĪĀņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśņŚ¼, ņĢäļל <Ēæ£ 2>ņÖĆ Ļ░ÖņØ┤ ņäĖļČäĒÖöĒĢ┤ņä£ Ļ│äņé░Ē¢łļŗż.

<Ēæ£┬Ā2>

ļ│ĆļÅÖņä▒ ņé░ņČ£ ļ░®ņŗØ

<Ēæ£ 2>ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤, ļŗ╣ņØ╝ ļ│ĆļÅÖņä▒ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņןņżæņĄ£Ļ│ĀĻ░ĆĻ▓®Ļ│╝ ņןņżæņĄ£ņĀĆĻ░ĆĻ▓®ņØä ļ░śņśüĒĢ£ Ļ│äņé░ļ░®ņŗØ, ĒÖĢļźĀļ│ĆļÅÖņä▒ ļ¬©ĒśĢņØĖ GARCH Ļ│äņŚ┤ ļ░®ļ▓Ģņ£╝ļĪ£ ņäĖļČäĒÖöĒĢśņśĆļŗż. ņØ┤Ļ▓āņØĆ ņČöņĀüņśżņ░©ņØś Ļ▓ĮņÜ░ņŚÉ ņĄ£ĻĘ╝ ĻĖ░ņżĆņØä ĒåĄĒĢ┤ ņé░ņČ£ĒĢśļ»ĆļĪ£, Ļ│╝Ļ▒░ņĀĢļ│┤Ļ░Ć ļ░śņśüļÉśņ¦Ć ņĢŖņØĆ ļŗ╣ņØ╝ņŚÉ ņĖĪņĀĢļÉ£ ņĄ£Ļ│Āņ¦ĆņłśņÖĆ ņĄ£ņĀĆņ¦Ćņłśļź╝ ņØ┤ņÜ®ĒĢ┤ Ļ│äņé░ĒĢ£ ļ│ĆļÅÖņä▒ņØ┤ļéś, ņĄ£ĻĘ╝ņØś ņĀĢļ│┤ļ░śņśüņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļåÆĻ│Ā Ļ│╝Ļ▒░ņØś ņĀĢļ│┤ļ░śņśüņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ GARCH Ļ│äņŚ┤ņØś ļ░®ņŗØņØä ņäĖļČäĒÖöĒĢśņŚ¼ Ļ│äņé░ĒĢ£ ļ│ĆļÅÖņä▒ņ£╝ļĪ£ ĒåĄņĀ£Ē¢łļŗż.13) ĻĘĖļ”¼Ļ│Ā MatitņØś Ļ▓ĮņÜ░ ņäĀļ¼╝ļ¦īĻĖ░ļź╝ 1ļģä ĻĖ░ņżĆ ļ╣äņ£©ļĪ£ ĒÖśņé░ĒĢ£ Ļ░Æņ£╝ļĪ£ ņäĀļ¼╝ļ¦īĻĖ░Ļ░Ć ņČöņĀüņśżņ░©ņŚÉ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ņśüĒ¢źņØä ĒåĄņĀ£ĒĢśņśĆļŗż. ĻĘĖļלņä£ ņĀ£ņŗ£ĒĢ£ ņŗØ (1)ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØĖ 1nDRitļ│ĆņłśĻ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé£ļŗżļ®┤ ņČöņĀüņśżņ░©ņØĖ TEit ļ│ĆņłśņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ Ļ░Ćņäż 1Ļ│╝ Ļ░Ćņäż 2ņŚÉņä£ ņČöņĀüņśżņ░©ņØĖ TEit ļ│ĆņłśĻ░Ć ĒīīņāØņāüĒÆł ļ╣äņ£©ņØĖ 1nDRit ļ│ĆņłśņŚÉ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä Ļ░Ćņ¦ĆļŖöņ¦Ć ņŚ¼ļČĆļĪ£ Ļ░ĆņäżņØś ĻĖ░Ļ░ü ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ņŗØ (1)ņØä ļČäņäØĒĢśļŖöļŹ░ ņ׳ņ¢┤ Ēī©ļäÉņ×ÉļŻīĻ░Ć ņØ┤ņÜ®ļÉśņŚłļŖöļŹ░ Ēī©ļäÉņ×ÉļŻīņØś Ļ▓ĮņÜ░ ņØ╝ļ░śņĀüņØĖ Pooled OLS ļ░®ļ▓ĢņØä ĒåĄĒĢ┤ ļČäņäØĒĢĀ Ļ▓ĮņÜ░ ļ¼ĖņĀ£ņĀÉņØ┤ ļéśĒāĆļéĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ Ļ│ĀņĀĢĒÜ©Ļ│╝(Fixed Effect) ļ¬©ĒśĢĻ│╝ ĒÖĢļźĀĒÜ©Ļ│╝(Random Effect) ļ¬©ĒśĢ ņżæņŚÉņä£ Hausman(1978) Ļ▓ĆņĀĢņØä ĒåĄĒĢ┤ ņäĀĒāØĒĢśņśĆļŗż.14)

3.2 ņŚ░ĻĄ¼ņ×ÉļŻī

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö 2013ļģä 1ņøö 2ņØ╝ļČĆĒä░ 2018ļģä 6ņøö 22ņØ╝Ļ╣īņ¦Ć ļČäņäØĻĖ░Ļ░äņØä ņäżņĀĢĒĢśņŚ¼ ņŗżņ”ØļČäņäØ Ē¢łļŗż. ļČäņäØņŚÉ ĒĢäņÜöĒĢ£ ETF Ļ┤ĆļĀ© ņ×ÉļŻīļź╝ ĻĖ░ļ│ĖņĀüņ£╝ļĪ£ FNGuideņŚÉņä£ ņĀ£Ļ│Ąļ░øņĢśņ£╝ļ®░, ņ¦üņĀæ ņĀ£Ļ│ĄļÉśņ¦Ć ņĢŖļŖö ņČöņĀüņśżņ░©, ĒīīņāØņāüĒÆł ļ╣äņ£©, ĒśäĻĖłļ╣äņ£©, ļ│ĆļÅÖņä▒ ļō▒ņØś ļ│ĆņłśĻ░ÆņØĆ FNGuideņŚÉņä£ ņĀ£Ļ│Ąļ░øņØĆ ņ×ÉļŻīļź╝ ĒåĄĒĢ┤ ņ¦üņĀæ Ļ│äņé░ĒĢśņśĆĻ│Ā, ņ”ØĻ▒░ĻĖłņØĆ ĒĢ£ĻĄŁĻ▒░ļלņåīņŚÉ Ļ│Ąņ¦ĆļÉ£ ņé¼ĒĢŁņØä ņØ┤ņÜ®ĒĢśņśĆļŗż.

ļČäņäØļīĆņāü ņ×ÉļŻīļŖö KOSPI200 ņ¦Ćņłśļéś KOSDAQ150 ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ KOSPI200 ņäĀļ¼╝ņ¦Ćņłś, KOSDAQ150 ņäĀļ¼╝ņ¦Ćņłśļź╝ ņØśļ»ĖĒĢśļŖö F-KOSDAQ150 ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ņäĀļ¼╝ļĀłļ▓äļ”¼ņ¦Ć ETFļĪ£ ņäżņĀĢĒ¢łļŖöļŹ░, Ļ░ü ņČöņóģņ¦Ćņłśļź╝ 2ļ░░ļĪ£ ļ¦×ņČöļŖöļŹ░ ņ׳ņ¢┤ņä£ ņŚŁņ£╝ļĪ£ 2ļ░░ ņČöņóģĒĢśļŖö ETFļÅä ļČäņäØļīĆņāüņŚÉ ĒżĒĢ©Ē¢łļŗż. ĻĘĖļלņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļČäņäØļīĆņāüņ£╝ļĪ£ ņäżņĀĢĒĢ£ ETF ņāüĒÆłļōżņØĆ <Ēæ£ 1>ņŚÉ ņĀĢļ”¼ĒĢśņśĆļŗż.

4. ļČäņäØĻ▓░Ļ│╝

4.1 ĻĖ░ņ┤łĒåĄĻ│äļ¤ē ļ░Å ņāüĻ┤ĆĻ│äņłś

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļČäņäØĒĢĀ ņ×ÉļŻīņØś ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØĆ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ <Ēæ£ 3>ņ£╝ļĪ£ ņĀĢļ”¼Ē¢łļŗż.

<Ēæ£┬Ā3>

ĻĖ░ņ┤łĒåĄĻ│äļ¤ē

ĻĖ░ņ┤łĒåĄĻ│äļ¤ēĻ│╝ Ļ┤ĆļĀ©ļÉ£ ļé┤ņÜ®ņØä ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņØśļ»ĖĒĢśļŖö 1nDRit ļ│ĆņłśļŖö ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļŖö -0.105ņØś ĒÅēĻĘĀ, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņŚÉņä£ļŖö 0.622ņØś ĒÅēĻĘĀņØä Ļ░Ćņ¦ĆļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŖöļŹ░ ņØ┤Ļ▓āņØĆ expĒĢ©ņłśļź╝ ĒåĄĒĢ┤ ļŗżņŗ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ļĪ£ ĒÖśņé░ĒĢśļ®┤ Ļ░üĻ░ü 0.9, 1.86ņŚÉ ĒĢ┤ļŗ╣ļÉ£ļŗż. ņØ┤Ļ▓āņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFĻ░Ć ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļ│┤ļŗż ļåÆņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņØīņØä ņĢī ņłś ņ׳ņ£╝ļ®░ ļæÉ ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņä▒Ļ▓®ņØ┤ ļŗżļź╝ ņłś ņ׳ņØīņØä ĒĢ©ņØśĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£, ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØä ĒåĄĒĢ┤ ĒÖĢņØĖĒ¢łņØä ļĢī ETFņŚÉ ĒīīņāØņāüĒÆł ļ│┤ņ£ĀĒĢ£ļÅäļź╝ ņ£äļ░śĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ļŖö Ļ▓ĮņÜ░ļÅä ņØ╝ļČĆ ļ░£Ļ▓¼ļÉśņŚłļŗż. ĻĘĖļ”¼Ļ│Ā ETF ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉņä£ ĒśäĻĖłņØ┤ ņ░©ņ¦ĆĒĢśļŖö ĒśäĻĖłļ╣äņ£© CRit ļ│ĆņłśņØś Ļ▓ĮņÜ░ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░ -0.072ņØś ĒÅēĻĘĀ, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļŖö 0.90ņØś ĒśäĻĖłļ╣äņ£©ņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņ£╝ļ®░ ņØīņØś ĒÅēĻĘĀņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØĆ ņ░©ņ×ģņØä ĒåĄĒĢ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśĻ│Ā ņ׳ņØīņØä ņØśļ»ĖĒĢśļŖöļŹ░ ņØ┤ ņŚŁņŗ£ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņä▒Ļ▓®ņØ┤ ļŗżļź┤ļŗżļŖö Ļ▓āņØä ĒĢ©ņØśĒĢ£ļŗż. ĒīīņāØņāüĒÆł ņ”ØĻ▒░ĻĖł ļ╣äņ£©ņØä ļéśĒāĆļé┤ļŖö Mgnit ļ│ĆņłśņØś Ļ▓ĮņÜ░, ĒĢ£ĻĄŁĻ▒░ļלņåīņŚÉņä£ ņŗ£ņןņØś ņāüĒÖ®ņŚÉ ļö░ļØ╝ ņÜöĻĄ¼ĒĢśļŖö ņ”ØĻ▒░ĻĖłņØä ņĪ░ņĀĢĒĢśĻ│Ā ņ׳ļŖöļŹ░, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļŖö 0.099ņØś ĒÅēĻĘĀ, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļŖö 0.082ņØś ĒÅēĻĘĀņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņŚłļŗż. ņØ┤Ļ▓āņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČ£ņŗ£Ļ░Ć ļŖ”ņ¢┤ņä£ ļéśĒāĆļé£ ņ░©ņØ┤ļØ╝Ļ│Ā ļ│╝ ņłś ņ׳ļŖöļŹ░ ĒÅēĻĘĀĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ ļ┤żņØä ļĢī Ļ│╝Ļ▒░ļ│┤ļŗż ņĄ£ĻĘ╝ņØś ņ”ØĻ▒░ĻĖł ļ╣äņ£©ņØ┤ Ļ░ÉņåīĒ¢łņØīņØä ĒĢ©ņØśĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ņØ┤ ņ”ØĻ▒░ĻĖł ļ╣äņ£©ņØä ĒåĄĒĢ┤ ņĢĮ 10ļ░░ņŚÉņä£ 12ļ░░ņĀĢļÅäņØś ļĀłļ▓äļ”¼ņ¦Ćļź╝ Ļ░Ćņ¦ł ņłś ņ׳Ļ│Ā ļ│┤ņłśņĀüņ£╝ļĪ£ ļæÉ ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņĄ£ļīĆĻ░ÆņØĖ 0.159 ĻĖ░ņżĆņ£╝ļĪ£ ņĢĮ 6.3ļ░░ņØś ļĀłļ▓äļ”¼ņ¦ĆļĪ£ ļéśĒāĆļéś, Ēśäņ×¼ 2ļ░░ļĪ£ ņĀ£ĒĢ£ļÉśĻ│Ā ņ׳ļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļ│┤ļŗż Ēø©ņö¼ ļŹö ļåÆņØĆ ļĀłļ▓äļ”¼ņ¦Ćļź╝ Ļ░Ćņ¦ĆļŖö ETFļÅä ņäżĻ│äĻ░Ć Ļ░ĆļŖźĒĢśļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢśĻ│Ā ņ׳ļŗż.15) ĻĘĖļ”¼Ļ│Ā ļ│ĆļÅÖņä▒ņØś Ļ▓ĮņÜ░, GARCH Ļ│äņŚ┤ņØś ņĖĪņĀĢļ░®ņŗØņŚÉņä£ ĒÅēĻĘĀĻĖ░ņżĆņ£╝ļĪ£ ļīĆļČĆļČä ļ╣äņŖĘĒĢ£ Ļ░ÆņØä ļéśĒāĆļāłļŖöļŹ░, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö GARCHļĪ£ ņĖĪņĀĢĒĢ£ ļ│ĆļÅÖņä▒ Ļ░ÆņØ┤ 0.01 ļ»Ėļ¦īņ£╝ļĪ£ ņĖĪņĀĢļÉ£ ņØ╝ļČĆ Ļ░ÆņØĆ Kim and Kim(2017)ņØś ņŚ░ĻĄ¼ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņĀ£ņÖĖĒĢśņśĆļŗż.

ņāüĻ┤ĆĻ│äņłśņØś Ļ▓ĮņÜ░ <Ēæ£ 4>ņŚÉ ņĀ£ņŗ£ĒĢśņśĆļŗż. Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©Ļ│╝ ĒśäĻĖłļ╣äņ£©ņØś ņāüĻ┤ĆĻ│äņłśĻ░Ć ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ņØ┤ Ļ▓ĮņÜ░ ĒÜīĻĘĆļČäņäØņØä ĒĢśļŖöļŹ░ ņ׳ņ¢┤ ļŗżņżæĻ│ĄņäĀņä▒ ļ¼ĖņĀ£Ļ░Ć ņĪ┤ņ×¼ĒĢśļŖöņ¦Ć ņČöĻ░ĆļĪ£ ĒÖĢņØĖĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŖöļŹ░ Marquaridt(1970)ņŚÉņä£ ņ¢ĖĻĖēļÉ£ VIF(Variance Inflation Factor) ļČäņäØņØä ĒåĄĒĢ┤ <Ēæ£ 5>ņÖĆ Ļ░ÖņØ┤ ĻĘĖ Ļ▓░Ļ│╝Ļ░Ć 10ņØä ļäśņ¦Ć ņĢŖņĢä ĒÜīĻĘĆļČäņäØņŚÉņä£ ļŗżņżæĻ│ĄņäĀņä▒ņØś ļ¼ĖņĀ£Ļ░Ć ļÉśņ¦Ć ņĢŖņØīņØä ĒÖĢņØĖĒ¢łļŗż.16) ĻĘĖ ņÖĖņŚÉ ĒÜīĻĘĆļČäņäØņŚÉ ņäżņĀĢĒĢ£ ļŗżļźĖ ļ│ĆņłśļōżļÅä VIF ļČäņäØņØä ĒåĄĒĢ┤ ļŗżņżæĻ│ĄņäĀņä▒ņØś ļ¼ĖņĀ£Ļ░Ć ļÉśņ¦Ć ņĢŖņØīņØä ĒÖĢņØĖĒ¢łļŗż.

<Ēæ£┬Ā4>

ņāüĻ┤ĆĻ│äņłś

<Ēæ£┬Ā5>

VIF ļČäņäØĻ▓░Ļ│╝

<Ēæ£┬Ā5>

VIF ļČäņäØĻ▓░Ļ│╝(Ļ│äņåŹ)

4.2 Ļ░Ćņäż 1, Ļ░Ćņäż 2 ļČäņäØĻ▓░Ļ│╝

Ļ░Ćņäż 1ņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłł ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉ£ Ļ▓ĮņÜ░ņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ Ļ░ĆņäżņØ┤ļ®░, Ļ░Ćņäż 2ņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ Ļ┤ĆļĀ©ļÉ£ Ļ░ĆņäżņØ┤ļŗż. ļ©╝ņĀĆ, Ļ░Ćņäż 1ņŚÉ ļīĆĒĢ£ ļČäņäØ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 6>Ļ│╝ Ļ░ÖņØ┤ ņĀĢļ”¼ĒĢśņśĆļŗż. ņŚ¼ĻĖ░ņä£ <Ēæ£ 6>ņØś ņäĖļĪ£ņČĢņØĆ ņŗØ (1)ņØś ļÅģļ”Įļ│Ćņłśļź╝ ņØśļ»ĖĒĢśļ®░, ņŚ¼ļ¤¼ ļÅģļ”Įļ│Ćņłś ņżæņŚÉņä£ ļ│ĆļÅÖņä▒ņØś Ļ▓ĮņÜ░ņŚÉ <Ēæ£ 2>ņÖĆ Ļ░ÖņØ┤ ĻĄ¼ļČäĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻ│Ā, Ļ░ĆļĪ£ņČĢņŚÉ ļ│ĆļÅÖņä▒ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö <Ēæ£ 2>ņØś ļ▓łĒśĖļź╝ ļČĆņŚ¼Ē¢łļŗż. ĻĘĖļ”¼Ļ│Ā Ļ░ü ļ│ĆņłśņŚÉņä£ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś Ļ│äņłśļź╝ ņØśļ»ĖĒĢśĻ│Ā, ņĢäļלņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś t-ĒåĄĻ│äĻ░ÆņØä ņØśļ»ĖĒĢśļ®░, ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā6>

Ļ░Ćņäż 1 Ļ▓ĆņĀĢĻ▓░Ļ│╝

t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

Ļ░Ćņäż 1ņØä Ļ▓ĆņĀĢĒĢ£ <Ēæ£ 6>ņØś Panel Aļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤, ĒīīņāØņāüĒÆłņØś ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłł ĒīīņāØņāüĒÆł ļ╣äņ£© ļ│ĆņłśņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ 1nDRitņØ┤ ļ¬©ļōĀ Ļ▓░Ļ│╝ņŚÉņä£ ņØīņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņŚłĻ│Ā ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦ĆņØś ETF ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņØśļ»ĖļĪ£ ĒĢ┤ņäØ ĒĢĀ ņłś ņ׳ņ£╝ļ®░ ņĢ×ņä£ ņĀ£ņŗ£ĒĢ£ Ļ░Ćņäż 1ņØä ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀĄļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ļśÉĒĢ£, ĒśäĻĖłņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØä ļéśĒāĆļé┤ļŖö ĒśäĻĖłļ╣äņ£© ļ│ĆņłśņØĖ CRit ļ│ĆņłśĻ░Ć ņ¢æņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņØ┤Ļ▓āņØĆ ĒśäĻĖłļ╣äņ£©ņØś ļåÆņĢäņ¦Ćļ®┤ ņČöņĀüņśżņ░©Ļ░Ć ņ╗żņ¦äļŗżļŖö ņØśļ»Ėļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć

ETFņŚÉņä£ ļČäļ░░ĻĖłņØä ļéśĒāĆļé┤ļŖö Divditļ│ĆņłśņØś Ļ▓ĮņÜ░, ņ¢æņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŖöļŹ░ ņØ┤Ļ▓āņØĆ ļČäļ░░ĻĖłņØ┤ ļ░£ņāØĒĢśļ®┤ ņČöņĀüņśżņ░©Ļ░Ć ņ╗żņ¦äļŗżļŖö ņØśļ»Ėļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŗż. ĻĘĖ ņÖĖņŚÉ ņ”ØĻ▒░ĻĖłņØä ņØśļ»ĖĒĢśļŖöļ│ĆņłśļŖö ņ£ĀņØśņä▒ņØä Mgnit ļ│ĆņłśņÖĆ ļ¦īĻĖ░ļź╝ ņØśļ»ĖĒĢśļŖö Matit ļ│ĆņłśļŖö ņ¢æņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŖöļŹ░, ņØ┤Ļ▓āņØĆ ļ│ĆļÅÖņä▒ņØ┤ ņ╗żņ¦łņłśļĪØ ņČöņĀüņśżņ░©Ļ░Ć ņ”ØĻ░ĆĒĢśļŖö Ļ┤ĆĻ│äņÖĆ ļ¦īĻĖ░Ļ░Ć ĻĖĖņ¢┤ņ¦łņłśļĪØ ņČöņĀüņśżņ░©Ļ░Ć ņ╗żņ¦äļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż.

ņóģĒĢ®ĒĢ┤ļ│┤ļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ļĪ£ ņĀ£ĒĢ£ĒĢśĻ│Ā ņ׳ļŖö ļŗ╣ņŗ£ņŚÉ ņāüĒÖ®ņØä ĻĖ░ņżĆņ£╝ļĪ£ ļ┤żņØä ļĢī, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņÜ┤ņÜ®ņŚÉ ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ņØīņØä ĒÖĢņØĖĒ¢łļŗż. ļö░ļØ╝ņä£ ļŗ╣ņŗ£ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źĒĢśņŚ¼ ņĀ£ĒĢ£ņØä ņÖäĒÖö ĒĢĀ ĒĢäņÜöņä▒ņØ┤ ņ׳ļŗżĻ│Ā ļ│╝ ņłś ņ׳ņ£╝ļ®░, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ Ļ░Ćņäż 1ņØä ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀĄļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆłļ╣äņ£©ņØ┤ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļéśĒāĆļéĖ ņŗØ (1)ņØś ņóģņåŹļ│Ćņłśļź╝ TEit ņŚÉņä£ TEit+1 ļĪ£ ļ░öĻŠĖņ¢┤ ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö Ļ▓░Ļ│╝ļÅä <Ēæ£ 6>ņŚÉ Panel BļĪ£ ņĀ£ņŗ£ĒĢśņśĆļŗż. Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ 1nDRit ļ│ĆņłśĻ░Ć ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŖöļŹ░ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ Ļ░Ćņäż 1ņØä ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀĄļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż.

ņØ┤ļĀćĻ▓ī Ļ░Ćņäż 1ņØä ĒåĄĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ ļÉśņ¢┤ņ׳ļŖö Ļ▓ĮņÜ░ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä ņłś ņ׳ņØīņØä ĒÖĢņØĖĒ¢łļŖöļŹ░ ĻĘĖļĀćļŗżļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źļÉ£ Ļ▓ĮņÜ░ņŚÉļÅä ņŚ¼ņĀäĒ׳ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØ┤ ņ׳ļŖöņ¦Ć ĒÖĢņØĖĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļö░ļØ╝ņä£ ĻĘĖļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 7>ņŚÉ ņĀ£ņŗ£ĒĢśņśĆļŗż. <Ēæ£ 7>ļÅä <Ēæ£ 6>ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņäĖļĪ£ņČĢņØĆ ņŗØ (1)ņØś ļÅģļ”Įļ│Ćņłśļź╝ ņØśļ»ĖĒĢśļ®░, ņŚ¼ļ¤¼ ļÅģļ”Įļ│Ćņłś ņżæņŚÉņä£ ļ│ĆļÅÖņä▒ņØś Ļ▓ĮņÜ░ņŚÉ <Ēæ£ 2>ņÖĆ Ļ░ÖņØ┤ ĻĄ¼ļČäĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻ│Ā, Ļ░ĆļĪ£ņČĢņŚÉ ļ│ĆļÅÖņä▒ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö <Ēæ£ 2>ņØś ļ▓łĒśĖļź╝ ļČĆņŚ¼Ē¢łļŗż. ĻĘĖļ”¼Ļ│Ā Ļ░ü ļ│ĆņłśņŚÉņä£ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś Ļ│äņłśļź╝ ņØśļ»ĖĒĢśĻ│Ā, ņĢäļלņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś t-ĒåĄĻ│äĻ░ÆņØä ņØśļ»ĖĒĢśļ®░, ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā7>

ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200% ņÖäĒÖö ņØ┤Ēøä ņ¦Ćņłś ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ļČäņäØĻ▓░Ļ│╝

t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£ 7>ņØś Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ Panel AņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źĻ│╝ Ļ┤ĆļĀ©ĒĢ┤

1nDRit ļ│ĆņłśĻ░Ć ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż. ļśÉĒĢ£ Panel BņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źĻ│╝ Ļ┤ĆļĀ©ĒĢ┤ņä£ļÅä 1nDRit ļ│ĆņłśĻ░Ć ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż. ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņĀ£ļÅäņĀü ņāüĒÖ®ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņŻ╝ņ¦Ćļ¦ī ĻĘĖ ļ╣äņ£©ņØä 200%ļĪ£ ņāüĒ¢ź ņĪ░ņĀĢĒĢśļŖö Ļ▓ĮņÜ░ ņØ┤ļ¤¼ĒĢ£ ĒśäņāüņØ┤ ļéśĒāĆļéśņ¦Ć ņĢŖĻ▓ī ļÉ£ļŗżļŖö Ļ▓āņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.17) ņ”ē, ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░ ņ¦ĆņłśņŚÉ ĒĢ┤ļŗ╣ļÉśļŖö ņóģļ¬®ņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśĻ│Ā ļĀłļ▓äļ”¼ņ¦Ćļź╝ ļ¦×ņČöļŖöļŹ░ ņ׳ņ¢┤ ņäĀļ¼╝Ļ│äņĢĮņØä ņé¼ņÜ®ĒĢĀ ļĢī ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö Ļ▓ĮņÜ░ <Ēæ£ 6>Ļ│╝ Ļ░ÖņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ņ¦Ćļ¦ī 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśļŖö Ļ▓ĮņÜ░ <Ēæ£ 7>Ļ│╝ Ļ░ÖņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖĻ│Ā ņ׳ņØīņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņĀ£ĒĢ£ņØä ņÖäĒÖöĒĢ©ņ£╝ļĪ£ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░© ņśüĒ¢źņØ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéśņ¦Ć ņĢŖņØĆ Ļ▓░Ļ│╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

ĻĘĖļĀćļŗżļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļÅä Ļ░ÖņØĆ ĒśäņāüņØ┤ ļéśĒāĆļéśļŖöņ¦ĆņŚÉ ļīĆĒĢ┤ ĒÖĢņØĖĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŖöļŹ░, ņØ┤Ļ▓āņØĆ Ļ░Ćņäż 2 ĒåĄĒĢ┤ ņŗØ (1)ļĪ£ ļČäņäØĒĢśņśĆņ£╝ļ®░, ĻĘĖ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 8>ņŚÉ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņŚ¼ĻĖ░ņä£ <Ēæ£ 8>ļÅä <Ēæ£ 6>Ļ│╝ <Ēæ£ 7>ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņäĖļĪ£ņČĢņØĆ ņŗØ (1)ņØś ļÅģļ”Įļ│Ćņłśļź╝ ņØśļ»ĖĒĢśļ®░, ņŚ¼ļ¤¼ ļÅģļ”Įļ│Ćņłś ņżæņŚÉņä£ ļ│ĆļÅÖņä▒ņØś Ļ▓ĮņÜ░ņŚÉ <Ēæ£ 2>ņÖĆ Ļ░ÖņØ┤ ĻĄ¼ļČäĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻ│Ā, Ļ░ĆļĪ£ņČĢņŚÉ ļ│ĆļÅÖņä▒ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö <Ēæ£ 2>ņØś ļ▓łĒśĖļź╝ ļČĆņŚ¼Ē¢łļŗż. ĻĘĖļ”¼Ļ│Ā Ļ░ü ļ│ĆņłśņŚÉņä£ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś Ļ│äņłśļź╝ ņØśļ»ĖĒĢśĻ│Ā, ņĢäļלņŚÉ Ēæ£ņŗ£ļÉ£ ņł½ņ×ÉļŖö ļČäņäØĻ▓░Ļ│╝ņØś t-ĒåĄĻ│äĻ░ÆņØä ņØśļ»ĖĒĢśļ®░, ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā8>

Ļ░Ćņäż 2 Ļ▓ĆņĀĢĻ▓░Ļ│╝

t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

Ļ░Ćņäż 2ļź╝ Ļ▓ĆņĀĢĒĢ£ <Ēæ£ 8>ņØä ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤, Panel AņØś Ļ▓ĮņÜ░ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļīĆĒĢ£ ļČäņäØĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£Ē¢łļŖöļŹ░ ĒīīņāØņāüĒÆłņØś ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłł ĒīīņāØņāüĒÆł ļ╣äņ£© ļ│ĆņłśņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ 1nDRit ļ│ĆņłśĻ░Ć ļ¬©ļōĀ Ļ▓░Ļ│╝ņŚÉņä£ ņØīņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņØ┤Ļ▓āņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļö░ļØ╝ ņČöņĀüņśżņ░©Ļ░Ć ļŗ¼ļØ╝ņ¦ł ņłś ņ׳ņØīņØä ĒĢ©ņØśĒĢśĻ│Ā ņ׳ļŗż. ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņØśļ»ĖļĪ£ ĒĢ┤ņäØ ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ļŗżļźĖ ļÅģļ”Įļ│ĆņłśņØś Ļ▓ĮņÜ░, ĒśäĻĖłņØ┤ ETF ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØä ņØśļ»ĖĒĢśļŖö ĒśäĻĖłļ╣äņ£© CRit ļ│ĆņłśņŚÉņä£ ņ¢æņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ļīĆļČĆļČä ļéśĒāĆļé¼Ļ│Ā 1nNAVit ļ│ĆņłśņÖĆ Divdit ļ│Ćņłś ĻĘĖļ”¼Ļ│Ā Mgnit ļ│ĆņłśņØś Ļ▓ĮņÜ░ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ļéśĒāĆļéśņ¦Ć ņĢŖņĢśļŗż. ĻĘĖļ”¼Ļ│Ā ļ│ĆļÅÖņä▒ ļ│ĆņłśņØś Ļ▓ĮņÜ░, Ļ░Ćņäż 1Ļ│╝ Ļ░ÖĻ▓ī ļ¬©ļōĀ Ļ▓░Ļ│╝ņŚÉņä£ ņ¢æņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéś, ļ│ĆļÅÖņä▒ņØ┤ ņ╗żņ¦łņłśļĪØ ņČöņĀüņśżņ░©Ļ░Ć ņ╗żņ¦ĆļŖö ĒśäņāüņØ┤ ņ׳ļŖö Ļ▓āņØä ĒÖĢņØĖĒ¢łļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ļ¦īĻĖ░ņØ╝ņØä ņØśļ»ĖĒĢśļŖö Mgtit ļ│ĆņłśņØś Ļ▓ĮņÜ░, ņØīņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.18) ļśÉĒĢ£ ĒīīņāØņāüĒÆłļ╣äņ£©ņØ┤ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļéśĒāĆļéĖ ņŗØ (1)ņØś ņóģņåŹļ│Ćņłśļź╝ TEitņŚÉņä£ TEit+1ļĪ£ ļ░öĻŠĖņ¢┤ ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļ»Ėņ╣śļŖö Ļ▓░Ļ│╝ļÅä <Ēæ£ 8>ņŚÉ Panel BļĪ£ ņĀ£ņŗ£ĒĢśņśĆļŗż. Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ 1nDRit ļ│ĆņłśĻ░Ć ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉļÅä ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś Panel AņÖĆ Ļ░ÖņØ┤ Panel BņŚÉņä£ļÅä 1nDRit ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░©ņØś ņśüĒ¢źņØä ņČöĻ░ĆļĪ£ ĒÖĢņØĖĒ¢łļŗż.19)

ņ¦ĆĻĖłĻ╣īņ¦Ć ļČäņäØĒĢ£ ņ×ÉļŻīņØś Ļ▓ĮņÜ░ ņØ╝ļ│ä ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņÖĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņÖĆ ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļīĆĒĢ£ ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØĖļŹ░ ņ×ÉļŻīļź╝ ņŻ╝Ļ░ä ĒÅēĻĘĀņ£╝ļĪ£ Ļ│äņé░ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓ĮņÜ░ņŚÉļÅä ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ 1nDRit ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░©ņØś ņśüĒ¢źņØä ĒÖĢņØĖĒĢ┤ Ļ░ĢĻ▒┤ņä▒ņØ┤ ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż. ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö Ļ▓ĮņÜ░ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░© ļČäņäØņŚÉņä£ ĒĢ┤ļŗ╣ ņŻ╝ņÖĆ ĻĘĖ ļŗżņØīņŻ╝ņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØ┤ ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆĻ│Ā 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉļŖö ĻĘĖļ¤¼ĒĢ£ Ļ▓░Ļ│╝Ļ░Ć ļ░£ņāØĒĢśņ¦Ć ņĢŖņĢśļŗż. ļśÉĒĢ£, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļÅä ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ĒĢ┤ļŗ╣ ņŻ╝ņØś ņČöņĀüņśżņ░©ņÖĆ ĻĘĖ ļŗżņØī ņŻ╝ņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØ┤ ļ»Ėņ╣śļŖö Ļ▓āļÅä ĒÖĢņØĖĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░©ņØś ņśüĒ¢źļĀźņØä ņČöĻ░ĆļĪ£ ĒÖĢņØĖĒĢśņśĆļŗż.20)

ņóģĒĢ®ĒĢ┤ļ│┤ļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņśüĒ¢źņØ┤ ņČöņĀüņśżņ░©ņŚÉ ļéśĒāĆļéśĻ│Ā ņ׳ļŗżĻ│Ā ļ│╝ ņłś ņ׳ņ¢┤, Ļ░Ćņäż 2ļź╝ ĻĖ░Ļ░ü ĒĢĀ ņłś ņŚåņŚłļŗż.21) ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ņĀÉņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āĻ│╝ Ļ░ÖņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö Ēśäņ×¼ ņŗ£ņĀÉņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØ┤ ņ׳ņØīņØä ĒÖĢņØĖĒ¢łļŗż.

4.3 Ļ░Ćņäż 3 ņĀ£ņŗ£ ļ░Å ļČäņäØĻ▓░Ļ│╝

ņĢ×ņä£ ļČäņäØĒĢ£ Ļ░Ćņäż 2ļź╝ ĒåĄĒĢ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņśüĒ¢źņØä ļ░øļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŖöļŹ░, ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ”ØĻ░ĆĒĢśļ®┤ ņČöņĀüņśżņ░©Ļ░Ć Ļ░ÉņåīĒĢśĻ│Ā, ļ░śļīĆļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ Ļ░ÉņåīĒĢśļ®┤ ņČöņĀüņśżņ░©Ļ░Ć ņ”ØĻ░ĆĒĢśļŖö ņØīņØś Ļ┤ĆĻ│äĻ░Ć ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ”ØĻ░ĆĒĢśņŚ¼ ņČöņĀüņśżņ░©Ļ░Ć Ļ░ÉņåīļÉśļŖö ņāüĒÖ®ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļ®┤ ņČöņĀüņśżņ░©ļź╝ Ļ░ÉņåīĒĢśļŖöļŹ░ ņśüĒ¢źņØ┤ ņ׳ņØä ņłśļÅä ņ׳ļŗżļŖö Ļ▓āņØĖļŹ░, ņØ┤ļ¤¼ĒĢ£ ļČĆļČäņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØ┤ ņ׳ļŖöņ¦Ć ņČöĻ░ĆļĪ£ ĒÖĢņØĖĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļö░ļØ╝ņä£ ņĢäļלņÖĆ Ļ░ÖņØ┤ ņČöĻ░ĆļĪ£ Ļ░Ćņäż 3ņØä ņĀ£ņŗ£ĒĢśņśĆļŗż.

Ļ░Ćņäż 3: ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś 200% ņĀ£ĒĢ£ņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż.

ņØ┤ Ļ░ĆņäżņØĆ Ļ░Ćņäż 2ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņŻ╝ļŖö ņśüĒ¢źņØä ĒÖĢņןĒĢśņŚ¼, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ĒĢ£ĒĢśļŖö Ļ▓āņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņŻ╝ļŖöņ¦Ć ĒÖĢņØĖĒĢśļŖö Ļ░ĆņäżņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ░ĆņäżņØä Ļ▓ĆņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņāüĒÖ®Ļ│╝ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņØś ņ×ÉļŻīļź╝ ĻĄ¼ļČäĒĢśĻ│Ā ļ╣äĻĄÉĒĢśņŚ¼, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīņØś ņČöņĀüņśżņ░©Ļ░Ć ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ņ×ÉļŻīņØś ņČöņĀüņśżņ░©ļ│┤ļŗż ļŹö ņ×æņØĆ ņČöņĀüņśżņ░©ļź╝ Ļ░Ćņ¦ĆĻ▓ī ļÉśļŖöņ¦Ć ņŚ¼ļČĆļź╝ ĒåĄĻ│äļČäņäØņ£╝ļĪ£ ĒÖĢņØĖ ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļלņä£ Ļ░Ćņäż 3ņØś ņłśļ”¼ņĀü Ļ░ĆņäżņØä ņŗØ (6)ņ£╝ļĪ£ ņĀ£ņŗ£ĒĢśĻ│Ā, ņØ┤Ļ▓āņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ĒÖĢņØĖĒĢśļŖö ņŗØ (7)ņØä ĒåĄĒĢ┤ Ļ░Ćņäż 3ņØś ĻĖ░Ļ░ü ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢ┤ ļ│╝ Ļ▓āņØ┤ļŗż.

(7)

ņŗØ (6)ņØä ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤, GroupAņØś ņČöņĀüņśżņ░©ļź╝ ņØśļ»ĖĒĢśļŖö TEGroupAĒÅēĻĘĀņØ┤ GroupBņØś ņČöņĀüņśżņ░©ļź╝ ņØśļ»ĖĒĢśļŖö TEGroupB ĒÅēĻĘĀĻ│╝ ļ╣äĻĄÉĒĢ┤ ļŹö ļåÆņØĆ Ļ░ÆņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ Ēæ£ĒśäļÉśĻ│Ā ņ׳ļŖöļŹ░, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö GroupBņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīļĪ£ ņäżņĀĢĒĢĀ Ļ▓āņØ┤Ļ│Ā, GroupAņŚÉ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ņ×ÉļŻīļĪ£ ņäżņĀĢĒĢĀ Ļ▓āņØ┤ļŗż. ĻĘĖļלņä£ GroupBņØś ņČöņĀüņśżņ░© ĒÅēĻĘĀņØĖ T E G r o u p B ┬» T E G r o u p A ┬»

<Ēæ£┬Ā9>

Ļ░Ćņäż 3 Ļ▓ĆņĀĢĻ▓░Ļ│╝

Ļ░Ćņäż 3ņŚÉņä£ ļæÉ ĻĘĖļŻ╣ņØś ņ░©ņØ┤Ļ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ņ¦Ć ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢśļŖö Ļ▓░Ļ│╝ļĪ£ņä£ t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

ļČäņäØĻ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ <Ēæ£ 9> Group1ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 1.97 ņØ┤ņāüņŚÉņä£ 1.99 ļ»Ėļ¦īņØä Ļ░Ćņ¦ĆļŖö Ēæ£ļ│ĖĻ│╝ <Ēæ£ 9> Group2ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 1.99 ņØ┤ņāüņŚÉņä£ 2.01 ļ»Ėļ¦īņØä Ļ░Ćņ¦ĆļŖö Ēæ£ļ│ĖņØä ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝ņØś Ļ▓ĮņÜ░, ĒÅēĻĘĀĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ <Ēæ£ 9> Group2Ļ░Ć <Ēæ£ 9> Group1ļ│┤ļŗż ļŹö ņ×æņØĆ Ļ░ÆņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņŚłņ£╝ļ®░, ĒåĄĻ│äņĀüņ£╝ļĪ£ļÅä ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņØ┤Ļ│Ā ņ׳ņŚłļŗż. ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ Ļ▓ĮņÜ░ņŚÉļŖö ĻĘĖļĀćņ¦Ć ņĢŖņØĆ Ļ▓ĮņÜ░ņÖĆ ļ╣äĻĄÉĒĢ┤ ļŹö ņ×æņØĆ ņČöņĀüņśżņ░©ļź╝ Ļ░Ćņ¦ĆļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö ņāüĒÖ®ņŚÉņä£ ņØ┤ ļ╣äņ£©ņØä ņĢĮĻ░ä ņ£äļ░śĒĢśļŹöļØ╝ļÅä ņČöņĀüņśżņ░©ļź╝ Ļ░Éņåī ņŗ£ĒéżļŖö ņÜ┤ņÜ®ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļ│┤ļŗż ļŹö ļé«Ļ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āļ│┤ļŗż ļŹö ņóŗņØĆ Ļ▓░Ļ│╝ļĪ£ ļéśĒāĆļé£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ Ļ░Ćņäż 3ņØä ĻĖ░Ļ░üĒĢĀ ņłś ņŚåņŚłļŗż.24) ļśÉĒĢ£, <Ēæ£ 9> Group3ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 2.01 ņØ┤ņāüņŚÉņä£ 2.03 ļ»Ėļ¦īņØä Ļ░Ćņ¦ĆļŖö Ēæ£ļ│ĖĻ│╝ <Ēæ£ 9> Group2ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 1.99 ņØ┤ņāüņŚÉņä£ 2.01 ļ»Ėļ¦īņØä Ļ░Ćņ¦ĆļŖö Ēæ£ļ│ĖņØä ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝ņŚÉņä£ļÅä ĒÅēĻĘĀĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ <Ēæ£ 9> Group2Ļ░Ć <Ēæ£ 9> Group3ļ│┤ļŗż ļŹö ņ×æņØĆ Ļ░ÆņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņŚłņ£╝ļ®░, ĒåĄĻ│äņĀüņ£╝ļĪ£ļÅä ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņØ┤Ļ│Ā ņ׳ņŚłļŖöļŹ░, ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ ņŚŁņŗ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜĖņłśļĪØ ņČöņĀüņśżņ░©Ļ░Ć Ļ░ÉņåīĒĢśļŖö Ļ▓░Ļ│╝ļź╝ Ļ░ĆņĀĖņś©ļŗżļŖö Ļ▓āņØ┤ļŗż. ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśņ¦Ć ņĢŖļŹöļØ╝ļÅä ņČöņĀüņśżņ░©ļź╝ Ļ░Éņåīņŗ£ĒéżļŖö ņÜ┤ņÜ®ņŚÉņä£ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļ│┤ļŗż ļŹö ļåÆĻ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āļ│┤ļŗż ļŹö ņóŗņØĆ Ļ▓░Ļ│╝Ļ░Ć ļéśĒāĆļé£ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ņäĀļ¼╝ņØä 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņÜ┤ņÜ®ĻĖłņĢĪņØ┤ ļåÆņĢäņ¦łņłśļĪØ ņČöņĀüņśżņ░©ņŚÉ ņØśĒĢ£ ĻĖłņĢĪņ░©ņØ┤Ļ░Ć ņ╗żņ¦ł ņłś ņ׳ļŖöļŹ░ ļ¦īņĢĮ ņØ┤ļ¤¼ĒĢ£ ETFļź╝ ņØ┤ņÜ®ĒĢ┤ ĒŚĘņ¦Ćļź╝ ĒĢśļŖö Ļ▓ĮņÜ░ ĻĘĖ ļ¦īĒü╝ ĒŚĘņ¦ĆņŚÉ ļīĆĒĢ£ ņśżņ░©ļÅä ņ╗żņ¦ł ņłś ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤ ņÜ┤ņÜ®ĻĖłņĢĪņØ┤ 100ņ¢Ą ņøÉņØĖ Ļ▓ĮņÜ░ ņĀ£ņŗ£ĒĢ£ Ļ▓░Ļ│╝ļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ĒĢśļŻ©ņŚÉ ņĢĮ 180ļ¦ī ņøÉņØś ĒŚĘņ¦ĆņŚÉ ļīĆĒĢ£ ņśżņ░©Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī ņÜ┤ņÜ®ĻĖłņĢĪņØ┤ 1,000ņ¢Ą ņøÉņØĖ Ļ▓ĮņÜ░ ĒĢśļŻ©ņŚÉ ņĢĮ 1,800ļ¦ī ņøÉņ£╝ļĪ£ ĒŚĘņ¦ĆņŚÉ ļīĆĒĢ£ ņśżņ░©Ļ░Ć ļ░£ņāØĒĢ┤ ņÜ┤ņÜ®ĻĖłņĢĪņØ┤ ļåÆņĢäņ¦łņłśļĪØ ņČöņĀüņśżņ░©ņŚÉ ņØśĒĢ£ ĒŚĘņ¦Ć ņśżņ░©Ļ░Ć ņ╗żņ¦ł ņłś ņ׳ļŗż. ļśÉĒĢ£, ņØ┤ļ¤¼ĒĢ£ ņśżņ░©Ļ░Ć ņŗ£Ļ░äņØ┤ ņ¦Ćļé©ņŚÉ ļö░ļØ╝ ļłäņĀüļÉ£ļŗżļ®┤ ņČöņĀüņśżņ░©ņŚÉ ņØśĒĢ£ ĒŚĘņ¦ĆņØś ņĀĢĒÖĢņä▒ņØ┤ ļ│┤ļŗż ļŹö ļé«ņĢäņ¦ł ņłś ņ׳ļŗż. ĒĢ£ĒÄĖņ£╝ļĪ£ ņØ┤ļ¤¼ĒĢ£ <Ēæ£ 9>ņØś Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖ Ē¢łņØä ļĢī, ņĢ×ņä£ ņĀ£ņŗ£ĒĢ£ Ļ░Ćņäż 2ļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ£ ņŗØ (1)ņŚÉņä£ ņäĀĒśĢĻ┤ĆĻ│äļĪ£ ļéśĒāĆļé┤ ļČäņäØļ░®ļ▓Ģ ņÖĖņŚÉ ļ╣äņäĀĒśĢņĀüņØĖ ļČĆļČäļÅä ņČöĻ░ĆĒĢ┤ Ļ│ĀļĀżĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņ”ē, ņŗØ (1)ņØś Ļ▓ĮņÜ░ ņČöņĀüņśżņ░©ņØś ņøÉņØĖņØä ĒīīņāØņāüĒÆł ļ╣äņ£©ļĪ£ ņĀ£ņŗ£ĒĢ£ ņäĀĒśĢĒÜīĻĘĆļČäņäØ ļ░®ņŗØņ£╝ļĪ£ Ļ▓░Ļ│╝ļĪ£ <Ēæ£ 8>ņŚÉ ņĀ£ņŗ£Ē¢łņ¦Ćļ¦ī <Ēæ£ 9>Ļ▓░Ļ│╝ļŖö ņČöņĀüņśżņ░©Ļ░Ć ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ņØśĒĢ┤ Ļ░ÉņåīĒ¢łļŗżĻ░Ć ļŗżņŗ£ ņ”ØĻ░ĆĒĢśļŖö Uņ×ÉĒśĢ ĒśĢĒā£ļź╝ ļéśĒāĆļéś ļ╣äņäĀĒśĢņĀüņØĖ ļČĆļČäļÅä ņ׳ļŖöņ¦ĆļÅä Ļ│ĀļĀżĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ ņŗØ (1)ņŚÉ ĒīīņāØņāüĒÆł ļ╣äņ£©ļ│ĆņłśņØś ņĀ£Ļ│▒ĒĢ£ Ļ░Æ ļ│ĆņłśļĪ£ ņČöĻ░ĆĒĢśņŚ¼ ņĢäļלņÖĆ Ļ░ÖņØ┤ ņŗØ (8)ļĪ£ ņĀ£ņŗ£Ē¢łļŗż.25)

ņŗØ (8)ņØś Ļ▓ĮņÜ░ ĻĖ░ņĪ┤ ņŗØ (1)ņØś ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņĀ£Ļ│▒ņØä ļ│ĆņłśļĪ£ ņČöĻ░ĆĒĢ£ ņŗØņ£╝ļĪ£ Ļ░Ćņäż 3ņŚÉņä£ ņĀ£ņŗ£ļÉ£ <Ēæ£ 9>ņŚÉ ļīĆĒĢśņŚ¼ ĻĖ░ņĪ┤ņŚÉ ļČäņäØĒĢ£ <Ēæ£ 8>ņŚÉ ļīĆĒĢ┤ ļ╣äņäĀĒśĢņĀüņØĖ ļČĆļČäņØä Ļ│ĀļĀżĒĢ£ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ĻĘĖ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 10>ņŚÉ ņĀ£ņŗ£ĒĢśņśĆļŗż.26)

<Ēæ£┬Ā10>

Ļ░Ćņäż 2ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ļ╣äņäĀĒśĢņä▒ņØä Ļ│ĀļĀżĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝

t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£ 10>ņØś Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ Panel AņØś ļŗ╣ņØ╝ ņČöņĀüņśżņ░© ļČäņäØĻ▓░Ļ│╝ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ļ│ĆņłśĻ░Ć ņØīņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ņØ┤Ļ▓āņØĆ ņĢ×ņä£ ņĀ£ņŗ£ĒĢ£ <Ēæ£ 8>ņØś ļČäņäØĻ▓░Ļ│╝ņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░©ņØś ļ╣äņäĀĒśĢņĀüņØĖ ļČĆļČäņØä Ļ│ĀļĀżĒĢśļŹöļØ╝ļÅä ĒīīņāØņāüĒÆł ļ╣äņ£©ļ│ĆņłśĻ░Ć Ļ░ÖņØĆ ļ░®Ē¢źņØś Ļ│äņłśĻ░ÆņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéśĻ│Ā ņ׳ņ¢┤ Ļ░Ćņäż 2ļź╝ ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀżņÜ┤ ņāüĒÖ®ņØ┤ļŗż.27) ļŗżļ¦ī, ņØĄņØ╝ ņČöņĀüņśżņ░© ļČäņäØĻ▓░Ļ│╝ņØĖ Panel BņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ <Ēæ£ 8>ņØś Ļ▓ĮņÜ░ ĒīīņāØņāüĒÆł ļ╣äņ£©ļ│ĆņłśĻ░Ć ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé£ ļ░śļ®┤ <Ēæ£ 10>ņØś Ļ▓ĮņÜ░ t-ĒåĄĻ│äĻ░ÆņØ┤ ņ£ĀņØśņä▒ņŚÉ ļ»Ėņ╣śļŖö ņĀĢļÅäĻ░Ć ņŚåņ¢┤ņ¦ĆĻ▒░ļéś ņĢĮĒĢ┤ņ¦ĆļŖö Ļ▓░Ļ│╝ļĪ£ ļéśĒāĆļéś ņØĄņØ╝ ņČöņĀüņśżņ░©ņŚÉ ļīĆĒĢ┤ņä£ļŖö Ļ░ĢĻ▒┤ņä▒ņØ┤ ņ׳ļŗżĻ│Ā ļ│┤ĻĖ░ļŖö ņ¢┤ļĀĄļŗż. Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņÖĆ Ļ┤ĆļĀ©ļÉśņ¢┤ Ļ░Ćņäż 2ļź╝ ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀĄļŗżļŖö Ļ▓āņØä ļŗżļźĖ ļČäņäØļ░®ļ▓ĢņŚÉ ņØśĒĢ┤ ņČöĻ░ĆļĪ£ ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.28) ļśÉĒĢ£, ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗżļŖö ļČĆļČäņØä ĒÖĢņØĖĒĢśĻĖ░ ņ£äĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņÖĆ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░© Ēü¼ĻĖ░ļź╝ <Ēæ£ 11>Ļ│╝ Ļ░ÖņØ┤ ņĀ£ņŗ£Ē¢łļŗż.

<Ēæ£┬Ā11>

ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØ┤ ņÖäĒÖöļÉ£ ņØ┤ĒøäņŚÉ ņČöņĀüņśżņ░© Ļ░ÉņåīņØś Ļ▓ĆņĀĢĻ▓░Ļ│╝

ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņČöņĀüņśżņ░© GroupAņÖĆ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö GroupBļź╝ ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝ļĪ£ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņČöņĀüņśżņ░© GroupBĻ░Ć ļŹö ļé«ņØĆ ņČöņĀüņśżņ░©ņØś ĒÅēĻĘĀņØä Ļ░Ćņ¦Ćļ®┤ņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ņŚ¼ĻĖ░ņä£ t-ĒåĄĻ│äĻ░Æ ņ£äņŚÉ Ēæ£ņŗ£ļÉ£ *ņØś Ēæ£ņŗ£ļŖö 10%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, **ņØś Ēæ£ņŗ£ļŖö 5%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØś, ***ņØś Ēæ£ņŗ£ļŖö 1%ņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśļź╝ ņØśļ»ĖĒĢ£ļŗż.

| GroupA | GroupB | |

|---|---|---|

| DRit ņĀ£ĒĢ£ ļ╣äņ£© | 100% ņĀ£ĒĢ£ | 200% ņĀ£ĒĢ£ |

| TE╠ģGroup | 0.002504 | 0.002149 |

| s2Group | 9.69E-06 | 5.86E-06 |

| nGroup | 2,800 | 2,455 |

| t-stat | 4.57*** | |

<Ēæ£ 11>ņØś Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢ┤ļ│┤ļ®┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņØś ņČöņĀüņśżņ░©Ļ░Ć ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņØś ņČöņĀüņśżņ░©ļ│┤ļŗż ļŹö ņ×æņØĆ ņČöņĀüņśżņ░©ņØś ĒÅēĻĘĀņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö Ļ▓āņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ņ£╝ļ®░ ĒåĄĻ│äņĀüņ£╝ļĪ£ļÅä ņ£ĀņØśņä▒ņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ņŚłļŗż.29) ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņĀ£ĒĢ£ņØ┤ ņÖäĒÖöļÉśņŚłņØä ļĢī ņČöņĀüņśżņ░©Ļ░Ć ņ×æĻ▓ī ļéśĒāĆļé¼ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢśņŚ¼ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ļÅä ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØä ņÖäĒÖö ĒĢĀ Ļ▓ĮņÜ░ ĻĘĖ ņČöņĀüņśżņ░©Ļ░Ć ņĀüņ¢┤ņ¦ł Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż.30)

Ļ░Ćņäż 3ņØś Ļ▓░Ļ│╝ļź╝ ņĀĢļ”¼ĒĢśļ®┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ņäżņĀĢĒĢśļŖö ņÜ┤ņÜ®ņØ┤ 200%ļ│┤ļŗż ļŹö ļé«Ļ▓ī ņäżņĀĢĒĢśĻ▒░ļéś ļ░śļīĆļĪ£ ļŹö ļåÆĻ▓ī ņäżņĀĢĒĢśļŖö Ļ▓āļ│┤ļŗż Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļŹö ļé«ņØĆ ņČöņĀüņśżņ░©ļź╝ ļ░£ņāØņŗ£ĒéżļŖö Ļ▓░Ļ│╝ļĪ£ ļéśĒāĆļé¼ļŖöļŹ░, ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö Ļ▓āņØ┤ ņČöņĀüņśżņ░©ļź╝ Ļ░Éņåīņŗ£ĒéżļŖö ņÜ┤ņÜ®ņŚÉ ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ņØīņØä ĒĢ©ņØśĒĢ£ļŗż. ņ”ē, Ēśäņ×¼ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉ£ ņāüĒÖ®ņŚÉņä£ Ļ░Ćņäż 2ļź╝ ĻĖ░ļ░śņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£© ņ”ØĻ░ĆĻ░Ć ņČöņĀüņśżņ░© Ļ░ÉņåīņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ļŖöļŹ░, ņŚ¼ĻĖ░ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĢĮĻ░ä ņ£äļ░śĒĢśļŹöļØ╝ļÅä 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļ®┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļ│┤ļŗż ļŹö ļé«Ļ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļĪ£ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āļ│┤ļŗż ļŹö ļé«ņØĆ ņČöņĀüņśżņ░©ļź╝ Ļ░Ćņ¦ĆĻ▓ī ļÉ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ĻĘĖļלņä£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖö ņ×ģņןņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļ®┤ ņØ┤Ļ▓āņØĆ ņÜ┤ņÜ®ņāü ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ņØīņØä ņØśļ»ĖĒĢ£ļŗż. ļŗżļźĖ ĒĢ£ĒÄĖņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āĻ│╝ 200%ļ│┤ļŗż ļŹö ļåÆņØĆ ļ╣äņ£©ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āņØä ļ╣äĻĄÉĒĢ┤, ņśżĒ׳ļĀż 200%ļ│┤ļŗż ļŹö ļåÆņØĆ ļ╣äņ£©ņØä Ļ░Ćņ¦ĆļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņČöņĀüņśżņ░©Ļ░Ć ņ╗żņ¦ĆļŖö ņāüĒÖ®ņØ┤ ļ░£ņāØĒ¢łļŗż. ļśÉĒĢ£, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņĀ£ĒĢ£ņØä ņÖäĒÖöĒĢ£ ņØ┤ĒøäņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ļź╝ ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ļ│┤ļŗż 200%ļĪ£ ņĀ£ĒĢ£ņØä ņÖäĒÖöĒĢ£ ņŗ£ĻĖ░ņØś ņČöņĀüņśżņ░©Ļ░Ć ļŹö ņ×æĻ▓ī ļéśĒāĆļé¼ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņśłņĀäņŚÉ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źļÉ£ Ļ▓āĻ│╝ Ļ░ÖņØ┤ 200%ņŚÉņä£ 300%Ļ╣īņ¦Ć Ēü¼Ļ▓ī ņāüĒ¢źņĪ░ņĀĢ ĒĢ┤ņĢ╝ ĒĢśņ¦ĆļŖö ņĢŖļŹöļØ╝ļÅä Ēśäņ×¼ 200%ļĪ£ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ļŖö ĻĘĖ ņ×Éņ▓┤Ļ░Ć ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņ¢┤ ņØ┤ļ¤¼ĒĢ£ ļČĆļČäņØä ņĀ£ļÅäņĀüņ£╝ļĪ£ Ļ░£ņäĀ ĒĢĀ ĒĢäņÜöņä▒ņØ┤ ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ņ”ē, ņØ┤Ļ▓āņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖö ņ×ģņןņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśņ¦Ć ņĢŖļŹöļØ╝ļÅä, ņČöņĀüņśżņ░©ļź╝ Ļ░Éņåīņŗ£ĒéżļŖö ņÜ┤ņÜ®ņØä ņ£äĒĢ┤ ņØ┤ ļ╣äņ£©ņØä Ļ│╝ļÅäĒĢśĻ▓ī ļäśĻĖ░ņ¦Ć ņĢŖĻ▓ī ņÜ┤ņÜ®ņØä ĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņŚ¼, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ Ēśäņ×¼ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ļŖö ņĀ£ļÅäņĀü ņĀ£ņĢĮņŚÉ ļīĆĒĢ┤ Ļ░£ņäĀņØä ļģ╝ņØśĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

ņśłļź╝ ļōżņ¢┤ ļČäņäØĻ▓░Ļ│╝ļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 203%Ļ░Ć ļäśņ¢┤Ļ░Ćļ®┤ ņČöņĀüņśżņ░©Ļ░Ć ļŗżņŗ£ ņ”ØĻ░Ć ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŖöļŹ░ ņĀĢņ▒ģņĀüņ£╝ļĪ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņÜ┤ņÜ®ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 205%ļéś 210%ļĪ£ ņØ╝ļČĆ ņÖäĒÖöĒĢśļŖö Ļ▓āļÅä ļ░®ļ▓ĢņØ┤ ļÉĀ ņłś ņ׳ļŗż. ņØ┤ ņĀĢļÅä ņłśņżĆņŚÉņä£ ņĀ£ņĢĮņØä ņÖäĒÖö ĒĢ£ļŗżļ®┤ ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖö ņ×ģņןņŚÉņä£ ņØ┤ņĀä ļ│┤ļŗż ņÜ┤ņÜ®ņŚÉ ņ×Éņ£©ņä▒ņØä Ļ░Ćņ¦ł ņłś ņ׳Ļ│Ā ņĀĢņ▒ģņØä Ļ▓░ņĀĢĒĢśļŖö ļŗ╣ĻĄŁļÅä Ļ│╝ļÅäĒĢ£ ņÖäĒÖöļĪ£ ņØĖĒĢ┤ ļåÆņØĆ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņČöņóģĒĢśļŖö ETF ņČ£ņŗ£ņØś ņÜ░ļĀżļÅä ņŚåĻ▓ī ļÉĀ Ļ▓āņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ░®ļ▓Ģ ņÖĖņŚÉ ņĀĢņ▒ģņØä Ļ▓░ņĀĢĒĢśļŖö ļŗ╣ĻĄŁņŚÉņä£ ļŗżļźĖ ļ░®ļ▓ĢļÅä Ļ│ĀļĀżĒĢ┤ ļ│╝ ņłś ņ׳ļŗż.

5. Ļ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņÜ┤ņÜ®ņŚÉ ņ׳ņ¢┤ Ļ┤ĆļĀ©ļÉ£ ņĀ£ļÅäņĀü ņāüĒÖ®ņØ┤ ņÜ┤ņÜ®Ļ▓░Ļ│╝ņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦ĆņŚÉ ļīĆĒĢ┤ņä£ ņŚ░ĻĄ¼ĒĢ┤ļ│┤Ļ│Āņ×É ņŗ£ņ×æĒĢśņśĆļŗż. ĻĘĖļ”¼Ļ│Ā ļ│Ė ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ Ēü¼Ļ▓ī ņäĖ Ļ░Ćņ¦Ć Ļ▓░ļĪĀņØä ļÅäņČ£ĒĢśņśĆļŗż.

ņ▓½ņ¦Ė, ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ETFņØś ņł£ņ×Éņé░ņ£╝ļĪ£ ļéśļłł ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśĻ│Ā ņ׳ņØä ļŗ╣ņŗ£ņŚÉ Ļ▒░ļלļÉśĻ│Ā ņ׳ņŚłļŹś ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ņČöņĀüņśżņ░©Ļ░Ć ņśüĒ¢źņØä ļ░øĻ│Ā ņ׳ņØīņØä ĒÖĢņØĖĒ¢łļŗż. ņ”ē, ļŗ╣ņŗ£ņØś ņāüĒÖ®ņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ļź╝ Ļ░Éņåīņŗ£ĒéżļŖö ņÜ┤ņÜ®ņāü ņĀ£ņĢĮņØ┤ ņ׳ļŗżĻ│Ā ļ│╝ ņłś ņ׳ņ£╝ļ®░, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļŗ╣ņŗ£ņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źĒĢśņŚ¼ ņĀ£ļÅäņĀüņ£╝ļĪ£ ņĀ£ĒĢ£ņØä ņÖäĒÖöĒĢ┤ņĢ╝ ĒĢĀ ĒĢäņÜöņä▒ņØ┤ ņ׳ņŚłļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ļśÉĒĢ£, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źņĪ░ņĀĢļÉ£ ņØ┤ĒøäņŚÉ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņŚÉņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖņØīņØä ĒÖĢņØĖĒĢ┤ 100%ņØś ĒīīņāØņāüĒÆł ļ╣äņ£©ļĪ£ ņĀ£ĒĢ£ļÉ£ ļŗ╣ņŗ£ņØś ņĀ£ļÅäņĀü ņĀ£ņĢĮņŚÉ ņČöņĀüņśżņ░©Ļ░Ć ņśüĒ¢źņØä ļ░øĻ│Ā ņ׳ņØīņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ņŚłļŗż. ņ”ē, ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś ņĀ£ĒĢ£ņØä ņÖäĒÖöĒĢ©ņ£╝ļĪ£ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀüņśżņ░© ņśüĒ¢źņØ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéśņ¦Ć ņĢŖņØĆ Ļ▓░Ļ│╝ļĪ£ ĒĢ┤ņäØ ĒĢĀ ņłś ņ׳ļŗż.

ļæśņ¦Ė, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 100%ņŚÉņä£ 200%ļĪ£ ņÖäĒÖöĒĢśņŚ¼ ņĀ£ĒĢ£ļÉ£ ņØ┤ĒøäņŚÉ ņČ£ņŗ£ĒĢ£ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ļŗ╣ņØ╝ ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņŻ╝Ļ│Ā ņ׳ņŚłļŗż.

ņģŗņ¦Ė, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉ£ ņāüĒÖ®ņØĆ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ļź╝ ņżäņØ┤ļŖöļŹ░ ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ļŗż. ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīņÖĆ 200%ļ│┤ļŗż ļŹö ļé«ņØĆ ņ×ÉļŻīļź╝ ļ╣äĻĄÉ Ē¢łņØä ļĢī, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīņØś ņČöņĀüņśżņ░©Ļ░Ć ļŹö ņ×æĻ▓ī ļéśĒāĆļé¼ļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīņÖĆ 200%ļ│┤ļŗż ļŹö ļåÆņØĆ ņ×ÉļŻīļź╝ ļ╣äĻĄÉ Ē¢łņØä ļĢīļÅä ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņ×ÉļŻīņØś ņČöņĀüņśżņ░©Ļ░Ć ļŹö ņ×æĻ▓ī ļéśĒāĆļé¼ļŗż. ņ”ē, ņØ┤Ļ▓āņØĆ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś 200% ņĀ£ĒĢ£ņØä ņĢĮĻ░ä ņ┤łĻ│╝ĒĢśļŹöļØ╝ļÅä 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ņäżņĀĢĒĢśļŖö Ļ▓āņØ┤ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ņ×ÉļŻīņÖĆ ļ╣äĻĄÉĒĢ┤ņä£ ņČöņĀüņśżņ░©Ļ░Ć ļŹö ļé«Ļ▓ī ļéśĒāĆļé¼ļŗżļŖö Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØä ņØ╝ļČĆ ņÖäĒÖöĒĢśļ®┤ ņČöņĀüņśżņ░©Ļ░Ć Ļ░ÉņåīļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ļśÉĒĢ£ Ļ░Ćņäż 3ņØś ļČäņäØĻ▓░Ļ│╝ņÖĆ Ļ┤ĆļĀ©ĒĢ┤ Ļ░Ćņäż 2ņŚÉ ļīĆĒĢ┤ ļ╣äņäĀĒśĢņĀüņØĖ ļČĆļČäņØä Ļ░ÉņĢłĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņŚÉņä£ Ļ░Ćņäż 2ļź╝ ĻĖ░Ļ░üĒĢśĻĖ░ ņ¢┤ļĀĄļŗżļŖö Ļ▓āņØä ĒÖĢņØĖĒ¢łļŗż. ĻĘĖļ”¼Ļ│Ā ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņÖĆ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņØś ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ļź╝ ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņØś ņČöņĀüņśżņ░©Ļ░Ć 100%ļĪ£ ņĀ£ĒĢ£ļÉśļŖö ņŗ£ĻĖ░ņØś ņČöņĀüņśżņ░©ļ│┤ļŗż ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņ×æĻ▓ī ļéśĒāĆļé¼ļŗż.

ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļōżņØä ņóģĒĢ®Ē¢łņØä ļĢī ņÜ┤ņÜ®Ļ│╝ Ļ┤ĆļĀ©ĒĢ£ ļ▓ĢļźĀņĀü ņĀ£ĒĢ£ņØ┤ ņÜ┤ņÜ®ņØś ļ¬®Ēæ£ļź╝ ļŗ¼ņä▒ĒĢśļŖöļŹ░ ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ņØīņØä ņŗ£ņé¼ĒĢśĻ│Ā ņ׳ļŗż. ņ”ē, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ”ØĻ░ĆĒĢśļ®┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFņØś ņČöņĀüņśżņ░©Ļ░Ć ņżäņ¢┤ļō£ļŖö ņāüĒÖ®ņŚÉņä£, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØś 200% ņĀ£ĒĢ£ņØä ņĢĮĻ░ä ņ┤łĻ│╝ĒĢśļŹöļØ╝ļÅä 200%ņŚÉ Ļ░ĆĻ╣ØĻ▓ī ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āņØ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļ│┤ļŗż ļŹö ļé«Ļ▓ī ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āļ│┤ļŗż ļŹö ļé«ņØĆ ņČöņĀüņśżņ░©ļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ņ¢┤, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśļŖö Ļ▓āņØ┤ ņÜ┤ņÜ®ņāü ņĀ£ņĢĮņØ┤ ļÉĀ ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ļŗżļźĖ ĒĢ£ĒÄĖņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ 200%ņŚÉ Ļ░ĆĻ╣īņÜ┤ Ļ▓ĮņÜ░ņÖĆ 200%ļ│┤ļŗż ļŹö ļåÆņØĆ Ļ▓ĮņÜ░ļź╝ ļ╣äĻĄÉĒĢ£ Ļ▓ĮņÜ░, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļ│┤ļŗż ļŹö ļåÆņØĆ Ļ▓ĮņÜ░ņØś ņČöņĀüņśżņ░©Ļ░Ć ļŹö ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ļśÉĒĢ£, ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņĀ£ļÅäņĀüņ£╝ļĪ£ ņÖäĒÖöĒĢ£ Ļ▓ĮņÜ░ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETF ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖĻ▓ī ļÉśņŚłļŗżļŖö ļČĆļČäĻ│╝ ņČöņĀüņśżņ░© ņ×Éņ▓┤ļÅä Ļ░ÉņåīĒ¢łļŗżļŖö ļČĆļČäļÅä ĒÖĢņØĖļÉśņ¢┤ ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļÅä ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä ņÖäĒÖö ĒĢĀ Ļ▓ĮņÜ░ ņČöņĀüņśżņ░© Ļ░ÉņåīņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ĻĘĖļלņä£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä Ļ│╝Ļ▒░ņŚÉ 100%ņŚÉņä£ 200%ļĪ£ ņāüĒ¢źņĪ░ņĀĢĒĢ£ Ļ▓āĻ│╝ Ļ░ÖņØ┤ Ēśäņ×¼ 200%ņŚÉņä£ 300%Ļ╣īņ¦Ć ņČöĻ░ĆļĪ£ Ēü¼Ļ▓ī ņāüĒ¢źņĪ░ņĀĢ ĒĢ┤ņĢ╝ ĒĢśņ¦ĆļŖö ņĢŖļŹöļØ╝ļÅä Ēśäņ×¼ ĒīīņāØņāüĒÆł ļ╣äņ£© ņĀ£ĒĢ£ņØ┤ 200%ņØĖ ņ×Éņ▓┤Ļ░Ć ņČöņĀüņśżņ░©ņŚÉ ņśüĒ¢źņØä ņżä ņłś ņ׳ņ¢┤ ņØ┤ļ¤¼ĒĢ£ ļČĆļČäņØä ņĀ£ļÅäņĀüņ£╝ļĪ£ Ļ░£ņäĀĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņ”ē, ņäĀļ¼╝ņ¦Ćņłśļź╝ 2ļ░░ ņČöņóģĒĢśļŖö ļĀłļ▓äļ”¼ņ¦Ć ETFļź╝ ņÜ┤ņÜ®ĒĢśļŖö ņ×ģņןņŚÉņä£ ņĀ£ļÅäņĀüņ£╝ļĪ£ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä 200%ļĪ£ ņĀ£ĒĢ£ĒĢśņ¦Ć ņĢŖļŹöļØ╝ļÅä, ņČöņĀüņśżņ░© Ļ░Éņåīļź╝ ņ£äĒĢ┤ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØä Ļ│╝ļÅäĒĢśĻ▓ī ļåÆņØ┤ļŖö Ļ▓āņØĆ ņ¦Ćņ¢æ ĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņŚ¼, Ēśäņ×¼ ĒīīņāØņāüĒÆł ļ╣äņ£©ņØ┤ ļ¬ģļ¬®ņāü 200%ļĪ£ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ļŖö ņĀ£ļÅäņĀü ņĀ£ņĢĮņŚÉ ļīĆĒĢ┤ Ļ░£ņäĀņØä ļģ╝ņØśĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļŗżļ¦ī, ņØ┤ļĀćĻ▓ī ĒīīņāØņāüĒÆł ņ£äĒŚśĒÅēĻ░ĆņĢĪņØä ļ╣äņ£©ļĪ£ņä£ ņĀ£ĒĢ£ĒĢśļŖö ņĀ£ļÅäļź╝ ņČöĻ░ĆļĪ£ Ļ░£ņäĀĒĢśļŖö ļČĆļČäņŚÉ ņ׳ņ¢┤ ņ×¼ļ¼┤ĻĖłņ£ĄņØś Ļ┤ĆņĀÉņŚÉņä£ ĒÖĢņØĖļÉśņ¦Ć ņĢŖņØĆ ļ▓ĢļźĀņĀüņØĖ Ļ┤ĆņĀÉņØś ļģ╝ņØśļÅä ĒĢäņÜöĒĢ┤ ļ│┤ņŚ¼, ļ▓ĢĒĢÖ Ļ┤ĆļĀ© ņŚ░ĻĄ¼ņŚÉņä£ļÅä ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£Ļ░Ć ņČöĻ░ĆļĪ£ ļŗżļŻ©ņ¢┤ņ¦ĆĻĖĖ ĻĖ░ļīĆĒĢ£ļŗż.