1. 서론

시가총액은 기업의 규모를 측정하는 대표적인 지표일 뿐만 아니라, 다양한 자산가격결정이론에서 널리 활용되는 중요한 독립 변수이다. 또한 각종 주가지수 산출시 주가의 평균을 구하는 가중치로도 폭넓게 사용된다. 이러한 시가 총액을 계산함에 있어서 발행주식 총수(issued shares)가 아닌 유통주식수(shares outstanding)를 사용하는 것이 해외 학계 및 업계의 일반적인 관행이다.

1) 유통주식수는 발행주식 총수에서 매입 자사주를 제외하여 산출한다.

2) 자사주 또는 자기주식(treasury shares)은 기업의 보유 현금이 주주들에게 유출된 결과로 취득 되었으므로 이는 배당과 함께 대표적인 주주환원정책(payout policy)으로 이해하는 것이 재무학계의 일반적인 인식이다. 이에 따라 자사주에는 배당권 및 의결권이 부여되지 않음은 물론이고, 회계상으로도 자산이 아닌 자본의 차감 계정으로 기재한다.

위와 같이 자사주는 자산이 아님에도 불구하고, 국내 관련 업계에서는 시가총액 계산시 유통주식수가 아닌 발행주식 총수를 적용해 왔다. 이는 현재 국내에서 생산되는 각종 연구 및 정책 보고서상 인용되는 시가총액에는 자사주가 포함되어 있음을 의미한다. 현재 코스피 지수도 발행주식 총수를 기반으로 한 시가총액 가중치로 계산되고 있다.

3) 이에 따라 자사주 매입 시점에서는 시가총액에 변동이 없으며, 매입 후 보유중인 자사주는 소각하는 시점에 시가총액에서 제외된다(

<표 2-1-1> 삼성전자 사례 참조). 그런데, 이와 같이 시가총액 계산시 자사주를 포함할 경우 다음과 같은 문제점이 발생한다.

우선, 시가총액이 과대평가되는 문제가 있다. 미국에서는 자사주 매입 시점에 바로 시가총액에서 제외되지만, 우리는 매입 시점에서는 시가 총액이 불변이고, 추후 소각시점에서 제외되므로, 매입 이후 소각까지 시가총액이 과대평가된다. 이 기간 동안에는 회계상 주주지분에는 자사주가 제외되어 있는 반면, 시가총액에는 자사주가 포함되어 양자간에 괴리가 발생하며 회계지표와 시장지표가 불일치하게 된다. 시가총액의 과대평가는 그 자체로도 중요하지만, 시가총액을 가중치로 하는 각종 주가지수의 산출에 왜곡을 가져올 수 있다는 점이 보다 더 중요한 이슈인 것이다. 자사주를 상대적으로 더 많이 보유한 기업이 그렇지 않은 기업에 비해 주가 지수 산출시 더 높은 가중치를 부여 받아 부당하게 지수 영향력이 증대되기 때문이다.

다음, 주당 순이익(EPS: Earnings Per Share)이 과소평가될 수 있다. EPS는 1주당 창출되는 이익의 정도를 나타내는 지표로 전체 당기순이익을 주식수로 나누어 산출한다. 그런데, 시가총액 계산시 자사주를 포함하는 관행에 따라 EPS 계산시에도 분모에 유통주식수가 아닌 발행주식 총수를 적용함으로써 분모가 과대 계상되고 따라서 EPS가 과소평가된다. 한편, 자사주에는 배당금이 지급되지 않는 점을 고려하여 주당 배당금(DPS: Dividend Per Share) 산출시에는 분모에 발행주식 총수에서 자사주를 제외한 유통주식수를 적용하고 있다. 이처럼 EPS와 DPS에 적용되는 주식수가 서로 상이하여 일관성이 결여되어 있다는 점 또한 중요한 문제이다. 관련하여, BPS(Book-value Per Share)는 기업의 순자산을 주식수로 나누어 산출하는데, 기존 산식의 분자(순자산)는 회계지표로 자사주가 제외되어 있으나, 분모(기말발행주식수)에는 자사주가 포함되어 역시 일관성이 없다.

아울러 대표적인 상대가치 평가지표로 실무에서 널리 활용되는 주가 수익 비율(PER: Price Earnings Ratio)이 과대평가되는 문제가 있다. PER는 (1) 전체 시가총액을 전체 순이익으로 나누거나, (2) 주당 가격(주가)을 주당 순이익(EPS)으로 나누어 산출하는데, (1)의 경우 분자가 과대평가되어 있고, (2)의 경우 분모가 과소평가되어 있어서 결과적으로 PER이 과대평가된다.

이와 같이 PER의 과대평가는 IPO 기업의 공모 가액의 과대평가로 이어질 수 있다는 점에서 특히 심각하다고 볼 수 있다. IPO의 가장 중요한 목적 중의 하나가 자금 조달인 것을 고려할 때, IPO 이전의 비상장 기업이 보유 현금을 지급하고 자사주를 매입했을 가능성은 희박할 것이다. 반면 비교 대상이 되는 동종업계 유사기업군(peer group)에 속하는 상장 기업들이 자사주를 보유하고 있다면, 해당 기업들의 PER가 자사주 보유분만큼 과대평가 되어 있을 것이고, 이는 IPO 기업의 공모가격에 그대로 반영된다. IPO 공모가격이 과대평가되었을 경우, 추후 공모주 청약을 한 일반투자자들의 투자 수익에 부정적인 영향을 미칠 수도 있다.

마지막으로 시가총액 계산시 자사주를 포함할 경우 자사주를 자산으로 인정하는 현재의 실무상 관행을 간접적으로 정당화하는 근거를 제공하게 된다. 예컨대, 현재 국내에서는 경영권 방어 목적 및 지주회사 전환시 자사주 부활 등의 목적으로 자사주를 과다 보유하는 경향이 있는데, 시가총액에 자사주를 포함하는 것은 자사주를 자산으로 인정하는 입장에 의하면 자연스러운 논리적 귀결이기 때문이다.

김우진, 임지은(2017)에 의하면, 국내 기업들은 취득한 자사주의 대부분을 소각하지 않고 보유하거나 재매각하는 경향이 있으며, 지배구조 수준과 소각 간에는 양(+)의 관계가, 처분 간에는 음(-)의 관계가 발견되었다. 현재 국회에는 위와 같이 자사주를 자산으로 인정하는 관행을 금지하는 법안이 다수 발의되어 있다(박용진 의원 발의 상법 개정안(2016. 7. 13. 등)).

본 연구에서는 이처럼 시가 총액에 자사주를 포함하는 국내 관행이 실제로 시가 총액 및 주당 지표에 미치는 왜곡의 정도를 최초로 계량적으로 분석하였다. 보다 구체적으로는 자사주를 제외하고 시가총액 및 주당지표를 재계산 하였을 경우, 시가총액 및 주당지표가 어떻게 변하는지를 측정하였다. 분석 기간은 자사주 관련 자료가 입수 가능한 2003년 이후, 2019년까지이며, 분석 대상 기업은 유가증권시장 및 코스닥시장에 상장된 비금융기업 전체이다.

분석결과, 자사주가 포함된 시가 총액은 자사주를 제외한 경우에 비해 평균 약 6% 정도 과대평가되어 있는 것으로 나타났다. 유가증권시장 시가총액 상위 50대 기업 중 자사주에 의해 시가총액이 과대평가된 기업은 38개이고, 이 중에서 규모가 제일 큰 기업은 SK로 자사주 제외 시가총액 대비 26%나 과대평가되어 있는 것으로 나타났다. 삼성물산은 과대평가 비율이 16%로 괴리율 2위를 차지하였다. 한편 삼성전자는 2018년 말에 보유중인 자사주를 전량 소각하여, 현재 보유중인 자사주가 없고, 따라서 과대평가 비율은 0이다. 코스닥 시장 시가총액 상위 50대 기업 중 자사주에 의해 시가총액이 과대평가된 기업은 34개이다. 이 중에서 과대평가 비율이 가장 높은 기업은 하림지주로 괴리율이 24%에 달했으며, 자사주를 제외하고 시가총액 순위를 다시 평가할 경우 하림지주의 시가총액 순위는 기존 28위에서 37위로 9단계 하락하는 것으로 나타났다. 업종별로는 정보통신업 및 전문, 과학 및 기술 서비스업, 사업시설관리업의 괴리율이 전체(자사주 보유) 표본에서는 7%(8%) 이상으로 비교적 높게 나타났는데, 이들 업종은 향후 지주회사 전환시 자사주를 활용하기 위해 상대적으로 많은 자사주를 보유하고 있는 것으로 추정해 볼 수 있다.

한편, 주당 순이익(EPS)의 경우, 계산시 분모에서 제외되어야 할 자사주가 불필요하게 포함됨에 따라 자사주를 제외하는 경우에 비해 전체(자사주 보유) 표본에서는 평균 약 3.6%(5.2%) 정도 과소평가되어 있는 것으로 나타났다. 주가 수익 비율(PER)은 자사주가 포함됨에 따라 그렇지 않은 경우에 비해 전체(자사주 보유) 표본에서는 평균 약 4.2% (6.1%) 정도 과대평가되어 있는 것으로 나타났는데, 이는 PER 과대평가 기업이 동종업계 유사기업군에 포함될 경우, 상대가치평가에 따른 IPO 공모가격이 과대 산정될 수 있음을 시사한다.

마지막으로 위와 같은 자사주 포함 관행이 자산가격결정모형 추정에 어떠한 영향을 미치는 지를 평가하기 위해 자사주를 제외하고 Fama-French 3요인 모형의 3요인과 5×5 검증 포트폴리오를 재구성해 보았다. 분석 결과 자사주 포함여부에 따른 3요인(Rm-Rf, SMB, HML)의 요약통계량은 큰 차이가 없는 것으로 나타났다. 반면, 5×5 검증 포트폴리오의 경우는 포트폴리오별로 최대 20%까지 구성 종목에 차이가 있는 것을 발견하였다.

종합하면, 시가총액 및 주당지표 계산시 자사주를 포함하는 국내의 관행이 시가 총액 및 주당지표에 일정 수준의 영향을 미치고 있음을 알 수 있었다. 보다 구체적으로는 전체(자사주 보유) 표본에서는 시가총액은 평균 약 6%(8%), PER은 약 4.2%(6.1%) 과대평가된 상태로, 그리고 EPS는 평균 약 3.6%(5.2%) 과소평가된 상태로 보고 된다. 이러한 결과는 향후 시가총액 및 주당지표 산출시 국제 기준에 부합하는 자사주를 제외한 유통주식수 기준을 도입하여 논리적 타당성 및 회계 지표와의 일관성을 제고할 필요가 있음을 시사한다.

본 연구는 다음과 같이 구성되었다. 서론에 이어 제 2장에서는 자료 및 표본, 주요 변수의 구성에 대해 설명한다. 제 3장에서는 실증분석 결과를 기술하고, 제 4장에서는 위와 같은 실증분석 결과를 토대로 정책적 시사점을 포함한 결론을 제시한다.

2. 연구 표본의 구성

2.1 분석대상 표본 및 자료수집

본 연구는 한국거래소 유가증권 시장과 코스닥 시장에 상장되어 있는 모든 기업을 분석대상으로 하였으며, 금융산업은 자본구조에 있어서 제조기업들과 차이가 존재하므로 제외하였다. 표본기간은 자기주식수 자료를 확보할 수 있는 2003년부터 2019년 7월까지고, 자기주식의 포함여부에 따른 시가총액, EPS 및 PER의 차이를 보이기 위해 자기주식수를 포함한 기타 재무회계자료와 산업분류 등 일반적인 사항에 대한 자료는 FnGuide 사에서 제공하는 데이터베이스인 DataGuide에서 추출하였다.

또한 자산가격결정모형으로는

Fama and French(1993)의 3요인 모형(factor model) 방법론을 한국시장에 적용하여 구축하였으며, 2003년 1월부터 2019년 7월까지 유가증권과 코스닥시장에 상장된 보통주를 그 대상으로 하였다.

Fama and French(1993)의 방법을 따라 자본잠식 종목과 금융 업종 그리고 결산월이 12월이 아닌 회사는 분석 대상에서 제외하였다. 본 분석에 필요한 모든 주식시장 및 재무제표 자료는 위와 마찬가지로 FnGuide사의 데이터베이스인 DataGuide에서 추출하였다.

2.2 변수 구성 및 정의

2.2.1 시가총액, EPS, PER

자사주 포함 여부에 따른 각각의 시가총액, EPS 그리고 PER을 구축하기 위해 해당년도 말의 보통주 종가, 발행주식총수,

4) 자기주식수 및 당기순이익을 사용하였으며, EPS 계산시에 사용하는 주식수는 해당년도의 평균발행주식수(EPS)와 수정평균발행주식수(수정EPS)를 이용하였다. 수정평균발행주식수는 평균발행주식수에 주식조정계수를 적용한 주식수를 의미한다. 또한 EPS의 분자로는 연결재무제표에서는 지배주주순이익을 사용하고, 별도 재무제표에서는 당기순이익을 사용하여 계산하였다.

|

자사주포함(기존) |

비교 |

자사주차감 |

|

[1]시가총액 |

주가×발행주식수 |

>

|

주가×(발행주식수-자기주식수) |

|

[2]EPS |

당기순이익 |

<

|

당기순이익 |

|

|

|

(수정)평균발행주식수 |

(수정)평균발행주식수-자기주식수 |

|

[3]PER |

주가 |

>

|

주가 |

|

|

|

EPS |

자사주차감 EPS |

여기서 주가는 종가를 의미하며, EPS를 산정하는 산식에서 차감되는 자기주식수는 평균 자기주식수를 의미한다.

자사주 포함 여부에 따른 괴리율은 자사주를 차감한 값 대비 기존 자사주를 포함한 값과 차감한 값의 차이로 정의하며, 현재 자사주를 포함한 시가총액 및 PER이 자사주를 차감한 값에 대비하여 과대계상 되어있는 정도와 EPS가 과소계상 되어 있는 정도를 나타내고자 한다.

|

괴리율 |

식도출 결과 |

식정리 |

|

[1] 시가총액 =MC |

MC−MCtsMCts

|

tsshr−ts

|

괴리율 |

|

[2] PER |

PER−PERtsPERts

|

|

|

[3] EPS |

EPS−EPStsEPSts

|

−tsshr

|

−괴리율1+괴리율

|

여기서 ts는 자기주식수, shr은 시가총액을 계산할 때는 발행주식수, PER 혹은 EPS를 계산할 때는 (수정)평균발행주식수를 의미한다. 세 번째 열의 식도출은 2번째 열의 괴리율을 ts와 shr로 표현한 것이고 네 번째 열의 식정리는 ts/(shr - ts)를 괴리율이라 명명할 경우, -ts/shr를 괴리율로 표현한 것이다.

2.2.2 요인 모형(Factor Model)

Rt= 주식의 t기 수익률

RFt= t기 무위험수익률

=((1+0.01×RFt¯)152−1)×100

RFt¯= t기 364일 만기 통안채

RMt= t기 시장요인 포트폴리오 수익률

SMBt= t기 규모요인 포트폴리오 수익률

HML t= t기 가치요인 포트폴리오 수익률

모방포트폴리오의 주별 수익률을 계산하기 위해 FnGuide에서 제공하는 2003년부터 2019년 7월까지 한국 유가증권과 코스닥시장에 상장되어 있거나 상장된 바 있는 비금융권 보통주의 주별 주가자료를 사용하였다.

먼저 주식의 수익률 Rt을 계산하기 위해 FnGuide에서 제공하는 현금배당반영 수정주가로 계산된 수익률을 사용하였다. 두 번째로 무위험수익률 RFt는 한국은행에서 제공하는 364일 만기 통안채 금리를 FnGuide로부터 입수하여 사용하였다. 이때 공시된 금리 RFt¯는 백분율로 연율화되었으므로 위의 공식에 따라 Rt 의 주간 단위와 통일하여 수익률을 계산하였다. 다음으로 시장요인 포트폴리오 수익률의 대용치인 RMt 을 계산하기 위해 2003년부터 2019년 7월까지 한국 유가증권과 코스닥시장에 상장되어 있거나 상장된 바 있는 보통주의 배당을 고려한 수익률과 시가총액 시계열을 DataGuide로부터 취득하여 시가총액 가중평균 수익률을 구하였다. 이때 자사주포함 여부에 따른 차이를 보여주기 위해 시가총액은 자사주포함과 자사주차감 두 경우로 나누어서 분석을 진행하였다.

마지막으로

SMBt 와

HMLt 는

Fama and French(1993)가 제시한 대형주 대비 소형주의 초과수익률, 성장주 대비 가치주의 초과수익률을 나타내는 변수다. 먼저 기업의 규모(Size)에 따라 구분을 하는데, 보통주 시가총액의 중앙값을 기준으로 Big과 Small 두 개의 포트폴리오를 구성한다. 시가총액은 보통주 종가에 발행주식수를 곱하여 계산하며

RMt 계산시와 마찬가지로 자사주포함 여부에 따라 시가총액을 두 경우로 나누어 구축한다. 이때 t년도의 6월 말 시가총액을 기준으로 분류하여 t년도의 7월 초부터 t+1년도의 6월 말까지 포트폴리오 구성을 고정시킨다. 이와는 독립적으로 각각의 포트폴리오를 장부-시장가 비율(BE/ME: ratio of Book Equity to Market Equity)을 기준으로 상위 30%, 중위 40%, 하위 30%로 분류하며, 장부-시장가 비율을 구하기 위한 장부가(BE)는 보통주 자본금에 자본잉여금과 이익잉여금을 더하고 자기주식을 차감한 뒤 이연 법인세부채를 더하여 계산하였고, 시장가(ME)는 보통주 종가에 발행주식수를 곱하여 계산하였다. 장부-시장가 비율 구축시 이용되는 시장가는 자사주 포함 여부에 따라 두 가지 경우로 구성하여 분석에 이용한다. 이로부터 6개의 포트폴리오 Small- Low, Small-Medium, Small-High, Big-Low, Big-Medium, Big-High을 구성하여 이들의 수익률을 아래와 같이 계산한다.

|

Low(30%) |

Medium(40%) |

High(30%) |

|

Small(50%) |

S/L |

S/M |

S/H |

|

Big(50%) |

B/L |

B/M |

B/H |

t기의 각 포트폴리오의 수익률을 위의 표와 같이 정의하면 SMBt 와 HMLt 는 각각 아래와 같이 나타낼 수 있다.

3. 실증 분석 결과

본 연구는 자기주식수 자료를 확보할 수 있는 2003년부터 2019년 7월까지 자료를 사용하여 자기주식의 포함여부에 따른 시가총액, EPS, PER의 현황 및 변화추이를 분석하였다. 아울러 PER의 과대평가가 IPO 공모가격에 미치는 영향에 대한 사례연구와 Fama-French 3요인 모형에 미치는 영향을 조사하였다.

3.1 시가총액

3.1.1 시가총액 현황 분석

<표 1>과

<그림 1-1>은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 연도별 시가총액의 합을 자사주 포함과 차감으로 구분하여 표와 그림으로 변화 추이를 보여준다. 패널 A는 전체 표본에 대한 분석이고 패널 B는 자사주를 보유하고 있는 부표본(sub sample)에 대한 분석이다.

<표 1>

연도별 시가총액 현황

이 표는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 연도별 시가총액 총합을 나타낸다. 패널A는 전체 표본에 대한 분석이고,패널 B는 자사주를 보유하고 있는 부표본에 대한 분석이다.시가총액은 해당 년도 말 (보통주 종가)×(보통주 발행주식수)로 구하였으며, 2019년은 7월 말 기준으로 계산하였다. [1]은 자사주를 포함한 시가총액(=종가×발행주식수)이고, [2]는 발행주식수에서 자사주를 차감하여 산출한 시가총액(=종가×(발행주식수-자기주식수))이다. [1]-[2]괴리는두 그룹의 시가총액의 차이를 나타내고, 괴리율은 자사주를 차감한 시가총액 대비 두 그룹의 시가총액차이(=[1]-[2]괴리/[2]자사주차감)를 나타내며, 자사주 보유비중은 전체 표본 중에 자사주를 보유한 기업의 비중을 의미한다.단위는 조 원이다.

패널 A: 전체표본(단위: 조원)

|

연도 |

관측치수 |

[1]자사주포함 |

[2]자사주차감 |

[1]-[2]괴리 |

괴리율 |

자사주 보유비중 |

|

2003 |

1,340 |

308.5 |

288.5 |

20.0 |

6.93% |

63.96% |

|

2004 |

1,386 |

358.4 |

336.8 |

21.6 |

6.41% |

67.46% |

|

2005 |

1,434 |

559.3 |

527.1 |

32.2 |

6.11% |

60.18% |

|

2006 |

1,464 |

603.9 |

565.8 |

38.1 |

6.73% |

62.84% |

|

2007 |

1,536 |

843.1 |

791.3 |

51.8 |

6.55% |

63.87% |

|

2008 |

1,581 |

515.4 |

480.4 |

35.0 |

7.29% |

71.22% |

|

2009 |

1,632 |

806.9 |

761.1 |

45.8 |

6.02% |

69.85% |

|

2010 |

1,658 |

1,021.6 |

967.0 |

54.6 |

5.65% |

68.09% |

|

2011 |

1,661 |

975.1 |

922.4 |

52.7 |

5.71% |

68.93% |

|

2012 |

1,637 |

1,072.6 |

1,013.3 |

59.3 |

5.85% |

68.66% |

|

2013 |

1,658 |

1,095.6 |

1,036.0 |

59.6 |

5.75% |

67.01% |

|

2014 |

1,696 |

1,137.5 |

1,075.4 |

62.1 |

5.77% |

66.16% |

|

2015 |

1,794 |

1,251.3 |

1,183.0 |

68.3 |

5.77% |

65.89% |

|

2016 |

1,847 |

1,290.7 |

1,215.5 |

75.2 |

6.19% |

65.73% |

|

2017 |

1,905 |

1,622.2 |

1,550.4 |

71.8 |

4.63% |

67.61% |

|

2018 |

1,965 |

1,371.6 |

1,325.7 |

45.9 |

3.46% |

69.41% |

|

2019 |

1,963 |

1,340.4 |

1,296.3 |

44.1 |

3.40% |

69.03% |

|

|

전체평균 |

28,157 |

951.4 |

902.1 |

49.3 |

5.78% |

66.82% |

<표 1>

연도별 시가총액 현황(계속)

패널 B: 자사주 보유 표본

|

연도 |

관측치수 |

[1]자사주포함 |

[2]자사주차감 |

[1]-[2]괴리 |

괴리율 |

|

2003 |

857 |

262 |

241.9 |

20.1 |

8.31% |

|

2004 |

935 |

301.4 |

279.9 |

21.5 |

7.68% |

|

2005 |

863 |

452.2 |

419.9 |

32.3 |

7.69% |

|

2006 |

920 |

458.9 |

420.9 |

38.0 |

9.03% |

|

2007 |

981 |

662.8 |

610.9 |

51.9 |

8.50% |

|

2008 |

1,126 |

431.7 |

396.8 |

34.9 |

8.80% |

|

2009 |

1,140 |

659.1 |

613.3 |

45.8 |

7.47% |

|

2010 |

1,129 |

821.9 |

767.2 |

54.7 |

7.13% |

|

2011 |

1,145 |

799.6 |

747 |

52.6 |

7.04% |

|

2012 |

1,124 |

888.5 |

829.2 |

59.3 |

7.15% |

|

2013 |

1,111 |

914.9 |

855.4 |

59.5 |

6.96% |

|

2014 |

1,122 |

946.8 |

884.7 |

62.1 |

7.02% |

|

2015 |

1,182 |

1,015.4 |

947.1 |

68.3 |

7.21% |

|

2016 |

1,214 |

1,065.8 |

990.6 |

75.2 |

7.59% |

|

2017 |

1,288 |

1,332.8 |

1261 |

71.8 |

5.69% |

|

2018 |

1,364 |

886.5 |

840.6 |

45.9 |

5.46% |

|

2019 |

1,355 |

850.7 |

806.6 |

44.1 |

5.47% |

|

|

전체평균 |

18,856 |

750.1 |

700.8 |

49.3 |

7.31% |

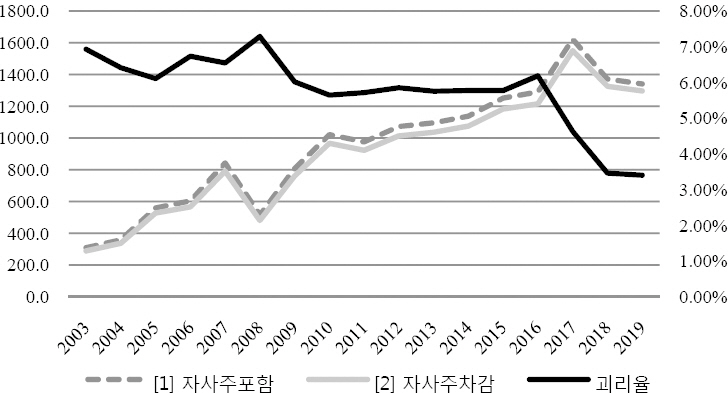

<그림 1-1>

시가총액 추이

이 그림은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 연별 시가총액의 합과 괴리율을 나타낸 그래프이다. 시가총액은 해당 년도 말 (보통주 종가)×(발행주식수)로 구하였으며 2019년은 7월 말 기준으로 계산하였다. [

1]은 자사주를 포함한 시가총액(=종가×발행주식수)이고, [

2]는 발행주식수에서 자사주를 차감하여 산출한 시가총액(=종가×(발행주식수-자기주식수))이다. 괴리율은 자사주를 차감한 시가총액 대비 두 그룹의 시가총액 차이를 나타내며, 단위는 퍼센트(%)이다. 시가총액 단위는 조 원이다.

2003년도부터 자사주 차감 여부와 무관하게 시가총액은 증가하는 추세이고, 2008년도에는 금융위기 발생으로 시가총액이 크게 감소하였으며, 2017년도에는 BT(Bio Tech) 업종의 활황으로 크게 증가하였음을 알 수 있다. 반면에 자사주를 차감한 시가총액 대비 두 그룹간의 시가총액 차이를 괴리율로 살펴보면 추세적으로 감소하고 있으나 자사주 보유비중은 2008년 금융위기 시점에서 고점을 찍은 후 감소하다가 다시 증가하여 2009년 수준에 근접하고 있다. 특히 2017년 이후에 자사주를 보유한 기업 비중은 증가하였으나 괴리율이 크게 감소한 현상은 자사주를 보유할 때 그 보유 규모가 축소되었음을 암시하고 있다.

<그림 1-2>는 자사주 포함 여부에 따른 두 그룹간 시가총액 차이를 보여준다. 2003년 이후 시가총액은 지속적으로 상승한 반면에 괴리율은 소폭 감소하여 2016년까지는 시가총액 차이가 지속적으로 증가하였다. 하지만 2017년 이후 괴리율이 큰 폭으로 감소할 뿐 아니라 2018년 이후 시가총액도 감소하여 시가총액 차이도 2009년 수준으로 떨어졌음을 알 수 있다.

<그림 1-2>

자사주 포함 여부에 따른 그룹간 시가총액 괴리

이 그림은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 자사주를 포함한 시가총액과 자사주를 차감한 시가총액의 괴리(

<표 1>의 [

1]-[

2]괴리)를 나타낸 그래프이다. 단위는 조 원이다.

3.1.2 시가총액 순위 변동

<표 2-1>은 유가증권시장에 상장되어 있는 기업들의 2019년 7월 말 기준 1위부터 50위까지의 시가총액 순위를 나타낸다. 상위 50개 기업의 시가총액 괴리율 평균은 3.92%, 중간값은 2.30%, 왜도(skewness)는 1.96, 첨도(kurtosis)는 4.92로 괴리율은 평균을 중심으로 오른쪽으로 꼬리가 두꺼운 분포를 갖는다. 특히 SK의 괴리율은 26.04%로 자사주 제외 시가총액 대비 26%나 과대평가되었고 자사주를 제외할 경우 시가총액 순위가 18위에서 20위로 2단계 하락하게 된다. 상위 50개 기업의 시가총액 순위 변동은 평균적으로 1단계임을 알 수 있다. 아울러 상위 50개 기업 중에서 과대평가된 기업은 38개 기업이고 이들의 괴리율 평균은 5.16%, 중간값은 4.70%, 왜도(skewness)는 1.74, 첨도(kurtosis)는 3.94로 역시 평균을 중심으로 오른쪽으로 꼬리가 두꺼운 분포를 갖는다.

<표 2-1>

유가증권시장 시가총액 순위

이 표는 유가증권시장에 상장되어 있는 기업들의 2019년 7월 말 기준 1위부터50위까지의 시가총액 순위를 나타낸다. [1]은 자사주를 포함한 시가총액(=종가×발행주식수)이고, [2]는 발행주식수에서 자사주를 차감한 시가총액(=종가×(발행주식수-자기주식수))이다. [1]-[2] 괴리에서는자사주 포함 여부에 따른 시가총액의 금액 차이와 시가총액 순위의 변화, 그리고 시가총액 괴리율을 보여주며, [2]열에 나열된 회사기준으로 계산하였다. 단위는 십억 원이다.

(단위: 십억 원)

|

[1] 자사주 포함 시가총액 |

[2] 자사주 차감 시가총액 |

[1] - [2] 괴리 |

|

|

|

|

순위 |

회사명 |

시총 |

회사명 |

시총 |

시총 |

순위 |

괴리율 |

|

1 |

삼성전자 |

268,341.7 |

삼성전자 |

268,341.7 |

0 |

- |

0.00 |

|

2 |

SK하이닉스 |

55,401.0 |

SK하이닉스 |

52,052.5 |

3,348.4 |

- |

6.43 |

|

3 |

현대차 |

27,242.7 |

현대차 |

25,847.9 |

1,394.8 |

- |

5.40 |

|

4 |

현대모비스 |

23,445.4 |

LG화학 |

22,853.6 |

547.8 |

△2 |

2.40 |

|

5 |

NAVER |

23,403.5 |

현대모비스 |

22,795.2 |

650.2 |

▼1 |

2.85 |

|

6 |

LG화학 |

23,401.4 |

셀트리온 |

20,808.5 |

173.4 |

△1 |

0.83 |

|

7 |

셀트리온 |

20,981.8 |

NAVER |

20,653.6 |

2,749.9 |

▼2 |

13.31 |

|

8 |

SK텔레콤 |

20,347.9 |

삼성바이오로직스 |

18,427.0 |

0 |

△3 |

0.00 |

|

9 |

LG생활건강 |

19,038.6 |

SK텔레콤 |

18,111.2 |

2,236.7 |

▼1 |

12.35 |

|

10 |

POSCO |

18,919.5 |

LG생활건강 |

17,870.3 |

1,168.3 |

▼1 |

6.54 |

|

11 |

삼성바이오로직스 |

18,427.0 |

한국전력 |

17,397.2 |

0 |

△1 |

0.00 |

|

12 |

한국전력 |

17,397.2 |

POSCO |

17,385.1 |

1,534.4 |

▼2 |

8.83 |

|

13 |

기아차 |

17,349.6 |

기아차 |

17,159.9 |

189.7 |

- |

1.11 |

|

14 |

삼성SDI |

17,294.3 |

삼성SDI |

16,456.4 |

837.8 |

- |

5.09 |

|

15 |

삼성물산 |

17,091.1 |

삼성에스디에스 |

16,166.2 |

5.8 |

△1 |

0.04 |

|

16 |

삼성에스디에스 |

16,172.0 |

삼성물산 |

14,728.1 |

2,362.9 |

▼1 |

16.04 |

|

17 |

SK이노베이션 |

15,580.4 |

SK이노베이션 |

14,653.3 |

927.1 |

- |

6.33 |

|

18 |

SK |

14,670.1 |

LG |

12,313.9 |

6.7 |

△2 |

0.05 |

|

19 |

KT&G |

13,152.6 |

KT&G |

12,096.2 |

1,056.4 |

- |

8.73 |

|

20 |

LG |

12,320.6 |

SK |

11,639.4 |

3,030.7 |

▼2 |

26.04 |

|

21 |

엔씨소프트 |

11,412.2 |

엔씨소프트 |

10,712.0 |

700.2 |

- |

6.54 |

|

22 |

카카오 |

10,726.6 |

LG전자 |

10,359.5 |

48.5 |

△1 |

0.47 |

|

23 |

LG전자 |

10,408.0 |

S-Oil |

10,267.6 |

0 |

△1 |

0.00 |

|

24 |

S-Oil |

10,267.6 |

카카오 |

10,182.6 |

544.0 |

▼2 |

5.34 |

|

25 |

고려아연 |

8,114.1 |

롯데케미칼 |

7,797.7 |

0 |

△1 |

0.00 |

|

26 |

롯데케미칼 |

7,797.7 |

고려아연 |

7,599.9 |

514.2 |

▼1 |

6.77 |

|

27 |

넷마블 |

7,791.3 |

아모레퍼시픽 |

7,562.4 |

66.4 |

△1 |

0.88 |

|

28 |

아모레퍼시픽 |

7,628.8 |

넷마블 |

7,542.6 |

248.7 |

▼1 |

3.30 |

|

29 |

KT |

7,272.0 |

한국조선해양 |

7,212.9 |

6.0 |

△1 |

0.08 |

|

30 |

한국조선해양 |

7,218.9 |

KT |

6,827.4 |

444.6 |

▼1 |

6.51 |

|

31 |

삼성전기 |

6,954.0 |

삼성전기 |

6,767.8 |

186.2 |

- |

2.75 |

|

32 |

강원랜드 |

6,503.8 |

한온시스템 |

6,378.9 |

0 |

△1 |

0.00 |

|

33 |

한온시스템 |

6,378.9 |

웅진코웨이 |

6,210.8 |

136.0 |

△1 |

2.19 |

|

34 |

웅진코웨이 |

6,346.8 |

강원랜드 |

6,163.3 |

340.5 |

▼2 |

5.53 |

|

35 |

현대글로비스 |

5,887.5 |

현대글로비스 |

5,887.5 |

0 |

- |

0.00 |

<표 2-1>

|

[1] 자사주 포함 시가총액 |

[2] 자사주 차감 시가총액 |

[1] - [2] 괴리 |

|

|

|

|

순위 |

회사명 |

시총 |

회사명 |

시총 |

시총 |

순위 |

괴리율 |

|

36 |

LG유플러스 |

5,675.9 |

LG유플러스 |

5,675.9 |

0 |

- |

0.00 |

|

37 |

현대중공업지주 |

5,122.1 |

현대제철 |

4,955.5 |

82.1 |

△1 |

1.66 |

|

38 |

현대제철 |

5,037.6 |

LG디스플레이 |

4,866.3 |

0 |

△1 |

0.00 |

|

39 |

LG디스플레이 |

4,866.3 |

현대건설 |

4,665.8 |

0 |

△1 |

0.00 |

|

40 |

현대건설 |

4,665.8 |

현대중공업지주 |

4,598.5 |

523.6 |

▼3 |

11.39 |

|

41 |

아모레G |

4,650.6 |

GS |

4,570.5 |

1 |

△1 |

0.02 |

|

42 |

GS |

4,571.4 |

아모레G |

4,300.5 |

350.2 |

▼1 |

8.14 |

|

43 |

삼성중공업 |

4,365.9 |

삼성중공업 |

4,186.0 |

179.9 |

- |

4.30 |

|

44 |

CJ제일제당 |

4,237.8 |

CJ제일제당 |

4,137.2 |

100.6 |

- |

2.43 |

|

45 |

에스원 |

3,989.9 |

휠라코리아 |

3,978.6 |

0 |

△1 |

0.00 |

|

46 |

휠라코리아 |

3,978.6 |

롯데쇼핑 |

3,760.0 |

2.4 |

△2 |

0.06 |

|

47 |

한국가스공사 |

3,835.6 |

한국타이어앤테크놀로지 |

3,734.2 |

0.7 |

△2 |

0.02 |

|

48 |

롯데쇼핑 |

3,762.4 |

BGF리테일 |

3,688.2 |

1.9 |

△2 |

0.05 |

|

49 |

한국타이어앤테크놀로지 |

3,734.8 |

한국항공우주 |

3,665.1 |

0 |

△2 |

0.00 |

|

50 |

BGF리테일 |

3,690.1 |

한국가스공사 |

3,641.3 |

194.3 |

▼3 |

5.34 |

<표 2-1-1>은 삼성전자의 자사주 소각일(2018-12-12) 전후의 종가, 발행주식수, 자기주식수, 시가총액을 보여주며, 여기서 발행주식수는 해당일의 상장주식수를 의미한다. 자기주식이 전량 소각되자 발행주식수가 소각된 자기주식만큼 감소하였고 시가총액도 감소한 것을 알 수 있다. 즉, 과대평가된 시가총액 괴리율 7.53%(=449,542,150/5,969,782,550)이 자기주식 소각 직후에 사라짐을 알 수 있다. 이와 같은 자기 주식의 소각에 따른 시가총액 감소는 기계적인 것으로 정보측면에서는 사실상 아무 의미가 없는(non-event) 현상이다.

<표2-1-1>

삼성전자 자사주 소각

이 표는 삼성전자의 자사주 소각 전후의 종가, 발행주식수, 자기주식수, 시가총액 시계열 자료를보여준다.발행주식수는 해당일의 상장주식수이고, 자기주식이 전량 소각됨으로써 발행주식수가 소각된 자기주식만큼 감소하였고 시가총액도 감소한 것을 알 수 있다.

|

일시 |

종가(원) |

발행주식수(주) |

자기주식수(보통)(주) |

시가총액 (원) |

|

2018-12-03 |

43,250 |

6,419,324,700 |

449,542,150 |

277,635,793,000,000 |

|

2018-12-04 |

42,150 |

6,419,324,700 |

449,542,150 |

270,574,536,000,000 |

|

2018-12-05 |

41,450 |

6,419,324,700 |

449,542,150 |

266,081,009,000,000 |

|

2018-12-06 |

40,500 |

6,419,324,700 |

449,542,150 |

259,982,650,000,000 |

|

2018-12-07 |

40,950 |

6,419,324,700 |

449,542,150 |

262,871,346,000,000 |

|

2018-12-10 |

40,200 |

6,419,324,700 |

449,542,150 |

258,056,853,000,000 |

|

2018-12-11 |

40,250 |

6,419,324,700 |

449,542,150 |

258,377,819,000,000 |

|

2018-12-12 |

40,450 |

5,969,782,550 |

0 |

241,477,704,000,000 |

|

2018-12-13 |

40,000 |

5,969,782,550 |

0 |

238,791,302,000,000 |

|

2018-12-14 |

38,950 |

5,969,782,550 |

0 |

232,523,030,000,000 |

|

2018-12-17 |

39,150 |

5,969,782,550 |

0 |

233,716,987,000,000 |

|

2018-12-18 |

38,900 |

5,969,782,550 |

0 |

232,224,541,000,000 |

|

2018-12-19 |

39,100 |

5,969,782,550 |

0 |

233,418,498,000,000 |

|

2018-12-20 |

38,650 |

5,969,782,550 |

0 |

230,732,096,000,000 |

|

2018-12-21 |

38,650 |

5,969,782,550 |

0 |

230,732,096,000,000 |

|

2018-12-24 |

38,800 |

5,969,782,550 |

0 |

231,627,563,000,000 |

|

2018-12-26 |

38,350 |

5,969,782,550 |

0 |

228,941,161,000,000 |

|

2018-12-27 |

38,250 |

5,969,782,550 |

0 |

228,344,183,000,000 |

|

2018-12-28 |

38,700 |

5,969,782,550 |

0 |

231,030,585,000,000 |

자사주 매입을 주주환원 정책으로 인식할 경우, 이에 대한 시장 반응 측정 시점을 언제로 봐야 하는지의 문제가 있다. 일반적으로는 공개매수(tender offer)의 경우 이사회에서 자사주 매입 결정을 하고 이를 공시한 시점으로 측정하고, 장내 매수(open market repurchase)는 실제 매입 시점

5)으로 보는 것이 국내외 학계의 관행이다. 이러한 접근 방식은 자사주 매입시점에서 시가총액에서 제외하는 해외의 경우에는 타당하나, 매입 자사주가 시가총액에 계속 포함되는 국내에는 타당성이 떨어진다고 볼 수 있다. 국내의 경우 매입 자사주가 추후 시장에서 재매각될 가능성을 고려하여 매입 시점에는 주주환원으로 인정하지 않고, 궁극적으로 소각이 일어나야 주주환원으로 인정하는 경향이 있다.

6) 이러한 입장에 따르면, 시장 반응 측정 시점은 국내의 경우 자사주 매입 시점이 아닌 소각 시점이 보다 더 타당하다고 사료된다.

[인사이트 기사참고]2018년 11월 30일 삼성전자는 이사회를 열고 보유 자사주 약 21조 5400억 원어치(2018년 11월 29일 종가기준)를 전량 소각하기로 했다. 이는 보통주 4억 4,954만 2,150주(현 발행주식의 7%)와 우선주 8,074만 2,300주(9%)로 총 5억 3천만 주에 이르는 자기주식이다.

<표 2-2>는 코스닥시장에 상장되어 있는 기업들의 2019년 7월 말 기준 1위부터 50위까지의 시가총액 순위를 나타낸다. 상위 50개 기업의 시가총액 괴리율 평균은 2.86%, 중간값은 0.40%, 왜도(skewness)는 2.35, 첨도(kurtosis)는 7.21로 괴리율은 평균을 중심으로 오른쪽으로 꼬리가 두꺼운 분포를 갖는다. 코스닥시장의 시가총액 괴리율은 유가증권 시장에 비해 상대적으로 적게 나타나는데, 이는 매입 자사주를 활용한 지주회사 전환 또는 경영권 방어 등의 수요가 유가증권시장에 비해 상대적으로 더 약하기 때문으로 추정된다.

<표 2-2>

코스닥시장 시가총액 순위

이 표는 코스닥시장에 상장되어 있는 기업들의 2019년 7월 말 기준 1위부터50위까지의 시가총액 순위를 나타낸다. [1]은 자사주를 포함한 시가총액(=종가×발행주식수)이고, [2]는 발행주식수에서자사주를 차감한 시가총액(=종가×(발행주식수-자기주식수))이다. [1]-[2] 괴리에서는 자사주 포함여부에 따른 시가총액의 금액 차이와 시가총액 순위의 변화, 그리고 시가총액 괴리율을 보여주며, [2]열에 나열된 회사기준으로 계산하였다. 단위는 십억 원이다. (단위: 십억 원)

|

[1] 자사주 포함 시가총액 |

[2] 자사주 차감 시가총액 |

[1] - [2] 괴리 |

|

|

|

|

순위 |

회사명 |

시총 |

회사명 |

시총 |

시총 |

순위 |

괴리율 |

|

1 |

셀트리온헬스케어 |

6,356.8 |

셀트리온헬스케어 |

6,287.5 |

69.2 |

- |

1.10 |

|

2 |

CJ ENM |

3,537.2 |

CJ ENM |

3,166.9 |

370.2 |

- |

11.69 |

|

3 |

헬릭스미스 |

2,894.5 |

헬릭스미스 |

2,894.5 |

0 |

- |

0.00 |

|

4 |

메디톡스 |

2,281.3 |

신라젠 |

2,216.8 |

0 |

△2 |

0.00 |

|

5 |

펄어비스 |

2,264.4 |

메디톡스 |

2,128.1 |

153.2 |

▼1 |

7.20 |

|

6 |

신라젠 |

2,216.8 |

펄어비스 |

2,112.1 |

152.4 |

▼1 |

7.21 |

|

7 |

케이엠더블유 |

2,057.6 |

케이엠더블유 |

2,057.6 |

0 |

- |

0.00 |

|

8 |

휴젤 |

1,983.5 |

휴젤 |

1,890.6 |

92.9 |

- |

4.92 |

|

9 |

SK머티리얼즈 |

1,826.9 |

스튜디오드래곤 |

1,666.3 |

0 |

△1 |

0.00 |

|

10 |

스튜디오드래곤 |

1,666.3 |

SK머티리얼즈 |

1,643.3 |

183.6 |

▼1 |

11.17 |

|

11 |

파라다이스 |

1,427.8 |

파라다이스 |

1,337.4 |

90.4 |

- |

6.76 |

|

12 |

에스에프에이 |

1,281.9 |

코미팜 |

1,209.2 |

5.4 |

△2 |

0.45 |

|

13 |

솔브레인 |

1,216.1 |

에스에프에이 |

1,196.3 |

85.7 |

▼1 |

7.16 |

|

14 |

코미팜 |

1,214.6 |

솔브레인 |

1,179.4 |

36.8 |

▼1 |

3.12 |

|

15 |

셀트리온제약 |

1,175.6 |

셀트리온제약 |

1,174.8 |

0.8 |

- |

0.07 |

|

16 |

원익IPS |

1,173.1 |

원익IPS |

1,172.8 |

0.3 |

- |

0.03 |

|

17 |

제넥신 |

1,143.4 |

제넥신 |

1,143.4 |

0 |

- |

0.00 |

|

18 |

에코프로비엠 |

1,142.3 |

에코프로비엠 |

1,138.2 |

4 |

- |

0.35 |

|

19 |

컴투스 |

1,125.8 |

고영 |

1,108.3 |

17.3 |

△1 |

1.56 |

|

20 |

고영 |

1,125.6 |

메지온 |

1,072.3 |

0 |

△2 |

0.00 |

|

21 |

GS홈쇼핑 |

1,077.6 |

에이치엘비 |

1,068.5 |

2.6 |

△2 |

0.25 |

|

22 |

메지온 |

1,072.3 |

컴투스 |

1,064.8 |

61 |

▼3 |

5.73 |

|

23 |

에이치엘비 |

1,071.1 |

상상인 |

984.8 |

9.3 |

△1 |

0.94 |

|

24 |

상상인 |

994.1 |

GS홈쇼핑 |

984 |

93.6 |

▼3 |

9.51 |

|

25 |

아난티 |

956.6 |

아난티 |

956.6 |

0 |

- |

0.00 |

|

26 |

오스템임플란트 |

955.7 |

이오테크닉스 |

933.6 |

0.2 |

△1 |

0.02 |

|

27 |

이오테크닉스 |

933.8 |

SKC코오롱PI |

925 |

0 |

△2 |

0.00 |

|

28 |

하림지주 |

932.1 |

오스템임플란트 |

924.3 |

31.4 |

▼2 |

3.40 |

|

29 |

SKC코오롱PI |

925 |

NICE평가정보 |

902.7 |

14.1 |

△1 |

1.56 |

|

30 |

NICE평가정보 |

916.8 |

클래시스 |

880 |

0 |

△1 |

0.00 |

|

31 |

클래시스 |

880 |

에이비엘바이오 |

872.1 |

0 |

△1 |

0.00 |

|

32 |

에이비엘바이오 |

872.1 |

리노공업 |

817.7 |

5.4 |

△1 |

0.65 |

|

33 |

리노공업 |

823.1 |

콜마비앤에이치 |

812.4 |

0.1 |

△2 |

0.01 |

|

34 |

케어젠 |

821.8 |

서울반도체 |

780.6 |

12.4 |

△2 |

1.58 |

|

35 |

콜마비앤에이치 |

812.4 |

케어젠 |

761.6 |

60.2 |

▼1 |

7.91 |

|

36 |

서울반도체 |

793 |

에스엠 |

758.2 |

1.1 |

△1 |

0.14 |

<표 2-2>

|

[1] 자사주 포함 시가총액 |

[2] 자사주 차감 시가총액 |

[1] - [2] 괴리 |

|

|

|

|

순위 |

회사명 |

시총 |

회사명 |

시총 |

시총 |

순위 |

괴리율 |

|

37 |

에스엠 |

759.2 |

하림지주 |

752.1 |

180 |

▼9 |

23.94 |

|

38 |

파트론 |

755.5 |

포스코 ICT |

746.1 |

1.1 |

△1 |

0.15 |

|

39 |

포스코 ICT |

747.3 |

동진쎄미켐 |

737.8 |

0 |

△1 |

0.00 |

|

40 |

동진쎄미켐 |

737.8 |

차바이오텍 |

732.1 |

0 |

△1 |

0.00 |

|

41 |

차바이오텍 |

732.1 |

파트론 |

717.1 |

38.4 |

▼3 |

5.35 |

|

42 |

JYP Ent. |

717 |

삼천당제약 |

682.8 |

22.3 |

△1 |

3.27 |

|

43 |

삼천당제약 |

705.2 |

RFHIC |

672.8 |

0 |

△3 |

0.00 |

|

44 |

엘앤에프 |

692 |

JYP Ent. |

668.5 |

48.5 |

▼2 |

7.25 |

|

45 |

네패스 |

681.4 |

네패스 |

666.4 |

15 |

- |

2.25 |

|

46 |

RFHIC |

672.8 |

티씨케이 |

637.5 |

0 |

△2 |

0.00 |

|

47 |

아프리카TV |

666.7 |

천보 |

632 |

0 |

△2 |

0.00 |

|

48 |

티씨케이 |

637.5 |

매일유업 |

629.6 |

0.2 |

△2 |

0.04 |

|

49 |

천보 |

632 |

아프리카TV |

627.2 |

39.5 |

▼2 |

6.29 |

|

50 |

매일유업 |

629.8 |

국일제지 |

621.7 |

0 |

△1 |

0.00 |

가장 괴리율이 높은 하림지주의 경우 자사주 제외 시가총액 대비 24%나 과대평가 되었고 자사주를 제외할 경우 시가총액 순위가 28위에서 37위로 9단계 하락하게 된다. 유가증권 시장과 유사하게 코스닥 시장에서도 상위 50개 기업의 시가총액 순위 변동은 평균적으로 1단계임을 알 수 있다. 아울러 상위 50개 기업 중에서 과대평가된 기업은 34개 기업이고 이들의 괴리율 평균은 4.21%, 중간값은 2.69%, 왜도(skewness)는 1.91, 첨도(kurtosis)는 4.86로 역시 평균을 중심으로 오른쪽으로 꼬리가 두꺼운 분포를 갖는다.

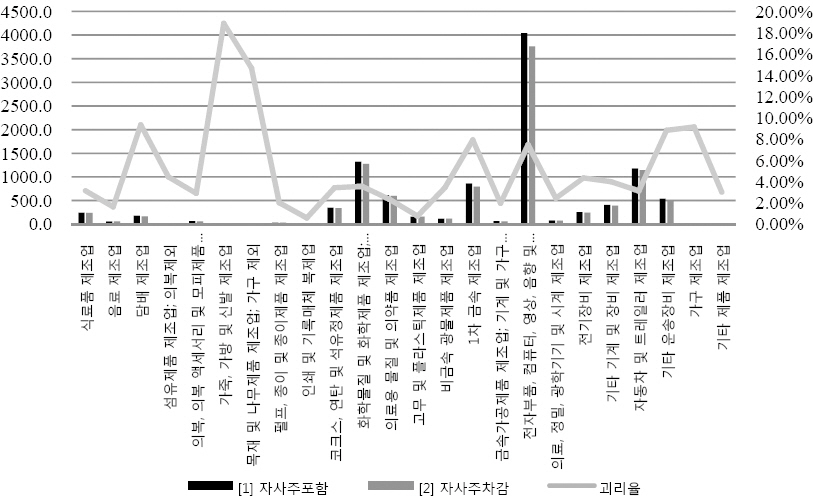

3.1.3 시가총액 산업별 특성

<표 3-1>과

<그림 2-1>은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 산업별 시가총액의 합을 자사주 포함과 차감 경우로 구분하여 변화추이를 보여준다. 패널 A는 전체 표본에 대한 분석이고 패널 B는 자사주를 보유하고 있는 부표본에 대한 분석이다. 자사주 보유비중은 산업별로 차이가 있고 숙박 및 음식업이 28.6%로 가장 낮고 교육 서비스업이 82.4%로 가장 높으며 평균은 약 64%이다.

<표3-1>

산업별 시가총액 현황

이 표는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 산업별 시가총액의총합을 나타낸다.패널A는 전체 표본에 대한 분석이고,패널 B는 자사주를 보유하고 있는 부표본에 대한 분석이다.산업분류는 한국표준산업분류 10차 대분류 기준이며, 시가총액은 해당 년도 말 (종가×(발행주식수-자기주식수))로 구하였고 2019년은 7월 말 기준으로 계산하였다. [1]은 자사주를 포함한 시가총액(=종가×발행주식수)이고, [2]는 발행주식수에서 시가총액을 차감하여 산출한 시가총액(= 종가×(발행주식수-자기주식수))이다. [1]-[2]괴리는 두 경우의 시가총액의 차이를 나타내고괴리율은 자사주를 차감한 시가총액 대비 두 경우의 시가총액 차이를 나타내며, 자사주 보유비중은 전체 표본 중에 자사주를 보유한 기업의 비중을 의미한다.단위는 조 원이다.

패널 A: 전체표본 (단위:조 원)

|

산업코드 |

산업명 |

관측 치수 |

[1] 자사주포함 |

[2] 자사주차감 |

[1]-[2] 괴리 |

괴리율 |

자사주 보유비중 |

|

A |

농업, 임업 및 어업 |

80 |

18.0 |

17.9 |

0.1 |

0.41% |

43.75% |

|

B |

광업 |

64 |

6.5 |

6.5 |

0.0 |

0.46% |

59.38% |

|

C |

제조업 |

18,265 |

10,669.3 |

10,109.0 |

560.3 |

5.54% |

66.52% |

|

D |

전기, 가스 및 공기조절 공급업 |

180 |

489.3 |

475.1 |

14.2 |

2.99% |

82.22% |

|

E |

수도, 하수 및 폐기물 처리업 |

103 |

9.3 |

9.2 |

0.1 |

0.65% |

70.87% |

|

F |

건설업 |

1,041 |

418.3 |

412.4 |

5.9 |

1.42% |

59.37% |

|

G |

도매 및 소매업 |

2,361 |

1,123.4 |

1,081.9 |

41.5 |

3.84% |

65.86% |

|

H |

운수 및 창고업 |

416 |

318.8 |

307.3 |

11.5 |

3.75% |

74.28% |

|

I |

숙박 및 음식점 |

28 |

7.7 |

7.7 |

0.0 |

0.07% |

28.57% |

|

J |

정보 통신업 |

3,254 |

1,550.9 |

1,449.2 |

101.7 |

7.02% |

68.35% |

|

L |

부동산업 및 임대업 |

56 |

6.3 |

6.2 |

0.1 |

0.99% |

35.71% |

|

M |

전문, 과학 및 기술 서비스업 |

1,685 |

1,243.9 |

1,155.2 |

88.7 |

7.68% |

72.28% |

|

N |

사업시설관리 |

267 |

79.9 |

74.4 |

5.5 |

7.39% |

76.78% |

|

P |

교육 서비스업 |

165 |

26.6 |

25.4 |

1.2 |

4.78% |

82.42% |

|

R |

예술, 스포츠 및 여가서비스업 |

175 |

141.3 |

135.7 |

5.6 |

4.10% |

60.57% |

|

S |

협회, 단체 및 개인서비스업 |

17 |

64.7 |

62.8 |

1.9 |

2.95% |

82.35% |

|

산업 코드 |

산업명 |

관측 치수 |

[1] 자사주포함 |

[2] 자사주차감 |

[1]-[2] 괴리 |

괴리율 |

|

A |

농업, 임업 및 어업 |

35 |

4.4 |

4.3 |

0.1 |

1.72% |

|

B |

광업 |

38 |

4 |

4 |

0.0 |

0.75% |

|

C |

제조업 |

12,149 |

8,561.8 |

8,001.4 |

560.3 |

7.00% |

|

D |

전기, 가스 및 공기조절 공급업 |

148 |

328 |

313.8 |

14.2 |

4.53% |

|

E |

수도, 하수 및 폐기물 처리업 |

73 |

5.7 |

5.6 |

0.1 |

1.07% |

|

F |

건설업 |

618 |

188.8 |

182.9 |

5.9 |

3.20% |

|

G |

도매 및 소매업 |

1,555 |

739.2 |

697.7 |

41.5 |

5.95% |

|

H |

운수 및 창고업 |

309 |

174.7 |

163.2 |

11.5 |

7.06% |

|

I |

숙박 및 음식점 |

8 |

2.6 |

2.6 |

0.0 |

0.22% |

|

J |

정보 통신업 |

2,224 |

1,377.9 |

1,276.2 |

101.7 |

7.97% |

|

L |

부동산업 및 임대업 |

20 |

2.1 |

2.1 |

0.1 |

2.99% |

|

M |

전문, 과학 및 기술 서비스업 |

1,218 |

1,091.1 |

1,002.4 |

88.7 |

8.85% |

|

N |

사업시설관리 |

205 |

71.2 |

65.7 |

5.5 |

8.36% |

|

P |

교육 서비스업 |

136 |

21.4 |

20.2 |

1.2 |

6.00% |

|

R |

예술, 스포츠 및 여가서비스업 |

106 |

119.5 |

114 |

5.6 |

4.88% |

|

S |

협회, 단체 및 개인서비스업 |

14 |

58.6 |

56.7 |

1.9 |

3.27% |

<그림 2-1>

자사주 포함 여부에 따른 산업별 시가총액 괴리

이 그림은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 산업별 시가총액의 합과 괴리율을 그래프로 나타낸다. 산업분류는 한국표준산업분류 10차 대분류 기준이며, 시가총액은 해당 년도 말 (보통주 종가)×(발행주식수)로 구하였고 2019년은 7월 말 기준으로 계산하였다. [

1]은 자사주를 포함한 시가총액이고, [

2]는 발행주식수에서 시가총액을 차감하여 산출한 시가총액이며 단위는 조 원이다. 괴리율은 자사주를 차감한 시가총액 대비 두 그룹의 시가총액 차이를 나타내며, 단위는 퍼센트(%)이다.

시가총액 규모에서 제조업은 전체 업종의 66%(=10,109/15,336)로 비중이 월등히 크고 괴리율이 전체 표본에서는 5.54%, 자사주 보유 표본에서는 7%로 공시된 시가총액도 과대평가되어 있음을 알 수 있다. 특히 정보 통신업 및 전문, 과학 및 기술 서비업, 사업시설관리업의 괴리율이 전체 표본에서는 7% 이상, 자사주 보유표본에서는 8% 이상으로 비교적 높게 나타나는 데, 이들 업종은 향후 지주회사 전환시 자사주를 활용하기 위해 상대적으로 많은 자사주를 보유하고 있는 것으로 추정해 볼 수 있다.

<표 3-2>과

<그림 2-2>는 제조업 산업별 시가총액의 합을 자사주 포함과 차감 경우로 구분하여 변화추이를 보여준다. 전자부품, 컴퓨터, 영상, 음향, 통신장비 제조업의 제조업중에서 비중은 37%(=3,760/10,109)이고 괴리율이 전체표본에서는 7.45%, 자사주 보유 표본에서는 9.89%로 제조업 평균 괴리율 5.54%(보유 표본 7.35%)보다 높다. 특히 가죽, 가방 및 신발 제조업과 목재 및 나무제품 제조업은 시기총액 규모는 작지만 괴리율(전체/보유)이 각각 18.88%/38.84%, 14.67%/18.34%로 매우 과대평가되어 있어서 PER를 이용한 IPO 공모가격 산정에 주의를 요한다고 할 수 있다. 아울러 담배 제조업은 자사주를 보유한 기업이 100%인 것으로 조사되었다.

<표 3-2>

산업별 시가총액 현황

(제조업) 이표는 2003년부터 2019년까지유가증권시장과코스닥시장에상장된기업들의산업별시가총액의합을나타낸다. 패널 A는전체표본에대한분석이고,패널 B는자사주를보유하고있는부표본에대한분석이다.산업분류는한국표준산업분류 10차대분류중에서제조업만분리하여세분화된중분류를보여준다. 시가총액은해당년도말(보통주종가)×(발행주식수)로구하였고 2019년은 7월말기준으로계산하였다. [1]은자사주를포함한시가총액(=종가×발행주식수)이고, [2]는발행주식수에서자기주식수를차감하여산출한시가총액(=종가×(발행주식수-자기주식수))이다. [1]-[2]괴리는두경우의시가총액의차이를나타내고괴리율은자사주를차감한시가총액대비두경우의시가총액차이를나타내며, 자사주보유비중은전체표본중에자사주를보유한기업의비중을의미한다.단위는조원이다.

패널 A: 전체표본(단위:조 원)

|

산업 코드 |

산업명 |

관측 치수 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

자사주 보유 비중 |

|

10 |

식료품 제조업 |

784 |

244.3 |

236.8 |

7.4 |

3.14% |

66.20% |

|

11 |

음료 제조업 |

148 |

64.0 |

63.0 |

1.0 |

1.63% |

60.14% |

|

12 |

담배 제조업 |

17 |

180.3 |

164.9 |

15.4 |

9.34% |

100.00% |

|

13 |

섬유제품 제조업; 의복제외 |

231 |

14.8 |

14.1 |

0.6 |

4.44% |

78.79% |

|

14 |

의복, 의복 액세서리 및 모피제품 제조업 |

412 |

65.9 |

64.0 |

1.9 |

2.91% |

63.35% |

|

15 |

가죽, 가방 및 신발 제조업 |

74 |

8.9 |

7.5 |

1.4 |

18.88% |

70.27% |

|

16 |

목재 및 나무제품 제조업; 가구 제외 |

59 |

8.0 |

7.0 |

1.0 |

14.67% |

72.88% |

|

17 |

펄프, 종이 및 종이제품 제조업 |

441 |

35.4 |

34.7 |

0.7 |

2.03% |

54.65% |

<표 3-2>

|

산업 코드 |

산업명 |

관측 치수 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

자사주 보유 비중 |

|

18 |

인쇄 및 기록매체 복제업 |

74 |

14.9 |

14.8 |

0.1 |

0.59% |

68.92% |

|

19 |

코크스, 연탄 및 석유정제품 제조업 |

101 |

353.5 |

341.7 |

11.7 |

3.43% |

61.39% |

|

20 |

화학물질 및 제품 제조업; 의약품 제외 |

1,750 |

1,322.5 |

1,277.0 |

45.5 |

3.57% |

67.71% |

|

21 |

의료용 물질 및 의약품 제조업 |

1,457 |

613.9 |

599.9 |

14.0 |

2.33% |

66.92% |

|

22 |

고무 및 플라스틱제품 제조업 |

704 |

161.6 |

160.4 |

1.2 |

0.78% |

61.79% |

|

23 |

비금속 광물제품 제조업 |

535 |

118.9 |

114.9 |

4.0 |

3.46% |

53.46% |

|

24 |

1차 금속 제조업 |

1,250 |

861.3 |

798.1 |

63.2 |

7.91% |

62.96% |

|

25 |

금속가공제품 제조업; 기계, 가구 제외 |

633 |

65.4 |

64.1 |

1.3 |

1.97% |

67.14% |

|

26 |

전자부품, 컴퓨터, 영상, 음향, 통신장비 |

4,126 |

4,040.2 |

3,760.1 |

280.1 |

7.45% |

69.83% |

|

27 |

의료, 정밀, 광학기기 및 시계 제조업 |

733 |

79.7 |

77.8 |

1.9 |

2.44% |

67.12% |

|

28 |

전기장비 제조업 |

859 |

257.9 |

247.1 |

10.8 |

4.35% |

72.99% |

|

29 |

기타 기계 및 장비 제조업 |

2,054 |

409.0 |

393.3 |

15.7 |

4.00% |

64.56% |

|

30 |

자동차 및 트레일러 제조업 |

1,284 |

1,181.0 |

1,145.2 |

35.8 |

3.12% |

64.49% |

|

31 |

기타 운송장비 제조업 |

282 |

541.9 |

498.0 |

44.0 |

8.83% |

73.40% |

|

32 |

가구 제조업 |

121 |

16.1 |

14.7 |

1.3 |

9.14% |

80.17% |

|

33 |

기타 제품 제조업 |

136 |

10.2 |

9.9 |

0.3 |

3.01% |

59.56% |

|

산업 코드 |

산업명 |

관측 치수 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

|

10 |

식료품 제조업 |

519 |

204.6 |

197.2 |

7.4 |

3.77% |

|

11 |

음료 제조업 |

89 |

41.1 |

40.1 |

1 |

2.56% |

|

12 |

담배 제조업 |

17 |

180.3 |

164.9 |

15.4 |

9.34% |

|

13 |

섬유제품 제조업; 의복제외 |

182 |

13 |

12.4 |

0.6 |

5.08% |

|

14 |

의복, 의복 액세서리 및 모피제품 제조업 |

261 |

35.1 |

33.2 |

1.9 |

5.61% |

|

15 |

가죽, 가방 및 신발 제조업 |

52 |

5.1 |

3.7 |

1.4 |

38.84% |

|

16 |

목재 및 나무제품 제조업; 가구 제외 |

43 |

6.6 |

5.6 |

1 |

18.34% |

|

17 |

펄프, 종이 및 종이제품 제조업 |

241 |

22.2 |

21.5 |

0.7 |

3.27% |

|

18 |

인쇄 및 기록매체 복제업 |

51 |

2.8 |

2.7 |

0.1 |

3.23% |

|

19 |

코크스, 연탄 및 석유정제품 제조업 |

62 |

225 |

213.3 |

11.7 |

5.50% |

|

20 |

화학물질 및 제품 제조업; 의약품 제외 |

1,185 |

1,090.9 |

1,045.3 |

45.5 |

4.36% |

|

21 |

의료용 물질 및 의약품 제조업 |

975 |

459.7 |

445.7 |

14 |

3.14% |

|

22 |

고무 및 플라스틱제품 제조업 |

435 |

108.5 |

107.2 |

1.2 |

1.16% |

|

23 |

비금속 광물제품 제조업 |

286 |

69.3 |

65.4 |

4 |

6.08% |

|

24 |

1차 금속 제조업 |

787 |

816.8 |

753.7 |

63.2 |

8.38% |

|

25 |

금속가공제품 제조업; 기계, 가구 제외 |

425 |

36.5 |

35.2 |

1.3 |

3.58% |

|

26 |

전자부품, 컴퓨터, 영상, 음향, 통신장비 |

2,881 |

3,113.1 |

2833 |

280.1 |

9.89% |

|

27 |

의료, 정밀, 광학기기 및 시계 제조업 |

492 |

54.7 |

52.8 |

1.9 |

3.60% |

|

28 |

전기장비 제조업 |

627 |

232.7 |

221.9 |

10.8 |

4.85% |

|

29 |

기타 기계 및 장비 제조업 |

1,326 |

233.2 |

217.4 |

15.7 |

7.24% |

|

30 |

자동차 및 트레일러 제조업 |

828 |

1,119.9 |

1,084.1 |

35.8 |

3.30% |

|

31 |

기타 운송장비 제조업 |

207 |

469.7 |

425.7 |

44 |

10.32% |

|

32 |

가구 제조업 |

97 |

14.3 |

13 |

1.3 |

10.36% |

|

33 |

기타 제품 제조업 |

81 |

6.8 |

6.5 |

0.3 |

4.56% |

<그림 2-2>

자사주 포함 여부에 따른 제조업 산업별 시가총액 괴리

이 그림은 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 산업별 시가총액의 합과 괴리율을 그래프로 나타낸다. 산업분류는 한국표준산업분류 10차 대분류 기준이며, 시가총액은 해당 년도 말 (보통주 종가)×(발행주식수)로 구하였고 2019년은 7월 말 기준으로 계산하였다. [

1]은 자사주를 포함한 시가총액(= 종가×발행주식수)이고, [

2]는 발행주식수에서 시가총액을 차감하여 산출한 시가총액(= 종가×(발행주식수-자기주식수))이며 단위는 조 원이다. 괴리율은 자사주를 차감한 시가총액 대비 두 그룹의 시가총액 차이를 나타내며, 단위는 퍼센트(%)이다.

3.2 주당 순이익(EPS)

<표 4>는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 자사주 포함 여부에 따른 연도별 평균 EPS, 수정EPS를 나타낸다. EPS와 수정EPS의 계산에서 분자는 당기순이익으로 같고, 차이는 분모에서 평균주식수 혹은 수정평균 주식수 사용여부에 기인한다. 패널 A는 전체 표본에 대한 분석이고 패널 B는 자사주를 보유하고 있는 부표본에 대한 분석이다. 패널 A-1/A-2 혹은 B-1/B-2의 구분은 당기순이익 자료의 차이로 1은 연결재무제표의 지배주주순이익을 사용하였고, 2는 별도재무제표의 당기순이익을 사용하였다. 아울러 기업의 규모를 고려하기 위해서 시가총액으로 가중평균한 값과 동일가중 평균값(단순 평균)을 동시에 제공한다. EPS와 수정EPS의 괴리율이 같음을 알 수 있는데, 이는 이전 소절(2.2.1)의 괴리율 계산을 이용하여 검증할 수 있다. 즉, EPS의 괴리율은 변수 정의에 따라서 -ts/shr로 식이 정리되고, 수정평균발행주식수는 평균발행주식수에 주식조정계수를 적용한 주식수를 의미하기 때문에 분모 및 분자에 적용된 주식조정계수가 상쇄되어 EPS와 수정EPS의 괴리율이 같게 된다.

<표 4>

자사주 포함 여부에 따른 EPS 비교(계속)

이 표는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 자사주 포함 여부에 따른 연도별 평균 EPS, 수정EPS를나타낸다. 패널 A는 전체표본에 대한 분석이고,패널 B는 자사주를 보유하고 있는 부표본에 대한 분석이다.EPS는 당기순이익/평균주식수(보통주)이고 수정EPS는 당기순이익/수정평균주식수(보통주)이며, [1]은 자사주를 포함한 값이고, [2]는 평균주식수에서 자사주를 차감하여 계산한 값이다. [2]-[1]괴리는 두 그룹간의 차이를 의미하고, 괴리율은 자사주를 차감한 값 대비 두 그룹간의 차이에 대한 평균을 나타낸다. 가중평균은 시가총액으로 가중평균한 값이며 [1]자사주포함 그룹에서는 자사주를 포함한 시가총액으로 가중평균을 하였고, [2]자사주 차감 그룹에서는 시가총액에서 자사주를 제외한 값으로 가중평균을 계산하였다. 자사주 보유비중은 전체표본 중에 자사주를 보유한 기업의 비중을 의미한다. 연결재무제표에서 EPS의 분자에 해당하는 당기순이익은 지배주주순이익을 사용하였으며, EPS의 단위는 원이다 패널A-1:전체표본-연결재무제표(단위:원)

|

연도 |

관측 치수 |

EPS |

EPS(가중평균) |

수정EPS |

수정EPS(가중평균) |

자사주 보유 비중 |

|

|

|

|

|

[1] 자사주포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

1,320 |

1,969 |

2,061 |

-92 |

-4.39% |

14,998 |

15,979 |

108,356 |

108,582 |

-226 |

-4.39% |

22,257 |

23,894 |

64.85% |

|

2004 |

1,348 |

2,123 |

2,245 |

-121 |

-4.64% |

20,912 |

21,993 |

7,882 |

8,267 |

-385 |

-4.64% |

10,543 |

11,369 |

68.32% |

|

2005 |

1,403 |

2,010 |

2,106 |

-97 |

-4.27% |

15,272 |

16,141 |

17,692 |

17,934 |

-242 |

-4.27% |

8,663 |

9,219 |

60.01% |

|

2006 |

1,455 |

2,142 |

2,248 |

-106 |

-3.58% |

15,719 |

16,741 |

30,648 |

30,862 |

-214 |

-3.58% |

12,002 |

12,861 |

62.96% |

|

2007 |

1,524 |

2,252 |

2,373 |

-121 |

-3.37% |

13,863 |

14,777 |

35,674 |

35,852 |

-178 |

-3.37% |

30,187 |

32,136 |

63.98% |

|

2008 |

1,558 |

2,170 |

2,273 |

-103 |

-3.69% |

15,793 |

17,028 |

5,331 |

5,577 |

-246 |

-3.69% |

14,471 |

15,365 |

71.69% |

|

2009 |

1,556 |

2,678 |

2,894 |

-216 |

-3.97% |

20,812 |

22,220 |

5,294 |

5,542 |

-248 |

-3.97% |

10,697 |

11,398 |

70.05% |

|

2010 |

1,567 |

3,359 |

3,604 |

-246 |

-3.57% |

29,572 |

31,402 |

5,709 |

5,967 |

-258 |

-3.57% |

16,997 |

18,015 |

67.39% |

|

2011 |

1,601 |

3,181 |

3,394 |

-213 |

-3.47% |

29,476 |

31,330 |

4,876 |

5,088 |

-212 |

-3.47% |

14,477 |

15,357 |

69.02% |

|

2012 |

1,601 |

2,878 |

3,027 |

-148 |

-3.48% |

46,149 |

49,111 |

2,395 |

2,512 |

-118 |

-3.48% |

9,987 |

10,619 |

68.64% |

|

2013 |

1,629 |

2,491 |

2,623 |

-133 |

-3.27% |

51,008 |

54,082 |

1,984 |

2,082 |

-98 |

-3.27% |

8,828 |

9,370 |

66.97% |

|

2014 |

1,678 |

2,594 |

2,708 |

-113 |

-3.08% |

38,225 |

40,273 |

1,983 |

2,072 |

-88 |

-3.08% |

7,150 |

7,553 |

66.39% |

|

2015 |

1,771 |

2,756 |

2,899 |

-144 |

-2.92% |

29,657 |

30,938 |

1,899 |

2,018 |

-119 |

-2.92% |

8,883 |

9,261 |

65.95% |

|

2016 |

1,829 |

2,565 |

2,675 |

-110 |

-3.04% |

40,166 |

42,895 |

1,964 |

2,047 |

-83 |

-3.04% |

7,572 |

8,062 |

65.88% |

|

2017 |

1,891 |

3,014 |

3,195 |

-181 |

-3.04% |

77,087 |

82,439 |

2,709 |

2,860 |

-151 |

-3.04% |

9,826 |

10,334 |

67.69% |

|

2018 |

1,951 |

2,400 |

2,570 |

-170 |

-3.16% |

9,339 |

9,770 |

2,355 |

2,524 |

-169 |

-3.16% |

9,325 |

9,755 |

69.50% |

|

전체 평균 |

25,682 |

2,536 |

2,681 |

145 |

-3.56% |

29,253 |

31,070 |

14,797 |

14,987 |

-190 |

-3.56% |

12,616 |

13,411 |

66.83% |

<표 4>

자사주 포함 여부에 따른 EPS비교(계속)

패널 A-2: 전체표본-별도재무제표

|

연도 |

관측 치수 |

EPS |

EPS(가중평균) |

수정EPS |

수정EPS(가중평균) |

자사주 보유 비중 |

|

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

1,320 |

1,970 |

2,068 |

-98 |

-4.45% |

14,811 |

15,780 |

107,053 |

107,300 |

-246 |

-4.45% |

22,149 |

23,786 |

64.85% |

|

2004 |

1,348 |

2,097 |

2,216 |

-119 |

-4.66% |

20,877 |

21,957 |

7,642 |

8,018 |

-376 |

-4.66% |

10,423 |

11,240 |

68.32% |

|

2005 |

1,403 |

2,011 |

2,113 |

-101 |

-4.27% |

15,234 |

16,102 |

17,626 |

17,871 |

-245 |

-4.27% |

8,734 |

9,295 |

60.01% |

|

2006 |

1,455 |

2,134 |

2,240 |

-106 |

-3.59% |

15,499 |

16,498 |

30,557 |

30,774 |

-217 |

-3.59% |

11,922 |

12,770 |

62.96% |

|

2007 |

1,524 |

2,230 |

2,348 |

-118 |

-3.38% |

13,832 |

14,739 |

35,310 |

35,483 |

-173 |

-3.38% |

29,403 |

31,295 |

63.98% |

|

2008 |

1,558 |

2,158 |

2,261 |

-103 |

-3.70% |

15,788 |

17,013 |

5,358 |

5,604 |

-246 |

-3.70% |

14,656 |

15,559 |

71.69% |

|

2009 |

1,556 |

2,639 |

2,852 |

-214 |

-4.04% |

16,619 |

17,741 |

5,331 |

5,581 |

-250 |

-4.04% |

10,246 |

10,921 |

70.05% |

|

2010 |

1,567 |

2,700 |

2,879 |

-179 |

-3.63% |

24,255 |

25,776 |

3,532 |

3,711 |

-179 |

-3.63% |

11,170 |

11,849 |

67.39% |

|

2011 |

1,601 |

2,565 |

2,724 |

-159 |

-3.52% |

21,979 |

23,338 |

3,239 |

3,391 |

-152 |

-3.52% |

10,238 |

10,854 |

69.02% |

|

2012 |

1,601 |

2,431 |

2,543 |

-112 |

-3.58% |

35,762 |

38,059 |

1,999 |

2,090 |

-91 |

-3.58% |

8,077 |

8,589 |

68.64% |

|

2013 |

1,629 |

2,045 |

2,140 |

-95 |

-3.32% |

33,267 |

35,331 |

1,698 |

1,769 |

-72 |

-3.32% |

6,642 |

7,066 |

66.97% |

|

2014 |

1,678 |

2,152 |

2,231 |

-79 |

-3.15% |

25,096 |

26,467 |

1,694 |

1,756 |

-62 |

-3.15% |

5,537 |

5,845 |

66.39% |

|

2015 |

1,771 |

2,388 |

2,511 |

-122 |

-2.93% |

21,833 |

22,783 |

1,640 |

1,745 |

-105 |

-2.93% |

7,806 |

8,123 |

65.95% |

|

2016 |

1,829 |

2,085 |

2,168 |

-84 |

-3.05% |

23,095 |

24,696 |

1,605 |

1,673 |

-68 |

-3.05% |

5,900 |

6,290 |

65.88% |

|

2017 |

1,891 |

2,445 |

2,586 |

-141 |

-3.10% |

54,564 |

58,344 |

2,214 |

2,331 |

-118 |

-3.10% |

7,419 |

7,831 |

67.69% |

|

2018 |

1,951 |

2,008 |

2,147 |

-140 |

-3.21% |

7,362 |

7,681 |

1,965 |

2,104 |

-138 |

-3.21% |

7,347 |

7,666 |

69.50% |

|

전체 평균 |

25,682 |

2,254 |

2,377 |

-123 |

-3.60% |

22,492 |

23,894 |

14,279 |

14,450 |

-171 |

-3.60% |

11,104 |

11,811 |

66.83% |

<표 4>

자사주 포함 여부에 따른 EPS 비교(계속)

패널 B-1:자사주 보유표본-연결재무제표

|

연도 |

관측 치수 |

EPS |

EPS(가중평균) |

수정EPS |

수정EPS(가중평균) |

|

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1] 자사주포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

856 |

2,020 |

2,155 |

-135 |

-6.32% |

16,358 |

17,617 |

5,550 |

5,881 |

-331 |

-6.32% |

7,294 |

7,938 |

|

2004 |

921 |

2,137 |

2,310 |

-173 |

-6.56% |

23,431 |

24,924 |

9,671 |

10,182 |

-511 |

-6.56% |

11,172 |

12,186 |

|

2005 |

842 |

2,240 |

2,402 |

-162 |

-6.72% |

17,535 |

18,792 |

6,517 |

6,924 |

-407 |

-6.72% |

7,160 |

7,732 |

|

2006 |

916 |

2,323 |

2,490 |

-168 |

-5.59% |

17,937 |

19,478 |

6,780 |

7,121 |

-341 |

-5.59% |

8,098 |

8,857 |

|

2007 |

975 |

2,454 |

2,641 |

-187 |

-5.10% |

15,607 |

16,923 |

9,860 |

10,136 |

-276 |

-5.10% |

23,846 |

25,795 |

|

2008 |

1,117 |

2,225 |

2,367 |

-142 |

-5.09% |

17,130 |

18,737 |

6,623 |

6,964 |

-340 |

-5.09% |

15,959 |

17,170 |

|

2009 |

1,090 |

3,006 |

3,317 |

-311 |

-5.61% |

23,513 |

25,440 |

4,393 |

4,750 |

-357 |

-5.61% |

10,760 |

11,620 |

|

2010 |

1,056 |

3,709 |

4,078 |

-369 |

-5.25% |

34,096 |

36,731 |

6,892 |

7,279 |

-387 |

-5.25% |

18,641 |

20,036 |

|

2011 |

1,105 |

3,400 |

3,709 |

-309 |

-4.99% |

33,051 |

35,542 |

5,477 |

5,786 |

-309 |

-4.99% |

15,279 |

16,395 |

|

2012 |

1,099 |

2,971 |

3,189 |

-218 |

-5.03% |

53,152 |

57,224 |

2,399 |

2,573 |

-173 |

-5.03% |

10,516 |

11,312 |

|

2013 |

1,091 |

2,674 |

2,873 |

-199 |

-4.86% |

59,386 |

63,657 |

2,288 |

2,434 |

-147 |

-4.86% |

9,722 |

10,434 |

|

2014 |

1,114 |

2,724 |

2,896 |

-172 |

-4.62% |

44,785 |

47,710 |

2,450 |

2,585 |

-135 |

-4.62% |

7,868 |

8,400 |

|

2015 |

1,168 |

2,625 |

2,843 |

-218 |

-4.39% |

34,319 |

36,224 |

2,239 |

2,420 |

-181 |

-4.39% |

9,534 |

10,044 |

|

2016 |

1,205 |

2,658 |

2,823 |

-165 |

-4.51% |

46,702 |

50,493 |

2,234 |

2,358 |

-125 |

-4.51% |

8,081 |

8,709 |

|

2017 |

1,280 |

3,511 |

3,768 |

-256 |

-4.39% |

88,543 |

95,482 |

3,167 |

3,379 |

-212 |

-4.39% |

10,163 |

10,758 |

|

2018 |

1,356 |

2,712 |

2,949 |

-238 |

-4.36% |

10,999 |

11,596 |

2,686 |

2,922 |

-237 |

-4.36% |

10,985 |

11,581 |

|

전체 평균 |

17,191 |

2,712 |

2,926 |

-214 |

-5.21% |

33,534 |

36,036 |

4,952 |

5,231 |

-279 |

-5.21% |

11,567 |

12,435 |

<표 4>

자사주 포함 여부에 따른 EPS 비교(계속)

패널 B-2: 자사주 보유표본-별도재무제표

|

연도 |

관측 치수 |

EPS |

EPS(가중평균) |

수정EPS |

수정EPS(가중평균) |

|

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[2]-[1] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

856 |

2,022 |

2,166 |

-143 |

-6.41% |

16,137 |

17,380 |

5,699 |

6,061 |

-361 |

-6.41% |

7,211 |

7,851 |

|

2004 |

921 |

2,106 |

2,275 |

-169 |

-6.58% |

23,388 |

24,879 |

9,404 |

9,908 |

-503 |

-6.58% |

11,059 |

12,064 |

|

2005 |

842 |

2,252 |

2,421 |

-170 |

-6.73% |

17,518 |

18,776 |

6,658 |

7,071 |

-412 |

-6.73% |

7,259 |

7,838 |

|

2006 |

916 |

2,305 |

2,473 |

-167 |

-5.59% |

17,654 |

19,154 |

6,857 |

7,202 |

-345 |

-5.59% |

8,037 |

8,784 |

|

2007 |

975 |

2,426 |

2,609 |

-183 |

-5.13% |

15,592 |

16,900 |

9,429 |

9,697 |

-268 |

-5.13% |

22,972 |

24,843 |

|

2008 |

1,117 |

2,211 |

2,353 |

-142 |

-5.07% |

17,102 |

18,691 |

6,676 |

7,014 |

-338 |

-5.07% |

16,170 |

17,390 |

|

2009 |

1,090 |

2,930 |

3,236 |

-306 |

-5.67% |

18,414 |

19,919 |

4,365 |

4,722 |

-357 |

-5.67% |

10,161 |

10,974 |

|

2010 |

1,056 |

2,857 |

3,123 |

-266 |

-5.25% |

27,768 |

29,950 |

3,713 |

3,978 |

-265 |

-5.25% |

11,677 |

12,565 |

|

2011 |

1,105 |

2,650 |

2,880 |

-230 |

-5.04% |

24,874 |

26,751 |

3,431 |

3,651 |

-219 |

-5.04% |

10,747 |

11,537 |

|

2012 |

1,099 |

2,378 |

2,540 |

-162 |

-5.13% |

41,034 |

44,190 |

1,955 |

2,086 |

-132 |

-5.13% |

8,342 |

8,976 |

|

2013 |

1,091 |

2,136 |

2,278 |

-142 |

-4.91% |

38,811 |

41,709 |

1,932 |

2,038 |

-106 |

-4.91% |

7,257 |

7,814 |

|

2014 |

1,114 |

2,171 |

2,289 |

-118 |

-4.67% |

29,120 |

31,048 |

2,051 |

2,145 |

-94 |

-4.67% |

6,033 |

6,437 |

|

2015 |

1,168 |

2,223 |

2,409 |

-186 |

-4.41% |

25,249 |

26,671 |

1,927 |

2,087 |

-160 |

-4.41% |

8,483 |

8,924 |

|

2016 |

1,205 |

2,055 |

2,180 |

-124 |

-4.50% |

26,677 |

28,887 |

1,792 |

1,893 |

-101 |

-4.50% |

6,309 |

6,810 |

|

2017 |

1,280 |

2,819 |

3,017 |

-198 |

-4.43% |

62,513 |

67,395 |

2,573 |

2,736 |

-164 |

-4.43% |

7,628 |

8,106 |

|

2018 |

1,356 |

2,199 |

2,392 |

-192 |

-4.39% |

85,92 |

90,30 |

2,176 |

2,367 |

-192 |

-4.39% |

8,578 |

9,015 |

|

전체 평균 |

17,191 |

2,359 |

2,540 |

-181 |

-5.24% |

25,653 |

27,583 |

4,415 |

4,666 |

-251 |

-5.24% |

9,870 |

10,621 |

연도별 EPS는 주식시장의 상황에 따라서 변함을 알 수 있으나 괴리율은

<그림 1-1>에서 언급했듯이 전체 표본과 자사주 보유 표본에서 동시에 추세적으로 감소하고 있음을 알 수 있다. EPS와 EPS(가중평균)는 많은 차이를 보이고 있으나 연도별 괴리율 변화 추이는 동일하여 표에는 보고하지 않았다. 아울러 동일 가중 EPS는 연도별 변화가 상대적으로 안정적인 모습을 보이는 반면에 EPS(가중평균)는 상대적으로 높은 변동성을 보이고 있음을 알 수 있다.

EPS와 수정EPS의 단순 평균을 연도별로 비교해 보면 2003년부터 2007년까지 약 4배 정도 EPS가 높으나 2008년 금융위기 이후부터는 차이가 약 0.85 수준으로 감소하는 추세를 보이고 있다. 반면에 시가총액으로 가중 평균한 EPS와 수정EPS를 연도별로 비교해 보면 2007년에는 수정EPS가 EPS보다 약 1.5배 크나 점차 감소하여 2017년에는 약 0.12로 작아졌음을 알 수 있다. 이런 현상은 시가총액이 큰 주식의 EPS 혹은 수정EPS가 높기 때문에 나타난다. 따라서 자사주 포함 여부에 따른 차이 보다는 평균값을 구하는 방식 혹은 해당 연도에 따른 차이가 더 크게 변동함을 알 수 있다.

3.3 주가 수익 비율(PER)

<표 5>는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 자사주 포함 여부에 따른 연도별 평균 PER를 나타낸다.

<표 4>의 EPS와 수정EPS 결과에서 측정 규모의 차이는 존재하지만 괴리율은 동일한 값을 가지므로 본 소절에서는 평균주식수를 사용한 PER에 대해서만 보고한다. 아울러 패널 A(A-1/A-2), B(B-1/B-2) 구분은 EPS 분석과 같다.

<표 5>

자사주 포함 여부에 따른 PER비교

이 표는 2003년부터 2019년까지 유가증권시장과 코스닥시장에 상장된 기업들의 자사주 포함 여부에 따른 연도별 평균 PER을 나타낸다.PER은 주가/ EPS 이고, EPS는 당기순이익/평균주식수(보통주)로 계산하였다. [1]은 자사주를 포함한 값이고, [2]는 평균주식수에서 자사주를차감하여 계산한 값이다. [1]-[2]괴리는 두 그룹간의 차이를 의미하고, 괴리율은 자사주를 차감한 값 대비 두 그룹간의 차이에 대한 평균을나타낸다. 가중평균은 시가총액으로 가중평균한 값이며 [1]에서는 자사주를 포함한 시가총액으로 가중평균을 하였고, [2]에서는 시가총액에서 자사주를 제외한 값으로 가중평균을 계산하였다. 연결재무제표의 당기순이익은 지배주주순이익을 사용하였고 PER의 단위는배이다.

패널 A-1: 전체표본-연결재무제표 (단위:배, %)

|

연도 |

관측 치수 |

PER(단순평균) |

PER(중위값) |

PER(가중평균) |

자사주 보유비중 |

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

1,320 |

13.1 |

12.5 |

0.56 |

5.11% |

8.2 |

7.9 |

0.12 |

1.76% |

11.3 |

10.6 |

64.85% |

|

2004 |

1,348 |

11.8 |

11.2 |

0.55 |

5.50% |

6.6 |

6.3 |

0.12 |

2.04% |

10.0 |

9.5 |

68.32% |

|

2005 |

1,403 |

22.0 |

21.1 |

0.97 |

5.12% |

12.3 |

11.6 |

0.18 |

1.49% |

18.6 |

18.1 |

60.01% |

|

2006 |

1,455 |

20.9 |

20.0 |

0.83 |

4.23% |

11.9 |

11.5 |

0.09 |

0.77% |

17.7 |

16.9 |

62.96% |

|

2007 |

1,524 |

25.7 |

24.8 |

0.88 |

3.92% |

13.6 |

13.1 |

0.10 |

0.80% |

25.4 |

24.4 |

63.98% |

|

2008 |

1,558 |

18.3 |

17.6 |

0.72 |

4.28% |

8.4 |

8.0 |

0.10 |

1.36% |

16.0 |

15.3 |

71.69% |

|

2009 |

1,556 |

21.6 |

20.9 |

0.68 |

4.58% |

10.6 |

10.1 |

0.15 |

1.52% |

17.2 |

16.5 |

70.05% |

|

2010 |

1,567 |

17.6 |

17.1 |

0.58 |

4.12% |

9.8 |

9.6 |

0.11 |

1.15% |

13.3 |

12.9 |

67.39% |

|

2011 |

1,601 |

21.4 |

20.7 |

0.67 |

4.04% |

11.0 |

10.5 |

0.12 |

1.00% |

15.8 |

15.0 |

69.02% |

|

2012 |

1,601 |

23.8 |

23.1 |

0.72 |

4.04% |

12.6 |

12.2 |

0.14 |

1.12% |

18.4 |

17.6 |

68.64% |

|

2013 |

1,629 |

26.6 |

25.7 |

0.84 |

3.82% |

13.9 |

13.5 |

0.10 |

0.81% |

29.7 |

28.7 |

66.97% |

|

2014 |

1,678 |

29.8 |

28.8 |

0.97 |

3.64% |

15.7 |

15.1 |

0.08 |

0.59% |

22.7 |

21.6 |

66.39% |

|

2015 |

1,771 |

35.6 |

34.6 |

0.92 |

3.43% |

18.1 |

17.6 |

0.10 |

0.55% |

28.6 |

28.1 |

65.95% |

|

2016 |

1,829 |

34.0 |

32.9 |

1.14 |

3.52% |

16.7 |

16.2 |

0.08 |

0.50% |

28.7 |

27.1 |

65.88% |

|

2017 |

1,891 |

35.8 |

34.8 |

1.02 |

3.62% |

16.6 |

16.0 |

0.09 |

0.65% |

25.9 |

25.2 |

67.69% |

|

2018 |

1,951 |

30.9 |

30.0 |

0.84 |

3.71% |

15.0 |

14.5 |

0.12 |

0.87% |

27.1 |

26.6 |

69.50% |

|

전체 평균 |

25,682 |

24.3 |

23.5 |

0.8 |

4.17% |

12.6 |

12.1 |

0.1 |

1.06% |

20.4 |

19.6 |

66.83% |

<표 5>

자사주 포함 여부에 따른 PER 비교(계속)

패널 A-2: 전체표본-별도재무제표

|

연도 |

관측 치수 |

PER(단순평균) |

PER(중위값) |

PER(가중평균) |

자사주 보유비중 |

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

1,320 |

13.5 |

12.9 |

0.58 |

5.20% |

8.3 |

7.9 |

0.12 |

1.77% |

11.4 |

10.7 |

64.85% |

|

2004 |

1,348 |

12.2 |

11.6 |

0.55 |

5.50% |

6.7 |

6.4 |

0.12 |

2.04% |

10.2 |

9.8 |

68.32% |

|

2005 |

1,403 |

22.5 |

21.5 |

0.93 |

5.16% |

12.4 |

11.7 |

0.18 |

1.48% |

17.2 |

16.3 |

60.01% |

|

2006 |

1,455 |

20.8 |

19.9 |

0.82 |

4.27% |

11.9 |

11.6 |

0.10 |

0.78% |

18.4 |

17.7 |

62.96% |

|

2007 |

1,524 |

25.9 |

25.0 |

0.84 |

3.90% |

13.7 |

13.1 |

0.10 |

0.77% |

24.8 |

24.0 |

63.98% |

|

2008 |

1,558 |

18.5 |

17.8 |

0.68 |

4.28% |

8.4 |

8.0 |

0.10 |

1.46% |

16.6 |

15.9 |

71.69% |

|

2009 |

1,556 |

21.4 |

20.7 |

0.75 |

4.70% |

10.8 |

10.2 |

0.16 |

1.56% |

21.5 |

20.5 |

70.05% |

|

2010 |

1,567 |

20.5 |

19.7 |

0.76 |

4.20% |

11.2 |

10.7 |

0.13 |

1.22% |

18.4 |

17.6 |

67.39% |

|

2011 |

1,601 |

23.9 |

23.1 |

0.77 |

4.12% |

12.6 |

12.0 |

0.13 |

1.00% |

20.3 |

19.4 |

69.02% |

|

2012 |

1,601 |

25.5 |

24.7 |

0.82 |

4.18% |

13.5 |

13.2 |

0.17 |

1.19% |

20.1 |

19.3 |

68.64% |

|

2013 |

1,629 |

29.9 |

28.9 |

1.00 |

3.91% |

15.8 |

15.2 |

0.11 |

0.81% |

25.8 |

24.6 |

66.97% |

|

2014 |

1,678 |

34.4 |

33.2 |

1.13 |

3.72% |

18.1 |

17.4 |

0.10 |

0.71% |

28.4 |

27.1 |

66.39% |

|

2015 |

1,771 |

39.0 |

38.0 |

1.05 |

3.46% |

19.8 |

19.2 |

0.11 |

0.59% |

33.2 |

32.2 |

65.95% |

|

2016 |

1,829 |

38.4 |

37.0 |

1.37 |

3.57% |

19.6 |

19.3 |

0.11 |

0.54% |

32.9 |

30.9 |

65.88% |

|

2017 |

1,891 |

42.7 |

41.4 |

1.29 |

3.67% |

19.5 |

18.9 |

0.12 |

0.75% |

33.3 |

32.2 |

67.69% |

|

2018 |

1,951 |

38.5 |

37.4 |

1.12 |

3.79% |

17.7 |

17.2 |

0.14 |

1.00% |

40.4 |

39.5 |

69.50% |

|

전체 평균 |

25,682 |

26.7 |

25.8 |

0.9 |

4.23% |

13.7 |

13.3 |

0.1 |

1.10% |

23.3 |

22.4 |

66.83% |

<표 5>

자사주 포함 여부에 따른 PER 비교(계속)

패널 B-1: 자사주 보유표본-연결재무제표

|

연도 |

관측 치수 |

PER(단순평균) |

PER(중위값) |

PER(가중평균) |

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

856 |

12.9 |

12.3 |

0.79 |

7.38% |

7.9 |

7.3 |

0.36 |

4.51% |

11.0 |

10.1 |

|

2004 |

921 |

11.7 |

11.0 |

0.78 |

7.77% |

6.7 |

6.1 |

0.28 |

4.49% |

8.8 |

8.2 |

|

2005 |

842 |

22.3 |

21.2 |

1.40 |

8.15% |

12.5 |

11.6 |

0.57 |

4.54% |

18.3 |

17.7 |

|

2006 |

916 |

23.0 |

21.7 |

1.30 |

6.61% |

12.2 |

11.5 |

0.40 |

3.08% |

17.8 |

16.7 |

|

2007 |

975 |

26.8 |

25.5 |

1.33 |

5.95% |

13.7 |

13.0 |

0.41 |

2.78% |

25.8 |

24.6 |

|

2008 |

1,117 |

17.8 |

16.8 |

0.99 |

5.91% |

8.2 |

7.8 |

0.24 |

3.12% |

16.0 |

15.1 |

|

2009 |

1,090 |

21.6 |

20.6 |

0.97 |

6.51% |

10.6 |

9.9 |

0.40 |

3.80% |

16.2 |

15.3 |

|

2010 |

1,056 |

18.4 |

17.5 |

0.86 |

6.07% |

9.9 |

9.5 |

0.33 |

3.53% |

12.7 |

12.1 |

|

2011 |

1,105 |

22.8 |

22.2 |

0.93 |

5.82% |

11.3 |

10.7 |

0.35 |

3.00% |

15.3 |

14.5 |

|

2012 |

1,099 |

23.9 |

22.8 |

0.97 |

5.86% |

12.7 |

12.1 |

0.35 |

3.00% |

17.3 |

16.3 |

|

2013 |

1,091 |

27.4 |

26.1 |

1.18 |

5.69% |

14.4 |

13.5 |

0.40 |

2.85% |

29.7 |

28.6 |

|

2014 |

1,114 |

28.9 |

27.5 |

1.46 |

5.46% |

16.1 |

15.3 |

0.40 |

2.52% |

21.7 |

20.4 |

|

2015 |

1,168 |

35.8 |

34.4 |

1.39 |

5.16% |

18.8 |

18.2 |

0.40 |

2.29% |

28.9 |

28.2 |

|

2016 |

1,205 |

35.1 |

33.9 |

1.43 |

5.23% |

17.1 |

16.7 |

0.34 |

2.31% |

30.0 |

28.2 |

|

2017 |

1,280 |

37.6 |

36.1 |

1.48 |

5.23% |

16.7 |

16.0 |

0.34 |

2.17% |

25.7 |

24.9 |

|

2018 |

1,356 |

30.1 |

28.9 |

1.17 |

5.15% |

14.8 |

14.2 |

0.27 |

2.16% |

29.0 |

28.3 |

|

전체 평균 |

17,191 |

24.7 |

23.7 |

1.15 |

6.12% |

12.7 |

12.1 |

0.37 |

3.14% |

20.3 |

19.3 |

<표 5>

자사주 포함 여부에 따른 PER 비교(계속) 패널 B-2: 자사주 보유표본-별도재무제표

|

연도 |

관측 치수 |

PER(단순평균) |

PER(중위값) |

PER(가중평균) |

|

|

|

|

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

[1]-[2] 괴리 |

괴리율 |

[1] 자사주 포함 |

[2] 자사주 차감 |

|

2003 |

856 |

13.2 |

12.4 |

0.83 |

7.53% |

8.1 |

7.4 |

0.37 |

4.54% |

11.0 |

10.1 |

|

2004 |

921 |

11.9 |

11.2 |

0.77 |

7.77% |

6.7 |

6.3 |

0.29 |

4.45% |

9.0 |

8.4 |

|

2005 |

842 |

22.0 |

20.5 |

1.47 |

8.24% |

12.6 |

11.6 |

0.58 |

4.55% |

16.0 |

14.9 |

|

2006 |

916 |

22.8 |

21.6 |

1.27 |

6.65% |

12.3 |

11.7 |

0.40 |

3.10% |

18.7 |

17.8 |

|

2007 |

975 |

26.5 |

25.2 |

1.28 |

5.93% |

13.7 |

12.9 |

0.41 |

2.78% |

23.8 |

22.7 |

|

2008 |

1,117 |

17.8 |

16.9 |

0.94 |

5.88% |

8.3 |

7.8 |

0.23 |

3.15% |

16.6 |

15.8 |

|

2009 |

1,090 |

21.8 |

20.7 |

1.06 |

6.64% |

10.8 |

10.1 |

0.41 |

3.88% |

21.4 |

20.3 |

|

2010 |

1,056 |

20.8 |

19.8 |

1.06 |

6.09% |

11.3 |

10.7 |

0.38 |

3.50% |

18.5 |

17.5 |

|

2011 |

1,105 |

24.7 |

23.7 |

1.08 |

5.91% |

13.0 |

12.3 |

0.38 |

3.00% |

19.0 |

17.9 |

|

2012 |

1,099 |

25.3 |

24.2 |

1.13 |

6.02% |

13.5 |

13.0 |

0.42 |

3.09% |

19.4 |

18.4 |

|

2013 |

1,091 |

31.3 |

29.8 |

1.49 |

5.79% |

16.2 |

15.1 |

0.43 |

2.83% |

25.2 |

23.8 |

|

2014 |

1,114 |

36.1 |

34.4 |

1.68 |

5.52% |

18.7 |

17.7 |

0.49 |

2.59% |

28.1 |

26.6 |

|

2015 |

1,168 |

40.2 |

38.6 |

1.57 |

5.20% |

20.3 |

19.5 |

0.44 |

2.30% |

33.1 |

31.9 |

|

2016 |

1,205 |

40.3 |

38.8 |

1.81 |

5.27% |

20.6 |

19.9 |

0.43 |

2.32% |

34.0 |

31.7 |

|

2017 |

1,280 |

44.4 |

42.6 |

1.83 |

5.26% |

19.9 |

18.9 |

0.40 |

2.21% |

33.3 |

32.1 |

|

2018 |

1,356 |

38.1 |

36.5 |

1.53 |

5.19% |

17.7 |

16.6 |

0.33 |

2.17% |

45.7 |

44.7 |

|

전체 평균 |

17,191 |

27.3 |

26.0 |

1.30 |

6.18% |

14.0 |

13.2 |

0.40 |

3.15% |

23.3 |

22.2 |

PER 연도별 변화추이를 살펴보면 2008년 글로벌 금융위기로 2007년까지 증가하다가 2008년에 감소하지만 이후 지속적으로 증가하는 추세를 보이고 있다. 반면에 괴리율은 추세적으로는 감소하나 2008년 전후로 감소하다가 증가한 후 2015년까지 감소하다가 다시 소폭 증가하고 있다. 분석 기업을 유가증권시장과 코스닥시장 상장기업으로 확대해서 계산하면 코스닥시장의 PER 가중평균은 약 20 후반인 반면에 유가증권시장의 PER 가중평균은 약 10이다. 아울러 코스닥시장은 PER의 극단값이 많고 상장기업수가 많다는 사실을 고려하여 PER(중위값)도 같이 보고하고 있다. 특히 자사주 보유 표본을 대상으로 연결재무제표를 사용한 분석 결과인 패널 B-1을 보면 PER(단순평균)과 PER(중위값)이 6.12%, 3.14%로 매우 큰 차이가 있음을 볼 수 있다. 이런 결과는 다시 한번 PER를 이용한 IPO 공모가격 산정에 자사주 포함 여부가 중요함을 암시하고 있다.

3.4 PER 과대평가와 IPO 공모가격

PER은 IPO 공모 가격 결정시 가장 널리 활용되는 상대가치 평가지표이다. 만약 비교의 대상이 되는 동종업종 유사기업의 PER가 자사주를 포함하는 관행에 따라 과대평가되어 있고, 과대평가된 유사기업의 PER가 공모 가격에 반영된다면, 추후 공모주에 투자한 일반투자자의 수익률에 부정적인 영향을 미칠 가능성이 있다.