1. ņä£ļĪĀ

ņĄ£ĻĘ╝ ĒśüņŗĀņĀüņØĖ ņé¼ņŚģļ¬©ĒśĢ(business model)ņØä ņĀ£ņŗ£ĒĢśļ®░ ļō▒ņןĒĢ£ ņŖżĒāĆĒŖĖņŚģ(start-up) ļ▓żņ▓śĻĖ░ņŚģĻ│╝ ņżæņåī ĒśüņŗĀĻĖ░ņŚģņØĆ ĻĖēĻ▓®Ē׳ ņä▒ņןĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĒśüņŗĀĻĖ░ņŚģ ņżæ Ļ░Ćņ╣śĻ░Ć 10ņ¢Ą ļŗ¼ļ¤¼ ņØ┤ņāüņØĖ ļ╣äņāüņן ĻĖ░ņŚģņØĆ ņ£ĀļŗłņĮś ĻĖ░ņŚģņ£╝ļĪ£ ļČäļźśļÉśļ®░ ņŗ£ņןņØś ĒÖĢņןĻ│╝ ļ│ĆĒÖöļź╝ ņŻ╝ļÅäĒĢśĻ│Ā ņ׳ļŗż. ļ»ĖĻĄŁņØś ņÜ░ļ▓ä(Uber), ņŚÉņ¢┤ļ╣äņĢżļ╣ä(Airbnb), ĒĢĆĒä░ļĀłņŖżĒŖĖ(Pinterest) ļō▒ ņ░ĖņŗĀĒĢ£ ļ╣äņ”łļŗłņŖż ļ¬©ļŹĖņØä ĒåĄĒĢ┤ ļ╣ĀļźĖ ņåŹļÅäļĪ£ ņä▒ņןĒĢ£ ĒÜīņé¼Ļ░Ć ņØ┤ņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż. ĻĄŁļé┤ņØś Ļ▓ĮņÜ░ ņÜ░ņĢäĒĢ£ĒśĢņĀ£ļōż, ņ┐ĀĒīĪ, L&PņĮöņŖżļ®öĒŗ▒, Ēü¼ļלĒöäĒåż, ļ╣äļ░öļ”¼ĒŹ╝ļĖöļ”¼ņ╣┤, ņĢ╝ļåĆņ×É, ņ£äļ®öĒöä ļō▒ņØś ĻĖ░ņŚģņØ┤ ņ£ĀļŗłņĮś ĻĖ░ņŚģņ£╝ļĪ£ ļČäļźśļÉśļ®░ ņŗ£ņןņØä ņŻ╝ļÅäĒĢśĻ│Ā ņ׳ļŗż.1) ĒĢ┤ļŗ╣ ĻĖ░ņŚģņØś ĻĖēĻ▓®ĒĢ£ ņä▒ņןņäĖļĪ£ ņØĖĒĢ┤ ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉņØś ņłśņÜöĻ░Ć ņ”ØĻ░ĆĒĢ©ņŚÉ ļö░ļØ╝ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלļź╝ ņżæĻ░£ĒĢśļŖö Ēöīļ×½ĒÅ╝ņŚÉ Ļ┤ĆĒĢ£ Ļ┤Ćņŗ¼ļÅä ļŖśņ¢┤ļéśĻ│Ā ņ׳ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ņĄ£ĻĘ╝ ĒÖ£ņä▒ĒÖöļÉśĻĖ░ ņŗ£ņ×æĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ļ╣äņāüņןĻĖ░ņŚģņØś ņä▒ņןņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░, ņ”ØĻČīĻĘ£ņĀ£Ļ░Ć ņÖäĒÖöļÉśņ¢┤ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלĻ░Ć ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņØ┤ņŚÉ ļö░ļØ╝ ņēÉņ¢┤ņŖżĒżņŖżĒŖĖ (SharesPost)ņÖĆ NPM(NASDAQ Private Market)ņ▓śļ¤╝ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ ļīĆņāüņ£╝ļĪ£ ĒĢśļŖö ļ╣äņāüņן ņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĻĘ£ļ¬©Ļ░Ć ļŖśņ¢┤ļéśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ│ĆĒÖöļĪ£ ņØĖĒĢ┤ ļ»ĖĻĄŁņØś ņ£ĀļŗłņĮś ĻĖ░ņŚģņØĆ ņĀä ņäĖĻ│ä ņ£ĀļŗłņĮś ĻĖ░ņŚģ ĻĘ£ļ¬©ņØś ņĢĮ ņĀłļ░śņØä ņ░©ņ¦ĆĒĢĀ ņĀĢļÅäļĪ£ ņä▒ņןĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ĻĄŁļé┤ņŚÉņä£ļÅä ļ╣äņāüņן ņŻ╝ņŗØĻ▒░ļלļź╝ ņ£äĒĢ£ Ēöīļ×½ĒÅ╝ņØ┤ ļō▒ņןĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĻĄŁĻ▒░ļלņåīņØś KONEX(Korea New Exchange)ņÖĆ KSM(KRX Start-up Market), ĻĘĖļ”¼Ļ│Ā ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīņØś K-OTCņÖĆ K-OTC PRO ļō▒ņØ┤ ņØ┤ņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż. ņĄ£ĻĘ╝ņŚÉļŖö ņØ┤ļ¤¼ĒĢ£ Ēöīļ×½ĒÅ╝ļ│┤ļŗż ņ¦äņ×ģņןļ▓ĮņØä ļŹöņÜ▒ ļé«ņČ░ ĻĖ░ņŚģņØś ļČĆļŗ┤ņØä ņżäņØ┤Ļ│Ā, ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝ņä▒ņØä ļåÆņØĖ Ēöīļ×½ĒÅ╝ņØ┤ Ļ│ĄĻ░£ļÉśĻ│Ā ņ׳ļŗż. ņ”ØĻČīņé¼ņØś ŌĆśļ╣äņāüņןļĀłņØ┤ļŹöŌĆÖ, ņĮöņŖżņĮżņØś ŌĆśļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśŌĆÖ, ĒĢĆĒģīĒü¼ ņŚģņ▓┤ņØś ŌĆśņ”ØĻČīĒöīļ¤¼ņŖż ļ╣äņāüņןŌĆÖ ļō▒Ļ│╝ Ļ░ÖņØĆ Ēöīļ×½ĒÅ╝ņØĆ ļō▒ļĪØ ņÜöĻ▒┤ņØä ņĄ£ņåīĒÖöĒĢ©Ļ│╝ ļÅÖņŗ£ņŚÉ ņŻ╝ņŻ╝ļ¬ģļČĆ ļśÉĒĢ£ Ļ┤Ćļ”¼ĒĢ┤ņŻ╝ņ¢┤ Ļ▒░ļלņØś Ēł¼ļ¬ģņä▒Ļ│╝ ņŗĀļó░ņä▒ ļśÉĒĢ£ ļŗ┤ļ│┤ĒĢśĻ│Ā ņ׳ļŗż. ņØ╝ļČĆ Ēöīļ×½ĒÅ╝ņØś Ļ▓ĮņÜ░ ņŗżņŗ£Ļ░äņ£╝ļĪ£ Ļ▒░ļלĻ░Ć ĻĖ░ļĪØļÉśļŖö ļĖöļĪØņ▓┤ņØĖ(blockchain) ĻĖ░ņłĀņØä ĒåĄĒĢ┤ Ēł¼ļ¬ģņä▒ņØä ļŹöņÜ▒ Ļ░£ņäĀĒĢ£ļŗż. ņØ┤ņ▓śļ¤╝ ļŗżņ¢æĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ Ļ│ĄĻ░£ļÉ©ņŚÉ ļö░ļØ╝ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ ļīĆĒĢ£ ņ£Āņ×ģņØ┤ ļŹöņÜ▒ ņ”ØĻ░ĆĒĢĀ Ļ▓āņ£╝ļĪ£ ņĀäļ¦ØļÉ£ļŗż.

ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÖ£ņä▒ĒÖöļŖö ļæÉ Ļ░Ćņ¦Ć ņĖĪļ®┤ņŚÉņä£ ĻĖ░ņŚģņØś ņä▒ņןņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż. ņÜ░ņäĀ, ņżæņåīĻĖ░ņŚģņØś ņ×Éļ│ĖņĪ░ļŗ¼ ļ¼ĖņĀ£ļź╝ ņÖäĒÖöĒĢĀ ņłś ņ׳ļŗż. ņżæņåīĻĖ░ņŚģņØś Ļ▓Įņśü ņĢĀļĪ£ņé¼ĒĢŁ ņżæ Ļ░Ćņן ļīĆĒæ£ņĀüņØĖ Ļ▓āņØ┤ ņ×Éļ│ĖņĪ░ļŗ¼ņØ┤ļŗż. ĻĘĖļ¤¼ļéś ļ│Ąņ×ĪĒĢ£ ņĀłņ░©ļź╝ ņÜöĻĄ¼ĒĢĀ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ļ│┤ņłśņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö ņØĆĒ¢ē ļīĆņČ£ņØĆ ĻĖ░ņŚģņŚÉ ņĀüņĀłĒĢ£ ņ×Éļ│ĖņĪ░ļŗ¼ņØś ņ░ĮĻĄ¼ļĪ£ņä£ ĻĖ░ļŖźĒĢśĻĖ░ Ēלļōżļŗż. ļ░śļ®┤, ņŻ╝ņŗØĻ▒░ļלļŖö ņ£ĀņŚ░ĒĢ£ ņ×Éļ│Ė ņĪ░ļŗ¼ņØä Ļ░ĆļŖźĒĢśĻ▓ī ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ņĀÉņŚÉņä£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÖ£ņä▒ĒÖöļŖö ļ╣äņāüņןĻĖ░ņŚģņŚÉ ļŗżņ¢æĒĢ£ ņ×Éļ│ĖņĪ░ļŗ¼ Ļ▓ĮļĪ£ļź╝ ņĀ£Ļ│ĄĒĢśņŚ¼ ņØ┤ļōżņØ┤ ņä▒ņןņØä ņ£äĒĢ┤ ņ×Éļ│ĖņŚÉ ļīĆĒĢ┤ Ēł¼ņ×ÉĒĢĀ ņłś ņ׳ļŖö ņŚ¼Ļ▒┤ņØä ņĀ£Ļ│ĄĒĢ£ļŗż. ĻĘĖļ¤¼ļéś ņ×Éļ│ĖņĪ░ļŗ¼ņØ┤ ņē¼ņøīņ¦ĆļŹöļØ╝ļÅä ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ▓Įņśüņ×ÉņØś ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ ļō▒ņ£╝ļĪ£ ņØĖĒĢ┤ ņĀüņĀłĒĢ£ ņłśņżĆņØś ņ×Éļ│ĖĒł¼ņ×ÉļĪ£ ņØ┤ņ¢┤ņ¦Ćņ¦Ć ņĢŖņØä Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ņØ┤ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ņŻ╝ņŗØĻ▒░ļלņŚÉņä£ņØś ļåÆņØĆ ņ£ĀļÅÖņä▒ņØ┤ ĻĖ░ņŚģņØś Ļ░Ćņ╣śņÖĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ļŗżņłśņØś ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņØ┤ Ļ▒░ļלļīĆņāü ĻĖ░ņŚģņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļ│Ė ļģ╝ļ¼ĖņØĆ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ ĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖöņ¦Ćļź╝ ņé┤ĒÄ┤ļ│Ėļŗż. ņØ┤ļź╝ ņ£äĒĢ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śņŚÉ ņ¦üņĀæņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņ×Éļ│ĖĒł¼ņ×ÉņŚÉ ļīĆĒĢ£ Ļ▓Įņśüņ×ÉņØś ņØśņé¼Ļ▓░ņĀĢņØä ļČäņäØĒĢśĻ│Ā, ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØ┤ ļ╣äņāüņןĻĖ░ņŚģņØś Ēł¼ņ×ÉņØśņé¼ Ļ▓░ņĀĢņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓ĆĒåĀĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņŗ£ņןļ»Ėņŗ£ĻĄ¼ņĪ░ņŚÉ Ļ┤ĆĒĢ£ ņØ┤ļĪĀļ¬©ĒśĢņØä ļ░öĒāĢņ£╝ļĪ£ ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ ņ”ØĻ░ĆĻ░Ć ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņ×Éļ│ĖĒł¼ņ×É ņØśņé¼Ļ▓░ņĀĢņØä ņżæņŗ¼ņ£╝ļĪ£ ļČäņäØĒĢ£ļŗż. ĒŖ╣Ē׳ ņāüļŗ╣ņłś ļ╣äņāüņןĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņ░ĮņŚģņŻ╝, Ļ▓Įņśüņ×É, ņ¦Ćļ░░ņŻ╝ņŻ╝Ļ░Ć ņØ╝ņ╣śĒĢśļŖö ĒśĢĒā£ņ×äņØä Ļ│ĀļĀżĒĢśņŚ¼, ļīĆņŻ╝ņŻ╝ņØĖ Ļ▓Įņśüņ×ÉĻ░Ć ĻĖ░ņŚģņØś Ēł¼ņ×ÉņŚÉ Ļ┤ĆĒĢ┤ Ļ▓░ņĀĢĒĢśļŖö ĒśĢĒā£ļĪ£ ļ¬©ĒśĢņØä ĻĄ¼ņä▒ĒĢ£ļŗż. ļ¬©ĒśĢņØä ļ░öĒāĢņ£╝ļĪ£ ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ ņ”ØĻ░ĆĻ░Ć Ļ▓Įņśüņ×ÉņØś Ēł¼ņ×ÉņØśņé¼ Ļ▓░ņĀĢņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņ£ĀļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢĀņłśļĪØ Ļ▓Įņśüņ×ÉĻ░Ć ĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņØä ņ£äĒĢ£ ņ×Éļ│ĖĒł¼ņ×Éļź╝ ļŖśļĀżļéśĻ░ÉņŚÉ ļö░ļØ╝ ļ¬©ļōĀ ņŻ╝ņŻ╝ņØś ņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö ņłśņżĆņ£╝ļĪ£ Ēł¼ņ×ÉĒĢśĻ▓ī ļÉ©ņØä ļ│┤ņØĖļŗż. ņØ┤ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņ£╝ļĪ£ ņØĖĒĢ£ ļ╣äņāüņןņŻ╝ņŗØ Ļ▒░ļלņØś ņ£ĀļÅÖņä▒ ņ”ØĻ░ĆĻ░Ć ļ╣äņāüņןĻĖ░ņŚģņØś Ļ░Ćņ╣ś ņāüņŖ╣ņ£╝ļĪ£ ņØ┤ņ¢┤ņ¦Ćļ®░, ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ ļśÉĒĢ£ Ļ░£ņäĀĒĢ£ļŗżļŖö ņĀÉņØä ļ│┤ņŚ¼ņżĆļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØņØĆ ņ¦Ćļ░░ņŻ╝ņŻ╝ņÖĆ Ļ▓Įņśüņ×ÉĻ░Ć ņØ╝ņ╣śĒĢśļŖö ĒśĢĒā£ņØś ĻĖ░ņŚģņŚÉ ņ┤łņĀÉņØä ļ¦×ņČöņ¢┤, ĻĖłņ£Ąņŗ£ņן ļ»Ėņŗ£ĻĄ¼ņĪ░ļ¬©ĒśĢņØä ļ░öĒāĢņ£╝ļĪ£ ļ╣äņāüņןĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ļź╝ ņäżļ¬ģĒĢĀ ņłś ņ׳ļŖö ļ¬©ĒśĢņØä ņĀ£ņŗ£ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ĒĢÖņłĀņĀü ņØśņØśĻ░Ć ņ׳ļŗż. ļśÉĒĢ£, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØä ĒåĄĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל ņ£ĀļÅÖņä▒ ņ”ØĻ░ĆĻ░Ć ļ╣äņāüņןĻĖ░ņŚģņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņØś ņżæņÜöĒĢ£ ņÜöņåīņ×äņØä Ļ│ĀļĀżĒĢśņŚ¼, Ēöīļ×½ĒÅ╝ņŚÉ ļīĆĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼ļź╝ ņ£ĀļÅäĒĢĀ ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņŗżļ¼┤ ļ░Å ņĀĢņ▒ģņĀü ĒĢ©ņØśļź╝ Ļ░¢ļŖöļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņĀ£ 2ņןņØĆ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģ ĒśäĒÖ®ņØä ņĀĢļ”¼ĒĢśĻ│Ā ĻĘĖļĪ£ ņØĖĒĢ£ ĻĖ░ļīĆĒÜ©Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│Ėļŗż. ņĀ£ 3ņןņØĆ ņØ┤ļĪĀļ¬©ĒśĢņØä ĒåĄĒĢśņŚ¼ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņØ┤ ĻĖ░ņŚģņØś ņ×Éļ│ĖĒł¼ņ×ÉņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ļŗż. ņĀ£ 4ņןņØĆ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל ņ£ĀļÅÖņä▒ņØä ņ”ØĻ░Ćņŗ£ĒéżĻĖ░ ņ£äĒĢ┤ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņŚÉ ļīĆĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼ļź╝ ļåÆņØ╝ ļ░®ņĢłņØä Ļ▓ĆĒåĀĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņĀ£ 5ņןņØĆ ņŚ░ĻĄ¼ņØś ņĀäņ▓┤ņĀüņØĖ ļé┤ņÜ®ņØä ņÜöņĢĮĒĢśĻ│Ā Ļ▓░ļĪĀņØä ņĀ£ņŗ£ĒĢ£ļŗż.

2. ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝

2.1 ĻĄŁļé┤ņÖĖ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ ļÅäņ×ģ ĒśäĒÖ®

ļ╣äņāüņן ņÜ░ļ¤ēĻĖ░ņŚģņØś ņä▒ņןņ£╝ļĪ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ ļīĆĒĢ£ ņłśņÜöĻ░Ć ļŖśņ¢┤ļé©ņŚÉ ļö░ļØ╝, ņżæņåīĻĖ░ņŚģņØ┤ ļ╣äņāüņן ņŻ╝ņŗØĻ▒░ļלļź╝ ĒåĄĒĢ┤ Ēł¼ņ×Éļź╝ ņ£Āņ╣śĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ņŚÉ ļ»ĖĻĄŁņØĆ JOBS(Jumpstart Our Business Startups) Actļź╝ ņŗ£Ē¢ēĒĢśņŚ¼ ņ”ØĻČīĻĘ£ņĀ£ļź╝ ņÖäĒÖöĒĢ©ņ£╝ļĪ£ņŹ© ļ╣äņāüņן ņŻ╝ņŗØĻ▒░ļלļź╝ ĒÖ£ņä▒ĒÖö ĒĢśņśĆļŗż.2) ņāüņןĻĖ░ņŚģņŚÉ ņÜöĻĄ¼ļÉśļŖö Ļ│Ąņŗ£ļéś ļé┤ļČĆĒåĄņĀ£ ņŚåņØ┤ ļ╣äņāüņןĻĖ░ņŚģņØ┤ ņ×ÉĻĖłņØä ņĪ░ļŗ¼ĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢ£ Ļ▓āņØ┤ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļ»ĖĻĄŁņØś ņןņÖĖņ£ĀĒåĄĒöīļ×½ĒÅ╝ņØĖ ņēÉņ¢┤ņŖżĒżņŖżĒŖĖņÖĆ NPMņØä ĒåĄĒĢ£ Ļ▒░ļל ļśÉĒĢ£ ĒÖĢļīĆļÉśĻ│Ā ņ׳ļŗż. ļæÉ Ēöīļ×½ĒÅ╝ņØĆ ĻĖ░ņŚģĻ│ĄĻ░£ ņĀä(ÕēŹ) ļŗ©Ļ│äņØś ļ╣äņāüņןĻĖ░ņŚģņŚÉ ņ¦ĆļČäĻ▒░ļלļź╝ ĒåĄĒĢ£ ņ£ĀļÅÖņä▒ Ļ│ĄĻĖēņØä ņĀ£Ļ│ĄĒĢśĻĖ░ ņ£äĒĢ£ ļ¬®ņĀüņ£╝ļĪ£ ņäżļ”ĮļÉ£ ļ»ĖĻĄŁņØś ļīĆĒæ£ņĀüņØĖ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņ£╝ļĪ£, ņØ╝ņĀĢĒĢ£ ņ×ÉĻ▓®ņØä Ļ░¢ņČś ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ ļīĆņāüņ£╝ļĪ£ Ļ▒░ļלņŗ£ņŖżĒģ£ņØä ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŗż. ņēÉņ¢┤ņŖżĒżņŖżĒŖĖņÖĆ NPMņØĆ Ļ░üĻ░ü ņäżļ”Į ņØ┤Ēøä ļČĆĒä░ 2018ļģäĻ╣īņ¦Ć 40ņ¢Ą ļŗ¼ļ¤¼ ņØ┤ņāü, 170ņ¢Ą ļŗ¼ļ¤¼ ņØ┤ņāüņØś Ļ▒░ļל ĻĘ£ļ¬©ļź╝ ĻĖ░ļĪØĒĢśļ®░ ĻĖēĻ▓®ĒĢ£ ņä▒ņןņäĖļź╝ ļ│┤ņØĖļŗż.3) ņØ┤ļĪ£ ņØĖĒĢ┤ ļ»ĖĻĄŁņØś ļ╣äņāüņןĻĖ░ņŚģņØĆ ņāüņןĒĢśņ¦Ć ņĢŖĻ│ĀļÅä ļŗżņ¢æĒĢ£ Ļ▓ĮļĪ£ļź╝ ĒåĄĒĢ┤ ņ×ÉĻĖłņØä ņĪ░ļŗ¼ĒĢĀ ņłś ņ׳Ļ▓ī ļÉśņ¢┤ ņä▒ņןņäĖļź╝ ņØ┤ņ¢┤ļéśĻ░ĆĻ│Ā ņ׳ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ 2018ļģä 7ņøö ļ¦É ĻĖ░ņżĆ ņĀä ņäĖĻ│ä ņ£ĀļŗłņĮś ĻĖ░ņŚģņØś Ļ░Ćņ╣ś ņĢĮ 8,400ņ¢Ą ļŗ¼ļ¤¼ ņżæ 50%Ļ░Ćļ¤ēņØä ļ»ĖĻĄŁĻĖ░ņŚģņØ┤ ņ░©ņ¦ĆĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ļ╣äņāüņןĻĖ░ņŚģ Ļ░Ćņ╣śņŚÉ ļīĆĒĢ£ ņ¦ĆĒæ£ņØĖ SharesPost Private Growth IndexļŖö 2015ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņĢĮ 120% ņāüņŖ╣ĒĢśņśĆļŗż.4)

ņØ┤ļ¤¼ĒĢ£ ļ»ĖĻĄŁņØś ļ│ĆĒÖöņŚÉ ņāüņØæĒĢśņŚ¼ ĻĄŁļé┤ņŚÉļÅä ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלļź╝ ņ£äĒĢ£ Ēöīļ×½ĒÅ╝ņØ┤ ļŗżņ¢æĒĢśĻ▓ī ļō▒ņןĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĻĄŁĻ▒░ļלņåīļŖö ņżæņåīĻĖ░ņŚģĻ│╝ ļ▓żņ▓śĻĖ░ņŚģ ņä▒ņןņØä ņ¦ĆņøÉĒĢśļŖö KONEXņÖĆ ņŖżĒāĆĒŖĖņŚģ ĻĖ░ņŚģņŚÉ ĒŖ╣ĒÖöĒĢ£ KSMņØä ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŗż. ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīļŖö K-OTCņÖĆ K-OTC PROļź╝ ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŗż. K-OTC PROļŖö ļ»ĖĻĄŁņØś ņēÉņ¢┤ņŖżĒżņŖżĒŖĖņÖĆ NPMĻ│╝ Ļ░ÖņØ┤ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ ņ£äĒĢ£ ņĀäņÜ® Ēöīļ×½ĒÅ╝ņØä ļ│äļÅäļĪ£ ņäżļ”ĮĒĢśĻ│Ā, ĒåĄņØ╝ĻĘ£Ļ▓®ņ”ØĻČī ļ░£Ē¢ē ļ░Å ņśłĒāü ņ¦ĆņĀĢ ņÜöĻ▒┤ ĒÅÉņ¦Ć, ņĀĢĻĖ░┬Ęņłśņŗ£Ļ│Ąņŗ£ ņØśļ¼┤ņÖĆ ņ”ØĻČīņŗĀĻ│Āņä£ ņĀ£ņČ£ņØśļ¼┤ļź╝ ļ®┤ņĀ£ ļō▒ņØś Ēś£ĒāØņØä ņĀ£Ļ│ĄĒĢśļ®┤ņä£ Ļ▒░ļלļīĆņāü ĻĖ░ņŚģņØś ņ░ĖņŚ¼ ņ£ĀņØĖņØä ļåÆņØ┤Ļ│Ā ņ׳ļŗż.5) ņØ┤ļ¤¼ĒĢ£ ĻĄŁļé┤ ļ╣äņāüņן ņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ļÅä ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ņĄ£ĻĘ╝ ĻĖēĻ▓®ĒĢ£ ņä▒ņןņäĖļź╝ ļ│┤ņØĖļŗż. ĒŖ╣Ē׳ K-OTCņØś Ļ▓ĮņÜ░ 2019ļģä 12ņøöņŚÉ ĒĢśļŻ© Ļ▒░ļלļīĆĻĖł 236ņ¢Ą ņøÉņØä ļÅīĒīīĒĢśļ®░ Ļ▒░ļל ņĄ£ļīĆņ╣śļź╝ ļŗ¼ņä▒ĒĢśņŚ¼ ņןņÖĖņŻ╝ņŗØņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś Ļ┤Ćņŗ¼ņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż.6)

ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ņØ╝ļīĆņØ╝ ļ░®ņŗØņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŹś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלļź╝ ņżæĻ░£ĒĢśļŖö ņןņØä ņĀ£Ļ│ĄĒĢ©ņ£╝ļĪ£ņŹ© ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝ņä▒ņØä ļåÆņśĆļŗżļŖö ņĀÉņØĆ ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒÅēĻ░Ćļ░øĻ│Ā ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņĀłņ░©Ļ░Ć ļ│Ąņ×ĪĒĢśļŗżļŖö ņĀÉĻ│╝ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØ┤ ņĪ┤ņ×¼ĒĢśļŖö ļō▒ ļ¼ĖņĀ£ļÅä ņ׳ļŗż. ĻĖ░ņŚģņ£╝ļĪ£ņä£ļŖö Ļ╣īļŗżļĪ£ņÜ┤ ņĀłņ░©ļź╝ Ļ▒░ņ│ÉņĢ╝ ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņĀæĻĘ╝ņä▒ņŚÉ ņØ╝ļČĆ ņĀ£ĒĢ£ņØ┤ ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤, K-OTCņŚÉ ļō▒ļĪØĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ĒåĄņØ╝ņŻ╝ĻČī ļ░£Ē¢ē, Ļ░üņóģ Ļ░Éņé¼ņÜöĻ▒┤ ļō▒ņØś ĻĖ░ņżĆņØä ņČ®ņĪ▒ĒĢ┤ņĢ╝ ĒĢśļŖö ļō▒ņØś ņĀłņ░©ļź╝ Ļ▒░ņ│ÉņĢ╝ ĒĢ£ļŗż. ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉļĪ£ņä£ļŖö ņēÉņ¢┤ņŖżĒżņŖżĒŖĖ, NPM, K-OTC PRO ļō▒ ņĀäļ¼Ėņä▒ņØś ņ×ģņ”ØņØ┤ ĒĢäņÜöĒĢ£ Ēöīļ×½ĒÅ╝ņØ┤ ņŻ╝ļź╝ ņØ┤ļŻ¼ļŗżļŖö ņĀÉņŚÉņä£ ņĀæĻĘ╝ņä▒ņØ┤ ņĀ£ĒĢ£ļÉ£ļŗż. ņŻ╝ņŻ╝ļ¬ģļČĆ Ļ┤Ćļ”¼ ņŗĀļó░ņä▒ ļ¼ĖņĀ£ņÖĆ ĻĘĖļĪ£ ņØĖĒĢ£ ņĀĢļ│┤ļ╣äļīĆņ╣Ł ļ¼ĖņĀ£ ļśÉĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼Ļ░Ć ņĀ£ĒĢ£ļÉśļŖö ņÜöņØĖņØ┤ļŗż. ļ╣äņāüņןņŻ╝ņŗØņØś ņāüļŗ╣ņłśĻ░Ć ĒżĒĢ©ļÉśļŖö ņ┤łĻĖ░ ĻĖ░ņŚģņØĆ ņŗżļ¼╝ņ”ØĻČīņØä ļ░£Ē¢ēĒĢśņ¦Ć ņĢŖĻ│Ā ņŻ╝ņŻ╝ļ¬ģļČĆ ņŚŁņŗ£ ĻĖ░ņŚģņØ┤ ņ×Éņ▓┤ņĀüņ£╝ļĪ£ Ļ┤Ćļ”¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ, ņŻ╝ņŻ╝ļ¬ģļČĆĻ░Ć ņłśĻĖ░ ļśÉļŖö ņ¦üņøÉ PCņŚÉ Ļ░£ļ│äņĀüņ£╝ļĪ£ ņĀĆņןļÉśĻ▒░ļéś, ņŻ╝ņŗØĻ▒░ļלĻ░Ć ņØ┤ļżäņĀĖļÅä ņŻ╝ņŻ╝ļ¬ģļČĆņŚÉ Ļ│¦ļ░öļĪ£ ļ░śņśüļÉśņ¦Ć ņĢŖļŖö Ļ▓ĮņÜ░Ļ░Ć ļ¦ÄņĢä ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉĻ░Ć Ļ▒░ļלņĀĢļ│┤ļź╝ ņ░ŠĻĖ░ Ēלļōżļŗż.7) ņØ┤ļĪ£ ņØĖĒĢ┤ ļ░£ņāØĒĢ£ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØĆ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉĻ░Ć ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ ņ░ĖņŚ¼ĒĢĀ ņ£ĀņØĖņØä Ļ░Éņåīņŗ£Ēé©ļŗż.

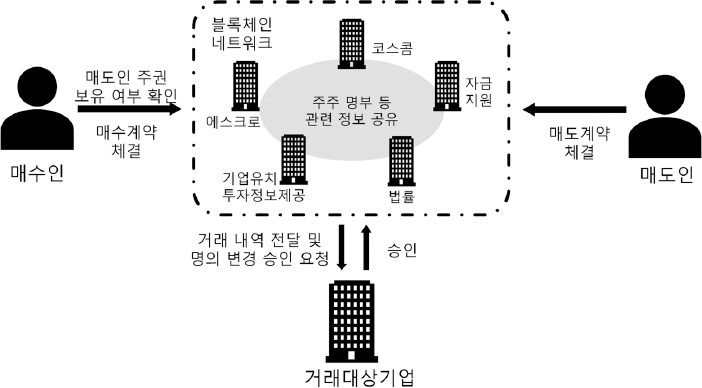

ņØ┤ņÖĆ ļŗ¼ļ”¼ ņĄ£ĻĘ╝ ņ”ØĻČīņé¼ņÖĆ ĒĢĆĒģīĒü¼ ņŚģņ▓┤ļōżņØ┤ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ņØ┤ļ¤¼ĒĢ£ ĻĖ░ņĪ┤ Ēöīļ×½ĒÅ╝ņØś ļ¼ĖņĀ£ņŚÉ ļīĆĒĢ£ ĒĢ┤Ļ▓░ņ▒ģņØä ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ļ¬© ņ”ØĻČīņé¼ņØś ļ╣äņāüņןņŻ╝ņŗØņĀäņÜ® ņżæĻ░£ Ēöīļ×½ĒÅ╝ņØĖ ŌĆśļ╣äņāüņןļĀłņØ┤ļŹöŌĆÖļŖö ļ¬©ļ░öņØ╝ ĒŖĖļĀłņØ┤ļö® ņŗ£ņŖżĒģ£ņŚÉņä£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלļź╝ ņżæĻ░£ĒĢśļ®░, ĻĄŁļé┤ ņןņÖĖĻĖ░ņŚģ ņĀĢļ│┤ ņŚģņ▓┤ņØĖ ŌĆś38ņ╗żļ«żļŗłņ╝ĆņØ┤ņģśŌĆÖĻ│╝ ņĀ£Ē£┤ĒĢśņŚ¼ ņŻ╝ņÜö ņןņÖĖĻĖ░ņŚģ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż. ņĮöņŖżņĮżņØĆ ļ”¼Ļ▒ĖĒģīĒü¼(legalTech) ņŖżĒāĆĒŖĖņŚģ ĻĖ░ņŚģĻ│╝ ņĀ£Ē£┤ĒĢśņŚ¼ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ļ░ś ņןņÖĖĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĖ ŌĆśļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśŌĆÖņØä ņČ£ņŗ£Ē¢łņ£╝ļ®░,8) ļ¬© ĒĢĆĒģīĒü¼ ņŚģņ▓┤ļŖö ņé╝ņä▒ņ”ØĻČī ļ░Å ļöźņä£ņ╣śņÖĆ ĒśæņŚģĒĢśņŚ¼ ŌĆśņ”ØĻČīĒöīļ¤¼ņŖż ļ╣äņāüņןŌĆÖņØä ņČ£ņŗ£ĒĢśņśĆļŗż.9) ĒĢ┤ļŗ╣ Ēöīļ×½ĒÅ╝ļōżņØĆ ņŻ╝ņŻ╝ļ¬ģļČĆņÖĆ ĻĖ░ņŚģņĀĢļ│┤ ļō▒ ņĄ£ņåīĒĢ£ņØś ņä£ļźśļ¦ī ņĀ£ņČ£ĒĢśļÅäļĪØ ĒĢśņŚ¼ ļō▒ļĪØ ņÜöĻ▒┤ņØä ņÖäĒÖöĒĢśņśĆņ£╝ļ®░, ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ĒåĄĒĢ┤ ņŻ╝ņŻ╝ļ¬ģļČĆļź╝ Ļ┤Ćļ”¼ĒĢ┤ņŻ╝ņ¢┤ ņŗĀļó░ņä▒ ļśÉĒĢ£ ļåÆņØĖļŗż. ņØ┤ņ▓śļ¤╝ ņĄ£ĻĘ╝ ņ”ØĻČīņé¼ņÖĆ ĒĢĆĒģīĒü¼ ņŚģņ▓┤ļōżņØ┤ Ļ│ĄĻ░£ĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ĻĖ░ņĪ┤ ņןņÖĖņŻ╝ņŗØņØś Ļ▒░ļלĒöīļ×½ĒÅ╝ļ│┤ļŗż ņ¦äņ×ģņןļ▓ĮņØä ĒÜŹĻĖ░ņĀüņ£╝ļĪ£ ļé«ņČöĻ│Ā Ēł¼ļ¬ģņä▒ņØä Ļ░ĢĒÖöĒĢ©ņ£╝ļĪ£ņŹ© ļ╣äņĀäļ¼ĖņĀüņØĖ Ēł¼ņ×Éņ×ÉļōżņØś ņ£Āņ×ģļÅä ļŹöņÜ▒ ņ”ØĻ░ĆĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņĢäļל <Ēæ£ 1>ņØĆ ņØ┤ļ¤¼ĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ņŻ╝ņÜö ĒŖ╣ņ¦ĢņØä ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļŗż.

<Ēæ£┬Ā1>

ņ”ØĻČīņé¼ ļ░Å ĒĢĆĒģīĒü¼ ņŚģņ▓┤ņØś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝

ļŗżņØī Ēæ£ļŖö ŌĆ£ņ”ØĻČīņŚģĻ│ä, ŌĆśļĀłļ¬¼ļ¦łņ╝ōņØä ņ×ĪņĢäļØ╝ŌĆÖŌĆ” ļ╣äņāüņןņŻ╝ņŗØ ņŗ£ņן Ļ▓©ļāź Ēöīļ×½ĒÅ╝ ŌĆśļ┤ćļ¼╝ŌĆÖŌĆØ, ļē┤ņŖżņø©ņØ┤, 2019ļģä 10ņøö ĻĖ░ņé¼ņØś ĻĘĖļ”╝ņØä ņ×¼ĻĄ¼ņä▒ĒĢ£ Ļ▓āņ£╝ļĪ£, 2018ļģä ņ£ĀņĢłĒāĆņ”ØĻČīņØś ļ╣äņāüņןļĀłņØ┤ļŹöļź╝ ņŗ£ņ×æņ£╝ļĪ£ ņ”ØĻČīņé¼ ļ░Å ĒĢĆĒģīĒü¼ ņŚģņ▓┤ņŚÉņä£ Ļ│ĄĻ░£ ļ░Å ņÜ┤ņśü ņżæņØĖ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ņÜ┤ņśüņŻ╝ņ▓┤ņÖĆ ĒŖ╣ņ¦ĢņØä ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļŗż.

ņäĖ Ēöīļ×½ĒÅ╝ņØĆ ļ¬©ļ░öņØ╝ ņĢĀĒöīļ”¼ņ╝ĆņØ┤ņģś ĻĖ░ļ░śņ£╝ļĪ£ ņĀæĻĘ╝ņä▒Ļ│╝ ĒÄĖļ”¼ņä▒ņØä Ļ░£ņäĀĒĢśņśĆļŗżļŖö ĒŖ╣ņ¦ĢņØä Ļ░¢ļŖöļŗż. ĻĘĖļ¤¼ļéś ĻĖ░ņĪ┤ ļ¬©ļ░öņØ╝ Ēöīļ×½ĒÅ╝ņŚÉ ļ╣äņāüņןņŻ╝ņŗØņØś ļ¦żļ¦ż ņä£ļ╣äņŖżļź╝ ņČöĻ░ĆĒĢ£ ļ╣äņāüņןļĀłņØ┤ļŹöņÖĆ ļŗ¼ļ”¼, ļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśĻ│╝ ņ”ØĻČīĒöīļ¤¼ņŖż ļ╣äņāüņןņØĆ ļĖöļĪØņ▓┤ņØĖņØä ĒÖ£ņÜ®ĒĢ£ ņāłļĪ£ņÜ┤ ĒśĢĒā£ņØś ņä£ļ╣äņŖżļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ņØ┤ļŖö ņĀæĻĘ╝ņä▒ņŚÉ ļŹöĒĢśņŚ¼ ņĀĢļ│┤ņØś Ēł¼ļ¬ģņä▒ņØä ĒÖĢļ│┤ĒĢ£ļŗż. ļ╣äņāüņןļĀłņØ┤ļŹö ļśÉĒĢ£ ņŻ╝ņÜö ļ╣äņāüņןņŻ╝ņŗØ ņóģļ¬®ņŚÉ ļīĆĒĢ£ ĒĢĄņŗ¼ņĀüņØĖ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢśļŖö ņä£ļ╣äņŖżļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ĒÖ£ņÜ®ĒĢ£ ļŗżļźĖ ļæÉ Ēöīļ×½ĒÅ╝ņØ┤ Ēł¼ļ¬ģņä▒ ņĖĪļ®┤ņŚÉņä£ļŖö ņÜ░ņ£äņŚÉ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņ”ØĻČīĒöīļ¤¼ņŖż ļ╣äņāüņןņØś Ļ▓ĮņÜ░ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ļÅäņ×ģĒĢśĻ▓ĀļŗżļŖö Ļ│äĒÜŹņØä ļ░£Ēæ£ĒĢ£ ņØ┤Ēøä ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØś ĻĄ¼ņ▓┤ņĀüņØĖ ĒÖ£ņÜ®ņØĆ ņĀ£ņŗ£ĒĢśņ¦Ć ļ¬╗ĒĢśņ¦Ćļ¦ī, ļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśņØĆ ļĖöļĪØņ▓┤ņØĖ ļäżĒŖĖņøīĒü¼ņØś ĒÖ£ņÜ®ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢ£ļŗż. ņĢäļלņØś <ĻĘĖļ”╝ 1>ņØĆ ļ╣äļ¦łņØ┤ņ£ĀļŗłņĮś ņŚÉņä£ ņĀ£ņŗ£ĒĢ£ Ēöīļ×½ĒÅ╝ņØś Ļ▒░ļלĻĄ¼ņĪ░ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņĮöņŖżņĮżņØä ņżæņŗ¼ņ£╝ļĪ£ Ļ┤ĆļĀ© ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢśļŖö ļŗżņ¢æĒĢ£ ĻĖ░ņŚģļōżņØ┤ ļĖöļĪØņ▓┤ņØĖ ļäżĒŖĖņøīĒü¼ļź╝ ĒśĢņä▒ĒĢśĻ│Ā ļé┤ļČĆņĀüņ£╝ļĪ£ ņĀĢļ│┤ļź╝ Ļ│Ąņ£ĀĒĢ£ļŗż. ļ¦żņłśņØĖņØĆ Ļ│Ąņ£ĀļÉ£ ņĀĢļ│┤ņŚÉ ņĀæĻĘ╝ĒĢśņŚ¼ ļ¦żļÅäņØĖņØś ņŻ╝ĻČī ļ│┤ņ£Ā ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ņŻ╝ņŻ╝ļ¬ģļČĆļŖö Ļ│äņĢĮņØ┤ ņ▓┤Ļ▓░ļÉ©Ļ│╝ ļÅÖņŗ£ņŚÉ ņ×ÉļÅÖņ£╝ļĪ£ ĻĖ░ņŚģņŚÉ ņŖ╣ņØĖņÜöņ▓ŁņØä ļ│┤ļé┤Ļ│Ā, ĻĖ░ņŚģņØ┤ ņŖ╣ņØĖĒĢśļ®┤ ļĖöļĪØņ▓┤ņØĖ ļäżĒŖĖņøīĒü¼ņŚÉ ņāłļĪ£ņÜ┤ ņŻ╝ņŻ╝ļ¬ģļČĆĻ░Ć ĻĖ░ļĪØļÉ£ļŗż. ņØ┤ļŖö ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ņĮöņØĖ ļ░Å ĒåĀĒü░ ļ░£Ē¢ēņØ┤ ņĢäļŗī ņŻ╝ņŗØĻ▒░ļלņŚÉ ĒÖ£ņÜ®Ē¢łļŗżļŖö ņĀÉņŚÉņä£ ļĖöļĪØņ▓┤ņØĖ ņŚģĻ│äņŚÉņä£ ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒÅēĻ░Ćļ░øĻ│Ā ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā1>

ļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśņØś Ļ▒░ļלļ░®ņŗØ

ļŗżņØī ĻĘĖļ”╝ņØĆ ņĮöņŖżņĮżņŚÉņä£ ņĀ£ņŗ£ĒĢ£ ļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśņØś Ļ▒░ļלļ░®ņŗØņØä ņ×¼ĻĄ¼ņä▒ĒĢ£ Ļ▓āņØ┤ļŗż. ņÜ┤ņśüņŻ╝ņ▓┤ņØĖ ļŗżņłśņØś ĻĖ░ņŚģņØ┤ ļé┤ļČĆņĀüņ£╝ļĪ£ Ļ┤ĆļĀ©ņĀĢļ│┤ļź╝ Ļ│Ąņ£ĀĒĢśļŖö ļĖöļĪØņ▓┤ņØĖ ļäżĒŖĖņøīĒü¼ļź╝ ĻĄ¼ņČĢĒĢśĻ│Ā, ņØ┤ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ļ¦żņłśņØĖĻ│╝ ļ¦żļÅäņØĖ, Ļ▒░ļלļīĆņāü ĻĖ░ņŚģņØä ņżæĻ░£ĒĢśļŖö ĒśĢĒā£ņØ┤ļŗż.

ņØ┤ļ¤¼ĒĢ£ ļ│ĆĒÖöļŖö ņĀäļ¼Ėņä▒ņØä Ļ░¢ņČś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×É(institutional investor)ņŚÉ ņØśĒĢ┤ ņŻ╝ļÅäļÉśļŹś ļ╣äņāüņןņŻ╝ņŗØ Ļ▒░ļלņŚÉ ļŗżņłśņØś ņåīļ¦żĒł¼ņ×Éņ×É(retail investor)Ļ░Ć ņ░ĖņŚ¼ĒĢĀ ņłś ņ׳Ļ▓ī ĒĢ£ļŗż. ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļŖö ņåīļ¦żĒł¼ņ×Éņ×Éļ│┤ļŗż ņÜ░ņøöĒĢ£ ņØĖņĀü, ļ¼╝ņĀü ņ×ÉņøÉņØä ļ░öĒāĢņ£╝ļĪ£ ņĀĢļ│┤ņŚÉ ĻĖ░ļ░śņØä ļæö ņĀäļ¼ĖņĀüņØĖ Ēł¼ņ×Éļź╝ ņ¦äĒ¢ēĒĢ£ļŗż(Lee, 2016). ļ░śļ®┤, ņåīļ¦żĒł¼ņ×Éņ×ÉļŖö ņ¦üĻ┤ĆņŚÉ ņØśņĪ┤ĒĢśņŚ¼ ļČłĻĘ£ņ╣ÖĒĢ£ Ēł¼ņ×É ņ¢æņāüņØä ļ│┤ņØĖļŗż. ņØ┤ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ ĒÖ£ņä▒ĒÖöļÉ©ņ£╝ļĪ£ņŹ© ļ╣äņāüņןņŻ╝ņŗØņŚÉ Ēł¼ņ×ÉĒĢśļŖö ņåīļ¦żĒł¼ņ×Éņ×ÉĻ░Ć ņ”ØĻ░ĆĒĢśĻ▓ī ļÉśļ®┤ ņØ┤ņĀäļ│┤ļŗż ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØ┤ ļŹöņÜ▒ ņ”ØĻ░ĆĒĢĀ Ļ▓āņ×äņØä ņØśļ»ĖĒĢ£ļŗż.

2.2 ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ ĒÖ£ņä▒ĒÖöņØś ĻĖ░ļīĆĒÜ©Ļ│╝

ļ│Ė ņĀłņŚÉņä£ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ│╝ Ļ┤ĆļĀ©ļÉ£ ĻĖ░ņĪ┤ņØś ļģ╝ņØśļź╝ Ļ▓ĆĒåĀĒĢśĻ│Ā, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņé┤ĒÄ┤ļ│Ėļŗż. ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלļź╝ ņ¦üņĀæņĀüņØĖ ņŚ░ĻĄ¼ļīĆņāüņ£╝ļĪ£ ļŗżļŻ¼ ļģ╝ļ¼ĖņØ┤ ņØ╝ļČĆ ņĪ┤ņ×¼ĒĢ£ļŗż. Eom et al.(2009)ņØĆ ĻĖłņ£ĄĒł¼ņ×ÉĒśæĒÜīņØś K-OTCņØś ņĀäņŗĀņØĖ Ēöäļ”¼ļ│┤ļō£ņŚÉ ļīĆĒĢ£ ļČäņäØņØä ņĀ£ņŗ£ĒĢśļ®░, Ēöäļ”¼ļ│┤ļō£Ļ░Ć ĒĢ£ĻĄŁņØś ņןņÖĖņŻ╝ņŗØņŗ£ņןņ£╝ļĪ£ ņĀ£ļīĆļĪ£ ĻĖ░ļŖźĒĢśņ¦Ć ļ¬╗ĒĢśĻ│Ā ņ׳ņØīņØä ļ╣äĒīÉĒĢśņśĆļŗż. Choi and Lee(2019)ļŖö ņżæņåīĻĖ░ņŚģ ņŻ╝ņŗØ Ļ▒░ļלņåīĻ░Ć ņżæņåīĻĖ░ņŚģņŚÉ ņä▒ņן ĻĖ░ĒÜīļź╝ ņĀ£Ļ│ĄĒĢśļŖö ļō▒ ĻĖ░ņŚģ Ļ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņŚŁĒĢĀņØä ĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓░ļĪĀņØä ņĀ£ņŗ£Ē¢łļŗż. ĻĘĖļ¤¼ļéś ļČäņäØ ļīĆņāüņØä ļ╣äņāüņןņŻ╝ņŗØ Ļ▒░ļלļĪ£ ļ¬ģņŗ£ĒĢ£ ņŚ░ĻĄ¼ļŖö ņĢäņ¦ü ĒÖ£ļ░£Ē׳ ņ¦äĒ¢ēļÉśņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż.

ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ļ╣äņāüņן ņżæņåīĻĖ░ņŚģņØś ņ×ÉĻĖłņĪ░ļŗ¼ Ļ▓ĮļĪ£ļź╝ ļŗżņ¢æĒÖöĒĢśņŚ¼ ņżæņåīĻĖ░ņŚģņØś ņ×ÉĻĖłņĪ░ļŗ¼ ļ¼ĖņĀ£ļź╝ ĒĢ┤Ļ▓░ĒĢśĻ│Ā, ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņŚÉļÅä ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņżæņåīĻĖ░ņŚģļ▓żņ▓śļČĆĻ░Ć 2018ļģä ņŗżņŗ£ĒĢ£ ļ▓żņ▓śĻĖ░ņŚģ ņĀĢļ░ĆņŗżĒā£ņĪ░ņé¼ņŚÉ ļö░ļź┤ļ®┤ ņżæņåīļ▓żņ▓śĻĖ░ņŚģ Ļ▓Įņśü ņĢĀļĪ£ņé¼ĒĢŁ ņżæ ņĢĮ 75%Ļ░Ć ŌĆśņ×ÉĻĖłņĪ░ļŗ¼ ņÜ┤ņÜ® ļō▒ Ļ┤Ćļ”¼ŌĆÖ ĒĢŁļ¬®ņØ┤ ņ░©ņ¦ĆĒĢśĻ│Ā ņ׳ņØä ņĀĢļÅäļĪ£, ņżæņåīĻĖ░ņŚģņØś ņ×ÉĻĖłņĪ░ļŗ¼ ļ¼ĖņĀ£Ļ░Ć ņŗ¼Ļ░üĒĢśļŗż.10) ĻĖ░ņĪ┤ņŚÉļŖö ļ╣äņāüņן ņżæņåīĻĖ░ņŚģņØĆ ņ×Éļ│Ėņŗ£ņןņŚÉņä£ ņ×ÉĻĖłņØä ļüīņ¢┤ņśżĻĖ░ļ│┤ļŗżļŖö ņØĆĒ¢ē ļīĆņČ£ņØä ĒåĄĒĢ┤ ņ×Éļ│ĖņØä ņĪ░ļŗ¼ĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś ņØĆĒ¢ē ļīĆņČ£ņØĆ ņŚ¼ļ¤¼ ņŗ¼ņé¼ Ļ│╝ņĀĢņØä ĒåĄĒĢ┤ ļ│┤ņłśņĀüņ£╝ļĪ£ ņØ┤ļżäņ¦äļŗżļŖö ļ¼ĖņĀ£Ļ░Ć ņ׳ļŗż. ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļåÆņØĆ ņ£ĀļŗłņĮś ĻĖ░ņŚģ ļśÉĒĢ£ ņ×Éļ│ĖņĀ£ņĢĮņØś ļ¼ĖņĀ£ņŚÉņä£ ļ▓Śņ¢┤ļéĀ ņłś ņŚåļŗż. ĒŖ╣Ē׳ ĻĄŁļé┤ ņ£ĀļŗłņĮś ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ ĻĄŁņÖĖ Ēł¼ņ×Éņ×É ņØśņĪ┤ļÅäĻ░Ć ļåÆĻ▓ī ļéśĒāĆļéśļŖöļŹ░, ņØ┤ļŖö ĻĄŁļé┤ ļ»╝Ļ░ä ņ×Éļ│Ėņŗ£ņןņØ┤ ņāüņןņé¼ ņżæņŗ¼ņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ ņ׳ņ¢┤ ņČ®ļČäĒ׳ ĒÖ£ņä▒ĒÖöļÉśņ¦Ć ļ¬╗Ē¢łĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ļ│┤ņØĖļŗż.11) ļ░śļ®┤, ņĄ£ĻĘ╝ ļéśĒāĆļéśļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ņāüņןņé¼ ņżæņŗ¼ņØś ĻĄŁļé┤ ņ×Éļ│Ėņŗ£ņן ņÜ┤ņśüņØä ļ╣äņāüņןņé¼ļĪ£ ĒÖĢļīĆĒĢśņŚ¼ ĻĄŁļé┤ ņżæņåīĻĖ░ņŚģļōżņØś ņ×Éļ│ĖņĀ£ņĢĮ ļ¼ĖņĀ£ļź╝ ĒĢ┤ņåīĒĢ┤ņżä Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ Ļ░£ņäĀņØ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņŚ░ĻĄ¼Ļ░Ć ļŗżņłś ņĪ┤ņ×¼ĒĢ£ļŗżļŖö ņĀÉņØä Ļ│ĀļĀżĒĢĀ ļĢī, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņØĆ ļ╣äņāüņן ņżæņåīĻĖ░ņŚģņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ Ļ┤ĆļĀ© ņŻ╝ņŗØņØś Ļ▒░ļלņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś ņĀæĻĘ╝ņä▒ņØä ļåÆņ×äņ£╝ļĪ£ņŹ© Ļ▒░ļל ņ£ĀļÅÖņä▒ņØä ļåÆņØ╝ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. Park and Eom(2008)ņØĆ ņ£ĀļÅÖņä▒ņØ┤ ĻĖ░ļīĆņŻ╝ņŗØņłśņØĄļźĀņØä ņ£ĀņØśļ»ĖĒĢśĻ▓ī ņäżļ¬ģĒĢ£ļŗżļŖö Ļ▓āņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņśĆņ£╝ļ®░, Fang et al. (2009)ļŖö ņ£ĀļÅÖņä▒ņØ┤ ļåÆņØĆ ĻĖ░ņŚģņØ┤ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģļ│┤ļŗż ĻĖ░ņŚģ ņä▒Ļ│╝Ļ░Ć ņÜ░ņøöĒĢ©ņØä ļ│┤ņśĆļŗż. ņØ┤ ņÖĖņŚÉļÅä ņ£ĀļÅÖņä▒ņØ┤ ĻĖ░ņŚģņØś ņłśņØĄņä▒Ļ│╝ ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ Ļ░¢ļŖöļŗżļŖö ņĀÉņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ņ×ģņ”ØĒĢ£ ļģ╝ļ¼ĖļōżņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż(Borisova et al., 2013; Cheung et al., 2015). ņ£ĀļÅÖņä▒Ļ│╝ ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ņØś Ļ┤ĆĻ│äļź╝ ļ░ØĒ×ī ļģ╝ļ¼ĖļōżļÅä ņĪ┤ņ×¼ĒĢ£ļŗż. Maug(1998)ņØĆ ļīĆļ¤ēņ¦ĆļČäņØś Ēü¼ĻĖ░(block size)Ļ░Ć ļé┤ņāØņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉĀ Ļ▓ĮņÜ░, ņ£ĀļÅÖņä▒ņØ┤ ļīĆļ¤ēņ¦ĆļČäņØś ĒśĢņä▒ņØä ņēĮĻ▓ī ļ¦īļōżņ¢┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ļź╝ ĻĖŹņĀĢņĀüņ£╝ļĪ£ Ļ░£ņäĀĒĢ£ļŗżļŖö ņĀÉņØä ņĀ£ņŗ£ĒĢ£ļŗż. Edmans(2009) ļśÉĒĢ£, ļīĆļ¤ēņ¦ĆļČäņØś Ēü¼ĻĖ░Ļ░Ć ļé┤ņāØņĀüņØĖ ņāüĒÖ®ņØä Ļ░ĆņĀĢĒ¢łņØä ļĢī, ņŻ╝ņÜö ļīĆņŻ╝ņŻ╝(blockholder)Ļ░Ć ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ļ¬©ļŗłĒä░ļ¦ü(monitoring)ĒĢśļŖö Ļ│╝ņĀĢņŚÉņä£ ņ£ĀļÅÖņä▒ņØ┤ ļåÆņØäņłśļĪØ Ļ▓Įņśüņ×É(manager)ņŚÉ ņØśĒĢ£ ĻĖ░ņŚģ Ļ░Ćņ╣śņØś ĒĢśļØĮņØä ļŹö ņĀĢĒÖĢĒĢśĻ▓ī ĒīīņĢģĒĢĀ ņłś ņ׳ļŗżļŖö ņĀÉņØä ļ│┤ņØĖļŗż. ņØ┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ EdmansļŖö ņŻ╝ņÜö ļīĆņŻ╝ņŻ╝Ļ░Ć Ļ▓ĮņśüņŚÉ Ļ┤ĆņŚ¼ĒĢśņ¦Ć ņĢŖļŹöļØ╝ļÅä Ļ▓Įņśüņ×ÉņØś ĻĘ╝ņŗ£ņĢłņĀü Ē¢ēļÅÖņØä ņĢĮĒÖöņŗ£ĒéżĻ│Ā ņןĻĖ░ņĀüņØĖ Ēł¼ņ×Éļź╝ ņ£ĀļÅäĒĢĀ ņłś ņ׳ņ¢┤ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ņØś ļīĆņĢłņØ┤ ļÉĀ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒĢ£ļŗż. Bharath et al.(2013)Ļ│╝ Gerken(2014)ņØś ņŚ░ĻĄ¼ļŖö Maug(1998)ņÖĆ Edmans(2009)ņØś ņØ┤ļĪĀņŚ░ĻĄ¼ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļÆĘļ░øņ╣©ĒĢ£ļŗż. Gerken(2014)ņØĆ ļÅäĻĄ¼ļ│Ćņłś ņČöņĀĢļ▓ĢņØä ĒåĄĒĢ┤ ņ£ĀļÅÖņä▒ņØ┤ ļīĆļ¤ēņ¦ĆļČä ĒśĢņä▒Ļ│╝ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņ׳ņØīņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņśĆņ£╝ļ®░, Bharath et al.(2013)ņØĆ ņ£ĀļÅÖņä▒ņØ┤ ļåÆņØä Ļ▓ĮņÜ░, ļīĆļ¤ēņ¦ĆļČäĒł¼ņ×Éņ×ÉņØś ĻĘ£ļ¬©Ļ░Ć ļīĆļ”¼ņØĖļ╣äņÜ®ņØä ļé«ņČ£ ņłś ņ׳ņØīņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņśĆļŗż. Alvarez et al. (2018)ļÅä ņØ┤ņÖĆ ņ£Āņé¼ĒĢ£ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ĒåĄĒĢ┤ ņŻ╝ņÜö ļīĆņŻ╝ņŻ╝Ļ░Ć ņĪ┤ņ×¼ĒĢĀ Ļ▓ĮņÜ░ ņ£ĀļÅÖņä▒ņØ┤ ĻĖ░ņŚģņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņØīņØä ļ│┤ņØĖ ļ░ö ņ׳ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØĆ ņØ┤ņÖĆ Ļ░ÖņØĆ ļģ╝ņØśļź╝ ļ╣äņāüņןĻĖ░ņŚģņŚÉ ņ┤łņĀÉņØä ļ¦×ņČ░ ņ¦äĒ¢ēĒĢ£ļŗż. ņØ┤ļź╝ ņ£äĒĢ┤ ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö ļ╣äņāüņןĻĖ░ņŚģņØś ļīĆĒæ£ņĀüņØĖ ĒśĢĒā£ļĪ£ Ļ░ĆņĪ▒ĻĖ░ņŚģņØä Ļ░ĆņĀĢĒĢ£ļŗż.12) ĻĄŁļé┤ņÖĖ ĻĖ░ņŚģņØś ņāüļŗ╣ņłśĻ░Ć Ļ░ĆņĪ▒ĻĖ░ņŚģņØś ĒśĢĒā£ļź╝ ļØĀļ®░, ĻĄŁļé┤ ļ╣äņāüņןĻĖ░ņŚģņØś Ļ▓ĮņÜ░ ĻĘĖ ļ╣äņżæņØ┤ ĒŖ╣Ē׳ ļŹö ļåÆļŗż(Park, 2016). ņØ┤ļ¤¼ĒĢ£ ņĀÉņŚÉņä£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÜ©Ļ│╝ņŚÉ ļīĆĒĢ£ ļČäņäØņØä ņ£äĒĢ┤ņä£ļŖö ĻĖ░ņŚģņØś ĒśĢĒā£ļź╝ Ļ░ĆņĪ▒ĻĖ░ņŚģņ£╝ļĪ£ ļŗ©ņł£ĒÖöĒĢśņŚ¼ ļģ╝ņØśļź╝ ņ¦äĒ¢ēĒĢśļŖö Ļ▓āņØ┤ Ļ░ĆļŖźĒĢśļŗż. Ļ░ĆņĪ▒ĻĖ░ņŚģņŚÉ Ļ┤ĆĒĢ£ ĻĖ░ņĪ┤ņØś ļģ╝ņØśļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. Pindado et al.(2011)ņØĆ Ļ░ĆņĪ▒ņ¦Ćļ░░Ļ░Ć ĻĖ░ņŚģņØś Ēł¼ņ×ÉĒśäĻĖłĒØÉļ”ä ļ»╝Ļ░ÉļÅäļź╝ Ļ░Éņåīņŗ£Ēé┤ņØä ļ│┤ņ×äņ£╝ļĪ£ņŹ©, Ļ░ĆņĪ▒ņ¦Ćļ░░Ļ░Ć Ēł¼ņ×ÉņØś ļ╣äĒÜ©ņ£©ņä▒ņØä ņÖäĒÖöĒĢ£ļŗżļŖö Ļ▓āņØä ļ│┤ņśĆļŗż. Villalonga and Amit(2006)ļŖö ņĀäļ¼ĖĻ▓Įņśüņ×ÉņØś ļ╣äĒÜ©ņ£©ņĀüņØĖ Ļ▓Įņśüņ£╝ļĪ£ ĻĖ░ņŚģņØś ņä▒Ļ│╝ļéś Ļ░Ćņ╣śĻ░Ć ĒĢśļØĮĒĢ£ļŗżļ®┤ ņ¦Ćļ░░ņŻ╝ņŻ╝ Ļ░ĆņĪ▒ņØ┤ ņØ┤ļź╝ ĻĘ╣ļ│ĄĒĢśĻĖ░ ņ£äĒĢ┤ ņ¦üņĀæ Ļ▓ĮņśüņØä ļ¦ĪņØä ņłś ņ׳ņ£╝ļ®░, ļīĆņ▓┤ļĪ£ Ļ░ĆņĪ▒ĻĖ░ņŚģņØś ņäżļ”Įņ×ÉĻ░Ć CEOņØ╝ ļĢī ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ļåÆļŗżļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. ņØ┤ņÖĆ ļ░śļīĆļĪ£ Kang(2014)ņØĆ ņ¦Ćļ░░ņŻ╝ņŻ╝ Ļ░ĆņĪ▒ņØ┤ ņ×äņøÉņŚÉ ĒżĒĢ©ļÉśņ¦Ć ņĢŖļŖö Ļ▓ĮņÜ░Ļ░Ć ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ļåÆņØīņØä ņĀ£ņŗ£ĒĢśļ®░, ņĀäļ¼ĖĻ▓ĮņśüņØĖ ņ▓┤ņĀ£Ļ░Ć Ļ░ĆņĪ▒Ļ▓Įņśüļ│┤ļŗż ĒÜ©Ļ│╝ņĀüņ×äņØä ņŻ╝ņןĒ¢łļŗż. Kang(2014)ņØĆ ņØ┤ļ¤¼ĒĢ£ ĒśäņāüņØś ņøÉņØĖņ£╝ļĪ£ Ļ░ĆņĪ▒ņŚÉ ņØśĒĢ£ ņåīņ£ĀņÖĆ Ļ▓ĮņśüņØś ņØ╝ņ╣śĻ░Ć ĻĘĖļŻ╣ņŚÉ ļīĆĒĢ£ ĒåĄņĀ£ĻČī ņ£Āņ¦ĆņŚÉ ļ¬░ņ×ģĒĢśĻ▓ī ĒĢśņŚ¼ ļ░£ņāØĒĢ£ļŗżĻ│Ā ļ│┤ņĢśļŗż. ļ│Ė ļģ╝ļ¼ĖņØĆ ņ£ĀļÅÖņä▒Ļ│╝ ĻĖ░ņŚģ Ļ░Ćņ╣śņØś ņāüĻ┤ĆĻ┤ĆĻ│äņŚÉ ļīĆĒĢ£ ļČäņäØņØä ļīĆņŻ╝ņŻ╝ņÖĆ Ļ▓Įņśüņ×ÉĻ░Ć ņØ╝ņ╣śĒĢśļŖö Ļ░ĆņĪ▒ĻĖ░ņŚģņØś ĒśĢĒā£ļź╝ Ļ░ĆņĀĢĒĢśņŚ¼ ņ¦äĒ¢ēĒĢ£ļŗż. Ļ▓Įņśüņ×ÉņØĖ ļīĆņŻ╝ņŻ╝ļŖö Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢĻ│╝ ņŻ╝ņŗØĻ▒░ļלņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØä ļ¬©ļæÉ ņ¦äĒ¢ēĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņĀäļ¼ĖĻ▓ĮņśüņØĖņØä Ļ│ĀņÜ®ĒĢśļŖö Ļ▓ĮņÜ░ņÖĆ ĻĄ¼ļČäļÉ£ļŗż. ĒŖ╣Ē׳, ņןĻĖ░ņĀüņØĖ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņØ┤ ņŗżņ¦łņĀüņØĖ ĻĖ░ņŚģ Ļ░Ćņ╣śņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņĀÉņŚÉ ņ░®ņĢłĒĢśņŚ¼, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÖ£ņä▒ĒÖöļĪ£ ņØĖĒĢ£ ņ£ĀļÅÖņä▒ ņ”ØĻ░ĆĻ░Ć ļ╣äņāüņןĻĖ░ņŚģņØś Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ļŗż.

3. ļ¬©ĒśĢņØś ņäżĻ│äņÖĆ ļČäņäØ

3.1 ļ¬©ĒśĢņäżĻ│ä

ļ│Ė ņĀłņŚÉņä£ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņØ┤ ļ╣äņāüņןĻĖ░ņŚģņØś ņ×Éļ│ĖĒł¼ņ×ÉņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Kyle(1985)ņØś ņŗ£ņןļ»Ėņŗ£ĻĄ¼ņĪ░ ļ¬©ĒśĢņØä ļ░öĒāĢņ£╝ļĪ£ ņäżļ¬ģĒĢ£ļŗż. ņżæĻ░£ Ēöīļ×½ĒÅ╝ņØ┤ ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖņØä Ļ▓ĮņÜ░, ļ╣äņāüņןņŻ╝ņŗØņØś Ļ▒░ļלļŖö ņĀæĻĘ╝ņä▒ņØ┤ ļé«ņĢä ņÖĖļČĆņØś ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×É(liquidity trader)ņØś ņ░ĖņŚ¼Ļ░Ć ļČĆņĪ▒ĒĢśļŗż. ĻĘĖļ¤¼ļéś Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģņØĆ ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×ÉņØś ņ░ĖņŚ¼ļź╝ ļåÆņŚ¼ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØä Ļ░£ņäĀĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ļö░ļØ╝ņä£ ņØ┤ļ¤¼ĒĢ£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØ┤ Ļ░£ņäĀļÉśņŚłņØä ļĢī, ĻĖ░ņŚģņØś ņ×Éļ│ĖĒł¼ņ×ÉņŚÉ Ļ┤ĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØ┤ ņ¢┤ļ¢╗Ļ▓ī ļ│ĆĒÖöĒĢśļŖöņ¦Ćļź╝ ņé┤ĒÄ┤ļ│Ėļŗż.

ļ╣äņāüņןĻĖ░ņŚģņØś Ļ▓ĮņÜ░, ļīĆņŻ╝ņŻ╝ņÖĆ Ļ▓Įņśüņ×ÉĻ░Ć ņØ╝ņ╣śĒĢśļŖö Ļ░ĆņĪ▒ĻĖ░ņŚģņØś ĒśĢĒā£ļĪ£ Ļ▓ĮņśüļÉśļŖö Ļ▓ĮņÜ░Ļ░Ć ļīĆļČĆļČä ņØ┤ļŗż. ļīĆņŻ╝ņŻ╝ļŖö ĻĖ░ņĪ┤ ņŗ£ņןļ»Ėņŗ£ĻĄ¼ņĪ░ ļ¬©ĒśĢņØś ņĀĢļ│┤Ļ▒░ļלņ×É(informed trader)ņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ļé┤ļČĆ ņĀĢļ│┤ļź╝ ĒåĄĒĢ┤ ļ»Ėļל ņŻ╝ņŗØĻ░ĆĻ▓®ņØś ļ│ĆĒÖöļź╝ ĒåĄĒĢ┤ ņØ┤ņØĄņØä ņ¢╗ļŖöļŗż. ļīĆņŻ╝ņŻ╝Ļ░Ć Ļ▓ĮņśüņŚÉ Ļ░£ņ×ģĒĢĀ Ļ░ĆļŖźņä▒ņØĆ ņĪ┤ņ×¼ĒĢśņ¦Ćļ¦ī, ņŗżņ¦łņĀüņ£╝ļĪ£ ĒÜīņé¼ļź╝ Ļ▓ĮņśüĒĢśļŖö Ļ▓āņØĆ Ļ▓Įņśüņ×ÉņØ┤ļ®░, ņןĻĖ░ņĀüņØĖ Ļ┤ĆņĀÉņŚÉņä£ ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ņāüņŖ╣ņŗ£ĒéżĻĖ░ ņ£äĒĢ£ Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØä ĒĢśļŖö ņŻ╝ņ▓┤ ļśÉĒĢ£ Ļ▓Įņśüņ×ÉņØ┤ļŗż. ņØ┤ļŖö Ļ▓Įņśüņ×ÉĻ░Ć ņŻ╝ņŻ╝ņØś ņØ┤ņØĄņŚÉ ļ░śĒĢśņŚ¼ Ļ░£ņØĖņØś ņØ┤ņØĄņØä ņČöĻĄ¼ĒĢśĻ▓ī ļÉśļŖö ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ļź╝ ņØ╝ņ£╝Ēé©ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£ļŖö ļīĆņŻ╝ņŻ╝Ļ░Ć Ļ▓ĮņśüĒĢśļŖö Ļ░ĆņĪ▒ĻĖ░ņŚģņŚÉņä£ļÅä ļ░£ņāØĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. Ashraf et al.(2020)ņØĆ Ļ░ĆņĪ▒ĻĖ░ņŚģņŚÉņä£ļÅä Ļ▓ĮņśüņØä ņŻ╝ļÅäĒĢśļŖö Ļ░ĆņĪ▒ĻĄ¼ņä▒ņøÉņØ┤ ņé¼ņĀü ņØ┤ņØĄņØä ņČöĻĄ¼ĒĢĀ Ļ▓ĮņÜ░, ņÖĖļČĆ ņŻ╝ņŻ╝ļōżņØś ņ¦Ćņ¦ĆĻ░Ć Ļ░ÉņåīĒĢśļŖö ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£(dual agency problem)Ļ░Ć ļéśĒāĆļéĀ ņłś ņ׳ļŗżĻ│Ā ņ¦ĆņĀüĒĢ£ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö Ļ░ĆņĪ▒ĻĖ░ņŚģ ņŚÉņä£ņØś ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ļź╝ Ēł¼ņ×ÉņłśņżĆņØä Ļ│ĀļĀżĒĢśņŚ¼ ņĀĢņØśĒĢśĻ│Ā, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ ļÅäņ×ģņØä ĒåĄĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼Ļ░Ć ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ļź╝ Ļ░Éņåīņŗ£Ēé¼ ņłś ņ׳ņØīņØä ļ│┤ņØĖļŗż.

ņØ┤ļź╝ ļ░śņśüĒĢśņŚ¼ ļ│Ė ļģ╝ļ¼ĖņØĆ ļ╣äņāüņןņŻ╝ņŗØ ņ£ĀĒåĄņŗ£ņןņŚÉ ļīĆĒĢ£ ņØ┤ļĪĀļ¬©ĒśĢņØä ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ĒĢ£ļŗż.13) ņÜ░ņäĀ ņØśņé¼Ļ▓░ņĀĢņØś ņŻ╝ņ▓┤ļŖö Ļ▓Įņśüņ×ÉņÖĆ ņÖĖļČĆ ņŻ╝ņŻ╝, ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×É, ņŗ£ņןņĪ░ņä▒ņ×É(market maker)ņØ┤ļŗż. Ļ▓Įņśüņ×ÉļŖö ĻĖ░ņĪ┤ ļ¬©ĒśĢņŚÉņä£ņØś ļīĆņŻ╝ņŻ╝ņÖĆ Ļ▓Įņśüņ×ÉņØś ņØśņé¼Ļ▓░ņĀĢņØä ĒżĻ┤äĒĢśļŖö ņŻ╝ņ▓┤ļĪ£, ļ»Ėļל ņŻ╝Ļ░Ć ĒØÉļ”äņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ņŚÉ ĻĖ░ļ░śņØä ļæÉĻ│Ā ņØśņé¼ļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. Ļ▓Įņśüņ×ÉļŖö ņ×ÉņŗĀņØś ĻĖ░ļīĆņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö ņŻ╝ņŗØĻ▒░ļלļ¤ē xmĻ│╝ Ēł¼ņ×ÉņłśņżĆ iņØä Ļ▓░ņĀĢĒĢ£ļŗż. ņÖĖļČĆ ņŻ╝ņŻ╝ļŖö ņ┤Ø Nļ¬ģ ņĪ┤ņ×¼ĒĢśļ®░, ļ»Ėļל ņŻ╝Ļ░Ć ĒØÉļ”äņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ņŚÉ ĻĖ░ļ░śņØä ļæÉĻ│Ā ņ×ÉņŗĀņØś ņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö ņŻ╝ņŗØĻ▒░ļלļ¤ē bk, k = 1, ..., NņØä Ļ▓░ņĀĢĒĢ£ļŗż. ĻĘĖļ¤¼ļéś Ļ▓ĮņśüņŚÉ ņ¦üņĀæ Ļ░£ņ×ģĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ Ēł¼ņ×ÉņłśņżĆņØä Ļ▓░ņĀĢĒĢśņ¦ĆļŖö ņĢŖļŖöļŗż. ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×ÉļŖö ĻĖ░ņĪ┤ņØś ņŗ£ņןļ»Ėņŗ£ĻĄ¼ņĪ░ ļ¬©ĒśĢņŚÉņä£ņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ņŻ╝Ļ░ĆņØś ļ│ĆĒÖöņÖĆ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ņŻ╝ņŗØņØä Ļ▒░ļלĒĢ£ļŗż. ņØ┤ļōżņØś Ļ▒░ļלļ¤ē zļŖö ĒÅēĻĘĀņØ┤ 0ņØ┤Ļ│Ā ļČäņé░ņØ┤ Žā2zņØĖ ņĀĢĻĘ£ļČäĒżļź╝ ļö░ļźĖļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗż. ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö Kyle(1985)ņØś ļģ╝ļ¼ĖĻ│╝ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ņŗ£ņן Ļ░ĆĻ▓® pļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö Ļ▒░ļלļ¤ē w = xm+x1+...+xN+zņØä Ļ┤Ćņ░░ĒĢśĻ│Ā, ņØ┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ ļ»ĖļלņŻ╝Ļ░ĆņØś ņĪ░Ļ▒┤ļČĆ ĻĖ░ļīōĻ░ÆņØä pļĪ£ Ļ▓░ņĀĢĒĢ£ļŗż. ņØ┤ļĢī, ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×ÉļŖö ņ┤ØĻ▒░ļלļ¤ē wļ¦ī Ļ┤Ćņ░░ĒĢĀ ņłś ņ׳Ļ│Ā, Ļ▓Įņśüņ×ÉņÖĆ ņ£ĀļÅÖņä▒ Ļ▒░ļלņ×ÉĻ░Ć ņĀ£ņŗ£ĒĢ£ Ļ░üĻ░üņØś Ļ▒░ļלļ¤ēņØä ļČäļ”¼ĒĢśņŚ¼ Ļ┤Ćņ░░ĒĢĀ ņłśļŖö ņŚåļŗż.

ņØ┤ļōżņØś ņØśņé¼Ļ▓░ņĀĢņØĆ 0ĻĖ░ļČĆĒä░ 2ĻĖ░Ļ╣īņ¦ĆņŚÉ Ļ▒Ėņ│É ņØ┤ļŻ©ņ¢┤ņ¦äļŗż. 0ĻĖ░ļŖö ĻĖ░ņŚģņØ┤ ņןĻĖ░ņĀü Ēł¼ņ×Éļź╝ Ļ▓░ņĀĢĒĢśļŖö ĻĖ░Ļ░äņØ┤ļŗż. ļ│Ė ļ¬©ĒśĢņŚÉņä£ ņןĻĖ░ļ×Ć 0ĻĖ░ņŚÉņä£ 2ĻĖ░Ļ╣īņ¦ĆņØś ņ┤Ø ĻĖ░Ļ░äņØä ņØśļ»ĖĒĢśļ®░, ļŗ©ĻĖ░ļ×Ć 0ĻĖ░ņŚÉņä£ 1ĻĖ░Ļ╣īņ¦ĆņØś ĻĖ░Ļ░äņØä ņØśļ»ĖĒĢ£ļŗż. ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö ņןĻĖ░ņĀü Ēł¼ņ×Éļź╝ ļŗ©ĻĖ░ņĀüņ£╝ļĪ£ ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ĒĢśļØĮņŗ£Ēéżņ¦Ćļ¦ī, ņןĻĖ░ņĀüņ£╝ļĪ£ļŖö ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ņāüņŖ╣ņŗ£ĒéżļŖö Ēł¼ņ×ÉļØ╝Ļ│Ā ņĀĢņØśĒĢ£ļŗż.14) 1ĻĖ░ļŖö ņŻ╝ņŗØĻ▒░ļלĻ░Ć ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö ĻĖ░Ļ░äņ£╝ļĪ£, 2ĻĖ░ņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ņŗĀĒśĖĻ░Ć Ļ▓Įņśüņ×ÉņŚÉĻ▓ī ņŻ╝ņ¢┤ņ¦äļŗż. 2ĻĖ░ņŚÉļŖö ņŗĀĒśĖņŚÉ ļö░ļØ╝ ņŗżņĀ£ļĪ£ ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ļ│ĆĒĢ£ļŗż.

Ļ▓Įņśüņ×ÉņØś Ēł¼ņ×ÉņØśņé¼ Ļ▓░ņĀĢņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö 0ĻĖ░ņŚÉļŖö ĻĖ░ņŚģņØś Ļ░Ćņ╣śĻ░Ć F0ņØ┤ļ®░, Ļ▓Įņśüņ×ÉļŖö ļ»ĖļלņØś ņāüĒÖ®ņØä Ļ│ĀļĀżĒĢśņŚ¼ Ēł¼ņ×ÉņłśņżĆ iļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. ĻĖ░ņŚģņØĆ Ēł¼ņ×ÉņŚÉ ņä▒Ļ│ĄĒĢśļ®┤ ĻĘĖļĪ£ ņØĖĒĢ£ ļ│┤ņłś(payoff)ļĪ£ ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć I(>i)ļ¦īĒü╝ ņāüņŖ╣ĒĢ£ļŗż. ĻĖ░ņŚģņØ┤ 0ĻĖ░ņŚÉ Ēł¼ņ×Éļź╝ ĒĢĀ Ļ▓ĮņÜ░, 2ĻĖ░ņŚÉ ĒÖĢļźĀ q(i)ļĪ£ ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ņāüņŖ╣ĒĢśļ®░, 1-q(i)ņØś ĒÖĢļźĀļĪ£ ņāüņŖ╣ĒĢśņ¦Ć ņĢŖļŖöļŗż. Ēł¼ņ×ÉļĪ£ ņØĖĒĢ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śĻ░Ć ņāüņŖ╣ĒĢśĻ▓ī ļÉśļŖö ĒÖĢļźĀ q(i)ļŖö Ēł¼ņ×ÉņłśņżĆ iņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉśļ®░, ņśżļ¬®ĒĢśĻ▓ī ņ”ØĻ░ĆĒĢśļŖö ĒśĢĒā£ļź╝ Ļ░ĆņĀĢĒĢ£ļŗż( q ŌĆ▓ > 0 , ŌĆē q ŌĆ▓ ŌĆ▓ < 0 , ŌĆē q Ōłł [ 0 , 1 ] )

1ĻĖ░ņŚÉļŖö ņŻ╝ņŗØĻ▒░ļלĻ░Ć ņØ┤ļŻ©ņ¢┤ņ¦Ćļ®░, Ļ▓Įņśüņ×ÉļŖö ņ×ÉņŗĀņŚÉĻ▓ī ņŻ╝ņ¢┤ņ¦ä 2ĻĖ░ņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ņŗĀĒśĖļź╝ ļ░öĒāĢņ£╝ļĪ£ ĻĖ░ļīĆņØ┤ņ£żņØ┤ ĻĘ╣ļīĆĒÖöļÉśļŖö Ļ▒░ļלļ¤ē xļ¦īĒü╝ ņŻ╝ņŗØņØä Ļ▒░ļלĒĢ£ļŗż. 1ĻĖ░ņØś Ļ▓Įņśüņ×ÉļŖö 2ĻĖ░ņŚÉ ļ░£ņāØĒĢĀ ņŻ╝ņŗØĻ░ĆĻ▓® ļ│ĆļÅÖņŚÉ ļīĆĒĢ£ ņŗĀĒśĖ ŽĄ╠āņØä ļ░øļŖöļŗż. Ļ▓Įņśüņ×ÉļŖö ĒĢ┤ļŗ╣ ņŗĀĒśĖļź╝ ļæÉ Ļ░Ćņ¦ĆņØś ņāüļ░śļÉ£ ņŗĀĒśĖļĪ£ ļČäļ”¼ĒĢśņŚ¼ ļ░øĻ▓ī ļÉ£ļŗż(ŽĄ╠ā = ╬┤╠ā + v╠ā). ĒĢśļéśļŖö Ēł¼ņ×ÉļĪ£ ņØĖĒĢ£ 2ĻĖ░ņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņŚÉ Ļ┤ĆĒĢ£ ņŗĀĒśĖ (v)ņØ┤ļŗż. v╠āļŖö ĒÖĢļźĀ q(i)ļĪ£ IņØś Ļ░ÆņØä, ĒÖĢļźĀ 1-q(i)ļĪ£ 0ņØś Ļ░ÆņØä Ļ░¢ļŖö ĒÖĢļźĀļ│ĆņłśņØ┤ļŗż. ļŗżļźĖ ĒĢśļéśļŖö ļČłĻĘ£ņ╣ÖĒĢ£ ļ»ĖļלņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś ļ│ĆļÅÖņŚÉ ļīĆĒĢ£ ņŗĀĒśĖ ╬┤╠āļĪ£, ņØ┤ ņŗĀĒśĖļŖö ĒÅēĻĘĀņØ┤ 0ņØ┤Ļ│Ā, ļČäņé░ņØ┤ Žā2FņØĖ ņĀĢĻĘ£ļČäĒżļź╝ ļö░ļźĖļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗż. ņÖĖļČĆ ņŻ╝ņŻ╝ļŖö Ļ▓Įņśüņ×ÉņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ╬┤╠ā = ╬┤ņØś ņŗĀĒśĖļź╝ ļ░øņ¦Ćļ¦ī, 1ĻĖ░ņŚÉņä£ļÅä v╠āļŖö ņĢī ņłś ņŚåļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗż. ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö Ēł¼ņ×ÉņŚÉ Ļ┤ĆĒĢ£ ņĀĢļ│┤ļź╝ ņĀäĒśĆ ņĢī ņłś ņŚåņ£╝ļ»ĆļĪ£, ĻĖ░ņŚģ Ļ░Ćņ╣śņØś ļ│ĆĒÖöĻ░Ć ļČłĻĘ£ņ╣ÖĒĢ£ ļ│ĆĒÖöņŚÉ ņØśĒĢ£ Ļ▓āņ£╝ļĪ£ļ¦ī ņØĖņ¦ĆĒĢ£ļŗż. ļö░ļØ╝ņä£ ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö 2ĻĖ░ņØś ņŻ╝Ļ░Ćļ│ĆļÅÖ ŽĄ╠āņØä ĒÅēĻĘĀņØ┤ 0ņØ┤Ļ│Ā ļČäņé░ņØ┤ Žā2FņØĖ ņĀĢĻĘ£ļČäĒżļź╝ ļö░ļź┤ļŖö ĒÖĢļźĀļ│ĆņłśļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā Ļ░ĆĻ▓®ņØä Ļ▓░ņĀĢĒĢ£ļŗż.

Ļ▓Įņśüņ×ÉņÖĆ ņÖĖļČĆ ņŻ╝ņŻ╝ļŖö Ļ░üĻ░ü smĻ│╝ sk, k = 1, ..., NņØś ņ¦ĆļČäņØä ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ£╝ļ®░, Ļ▓Įņśüņ×ÉļŖö Ļ▓ĮņśüĻČī ĒÖĢļ│┤ļź╝ ņ£äĒĢ┤ ļŗżļźĖ ļīĆņŻ╝ņŻ╝ļ│┤ļŗż ļåÆņØĆ ņ¦ĆļČäņØä ĒÖĢļ│┤ĒĢśņŚ¼ sm > SkņØś ņāüĒā£ļź╝ ņ£Āņ¦ĆĒĢ£ļŗż. ņØ┤ļŖö Ļ░ĆņĪ▒ĻĖ░ņŚģņØś Ļ▓ĮņÜ░, ņ¦ĆļČäņ£©ņØś Ļ▓░ņĀĢņŚÉņä£ Ēü░ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņØĆ ĻĖ░ņŚģ Ļ░Ćņ╣śļéś Ēł¼ņ×ÉņłśņØĄļ│┤ļŗżļŖö ĒĢ┤ļŗ╣ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ĒåĄņĀ£ĻČīņØĖ ĒŖ╣ņ¦ĢņØ┤ ļéśĒāĆļé£ļŗżļŖö ņĀÉņØä ļ░śņśüĒĢ£ļŗż(Kang and Park, 2011; Kang et al., 2006).

3.2 ļ¬©ĒśĢ ļČäņäØ

ļ│Ė ņĀłņŚÉņä£ļŖö ņĢ×ņä£ ņäżĻ│äĒĢ£ ļ¬©ĒśĢņŚÉ ļīĆĒĢ£ ļČäņäØņØä ņ¦äĒ¢ēĒĢ£ļŗż. ņ┤Ø 2ĻĖ░Ļ░ä ņżæ ņ░ĖņŚ¼ ņŻ╝ņ▓┤ņØś ņØśņé¼Ļ▓░ņĀĢņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö ĻĖ░Ļ░äņØĆ 0ĻĖ░ņÖĆ 1ĻĖ░ņØ┤ļ®░, 0ĻĖ░ņŚÉņä£ Ļ▓Įņśüņ×ÉņØś ņØśņé¼Ļ▓░ņĀĢņØĆ 1ĻĖ░ņØś ņāüĒÖ®ņŚÉ ĻĖ░ļ░śņØä ļæÉĻ│Ā ņØ┤ļŻ©ņ¢┤ņ¦äļŗż. ļö░ļØ╝ņä£ 1ĻĖ░ņØś ņŗ£ņן ĻĘĀĒśĢņØä ļÅäņČ£ĒĢ£ Ēøä, 0ĻĖ░ņŚÉņä£ņØś Ļ▓Įņśüņ×ÉņØś Ēł¼ņ×ÉņØśņé¼ Ļ▓░ņĀĢņØä ļČäņäØĒĢ£ļŗż.

3.2.1 ņŻ╝ņŗØĻ▒░ļל ļČäņäØ

ļ©╝ņĀĆ 1ĻĖ░ņØś ņāüĒÖ®ņØä ļČäņäØĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. Ļ▓Įņśüņ×ÉļŖö 0ĻĖ░ņŚÉņä£ Ļ▓░ņĀĢĒĢ£ Ēł¼ņ×ÉņłśņżĆ iņÖĆ 2ĻĖ░ņØś ņŻ╝Ļ░Ćļ│ĆļÅÖņŚÉ ļīĆĒĢ£ ņŗĀĒśĖĻ░Ć ╬┤╠ā = ╬┤, v╠ā = vļĪ£ ņŻ╝ņ¢┤ņĪīņØä ļĢī, ņ×ÉņŗĀņØś ĻĖ░ļīĆņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö Ļ▒░ļלļ¤ēņØä Ļ▓░ņĀĢĒĢ£ļŗż. ļö░ļØ╝ņä£ Ļ▓Įņśüņ×ÉņØś Ļ▒░ļלļ¤ē xmņØĆ ņŗØ (1)Ļ│╝ Ļ░ÖņØ┤ ņĀĢļ”¼ĒĢĀ ņłś ņ׳ļŗż.

ļ░śļ®┤, ņÖĖļČĆ ņŻ╝ņŻ╝ļŖö ╬┤╠ā = ╬┤ņØś ņŗĀĒśĖļ¦īņØä ļ░øĻĖ░ ļĢīļ¼ĖņŚÉ, ņØ┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ ņ×ÉņŗĀņØś ĻĖ░ļīĆņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö Ļ▒░ļלļ¤ēņØä Ļ▓░ņĀĢĒĢ£ļŗż. ļö░ļØ╝ņä£ ņÖĖļČĆ ņŻ╝ņŻ╝ņØś Ļ▒░ļלļ¤ē xkļŖö ņŗØ (2)ņÖĆ Ļ░Öļŗż.

ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö ņŗ£ņן ņ┤ØĻ▒░ļלļ¤ēņØĖ ŽēĻ░Ć ņŻ╝ņ¢┤ņĪīņØä ļĢī, 2ĻĖ░ņØś ņŻ╝Ļ░ĆņØĖ F2ņØś ņĪ░Ļ▒┤ļČĆ ĻĖ░ļīōĻ░ÆņØä Ļ░ĆĻ▓®ņ£╝ļĪ£ ņäżņĀĢĒĢ£ļŗż. ņŗØ (3)ņØĆ ņØ┤ļź╝ ļéśĒāĆļéĖļŗż. ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö Ēł¼ņ×ÉņÖĆ Ļ┤ĆļĀ©ļÉ£ ņĀĢļ│┤ļŖö ņĢī ņłś ņŚåņ£╝ļ»ĆļĪ£ F2 = F1 + ŽĄ╠ā, ŽĄ╠ā ~ N(0, Žā2F)ļØ╝Ļ│Ā ņØĖņ¦ĆĒĢ£ļŗż.

Proposition 1. Ļ▓Įņśüņ×ÉņÖĆ ņÖĖļČĆ ņŻ╝ņŻ╝ņØś Ļ▒░ļלļ¤ēņØ┤ Ļ░üĻ░ü ņŗØ (1)Ļ│╝ ņŗØ (2)ņŚÉ ņØśĒĢ┤ņä£ Ļ▓░ņĀĢļÉśĻ│Ā, ņŗ£ņןņĪ░ņä▒ņ×ÉĻ░Ć ņŗØ (3)ņŚÉ ļö░ļØ╝ Ļ░ĆĻ▓®ņØä Ļ▓░ņĀĢĒĢĀ ļĢī, ņŻ╝ņŗØĻ▒░ļלļ¤ē xm, xkņÖĆ Ļ░ĆĻ▓® pļŖö ņŗØ (4)ņÖĆ Ļ░ÖņØ┤ ņäĀĒśĢĒĢ©ņłśņØś ĒśĢĒā£ļĪ£ ļéśĒāĆļéśļŖö ĻĘĀĒśĢņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż.

(4)

Proof: Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ēņØ┤ ļŗżņØī ņŗØ (5)ņÖĆ Ļ░ÖņØ┤ ņäĀĒśĢņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ ņ׳ļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗż.

ņŗ£ņןņĪ░ņä▒ņ×ÉļŖö Ēł¼ņ×ÉņŚÉ Ļ┤ĆĒĢ£ ņĀĢļ│┤ļź╝ ņĢīņ¦Ć ļ¬╗ĒĢśļ»ĆļĪ£ ņŗ£ņן Ļ░ĆĻ▓®ņØ┤ Žē = N(0, (a2) + b2)2Žā2F + Žā2Z) ņØś ļČäĒżļź╝ Ļ░¢ļŖöļŗżĻ│Ā ņØĖņ¦ĆĒĢ£ļŗż. ļö░ļØ╝ņä£ Ļ░ĆĻ▓®ņØĆ ļŗżņØī ņŗØ (6)Ļ│╝ Ļ░Öļŗż.

wĻ░Ć ņĀĢĻĘ£ļČäĒżļź╝ ļö░ļź┤ĻĖ░ ļĢīļ¼ĖņŚÉ E[ŽĄ╠ā|Žē]ļŖö ņŗØ (7)Ļ│╝ Ļ░Öļŗż. ļö░ļØ╝ņä£ ╬╝ņÖĆ ╬╗ļŖö ņŗØ (8)Ļ│╝ Ļ░Öļŗż.

Ļ▓Įņśüņ×ÉļŖö ņŗØ (9)ņØś ĻĖ░ļīĆņØ┤ņ£żĻĘ╣ļīĆĒÖöļ¼ĖņĀ£ļź╝ ĒÆĆņ¢┤ Ļ▒░ļלļ¤ē x_mņØä Ļ▓░ņĀĢĒĢ£ļŗż.

ņŗØ (9)ņŚÉ ļīĆĒĢ£ 1Ļ│ä ņĪ░Ļ▒┤(first-order condition)ņØä ņĀĢļ”¼ĒĢśļ®┤ ņŗØ (10)Ļ│╝ Ļ░Öņ£╝ļ®░, ņØ┤ņŚÉ ļö░ļØ╝ Ļ▓Įņśüņ×ÉņØś Ļ▒░ļלļ¤ēņØĆ ņŗØ (11)Ļ│╝ Ļ░Öļŗż.

ņÖĖļČĆ ņŻ╝ņŻ╝ļŖö ņŗØ (12)ņØś ĻĖ░ļīĆņØ┤ņ£żĻĘ╣ļīĆĒÖöļ¼ĖņĀ£ļź╝ ĒÆĆņ¢┤ Ļ▒░ļלļ¤ē x_kņØä Ļ▓░ņĀĢĒĢ£ļŗż.

(12)

ņŗØ (13)ņØĆ ņŗØ (12)ņŚÉ ļīĆĒĢ£ 1Ļ│ä ņĪ░Ļ▒┤ņØä ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļ®░, ņØ┤ņŚÉ ļö░ļØ╝ ņŗØ (14)ņÖĆ Ļ░ÖņØ┤ ņÖĖļČĆ ņŻ╝ņŻ╝ņØś Ļ▒░ļלļ¤ēņØ┤ Ļ▓░ņĀĢļÉ£ļŗż.

(13)

ņŗØ (8)Ļ│╝ ņŗØ (11), ņŗØ (14)ļź╝ ņŚ░Ļ│äĒĢśņŚ¼ ņĀĢļ”¼ĒĢśļ®┤ ņŗØ (4)Ļ░Ć ļÅäņČ£ļÉ©ņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

3.2.2 ņ×Éļ│ĖĒł¼ņ×É ņØśņé¼Ļ▓░ņĀĢ ļČäņäØ

Ļ▓Įņśüņ×ÉļŖö 1ĻĖ░ņØś ĻĘĀĒśĢņØä Ļ│ĀļĀżĒĢśņŚ¼ 0ĻĖ░ņŚÉ Ēł¼ņ×ÉņłśņżĆ iļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. 0ĻĖ░ņØś Ļ▓ĮņÜ░ 1ĻĖ░ņÖĆļŖö ļŗ¼ļ”¼ 2ĻĖ░ņØś ĻĖ░ņŚģ Ļ░Ćņ╣śņŚÉ ļīĆĒĢ£ ņŗĀĒśĖļź╝ ļ░øņØä ņłś ņŚåņ£╝ļ»ĆļĪ£ ņŗĀĒśĖĻ░Ć ĒÖĢļźĀļ│Ćņłśņ×äņØä Ļ│ĀļĀżĒĢśņŚ¼ ĻĖ░ļīĆņØ┤ņ£żņØä Ļ│äņé░ĒĢ£ļŗż. ļśÉĒĢ£, Ēł¼ņ×ÉļĪ£ ņØĖĒĢ£ ņ×ÉņŗĀ ņ¦ĆļČäņØś Ļ░Ćņ╣śļ│ĆĒÖöĻ╣īņ¦Ć Ļ│ĀļĀżĒĢ£ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ĻĖ░ļīĆņØ┤ņ£żņØä ņĀĢļ”¼ĒĢśļ®┤ ņŗØ (15)ņÖĆ Ļ░Öļŗż.

(15)

Ļ▓Įņśüņ×ÉļŖö ņŗØ (15)ļź╝ ņĄ£ļīĆĒÖöĒĢśļŖö Ēł¼ņ×ÉņłśņżĆņØä Ļ▓░ņĀĢĒĢ£ļŗż. Ļ▓Įņśüņ×ÉņŚÉĻ▓ī ņĄ£ņĀüņØĖ Ēł¼ņ×ÉņłśņżĆ imņØĆ ņŗØ (16)ņØś 1Ļ│ä ņĪ░Ļ▒┤ņØä ļ¦īņĪ▒ĒĢ£ļŗż.

ĻĘĖļ¤¼ļéś ņØ┤ļŖö ņÖĖļČĆ ņŻ╝ņŻ╝ņØś ņØ┤ņ£żņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņØ┤ļŗż. Ļ▓Įņśüņ×ÉņÖĆ ņÖĖļČĆ ņŻ╝ņŻ╝ļź╝ ĒżĒĢ©ĒĢ£ ļ¬©ļōĀ ņŻ╝ņŻ╝ņØś ņØ┤ņØĄņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö Ēł¼ņ×ÉņłśņżĆņØä iallņØ┤ļØ╝Ļ│Ā ĒĢĀ ļĢī, iallņØĆ ņŗØ (17)ņØś ĻĖ░ļīĆņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö ņŗØņØä ĒÆĆņ¢┤ ņŗØ (18)ņØś 1Ļ│ä ņĪ░Ļ▒┤ņØä ļ¦īņĪ▒ĒĢśļŖö ņłśņżĆņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ļŗż.

(17)

Proposition 2. imĻ│╝ iallņØ┤ Ļ░üĻ░ü ņŗØ (16)Ļ│╝ ņŗØ (17)ņØä ļ¦īņĪ▒ĒĢśļŖö ņłśņżĆņ£╝ļĪ£ Ļ▓░ņĀĢļÉĀ ļĢī, ĒĢŁņāü im > iallņØ┤ ņä▒ļ”ĮĒĢ£ļŗż.

Proof: ņŗØ (17)ņØś ņĄ£ņĀüĒÖö ļ¼ĖņĀ£ņŚÉņä£ 2Ļ│ä ņĪ░Ļ▒┤(second-order condition)ņØ┤ ļ¦īņĪ▒ĒĢ£ļŗżļ®┤, ņŗØ (18)ņŚÉņä£ Ēł¼ņ×ÉņłśņżĆ iņŚÉ ļīĆĒĢ£ Ļ░ÉņåīĒĢ©ņłś g ( i ) = Ōłé E [ ŽĆ a l l , 0 ] Ōłé i

(19)

ļö░ļØ╝ņä£ q(im)Ļ░Ć ĒĢŁņāü ņ¢æņØś Ļ░ÆņØä Ļ░Ćņ¦Ćļ»ĆļĪ£, ĒĢŁņāü im < iallņØś Ļ┤ĆĻ│äĻ░Ć ņä▒ļ”ĮĒĢśļŖö ņāüĒÖ®ņØ┤ļØ╝ļŖö Ļ▓āņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

ņØ┤ļŖö Ļ▓Įņśüņ×ÉĻ░Ć ņŻ╝ņŻ╝ ņĀäņ▓┤ņØś ņØ┤ņØĄņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö Ēł¼ņ×ÉņłśņżĆļ│┤ļŗż ļé«ņØĆ ņłśņżĆņ£╝ļĪ£ Ēł¼ņ×Éļź╝ ĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņŻ╝ļ»ĆļĪ£, ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£Ļ░Ć ļ░£ņāØĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż. ņØ┤ļŖö Ēł¼ņ×ÉņłśņżĆņØä ļŖśļ”¼ļŖö Ļ▓āņØ┤ Ēł¼ņ×Éņä▒Ļ│ĄņØś ļČłĒÖĢņŗżņä▒ņØä ņżäņŚ¼ Ļ▓Įņśüņ×ÉĻ░Ć Ēł¼ņ×ÉņŚÉ ļīĆĒĢ┤ Ļ░¢ļŖö ļ╣äļīĆņ╣ŁņĀüņØĖ ņĀĢļ│┤ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ņØ┤ļōØņØä ņ¢╗ĻĖ░ Ēלļōżņ¢┤ņ¦ĆĻĖ░ ļĢīļ¼ĖņŚÉ Ļ│╝ņåīĒĢśĻ▓ī Ēł¼ņ×ÉĒĢĀ ņ£ĀņØĖņØ┤ ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ĻĘĖļ¤¼ļéś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØä ĒåĄĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ£Āņ×ģņØĆ Ļ▓Įņśüņ×ÉĻ░Ć Ļ│╝ņåīĒł¼ņ×ÉĒĢĀ ņ£ĀņØĖņØä ņżäņØ╝ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņŗØ (16)ņØä ļ¦īņĪ▒ĒĢśļŖö imņŚÉ ļīĆĒĢśņŚ¼, ņØīĒĢ©ņłśņØś ņĀĢļ”¼(implicit function theorem)ļź╝ ĒåĄĒĢ┤ dim/dŽāzļź╝ Ļ│äņé░ĒĢśļ®┤ ļŗżņØī ņŗØ (20)Ļ│╝ Ļ░Öļŗż.

ņŗØ (20)ņØś ņÜ░ļ│ĆņŚÉņä£ ļČäļ¬©ļŖö 0ĻĖ░ņØś ĻĖ░ļīĆņØ┤ņ£żņØä ĻĘ╣ļīĆĒÖöĒĢśļŖö ļ¼ĖņĀ£ņØś 2Ļ│ä ņĪ░Ļ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż. 2Ļ│ä ņĪ░Ļ▒┤ņØ┤ ņä▒ļ”ĮĒĢśņŚ¼ ņÜ░ļ│ĆņØś ļČäļ¬©Ļ░Ć ņØīņłśļØ╝Ļ│Ā Ļ░ĆņĀĢĒĢĀ ļĢī, dim/dŽāzņØś ļČĆĒśĖļŖö ņÜ░ļ│ĆņØś ļČäņ×ÉņØĖ Ōłé2 E[╬Ā]/ŌłéiŌłéŽāzņØś ļČĆĒśĖņÖĆ ņØ╝ņ╣śĒĢ£ļŗż. ņŗØ (21)ņØĆ ņØ┤ļź╝ Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż.

ņŗØ (20)Ļ│╝ ņŗØ (21)ņŚÉņä£ Ōłé2 E[╬Ām,0]/ŌłéiŌłéŽāzņØĆ ņ¢æņØś Ļ░ÆņØä Ļ░¢ĻĖ░ ļĢīļ¼ĖņŚÉ dim/dŽāzļÅä ņ¢æņØś Ļ░ÆņØä Ļ░¢ļŖöļŗżļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļŖö ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢĀ Ļ▓ĮņÜ░, Ļ▓Įņśüņ×ÉĻ░Ć Ēł¼ņ×ÉņłśņżĆņØä ņ”ØĻ░Ćņŗ£Ēé¼ ņ£ĀņØĖņØ┤ ņ׳ļŗżļŖö Ļ▓āņØä ļ│┤ņŚ¼ņżĆļŗż. ĻĘĖļ¤¼ļéś ļ¦łņ░¼Ļ░Ćņ¦ĆņØś ļ░®ļ▓Ģņ£╝ļĪ£ diall/dŽāz > 0 ņ×äņØä ļ│┤ņØ╝ ņłś ņ׳ļŗż. ļ¦īņĢĮ dim/dŽāz > diall/dŽāz ļØ╝ļ®┤, ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ļÅäņ×ģļÉĀ Ļ▓ĮņÜ░ ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£Ļ░Ć ņżäņ¢┤ļōżĻ▓ī ļÉ©ņØä ņĢī ņłś ņ׳ļŗż. dim/dŽāz > diall/dŽāzņØĆ ņĢ×ņä£ ņĀĢņØśĒĢ£ ĒĢ©ņłś g(i)ļź╝ ĒåĄĒĢ┤ Ļ░äņĀæņĀüņ£╝ļĪ£ ņ”Øļ¬ģĒĢĀ ņłś ņ׳ļŗż. ĒĢŁņāü im < iall ņØ┤ ņä▒ļ”ĮĒĢśļ»ĆļĪ£, imĻ│╝ iallņØś ņ░©ņØ┤Ļ░Ć Ēü┤ņłśļĪØ g(im)ņØĆ ļŹö Ēü░ Ļ░ÆņØä Ļ░¢Ļ▓ī ļÉĀ Ļ▓āņØ┤ļŗż. ņØ┤ļŖö g(im)Ļ░Ć ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ņØś ņĀĢļÅäļź╝ ļéśĒāĆļé┤ļŖö ĒĢ©ņłśļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ļö░ļØ╝ņä£ Žā2Ļ░Ć ļŖśņ¢┤ļéĀ ļĢī, g(im)Ļ░Ć ņżäņ¢┤ļōżĻ▓ī ļÉśļ®┤ imņÖĆ iallņØś ņ░©ņØ┤Ļ░Ć ņżäņ¢┤ļōżĻ▓ī ļÉ£ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż. ņŗØ (22)ļŖö dg(im)/dŽāzļź╝ Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż.

(22)

ņŗØ (15)ņØś ĻĘ╣ļīĆĒÖö ļ¼ĖņĀ£ņØś 2Ļ│ä ņĪ░Ļ▒┤ņØ┤ ņä▒ļ”ĮĒĢĀ ļĢī, Žā2Ļ░Ć ņČ®ļČäĒ׳ ņ×æņØĆ Ļ░ÆņØä Ļ░¢ļŖö ņāüĒÖ®ņŚÉņä£ ņŗØ (22)ļŖö ņØīņØś Ļ░ÆņØä Ļ░¢Ļ▓ī ļÉśņ¢┤ dim/dŽāz > diall/dŽāzĻ░Ć ņä▒ļ”ĮĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ļČäņäØņØś Ļ▓░Ļ│╝ļŖö ļ╣äņāüņןņŻ╝ņŗØņØ┤ ĒÖ£ļ░£ĒĢśĻ▓ī Ļ▒░ļלļÉśņ¦Ć ņĢŖĻ│Ā ņ׳ļŖö Ēśäņ×¼ ņāüĒÖ®ņŚÉņä£ Ēöīļ×½ĒÅ╝ņØä ĒåĄĒĢ┤ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ£Āņ×ģņØ┤ ļŖśņ¢┤ļéśĻ▓ī ļÉśļ®┤ ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£Ļ░Ć ņżäņ¢┤ļōż ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ņØ┤ņÖĆ Ļ░ÖņØĆ Ļ▓░Ļ│╝Ļ░Ć ļéśĒāĆļéśĻ▓ī ļÉ£ ņØ┤ņ£ĀļŖö ņØ╝ļ░ś Ēł¼ņ×Éņ×É ņ£Āņ×ģņ£╝ļĪ£ ņ£ĀļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢśĻ▓ī ļÉĀ Ļ▓ĮņÜ░, Ļ▓Įņśüņ×ÉĻ░Ć ļ╣äļīĆņ╣Ł ņĀĢļ│┤ļĪ£ ņØĖĒĢ┤ ņ¢╗ņØä ņłś ņ׳ļŖö ņØ┤ņĀÉņØ┤ ņżäņ¢┤ļōżĻ▓ī ļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ņŚÉ ļö░ļØ╝ Ļ▓Įņśüņ×ÉļŖö Ēł¼ņ×ÉņØś ļČłĒÖĢņŗżņä▒ņØä ņ£Āņ¦ĆĒĢśņŚ¼ ņŻ╝ņŗØĻ▒░ļלļź╝ ĒåĄĒĢ£ ņØ┤ļōØņØä ņ¢╗ļŖö ļīĆņŗĀ ĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņØä ĒåĄĒĢ£ ņØ┤ļōØņØä ņ¢╗ņ£╝ļĀż ĒĢĀ ņ£ĀņØĖņØ┤ ņ╗żņ¦äļŗż. ņØ┤ļĪ£ ņØĖĒĢ┤ Ļ▓Įņśüņ×ÉļŖö ņĀäņ▓┤ ņŻ╝ņŻ╝ņØś ņØ┤ņ£żņØ┤ ĻĘ╣ļīĆĒÖöļÉśļŖö ņłśņżĆņŚÉ ĻĘ╝ņĀæĒĢśļÅäļĪØ Ēł¼ņ×ÉņłśņżĆņØä ļŖśļ”¼Ļ▓ī ļÉ£ļŗż. ļö░ļØ╝ņä£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØä ĒåĄĒĢ£ ņ£ĀĒåĄņŗ£ņןņØś ĒÖ£ņä▒ĒÖöļŖö ņØ┤ņżæ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ļź╝ ņØ╝ļČĆ ĒĢ┤ņåīĒĢśĻ│Ā Ļ▓Įņśüņ×ÉņØś ņןĻĖ░ņĀüņØĖ Ēł¼ņ×Éļź╝ ņ£ĀļÅäĒĢśņŚ¼ ļ╣äņāüņן ņżæņåīĻĖ░ņŚģņØś ņä▒ņןņŚÉ ļÅäņøĆņØä ņżä Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

4. ņĀĢņ▒ģ ĒĢ©ņØś

ņĀ£ 3ņןņØś ļČäņäØĻ▓░Ļ│╝ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ ĒÖ£ņä▒ĒÖöļÉśņŚłņØä ļĢī, ļ╣äņāüņןĻĖ░ņŚģņØś ĻĖ░ņŚģ Ļ░Ćņ╣ś Ē¢źņāüņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņé¼ņŗżņØä ļ│┤ņŚ¼ņżĆļŗż. ļö░ļØ╝ņä£ ļ│Ė ņĀłņŚÉņä£ļŖö ņĄ£ĻĘ╝ ĒÖ£ņä▒ĒÖöļÉśĻ│Ā ņ׳ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņŚÉ ļīĆĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼ļź╝ ņ”ØļīĆĒĢĀ ļ░®ņĢłņŚÉ ļīĆĒĢ┤ ļģ╝ņØśĒĢ£ļŗż. ņĀ£ 2.1ņĀłņŚÉņä£ ļģ╝ņØśĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤, ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉĻ░Ć ļ╣äņāüņןņŻ╝ņŗØņØä Ļ▒░ļלĒĢĀ ļĢī, ņĀæĒĢśļŖö ņĢĀļĪ£ņé¼ĒĢŁņØĆ ņ¦äņ×ģņןļ▓ĮĻ│╝ ņĀĢļ│┤ņØś ņŗĀļó░ņä▒ņØś ļæÉ Ļ░Ćņ¦ĆļĪ£ ņĀĢļ”¼ĒĢĀ ņłś ņ׳ļŗż. ņ¦äņ×ģņןļ▓ĮņØś Ļ▓ĮņÜ░, ņēÉņ¢┤ņŖżĒżņŖżĒŖĖņÖĆ NPM, K-OTC PRO ļō▒ ņØ╝ļČĆ Ēöīļ×½ĒÅ╝ņØ┤ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ ļīĆņāüņ£╝ļĪ£ļ¦ī Ļ│ĄĻ░£ļÉ£ļŗżļŖö ņĀÉņŚÉņä£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼Ļ░Ć ņØ╝ļČĆ ņĀ£ĒĢ£ļÉ£ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ĻĖłņ£Ąņ£äņøÉĒÜīļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ĒÖ£ņä▒ĒÖöĻ░Ć ņĀĆĒĢ┤ļÉśļŖö ļ¼ĖņĀ£ņĀÉņ£╝ļĪ£ ņĀäļ¼Ė Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼ ņ£ĀņØĖņØ┤ ļ»ĖĒØĪĒĢ©ņØä ņ¦ĆņĀüĒĢśļ®░, ņĀäļ¼ĖĒł¼ņ×Éņ×É ņĀäņÜ® Ēöīļ×½ĒÅ╝ņØś ĒĢäņÜöņä▒ņØä ņŚŁņäżĒ¢łĻ│Ā, ĻĘĖ Ļ▓░Ļ│╝ ļÅäņ×ģļÉ£ Ļ▓āņØ┤ K-OTC PROņØ┤ļŗż. ņØ┤ļŖö ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ Ēł¼ņ×ÉĻ░Ć ļ▓żņ▓śņ║ÉĒö╝Ēāł(VC; venture capital) ĒÄĆļō£ņŚÉ ņØśĒĢ┤ ņŻ╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦äļŗżļŖö ņĀÉņŚÉ ĻĖ░ņØĖĒĢ£ļŗż(Block et al., 2019). VCĻ░Ć Ēł¼ņ×Éļź╝ ĒåĄĒĢ┤ ņ£Āļ¦ØĒĢ£ ļ╣äņāüņןĻĖ░ņŚģņØś ņä▒ņןņØä ļüīņ¢┤ļéĖ Ēøä, ņĀüņĀłĒĢ£ Ēł¼ņ×ÉĻĖłņØś ĒÜīņłśĻ░Ć ĒĢäņÜöĒĢśļŗż. ļīĆĒæ£ņĀüņØĖ ļ░®ļ▓ĢņØĆ Ēł¼ņ×ÉĻĖ░ņŚģņØś ņØĖņłśĒĢ®ļ│æ(M&A)ņØ┤ļéś ĻĖ░ņŚģĻ│ĄĻ░£(IPO)ņØ┤ņ¦Ćļ¦ī, ņŗżĒī©ņØś Ļ░ĆļŖźņä▒ņØ┤ Ēü¼ļŗż. ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ VCņŚÉĻ▓ī Ēł¼ņ×ÉĻĖł ĒÜīņłśņØś ĒÜ©Ļ│╝ņĀüņØĖ ļīĆņĢłņØ┤ ļÉĀ ņłś ņ׳ļŗż. VCņØś ĒÜ©ņ£©ņĀüņØĖ Ēł¼ņ×ÉĻĖł ĒÜīņłśĻ░Ć ĒĢ┤ļŗ╣ ĒÄĆļō£ņØś ņāłļĪ£ņÜ┤ Ēł¼ņ×Éļź╝ ņ┤ēņ¦äĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ĻĖŹņĀĢņĀüņØĖ ņł£ĒÖśņØ┤ ļ░£ņāØĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ Ēü¼ļŗż. ņØ┤ļ¤¼ĒĢ£ ņĀÉņŚÉņä£ ņ┤łĻĖ░ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ĒĢ┤ļŗ╣ Ļ▒░ļלņŚÉ ļīĆĒĢ£ ņłśņÜöĻ░Ć ĒÖĢņŗżĒĢśĻ│Ā Ļ▒░ļל ĻĘ£ļ¬©Ļ░Ć Ēü░ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ Ļ▒░ļל ņ░ĖņŚ¼ņ×ÉļĪ£ ĒżņäŁĒĢśļŖö Ļ▓āņØ┤ ņĀüņĀłĒĢśļŗż. ņØ┤ņŚÉ ļö░ļØ╝ K-OTC PROļŖö ļŗżņ¢æĒĢ£ Ēś£ĒāØĻ│╝ ņ¦äņ×ģņןļ▓Į ņÖäĒÖöļź╝ ĒåĄĒĢ┤ ņĀäļ¼ĖĒł¼ņ×Éņ×Éļź╝ ļ¬©ņ¦æĒĢśņśĆļŗż.

ĻĘĖļ¤¼ļéś ņĄ£ĻĘ╝ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉļōżņØś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ Ļ┤Ćņŗ¼ņØ┤ ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ļŗżļŖö ņĀÉņŚÉņä£ ņ”ØĻČīņé¼ļōżņØś ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ ĻĄ¼ņČĢņØ┤ ņāłļĪ£ņÜ┤ ņłśņÜöļź╝ ņ░ĮņČ£ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ņØ┤ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ņĄ£ĻĘ╝ ņŗ£ņןņŚÉ Ļ│ĄĻ░£ļÉśĻ│Ā ņ׳ļŖö ņ”ØĻČīņé¼, ĒĢĆĒģīĒü¼ ĻĖ░ņŚģ ļō▒ņØ┤ ņÜ┤ņśüĒĢśļŖö Ēöīļ×½ĒÅ╝ņØĆ ņĢ×ņäĀ Ēöīļ×½ĒÅ╝ļōżĻ│╝ļŖö ļ░śļīĆļĪ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝ņä▒ņØä ļåÆņØ┤Ļ│Ā ņ׳ļŗżļŖö ņĀÉņŚÉņä£ ĻĖŹņĀĢņĀü ĒĢ©ņØśļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż. ņØ╝ļ░śņĀüņ£╝ļĪ£ ņ”ØĻČīņé¼Ļ░Ć ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל ņżæĻ░£ņŚÉ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ļéśņäż Ļ░ĆļŖźņä▒ņØĆ ņ×æļŗż. ņ┤łļīĆĒśĢ Ēł¼ņ×ÉņØĆĒ¢ē ņ£Īņä▒ ļ░®ņĢłņØś ĒĢśļéśļĪ£ 2017ļģä 7ņøö Ļ░£ņĀĢļÉ£ ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņŗ£Ē¢ēļĀ╣ņŚÉ ņóģĒĢ®Ēł¼ņ×ÉĒÜīņé¼ņØś ņŚģļ¼┤ ļ▓öņ£äņŚÉ ļ╣äņāüņןņŻ╝ņŗØ ļé┤ļČĆņŻ╝ļ¼Ėņ¦æĒ¢ē ņŚģļ¼┤Ļ░Ć ņČöĻ░ĆļÉśņŚłņØīņŚÉļÅä,17) ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ ņĀüņØĆ ņłśņÜöņÖĆ ļåÆņØĆ ņ£äĒŚś, ņŗ£ņŖżĒģ£ ĻĄ¼ņČĢĻ│╝ ņØĖļĀź ņ▒äņÜ® ļČĆļŗ┤ ļō▒ņØä ņØ┤ņ£ĀļĪ£ ņ”ØĻČīņé¼ļōżņØĆ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņżæĻ░£ņŚÉ ņåīĻĘ╣ņĀüņØĖ ņāüĒÖ®ņØ┤ļŗż. ļö░ļØ╝ņä£ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ ļīĆĒĢ£ ņŗ£ņŖżĒģ£ ĻĄ¼ņČĢņØ┤ļéś ņØĖļĀź ņ▒äņÜ® ļō▒ņØś ļ╣äņÜ®ņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņĀü ņ¦ĆņøÉņØ┤ ļÆĘļ░øņ╣©ļÉ£ļŗżļ®┤ ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ£Āņ×ģņØ┤ ļŹöņÜ▒ ĒÖ£ļ░£ĒĢśĻ▓ī ņØ┤ļżäņ¦ł ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉļōżņØś ļ╣äņāüņןņŻ╝ņŗØņŚÉ ļīĆĒĢ£ ņĀæĻĘ╝ņä▒ņØä ļåÆņØ┤ĻĖ░ ņ£äĒĢ┤ņä£ļŖö ļ¬©ļ░öņØ╝ ņĢĀĒöīļ”¼ ņ╝ĆņØ┤ņģśņØä ĻĖ░ļ░śņ£╝ļĪ£ ĒĢ£ Ēöīļ×½ĒÅ╝ņØś ĻĄ¼ņČĢņŚÉ ļīĆĒĢ£ ņ¦ĆņøÉņØ┤ ĒĢäņÜöĒĢśļŗż. ņØ┤ļź╝ ņ£äĒĢ┤ņä£ļŖö ļ╣äļīĆļ®┤ Ļ▒░ļל ĒŚłņÜ® ļō▒ ļ▓ĢļźĀņĀü ņ¦ĆņøÉņØ┤ ĒĢäņÜöĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

Ēł¼ļ¬ģĒĢ£ ņĀĢļ│┤Ļ│ĄĻ░£ņØś Ļ▓ĮņÜ░, ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØś ņĀæļ¬®ņØä ĒĢ┤Ļ▓░ņ▒ģņ£╝ļĪ£ ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ļŗż. ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØĆ Ļ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ņĀĢļ│┤ļź╝ ņ░ĖņŚ¼ņ×ÉļōżņØ┤ ņŗżņŗ£Ļ░äņ£╝ļĪ£ Ēł¼ļ¬ģĒĢśĻ▓ī Ļ│Ąņ£ĀĒĢśĻ▓ī ĒĢ©ņ£╝ļĪ£ņŹ©, ņ”ØĻČīņŗ£ņןņŚÉņä£ Ļ▒░ļלņØś ĒÜ©ņ£©ņä▒Ļ│╝ Ēł¼ļ¬ģņä▒ņØä ļÅÖņŗ£ņŚÉ Ļ░£ņäĀĒĢĀ ņłś ņ׳ļŖö ĻĖ░ņłĀļĪ£ ņŻ╝ļ¬®ļ░øĻ│Ā ņ׳ļŗż(Park and Ryu, 2019; Jang, 2017). ĒŖ╣Ē׳, ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØ┤ Ļ░¢ļŖö ņŗżņŗ£Ļ░ä Ēł¼ļ¬ģņä▒ņØĆ ņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØä ņ”ØļīĆĒĢśņŚ¼ ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ņāüļŗ╣ĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ņĀäļ¦ØļÉ£ļŗż(Yermack, 2017). ņØ┤ņŚÉ ļö░ļØ╝ ņĀä ņäĖĻ│ä ĻĖłņ£Ąņŗ£ņן ņŚÉņä£ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä Ļ▒░ļלņŗ£ņŖżĒģ£ņŚÉ ļÅäņ×ģĒĢśļŖö ļģĖļĀźņØ┤ ņØ┤ņ¢┤ņ¦ĆĻ│Ā ņ׳ļŗż. ļīĆĒæ£ņĀüņ£╝ļĪ£ ļ»ĖĻĄŁņØĆ ļ▓äļ¬¼ĒŖĖ(Vermont), ņĢĀļ”¼ņĪ░ļéś(Arizona), ļäżļ░öļŗż(Nevada) ļō▒ņŚÉņä£ ļĖöļĪØņ▓┤ņØĖņØś ĻĖ░ļĪØ ļ░Å ņä£ļ¬ģņØś ļ▓ĢņĀü ĒÜ©ļĀźņØä ņØĖņĀĢĒĢśņŚ¼ ļ▓ĢņĀü ĻĖ░ļ░śņØä ņĀ£Ļ│ĄĒĢśĻ▒░ļéś ļĖöļĪØņ▓┤ņØĖņØä ĒåĄĒĢ£ Ļ▒░ļלņŚÉ ļīĆĒĢ┤ ļ®┤ņäĖ Ēś£ĒāØņØä ņĀ£Ļ│ĄĒĢśļŖö ļ▓ĢņĢłņØä ĒåĄĻ│╝ņŗ£ĒéżļŖö ļō▒ ļĖöļĪØņ▓┤ņØĖņØä ĒåĄĒĢ£ ņ”ØĻČī Ļ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ļ▓ĢļźĀ ļ░Å ņĀĢņ▒ģņĀü ņ¦ĆņøÉņØä ņĀ£Ļ│ĄĒĢśĻ│Ā ņ׳ļŗż.18) ņØ┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ ļ»ĖĻĄŁ ļéśņŖżļŗźņØĆ ņé¼ņäżņŗ£ņןņŚÉ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ļ░ś ņŗ£ņŖżĒģ£ņØĖ ŌĆśļéśņŖżļŗź ļ¦üĒü¼(NASDAQ Linq)ŌĆÖļź╝ ļÅäņ×ģĒĢ┤ ļ╣äņāüņןņŻ╝ņŗØņØä ļ░£Ē¢ēĒ¢łņ£╝ļ®░, ŌĆśĻ│ĄĻ░£ ņŗ£ņן(public market) ĻĖ░ņłĀ ļÅäņ×ģŌĆÖļÅä Ļ▓ĆĒåĀ ņżæņØ┤ļŗż.19)

ņ”ØĻČīņé¼ņÖĆ ĒĢĆĒģīĒü¼ ĻĖ░ņŚģņØ┤ ņÜ┤ņśüĒĢśļŖö Ēöīļ×½ĒÅ╝ņŚÉņä£ļÅä ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØś ļÅäņ×ģņØä ņĀüĻĘ╣ņĀüņ£╝ļĪ£ Ļ▓ĆĒåĀĒĢśĻ│Ā ņ׳ļŗż. ŌĆśņ”ØĻČīĒöīļ¤¼ņŖż ļ╣äņāüņןŌĆÖņØĆ ņ▓śņØīļČĆĒä░ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ĻĖ░ļ░śņ£╝ļĪ£ Ļ│ĄĻ░£ļÉśņŚłņ£╝ļ®░, ņĮöņŖżņĮżņØś ŌĆśļ╣äļ¦łņØ┤ņ£ĀļŗłņĮśŌĆÖņØĆ Ēöīļ×½ĒÅ╝ņØä Ļ│ĄĻ░£ĒĢ£ ņØ┤Ēøä, 2020ļģä ņāüļ░śĻĖ░ ņżæ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ļÅäņ×ģĒĢĀ ņśłņĀĢņØ┤ļØ╝Ļ│Ā ļ░£Ēæ£Ē¢łļŗż.20) ņØ┤ņ▓śļ¤╝ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņŚÉ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØä ņĀæļ¬®ĒĢśļ®┤ ņŗżņŗ£Ļ░ä Ēł¼ļ¬ģņä▒ņØ┤ ĒÖĢļ│┤ļÉśņ¢┤ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņĢĀļĪ£ņé¼ĒĢŁņØ┤ ĒĢ┤ņåīļÉśĻ│Ā ĻĘĖļĪ£ ņØĖĒĢ┤ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØä ņ”ØļīĆņŗ£Ēé¼ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ĻĘĖļ¤¼ļéś ĻĄŁļé┤ņŚÉņä£ļŖö ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņŚÉ ļīĆĒĢ£ ļ▓ĢļźĀņĀü┬ĘņĀĢņ▒ģņĀü ņĀ£ņĢĮņØ┤ ņ׳ņ¢┤ ĒÖ£ņÜ®ņØ┤ ņ×Éņ£ĀļĪŁņ¦Ć ļ¬╗ĒĢśļŗż. ĒŖ╣Ē׳, Ļ░£ņØĖņĀĢļ│┤ļ│┤ĒśĖņŚÉ Ļ┤ĆĒĢ┤ ļŗżļźĖ ĻĄŁĻ░ĆņŚÉ ļ╣äĒĢ┤ ņŚäĻ▓®ĒĢ£ ĻĖ░ņżĆņØä ņĀüņÜ®ĒĢ£ļŗżļŖö ĒŖ╣ņ¦ĢņØĆ ļ│┤ņĢłĻĖ░ņłĀņŚÉ ĻĖ░ļ░śņØä ļæÉĻ│Ā Ļ░£ņØĖņĀĢļ│┤ļź╝ ĒÖ£ņÜ®ĒĢśļŖö Ļ▓āņØ┤ ĒĢäņłśņĀüņØĖ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØś ĒÖ£ņÜ®ņØä ņĀ£ĒĢ£ĒĢ£ļŗż (Chung, 2016). ņØ┤ļĪ£ ņØĖĒĢ┤ ĻĄŁļé┤ ļĖöļĪØņ▓┤ņØĖ ņé░ņŚģņØĆ ņØĆĒ¢ēņøÉņØä ņżæņŗ¼ņ£╝ļĪ£ ļÅģņ×ÉņĀüņØĖ ĒĢĆĒģīĒü¼ ĻĖ░ņŚģĻ│╝ņØś ĒśæņŚģņØä ĒåĄĒĢ┤ ņØ╝ļČĆ ņé¼ņÜ®ļÉśĻ│Ā ņ׳ņØä ļ┐É, ļŗżņ¢æĒĢ£ ļ░®Ē¢źņŚÉņä£ ĒÖ£ņÜ®ņä▒ņØ┤ Ļ▓ĆĒåĀļÉśņ¦ĆļŖö ļ¬╗ĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£, 2019ļģä 11ņøö ļŹ░ņØ┤Ēä░ 3ļ▓Ģņ£╝ļĪ£ ļČłļ”¼ļŖö Ļ░£ņØĖņĀĢļ│┤ļ│┤ĒśĖļ▓Ģ, ņŗĀņÜ®ņĀĢļ│┤ļ▓Ģ, ņĀĢļ│┤ĒåĄņŗĀļ¦Øļ▓Ģ Ļ░£ņĀĢņĢłņØś ļ│ĖĒÜīņØś ĒåĄĻ│╝Ļ░Ć ļ¼┤ņé░ļÉ©ņŚÉ ļö░ļØ╝ ĻĄŁļé┤ ļĖöļĪØņ▓┤ņØĖ ņé░ņŚģņØś ĒÖ£ņä▒ĒÖöĻ░Ć ņĀ£ļīĆļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ļ¬╗ĒĢśĻ│Ā ņ׳ļŗż.21) ļö░ļØ╝ņä£ Ļ┤ĆļĀ© ļ▓ĢļźĀ Ļ░£ņĀĢņŚÉ Ļ┤ĆĒĢ£ ĒĢ┤ņÖĖņé¼ļĪĆļź╝ ņ░ĖĻ│ĀĒĢśņŚ¼ ļĖöļĪØņ▓┤ņØĖ ņé░ņŚģņØś ĒÖ£ņÜ®ņä▒ņØä ļåÆņØ┤ĻĖ░ ņ£äĒĢ£ ļģ╝ņØśĻ░Ć ņ¦ĆņåŹĒĢ┤ņä£ ņ¦äĒ¢ēļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

5. Ļ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ Ļ┤Ćņŗ¼ņØ┤ ņ”ØļīĆļÉ©ņŚÉ ļö░ļØ╝ ņĄ£ĻĘ╝ ĒÖ£ņä▒ĒÖöļÉśĻ│Ā ņ׳ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒśäĒÖ®Ļ│╝ ĻĖ░ļīĆĒÜ©Ļ│╝ļź╝ Ļ░£Ļ┤äņĀüņ£╝ļĪ£ ņĀ£ņŗ£ĒĢśĻ│Ā, ņØ┤ņŚÉ ļīĆĒĢ£ ļ¬©ĒśĢņØä ņäżĻ│äĒĢśņŚ¼ ļÅäņ×ģ ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢ£ļŗż. ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØĆ ļ╣äņāüņןĻĖ░ņŚģņØś Ļ░Ćņ╣śĻĖēļō▒Ļ│╝ ĻĘĖņŚÉ ļö░ļźĖ ņłśņÜöņØś ņ”ØĻ░ĆļĪ£ ņĄ£ĻĘ╝ ĻĘ£ļ¬©Ļ░Ć ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ļŗż. Ēöīļ×½ĒÅ╝ņØĆ ņ¦äņ×ģņןļ▓ĮņØä ņĀÉņ░© ņÖäĒÖöĒĢ©ņ£╝ļĪ£ņŹ© ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļלņØś ņ£ĀļÅÖņä▒ņØä ļåÆņØ┤Ļ│Ā ņ׳ļŗż. ĒŖ╣Ē׳ ņ”ØĻČīņé¼ņÖĆ ĒĢĆĒģīĒü¼ ņŚģņ▓┤ņŚÉņä£ ņĄ£ĻĘ╝ Ļ│ĄĻ░£ĒĢ£ Ēöīļ×½ĒÅ╝ļōżņØś Ļ▓ĮņÜ░, ĻĖ░ņĪ┤ Ēöīļ×½ĒÅ╝ļōżļ│┤ļŗż ņ¦äņ×ģņןļ▓ĮņØä ĒÜŹĻĖ░ņĀüņ£╝ļĪ£ ļé«ņČöĻ│Ā, ļ¬©ļ░öņØ╝ ņĢĀĒöīļ”¼ņ╝ĆņØ┤ņģśĻ│╝ ļĖöļĪØņ▓┤ņØĖ ļō▒ņØś ĻĖ░ņłĀņØä ĒåĄĒĢ┤ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņĀæĻĘ╝ņä▒ņØä Ļ░£ņäĀĒ¢łļŗżļŖö ĒŖ╣ņ¦ĢņØä ļ│┤ņØĖļŗż. ņØ┤ļŖö ņĀäļ¼Ė ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļź╝ ņżæņŗ¼ņ£╝ļĪ£ Ļ▒░ļלļÉśļŹś ļ╣äņāüņןņŻ╝ņŗØ Ļ▒░ļלņŗ£ņןņŚÉ ņØ╝ļ░ś ņåīļ¦żĒł¼ņ×Éņ×ÉĻ░Ć ņ£Āņ×ģļÉĀ Ļ░ĆļŖźņä▒ņØä ļé┤ĒżĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ļ╣äņāüņןņŻ╝ņŗØņØś ņ£ĀļÅÖņä▒ņØä ņ”ØĻ░Ćņŗ£Ēé¼ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņ£ĀļÅÖņä▒ņØś ņ”ØĻ░ĆĻ░Ć ĻĖ░ņŚģ Ļ░Ćņ╣śņÖĆ ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ļŗżņłśņØś ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÖ£ņä▒ĒÖöĻ░Ć ļ╣äņāüņןĻĖ░ņŚģņŚÉ ņ£Āļ”¼ĒĢśĻ▓ī ņ×æņÜ®ĒĢĀ ņłś ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż.

ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ļŖö ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØś ĒÖ£ņä▒ĒÖöĻ░Ć ļ╣äņāüņןĻĖ░ņŚģņØś ņ×Éļ│ĖĒł¼ņ×É ņØśņé¼Ļ▓░ņĀĢņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ļŗż. ņØ┤ļź╝ ĒåĄĒĢ┤ Ēöīļ×½ĒÅ╝ņØ┤ ĒÖ£ņä▒ĒÖöļÉśņ¢┤ ņ£ĀļÅÖņä▒ņØ┤ ļåÆņĢäņ¦Ćļ®┤ Ļ▓Įņśüņ×ÉĻ░Ć ņÖĖļČĆ ņŻ╝ņŻ╝ļź╝ ļīĆļ│ĆĒĢśļŖö ņłśņżĆĻ╣īņ¦Ć ņןĻĖ░ņĀüņØĖ Ēł¼ņ×ÉņłśņżĆņØä ļåÆņØ┤Ļ│Ā, ņØ┤ņŚÉ ļö░ļØ╝ ĻĖ░ņŚģ Ļ░Ćņ╣ś Ē¢źņāüņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö Ļ▓āņØä ļ│┤ņśĆļŗż. ļ╣äņāüņןĻĖ░ņŚģ Ļ░Ćņ╣ś ņāüņŖ╣ņŚÉ ņ£ĀļÅÖņä▒ Ēü¼ĻĖ░ņØś ņ”ØĻ░ĆĻ░Ć ņżæņÜöĒĢ£ ņÜöņåīļØ╝ļŖö ļČäņäØ Ļ▓░Ļ│╝ļź╝ ļ░öĒāĢņ£╝ļĪ£ ļ¬©ļ░öņØ╝ ņĢĀĒöīļ”¼ņ╝ĆņØ┤ņģśĻ│╝ ļĖöļĪØņ▓┤ņØĖ ĻĖ░ņłĀņØś ĒÖ£ņÜ® ļō▒ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņŚÉ ļīĆĒĢ£ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉņØś ņ░ĖņŚ¼ļź╝ ņ”ØļīĆņŗ£Ēé¼ ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢ£ļŗż. ĻĘĖļ¤¼ļéś ļ│Ė ļģ╝ļ¼ĖņØĆ ļ╣äņāüņןņŻ╝ņŗØĻ▒░ļל Ēöīļ×½ĒÅ╝ņØ┤ ļ╣äĻĄÉņĀü ņĄ£ĻĘ╝ ĒÖ£ņä▒ĒÖöļÉśņŚłļŗżļŖö ņĀÉņŚÉņä£ Ļ┤ĆļĀ© ņ×ÉļŻīņØś ņČ®ļČäĒĢ£ ņČĢņĀüņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖņĢä ņŗżņ”ØņĀüņØĖ ļČäņäØņØä ņĀ£ņŗ£ĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļŖö ĒĢ£Ļ│äļź╝ Ļ░¢ļŖöļŗż. ļö░ļØ╝ņä£ ņ×ÉļŻīĻ░Ć ņČ®ļČäĒ׳ ņČĢņĀüļÉ£ ņØ┤ĒøäņŚÉ ļ│Ė ļģ╝ļ¼ĖņŚÉņä£ ļģ╝ņØśĒĢ£ ļé┤ņÜ®ņŚÉ Ļ┤ĆĒĢ£ ņŗżņ”ØņĀüņØĖ ņŚ░ĻĄ¼Ļ░Ć ĒĢäņÜöĒĢśļŗż.