주주배정방식 유상증자의 할인율과 발행가격 및 청약률에 관한 연구*

Discount Rates, Subscription Prices, and Subscription Rates in Equity Rights Offerings*

Article information

Abstract

본 연구는 2004년부터 2016년까지 13년 동안 공시된 ‘주주배정 후 실권주 일반공모’ 방식 유상증자 407건을 표본으로 선정하여 할인율이 주주 부에 미치는 영향과 발행가격 공시효과 및 청약률을 분석하며 주요 결과는 다음과 같다. 첫째, 시장은 유상증자 최초공시에 대해 부정적으로 반응하지만(3일 CAR = -13.83%), 최종발행가격공시에 대해서도 부정적으로 반응한다(3일 CAR=-4.85%). 최종발행가격 공시효과는 발행가격의 증감과 어떤 연관성도 갖지 않지만 최종발행가격 공시가 지연되면 더 부정적이 된다. 둘째, 주주의 부는 할인율에 의해 크게 좌우되는데 이는 할인율이 기업의 미래전망에 대한 정보를 전달함을 의미한다. 정보비대칭이 작을수록 대주주지분율이 높을수록 할인율은 작게 설정된다. 셋째, 분석 기간 동안 실권주의 비율은 약 14%이며 실권주로 인해 발생한 부의 이전은 조달금액의 7.08%에 이른다. 유상증자 프로세스를 완료하는데 걸리는 기간이 길수록 청약률이 감소하고, 신주인수권증서의 상장제도는 청약률을 유의적으로 증가시킨다. 그러나 유상증자 공시와 연관된 가치하락금액이 실제조달 금액과 큰 차이가 없는 점을 감안할 때 기업은 주주배정방식 유상증자에 앞서 여러 자금조달 대안을 신중하게 고려해야 한다.

Trans Abstract

This study analyzes the wealth effect of discount rates, subscription price announcement effects, and subscription rates with 407 equity rights offerings (with unsubscribed shares to the public) announced between 2004 and 2016. The major results of this study are as follows. First, the market not only responds negatively to the right offering announcements (3-day CAR of -13.83%) but also to announcements of final subscription prices (3-day CAR of -4.85%). The announcement effects of final subscription prices are not related to changes in subscription prices, but become more negative as announcements are delayed. Second, the discount rate significantly affects the wealth effects. This means that discount rates provide the information on firms’ future prospects. Firms with low information asymmetry and high ownership by the largest shareholders choose lower discount rates. Third, the non-subscription rate is about 14% and wealth transfer due to non-subscription is 7.08% of the amount raised by the right offerings. As the offering process is delayed, the subscription rates decrease. In addition, the listing of subscription rights have a significant positive impact on subscription rates. However, as market value decrease due to a right offering is similar to the amount raised, firms should consider alternative financing methods.

1. 서론

회사채 발행과 더불어 상장기업의 자금조달 수단으로 가장 활발하게 이용되는 방법이 유상 증자(seasoned equity offering)이다. 유상증자는 기존주주에게 권리를 부여하는 주주배정방식, 일반대중을 대상으로 발행하는 일반공모방식, 그리고 사모로 제3자에게 발행하는 제3자배정방식 등 세 가지 방식으로 실시된다. 이중에서 주주배정방식은 실권주 일반공모 여부에 따라 주주배정 방식과 주주배정 후 실권주 일반공모 방식으로 세분된다.

주주배정방식(equity right offerings)은 일반공모방식 및 제3자배정방식과는 여러 측면에서 상이하다. 세 가지 발행방식은 발행방법(공모 vs 사모), 공시효과(긍정적 vs 부정적), 발행가격 결정과정, 최대주주의 입장 등 여러 가지 측면에서 상이하다(Yoon, 2019). 우리나라 유상증자 공시효과의 경우 주주배정방식과 일반공모방식은 유의적인 음으로(Yoon, 2016a, 2016b, 2019; Kim et al., 2019; Kim and Song, 2020) 그리고 제3자배정은 유의적인 양으로 보고된다(Lim et al., 2019; Kim et al., 2019). 그리고 주주배정방식은 권리락일(ex-right date)에 주가조정이 이루어진다는 면에서 그리고 신주인수권(preemptive right 또는 subscription right)이 신주 인수권증서로 상장되어 5거래일 이상(권리락일과 최종발행가격 공시일 사이에서) 거래된다는 점에서 일반공모 및 제3자배정과 차별화된다. Yoon(2020)은 권리락일에서의 주가조정이 효율적 으로 이루어지지 않으므로(즉, 권리락일에 주가가 신주인수권의 가치보다 덜 하락하므로) 일종의 ‘권리락일 차익거래’가 가능하다고 보고한다. 그리고 Yoon(2019)에 의하면 투자자는 신주인수권 증서가 거래되는 기간 동안 주식을 공매도함과 동시에 신주인수권증서를 매입하는 ‘주식-신주 인수권증서 차익거래’로 약 1개월 동안 9.70%의 수익률을 얻을 수 있는데 이는 신주인수권증서가 시장에서 과소평가됨을 의미한다.

이외에도 할인율 측면에서도 상이하다. 최대 할인율은 일반공모방식의 경우 30%이고 제3자 배정방식의 경우 10%이다. 그리고 주주배정방식의 경우 발행가격은 자율적으로 결정된다. 즉, 할인율에 제한이 없다. 예외적으로 실권주를 발행하는 경우 최대 할인율은 일반공모시 40%이고 제3자배정시 30%이다. 실권주를 발행하지 않는 주주배정방식에서 할인율 제한을 두지 않는 이유는 어떤 할인율을 적용하든 기존주주가 할인된 가격으로 신주를 매입할 수 있는 권리를 부여받음으로 인해 주주 부(wealth)가 할인율의 크기에 의해 영향을 받지 않기 때문이다.

그러나 주주배정방식의 경우에도 두 가지 측면에서 할인율은 기존주주의 부에 영향을 미칠 수 있다. 첫째, 할인율 자체가 시장에 제공하는 정보효과이다. 할인율은 신주발행기업의 경영 성과에 대한 정보를 반영한다(Bobenhausen et al., 2020; Yoon, 2016a). 만약 기존주주의 부가 영향을 받지 않는다면 공시효과와 할인율 간에 유의적인 관계가 존재하지 않아야 한다. 둘째, 주주의 부와 할인율간의 무관련성은 모든 기존주주가 유상증자에 참여하는 것을 가정하는데 실제로 상당한 수의 주주가 여러 가지 이유로 참여하지 않을 수 있다. 에프앤가이드(FNGuide)에 의하면 2009년 이후 유상증자에 참여하지 않는 실권주 비율이 대략 5∼8%라는 언론보도가 있지만,1) 실권주에 대한 학계 연구는 거의 이루어지지 않고 있는 실정이다.

정보효과를 제외하면, 일반공모방식과 제3자배정의 경우 신주를 할인된 가격으로 외부 투자자 에게 매각하므로 구주주 입장에서는 손실이 되는 반면에, 주주배정방식의 경우 모든 주주가 참여한다는 가정 하에서 주주가 이런 손실로부터 보호될 수 있다는 것이 전통적인 사고이다. 주주배정방식에서 대주주, 주요주주, 기관투자자가 유상증자에 참여하지 않을 가능성이 매우 낮으므로 실권주 비율 5∼8%는 소액주주의 부가 상당히 크게 하락함을 의미한다. 할인율이 클수록 유상증자에 참여하지 않은 주주 부의 손실이 크며, 이는 미참여 구주주로부터 실권주에 참여하는 신주주(new shareholders)로의 부의 이전(wealth transfer)이 크다는 것을 의미한다. 이런 두 가지 이유로 인해 주주배정방식의 경우에도 할인율이 주주의 부에 영향을 미칠 수 있는데 이에 대한 국내 실증연구는 보고되지 않았다.

우리나라의 경우 발행건수와 조달금액 기준으로 제3자배정이 일반공모와 주주배정을 크게 압도하는 것이 사실이다. Kim et al.(2019)은 제3자배정 일반공모 주주배정의 비율이 건수 기준으로 각각 57.4%, 28.1%, 14.5%이고 조달금액 기준으로 각각 62.1%, 22.1%, 15.8%라고 한다(표본기간: 2000∼2013년). 비록 제3자배정이 다른 두 방식을 압도하는 것이 사실이지만 사모발행의 여러 문제점으로 얼룩져 있고 상당 부분이 최대주주 변경 또는 부채-자본스왑 (debt-equity swap)인 경우가 많아 주주배정방식이 여전히 대표적인 유상증자의 방법으로 인식되고 있다.2) 그러나 지금까지 진행된 주주배정방식에 대한 연구가 부족하여 여전히 궁금한 점이 많은 것 또한 사실이다.

본 연구를 통해 주주배정방식의 유상증자에 대하여 답을 구하고자 하는 질문은 다음과 같다. 최대 할인율에 대한 규제가 없는데 할인율이 주주 부에 영향을 미치는가? 할인율에 영향을 미치는 요인은 무엇인가? 최종발행가격이 상승하는 것이 유리한가 아니면 감소하는 것이 유리한가? 발행가격의 공시효과가 존재하는가? 청약률(또는 실권율)은 어느 정도이며 청약률에 영향을 미치는 요인은 무엇인가? 미참여 구주주로부터 신주주로의 부의 이전은 어느 정도인가? 기존 연구는 이런 질문에 대한 어떤 통계와 결과를 제시하지 못한다.

본 연구는 2004년부터 2016년까지 13년 동안 공시된 ‘주주배정 후 실권주 일반공모’ 방식 유상증자 407건을 표본으로 선정하여 할인율이 주주 부에 미치는 영향, 발행가격 공시효과, 청약률, 부의 이전 크기 등을 분석한다. 할인율이 주주 부에 미치는 영향은 최초 공시효과(3일 CAR), 최종발행가격 공시효과(3일 CAR), 그리고 신주상장일 이틀 전의 권리공매도로 인한 초과수익률로 분석한다. 본 연구의 주요 결과는 다음과 같다. 첫째, 시장은 유상증자 최초공시에 대해 매우 부정적으로 반응하고(3일 CAR=-13.83%) 공시일에 양으로 반응하는 비율이 단 7%에 지나지 않는다. 이 결과는 주주배정방식의 공시효과로 지금까지 보고된 어떤 국가의 결과보다 더 부정적이다.3) 그리고 주주의 부는 할인율에 의해 크게 좌우된다. 즉, 할인율은 유상증자 공시효과, 최종발행가격 공시효과, 그리고 신주상장일 이틀 전의 초과수익률에 모두 유의적인 영향을 미친다. 7일 CAR는 평균 -23.05%인데 할인율 크기로 구분한 4그룹의 경우 각각 -31.12%, -26.62%, -18.98%, -16.78%이다. 둘째, 유상증자가 시설자금조달을 목적으로 공시되면 유상증자의 부정적 공시효과가 완화되는데 이는 유상증자가 기업의 투자기회에 대한 정보를 제공함을 의미한다. 셋째, 시장은 최종발행가격공시에 대해서도 부정적으로 반응하며(3일 CAR=-4.85%), 최종발행가격 공시효과는 유상증자 공시효과 및 발행가격의 증감과 어떤 연관성도 갖지 않는다(1차발행가격 공시효과는 없음). 그런데 최종발행가격이 지연되어 공시 될수록 공시효과가 부정적으로 나타나는데 이는 기업에 대한 불신이 반영된 것으로 이해된다. 그러나 일반공모의 경우 최종발행가격 공시효과는 발행가격의 증감에 의해 영향을 받아, 최종발행가격이 상승(하락)하면 공시효과는 유의적으로 긍정적(부정적)이다. 넷째 주가변동성이 높을수록, 배정비율이 작을수록, 대주주지분율이 낮을수록 할인율이 높게 결정된다. 407건의 평균 할인율은 27%이며, 최종발행가격은 유상증자 공시일 전일 종가와 비교하면 평균 44% 하락한 가격이다. 다섯째, 분석기간 동안 구주주와 우리사주 청약률의 합은 86.22%이고 실권주 비율은 13.78%로 분석되는데, 이 실권율은 언론에 보도되거나 또는 우리가 생각했던 수치보다 높다. 그리고 초과청약제도와 신주인수권증서 상장제도의 도입으로 실권율은 2013년 이후 크게 하락하였다. 실권주로 인해 미참여 구주주로부터 신주주로의 부의 이전은 조달금액의 7.08%이고 시가총액의 3.09%에 이른다. 그리고 청약률은 유상증자 소요기간과 부(-)의 관계를 갖고, 신주인수권증서 상장제도는 청약률에 유의적인 영향을 미친다.

본 연구는 주주배정 후 실권주 일반공모 방식만을 대상으로 할인율의 정보효과, 발행가격의 공시효과, 청약률을 분석한다. 최종발행가격 공시효과는 최초공시효과와 연관성이 없으며 또한 발행가격의 증감과도 어떤 연관성도 갖지 않는다. 그러나 유상증자 최초공시일부터 최종발행가격 공시일까지의 기간이 길수록(즉, 최종발행가격 확정이 지연될수록) 최종발행가격 공시효과가 더 부정적인데 이는 여러 이유로(예를 들어, 오류로 수정공시가 필요하거나 감독기관이 기각 하거나 1차 및 최종발행가격이 번복 공시되거나 하는 등) 프로세스가 지연되면 증자기업에 대한 투자자의 신뢰도가 하락하게 되고 결국 주가하락으로 나타남을 의미한다. 유상증자 프로세스를 완료하는데 소요되는 기간이 길수록 청약률이 유의적으로 낮은 현상도 같은 이유로 판단된다. 유상증자 공시일을 전후한 14%대의 가격하락과 최종발행가격 공시일을 전후한 5%대의 가격하락은 증자기업 입장에서는 상당히 큰 가치하락이다. 대략 계산해서, 가치손실액은 전년도말 기준 평균 246억 원으로 계산되는데 이는 실제조달금액 265억 원과 크게 차이가 나지 않는 금액이다.4)

최종발행가격 공시에 대한 부정적인 시장반응은 그동안 보고되지 않았으므로 증자기업은 이를 충분히 인지하고 있지 못한 상황으로 판단된다. 이런 부정적 공시효과를 감안할 때 증자기업은 ‘발행가격 자율화’ 조치(2009년) 이전의 관행에 따라 발행가격을 예정발행가격, 1차발행가격, 2차발행가격, 최종발행가격의 복잡한 구조를 답습할 것이 아니라, 외국의 경우처럼 최초 공시일에 발행가격을 확정하고 발행에 따른 위험을 인수주관사에 전가하는 방안을 고려할 필요가 있다고 판단된다. 또한 유상증자 프로세스를 최대한 빨리 완료할 수 있도록 사전에 충분히 준비해야 한다. 유상증자 공시와 연관된 가치하락금액이 실제조달금액과 큰 차이가 없는 점을 감안할 때 일부 증자기업은 주주배정방식 유상증자를 실시하기에 앞서 여러 대안을 검토하는 등 신중해야 할 것으로 판단된다.

본 논문의 구성은 다음과 같다. 먼저 제 2장에서 선행연구를 요약하고, 제 3장에서 표본구성, 초과수익률 추정, 검증가설을 소개하기로 한다. 실증 결과와 제도적 시사점은 제 4장에 제시되어 있으며 제 5장에서 결론을 도출하기로 한다.

2. 선행 연구 요약

우리나라에서 유상증자의 공시효과에 대한 검증은 여러 연구에서 이루어졌다. 지난 1990년대를 대상으로 이루어진 연구는 일관성있게 공시효과가 양이라고 보고한다(Kim, 1994; Lee, 1994; Shin, 1995; Yoon, 1999; Jung, 2004). 최근의 연구는 공시효과가 양이라는 결과가 보고되기도 하는데(Chung and Jeong, 2008; Yoon et al., 2013) 이 경우 표본에 제3자배정이 포함된 것으로 추정된다. 공시효과가 유의적인 양으로 알려진 제3자배정을 제외하고 일반공모와 주주배정방식 으로 제한하면 대부분의 연구는 유상증자가 부정적인 정보를 시장에 전달하는 결론에 동의한다.

Yoon(2016b)은 1991년부터 2013년까지 공시된 유상증자 최초공시 3,161건(제3자배정 제외)을 분석한 결과 공시효과가 전반기(1991∼2001년)의 양에서(CAR(0,2)=1.56%) 후반기(2002∼ 2013년)의 음으로(CAR(0,2)=-6.56%) 전환되며, 후반기 유상증자 실시기업은 영업성과가 낮고 영업현금흐름도 부족하며 상대적으로 부채비율이 높은 재무곤경기업이라고 보고한다. 또한 부정적 공시효과는 계속 커지며 CAR(0,1)이 양인 비율도 1990년대의 60%에서 최근의 20%대로 하락한다고 한다. 2000년 이후를 대상으로 한 방식별 분석에서 공시일 전후 5일간 CAR이 일반공모의 경우 -3.63%, 주주배정 후 실권주 일반공모의 경우 -13.60%, 주주배정방식의 경우 -5.88%, 주주우선공모의 경우 -4.80%라고 한다. 같은 맥락에서 Kim et al.(2019)은 공시일 전후 3일 CAR이 주주배정방식의 경우 -4.895%이고 일반공모방식의 경우 -3.532%라고 보고 하며, Kim and Song(2020)은 주주배정방식의 경우 -8.6%이고 일반공모방식의 경우 -3.8%라고 보고한다.

Kim et al.(2018)은 최대주주가 유상증자를 통해 지분율을 증가시키는 경우 공시전 분기에 실질이익조정을 덜 실시하며, 공시일의 초과수익률이 양이라고 보고한다. Kim and Byun (2016)은 대주주 지분율이 증가하는 유상증자의 공시효과가 지분율이 감소하는 유상증자의 공시효과보다 높다고 보고한다.5), Lim and Yoon(2017)은 일반공모와 주주배정 방식 1,049건 유상증자 공시 전후의 거래행태를 분석한 결과, 기관투자자는 공시일 이전에 순매도하는데 이는 기관투자자가 유상증자 공시전에 정보를 사전 취득하여 투자의사결정에 활용한다고 추론 한다.

우리나라에서 유상증자에 관한 연구는 주로 일반공모와 주주배정방식을 중심으로 진행된다. 제3자배정에 대한 최근 연구로 Lim et al.(2019)과 Kim et al.(2019)이 있다. Lim et al.(2019)은 2002년부터 2014년까지 공시된 제3자배정 유상증자 1,796건을 분석한 결과 공시일 전후 3일간의 누적초과수익률이 7.14%이며 제3자가 내부자인 경우보다 관계가 없는 경우에 공시효과가 크다고 보고한다. Kim et al.(2019)은 2000년부터 2013년까지 유상증자 3,184건을 분석하였으며 이중 제3자배정 1,828건의 경우 3일 CAR이 제3자가 내부자이면 5.58%, 관계없는 제3자이면 7.00%, 그리고 부채-자본스왑이면 14.28%라고 보고한다.

주주배정방식만을 대상으로 이루어진 연구로 Yoon and Lim(2018), Yoon(2019), Yoon (2020)이 있다. Yoon and Lim(2018)은 유상증자 공시일을 전후하여 유의적인 비정상 공매도 거래가 발생하지 않지만, 유상증자 공시일부터 최종발행가격 확정일까지의 기간 동안에는 유의적인 비정상 공매도 거래가 발생하며 공매도 거래규모가 발행가격 하락폭에 유의적인 영향을 미친다고 한다. 또한 비정상 공매도 거래는 발행가격이 확정된 이후에도 지속됨에 따라 투자자가 발행가격을 낮추고자 하는 목적뿐만 아니라 지속적인 가격하락으로부터 이익을 얻기 하여 공매도 거래를 하는 것으로 추정된다고 보고한다. Yoon(2019)은 주주배정 유상증자에 의해 2011년부터 2016년까지 한국거래소에 상장되어 거래된 신주인수권증서(subscription right certificate) 257건을 분석한 결과, 신주인수권증서가 거래되는 기간 동안 주식을 공매도함과 동시에 신주 인수권증서를 매입하는 ‘주식공매도-신주인수권증서매수 차익거래’로 1개월 조금 넘는 기간 동안 9.70%의 수익률(연 기준 95.69%)을 얻을 수 있는데 이는 신주인수권증서가 시장에서 과소평가되었기 때문이라고 주장한다. 또한 Yoon(2020)은 2004년부터 2016년까지 공시된 주주배정 유상증자 618건을 대상으로 권리락일의 주가조정을 분석한 결과, 기준가격을 권리락 시가로 나눈 비율인 신주인수권가치 반영비율이 0.9613으로 산출되는데 이는 권리락일에서의 주가조정이 신주인수권의 가치보다 작게 이루어지며, 또한 권리락일에 주가가 덜 하락할수록 차후에 주가가 더 많이 하락한다고 보고한다. 이런 신주인수권가치 과소반영과 지연현상은 차익거래를 가능하게 하는 시장의 비효율성을 의미한다. Kim et al.(2014)은 대주주 지분율이 높을수록 기업은 일반공모방식보다 주주배정방식을 선호한다고 보고하고, Kim and Song (2020)은 정보비대칭이 작고 발행규모가 크고 재무적으로 건전한 기업이 주주배정방식을 선택한다고 보고한다.

일반공모방식만을 대상으로 한 연구인 Yoon(2016a)은 777건의 일반공모방식 유상증자만을 분석한 결과, 777건의 44%가 3년 이내에 상장폐지된 기업에 의해 발행되며 소액공모가 절반 이상을 차지하는데 이는 일반공모가 “생계형 유상증자”임을 의미하며 공시일부터 상장후 1년까지 누적초과수익률이 -45%라고 보고한다. 또한 Yoon(2016a)은 일반공모 유상증자에 참여한 투자자는 매도가 가능한 첫날(즉, 상장일 이틀 전)의 종가 기준으로 평균 8.3%의 수익률을 얻으며, 또한 구주주가 공시일부터 상장일까지 얻는 수익률이 신주주가 얻는 수익률에 비하여 평균 18% 낮은데 이는 대략적으로 평균 할인율과 비슷한 수준이라고 한다. 또한 그는 일반공모의 경우 발행규모와 수익률변동성이 클수록 그리고 총자산영업이익률과 공시직전의 누적수익률이 낮을수록 할인율이 높게 설정된다고 보고한다.

일반공모방식은 미국, 캐나다, 일본에서 주로 이용되지만 기타 대부분의 국가(유럽과 아시아) 에서는 주주배정방식이 선호된다. Holderness and Pontiff(2016)에 의하면, 주주배정방식 비율이 미국, 일본, 캐나다의 경우 3% 이하이고, 영국, 프랑스, 네덜란드, 이태리는 64%~80%이고, 싱가포르, 스페인, 핀란드, 말레이시아, 뉴질랜드의 경우 99%이다(제3자배정 제외). Eckbo et al.(2007)에 의하면 주주배정방식의 초과수익률이 그리스, 노르웨이, 스웨덴, 이탈리아, 일본의 경우 양인 반면, 영국, 프랑스, 미국, 홍콩의 경우 음이라고 보고한다.

3. 표본구성과 연구방법

3.1 표본 구성

본 연구의 표본은 2004년부터 2016년까지 13년 동안 공시된 유상증자 중에서 ‘주주배정 후 실권주 일반공모’ 방식만을 대상으로 한다. 그리고 다음과 같은 추가적인 조건을 부여한다.

(1) 금융업종에 속하지 않으며 보통주만을 발행한 경우로 제한한다.

(2) 유상증자 공시일, 최종발행가격 공시일, 신주상장일 전후 초과수익률을 계산할 수 있는 수익률 자료가 존재한다.

(3) 공시 전년도말 기준으로 기본적인 통제변수를 구할 수 있다.

(4) 실제로 유상증자가 실시되었다.

(5) 유상증자가 무상증자와 동시에 실시되지 않으며, 유상증자 공시 후 상장일까지 무상증자, 주식분할, 주식병합, 감자 등을 실시하지 않는다.

이상의 조건을 부여한 결과 총 407건의 주주배정 후 실권주 일반공모 방식이 확보되었다. 주주배정방식을 제외한 것은 공시효과의 차이, 최대 허용 할인율 차이, 실권주 처리방법의 차이 및 최근의 트렌드를 반영하기 위함이다. Yoon(2016b)은 2000년부터 2013년까지 주주배정 후 실권주 일반공모(443건)와 주주배정(446건) 방식의 공시일 전후 5일간의 누적초과수익률이 각각 -13.60%와 -5.88%라고 보고함에 따라 실권주 일반공모 여부에 의해 공시효과 크기에서 큰 차이가 있다.6), 최대 할인율에서도 차이가 나는데 실권주를 일반공모하면 40%이고 제3자배정 하면 30%이다. 또한 최근(예를 들어, 2013년부터 2016년까지) 주주배정 후 실권주 일반공모 방식의 유상증자건수와 주주배정방식 유상증자건수가 대략 10:1에 이를 정도로 주주배정방식을 선택하는 기업이 감소하고 있다.7), 주주배정 후 실권주 일반공모의 경우 실권주를 일반공모 하는데 반하여 주주배정방식의 경우 실권주를 발행하지 않거나 또는 제3자배정을 하는데 이런 차이점이 분석에 영향을 미치는 것을 배제하기 위하여 표본에서 주주배정방식을 제외하였다.8)

407건 중에서 유가증권시장 기업이 실시한 유상증자가 88건이고 코스닥기업이 실시한 유상증자가 319건이다. 그리고 연도별 유상증자 건수는 <표 1>과 같다. 주주배정 후 실권주 일반공모 방식의 유상증자 건수가 2011년과 2012년에 다소 감소하였음을 알 수 있다.

연도별 유상증자 건수

이 표는 주주배정 후 실권주 일반공모 방식의 연도별 유상증자 건수를 보여준다.

<표 2>는 표본의 신주발행기업, 유상증자에 관한 통계량이다. 패널 A는 기존 연구와 일관성 있게 주주배정방식의 유상증자를 실시한 기업의 영업성과는 상당히 악화된 상태임을 보여준다 (Yoon, 2016a, 2016b, 2020).

기초 통계량

총자산(asset)은 자산의 장부가치(억 원)이고, 보통주 시가총액은 보통주 종가에 총발행주식수를 곱한 값이고, LEV는 총부채를 자기자본의 장부가치로 나눈 값이고, ROE는 순이익을 자기자본의 장부가치로 나눈 값이고, OCF는 영업현금흐름을 총자산으로 나눈 값이다. largest는 대주주와 특수관계인의 지분율이고 volatility는 공시일 기준 -150일부터 -21일까지의 수익률 변동성이다. 패널A에서 LEV, ROE, OCF의 경우 상하위 각 1%에 대하여 winsorization을 실시한다. 배정비율은 주식 1주당 배정된 신주의 수이다. 목표초과비율은 (최종발행가격-최초발행가격)/최초발행가격으로 구하며 마이너스는 목표에 미달한 비율 이고 플러스는 목표를 초과한 비율이다. 할인율은 기준주가에 적용되는 할인율이고 할인율2는 공시전 종가에서 최종발행가격을 차감하고 이를 공시전 종가로 나눈 값이다. diffdate는 유상증자 공시일부터 최종발행가격 공시일까지의 기간(달력일)이고, length는 유상증자 공시일부터 신주상장일까지의 기간 (달력일)이다. 총자산, 보통주 시가총액, LEV, ROE, OCF, 지분율은 전년도말 기준이다.

패널 A: 신주발행기업 관련 변수

패널 B에서 조달예정금액은 최초의 공시자료에 명시된 조달금액으로 평균은 308억 원이다. 공시일 이후 발행가격이 하락하면 목표금액을 조달할 수 없게 되는데, 이유는 발행주식수의 변경이 매우 어렵거나 불가능하기 때문이다.9), 여기서 목표초과비율은 발행가격의 변화율로 계산된다. 이 비율이 0보다 크면 주가상승으로 목표금액보다 많이 조달하게 되고 0보다 작으면 주가하락으로 목표금액을 달성하지 못한다. 우리의 표본에서 목표초과비율이 -13.8%이므로 실제로 조달된 금액은 평균 265억 원이다. 주식 1주당 배정되는 주식의 수인 배정비율은 평균이 0.56이다. 그리고 할인율은 기준주가에 적용되는 비율로 평균 27%이다. 할인율이 30%를 초과하는 경우, 30%인 경우, 30% 미만이고 20% 초과인 경우, 그리고 20% 이하인 경우는 각각 26, 194, 122, 65건이다. 할인율2는 공시일 전일 종가를 기준으로 최종발행가격이 얼마나 할인 되었는가를 보여준다. 할인율2는 ‘(전일종가-최종발행가격)/전일종가’로 구하며 평균은 44% 이다(전일종가는 유상증자 공시일 전일 종가임).10) diffdate(유상증자 공시일부터 최종발행가격 공시일까지의 달력일수)는 58일이고 length(유상증자 공시일부터 신주상장일까지의 달력일수)는 83일이다.

3.2 방법론

3.2.1 초과수익률

유상증자 공시가 이루어지는 경우 공시효과를 측정하기 위한 초과수익률 AR(abnormal return: AR)은 다음과 같은 시장조정수익률모형을 이용한다.

단, ARjt 는 j 기업의 t 일의 초과수익률, rjt 는 j 기업의 t 일의 수익률, 그리고 rmt 는 주가지수의 t 일의 수익률이다. 시장수익률로 코스피지수 또는 코스닥지수를 이용한다. 그리고 다음과 같은 시장모형을 이용하여 결과가 동일한지 추가로 검증한다.

α̂ 와 β̂ 는 공시일 21일전부터 150일전까지의 일별수익률에 적용하여 최소자승법을 통해 추정한다.

그리고 사건일을 전후한 – k 일부터 +k 일까지의 j 기업의 누적초과수익률 CAR(cumulative abnormal return)은 다음과 같이 구하며 평균 CAR이 0과 상이한가를 검증하기 위하여 t검증을 실시한다.

3.2.2 검증가설

이론적으로 주주배정방식의 경우 어떤 할인율을 적용하든 기존주주가 할인된 가격으로 신주를 매입하므로 기존주주의 부가 영향을 받지 않는다. Yoon(2016b, <표 13> 패널 B)은 실증분석을 통해 주주배정방식의 경우 주주가 유상증자에 참여하는 경우 할인율의 크기가 주주 부에 직접적인 영향을 미치지 않는다고, 즉 공시효과와 할인율간에 유의적인 관계가 성립하지 않는다고 보고한다.11), 그러나 일반공모의 경우 할인율이 공시효과에 유의적인 영향을 미치는 것으로 알려져 있다(Yoon, 2016a). 반면에 Bobenhausen et al.(2020)은 36개 국가의 주주배정방식 유상증자의 할인율 결정요인을 분석한 결과, 할인율이 기업의 질(quality), 불확실성의 정도 등에 의해 결정된다고 보고하는데 이는 할인율 자체가 정보를 전달할 수 있음을 의미한다. 따라서 다음과 같은 첫 번째 경쟁가설이 도출된다.

부의 이전 추정

이 표는 식 (9)와 식 (10)으로 정의한 부의 이전에 대한 통계량이다. WT조달금액 은 실권주식수와 할인금액의 곱을 조달금액으로 나누어 구하고, WT시가총액 은 실권주식수와 할인금액의 곱을 보통주 시장가치로 나누어 구한다.

검증가설 H1a: 주주배정방식의 경우 할인율이 주주 부에 영향을 미치지 않는다. 검증가설 H1b: 주주배정방식의 경우 할인율이 클수록 공시효과는 더 부정적이다.

첫 번째 가설과 관련하여, 할인율이 주주의 부에 영향을 미친다면 할인율은 기업의 현재 상황, 정보비대칭의 정도, 최대주주의 지분율에 의해 영향을 받을 가능성이 크다. 기업의 현재 상황이 좋지 않거나 또는 정보비대칭이 클 경우 최종발행가격 결정 이후 주가가 급락하여 주가가 발행가격 이하로 하락할 가능성이 있으므로 할인율을 높게 설정할 가능성이 크다. 그리고 대주주 지분율이 높을수록 유상증자를 통해 자신의 지분율을 유지하기가 힘들 것으로 판단하여 또는 지분율을 어느 이상 유지할 필요성이 없으므로(실권하는 것이 아니라 신주인수권 또는 주식을 매도함) 신주주가 얻을 수 있는 이익을 최소화하기 위하여 할인율을 낮게 설정할 가능성이 크다. 따라서 할인율에 대하여 다음 두 번째 가설이 도출된다.

검증가설 H2: 정보비대칭이 클수록 할인율이 높고 그리고 대주주 지분율이 높을수록 할인율이 낮다.

유상증자의 목적은 기업이 여러 용도(시설투자자금, 운영자금, 타법인 증권 취득, 기타 목적 등)로 필요로 하는 자금을 조달하는데 있다. 기업이 유상증자를 실시하는 목적으로 가장 자주 언급되는 것이 운영자금조달이다. DeAngelo et al.(2010)은 기업이 유상증자를 실시하는 근본적인 이유가 단기 현금수요를 충족하기 위함이라고 주장한다. 반면에 McConnell and Muscarella(1985)의 투자기회가설은 유상증자를 통해 조달한 자금을 신규사업에 투자할 경우 유상증자는 기업가치를 증가시킨다고 주장한다. Kim and Han(2019)은 조달목적이 명시된 610건의 전환사채발행 공시효과를 분석한 결과, 시설자금목적의 공시효과가 다른 목적의 그것보다 유의적으로 크다고 보고한다. Autore et al.(2009)과 Walker and Yost(2008)는 시설자금을 조달하기 위한 유상증자의 공시효과가 덜 부정적이라고 보고하는 반면에, Yoon (2016b)은 2000년 이후 공시된 주주배정과 일반공모 방식 표본을 대상으로 자금조달목적별로 공시효과가 상이함을 기각하지 못한다고 보고한다. 투자기회가설은, 공시효과가 긍정적이 아니더라도, 적어도 시설자금용도의 유상증자 공시효과가 운영자금용도의 그것보다 덜 부정적임을 예측 한다는 해석이 가능하므로 다음과 같은 세 번째 가설이 도출된다,

검증가설 H3: 시설자금용도의 유상증자 공시효과가 운영자금용도의 공시효과보다 덜 부정적이다.

유상증자의 목적이 필요한 자금을 조달하는 것이므로 유상증자 공시 후 발행가격이 상승하면 유리하므로 기업은 발행가격을 높이고자 하는 유인을 갖는다. Ahn et al.(2015)은 기존주주의 부가 침해될 가능성이 높은 일반공모의 경우 신주 발행가격을 높이기 위하여 양(+)의 이익조정이 두드러지게 나타난다고 보고한다. 정보신호가설(Myers and Majluf, 1984)에 의하면 내부정보를 보유한 경영자는 주가가 과대평가되었을 때 유상증자를 실시하므로 공시일에 주가가 하락한다고 주장한다. 정보신호가설이 성립하면 경영자는 주가가 고점일 때 유상증자를 실시하여 가능한 높은 가격에 신주를 발행하고자 하는 것이므로 일반공모의 경우 발행가격의 상승은 주가에 긍정적인 영향을 미칠 것으로 예상된다. 반면에 Kim and Byun(2016)은 경영자가 신주주를 대상으로는 주식의 발행가액을 높이고 기존주주를 대상으로는 주식의 발행가액을 낮춤으로써 기존주주의 부를 극대화 하려고 할 것으로 예측한다. 따라서 주주배정방식의 경우 발행가격 상승은 오히려 주주의 부를 감소시킬 수 있으므로 다음과 같은 가설이 도출된다.

검증가설 H4: 최초발행가격에 비하여 최종발행가격이 상승(하락)하면 주주배정방식의 경우 최종발행가격 공시효과는 음(양)이고 일반공모방식의 경우 최종발행가격 공시효과는 양(음)이다.

유상증자가 여러 가지 이유로 정해진 절차에 의해 진행되지 못하고 지연되는 경우 투자자는 증자기업에 대한 불만과 불신이 생기게 되고 이는 주가하락으로 이어질 수 있다. Kalay and Loewenstein(1986)에 의하면 배당금이 지체되어 예정보다 늦게 공시되는 경우 공시효과가 부정적이라고 보고한다. 그리고 신주인수권증서의 원활한 거래를 위하여 신주인수권증서의 상장이 2013년부터 의무화되었다. 신주인수권이 상장되어 거래되면 유상증자에 직접 참여를 원하지 않는 투자자는 신주인수권증서를 매도할 수 있고 이로 인해 청약률은 증가하게 된다. 따라서 다음과 같은 다섯 번째 가설이 도출된다.

검증가설 H5: 유상증자를 완료하는데 소요되는 기간이 길수록 청약률은 감소하고, 신주인수권 증서의 상장은 청약률을 증가시킨다.

4. 실증 결과

4.1 유상증자의 공시효과 분석

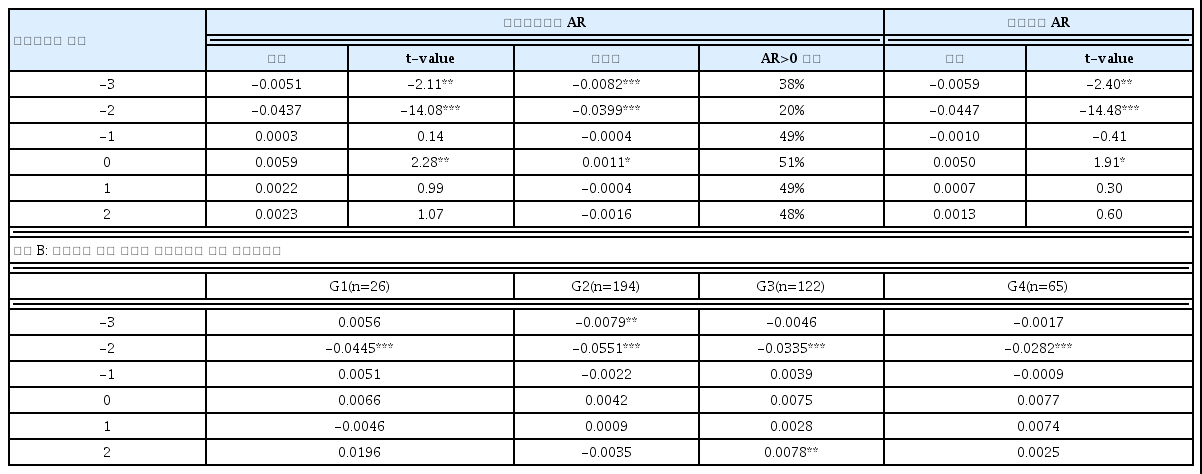

<표 3>의 패널 A는 주주배정 후 실권주 일반공모 방식 유상증자의 공시일을 전후하여 -3일부터 +3일까지 일별 초과수익률(abnormal return: AR)을 시장조정모형과 시장모형으로 계산한 결과이다. 먼저 기존의 결과와 마찬가지로(Yoon, 2019, 2020) 전체적으로 매우 부정적인 공시효과를 확인할 수 있다. 여기서 공시시간을 반영하여 장후에 공시되는 경우 익일을 공시일로 변경하였다.12)

유상증자 공시일 전후의 초과수익률

이 표는 주주배정 후 실권주 일반공모 방식 유상증자의 공시일을 전후한 초과수익률(AR)을 분석한다. 장후에 공시되면 익일을 공시일로 변경한다. 여기서 초과수익률은 시장조정모형과 시장모형을 이용하여 추정한다. 시장모형의 경우 비사건기간은 -150일부터 -21일까지이다. 패널 B와 C에서 초과수익률은 시장조정모형을 이용하여 추정한다. 할인율은 G1의 경우 30%를 초과하고, G2의 경우 정확히 30%이고, G3의 경우 30% 미만 20%를 초과하는 경우이고 G4의 경우 20% 이하이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 중앙값에 대해서는 Wilcoxon signed rank test를 적용한다. 표본은 407개이다.

패널 A: 전체 공시효과

공시일의 초과수익률은 시장조정모형의 경우 -10.13%이고(t-value=-32.16) 시장모형의 경우 -10.21%이다(t-value=-32.33). 그리고 공시일의 초과수익률이 0보다 큰 비율은 단 7%에 지나지 않는다. 공시일 전일과 익일의 초과수익률도 시장조정모형의 경우 각각 -1.23%와 -2.47%이고 모두 1% 신뢰수준에서 유의적이다. 또한 공시일의 전후한 3일 누적초과수익률도 시장조정모형의 경우 -13.83%이고 시장모형의 경우 -14.10%이다.13)

<표 3>의 패널 B는 할인율의 크기에 의해 4개의 그룹으로 구분하고 각 그룹별로 -3일부터 +3일까지의 일별 초과수익률과 3일간 누적초과수익률을 계산한 결과이다(시장조정모형 적용). G1은 할인율이 30%를 초과한 경우이고, G2는 할인율이 정확히 30%인 경우이고, G3은 할인율이 30% 미만이면서 20%를 초과하는 경우이고, G4는 할인율이 20%와 동일하거나 작은 경우이다. 각 그룹의 유상증자 건수는 각각 26건(6.4%), 194건(47.7%), 122건((30.0%), 65건(16.0%)이다.

공시일의 초과수익률은 할인율의 크기와 밀접한 관계를 갖는다. 즉 할인율이 클수록 초과 수익률이 더 부정적이다. G1부터 G4의 공시일 초과수익률은 각각 -11.85%, -10.60%, -9.96%, -8.32%이다. 그리고 공시일 전후 3일간의 누적초과수익률도 각각 -18.71%, -14.97%, -12.82%, -10.39%이며, 누적초과수익률이 동일함은 1% 신뢰수준에서 기각된다.

기업은 유상증자를 공시할 때 자금조달의 목적을 공시해야 한다. 자금조달목적은 시설투자자금, 운영자금, 타법인 증권 취득, 기타 목적 등으로 네 가지이다. 유상증자의 목적에 따라 공시효과가 상이할 것으로 예상되므로 목적별로 공시효과를 분석해 보자. 유상증자 기업이 복수의 목적을 체크하는 것이 가능한데 복수를 선택하는 경우 금액이 가장 큰 목적에 의해 구분하기로 한다. <표 3>의 패널 C는 증자목적별 공시효과이다.

Kim and Han(2019)은 2000년부터 2015년까지 공시된 1,508건의 전환사채 발행 중에서 조달목적이 명시된 610건을 분석한 결과 시설자금조달이 목적인 91건의 공시일 전후 3일 누적초과수익률이 3.13%인 반면에 다른 목적인 519건의 누적초과수익률은 1.74%이며 그 차이는 유의적이라고 한다. Autore et al.(2009)과 Walker and Yost(2008)는 유상증자의 공시효과가 부정적이지만 시설자금을 조달하기 위한 유상증자의 공시효과가 덜 부정적이라고 보고한다. 반면에 Yoon(2016b)은 2000년 이후 공시된 주주배정과 일반공모 방식 표본을 대상으로 자금조달 목적별로 공시효과가 상이함을 기각하지 못한다고 보고하지만 소액공모(10억 원 이하)가 많은 일반공모를 제외할 경우 다른 결과가 나올 개연성이 존재한다.

가장 많이 언급되는 조달목적은 운영자금조달로 312건(77%)이고 다음으로 많이 언급되는 목적은 시설자금조달로 59건(14%)이다. 두 그룹간 차이는 5.90%이고 t-value는 4.04이다(이 결과는 뒤에 제시된 다변량분석에서도 1% 신뢰수준에서 유효함). 즉, 기업이 시설자금을 조달하기 위하여 유상증자를 실시하는 경우 운영자금을 조달하는 경우보다 초과수익률이 6%포인트 정도 덜 부정적이다. 타법인 증권 취득이 목적인 경우는 오직 12건에 지나지 않다. 그리고 기타 목적으로 조달하는 경우 3일간 CAR는 -17%이고 CAR가 0보다 큰 경우는 전혀 없다.

주주배정방식 유상증자가 부정적인 신호를 시장에 전달하지만 시설자금조달을 목적으로 유상증자를 실시하면 공시효과가 다른 목적의 그것보다 덜 부정적이라는 것은 유상증자가 기업의 투자기회에 대한 정보를 제공할 수 있다는 논리(McConnell and Muscarella, 1985)가 성립함을 의미하고 이는 세 번째 가설을 지지한다.

4.2 최종발행가격 공시일의 공시효과 분석

4.2.1 1차발행가격, 2차발행가격, 최종발행가격의 결정 방식

주주배정방식 발행가격의 경우 특정 기준없이 증자기업이 자율적으로 결정할 수 있다. 그러나 관행적으로 대부분의 경우 기존 관행에 따라 과거 사용기준(구 유가증권발행 및 공시 등에 관한 규정 제57조)을 적용하여 발행가격을 산정한다.14), 공시시점의 최초발행가격(예정발행 가격)은 기준주가에 할인율을 반영하여 계산하는데 기준주가를 계산하는 방법은 특별한 기준이 없으며 기업별로 상이하다.15)

제57조에 의하면 1차발행가격은 다음과 같이 계산된다. Yoon(2020)은 주주배정방식 618건의 경우 최초 공시일 기준 평균 16거래일 이후에 1차발행가격을 공시한다고 보고한다(권리락일 기준으로는 2거래일 전임).16)

2차발행가격은 청약일 3거래일전 기준으로 다음과 같이 계산된다.

1차발행가격이 공시되고 이틀 후에 권리락일 조정이 발생한다. 즉, 권리락일에 신주인수권의 가치를 반영하는 주가조정이 이루어진다.17) 식 (5)와 달리 식 (7)에서 (1+증자비율×할인율)로 나누지 않는 이유는 권리락일에 신주인수권의 가치에 해당되는 주가조정이 이미 발생하였기 때문이다.

주주배정 후 실권주 일반공모방식의 경우 2차발행가격이 결정됨과 동시에 최종발행가격은 다음과 같이 결정된다. 여기서 3거래일은 청약일전 과거 제3거래일부터 제5거래일까지의 3거래일을 의미한다. 식 (8)에 의해 최종발행가격은 3거래일 가중산술평균주가의 60% 이상이 되어야 하므로 최대할인율 40%가 적용되는 셈이다.

유상증자 공시시점의 최초발행가격과 비교하여 1차발행가격이 증가, 불변, 감소한 경우는 각각 63건(15.5%), 21건(5.2%), 323건(79.4%)이다. 유상증자 공시시점에서 주가가 크게 하락 하므로 1차발행가격이 대부분의 경우 최초발행가격보다 작다. 그리고 최초발행가격과 비교하여 최종발행가격이 증가, 불변, 감소한 경우는 각각 53건(13.0%), 19건(4.7%), 335건(82.3%)이다. 또한 1차발행가격과 비교하여 최종발행가격이 증가, 불변, 감소한 경우는 각각 25건(6.1%), 202건(49.6%), 180건(44.2%)이다. <표 2>에 의하면 최종발행가격은 유상증자 공시일 전일 종가 기준으로 평균 44% 하락한 가격이다.

4.2.2 주주배정방식에서의 최종발행가격 공시효과

<표 4>는 최종발행가격의 공시효과를 분석한 결과이다. 최종발행가격은 청약일 3거래일 이전에 공시된다(2010년 이전에는 5거래일 이전에 공시됨). 패널 A는 최종발행가격 공시일을 전후한 초과수익률을 보여준다. 유상증자의 공시일과 마찬가지로 최종발행가격이 장후에 공시 되면 최종발행가격 공시일을 익일로 변경한다. 최종발행가격 공시일에 초과수익률은 시장조정 모형의 경우 -3.21%(t-value=-14.29)이고 시장모형의 경우 -3.34%(t-value=-14.64)이다. 그리고 공시일의 초과수익률이 양인 비율은 단 19%에 지나지 않는다. 또한 공시일을 전후한 3일간의 누적초과수익률도 시장조정모형의 경우 -4.85%이고(양인 비율은 17%임) 시장모형의 경우 -5.23%이다. 이는 최종발행가격을 공시하는 것 자체가 명확하게 부정적인 뉴스를 시장에 제공하며 -5%대의 CAR를 감안하면 부정적 뉴스의 정도가 결코 작지 않음을 알 수 있다.

최종발행가격 공시일 전후의 초과수익률

이 표는 주주배정 후 실권주 일반공모 방식 유상증자의 최종발행가격 공시일을 전후한 초과수익률(AR)을 분석한다. 장후에 공시되면 익일을 공시일로 변경한다. 여기서 초과수익률은 시장조정모형과 시장모형을 이용하여 추정한다(패널 B∼패널 D는 시장조정모형을 이용함). 시장모형의 경우 비사건기간은 유상증자 공시일 기준 -150일부터 -21일까지이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 중앙값에 대해서는 Wilcoxon signed rank test를 적용한다. 할인율은 G1의 경우 30%를 초과하고, G2의 경우 정확히 30%이고, G3의 경우 30% 미만 20%를 초과하는 경우이고 G4의 경우 20% 이하이다. 표본은 407개이다.

패널 A: 전체 공시효과

패널 B는 할인율의 크기에 따른 그룹별 공시일 전후 일별 초과수익률과 3일간 누적초과수익률을 계산한 결과이다. <표 3>의 결과와 유사하게, 할인율이 클수록 최종발행가격 공시효과도 더 부정적임이 확인된다. G1부터 G4의 CAR(-1.1)이 각각 -7.96%, -6.14%, -2.81%, -3.57%이며 CAR(-1.1)이 동일하다는 것은 1% 신뢰수준에서 기각된다.

유상증자를 통해 조달할 목표금액이 정해지고 할인율이 결정되면 최초(예정)발행가격과 발행주식수가 공시되며 이후 일정 기간이 지난 후에 최종발행가격이 확정되어 공시된다. 통상적으로 최초에 공시된 발행주식수가 변하지 않으므로 최종발행가격이 최초발행가격보다 크면 보다 많은 금액이 조달되고 반대의 경우 목표금액에 미치지 못하는 금액이 조달된다.18)

유상증자의 목적이 필요한 자금을 조달하는 것이므로 기업 입장에서는 최초 유상증자 계획을 공시한 이후 발행가격이 상승하는 것이 유리하지만, 주주입장에서는 낮은 가격에 신주를 배정받는 것을 선호할 수 있다(Kim and Byun, 2016). 패널 C는 최초발행가격과 비교하여 최종발행가격이 상승하는 경우나 하락하는 경우나 시장에서의 반응인 초과수익률(공시일 전후 3일간)의 크기에는 차이가 없음을 보여준다. 발행가격이 증가한 경우는 13%인 53건이고 하락한 경우는 82%인 335건이다(변하지 않은 경우는 19건임). 상승하는 경우 CAR(-1,1)은 -4.78%이고 하락하는 경우 CAR(-1,1)은 -4.88%로 두 값은 거의 동일하다.

또한 1차발행가격과 최종발행가격을 비교한 결과(패널 D 참조), 최종발행가격이 상승한 경우는 25건이고 변하지 않은 경우는 202건이며 하락한 경우는 180건이다.19), 패널 C와 마찬가지로 상승하는 경우와 하락하는 경우 간에 누적초과수익률 차이는 미미하다.20)

이상의 분석은 최종발행가격의 공시효과가 부정적이고 상당히 유의적이지만, 공시효과는 최초발행가격 또는 1차발행가격과 비교하여 발행가격의 증감과 무관하다고 판단된다.21) 그러나 공시효과는 할인율과 부(-)의 관계를 갖는다.

유상증자 공시일에 주가가 하락하는 이유는 내부정보를 소유한 경영자가 주가가 과대평가 되었을 때 유상증자를 실시하므로 신주발행은 주주 부에 부정적인 영향을 미치기 때문이다(Myers and Majluf, 1984). 만약 어떤 이유로 유상증자 공시일에 주가가 충분히 하락하지 못한다면 최종발행가격 공시일에 추가적으로 하락할 수 있다. 만약 이 해석이 성립하려면 유상증자 공시일 전후 초과수익률과 최종발행가격 공시일 전후 초과수익률간의 유의적인 상관성이 성립해야 한다. 그러나 우리 표본의 경우 상관계수는 0.06이고 전혀 유의적이지 않다.

4.2.3 일반공모방식 최종발행가격 공시효과와의 비교

일반공모방식 유상증자의 경우에도 발행가격 증감이 영향을 미치지 않는지 분석하고 이를 주주배정방식의 경우와 비교해 보자. 2009년 이전에 소액공모는 발행금액이 20억 원 이하 이므로 20억 원 이하의 일반공모는 제외한 후, 동일 기간(2004년부터 2016년)을 대상으로 최종발행가격 공시일이 확인된 일반공모는 271건이다(일반공모의 경우 1차발행가격 공시는 거의 대부분의 경우 이루어지지 않음). 일반공모의 경우 최초발행가격과 최종발행가격은 각각 이사회개최일과 청약일 기준으로 과거 3거래일부터 5거래일까지의 3거래일 가중산술 평균주가로 계산된다.

최종발행가격 공시일 초과수익률은 0.06%이고 공시일 전후 3일 누적초과수익률 CAR(-1,1)은 0.45%이며 모두 전혀 유의적이지 않다(일반공모의 경우에도 최종발행가격 공시가 장후에 이루어지면 익일을 공시일로 변경함). Ahn et al.(2015)은 기존주주의 부가 침해될 가능성이 높은 일반공모의 경우 신주 발행가격을 높이기 위하여 양(+)의 이익조정이 두드러지게 나타난다고 보고한다. Ahn et al.(2015)과 일관성있게, <표 5>에 의하면 최종발행가격이 최초발행가격보다 상승한 58건의 경우 공시일 전후 3일간 모든 일별 초과수익률이 적어도 5% 수준에서 유의적이며, CAR(-1,1)은 6.05%이고 t-value는 3.94이다. 반면에 최종발행가격이 최초발행가격보다 하락한 179건의 경우 일별 초과수익률은 유의적이지 않지만 CAR(-1,1)은 -1.22%이고 t-value=-2.12 이다. 그리고 두 CAR간의 차이는 7.27%이고 t-value는 4.44이다. 이는 주주배정 후 실권주 일반공모 방식과 달리 일반공모방식의 경우 최종발행가격 변화와 공시효과 간에 유의적인 양의 관계가 성립함을 의미하며 일반공모방식의 경우 가설 H4가 성립한다. 일반공모방식의 경우 발행가격이 하락하면 조달금액이 감소하고 신주주의 수익률이 상승하는데, 이는 구주주 입장 에서의 손실을 의미하므로 공시효과가 최종발행가격과 직접적으로 연관성을 갖게 된다.

일반공모방식 유상증자 최종발행가격 공시일 전후의 초과수익률

일반공모방식 유상증자 표본은 2004년부터 2016년까지 공시된 일반공모방식 유상증자 중에서 발행금액이 20억 원 이상인 271건이다. 발행가격이 증가(하락)한 경우는 최종발행가격이 최초발행가격보다 증가(하락)한 경우이다. 초과수익률은 시장조정모형으로 구한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

4.3 신주상장일 전후의 초과수익률 분석

신주상장일 이틀 전은 신주를 배정받은 주주가 신주를 매도할 수 있는 첫날이다. 이유는 신주를 청약한 투자자가 이틀 후인 상장일까지 결제가 가능하기 때문이다. Yoon(2016a)은 일반공모 777건의 신주상장 이틀 전의 초과수익률이 -3.88%라고 보고한다. 일반공모의 경우와 동일하게 주주배정방식의 경우에도 주주는 상장 이틀 전에 권리공매도를 실시할 수 있으며 이로 인해 주가는 유의적으로 하락할 것으로 기대된다. <표 6>의 패널 A는 상장일 이틀 전의 초과수익률이 시장조정모형의 경우 -4.37%이고(t-value=-14.08) 시장모형의 경우 -4.47%(t-value =-14.48)임을 보여준다. 그리고 초과수익률이 0보다 큰 비율은 20%에 지나지 않는다. 패널 B는 초과수익률이 할인율의 영향을 받음을 보여준다. 신주상장일 이틀 전의 초과수익률은 추가 주가하락을 우려한 신주청약자의 권리공매도로 인해 발생하므로 공시효과는 아니다. 앞의 <표 3> 및 <표 4>와 일관성있게, 할인율이 클수록 대체로 초과수익률이 더 부정적임을 알 수 있다. 초과수익률은 -2.82%∼-5.51% 범위에 속하며 서로 동일하다는 것은 1% 신뢰수준에서 기각된다.

유상증자 신주상장일 전후의 초과수익률

이 표는 주주배정 후 실권주 일반공모 방식 유상증자의 신주상장일을 전후한 초과수익률(AR)을 분석한다. 여기서 초과수익률은 시장조정모형과 시장모형을 이용하여 추정한다(패널 B는 시장조정모형을 이용함). 시장모형의 경우 비사건기간은 유상증자 공시일 기준 -150일부터 -21일까지이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 중앙값에 대해서는 Wilcoxon signed rank test를 적용한다. 관찰치는 407개이다. 할인율은 G1의 경우 30%를 초과하고, G2의 경우 정확히 30%이고, G3의 경우 30% 미만 20%를 초과하는 경우이고 G4의 경우 20% 이하이다.

패널 A: 전체 표본

4.4 전체 효과

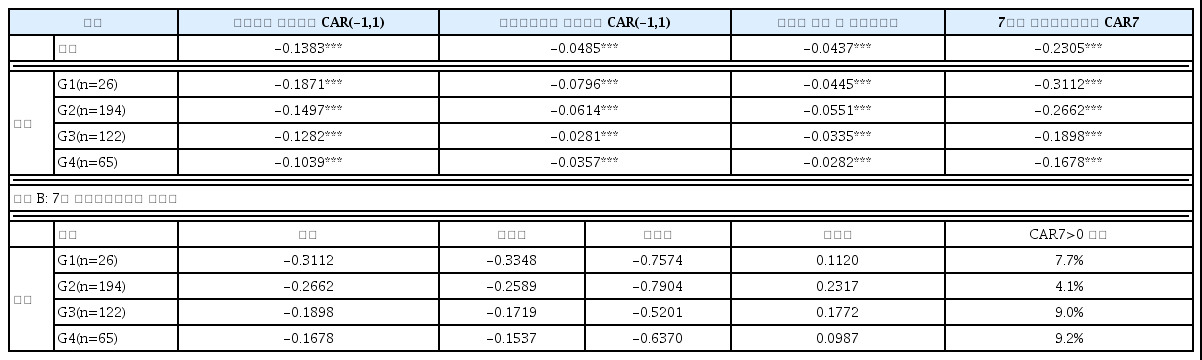

앞의 <표 3>, <표 4>, <표 6>은 할인율이 유상증자 공시효과, 최종발행가격 공시효과, 그리고 신주상장일 이틀 전 권리공매도의 초과수익률에 모두 영향을 미친다는 사실을 보여준다. <표 7>의 패널 A는 전체 그리고 그룹별로, 총 7일간의 초과수익률을 보여준다. 이 표는 할인율이 주주배정방식 유상증자를 실시한 기업의 주주 부에 미치는 영향을 종합적으로 측정한 결과이다. 전체 407건 7일간 누적초과수익률(CAR7) 평균은 -23.05%이고 중앙값은 -21.58%이고 CAR7이 0보다 큰 비율은 6.6%이다.

유상증자 실시로 인한 7일간 누적초과수익률

이 표는 주주배정 후 실권주 일반공모 방식 유상증자를 실시한 표본을 대상으로 증자공시효과(3일 CAR)와 최종발행가격 공시효과(3일 CAR) 및 신주상장일 이틀 전 초과수익률을 합산한 결과이다. 여기서 초과 수익률은 시장조정모형을 이용하여 추정한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 할인율은 G1의 경우 30%를 초과하고, G2의 경우 정확히 30%이고, G3의 경우 30% 미만 20%를 초과하는 경우이고 G4의 경우 20% 이하이다. 표본은 407개이다.

패널 A: 그룹별 7일 누적초과수익률 계산 내역

패널 B는 그룹별 평균, 중앙값, 최소값, 최대값, 그리고 CAR7>0비율을 보여준다. G1부터 G4의 CAR7은 각각 -31.12%, -26.62%, -18.98%, -16.78%이다. 패널 A와 B는 할인율이 클수록 7일 누적초과수익률이 순서대로 더 부정적임을 명확하게 보여준다.

<표 8>은 할인율의 크기에 의해 구분된 각 그룹별 표본의 기초 통계량을 보여준다. 가장 쉽게 확인할 수 있는 현상은 할인율이 클수록 OCF와 ROE가 좋지 않고 변동성이 높고 대주주 지분율과 배정비율이 낮다는 점이다.22)

그룹별 기초 통계량

discount는 할인율이고, asset는 총자산의 장부가치(억 원)이고, ROE는 자기자본순이익률로 당기순이익을 자기자본으로 나눈 값이고 LEV는 총부채를 자기자본으로 나눈 부채비율이고 OCF는 영업현금흐름을 총자산으로 나눈 값이다. largest는 대주주와 특수관계인의 지분율이고, volatility는 공시일 기준 -150일 부터 -21일까지의 수익률 변동성이고, allot는 배정비율로 주식 1주당 배정된 신주의 수이다.

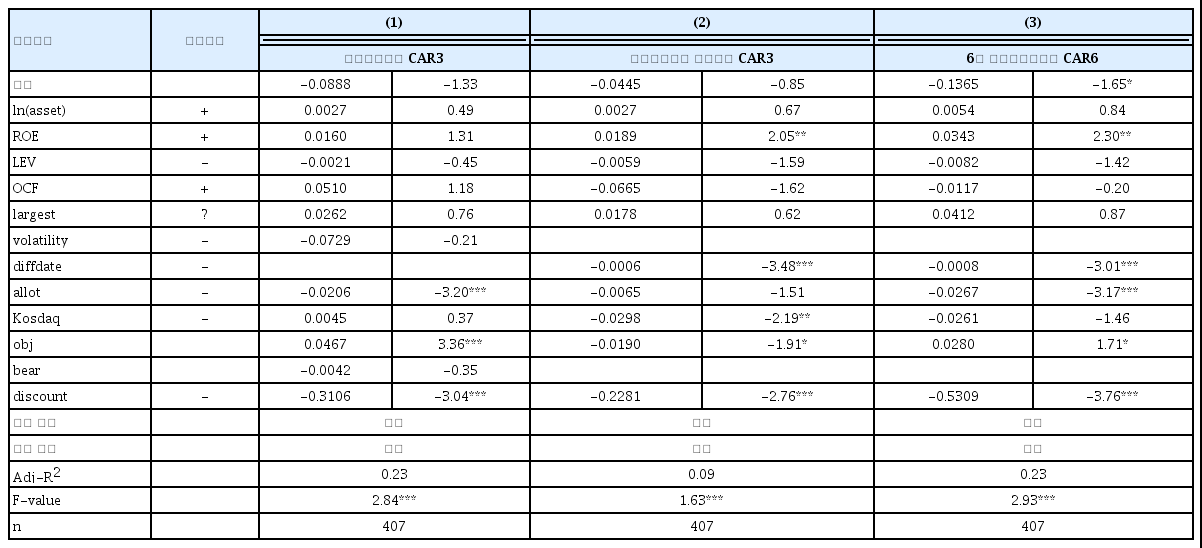

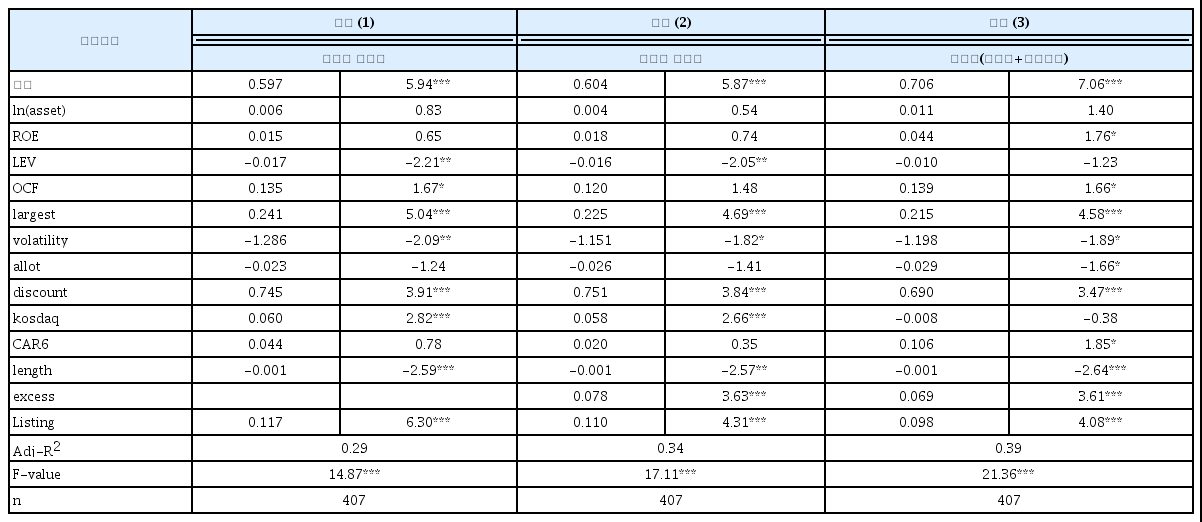

<표 9>는 최초공시효과, 최종발행가격 공시효과, 6일 누적초과수익률을 종속변수로 하여 회귀분석한 결과이다.23), 새로 추가된 변수는 obj와 bear이다. obj는 자금사용목적을 시설투자로 공시하는 경우 1의 값을 갖는 더미변수이고, bear는 공시일이 하락장(2007.6.1.1.∼2008.12.31.)에 속하는 경우 1의 값을 갖는 더미변수이다.24),25), bear변수를 사용하는 이유는 행동재무 측면에서 마켓타이밍과 투자심리가 시장반응에 영향을 미치고 여러 연구에서 이를 고려하기 때문이다(Kim and Jung, 2010; Park and Hong, 2019). 최초공시효과에 대한 분석 결과 obj는 1% 수준에서 유의적이고 bear는 전혀 유의적이지 않다. 세 회귀분석에서 일관성있게 1% 수준에서 유의적인 변수가 할인율이다. 이는 <표 3>, <표 4>, <표 6>, <표 7>의 결과와 일관성 있으며, 할인율이 공시효과에 영향을 미쳐 궁극적으로 주주의 부에 영향을 미친다는 가설 H1b를 지지한다.

회귀분석(종속변수: 공시효과)

최초공시효과 CAR3은 유상증자 최초공시일 전후 3일간의 누적초과수익률이다. 6일 누적초과수익률은 최초공시효과 CAR3에 최종발행가격 공시일 전후 3일간의 CAR3을 합산한 값이다. CAR는 시장조정 모형으로 구한다. asset는 총자산의 장부가치이고, ROE는 자기자본순이익률로 당기순이익을 자기자본 으로 나눈 값이고 LEV는 총부채를 자기자본으로 나눈 부채비율이고 OCF는 영업현금흐름을 총자산으로 나눈 값이다. largest는 대주주와 특수관계인의 지분율이고 volatility는 공시일 기준 -150일부터 -21일까지의 수익률 변동성이고 diffdate는 최초공시일부터 최종발행가격 공시일까지의 달력일이고 discount는 할인율이고 allot는 배정비율로 주식 1주당 배정된 신주의 수이다. Kosdaq는 코스닥기업의 경우 1의 값을 갖는 더미변수이고, obj는 조달금액 전체 또는 가장 많은 금액을 시설투자에 사용하겠다고 공시하는 경우 1의 값을 갖는 더미변수이고, bear는 공시일이 주가하락시기(2007.7,1.∼2008.12.31.)에 속하면 1의 값을 갖는 더미변수이다. t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

유상증자를 실시하는 경우 금융감독원에 서류를 제출해야 하는데 이 서류에 결격사유가 있으면 유상증자는 일정대로 진행되지 못하고 지연되며, 이외 다른 여러 이유로도 지연된다. 최초 공시일과 최종발행가격 공시일간의 기간을 의미하는 diffdate 변수는 유의적인 마이너스 부호를 가지므로, 회귀식 (2)와 (3)에서 유상증자가 지연될수록 공시효과가 더 부정적임을 보여준다. 특히, 최종발행가격 공시가 늦어질수록 공시효과가 더 부정적이 되는 현상은 사전에 충분한 준비없이 시작된 유상증자가 지연되는 것에 대한 투자자의 불신을 반영하는 것으로 이해된다. 최종발행가격 공시효과가 -5%인 것에 대한 합리적인 설명은 어렵지만 부분적으로 유상증자가 지연되는 것에 대한 투자자의 불신으로 설명이 가능하다. 이는 배당금이 지체되어 예정보다 늦게 공시되는 경우 공시효과가 부정적이라는 사실과 일관성이 있는 결과이다(Kalay and Loewenstein, 1986).

4.5 할인율의 결정요인 분석

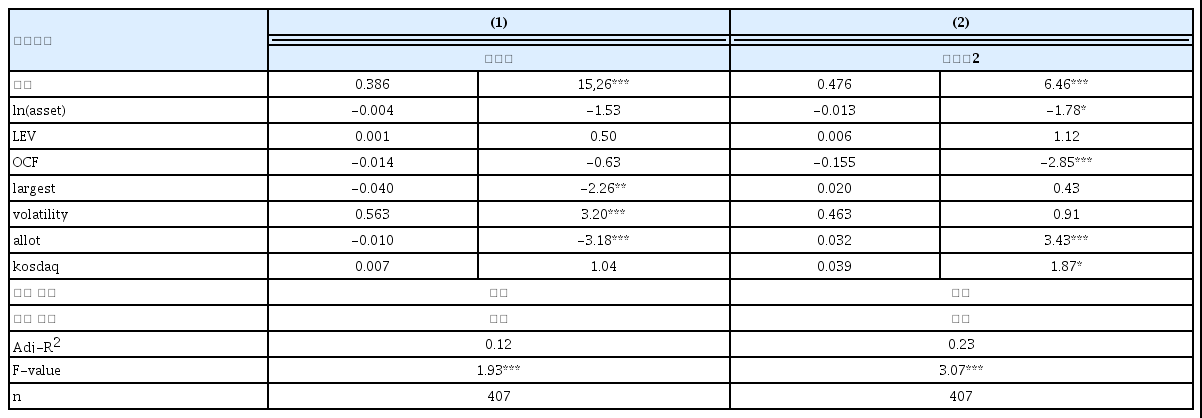

이번에는 주주배정방식의 할인율에 영향을 미치는 요인을 분석하며 결과는 <표 10>과 같다. 할인율은 기준가격에 적용되는 할인율이며 이는 최초 공시자료에 포함되어 있다. 할인율2는 공시일 전일의 종가에서 최종발행가격을 차감한 후 이를 종가로 나눈 값이다. 할인율은 기준주가에 반영되는 고정할인율인데 반하여, 할인율2는 할인율뿐만 아니라 유상증자 공시일부터 최종발행 가격 공시일까지의 주가변화도 반영하는 점에서 차이가 있다.

회귀분석(종속변수: 할인율)

할인율(discount)이 기준가격에 적용되는 할인율이고 할인율2는 공시일 전 종가에서 최종발행가격을 차감한 후 이를 공시일 전 종가로 나눈 값이다. asset는 총자산의 장부가치이고, LEV는 총부채를 자기자본으로 나눈 부채비율이고 OCF는 영업현금흐름을 총자산으로 나눈 값이다. largest는 대주주와 특수관계인의 지분율이고 volatility는 공시일 기준 -150일부터 -21일까지의 수익률 변동성이고 allot는 배정비율로 주식 1주당 배정된 신주의 수이다. kosdaq는 코스닥기업의 경우 1의 값을 갖는 더미변수이다. t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

회귀분석 결과, 할인율에 영향을 미치는 요인은 배정비율, 대주주지분율, 변동성이다. 즉, 주가변동성이 클수록(정보비대칭이 클수록) 기업은 할인율을 높게 설정한다(Bobenhausen et al., 2020). 이유는 최종발행가격은 청약일 3일 전에 발표되고 청약기간은 보통 2일인데, 주가변동성이 큰 기업이 할인율을 낮게 설정하면 청약기간 동안 주가가 발행가격 이하로 하락하는 것도 가능하기 때문이다. 그리고 배정비율이 클수록, 대주주지분율이 높을수록 할인율이 낮게 결정된다. 배정비율은 주식 1주당 배정된 신주의 수이므로 배정비율이 높다는 것은 상대적으로 유상증자 규모가 크다는 것을 의미한다. 또한 대주주가 지분율이 높을수록(낮을수록) 할인율을 낮게(높게) 설정한다. 할인율이 낮다는 것은 상대적으로 발행가격이 높다는 것을 의미하는데 이유는 이미 지분율이 높은 최대주주가 실권주 발생시 신주주가 얻는 이익을 최소화하려고 하기 때문이다.

할인율2는 공시이후 주가 움직임을 반영하므로 결과 (2)는 결과 (1)과는 상이하다. 특히 배정비율은 양의 값을 갖는데 이는 배정비율이 클수록 권리락일에서의 주가하락도 커서 결국 주가가 더 많이 하락하기 때문으로 추정된다. 그리고 Kosdaq의 경우 양으로 유의적인데 이는 코스닥기업이 유가증권시장기업보다 주가하락이 크다는 것을 의미한다.

4.6 청약률 분석

기존의 연구는 청약률에 대한 어떤 통계와 결과를 제시하지 못하고 있다. 본 연구는 407건 주주배정 후 실권주 일반공모 방식의 표본을 대상으로 청약률의 통계와 결정요인에 대해 분석 하기로 한다. 초과청약제도는 2013년 도입된 제도로 주주에게 초과청약의 기회 제공을 실권주 발행의 조건으로 제시하였다. 이 제도가 도입됨에 따라 구주주는 배정받은 신주의 20%까지 주식을 초과청약할 수 있다.

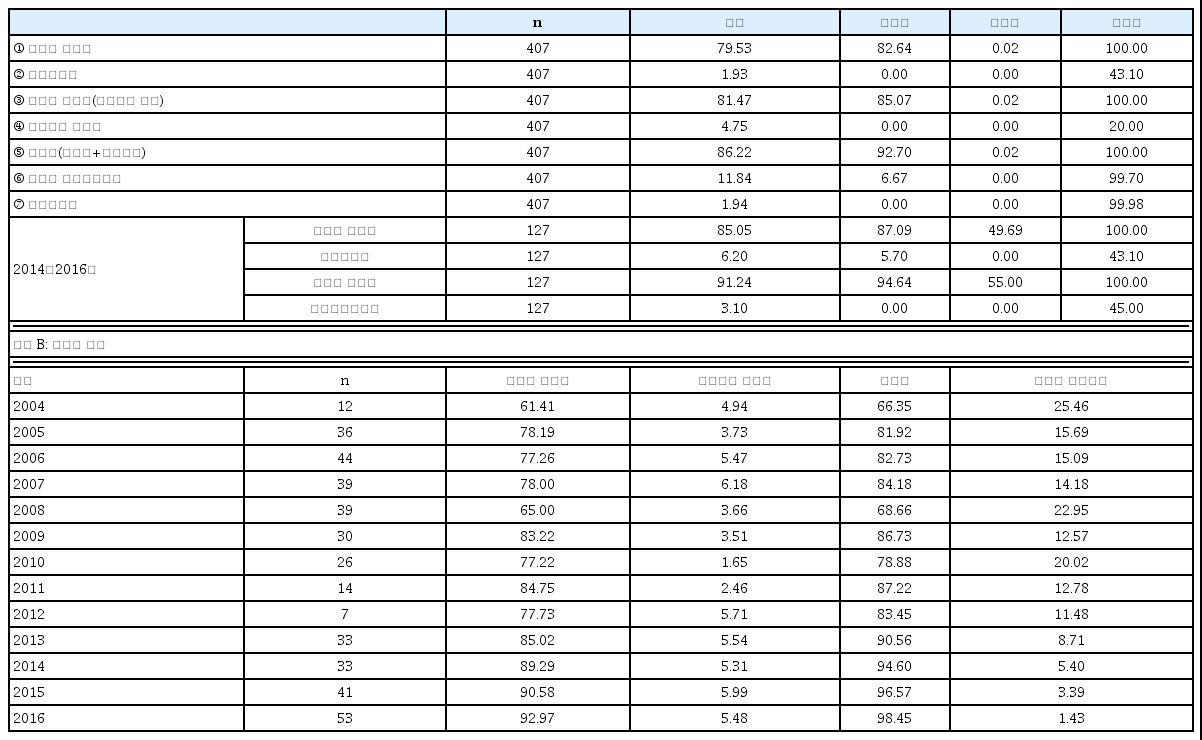

먼저 407건을 대상으로 분석한 청약률과 실권율 자료는 <표 11>과 같다. 청약률과 실권율 자료는 증권발행실적보고서에서 일일이 수집하였다. 먼저 구주주 참여율은 구주주에게 배정된 주식수를 발행주식수로 나눈 비율로 초과청약을 제외한 수치이며 주식수 기준으로 몇 퍼센트의 주주가 유상증자에 참여하였는지 보여준다. 2004년부터 2016년까지의 기간 동안 구주주 참여율은 79.53%로 무려 20.47%의 구주주가 유상증자에 참여하지 않았음을 보여준다. 유상증자와 최종 발행가격 공시일을 전후한 6일 CAR가 -18.68%이고 나아가 평균 할인율이 27%인 신주발행에 참여하지 않으면서 발생한 미참여 구주주 부의 손실이 상당함을 추론할 수 있다.

청약률과 실권율

이 표는 주주배정 후 실권주 일반공모 407건의 청약률과 실권율에 대한 통계이다. 모든 수치는 %이며 발행신주 기준으로 계산된 비율이다. 초과청약제도가 2013년에 도입되어 기업들이 2014년부터 도입 하였으므로 2014~2016년 통계를 별도로 작성한다.

패널 A: 청약률 통계

구주주 청약률은 초과청약을 포함하여 81.47%이고 우리사주 청약률은 4.75%이므로 구주주와 우리사주 청약률의 합은 86.22%이고 실권주의 비율은 13.78%이다.26) 이는 통상 실권주 비율로 알려진 5~8%보다는 훨씬 높은 수치이다. 이 중에서 일반공모로 11.84%가 소화되므로 최종 실권율은 1.94%이다. 증자기업은 1.94%에 대하여 미발행하거나 또는 총액/잔액인수의 경우 증권회사에 넘길 수 있다. 분석 결과, 단수주 등으로 미발행한 경우를 제외하면 407건 중에서 100% 발행에 실패한 경우는 22건이다(대부분 2004년부터 2008년까지 발생). 2013년에 초과청약 제도가 도입되고 우리 표본에서 2014년부터 초과청약이 실시됨에 따라 2014년부터 2016년까지 127건을 대상으로 분석한 결과, 구주주 참여율이 85.05%이고 초과청약비율이 6.20%이므로 구주주 청약률은 91.24%이다. 그리고 구주주와 우리사주의 청약률은 96.85%이고(초과청약 포함) 실권율은 3.15%이다.

패널 B는 청약률의 연도별 추이를 보여준다. 청약률은 유의적으로 증가하고 실권주 일반공모 비율은 유의적으로 감소하는 패턴을 확인할 수 있다. 실권주 일반공모비율은 2004년 25.46%에서 2016년 1.43%로 24.03%포인트 하락하였다.

청약률의 결정요인을 분석하기 위하여 청약률을 종속변수로 회귀분석한 결과는 <표 12>와 같다, 회귀식 (1)은 구주주 참여율을, 회귀식 (2)는 초과청약을 포함한 구주주 청약률을, 회귀식 (3)은 구주주 청약률과 우리사주 청약률의 합을 종속변수로 사용한다. 식 (1)에서 가장 유의적인 변수는 Listing(신주인수권증서 상장여부)이며, 신주인수권증서가 상장되면 구주주 참여율이 11.7%포인트 상승함을 보여준다. 신주인수권증서의 상장으로 청약률은 증가하는데 이는 유상 증자에 참여하기를 꺼리는 구주주가 신주인수권을 시장에서 매도함으로써 청약률이 증가하는 현상을 반영한다. Yoon(2019)은 신주인수권증서 상장제도가 소액주주의 이익을 보호할 뿐만 아니라 다양한 새로운 투자 및 차익거래 기회를 제공함으로써 그리고 주식 공매도자가 신주 인수권을 효과적으로 원소유자에게 반환할 수 있도록 함으로써 시장을 보다 효율적으로 만드는데 기여한다고 주장한다.

회귀분석(종속변수: 청약률)

구주주 참여율은 구주주 청약주식수를 발행주식수로 나눈 비율이고 구주주 청약률은 초과청약을 포함한 비율이다. 청약률은 구주주 청약률(초과청약 포함)과 우리사주 청약률의 합이다. asset는 총자산의 장부가치이고, ROE는 자기자본순이익률로 당기순이익을 자기자본으로 나눈 값이고, LEV는 총부채를 자기자본으로 나눈 부채비율이고, OCF는 영업현금흐름을 총자산으로 나눈 값이다. largest는 대주주와 특수관계인의 지분율이고, volatility는 공시일 기준 -150일부터 -21일까지의 수익률 변동성이고, length는 최초공시일부터 신주상장일까지의 달력일이고, discount는 할인율이고, allot는 배정비율로 주식 1주당 배정된 신주의 수이다. CAR6은 유상증자 공시일 전후 CAR3과 최종발행가격 공시일 전후 CAR3의 합이다. kosdaq은 코스닥기업의 경우 1의 값을 갖는 더미변수이고 excess는 초과청약제도가 적용되는 경우 1의 값을 갖는 더미변수이고, Listing은 신주인수권증서가 상장되는 경우 1의 값을 갖는 더미변수이다. t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

회귀식 (2)와 (3)에는 초과청약제도가 적용되는 경우 1의 값을 갖는 더미변수 excess가 추가된다. 이유는 신주인수권증서의 상장과 더불어 초과청약제도도 청약률을 높이는 제도이기 때문이다.27) excess변수도 1% 수준에서 유의적이며, 또한 excess가 추가된 이후에도 Listing 변수가 계속 1% 신뢰수준에서 유의성을 유지하는 것은 초과청약제도 효과를 통제한 이후에도 신주인수권증서의 상장이 청약률을 증가시키는 주요 요인임을 의미하며 이는 가설 H4를 지지하는 결과이다.

Listing 이외에 모든 식에서 유의적인 변수는 largest(대주주지분율), volatility(변동성), discount(할인율), length(유상증자 공시일부터 신주상장일까지의 기간)이다. 대주주가 실권할 가능성이 거의 없으므로 대주주지분율이 높을수록 청약률이 높다. 할인율이 클수록 구주주가 미참여시 손실이 크므로 청약률이 증가한다. <표 9>에서 diffdate가 유의적이듯, length가 길수록 유상증자 절차가 지연되는 것인데, 지연될수록 기업에 대한 신뢰도가 감소하여 청약률은 감소한다. 그리고 변동성이 증가하면 청약률은 감소한다.

결과의 강건성을 확보하기 위하여 유가증권시장과 코스닥시장으로 구분하여 분석한 결과, 단일변량분석에서 시장간 공시효과 차이는 분명하게 확인된다. 그러나 다변량분석에서 유가증권 시장의 경우 <표 9>, <표 10>, 그리고 <표 12>에서 주요 변수의 부호는 동일하지만 유의성은 상실된다. 그러나 코스닥시장의 경우 모든 결과는 그대로 성립한다. 이유는 연구 표본의 78%가 코스닥시장 상장기업으로 구성되어 있으므로 유가증권시장만을 따로 분석하여 유의성을 확보 하기에는 다소 표본이 작을 수도 있거나 아니면 기업지배구조, 재무구조, 자본조달능력, 주관사와의 협상력 등에서 차이가 나기 때문으로 판단된다. 본 연구의 주요 가설 대부분이 유가증권시장에서는 성립하지 않고 코스닥시장에서만 성립하는 것은 본 연구의 한계이며 향후 보다 정교한 연구가 유가증권시장 기업만을 대상으로 진행되기를 희망한다.

4.7 유상증자로 인한 부의 이전

주주배정방식에서 구주주가 참여하지 않는 경우 실권주 일반공모가 이루어지는데 이 경우 미참여 구주주로부터 신주주로의 부의 이전(wealth transfer)은 상당히 클 수 있다. 부의 이전은 조달금액 또는 시가총액 기준으로 계산된다(Holderness and Pontiff, 2016). 먼저 조달금액 기준 부의 이전 WT 조달금액 은 다음과 같이 정의된다.

여기서 할인금액은 권리락 기준가격에서 최종발행가격을 차감한 금액이고 조달금액은 실제 조달된 금액이다.28) 그리고 시장가치 기준의 부의 이전 WT시가총액 은 다음과 같이 정의된다.

여기서 보통주시장가치는 전년도말 기준 시가총액이다(총발행주식수에 주가를 곱한 금액).

<표 13>은 두 가지 기준의 부의 이전 통계량을 보여준다. WT조달금액 의 평균은 7.08%이므로 부의 이전이 조달금액이 7.08%에 해당되고, 이를 보통주 시가총액 기준으로 측정하면 3.09%로 추정된다.

4.8 제도적 시사점

주주배정방식에서 구주주는 부의 손실을 방지하기 위하여 반드시 신주인수권을 행사하거나 또는 신주인수권을 매도해야 한다. 만약 구주주가 어떤 행동을 취하지 않으면 구주주는 신주 인수권의 가치에 해당되는 손실을 입게 된다. 정부는 신주인수권증서의 원활한 거래를 위하여 자본시장법을 개정하여 주주배정방식의 경우 신주인수권증서의 상장을 2013년부터 의무화 하였다. 본 연구는 신주인수권이 상장되어 거래됨에 따라 유상증자에 참여하기를 꺼리는 주주가 증서를 매도하여 구주주 청약률이 크게 증가하였다는 증거를 실증적으로 제시한다.

초과청약제도와 신주인수권증서의 상장제도가 도입됨에 따라 청약률이 크게 증가하는데, 이를 예측한 증자기업은 이를 반영하여 할인율을 낮출 수 있으며 이로 인해 공시효과도 영향을 받을 수 있다. 이를 증명하기 위하여 2009∼2012년의 4년과 2013∼2016년의 4년을 비교하기로 한다. <표 14>에서 확인할 수 있듯이, 도입 전과 비교하여 도입 후 할인율은 유의적으로 감소하고 이로 인해 유상증자 공시효과도 유의적으로 감소한다. 또한 구주주에서 신주주로의 부의 이전도 8.6%에서 4.1%로 절반 이상 하락한다. 이는 감독당국이 좋은 제도를 도입함으로 인해 기업은 할인율을 낮게 책정할 수 있으며 이로 인한 구주주와 기업에의 손실도 줄일 수 있음을 의미한다.

두 기간의 비교(2009∼2012년 vs. 2013∼2016년)

이 표는 초과청약제도와 신주인수권증서의 상장제도가 도입되기 전 4년과 도입 후 4년간의 할인율과 공시효과를 비교한다.

주주배정방식에서 발행가격은 정해진 산식에 의해 산출되어 공시된다. 발행가격이 과거 주가의 움직임에 기초하여 계산되고 기준가격에 적용되는 할인율이 이미 확정되어 있는 상황에서 특정 시점에서 공시되는 발행가격이 사실상 새로운 정보를 제공하기 어렵다. 최종발행가격의 부정적 공시효과에 대하여 명확한 설명을 제공하지는 못하지만 유상증자가 지연되는 것에 대한 투자자의 불신으로 부분적인 설명이 가능하다. 나아가 유상증자 공시일부터 신주상장일까지의 기간이 길수록 청약률이 감소한다는 사실은 유상증자기업이 중간에 지연되는 일이 없도록 사전에 충분히 준비해야 함을 시사한다.

부정적 효과의 크기를 고려할 때 최종발행가격을 유상증자 공시일에 확정하여 공시하는 것을 고려할 필요가 있다. 초과청약제도와 신주인수권증서 상장제도가 도입됨에 따라 최근의 청약률(구주주와 우리사주 포함)은 거의 97%에 이를 정도로 매우 높다. 정부가 주주배정방식 발행가격의 완전 자율화를 법에 명시하고 있지만 증권회사는 추가적인 리스크 부담을 회피하려는 의도에서 발행가격을 과거의 관행에 따라 결정하고 있다. 외국의 주주배정방식 유상증자에서 대부분의 경우 발행가격은 공시일에 확정 공시된다. 최종발행가격을 처음에 확정하여 공시하는 경우 향후의 주가 움직임에 따라 증자가 실패할 가능성이 있지만, 기업은 다소 추가 비용이 발생하더라도 증자에서의 미발행 위험을 인수주관사에 전가시키는 방안을 고려해야 하며, 이 경우 발생하는 추가비용이 최종발행가격공시에 의한 가치하락보다는 작을 것으로 판단된다.29)

5. 결론

본 연구는 2004년부터 2016년까지 13년 동안 공시된 주주배정 후 실권주 일반공모 방식 유상증자 407건을 표본으로 선정하여 할인율이 주주 부에 미치는 영향, 발행가격 공시효과, 청약률과 부의 이전 규모 등을 분석한다. 할인율이 주주 부에 미치는 영향은 최초 공시효과(3일 CAR), 최종발행가격 공시효과(3일 CAR), 그리고 신주상장일 이틀 전의 권리공매도로 인한 초과수익률로 분석한다.

본 연구의 주요 결과는 다음과 같다. 첫째, 시장은 유상증자 최초공시에 대해 매우 부정적으로 반응하고(3일 CAR=-13.83%) 공시일에 양으로 반응하는 비율이 단 7%에 지나지 않는다. 이는 기존의 연구와 일치하는 결과이지만 공시효과의 크기는 기존의 어떤 연구보다도 크다. 또한 주주의 부는 할인율에 의해 크게 좌우된다. 7일 CAR는 -23.05%인데 할인율로 구분한 4그룹의 경우 각각 -31.12%, -26.62%, -18.98%, -16.78%이다. 이는 첫 번째 가설 H1b를 지지하는 결과이다. 그리고 할인율은 유상증자 공시효과, 최종발행가격 공시효과, 그리고 신주상장일 이틀 전의 초과수익률에 모두 유의적인 영향을 미친다.

둘째, 시설자금조달을 목적으로 유상증자를 실시하면 공시효과가 다른 목적의 그것보다 덜 부정적이라는 것은 유상증자가 기업의 투자기회에 대한 정보를 제공할 수 있다는 논리가 성립함을 의미하고 이는 가설 H3을 지지한다.

셋째 최종발행가격공시에 대해서도 부정적으로 반응하며(3일 CAR=-4.85%, 양인 비율 17%), 최종발행가격 공시효과는 유상증자 공시효과 및 발행가격 증감과 어떤 연관성도 갖지 않는다. 반면에 동일기간 일반공모방식을 대상으로 구성한 271건의 경우 최종발행가격이 상승하면 공시효과는 긍정적이고 반대로 최종발행가격이 하락하면 공시효과는 부정적이다. 가설 H4는 주주배정방식의 경우 성립하지 않지만 일반공모방식의 경우 성립한다. 그런데 최종발행가격이 지연되어 공시될수록 공시효과가 부정적으로 나타나는데 이는 기업에 대한 불신을 반영한다.

넷째, 주가변동성이 작을수록, 배정비율이 클수록, 대주주지분율이 높을수록 할인율이 낮게 결정되며 이는 가설 H2를 지지하는 결과이다.

다섯째, 분석기간 동안 구주주와 우리사주 청약률의 합은 86.22%이고 실권주 비율은 13.78%로 우리가 생각했던 수치보다 높다. 실권주로 인해 미참여 구주주로부터 신주주로의 부의 이전은 조달금액의 7.08%이고 시가총액의 3.09%에 이른다. 그리고 유상증자를 완료하는데 소요되는 기간이 길수록 청약률이 감소하고 또한 실권주 비율이 신주인수권증서 상장제도로 인해 2013년부터 크게 하락한 것은 가설 H5를 지지하는 결과이다.

본 연구는 주주배정 후 실권주 일반공모 방식만을 대상으로 할인율의 정보효과, 발행가격의 공시효과, 청약률, 부의 이전 등을 분석한다. 최종발행가격 공시효과는 최초공시효과와 연관성이 없으며 또한 발행가격의 증감과도 어떤 연관성도 갖지 않는다. 그러나 유상증자 최초공시일부터 최종발행가격 공시일까지의 기간이 길수록(즉, 최종발행가격 확정이 지연될수록) 최종발행가격 공시효과가 더 부정적인데 이는 여러 이유로 프로세스가 지연되면 증자기업에 대한 투자자의 신뢰도가 하락하게 되고 결국 주가에 부정적으로 반영됨을 의미한다. 유상증자 프로세스를 완료하는데 소요되는 기간이 길수록 청약률이 유의적으로 낮은 현상도 같은 이유로 판단된다. 유상증자 공시일을 전후한 14%대의 가격하락과 최종발행가격 공시일을 전후한 5%대의 가격하락은 신주발행기업 입장에서는 상당히 큰 가치하락이다. 대략 계산해서, 가치손실액은 전년도말 기준 평균 246억 원으로 계산되는데 이는 실제조달금액 265억 원과 크게 차이가 나지 않는 금액이다.

그러나 연구 표본의 78%가 코스닥시장 상장기업으로 구성되어 있으므로 유가증권시장만을 따로 분석하여 유의성을 확보하기에는 다소 표본이 작은 것으로 판단되지만 본 연구의 주요 가설 대부분이 유가증권시장에서는 성립하지 않고 코스닥시장에서만 성립하는 것은 본 연구의 한계이며 향후 보다 정교한 연구가 유가증권시장 기업만을 대상으로 진행되기를 희망한다.

최종발행가격 공시에 대한 매우 부정적인 시장반응은 명확한 설명이 가능하지 않고 그동안 보고되지 않았으므로 증자기업은 이를 충분히 인지하지 못하는 상황으로 판단된다. 이런 부정적 공시효과를 감안할 때 증자기업은 발행가격 자율화 조치 이전의 관행에 따라 발행가격을 예정발행가격, 1차발행가격, 2차발행가격, 최종발행가격의 복잡한 구조를 답습할 것이 아니라, 외국의 경우처럼 최초 공시일에 발행가격을 확정하는 것을 고려할 필요가 있다고 판단된다. 또한 유상증자 프로세스를 최대한 빨리 완료할 수 있도록 사전에 충분히 준비해야 한다. 유상증자 공시와 연관된 평균가치하락금액이 실제조달금액과 크게 차이가 나지 않는 점을 감안할 때 증자기업은 주주배정 후 실권주 일반공모방식 유상증자를 실시하기 앞서 여러 대안(예를 들어 전환사채 또는 신주인수권부사채 등의 발행)을 검토하는 등 신중해야 할 것으로 판단된다.

주주배정방식 유상증자의 공시효과에 대한 국가별 연구결과(Eckbo et al., 2007)와 비교해보면 우리나라에서 공시효과가 가장 부정적이다. 특히 주주배정 후 실권주 일반공모방식의 경우 부정적 공시효과는 다소 믿기 어려울 정도로 크다. 우리나라에서 2006∼2008년을 전후하여 주주우선공모는 거의 사라지고 주주배정방식도 크게 준 반면에 주주배정 후 실권주 일반공모 방식이 주류를 이루고 있다. 우리나라에서 주주배정방식 공시효과가 다른 국가와 비교하여 더 부정적인 이유가 무엇인지 그리고 특히 실권주를 일반공모하는 경우 더욱 부정적이 되는 이유가 무엇인지에 대한 심도깊은 연구가 필요한 시점이다.

References

Notes

이는 금액으로 1,000∼7,000억 원 수준이라고 한다(Chosun Biz, 2018. 9. 3.).

제3자배정을 제외하면 일반공모와 주주배정방식의 비율이 건수 기준으로 66%, 34%이고 조달금액 기준으로 58%, 42%이다.

Eckbo and Masulis(2007)의 <표 14>에 의하면 영국의 Uninsured rights(n=20) -4.96%와 Standby rights(n=37) -7.76%가 가장 부정적이다.

246억 원은 407건의 평균 시가총액 1,297억 원(<표 2> 참조)에 0.19를 곱한 금액이다.

Kim et al.(2018)과 Kim and Byun(2016)은 공시효과가 양인 제3자배정 중심으로 표본을 구성하여 분석하므로 이 결과가 주주배정방식과 일반공모방식에는 적용되지 않을 수 있다.

Yoon(2016b)의 <표 7>의 패널 C에 의하면 주주배정방식은 2000∼2005년에 많이 채택되는 반면에 주주배정 후 실권주 일반공모방식은 2006년 이후에 많이 채택되는 경향이 있다. 유상증자의 공시효과가 시간이 지남에 따라 커지는 경향이 있으므로(패널 E) 이를 반영하면 두 방식간 공시효과 차이는 감소할 것으로 추정된다.

본 연구의 표본은 Yoon(2020)이 사용한 618건 중에서 주주배정방식과 주주우선공모방식을 제외한 407건이다. Yoon(2020)의 표본에서 2013년부터 2016년까지를 대상으로 주주배정 후 실권주 일반공모 방식은 160건인데 반하여 주주배정방식은 18건이므로 최근에는 거의 대부분의 기업이 실권주를 일반공모하는 방식을 선호한다.

실권주를 발행하지 않는 주주배정방식의 경우 할인율에 대한 제한이 전혀 없으므로 가장 바람직한 분석 대상이지만 표본을 구성할 만큼의 건수가 존재하지 않는다.

주주배정방식을 공모로 진행하는 경우 유상증자기업은 금융감독원에 증권신고서를 제출하여야 하고, 만약 차후에 발행주식수를 변경하고자 하면 정정신고서를 제출해야 한다. 그리고 상법 419조에 의하면 유상증자기업은 청약일 2주전까지 신주인수권자에게 신주배정 통지를 해야 하는데 통지 내용에 발행주식수가 명시되어야 한다. 이런 사유로 기업이 발행주식수를 변경하는 것은 어렵거나 또는 시점에 따라 불가능하다.

통상 외국의 연구에서 사용하는 할인율은 ‘(청약일 전일 종가-발행가격)/청약일 전일 종가’로 계산된다. 이유는 우리나라의 경우 주주배정방식에서 기준가격에 적용되는 고정할인율이 있는데 반하여 외국의 경우 이런 고정할인율이 적용되기도 하지만 대부분의 경우 이런 할인율이 없이 발행가격이 결정되기 때문이다. 고정할인율을 적용하는 경우의 이점은 발행가격이 청약일의 시장가격 이하로 하락하여 유상증자가 실패할 가능성을 최대한 배제하는 것인데 이를 flexible pricing이라고 한다.

여기서 주주배정방식은 주주배정, 주주배정 후 실권주 일반공모, 주주우선공모 방식을 모두 포함한다.

Yoon et al.(2017)은 2002년부터 2012년까지 공시된 유상증자 1,667건을 분석한 결과 유상증자의 82.8%가 장후에 공시되며, 장후에 공시되는 경우 익일을 공시일로 변경하면 유상증자의 공시효과가 공시일에 가장 크다고 보고한다(공시시간을 고려하지 않으면 익일에 공시효과가 가장 크게 나타남). 이는 실증연구에 공시시간을 반영하면 공시효과를 보다 정확하게 추정할 수 있음을 시사한다.

본 연구가 주주배정방식 유상증자의 공시효과로 보고하는 -14%대의 초과수익률은 기존의 연구가 보고하는 수치와 비교하면 매우 큰데 다음과 같은 이유로 가능하다고 판단된다. 첫째, Yoon(2016b)은 주주배정 후 실권주 일반공모방식과 주주배정방식의 공시일 전후 5일간의 누적초과수익률이 각각 -13.60%와 -5.88%로 산출되어 실권주 일반공모 여부가 공시효과에 큰 차이를 만든다고 보고한다 (표본기간 2000∼2013년). 본 연구는 주주배정방식을 포함하지 않는 반면에, 다른 모든 연구는 주주배정방식을 포함하여 분석한다. 예를 들어, Kim and Song(2020)은 주주배정방식을 포함하여 CAR(-1, 1)이 -8.6%라고 보고한다. 둘째, 장후에 공시되면 익일을 공시일로 변경함으로써 초과수익률을 보다 정확히 측정할 수 있다(Yoon et al., 2017).

Yoon(2019) 각주 8을 참고함. 한편, Yoon and Lim(2018)은 2009년부터 2015년까지의 주주배정방식 유상증자 중에서 기존방식이 아닌 방식으로 발행가격을 결정하는 건은 단 4건에 지나지 않는다고 보고한다.

이사회 결의일전 과거 제3거래일부터 제5거래일까지의 3거래일 가중산술평균주가를 이용하거나 또는 1차발행가격의 기준주가 계산방법 또는 2차발행가격 기준주가 계산방법을 이용한다.

기산일의 경우 종가 대신에 가중산술평균주가를 이용하기도 한다. 가중산술평균주가는 ∑일별거래 대금/∑일별거래량으로 계산한다.

유가증권시장본부와 코스닥시장본부는 권리락일의 주가조정이 효율적으로 이루어질 수 있도록 돕기 위하여 권리락일 하루 전 장후(after-trading) 시간에 권리락일이 내일이며 기준가격이 얼마인지 공시한다(Yoon, 2020). 권리부 가격에서 신주인수권의 가치를 차감하면 기준가격이 계산되는데 기준가격은 권리부 가격, 배정비율, 할인율에 의해 결정된다.

예를 들어, 2015년 7월 30일에 공시된 쌍방울 유상증자의 경우 최초발행가격이 1,020원이지만 이후 주가 급등으로 최종발행가격은 2,695원으로 결정된다. 발행주식수가 37,000,000주이므로 목표금액은 377.4억 원이지만 실제조달금액은 997.15억 원으로 증가하였다. 반면에 2008년 9월 18일에 공시된 계룡전기 유상증자의 경우 목표조달금액이 54.285억 원인데(최초발행가격 1,645원, 발행주식수 3,300,000주) 최종발행가격이 725원으로 하락함에 따라 실제조달금액은 23.925억 원으로 감소하였다.

최종발행가격이 변하는 경우(상승하는 25건과 하락하는 180건)와 변하지 않는 경우 202건을 비교하면 차이는 2.76%이고 t-value는 3.29이다.

추가적으로 대주주지분율이 증가한 경우와 하락한 경우로 나누어 최종발행가격 공시일 전후 CAR(-1,1)을 비교하였으나 차이는 전혀 유의적이지 않다.

1차발행가격 공시일과 익일의 초과수익률은 각각 0.07%와 0.44%이고 전혀 유의적이지 않다. 1차발행가격이 대체로 장후에 공시되므로 익일이 사실상 공시일이다. 그리고 최초발행가격과 비교하여 증가한 경우와 감소한 경우로 구분하여 분석하였으나 결과가 모두 유의적이지 않다.

ROE의 경우 G1의 경우 가장 낮은 것은 아니지만, 그룹별 중앙값을 계산하면 할인율이 클수록 중앙값도 순서대로 낮다. 그룹별 ROE의 중앙값은 각각 -0.13, -0.07, -0.00, 0.02이다.

7일 누적초과수익률(CAR7)은 권리공매도로 인한 초과수익률이 포함되는데 이는 공시효과가 아니므로 최초 공시효과와 최종발행가격 공시효과만을 포함하는 6일간 누적초과수익률을 회귀분석에서 사용하기로 한다. CAR7을 사용해도 결과는 큰 차이가 없다.

일부 기업은 사용목적으로 2개 이상을 명시하기도 한다. 이 경우 가장 많은 금액이 배정된 목적을 기준으로 판단한다. 즉, 본 연구에서는 전체를 시설자금으로 명시하거나 또는 가장 많은 금액을 시설자금으로 명시한 두 경우에 obj가 1의 값을 갖도록 설정한다. 그러나 전체를 시설자금으로 명시한 경우에만 obj가 1의 값을 갖도록 하더라도 결과는 변함이 없다.

Park and Hong(2019)을 따라 공시일 전 6개월간의 지수수익률이 양이면 호황으로 음이면 불황으로 구분하여 분석하여도 결과는 유의적이지 않다.

증권인수업무 등에 관한 규정 제9조 1항에 의하면 유가증권시장 상장기업의 경우 공모주식의 20%를 우리사주에 의무배정 해야 하고, 코스닥시장 상장기업의 경우 공모주식의 20%를 우리사주에 자율배정할 수 있다고 규정한다.

제도의 도입연도, 유상증자 공시자료, 증권발행실적보고서 등을 참고하여 건별로 초과청약제도와 신주인수권증서 상장제도의 적용여부를 결정하였다. 신주인수권증서 상장의 경우 2013년 이전에는 권장사항이었으나 일부 기업은 신주인수권증서를 상장하였다. excess=1인 건수는 127건이고 Listing=1인 건수는 172건이다.

만약 할인금액이 음수이면 0으로 변경한다.

Kim and Song(2020)에 의하면 주주배정방식 유상증자의 경우 인수주관사에 지불하는 평균 수수료가 0.99%라고 보고한다.