기업 이익발표에 대한 주가반응: 투자자관심과 시장 센티먼트를 중심으로

Stock Price Responses to Earnings Announcements: Focusing on Investors’ Attention and Market Sentiment

Article information

Abstract

본 연구는 2003년 1분기부터 2019년 4분기까지 한국 유가증권시장을 대상으로 투자자 관심, 시장 센티먼트, 기업특성 등이 이익발표에 따른 주가반응에 미치는 영향을 분석하여 다음과 같은 시사점을 도출했다. 첫째, 주가는 비기대이익(unexpected earnings)과 상응하는 방향으로 반응하고, 그 유의성은 시간이 지날수록 낮아졌다. 가치주는 사건기간 중에 신속하고 적절하게 반응하나, 성장주는 호재정보에 대해 사건기간 중에 과잉반응한 후 반전현상을 보이고 악재정보에 대해서는 사건기간 중에 과소반응하고 이후 점차적으로 추가반응하는 이익발표 후 주가표류현상(PEAD)을 보였다. 둘째, 대기업이나 투자자 관심이 높은 중소기업의 주가반응은 사건기간 중에 신속하게 나타나고, 투자자 관심이 낮은 중소기업의 주가반응은 장기(사건 및 사후기간)에 걸쳐 점차적으로 나타났다. 셋째, 시장 센티먼트는 사건기간 주가반응에 대해 유의한 영향을 주지 않으나, 중소기업과 성장주에서의 경우에 시장 센티먼트가 낙관적일수록 사후기간 및 장기의 주가반응이 긍정적이었다.

Trans Abstract

This study analyzes the impact of investors’ attention, market sentiment, and company characteristics on stock price responses to earnings announcements, using Korean stock market data from 2003 to 2019. First, we find that stock prices respond in the same direction as unexpected earnings, and the significance of stock price response decreases as time passes in the post-event period. Specifically, value stocks respond quickly and appropriately during an event period. The prices of growth stocks tend to overreact to good news during the event period, then show a reversal effect in the post-event period, underreact to bad news during the event period and then adjust through post-earnings announcement drift(PEAD). Second, we find that the stock prices of large and small/medium-sized companies with higher investor attention respond quickly during the event period, and those of small/medium-sized companies with lower investor attention take time to respond. Third, we found that market sentiment does not significantly impact the stock price responses during the event period but positively impacts small/medium-sized companies and growth stock in the post-event and long-term(event period and post-event period combined) periods.

1. 서론

기업의 이익발표(earnings announcement)는 과거 실적을 포괄할 뿐 아니라 미래의 성과 예측을 위한 중요한 정보이다. 전통적 재무이론은 주가가 새로운 정보에 대해 신속하고 적절하게 반응한다는 시장효율성을 전제한다. 선행연구들은 기업의 이익발표에 대한 주가반응 등을 통해 투자자들이 정보를 빠르게 수집하고 의사결정에 적절하게 이용할 수 있는지 검증한 바 있다. 일부 연구는 시장효율성을 지지하는 결과를 제시했으나, 다른 연구들은 실제 주가가 발표된 정보에 대해 즉시적으로는 불충분하게 반응한 후 점진적으로 적응하는 이익발표 후 주가표류현상 (post-earnings announcement drift: PEAD) 또는 즉시적으로는 과잉반응하고 이후에 적절한 수준으로 조정되는 반전효과(reversal effect)를 시사한 바 있다.

시장효율성에 대해 회의적 견해를 가졌던 Kahneman(1973)은 투자자는 현실적으로 자원의 제약 때문에 시장의 모든 정보에 충분히 관심을 기울여서 분석하고 반응하기 어려우며 특히 개인투자자의 정보 수집 및 분석능력은 더 많은 제약을 갖고 있음을 들어서, 투자자의 관심을 희소한 인지적(cognitive) 자원으로 규정하고 그런 제약의 결과로 시장은 비효율적일 수 있다고 주장했다. Simons(1987)는 투자자들이 모든 시장정보에 대해 충분한 주의를 기울일 수 없기 때문에 일부만 선택적으로 처리하고 나머지는 처리를 미루거나 무시한다고 주장했다. 즉, 충분히 많은 관심을 받는 주식의 가격만 효율적으로 정보를 반영할 수 있다는 것이다. 이 밖에도 투자자들의 제한된 관심을 근거로 시장 이례현상들(anomalies)의 설명을 시도한 연구들이 존재한다(Hirshleifer and Teoh, 2003; Peng and Xiong, 2006; Hirshleifer et al., 2011).

또한 일부 연구는 미래 현금흐름이나 투자리스크에 대한 투자자들의 신념을 뜻하는 시장 센티먼트(market sentiment)도 주가형성에 영향을 줄 수 있다고 주장했다. 시장 센티먼트는 투자자들의 심리적 상태를 나타내며, 시장상황(market state) 또는 투자자정서(investor sentiment) 등으로도 불린다. 선행연구는 시장 센티먼트와 주가반응의 관계에 대해 전통적 재무이론 또는 행태재무론의 관점에서 설명했다. 전통적 이론에 입각한 연구의 예로 Veronesi(1999)는 낙관적 센티먼트의 시장에서 공개된 악재정보는 기대 미래수익의 감소와 할인율의 상승을 통해 주가 하락을 가져오고, 비관적 센티먼트의 시장에서 공개된 호재정보는 기대 미래수익을 증가시키나 동시에 할인율을 상승시키기 때문에 주가상승은 제한된다고 주장했다. 대조적으로 행태재무론에 기반한 연구는 낙관적 센티먼트의 시장은 주식을 과대평가하기 때문에 호재공시에 대해 과잉반응 그리고 악재공시에 대해 과소반응하고, 비관적 센티먼트의 시장은 주식을 과소평가하기 때문에 악재공시에 과잉반응 및 호재공시에 과소반응하는 등 투자자의 개인적 오류에 초점을 맞추었다(De Long et al., 1990; Baker and Wurgler, 2006; Mian and Sankaraguruswamy, 2012; Park and Byun, 2019).

본 연구는 많은 양의 시장정보에 비해 제한된 투자자의 관심(investor attention), 그리고 투자자의 신념을 뜻하는 시장 센티먼트(market sentiment)가 이익발표 후 주가반응에 미치는 영향을 분석했다. 또한 이런 효과들이 기업규모나 특성(가치주 혹은 성장주) 또는 정보유형(호재 또는 악재) 등에 따라 어떻게 다른지 살펴보았다. 실증분석에서 투자자 관심도는 주식의 회전율을 사용하여 측정되었고, 시장 센티먼트는 선행연구의 하향식 (top-down) 척도 및 최근 그 중요성과 용도가 커지고 있는 인터넷 검색자료의 자연어 처리(natural language processing: NLP)를 통해 추출된 상향식 (bottom-up) 척도를 결합한 투자자정서지수(investor sentiment index) 로써 측정되었다.

2. 문헌연구

2.1 이익발표에 대한 주가반응

기업의 이익발표는 투자자들에게 중요한 정보를 제공한다. Ball and Brown(1968)은 실제 이익과 기존에 시장이 예상하던 기대이익의 차이인 비기대이익(unexpected earnings)이 주가반응을 결정한다고 보았다. 주가는 비기대이익이 양(+)임을 의미하는 호재정보에 대해 양(+)의 반응을 보이고, 비기대이익이 음(-)인 악재정보에 대해서는 음(-)의 반응을 보인다고 보고했다. 또한 이들은 이익발표 후 주가의 움직임을 분석하여, 양(+)의 비기대이익을 보인 주식의 누적비정상수익률(cumulative abnormal return: CAR)은 지속적으로 상승하고 음(-)의 비기대이익을 보인 주식의CAR은 지속적으로 하락하는 관성효과(momentum effect)를 제시하였다. 이는 투자자들이 양(+)의 비기대이익을 보인 주식을 매수하거나 음(-)의 초과수익을 보인 주식을 (공)매도하면 초과수익을 얻을 수 있음을 시사하므로, 시장효율성과 배치되는 이례현상으로 간주될 수 있다.

전통적 재무이론의 관점에서 Fama(1998)는 이례현상은 모형오류(bad-model) 또는 수익률 측정(return metric)의 어려움에 기인한 것이며, 효율적시장가설은 부정될 수 없다고 주장했다. 모형오류는 모든 자산가치평가모형은 현실을 완전히 담고 있지 않은 단순화된 이론이라는 한계점, 그리고 만약 완전한 모형이 존재하더라도 측정의 한계 때문에 관찰값이 진실한 값을 벗어나는 체계적 편의(bias)를 포함한다.

대조적으로 행태재무론은 인지적 편향에 기반하여 이례현상을 설명한다. 예를 들어, Barberis et al.(1998)은 투자자들이 의사결정을 할 때 전형적으로 대표성편향(representative bias)과 보수성편향(conservative bias)을 보인다고 주장하였다. 대표성편향은 투자자들이 자료의 전체적 속성에 대해 관심이 적거나 최근의 변화를 지나치게 중시하는 데에서 비롯되며, 이익발표의 경우 주가의 과잉반응(overreaction)을 초래할 수 있다. 보수성편향은 투자자들이 과거 정보에 몰입하고 새로운 정보를 과소평가하는 현상을 뜻하며, 이익발표의 경우 주가의 과소반응 (underreaction)을 가져올 수 있다.

Daniel et al.(1998)은 주가반응의 단기적 모멘텀효과와 장기적 반전효과에 대한 행태재무론적 해석을 제공하였다. 이들은 투자자들의 과잉확신(overconfidence)은 사적(private) 정보를 과신하도록 하여 과잉반응을 초래하고, 이후 소음(noise)을 포함하는 공개 정보가 누적되면서 주가가 반전한다고 주장했다. 과잉확신의 한 형태인 귀인편향(biased self attribution) 때문에, 투자자는 자신의 판단이 적중하면 그 원인을 자신의 능력 덕분으로 생각하고 반대의 경우에는 외적인 소음의 결과로 돌리곤 한다. 투자자의 자신감은 공개된 정보가 투자자가 갖고 있던 정보와 일치할 때 증가하나, 공개된 정보가 사적인 정보와 불일치할 때에는 같은 정도로 감소하지는 않는다. 이는 공개된 정보가 기존의 사적 정보에 대한 과잉반응을 불러올 수 있음을 의미하며, 과잉반응이 계속되면 주가의 단기모멘텀이 발생할 수 있다. 장기적으로는 공개 정보가 누적되면서 주가가 기본적 가치로 돌아가는 반전효과가 나타날 수 있다.

기업의 이익발표에 따른 시장반응을 분석한 국내 연구의 하나인 Park and Gim(2012)은 어닝 서프라이즈(earnings surprise)와 어닝 쇼크(earnings shock)에 대해 각각 발표일에 양(+)과 음(-)의 초과수익률이 나타난다고 보고하였다. 또한 Nah(2008), Lee and Lee(2008) 등은 이익발표 후 60일까지 꾸준히 초과수익률이 나타나는 이익발표 후 주가표류현상(PEAD)을 보고했다. Lee et al.(2011)는 정보의 불확실성이 높을수록 PEAD 현상이 강하다는 결과를 보고했다. 이 밖에 외국인 소유 지분, 위험프리미엄, 재무제표의 비교가능성, 개인투자자들의 투자패턴 등과 PEAD의 관계가 제시된 바 있다(Nah and Shin, 2012; Jung and Kim, 2015; Choi and Park, 2017; Lee and Choe, 2012).

본 연구는 후술되는 바와 같이 제한된 투자자의 관심과 시장 센티먼트가 이익발표 후 주가반응에 미치는 영향을 기업특성(가치주/성장주)과 정보유형(호재공시/악재공시) 등을 고려해서 분석하고, 효율적시장가설과 과잉반응, 과소반응, PEAD, 반전효과 등을 포함하는 이례현상에 관한 시사점을 탐색한다.

2.2 투자자 관심

Kahneman(1973)은 투자자가 어떤 대상에 대해 관심을 기울이는 능력은 희소한 인지적 자원이고 특정 정보에 대해서는 제한된 관심만 가질 수 있기 때문에 인지적 자원의 배분은 정보에 대해 반응하는 양상에 영향을 준다고 주장하였다. 결국 투자자는 정보 선별 및 처리능력의 제약 때문에 공개되는 정보에 대해 효율적시장가설과는 달리 즉시적이고 충분하게 대응하지 못할 것으로 예측하였다.

이익발표에 따른 주가반응과 투자자 관심의 관계에 대해 Peng(2005)은 투자자 관심도는 기업의 규모 및 특성에 의해 영향을 받으며 일반적으로 대기업이 소기업보다 많은 관심을 받는다고 주장하였고, Hou et al.(2009)은 주가는 투자자 관심이 제한되면 과소반응, 투자자 관심이 집중되면 과잉반응한다고 보고하였다. Hirshleifer et al.(2009)은 어떤 기업에 대한 투자자 관심도는 같은 날짜에 이익발표하는 기업들의 수에 의해서도 영향을 받는다고 보고하였다. DellaVigna and Pollet(2009)은 이익발표일이 금요일이면 투자자 관심이 제한되어 주가는 과소반응하고 유의한 주가표류현상(PEAD)이 나타난다고 주장하였다. 그리고 Loh(2010)는 재무분석가의 투자의견 발표일 전 3개월의 평균 주식회전율로 투자자 관심도를 측정하였고, Kang et al.(2021)은 인터넷 검색빈도로써 투자자 관심도를 측정한 바 있다.

본 연구는 투자자 관심이라는 행태적 요인이 이익발표 후 주가반응에 대해 유의한 설명력을 갖고 있고, 기업의 규모에 따라 주가반응이 다름을 확인하였다. 이는 재무금융연구에서 행태적 요인의 중요성 등에 대해 의미있는 시사점을 제공하고 앞으로 행태적 요인을 고려한 연구가 더 활발히 수행되는 데 기여할 것으로 기대된다.

2.3 시장 센티먼트

시장 센티먼트도 기업의 이익발표에 따른 주가반응에 영향을 미친다고 주장하는 선행 연구들이 존재한다(Porta et al., 1997; Park, 2016; Park and Byun, 2019). 이런 현상에 대해 전통적 재무이론의 관점을 따르는 연구들은 정보의 공개가 불확실성 및 할인율에 미치는 영향이 시장 센티먼트에 따라 다르기 때문으로 본다. Veronesi(1999)는 체제변환모형(regime shifting model)을 사용하여, 낙관적 센티먼트의 시장에서 발표된 악재정보는 기대 미래수익의 하락과 할인율의 증가를 통해 주가 하락을 가져오고, 비관적 센티먼트의 시장에서 발표된 호재정보는 기대 미래수익을 증가시키나 동시에 할인율을 높이기 때문에 주가상승은 제한된다고 주장했다. 국내 연구인 Park(2016)은 주가는 호재정보의 경우 시장 센티먼트에 따라 다른 반응을 보이지 않으나 악재정보의 경우에는 시장 센티먼트가 비관적이면 과소 반응한다고 보고하였다.

한편 행태재무론의 관점에서 De Long et al.(1990)은 투자자가 시장 센티먼트의 영향을 받을 수 있으며, 주가반응의 비대칭성은 악재정보가 호재정보보다 높은 변동성을 유발하기 때문이라고 주장했다. 앞에서 언급된 대로 Barberis et al.(1998)과 Daniel et al.(1998)은 투자자의 인지적 편향에 기반하여 주가의 과잉반응과 과소반응을 설명하였다. 이런 상향식 접근과는 대조적으로, Baker and Wurgler(2006)는 하향식 접근법을 제시하였다. 그들은 시장의 종합적 센티먼트가 시장 및 개별 주식수익률에 미치는 영향을 분석하고, 그 영향이 기업 특성에 따라 다른 이유를 설명했다. 특히 자본화 정도, 연령 및 수익성이 낮거나, 변동성이 높거나, 무배당, 성장형 기업 또는 재무적 곤경에 처한 기업이 시장 센티먼트에 더 민감할 가능성이 있다고 주장했다.

행태재무론은 대체로 시장 센티먼트가 낙관적이면 투자자가 미래 현금흐름을 과대평가하거나 위험을 과소평가하여 투기적 행태를 보이고, 시장 센티먼트가 비관적이면 투자자가 미래 현금흐름을 과소평가하거나 위험을 과대평가하여 주식가치를 과소평가하는 경향이 있는 것으로 본다(Brown and Cliff, 2005; Baker and Wurgler, 2006; Lemmon and Portniaguina, 2006). 또한 Mian and Sankaraguruswamy(2012)는 시장 센티먼트가 낙관적일수록 주가의 호재정보에 대한 민감도가 증가하며 악재정보에 대한 민감도가 낮음을 발견하였다. 국내 연구인 Park and Byun(2019)은 낙관적 시장 센티먼트 하에서 호재정보 및 비관적 시장 센티먼트 하에서 악재 정보는 과잉반응을 유발하고, 낙관적 시장 센티먼트 하에서 악재정보 및 비관적 시장 센티먼트 하에서 호재정보는 과소반응을 유발하며, 이런 결과는 전통적 재무이론보다 행태재무론에 의해 쉽게 설명된다고 주장했다.

본 연구는 시장 센티먼트가 기업의 이익발표 후 주가반응에 미치는 영향을 분석하고, 이런 관계가 기업의 규모나 특성(가치주/성장주)에 따라 다름을 보였다. 시장 센티먼트는 Baker and Wurgler(2006)와 같은 하향식 척도와 인터넷 검색자료의 자연어 처리를 통해 추출된 상향식 척도를 결합한 지수로 측정되었다. 저자들이 아는 범위 안에서, 시장 센티먼트를 이런 방법으로 측정하는 다른 지수는 국내외에 존재하지 않는다.

3. 연구의 가설, 방법 및 자료

3.1 가설 설정

3.1.1 정보유형과 주가반응

Kahneman and Tversky(1973a, 1973b)는 투자자들은 제한된 정보처리 능력 때문에 정보를 유형화하여 의사결정한다고 주장했다. 예를 들어 이익정보는 단순화되어 기존의 기대를 초과한 호재정보(positive earnings surprise)와 기대에 미달한 악재정보(negative earnings shock)로 구분될 수 있다. 투자자들은 통상적으로 기대를 초과한 주식을 매수하여 주가를 상승시키고, 기대에 미달한 주식을 매도하여 주가를 하락시킨다. 나아가서 기업특성이 주가반응에 영향을 주는지를 분석한 선행연구도 존재한다. Lakonishok et al.(1994)은 투자자들이 가치주에 비해 성장주의 미래 성장률을 과대평가하는 경향을 갖고 있다고 주장했다. Skinner and Sloan(2002)은 성장주가 가치주보다 악재정보에 대해 더 현저한 음(-)의 주가반응을 보이며, 이는 성장주에 대한 과도하게 낙관적인 기대가 악재정보와 주가하락을 통해 수정되기 때문이라고 주장하였다. 국내에서도 Park and Byun(2019)은 가치주의 호재정보 발표 또는 성장주의 악재정보 발표 시에 이익발표의 즉시적 과소반응과 뒤이은 PEAD가 나타나고, 성장주의 호재정보 발표 또는 가치주의 악재정보 발표 시에 즉시적 과잉반응과 뒤이은 반전효과가 나타난다고 보고하며, 이는 투자자가 성장성이 높은 기업을 더 긍정적으로 평가하기 때문이라고 주장하였다.

본 연구는 이익발표 후 주가반응은 비기대이익에 의해 양(+)의 영향을 받음을 확인하고, 주가반응이 정보유형이나 기업특성에 의해 어떤 영향을 받는지 분석하기 위해 다음 가설 1을 설정한다.

H1-a: 이익발표 후 주가는 호재정보에 대해 양(+), 악재정보에 대해 음(-)의 반응을 한다.

H1-b: 이익발표에 대한 주가반응은 기업특성(가치주/성장주)과 정보유형(호재정보/악재 정보)에 따라 다르다.

3.1.2 투자자 관심의 영향

앞에 언급된 Kahneman(1973) 이후 후속연구들은 투자자 관심도가 거래량과 가격의 관계, 이익발표 후 주가반응, 투자자의 심리적 선호 등에 주는 영향을 분석하였다. Hirshleifer and Toeh(2003, 2011)는 기업에 대한 투자자의 관심이 부족할 때 이익발표에 따른 즉시적 반응이 불충분하여 PEAD 현상이 나타날 수 있다고 주장하였다. Hou et al.(2009)은 투자자의 관심이 제한되면 주가는 이익발표에 대해 과소반응하고, 투자자의 관심이 집중되면 주가는 과잉반응 한다고 주장하였다. 국내 연구인 Chae et al.(2020)은 투자자 관심도가 대기업보다 중소기업에 더 큰 영향을 미치는 것을 발견하였으며, 이는 대기업은 이미 충분한 투자자 관심을 받고 있으나 중소기업은 제한된 관심에 노출되어 있고 주식의 유동성이 낮으며 상대적으로 중요한 거래자인 개인투자자의 공매도가 제약되기 때문이라고 보았다.

본 연구는 기업에 대한 투자자의 관심이 높을수록 주가는 사건기간에 충분히 반응하거나 또는 심지어 과잉반응 후 사후기간에 반전효과를 보일 것으로 예측한다. 또한 비교적 시장에 덜 노출된 중소기업의 경우에 주가반응이 투자자 관심도에 의해 더 큰 영향을 받을 것으로 예상한다. 가설 2는 이런 취지를 반영하여 설정되었다.

H2-a: 투자자 관심도가 높을수록 주가는 이익발표에 대해 더 신속하게 반응한다.

H2-b: 기업규모가 작을수록 투자자 관심도와 주가반응의 관계는 더 크다.

3.1.3 시장 센티먼트의 영향

선행연구는 이익발표에 따른 주가반응이 시장 센티먼트에 의해서도 영향받는다고 주장하였다. 행태재무론 관점의 연구들은 시장 센티먼트가 낙관적이면 투자자가 미래 현금흐름을 과대평가 하거나 위험을 과소평가하여 주식가치를 과대평가하고, 시장 센티먼트가 비관적이면 투자자가 미래 현금흐름을 과소평가하거나 위험을 과대평가하여 주식가치를 과소평가하는 경향이 있다고 보았다(Brown and Cliff, 2005; Baker and Wurgler, 2006; Lemmon and Portniaguina, 2006). 또한, Mian and Sankaraguruswamy(2012)는 시장 센티먼트가 낙관적일수록 주가의 호재 정보에 대한 민감도가 증가하며 악재정보에 대한 민감도가 낮음을 발견하였다. 나아가서 기업의 규모 또는 특성에 따라 시장 센티먼트의 영향이 다르다고 주장한 연구도 있다. Bird et al.(2014)은 시장 센티먼트가 PEAD에 미치는 영향이 가치주보다 성장주, 대형주보다 소형주에서 더 크게 나타나며, 이는 성장주 또는 소형주가 시장의 불확실성과 정서에 의해 더 많은 영향을 받기 때문이라고 주장했다. Skinner and Sloan(2002)은 성장주의 평가가 투자자의 신념에 의해 더 많은 영향을 받는다고 보았다.

본 연구는 투자자들의 정서를 나타내는 시장 센티먼트가 이익발표 후 주가반응에 긍정적인 영향을 미치며, 또한 기업의 규모가 작거나 성장주의 경우에 시장 센티먼트에 의해 더 많은 영향을 받는다고 예상하고 다음 가설 3을 설정한다.

H3-a: 시장 센티먼트가 낙관적일수록 이익발표에 대해 더 긍정적 주가반응이 나타난다.

H3-b: 기업규모가 작을수록 시장 센티먼트와 주가반응의 관계는 더 밀접하다.

H3-c: 기업의 성장성이 높을수록 시장 센티먼트와 주가반응의 관계는 더 밀접하다.

3.2 변수의 측정

3.2.1 시장의 주가반응

이 연구는 기업의 이익발표에 대한 주가반응을 측정하는 척도로 누적비정상수익률(cumulative abnormal return: CAR)을 사용하였다. CARi(t1, t2)은 기업i의t1일부터t2일까지의 누적비정상 수익률이다(사건일은t=0로 표시).

여기에서 ARi,t은 Fama-French 3요인모형(Fama and French, 1993)에 기반하여 추정된 기업i의t일의 비정상수익률(abnormal return)이다. 또한, 본 연구는 Carhart 4요인모형 (Carhart, 1997)에 의해 추정된 비정상수익률을 이용하여 결과의 강건성을 검증하였다.

3.2.2 표준화 비기대이익

기업의 이익발표에 의해 전달되는 새로운 정보는 발표된 이익과 발표 직전 시장에 형성되어 있던 기대이익 컨센서스의 차이로써 측정되었다. 많은 선행연구에서 시장기대치의 대용변수로 재무분석가 예측치(analyst consensus)가 사용되었으므로(Fried and Givoly, 1982; Brown et al., 1987; Abarbanell and Bernard, 1992; Liang, 2003; Chun and Wee, 2019; Park and Byun, 2019), 본 연구는 발표된 새로운 정보의 대용변수로서, 실제 분기별 주당순이익에서 재무분석가 예측치를 차감한 수치를 이익발표일 전일의 수정주가로 나눈 값인 표준화 비기대이익 (standardized unexpected earnings: SUE)을 사용한다.

여기에서 SUEi,t는 기업 i의 t기 표준화된 비기대이익, EPSi,t는 기업 i의 t기 주당순이익, FEi,t는 기업 i의 t기 재무분석가들의 주당순이익 예측치, Pi,t-1는 기업 i의 t-1기말의 수정주가이다.

3.2.3 투자자 관심

투자자들은 더 많은 관심을 두는 주식을 더 적극적으로 거래하는 경향이 있으므로(Barber and Odean, 2008), 본 연구는 Hou et al.(2009), Loh(2010) 등과 같이 이익발표일 전 1개월의 평균 거래회전율을 투자자 관심도의 대용변수로 사용한다.

여기에서TURNi는 주식i의 거래회전율(turnover)로 측정된 투자자 관심도, VOLi은 거래량 (volume)이다.

3.2.4 시장 센티먼트

시장 센티먼트는 선행연구에서 다양한 방법으로 측정된 바 있다. 예를 들어, 현재 시장의 주가수익비율(P/E)과 이전 12개월 동안의 평균 시장 P/E의 차이(Conrad et al., 2002), 주가지수(Pagan and Sossounov, 2003), 계절별 일조시간 또는 국제 축구경기 결과(Kamstra et al., 2003), 시장 수익률(Cooper et al., 2004), 소비자신뢰지수(consumer confidence index: CCI) 또는 소비자물가지수(comsumer price index: CPI)(Brown and Cliff, 2004; Lemmon and Portniaguina, 2006), 단기 이자율(Brown and Cliff, 2004), 직접 투자자들의 견해를 묻는 설문조사(Brown and Cliff, 2005), GDP성장률(Lemmon and Portniaguina, 2006) 등이다.

한편 Baker and Wurgler(2006)는 종합적인 투자심리 척도로 주성분분석(principle component analysis)을 통해 도출된 6개의 변수를 통합한 투자자정서지수(investor sentiment index)를 개발하였고, 국내 연구인 Kim and Byun(2010)은 한국 시장에 특화된 투자자정서지수를 개발한 바 있다. Kim and Kang(2015)은 Baker and Wurgler(2006)와 비슷한 하향식 (top-down) 지수 및 자연어처리(natural language processing)를 이용하여 추출된 상향식 (bottom-up) 지수를 결합한 투자자정서지수를 개발하였다. 이 밖에 SMD(social media data) 정서지수가 사용된 예도 있다(Lee and Song, 2017).

본 연구는 Kim and Kang(2015)의 투자자정서지수(investor sentiment index)를 기반으로 하며, 지수를 구성하는 요소 가운데 시장의 주식회전율이 제외된 지수를 사용하여 시장 센티먼트를 측정하였다.1) 이 지수는 한국거래소(KRX) 상장기업 수 증가율(Nlist), 주식시장의 변동성지수인 VKOSPI200(Vol), 주식시장의 외국인 지분율(Fore), KOSPI200 지수의 3개월 동안의 모멘텀(Mom), ETF 할인율(ETF), KOSPI200지수와 KOSDAQ지수의 비율(KKR), put-call ratio(PCR), 현재 주가가 20일 이동평균을 초과하는 주식의 백분율(Ab) 등 9개 변수를 포함한다.

이 가운데 상장기업 수 증가율(Nlist)은 Baker and Wurgler(2006)의 NIPO(IPO 기업의 수)를 대체하는 지표이다. 외국인 지분율(Fore)은 한국 시장에서 외국인 투자자들이 개인 투자자보다 더 세련되고 많은 정보를 갖고 있다는 점에 착안한 변수이다. ETF 할인율(ETF)은

<표 1>은 문헌에 나타난 주요 투자자정서지수들의 구성을 비교한다.

본 연구의 투자자정서지수(IS)는 다음 식 (4)와 같이 측정되며, 그 값이 클수록 시장 센티먼트가 더 낙관적임을 의미한다.

투자자정서지수 구성요소의 문헌 비교

3.3 분석 모형

이익발표에 대한 주가반응은 분석기간별로 다음과 같이 측정된다. 사건기간(event period)의 누적비정상수익률(CAR)은 발표 당일부터 다음날까지의 CAR(0, +1), 발표일 전후 각각 1일까지 포함하는 구간의 CAR(-1, +1), 발표일 전후 각각 2일까지 포함하는 CAR(-2, +2)로 측정된다. 사후기간(post-event period)의 CAR은 발표 후 2일부터 각각 20일, 40일, 60일까지의 CAR(+2, +20), CAR(+2, +40), CAR(+2, +60)로 단계적으로 구분하여 측정된다. 사건기간과 사후시간을 포함하는 장기 CAR은 발표 전 2일부터 발표 후 각각 20일, 40일, 60일까지의 CAR(-2, +20), CAR(-2, +40), CAR(-2, +60)로 측정된다. CAR은 식 (5)과 같이 정보유형, 투자자 관심도, 시장 센티먼트 등에 대해 회귀분석되며, 분석기간별로 전체 표본 및 기업의 규모나 특성(가치주/ 성장주)에 따라 구분된 소표본들에 대해 추정된다.

여기에서DSUE는 선행연구들과 비슷하게 표준화 비기대이익(SUE)을 오름차순으로 10분위로 구분하여 0부터 9까지 값을 부여한 후 다시 9로 나누어 0과 1 사이의 값으로 변환된 이산변수(discrete variable)이다(Bernard and Thomas, 1990; Liang, 2003). 이에 따라 SUE가 음(-)수이면 DSUE는 0부터 4/9까지, SUE가 양(+)수이면 DSUE는 5/9부터 1까지의 값을 갖는다. DTURN은 투자자 관심도를 측정하는 거래회전율(TURN)을 오름차순으로 10분위로 구분하여 0부터 1까지의 값을 부여하여 만들어진 이산변수이다. 그리고 통제변수 벡터(CV)는 부채비율인LEV (기말 부채/자기자본의 비율), 자기자본이익률인ROE (당기 순이익/자기자본)과 흑자 기업과 적자 기업을 구분하는 이항변수인MAR (분기 순이익을 기준으로 흑자 기업이면 1, 그렇지 않으면 0) 및 연도별 더미변수, 분기별 더미변수, 산업별 더미변수를 포함한다.2)

3.4 자료

이 연구는 2003년 1분기부터 2019년 4분기까지 유가증권시장 상장기업 가운데 다음 조건을 충족하는 기업들의 분기별 자료를 사용한다.3)

① 12월 결산법인

② 비금융업

③ 양(+)의 자기자본 장부가치를 갖고 있는 기업

④ DataGuide에서 재무정보가 누락없이 이용 가능한 기업

⑤ 재무분석가의 분기별 EPS 추정치가 존재하는 기업

표본의 분포는 <표 2>와 같다. 여기에서 발표된 정보유형은 표준화 비기대이익인 SUE≥0 이면 호재정보(good news), SUE<0 이면 악재정보(bad news)로 구분되었다.

표본의 분포

여기에서 N은 비기대이익이 추정될 수 있는 기업, 즉 분기 이익발표치와 재무분석가 분기 이익추정치가 존재하는 기업의 수이다.

4. 실증분석 결과

4.1 기술적 통계량 및 상관관계 분석

이 연구에 사용된 주요 변수들의 기술적 통계량은 <표 3>에 정리되어 있다. 표준화 비기대이익(SUE)의 평균이 -1.0%인 것과 상응하여, 평균적 주가반응을 나타내는 누적평균 비정상수익률(cumulative average abnormal return: CAAR)의 경우, 사건기간CAAR인CAAR(-1, +1), CAAR(0, +1), CAAR(-2,+2)및 사후기간CAAR인CAAR(+2, +20), CAAR(+2, +40), CAAR(+2, +60)은 모두 0 또는 음수로 나타나서 부정적 주가반응 관찰값이 긍정적 주가반응 관찰값에 비해 약간 더 비중이 높았던 것으로 보인다. 투자자 관심도의 대용변수인 주식거래 회전율(TURN)의 평균은 약 0.011, 시장 센티먼트 지수(IS)의 평균은 -0.260이다. 통제변수들의 값은 선행연구에서 보고된 값과 비슷하며, 이 가운데 평균 부채 비율(LEV)은 약 127.9%, 자기자본이익률(ROE)은 8.5%이었다. 흑자의 분기실적을 보인 빈도는 약 84.6%를 차지하였다.

기술적 통계량

이 표는 주요 변수들의 기술적 통계량을 정리한다. 종속변수 CAR(∓t1,+t2) 은 발표일 전 t1 일부터 발표일 후 t2 일까지의 누적비정상수익률이다(사건일은 t=0로 표시). 독립변수 SUE는 표준화 비기대이익, TURN은 주식거래 회전율로 측정된 투자자 관심도이다. IS는 시장 센티먼트 지수이다. 통제변수 LEV는 부채비율, ROE는 자기자본이익률, MAR은 분기 말 발표 순이익≥ 0이면 1, 그렇지 않으면 0이다. 극단치의 영향을 통제하기 위해서 모든 연속변수(continuous variable)에 대해 1% 및 99% 수준에서 winsorization을 실시하였다.

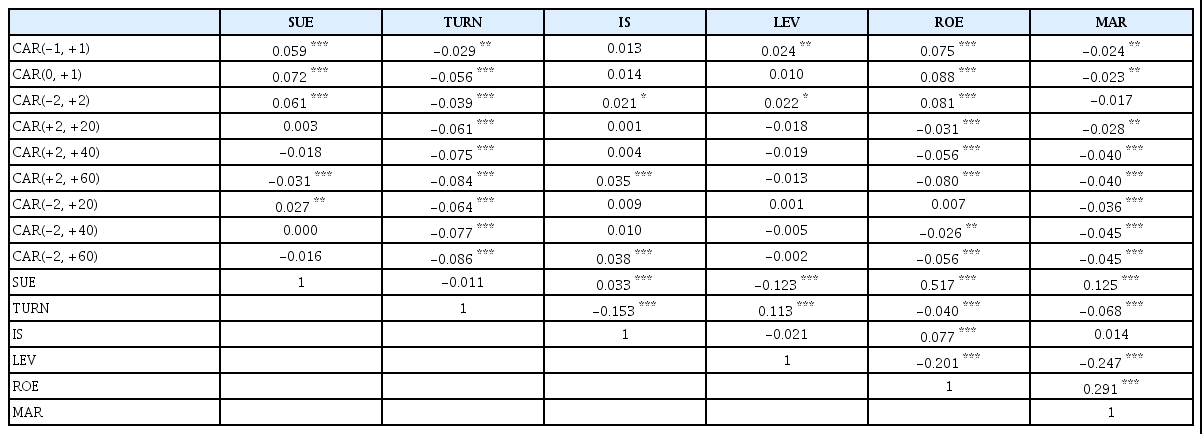

변수들의 피어슨 상관계수는 <표 4>에 제시되어 있다. 이익발표의 사후기간CAR은 주요 설명변수의 하나인 투자자 관심도(TURN)와 유의한 음(-)의 상관관계를 보여서, 투자자 관심도가 높을수록 (사건기간의 주가반응이 정보의 내용과 더 유의한 양(+)의 관계를 가지므로) 사후기간에는 추가적 반응이 없거나 심지어 반전현상이 나타나는 것으로 추측될 수 있다. 또한 사전, 사후 및 장기(사건기간과 사후기간을 포함) CAR은 시장 센티먼트(IS)와는 대체로 양(+)의 상관관계를 보여서 시장 센티먼트가 긍정적일수록 주가반응도 긍정적인 것으로 보인다. 다만 이런 상관관계들은 각각 두 변수 사이의 관계를 측정한 것이므로, 본격적으로 다른 변수들의 영향에 대해 통제한 다중회귀분석을 통해 주가반응을 분석할 필요가 있다. 독립변수들 사이의 상관계수는 대체로 낮아서 다중공선성(multicollinearity)은 심하지 않은 것으로 판단된다.4)

상관관계 분석

이 표는 회귀분석에 사용된 주요 변수들의 Pearson 상관계수를 제시한다. ***, **, *는 각각 1%, 5%, 10%에서 통계적으로 유의함을 나타낸다.

4.2 이익발표에 대한 주가반응

<표 5>는 가설 1의 검증을 위해 정보유형(호재정보 또는 악재정보) 및 기업특성(가치주 또는 성장주)별로 주가반응을 요약한다. 가치주와 성장주는 장부가-시장가비율(book-to-market ratio: BTM)을 기준으로 분류되어, 가치주는 BTM이 중앙값보다 큰 경우 그리고 성장주는 BTM이 중앙값보다 낮은 경우로 구분되었다. Panel A는 전체 표본의 정보유형별 주가반응을 나타낸다. 사건기간 중 주가는 정보유형과 상응하는 방향으로 유의한 반응을 보였으며, 사후기간 에는 주가반응의 유의성이 낮아지거나 반전(reversal)하는 경향을 보였다. 사후기간 및 장기의 주가반응이 호재정보 또는 악재정보별로 다른 양상을 보이며, 이는 후술되는 Panel C에서 보는 바와 같이 성장주의 주가반응이 정보유형에 따라 다른 데 기인한다.

정보유형 및 기업특성 별 주가반응

이 표는 Fama-French 3요인모형을 사용하여, 이익발표에 따른 누적평균비정상수익률(CAAR)을 나타낸다. ***, **, *는 각각 1%, 5%, 10% 수준에서 통계적으로 유의함을 나타낸다.

Panel A: 전체 표본

Panel B는 가치주의 정보유형별 주가반응을 보여준다. 가치주의 사건기간CAAR은 정보유형과 상응하는 방향으로 유의한 수치를 보이나 사후기간CAAR은 유의하지 않아서, 주가는 사건기간 중에 적절하게 반응하는 것으로 보인다. 장기적으로 주가는 호재 및 악재정보에 대해 각각 정보유형과 상응하는 방향으로 반응하며 그 유의성은 시간이 지날수록 약해졌다.

Panel C는 성장주의 정보유형별 주가반응을 보여준다. 사건기간CAAR은 정보유형과 상응하는 방향으로 유의한 값을 보였다. 사후기간 및 장기에서CAAR은 호재 및 악재정보에 대해 모두 유의한 음(-)의 값을 보여서, 호재정보의 경우 사건기간 중에 과잉의 양(+)의 반응을 보인 후 사후기간에 조정되는 반전(reversal)효과가 존재함을 시사하고, 악재정보의 경우에는 사건기간 중에 음(-)의 반응을 보일 뿐 아니라 사후기간까지 지연된 음(-)의 반응(PEAD)을 보이는 것으로 나타났다. 성장주는 미래 성장가능성에 관해 낙관적 기대를 받는 경향이 있음을 고려하면, 호재정보의 경우 시장은 과도하게 낙관적인 반응을 보인 후 장기적으로는 적절한 수준으로 조정되고, 악재정보의 경우에는 시장의 낙관적 기대 때문에 사건기간 중 주가는 과소반응하고 이후 악재를 점진적으로 반영하는 PEAD현상을 보이는 것으로 판단된다.

4.3 투자자 관심 및 시장 센티먼트의 영향

<표 6>~<표 9>는 가설 2의 투자자 관심 및 가설 3의 시장 센티먼트가 주가반응에 미치는 영향을 기업-분기 panel 자료를 이용하여 회귀분석한 결과를 제시한다.

사건기간 주가반응의 회귀분석

사후기간 및 장기 주가반응의 회귀분석

Panel A: 사후기간

기업규모(대기업, 중소기업)별 주가반응의 회귀분석

Panel A: 사후기간(대기업: Column(1)~(3), 중소기업: Column(4)~(6))

기업특성(가치주/성장주)별 주가반응의 회귀분석

Panel A: 사후기간 (가치주: Column(1)~(3), 성장주: Column(4)~(6))

4.3.1 사건기간 주가반응의 회귀분석

<표 6>은 전체 표본의 사건기간 중 주가반응의 회귀분석이다. 우선 주가반응(CAR)은 비기대이익으로 측정된 정보 내용(DSUE)에 대해 상응하는 방향으로 유의한 값을 가져서, 정보유형이 주가반응에 밀접한 영향을 주는 것으로 나타났다. 한편 CAR은 비기대이익과 투자자 관심도의 상호작용항(DSUE*DTURN)이나 시장 센티먼트(IS)에 의해서는 유의한 영향을 받지 않는 것으로 나타났다. 이는 사건기간에 정보내용 자체가 주가반응에 일차적 영향을 주고, 투자자 관심도나 시장 센티먼트 같은 요소는 덜 중요함을 시사한다.

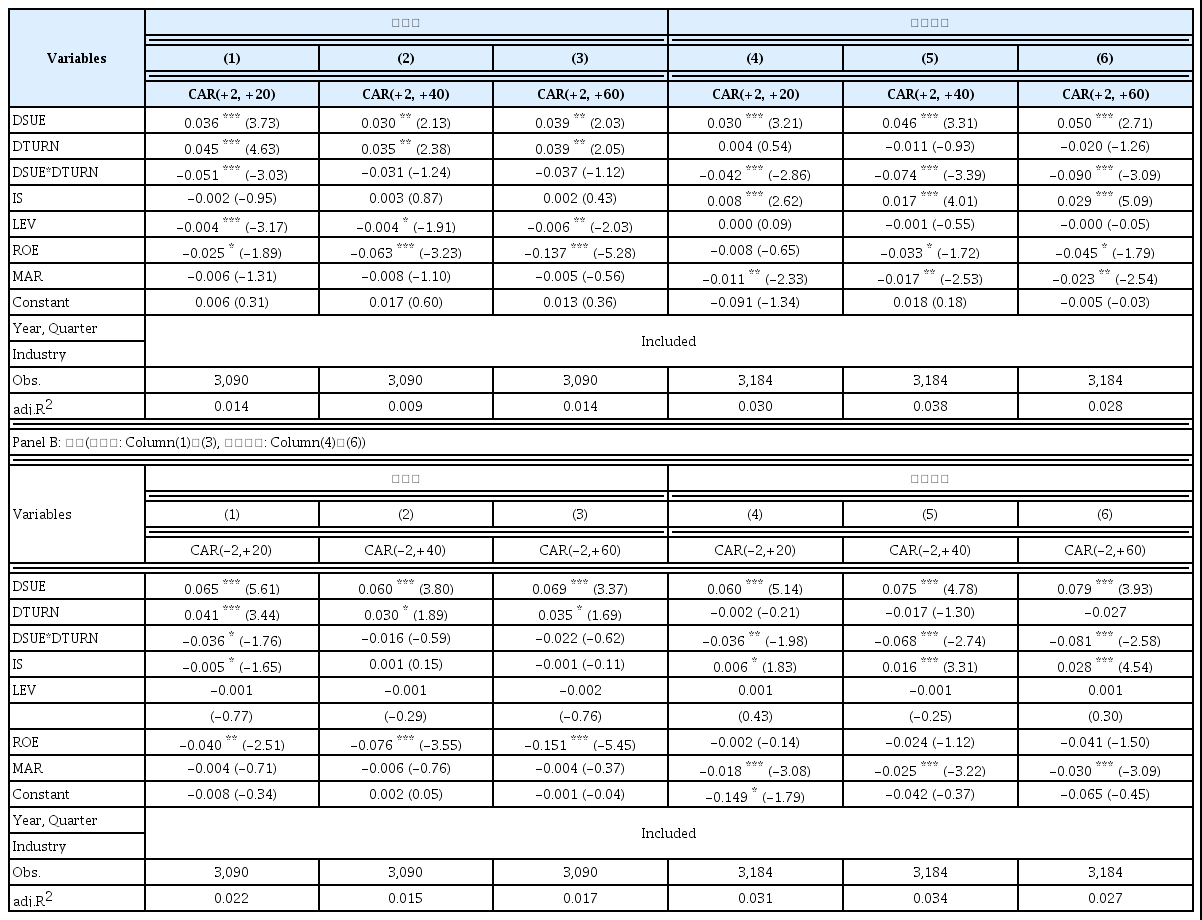

4.3.2 사후기간 및 장기 주가반응의 회귀분석

<표 7>은 전체 표본을 대상으로 Panel A의 사후기간과 Panel B의 장기 주가반응을 회귀분석한 결과이다. 사후기간과 장기에서 비기대이익(DSUE)의 계수는 사전기간과 마찬가지로 유의한 (+)의 부호를 갖는다. DSUE의 유의성은 시간이 지날수록 낮아져서, 발표된 이익정보가 주가 형성에 미치는 영향력은 점차로 감소함을 의미한다. 비기대이익과 투자자 관심도의 교차항인DSUE*DTURN의 계수는 모두 통계적으로 유의한 음(-)의 값을 나타내며, 투자자 관심도가 높을수록 (사건기간 중 주가반응이 민감하기 때문에) 사후기간에는 주가반응을 한계적 (marginal)으로 감소시킴을 시사한다. (이런 양상은 후술되는 <표 8>의 Panel A에서 보는 바와 같이 대기업에 비해 시장에 덜 노출된 중소기업의 경우 사후기간에도DSUE가 유의한 양(+)의 부호를 가져서 주가반응이 지속적으로 나타나는 한편 비기대이익과 투자자 관심도의 교차항은 유의한 음(-)의 계수를 가져서DSUE의 영향을 한계적으로 완화시키는 데 기인한다. 즉, 시장에 더 많이 노출된 대기업의 주가반응은 중소기업보다 신속하며, 중소기업의 주가반응은 사건기간뿐 아니라 사후기간에도 지속되고 다만 투자자 관심도가 높은 경우에는 사건기간의 주가반응이 신속하기 때문에 사후기간으로 지연되는 정도가 작음을 시사한다.) 또한IS의 계수는 사후기간 및 장기에서 유의한 양(+)의 부호를 보여서, 시장 센티먼트가 낙관적일수록 이익발표에 대한 주가반응이 더 긍정적임을 의미한다.

4.3.3 기업 규모 및 특성별 주가반응의 회귀분석

<표 8>과 <표 9>는 기업의 규모 및 특성에 의해 구분된 소표본들의 사후기간 및 장기 주가반응의 회귀분석 결과를 담고 있다. <표 8>은 대기업과 중소기업으로 구분된 소표본들을 대상으로, Panel A의 사후기간 및 Panel B의 장기 회귀분석으로 이루어져 있다. 대형주는 시가총액 1위~100위, 중형주는 시가총액 200위~300위, 소형주는 시가총액 300위 이하로 구분되었다. <표 9>는 가치주와 성장주로 구분된 소표본들을 대상으로, Panel A의 사후기간 및 Panel B의 장기 회귀분석결과를 담고 있다.

<표 8>의DSUE의 계수는 Panel A의CAR(+2, +40)와CAR(+2, +60)에서 중소기업에서 더 유의한 양(+)의 부호를 갖고 있고, DSUE*DTURN의 계수는 Panel A의CAR(+2, +40)와CAR(+2, +60)및 Panel B에서 중소기업에서는 유의한 음(-)의 값을 가지나 대기업에서는 대체로 유의하지 않다. 이는 중소기업의 경우에는 기본적으로 대기업에 비해 투자자 관심이 낮아서 주가반응이 (사건기간에 충분히 나타나지 않기 때문에) 사후기간까지 지속적으로 나타나고, 사후기간에는 투자자 관심도 변수가 갖는 음(-)의 한계적 효과도 유의하게 나타나기 때문으로 보인다. 대기업의 경우에는 주가반응이 (사건기간 중에 상당한 정도로 이루어지기 때문에) 사후기간에는 중소기업보다 덜 현저하고, 사후기간에 투자자 관심도 변수의 한계적 효과도 유의하지 않은 것으로 판단된다.

IS는 사후기간 및 장기에서 모두 중소기업에서만 유의한 양(+)의 계수를 갖는 것으로 나타난다. 이는 중소기업이 더 현저하게 시장 센티먼트의 영향을 받음을 의미하며, 대기업에 비해 레버리지 (영업 및 재무)가 높아서 약간의 실적 변화에도 이익이나 주가가 민감하게 반응하기 때문이거나 또는 대기업에 비해 관련 정보가 시장에 덜 알려져 있기 때문에 주가가 분위기에 더 민감하게 반응하기 때문으로 보인다.

<표 9>는 Panel A의 사후기간 및 Panel B의 장기 분석에서 성장주의 CAR은 IS에 대해서 유의한 양(+)의 계수를 가짐을 보여준다. 이는 성장주의 평가는 투자자의 신념에 상대적으로 더 많이 의존하고, 투자자의 신념은 시장 센티먼트에 의해 더 크게 영향받기 때문으로 보인다.

5. 결론

현대 정보사회에서 투자자는 자원의 제약 때문에 모든 정보를 충분히 분석하고 대응하지 못할 수 있고, 이는 자산평가에 유의한 영향을 미칠 수 있다. 또한 미래 현금흐름이나 투자리스크에 대한 투자자들의 신념을 뜻하는 시장 센티먼트(market sentiment)도 주가 형성에 영향을 줄 수 있다. 본 연구는 2003년 1분기부터 2019년 4분기까지 유가증권시장을 대상으로 투자자 관심도, 시장 센티먼트, 기업규모 및 특성(가치주/성장주), 정보유형(호재정보/악재정보) 등이 이익발표에 따른 주가반응에 미치는 영향을 분석했다. 실증분석 결과는 다음과 같다.

첫째, 주가는 비기대이익으로 측정된 정보유형과 상응하는 방향으로 반응하고, 시간이 지날수록 그 유의성은 낮아졌다. 구체적으로 가치주의 주가는 사건기간 중에 신속하고 적절하게 반응하나, 성장주의 주가는 호재정보에 대해 사건기간 중에 과잉반응한 후 장기적으로는 반전(reversal) 현상을 보이고 악재정보에 대해서는 사건기간 중에 과소반응하고 이후 점차로 추가 반응하는 이익발표 후 주가표류현상(PEAD)을 보이는 것으로 나타났다. 이는 성장주가 미래 성장가능성에 관해 더 낙관적 기대를 받고 있기 때문으로 보인다. 또한 시장에 덜 노출된 중소기업의 사후기간 주가반응이 대기업보다 더 유의하여 주가반응에 더 긴 시간을 소요하는 것으로 보인다.

둘째, 거래회전율로 측정된 투자자 관심도는 사건기간의 주가반응에 유의한 영향을 주지 않으나, 대기업에 비해 시장에 덜 노출되어 있기 때문에 사후기간에도 유의한 주가반응을 보이는 중소기업의 경우에는 이런 주가반응을 한계적으로 완화시키는 것으로 나타났다. 이는 대기업이나 높은 투자자 관심에 노출된 중소기업의 주가반응은 대부분 신속하게 사건기간 중에 나타나고 낮은 투자자 관심에 노출된 중소기업의 경우에는 주가반응이 늦어서 사후기간에도 나타남을 시사한다.

셋째, 시장 센티먼트는 사건기간 주가반응에 대해 유의한 영향을 주지 않으나, 시장 센티먼트가 낙관적일수록 사후기간 및 장기의 주가반응이 양(+)의 부호를 보이는 것으로 나타났고 이런 경향은 특히 중소기업과 성장주에서 현저했다. 시장의 분위기가 낙관적일수록 주가반응이 더 긍정적이고, 중소기업 또는 성장주가 더 민감하게 시장 센티먼트의 영향을 받음을 알 수 있다.

본 연구는 투자자 관심 및 시장 센티먼트라는 행태적 요인이 한국 주식시장의 이익발표 후 주가반응에 대해 유의한 설명력을 갖고 있고, 기업의 규모나 특성(가치주/성장주), 정보유형 (호재정보/악재정보)에 따라 주가반응이 다를 수 있음을 보였다. 이는 기업 이익발표의 정보효과 분석, 효율적시장가설의 검증, 재무금융연구에서 행태적 요인의 중요성 등에 대해 의미있는 시사점을 제공한다. 앞으로 이 연구가 더 깊이 살펴보기 어려웠던 기업의 규모나 장부가- 시장가비율의 복합적 성격을 고찰하는 후속 연구가 기대된다. 또한 당해 분기의 비기대이익 뿐 아니라 과거 실적발표 자료를 이용한 비기대이익의 변동성이나 이익수정(earnings management) 등을 고려하면 더 흥미로운 연구가 될 것으로 보인다.

이 연구는 주가반응이 기업의 규모나 특성, 투자자들의 관심이나 센티먼트와 같은 행태적 요인 등에 따라 차별화되는 양상을 상세하게 분석하여 시사점을 도출하였다. 이 결과는 투자자의 전술적 자산배분 및 스타일 배분에 반영되어 투자전략 수립에 기여할 수 있을 것이다. 또한 시장 센티먼트 등 정량적 측정이 쉽지 않은 변수들을 대상으로 비정형 인터넷 자료를 이용하여 비교적 손쉽게 효과적인 척도 지수를 추출하여 사용할 수 있음을 보임으로써 향후의 비슷한 시도들을 위한 선행사례가 될 수 있다.

References

Notes

Wurgler는 현재 자신의 홈페이지(http://people.stern.nyu.edu/jwurgler/)에서 제공하는 investor sentiment data에 주식회전율을 포함하고 있지 않으며, 그 이유를 다음과 같이 설명하고 있다. “Turnover does not mean what it once did, given the explosion of institutional high-frequency trading and the migration of trading to a variety of venues.” 이에 따라 본 연구도 Kim and Kang(2015)의 투자자정서지수에서 주식회전율(turnover)을 제외하고 시장 센티먼트를 측정하였다.

배당 지급이 이익실적의 발표와 주가의 움직임에 영향을 미칠 가능성을 고려하여 통제변수에 배당금, 배당금의 총자산, 매출액, 영업이익, 순이익 등에 대한 비율, 배당금 지급 여부, 배당금과 SUE의 상호작용항 등을 추가한 분석을 시도했으나, 배당 지급은 유의한 영향을 미치지 않는다는 강건성을 가진 결과를 얻었다.

참고로 코스닥 기업들은 2003년 1분기부터 2019년 4분기까지의 표본기간 동안 연속적으로 자료가 가용한 경우가 없으며, 모두 10년 미만의 불연속적인 자료를 갖고 있어 신뢰성 있는 분석결과를 기대하기 어렵고 호재정보 표본수가 악재정보 표본수의 두 배 정도 되어 편의(bias)의 가능성을 갖고 있기 때문에 제외되었다.

분산팽창계수(VIF)는 10 미만이었다.