ESG 활동과 혁신의 상호작용이 기업가치에 미치는 영향

The Interaction Effect of ESG and Innovation on Firm Value

Article information

Abstract

기업의 혁신과 ESG(environment, social, governance) 활동 모두 경쟁우위를 확보하고 지속성장을 가능하게 하는 중요한 요인들이다. 본 논문은 ESG 활동과 혁신의 상호작용이 기업가치에 어떠한 영향을 주는지를 분석한다. ESG 활동의 측정치로 ESG 점수, 혁신의 측정치로 특허출원 수와 혁신지수, 기업가치의 측정치로 토빈 Q를 사용한다. 실증분석 결과를 살펴보면, ESG 성과와 혁신은 모두 기업가치에 양(+) 영향을 미치며 이들 두 요인 간에 양(+)의 상호작용이 존재하는 것으로 나타났다. 이는 ESG 활동은 자체로는 물론 혁신의 촉매로 기업가치 증대에 도움이 된다는 것을 의미한다. 추가로 이러한 상호작용효과는 잉여현금이 적은 기업에서 두드러졌으며 잉여현금이 많은 기업에서는 유의하지 않은 것으로 나타났다. 이는 과다한 잉여현금 보유로 대리인비용이 잠재적으로 큰 기업에서는 ESG 활동이 비효율적 과잉투자로 간주되어 혁신역량 강화와 가치증대에 기여하지 못한 것으로 추론할 수 있다. 또한 ESG 활동은 투자 측면에서 혁신과 상충관계를 지니는 재무적 부담이라기보다는 효율적으로 투자된다면 혁신을 보완하여 기업에 득이 될 수 있는 수단이라는 점을 시사한다.

Trans Abstract

Firm’s innovation and ESG activities are important factors to obtain competitive edge and to achieve sustainable growth. This paper investigates the interaction effect of ESG and innovation on firm value, using ESG scores, patents and innovation index, and Tobin’s Q. Empirical analyses show that both ESG and innovation have a positive effect on firm value and they are positively interact, which implies that ESG activities contribute to the increase in firm value by itself and as a catalyst of innovation. We also found that the interaction effect is insignificant in the firm with excessive free cash flow. This implies that the ESG activities in the firm with the high agency cost are considered an inefficient excessive investment and do not help strengthen innovation capabilities nor increase firm value. Our findings also suggest that ESG is a means of promoting firm value if invested efficiently, rather than a financial burden in the tradeoff relationship with innovation investment. These results are similar across three elements of ESG and robust to the two-stage least squares analysis to deal with endogeneity concerns in the estimation.

1. 서론

요즘 재계에서 자주 회자되는 주제는 ESG(environmental, social, governance) 경영과 혁신(innovation)이다. 먼저 ESG는 기존의 CSR(corporate social responsibility)에 환경과 지배구조 요소가 추가된 개념으로 기업의 비재무적 성과를 측정하는 지표로 사용된다. ESG는 CSR에서 중요시하는 기부나 사회공헌 활동은 물론 친환경, 투명경영 등을 통하여 기업의 지속가능한 발전을 도모하는 것이다. 금융기관은 ESG에 역행하는 기업은 대출을 제한하고 있으며 소비자들은 ESG가 우수한 기업의 제품을 사겠다고 하는 등 ESG는 기업의 자금조달과 소비자의 제품구매에도 영향을 미치고 있다. 대부분의 선행연구는 ESG 활동이 기업의 위험을 줄이고 재무성과를 증가시킨다고 한다(Albuquerque et al., 2019). 반면에 ESG 과잉투자는 기업성과에 악영향을 미칠 수 있다는 견해도 있다.

다음으로 혁신역량 강화는 기업이 무한경쟁 시대에 살아남고 특히 당면한 4차 산업혁명에 대응하기 위해 필수적이다. 혁신은 일반적으로 새로운 제품이나 프로세스의 개발, 기존 제품의 개량 등과 같은 기술적 진보를 의미한다. OECD는 혁신이 모든 경제의 성장과 역동성을 뒷받침한다고 한다. 혁신은 경쟁우위를 확보하고 지속성장을 가능하게 하는 핵심요인으로 기업의 수익성과 성과에 양(+)의 영향을 미친다는데는 특별한 이의가 없다(Simeth and Cincera, 2016). 대부분의 선행연구는 혁신 정도를 측정하기 위해 R&D나 특허와 같은 기술적 지표를 사용해왔다. 그러나 관리, 인적자원, 마케팅 등에서의 비기술적 혁신도 효과 면에서 기술적 혁신 못지않게 중요하다(Walker et al., 2015).

ESG 활동이나 혁신 투자는 그 자체로도 정당성을 얻고 있으나 이들 요인이 기업에 미치는 재무적 영향을 분석하는 것은 학문적으로나 시사적으로 충분한 가치가 있다. 그동안 기업성과에 대한 ESG 활동이나 혁신의 개별효과를 다루어 온 선행연구는 많이 있지만, ESG와 혁신의 상호작용이 기업성과에 어떠한 영향을 미치는가에 대해서는 체계적으로 알려진 바가 없다. 해외연구로는 ESG의 사회적 요소 정보공시와 녹색혁신(green innovation)과의 대체효과, 즉 음(-)의 상호작용을 보고하는 Zhang et al.(2020)의 연구가 유일한 것으로 보인다.

본 연구는 ESG 활동과 기업혁신의 상호작용이 기업가치에 어떠한 영향을 미치는가를 분석한다. 먼저 이해관계자와의 관계 네트워크와 친환경 전략이 기업의 혁신과정에 촉매로 작용한다는 기존 CSR 연구를 근거로, ESG 활동은 기업의 혁신역량 강화에 촉매작용을 함으로써 가치증대에 영향을 줄 것으로 예상한다. 특히 ESG 활동과 혁신의 상호작용효과가 기업의 과잉투자 우려의 정도에 따라 어떠한 차이가 있는지를 검증한다. 이러한 분석의 동기는 과다한 잉여현금 보유로 대리인비용이 높은 기업에서 CSR 활동은 비효율적 과잉투자로 이어져 기업성과를 떨어트린다는 선행연구(Barnea and Rubin, 2010)에 근거한다. 따라서 기업의 잉여현금 보유 정도는 ESG 활동과 혁신의 상호작용효과에 영향을 미칠 것으로 예상한다.

실증분석을 위해 ESG 활동의 성과 측정치로 지속가능발전소(Who’s Good)에서 제공하는 ESG 점수를 사용한다. 혁신의 대리변수로는 기존연구에서 주로 사용하는 특허와 과학기술정책 연구원(STEPI)에서 입수한 혁신지수를 추가로 사용한다. 혁신지수는 R&D나 특허와 같은 기술적 노력은 물론 비기술적 노력도 반영된 종합적 지표로 볼 수 있다. 기업성과 측정을 위해서는 토빈 Q를 사용한다(Chung and Pruitt, 1994).

실증분석 결과에 따르면, 기업의 ESG 성과와 혁신은 기업가치에 양(+) 영향을 미치며 이들 요인 간에 양(+)의 상호작용이 존재하는 것으로 나타났다. 구체적으로 ESG 점수가 높을수록 기업가치에 미치는 혁신의 효과는 증가하였으며, 이는 ESG 활동은 자체로는 물론 혁신역량 강화를 통해 기업에 득이 될 수 있음을 의미한다. 이러한 결과는 ESG 정책은 기술변화 수준의 향상을 통해 간접적으로 가치창조에 이바지한다는 Broadstock et al.(2020)의 주장과도 일관성이 있다.

추가로 이러한 상호작용효과는 잉여현금 보유가 적은 기업에서 두드러졌으며 잉여현금 보유가 많은 기업에서는 유의하지 않은 것으로 나타났다. 이는 과도한 잉여현금을 보유한 기업에서는 ESG 활동이 비효율적 과잉투자로 여겨져 혁신역량 강화에 도움이 되지 않는다는 것을 의미한다. 이러한 결과는 대리인비용이 높은 기업에서는 CSR 투자의 효율성이 떨어진다는 기존연구 결과를 지지한다. 또한 ESG 활동은 투자 측면에서 혁신과 상충관계를 지니는 재무적 부담이라기 보다는 효율적으로 투자된다면 혁신을 보완하여 기업가치 증대에 기여할 수 있는 수단이라는 점을 시사한다. 본 논문의 실증결과는 ESG의 구성요소에 상관없이 유사하였으며 혁신변수와 재무변수 간의 내생성을 고려한 2SLS(two-stage least square) 분석에서도 강건하였다.

본 논문은 구성은 다음과 같다. 제 2장에서 ESG, 혁신, 기업성과와 이들 관계에 관한 국내외 선행연구를 살펴보고 가설을 설정한다. 제 3장에서 자료수집과 표본추출 방법을 설명하고 변수와 연구모형을 선정한다. 제 4장에서는 표본의 기초통계량을 살펴보고, 회귀분석을 통해 ESG 활동과 혁신의 상호작용이 기업가치에 미치는 효과와 대리인비용에 따른 그 효과의 차이를 살펴본다. 제 5장은 주요 결과를 요약하고 그 의미와 시사점을 논의한다.

2. 선행연구 및 가설설정

2.1 ESG, 혁신, 기업성과

ESG 활동은 기업이 환경과 사회에 초래할 수 있는 불이익을 최소화하고 지배구조의 효용성을 극대화함으로써 기업의 지속가능성과 장기적 가치에 큰 영향을 주는 요소로 인식된다(Kang and Jung, 2020). 그동안 ESG 활동과 기업의 재무성과 간의 연관성에 관한 많은 연구가 존재하며 메타분석에서 양(+)의 관계가 보고되고 있다(Busch and Friede, 2018). 미국기업을 대상으로 하는 몇몇 연구를 살펴보면, Peiris and Evans(2010)는 ESG 등급은 ROA 및 이익배수(earning multiple)와 유의한 양(+)의 관계가 있음을 보고한다. Ng and Rezaee(2015)는 ESG 활동은 자기자본비용을 낮춘다고 한다. Wang and Sarkis(2017)는 ESG 활동은 기업의 사회적 정당성 유지를 도와주며 재무성과를 향상시킨다고 보고한다. Fatemi et al.(2018)은 ESG 성과는 기업가치와 양(+)의 관계가 있으며, ESG 공시는 ESG 성과의 약점을 보완하고 강점을 강화하는 역할을 한다고 하였다. 중국기업을 대상으로 Broadstock et al.(2021)은 최근 COVID-19 위기기간에 ESG 성과가 높을수록 주가수익률 하락이 작다는 증거를 발견하였다.

국내에서도 COVID-19 위기기간을 대상으로 한 연구가 있다. Lee and Lee(2021)는 ESG 성과는 전반적으로 주가수익률에 별다른 영향을 미치지 못하였으나 지속가능경영보고서를 공시하는 기업의 주가수익률이 상승하는 것을 발견하였으며, 이러한 결과는 위기상황에서는 진정한 ESG를 실천하는 기업만 시장에서 긍정적 평가를 받을 수 있음을 시사한다고 하였다. Hwang et al.(2021)은 이 위기기간에 ESG 성과가 높은 기업은 ROA가 상대적으로 작게 하락하였으며 변동성도 더 낮다는 것을 발견하였다. 그 이외에도 ESG 성과와 기업가치 간의 양(+)의 관계를 보고하는 여러 국내연구가 있다(Jang and Kim, 2013; Lim, 2016; Leem, 2019). 이들 선행연구에 근거하여 본 논문의 첫 번째 가설은 다음과 같다.

[가설 1] ESG 활동은 기업가치에 양(+)의 영향을 준다.

혁신은 기업의 생존과 성장에 필수적 요소이며 경쟁우위를 유지하고 가치창조의 핵심적 역할을 하는 것으로 알려져 있다. 다양한 정의가 있을 수 있지만, 혁신은 광의로 상품(또는 서비스), 프로세스, 마케팅 기법, 조직관리 기법 등의 새로운 개발로 정의된다(OECD & Eurostat, 2005). 기존연구는 기업의 혁신수준 측정치로서 주로 신상품, 특허, 프로세스 혁신, R&D 투자, 기술변화 수준 등을 사용하였다. 그중에서 특허 신청 및 인용(Hirshleifer et al., 2012; Aghion et al., 2013; Belenzon and Patacconi, 2013; Nanda and Rhodes-Kropf, 2013; Acharya et al., 2014; Sunder et al., 2017)과 R&D 투자(Hull and Rothenberg, 2008; Zhang et al., 2020; Broadstock et al., 2021)가 가장 자주 언급된다.

그러나 특허나 R&D 투자와 같은 기술적 혁신만으로는 한 기업의 진정한 혁신 정도를 포착하기 어렵다. 무엇보다도 혁신은 기술적 변화뿐만 아니라 마케팅과 조직 등을 포함한 비기술적 분야에서도 발생하기 때문이다.1) 사실 세계에서 가장 혁신적 기업 중에서 특허를 거의 출원하지 않는 기업도 있다. 예를 들면, 미국의 Salesforce.com은 특허출원이 거의 없지만 포브스(Forbes) 리스트에 가장 혁신적인 기업으로 오랫동안 올라있다.

혁신이 기업성과에 긍정적 영향을 준다는 것은 잘 알려져 있다(Anagnostopoulou and Levis, 2008; Rubera and Droge, 2013; Simeth and Cincera, 2016). 국내에서도 혁신이 경영성과를 창출하는 핵심변수이며 생산성 증대를 통한 기업가치 향상으로 연결된다는 연구가 있다(Ahn and Kwon, 2006).

본 연구는 기업혁신의 대리변수로 두 가지를 사용한다. 하나는 기존연구에서처럼 특허이며, 다른 하나는 혁신지수를 사용한다.2) 혁신지수는 기술적 측면을 강조하는 좁은 의미의 전통적 측정치와는 달리 비기술적 측면도 함께 포착할 수 있을 것으로 기대하기 때문이다. 선행연구에 근거하여 본 논문의 두 번째 가설은 다음과 같다.

[가설 2] 기업혁신은 기업가치에 양(+)의 영향을 준다.

2.2 ESG 활동과 혁신의 상호작용과 기업성과

ESG와 혁신의 상호작용이 기업성과에 어떠한 영향을 미치는지를 연구한 논문은 별로 없지만, ESG와 혁신 간의 관계를 살펴보려는 연구는 있다. Murcia(2021)는 ESG 활동은 기업의 혁신과정에 촉매작용을 한다고 보고한다.3), García-Piqueres and García-Ramos(2021)는 ESG는 혁신에 양(+)의 영향을 미치며 혁신역량의 배양을 위해서는 ESG 요소 간의 상호보완성을 고려해야 한다고 하였다. 특히 Broadstock et al.(2020)은 일본 기업을 대상으로 Bloomberg에서 제공하는 ESG 공개(disclosure) 점수를 사용하여 비모수경계추정법(nonparametric frontier estimation)으로 ESG 활동이 기업의 혁신역량을 반영하는 기술변화 수준 향상을 통해 생산 효율성을 높인다는 증거를 발견하였다. CSR 또는 ESG 활동과 혁신의 관계를 다루어 온 여러 선행연구의 공통된 결론은 이들 활동이 혁신에 영향을 미친다는 상호작용의 방향성을 명확히 하고 있다는 점이다.

기업성과에 대한 ESG와 혁신의 상호작용을 직접 다룬 실증연구는 두 개가 존재하는 것으로 파악된다. 먼저 중국기업을 대상으로 Zhang et al.(2020)은 ESG의 사회적 요소와 녹색혁신(green innovation)이 기업가치에 대체효과, 즉 음(-)의 상호작용을 보이지만 기업가치가 클수록 그 효과는 약해진다고 하였다. 이는 가용자원이 제한적인 기업에서는 ESG 투자비용과 혁신의 혜택은 서로 상충관계를 가지기 때문이라고 한다.

국내에서 유일하게 Choi(2020)가 2012년부터 2018년까지의 유가증권 상장기업을 대상으로, R&D 투자 및 특허권 출원 건수를 혁신의 대리변수로 사용하여 혁신적인 기업일수록 ESG 성과와 경영성과의 상관성이 높다는 것을 확인하였다. 본 연구는 반대로 ESG 성과가 높은 기업일수록 혁신과 기업가치의 상관성이 높다는 것을 검증하며 추가로 대리인비용에 따른 그 효과의 차이를 탐구한다는 점에서 Choi(2020)와는 다르다. 다시 말하면, 본 연구는 선행연구에서 증명된 ESG와 혁신의 상호작용 방향성에 바탕을 두고 ESG 정책이 혁신역량의 강화와 혁신지표의 질적 성장을 통해 가치증대에 기여하는지 검증하고자 한다.

[가설 3] ESG 활동과 혁신의 상호작용은 기업가치에 양(+) 영향을 준다.

2.3 ESG 활동과 혁신의 상호작용효과와 과잉투자

잉여현금은 NPV가 양(+)인 모든 프로젝트를 택하고 남은 여분의 현금을 말한다. Jensen (1986)은 경영자가 주주의 이익보다는 자신의 이익을 우선하기 때문에 잉여현금이 많은 기업의 경영자는 수익성이 없는 비효율적 투자를 할 수 있다고 한다. 이러한 대리인문제로 인한 경영자의 낭비적 지출과 과잉투자 문제는 많은 연구의 주제로 다루어져 왔다(Easterbrook, 1984; Morck et al., 1990; Myers and Rajan, 1998; Harford, 1999; Opler et al., 2001). 특히 Richardson (2006)은 미국기업을 대상으로 과다한 잉여현금을 보유한 기업에서 과잉투자가 집중적으로 발생한다는 실증증거를 발견했다. 국내에서도 Kang and Jang(2014)이 과도한 잉여자원은 지배주주의 사적 이익을 위해 과잉투자를 유발할 수 있으므로 현금보유 수준이 높은 기업에서 투자효율성이 더 낮게 나타나는 경향이 있다고 하였다.

잉여현금은 경영자가 ESG 추진을 위해서 재량으로 사용할 수 있는 자금으로 볼 수 있다. 대리인비용이 높은 기업에서는 경영자가 자신의 이익을 위해 CSR에 과잉투자하는 경향이 있다는 증거도 있다(Masulis and Reza, 2015). 특히 Barnea and Rubin(2010)은 3,000개의 미국기업을 대상으로 경영자가 자신의 효용과 평판을 높이기 위해 CSR 등급을 잘 받으려 과잉투자할 수 있으며 이로 인해 기업가치가 잠재적으로 떨어진다는 증거를 제시하였다.

이들 선행연구를 종합하면, 대리인비용이 잠재적으로 큰 기업은 ESG에 과잉투자 경향이 있을 수 있으며 이러한 과잉투자는 투자효율성의 저하로 이어질 것으로 추론된다. 따라서 가치증대를 위한 혁신역량 강화의 촉매로서 ESG 활동의 효과가 약화될 것이다. 본 논문의 네 번째 가설은 다음과 같다.

[가설 4] ESG 활동과 혁신의 상호작용효과는 과다한 잉여현금을 보유한 기업에서 작을 것이다.

3. 자료 및 연구모형

3.1 자료수집 및 표본추출

ESG 자료는 ESG 평가 전문기관인 지속가능발전소(Who’s Good)로부터 입수하였다. 2013년에 설립된 지속가능발전소는 기업의 비재무적 성과 측정을 위해 독자적 ESG 평가모형을 사용하여 ESG 성과를 매년 점수 형태로 공개하고 있다.4) 최근 평가방법이 다소 변경되어 일관성 있는 자료의 입수가 가능한 2017년부터 2019년(2020년 발표)까지 3개년을 평가대상 기간으로 한다.

기업의 혁신 정도를 측정하기 위한 변수로 두 가지를 사용한다. 첫 번째는 선행연구에서 사용하는 연간 특허출원 수를 사용한다. 특허출원 수는 특허정보넷(KIPRIS)에서 수집하였다. 두 번째는 과학기술정책연구원(STEPI)에서 입수한 혁신지수를 사용한다. 혁신지수는 개별기업에 대해 혁신자원 투입, 기술 및 지식의 산출, 경제적 성과, 전문가 서베이 등을 고려하여 산정된다.5)

표본은 모두 한국거래소 상장기업이며 그중에서 금융업과 재무자료를 입수할 수 없는 기업은 제외하였다. 재무자료는 DataGuide로부터 추출하였으며 회계연도 말을 기준으로 한다. 최종 표본은 ESG 평가점수와 혁신지수를 모두 알 수 있는 3개년 1,283개 기업으로 구성된다.

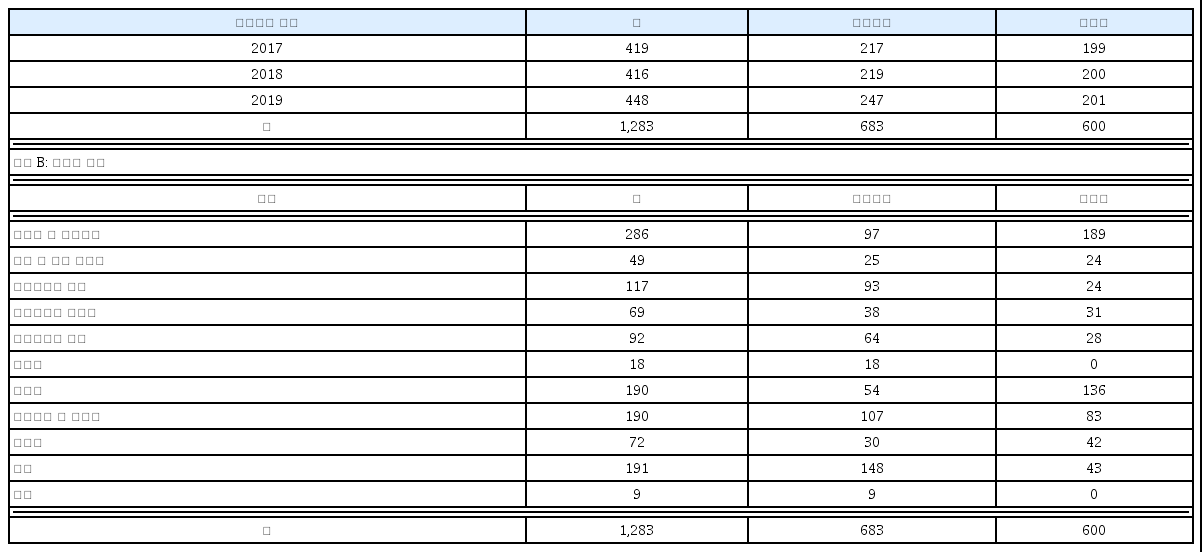

<표 1>은 표본기업을 평가대상 연도(패널 A)와 소속 섹터(패널 B)에 따라 분류하여 보여준다. 지속가능발전소는 MSCI와 S&P가 개발한 GICS(Global Industry Classification Standard)를 참고로 하여 11개 섹터로 구성된 산업분류체계를 사용한다. 국내에서도 한국거래소를 비롯한 여러 기관에서 유사한 분류체계를 도입하여 사용 중이다. 구체적으로 11개 섹터는 바이오 및 헬스케어, 상업 및 전문 서비스, 자유소비재 제조, 자유소비재 서비스, 필수소비재 제조, 에너지, 지주사 및 금융, 하드웨어 및 반도체, 산업재, 소재, 운송 등으로 구성되어 있지만, 본 연구에서는 지주사 및 금융 섹터에서 금융업은 관례대로 제외하고 지주사만 포함한다.

연도 및 섹터별 표본

표본기업을 연도(패널 A) 및 소속 섹터(패널 B)에 따라 분류하여 보여준다. 또한 표본기업의 소속시장에 따라 유가증권시장과 코스닥시장으로 구분하였다.

패널 A: 연도별 분류

(패널 A)에서 연도별 표본 수는 2017년, 2018년, 2019년에 각각 419개, 416개, 448개로 매년 비슷하다. 총 1,283개 표본에서 유가증권기업과 코스닥기업이 각각 683개(53.2%)와 600개 (46.8%)를 차지하여 그 비중이 서로 비슷함을 알 수 있다. 이는 지속가능발전소가 다른 ESG 평가기관과 달리 그동안 코스닥기업에 대해서도 적극적인 평가를 해왔기 때문이다.

(패널 B)에서 섹터별 표본 수를 살펴보면 바이오 및 헬스케어 섹터에 가장 많은 286개 기업이 포함되어 있으며 그중 189개가 코스닥기업이다. 특이한 점은 지주사 섹터에 총 190개 기업이 포함되어 있다는 것이다. 향후 실증분석은 섹터(산업) 및 연도 차이를 통제하면서 수행된다.

3.2 변수 선정과 연구모형

ESG 활동과 기업혁신의 상호작용이 기업가치에 미치는 영향을 분석하는 연구이므로 본 논문의 설명변수는 ESG 점수와 혁신변수이다. ESG 활동의 성과는 평가기관의 점수로 나타난다고 간주한다. ESG 점수는 ESG 통합과 부문별 점수를 모두 사용한다.6) 즉, ESG는 통합, E는 환경(environment), S는 사회(social), G는 지배구조(governance) 점수를 의미한다. 기업의 혁신 정도를 측정하기 위한 혁신변수(Inn)로 앞서 언급한 특허출원 수와 혁신지수를 사용한다.

본 논문의 종속변수로 기업의 장기적 가치를 측정하는 대용변수로 기존연구에서 많이 사용되고 있는 토빈의 Q(TQ)를 사용한다. 이는 자산의 시장가치를 대체원가로 나눈 값으로 자기자본의 시장가치와 부채의 장부가치의 합을 자산의 장부가치로 나누어 계산한다. 이 비율이 높은 기업일수록 시장에서 높은 프리미엄으로 평가받고 있다는 의미이다.

통제변수로는 기존연구에서 기업가치에 잠재적으로 영향을 줄 수 있다고 알려진 기업규모, 부채비율, 총자산이익률, 대주주지분율, 외국인지분율, 잉여현금흐름, 소속시장 등을 사용한다. 먼저 Size는 기업규모의 대리변수로 총자산의 로그값을 사용한다. 일반적으로 기업의 규모가 커지면 성장성 둔화로 TQ 비율이 하락할 수 있다. Lev는 레버리지로 총부채를 총자산으로 나눈 값으로 재무곤경과 세제혜택의 상대적 크기에 따라 기업가치에 긍정적 또는 부정적 영향을 미칠 수 있다.

ROA는 총자산이익률로 순이익을 총자산으로 나눈 값이다. 기업의 주가는 수익성은 물론 성장성에 영향을 받기 때문에 ROA가 높다고 반드시 TQ 비율이 높은 것은 아니다. Maj는 대주주지분율이며 최대주주 1인 및 특수관계인 지분율이며 기업가치와 음(-)의 상관관계가 있는 것으로 알려져 있다(Shin and An, 2011). For는 외국인지분율이며 외국인의 지분이 높을수록 감시기능 향상으로 기업가치에 긍정적인 영향을 줄 것으로 예상한다.

잉여현금흐름(FCF)은 영업이익(operating income)에 감가상각비를 더하고 세금을 차감하고 순운전자본투자와 자본지출(CAPEX)을 차감하여 통상적인 방법으로 계산하였다. 이렇게 계산한 FCF의 값은 DataGuide에서 직접 제공하는 FCF의 값과 거의 동일하다(각주 7) 참조). FCF는 선행연구에서처럼 대리인문제로 인한 과잉투자의 대리변수로 사용된다. 본 논문의 주제는 ESG 활동과 혁신의 상호작용효과가 대리인비용의 대리변수인 기업의 FCF 수준에 따라 어떻게 다른지를 보는 것이다. 실증분석에서는 FCF의 과잉 정도에 따라 표본을 나누어 이러한 상호작용 효과를 비교한다. KSE는 표본기업의 소속시장이 유가증권시장이면 1, 코스닥시장이면 0을 나타내는 더미변수이다. 일반적으로 코스닥기업은 유가증권기업보다 성장성이 높아 기업가치가 높게 평가되곤 한다.

혁신과 ESG 활동의 상호작용변수는 Inn*ESG_D이다. ESG_D는 ESG의 값이 중앙값 이상이면 1, 미만이면 0을 나타내는 더미변수이다. 혁신 대신에 ESG를 더미변수 형태로 사용하는 이유는 ESG 활동이 기업의 혁신역량 강화에 영향을 미친다는 상호작용의 방향성에 근거한다. 혁신과 ESG 부문별 상호작용변수도 유사하게 정의된다. 실증분석에서 이들 상호작용변수의 부호와 유의성을 자세히 살펴볼 예정이다. 마지막으로 연도 및 산업특성을 통제하기 위하여 연도더미(YR_D)와 산업더미(Ind_D)를 모든 연구모형에 포함하였다(Garcia et al, 2017).

실증분석 방법으로 풀드(pooled) 회귀분석을 시행한다. 먼저 아래 [모형 1-1]과 [모형 1-2]는 ESG 변수와 혁신변수(Inn)가 각각 따로 포함된 모형이다. [모형 2-1]에는 ESG와 Inn이 함께 들어가 있다. [모형 2-2]에는 상호작용변수(Inn*ESG_D)가 추가로 포함되며, 이 모형을 이용해서 기업의 FCF 수준에 따라 표본을 나누어 비교 분석한다. [모형 3]은 Inn과 재무변수 간의 내생성을 고려한 2SLS(two-stage least square) 회귀분석으로 결과의 강건성을 분석하기 위함이다. Ind_Inn은 산업평균 Inn으로 도구변수(instrumental variable)이며 Inn과는 양(+)의 관계가 있으나 TQ에 영향을 미치지 않는 변수이다(4.5 강건성 분석 참조). 모든 모형에서 ESG는 ESG 통합과 부문별 점수가 각각 사용된다. 구체적인 모형과 변수의 정의는 아래와 같다.

[모형 1-1: OLS]

[모형 1-2: OLS]

[모형 2-1: OLS]

[모형 2-2: OLS]

[모형 3: 2SLS]

TQ: 토빈 Q((자기자본의 시장가치 + 부채의 장부가치) ÷ 자산의 장부가치))

ESG: ESG(통합점수), E(환경 점수), S(사회 점수), G(지배구조 점수)

Inn: 특허((1 + 특허출원 수)의 로그값), 혁신지수(표준화된 혁신지수)

Size: 기업규모(총자산의 로그값)

Lev: 레버리지(총부채 ÷ 총자산)

ROA: 총자산이익률(순이익 ÷ 총자산)

Maj: 대주주지분율(최대주주 1인 및 특수관계인 지분율)

For: 외국인지분율

FCF: 잉여현금 비중(잉여현금 ÷ 총자산)

KSE: 소속시장(유가증권시장 1, 코스닥시장 0)

Inn*ESG_D: 상호작용변수(ESG_D는 ESG 값이 중앙값 이상이면 1, 미만이면 0)

Ind_Inn: 산업평균 Inn

YR_D: 연도더미

Ind_D: 산업더미

4. 실증분석 결과

4.1 주요 변수들의 기초통계량

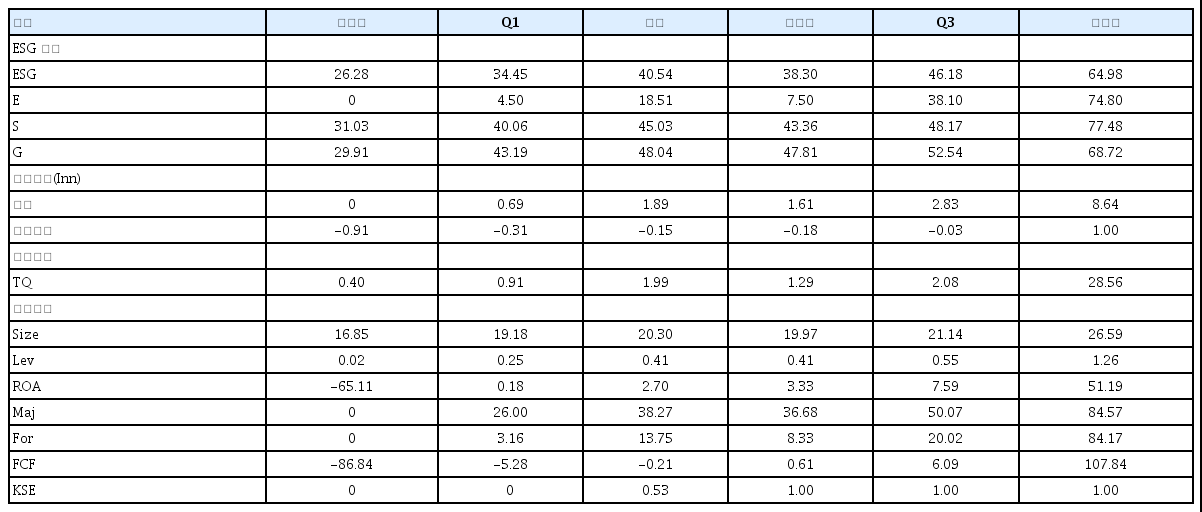

<표 2>는 실증분석에서 사용될 ESG 변수, 혁신변수(Inn), 종속변수, 통제변수들의 최솟값, Q1(1사분위수), 평균, 중앙값, Q3(3사분위수), 최댓값을 보여준다. 먼저 ESG 변수에서 ESG, E, S, G의 평균(중앙값)은 각각 40.54(38.30), 18.51(7.50), 45.03(43.36), 48.04(47.81)이다. 전반적으로 볼 때 E의 값이 상대적으로 아주 낮다는 점을 제외하고는 분포상 부문별 큰 차이는 없어 보인다. 그리고 본 논문에는 보고되지 않지만 에너지 섹터에 속한 기업의 ESG 점수가 가장 높았으며 지주사의 경우도 E 점수를 제외하고는 그다지 낮지 않은 것으로 나타났다.

주요 변수들의 기초통계량

ESG 변수에서 ESG는 통합, E는 환경, S는 사회, G는 지배구조 점수; 혁신변수(Inn) 중 특허는 (1+특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; TQ는 토빈 Q((부채의 장부가치+자기자본의 시장가치)÷자산의 장부가치); Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채÷총자산); ROA는 총자산이익률(순이익÷총자산); Maj는 대주주지분율(최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; FCF는 잉여현금 비중(잉여현금÷총자산); KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다.

다음으로 Inn 중에서 특허는 (1 + 연간 특허출원 수)의 로그값으로 평균(중앙값)은 1.89(1.61) 이다. 표에는 나와 있지 않지만 실제 특허출원 수의 평균(중앙값)은 74.8(4.0)개이다. 여기서 특허출원은 국내특허출원을 의미한다. 본 논문에는 보고되지 않지만 미국특허출원 수의 평균(중앙값)은 32.0(0)개이다. 일반적으로 해외특허는 국내특허와 내용 면에서 겹치는 경우가 많으며, 국내특허와 미국특허의 출원 수를 합쳐서 사용하여도 본 논문의 실증결과는 변하지 않는다. Inn 중에서 혁신지수의 평균(중앙값)은 -0.15(-0.18)로 음(-)의 수치로 표시된다. 그 이유는 혁신지수는 -1과 +1 사이의 값을 갖도록 표준화되어 있기 때문이다.

종속변수인 TQ의 평균(중앙값)은 1.99(1.29)이다. 통제변수에서 기업규모를 나타내는 Size는 총자산의 로그값으로 실제값의 평균(중앙값)은 4조 5,943억 원(4,710억 원)이다. 중앙값이 훨씬 작은 이유는 규모가 작은 코스닥기업이 많이 포함되어 있기 때문이다. Lev는 부채비율로 평균과 중앙값 모두 41%이다. ROA는 총자산이익률이며 평균(중앙값)은 2.70(3.33)이다. 대주주지분율 Maj의 평균(중앙값)은 38.27%(36.68%)이며, 외국인지분율 For의 평균(중앙값)은 13.75% (8.33%)이다. FCF는 총자산 대비 잉여현금 비중이며 평균(중앙값)은 -0.21%(0.61%)이다.7) 마지막으로 KSE는 소속시장 더미변수이며 표본의 53%가 유가증권시장 기업임을 알 수 있다.

<표 3>은 주요 변수 간의 피어슨 상관계수를 보여준다. 먼저 특허와 혁신지수는 TQ와 Maj를 제외한 모든 변수와 1% 수준에서 유의한 양(+)의 상관관계가 있음을 보여준다. ESG의 모든 부문 또한 TQ를 제외한 모든 변수와 대부분 유의한 양(+)의 상관관계가 있음을 알 수 있다. 반면에 TQ는 혁신과 ESG를 비롯한 모든 변수와 음(-)의 상관관계가 있으며 대부분 1% 수준에서 유의다는 점을 주목할 필요가 있다. 그러나 이러한 관계는 종속변수 TQ에 영향을 미칠 수 있는 여러 변수를 통제한 회귀분석에서 재검증되어야 한다.

주요 변수들의 피어슨 상관계수

특허는 (1+특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; ESG는 통합, E는 환경, S는 사회, G는 지배구조 점수; TQ는 토빈 Q((부채의 장부가치+자기자본의 시장가치)÷자산의 장부가치); Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채÷총자산); ROA는 총자산이익률(순이익÷총자산); Maj는 대주주지분율(최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; FCF는 잉여현금 비중(잉여현금÷총자산); KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다. *, **, ***은 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

4.2 ESG 활동과 혁신의 개별효과

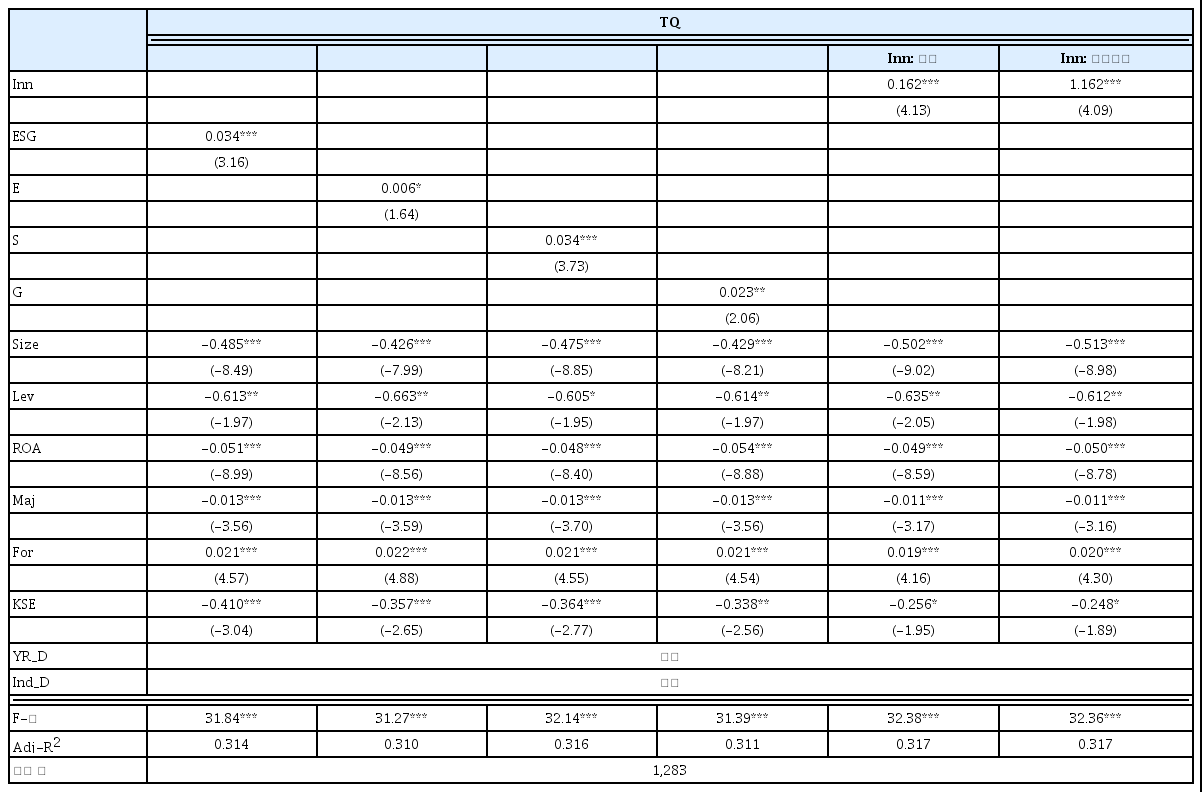

<표 4>는 ESG 활동과 혁신이 기업가치에 미치는 영향에 대한 회귀분석의 결과를 보여준다. ESG 활동의 성과는 평가기관의 점수로 나타난다고 간주한다. 사용된 회귀모형은 ESG 성과와 혁신이 각각 따로 들어간 [모형 1-1]과 [모형 1-2]이며 종속변수는 기업가치의 대리변수인 TQ(토빈 Q)이다.

ESG 활동과 혁신의 개별효과(모형 1-1과 1-2)

ESG 활동과 혁신 각각이 기업가치에 미치는 영향에 대한 회귀분석 결과를 보여준다. 종속변수 TQ는 토빈 Q((부채의 장부가치 + 자기자본의 시장가치) ÷ 자산의 장부가치)이다. 혁신변수(Inn) 중 특허는 (1 + 특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; ESG는 ESG 통합, E는 환경, S는 사회, G는 지배구조 점수이다. 통제변수로 Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채 ÷ 총자산); ROA는 총자산이익률(순이익 ÷ 총자산); Maj는 대주주지분율(최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다. 모든 모형에는 연도더미 YR_D와 산업더미 Ind_D가 포함되어 있다. 괄호( ) 안의 수치는 t-통계량을 나타내며, *, **, ***은 회귀계수의 값이 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

먼저 처음 네 칼럼에서 ESG, E, S, G의 회귀계수 모두 양(+)수이며 각각 1%, 10%, 1%, 5% 수준에서 유의하다. 이는 ESG의 모든 부문에 있어서 그 성과점수가 높을수록 기업가치가 높다는 것을 의미하여 ESG 활동은 기업가치에 양(+)의 영향을 준다는 기존연구 결과와 본 논문의 [가설 1]을 지지한다. 다음으로 마지막 두 칼럼에서 혁신변수(Inn)의 회귀계수는 특허와 혁신지수 모두에서 양(+)수로 1% 수준에서 유의하다. 이는 기술적 또는 비기술적 혁신 모두 기업성과에 긍정적 영향을 준다는 기존연구 결과와 일관성을 보이며 본 논문의 [가설 2]를 지지한다.

통제변수인 Size의 회귀계수는 음(-)수이며 모두 1% 수준에서 유의하다. 이는 규모가 큰 성숙단계의 기업일수록 시장에서 낮은 프리미엄으로 평가된다는 의미이다. Lev의 회귀계수는 음(-)수이며 대부분 5% 수준에서 유의하다. 이는 부채비율이 높은 기업일수록 상대적으로 낮은 프리미엄을 받는다는 것을 의미하며 과도한 부채의 사용은 기업의 재무위험을 상승시킨다는 주장을 뒷받침한다. ROA는 총자산이익률이며 그 회귀계수는 모두 음(-)수이며 1% 수준에서 유의하다. 이는 수익성이 높은 성숙기업일수록 성장성이 낮을 수 있음을 의미한다. Maj는 대주주지분율로 회귀계수가 음(-)수이며 모두 1% 수준에서 유의하다. 이는 최대주주 1인 및 특수관계인 지분율이 높은 기업일수록 가치 프리미엄이 낮다는 것을 의미한다. For는 외국인지분율로 회귀계수가 양(+)수이며 모두 1% 수준에서 유의하다, 이는 외국인의 지분이 높을수록 기업가치에 긍정적인 효과가 있다는 견해와 부합한다.

KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타내는 더미변수이며 회귀계수는 음(-)수로 모두 유의하다. 이는 전반적으로 성숙기업이 많은 유가증권시장이 코스닥시장에 비해 성장성 측면에서 상대적으로 낮게 평가되고 있음을 의미한다. 모든 표에서 절편은 간결성을 위해 생략되어 있다. 모든 모형에는 연도 더미 YR_D와 산업더미 Ind_D가 포함되어 있다. 회귀모형의 설명력을 나타내는 Adj-R2 값은 0.310~0.317이다.

4.3 ESG 활동과 혁신의 상호작용이 기업가치에 미치는 영향

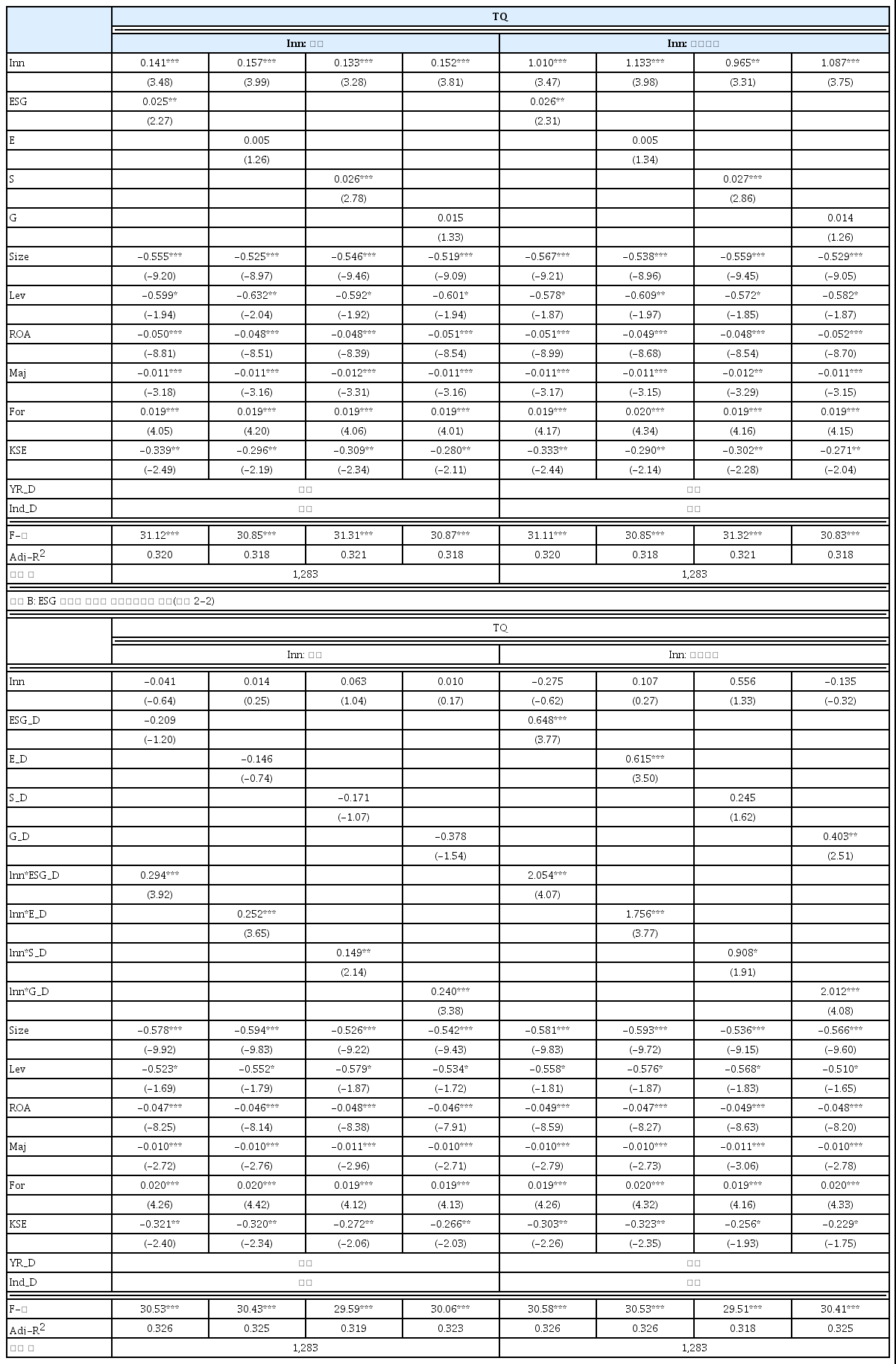

<표 5>는 ESG 활동과 혁신의 상호작용이 기업가치에 미치는 영향에 대한 회귀분석 결과를 보여준다. 여기서는 한 모형에 혁신과 ESG 성과 변수를 함께 포함하여 분석하였으며 (패널 A)는 이들의 상호작용변수를 미포함, (패널 B)는 상호작용변수를 포함한 결과이다. 사용된 회귀모형은 각각 [모형 2-1]과 [모형 2-2]이며 종속변수는 마찬가지로 TQ이다. 또 혁신변수 (Inn)가 특허 또는 혁신지수인지에 따라 크게 두 칼럼으로 나누어 비교한다. 상호작용을 분석하는 이유는 ESG 활동은 혁신역량 강화의 촉매로 작용한다는 선행연구에 바탕을 두고 ESG 성과에 따라 혁신이 기업가치에 미치는 영향이 어떻게 달라지는지를 검증하기 위함이다.

ESG 활동과 혁신의 상호작용효과

ESG 활동과 혁신의 상호작용이 기업가치에 미치는 영향에 대한 회귀분석 결과를 보여준다. (패널 A)는 상호작용변수를 미포함, (패널 B)는 상호작용변수를 포함한 결과이다. 종속변수 TQ는 토빈 Q((부채의 장부가치 + 자기자본의 시장가치) ÷ 자산의 장부가치)이다. 혁신변수(Inn) 중 특허는 (1 + 특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; ESG는 ESG 통합, E는 환경, S는 사회, G는 지배구조 점수; Inn*ESG_D, Inn*E_D, Inn*S_D, Inn*G_D는 상호작용변수이다. 통제변수로 Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채 ÷ 총자산); ROA는 총자산이익률(순이익 ÷ 총자산); Maj는 대주주지분율 (최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다. 모든 모형에는 연도더미 YR_D와 산업더미 Ind_D가 포함되어 있다. 괄호( ) 안의 수치는 t-통계량을 나타내며, *, **, ***은 회귀계수의 값이 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

패널 A: ESG 활동과 혁신의 상호작용변수 미포함(모형 2-1)

먼저 (패널 A)를 살펴보면 Inn의 회귀계수는 특허와 혁신지수 모두 ESG 부문에 관계없이 양(+)수로 1% 수준에서 유의하다. 그러나 ESG, E, S, G의 회귀계수는 모두 양(+)수이지만 ESG 통합과 S의 경우에만 각각 5%와 1% 수준에서 유의하다. <표 4>와는 달리 E와 G는 유의성이 떨어졌다. 이는 기업성과에 미치는 환경과 지배구조 부문의 긍정적 효과는 혁신을 통제하지 않았기 때문에 나타나는 현상일 수 있다. 이와 관련하여 혁신을 통한 ESG의 간접효과를 주장하는 연구를 주목할 필요가 있다(Surroca et al., 2010; Coluccia et al., 2019). 그러나 본 연구에서는 ESG와 S가 여전히 유의하므로 ESG의 직접 효과도 상존한다고 볼 수 있다.

그 밖에 통제변수를 살펴보면, <표 4>에서와 유사하게 Size, Lev, ROA, Maj, KSE의 회귀계수는 모두 음(-)수로 유의하며 For의 회귀계수는 모두 양(+)수로 1% 수준에서 유의하다. Adj-R2 값은 모형에 따라 0.318~0.321 범위이다.

(패널 B)는 ESG 성과와 혁신의 상호작용변수가 포함된 분석결과이며 상호작용의 방향성을 고려하여 ESG 성과는 더미변수 형태로 사용한다. 즉, ESG_D, E_D, S_D, G_D는 각각 ESG, E, S, G 값이 중앙값 이상이면 1, 미만이면 0을 나타낸다.

먼저 Inn이 특허인 경우 상호작용변수 Inn*ESG_D, Inn*E_D, Inn*S_D, Inn*G_D의 회귀계수는 각각 0.294, 0.252, 0.149, 0.240으로 양(+)수이며 1% 또는 5% 수준에서 유의하다. Inn이 혁신지수인 경우도 모든 상호작용변수의 회귀계수가 양(+)수이며 Inn*S_D를 제외하면 모두 1% 수준에서 유의함을 알 수 있다. 이는 ESG 성과가 높은 기업에서 Inn이 기업가치에 미치는 효과가 유의적으로 크다는 것을 의미하며 ESG 활동이 혁신역량 강화를 통해서 혁신지표의 질적 향상을 가져온 결과라고 추론해 볼 수 있다. 결론적으로 ESG 활동은 자체로는 물론 혁신을 통해 기업가치 증대에 기여할 수 있음을 의미하여 본 논문의 [가설 3]을 지지한다. 이러한 결과는 ESG 부문에 상관없이 유사하며 ESG의 사회적 요소와 녹색혁신 간의 음(-)의 상관관계를 보고하는 Zhang et al.(2020)의 결과와는 다르다. 그 밖에 통제변수의 부호나 유의성은 (패널 A)에서와 유사하다. Adj-R2 값은 모형에 따라 0.318~0.326 범위이다.

4.4 ESG 활동과 혁신의 상호작용효과와 과잉투자

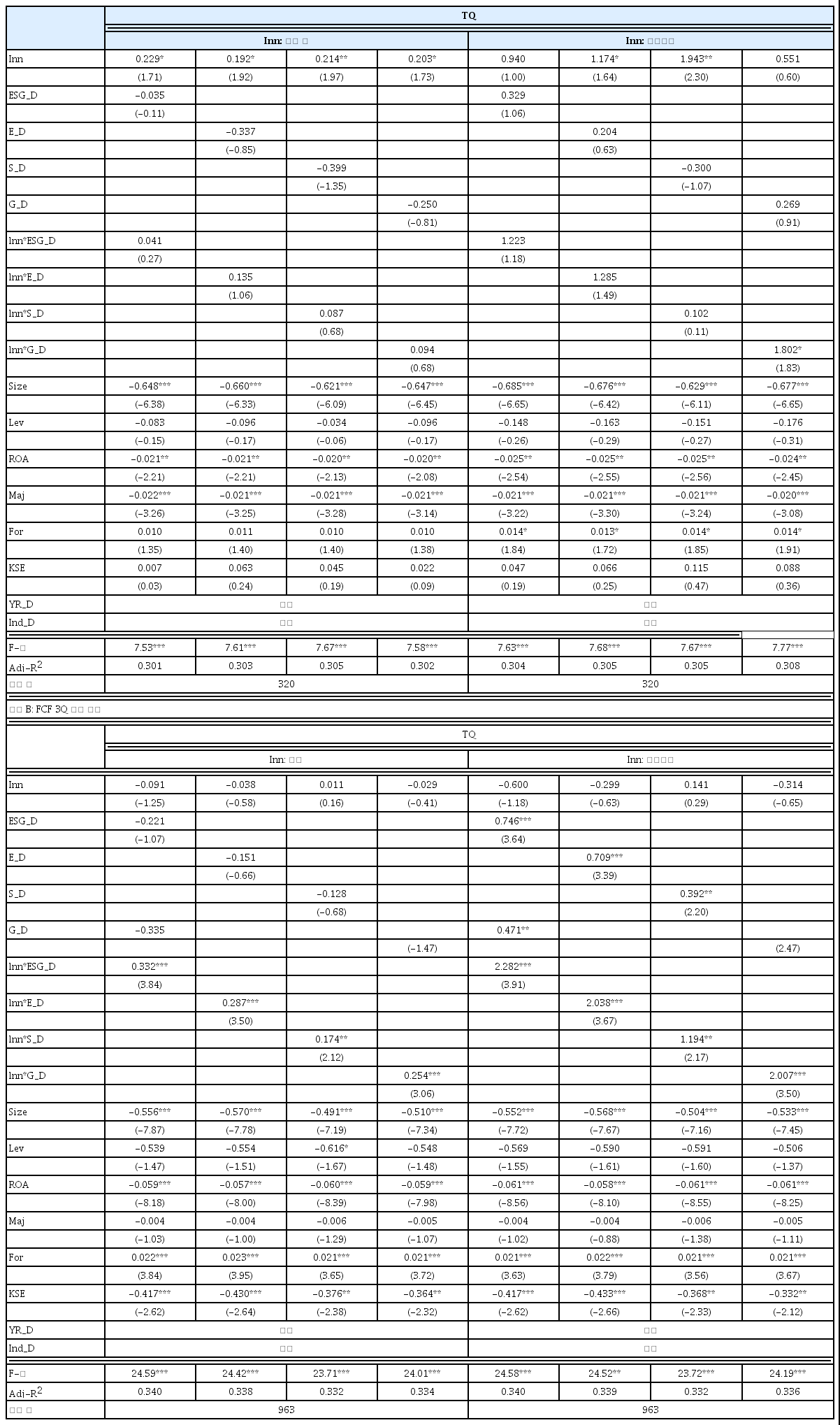

<표 6>은 ESG 활동과 혁신의 상호작용효과가 기업의 잉여현금 보유 정도에 따라 어떠한 차이를 보이는지에 대한 회귀분석 결과를 보여준다. 사용된 회귀모형은 <표 5>의 (패널 B)에서와 같은 [모형 2-2]이다. 기존연구에서 대리인문제로 인한 투자의 비효율성을 발생시키는 원인으로 ‘과다한’ 잉여현금이 자주 지목된다. 따라서 잉여현금이 아예 없거나 조금 있는 기업은 별다른 차이가 없을 것으로 판단되어 본 논문에서는 과다한 잉여현금의 기준을 FCF가 Q3(3사분위수) 이상인 경우로 정의한다. 추가로 그 기준을 Q2(중앙값) 이상으로 정의했을 때 주요 결과도 유사하며 각주 8) 및 각주 9)에 상호작용변수의 회귀계수만 간략하게 보고한다. (패널 A)는 FCF가 Q3 이상인 표본이며 (패널 B)는 FCF가 Q3 미만인 표본이다. FCF에 대한 기초통계량은 <표 3>에 제공되어 있다.

ESG 활동과 혁신의 상호작용효과와 과잉투자(모형 2-2)

ESG 활동과 혁신의 상호작용효과가 기업의 잉여현금 보유 정도에 따라 어떠한 차이를 보이는지에 대한 회귀분석 결과를 보여준다. (패널 A)는 FCF Q3 이상, (패널 B)는 FCF Q3 미만 표본을 대상으로 한다. 종속변수 TQ는 토빈 Q((부채의 장부가치 + 자기자본의 시장가치) ÷ 자산의 장부가치)이다. 혁신변수(Inn) 중 특허는 (1 + 특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; ESG는 ESG 통합, E는 환경, S는 사회, G는 지배구조 점수; Inn*ESG_D, Inn*E_D, Inn*S_D, Inn*G_D는 상호작용변수이다. 통제변수로 Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채 ÷ 총자산); ROA는 총자산이익률(순이익 ÷ 총자산); Maj는 대주주지분율(최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다. 모든 모형에는 연도더미 YR_D와 산업더미 Ind_D가 포함되어 있다. 괄호( ) 안의 수치는 t-통계량을 나타내며, *, **, ***은 회귀계수의 값이 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

패널 A: FCF Q3 이상 표본

먼저 (패널 A)는 FCF가 Q3 이상인 표본에서의 결과이며, Inn이 특허인 경우 상호작용변수 Inn*ESG_D, Inn*E_D, Inn*S_D, Inn*G_D의 회귀계수는 각각 0.041, 0.135, 0.087, 0.094로 양(+)수이지만 모두 유의하지 않다.8), 회귀계수의 크기도 <표 5>의 (패널 B)에서보다 훨씬 작다. Inn이 혁신지수인 경우도 Inn*G_D 제외하고는 모두 유의하지 않다. 이러한 결과는 과다한 잉여현금 보유로 비효율적 투자의 우려가 있는 기업에서는 ESG 활동이 기업가치 증대를 위한 혁신역량 강화에 도움이 되지 않는다는 추론을 지지한다. 따라서 ESG 활동과 혁신의 상호작용 효과는 잉여현금을 과다하게 보유한 기업에서는 작을 것이라는 본 논문의 [가설 4]를 지지한다. Adj-R2 값은 모형에 따라 0.301~0.308 범위이다.

(패널 B)는 FCF가 Q3 미만인 표본에서의 결과이며, Inn이 특허인 경우 상호작용변수 Inn*ESG_D, Inn*E_D, Inn*S_D, Inn*G_D의 회귀계수는 각각 0.332, 0.287, 0.174, 0.254로 양(+)수이며 1% 또는 5% 수준에서 유의하다.9), 여기서 주목할 부분은 회귀계수의 크기가 <표 5>의 (패널 B)에서보다 크다는 사실이다. Inn이 혁신지수인 경우도 상호작용변수의 회귀계수가 부호나 유의성에 있어서 특허인 경우와 유사하다. 이는 비효율적 투자의 우려가 적은 기업의 ESG 활동이 혁신역량 강화를 통한 가치증대에 효과적이라는 것을 의미한다. 이러한 결과는 역시 ESG 부문에 상관없이 유사하다. 또한 ESG 투자가 기업의 혁신활동을 저해하는 재무적 부담으로 작용한다는 중국기업을 대상으로 한 Zhang et al.(2020)의 결과와는 달리, 효율적인 ESG 투자는 혁신활동을 보완함으로써 가치창조의 수단으로 활용될 수 있음을 보여준다. 본 논문에는 보고되지 않지만 기업의 위험에 대한 대리변수인 베타가 통제변수로 추가되거나 Lev(부채비율)를 대체하여도 이들 결과의 유의성에 별다른 영향을 주지 않는 것으로 나타났다. 표에서 Adj-R2 값은 모형에 따라 0.332~0.340 범위이다.

4.5 강건성 분석

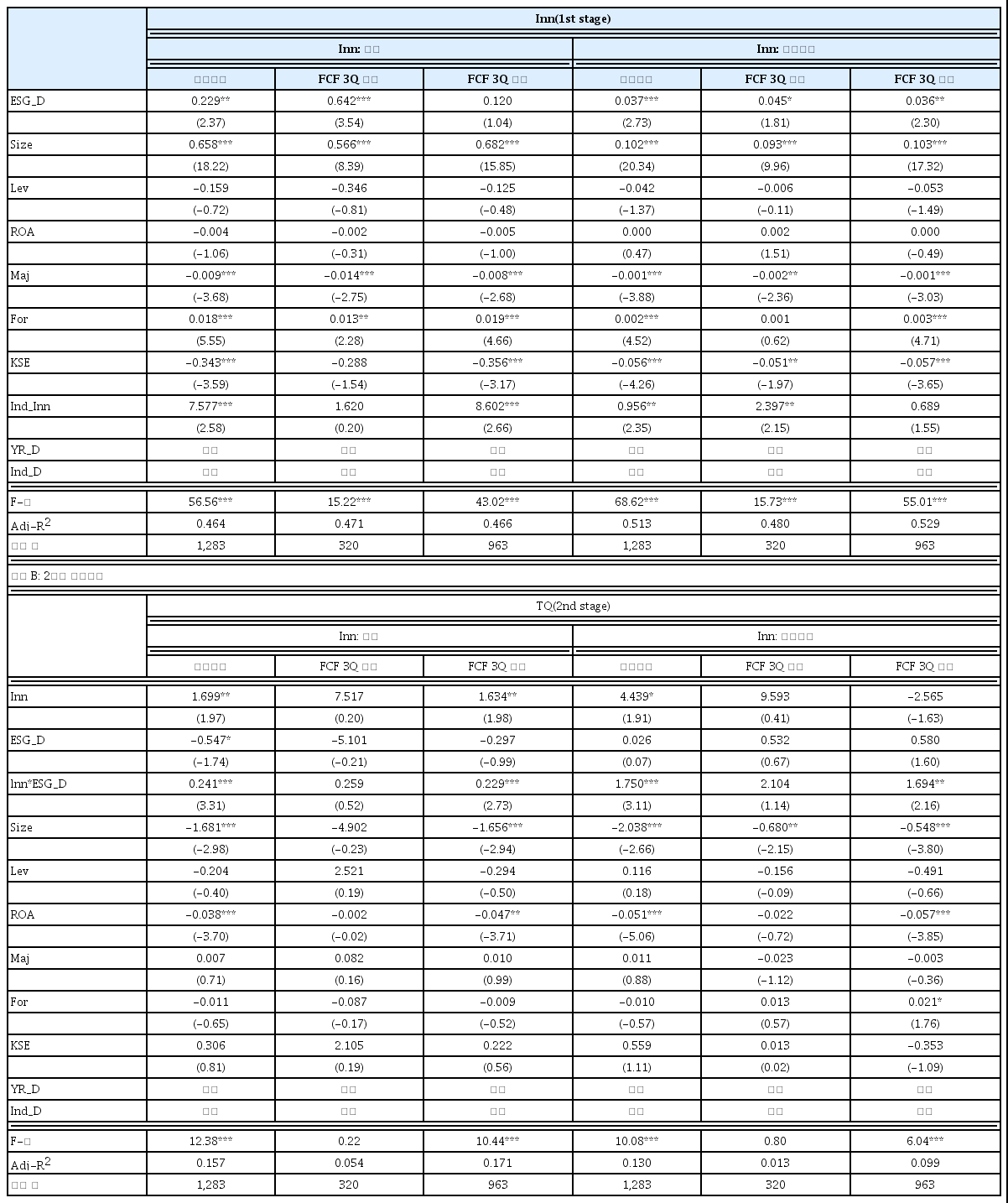

앞의 실증분석은 혁신이 기업가치에 영향을 줄 것이라는 추론에 바탕을 두고 수행되었다. 하지만 기업들 간에 상이한 재무적 특성이 혁신을 촉진하도록 영향을 주었을 가능성도 배제할 수는 없다. 따라서 역의 인과관계를 감안한 추가적 분석이 필요하다. <표 7>은 혁신과 재무변수 간의 내생성을 고려한 2SLS(two-stage least square) 분석의 결과이며 [모형 3]을 이용하였다. 표본을 전체, FCF Q3 이상, FCF Q3 미만 표본으로 나누어 보여준다. 편의상 ESG 통합점수인 ESG만 사용한 결과를 보고한다.

ESG 활동과 혁신의 상호작용효과와 과잉투자(모형 3)

혁신과 재무변수 간의 내생성을 고려한 2SLS(two-stage least square) 분석의 결과를 보여준다. 표본을 전체, FCF Q3 이상, FCF Q3 미만 표본으로 나누어 분석한다. (패널 A)의 1단계(1st stage) 회귀식에서 도구변수 Ind_Inn(산업평균 Inn)을 이용해서 추정된 Inn의 기댓값이 (패널 B)의 2단계(2nd stage) 회귀식에서 TQ(토빈 Q)를 추정하기 위해 사용된다. 혁신변수(Inn) 중 특허는 (1+특허출원 수)의 로그값, 혁신지수는 표준화된 혁신지수; ESG는 ESG 통합점수; Inn*ESG_D는 상호작용변수이다. 통제변수로 Size는 기업규모(총자산의 로그값); Lev는 레버리지(총부채÷총자산); ROA는 총자산이익률(순이익 ÷ 총자산); Maj는 대주주지분율(최대주주 1인 및 특수관계인 지분율); For는 외국인지분율; KSE는 소속시장(유가증권시장 1, 코스닥시장 0)을 나타낸다. 모든 모형에는 연도더미 YR_D와 산업더미 Ind_D가 포함되어 있다. 괄호( ) 안의 수치는 t-통계량을 나타내며, *, **, ***은 회귀계수의 값이 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

패널 A: 1단계 분석결과

도구변수로 소속산업의 Inn 평균값인 Ind_Inn을 선정한다. Ind_Inn은 개별기업의 Inn과는 양(+)의 관계가 있으나 그 기업의 TQ에는 영향을 미치지 않는 변수이다. 즉, 한 기업이 특허출원을 많이 하거나 혁신지수가 높을 가능성은 그 기업이 속한 산업특성과 연관되어 있을 수 있다 (relevance restriction). 그러나 Ind_Inn은 TQ와는 직접 관련성이 없을 것으로 예상한다 (exclusion restriction). 구체적 분석방법을 살펴보면, (패널 A)의 1단계(1st stage) 회귀식에서 도구변수 Ind_Inn을 이용해서 추정된 Inn의 기댓값이 (패널 B)의 2단계(2nd stage) 회귀식에서 TQ를 추정하기 위해 사용된다.10)

먼저 (패널 A)의 1단계 회귀분석을 살펴보면, 종속변수는 Inn이며 아래 Ind_Inn의 회귀계수는 예상대로 양(+)수로 (Inn이 특허인 경우의 FCF Q3 이상 표본을 제외하고는) 대부분 유의하다. 기타 변수 Size와 For는 유의한 양(+)의 Maj와 KSE는 유의한 음(-)의 영향을 미치는 것으로 나타났다.

다음으로 (패널 B)의 2단계 회귀분석을 살펴보면, Inn이 특허인 경우에 상호작용변수 Inn*ESG_D의 회귀계수는 전체표본, FCF Q3 이상 표본, FCF Q3 미만 표본에서 각각 0.241, 0.259, 0.229로 모두 양(+)수이지만 전체표본과 FCF Q3 미만 표본에서는 1% 수준에서 유의하고 FCF Q3 이상 표본에서는 예상대로 유의하지 않다. Inn이 혁신지수인 경우에 상호작용변수 Inn*ESG_D의 회귀계수는 전체표본, FCF Q3 이상 표본, FCF Q3 미만 표본에서 각각 1.750, 2.104, 1.694로 모두 양(+)수이지만 전체표본과 FCF Q3 미만 표본에서는 각각 1%와 5% 수준에서 유의하나 FCF Q3 이상 표본에서는 마찬가지로 유의하지 않다.

이들 회귀분석에서 결과는 ESG 활동과 혁신의 상호작용은 기업가치에 긍정적 영향을 주지만 과다한 잉여현금 보유로 비효율적 투자의 우려가 있는 기업에서는 그 효과가 떨어진다는 본 논문의 가설들을 여전히 지지한다.

5. 요약 및 결론

ESG 활동과 혁신역량 강화는 기업의 지속가능한 성장을 위해 필요불가결 요인들이다. 기업의 비재무적 노력인 ESG 활동은 기업이 환경과 사회에 초래할 수 있는 불이익을 최소화하고 지배구조의 효용성을 극대화함으로써 궁극적으로 기업의 장기적 가치에 큰 영향을 준다. 혁신은 특히 4차 산업혁명 시대에 기업의 생존과 직결되어 있으며 혁신역량의 배양은 R&D 투자나 특허출원과 같은 혁신지표의 양적 성장은 물론 질적 향상도 필요로 한다.

이러한 ESG 활동과 혁신이 기업가치에 어떠한 영향을 미치는가는 학문적으로나 시사적으로 큰 괸심사가 아닐 수 없다. 그동안 많은 선행연구는 ESG 활동과 혁신 모두 기업성과에 긍정적 영향을 준다고 보고한다. 그러나 이들 요인 간의 상호작용이 기업가치에 어떠한 영향을 미치는지에 대한 연구는 드물다. 더욱이 해외에서와는 달리 국내에서는 혁신 자체에 관한 실증연구도 찾기 힘들다.

본 연구는 ESG 활동과 혁신의 상호작용이 기업가치에 어떠한 영향을 미치는가를 분석한다. 특히 이러한 상호작용효과가 기업의 잉여현금 보유 정도로 추론한 비효율적 투자 우려의 정도에 따라 어떠한 차이가 있는지를 검증한다. 본 분석의 동기는 과다한 잉여현금 보유로 대리인비용이 잠재적으로 높은 기업은 CSR 활동에 과잉투자함으로써 투자효율성과 기업성과를 떨어트린다는 선행연구에 근거한다. 따라서 이러한 기업에서는 ESG 활동과 혁신의 상호작용효과가 저조할 것으로 예상한다.

실증분석을 위해 ESG 활동의 성과 측정치로 ESG 점수를 사용한다. 혁신의 대리변수로는 특허와 혁신지수를 사용한다. 혁신지수는 전통적인 기술적 성과는 물론 비기술적 성과도 반영된 종합적 지표로 볼 수 있다. 기업성과 측정을 위해서는 토빈 Q를 사용한다.

실증분석 결과를 요약하면, ESG 성과와 혁신은 기업가치에 양(+) 영향을 미치며 이들 요인 간에 양(+)의 상호작용이 존재하는 것으로 나타났다. ESG 점수가 높을수록 기업가치에 미치는 혁신의 효과는 증가하는 것으로 나타났다. ESG 활동은 그 자체로는 물론 혁신역량 강화의 촉매로 기업가치 증대에 도움을 준 것으로 추론할 수 있다.

ESG 활동과 혁신 간의 상호작용효과는 잉여현금을 적게 보유한 기업에서 두드러졌으며 잉여현금을 많은 보유한 기업에서는 유의하지 않은 것으로 나타났다. 이는 과도한 잉여현금 보유로 과잉투자의 우려가 큰 기업에서는 ESG 활동이 혁신역량 강화에 큰 도움이 되지 않는다는 것을 의미한다. 이러한 결과는 대리인비용이 높은 기업에서는 CSR 투자의 효율성이 떨어진다는 기존연구 결과를 지지한다. 본 논문의 실증결과는 ESG의 구성요소에 상관없이 유사하였으며 혁신변수와 재무변수 간의 역인과관계를 고려한 회귀분석에서도 강건하였다.

결론적으로 본 연구는 기업의 지속가능성과 재무성과를 높이기 위해서는 ESG 정책의 채택과 혁신역량의 강화가 필수적이며 ESG 활동은 혁신의 촉매로도 작용한다는 점을 인지할 필요가 있음을 제안한다. 특히 기업의 과다한 잉여현금 보유는 ESG 활동에 대한 과잉투자로 여겨지므로 혁신역량 강화와 가치증대에 도움이 되지 않는다는 점을 시사한다. 또한 ESG 활동은 투자 측면에서 혁신과 상충관계를 지니는 재무적 부담이라기보다는 혁신을 보완하여 기업에 득이 될 수 있는 수단이라는 점을 암시한다.

References

Notes

혁신은 조직간 협력, 리더십과 전략, 창의적 조직문화, 마케팅과 상업화 등의 향상을 통해서 발생할 수 있다(Mol and Birkinshaw, 2009; Crossan and Apaydin, 2010; Ganter and Hecker, 2013; Volberda et al., 2013; Alexiev et al., 2016).

기업별 혁신지수는 찾기 힘들지만 국가별 혁신지수는 Bloomberg에서 매년 발표하고 있다. Bloomberg는 2021년 세계에서 가장 혁신적인 국가로 한국을 선정했다. 평가항목은 R&D 집중도, 제조업 부가가치, 생산성, 첨단기술 집중도, 교육효율성, 연구 집중도, 특허활동 등 7개 부문이다.

CSR이 기업의 핵심 능력인 혁신의 촉매제라고 제안하는 기존연구는 꽤 있다. CSR 활동은 이해관계자 와의 관계 네트워크를 통해 기업에 도움이 되는 지식창조의 소스를 획득하게 하여 R&D 투자, 생산품 및 프로세스 혁신 등을 촉진한다(Hull and Rothenberg, 2008; Choi and Wang, 2009; Carrasco and Buendia, 2013; Luo and Du, 2015). 국내에서도 Hong and Park(2017)이 CSR 활동은 지식기반 관점에서 파트너와의 지식공유를 유도하고, 관계적 관점에서 공정성에 대한 파트너의 지각 개선을 통해 기업의 혁신성을 창출한다고 주장하였다. 다른 한편, 환경 준법감시(compliance)와 같은 CSR의 환경친화적 전략도 R&D 투자를 증가시키며 기업 특유의 혁신역량 개발을 유도해 경쟁우위 확보에 도움이 될 수 있다고 한다(Jaffe and Palmer, 1997; Surroca et al., 2010). 나아가서 CSR은 혁신과 경쟁우위의 원천이며 가치창조와 기업성과 개선으로 이어질 수 있다고 주장한다(Jansen et al., 2006; Porter and Kramer, 2011; Saeidi et al., 2015).

지속가능발전소(https://whosgood.org/)는 아시아 최초의 인공지능 기반 ESG 평가기관이며 국내 유일의 지속가능성 기반의 신용평가모델(Sustainability Credit Bureau)을 보유한 혁신 핀테크 스타트업이다. 국내외 18개국 100여 개 기관투자자와 금융플랫폼에 국내 상장사의 ESG 성과를 분석한 ESGPerformance.com, ESG 사건사고 뉴스를 기반으로 리스크를 분석한 ESGIncident.com 플랫폼 서비스 및 데이터를 제공한다. 참고로, 그 외 주요 ESG 평가기관으로 국내에는 한국기업지배구조원 (Korea Corporate Governance Service)과 서스틴베스트(Sustinvest)가 있다.

구체적으로 혁신지수는 정량지수와 정성지수에 적절한 가중치가 부여되어 산정된다. 정량지수는 혁신자원 투입(연구개발투자금액, 종업원 일인당 연구개발투자, 연구개발투자 연간 증가율), 기술 및 지식의 산출(국내특허 출원 수, 미국특허 출원 수, 종업원 일인당 국내특허 출원 수, 종업원 일인당 미국특허 출원 수, 국내특허 출원 수 증가율, 미국특허 출원 수 증가율), 경제적 성과(매출액, 종업원 일인당 매출액, 매출액 연간 증가율)를 고려하여 산출한다. 정성지수는 전문가의 혁신수준에 대한 주관적 평가를 반영하여 산출한다.

지속가능발전소의 ESG 평가부문(항목)은 환경(환경정책과 방침, 오염방지, 화학물질 관리, 기후변화 완화와 적응, 자원효율성), 사회(노사대화와 협력, 근무조건, 동등한 기회 및 차별금지, 인권 및 지역사회 이슈, 소비자 보호), 지배구조(이사회, 위원회, 도덕성, 경영진, 주주관리) 등으로 구성된다. 지속가능 발전소는 이들 모든 평가항목에 대해 기업으로부터 설문은 받지 않고 전적으로 공공데이터와 공시 자료를 활용하여 ‘점수’ 형태로 평가결과를 공개한다. 반면에 한국기업지배구조원은 공시자료로부터 수집한 기초데이터에 기업의 피드백 및 인터뷰 결과 반영 후 최종 평가결과를‘등급’형태로 공개한다.

DataGuide에서 직접 제공하는 FCF의 최솟값, Q1, 평균, 중앙값, Q3, 최댓값은 각각 -433.5, -5.45, -0.34, 0.71, 6.08, 233.9이다.

FCF가 Q2(중앙값) 이상인 표본에서 상호작용변수의 회귀계수(t-값)는 Inn이 특허인 경우는 각각 0.128(1.42), 0.144(1.59), 0.077(1.00), 0.118(1.29)이며, Inn이 혁신지수인 경우는 각각 1.009(1.56), 1.031(1.54), 0.324(0.61), 1.246(2.05)이다.

FCF가 Q2(중앙값) 미만인 표본에서 상호작용변수의 회귀계수(t-값)는 Inn이 특허인 경우는 각각 0.369(3.12), 0.314(2.73), 0.246(2.05), 0.282(2.43)이며, Inn이 혁신지수인 경우는 각각 2.547(3.20), 2.332(2.97), 1.668(2.08), 2.329(2.99)이다.

내생성 검증을 위한 통계(SAS) 분석결과, 1단계 회귀모형의 종속변수인 Inn이 외생변수라는 사실을 확인하였으며, 과다식별(overidentification) 검증을 통해 도구변수(Ind_Inn)의 적정성도 확인하였다.