KOSPI 200 위클리 옵션 시장의 최적 옵션가격결정모형*

The Best Option Pricing Model for KOSPI 200 Weekly Options*

Article information

Abstract

본 연구는 KOSPI 200 위클리 옵션을 대상으로 최적 옵션가격결정모형을 찾는다. 기존 연구들에서 분석하지 않은 최대 만기 7일 이하의 초단기 옵션의 내표본 및 외표본 가격결정 및 헤징 성과를 분석한다. 옵션가격결정모형으로는 Black and Scholes(1973) 모형, Ad Hoc Black-Scholes 모형, 확률 변동성(stochastic volatility)과 점프(jumps)를 고려한 모형을 비교한다. 연구 결과 Ad Hoc Black-Scholes 모형 중 행사가격을 독립변수로 하는 absolute smile 모형이 가장 우수한 성과를 보였으나 Black and Scholes(1973) 모형과의 차이는 유의하지 않았다. 개설 초기인 위클리 옵션 시장은 Black and Scholes(1973) 모형이 여전히 가격 예측과 헤징에서 우수한 성과를 보이고 있음을 확인하였다.

Trans Abstract

This study finds the best option pricing model for KOSPI 200 weekly options. It examines the in-sample pricing, out-of-sample pricing and hedging performances of the short-term options with a maximum maturity of seven days or less, which have not been analyzed in previous studies. The Black and Scholes (1973) model, Ad Hoc Black-Scholes model, and stochastic volatility and jumps models are compared. As a result, one of the Ad Hoc Black-Scholes models, the absolute smile model using the strike price as an independent variable shows the best performance. However, its performance is not significantly different from that of the Black and Scholes (1973) model. In the early days of the KOSPI 200 weekly options market, it is confirmed that the Black and Scholes (1973) model continues to show the excellent performance in pricing and hedging options.

1. 서론

옵션의 가격결정(pricing)과 헤징(hedging)에 활용하기 위한 Black and Scholes(1973)(BS) 옵션가격결정모형 이후 해당 모형의 단점 및 한계를 극복하기 위한 다수의 연구들이 등장 하였다. BS 모형은 폐쇄해(closed-form solution)의 장점을 지니나 기초자산의 변동성 (volatility), 무위험이자율 등이 만기시점까지 동일하다고 가정하는 등 현실을 제대로 반영 하지 못하는 한계를 보인다. 또한 옵션 가격으로부터 도출된 내재변동성(implied volatility)이 옵션의 행사가격(strike price)과 잔존만기(time-to-maturity)에 따라 다르게 추정되는 변동성 미소(volatility smile) 또는 변동성 표면(volatility surface) 현상은 BS 모형에서 해결해야 할 과제이다.

기존 연구들은 BS 모형의 기본적인 가정들에 현실을 추가로 반영하여 옵션가격결정모형의 유용성 제고와 변동성 미소 및 변동성 표면 현상을 해결하고자 하였다. 확률 이자율(stochastic interest rate) 모형(Amin and Jarrow, 1991, 1992; Rindell, 1995; Ho et al., 1997), 확률 변동성(stochastic volatility) 모형(Heston, 1993; Hull and White, 1987; Johnson and Shanno, 1987; Melino and Turnbull, 1990; Scott, 1987; Stein and Stein, 1991), Wiggins(1987), 기초 자산의 점프 확산(jump diffusion) 모형(Merton, 1976; Naik, 1993), 변동성 감마 (variance gamma) 모형(Madan et al., 1998), 변동성의 급격한 점프를 가정하는 국면 전환 (regime switching) 모형(Naik and Lee, 1990; Kou, 2002; Kou and Wang, 2004), 기초 자산 프로세스로 GARCH(generalized autoregressive conditional heteroscedasticity)를 가정하는 모형(Duan, 1995; Heston and Nandi, 2000; Duan and Zhang, 2001; Hsieh and Ritchken, 2005) 등이 그 예이다. 이와 별개로 옵션 시장의 실무자들이 주로 활용하는 BS 모형의 내재변동성 추정에 회귀분석 방법론을 활용하는 Ad-Hoc Black Scholes(AHBS) 모형도 있다.

이 중에서 옵션의 가격결정 및 헤징에 가장 유용한 옵션가격결정모형이 무엇인지 찾기 위해 Bakshi et al.(1997, 2000), Bates(2003), Kim and Kim(2004, 2005) 등은 여러 다양한 옵션가격결정모형의 실증적 성과를 비교한 결과 확률 변동성 모형이 BS 모형의 단점을 가장 크게 개선함을 확인하였다. 한편 최근 연구들(Dumas et al., 1998; Jackwerth and Rubinstein, 2012; Li and Pearson, 2008a, 2008b; Kim, 2009, 2014a, 2017; Choi and Ok, 2011; Choi et al., 2012; Dixit and Singh, 2018)에서는 확률 변동성 모형 등의 수학적으로 정교한 모형들보다 AHBS 모형의 가격결정 및 헤징 성과가 더 우수함을 확인하였다. 결국, AHBS 모형은 구현이 단순하다는 장점과 더불어 가격 결정 및 헤징 성과가 가장 우수한 옵션가격결정모형 임이 밝혀졌다.

지금까지 옵션가격결정에 대한 연구들이 잘 진행되었는데 왜 또 다른 연구가 필요한 것인가? 일반적으로 기존 옵션가격결정에 관한 연구에서는 잔존만기가 7일 이하인 옵션은 차기월물로의 만기이동(roll-over)으로 인한 거래량 급감의 유동성 위험을 이유로 연구 대상에서 제외하였다. 예를 들면, Bakshi et al.(1997), Kim and Kim(2004, 2005) 연구에서는 6일 미만, Choi and Ok(2011), Choi et al.(2012), Kim(2009, 2014a, 2017), Kim and Song(2021)에서는 7일 미만, Li and Pearson(2008a, 2008b)는 10일 이하의 잔존만기를 지닌 옵션을 표본에서 제외하였다. 즉, 초 단기 옵션에 대한 옵션가격결정모형의 성과에 대한 연구는 국내외에서 진행된 적이 없다. 2019년 9월 23일에 시작된 KOSPI 200 위클리 옵션은 매주 만기가 도래하는 옵션으로 최대 잔존만기가 7일 이하이므로 만기이동으로 인한 문제가 크지 않아서 초 단기 옵션 시장의 행태 연구에 최적의 상품이라 할 수 있다.

본 연구의 목적은 KOSPI 200 위클리 옵션 시장에서 최적의 옵션가격결정모형의 탐색이다. 본 연구를 통해 잔존만기 7일 이하인 옵션의 가격 예측과 헤징 성과가 가장 우수한 모형을 찾을 수 있다. 또한 이를 통해 한국거래소에서 개설된 지 얼마 되지 않은 신규 상품인 KOSPI 200 위클리 옵션 시장에 대한 이해의 폭을 넓힐 수 있을 것으로 생각된다. 가격 결정 및 헤징 성과 비교를 위하여 BS 모형, 확률 변동성 모형, 확률 변동성과 점프를 함께 고려한 모형, 실무자들이 주로 활용하는 AHBS 모형이 선정되었다.

기존 연구들에 대한 기여는 다음과 같다. 첫째, 본 연구는 KOSPI 200 위클리 옵션 시장에서 최적의 옵션가격결정모형을 찾는 첫 번째 연구이다. KOSPI 200 위클리 옵션은 일반적인 KOSPI 200 옵션과 동일한 특징을 갖는 상품이긴 하나 만기가 짧음으로 인해 시장참여자의 특성이나 거래 목적이 상이할 수 있다. Nam(2019)에 따르면 미국 위클리 옵션 시장은 단기 이벤트 대응 목적의 거래나 고유의 트레이딩 전략의 거래가 중심이 되면서 정규 옵션과는 구분되는(segmented) 시장으로 자리 잡아왔으며, 대만은 기존의 정규 옵션 시장에서 단기 옵션의 수요가 이동하여 위클리 옵션 시장을 형성하면서 성장하였다. 둘째, 본 연구는 잔존 만기 7일 이하인 옵션 시장에 대한 최적의 옵션가격결정모형을 찾는 첫 번째 연구이다. 기존 연구들은 연구 결과의 오류를 방지한다는 목적으로 잔존만기가 7일 이하인 옵션은 표본에서 모두 제외하였다. 옵션 시장의 만기 이동에 따른 유동성 감소로 인한 가격 왜곡 뿐 아니라 파생상품 만기일에 기초 자산이나 파생상품의 가격이 크게 변동하는 만기일 효과 까지 고려하여 제외하였다. 본 연구를 통하여 초 단기 옵션에 가장 적절한 옵션가격결정 모형을 찾을 수 있게 된다.

개설된 지 만 2년이 되지 않은 신규 시장인 KOSPI 200 위클리 옵션 시장은 기존 KOSPI 200 옵션 시장과 어떤 차이를 보이게 될까? KOSPI 200 옵션 시장에서도 초기에는 전통적인 BS 모형의 성과가 우수했으나 이후 다른 모형들의 성과가 점점 나아지는 결과를 보였다. 위클리 옵션의 경우에도 시장이 개설된 이후 시간이 많이 경과하지 않은 초창기 이므로 전통적인 BS 모형의 성과가 좋을까? 아니면 기존의 KOSPI 200 옵션 시장과 참여 자들이 비슷하기에 외가격 옵션에 대한 과도한 수요 등으로 인해 BS 모형 보다 확률 변동 성이나 점프를 고려한 모형 또는 AHBS 모형의 성과가 더 좋을까?

본 연구 결과는 다음과 같다. AHBS 모형 중 옵션의 행사가격을 독립변수로 하는 “absolute smile” 모형이 다른 모형들보다 나은 성과를 보였으나 Black and Scholes(1973) 모형과의 차이는 유의하지 않았다. 개설 초기인 위클리 옵션 시장은 BS 모형이 여전히 가격 예측과 헤징에서 우수한 성과를 보이고 있음을 확인하였다.

연구의 구성은 다음과 같다. 제 2장에서는 위클리 옵션의 가격결정과 헤징 성과를 비교하기 위한 여러 옵션가격결정모형을 소개한다. 제 3장에서는 본 연구에서 자료로 활용하는 위클리 옵션 시장을 소개하고 제 4장에서는 여러 옵션가격결정모형의 가격결정과 헤징 성과를 비교한다. 제 5장에서는 본 연구를 요약한다.

2. 옵션가격결정 모형

2.1 Ad Hoc Black-Scholes 모형

옵션시장에서 내재변동성의 변동성 미소 또는 변동성 조소 현상이 관찰되는 점이나 BS 모형의 미래 옵션 가격 예측 및 헤징 성과의 부진한 성과에도 불구하고 BS 모형은 여전히 여러 시장 참가자들에 의해 활용되고 있다. 시장 참가자들은 BS 모형을 그대로 활용하지 않고 시장에 맞게 변형하여 활용한다. 옵션 시장의 변동성 미소 현상을 반영하여, 내재변동성이 행사가격 및 잔존만기에 따라 다르다고 가정하는 Ad Hoc Black-Scholes(AHBS) 모형을 이용한다. Dumas, Fleming and Whaley(1998)은 AHBS 모형이 변동성이 늘 일정하다고 가정한 BS 모형과 관련된 문제점을 일부 해결할 수 있음을 확인하였다. AHBS 모형은 각 옵션의 내재변동성이 행사가격과 잔존만기의 함수라고 가정한다.

AHBS 모형은 크게 두 가지로 분류할 수 있다. 첫째 “relative smile” 모형은 옵션의 ‘상대적인’ 가격도(moneyness)와 잔존만기를 독립변수로 옵션의 내재변동성을 종속변수로 회귀분석한다. 이 방법은 “sticky volatility” 모형이라 한다. 둘째, “absolute smile” 모형은 옵션의 ‘절대적인’ 행사가격(strike price)과 잔존만기를 독립변수로 옵션의 내재변동성을 종속변수로 회귀분석한다. 이 모형은 “sticky delta” 모형이라고 한다. AHBS 모형의 우수한 성과를 보고한 기존의 연구들은 “absolute smile” 모형을 사용했고 반면 AHBS 모형의 열위한 성과를 보고한 연구들은 “relative smile” 모형을 사용했다. 즉, AHBS 모형 가운데는 기존 연구들과 일관되게 “absolute smile” 모형의 성과가 “relative smile” 모형보다 더 나을 것으로 예상된다.

본 연구에서는 잔존만기가 단일한 위클리 옵션을 대상으로 하므로 잔존만기 항을 제외하고 행사가격만을 고려한 AHBS 모형을 아래와 같은 4가지의 형태로 가정한다.

여기서, σi는 행사가격Ki인i번째 옵션의 내재변동성이다. 기초자산 즉 KOSPI 200 지수는S이다. 행사가격을 독립변수로 사용한 첫 두 모형(A1, A2)은 “absolute smile” 모형이고 가격도를 독립변수로 사용한 나머지 두 모형(R1, R2)은 “relative smile” 모형이다. A1 모형은 절편, 행사가격을 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. 행사가격 및 가격도의 삼제곱, 사제곱 등 더 복잡한 모형을 활용할 수 있으나 실증분석 결과 추가적인 독립변수의 증가는 기존 모형들의 결과를 유의하게 개선 시키지 않았기에 본 연구에서는 AHBS 모형의 독립변수로 행사가격 또는 가격도의 제곱항까지를 고려한다.

AHBS 모형은 다음 네 단계에 따라 실행된다. 첫째, 각 옵션으로부터 BS 모형의 내재변동성을 추정한다. 둘째, 행사가격 또는 가격도를 독립변수로 내재변동성을 종속변수로 회귀분석을 실시하여 일별 회귀 계수들, βi (i=1,2,3)을 추정한다. 셋째, 식 (1)-(4)의 AHBS의 각 모형에 두 번째 단계에서 추정한 회귀 계수들과 목표 예측 기간에 따라 1일 후의 실제 옵션들의 행사가격 또는 가격도를 대입하여 종속변수인 내재 변동성을 구한다. 마지막 으로 세 번째 단계에서 계산된 내재변동성을 BS 모형에 대입하여 해당 옵션의 이론 가격을 도출한다.

여기서, C(t,τ;K), P(t,τ;K)는 시점t의 행사가격 K, 잔존만기τ를 지닌 콜옵션과 풋옵션의 가격이다. St는 시점 t의 주가, r은 무위험수익률, σ는 주식수익률의 연간 변동성, N(∙)는 정규분포의 누적확률함수이다. AHBS 모형은 실제 시장에서 활용되고 있으며 수학적으로 정교한 여러 옵션가격결정모형들의 우수한 대안이 되어왔기에 본 연구에서도 비교 대상 모형으로 고려한다.

2.2 확률 변동성과 점프를 가정한 옵션가격결정 모형

본 연구에서는 성과 비교를 위하여 연속 시간(continuous time) 가정 하에서의 확률 변동성과 점프를 함께 고려하는 폐쇄해를 지닌 Bakshi et al.(1997) 모형을 고려한다. 첫째, 변동성이 평균 회귀 성향을 보이며 기초자산의 가격과 상관관계를 지닌다고 가정한 확률 변동성 모형이 옵션 시장을 가장 잘 설명한다는 점을 보인 Bakshi et al.(1997, 2000), Kim and Kim(2004, 2005)의 결과에 따라 확률 변동성을 고려한다. 둘째, 본 연구의 대상인 KOSPI 200 위클리 옵션과 같은 단기 옵션에서 점프항의 추가적인 개선 효과를 보인 Bakshi et al.(1997), Kim and Kim(2005)의 결과에 따라 점프항도 함께 고려한다. 본 모형은 폐쇄해를 지닌다는 장점과 함께 국내외 여러 옵션 시장에서의 가격결정 및 헤징 성과가 우수하였기에 비교 대상으로 적절하다. 배당을 지급하지 않는 기초자산과 변동성에 대한 위험중립확률(risk-neutral probability) 하에서 확산 프로세스(diffusion process)는 다음과 같이 정의된다.

여기서, dWs,t와dWν,t는ρ의 상관관계를 지니는 위너 과정(Wiener process)이다. νt는 순간 분산(instantaneous variance), κν는 장기 평균(long-run mean)인θ/κ로 회귀하는 속도(speed of adjustment), σν는 분산의 변동성(volatility of variance)이다. Jt는 시간에 대해서 독립 항등(independent and identically)이고 비조건부 평균이μJ인 대수정규분포(lognormal distribution)를 따르는 점프가 발생할 때의 퍼센트 점프의 크기이다. ln(1+JJ)의 표준편차는σJ이다. qt는 점프가 일어날 횟수에 대한 기대값을λ로 갖는 포아송(Poisson) 분포를 따른다. qt와Jt는 서로 독립이다.

기초자산, 변동성, 점프에 대한 확산 프로세스(diffusion process)를 식 (8)~(10)과 같이 가정하면 잔존만기τ를 가진 유럽형 콜옵션 가치는 다음과 같다.

여기서, Re[∙]는 복소수의 실수 부분, i는 허수, fj (St,υt,τ;ϕ)는 특성 함수(characteristic function)이다(Bakshi et al., 1997 참조). 풋옵션의 가치는 풋-콜 패러티(put-call parity)에 의하여 계산될 수 있다. 식 (11)의 옵션평가모형은 기존의 옵션평가모형들을 포함한다. 예를 들면 λ=0, θν=κν=σν=0를 가정하면 BS 모형, λ=0을 가정하면 점프항을 제외하고 확률 변동성 만을 고려한 SV(stochastic volatility) 모형이 된다.

식 (11)의 옵션가격결정모형 활용을 위하여 변동성과 구조화 모수들(structural parameters)의 추정이 필요하다. 폐쇄형이 존재하는 옵션평가모형들의 모수를 추정하는 일반적인 방법은 모형(이론)가격과 옵션의 실제 시장가격 사이의 오차 제곱의 합을 최소화하는 비선형 최소 자승법(non-linear least square)이다. 옵션 자료를 활용하는 추정의 가장 중요한 장점은 옵션 가격에 담긴 미래 지향적(forward-looking)인 특성의 활용에 있다. 또한 옵션 자료를 활용하면 다른 모수들과 함께 위험 요인들의 위험 프리미엄(risk premium)을 함께 추정할 수 있다. 기초자산의 과거 시계열 자료로부터 구조화 모수를 추정하는 방법도 대안으로 고려해 볼 수 있으나 기초자산의 과거 시계열 자료는 오직 과거만을 반영할 뿐 미래에 대한 좋은 예측 정보를 담고 있지 않다.

아래 식 (13)과 같이 모형(이론)가격과 시장가격 사이의 오차 제곱의 합을 최소화하여 각 옵션가격결정모형의 모수들을 추정한다.

여기서, Oi,t는t시점 옵션 i 의 시장가격, Oi,t*는t시점 옵션 i의 모형가격, Nt 는 t 시점에 거래된 옵션의 수이고T는 표본에 포함된 총 거래일이다.

3. 자료

KOSPI 200 위클리 옵션은 2019년 9월 23일에 거래가 시작된 이후 거래량이 지속적으로 증가하며 성공적으로 시장에 안착하였다. 본 연구는 KOSPI 200 위클리 옵션 일별 자료를 활용하여 초단기 위클리 옵션에 맞는 최적의 옵션가격결정모형을 찾고자 한다. 위클리 옵션의 1분 간격 체결 데이터를 이용하여 일별로 옵션 가격을 추출한다. 옵션가격결정모형의 성과 검증을 위해 필요한 KOSPI 200 현물가격, 위클리 옵션 가격 등의 데이터는 한국증권거래소로부터 구입하였다.

위클리 옵션은 만기가 1주일인 단기 옵션으로 미국에서 2005년에 S&P500 지수를 기초자산으로 시작되었다. 위클리 옵션은 단기 이벤트 대응을 위한 거래나 상품 고유의 전략에 의한 거래가 중심이 되어 정규 옵션과는 구분되는 시장으로 자리 잡았다. 특히 국내에서는 KOSPI 200 지수연동 ELS 헤지 운용의 활용 측면이나 정규 옵션 거래가 분산되어 만기일 효과의 완화도 기대되었다.

<표 1>은 본 연구의 KOSPI 200 위클리 옵션의 상품 명세이다. 기초자산, 거래승수, 호가 가격단위, 거래시간 등은 일반적인 KOSPI 200 옵션과 동일하다. 단, 행사가격은 여러 만기를 지닌 KOSPI 200 옵션과 달리 단일한 만기에 대해서만 설정되며 두 번째 목요일을 제외한 기간의 매주 목요일이 최종거래일이다. 즉, 일반적인 KOSPI 200 옵션의 만기 주를 제외 하고 상장되어 1주일 안에 만기가 도래한다.

위클리 옵션 상품명세

본 연구에서는 KOSPI 200 지수와 옵션 가격 간의 비동시적 거래(nonsynchronous trading) 문제를 고려하여 가격 자료를 추출한다. 주식시장은 오후 3시 30분에 장이 마감 되고 KOSPI 200 옵션시장은 추가로 15분간의 거래시간이 더 주어지기 때문에 마지막 15분은 기초자산인 주식의 거래는 배제된 채 옵션만의 거래가 이루어진다. 또한 주식시장은 장 마감 10분전부터 동시호가를 위한 거래가 진행되므로 오후 3시 20분부터 오후 3시 30분까지의 거래 또한 옵션과 주식은 동시에 거래되지 않는다. 본 연구에서는 주식과 옵션 시장의 마감시간의 불일치로부터 발생하는 거래 시간의 괴리 문제를 해소하기 위해 일별 종가 대신에 오후 3시 20분의 KOSPI 200 지수와 옵션 체결 가격을 추출하되 3시 20분에 거래가 없는 옵션에 대해서는 3시 19분, 3시 18분, 3시 17분 등으로 1분씩 거래자료를 확인하여 거래가 있는 경우의 KOSPI 200 지수와 옵션 가격을 최종 추출하여 이를 일별 가격으로 활용한다.

여러 가격도의 옵션들 중 외가격(out-of-the-money) 옵션만을 이용한다. 외가격 옵션에 옵션시장의 대부분의 거래량이 집중되어 있다. 또한 동일한 행사가격을 지닌 내가격(외가격) 콜옵션과 외가격(내가격) 풋옵션은 풋-콜 패러티(put-call parity) 관계에 의해 동일한 옵션 이라고 가정하여 중복자료의 이용을 배제하기 위해서 거래량이 더 많은 외가격 옵션만을 이용한다. 가격의 이산성(discrete)을 통제하기 위해서 옵션 프리미엄이 0.03보다 작은 옵션의 경우는 표본에서 제외하였으며, 무차익거래조건(no-arbitrage condition)1)에 해당되지 않는 옵션을 제외하였다. 시장 개설 초기의 거래량이 작은 경우를 제외하기 위해서 일별 누적 거래량이 100계약 이하인 옵션은 제외한다. 확률 변동성과 점프를 고려한 SVJ(stochastic volatility with jumps) 모형의 경우 8개의 모수를 추정해야 하므로 일별로 추출된 외가격 콜옵션과 풋옵션의 합이 8개 미만인 경우도 표본에서 제외한다. 단기 금리로는 은행간 단기 자금을 대표하고 파생금융상품 거래 시 기준금리로서의 역할을 수행하는 KORIBOR 3개월 금리를 이용한다(Hwang et al., 2013 참조).

본 연구는 위클리 옵션의 거래가 시작된 2019년 9월 23일부터 2021년 5월 31일까지의 기간을 대상으로 한다. <표 2>는 해당 기간의 투자자 별 거래 실적을 요약하고 있다. KOSPI 200 옵션과 마찬가지로 금융투자회사(증권사), 외국인, 개인이 주요 거래자이며 개인은 매수, 금융투자회사는 매도로 시장에 참여하고 있다. <표 3>은 가격도에 따른 옵션 가격의 평균과 옵션의 수이다. 표본은 1,894개의 콜옵션과 2,139개의 풋옵션으로 구성된다. 콜가격과 풋가격 모두 등가격 근처 옵션(near-the-money)이 전체 표본의 53%로 가장 많은 비중을 차지한다. 옵션가격결정 모형의 모수 추정을 위해 일별로 옵션가격은 평균 15개(최대 25개, 최소 8개)가 사용된다. <그림 1>은 표본 기간의 가격도별 내재 변동성 평균 값을 나타내고 있다. 각 가격도에 해당하는 내재변동성들의 평균 값이다. 등가격과 가까운 외가격 옵션의 내재변동성이 가장 낮고 등가격에서 멀어질수록 내재변동성 값이 증가한다. 본 연구는 외가격 옵션만을 표본에서 사용하므로 가격도(S/K)가 1보다 작은 옵션은 외가격 콜옵션의 내재변동성이고 가격도가 1보다 큰 옵션은 외가격 풋옵션의 내재변동성이다. <그림 1>은 외가격 풋옵션의 내재변동성이 외가격 콜옵션보다 큰 비대칭적인 특성을 보인다. 이는 변동성과 기초 자산의 변화가 음의 상관관계를 지니는 현상을 반영한 결과인 변동성 조소(volatility sneer) 현상과 일관된 결과라 할 수 있다.

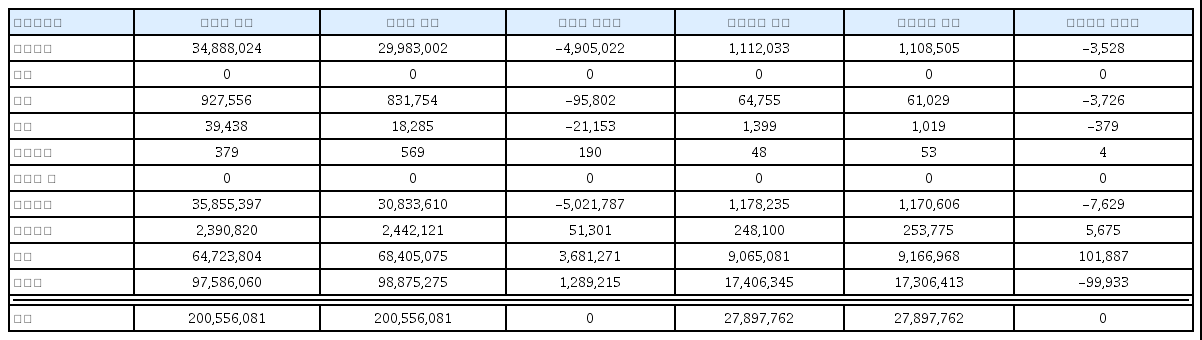

위클리 옵션 투자자

본 표는 표본 기간 동안의 투자자 별 거래량과 거래대금을 나타낸다. 표본의 기간은 2019년 9월 23일부터 2021년 5월 31일까지이다. 단위는 거래량은 계약, 거래금액은 백만 원이다.

자료

본 표는 가격도와 옵션 종류별로 옵션 가격 평균과 표본의 개수를 나타낸다. 표본의 기간은 2019년 9월 23일부터 2021년 5월 31일까지이다. 오후 3시 20분 이전에 마지막 체결 자료가 일별 자료로 이용되었다. KOSPI 200 주가지수를 옵션의 행사가격으로 나눈 S/K가 가격도로 정의된다.

내재변동성 미소

본 그래프는 각 가격도 구간에 해당하는 Black-Scholes 모형의 내재변동성을 나타낸다. 전체 표본의 각 가격도와 만기에 해당하는 옵션의 내재변동성의 평균을 계산한다. KOSPI 200 주가지수를 옵션의 행사가격으로 나눈 S/K가 가격도로 정의된다.

4. 실증분석

본 연구는 KOSPIO 200 위클리 옵션 시장을 대상으로 한 여러 옵션가격결정모형들의 성과를 내표본 가격 결정(in-sample pricing), 외표본 가격 결정(out-of-sample pricing), 헤징(hedging) 성과로 나누어 비교한다. 가격 결정과 헤징 성과를 비교하기 위해 평균 절대 오차(mean absolute error, MAE)와 평균 제곱 오차(mean squared error, MSE)를 활용한다.

여기서, Oi,t는 t 시점 옵션 i 의 시장가격, Oi,t*는 t시점 옵션 i의 모형가격, Nt는t시점에 거래된 옵션의 수이고 T 는 표본에 포함된 총 거래일수이다. MAE는 옵션가격결정 모형의 가격 결정 및 헤징 오차 절대값의 평균을 측정하고 MSE는 각 모형의 가격결정 및 헤징 오차들의 변동성을 측정한다. 두 측정치 모두에서 낮은 값을 보이는 모형이 KOSPI 200 위클리 옵션 시장을 위한 최적의 옵션가격결정모형이 된다.

4.1 내표본 가격결정 성과

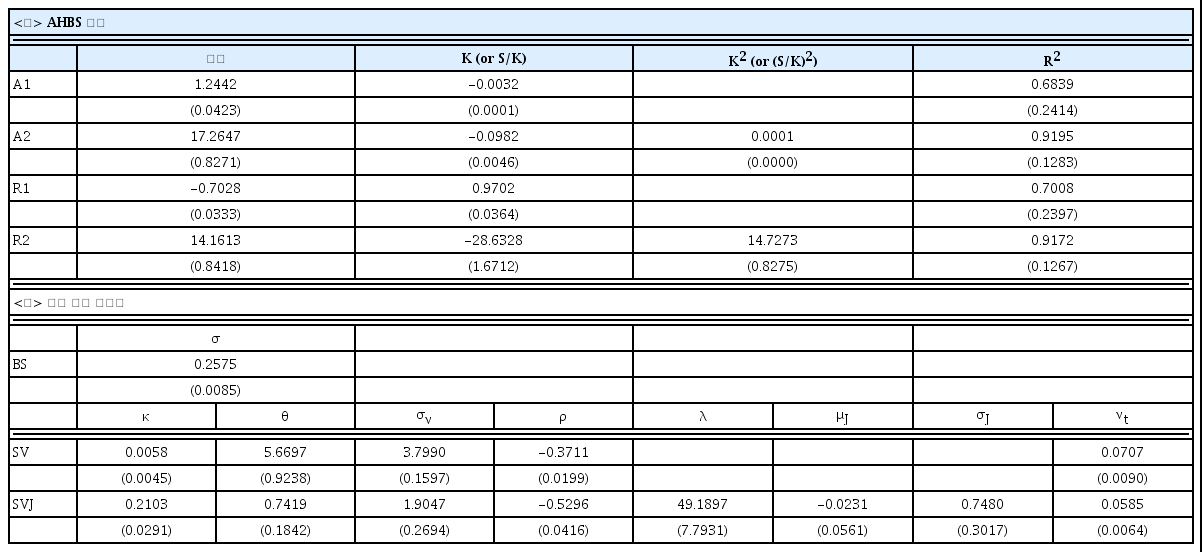

<표 4>의 <가>는 AHBS 모형들의 회귀 계수 추정치의 일별 평균값과 표준오차(standard error), R2값이다. 각 모수들은 옵션의 행사가격 또는 가격도를 독립변수로 하고 옵션 가격으로부터 추정한 내재변동성을 종속변수로 사용하여 회귀분석을 통해 추정한다. <그림 1>의 결과에서 예상되었던 것처럼 A1 모형의 행사가격 계수는 음수를, R1 모형의 가격도 계수는 양수로 추정되며 가격도에 따라 비대칭적인 변동성 조소 현상과 일관된 추정결과를 보인다. 모형의R2값은 독립변수가 많은 A2, R2 모형이 A1, R1 모형보다 크게 추정된다. <표 4>의 <나>는 BS, SV, SVJ 모형의 모수들의 추정치와 표준오차이다. 기존 연구결과와 마찬가지로 SV와 SVJ 모형에서 기초자산 수익률과 변동성의 상관계수는 각각 평균적으로 -0.3711, -0.5296의 음수로 추정된다. 이는 <그림 1>의 변동성 조소 현상과 일관된 결과가 할 수 있다. 본 연구의 표본에는 COVID-19 위기가 포함되어 있어 점프항의 빈도가 크게 추정됨을 확인할 수 있다. 평균적인 점프의 크기인μJ는 음수로 추정되며 기존 연구결과와 마찬가지로 점프는 평균적으로 하락의 방향성을 지녔음을 확인할 수 있다. 이 또한 변동성 조소와 일관된 결과라 할 수 있다.

모수

본 표는 각 모형의 일별 모수 추정치의 평균과 표준오차를 나타낸다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다. BS, SV, SVJ 모형은 옵션 시장 가격과 모형 가격의 제곱 오차의 합을 최소화 하는 모수들을 추정한다. AHBS 모형의 모수들은 일별로 회귀분석을 실시하여 추정된다. R2 는 평균과 표준편차를 나타낸다.

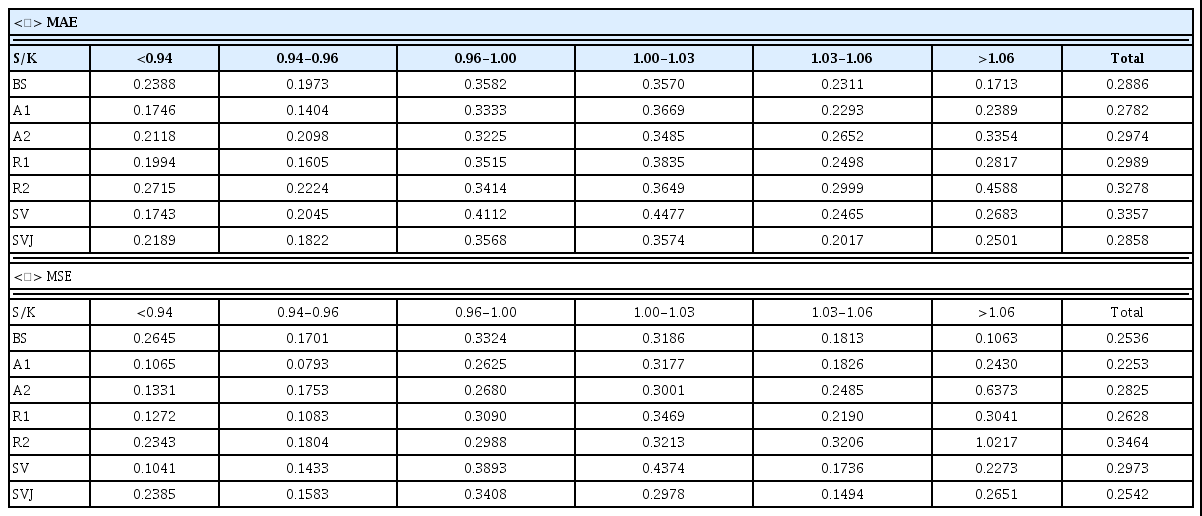

내표본 가격결정 성과는 각 옵션가격결정모형에 필요한 모수를 당일의 옵션 가격으로 추정한 후 해당 모형에 대입하여 이론적인 옵션 가격을 구한 후 시장 가격과의 차이를 비교한다. <표 5>는 각 옵션가격결정모형의 가격도 별 내표본 가격결정 오차이다. 우선 변동성이라는 1개의 모수를 지닌 BS 모형이 가장 큰 오차를 보인다. AHBS 모형의 내표본 가격결정 오차는 <표 4>에 제시된 R2 값의 크기 순서와 일치한다. 예상대로 많은 독립변수를 이용하여 추정된 높은R2값을 지니는 모형들의 내표본 가격 오차가 더 작다. AHBS 모형 가운데는 모수가 3개인 A2 모형과 R2 모형이 우수한 성과를 보인다. 역시나 예상대로 모수가 8개로 가장 많은 SVJ 모형이 MAE와 MSE에서 모두 가장 낮은 오차를 보이며 내표본 가격결정에서 가장 우수한 성과를 보이는 모형 임을 확인할 수 있다. 내표본 가격 결정 오차는 등가격과 가까운 가격도를 지닌 옵션들의 오차가 가장 크고 등가격에서 멀어질 수록 MAE와 MSE로 측정되는 오차가 감소함을 확인할 수 있다. 이는 등가격 근처의 옵션 가격이 외가격 옵션들보다 절대적으로 더 크기에 당연한 결과이다.

내표본 가격결정 성과

본 표는 각 옵션가격결정모형의 가격도별 내표본 가격결정 오차를 나타낸다. KOSPI 200 주가지수를 옵션의 행사가격으로 나눈 S/K가 가격도로 정의된다. 각 모형은 일별로 추정되고 일별로 추정된 모수들을 사용하여 해당 일자의 옵션들을 다시 평가한 오차가 내표본 가격결정 오차이다. MAE는 평균 절대 오차를 MSE는 평균 오차 제곱을 나타낸다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao, and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다.

결론적으로 내표본 가격결정 성과는 모수의 수가 많은 수학적으로 정교한 옵션가격결정 모형인 SVJ 모형이 가장 우수한 성과를 보인다. AHBS 모형들 중에서는 독립변수의 수가 많은 A2, R2 모형이 더 나은 성과를 보인다. 내표본에서 가장 우수한 성과를 보인 SVJ 모형은 과적합(over-fitting)의 문제를 극복하고 내표본 가격결정의 우수한 성과를 외표본 가격결정과 헤징 성과에서도 계속 유지할 수 있을까?

4.2 외표본 가격결정 성과

옵션가격결정모형의 모수의 숫자가 증가할수록 내표본 가격 결정 성과가 개선되는 것은 당연한 결과이다. 이는 회귀분석에서 독립변수의 개수가 증가하면서 R2 값이 함께 증가하는 현상과 유사하다. 그러나, 과도한 모수의 증가는 과적합의 문제를 야기할 수 있기에 현재 주어진 정보로 미래를 예측해야하는 외표본 가격 결정 성과는 반드시 함께 살펴봐야 한다. 본 연구는 당일의 옵션가격으로부터 추정된 모수를 옵션가격결정모형에 입력하여 1일후의 옵션가격을 예측하는 외표본 가격 결정 성과를 고려한다.2) 외가격 가격결정 성과 분석을 통하여 옵션가격결정모형에 활용되는 모수들의 안정성(stability)을 확인할 수 있다.

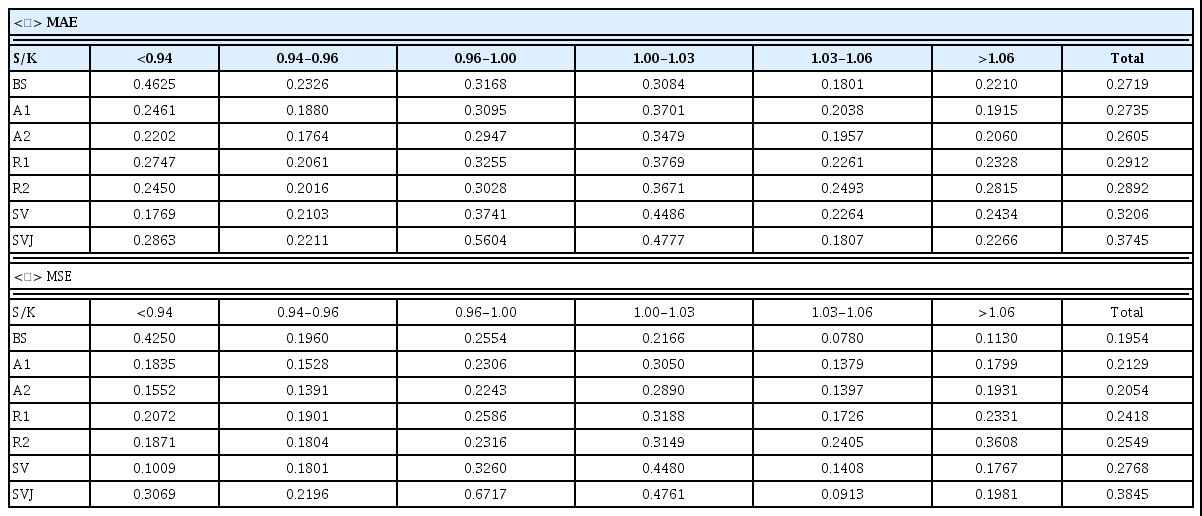

<표 6>은 옵션가격결정모형의 가격도 별 1일 외표본 가격결정 오차이다. 첫째, A1 모형이 MAE와 MSE에서 모두 가장 낮은 오차를 보이며 위클리 옵션 시장에서 제일 우수한 옵션평가모형임을 확인할 수 있다. 이는 KOSPI 200 옵션 자료를 이용한 Kim(2009, 2014a, 2014b, 2015, 2017)의 결과에서 AHBS 모형이 확률 변동성 모형 중 하나인 Heston(1993) 모형보다 더 나은 성과를 보였던 결과와 일치한다. 둘째, BS 모형의 성과가 타 모형들에 비하여 그다지 열위에 있지 않다. 이는 기존 KOSPI 200 옵션 시장에서 옵션가격결정모형의 성과를 분석한 다른 연구 결과들과는 다르다. 위클리 옵션 시장이 개설된 지 얼마 되지 않아서 아직은 시장 참여자들이 BS 모형에 기반하여 평가를 하고 있을 것으로 추정된다. 셋째, 내표본 가격결정 성과에서 가장 우수했던 모수의 개수가 많은 SV와 SVJ 모형이 BS 모형에 대한 개선효과를 보이지 못했다. 이는 모형의 많은 모수가 과적합의 문제를 야기시킨 결과라고 생각된다. 즉 많은 모수의 모형이 현재의 옵션 시장은 잘 설명하나 옵션 가격의 예측에서는 좋지 못한 성과를 보임을 확인할 수 있다. 넷째, AHBS 모형들 중에서는 독립변수의 개수와 종류가 동일한 모형들의 경우 “absolute smile” 모형이 “relative smile” 모형보다 우수한 성과를 보였다. 이는 Jackwerth and Rubinstein(2012), Li and Pearson(2008b), Kim(2009, 2014a, 2014b, 2015, 2017), Choi and Ok(2011)의 연구와 일관된 결과이다. 또한 행사가격과 가격도의 제곱을 고려한 모형들이 일차항 만을 고려한 모형보다 나은 성과를 보이지 않는다. 이는 Kim(2009)의 행사가격과 가격도의 일차항만을 고려한 모형이 더 나은 성과를 보였던 연구와 일관된 결과를 보인다. 마지막으로 외표본 가격결정 성과에서는 가장 우수한 모형과 열악한 모형의 차이가 감소함을 확인할 수 있다. 내표본 가격결정 성과에서 오차가 가장 작은 SVJ 모형과 오차가 가장 큰 모형인 BS 모형의 MAE 측정치는 3.63배 차이를 보이나 1일 외표본 가격결정 성과에서는 가장 우수한 모형인 A1 모형과 BS 모형 간의 차이가 1.04배로 감소하며 예측에서 과적합의 문제가 발생하고 있음을 확인할 수 있다.

외표본 가격결정 성과

본 표는 각 옵션가격결정모형의 1일 외표본 가격결정 오차를 나타낸다. KOSPI 200 주가지수를 옵션의 행사가격으로 나눈 S/K가 가격도로 정의된다. 각 모형은 일별로 추정되고 일별로 추정된 모수들을 사용하여 익일의 옵션들을 평가한 오차가 1일 외표본 가격결정 오차이다. MAE는 평균 절대 오차를 MSE는 평균 오차 제곱을 나타낸다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다.

결론적으로 외표본 가격결정 성과 검증에서 독립변수가 적은 “absolute smile”의 A1 모형이 가장 나은 성과를 보인다. 다만, BS 모형 대비 개선 효과는 크지 않으며 KOSPI 200 위클리 옵션 시장에서는 BS 모형이 옵션 가격 예측에서 어느 정도의 역할을 하고 있음을 확인할 수 있다.

4.3 헤징 성과

헤징 성과는 옵션 가격의 변동성 예측력을 평가한다. 가격결정이 옵션 가격의 절대적인 높낮이를 예측하는 것이라면 헤징은 옵션 가격의 변화를 예측한다. 최적의 옵션가격결정모형은 가격결정과 함께 헤징에서도 함께 우수한 성과를 보여야 한다. 옵션 거래자들은 기초자산의 변화를 위험요인으로 가정한 델타 헤징을 활용한다. BS, AHBS 모형의 경우 델타 헤징을 헤징 성과 비교에 활용할 수 있으나 변동성 및 점프 등의 내재된 위험 요인이 추가로 존재 하는 SV와 SVJ 모형의 경우 델타 헤징 만으로 헤징 성과를 비교할 수 없다. 또한 Alexander and Nogueira(2007)는 SV와 SVJ 모형의 델타 헤지 비율이 이론적으로 동일하여 성과를 비교할 필요가 없음을 보였다. SV와 SVJ 모형의 경우 여러 위험 요인을 함께 고려하여야 하기에 헤징 성과를 제대로 측정하기 위해서는 기초 자산의 가격 변화 위험 뿐 아니라 변동성 및 점프 위험을 함께 헤징 해야 한다. 이렇게 여러 위험 요인을 함께 고려하여 헤징 성과를 측정하기 위해서 Dumas, Fleming, and Whaley(1998), Gemmill and Saflekos(2000), Kim(2009, 2017, 2021) 등이 제안한 식 (16)의 헤징 오차를 사용한다.

여기서, ∆Oi,t는 시점 t 에서 1일 후의 옵션 시장 가격의 변화를 의미하고, ∆Oi,t*는 시점 t 에서 1일 후의 옵션 이론 가격의 변화를 의미한다.

<표 7>은 각 옵션가격결정모형의 가격도 별 헤징 성과이다. 첫째, 헤징 성과에서 MAE에서는 A2 모형이 MSE에서는 BS 모형이 모두 가장 작은 오차를 보인다. A1 모형과 BS 모형 간의 성과 차이는 크지 않았다. 둘째, 내표본 가격결정에서 우수한 성과를 보였던 SV, SVJ 모형은 가장 좋지 않은 헤징 성과를 보이며 BS 모형보다 열위한 성과를 보였다. 외표본 가격 결정 모형에서도 나타난 과적합의 문제가 헤징 성과 검증에서도 동일하게 등장하였다. 이는 짧은 만기의 KOSPI 200 옵션에 대한 성과를 분석한 Kim(2009)의 연구결과와 일관된 결과를 보인다. 셋째, BS 모형의 성과가 외표본 가격 결정 성과와 마찬가지로 다른 모형들에 비하여 나쁘지 않은 성과를 보였다. 제일 우수한 성과를 보인 A1 모형과도 큰 차이를 보이지 않았다.

헤징 성과

본 표는 각 옵션가격결정모형의 1일 헤징 오차를 나타낸다. KOSPI 200 주가지수를 옵션의 행사가격으로 나눈 S/K가 가격도로 정의된다. 각 모형은 일별로 추정되고 일별로 추정된 모수들을 사용하여 시장 가격의 변화와 이론 가격의 변화와의 차이를 헤징 오차로 정의한다. MAE는 평균 절대 오차를 MSE는 평균 오차 제곱을 나타낸다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao, and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다.

결과적으로 헤징 성과는 A1 모형과 BS 모형이 가장 우수한 결과를 보였으며 두 모형 간의 차이는 크지 않았다. 역시 KOSPI 200 위클리 옵션 시장에서 BS 모형은 헤징 성과에서도 우수한 성과를 보였다.

4.4 강건성 검증

지금까지 KOSPI 200 위클리 옵션에 대한 여러 옵션평가모형들의 내표본 및 외표본 가격결정과 헤징성과 비교를 통하여 모형의 우열을 검증하였다. 본 연구에서는 옵션가격결정 모형들의 성과 차이를 두가지 각도로 강건성 검증(robustness check) 한다. 첫째, <표 8>은 각 모형의 외표본 가격결정 및 헤징 성과를 1개월 단위의 세부 기간으로 나누어 MAE 평균을 계산한다. 이를 통해 전체 기간에서 우수한 모형으로 판단된 모형이 세부 기간에 관계없이 일관되게 다른 모형들보다 더 나은 성과를 지속적으로 보이는지 확인한다. <표 8>에서 1위에 표시되어있는 모형이 해당 월에서 가장 낮은 MAE 오차를 보이는 모형이다. 시장 상황 확인을 위하여 KOSPI 200의 월별 수익률, VKOSPI의 월별 평균값을 함께 살펴본다.3) 세부 기간에는 기초자산 및 변동성의 크고 작은 상승과 하락 기간이 모두 포함되어 있어 강건성 검증으로서 적절한 기간으로 판단된다. 우선 외표본 가격결정오차에서는 특정한 모형이 모든 세부 기간에서 우위를 보이고 있지는 않으나 A1 모형이 총 21개월 중 8개월에서 가장 낮은 오차를 보이며 가장 1위를 많이 차지한 모형 임을 확인할 수 있다. 또한 “absolute smile” 모형의 성과가 “relative smile” 모형의 성과보다 3개월의 예외를 제외하고는 모든 세부 기간에서 더 나은 성과를 보임을 확인할 수 있다. 결과적으로 전체 기간의 평균적인 결과와 마찬가지로 외표본 가격결정 성과에서는 “absolute smile”의 A1 모형이 다른 모형들보다 나은 성과를 보이는 세부 기간이 가장 많이 관찰되나 일관되게 다른 모형을 지배하지는 못하였다. COVID-19 상황으로 주가지수가 크게 하락한 2020년 2, 3, 4 월에는 옵션 가격결정 모형과 관계없이 오차가 크게 증가함을 확인할 수 있었다. 헤징 성과에서도 특정한 모형이 모든 세부 기간에서 일관된 우위를 보이고 있지 않으며 A2 모형이 총 21개월 중 9개월에서 가장 좋은 성과를 보이며 1위를 많이 차지한 모형 임을 확인할 수 있다. 또한 “absolute smile” 모형의 성과가 “relative smile” 모형의 성과보다 4개월의 예외를 제외하고는 더 나은 성과를 보임을 확인할 수 있다. 결과적으로 전체 기간의 평균적인 결과와 마찬가지로 헤징 성과에서도 A2 모형이 다른 모형들보다 나은 성과를 보이는 세부 기간이 가장 많이 관찰되나 일관되게 다른 모형을 지배하지 못하였다. 외표본 가격결정과 마찬가지로 2020년 2, 3, 4 월에는 옵션 가격결정 모형과 관계없이 헤징 오차가 크게 증가함을 확인할 수 있었다.

기간별 분석

본 표는 각 옵션가격결정모형의 외표본 가격결정 MAE 값의 1개월 단위의 세부 구간 별 평균값을 나타낸다. 시장 상황 확인을 위하여 KOSPI 200의 월별 수익률, VKOSPI의 월별 평균값을 함께 나타낸다. 단, 201909의 경우 본 연구의 표본인 2019년 9월 23일부터 말일까지의 KOSPI 200 수익률과 VKOSPI 평균값이다. 1위에 해당하는 모형이 해당 세부 구간에서 가장 작은 오차를 지닌 모형이다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다.

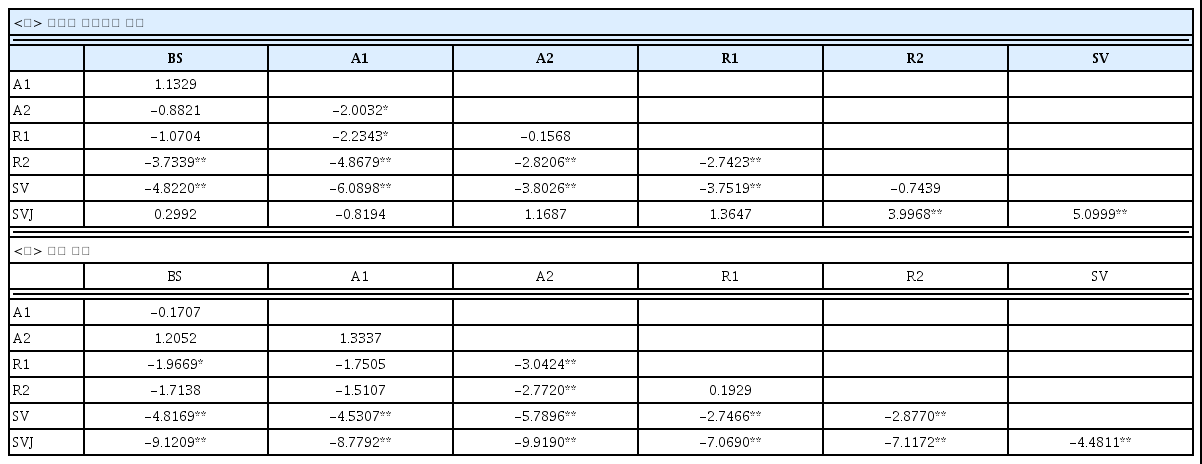

둘째, <표 9>는 t 검정을 통해서 각 모형들간 오차의 차이에 대한 통계적 유의성을 확인한다. <표 9>의 각 셀의 값은 횡측 모형의 MAE와 종측 모형의 MAE의 차이에 대한 t 통계량 값이다. 즉 셀의 값이 유의한 양수이면 종측 모형이 횡측 모형보다 통계적으로 유의하게 오차가 낮은 모형이다. <가>의 외표본 가격결정 오차는 A1 모형과 SVJ 모형이 BS 모형보다 나은 성과를 보이나 통계적으로 유의하지 않다. A1 모형은 SVJ 모형을 제외한 다른 모형들보다는 모두 통계적으로 유의하게 나은 성과를 보인다. SVJ 모형은 SV 보다 유의한 개선 효과를 보이며 점프항의 중요성을 확인할 수 있다. 결과적으로 외표본 가격결정 성과에서는 BS 모형과 A1 모형이 가장 우수한 성과를 보였고 두 모형 간의 성과 차이는 유의하지 않았다. <나>의 헤징 오차는 A2 모형이 BS 모형보다 나은 성과를 보이나 통계적으로 유의하지 않았다. A2 모형은 BS 모형 및 A1 모형을 제외하고 모든 모형과 통계적으로 유의한 차이를 보였다. SV와 SVJ 모형은 역시나 BS 모형, AHBS 모형보다 통계적으로 유의하게 좋지 않은 헤징 성과를 보였다. 결과적으로 BS 모형과 A2 모형이 가장 우수한 헤징 성과를 보였고 두 모형 간의 성과 차이는 통계적으로 유의하지 않았다.

유의성 검증

본 표는 옵션가격결정모형의 MAE 간의 차이가 통계적으로 유의한지 검증하는 t 검정 통계량 값이다. 귀무가설은 ‘두 옵션가격결정모형의 MAE 사이에 차이가 없다.’이다. 각 셀의 값은 횡축에 위치한 모형의 MAE와 종축에 있는 모형의 MAE의 차이에 대한 t 통계량 값이다. **, *는 각각 1%, 5% 유의 수준에서 유의함을 의미한다. BS는 Black and Scholes(1973) 모형, A1 모형은 절편, 행사가격을 고려하고 A2 모형은 절편, 행사가격, 행사가격의 제곱을 독립변수로 사용한다. R1 모형은 절편, 가격도를 R2 모형은 절편, 가격도, 가격도의 제곱을 고려한다. SV와 SVJ는 각각 Bakshi, Cao and Chen(1997)의 확률 변동성 모형과 확률 변동성과 점프를 함께 고려한 모형을 의미한다.

5. 결론

본 연구에서는 KOSPI 200 위클리 옵션 시장에서의 최적 옵션가격결정모형을 찾고자 하였다. 가격 결정 및 헤징 성과 비교를 위하여 BS 모형, 확률 변동성과 점프를 고려한 모형, BS 모형을 간단히 변형시킨 AHBS 모형이 활용되었다. 연구결과 AHBS 모형 중 행사가격을 독립변수로 하는 “absolute smile” 모형이 가장 우수한 성과를 보였으나 BS 모형과의 차이는 유의하지 않았다. 내표본 가격결정 성과에서는 모수의 개수가 많은 확률 변동성과 점프를 고려한 모형이 BS 모형 대비 좋은 성과 개선을 보였으나 외표본 가격결정과 헤징에서는 AHBS 모형과 BS 모형보다 좋지 않은 성과를 보였다. 개설 초기인 KOSPI 200 위클리 옵션 시장은 BS 모형이 여전히 가격 예측과 헤징에서 우수한 성과를 보이고 있음을 확인하였다.

본 연구의 한계는 다음과 같다. 표본에는 2020년부터 전 세계 자본시장에 영향을 준 COVID-19 기간이 대부분 포함되어 있다. 옵션 상품이 본질적으로 변동성에 대한 투자 대상이므로 KOSPI 200 위클리 옵션 시장의 거래량 등에 긍정적인 영향을 주었을 수 있으나 과도한 변동성이 가격 결정 과정에 왜곡을 줬을 수 있다. 또한 위클리 옵션 시장 개설 후 2년도 되지 않은 표본 기간을 대상으로 한 초기 단계의 연구라는 한계도 지니고 있다. 추후 장기간의 위클리 옵션 자료를 활용한 연구가 필요해 보인다.

References

Notes

옵션 가격의 이론적인 상/하한 범위를 만족시키는 조건이다.

일반적으로 옵션가격결정모형 연구에서는 외표본 가격결정 성과 측정을 위해서 1일 후의 옵션 가격 예측 성과뿐 아니라 1주일 후의 옵션 가격 예측 성과도 함께 검증한다. 하지만 본 연구는 잔존만기가 최대 1주일인 위클리 옵션을 대상으로 하므로 1주일 후의 옵션 가격 예측 성과는 분 석에서 제외한다.

단, 201909의 경우 본 연구의 표본인 2019년 9월 23일부터 말일까지의 KOSPI 200 수익률과 VKOSPI 평균값이다.