1. ņé¼ļ¬©Ēł¼ņ×ÉņØś ESGņÖĆ ņŗ£ņןļÅÖĒ¢ź

ņĀä ņäĖĻ│ä ņ×Éļ│Ėņŗ£ņןņŚÉņä£ ESGĻ░Ć ņżæņÜöĒĢ£ ĒÖöļæÉļĪ£ ņŻ╝ļ¬®ļ░øĻ│Ā ņ׳ļŖö Ļ░ĆņÜ┤ļŹ░, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņé¼ļ¬©Ēł¼ņ×É (Private equity, PE)ļź╝ ņżæņŗ¼ņ£╝ļĪ£ ESG ļÅÖĒ¢źņØä ņé┤ĒÄ┤ļ│┤Ļ│Ā ESGĻ░Ć ņé¼ļ¬©ĒÄĆļō£(Private equity fund, PEF) Ēł¼ņ×É ņä▒Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņØ┤ļź╝ ĒåĀļīĆļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖö ļ░®ņĢłļōżņØä ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

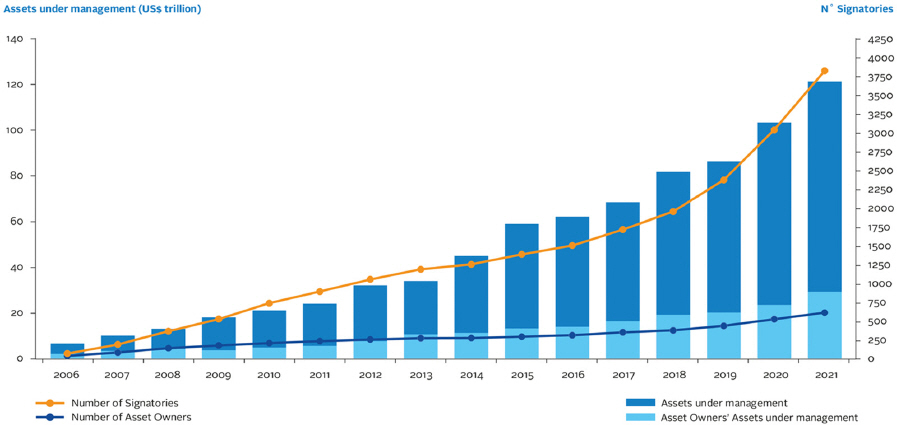

ņĄ£ĻĘ╝ ĻĄŁļé┤ņÖĖ ņé¼ļ¬© ņŗ£ņןņØä ļ╣äļĪ»ĒĢ£ ņ×Éļ│Ėņŗ£ņן ņĀäļ░śņŚÉ Ļ▒Ėņ│É ESG Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņŗ£ņןņ░ĖņŚ¼ņ×ÉļōżņØś Ļ┤Ćņŗ¼ņØ┤ ņāüļŗ╣Ē׳ ļåÆļŗż. 2006ļģäņŚÉ UN PRIĻ░Ć ļ░£Ēæ£ļÉ£ ņØ┤ļל, UN PRIļź╝ ļ╣äļĪ»ĒĢ£ ESG ņØ┤ļŗłņģöĒŗ░ļĖīņŚÉ ņä£ļ¬ģĒĢ£ Ēł¼ņ×ÉĻĖ░Ļ┤ĆļōżņØĆ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, Ēł¼ņ×Éņ×ÉļōżņØĆ ļŗżņ¢æĒĢ£ Ēł¼ņ×Éņłśļŗ©ņØä ĒåĄĒĢ┤ ĻĖ░ņŚģņØś ESG Ļ▓Įņśü ĒÖĢņé░ņŚÉ ņ׳ņ¢┤ ņŻ╝ļÅäņĀüņØĖ ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśĻ│Ā ņ׳ļŗż. ESG Ļ▓ĮņśüņØĆ ĻĖ░ļ│ĖņĀüņ£╝ļĪ£ ņØĖņĀü┬Ęļ¼╝ņĀü ņ×ÉņøÉņØś Ēł¼ņ×ģņØ┤ ĒĢäņÜöĒĢśļ®░ ņä▒Ļ│╝Ļ░Ć Ļ░Ćņŗ£ņĀüņ£╝ļĪ£ ļéśĒāĆļéśļŖö ļŹ░ ņāüļŗ╣ĒĢ£ ņŗ£Ļ░äņØ┤ ņåīņÜöļÉ£ļŗż. ņé¼ļ¬©Ēł¼ņ×ÉļŖö ļ╣äĻĄÉņĀü Ēł¼ņ×É ĻĖ░Ļ░äņØ┤ ĻĖĖļ®░ Ēł¼ņ×Éņ×ÉĻ░Ć Ēö╝Ēł¼ņ×ÉĻĖ░ņŚģņØś Ļ▓ĮņśüņŚÉ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ Ļ┤ĆņŚ¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ņĀüņÜ®ņØĆ ĻĖ░ņŚģņØś ESG Ļ▓Įņśü ĒÖĢņé░ņŚÉ ņżæņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż(ļ░ĢņÜ®ļ”░, 2021).

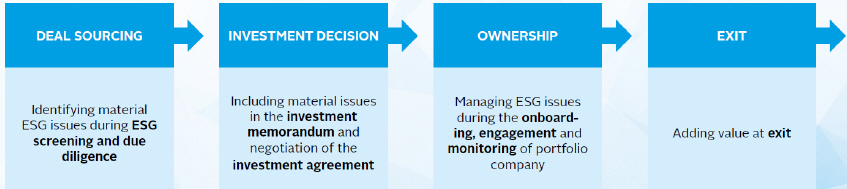

ņé¼ļ¬©Ēł¼ņ×ÉņØś Ēł¼ņ×Éļŗ©Ļ│äļŖö Ēü¼Ļ▓ī ļö£ ņåīņŗ▒(Deal Sourcing), Ēł¼ņ×É Ļ▓░ņĀĢ(Investment decision), ņåīņ£Ā(Ownership), ĒÜīņłś(Exit)ņØś 4ļŗ©Ļ│äļĪ£ ņÜöņĢĮĒĢĀ ņłś ņ׳ņ£╝ļ®░, Ļ░ü ļŗ©Ļ│äņŚÉņä£ ESGļź╝ ņĀüņÜ®ĒĢśņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś Ļ░Ćņ╣śļź╝ ļåÆņØ┤Ļ│Ā ņ×¼ļ¼┤ņĀü ņä▒Ļ│╝ļź╝ ņ░ĮņČ£ĒĢĀ ņłś ņ׳ļŗż(UN PRI). ļ©╝ņĀĆ, ļö£ ņåīņŗ▒ ļŗ©Ļ│äņŚÉņä£ļŖö ņŖżĒü¼ļ”¼ļŗØ(Screening)Ļ│╝ ņŗżņé¼(Due diligence)ņŚÉņä£ ESGļź╝ ņĀüņÜ®ĒĢśņŚ¼ ņżæļīĆĒĢ£ ESG ļ¼ĖņĀ£ļź╝ Ļ░Éņ¦ĆĒĢśĻ│Ā ĻĘĖ ļ¼ĖņĀ£Ļ░Ć ņ¢┤ļ¢╗Ļ▓ī Ļ┤Ćļ”¼ļÉśļŖöņ¦Ć ņĪ░ņé¼ĒĢ£ļŗż. ļæÉ ļ▓łņ¦ĖņØĖ Ēł¼ņ×ÉĻ▓░ņĀĢļŗ©Ļ│ä ņŗ£ņŚÉļŖö ņŗżņé¼ ņżæņŚÉ ļ░£Ļ▓¼ļÉ£ ESG Ļ┤ĆļĀ© ļ¼ĖņĀ£ļź╝ Ēł¼ņ×Éņ£äņøÉĒÜīņŚÉ ļ│┤Ļ│ĀĒĢśĻ│Ā, Ēł¼ņ×Éņäżļ¬ģņä£(IM, Investment memorandum)ņŚÉļÅä ĒżĒĢ©ĒĢśņŚ¼ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢ ņŗ£ ņżæņÜöĒĢ£ ņ×ÉļŻīļĪ£ ĒÖ£ņÜ®ĒĢ£ļŗż. ņØ┤ ļĢī, ņŗżņé¼ ļŗ©Ļ│äņŚÉņä£ ļ░£Ļ▓¼ļÉ£ ESG ņØ┤ņŖłļŖö Ēł¼ņ×ÉņĀäļ░śņŚÉ Ļ▒Ėņ│É Ļ┤Ćļ”¼ĒĢ┤ņĢ╝ ĒĢĀ ļīĆņāüņØ┤ ļÉ£ļŗż. ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ Ēł¼ņ×ÉĒĢśļŖö ļÅÖņĢłņŚÉļŖö ESG ĻĖ░ļ░śņØś ņĀüĻĘ╣ņĀüņØĖ Ļ▓Įņśüņ░ĖņŚ¼(Engagement)ļź╝ ĒåĄĒĢ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ņĀ£Ļ│ĀĒĢ£ļŗż. Ēł¼ņ×ÉņŻ╝ĻĖ░ ņĀäļ░śņŚÉ Ļ▒Ėņ│É ESG ļ¼ĖņĀ£ļź╝ Ļ┤Ćļ”¼ĒĢśņŚ¼ ņ£äĒŚśņØä ņżäņØ┤Ļ│Ā ĒÜīņé¼ Ļ░Ćņ╣śļź╝ ļåÆņØ┤ļŖö ļģĖļĀźņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØä ļ¦żĻ░üĒĢĀ ļĢī ņŗżĒśäļÉ£ļŗż.

2006ļģä UN PRIņØś ļ░£Ēæ£ ņØ┤ļל UN PRIņŚÉ Ļ░Ćņ×ģĒĢ£ ņ×Éņé░ņåīņ£Āņ×ÉņÖĆ ņÜ┤ņÜ®ņé¼ļōżņØś ņČöņØ┤ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ļæś Ļ░äņØś ņāüļŗ╣ĒĢ£ ņ░©ņØ┤Ļ░Ć ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. <ĻĘĖļ”╝ 3>ņØä ļ│┤ļ®┤, 2006ļģä ņØ┤ļל ņ¦ĆņåŹĻ░ĆļŖźĒĢ£ Ēł¼ņ×Éļź╝ ņČöĻĄ¼ĒĢśļŖö ņ×Éņé░ņåīņ£Āņ×ÉļōżņØĆ ĻŠĖņżĆĒĢśĻ▓ī ņ”ØĻ░ĆĒĢ┤ņś© ļ░śļ®┤, ņ×Éņé░ņÜ┤ņÜ®ņé¼(GP)ļōżņØĆ ņāüļŗ╣Ē׳ ļŖ”ņØĆ ņåŹļÅäļĪ£ UN PRIņŚÉ Ļ░Ćņ×ģĒ¢łņ£╝ļ®░, ņØ┤ļōżņØś ESG ņ░ĖņŚ¼ļŖö ņ¦üņĀæņĀüņØĖ Ēł¼ņ×ÉĻĘ£ņĀ£Ļ░Ć ļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ļåÆņØĆ Ēīīļ”¼ĒśæņĀĢ ņØ┤ĒøäņŚÉ Ļ░ĆņåŹĒÖö ļÉ£ Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņ”ē ņ¦ĆņåŹĻ░ĆļŖźĒĢ£ ESG Ēł¼ņ×Éļź╝ ņäĀļÅäĒĢ£ Ļ▓āņØĆ ņ×Éņé░ņåīņ£Āņ×ÉņØ┤ļ®░, ņÜ┤ņÜ®ņé¼ļŖö ESG Ēł¼ņ×ÉņŚÉ ņ×Éņé░ņØä ĒĢĀļŗ╣ĒĢśļĀżļŖö Ēł¼ņ×Éņ×ÉļōżņØś ņÜöĻĄ¼ņŚÉ ļČĆņØæĒĢśĻĖ░ ņ£äĒĢ┤ ĒøäĒ¢ēņĀüņ£╝ļĪ£ ļö░ļØ╝ņÖöļŗż.

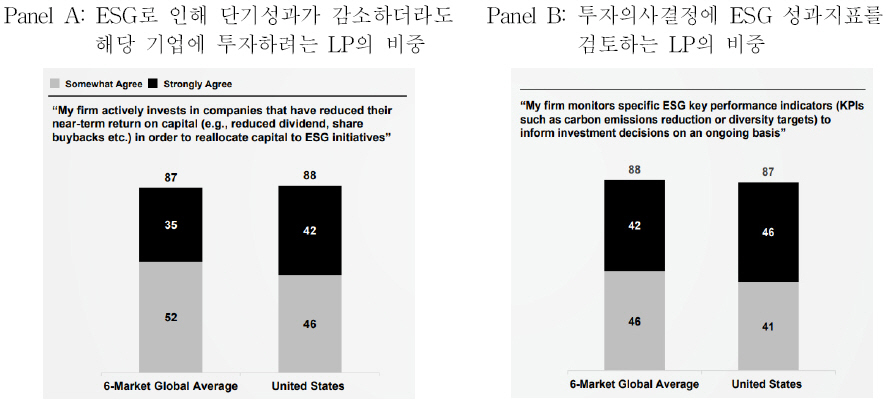

ņĄ£ĻĘ╝ ESGļŖö ņé¼ļ¬©ņŗ£ņןņŚÉņä£ļÅä Ēł¼ņ×Éņ×Éļź╝ ņ£äĒĢ£ ņØĖņłśĻĖ░ņżĆņ£╝ļĪ£ ļČĆņāüĒ¢łļŗż. ESG ņŗżņé¼ ļō▒ņØä ĒåĄĒĢ┤ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņŚÉ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ļ░śņśüĒĢśļŖö Ēł¼ņ×Éņ×ÉļōżļÅä ņ”ØĻ░ĆĒĢśņśĆņ£╝ļ®░, ESGņŚÉ Ēł¼ņ×ÉĒĢśļŖö ņé¼ļ¬© ņ×äĒī®ĒŖĖ ĒÄĆļō£ļōżļÅä Ļ│äņåŹĒĢ┤ņä£ ņ”ØĻ░ĆĒĢśļŖö ņČöņäĖņØ┤ļŗż. 2020ļģä Edelman Trust Barometer Special ReportņŚÉ ļö░ļź┤ļ®┤ ĻĖĆļĪ£ļ▓ī LPņØś 88%Ļ░Ć Ēł¼ņ×É Ļ▓░ņĀĢņØä ļé┤ļ”┤ ļĢī ESG ņä▒Ļ│╝ ņ¦ĆĒæ£ļź╝ ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ņ£╝ļ®░, 87%ļŖö ESGļĪ£ ņØĖĒĢ┤ ļŗ©ĻĖ░ņä▒Ļ│╝Ļ░Ć Ļ░ÉņåīĒĢśļŹöļØ╝ļÅä ĒĢ┤ļŗ╣ ĒÜīņé¼ņŚÉ Ēł¼ņ×ÉĒĢ£ļŗżĻ│Ā ņØæļŗĄĒ¢łļŗż. ņ╣╝ļØ╝ņØ╝, ĒģŹņé¼ņŖżĒŹ╝ņŗ£ĒöĮ ĻĘĖļŻ╣(TPG), ņĮ£ļ¤¼ĻĘĖĒü┤ļלļ╣äņŖżļĪ£ļ▓äņĖĀ(KKR), ĒŹ╝ļ»ĖļØ╝ ļō▒ ĻĖĆļĪ£ļ▓ī ļīĆĒæ£ PEF ņÜ┤ņÜ®ņé¼ļōżņØĆ ņØ┤ļ»Ė ĻĖ░ņŚģņŚÉ Ēł¼ņ×Éļź╝ ņ¦æĒ¢ēĒĢśĻĖ░ ņĀäņŚÉ ESG ņŗżņé¼ļź╝ Ļ│ĄņŗØĒÖöĒĢśĻ│Ā ņ׳ļŗż(Preqin). ĻĄŁļé┤ ņé¼ļ¬©Ēł¼ņ×É ņŚģĻ│äņŚÉņä£ļÅä ļīĆĒśĢņÜ┤ņÜ®ņé¼ļōżņØä ņżæņŗ¼ņ£╝ļĪ£ ESG Ļ░ĢĒÖöļź╝ ņŗ£ņ×æĒĢśņśĆļŗż. ņĄ£ĻĘ╝ ĻĄŁļ»╝ņŚ░ĻĖłņØä ļ╣äļĪ»ĒĢ£ ņŻ╝ņÜö Ēł¼ņ×Éņ×ÉļōżņØ┤ ņÜ┤ņÜ®ņé¼ ņäĀņĀĢ ņŗ£ ESGļź╝ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ļ░śņśüĒĢśĻ│Ā ņ׳ļŖö ļŹ░ļŗż, ņŗ£ņןņØ┤ ESGņŚÉ ņŻ╝ļ¬®ĒĢ©ņŚÉ ļö░ļØ╝ ESGļź╝ Ļ│ĀļĀżĒĢ£ Ēł¼ņ×ÉņĢłņØś Ļ░Ćņ╣śĻ░Ć ĻĘĖļĀćņ¦Ć ņĢŖņØĆ Ļ▓ĮņÜ░ļ│┤ļŗż ļåÆņĢäņ¦ł Ļ░ĆļŖźņä▒ņØ┤ Ēü¼Ļ│Ā ĒÜīņłś ņŗ£ņŚÉļÅä ņ£Āļ”¼ĒĢĀ Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.1) ļö░ļØ╝ņä£ ESGļź╝ ļÅäņÖĖņŗ£ĒĢ£ ņÜ┤ņÜ®ņé¼ļŖö Ē¢źĒøä ņ×ÉĻĖłļ¬©ņ¦æ ļ░Å Ēł¼ņ×ÉĻĖ░ĒÜīĒÖĢļ│┤ņŚÉņä£ ļÅäĒā£ļÉĀ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż. 2020ļģä ĻĖĆļĪ£ļ▓ī M&Aņŗ£ņןņØĆ ņĢĮ 3ņĪ░ 1,630ņ¢Ą ļŗ¼ļ¤¼ņØ┤ļ®░, ņØ┤ ņżæ PEFņŚÉ ņØśĒĢ£ M&AļŖö ņĢĮ 20%ņŚÉ ļŗ¼ĒĢ£ļŗż. PEFņØś ņśüĒ¢źļĀźņØä Ļ│ĀļĀżĒĢ£ļŗżļ®┤ ĻĖ░ņŚģļōżņŚÉ ļ»Ėņ╣Ā ESG ĒīīĻĖēļĀźņØĆ ņāüļŗ╣Ē׳ Ēü┤ Ļ▓āņØ┤ļ®░, ESG ļ”¼ņŖżĒü¼Ļ░Ć ļåÆņØĆ ĻĖ░ņŚģņØĆ Ē¢źĒøä Ēł¼ņ×Éņ£Āņ╣śĻ░Ć Ēלļōż Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż.

<ĻĘĖļ”╝┬Ā4>

ESGļź╝ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņŚÉ ļ░śņśüĒĢśļŖö ĻĖĆļĪ£ļ▓ī LP ĒśäĒÖ®

ļ│Ė ĻĘĖļ”╝ņØĆ ĻĖĆļĪ£ļ▓ī LPļź╝ ļīĆņāüņ£╝ļĪ£ ESGļź╝ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņŚÉ ļ░śņśüĒĢśļŖöņ¦Ćļź╝ ņĪ░ņé¼ĒĢ£ ņäżļ¼ĖņĪ░ņé¼ Ļ▓░Ļ│╝ļź╝ ļéśĒāĆļéĖļŗż. ņäżļ¼ĖĒĢŁņØĆ ŌĆ£Please indicate the extent to which you agree or disagree with the following statements regarding ESG/socially responsible investingŌĆØņØ┤ļŗż. ņĪ░ņé¼ļīĆņāü ĻĄŁĻ░ĆļŖö US, ņ║Éļéśļŗż, ļÅģņØ╝, ļäżļŹĖļ×Ćļō£, UK, ņØ╝ļ│ĖņØ┤ļ®░, ņäżļ¼ĖļīĆņāüņØ┤ ļÉ£ LPņØś ņłśļŖö ņĀäņ▓┤ 600Ļ░£ņé¼, ļ»ĖĻĄŁņØ┤ 100Ļ░£ņé¼ņØ┤ļŗż.

ņČ£ņ▓ś: Edelman Trust Barometer Special Report: Institutional Investors, Bain&Company

Preqin ļ│┤Ļ│Āņä£ņŚÉ ļö░ļź┤ļ®┤, 2015ļģä ņØ┤Ēøä ņé¼ļ¬©ņ×Éļ│Ėņŗ£ņן(Private capital market)ņŚÉņä£ ESGņÖĆ Ļ┤ĆļĀ©ļÉ£ ņ×ÉĻĖłļ¬©ņ¦æ(Fundraising)ņØĆ ĻŠĖņżĆĒ׳ ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņ×äĒī®ĒŖĖ Ēł¼ņ×É2) ņśüņŚŁ ņŚŁņŗ£ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒÖĢļīĆļÉśļŖö ņČöņäĖņØ┤ļŗż. ĒŖ╣Ē׳ COVID-19 ļ░öņØ┤ļ¤¼ņŖż ņ£äĻĖ░ļĪ£ ņ¦ĆņåŹĻ░ĆļŖźņä▒ņŚÉ ļīĆĒĢ£ ĒĢäņÜöņä▒ņØ┤ ļŹöņÜ▒ ļČĆĻ░üļÉ£ ņØ┤ĒøäļĪ£ ņé¼ļ¬©ņŗ£ņןņŚÉņä£ļÅä ESGĻ░Ć ņŻ╝ļźśļĪ£ ņ×Éļ”¼ļ¦żĻ╣ĆĒĢśĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØ┤ ņŗ£ņןņØś ĒÅēĻ░ĆņØ┤ļŗż. ļö░ļØ╝ņä£ ņäĀņĀ£ņĀüņØĖ ESG Ēł¼ņ×ÉņØś ņĀüņÜ® ļ░Å ņżĆļ╣äļŖö ņ£äĒŚśĻ┤Ćļ”¼ļ┐Éļ¦ī ņĢäļŗłļØ╝ Ē¢źĒøä Ēł¼ņ×ÉĻĖ░ĒÜī ĒÖĢļ│┤ņŚÉļÅä ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņØ┤ļ¤¼ĒĢ£ ļ░░Ļ▓Į ĒĢśņŚÉ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĻĖĆļĪ£ļ▓ī PEFļź╝ ļīĆņāüņ£╝ļĪ£ ESG ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢśĻ│Ā, ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖö ļ░®ņĢłņŚÉ ļīĆĒĢ┤ņä£ ļģ╝ņØśĒĢśĻ│Āņ×É ĒĢ£ļŗż.

2. ņé¼ļ¬©Ēł¼ņ×ÉņØś ESGņÖĆ Ļ┤ĆļĀ©ļÉ£ ņäĀĒ¢ēņŚ░ĻĄ¼

ESGņŚÉ Ļ┤ĆĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ĻĖ░ņŚģņØś ESG ņä▒Ļ│╝ņÖĆ ņ×¼ļ¼┤ņĀü Ēś╣ņØĆ Ēł¼ņ×Éņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆĻ│äļź╝ Ļ▓Ćņ”ØĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ņŻ╝ļź╝ ņØ┤ļŻ¼ļŗż. ņ¦ĆĻĖłĻ╣īņ¦Ć ņłśĒ¢ēļÉ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤ ESG, CSRņŚÉ ļīĆĒĢ┤ Ļ│Ąļ¬©ņŻ╝ņŗØĻ│╝ Ļ░ÖņØĆ ņĀäĒåĄņ×Éņé░ņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ņŚ░ĻĄ¼ļŖö ņāüļŗ╣Ē׳ ĒÖ£ļ░£ĒĢśĻ▓ī ņłśĒ¢ēļÉ£ ļ░śļ®┤, ļŹ░ņØ┤Ēä░ ņĀ£ņĢĮ ļō▒ņ£╝ļĪ£ ņØĖĒĢ┤ PEFļź╝ ļīĆņāüņ£╝ļĪ£ ĒĢ£ ņŚ░ĻĄ¼ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ļ¬╗ĒĢśņśĆļŗż. ĒŖ╣Ē׳ PEFņØś ESG ĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢ£ ņŗżņ”ØņŚ░ĻĄ¼ļŖö ĻĄŁļé┤ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĒĢ┤ņÖĖņŚÉņä£ļÅä Ļ▒░ņØś ņŚåļŖö Ļ▓āņ£╝ļĪ£ ĒÖĢņØĖļÉ£ļŗż. ļ│Ė ņĀłņŚÉņä£ļŖö PEņÖĆ ĒĢ©Ļ╗ś ņé¼ļ¬©Ēł¼ņ×É ņĀäļץ ņżæ ĒĢśļéśņØĖ VC(Venture capital)ņØś ESGļź╝ ļŗżļŻ¼ ņäĀĒ¢ēņŚ░ĻĄ¼ļōżņØä ņĀĢļ”¼ĒĢ£ļŗż. ņØ┤ņÖĆ ļŹöļČłņ¢┤ M&A3)Ļ░Ć PEFņØś ņŻ╝ņÜö ĒÜīņłś ņĀäļץņ×äņØä Ļ░ÉņĢłĒĢśņŚ¼ M&A ļīĆņāü ĻĖ░ņŚģņØś ESGļź╝ ļŗżļŻ¼ ņäĀĒ¢ēņŚ░ĻĄ¼ļÅä ĒĢ©Ļ╗ś ņåīĻ░£ĒĢ£ļŗż.

Crifo et al.(2015)ņØĆ ESG Ļ┤ĆļĀ© Ļ│Ąņŗ£Ļ░Ć ņé¼ļ¬©ĻĖ░ņŚģņØś ņ×ÉĻĖłņĪ░ļŗ¼ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņé¼ļĪĆ ņŚ░ĻĄ¼ļź╝ ņŗżņŗ£ĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ESG Ļ│Ąņŗ£ļŖö ņé¼ļ¬© ĻĖ░ņŚģņØś Ļ░Ćņ╣śĒÅēĻ░ĆņÖĆ Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢņŚÉ ņśüĒ¢źņØä ņŻ╝ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, Ēł¼ņ×Éņ×ÉļōżņØĆ ESGņŚÉ Ļ┤ĆĒĢ£ ĒśĖņ×¼ļ│┤ļŗżļŖö ņĢģņ×¼ņŚÉ ļ»╝Ļ░ÉĒĢśĻ▓ī ļ░śņØæĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. Duke(2015)ļŖö Aloe Private EquityņØś ņé¼ļĪĆļź╝ ĒåĄĒĢ┤ ņłśņØĄ ņ░ĮņČ£ ļ░Å ņĀäļץņĀü ļ░®Ē¢źņØä ņ£äĒĢ£ ESG ĒöäļĀłņ×äņøīĒü¼ļź╝ ņĀ£ņŗ£ĒĢśņśĆļŗż. ļśÉĒĢ£ ESG ņŗżņé¼Ļ░Ć Ēł¼ņ×É ĒöäļĪ£ņäĖņŖż ņĀäļ░śņŚÉ Ļ▒Ėņ│É ĻĖ░ņŚģĻ░Ćņ╣ś ņĀ£Ļ│ĀņŚÉ ĻĖ░ņŚ¼ĒĢĀ ņłś ņ׳ļŖö ļ░®ļ▓ĢņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. Zaccone and Pedrini(2020)ļŖö ņé¼ļ¬©Ēł¼ņ×ÉņŚÉņä£ ESGļź╝ ļ░śņśüĒĢĀ ļĢī Ļ░Ćņן Ēü░ ņ¢┤ļĀżņøĆņØĆ ņĀĢļ│┤ņØś ļČĆņĪ▒Ļ│╝ ESG ņĖĪņĀĢļ░®ļ▓ĢļĪĀņØś ļČĆņ×¼ņ×äņØä ļ░ØĒśöļŗż.

Alakent et al.(2020)ņØĆ IPO ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņĪ░ņé¼ĒĢ£ Ļ▓░Ļ│╝, Ļ│╝Ļ▒░ VC(Venture capital)ņØś ņ¦ĆņøÉņØä ļ░øņØĆ ĻĖ░ņŚģņØĆ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ CSR ņä▒Ļ│╝Ļ░Ć ņĀĆņĪ░ĒĢ©ņØä ļ░ØĒśöļŗż. ļ│┤ĒåĄ CSRņØĆ ņןĻĖ░ņ¦ĆĒ¢źņĀü(Bansal and DesJardine, 2014; Slawinski and Bansal, 2015; Wang and Bansal, 2012)ņØ┤ļ®░, ļŗ©ĻĖ░ņä▒Ļ│╝ņ¦ĆĒ¢źņØĆ ņןĻĖ░ņä▒Ļ│╝ļź╝ ĒżĻĖ░ĒĢśĻ▓ī ĒĢ£ļŗż(Cadman and Sunder, 2014). ļö░ļØ╝ņä£ ļŗ©ĻĖ░ņä▒Ļ│╝ ņ¦ĆĒ¢źņä▒ņ£╝ļĪ£ ņØĖĒĢ┤ VC ĻĖ░ņŚģņØĆ CSRņŚÉ ļ░śĒĢśļŖö Ļ▓ĮņśüņØä ĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ļåÆĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļśÉĒĢ£ VCņØś ņ¦ĆņøÉņØä ļ░øņØĆ ĻĖ░ņŚģņØś CSRņØĆ Ē¢źĒøä Ļ░£ņäĀļÉśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ņ¦Ćļ¦ī ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ Ļ░£ņäĀņåŹļÅäĻ░Ć ļŖÉļ”░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĻĖ░ņŚģ ņ┤łĻĖ░ ļŗ©Ļ│äņŚÉņä£ļŖö ĻĖ░ņŚģņØś ņŻ╝ņÜö ņåīņ£Āņ×ÉņØĖ Ēł¼ņ×Éņ×ÉĻ░Ć ņ¦Ćļ░░ņĀüņØĖ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉĻ░Ć ļÉśņ¦Ćļ¦ī, IPO ņØ┤ĒøäņŚÉļŖö Ļ┤æļ▓öņ£äĒĢ£ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉļōżĻ│╝ Ļ┤ĆĻ│äļź╝ ļ¦║ļŖöļŗż. ļö░ļØ╝ņä£ ĻĖ░ņŚģņØ┤ ņä▒ņłÖĒĢ©ņŚÉ ļö░ļØ╝ CSRņØĆ ļ│┤ļŗż Ļ░£ņäĀļÉśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż(Flammer and Bansal, 2017). ļśÉĒĢ£ VC Ēł¼ņ×Éņ×ÉĻ░Ć ņ▒ģņ×äĒł¼ņ×Éļź╝ ņ¦ĆĒ¢źĒĢĀ ļĢī, Ēö╝Ēł¼ņ×ÉĻĖ░ņŚģņØś CSRņØĆ ņÜ░ņłśĒĢ£ Ļ▓ĮĒ¢źņØ┤ ņ׳ņØīņØ┤ ĒÖĢņØĖļÉśņŚłļŗż. ņ”ē IPO ĒøäņŚÉļÅä ņ┤łĻĖ░ Ēł¼ņ×Éņ×ÉņØś Ļ▓Įņśüņ▓ĀĒĢÖņØ┤ ņ£Āņ¦ĆļÉśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņØ┤ļź╝ ĒåĀļīĆļĪ£ ņĀĆņ×ÉļōżņØĆ ņ¦ĆņåŹĻ░ĆļŖźņä▒ņØä ņČöĻĄ¼ĒĢśļŖö VC Ēł¼ņ×Éņ×ÉļŖö Ēö╝Ēł¼ņ×ÉĻĖ░ņŚģņØś ļ»Ėļל CSR Ļ┤ĆĒ¢ēņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż.

Aktas et al.(2011)ņØĆ M&AļīĆņāü ĻĖ░ņŚģņØś CSRņØ┤ M&AļĪ£ ņØĖĒĢ£ Ļ░Ćņ╣śņ░ĮņČ£ņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣©ņØä ļ│┤Ļ│ĀĒĢśņśĆļŗż. Gomes(2019)ļŖö 2003ļģäņŚÉņä£ 2014ļģäĻ╣īņ¦Ć ĻĖ░Ļ░ä ļÅÖņĢł ņ┤Ø 608Ļ▒┤ņØś ņØĖņłśĒĢ®ļ│æ Ļ▒░ļלļź╝ ļīĆņāüņ£╝ļĪ£ ņĪ░ņé¼ĒĢ£ Ļ▓░Ļ│╝, M&A ļīĆņāüĻĖ░ņŚģņØĆ ļŗżļźĖ ĒŖ╣ņä▒ņØ┤ ņ£Āņé¼ĒĢ£ ĒåĄņĀ£ņ¦æļŗ©ļ│┤ļŗż ĒÅēĻĘĀņĀüņ£╝ļĪ£ CSR ņĀÉņłśĻ░Ć ļŹö ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. Gomes and Marsat(2018)ņØĆ ņØĖņłśĒĢ®ļ│æ ļīĆņāüĻĖ░ņŚģņØś CSR ņä▒Ļ│╝Ļ░Ć M&A ņ×ģņ░░ Ēöäļ”¼ļ»ĖņŚäĻ│╝ ņ¢æ(+)ņØś Ļ┤ĆĻ│äĻ░Ć ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż. ņäĀĒ¢ēņŚ░ĻĄ¼ņŚÉ ļö░ļź┤ļ®┤, CSRņØĆ ņÜ░ņłśĒĢ£ ĻĖ░ņŚģļ¼ĖĒÖö ļ░Å ĒÅēĒīÉ(Aragon-Correa and Sharma, 2003), Ļ│ĀĻ░Ø ņČ®ņä▒ļÅä(Fombrun et al., 2000), ļŖźļĀź ņ׳ļŖö ņ¦üņøÉ(Turban and Greening, 1997) ļō▒ ļ¼┤ĒśĢņ×Éņé░ Ļ░Ćņ╣śņŚÉ ļÅäņøĆņØ┤ ļÉ©ņØä ļ│┤Ļ│ĀĒĢ£ ļ░ö ņ׳ļŗż. ļö░ļØ╝ņä£ ĻĖ░ņŚģņØś ņÜ░ņłśĒĢ£ CSRņØĆ ņ×Āņ×¼ņĀüņØĖ ņØĖņłśņ×ÉĻ░Ć ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ ĻĖŹņĀĢņĀüņØĖ ĒÅēĻ░Ćļź╝ Ļ░ĆļŖźĒĢśĻ▓ī ĒĢ£ļŗż.

ņ¦ĆĻĖłĻ╣īņ¦Ć ņłśĒ¢ēļÉ£ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESGļź╝ ļŗżļŻ¼ ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ņŻ╝ļĪ£ ņé¼ļĪĆņŚ░ĻĄ¼ļéś ņä£ļ▓ĀņØ┤ ĒśĢĒā£ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ▒░ļéś ĻĖ░ņŚģņŚÉ ņ┤łņĀÉņØä ļ¦×ņČöņ¢┤ ņłśĒ¢ēļÉśņŚłļŗż. ļ░śļ®┤ ļ│Ė ņŚ░ĻĄ¼ļŖö ĻĖĆļĪ£ļ▓ī PEFļź╝ ļīĆņāüņ£╝ļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉņä£ņØś ņ¦üņĀæņĀüņØĖ ESG ĒÜ©Ļ│╝ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢ£ļŗż. ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÜ©Ļ│╝ļź╝ ņ¦üņĀæņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢ£ ņŗżņ”ØņŚ░ĻĄ¼Ļ░Ć Ļ▒░ņØś ņŚåņØīņØä Ļ░ÉņĢłĒĢĀ ļĢī ļ│Ė ņŚ░ĻĄ¼ļŖö ĻĖ░ņĪ┤ņØś ņäĀĒ¢ēņŚ░ĻĄ¼ņÖĆ ĻĄ¼ļČäļÉśļŖö ņ░©ļ│äņä▒ņØä Ļ░Ćņ¦Ćļ®░, ĒĢÖļ¼ĖņĀü ņŗżļ¼┤ņĀüņ£╝ļĪ£ ņØśļ»Ė ņ׳ļŖö ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗż.

3. ņŚ░ĻĄ¼ļ░®ļ▓Ģ

3.1 ESG ņĖĪņĀĢņ¦ĆĒæ£

3.1.1 GPņØś ESG ņłśņżĆ

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļīĆņ▓┤Ēł¼ņ×É ņĀäļ¼Ė ļŹ░ņØ┤Ēä░ ņĀ£Ļ│ĄņŚģņ▓┤ņØĖ PreqinņØś ESG Ēł¼ļ¬ģļÅä(ESG transparency)ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ GPņØś ESG ņłśņżĆņØä ņĖĪņĀĢĒĢ£ļŗż. PreqinņØś ESG Ēł¼ļ¬ģļÅäļŖö ESG Ļ┤ĆļĀ© ņŻ╝ņÜö ņØ┤ļŗłņģöĒŗ░ļĖīļéś ĻĖ░Ļ┤Ćļōż4)ņØś ESG ņ¦ĆĒæ£ļź╝ ņłśņ¦æĒĢśņŚ¼, ņżæļ│Ąņä▒, ļīĆĒæ£ņä▒, ņé¼ļ¬©ņŗ£ņןĻ│╝ņØś Ļ┤ĆļĀ©ņä▒, ņĖĪņĀĢĻ░ĆļŖźņä▒ ļō▒ņØä Ļ│ĀļĀżĒĢśņŚ¼ ņČĢņĢĮļÉ£ 37Ļ░£ņØś ņ¦ĆĒæ£ļź╝ ĒåĄĒĢ┤ GPņØś ņĀäļ░śņĀüņØĖ ESG ņłśņżĆņØä ļéśĒāĆļéĖļŗż. 37Ļ░£ņØś ņ¦ĆĒæ£ļŖö Ēü¼Ļ▓ī 3Ļ░Ćņ¦Ć ņłśņżĆ(Firm/Portfolio/Asset)ņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ļŗż. GPņØś ņåīņ£ĀĻĄ¼ņĪ░, ņÜ┤ņśüņŚÉ ņ׳ņ¢┤ņä£ ESG Ļ│ĀļĀż, ESG ņØ┤ļŗłņģöĒŗ░ļĖī Ļ░Ćņ×ģ, ņ¦ĆņåŹĻ░ĆļŖźņä▒ ļ│┤Ļ│Āņä£ ļō▒ Firm ņłśņżĆņØś ņ¦ĆĒæ£ņÖĆ Portfolio ņłśņżĆņØś ņ¦ĆĒæ£ļōż ņśłļź╝ ļōżņ¢┤ Ēł¼ņ×É ņŗ£ ESG Ļ│ĀļĀżņŚ¼ļČĆ, ESG Ēł¼ņ×ÉņĀĢņ▒ģ, ESGņŚÉ ĻĖ░ļ░śĒĢ£ ņÜ┤ņÜ® ņżæņØĖ ņ×Éņé░ņØś ņĀĢļ│┤ Ļ│ĄĻ░£, ņĀäļŗ┤ņ¦üņøÉ ļ░Å ESG ņŗżņé¼ ļ│┤Ļ│ĀļØ╝ņØĖ ļō▒ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ESG ĻĖ░ļ░ś Ļ▓Įņśüņ░ĖņŚ¼ ĒöäļĪ£ņäĖņŖż, ĒżĒŖĖĒÅ┤ļ”¼ņśż ĒÜīņé¼ņØś ņś©ņŗżĻ░ĆņŖż(GHG, Greenhouse gas) ļ░░ņČ£ļ¤ē ņČöņĀü, UN SDGs5)ņŚÉ ļö░ļźĖ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ Ēł¼ņ×É, ESG KPI6)ļź╝ ņé¼ņÜ®ĒĢ£ ļ│┤Ļ│Ā ļ░Å ļ¬©ļŗłĒä░ļ¦ü ļō▒ Asset ņłśņżĆņØś ņ¦ĆĒæ£ļĪ£ ĻĄ¼ņä▒ļÉ£ļŗż. ESG Ēł¼ļ¬ģļÅäļŖö 37Ļ░£ņØś ESG ņ¦ĆĒæ£7) ņżæ ņÖĖļČĆļĪ£ Ļ│Ąņŗ£ļÉśļŖö ļ╣äņ£©ņØä ĒåĄĒĢ┤ ņé░ņČ£ĒĢśļ®░, 0ņŚÉņä£ 100ņé¼ņØ┤ņØś Ļ░ÆņØä Ļ░Ćņ¦äļŗż. ĻĄ¼ņ▓┤ņĀüņØĖ ņé░ņČ£ļ░®ļ▓ĢņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż.

3.1.2 Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚśļģĖņČ£ļÅä(ESG risk exposure)

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ESG Ēł¼ļ¬ģļÅä ņ¦ĆĒæ£ ņÖĖņŚÉ Ļ░£ļ│ä ņé¼ļ¬©ĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäļź╝ ņČöĻ░ĆņĀüņ£╝ļĪ£ Ļ│ĀļĀżĒĢ£ļŗż. PreqinņŚÉņä£ļŖö ĒÄĆļō£ ļé┤ņØś ļö£(Deals) ņĀĢļ│┤ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ SASBņØś ņżæņÜöņä▒ ņ¦ĆļÅäņŚÉņä£ ļéśĒāĆļé┤ļŖö ņ£äĒŚśņÜöņåīļōżņØä ņØ┤ņÜ®ĒĢśņŚ¼ Ļ░£ļ│äĒÄĆļō£ļōżņØś ESG ņ£äĒŚśļģĖņČ£ļÅäņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż. SASBņØś ņżæņÜöņä▒ ņ¦ĆļÅäņŚÉ ļö░ļźĖ ESG ņ£äĒŚśņÜöņØĖņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. E ņśüņŚŁņØś ņ£äĒŚśņÜöņØĖņ£╝ļĪ£ļŖö ņś©ņŗżĻ░ĆņŖż ļ░░ņČ£, ļīĆĻĖ░ņØś ņ¦ł, ņŚÉļäłņ¦Ć Ļ┤Ćļ”¼, ļ¼╝ ļ░Å ĒÅÉņłś Ļ┤Ćļ”¼, ĒÅÉĻĖ░ļ¼╝ ļ░Å ņ£äĒŚśļ¼╝ ņ×Éņ×¼ Ļ┤Ćļ”¼, ņāØĒā£Ļ│ä ņśüĒ¢ź, ņĀ£ĒÆł ļööņ×ÉņØĖ ļ░Å ņāØņé░ņŻ╝ĻĖ░ Ļ┤Ćļ”¼, ņ×Éņ×¼ ĻĄ¼ļ¦ż ļ░Å ĒÜ©ņ£©ņä▒, ĻĖ░Ēøäļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ļ¼╝ļ”¼ņĀü ņśüĒ¢ź ļō▒ņØ┤ ņ׳ļŗż. S ņśüņŚŁņŚÉņä£ļŖö ņØĖĻČī ļ░Å ņ¦ĆņŚŁņé¼ĒÜī Ļ┤ĆĻ│ä, Ļ│ĀĻ░Ø Ļ░£ņØĖņĀĢļ│┤ ļ│┤ĒśĖ, ļŹ░ņØ┤Ēä░ ļ│┤ņĢł, ņĀæĻĘ╝ņä▒ ļ░Å Ļ▓ĮņĀ£ņä▒, ņĀ£ĒÆł ĒÆłņ¦ł ļ░Å ņĢłņĀä, Ļ│ĀĻ░Ø ļ│Ąņ¦Ć, ĒīÉļ¦ż Ļ┤ĆĒ¢ē ļ░Å ņĀ£ĒÆł ļØ╝ļ▓©ļ¦ü, ļģĖļÅÖ Ļ┤ĆĒ¢ē, ņ¦üņøÉ ļ│┤Ļ▒┤ ļ░Å ņĢłņĀä, ņ¦üņøÉņ░ĖņŚ¼, ļŗżņ¢æņä▒ ļ░Å ĒżņÜ®ņä▒ ļō▒ņØ┤ļŗż. G ņśüņŚŁņŚÉņä£ļŖö Ļ│ĄĻĖēļ¦Ø Ļ┤Ćļ”¼, ĻĖ░ņŚģ ņ£żļ”¼, Ļ▓Įņ¤üņĀü Ē¢ēļÅÖ, ļ▓ĢļźĀ ļ░Å ĻĘ£ņĀ£ ĒÖśĻ▓Į, ņżæļīĆĒĢ£ ņé¼Ļ│Ā ņ£äĒŚśĻ┤Ćļ”¼, ņ▓┤Ļ│äņĀüņØĖ ņ£äĒŚśĻ┤Ćļ”¼, ņé¼ņŚģļ¬©ĒśĢ ĒÜīļ│ĄļĀź ļō▒ņØ┤ļŗż. Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚśļģĖņČ£ļÅäļŖö SASB ESG ņ£äĒŚśņÜöņØĖņŚÉ ņĀüņÜ®ļÉśļŖö ņĢĪĒŗ░ļĖī ļö£ ņłśļĪ£ ņĖĪņĀĢļÉ£ļŗż. ĒÄĆļō£ņŚÉ ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŖö ļö£ņØ┤ ļ¦ÄņØäņłśļĪØ ESG ņ£äĒŚśņÜöņØĖņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļö£ņØś ņłśļÅä ļ¦ÄĻĖ░ ļĢīļ¼ĖņŚÉ ļ│Ė ļČäņäØņŚÉņä£ļŖö ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļö£ņØś ĒÅēĻĘĀĻ░ÆņØä ņØ┤ņÜ®ĒĢ£ļŗż.8) ņŚ¼ĻĖ░ņä£ ņĢĪĒŗ░ļĖī ļö£ņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ Ēśäņ×¼ ĒżĒĢ©ļÉ£ ļö£ņØä ņØśļ»ĖĒĢ£ļŗż. ESG Risk exposure Ļ░ÆņØ┤ Ēü┤ņłśļĪØ ĒĢ┤ļŗ╣ ĒÄĆļō£ņØś ESG Ļ┤ĆļĀ© ņ£äĒŚśļģĖņČ£ļÅäĻ░Ć ļåÆļŗżĻ│Ā ĒĢ┤ņäØĒĢ£ļŗż.

3.2 ņŚ░ĻĄ¼ļ¬©ĒśĢ ļ░Å ļ│ĆņłśņĀĢņØś

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņé¼ļ¬©ĒÄĆļō£ņØś ESG ĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ Ēü¼Ļ▓ī 2Ļ░Ćņ¦Ć ļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż. ļ©╝ņĀĆ, GPņØś ESG ņłśņżĆĻ│╝ PEFņØś ņä▒Ļ│╝(Ēś╣ņØĆ ļ│ĆļÅÖņä▒)Ļ░äņØś Ļ┤ĆĻ│äļź╝ ĒÖĢņØĖĒĢśļ®░, ņŚ░ĻĄ¼ļ¬©ĒśĢņØĆ ņĢäļלņÖĆ Ļ░Öļŗż.

ņŚ¼ĻĖ░ņä£

- Ri: ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ļŖö 2019ļģä ļ¦ÉņØä ĻĖ░ņżĆņ£╝ļĪ£ ņ┤Ø 4Ļ░Ćņ¦Ć ļ░®ņŗØņ£╝ļĪ£ ņĖĪņĀĢ. ļ¬©ļōĀ ņä▒Ļ│╝ņĖĪņĀĢņ╣śļŖö GPņŚÉĻ▓ī ņ¦ĆĻĖēļÉśļŖö ļ¬©ļōĀ ļ│┤ņłś(carry/performance fees)ļź╝ ņĀ£ņÖĖĒĢ£ Net Returnņ×ä

ŌæĀ DPI(%)

ŌæĪ RVPI(%)

Ōæó Multiple

ŌæŻ Net IRR(%): FundņŚÉņä£ ļ░£ņāØĒĢ£ ļ¬©ļōĀ ĒśäĻĖłĒØÉļ”ä(LP Distribution, LP Contribution)Ļ│╝ ļ»ĖņŗżĒśäĻ░Ćņ╣ś(Unrealized Value)ļź╝ ļ¬©ļæÉ Ļ│ĀļĀżĒĢśņśĆņØä ļĢī ĒśäĻĖłņ£ĀņČ£ņØś Ēśäņ×¼Ļ░Ćņ╣śņÖĆ ĒśäĻĖł ņ£Āņ×ģņØś Ēśäņ×¼Ļ░Ćņ╣śļź╝ Ļ░ÖĻ▓ī ļ¦īļō£ļŖö ĒĢĀņØĖņ£©

- VOLi: ņé¼ļ¬©ĒÄĆļō£ņØś ļČäĻĖ░ļ│ä ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ņ£╝ļĪ£ Multiple, Net IRRņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ņĖĪņĀĢ. ļ│ĆļÅÖņä▒

ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ ņ┤Ø 4Ļ░Ćņ¦ĆļĪ£ ļŗżņØīĻ│╝ Ļ░ÖņØī

ŌæĀ ĒÄĆļō£ņØś ņĀäņ▓┤ Ēł¼ņ×É ĻĖ░Ļ░ä

ŌæĪ 2010ļģä 1ļČäĻĖ░’Į×2021ļģä 2ļČäĻĖ░: VintageĻ░Ć ņśżļלļÉ£ ĒÄĆļō£ņØś ĒÜ©Ļ│╝ ņĀ£ņÖĖ

Ōæó 2018ļģä 1ļČäĻĖ░’Į×2021ļģä 2ļČäĻĖ░: ņĄ£ĻĘ╝ ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ ņĖĪņĀĢ

ŌæŻ 2019ļģä 1ļČäĻĖ░’Į×2021ļģä 2ļČäĻĖ░: COVID-19ĻĖ░Ļ░ä ļÅÖņĢłņØś ļ│ĆļÅÖņä▒ ņĖĪņĀĢ

- ESG transparency: GPņØś ESG ņłśņżĆņØä ļéśĒāĆļé┤ļŖö ļ│ĆņłśļĪ£ PreqinņØś ESG Ēł¼ļ¬ģļÅä ņé¼ņÜ®. 0ņŚÉņä£ 100%Ļ╣īņ¦ĆņØś Ļ░ÆņØä Ļ░Ćņ¦É

- Control Variables

ŌæĀ Fund size: ĒÄĆļō£ AUM(ļŗ©ņ£ä: ļ░▒ļ¦ī ļŗ¼ļ¤¼)ņØś ņ×ÉņŚ░ļĪ£ĻĘĖ

ŌæĪ Status: ĒÄĆļō£ņØś ņ▓Łņé░ ņŚ¼ļČĆļź╝ ļéśĒāĆļé┤ļŖö ļŹöļ»Ėļ│Ćņłś

Ōæó Strategy: ĒÄĆļō£ņØś ņäĖļČĆņĀäļץņØä ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ėļ│Ćņłś

ŌæŻ Vintage: ĒÄĆļō£ņØś Ēł¼ņ×ÉĻ░£ņŗ£ņŚ░ļÅäļź╝ ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ėļ│Ćņłś

Ōæż Region: ĒÄĆļō£ņØś ņŻ╝ņÜöņ¦ĆņŚŁņØä ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ėļ│Ćņłś

Ōæź Industry: ĒÄĆļō£ņØś ņŻ╝ņÜöņé░ņŚģņØä ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ėļ│Ćņłś

ĒåĄņĀ£ļ│ĆņłśļĪ£ļŖö ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĒÄĆļō£ņØś ĒŖ╣ņä▒ņØä ĒåĄņĀ£ĒĢ£ļŗż. ļ©╝ņĀĆ ĒÄĆļō£ ĻĘ£ļ¬©(SIZE)ņØ┤ļŗż. Ēśäņ×¼ ņé¼ļ¬©ņŗ£ņןņØś ESGļŖö ĒÆŹļČĆĒĢ£ ņ×ÉĻĖłļĀźņØä ļ░öĒāĢņ£╝ļĪ£ ļīĆĒśĢ GPļōżņØ┤ ņäĀļÅäĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ļīĆĒśĢ ĒÄĆļō£ļōżņØĆ ļ│┤ĒåĄ ļīĆĒśĢ GPĻ░Ć ņÜ┤ņÜ®ĒĢ£ļŗż. ĒÄĆļō£ņØś ĻĘ£ļ¬©(SIZE)ļŖö USD ĻĖ░ņżĆ ĒÄĆļō£ ĻĖłņĢĪņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ļŗż. ņØ╝ļ░śņĀüņ£╝ļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉļŖö J-curve ĒÜ©Ļ│╝ļĪ£ ņØĖĒĢ┤ Ēł¼ņ×É ņ┤łĻĖ░ņŚÉ ņ×ÉĻĖłņ¦æĒ¢ē ļ░Å ņŗżņé¼ ļō▒ņØä ņ£äĒĢ£ ļ╣äņÜ® ļ░£ņāØņ£╝ļĪ£ ņłśņØĄļźĀņØ┤ ņĀĆņĪ░ĒĢśļŗż. ļśÉĒĢ£, ņŗ£ņן ņāüĒÖ®ņØĆ ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ņŚÉ ņĀäļ░śņĀüņ£╝ļĪ£ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż. ĒŖ╣ņĀĢ ļ╣łĒŗ░ņ¦ĆņØś ĒÄĆļō£ļŖö ņĀĆĒÅēĻ░ĆļÉ£ ņ×Éņé░ņŚÉ Ēł¼ņ×ÉĒĢśņŚ¼ Ē¢źĒøä Ļ▓ĮņĀ£ĒÜīļ│ĄĻĖ░Ļ░äņØś Ēś£ĒāØņØä ļłäļ”┤ ņłś ņ׳ņ£╝ļ®░, ņ¢┤ļ¢ż Ļ▓ĮņÜ░ļŖö ĻĖłņ£Ąņ£äĻĖ░ļéś ņŗ£ņן ņČ®Ļ▓®ņ£╝ļĪ£ ņØĖĒĢ┤ ĒÄĆļō£ ņĀäņ▓┤Ļ░Ć ĒāĆĻ▓®ņØä ņ×ģņØä ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĒŖ╣ņä▒ļōżņØ┤ ĒÄĆļō£ņä▒Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ĒĢ┤ļŗ╣ ĒÄĆļō£ņØś ļ╣łĒŗ░ņ¦Ć(Vintage)ņÖĆ ĒÄĆļō£ ņāüĒā£(Status)ļź╝ ĒåĄņĀ£ļ│ĆņłśļĪ£ ĒżĒĢ©ĒĢ£ļŗż. ļśÉĒĢ£, ņé¼ļ¬©ĒÄĆļō£ņØś ņĀäļץļ│äļĪ£ ņ£äĒŚś-ņłśņØĄ ĒŖ╣ņä▒ņØ┤ ļŗżļź┤ļ»ĆļĪ£ ĒÄĆļō£ņØś ņĀäļץ (Strategy)ļÅä ĒåĄņĀ£ĒĢ£ļŗż. Ļ░ü ņ¦ĆņŚŁņØś ESG Ļ┤ĆļĀ© ņĀĢņ▒ģņØ┤ļéś ĻĘ£ņĀ£ļź╝ ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņ¦ĆņŚŁņØä ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ė ļ│Ćņłś(Region)ļź╝ ĒżĒĢ©ĒĢśļ®░, ĒŖ╣ņĀĢ ņé░ņŚģņØĆ ESGņÖĆ ļ░ĆņĀæĒĢ£ Ļ┤ĆļĀ©ņØ┤ ņ׳ņ£╝ļ»ĆļĪ£ ņé░ņŚģ(Industry)ļÅä ĒåĄņĀ£ĒĢ£ļŗż.

GPņØś ESG ņłśņżĆ ņÖĖņŚÉļÅä ļ│Ė ļČäņäØņŚÉņä£ļŖö Ļ░£ļ│äĒÄĆļō£ņØś ESG Ļ┤ĆļĀ© ņ£äĒŚś ļģĖņČ£ļÅä(ESG Risk Exposure)ņÖĆ PEFņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆļĀ©ņä▒ļÅä ņé┤ĒÄ┤ļ│Ėļŗż. Ļ░£ļ│äĒÄĆļō£ņØś ESG Ļ┤ĆļĀ© ņ£äĒŚś ļģĖņČ£ļÅäļŖö PreqinņØś ESG ņ£äĒŚś ņåŹņä▒ņØä ĒÖ£ņÜ®ĒĢśņŚ¼ ņĖĪņĀĢĒĢ£ļŗż. ņŚ¼ĻĖ░ņŚÉ ņČöĻ░ĆņĀüņ£╝ļĪ£ ņ×äĒī®ĒŖĖ Ēł¼ņ×É(Impact Investment) ņŚ¼ļČĆļÅä Ļ│ĀļĀżĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉļŖö ĒÄĆļō£Ļ░Ć ņ×äĒī®ĒŖĖ ĒÄĆļō£9)ņ×äņØä Ēæ£ļ░®ĒĢśļŖö Ļ▓ĮņÜ░ ņÖĖņŚÉļÅä ĒÄĆļō£Ļ░Ć ņåŹĒĢ£ ņŻ╝ņÜö ņé░ņŚģĻĄ░ņØ┤ ņ▓ŁņĀĢĻĖ░ņłĀ(Clean Technology), ņ×¼ņāØņŚÉļäłņ¦Ć(Renewable Energy), ĒÖśĻ▓Įņä£ļ╣äņŖż(Environmental Services)ņŚÉ ņåŹĒĢśļŖö Ļ▓ĮņÜ░ļÅä ĒżĒĢ©ĒĢ£ļŗż. ĒÄĆļō£ņä▒Ļ│╝ ļ░Å ļ│ĆļÅÖņä▒ ņĖĪņĀĢļ░®ļ▓Ģ ļ░Å ĒåĄņĀ£ļ│ĆņłśņØś ņĀĢņØśļŖö ļ¬©ĒśĢ(1)Ļ│╝ ļÅÖņØ╝ĒĢśļŗż. ĻĄ¼ņ▓┤ņĀüņØĖ ļČäņäØļ¬©ĒśĢņØĆ ņĢäļלņÖĆ Ļ░Öļŗż.

ņŚ¼ĻĖ░ņä£

- Ļ░£ļ│ä ĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅä(ESG Risk Exposure)

ŌæĀ T_Risk: Ļ░£ļ│ä ĒÄĆļō£ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ļö£(Deals) ņżæ SASB ESG ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒÅēĻĘĀ

ļö£ ņłś

ŌæĪ E_Risk: Ļ░£ļ│ä ĒÄĆļō£ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ļö£(Deals) ņżæ SASB ĒÖśĻ▓Į(E)ļČĆļ¼Ė ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö

ĒÅēĻĘĀ ļö£ ņłś

Ōæó S_Risk: Ļ░£ļ│ä ĒÄĆļō£ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ļö£(Deals) ņżæ SASB ņé¼ĒÜī(S)ļČĆļ¼Ė ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö

ĒÅēĻĘĀ ļö£ ņłś

ŌæŻ G_Risk: Ļ░£ļ│ä ĒÄĆļō£ņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ļö£(Deals) ņżæ SASB ņ¦Ćļ░░ĻĄ¼ņĪ░(G)ļČĆļ¼Ė ņ£äĒŚśņØĖņ×ÉņŚÉ

ĒĢ┤ļŗ╣ĒĢśļŖö ĒÅēĻĘĀ ļö£ ņłś

Ōæż D_Impact: ņ×äĒī®ĒŖĖ Ēł¼ņ×É(Impact Investing) ņŚ¼ļČĆļź╝ ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ė ļ│Ćņłś. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĒĢ┤ļŗ╣ ĒÄĆļō£Ļ░Ć ņ×äĒī®ĒŖĖ ĒÄĆļō£ņ×äņØä Ēæ£ļ░®ĒĢ£ Ļ▓ĮņÜ░ņÖĆ ĒÄĆļō£Ļ░Ć ņåŹĒĢ£ ņŻ╝ņÜöņé░ņŚģĻĄ░ņØ┤ ņ▓ŁņĀĢĻĖ░ņłĀ(Clean Technology), ņ×¼ņāØņŚÉļäłņ¦Ć(Renewable Energy), ĒÖśĻ▓Įņä£ļ╣äņŖż(Environmental Services)ņŚÉ ņåŹĒĢśļŖö Ļ▓ĮņÜ░ļĪ£ ņĀĢņØś

3.3 Ēæ£ļ│Ė ņäĀĒāØ

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĻĖĆļĪ£ļ▓ī PEFņØś ņä▒Ļ│╝ņÖĆ ESGņŚÉ Ļ┤ĆĒĢ£ ņĀĢļ│┤ļź╝ Preqinņ£╝ļĪ£ļČĆĒä░ ņ×ģņłśĒĢ£ļŗż. PreqinņØĆ ļīĆņ▓┤Ēł¼ņ×É ņĀäļ¼Ė ļŹ░ņØ┤Ēä░ ņĀ£Ļ│ĄņŚģņ▓┤ļĪ£ ņĀĢļ│┤ņ×Éņ£Āļ▓Ģ(Freedom of Information Act, FOIA)ņŚÉ ĻĘ╝Ļ▒░ĒĢśņŚ¼ ņé¼ļ¬©ņ×Éņé░ņØś ņä▒Ļ│╝ļŹ░ņØ┤Ēä░ļź╝ ņłśņ¦æĒĢ£ļŗż. PreqinņØ┤ ņ╗żļ▓äĒĢśļŖö ņ×Éņé░ĻĄ░ņØĆ ņé¼ļ¬©ņŻ╝ņŗØ, ļ▓żņ▓śņ║ÉĒö╝Ēāł, ĒŚżņ¦ĆĒÄĆļō£, ņé¼ļ¬©ļīĆņČ£, ļČĆļÅÖņé░, ņØĖĒöäļØ╝, ņ▓£ņŚ░ņ×ÉņøÉ ļō▒ņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņØ╝ņ░©ņĀüņ£╝ļĪ£ PreqinņØś ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņŚÉņä£ 2019ļģä ļ¦É ĻĖ░ņżĆ ņä▒Ļ│╝ņĀĢļ│┤Ļ░Ć ņ׳ļŖö PEF10)ļź╝ ļīĆņāüņ£╝ļĪ£ ļČäņäØņØä ĒĢ£ļŗż. PreqinņØś ESG ņĀĢļ│┤ļŖö 2020ļģäļČĆĒä░ ņłśņ¦æļÉśĻĖ░ ņŗ£ņ×æĒĢśņśĆņ£╝ļ®░, 2020ļģäņŚÉ Ļ│Ąņŗ£ļÉśļŖö GP ļ░Å LPņØś ESG ņĀĢļ│┤ļŖö ņŻ╝ļĪ£ 2019ļģäņØś ĒśäĒÖ®ņØä ļ░öĒāĢņ£╝ļĪ£ ļ│┤Ļ│ĀĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ ņżæņŚÉņä£ ņČöĻ░ĆņĀüņ£╝ļĪ£ ĒĢ┤ļŗ╣ ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GP ņżæ ESG ņĀĢļ│┤Ļ░Ć ņ׳ņ£╝ļ®░, ĒÄĆļō£ĒŖ╣ņä▒ ņĀĢļ│┤Ļ░Ć ņ׳ļŖö ĒÄĆļō£ļ¦īņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ļŗż.11) ĻĄ¼ņ▓┤ņĀüņØĖ Ēæ£ļ│Ė ņäĀĒāØ ĻĖ░ņżĆņØĆ ņĢäļלņÖĆ Ļ░Öļŗż. ņŚ░ĻĄ¼ņŚÉ ņé¼ņÜ®ļÉśļŖö ņĄ£ņóģ Ēæ£ļ│Ė ņłśļŖö ņä▒Ļ│╝ņĖĪņĀĢ ļ░®ļ▓ĢņŚÉ ļö░ļØ╝ ņāüņØ┤ĒĢśļ®░, ĒøäņłĀĒĢśļŖö ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ĒåĄĒĢ┤ ĒÖĢņØĖĻ░ĆļŖźĒĢśļŗż.

- PreqinņØś Private equityņÖĆ Venture capitalļĪ£ ļČäļźśļÉ£ ĒÄĆļō£

- 2019ļģä ļ¦É ĻĖ░ņżĆ ņä▒Ļ│╝ ņĀĢļ│┤Ļ░Ć ņ׳ļŖö ĒÄĆļō£

- ĒĢ┤ļŗ╣ ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPņØś ESG ņĀĢļ│┤Ļ░Ć ņ׳ļŖö ĒÄĆļō£

- ĒÄĆļō£ ĒŖ╣ņä▒ ņĀĢļ│┤(ĻĘ£ļ¬©, ņĀäļץ, ļ╣łĒŗ░ņ¦Ć, ņāüĒā£, ņ¦ĆņŚŁ ļō▒)Ļ░Ć ņ׳ļŖö ĒÄĆļō£

4. ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝

4.1 ĻĖ░ņłĀĒåĄĻ│äņ╣ś

ļ│Ė ņĀłņŚÉņä£ļŖö ESGņÖĆ ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ ļ░Å ļ│ĆļÅÖņä▒Ļ░äņØś Ļ┤ĆĻ│äļź╝ ĒÖĢņØĖĒĢ£ļŗż. <Ēæ£ 1>ņŚÉņä£ļŖö ņé¼ļ¬©ĒÄĆļō£ņÖĆ Ļ┤ĆļĀ©ļÉ£ ESG ņłśņżĆ, ESG ņ£äĒŚś ļģĖņČ£ļÅä, ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉņŚ¼ļČĆ, ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ ļ░Å ļ│ĆļÅÖņä▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ĻĖ░ņłĀĒåĄĻ│äņ╣śļź╝ ļ│┤ņŚ¼ņżĆļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāüņØ┤ ļÉśļŖö ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPļōżņØś ĒÅēĻĘĀ ESG Ēł¼ļ¬ģļÅäļŖö 30.06ņØ┤ļ®░, ņżæņĢÖĻ░ÆņØĆ 19.0ņ£╝ļĪ£ ĒÅēĻĘĀņØ┤ ņżæņĢÖĻ░Æļ│┤ļŗż ņ╗ż ņśżļźĖņ¬Įņ£╝ļĪ£ ĻĖ┤ Ļ╝¼ļ”¼ ļČäĒżļź╝ Ļ░Ćņ¦äļŗż.

<Ēæ£┬Ā1>

ņé¼ļ¬©ĒÄĆļō£ Ļ┤ĆļĀ© ĻĖ░ņłĀĒåĄĻ│äņ╣ś

ļ│Ė Ēæ£ļŖö ņŻ╝ņÜö ļ│ĆņłśņŚÉ ļīĆĒĢ£ ĻĖ░ņłĀĒåĄĻ│äņ╣śļź╝ ļéśĒāĆļéĖļŗż. ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ESGļŖö ņé¼ļ¬©ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPņØś ESG Ēł¼ļ¬ģļÅäļź╝ ļéśĒāĆļé┤ļ®░, T-RiskļŖö SASBņØś ESG Ļ┤ĆļĀ© ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒÄĆļō£ ļé┤ ĒÅēĻĘĀ ļö£(Deals) ņłś, E-Risk/S-Risk/G-RiskļŖö SASBņØś ĒÖśĻ▓Į/ņé¼ĒÜī/ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ┤ĆļĀ© ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒÄĆļō£ ļé┤ ĒÅēĻĘĀ ļö£(Deals) ņłśļź╝ ļéśĒāĆļéĖļŗż. D_ImpactļŖö ĒĢ┤ļŗ╣ ĒÄĆļō£Ļ░Ć ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉņØ┤ļ®┤ 1 ņĢäļŗłļ®┤ 0ņØĖ ļŹöļ»Ėļ│ĆņłśņØ┤ļŗż. ņØ┤ļĢī ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉļŖö ĒĢ┤ļŗ╣ ĒÄĆļō£Ļ░Ć ņ×äĒī®ĒŖĖ ĒÄĆļō£ņ×äņØä Ēæ£ļ░®ĒĢśļŖö Ļ▓ĮņÜ░ ņÖĖņŚÉļÅä ĒÄĆļō£ņØś ņŻ╝ņÜö ņé░ņŚģĻĄ░ņØ┤ ņ×¼ņāØņŚÉļäłņ¦Ć, ņ▓ŁņĀĢĻĖ░ņłĀ, ĒÖśĻ▓Įņä£ļ╣äņŖżņŚÉ ņåŹĒĢśļŖö Ļ▓ĮņÜ░ļÅä ĒżĒĢ©ĒĢ£ļŗż. Fund SizeļŖö FundņØś AUMņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ Ļ░Æņ£╝ļĪ£ AUMņØś ļŗ©ņ£äļŖö ļ░▒ļ¦ī ļŗ¼ļ¤¼(mnUSD)ņØ┤ļŗż. DPIļŖö ĒÄĆļō£ņØś ņä▒Ļ│╝ņĖĪņĀĢņ╣ś ņżæ ĒĢśļéśļĪ£ Total LP Distribution / Total LP Contribution ├Ś 100 (%)ņ£╝ļĪ£ LPņØś Ēł¼ņ×ÉĻĖł ļīĆļ╣ä ņä▒Ļ│╝ņĖĪņĀĢņŗ£ņĀÉĻ╣īņ¦ĆņØś ļČäļ░░ĻĖłņØś ļ╣äņżæņØä ņØśļ»ĖĒĢśļ®░ ļ»Ėļל ĒśäĻĖłĒØÉļ”äņØĆ ļ░śņśüĒĢśņ¦Ć ņĢŖļŖöļŗż. RVPIļŖö ĒÄĆļō£ņØś ņä▒Ļ│╝ņĖĪņĀĢņ╣ś ņżæ ĒĢśļéśļĪ£ Unrealized value of Fund / Total LP Contribution ├Ś 100 (%)ņ£╝ļĪ£ ņĖĪņĀĢĒĢ£ļŗż. LPņØś Ēł¼ņ×ÉĻĖł ļīĆļ╣ä Ēśäņ×¼ ĒÄĆļō£ņØś ļ»ĖņŗżĒśäĻ░Ćņ╣śļź╝ ņØśļ»ĖĒĢśļ®░, LPĻ░Ć ņä▒Ļ│╝ņĖĪņĀĢ ņŗ£ņĀÉĻ╣īņ¦Ć ņŗżĒśäļÉ£ ņä▒Ļ│╝ļŖö ļ░śņśüĒĢśņ¦Ć ņĢŖļŖöļŗż. MutipleņØĆ ĒÄĆļō£ņØś ņä▒Ļ│╝ņĖĪņĀĢņ╣ś ņżæ ĒĢśļéśļĪ£ (DPI(%) + RVPI(%)) / 100ņ£╝ļĪ£ LPņØś Ēł¼ņ×ÉĻĖł ļīĆļ╣ä Ēśäņ×¼Ļ╣īņ¦ĆņØś ļČäļ░░ĻĖłĻ│╝ ļ»ĖņŗżĒśäĻ░Ćņ╣śņØś ĒĢ®ņØś ļ╣äņżæņØ┤ļŗż. Net IRRņØĆ Net Internal Rate of Return (%) ņ£╝ļĪ£ ļ¬©ļōĀ ĒśäĻĖłņ£ĀņČ£ņ×ģĻ│╝ ļ»ĖņŗżĒśäĻ░Ćņ╣śĻ╣īņ¦Ć Ļ│ĀļĀżĒĢ£ ļé┤ļČĆņłśņØĄļźĀņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ļ¬©ļōĀ ņä▒Ļ│╝ņĖĪņĀĢņ╣śļŖö GPņØś ļ│┤ņłśļź╝ Ļ░ÉņĢłĒĢ£ Net perform-anceļĪ£ ņä▒Ļ│╝ņĖĪņĀĢ ņŗ£ņĀÉņØĆ 2019ļģä ļ¦ÉņØ┤ļŗż. SD_IRRņÖĆ SD_MultipleņØĆ ĒÄĆļō£ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ņ£╝ļĪ£ Ēł¼ņ×Éņŗ£ņ×æ ņŗ£ņĀÉļČĆĒä░ Ļ│╝Ļ▒░ ļČäĻĖ░ļ│äļĪ£ ļ│┤Ļ│ĀļÉ£ Net IRRĻ│╝ MultipleņØś Ēæ£ņżĆĒÄĖņ░©ņØ┤ļŗż. SD_IRR_2010/2018/2019 (D_Multiple_2010/2018/2019)ņØĆ 2010ļģä/2018ļģä/2019ļģäļČĆĒä░ ļČäĻĖ░ļ│äļĪ£ ļ│┤Ļ│ĀļÉ£ Net IRR(Multiple)ņØś Ēæ£ņżĆĒÄĖņ░©ļź╝ ņØśļ»ĖĒĢ£ļŗż.

ļŗżņØīņØĆ ĒÄĆļō£ļōżņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäņØĖ ņĀäņ▓┤ņ£äĒŚś(T_Risk), ĒÖśĻ▓Įņ£äĒŚś(E_Risk), ņé¼ĒÜīņ£äĒŚś (S_Risk), ņ¦Ćļ░░ĻĄ¼ņĪ░ņ£äĒŚś(G_Risk)ņØ┤ļŗż. SASBņØś ņé░ņŚģļ│ä ļŗżņ¢æĒĢ£ ESG Ļ┤ĆļĀ© ņżæņÜö ņ£äĒŚśņÜöņØĖņŚÉ ļīĆĒĢ┤ Ļ░ü ĒÄĆļō£ļōżņŚÉ ņåŹĒĢ┤ ņ׳ļŖö ņĢĪĒŗ░ļĖī ļö£ ņłśļź╝ ĒīīņĢģĒĢśņŚ¼, Ļ░£ļ│äĒÄĆļō£ ļé┤ ESG ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒÅēĻĘĀ ļö£ ņłśļź╝ ĻĄ¼ĒĢ£ļŗż. SASBņØś ņ£äĒŚśņØĖņ×ÉļŖö ĒÖśĻ▓ĮņÜöņØĖņØ┤ 9Ļ░Ćņ¦Ć, ņé¼ĒÜīņÜöņØĖņØ┤ 10Ļ░Ćņ¦Ć, ņ¦Ćļ░░ĻĄ¼ņĪ░ņÜöņØĖņØ┤ 7Ļ░Ćņ¦ĆļĪ£ ņ┤Ø 26Ļ░Ćņ¦Ć ņÜöņØĖņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ļŗż. ĒÄĆļō£ ļŗ╣ ĒÅēĻĘĀ ESG ņ£äĒŚś ļģĖņČ£ļÅäļŖö ĒÖśĻ▓ĮņØ┤ 2.67Ļ░£, ņé¼ĒÜīĻ░Ć 4.51Ļ░£, ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć 1.62Ļ░£ļĪ£ ņĀäņ▓┤ 26Ļ░Ćņ¦Ć ņ£äĒŚśņØĖņ×ÉņŚÉ ļīĆĒĢ┤ ĒÄĆļō£ļōżņØĆ ĒÅēĻĘĀņĀüņ£╝ļĪ£ 8.8Ļ░£ņØś ESG ņ£äĒŚśņÜöņØĖņŚÉ ļģĖņČ£ļÉśņ¢┤ ņ׳ļŖö Ļ▓āņØ┤ ĒÖĢņØĖļÉ£ļŗż. ĒÄĆļō£ļōżņØś ņ£äĒŚśļģĖņČ£ļÅäļŖö ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░ÆņØä ļ╣äĻĄÉĒĢśļ®┤ ļīĆņ▓┤ļĪ£ ļīĆņ╣ŁņĀüņ×äņØä ņĢī ņłś ņ׳ļŗż.

D_ImpactļŖö ĒĢ┤ļŗ╣ ĒÄĆļō£Ļ░Ć Impact Ēł¼ņ×Éņ×äņØä ĻĄ¼ļČäĒĢśļŖö ļŹöļ»Ėļ│ĆņłśņØ┤ļŗż. ļČäņäØļīĆņāü ņé¼ļ¬©ĒÄĆļō£ ņ┤Ø 4,893Ļ░£ ņżæ ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉņŚÉ ņåŹĒĢśļŖö ĒÄĆļō£ņØś ļ╣äņżæņØĆ ņĀäņ▓┤ 6.1%ņØĖ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. 2019ļģä 12ņøö ļ¦É ĻĖ░ņżĆ ņé¼ļ¬©ĒÄĆļō£ņØś ĒÅēĻĘĀņä▒Ļ│╝ļŖö Net IRR ĻĖ░ņżĆ 16.02%ņØ┤ļ®░, Multiple ĻĖ░ņżĆ 1.76ņØ┤ļŗż. ĒÄĆļō£ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ņØĆ Ēæ£ņżĆĒÄĖņ░©ļĪ£ ņĖĪņĀĢĒĢ£ļŗż. Ļ░ü ĒÄĆļō£ņØś Ļ│╝Ļ▒░ ņä▒Ļ│╝ņØś Ēæ£ņżĆĒÄĖņ░©ņØś ĒÅēĻĘĀņØĆ Net IRRļĪ£ ņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒ¢łņØä ļĢīļŖö 3.80ņØ┤ļ®░, MultipleļĪ£ ņĖĪņĀĢĒ¢łņØä ļĢīļŖö 0.24ņØ┤ļŗż. ņĖĪņĀĢĻĖ░Ļ░äņØ┤ ņ¦¦ņĢäņ¦łņłśļĪØ ļ│ĆļÅÖņä▒ņØ┤ Ļ░ÉņåīĒĢśļŖö Ļ▓āņØä ņĢī ņłś ņ׳ņ£╝ļ®░, ļ│ĆļÅÖņä▒ ņĖĪņĀĢĻĖ░Ļ░äņØĆ Ēł¼ņ×Éņŗ£ņ×æņŗ£ņĀÉ(Ēś╣ņØĆ ņĖĪņĀĢĻĖ░ņżĆņŗ£ņĀÉ)ļČĆĒä░ 2021ļģä 6ņøöĻ╣īņ¦ĆņØ┤ļŗż.12)

<Ēæ£ 2>ļŖö ņŻ╝ņÜö ļ│Ćņłś Ļ░ä Ēö╝ņ¢┤ņŖ© ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņāüĻ┤ĆĻ┤ĆĻ│ä ļČäņäØņŚÉ ļö░ļź┤ļ®┤ ĒÄĆļō£ņØś ESG ļģĖņČ£ļÅäĻ░Ć ļåÆņØäņłśļĪØ ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPņØś ESG Ēł¼ļ¬ģļÅäĻ░Ć ļåÆņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī E, S, G ņäĖļČĆ ņÜöņØĖņ£╝ļĪ£ ļéśļłäņ¢┤ļ│┤ļ®┤ Ļ▓░Ļ│╝ļŖö ņé¼ļŁć ļŗżļź┤ļŗż. ĒÄĆļō£Ļ░Ć ĒÖśĻ▓ĮņĀüņ£╝ļĪ£ ņ£äĒŚśļģĖņČ£ļÅäĻ░Ć ļåÆņØäņłśļĪØ GPņØś ESG Ēł¼ļ¬ģļÅäļŖö ļåÆņØĆ ļ░śļ®┤, ņé¼ĒÜīņĀüņ£╝ļĪ£ ņ£äĒŚśļģĖņČ£ļÅäĻ░Ć ļåÆņØĆ Ļ▓ĮņÜ░ņŚÉļŖö GPņØś ESG Ēł¼ļ¬ģļÅäļŖö ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ĒÄĆļō£ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņ£äĒŚś ļģĖņČ£ļÅäļŖö GPņØś ESG Ēł¼ļ¬ģļÅäņÖĆ ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņŚåļŗż. ĒÄĆļō£ņØś ņ×äĒī®ĒŖĖ Ēł¼ņ×É ņŚ¼ļČĆļŖö GPņØś ESG Ēł¼ļ¬ģļÅäņÖĆ ņØīņØś Ļ┤ĆĻ│ä(-0.06)ņØ┤ļéś ņāüĻ┤ĆĻ│äņłśļŖö ņāüļŗ╣Ē׳ ņ×æļŗż. ĒÄĆļō£ ĻĘ£ļ¬©Ļ░Ć Ēü┤ņłśļĪØ GPņØś ESG Ēł¼ļ¬ģļÅäļŖö ļåÆņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ņä▒Ļ│╝ļéś ļ│ĆļÅÖņä▒ņØĆ ESG Ēł¼ļ¬ģļÅäņÖĆ ņØīņØś Ļ┤ĆĻ│äņŚÉ ņ׳ļŖö Ļ▓āņØ┤ ĒÖĢņØĖļÉ£ļŗż. ĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäļŖö ĒÄĆļō£ņØś ņä▒Ļ│╝ļéś ļ│ĆļÅÖņä▒Ļ│╝ ļīĆņ▓┤ļĪ£ ņØīņØś Ļ┤ĆĻ│äņŚÉ ņ׳ļŗż.

<Ēæ£┬Ā2>

ņŻ╝ņÜöļ│Ćņłś Ļ░ä Ēö╝ņ¢┤ņŖ© ņāüĻ┤ĆĻ┤ĆĻ│ä

ņĢäļל Ēæ£ļŖö ņŻ╝ņÜö ļ│ĆņłśĻ░äņØś Ēö╝ņ¢┤ņŖ© ņāüĻ┤ĆĻ│äņłśļź╝ ņØśļ»ĖĒĢ£ļŗż. ļ│Ćņłśļ¬ģņØĆ <Ēæ£ 1>Ļ│╝ ļÅÖņØ╝ĒĢśļ®░, *ļŖö ņ£ĀņØśņłśņżĆ 5% ļ»Ėļ¦īņ£╝ļĪ£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

4.2 ņÜ┤ņÜ®ņé¼ņØś ESG ņłśņżĆĻ│╝ PEF Ēł¼ņ×Éņä▒Ļ│╝(Ēś╣ņØĆ ļ│ĆļÅÖņä▒)

<Ēæ£ 3>ņØĆ ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPņØś ESG ņłśņżĆĻ│╝ ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļ│┤ņŚ¼ņżĆļŗż. ļČäņäØļ¬©ĒśĢņØś ņóģņåŹļ│ĆņłśļŖö 2019ļģä ļ¦É ĻĖ░ņżĆ ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ņØ┤ļ®░, ņŻ╝ņÜöĻ▓Ćņ”Øļ│ĆņłśļŖö GPņØś ESG ņłśņżĆņØ┤ļŗż. ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ļŖö DPI, RVPI, Multiple, IRRļĪ£ ņĖĪņĀĢĒĢ£ļŗż. DPIļŖö LPņØś Ēł¼ņ×ÉĻĖł ļīĆļ╣ä ņä▒Ļ│╝ņĖĪņĀĢ ņŗ£ņĀÉĻ╣īņ¦Ć LPņŚÉĻ▓ī ļ░░ļČäļÉ£ ļČäļ░░ĻĖłņØ┤ļ®░, RVPIļŖö LPņØś Ēł¼ņ×ÉĻĖł ļīĆļ╣ä ņä▒Ļ│╝ņĖĪņĀĢ ņŗ£ņĀÉ ĻĖ░ņżĆņØś ļ»ĖņŗżĒśäĻ░Ćņ╣śņØś ļ╣äņżæņØ┤ļŗż. ļ¦īņĢĮ ĒÄĆļō£Ļ░Ć ņ▓Łņé░ļÉśņ¦Ć ņĢŖļŖö Ēł¼ņ×Éļŗ©Ļ│äņØś ĒÄĆļō£ļØ╝ļ®┤, DPIļŖö Ēśäņ×¼Ļ╣īņ¦Ć ņŗżĒśäļÉ£ ņä▒Ļ│╝ņØś Ļ░£ļģÉņØ┤ļ®░, RVPIļŖö ļ»ĖļלņŚÉ ņŗżĒśäļÉĀ ņä▒Ļ│╝ņØś Ļ░£ļģÉņØ┤ļŗż. MultipleņØĆ DPIņÖĆ RVPIļź╝ ĒĢ®ĒĢ£ Ļ░£ļģÉņ£╝ļĪ£ ņ┤Øņä▒Ļ│╝ļź╝ ņØśļ»ĖĒĢ£ļŗż. IRRļÅä ĒÄĆļō£ņŚÉ ļ░£ņāØĒĢ£ ļ¬©ļōĀ ĒśäĻĖłĒØÉļ”äĻ│╝ ļ»ĖņŗżĒśäĻ░Ćņ╣śĻ╣īņ¦Ć ĒżĒĢ©ĒĢ£ Ļ░£ļģÉņØ┤ļ»ĆļĪ£ ņ┤Øņä▒Ļ│╝ļź╝ ņØśļ»ĖĒĢ£ļŗż. GPņØś ESG ņłśņżĆņØĆ PreqinņØś ESG Ēł¼ļ¬ģļÅä ņ¦ĆĒæ£ņØ┤ļŗż. ļ¬©ļōĀ ļČäņäØņŚÉļŖö ĒÄĆļō£ņØś ĻĘ£ļ¬©, ņĀäļץ, ņ¦ĆņŚŁ, ņāüĒā£(ņ▓Łņé░ ņŚ¼ļČĆ), ņé░ņŚģ, ļ╣łĒŗ░ņ¦ĆņŚÉ ļīĆĒĢ┤ ļŹöļ»Ė ļ│Ćņłśļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĒåĄņĀ£ĒĢ£ļŗż.

<Ēæ£┬Ā3>

GPņØś ESG ņłśņżĆĻ│╝ PEF ņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆĻ│ä

ļŗżņØī Ēæ£ļŖö OLS ĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ GPņØś ESG ņłśņżĆĻ│╝ PEF ņä▒Ļ│╝Ļ░äņØś Ļ┤ĆĻ│äļź╝ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. ņóģņåŹļ│ĆņłśļŖö PEF ņä▒Ļ│╝ņĖĪņĀĢņ╣śņØĖ DPI, RVPI, Multiple, Net IRRņØ┤ļ®░, ņŻ╝ņÜö ļÅģļ”Įļ│Ćņłś ESGļŖö ņé¼ļ¬©ĒÄĆļō£ļź╝ ņÜ┤ņÜ®ĒĢśļŖö GPņØś ESG Ēł¼ļ¬ģļÅäļź╝ ļéśĒāĆļéĖļŗż. ļ│ĆņłśņØś ņĀĢņØśļŖö <Ēæ£ 1>Ļ│╝ ļÅÖņØ╝ĒĢśļŗż. *, **, ***ļŖö Ļ░üĻ░ü ņ£ĀņØśņłśņżĆ 10%, 5%, 1%ņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ļ£╗ĒĢ£ļŗż.

ļČäņäØĻ▓░Ļ│╝ GPņØś ESG ņłśņżĆņØĆ ĒÄĆļō£ņä▒Ļ│╝ņÖĆ ļīĆņ▓┤ļĪ£ ļ¼┤Ļ┤ĆĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĒÄĆļō£ņä▒Ļ│╝ļź╝ RVPIļĪ£ ņĖĪņĀĢĒĢ£ Ļ▓ĮņÜ░ņŚÉņä£ļ¦ī GPņØś ESG Ēł¼ļ¬ģļÅäņÖĆ ĒÄĆļō£ņä▒Ļ│╝ Ļ░äņØś ņØīņØś Ļ┤ĆĻ│äĻ░Ć 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢśļŗż. ĒÄĆļō£ņä▒Ļ│╝ļź╝ RVPI, Multiple, IRRļĪ£ ņĖĪņĀĢĒĢĀ Ļ▓ĮņÜ░ņŚÉļŖö ĒÄĆļō£ņØś ĻĘ£ļ¬©ņÖĆ ņä▒Ļ│╝ Ļ░äņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņØīņØś Ļ┤ĆĻ│äĻ░Ć Ļ┤Ćņ░░ļÉ£ļŗż. ņ”ē ĒÄĆļō£ņØś ĻĘ£ļ¬©Ļ░Ć Ēü┤ņłśļĪØ ĒÄĆļō£ņØś ņä▒Ļ│╝ļŖö ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö Ļ│Ąļ¬©ĒÄĆļō£ņÖĆ ņ£Āņé¼ĒĢśļŗż(Chen et al., 2004; Ban and Choe, 2013).

ļŗżņØīņØĆ GPņØś ESG ņłśņżĆĻ│╝ ņé¼ļ¬©ĒÄĆļō£ņØś ļ│ĆļÅÖņä▒ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ĒÖĢņØĖĒĢ£ļŗż. ĒÄĆļō£ņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ ļ│ĆļÅÖņä▒ņØĆ Ļ░£ļ│äĒÄĆļō£ ļŗ©ņ£äļĪ£ Ēł¼ņ×É ĻĖ░Ļ░ä ļÅÖņĢł ļ│┤Ļ│ĀĒĢśļŖö IRRĻ│╝ MultipleņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ņĖĪņĀĢĒĢ£ļŗż. ļŗ© ĒÄĆļō£ļ│äļĪ£ ļŗżņ¢æĒĢ£ ļ╣łĒŗ░ņ¦ĆņÖĆ Ēł¼ņ×ÉĻĖ░Ļ░äņØä Ļ░Ćņ¦Ćļ»ĆļĪ£ ņĀäņ▓┤ Ēł¼ņ×ÉĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£ ņä▒Ļ│╝ļ│ĆļÅÖņä▒ņØä ņĖĪņĀĢĒĢĀ ļ┐Éļ¦ī ņĢäļŗłļØ╝ 2010ļģä ņØ┤Ēøä, 2018ļģä ņØ┤Ēøä, 2019ļģä ņØ┤Ēøä ļō▒ ĒĢśņ£äĻĖ░Ļ░äņØä ĻĄ¼ļČäĒĢśļ®░, Ļ░ü ĻĖ░ņżĆņŗ£ņĀÉļČĆĒä░ ņĄ£ļīĆ 2021ļģä 2ļČäĻĖ░Ļ╣īņ¦ĆņØś ņä▒Ļ│╝ ņĀĢļ│┤13)ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ Ļ░£ļ│äĒÄĆļō£ņØś ļ│ĆļÅÖņä▒ņØä ņĖĪņĀĢĒĢ£ļŗż. ļČäņäØļ¬©ĒśĢņŚÉ ĒżĒĢ©ļÉśļŖö ļ¬©ļōĀ ĒåĄņĀ£ļ│ĆņłśļŖö ņĢ×ņØś ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢśļŗż.

<Ēæ£ 4>ņŚÉņä£ļŖö GPņØś ESG ņłśņżĆĻ│╝ ņé¼ļ¬©ĒÄĆļō£ ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņĀäņ▓┤ Ēł¼ņ×ÉĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤ļ®┤, GPņØś ESG ņłśņżĆĻ│╝ ĒÄĆļō£ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒Ļ░äņŚÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņØīņØś Ļ┤ĆĻ│äĻ░Ć ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. ņ”ē GPņØś ESG Ļ│Ąņŗ£ņłśņżĆņØ┤ ļåÆņØäņłśļĪØ ĒĢ┤ļŗ╣ GPĻ░Ć ņÜ┤ņÜ®ĒĢśļŖö ĒÄĆļō£ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ņØ┤ļŖö ļ¬©ļōĀ Ēł¼ņ×ÉĻĖ░Ļ░äņŚÉņä£ ļÅÖņØ╝ĒĢśĻ▓ī Ļ┤Ćņ░░ļÉ£ļŗż. ņĢ×ņØś Ļ▓░Ļ│╝ņÖĆ ĒåĄĒĢ®ĒĢ┤ņä£ ĒĢ┤ņäØĒĢśļ®┤, GPņØś ESG ņłśņżĆņØĆ ĒÄĆļō£ņä▒Ļ│╝ņÖĆļŖö ļ¼┤Ļ┤ĆĒĢśņ¦Ćļ¦ī GPņØś ESG ņłśņżĆņØ┤ ļåÆņØäņłśļĪØ ņÜ┤ņÜ®ĒĢśļŖö ĒÄĆļō£ņØś ņä▒Ļ│╝ ļ│ĆļÅÖņä▒ņØĆ ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļČäņäØĻ▓░Ļ│╝ļź╝ ĒåĀļīĆļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉņä£ ESGļŖö ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼ņØś ļ¬®ņĀüņ£╝ļĪ£ ņĀæĻĘ╝ĒĢśļŖö Ļ▓āņØ┤ ļ│┤ļŗż ĒĢ®ļ”¼ņĀüņØ╝ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ļŗżļ¦ī, ņé¼ļ¬©ņŚÉņä£ņØś ESGĻ░Ć ņĄ£ĻĘ╝ņŚÉ ļōżņ¢┤ ļ│ĖĻ▓®ĒÖöļÉśņŚłļŗżļŖö ņĀÉņØä Ļ░ÉņĢłĒĢ£ļŗżļ®┤ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉņä£ ESGļź╝ ĒåĄĒĢ£ ņłśņØĄņĀ£Ļ│Ā ĒÜ©Ļ│╝ļŖö ļ│┤ļŗż ņŗ£Ļ░äņØ┤ ĒØÉļźĖ ļÆżņŚÉ Ļ▓Ćņ”ØņØ┤ Ļ░ĆļŖźĒĢĀ Ļ▓āņ£╝ļĪ£ ņāØĻ░üļÉ£ļŗż.

<Ēæ£┬Ā4>

GPņØś ESG ņłśņżĆĻ│╝ PEF ņä▒Ļ│╝ ļ│ĆļÅÖņä▒Ļ░äņØś Ļ┤ĆĻ│ä

ļŗżņØī Ēæ£ļŖö OLS ĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ GPņØś ESG ņłśņżĆĻ│╝ PEF ņä▒Ļ│╝ ļ│ĆļÅÖņä▒Ļ░äņØś Ļ┤ĆĻ│äļź╝ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. ņóģņåŹļ│ĆņłśļŖö ĒÄĆļō£ņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ ļ│ĆļÅÖņä▒ņ£╝ļĪ£ ļČäĻĖ░ļ│ä Net IRR ļ░Å MultipleņØś Ēæ£ņżĆĒÄĖņ░©ņØ┤ļŗż. ļŗ©, ĒÜīĻĘĆĻ│äņłśļź╝ ļ│┤ļŗż ļ®┤ļ░ĆĒĢśĻ▓ī ļ│┤ĻĖ░ ņ£äĒĢ┤ MultipleĻ│╝ Net IRRņØś ņøÉļל Ļ░ÆņŚÉ 100ļ░░ ĒĢśņŚ¼ ļČäņäØĒĢśņśĆļŗż. Panel A ~ Panel DļŖö ļ│ĆļÅÖņä▒ ņĖĪņĀĢĻĖ░Ļ░äņŚÉ ļö░ļźĖ ņ░©ņØ┤ņØ┤ļŗż. Panel AļŖö Ēł¼ņ×ÉņĀäņ▓┤ĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ Panel BļŖö 2010ļģäļČĆĒä░ 2021ļģä 2ļČäĻĖ░Ļ╣īņ¦Ć, Panel CļŖö 2018ļģäļČĆĒä░ 2021ļģä 2ļČäĻĖ░Ļ╣īņ¦Ć, Panel DļŖö 2019ļģäļČĆĒä░ 2021ļģä 2ļČäĻĖ░Ļ╣īņ¦Ć ļČäĻĖ░ļ│ä Net IRRļ░Å MultipleņØś Ēæ£ņżĆĒÄĖņ░©ņØ┤ļŗż. ĒåĄņĀ£ļ│ĆņłśļŖö <Ēæ£ 3>Ļ│╝ ļÅÖņØ╝ĒĢśļŗż. *, **, ***ļŖö Ļ░üĻ░ü ņ£ĀņØśņłśņżĆ 10%, 5%, 1%ņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ļ£╗ĒĢ£ļŗż.

4.3 Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚśļģĖņČ£ļÅäņÖĆ PEF Ēł¼ņ×Éņä▒Ļ│╝(Ēś╣ņØĆ ļ│ĆļÅÖņä▒)

ļŗżņØīņØĆ Ļ░£ļ│ä ĒÄĆļō£ņØś ESG ņ£äĒŚśļģĖņČ£ļÅäņÖĆ ĒÄĆļō£ ņä▒Ļ│╝Ļ░äņØś Ļ┤ĆĻ│äļź╝ Ļ▓Ćņ”ØĒĢ£ļŗż. ļČäņäØļ¬©ĒśĢņØś ņóģņåŹ ļ│ĆņłśļŖö 4Ļ░Ćņ¦Ć ļ░®ņŗØņ£╝ļĪ£ ņĖĪņĀĢĒĢ£ ĒÄĆļō£ņä▒Ļ│╝ņØ┤ļ®░, ņŻ╝ņÜöĻ▓Ćņ”Øļ│ĆņłśļŖö Ļ░£ļ│ä ĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäņØ┤ļŗż. ĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäļŖö SASBņØś ESG ņ£äĒŚśņØĖņ×ÉņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ĒÅēĻĘĀ ļö£ņØś ņłśļĪ£ ņĖĪņĀĢĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ T_RISKļŖö ESG ņ£äĒŚśņØĖņ×ÉņŚÉ ļģĖņČ£ļÉ£ ņĀĢļÅäņØ┤ļ®░, E_Risk, S_Risk, G_RiskļŖö Ļ░üĻ░ü ĒÖśĻ▓Į, ņé¼ĒÜī, ņ¦Ćļ░░ĻĄ¼ņĪ░ ņ£äĒŚśņØĖņ×ÉņŚÉ ļģĖņČ£ļÉ£ ņĀĢļÅäņØ┤ļŗż. ņØ┤ Ļ░ÆņØ┤ Ēü┤ņłśļĪØ ĒĢ┤ļŗ╣ ĒÄĆļō£ņŚÉ ņåŹĒĢ£ ļö£ņØ┤ ESG ņ£äĒŚśņÜöņØĖņŚÉ ļģĖņČ£ļÉ£ ņĀĢļÅäĻ░Ć Ēü╝ņØä ņØśļ»ĖĒĢ£ļŗż. ņŚ¼ĻĖ░ņŚÉ ņČöĻ░ĆĒĢśņŚ¼ ņ×äĒī®ĒŖĖĒł¼ņ×ÉņŚ¼ļČĆļÅä ĒĢ©Ļ╗ś Ļ│ĀļĀżĒĢ£ļŗż. ņ×äĒī®ĒŖĖĒł¼ņ×É(D_Impact)ļŖö ĒĢ┤ļŗ╣ ĒÄĆļō£Ļ░Ć ņ×äĒī®ĒŖĖĒÄĆļō£ņØĖ Ļ▓ĮņÜ░ņÖĆ ĒĢ┤ļŗ╣ ĒÄĆļō£ņØś ņŻ╝ņÜö ņé░ņŚģņØ┤ ņ▓ŁņĀĢĻĖ░ņłĀ, ņ×¼ņāØņŚÉļäłņ¦Ć, ĒÖśĻ▓Įņä£ļ╣äņŖżņŚÉ ņåŹĒĢśļŖö Ļ▓ĮņÜ░ļĪ£ ņĖĪņĀĢĒĢ£ļŗż.

<Ēæ£┬Ā5>

Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäņÖĆ PEF ņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆĻ│ä

ļŗżņØī Ēæ£ļŖö OLS ĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäņÖĆ PEF ņä▒Ļ│╝ Ļ░äņØś Ļ┤ĆĻ│äļź╝ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. ņóģņåŹļ│ĆņłśļŖö PEF ņä▒Ļ│╝ņØ┤ļ®░, ņŻ╝ņÜö ļÅģļ”Įļ│ĆņłśļŖö ESG ņ£äĒŚśļģĖņČ£ļÅäļĪ£, T_RISK, E_RISK, S_RISK, G_RISK, D_ImpactņØ┤ļŗż. ņóģņåŹļ│Ćņłś ļ░Å ĒåĄņĀ£ļ│ĆņłśņØś ņĀĢņØśļŖö <Ēæ£ 3>Ļ│╝ ļÅÖņØ╝ĒĢśļŗż. *, **, ***ļŖö Ļ░üĻ░ü ņ£ĀņØśņłśņżĆ 10%, 5%, 1%ņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ļ£╗ĒĢ£ļŗż.

ļČäņäØĻ▓░Ļ│╝, ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ļź╝ DPI, Multiple, IRRļĪ£ ņĖĪņĀĢĒĢśļŖö Ļ▓ĮņÜ░, ESG ņ£äĒŚś ļģĖņČ£ļÅäņÖĆ ĒÄĆļō£ņä▒Ļ│╝Ļ░äņØś ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņØīņØś Ļ┤ĆĻ│äĻ░Ć ĒÖĢņØĖļÉ£ļŗż. ESG ņ£äĒŚś ļģĖņČ£ļÅäļź╝ ņäĖļČĆĒĢŁļ¬®ņ£╝ļĪ£ ļéśļłäņŚłņØä ļĢīļŖö ĒÖśĻ▓ĮņÜöņØĖĻ│╝ ņé¼ĒÜīņÜöņØĖņØś ņ£äĒŚś ļģĖņČ£ļÅäĻ░Ć ļåÆņØĆ ĒÄĆļō£ņØ╝ņłśļĪØ ĒÄĆļō£ņä▒Ļ│╝Ļ░Ć ņĀĆņĪ░ĒĢ£ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ļśÉĒĢ£, ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉļŖö ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ļź╝ RVPIļĪ£ ņĖĪņĀĢĒĢśļŖö Ļ▓ĮņÜ░ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś Ļ┤ĆĻ│äĻ░Ć ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļŖö ņ×äĒī®ĒŖĖ Ēł¼ņ×É ĒÄĆļō£Ļ░Ć Ēśäņ×¼Ļ╣īņ¦Ć LPņŚÉĻ▓ī ņŗżĒśäļÉ£ ņä▒Ļ│╝ļŖö ļŗżļźĖ ĒÄĆļō£ļōżĻ│╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļŗżļź┤ņ¦Ć ņĢŖņ¦Ćļ¦ī Ē¢źĒøä ņŗżĒśäļÉĀ ņä▒Ļ│╝ļŖö ļŗżļźĖ ĒÄĆļō£ņŚÉ ļ╣äĒĢ┤ ļåÆņØä Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ©ņØä ņØśļ»ĖĒĢ£ļŗż.

Ēæ£ļĪ£ ņĀ£ņŗ£ĒĢśņ¦Ć ņĢŖņĢśņ¦Ćļ¦ī Ļ░£ļ│äĒÄĆļō£ņØś ESG ņ£äĒŚś ļģĖņČ£ļÅäņÖĆ ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ ļ│ĆļÅÖņä▒ Ļ░äņØś Ļ┤ĆĻ│äļÅä Ļ▓Ćņ”ØĒĢśņśĆļŗż. Net IRRņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ļ│ĆļÅÖņä▒ņØä ņĖĪņĀĢĒĢ£ Ļ▓ĮņÜ░ ESG ņ£äĒŚś ļģĖņČ£ļÅäļŖö ņé¼ļ¬©ĒÄĆļō£ņØś ņä▒Ļ│╝ļ│ĆļÅÖņä▒Ļ│╝ ļ¼┤Ļ┤ĆĒĢśļ®░, ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉņŚ¼ļČĆļÅä ņä▒Ļ│╝ļ│ĆļÅÖņä▒Ļ│╝ļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ Ļ┤ĆĻ│äĻ░Ć ņŚåļŖö Ļ▓āņØ┤ ĒÖĢņØĖļÉ£ļŗż. ļ░śļ®┤ MultipleņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ļ│ĆļÅÖņä▒ņØä ņĖĪņĀĢĒĢ£ Ļ▓ĮņÜ░ņŚÉļŖö ĒÖśĻ▓Į Ļ┤ĆļĀ© ņ£äĒŚśļģĖņČ£ļÅäĻ░Ć ļåÆņØĆ ĒÄĆļō£ļŖö ņä▒Ļ│╝ ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ņ£╝ļ®░, ņ×äĒī®ĒŖĖ Ēł¼ņ×ÉĒÄĆļō£ļŖö ņä▒Ļ│╝ ļ│ĆļÅÖņä▒ņØ┤ ļåÆņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņóģĒĢ®ĒĢ┤ļ│┤ļ®┤, ESG ņ£äĒŚśļģĖņČ£ļÅäņÖĆ ņä▒Ļ│╝ļ│ĆļÅÖņä▒Ļ░äņŚÉļŖö ņä▒Ļ│╝ņĖĪņĀĢņ╣śņŚÉ ļö░ļØ╝ Ļ▓░Ļ│╝Ļ░Ć ņØ╝Ļ┤ĆļÉśņ¦Ć ņĢŖļŖöļŗż.

5. ņé¼ļ¬©Ēł¼ņ×É ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ£ ņĀ£ņ¢Ė

ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ┤ņä£ļŖö ņé¼ļ¬©Ēł¼ņ×ÉņŚÉ ņ░ĖņŚ¼ĒĢśļŖö ņŗ£ņןņ░ĖņŚ¼ņ×ÉļōżņØś ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņé¼ļ¬©Ēł¼ņ×ÉņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŗ£ņןņ░ĖņŚ¼ņ×ÉļŖö Ēü¼Ļ▓ī Ēł¼ņ×Éņ×ÉņØĖ LP(Limited Partners, ņ£ĀĒĢ£ņ▒ģņ×äņé¼ņøÉ)ņÖĆ LPļĪ£ļČĆĒä░ Ēł¼ņ×Éņ×ÉĻĖłņØä ņĪ░ļŗ¼ĒĢśĻ│Ā ņÜ┤ņÜ®ņØś ņ▒ģņ×äņØä ņ¦ĆļŗłļŖö GP(General Partners, ļ¼┤ĒĢ£ņ▒ģņ×äņé¼ņøÉ)ļĪ£ ĻĄ¼ļČäĒĢĀ ņłś ņ׳ļŗż. LPļŖö ĒÄĆļō£ņŚÉ ņ×ÉĻĖłņØä ņČ£ņ×ÉĒĢśņŚ¼ GPņŚÉĻ▓ī ņÜ┤ņÜ®ņØä ļ¦ĪĻĖ░Ļ│Ā, ĻĘĖ ļīĆĻ░ĆļĪ£ GPņŚÉĻ▓ī ļ│┤ņłśļź╝ ņ¦ĆĻĖēĒĢ£ļŗż. GPļŖö ņŻ╝ļĪ£ Ēł¼ņ×ÉļīĆņāüĻĖ░ņŚģņØś ņ¦ĆļČäņ”ØĻČīņØä ļ¦żņ×ģĒĢśņŚ¼ Ļ▓ĮņśüĻČīņØä ņØĖņłśĒĢśļŖö ļ░®ņŗØ ļō▒ņ£╝ļĪ£ Ēł¼ņ×Éļź╝ ņŗżĒ¢ēĒĢśļŖö ņé¼ļ¬©ĒÄĆļō£ ņÜ┤ņÜ®ņé¼ļź╝ ļ¦ÉĒĢ£ļŗż. ļ│Ė ņןņŚÉņä£ļŖö ņé¼ļ¬©Ēł¼ņ×ÉņØś ņŻ╝ņÜöņ░ĖņŚ¼ņ×ÉņØĖ LPņÖĆ GPņØś Ļ┤ĆņĀÉņŚÉņä£ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ£ ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢ£ļŗż.

5.1 ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ļ¬®Ēæ£ ļ░Å ņøÉņ╣ÖņØä ļ¬ģĒÖĢĒĢśĻ▓ī ņĀĢņØś

ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ┤ņä£ LPļŖö ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG Ēł¼ņ×ÉņŗĀļģÉ ļ░Å ļ¬®Ēæ£ļź╝ ļ¬ģĒÖĢĒĢśĻ▓ī ņĀĢņØśĒĢśĻ│Ā ņØ┤ļź╝ Ēł¼ņ×É ĒöäļĪ£ņäĖņŖżņÖĆ Ēł¼ņ×ÉņĀäļץņŚÉ ļ░śņśüĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļ¬ģĒÖĢĒĢ£ ESG Ēł¼ņ×Éņ▓ĀĒĢÖ ļ░Å ļ¬®Ēæ£ņØś ņĀĢņØśļź╝ ĒåĄĒĢ┤ ņÜ┤ņÜ®ļČĆņä£ņÖĆ GPļ┐Éļ¦ī ņĢäļŗłļØ╝ Ļ│ĄļÅÖĒł¼ņ×É ĒīīĒŖĖļäłņÖĆ ņŻ╝ņÜö ļé┤┬ĘņÖĖļČĆ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉņŚÉĻ▓ī ņØ╝Ļ┤ĆļÉ£ ļ®öņŗ£ņ¦Ćļź╝ ņĀäļŗ¼ĒĢĀ ņłś ņ׳ņ£╝ļ®░, ESG Ēł¼ņ×ÉĒÜ©Ļ│╝ļÅä ĻĘ╣ļīĆĒÖöĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. LPņØś ESG ņĀĢņ▒ģņØĆ GP ņäĀĒāØņŚÉņä£ ņŗ£ņ×æĒĢśņŚ¼ GPņØś ņÜ┤ņÜ® ņ▓ĀĒĢÖ ļ░Å ņÜ┤ņÜ® ĒöäļĪ£ņäĖņŖż ņĀäļ░śņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż. ļśÉĒĢ£ Ēł¼ņ×ÉĻ│╝ņĀĢņŚÉņä£ ESG ņÜöņØĖņØä Ļ│ĀļĀżĒĢśļŖö Ļ▓āņØĆ LPņØś ņłśĒāüņ×É ņØśļ¼┤ņÖĆļÅä ļČĆĒĢ®ĒĢ£ļŗż. ņ▒ģņ×äĒł¼ņ×É ļ¬®Ēæ£ļź╝ ļČäļ¬ģĒ׳ ņäżņĀĢĒĢ£ ĒøäņŚÉļŖö ņØ┤ļź╝ ņØ┤Ē¢ēĒĢśĻĖ░ ņ£äĒĢ£ Ēł¼ņ×Éļŗ©Ļ│äļ│ä ĻĘ£ņĀĢĻ│╝ Ļ░ĆņØ┤ļō£ļØ╝ņØĖņØä ļ╣äļĪ»ĒĢ£ ĻĄ¼ņ▓┤ņĀüņØĖ ņäĖļČĆ Ļ│äĒÜŹņØä ņłśļ”ĮĒĢ£ļŗż. ĻĄ¼ņ▓┤ņĀüņØĖ Ļ│äĒÜŹņŚÉļŖö ĒÄĆļō£ ņäĀĒāØĻ│╝ ĒÄĆļō£ņĪ░Ļ▒┤ ļ░Å ĒÄĆļō£ ļ¬©ļŗłĒä░ļ¦ü ļō▒ Ēł¼ņ×ÉļČäņäØ ļ░Å Ēł¼ņ×ÉņĀäļץ, ņØśņé¼Ļ▓░ņĀĢ ĒöäļĪ£ņäĖņŖż ņĀäļ░śņŚÉ Ļ▒Ėņ│É ESGļź╝ ņ¢┤ļ¢╗Ļ▓ī ņĀüņÜ®ĒĢĀ Ļ▓āņØĖņ¦Ćļź╝ ĒżĒĢ©ĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś 1ņןņŚÉņä£ 2006ļģä UN PRIņØś ļ░£Ēæ£ ņØ┤Ēøä, Ēł¼ņ×Éņ×ÉņØś ESGņŚÉ ļīĆĒĢ£ ņÜöĻĄ¼Ļ░Ć ņŗ£ņןņØä ņäĀļÅäĒ¢łņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż. ņ”ē LPņØś ESG ļ¬®Ēæ£ ļ░Å ņĀĢņ▒ģ ņłśļ”ĮņØĆ ņé¼ļ¬©Ēł¼ņ×ÉņŚģĻ│äņØś Ļ▒┤ņĀäĒĢ£ ESG ņĀĢņ░®ņØä ņ£äĒĢ£ ņ┤łņäØņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

5.2 LPļŖö GP ņäĀņĀĢ ņŗ£ ESG ņÜöņØĖ Ļ│ĀļĀż

LPņØś Ļ┤ĆņĀÉņŚÉņä£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģĻ│╝ņØś Ļ░äņĀæņĀüņØĖ Ļ┤ĆĻ│äņÖĆ PEļØ╝ļŖö ņ×Éņé░ņØ┤ Ļ░Ćņ¦ĆļŖö ļ╣äņ£ĀļÅÖņĀü ĒŖ╣ņä▒ņØä Ļ░ÉņĢłĒĢ£ļŗżļ®┤ Ēśäņ×¼ņÖĆ ļ»ĖļלņØś ESG ņ£äĒŚśĻ│╝ ĻĖ░ĒÜīļź╝ ņŗØļ│äĒĢśĻ│Ā Ļ┤Ćļ”¼ĒĢśļŖö GPņØś ļŖźļĀźņØä ĒÖĢņØĖĒĢśļŖö Ļ▓āņØĆ ņāüļŗ╣Ē׳ ņżæņÜöĒĢśļŗż. ņé¼ļ¬©ĒÄĆļō£ļŖö ņØ╝ļ░śņĀüņ£╝ļĪ£ ļŗżļźĖ ņ×Éņé░ĻĄ░ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ£ĀļÅÖņä▒ņØ┤ ļé«ņØĆ ļŗżņłśņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż ĒÜīņé¼ņŚÉ Ēł¼ņ×ÉĒĢ£ļŗż. ņé¼ļ¬©ņŚÉņä£ ņ▒ģņ×äĒł¼ņ×ÉļŖö Ļ░Ćņ╣śļź╝ ņ░ĮņČ£ĒĢśĻ│Ā ņżæļīĆĒĢ£ ņ£äĒŚśņÜöņØĖņØä ņÖäĒÖöĒĢśļŖö ĻĖ░ļŖźņØ┤ ņ׳ņ£╝ļ»ĆļĪ£, LPļŖö GPņØś ESG Ļ┤ĆĒ¢ēĻ│╝ Ēł¼ņ×É ĒöäļĪ£ņäĖņŖżņŚÉ Ļ┤Ćņŗ¼ņØä Ļ░ĆņĀĖņĢ╝ ĒĢ£ļŗż. LPļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ ņ¦üņĀæņĀüņ£╝ļĪ£ ņśüĒ¢źņØä ļ»Ėņ╣śĻĖ░ ņ¢┤ļĀĄĻĖ░ ļĢīļ¼ĖņŚÉ GPĻ░Ć Ēł¼ņ×É ļśÉļŖö ņŗżņé¼ Ļ│╝ņĀĢņŚÉņä£ ļ»ĖļלņŚÉ ļ░£ņāØ Ļ░ĆļŖźĒĢ£ ESG ņ£äĒŚśņØä ņŗØļ│äĒĢśĻ│Ā Ļ┤Ćļ”¼ĒĢĀ ņłś ņ׳ļŖöņ¦Ć ĒÖĢņØĖĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. GPņØś ĒÖ£ļÅÖņŚÉ Ļ┤ĆĒĢ£ ŃĆīESG ņ▒ģņ×äĒł¼ņ×É ņŗżņé¼ ņäżļ¼Ėņ¦Ć(DDQ, Due Diligence Questionary)ŃĆŹ14)ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ GPņØś ņ▒ģņ×äĒł¼ņ×É Ļ┤ĆļĀ© ņĀĢļ│┤ļź╝ ņłśņ¦æĒĢśĻ│Ā, GPņŚÉĻ▓ī ņ▒ģņ×äĒł¼ņ×ÉņŚÉ ļīĆĒĢ┤ ņ¦łļ¼ĖĒĢśļŖö Ļ▓āņŚÉņä£ļČĆĒä░ ņ▒ģņ×äĒł¼ņ×Éļź╝ ņŗ£ņ×æĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£, GPņØś Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢ ļ░Å ĒżĒŖĖĒÅ┤ļ”¼ņśż Ļ┤Ćļ”¼ ņŗ£ ESG ņÜöņåīļź╝ ņŗØļ│äĒĢśĻ│Ā Ļ┤Ćļ”¼ĒĢśļŖö ĒöäļĪ£ņäĖņŖżĻ░Ć ņ׳ļŖöņ¦Ć Ēś╣ņØĆ Ļ│äĒÜŹņØ┤ ņ׳ļŖö ņ¦ĆļÅä ĒÖĢņØĖĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņØ┤ Ļ│╝ņĀĢņŚÉņä£ LPņØś ļ¬®Ēæ£ļŖö ESG ļ¼ĖņĀ£ņŚÉ ļīĆĒĢ£ GPņØś ņĀæĻĘ╝ ļ░®ņŗØņØä ņØ┤ĒĢ┤ĒĢśĻ│Ā, GPņØś ESG Ļ┤ĆĒ¢ēņŚÉ ļīĆĒĢ£ LPņØś ĻĖ░ņżĆņØä ņäżņĀĢĒĢśļŖö Ļ▓āĻ│╝ ļŹöļČłņ¢┤ ņ▒ģņ×äĒł¼ņ×ÉņŚÉ ļīĆĒĢ┤ GPņÖĆ ņןĻĖ░ņĀüņØĖ Ļ┤ĆĻ│äļź╝ ĻĄ¼ņČĢĒĢśļŖö Ļ▓āņØ┤ļŗż. Ļ░ĆļŖźĒĢśļŗżļ®┤ LPļŖö GPņŚÉ ļīĆĒĢ£ ņŗżņé¼ ņŗ£ ņØ┤ņĀä ļ╣łĒŗ░ņ¦Ć ĒÄĆļō£ņØś ņ▒ģņ×äĒł¼ņ×É ņé¼ļĪĆ ļ░Å Ļ▓Įņśü ņ░ĖņŚ¼ ļō▒ņŚÉ ļīĆĒĢ┤ņä£ļÅä ļ®┤ļ░ĆĒ׳ Ļ▓ĆĒåĀĒĢśļŖö Ļ▓āļÅä ņóŗļŗż. ļśÉĒĢ£ LPļŖö ĻĖ░ņĪ┤ņØś ņČĢņĀüļÉ£ ņ¦ĆņŗØĻ│╝ Ļ▓ĮĒŚśļ┐Éļ¦ī ņĢäļŗłļØ╝ ESG ņŚŁļ¤ēņØä ĻĄ¼ņČĢĒĢśĻĖ░ ņ£äĒĢ┤ ņןĻĖ░ņĀüņ£╝ļĪ£ ņĀĢļ│┤ļź╝ ņłśņ¦æĒĢśņŚ¼ ļŹ░ņØ┤Ēä░ļź╝ ĻĄ¼ņČĢĒĢśĻ│Ā ĒÅēĻ░Ćņ▓┤Ļ│äļź╝ ĻĄ¼ņČĢĒĢśļŖö ļō▒ņØś ļģĖļĀźļÅä ļ│æĒ¢ēĒĢ┤ņĢ╝ ĒĢ£ļŗż.

5.3 ESG ņŗżņé¼ļź╝ ĒåĄĒĢ┤ ņżæļīĆĒĢ£ ņ£äĒŚś ļ░Å ĻĖ░ĒÜī ņŗØļ│ä

GPļŖö ļö£ ņåīņŗ▒ ļŗ©Ļ│äņŚÉņä£ ESG ņŗżņé¼ļź╝ ĒåĄĒĢ┤ Ē¢źĒøä ņä▒Ļ│╝ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖö Ēśäņ×¼ļéś ļ»ĖļלņŚÉ ļ░£ņāØĻ░ĆļŖźĒĢ£ ņżæļīĆĒĢ£ ņ£äĒŚśĻ│╝ ĻĖ░ĒÜīļź╝ ņŗØļ│äĒĢĀ ņłś ņ׳ļŗż. ESG ņŗżņé¼ Ļ│╝ņĀĢņŚÉņä£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś ESG ņĀĢņ▒ģĻ│╝ ļ│┤Ļ│Ā ĒöäļĪ£ņäĖņŖżļź╝ ĒÖĢņØĖĒĢśĻ│Ā ESG Ļ┤ĆļĀ© ļ¼ĖņĀ£Ļ░Ć ņ׳ļŗżļ®┤ ņ¢┤ļ¢╗Ļ▓ī Ļ┤Ćļ”¼ļÉśĻ│Ā ņ׳ļŖöņ¦Ć ņĪ░ņé¼ĒĢ£ļŗż. ņØ┤ļĢī ņżæņÜöĒĢ£ Ļ▓āņØĆ ļ░śļō£ņŗ£ Ēśäņ×¼ņØś ESG ĒśäĒÖ®ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĻĖ░Ēøäļ│ĆĒÖöļéś ņĀĆĒāäņåī Ļ▓ĮņĀ£ļĪ£ņØś ņĀäĒÖś ļō▒ ļ®öĻ░Ć ĒŖĖļĀīļō£ņØś ņ×Āņ×¼ņĀüņØĖ ņśüĒ¢źļÅä ĒÅēĻ░ĆĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļśÉĒĢ£ ņØ┤ņé¼ĒÜīņØś ļŗżņ¢æņä▒Ļ│╝ ĻĖ░Ēøäļ│ĆĒÖö ļō▒ ĻĘ£ņĀ£ļéś ļ▓ĢņĀüņ£╝ļĪ£ ņ£äļ░░ļÉśļŖö ņé¼ĒĢŁņØ┤ ņŚåļŖöņ¦ĆļÅä ļ░śļō£ņŗ£ ĒÖĢņØĖĒĢ£ļŗż. ESG ņŗżņé¼ Ļ▓░Ļ│╝ļŖö Ēł¼ņ×Éņ£äņøÉĒÜīņŚÉ ļ│┤Ļ│ĀĒĢśļ®░, Ēł¼ņ×Éņäżļ¬ģņä£(IM)ņŚÉļÅä ĒżĒĢ©ĒĢśņŚ¼ ņØśņé¼Ļ▓░ņĀĢ ņŗ£ ļ░śņśüĒĢ┤ņĢ╝ ĒĢ£ļŗż. ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ Ēł¼ņ×É Ļ│äņĢĮ ņŗ£ņŚÉ GPļŖö ESG ļ¼ĖņĀ£ļź╝ Ļ┤Ćļ”¼ĒĢśļŖö ļ░®ļ▓ĢņŚÉ ļīĆĒĢ£ ĻĖ░ļīĆņ╣śļź╝ ļ¬ģĒÖĢĒĢśĻ▓ī ņĀĢņØśĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņØ┤ļź╝ ĒåĄĒĢ┤ ESG Ļ░£ņäĀņØä ņ£äĒĢ┤ ĻĖ░ņŚģņØś ņ×ÉņøÉņØ┤ ņÜ░ņäĀņĀüņ£╝ļĪ£ ļ░░ļČäļÉĀ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ESG Ļ░ĢĒÖö ĒÜ©Ļ│╝ļÅä ņĀ£Ļ│ĀĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

5.4 ESG Ļ░ĢĒÖöļź╝ ĒåĄĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś Ļ░Ćņ╣ś ņĀ£Ļ│Ā

PEFļŖö ņØ╝ļ░śņĀüņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ Ļ│╝ļ░śņłś ņØ┤ņāüņØś ņ¦ĆļČäņØä ĒÜŹļōØĒĢ©ņ£╝ļĪ£ņŹ©, ņĀäĒåĄņĀüņØĖ ĻĖ░ņŚģĻĄ¼ņĪ░ņĪ░ņĀĢņØä ļ╣äļĪ»ĒĢśņŚ¼ Ļ▒░ļ▓äļäīņŖż Ļ░ĢĒÖö, ĒÖśĻ▓Įņä▒Ļ│╝ ņĀ£Ļ│Ā ļ░Å ņĢłņĀä ļ│┤Ļ│Ā Ļ░£ņäĀ ļō▒ ĻĖ░ņŚģņØś ESG Ļ░£ņäĀ ļ░Å ņČöņ¦äņŚÉ ņāüļŗ╣ĒĢ£ ņśüĒ¢źļĀźņØä Ē¢ēņé¼ĒĢ£ļŗż. ļ▓ĢņĀü ĻČīļ”¼ņŚÉ ņØśĒĢ┤ ļÆĘļ░øņ╣©ļÉśļŖö PEFņØś ņśüĒ¢źļĀźņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś ESG ļ¼ĖĒÖö ņĀĢņ░®ņŚÉ ņāüļŗ╣Ē׳ ņżæņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢĀ ņłś ņ׳ļŗż(Park, 2021). ņäĀĒ¢ēņŚ░ĻĄ¼ (Alakent et al., 2020)ņŚÉ ļö░ļź┤ļ®┤, ļ▓żņ▓śņ║ÉĒö╝Ēāł Ēł¼ņ×Éņ×ÉļŖö Ēö╝Ēł¼ņ×ÉĻĖ░ņŚģņØś ļ»Ėļל CSR Ļ┤ĆĒ¢ēņŚÉ ņ£ĀņØśĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż. ņ”ē GPņØś ESG ļ¬®Ēæ£ņÖĆ ņĀĢņ▒ģņØĆ Ē¢źĒøä ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś ESG ņČöņ¦ä ņŗ£ ņ£ĀņØśĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö Ļ▓āņØ┤ļŗż. ļśÉĒĢ£, ņäĀĒ¢ēņŚ░ĻĄ¼ņŚÉ ļö░ļź┤ļ®┤ CSRņØĆ ĒĢ┤ļŗ╣ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņŗ£ņןņØś ĻĖŹņĀĢņĀüņØĖ ĒÅēĻ░Ćļź╝ ņØ┤ļüīņ¢┤ ļé┤ņ¢┤ M&A ņŗ£ ņØĖņłś Ēöäļ”¼ļ»ĖņŚäņØä ļåÆņØ┤ļŖö ĒÜ©Ļ│╝ļÅä ĒÖĢņØĖļÉ£ļŗż. ņĄ£ĻĘ╝ ņé¼ļ¬©ņŗ£ņןņØś ļÅÖĒ¢źņØä ņé┤ĒÄ┤ļ│┤ļ®┤, PEFĻ░Ć ĻĖ░ņŚģņØä ņØĖņłśĒĢ£ Ēøä ĒÖśĻ▓ĮņØ┤ļéś, ņé¼ĒÜī ņ¦Ćļ░░ĻĄ¼ņĪ░ņØś Ļ░£ņäĀņØä ĒåĄĒĢ┤ ĻĖ░ņŚģ Ļ░Ćņ╣śļź╝ ņĀ£Ļ│Ā(value-up)ĒĢśļŖö ņé¼ļĪĆĻ░Ć ņāüļŗ╣Ē׳ ļ¦ÄņØĆ Ļ▓āņØ┤ ĒÖĢņØĖļÉ£ļŗż.15) ļö░ļØ╝ņä£ ņé¼ļ¬©Ēł¼ņ×Éņ×ÉļōżņØĆ ESG Ļ▓ĮņśüņØä ĒåĄĒĢ£ ĻĖ░ņŚģņØś Ļ░Ćņ╣śņĀ£Ļ│ĀĻ░Ć ļ░öņØ┤ņĢäņøā(buyout)ņØś ņżæņÜöĒĢ£ ņĀäļץ ņżæ ĒĢśļéśĻ░Ć ļÉĀ ņłś ņ׳ņØīņØä ņØĖņ¦ĆĒĢśĻ│Ā ESGņŚÉ ĻĖ░ļ░śĒĢ£ ņĀüĻĘ╣ņĀüņØĖ Ļ▓Įņśüņ░ĖņŚ¼(Engagement)ļéś ņŻ╝ņŻ╝ ĒÖ£ļÅÖņŚÉ ņ¦æņżæĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. GPļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ ļČĆņŚ¼ĒĢ£ ESG ļ¬®Ēæ£ ņłśĒ¢ēņØä ņ£äĒĢ┤ Ļ▓Įņśüņ¦äĻ│╝ ņØśņé¼ņåīĒåĄĒĢśĻ│Ā ņ¦ĆņåŹņĀüņ£╝ļĪ£ ļ¬©ļŗłĒä░ļ¦ü ĒĢśņŚ¼ LPņŚÉĻ▓ī ļ│┤Ļ│ĀĒĢ┤ņĢ╝ ĒĢ£ļŗż. ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ESG Ļ░£ņäĀ ļ░Å Ļ┤Ćļ”¼ļŖö Ē¢źĒøä ĒĢ┤ļŗ╣ Ēł¼ņ×É Ļ▒┤ ĒÜīņłś ņŗ£ņŚÉļÅä ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż.

5.5 ESG Ēł¼ņ×É ĒśæļĀź ļ░Å Ļ│Ąņŗ£ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ļģĖļĀź

ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ┤ ļŗżļźĖ Ēł¼ņ×Éņ×ÉļōżĻ│╝ ESG Ēł¼ņ×ÉņÖĆ Ļ┤ĆļĀ©ļÉ£ ļäżĒŖĖņøīĒü¼ļź╝ ĻĄ¼ņČĢĒĢśĻ│Ā Ļ▓ĮĒŚśĻ│╝ ņĀĢļ│┤, ļģĖĒĢśņÜ░ ļō▒ņØä Ļ│Ąņ£ĀĒĢĀ Ļ▓āņØä ņĀ£ņĢłĒĢ£ļŗż. ESGļź╝ ĻĄ¼ĒśäĒĢśļŖö ļŹ░ ņ׳ņ¢┤ ĒÜ©ņ£©ņä▒ņØä ļåÆņØ┤ĻĖ░ ņ£äĒĢ┤ņä£ļŖö Ēł¼ņ×Éņ×É Ļ░äņØś ĒśæļĀźņØ┤ ĒĢäņÜöĒĢśļŗż. ļŗżļźĖ LPļéś GPņØś ESG Ēł¼ņ×Éņé¼ļĪĆļź╝ ļČäņäØĒĢśĻ│Ā ĻĘĖļōżĻ│╝ ņ×Āņ×¼ņĀüņØĖ ĒśæņŚģņØ┤ Ļ░ĆļŖźĒĢ£ņ¦Ćļź╝ ĒÖĢņØĖĒĢ£ļŗż. ļŗżļźĖ Ēł¼ņ×Éņ×ÉļōżĻ│╝ ĒĢ©Ļ╗ś ESGņŚÉ ļīĆĒĢ£ ĒĢ®ņØśļź╝ ĻĄ¼ņČĢĒĢśĻ│Ā ņĀĢļ│┤ļź╝ Ļ│Ąņ£ĀĒĢśļŖö Ļ▓āņØĆ ĻĘĖļ”░ņøīņŗ▒ņØä ļ░®ņ¦ĆĒĢśļŖö ĒÜ©Ļ│╝ļÅä ņ׳ļŗż. ņØ┤ņÖĆ ļŹöļČłņ¢┤ LP Ēś╣ņØĆ GPļŖö Ēł¼ņ×ÉĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņŚÉĻ▓ī ESG ņØ┤ņŖłņŚÉ ļīĆĒĢ£ ņĀüņĀłĒĢ£ Ļ│ĄĻ░£ļź╝ ņÜöĻĄ¼ĒĢĀ ĒĢäņÜöļÅä ņ׳ļŗż. ĒĢ£ĻĄŁņØä ļ╣äļĪ»ĒĢ£ ņĀä ņäĖĻ│ä ņŻ╝ņÜö ĻĄŁĻ░ĆļōżņØä ņżæņŗ¼ņ£╝ļĪ£ ESG Ļ│Ąņŗ£ Ļ┤ĆļĀ© ĻĘ£ņĀ£Ļ░Ć ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ļŗż. EUļŖö ļ╣äņ×¼ļ¼┤ņĀĢļ│┤ ļ│┤Ļ│Ā ņ¦Ćņ╣©(NFRD), ņ¦ĆņåŹĻ░ĆļŖźņä▒ ļ│┤Ļ│Ā ņ¦Ćņ╣©(CSRD), ņ¦ĆņåŹĻ░ĆļŖźĻĖłņ£Ą Ļ│Ąņŗ£ĻĘ£ņĀĢ(SFDR) ļō▒ ESG Ļ┤ĆļĀ© Ļ│Ąņŗ£ ņØśļ¼┤ĒÖö ĻĘ£ņĀ£ļéś ņ¦Ćņ╣©ņØ┤ ņØ┤ļ»Ė ņŗ£Ē¢ēļÉśņŚłĻ▒░ļéś ņŗ£Ē¢ēņśłņĀĢņØ┤ļŗż. 2021ļģä 4ņøö ļ»ĖĻĄŁ ņ”ØĻČīĻ▒░ļל ņ£äņøÉĒÜī(SEC)ļŖö ĻĖ░Ēøäļ│ĆĒÖöņ£äĒŚśĻ│╝ ņØĖņĀüņ×Éļ│ĖņŚÉ ļīĆĒĢ£ ESG Ļ│Ąņŗ£ Ļ░£ĒśüņØä ņĄ£ņÜ░ņäĀ Ļ│╝ņĀ£ļĪ£ ņé╝ņĢśļŗż. ĒĢ£ĻĄŁļÅä 2030ļģäņŚÉļŖö ņĀä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņāüņןņé¼Ļ░Ć ļ░śļō£ņŗ£ ESGļź╝ Ļ│Ąņŗ£ĒĢ┤ņĢ╝ ĒĢ£ļŗż. IPOļéś M&AņÖĆ Ļ░ÖņØĆ ņé¼ļ¬©Ēł¼ņ×ÉņØś Exit ļ░®ļ▓ĢņØä Ļ│ĀļĀżĒĢ£ļŗżļ®┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś ESG Ļ│Ąņŗ£ņŚÉ ļīĆĒĢ£ ņĀüĻĘ╣ņĀüņØĖ ņżĆļ╣äļŖö ĒĢäņÜöĒĢśļŗż.

6. ļ¦║ņØīļ¦É

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļīĆņ▓┤Ēł¼ņ×ÉņØś ļīĆĒæ£ņĀüņØĖ ņ×Éņé░ĻĄ░ņØĖ ņé¼ļ¬©Ēł¼ņ×ÉņŚÉņä£ņØś ESG ļÅÖĒ¢ź ņĪ░ņé¼ņÖĆ Ēł¼ņ×Éņä▒Ļ│╝ Ļ▓Ćņ”ØņØä ĒåĀļīĆļĪ£ ņé¼ļ¬©Ēł¼ņ×É ESG ĒÖ£ņä▒ĒÖö ļ░®ņĢłņŚÉ ļīĆĒĢ┤ ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢśņśĆļŗż. UN PRIņŚÉ ļö░ļź┤ļ®┤, ņ▒ģņ×äĒł¼ņ×ÉļŖö Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢĻ│╝ ņĀüĻĘ╣ņĀüņØĖ ņŻ╝ņŻ╝ĒÖ£ļÅÖņŚÉ ĒÖśĻ▓Į, ņé¼ĒÜī ļ░Å ņ¦Ćļ░░ĻĄ¼ņĪ░ ņÜöņåīļź╝ ĒåĄĒĢ®ĒĢśļŖö ņĀäļץ ļ░Å Ļ┤ĆĒ¢ēņØä ļ¦ÉĒĢ£ļŗż. ņןĻĖ░Ēł¼ņ×ÉņÖĆ Ēö╝Ēł¼ņ×ÉĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņśüĒ¢źļĀźņØä Ļ│ĀļĀżĒĢĀ ļĢī, ņé¼ļ¬©Ēł¼ņ×ÉņØś ESGļŖö ĻĖ░ņŚģņØś ESG Ļ▓Įņśü ĒÖĢņé░ņŚÉ ņ׳ņ¢┤ ņżæņÜöĒĢ£ ņŚŁĒĢĀņØä ĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż.

ņĄ£ĻĘ╝ ņé¼ļ¬©ņŗ£ņןņŚÉņä£ņØś ESG ĒśäĒÖ®ņØä ņĪ░ņé¼ĒĢ£ Ļ▓░Ļ│╝, ņé¼ļ¬©Ēł¼ņ×ÉņØś Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢ Ļ│╝ņĀĢņŚÉ ESGļź╝ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ Ļ│ĀļĀżĒĢśļŖö Ēł¼ņ×Éņ×ÉļōżņØ┤ ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ĻĖĆļĪ£ļ▓ī ņŻ╝ņÜö LPļōżņØĆ Ļ│Ąļ¬©ņ×Éņé░ļ┐Éļ¦ī ņĢäļŗłļØ╝ ļīĆņ▓┤Ēł¼ņ×ÉņŚÉņä£ļÅä ESGļź╝ ĒÖ£ļ░£ĒĢśĻ▓ī ĻĄ¼ĒśäĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļśÉĒĢ£ ņ×Éļ│Ėņŗ£ņןņØś ESGļŖö ņ×Éņé░ļ│┤ņ£Āņ×ÉĻ░Ć ņŻ╝ļÅäĒĢśĻ│Ā ņ׳ņ£╝ļ®░, ņÜ┤ņÜ®ņé¼ļŖö ņ×Éņé░ļ│┤ņ£Āņ×ÉņØś ESG Ēł¼ņ×É ņÜöĻĄ¼ņŚÉ ļČĆņØæĒĢśĻĖ░ ņ£äĒĢ┤ ĒøäĒ¢ēņĀüņ£╝ļĪ£ ESGļź╝ ņ▒äĒāØĒĢśļŖö Ļ▓āņØ┤ ĒÖĢņØĖļÉśņŚłļŗż. ĻĄŁļé┤ ņé¼ļ¬©Ēł¼ņ×ÉņŚģĻ│äļÅä ļīĆĒśĢņÜ┤ņÜ®ņé¼ļź╝ ņżæņŗ¼ņ£╝ļĪ£ ESGļź╝ Ļ░ĢĒÖöĒĢśļĀżļŖö ņøĆņ¦üņ×äņØ┤ Ļ┤Ćņ░░ļÉ£ļŗż. ESG ņŗżņé¼ļź╝ ļÅäņ×ģĒĢ£ ņÜ┤ņÜ®ņé¼ļÅä ņ׳ņ£╝ļ®░, ESG Ļ░ĢĒÖöļź╝ ĒåĄĒĢ┤ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņĀ£Ļ│ĀĒĢ£ ņé¼ļĪĆļÅä ņāüļŗ╣ņłś ļ│┤Ļ│ĀļÉśĻ│Ā ņ׳ļŗż.

ņŗżņ”ØļČäņäØņŚÉņä£ļŖö GPņØś ESG ņłśņżĆĻ│╝ PEF ņä▒Ļ│╝Ļ░äņØś ņ£ĀņØśĒĢ£ Ļ┤ĆĻ│äļŖö ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖņĢśņ£╝ļéś, GPņØś ESG ņłśņżĆņØ┤ ļé«ņØäņłśļĪØ PEF ņä▒Ļ│╝ņØś ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØĆ Ļ▓āņØ┤ Ļ┤Ćņ░░ļÉśņŚłļŗż. ļśÉĒĢ£ Ļ░£ļ│ä ĒÄĆļō£ņØś ESG ņ£äĒŚśļģĖņČ£ļÅäĻ░Ć ļåÆņØäņłśļĪØ PEF ņä▒Ļ│╝Ļ░Ć ļé«ņØĆ Ļ▓ĮĒ¢źņØ┤ ņ׳ļŖö Ļ▓āņØ┤ ĒÖĢņØĖļÉśņ¢┤ ESGļź╝ ĒåĄĒĢ£ ņ£äĒŚśĻ┤Ćļ”¼Ļ░Ć ņżæņÜöĒĢ©ņØä ĒÖĢņØĖĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņé¼ļ¬©Ēł¼ņ×ÉņØś ņŻ╝ņÜöņŗ£ņן ņ░ĖņŚ¼ņ×ÉņØĖ LPņÖĆ GPņŚÉ ņ┤łņĀÉņØä ļ¦×ņČöņ¢┤ ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG ĒÖ£ņä▒ĒÖöļź╝ ņ£äĒĢ£ ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. ļ©╝ņĀĆ, LPļŖö ņé¼ļ¬©Ēł¼ņ×ÉņØś ESG Ēł¼ņ×ÉņøÉņ╣ÖĻ│╝ ļ¬®Ēæ£ļź╝ ļ¬ģĒÖĢĒĢśĻ▓ī ņĀĢņØśĒĢśĻ│Ā ĻĄ¼ņ▓┤ņĀüņØĖ Ļ│äĒÜŹņØä ņłśļ”ĮĒĢśņŚ¼ ņĀäņé¼ņĀüņ£╝ļĪ£ ESGļź╝ ĒåĄĒĢ®ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ņÜ┤ņÜ®ļČĆņä£, ESG ĒīĆņØä ĒżĒĢ©ĒĢ£ ļé┤ņÖĖļČĆ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉļōżņŚÉĻ▓ī ESG Ēł¼ņ×ÉņŚÉ ļīĆĒĢ£ ņØ╝Ļ┤ĆļÉ£ ļ®öņŗ£ņ¦Ćļź╝ ņĀäļŗ¼ĒĢ©ņ£╝ļĪ£ņŹ© ņ▒ģņ×äĒł¼ņ×ÉņØś ĒÜ©Ļ│╝ļź╝ ĻĘ╣ļīĆĒÖöĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļŗżņØīņ£╝ļĪ£ GP ņäĀņĀĢ ņŗ£ ESG ņÜöņØĖļź╝ Ļ│ĀļĀżĒĢśņŚ¼, ņןĻĖ░Ēł¼ņ×É, ļ╣äņ£ĀļÅÖņĀü ĒŖ╣ņä▒ņØä Ļ░Ćņ¦ä ņé¼ļ¬©Ēł¼ņ×ÉņØś ņ£äĒŚśĻ┤Ćļ”¼ļź╝ ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ ĒĢ£ļŗż. GPļŖö ESG ņŗżņé¼ļź╝ ĒåĄĒĢ┤ ESGņÖĆ Ļ┤ĆļĀ©ļÉ£ Ēśäņ×¼ņÖĆ ļ»ĖļלņØś ņżæļīĆĒĢ£ ņ£äĒŚśĻ│╝ Ēł¼ņ×ÉĻĖ░ĒÜīļź╝ ņŗØļ│äĒĢśĻ│Ā ESGņŚÉ ĻĖ░ļ░śĒĢ£ ņĀüĻĘ╣ņĀüņØĖ Ļ▓Įņśü ņ░ĖņŚ¼ņÖĆ ĒśæļĀźņØä ĒåĄĒĢ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś Ļ░Ćņ╣śļź╝ ņĀ£Ļ│ĀĒĢĀ ņłś ņ׳ļŗż. ņĄ£ĻĘ╝ ņäĖĻ│ä ņŻ╝ņÜöĻĄŁņØä ņżæņŗ¼ņ£╝ļĪ£ ESG Ļ│Ąņŗ£Ļ░Ć ņØśļ¼┤ĒÖöļÉśĻ│Ā ņ׳ļŗż. Ēł¼ņ×ÉĻĖ░Ļ░äļÅÖņĢł ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĖ░ņŚģņØś ESG Ļ│Ąņŗ£ Ļ░ĢĒÖöļŖö Ē¢źĒøä Exitņŗ£ ļ░£ņāØ Ļ░ĆļŖźĒĢ£ ņ£äĒŚśņØä ĒÜ©Ļ│╝ņĀüņ£╝ļĪ£ Ļ┤Ćļ”¼ĒĢĀ ņłś ņ׳ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ Ēł¼ņ×Éņ×É Ļ░äņØś ESG ņĀĢļ│┤ Ļ│Ąņ£Ā ļ░Å ņĀüĻĘ╣ņĀüņØĖ ĒśæļĀźņØä ĒåĄĒĢ┤ ņ▒ģņ×äĒł¼ņ×É ĒÜ©Ļ│╝ļź╝ ĻĘ╣ļīĆĒÖöĒĢśļ®░, ĻĘĖļ”░ņøīņŗ▒ņØä ļ░®ņ¦ĆĒĢ£ļŗż.

ņé¼ļ¬©Ēł¼ņ×ÉļŖö ņ¦Ćļé£ 10ņŚ¼ ļģäĻ░ä ļ¦żļĀźņĀüņØĖ ņ£äĒŚśņĪ░ņĀĢņłśņØĄņØä ņ░ĮņČ£ĒĢ┤ņÖöļŗż. ņØ┤ņĀ£ļŖö ļČĆņØś ņ░ĮņČ£Ļ│╝ ļŹöļČłņ¢┤ ĒÖśĻ▓Į, ņāØĒā£Ļ│ä, ņé¼ĒÜīņĀü ņÜöĻĄ¼ņŚÉ ļö░ļØ╝ Ļ░Ćņ╣śņé¼ņŖ¼ņØä ņ×¼ņĀĢņØśĒĢśļŖöļŹ░ ĒĢĄņŗ¼ņĀüņØĖ ņŚŁĒĢĀņØä ĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż. ļ│Ė ņŚ░ĻĄ¼Ļ░Ć ņé¼ļ¬©Ēł¼ņ×ÉņØś ESGņŚÉ ļīĆĒĢ£ ņŗ£ņןņ░ĖņŚ¼ņ×ÉļōżņØś Ļ┤Ćņŗ¼ņØä ĒÖśĻĖ░ņŗ£ĒéżĻ│Ā, ĻĄŁļé┤ ņé¼ļ¬©Ēł¼ņ×ÉņŚģĻ│äņŚÉņä£ ESG ĒÖĢļīĆ ņŗ£ ņ£ĀņÜ®ĒĢ£ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ĻĖ░ļź╝ ĻĖ░ļīĆĒĢ┤ ļ│Ėļŗż.