1. ņä£ļĪĀ

Ēł¼ņ×É ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ņ¢┤ļ¢ż ņ×Éņé░ĻĄ░ņØä ĒżĒĢ©ņŗ£ĒéżĻ│Ā Ļ░ü ņ×Éņé░ĻĄ░ņŚÉ ņ¢╝ļ¦łĒü╝ Ēł¼ņ×ÉĒĢĀņ¦Ćļź╝ Ļ▓░ņĀĢĒĢśļŖö ņĀäļץņĀü ņ×Éņé░ļ░░ļČä(strategic asset allocation)ņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝ņØś ļīĆļČĆļČäņØä Ļ▓░ņĀĢĒĢśļ®░(Brinson et al., 1991; Ibbotson and Kaplan, 2000) Ļ░£ņØĖļ┐É ņĢäļŗłļØ╝ ņŚ░ĻĖ░ĻĖłļōżņØś ņśżļלļÉśĻ│Ā ņżæņÜöĒĢ£ Ļ┤Ćņŗ¼ņé¼ņØ┤ļŗż. ņĀäĒåĄņĀüņØĖ ņ×Éņé░ĻĄ░ņØĖ ņŻ╝ņŗØĻ│╝ ņ▒äĻČīļ┐É ņĢäļŗłļØ╝ ņĄ£ĻĘ╝ņŚÉļŖö ļČĆļÅÖņé░, ņØĖĒöäļØ╝, PEF(Private Equity Fund) ļō▒ņØś ļīĆņ▓┤ņ×Éņé░ļÅä ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņןĻĖ░ ņä▒Ļ│╝ņŚÉ ĻĖ░ņŚ¼ĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļĀćļŗżļ®┤ ņĄ£ĻĘ╝ ņ×Éļ│Ėņŗ£ņןņŚÉņä£ Ēü¼Ļ▓ī ņØ┤ņŖłĻ░Ć ļÉśĻ│Ā ņ׳ļŖö ļ╣äĒŖĖņĮöņØĖ ļō▒ņØś ņĢöĒśĖĒÖöĒÅÉļŖö Ēü░ ļ│ĆļÅÖņä▒ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā Ļ│╝ņŚ░ ĻĖ░ņĪ┤ ņ×Éņé░ĻĄ░Ļ│╝ņØś ļČäņé░Ēł¼ņ×É ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļ®░ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņןĻĖ░ ņä▒Ļ│╝ņŚÉ ĻĖ░ņŚ¼ĒĢĀ ņłś ņ׳ņØäĻ╣ī?

Nakamoto(2008)Ļ░Ć ņĀ£ņĢłĒĢ£ ļ╣äĒŖĖņĮöņØĖņØĆ Ļ░£ņØĖĻ░ä(peer-to-peer) ņĀäņ×ÉĒÖöĒÅÉ ņŗ£ņŖżĒģ£ņØ┤ļØ╝ļŖö ĻĖ░ņĪ┤ņŚÉ ņŚåļŹś ņāłļĪ£ņÜ┤ ņāØĒā£Ļ│äļź╝ ļ¦īļōżņ¢┤ļāłļŗż. ļ╣äĒŖĖņĮöņØĖņØĆ ņżæņĢÖĻĖ░Ļ┤ĆņØś Ļ░£ņ×ģņØä ļ░░ņĀ£ĒĢ£ ĒāłņżæņĢÖĒÖö ņŗ£ņŖżĒģ£ņ£╝ļĪ£ ņĢöĒśĖĒÖö ļ░Å ļČäņé░ņøÉņן ĻĖ░ņłĀņØä ņØ┤ņÜ®ĒĢ┤ Ļ▒░ļל ņØĄļ¬ģņä▒ņØä ļ│┤ņןĒĢśļ®┤ņä£ ĻĖłņ£ĄĻĖ░Ļ┤ĆņØś ņżæĻ░£ ņŚåņØ┤ļÅä ņĢłņĀĢņĀü Ļ▒░ļלĻ░Ć Ļ░ĆļŖźĒĢ£ ĻĖ░ņłĀņĀü ĒŖ╣ņä▒ņØä Ļ░¢ļŖöļŗż. ņĢöĒśĖĒÖöļÉ£ ņĮöļō£ ĒśĢĒā£ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ╣äĒŖĖņĮöņØĖņØĆ ļ¼╝ļ”¼ņĀü ņŗżņ▓┤Ļ░Ć ņŚåņ£╝ļ®░ ņ╗┤Ēō©Ēä░ ņĢīĻ│Āļ”¼ņ”śņØä ĒåĄĒĢ┤ ņ▒äĻĄ┤ļÉ£ļŗż.

ļ╣äĒŖĖņĮöņØĖņØś ĒśüņŗĀņĀü ļō▒ņן ņØ┤Ēøä ĒÖöĒÅÉļĪ£ņä£ņØś ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢĀ ņłś ņ׳ņØäņ¦ĆņŚÉ Ļ┤ĆĒĢ£ ļģ╝ņ¤üĻ│╝ ĒĢ©Ļ╗ś Ēł¼ņ×Éņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØś Ļ░ĆļŖźņä▒ņŚÉļÅä ņŻ╝ļ¬®ĒĢśĻĖ░ ņŗ£ņ×æĒ¢łļŗż. Baur et al.(2018)ņØĆ ļ╣äĒŖĖņĮöņØĖ ņé¼ņÜ®ņ×ÉļōżņØś Ļ▒░ļלņןļČĆņŚÉ ļīĆĒĢ£ ļČäņäØņØä ĒåĄĒĢ┤ 30%ņØś ņé¼ņÜ®ņ×ÉļōżņØĆ ņśżņ¦ü ļ╣äĒŖĖņĮöņØĖņØä ļ│┤ņ£Āļ¦ī ĒĢĀ ļ┐É ļŗżļźĖ ņé¼ņÜ®ņ×ÉļōżņŚÉĻ▓ī ņåĪĻĖłĒĢśĻ│Ā ņ׳ņ¦Ć ņĢŖļŗżļŖö ņĀÉĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä Ļ▒░ļלņłśļŗ©ņ£╝ļĪ£ ņØ┤ņÜ®ĒĢśļŖö ņé¼ņÜ®ņ×ÉļŖö ņåīņłśņŚÉ ļČłĻ│╝ĒĢśļŗżļŖö ņĀÉņØä ļōżņ¢┤ ļ╣äĒŖĖņĮöņØĖņØä ļīĆņĢłĒåĄĒÖöļéś Ļ▒░ļלņØś ļ¦żĻ░£Ļ░Ć ņĢäļŗī Ēł¼ņ×Éņ×Éņé░ņ£╝ļĪ£ ļ┤ÉņĢ╝ ĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. Lee et al.(2019)ņØĆ ļ╣äĒŖĖņĮöņØĖņØĆ Ļ░£ņØĖĒł¼ņ×Éņ×ÉņØś ņŻ╝ņŗØ ņł£ļ¦żņłśņÖĆ ņ£ĀņØśļ»ĖĒĢ£ ņŚŁņØś Ļ┤ĆĻ│äļź╝ ļ│┤ņ×äņ£╝ļĪ£ ņĢöĒśĖĒÖöĒÅÉ ņŗ£ņןņØ┤ Ļ░£ņØĖļōżņŚÉĻ▓ī ņŻ╝ņŗØņŗ£ņן Ēł¼ņ×ÉņØś ļīĆņ▓┤ņ×¼ņ×äņØä ļ░ØĒśöļŗż. Kim et al.(2019)ņØĆ ļ╣äĒŖĖņĮöņØĖņØ┤ ņŗżļ¼╝ņ×Éņé░ņØ┤ļéś ĒÖöĒÅÉņ×Éņé░ļ│┤ļŗżļŖö ņŻ╝ņŗØņŗ£ņןĻ│╝ ļ░ĆņĀæĒĢ£ Ļ┤ĆļĀ©ņØ┤ ņ׳ņØīņØä ļ│┤ņśĆļŗż.

ļ»ĖĻĄŁ ņāüĒÆłņäĀļ¼╝Ļ▒░ļלņ£äņøÉĒÜī(Commodity Futures Trading Commission, CFTC)ļŖö ņ¦Ćļé£ 2017ļģä ļ╣äĒŖĖņĮöņØĖņØä ĻĖłņØ┤ļéś ņøÉņ£Ā Ļ░ÖņØĆ ņāüĒÆł(commodity)ņ£╝ļĪ£ ĻĘ£ņĀĢĒĢśĻ│Ā Ļ┤ĆļĀ© ĒīīņāØņāüĒÆł Ļ▒░ļלļź╝ ĒŚłņÜ®Ē¢łļŗż.1) 2021ļģä 2ņøöņŚÉļŖö ņ║Éļéśļŗż ņś©ĒāĆļ”¼ņśżņ”ØĻČīņ£äņøÉĒÜī(Ontario Securities Commission, OSC)Ļ░Ć ņäĖĻ│ä ņĄ£ņ┤łļĪ£ Ļ│Ąļ¬©ĒśĢ ļ╣äĒŖĖņĮöņØĖ Ēł¼ņ×ÉņāüĒÆłņØĖ ļ╣äĒŖĖņĮöņØĖ ņāüņןņ¦ĆņłśĒÄĆļō£(Exchange Traded Fund, ETF)ļź╝ ņŖ╣ņØĖĒ¢łļŗż.2) ņØ┤ņŚÉ ļ░£ļ¦×ņČ░ ĻĖĆļĪ£ļ▓ī ĻĖłņ£Ąņé¼ļōżļÅä ļ╣äĒŖĖņĮöņØĖņŚÉ Ēł¼ņ×ÉĒĢśĻ▒░ļéś Ļ┤ĆļĀ© Ēł¼ņ×ÉņāüĒÆłņØä ņČ£ņŗ£ĒĢśļŖö ļō▒ Ļ│ĀĻ░ØņØś ņ”ØĻ░ĆĒĢśļŖö Ēł¼ņ×ÉņłśņÜöņŚÉ ļīĆņØæĒĢśĻĖ░ ņ£äĒĢ┤ ņĢöĒśĖĒÖöĒÅÉ ņŗ£ņןņŚÉ ņ¦äņ×ģĒĢśĻ│Ā ņ׳ļŗż. 2021ļģä 1ņøö ļĖöļ×ÖļĪØņØĆ ņ×Éņé¼ 2Ļ░£ ĒÄĆļō£ņŚÉ ļ╣äĒŖĖņĮöņØĖņØä ņĀüĻ▓® Ēł¼ņ×ÉļīĆņāüņ£╝ļĪ£ ņČöĻ░ĆĒĢśļ®░ Ēł¼ņ×Éļź╝ ņŗ£ņ×æĒ¢łĻ│Ā3), 3ņøöņŚÉļŖö ļ¬©Ļ▒┤ņŖżĒāĀļ”¼Ļ░Ć ņ×Éņé¼ Ļ│ĀņĢĪņ×Éņé░Ļ░Ćļź╝ ņ£äĒĢ┤ ļ╣äĒŖĖņĮöņØĖ ĒÄĆļō£ 3ņóģņØä ņČ£ņŗ£Ē¢łļŗż.4) 5ņøöņŚÉļŖö Ļ│©ļō£ļ¦īņéŁņŖżĻ░Ć ņĢöĒśĖĒÖöĒÅÉ ņĀäļŗ┤ĒīĆņØä ĻŠĖļĀż ļ╣äĒŖĖņĮöņØĖ ņŚ░ļÅÖĒśĢ ĒīīņāØņāüĒÆł Ļ▒░ļלļź╝ ņŗ£ņ×æĒ¢łļŗż.5)

ļ╣äĒŖĖņĮöņØĖņŚÉ ļīĆĒĢ£ Ēł¼ņ×É ņĀæĻĘ╝ņä▒ņØś ĒÖĢņן ņåŹņŚÉ ņĢäņ¦üĻ╣īņ¦Ć ņØ┤ ņāłļĪ£ņÜ┤ ņ×Éņé░ņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś ņØ┤ĒĢ┤ļéś ĒÖ£ņÜ®ņØĆ ļČĆņĪ▒ĒĢ£ ņāüĒÖ®ņ£╝ļĪ£ ļ│┤ņØĖļŗż. Ļ│╝ņŚ░ ļ╣äĒŖĖņĮöņØĖņØĆ ņŻ╝ņŗØ, ņ▒äĻČī ļō▒ ĻĖłņ£Ąņŗ£ņןņØś ĻĖ░ņĪ┤ ņ×Éņé░ĻĄ░Ļ│╝ ļŗżļźĖ ņä▒Ļ▓®ņØä ņ¦Ćļŗīņ▒ä ņ£äĒŚśĻ┤Ćļ”¼ ļ░Å ņ×Éņé░ņÜ┤ņÜ®ņŚÉ ņ׳ņ¢┤ ņāłļĪ£ņÜ┤ ļīĆņĢłņ£╝ļĪ£ ņ×Éļ”¼ņ×ĪņØä ņłś ņ׳ņØäĻ╣ī?

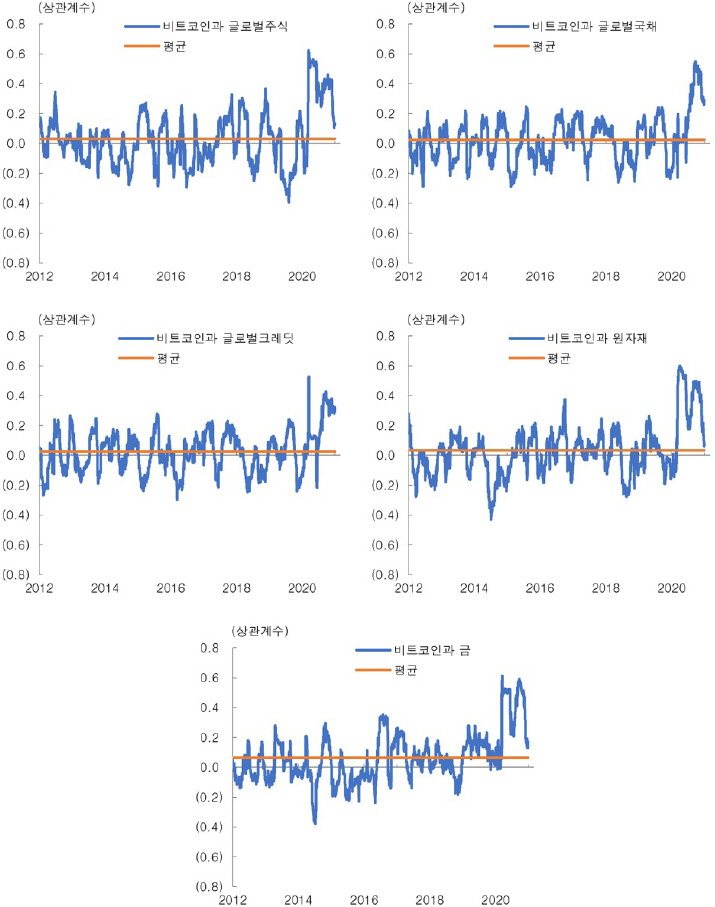

Baur and Lucey(2010)Ļ░Ć ņĀ£ņŗ£ĒĢ£ ĻĖ░ņżĆņŚÉ ļö░ļź┤ļ®┤ ņ¢┤ļ¢ż ņ×Éņé░ņØ┤ ŌĆśĒŚżņ¦Ć ņłśļŗ©(hedging instrument)ŌĆÖņØ┤ ļÉśļĀżļ®┤ ļŗżļźĖ ņ×Éņé░ļōżĻ│╝ ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņŚåĻ▒░ļéś ņØī(-)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ Ļ░ĆņĀĖņĢ╝ ĒĢ£ļŗż. ļéśņĢäĻ░Ć ŌĆśņĢłņĀäņ×Éņé░(safe haven)ŌĆÖņØ┤ ļÉśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ņŗ£ņןņØ┤ Ēś╝ļ×ĆĒĢĀ ļĢī ļŗżļźĖ ņ×Éņé░ļōżĻ│╝ ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņŚåĻ▒░ļéś ņØī(-)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņŚ¼ņĢ╝ ĒĢ£ļŗż. ļŗżļźĖ ņ×Éņé░ļōżĻ│╝ ĒÅēĻĘĀņĀüņ£╝ļĪ£ ļé«ņØĆ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļ¦īņØä Ļ░¢ļŖö ņ×Éņé░ņØ┤ļØ╝ļ®┤ ĻĘĖ ņ×Éņé░ņØĆ ŌĆśļŗżĻ░üĒÖö ļśÉļŖö ļČäņé░ ņłśļŗ©(diversifier)ŌĆÖņ£╝ļĪ£ ņĀĢņØśļÉ£ļŗż. Bouri et al.(2017)ņØĆ ļ╣äĒŖĖņĮöņØĖņØ┤ ļČäņé░ ņłśļŗ©ņ£╝ļĪ£ļŖö ņĀüĒĢ®ĒĢśņ¦Ćļ¦ī, ĒŚżņ¦Ć Ēś╣ņØĆ ņĢłņĀäņ×Éņé░ ņŚŁĒĢĀņØĆ ņĀ£ĒĢ£ņĀüņØ┤ļ®░ ņ×Éņé░ĻĄ░ņØ┤ļéś ĻĄŁĻ░ĆņŚÉ ļö░ļØ╝ ĻĘĖ ņĀĢļÅäĻ░Ć ļŗżļź┤Ļ▓ī ļéśĒāĆļé©ņØä ļ│┤ņśĆļŗż. Klein et al.(2018)ņØĆ ĻĖłņØ┤ ņŗ£ņןņØś ņ£äĻĖ░ ĻĖ░Ļ░äņŚÉ ņĢłņĀäņ×Éņé░ ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢśļŖö ļ░śļ®┤, ļ╣äĒŖĖņĮöņØĖņØĆ ņśżĒ׳ļĀż ņŗ£ņן ĒĢśļØĮņŚÉ ļÅÖņĪ░ĒĢśļŖö ļ¬©ņŖĄņØä ļ│┤ņ×äņŚÉ ļö░ļØ╝ ĻĖłĻ│╝ļŖö ļŗżļźĖ ņä▒Ļ▓®ņØś ņ×Éņé░ņ×äņØä ļ│┤ņśĆļŗż. Smales(2019)ļŖö ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņŚÉ ņØśļ¼ĖņØä ņĀ£ĻĖ░Ē¢łļŗż. ĻĘĖļŖö ļ╣äĒŖĖņĮöņØĖņØ┤ ĻĖłņØä ĒżĒĢ©ĒĢ£ ļŗżļźĖ ņ×Éņé░ļōżņŚÉ ļ╣äĒĢ┤ ĒÅēņāüņŗ£ļŖö ļ¼╝ļĪĀ ņ£äĻĖ░ ņŗ£ņŚÉļÅä ļ│ĆļÅÖņä▒ņØ┤ Ēü¼Ļ│Ā, ņ£ĀļÅÖņä▒ņØ┤ ļé«Ļ│Ā, Ļ▒░ļלļ╣äņÜ®ņØ┤ ļåÆņØĆ ĒŖ╣ņä▒ņØä Ļ░¢ĻĖ░ ļĢīļ¼ĖņŚÉ ņŗ£ņןņØ┤ ņä▒ņłÖĒĢśĻĖ░ ņĀäĻ╣īņ¦ĆļŖö ļ╣äĒŖĖņĮöņØĖņØä ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ ņĘ©ĻĖēĒĢ┤ņä£ļŖö ņĢł ļÉ£ļŗżĻ│Ā Ļ▓░ļĪĀ ļé┤ļĀĖļŗż. Hwang(2018)ņØĆ ļ╣äĒŖĖņĮöņØĖļ│┤ļŗżļŖö ĻĖłņØś ņŻ╝ņŗØ ļ░Å ņÖĖĒÖśņŗ£ņןņŚÉ ļīĆĒĢ£ ĒŚżņ¦Ć ĻĖ░ļŖźņØ┤ ļŹö Ļ░ĢĒĢśĻ│Ā ņ£ĀņØśĒĢ©ņØä ļ│┤ņśĆļŗż. ņØ┤ņŚÉ ļ░śĒĢ┤ Urquhart and Zhang (2019)ņØĆ ņØ╝ņżæ(intraday) ļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢ£ ņāüĻ┤ĆĻ┤ĆĻ│ä ļČäņäØņØä ĒåĄĒĢ┤ ļ╣äĒŖĖņĮöņØĖņØ┤ ņŻ╝ņÜö ĒåĄĒÖöļōżņŚÉ ļīĆĒĢ┤ ĒŚżņ¦Ć ņłśļŗ© Ēś╣ņØĆ ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ ĒÖ£ņÜ®ļÉĀ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. Stens├źs et al.(2019)ļŖö ļ╣äĒŖĖņĮöņØĖņØ┤ ļĖīļØ╝ņ¦ł, ļ¤¼ņŗ£ņĢä, ņØĖļÅä, ĒĢ£ĻĄŁ ļō▒ņØś ņŗĀĒØźĻĄŁ ņŻ╝ņŗØņŗ£ņןņŚÉ ļīĆĒĢ┤ ĒŚżņ¦Ć ĻĖ░ļŖźņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņśĆļŗż. Kim(2020)ņØĆ ļ╣äĒŖĖņĮöņØĖņØĆ ĒåĄĒÖö, ņøÉņ×Éņ×¼, ņŻ╝ņŗØņØś ĻĖłņ£Ąņ×Éņé░ ĒŖ╣ņä▒Ļ│╝ ņāüĒśĖļ░░ĒāĆņĀüņØ┤ņ¦Ć ņĢŖņ£╝ļ®░ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļé┤ņŚÉņä£ ļČäņé░Ēł¼ņ×ÉņÖĆ ĒŚżņ¦Ć ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢĀ ņłś ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż.

ļ╣äĒŖĖņĮöņØĖņØ┤ ņåīĻ░£ļÉ£ ņØ┤Ēøä ļ╣äĒŖĖņĮöņØĖņØś Ēł¼ņ×Éņ×Éņé░ņ£╝ļĪ£ņä£ņØś ņä▒Ļ▓®ņØä ļö░ņĀĖļ│╝ ņłś ņ׳ņŚłļŹś Ļ░Ćņן ņØśļ»Ė ņ׳ļŖö ņŗżĒŚś ļ¼┤ļīĆļŖö 2020ļģäļČĆĒä░ ņŗ£ņ×æļÉśņ¢┤ Ēśäņ×¼Ļ╣īņ¦Ć ņØ┤ņ¢┤ņ¦ĆĻ│Ā ņ׳ļŖö ņĮöļĪ£ļéś19 ņāüĒÖ®ņØ┤ļŗż. Corbet et al.(2020), Conlon and McGee(2020)ļŖö ņĮöļĪ£ļéś19 ĻĖ░Ļ░ä ņżæ ļ╣äĒŖĖņĮöņØĖĻ│╝ ņŻ╝ņŗØņŗ£ņןņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć Ļ░ĢĒÖöļÉ©ņŚÉ ļö░ļØ╝ ņŻ╝ņŗØ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒŖĖņĮöņØĖņØä ĒÄĖņ×ģĒ¢łņØä ļĢī ĒĢśļØĮņ£äĒŚśņØ┤ ņśżĒ׳ļĀż ņ”ØĻ░ĆĒĢśļŖö ņĀÉņØä ļ│┤ņ×äņ£╝ļĪ£ņŹ© ļ╣äĒŖĖņĮöņØĖņØä ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ ļ│╝ ņłś ņŚåļŗżĻ│Ā Ļ▓░ļĪĀ ļé┤ļĀĖļŗż. ļ░śļ®┤ Rubbaniy et al.(2021)ņØĆ ņĮöļĪ£ļéś19 ņé¼ļ¦Øņ×Éņłś ļ░Å ĒÖĢņ¦äņ×Éņłś ņ”ØĻ░ĆņÖĆ ļ╣äĒŖĖņĮöņØĖ ņłśņØĄļźĀņØ┤ Ļ░ĢĒĢśĻ▓ī ļÅÖņĪ░ĒÖöļÉśļŖö ĒśäņāüņØä Ļ┤Ćņ░░ĒĢ©ņ£╝ļĪ£ņŹ© ņŗ£ņן ņ£äĻĖ░ ņāüĒÖ®ņØś ļīĆņÜ®ļ¼╝ļĪ£ ņĮöļĪ£ļéś19 ĒÖĢņé░ņ¦ĆĒæ£ņÖĆ Ļ░ÖņØĆ ļ╣äĻĖłņ£Ąņ¦ĆĒæ£ļź╝ ņé¼ņÜ®ĒĢĀ Ļ▓ĮņÜ░ Ēī¼ļŹ░ļ»╣ ĻĖ░Ļ░ä ļÅÖņĢł ļ╣äĒŖĖņĮöņØĖņØä ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ Ļ░äņŻ╝ĒĢĀ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

Dyhrberg(2016)ļŖö ĻĖłņ£Ąņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØ┤ ĻĖłĻ│╝ ļ»ĖĻĄŁļŗ¼ļ¤¼ĒÖöņØś ņżæĻ░äņŚÉ ņ£äņ╣śĒĢ£ļŗżĻ│Ā ļČäņäØĒ¢łļŗż. ĻĘĖļŖö ļ╣äĒŖĖņĮöņØĖņØ┤ Ļ░Ćņ╣śņĀĆņן ņłśļŗ©ņ£╝ļĪ£ņä£ ĻĖłņØś ņןņĀÉĻ│╝ ĻĄÉĒÖśņØś ļ¦żĻ░£ļĪ£ņä£ ļ»ĖĻĄŁļŗ¼ļ¤¼ĒÖöņØś ņØ┤ņĀÉņØä ĒĢ©Ļ╗ś Ļ░Ćņ¦Éņ£╝ļĪ£ņŹ© ņ×Éņé░ņÜ┤ņÜ®Ļ│╝ ņ£äĒŚśĻ┤Ćļ”¼ņŚÉ ņ׳ņ¢┤ ņ£ĀņÜ®ĒĢ£ ļÅäĻĄ¼Ļ░Ć ļÉĀ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. Corbet et al.(2018)ņØĆ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ņŻ╝ņÜö ņĢöĒśĖĒÖöĒÅÉņÖĆ ļŗżļźĖ ņŻ╝ņÜö ņ×Éņé░ĻĄ░Ļ│╝ņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢ┤ņä£ ņĢöĒśĖĒÖöĒÅÉļōżņØ┤ ņä£ļĪ£ ĻĖ┤ļ░ĆĒĢ£ Ļ┤ĆĻ│äļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ļ░śļ®┤, ļŗżļźĖ ņ×Éņé░ĻĄ░ļōżĻ│╝ļŖö ļŗ©ņĀłļÉ£ ņä▒Ļ▓®ņØä Ļ░Ćņ¦Éņ£╝ļĪ£ņŹ© ņĢöĒśĖĒÖöĒÅÉĻ░Ć ĒżĒŖĖĒÅ┤ļ”¼ņśż Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ļČäņé░ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņśĆļŗż. Qin et al.(2021)ņØĆ ļ╣äĒŖĖņĮöņØĖ ņłśņØĄļźĀĻ│╝ ĻĖĆļĪ£ļ▓ī Ļ▓ĮņĀ£ņĀĢņ▒ģ ļČłĒÖĢņŗżņä▒(Global Economic Policy Uncertainty, GEPU) ņ¦Ćņłś ņé¼ņØ┤ņŚÉ ņāüĒśĖ ņśłņĖĪņŚÉ Ļ┤ĆĒĢ£ ņ£ĀņÜ®ĒĢ£ ņĀĢļ│┤ļź╝ ļŗ┤Ļ│Ā ņ׳ņ¢┤ ņĀĢņ▒ģ ļČłĒÖĢņŗżņä▒ņØ┤ ļåÆņØĆ ĒÖśĻ▓ĮņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØ┤ Ēł¼ņ×Éņ£äĒŚśņØä ļČäņé░ņŗ£Ēé¼ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

ļ╣äĒŖĖņĮöņØĖņØä ņØ┤ņÜ®ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĄ¼ņä▒ņŚÉ Ļ┤ĆĒĢ£ ņŚ░ĻĄ¼ļÅä ņØ┤ļŻ©ņ¢┤ņĪīļŗż. Bri├©re et al.(2015)ņØĆ 2010-2013ļģäņØś ņ×ÉļŻīļź╝ ĒåĀļīĆļĪ£ ļ╣äĒŖĖņĮöņØĖņØś ĒżĒĢ©ņŚ¼ļČĆņŚÉ ļö░ļźĖ ļŗżĻ░üĒÖöļÉ£ ĒÅēĻĘĀ-ļČäņé░ ĒÜ©ņ£©ņĀü ĒżĒŖĖĒÅ┤ļ”¼ņśż(mean-variance efficient portfolio)ņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ╣äĻĄÉĒĢ©ņ£╝ļĪ£ņŹ©, ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņ£äĒŚśņĪ░ņĀĢņä▒Ļ│╝(risk adjusted performance)Ļ░Ć Ēü¼Ļ▓ī Ļ░£ņäĀļÉ©ņØä ļ│┤ņśĆļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ļ╣äĒŖĖņĮöņØĖņØ┤ ņŗĀņāØ ņ×Éņé░ņØ┤ĻĖ░ņŚÉ ņ┤łĻĖ░ Ē¢ēĒā£(early-stage behavior)ļź╝ ļ░śņśüĒĢ£ Ļ▓āņØ╝ ņłś ņ׳ņ£╝ļ®░ ņżæņןĻĖ░ņĀüņ£╝ļĪ£ļŖö ņä▒Ļ│╝Ļ░Ć ņ¦ĆņåŹļÉśņ¦Ć ņĢŖņØä ņłś ņ׳ņØīņØä Ļ░ĢņĪ░Ē¢łļŗż. Kajtazi and Moro(2019)ļŖö ĒÅēĻĘĀ-ņĪ░Ļ▒┤ļČĆ VaR(Conditional Value-at-Risk) ņĄ£ņĀüĒÖö ļ░®ļ▓ĢņØä ņØ┤ņÜ®ĒĢ┤ ļ»ĖĻĄŁ, ņ£Āļ¤Į, ņżæĻĄŁņØś ļŗżĻ░üĒÖöļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒŖĖņĮöņØĖņØś ĒżĒĢ© ņŚ¼ļČĆņŚÉ ļö░ļźĖ Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ╣äĻĄÉĒ¢łļŗż. 2012-2017ļģä ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢ£ Ļ▓Ćņ”Ø Ļ▓░Ļ│╝ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢśļŖö Ļ▓ĮņÜ░ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝Ļ░Ć Ļ░£ņäĀļÉśņŚłļŖöļŹ░, ņØ┤ļŖö ļ│ĆļÅÖņä▒ Ļ░Éņåīļ│┤ļŗżļŖö ņłśņØĄļźĀ ņ”ØĻ░ĆņŚÉ ĻĖ░ņØĖĒĢ£ Ļ▓░Ļ│╝ņśĆļŗż. ņØ┤ļōżņØĆ ļ╣äĒŖĖņĮöņØĖņØ┤ Ēł¼ĻĖ░ņĀü ņä▒Ļ▓®ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ĒżĒŖĖĒÅ┤ļ”¼ņśż ļŗżĻ░üĒÖöņŚÉ ņ׳ņ¢┤ ņŚŁĒĢĀņØä ĒĢĀ ņłś ņ׳ļŗżĻ│Ā Ļ▓░ļĪĀ ļé┤ļĀĖļŗż. Damianov and Elsayed(2020)ņØĆ ĻĖĆļĪ£ļ▓ī ņŻ╝ņŗØ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ņĄ£ņĀü Ēł¼ņ×Éļ╣äņżæņØä ļÅäņČ£ĒĢśĻ│Āņ×É Ē¢łļŖöļŹ░ ņĄ£ņåīļČäņé░ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ļ▓ĮņÜ░ ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ ļ│ĆļÅÖņä▒ņ£╝ļĪ£ ņØĖĒĢ┤ ļ╣äĒŖĖņĮöņØĖņØś ĒÄĖņ×ģļ╣äņżæņØĆ 1%ņŚÉ ĻĘĖņ╣£ ļ░śļ®┤, ņāżĒöä(Sharpe) ļ╣äņ£© ļ░Å ņåīļź┤Ēŗ░ļģĖ(Sortino) ļ╣äņ£©ņØä ņĄ£ļīĆĒÖöĒĢ£ Ļ▓ĮņÜ░ ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ Ļ│╝Ļ▒░ ņłśņØĄļźĀņŚÉ ļö░ļØ╝ 10% ņØ┤ņāüņØś ĒÄĖņ×ģļ╣äņżæņØä ļéśĒāĆļāłļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ░öĒāĢņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļé┤ņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØś ļ¦żļĀźļÅäļŖö ĒŚżņ¦Ć Ēś╣ņØĆ ļČäņé░ ņłśļŗ©ņ£╝ļĪ£ņä£ņØś ņ×Āņ×¼ņä▒ļ│┤ļŗżļŖö ļ»ĖļלņØś ļåÆņØĆ ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś ĻĖ░ļīĆņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉ£ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

ņ¦ĆĻĖłĻ╣īņ¦ĆņØś ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļōżņŚÉ ļö░ļź┤ļ®┤ ĒŚżņ¦Ć ņłśļŗ© ļśÉļŖö ņĢłņĀäņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņØĆ ņŗ£ņן ņāüĒÖ®Ļ│╝ Ēł¼ņ×ÉĻĖ░Ļ░ä, ņ¦ĆņŚŁ ļ░Å ņ×Éņé░ļ│äļĪ£ ļŗżļźĖ ņ¢æņāüņØä ļ│┤ņśĆļŗż. ĒĢśņ¦Ćļ¦ī ļīĆļČĆļČäņØś ņŚ░ĻĄ¼ņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØ┤ ĻĖ░ņĪ┤ņØś ņ×Éņé░ļōżĻ│╝ļŖö ĒÖĢņŚ░Ē׳ ļŗżļźĖ ņä▒Ļ▓®ņØä Ļ░¢ļŖöļŗżļŖö ņĀÉņØä ļ░ØĒśöĻ│Ā, ļ╣äĒŖĖņĮöņØĖņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż ļŗżĻ░üĒÖöļź╝ ņ£äĒĢ£ ļÅäĻĄ¼ļĪ£ņä£ņØś Ļ░ĆļŖźņä▒ņØ┤ ņĀ£ņŗ£ļÉśņŚłļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö Ēł¼ņ×Éņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØś ĒÖ£ņÜ® Ļ░ĆļŖźņä▒ ļ░Å ņ×Éņé░ņÜ┤ņÜ®ņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņØä ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ĒÄĖņ×ģĒ¢łņØä ļĢī ĻĖ░ņĪ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ Ļ░Ćņ╣śļź╝ ļŹöĒĢĀ ņłś ņ׳ļŖöņ¦Ćļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢ£ļŗż. ņןĻĖ░Ļ░äņØś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ņŚÉņä£ ļŗżļŻ©ņ¦Ć ņĢŖņĢśļŹś ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(Risk-Based Portfolio, RBP) ņĀäļץņØä ņ▓śņØīņ£╝ļĪ£ ņĀüņÜ®ĒĢśņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĄ¼ņä▒ņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØś ņ£ĀņÜ®ņä▒ņØä Ļ▓Ćņ”ØĒĢ£ļŗż. ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĄ¼ņä▒ņŚÉņä£ ĻĖ░ļīĆņłśņØĄļźĀĻ│╝ ņ£äĒŚśņØś ļæÉ ņÜöņØĖņØä ĒĢ©Ļ╗ś Ļ│ĀļĀżĒĢśļŖö ņĀäĒåĄņĀüņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņØ┤ļĪĀĻ│╝ļŖö ļŗ¼ļ”¼ ņ£äĒŚśļ¦īņØä Ļ│ĀļĀżĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņĀäļץņØ┤ļŗż. ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņĀäļץņØĆ ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØ┤ ļ¦żņÜ░ ņ¢┤ļĀżņÜ┤ ĒśäņŗżņŚÉņä£ ņČöņĀĢ ņśżļźśļź╝ ņĄ£ņåīĒÖöĒĢĀ ņłś ņ׳ņØä ļ┐É ņĢäļŗłļØ╝ ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ļōżņŚÉ ļö░ļź┤ļ®┤ ĒÅēĻĘĀ-ļČäņé░ ņĄ£ņĀüĒÖö(Mean-Variance Optimization, MVO) ņĀäļץņŚÉ ļ╣äĒĢśņŚ¼ ņÖĖĒæ£ļ│Ė(out-of-sample)ņŚÉņä£ Ļ░£ņäĀļÉ£ ņä▒Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ļśÉĒĢ£ ĻĖ░ņĪ┤ ņ×Éņé░ĻĄ░ņŚÉ ļ╣äĒĢ┤ ļ│ĆļÅÖņä▒ņØ┤ ļ¦żņÜ░ ļåÆĻ│Ā ņŗĀņāØ ņ×Éņé░ņ£╝ļĪ£ņä£ ņĢäņ¦üĻ╣īņ¦Ć ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØ┤ ņ¢┤ļĀżņÜ┤ ļ╣äĒŖĖņĮöņØĖņØś ļČäņäØņØä ņ£äĒĢ┤ņä£ļŖö ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץņØ┤ Ļ░Ćņן ņĀüĒĢ®ĒĢ£ ļ░®ļ▓ĢļĪĀņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļö░ļØ╝ 0.2%ņŚÉņä£ 3.8%ļĪ£ ĒÅēĻĘĀ 1.8%ļź╝ ĻĖ░ļĪØĒ¢łļŗż. ļæśņ¦Ė, ņ×æņØĆ ļ╣äņżæņØś ļ╣äĒŖĖņĮöņØĖ ļ│┤ņ£Āļ¦īņ£╝ļĪ£ļÅä ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝Ļ░Ć Ēü¼Ļ▓ī Ļ░£ņäĀļÉśņŚłļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ĻĖłĻ│╝ņØś ļ╣äĻĄÉņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖņØ┤ Ļ│Āņ£äĒŚś-Ļ│ĀņłśņØĄ ņä▒Ļ▓®ņØĖ ļ░śļ®┤, ĻĖłņØĆ ņĢłņĀäņ×Éņé░ ņŚŁĒĢĀņØä ņØ╝ļČĆ ņłśĒ¢ēĒĢ©ņŚÉ ļö░ļØ╝ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖĻ│╝ ĻĖłņØ┤ ņāüĒśĖļ│┤ņÖäņĀü Ļ┤ĆĻ│äņŚÉ ņ׳ļŗżļŖö ņĀÉņØä ĒÖĢņØĖĒĢśņśĆļŗż.

ļ│Ė ļģ╝ļ¼ĖņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. 2ņןņŚÉņä£ļŖö ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ļ░£ļģÉĻ│╝ ņŚ░ĻĄ¼ņŚÉ ņé¼ņÜ®ĒĢ£ ļŗżņ¢æĒĢ£ ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץļōżņØä ņåīĻ░£ĒĢ£ļŗż. 3ņןņŚÉņä£ļŖö ņ×ÉļŻīņÖĆ ņä▒Ļ│╝ļČäņäØļ░®ļ▓ĢņØä ņäżļ¬ģĒĢśĻ│Ā, 4ņןņŚÉņä£ļŖö ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ 5ņןņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśĻ│Ā Ē¢źĒøä ņŚ░ĻĄ¼ļ░®Ē¢źņØä ņĀ£ņŗ£ĒĢ£ļŗż.

2. ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż

2.1 ĻĖ░ļ│Ė Ļ░£ļģÉ

ņĀäĒåĄņĀü ĒżĒŖĖĒÅ┤ļ”¼ņśżņØ┤ļĪĀņŚÉ ļö░ļź┤ļ®┤, ņ£äĒŚśĒÜīĒö╝ņĀüņØĖ Ēł¼ņ×Éņ×ÉļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņäĀĒāØĒĢ©ņŚÉ ņ׳ņ¢┤ ĻĖ░ļīĆņłśņØĄļźĀĻ│╝ ņ£äĒŚśņØś ļæÉ ņÜöņØĖņØä ĒĢ©Ļ╗ś Ļ│ĀļĀżĒĢ£ļŗż. ĻĖ░ļīĆņłśņØĄļźĀņØ┤ ņŻ╝ņ¢┤ņĪīņØä ļĢī ņ£äĒŚśņØä ņĄ£ņåīĒÖöĒĢśĻ▒░ļéś, ņ£äĒŚśņØ┤ ņŻ╝ņ¢┤ņĪīņØä ļĢī ĻĖ░ļīĆņłśņØĄļźĀņØä ņĄ£ļīĆĒÖöĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ĒÜ©ņ£©ņĀüņØ┤ļŗż(Markowitz, 1952). ņØ┤ļź╝ ĻĄ¼ĒśäĒĢ£ MVO ļ¬©ĒśĢņØĆ ņ¦ĆĻĖłĻ╣īņ¦ĆļÅä Ļ░Ćņן ņØ╝ļ░śņĀüņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņØś ļ░®ļ▓ĢļĪĀņ£╝ļĪ£ ņé¼ņÜ®ļÉśĻ│Ā ņ׳ņ¦Ćļ¦ī ņŗżļ¼┤ ņĀüņÜ®ņŚÉ ņ׳ņ¢┤ņä£ļŖö ļ¬ć Ļ░Ćņ¦Ć ĒĢ£Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ļīĆĒæ£ņĀüņØĖ ĒĢ£Ļ│äļŖö MVOņØś Ļ▓░Ļ│╝Ļ░Ć ļ¬©ĒśĢņØś ņ×ģļĀźļ│ĆņłśņØĖ ĻĖ░ļīĆņłśņØĄļźĀĻ│╝ ņ£äĒŚśņØś ņČöņĀĢĻ░ÆņŚÉ ļ¦żņÜ░ ļ»╝Ļ░ÉĒĢśļŗżļŖö ņĀÉņØ┤ļŗż. ņ×ģļĀźļ│ĆņłśņØś ņé¼ņåīĒĢ£ ņČöņĀĢņśżļźśĻ░Ć MVO Ļ▓░Ļ│╝ņØś ĻĘ╣ļŗ©ņĀüņØĖ ņ░©ņØ┤ļź╝ Ļ░ĆņĀĖņś¼ ņłś ņ׳Ļ│Ā, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļ¬©ĒśĢņØś ļČäņé░ĒÜ©Ļ│╝ļź╝ ņĀĆĒĢ┤ĒĢśņŚ¼ ņÖĖĒæ£ļ│ĖņŚÉņä£ ņä▒Ļ│╝Ļ░Ć ņĀĆĒĢśļÉśļŖö ļ¼ĖņĀ£Ļ░Ć ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ļōżņŚÉņä£ ņ¦ĆņĀüļÉśņŚłļŗż(Michaud, 1989, DeMiguel et al., 2009). ļ╣äĒŖĖņĮöņØĖņ▓śļ¤╝ ņŗĀņāØ ņ×Éņé░ņØś Ļ▓ĮņÜ░ ņČöņĀĢņŚÉ ĒÖ£ņÜ®ĒĢĀ ņłś ņ׳ļŖö Ļ│╝Ļ▒░ ņ×ÉļŻīĻ░Ć ņĀüĻ│Ā ņĢäņ¦üĻ╣īņ¦Ć ņŗĀļó░ĒĢĀ ļ¦īĒĢ£ ĻĖ░ļīĆņłśņØĄņØś ņČöņĀĢ ļ░®ļ▓ĢļÅä ļČĆņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņØ┤ļ¤¼ĒĢ£ ņČöņĀĢņśżļźś ļ¼ĖņĀ£ļŖö ļŹöņÜ▒ ņŗ¼Ļ░üĒĢ┤ņ¦ł ņłś ņ׳ļŗż. ļśÉĒĢ£ Merton(1980), Black(1993), Chopra and Ziemba(1993) ļō▒ņØĆ ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØ┤ ņ£äĒŚśņØĖ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņČöņĀĢņŚÉ ļ╣äĒĢ┤ Ēø©ņö¼ ņ¢┤ļĀżņÜ┤ ļ¼ĖņĀ£ņ×äņØä ņŻ╝ņןĒ¢łļŗż.

ļ»ĖļלņØś ĻĖ░ļīĆņłśņØĄļźĀĻ│╝ ļ»ĖļלņØś ĻĖ░ļīĆņ£äĒŚśņØä ņČöņĀĢĒĢśļŖö Ļ▓ā ļ¬©ļæÉ ņ¢┤ļĀżņÜ┤ ņØ╝ņØ┤ļŗż. ļŗżļ¦ī, ļæÉ ļ│Ćņłś Ļ░ĆņÜ┤ļŹ░ ņłśņØĄļźĀ ņČöņĀĢ ļ│┤ļŗżļŖö ņ£äĒŚśņØś ņČöņĀĢņØ┤ ļŹö ņÜ®ņØ┤ĒĢśļŗżļŖö ņŗ£ņןņØś ļ»┐ņØīĻ│╝ ĒĢÖĻ│äņØś ņØ╝ļČĆ ņŻ╝ņןņØ┤ ņ׳ļŖö Ļ▒┤ ņé¼ņŗżņØ┤ļŗż. ĻĄŁļé┤ņÖĖ ņŚ░ĻĖ░ĻĖłļōżļÅä ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņØä ņ£äĒĢ┤ MVO ļ¬©ĒśĢņØä ĒÖ£ņÜ®ĒĢĀ ļĢī ļ»Ėļל ĻĖ░ļīĆņ£äĒŚśņØĆ Ļ│╝Ļ▒░ ņŗ£Ļ│äņŚ┤ ņ×ÉļŻīļź╝ ĻĘĖļīĆļĪ£ ĒÖ£ņÜ®ĒĢśņŚ¼ ņČöņĀĢĒĢśņ¦Ćļ¦ī ĻĖ░ļīĆņłśņØĄļźĀņØĆ (Ļ│╝Ļ▒░ ņ×ÉļŻīļź╝ ĻĘĖļīĆļĪ£ ĒÖ£ņÜ®ĒĢśņ¦Ć ņĢŖĻ│Ā) ļ¼╝Ļ░ĆņāüņŖ╣ļźĀ, ņ£äĒŚś Ēöäļ”¼ļ»ĖņŚä ņäżņĀĢ ļō▒ņØä ņØ┤ņÜ®ĒĢ£ building block ļ░®ļ▓ĢņØä ĒÖ£ņÜ®ĒĢśņŚ¼ ņČöņĀĢĒĢ£ļŗż. ņ£äĒŚśņØś Ļ▓ĮņÜ░ ļŗżņłśņØś ĻĖłņ£Ąņ×Éņé░ņŚÉņä£ ĒÅēĻĘĀ ĒÜīĻĘĆ(mean-reversion) ņä▒Ē¢ź ļō▒ņØ┤ Ļ┤Ćņ░░ļÉśļ®░ ĻĖ░ļīĆņłśņØĄļźĀņŚÉ ļ╣äĒĢśņŚ¼ ņāüļīĆņĀüņ£╝ļĪ£ ņśłņĖĪ Ļ░ĆļŖźņä▒ņØ┤ ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ņĢīļĀżņĀĖ ņ׳ļŗż. ļśÉĒĢ£ ļ»Ėļל ņ£äĒŚś ņśłņĖĪļĀź Ļ▓Ćņ”ØņŚÉ Ļ┤ĆĒĢ£ ņŚ¼ļ¤¼ ņŗżņ”Ø ņŚ░ĻĄ¼ļōżņŚÉņä£ Ļ│╝Ļ▒░ ņ×ÉļŻīļź╝ ĒÖ£ņÜ®ĒĢ£ EWMA (Exponentially Weighted Moving Average), GARCH(1,1) ļō▒ņØś ņ£äĒŚś ņśłņĖĪ ļ░®ļ▓ĢņØ┤ ļ»Ėļל ņ£äĒŚśņŚÉ ļīĆĒĢ£ ņśłņĖĪļĀźņØä ņ¢┤ļŖÉ ņĀĢļÅä ņ¦ĆļŗłļŖö Ļ▓āņ£╝ļĪ£ ĒÖĢņØĖļÉśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĖ░ļīĆņłśņØĄļźĀ ļīĆļ╣ä ĻĖ░ļīĆņ£äĒŚśņØś ņāüļīĆņĀüņ£╝ļĪ£ ņÜ░ņłśĒĢ£ ņśłņĖĪļĀźņŚÉ ĻĘ╝Ļ▒░ĒĢśņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö ņŚ¼ļ¤¼ ļ░®ļ▓Ģļōż Ļ░ĆņÜ┤ļŹ░ ņ£äĒŚśļ¦īņØä ĒÖ£ņÜ®ĒĢśļŖö ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ░®ļ▓ĢļĪĀņØä Ļ│ĀļĀżĒĢ£ļŗż.

RBPļŖö MVOņØś Ļ░Ćņן Ēü░ ļé£ņĀ£ņØĖ ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØä ļ░░ņĀ£ĒĢśĻ│Ā ņ£äĒŚśņŚÉļ¦ī ņ┤łņĀÉņØä ļ¦×ņČś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץņØ┤ļŗż. ĻĖłņ£Ąņ£äĻĖ░ļź╝ Ļ▓¬ņ£╝ļ®┤ņä£ ĒĢ£Ļ│äļź╝ ļō£ļ¤¼ļéĖ MVOņØś ļīĆņĢłņ£╝ļĪ£ ļ¢ĀņśżļźĖ ļ░®ļ▓ĢļĪĀņØ┤ļŗż(Lee, 2011). ĻĖ░ņĪ┤ņŚ░ĻĄ¼ļōżņØĆ ļŗżņ¢æĒĢ£ ĒśĢĒā£ņØś RBP ņĀäļץņØ┤ ņĀäĒåĄņĀüņØĖ MVO ļ░®ļ▓ĢņŚÉ ļ╣äĒĢ┤ ņÖĖĒæ£ļ│ĖņŚÉņä£ ņÜ░ņłśĒĢ£ ņ£äĒŚśņĪ░ņĀĢņä▒Ļ│╝ļź╝ ļ│┤ņØĖļŗżļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. RBPĻ░Ć MVOņŚÉ ļ╣äĒĢ┤ ņČöņĀĢņśżļźśņØś ļ¼ĖņĀ£Ļ░Ć ņ×æĻ│Ā ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĄ¼ņä▒ņŚÉņä£ ņ£äĒŚśļÅäĻ░Ć ļé«ņØĆ ņ×Éņé░ņŚÉ ņāüļīĆņĀüņ£╝ļĪ£ ļ¦ÄņØĆ ļ╣äņżæņØä Ēł¼ņ×ÉĒĢ©ņŚÉ ļö░ļØ╝ ņŗ£ņן ļČĢĻ┤┤ņŚÉ ņśüĒ¢źņØä ļŹ£ ļ░øļŖöļŗż.

2.2 ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץ

ļ│Ė ņŚ░ĻĄ¼ļŖö ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņĀäļץņ£╝ļĪ£ ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░(Risk Parity, RP), ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼(Equally Weighted Risk Contribution, ERC), ņĄ£ņåīļČäņé░(Global Minimum Variance, GMV), ņĄ£ļīĆļŗżĻ░üĒÖö(Most Diversified Portfolio, MDP), Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░(Hierarchical Risk Parity, HRP)ņØś ņ┤Ø 5Ļ░Ćņ¦Ć ņĀäļץņØä ļČäņäØņŚÉ ĒÖ£ņÜ®ĒĢ£ļŗż.

2.2.1 ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░(RP) ĒżĒŖĖĒÅ┤ļ”¼ņśż

Ļ░Ćņן ĻĖ░ļ│ĖņĀüņØĖ ĒśĢĒā£ņØś RBP ņĀäļץņØĆ ļ¬ćļ¬ć ņ£Āļ¬ģ ĒŚżņ¦ĆĒÄĆļō£Ļ░Ć ņé¼ņÜ®ĒĢśļŖö ņĀäļץņ£╝ļĪ£ļÅä ņĢīļĀżņ¦ä ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░(Risk Parity, RP) ņĀäļץņØ┤ļŗż.6) RP ņĀäļץņØś ņøÉļ”¼ļŖö ņ×Éņé░ņØś Ēł¼ņ×Éļ╣äņżæņØä ņ£äĒŚśņŚÉ ļ░śļ╣äļĪĆĒĢ┤ņä£ ļ░░ļČäĒĢśļŖö ļ░®ļ▓ĢņØ┤ļŗż. RP ņĀäļץņŚÉņä£ļŖö Ļ░ü ņ×Éņé░ņØ┤ ņĀäņ▓┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņ£äĒŚśņŚÉ ļ»Ėņ╣śļŖö ņ£äĒŚśĻĖ░ņŚ¼ļÅäĻ░Ć ļÅÖņØ╝ĒĢśļÅäļĪØ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö Ļ▓āņØ┤ ļ¬®ņĀüņØ┤Ļ│Ā ņØ┤ņŚÉ ļīĆĒĢ£ ļŗĄņØ┤ Ēæ£ņżĆĒÄĖņ░©ņØś ņŚŁņłśļĪ£ Ļ│äņé░ļÉ£ Ēł¼ņ×Éļ╣äņżæņØ┤ ļÉ£ļŗż.

ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ”¼ņŖżĒü¼ļŖö ņśżņØ╝ļ¤¼ ņĀĢļ”¼ņŚÉ ņØśĒĢ┤ ļŗżņØīĻ│╝ Ļ░Öļŗż.

ņŚ¼ĻĖ░ņä£, ŽāPļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēæ£ņżĆĒÄĖņ░©, WļŖö NĻ░£ ņ×Éņé░ņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäņ▓┤ Ēł¼ņ×ÉĻĖłņĢĪ, wiļŖö ņ×Éņé░ iņØś Ēł¼ņ×Éļ╣äņżæņØ┤ļŗż. ņĀäņ▓┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ£ ĻĄ¼ņä▒ ņ×Éņé░ņØś ļ”¼ņŖżĒü¼ ĻĖ░ņŚ¼ļÅäļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż.

ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ£ Ļ░ü ņ×Éņé░ļ│ä ļ”¼ņŖżĒü¼ ĻĖ░ņŚ¼ļÅäĻ░Ć ļÅÖņØ╝ĒĢśļÅäļĪØ ĒĢ┤ļź╝ ĻĄ¼ĒĢ£ļŗż.

ņĀ£ņĢĮņĪ░Ļ▒┤ņØä ņĀüņÜ®ĒĢ£ ņĄ£ņóģ ņé░ņŗØņØĆ ņŗØ (4)ņÖĆ Ļ░Öļŗż.

Asness et al.(2012)ņØĆ ņłśņØĄļźĀņØś Ēæ£ņżĆĒÄĖņ░©Žāiļź╝ ņ£äĒŚśņĖĪļÅäļĪ£ ņé¼ņÜ®ĒĢ┤ ņ×Éņé░ļ│ä ŽāiņØś ņŚŁņłś(inverse-volatility)ļź╝ Ļ░Ćņżæņ╣śļĪ£ ĒĢśņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņ×Éņé░ņØś Ēł¼ņ×Éļ╣äņżæņØä ļÅäņČ£Ē¢łļŗż. RPļź╝ ĒżĒĢ©ĒĢ£ ļ¬©ļōĀ RBP ņĀäļץņŚÉ ņ׳ņ¢┤ Ēł¼ņ×Éņ×ÉĻĖłņØĆ ņ×Éņé░ņŚÉ ļ¬©ļæÉ Ēł¼ņ×ÉļÉśĻ│Ā Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦ĆļÉ£ Ēæ£ņżĆ ņĀ£ņĢĮņĪ░Ļ▒┤ņØä ņĀüņÜ®ĒĢ£ļŗż. Jagannathan and Ma(2003)ļŖö ņĄ£ņåīļČäņé░ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ Ļ│Ąļ¦żļÅä ĻĖłņ¦Ć ņĀ£ņĢĮņĪ░Ļ▒┤ņØä ļČĆĻ│╝ĒĢśļŖö Ļ▓āņØ┤ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņČöņĀĢņśżļźśļź╝ ņżäņŚ¼ņŻ╝ļŖö ĒÜ©Ļ│╝Ļ░Ć ņ׳ņØīņØä ļ│┤ņśĆĻ│Ā, Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņ£äĒŚśņØä Ļ▓ĮĻ░Éņŗ£Ēé¼ ņłś ņ׳ņØīņØä ļ│┤ņśĆļŗż.

ņØ╝ļ░śņĀüņ£╝ļĪ£ ņŻ╝ņŗØĻ│╝ ņ▒äĻČīņŚÉ ņ£Āņé¼ĒĢ£ ļ╣äņżæņ£╝ļĪ£ Ēł¼ņ×ÉĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņ£äĒŚśņØĆ ļīĆļČĆļČä ņŻ╝ņŗØņŚÉņä£ ļ░£ņāØĒĢ£ļŗż. ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØ┤ ņ▒äĻČīņŚÉ ļ╣äĒĢ┤ Ēø©ņö¼ ļåÆĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. RPļŖö ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØĆ ņ▒äĻČī(=ņĀĆņ£äĒŚś ņ×Éņé░)ņŚÉ ļŹö ļåÆņØĆ ļ╣äņżæņ£╝ļĪ£ Ēł¼ņ×ÉĒĢśļ®░, ņøÉĒĢśļŖö ņłśņØĄļźĀ ļ¬®Ēæ£ņØś ļŗ¼ņä▒ņØä ņ£äĒĢ┤ ņ░©ņ×ģņØä ņØ┤ņÜ®ĒĢ£ļŗż. ņŻ╝ņŗØĻ│╝ ņ▒äĻČīņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ņ¢╗ņØä ņłś ņ׳ļŖö ņłśņØĄļźĀņØä RBPņŚÉ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ņĀüņÜ®ĒĢśļ®┤ ļŹö ļé«ņØĆ ņ£äĒŚśņ£╝ļĪ£ ļÅÖņØ╝ĒĢ£ ņłśņØĄļźĀņØä ļŗ¼ņä▒ĒĢĀ ņłś ņ׳ņ£╝ļ®░ ļÅÖņØ╝ĒĢ£ ņ£äĒŚśņŚÉņä£ļŖö ņĀäĒåĄņĀü ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ ļĀłļ▓äļ”¼ņ¦Ćļź╝ ĒÖ£ņÜ®ĒĢ£ RPBĻ░Ć ļŹö ļåÆņØĆ ņłśņØĄļźĀņØä Ļ▒░ļæś ņłś ņ׳ļŗż(Asness et al., 2012).

RP ņĀäļץņØä ļö░ļź┤Ļ▓ī ļÉśļ®┤ ņ×Éņé░ņØś ļ│ĆļÅÖņä▒ņØ┤ Ēü┤ņłśļĪØ, ņ”ē ņ£äĒŚśļÅäĻ░Ć ļåÆņØäņłśļĪØ ļŹö ļé«ņØĆ ļ╣äņżæņ£╝ļĪ£ Ēł¼ņ×ÉĒĢśĻ▓ī ļÉ£ļŗż. Ļ░£ļ│äņ×Éņé░ņØś ņ£äĒŚś ņĀĢļÅäņŚÉ ļö░ļØ╝ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢ£ļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ņØ┤Ēøä ņé┤ĒÄ┤ļ│╝ ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ņ£Āņé¼ĒĢśņ¦Ćļ¦ī, ņŚ¼ĻĖ░ņä£ļŖö Ļ│ĄļČäņé░ņŚÉ ļīĆĒĢ£ Ļ│ĀļĀż ņŚåņØ┤ Ļ░£ļ│äņ×Éņé░ņØś Ēæ£ņżĆĒÄĖņ░©ļ¦īņØä ĒÖ£ņÜ®ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ļ│┤ļŗż ļŗ©ņł£ĒĢ£ ĻĄ¼ņä▒ ļ░®ļ▓ĢņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

2.2.2 ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼(ERC) ĒżĒŖĖĒÅ┤ļ”¼ņśż

ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö Ļ░£ļ│ä ņ×Éņé░ņØś ņ£äĒŚśĻĖ░ņŚ¼ļÅäļź╝ ļÅÖņØ╝ĒĢśĻ▓ī ļ¦īļō£ļŖö ļ░®ļ▓Ģņ£╝ļĪ£ Maillard et al.(2010)ņØ┤ ņĀ£ņĢłĒ¢łļŗż.7) ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļ¬©ļōĀ ņ×Éņé░ i ņÖĆ j ņŚÉ ļīĆĒĢ┤ ļŗżņØī ņŗØ (5)ļź╝ ņČ®ņĪ▒ĒĢśļŖö ļ╣äņżæņØ┤ Ļ│äņé░ļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£, ╬®ļŖö ņ×Éņé░ņłśņØĄļźĀņØś ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØä ņØśļ»ĖĒĢ£ļŗż.

ERC ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ļŗżņØīņŚÉ ņé┤ĒÄ┤ļ│╝ ņĄ£ņåīļČäņé░(GMV), ņĄ£ļīĆļŗżĻ░üĒÖö(MDP) ļō▒ņØś ļŗżļźĖ ņĄ£ņĀüĒÖö ļ░®ļ▓ĢņŚÉ ļ╣äĒĢ┤ ņåīņłś ņóģļ¬®ņŚÉ ļīĆĒĢ£ ņ¦æņżæļÅäļź╝ ņÖäĒÖöĒĢĀ ņłś ņ׳ļŖö ļ░®ļ▓Ģņ£╝ļĪ£ ņĢīļĀżņĀĖ ņ׳ļŗż. ņ¦äņĀĢĒĢ£ ņØśļ»ĖņØś ņ£äĒŚśĻĘĀĒśĢ ņĀäļץņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ Ļ▓ĮĒŚśņĀü ĒŖ╣ņä▒Ļ│╝ Ļ▓ĮņĀ£ņĀü ņ¦üĻ┤ĆņØä ņל ļ░śņśüĒĢśĻ│Ā ņ׳ļŖö ļ░®ļ▓ĢļĪĀņØ┤ļŗż(Lee, 2011). ĒĢśņ¦Ćļ¦ī RP ņĀäļץņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņØä ņ£äĒĢ┤ ļŗ©ņ¦Ć NĻ░£ņØś ļ¬©ņłśļ¦īņØä ĒĢäņÜöļĪ£ ĒĢśļŖöļŹ░ ļ╣äĒĢ┤ ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼ ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ ņĀäņ▓┤ļź╝ ņ×ģļĀźļ│ĆņłśļĪ£ ņé¼ņÜ®ĒĢ©ņŚÉ ļö░ļØ╝ ņČöņĀĢĒĢ┤ņĢ╝ ĒĢĀ ļ¬©ņłśĻ░Ć 1 2 N ( N + 1 )

2.2.3 ņĄ£ņåīļČäņé░(GMV) ĒżĒŖĖĒÅ┤ļ”¼ņśż

GMV ņĀäļץņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņłśņØĄļźĀņØś ļČäņé░Žā2pņØä ņĄ£ņåīĒÖöĒĢśļŖö ņĀäļץņØ┤ļŗż. ņĄ£ņĀüĒÖö ņŗØņØĆ ļŗżņØīņØś ņŗØ (6)Ļ│╝ Ļ░ÖņØ┤ Ēæ£ĒśäĒĢĀ ņłś ņ׳ļŗż.

GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ĻĖ░ļīĆņłśņØĄļźĀņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖĻ│Ā ĒÅēĻĘĀ-ļČäņé░ ĒÜ©ņ£©ņĀü Ēł¼ņ×ÉņäĀ(efficient frontier) ņāüņŚÉ ņ£äņ╣śĒĢśļŖö ņ£ĀņØ╝ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØ┤ļŗż(Lee, 2011). Haugen and Baker(1991), Clarke et al.(2006) ļō▒ņØś ņŗżņ”ØļČäņäØņŚÉ ļö░ļź┤ļ®┤ ļŗżņ¢æĒĢ£ ĒśĢĒā£ņØś GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ņŗ£ņן ĒżĒŖĖĒÅ┤ļ”¼ņśż(market portfolio)ņŚÉ ļ╣äĒĢ┤ ņÖĖĒæ£ļ│ĖņŚÉņä£ ļŹö ļåÆņØĆ ņłśņØĄļźĀĻ│╝ ļŹö ļé«ņØĆ ļ│ĆļÅÖņä▒ņØä ĻĖ░ļĪØĒ¢łļŗż. ĒĢśņ¦Ćļ¦ī ņØ┤ņŚÉ Ļ┤ĆĒĢ£ ĒøäņåŹņŚ░ĻĄ¼ļōżņØĆ GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ņ£äĒŚśņØ┤ ļé«ņØĆ ņåīņłśņØś ņóģļ¬®ņŚÉ ļ╣äņżæņØ┤ ņ¦æņżæļÉśļŖö Ļ▓ĮĒ¢źņØä ļ│┤ņ×äņ£╝ļĪ£ņä£ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ņל ļČäņé░ļÉśĻĖ░ļ│┤ļŗżļŖö ļ¦żņÜ░ ņ¦æņżæļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņāØņä▒ĒĢśļŖö ļ¼ĖņĀ£ļź╝ ņ¦ĆņĀüĒ¢łļŗż(Clarke et al., 2011). L├│pez de Prado(2016)ļŖö GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļČłņĢłņĀĢ, ņ¦æņżæĒÖö, ņĀĆņä▒Ļ│╝ņØś ņøÉņØĖņ£╝ļĪ£ ņĄ£ņĀüĒÖö Ļ│╝ņĀĢņŚÉņä£ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņé¼ņÜ®ņŚÉ ļö░ļźĖ ļ¼ĖņĀ£ļź╝ ņĀ£ĻĖ░Ē¢łļŗż. ĻĘĖļŖö ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØ┤ ņłśņ╣śņĀüņ£╝ļĪ£ ņל ĻĄ¼ņä▒ļÉśņ¢┤ ņ׳ņ¦Ć ņĢŖņØä Ļ▓ĮņÜ░ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņ×æņØĆ ļ│ĆĒÖöĻ░Ć ĒżĒŖĖĒÅ┤ļ”¼ņśż ļ╣äņżæņØś ņŗ¼Ļ░üĒĢ£ ļ│ĆĒÖöļź╝ ņ£Āļ░£ĒĢĀ ņłś ņ׳ņØīņØä ņ¦ĆņĀüĒ¢łļŗż.8)

2.2.4 ņĄ£ļīĆļŗżĻ░üĒÖö ĒżĒŖĖĒÅ┤ļ”¼ņśż(MDP)

ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö ņ×Éņé░ļōżņØ┤ ņל ļČäņé░ļÉśņ¢┤ ņ׳ļŖö ņĀĢļÅäļź╝ ļéśĒāĆļé┤ļŖö ļŗżĻ░üĒÖöļ╣äņ£©(diversification ratio)ņØä ņĄ£ļīĆĒÖöĒĢśļŖö ļ░®ļ▓Ģņ£╝ļĪ£ Choueifaty and Coignard(2008)Ļ░Ć ņĀ£ņĢłĒ¢łļŗż. ŽāĻ░Ć NĻ░£ ņ×Éņé░ņØś Ēæ£ņżĆĒÄĖņ░© ļ▓ĪĒä░(Žā1, Žā2, ŌĆ”, ŽāN)ļØ╝Ļ│Ā ĒĢĀ ļĢī ļŗżĻ░üĒÖöļ╣äņ£©ņØĆ ņ×Éņé░ļōżņØś Ļ░ĆņżæĒÅēĻĘĀ Ēæ£ņżĆĒÄĖņ░©ļź╝ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ļéśļłł ļ╣äņ£©ļĪ£ ņĀĢņØśļÉśļ®░ ņĄ£ņĀüĒÖö ļ¼ĖņĀ£ļŖö ņØ┤ ļ╣äņ£©ņØä ņĄ£ļīĆĒÖöĒĢśļŖö ļŗżņØīņØś ņŗØ (7)Ļ│╝ Ļ░ÖņØ┤ Ēæ£ĒśäļÉ£ļŗż.

ņ¦üĻ┤ĆņĀüņ£╝ļĪ£ ļŗżĻ░üĒÖöļ╣äņ£©ņØĆ ļČäļ¬©ņŚÉ ņ׳ļŖö ņ×Éņé░Ļ░äņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ Ļ│ĀļĀżĒĢ£ ņ£äĒŚśĻ│╝ ļČäņ×ÉņŚÉ ņ׳ļŖö ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ ņ£äĒŚśņØä ļ╣äĻĄÉĒĢ©ņ£╝ļĪ£ņŹ© ļŗżĻ░üĒÖöļ╣äņ£©ņØś ņ”ØĻ░Ć ņ”ē ļČäļ¬©ņØś Ļ░ÉņåīļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļČäņé░ĒÜ©Ļ│╝ļź╝ ļåÆņØ┤ļŖö ļ░®Ē¢źņ£╝ļĪ£ ņØ┤ĒĢ┤ĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī MDP ņĀäļץņŚÉņä£ ļ¦ÉĒĢśļŖö ļŗżĻ░üĒÖöļ╣äņ£©ņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļŗżĻ░üĒÖö ņĀĢļÅäļź╝ ļéśĒāĆļé┤ļŖö ņĄ£ņäĀņØś ļÅäĻĄ¼ņØĖņ¦ĆņŚÉ ļīĆĒĢ┤ņä£ļŖö ļģ╝ņØśņØś ņŚ¼ņ¦ĆĻ░Ć ņ׳ļŗż. Pierre-Alain et al.(2020)ņØĆ MDP ņĀäļץņØ┤ GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ņĀĆļ│ĆļÅÖņä▒ ļ░Å ņĀĆļ▓ĀĒāĆ ņóģļ¬®ĻĄ░ņŚÉ ļ╣äņżæņØ┤ ņ¦æņżæļÉśļŖö ĒśäņāüņØä ņ¦ĆņĀüĒĢśļ®┤ņä£ ņØ┤ļź╝ ļ│ĖļלņØś ļŗżĻ░üĒÖö ļ¬®ņĀüņŚÉ ļ░śĒĢśļŖö ņāüĒÖ®ņØ┤ļØ╝Ļ│Ā ņ¦ĆņĀüĒ¢łļŗż.

2.2.5 Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░(HRP) ĒżĒŖĖĒÅ┤ļ”¼ņśż

ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØä ļ░░ņĀ£ĒĢ£ RBP ņĀäļץļÅä ņŚ¼ņĀäĒ׳ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņČöņĀĢņØ┤ļØ╝ļŖö ļ¼ĖņĀ£ņŚÉņä£ ņ×Éņ£ĀļĪ£ņÜĖ ņłś ņŚåļŗż. L├│pez de Prado(2016)ļŖö ĻĘĖļלĒöä ņØ┤ļĪĀĻ│╝ ĻĖ░Ļ│äĒĢÖņŖĄ ņĢīĻ│Āļ”¼ņ”śņØä ņØ┤ņÜ®ĒĢ┤ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņé¼ņÜ®ņŚÉ ļö░ļźĖ ļ¼ĖņĀ£ļź╝ Ļ░£ņäĀĒĢĀ ņłś ņ׳ļŖö ļ░®ļ▓ĢņØä ņĀ£ņĢłĒ¢łļŗż. ĻĘĖļŖö ĻĖ░Ļ│äĒĢÖņŖĄņØś Ļ│äņĖĄņĀü ĻĄ░ņ¦æĒÖö(hierarchical clustering) ļ░®ļ▓ĢņØä ņØ┤ņÜ®ĒĢ┤ Ēł¼ņ×ÉļīĆņāü ņ×Éņé░ļōżņØä ĒŖĖļ”¼ ĻĄ¼ņĪ░ļź╝ Ļ░Ćņ¦ä Ēü┤ļ¤¼ņŖżĒä░ļōżļĪ£ ļČäļźśĒĢśĻ│Ā Ēü┤ļ¤¼ņŖżĒä░ļōż Ļ░ä ļ░░ļČä ļ╣äņżæņØä RP ļ░®ņŗØņ£╝ļĪ£ Ļ▓░ņĀĢĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץņØä ņĀ£ņŗ£Ē¢łļŗż. ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØä ĻĄ░ņ¦æĒÖöļÉ£ Ļ│äņĖĄņĀü ĻĄ¼ņĪ░ļĪ£ ļīĆņ▓┤ĒĢ©ņ£╝ļĪ£ņŹ© ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņŚÉ ļŗ┤ĻĖ┤ ņĀĢļ│┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļÉś ņŚŁĒ¢ēļĀ¼ ņĪ░Ļ▒┤ņØä ņÜöĻĄ¼ĒĢśņ¦Ć ņĢŖļŖö ņĀæĻĘ╝ļ▓ĢņØ┤ļŗż. HRP ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņČĢĒĢśĻĖ░ ņ£äĒĢ£ ņĢīĻ│Āļ”¼ņ”śņØĆ ļŗżņØīņØś 3ļŗ©Ļ│äļĪ£ ĻĄ¼ņä▒ļÉ£ļŗż.

1) ĒŖĖļ”¼ ĻĄ░ņ¦æĒÖö(tree clustering): ņĀüĒĢ®ĒĢ£ Ļ▒░ļ”¼ ņĖĪļÅäļź╝ ņØ┤ņÜ®ĒĢ┤ Ļ▒░ļ”¼Ļ░Ć Ļ░ĆĻ╣īņÜ┤, ņ”ē ņ£Āņé¼ļÅäĻ░Ć ļåÆņØĆ ņ×Éņé░ļōżņØä Ļ│äņĖĄĻĄ¼ņĪ░ļź╝ Ļ░Ćņ¦ä Ēü┤ļ¤¼ņŖżĒä░ļĪ£ Ļ▓░ĒĢ®ĒĢ£ļŗż. ņØ┤ ļĢī ņé¼ņÜ®ļÉśļŖö Ļ▒░ļ”¼ ņ▓ÖļÅäļź╝ ņŚ░Ļ▓░ĻĖ░ņżĆ(linkage criterion)ņØ┤ļØ╝Ļ│Ā ĒĢśļŖöļŹ░ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö Ward ĻĖ░ņżĆņØä ņ▒äĒāØĒĢ£ļŗż.9)

2) ņ£Āņé¼ ļīĆĻ░üĒÖö(quasi-diagonalization): ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś Ē¢ēĻ│╝ ņŚ┤ņØä ņ×¼ĻĄ¼ņä▒ĒĢ┤ Ļ░Ćņן Ēü░ Ļ░ÆļČĆĒä░ ļīĆĻ░üņŚÉ ļåōņØ┤ļÅäļĪØ ĒĢ£ļŗż. ņØ┤ļĀćĻ▓ī ĒĢ©ņ£╝ļĪ£ņŹ© ņ£Āņé¼ļÅäĻ░Ć ļåÆņØĆ ņ×Éņé░ļōżņØĆ ņä£ļĪ£ Ļ░ĆĻ╣ØĻ▓ī, ņ£Āņé¼ļÅäĻ░Ć ļé«ņØĆ ņ×Éņé░ļōżņØĆ ļ¢©ņ¢┤ņĀĖ ņ£äņ╣śĒĢśĻ▓ī ļÉ£ļŗż.

3) ņ×¼ĻĘĆņĀü ņØ┤ļČä(recursive bisection): Ļ░Ćņן ņāüņ£ä Ēü┤ļ¤¼ņŖżĒä░ļź╝ ņŗ£ņ×æņ£╝ļĪ£ ĒŖĖļ”¼ ĻĄ¼ņĪ░ļź╝ ļö░ļØ╝ 2Ļ░£ņö®ņØś ĒĢśņ£ä Ēü┤ļ¤¼ņŖżĒä░ņŚÉ ļīĆĒĢ┤ RP ļ░®ņŗØņ£╝ļĪ£ ļ╣äņżæņØä ļ░░ļČäĒĢ£ļŗż. ņØ┤ Ļ│╝ņĀĢņØä Ļ░Ćņן ĒĢśņ£ä Ēü┤ļ¤¼ņŖżĒä░Ļ╣īņ¦Ć ļ░śļ│ĄĒĢ£ļŗż.

L├│pez de Prado(2016)ņØś ņŗ£ļ«¼ļĀłņØ┤ņģś ļČäņäØņŚÉ ļö░ļź┤ļ®┤ HRP ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżļéś RP ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ ņÖĖĒæ£ļ│ĖņŚÉņä£ ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļź╝ ļ│┤ņśĆĻ│Ā, GMV ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ņä£ļŖö Ļ░ü ĻĄ¼ņä▒ ņ×Éņé░ņØś ļ╣äņżæļÅä ņĢłņĀĢņĀüņ£╝ļĪ£ ņ£Āņ¦ĆļÉśļŖö ĒŖ╣ņä▒ņØä ļ│┤ņśĆļŗż. Raffinot(2018), Lohre et al.(2020), Burggraf(2020) ļō▒ņØś ĒøäņåŹņŚ░ĻĄ¼ņŚÉņä£ļŖö HRP ņĀäļץņØ┤ ņŻ╝ņŗØņŚģņóģņØ┤ļéś Ļ░£ļ│äņóģļ¬®, ļ®ĆĒŗ░ņŚÉņģŗ(multi-asset), ņŗ¼ņ¦Ćņ¢┤ ņĢöĒśĖĒÖöĒÅÉ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ņä£ļÅä ĻĖ░ņĪ┤ ļ░®ļ▓ĢņŚÉ ļ╣äĒĢ┤ Ēł¼ņ×Éņä▒Ļ│╝ļéś ņ£äĒŚśĻ┤Ćļ”¼ ņĖĪļ®┤ņŚÉņä£ ņÜ░ņ£äņŚÉ ņ׳ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒ¢łļŗż.

3. ņ×ÉļŻī ļ░Å ņä▒Ļ│╝ļČäņäØ ļ░®ļ▓Ģ

3.1 ņ×ÉļŻī ļ░Å ĻĖ░ņ┤ł ĒåĄĻ│äļ¤ē

ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(RBP) ņĀäļץņØä ņĀüņÜ®ĒĢĀ ļīĆņāüņØĆ ņ┤Ø 6Ļ░£ ņ×Éņé░ĻĄ░ņ£╝ļĪ£ ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼, ĻĖł, ĻĘĖļ”¼Ļ│Ā ļ╣äĒŖĖņĮöņØĖņØ┤ļŗż. ĻĖĆļĪ£ļ▓īņŻ╝ņŗØņØĆ MSCI All Country World gross return ņ¦Ćņłś, ĻĖĆļĪ£ļ▓īĻĄŁņ▒äļŖö Bloomberg Barclays Global Treasury total return ņ¦Ćņłś, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦ņØĆ Bloomberg Barclays Global Credit total return ņ¦Ćņłś, ņøÉņ×Éņ×¼ļŖö Bloomberg Commodity Index total return ņ¦Ćņłś, ĻĖłņØĆ ļ¤░ļŹśĻĖłņŗ£ņןņŚ░ĒĢ®ĒÜī(LBMA)ņŚÉņä£ Ļ│Āņŗ£ĒĢśļŖö Ēśäļ¼╝Ļ░ĆĻ▓®, ļ╣äĒŖĖņĮöņØĖņØĆ BloombergņŚÉņä£ ņłśņ¦æĒĢ£ Ļ▒░ļלĻ░ĆĻ▓®(Bloomberg Generic price, BGN)ņØä ņé¼ņÜ®Ē¢łļŗż. ļČäņäØ ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ┤ ļČäņäØņØä ņłśĒ¢ēĒ¢łļŗż.

<Ēæ£ 1>ņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ĒżĒĢ©ļÉśļŖö 6Ļ░£ ņ×Éņé░ĻĄ░ ņłśņØĄļźĀņØś ĻĖ░ņ┤ł ĒåĄĻ│äļ¤ēĻ│╝ ņ×Éņé░ Ļ░ä ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļéśĒāĆļéĖļŗż. ņØ╝ļ░śņĀüņØĖ ĻĖ░ļīĆņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ļ╣äĒŖĖņĮöņØĖņØä ņĀ£ņÖĖĒĢśļ®┤ ĻĖĆļĪ£ļ▓īņŻ╝ņŗØņØ┤ Ļ░Ćņן ļåÆņØĆ ņłśņØĄļźĀņØä ļ│┤ņśĆĻ│Ā Ēæ£ņżĆĒÄĖņ░©ļĪ£ ņĖĪņĀĢļÉśļŖö ņ£äĒŚśņØĆ ĻĖłņØ┤ Ļ░Ćņן Ēü░ Ļ░ÆņØä ļ│┤ņśĆļŗż. ĻĖĆļĪ£ļ▓īĻĄŁņ▒äņÖĆ ĻĖłņØĆ ļÅÖņØ╝ĒĢ£ ņłśņżĆņØś ņłśņØĄļźĀņØä ņĀ£Ļ│ĄĒĢśņ¦Ćļ¦ī ņŗżļ¼╝ņ×Éņé░ņØĖ ĻĖłņØś ņ£äĒŚśņØ┤ Ēø©ņö¼ Ēü¼Ļ▓ī Ļ┤Ćņ░░ļÉśņŚłļŗż. ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦ ņ×Éņé░ņØś Ļ▓ĮņÜ░ ņłśņØĄļźĀņØĆ ĻĖĆļĪ£ļ▓īĻĄŁņ▒äļéś ĻĖłļ│┤ļŗż Ēü¼ņ¦Ćļ¦ī ņ£äĒŚśņØĆ ņ×Éņé░ĻĄ░ļōż Ļ░ĆņÜ┤ļŹ░ Ļ░Ćņן ņ×æņĢä ļ│Ė ņŚ░ĻĄ¼ņØś Ēæ£ļ│Ė ĻĖ░Ļ░äņŚÉņä£ ņ£äĒŚśļīĆļ╣ä ņä▒Ļ│╝Ļ░Ć Ļ░Ćņן ņÜ░ņłśĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņŚŁņŗ£ļéś ņśłņāüļīĆļĪ£ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀņłśņØĄļźĀĻ│╝ ņ£äĒŚśņØ┤ ļŗżļźĖ ņ×Éņé░ĻĄ░ņŚÉ ļ╣äĒĢ┤ ņøöļō▒Ē׳ ļåÆņØĆ ļ¬©ņŖĄņØä ļ│╝ ņłś ņ׳ļŗż. ļ╣äĒŖĖņĮöņØĖņØ┤ ņŻ╝ņŗØ, ņ▒äĻČī ļō▒ņØś ĻĖłņ£Ąņ×Éņé░ņØ┤ļéś ņøÉņ×Éņ×¼, ĻĖł ļō▒ņØś ņŗżļ¼╝ņ×Éņé░Ļ│╝ ļ╣äĻĄÉĒĢ┤ Ļ│Āņ£äĒŚś-Ļ│ĀņłśņØĄ(higher risk, higher return) ņä▒Ļ▓®ņØä Ļ░Ćņ¦ÉņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ņ×Éņé░ĻĄ░ Ļ░ä ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ļ®┤ ņ▒äĻČī ņ×Éņé░ņØĖ ĻĖĆļĪ£ļ▓īĻĄŁņ▒äņÖĆ ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦ņØ┤ Ļ░Ćņן ļåÆņØĆ ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ņ¦ĆļŗłĻ│Ā, ĻĖĆļĪ£ļ▓īņŻ╝ņŗØĻ│╝ ĻĖĆļĪ£ļ▓īĻĄŁņ▒äļŖö 0ņŚÉ Ļ░ĆĻ╣īņÜ┤ ņØīņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ņ¦Ćļŗłļ®░ ņØ╝ļ░śņĀüņ£╝ļĪ£ ņĢīļĀżņ¦ä ļ░öņÖĆ Ļ░ÖņØ┤ ņŻ╝ņŗØĻ│╝ ņ▒äĻČīņØĆ ņČ®ņŗżĒĢśĻ▓ī ļČäņé░Ēł¼ņ×É ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ│ĄĒĢśĻ│Ā ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż. ņøÉņ×Éņ×¼ļŖö ĻĖĆļĪ£ļ▓īņŻ╝ņŗØĻ│╝ ļåÆņØĆ ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņØ┤ļ®░ Ļ▓ĮĻĖ░ņŚÉ ļ»╝Ļ░ÉĒĢ£ ņ×Éņé░ņ×äņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ĻĖłņØś Ļ▓ĮņÜ░ ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦Ļ│╝ ņāüļŗ╣ĒĢ£ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņśĆĻ│Ā, ņøÉņ×Éņ×¼ņÖĆļÅä ņ¢┤ļŖÉņĀĢļÅä ņāüĻ┤Ćņä▒ņØ┤ ņ׳ļŖö ļ¬©ņŖĄņØä ļéśĒāĆļāłļŗż. ļ░śļ®┤ ļ╣äĒŖĖņĮöņØĖņØĆ ļŗżļźĖ ņ×Éņé░ĻĄ░Ļ│╝ņØś ņāüĻ┤ĆĻ│äņłśĻ░Ć 0.01ņŚÉņä£ 0.09ļź╝ ĻĖ░ļĪØĒĢ┤ ĻĖ░ņĪ┤ ņ×Éņé░ĻĄ░ļōżĻ│╝ļŖö ļŗżļźĖ ņ£ĀĒśĢņØś ņ×Éņé░ņØĖ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼Ļ│Ā, ĻĖłĻ│╝ņØś ņāüĻ┤ĆĻ│äņłśļÅä 0.06ņŚÉ ĻĘĖņ│É ĻĖłĻ│╝ņØś ņŚ░Ļ┤Ćņä▒ļÅä ļé«ņØĆ ļ¬©ņŖĄņØä ļ│┤ņśĆļŗż. ņ”ē, ļ╣äĒŖĖņĮöņØĖņØ┤ ļŗżļźĖ ņ×Éņé░ĻĄ░ļōżņŚÉ ļīĆĒĢ£ ļČäņé░Ēł¼ņ×É ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØīņØä ņśłņāüĒĢ┤ ļ│╝ ņłś ņ׳ļŗż.

<Ēæ£┬Ā1>

ņ×Éņé░ĻĄ░ņØś ĻĖ░ņ┤ł ĒåĄĻ│äļ¤ē ļ░Å ņāüĻ┤ĆĻ┤ĆĻ│ä

ļ│Ė Ēæ£ļŖö ĻĖĆļĪ£ļ▓ī ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ĒżĒĢ©ļÉśļŖö ņ×Éņé░ĻĄ░ņØś ņØ╝ļ│äņłśņØĄļźĀņØś ņŚ░Ļ░äĒÖöļÉ£ ĒÅēĻĘĀ(%)Ļ│╝ Ēæ£ņżĆ ĒÄĖņ░©(%), ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż.

3.2 ņä▒Ļ│╝ļČäņäØ ļ░®ļ▓Ģ

2ņןņŚÉņä£ ņåīĻ░£ĒĢ£ 5Ļ░Ćņ¦ĆņØś RBP ņĀäļץņØĖ RP, ERC, GMV, MDP, HRPļź╝ ņĀüņÜ®ĒĢśņŚ¼ ļŗżņØī 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ ņ┤Ø 20Ļ░£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĒÄĖņ×ģļ╣äņżæĻ│╝ Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ╣äĻĄÉĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ Ļ│ĀļĀżĒĢśļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼ļĪ£ ĻĄ¼ņä▒ĒĢ£ ĻĖĆļĪ£ļ▓ī ļ®ĆĒŗ░ņŚÉņģŗ(MA) ĒżĒŖĖĒÅ┤ļ”¼ņśż, ņŚ¼ĻĖ░ņŚÉ ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä ņČöĻ░ĆĒĢ£ ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł(MA+G), ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ(MA+B), ĻĘĖļ”¼Ļ│Ā ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ(MA+G+B) ĒżĒŖĖĒÅ┤ļ”¼ņśżņØ┤ļŗż.10) ņØ┤ļź╝ ĒåĄĒĢ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśļŖö Ēł¼ņ×É ņ×Éņé░ņ£╝ļĪ£ņä£ ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņØä ņ¦üņĀæ ļ╣äĻĄÉĒĢĀ ņłś ņ׳ļŗż.

ĻĄ¼ņ▓┤ņĀüņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝ļČäņäØ ņĀłņ░©ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņ¦üņĀä 2ļģäĻ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢ┤ ņ×Éņé░ĻĄ░ņØś ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØä ņČöņĀĢĒĢ£ļŗż. ļæśņ¦Ė, ņČöņĀĢļÉ£ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØä ņ×ģļĀźļ│ĆņłśļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éļ╣äņżæņØä ņé░ņČ£ĒĢ£ļŗż. ņģŗņ¦Ė, ņé░ņČ£ļÉ£ ļ╣äņżæņŚÉ ļö░ļØ╝ ĒĢ£ ļŗ¼Ļ░ä Ēł¼ņ×ÉĒĢ£ļŗż. ļäĘņ¦Ė, ņØ┤ļ¤¼ĒĢ£ Ļ│╝ņĀĢņØä ļ¦żņøö ļ░śļ│ĄĒĢ┤ ņÖĖĒæ£ļ│ĖņŚÉņä£ņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒĢ£ļŗż. ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņ▓½ ņČöņĀĢĻĖ░Ļ░äņØĖ 2011ļģä 7ņøöļČĆĒä░ ņ▓½ 2ļģäņØä ņĀ£ņÖĖĒĢ£ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝ļź╝ ļ╣äĻĄÉĒĢśĻĖ░ ņ£äĒĢ£ ņ¦ĆĒæ£ļĪ£ļŖö ņ£äĒŚśņĪ░ņĀĢņä▒Ļ│╝(risk-adjusted return)ļź╝ ņĖĪņĀĢĒĢśļŖö ņāżĒöäļ╣äņ£©(Sharpe Ratio, SR)Ļ│╝ ĒÅēĻ░Ćļ╣äņ£©(Appraisal Ratio, AR), ĒĢśļ░®ņ£äĒŚś(downside risk)ņØä ņĖĪņĀĢĒĢśļŖö ņĄ£ļīĆĒĢśļØĮļźĀ(Max Drawdown, MDD)Ļ│╝ CVaR(Conditional Value-at-Risk)ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņāżĒöäļ╣äņ£©ņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝ļČäņäØņŚÉ Ļ░Ćņן ļäÉļ”¼ ņō░ņØ┤ļŖö ņ¦ĆĒæ£ļĪ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļ¼┤ņ£äĒŚś ņłśņØĄļźĀ ļīĆļ╣ä ĒÅēĻĘĀ ņ┤łĻ│╝ņłśņØĄļźĀņØä ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņ£äĒŚśņØĖ Ēæ£ņżĆĒÄĖņ░©ļĪ£ ļéśļłł Ļ░ÆņØ┤ļŗż. ĒÅēĻ░Ćļ╣äņ£©ņØĆ ĒÅēĻ░ĆļīĆņāü ĒżĒŖĖĒÅ┤ļ”¼ņśż ņłśņØĄļźĀņØä ļ▓żņ╣śļ¦łĒü¼(BM) ņłśņØĄļźĀņŚÉ ļīĆĒĢ┤ ĒÜīĻĘĆļČäņäØ Ē¢łņØä ļĢīņØś ņĢīĒīī(╬▒, ĒÜīĻĘĆļČäņäØņØś ņĀłĒÄĖ)ļź╝ ņ×öņ░©ņØś Ēæ£ņżĆĒÄĖņ░©(Root Mean Squared Error, RMSE)ļĪ£ ļéśļłł Ļ░Æņ£╝ļĪ£, ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ļ▓żņ╣śļ¦łĒü¼ņÖĆ ļŗżļźĖ Ļ│Āņ£Āņ£äĒŚś(idiosyncratic risk)ņØä ļČĆļŗ┤ĒĢ£ļŹ░ ļö░ļźĖ ņ┤łĻ│╝ļ│┤ņāüņØä ļéśĒāĆļéĖļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļ®ĆĒŗ░ņŚÉņģŗ(MA) ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ĒĢśņŚ¼ ļéśļ©Ėņ¦Ć 3ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĒÅēĻ░Ćļ╣äņ£©ņØä Ļ│äņé░ĒĢ£ļŗż. ņĄ£ļīĆĒĢśļØĮļźĀņØĆ Ēł¼ņ×ÉĻĖ░Ļ░ä ņżæ ļ░£ņāØĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż Ļ░Ćņ╣śņØś ņĄ£ļīĆ ņåÉņŗżņØä ņĖĪņĀĢĒĢśļŖö ņ¦ĆĒæ£ņØ┤ļŗż. CVaRļŖö ĻĖ░ļīĆĻĘ╣ļŗ©ņåÉņŗż(expected tail loss)ņØä ļéśĒāĆļé┤ļŖö ņ¦ĆĒæ£ļĪ£, ņŻ╝ņ¢┤ņ¦ä ņŗĀļó░ņłśņżĆ ĒĢśņŚÉņä£ ņØ╝ņĀĢĻĖ░Ļ░ä ļÅÖņĢł ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ņĄ£ļīĆņśłņāüņåÉņŗżņØĖ VaRļź╝ ņ┤łĻ│╝ĒĢśļŖö ņåÉņŗż ļČĆļČäņØś ņĪ░Ļ▒┤ļČĆ ĻĖ░ļīĆĻ░Æņ£╝ļĪ£ ņĀĢņØśļÉ£ļŗż. MDDņÖĆ CVaRļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņØ┤ļĪĆņĀüņØĖ ņåÉņŗżĻ│╝ ņĄ£ņĢģņØś ņŗ£ļéśļ”¼ņśżņŚÉ Ļ┤ĆĒĢ£ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż.

4. ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝

4.1 ņ×Éņé░ ĻĄ¼ņä▒

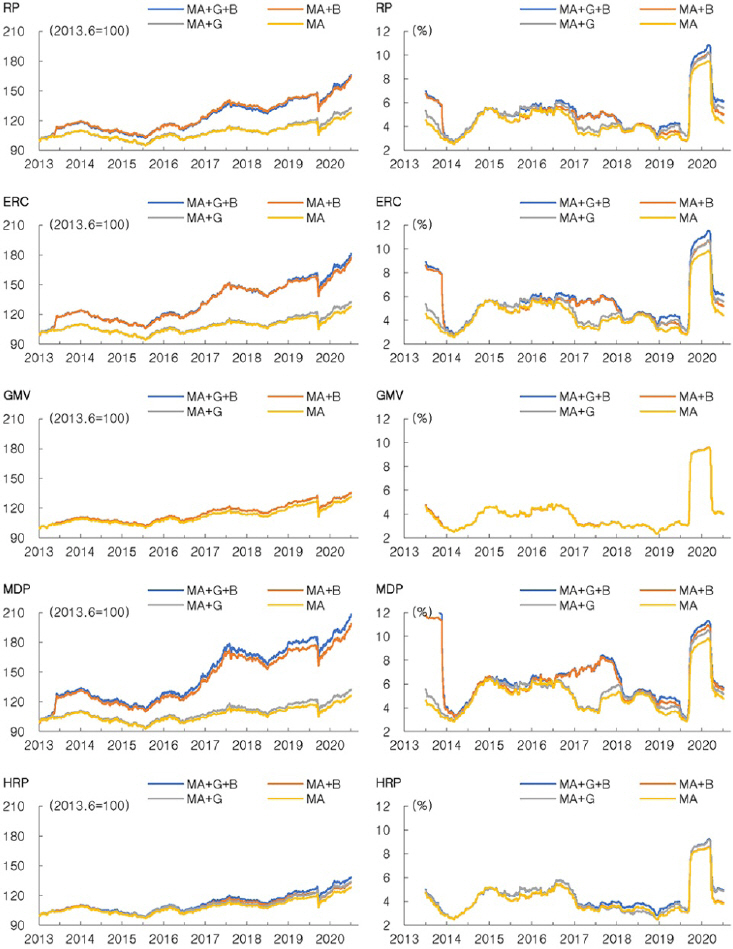

<Ēæ£ 2>ļŖö 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśż(ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼ļĪ£ ĻĄ¼ņä▒ĒĢ£ ĻĖĆļĪ£ļ▓ī ļ®ĆĒŗ░ņŚÉņģŗ(MA) ĒżĒŖĖĒÅ┤ļ”¼ņśż, ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä ņČöĻ░ĆĒĢ£ ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł(MA+G), ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ(MA+B), ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ(MA+G+B) ĒżĒŖĖĒÅ┤ļ”¼ņśż)ņŚÉ ļīĆĒĢ┤ 5Ļ░Ćņ¦ĆņØś RBP ņĀäļץņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ Ļ░ü ņ×Éņé░ĻĄ░ņØś ĒÄĖņ×ģļ╣äņżæņØś ĒÅēĻĘĀ, Ēæ£ņżĆĒÄĖņ░©, ņĄ£ņåī, ņĄ£ļīĆļź╝ ļéśĒāĆļéĖļŗż. ņ▓½ ļ▓łņ¦Ė MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ│┤ļ®┤, ņ£äĒŚśņ×Éņé░ņØĖ ĻĖĆļĪ£ļ▓īņŻ╝ņŗØņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØĆ 14.3%(ņĄ£ņåī 7.2%, ņĄ£ļīĆ 20.2%), ņŻ╝ņŗØņŚÉ ļ╣äĒĢśņŚ¼ ņāüļīĆņĀüņ£╝ļĪ£ ņĢłņĀäĒĢ£ ĻĖĆļĪ£ļ▓īĻĄŁņ▒äņÖĆ ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦ņØĆ Ļ░üĻ░ü 29.2%(ņĄ£ņåī 19.6%, ņĄ£ļīĆ 53.8%)ņÖĆ 45.5%(ņĄ£ņåī 25.9%, ņĄ£ļīĆ 56.9%), ņøÉņ×Éņ×¼ļŖö 11.0% (ņĄ£ņåī 7.9%, ņĄ£ļīĆ 15.1%)ļź╝ ĻĖ░ļĪØĒ¢łļŗż. ņ£äĒŚśļÅäĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ ņ×Éņé░ņŚÉ ļŹö ļ¦ÄņØĆ ļ╣äņżæņØä ļ░░ļČäĒĢśļŖö RBP ņĀäļץņØś ĒŖ╣ņä▒ņØ┤ ļ░śņśüļÉ£ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņĀäļץ ņżæ RP ņĀäļץņØś ņ×Éņé░ ĒÄĖņ×ģļ╣äņżæņØś ņĢłņĀĢņä▒ņØ┤ ļø░ņ¢┤ļéśļ®░ ņøöļ│ä ņ×Éņé░ĻĄ░ ļ╣äņżæņØś ļ│ĆĒÖöĻ░Ć Ēü¼ņ¦Ć ņĢŖņØīņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. GMV ņĀäļץņØś Ļ▓ĮņÜ░ ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦ņŚÉ 81.2%ņØś Ēł¼ņ×É ļ╣äņżæ(ņĄ£ņåī 16.3%, ņĄ£ļīĆ 99.8%)ņØä ļ│┤ņØ┤Ļ│Ā, ĻĖĆļĪ£ļ▓īĻĄŁņ▒äņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØ┤ 7.3%ļĪ£ ĒāĆ ņĀäļץņŚÉ ļ╣äĒĢśņŚ¼ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņ¦Ćļ¦ī ņĄ£ļīĆ 71.3% Ēł¼ņ×Éļ╣äņżæņØä Ļ░ĆņĀĖĻ░ä ņĀüļÅä ņ׳ļŖö ļō▒ ĒÄĖņ×ģļ╣äņżæņØś ļ│ĆļÅÖņä▒ņØ┤ 21.0%ļĪ£ Ēü╝ņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ļæÉ ļ▓łņ¦ĖņÖĆ ņäĖ ļ▓łņ¦Ė MA+G, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĒÄĖņ×ģļ╣äņżæņØä ņé┤ĒÄ┤ļ│┤ļ®┤ MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ĻĖłņØä ĒÅēĻĘĀ 7.5%(ņĄ£ņåī 4.1%, ņĄ£ļīĆ 11.8%) ĒÄĖņ×ģĒ¢łĻ│Ā, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ļ╣äĒŖĖņĮöņØĖņØä ĒÅēĻĘĀ 1.8%(ņĄ£ņåī 1.0%, ņĄ£ļīĆ 3.6%) ĒÄĖņ×ģĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. <Ēæ£ 1>ņŚÉņä£ ĒÖĢņØĖĒĢ£ ļ╣äĒŖĖņĮöņØĖņØś ļ│ĆļÅÖņä▒ņØ┤ 89.87%, ĻĖłņØś ļ│ĆļÅÖņä▒ņØ┤ 15.93%ļź╝ ļéśĒāĆļéĖ Ļ▓āĻ│╝ ļ╣äĻĄÉĒĢ┤ļ│┤ļ®┤, ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ ļ│ĆļÅÖņä▒ņØ┤ ņ£äĒŚśļÅäĻ░Ć ļé«ņØĆ ņ×Éņé░ņŚÉ ļŹö ļ¦ÄņØĆ ļ╣äņżæņØä ļ░░ļČäĒĢśļŖö RBP ņĀäļץņŚÉņä£ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ Ēł¼ņ×Éļ╣äņżæņ£╝ļĪ£ ņŚ░Ļ▓░ļÉ£ Ļ▓░Ļ│╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ņ£äĒŚś ņĄ£ņåīĒÖöņŚÉ ļ¬®ņĀüņØ┤ ņ׳ļŖö GMV ņĀäļץņØĆ ņĀäņ▓┤ ĻĖ░Ļ░äņŚÉņä£ ĻĖłņØä ņĢäņśł Ēł¼ņ×ÉĒĢśņ¦Ć ņĢŖņĢśĻ│Ā ļ╣äĒŖĖņĮöņØĖļÅä ĒÅēĻĘĀ 0.2%, ņĄ£ļīĆ 0.9%ļĪ£ Ļ▒░ņØś Ēł¼ņ×ÉĒĢśņ¦Ć ņĢŖņĢśņØīņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ļæÉ ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ļ╣äĒŖĖņĮöņØĖĻ│╝ ĻĖłņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éļź╝ ņ£äĒĢ£ ņ×¼ņøÉņŚÉļÅä ņ░©ņØ┤Ļ░Ć ņ׳ņŚłļŗż. MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ĒÅēĻĘĀņĀüņ£╝ļĪ£ 7.5%ļź╝ ĻĖłņŚÉ Ēł¼ņ×ÉĒĢśļ®┤ņä£ ĻĖĆļĪ£ļ▓īĻĄŁņ▒äņŚÉļŖö 24.3%ļź╝ Ēł¼ņ×ÉĒ¢łļŗż. ļ▓żņ╣śļ¦łĒü¼ņØĖ MA ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä Ēł¼ņ×Éļ╣äņżæņØ┤ 29.2%ņØĖ Ļ▓āĻ│╝ ļ╣äĻĄÉĒĢśļ®┤, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä ļ╣äņżæņØä ņĢĮ 4.9% ņżäņŚ¼ ņØ┤ļź╝ ĻĖłņŚÉ Ēł¼ņ×ÉĒĢ£ Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ļ╣äņżæņ£╝ļĪ£ ļö░ņ¦Ćļ®┤ ņĀäņ▓┤ ĻĖł Ēł¼ņ×Éļ╣äņżæņØś ņĢĮ 67%ļź╝ ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä Ēł¼ņ×Éļź╝ ņżäņŚ¼ņä£ ņĪ░ļŗ¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ņØ┤ļŖö ĻĖłņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļé┤ņŚÉņä£ ņĢłņĀäņ×Éņé░ ņŚŁĒĢĀņØä ņØ╝ļČĆ ņłśĒ¢ēĒĢ£ļŗżļŖö ņĀÉņØä ļ¦ÉĒĢ┤ņżĆļŗż. ņØ┤ņŚÉ ļ╣äĒĢ┤ MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö ļ╣äĒŖĖņĮöņØĖņŚÉ 1.8% Ēł¼ņ×ÉĒĢśļ®┤ņä£ MA ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ļ╣äĻĄÉĒĢ┤ ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼ ļ╣äņżæņØä Ļ│Āļź┤Ļ▓ī ņżäņśĆļŗż.

<Ēæ£┬Ā2>

ĒżĒŖĖĒÅ┤ļ”¼ņśżļ│ä ņ×Éņé░ĻĄ░ņØś ĒÄĖņ×ģļ╣äņżæ(Ļ│äņåŹ)

ļ│Ė Ēæ£ļŖö 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ Ļ░üĻ░üņØś ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(RBP) ņĀäļץņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ Ēł¼ņ×ÉĻĖ░Ļ░ä ņżæ ņ×Éņé░ĻĄ░ņØś ĒÄĖņ×ģļ╣äņżæņØś ĒÅēĻĘĀ(%), Ēæ£ņżĆĒÄĖņ░©(%), ņĄ£ņåī(%), ņĄ£ļīĆ(%)ļź╝ ļéśĒāĆļéĖļŗż. Ļ░ü ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ļ░Ćņן ĒĢśļŗ©ņŚÉļŖö 5Ļ░Ćņ¦Ć ņĀäļץņØś ĒÅēĻĘĀ, Ēæ£ņżĆĒÄĖņ░©, ņĄ£ņåī, ņĄ£ļīĆņØś ĒÅēĻĘĀņØä Ēæ£ņŗ£ĒĢ£ļŗż. MAļŖö ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+GļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+G+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņØśļ»ĖĒĢ£ļŗż. RBP ņĀäļץņ£╝ļĪ£ļŖö RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

ļ╣äĒŖĖņĮöņØĖĻ│╝ ļŗżļźĖ ņ×Éņé░ĻĄ░ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ│Ė <ĻĘĖļ”╝ 1>ņØä ļ│┤ļ®┤ ļ╣äĒŖĖņĮöņØĖņØĆ ĻĖłņØä ĒżĒĢ©ĒĢ┤ ļŗżļźĖ ņ¢┤ļ¢ż ņ×Éņé░ĻĄ░Ļ│╝ļÅä ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņ£ĀņØśļ»ĖĒĢ£ ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż. ņØ┤ļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖņØ┤ ļČäņé░ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ│ĄĒĢ┤ņżä ņłś ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ē ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä ĒĢ©Ļ╗ś Ēł¼ņ×ÉĒĢ£ MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņ×Éņé░ ĒÄĖņ×ģļ╣äņżæņØä ņé┤ĒÄ┤ļ│┤ļ®┤ ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØĆ Ļ░üĻ░ü 7.4%ņÖĆ 1.7%ļź╝ ļéśĒāĆļāłļŗż. ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä Ļ░üĻ░ü ĒÄĖņ×ģĒĢ£ MA+G, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ļ╣äĻĄÉĒĢ┤ Ļ▒░ņØś Ļ░ÖņØĆ ņłśņżĆņØś ļ╣äņżæņØ┤ ļ░░ļČäļÉ£ Ļ▓āņØ┤ļŗż. ņØ┤ļŖö ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ņāüĒśĖļ│┤ņÖäņĀü Ļ┤ĆĻ│äņŚÉ ņ׳ņØīņØä ļ¦ÉĒĢ┤ņŻ╝ļŖö Ļ▓░Ļ│╝ņØ┤ļŗż. ņŚŁņŗ£ļéś GMV ņĀäļץņØĆ ļæÉ ņ×Éņé░ĻĄ░ņŚÉ Ēł¼ņ×Éļź╝ Ļ▒░ņØś ĒĢśņ¦Ć ņĢŖņ£╝ļ®░ ļŗżļźĖ ņĀäļץļōżņØĆ ļæÉ ņ×Éņé░ņØä ņØ╝ņĀĢ ļČĆļČä ĒÄĖņ×ģĒĢśņśĆļŗż.

<ĻĘĖļ”╝┬Ā1>

ļ╣äĒŖĖņĮöņØĖĻ│╝ ļŗżļźĖ ņ×Éņé░ĻĄ░ņØś ņāüĻ┤ĆĻ┤ĆĻ│ä

ļ│Ė ĻĘĖļלĒöäļŖö ļ╣äĒŖĖņĮöņØĖĻ│╝ ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼, ĻĖł Ļ░üĻ░üņŚÉ ļīĆĒĢ┤ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆņØś ņØ╝ļ│äņłśņØĄļźĀņØś 3Ļ░£ņøö(65ņØ╝) ņāüĻ┤ĆĻ┤ĆĻ│ä ņČöņØ┤ļź╝ ļéśĒāĆļéĖļŗż.

<ĻĘĖļ”╝ 2>ļŖö MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņĀäļץļ│ä ņ×Éņé░ĻĄ¼ņä▒ņØä ļéśĒāĆļéĖļŗż. RP ļ░Å ERC ņĀäļץņØĆ ļ╣äĒŖĖņĮöņØĖņŚÉ 2% ņĢłĒīÄņØś ļ╣äņżæņØä Ēł¼ņ×ÉĻĖ░Ļ░äņŚÉ Ļ▒Ėņ│É ļ╣äĻĄÉņĀü Ļ│Āļź┤Ļ▓ī ļ░░ļČäĒ¢łļŗż. GMV ļ░Å HRP ņĀäļץņŚÉņä£ļŖö ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØ┤ 1%ļź╝ ļäśņ¦Ć ļ¬╗Ē¢łĻ│Ā, GMV ņĀäļץņØś Ļ▓ĮņÜ░ ļ╣äĒŖĖņĮöņØĖņŚÉ ņĀäĒśĆ Ēł¼ņ×ÉĒĢśņ¦Ć ņĢŖļŖö ĻĖ░Ļ░äļÅä ņĪ┤ņ×¼ĒĢśļŖö ļō▒ ņäĀĒ¢ē ņŚ░ĻĄ¼ņŚÉņä£ ņ¦ĆņĀüļÉÉļŹś ņ¦æņżæļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņāØņä▒ ļ¼ĖņĀ£Ļ░Ć ļō£ļ¤¼ļé¼ļŗż. MDP ņĀäļץņØĆ ļ╣äĒŖĖņĮöņØĖņŚÉ ņĄ£ņåī 2.4%ņŚÉņä£ ņĄ£ļīĆ 7.2%ļĪ£ Ļ░Ćņן ļ¦ÄņØĆ ļ╣äņżæņØä ļ░░ļČäĒ¢łĻ│Ā, ņŗ£ĻĖ░ļ│äļĪ£ ņ×Éņé░ĻĄ¼ņä▒ņØä Ēü¼Ļ▓ī ļ│ĆĒÖöņŗ£ĒéżļŖö ļō▒ Ļ░Ćņן ņĀüĻĘ╣ņĀüņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņÜ┤ņÜ®ņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. <ĻĘĖļ”╝ 3>ņØĆ MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņĀäļץļ│ä ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØ┤ ļ╣äĒŖĖņĮöņØĖņØś Ļ░ĆĻ▓®Ļ│╝ ļ│ĆļÅÖņä▒ņŚÉ ļö░ļØ╝ ņ¢┤ļ¢╗Ļ▓ī ļ│ĆĒÖöĒĢśļŖöņ¦Ć ļéśĒāĆļéĖ Ļ▓āņØ┤ļŗż. ņŗ£Ļ░äņŚÉ ļö░ļźĖ ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØś ļ│ĆĒÖöļŖö ļīĆļČĆļČäņØś ņĀäļץņŚÉņä£ ņ£Āņé¼ĒĢ£ ļ░®Ē¢źņä▒ņØä ļ│┤ņśĆļŗż. ĒŖ╣Ē׳ 2015ļģä ĒĢśļ░śĻĖ░ļČĆĒä░ ļ╣äĒŖĖņĮöņØĖ Ēł¼ņ×ÉĻ░Ć Ēü¼Ļ▓ī ņ”ØĻ░ĆĒĢśļŗżĻ░Ć 2017ļģä ņ┤łļ░ś ņØ┤Ēøä Ļ░ÉņåīĒĢśļŖö ļ¬©ņŖĄņØ┤ Ļ│ĄĒåĄņĀüņ£╝ļĪ£ ļéśĒāĆļéśļŖöļŹ░, ņØ┤ļŖö ļ╣äĒŖĖņĮöņØĖ Ļ░ĆĻ▓®ņØś ļ│ĆĒÖöņŚÉ ĻĖ░ņØĖĒ¢łļŗżĻĖ░ļ│┤ļŗżļŖö ļ│ĆļÅÖņä▒ņØś ļ│ĆĒÖöņŚÉ ņŻ╝ļĪ£ ņśüĒ¢źņØä ļ░øņØĆ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. 2017ļģä ļ╣äĒŖĖņĮöņØĖ Ļ░ĆĻ▓®ņØ┤ Ēü░ ĒÅŁņ£╝ļĪ£ ņāüņŖ╣ĒĢśļŖö ļÅÖņĢłņŚÉļÅä ļ╣äĒŖĖņĮöņØĖ ļ╣äņżæņØĆ ņ¦ĆņåŹņĀüņ£╝ļĪ£ Ļ░ÉņåīĒ¢łĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. RBP ņĀäļץņØ┤ ņ×Éņé░ĻĄ░ņØś ņłśņØĄļźĀņØ┤ ņĢäļŗī ļ│ĆļÅÖņä▒ņŚÉ ĻĖ░ņ┤łĒĢśņŚ¼ ļ╣äņżæņØä ņé░ņČ£ĒĢ£ļŗżļŖö ņĀÉņØä Ļ│ĀļĀżĒĢĀ ļĢī ņØ┤ĒĢ┤Ļ░Ć Ļ░ĆļŖö Ļ▓░Ļ│╝ņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā2>

ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż ņĀäļץļ│ä ĒÄĖņ×ģļ╣äņżæ

ļ│Ė ĻĘĖļלĒöäļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ(MA+G+B) ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ Ļ░üĻ░üņØś RBP ņĀäļץņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ ņ×Éņé░ĻĄ¼ņä▒ņØś ļ│ĆĒÖö ņČöņØ┤ļź╝ ļ│┤ņŚ¼ņżĆļŗż. Ļ┤äĒśĖ ņĢłņØś ņł½ņ×ÉļŖö ļ╣äĒŖĖņĮöņØĖņØś ņøöļ│ä ĒÅēĻĘĀ, ņĄ£ļīĆ, ņĄ£ņåī ĒÄĖņ×ģļ╣äņżæņØä Ēæ£ņŗ£ĒĢ£ Ļ▓āņØ┤ļŗż. RBP ņĀäļץņ£╝ļĪ£ RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā3>

ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØś ļ│ĆĒÖö

ļ│Ė ĻĘĖļלĒöäļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ(MA+G+B) ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ Ļ░üĻ░üņØś RBP ņĀäļץņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØś ņŗ£Ļ░äņŚÉ ļö░ļźĖ ļ│ĆĒÖöļź╝ ļ│┤ņŚ¼ņżĆļŗż. <Ļ░Ć>ļŖö ļ╣äĒŖĖņĮöņØĖņØś Ļ░ĆĻ▓®ņŚÉ ļö░ļźĖ ĒÄĖņ×ģļ╣äņżæņØś ļ│ĆĒÖöļź╝, <ļéś>ļŖö ļ╣äĒŖĖņĮöņØĖņØś ļ│ĆļÅÖņä▒ņŚÉ ļö░ļźĖ ĒÄĖņ×ģļ╣äņżæņØś ļ│ĆĒÖöļź╝ ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

4.2 Ēł¼ņ×É ņä▒Ļ│╝

ļ╣äĒŖĖņĮöņØĖņØä ĒÅēĻĘĀ 1.8% ņĀĢļÅä ĒÄĖņ×ģĒĢśļŖö ņĀäļץņØ┤ ĻĖ░ņĪ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ ņ¢╝ļ¦łĒü╝ņØś ņä▒Ļ│╝ņØś Ļ░£ņäĀņØä Ļ░ĆņĀĖņÖöņØäĻ╣ī? <Ēæ£ 3>ņØĆ 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ 5Ļ░Ćņ¦ĆņØś RBP ņĀäļץņØä ņłśĒ¢ēĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļéśĒāĆļéĖļŗż. ļ▓żņ╣śļ¦łĒü¼ ļīĆņāüņØ┤ ļÉśļŖö ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņŚÉ Ēł¼ņ×ÉĒĢśņ¦Ć ņĢŖņØĆ MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ│┤ļ®┤, ņĀäļץļ│ä ĒÅēĻĘĀņłśņØĄļźĀņØĆ ņŚ░ 3.26%ņŚÉņä£ 3.71%ļĪ£ ĒÅēĻĘĀ 3.45%ļź╝ ĻĖ░ļĪØĒ¢łĻ│Ā, Ēæ£ņżĆĒÄĖņ░©ļŖö 4.30%ņŚÉņä£ 5.26%ņØś ļČäĒżļź╝ ļ│┤ņśĆļŗż. SRņØĆ ĒÅēĻĘĀ 0.58, MDDļŖö ĒÅēĻĘĀ -14.13%, CVaRļŖö ĒÅēĻĘĀ -3.58%ļź╝ ļéśĒāĆļāłļŗż. MA ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņØä Ļ░üĻ░ü ĒżĒĢ©ĒĢ£ MA+G, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ│┤ļ®┤ ļæÉ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĒÅēĻĘĀ SRņØĆ MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć 0.63, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć 1.04ļĪ£ ļ╣äĒŖĖņĮöņØĖņØ┤ ĒżĒĢ©ļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ļŹö ļåÆņØĆ ņ£äĒŚśņĪ░ņĀĢņä▒Ļ│╝ļź╝ ļéśĒāĆļāłļŗż. ĻĖł ļīĆņŗĀ ļ╣äĒŖĖņĮöņØĖņØä ĒÄĖņ×ģĒĢ©ņ£╝ļĪ£ņŹ© ļ│ĆļÅÖņä▒ņØĆ ņ”ØĻ░ĆĒ¢łņ¦Ćļ¦ī ņØ┤ļź╝ ļäśņ¢┤ņä£ļŖö ņłśņØĄļźĀ ņāüņŖ╣ņØä ņØ┤ļŻ©ņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżļŖö MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ SRņØ┤ ĒÅēĻĘĀ 64% Ļ░£ņäĀļÉśņŚłĻ│Ā, ARņŚÉ ņ׳ņ¢┤ņä£ļÅä MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś 0.32ņŚÉ ļ╣äĒĢ┤ 4.8ļ░░ ļåÆņØĆ 1.54ļź╝ ĻĖ░ļĪØĒĢśļ®░ ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ĻĖłĻ│╝ ļ╣äĒŖĖņĮöņØĖņŚÉ ĒĢ©Ļ╗ś Ēł¼ņ×ÉĒĢ£ MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ│┤ļ®┤ MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ļ╣äĻĄÉĒĢ┤ ĒÅēĻĘĀņłśņØĄļźĀĻ│╝ ļ│ĆļÅÖņä▒ņØ┤ ĒĢ©Ļ╗ś ņ”ØĻ░ĆĒĢśļ®┤ņä£ SRņØĆ 1.04ļĪ£ ļÅÖņØ╝ĒĢ£ Ļ░ÆņØä ļéśĒāĆļāłļŗż. ARņØĆ MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ĒÅēĻĘĀ 1.32ļĪ£ MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżļ│┤ļŗżļŖö ļåÆņĢśņ¦Ćļ¦ī MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ņä£ļŖö ļé«ņØĆ Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. MDDņÖĆ CVaRņØś Ļ▓ĮņÜ░ 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ņ£Āņé¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ ļéśĒāĆļé┤ļ®░ ĒĢśļ░®ņ£äĒŚś ņĖĪļ®┤ņŚÉņä£ļÅä ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ļÆżļ¢©ņ¢┤ņ¦Ćņ¦Ć ņĢŖļŖö ļ¬©ņŖĄņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż.

<Ēæ£┬Ā3>

ĒżĒŖĖĒÅ┤ļ”¼ņśż Ēł¼ņ×Éņä▒Ļ│╝: ņČöņĀĢĻĖ░Ļ░ä 2ļģä, ņ×¼ņĪ░ņĀĢņŻ╝ĻĖ░ 1Ļ░£ņøö

ļ│Ė Ēæ£ļŖö 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ Ļ░üĻ░üņØś ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(RBP) ņĀäļץņØä ņłśĒ¢ēĒĢ£ ņłśņØĄļźĀņØś ĒÅēĻĘĀ(%)Ļ│╝ Ēæ£ņżĆĒÄĖņ░©(%), ņāżĒöäļ╣äņ£©, ĒÅēĻ░Ćļ╣äņ£©, ņĄ£ļīĆĒĢśļØĮļźĀ(%), CVaR(%)ļź╝ ļéśĒāĆļéĖļŗż. SRņØĆ ņāżĒöäļ╣äņ£©, ARņØĆ ĒÅēĻ░Ćļ╣äņ£©, MDDļŖö Ēł¼ņ×ÉĻĖ░Ļ░ä ņżæ ņĄ£ļīĆĒĢśļØĮļźĀ(%), CVaRļŖö 5% ņ£ĀņØśņłśņżĆ ĒĢśņŚÉņä£ ĒĢ£ ļŗ¼Ļ░äņØś CVaR(%)ļź╝ ņØśļ»ĖĒĢ£ļŗż. AR ņČöņĀĢņŚÉļŖö Ļ░ü RBP ņĀäļץņØś MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ņé¼ņÜ®ĒĢ£ļŗż. ĒÅēĻĘĀ, Ēæ£ņżĆĒÄĖņ░©, SR, ARņØĆ ņŚ░Ļ░äĒÖöļÉ£ Ļ░ÆņØ┤ļŗż. MAļŖö ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+GļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+G+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņØśļ»ĖĒĢ£ļŗż. RBP ņĀäļץņ£╝ļĪ£ļŖö RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

<ĻĘĖļ”╝ 4>ļŖö 2013ļģä 7ņøöņØä ĻĖ░ņżĆņ£╝ļĪ£ ĒĢśņŚ¼ 2020ļģä 12ņøöĻ╣īņ¦Ć 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ļłäņĀü ņä▒Ļ│╝ņÖĆ ļ│ĆļÅÖņä▒ņØä ļ│┤ņŚ¼ņżĆļŗż. ļ╣äĒŖĖņĮöņØĖņØ┤ ĒżĒĢ©ļÉśļŖö RP, ERC, MDP ņĀäļץņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ MA+B, MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ļ▓ĮņÜ░ ļ╣äĒŖĖņĮöņØĖņØ┤ ĒżĒĢ©ļÉśņ¦Ć ņĢŖņØĆ MA, MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśż ļīĆļ╣ä ļłäņĀü ņłśņØĄņŚÉņä£ Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤ļ®┤ņä£ļÅä ņ£äĒŚśņØĆ Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤ņ¦Ć ņĢŖņĢä ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņ×Éņé░ņ£╝ļĪ£ņä£ ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņØä ļŗżņŗ£ ĒĢ£ļ▓ł ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā4>

ĒżĒŖĖĒÅ┤ļ”¼ņśż ļłäņĀüņłśņØĄĻ│╝ ļ│ĆļÅÖņä▒

ļ│Ė ĻĘĖļלĒöäļŖö 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ Ļ░üĻ░üņØś RBP ņĀäļץņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ ļłäņĀüņłśņØĄ(ņóī), ļ│ĆļÅÖņä▒(ņÜ░) ņČöņØ┤ļź╝ ļ│┤ņŚ¼ņżĆļŗż. MAļŖö ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+GļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+G+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņØśļ»ĖĒĢ£ļŗż. RBP ņĀäļץņ£╝ļĪ£ļŖö RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

ņÜöņĢĮĒĢśļ®┤ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ļ╣äĒŖĖņĮöņØĖņØ┤ ņŚåļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ ņĀäļ░śņĀüņ£╝ļĪ£ ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæņØ┤ ļé«ņØĆ GMVņÖĆ HRP ņĀäļץņØś ļłäņĀüņä▒Ļ│╝ļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņä▒Ļ│╝ļź╝ Ēü¼Ļ▓ī Ļ░£ņäĀĒĢśņ¦ĆļŖö ļ¬╗Ē¢łņ£╝ļéś ļ╣äĒŖĖņĮöņØĖņØś Ēł¼ņ×Éļ╣äņżæņØ┤ Ļ░Ćņן ļåÆņØĆ MDP ņĀäļץņØ┤ Ļ░Ćņן ļåÆņØĆ ņłśņØĄņ£©ņØä ļ│┤ņśĆĻ│Ā ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæ ņł£ņ£╝ļĪ£ ņłśņØĄņä▒ņØ┤ Ē¢źņāüļÉśņŚłļŗż. ņ£äĒŚśņĪ░ņĀĢ ņä▒Ļ│╝ņ¦ĆĒæ£ņØĖ SR ļ░Å ARļÅä ļÅÖņØ╝ĒĢ£ ņł£ņä£ļĪ£ ļéśĒāĆļéśņä£ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢśļŹöļØ╝ļÅä ļŗżļźĖ ņ×Éņé░ĻĄ░ņŚÉ ļ╣äĒĢ┤ ļé«ņØĆ ĒÄĖņ×ģļ╣äņżæĻ│╝ ļ╣äĒŖĖņĮöņØĖņØś ļČäņé░ĒÜ©Ļ│╝ļĪ£ ļ╣äĒŖĖņĮöņØĖ Ēł¼ņ×ÉņŚÉ ļö░ļźĖ ņČöĻ░Ć ņ£äĒŚśļČĆļŗ┤ņØĆ ļé«ņČöĻ│Ā ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ ņłśņØĄņä▒ņØä Ē¢źņ£ĀĒĢ£ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

4.3 Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”Ø

ļ│Ė ņŚ░ĻĄ¼ļŖö ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝ ņĖĪņĀĢņØä ņ£äĒĢ┤ņä£ ņ¦üņĀä 2ļģäĻ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢ┤ ņ×Éņé░ĻĄ░ņØś ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØä ņČöņĀĢĒĢśņŚ¼ ņé░ņČ£ļÉ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éļ╣äņżæņŚÉ ļö░ļØ╝ ĒĢ£ ļŗ¼Ļ░äņØś Ēł¼ņ×É ņä▒Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢśņśĆļŗż. ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ļČäņé░-Ļ│ĄļČäņé░ ņČöņĀĢņØä ņ£äĒĢ┤ ņé¼ņÜ®ĒĢ£ Ļ│╝Ļ▒░ ļŹ░ņØ┤Ēä░ņØś ĻĖ░Ļ░äĻ│╝ ņÖĖĒæ£ļ│Ė Ēł¼ņ×É ņä▒Ļ│╝ ņĖĪņĀĢ ĻĖ░Ļ░äņØś ņäĀĒāØņŚÉ ļö░ļØ╝ ļŗ¼ļØ╝ņ¦ł ņłś ņ׳ļŗż. Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”ØņØä ņ£äĒĢśņŚ¼ <Ēæ£ 4>ņØś ļČäņé░-Ļ│ĄļČäņé░Ē¢ēļĀ¼ņØś ņČöņĀĢĻĖ░Ļ░äņØä Ļ│╝Ļ▒░ 1ļģäņ£╝ļĪ£ ĒĢśĻ│Ā Ēł¼ņ×Éļ╣äņżæ ņ×¼ņĪ░ņĀĢ ņŻ╝ĻĖ░ļź╝ 3Ļ░£ņøöļĪ£ ĒĢ£ ļČäņäØņØä ņČöĻ░ĆĒĢśņśĆļŗż. ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ĻĖ░ņĪ┤ņØś ņČöņĀĢĻĖ░Ļ░äņØä Ļ│╝Ļ▒░ 2ļģäņ£╝ļĪ£ ĒĢśĻ│Ā Ēł¼ņ×Éļ╣äņżæ ņ×¼ņĪ░ņĀĢ ņŻ╝ĻĖ░ļź╝ 1Ļ░£ņøöļĪ£ ĒĢ£ <Ēæ£ 3>Ļ│╝ ņ£Āņé¼ĒĢśļŗż. ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ MA+B, MA+G+B ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć ļ╣äĒŖĖņĮöņØĖņØ┤ ņŚåļŖö MA, MA+G ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļ╣äĒĢ┤ ņĀäļ░śņĀüņ£╝ļĪ£ ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļź╝ ļ│┤ņśĆĻ│Ā ļ╣äĒŖĖņĮöņØĖ ĒÄĖņ×ģļ╣äņżæ ņł£ņ£╝ļĪ£ ņłśņØĄņä▒ņØ┤ Ē¢źņāüļÉśņŚłļŗż. ļČäņé░-Ļ│ĄļČäņé░ ņČöņĀĢĻĖ░Ļ░äĻ│╝ ņä▒Ļ│╝ ņĖĪņĀĢ ĻĖ░Ļ░äņØś ņäĀĒāØĻ│╝ Ļ┤ĆĻ│äņŚåņØ┤ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ņØ╝Ļ┤ĆļÉśĻ▓ī ņ£Āņ¦ĆļÉ©ņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā4>

ĒżĒŖĖĒÅ┤ļ”¼ņśż Ēł¼ņ×Éņä▒Ļ│╝: ņČöņĀĢĻĖ░Ļ░ä 1ļģä, ņ×¼ņĪ░ņĀĢņŻ╝ĻĖ░ 3Ļ░£ņøö

ļ│Ė Ēæ£ļŖö 4ņóģņØś ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ Ļ░üĻ░üņØś ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(RBP) ņĀäļץņØä ņłśĒ¢ēĒĢ£ ņłśņØĄļźĀņØś ĒÅēĻĘĀ (%)Ļ│╝ Ēæ£ņżĆĒÄĖņ░©(%), ņāżĒöäļ╣äņ£©, ĒÅēĻ░Ćļ╣äņ£©, ņĄ£ļīĆĒĢśļØĮļźĀ(%), CVaR(%)ļź╝ ļéśĒāĆļéĖļŗż. SRņØĆ ņāżĒöäļ╣äņ£©, ARņØĆ ĒÅēĻ░Ćļ╣äņ£©, MDDļŖö Ēł¼ņ×ÉĻĖ░Ļ░ä ņżæ ņĄ£ļīĆĒĢśļØĮļźĀ(%), CVaRļŖö 5% ņ£ĀņØśņłśņżĆ ĒĢśņŚÉņä£ ĒĢ£ ļŗ¼Ļ░äņØś CVaR(%)ļź╝ ņØśļ»ĖĒĢ£ļŗż. AR ņČöņĀĢņŚÉļŖö Ļ░ü RBP ņĀäļץņØś MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ņé¼ņÜ®ĒĢ£ļŗż. ĒÅēĻĘĀ, Ēæ£ņżĆĒÄĖņ░©, SR, ARņØĆ ņŚ░Ļ░äĒÖöļÉ£ Ļ░ÆņØ┤ļŗż. MAļŖö ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+GļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż, MA+G+BļŖö ļ®ĆĒŗ░ņŚÉņģŗ+ĻĖł+ļ╣äĒŖĖņĮöņØĖ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ņØśļ»ĖĒĢ£ļŗż. RBP ņĀäļץņ£╝ļĪ£ļŖö RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøö Ļ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļŗż.

ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļŖö ņÖĖĒæ£ļ│Ė ļČäņäØ ĻĖ░Ļ░ä ņżæ ļ╣äĒŖĖņĮöņØĖ ņłśņØĄļźĀņØś ņØ╝ļČĆ ĻĘ╣ļŗ©ņ╣śņŚÉ ņØśĒĢ£ ņśüĒ¢źņØ╝ ņłśļÅä ņ׳ļŗż. ņśłļź╝ ļōżņ¢┤ ļ╣äĒŖĖņĮöņØĖ Ļ░ĆĻ▓®ņØĆ 2017ļģä ĒĢ£ ĒĢ┤ ļÅÖņĢł 1,403% ņāüņŖ╣ĒĢśļŖö ļō▒ ĒŖ╣ņĀĢ ĻĖ░Ļ░äņŚÉ ņØ┤ļĪĆņĀüņØĖ ņāüņŖ╣ļźĀņØä ļ│┤ņśĆļŗż. ņØ┤ņŚÉ 4.2ņØś ļČäņäØ Ļ▓░Ļ│╝ņŚÉņä£ MA, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ Ēæ£ļ│Ė ĻĖ░Ļ░äņØä 1) 2017ļģä ņØ┤ņĀä, 2) 2017~2018ļģä, 3) 2018ļģä ņØ┤ĒøäļĪ£ ļéśļłäņ¢┤ ļČĆĒæ£ļ│Ė ļČäņäØņØä ņłśĒ¢ēĒĢśņŚ¼ Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ĒĢ©ņØä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. <Ēæ£ 5>ļŖö 3Ļ░Ćņ¦ĆņØś ļČĆĒæ£ļ│ĖņŚÉ ļīĆĒĢ┤ 5Ļ░Ćņ¦ĆņØś RBP ņĀäļץļ│äļĪ£ MA, MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś SRĻ│╝ MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ĒĢ£ MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ARņØä ļ│┤ņŚ¼ņżĆļŗż. SRņØś Ļ▓ĮņÜ░ 3ļ▓łņ¦Ė ļČĆĒæ£ļ│Ė(2019~ 2020ļģä)ņØś GMV ņĀäļץņØä ņĀ£ņÖĖĒĢśļ®┤ ļ¬©ļōĀ Ēæ£ļ│ĖĻ│╝ ņĀäļץņŚÉņä£ MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżĻ░Ć MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ Ēü¼Ļ▓ī ņāüĒÜīĒĢśļŖö SRņØä ļéśĒāĆļāłļŗż. ARņŚÉ ņ׳ņ¢┤ņä£ļÅä 3ļ▓łņ¦Ė ļČĆĒæ£ļ│ĖņØś GMV ņĀäļץņØä ņĀ£ņÖĖĒĢśļ®┤ ņĀäņ▓┤ Ēæ£ļ│Ė ĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ARĻ│╝ ļ╣äĻĄÉĒĢ┤ ļ¬©ļōĀ Ēæ£ļ│ĖĻ│╝ ņĀäļץņŚÉņä£ ņä▒Ļ│╝ņØś ņ¦ĆņåŹņä▒ņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ļ╣äĒŖĖņĮöņØĖ ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØä ļ│┤ļ®┤ 3ļ▓łņ¦Ė ļČĆĒæ£ļ│ĖņØś GMV ņĀäļץņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØ┤ Ļ░Ćņן ļé«ņØĆ ņĀÉņ£╝ļĪ£ ļ»ĖļŻ©ņ¢┤ ļ│╝ ļĢī ļŗżņ¢æĒĢ£ Ēæ£ļ│ĖĻ│╝ ņĀäļץņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņä▒Ļ│╝ņŚÉ ĻĖ░ņŚ¼ĒĢĀ ņłś ņ׳ņØīņØä ņ¦Éņ×æĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā5>

Ēæ£ļ│Ė ĻĖ░Ļ░äņŚÉ ļö░ļźĖ ĒżĒŖĖĒÅ┤ļ”¼ņśż Ēł¼ņ×Éņä▒Ļ│╝ ļ╣äĻĄÉ

ļ│Ė Ēæ£ļŖö ļ®ĆĒŗ░ņŚÉņģŗ(MA), ļ®ĆĒŗ░ņŚÉņģŗ+ļ╣äĒŖĖņĮöņØĖ(MA+B) ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļīĆĒĢ┤ Ēæ£ļ│Ė ĻĖ░Ļ░äņŚÉ ļö░ļØ╝ Ļ░üĻ░üņØś ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśż(RBP) ņĀäļץņØä ņłśĒ¢ēĒĢ£ ņłśņØĄļźĀņØś ņāżĒöäļ╣äņ£©(SR)Ļ│╝ MA ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ļ▓żņ╣śļ¦łĒü¼ļĪ£ ĒĢ£ MA+B ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĒÅēĻ░Ćļ╣äņ£©(AR), ĻĖ░Ļ░ä ņżæ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæ(%)ņØä ļéśĒāĆļéĖļŗż. RBP ņĀäļץņ£╝ļĪ£ļŖö RPļŖö ļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░, ERCļŖö ļÅÖņØ╝ņ£äĒŚśĻĖ░ņŚ¼, GMVļŖö ņĄ£ņåīļČäņé░, MDPļŖö ņĄ£ļīĆļŗżĻ░üĒÖö, HRPļŖö Ļ│äņĖĄņĀüļ”¼ņŖżĒü¼Ēī©ļ”¼Ēŗ░ ņĀäļץņØä ļéśĒāĆļéĖļŗż. ļČäņäØņŚÉ ņé¼ņÜ®ĒĢ£ ņ×ÉļŻīņØś ĻĖ░Ļ░äņØĆ 2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦ĆļĪ£ ņ┤Ø 2,480ņØ╝Ļ░äņØś ņØ╝ļ│äļŹ░ņØ┤Ēä░ļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ņÖĖĒæ£ļ│Ė ņä▒Ļ│╝ņĖĪņĀĢ ĻĖ░Ļ░äņØĆ 2013ļģä 7ņøöļČĆĒä░ņØ┤ļ®░, Ēæ£ļ│Ė ĻĖ░Ļ░äņØĆ 1) 2013ļģä 7ņøöļČĆĒä░ 2016ļģäĻ╣īņ¦Ć, 2) 2017ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć, 3) 2019ļģäļČĆĒä░ 2020ļģäĻ╣īņ¦ĆļĪ£ ĻĄ¼ļČäĒĢ£ļŗż.

5. Ļ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö ļ╣äĒŖĖņĮöņØĖ Ēł¼ņ×ÉņØś ņĄ£ļīĆ ļé£ņĀ£ņØĖ ĻĖ░ļīĆņłśņØĄļźĀņØś ņČöņĀĢņØä ļ░░ņĀ£ĒĢśĻ│Ā, ļ╣äĒŖĖņĮöņØĖņØś ņ£äĒŚśļ¦īņØä Ļ│ĀļĀżĒĢśļŖö RBP ņĀäļץņØä ļÅäņ×ģĒĢ┤ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉņä£ņØś ļ╣äĒŖĖņĮöņØĖņØś ņŚŁĒĢĀņØä Ļ▓Ćņ”ØĒ¢łļŗż. ņØ┤ļź╝ ņ£äĒĢ┤ ļ╣äĒŖĖņĮöņØĖ, ĻĖĆļĪ£ļ▓īņŻ╝ņŗØ, ĻĖĆļĪ£ļ▓īĻĄŁņ▒ä, ĻĖĆļĪ£ļ▓īĒü¼ļĀłļö¦, ņøÉņ×Éņ×¼, ĻĖł ļō▒ņØś 6Ļ░Ćņ¦ĆņØś ņ×Éņé░ĻĄ░ņ£╝ļĪ£ ļŗżĻ░üĒÖöļÉ£ ĻĖĆļĪ£ļ▓ī ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśżļź╝ ĻĄ¼ņä▒ĒĢśņśĆļŗż. RP, ERC, GMV, MDP, HRP ļō▒ 5Ļ░Ćņ¦ĆņØś RBP ņĀäļץņØä ņØ┤ņÜ®ĒĢ┤ ļ╣äĒŖĖņĮöņØĖņØś Ēł¼ņ×Éļ╣äņżæņØä ļÅäņČ£ĒĢśĻ│Ā ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņÖĆ ļ╣äĒŖĖņĮöņØĖņØä Ēł¼ņ×ÉļīĆņāüņŚÉņä£ ņĀ£ņÖĖĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ļ╣äĻĄÉĒ¢łļŗż.

2011ļģä 7ņøöļČĆĒä░ 2020ļģä 12ņøöĻ╣īņ¦Ć ņĢĮ 10ļģä Ļ░äņØś ņןĻĖ░Ļ░äņØś ņ×ÉļŻīļź╝ ĒÖ£ņÜ®ĒĢ£ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉņä£ ļ╣äĒŖĖņĮöņØĖņØś ĒÅēĻĘĀ ĒÄĖņ×ģļ╣äņżæņØĆ ĒżĒŖĖĒÅ┤ļ”¼ņśżņŚÉ ļö░ļØ╝ 0.2%ņŚÉņä£ 3.8%ļĪ£ ĒÅēĻĘĀ 1.8%ļź╝ ĻĖ░ļĪØĒ¢łļŗż. ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ ļ│ĆļÅÖņä▒ņØ┤ ņĀäļ░śņĀüņ£╝ļĪ£ ļé«ņØĆ Ēł¼ņ×Éļ╣äņżæņ£╝ļĪ£ ņŚ░Ļ▓░ļÉ£ Ļ▓āņ£╝ļĪ£ ņØ┤ĒĢ┤ĒĢĀ ņłś ņ׳ļŗż. ļæśņ¦Ė, ņØ┤ļĀćĻ▓ī ņ×æņØĆ ļ╣äņżæņØś ļ╣äĒŖĖņĮöņØĖ ļ│┤ņ£Āļ¦īņ£╝ļĪ£ļÅä ĒżĒŖĖĒÅ┤ļ”¼ņśż ņä▒Ļ│╝Ļ░Ć Ēü¼Ļ▓ī Ļ░£ņäĀļÉśņŚłļŗż. ņØ┤ļŖö ļ╣äĒŖĖņĮöņØĖņØś ļé«ņØĆ ĒÄĖņ×ģļ╣äņżæĻ│╝ ļČäņé░ĒÜ©Ļ│╝ļĪ£ ļ╣äĒŖĖņĮöņØĖ Ēł¼ņ×ÉņŚÉ ļö░ļźĖ ņ£äĒŚśļČĆļŗ┤ņØĆ ņĄ£ņåīĒÖöĒĢśļ®┤ņä£ ļ╣äĒŖĖņĮöņØĖņØś ļåÆņØĆ ņłśņØĄņä▒ņØä Ē¢źņ£ĀĒ¢łĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ĒÆĆņØ┤ļÉ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ĻĖłĻ│╝ņØś ļ╣äĻĄÉņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖĻ│╝ ĻĖłņØĆ ņ£Āņé¼ņĀÉļ│┤ļŗżļŖö ņ░©ņØ┤ņĀÉņØ┤ ļŹö ļČĆĻ░üļÉśņŚłļŗż. ļ╣äĒŖĖņĮöņØĖņØ┤ Ļ│Āņ£äĒŚś-Ļ│ĀņłśņØĄ ņä▒Ļ▓®ņØĖ ļ░śļ®┤, ĻĖłņØĆ ņĢłņĀäņ×Éņé░ ņŚŁĒĢĀņØä ņØ╝ļČĆ ņłśĒ¢ēĒĢ©ņŚÉ ļö░ļØ╝ ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ņŚÉ ņ׳ņ¢┤ ļ╣äĒŖĖņĮöņØĖĻ│╝ ĻĖłņØ┤ ņāüĒśĖļ│┤ņÖäņĀü Ļ┤ĆĻ│äņŚÉ ņ׳ļŗżļŖö ņĀÉņØ┤ ļ░ØĒśĆņĪīļŗż.

ĒżĒŖĖĒÅ┤ļ”¼ņśż ĻĄ¼ņä▒ ņŗ£ņŚÉ ĻĖ░ļīĆņłśņØĄļźĀņØä ņĀäĒśĆ Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖĻ│Ā ĻĄ¼ņČĢĒĢ£ ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņä▒Ļ│╝ ĒÅēĻ░Ćļź╝ ņ┤łĻ│╝ ņłśņØĄļźĀļĪ£ ĒÅēĻ░ĆĒĢśļŖö ļČĆļČäņØĆ ņØ┤ļĪĀņĀüņ£╝ļĪ£ļéś ļģ╝ļ”¼ņĀüņ£╝ļĪ£ ĒāĆļŗ╣ĒĢśņ¦Ć ņĢŖņØä ņłś ņ׳ļŗż. ņ¢┤ņ®īļ®┤ ņ£äĒŚśļ¦īņØä Ļ│ĀļĀżĒĢ£ ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ĻĄ¼ņČĢņØ┤ ņ┤łĻ│╝ ņłśņØĄļźĀ Ļ┤ĆņĀÉņŚÉņä£ ņÜ░ņłśĒĢ£ ņä▒Ļ│╝ļź╝ ļ│┤ņØ┤ļŖö ņĀÉņØĆ ņןĻĖ░Ļ░äņØś ņä▒Ļ│╝ņØ┤ĻĖ┤ ĒĢśļéś ņÜ░ņŚ░ņØś Ļ▓░Ļ│╝ņØ╝ ņłśļÅä ņ׳ļŗż. ņ£äĒŚśĻĖ░ļ░ś ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś ņÜ░ņłśĒĢ£ ņłśņØĄļźĀ ĻĖ░ļ░ś ņä▒Ļ│╝ņØś ņøÉņØĖņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ļŹö ņŗ¼ņĖĄņĀüņ£╝ļĪ£ ņ¦äĒ¢ēļÉĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļ╣äĒŖĖņĮöņØĖņØ┤ļØ╝ļŖö ņŗĀņāØ ņ×Éņé░ņØä ņ×Éņé░ļ░░ļČäņØ┤ļØ╝ļŖö ĒŗĆ ņĢłņŚÉņä£ ļŗżļŻ©ņŚłĻ│Ā ļ╣äĒŖĖņĮöņØĖņØä ļ®ĆĒŗ░ņŚÉņģŗ ĒżĒŖĖĒÅ┤ļ”¼ņśżņØś Ēł¼ņ×Éņ×Éņé░ņ£╝ļĪ£ņä£ Ļ│ĀļĀżĒĢĀ ņłś ņ׳ļŖö ņŗżņ”ØņĀü ņ”ØĻ▒░ļź╝ ņĀ£ņŗ£Ē¢łļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļŗżļŻ©ņ¦Ć ļ¬╗ĒĢ£ ļ╣äĒŖĖņĮöņØĖņØś ĻĖ░ļīĆņłśņØĄļźĀ Ēś╣ņØĆ ņ£äĒŚś Ēöäļ”¼ļ»ĖņŚä ņČöņĀĢņŚÉ Ļ┤ĆĒĢ£ ņŚ░ĻĄ¼ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś ĒĢ£Ļ│äļź╝ ļ│┤ņÖä, ĒÖĢņןĒĢśļŖö ņØśļ»Ė ņ׳ļŖö ņŚ░ĻĄ¼ ņŻ╝ņĀ£Ļ░Ć ļÉĀ Ļ▓āņØ┤ļŗż. ņĢäņÜĖļ¤¼ ļ╣äĒŖĖņĮöņØĖņØä ĒżĒĢ©ĒĢ£ ņĢöĒśĖĒÖöĒÅÉ ņŗ£ņןņØ┤ ņĢäņ¦üĻ╣īņ¦Ć ņČ®ļČäĒ׳ ņä▒ņłÖĒĢśņ¦Ć ņĢŖņĢśĻ│Ā, Ļ┤ĆļĀ© ĻĘ£ņĀ£ļéś Ļ│╝ņäĖ ļ¼ĖņĀ£ Ļ░ÖņØĆ ļČłĒÖĢņŗżņä▒ ņÜöņØĖņØ┤ ņāüņĪ┤ĒĢ┤ ņ׳ļŗżļŖö ņĀÉļÅä ņČöĻ░ĆņĀüņ£╝ļĪ£ Ļ│ĀļĀżĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļ╣äĒŖĖņĮöņØĖņØś ņä▒Ļ▓®Ļ│╝ ņŚŁĒĢĀņØä ņä£ļæśļ¤¼ ļŗ©ņĀĢņ¦ōĻĖ░ļ│┤ļŗżļŖö ņŚ┤ļ”░ Ļ┤ĆņĀÉņŚÉņä£ Ē¢źĒøä ņ¦ĆņåŹņĀüņØĖ ņŚ░ĻĄ¼Ļ░Ć ņØ┤ļżäņĀĖņĢ╝ ĒĢĀ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.