타겟데이트펀드: 현황과 과제*

Target Date Funds: Current Status and Issues*

Article information

Abstract

타겟데이트펀드는 펀드 가입자의 은퇴 시기에 맞춰 주기적으로 포트폴리오가 조정되는 펀드로 주로 재간접펀드로 구성된다. 국민연금의 기금고갈과 재정불안으로 인한 사적연금의 역할 증대, 코로나 19 이후 주식과 펀드시장에 대한 관심 증가, 퇴직연금 디폴트옵션제도 도입 등으로 타겟데이트펀드가 최근 연금시장에서 주목받고 있다. 특히 글로벌 자산배분을 하는 타겟데이트펀드는 여전히 원리금보장형 상품 중심으로 운용되는 연금자산의 비합리적인 투자행태와 이로 인해 귀결되는 낮은 수익률을 끌어올릴 수 있는 해결책이 될 수 있다. 이를 위해 본 연구에서는 TDF 중심의 연금자산을 운용하는 미국과 국내 TDF 현황을 살펴보고 국내 TDF가 올바른 방향으로 발전하기 위한 몇 가지 방안을 제시하고자 한다.

Trans Abstract

Target date funds (TDFs) have their portfolios periodically adjusted according to the retirement dates of fund subscribers and are generally composed of several funds. TDFs attract attention in the recent pension market due to the increasing role of private pensions, the concern about the depletion and financial instability of the National Pension Fund, increased interest in stock and fund markets after COVID-19, and the introduction of the retirement pension default option. In particular, target date funds seeking globally diversified investment strategies could change the irrational investment behavior of pension assets that are still mainly invested with principal and interest-guaranteed products and consequent low returns. To this end, this study examines the current status and issues of TDF in the United States and Korea, and proposes ways to develop domestic TDF in the right direction.

1. 서론

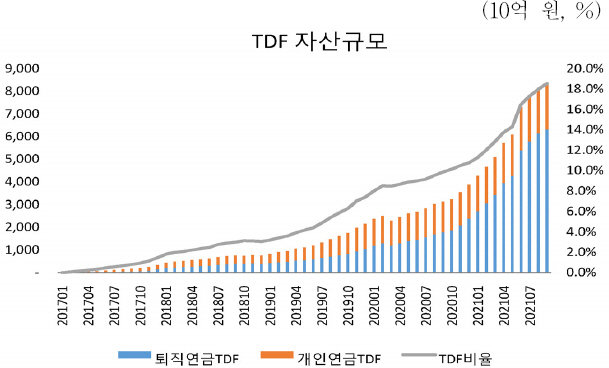

타겟데이트펀드(Target Date Fund, 이하 TDF)가 최근 빠르게 성장하고 있다. 2016년 말 672억에 불과했던 TDF 적립액은 2021년 10월 말 7.5조 원으로 증가했다. 특히 연금자산에서 TDF의 비중이 급속하게 증가하여, 2021년 10월 말 전체 연금펀드 44.1조 원의 19%가 TDF에서 유입되었다. TDF 출시 초반 수탁고는 개인연금 중심으로 유입되었지만, 퇴직연금 TDF의 투자 비중 규제가 완화된 2018년 9월을 기점으로 퇴직연금 기반 TDF의 적립금이 본격적으로 증가하기 시작했다. 이에 따라, 2021년 10월 말 기준 TDF의 적립액 75%는 퇴직연금에서 유입되고 있다. 더구나 2021년 12월 디폴트옵션(사전지정운용제도)1)을 포함한 근로자퇴직급여보장법(이하 근퇴법) 개정안이 국회 본회의를 통과하여 2022년 6월부터 시행이 예상되면서, 퇴직연금 기반의 TDF의 성장 속도는 더욱 빨라질 것으로 예상된다.

미국 정부는 2006년 연금 보호법(Pension Protection Act)에 의거해서 2007년 적격 디폴트투자상품제도(Qualified Default Investment Alternatives)에서 TDF를 디폴트옵션의 하나로 지정하고 2008년 확정기여형(Defined Contribution: DC) 퇴직연금에 자동가입제도 (Auto-enrollment)를 도입했다. 이를 계기로 미국 연금 시장은 TDF를 중심으로 급속도로 성장하여 2005년 $701억에 불과했던 TDF 적립액은 2020년 말 $2.8조까지 증가했다(Morningstar, 2021). 또한 Callan Institute의 Defined Contribution Trends Survey(2020)에 따르면, 2019년 말 DC형 연금에서 디폴트옵션제도를 지정하는 비중은 98.1%를 차지하며, 디폴트옵션 중 TDF를 적격 디폴트상품으로 지정한 비중은 87.3%에 달한다.

우리나라는 경제협력개발기구(OECD) 가입국 중 최고 속도의 고령화와 최고 수준의 노인 빈곤율(65세 이상)의 오명을 안고 있는 가운데, 코로나 19로 인한 양극화 심화가 야기한 노년 세대의 노후소득보장 문제는 심각한 사회경제적 문제로 대두되고 있다.2), 이런 가운데 국민연금은 낮은 소득대체율, 앞당겨진 고갈시점과 재정불안으로 공적연금을 통한 노후소득보장은 한계를 가지는데, 이는 글로벌 공적연금이 직면한 공통적인 문제이기도 하다.3), OECD를 포함한 연금 관련 국제기구는 이런 공적연금 재정위기를 사적연금 역할 강화를 통해서 해결해야 한다고 권고한다(Holzmann et al., 2008; Tapia, 2008; OECD, 2013; OECD, 2014; OECD, 2015; Worldbank, 2016). 이의 일환으로 우리 정부는 2014년 8월 사적연금 활성화 대책을 통해서 사적연금의 가입·운용·수령의 모든 단계에 걸쳐 제도 개편 방안을 제시했다. 중소·영세사업장을 위한 퇴직연금기금과 디폴트옵션은 근퇴법 개정을 통해 도입이 예정되어 있고, 기금형 퇴직연금 도입과 퇴직연금 의무화는 도입 시기의 문제라고 보인다.

이런 대대적인 제도 개편에도 불구하고, 사적연금의 큰 축을 담당하는 퇴직연금은 여전히 제 역할을 하지 못하고 있는데, 그중 하나가 장기적으로 운용되어야 할 연금자산이 원리금보장상품 중심으로 운용되어 왔다는 사실이다. 고용노동부 퇴직연금 적립금 운용현황 통계에 따르면, 2020년 말 전체 적립금 255.5조 원 중 원리금보장형이 228.1조 원으로 89.3%를 차지하며, DC형 및 개인형 퇴직연금에서도 원리금보장형 비중은 각각 83.3%와 73.3%를 차지한다. 이런 원리금보장형 중심의 연금자산 운용은 낮은 수익률로 귀결되어 전체 퇴직연금자산의 2020년 연간수익률은 2.58%에 불과하며, 최근 5년 및 10년간 연 환산 수익률은 각각 1.85%, 2.85%에 그친다. 이렇게 비합리적으로 운용되는 연금자산의 투자행태를 개선하는 방향의 일환으로 최근 TDF가 주목받고 있다.

TDF는 가입자의 은퇴 시기에 맞춰 주기적으로 포트폴리오가 자동으로 조정되는 펀드로, 단일 펀드 내에서 광범위한 글로벌 분산투자 전략을 취할 수 있다는 장점이 있다. 하지만 TDF 대부분은 재간접펀드로 구성되어서 투자자는 펀드에서 발생하는 보수와 펀드의 운용 방식을 정확히 이해하기가 힘들다는 단점이 있다. 본 연구는 이런 TDF의 특성과 TDF의 핵심인 글라이드패스에 대해서 살펴본다. 특히 TDF의 글라이드패스가 어떻게 만들어지고 작동하는지 알아보기 위해서 미국 TDF 시장점유율 1위를 차지하는 Vanguard TDF의 글라이드패스 산출방식을 살펴본다. 또한 세계적으로 TDF가 가장 활성화된 미국 연금시장에서의 TDF 현황과 최근 급성장하고 있는 국내 TDF의 현황을 살펴본다. 마지막으로 국내 연금 시장에서의 TDF의 발전 방향을 논한다.

2. 타겟데이트펀드4)

2.1 정의와 배경

TDF는 지정된 목표 날짜를 기준으로 시간이 지남에 따라 사전에 결정된 자산배분 계획에 근거해서 포트폴리오의 구성이 자동으로 조정되는 펀드를 일컫는다. 일반적으로 TDF는 펀드 이름에 표시된 목표일(target date)에 가까워질수록 성장에 덜 집중하고 소득에 집중하도록 포트폴리오를 재조정(rebalancing)한다. 이때 목표일은 주로 투자자의 은퇴 시점이며, 자산 배분은 글라이드패스(glide path)에 의해서 이루어진다. 생애주기에 따라서 위험자산의 비중이 변경되기 때문에 TDF는 라이프사이클 펀드(lifecycle fund)로 불리기도 하며, 주로 5년 혹은 10년 단위의 목표일을 기준으로 펀드명이 설정된다. 또한 TDF는 장기투자와 분산투자를 목표로 하며, 은퇴 시점을 목표일로 정해서 초기에는 주식 등의 위험자산에 투자하고 은퇴 시점에 다가갈수록 위험자산의 비중은 줄이고 채권 등의 안전자산에 투자하는 비중을 늘린다.

TDF가 자산배분을 가입 초기에 주식의 비중을 높이고 은퇴 시점에 가까워질수록 줄이는 이유는 개인의 생애 총소득을 금융자본(financial capital)과 더불어 인적자본(human capital) 까지 고려하기 때문이다. 인적자본은 금융자본과 같이 시장에서 거래되지 않으므로 정확한 가치 측정이 어려우나, 미래 근로소득의 합계를 현재가치로 할인하면 대략 측정이 가능하다. 인적자본 역시 어느 정도의 변동성을 가지고 있지만, 주식시장의 불확실성과 상관관계가 없다고 가정하면, 개인은 그들의 노동 공급을 감소시키거나 증가시키면서 금융자산의 변동을 상쇄할 수 있다. 반면 근로소득은 일정한 수입이 지속해서 창출된다는 점에서 정기적으로 이표를 받는 채권과 비슷한 성향이 있기에, 인적자본은 주식에 비해서 상대적으로 안전한 자산으로 간주한다.

<그림 1>은 인적자본과 금융자본이 개인의 생애주기에 따라서 어떻게 진화하는지 나타낸다. 여기서 가입자의 총자산은 인적자본과 금융자본의 합이다. 인적자본의 가치를 향후 발생하는 근로소득의 합으로 측정할 때, 20~30대의 가입자는 상당한 인적자본을 보유하고 있으며 상대적으로 금융자본은 작은 비중을 차지한다. 하지만 시간이 갈수록 인적자본은 지속해서 감소하는 반면 인적자본에서 나오는 근로소득을 저축하고 연금에 기여하여 발생한 금융자본은 점차 증가하게 된다.

따라서 20~30대의 가입자는 채권과 같은 안전자산의 성향을 지닌 인적자본이 금융자본보다 상대적으로 크기 때문에 주식 위주의 공격적인 투자전략이 필요하다.5) 게다가 가입자의 나이가 낮을수록 인적자본의 가치는 크지만, 지출 비용이 높으므로 주식을 활용한 공격적 투자를 통한 금융자산의 축적이 필요하다. 하지만, 은퇴 시기가 다가오면서 금융자본은 축적되지만, 인적 자본은 고갈하기 때문에 주식에 대한 비중을 줄여야 한다. 또한 은퇴 시점이 다가올수록 금융자본의 규모가 증가하게 되어 시장위험에 더 많이 노출되기 때문에 안전자산의 비중을 높여야 한다. 이를 통해서 가입자는 전 생애에 걸쳐서 안전자산과 위험자산에 골고루 자산을 배분하여 밸런스를 유지한 포트폴리오를 유지할 수 있다. 다시 말해, 채권의 성향을 많이 가지고 있는 인적자본에 상응하여 금융자본에서 주식 비중을 높이는 전략을 통해서, 가입자는 전 생애에 걸쳐서 안전자산과 위험자산이 적절하게 조합된 포트폴리오를 가지게 된다.

하지만 TDF는 가입자의 나이만을 고려한 채 가입자의 투자성향을 나타내는 위험 회피도(risk tolerance), 가입자의 금융자산, 가입자가 보유한 인적자원의 특성을 고려하지 못한다. 즉, 은퇴 시점이 같다고 하더라도 공격적인 투자성향을 가진 가입자는 보수적인 투자성향을 가진 가입자에 비해서 주식 비중을 늘리는 것이 필요하며, 부동산과 현금 등의 안전자산을 이미 많이 보유한 가입자 역시 그렇지 못한 가입자에 비해서 주식 등의 위험자산의 비중을 늘려야 할 것이다. 또한 정년이 보장되는 공무원과 교직원은 펀드매니저 비해서 인적자원의 변동성이 적기 때문에 상대적으로 위험자산에 더 투자하는 것이 바람직할 수 있다. 즉, 정년이 보장된 대학교수는 큰 변화 없이 안정적으로 소득을 창출할 수 있으며, 대학교수의 소득은 경기변동과 주식시장의 변동과 큰 상관관계가 없기에 우량한 회사채의 성격을 띤다고 볼 수 있다. 반면 펀드매니저의 경우 주식시장이 좋고 나쁨에 따라서 연봉의 차이가 있고, 성과에 따른 고용변화가 크기 때문에 보다 그들의 인적자본은 상대적으로 주식의 성향을 더 가지고 있다고 간주한다.

비록 TDF가 다양한 인적자원의 특성을 반영하지 못하지만, 가입자는 본인의 상황에 맞는 TDF 목표일을 선택함으로써 TDF의 단점을 부분적으로 해결할 수 있다. 예를 들어 공격적인 투자성향을 가진 50대의 가입자는 30대나 40대를 위한 TDF에 가입하면 된다. 게다가 TDF를 출시하는 자산운용사들은 은퇴 시점이 가까워질수록 보수적으로 투자한다는 원칙은 동일하게 적용하지만, 상이한 글라이드패스 적용하기에 연령에 따른 안전자산과 위험자산의 투자비중은 펀드마다 상이하다. 따라서 이미 안전자산을 많이 보유한 가입자는 은퇴 시점이 가까워지더라도 상대적으로 주식에 큰 비중을 두는 TDF를 선택하면 될 것이다.

일반적으로 TDF는 재간접펀드(fund of funds)로 구성된다. 이로 인한 TDF의 주요 장점은 단일 펀드 내에서 편리하게 광범위한 글로벌 분산투자 전략을 취할 수 있다는 것이다. 투자자는 시간이 지남에 따라서 자산을 증식시키고, 운용사는 예정된 리스크 목표를 달성하기 위해서 보유지분을 자동으로 리밸런싱한다. 하지만 재간접펀드로 구성된 TDF의 주요 약점은 투자자는 피투자 펀드로부터 발생하는 수수료와 보수, 그리고 펀드 운용사의 투자 선택에 귀속된다는 것이다. 따라서 TDF에서 중요한 것은 운용사가 가장 비용 효율적인 방식으로 TDF 투자전략을 달성하는지를 확인하는 것이다(Brown and Davis, 2020).

2.2 글라이드패스

TDF의 엔진 역할을 하는 글라이드패스는 인적자본 가치의 구현 방식에 따라 다양한 형태로 설계될 수 있다. 각 펀드는 투자 초기의 주식 비중, 주식 비중을 줄이기 시작하는 시점, 주식 비중을 줄이는 정도, 가장 보수적인 자산배분이 이루어지는 시점, 가장 보수적인 자산배분이 이루어지는 시점에서의 주식 비중, 수동적으로 미리 정해진 글라이드패스를 따를지(passive strategy), 시장 상황에 따라서 제한된 범위 내에서는 전술적 자산배분을 적극적으로 조정하는 글라이드패스를 따를지(active strategy) 등에 따라 다양한 TDF가 출시될 수 있다.

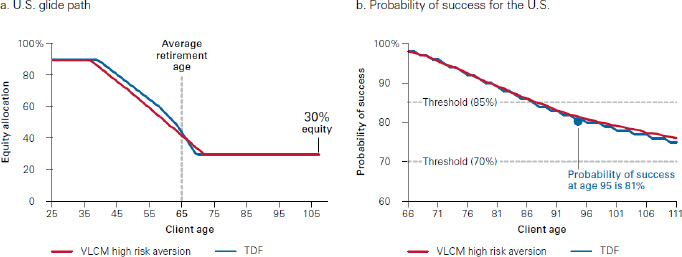

미국 TDF 자산 규모 1위를 차지하는 Vanguard TDF의 일반적인 글라이드패스는 2003년에 최초로 만들어진 이후 지난 17년 동안 5번 조정되었다(Monringstart, 2021; Vanguard, 2021). TDF는 서로 다른 목표일과 위험 허용범위를 가진 가입자들이 투자하는 상품이기에, 글라이드패스 설계 시 가상 투자자(hypothetical investors)에 대한 설정이 필요하다. 이를 위해 Vanguard는 해당 가입자가 1) 리스크 감수 측면에서 보수적이고, 2) 65세에 은퇴할 것이며, 3) 해당 연령 집단의 평균 정도로 자산을 축적하고, 4) 퇴직 후 일반적인 수준으로 지출을 한다고 가정한다. 2016년부터 Vanguard TDF 글라이드패스는 특정 매개변수를 기반으로 모든 유형의 글라이드패스를 최적화하는 유틸리티 기반 모델인 Vanguard Life-Cycle Model (VLCM)을 사용하여 평가하고 있다. 글라이드패스를 검증하기 위해서 VLCM은 자본시장 성과, 가입자의 소비와 지출 등에 대한 가장 최근의 가정을 기반으로 최적(optimal)의 글라이드패스를 도출한다(<그림 2a> 참조). 이것에 근거해서 전략적 자산배분 위원회는 1년에 한 번 기존 글라이드패스와 새롭게 도출된 글라이드패스를 비교 검토하여, 변경이 필요하다고 판단하면 이를 승인한다. 전략적 자산배분 위원회는 TDF 글라이드패스를 검토할 때 다양한 정성적 및 정량적 지표를 고려하는데, 여기서 특히 중요한 두 가지 요소는 확실한 수수료 등가(certainty fee equivalents: CFEs)와 성공확률(probability of success)이다. CFEs는 기존 글라이드패스와 가입자와 자본시장에 대한 가장 최근 정보에 기반해서 VLCM으로 도출된 글라이드패스 간의 차이로 계산된다. 즉 CFEs는 현재 글라이드패스에 머무르는 것과 비교해서 최적의 글라이드 패스에 접근하기 위해서 투자자가 지불할 의향이 있는 추가 비용으로 간주할 수 있다. 만약 기존 글라이드패스와 VLCM에 의해서 새롭게 생성된 글라이드 패스 간에 CFEs가 충분히 다른 경우 기존 글라이드패스에 대한 추가 검토가 필요할 것이다.

Vanguard 글라이드패스와 Certainty fee Equivalent

<그림 2>는 Vanguard 글라이드패스와 Certainty fee equivalent를 나타낸다. 그림 a는 가상의 공격적인 투자자를 위한 글라이드패스 (진한 파란색), VLCM이 도출한 최적의 글라이드패스(빨간색), 가상의 보수적인 투자자를 위한 글라이드패스 (연한 파란색)를 의미한다. 그림 b는 그림 a에 해당하는 세 가지 글라이드패스에 대한 Certainty fee equivalent의 예를 나타낸다.

출처: Vanguard (2021), <Figure 1>.

<그림 2b>는 가상의 최적 및 차선의 글라이드패스에 대한 CFEs의 예를 보여준다. 차선의 글라이드패스(진한 파란색과 밝은 파란색)는 서로 다른 리스크 프로필과 수익률을 갖지만 그림에서 보듯이 동일한 CFE(76bp)를 가진다. 이는 최적의 글라이드패스에 의해서 생성된 부와 소비 프로필이 상대적으로 보수적인 혹은 공격적인 글라이드패스보다 가상 투자자의 리스크 프로필에 더 적합하기 때문이다. 다시 말해, 보수적 글라이드패스의 수익률이 너무 낮아서 투자자는 더 높은 수익률을 가진 글라이드패스를 위해서 추가 비용을 지불하고자 한다. 반면 공격적 글라이드패스의 리스크가 너무 높아서 투자자는 더 낮은 리스크를 가진 글라이드패스를 위해서 추가 비용을 내려고 한다.

CFE와 더불어서 글라이드패스 조정 여부를 결정하는 또 다른 요소는 성공확률(probability of success)인데, 여기서 success란 95세 중위소득 투자자가 본인의 소득대체율을 커버할 수 있는지에 달려있다. <그림 3>에서 보듯이 성공확률은 다른 모든 조건이 같은 경우 글라이드패스의 리스크 수준에 의해서 결정된다. 다시 말해, 성공확률이 너무 낮으면 주식 비중을 높여서 글라이드패스를 더 공격적으로 만들고, 성공확률이 너무 높으면 투자자가 불필요한 리스크를 감수했다는 의미이므로 글라이드패스를 더 보수적으로 만들 수 있다. Vanguard는 전반적인 모든 금융서비스와 일관성을 유지하는 것을 목표로 다른 모든 조건이 같을 때 70%의 이상의 성공확률을 목표로 한다.

Vanguard 글라이드패스와 Probability of success for the US

<그림 3>은 Vanguard 글라이드패스와 probability of success를 나타낸다. 그림 a는 Vanguard TDF의 글라이드패스(파란색)는 위험회피도가 높은 보수적인 가상의 투자자를 위한 글라이드패스를 기준으로 한다는 것을 나타낸다. 그림 b는 Vanguard가 목표로 하는 probability of success는 나타내는데, 허용범위는 70% 이상, 85% 이하이다.

출처: Vanguard (2021), <Figure 3>.

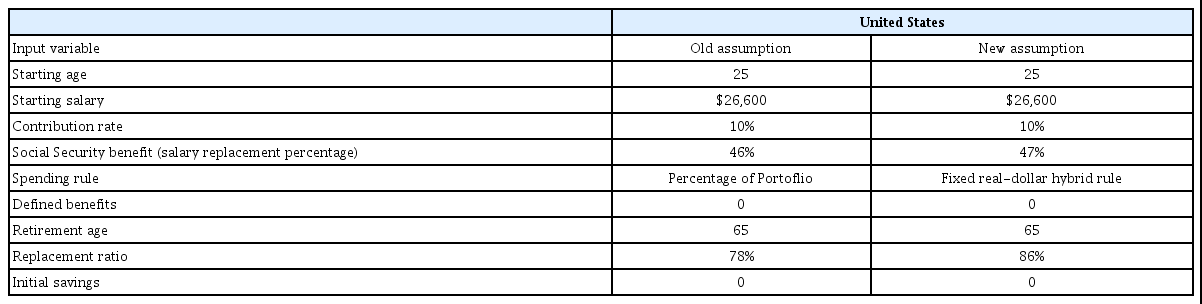

VLCM은 최적의 글라이드패스를 결정하기 위해서 고객의 위험 회피 성향을 비롯한 9가지 입력변수를 이용한다. 이런 변수는 국가통계와 보고서, Vanguard 내부 보고서 등으로부터 제공되며, 특정 연기금의 경우 그 연기금에 속한 가입자 집단의 특성을 기반으로 맞춤형 글라이드패스도 파생될 수 있다. <표 1>은 최근 미국 데이터를 기반으로 업데이트된 변수와 이전 입력변수 값을 보여준다. 2020년 7월 글라이드패스 검토에서 주목할 만한 변경사항은 소득대체율(replacement ratio)과 지출규칙(consumption-rule)에 대한 가정을 업데이트한 것이다.

VLCM 투입변수에 대한 주요 가정

<표 1>은 최근 미국 사회보장국(Social Security Administration)과 Vanguard의 보고서에서 업데이트된 투입변수와 이전 투입변수의 값을 나타낸다. Starting salary는 인플레이션 조정 후 실질 임금 성장률 (1.1%)을 적용하여 산출한다. Contribution rate은 Vanguard의 How American Saves 2020 보고서에 근거해서, 가입자의 나이와 함께 증가한다고 가정한다. The fixed real-dollar hybrid rule은 매년 인플레이션을 조정 후 고정금액이 지출되는 것으로 가정하는 것을 의미한다.

3. 미국 타겟데이트펀드

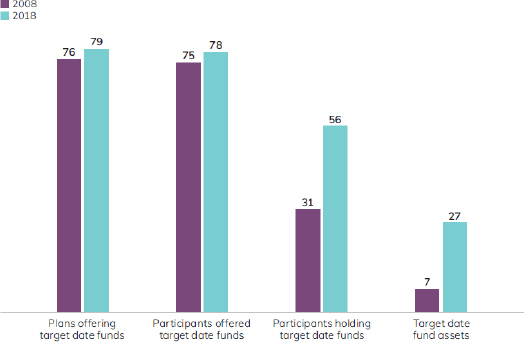

미국은 2006년 연금보호법에 의거해서 디폴트옵션에서 사용자 면책특권6),을 부여하는 동시에 TDF, 혼합형 펀드(balanced fund), 일임형 계좌(Managed account)를 적격디폴트상품으로 지정하면서 대부분 안정형펀드(stable fund)와 단기금융상품(money market fund)로 투자되던 연금자산 운용에 변화가 일어났다. 더불어 근로자가 구체적인 운용 지시를 하지 않았을 때 관련 규정에 부합되게 설계된 디폴트옵션으로 자동으로 기여금이 납부되는 자동가입제도를 적용하면서 퇴직연금 가입률이 현저하게 상승했다. 이를 계기로 미국 확정기여형(Defined Contribution: DC) 연금시장은 TDF를 중심으로 급속도로 성장하여 2005년 $701억에 불과했던 TDF 적립액은 2020년 말 $2.8조까지 증가했다(Morningstar). 특히 401(k) 자산에서 TDF의 비중은 2008년 말 7%에서 2018년 27%로 지난 10년 동안 급격하게 증가했다. <그림 4>는 2008년 401(k) 전체 가입자의 31%가 TDF에 가입했지만, 2018년엔 가입자의 56%가 TDF에 가입한 것을 보여준다. 또한 2018년 말 기준으로 401(k) 퇴직연금의 79%가 TDF를 제공했으며 401(k) 가입자 중 78%가 TDF를 보유하고 있다.

TDF의 401(k) 시장 점유율

<그림 4>는 미국 401(k)에서 TDF의 2008년 시장점유율과 2018년 시장점유율을 나타낸다. 표본에는 뮤추얼펀드, 은행 집합투자 신탁, 보험회사 별도 계정 및 기타 공동 투자상품이 포함되어 있다. 첫 번째 항목은 TDF를 제공하는 401(k) plan의 비중, 두 번째 항목은 TDF를 제공 받는 가입자 비중, 세 번째 항목은 TDF를 보유한 가입자 비중, 마지막 네 번째 항목은 401(k)에서의 TDF 자산 비중을 보여준다.

출처: Investment Company Institute (2021), <Figure 8.12>.

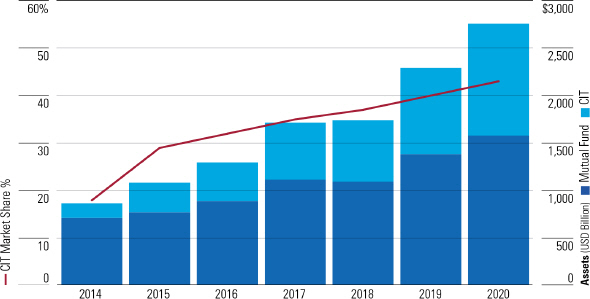

TDF의 지속적인 성장에서 주목할 점은 집합투자신탁(Collective Investment Trust: CIT)7),에 기반한 TDF가 뮤추얼 펀드 기반의 TDF보다 훨씬 빠르게 성장하고 있다는 사실이다. <그림 5>는 2014년부터 2020년까지 미국 TDF의 총 자산 규모를 보여주는데, 집합투자신탁 기반 TDF는 2020년 말 $1조 2천억으로 성장하면서, 2014년 $1,540억에서 18%였던 TDF 시장 점유율을 2020년 43%까지 끌어올렸다.

집합투자신탁 TDF와 뮤추얼펀드 TDF의 총 자산 규모

<그림 5>는 2014년부터 2020년까지 미국 TDF의 총 자산규모를 집합투자신탁과 뮤추얼펀드로 나누어서 나타낸다(2020년 12월 말 기준, Morningstar Direct에서 추출한 값으로 계산).

출처: Morningstar (2021), Exhibit 1.

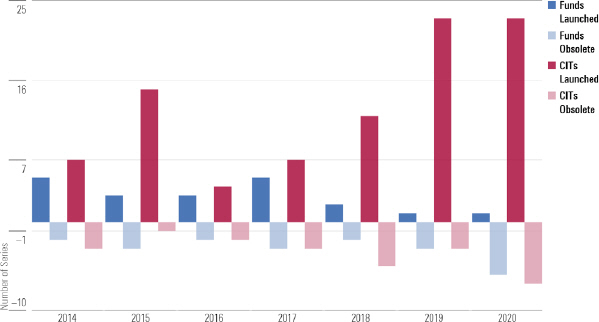

집합투자신탁 TDF의 급속한 성장배경에는 집합투자신탁은 뮤추얼펀드와 달리 수수료 협상의 여지가 있다는 것이다. The Investment Company Act of 1940에 따라 뮤추얼 펀드는 투자 설명서에 명시된 각 주식 클래스의 비용을 반드시 투자자에게 부과해야 하지만, ERISA의 수탁 기준을 준수하는 집합투자신탁은 이런 규제가 없다. 집합투자신탁 기반의 TDF 수가 급증함에 따라서 최근 몇 년간 뮤추얼펀드 기반의 TDF 개수는 정체된 상태를 유지하고 있다. <그림 6>은 2014년 이후 뮤추얼펀드와 집합투자신탁의 TDF 출시 및 종료를 보여주는데, 뮤추얼펀드는 2019년 이후 출시된 것보다 더 많은 개수의 펀드가 청산되었지만, 집합투자신탁 TDF 출시는 급증하는 경향을 보인다. 집합투자신탁의 출시가 이렇게 증가하는 이유는 현행법상 403(b) (비영리단체 및 공립학교를 위한 401(k) 제도)의 라인업에 집합투자신탁을 포함하는 것을 금지했던 제한을 해제하는 초당적인 법안이 상정되었기 때문이다(Monringstart, 2021).

연도별 출시/청산된 TDF

<그림 6>은 2014년부터 2020년까지 출시되거나 종료된 뮤추얼펀드 TDF와 집합투자신탁 TDF 개수를 나타낸다(2020년 12월 말 기준, Morningstar Direct에서 추출한 값으로 계산).

출처: Morningstar(2021), Exhibit 8.

<표 2>는 상위 5 TDF 순 유입액을 보여준다. Vanguard의 Vanguard Target Retirement는 2000년 초기 시장 점유율 1위를 차지하던 Fidelity의 Fidelity Freedom을 2008년부터 앞지른 후 매년 시장 점유율 1위를 차지하고 있다. 또한 2020년에는 BlackRock LifePath Index가 뮤추얼펀드와 집합투자신탁에서 거의 $220억을 회수하면서 Fidelity Freedom과 Vanguard Target Retirement에 이어서 TDF 시장의 새로운 경쟁자로 대두되고 있다.

상위 5 TDF 순 유입액

<표 2>는 미국 상위 5개 TDF의 순 유입액을 나타낸다(2020년 12월 말 기준으로 Morningstar Direct에서 추출한 값으로 계산).

<표 3>에서 보듯이 TDF는 상위 5개 자산운용사가 시장 점유율의 약 78%를 차지하고 있다. Fidelity Freedom과 T. Rowe Price의 주력전략인 Fidelity Freedom과 T. Rowe Price Retirement는 오랫동안 시장 점유율 3위 안에 들었지만 최근 투자자들이 수수료에 관심이 높아지면서 어려움에 직면하고 있다. T. Rowe Price는 뮤추얼펀드에서 꾸준한 유입이 일어났지만 좀 더 저렴한 비용을 원하는 투자가 집합투자신탁 형태로 전환하는 추세이다. 이에 따라 Fidelity Freedom과 T. Rowe Price Retirement는 “Blend” 시리즈라고 하는 액티브 및 패시브 옵션을 결합한 TDF 시리즈를 출시했는데, 이러한 시리즈는 일반적으로 액티브 시리즈보다 비용이 저렴하다. 이것은 새로운 방식과 전략을 추구하는 것은 아니지만, 액티브 전략을 어느 정도 추구하면서 패시브 시리즈처럼 비용을 절감할 수 있다는 점에서 최근 투자자에게 많은 관심을 받고 있다. 특히 집합투자신탁 기반의 TDF 시리즈는 자산 규모별 수수료의 슬라이딩 스케일 (sliding scale)이 있어서 자산 규모가 많을수록 수수료 협상의 여지가 높아지는 경향이 있다.

상위 5 TDF 순자산과 시장 점유율

<표 3>은 미국 상위 5개 TDF 자산운용사의 TDF series의 순자산과 시장 점유율을 나타낸다(2020년 12월 말 기준, Morningstar Direct에서 추출한 값으로 계산).

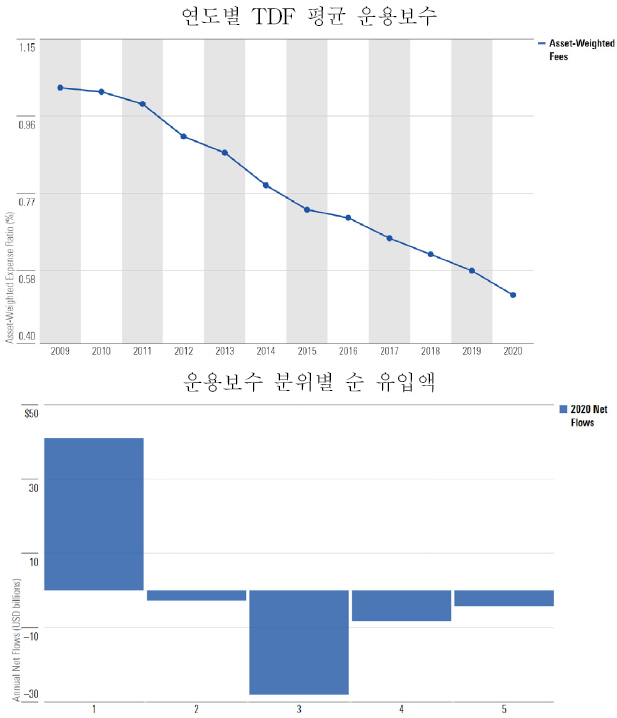

투자자들은 계속해서 비용이 저렴한 TDF를 선호하는 추세를 보여준다. <그림 7>의 왼쪽 그림은 2009년부터 2020년까지 TDF의 가중평균 운용보수를 나타낸다. 운용보수는 해마다 감소하는 추세인데, 특히 2020년 운용보수는 2009년 운용보수의 거의 절반 수준이다. 이렇게 운용보수가 감소하는 가장 큰 이유는 투자자들이 동일 TDF에서 비용이 가장 저렴한 클래스를 선택하기 때문이다. <그림 7>의 오른쪽 그림은 이를 뒷받침하는데, 2020년 TDF로 순 유입된 자산의 70%가 운용보수가 가장 저렴한 클래스(5분위 중 최하위)로 나타났다. 저렴한 비용의 TDF 클래스에 대한 투자자의 선호가 높아지면서, Vanguard와 Fidelity는 가장 저렴한 TDF 클래스의 최소 투자금액을 최근 하향 조정하기 시작했다. 우선 Vanguard는 2020년 10월부터 가장 저렴한 비용의 기관투자자용 TDF 클래스에 대한 최소 투자금액을 기존 $1억에서 $5백만으로 내렸다. 일반적으로 기관투자자들에게 제공되는 비용은 평균 0.09%로 일반 투자자들에게 제공되는 비용보다 5bp 저렴하다. 이에 발맞추기 위해서 Fidelity 또한 2021년 1월부터 가장 저렴한 클래스 TDF에 대한 초기 투자금액을 기존 $1억에서 $5백만으로 하향 조정하고 수수료 또한 Vanguard보다 1bp 낮은 0.08%를 부과하기 시작했다.

TDF 운용보수와 보수별 순 유입액

<그림 7>의 위쪽 그림은 2009년부터 2020년까지 TDF의 자산규모에 따른 가중평균 운용보수를 나타낸다. 아래쪽 그림은 TDF를 운용보수에 따라서 5분위로 나눈 후 각 분위별 순 유입 자산규모를 나타낸다. 가장 오른쪽에 있는 클래스가 5분위 중 가장 보수가 낮은 TDF이며, 가장 왼쪽에 있는 클래스가 5분위 중 가장 보수가 높은 TDF를 나타낸다(2020년 12월 말 기준, Morningstar Direct에서 추출한 값으로 계산).

출처: Morningstar(2021), Exhibit 9 and Exhbit 10.

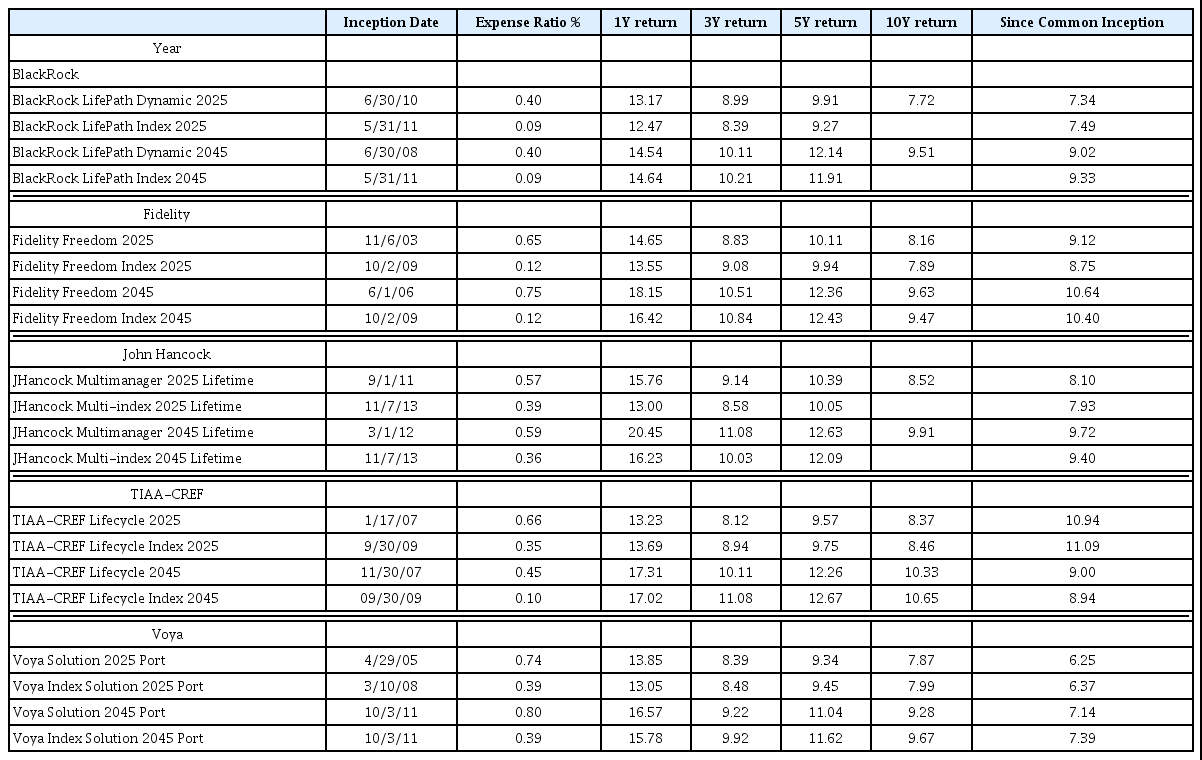

저렴한 비용의 TDF 옵션에 대한 투자자의 수요가 지난 10년간 급증함에 따라 원래 액티브 운용펀드에 주로 투자했던 운용사들이 저렴한 TDF 옵션을 출시하기 시작했다. 일반적으로 이는 동일한 글라이드패스를 따르면서 기존의 액티브 펀드를 패시브 펀드로 바꾸는 것을 의미한다. <표 4>는 동일 운용사에서 출시된 2025와 2045 액티브 펀드 수익률 대비 패시브 펀드의 1년, 3년, 5년, 10년 연 수익률을 나타낸다. 어떤 TDF도 액티브와 패시브의 비용 차감 후 수익률 차이가 0.50% 이상을 넘어서지 않는다. 예를 들어, Fidelity Freedom 2025와 2045 TDF 모두 액티브 펀드의 2020년 수익률이 패시브보다 월등히 우수했지만, 3년 수익률은 모두 패시브 수익률이 높았다. 이 결과들이 혼재되어서 5년 평균 수익률은 2025는 액티브가 2045는 패시브가 높았으며, 10년 평균 수익률의 경우는 모두 액티브가 높았다. 결국 투자 시작 시점에 따라서 액티브를 선택한 가입자와 패시브 TDF를 선택한 가입자의 수익률은 달라진다. 따라서 글라이드패스와 자산배분이 동일하다는 가정하에, 액티브와 패시브 중 어떤 것이 더 우위에 있다고 말하기는 어려워 보인다.

액티브 대비 패시브 TDF 시리즈 수익률

<표 4>는 동일 자산운용사에서 출시된 TDF 2025와 TDF 2045 액티브 펀드 대비 패시브 펀드의 1년, 3년, 5년, 10년 연 수익률을 나타낸다(2020년 12월 말 기준, Morningstar Direct에서 추출한 값으로 계산).

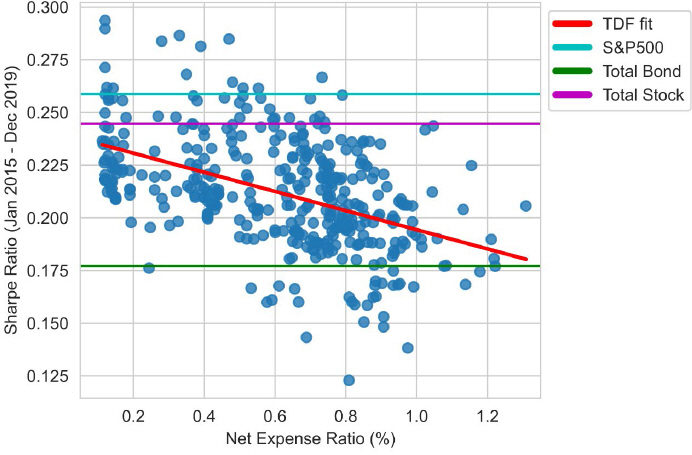

Brown and Davis(2020)는 TDF가 하위펀드를 구성할 때, 비용 대비 성과가 높은 펀드를 선택했는지를 검증하기 위해서 ETF를 이용한 복제펀드(Replicated Fund)를 만들어서 TDF와 복제펀드의 성과를 비교했다. 저자는 평균적으로 ETF 기반의 복제펀드가 기존 TDF보다 월 8~11bp(연 93~128bp) 정도 수익률이 더 높다는 증거를 제시하면서, 그 원인을 TDF의 높은 수수료와 현금 끌기(Cash Drag)8),라고 주장했다. 이와 유사하게 Shoven and Walton(2020)은 TDF의 운용보수와 샤프비율의 음의 관계를 증명하면서 TDF의 고비용 구조를 지적했다. <그림 8>에서처럼 TDF의 회귀식의 기울기는 –0.045로 운용보수가 1% 증가할 때마다 샤프비율이 0.045로 낮아짐을 알 수 있다. 즉 이 두 연구는 고비용의 운용보수를 청구하는 액티브 TDF 펀드는 수수료 단점을 극복하기가 힘들다는 것을 보여준다.

4. 국내 타겟데이트펀드

국내 최초 TDF는 2011년 미래에셋자산운용에서 출시되었지만, 2016년 삼성자산운용에서 TDF를 출시한 이후 시장의 관심이 증가하기 시작했다. 연금자산에서 TDF의 비중은 최근 급속하게 증가하고 있는데, 한국펀드평가 데이터에 따르면 2021년 10월 말 기준 TDF 적립금은 7.5조 원에 달하면서 전체 연금펀드 44.9조 원의 19%를 차지했다(<그림 9> 참조). 이 중 퇴직연금으로 들어온 TDF 적립금은 6.3조 원으로 전체 퇴직연금펀드 26.9조 원의 23.4%를 차지하고, 개인연금으로 들어온 TDF 수탁액은 2.0조 원으로 전체 개인연금 펀드 17.9조 원의 11.2%를 차지한다. TDF 출시 초반에는 개인연금의 TDF 성장률이 퇴직연금 TDF 성장률보다 높았으나, 2018년 말부터 퇴직연금의 TDF가 급속하게 성장하면서 2021년 10월 말 기준 TDF 적립금의 75% 이상은 퇴직연금에서 유입되고 있다. 이는 2018년 9월부터 금감원장이 정한 기준을 충족하는 TDF는 퇴직연금 자산의 100%까지 투자할 수 있도록 하는 퇴직연금 TDF 자산운용 규제 완화의 영향력이 작용했다고 볼 수 있다. 여기서 말하는 충족 기준은 가입 기간 내 주식투자 비중 80% 이내, 예상 은퇴 시점 이후 주식투자 비중 40% 이내, 투자부적격 등 채권에 대한 투자 한도 제한 등을 포함한다.

TDF의 또 다른 성장배경에는 연금 자산운용에 대한 투자자의 관심이 증가하고 출시된 TDF가 증시 대비 낮은 변동성과 안정적인 성과를 보여준 것에 기인한다. 더구나 최근 COVID-19 이후 주식시장이 급등하면서 실적배당상품에 대한 관심이 증가하면서 연금 머니무브가 진행되고 있음을 고려할 때 TDF의 인기는 지속될 것으로 전망된다. <표 5>는 2021년 10월 말 기준으로 국내 TDF 규모와 시장 점유율을 나타낸다. 미래에셋자산운용, 삼성자산운용, 한국투자자산운용, KB자산운용, 신한자산운용 순으로 5개 운용사의 TDF가 전체 TDF 자산의 95% 시장 점유율을 차지하고 있다. 또한 TDF를 취급하는 자산운용사는 2021년 신영자산운용과 IBK자산운용사가 신규진입하면서 2016년 3개 사에서 2021년 14개 사로 증가했다.

국내 TDF 규모와 시장 점유율

<표 5>는 국내 TDF 규모(설정액, 순자산)와 시장 점유율, 외국 운용사와의 제휴 여부를 나타낸다.

국내에 TDF를 출시한 대부분의 자산운용사는 글라이드패스 설계의 어려움, 연금 자산운용에 대한 경험 부족 등의 이유로 TDF를 취급하는 해외 자산운용사의 노하우를 활용하기 위해 전략적 제휴를 통한 상품을 출시하고 있다(홍원구, 2020). 이로 인해 국내 TDF 포트폴리오의 상당부분이 제휴한 해외 자산운용사의 상품으로 구성되는 경향이 있다. 국내 TDF 출시 초기에는 액티브형 펀드 중심으로 펀드가 출시되었지만, 앞서 살펴본 미국 TDF 시장과 마찬가지로 저렴한 비용을 선호하는 추세로 인해 최근 ETF를 활용한 패시브형 TDF 위주로 출시되는 경향이 있다. <표 6>은 2021년 10월 말 기준 은퇴연도별 TDF 설정액, 순자산, 총보수, 수익률, 변동성을 보여준다. 2025년과 2030년을 은퇴 시점으로 설정한 TDF의 순자산은 각각 23.4억 원과 17.5억 원으로 가장 높은 비중을 차지한다. TDF는 은퇴연도가 높아질수록 위험자산의 비중이 증가하게 되므로, 총보수, 수익률, 변동성 또한 함께 증가하는 것을 알 수 있다.

목표일별 TDF 자산 규모

<표 6>은 목표일별 TDF 설정액, 순자산, 총보수, 수익률, 변동성을 나타낸다. 여기서 총보수율은 운용, 판매, 수탁, 사무보수를 포함한다. 수익률은 최근 1년 기간수익률을 의미하며 변동성은 최근 1년 표준편차를 의미한다.

2020년 10월 말 기준 모든 TDF 1년 평균수익률은 9.4%로, 전체퇴직연금펀드 수익률인 2%를 크게 상회하면서 국내외 지수를 추종하며 우수한 성과를 실현하고 있다(<표 7> 참조). 이는 TDF를 구성하는 하위펀드의 대부분이 국내 펀드가 아닌 해외펀드인 것에 기인한다. 지난 3년간의 실적을 보면 2018년에는 -7.4%의 수익률을 기록했으나, 이후 2019년과 2020년 호황기에는 16%, 9.7%의 수익률을 기록하면서 시장상승을 일정부분 추종하는 성과를 시현하고 있다.

퇴직연금 대비 TDF 수익률

<표 7>은 퇴직연금펀드, 주식형펀드, 채권형펀드 대비 TDF 수익률을 나타낸다. 표본은 운용기간 1년 이상인 펀드를 대상으로 하고 수익률은 수탁고 기준으로 가중평균하여 산정한다.

5. TDF를 위한 제언

5.1 위험자산에 대한 양적 규제 필요한가?

위험자산 편입이 70%로 제한된 일반 퇴직연금펀드와 달리 TDF는 금감원장이 정한 기준을 충족한 경우 퇴직연금 자산의 100%까지 투자할 수 있다. 금감원장이 정한 기준은 퇴직연금 가입자의 가입기간 동안 주식투자 비중 80% 이내, 예상 은퇴 시점 이후 주식투자 비중 40% 이내, 투자부적격등급 채권에 대한 투자 한도 제한 등(퇴직연금감독규정 제11조제1항, 제12조 제1항 개정)이다. 하지만 자본시장법과 금융소비자보호법에 의해서 투자자를 위한 적절한 보호장치가 마련된 상황에서 근퇴법을 통한 추가적인 양적 자산운용 규제가 필요한지에 대한 논의가 있다. 이런 투자 한도에 대한 양적규제는 자유로운 포트폴리오 분산투자를 저해하는 요소가 될 수 있다. 특히 구조적으로 이미 저성장 국면에 들어선 국내경제 잠재성장률 하락추세를 감안할 때, 국내 자산만을 가지고는 적정수익률을 장담하기 어렵다. 따라서 잠재성장력이 높은 지역의 해외주식시장, 국내외 대체투자 등으로 변화된 금융환경을 반영하여 위험자산의 외연을 확대할 필요가 있다. Kim(2019)은 이런 식의 제한적 자산운용 규제는 퇴직연금 자산운용을 보수화하고 적극적인 자산운용 포트폴리오를 구성하는 데 걸림돌로 작용한다고 지적한다. 또한 중장기 투자가 불가피한 연금의 장기투자 성과는 자산배분이 수익률을 크게 결정한다는 것을 감안할 때, 현행 위험자산에 대한 양적 제한은 최적 자산배분에 가장 큰 걸림돌이라 지적한다.

생애주기를 고려한 리밸런싱과 글로벌 분산투자는 TDF의 큰 장점이나, TDF는 몇 가지 단점을 가지고 있다. 일단, TDF는 은퇴 시점을 기준으로 자산배분을 하며, 개인의 위험 허용범위를 고려하지 않는다. 또한 TDF는 가입자가 TDF와 더불어서 TDF 이외의 펀드에 투자할 경우, 가입자의 전체 포트폴리오의 자산배분은 TDF가 추구하는 자산배분과 상이하게 된다. 이런 TDF의 문제를 해결하기 위해서는 다양한 형태의 글라이드패스가 출시되어서 가입자의 다양한 니즈를 맞추어야 하지만 양적 규제는 다양한 TDF가 출시되는 것을 저해하고 자산운용사 간의 변별력이 없도록 만들 수 있다. TDF가 발달한 영미권 국가뿐만 아니라 일본 역시 퇴직연금 자산운용에 대한 양적인 규제는 없다. 더구나 현재 적용되는 80%와 40%의 양적규제는 데이터 분석 혹은 시뮬레이션을 통해 산출된 기준이 아닌 임의적인 값이 적용된 것이다.

위험자산에 대한 양적 규제가 완화된다면 앞서 언급한 대로 상이한 글라이스패스를 가진 TDF가 출시되어 가입자의 다양한 니즈를 충족할 수 있을 것이다. 또한 적극적인 자산운용 포트폴리오 구성으로 초과 성과를 실현할 수 있는 기회가 높아질 것이다. 하지만 양적규제 완화는 자산운용사가 가입자의 상이한 니즈를 맞추기 위해서가 아닌, 연금자산의 시장점유율을 높이기 위한 수단으로써 위험자산 비중을 높이고자 하는 인센티브를 제공할 수 있다. 이를 뒷받침하는 연구로, Balduzzi and Reuter(2018)는 2000년에서 2012년까지의 미국 TDF 수익률 분석을 통해서 뮤추얼펀드 패밀리가 TDF 리스크 노출을 높이는 이유는 초과 성과 달성을 통해서 시장 점유율을 높이는 것에 있다는 증거를 제시했다. 또한 양적규제를 완화할 경우 2008년 금융위기 등 시장의 실패에 따른 부작용을 막을 수 있는 추가적인 대책이 필요하다. 따라서 TDF 자산운용 규제 완화 여부를 결정하기 위해서는 이에 대한 장단점을 충분히 고려해야 할 것이다.

5.2 계열사 펀드 편입 위주 제한

Elton et al.(2015)에 따르면 TDF는 일반적으로 펀드패밀리(fund family)9),에서 운용하는 펀드를 하위펀드로 보유하며, 펀드패밀리에 원하는 펀드가 없는 경우 패밀리 외부의 펀드를 선택한다. 저자는 일부 TDF가 펀드패밀리의 펀드를 하위펀드로 편입함으로써 TDF의 성과를 낮추고 주주가치를 저해한다고 주장했다. 예를 들어, 일부 TDF 펀드매니저는 펀드패밀리에서 아직 성과가 검증이 안 된 신생 펀드, 상대적으로 보수가 높거나 소규모인 펀드를 TDF에 편입하는 경향을 보였다. 이와 유사하게, Chan et al.(2017)은 경쟁력이 없고 성과가 낮고 수수료가 높은 펀드패밀리의 펀드가 TDF의 하위 펀드로 선택될 가능성이 더 높다는 것을 검증한다. 이런 성과와 관련 없는 자금 유입은 월별 순자산의 1%를 초과한다는 사실을 저자는 증명했다. 하지만 다행히 수익률이 낮거나 연령이 낮은 하위펀드는 낮은 생존 확률로 다른 펀드로 교체되는 경향이 있기에, TDF에 진입한 후 하위펀드 선정 시점에서 발생할 수 있는 잠재적 대리인 비용 문제는 어느 정도 완화될 수 있다고 보인다.

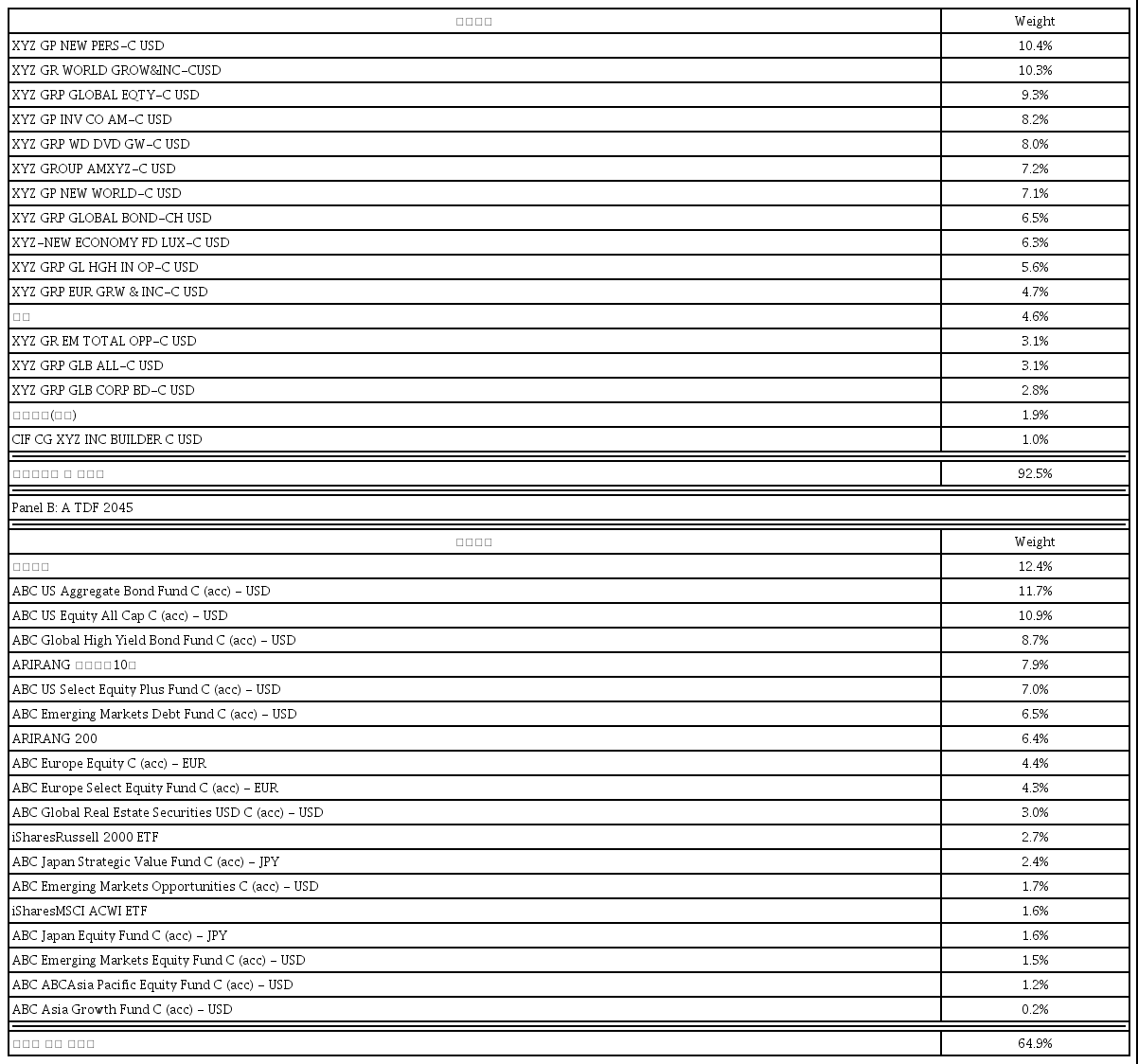

<표 8>은 국내에서 출시된 TDF에서 계열사 펀드 편입 비중이 상대적으로 높은 TDF의 하위펀드의 비중을 보여준다. 위쪽 표는 XYZ자산운용사의 2045 TDF인데, XYZ 계열사의 주식과 채권펀드를 비롯한 총 92.5%의 펀드 구성이 계열사 펀드로 이루어졌음을 알 수 있다. 아래쪽 표는 ABC자산운용사의 2025 TDF인데, 이 역시 총 64.9%의 펀드 자산이 계열사 펀드로 구성되었다. 물론 계열사 펀드를 하위펀드로 편입할 때 비용 및 판매 비용이 절감되고, 연구 및 투자 조언에 대한 접근 등 여러 가지 혜택을 얻을 수 있다는 장점이 존재한다. 하지만 재간접 펀드로 구성되고 자동으로 리밸싱되는 TDF의 특성으로 인해서, 가입자는 성과가 낮거나 보수가 높은 계열사 펀드가 하위펀드로 편입하는 경우를 파악하기 쉽지 않다. 여기서 논의의 핵심은 이런 계열사 이익을 추구하는 계열사 펀드 편입에 대한 비용은 연금 자산의 최종 투자책임을 지는 가입자가 고스란히 부담하게 된다는 사실이다. 이를 해결하는 방안으로 Sandhya(2012)는 TDF에서 계열사 내 펀드에 투자하는 비중에 대한 정보를 공개하자고 주장한다. 국내 TDF는 2022년 4월부터 도입되는 디폴트옵션에 포함되어 향후 급성장이 예상된다. 따라서 디폴트옵션으로 지정된 TDF에 한해서라도, TDF의 하위펀드 구성내용, 계열사 펀드 편입비중, 리밸런싱 전후의 하위펀드 구성 내용 변경내역 등에 대한 정보가 구체적으로 제공되어야 할 것이다.

TDF 하위펀드 구성내역

<표 8>은 국내에서 출시된 TDF에서 계열사 펀드 편입 비중이 상대적으로 높은 TDF의 하위펀드 구성내역을 나타낸다.

Panel A: XYZ TDF 2045

5.3 보수 투명화와 규제

연금의 중장기적 성과에 가장 큰 영향을 미치는 요인 중 하나가 수수료라는 사실은 분명하다. 현재 우리나라에서 판매하는 TDF는 대부분 재간접펀드로 구성되며, 특히 해외에서 만들어진 재간접펀드의 비중이 상당하다. 따라서 가입자는 투자 설명서에 나온 총보수(운용보수, 판매보수, 관리보수, 사무·수탁보수) 이외에도 피투자펀드에 대한 보수를 지급해야 하므로 상대적으로 일반적인 펀드보다 수수료가 높다. 따라서 TDF는 재간접펀드로 TDF에서 발생하는 보수뿐만 아니라 피투자펀드에서 발생하는 보수까지 고려한 합성 총보수금액을 추정해야 한다. <표 9>는 각 운용사의 투자설명서에 나온 보수 정보를 정리한 것이다. B 2045 TDF의 경우 오프라인 총보수는 1.35%라고 명시되어 있기에 가입자가 인지하는 비용은 투자금액의 1.35%가 투자자 부담하는 모든 보수비용이라고 간주할 것이다. 하지만 연 1000만 원 투자 시 투자자가 부담하는 총비용 예시를 보면 매년 1,000만 원 10년간 투자시 투자자 실질적으로 부담하는 보수는 1.35%보다 훨씬 높은 2,335천 원이 보수로 책정 된다.

TDF 보수

<표 9>은 각 운용사의 투자설명서에 나온 보수정보를 정리한 것이다. “1,000만 원 투자시 투자자가 부담하는 투자기간별 총비용 예시”는 투자자가 1,000만 원을 투자했을 경우 향후 투자기간별 지불하게 되는 총비용(판매수수료 + 총보수비용(피투자집합투자기구 보수 포함))을 의미. 선취판매수수료 및 총보수 비용은 일정하고, 이익금은 모두 재투자하며, 연간 투자수익률은 5%로 가정한다.

해외에서 디폴트옵션을 도입한 주요한 목적 중의 하나는 펀드 수수료를 낮추어서 저비용구조의 상품을 근로자에게 제공하는 것이었다. 호주의 Mysuper의 경우 가입자에게 부과되는 수수료를 표준화하고, 단순한 투자전략을 지향하는 디폴트옵션이 가입자에게 불필요한 비용을 부과하는 것을 방지하기 위해서 가입자에게 설명되지 않는 보수는 책정할 수 없도록 보수 제한 정책을 두고 있다. 또한 영국은 디폴트옵션의 경우 적립금 대비 0.75%로 보수 상한선을 설정했다. 영국 노동연금부가 발행하는 Pension Charge Survey 2020에 따르면 영국에서 적격퇴직연금을 가진 가입자가 부담하는 연금 보수는 0.75% 미만이며, 평균 보수는 0.48%로 상한선보다 훨씬 낮은 것으로 나타났다. 이처럼 디폴트옵션 수수료 상한선 정책은 수수료 수준을 대폭 낮추는 데 이바지했다고 볼 수 있다.

국내의 경우 아직은 TDF 도입 초기이기 때문에 TDF 대부분이 외국의 자산운용사와 합작으로 운용되고 있지만, 국내 자산운용사의 경험이 쌓이고 역량이 강화되면 자체 운용하는 부분이 증가할 것이며 총보수율도 낮아질 것이다. 또한 2022년 7월부터 도입되는 퇴직연금 디폴트옵션제도에서는 TDF를 포함한 디폴트옵션 상품에 대한 감독 당국의 수수료 제한 정책이 필요하다고 사료된다. 이는 현행 퇴직연금 시장이 기존 금융거래 관계 및 캡티브 시장에 주로 기반하기 때문에 수수료가 시장 경쟁적 요인으로 작용하기 어려운 상황이기 때문이다. 더구나 퇴직연금의 의무가입이 시행될 예정인 상황에서 감독 당국에서 인가한 디폴트옵션은 장기 가입하는 근로자의 이익이 침해되지 않도록 수수료 상한 정책이 필요하다고 판단된다(Kim, 2021).

5.4 공시 및 정보제공 강화

TDF는 일단 선택하면 목표일까지 보유하는 것을 전제로 하므로 다른 펀드보다도 최초 선택이 더 중요하다. 따라서 수익률, 리스크, 보수 등의 기본 정보 뿐만 아니라 가입에서 만기 인출 또는 조기 환매까지의 관련 정보가 명확하고 알기 쉽게 제시되어야 한다. 특히 TDF는 재간접펀드이기에 가입자 입장에서는 펀드를 명확히 이해하는데 어려움이 따를 수 있으므로, TDF 상품 간의 비교가 가능하도록 체계적인 비교공시와 더불어 가입자가 이해하기 쉬운 방식으로 정보가 제공되어야 한다. 하지만 현재 국내 TDF 공시는 업권별 혹은 연금사업자가 개별 홈페이지에서 제시하는 공모 펀드 공시체계를 따르기에, 금융지식이 부족한 가입자가 이해하기 쉽지 않다. 더구나 미국은 모닝스타와 같은 펀드 평가 회사가 정기적으로 TDF를 분석해서 글라이드패스를 비롯한 TDF 세부 사항에 대한 정보를 제공하지만 아쉽게도 국내 펀드 평가 회사의 TDF 분석은 미국만큼 상세하지 않다.

예를 들어, 현재 국내 TDF 시장점유율 1위인 미래에셋 전략배분 TDF 2045에 대한 공시가 어떤 식으로 이루어지는 살펴보자. 미래에셋 자산운용 홈페이지 초기화면에서 검색어를 통해서 해당 펀드 정보를 얻기 위해서는 회원가입이 필수적이다. 로그인 과정 없이 펀드 검색이 가능하지만, 이를 찾기가 쉽지 않다. 로그인 후 해당 TDF를 검색하면, 메인화면에 3개월 수익률, 기준가, 설정일, 순자산액, 총보수 등이 한눈에 보이며, 투자설명서와 운용보고서가 첨부되어있다. 더 상세한 정보를 얻기 위해서는 메인화면 하단에 있는 핵심요약, 기본정보, 기준가, 성과/위험분석, 포트폴리오 탭을 누르면 된다. 핵심요약에서 3년 펀드등급, 6개월 수익률, 1년 표준편차, 1년 샤프지수, 3개월 설정액을 확인할 수 있지만, 연금의 속성을 고려한 장기 수익률과 변동성, 투자자가 실질적으로 지불해야 하는 보수에 대한 정보는 부재하다. 성과/위험분석에서는 해당 TDF에 대한 1년 이하의 수익률을 벤치마킹/KOSPI200의 수익률을 비교했지만, 벤치마크가 무엇으로 설정되었는지는 알 수 없다. 금융투자협회의 전자공시서비스에서 제공하는 TDF 공시 또한 이와 유사한 방식이다.

TDF 공시 개선을 위해서는 공시항목을 핵심 성과별로 집약하고 수수료는 특정 적립금 기준(예: 5천만 원, 1억 원)에서 실제로 청구되는 비용, 그리고 장기투자에 적합한 투자 리스크에 대한 공시가 필요하다. 호주 감독 당국은 서로 다른 연금 사업자가 제공하는 디폴트옵션 상품 간의 비교 가능성을 높이기 위해서 공시요건, 공시항목 및 공시양식 등을 구체적으로 제시하고, Dashboard를 활용하여 이를 공시하도록 하고 있다. 또한 호주는 가입자들이 이해하기 쉽도록 투자 리스크를 “20년간 투자기간 동안 몇 년 손실이 발생했는가”라는 단순화된 빈도 VAR(Value at Risk) 개념으로 표준화하고 있다.

생애주기에 맞추어서 은퇴 시점으로 갈수록 보수적으로 자산배분을 하는 것이 TDF의 특성이나, 동일한 빈티지 TDF 사이에도 안전자산과 위험자산의 비중, 수익률 등에서 큰 차이가 보인다고 Bladuzzi and Reuter(2019)는 주장한다.10), 또한 저자는 Pension Protect Acts of 2006 도입 이후 신규로 진입한 소규모 TDF에서 고수익 추구의 투자 행동을 발견했다. 저자는 TDF 수익률의 이질성(heterogeneity)이 오로지 체계적 리스크에 대한 노출(exposure to systematic risk)의 차이에서 발생한다는 선행연구(e.g., Gomes et al., 2008; Bagliano et al., 2014; Pang and Warshawsky, 2009)와 상이하게, TDF 수익률과 리스크의 이질성은 TDF 운용사의 초과수익 추구 행동에서 나오는 것으로 해석할 수 있다고 주장한다. 따라서 TDF를 보유한 가입자가 자신의 펀드에 지속적인 관심을 가져야 한다고 지적한다. 또한 이러한 TDF에 관련된 리스크에 대한 정보가 가입자와 사용자에게 정확히 알려지도록 TDF 관련 정보를 충분히 공개할 것을 주장한다.

6. 맺음말

공적연금인 국민연금의 낮은 소득대체율, 앞당겨진 기금고갈시점, 2차례 재정개혁에도 불구하고 지속되는 재정 불안 등으로 인해 안정적인 노후소득보장을 위한 사적연금의 역할이 증대하고 있다. 코로나 19 팬데믹 이후 주식과 펀드시장에 대한 투자자의 관심이 증가하고 2022년 6월부터 퇴직연금 디폴트옵션제도 도입이 예상되면서 TDF가 연금시장에서 주목받고 있다. TDF는 펀드 가입자의 은퇴 시기에 맞춰 주기적으로 포트폴리오가 조정되는 펀드로 주로 재간접펀드로 구성된다. 특히 글로벌 자산배분을 하는 TDF는 여전히 원리금보장형상품 중심으로 운용되는 연금자산의 비합리적인 투자행태와 이로 인해 귀결되는 낮은 수익률을 끌어올릴 수 있는 해결책이 될 수 있다. 이를 위해 본 연구에서는 TDF의 특성과 TDF의 핵심인 글라이드패스 산출방식을 살펴보고, 미국과 국내 TDF 현황과 최근 추세를 파악한다. 마지막으로 국내 TDF가 올바른 방향으로 발전하기 위한 다음의 방안을 제시한다. 첫째, 위험자산에 대한 양적 규제를 완화하여 다양한 TDF가 출시되고 적극적인 자산운용 포트폴리오를 구축할 수 있는 환경을 마련한다. 둘째, 계열사 펀드 위주의 하위펀드 구성 여부를 모니터링한다. 셋째, 보수를 투명하게 공개하고 디폴트옵션 상품으로 선정된 TDF에 대해서는 수수료 제한 정책을 시행한다. 넷째, 가입자가 이해하기 쉬운 방식으로 공시를 단행하고 충분한 정보를 제공한다.

References

Notes

확정기여형 퇴직연금 가입자의 운용 지시 없이도 퇴직연금사업자가 사전에 지정된 운용 방법으로 투자 상품을 자동으로 선정하고 운용하는 제도를 일컫는다. 적격투자상품은 TDF 이외에도, 혼합형 펀드, 머니마켓펀드, 부동산인프라펀드, 원리금보장형상품 등을 포함한다

2018년 기준으로 OECD 국가 평균 고령화 속도와 노인빈곤율은 2.6%와 15.7%인 반면, 우리나라 고령화 속도와 노인빈곤율은 4.4%와 43.4%이다.

OECD에 따르면 은퇴 전 생활을 위한 최소 소득대체율은 60%이나, 국민연금의 실질소득대체율(실제 가입기간 25년 기준)은 25% 수준에 불과하다.

박희진(2015) 내용 중 일부분을 인용했다.

가입자는 펀드 투자자를 칭한다.

“Safe Harbor”로 불리는 이 조항은 퇴직연금을 운영하는 기업에서 적격디폴트상품에 관한 선택과 모니터링에 대한 수탁책임(Fiduciary Responsibility)은 유지한 채, 단지 기업에서 정한 적격디폴트 상품에 부합하는 디폴트상품으로서 투자 시 발생한 투자 손실에 대한 면책특권을 제공한다.

집합투자신탁은 뮤추얼펀드와 비슷하지만, 401k 등 기관투자자들에게만 판매되는 펀드이다. 개인 투자자에게 판매가 불가하기에 일부 규제 요건에서 면제되며, 비용이 저렴하다.

TDF와 구성 펀드 모두 일반적으로 벤치마크 자산에 완전히 투자되지 않고, 자금 상환 처리와 같은 운영상의 이유로 현금을 보유한다. 현금 항력은 현금 보유가 성과에 미치는 약화 효과를 의미한다.

펀드 패밀리는 개별 자산운용사에서 관리하는 모든 개별 펀드가 포함된다. 예를 들어, Vanguard가 제공하는 모든 뮤추얼 펀드는 동일한 펀드 계열에 속한다. 동일한 펀드 계열의 다양한 펀드에 광범위하게 투자하면 비용 및 판매 비용 절감, 연구 및 투자 조언에 대한 접근과 같은 투자자 혜택을 얻을 수 있다는 장점이 있다.

저자는 2009년 빈티지 2015와 2020 빈티지 TDF 67개를 분석한 결과, 평균 수익률은 25.1%, 최저 수익률 11.9% 최고 수익률은 35.4%로 수익률 이질성이 상당하다는 것을 발견했다. 또한 five factor model을 적용한 초과수익률 알파의 범위가 3.1%에서 12.9%에 달하는 것을 증명했다.