변동성지수의 개선을 위한 위클리옵션의 활용에 관한 연구*

Utilization of Weekly Options for the Improvement of the Volatility Index

Article information

Abstract

KOSPI 200 지수옵션은 차근월물(차차근월물)의 유동성이 낮아 변동성지수인 V-KOSPI 200의 불안정성을 유발하고 시장조성자의 헤징포트폴리오 구성을 어렵게 하고 있다. 따라서 변동성지수의 계산과 헤징포트폴리오 구성 시에 차근월물(차차근월물) 사용을 최소화하는 방안이 필요한데, 본 연구는 차근월물(차차근월물) 대신에 위클리옵션을 이용하여 변동성지수를 산출하기 위한 방안과 개선효과를 분석하였다. 분석결과 위클리옵션은 차근월물 이상의 월물옵션보다 약 3.7배나 더 많이 거래되며 시장미시구조도 월물옵션과 유사한 특징을 가졌다. 위클리의 체결빈도는 차근월물보다 6~10배나 높으므로 체결빈도가 낮아 V-KOSPI 200의 변동성이 비정상적으로 감소되는 현상이 개선되었으며, 차근월물(차차근월물)의 사용일수를 줄여서 이상체결가로 인한 지수의 급등락 가능성도 감소시켰다. 또한 시장조성자는 옵션포트폴리오의 구성 시에 유동성이 낮은 차근월물 대신 위클리옵션을 사용할 수 있으므로, 헤징포지션을 보다 용이하게 구성할 수 있을 것이다. 더구나 위클리옵션의 유동성은 시간이 흐를수록 더 증가되고 있으므로 변동성지수의 품질도 더 개선될 수 있다.

Trans Abstract

As the liquidity of KOSPI 200 index options is concentrated on the nearest expiration contract, the V-KOSPI 200 index, which is based on near- and next-term months options, fluctuates abnormally, and the designated market makers of V-KOSPI 200 futures suffer from hedging their inventory positions. This study suggests the volatility index, which includes KOSPI 200 weekly options instead of next-term monthly options. The index can mitigate rare spikes and the low volatility of the V-KOSPI 200 index, which mainly arise from stale market prices and low-frequency trading in the second and third contract months. The empirical results show that the monthly trading volume of weekly options more than triples compared to second- and third-contract month options, and the microstructure of both markets is roughly similar. The trading frequency of weekly options is six times higher than that of next-term monthly options. Therefore, V-KOSPI 200 futures market makers can use weekly options traded more actively instead of second-month options as components of hedging portfolios, while helping the new volatility index mitigate the abnormal fluctuation of the V-KOSPI 200 index.

1. 서론

경제와 산업구조가 다변화되고 다양한 금융상품에 대한 수요가 증가함에 따라 변동성위험을 예측하고 관리해야할 필요성도 증대되고 있다. 예를 들어 저금리 하에서 발행이 크게 증가한 주가연계증권(Equity Linked Security) 상품 중에서 대표적인 스탭다운(step down)형 구조는 헤지 트레이더 입장에서 감마매수(long gamma) 포지션으로, 델타헤지 과정에서 주식을 저가에 매수하고 고가에 매도함으로 인한 감마이익(gamma profit)이 시간이 지남에 따른 옵션시간가치 손실분보다 클 때 평가이익이 발생한다. 감마이익은 감마가 크거나 기초자산가격이 크게 움직일수록 증가하므로, 변동성이 예상보다 감소할 경우 저가에 매수하고 고가에 매도하는 기회가 줄어들어 평가손실을 입을 수 있다. 이와 반대로 주식워런트증권(Equity Linked Warrant)의 유동성공급자(Liquidity Provider)는 매도 포지션에 대한 변동성 상승위험을 헤지하지 않는 경우 상당한 손실을 입을 가능성이 있다. 옵션시장에서 의무호가를 공급하는 등록시장조성자(designated market maker)는 재고포지션에 따라 변동성 상승이나 하락의 양방향 위험에 노출된다.

이처럼 변동성위험의 헤지성과는 파생결합증권의 발행자나 옵션 시장조성자 등의 손익에 중대한 영향을 미칠 수 있는데, 변동성을 장내에서 거래하는 시장이 활성화되어 있지 않은 국내에서는 주로 장내·외 옵션과 분산스왑 등이 변동성위험의 관리수단으로 활용되고 있다. 옵션가격은 베가뿐만 아니라 델타 등의 영향을 동시에 포함하고 있어 변동성위험만을 구분해서 거래하기에는 다소 불편할 수 있다. 그리고 변동성스왑이나 분산스왑 등은 순수하게 변동성만을 거래할 수 있지만, 장외시장에서의 중개수수료가 비싸고 결제불이행을 걱정해야 하는 어려움이 있다. 현재 변동성거래를 위해 장외시장에 참여하는 국내 참가자는 주로 파생결합상품 운영 데스크로 상당수 증권사는 신용등급이 낮은 문제로 프리미엄을 추가로 지급하고 국내은행과 장외파생상품 계약을 체결한다. 그리고 국내은행은 이에 대한 반대포지션으로 홍콩의 중개업자를 통해 외국계 투자은행이나 헤지펀드와 거래하고 있는 실정이다.

투자은행, 자산운용사, 헤지펀드 등을 중심으로 변동성 장내시장이 활성화되어 있는 미국과 달리1),, 국내에서는 2014년 11월 17일에 V-KOSPI 200 지수를 기초자산으로 하는 선물시장이 개설되었지만 거래가 부진하고 V-KOSPI 200 상장지수증권(Exchange Traded Note, 이하 ETN)2),도 아직 상장되지 못하고 있다. 이처럼 변동성거래를 위한 시장의 수요에 비해 장내거래가 부진한 것은 상품 자체의 복잡성이나 가격산정의 어려움도 있지만, 이와 더불어 기초자산인 변동성지수를 산출하는 KOSPI 200 지수옵션시장의 유동성이 최근월물 종목에만 쏠려 있기 때문이다. 사실 옵션가격으로 인해 변동성지수가 왜곡될 수 있는 가능성은 Osterrieder(2019)가 지적한 것처럼, 시카고옵션거래소(Chicago Board of Options Exchange, 이하 CBOE)의 VIX에서도 문제가 될 수 있다. 그러나 KOSPI 200 지수옵션시장은 S&P 500 지수옵션에 비해 최근월물 종목에 거래와 주문이 지나치게 집중되어 있고, 이는 등가격에 근접한 종목으로 유동성이 더 쏠리게 한다. 이로 인해 옵션가격에 의해 지수가 왜곡될 수 있는 현상은 국내에서 더 심각할 수밖에 없다.

이처럼 V-KOSPI 200 지수는 KOSPI 200 지수옵션의 차근월물과 차차근월물의 낮은 유동성으로 인해 품질이 저하되어 있고3), 변동성선물의 시장조성자는 헤지를 위한 옵션포트 폴리오 구성 시 차근월물의 낮은 유동성이 걸림돌이 되고 있다. 이러한 변동성지수의 불안정성과 적극적 시장조성의 어려움 등은 변동성선물거래를 감소시켜 변동성선물지수를 이용하는 V-KOSPI 200 ETN의 상장을 어렵게 하고 있다. 만일 V-KOSPI 200 ETN이 상장되면 ETN 유동성공급자의 변동성선물 헤지거래로 인해 선물시장조성자의 거래상대방이 증가하고, 선물 시장조성자의 ETN을 통한 헤지수단이 다양화되어 유동성의 선순환이 발생될 수 있지만 현재는 이러한 기회가 차단되어 있다. 결국 이와 같은 시장의 구조적 문제들은 변동성선물시장의 유동성을 정체시키고 이는 다시 시간이 흐를수록 개인의 시장이탈을 야기하고 국내기관의 장내헤지 유인을 감소시키고 있다.

KOSPI 200 지수옵션의 단기종목 쏠림현상을 완화하기 위해 차근월물 종목에 시장조성자 제도를 도입하더라도 단기간의 개선효과를 기대하기는 어려울 것이다. 따라서 변동성지수의 계산과 헤징포트폴리오 구성 시에 차근월물이 많이 사용되지 않도록 하는 방안이 필요한데, 이를 위해 위클리옵션으로 차근월물과 차차근월물 종목을 대체해 볼 수 있다. 2019년 9월 23일에 상장된 위클리옵션은 만기를 일주일로 하는 단기옵션으로 한달 주기의 KOSPI 200 지수옵션(이하 월물옵션)과 동일한 상품이므로, 차근월물보다 거래가 활발하다면 변동성지수의 불안정성을 개선하고 헤징포지션을 보다 용이하게 구축할 수 있다.

이에 본 연구는 위클리옵션을 활용하여 변동성지수를 개선하기 위한 방안과 개선효과 등을 분석한다. 변동성지수의 개선은 변동성선물시장에서 기초자산의 불안정성으로 인한 거래 불확실성을 감소시키고 시장조성자의 헤징을 보다 용이하게 하여 보다 적극적인 시장조성을 유도 할 수 있다. 이로 인해 변동성선물시장의 유동성이 증가하면 변동성선물가격으로 산출되는 변동성선물지수의 도입과 변동성선물지수를 기초자산으로 하는 ETN의 상장이 가능해 진다. 변동성 ETN의 상장은 변동성선물시장과의 상호 헤지거래를 자극하여 유동성을 증대시키고 이는 다시 변동성지수와 변동성선물지수의 품질을 개선하도록 작용할 수 있다.

변동성지수에 관한 기존의 실증연구들은 주로 지수의 시계열 특성과 주가수익률과의 관계(Fleming et al., 1995; Whaley, 2000; Lee and Chung, 2005; Chung and Hahn, 2008 등), 실현변동성에 대한 예측력(Aboura and Villa, 1999; Corrado and Miller, 2005; Carr and Wu, 2006; Becker et al., 2006; Lee and Chung, 2006; Eom et al., 2008 등) 등과 같이 변동성지수의 정보유용성이 어느 정도인지를 확인하는데 치중되어 있다.4,) 이에 비해 본 연구와 같이 변동성지수의 활용도와 유용성을 개선하기 위한 방안을 분석한 연구는 극히 부족한데, 예외적으로 Kang(2019)은 V-KOSPI 200 지수의 이상 급등락을 개선하기 위한 산출방안을 분석하였다. 본 연구는 위클리옵션을 활용하여 V-KOSPI 200 지수의 급등락뿐만 아니라 과소변동을 완화하기 위한 보다 근본적인 개선을 시도했다는 점에서 급등락의 인위적인 개선안에 초점을 맞춘 Kang(2019)과는 차이가 있다.

한편 Eom and Jang(2017)은 V-KOSPI 200 선물시장을 활성화하기 위해서는 기초자산인 변동성지수의 확률과정 모델링과 가격결정모형에 대한 시장의 합의(market consensus)가 중요함을 강조하였다. 그리고 Lee and Yoon(2017)은 V-KOSPI 200 ETN의 도입 및 활성화에 대한 금융당국의 정책적 노력이 필요함을 언급하였다. 그런데 기초자산의 확률과정과 선물가격이 정확히 모델링되려면 먼저 변동성지수의 비정상적인 가격동학이 개선되어야 한다. 또한 변동성지수는 변동성선물의 기초자산이므로 변동성 ETN의 상장에 필요한 변동성선물지수를 도입하기 위해서도 변동성지수의 품질이 먼저 개선되어야 할 것이다.

본 연구의 구성은 다음과 같다. 제 2장은 변동성지수의 산출방법과 연구자료를 요약한다. 제 3장은 V-KOSPI 200 선물의 상품개요와 시장현황을 서술하고, V-KOSPI 200 지수의 문제점과 2019년 11월부터 시행 중인 급등락 개선방안을 설명한다. 제 4장은 위클리옵션시장의 유동성을 살펴보고, 위클리옵션을 활용한 변동성지수의 개선방안과 분석결과를 제시한다. 마지막으로 제 5장에서 결론을 서술한다.

2. 변동성지수의 산출방법과 분석자료

2.1 산출방법

변동성지수의 산출에 주로 이용되는 공정분산스왑(fair variance swap) 방식은 분산스왑의 가치를 0으로 만드는 약정분산을 계산하는 것으로, 한국거래소는 Demetri et al.(1999)와 Carr and Madan(2001), Bakshi et al.(2003) 등의 이론에 근거하여 아래와 같이(Choi and Han, 2009) V-KOSPI 200 지수를 산출하고 있다.

여기서,

n: 지수계산에 이용된 옵션의 개수, ∆Ki: 행사가격 간의 간격

Ki: KATM보다 i번째 높은 콜옵션의 행사가격 및 i번째 낮은 풋옵션의 행사가격

KATM: F와 가장 가까운 행사가격

e: 자연대수의 밑

r: 금리 (91일 만기 양도성예금증서의 전일 오전 연 수익률)

Q(Ki): 행사가격이 Ki인 옵션의 전일과 당일 중 마지막에 성립된 체결가격이며 없는 경우 이항모형으로 계산된 이론가격(KATM의 경우 콜옵션과 풋옵션의 평균가격)

Kmin: 콜옵션가격과 풋옵션가격 간의 차이가 최소인 행사가격

CKmin: 행사가격이 Kmin인 콜옵션의 가격

PKmin: 행사가격이 Kmin인 풋옵션의 가격

옵션의 잔존기간은 만기일에 가까워질수록 감소하므로 이로 인한 영향을 통제하기 위하여 변동성지수의 듀레이션은 일정하게 고정되어야 한다. 이를 위해 CBOE(2021)와 Choi and Han(2009)에서 언급된 것처럼 9일이나 30일과 같이 변동성지수의 듀레이션을 일정하게 유지하도록, 잔존기간이 상이한 2개의 종목에 대해 각각 계산된 분산을 식 (2)로 선형보간한다.

여기서,

NT1, NT2: 옵션의 잔존기간 (NT1<NT2)

σ12: 잔존기간 NT1에 대한 분산, σ22: 잔존기간 NT2에 대한 분산

ND: 변동성지수의 듀레이션기간

한국거래소는 기초자산가격의 급변으로 인해 행사가격 상장종목 수가 부족하더라도 장중에는 부족한 옵션종목을 추가로 상장하지 않는다. 이는 변동성지수를 왜곡할 수 있으므로, 식 (3)과 같이 위험중립확률분포의 일정 범위까지는 옵션의 모형가격을 변동성지수 계산에 추가로 반영하는 방식을 적용하고 있다(Choi and Han, 2009). 콜옵션은N(-d2)≦0.95이거나 가격이 0이상인 행사가격까지, 풋옵션은N(d2)≦0.95이거나 가격이 0이상인 행사가격까지 보충한다.

여기서, Ci(Pi): 콜(풋)가격, S : 주식가격,

V-KOSPI 200 지수는 10초 간격으로 산출되고 있는데, 본 연구는 옵션자료가 변동성지수에 반영되는 지연시간을 1밀리세컨드로 가정하였다. 예를 들어, 각 10초 구간 내에서 9초 999밀리 세컨드까지 체결된 옵션가격은 1밀리세컨드 후의 변동성지수 계산에 반영되고 10초 정각에 체결된 옵션가격은 다음 10초 후의 지수계산에 이용된다.

2.2 분석자료

본 연구는 KOSPI 200 지수의 월물옵션과 위클리옵션, V-KOSPI 200 지수선물, VIX ETN 자료를 이용하여 시장현황과 위클리옵션을 이용한 변동성지수의 산출방안 등을 분석하게 되는데, 이에 필요한 자료는 한국거래소로부터 제공받았다. 분석기간은 KOSPI 200 지수의 월물옵션을 제외하고 각 시장의 개장일부터 2020년 6월 30일까지로, V-KOSPI 200 지수선물은 2014년 11월 17일, 위클리옵션은 2019년 9월 23일, VIX ETN은 2018년 5월 9일에 최초로 상장되었다. KOSPI 200 지수의 월물옵션을 이용한 분석기간은 2018년 1월부터 2020년 6월까지이다.

3. V-KOSPI 200 선물시장

3.1 상품 개요

한국거래소는 변동성위험의 헤지·투자, 포트폴리오, 차익거래에 활용하고 미래 변동성에 관한 예측정보를 제공하기 위한 목적으로 V-KOSPI 200 선물상품을 2014년 11월 17일에 상장하였다. 기초자산인 V-KOSPI 200 지수는 KOSPI 200 지수옵션의 가격에 내재된 미래 30일 동안의 변동성에 관한 시장참가자들의 기대적인 정보를 반영하므로 주가지수와는 상이한 시계열 특성을 가진다.

첫째로 변동성지수는 Eom and Jang(2017), Lee and Yoon(2017) 등의 연구에서도 확인된 것처럼, 정상성(stationary)을 갖는 시계열로 평균회귀(mean reverting)하는 가격동학으로 인해 변동성지수가 높(낮)아 질수록 향후 변동성이 하락(상승)할 확률은 상대적으로 증가한다5). 변동성지수가 높을수록 향후 변동성의 하락확률(변동성선물의 매도압력)이 증가하므로 대개 선물가격은 현물보다 낮아지는 백워데이션(backwardation) 시장이 형성되고, 반대로 변동성 지수가 낮을수록 향후 변동성의 상승확률(매수압력)이 증가하므로 대체로 선물가격은 현물보다 높아지는 콘탱고(contango) 시장이 형성된다. 이러한 기초자산가격의 시계열 특성을 반영하여 변동성선물은 선물상품임에도 주가지수선물과 달리 델타와 시간가치 효과가 발생한다. 즉 평균회귀에 대한 기대로 인해 변동성지수와 선물가격은 직선이 아닌 비선형적인 관계가 형성되며, 백워데이션(콘탱고)상황에서 선물가격은 시간이 지날수록 상승(하락)할 가능성이 증가한다.

둘째로 변동성선물은 기초자산을 거래하거나 복제하는 것이 어렵기 때문에, 현선차익거래를 통해 베이시스가 자동 조절되지 못하고 매우 높아질 수 있다. 이론적으로 옵션포트폴리오로 복제할 수 있는 수익구조는 분산이며 분산의 제곱근을 복제하는 포트폴리오의 구성방법은 아직 알려져 있지 않다. 결국 V-KOSPI 200 지수는 거래 가능한 금융상품으로 복제하는 것이 불가능하므로 보유비용(Cost of carry)모형에 근거한 이론가격의 계산도 어렵다.

3.2 시장 현황

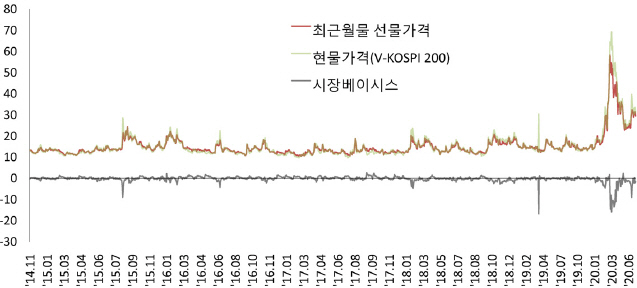

<그림 1>은 개장 이후부터 2020년 상반기까지 V-KOSPI 200 지수와 V-KOSPI 200 선물가격 간 베이시스의 일별추이를 보여준다. 평균회귀의 시계열특성을 보이며 연계거래 수단이 부족하고 지수가 비정상적으로 급등락6) 함으로 인해 시장 베이시스가 높고 다소 불안정하다. 또한 현물가격이 상대적으로 높(낮)은 기간은 향후 변동성 하락(상승)기대가 반영되어 백워데이션 (콘탱고) 시장이 형성됨을 확인할 수 있다.

V-KOSPI 200지수와 변동성선물가격, 베이시스의 일별 추이

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 V-KOSPI 200 지수와 V-KOSPI 200 최근월물 선물종가, 베이시스의 일별 시계열을 나타낸다.

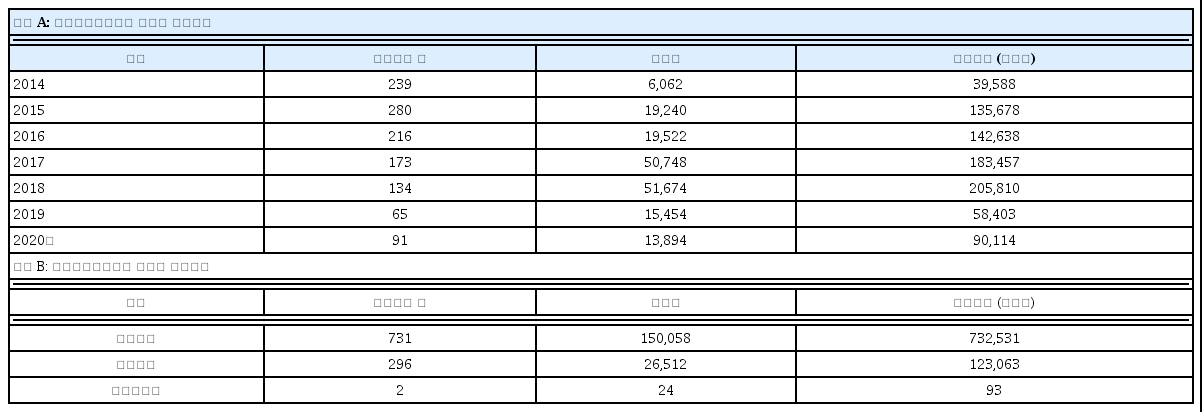

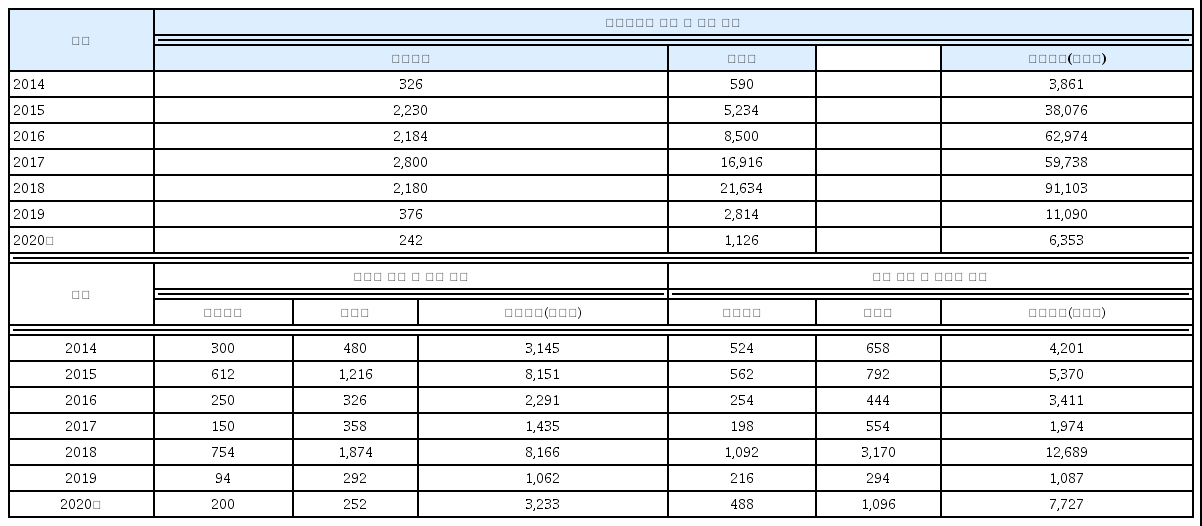

연도별 거래현황을 나타낸 <표 1>을 보면, 거래계좌 수의 감소에도 불구하고 거래량과 거래대금은 개장 이후부터 2018년까지 꾸준히 증가하다 2019년에 크게 감소한다.7) 이후 변동성이 급증한 2020년 상반기에 거래가 다소 회복하였지만 2018년 수준에는 미치지 못한다. 그리고 거래의 71%~87%가 최근월물에 집중되어 있고 차차근월물은 거의 거래가 없다.

변동성선물시장의 연도 및 월물별 거래현황

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 연도별(패널 A) 및 월물별(패널 B) 거래현황을 보여준다.

3.3 V-KOSPI 200의 문제점

V-KOSPI 200 지수의 문제점은 크게 이상변동과 공시지연 등으로 구분해 볼 수 있는데, 본 연구는 위클리옵션을 이용하여 개선될 수 있는 이상변동에 대해 분석한다.

변동성지수의 비정상적인 변동이란 KOSPI 200 지수옵션의 낮은 체결빈도로 인해 평소에는 과소하게 변동하다가, 드물게 이상체결가가 지수에 반영되어 급등락이 발생하는 현상이다. 이러한 현상은 옵션의 낮은 체결빈도와 비정상적으로 높거나 낮은 체결가 때문으로 유동성이 낮은 차근월물과 차차근월물에서 더 심각하다.

<표 2>는 V-KOSPI 200 지수 변동률의 요약통계를 보여주는데, 10초 간격 지수의 약 61%가 변동률이 0이며, 95%가 변동률이 0.085% 미만이다.

V-KOSPI 200 지수 변동률의 요약통계

2018년 1월 2일부터 2018년 12월 30일까지의 V-KOSPI 200 지수 10초 간격 변동률의 요약통계를 나타낸다.

V-KOSPI 200 지수가 과소하게 변동하는 이유는 지수계산에 이용되는 KOSPI 200 지수옵션의 체결빈도가 낮아, 이전시점의 지수에 반영된 옵션 체결가가 이후시점의 지수계산에도 반복해서 반영됨으로 직전 대비 지수 변동 폭도 낮아지기 때문이다.

V-KOSPI 200 지수계산에 이용된 옵션자료의 체결빈도를 파악하기 위해, Kang(2019)과 같이 옵션자료를 체결가, 이전체결가, 이론가, 모형가의 4가지 유형으로 구분하기로 한다. 체결가는 지수 산출 당시 10초의 시간간격 내에 체결된 약정가격이며, 이전체결가는 직전의 10초 구간부터 전일까지 중 가장 나중에 체결된 약정가격이다. 이론가는 기준가격 중 당일의 옵션이론가격이며 모형가는 식 (3)의 옵션보충방법에 의해 보충된 미 상장옵션의 모형가격이다.

<표 3>은 V-KOSPI 200 지수 계산에 이용된 옵션자료의 유형별 비중을 요약해서 보여준다. 최근월물(만기 주에는 차근월물) 옵션으로 계산되는 최근하위지수(frist sub-index)는 약 22~26%만이 지수 산출시점의 10초 이내에 체결된다. 심지어 차근월물(만기 주에는 차차근월물) 옵션이 이용되는 차근하위지수(second sub-index)의 체결가 비중은 약 6~7%로 체결빈도가 약 3~4배 더 낮다.

V-KOSPI 200 지수계산에 이용된 옵션자료의 유형별 비중

2018년 1월 2일부터 2018년 12월 30일까지의 10초 간격 V-KOSPI 200 지수 계산에 이용된 옵션자료의 유형별 비중을 변동성하위지수와 콜옵션·풋옵션으로 구분해서 나타낸다. 최근월물(차근월물)을 이용한 최근하위지수(차근하위지수)는 롤오버되는 수요를 반영하여 최근월물 만기 주에 차근월물(차차근월물)로 대체된다. 체결가는 지수 산출 당시 10초의 시간간격 내에 체결된 약정가격이며, 이전체결가는 직전의 10초 구간부터 전일까지 중 가장 나중에 체결된 약정가격이다. 이론가는 기준가격 중 당일의 옵션이론가격이며 모형가는 식 (3)의 옵션보충방법에 의해 보충된 미 상장옵션의 모형가격이다.

이상 급등락은 V-KOSPI 200 지수가 10초 만에 10%이상 급등한 이후에 10초 만에 10%이상 급락하는 현상으로, 차근월물 실시간 가격제한을 폐지하고 행사가격의 개수를 확대한 2015년 이후 매년 발생하기 시작했다.8)

지수급등락이 발생하는 이유는 대개 차근월물 내가격 옵션의 가격급락으로 ATM9)이 변동하여 발생되며, 일부는 등·외가격 옵션의 가격급등으로 인해 발생하였다.

이러한 급등락 현상을 방지하기 위해, 한국거래소는 2019년 11월 이후부터 V-KOSPI 200 지수의 급등락을 유발할 수 있는 투입변수들에 제한요건을 적용 중이다. 급등락 방지안은 크게 내가격 옵션가격의 급락으로 인한 ATM의 비정상적인 변경을 완화하는 것과 등·외가격 옵션의 이상급등가격을 필터링하는 2가지로 구분된다(KRX, 2019).

먼저 ATM 제한은 콜옵션과 풋옵션 간 가격차이의 절대값이 최소인 행사가격(Kmin)이 산출시점의 KOSPI 200 지수와 가까운 3개의 행사가격 중 하나 이거나, 직전 Kmin과 산출시점의 KOSPI 200 지수 사이의 값으로 제한하는 방식이다.10)

급등락을 유발하는 근본원인은 모두 이상 체결가격이지만 ATM 제한을 먼저 실행하여 시스템 부담을 완화하기 위한 것으로, 이상 체결가격은 유동성이 낮은 내가격 옵션에서 발생할 가능성이 높고 내가격 옵션은 ATM이 변경될 경우에만 지수에 반영될 수 있기 때문이다. 다음으로 외가격 옵션의 이상가격을 방지하기 위하여 일정조건에 해당하는 옵션가격은 배제하고 직전가격을 사용하게 되는데, 내재변동성 변동폭의 절대값이 5% 이상 상승된 가격 중에서 상하 행사가의 옵션가격과 단조증감의 무차익요건을 위배하는 경우 직전가로 대체된다.

그러나 시스템 부담을 완화하기 위한 이러한 방식은 변동성 장세에서 ATM 변경가능 범위내의 이상체결 발생과 기초자산시장과 옵션시장 간 비동시성으로 인한 지수급등을 방지하지 못할 수 있다. 이에 다음 장에서는 위클리옵션을 활용함으로써 V-KOSPI 200 지수의 급등락에 대한 보다 근본적인 개선을 시도할 것이다.

4. 위클리옵션을 활용한 변동성지수의 산출

V-KOSPI 200 지수의 이상변동을 개선하기 위해서는 근본적으로 지수계산에 이용되는 차근월물과 차차근월물 종목의 체결빈도와 유동성을 향상시켜야 하지만, 이는 현실적으로 어려움이 있다. 다른 방법은 위클리옵션을 이용하여 차근월물과 차차근월물 종목을 대체하는 것으로, 차근월물보다 거래가 활발하다면 현재보다는 V-KOSPI 200 지수의 불안정성을 감소시키고 헤징포지션을 보다 용이하게 구축하는 개선효과를 기대해 볼 수 있다.

4.1 위클리옵션시장

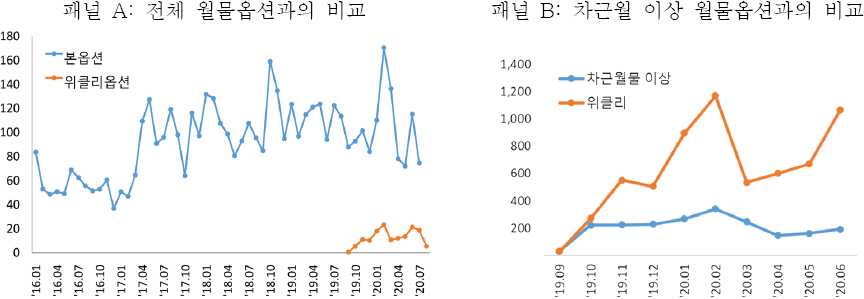

위클리옵션시장은 위험관리의 비용과 정확도를 개선하고 연계거래를 통한 투자기회를 확대 하며, 만기 주에 집중된 월물옵션의 거래를 분산시키기 위해 2019년 9월 23일에 개장되었다. <그림 2>는 월물옵션과 위클리옵션 간 월별 거래량 추이를 비교해서 보여주는데, 개장 후부터 2020년 상반기까지 위클리옵션의 평균거래량은 월물옵션의 약 13.7% 정도이다. 그러나 V-KOSPI 200 지수의 계산에서 위클리옵션이 대체하게 될 차근월물 이상의 월물옵션과 비교하면 위클리옵션은 3.7배나 더 많이 거래되고 있다.

월물옵션과 위클리옵션 간 월별 거래량 추이 비교

패널 A는 2016년 1월 4일부터 2020년 6월 30일까지의 KOSPI 200 지수 월물옵션과 위클리옵션의 월별 거래량(단위: 백만계약) 시계열을 보여준다. 패널 B는 KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 차근월물 이상 월물옵션과 위클리옵션의 월별 거래량(단위: 만계약) 시계열이다.

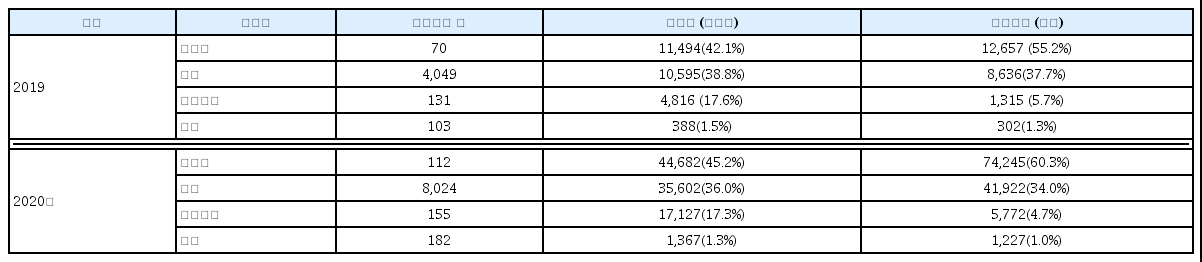

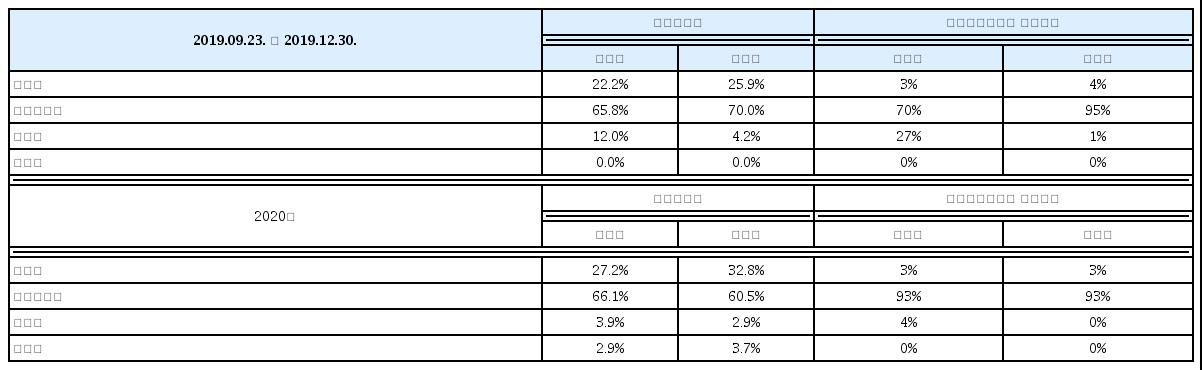

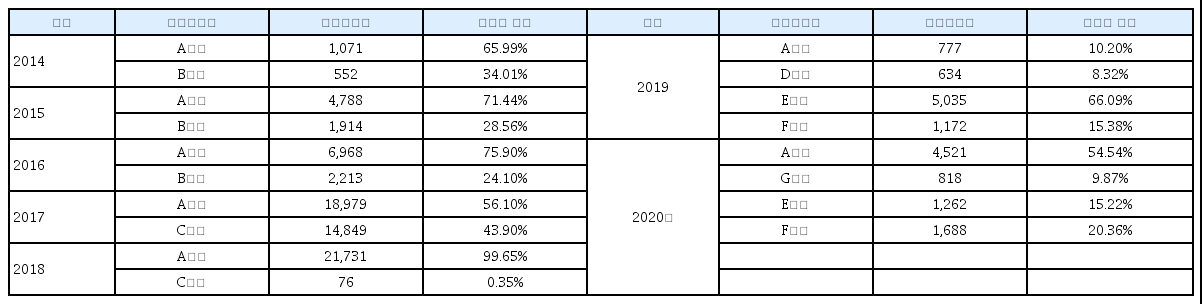

<표 4>의 투자자별 거래비중을 보면, 월물옵션과 유사하게 외국인과 개인의 비중이 대다수 (80~94%)이며, 증권사를 포함한 국내기관의 참여(6~20%)는 부족한 상황이다. 2020년 상반기는 전년도와 비교하여 외국인 비중이 더 증가했지만, 월물옵션에 비해 아직은 외국인(개인) 비중이 조금 더 낮(높)다.

위클리옵션 거래자의 거래현황

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 연도에 따른 거래자별 거래현황을 나타낸다. (괄호)는 해당 연도 내에서의 거래자별 거래량 및 거래대금 비중을 의미한다.

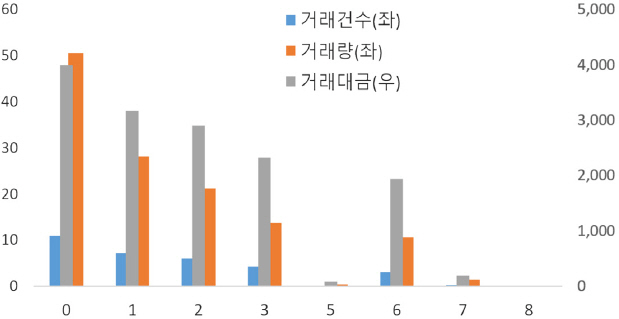

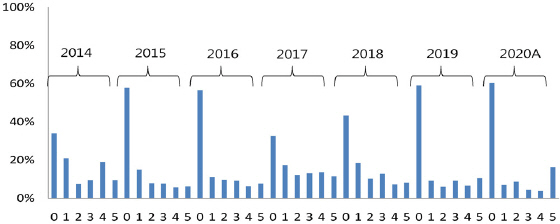

<그림 3>을 보면 위클리옵션의 거래량은 만기일에 가까울수록 증가하며, <표 5>에서 최우선 호가스프레드도 만기일에 다가갈수록 대체로 감소한다. 그러나 전체호가 중에서 최우선호가를 변경시킨 주문수량비중은 잔존기간 7일이 가장 높다.

위클리옵션의 잔존기간별 거래현황

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 잔존기간별 거래건수(단위: 백만건)와 거래량(단위: 백만건), 거래대금(단위: 십억원)을 보여준다.

위클리옵션의 잔존기간별 최우선호가 주문현황

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 잔존기간별 최우선 호가스프레드(tick) 요약통계와 최우선 호가에 영향을 미친 주문수량의 비중을 나타낸다.

4.2 산출 방안 분석

월물옵션만을 이용하는 현 방식은 유동성이 극히 부족한 차근월물과 차차근월물 종목의 이용으로 인한 부작용에 노출되어 있다. 따라서 위클리옵션을 변동성지수 계산에 이용함으로써, 차근월물(차차근월물) 이용을 최소화(배제)할 수 있는 방안을 검토하기로 한다.

먼저 위클리옵션 만기일은 만기가 도래한 기결제주와 새로 상장된 차결제주 종목이 거래되므로 이 중 더 적합한 종목을 선택해야 한다. 위클리옵션 만기일의 종목선택은 유동성과 함께 내재변동성의 적합성, 듀레이션 일수와의 근접성 등을 고려해서 결정될 수 있다.

다음으로 변동성지수에서 차차근월물을 배제하기 위해 만기 주의 최근월물을 이용해야하고, 차근월물의 사용을 최소화하기 위해서는 변동성지수의 듀레이션을 단기로 축소해야 한다. 월물옵션의 만기 주에는 위클리옵션이 상장될 필요가 없으므로 만기 주에는 최근월물을 이용해야 차차근월물을 배제할 수 있다. 현재 V-KOSPI 200 지수계산에서는 최근월물 만기 주에는 차근월물과 차차근월물을 이용하고 있다. 그리고 국내 위클리옵션은 1주의 결제주 종목만 상장되므로, 위클리옵션을 이용하여 보간(interpolation) 만으로 변동성지수를 산출하기 위해서는 듀레이션 일수가 최근월물 잔존일수보다 짧아야 한다. 따라서 차근월물이 사용되는 거래일 수를 최소화하기 위해서는 변동성지수의 고정 듀레이션을 가능한 단기로 축소해야 한다. 만일 V-KOSPI 200 지수와 같이 30일의 고정듀레이션을 유지할 경우 최근월물의 잔존일수가 30일을 초과할 경우에만 위클리옵션이 이용될 수 있다.

마지막으로 V-KOSPI 200 지수와 동일한 자료선정 기준과 옵션보충방식을 적용하여 공정분산스왑방식으로 계산하기로 한다.

4.2.1 위클리 만기일의 종목선정

차결제주 종목은 기결제주 종목보다 유동성은 더 작지만 내재변동성 수준이 더 적합하며 듀레이션 일수에도 더 근접함으로 이를 이용하는 것이 더 적합한 것으로 판단된다.

위클리옵션의 유동성은 대체로 잔존기간이 감소할수록 증가하므로 기결제주 종목이 차결제주 종목보다 거래가 더 활발하다. <표 6>을 보면, 만기일의 체결빈도와 거래량은 기결제주 종목이 차결제주 종목보다 2019년도는 약 4배 더 많고 2020년 상반기는 차이가 더 증가한다.

만기일 위클리옵션 종목 간의 유동성 비교

KOSPI 200 지수 위클리옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 만기일에 기결제주 종목과 새로 상장된 차결제주 종목 간 평균 체결빈도와 평균 거래량을 나타낸다.

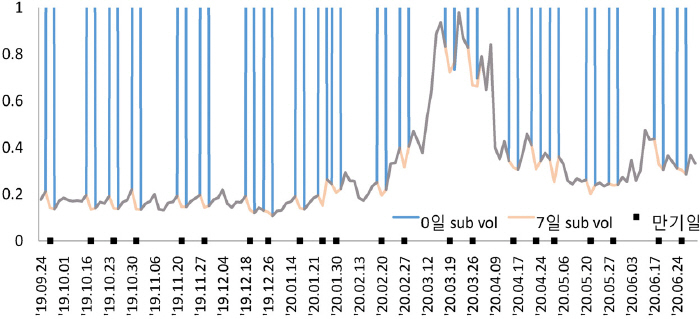

그러나 <그림 4>와 같이 만기가 도래한 기결제주 종목으로 계산된 변동성 하위지수(volatility sub-indices)는 매우 낮은 옵션베가로 인해 차결제주 종목과 달리 변동성이 급격히 증가하는 치명적인 단점을 가진다. 그리고 위클리옵션을 이용하는 변동성지수의 듀레이션 일수는 최소 7일 이상이 되어야 하므로 차결제주 종목의 잔존일수에 더 근접하다. CBOE도 VIX 산출을 위해 월물옵션과 위클리옵션을 모두 포함하여 듀레이션 일수에 가장 근접한 종목을 선정하고 있다.

기결제주 및 차결제주 종목으로 계산된 변동성 하위지수의 추이 비교

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 기결제주 종목 및 차결제 종목으로 계산된 변동성 하위지수의 일별추이를 비교해서 보여준다.

4.2.2 고정 듀레이션의 일수 결정

차근월물의 사용일수를 가능한 최소화하면서 위클리옵션 만기일의 휴장으로 인한 외삽(extrapolation)을 방지하기 위해서는 9일이 적합한 것으로 판단된다. 보간 만으로 변동성지수를 산출할 경우 듀레이션의 일수가 증가할수록 차근월물의 사용일수도 증가하는데, 듀레이션의 일수가 최근월물의 잔존일수를 초과하는 거래일은 보간을 위해 위클리옵션 대신 차근월물이 사용될 수밖에 없다. 이와 동시에 만기일의 차결제주 종목을 이용하여 보간으로 지수를 산출하기 위해서는, 만기일이 휴장이거나 만기일까지 연속으로 휴장인 경우를 고려해야 한다. 예를 들어 듀레이션을 7일로 할 경우 만기일인 익일(목요일)이 휴장인 2019년10월2일(수요일)과 2020년 4월 29일(수요일)은 차결제주 종목의 잔존일수가 8일로 듀레이션 일수인 7일을 초과하게 되어, 보간이 불가능해 진다.

만기일까지 연속 3일간 휴장일 경우의 발생빈도는 매우 낮으며11) 이를 방지하기 위해 듀레이션 일수를 증가시킬 경우 차근월물의 사용일수도 증가할 수밖에 없다. 따라서 듀레이션을 9일로 하고 만기일까지 연속 3일 이상 연속 휴장이면 해당 거래일에서만 듀레이션 일수를 최소 보간 일수로 늘리는 것이(극히 드물게 발생), 듀레이션 일수를 더 증가시킴으로 차근월물이 더 긴 거래일에 적용되게 하는 것(일상적으로 발생)보다 나은 것으로 판단된다. 이와 관련하여 현재 CBOE에서도 VIX 기간구조 라인업의 최소 듀레이션으로 9일(VIX9D)을 사용하고 있다.

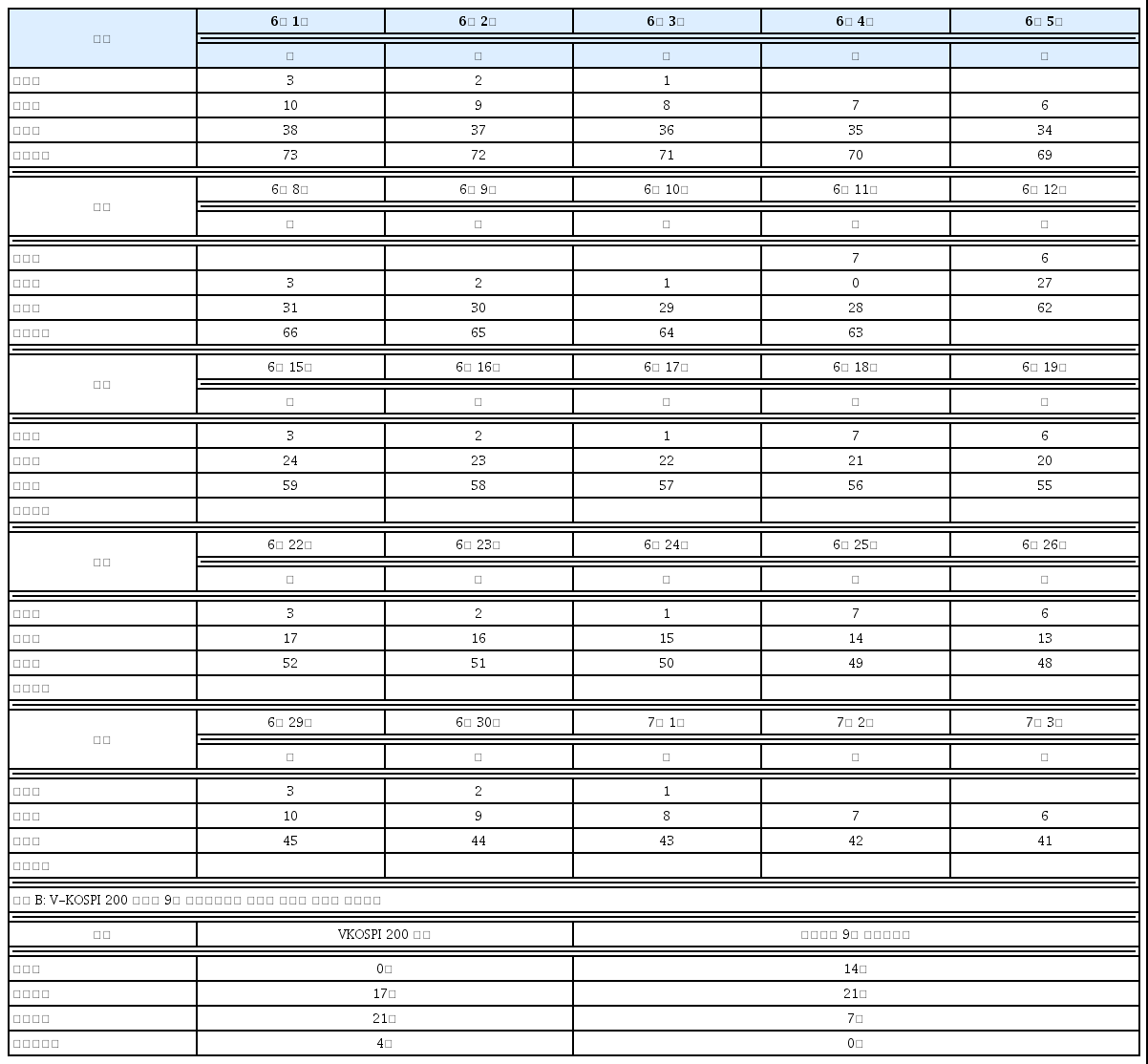

<표 7>은 듀레이션 9일의 변동성지수를 산출하기 위해 매 거래일에서 9일에 가장 근접한 잔존일수의 종목을 선정하는 예시를 보여준다12). 2020년 6월의 총 22거래일 동안에 위클리옵션은 14거래일, 최근월물은 21거래일, 차근월물은 7거래일 동안 지수산출에 이용되었는데, V-KOSPI 200 지수에 비해 차차근월물은 배제되고 차근월물 사용일수는 14거래일이나 감소된다.

듀레이션 9일의 변동성지수 계산을 위한 옵션종목 선정 예시

2020년 6월 동안에 위클리옵션을 포함하여 듀레이션 9일의 변동성지수를 계산하기 위해 9일에 가장 근접한 잔존일수의 옵션종목을 선정하는 예시를 보여준다. 패널 A는 옵션종목에 대한 일자별 잔존일수를 나타내며, 듀레이션 9일의 변동성지수 계산에 선정된 종목의 잔존일수는 고딕체로 표기된다. 패널 B는 2020년 6월의 22거래일 동안에 V-KOSPI 200 지수와 9일 변동성지수의 계산에 이용된 종목별 사용일수를 비교한다

패널 A: 듀레이션 9일의 변동성지수 계산을 위한 옵션종목 선정 예시

4.3 변동성지수 산출 및 개선효과 분석

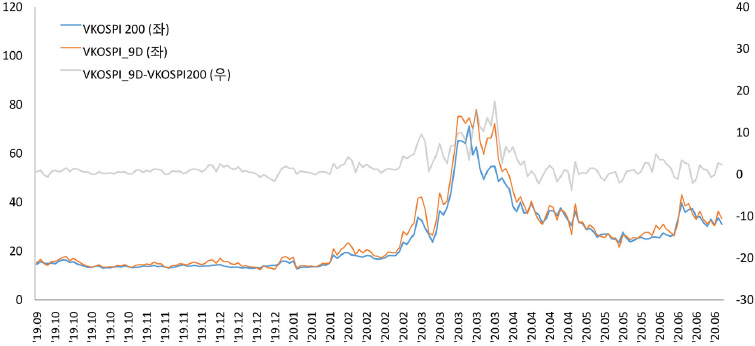

<그림 5>는 위클리옵션을 이용한 듀레이션 9일의 변동성지수(이하 VKOSPI_9D)와 V-KOSPI 200의 일별 추이를 보여준다. 두 지수 간 상관계수는 약 0.98로 VKOSPI_9D의 변동방향은 V-KOSPI 200과 거의 동일하며, 수준과 변동크기는 다소 높다.

V-KOSPI 200과 VKOSPI_9D의 일별 추이

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 V-KOSPI 200과 듀레이션이 9일인 VKOSPI_9D의 일별 추이를 비교해서 보여준다.

Covid-19로 인한 변동성 장세가 가장 최고조였던 2020년 3월에는 V-KOSPI 200과의 차이가 증가하며, 요약통계치를 보여주는 <표 8>에서 VKOSPI_9D의 표준편차는 14.56으로 과소변동 현상이 지적되었던 V-KOSPI 200의 12.31보다 높다. 변동성지수는 듀레이션이 단기로 짧아 질수록 더 크게 변동하는 경향이 있으므로, 다음 단락에서는 VKOSPI_9D가 V-KOSPI 200의 과소변동 현상을 개선하는지를 정확히 파악하기 위해 이전체결가 반영비중 등을 비교분석할 것이다.

V-KOSPI 200과 VKOSPI_9D의 10초 간격 지수의 요약통계치

KOSPI 200 지수 위클리 옵션시장의 개장일인 2019년 9월 23일부터 2020년 6월 30일까지의 10초 간격으로 산출된 V-KOSPI 200과 VKOSPI_9D의 요약통계치를 나타낸다.

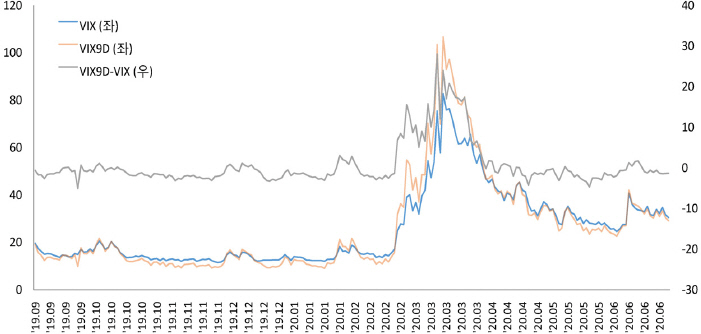

듀레이션 9일과 30일 간 변동성지수의 특성은 <그림 6>의 VIX, VIX9D와 대체로 유사하지만, 변동성이 급증했던 2020년 3월에 V-KOSPI 200, VKOSPI_9D는 VIX, VIX9D와 같이 산의 정상이 뾰족하지 않고 평평한 모양을 하고 있다. 현재 한국거래소는 CBOE와 달리 장중에 기초자산가격이 크게 변동할 경우 부족한 행사가격 종목을 실시간으로 상장하지 않으므로, 변동성지수를 계산할 때 부족한 행사가격에 대한 옵션가격을 식 (3)과 같이 인위적으로 계산하고 있다. 그런데 심외가격 범위에서 보충되는 옵션가격을 계산하기 위해 등가격옵션가격에 내재된 변동성을 이용하기 때문에 보충가격이 과소평가되며, 특히 변동성이 급증하는 기간에는 보충범위가 더 넓어지고 보충가격의 과소정도도 더 심해지기 때문이다.

VIX와 VIX9D의 일별 추이

2019년 9월 23일부터 2020년 6월 30일까지의 VIX와 듀레이션이 9일인 VIX9D의 일별 추이를 비교해서 보여준다.

이를 개선하기 위해서는 변동성스마일을 반영하여 심외가격옵션의 보충가격을 계산해야 하며, 보충범위도 정규분포가 아닌 비대칭적인 급첨의 형태를 가지는 분포 꼬리부분의 내재확률을 반영해야 한다. 옵션보충으로 인한 과소현상에 관한 보다 구체적인 내용은 본 연구에서는 다루지 않는다.

VKOSPI_9D가 V-KOSPI 200의 비정상적인 변동을 개선하는지를 판단하기 위해, 지수계산에 이용된 위클리옵션자료와 이로 인해 대체되는 월물옵션자료 간 특성을 비교하기로 한다. VKOSPI_9D는 위클리옵션을 사용함으로 인해 V-KOSPI 200 지수에 이용된 차차근월물이 배제되고 차근월물 사용이 줄어든다. 따라서 VKOSPI_9D의 최근하위지수에 이용된 위클리옵션 자료와 V-KOSPI 200의 차근하위지수에 이용된 월물옵션자료를 유형별로 비교한다.

<표 9>를 보면 VKOSPI_9D에 이용된 위클리옵션은 V-KOSPI 200의 차근하위지수에 이용된 월물옵션보다 체결빈도가 더 빈번하다. 2019년에 위클리옵션의 체결가 비중은 약 6~7배 더 높고 2020년 상반기는 9~10배로 차(차)근월물 대체효과가 더 증대된다.

VKOSPI_9D 최근하위지수와 V-KOSPI 200 차근하위지수에 이용된 옵션자료의 유형별 비중

2019년 9월 23일부터 2020년 6월 30일까지의 VKOSPI_9D 최근하위지수에 이용된 위클리옵션 및 V-KOSPI 200의 차근하위지수에 이용된 월물옵션의 자료유형별 비중(지수 산출에 이용된 전체 옵션자료 중 자료 유형별 비중)을 비교해서 나타낸다.

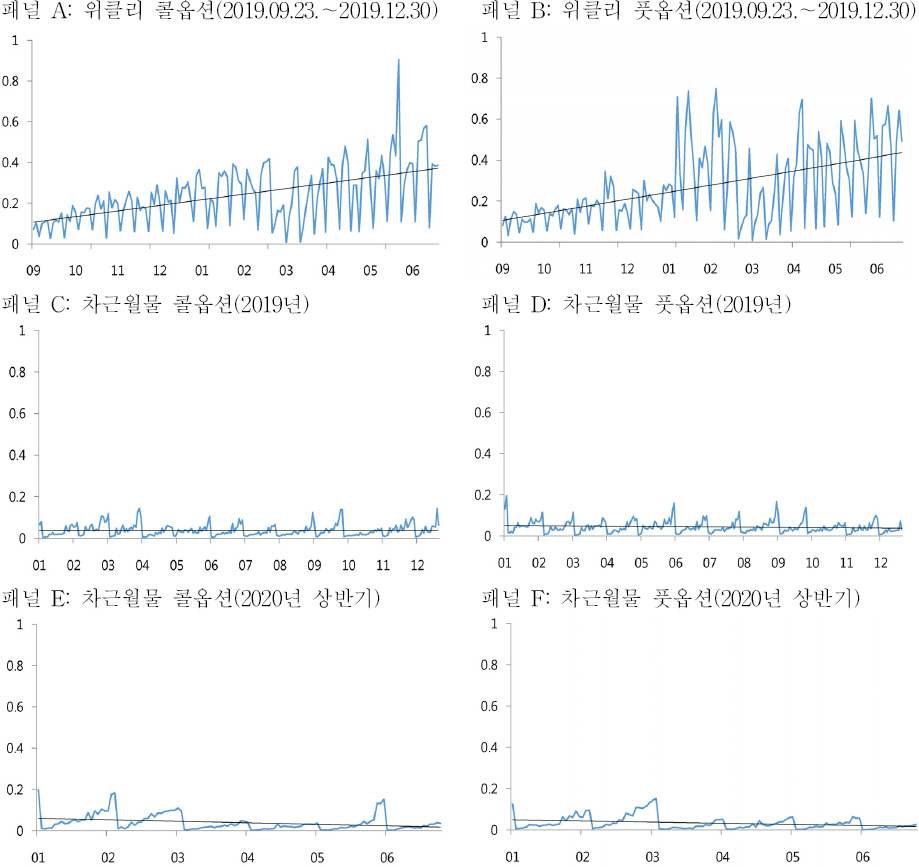

<그림 7>에서 일자별 체결가 비중을 비교하더라도 위클리옵션은 체결가의 비중이 증가추세 이며 반대로 월물옵션은 감소추세이다. 또한 이전체결가의 비중도 위클리옵션이 차근하위지수의 월물옵션보다 낮으며, <표 10>의 이전체결가가 지수에 반복적으로 사용되는 시간도 위클리 옵션이 더 짧다.

체결가 비중의 추이

2019년 9월 23일부터 2020년 6월 30일까지의 VKOSPI_9D에 이용된 위클리옵션의 체결가 비중(패널 A는 위클리 콜옵션, 패널 B는 위클리 풋옵션)과 V-KOSPI 200의 차근하위지수에 이용된 월물옵션의 체결가 비중(패널 C는 2019년의 차근하위지수 콜옵션, 패널 D는 2019년의 차근하위지수 풋옵션, 패널 E는 2020년 상반기의 차근하위지수 콜옵션, 패널 F는 20120년 상반기의 차근하위지수 풋옵션)의 일별 추이를 보여준다. 일자별 체결가 비중은 변동성지수가 산출되는 10초 구간마다 산출된 후 일별로 평균한 값이다.

이전체결가의 지수반영 지연(체류) 시간

2019년 9월 23일부터 2020년 6월 30일까지의 VKOSPI_9D에 이용된 위클리옵션 및 V-KOSPI 200의 차근하위지수에 이용된 월물옵션의 이전체결가가 지수계산에 반복적으로 사용되는 평균 체류시간을 나타낸다.

5. 결론

파생결합상품의 발행자와 옵션시장조성자, 자산운영사, 헤지펀드 등을 중심으로 변동성을 장내에서 거래하기 위한 시장수요가 존재함에도, V-KOSPI 200 지수선물의 거래는 부진하고 V-KOSPI 200 선물지수를 기초자산으로 하는 ETN도 아직 상장되지 못하고 있다. 변동성선물 시장의 유동성은 주요 시장조성자의 참여유무와 의무수준에 따라 크게 영향을 받으며, 시장조성자 헤징의 어려움과 시장의 구조적 문제들로 인해 개인의 시장이탈이 가속화되고 국내기관의 장내 헤징유인도 감소하고 있는 실정이다.

다양한 유형의 거래자들이 변동성 장내시장에 참여할 수 있도록 유인하기 위해서는, 비정상적인 변동으로 거래자들에게 매력을 주지 못하는 V-KOSPI 200 지수를 개선하는 것이 시급하며, 이를 기반으로 향후 V-KOSPI 200 선물지수를 도입하여 ETN 시장과 선물시장 간 연계된 유동성을 창출할 필요가 있다. 이에 본 연구는 V-KOSPI 200 지수의 문제점과 위클리옵션을 활용하여 이를 개선하기 위한 방안과 개선효과 등을 분석하였다.

분석결과, V-KOSPI 200 지수가 과소하게 변동하는 이유는 지수계산에 이용되는 KOSPI 200 지수옵션의 체결빈도가 낮아, 이전시점의 지수에 반영된 옵션 체결가가 이후시점의 지수계산에도 반복해서 반영됨으로 직전 대비 지수 변동 폭도 낮아지기 때문이었다. 그리고 V-KOSPI 200 지수의 급등락 현상은 대체로 차근월물 내가격 옵션의 가격이 급락함으로 인해 발생하였다. 이처럼 V-KOSPI 200 지수의 비정상적인 가격동학은 KOSPI 200 지수옵션의 거래가 단기종목에만 쏠려있어, 차근월물과 차차근월물 종목의 유동성이 극히 부진하기 때문이다. 따라서 이를 개선하기 위해 이들 월물종목을 위클리옵션으로 대체해서 변동성지수를 계산하였다. 구체적으로 위클리옵션의 만기일에는 유동성과 함께 내재변동성의 적합성, 듀레이션 일수와의 근접성 등을 고려해 변동성지수의 계산을 위해 차결제주 종목을 이용했다. 그리고 고정 듀레이션의 일수는 차근월물의 사용일수를 가능한 최소화하면서 위클리옵션 만기일의 휴장으로 인한 외삽(extrapolation)을 방지하기 위해서 9일로 설정하였다. 이와 같이 산출된 변동성지수는 기존 V-KOSPI 200 지수의 문제점을 개선할 것으로 기대되는데, 위클리옵션은 차근월물 이상의 월물옵션보다 약 3.7배나 더 많이 거래되며 시장미시구조도 월물옵션과 유사한 특징을 가지기 때문이다. 실제 위클리옵션의 체결빈도는 차근월물보다 6~10배나 높으므로 체결빈도가 낮아 변동성이 비정상적으로 축소되는 현상이 개선되었으며, 차차근월물을 배제하고 차근월물의 사용일수를 줄여서 이상체결가로 인한 지수의 급등락 가능성도 감소시켰다. 또한 변동성선물의 시장조성자는 옵션포트폴리오의 구성 시에 유동성이 낮은 차근월물 대신 위클리옵션을 사용할 수 있으므로, 헤징포지션을 보다 용이하게 구성할 수 있을 것이다. 더구나 위클리옵션시장의 유동성은 시간이 흐를수록 더 증가되고 있으므로 이러한 개선효과는 더 증가될 것으로 예상된다.

향후에는 변동성 ETN 상장에 필요한 국내 변동성선물지수를 산출하기 위한 연구가 추가로 필요할 것이다. 왜냐하면 국내 변동성선물지수를 기초자산으로 하는 ETN이 상장되면, CBOE의 VIX 시장과 같이 극적이지는 않더라도, 선물과 ETN 시장 간 유동성 상승효과로 인해 변동성지수와 변동성선물지수의 품질이 개선되는 선순환을 기대해 볼 수 있기 때문이다.

References

<부록> 2019년 V-KOSPI 200 선물의 거래급감 원인

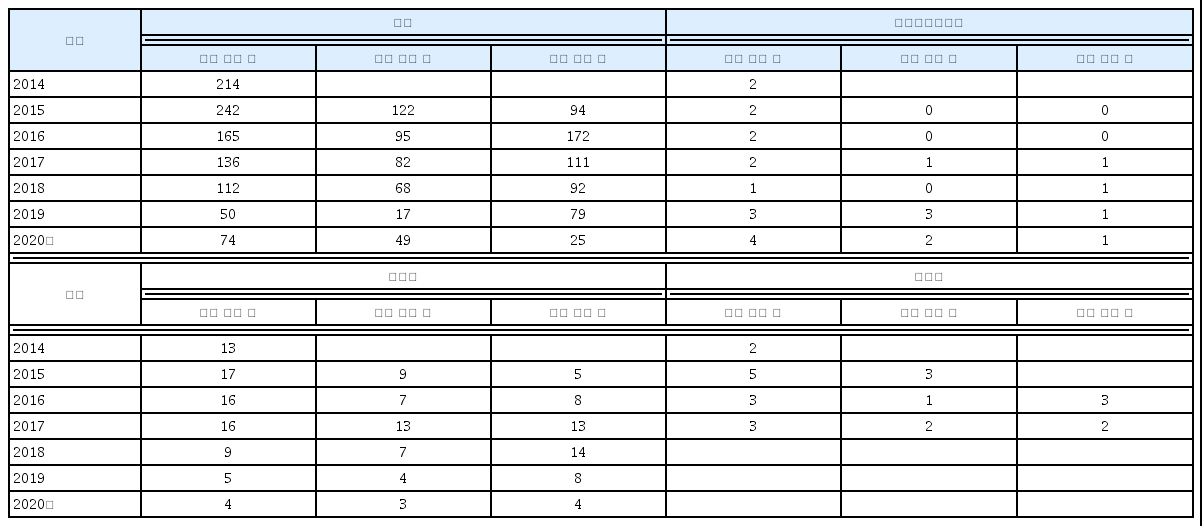

변동성선물의 거래량과 거래대금은 개장 이후부터 2018년까지 꾸준히 증가하다 2019년에 크게 감소했는데, 이의 원인을 대략적으로 나마 추정해 보기로 한다.

먼저 <부표 1>은 변동성선물시장의 거래자별로 시장진입과 이탈현황을 요약한 결과를 보여준다.

V-KOSPI 200 선물시장의 거래계좌 변경현황

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 연도에 따른 거래자별 거래계좌의 변경현황을 보여준다. 시장조성계좌 중에서 2018년 1월 5일까지 시장조성을 수행한 1개 계좌와 2019년 1월 10일까지 시장조성을 수행한 1개 계좌는 해당 연도에서 제외한다.

개인과 증권사는 시간이 지날수록 진입 계좌 수보다 이탈계좌 수가 증가하였고 특히 개인은 2019년에 거래계좌 수가 크게 감소하였다. 구체적으로 분석기간 동안 개인은 총 605개 계좌가 거래에 참여하였으며 시간이 지날수록 진입 계좌 수보다 이탈계좌 수가 증가하다 2019년에 급감했다.

시장조성계좌는 개장일부터 참여한 주요 증권사가 2019년 1월 10일에 탈퇴한 후 2020년에 다시 참여하였고, 2019년의 3개 계좌는 시장조성자로 신규 진입한 증권사이다. 증권사는 전체 51개 계좌가 거래에 참여하였고 2015년을 제외하고는 진입계좌 수 이상의 이탈계좌가 발생하였다. 외국인은 개장 이틀 후(2014년 11월 19일)부터 거래에 참여하였으나 2017년 8월 30일 이후 체결건수가 없고 2018년 9월 13일 이후 시장에서 철수하였다. 총 7개 외국인 계좌가 거래에 참여하였으며, 개장 년도부터 2017년까지 모든 연도에 참여한 계좌는 없고 1~2개 계좌가 외국인 총 거래의 약 90% 이상을 차지한다.

2019년에 개인계좌 수가 크게 감소함으로 인해 <부표 2>에서 개인에 의한 시장조성자 공급호가의 체결규모도 크게 감소하였다. 그리고 개인에게 호가를 공급하고 동시에 호가를 소비하던 능동적 거래상대방인 증권사의 시장이탈을 야기하였다.13)

V-KOSPI 200 선물시장의 거래상대방 현황

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 거래상대방에 따른 연도별 거래빈도와 거래량, 거래대금을 보여준다.

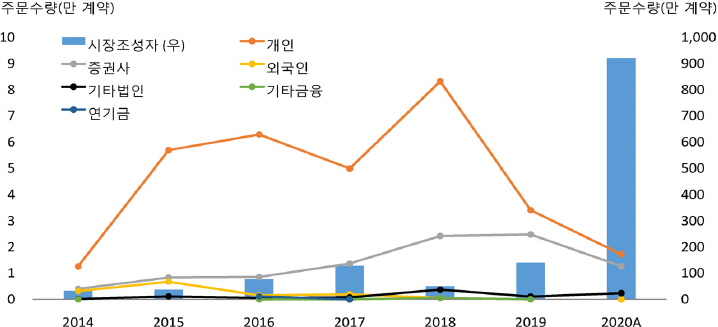

이로 인해 <부그림 1>과 같이 개장 초기(2014년~2016년) 개인과 등록시장조성자 중심에서 시장조성자(2017년)와 개인, 증권사(2018년)의 거래가 증가한 후에 2019년에는 모두 급감한다.

변동성선물시장의 거래자별 거래대금 추이

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 거래자에 따른 거래대금의 연도별 추이를 보여준다.

2019년에 개인계좌 수가 급감한 주요원인으로는 시장 변동성의 변화보다는 주요 시장조성자의 이탈과 VIX ETN시장으로의 거래자 이동, 시장의 만성적 문제들이 누적적으로 체험된 결과로 추측된다.

<부표 3>에서 2019년 실현변동성과 내재변동성의 평균수준은 2017년보다 높았지만 거래대금은 약 3배정도 감소했다. 따라서 시장변동성의 변화로 인한 영향보다는 <부표 4>에서 볼 수 있는 것처럼, 시장조성자 체결 중에서 약 66%를 차지한 A증권사가 2019년도에 시장조성을 일시 중단한 것이 주요 원인으로 작용한 것으로 추정된다.

실현변동성과 내재변동성의 연도별 평균

2014년 11월 17일부터 2020년 6월 30일까지의 연도별 실현변동성 및 내재변동성의 평균을 나타낸다. 실현변동성은 KOSPI 200 지수를 이용한 범위변동성으로 계산되며, 내재변동성은 KOSPI 200 지수옵션 가격으로부터 이항모형(49노드)을 이용하여 이분할법으로 추정된다.

변동성지수선물 시장조성자의 거래비중

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 연도에 따른 시장조성자별 거래비중을 나타낸다. C증권사는 2018년 1월 5일까지만 시장조성을 수행했고, A증권사는 2019년 1월 10일까지 시장조성을 수행하다, 2020년 1월 6일에 다시 재개했다.

변동성선물시장의 유동성은 주요 증권사의 시장조성 참여 유무와 시장조성 호가공급을 위한 의무조건에 따라 크게 영향을 받는다. 또한 시장조성자가 유동성 형성에 기여하는 역할은 개장 이후 계속 증가하고 있다. 시장조성자의 주문은 총 호가건수(수량)의 89%(97%)로 시장조성 호가에 대한 주문 의존도가 매우 높다.

그럼에도 <부그림 2>와 <부표 5>에서 볼 수 있는 것처럼 변동성선물의 시장조성자는 당일 포지션의 청산이 원활하지 않고 재고부담과 시장위험을 적절하게 헤지하는 것도 쉽지 않으므로, 호가 공급뿐만 아니라 호가의 체결비중이 높고 시장조성자 상호 간 거래도 많은 편이다.14)

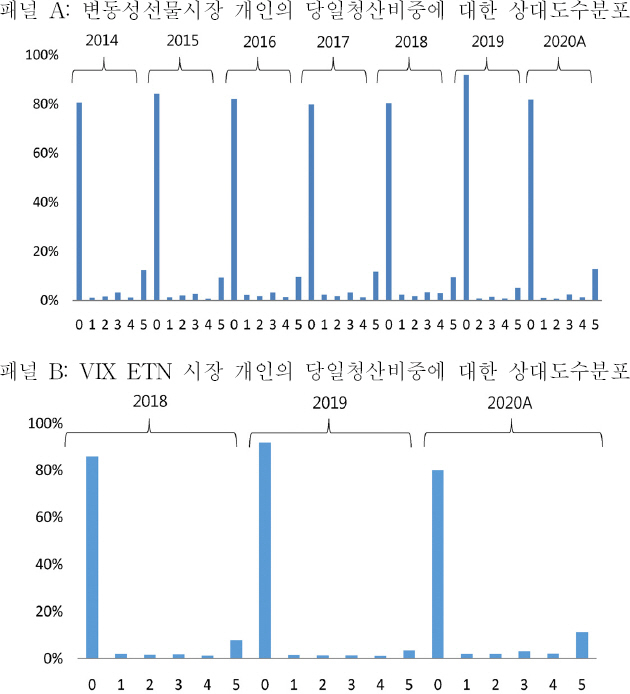

변동성선물 시장조성자 당일청산비중의 상대도수분포

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 연도에 따른 시장조성자 당일청산비중의 상대도수분포를 보여준다. 당일청산비율(X)은 계좌·일자별로 계산되며, 당일청산비중의 상대도수분포는 계좌·일자별 총 개수에서 당일청산비율 5분위수별 개수가 차지하는 비중이다.

당일청산비중=[min(매수수량, 매도수량)÷max(매수수량, 매도수량)]×100

5분위수 : 0(X=0%), 1(0<X≤20%), 2(20<X≤40%), 3(40<X≤60%), 4(60<X≤80%), 5(80<X≤100%)

변동성선물의 유동성 공급·체결에 따른 시장조성자 거래 비중

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 시장조성 포지션 유형(매수·매도, 공급·체결)내의 총 거래 중에서 시장조성자가 개입된 거래가 차지하는 비중을 나타낸다. 포함(제외)은 시장조성자 상호 간 거래를 포함(제외)한 경우의 비중이다.

이처럼 적극적인 시장조성을 위한 동기와 여건이 부족한 상황에서는 하루 중 가장 오래 유지되는 최우선호가 스프레드의 틱도 시간이 흐를수록 상승할 수밖에 없을 것이다.

<부그림 3>을 보면 개장연도인 2011년은 최소 의무호가스프레드가 4틱임에도 1틱에서 가장 오래 유지되다 시간이 흐를수록 2틱(2015년), 3틱(2016년), 4틱(2017~2019년 상반기)으로 확대된 후에 의무호가조건의 변경(2019년 7월 9일 이후 10틱, 2020년 3월 16일 이후 20틱)에 따라 최우선 호가스프레드도 크게 확대된다.

변동성선물 최우선호가 스프레드별 일중 평균 유지시간

V-KOSPI 200 선물 시장조성 최소의무스프레드의 변경에 따라 최우선호가 스프레드(tick)가 일중에 유지되는 평균시간을 보여준다. 패널 A는 시장조성 최소의무스프레드가 4tick인 V-KOSPI 200 선물시장의 개장일(2014년 11월 17일)부터 2019년 7월 8일까지의 연도에 따른 최우선호가 스프레드별 일중 평균 유지시간이다. 패널 B는 시장조성 최소의무스프레드가 10tick인 2019년 7월 9일부터 2020년 3월 16일까지이다. 패널 C의 분석기간은 2020년 3월 16일부터 2020년 6월 30일까지로 시장변동성의 증가로 인해 시장조성 최소의무스프레드가 20tick으로 확대된다.

2020년 상반기는 시장조성자의 호가조건이 느슨하게 변경되고 증가된 변동성에 대응하여 호가를 자주 정정하고 취소함으로 인해 <부그림 4>와 같이 시장조성자의 주문건수와 주문수량이 큰 폭으로 급증했는데, 이에 비해 체결은 많이 늘지 않았다.15)

변동성선물시장의 거래자별 주문수량 추이

V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 거래자에 따른 연도별 주문수량을 보여준다.

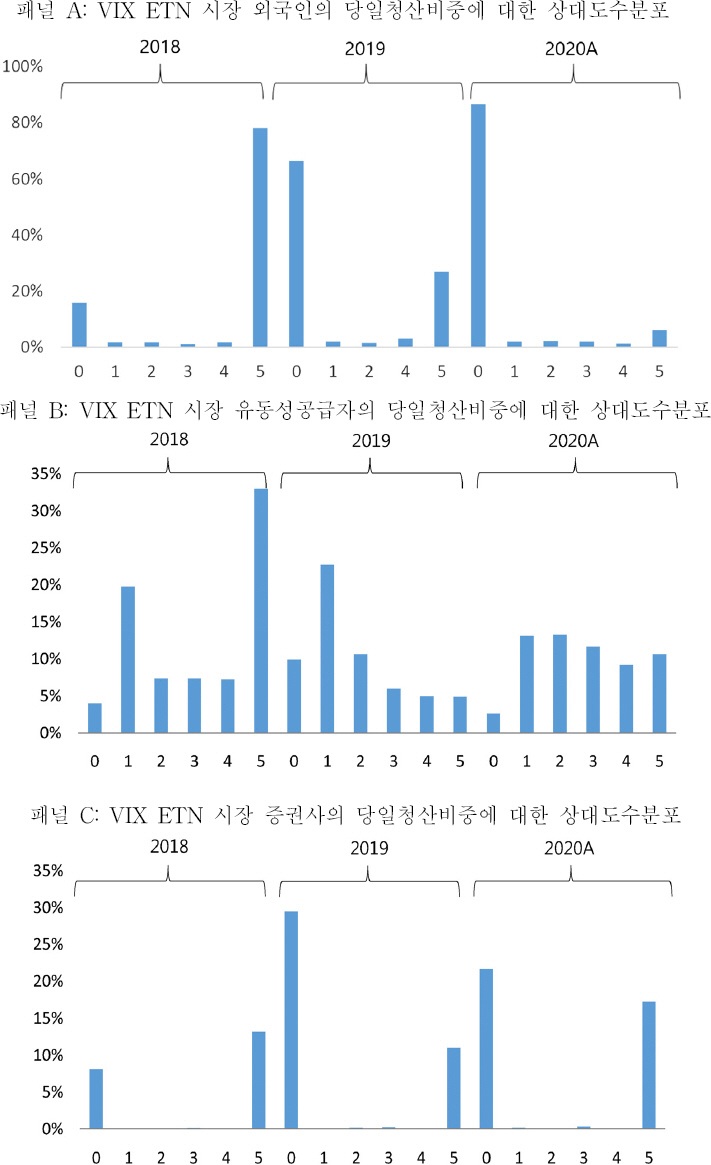

변동성선물은 주가지수상품에 비해 상대적으로 복잡하며 공정가격에 대한 정보비대칭도 높으므로, 시장조성자가 공급하는 호가는 특히 개인에게 중요한 의미를 가진다. V-KOSPI 200 지수의 불안정성과 시간이 흐를수록 확대되는 호가스프레드로 인해 앞서 <부표 1>에서 본 것처럼 개인 거래계좌 수는 점점 줄어들다 시장조성비중의 과반 이상을 차지하던 주요 증권사가 2019년에 시장조성을 중단함으로 인해 개인의 시장 이탈이 보다 급증했을 것이다. 그리고 변동성선물시장을 이탈한 개인 중 일부는 2018년 5월 9일에 국내 상장된 VIX ETN 시장으로 이동했을 것으로 추정되는데, <부표 6>에서 2019년의 시장조성자와 외국인, 증권사의 거래 비중은 전년보다 감소한데 반해, 개인의 거래비중은 크게 증가했기 때문이다.

VIX ETN 시장의 거래자 거래현황

VIX ETN이 국내 최초로 상장된 2018년 5월 9일부터 2020년 6월 30일까지의 거래자에 따른 연도별 거래현황을 보여준다. (괄호)는 해당 연도 내에서의 거래자별 거래량·대금비중을 의미한다.

물론 파생상품과 유가증권을 거래하는 개인의 투자성향은 서로 다른 것으로 알려져 있지만, <부그림 5>와 같이 변동성선물을 거래하는 개인은 VIX ETN을 거래하는 개인과 유사하게 당일 포지션이 청산되지 않는 계좌·일자비중이 약 80%로 매우 높다.

시장 간 개인 당일청산비중의 상대도수분포 비교

패널 A는 V-KOSPI 200 선물시장의 개장일인 2014년 11월 17일부터 2020년 6월 30일까지의 연도에 따른 개인 당일청산비중의 상대도수분포를 보여준다. 패널 B는 VIX ETN이 국내 최초로 상장된 2018년 5월 9일부터 2020년 6월 30일까지의 연도에 따른 개인 당일청산비중의 상대도수분포를 보여준다. 당일청산비율(X)은 계좌·일자별로 계산되며, 당일청산비중의 상대도수분포는 계좌·일자별 총 개수에서 당일청산비율 5분위수별 개수가 차지하는 비중이다.

당일청산비중=[min(매수수량, 매도수량)÷max(매수수량, 매도수량)]×100

5분위수 : 0(X=0%), 1(0<X≤20%), 2(20<X≤40%), 3(40<X≤60%), 4(60<X≤80%), 5(80<X≤100%)

이는 선물시장의 최우선호가 스프레드가 높은 상황에서 일중의 선물가격이 이를 상쇄할 만큼 원하는 방향으로 충분히 변동하기가 어려워지므로, 포지션의 당일 청산기회도 줄어들기 때문으로 추측된다. 이러한 주문환경은 일중에 포지션을 청산하기 원하는 개인의 시장참여도 주저하게 할 것이다. 이로 인해 변동성선물시장에 참여하고 있는 개인은 동일한 변동성상품인 VIX ETN의 낮은 레버리지 성향에 대한 거부감이 상대적으로 적을 수 있다.

국내 VIX ETN 시장은 2019년 이후로 개인의 거래비중은 급증하고 외국인의 거래량과 비중이 급감함으로 인해 시장조성자와 개인 중심의 경향이 더 강화되었다.16), 또한 <부표 7>에서 시장조성자와 외국인, 증권사는 모두 전년도와 비교하여 2019년에 건당 수량이 낮은 개인과의 거래가 크게 증가함으로 인해 모든 거래자들의 건당 거래량도 크게 감소하게 된다. 이는 개인과는 반대로 건당 수량이 매우 높았던 외국인의 거래비중이 2019년에 급감한 것도 동시에 영향을 미쳤을 것이다.

VIX ETN 시장 거래자의 건당거래량

VIX ETN이 최초로 국내 상장된 2018년 5월 9일부터 2020년 6월 30일까지의 거래자에 따른 연도별 건당거래량의 평균을 나타낸다.

또한 <부그림 6>을 보면 당일청산비중이 낮은 개인을 상대방으로 하는 거래비중이 급증함으로 인해, 다른 거래자들의 당일청산비중도 시간이 흐를수록 하락하고 있다. 2018년에 당일청산 성향이 높았던 외국인은 2019년도 이후에 당일 포지션이 청산되지 않는 계좌·일자비중이 급증했다. 그리고 개인, 증권사, 외국인에게 호가를 공급하는 유동성공급자는 당일청산 경향이 높은 외국인 거래비중이 급감하고, 반대로 당일청산 성향이 낮은 개인이 급증한 2019년 이후에 당일청산비중이 감소했다. 당일 포지션을 모두 청산하거나 반대로 전혀 청산하지 않는 양 극단이 대부분을 차지하는 증권사도, 당일 포지션을 전혀 청산하지 않는 비중이 2019년에 크게 증가했음을 확인할 수 있다.

VIX ETN 거래자 당일청산비중의 상대도수분포

VIX ETN이 국내 최초로 상장된 2018년 5월 9일부터 2020년 6월 30일까지의 연도에 따른 외국인(패널 A), 유동성공급자(패널 B), 증권사(패널 C) 당일청산비중의 상대도수분포를 보여준다. 당일청산비율(X)은 계좌·일자별로 계산되며, 당일청산비중의 상대도수분포는 계좌·일자별 총 개수에서 당일청산비율 5분위수별 개수가 차지하는 비중이다.

당일청산비중=[min(매수수량, 매도수량)÷max(매수수량, 매도수량)]×100

5분위수 : 0(X=0%), 1(0<X≤20%), 2(20<X≤40%), 3(40<X≤60%), 4(60<X≤80%), 5(80<X≤100%)

Notes

변동성위험 헤지뿐만 아니라 극단적인 주가하락 헤지와 포트폴리오 위험분산효과 극대화, 변동성에 대한 베팅 등을 목적으로 VIX선물·옵션을 거래한다.

ETN은 증권사가 자기신용으로 벤치마크지수에 따른 상환금액을 보장하는 거래소 상장증권이다.

V-KOSPI 200 지수는 최근월물과 차근월물을 이용해서 계산되며, 최근월물 만기주에는 차근월물로 롤오버되는 수요를 반영하여 차근월물과 차차근월물이 이용된다.

Kim(1999), Lee and chung(2006) 등은 V-KOSPI 200 지수가 발표(2009년 4월)되기 이전에 국내 변동성지수의 도입가능성 등을 분석하였다.

이와 달리 주가지수는 랜덤워크(random walk)의 비정상성(non-stationary)을 가지는 시계열로 주가수준에 관계없이 상승과 하락확률이 동일한 것으로 간주된다.

대표적으로 2019년 4월 10일의 V-KOSPI 200지수는 30.4로 전날의 12.67보다 140% 급등 후 다음날에는 12.29로 -59.6% 급락하였다.

2019년에 거래가 급감한 원인을 추정한 분석은 부록에서 제시된다.

2014년 8월에 행사가격 종목수가 13개에서 25개로 확대되었는데, 일평균계약은 20%만 증가하여 행사가격 종목별 유동성이 감소하였다. 차근월물의 실시간 가격제한은 2014년 12월에 폐지되었다.

공정분산스왑방식으로 V-KOSPI 200 지수를 계산할 때 적용되는 등가격의 행사가 지점으로 식 (1)의KATM을 의미한다. 이를 기준으로 등·외가격의 콜옵션 및 풋옵션 가격이 지수산출에 이용된다.

산출시점의 KOSPI 200 지수와 가까운 3개의 행사가격 중 세 번째 가까운 행사가격이 2개일 경우, 직전 Kmin과 가까운 행사가격이 선정된다.

2030년까지 3번 발생(2025.01월 마지막 주: 28일, 29일, 30일(목요일), 2027.09월 셋째 주: 14일, 15일, 16일(목요일), 2028.10월 첫째 주: 2일, 3일, 4일, 5일(목요일))한다.

위클리옵션 만기일의 기결제주 종목 및 최근월물 만기일의 최근월물 종목은 배제된다.

증권사는 개인과의 거래에서 공급보다 체결비중이 약간 더 많다.

2017년은 시장조성자 상호 간 거래, 2018년은 증권사와의 거래를 통해 당일청산비중을 다소 증가시켰다.

변동성선물시장은 복잡한 주문전략을 구사하기 어려운 저유동성의 시장으로 최우선호가단계에서 단순한 신규·정정·취소주문의 비중이 높다.

분석기간(2018.05.09~2020.06.30)동안의 총 거래 중 거래량(대금)기준 약 82.5%(84.2%)가 시장 조성자나 개인이 거래상대방으로 참여했고, 외국인은 9.5%(8.4%), 시장조성자를 제외한 증권사가 6%(5.7%), 기타 국내기관이 2%(2%)를 차지한다.