신용카드 가맹점수수료율의 원가민감도 분석*

Cost Sensitivity Analysis on Merchant Discount Rates*

Article information

Abstract

신용카드회사는 가맹점과 회원 간에 결제서비스를 제공하고 각각에 대해 가맹점수수료와 회원 연회비를 부과한다. 신용카드시장에는 양면시장 가격구조의 특성과 카드수납을 의무화하는 가맹점 약관이나 법률 때문에 가맹점이 회원보다 높은 수수료율을 부담하는 차별적인 가격구조가 존재한다. 차별적 가격구조로 인한 가맹점의 부담이 가중되는 것을 방지하기 위해 국내에서는 가맹점수수료율에 대한 규제가 도입되었다. 본 연구는 금융위원회가 도입한 적격비용 체계에서 결정된 신용카드회사의 가맹점수수료율에 대한 원가민감도 분석을 통해 현행 가맹점수수료율 규제방식의 문제점을 개선할 수 있는 방안을 제시하였다. 국내 다른 결제수단과 달리 신용카드에만 결제수수료에 대한 규제가 있기 때문이다. 먼저 항목별 비용률의 변동(원가)이 가맹점수수료율(가격)에 미치는 영향이 해당 비용에 대한 규제의 강도에 따라 다르게 나타나는 것(규제효과)을 국내 최초로 실증분석 하였다. 또한 가맹점수수료율이 원가와 무관하게 정책적으로 인하된 것도 확인하였다. 분석결과를 종합하면 카드이용실적이 증가하여 관련 비용이 늘어날 때에도 일부 비용은 가맹점수수료 수익으로 회수할 수 없는 문제가 발견되었다. 본 연구는 이러한 수익비용 구조의 문제점을 개선하는 방안으로 시장상황에 따른 우대수수료율의 조정, 회원모집 비용의 적격비용 반영, 우대수수료율 적용에 의한 손실율의 조정원가율 반영, 경영효율화에 의한 비용률 하락은 수수료율 인하에서 제외하는 것 등을 제시하였다.

Trans Abstract

Credit card companies provide payment services between merchants and members (i.e., cardholders) and charge merchant discount rates and annual membership fees, respectively. There is a discriminatory price structure in which merchants pay a higher commission rate than members because of the recognition that the utility of merchants is relatively greater than that of members and they have an obligation to accept cards. To prevent aggravating the burden on merchants due to the discriminatory price structure, regulations on the merchant discount rate were adopted in Korea. This study suggests a direction to improve the understanding of the credit card markets and to solve structural problems through a cost sensitivity analysis of merchant discount rates determined in the qualifying cost system introduced by the Financial Services Commission. First, we found empirical evidence that the effect of changes in each cost ratio on the merchant discount rate (price) differs depending on the intensity of the cost regulation (regulation effect). In addition, the merchant discount rate was lowered by government policy, regardless of cost. Combining the analysis results, we demonstrated that some expenses could not be recovered as merchant discount revenue when the related expenses rose due to the increase in card usage amount. To fix the structural problem of the card payment business, we suggest changing the preferential commission rates according to market conditions, reflecting eligible costs in member recruitment costs, reflecting adjustment costs in the loss rate due to the application of preferential merchant discount rates, and excluding the decrease in cost ratio due to management efficiency when the merchant discount rate is re-adjusted.

1. 서론

최근 국내 지급결제수단의 변화는 IT발달에 따른 모바일 지급서비스 출현과 기존 지급결제 수단과 모바일 지급서비스 간 결합으로 요약 할 수 있다. 카카오페이, 네이버페이 등 전자금융 업자의 선불전자지급 수단은 은행이체를 통해 현금을 충전하고 소비자가 가맹점에 거래 시 가맹점에 자금을 이체하는 것으로써 본질적으로 은행이체를 이용한 것이다. 네이버페이는 충전식 선불전자지급서비스 외에도 신용카드사와도 협업하여 신용카드로도 네이버페이 가맹점에서 결제할 수 있도록 하고 있다. 핀테크가 기존의 결제수단을 이용 또는 결합하여 새로운 지급결제 서비스를 제공하는 사례이다.

국내 지급결제시장의 또 하나의 특징은 온라인 비대면 거래 확대로 인하여 전자지급결제 대행(Payment Gate Way)업이 빠르게 성장하고 있다는 것이다. 전자지급결제대행업자(이하 PG)는 중소 쇼핑몰을 대신해 온라인상에서 다양한 결제수단을 제공하는 사업자이다. 직접적인 결제수단을 제공하는 것이 아니라 신용카드, 가상계좌, 계좌이체 등 다양한 결제수단을 매개하는 역할을 담당한다. 이러한 변화로 인해 전자금융업자의 지급 관련 서비스가 급성장 중이다. <표 1>에 의하면, PG서비스의 2021년 일평균 이용실적은 9,048억 원으로 2019년 대비 70.2% 성장하였다. 동기간 카드이용실적은 10.1% 증가한 것과 비교하여 성장속도가 빠른 편이다. ‘페이’라고 불리는 선불전자지급서비스는 2021년 일평균 이용실적은 6,170억으로 2019년 대비 225.2% 성장하였다. 2019년 신용카드 이용실적의 10.9% 수준에서 2021년에는 22.4%까지 성장한 것이다.

연도별 지급결제서비스 일평균 이용실적

본 표는 2019년부터 2021년까지 금융회사와 전자금융업자의 연도별 지급결제서비스의 일평균 이용실적이다. (단위 : 십억 원)

해외의 지급결제시장의 특징도 모바일 신종결제 방식이 확대된 것이다. 특히 BNPL(buy now pay later)이라고 불리는 신종후불결제서비스가 신용카드를 발급받을 수 없는 저신용자(thin filer)를 대상으로 영업을 확대하고 있다. BNPL은 가맹점에는 높은 수수료율을 부과하고 회원에게는 다양한 혜택을 제공하여 이용실적을 높이고 있다. BNPL 수수료율 사례처럼 기존 결제수단인 신용카드는 물론이고 최근의 핀테크, 온라인 결제수단도 회원보다는 가맹점이 더 높은 수수료를 부담하고 있는 것이 국내외 지급결제수수료의 공통적인 특성이다. 본 연구의 분석대상은 이러한 지급결제수단의 수수료 중 국내 신용카드 가맹점수수료이다. 국내에서는 신용카드회사만 유일하게 가맹점의 부담완화를 위해 결제수수료에 대한 규제를 받고 있으므로 그 효과를 분석하려는 것이다. 결제수수료에 대한 규제가 없는 국내 전자금융업자 또는 해외 핀테크 결제수단과 비교하여 분석하면 그 효과가 보다 명확하겠지만 신용카드회사와 달리 정보가 공개되지 않고 주문배송관리, 입점광고비 등 수수료 형태가 복잡·다양하여 분석에서 제외하였다. 그러나 국내외에서 신종 결제서비스의 시장점유율이 상승하자 이들이 부과하는 수수료에 대한 규제가 필요하다는 의견도 제기되고 있으므로 본 연구가 향후 규제방향에 대한 시사점을 제공할 수 있다고 판단된다.

본 연구의 분석대상인 신용카드시장은 전형적인 양면시장(two-sided markets)이다. 신용카드 양면시장에 대한 국내외 선행연구1),에 따르면 카드이용실적을 최대화할 수 있는 양면시장 최적 가격구조2),는 가맹점과 회원이 부담하는 절대적인 가격수준이 아니라 가맹점과 회원 간 간접네트워크의 외부성과 가맹점과 회원의 상대적인 부담 등 다양한 요인에 따라 결정된다. 따라서 직접적인 가격규제가 존재하는 경우는 최적 가격구조에 도달할 수 없다고 주장한다. 양면시장 이론적 측면과 BNPL 사례3)를 볼 때 규제가 적용되는 국내 신용카드 가맹점수수료율은 카드이용실적을 최대화할 수 있는 최적점이라고 보기 어렵다. 이에 현행 가맹점수수료율 산정방식의 문제점을 원가민감도 측면에서 실증적으로 분석하려는 시도가 본 연구의 차별성이라고 판단된다.

국내 신용카드 가맹점수수료에 대한 규제는 영세한 가맹점에 대한 우대수수료율 제도4),와 그 외의 일반가맹점에 대해서는 가맹점수수료율 산정에 반영 가능한 비용을 통제하는 적격비용5) 체계이다. 정부의 시장가격에 대한 개입 목적은 신용카드 의무수납제도로 인해 가격탄력성이 낮은 가맹점 집단에 대해서는 높은 가격을 부과하고 가격탄력성이 높은 회원 집단에게는 낮은 가격을 부담시키는 신용카드회사의 차별적 가격구조를 보완하고 사회적 배려가 필요한 영세 가맹점을 보호하기 위함이었다. 이러한 규제의 결과로 2021년 1월 기준 국내 신용카드가맹점의 96%(가맹점 수 기준)에 대해서 금융위원회가 정하는 우대수수료율이 적용되고 있다

본 연구에서는 현행 신용카드 가맹점수수료율 산정체계의 특성을 알아보고, 신용카드회사의 가맹점수수료율에 대한 원가민감도를 실증적으로 분석하여 정책적 시사점을 제공하고자 한다. 분석을 위해 신용카드회사의 비용률 변수를 여신전문금융업 감독규정에서 정하는 적격비용 분류기준을 따라 자금조달비용률, 위험관리비용률, 거래승인·매입정산비용률, 일반관리비용률, 마케팅 비용을 대리하는 기타 카드비용률6),로 구분하였다. 또한 규제효과를 분석하기 위해 적격비용 기간7)을 지시변수(indicator variable)로 추가하였다.

정책적으로 결정되는 가맹점수수료율은 실제 신용카드회사가 카드결제서비스를 제공하기 위해 사용한 비용률을 적절히 반영하지 못하고 있을 것으로 예측하였다. 분석결과 신용카드회사의 평균 가맹점수수료율은 평균 비용률 합계보다 낮은 것으로 나타났다.8) 무엇보다 개별 비용률의 변동이 가맹점수수료율에 미치는 영향을 분석한 고정효과(fixed effects)모형 분석에서 위험관리비용률과 기타 카드비용률(마케팅비용률 대리변수)의 변동이 자금조달비용률, 거래 승인·매입정산비용률 보다 가맹점수수료율에 반영되는 정도가 낮은 것으로 확인되었다. 이러한 결과는 특정 비용항목에 대한 정부의 규제효과가 존재할 것이라는 예상과 일치하였다.

패널 GLS(general least squares) 분석결과에서 제2차 적격비용 기간이 유의하게 가맹점 수수료율을 0.1%p 낮춘 것으로 나타나 가맹점수수료율이 관련 비용과 무관하게 정책적으로 인하된 것으로 판단된다. 신용카드 의무수납제도 때문에 가맹점수수료율에 대한 규제가 강화된 점을 고려하더라도 원가인 비용률과 가격인 가맹점수수료율 간의 지속적인 차이는 신용카드 회사의 결제사업 수익비용 구조상 취약점으로 보여 지며 이를 보완할 수 있는 개선방안이 필요하다고 판단된다.

본 연구는 다음과 같이 구성되었다. 제 2장에서는 본 연구의 대상인 국내 신용카드시장의 가맹점수수료율 산정체계의 특성을 파악하고, 제 3장에서는 가맹점수수료율에 대한 선행연구를 살펴본다. 제 4장에서는 국내 신용카드회사의 가맹점수수료율에 대한 원가민감도를 실증적으로 분석한다. 제 5장에서는 연구결과를 요약하고 한계점을 언급하며 연구를 맺는다.

2. 한국 신용카드시장의 가맹점수수료율 산정체계의 특성

2.1 가맹점수수료율 산정체계

2013년부터 시행되고 있는 현행 가맹점수수료율 산정체계에서 신용카드회사의 가맹점 수수료율은 적격비용률에 따른 수수료율, 적격비용률보다 낮은 우대수수료율, 적격비용률의 일부를 차감 조정한 수수료율로 구분된다. 각각의 가맹점수수료율이 적용되는 가맹점을 <표 2>과 같이 일반가맹점, 영세가맹점, 특수가맹점으로 구분한다.

가맹점 구분에 따른 가맹점수수료율 산정체계

본 표는 가맹점의 종류에 따라 적용되는 가맹점수수료율 산정체계와 가맹점 개수 및 비중을 정리한 것이다. 가맹점은 세 가지 종류로 구분하고 가맹점의 종류에 따라 적용되는 가맹점수수료율의 산정체계가 차별화되어 있다. 특수가맹점은 실무적으로 매출액이 30억 이하인 경우 영세가맹점으로 분류되어 우대수수료율이 적용되고 매출액이 30억을 초과할 경우에는 적격비용을 일부 차감한 수수료율이 적용되는 일반가맹점으로 분류되므로 별도의 통계가 제시되지 않고 있다. 이러한 산정체계는 2013년 시행되었다. 2020. 1월 현재

적격비용률에 따른 가맹점수수료율 산정방식은 신용카드회사가 카드결제서비스를 제공하기 위해 지출하는 비용을 자금조달비용, 위험관리비용, 마케팅비용, 거래승인·매입정산비용, 일반 관리비로 구분하고 이들 비용의 세부 항목 중 금융당국에서 인정하는 비용(적격비용)만을 카드이용실적으로 나누어 적격비용률을 계산한 후 마진율을 합산하여 가맹점수수료율을 결정하는 체계이다(<그림 1> 참조).

적격비용률에 따른 가맹점수수료율 산정체계

본 그림은 적격비용률에 따라 개별가맹점의 수수료율이 결정되는 방식을 도식화한 것이다. 신용카드회사가 카드결제서비스를 제공하기 위해 지출하는 비용을 성격에 따라 크게 구분하고 다시 세부 항목 비용 중에서 금융당국이 인정하는 비용만을 카드이용실적으로 나누어 적격비용률(적격비용÷카드이용실적)을 계산 한 후 마진율을 더하여 가맹점수수료율을 결정한다.

2012년까지는 업종별로 일률적인 수수료율이 적용되는 가맹점, 영세가맹점 보호를 위해 상대적으로 낮은 수수료율이 적용되는 가맹점, 신용카드회사와 개별 협상으로 정한 수수료율이 적용되는 가맹점 등이 혼재되어 있었다. 특히 업종별 일률적인 수수료율은 개별 가맹점의 매출액, 거래건수 등 가맹점별 특성을 고려하지 못한다는 문제 제기가 있었고 소상공인뿐만 아니라 항공사 및 백화점 등 대형가맹점도 가맹점수수료율을 두고 신용카드회사와 갈등이 지속되었다. 이에 금융위원회에는 2013년부터 여신전문금융업법 제18조의 3(가맹점수수료율의 차별금지)을 일부 개정하여 신용카드회사가 비용 기반의 공정하고 합리적인 가맹점수수료율을 적용하되 예외적으로 영세한 중소 신용카드가맹점에 대해서는 금융위원회가 정하는 우대수수료율을 적용하는 현행 가맹점수수료율 산정체계를 도입하였다.

새로운 가맹점수수료율 산정체계의 기본원칙은 정책적 보호가 필요한 영세가맹점에 대해서는 우대수수료율 적용하고 나머지 일반가맹점에 대해서는 해당 가맹점의 비용률을 반영하여 가맹점 간 수수료율의 합리적인 차별을 둔다는 것이다. 그러나 <그림 2>에서 보이는 바와 같이 가맹점수 기준으로 0.8%~1.6%(2019년도 신용카드 기준)의 우대수수료율이 적용되는 영세가맹점이 전체 가맹점수의 96.1%까지 증가하였고 일반가맹점의 비중은 3.9%에 불과하다. 우대수수료율 제도를 도입했을 때 매출액 2억 원 이하였던 영세가맹점의 기준이 정부에 의해 6년 만에 30억 원 까지 확대되었기 때문이다. 유사한 입법인 중소기업기본법상 중소기업, 부가가치세법상 간이 과세자의 기준은 2012년도부터 2018년도 까지 변화가 없었음을 고려 시 신용카드 우대수수료율 대상이 지나치게 확대되었다는 비판적 시각이 존재한다. Koo and Lee(2021)는 90%가 넘는 다수의 가맹점에 우대수수료율이 적용되고 있어 적격비용을 적용받는 소수 대형가맹점만 남은 상태로 현행 적격비용체계가 공정하고 합리적인 체계인지 검토가 필요한 시점이라고 하였다.

가맹점수수료율 변동 경과

본 그림은 3년 주기의 적격비용 재산정 및 우대수수료율 조정(대상 확대 및 인하)에 따른 가맹점수수료율 변동경과를 보여주고 있다.

출처: 금융위원회 보도자료(https://www.fsc.go.kr/no010101, 2021. 12. 23).

2.2 적격비용 체계

2.2.1 적격비용 체계의 특성

적격비용이란 신용카드가맹점이 부담하는 것이 합당한 비용이란 의미로 여신전문금융업 감독규정 제25조4는 이러한 비용만을 가맹점수수료율 산정에 반영해야 한다고 명시하고 있다. 신용카드회사가 회원 및 가맹점을 모집하고, 결제서비스를 중개하면서 지출한 제반 비용에서 금융당국이 인정하는 비용만을 가맹점수수료율 산정에 포함하도록 강제하는 것이다. 이 체계는 회원서비스 비용과 같은 카드결제서비스 관련 비용을 회원뿐만 아니라 가맹점도 부담하게 하여 카드이용의 효율성 및 가맹점의 후생이 증가할 수 있다는 양면시장의 핵심 기제를 인정한 것으로도 볼 수 있다. 반면 신용카드회사가 부담한 비용 중에서 일부를 가맹점수수료율 원가산정에서 제외하여 가맹점의 부담을 낮추는 가격규제도 가능하다. 이러한 적격비용 항목은 자금조달비용, 위험관리비용, 거래승인·매입정산등비용, 마케팅비용, 일반관리비용, 조정비용으로 구성되어 있으며9) 각각의 비용 항목별로 세부적인 비용에 대하여 적격비용 포함 여부를 예시하고 있다(적격비용 구성항목은 부록 A 참조).

2021년에는 2013년 적격비용 체계 도입 후 세 번째로 산정한 적격비용 기준이 적용 중이다. 최초 적격비용 체계 도입 시 금융위원회가 재산정 주기를 3년으로 권고하였기에 여신금융협회가 회계법인을 통해 3년마다 감독규정에 따른 적격비용률 산정방식을 정하여 신용카드회사에 기준을 제시한다. 신용카드회사는 이를 내부적으로 적용하여 일반가맹점에 대한 수수료율을 책정한다.

유럽과 호주 등에서 정산수수료율 상한을 직접 규제하는 것과 비교하면 비용률에 따라 가맹점수수료율 변동을 허용하기에 외형상 규제의 강도는 낮다. 그러나 현실적으로는 매우 정교한 규제로 작동할 수 있다. 금융당국이 신용카드회사의 비용 중 일부를 정책적 목적에 따라 적격비용에서 제외할 경우 가맹점수수료율이 그 만큼 하락할 수 있기 때문이다. 이는 3년마다 적격비용 산정 시 세부 기준이 변경되는 것으로도 알 수 있다. 마케팅비용의 적격비용 반영률 상한을 낮추거나 카드모집비용을 적격비용에서 제외하여 신용카드회사 간 경쟁을 자제하도록 유도하여 신용카드회사의 과도한 영업행위를 간접적으로 통제할 수 있다. 이렇듯 적격비용 체계에서는 실제 신용카드회사가 지출하는 비용과 이를 가맹점수수료율에 반영할 수 있는 적격비용 간에 차이가 발생할 수 있고 실제로도 적격비용 재산정시 마다 적격비용에서 제외되는 비용이 늘어났다. <표 3>에서 보이는 바와 같이 카드이용실적은 2011년 509조에서 2018년 833조로 증가하였지만 동기간 가맹점수수료율은 1.855%에서 1.518%로 인하되었다. 이러한 관측결과는 국내와 같이 가맹점의 협상력이 낮은 의무수납제하에서는 신용카드회사가 가맹점수수료율을 인상하고 카드이용 규모도 증가시킬 수 있다는 Yoon et al.(2013)의 주장과 일치하지 않는다. 카드이용실적이 증가하면서 가맹점수수료율이 인하된 것은 규모의 경제로 인한 자연스러운 비용률 하락과 정부의 신용카드 가맹점수수료율에 대한 정책적 개입 두 가지 측면에서 설명이 가능하나 본 연구는 정부의 규제효과를 중심으로 접근코자 한다. 2013년부터 시행된 현행 가맹점수수료 체계에서 영세가맹점에 대한 우대수수료율이 정책적으로 인하되었고, 적격비용 항목에 대한 규제도 강화되었기 때문이다. Seo(2015)는 이러한 수수료율 인하조치가 신용카드업계에 미치는 부정적 영향을 실증분석 하였다. 분석결과 가맹점수수료 수익은 ROE 및 자산규모 수준에 비해 과부족 상태임을 유추하였다. 그 간의 가맹점수수료율 인하가 규모의 경제로 인한 자연스런 비용률 인하에 기인하였다고 보기 어려운 이유이다.

연도별 가맹점수수료율 및 카드이용실적

본 표는 2011년부터 2018년까지 연도별 가맹점수수료율과 카드이용실적을 보이고 있다. 가맹점수수료율은 가맹점수수료 수익을 카드이용실적으로 나누어 산출하고 카드이용실적은 신용카드, 체크카드 및 선불카드 이용실적의 합계로 산출한다. (단위 : %, 조 원)

2.2.2 적격비용 체계의 문제점

적격비용 체계의 첫 번째 문제는 가맹점수수료율이 발생비용이 아니라 추정비용에 따라 산정되는 것이다. 적격비용 체계에서는 짧게는 직전 1년, 길게는 직전 5년간의 과거 비용률에 의해 미래 3년의 가맹점수수료율이 결정된다. 금융당국은 이러한 문제를 적격비용을 재산정 할 때마다 추정 비용률과 실제 3년간의 비용률의 차이를 정산하여 해결하였다. 시장금리 인하 등으로 신용카드회사의 실제 비용률이 3년 전에 산정한 추정비용률 보다 낮아진 부분을 가맹점 수수료율 인하여력으로 판단하여 영세가맹점 확대 및 우대수수료율 인하의 재원으로 사용하였다. 그러나 이러한 정산방식은 향후 실제 비용률이 추정비용률 보다 높아지는 경우가 발생했을 때는 사용하기 어렵다. 현실적으로 가맹점수수료율 인상에 대한 가맹점과 정치권의 수용이 매우 어려운 시장상황에서 이러한 소급적용식 인상은 어렵기 때문이다. 또한 비용률 인하요인을 고려하지 않으므로 신용카드회사가 경영효율화를 통해 일반관리비와 같은 비용을 절감하더라도 가맹점수수료율 인하요인으로 작용한다.

두 번째 문제는 실제 발생비용과 가맹점수수료율 산정 시 반영 가능한 적격비용 간에 차이가 발생하고 이러한 차이가 금융당국의 정책 목적에 따라 확대될 수 있다는 점이다. <표 4>에서 보이는 바와 같이 적격비용에서 제외되는 부분이 꾸준히 증가한 것으로 알 수 있다. 이러한 현상은 가맹점수수료율 인하라는 정책적 의도가 반영된 것으로 해석할 수 있다. 실제 발생비용과 적격비용 간 차이는 신용카드회사 결제사업 부분의 수익비용 구조의 취약점이다.

기간별 주요 적격비용률 축소(적격비용 제외 및 상한 신설 등) 사항

세 번째는 교섭능력의 문제이다. 대형마트, 백화점, 항공사 등 초대형가맹점의 경우는 신용카드회사가 법에서 정한 적격비용을 반영하여 산정한 가맹점수수료율을 사실상 적용하기 어려운 실정이다. 초대형가맹점은 신용카드회사의 대형 고객으로서 협상력 우위를 기반으로 다양한 교섭수단(예: 가맹점 계약 해지 통보 등)을 활용하여 신용카드회사가 제시한 가맹점 수수료율을 낮추어 계약체결을 유도한다. 현행 가맹점수수료율 결정체계의 또 다른 취약점이라고 판단된다. Lee(2018)는 원가에 근거한 가맹점수수료 규제는 가맹점과 신용카드회사가 원가의 적정성에 대해서 항상 다툴 여지를 만든 것이고, 정부가 매 3년마다 원가의 적정성을 평가하고 검토함으로써 가맹점과 신용카드회사에게 공개적으로 다툴 기회를 제공하였다고 평가하였다.

3. 선행연구

3.1 해외 선행연구

신용카드 결제시스템은 가맹점과 회원을 연결하는 전형적인 양면시장(two-sided markets) 이다. 이에 해외의 신용카드 결제시스템에 대한 연구는 주로 양면시장 이론10),에서 제시하는 간접 네트워크외부성11)(indirect network externality)에 대한 실증분석, 이용자 집단인 가맹점과 회원 간 가격차별, 그리고 신용카드 이용실적을 최대화 할 수 있는 가맹점과 회원 간 최적 가격구조에 대한 연구로 요약할 수 있다.

간접 네트워크외부성에 대한 실증분석으로 Evans(2003)는 가맹점 수와 회원 수가 카드이용 건수에 미치는 영향을 분석하였다. 분석결과 가맹점 수와 회원 수가 증가 할 때 이용 건수가 증가하는 것으로 나타났다.12), Rysman(2007)은 지역별 가맹점 수와 카드이용실적 자료를 토대로 카드네트워크사13)의 카드이용실적이 지역상인의 카드수납 정도 즉 해당 카드네트워크사의 가맹점 수와 연관이 있음을 확인하고 가맹점 수가 회원의 카드이용에 영향을 미친다고 해석하였다 (positive feedback loop). 플랫폼을 매개로 연결된 두 이용자 집단의 효용이 상대방의 규모 및 수요에 따라 달라지는 간접 네트워크 외부성이 신용카드 시장에 존재하는 것을 보인 것이다.

양면시장의 가격차별에 대한 연구결과도 신용카드시장의 가맹점수수료에 대한 이해를 도울 수 있다. 간접 네트워크외부성(indirect network externality) 때문에 이용자 집단을 중계하는 사업자들의 상대가격전략(relevant pricing strategies)은 한 이용자 집단에게 비용을 지원하고 다른 이용자 집단에게 비용을 보전 받는 분할지배(divide-and-conquer)적 특성을 보인다 (Cailiaud and Jullien, 2003). 유사하게 Parker and Alstyne(2005)은 콘텐츠 제공 또는 최종 소비자간 거래되는 특별한 시장을 정의하고 한 이용자 집단에는 제품을 할인하거나 무료로 배포하는 시장이 존재하는 것을 보였다. 이러한 시장에서 어떤 집단이 지원하고 지원받는지는 간접 네트워크외부성의 상대적 규모에 따라 결정되며, 간접 네트워크외부성이 커서 수요에 대한 기여도가 높을수록 상대적으로 낮은 가격에 공급이 가능하다. 양면시장의 가격차별에 대한 연구결과는 신용카드시장의 비용 체계를 이해하기 위한 이론적 뒷받침이 된다. 다시 말해서 신용카드시장에서 회원보다 가맹점의 상대적 부담이 큰 이유는 카드이용실적 증가라는 양면시장 효과가 고려된 것으로 이해할 수 있다.

신용카드 이용실적을 최대화 할 수 있는 가맹점과 회원 간 최적 가격구조에 대한 연구로는 주로 신용카드 정산수수료가 연구되었다. 해외 신용카드 거래구조는 국내와 다르게 카드전표 매입사가 참여한 4당사자 체계가 주류이며 4당사자 체계의 가맹점수수료는 정산수수료, 네트워크수수료, 매입수수료로 구분된다. 이중 정산수수료가 가맹점과 회원을 중계하는 신용카드 양면시장 특성을 가진 수수료이기 때문이다(<표 5> 참조).

국내외 신용카드시장의 거래구조 및 수수료 비교

본 표는 미국 및 유럽과 한국의 신용카드시장 거래구조 및 가맹점수수료 체계를 비교한 것이다. 미국 및 유럽은 4당사자 체계(카드발급사, 카드전표매입사, 가맹점, 회원)의 거래구조를 나타내고 한국은 3당사자 체계의 거래구조가 특성이다. 카드 네트워크사는 참여당사자로 포함하지는 않는다.

Baxter(1983)는 발급은행과 매입은행간 정산수수료는 결제시스템에서 발생하는 비용을 회원과 가맹점이라는 두 소비자 집단에 분배하는 조정기능14),을 통해 거래를 발생시키고 두 집단의 후생을 증진시키는 작용을 한다고 주장하였고 이를 수리적 모델로 입증하였다. Schmalensee (2002)는 정산수수료는 일반적인 시장가격이 아니라 발급은행과 매입은행의 상대적인 부담 비용을 조정하여 결과적으로 회원과 가맹점이 부담하는 가격의 균형을 발견하는 기제이며 신용카드의 최적 정산수수료는 비용, 수요상황, 발급사 및 매입사 간의 경쟁, 가맹점과 카드 회원의 외부성에 따라 결정되므로 전체적인 시스템의 성과향상과 경제적 효율 제고를 위한 규제방법은 없다고 하였다. Evans and Schmalensee(2005)는 양면시장에서 이용자 집단의 최적가격은 수요탄력도, 간접 네트워크외부성, 상품 또는 서비스의 대한 한계비용 등에 의해 결정된다고 하였다. 신용카드 양면시장의 정산수수료 또한 이러한 요인과 함께 가맹점이 부담하는 총수수료와 정산수수료 사이의 관계, 고정 또는 변동수수료 사용 정도, 카드발급사 및 카드전표 매입사 간의 경쟁 그리고 현금, 수표, 기타 지불결제시스템과 경쟁 정도에 따라 결정된다고 주장하였다. 그리고 지금까지 이론과 실증분석에 따르면 카드결제 또는 다른 어떠한 유형의 결제가 사회 후생 및 비용 측면을 비교하여 과도하거나 과소하게 사용되었다는 신뢰할 만한 증거가 없었으므로 호주와 유럽의 비용기반(cost-based) 정산수수료 규제가 객관적이고 투명할지는 몰라도 결제시스템의 경제적 효율을 향상시킨다는 증거가 없다고 했다. 또한 호주는 정산수수료 규제 이후 가맹점수수료가 인하되었지만 이중 일부만 소비자가격 인하로 이어진 것으로 분석되었으며 카드발급사가 카드 회원에 대한 가격을 인상하거나 혜택을 축소하게 되었다고 하였다.

해외 주요 연구는 4당사자 체계를 전제로 동질적 카드발급사 및 카드전표매입사, 완전경쟁 상황(Baxter, 1983) 등을 가정하고 가맹점의 협상력을 제한하는 추가요금금지15)와 같은 제도적 요인을 제외한 모형에 기반하고 있다. 따라서 해외 연구결과가 국내의 신용카드시장의 현실에 전적으로 부합한다고 보기는 어렵다. 그러나 정산수수료가 회원과 가맹점 간의 외부성을 내재화하여 카드결제시스템을 유지하는 필수적인 기제이고, 양측의 상대적 수요와 카드네트워크 총비용 등 다양한 요인에 의해 결정되므로 규제를 통해서 효율성을 달성할 수 없다는 것은 유사한 결론을 보인다. 이러한 이유로 해외 연구 결과에 비추어 보면 2013년부터 도입된 규제 위주의 국내 가맹점수수료 체계는 비효율적일 수도 있다. 본 연구는 이러한 가격체계의 비효율성에 대한 직접적인 실증분석은 아니지만 양면시장 이론에 반하는 비용기반 규제체계에 의해 결정된 가맹점수수료율의 원가민감도를 분석함으로써 가격규제의 문제점을 제시하고자 하는데 의의가 있다.

3.2 국내 선행연구

국내의 현행 가맹점수수료 체계는 2013년에 도입되어 유지되고 있으므로 국내 연구는 2013년 이전과 이후에 다소 차이가 있을 수 있다. Lee(2011)는 카드이용에 대해 추가요금금지가 시행되고 있는 국내 신용카드시장을 고려하여 신용카드시장의 가격규제 필요성에 대해 이론적으로 분석하였다. 국내 상황에서 회원수수료16)와 가맹점수수료가 자율적으로 결정된다고 가정했을 때 회원수수료는 사회 최적 수준보다 낮은 수준으로, 가맹점수수료는 모든 판매자가 카드결제를 수납하는 조건을 만족하는 가장 높은 수준으로 책정됨을 모형으로 보여 해외 연구 연구결과와 다르게 규제의 필요성을 제시했다. 다만 회원수수료는 직접 규제하여 과도한 회원확보 경쟁을 억제시킬 필요가 있으나 가맹점수수료에 대한 직접적 규제는 카드결제 서비스가 사회 최적 수준보다 감소할 수 있으므로 카드결제 서비스의 한계비용이 아닌 가맹점이 지불할 용의가 있는 가격에 근거해야 한다고 주장하였다.

Yoon et al.(2013)은 모형을 이용하여 의무수납제가 없는 경우 가맹점의 협상력이 증진되어 신용카드 이용에 따른 부가가치를 카드이용자, 카드사업자, 가맹점이 함께 공유할 수 있음을 보였다. 의무수납제가 없어지더라도 신용카드 사용의 확산에 따라 일정 규모 이상의 사업자는 카드수납을 거부하면서는 영업이 곤란하기 때문에 신용카드 이용액이 대폭 감소하지 않을 것으로 예상했다. Kim et al.(2012)은 그 동안의 가맹점수수료율 문제에 대한 대안으로 의무수납제 및 추가요금금지 규정의 보완, 소상공인대표단체에 대한 가맹점수수율 협상권 부여, 수수료율이 낮은 직불카드나 체크카드 장려, 신용카드네트워크를 개방형 4당사자 체계로 개편 등을 제시하였다. 또한 가맹점수수료율 결정권을 정부나 신용카드회사가 아닌 정부, 신용카드회사, 소상공인단체, 소비자단체, 시민단체로 구성한 거버넌스(governance)로 이전하는 방안도 제안하였다.

현행 가맹점수수료 체계 도입 당시에 Kim and Noh(2013)는 금융당국의 수수료체계 개편으로 가격의 투명성이 확보되고 수수료 감소로 가맹점들의 부담이 일부 낮아지는 긍정적 효과를 예상하면서도 국내 가맹점수수료율 산정체계가 시장원리보다는 사회적 형평성과 여론에 기초한 것으로 보여 장기적인 후생의 감소를 예상하였다.

Lee(2018)는 현행 가맹점수수료 규제의 설계가 잘못되었다고 주장하였다17). 실제로 새로운 가맹점수수료 규제가 도입된 이후에도 가맹점수수료에 대한 가맹점들의 불만이 끊이지 않은 원인을 가맹점수수료 규제가 처음부터 잘못 설계되었기 때문이라 주장하면서 최종적으로 가맹점수수료 논란을 종식시키기 위해서는 가맹점이 카드와 현금가격을 차별할 수 있도록 해야 한다고 제안하였다.

Kim et al.(2017)은 가맹점수수료율 개편방안으로 여신전문금융업법상 신용카드 의무수납 제도와 추가요금금지 규정의 개정, 적격비용 산정을 위한 수수료율 구조 및 항목수정, 소득세법상 가맹점의 의무가입 조항 개정을 제안하였으며 특히 가맹점이 원하는 경우 전체 신용카드회사가 아니라 한 개의 신용카드회사와만 가맹계약을 체결하는 방안을 제시하였다. Yoon(2020)은 가맹점수수료에 대한 정부 개입은 소상공인 및 자영업자의 가맹점수수료율을 낮춰준다는 측면에서 당위성은 충분하지만 주요국과 비교했을 때 이는 강한 시장개입일 가능성이 있으며 가맹점의 협상력을 높일 수 있도록 카드와 현금가격을 차별할 수 있도록 하는 것을 전제조건으로 시장개입을 최소화 할 필요가 있다고 제언하였다.

Koo and Lee(2021)는 90%가 넘는 다수의 가맹점이 우대수수료율 적용되고 있어 적격비용을 적용받는 소수 대형가맹점만 남은 상태로 현행 적격비용체계가 공정하고 합리적인 체계인지 검토가 필요한 시점이라고 하였다. 또한 의무수납제 및 가격차별 제도를 어떻게 가져갈 것인지에 정책적 방향을 설정해야 한다고 하였다.

지금까지의 국내 가맹점수수료에 대한 연구는 정부가 세수확대 등을 위해 시행한 신용카드 의무수납제, 카드회원에 대한 추가요금금지 규정이 가맹점의 협상력을 약화시켜 이의 보완을 위해 정부의 개입이 불가피한 상황이었다는 것으로 모아진다. 그러나 직접적인 가격규제는 비효율적이고 부작용이 크므로 가맹점의 협상력을 높이는 제도개선을 전제로 가맹점수수료율에 대한 정부의 개입을 축소해야 한다는 것이 중론이다. 본 연구는 국내 선행연구에서 주장한 바와 같이 정부의 직접적인 가격규제의 부작용을 현행 규제체계상 가맹점수수료율에 대한 원감민감도 실증분석을 통해 처음으로 제시한다는 점에서 기존의 이론적‧법률적 연구와 차별화된다. 구체적으로는 정부에 의해 정해지는 원가의 적정성에 대한 문제제기를 통해 국내 신용카드 가맹점수수료율에 대한 실증적 이해를 확장하고자 한다.

4. 분석 자료

4.1 변수 자료 및 기간

분석 자료 및 기간은 국내 7개 신용카드회사의 2011년 1분기부터 2018년 3분기까지 31개 분기 패널데이터이다. 2020년도 말 기준으로 국내 신용카드회사는 총 8개이지만 시중은행의 카드결제업무를 대행하고 있는 BC카드는 분석대상에서 제외하였다. 가맹점수수료 관련 수익비용 구조가 다른 신용카드회사들과 다르기 때문이다.18), 적격비용 체계라는 현행 가맹점수수료율 산정체계가 2013년부터 도입되어 3년마다 신용카드회사의 가맹점수수료율이 재산정 되었으므로 이러한 기간별 차이를 분석에 고려하기 위해 현행 적격비용 체계 도입 전 3년, 제1차 적격비용 체계 적용 기간 3년, 제2차 적격비용 체계 적용 기간 3년으로 분석 기간을 세분화하였다. 다만 회계기준의 변경으로 동일한 기준으로 비교할 수 없는 자료 등은 제외하였다19),. 결과적으로 <표 6>에 정리한 바와 같이 적격비용체계전 8분기, 제1차 적격비용 기간 12분기, 제2차 적격비용 기간 11분기, 총 31분기가 분석 기간이다.

분석기간 및 관측치

본 표는 적격비용 체계 도입 전, 적격비용 체계 적용 1차 기간, 적격비용 체계 적용 2차 기간에 따라 분석 기간을 설정하고 회계처리 기준이 동일한 기간만을 포함하여 정리한 것이다. 적격비용 체계가 도입된 시기는 2013년이므로 도입 전 기간은 2011년부터 2012년까지 8개 분기이다. 2010년은 주요 신용카드사인 KB국민카드가 분사 전이었고, 금융감독원 통계상 일부 신용카드사의 가맹점수수료에 음(-)의 숫자가 있는 등 명백히 오류로 보이는 자료가 있어 분석대상에서 제외하였다. 적격비용 체계 적용 1차 기간은 2013년부터 3년이므로 2015년까지 12개 분기이며, 적격비용 체계 적용 2차 기간은 2016년부터 3년이므로 2018년까지이지만 회계기준 변경이 발생한 2018년 10월 이후를 제외하여 11개 분기이다. 관측치는 해당 기간별 개별 신용카드회사의 분기자료를 의미한다.

개별 관측치의 경우 KB국민카드, 우리카드는 분사(KB국민카드는 2011년 3월에 KB국민은행 에서 분사, 우리카드는 2013년 4월에 우리은행에서 분사)후 자료만이 포함되었으며 하나카드도 KEB외환은행에서 분사 후 하나SK카드와 합병이 완료된 시점(2014년 12월)부터 포함하고 있다. 또한 KB국민카드, 우리카드의 분사시점 분기자료는 분기 중 일부기간의 데이터이므로 다른 분기와 비교가 불가능하여 제외하였다(KB국민카드는 2011년 1분기, 우리카드는 2013년 2분기). 하나카드도 유사한 이유로 비교가능성을 위해 2014년 3분기와 4분기 자료를 제외하였다 (2014년 9월 KEB외환은행에서 외환카드로 분사, 2014년 12월 하나SK카드에 합병). 31개 분석 기간에 대하여 최종적으로 190개 분기 관측치가 선정되어 불균형 패널데이터가 구성되었다. 자료의 출처는 금융감독원 금융통계정보시스템, 한국은행 경제통계시스템, 연합인포맥스이다.

4.2 변수의 특성

가맹점수수료율에 대한 원가민감도를 분석하기 위해 가맹점수수료율은 신용카드회사의 가맹점수수료 수익을 카드이용실적으로 나누어 산출한다. 원가민감도 분석에서 외생적 요인을 제외하기 위해 항목별 비용률과 적격비용기간, 체크카드이용비중 등도 포함하였다. 비용률은 금융감독원 금융통계시스템에서 제공하는 신용카드회사의 비용 데이터를 여신전문금융업 감독규정 별표[4]의 적격비용 항목으로 구분하여 각 항목별 비용금액을 계산한 후에 이를 카드이용실적으로 나누어 산출하였다.

활용된 자료 중에는 자료 구득의 한계로 인하여 현행 감독규정상 적격비용과 차이가 있는 변수가 있다. 신용카드회사의 마케팅비용만을 따로 구분해 놓은 자료가 공개되지 않아 금융 감독원이 공시한 기타 카드비용을 대용치로 활용하였다. 기타 카드비용은 마케팅비용, 모집비용, 제휴사지급수수료, 카드업무대행수수료 등으로 구성되므로 광의의 마케팅비용으로 볼 수 있어 분석의 목적에 부합한다고 판단하였다.

차이가 있는 또 다른 변수는 가맹점수수료율을 결정하는 적격비용률이다. 앞서 논의한 바와 같이 현행법상 적격비용률은 신용카드회사가 지출한 비용을 모두 포함하지 않 정책목적상 하향 조정된 비용률인 반면 본 연구에서 측정한 비용률은 금융감독원 금융통계시스템에서 제공하는 총비용을 근거로 산정된 것이므로 신용카드회사의 카드결제사업 부분의 실제 비용률로써 적격비용률 보다 높게 추정되었다고 할 수 있다. 그러나 본 연구의 목적이 현행 비용기반 규제에서 정해진 가맹점수수료율이 실제 비용률과 어떻게 차이가 발생하고 있는지를 확인하는 것이므로 이러한 변수의 특성은 오히려 연구목적에 따라 활용도가 높은 것으로 판단하였다. 변수들의 정의 및 계산방법에 관해 부록 B에 상세히 설명하고 있다.

5. 실증분석

5.1 분석모형

국내 신용카드회사 가맹점수수료율의 일부는 금융당국이 인정하는 비용만을 기반하여 산정되고 다른 일부는 이러한 비용과 무관하게 일률적으로 결정된다. 이렇게 복합적으로 결정된 가맹점수수료율에 대해 신용카드회사의 실제 비용률과의 민감도를 비용별, 기간별로 분석해서 현행 가맹점수수료율의 결정체계가 신용카드회사에 미치는 영향을 분석하고자 한다. 종속변수는 가맹점수수료율이고, 비용 관련 설명변수는 자금조달비용률, 위험관리비용률, 거래승인·매입 정산비용률, 일반관리비용률, 기타 카드비용률이다. 규제효과 관련 설명변수는 적격비용 체계 전, 제1차 적격비용 기간, 제2차 적격비용 기간을 나타내는 더미 변수이다. 기간 더미를 규제효과 설명변수로 사용한 것은 현행 가맹점수수료율 산정방식의 특수성과 설명변수가 모두 비용률인 것을 고려했기 때문이다. 적격비용 체계를 도입한 후 신용카드 가맹점수수료율은 <그림 2>처럼 3년마다 재조정되면서 인하되었다. 적격비용에서 제외되는 항목이 늘어나고 우대수수료 대상 확대 및 우대수수료율도 인하되었기 때문이다. 이에 비용률과 상관없이 3년 주기로 가맹점 수수료율이 인하된 규제효과가 있었을 것이라고 예상하였다. 제1차 적격비용 기간, 제2차 적격비용 기간 더미변수의 계수가 음(-)의 부호를 나타낸다면 비용률이 통제된 상태에서 규제 전 보다 가맹점수수료율이 인하된 것으로 해석할 수 있다. 통제변수는 체크카드 이용비중으로 체크카드 이용비중 증감으로 인한 가맹점수수료율 변동을 통제하기 위함이다.

설명변수의 비용 항목은 적격비용 구분방식을 적용하였으나 실제 산정은 적격비용 항목에서 제외되어 가맹점수수료율 산정원가에는 반영되지 못한 비용들을 모두 포함하고 있으며 해당 분기 자료이다. 이로 인해 모형의 비용률은 신용카드회사가 관련 법률에 따라 적용하고 있는 적격비용률과 두 가지 차이가 있다. 첫째는 신용카드회사에서 지출한 전체 비용률이 반영되는 점과 둘째는 적격비용률 산정 기준에 따른 과거 1년 또는 5년의 비용률의 평균이 아니라 해당 분기의 비용률이라는 것이다. 결과적으로 모델의 비용률은 해당분기의 실제비용률이다. 가격 (수익)과 비용은 가능하면 기간과 항목에서 대응하는 것이 이상적이나 현행 가맹점수수료율 체계는 전술한 것처럼 그러하지 않다. 따라서 가맹점수수료율 변동과 실제비용률 변동 간 차이가 발생할 수밖에 없을 것이라는 예상이 본 연구의 핵심 가설이다. 이에 실제비용률인 설명변수의 특성은 가맹점수수료율의 원가민감도를 분석하여 현행 가격 산정방식에 문제점을 발견코자 하는 연구목적에 부합하다.

가맹점수수료율의 원가민감도를 분석하기 위한 모형은 다음과 같다. 분석 자료는 7개 신용카드회사(i)의 31개 분기 기간(t)으로 구성된 패널데이터다. 패널 회귀분석을 위한 오차항 ui:에 대한 유의성 검정, 단위근 검정, 제1계 자기상관 및 개체별 이분산 여부 등 신뢰할 수 있는 효율적인 분석모델을 선택하기 위한 사전분석을 실시한다.

MDRi, t: 가맹점수수료율

FUNDRi, t: 자금조달비용률

CRRi, t: 위험관리비용률

VANRi, t: 거래승인·매입정산비용률

ADRi, t: 일반관리비용률

OERi, t: 기타 카드비용률

MDRPdummyj: 적격비용 체계 적용 제1차 기간, 적격비용 체계 적용 제2차 기간

CRRi, t: 체크카드이용실적

ui: 패널 개체특성을 나타내는 시간에 따라 변하지 않는 변수

ei, t: 패널 개체에 따라 변하는 순수 오차항

각 변수에 대한 결과예측은 설명변수인 비용률들이 종속변수인 가맹점수수료율에 양(+)의 영향을 미칠 것으로 예측된다. 반면 규제효과 변수인 적격비용기간은 음(-)의 방향으로 영향을 미칠 것으로 예측된다. 설명변수와 통제변수의 예측방향은 <표 7>과 같다. 또한 각 비용항목에 대한 가맹점수수료율의 민감도는 해당 비용에 대한 규제의 정도, 즉 적격비용에서 제외되는 비용의 정도에 따라 차이가 있을 것이므로 추가적인 분석이 필요하다고 판단된다.

변수의 예측방향

본 표는 가맹점수수료율(MDRi,t)에 미치는 영향의 방향을 예측한 결과이다. 자금조달비용률(FUNDRi,t), 위험관리비용률(CRRi,t), 거래승인·매입정산비용률(VANRi,t), 일반관리비용률(ADRi,t), 기타 카드비용률 (OERi,t), 규제기간(MDRPdummyj), 체크카드이용실적(CCRi,t) 등이 설명변수 및 통제변수로 사용되었다.

한편 민감도는 흔히 로그화된 변수 간의 관계를 의미한다. 설명변수와 종속변수가 모두 로그화된 변수 간 회귀계수는 독립변수가 1% 증가할 때 종속변수의 변화정도 (coef.)%로 해석되기 때문이다. 그러나 본 연구의 분석모델에서는 로그화된 변수를 사용하지 않았다. 이는 로그화된 변수 간 민감도뿐만 아니라 카드 결제사업부분의 실제 비용률와 가맹점수수료율을 비교해 보기 위해서다. 또한 모델의 종속변수와 설명변수의 단위가 모두 %이기 때문에 회귀계수의 해석에 유의한다면 본 모델에서도 관련 비용률의 변동정도가 가맹점수수료율의 변화에 미치는 영향을 비용률 %p 변화 시 가맹점수수료율 %p 변화로 설명할 수 있다. 이 방법은 신용카드 대출금리의 기본원가 민감도 분석(Yoon et al., 2020)에서도 신용카드 대출금리와 조달비용률, 운영비용률 등의 원가변수와 대출금리 모범규준 시행 등 규제효과 변수 간 민감도를 분석할 때 사용되었다. 다만 민감도 분석이라는 연구의 목적을 고려하여 로그화된 변수로 분석한 결과도 같이 제시하였다.

5.2 기초통계 및 상관관계

종속변수를 포함하여 분석에 포함된 변수의 기초통계는 <표 8>에 기술하였다20),. 분석기간의 가맹점수수료율(MDRi,t) 평균은 1.649%이고, 자금조달비용률(FUNDRi,t) 평균은 0.185%, 위험관리비용률(CRRi,t) 평균은 0.200%, 거래승인·매입정산비용률(VANRi,t) 평균은 0.179%, 일반관리비용률(ADRi,t) 평균은 0.346%, 기타 카드비용률(OERi,t) 평균은 0.840%로 비용률의 합계(1.750%)가 수익률인 가맹점수수료율(1.649%)보다 높은 것으로 나타났다21),. 산출된 가맹점수수료율과 비용률 합계로 2018년 카드결제사업 부분의 손익을 계산하면 약 8,409억 원의 적자로 추정되며 이는 한국신용평가가 신용카드회사의 2018년 카드결제사업 부분 적자 규모를 7,063억 이라고 추산한 수치와 유사하다.22),,23), Jo(2021)에서 추정된 2018년 카드 회원의 연회비율 평균 0.150% 모두를 카드결제사업 부분의 수익으로 가정할 경우에도 카드 이용실적 대비 이익률은 0.049%24) 수준이다. 한편 신용카드회사의 수익비용 구조에 대해서 카드론 이자 등 금융사업 부분까지 포함한 총 수익과 총비용을 기준으로 판단해야 한다는 의견도 제시될 수 있다. 그러나 이는 카드결제사업에서 손실이 발생 한다면 카드론 등 이자수익으로 충당하는 것이 문제가 없다는 것을 전제로 한다. 그런데 이 경우 결제사업 부분과 금융사업 부분의 고객이 다르므로 금융사업 고객의 편익을 결제사업 고객에게 이전하거나 또는 결제사업 비용을 금융사업 비용으로 전가하는 것으로 이에 대한 비판이 제기될 수 있다. 따라서 결제사업과 금융사업을 구분하여 수익비용 구조의 문제점을 판단하는 것이 합리적이라고 판단된다.

기초통계

분석기간에 관측된 변수의 기초통계를 나타낸 표이다. 가맹점수수료율(MDRi,t), 자금조달비용률(FUNDRi,t), 위험관리비용률(CRRi,t), 거래승인·매입정산비용률(VANRi,t), 일반관리비용률(ADRi,t), 기타 카드비용률 (OERi,t), 체크카드이용실적(CCRi,t)의 기초통계이며 각 변수의 정의 및 산출과정에 대한 자세한 설명은 부록 B에 기술하였다.

주요 변수들의 이상치 포함여부를 <그림 3>의 상자그림(box plot)을 통해 확인한 결과 가맹점 수수료율, 위험관리비용률, 기타 카드비용률에 극단치(outlier)가 존재하는 것으로 보여 해당 변수들을 97% 윈저화 후 분석에 사용하였다.

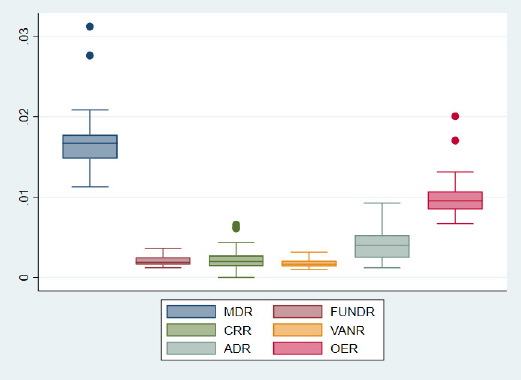

주요 변수의 4분위 표

본 그림은 주요 변수의 4분위 표를 나타낸 것이다. 비용변수는 가맹점수수료율(MDR), 자금조달비용률 (FUNDR), 위험관리비용률(CRR), 거래승인·매입정산비용률(VANR), 일반관리비용률(ADR) 등이 사용 되었다.

가맹점수수료율을 <표 9>처럼 적격비용 체계 도입 전, 적격비용 체계 1차 적용기간, 적격비용 체계 2차 적용기간으로 구분하고 기간별 평균에 대해 차이를 분석하였다. 기간별 평균은 1.769%, 1.696% 1.522%이며 이러한 평균의 차이는 분산분석 결과 1% 유의수준에서 유의한 것으로 나타났다. 각 그룹 간 평균차이에 대해서 다중 t 검정(multiple t-test)을 실시하였고 유의미한 차이가 나타났다.

적격비용 기간별 가맹점수수료율 평균에 대한 차이분석

적격비용 체계 도입 전과 도입 후 1차, 2차 적용기간에 발생한 가맹점수수료율의 평균 및 기간별 차이를 분석한 표이다. 그룹 간 평균차이(직전 기간과의 차이)는 다중 t 검정(multiple t-test)도 실시하였다. ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 나타낸다.

<표 10>의 상관관계 분석결과에 의하면 가맹점수수료율은 1% 유의수준에서 자금조달비용률, 일반관리비용률, 기타 카드비용률과 양(+)의 상관관계가 나타났으나 위험관리비용률과 거래승인·매입정산비용률과는 유의미한 관계가 나타나지 않았다.

피어슨 상관계수

분석모형에 포함된 변수들의 상관관계를 분석결과를 나타낸 표이다. 변수는 가맹점수수료율(MDRi,t), 자금조달비용률(FUNDRi,t), 위험관리비용률(CRRi,t), 거래승인·매입정산비용률(VANRi,t), 일반관리비용률 (ADRi,t), 기타 카드비용률(OERi,t), 체크카드이용실적(CCRi,t) 등이다. ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 나타낸다.

통제변수인 체크카드이용비중(CCRi,t)과 가맹점수수료율은 1% 유의수준에서 음(-)의 상관을 보인다. 체크카드이용비중이 증가할수록 가맹점수수료율은 낮아진다고 볼 수 있으며 이는 체크카드수수료율이 신용카드수수료율보다 낮은 것에 기인한 것으로 해석된다. 체크카드이용 비중과 거래승인·매입정산비용률과 양(+)의 상관관계는 체크카드의 가지고 있는 소액 다건 이라는 결제특성으로 체크카드이용비중 증가 시 거래승인·매입정산비용률이 증가하는 것으로 볼 수 있다. 일반관리비용률 및 기타 카드비용률은 체크카드이용비중과 음(-)의 상관을 보인다. 이러한 비용들이 주로 신용카드 부분에서 발생하는 것으로 판단 할 수 있다.

5.3 단위근 검정

시계열 변수의 안정성(stationary)을 검정하기 위해 패널단위근 검정을 실시하였다. Fisher- type과 Im-Pesaran-Shin의 방법론을 이용하였다. <표 11>에서 제시된 단위근 검정결과와 같이 Fisher-type에서는 가맹점수수료율, 자금조달비용률, 체크카드이용비중에 대한 귀무 가설을 기각할 수 없고 Im-Pesaran-Shin 방법에서는 자금조달비용률에 대한 귀무가설을 기각할 수 없었다. 종속변수와 설명변수 모두에 단위근이 존재하는 경우 가성회귀(spurious regression) 문제가 발생할 수 있으므로 유의할 필요가 있다.25)

단위근 검정결과

시계열 자료의 안정성 검정을 위해 패널단위근 검정을 실시한 결과이다. Fisher-type과 Im-Pesaran-Shin 방법론을 이용한 결과이고 적격비용기간은 범주변수이므로 제외하였다. ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 나타낸다.

5.4 분석결과

<표 12>은 가맹점수수료율에 대해 신용카드회사에서 발생한 비용률과의 민감도를 분석한 결과표이다.26), 본 연구에서 종속변수는 가맹점수수료율이고 설명변수는 비용률이다. 현행 가맹점 수수료율은 <그림 1>과 같이 비용률에 마진을 더하여 결정된다. 가맹점수수료율이 비용률의 변동을 적절하게 반영한다면 비용률의 회귀계수는 1에 근접해야 한다. 패널 GLS 분석결과는 자금조달비용률, 거래승인·매입정산비용률, 일반관리비용률, 기타 카드비용률은 1% 유의수준 에서 가맹점수수료율에 대해 양(+)의 영향을 미치는 것으로 나타났으며 모두 예측했던 영향의 부호와 일치한다. 그러나 회귀계수가 비용마다 큰 차이를 보이고 있다. 자금조달비용률이 1.143, 거래승인·매입정산비용률이 0.967, 일반관리비용률이 0.341, 기타 카드비용률이 0.246으로 나타 났다. 가맹점수수료율이 자금조달비용률과 거래승입·매입정산비용률은 적절히 반영하고 있음이 확인되나 일반관리비용률과 기타 카드비용률의 변화는 가맹점수수료율에 반영되는 부분이 낮다고 볼 수 있다. 특히 이러한 차이는 각각의 적격비용률에 대한 금융당국의 규제정도에 따라 다르게 나타나는 것으로 판단된다.

가맹점수수료율에 대한 원가민감도 분석

다음 분석모형에 대한 회귀분석 결과이다. ( )는 표준오차(Standard errors)를 나타내고 ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 나타낸다.

모든 비용을 적격비용으로 인정해주는 거래승인정산비용률은 회귀계수가 0.967로 1에 가깝다. 그러나 마케팅비용률을 대리하는 기타카드비용률처럼 적격비용에서 제외되는 비용이 많이 포함된 비용률의 회귀계수는 0.246로 상대적으로 낮다. 기타카드비용률 1%p 변화는 가맹점 수수료율에 0.246%p만 반영된다는 것으로 그 민감도가 상대적으로 낮다고 볼 수 있다. 금융당국은 신용카드회사의 지나친 카드발급 경쟁과 회원에 대한 과도한 혜택으로 가맹점수수료율이 인상되는 것을 통제하고자 카드 모집비용을 적격비용에서 제외하고, <표 13>과 같이 마케팅 비용률에 상한을 규정하였다. 결국 신용카드회사가 이러한 비용을 지출하게 되면 가맹점수수료로 보전할 수 없는 비용이 증가하게 되어 회귀계수가 상대적으로 낮아진 것으로 판단된다. 다만 이러한 결과에 대해서 역으로 비용률이 감소해도 가맹점수수료율이 낮아지지 않는 것으로도 해석 할 수도 있지만 전술한 것처럼 마케팅비용률은 상한만 규제하고 있으므로 그러한 효과를 기대하기 힘든 측면이 있다.

매출액 구간별 마케팅비용률 상한

비용변수 중 위험관리비용률만 유의한 결과를 나타내지 않고 있다. 위험관리비용률은 상관계수 에서도 유의하지 않은 것으로 나타나 가맹점수수료율은 대손상각비의 변화를 반영하지 못하고 있는 것으로 보인다. 직전 5년간의 평균값을 반영하여 위험관리비용률을 산정하는 현행 적격비용 체계에서는 기간 면에서 실제 비용률과 가장 큰 차이가 발생하게 되는 것이 주된 원인으로 판단된다. 규제비용 더미 변수인 적격비용 체계 적용 기간은 2차 기간이 10% 유의수준 (p값=0.094)에서 가맹점수수료율에 음(-)의 영향을 미치는 것으로 나타났다. 2차 기간에는 비용률과 상관없이 가맹점수수료율이 인하된 규제효과가 있었던 것으로 해석할 수 있다.

고정효과 모형의 회귀계수는 1% 유의수준에서 거래승인·매입정산비용률은 0.968, 일반관리 비용률은 0.289, 기타 카드비용률은 0.287로 나타났다. 앞서 살펴본 패널 GLS 모형의 회귀계수와 유사하며 시간에 따라 변하지 않는 개체별 특성을 고려하고도 가맹점수수료율의 원가민감도가 비용별로 큰 차이가 있다는 결과를 지지한다. 한편 자금조달비용률, 위험관리비용률 그리고 적격비용기간 변수에서는 패널 GLS 분석결과와 차이를 보였고 특히 규제비용인 적격비용기간이 유의하지 않은 것으로 나타나 패널 GLS분석에서 나타나는 적격비용기간별 가맹점수수료율 인하효과는 고정효과 모형에서는 오차항(ui)에 포함되어 상수항에 반영된 것으로 판단된다.

한편 패널 GLS 모형과 고정효과 모형 간 일부 변수에서 유의성과 회귀계수에서 차이를 보이고 비용률이라는 특성상 일부 설명변수 간 상관관계가 있음을 고려하여 개별 비용률 변수를 모두 합한 총비용률을 기준으로 가맹점수수료율에 대한 회귀분석을 실시하였다. <표 12> 오른쪽에서 보이는 분석결과처럼 패널 GLS 모형 및 고정효과 모형 모두에서 총비용률은 1% 유의수준에서 각각 0.317, 0.333 회귀계수를 나타냈다. 비용률이 1%p 변동하면 가맹점수수료율은 0.317%p 또는 0.322%p 변동하는 것으로 분석기간 중 신용카드회사의 가맹점수수료율은 관련 비용률 변동의 일부만을 반영하고 있다는 것과 동일한 결론이다. 또한 패널 GLS분석 기준으로 제2차 적격비용기간은 가맹점수수료율에 1% 유의수준에서 음(-)의 영향을 미치는 것으로 나타났다. 분석결과를 종합하면 카드이용실적 증가하여 관련 비용이 늘어날 때 일부 비용은 규제로 인해서 가맹점수수료 수익으로 회수할 수 없는 것으로 나타났다. 신용카드회사 결제사업의 수익비용 구조상 문제점이라고 판단된다.

이러한 해석에 대해서 분석모델이 변동비와 고정비를 구분하지 않았기에 적합하지 않다는 의견이 제시될 수 있다. 이에 대해서는 본 연구의 목적이 비용률과 가맹점수수료율과의 관계를 분석하는 것임을 고려할 필요가 있다. 고정비와 변동비의 정도는 적격비용을 카드이용실적으로 나눈 설명변수인 비용률에 영향을 미치기 때문에 분석결과에 대한 한계와 해석에 유의하면 신용카드회사의 가맹점수수료율의 원가민감도를 실증 분석하는 모델로써 효용이 있을 것으로 판단된다. 물론 고정비와 변동비를 따로 구분할 수 자료를 확보할 수 없었다는 한계에도 기인하지만 신용카드회사의 적격비용은 일반관리비를 제외하고는 카드이용실적에 비례하는 변동비적 성격이 강하고 비용별 정확한 민감도를 구하기보다는 규제로 인해서 민감도가 다를 것이라는 것이 연구가설의 핵심이기 때문에 고정비와 변동비를 구분할 필요성이 낮았다. 분석결과에서도 거래승인매입정산비용률처럼 발생되는 모든 비용을 인정해주는 항목의 회귀계수는 0.967같이 1과 유사한 반면 기타카드비용률 같이 발생비용 중 일부만을 적격비용으로 인정하는 비용률의 회귀계수는 0.246에 불과 한 것으로 나타나 예상과 부합하였다.

로그화된 변수를 사용하여 분석한 결과를 살펴보면 원 수준 변수를 분석했을 때와는 변수 간 회귀계수의 차이에서 다른 점이 발견된다. 거래승인매입정산비용률과 기타카드비용률의 회귀계수가 각각 0.107과 0.128로 둘 간의 차이가 원 수준 변수를 분석했을 때 나타난 회귀계수 0.967과 0.246의 차이만큼 크지 않다. 이는 <표 8>의 기초통계에서 보는 바와 같이 거래승인매입 정산비용률(0.18%)보다 기타카드비용률(0.84%)이 가맹점수수료율에서 차지하는 비중이 높으므로 원수준 변수를 분석했을 때는 기타카드비용률의 변동분(%p)이 가맹점수수료율 변동에 반영되는 정도(%p)가 거래승인매입정산비용률 보다 낮아도 로그화한 변수로 계산한 민감도(%) 에서는 두 변수의 회귀계수가 유사하게 나타난 것으로 보인다.

6. 결론

신용카드회사와 같이 양면시장 사업자의 이용자 집단에 대한 차별적인 가격책정은 한 이용자 집단으로부터 발생하는 수익으로 다른 이용자 집단을 보조함으로써 양면시장의 거래량을 늘리기 위한 수단이므로 정당화될 수 있다. 그러나 국내와 같이 신용카드 의무수납제, 회원에 대한 추가요금금지 규제 등 가맹점의 협상력을 제한하는 제도하에서는 가맹점을 보호하는 정책적 수단이 불가피했다는 것이 가맹점수수료율에 대한 국내 연구들의 공통된 의견이다. 신용카드회사 간 경쟁이 심화될 경우 소비자의 혜택을 증가시키기 위해 가맹점의 부담이 지속적으로 증가하는 문제가 발생할 수 있기 때문이다. 정부가 이러한 부작용을 방지하기 위해 가맹점수수료율에 대한 직접적인 가격규제를 시행하면서 국내에는 비용기반의 가맹점수수료율과 비용과 무관한 가맹점수수료율이 공존하는 독특한 가맹점수수료율 체계가 시행 중이다.

본 연구는 이러한 제도적 상황에서 결정된 가맹점수수료율에 대한 원가민감도 분석을 통해 신용카드회사의 개별 비용률의 변동이 가맹점수수료율에 반영되는 정도가 해당 비용에 대한 규제수준에 따라 영향을 받는 규제효과를 국내 연구 최초로 확인하였다. 분석결과를 종합하면 카드이용실적이 증가하여 관련 비용이 늘어날 때 일부 비용은 가맹점수수료 수익으로 회수할 수 없는 문제가 발견되었다. 신용카드회사 결제사업의 수익비용 구조상 취약점으로 판단된다. 또한 가맹점수수료율이 비용률과 무관하게 정책적으로 인하된 효과도 실증적으로 제시하였다. 본 연구의 비용률 산정은 각 신용카드회사의 내부데이터를 토대로 정확히 산정된 것은 아니므로 한계가 있다. 그러나 앞서 기초 통계에서 보인 바와 같이 신용카드회사의 카드결제사업 부분은 손실이 발생 중이거나 매우 낮은 이익률이 실현되고 있다고 추정할 수 있다. 이러한 사실은 다른 전문 연구기관의 분석결과와 일치한다.

국내 신용카드결제의 편의성은 세계 최고 수준이다. 이러한 편의성은 원천은 가맹점수수료이다. 규제위주의 가맹점수수료율 산정체계가 도입될 수밖에 없었던 제도적 환경을 고려하더라도 분석결과에서 나타난 실제 비용과 가맹점수수료에 반영할 수 있는 비용 간 차이로 인한 수익비용 구조의 불일치, 적격비용 제외항목의 정책목적상 확대가능성, 비용기반 수수료율이 적용되는 가맹점과 비용과 무관한 우대수수료율이 적용되는 가맹점의 혼재 등 현행 가맹점수수료율 체계의 문제점이 발견되었다. 따라서 현행 가맹점수수료율 체계의 개선이 필요하다. 그러나 새로운 가맹점수수료율 산정체계를 도입하는 것은 가맹점과 신용카드회사만의 문제가 아니라 소비자, 정부 등 다양한 이해관계자 간 사회적 논의도 필요함에 따라 현행 체계를 일부 보완하는 것도 단기적 해결책이 될 수 있다. 먼저 우대수수료율도 시장상황에 맞게 조정을 해야 한다. 비용률이 상승하면 우대수수료율도 상승하고 비용률이 떨어지면 우대수수료율도 하락해야 한다. 신용카드 평균 가맹점수수료율의 일정 비율 이내로 우대수수료율을 정하는 방법을 사용할 수 있다. 적격비용 산정과 관련해서는 외부 환경변화에 따른 일부 적격비용 항목에 대한 중간 재산정, 양면시장 특성을 고려한 회원 모집비용 일부의 적격비용 반영, 원가율 미만의 우대수수료율 적용에 따른 손실율의 조정원가율 포함27), 경영효율화를 통한 일반관리비용률 하락 시 수수료율 인하에서 제외 등이 현실적인 보완책이 될 수 있다. 이러한 보완책은 가맹점수수료율이 관련 비용률의 변화를 적절히 반영할 수 있도록 하고 원가율 미만의 우대수수료율 제도의 지속가능성도 제고될 것으로 판단된다. 소상공인을 보호하되 양면시장 효과로 발생하는 신용카드이용의 편의성을 훼손하지 않는 균형을 찾아야 할 것이다.

References

<부록>

부록 A: 적격비용 구성항목

자금조달비용은 신용판매와 관련하여 신용카드업자가 신용공여기간 (신용카드 가맹점에 대한 신용판매대금 지급일로부터 신용카드회원의 제1회 차 신용판매 이용대금 결제일까지의 기간) 동안 부담하는 금융비용이다. 조달금리는 직전 3개년 평균으로 산출한다. 카드이용실적에 비례해서 회원에 대한 신용공여가 증가하므로 변동비적 성격이다.

위험관리비용은 대손비용으로 신용카드회원이 신용판매대금을 납부하지 않아 발생하는 손실을 가맹점이 부담하도록 하는 비용으로 신용카드회사의 대손충당금 전입액을 신용판매금액 기준으로 비용률을 산정한다. 그러나 대손충당금 전입액 중 개인신용 등급 1~6등급 회원의 대손비용만을 인정하고 7등급 이하는 반영하지 못하도록 정하고 있으며 유이자 할부 등 이자를 납부하는 신용판매에 대한 대손비용도 제외한다. 최종 대손비용률은 직전 5개년의 대손비용률의 취급액 기준 가중 평균값을 적용한다. 7~10등급 대손비용을 적격비용에서 제외토록 하여 저신용자에 대한 카드발급을 간접적으로 규제하는 효과가 있다. 카드이용실적 절대규모가 커질 수 록 미회수 신용판매대금이 증가하는 구조이기 때문에 변동비적 성격이다.

거래승인·매입정산비용은 신용카드업자가 신용카드 등의 지급결제정보의 송·수신, 거래승인, 매출전표 매입, 결제거래 정산 등의 업무 처리를 대행하거나 지원하는 대가로 신용카드회사와 가맹점간 네트워크를 운영하는 VAN사에 지급하는 수수료 비용이다. 카드전표매입사가 별도로 존재하는 미국, 유럽의 4당사자 구조에서는 카드발급사의 비용이 아니라 카드전표매입사가 직접 가맹점으로부터 수취한다. 신용카드 거래승인, 신용카드 매출데이터 중계, 매출전표 수거·보관 등 매입·정산 관련 수수료이며 직전 1년간의 평균으로 산정한다. 카드이용금액과 카드이용건수를 고려한 수수료 체계가 적용되고 있다. 카드이용실적과 비례해서 거래승인· 매입정산 건수도 증가하지만 제한된 정률제로 인해 거래금액에 정확히 비례하는 것이 아니기에 고정비와 변동비적 성격을 모두 가지고 있다.

일반관리비는 직전 3년간의 급여·퇴직급여·복리후생비 등 인건비, 전산운영비, 건물, 임차료, 공과금, 감가상각비, 무형자산상각비 등 일반적인 관리활동에 소요되는 비용을 매출액 기준으로 사업 부분별로 배분하고, 카드결제사업 부분에 배분된 비용을 가맹점과 회원으로부터 얻는 수익 비중을 기준으로 가맹점에게 배분한 비용이다. 회원의 이용대금 청구비용, 카드 등의 발급 및 배송비용과 같이 회원관리 비용과 현금서비스, 카드론 등 금융사업에서 발생하는 기타 위험관리 비용 그리고 접대비 및 기업이미지 광고비는 제외된다. 고정비와 변동비적 성격을 모두 가지고 있다.

마케팅비용은 적격비용 체계 도입 후 가장 큰 변화가 있는 항목이다. 신용카드회사 간 경쟁이 치열해 짐에 따라 회원에 대한 부가서비스 비용이 지속적으로 증가하는 상황에서 이러한 비용을 모든 가맹점에 일률적으로 부담시키는 것은 가맹점 입장에서는 납득하기 어려웠고 특히 대형가맹점에 집중되는 마케팅 비용을 일반 가맹점들이 부담하는 것에 대해서 지속적인 비판이 제기됐다. 이에 가맹점의 매출을 증대시킬 수 있는 마케팅 비용과 그렇지 않은 마케팅 비용을 구분하고 개별 가맹점별로 투입된 마케팅비용을 계산하여 이를 개별 가맹점의 수수료율에 반영하는 것을 핵심원칙으로 하였다. 실무적으로는 상품약관에 따라 최초 신용카드 발급 시 탑재된 부가서비스비용을 적격비용으로 하고 상품에 탑재되지 않은 행사 또는 활동에 사용한 마케팅비용, 그리고 회원 및 가맹점 모집비용은 제외하였으며 직전 1년간의 평균비용으로 계산하도록 하였다. 카드이용실적에 비례해서 회원에 대한 부가서비스 비용이 증가하므로 변동비이다. 이러한 마케팅비용을 가맹점별로 배분할 때에는 해당 가맹점과 직접 관련이 있는 마케팅비용과 공통마케팅 비용의 일부만을 반영하도록 하였다(<표 14> 참조).

마케팅비용의 적격비용 반영방식

조정비용은 특정 가맹점의 고유한 거래성격으로 추가비용이 발생함에 따라서 해당가맹점에 비용을 가산하는 것이다. 야간거래나 비대면 거래비중이 높아 별도의 시스템지원 비용 또는 위험관리 비용을 반영하는 것이다.

신용카드회사는 가맹점표준약관에 따라 금리변동 등 시장환경이 변화하여 관련 원가가 변동될 경우 가맹점수수료율을 조정할 수 있으나 실무적으로는 적격비용 산정주기인 3년에 한 번씩 조정 중이다.28)

부록 B: 변수설명

분석대상 종속변수는 가맹점수수료율이다. 신용카드회사의 가맹점수수료 수익을 카드이용 실적으로 나눈 값이다. 설명변수는 자금조달비용률, 위험관리비용률, 거래승인·매입정산비용률, 일반관리비용률, 기타 카드비용률, 적격비용기간 더미 변수이고 통제변수는 체크카드이용비중 이다. 비용률 관련 설명변수는 금융감독원 금융통계시스템의 신용카드회사의 비용 관련 통계 자료를 여신전문금융업 감독규정 별표[4]의 적격비용 항목으로 구분하여 계산하였다. 각 항목별 비용금액을 카드이용실적으로 나눠 비용률을 산정하였다. <표 15>은 변수들의 정의 및 계산방법에 관해 상세히 설명하고 있다.

변수의 정의 및 계산 방법

각 변수의 정의와 산출 방법을 정리한 표이다.

Notes

신용카드가맹점 수수료에 관한 해외 연구는 양면시장 이론적 측면에서 정산수수료(Interchange fee)에 대한 연구위주이다. 정산수수료는 가맹점과 회원간의 외부성을 내재화하여 카드결제시스템을 유지하는 필수적인 기제이고 가맹점과 회원간의 카드결제서비스에 대한 상대적 수요 및 카드결제 시스템의 총비용 등 다양한 요인에 의해 결정되므로 규제를 통해서 효율성을 달성할 수 없다는 입장이다(Baxter 1983; Schmalensee 2002; Evans and Schmalensee 2005). 국내 연구도 신용카드 의무수납제도가 시행되고 있어서 가맹점의 부담을 완화하기 위한 정부의 개입은 불가피했지만, 직접적인 가격규제나 원가에 기반한 가맹점수수료율 규제의 부작용을 우려하여 정부 개입은 최소화하고 가맹점의 협상력을 높이는 제도를 선제적으로 개선하는 방안을 제시하였다(Kim and Noh, 2013; Lee, 2018; Yoon, 2020).

Rochet and Tirole(2003, 2006)은 신용카드시장과 같은 양면시장(two-sided markets)에서 이용자 집단이 부담하는 플랫폼 이용료의 총합을 가격수준(price-level)으로 정의하고 가격수준이 고정된 상태에서 이용자 집단의 상대적 부담 정도를 가격구조라고 설명하였다.

신용카드 가맹점수수료율의 최적 수준에 대한 국내외 연구는 이론에 중점을 두고 있어 실증적 뒷받침이 부족하다. 다만 신용카드 결제서비스의 최적 가격에 대해서는 최근 해외에서 급성장 중인 BNPL이 현실적인 시사점을 제공한다. BNPL은 수수료에 대한 규제가 없으므로 가맹점에 대해서 높은 수수료를 부과하고 회원에게는 무이자 할부 등 혜택을 제공하여 이용실적을 확대하고 있다.

신용카드업자는 대통령령으로 정하는 규모 이하의 영세한 중소신용카드가맹점(이하 “영세한 중소 신용카드가맹점”이라 한다)에 대하여 금융위원회가 정하는 우대수수료율을 적용하여야 한다(여신 전문금융업법 제18조의3 제3항).

적격비용이란 신용카드가맹점이 부담하는 것이 합당한 비용이라는 뜻으로 여신전문금융업 감독규정 제25조4는 이러한 비용만을 가맹점수수료율 산정에 반영하여야 하며 신용카드가맹점이 제공받는 서비스와 관련 없는 비용은 가맹점이 부담하지 않도록 하여야 한다고 명시하고 있다.

마케팅비용, 카드모집비용, 제휴사지급수수료, 카드발급비용 등이 포함된 비용으로 광의의 마케팅비용 으로 볼 수 있다.

현행 가맹점수수료율 산정체계가 2013년부터 정부에 의해 도입되어 3년마다 신용카드회사의 가맹점 수수료율이 정책적으로 조정되었으므로 이러한 기간별 차이를 분석에 고려하기 위해 분석기간을 현행 적격비용 체계 전 3년, 제1차 적격비용 기간 3년, 제2차 적격비용 기간 3년으로 구분하였다.

국내 신용카드회사의 사업구조는 크게 카드결제서비스 부분과 카드론, 현금서비스 등 대출사업 부분으로 구분된다. 신용카드회사는 지속적인 가맹점수수료율 인하로 카드결제서비스 부분에서 손실이 나고 있으며 대출사업에서 발생하는 이자로 카드결제서비스 부분의 손실을 보전하고 있다고 주장하고 있다.

출처: 여신전문금융업 감독규정 제25조의제2항 별표 4.

양면시장이론은 2000년대 초부터 본격적으로 연구되기 시작하였다. 주로 소프트웨어, 미디어, 신용카드, 인터넷 기업처럼 서로 다른 이용자 집단을 연결하는 사업모델의 특성, 이윤이나 거래량을 최대화하는 가격구조를 설명하는 이론들이 제시되었다. 김성환 외5(2008)는 양면시장 자체가 현실적으로 새로운 현상은 아니나, 오늘날 최신 IT기술을 기반으로 일상생활에서 그 비중과 중요성을 높여가고 있는 인터넷, 소프트웨어 등 많은 서비스들이 양면시장 특성을 갖고 있기 때문이라고 양면시장에 대한 연구가 시작된 배경을 설명하였다.

네트워크외부성은 전화나 메신저 서비스와 같이 해당 상품이나 서비스의 가치가 그 이용자 수에 영향을 받는 현상을 의미한다. 그러나 간접 네트워크외부성은 플랫폼을 매개로 연결된 두 이용자 집단의 효용이 상대방의 규모 및 수요에 따라 달라지는 것을 말한다. 신문광고시장, 결혼중개회사, 신용카드시장 등은 이러한 간접 네트워크외부성이 존재하는 대표적인 양면시장이며 최근에는 각종 포털사이트들도 전형적인 양면시장 플랫폼이라고 볼 수 있다.

1981년부터 2001까지 Visa의 카드이용 건수를 종속변수로 가맹점수와 회원 수를 설명변수로 회귀 분석 하였다. 모든 변수를 로그화 하여 회귀 분석한 결과 가맹점 변수의 회귀계수가 1.73 회원 수 변수의 회귀계수가 0.84가 도출 되었다.

미국의 Visa, MasterCard는 국내와 같은 신용카드회사가 아니라 은행 등 카드 발급사가 회원으로 가입한 카드네트워크사로서 카드 발급사와 가맹점을 연결하는 카드결제네트워크를 운영하는 업무를 수행하고 있다.

가맹점수수료(정산수수료+매입수수료+네트워크수수료)중 카드발급은행에 귀속되는 정산수수료가 카드전표 매입은행에 귀속되는 매입수수료 보다 상대적으로 커진다는 것은 카드이용에 대해서 회원을 모집하고 카드를 발급하는 회원 서비스에 대한 보상이 상대적으로 증가하는 것으로 이는 카드회원에 대한 가맹점의 보조가 증가함에 따라 회원의 상대적 부담이 감소하는 것을 의미한다.

가맹점이 카드를 이용하는 회원에 대해서 현금과 같은 다른 결제수단 대비 추가적인 요금을 부과하는 행위를 금지하는 제도를 폐지할 경우 가맹점의 협상력이 상승한다. 국내에서는 가맹점이 카드를 이용하는 회원에게 추가적인 요금을 부과하는 행위가 여신전문금융업법 제19조(가맹점의 준수사항) 제1항 “신용카드로 거래한다는 이유로 신용카드 결제를 거절하거나 신용카드회원을 불리하게 대우하지 못한다” 및 제4항 “신용카드가맹점은 가맹점수수료를 신용카드회원이 부담하게 하여서는 아니 된다”와 같이 명시되어 법으로 금지되어 있다. 이러한 조항을 차별금지 조항이라고도 한다.

회원이 카드를 이용할 때 지급하는 수수료를 의미하는 것으로써 국내에서는 회원연회비를 의미한다.

그 이유로 첫째 원가에 근거한 가맹점수수료 규제는 신용카드시장이 경쟁적일수록 가맹점수수료가 원가로부터 멀어지고 높아지는 양면시장적 특성을 간과한 점, 둘째 원가에 근거한 가맹점수수료 규제는 가맹점과 신용카드회사가 원가의 적정성에 대해 항상 다툴 여지를 만든다는 점, 셋째 정부가 매 3년마다 원가의 적정성을 평가하고 검토함에 따라 가맹점과 신용카드회사에게 공개적으로 다툴 기회를 제공한다는 점, 넷째 미래에 있을 원가 변화요인을 예상하고 반영하는 방식이 명확하지 않은 점, 다섯째 원가에 근거한 가맹점수수료 규제는 영세가맹점에게 가맹점수수료를 낮게 적용하는 우대수수료 규제와 충돌한다는 점, 여섯째 영세가맹점 요건을 확대해야 한다는 주장이 항상 제기될 여지가 있다는 점을 들었다.

BC카드의 주요 수익은 카드이용에 대한 가맹점수수료가 아니라 시중은행의 카드결제업무를 대행하는 용역수수료이다.

금융감독원 금융통계정보시스템의 가맹점수수료 통계가 회계기준 변경으로 인해 2018년 4분기 부터는 가맹점수수료 총액이 아니라 고객에게 지급하는 대가를 차감한 금액으로 변경되어 실제 가맹점에서 수취하는 수수료를 기준으로 분석해야 하는 본 연구방법에 부합하지 않으며 기존 데이터와 비교가 불가능하였다. 2010년은 주요 신용카드회사인 KB국민카드가 분사 전이었고, 금융감독원 통계상 일부 신용카드회사의 가맹점수수료가 숫자가 음(-)의 표시되어 있는 등 명백히 오류로 보이는 자료가 있어 분석대상에서 제외하였다.

현행 가맹점수수료율 산정체계에서는 우대수수료율은 정부가 일률적으로 정하고 일반 가맹점에 대한 수수료율은 적격비용률에 따라 신용카드회사가 개별적으로 산정한다. 비용률 계산방법은 신용카드회사를 대표하는 여신금융협회가 적격비용 산정 시 마다 회계법인 용역을 통해서 가맹점 수수료율 산출방법서를 마련하여 신용카드회사의 가맹점수수료율 산정 시 표준을 제시하고 있으므로 회사 간 차이가 크지 않다. 따라서 회사 간 차이로 인한 통계 결과의 왜곡 가능성은 낮다.

비용률 합계를 산출하는 과정에서 신용카드에만 발생하는 자금조달비용률과 위험관리비용률을 포함시킨 것은 종속변수와 독립변수 계산의 통일성을 유지하기 위함이다. 즉 자료의 한계로 인하여 종속변수인 가맹점수수료율을 신용카드만의 이용실적이 아니라 전체 카드이용실적(신용카드이용 실적 + 체크카드이용실적 + 선불카드이용실적)으로 산정하였기 때문에 비교가능성을 위해 비용률도 전체 카드이용실적을 기준으로 하였다(비용률 = 비용 ÷ 카드이용실적). 다만 신용카드에만 발생하는 자금조달비용률과 위험관리비용률은 변수 계산시 전체 카드이용실적 대비 신용카드 이용비중을 가중치로 활용하여 조정하였다.

2018년 카드이용실적 × (수익율 - 비용률) = 832.6조 × (1.649% - 1.750%)

EBN(2018.9.26) “[금융산업, 깨어나라⓺카드-끝]결제사업만으론 안돼” 기사 중 재인용.

카드이용실적대비 이익률 = (가맹점수수료율 + 회원연회비율) - 비용률 합계 = (1.649% + 0.150%) - 1.750%.

Fisher-type에서만 가맹점수수료율과 자금조달비용률 그리고 가맹점수수료율과 체크카드이용비중 간의 관계가 이에 해당 되어 변수들 간 공적분 검정(cointegration test)을 추가적으로 실시하여 장기적 균형관계가 있음을 확인하였다. 검정내용에 대해서는 필요시 저자에게 요청가능하다.

회귀모형에 대한 이분산성 검정을 위해 등분산성을 가정한 제약모형과 이분산성을 가정한 비제약 모형의 비교를 통해 등분산성 여부를 검정하는 LR(likelihood ratio: 우도비) 검정을 시행하였다. 검정결과 1% 유의수준(p 값= 0.005)에서 귀무가설인 오차항의 등분산성이 기각된다. 오차항의 자기상관 여부를 검정하기 위해 Wooldridge 검정을 실시하였다. 검정결과 p값이 0.001로 자기상관이 존재하지 않는다는 귀무가설을 기각된다. 이에 따라 이분산성과 자기상관을 가정하여 각 패널개체의 오차항 분산(σi2) 및 자기상관계수(ρ)를 추정하는 패널 GLS(generalized least squares) 분석을 시행하였다. 또한, 모형의 오차항에 제1계 자기상관이 존재하는 것으로 판단되어 개체의 특성을 나타내는 오차항 ui의 유의성을ρˆ을 이용한 Cochrane-orcutt 변환을 적용한 고정효과(fixed effect) 모형에서 검정하였다. 검정 결과 오차항 ui가 모두 0이라는 귀무가설이 유의수준 1%(p 값=0.0008)에서 기각할 수 있었고 고정효과 모형과 확률효과(random effect) 모형을 비교하는 하우스만 검정 결과 두 회귀계수 간 체계적 차이가 없다(difference in coefficients not systematic)는 귀무가설이 5% 유의수준(p값 = 0.0172)에서 기각되어 설명변수와 오차항(ui) 간의 상관관계가 존재하는 것으로 나타나 오차항이 제거되는 고정효과 모형을 선택하여 추가적인 분석결과를 제시하였다.

공익적 목적의 우대요금 적용으로 인한 손실분을 조정원가로 반영하는 것은 전기요금 등에서 이미 사용하는 방법이다.

카드사는 금리변동 등 시장환경의 변화에 따라 가맹점수수료 관련 원가가 변동되거나 가맹점 신용상태의 변경 등으로 관련 법규·행정지도에 따른 가맹점수수료율 산정결과 변경이 필요한 경우에는 가맹점수수료율을 조정할 수 있음. 이 경우 카드사는 조정사유를 명시하여 조정일 1개월 전까지 가맹점에 서면으로 통보해야함.

실제 적격비용률을 계산 할 때에도 공통비용과 간접비는 결제사업부분과 대출사업 부분의 자산 및 수익 비중 등을 기준으로 배분하는 추정방식을 사용함.