근로자가 기업의 미래 성과에 대한 정보를 보유하는가? 유상증자에서의 우리사주 우선배정과 청약률 분석*

Do Employees Have Information on Firm’s Future Performance? Evidence from SEO and ESOP*

Article information

Abstract

본 연구는 2006년부터 2015년까지 공시된 주주배정방식 유상증자 576건을 표본으로 설정하여 우리사주 우선배정과 청약에 관한 근로자의 결정이 시장에 정보를 전달하는지 분석하며 주요 결과는 다음과 같다. 첫째, 우선배정이 의무인 유가증권기업을 대상으로 미배정의 효과를 분석한 결과 미배정기업의 공시효과와 장기성과가 우선배정기업보다 더 부정적이다. 같은 맥락에서 우선배정의 선택권을 갖는 코스닥기업을 대상으로 자율배정의 효과를 분석한 결과 자율배정기업의 공시효과와 장기성과가 미배정기업보다 덜 부정적이다. 둘째, 우리사주조합의 청약률과 유상증자 공시후 장기성과간에 유의적인 정(+)의 관계가 1년, 2년, 3년 기간에서 성립하며 이는 근로자가 미래 장기 주가에 대해 유의적인 정보를 보유하고 있다는 증거로 해석된다. 셋째, 우리사주조합의 대규모 미청약 결과는 부정적 정보를 시장에 전달한다. 청약률 상위 25%의 주식을 매수하고 하위 25%의 주식을 매도한 포트폴리오의 1년 수익률은 27.54%이다. 본 연구는 우리사주 자율배정, 미배정, 미청약의 공시효과와 장기성과를 최초로 분석할 뿐만 아니라 청약률이 최대 3년까지의 장기성과에 대한 정보를 제공한다는 증거를 제시하였다는 점에서 재무분야 연구에 공헌한다고 사료된다.

Trans Abstract

Using a sample of 576 equity right offerings announced between 2006 and 2015, this study analyzes the wealth effects of the discretionary or no allocation of new shares to Employee Stock Ownership Plan (ESOP) and the relationship between ESOP subscription rates and the long-run performance. The major results are as follows. First, for KOSPI firms that have obligation to allocate new shares to ESOP, those that do not allocate new shares have more negative announcement effects and long-run performance than those that do. Similarly, for KOSDAQ firms that have the discretion to allocate new shares to ESOP, those that allocate have less negative announcement effects and long-run performance than those that do not. Second, the significant positive relationship between ESOP subscription rates and long-run performance means that employees have significant information on the firms’ future prospects. Third, news on the large number of shares unsubscribed by ESOP provide negative information to the market. Firms in the top quartile of ESOP subscription rates outperform those in the bottom quartile by 27.54% in the year after purchase. Overall, ESOP members’ decisions regarding allocation and subscription provide valuable information on firm’s future performance.

1. 서론

기업의 내부자가 일반 투자자에 비하여 더 많은 정보를 보유하고 있으므로 경영자의 의사결정 (주식발행, 자사주매입, 배당 등)과 내부자거래(insider trading)는 기업 미래 전망에 대한 중요한 정보를 시장에 전달하게 된다. 이에 대한 많은 연구는 재무적 의사결정과 내부자거래의 정보효과에 대하여 충분한 실증증거를 제시하고 있다. 또한 신주인수권부사채에서 분리된 신주인수권을 사채권자로부터 매수한 최대주주는 가장 유리한 시점에서 신주인수권을 행사한다고 보고된다 (Yoon, 2019). 이처럼 경영자와 최대주주가 내부자로서 더 많은 정보를 보유한다면, 같은 맥락에서 하위 경영자 또는 근로자도 일반 투자자에 비하여 더 많은 정보를 보유할 수 있다. 그리고 근로자는 경영자와 유사한 수준의 또는 다른 유형의 정보를 보유할 수 있는데 이에 대한 연구는 일부 이루어지긴 했지만 아직 미흡한 상태이다.1)

Babenko and Sen(2015)은 미국의 ESPP(Employee Stock Purchase Plan)의 거래자료를 분석한 결과 매수상위 25%의 주식을 매수하고 매수하위 25%의 주식을 매도하는 전략을 통해 1년 동안 10%의 초과수익률을 얻을 수 있음을 제시하고 이를 근로자도 미래의 성과에 대한 정보를 보유하는 증거로 해석한다. Babenko and Sen(2015)은 근로자가 고객, 공급자, 경영자와의 교류를 통해 기업의 미래 전망, 신상품 출시 계획, 신기술 개발, 고객반응 및 만족도, 경영진의 질(quality), 근로자의 사기(morale)에 대하여 정보를 가질 수 있으므로 근로자의 거래는 중요한 정보를 제공할 수 있다고 주장한다.

근로자의 정보보유에 대한 분석은 우리사주제도(Employee Stock Ownership Plan: ESOP)를 통해 가능하다.2), 많은 국가에서 다양한 형태로 근로자의 주식소유제도가 운영되는데 이유는 이 제도가 근로자의 태도와 행동에 영향을 미쳐 결과적으로 회사의 성과에 긍정적 영향을 주기 때문이다(Kim and Jeon, 2020). 우리사주제도는 2002년 시행된 근로자복지기본법에 근거하여 근로자로 하여금 회사의 주식을 취득 보유하게 함으로써 근로자의 경제 사회적 지위 향상과 노사협력 증진을 목적으로 만들어졌다. 근로복지기본법 34조2항에 의거 우리사주제도가 근로자의 복지를 위하여 제정된 법률인 만큼 임원 등의 경영진은 가입이 제한된다.

우리사주제도는 1968년 자본시장육성에 관한 법률에서 상장법인이 유상증자를 실시할 때 근로자에게 신규발행주식의 10%를 우리사주조합(Employee Stock Ownership Association)에 우선배정하는 특례조항을 만들면서 시작되었으며 증권거래법을 거쳐 현재 자본시장법에 규정되어 있다.3), 우리사주제도는 근로자 참여로 인한 기업가치 상승효과와 회사의 우호주식으로서 적대적 M&A의 경영권 방어효과 등의 순기능이 있음에도 불구하고, 상장후 주가하락시 조합원에게 큰 손실이 되고, 공모금액이 큰 경우 우리사주조합에서 실권주가 발생하면 기관투자자와 일반투자자에게 부정적 영향을 미치는 역기능도 있다(Kim, 2016). Park and Kim(2019)은 우리사주제도가 종업원에게 동기를 부여하고 애사심 및 주인의식을 향상시켜 종업원이 내부주주로서 경영진에 대한 감시를 강화하는 긍정적 역할을 수행한다고 주장한다. 또한 여러 연구는 우리사주제도와 경영성과간 정(+)의 관계를 보고한다(Nam, 2005; Won, 2012; Park and Song, 1995).

우리나라에서 우리사주조합 조합원이 우리사주를 취득하는 방법은 여러 가지가 있으나 현실적 으로 기업공개와 유상증자를 통한 우선배정에 집중되어 있는 것이 사실이다. 현재 유가증권시장 기업의 경우 20% 우리사주배정이 의무사항이지만 코스닥기업의 경우 권장사항(임의규정 또는 자율배정)이다(Kim and Kim, 2015; Kim, 2016; Ban and Choi, 2018).4), 유가증권시장의 20% 의무배정 규정은 우리나라에만 있는 독특한 제도이다(Kim, 2016, 각주 71). 외국의 경우 주로 우리사주매수선택권(stock option) 등을 통해 주식을 취득하지만 우리나라의 경우 자기부담으로 우선배정된 주식을 취득함에 따라 근로자는 큰 위험에 노출되므로 특히 주가변화에 민감하게 반응하게 된다(Kim and Kim, 2015). 또한 유상증자를 통해 신주를 배정받은 우리사주 참여자, 최대주주, 주요주주, 기관투자자, 구주주, 실권주를 받은 신주주 중에서 우리사주 참여자를 제외한 모든 그룹은 보호예수 적용을 받지 않으므로 신주가 상장된 이후 즉각적인 매도가 가능한 반면에 우리사주 참여자는 1년간 주식을 매도할 수 없으므로 가장 큰 위험에 노출된다.5),6) 이런 이유로 우리나라 근로자의 우리사주 참여는 미래 장기 주가에 대한 중요한 정보를 시장에 전달할 수 있으며, 우리사주 참여자의 투자시한(investment horizon)이 장기이므로 청약률은 기업의 장기 성장 가능성에 의해 영향을 받을 것으로 판단된다.

우리사주의 정보효과에 관한 연구는 주로 신규상장기업의 우선배정을 중심으로 이루어졌으며 우리사주의 정보효과를 지지하는 결과를 제시한다(Lee and Kim, 2014; Ban and Choi, 2018; Kim and Kim, 2015). 이 연구들은 우리사주조합 지분율의 증가와 상장이후 초과수익률이 정(+)의 관계를 갖는다고 보고하는데 유의적인 관계는 1년 이내의 기간으로 제한된다. 또한 Kim and Jeon(2020)은 유상증자의 우선배정을 중심으로 분석하는데 우리사주조합 청약률과 1년 이내 매입보유초과수익률(BHAR)이 정(+)의 관계를 보이며 이는 우리사주 취득이 기업의 미래성과에 대한 중요한 정보를 제공하는 증거라고 주장한다.

우리나라에서 유상증자와 관련된 우리사주 자료는 근로자가 기업의 미래 성과에 대한 정보 보유 유무를 검증하는데 있어 다른 국가 자료와 비교하여 다음과 같은 측면에서 유리하다. 첫째, 유가증권시장 기업의 경우 20% 우선배정은 의무규정인데 이는 우리나라에만 존재하는 독특한 제도이고, 코스닥시장 기업의 경우 우선배정은 권장사항이다. 이런 제도적 특성으로 인해 우리나라에서만 미배정과 자율배정 표본을 구성하는 것이 가능하다. 둘째, 유상증자를 통해 조합원이 우리사주를 청약하는 경우 자기부담으로 자금을 조달하고 1년간 신주를 매도하지 못하며 또한 유상증자가 대규모 주가하락을 야기하는 점을 감안하면 조합원이 부담하는 위험은 상당하며, 부담하는 위험이 큰 만큼 우리나라에서 조합원의 정보력이 다른 국가에서보다 클 것으로 판단된다.7)

본 연구는 2006년부터 2015년까지 공시된 주주배정방식 유상증자 576건을 표본으로 설정하여 코스닥기업의 우리사주 자율배정의 공시효과, 유가증권기업의 우리사주 미배정의 공시효과, 그리고 우리사주조합 청약률과 장기누적초과수익률간의 관계, 미청약의 공시효과, 우리사주 조합원의 투자시한 등을 분석한다.8) 유상증자 과정에서 이루어진 우리사주 배정/미배정 결정과 청약/미청약 현황이 공시되므로 사건연구(event study)를 통한 공시효과의 분석이 가능하다. 따라서 본 연구는 1단계 배정에 관한 의사결정이 공시되는 유상증자 공시일을 전후하여 배정/미배정의 공시효과를 분석하고, 나아가 대략 2개월 후에 공시되는 청약결과(완전청약/ 미청약)에 대한 공시효과를 분석하여 청약에 대한 공시가 추가적으로 시장에 정보를 제공하는지 검증하고자 한다. 우리사주조합의 미배정과 자율배정의 공시효과가 우리나라에서만 가능하고 추가적으로 청약률 현황도 공시되지만 지금까지 이에 대한 분석이 이루어지지 않았다는 점에서 이를 최초로 시도한 본 연구는 재무분야 연구에 공헌한다고 사료된다.

유상증자 과정에서 1차적으로 우리사주 배정・미배정이 결정될 때 조합 전체의 의견이 합의되고, 우선배정이 결정되면 2차적으로 조합원 개개인의 판단으로 청약이 이루어진다. 기존의 연구가 주로 우리사주조합의 지분율과 청약률 자료를 이용하여 정보효과를 추론하는데 반해, 본 연구는 사건연구 방법론을 활용하여 두 가지 유형의 공시효과를 직접 검증한다는 점에서 차별된다.

본 연구의 첫 번째 주제는 20% 우리사주 우선배정이 의무사항인 유가증권기업을 대상으로 미배정의 공시효과와 20% 내에서 자율적으로 배정하는 코스닥기업을 대상으로 우선배정의 공시효과를 분석하는 것이다. 20% 우선배정이 의무인 유가증권기업의 경우 우리사주조합이 서면으로 20% 미만을 요구하는 경우 미배정까지도 가능하다. 우선배정이 의무인 상황에서 미배정은 우리사주조합의 요청에 의해서만 가능하므로 미배정 결정은 근로자의 정보 보유 여부를 측정할 수 있는 좋은 기회가 된다.9) 같은 맥락에서 주주배정방식 유상증자에서 신주발행가격은 통상 기준가격에서 30% 정도 할인되어 결정되는데, 할인된 가격으로 우리사주에게 20%를 배정하는 것은 기존주주 입장에서는 큰 손실이다. 그런데 경영자가 이런 손실에도 불구하고 20%를 우리사주조합에 배정하는 것은 그만큼 기업의 미래 전망에 대한 자신감을 표시하는 것으로 해석할 수 있으므로 우리사주 우선배정은 중요한 긍정적 정보효과를 갖게 된다. 여기서 자율배정의 결정은 경영자가 내리지만 우리사주조합의 의견이 반영되었을 것으로 추정된다. 유가증권기업을 대상으로 우리사주 미배정의 부정적 공시효과와 코스닥기업을 대상으로 우리사주 우선배정의 긍정적 공시효과에 대한 연구가 전혀 이루어지지 않았으므로 이를 실증적으로 검증하고자 하며 분석시 단기적 공시효과 뿐만 아니라 장기성과도 함께 분석하기로 한다.

본 연구의 두 번째 주제는 우리사주조합의 청약률이 공시 이후 장기성과에 대한 정보를 제공하는가의 여부이다. 우리사주 배정이 이루어진다 하더라도 근로자는 자신의 판단하에 우리사주에 참여한다. 기존의 연구는 청약률 또는 지분증가가 1년 이내의 수익률에 대한 정보를 제공한다고 보고한다. 그러나 1년간 보호예수가 존재하는 상황에서 근로자는 장기적인 투자시한을 가질 것이고 따라서 1년 이내보다 1년 이후의 성과에 관심이 많게 된다. 이를 위해 우리사주가 배정된 유가증권시장과 코스닥시장 유상증자 기업을 대상으로 우리사주조합의 투자시한, 청약률의 결정요인, 미청약 공시효과, 그리고 청약률과 1년 이상의 장기성과간의 관계 등을 분석하기로 한다.

만약 근로자가 기업의 미래 성과에 대한 정보를 보유한다면 우리는 근로자의 배정과 청약에 관한 의사결정을 기준으로 미래 성과가 상대적으로 우수한 또는 열등한 기업을 선별할 수 있을 것으로 기대된다.

본 연구의 주요 결과를 요약하면 다음과 같다. 첫째, 우선배정이 의무인 유가증권기업 유상 증자를 대상으로 우리사주조합의 미배정 공시효과를 분석한 결과 미배정 공시효과가 우선배정 기업의 공시효과보다 유의적으로 더 부정적이다(3일 기준 누적초과수익률이 5.87% 낮음). 공시일에 미배정기업의 주가가 유의적으로 더 크게 하락하는 이유는 미배정이 기업의 미래에 대한 조합원의 부정적 견해를 시장에 전달하기 때문으로 해석된다. 같은 맥락에서, 우선배정의 선택권을 갖는 코스닥기업 유상증자를 대상으로 우선배정 공시효과를 분석한 결과 우선배정 기업의 공시효과가 미배정기업의 공시효과보다 유의적으로 덜 부정적이다(3일 기준 누적초과 수익률이 4.35% 높음). 공시일에 자율배정기업의 주가가 유의적으로 덜 하락하는 이유는 자율배정이 기업의 미래에 대한 경영자와 조합원의 긍정적 견해를 시장에 전달하기 때문으로 해석된다. 둘째, 코스닥기업의 우리사주 우선배정 여부에 영향을 미치는 변수를 로짓분석한 결과, 기업규모가 클수록, 변동성이 작을수록, 그리고 공시전 누적초과수익률이 클수록 우선 배정할 확률이 증가하는 것으로 나타난다. 셋째, 유가증권기업의 경우 미배정 기업의 3년 누적초과수익률은 배정기업의 그것보다 유의적으로 낮다. 같은 맥락에서 코스닥기업의 경우 우선배정 기업의 3년 누적초과수익률이 미배정기업의 그것보다 유의적으로 높다. 따라서 투자자는 배정(미배정)의 의사결정을 이용하여 장기적 관점에서 상대적 우수한(열등한) 기업을 선별할 수 있다.

넷째, 우리사주조합 청약률(우리사주 청약주식수를 모집주식수로 나눈 비율)과 유상증자 공시후 장기성과(최대 3년간 누적초과수익률 또는 매입보유초과수익률)간에 유의적인 정(+)의 관계가 1년, 2년, 3년 기간 모두에서 성립하며 이는 근로자가 미래 장기 주가에 대해 유의적인 정보를 보유하고 있다는 증거로 해석된다. 다섯째, 우리사주조합의 청약률은 구주주 청약률과 달리 할인율에 의해 영향을 받지 않고 기업의 장기성장지표인 토빈 q비율에 의해 영향을 받는데 이는 조합원의 투자시한이 장기임을 의미한다. 여섯째, 우리사주조합의 미청약 결과가 시장에 공시되면 단기 공시효과(2일 CAR=-4.29%)와 장기성과(36개월 BHAR=-53.37%)가 유의적 으로 부정적이고 3년 이내에 상장폐지될 확률도 높다. 또한 청약률 상위 25% 주식을 매입하고 하위 25% 주식을 매도하는 전략을 시행하면 1년 수익률이 27.54%로 측정된다. 이는 우리사주 조합의 대규모 미청약 결과가 자본시장에 매우 부정적인 시그널을 보냄을 의미한다.

본 연구는 우리사주 배정에 관한 결정의 정보효과와 조합원의 청약에 관한 결정의 정보효과를 분리하여 최초로 분석한 연구로서의 가치를 가지며, 우선배정과 청약에 관한 우리사주조합의 의사결정이 기업의 미래 성과에 대한 중요한 정보를 제공한다는 여러 증거들을 제시한다. 첫째, 유가증권기업에서 우리사주 미배정 결정에 대해 부정적 공시효과와 부정적 장기성과를 제시한다. 둘째, 배정이 이루어진 이후 우리사주조합의 미청약 결정에 대해 부정적 공시효과와 부정적 장기성과를 제시한다. 셋째, 우리사주조합원의 투자시한은 1년보다 장기이며 이로 인해 청약률과 장기성과간의 정(+)의 관계가 3년까지의 기간에서 성립한다.

본 논문의 구성은 다음과 같다. 먼저 제2장에서 선행연구와 우리사주 관련 규정을 요약하고, 제3장에서 표본구성과 방법론을 소개하기로 한다. 실증 결과는 제4장에 제시되어 있으며 제5장에서 결론과 제도적 시사점을 도출하기로 한다.

2. 기존 연구 요약과 우리사주 관련 규정

2.1 기존 연구 요약

우리사주조합에 대한 연구는 제도 자체의 적절성에 관한 연구, 우리사주제도가 이익조정에 미치는 영향, 우리사주조합 청약률(또는 지분율)과 경영성과 간 관계, 그리고 우리사주조합 도입의 정보효과에 관한 연구 등으로 분류될 수 있다. 우리사주조합의 제도에 대한 연구에는 Kim(2016), Park and Kim(2019), Park and Jung(2010)이 있다. Kim(2016)은 IPO 유가증권시장 에서 우리사주조합 20% 의무배정제도의 타당성에 대하여 논의한 결과 근로자가 20%를 모두 인수하는 것이 현실적으로 불가능하고 이로 인해 발생하는 대규모 실권주는 결국 투자자에게 부정적 영향을 주게 되므로 20% 의무배정제도는 폐지되어야 한다고 주장한다. 또한 Park and Jung(2010)은 노조가입률이 높은 경우 우리사주제도가 기업가치에 부정적 영향을 미치므로 우리사주제도가 주주와 근로자의 이해관계를 일치시키기 보다는 근로자의 고정청구권을 강화하는 수단으로 이용될 수 있다고 주장한다. 반면에 Park and Kim(2019)은 우리사주제도 도입이 근로자의 동기와 애사심 및 주인의식을 향상시키며 이는 대리인비용 문제와 자본활용도 제고에 긍정적인 영향을 미친다고 보고한다.

우리사주제도와 이익조정간의 관계를 분석한 논문에는 Ki et al.(2017)과 Shin and Kim (2018)이 있다. Shin and Kim(2018)은 IPO기업의 우리사주조합 지분율이 이익조정에 미치는 영향을 분석한 결과 우리사주조합 지분율이 높을수록 이익 상향조정이 억제되고 재무보고의 품질이 높아진다고 한다. 반면에 Ki et al.(2017)은 2003년부터 2008년까지 코스닥 IPO 기업 224개를 대상으로 분석한 결과 IPO 기업이 상장 직전에 이익조정을 실시하고, IPO 직전 연도의 재량적 발생액과 IPO 과정에서 발생한 우리사주조합 지분율 변동이 유의한 양의 상관관계를 갖는다고 한다. 이는 이익조정을 통해 근로자들의 우리사주 매입을 유도한 후 외부투자자들의 관심을 유도할 수 있으며 이는 결국 시장투자자들의 의사결정을 호도할 수 있다고 우려한다.

외국의 경우 우리사주제도 도입 공시일을 전후하여 초과수익률이 유의적인 양으로 보고된다 (Chang, 1990의 미국자료, Yeo et al., 1999의 싱가폴 자료). 그러나 국내에서 공시효과에 대한 분석은 이루어지지 않았지만, 우리사주조합의 지분율 증가가 미래 성과에 대한 정보를 제공한다는 것은 Nam(2005), Won(2012), Lee and Kim(2014), Ban and Choi(2018), Kim and Kim(2015), Park and Song(1995) 등에 의해 보고되었다. Lee and Kim(2014)은 2003년부터 2008년까지 코스닥 IPO기업 242개를 분석한 결과 신규상장공모 후 1년 수익률이 종업원주주 지분과 정(+)의 관계를 보이는데, 이는 높은 종업원주주 지분이 근로자 동기부여를 강화하여 종업원과 일반 주주 간의 이해를 일치시키는 요인으로 작용한다고 해석한다. Ban and Choi(2018)는 2008년부터 2017년까지 신규 상장한 기업 543개를 대상으로 분석한 결과 우리사주조합의 지분율 증가는 상장이후 6개월 초과수익률을 향상시키며 청약미달 발생은 초과수익률을 감소시킨다고 보고한다. Kim and Kim(2015)은 우리사주 취득에 따른 근로자의 경제적 효과를 1년 기준으로 분석한 결과 유가증권시장에서는 시장수익률 대비 초과수익률이 나타나고 있어 우리사주조합의 투자 유인이 발생하는 반면 코스닥시장에서는 초과수익률은 나타나지 않아 투자유인이 부족하다고 보고한다.

Kim and Jeon(2020)은 2008년부터 2018년까지의 유상증자시 우리사주 우선배정 369건 (유가증권시장 217건, 코스닥 152건)을 대상으로 우리사주조합의 청약률과 매입보유초과수익률 (BHAR)간의 관계를 분석한 결과 우리사주 취득이 청약 이후 1년 이내의 미래성과에 관한 주요 정보를 제공한다는 증거를 제시한다.

유상증자의 단기 공시효과는 지난 90년대를 대상으로 이루어진 연구에서는 유의적인 양(+)이었지만(Kim, 1994; Lee, 1994; Shin, 1995; Yun, 1996; Yoon, 1999) 최근 대부분의 연구에서는 유의적인 음(-)으로 확인된다(Yoon, 2016a; Yoon, 2016b; Jang and Yoon, 2022; Kim, Ko, and Wang, 2019; Kim and Song, 2020).10)

그리고 유상증자의 장기성과는 국내외를 막론하고 부정적이다. 미국의 경우 Spiess and Affleck-Graves(1995)는 유상증자 이후 5년간 누적초과수익률이 -31%로 보고하며, Eckbo et al.(2007)도 유상증자 이후 매칭기업과 비교한 결과 5년간 수익률이 -29.7%로 보고한다. 우리나라의 경우에도 Kim(2013), Kho and Park(2000), Yoon(1999) 등이 부정적 장기성과를 보고한다.

2.2 우리사주 관련 규정

유가증권 상장법인은 자본시장법 165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례)에 의거 우리사주조합에 20% 배정의 의무를 지니며(“…. 모집하거나 매출하는 주식총수의 100분의 20을 배정하여야 한다”), 우리사주조합은 증권거래법 191조의7(우리사주조합원에 대한 우선배정)과 근로복지기본법 38조(우리사주조합에 대한 우선배정의 범위)의 1항에 의거 20% 내에서 배정을 받을 수 있는 권리를 가진다. 유가증권 상장법인은 20% 의무배정이 있지만 자본시장법 165조의7과 동법 시행령 176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등)에 의거 우리사주조합의 동의가 있으면 20% 이하로 배정할 수도 있다. 다시 말해서, “20% 의무배정” 규정이 적용되지만 우리사주조합이 20% 미만으로 배정받기를 원한다는 의사를 서면으로 표시하면 그 미달분은 다른 투자자에게 배정될 수 있도록 제도의 운용절차를 탄력적으로 개선하였다(금융위원회 보도자료 2021.6.15.).

반면에 코스닥 상장법인은 근로복지기본법 38조의 2항에 의거 20% 내에서 유상증자시 우선적으로 배정할 수 있으며 우리사주조합은 증권거래법 제191조의7에 의거 20% 내에서 신주를 배정받을 권리를 가진다. 코스닥 상장법인의 경우 명확히 기재된 비율이 없고 “총수의 100분의 20의 범위”로 명시되어 있으므로 20% 우선배정이 의무규정이 아닌 임의 규정 또는 자율배정으로 해석된다(Kim and Kim, 2015; Kim, 2016; Ban and Choi, 2018). 인용된 각 규정은 부록에 첨부되어 있다.

3. 표본 구성과 검증가설 및 연구 방법

3.1 표본

3.1.1 표본의 구성

본 연구는 한국거래소의 상장공시시스템(KIND)을 이용하여 2006년 초부터 2015년 말까지 공시된 유상증자를 대상으로 다음의 조건을 부여하여 표본을 구성한다.

1) 주주배정방식으로 제한하며 최종적으로 미발행된 경우는 제외한다. 주주배정방식으로 제한하는 이유는 각주 8)에서 언급했듯이 일반공모방식의 경우 20% 의무배정이 면책되기 때문이다.

2) 금융업은 제외하며, 유가증권시장과 코스닥시장에 상장된 12월 결산법인을 대상으로 한다.

3) 분석에 필요한 수익률과 재무제표 자료가 존재한다.11)

4) 우리사주조합 청약률에 대한 자료가 존재한다. 청약률에 대한 자료는 “증권발행실적보고서” 에서 일일이 수집하였다.

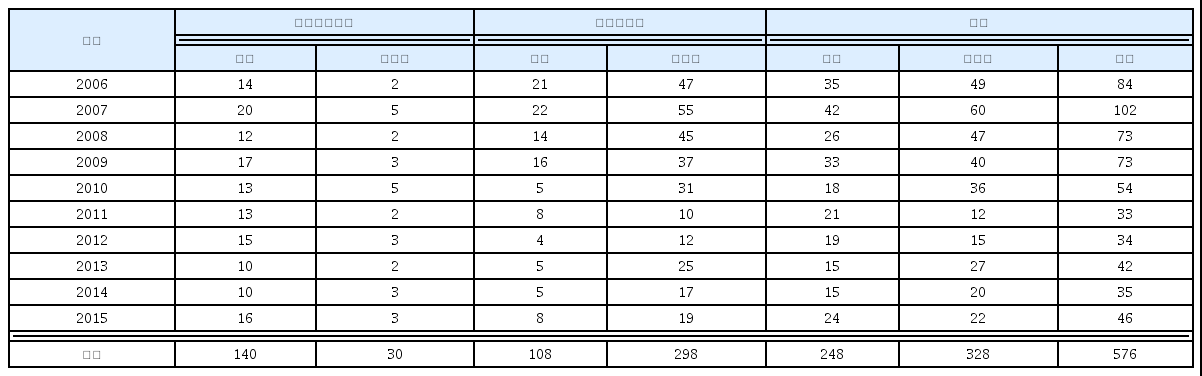

이상의 조건을 부여한 결과 총 576건의 주주배정방식 유상증자 표본이 구성된다. <표 1>은 표본의 연도별 시장별 분포를 보여준다. 576건은 코스닥기업 406건(70%)과 유가증권기업 170건 (30%)으로 구성된다. 유가증권시장 170건 중에서 우선배정기업이 140건(82%)이고 미배정 기업이 30건(18%)이다. 코스닥시장 406건 중에서 우선배정기업이 108건(27%)이고 미배정 기업이 298건(73%)이다.12) 유가증권 상장법인의 경우 20% 우선배정이 의무이지만, 18%에 해당되는 30개 기업에 예외조항이 적용되어 우리사주를 전혀 배정하지 않은 반면에, 코스닥 상장법인의 경우 20%내 배정이 임의규정이지만 27%에 해당되는 108개 기업이 20% 내에서 배정하였다.

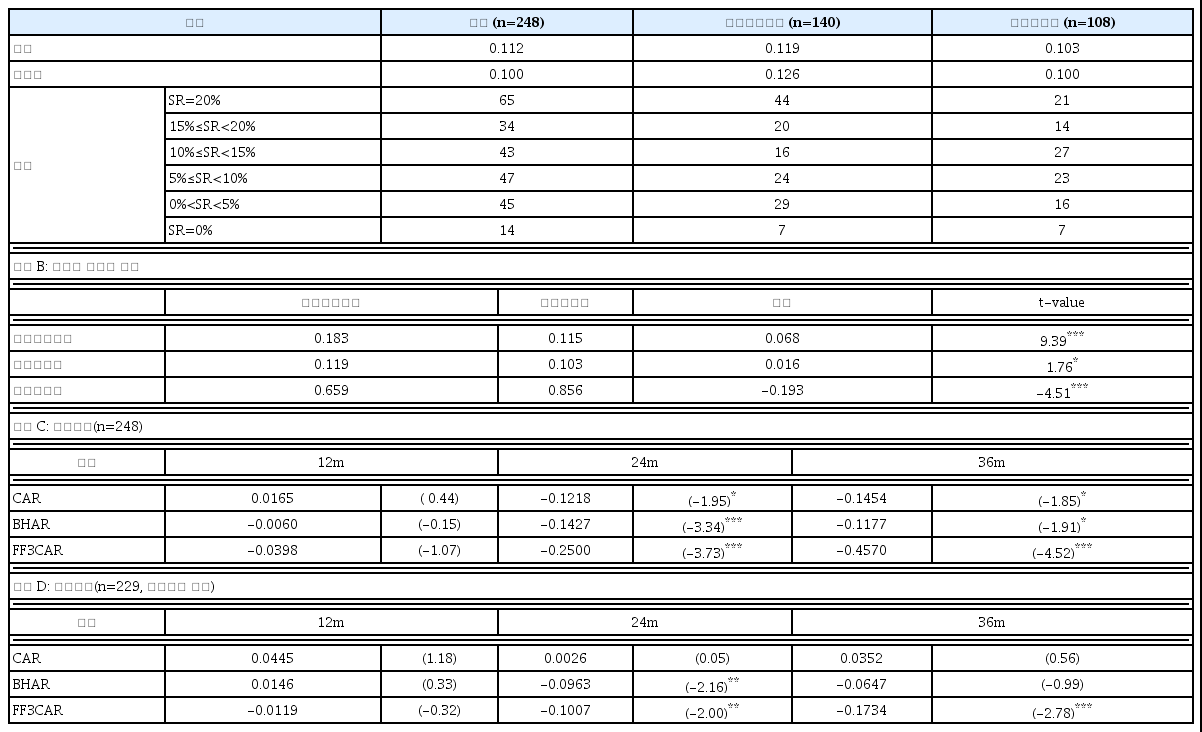

연도별 시장별 우선배정 유무별 분포

이 표는 2006년부터 2015년까지 공시된 유상증자(주주배정방식) 576건의 연도별 시장별 그리고 배정유무별 분포를 보여준다. 20% 우리사주 우선배정이 유가증권시장의 경우 의무사항이고 코스닥시장의 경우 임의사항이다.

3.1.2 표본의 기초 통계량

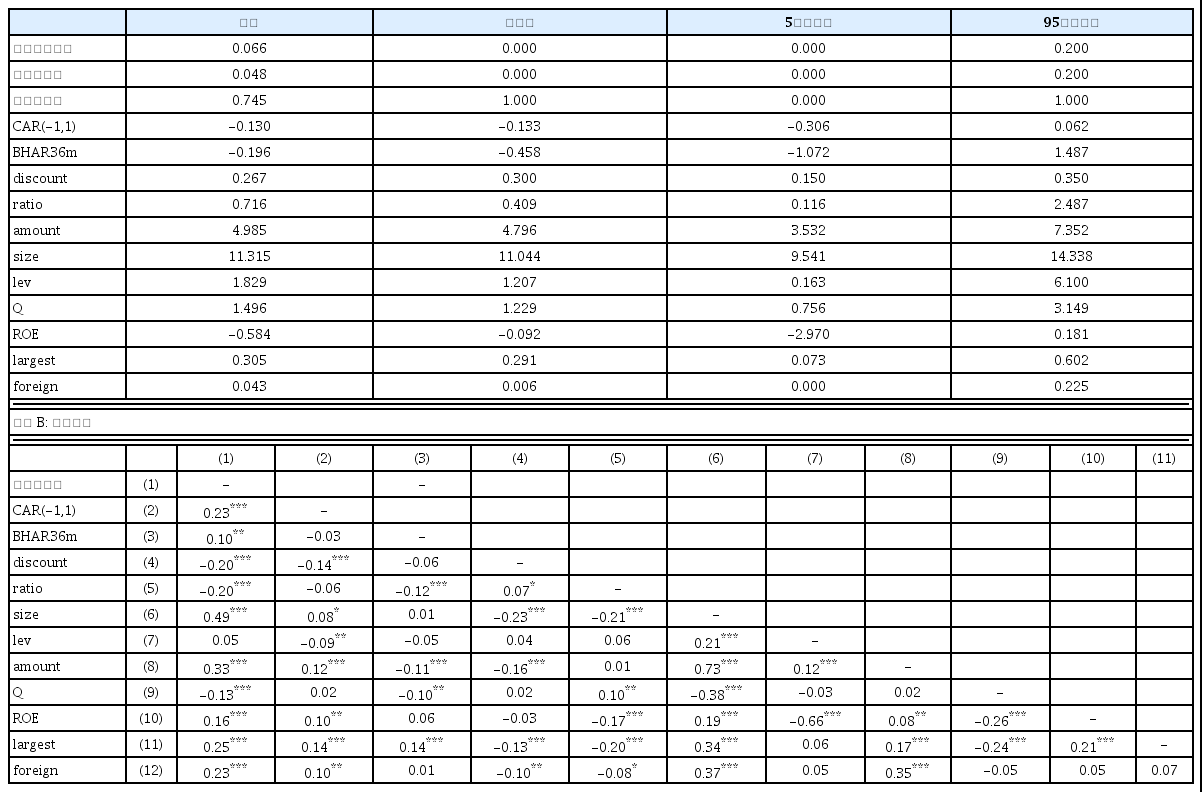

주주배정방식 유상증자 576건에 대한 기초 통계량은 <표 2>와 같다. 우선, 576건의 우리사주 조합 최초배정비율의 평균은 6.6%이다. 여기서 배정은 248건이고 미배정은 328건이다. 배정 248건 중에서 20% 배정은 151건, 10% 이상 20% 미만은 51건, 10% 미만은 46건이다.13), 본 논문에서 사용하는 청약률은 모집청약률과 배정청약률로 구분하여 정의된다. 모집청약률은 우리사주조합 청약주식수를 모집주식수로 나눈 비율로서 평균은 4.8%인데 이는 최초배정비율 에서 1.8%포인트 하락한 수치이다. 그리고 우리사주조합 청약주식수를 우리사주조합 배정 주식수로 나눈 배정청약률은 248건에서 평균 74.5%이다.14), 유상증자 공시일 전후 3일간 누적초과 수익률은 -13.0%이고 청약일 이후 36개월간 매입보유초과수익률(BHAR)은 -19.6%이다.15)

기초 통계량

이 표는 주요 변수의 기초 통계량과 상관계수를 보여준다. 최초배정비율은 우리사주조합 배정주식수를 모집주식수로 나눈 비율이고, 모집청약률은 우리사주조합 청약주식수를 모집주식수로 나눈 비율이고 배정청약률은 우리사주조합 청약주식수를 우리사주조합 배정주식수로 나눈 비율이다. CAR(-1,1)은 유상증자 공시일 전후 3일간 누적초과수익률이고, BHAR36m은 청약일 이후 36개월 동안의 매입보유 초과수익률이다. discount는 할인율이고, ratio는 주식 1주당 배정된 신주의 수이고, size는 총자산에 자연로그를 취한 값이고, lev는 총부채를 자기자본으로 나눈 비율이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, amount는 발행금액에 자연로그를 취한 값이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. lev, Q, ROE의 경우 상·하위 1%에 대하여 극단치조정 (winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본수는 576개이다(단, 배정청약률의 경우 248개).

패널 A: 주요 변수 기초 통계량

평균 할인율은 27%이고 1주당 배정된 신주의 수는 0.716주이다. 레버리지비율은 183%이고 토빈 Q비율은 1.496이다. 기존의 연구가 유상증자 실시기업의 수익성이 매우 악화되었다고 보고하는 것처럼 평균 ROE는 -58.4%이다. 그리고 최대주주의 지분율(특수관계인 포함)은 30.5%이고 외국인지분율은 4.3%이다. 기업특성변수(size, lev, Q, ROE, largest foreign)는 모두 전년도말 기준이다. 그리고 패널 B는 주요 변수간 상관계수를 보여준다.

3.2 검증가설

신규상장과 유상증자를 실시하는 경우 유가증권시장 기업은 의무적으로 우리사주조합에게 20%를 배정해야 하지만 코스닥시장 기업은 권장사항이므로 경영자의 판단으로 20% 이내 배정이 결정된다. 20% 우선배정이 의무인 유가증권기업의 경우 우리사주조합의 요청으로 20% 미만을 배정하거나 또는 아예 배정하지 않는 것은 근로자의 미래 성과에 대한 부정적인 정보를 시장에 전달할 수 있다. 반대로 코스닥 기업의 경우 20% 이내 우선배정이라는 의사결정이 미래 성과에 대한 중요한 긍정적 정보를 시장에 전달할 수 있다. 주주배정방식 유상증자의 경우 할인율의 제한이 없지만, 실권주를 발행하는 경우 제3자발행하면 최대 30% 할인율이 적용되고 일반공모 하면 최대 40% 할인율이 적용된다. Yoon(2020)은 주주배정방식 618건의 평균 할인율이 26%로 보고하며 우리 표본의 경우 평균 할인율은 27%이다. 대략 30% 할인된 가격으로 발행되는 신주의 20%를 우리사주조합에게 배정하는 것은 기존주주 입장에서는 큰 손실이 되는데(물론 기존주주의 지분율도 하락하게 됨) 이를 감수하고 우선배정을 한다는 것은 미래에 대한 경영자의 긍정적 의견을 시장에 전달하게 된다. 유가증권기업의 우리사주조합 미배정과 코스닥기업의 20% 이내 우선배정이 주요한 정보전달 수단임에도 불구하고 이에 대한 연구는 전혀 진행되지 않았으므로 본 연구의 첫 번째 가설은 다음과 같이 설정된다.

가설 #1a: 유가증권기업의 경우 우리사주조합에 우선배정을 실시하지 않으면 이는 근로자의 부정적 신호를 전달하므로 유상증자의 부정적 공시효과가 악화된다. 나아가 미배정한 기업의 장기성과는 배정한 기업보다 더 부정적이다.

가설 #1b: 코스닥기업의 경우 우리사주조합에 우선배정을 실시하면 이는 경영자의 긍정적 신호를 전달하므로 유상증자의 부정적 공시효과가 완화된다. 나아가 우선배정을 실시한 기업의 장기성과는 실시하지 않는 기업보다 덜 부정적이다.

첫 번째 가설을 검증하기 위해서는 시장별(유가증권시장과 코스닥시장)로 배정기업과 미배정 기업 간의 공시효과 차이를 분석할 뿐만 아니라 다음의 회귀분석을 실시한다. 종속변수는 유상증자의 공시효과로 CAR3(-1,1)과 장기성과로 36개월 누적초과수익률(즉, CAR36m, BHAR36m, FF3CAR36m)을 이용한다.

유가증권시장:

코스닥시장:

여기서 Controlsj는 j기업의 통제변수 벡터로서 통제변수는 산업별과 연도별 더미변수를 포함 한다. NOESOPjkospi은 유가증권기업으로 미배정이면 1의 값을 갖는 더미변수이고, ESOPjkosdaq는 코스닥기업으로 우선배정하면 1의 값을 갖는 더미변수이다. β1이 유의적인 음(-)이면 가설 #1a가 지지되고 β2가 유의적인 양(+)이면 가설 #1b가 지지된다.

일단 우선배정이 이루어지면 근로자는 자신의 판단으로 신주에 대한 청약을 한다. 국내에서 근로자가 기업의 미래 성과에 대한 정보를 보유한다는 사실은 여러 논문에서 검증되었으며 대체로 정보 보유를 지지하는 결과를 제시한다(Kim and Jeon, 2020; Lee and Kim, 2014; Ban and Choi, 2018). 그러나 기존 연구가 최대 1년까지의 미래 성과에 대해서만 정보를 보유한다고 보고한다. 본 연구는 기간을 확장하여 최대 3년까지의 기간을 대상으로 청약률의 정보효과를 분석하기로 한다. 이유는 근로자가 우리사주조합을 통해 주식을 취득하는 경우 1년간의 보호예수가 적용되므로 근로자는 청약여부를 결정할 때 1년 이내의 단기적 성과보다는 1년 이상의 장기적 성과에 더 큰 관심을 가질 것으로 예상되기 때문이다.16)

가설 #2: 우리사주조합의 청약률은 미래 장기성과에 대한 정보를 제공하므로 청약률과 1년 이상의 장기성과간 정(+)의 관계가 예상된다.

두 번째 가설을 검증하기 위해 우선배정을 실시한 유가증권시장과 코스닥시장의 기업을 대상으로 이용하는 회귀식은 다음과 같다. 종속변수로 6개월, 12개월, 24개월, 36개월의 누적초과수익률을 이용하며 SR은 모집청약률로서 모집주식수에 대한 우리사주 청약주식수 비율로 계산된다. β3가 유의적인 양(+)이면 가설 #2가 지지된다.

두 번째 가설과 일관성있게, 1년 보호예수가 적용되는 우리사주조합 조합원은 투자시한이 장기일 것으로 예상되며, 보호예수의 적용을 받지 않아 상장일 이틀 전부터 권리공매도가 가능한 주주와는 다른 청약 행태를 보일 것으로 판단된다. Jang and Yoon(2022)은 할인율이 클수록 시가 대비 발행가격이 낮으므로 구주주 청약률도 유의적으로 증가한다고 보고한다.17) 반면에, 우리사주조합 청약률은 단기 주가변화보다 장기 주가변화에 관심이 많으므로 할인율에 의해 영향을 받지 않고 반대로 기업의 장기 성장 가능성(예를 들어, 토빈 q비율, PBR)에 영향을 받을 것으로 예상된다. 따라서 다음 가설 #3이 도출된다.

가설 #3: 우리사주 청약자의 투자시한이 장기이므로 우리사주조합 청약률은 할인율에 의해 영향을 받지 않고 장기성장성 지표에 의해 영향을 받을 것이다.

우리사주조합에서 실권주가 많이 발생하면 기관투자자와 일반투자자에게 부정적 영향을 미칠 뿐만 아니라 자본시장에도 부정적 시그널을 보낼 수 있다.18) 이를 검증하기 위하여 청약률이 극단적인 두 경우의 단기와 장기 공시효과를 분석하기로 한다. 극단적인 두 경우는 완전청약(20% 우선배정에 20%를 청약하는 경우)과 미청약(20% 이내에서 배정되었지만 청약주식수가 0인 경우)이다. 특히 미청약 결과는 자본시장에 매우 부정적 신호를 전달할 수 있으므로 다음 가설이 도출된다.

가설 #4: 우리사주조합의 미청약 결과가 시장에 공시되면 자본시장은 공시일에 매우 부정적으로 반응하며, 미청약 표본의 장기성과는 완전청약 표본과 비교하여 더 부정적이다.

이 가설이 성립하면 투자자는 청약률의 크기에 따라 매수포트폴리오와 매도포트폴리오를 구성하여 높은 수익률을 얻을 수 있을 것으로 예상된다.

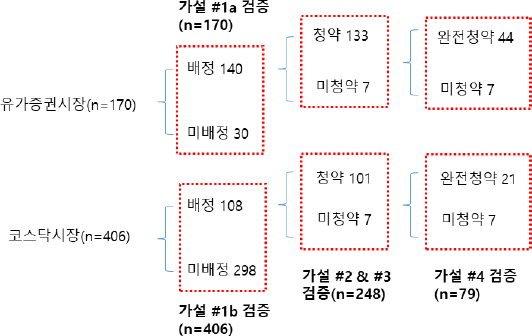

네 가지 가설과 이용하는 표본간의 관계는 <그림 1>과 같다. 첫 번째 가설을 검증하기 위해 유가증권시장 170건(배정 140건, 미배정 30건)과 코스닥시장 406건(배정 108건, 미배정 298건)을 이용하고, 두 번째와 세 번째 가설을 검증하기 위해 우리사주조합에 20% 또는 20% 이내로 배정된 248건(유가증권시장 140건, 코스닥시장 108건)을 이용한다. 그리고 네 번째 가설을 검증하기 위해 79건(완전청약 65건과 미청약 14건)을 이용한다. 첫 번째 가설 검증은 배정과 미배정에 관한 검증이고, 나머지 가설 검증은 우선배정된 경우 우리사주조합의 청약률에 관한 검증이다.

배정과 청약 유무에 의한 구분과 검증 가설

통제변수에 대한 설명은 다음과 같다.

size: 총자산에 자연로그를 취한 값

lev: 총부채를 자기자본으로 나눈 레버리지비율

Q: 자기자본의 시장가치와 부채의 장부가치 합을 총자산으로 나눈 토빈 q비율

ROE: 순이익을 자기자본의 장부가치로 나눈 자기자본순이익률

largest: 최대주주(특수관계인 포함) 지분율

foreign: 외국인투자자 지분율

discount: 발행가격을 계산하기 위해 기준가격에 적용되는 할인율

ratio: 주식 1주당 배정되는 신주의 수

amount: 발행금액에 자연로그를 취한 값

3.3 방법론

공시효과를 측정하기 위한 초과수익률 AR(abnormal return: AR)은 다음과 같은 시장조정 수익률모형을 이용한다.

단, ARj,t는 j기업의 t일의 초과수익률, rj,t는 j기업의 t일의 수익률, 그리고 rm,t는 주가지수의 t일의 수익률이다. 시장수익률로 코스피지수 또는 코스닥지수를 이용한다.

그리고 t1일부터 t2일까지의 j기업의 누적초과수익률 CAR(cumulative abnormal return)은 다음과 같이 구하며 평균 CAR이 0과 상이한가를 검증하기 위하여 t검증을 실시한다.

장기성과의 경우 초과수익률 측정모형에 따라 결과가 상당히 다를 수 있으므로 다음과 같은 세 가지 방법으로 추정한다. 초과수익률 누적기간은 유상증자 우리사주조합 청약일부터 각각 1년, 2년, 3년이며 이는 실제로 +1일부터 +250일, +500일, +750일까지의 수익률을 이용한다.19) 첫 번째 방법은 식 (4)의 시장조정모형으로 초과수익률을 계산하고 식 (5)에 의해 CAR를 계산하여 이를 각각 CAR12m, CAR24m, CAR36m으로 표기한다. 두 번째 방법은 식 (6)과 같이 T일 동안의 매입보유초과수익률(buy-and-hold abnormal return: BHAR)을 이용하며 계산된 값은 각각 BHAR12m, BHAR24m, BHAR36m으로 표기된다.

세 번째 방법은 식 (7)의 Fama-French의 3요인 모형을 이용한다.

식 (7)에서 SMB는 기업규모에 의한 포트폴리오 수익률 차이이고 HML은 장부가/시가 비율에 의한 포트폴리오 수익률 차이이다(Fama and French, 1993). 그리고 rf,t는 t일의 무위험이자율로 3년 만기 국고채 수익률을 365로 나누어 사용한다. 누적초과수익률은 αj에 일수를 곱하여 구하며(예를 들어, 250일 누적초과수익률의 경우 αj에 250을 곱하고) 이를 각각 FF3CAR12m, FF3CAR24m, FF3CAR36m으로 표기한다.

4. 실증 결과

4.1 우리사주 미배정과 우선배정의 공시효과와 장기성과

우리사주 우선배정 여부에 의한 공시효과는 <표 3>과 같다. 패널 A에서 우선배정이 의무인 유가증권시장 기업을 대상으로 미배정의 공시효과를 분석하고, 패널 B에서 우선배정이 의무가 아닌 코스닥시장 기업을 대상으로 우선배정의 공시효과를 분석한다. 공시가 장후에 이루어지는 경우 공시일 다음날을 공시일로 수정하여 분석한다. 배정 유무와 관계없이 유상증자의 공시효과는 상당히 부정적이며 장후공시에 대한 조정을 실시한 이유로 공시일의 초과수익률이 가장 부정적이다.

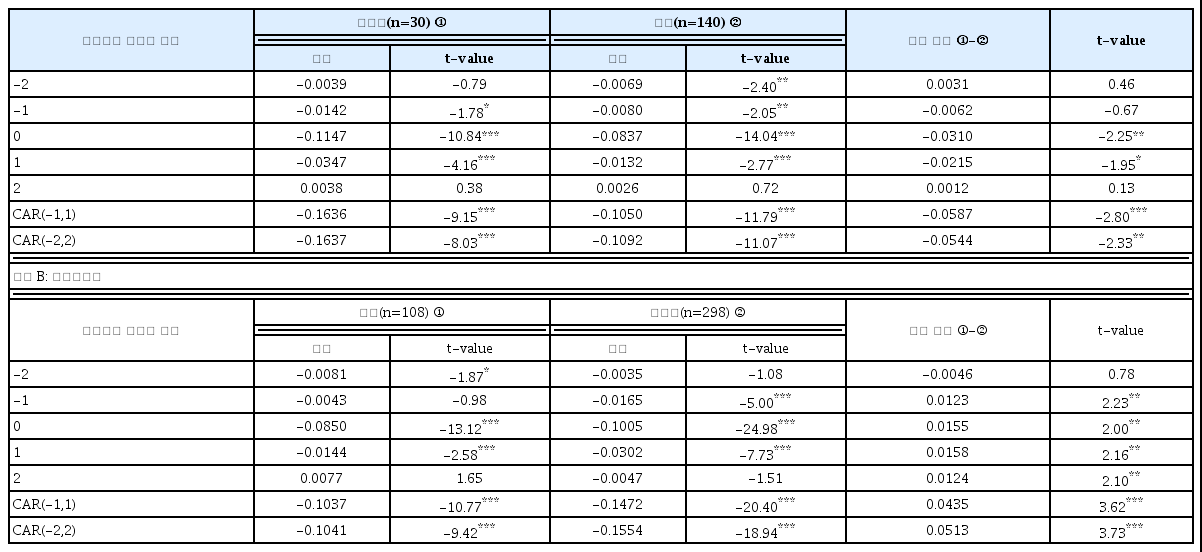

우선배정 유무별 유상증자 공시효과 분석

이 표는 주주배정방식 유상증자를 실시한 유가증권기업 170건과 코스닥기업 406건의 공시효과를 우선배정 실시 유무에 따라 구분하여 분석한 결과이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

패널 A: 유가증권시장

패널 A는 유가증권기업을 대상으로 미배정그룹(n=30)과 우선배정그룹(n=140)의 초과수익률을 공시일 기준 -2일부터 +2일까지 보여준다. 공시일 초과수익률은 미배정그룹의 경우 -11.47%(t= -10.84)이고 배정그룹의 경우 -8.37%(t=-14.04)이다. 그리고 두 그룹간 초과수익률 차이는 공시일과 익일에서 유의적이다.

표는 추가로 두 그룹간 누적초과수익률(CAR) 차이에 대한 검증결과를 보여준다. 먼저 CAR(-1,1)이 미배정그룹의 경우 -16.36%이고 배정그룹의 경우 -10.50%이며 두 그룹간 차이는 -5.87%로 1% 신뢰수준에서 유의적이다. CAR(-2,2)의 경우도 차이는 -5.44%이고 5% 신뢰수준에서 유의적이다. 결국, 패널 A는 유가증권시장 증자기업이 우리사주조합의 요청에 의해 우선배정을 실시하지 않으면 배정한 경우와 비교하여 부정적 공시효과가 유의적으로 악화되고 있음을, 즉 미배정 의사결정의 효과가 유의적으로 부정적임을 보여준다.

패널 B는 코스닥기업을 대상으로 우선배정그룹(n=108)과 미배정그룹(n=298)의 일별초과 수익률과 누적초과수익률을 보여준다. 일별 초과수익률의 경우 -2일을 제외하고 두 초과수익률 차이가 5% 신뢰수준에서 유의적이다. 또한 누적초과수익률의 차이도 모두 1% 신뢰수준에서 유의적이다. 결국, 패널 B는 코스닥시장 증자기업이 우리사주조합에 20% 이내 우선배정을 실시하면 실시하지 않은 경우와 비교하여 부정적 공시효과가 유의적으로 완화되고 있음을, 즉 우선배정 결정의 효과가 유의적으로 긍정적임을 보여준다.

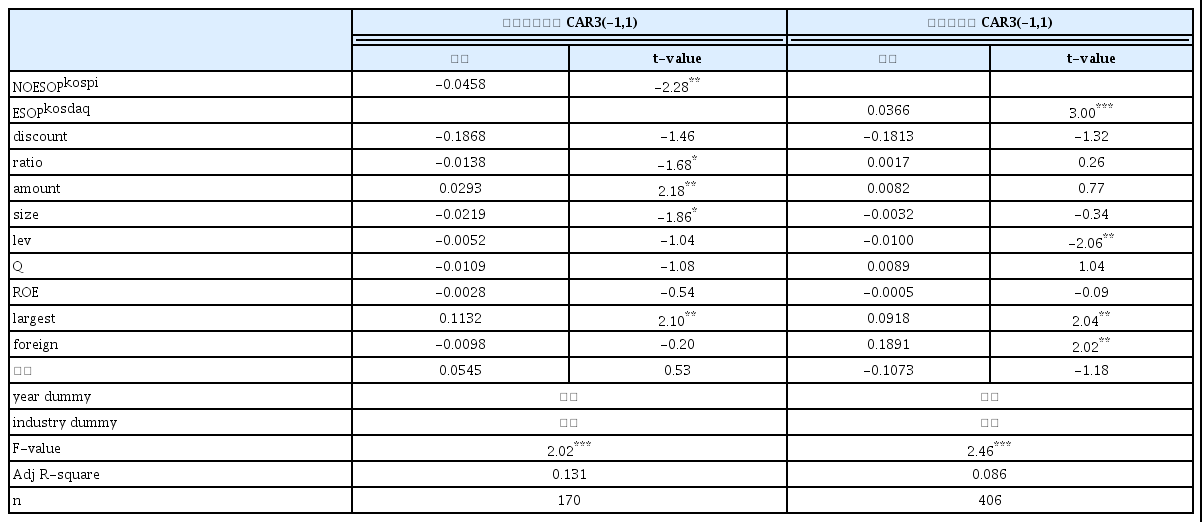

<표 4>는 유가증권시장에서 미배정의 부정적 공시효과와 코스닥시장에서 우선배정의 긍정적 공시효과가 기업간 차이를 통제한 이후에도 유효한지를 확인하기 위하여 회귀분석한 결과이다. 이를 위해 기업의 특성변수(기업규모, 레버리지, 토빈Q, ROE, 지분율), 유상증자 관련 변수(조달 금액, 할인율, 배정비율), 연도 및 산업별 더미변수와 함께 미배정 더미변수 NOESOP와 우선배정 더미변수 ESOP를 사용하기로 한다. 그리고 종속변수로 유상증자 공시일 전후 3일 누적초과 수익률인 CAR3(-1,1)을 사용한다.

회귀분석 결과(종속변수: 단기CAR)

이 표는 유상증자 공시효과인 CAR3(-1,1)을 종속변수로 하고, 기업의 특성변수, 유상증자 관련 변수 및 더미변수 NOESOP와 ESOP를 독립변수로 회귀분석한 결과이다. NOESOP는 유가증권기업으로 미배정하면 1의 값을 아니면 0의 값을 갖는 더미변수이고, ESOP는 코스닥기업으로 우선배정을 실시하면 1의 값을 그리고 배정하지 않으면 0의 값을 갖는 더미변수이다 discount는 할인율이고, ratio는 주식 1주당 배정된 신주의 수이고, size는 총자산에 자연로그를 취한 값이고, lev는 총부채를 자기자본으로 나눈 비율이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, amount는 발행 금액에 자연로그를 취한 값이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. lev, Q, ROE의 경우 상・하위 1%에 대하여 극단치조정(winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본수는 유가증권시장의 경우 170개이고 코스닥시장의 경우 406개이다.

두 회귀식에서 일관성있게 유의성을 유지하는 변수가 최대주주 지분율과 더미변수(NOESOP와 ESOP)이다. 최대주주 지분율이 높을수록 경영자와 주주간의 갈등에서 발생하는 대리인비용이 감소하므로 유상증자의 부정적 공시효과가 완화된다. 유가증권기업을 대상으로 실시한 첫 번째 회귀식에서 NOESOP (미배정시 1의 값을 갖는 더미변수)의 계수값이 -0.0458인데 이는 우리사주 우선배정이 의무인 유가증권기업이 우선배정을 실시하지 않으면 누적초과수익률인 CAR3이 4.58% 더 부정적임을 의미한다. 그리고 코스닥기업을 대상으로 실시한 두 번째 회귀분석에서 ESOP (우선배정시 1의 값을 갖는 더미변수)의 계수값이 0.0366인데 이는 우리사주 우선배정이 의무가 아닌 코스닥기업이 우선배정을 실시하면 누적초과수익률인 CAR3이 3.66% 더 긍정적 임을 의미한다,20),21)

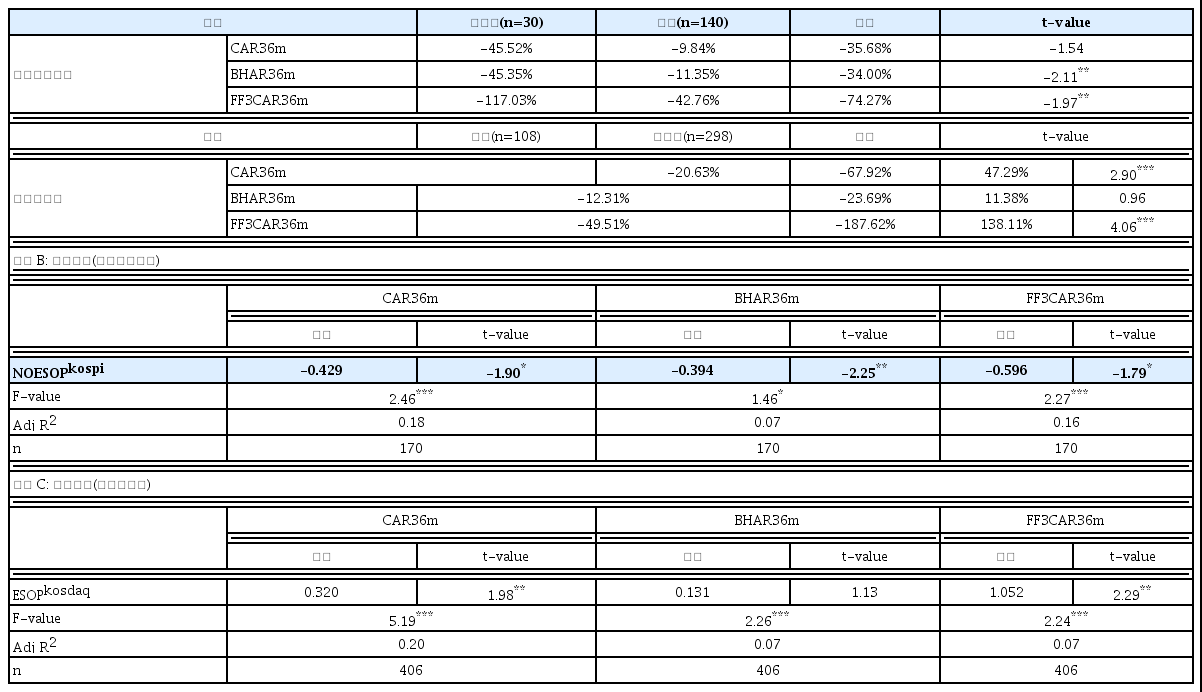

<표 5>는 유가증권시장과 코스닥시장별로 우선배정과 미배정간 장기성과를 비교한 결과이다. 장기성과는 36개월 기간에 대하여 식 (5), (6), (7)에 의해 계산된 CAR36m, BHAR36m, FF3CAR36m이다.22), CAR은 식 (4)의 시장조정모형으로 계산한 AR를 단순히 합산한 값이고, BHAR은 식 (6)에 의해 계산된 매입보유초과수익률이고, FF3CAR은 식 (7)의 파마-프렌치 3요인모형으로 계산한 누적초과수익률이다. 패널 A는 단일변량분석이고, 패널 B와 C는 회귀분석결과이다(통제변수, 연도와 산업별 더미변수를 사용하였으며 이에 대한 결과는 생략함). 패널 A는 유가증권시장에서 미배정(n=30)의 장기성과가 우선배정(n=140)의 장기성과보다 더 부정적임을 보여준다. 또한 코스닥시장에서 자율배정(n=108)의 장기성과가 미배정의 장기성과보다 덜 부정적임을 보여준다. 그리고 패널 B와 C에 의하면 단일변량분석에서의 결과가 회귀분석에서도 그대로 유지된다. 결과적으로, <표 3>, <표 4>, <표 5>는 가설 #1a와 가설 #1b를 모두 지지하는 결과이다.

장기성과에 대한 결과

패널 A는 시장별로 배정과 미배정의 장기성과인 CAR36m, BHAR36m, FF3CAR36m간 차이에 대해 t검증을 실시한 결과이고, 패널 B와 C는 유상증자 장기성과를 종속변수로 하고, 기업의 특성변수, 유상증자 관련 변수 및 더미변수 NOESOP와 ESOP를 독립변수로 회귀분석한 결과이다. NOESOP는 유가증권 기업으로 미배정하면 1의 값을 아니면 0의 값을 갖는 더미변수이고, ESOP는 코스닥기업으로 우선배정을 실시하면 1의 값을 그리고 배정하지 않으면 0의 값을 갖는 더미변수이다 t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 모든 회귀식에서 통제변수 및 연도더미와 산업더미를 사용하였으며, 표본수는 유가증권시장의 경우 170개이고 코스닥시장의 경우 406개이다.

패널 A: 단일변량분석

유가증권시장에서 미배정 유상증자가 30건에 지나지 않아 신뢰성있는 결론을 내리기 어렵다는 지적에 따라, 표본기간을 2018년까지 3년 연장하여 구해진 배정 220건과 미배정 40건을 이용하여 결과의 강건성을 검증하였다. 미배정그룹(n=40)의 CAR(-1,1)과 CAR(-2,2)는 각각 -17.50%와 -17.89%이며, 배정그룹(n=220) -11.51%, -11.98%와의 차이가 모두 1% 수준에서 유의적이다. 또한 장기성과에 대하여 회귀분석한 결과, NOESOP 변수가 CAR36m과 BHAR36m의 경우 5% 수준에서 유의적이고 FF3CAR36m의 경우 10% 수준에서 유의적으로 나타나 <표 3>, <표 4>, <표 5>의 결론이 그대로 성립함을 확인할 수 있다.23)

유가증권시장에서 20% 우선배정이 의무이지만 우리사주조합이 서면으로 요구하는 경우 미배정도 가능하므로, 미배정은 결국 우리사주조합 조합원의 의사가 반영된 결과이다. 즉, 우리사주조합 미배정의 결과를 기준으로 장기성과가 상대적으로 우수한 또는 열등한 기업을 분별할 수 있는데, 이는 근로자가 미래 성과에 대해 유의미한 정보를 보유한다는 것을 암시한다.24)

4.2 코스닥기업 자율배정 결정요인

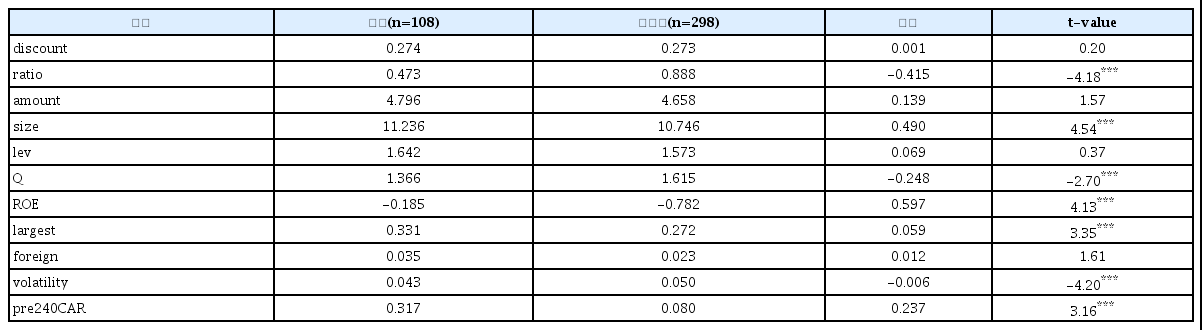

코스닥기업 유상증자 406건 중에서 자율배정이 27%인 108건이고 미배정이 73%인 298건이다. <표 6>은 배정그룹과 미배정그룹간 차이에 대해 검증 결과이다. 차이가 5% 신뢰수준에서 유의적인 변수가 ratio, size, Q, ROE, largest, volatility, pre240CAR이다. 여기 새로 추가된 변수인 volatility는 비사건기간(공시일 기준 -250일부터 -11일) 수익률의 표준편차이고, pre240CAR는 비사건기간의 누적초과수익률(식 (5) 적용)이다. pre240CAR는 유상증자전 주식의 과대평가 여부를 판단하는 변수로 과대평가가 심하면 경영자는 우리사주조합으로부터 우선배정의 압력을 받을 것으로 추정되며 동시에 우리사주 배정시 조합원의 참여의사도 높을 것으로 평가된다. <표 6>에 의하면 배정그룹은 미배정그룹에 비하여 상대적으로 주당 배정비율이 작고, 기업규모가 크고, 토빈 q비율이 낮고, 경영성과가 우수하고, 최대주주의 지분율이 높고, 수익률변동성이 작고, 그리고 공시전 누적초과수익률이 높다.

코스닥기업 자율배정그룹과 미배정그룹간 차이

discount는 할인율이고, ratio는 주식 1주당 배정된 신주의 수이고, size는 총자산에 자연로그를 취한 값이고, lev는 총부채를 자기자본으로 나눈 비율이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, amount는 발행금액에 자연로그를 취한 값이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. volatility는 비사건기간(-250일부터 -11일) 수익률의 표준편차이고 pre240CAR는 비사건기간의 누적초과수익률이다. lev, Q, ROE의 경우 상·하위 1%에 대하여 극단치조정 (winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본수는 406개이다.

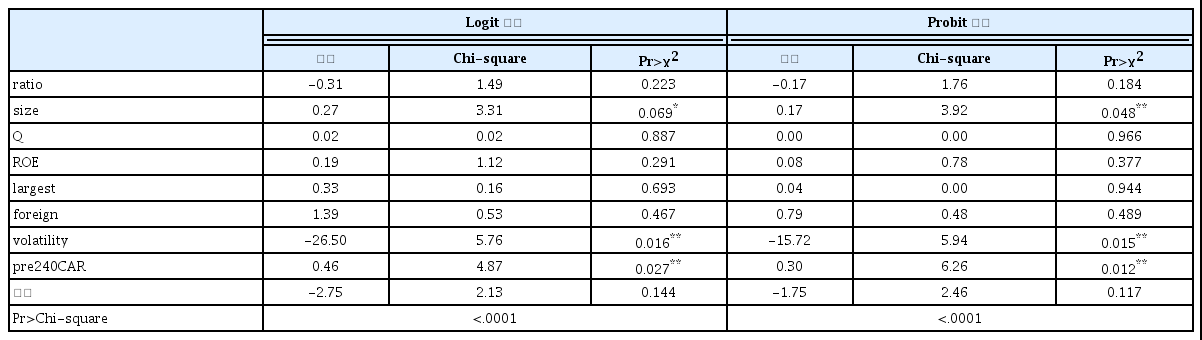

코스닥기업의 우리사주 우선배정 의사결정에 영향을 미치는 변수를 파악하기 위하여 <표 6>에서 차이가 유의적으로 확인된 변수를 중심으로 분석하기로 한다. <표 7>은 자율배정여부를 종속변수(자율배정이면 1의 값을 갖고 미배정이면 0의 값을 가짐)로 사용하여 로짓(logit)과 프로빗(probit) 분석 결과이다. 단일변량분석에서 유의적인 차이를 보였던 배정비율, Q, ROE, 최대주주 지분율은 전혀 유의적이지 않지만, 기업규모, 변동성, 공시전 누적초과수익률은 자율배정 여부에 유의적인 영향을 미친다. 즉, 기업규모가 클수록, 변동성이 작을수록, 그리고 공시전 누적초과수익률이 클수록 기업이 우리사주를 우선배정하는 것으로 분석된다. 기업규모가 클수록 그리고 변동성이 작을수록 정보비대칭이 작으므로 정보비대칭이 작을수록 우리사주에 우선배정할 확률이 증가한다. 그리고 <표 6>이 보여주듯이 공시전 누적초과수익률의 경우 배정기업의 31.7%는 미배정기업의 8.0%와 큰 차이를 보이는데 결국 공시전 과대평가의 정도가 클수록 경영자가 우리사주에 우선배정할 확률이 증가한다.

로짓과 프로빗 분석 결과(종속변수: 자율배정여부 ESOP)

종속변수인 ESOP는 코스닥기업으로 우리사주에 우선배정하면 1의 값을 갖고 우선배정하지 않으면 0의 값을 갖는 더미변수이다. ratio는 주식 1주당 배정된 신주의 수이고, size는 총자산에 자연로그를 취한 값이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. volatility는 비사건기간(-250일부터 -11일) 수익률의 표준편차이고 pre240CAR는 비사건기간의 누적초과수익률이다. Q, ROE의 경우 상·하위 1%에 대하여 극단치조정(winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본수는 406개이다.

4.3 우리사주조합 청약률의 정보효과

4.3.1 청약률과 장기성과의 기초 통계량

이번에는 우리사주조합에게 우선배정이 이루어지는 경우 근로자들의 청약률이 기업의 미래성과에 대한 정보를 제공하는지 분석하기로 한다. 이를 위해 우리사주 우선배정이 이루어진 유가증권시장 유상증자 140건과 코스닥시장 유상증자 108건을 대상으로 모집청약률과 장기성과 간의 관계를 분석한다. 모집청약률은 모집주식수에 대한 우리사주조합 청약주식수의 비율로 측정하므로 최소값은 0이고 최대값은 20%이다.

먼저 모집청약률에 대한 통계량은 <표 8>의 패널 A와 같다. 평균 모집청약률은 유가증권기업의 경우 11.9%이고 코스닥기업의 경우 10.3%로 차이가 나며 분포도 상이하다. 모집청약률이 0%인(미청약) 건은 유가증권시장의 경우 140건 중에서 5.0%에 해당하는 7건이고 코스닥시장의 경우 108건 중에서 6.5%에 해당되는 7건으로 큰 차이가 없다. 반면에 모집청약률이 20%인 완전청약(20% 우선배정에 20% 청약이 실제로 이루어짐) 건은 유가증권시장과 코스닥시장의 경우 각각 31%와 19%로 다소 차이가 있다.25)

청약률과 장기성과의 통계량

이 표는 청약률과 장기성과에 대한 통계량을 보여준다. 최초배정비율은 우리사주조합 배정주식수를 모집주식수로 나눈 비율이고, 모집청약률은 우리사주조합 청약주식수를 모집주식수로 나눈 비율이고 배정청약률은 우리사주조합 청약주식수를 우리사주조합 배정주식수로 나눈 비율이다. 그리고 장기성과는 식 (5), (6), (7)에 의해 계산한다. 괄호안의 수치는 t-value이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본 수는 248개이다. 패널 D는 청약일 이후 3년 이내에 상장폐지된 기업을 제외한 결과이며 표본수는 229개로 감소한다.

패널 A: 모집청약률(SR)

패널 B는 최초배정비율, 모집청약률, 배정청약률에 대한 시장간 차이에 대한 검증 결과이다. 우선배정이 의무인 유가증권기업의 최초배정비율이 18.3%로 자율배정인 코스닥기업의 11.5% 보다 유의적으로 크다. 모집청약률의 경우 시장간 차이는 1.6%인데 이는 10% 수준에서 유의적 이다(<표 9>의 회귀분석 결과 차이는 유의적이지 않음). 반면에 배정청약률의 경우 시장간 차이는 -19.3%인데 이는 1% 신뢰수준에서 유의적이다. 즉, 유가증권기업은 코스닥기업과 비교하여 최초배정비율과 모집청약률은 높으나 배정주식수 대비 청약주식수 비율인 배정 청약률은 낮다.

최초배정비율과 모집청약률에 대한 회귀분석

이 표는 최초배정비율과 모집청약률에 대하여 회귀분석한 결과이다. DA는 재량적 발생액으로 Kothari et al.(2005)의 모형에 의해 계산된 이익조정 측정치이다. 최초배정비율은 우리사주조합 배정주식수를 모집주식수로 나눈 비율이고, 모집청약률은 우리사주조합 청약주식수를 모집주식수로 나눈 비율이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. ratio는 주식 1주당 배정된 신주의 수이고, amount는 발행금액에 자연로그를 취한 값이고, size는 총자산에 자연로그를 취한 값이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. volatility는 비사건기간(-250일부터 -11일) 수익률의 표준편차 이고 pre240CAR와 CAR3(-1,1)은 각각 비사건기간과 공시일 전후 3일간의 누적초과수익률이다. Kosdaq는 코스닥기업의 경우 1의 값을 갖는 더미변수이다. lev, Q, ROE의 경우 상·하위 1%에 대하여 극단치조정 (winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. 표본수는 248개이다.

패널 C는 세 가지 방법으로 측정한 1년, 2년, 3년 장기성과를 보여준다. 1년 이상의 장기성과를 측정하는 이유는 근로자가 우리사주조합을 통해 주식을 취득하는 경우 1년간의 보호예수가 적용되므로 근로자는 1년 이내의 단기적 성과보다는 1년 이상의 장기적 성과에 더 큰 관심을 가질 것으로 예상되기 때문이다. 여기서 장기성과는 유상증자 우리사주조합 청약일 기준 +1일부터 +750일까지의 수익률로 측정한다. 가장 쉽게 확인할 수 있는 두 가지 사실은 먼저 1년 장기성과는 어떤 모형을 적용하든 전혀 유의적이지 않고 2년과 3년 장기성과의 범위는 -11.77%∼-45.70% 이며 음으로 유의적이라는 점이다. 그리고 CAR과 BHAR은 유사하지만 FF3CAR는 다른 두 값에 비하여 더 부정적이다.

상장폐지된 기업의 극단적인 주가하락이 패널 C의 결과를 야기할 수 있기 때문에 패널 D는 청약일 이후 3년 이내에 상장폐지된 기업을 제외한 결과이다. 표본수는 248개에서 229개로 감소한다. CAR의 경우 전혀 유의적이지 않고, BHAR의 경우 2년 장기성과만 음으로 유의적이고, FF3CAR의 경우 장기저성과가 뚜렷하지만, 대체로 상장폐지된 기업을 제외하면 장기적 주가하락은 그리 명확하지 않다.26)

4.3.2 모집청약률의 결정요인

최초배정비율과 모집청약률에 미치는 요인을 분석하기 위하여 회귀분석한 결과는 <표 9>와 같다. 새로 추가된 변수는 재량적 발생액(discretionary accruals: DA)이다. 이 변수를 추가한 이유는 Ki et al.(2017)이 코스닥 IPO 기업이 상장 직전 이익조정을 실시하고 재량적 발생액과 우리사주조합 지분율 변동이 유의적인 양의 상관성을 갖는다고 보고하기 때문이다. 같은 맥락에서 유상증자 기업도 우리사주조합원의 참여를 유도하기 위하여 증자전 이익조정을 실시할 유인이 있으므로 확인한 결과, DA는 두 회귀식에서 모두 유의적이지 않다. 이익조정 측정치로 수정 Jones모형(1995)에 기업성과(ROA)를 반영한 Kothari et al.(2005)의 모형으로 계산된 재량적 발생액을 이용한다.27)

두 회귀식에서 모두 유의한 변수는 amount(발행규모), size(기업규모), pre240CAR이다. 발행규모가 클수록 우리사주조합이 20%를 소화하기 어렵기 때문에 모집주식수 대비 작게 배정되고 작게 청약된다. 기업규모가 클수록 최대한 배정하고 청약률도 높게 나타난다. 그리고 공시전 누적초과수익률이 클수록 경영자는 우리사주조합으로부터 최대한 자금유입을 유도하기 위하여 최초배정비율을 높이며 동시에 우리사주조합원의 참여의사도 높은 것으로 사료된다.

코스닥기업의 경우 20% 이내에서 배정하고 유가증권기업의 경우 20%를 배정하는 경향으로 인해 첫 번째 회귀식에서 코스닥 더미변수는 음으로 유의적이게 된다. 그리고 두 번째 회귀식에서 공시일 전후 공시효과가 덜 부정적일수록 모집청약률이 유의적으로 높으며, 또한 변동성이 작을수록 모집청약률이 유의적으로 높게 나타났다. 기업규모가 클수록 그리고 변동성이 작을수록 정보비대칭이 작은데, 회귀결과는 정보비대칭이 작을수록 모집청약률이 높음을 보여준다. 또한 미래 성장기회의 대용치인 토빈 q비율이 높을수록 모집청약률이 높은데 이는 미래 성장성에 대한 기대가 청약률에 반영된 것으로 이해된다.

Jang and Yoon(2022)은 할인율이 클수록 구주주 청약률이 증가한다고 보고한다. 구주주는 상장일 이틀 전부터 권리공매도를 통해 매도가 가능한 반면에 우리사주조합 조합원은 보호예수로 인해 1년 동안 매도가 불가능하므로 할인율에 의해 영향을 받지 않고 보다 장기적인 성장 가능성에 투자할 것으로 판단된다. 예상대로, 모집청약률이 할인율에 의해 영향을 받지 않고 토빈 q비율이 높을수록 모집청약률이 증가하는 것은 조합원의 투자시한이 장기라는 가설 #3을 지지하는 결과이다.28),29)

4.3.3 우리사주조합 청약자의 1년 보유수익률

최대주주, 기관투자자, 구주주 등과 달리 1년간의 보호예수 적용을 받는 우리사주 청약자는 신주청약에서 1년 동안 얼마의 수익률을 얻는가? 당연히 30% 정도 할인된 가격으로 신주를 매입하므로 우리사주 청약자는 평균적으로 높은 수익률을 얻는다. Kim et al.(2019)은 주주배정방식 유상증자에 참여한 신주주의 1년 보유수익률이 32.49%라고 보고한다(2000~ 2013년, 895건, 공시일 기준 1년). <표 10>에 의하면 본 연구 표본 248건의 경우 최종발행가격 대비 상장일 종가의 수익률이 37.53%이고 상장일 이후 1년 동안의 보유수익률(벤치마크에 대하여 조정하지 않은 단순 수익률)이 1.70%이므로 발행가격 기준 상장후 1년 보유수익률이 39.23%로 추정된다.30), 그런데 248건 중에서, 보호예수가 끝나는 시점까지의 보유수익률이 0보다 큰 경우는 67.7%인 168건이고 0보다 작은 경우는 32.3%인 80건이다.31) 보호예수 적용을 받지 않은 투자자가 상장일에 즉각 매도한다고 가정하면 손실을 볼 확률은 4.8%이지만, 1년 보호예수 적용을 받는 우리사주 청약자가 손실을 볼 확률은 32.3%로 증가한다. 또한 보유수익률이 음수인 80건의 평균은 -26%로, 투자성과가 좋지 않은 경우 우리사주 청약자가 얻는 손실이 상당히 크다는 것을 확인할 수 있다.

우리사주조합 청약자의 1년 보유수익률

이 표는 최종발행가격에 매입한 신주에 대한 1년 보유수익률을 보여준다. 상장일기준수익률은 (상장일 종가-최종발행가격)/최종발행가격으로 구하고, 상장 후 1년수익률은 상장일 이후 1년 동안의 보유수익률 이다. 25P와 75P는 각각 25퍼센타일과 75퍼센타일이다. 표본수는 248개이다.

한편, Kim et al.(2019)은 일반공모방식 유상증자에 참여한 신주주의 1년 보유수익률이 1.701%이며 공시일 이후 5개월까지만 양으로 유의적이라고 보고한다(5개월 후 수익률은 5.497%로 5% 신뢰수준에서 유의함). 수익률 1.701%는 주주배정방식 유상증자에 참여한 신주주 수익률 32.49%와 크게 대비된다. 할인율이 크게 차이나지 않는 상황에서 1년 보유수익률이 30%포인트 차이나는 이유는 일반공모방식에서 공시후 1년 동안 주가가 그만큼 더 하락하기 때문이다.32), Yoon(2016a)은 일반공모방식 유상증자 777건에서 상장후 1년 동안의 수익률이 -36%라고 보고한다. 1년 후 예상매도시점에서의 주가 기준으로 이익을 얻기가 어렵기 때문에 일반공모방식 유상증자시 우리사주조합에서 우선배정이 이루어지지 않은 것이 관행이 된 것으로 이해된다. 그동안 주주배정방식과 달리 일반공모방식에서 우선배정이 되지 않았다는 사실 자체가 근로자가 미래 성과에 대한 정보를 보유한다는 또 하나의 증거이기도 한다.

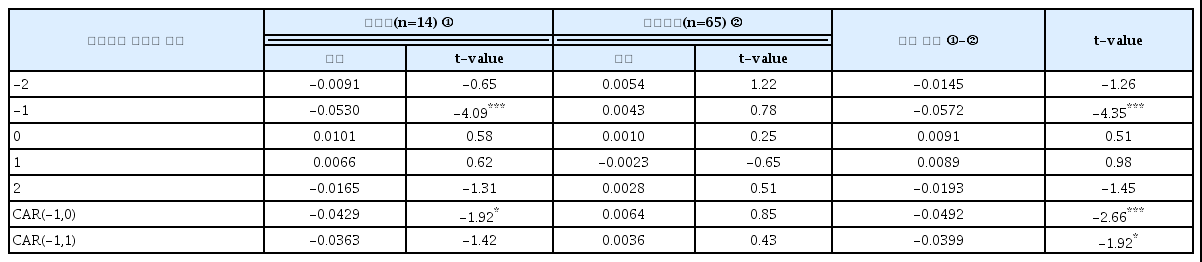

4.3.4 완전청약과 미청약간 비교

모집청약률이 20%인 완전청약 경우와 모집청약률이 0%인 미청약 경우를 대상으로 청약결과가 공시되는 시점을 기준으로 공시효과를 분석해 보자. 한국거래소의 상장공시시스템(KIND)을 이용하여 우리사주조합의 청약결과가 최초로 공시된 일자를 일일이 확인하였으며 장후에 공시되면 익일을 공시일로 변경하였다.

<표 11>은 완전청약과 미청약 표본을 대상으로 우리사주조합 청약결과 공시일 전후 일별 초과수익률과 누적초과수익률을 보여준다. 미청약의 경우 공시일 전일에 초과수익률이 -5.30% 이고 이는 1% 신뢰수준에서 유의적이다.33), 반면에 완전청약의 경우 초과수익률은 양이지만 전혀 유의적이지 않다. -1일에서 두 초과수익률의 차이는 -5.72%로 1% 신뢰수준에서 유의적 이다. 누적초과수익률에서는 CAR(-1,0)의 차이는 1% 신뢰수준에서 그리고 CAR(-1,1)의 차이는 10% 신뢰수준에서 유의적이다. <표 10>은 우리사주조합의 미청약 결과가 시장에 공시되면 시장이 매우 부정적으로 반응함을 보여준다.

미청약표본과 완전청약표본의 청약결과 공시효과

이 표는 완전청약표본(20% 우선배정에 20% 청약)과 미청약표본(우선배정되었지만 청약률 0%)의 청약결과 공시효과를 비교한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 표본수는 79개이다.

완전청약표본과 미청약표본의 장기 누적초과수익률을 비교해 보자. 완전청약은 65건이고 미청약은 14건이다. 그런데 청약일 이후 3년 이내에 상장폐지된 기업을 제외하면 완전청약은 63건이고 미청약은 10건이다. 다시 말해서 3년 이내에 상장폐지될 확률은 완전청약의 경우 2/65=3%인 반면에 미청약의 경우 4/14=29%이다. 그리고 완전청약 표본과 미청약 표본간에 상장폐지 빈도 차이에 대한 χ2 검증을 실시한 결과(χ2 =10.67), 표본 유형(완전청약 및 미청약)과 상장폐지간에 상관관계가 없다는 가설은 1% 신뢰수준에서 기각된다. 이는 미청약 표본의 상장폐지비율이 완전청약표본보다 유의적으로 높아 미청약이 시장에 매우 부정적 시그널을 보내고 있음을 의미한다.

<표 12>는 청약일 이후 3년간 존속하는 기업을 대상으로 완전청약표본(n=63)과 미청약표본 (n=10)의 청약일 이후 1년, 2년, 3년 동안의 장기성과를 비교한 표이다. 누적초과수익률이 완전청약표본의 경우 대부분 양(+)인 반면에, 미청약표본의 경우 전부 음(-)으로 나타난다. 두 수익률의 차이는 BHAR12m의 경우만 제외하고 적어도 10% 수준에서 유의적이고, 12m보다 24m과 36m에서 더 유의적이다.34) 예를 들어, BHAR36m의 경우 장기성과가 -53.37%와 1.41%이고 차이인 -54.77%는 1% 수준에서 유의적이다.

완전청약표본과 미청약표본의 장기성과 비교

이 표는 완전청약표본과 미청약표본의 장기성과를 비교한다. 청약일 이후 3년간 존속하는 기업을 대상으로 장기성과는 청약일 이후 12개월, 24개월, 36개월 기간에 대하여 식 (5), (6), (7)에 의해 계산한다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

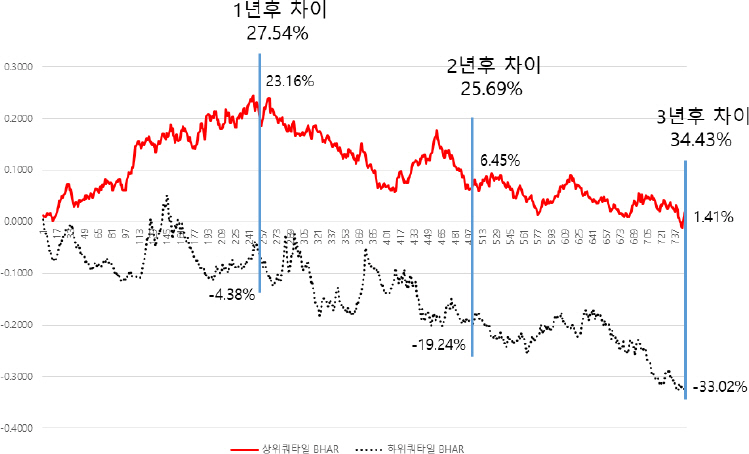

<그림 2>는 모집청약률의 크기를 기준으로 4개의 쿼타일(quartile)로 나눈 후 상위(Q4) 쿼타일과 하위(Q1) 쿼타일의 매입보유초과수익률(BHAR)을 1일부터 +750일까지 누적한 그래프이다.35), 상위쿼타일에서는 BHAR이 상승하다가 하락하는 형태를 보이지만, 하위쿼타일 에서는 BHAR이 지속적으로 하락한다. Babenko and Sen(2015)은 미국의 ESPP 거래자료를 분석한 결과 매수상위 25%의 주식을 매수하고 매수하위 25%의 주식을 매도하는 전략을 통해 1년 동안 10%의 초과수익률을 얻을 수 있다고 보고한다. 우리도 이에 상응하는 결과를 얻기 위하여 모집청약률 상위 25%의 주식을 매수하고 하위 25%의 주식을 매도하기로 한다. <그림 2>가 보여주듯이, 이 전략의 1년 수익률은 27.54%로 Babenko and Sen(2015)이 수행한 전략의 수익률 10%보다 훨씬 크다. 기간을 연장하면, 2년 수익률은 25.69%, 3년 수익률은 34.43%로 분석된다. 요약하면, <표 11>, <표 12> 그리고 <그림 2>는 우리사주조합의 모집청약률이 중요한 정보를 전달하며, 특히 미청약이 매우 부정적인 정보를 시장에 전달한다는 가설 #4를 지지한다.

상위쿼타일과 하위쿼타일간 누적 BHAR 비교

이 그림은 상위쿼타일(n=63)과 하위쿼타일(n=51)의 일별 매입보유초과수익률(BHAR)을 보여준다. BHAR은 식 (6)에 의해 계산된다. 청약일 이후 3년 이내에 상장폐지된 기업을 제외한다.

4.3.5 청약률과 장기성과 간 관계: 회귀분석

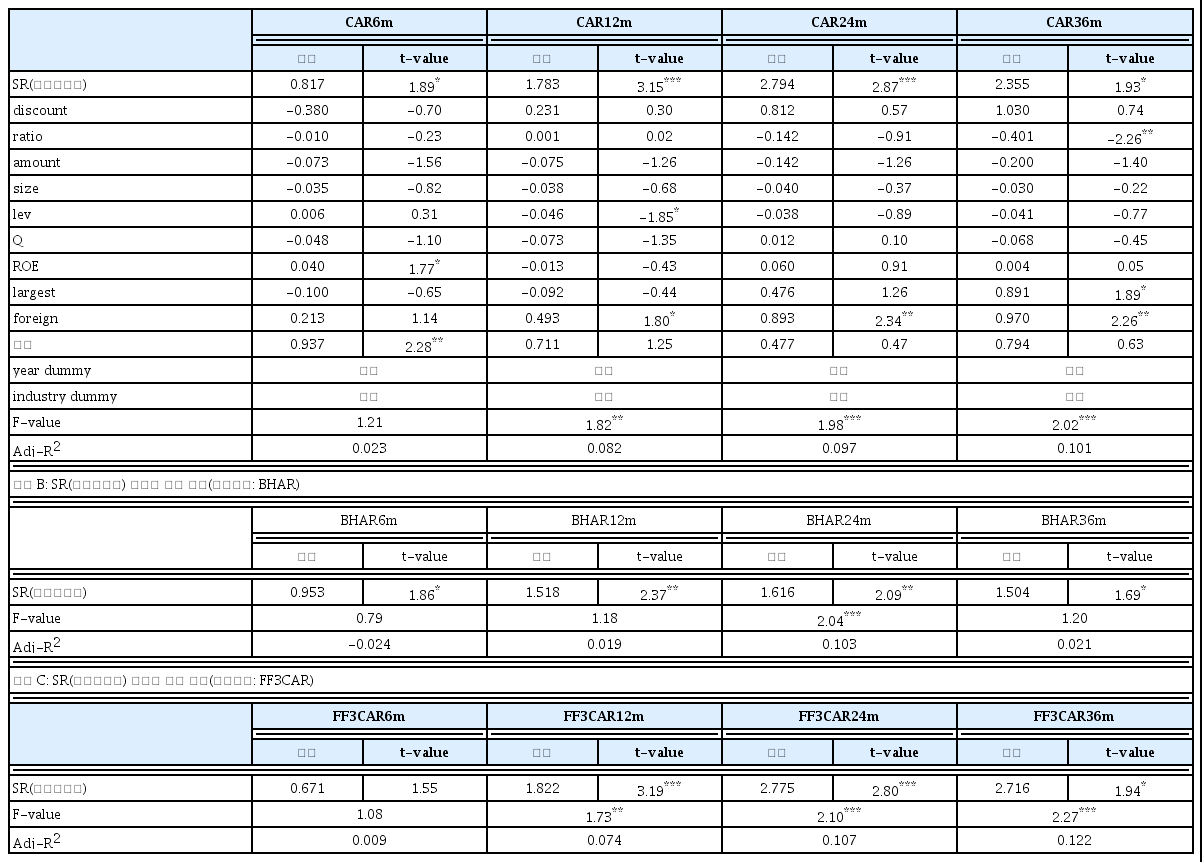

<표 13>은 6개월, 12개월, 24개월, 36개월의 장기성과를 종속변수로 회귀분석한 결과이다. 패널 A는 초과수익률을 단순 합산한 누적CAR에 대하여 그리고 패널 B는 매입보유초과수익률 (BHAR)에 대하여 그리고 패널 C는 파마-프렌치 3요인모형의 CAR에 대하여 회귀분석한 결과이다. 6개월을 추가한 이유는 과거 연구에서 청약률과 초과수익률간의 관계를 추정할 때 12개월 미만의 수익률을 이용하기 때문이다.

회귀분석 결과(종속변수: 장기누적초과수익률)

이 표는 유상증자의 장기성과(6m, 12m, 24m, 36m)를 종속변수로 하고 기업의 특성변수, 유상증자 관련 변수 및 우리사주 청약률을 독립변수로 회귀분석한 결과이다. SR(모집청약률)은 우리사주 청약주식수를 모집주식수로 나눈 비율이다. discount는 할인율이고, ratio는 주식 1주당 배정된 신주의 수이고, size는 총자산에 자연로그를 취한 값이고, lev는 총부채를 자기자본으로 나눈 비율이고, Q는 토빈 q비율로 자기자본의 시장가치와 부채의 장부가치의 합을 총자산으로 나눈 비율이고, ROE는 자기자본순이익률로 순이익을 자기자본 장부가치로 나눈 비율이고, amount는 발행금액에 자연로그를 취한 값이고, largest는 최대주주의 지분율이고, foreign은 외국인 투자자의 지분율이다. lev, Q, ROE의 경우 상·하위 1%에 대하여 극단치조정(winsorization)을 실시하며 기업특성변수는 모두 전년도말 기준이다. t값은 이분산성을 통제한 robust standard errors에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 모든 회귀식에서 통제변수 및 연도더미와 산업더미를 사용하였으며, 표본수는 248개이다.

패널 A: 회귀분석 결과(종속변수: CAR)

모든 회귀분석에서 우리사주조합의 실제 청약주식수를 모집주식수로 나누어 계산한 SR(모집청약률)은 정(+)의 부호를 갖는다. 근로자가 실제로 매입하는 비율인 모집청약률이 높을수록 미래 장기성과가 높게 되는데(또는 덜 부정적이게 되는데) 이는 근로자가 미래의 경영성과에 대하여 유의적인 정보를 보유한다는 실증증거이다.

패널 A에서 SR(모집청약률)은 CAR6m에 대해서는 10% 수준에서 유의적이고, CAR12m과 CAR24m에 대해서는 1% 수준에서 유의적이고, CAR36m에 대해서는 10% 수준에서 유의적이다. 그리고 이 유의성은 패널 B BHAR의 경우 다소 감소하지만, 패널 C FF3CAR의 경우 패널 A의 유의성이 거의 그대로 유지된다. <표 13>은 청약률과 초과수익률간의 관계가 1년 미만보다는 더 장기인 1년과 2년의 경우 유의성이 크게 증가함을 보여주는데 이는 기존의 연구와 다소 상이하며 가설 #2를 지지하는 결과이다.

Kim and Jeon(2020)은 본 연구와 동일하게 유상증자 기업을 대상으로 우리사주조합 청약률과 BHAR간의 관계를 분석한다. 그들은 3개월, 6개월, 12개월의 BHAR를 이용하는데 유의성이 기간이 길수록 감소한다고 보고한다. 본 연구에서 BHAR을 분석한 패널 B를 보면, 6개월에서 10%에서 유의적이지만 기간이 길어지면 유의성이 증가하는데(36개월의 경우 유의성이 다소 감소함) 이 결과는 Kim and Jeon(2020)의 연구와 다소 상반된 것이다. Kim and Jeon(2020)은 우리사주조합의 조합원이 실제로 청약한 기업만을 대상으로 분석하므로 우선배정이 되었더라도 근로자가 전혀 청약하지 않은 경우가 제외된다는 점에서 분석에 문제가 있다. 이와 달리 본 연구는 우선배정이 되었지만 우리사주조합 조합원이 한 주도 청약하지 않은 경우도 포함하고 있다.36), 청약률이 0%라는 것은 근로자의 대단히 중요한 의사결정인데 기존 연구와 달리 본 연구는 이를 포함하여 분석한다는 점에서 본 연구의 검증력이 높다고 판단된다. Kim and Jeon(2020)이 회귀분석에 사용하는 청약률은 우리사주조합의 청약주식수를 배정주식수로 나눈 비율로 본 연구의 배정청약률에 해당된다. 우리사주 20% 배정에 20%를 청약하는 경우와 우리사주 1% 배정에 1%를 청약하는 경우에 모두 배정청약률이 100%로 계산되는데 두 경우가 미래 전망에 대해 동일한 수준의 정보를 전달한다고 간주하기 어렵다. 그러나 이 경우 모집청약률은 각각 20%와 1%로 계산되어 두 경우를 명확하게 구분하므로 청약률과 CAR간의 관계를 분석할 때 배정청약률보다 모집청약률이 보다 적절하다고 판단된다.37)

5. 결론과 제도적 시사점

본 연구는 2006년부터 2015년까지 공시된 주주배정방식 유상증자 576건을 표본으로 설정하여 우리사주 우선배정과 청약에 관한 근로자의 의사결정이 기업의 미래 성과에 대해 정보를 보유하는가를 검증하기 위하여 우리사주 우선배정과 미배정의 공시효과와 장기성과 그리고 우리사주조합 청약률과 장기누적초과수익률간의 관계를 분석한다. 주주배정방식 유상증자에서 신주는 통상 30% 정도 할인되므로 우리사주조합에게 20%를 배정하는 것은 기존주주 입장에서는 큰 손실인데, 그럼에도 불구하고 20%를 우리사주조합에 배정하는 것은 기업의 미래 전망에 대한 중요한 정보효과를 제공할 수 있다. 같은 맥락에서 우리사주조합의 요청에 의해 유가증권 기업이 우선배정을 하지 않는 경우 이런 미배정 결정은 미래 전망에 대한 부정적인 정보를 전달한다. 또한 우리사주 청약자는 자기 부담으로 신주를 취득하고 또한 보호예수로 1년간 매도가 금지되므로 상당한 위험에 노출되는데, 위험이 큰 만큼 우리사주 청약률은 중요한 정보를 시장에 전달할 수 있다.

본 연구의 주요 결과를 요약하면 다음과 같다. 첫째, 우선배정의 선택권을 갖는 코스닥기업 유상증자를 대상으로 우선배정 공시효과를 분석한 결과 우선배정기업의 공시효과가 미배정 기업의 공시효과보다 유의적으로 덜 부정적이다(3일 기준 누적초과수익률이 4.35% 높음). 공시일에 자율배정기업의 주가가 유의적으로 덜 하락하는 이유는 자율배정이 기업의 미래에 대한 경영자와 조합원의 긍정적 견해를 시장에 전달하기 때문으로 해석된다. 같은 맥락에서, 우선배정이 의무인 유가증권기업 유상증자를 대상으로 우리사주조합의 미배정 공시효과를 분석한 결과 미배정 공시효과가 우선배정기업의 공시효과보다 유의적으로 더 부정적이다(3일 기준 누적초과수익률이 5.87% 낮음). 공시일에 미배정기업의 주가가 유의적으로 더 크게 하락하는 이유는 미배정이 기업의 미래에 대한 조합원의 부정적 견해를 시장에 전달하기 때문으로 해석된다. 둘째, 코스닥기업의 우리사주 우선배정 여부에 영향을 미치는 변수를 로짓분석한 결과, 기업규모가 클수록, 변동성이 작을수록, 그리고 공시전 누적초과수익률이 클수록 우선배정할 확률이 증가하는 것으로 나타난다. 셋째, 유가증권기업의 경우 미배정 기업의 3년 누적초과 수익률은 배정기업의 그것보다 유의적으로 낮다(차이는 -32%∼-74%). 같은 맥락에서 코스닥 기업의 경우 우선배정 기업의 3년 누적초과수익률이 미배정기업의 그것보다 유의적으로 높다. 따라서 투자자는 배정/미배정의 의사결정을 근거로 상대적 우수/열등 기업을 선별할 수 있다.

넷째, 우리사주조합 청약률과 유상증자 공시후 장기성과(최대 3년간 누적초과수익률 또는 매입보유초과수익률)간에 유의적인 정(+)의 관계가 1년, 2년, 3년 기간 모두에서 성립하며 이는 근로자가 미래 장기 주가에 대해 유의적인 정보를 보유하고 있다는 증거로 해석된다. 다섯째, 우리사주조합의 청약률은 구주주 청약률과 달리 할인율에 의해 영향을 받지 않고 기업의 장기성장지표인 토빈 q비율에 의해 영향을 받는데 이는 조합원의 투자시한이 장기임을 의미한다. 여섯째, 우리사주조합의 미청약 결과가 시장에 공시되면 단기 공시효과와 장기성과가 유의적으로 부정적이고 3년 이내에 상장폐지될 확률도 높다. 또한 청약률 상위 25% 주식을 매입하고 하위 25% 주식을 매도하는 전략을 시행하면 1년 수익률이 27.54%로 측정된다. 이런 여러 증거는 우리사주조합의 대규모 실권주 발생이 자본시장에 매우 부정적인 시그널을 보냄을 의미한다.

본 연구는 근로자가 기업의 미래 성과에 대하여 중요한 정보를 보유하는가에 대한 답을 구하기 위하여 우리사주 배정과 청약에 관한 결정의 정보효과를 최초로 구분하여 분석한 연구로서의 가치를 갖는다. 분석 결과, 우선배정과 청약에 관한 우리사주조합의 의사결정이 기업의 미래 성과에 대한 중요한 정보를 제공한다는 여러 증거를 제시한다. 첫째, 유가증권기업에서 우리사주 조합의 미배정 결정에 대해 부정적 공시효과와 부정적 장기성과를 제시한다. 둘째, 배정이 이루어진 이후 우리사주조합의 미청약 결정에 대해 부정적 공시효과와 부정적 장기성과를 제시한다. 셋째, 우리사주조합원의 투자시한은 1년보다 장기이며 이로 인해 청약률과 장기성과 간의 정(+)의 관계가 3년까지의 기간에서 성립한다. 이처럼 근로자가 중요한 정보를 보유하므로 투자자는 근로자의 결정에 기초하여 기업의 미래 성과에 대한 유의미한 판단을 할 수 있다. 우리사주조합의 미배정과 자율배정의 공시효과가 우리나라에서만 가능하고 그렇지만 지금까지 분석되지 않았다는 점에서 이를 최초로 시도한 본 연구는 재무분야 연구에 공헌한다고 사료된다.

본 연구는 유가증권시장에 적용되는 20% 우선배정 의무 규정을 기업공개에서는 그대로 유지하더라도 유상증자에서는 다음과 같은 이유로 폐지할 것을 권고한다. 첫째, 유상증자시 유가증권시장 기업에 적용되는 20% 우리사주 우선배정 규정은 우리나라가 개발도상국이었던 1968년에 도입된 제도로서, 우리나라에만 있는 독특한 제도이다. 우리의 경우 자본시장 육성 수단으로 이 제도를 도입한 측면이 있는데 지난 50년간 우리 자본시장은 엄청난 발전을 이루었으므로 선진국 대열에 합류한 현 시점에서 이 제도는 더 이상 필요하지 않아 보인다.

둘째, 주주배정방식과 일반공모방식은 모두 공모에 해당되는데, 주주배정방식에서는 활발하게 이용되고 일반공모방식에서는 전혀 이용되고 있지 않다. 또한 유가증권기업의 경우 20% 우선배정 의무규정으로 인해 일단 우선배정을 하면 20%를 배정하는 경향이 강하고 이로 인해 배정청약률이 낮게 되는데, 낮은 배정청약률은 부정적 시그널을 시장에 전달하게 되어 의무규정이 불리하게 작용된다. 그리고 유가증권기업의 경우 20% 우선배정이 의무이지만 우리사주조합의 서면 동의하에 20% 이내 또는 미배정도 가능하므로(우리 표본 170건 중에서 미배정은 30건이고 20% 이하 배정은 20건임) 20% 의무배정 규정은 사실상 유명무실한 제도이다.

셋째, 주가가 많이 하락하는 상황이 되면 우리사주제도로 인해 조합원들이 큰 손실을 보게 된다. 본 연구와 기존의 연구들은 유상증자의 장기성과가 매우 부정적임을 보고한다. 이런 점에서 우리나라에서 시행되고 있는 우리사주제도는 투기적 요소가 강하며, 주가가 많이 상승하면 이를 실현하기 위하여 근로자들이 이직하기도 하고, 반대로 주가가 많이 하락하면 근로자의 의욕을 크게 떨어뜨리게 된다. 궁극적으로 우리사주제도가 근로자의 복지향상을 목적으로 한다면 현재와 같이 근로자가 자신의 부담으로 주식을 매입하도록 유도하기 보다는, 우리사주매수 선택권(employee stock option) 제도를 활성화하는 방안을 고려할 필요가 있다.38)

References

Appendix

<부록>

## 근로복지기본법 ##

제38조(우리사주조합원에 대한 우선배정의 범위)

① 「자본시장과 금융투자업에 관한 법률」 제9조제15항제3호에 따른 주권상장법인으로서 대통령령으로 정하는 주권상장법인 또는 주권을 대통령령으로 정하는 증권시장에 상장하려는 법인이 같은 법에 따라 주권을 모집 또는 매출하는 경우에 우리사주조합원은 같은 법 제165조의7제1항에 따라 모집 또는 매출하는 주식 총수의 100분의 20의 범위에서 우선적으로 배정받을 권리가 있다. <개정 2013. 5. 28.>

② 제1항의 법인 외의 법인이 「자본시장과 금융투자업에 관한 법률」에 따라 모집 또는 매출하거나 유상증자를 하는 경우 그 모집 등을 하는 주식 총수의 100분의 20의 범위에서 「상법」 제418조에도 불구하고 우리사주조합원에게 해당 주식을 우선적으로 배정할 수 있다.

## 자본시장과 금융투자업에 관한 법률 ##

제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) ① 대통령령으로 정하는 주권상장법인 또는 주권을 대통령령으로 정하는 증권시장에 상장하려는 법인(이하 이 조에서 “해당 법인”이라 한다)이 주식을 모집하거나 매출하는 경우 「상법」 제418조에도 불구하고 해당 법인의 우리사주조합원(「근로복지기본법」에 따른 우리사주조합원을 말한다. 이하 같다)에 대하여 모집하거나 매출하는 주식총수의 100분의 20을 배정하여야 한다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다.

「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우

-

그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우

② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다.

③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다.

④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다.

## 자본시장과 금융투자업에 관한 법률 시행령 ##

제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) ① 법 제165조의7제1항 각 호 외의 부분 본문에서 “대통령령으로 정하는 주권상장법인”이란 한국거래소가 법 제4조제2항 각 호의 증권의 매매를 위하여 개설한 증권시장으로서 금융 위원회가 정하여 고시하는 증권시장(이하 “유가증권시장”이라 한다)에 주권이 상장된 법인을 말한다.

② 법 제165조의7제1항 각 호 외의 부분 본문에서 “대통령령으로 정하는 증권시장”이란 유가증권시장을 말한다.

-

③ 법 제165조의7제1항제2호에서 “대통령령으로 정하는 경우”란 다음 각 호의 어느 하나에 해당하는 경우를 말한다.

주권상장법인(유가증권시장에 주권이 상장된 법인을 말한다)이 주식을 모집 또는 매출하는 경우 우리사주조합원(「근로복지기본법」에 따른 우리사주조합의 조합원을 말한다. 이하 이 조에서 같다)의 청약액과 법 제165조의7제1항 각 호 외의 부분 본문에 따라 청약 직전 12개월간 취득한 해당 법인 주식의 취득가액(취득가액이 액면액에 미달하는 경우에는 액면액을 말한다. 이하 이 조에서 같다)을 합산한 금액이 그 법인으로부터 청약 직전 12개월간 지급받은 급여총액(소득세과세대상이 되는 급여액을 말한다)을 초과하는 경우

-

다음 각 목의 요건을 모두 충족하는 경우

가. 주식의 모집ㆍ매출 규모 및 우리사주조합원의 주금납입능력, 그 밖에 금융위원회가 정하여 고시하는 사유에 비추어 주식총수의 100분의 20까지 우리사주조합원이 청약하기 어려운 경우일 것

나. 「근로복지기본법」에 따른 우리사주조합이 우리사주조합원총회의 의결에 따라 가목의 비율 미만으로 모집하거나 매출하는 주식을 배정받기를 원한다는 의사를 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인에게 서면으로 표시할 것

다. 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인이 이 호 나목에 따라 표시된 배정비율에 따라 주식을 배정하는 데 서면으로 동의할 것

④ 법 제165조의7제2항에 따른 우리사주조합원의 소유주식수는 법 제119조제1항에 따라 증권의 모집 또는 매출에 관한 신고서를 금융위원회에 제출한 날(법 제119조제2항 전단에 따른 일괄신고서를 제출하여 증권의 모집 또는 매출에 관한 신고서를 제출하지 아니하는 경우에는 주주총회 또는 이사회의 결의가 있은 날)의 직전일의 주주명부상 우리사주조합의 대표자 명의로 명의개서된 주식에 따라 산정한다. 다만, 「근로복지기본법」 제43조제1항에 따른 수탁기관(이하 이 항에서 “수탁기관”이라 한다)을 통해서 전자등록(「주식ㆍ사채 등의 전자등록에 관한 법률」 제2조제2호에 따른 전자등록을 말한다. 이하 같다)된 주식의 경우에는 같은 법 제22조제2항에 따른 고객계좌부에 따라 산정하고, 수탁기관이 예탁결제원에 예탁한 주식의 경우에는 법 제310조제1항에 따른 투자자계좌부에 따라 산정한다.

## 증권거래법 ##

제191조의7 (우리사주조합원에 대한 우선배정) ① 주권상장법인 또는 주식을 신규로 상장하고자 하는 법인이 주식을 모집 또는 매출하는 경우에 당해 법인의 우리사주조합원은 모집 또는 매출하는 주식총수의 100분의 20범위 안에서 우선적으로 주식의 배정을 받을 권리가 있다. 다만, 다음 각호의 1에 해당하는 경우에는 그러하지 아니하다. <개정 1998. 9. 16., 2007. 7. 19.>

「외국인투자촉진법」에 의한 외국인투자기업중 대통령령이 정하는 법인이 주식을 발행하는 경우

-

기타 우리사주조합원에 대한 우선배정이 곤란한 경우로서 대통령령이 정하는 경우

② 제1항의 규정은 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 이를 적용하지 아니한다.

③ 금융위원회는 제1항의 규정에 의한 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 관하여 필요한 기준을 정할 수 있다. <개정 1998. 5. 25., 2008. 2. 29.>

Notes

경영자와 최대주주는 내부자로서 거래시 많은 제약이 따르지만 근로자는 일부를 제외한 대부분이 내부자로 간주되지 않으므로 거래에 따른 제약이 훨씬 적다.

우리나라의 우리사주제도(Employee Stock Ownership Plan)는 미국의 ESPP(Employee Stock Purchase Plan)와 매우 유사하다.

우선배정(preferential allocation)은 기업공개 및 유상증자 시 모집 또는 매출 주식의 20% 이내에서 우리사주조합 조합원에게 우선적으로 배정하는 제도이다.

자본시장법 제176조의9에 의거 예외 조항이 적용되어 우리사주조합이 서면으로 동의하면 20% 이내(0% 포함)에서 배정하는 것이 가능하다.

우리사주조합원이 출연한 금전을 재원으로 이용한 경우는 의무예탁기간이 1년이다(근로복지기본법 36조1항2호). 그러나 우선배정 외로 회사나 대주주 등이 출연하여 자사주 취득후 우리사주조합에 배정한 경우는 4년 이상 8년 이하로 출연자와 협의하여 기간을 정한다. 현재의 의무예탁기간은 1999년에 확정된 1년으로, 그 이전에는 1년, 퇴직시까지, 7년, 3년 등으로 다양하게 정해졌다.

유상증자 관련하여 최대주주에게 보호예수가 적용되는 경우는 제3자배정 방식으로 최대주주가 변경되는 경우에만 해당된다(유가증권시장 상장규정 44조, 코스닥시장 상장규정 50조와 51조).

Yoon(2022)은 주주배정후 실권주 일반공모방식 407건을 분석한 결과, 유상증자 공시일 전후 3일, 최종발행가격 공시일 전후 3일, 상장일 이틀전 등 총7일간의 누적초과수익률이 -23.05%이고, 할인율에 따라 구분하면 할인율이 30%를 초과하는 경우 -31.12%이고 할인율이 30%인 경우 -26.62%라고 보고한다. 또한 유상증자의 장기성과도 부정적이다(Kim, 2013; Kho and Park, 2000; Yoon, 1999).

일반공모방식의 경우에도 주주배정방식과 마찬가지로 유가증권시장 기업에게는 20% 배정의무가 적용되지만 자본시장법 제165조의7제1항 단서 및 동법 시행령 제176조의9에 의해 예외사항으로 간주되므로 실제 우리사주조합에 20%를 배정한 경우는 거의 존재하지 않는다.

근로자가 기업의 미래 성과에 대해 부정적인 경우 그들은 서면으로 미배정을 신청하거나 또는 미배정을 신청하지 않지만 청약을 하지 않을 것으로 사료된다.

이는 제3자배정방식을 제외한 주주배정방식과 일반공모방식에 적용된다. 제3자배정방식의 경우 공시효과는 유의적인 양으로 보고된다(Lim et al., 2019; Kim et al., 2019). 따라서 최근에 발표된 연구이더라도 제3자배정을 포함하여 표본을 구성하는 경우 유상증자의 공시효과가 양으로 보고되기도 한다.

단기 공시효과를 측정하는데 필요한 수익률이 존재하면 파산 등의 이유로 3년 이내에 상장폐지되더라도 표본에서 제외하지 않는다.

유상증자와 달리 IPO의 경우 코스닥기업의 우리사주 자율배정비율은 훨씬 높은 것으로 알려져 있다. 예를 들어 Ki et al.(2017) 각주 7)에 의하면, 2003년부터 2008년까지의 코스닥 IPO기업을 조사한 결과 우리사주조합 배정이 없는 기업의 개수는 8개에 지나지 않는다고 보고한다(배정기업은 224개임).

유가증권기업 140개 중에서 각각의 건수는 120개, 9개, 11개이다. 그리고 코스닥기업 108개 중에서 각각의 건수는 31개, 42개, 35개이다.

최초배정비율과 모집청약률의 최대값은 20%이고 배정청약률의 최대값은 100%이다. 최초배정비율에 배정청약률을 곱하면 모집청약률이 계산된다.

단기효과는 유가증권시장의 경우 -11.5%이고 코스닥시장의 경우 -13.6%이며 두 값의 차이는 10% 신뢰수준에서 유의적이다. 장기성과는 유가증권시장의 경우 -17.0%이고 코스닥시장의 경우 -20.7% 이며 이 차이는 전혀 유의적이지 않다.

기존의 연구는 우리사주제도가 도입되면 근로자의 태도가 긍정적으로 변하고 또한 경영자의 감시를 통한 대리인비용이 감소하여 기업의 성과에 긍정적인 영향을 미친다고 보고한다. 개별기업의 유상증자에서 우리사주조합이 미배정을 선택하거나 또는 청약률이 매우 저조하게 되면 미래성과에 대한 조합원의 부정적 견해가 주가에 반영되는 정보효과가 발생하며, 정보효과는 단기적으로 전부 반영되지 않고 점진적으로 주가에 반영되는 비효율성이 발생할 수 있다. 또한 시간이 지남에 따라 종업원의 이직, 근로자의 사기 저하, 신상품 출시의 지연, 고객이탈, 대리인비용 증가 등의 부정적 환경이 지속적으로 주가에 반영되어 장기성과에 부정적 영향을 미칠 것으로 판단된다. 따라서 정보효과와 부정적 환경이 미치는 장기효과가 모두 상존하는데 본 연구는 이를 효과적으로 구분하지 못하였으며 후속 연구가 이를 해결하기를 기대한다.

Jang and Yoon(2022) <표 12>에 의하면 구주주 청약률에 유의적인 영향을 미치는 변수는 레버리지(-), 대주주지분율(+), 주가 변동성(-), 할인율(+), 최초공시일부터 신주상장일까지의 기간(-), 초과청약제도 더미변수(+), 신주인수권증서 상장 더미변수(+)이다.

2014년 이전에는 우리사주조합 청약일이 구주주 청약일을 1개월 이상 선행하므로 우리사주조합의 실권율이 구주주의 청약에 부정적인 영향을 미칠 수 있다. 그러나 2014년 이후에는 우리사주조합의 청약일 이틀 중의 두 번째 날이 구주주 청약일 이틀 중의 첫 번째 날과 겹치므로 우리사주조합의 실권율이 구주주의 청약률에 영향을 미치기 어렵다.

우리사주 미배정 기업의 경우 구주주 청약일부터 누적한다.

유가증권시장 의무배정 140건과 코스닥시장 자율배정 108건의 CAR(-1,1)은 각각 -10.50%와 -10.37%로 거의 차이가 없다. 본 연구는 의무배정과 자율배정간 공시효과를 직접 비교하는 것에 대한 논리적인 가설을 설정하지 않는다. 일반적으로 코스닥기업의 공시효과가 더 크다는 점을 감안하면(각주 15 참조) 자율배정의 공시효과가 상대적으로 덜 부정적인 면이 있지만 분석 결과 차이가 유의적이라는 증거를 발견하지 못하였다.

이 결과는 청약일 대신 공시일 기준으로 36개월 누적초과수익률을 측정해도 그대로 성립한다.

표본수가 40건으로 여전히 충분하지 않다는 지적은 연구의 한계로 생각된다.

두 표본간 장기성과를 비교하는 경우에는 상장폐지 기업을 제외하지 않고 분석하는 것이 중요하다. 왜냐하면 특정 표본의 상폐비율이 다른 표본의 그것보다 높은 것도 중요한 정보이기 때문이다. 예를 들어, 유가증권시장의 배정표본 140건과 미배정표본 30건에서 3년 이내에 상장폐지된 기업은 각각 9건(6.4%)과 6건(20.0%)이다. 두 표본간 상장폐지 빈도 차이에 대한 χ2 검증을 실시한 결과 (χ2=5.66), 배정유무와 상장폐지 간에 상관관계가 없다는 가설은 5% 신뢰수준에서 기각된다. 또한 코스닥 배정표본 108건과 미배정표본 298건에서 3년 이내에 상장폐지된 기업은 각각 10건(9.3%)과 66건(22.1%)이고 배정유무와 상장폐지 간에 상관관계가 없다는 가설은 1% 신뢰수준에서 기각된다. 반면에 특정 표본의 장기성과를 독립적으로 분석하는 경우에는 상장폐지기업의 극단적인 주가하락이 미치는 영향을 제외하고 분석하는 경우가 많다.

완전청약은 먼저 우리사주 배정비율이 20%인 것을 전제로 하는데 유가증권시장에서는 20% 우선배정 비율이 매우 높다. 유가증권시장의 경우 우리사주조합에 배정된 140건 중에서 20% 우선배정이 120건(86%)이고, 코스닥시장의 경우 108건 중에서 20% 우선배정이 31건(29%)이다.

유가증권시장(n=131)과 코스닥시장(n=98)으로 구분하여 분석한 결과 유가증권시장의 장기성과가 더 부정적이다. 즉, 코스닥시장의 1년, 2년, 3년의 CAR, BHAR, FF3CAR이 모두 유의적이지 않은 반면에, 유가증권시장에서 BHAR24m(*), FF3CAR24m(**), FF3CAR36m(***)은 음으로 유의적이다.

그리고 실제이익조정(real earnings management) 측정치를 사용해도 결과는 영향을 받지 않는다. 재량적 발생액과 실제이익조정 측정 방법에 관한 자세한 설명은 Yoon and Choi(2018)를 참고할 것.

최초배정비율의 경우 할인율과 유의적인 부(-)의 관계를 갖는데 이는 할인율이 클수록 구주주 청약률이 높을 것으로 예상되어 상대적으로 우리사주조합에 작게 배정하는 것으로 이해된다.

강건성 검증을 위해 토빈 q비율 대신에 PBR(price-to-book value ratio)을 이용해도 결과는 거의 차이가 없다(t-value=2.75).

Yoon(2019)에 의하면 최종발행가격 확정일부터 상장일까지의 거래일은 평균 17일이다.

우리사주조합 청약률의 장기성과에 대한 정보효과를 검증하는 경우 장기성과는 청약일 기준으로 측정한다. 반면에 신주를 배정받은 우리사주 청약자의 신주투자수익률을 측정하는 경우는 상장일부터 보호예수가 종료되는 1년 후 시점까지의 수익률을 최종발행가격을 이용하여 계산한다.

Yoon(2016a)은 777건의 일반공모방식 유상증자의 평균 할인율이 21%라고 보고한다.

중앙값은 -4.61%이고 이에 대해 Wilcoxon signed rank test를 적용한 결과 1% 신뢰수준에서 유의적이다. 그리고 14개 기업 중에서 초과수익률이 음인 기업은 12개이다.

상장폐지된 기업을 표본에 포함하면 12개월의 경우에도 차이가 유의적이 되며 모든 기간에서 차이와 유의성은 크게 증가한다.

상위쿼타일은 완전청약이 이루어진 63건이고 하위쿼타일을 미청약을 포함하여 모집청약률이 0%부터 4.96%까지 51건이다.

Kim and Jeon(2020)은 청약률의 평균이 82.517%이고 범위가 11%에서 100%라고 보고한다.

실제로 배정청약률을 회귀식에 이용하는 경우 이 변수는 유의적이지 않다.

우리사주매수선택권은 2005년에 도입된 제도로 근로복지기본법 제39조에 명시되어 있다.