ESG 성과가 주가의 회복 탄력성 및 변동성에 미치는 영향: COVID-19 위기기간을 중심으로*

The Effect of ESG Performance on Stock Price Resiliency and Volatility in Korea: Evidence from COVID-19 Pandemic*

Article information

Abstract

2020년 초에 발발하여 전 세계적으로 퍼져나간 COVID-19로 인한 경제적 충격은 전 세계적으로 금융 및 실물시장에 연쇄적이며 부정적인 쇼크를 일으켰다. 본 연구는 이러한 위기 시 국내 상장기업들의 ESG 활동에 관한 비재무적 특성이 해당 기업의 주식수익률과 변동성에 어떠한 역할을 하였는지에 대해 분석하였다. 실증분석 결과 팬데믹 위기기간 동안 ESG 수준이 높을수록 주가하락은 더 컸지만, 회복기간에는 기업의 ESG 성과가 높을수록 주가 회복률이 높게 나타났고, 하락폭 대비 상승폭을 나타내는 주가반등비율 역시 더 크게 나타났다. 이는 국내기업들의 ESG 활동으로 인한 주가 영향이 위기기간 이후 주가 회복기에 더 긍정적인 영향을 미쳤음을 의미한다. 다음 ESG 성과와 변동성간의 관계를 살펴본 결과, 위기기간 및 회복기간 등 팬데믹 전 기간에서 유의적인 음(-)의 상관관계를 보였다. 이는 기업의 높은 ESG 경영수준이 위기기간 동안 해당 기업의 위험을 줄이는데 매우 효과적인 역할을 했음을 의미한다. 결과적으로 국내 시장상황에서는 ESG 성과가 좋을수록 팬데믹 위기시 위험은 더 적고 위기 이후 수익률 회복(반등비율)은 더 큰 것으로 나타나, ESG 성과가 수익률 반등과 위험 완화에 긍정적이고 효과적으로 작용하였음을 시사한다.

Trans Abstract

Although the COVID-19 pandemic differs in origin from traditional economic crises, its adverse effects on the global financial market are notably more pronounced. Following the initial emergence of COVID-19, stock market indices experienced a sharp decline, and stock prices became more volatile. This paper focuses on the role of Environmental, Social, and Governance (ESG) performance of Korean-listed firms during the financial crisis stemming from the COVID-19 pandemic. This paper uses the ESG score and rating data from the Korea Institute of Corporate Governance and Sustainability (KCGS). It divides the analysis period into crisis (1st quarter in 2020) and post-crisis (from 2nd quarter in 2020 to 1st quarter in 2021) periods. The results show that the stock price fall of firms with good ESG performance in the crisis period was higher than that of firms with poor performance. However, the stock price resilience of firms with good performance is markedly higher. Additionally, the price volatility of firms with good ESG performance is lower than that of firms with poor performance. This paper provides new empirical evidence that ESG activity plays an important role in stock price resiliency and volatility in Korea, even during financial crises like the one spawned by the COVID-19 pandemic.

1. 서론

2019년 12월 31일 최초로 WHO China Country Office로부터 원인 불명의 폐렴 사례가 발생한1), 이후 COVID-19는 전 세계로 퍼져 최근까지 약 7.7천만 확진 사례와 약 6.9백만의 사망 사례가 보고되었다.2), 이에 2020년 3월 11일 세계보건기구(WHO)는 COVID-19 발생을 세계적 대유행(global pandemic)으로 선언하였고3),, 각국 정부는 생활방역지침, 사회적 거리두기, 자가격리, 락다운(lockdown), 백신접종 등 다양한 정책으로 팬데믹에 대응해 왔다. 질병관리본부 보도자료에 따르면 우리나라도 공식적으로 2020년 1월 20일 최초 확진자를 확인하였고4), 이후 보건복지부가 감염병 위기경보 단계를 격상하면서 다양한 제재 조치가 이루어져 왔다.

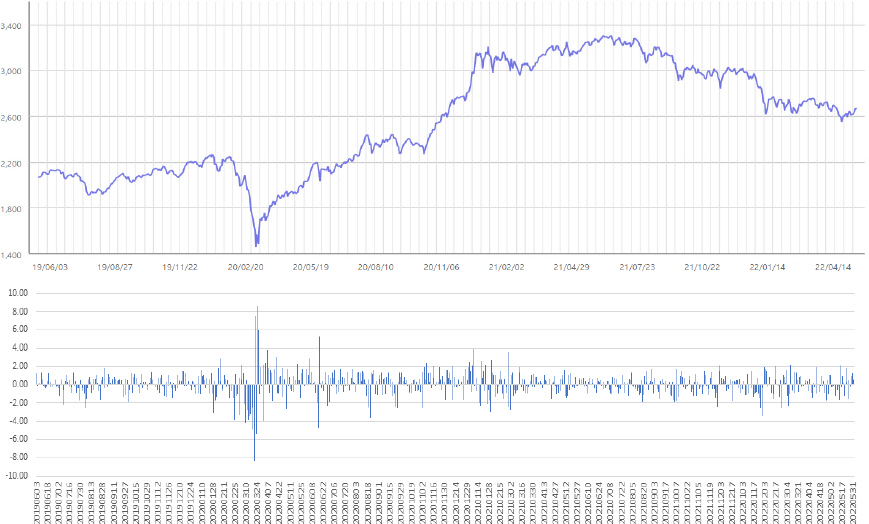

이러한 팬데믹은 전례없던 락다운(lockdown) 조치나 병상 부족 등 예상치 못한 사태와 그로 인한 경제충격으로 자본시장에도 영향을 미쳐 글로벌 금융 및 실물시장에 연쇄적인 시장충격을 일으켰다. 그 결과 세계 주요 증시는 비슷한 시기에 잇따라 급락하였는데 대표적으로 2020년 3월 19일 니케이 225 지수가, 뒤이어 3월 20일에는 프랑스 CAC 40 지수, 독일 DAX 지수, 유로스톡스 50 지수 등이 급락했고, 3월 27일에는 다우 산업지수, 나스닥 지수, S&P 500 지수, FTSE100 지수, 상해종합지수 등 전 세계 주요 지수가 5년 내 최저점을 기록하였다.5), 우리나라 역시 코스피 지수가 2020년 3월 19일 1,457.64까지 하락하는 등 COVID-19 위기에 인한 자본시장의 부정적인 충격을 피할 수 없었다.6)

한편 COVID-19 팬데믹은 건강 및 질병에 의한 위기라는 특성을 고려할 때 자본시장에 미치는 영향이 과거의 전쟁이나 대공황, 오일 쇼크 및 금융위기 등과 차이가 있다. 특히 경제 상황으로부터 기인한 위기가 아닌 공중보건에서 시작된 위기라는 점에서 금융위기와도 구분되며(Albuquerque et al., 2020), 자본시장에 대한 국가별 제재조치와 정책도 서로 다른 영향을 주었다. IMF(2020)에 따르면 주가 하락속도는 이례적으로 가장 빨리 진행된 반면, 그 규모는 2008년의 서브프라임 위기 전반에 관측된 규모의 절반 정도라고 보고하였으나7), 이는 아직 팬데믹이 완전히 종료되지 않은 상황이었고 하락 규모에 대한 측정 이슈도 존재하여 논란의 여지가 있다.

이러한 COVID-19 위기 기간에 기업의 비재무적 특성이 시스템 리스크 완화에 어떠한 역할을 하고, 기업가치 상승 및 주가의 회복 탄력성(resiliency)에 어떻게 기여하는지에 관한 연구가 활발한데, 본 연구에서는 COVID-19 팬데믹에 의한 위기기간 동안 개별 기업의 ESG 수준이 주가의 회복 탄력성에 미치는 영향이 다를 것으로 판단하여 주가 하락 및 주가 회복 효과에 주목하였다. 더불어 위기기간 주식수익률의 변동성에서도 ESG 수준이 긍정적인 시그널로 작용할 것이라 판단하여 추가로 분석을 병행하였다. 이를 위해 본 연구에서는 표본기간을 위기기간과 회복기간으로 구분하여 각각 2020년 1월~3월, 2020년 4월~2021년 3월로 설정하였고, 주요 변수인 ESG 평가자료는 한국ESG기준원(구 한국기업지배구조원, 이하 KCGS)을 활용하였다. 주요 종속변수는 개별 기업의 각 분석기간에 따른 주가수익률과 시장조정수익률 그리고 각 기간별 주식수익률의 총위험과 고유변동성 및 체계적변동성 등을 사용하였으며, ESG 평가결과는 점수와 등급 그리고 더미변수(우수/취약)를 활용하였다.

실증분석 결과, 국내 상장기업의 ESG 수준이 높을수록 비록 유의성이 낮지만 팬데믹 위기기간에 주가 하락률이 더 큰 것으로 나타난 반면, 회복기간에는 주가 상승률이 유의적으로 더 높은 것으로 나타나 하락폭 대비 상승폭이 커 높은 주가회복력을 보여주었다. 예상과 달리 팬데믹 위기기간에는 기업의 ESG 역할이 오히려 부정적인 역할을 한 반면 위기 이후 회복기간에는 ESG 성과가 주가 상승에 긍정적으로 작용함으로써, 결과적으로 국내 기업들의 ESG 활동에 의한 주가 영향은 위기기간 보다 위기 이후 회복기간에 더욱 긍정적이었다는 사실을 알 수 있다. 이는 Bonagura et al.(2020)이 언급한 IMF 보고와 같이, COVID-19 위기가 절대적으로 짧은 기간 동안 시장 전체의 가파른 주가 하락세를 보임으로써 시장에 미친 충격이 컸다는 점을 짐작할 수 있다. 이와 같이 COVID-19 위기기간 동안 ESG 성과가 좋은 국내 상장기업들의 주가수익률 하락이 상대적으로 더 큰 사실과 관련하여 이전의 연구들에서도 분석 결과가 일치하지 않고 다소 혼재된 결과를 보인다. 그 중 2008년 글로벌 금융위기를 분석한 Buchanan et al.(2018)은 기업의 ESG 활동과 기업가치 간의 관계에 대한 메커니즘을 이해상충해소이론(conflict resolution theory)과 과잉투자이론(overinvestment theory)의 관점(Buchanan et al., 2018)에서 설명하면서, 위기기간에는 ESG가 이해상충 해소에 따른 이익보다 과잉투자에 따른 비용으로 인식되어 결국 이해관계자 즉, 주주를 위한 ESG 활동이 위기기간에는 오히려 기업 전체에 더 큰 부담으로 작용한 것으로 해석하였다9),. 또한 마찬가지로 2008년 글로벌 금융위기를 대상으로 한 Barnea and Rubin(2010)의 분석결과에서도 기업의 사회적 성과가 오히려 기업가치에 부정적인 영향을 미친다고 보고하였으며, COVID-19 팬데믹을 대상으로 한 Lee and Lee(2021), Yeo and Song(2021) 등의 연구에서는 ESG 성과가 전반적으로 유의하지 않은 결과를 보였다. 한편 위기기간 동안 ESG 성과와 기업가치가 양의 상관관계를 보인 해외 연구결과들(Albuquerque et al., 2020; Bonagura et al., 2020; Zhou and Zhou, 2022 등)의 경우는 대부분 미국이나 유럽 시장의 상장기업을 대상으로 표본 수가 크고, 방법론 등의 측면에서도 본 연구와는 차이가 있다.

그리고 본 연구에서 주목해야 할 회복 탄력성 즉, 위기기간 대비 회복기간의 주가반등비율은 일일주가수익률과 시장조정수익률 모두 유의한 양(+)의 상관관계를 보여 Buchanan et al.(2018)의 두 가설을 지지하는 양상을 보였다. 이 때 반등비율은 일일주가수익률과 시장조정 수익률 각각 회복기간과 위기기간 차이의 절대값으로 측정하였으며, 이러한 결과를 바탕으로 기업의 ESG 성과는 위기상황에서 주가의 반등에 중요한 역할을 한다는 점을 확인하였다.

한편 ESG 성과와 변동성과의 관계에서는 위기기간, 회복기간 등 팬데믹 전 기간에서 모두 유의한 음(-)의 상관관계를 보여, ESG 수준이 높을수록 팬데믹 전 기간 동안 주식수익률의 변동성은 낮은 것으로 나타났다. 특히 ESG 성과는 회복기간보다 위기기간에 기업들의 변동성을 완화하는데 더 큰 기여를 하는 것으로 나타났는데, 이는 ESG 성과가 좋은 기업일수록 위기기간 동안 위험을 줄이는데 더욱 효과적이라는 사실을 시사한다. 결국 국내 상장기업의 경우 ESG 성과에 대해 위험(변동성)은 더 적고 수익률 회복(반등률)은 더욱 큰 것으로 나타나, ESG 성과가 수익률은 물론 위험에도 유효하게 작용하는 것으로 해석할 수 있다. 특히 이번 팬데믹 위기기간 동안 ESG 성과의 작동 방식은 주식수익률의 하락을 방지하는 측면보다 주식수익률의 변동성을 줄이는 측면에서 역할을 수행한다고 볼 수 있다.

결과적으로 본 연구는 ESG 경영 수준이 위기 이후 회복 탄력성에 영향을 미친다는 사실을 밝혔으며, 특히 ESG 성과와 변동성과의 관계는 기업이 리스크 관리 측면에서 위기기간에 매우 효과적으로 활용할 수 있는 주요 근거가 될 것이다. 그리고 이러한 분석결과는 기업과 주주(투자자), 정부와 학계 등 시장 이해관계자에 ESG 경영에 대한 방향성을 제시함으로써, 국내 상장기업들의 ESG 수준을 높이고 추진 중인 ESG 공시 확대 등 제도 개선에 대한 이론적 근거 강화에도 기여할 것으로 기대한다.

본 논문의 구성은 다음과 같다. 제2장에서는 이론적 배경 및 가설을 제시하고, 제3장에서는 데이터 및 연구모형과 방법론을 설명한다. 다음 제4장에서는 실증분석결과와 이에 따른 경제적 의미를 제시하고, 마지막으로 5장에서는 결론을 제시한다.

2. 이론적 배경 및 가설 설정

2.1 이론적 배경

2.1.1 ESG의 확산 추제

ESG 요인을 고려한 투자자산은 꾸준히 증가해왔으며, 특히 2021년 1월 미국 조 바이든 정부 출범 이후 그 중요도와 위상이 급격히 상승하였다. 2021년 Global Sustainable Investment Alliance(GSIA)가 발표한 2020 Global Sustainable Investment Review(GSIR)에 따르면 2020년 글로벌 지속가능 투자자산이 $35.3조 달러로, 지난 2년 대비 15% 증가한 것으로 나타났다. 또한 미국의 2022년 Global ESG 채권의 발행규모는 $13,100억 달러로 2020년의 $4,910억 달러 대비 2.5배 이상 증가10),하였고, UNPRI(United National Principles for Responsible Investment)에 서명한 투자기관의 자산도 2021년 기준 약 103조 달러로 지속적으로 증가하는 것으로 나타나, ESG 요인이 단순 테마주라는 인식에서 글로벌 메가 트렌드로 정착하는 단계라고 볼 수 있다. 한편 2023년 4월 5일 기준 우리나라 ESG 펀드 설정액은 SRI 펀드가 약 4조 2,723억 원, ESG 주식과 채권이 각각 약 1조 5,609억 원 및 2조 4,820억 원으로 집계되었다11),. 특히 ESG 관련 투자 규모가 확대됨에 따라 공시요구도 점차 증가함으로써 국내외 관련 제도가 확대되는 추세인데 PwC의 2021 Global Investor Survey(2021)의 설문 결과, 응답자의 약 79%가 ESG 리스크와 기회가 투자 의사결정에 중요한 요인이라고 응답하였고, 약 49%는 ESG 이슈에 대한 대응이 충분하지 않은 기업에는 투자 하지 않을 것이라고 답하였으며, Global Data Survey가 발표한 보고서12),에서도 응답자의 67%가 COVID-19로 인해 ESG의 중요도가 높아졌다고 응답해, 최근 팬데믹 위기로 인해 ESG의 위상이 더 높아졌음을 알 수 있다. 이와 더불어 영국의 FCA(Financial Conduct Authority)는 2021년 12월 관리자 기후 관련 정보 공개를 강화하는 정책인 TCFD(Task Force on Climate-related Financial Disclosures) Reporting에서 2022년 1월부터 자산 500억 파운드(또는 자산 소유자의 경우 관리 자산 250억 파운드) 이상의 자산 관리자는 의무적으로 TCFD를 적용한다고 발표하였고13),, IFRS(International Financial Reporting Standards)는 TCFD와 SASB(Sustainability Accounting Standards Board)를 활용한 ESG 통합 표준인 ISSB(International Sustainability Standards Board)를 2022년 6월부터 적용하여 시행중이다.14), 우리나라 역시 2021년 말 ESG 공시 관련 논의15),를 진행하였고, 2025년부터는 자산 2조 원 이상 상장기업의 지속가능보고서 발간을 의무화할 예정이며, 2019년부터 시행된 2조 원 이상 상장기업의 기업지배구조 공시는 2026년 전체 유가증권시장 상장회사로 확대할 예정이다.16)

ESG의 현재와 같은 기조는 기업의 기능이 이윤창출에 국한될 때 발생하는 구조적 한계를 보완하고 지속가능성을 강화하자는 사회적 책임론이 대두되면서 시작되었다. 자연스럽게 기업의 지속가능 요인에 대한 패러다임이 이윤창출에서 사회적 책임으로 전환되어 왔는데, 이러한 흐름은 기업이 이윤 극대화 추구보다 스튜어드 역할로서 지역사회와의 균형이 중요하다는 ‘기업가에 대한 사회적 책임을 강조하는 원칙(Bowen, 1953)’에서도 찾아볼 수 있다. 이후 Sanford and Oliver(1982) 역시 기업이 이윤추구에만 집중할 경우 경영자는 대리인으로서 인센티브가 낮아지는 부작용이 있다고 주장하며 재무구조의 중요성을 강조하였고, 이후 CSR과 기업의 재무성과를 비교한 연구(McGuire et al., 1988) 등이 잇따라 발표되면서 기업의 사회적 책임을 위한 경영활동의 압력이 커졌다(Berman et al., 1999). 그 밖에도 La Porta et al.(1997)은 신뢰도 높은 사회적 자본이 결국 경제적 발전을 가져온다고 주장하면서 기업의 사회적 책임을 강조하였으며, Porter and Kramer(2006) 역시 기업의 사회적 책임 활동이 기업 비즈니스 기회와 사회적 수요의 접점을 찾아 사회적 가치를 창출함으로써 경제적 이익을 추구하는 활동이라고 정의하는 한편, Falck and Heblich(2007)은 CSR을 ‘Doing well by doing good’으로 설명함 으로써 CSR의 의의를 더욱 강조하였다.

이러한 기업의 사회적 책임은 주주와 기업 그리고 정부 등 시장 이해관계자의 인식 전환을 주도하게 되었고, 나아가 기업의 비재무적 성과에 집중하게 되면서 지배구조에 관한 연구를 촉발하였다. Shleifer and Vishny(1997)는 지배구조를 ‘대리인으로서 소수 주주보호에 중점을 두면서 이해상충을 최소화하는 메커니즘’이라고 정의한 한편, Denis and Kruse(2000)는 지배구조가 경영자의 사적이익을 최소화하고 기업가치는 극대화하기 위해 구성된 메커니즘의 집합체라고 설명하였다. 이와 같이 SRI, CSR 등의 개념이 점차 구체화되고, 기존의 지배구조에 환경(Environment)과 사회(Social) 관련 이슈까지 확대되면서 현재의 환경, 사회, 지배구조를 의미하는 ESG 개념이 등장하였다.17), 넓은 의미에서는 ESG가 CSR에 포괄될 수도 있지만 ESG의 경우 각 부문과 개념이 비교적 명확하게 구분되면서 동시에 이를 통합한 개념이라는 점에서 CSR과 구분된다. 또한 CSR이 기업시민으로서의 사회적 책임활동 촉진에 중점을 두었다면, ESG는 기업의 비즈니스 모델에 ESG 이슈를 통합한 형태에 더 가깝다고 보는 시각도 있다(Gillan et al., 2021). 이러한 ESG의 확산 배경으로는 시장에서 ESG가 투자 요인으로 활용되기 시작하면서 ESG 수준을 평가하는 기관이 신설 및 확대되었고, 해당 평가결과가 기관투자자들의 투자결정에 영향을 주면서 더욱 활성화되었다는 의견이 있는데(Gibson et al., 2021), 최근에는 여기서 비롯된 기관 간 ESG 평가 결과의 차이가 결국 재무적 변수의 차이와 함께 시장초과수익률(α)을 창출하는 요소가 되어 다시 기업의 ESG 활동을 촉진하게 되었다는 주장(Giese et al., 2019)도 있다.

2.1.2 ESG 성과와 기업가치

ESG 관련 연구 중 재무 분야에서 가장 큰 비중을 차지하는 주제는 ESG 성과와 기업가치 간의 관계에 대한 연구이다. 신호이론의 관점에서는 지배구조가 기업의 안정적 경영체계에 대한 신호전달 기제로서 작용하며(Ross, 1977), 지배구조 수준과 기업가치가 양(+)의 상관관계로서 효과적인 지배구조가 기업의 가치를 높일 수 있다고 주장한 연구가 다수 존재한다 (Simon et al., 2000; Morck and Yeung, 2005; Black et al., 2006; Larcker et al., 2007; Bebchuk et al., 2009; Renée and Daniel, 2009 등). 또한 기업의 ESG 활동은 기업가치와 주주부에도 영향을 미치는데, 기업의 선량함(goodness)과 주주부의 관계에 대해 분석하기도 하였다(McWilliams et al., 2001; Park et al., 2005; Kruger, 2015). 그밖에도 투자전략과 관련된 연구에서는 ESG 포트폴리오의 알파(α)를 다양한 방식으로 측정하였는데(Gregory et al., 2014; Dunn et al., 2016; Yi, 2020; Lubos et al., 2021, 등), Sanchez-Ballesta and Garcia-Meca(2007)의 경우 메타분석 패키지(Meta-Analytic Vision)를 활용해 효과적인 기업의 지배구조가 기업가치를 높일 수 있다고 주장하였고, Bird et al.(2007)은 주주뿐만 아니라 다양한 이해관계자를 포괄한 기업의 CSR과 주가수익률을 분석한 결과 양(+)의 상관관계를 확인하였다. Ben-Amar et al.(2017) 역시 ESG 활동이 기업의 지속가능성을 증가시킨다고 주장하였고, Lins et al.(2017)은 MSCI 데이터를 활용하여 기업의 사회적 자본과 주가수익률간 관련성을 분석하였는데, 사회적 자본비중이 클수록 주가수익률이 약 4~7%p 더 높다고 주장 하였다.18), 결국 기업의 사회적 책임이 기업의 미래를 결정하는 중요한 요인으로서 기업평판과 가치형성에 중요한 역할을 한다는 사실을 알 수 있다(Friede et al., 2015).

국내기업들을 대상으로 한 연구들로서, Choi et al.(2009)은 기업의 기부금과 기업가치가 양(+)의 관계에 있다고 주장하였고, Kim(2009)은 CSR 활동기업이 비활동기업보다 기업가치가 높다는 사실을 밝혔으며, In and Choi(2010)의 경우 CSR 성과가 ROA 및 토빈의 Q와 양(+)의 관계임을 입증하였다. 또 Jang and Kim(2013)은 국내 ESG 평가기관인 서스틴베스트 자료를 이용하여 ESG 평가등급이 높은 그룹이 낮은 그룹에 비해 주식수익률, 영업성과 및 토빈 Q 등이 더 높다고 주장하였고, Kim and Min(2016)은 2010년 KCGS의 ESG 평가 등급과 전후 2년간의 재무비율을 분석한 결과 규모가 크고 수익성이 높으며 장기투자를 수행하는 기업일수록 비재무적 성과가 좋고, 반대로 비재무적 성과가 좋으면 수익성, 유동성 및 투자활동 등이 개선되었음을 보여주었다. 최근에는 Jung and Kang(2020)이 복수의 ESG 평가결과를 바탕으로 기업의 재무적 특성에 따른 ESG 활동의 변화를 분석하였는데, 수익성이 높고 외국인 지분율이 높은 기업일수록 ESG 활동으로 인한 기업가치가 더 높다는 사실을 발견하였다.

반면 ESG 성과가 기업가치에 부정적이거나 중립적인 연구결과도 있는데, Palmer et al.(1995)의 경우 기업의 환경기준에 대한 압력을 부정적으로 평가하였고, Han et al.(2016)은 블룸버그의 ESG 점수를 활용하여 ROA, 시장가치 대 장부가치 비율, 주가수익률 등 재무성과와의 관계를 분석한 결과 각각 환경점수와는 음(-)의 관계, 사회점수와는 유의하지 않은 결과를 보여주기도 하였다. 최근 COVID-19와 관련된 Scherf et al.(2022)의 연구에서는 2020년 1월 22일부터 5월 20일까지 락다운(lockdown) 조치의 영향을 분석하기 위해 사건연구를 수행한 결과, 주가반응이 부정적인데다 후반에는 일부 학습효과도 관찰되어 효율적 시장가설의 한계를 지적하기도 하였다.

본 연구에서 다룰 위기기간 동안의 주가회복 및 변동성과 관련된 연구는 앞 장에서 언급한 바와 같이 과거 금융위기를 비롯하여 최근 COVID-19 위기까지 다양한 배경을 바탕으로 꾸준히 누적되어 왔다. 과거 금융위기를 다룬 Cornett et al.(2016)은 미국 은행의 재무성과가 ESG 점수와 양(+)의 상관관계가 있다고 밝혔으며, Albuquerque et al.(2020)은 ESG 투자자가 위기에 대해 반응이 빠른 전통적인 투자자와 비교하여 상대적으로 성과에 덜 민감한 편이어서 높은 수준의 ESG 종목은 COVID-19 위기에도 비교적 주가하락이 크지 않다고 주장하였다. 특히 동 연구에서는 COVID-19 위기기간 동안 톰슨 로이터의 ESG 평가 점수에 따른 기업의 주가회복탄력성을 분석하였는데, ESG 투자자의 주식(green stock)은 2020년 1분기의 급격한 폭락에도 높은 수익률과 낮은 변동성을 보여 ESG 투자자의 주식이 상대적으로 더 탄력적이라고 설명하였다.19), 이 때 지배구조 효과를 제외한 환경, 사회 효과만으로 각각의 메커니즘을 소비자 (고객) 충성도와 투자자(기관) 선호도로써 설명한 점이 특징이다.20) 해당 연구에서 방법론은 이중차분(difference in differences, DID) 분석을 활용하였으며, 통제그룹으로는 회계연도 기준 2018년 ES 점수 상위기업의 더미변수와 사건 발생일 더미 변수(2020년 2월 24일부터 3월 31일)를 활용하였다.

한편 Bonagura et al.(2020)은 EU 기업의 톰슨 로이터 ESG 평가결과를 3개 그룹(green, non-green and brown)으로 분류한 표본을 활용하여 위기기간 동안 각 그룹과 수익률의 상관관계를 분석하였는데, 표본기간 전체(2006-2020)에 걸쳐 ESG 상위 그룹(green firm)이 ESG 중위 그룹(non-green firm) 대비 낮은 수익률을 보였으나, 위기기간에는 ESG 상위 그룹의 성과가 다른 두 그룹 대비 우수했고, 유동성도 개선된 것으로 나타났다. 동 연구에서는 위기기간을 2020년 3월 한 달로 지정하였으며, Albuquerque et al.(2020)과 달리 지배구조(G)와 사회(S)를 제외한 환경(E) 데이터만 활용한 점이 특징이다. 또한 기업의 ESG 성과가 높을수록 시스템 리스크에 대해 강력한 점진적 감소효과를 보인다고 주장한 Zhou and Zhou(2022)는 MSCI의 ESG 성과와 2020년 1분기(3개월) 및 2019년 12월부터 2020년 3월까지(4개월간) 주가수익률과의 관계를 DID 방식으로 분석하였는데, ESG 성과가 주가의 빠른 회복에 유의미한 결과를 보여 ESG 수준이 주가의 강한 회복력에 긍정적인 역할을 한다고 주장하였다. 이는 결국 ESG 성과가 기업 전반의 리스크를 감소시키는데 긍정적인 역할을 하며(Sassen et al., 2016), 강력한 회복 탄력성에 유의미한 관계를 보여줌으로써 주가의 빠른 회복에 도움이 된다는 사실을 입증하는 결과이다.

국내연구의 경우 Lee and Lee(2021)의 연구에서 정상기간과 위기기간을 각각 2019년 1월부터 2019년 12월, 그리고 2020년 1월부터 2020년 5월로 정의하고, ESG 경영수준에 따른 위기기간 및 정상기간의 수익률을 분석하였는데, 그 결과가 전반적으로 유의하지 않아 중립적인 의견을 제시하였으며, Yeo and Song(2021)은 지속가능발전소(WHO’s GOOD, WG)의 ESG 데이터를 활용하여 ESG 평가 등급과 수익률, 변동성 간의 관계를 분석하였는데, 기준 시점을 초기발생 (2020년 1월 20일), 대규모 집단감염발생(2020년 2월 18일), 생활방역전환(2020년 5월 6일) 등 COVID-19 발생 추이에 따라 설정하고, 각각 ±t 기간을 기준으로 누적수익률 및 누적초과 수익률과 더불어 더미변수(팬데믹 기간과 정상기간)를 활용하여 분석하였으나 대체적으로 유의하지 않은 결과를 보였다. 그 외에도 Bae et al.(2021), Döttling and Kim(2022), Broadstock et al.(2021), Rubbaniy et al.(2022) 등 다수의 연구에서 COVID-19 위기 동안의 ESG 역할에 대해 분석하였다.

2.1.3 ESG 성과와 기업위험

ESG 성과와 기업 위험과의 관계에 관한 연구는 기업의 ESG 성과가 기업의 체계적 및 비체계적 위험인 시장위험과 기업고유위험(idiosyncratic risk)에 긍정적으로 작용함으로써 리스크를 완화한다는 연구가 일반적이다(Ang et al., 2004; Oikonomou et al., 2012 등). 특히 Godfrey et al.(2009)은 CSR 활동이 기업고유의 위험에 대해 일종의 보험과 같은 역할이 가능하며, 기업의 리스크 완화 측면에서 ESG 경영은 기업의 재무성과를 창출한다기보다 현행 성과를 유지할 수 있도록 리스크에 대한 노출을 줄임으로써 이해관계자의 윤리적 자본으로서 역할을 한다고 설명하였다. 또한 Saurabh and Sachin(2013)은 우수한 CSR 기업이 비체계적 위험을 감소시킨다고 주장하였고, Engelhardt et al.(2021)은 COVID-19 팬데믹 위기 기간을 ‘collapse period(2020년 2~3월)’로 설정하여 유럽 16개국의 ESG 기업 등급과 비정상수익률을 분석한 결과 ESG 등급이 높을수록 더 높은 비정상 수익률과 더 낮은 변동성을 보였다고 주장하였다.

한편 2008년 금융위기를 다룬 Buchanan et al.(2018)은 2008년 금융위기를 예측하기 어려운 외생적 사건이자 CSR과 기업가치 간 내생성 문제를 피할 수 있는 이벤트로서 간주하여, 금융위기 전후 기업의 CSR 성과와 기업가치(토빈의 Q)를 DID 방식으로 분석한 결과, 금융위기 이전에는 기업의 CSR 성과가 높을수록 기업가치가 더 높았지만 금융위기 기간에는 CSR의 투자과잉에 따른 비용이 이해상충 해소에 따른 이익을 능가함으로써 기업가치가 더 낮아졌다고 주장하였다. 그들은 CSR이 기업가치에 각각 ‘과잉투자(overinvestment)’와 ‘이해상충 해소(conflict resolution)’의 두 가지 메커니즘에 의해 상반된 효과로 작용한다고 주장하였는데, CSR에 대한 과잉투자가 기업가치를 파괴할 수 있는 반면 이해관계자와 경영자 간 이해상충을 해소하는 역할을 하여 둘 중 지배적인 효과에 따라 CSR의 기업가치에 미치는 영향이 결정된다고 주장하였다. Bouslah et al.(2018) 역시 2008년 금융위기를 ESG 역할을 입증할 수 있는 자연스러운 시장상황으로 규정하면서 미국 상장기업의 사회적 성과가 주가의 변동성, 즉 기업의 위험과 관련이 있고 특히 금융위기 중에 더욱 강하게 나타난다고 주장하였다. 결국 COVID-19 위기는 과거 금융위기와는 구별되는 부정적 충격을 통해 다양한 시각으로 자본시장을 관찰할 수 있는 유의미한 기회로 이해된다.

2.2 가설 설정

주요 선행 연구에서 기업의 ESG 수준이 높을수록 기업가치에 긍정적인 작용을 하고, 상대적으로 위험을 낮출 수 있다는 연구결과를 확인하였는데 본 연구에서는 COVID-19 위기기간에 한정하여 ESG 성과가 기업의 주가 회복과 위험에 어떤 영향을 미치는지 살펴보고자 한다. 표본기간은 앞서 <그림 1>에서 보듯 2019년 6월 1일부터 2022년 5월 31일까지 36개월 기간 중 최저점을 기록한 2020년 3월 19일(1457.64p)을 기준으로 하락 및 상승 기간을 규정하였다. 즉, COVID-19 팬데믹에 의한 위기기간은 COVID-19가 발생한 2020년 1월부터 주가가 급락한 3월까지 총 3개월(1분기)이며21), 2020년 4월부터 상승세가 지속된 2021년 3월까지 총 12개월을 회복기간으로 정의한다.

분석할 내용은 크게 두 가지로 먼저 국내 상장기업들의 ESG 성과와 주식수익률 간의 관계에 관한 가설이며, 앞서 소개한 대부분의 선행연구 결과에 따라 ESG 성과가 좋을수록 기업가치에 긍정적인 영향을 미친 사실을 확인한 바 본 연구에서는 COVID-19에 의한 팬데믹 위기기간에도 기업의 ESG 성과가 해당기업의 주가에 긍정적으로 미칠 것으로 기대한다. 앞서 ESG 성과와 재무성과가 양(+)의 상관관계(Cornett et al., 2016)에 있고, ESG 성과가 좋은 기업은 COVID-19 위기에도 주가하락이 크지 않은데다 높은 수익률을 보였으며(Albuquerque et al., 2020), ESG 성과가 좋을수록 위기 이후 주가 회복기에도 빠른 회복에 유의미하여 ESG 수준이 주가의 강한 회복력(strong resiliency)에 긍정적인 역할을 한다(Zhou and Zhou, 2022)는 주요 결과들로부터, 다음과 같이 국내 상장기업의 경우에도 ESG 수준이 높을수록 위기기간에 주가 하락폭이 적고, 반대로 회복기간에는 상승하는 정도가 커서 위기시 회복 탄력성이 더 좋을 것이라는 가설을 제시한다.

가설 1-1: ESG 성과가 좋을수록 위기기간 주가 하락률이 낮다.

가설 1-2: ESG 성과가 좋을수록 회복기간 주가 상승률이 높다.

가설 1-3: ESG 성과가 좋을수록 위기기간 대비 회복기간의 반등비율이 높다.

다음은 위기기간에 ESG 성과가 기업의 위험 즉, 주가 변동성에 어떻게 작용하는지에 관한 가설로서 선행연구를 통해 ESG 성과가 해당기업의 주식수익률뿐만 아니라 해당 기업의 위험 즉, 변동성(stock return volatility)과도 관련이 있고, 특히 금융위기 중에 더욱 강하게 나타난다고 주장한 Bouslah et al.(2018) 외 다수의 연구와 같이 ESG 성과와 주가변동성이 음(-)의 상관관계에 있다는 사실을 확인할 수 있다. 따라서 ESG 성과가 위기대응 장치로서의 역할이 가능하다는 사실을 검증하기 위해, COVID-19 위기 시 ESG 수준에 따른 주가변동성에 관하여 다음과 같은 가설을 제시한다.

가설 2-1: ESG 등급이 높을수록 위기기간의 주가 변동성이 낮다.

가설 2-2: ESG 등급이 높을수록 회복기간의 주가 변동성이 낮다.

가설 2-3: ESG 등급이 높을수록 전체기간의 주가 변동성이 낮다.

3. 데이터 및 연구모형

본 연구에서 설정한 위기기간은 앞서 언급한 바와 같이 COVID-19로 인해 최근 5년 이내 최저점을 기록한 2020년 1분기(3개월)이며, 회복기간은 위기기간 직후인 2020년 4월부터 2021년 3월까지 총 12개월 기간이다. 종속변수로는 표본기업의 주식수익률과 변동성이다. 먼저 위기기간 또는 회복기간의 주식수익률은 해당기간 개별기업의 일별시간가중수익률에 근거한 누적주가 수익률과 누적시장조정수익률을 사용하였고, 변동성은 표본기업의 해당기간 일별초과수익률의 분산, 일별초과수익률의 잔차를 이용한 고유변동성, 그리고 총위험에서 고유변동성을 차감하여 산출한 체계적 위험값을 각각 사용하였다. 표본기업은 금융업종과 유틸리티(Utility)업종을 제외한 국내 상장기업들 중 ESG 성과자료가 존재하는 기업들을 대상으로 하였다. 주요 설명 변수인 ESG 성과는 KCGS의 ESG 평가자료를 사용하였는데, 평가점수 및 등급과 더불어 중간값을 기준으로 ESG 성과 우수그룹에 대한 더미변수까지 총 세 가지 타입의 ESG변수를 활용하였다. 참고로 국내 기업의 ESG 성과를 측정한 자료는 KCGS외에도 WG와 KEJI 자료도 있는데, 이에 대한 소개는 <표 1>과 같다.

ESG 평가 기관별 평가 개요

한편 가설 1-3의 반등비율은 위기 기간(2020년 1월~2020년 3월) 개별 기업의 수익률 대비 회복기간(2020년 4월~2021년 3월)의 주식수익률의 차이(=|회복기간 주식수익률 - 위기기간 주식수익률|)로 정의하고22), 이 때 표본기업은 변수 정의상 위기기간 주식수익률이 하락 후 상승한 기업들(전체 표본의 약 94%)만을 활용하였다.

표본기업들의 ESG 성과는 2018년의 관련 자료를 바탕으로 2019년에 발표된 ESG 평가 결과를 활용하였는데, 본 연구에서 분석대상으로 설정한 위기기간이 2020년 1월에 시작한 점을 감안하였다. 참고로 Buchanan et al.(2018)의 연구에서는 2008년 글로벌 금융위기 시 ESG 효과를 위해 2006년 회계연도 자료를 기준으로 2007년에 발표한 ESG 성과지표 자료를 활용 하였고, Albuquerque et al.(2020)은 2020년도 1분기 위기기간에 대응하는 ESG 성과와 2018년도 회계연도 자료를 활용하였다. Engelhardt et al.(2021)은 표본기간인 2020년 2월 3일부터 3월 23일에 2019년 ESG 자료를 매치한 한편, Lee and Lee(2021)는 2019년 1월부터 12월까지 수익률과 회계연도 기준 2018년도인 2019년 10월 발표한 ESG 성과와 매치하여 연구에 따라 조금씩 다른 기준을 보였다. 본 연구에서는 시장이 ESG 평가등급을 직접적으로 인식하고 해당 결과가 주가수익률에도 반영될 것으로 추측되는 유효시기를 당해 평가등급이 공시되는 시점(매년 10월)부터 다음 해 평가등급이 공시되기 전까지로 규정하였다. 따라서 2019년 10월에 발표된 ESG 평가 등급이 유효한 시점은 2019년 10월 공시 직후부터 2020년 10월 차년도 평가등급 공시 전까지로 볼 수 있는데, 해당 유효시점이 본 연구의 표본기간인 위기기간과 회복기간에 걸쳐 있어 필요에 따라 해당 연도별 데이터를 매치하여 분석하였다.

기타 주식수익률과 변동성을 분석하기 위한 통제변수로는 Fama and French(1992, 1993), Albuquerque et al.(2020), Bonagura et al.(2020), Jang and Kim(2013), Jung and Kang(2020), Lee and Lee(2021) 등을 참조하여, 기업규모(Size), 부채비율(Leverage), 장부가치대시장가치 비율(BM), 총자산이익률(ROA), 잉여현금흐름(FCF), 상장연수(Age), 전년도총위험(Historical Volatility), 소속시장더미(KOSPI), 산업더미(Industry) 등의 변수들을 활용하였고, 연구 모형은 Albuquerque et al.(2020), Lins et al.(2017), Lee and Lee(2021)의 모형을 차용하여 다음과 같은 회귀모형을 사용하였다. 주요 통제변수는 측정값의 이상치(outlier)들을 확인하여 상하위 5% 범위에서 윈저라이징(winsorizing) 처리한 결과이다.

[표본기간]

Crisis Period: 2020년 1월~2020년 3월 (3개월)

Post-Crisis Period: 2020년 4월~2021년 3월 (12개월)

Whole Period: 2020년 1월~2021년 3월 (15개월)

[종속변수]

Return: 각 기간별 누적주가수익률(Raw Return) 및 누적시장조정수익률(Excess Return)

Recovery Ratio: |회복기간 주식수익률 - 위기기간 주식수익률|

TotalVol: 총위험으로 분석기간의 일별초과수익률의 분산

IdioVol: 고유변동성으로 분석기간 시장모형(1-factor모형) 잔차의 분산

SysVol: 체계적위험으로 분석기간의 총위험-고유변동성

[ESG 성과변수]

ESG Score: KCGS의 ESG 평가 점수

ESG Grade: KCGS의 ESG 평가 등급

ESG Dummy: KCGS의 ESG 평가 점수 기준 중간값보다 크거나 같으면 1, 아니면 0)

[통제변수]

Size: ln(자산총계)

Leverage: 총부채/총자산

BM: 시가총액/장부가치자기자본

ROA: 당기순이익/총자산

FCF: 잉여현금/총자산

AGE: ln(상장연수)

Historical volatility: 팬데믹 이전인 2019년도 총위험으로 일일주가수익률의 분산

KOSPI: 소속시장 구분 (유가증권시장소속이면 1, 코스닥시장소속이면 0)

Industry: 산업더미(GICS23) 기준)

기업의 고유위험은 각 기간에 대해 일별 초과수익률에 대한 잔차의 제곱으로 추정하였는데, 아래의 Eom et al.(2014) 측정방법을 차용하였다. 체계적위험은 총변동성 값과 고유변동성 값의 차이로 측정하였다.

한편 선행연구 등에서 ESG 성과와 기업가치의 상관관계에 자주 활용되는 토빈의 Q(Tobin’s Q)는 예측이 어려운 위기상황에서 즉각적으로 반응하는 주가수익률과 달리 시차가 존재하고 내생성 이슈도 우려되어 제외하였다. 본 연구에서 종속변수로 활용한 주가수익률의 경우 기업가치를 측정할 때 일반적으로 활용되는 지표로써 COVID-19 위기에 의한 주가 움직임을 고려한 본 연구의 기업가치 척도로 적합할 것으로 판단된다. 그 밖에 주가 및 재무지표 데이터는 KIS-VALUE를 이용하였다.

4. 실증분석 결과

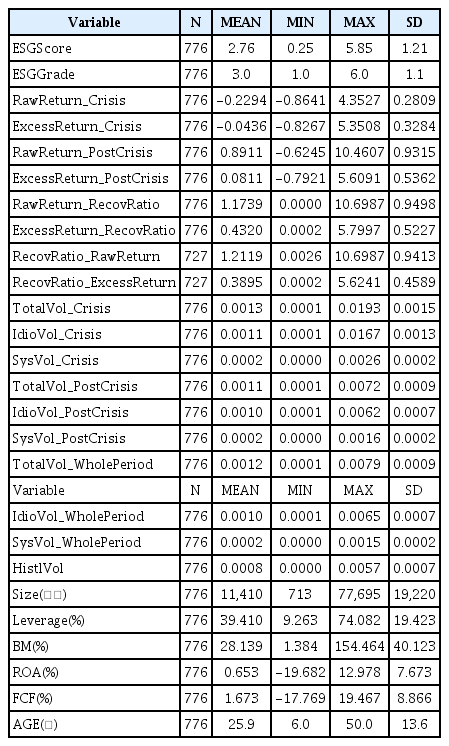

본 연구에 사용되는 ESG 평가결과를 이용한 표본기업의 수는 기본적으로 KCGS의 ESG 성과자료에 접근할 수 있는 상장기업들중 금융 및 유틸리티산업에 소속된 기업들을 제외한 776사이고, 표본기업들의 주요변수 기초통계량은 아래 <표 2>와 같다. 위기기간 즉, 2020년 1분기 주식수익률과 시장조정수익률 모두 위기 이후 회복기간(2020년 4월~2021년 3월)과 비교하여 평균값이 낮은 것으로 나타났다. 변동성 역시 위기기간의 값이 위기 이후 회복기간에 비해 큰 것으로 확인되었다. 주가반등비율(recovery ratio)의 경우 앞서 설명한 것처럼 위기기간 하락 이후 회복기간 상승한 기업을 대상으로 분석하여 표본수가 조정되었다.

기초통계량

본 연구에 사용된 표본기업의 주요 변수들의 기초통계량이다. 본 표본의 Crisis는 위기기간 즉, 2020년 1월부터 2020년 3월까지 3개월이며, Post-Crisis는 회복기간 즉, 2020년 4월부터 2021년 3월까지 12개월이다. Raw Return은 해당기간 주식수익률을, Excess Return은 주식수익률에서 시장수익률을 차감한 시장초과수익률을, Recovery Ratio는 회복기간 주식수익률과 위기기간 주식수익률 차이(|회복 기간 주식수익률-위기기간 주식수익률|)를, TotalVol은 총위험으로 분석기간 일별초과수익률의 분산으로, IdioVol 즉, 고유변동성은 분석기간 시장모형 잔차의 분산으로, SysVol은 체계적위험으로 분석기간의 총위험에서 고유변동성을 차감한 값으로, HistVol은 2019년도 총위험으로 일일 주가수익률의 분산으로 각각 측정되었다. ESG Scroe는 KCGS에서 점수로 표기한 ESG 평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG 평가등급을, Size는 기업규모로서 자산총계를, Leverage는 부채 비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가 총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령을 각각 의미한다.

다음 <표 3>에서는 ESG 성과 표본을 각각 GICS 산업군(패널 A)과 기업규모(패널 B)로 분류하여 각각의 ESG 성과와 수익률 현황을 살펴보았다. 패널 A의 산업군 분류의 경우 통신서비스와 에너지의 ESG 점수가 높은 것으로 나타났고, 패널 B의 기업 규모별 ESG 점수를 살펴보면 기업 규모가 커질수록 ESG 평균점수가 점진적으로 상승하는 것을 확인할 수 있다. 두 패널 분석의 결과 모두 위기기간의 수익률이 대부분 하락했다는 사실을 알 수 있다.

산업 및 기업규모 표본 현황

본 연구에 사용된 표본기업들을 산업군 분류(패널 A) 및 기업규모 분류(패널 B)에 따라 구분하여 각각 상장시장, ESG 성과, 수익률의 현황을 보여준다. 산업군 분류는 GICS 기준이며, 금융업은 제외되었다. 기업규모는 자산총계 기준으로 총 5개 분위로 분류되었으며, 각각 1분위=713억 원~16,109억 원, 2분위=16,109억 원~31,506억 원, 3분위=31,506억 원~46,902억 원, 4분위=46,902억 원~62,299억 원, 5분위=62,299억 원~77,695억 원이다. ESG 등급의 경우 총 6개 등급으로, 각각 6등급=A+, 5등급=A, 4등급=B+, 3등급=B, 2등급=C, 1등급=D를 의미한다.

패널 A: GICS 산업 분류별 현황

다음 <표 4>는 분석에 사용된 주요변수들간 상관관계를 분석한 결과로서 각 변수간의 피어슨 상관계수를 이용하였다. 먼저 위기기간 ESG 성과와 수익률은 음(-)의 상관관계인 반면 위기 이후 회복기간의 경우에는 대부분 양(+)의 상관관계를 보였다. 그 외에도 변동성 변수들 간의 음(-)의 상관관계도 확인할 수 있는데 전 기간에 걸쳐 ESG 성과와도 음(-)의 상관관계임을 알 수 있다.

상관관계분석 결과

본 연구에 사용된 표본기업의 주요 변수들의 기초통계량이다. 본 표본의 Crisis는 위기기간 즉, 2020년 1월부터 2020년 3월까지 3개월이며, Post-Crisis는 회복기간 즉, 2020년 4월부터 2021년 3월까지 12개월이다. Raw Return은 해당기간 주식수익률을, Excess Return은 주식수익률에서 시장수익률을 차감한 시장초과수익률을, Recovery Ratio는 회복기간 주식수익률과 위기기간 주식수익률 차이(|회복기간 주식수익률-위기기간 주식수익률|)를, TotalVol은 총위험으로 분석기간 일별초과수익률의 분산으로, IdioVol 즉, 고유변동성은 분석기간 시장모형 잔차의 분산으로, SysVol은 체계적위험으로 분석기간의 총위험에서 고유변동성을 차감한 값으로, HistVol은 2019년도 총위험으로 일일 주가수익률의 분산으로 각각 측정되었다. ESG Scroe는 KCGS에서 점수로 표기한 ESG 평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG 평가등급을, Size는 기업규모로서 자산총계를, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령을 각각 의미한다. 표의 수치는 피어슨 상관계수를 의미하며, *, **, ***은 각각 10%, 5%, 1% 수준에서 유의함을 나타낸다.

먼저 <표 5>는 2020년 1분기로 정의된 COVID-19 위기기간 동안 ESG 성과와 주식수익률과의 관계를 분석한 결과이다. 애초 가설 1-1에서는 위기기간 동안 표본기업들의 ESG 등급이 높을수록 주가하락이 상대적으로 낮을 것이라 예상했지만, 가설과 달리 ESG 성과가 좋은 기업들일수록 위기기간 동안 오히려 더 큰 하락폭을 보였다. 즉, 표본기업들의 ESG성과를 등급이나 점수 그리고 우수기업군 등으로 나누어 분석한 결과 여타 ESG 성과변수들은 유의하지 않지만, 점수를 사용한 ESGScore변수에서 유의적인 음(-)의 회귀계수를 보이고 있다. 이는 국내상장기업들의 경우 이번 COVID-19 팬데믹 위기기간 중 ESG 성과가 좋은 기업들일수록 주가하락의 폭이 더 컸음을 의미한다.

위기기간 ESG 성과와 주식수익률

본 표는 팬데믹 위기기간(2020년 분기) 동안 표본기업들의 ESG 성과가 주식수익률에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 해당 기간 표본기업들의 Raw Return(주식수익률)과 Excess Return(시장초과수익률)이며, 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름 으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령으로 해당값의 자연로그값을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장소속이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

이러한 분석결과는 Bonagura et al.(2020)이 언급한 IMF 보고와 같이 COVID-19 위기기간 ESG 성과가 높은 기업들의 경우 시장전체의 가파른 주가 하락세보다 더한 충격을 보였다고 해석되며, 이러한 사례는 2008년 글로벌 금융위기를 대상으로 분석한 연구에서도 확인할 수 있다. 그 중 Beltratti and Stulz(2009)의 경우 2008년 금융위기 동안 지배구조가 우수한 기업이 금융위기 동안 수익률 하락이 더 컸는데, 이는 주주친화적인 기업의 이사회가 주주를 위해 예상치 못한 결과를 가져오는 위험을 감수할 가능성이 크며, 더불어 경영진으로 하여금 악재 등 공시에 대해 더욱 강하게 요구하는 경향이 있어 이러한 부분이 기업가치 하락으로 이어질 수 있다고 해석하였다.24) 이는 위기이전 정상기간 동안 즉, 2006년에 지배구조 성과가 우수한 기업이 시장으로부터 큰 주가 상승이라는 보상을 받은 이후 위기 기간에 더 큰 손실을 입을 수 있다는 견해와도 일치한다고 설명하였다.

또 다른 연구인 Buchanan et al.(2018)의 연구에서도 금융위기 이전 ESG 수준이 높을수록 기업가치(토빈의 Q)가 높았던 반면 금융위기 동안에는 ESG 수준이 높을수록 기업가치의 손실이 더 크게 나타났는데, 이러한 결과를 이들은 기업의 ESG 활동에 대해 과잉투자와 이해상충 해소의 두 가지 메커니즘으로 설명하였다. 즉, 금융위기 동안 ESG의 투자과잉에 따른 비용이 이해상충 해소에 따른 이익을 능가함으로써 기업가치가 더 낮아진 것으로 해석하였다. 기타 앞서 언급한 Engelhardt et al.(2021)에서 위기기간 ESG 성과와 일일주가수익률(raw return)이 유의하지 않았던 결과와도 일부 유사한 반면, 동일하게 COVID-19 팬데믹 기간을 분석한 결과임에도 2020년 1분기 비정상수익률이 ESG 등급과 유의한 양(+)의 상관관계를 보인다는 Albuquerque et al.(2020) 및 Bonagura et al.(2020) 등의 해외 연구결과와는 다른 분석결과를 보임으로써, 이번 COVID-19 팬데믹 기간 동안 ESG 성과와 주식수익률 간 관계에 대해 다양한 분석결과가 혼재하는 것을 확인할 수 있다.

다음 가설 1-2의 회복기간을 대상으로 분석한 결과인 <표 6>에서는, ESG 수준이 높을수록 회복기간의 주가상승률이 유의적으로 높게 나타나는 결과를 보여준다. COVID-19 팬데믹으로 인한 증권시장의 충격이후 주가회복기간을 대상으로 분석한 결과 ESG 성과와 주가수익률이 유의미한 결과를 보여 ESG 등급이나 점수가 높을수록 그리고 해당 성과가 좋은 기업군일수록 주가 회복(상승)률이 높아 ESG 경영이 위기기간 보다는 위기이후 회복기간에 작용하는 것으로 나타났다. 결국 국내기업들의 ESG 활동이 주가에 미치는 긍정적인 영향은 팬데믹 위기기간 보다 위기이후 회복기간에 더욱 명확하게 드러났음을 알 수 있다. 즉, 앞서 많은 선행연구들에서 나타난 ESG 성과와 주식수익률(혹은 기업가치)간 양(+)의 관계는 COVID-19 기간에 한해 판단하면 주가하락기보다 주가회복기에 더 유효했음을 의미한다.

회복기간의 ESG 성과와 주식수익률

본 표는 팬데믹 회복기간(2020년 2분기부터 2021년 1분기까지) 동안 표본기업들의 ESG 성과가 주식 수익률에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 해당 기간 표본기업들의 Raw Return(주식수익률)과 Excess Return(시장초과수익률)이며, 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/ 총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령으로 해당값의 자연로그값을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장소속 이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

한편 Lee and Lee(2021)의 연구에서는 위기 이후 기간(Post-Crisis Period)인 2개월의 주가수익률과 ESG 성과와의 관계가 유의하지 않은 것으로 나타났는데, 본 연구에서는 자료 특성상 위기 이후 회복기간을 12개월로 더 길게 설정한 점이 ESG 성과 반영에 긍정적인 영향을 준 것으로 보인다. 따라서 국내 상장기업들의 경우 이번 COVID-19 팬데믹 상황에서 ESG 경영 수준이 위기기간보다는 위기 이후 회복기간의 반등력(resiliency)에 더욱 영향을 미쳤으며, 따라서 ESG 경영은 위기 이후 회복을 위한 개별 기업의 리스크 관리 및 대응 요인으로서 주요한 역할을 한다는 사실을 확인하였다. 참고로 본문에는 추가하지 않았지만 종속변수인 주식수익률 및 시장조정수익률외에도 1-factor 및 3-factor 모형을 이용한 초과수익률(alpha)을 종속변수로써 활용한 결과에서도 위기기간에는 음(-)의 상관관계를, 회복기간에는 양(+)의 상관관계를 보여 이러한 결과를 더욱 지지하였다.

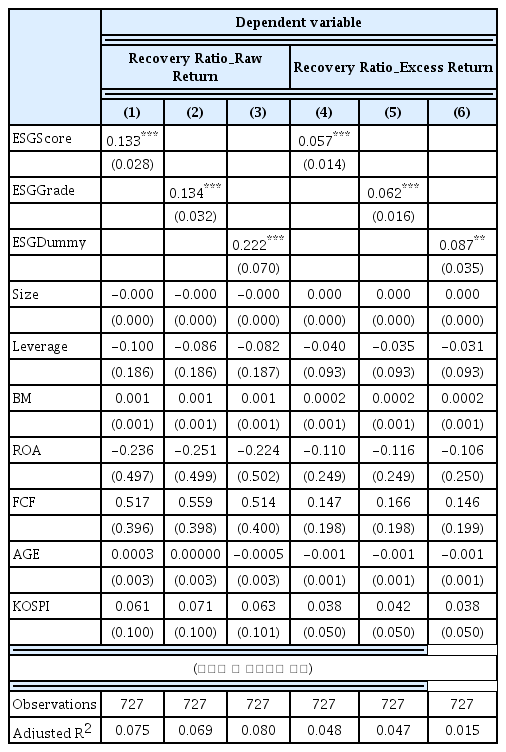

한편 본 연구에서 궁극적으로 관찰하고자 했던 전체 팬데믹 기간 동안 국내 상장기업들의 주가회복탄력성 즉, 위기기간 대비 회복기간의 반등비율에 대한 분석결과는 <표 7>에 제시되었다. 앞서 언급한 바와 같이 <표 7>의 표본기업은 전체표본 내에서 직접적으로 관찰하고자 하는 케이스인 위기기간 수익률이 음수인 기업들(약 94%)만을 대상으로 분석하였고, 측정변수인 반등비율(recovery ratio)변수는 회복기간인 2020년 4월부터 2021년 3월까지 12개월의 수익률과 위기기간인 2020년 1월부터 2020년 3월까지 3개월 수익률 차이의 절댓값(|회복기간 주식수익률-위기기간 주식수익률|)을 종속변수로써 활용하였다.

ESG 성과와 반등비율

본 표는 팬데믹 전기간 동안 표본기업들의 ESG 성과가 주가반등비율에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 위기기간과 회복기간간 표본기업들의 주가회복률로서, 반등비율은 |회복 기간 주식수익률-위기기간 주식수익률|로 측정하였고, 여기서 주식수익률은 Raw Return(주식수익률)과 Excess Return(시장초과수익률)을 모두 사용하였다. 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연 로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령으로 해당값의 자연로그값을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장소속이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

분석결과 주식수익률과 시장조정수익률에 의한 반등비율이 모든 ESG 성과변수들과 유의적인 양(+)의 관계를 보여, 국내 상장기업들의 ESG 성과가 이번 팬데믹 위기 시 주가의 회복 탄력성에 매우 긍정적인 영향을 주는 것으로 나타났다. 앞서 제시된 <표 4>와 <표 5>의 분석결과를 통해서도 충분히 유추할 수 있듯이, ESG 성과가 좋은 기업일수록 팬데믹 위기시 주가하락률이 큰 대신 주가회복기에 상승폭은 더 커 팬데믹 위기로 인한 반등률 역시 더 크게 나타난 것으로 해석된다. 따라서 본 연구의 주요 관심사인 ESG 성과와 위기시 회복탄력성은 유의미한 결과를 보여, 국내기업들의 ESG 성과는 COVID-19에 의한 팬데믹 위기상황에서 주가의 반등에 매우 중요한 역할을 한다는 사실을 확인하였다. 참고로 본 논문에서 명시적으로 제시하지 않았지만, E, S, G 각 부문별 성과에 대한 수익률과의 분석 결과에서도 전반적으로 유사한 방향성을 보이는데 위기기간의 경우 E와 S 성과는 음(-)의 상관관계를, 회복기간의 경우 E, S, G 성과 모두 양(+)의 상관관계를 보인 점이 특징이다. 이는 이번 COVID-19 팬데믹으로 인한 경제위기는 기존의 경제위기와는 근본적으로 다른 환경적, 사회적 이슈로 인한 위기로 이해되고 있기에 기업가치나 주가의 영향에도 지배구조(G)보다 환경(E) 및 사회(S) 등의 하위지표가 유의하게 영향을 미친 것으로 추정된다. 그리고 이러한 결과는 COVID-19 팬데믹 영향을 분석한 국내외 연구결과에서도 일관되게 관찰되는데, 앞서 COVID-19 위기기간을 분석한 Lee and Lee(2021)에서도 E와 S의 성과는 동 기간 주식수익률에 유의한데 비해 G 부문은 유의하지 않았고, Albuquerque et al.(2020)도 G를 제외한 E와 S만을 분석에 활용한 점, Bonagura et al.(2020) 연구에서도 E만 분석한 점 등에서도 이러한 사실을 확인할 수 있다.

다음으로 <표 8> 이하에서는 COVID-19 팬데믹 기간 동안 국내 상장기업들의 ESG 성과와 주가변동성간의 관계를 분석한 결과를 나타낸다. 여기서는 변동성의 지속성을 고려하여 표본기업의 팬데믹 위기 이전 1년(2019년) 동안 일일주가수익률의 분산(historical volatility) 값을 추가통제변수로 활용하여 이를 통제하였다(Albuquerque et al., 2020).25)

위기기간 ESG 성과와 주가 변동성

본 표는 팬데믹 위기기간(2020년 1분기) 동안 표본기업들의 ESG 성과가 주가변동성에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 표본기업들의 변동성변수들로서, TotalVol은 총위험으로 분석기간 일별초과수익률의 분산으로, IdioVol은 고유변동성으로 분석기간 시장모형 잔차의 분산으로, SysVol은 체계적위험으로 분석기간의 총위험에서 고유변동성을 차감한 값으로 각각 측정되었다. 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령으로 해당값의 자연로그값을, HistVol은 2019년도 총위험으로 일일 주가수익률의 분산을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장소속이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

먼저 COVID-19 팬데믹 위기기간(2020년 1분기) ESG 성과와 주가변동성간의 관계는 총위험과 고유위험, 체계적위험 등 모든 위험지표에서 유의적인 음(-) 관계를 보여주고 있다. 더불어 해당 결과는 ESG 점수, 등급, 더미 변수에서 모두 일관성있는 결과로 가설 2-1을 뒷받침한다. 즉, ESG 수준이 높은 그룹일수록 위기기간 동안 기업의 위험을 줄이는데 매우 효과적이라는 사실을 의미하는데 앞서 제시한 <표 5>의 실증결과와 더불어 해석하면, 이번 팬데믹 위기기간 동안 ESG 성과가 좋은 기업들의 주가하락은 더 컸지만 주가변동성은 더 적었던 것을 알 수 있다. 결과적으로 이번 팬데믹의 위기기간 동안 ESG 성과는 해당 기업의 주식수익률보다 주가변동성 즉, 위험측면에서 더 긍정적인 역할을 했다고 볼 수 있다.

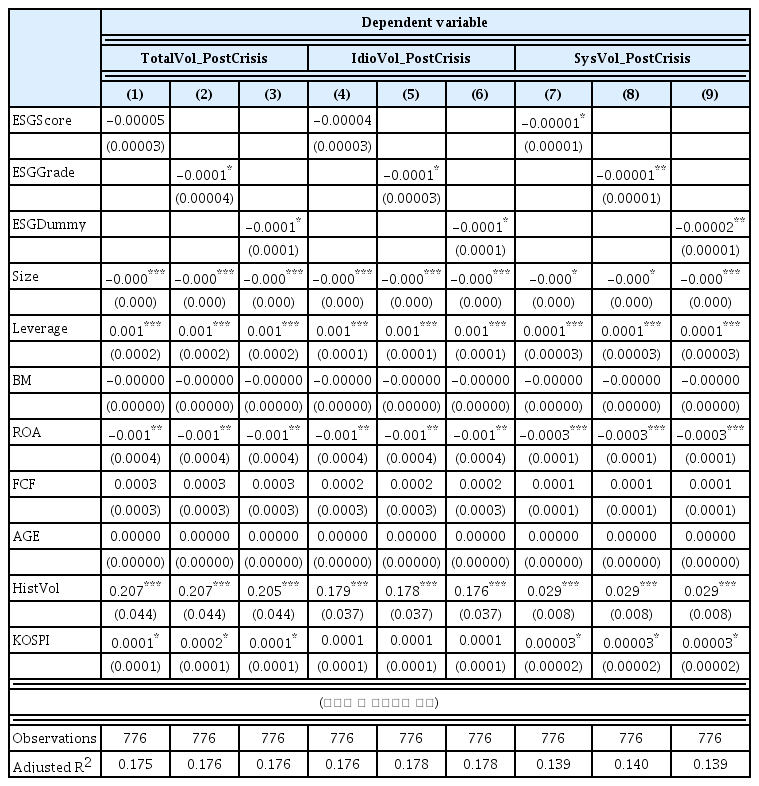

추가로 <표 9>에 제시된 COVID-19 팬데믹의 회복기간(2020년 2분기부터 2021년 1분기까지) ESG 성과와 주가변동성 간의 관계에서는 비록 위기기간에 비해 유의성은 약해졌지만 대부분의 변동성 회귀식에서 유의적인 음(-)의 계수값을 보여, 결과적으로 ESG 경영 수준이 팬데믹 위기회복에 대해 매우 긍정적으로 작용함으로써 궁극적으로 회복기간에도 ESG 성과가 기업의 리스크 완화에 결정적인 역할을 했다는 사실을 확인할 수 있다. 이러한 분석결과는 그간 ESG 성과와 기업위험간 음(-)의 상관관계를 입증한 기존 연구들의 분석결과와도 일치하며(Bouslah et al., 2018; Do and Kim, 2019; Albuquerque et al., 2020; Yeo and Song, 2021; Zhou and Zhou, 2022 등), 이번 팬데믹 위기에서도 이를 강하게 지지하는 결과로 볼 수 있다. 그리고 <표 8>과 <표 9>의 결과를 통해 ESG 성과 자체가 회복 상황보다는 오히려 위기 상황에서 리스크 완화 도구(risk reduction tool)로써 활용될 수 있다는 사실을 알 수 있다.

회복기간 ESG 성과와 주가 변동성

본 표는 팬데믹 회복기간(2020년 2분기부터 2021년 1분기까지) 동안 표본기업들의 ESG 성과가 주가변동성에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 표본기업들의 변동성변수들로서, TotalVol은 총위험으로 분석기간 일별초과수익률의 분산으로, IdioVol은 고유변동성으로 분석기간 시장모형 잔차의 분산으로, SysVol은 체계적위험으로 분석기간의 총위험에서 고유변동성을 차감한 값으로 각각 측정되었다. 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령으로 해당값의 자연로그값을, HistVol은 2019년도 총위험으로 일일 주가수익률의 분산을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장 소속이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

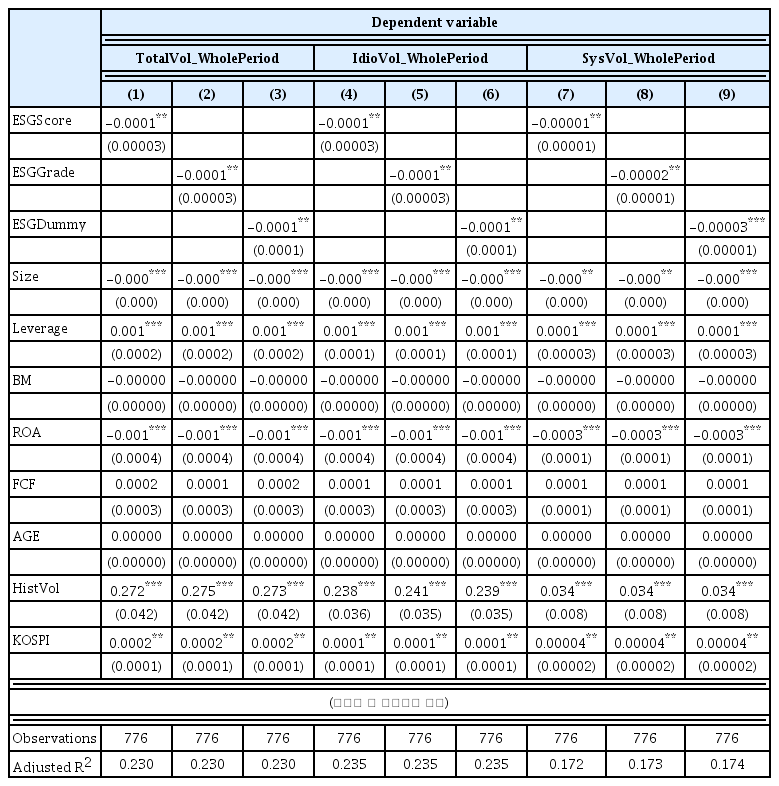

이번 팬데믹 위기 전체 기간 동안 국내상장기업들의 ESG 성과와 주가변동성간의 관계는 <표 10>에 제시되었다. 앞서 <표 8>과 <표 9>의 두 하위기간에서 제시된 결과와 비슷하게 전반적으로 ESG 우수기업군의 변동성이 음(-)의 결과를 보여주는 사실을 확인할 수 있고, 총위험, 고유위험, 체계적 위험 모두 ESG 성과와 강한 음(-)의 상관관계를 보이는 점이 특징이다. 이는 팬데믹이라는 외부충격 영향에도 불구하고 국내상장기업들의 경우 전 기간에 걸쳐 ESG 성과가 좋을수록 기업의 위험은 낮아지며 특히 기업고유위험이 더욱 큰 영향을 받는다는 사실을 확인할 수 있다. 결과적으로 본 연구에서 확인하고자 했던 기업의 위험과 ESG 성과의 관계는 음(-)의 상관관계를 보이며 ESG 성과가 위기 시 기업의 위험 즉, 변동성에도 효과적으로 작용함을 시사한다.

전체기간 ESG 성과와 주가 변동성

본 표는 팬데믹 전체기간 동안 표본기업들의 ESG 성과가 주가변동성에 미치는 영향에 대한 회귀분석 결과를 나타낸다. 종속변수는 표본기업들의 변동성변수들로서, TotalVol은 총위험으로 분석기간 일별초과수익률의 분산으로, IdioVol은 고유변동성으로 분석기간 시장모형 잔차의 분산으로, SysVol은 체계적위험으로 분석기간의 총위험에서 고유변동성을 차감한 값으로 각각 측정되었다. 주요 독립변수로 ESG Scroe는 KCGS에서 점수로 표기한 ESG평가점수를, ESG Grade는 KCGS에서 등급으로 표기한 ESG평가등급을, ESG Dummy는 KCGS평가점수기준 중간값보다 크거나 같으면 1 아니면 0을, Size는 기업규모로서 자산총계의 자연로그값을, Leverage는 부채비율로서 (장부가치 부채총계/장부가치 총자산)을, BM은 장부가치 대 시장가치 비율로서 (보통주 시가총액/장부가치 총자본)을, ROA는 총자산이익률로서 (당기순이익/총자산)을, FCF는 잉여현금흐름으로서 (잉여현금/총자산)을, AGE는 상장일 기준 기업연령 으로 해당값의 자연로그값을, HistVol은 2019년도 총위험으로 일일 주가수익률의 분산을, KOSPI는 소속시장을 나타내는 더미변수로서 유가증권시장소속이면 1, 코스닥시장소속이면 0을 각각 의미한다. 표의 수치는 회귀계수, 괄호안의 수치는 표준오차이며, *, **, ***은 각각 회귀계수 값이 10%, 5%, 1% 수준에서 유의함을 나타낸다.

5. 결론

본 연구는 2020년초에 발발한 COVID-19 팬데믹에 의한 경제위기로 전 세계 금융시장이 급락한 시장상황에서 글로벌 트렌드인 기업의 ESG 성과가 경제위기 시 어떠한 역할을 하는지 국내 상장기업들을 대상으로 분석하였다. 분석결과 국내 상장기업들의 ESG 수준이 높을수록 위기 이후 회복기간 중 주가회복율과 위기기간 대비 반등비율이 유의적으로 높았으며, 전 기간에 걸쳐 변동성이 유의적으로 낮았음을 확인하였다. 이는 국내 상장기업의 경우 위기 시 ESG 수준이 높을수록 기업의 위험을 줄이는데 매우 효과적이라는 사실을 의미하며, 따라서 ESG 성과가 좋을수록 위험(변동성)은 더 적고 주가회복(반등률)은 더욱 큰 것으로 나타나, 결국 ESG 성과가 주가의 회복탄력성과 위험완화에 매우 긍정적으로 작용하는 것으로 해석된다. 또한 정작 위기시 ESG 성과는 주가하락을 막는 역할보다 주가변동성(위험)을 줄이는데 더 효과적이었음을 의미한다. 이로써 ESG 경영이 위기시 개별 기업의 주식수익률 변동성을 완화하는 역할을 한다는 ESG 경영의 리스크 완화 기능에 대한 기존의 연구를 더욱 강하게 지지하였다. 또한 시장 이해관계자 즉, 기업과 주주(투자자), 정부와 학계 등 ESG 경영에 대한 지향점을 제시함으로써 궁극적으로 국내 기업들의 ESG 수준을 높이고, 현재 추진중인 ESG 공시확대 등 제도개선에 대한 실증적 명분 강화에도 기여할 것으로 기대한다. 다만, 분석과정에서 실시간으로 반응하는 주가 수익률과는 달리 ESG 성과 및 개별 기업의 재무지표 등 공시에 의한 시장반응과의 시차는 위기에 의해 악화된 경제상황을 완전히 반영하는데 제약이 있으며, 정작 위기시 ESG 성과가 주가하락을 막는데 유효하지 못한 이유를 명확히 밝히지 못한 데 본 연구의 한계가 있다.

References

Notes

WHO, Novel Coronavirus (2019-nCoV) Situation Report-1, 21 Jan. 2020.

WHO, COVID-19 Dashboard(covid19.who.int).

www.who.int/dg/speeches/detail/who-director-general-s-opening-remarks-at-the-media-briefing-on- covid-19-11-march-2020

질병관리본부 보도자료, “검역단계에서 해외유입 신종코로나바이러스 확진환자 확인”, 2020년 1월 20일.

2022년 10월 검색일 기준으로 과거 5년 이내의 최저 기록을 의미한다(KRX 정보데이터시스템 (data.krx.co.kr) 및 구글 파이낸스(www.google.com/finance)).

해당일 직후 회복세에 따라 2021년 6월 1일에는 COVID-19 발생 이후 최고점(3.316.08p)을 기록하였다.

Bonagura et al.(2020) 재인용.

KRX 정보데이터시스템(data.krx.co.kr).

본문에는 제시하지 않았지만 위기기간 ESG 수준이 높은 기업일수록 주가 하락률이 더 큰 결과를 보인 것과 관련하여 ESG 성과와 여타 기업 특성변수들과의 교차항을 추가하여 분석하는 등 다양한 추가 분석을 시도하였다. 하지만 해당 분석결과의 방향성이 크게 다르지 않고, 반응변수를 찾지 못해 직접적인 원인을 밝혀내지 못한 점이 본 연구의 한계로 인식된다. 따라서 원인과 형태가 다른 다양한 경제 위기에서 ESG 성과가 기업가치나 영업성과에 미치는 영향을 분석하는 연구는 여전히 유효한 연구주제로써 이해되며, 향후 관련된 후속 연구와 그에 따른 다양한 해석의 여지가 존재할 것으로 보인다.

Deutsche Bank Investment Bank(ESG Advisory), ESG 2022 Outlook, Jan. 2022.

KRX ESG 포털 https://www.fundguide.net/hkcenter/esg(2023년 4월 5일 기준).

ESG Strategy Survey 2021-Thematic Research, January 13, 2022.

2023년 1월 1일부터 자산 50억 파운드 이상 기업으로 확대되었다.

우리나라 역시 한국회계기준원에서 2023년 1월 KSSB(Korea Sustainability Standards Board)를 출범하여 운영 중이다.(한국회계기준원 보도자료, 2023년 1월 27일, 회계기준원 ‘지속가능성기준 위원회(KSSB)’ 출범식 개최).

금융위원회 보도자료, “한국거래소 개최 「글로벌 기준에 따른 ESG공시 확산전략」 토론회”, 2021년 12월 7일.

금융위원회 보도자료, “물적분할 등 기업 소유구조 변경시 주주보호가 강화됩니다. -기업지배구조 보고서 가이드라인 개정”, 2022년 3월 7일.

ESG는 2004년 UN Secretary-General Kofi Annan의 서한에서 최초로 언급되었다.

High-CSR firm의 경우 수익, 성장, 종업원 1인당 매출 등이 low-CSR firms 대비 더 높고, 과거 수익률에 영향력이 컸던 현금흐름이나 부채비율 등의 변수보다 사회적 자본 변수의 영향력이 커졌다고 주장하였다.

ES등급이 높은 기업은 ES등급이 낮은 기업에 비해 0.45%의 추가수익률(누적 수익률 7.2%)을 기록한 것으로 나타났다.

ESG가 기업의 시스템 리스크 감소와 더불어 기업가치 상승을 위한 상품 차별화 전략으로 활용되어 마진률이 높을수록 영업위험과 시스템 리스크가 감소하여 기업가치를 상승시킨다고 주장하였다.

2020년 1월은 최초 확진자가 발생한 달이며, 2020년 3월은 코스피가 최저점(1,457.64포인트)을 기록한 달이다.

반등비율 측정을 위해 본문의 변수 외에도 다음과 같이 다양한 변수들을 분석에 활용했으나 위기기간 혹은 회복기간 수익률의 방향이 분석 의도와 맞지 않거나 여타 변수들과 절대값만 다를 뿐 변동치는 같아 분석결과에 유의적인 차이가 없어, 본 연구에서는 본문에 제시된 반등비율변수만을 활용하였다.

대안변수 1 ≡ 회복기간수익률/|위기기간수익률 |

대안변수 2 ≡|회복기간수익률 - 위기기간수익률|/|위기기간수익률|

Global Industry Classification Standard.

지배구조 성과에 대한 대용치로서 이사회 지수를 활용하였으며, 이사회 지수 1포인트 상승에 대한 주가수익률의 상관계수는 -5.04%p로 나타났다.

팬데믹 이전기간 변동성을 추가통제변수로 제안해준 익명의 심사자에게 감사한다.