공매도 과열종목 지정제도는 적절하게 설계되었는가? 공매도 과열종목에 대한 군집분석을 바탕으로*

Is the Overheated Short-selling Stock Designation Regulation Properly Designed? Based on the Clustering Analysis of Overheated Short-selling Stocks*

Article information

Abstract

공매도 과열종목 지정제도는 과도한 공매도로 인한 주가 하락 가속화와 추가적인 공매도 거래를 방지하기 위해 도입되었다. 주가 하락률, 공매도 비중 등을 반영한 적출기준(3개 유형)에 따라 공매도 과열종목으로 지정되면 익일 하루 동안 공매도 거래가 금지된다. 본 연구는 제도 도입 후 실제로 공매도 과열종목으로 지정된 표본과 제도 도입 전 적출기준을 적용한 통제표본의 거래지표를 비교하여 적출기준이 효과적으로 설계되었는지 평가한다. 분석 결과를 요약하면 다음과 같다. 첫째, 공매도 과열종목 지정일 이후 제도 도입 전과 후 표본의 주가를 비교한 결과, 유의한 차이를 발견하지 못했다. 이는 하루 동안의 공매도 금지가 주가 하락을 방지하는 데 큰 효과가 없었음을 의미한다. 둘째, 공매도 금지 이후 제도 도입 전과 후 표본의 공매도 비중을 비교한 결과, 유형에 따라 결과가 상이하였다. 이는 제도가 과열된 공매도 거래를 진정시키기도 하지만 인위적으로 제한한 공매도 물량이 금지일 이후 급격하게 출회하여 오히려 시장 안정성을 저해할 수도 있음을 의미한다. 셋째, 표본을 공매도 과열종목 지정일 이전 거래지표 추이에 따라 군집화하여 제도 효과를 분석한 결과, 군집에 따라 제도 효과가 선별적으로 나타났다. 이는 거래지표 추이의 특성에 맞춰 제도를 더 면밀하게 설계해야 함을 시사한다.

Trans Abstract

This paper examines whether the overheated short-selling stock designation regulation is effectively designed. The regulation prohibits short sales of overheated short-selling stocks for one day to call investors’ attention and prevent stock price declines. Comparing overheated short-selling stocks with control group, we find no statistically significant difference in their stock prices after the prohibition. This finding indicates that the one-day short sale ban is not effective in preventing stock price declines. We further show that the difference in short sale rates between overheated short-selling stocks and control group varies by types of overheated short-selling stocks. This result means that the regulation can stabilize short trading in certain types of stocks while it can also decrease market stabilization in other types. Lastly, we present the cluster of overheated short-selling stocks that is effective in preventing stock price declines through clustering analysis. It indicates that the effectiveness of the regulation is selective when a stock exhibits certain patterns, suggesting that the regulation should be designed more carefully.

1. 서론

공매도(short sales)는 주식을 보유하지 않은 상태에서 증권회사 등으로부터 일정 기간 동안 주식을 빌려 매도하는 것이다. 일반적으로 특정 종목의 주가가 하락할 것으로 예상될 때 주식을 보유하지 않은 투자자가 주식을 빌려 매도한 다음 주가가 하락한 후 낮은 가격에 주식을 매수하여 주식대여자에게 주식을 돌려주는 방법으로 시세차익을 얻는다. 공매도는 주식을 보유하지 않은 투자자들의 매도 수요를 충족시켜 유동성을 높이고, 부정적인 정보가 주가에 신속하게 반영되게 하여 시장의 가격발견기능을 제고하는 등 시장의 효율성을 높이는 데 긍정적인 역할을 할 수 있다(Jones and Lamont, 2002; Nagel, 2005; Boehmer et al., 2008).

한편, 차입 주식에 대한 담보 비용, 대차 및 대주 수수료 등 공매도 거래 시 수반되는 비용은 일반 매도 거래에 비해 상당히 높다. 높은 비용에도 불구하고 공매도하는 거래자들은 향후 주가에 대한 우월한 정보를 갖고 있는 정보 거래자(informed trader)일 가능성이 크다(Diamond and Verrecchia, 1987). 이러한 상황에서 정보 거래자들의 공매도 거래는 특정 종목에 대한 부정적인 정보가 존재한다는 신호가 될 수 있고, 공매도 직후 주식 가격 조정이 일반 매도에 비해 강하게 이뤄질 수 있다(Diether et al., 2009; Wang and Lee, 2015). 또한, 공매도는 높은 거래 비용으로 인해 일반투자자들의 접근이 어렵지만 기관투자자와 외국인투자자의 접근은 용이하다는 점에서 형평성 문제가 제기되기도 한다(Son et al., 2021). 이러한 이유로 일반투자자 사이에서는 공매도에 대한 부정적 인식이 많다.

금융당국은 일반투자자들의 공매도에 대한 반감과 불신을 완화하고자 각종 규제 정책들을 시행하고 있다. 공매도 규제와 관련한 초기 연구로 Miller(1977)는 시장을 부정적으로 평가하는 투자자들이 공매도 제약에 의해 시장에 참여하지 못한다면 시장에 긍정적인 의견만 주가에 반영되고 부정적인 의견은 반영되지 못하기 때문에 주가가 과대 평가될 수 있다고 주장한다. 또한, Diamond and Verrecchia(1987)는 공매도가 일반 매도거래에 비해 비용이 많이 들기 때문에 종목에 확실한 정보를 갖는 정보 거래자들이 주로 공매도 거래를 할 것이며, 공매도 규제는 이들의 부정적인 사적 정보가 주가에 적시에 반영되지 못하게 하기 때문에 가격 조정 속도가 저하될 수 있음을 지적한다.

2008년 글로벌 금융위기 당시 전 세계 많은 금융시장에서 공매도를 금지 또는 제한하였다. 그리고 해당 공매도 정책을 이용해서 공매도 규제에 대한 실증분석이 활발히 진행되었다. 구체적으로 2008년 미국에서 시행된 금융주에 대한 공매도 규제 정책을 이용하여 Boulton and Braga-Alves(2012)는 공매도 규제 이후 시장 유동성이 나빠졌음을 보였으며, Boehmer et al.(2013)는 공매도 금지 조치가 스프레드(spread), 일중변동성(intraday volatility) 등으로 추정된 시장의 품질을 저하시킨다는 결과를 보고하였다. 이외에도 Beber and Pagano(2013)는 2008년 글로벌 금융위기 전후로 시행된 전 세계 30개국의 공매도 규제를 분석하여 공매도 규제로 인해 시장의 유동성 및 가격발견기능이 감소하였음을 보였다. 국내 연구들도 대부분 공매도 규제가 시장의 효율성을 감소시킨다는 부정적인 결과를 보고하였다. 대표적으로 Choe and Lee(2012)는 2008년 한국의 공매도 규제 시기에 시장 유동성은 저하되고 주가 변동성은 증가했음을 보였다. 또한, Kim and Seo (2015)는 한국의 공매도 금지 조치로 인해 투자자들의 이익 불일치가 심해질 경우 주가가 과대평가 될 수 있음을 제시하였다.

다수의 기존 연구들은 시장 전체 또는 특정 산업에 대한 공매도 규제의 영향에 대해 살펴보았다. 그러나 개별 종목 수준의 공매도 규제 효과를 살펴본 연구는 부족한 실정이다. 2008년 글로벌 금융위기 이후 시장 전체나 특정 산업을 대상으로 공매도 금지 제도를 한시적으로 운용했던 국가는 많지만 개별 종목 수준의 공매도 금지 제도를 운용한 국가는 거의 없었기 때문이다(Kim and Cho, 2021). 이에 본 연구에서는 한국 시장에서만 운용되고 있는 독특한 제도인 ‘공매도 과열종목 지정제도’를 이용하여, 개별 종목 수준의 공매도 금지 효과를 살펴보고자 한다.

공매도 과열종목 지정제도는 과도한 공매도가 이루어지고 있는 종목의 공매도 거래를 1일간 금지시킨다. 이러한 공매도 금지 조치는 투자자의 주의를 환기하여 공매도 추종 거래와 불공정 거래를 방지하고 주가의 급격한 하락을 억제시킬 수 있다. 다시 말해, 해당 제도는 특정 종목에서 공매도 거래가 과다하게 이뤄지고 주가 하락이 발생했다는 정보를 시장에 충분하게 전달하여 시장을 안정시키는 것을 목적으로 한다. 하지만 제도는 도입 취지와 다른 결과를 초래할 수도 있다. 만약 제도 도입 전에도 투자자들이 과도한 공매도에 대해 적절하게 대응하여 추가적인 주가 하락이 크지 않았다면, 제도는 주가에 큰 영향을 주지 못하고 오히려 공매도의 순기능만 억제하는 결과를 낳을 수 있다. 예를 들어, 공매도 금지로 인해 인위적으로 제한되었던 공매도 거래가 공매도 재개 직후 과도하게 증가하고 이로 인해 시장 안정성이 저해되는 현상이 발생할 수 있다. 또한, 공매도 과열종목을 모니터링(monitoring)하는 비용 같이 제도를 유지하기 위한 비용도 불필요하게 발생할 수 있다. 본 연구에서는 공매도 과열종목 지정제도 도입 전과 후를 비교하여 해당 제도가 적절하게 설계되어 있는지 살펴보고, 군집분석(clustering analysis)을 통해 제도 효과가 큰 종목들의 특성을 파악하여 제도 운용 및 발전에 도움이 되고자 한다.

공매도 과열종목 지정제도는 2017년 3월 27일 처음 제도가 도입된 이후 같은 해 9월 25일 일부 내용이 개선되었으며 2022년 10월 24일 적출기준이 추가되었다. 2022년 10월 새롭게 추가된 기준은 시행된 지 만 1년이 안되기 때문에 분석 가능한 표본이 부족하다는 한계가 있다. 이에 본 연구에서는 새롭게 추가된 기준을 제외하고 2017년 9월 25일부터 2022년 6월 30일까지 공매도 과열종목으로 지정된 2,147개의 표본을 대상으로 분석을 진행하였다. 추가로 2014년 1월 1일부터 최초 제도 도입 전까지의 기간 동안 공매도 과열종목 지정제도가 존재하였다면 공매도 과열종목으로 지정되었을 1,634개의 종목을 통제표본(control sample)으로 구성하여 제도 도입 전과 후의 효과를 비교한다.

실증분석 결과를 요약하면 다음과 같다. 첫째, 공매도 과열종목 지정일 이후 제도 도입 전과 후 표본의 주가를 비교한 결과, 유의한 차이를 발견하지 못했다. 이는 공매도 과열종목 지정이 제도 도입 전과 비교하여 주가에 유의미한 영향을 미치지 못했다는 것을 의미한다. 이러한 결과는 제도 도입 전에도 투자자들이 과열된 공매도 거래에 적절하게 반응하여 추가적인 주가 급락이 나타나지 않았기 때문이라 생각된다. 둘째, 공매도 금지 이후 제도 도입 전과 후 표본의 공매도 비중을 비교한 결과, 유형에 따라 상이한 결과가 나타났다. 구체적으로 과열된 공매도와 함께 주가 하락이 상대적으로 컸던 유형에서는 제도 도입 전에 비해 도입 후에 공매도 거래가 진정되었지만, 주가 하락이 적거나 없었던 유형에서는 제도 도입 후 오히려 공매도가 증가하는 것으로 나타났다. 이러한 결과는 제도가 공매도 과열 신호를 투자자에게 전달하여 과열된 공매도 거래를 진정시키기도 하지만, 공매도 금지로 제한되었던 공매도 물량이 금지일 이후 급격하게 출회되면서 오히려 시장 안정성을 저해할 수도 있음을 의미한다. 셋째, 공매도 과열종목 지정일 이전 거래지표 추이에 따라 군집화하고 군집별로 제도 효과를 분석한 결과, 제도 효과가 상반되게 나타나는 군집들을 발견할 수 있었다. 공매도 과열종목 지정일 이전 주가 상승폭이 작고 공매도 비중 변동이 적었던 군집에서는 제도의 부정적인 효과가 나타났지만, 지정일 이전 주가 상승폭이 크고 공매도 비중 변동이 컸던 군집에서는 제도의 긍정적인 효과가 나타났다. 이러한 결과는 제도의 효과가 종목의 특성에 따라 상이하며 제도를 더 면밀히 설계해야 함을 시사한다.

본 연구의 의의는 다음과 같다. 첫째, 본 연구는 개별 종목 수준에서 단기적으로 이뤄지는 공매도 금지 효과에 대해 분석하였다. 이는 선행연구들이 주로 시장 전체나 특정 산업에 대한 한시적 공매도 금지 효과를 분석한 것과 차별화된다. 둘째, 공매도 과열종목 지정제도에 대한 기존 연구들은 주로 공매도 과열종목 지정일 전후의 변화만을 비교하는데 초점을 맞추고 있다(Lee, 2020; Kim and Cho, 2021; Son et al., 2021). 하지만 단순히 지정일 전후 결과만을 비교한다면, 도출된 결과가 과도한 공매도에 대한 시장의 자정작용에 따른 것인지 제도 시행(공매도 금지)에 따른 효과인지 구별이 어렵다. 예를 들어, 공매도 과열종목 지정일에 주가가 급락하고 공매도가 급증한 종목의 주가가 공매도 과열종목 지정 후 안정되었다고 할 때, 주가가 안정된 이유가 공매도 금지 때문일 수도 있지만 주가 급락 이후 나타나는 시장의 단순 가격 조정의 결과일 수도 있다. 이에 본 연구에서는 통제표본을 구성하고 실제 공매도 과열종목으로 지정된 표본과 비교함으로써 좀 더 정교한 분석을 하였다는 점에서 기존 연구에 공헌한다. 셋째, 본 연구는 군집분석을 통해 공매도 과열종목 지정 전 주가 및 공매도 비중 추이에 따른 제도의 효과를 분석하였다. 해당 분석 방법은 지정일 전 거래지표 추이를 기준으로 군집을 나누고 군집별 결과를 제공하기 때문에 지정일 전 거래지표 추이를 통제하고 제도의 효과를 살펴본다는 점에서 의의가 있다. 또한, 지정일 전 거래지표 추이에 따라 제도의 효과가 상이하다는 본 연구의 군집분석 결과는 공매도 과열 전 거래지표 추이를 고려하여 제도를 더 정교하게 설계할 경우 제도 효과를 높일 수 있다는 정책적 시사점도 제공한다.

본 연구의 구성은 다음과 같다. 제2장에서는 공매도 과열종목 지정제도에 대해서 설명하고, 제3장에서는 사용한 연구방법 및 표본을 설명한다. 이후 제4장에서는 제도의 실효성에 대해 조사하고, 제5장에서는 군집분석을 통해 제도의 효과가 큰 종목의 특성을 파악한다. 제6장에서는 본 논문의 주요 결과에 대한 강건성 분석을 실시하고, 마지막으로 제7장에서는 연구결과를 요약하며 본 연구를 결론짓는다.

2. 공매도 과열종목 지정제도

2.1 공매도 과열종목 지정제도 개요

국내 주식시장에서는 공매도로 인한 결제 불이행 위험 방지, 시장 불안 방지, 정보제공 확대 등을 목적으로 다양한 공매도 관리 제도가 운용되고 있다.1), 그 중 공매도 과열종목 지정제도는 공매도가 비정상적으로 급증하고 주가는 급락하는 종목에 대해 투자자의 주의를 환기하기 위한 시장 안정화 장치로 도입되었다. 공매도 과열종목 지정제도 도입 당시 금융당국이 발표한 자료2)에 따르면, 동 제도는 다음 두 가지 목적을 갖는다: (1) 공매도 과열종목 지정 이후 주가의 추가적인 하락을 방지한다. (2) 추가적인 공매도 출회를 저지하여 공매도 비중을 낮춘다.

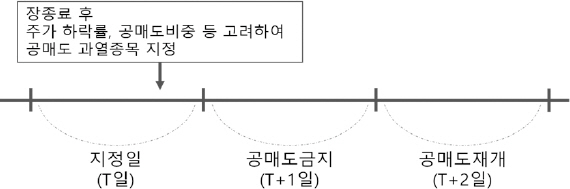

공매도 과열종목 지정 및 시장 조치 과정은 <그림 1>과 같다. 특정 종목의 공매도가 과열된 경우, 해당 종목은 장 종료 후에 공매도 과열종목으로 지정된다(T일). 공매도 과열종목으로 지정되면 익일(T+1일) 하루 동안 공매도가 금지되고,3) 그 다음 날(T+2일)에 공매도 금지가 해제되면서 공매도가 다시 가능해진다.

공매도 과열종목 지정 과정

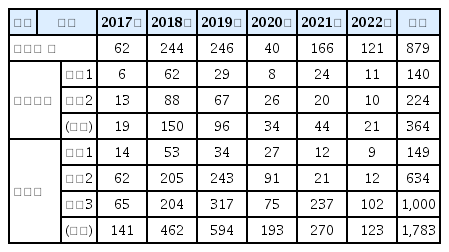

2017년 3월에 처음 시행된 공매도 과열종목 지정제도는 주가 하락률, 공매도 비중, 공매도 비중 증가율 요건을 모두 충족한 종목을 공매도 과열종목으로 적출했다. 하지만 제도 시행 이후 약 6개월(2017.3.27~9.24) 동안 공매도 과열종목으로 지정된 종목이 19건에 그치며, 시행 초기 공매도 과열종목 적출기준이 지나치게 엄격하여 지정 빈도가 기대보다 적다는 문제점이 제기되었다. 이에 2017년 9월 25일부터 일부 요건만 충족되어도 공매도 과열종목으로 적출될 수 있도록 적출기준을 세분화했다(유형1·2구분). 또한, 주가 하락 여부와 상관없이 공매도 비중이 높으면 공매도 과열종목으로 적출될 수 있도록 적출 대상을 확대하였다(유형3 도입). 해당 적출기준은 현재까지 유지되고 있으며 구체적인 적출기준은 <표 1>에 설명되어 있다.4)

공매도 과열종목 적출기준(2017년 9월 25일 이후)

유형1은 주가 하락률이 5~10%인 종목을 대상으로 한다. 이 중 유가증권시장(코스닥시장) 종목의 경우 공매도 비중이 전분기 코스피(코스닥150) 공매도 비중의 3배 이상이고 공매도 거래대금 증가율이 직전 40거래일 공매도 거래대금 평균에 비해 6배(5배) 이상이면 유형1 공매도 과열종목으로 지정된다. 유형2는 공매도 비중 요건이 없는 대신 주가가 10% 이상 급락하는 종목을 대상으로 하며, 유형1과 동일한 공매도 거래대금 증가율 요건을 갖는다. 유형3의 경우 코스닥시장에만 적용되는 적출기준으로 주가 하락률과 공매도 비중을 고려하지 않는다. 대신 공매도 비중 평균 요건이 추가되어 직전 40거래일 공매도 비중 평균이 5% 이상 되는 종목을 대상으로 하며, 다른 유형과 동일한 공매도 거래대금 증가율 요건을 갖는다.

2.2 공매도 과열종목 지정 현황

<표 2>는 공매도 과열종목 적출기준을 개정한 2017년 9월 25일부터 2022년 6월 30일까지 공매도 과열종목 지정 건수를 정리한 표이다.5), 전체적으로 보면 공매도 과열종목 지정 건수 당 공매도 거래일 수는 유가증권시장과 코스닥시장에서 각각 2.4일(=879/364)과 0.5일(=879/1,783)이었다. 이는 유가증권시장에서 평균 2.4일에 한 종목이 공매도 과열종목으로 지정되고, 코스닥시장에서는 하루에 2종목씩 공매도 과열종목으로 지정된다는 것을 의미한다. 시장 및 유형별로 지정 건수를 살펴보면 다음과 같다. 유가증권시장에서는 유형1과 유형2의 비율이 각각 38.5%(=140/364)와 61.5%(=224/364)였고, 코스닥시장에서는 유형1, 유형2, 유형3의 비율이 각각 8.4%(=149/1,783), 35.6%(=634/1,783), 56.1%(=1,000/1783)였다.6)

공매도 과열종목 지정 건수

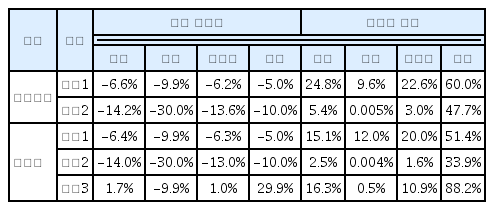

<표 3>에서는 공매도 과열종목의 유형별 특징을 파악하기 위해 유형별로 공매도 과열종목 지정일의 주가 수익률과 공매도 비중 분포를 살펴본다. 우선, 유형1의 평균 주가 수익률은 유가증권시장과 코스닥시장 각각에서 -6.6%와 -6.4%로 비슷하였으며, 두 시장 모두에서 수익률 분포가 -10%~-5% 사이로 나타났다. 반면, 유형1의 평균 공매도 비중은 유가증권시장과 코스닥시장에서 각각 24.8%와 15.1%로 차이를 보였으며, 전체적인 공매도 비중 분포도 두 시장에서 다소 차이가 있었다. 이는 유형1의 공매도 비중 요건이 각 시장의 대표지수(코스피 지수, 코스닥150 지수) 대비 3배로 시장에 따라 공매도 비중 요건이 다르기 때문이다.

공매도 과열종목 지정일 주가 수익률 및 공매도 비중 분포

한편, 유형2의 평균 주가 수익률은 유가증권시장에서 -14.2%, 코스닥시장에서 -14.0%였으며, 평균 공매도 비중은 유가증권시장에서 5.4%, 코스닥시장에서 2.5%였다. 유형1의 값들과 비교해 보면, 유형2의 공매도 비중은 유형1에 비해 상대적으로 작았다. 이는 공매도 비중이 작아도 주가의 하락이 클 경우 유형2 종목으로 지정될 수 있음을 보여준다. 공매도 과열종목 적출기준에 따르면 유형2는 주가 하락 정도와 함께 공매도 거래대금 증가율만을 고려한다. 따라서 평소 공매도 거래가 거의 없는 종목은 공매도 거래가 약간이라도 발생하면 공매도 거래대금 증가율이 높아지므로 공매도 비중이 작아도 유형2 종목으로 지정될 수 있다. 실제 유형2의 공매도 비중 중앙값이 유형1의 공매도 비중 최솟값보다 작은 것으로 보아 공매도 비중이 작은 종목들이 유형2에 다수 포함되어 있음을 알 수 있다.

코스닥시장에만 존재하는 유형3 종목들의 평균 주가 수익률은 1.7%였고, 평균 공매도 비중은 16.3%였다. 흥미롭게도 유형3 주가 수익률의 중앙값은 양수(1%)였으며, 이는 유형3 종목의 절반 이상이 주가가 상승함에도 공매도 과열종목으로 지정되고 있음을 의미한다. 반면, 공매도 비중은 그 값이 매우 작은 종목부터 큰 종목까지 다양한 분포를 보이고 있었다.

3. 연구방법 및 표본 설정

3.1 연구방법

3.1.1 공매도 과열종목 지정제도 실효성 분석

본 연구의 목적은 공매도 과열종목 지정제도가 적절하게 설계되어 있는지 평가하는 것이다. 이를 위해 공매도 과열종목 적출기준에 따라 시장 및 유형별로 공매도 과열종목을 나누고 제도의 도입 효과를 검증한다. 구체적으로 공매도 과열종목 지정일 이후 주가와 공매도 비중과 같은 거래지표 추이를 조사하여 제도가 추가적인 주가 하락을 방지하고 공매도 거래를 억제하는지 살펴본다.

본 연구에서는 공매도 과열종목 적출기준을 공매도 과열종목 지정제도 도입 이전 기간에 적용하여 통제표본을 구성하고 실제 공매도 과열종목과 비교하는 유사실험(quasi-experiment)을 진행한다. 기존 연구들(Lee, 2020; Kim and Cho, 2021; Son et al., 2021)은 실제 공매도 과열종목으로 지정된 종목을 대상으로 공매도 과열종목 지정일 전후의 변화를 비교하는 데 초점을 맞추고 있다.7) 하지만 공매도 과열종목의 지정일 전후 단순 비교로는 지정일 후의 거래지표 변화가 제도의 영향인지 급변한 주가 및 공매도 거래 이후 발생하는 자연스러운 시장 반응인지 구별이 어렵다. 예를 들어 공매도 과열종목으로 지정된 종목에서 지정일 이후에도 주가 하락 추세가 지속되었다면, 이 현상이 공매도 과열종목 지정 때문일 수도 있고 단기 모멘텀 때문일 수도 있다. 반대로 공매도 과열종목 지정 이후 종목의 주가 하락 추세가 반전되었다면, 제도 효과 때문일 수도 있고 주가 급락 이후 나타나는 단순한 반전 현상일 가능성도 있다. 공매도 과열종목만을 대상으로 수행한 분석에서는 이러한 가능성을 구별하기 힘들다. 이에 본 연구에서는 유사실험을 통해 제도 도입 이후 결과에 미칠 수 있는 여러 요인을 통제하고자 했다. 만약 급변한 주가 및 공매도 거래 이후 단기 모멘텀이나 주가 급락 후 반전과 같은 현상이 제도와 관계없이 존재한다면, 통제표본에서도 그 현상이 관찰될 것이고 공매도 과열종목과 통제표본을 비교함으로써 제도의 보다 정확한 효과를 파악할 수 있을 것이다.

공매도 과열종목 지정제도의 주된 목적 중 하나는 주가의 급격한 하락을 방지하는 것이다. 따라서 본 연구에서는 제도의 효과를 분석하기 위해 가장 먼저 공매도 과열종목 지정 후 주가의 추이를 살펴본다. 종목별로 상이한 주가 수준(level)을 통제하기 위해 지정일의 주가를 100으로 고정한 상대 주가를 계산하여 분석한다. 제도의 효과가 있다면 공매도 과열종목 지정일 이후 상대 주가가 통제표본에 비해 공매도 과열종목 표본에서 더 높을 것이다.

다음으로 공매도 과열종목 지정제도가 추가적인 공매도 물량의 출회를 억제하는 데 효과가 있는지 살펴보기 위해 공매도 비중의 추이를 살펴본다. 공매도 비중은 동 제도의 적출기준 요건으로 의미 있게 활용되고 있고, 기존 선행연구(Lee, 2020; Kim and Cho, 2021)에서도 제도의 효과를 분석하는 데 중요한 거래지표로 사용하였다. 주가와 마찬가지로 종목별로 상이한 공매도 비중의 수준을 통제하기 위해 공매도 과열종목 지정일의 공매도 비중을 100으로 고정한 상대 공매도 비중을 계산하여 분석한다. 공매도 과열종목 지정일 이후 공매도 비중이 통제표본에 비해 공매도 과열종목 표본에서 낮다면 제도의 효과가 있다고 해석할 수 있다.

본 연구에서는 공매도 과열종목 지정제도가 개별종목을 대상으로 단 하루만 공매도를 금지하는 단기적인 시장 조치임을 고려하여, 지정 익일부터 5일간의 주가와 공매도 비중을 주로 분석한다.

3.1.2 군집분석

추가로 본 연구에서는 공매도 과열종목 지정제도의 효과가 큰 종목의 특성을 파악하기 위해 공매도 과열종목 지정일 이전 거래지표의 추이별로 종목을 군집화하고, 군집별로 공매도 과열종목 지정제도의 효과를 살펴본다. 구체적으로 공매도 과열종목으로 지정되기 10일 전부터 지정일까지의 주가 및 공매도 비중 추이가 유사한 종목을 군집화(clustering)하고, 군집별로 공매도 과열종목과 통제표본의 주가와 공매도 비중을 비교한다.

본 연구에서는 주가 및 공매도 비중 추이의 군집화를 위해 군집분석 방법론 중 하나인 K-평균 군집화(K-mean clustering) 알고리즘을 사용하였다.8) K-평균 군집화 알고리즘은 각 군집의 중심점(벡터)이 객체를 분류하기 가장 적합한 위치에 놓일 수 있도록 학습한다. 알고리즘의 목적함수는 각 군집의 중심점으로부터 해당 군집에 속한 객체들의 거리의 합이고, 알고리즘은 이 목적함수를 최소화하도록 학습을 진행한다. 구체적인 과정은 다음과 같이 세 단계로 요약할 수 있다: (1단계) 초기 중심점 위치를 무작위적으로 설정한다. (2단계) 각 객체가 거리가 가장 가까운 중심점에 속하도록 군집을 재설정한다. (3단계) 각 군집의 중심점은 해당 군집에 속한 객체들의 평균값으로 조정된다. 이후 2단계와 3단계를 반복하는 학습 과정을 거치면서 군집의 중심점은 개선되며, 군집의 중심점 개선이 더 이상 불필요할 때 알고리즘은 종료된다. 군집의 중심점과 객체 간의 거리는 유클리디안 거리(Euclidean distance) 방식으로 계산했다.

본 연구에서는 군집분석의 특성값(feature)으로 공매도 과열종목 지정일 전 다양한 주가 및 공매도 지표들을 사용하였다. 구체적으로 주가 관련해서는 공매도 과열종목 지정일에 주가가 하락하면 1 아니면 0의 값을 갖는 더미 변수를 사용하였고, 지정 직전 일의 상대 주가, 지정 2~5일 전 상대 주가의 평균, 지정 6~10일 전 상대 주가의 평균값을 사용하였다. 공매도 관련해서는 지정일에 공매도 비중이 감소하면 1 아니면 0의 값을 갖는 더미 변수를 사용하였고, 지정 1~5일 전 공매도 비중의 평균, 지정 6~10일 전 공매도 비중의 평균값을 사용하였다. 군집분석의 경우 특성값의 단위에 결과가 민감하게 변화하므로 주가의 경우 로그변환(log scaling) 값을 표준화(standardization)하여 사용하였고, 공매도 비중은 군집분석에서 많이 사용하는 Min-Max Scaling 방법을 이용하여 정규화했다. 구체적인 특성값 정의는 <표 4>에 소개되어 있다.

군집분석 특성값(feature) 정의

3.2 표본 설정

본 연구에서 활용하는 표본은 크게 두 가지로 구성된다. 첫 번째 표본은 제도 도입 이후 실제 공매도 과열종목으로 지정된 종목으로 구성된다(이하 “도입 후” 표본). 공매도 과열종목 적출기준이 변경되어 시행된 2017년 9월 25일부터 2022년 6월 30일까지의 기간을 표본 기간으로 한다.9), 제도 도입 후 표본은 실제 공매도 과열종목 제도가 시행된 이후 적출된 종목들로 구성되어 있으므로, 지정 익일 하루 동안 공매도가 금지된 표본이다. 두 번째 표본은 제도 도입 이전 기간에 공매도 과열종목 적출기준을 적용했다면 공매도 과열종목으로 지정되었을 종목으로 구성된다(이하 “도입 전” 표본).10) 제도 도입 전인 2014년 1월 1일부터 2017년 2월 28일까지를 표본 기간으로 한다. 제도 도입 전 표본은 도입 후 표본과 달리 지정 익일에 실제로 공매도 금지가 일어나지 않았다는 점에서 도입 후 표본과 비교할 수 있는 통제표본이다.

<표 5>는 공매도 과열종목 지정제도 도입 전·후의 표본 수를 나타낸다. 제도 도입 전 총 표본의 수는 1,634개였으며, 도입 후 총 표본의 수는 2,147개였다. 제도 도입 전 유가증권시장 유형1과 유형2 표본의 수는 각각 102개와 255개였으며, 코스닥시장 유형1, 유형2, 유형3 표본의 수는 각각 299개, 591개, 387개였다. 반면, 제도 도입 후 유가증권시장 유형1과 유형2 표본의 수는 각각 140개와 224개였으며, 코스닥시장 유형1, 유형2, 유형3 표본의 수는 각각 149개, 634개, 1,000개였다. 제도 도입 후 표본 기간에서 코로나19로 인한 공매도 전면 금지 기간(2020년 3월~2021년 4월)을 제외하면 도입 후 표본의 거래일 수는 919일(약 44개월)이었다. 반면, 제도 도입 전 표본의 거래일 수는 815일(약 39개월)이었다.

공매도 과열종목 지정제도 도입 전·후의 표본 수

본 연구에서 사용된 공매도 과열종목의 정보는 한국거래소에서 제공하는 정보데이터시스템(data.krx.co.kr)을 참고하였다. 그 외 주가 및 공매도 비중 등의 자료는 FnGuide에서 제공하는 데이터를 사용했다.

4. 공매도 과열종목 지정제도의 실효성 분석

4.1 주가

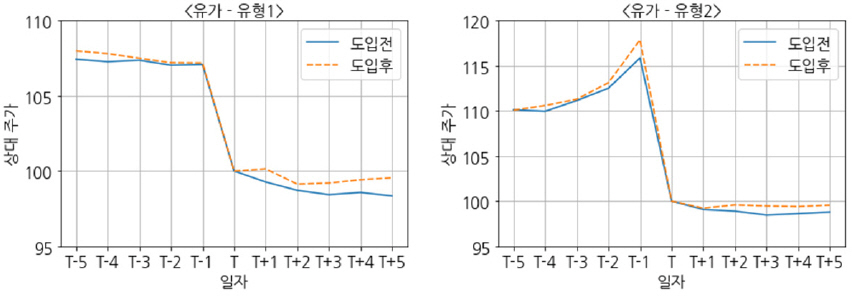

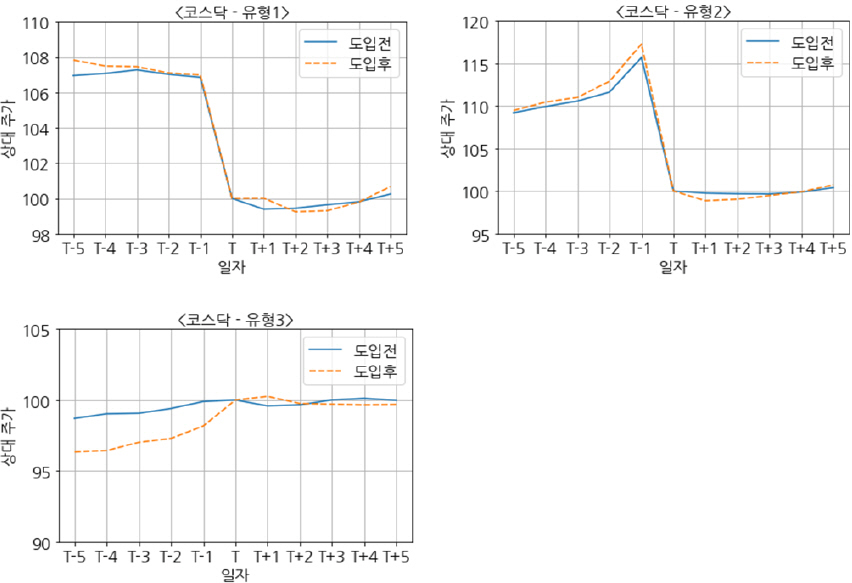

<그림 2>는 유가증권시장에서 유형별로 제도 도입 전과 도입 후 표본의 공매도 과열종목 지정일 전후 5일간 평균 상대 주가 추이를 나타낸다. 유형1의 제도 도입 후 표본 그래프를 살펴보면, 공매도 과열종목 지정 전일(T-1일)까지 주가 변동이 크지 않다가 지정일(T일)에 주가가 급락하는 모습을 보이고, 이후에는 다시 큰 주가 변동 없이 수평적 패턴을 보인다. 즉, 지정일에 급락한 주가가 지정일 이후 그 추세가 약화된 것을 확인할 수 있다. 따라서 지정일 전후의 주가를 비교한다면 공매도 과열종목 지정의 주가 하락 방지 효과가 있는 것처럼 보인다. 그러나 제도 도입 전 표본의 그래프를 보면, 공매도 과열종목 지정제도가 도입되지 않았음에도 불구하고 제도 도입 후 표본처럼 주가 급락 후 그 추세가 약화되고 있었다. 또한, 제도 도입 전과 도입 후 표본의 그래프를 함께 비교해 보면, 지정일 이후 도입 후 표본의 상대 주가가 도입 전 표본보다 다소 높게 보이지만 큰 차이는 관찰되지 않았다. 지정일 이후 나타나는 주가의 수평적 패턴이 공매도 과열종목 지정으로 인한 효과가 아니라 시장의 단순한 가격 조정 과정일 가능성이 있다. 유형2의 제도 도입 후 표본 그래프를 살펴보면, 공매도 과열종목 지정 전일(T-1일)까지 주가가 서서히 상승하다가 지정일(T일)에 주가가 급락하는 모습을 보이고, 이후에는 큰 주가 변동 없이 수평적 패턴을 보인다. 한편, 지정일 이후 제도 도입 전과 도입 후 표본의 그래프를 비교해 보면, 유형1과 마찬가지로 도입 후 표본의 상대 주가가 도입 전 표본보다 다소 높게 보이지만 큰 차이는 없어 보인다. 따라서 유형2에서도 공매도 과열종목 지정제도의 명확한 효과를 찾아보기 힘들다.

유가증권시장의 유형별 상대 주가 추이

<그림 3>은 코스닥시장의 유형별 상대 주가 추이를 나타낸다. <그림 3>에서 제시된 코스닥시장 유형1과 유형2의 주가 패턴은 <그림 2> 유가증권시장 유형1과 유형2의 주가 패턴과 각각 유사하였으며, 제도 도입 전과 도입 후 표본 간의 분명한 차이가 존재하지 않았다. 유형3의 제도 도입 후 표본 그래프를 살펴보면, 공매도 과열종목 지정일까지 주가가 서서히 상승하다가 하락 없이 지정일 이후 수평적 패턴을 보인다. 지정일 이후 제도 도입 후 표본의 주가를 도입 전 표본과 비교해 보면 다른 유형들과 마찬가지로 분명한 차이가 존재하지 않았다. 전체적으로 <그림 2>와 <그림 3>의 그래프에서는 제도 도입 전과 도입 후 표본 간 주가 패턴에 분명한 차이가 보이지 않았으며, 이는 공매도 과열종목 지정제도의 주가 하락 방지 효과가 존재하지 않을 수 있음을 시사한다.

코스닥시장의 유형별 상대 주가 추이

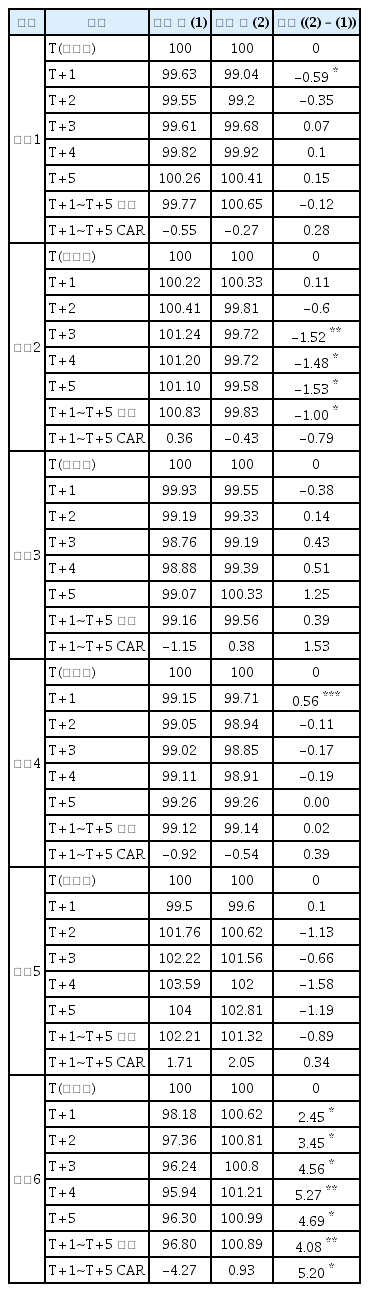

<표 6>에서는 <그림 2>와 <그림 3>에서 확인한 결과를 통계적으로 검증한다. 공매도 과열종목 지정 이후 5일 동안 제도 도입 전과 도입 후 표본의 상대 주가 추이를 비교하였다. 우선, 모든 시장 및 유형에서 나타나는 공통적인 특징을 살펴보면, 제도 도입 후 표본의 상대 주가 최댓값은 100.67, 최솟값은 98.87이었으며, 제도 도입 전 표본에서는 최댓값이 100.25, 최솟값이 98.34였다. 이는 두 표본 모두 지정일(T일) 이후에 추가적인 주가의 급등이나 급락은 없었다는 의미가 된다.

유형별 상대 주가 추이

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

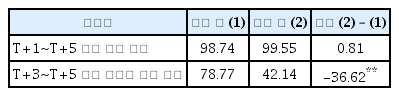

다음으로 공매도 과열종목 지정일에 주가 하락이 크지 않았던(10% 이하 하락) 유가증권시장 유형1의 제도 도입 후 표본을 살펴보면, T+1일에 공매도가 금지됨에 따라 주가가 감소하지 않고 유지되었다. 반면, 제도 도입 전 표본에서는 T+1일에 공매도 금지가 없었기 때문에 주가의 하락이 나타났으며, 이러한 차이로 인해 제도 도입 전에 비해 도입 후 표본에서 유의하게 더 높은 상대 주가가 관찰되었다. 제도 도입 후 표본에서 T+2일부터는 공매도가 재개되면서 T+2일의 주가가 공매도 과열종목 지정일(T일)에 비해 낮아졌지만, 제도 도입 전 표본보다는 상대 주가가 다소 높게 나타났다. 그러나 제도 도입 전과 도입 후 표본의 상대 주가 간의 차이는 통계적으로 유의하지 않았다. 이러한 경향은 T+5일까지 유지되었으며, T+1일부터 T+5일까지의 평균을 비교해도 비슷한 결과를 얻을 수 있었다. 추가로 시장의 수준을 통제하기 위해 T+1일에서 T+5일 동안의 누적초과수익률(cumulative abnormal return: CAR)을 구하고 도입 전과 도입 후 표본을 비교하였다. 누적초과수익률은 일별로 개별 종목의 수익률에서 해당 종목이 상장된 시장의 수익률을 차감한 초과수익률(abnormal return)을 구한 후 T+1일부터 T+5일까지의 값을 합하여 계산하였다.11) 결과를 살펴보면, 유가증권시장 유형1의 제도 도입 전과 도입 후 표본의 누적초과수익률은 각각 -1.47과 -0.19로 평균 상대 주가와 마찬가지로 제도 도입 후 표본에서 더 큰 값을 보였으나 통계적으로 유의하지 않았다. 한편, 공매도 과열종목 지정일에 주가 하락이 컸던(10% 이상 하락) 유가증권시장 유형2의 제도 도입 후 표본을 보면, T+1일에 공매도가 금지됨에도 불구하고 소폭의 주가 하락이 관찰되었다. 이는 지정일(T일)에 발생한 주가의 급격한 하락으로 인해 해소되지 못했던 매도 물량과 추종 매도 물량이 T+1일에 나왔기 때문이라 생각된다. 제도 도입 전과 도입 후 표본의 상대 주가를 비교해 보면, 제도 도입 전에 비해 도입 후 표본의 상대 주가가 모든 기간에서 다소 높게 나타났으나 통계적으로 유의한 차이를 보이지 않았다.

코스닥시장 유형1과 유형2의 상대 주가 추이는 각각 유가증권시장 유형1과 유형2와 비슷하였다. 구체적으로 코스닥시장 유형1의 제도 도입 후 표본을 보면, 유가증권시장 유형1과 마찬가지로 T+1일에 공매도가 금지됨에 따라 주가가 감소하지 않고 유지되었다. 이에 T+1일에 공매도 금지가 없어 주가가 다소 하락한 제도 도입 전 표본에 비해 제도 도입 후 표본에서 상대 주가가 더 높게 나타났다. 그러나 두 표본 간의 상대 주가 차이는 통계적으로 유의하지는 않았다. 코스닥시장 유형2는 제도 도입 후 표본에서 T+1일에 공매도가 금지됨에도 불구하고 오히려 추가적인 주가 하락이 관찰되었으며, 제도 도입 전 표본에 비해 상대 주가가 유의하게 낮게 나타났다. 코스닥시장 유형1과 유형2 모두 T+1일에서 T+5일 동안 평균 상대 주가와 누적초과수익률에서는 제도 도입 전과 도입 후 표본 간의 유의한 차이를 발견할 수 없었다. 마지막으로 유형3의 경우 유형1과 유사하게 공매도가 금지된 T+1일에는 제도 도입 후 표본의 주가가 감소하지 않고 유지되었으며, 도입 전 표본에 비해 상대 주가가 유의하게 높게 나타났다. 그러나 그 이후에는 두 표본 간의 상대 주가가 통계적으로 유의하게 다르지 않았으며, T+1일에서 T+5일 동안 평균 상대 주가와 누적초과수익률의 유의한 차이도 존재하지 않았다.

종합해 보면, 제도 도입 전과 도입 후 표본 간의 주가를 비교한 결과 공매도가 금지되었던 T+1일의 경우 일부 유형에서 제도 도입 후 주가가 제도 도입 전에 비해 유의하게 높게 나타났다. 하지만 그 외의 기간에서는 모든 시장과 유형에서 통계적으로 유의한 주가 간의 차이를 발견하지 못하였으며, 5일간의 평균 주가와 누적초과수익률의 차이도 통계적으로 유의하지 않았다. 이러한 결과는 공매도가 직접적으로 금지된 기간을 제외하면, 그 이후의 기간에는 공매도 과열종목 지정제도가 주가에 유의미한 영향을 미치지 못하고 있음을 의미한다.

4.2 공매도 비중

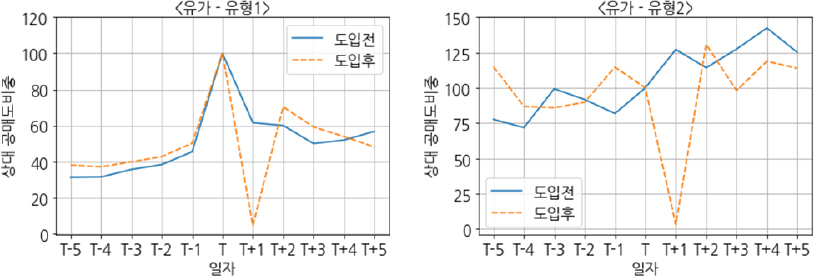

<그림 4>는 유가증권시장에서 유형별로 제도 도입 전과 도입 후 표본의 지정일 전후 5일간 평균 상대 공매도 비중 추이를 나타낸다. 유형1의 제도 도입 후 표본 그래프를 살펴보면, 공매도 과열종목 지정 전일(T-1일)까지 공매도 비중의 변동이 크지 않다가 지정일(T일)에 공매도 비중이 급격하게 증가하는 모습을 보인다. 이후 지정 익일(T+1일)에는 공매도가 금지되어 공매도 비중이 거의 0에 수렴하였다가12) 공매도 재개일(T+2일)에 다시 공매도 비중이 급격하게 증가한 후 서서히 감소하는 패턴을 보였다. 제도 도입 전과 도입 후 표본을 비교해 보면, 공매도 재개일(T+2일)에 도입 후 표본의 공매도 비중이 도입 전 표본보다 높아졌다가 그 차이가 점차 줄어드는 것으로 나타났다. 유형2의 제도 도입 후 표본 그래프를 살펴보면, 공매도 과열종목 지정일(T일)까지 공매도 비중의 변동이 크지 않다가 지정 익일(T+1일)에는 공매도가 금지되어 공매도 비중이 거의 0에 수렴하였다. 이후 공매도 재개일(T+2일)에 지정일(T일) 이상으로 공매도 비중이 급증한 후 큰 변화가 없었다. 제도 도입 전과 도입 후 표본을 비교해 보면, 공매도 재개일(T+2일)에 도입 후 표본의 공매도 비중이 도입 전 표본보다 높아졌다가 그 이후(T+3일)부터는 다시 낮아졌다.

유가증권시장의 유형별 상대 공매도 비중 추이

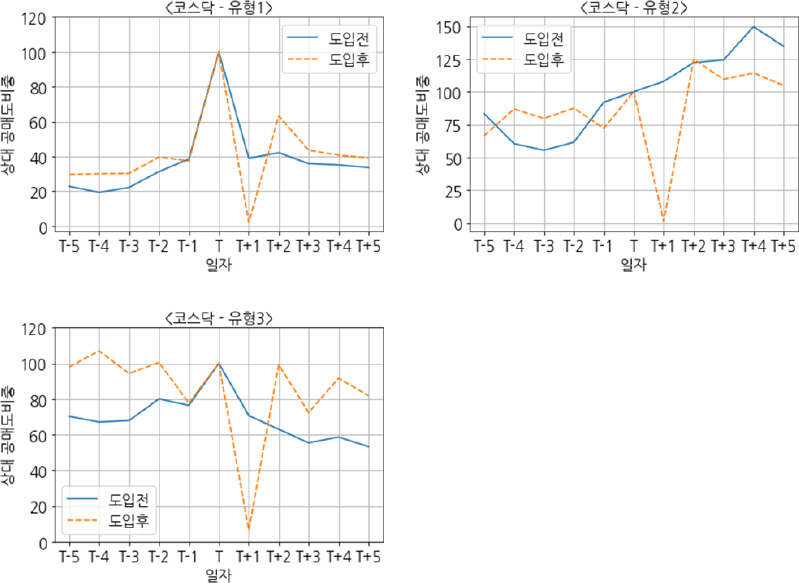

<그림 5>는 코스닥시장의 유형별 공매도 비중 추이를 보여준다. 유형1의 제도 도입 후 표본의 공매도 비중 추이는 <그림 4> 유가증권시장 유형1의 공매도 비중 추이와 비슷한 패턴을 갖는다. 제도 도입 전과 도입 후 표본을 비교하면, 공매도 재개일(T+2일)부터 도입 전 표본에 비해 도입 후 표본에서 공매도 비중이 더 높게 나타났으며, 두 표본 간의 차이는 유가증권시장에서보다 더 분명하게 나타났다. 한편, 코스닥시장 유형2의 제도 도입 후 표본을 살펴보면 유가증권시장 유형2의 공매도 비중 추이가 비슷한 것으로 나타났다. 제도 도입 전 표본과 도입 후 표본을 비교하면, 공매도 재개일(T+2일)에는 두 표본 간의 차이가 크지 않았지만 그 이후(T+3일)부터는 도입 후 표본의 공매도 비중이 더 작게 나타났으며, 두 표본 간의 차이는 유가증권시장에서보다 더 분명하게 나타났다. 마지막으로 유형3의 제도 도입 후 표본의 공매도 비중을 살펴보면, 지정일(T일)까지 공매도 비중의 변화가 크지 않다가 지정 익일(T+1일)에 공매도 비중이 거의 0으로 수렴하고 공매도 재개일(T+2일)에 공매도 비중이 다시 지정일(T일) 수준으로 증가한 후 횡보하는 패턴을 보였다. 제도 도입 전 표본과 도입 후 표본을 비교하면, 공매도 재개일(T+2일)부터 도입 후 표본의 공매도 비중이 꾸준히 높게 나타났다.

코스닥시장의 유형별 상대 공매도 비중 추이

<표 7>에서는 <그림 4>와 <그림 5>에서 확인한 결과를 통계적으로 검증하였다. 우선, 모든 시장 및 유형에서 나타나는 공통적인 특징을 살펴보면, 공매도 금지가 있었던 T+1일에 제도 도입 후 표본의 상대 공매도 비중은 0에 가까운 값을 보였으며, 제도 도입 전 표본과 비교해서 유의하게 작았다. 반면, 공매도가 재개된 T+2일에는 제도 도입 후 표본의 공매도 비중이 급격하게 증가하여 제도 도입 전 표본보다 큰 값을 보였다. 다만, 두 표본 간 차이의 통계적 유의성은 유형1과 유형3에서는 존재하였지만 유형2에서는 없었다. 이러한 결과는 공매도 금지 조치로 시장에 나오지 못한 공매도 물량이 공매도 재개일에 출회한 결과라고 볼 수 있다. 그 이후(T+3일)부터는 제도 도입 후 표본의 공매도 비중이 횡보 또는 점차 감소하는 추세를 보인다.

유형별 공매도 비중 추이

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

유형별로 상대 공매도 비중 추이를 살펴보면 다음과 같다. 우선, 유형1의 제도 도입 전 표본의 공매도 비중을 살펴보면, 주가 하락이 있었던 지정일(T일)에 비해 그 다음 날(T+1일) 공매도 비중이 많이 감소하였으며, 그 이후로는 공매도 비중이 횡보하는 패턴을 보인다. 제도 도입 후 표본에서는 T+1일에 금지되었던 공매도 물량이 T+2일부터 출회하면서 다른 일자에 비해 공매도 비중이 제도 도입 전 표본보다 유의하게 크게 나타났으며, 그 이후에는 두 표본 간의 공매도 비중의 차이가 점차 줄어들었다. 제도 도입 후 표본의 공매도 비중이 안정되는 T+3일부터 T+5일까지의 공매도 비중의 평균을 비교해 보아도 공매도 비중은 제도 도입 전에 비해 오히려 도입 후 표본에서 더 크게 나타났다. 두 표본 간 평균 공매도 비중 차이는 유가증권시장보다 코스닥시장에서 더 컸고 통계적 유의성도 코스닥시장에서만 존재하였다.

다음으로 지정일(T일)에 주가 하락 폭(10% 이상 하락)이 매우 컸던 유형2의 제도 도입 전 표본의 공매도 비중을 살펴보면, 유형1과 달리 지정일(T일) 이후 공매도 비중이 감소하지 않고 다소 변동은 있지만 증가하는 추세를 보였다. 이는 Lee(2020)에서 언급하듯이 급격한 주가 하락 후 투기적 추종 거래자들의 공매도 거래가 증가했기 때문이라 생각된다. 반면, 제도 도입 후 표본에서는 T+3일부터 공매도 비중이 어느 정도 횡보하는 패턴을 보였다. 이에 T+3일부터는 제도 도입 전에 비해 도입 후 공매도 비중이 더 작게 나타났으며, 코스닥시장의 T+4일과 T+5일에서는 두 표본의 공매도 비중이 통계적으로 유의한 차이를 보였다. 제도 도입 후 공매도 비중이 다소 안정되는 T+3일부터 T+5일까지의 공매도 비중의 평균도 제도 도입 전에 비해 도입 후에 더 작게 나타났다. 다만, 두 표본 간 평균 공매도 비중 차이는 유가증권시장보다 코스닥시장에서 더 크게 나타났고, 통계적 유의성도 코스닥시장에서만 존재하였다.

마지막으로 코스닥시장 유형3의 제도 도입 전 표본의 공매도 비중은 지정일(T일) 이후 점차 감소하는 추세를 보였지만 그 감소 폭은 점차 줄어들었다. 반면, 제도 도입 후 표본에서는 T+1일에 금지되었던 공매도 물량이 T+2일부터 출회하면서 다른 일자에 비해 공매도 비중이 높아져 제도 도입 전 표본보다 유의하게 크게 나타났으며, 그 이후에도 이러한 경향은 유지되었다. 제도 도입 후 표본의 공매도 비중이 안정되는 T+3일부터 T+5일까지의 공매도 비중의 평균은 제도 도입 전에 비해 오히려 도입 후 표본에서 유의하게 큰 값을 보였다.13)

종합해 보면, 시장 및 유형에 따라 제도의 효과는 상이하게 나타났다. 공매도 과열종목 지정제도가 공매도 금지 조치로 시장에 나오지 못한 공매도 물량을 공매도 재개일에 추가로 출회하게 하면서 시장에 부정적인 영향을 미치기도 하지만, 재개일 이후 공매도 비중의 횡보 또는 감소 추세가 관찰되는 것으로 보아 제도의 취지대로 과열된 공매도 거래를 진정시키는 긍정적인 영향도 미치고 있었다. 구체적으로 주가 하락이 상대적으로 적거나 없었던 유형1과 유형3의 경우 제도가 도입되기 전에도 공매도 과열종목 지정일 이후에 투기적 추종 공매도가 관찰되지 않고 공매도 비중이 횡보하거나 점차 감소하여 안정되는 패턴을 보였다. 이러한 유형에서는 제도의 부정적인 효과가 크게 나타나 제도 도입 전에 비해 도입 후 표본에서 공매도 비중이 더 크게 나타났다. 반면, 주가가 상대적으로 크게 하락한 유형2의 경우 제도 도입 전 표본에서 공매도 비중이 증가한 이후 투기적 추종 공매도로 인해 공매도 비중이 점차 증가하는 패턴을 보였다. 이러한 유형에서는 제도의 공매도 비중 안정 효과가 나타나 제도 도입 전에 비해 도입 후 표본에서 공매도 비중이 더 줄어들었다. 한편, 시장에 따라서도 제도의 효과가 다소 다르게 나타났는데, 유가증권시장에 비해 코스닥시장에서 제도의 효과가 통계적으로 더 유의하게 나타났다. 이러한 결과는 제도의 효과가 종목별로 상이할 수 있음을 시사한다. 다음 장에서는 군집분석을 이용하여 제도의 효과가 큰 종목들의 특성을 파악해 본다.

5. 군집분석

5.1 군집별 특성

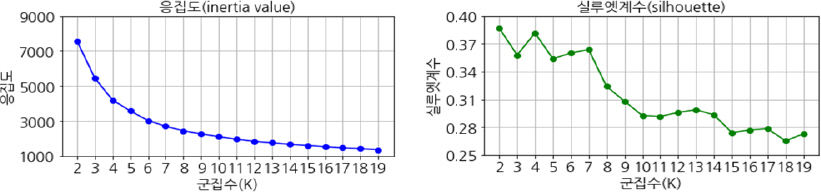

이 장에서는 본 연구에서 사용하는 제도 도입 전과 도입 후 표본을 공매도 과열종목 지정일 이전의 거래지표 추이별로 군집화한 결과를 설명한다. 군집분석 과정에서 분석의 타당성을 확보하고 군집화된 결과를 합리적으로 해석하기 위해 최적의 군집 수를 찾는 것이 중요하다. 본 연구에서는 응집도(Inertia Value)와 실루엣(silhouette) 계수를 고려하여 최적 군집 수를 설정하였다. 응집도는 각 군집의 중심에서 해당 군집의 객체들 간의 유클리디안 거리를 모두 합한 값이다. 응집도가 작을수록 객체들이 소속 군집에 밀도 높게 모여 있다고 평가할 수 있다. 다만, 군집 수가 늘어날수록 응집도는 자연스럽게 감소하는 경향을 보이기 때문에 실루엣 계수와 같은 다른 지표를 함께 고려해야 한다. 실루엣 계수는 군집 내 객체 간의 거리는 가깝고, 서로 다른 군집에 속한 객체 간의 거리는 멀어야 큰 값을 갖는다. 실루엣 계수는 -1부터 1까지 값을 가질 수 있고, 1에 가까울수록 군집화가 잘 되었다고 해석할 수 있다.

본 연구에서 사용한 알고리즘의 군집 수별 응집도와 실루엣 계수 값은 <그림 6>과 같다. 군집 수에 따른 응집도 그래프를 보면 군집 수가 많아질수록 응집도가 감소하는데, 군집 수가 6개를 초과하면서는 감소폭이 줄어드는 것을 확인할 수 있다. 또한, 군집 수와 실루엣 계수 간의 관계를 보면 군집 수가 7개까지는 실루엣 계수가 크게 다르지 않으나, 군집 수가 7개를 초과하면 실루엣 계수가 급격하게 감소하는 것이 확인되었다. 이에 본 연구에서는 응집도와 실루엣 계수를 종합적으로 고려하여 군집 수를 6개로 결정하였다.

군집 수에 따른 응집도(inertia value)와 실루엣 계수(silhouette)

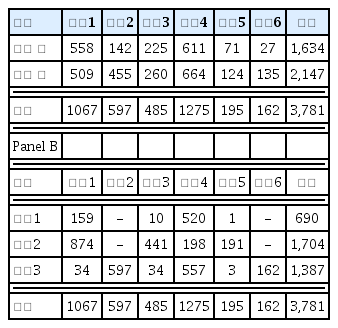

<표 8>은 군집분석으로 본 연구의 표본을 6개의 군집으로 나눈 결과이다.14) 군집별 표본의 수는 군집4, 군집1, 군집2, 군집3, 군집5, 군집6 순으로 많았다. Panel A는 제도 도입 전과 도입 후 표본별 군집 분포를 나타낸다. Panel B는 유형1, 유형2, 유형3 표본 각각이 어떤 군집에 속하는지 나타낸 결과이다. 군집1의 경우 유형1, 유형2, 유형3 표본이 각각 15%, 82%, 3%로 유형2의 표본의 비중이 가장 높았다. 반면, 군집2는 유형3 표본으로만 구성되었으며, 군집3은 유형1, 유형2, 유형3 표본이 각각 2%, 91%, 7%로 구성되었다. 군집4과 군집5의 유형1, 유형2, 유형3 표본의 분포는 각각 41%, 16%, 44%와 1%, 98%, 2%였고, 군집6은 군집2와 마찬가지로 유형3 표본으로만 구성되었다.

지정일 전 거래지표 추이를 군집화한 결과

Panel A

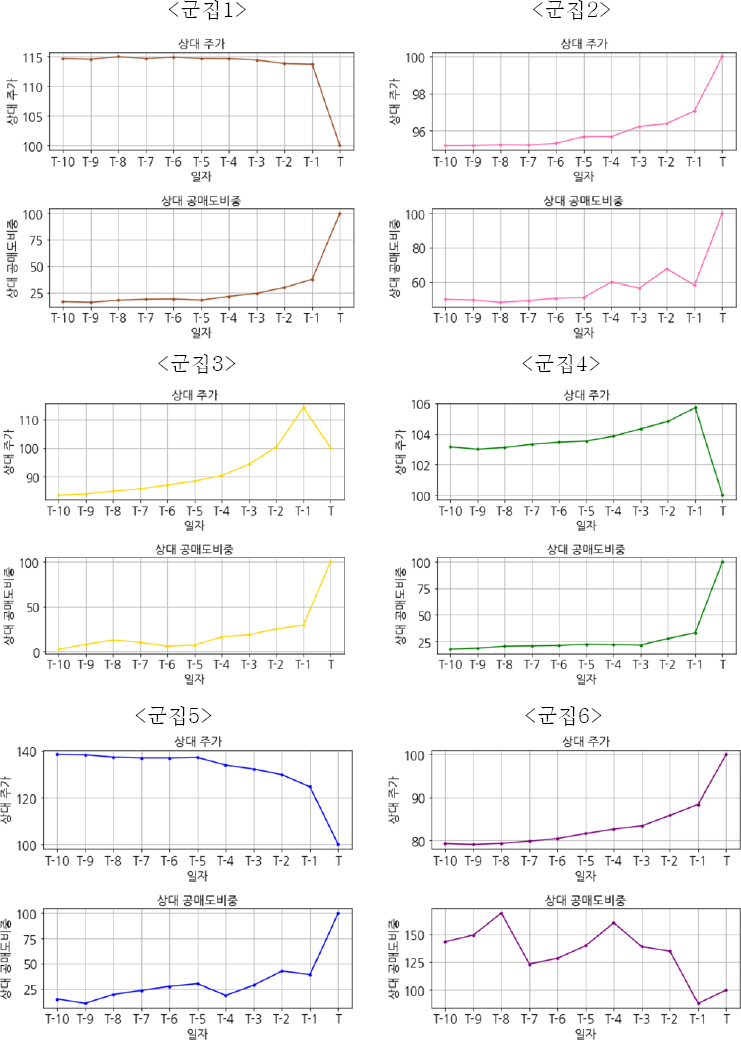

<그림 7>은 공매도 과열종목 지정일 전 10일간의 군집별 주가 및 공매도 비중 추이를 보여주며, 각 군집별 특징은 다음과 같다. 군집1은 지정일 전 10일간 주가 변동이 거의 없다가 지정일(T일)에 주가가 12.0% 하락한다. 공매도 비중은 지정일(T일) 전에는 큰 변화가 없다가 지정일(T일)에 공매도 비중이 2.7배가량 급증하는 것으로 나타났다. 군집5는 군집1과 유사한 패턴을 보이는 군집이다. 다만, 군집5의 10일간 주가 하락 폭은 군집1에 비해 컸으며, 지정일 전 공매도 비중도 군집5에서 더 크게 변동하였다. 반면, 군집2와 군집6은 주가가 상승하면서 공매도 과열종목으로 지정되는 특징을 지닌다. 두 군집은 지정일 당일 주가가 상승하였기 때문에 유형3에 해당하는 종목으로만 구성되었다. 군집2와 군집6의 차이는 지정일(T일) 전 주가 상승률 및 공매도 비중 추이에 있다. 구체적으로 군집2는 지정일(T일) 전 10일간 주가가 5.1% 상승하여 주가 상승률이 상대적으로 적었고, 군집6의 주가 상승률은 26.2%로 매우 높았다. 또한, 군집2의 공매도 비중은 지정일(T일) 전에는 변동이 적었지만 지정일(T일)에는 1.7배 급증했다. 반면, 군집6의 공매도 비중은 대부분의 기간 동안 공매도 과열종목 지정일에 비해 큰 값을 보였으며 지정일(T일) 전 10일 동안 점차 감소하는 추세를 보였다. 마지막으로 군집3과 군집4는 지정일(T일) 전 10일간 주가가 상승 추세를 보이다가 지정일(T일)에 주가가 급락하며, 공매도 비중은 지정일(T일)에 급증하는 경향을 보인다. 다만, 지정일(T일) 전 10일간 주가 상승률 및 지정일(T일)의 주가 하락률은 군집4에 비해 군집3에서 더 컸으며, 지정일(T일) 전 공매도 비중 변동도 군집3에서 더 크게 나타났다.

군집별 주가 및 공매도 비중 추이

5.2 군집별 공매도 과열종목 지정제도 실효성 분석 결과

5.2장에서는 지정일 전 거래지표 추이에 따른 공매도 과열종목 지정제도의 효과를 살펴보기 위해 5.1장에서 분류한 군집별로 제도 도입 전과 도입 후 표본을 비교·분석한다. <표 9>는 공매도 과열종목 지정 이후 제도 도입 전과 도입 후 표본의 주가 간 유의한 차이가 존재하는지 군집별로 분석한 결과이다. 우선, 군집1, 군집3, 군집4, 군집5에서는 제도 도입 전과 도입 후 표본 간의 유의한 차이가 나타나지 않았다. 하지만 지정일(T일)에 주가 상승이 있었던 군집2와 군집6에서는 제도 도입 전과 도입 후 표본의 주가 간에 유의한 차이가 존재하였다. 구체적으로 지정일(T일)에 주가 상승률이 높지 않았던 군집2의 경우 제도 도입 전 표본에서는 지정일(T일) 이후에도 상승 추세가 이어져 T+3일까지 주가가 소폭 상승하다가 횡보하는 패턴을 보였다. 그러나 제도 도입 후 표본에서는 T+2일부터 추세가 반전하여 오히려 주가가 지속해서 하락하는 패턴을 보인다.15) 이에 T+2일부터 제도 도입 후 표본의 주가가 도입 전보다 더 낮게 형성되기 시작하여 T+3일부터는 제도 도입 후 표본의 주가가 통계적으로 유의하게 더 낮았다. T+1일부터 T+5일 동안 평균 상대 주가도 일자별 상대 주가 추이와 유사하게 제도 도입 후 표본에서 통계적으로 유의하게 더 낮았다. 비록 두 표본 간 누적초과수익률의 차이는 통계적으로 유의하지 않았지만, 도입 전 표본의 누적초과수익률은 양(+)의 값을 보였고 도입 후 표본의 누적초과수익률은 음(-)의 값을 보였다. 이러한 결과는 공매도 과열종목 지정제도가 본래 목적과 다르게 군집2에서는 주가의 상승을 방해하고 있음을 의미한다. 반면, 지정일(T일)에 주가 상승률이 높았던 군집6의 경우 제도 도입 전 표본에서 주가 반전 현상이 나타나 지정일(T일) 이후에는 주가가 하락하는 패턴을 보였다. 그러나 제도 도입 후 표본에서는 제도의 긍정적 효과가 나타나면서 주가가 더 이상 하락하지 않고 횡보하는 패턴을 보였다. 지정일(T일) 이후부터는 제도 도입 후 표본의 주가가 도입 전보다 통계적으로 유의하게 높게 나타났다. T+1일부터 T+5일 동안 평균 상대 주가 및 누적초과수익률도 모두 도입 후 표본 값이 도입 전보다 통계적으로 유의하게 높았다. 이러한 결과는 공매도 과열종목 지정제도가 군집6에서는 제도의 목적에 부합하게 주가의 하락을 방지하고 있음을 의미한다.

군집별 상대 주가 추이

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

<표 10>은 군집별로 공매도 비중에 대해 지정일 이후 제도 도입 전과 도입 후 표본 간의 차이를 보여준다. 우선, 공매도 과열종목 지정 익일(T+1일)에는 모든 군집에서 제도 도입 후 표본의 공매도 비중이 도입 전 표본에 비해 통계적으로 유의하게 낮았다. T+2일에는 도입 후 표본의 공매도 비중이 도입 전보다 높았는데, 특히 군집2~군집5에서는 두 표본 간 공매도 비중의 차이가 통계적으로 유의하였다. 이는 T+1일에 금지되었던 공매도 물량이 공매도 재개일(T+2일)에 출회하면서 생긴 결과로 해석할 수 있다. T+3일부터는 대부분의 군집에서 통계적으로 일관되고 유의한 제도 도입 전과 도입 후 표본의 차이를 발견하지 못하였으나, 군집2에서는 두 표본 간 유의한 차이가 존재하였다. 구체적으로 군집2의 제도 도입 전 표본에서는 T+1일에 공매도 비중이 많이 감소하였으며, 그 이후로도 공매도 비중은 소폭 하락한다. 제도 도입 후에는 T+1일에 금지되었던 공매도 물량이 T+2일부터 출회하면서 공매도 비중이 제도 도입 전 표본보다 유의하게 크게 나타났으며, 그 이후로는 공매도 비중도 횡보하면서 두 표본 간 공매도 비중 차이도 횡보하였다. T+3일부터 T+5일까지의 공매도 비중의 평균을 비교해 보아도 공매도 비중은 제도 도입 전에 비해 도입 후 표본에서 유의하게 컸다. 이러한 결과는 공매도 과열종목 지정 전 군집2와 같은 거래지표 추이를 보이는 종목에는 제도가 취지와 다르게 공매도 비중에 부정적인 영향을 미치고 있음을 의미한다.

군집별 상대 공매도 비중 추이

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

<표 9>와 <표 10>의 결과를 종합하면, 대부분 군집에서 제도 도입 전후 유의미한 변화를 관찰하기 어려웠으나, 군집2와 군집6에서는 각각 부정적, 긍정적 효과가 확인되었다. 군집2는 제도 도입 후에 주가는 더 낮아지고 공매도 비중은 높아지면서 제도 도입 전보다 오히려 거래지표가 악화되었다. 반면, 군집6에서는 제도 도입 후 공매도 비중의 유의미한 변화는 없었지만 제도 도입 전보다 주가가 높게 유지되면서 부분적으로 제도의 긍정적 효과가 나타났다. 군집6은 군집2에 비해 지정일 전 주가 상승률이 높고 공매도 비중이 지속해서 높았던 종목들이다.

군집분석의 결과는 다음과 같은 시사점을 제공한다. 첫째, 유형(적출기준)이 동일하더라도 제도의 효과는 상이하게 나타날 수 있다. 군집2와 군집6의 종목들은 모두 유형3에 속하는 종목들로 지정 당일 주가가 상승함에도 적출되었다는 공통점이 있으나, 지정일 이후 나타나는 제도의 효과는 상이하였다. 따라서 공매도 과열종목 적출기준(특히, 유형3)에 대한 좀 더 세밀한 설계가 필요하다. 둘째, 공매도 과열종목 적출기준이 지정일 하루의 거래지표뿐만 아니라 지정일 이전의 추이를 감안하여 설계된다면 제도의 실효성 제고에 도움이 될 것이다. 예를 들어, 군집2와 같이 수일간 주가와 공매도 비중 추이의 변동이 상대적으로 크지 않았던 종목은 제도의 부정적인 효과가 컸으므로 공매도 과열종목에서 제외하는 것이 바람직할 수 있다.

6. 강건성분석

본 연구의 주요 결과인 <표 6>과 <표 7>의 분석에서는 지정일의 주가 및 공매도 비중을 100으로 고정하고 지정일 이후 기간에 초점을 맞춰 상대 주가와 상대 공매도 비중의 변화를 살펴보았다. 해당 분석 방법은 종목별로 상이한 주가 및 공매도 비중의 수준을 통제할 수 있다는 장점이 있지만, 지정일 이전의 주가 및 공매도 비중의 변동이 분석에 반영되지 않았다는 문제가 있다. 이러한 문제를 완화하기 위해 추가로 지정일 전과 후 표본의 측정치 차이와 제도 도입 전과 도입 후 표본의 측정치 차이간의 차이를 검증(이중차분법, difference- in-difference test)한다. 해당 분석 방법은 실제 공매도 과열종목으로 지정된 표본(‘도입 후’ 표본)의 지정 전후 차이도 함께 검증한다는 측면에서 기존 연구들(Lee, 2020; Kim and Cho, 2021)에서 많이 사용한 방법과 유사한 분석을 포함하며, 기존 연구와의 일관성 및 차이점을 함께 살펴볼 수 있다.

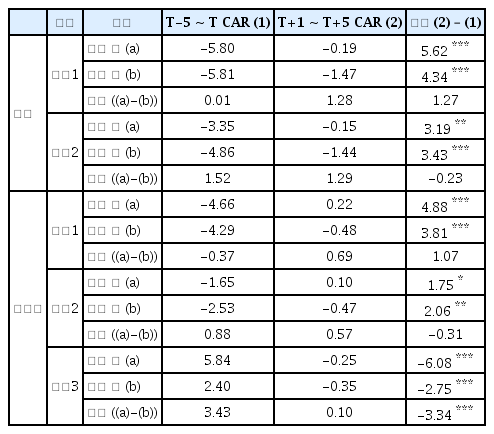

<표 11>은 제도 도입 전과 도입 후 표본 각각에 대해 공매도 과열종목 지정 5일 전부터 지정일까지의 누적초과수익률(T-5일 ~ T일 CAR)과 지정 익일 이후 5일간 누적초과수익률(T+1일 ~ T+5일 CAR)에 대한 차이를 검증한 결과이다. 우선, 제도 도입 후 표본에 대해 살펴보면 유가증권시장 유형1의 경우 누적초과수익률이 공매도 과열종목 지정 전에는 -5.8%로 음의 값을 보였으며, 지정 후에는 -0.19%로 주가 하락 폭이 감소하였다. 양 기간의 누적초과수익률 차이는 5.62%로 1% 수준에서 유의하게 나타났다. 이렇게 공매도 과열종목 지정 전 음의 값을 보였던 누적초과수익률이 지정 후 증가하는 패턴이 유가증권시장 유형2와 코스닥시장 유형1과 유형2에서도 동일하게 나타났으며, 이는 공매도 과열종목 지정 전 나타났던 주가의 하락 추세가 지정 후 제한되고 있다는 것을 의미한다. 반면, 코스닥시장 유형3의 경우는 다른 유형과 다르게 공매도 과열종목 지정 전 누적초과수익률이 5.84%로 양의 값을 보였으나 지정 후 유의하게 큰 폭으로 감소하여 -0.25%의 값을 보였다. 종합해 보면 제도 도입 후 표본에서는 공매도 과열종목 지정 전 뚜렷하게 감소하거나 증가하였던 주가의 추세가 지정 후 제한되는 패턴을 보여주고 있으며, 기존 연구들(Lee, 2020; Kim and Cho, 2021)과 유사한 결과를 보여준다.

공매도 과열종목 지정 전후 누적초과수익률 (이중차분 분석)

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

그러나 제도 도입 후 표본의 결과는 공매도 과열종목 지정제도의 효과로 인해 발생한 결과인지 제도와 상관없는 주가 및 공매도 변화에 따른 자연스러운 시장 반응인지 구별이 불가능하다. 이를 구별하기 위해 제도 도입 전 표본의 결과를 살펴보면, 유가증권시장과 코스닥시장 유형1과 유형2의 경우 공매도 과열종목 지정 전에는 음의 누적초과수익률을 보였으나 지정 후에는 수익률 감소 폭이 상당히 줄어들었으며, 코스닥시장 유형3의 경우 공매도 과열종목 지정 전에는 양의 누적초과수익률을 보였으나 지정 후에는 누적초과수익률이 유의하게 감소하여 0%에 가까운 값(-0.35%)을 보였다. 즉, 제도 도입 후 표본과 동일하게 제도 도입 전 표본에서도 공매도 과열종목 지정 전 감소하거나 증가하였던 주가의 추세가 지정 후 제한되는 패턴을 보였다. 이는 제도의 효과 없이도 공매도 과열종목 적출기준에 의해 선정된 종목들의 주가는 급격한 변화 이후 시장의 가격 조정 기능에 의해 그 추세가 제한되고 있음을 의미한다.

제도 도입 전과 도입 후 표본의 패턴 차이가 존재하는지 살펴보기 위해 유형별로 두 표본의 공매도 과열종목 지정 전후 누적초과수익률 차이 값을 비교해 보면, 코스닥시장 유형3에서는 두 표본 간의 유의한 차이가 나타났지만, 이외 모든 유형에서는 유의한 차이가 나타나지 않았다. 이러한 결과는 공매도 과열종목으로 지정된 이후 나타나는 주가의 하락 추세 완화 현상이 제도에 의한 효과라고 보기 힘들 수 있음을 의미한다.

<표 12>는 제도 도입 전과 도입 후 표본 각각에 대해 공매도 과열종목 지정 5일 전부터 지정일까지의 평균 공매도 비중(T-5일 ~ T일 평균)과 지정 후 3일부터 5일까지의 평균 공매도 비중(T+3일 ~ T+5일 평균)에 대한 차이를 검증한 결과이다.16), 우선, 제도 도입 후 표본에 대해 살펴보면, 코스닥시장 유형3의 경우 공매도 과열종목 지정 전에 비해 지정 후 기간에 평균 공매도 비중이 통계적으로 유의하게 낮은 값을 보였으며, 나머지 유형에서는 유의한 차이를 보이지 않았다. 이러한 결과는 기존 선행 연구(Lee, 2020; Kim and Cho, 2021)와 유사하다.

공매도 과열종목 지정 전후 공매도 비중 (이중차분 분석)

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

그러나 이러한 결과가 공매도 과열종목 지정제도의 효과인지 좀 더 분명하게 살펴보기 위해 제도 도입 전 표본과 비교해 보면, 시장 및 유형별로 그 결과가 상이하였다. 구체적으로 제도 도입 전과 도입 후 표본의 공매도 과열종목 지정 전후 평균 공매도 비중 차이 값은 유가증권시장 유형1과 유형2 그리고 코스닥시장 유형1에서는 유의한 차이를 보이지 않았다. 그러나 코스닥시장 유형2에서는 제도 도입 전 표본에 비해 도입 후 표본에서 유의하게 작은 평균 공매도 비중 값을 보였으며, 유형3에서는 유의하게 큰 값을 보였다. 이러한 결과는 <표 7>의 결과와 유사하며, 공매도 과열종목 지정제도의 효과가 유형에 따라 다르게 나타나고 있음을 의미한다.

공매도 과열종목 지정제도는 과도한 공매도로 인한 시장 불안을 완화하기 위한 제도이므로 주가 변동성 역시 제도 효과를 측정하는 데 중요한 지표가 될 수 있다. 이에 <표 13>에서는 제도 도입 전과 도입 후 표본의 지정일 이후 일중변동성을 비교한다. 일중변동성은 일중 종목의 고가와 저가의 평균 대비 고가와 저가의 차이로 계산하였으며, 종목별로 상이한 일중변동성 수준(level)을 통제하기 위해 지정일(T일)의 일중변동성을 100으로 고정시킨 상대 일중변동성을 분석에 활용했다. 그 다음 유형별로 공매도 과열종목 지정 익일부터 5일간(T+1일 ~ T+5일)의 상대 일중변동성 평균을 제도 도입 전과 도입 후 표본 각각에 대해 계산한 후 그 차이에 대한 검증을 실시하였다. 결과를 살펴보면, 다른 유형에서는 유의한 차이를 발견하지 못하였으나 코스닥시장 유형2와 유형3의 경우 평균 상대 일중변동성이 제도 도입 전에 비해 도입 후 표본에서 유의하게 감소하는 것으로 나타났다. 이는 공매도 과열종목 지정제도가 일부 유형에서 주가 변동성을 낮추는 긍정적인 효과가 있음을 의미한다.

유형별 상대 일중변동성 평균

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

본 연구의 주요 분석에서는 공매도 과열종목 지정제도가 하루 동안의 공매도를 금지하는 단기적 시장 조치임을 고려하여 공매도 과열종목 지정 익일부터 5일간의 주가 및 공매도 비중의 추이를 분석하였다. 그러나 공매도 과열종목 지정제도의 효과는 보다 장기간에 걸쳐 나타날 수 있다. 이에 분석 기간을 공매도 과열종목 지정 익일부터 10일까지 연장해보았다. <표 14>는 유형별로 공매도 과열종목 지정 익일부터 10일간(T+1일 ~ T+10일)의 상대 주가 평균과 지정 후 3일부터 10일까지(T+3일 ~ T+10일)의 상대 공매도 비중 평균을 제도 도입 전과 도입 후 표본 각각에 대해 계산한 후 그 차이에 대한 검증을 실시한 결과이다. 주가에 대한 결과를 먼저 살펴보면, <표 6>에서의 결과와 마찬가지로 유형과 관계없이 제도 도입 전과 도입 후 표본 간의 유의한 차이는 발견할 수 없었다. 즉, 분석 기간을 5일에서 10일로 연장하더라도 공매도 과열종목 지정제도의 주가 하락 방지 효과는 관찰되지 않았다. 다음으로 공매도 비중에 대한 결과를 보면, 유가증권시장 유형1과 유형2, 코스닥시장 유형2의 경우 제도 도입 전과 도입 후 표본의 상대 공매도 비중 간 유의한 차이는 없었다. 반면, 코스닥시장 유형1과 유형3에서는 제도 도입 전에 비해 도입 후 표본에서 공매도 비중이 유의하게 높게 나타났다. 이러한 결과는 <표 7>과 유사하다. 전체적으로 <표 14>는 분석 기간을 5일에서 10일로 연장하더라도 본 연구의 결과가 일관되게 유지됨을 보여준다.

공매도 과열종목 지정 후 10일간 상대 주가 및 공매도 비중 평균

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

본 연구의 통제표본은 공매도 과열종목 적출기준을 제도가 시행되기 이전 기간에 적용하여 제도가 시행되었다면 공매도 과열종목으로 지정되었을 종목으로 구성된다. 실제 공매도 과열종목으로 지정된 표본과 통제표본 사이에는 시차가 존재하기 때문에 두 표본에 속하는 종목들의 시장 상황은 다를 수 있으며 이에 따라 결과에 왜곡이 발생할 수 있다. 이러한 가능성을 완화하기 위해 분석 기간을 최초 제도 도입부터 공매도 과열종목 적출기준이 개정되기 전까지(2017.3.27~2017.9.24)로 고정해서 강건성 분석을 진행했다. 해당 기간 중 제도 개정 전 적출기준에 따라 실제 공매도가 금지되었던 표본(‘개정 전’ 표본)과 개정 후의 적출기준이 적용되었다면 공매도 과열종목으로 지정되었을 표본(‘개정 후’ 표본)을 비교한다. 개정 전 표본은 총 19개의 종목으로 구성되었으며, 개정 후 표본은 유형 구분 없이 총 138개의 종목으로 구성되었다. <표 15>는 개정 전과 개정 후 표본의 지정 익일부터 5일간의 상대 주가 평균과 지정 후 3일부터 5일까지의 상대 공매도 비중 평균을 비교한 결과이다. 결과를 살펴보면 두 표본 간 유의한 주가의 차이는 없었으며, 공매도 비중은 개정 후에 비해 개정 전 표본에서 유의하게 낮은 값을 나타냈다. 이는 공매도 과열종목 지정제도가 주가에 미치는 영향은 크지 않지만 공매도 비중에는 영향을 미칠 수 있음을 의미한다.

2017.3.27~2017.9.24 기간의 상대 주가 및 공매도 비중 평균

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

공매도가 급격하게 증가한 종목의 경우 종목에 대한 부정적인 공시가 있을 가능성이 높고, 이러한 공시는 주가나 공매도 거래에 영향을 미친다. 본 연구에서는 공매도 과열종목 지정제도의 효과와 종목에 대한 공시 효과가 혼재되어 있을 수 있다. 이러한 문제를 완화하고 보다 순수한 제도 효과를 분석하고자 <표 16>에서는 공매도 과열종목 지정 전후 5일(T-5~T+5) 동안 공시가 없었던 종목을 대상으로 <표 6>과 <표 7>의 분석을 다시 실시한다. 결과를 살펴보면, 모든 유형에서 제도 도입 전과 도입 후 표본의 상대 주가 간 유의한 차이는 발견하지 못하였다. 공매도 비중 관련해서는 유형별로 상이한 효과를 보인다. 코스닥시장 유형2에서는 제도 도입 전에 비해 도입 후 표본에서 공매도 비중이 유의하게 낮았고, 코스닥시장 유형3에서는 유의하게 도입 후 표본의 공매도 비중이 높았으며, 나머지 유형에서는 유의한 차이를 발견하지 못하였다. 이러한 <표 16>의 결과는 <표 6>, <표 7>과 유사하며, 본 연구의 주요 결과를 지지한다.

공시가 없었던 종목의 상대 주가 및 공매도 비중 평균

*, **, ***는 각각 유의수준 10%, 5%, 1%를 의미함.

7. 결론

공매도 과열종목 지정제도는 공매도가 과도하게 증가하고 주가가 급락한 종목에 대해 1일간 공매도 거래를 금지시켜 주가 하락 가속화를 방지하고 공매도 거래를 안정시키기 위한 제도이다. 본 연구는 해당 제도가 적절하게 설계되었는지를 주가와 공매도 비중 측면에서 분석하였다. 특히, 제도 도입 후 실제로 공매도 과열종목으로 지정된 표본과 제도 도입 전 통제표본을 비교하여 제도의 효과를 더 정교하게 분석했다. 또한, 여러 거래지표를 이용한 군집분석을 통해 제도의 효과가 크게 발생하는 종목을 선별하여 제도의 운용 및 발전에 도움이 되고자 하였다. 본 연구의 주요 결과를 요약하면 다음과 같다.

첫째, 공매도 과열종목 지정일 이후 제도 도입 전과 후 표본의 주식 가격을 비교한 결과, 두 표본 간의 유의한 차이를 발견하지 못하였다. 이는 제도의 목적과 달리 공매도 과열종목 지정이 제도 도입 전과 비교하여 주가에 유의미한 영향을 미치지 못했다는 것을 의미한다. 제도 도입 전에도 투자자들이 공매도 거래에 대해 적절하게 반응하여 공매도 과열 이후 주가의 급격한 변화가 나타나지 않았기 때문이라 생각된다. 둘째, 공매도 금지 이후 제도 도입 전과 도입 후 표본의 공매도 비중을 비교한 결과, 유형에 따라 상이한 결과가 나타났다. 구체적으로 과열된 공매도와 함께 주가 하락이 상대적으로 컸던 유형에서는 제도 도입 전에 비해 도입 후에 과열된 공매도 거래가 진정되었지만, 주가 하락이 적거나 없었던 유형에서는 제도 도입 후 오히려 공매도가 증가하는 것으로 나타났다. 이러한 결과는 제도가 공매도 과열 신호를 투자자에게 전달하여 과열된 공매도 거래를 진정시키기도 하지만 공매도 금지로 제한되었던 공매도 물량이 공매도 재개일에 급격하게 출회하면서 오히려 시장 안정성을 저해할 수도 있음을 의미한다. 셋째, 군집분석 결과, 주가 하락 없이도 공매도 과열종목으로 지정된 유형3에서 제도의 효과가 상반되게 나타나는 이질적인 군집들을 발견할 수 있었다. 공매도 과열종목 지정일에 주가 상승이 상대적으로 적었던 군집에서는 제도의 부정적인 효과가 나타났지만, 지정일에 주가 상승이 컸던 군집에서는 제도의 긍정적인 효과가 나타났다. 이러한 결과는 제도의 효과가 종목의 특성에 따라 상이하며 제도를 더 면밀히 설계해야 함을 시사한다.

공매도 과열종목 지정제도는 계속 발전하고 있다. 2022년 10월에는 공매도 금지일에 주가가 5% 이상 하락하면 공매도 금지를 하루 더 연장하는 ‘공매도 금지일 연장’ 제도가 신설되었다. 그러나 본 연구 결과에 따르면 공매도 과열종목 지정 익일 하루 동안 금지되었던 공매도 물량이 공매도가 재개된 직후 급격하게 출회할 가능성이 있다. 따라서 공매도 금지일 연장 제도는 금융당국의 의도처럼 공매도 과열 신호를 투자자에게 더 분명히 전달하여 공매도 거래를 진정시킬 수도 있지만, 며칠간 지속된 공매도 금지로 인해 시장에 나오지 못하고 축적된 공매도 물량이 공매도 재개일에 한꺼번에 쏟아지면서 시장 불안을 확대할 가능성도 있다. 이러한 공매도 금지일 연장 제도의 효과 분석은 추후 연구과제로 남긴다.

References

Notes

예를 들어, 국내 주식시장에서는 결제 불이행 방지를 위해 무차입공매도를 금지하고 차입공매도만 예외적으로 허용한다. 과도한 공매도 물량 출회로 인한 주가 하락 및 변동성 확대를 방지하고자 공매도 가격제한(업틱룰, up-tick rule) 제도를 적용하고 있다. 또한, 시장상황이 급변하여 시장 전체의 안정이 필요하다고 판단될 시에는 한국거래소가 금융위원회로부터 승인을 받아 상장증권 전부(또는 일부)에 대해 공매도를 제한할 수 있다. 이외에도 공매도 거래 현황 및 대차잔고 현황을 항시 공개하고, 일정 수준 이상의 공매도 잔고를 보유하는 투자자의 순보유 잔고량을 공시하고 있다.

“공매도 제도 개선방안”(금융위원회, 2017.8.23) 보도 붙임 자료에서는 공매도 과열종목 지정제도 효과에 대한 예시로 개별 종목의 주가와 공매도 비중을 분석하였다.

공매도 금지일에도 주식 시장조성자가 시장조성을 목적으로 하는 공매도 거래와 파생 시장조성자와 ETF 유동성공급자가 헤지거래를 목적으로 하는 공매도 거래는 예외적으로 허용된다.

2022년 10월 24일에 공매도 과열종목 지정제도가 강화되었다. 강화된 내용은 크게 두 가지로 우선 새로운 적출기준인 ‘유형4’가 추가되었다. 유형4에 따르면 주가 하락률이 3% 이상, 공매도 비중이 30% 이상, 공매도 거래대금 증가율이 시장의 2배인 종목을 공매도 과열종목으로 지정하게 된다. 이와 더불어 ‘공매도 금지일 연장’ 제도가 신설되었다. 이 제도에 따르면 공매도 금지일에 주가가 5% 이상 하락하면 공매도 금지일을 하루 더 연장하게 된다. 이렇게 강화된 제도는 아직 시행된 지 1년이 안 되었기 때문에 표본 수가 적어 본 연구의 분석에서는 제외하였다.

코로나19로 인한 주가의 급격한 하락을 방지하고자 2020년 3월 16일부터 2021년 4월 30일까지 국내 시장에서 공매도 거래가 전면 금지되었다. 이에 2020년과 2021년의 공매도 거래일 수가 직전 연도에 비해 적게 나타났다.

2021년 이후 유형2의 비율이 매우 감소했다. 이는 코로나19로 인해 공매도가 한시적으로 금지되었다가 재개된 2021년 5월부터 시장대표지수(코스피200, 코스닥150) 구성종목에 대해서만 공매도 거래가 가능했기 때문이다. 시장대표지수 구성종목은 대형 종목이므로 주가가 10% 이상 급락하는 경우가 많지 않아 유형2 지정이 상대적으로 적게 나타난 것으로 보인다.

Lee(2020)에서는 본 연구에서 사용한 방법과 유사한 방법을 통해 통제표본을 구성하고 해당 표본의 수익률을 추가 분석 세션에서 보고하고 있다. 그러나 해당 연구의 통제표본의 경우 본 연구의 통제표본에 비해 표본 수가 부족하며, 실제 공매도 과열종목으로 지정된 표본과 통제표본 간의 차이에 대한 통계적 검증이 없다는 점에서 본 연구와 차이가 있다.

군집분석은 비지도학습(unsupervised learning)의 하나로, 분류 기준이 없는 데이터(unlabeled data)를 특성값(feature)이 비슷한 K개의 그룹(군집)으로 나누는 분석 방법이다.

공매도 과열종목 지정제도는 2017년 3월 27일에 도입되었으나 같은 해 9월25일에 그 기준이 한차례 변경되었다. 따라서 9월 25일 이전 기간은 도입 후 표본에서 제외했다.

통제표본 구성 과정에서 코스닥150지수의 공매도 비중 산출이 필요하다(<표1>참고). 하지만 코스닥150 지수는 2015년 7월 13일부터 발표했다. 이에 본 연구에서는 코스닥150지수 발표 이전 기간에는 코스닥 시가총액 상위 150종목의 공매도 비중을 코스닥150지수의 공매도 비중 값으로 사용하였다.

산업 효과를 통제하기 위해 초과수익률 계산 시 시장 수익률 대신 산업 평균수익률을 차감하여도 <표 6>에서 제시한 결과와 유사한 결과를 얻을 수 있다.

공매도 금지일에도 주식 시장조성자가 시장 조성을 목적으로 하는 공매도 거래와 파생 시장조성자와 ETF 유동성 공급자가 헤지(hedge)거래를 목적으로 하는 공매도 거래는 예외적으로 허용된다. 이에 공매도 금지일에도 공매도 비중이 정확하게 0의 값을 갖지 않는다.

추가로 시장의 수준을 통제하기 위해 T+3일에서 T+5일 동안의 평균 초과 공매도 비중을 구하고 제도 도입 전과 도입 후 표본을 비교하였다. 평균 초과 공매도 비중은 개별 종목의 일자 별 공매도 비중에서 해당 종목이 상장된 시장의 공매도 비중을 차감한 초과 공매도 비중을 구한 후, T+3일에서 T+5일 간의 평균 값을 계산하였다. 그 결과, <표 7>의 결과와 유사하게 코스닥시장의 유형2에서는 평균 초과 공매도 비중이 제도 도입 전보다 도입 후 표본에서 유의하게 작게 나왔고, 유형3에서는 유의하게 크게 나왔다.

<표 8>의 결과는 <표 4>에서 소개한 특성값을 기반으로 군집분석을 진행한 결과이다. <표 4>에서 소개한 특성값 외에 공매도 과열종목 지정 1~5일 전 일중변동성의 평균과 지정 6~10일 전 일중변동성의 평균을 특성값으로 추가해 군집분석을 진행하여도 <표 8>과 유사한 결과를 얻을 수 있다.

군집2의 제도 도입 후 표본의 주가 하락이 T+2일부터 시작되는 이유는 T+1일에 있었던 공매도 금지의 영향으로 보인다.

공매도 과열종목으로 지정될 경우 지정 익일에 금지되었던 공매도 물량이 공매도 재개일에 출회하면서 공매도가 과도하게 발생할 수 있음을 4장에서 확인했다. 이에 공매도 과열종목 지정으로 왜곡되었을 가능성이 있는 공매도 금지일(T+1일)과 재개일(T+2일)은 제외하고 비교·분석을 진행하였다.