유상증자 전 내부자거래 부재가 시장에 정보를 제공하는가?*

Does Absence of Insider Trades Before Seasoned Equity Offerings Provide Information to the Market?*

Article information

Abstract

본 연구는 2004년부터 2020년까지 공시된 유상증자 1,099건을 대상으로 장・단기성과와 내부자거래 간의 상호작용에 대하여 분석하였으며 주요 결과는 다음과 같다. 첫째, 내부자는 유상증자 전 유의적인 순매도거래를 행하며, 내부자 순매수비율과 공시효과 간 유의적인 양(+)의 관계가 성립한다. 둘째, 순매수그룹과 순매도그룹으로 구분하여 순매수비율과 공시효과 간 관계를 분석한 결과, 순매수그룹의 경우 음으로 유의하지 않지만 순매도그룹의 경우 양으로 유의하게 나타나 두 변수 간 관계가 순매도그룹에만 유효한 것으로 확인된다. 셋째, 내부자 비거래기업은 순매수기업 또는 순매도기업과 비교하여 영업성과가 나쁘고 상장폐지확률이 높으며 규모가 작고 증자 전 수익률이 부정적이며 최대주주 지분율이 낮은 한계기업이다. 회귀분석 결과, 비거래기업의 유상증자 공시효과와 장기성과가 순매수기업 및 순매도기업과 비교하여 유의적으로 더 부정적이다. 결론적으로, “dog that did not bark” 효과가 유상증자 전 내부자거래에서 존재하며, 내부자거래 부재가 시장에 중요한 정보를 제공하는 것으로 사료된다.

Trans Abstract

This study analyzes the interaction effect of short and long-run performance and insider trading with 1,099 seasoned equity offerings(SEOs) announced between 2004 and 2020. The major results of this study are as follows. First, insiders are net sellers prior to SEOs and the relationship between insider’s net purchase ratio and announcement effects is significantly positive. Second, the positive relationship holds only for net sell group, not for net buy group. Third, compared to firms in net sell group and net buy group, those in no trade group are marginal firms with worse operating performance, higher probability of delisting, smaller size, and lower return before SEOs, and lower ownership by largest shareholders. Fourth, regression analysis shows that announcement effect and long-run performance of no trade group is significantly more negative than net sell group and net buy group. To summarize, “dog that did not bark” effect exists in insider trading before SEOs and the absence of insider trades provide valuable information to the market.

1. 서론

자사주취득과 유상증자와 같은 기업의 재무의사결정이 시장에 중요한 정보를 전달한다는 사실은 공시일의 주가반응만으로도 충분히 판단할 수 있다. 우리나라의 경우, 자사주취득은 2%대의 긍정적 공시효과를 제공하고(Park and Shin, 2022; Lim et al., 2015), 유상증자는 주주배정방식의 경우 -9%∼-14%대, 일반공모방식의 경우 -4%대의 부정적 공시효과를 제공 한다(Kim et al., 2019; Kim and Song, 2020; Jang and Yoon, 2022). 자사주취득과 유상증자 시점에 대해 가장 설득력있는 설명은 정보비대칭에 의한 가치평가오류(misvaluation)이다. 즉, 기업은 주식이 과소평가 되었을 때 자기 주식을 취득하고 과대평가 되었을 때 신주를 발행한다는 것이다(Graham and Harvey, 2001; Myers and Majluf, 1984).

한편, 내부자는 자기가 보유하고 있는 주식을 유동성 또는 분산투자 목적으로 또는 이익을 극대화하기 위하여 거래하기도 하는데 이 경우 내부자거래가 중요한 정보를 시장에 전달할 수 있다. 특히, 내부자거래가 기업의 재무의사결정 전에 이루어지는 경우 더욱 그러하다. 내부자가 외부 투자자에 비하여 우월한 정보를 보유한다는 것은 여러 연구에서 확인되었다(예를 들어, Myers and Majluf, 1984; Korajczyk et al., 1991). 따라서 내부자의 개인적인 주식 거래를 기업의 주요 재무의사결정과 연관하여 상호작용을 분석할 필요가 있다. John and Mishra(1990)의 이중신호가설(joint signaling theory)에 의하면 재무의사결정 전 내부자거래는 추가적인 정보를 시장에 전달할 수 있다. 즉, 내부자거래는 재무의사결정 공시효과의 신뢰성에 영향을 미치는데, 내부자가 재무의사결정과 일관성있는 내부자거래를 하면 신호전달효과는 더욱 효과적이 되고, 이로 인해 공시효과는 내부자거래에 의해 영향을 받게 된다. 이와 일관성있게 내부자의 자사주취득 전 매입거래와 유상증자 전 매도거래가 확실한 신호를 시장에 전달한다는 결과도 존재한다 (Jategaonkar, 2013; Cziraki et al., 2020; Lee, 2004).1)

국내에서 자사주취득의 장・단기 성과와 내부자거래 간의 관계는 Park and Shin(2022), Lim et al.(2015)에 의해 연구되었는데, 그들은 국외 연구(Babenko, Tserlukevich, and Vedrashko, 2012; Jategaonkar, 2013)와 달리 내부자 순매수비율이 공시효과와는 유의적인 관계를 갖지 않는다고 보고한다. 다만, 장기성과와의 관계는 코스닥시장과 성장주의 경우에만 유의적이라고 보고한다. 그러나 유상증자 전 내부자거래에 관한 국내 연구는 전무한 실정이다. 유상증자 전 내부자의 매도거래가 증가하고 매수거래가 감소한다는 결과는 여러 연구에서 보고되었다(Clarke et al.,2001; Kahle, 2000; Karpoff and Lee, 1991). 내부자거래가 자사주취득의 공시효과에 대해 추가적인 정보를 전달하는지에 대해서는 국내에서 명확한 증거가 발견되지 않았지만, 유상증자의 경우 공시효과가 자사주취득 공시효과의 몇 배 이상이 될 정도로 크다는 점에서 내부자거래의 정보효과가 보다 명확할 수 있다.

내부자가 재무의사결정과 일관성있는 내부자거래를 하는 경우 신호전달효과가 더욱 효과적 이라는 연구가 있는 반면에 내부자 비거래가 내부자거래보다 더 부정적인 정보를 전달할 수 있다는 결과도 있다(John and Mishra, 1990; Marin and Oliver, 2008). Marin and Oliver (2008)는 내부자가 매도거래를 하면 시장에 부정적인 정보를 전달하지만, 과거에 매도거래를 하던 내부자가 부정적 사건 전에 매도거래를 하지 않으면 시장에서 불확실성이 증대되어 오히려 매도거래보다 더 부정적인 정보를 전달할 수 있고 이로 인해 주가급락(crash)이 발생할 수 있다고 주장한다. 이를 “짖지 않는 개” 효과(“dog that did not bark” effect)로 부르는데, 그들은 모형예측과 이를 지지하는 실증결과를 순이익공시 표본을 이용하여 제시한다. 이런 결과는 애널리스트 커버리지 중단이 미래 기업가치에 대해 부정적 영향을 미친다는 결과와 일맥상통 하지만(Kelly and Ljungqvist, 2012; McNichols and O’Brien, 1997; Lim and Yoon, 2015), 습관적인 매도 후 비거래가 긍정적 신호를 전달한다는 Hong and Li(2019)의 결과와는 다소 상충된다.

본 연구를 통해 확인하고자 하는 사항은 다음과 같다. 첫째, 투자자가 유상증자 전 내부자의 거래패턴을 파악함으로써 초과수익률을 얻을 수 있는지 여부이다. 이 경우 정보를 제공한다면 단기 공시효과에 대한 정보인가 아니면 장기성과에 대한 정보인가 여부이다. 둘째, 유상증자의 공시효과가 부정적인 것을 감안할 때, 유상증자의 공시효과와 일관성있는 내부자 매도거래의 정보효과가 큰가 아니면 반대 방향인 내부자 매수거래의 정보효과가 큰지 여부이다. 기존 연구에 의하면 내부자거래는 신호전달 거래와 시장의 가치평가오류를 이용하기 위한 마케타이밍 거래의 성격을 모두 갖는다고 한다(Kim and Shin, 2014).

셋째, 가장 중요한 내용은 Marin and Oliver(2008)가 주장하듯이, 내부자 비거래가 내부자매도보다 더 부정적인 정보를 시장에 제공하는지의 여부이다. 유상증자 공시에 주가하락을 예상하는 경우 일부 내부자는 주식을 매도하지만 또 다른 내부자는 다음 세 가지 이유로 증자 직전에 주식을 매도하지 않을 수 있다. 첫 번째 이유는 내부자가 특정 기간의 비거래 전에 이미 많이 매도하여, 더 이상 매도거래를 하기가 어렵거나 또는 매도할 필요가 없기 때문이다. 두 번째 이유는 현재 기업의 상태가 매우 좋지 않아 부도의 확률이 높아진 상황에서 내부자 매도거래가 시장에 부정적인 정보를 전달하면 청약률이 저조하여 자금조달에 문제가 발생할 수 있는데 만약 그렇게 되면 기업은 생존이 위태로울 수 있기 때문이다. 이런 경우라면 내부자는 주가급락을 예상하면서도 유상증자 직전 내부자거래를 하지 못하게 되고, 시장은 이런 한계기업의 비거래를 오히려 매우 부정적으로 인식할 수 있다. 세 번째 이유는 최대주주의 지분율이 너무 낮아 추가로 보유주식을 매도하면 기업 경영권 행사에 큰 차질이 예상되고, 최대주주 지분율이 감소하면 대리인비용이 증가하기 때문이다(Jensen and Meckling, 1976; Ang et al., 2000). 이런 세 가지 이유로 한계기업의 내부자가 거래를 하지 못하는 경우 정보를 보유하지 않은 투자자는 내부자 매도거래가 나올 때보다 내부자거래가 없을 때 더욱 부정적으로 반응할 수 있다.

본 논문은 2004년부터 2020년까지 17년 동안 주주배정방식, 주주우선공모방식, 일반공모방식 유상증자 1,099건을 표본으로 설정하여 유상증자 전 내부자거래 패턴, 내부자 순매수비율과 공시효과 간 관계, 내부자거래기업과 비거래기업 간 특성비교, 내부자거래의 초과수익률, 비거래 기업의 장단기 성과 등을 분석하였으며 주요 결과는 다음과 같다. 첫째, 내부자는 유상증자 전 8개월 동안 유의적인 순매도거래를 행한다. 둘째, 유상증자 전 순매수비율과 공시효과 간 유의적인 정(+)의 관계가 성립한다. 즉, 순매수비율이 높을수록 유상증자의 부정적 공시효과가 완화된다. 셋째, 내부자 비거래기업은 순매수기업 또는 순매도기업과 비교하여 영업성과가 나쁘고 상장폐지확률이 높으며 규모가 작고 증자 전 수익률이 부정적이고 최대주주 지분율이 낮은 것으로 나타났다. 넷째, 순매수그룹과 순매도그룹으로 구분하여 순매수비율과 공시효과 간 관계를 분석한 결과, 순매수그룹의 경우 음으로 유의적이지 않지만 순매도그룹의 경우 양으로 유의적으로 나타나 두 변수 간 관계가 순매도그룹에만 유효한 것으로 확인된다. 다섯째, 내부자 비거래기업의 유상증자 공시효과와 유상증자 후 장기성과가 순매수기업 및 순매도기업과 비교하여 유의적으로 더 부정적으로 검증되어 “dog that did not bark” 효과가 유상증자 전 내부자거래에서 존재하는 것으로 확인된다. 결론적으로, 내부자 매도거래가 공시효과에 유의적인 영향을 미치지만, 장단기 성과에서 가장 부정적인 그룹은 비거래그룹으로 확인되어, 유상증자 전 내부자거래 부재(absence)가 시장에 중요한 정보를 제공하는 것으로 사료된다.

본 연구는 다음과 같은 측면에서 재무이론에 공헌한다. 첫째, 본 연구는 유상증자 전 내부자 비거래기업을 대상으로 “dog that did not bark” 효과를 확인한 첫 번째 국내 연구로, 내부자거래 부재가 유상증자 공시효과와 일관성있는 순매도거래보다 더 부정적인 정보를 시장에 제공한다는 실증 증거를 제시한다. 둘째, 순매수그룹과 순매도그룹으로 구분하여 순매수비율과 공시효과 간 관계를 분석한 결과, 공시효과와 일관성있는 매도거래만이 유의적인 정보를 제공한다는 결과를 제시한다.

미국의 경우 유상증자 전 내부자는 순매도자이고 내부자거래는 공시효과와 영업성과를 예측하는데 유용하다고 보고되었다(예를 들어, Cziraki et al., 2020). 미국에서 유상증자 전 내부자거래에 대해 많은 연구가 진행되었지만 국내에서의 연구가 새로운 결과를 제시할 가능성이 있어 차별성이 충분하다고 사료된다. 첫째, 미국에서 일반공모 유상증자의 공시효과가 -2%∼ -3%로 우리나라에서의 공시효과보다 훨씬 작다는 점을 감안하면 미국보다 우리나라에서 “dog that did not bark” 효과가 존재할 가능성이 크다고 판단된다.2) 둘째, 미국에서 실시되는 일반공모 방식의 경우 최대주주와 주요주주 등은 증자에 참여할 특별할 유인이 존재하지 않지만, 우리나라 주주배정방식의 경우 그들은 손실을 피하기 위하여 반드시 참여하여야 하며 이런 상황이 유상증자 전 내부자거래의 규모와 시기에 영향을 미칠 수 있다.

본 논문의 구성은 다음과 같다. 먼저 제2장에서 선행연구를 요약하고, 제3장에서 표본구성과 방법론을 소개하기로 한다. 실증 결과는 제4장에 제시되어 있으며 제5장에서 결론을 도출하기로 한다.

2. 기존 연구

기업의 재무의사결정 전 내부자거래의 정보효과에 대한 국내 연구는 자사주취득에 관한 연구가 유일하다. 자사주취득(또는 처분)과 내부자거래간의 관계를 분석한 연구로는 Park and Shin(2022), Lim et al.(2015), Kim and Kim(2019)이 있다. Park and Shin(2022)은 2005년부터 2014년까지의 자사주취득 1,030건을 분석한 결과 자사주취득 공시 전 내부자거래가 주식의 저평가 정도에 의해 영향을 받으며, 코스닥시장의 경우에만 내부자매수 표본이 매도 표본보다 유의적인 장기성과(6개월 또는 12개월 BHAR) 차이를 보인다고 보고한다.3), 이와 유사하게 Lim et al.(2015)은 2004년부터 2011년까지의 자사주취득 1,254건을 대상으로 분석한 결과 자사주취득 이전의 내부자거래가 기업의 저평가 정보를 포함하여 추가적인 신호전달이 가능하다고 주장한다. 즉, 내부자 순매수 표본이 비매수 표본(순매수비율이 0보다 작거나 내부자거래가 없는 기업)보다 높은 장기성과를 보이는데(단기성과의 차이는 비유의적임) 이는 코스닥시장과 성장주의 경우에만 유의적이다. 결과적으로, 자사주취득 관련 두 연구에 의하면 내부자의 순매수비율이 공시효과와는 유의미한 관계가 성립하지 않지만 장기성과와는 유의적인 관계가 성립한다. Kim and Kim(2019)은 2004년부터 2015년까지의 자사주처분 609건을 대상으로 분석한 결과 공시효과가 긍정적임에도 불구하고 내부자가 처분 전후 자기주식을 매도하는 경향을 보이며 장기 주가는 내부자거래에 따라 차별적으로 반응한다고 보고한다.

국내 연구가 자사주취득 전 내부자거래가 공시효과에 유의적인 영향을 미치지 않는다고 보고하는 반면에 국외 연구는 이와 반대되는 결과를 제시한다. 예를 들어, Babenko et al.(2012)는 자사주취득 전 내부자매수가 공시효과를 예측하는데 유용한 정보를 제공하므로 내부자거래가 자사주취득이 제공하는 정보효과의 신뢰성에 대한 정보를 제공한다고 주장한다. 같은 맥락에서 Jategaonkar(2013)는 자사주취득 전 내부자 순매수비율에 따라 단기효과, 장기성과, 영업성과가 차별적인 차이를 보인다고 보고한다.

유상증자와 연관하여 내부자거래를 분석한 국외 연구로 Ching et al.(2006), Cziraki et al.(2020), Rossi and Sahlstrom(2019), Clarke et al.(2001), Kahle(2000) 등이 있지만 아직 국내 연구는 전무하다. Cziraki et al.(2020)은 내부자의 순매수(사건 전 6개월 기준)는 자사주매입 전 증가하고 유상증자 전 감소하는데, 내부자거래가 공시효과, 장기성과, 영업성과 등을 예측하는데 유용하다고 주장한다. Ching et al.(2006)은 유상증자를 실시한 홍콩기업의 내부자거래를 유상증자일을 전후하여 12개월 동안 분석한 결과 공시효과가 양인 제3자배정의 경우 내부자는 순매수자이고 공시효과가 음인 주주배정의 경우 내부자는 순매도자라고 보고한다. Rossi and Sahlstrom(2019)은 유상증자 전 내부자 매입 기업은 매도 기업에 비하여 유상증자 규모가 작고 조달된 자금의 보다 높은 비율을 즉각적으로 사용하는 경향이 있다고 보고한다. 이들은 내부자 매입 기업은 자금조달의 필요성에 의해 유상증자를 실시하고 내부자 매도 기업은 마켓타이밍(market timing) 목적으로 유상증자를 실시하는 증거로 해석한다. 그리고 Clarke et al.(2001)과 Kahle(2000)는 내부자거래가 장기성과에 대한 정보를 전달한다고 보고한다.

기존의 논문과 달리 Marin and Oliver(2008)는 내부자거래의 부재가 중요한 정보를 전달할 수 있는 “dog that did not bark” 효과를 주장한다. 그들에 의하면 내부자가 매도거래를 하면 시장에 부정적인 정보를 전달하여 주가가 하락하고 이로 인해 정보비대칭이 완화될 수 있지만, 내부자가 매도거래를 하지 않으면 시장에서 불확실성이 증대되어 오히려 매도거래보다 더 부정적인 정보를 전달할 수 있고 이로 인해 주가급락(crash)이 발생할 수 있다고 주장한다. 이를 “짖지 않는 개” 효과(“dog that did not bark” effect)로 부르는데, 그들은 모형예측과 이를 지지하는 실증결과를 순이익공시 표본을 이용하여 제시한다. 여기서 “짖지 않는 개” 효과가 성립하려면 비거래기간 전에 내부자 매도거래가 선행되어야 한다.

매도 거래 후의 비거래가 부정적 신호를 전달한다는 Marin and Oliver(2008)와는 달리, Hong and Li(2019)는 습관적인(routine) 거래를 하던 내부자가 사적 정보를 보유하면 전략적으로 내부자거래를 하지 않으므로, 반복적 매도(매수)거래 후 비거래는 긍정적(부정적) 정보를 시장에 전달하게 된다고 보고한다. 습관적이고 반복적인 거래로 제한하였지만 매도거래 후 비거래가 긍정적 신호를 전달한다는 이들의 결과는 Marin and Oliver(2008)의 결과와 다소 상반된다.

부정적 사건 또는 주가급락 전의 내부자거래에 관한 국내 연구로는 Kim et al.(2020), Cho et al.(2017), Lim and Park(2020)이 있다. Kim et al.(2020)은 부정적 사건(분식회계 적발, 관리종목 지정)전 내부자(최대주주와 임원)는 최소 2년 전부터 유의적인 순매도 형태를 보인다고 한다. Cho et al.(2017)의 분석에 의하면 최대주주는 주가급락이 발생하기 훨씬 전에 주식을 매도하는 경향을 보인 반면 다른 내부자는 주가급락 직전에 주식을 매도하는 경향을 보이며 이 패턴은 CSR점수가 낮거나 기소위험(litigation risk)이 큰 기업에서 강건하다고 한다. Lim and Park(2020)에 의하면 주가급락 직전에 행해지는 내부자의 매도군집거래는 정보비대칭이 높은 기업(기업규모가 작고 애널리스트 보고서 수가 작고 재무적 불투명성이 높은 기업)에서 주로 발생하며 이런 결과는 최대주주가 행한 매도군집거래에서 보다 명확하다고 한다.

내부자 매수거래와 매도거래의 초과수익률 및 거래시점에 관한 연구는 Yoon(2013), Kim and Shin(2014), Lee et al.(2013), Cho and Moon(2018), Kim et al.(2014), Cheung and Ki(2018)에 의해 수행되었다. Yoon(2013)은 매수거래가 매도거래보다 높은 초과수익률을 얻으며(Jeng et al., 2003; Lakonishok and Lee, 2001), 지배구조가 좋은 기업의 내부자는 내부자거래를 통하여 지배구조가 취약한 기업의 내부자보다 더 작은 초과수익률을 얻는데 이는 모니터링가설을 지지한다고 주장한다. Kim and Shin(2014)은 좋은 뉴스 전과 과소평가시 내부자 매수비율이 높고 나쁜 뉴스 전과 과대평가시 내부자 매도비율이 높은데 이는 내부자의 초과수익이 미공개정보의 이용과 반대투자전략(마켓타이밍) 모두에 의해 영향을 받는 증거라고 주장한다. Lee et al.(2013)은 좋은 소식 공시 후 주가가 상승하면 내부자 매도거래가 증가하고 나쁜 소식 공시 후 주가가 하락하면 내부자 매수거래가 증가하는데 이는 내부자가 사적이익을 얻기 위해 내부자거래를 하는 증거로 해석한다. 또한 Cho and Moon(2018)은 과대(과소)평가가 클수록 내부자의 순매도(순매수)가 증가한다고 보고한다. 같은 맥락에서 Kim et al.(2014)은 내부자매수 전에 좋은 뉴스가 감소하고 내부자매도 전에 좋은 뉴스가 증가하는 것은 내부자가 이익을 얻기 위해 자발적 공시를 기회주의적으로 활용한다고 해석한다. 또한 자본시장법 도입 이후 내부자거래의 수익성과 공시효과가 유의적으로 감소한다는 결과도 보고되었다(Yoon, 2013; Lee et al., 2015). Cheung and Ki(2018)는 내부자매도가 내부자매수에 비해 한번에 거래되는 거래량이 많지만 거래빈도는 낮으며, 내부자매도가 내부자매수에 비해 금요일 공시가 많은데 이는 내부자거래 유형에 따른 특성 차이가 거래행태와 공시행태에 영향을 미치는 증거로 해석한다.

이외에도 내부자거래가 이익조정과 재무분석가 예측치에 미치는 영향은 Sohn et al.(2011), Park et al.(2016), Sohn et al.(2009), Cheon et al.(2019)에 의해 수행되었다. Sohn et al.(2011)은 내부자 매도거래가 이루어지기 직전에 발생액뿐만 아니라 비정상 영업활동을 이용하여 이익을 상향조정한다고 보고한다. Park et al.(2016)은 사내이사와 사외이사의 지연 및 학연에 따른 유대관계가 내부자거래 및 이익조정행위를 효과적으로 억제하는지 실증 분석한 결과, 유대관계가 강할수록 오히려 이사회의 모니터링 기능을 악화시켜 내부자거래가 증가하며, 내부자매도를 위한 이익상향조정도 증가한다고 보고한다. Sohn et al.(2009)은 내부자 매수거래가 증가할수록 재무분석가의 예측 정확성이 높아지고 예측 낙관성도 높아진다고 보고한다. Cheon et al.(2019)은 내부자 매수거래의 공시효과가 이익정보의 불확실성이 클수록 증가하는데 이는 불확실성이 클수록 이를 해소하기 위한 내부자 매수거래의 역할이 증가함을 의미한다고 주장한다.

3. 표본 구성과 연구 방법

3.1 표본 구성

본 연구의 표본은 2004년부터 2020년까지 17년 동안 공시된 유상증자 중에서 주주배정방식 (보다 자세하게, 주주배정 후 실권주 일반공모 방식, 주주배정방식), 주주우선공모방식, 일반공모 방식을 대상으로 다음의 조건을 부여하여 구성한다.4)

이상의 조건을 부여한 결과 총 1,099건(713개 기업)의 유상증자 표본이 확보되었다.7)

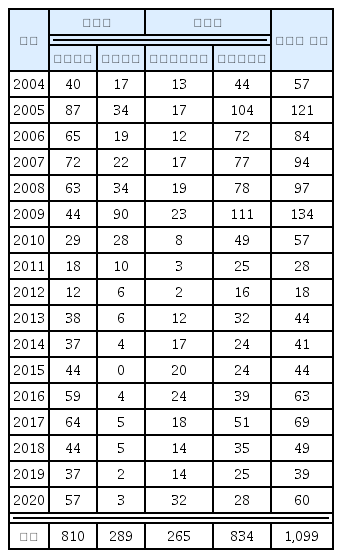

이 중에서 주주배정 후 실권주 일반공모 방식이 577건(52.5%), 주주배정방식이 214건(19.5%), 주주우선공모방식이 19건(1.7%), 그리고 일반공모방식이 289건(26.3%)이다. 그리고 유가증권 시장 기업에 의해 공시된 유상증자가 265건(24.1%)이고 코스닥기업에 의해 공시된 유상증자가 834건(75.9%)이다.

유상증자 표본의 연도별 방식별 시장별 건수는 <표 1>과 같다. 일반공모의 경우 소액공모가 대부분을 점유하는데 본 연구가 이를 제외하였으므로 기존의 연구에 비하여 표본에서 일반공모가 차지하는 비율이 상대적으로 낮다. Yoon(2016)은 777건 일반공모방식 유상증자(2002∼2012년)의 44%가 3년 이내에 상장폐지된 기업에 의해 실시되며 소액공모가 절반 이상을 차지하는 현상은 일반공모가 “생계형 유상증자”임을 보여준다고 주장한다.

유상증자 표본 연도별 방식별 시장별 분포

이 표는 유상증자 표본 1,099건의 연도별 방식별 그리고 시장별 분포를 보여준다.

3.2 내부자거래 측정 지표 및 통제변수

내부자거래 자료는 FnGuide의 내부자거래 데이터인 Insider로, 분석에 이용된 기간은 2003년 1월부터 2020년 12월까지이다. 18년 동안 내부자의 거래건수는 총 2,171,120건이고 이 중에서 장내매수와 장내매도로 한정하면 거래건수는 대략 79%에 해당되는 1,719,404건이다.8)

내부자거래지표로 가장 많이 이용되는 측정치는 다음과 같이 계산하는 순매수비율(net purchase ratio: NPR)이며(Lakonishok and Lee, 2001; Czirake et al., 2021; Park and Shin, 2022; Yoon, 2013), 본 연구도 이를 이용하기로 한다.

NPR의 최대값은 +1이고 최소값은 -1이다. NPR=1은 모든 내부자거래가 매수임을 의미하고 NPR=-1은 모든 내부자거래가 매도임을 의미한다. 본 연구는 기존 연구와 마찬가지로 유상증자 전 6개월 동안의 내부자거래를 대상으로 NPR을 계산하기로 한다.9)

표본은 NPR>0인 순매수기업(순매수그룹), NPR<0인 순매도기업(순매도그룹), NPR=0인 비거래기업(비거래그룹)으로 구분된다. 그리고 NPR>0인 순매수그룹과 NPR<0인 순매도그룹의 합을 거래기업(거래그룹)으로 구분한다.

기존의 연구에서 내부자의 거래량이 100주 미만이면 정보효과가 미미하다고 보고되어 이를 분석에서 제외하므로(Seyhun, 1986; Park and Shin, 2022; Yoon, 2013) 본 연구도 100주 미만을 제외하기로 한다. 100주 미만을 제외하면 내부자거래건수는 1,525,952건으로 감소 한다.10),11), 이 중에서 장내매수는 769,552건이고 평균 거래량은 23,535주인 반면에, 장내매도는 756,400건이고 평균 거래량은 28,522주이다. 이는 내부자매도가 내부자매수에 비해 한 번에 거래되는 거래량이 많지만 거래빈도는 낮다고 보고하는 Cheung and Ki(2018)의 연구와 일치한다.

유상증자의 공시효과를 측정하기 위한 초과수익률(abnormal return: AR)은 다음과 같은 시장모형을 이용한다.

단, ARj,t 는 j 기업의 t 일의 초과수익률, rj,t 는 j 기업의 t 일의 수익률, 그리고 rm,t 는 주가지수의 t 일의 수익률이다. 시장수익률로 코스피지수 또는 코스닥지수를 이용한다. α̂ 와 β ̂ 는 공시일 21일 전부터 150일 전까지의 일별수익률에 적용하여 최소자승법을 통해 추정한다.

그리고 다음과 같은 시장조정수익률모형을 이용하여 결과가 동일한지 추가로 검증한다.

장기성과는 식 (4)와 같이 T일 동안의 매입보유초과수익률(buy-and-hold abnormal return: BHAR)을 이용하여 계산한다. 12개월(24개월) BHAR은 BHAR12m(BHAR24m)으로 표기 한다.

통제변수는 기존의 내부자거래 연구에서 사용한 주요 변수를 중심으로 구성한다. 먼저 유상증자기업 관련 변수는 다음과 같다.

(1) PBR(price-to-book ratio): 주가순자산비율로 시장가치를 측정하는 변수이다. 전년도말 기준으로 보통주의 시장가치를 장부가치로 나누어 구한다.

(2) size: 이 변수는 규모효과를 통제하기 위한 변수로 기업의 총자산에 자연대수를 취하여 구한다.

(3) ROA: 기업의 수익성을 측정하는 지표로 영업이익을 총자산으로 나누어 구한다.

(4) OCF: ROA와 같이 기업의 수익성을 측정하는 지표로 영업현금흐름을 총자산으로 나누어 구한다.

(5) leverage: 기업의 레버리지를 통제하기 위한 변수로 총부채를 총자산으로 나누어 구한 부채구성비율이다.

(6) largest: 최대주주의 지분율로 특수관계인의 지분을 포함하여 계산한다.

(7) BHAR12mbefore: 유상증자 전 12개월 동안의 매입보유초과수익률로 계산한다. 이 변수는 내부자의 반전투자전략(contrarian investment strategy)을 반영하기 위한 변수이다.

(8) volatility: 유상증자 공시 전 -150일부터 -21일까지의 수익률의 표준편차로 계산한 변동성이다. 이 변수는 정보비대칭을 통제하기 위한 변수이다.

(9) Amihud: Amihud(2002)의 비유동성(illiquidity) 측정치로 유상증자 공시 전 -150일부터 -21일까지의 수익률과 거래대금을 이용하여 다음과 같이 측정한다. 유동성이 낮을수록 이 비율이 높다.

(10) kosdaq: 코스닥 상장기업이면 1의 값을 갖는 더미변수.

그리고 유상증자 관련 변수로 주주배정 더미변수, 할인율, 발행금액을 이용한다.

(11) rightoffer: 주주배정방식(주주우선방식 포함)이면 1의 값을 갖는 더미변수.

(12) discount: 발행가격 결정시 기준가격에 적용되는 할인율.

(13) ln(amount): 발행금액에 자연대수를 취하여 구한다.

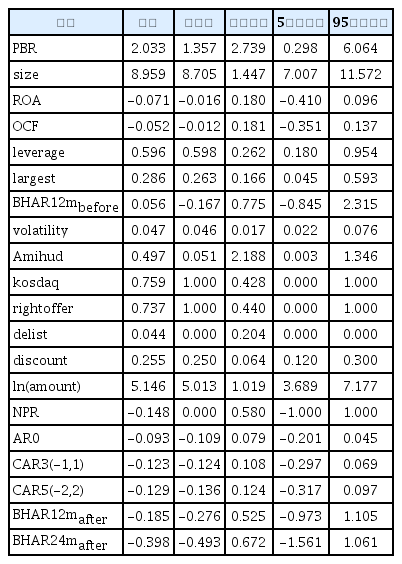

<표 2>는 본 연구에 이용되는 여러 변수의 기초 통계량을 보여준다. 먼저 기존 연구와 일관성있게, 유상증자 실시기업의 수익성과 현금흐름은 좋지 않고 실시 전 12개월 동안의 누적초과수익률은 양으로 유의적이다.12) 그리고 유상증자의 공시효과와 장기성과는 부정적이다. 즉, 유상증자 공시일의 초과수익률(AR0)은 -9.3%이고 공시일 이후 12개월(24개월) 매입보유 초과수익률은 -18.5%(-39.8%)이다.

기초 통계량

이 표는 분석에 이용되는 변수들의 기초통계량을 보여준다. PBR은 보통주의 시장가치를 장부가치로 나눈 비율이고, size는 총자산에 자연대수를 취한 값이다. ROA는 영업이익을 총자산으로 나누고, OCF는 영업현금흐름을 총자산으로 나누고, leverage는 총부채를 총자산으로 나누어 구한다. largest는 최대주주의 지분율이고 BHAR12mbefore (BHAR12mafter)는 유상증자 전(후) 12개월 동안(공시일 제외)의 매입보유초과 수익률이고, volatility는 유상증자 공시전 -150일부터 -21일까지의 수익률의 표준편차이고 Amihud는 식 (5)에 의해 계산된 비유동성 측정치이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. kosdaq은 코스닥기업의 경우 1의 값을 갖는 더미변수이고 rightoffer는 주주배정방식(주주우선공모방식 포함)의 경우 1의 값을 갖는 더미변수이고 delist는 유상증자 후 1년 이내에 상장폐지된 경우 1의 값을 갖는 더미변수이다. 기업재무변수는 전년도말 기준이다. PBR, leverage, ROA, OCF, size, Amihud, ln(amount), CAR의 경우 상하위 1%에 대하여 winsorization을 실시한다 (BHAR의 경우 5% 적용). NPR은 식 (1)에 의해 계산한 6개월 기준 내부자 순매수비율이다. AR0은 시장모형으로 계산한 공시일의 초과수익률이고 CAR3(-1,1)과 CAR5(-2,2)는 각각 공시일 전후 3일과 5일간의 누적초과수익률이다. 유상증자 공시가 장후에 이루어지면 익일을 공시일로 조정한다. 모든 변수의 개수는 1,099개이다.

유상증자 전 6개월 기준 NPR은 -0.148이다. 유상증자의 공시효과가 부정적이고 NPR이 음수이므로 내부자가 유상증자의 공시효과와 일관성있게 매수거래보다 매도거래를 많이 하고 있음을 보여준다. Park and Shin(2022)은 자사주취득 1,030건의 6개월 기준 NPR 평균이 0.067로 보고하는데 이 경우에도 자사주취득의 긍정적 공시효과와 일관성있게 내부자가 매도거래보다 매수거래를 많이 하였음을 의미한다.

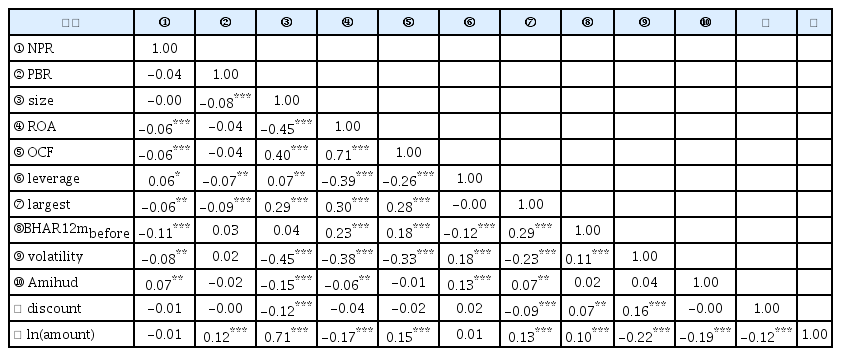

<표 3>은 주요 변수간 피어슨 상관계수를 보여준다. 내부자 순매수비율은 ROA, OCF, largest, BHAR12mbefore , volatility와 5%에서 유의적인 음의 관계를, Amihud와 유의적인 양의 관계를 갖는다. 즉, ROA와 OCF가 낮을수록, 최대주주 지분율이 낮을수록, 유상증자 전 초과수익률이 낮을수록, 변동성이 작을수록, 그리고 유동성이 낮을수록(Amihud가 높을수록) 순매수비율이 높게 나타난다. 그리고 size와 ln(amount)간 상관계수, ROA와 OCF 간 상관계수가 0.71로 가장 높다.

상관계수

이 표는 변수간 상관계수를 보여준다. PBR은 보통주의 시장가치를 장부가치로 나눈 비율이고, size는 총자산에 자연대수를 취한 값이다. ROA는 영업이익을 총자산으로 나누고, OCF는 영업현금흐름을 총자산으로 나누고, leverage는 총부채를 총자산으로 나누어 구한다. largest는 최대주주의 지분율이고 BHAR12mbefore는 유상증자 전 12개월 동안(공시일 제외)의 매입보유초과수익률이고, volatility는 유상증자 공시전 -150일부터 -21일까지의 수익률의 표준편차이고 Amihud는 식 (5)에 의해 계산된 비유동성 측정치이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. NPR은 식 (1)에 의해 계산한 6개월 기준 내부자 순매수비율이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

3.3 검증가설과 분석모형

기업의 재무의사결정(예를 들어, 자사주매입, 유상증자, 배당 등)이 중요한 정보를 시장에 전달한다는 실증결과는 여러 연구에 의해 보고되었다. 기업의 재무의사결정처럼, 기업 내부자의 개인적인 투자결정도 중요한 정보를 시장에 전달할 수 있다. 특히, 유상증자 공시가 부정적인 정보를 제공하듯이, 증자 전 내부자거래도 중요한 정보를 전달할 수 있는데. 이 경우 내부자의 순매수비율이 유상증자 공시효과에 영향을 미칠 수 있다. 따라서 다음과 같은 첫 번째 가설이 도출된다.

가설 #1: 유상증자 공시 전 내부자 순매수비율은 공시효과와 양의 관계를 갖는다.

즉, 매수거래가 많을수록 공시효과는 덜 부정적이고, 매도거래가 많을수록 공시효과는 더 부정적이다. 이를 검증하기 위한 모형은 식 (6)과 같다(기업 j 시점 t 를 의미하는 하첨자는 편의상 생략함):

여기서 Controls 는 앞에 제시된 통제변수(size, ROA, OCF, PBR, largest, BHAR12mbefore, ln(amount), rightoffer, kosdaq, discount, leverage, volatility, Amihud), 연도별 더미변수, 그리고 산업별 더미변수로 구성된다. β 가 양으로 유의적이면 가설 #1이 지지된다.

순매수비율과 공시효과 간의 유의적인 관계가 전체 표본을 대상으로 성립하더라도 순매수 그룹과 순매도그룹 각각에서 두 변수간 관계가 상이할 수 있다. 예를 들어, Park and Shin(2022)은 저평가 목적의 자사주취득 공시 전 내부자거래 행태가 강매도(즉, NPR=-1)이면 시장정보가 허위신호라고 해석한다. 같은 맥락에서 유상증자의 경우에도 매수거래가 허위신호를 전달할 수 있으므로 두 변수간 관계가 순매수그룹과 순매도그룹에서 상이하게 나타날 수 있다. 또한 <표 3>에서 경영성과가 좋지 않은 기업의 순매수비율이 높다는 것도 내부자의 매수신호가 효과적이지 않을 수 있음을 암시한다. John and Mishra(1990)는 내부자가 재무의사결정과 일관성있는 내부자거래를 하면 신호전달효과는 더욱 효과적이라고 주장한다. 따라서 다음과 같은 두 번째 가설이 도출된다. 가설 #2A는 단순히 두 그룹에서 비대칭적이라는 것이고, #2B는 보다 구체적으로 재무의사결정과 내부자거래가 일관성이 있으면 신호전달효과가 더 효과적이라는 것이다.

가설 #2A: 순매수비율(NPR)과 공시효과간의 관계가 순매수그룹과 순매도그룹에서 비대칭적 이다.

가설 #2B: 순매수비율(NPR)과 공시효과간의 관계가 순매수그룹보다 순매도그룹에서 유의적 이다.

이를 검증하기 위한 모형은 식 (7)과 같다.

여기서 Buy 는 순매수기업의 경우 1의 값을 갖는 더미변수이고, Sell 은 순매도기업의 경우 1의 값을 갖는 더미변수이다. 비거래기업의 Buy 와Sell 이 모두 0의 값을 가지므로 β1 은 순매수그룹과 비거래그룹 간의 공시효과 차이를, β2 는 순매도그룹과 비거래그룹간의 공시효과 차이를 나타낸다. 그리고 β3 는 순매수그룹을 대상으로 NPR과 CAR3간의 관계를, β4 는 순매도그룹을 대상으로 NPR과 CAR3간의 관계를 나타낸다. 만약 β3 와 β4 가 모두 양이고 차이가 없으면 두 변수간 관계가 대칭적이어서 가설 #2A와 #2B가 모두 기각되지만, 반대로 β3 가 비유의적이고β4 가 양으로 유의적이면 가설 #2A와 #2B가 모두 지지된다.

Marin and Oliver(2008)에 의하면 내부자가 매도거래를 하면 시장에 부정적인 정보를 전달하여 주가가 하락하고 이로 인해 정보비대칭이 완화될 수 있다. 그런데 그들은 내부자가 매도거래를 하지 않으면 시장에서 불확실성이 증대되어 오히려 매도거래보다 더 부정적인 정보를 전달할 수 있고 이로 인해 주가급락이 발생할 수 있다(“dog that did not bark” effect)는 모형예측과 이를 지지하는 실증결과를 함께 제시한다.13), Jang and Yoon(2022)은 주주배정후 실권주 일반공모방식 407건의 6일간 공시효과가 -18.68%라고 보고하는데 이 정도의 가격하락은 주가급락(crash)에 해당되는 수준이다.14) 따라서 유상증자 표본을 대상으로 다음과 같이 “dog that did not bark” 효과를 검증하는 가설이 도출된다.

가설 #3: 유상증자 전 내부자 비거래는 내부자 매도거래보다 더 부정적인 정보를 시장에 전달할 수 있다.

만약 식 (7)에서 β2 가 양으로 유의적이면 비거래그룹이 순매도그룹보다 더 부정적 정보를 전달한다는 가설 #3이 지지된다. 내부자거래 부재가 부정적 시그널을 시장에 전달하는 것은 애널리스트 커버리지 중단이 미래 기업가치에 부정적 영향을 미치는 것(Kelly and Ljungqvist, 2012; McNichols and O’Brien, 1997; Lim and Yoon, 2015)과 매우 유사하다.

자사주취득의 경우 내부자거래는 단기효과에는 영향을 미치지 않지만 장기성과에는 유의적인 영향을 미친다고 한다(Park and Shin, 2022; Lim et al., 2015). 유상증자의 경우에는 내부자거래는 공시일 전후 공시효과 뿐만 아니라 장기성과에도 영향을 미칠 수 있다. 장기성과는 BHAR12mafter 과BHAR24mafter 로 측정한다. 순매도그룹보다 비거래기업이 더 부정적이라는 가설을 보다 직접적 으로 확인하는 방법은 순매도그룹을 베이스로 하고 Buy와 Notrade의 더미변수를 활용하는 방법이다. 이를 검증하기 위한 모형은 식 (8)과 같다.15)

여기서 β2 가 음으로 유의적이면 가설 #3이 지지된다.

Marin and Oliver(2008)는 내부자가 부정적 정보에도 불구하고 거래를 할 수 없는 이유 중의 하나로 최대주주가 경영권을 확보하기 위해 최소 지분율을 유지해야 하기 때문이라고 한다. 이는 내부자 비거래기업의 지분율이 거래기업의 지분율보다 낮다는 것을 의미한다. 또한 현재 영업성과와 주가실적이 좋지 않아 상장폐지 가능성이 커진 기업이 내부자 매도거래를 통해 추가적으로 부정적인 정보를 시장에 제공하는 경우 유상증자를 이용한 자금조달에 막대한 지장이 초래될 것으로 예상하면 내부자 매도거래를 하지 못할 수 있다. 결국, 다음과 같은 네 번째 가설이 도출된다.

가설 #4: 비거래기업은 거래기업과 비교하여 영업성과가 저조하고 주식수익률이 낮고 대주주 지분율도 낮으며 상장폐지의 가능성이 크다.

한편, 유상증자 전 6개월 동안 행해진 내부자거래를 대상으로 내부자거래 자체의 초과수익률을 확인할 수 있다. Yoon(2013), Jeng et al.(2003), Lakonishok and Lee(2001)는 매수거래의 초과수익률이 매도거래의 초과수익률보다 크다고 보고한다. 국내의 경우(분석기간: 2004∼ 2010년), 6개월 기준 BHAR이 매수거래의 경우 2.98%이고 매도거래의 경우 -1.19%이다(Yoon, 2013, <표 5>). 내부자 매도가 매수보다 더 작은 정보효과를 얻는 이유는 내부자 매도가 매수와 달리 내부자의 유동성 필요(liquidity need)에 의해 야기될 가능성이 높기 때문이라고 한다.16) 예를 들어, 유상증자에 참여하고자 하는 내부자가 자금확보에 어려움이 있는 경우 내부자는 유상증자 전 주식을 매도하여 확보한 자금으로 신주를 청약할 수 있다. 따라서 다음과 같은 다섯 번째 가설이 도출된다.

비거래기업과 거래기업 간 비교

PBR은 보통주의 시장가치를 장부가치로 나눈 비율이고, size는 총자산에 자연대수를 취한 값이다. ROA는 영업이익을 총자산으로 나누고, OCF는 영업현금흐름을 총자산으로 나누고, leverage는 총부채를 총자산 으로 나누어 구한다. largest는 최대주주의 지분율이고 BHAR12mbefore (BHAR12mafter)는 유상증자 전(후) 12개월 동안(공시일 제외)의 매입보유초과수익률이고, volatility는 유상증자 공시전 -150일부터 -21일 까지의 수익률 표준편차이고 Amihud는 식 (5)에 의해 계산된 비유동성 측정치이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. kosdaq은 코스닥기업의 경우 1의 값을 갖는 더미변수이고 rightoffer는 주주배정방식(주주우선공모방식 포함)의 경우 1의 값을 갖는 더미변수이고 delist는 유상증자 후 1년 이내에 상장폐지된 경우 1의 값을 갖는 더미변수이다. CAR3(-1,1)은 공시일 전후 3일간의 누적초과수익률이다. 재무변수는 전년도말 기준이다. PBR, leverage, ROA, OCF, Amihud, CAR의 경우 상하위 1%에 대하여 winsorization을 실시한다(BHAR의 경우 5% 적용). 모든 변수의 개수는 1,099개이다. 비거래기업은 NPR=0인 기업이고 거래기업은 NPR≠0인 기업이다(NPR은 6개월 기준임). *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

가설 #5: 내부자 매수거래의 초과수익률이 양으로 유의적이고 동시에 절대값 기준으로 매도거래의 초과수익률보다 크다.

4. 실증 결과

4.1 유상증자 전 내부자거래

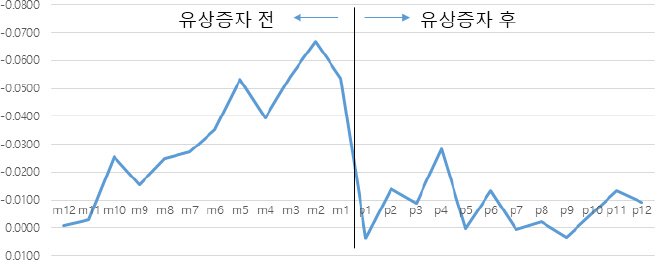

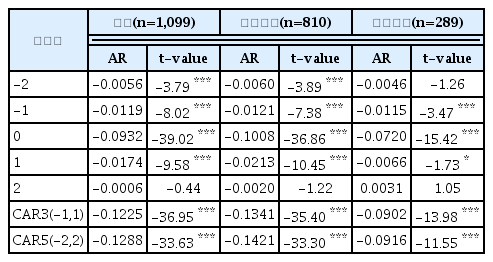

<그림 1>은 유상증자 공시일 전후(증자 전 12개월 그리고 증자 후 12개월 동안) 1개월 단위(m12, m11, … m1, p1, p2, …., p12)로 NPR을 보여준다.17), 유상증자 후 월별 NPR은 0을 중심으로 교차하며 유의적이지 않지만(예외적으로 p4만 5%에서 유의적임), 유상증자 전 월별 NPR은 거의 대부분 음으로 나타나 내부자가 유상증자 전 순매도 포지션을 유지하고 있음을 알 수 있다(Ching et al., 2006; Cziraki et al., 2020). 특히 m1부터 m6까지는 1%에서 m7과 m8은 5% 수준에서 유의적이다. 가장 큰 값은 m2로서 -0.067이고 t값은 -5.42이다. 통상적으로 기존 연구는 6개월 동안의 내부자거래를 가장 많이 이용하는데 <그림 1>의 결과도 본 연구가 유상증자 전 6개월 동안을 대상으로 순매수비율인 NPR을 계산하는 것에 대한 정당성을 부여한다. 우리나라에서 주주배정방식 유상증자는 공시일 전후 3일간의 공시효과인 CAR3(-1,1)이 -13.83%(Jang and Yoon, 2022), -12.74%(Yoon, 2020), -8.60%(Kim and Song, 2020)에 이르는 매우 부정적인 사건이다.18), <그림 1>에서 유상증자 공시 직전에 내부자 매도가 가장 활발한 결과는 부정적 사건이 발생하기 훨씬 전에 내부자가 매도거래를 한다는 기존의 연구와 다소 상이한 결과이다(Marin and Oliver, 2008; Cho et al., 2017; Kim et al., 2020).

유상증자 전후 월별 NPR

이 그림은 유상증자(n=1,099) 전 12개월, 증자 후 12개월 동안을 대상으로 1개월 단위로 계산한 NPR을 보여준다. NPR은 내부자매수거래량에서 내부자매도거래량을 차감한 후 이를 내부자매수거래량과 내부자매도거래량의 합으로 나눈 내부자 순매수비율이다.

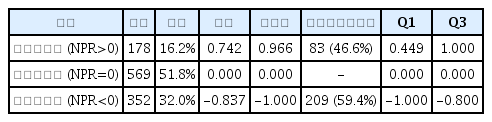

<표 4>에 의하면, 유상증자 전 6개월 동안의 NPR 기준으로, NPR>0, NPR<0, NPR=0인 경우는 각각 178건(16.2%), 352건(32.0%), 569건(51.8%)이며 각각의 값은 0.742, -0.837, 그리고 0이다. 대략적으로 절반의 기업에서 내부자거래가 발생하고, 절반의 기업에서 내부자거래가 전혀 발생하지 않은 셈이다. 그리고 NPR=1인 강매수는 83건으로 순매수그룹의 46.6%이고, NPR=-1인 강매도는 209건으로 순매도그룹의 59.4%이다.

순매수그룹, 순매도그룹, 비거래그룹의 NPR 통계

NPR은 내부자매수거래량에서 내부자매도거래량을 차감한 후 이를 내부자매수거래량과 내부자매도 거래량의 합으로 나눈 6개월 기준 내부자 순매수비율이다. 강매수는 NPR=1인 경우이고 강매도는 NPR=-1인 경우이다.

4.2 내부자 순매수기업, 순매도기업, 비거래기업 간 비교

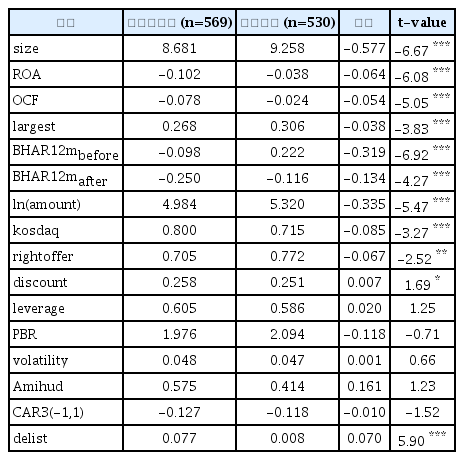

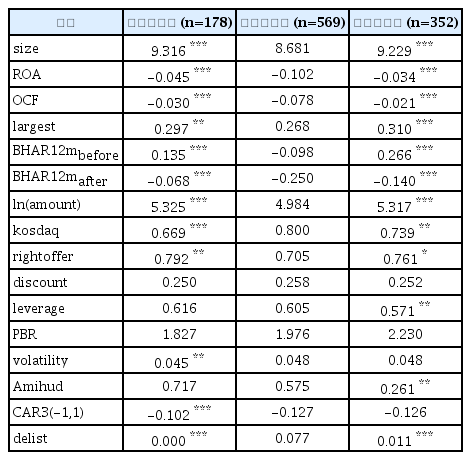

비거래기업과 거래기업 간에는 매우 유의적인 차이가 존재하며 그 결과는 <표 5>와 같다. <표 5>는 유상증자 전 비거래기업은 거래기업과 비교하여 영업성과(ROA, OCF)가 나쁘고, 상장폐지될 확률이 높고, 증자 전후 수익률은 더 부정적이며, 최대주주 지분율은 낮고, 기업규모는 작으며, 증자금액이 작고, 주주배정방식 비율이 낮고, 코스닥기업 비중이 높은 것을 보여준다. 특히 1,099건 중에서 유상증자 후 1년 이내에 상장폐지(거래정지 포함)된 경우는 48건인데 이 중에서 44건이 내부자 비거래기업이고 단 4건만이 거래기업이다.

Marin and Oliver(2008)는 과거에 내부자 매도거래가 많이 이루어졌지만 직전에 내부자 거래가 없으면 주가급락 발생확률이 가장 높다고 주장한다. 이 논리에 의하면 비거래기업의 m7~m12 기간에 내부자 매도거래가 유의적이어야 한다. 계산 결과, 비거래기업의 NPRm7~m12 은 -0.0687이며 이는 1% 신뢰수준에서 유의적이다.19) 이는 그들이 주장한 주가급락의 조건과 대체로 일치하는 상황이다.

<표 6>은 순매수기업과 비거래기업 간 비교, 비거래기업과 순매도기업 간 비교를 보여준다 (표에서 유의성은 비거래기업과의 차이에 대한 유의성임). 비거래기업과 순매도기업을 비교해도 결과는 <표 5>와 유사하다. 즉, 비거래기업은 순매도기업과 비교하더라도 영업성과가 나쁘고, 기업규모와 발행금액이 작고, 유상증자 전후 초과수익률이 낮고 코스닥비율이 높고 일반공모 비율이 높다. 그리고 비거래기업은 순매도기업과 비교하여 유동성이 유의적으로 낮다. 순매도 기업의 경우 유상증자 전에 주가가 과대평가되었으며 증자 후 장기성과가 낮다는 결과는 Kahle (2000)와 일치하는데, 비거래기업의 증자 후 장기성과는 순매도기업의 그것보다 유의적으로 더 부정적이다.

순매수기업, 비거래기업, 순매도기업 간 비교

PBR은 보통주의 시장가치를 장부가치로 나눈 비율이고, size는 총자산에 자연대수를 취한 값이다. ROA는 영업이익을 총자산으로 나누고, OCF는 영업현금흐름을 총자산으로 나누고, leverage는 총부채를 총자산으로 나누어 구한다. largest는 최대주주의 지분율이고 BHAR12mbefore (BHAR12mafter)는 유상증자 전(후) 12개월 동안(공시일 제외)의 매입보유초과수익률이고, volatility는 유상증자 공시전 -150일부터 -21일까지의 수익률 표준편차이고 Amihud는 식 (5)에 의해 계산된 비유동성 측정치이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. kosdaq은 코스닥기업의 경우 1의 값을 갖는 더미변수이고 rightoffer는 주주배정방식(주주우선공모방식 포함)의 경우 1의 값을 갖는 더미변수이고 delist는 유상증자 후 1년 이내에 상장폐지된 경우 1의 값을 갖는 더미변수이다. CAR3(-1,1)은 공시일 전후 3일간의 누적초과수익률이다. 재무변수는 전년도말 기준이다. PBR, leverage, ROA, OCF, Amihud, CAR의 경우 상하위 1%에 대하여 winsorization을 실시한다(BHAR의 경우 5% 적용). 순매수기업, 비거래기업, 순매도기업은 각각 NPR>0, NPR=0, NPR<0인 기업이다(NPR은 6개월 기준임). 모든 변수의 개수는 1,099개이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

비거래기업과 순매도기업 간 비교에서 얻은 결과는 비거래기업과 순매수기업 간의 비교에서도 그대로 유효하다. 이 경우 추가적으로 비거래기업은 순매수기업과 비교하여 공시효과가 더 부정적이고 변동성도 크다. 결국, <표 5>와 <표 6>의 결과는 가설 #4를 지지한다.

그리고 순매수기업과 순매도기업간 비교에서 차이가 5%에서 유의적인 변수는 CAR3, volatility, Amihud, leverage이다. 즉, 순매수기업은 순매도기업과 비교하여 상대적으로 공시 효과가 긍정적이고 변동성과 유동성이 낮지만 레버리지는 높다. 순매수기업과 순매도기업간에 여러 측면에서 유의적인 차이가 있을 것으로 예상되지만, 예상과 달리 대부분의 특성에서 차이는 유의적이지 않고, 공시효과, 변동성, 유동성, 그리고 레버리지 정도에서 차이가 난다. 특히 CAR3(-1,1)의 경우 순매수기업의 -10.2%는 순매도기업의 -12.6%와 비교하여 5% 수준에서 유의적이다.20)

4.3 유상증자 전 내부자거래의 초과수익률

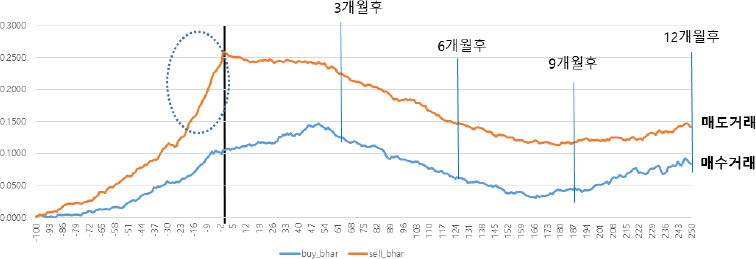

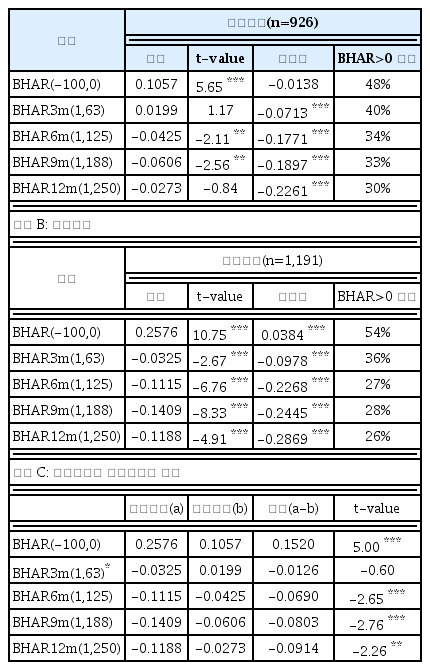

유상증자 공시전 6개월 동안 내부자의 매수거래와 매도거래가 시행된 거래일을 기준으로 주가변화를 살펴보자. 특정 내부자거래 전 3일 동안에 다른 내부자거래가 없어야 한다는 조건을 부여한 결과 내부자매수 926건과 매도거래 1,191건이 구해진다. 먼저 내부자거래일을 기준으로 -100일부터 +250일까지 분석한 BHAR은 <그림 2>와 같다.21)

내부자거래일 기준 매수거래와 매도거래의 BHAR(-100일부터 +250일까지)

이 그림은 유상증자 공시전 6개월 동안 거래된 내부자매수 926건과 내부자매도 1,191건의 내부자거래일 기준 -100일부터 +250일까지의 매입보유초과수익률을 보여준다.

그림에서 위에 있는 선이 매도거래의 BHAR이고 아래 선이 매수거래의 BHAR이다. 상대적으로 내부자 매수거래에 비하여 매도거래 전에 주가가 많이 상승하였음을 알 수 있다. <표 7>의 패널 A에 위하면 내부자매수의 경우 BHAR(-100,0)의 평균이 10.57%로 1%에서 유의적이지만 중앙값은 -1.38%로 전혀 유의적이지 않다. 반면에 패널 B에 의하면 내부자매도의 경우 BHAR(-100,0)의 평균 25.76%와 중앙값 3.84%가 모두 1% 수준에서 유의적이다. 특히 내부자매도 거래일 기준으로 -25일부터 거래일까지 26일 동안 일별 초과수익률이 5%에서 유의적이지 않은 거래일이 6일 정도로 주가 상승이 뚜렷하다(<그림 2>에서 타원형 점선으로 표시한 부분임).22), <그림 2>에서 확인할 수 있듯이 내부자 매도거래가 발생한 시점은 BHAR이 가장 고점인 시점이며 이후 주가는 하락한다.23)

내부자가 가장 고점에서 매도거래를 할 수 있다는 사실은 내부자가 기업의 미래 성과에 대해 우월한 정보를 보유하고 있어 가장 적절한 시점을 선택할 수 있음을 의미한다(Yoon, 2019; Kim, 2014).

거래일 이후 매수거래에서는 3개월 근처까지 완만하게 상승하다가 이후 9개월까지 하락한다. 패널 A에 의하면, 3m, 6m, 9m, 12m의 평균 BHAR이 각각 1.99%, -4.25%, -6.06%, -2.73% 이지만, 중앙값은 이보다 훨씬 더 부정적으로 각각 -7.13%, -17.71%, -18.97%, -22.61%이다. 내부자 매수거래 이후 주가가 평균적으로 조금 상승하기는 하지만 전혀 유의적이지 않고 중앙값은 오히려 음(-)의 값을 보인다. 내부자가 주가가 상승하는 흐름에서 매수하지만 유의적인 초과수익률을 얻지는 못해 보인다. 이는 유상증자의 부정적 공시효과를 앞두고 내부자가 매수거래를 통하여 시장에 긍정적인 정보를 전달하고자 하는 시도가 신뢰를 얻지 못해 성공하지 못했음을 의미한다.

반면에 패널 B의 내부자 매도거래의 경우 BHAR은 9개월 후까지 지속적으로 하락하는 패턴을 보이며 3m, 6m, 9m, 12m의 경우 모두 음으로 유의적이다. 특히, 9개월 BHAR은 평균이 -14.09%(t=-8.33)이고 중앙값은 -24.45%이다. 즉, 내부자는 고점에서 주식을 매도하며 이후 주가가 지속적으로 하락하여 내부자는 성공적으로 유의적인 주가하락을 회피한 셈이다.

매수거래든 매도거래든 본격적인 주가하락은 3개월 후부터 시작되어 대략 3-4개월 지속된다. 우리가 유상증자 공시일 전 6개월 동안의 내부자거래를 분석하므로 유상증자 공시 시점은 평균적으로 내부자거래일 3개월 후이다. 그리고 주주배정방식의 경우 공시일부터 상장일까지 평균 3개월이 소요되므로(Jang and Yoon, 2022) 주가하락이 대략 상장일 근처까지 지속되는 셈이다.

패널 C는 매도거래와 매수거래의 BHAR을 비교한 결과이다. 두 그룹간 매입보유초과수익률 차이는 내부자거래 전에는 차이가 양으로 유의적이고, 거래 후에는 차이가 BHAR3m을 제외하고 모든 기간에서 음으로 유의적이다.24), 이는 매수거래의 초과수익률이 양으로 유의적이고 매도 거래의 초과수익률보다 크다는 일반적인 결과가, 시장에서 매우 부정적으로 사건으로 인식되는 유상증자 전 내부자거래에 대해서는 성립하지 않음을 보여준다. 결과적으로 <그림 2>와 <표 7>은 가설 #5를 기각한다.

4.4 유상증자 전 내부자거래와 유상증자의 장・단기성과

4.4.1 유상증자 공시효과

유상증자 1,099건의 공시효과는 <표 8>과 같다. 공시가 장 마감 후에 이루어지는 경우 공시일을 익일로 변경하였다.25), 공시일 기준 -2일부터 +1일까지 일별 초과수익률이 1% 수준에서 유의적 이다. CAR3(-1,1)과 CAR5(-2,2)는 각각 -12.25%와 -12.88%이다. 주주배정방식과 일반공모 방식으로 구분한 결과, 기존의 연구결과와 마찬가지로 주주배정방식의 공시효과가 일반공모방식 보다 더 부정적이다(Kim et al., 2019; Kim and Song, 2020). 3일과 5일 누적초과수익률이 일반공모방식의 경우 -9%인 반면에 주주배정방식의 경우 -13%∼-14%이다. 특히, 일반공모 방식의 초과수익률 또는 누적초과수익률이 기존의 연구 결과보다 더 큰 이유는 본 연구가 증자예정금액이 20억원 이하인 건을 제외하기 때문이다. 일반공모의 경우 -2일과 +2일에서 초과수익률이 유의적이지 않으므로 회귀분석에서는 CAR3(-1,1)을 이용하기로 한다. 참고로 CAR3(-1,1)이 양수인 건은 주주배정방식의 경우 77건(9.5%), 일반공모방식의 경우 54건(18.7%) 으로 나타나 공시효과가 압도적으로 부정적인 것으로 확인된다.

유상증자의 공시효과

이 표는 1,099건의 유상증자 표본에 대한 공시효과이다. 표본은 주주배정 810건과 일반공모 289건으로 구성된다. *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 초과수익률은 식 (2)의 시장모형에 의해 계산된다.

4.4.2 내부자거래와 유상증자 공시효과

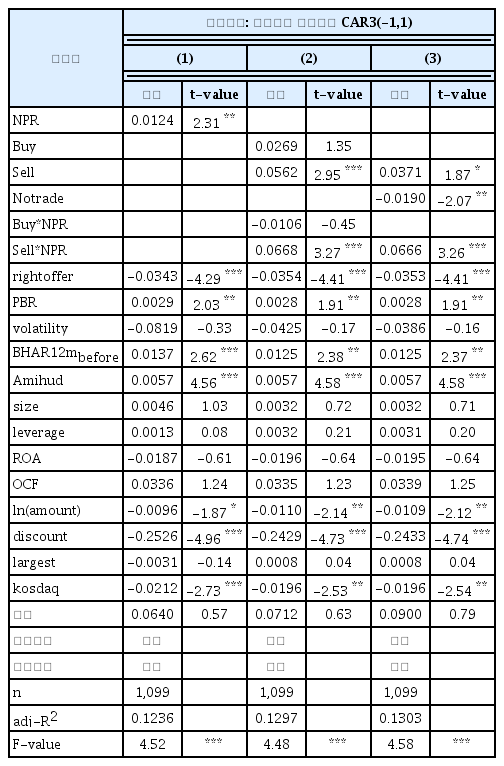

<표 6>에서 내부자 순매수거래 표본의 유상증자 공시효과가 비거래 또는 순매도거래 표본의 공시효과보다 덜 부정적임을 보였다. 만약 내부자거래가 내부정보를 반영한 거래라면 내부자거래 지표인 순매수비율인 NPR과 공시효과가 양의 유의적인 관계를 가져야 한다. 순매수그룹, 순매도그룹, 비거래그룹간에 기업특성이 매우 상이하므로 이런 차이를 통제한 후에 NPR과 공시효과간의 관계를 알아보기 위해 회귀분석을 실시하며 그 결과는 <표 9>와 같다.

회귀분석 결과(종속변수: 유상증자 공시효과)

이 표는 유상증자 공시효과인 CAR3(-1,1)에 대한 회귀분석 결과이다. PBR은 보통주의 시장가치를 장부가치로 나눈 비율이고, size는 총자산에 자연대수를 취한 값이다. ROA는 영업이익을 총자산으로 나누고, OCF는 영업현금흐름을 총자산으로 나누고, leverage는 총부채를 총자산으로 나누어 구한다. largest는 최대주주의 지분율이고 BHAR12mbefore 는 유상증자 전 12개월 동안의 매입보유초과수익률이고, volatility는 유상증자 공시전 -150일부터 -21일까지의 수익률 표준편차이고 Amihud는 식 (5)에 의해 계산된 비유동성 측정치이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. kosdaq은 코스닥기업의 경우 1의 값을 갖는 더미변수이고 rightoffer는 주주배정방식 (주주우선공모방식 포함)의 경우 1의 값을 갖는 더미변수이다. CAR3(-1,1)은 공시일 전후 3일간의 누적초과수익률이다. NPR은 내부자매수거래량에서 내부자매도거래량을 차감한 후 이를 내부자매수 거래량과 내부자매도거래량의 합으로 나눈 내부자 순매수비율이다. Buy, Sell, Notrade는 각각 NPR>0, NPR<0, NPR=0인 경우 1의 값을 갖는 더미변수이다(NPR은 6개월 기준임). 기업재무변수는 전년도말 기준이다. t값은 이분산성을 통제한 robust standard error에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다.

<표 9>의 (1)은 종속변수인 유상증자 공시일 전후 3일간 누적초과수익률 CAR3(-1,1)에 대해 연도더미변수, 산업더미변수(대분류 기준), 기업통제변수, 유상증자통제변수, 그리고 NPR을 회귀분석한 결과이다. 공시효과에 유의적인 영향을 미치는 통제변수는 rightoffer, PBR, BHAR12mbefore , Amihud, ln(amount), discount, kosdaq이다. 즉, 주주배정방식이고 코스닥기업 이면 더 부정적이다. 또한 발행규모가 클수록, 할인율이 클수록 공시효과가 더 부정적이다. 그리고 유상증자 전 누적초과수익률이 클수록, PBR이 높을수록, 그리고 유동성이 낮을수록 공시효과가 덜 부정적이다. 우리의 관심 변수인 NPR은 양의 값을 가지며 5% 수준에서 유의적이다. 즉, 내부자의 순매수비율이 높을수록 공시효과가 덜 부정적이며 이는 가설 #1을 지지하는 결과이다.

(2)는 Buy, Sell의 두 더미변수와 교차항 Buy×NPR, Sell×NPR을 사용한다. 앞의 식 (7)에서 설명했듯이, Buy와 Sell의 두 더미변수를 이용하므로 내부자 비거래가 비교 대상이 된다. Buy×NPR과 Sell×NPR은 각각 Buy그룹과 Sell그룹에서 별도로 NPR이 공시효과에 미치는 영향을 검증한다. 먼저 Buy와 Sell이 모두 양인데 이는 비거래기업과 비교하여 두 그룹의 CAR3이 덜 부정적임을, 다시 말해서 비거래기업의 공시효과가 가장 부정적임을 의미한다. 특히 Sell의 경우 1%에서 유의적이므로 비거래기업의 공시효과가 순매도그룹보다 유의적으로 더 부정적이다. Buy×NPR은 음(-)의 부호를 갖고 전혀 유의적이지 않지만, Sell×NPR은 양의 부호를 갖고 1% 수준에서 유의적이다. (3)에서는 순매수그룹을 비교 대상으로 하여 Notrade와 Sell 더미변수를 이용한다. (2)와 일관성있게 Notrade는 음(-)의 부호에 5% 수준에서 유의적이다.26)

요약하면, 유상증자 전 내부자의 순매수비율(NPR)은 공시효과와 양의 유의적인 관계를 갖는다. Buy, Notrade, Sell 그룹으로 구분하면 Notrade의 공시효과가 가장 부정적인데 이는 가설 #3을 지지하는 결과이다. 그리고 NPR와 공시효과간의 양의 관계는 Buy그룹에서는 성립하지 않고, Sell그룹에서만 성립하는데 이는 가설 #2A와 #2B를 지지하는 결과이다. 또한 강건성 검증을 위해 CAR5(-2,2)를 사용해도, 그리고 NPR을 유상증자 전 3개월, 9개월 또는 12개월을 대상으로 계산해도 결과는 거의 변함이 없다.27)

4.4.3 내부자거래와 유상증자 후 장기성과

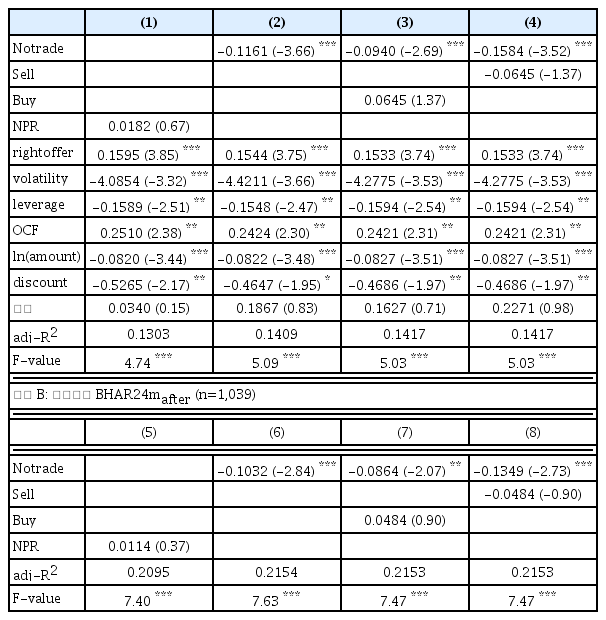

<표 10>은 유상증자 후 장기초과수익률인 12개월과 24개월 매입보유초과수익률(BHAR)을 종속변수로 회귀분석한 결과이다. 패널 A의 (1)부터 (4)는 BHAR12m을 종속변수로, 패널 B의 (5)부터 (8)은 BHAR24m을 종속변수로 사용한다.28), 유의적인 통제변수는 rightoffer, volatility, leverage, OCF, ln(amount), discount이다. 즉, 영업현금흐름이 좋을수록 장기성과가 긍정적이고, 반대로 발행규모, 레버리지, 변동성, 할인율이 클수록 장기성과가 부정적이다. rightoffer는 양으로 유의적인데 이는 일반공모방식과 비교하여 주주배정방식의 장기성과가 긍정적임을 의미하는데, 이는 <표 9>에서 주주배정방식의 공시효과가 더 부정적인 것과 정반대의 결과이다.

회귀분석 결과(종속변수: BHAR12m, BHAR24m)

이 표는 유상증자 공시효과인 BHAR12mafter 과 BHAR24mafter 에 대한 회귀분석 결과이다. OCF는 영업현금 흐름을 총자산으로 나누고, leverage는 총부채를 총자산으로 나누어 구한다. volatility는 유상증자 공시전 -150일부터 -21일까지의 수익률 표준편차이다. discount는 유상증자의 할인율이고 ln(amount)는 증자금액에 자연대수를 취한 값이다. rightoffer는 주주배정방식(주주우선공모방식 포함)의 경우 1의 값을 갖는 더미변수이다. NPR은 내부자매수거래량에서 내부자매도거래량을 차감한 후 이를 내부자매수거래량과 내부자매도거래량의 합으로 나눈 6개월 기준 내부자 순매수비율이다. Buy, Sell, Notrade는 각각 NPR>0, NPR<0, NPR=0인 경우 1의 값을 갖는 더미변수이다. 기업재무변수는 전년도말 기준이다. t값은 이분산성을 통제한 robust standard error에 의해 계산되었으며, *, **, ***는 각각 10%, 5%, 1% 수준에서 통계적으로 유의함을 의미한다. 모든 회귀식에서 연도더미와 산업더미를 사용한다. 패널 A에서 유의하지 않은 통제변수에 대한 결과는 생략되었고, 패널 B에서 모든 통제변수에 대한 결과는 생략되었다.

패널 A: 종속변수 BHAR12mafter (n=1,099)

단기성과를 종속변수로 사용한 <표 9>의 결과와 달리, 장기성과를 종속변수로 사용하면, NPR변수는 (1)과 (5)에서 양의 값을 갖지만 전혀 유의적이지 않다. (2)와 (6)에서는 거래그룹과 비거래그룹의 장기성과 차이를 나타내는 Notrade는 모두 음이며 1% 수준에서 유의적으로 나타나, 비거래그룹의 장기성과가 거래그룹의 장기성과보다 낮은 것으로(즉, 더 부정적인 것으로) 확인된다. Buy와 Notrade의 두 더미변수를 이용하는 (3)과 (7)에서 Buy는 양으로 유의적이지 않고 Notrade는 음의 부호로 적어도 5% 수준에서 유의적이다. 마지막으로 Sell과 Notrade의 두 더미변수를 이용하는 (4)와 (8)에서 Sell은 음으로 유의적이지 않고 Notrade는 음으로 1% 수준에서 유의적이다. 이는 Buy그룹과 Sell그룹 간에는 유의적인 차이가 존재하지 않지만, Notrade그룹은 다른 두 그룹과 유의적인 차이를 보인다는 결과이다. 결과적으로 12개월과 24개월 장기성과의 경우에도 공시효과와 마찬가지로 비거래그룹이 가장 부정적이다. 즉, Buy그룹이 가장 긍정적이고, Notrade그룹이 Sell그룹보다 더 부정적이어서 “dog that did not bark” 효과가 유상증자 전 내부자거래에서 성립함을 확인할 수 있다. 결과적으로 회귀분석 결과는 내부자가 유상증자 전에 거래를 하지 않는 것이 유상증자 후 장기성과에 대한 중요한 정보를 제공하며 이는 가설 #3이 장기성과의 경우에도 성립함을 의미한다.29)

5. 결론

본 논문은 2004년부터 2020년까지 17년 동안 공시된 주주배정방식(주주우선공모 포함) 810건과 일반공모방식 289건 등 유상증자 1,099건을 표본으로 설정하여 유상증자 전 내부자거래 패턴, 내부자 순매수비율과 공시효과 간 관계, 내부자거래기업과 비거래기업 간 특성 비교, 내부자거래의 초과수익률, 비거래기업의 장단기 성과 등을 분석하였으며 주요 결과는 다음과 같다.

첫째, 내부자는 유상증자 전 8개월 동안 유의적인 순매도거래를 행한다. 둘째, 유상증자 전 순매수비율과 공시효과 간 유의적인 정(+)의 관계가 성립한다. 즉, 순매수비율이 높을수록 유상증자의 부정적 공시효과가 완화된다. 셋째, 내부자 비거래기업은 순매수기업 또는 순매도 기업과 비교하여 영업성과가 나쁘고 상장폐지확률이 높으며 규모가 작고 증자 전 수익률이 부정적이고 최대주주 지분율이 낮은 것으로 나타났다.

넷째, 순매수그룹과 순매도그룹으로 구분하여 순매수비율과 공시효과 간 관계를 분석한 결과, 순매수그룹의 경우 음으로 유의적이지 않지만 순매도그룹의 경우 양으로 유의적으로 나타나 두 변수간 관계가 순매도그룹에만 유효한 것으로 확인된다. 다섯째, 내부자 비거래기업의 유상증자 공시효과와 유상증자 후 장기성과가 순매수기업 및 순매도기업과 비교하여 유의적으로 더 부정적으로 검증되어 “dog that did not bark” 효과가 유상증자 전 내부자거래에서 존재하는 것으로 확인된다. 결론적으로, 내부자 매도거래가 공시효과에 유의적인 영향을 미치지만, 장단기 성과에서 가장 부정적인 그룹은 비거래그룹으로 확인되어, 유상증자 전 내부자거래 부재(absence)가 시장에 중요한 정보를 제공하는 것으로 사료된다.

본 연구는 유상증자 전 내부자 비거래기업을 대상으로 “dog that did not bark” 효과를 확인한 첫 번째 국내 연구로, 내부자거래 부재가, 유상증자 공시효과와 일관성있는 순매도거래 보다 더 부정적인 정보를 시장에 제공한다는 강건한 실증 증거를 제시한다. 그러나 내부자 유형별(최대주주, 임원 등)로 보유하는 정보에 차이가 있으며 거래패턴도 상이할 것으로 예상됨에도(Cho, et al. 2017) 유형별로 분석하지 못한 점과 내부자거래를 정보거래와 비정보거래로 구분하여(Cohen et al., 2012) 분석하지 못한 점은 본 연구의 한계로 생각된다.

References

Notes

예를 들어, 기업은 주식이 과대평가되었을 때 유상증자를 실시하므로 유상증자 전 내부자매도는 과대평가에 따른 이익을 실현하기도 하지만 동시에 유상증자 부정적 공시효과와 부정적 장기성과에 대한 신호를 시장에 전달할 수도 있다.

예를 들어, Kim and Purnanandam(2014)도 1982년부터 2006년까지의 4,613건의 유상증자를 대상으로 분석한 결과 2일간의 평균 초과수익률이 -1.97%로 보고한다.

단기공시효과의 경우 내부자매수 표본과 매도 표본간에 차이가 없다. 그리고 Park and Shin(2022)은 단일변량분석에 의해 장기성과간 차이가 있다고 보고하지만, 다변량 분석을 실시하지 않아 내부자 거래가 기업간 차이를 통제한 후에도 장기성과에 유의적인 영향을 미치는 지는 단언하기 어렵다.

공시효과가 양인 제3자배정방식은 제외하기로 한다.

2009년 이전 소액공모는 발행금액이 20억 원 이하이므로 20억 원 이하는 제외하였다. 이후 소액공모는 발행금액 10억원 이하로 변경되었다.

유상증자 공시일 기준 -100일부터 +100일까지 수익률 자료가 없는 경우는 분석에서 제외하였지만 100일 이후에 상장폐지되는 경우는 표본에 포함하였다. 그 결과, 유상증자 후 12개월 이내에 상장폐지되는 건은 1,099건 중에서 48건인데 이 경우 가능한 수익률자료만으로 1년 누적초과수익률을 계산하였다.

분석에 필요한 주가, 수익률, 지분율, 재무제표 자료는 FnGuide에서 입수하였다.

장내매수와 장내매도 이외에 시간외매수, 시간외매도, 주식매수선택권 행사, 주식양수도계약, 합병, 상속, 증여, 무상증자, 자본감소, 전환사채권리행사, 신규상장, 신규선임, 임원퇴임 등이 있다.

6개월 기준으로 계산하는 이유는 내부자가 당해회사의 금융투자 상품을 매수한 후 6개월 이내에 매도하거나, 특정증권을 매도한 후 6개월 이내에 매수하여 이익을 얻은 경우, 내부자가 그 이익을 그 법인에게 반환해야 하기 때문이다(자본시장법 제172조).

FnGuide Insider 데이터베이스로부터 추론한 100주의 퍼센타일은 11퍼센타일이다.

내부자거래 1,525,952건을 주주 유형별로 구분하면, 최대주주 259,660건(17.0%), 10%이상주주 325,853건(21.4%), 5%이상주주 752,693건(49.3%), 기타주주 187,746건(12.3%)이다.

본 연구의 표본은 자본잠식 기업을 포함하지만 이런 기업들을 제외해도 연구 결과는 그대로 유효하다

Marin and Oliver(2008)는 내부자가 나쁜 정보를 보유하더라도 매도거래를 하지 않을 수 있는데 내부자의 매도 거래를 제한하는 요인으로 공매도 제약, 지배권 유지, 그리고 보호예수제도의 적용 등을 제시한다. 그러나 내부자 매수 거래의 경우에는 이런 제약요건이 적용되지 않는다.

Jang and Yoon(2022)의 <표 7>에 의하면 유상증자 공시일 전후 3일간과 최종발행가격 공시일 전후 3일간 등 총6일간의 누적초과수익률이 -18.68%라고 보고한다(표에서 저자가 계산함).

뒤의 실증결과에서 확인할 수 있듯이, 장기성과에 대하여 회귀분석한 결과 NPR은 유의적이지 않으므로 이를 모형에서 제외하고 더미변수만을 사용하기로 한다.

반면에 내부자매수는 추가 투자에 따른 투자이익의 불확실성을 고려해야 하고 자본제약의 영향을 많이 받으며(Cheung and Ki, 2018), 매수관련 기소비율이 매도관련 기소비율보다 높다(Marin and Oliver, 2008).

예를 들어, 유상증자 공시일이 20190322이면 m1은 2월 22일부터 3월 21일까지, m2는 1월 22일부터 2월 21일까지, p1은 3월 23일부터 4월 22일까지, p2는 4월 23일부터 5월 22일까지이다.

참고로 본 연구에서 제외한 제3자배정 유상증자의 공시효과는 긍정적이다. Lim et al.(2019)은 3일간 누적초과수익률 7.14%를 보고하고, Kim et al.(2019)은 3일 누적초과수익률이 제3자가 내부자이면 5.58%, 관계없는 제3자이면 7.00%, 그리고 부채-자본 스왑이면 14.28%라고 보고한다.

거래기업의 경우 NPRm7,m12 은 -0.0469로 계산되며 이는 유의적이지 않다.

내부자거래의 거래일과 공시일간의 차이는 2009년 자본시장법 시행 이후 크지 않다. 자본시장법 제173조에 의하면 주권상장법인의 임원 또는 주요주주는 그 지위를 취득한 날로부터 5일 이내에 특정증권 등의 소유상황을 보고해야 하며, 그 특정증권 등의 소유상황에 변동이 있는 경우에는 그 변동이 있는 날부터 5일까지 그 내용을 증권선물위원회와 한국거래소에 각각 보고해야 한다. 자본시장법이 시행되기 이전에는 증권거래법 188조에 의해 변동 사항을 다음달 10일까지 공시해야 한다.

일별 초과수익률은 시장조정수익률모형으로 구하며 자세한 결과 보고는 생략한다.

내부자 매도거래에서 거래일 전 25일 동안 수익률 상승이 뚜렷하다. 정보비대칭이 클수록 상승폭이 큰지 확인하기 위하여, 정보비대칭 변수로 -250일부터 -26일까지의 수익률 변동성을 계산하고 두 그룹으로 나누어 분석한 결과, 25일 BHAR이 변동성이 높은 그룹의 경우 13.34%이고 낮은 그룹의 경우 8.60%이며 그 차이는 5% 수준에서 유의적이다.

BHAR3m의 경우 매수거래의 초과수익률이 양이므로 (-1)을 곱한 후 매도거래의 초과수익률과 차이에 대한 유의성을 검증하였다.

1,099건 중에서 83%인 911건에서 공시가 장후에 이루어졌다.

<표 9>의 (3)에서 Sell과 Sell×NPR을 제외하고 Notrade만 사용하면 Notrade는 음이지만 유의적이지는 않다. 이는 내부자거래의 방향 및 강도를 고려하지 않으면 비거래그룹의 공시효과가 거래그룹의 공시효과보다 더 부정적이긴 하지만 유의적이지 않음을 의미한다.

모든 회귀식에서 고정효과를 통제하기 위하여 연도더미와 산업더미를 사용한다. 패널 A에서 유의하지 않은 통제변수에 대한 결과는 생략되었고, 패널 B에서 모든 통제변수에 대한 결과는 생략되었다. 패널 B는 2020년에 공시된 유상증자를 제외하므로 표본수가 1,039건으로 감소한다.