사회책임투자채권에 발행프리미엄이 존재하는가?: COVID-19를 전후한 분석*,*

Is There an Issuance Premium for SRI Bonds?: Evidence from the Periods Before and After the COVID-19 Outbreak

Article information

Abstract

본 연구는 2018년 5월 말부터 2020년 12월 말까지 국내 채권발행시장 자료를 사용하여 사회책임 투자(SRI)채권의 발행프리미엄이 존재하는가를 실증적으로 분석한다. 본 연구에서는 SRI채권을 녹색채권, 사회적채권, 지속가능채권의 세 종류로 구분하여 분석하며, 특히 전체 분석기간을 COVID-19 이전기간과 COVID-19 지속기간으로 분리하여 살펴봄으로써 SRI채권이 가지는 본연적인 시장효과뿐만 아니라 코로나사태가 SRI채권시장에 미치는 영향까지 살펴본다. 매칭표본과 회귀분석의 두 가지 방법을 통해 실증분석을 수행한 결과, 다음과 같은 흥미로운 사실을 발견할 수 있었다. 먼저 세 종류의 SRI채권 중 사회적채권에서 8bp 이상의 유의한 발행프리미엄이 존재함을 확인할 수 있었다. 반면, 나머지 두 종류의 채권에서는 유의미한 패턴이 발견되지 않았다. 그리고 사회적채권의 발행프리미엄은 코로나사태 발발 이후 대폭 축소되는 것으로 나타났다. 지금까지 해외문헌상의 SRI채권에 대한 연구는 주로 녹색채권에 초점을 맞추고 있어 사회적채권과 지속가능채권의 시장 반응이 어떠한지 알려진 바가 많지 않다. 본 연구는 녹색채권 뿐만 아니라 사회적채권과 지속가능채권에 대한 분석을 실시함으로써 SRI채권시장에 대한 추가적인 이해를 돕는다. 특히 국내 연구의 경우, SRI채권 자체에 대한 연구가 지금까지 없었기에 본 연구는 큰 의미를 지닌다고 할 수 있다.

Trans Abstract

This study empirically examines whether there are any issuance premia for Socially Responsible Investment (SRI) bonds, using the data from the South Korean bond market from May 2018 to December 2020. We classify SRI bonds into three types: green, social, and sustainability. We divide the sample period into pre-COVID-19 and post-COVID-19 to understand how the pandemic has impacted the pricing of SRI bonds. We employ two empirical approaches: a matching sample analysis and a regression analysis that controls various bond and market characteristics. We find the following. First, significant issuance premia of at least 8bp existed for our sample of social bonds. However, we do not find any evidence of an issuance premium from the other two types of bonds. The premia on social bonds decreased significantly after the outbreak of COVID-19. As most studies have focused on green bonds, the literature on SRI bonds has largely been silent about social bonds and sustainability bonds. By focusing on these two less researched SRI bond types in addition to green bonds, we help expand our knowledge on SRI bond markets. Moreover, to the best of our knowledge, this is the first study to examine the SRI bond market in South Korea.

1. 서론

최근 들어 글로벌 자본시장에서 가장 많은 관심을 받으면서 급속한 성장을 보인 분야 중 하나를 꼽으라면 단연 사회책임투자(Socially Responsible Investment: SRI)를 들 수 있다. UN의 책임투자원칙(PRI) 자료에 따르면 2006년 미화 6.5조 달러였던 사회책임투자의 규모는 2019년 86.3조 달러로 열두 배 이상 성장하였다(Liang et al., 2020). 사회책임투자의 가파른 성장세는 향후 계속될 것으로 예상되는데, 이러한 시장의 관심을 반영하듯 재무·금융 분야의 많은 연구들이 사회책임투자를 다루고 있다(Benson and Humphrey, 2008; Dimson et al., 2015; Riedl and Smeets, 2017; Hartzmark and Sussman, 2019; Barber et al., 2021 등). 그런데 이들 연구의 대부분은 주식시장 또는 펀드시장에 초점을 맞추고 있으며, 사회책임투자가 채권시장에 미치는 영향을 분석한 연구는 그 수가 상당히 제한적으로, 앞으로 많은 학문적 연구가 필요한 상황이다. 특히 저자들이 이해하는 바로는, 국내 채권시장을 중심으로 사회책임 투자를 본격적으로 다룬 연구는 전무한 실정이다.

이에 본 연구에서는 사회책임투자가 국내 채권시장에 미치는 영향에 대해 살펴본다. 좀 더 구체적으로, 녹색채권(Green Bond), 사회적채권(Social Bond), 지속가능채권(Sustainability Bond)을 사회책임투자채권 또는 SRI채권으로 통칭하고, 이들 채권이 발행시장에서 비교 가능한 일반채권에 비해 가격 프리미엄을 지니는가를 실증적으로 고찰한다. 뿐만 아니라, 최근의 코로나 전염병으로 인한 시장의 충격이 이들 채권의 가격프리미엄에 미친 영향 역시 분석한다. COVID-19 사태는 전 세계 금융시장에 커다란 충격을 주었고, 이를 극복하기 위한 다양한 노력의 일환으로 사회책임투자채권의 발행이 대규모로 이루어졌는데, 이러한 구조적 변화가 이들 채권시장에 어떠한 영향을 미쳤는가는 흥미로운 연구주제라 할 수 있다.

해외에서는 SRI채권이 녹색채권 위주로 발행되면서1), 이에 대한 연구도 녹색채권 위주로 이루어져 왔다. 녹색채권과 관련된 선행연구는 녹색채권과 기업가치 간의 관계를 분석한 연구 (Tang and Zhang, 2020), 녹색채권과 금융시장 간의 가격 연관성을 분석한 연구(Reboredo and Ugolini, 2020), 녹색채권의 투자성과에 관한 연구(Kanamura, 2020), 녹색채권 시장의 성장요인에 대한 연구(Tolliver et al., 2020) 등 다양한 연구가 있어 왔지만, 가장 많은 연구가 이루어진 분야는 녹색채권의 프리미엄(Greenium) 관련 연구이다. 즉, 녹색채권이 발행될 때 일반채권보다 낮은 수익률(높은 가격)에 발행되고, 유통시장에서도 낮은 수익률에 거래되는가에 대한 연구들이다. 전통적인 재무이론에서 채권수익률은 시장위험과 신용위험을 기반으로 하여 결정된다. 하지만, SRI채권에 프리미엄이 존재한다면 시장위험 및 신용위험 외에 환경, 사회 문제와 같은 비재무적인 요소가 채권수익률을 결정하는 요인이 될 수 있다는 것이므로 중요한 의미를 갖게 된다.

SRI채권의 프리미엄 존재 여부에 대해서는 세 가지 가능성을 생각할 수 있다. 첫 번째는 프리미엄이 존재한다는 가능성인데 여러 측면에서 설명이 가능하다. 최근 다수의 연구들이 ESG투자가 기업의 위험을 낮추는 결과를 가져옴을 보여주고 있다(Hong and Kacperczyk, 2009; Ghoul et al., 2011; Chava, 2014; Albuquerque et al., 2019; Ilhan et al., 2021 등). 예컨대, Albuquerque et al.(2019)은 기업이 사회적책임에 충실한 경우, 체계적 위험이 감소함을 이론적으로 보였다. Ilhan et al.(2021)은 사회적 책임을 충실히 이행하는 기업은 그렇지 않은 기업에 비해 낮은 하방꼬리위험(downside tail risk)에 노출되는 경향이 있음을 보고한다. Hong and Kacperczyk(2009)은 혐오산업에 속한 기업의 경우 더 높은 소송위험에 직면하고 이는 자본비용 증가로 이어짐을 보였다. 환경오염이나 노동문제를 야기하는 기업의 경우 소송에 휘말릴 위험이 상대적으로 높은데, 소송위험은 기업의 미래현금흐름 및 이자상환능력에 부정적인 영향을 미치게 되므로 소송위험이 상대적으로 낮고, 사회적책임에 충실한 기업이 발행하는 채권은 그렇지 않은 채권에 비해 가격 프리미엄이 존재하게 된다. 뿐만 아니라, 사회적책임은 기업의 평판도위험(reputation risk)과도 긴밀한 연관성을 가진다. 평판도의 개선은 기업 이미지 향상으로 인해 매출이 증대됨에 따라 현금흐름이 개선되고 인지도가 상승함으로써 자본비용의 감소(Merton, 1987)와 유동성 증가로 이어질 수 있다. Oikonomou et al.(2014), Ge and Liu(2015) 등은 미국채권시장을 대상으로 한 실증연구에서 사회적책임을 열심히 이행하는 기업들이 발행한 채권에 발행프리미엄이 존재함을 보고하고 있다. SRI채권은 발행의 목적 자체가 사회책임투자에 있기에 발행 시 앞서 설명한 위험감소효과가 강하게 나타날 수 있다.

한편, 발행프리미엄의 존재는 SRI채권 발행시장의 구조적 특징과 관련하여도 설명 가능하다. 기관투자자들 중에는 일정 수준의 SRI투자를 요구받는 경우가 있어 SRI채권에는 기관투자자들로 부터의 추가적인 수요가 발생할 수 있다.2) 또한, SRI채권은 환경 또는 사회문제 관련 프로젝트에 투자되는 특성으로 인해 전통적인 금융상품과의 상관성이 낮아 대안투자에 의한 위험의 헤지수단이 될 수 있기에 분산투자를 추구하는 투자자들의 수요로 인해 프리미엄이 나타날 수 있다.

반대로 SRI채권이 디스카운트될 것이라는 예측 역시 가능하다. SRI채권은 환경 또는 사회 문제와 관련된 제한된 프로젝트에만 조달자금을 사용해야 하기 때문에 시장 상황에 따라 해당 프로젝트로부터의 현금흐름이 불안정할 수 있다. 이로 인해 투자자들은 더 높은 수익률을 요구하게 되므로 SRI채권의 수익률이 높게 나타날 수도 있다. 세 번째는 SRI채권과 여타 일반채권의 수익률에 차이가 없을 것이라는 예측이다. SRI채권은 이자지급, 원금상환 등 기본적인 메커니즘은 일반채권과 동일하기 때문에 다른 조건이 동일하다면 발행수익률이 일반채권과 동일할 것이라는 중립적인 설명도 가능하다.

앞서 언급하였듯이 해외의 SRI채권에 대한 연구는 주로 녹색채권을 중심으로 이루어져 왔는데, 선행연구들을 살펴보면 녹색채권에 프리미엄이 존재한다는 연구결과와 존재하지 않는다는 연구결과가 혼재하고 있다. 프리미엄이 존재한다는 연구로는 Ehlers and Packer(2017), Baker et al.(2018), Nanayakkara and Colombage(2019), Wang et al.(2020) 등을 들 수 있다. Ehlers and Packer(2017)는 녹색채권이 일반채권보다 평균 18bp 낮은 수익률로 발행된다고 보고한다. Baker et al.(2018)의 연구에서는 녹색채권이 일반채권보다 5~7bp 낮은 세후 수익률로 발행되고, 기후채권기구(Climate Bond Initiative, 이하 ‘CBI’)3),의 인증을 받은 녹색채권은 더 높은 프리 미엄(15~26bp)으로 가격이 결정된다고 하였다. Nanayakkara and Colombage(2019)의 연구는 녹색채권이 이와 유사한 일반채권 발행 시와 비교하여 약 63bp의 프리미엄을 보인다는 분석결과를 보여준다. Wang et al.(2020)은 중국의 녹색채권에 대한 프리미엄이 약 33bp로 국제 녹색채권의 프리미엄보다 크게 나타난다고 하였다.

프리미엄이 존재하지 않는다는 선행연구로는 CBI(2017a, 2017b, 2017c, 2017d, 2018b, 2018c, 2019a, 2019b, 2020a), Larcker and Watts(2020) 등의 연구가 있다. CBI는 주기적으로 녹색 채권에 대한 보고서를 발표하면서 녹색채권에 대한 프리미엄이 존재하는지에 대해 분석하였으며, 분석결과는 녹색채권 수익률이 발행자의 수익률곡선 안쪽, 바깥쪽 또는 위에서 결정되는 경우가 혼재하고 있어 프리미엄의 증거를 확인할 수 없다고 보고하고 있다.5), Larcker and Watts(2020)는 녹색채권과 거의 동일한 일반채권을 비교한 결과 경제적으로 동일한 가격이 확인되어 녹색채권의 프리미엄은 본질적으로 ‘0’이라고 주장하였다.

발행주체, 발행 시기 등에 따라 프리미엄의 존재가 다르게 나타난다는 연구결과도 있다. Fatica et al.(2021)은 발행주체에 따라 프리미엄이 선별적으로 나타남을 보이는데, 초국가기관(supranational)이나 비금융기관에서 녹색채권을 발행할 때는 프리미엄이 나타나지만, 금융기관이 발행하는 경우는 그렇지 않다는 분석결과를 발표하였다. Partridge and Medda(2018)에 따르면, 미국 지방채 시장을 대상으로 분석한 결과 녹색채권 프리미엄은 연도별로 다르게 나타나며, 2014년부터 2016년 사이에는 일반채권이 녹색채권보다 낮은 수익률에 발행되었으나, 2017년에는 녹색채권이 1bp 낮은 수익률에 발행되어 프리미엄에 증가추세가 있음을 보고한다.

이처럼 녹색채권에 대한 프리미엄이 발행시 존재하는지에 대한 분석결과는 현재까지 일치하지 않고 있다. 또한, 기존에는 사회적채권이나 지속가능채권에 대한 직접적인 연구보다는 기업의 사회적 책임(Corporate Social Responsibility: CSR)에 대한 연구가 많았으며, CSR이 채권 가격과 신용위험 등에 미치는 영향도 엇갈린 결과를 보여주고 있다.5)

이에 본 연구에서는 녹색채권뿐만 아니라 연구의 대상을 국내시장에서 발행된 사회적채권과 지속가능채권으로 확장하여 프리미엄의 존재 여부에 대해 검증한다. 또한, COVID-19 사태 전과 후의 채권 프리미엄의 변화에 대해서도 살펴본다. 특히, 해외의 경우, 그간 녹색채권의 발행은 활발한 편이었으나, 사회적채권과 지속가능채권의 발행이 상대적으로 덜 활성화되어 있었던 관계로 SRI채권에 관한 해외의 연구는 주로 녹색채권을 대상으로 진행되어 왔다. 한편, 국내에서는 해외와 달리 사회적채권과 지속가능채권 발행이 녹색채권에 비해 상대적으로 활발하여 관련 연구를 진행하기에 좋은 환경을 제공하고 있다. 특히, 사회적채권은 COVID-19 유행 이후 세계적으로 발행이 급증하고 있고, 국내에서도 감염병의 영향을 받는 취약계층의 지원을 위해 사회적채권과 지속가능채권 발행이 증가하고 있어, 이와 관련된 연구는 시의적절한 것으로 사료된다.6), 해외에서는 녹색채권에 프리미엄이 존재하는지에 대한 견해가 엇갈리고 있지만, 국내에서는 어떠한 결과가 나올지는 실증분석을 통해 확인해야 할 문제이다. 또한, 사회적채권과 지속가능채권에서도 녹색채권과 동일한 결과가 나올지도 실증분석이 해답을 제시할 수 있다.7)

본 연구가 가지는 가장 큰 의의는 본 연구가 국내 SRI채권시장을 대상으로 분석한 최초의 연구라는 점이다.8) 특히, 사회적채권과 지속가능채권을 대상으로 하여 분석한 연구는 해외에서도 거의 없었던 것으로 파악된다. 본 연구를 통해 녹색채권에 대해서는 추가적인 실증증거를 제공하고, 사회적채권과 지속가능채권에 대해서는 최초의 실증증거를 제시할 수 있을 것으로 기대한다.

본 연구의 구성은 다음과 같다. 제 2장에서는 국내 SRI채권 시장에 대해 개괄적으로 살펴보고, 제 3장에서는 데이터 및 표본 구성방법에 대해 설명한다. 제 4장에서는 실증분석 결과를 제시하고, 제 5장에서는 분석결과에 대해 토론한다. 마지막으로 제 6장에서는 연구결과를 요약하고, 시사점에 대해 언급하면서 마무리한다.

2. 사회책임투자채권

SRI채권은 발행자가 친환경 또는 사회가치창출 사업에 소요되는 자금을 조달하기 위해 발행하는 채권으로 녹색채권, 사회적채권, 지속가능채권 등이 포함된다.9), 녹색채권은 주로 환경 관련 사업, 사회적채권은 주로 사회적 문제 해결을 위한 사업, 지속가능채권은 환경과 사회적 문제 모두에 적용되는 사업을 위해 발행하는 채권으로 이들의 차이는 결국 조달자금을 어떠한 용도에 사용하는가에 달려있다고 할 수 있다. ICMA의 녹색채권원칙(Green Bond Principle: GBP)과 국내 녹색채권 가이드라인에서는 녹색채권 조달자금의 용도로 ① 신재생에너지, ② 에너지 효율성, ③ 오염방지 및 저감, ④ 환경적으로 지속가능한 생활자원 및 토지이용 관리, ⑤ 토양 및 해양생물 다양성 보전, ⑥ 청정운송, ⑦ 지속가능한 수자원 및 하폐수 관리, ⑧ 기후변화 적응, ⑨ 환경 효율 및 순환경제를 고려한 상품, 생산기술 및 공정, ⑩ 친환경 건물 등 10개의 프로젝트를 제시하고 있다. 또한, ICMA의 사회적채권원칙(Social Bond Principle: SBP)에서는 사회적채권의 조달자금 사용처로 ① 접근 가능한 기본 인프라(깨끗한 식수, 위생 등), ② 필수 서비스에 대한 접근(건강, 교육, 직업훈련, 의료, 금융 등) ③ 주택 공급, ④ 실업예방 또는 완화를 위해 설계된 고용창출 프로그램, ⑤ 식량안보 및 지속가능한 식량 시스템, ⑥ 사회‧경제적 발전 및 권한 부여(소득불평등 감소를 포함하여 시장과 사회에 대한 공정한 참여 및 통합 등)를 예시 프로젝트로 열거하고 있다. ICMA의 지속가능채권 가이드라인(Sustainability Bond Guideline; SBG)에서는 지속가능채권의 조달자금 사용처를 녹색 프로젝트와 사회 프로젝트에 공통으로 적용되는 프로젝트로 기술하고 있다. 아울러, 이러한 프로젝트를 평가하고 선정할 수 있는 절차가 마련되어 있어야 하고, 조달자금이 확실하게 추적 및 관리되며, 자금 사용처와 개선효과에 대해 사후보고를 함으로써 투명성이 확보되어야 하는 것은 녹색채권, 사회적채권, 지속가능채권 모두에 공통적으로 적용된다.10)

SRI채권 발행자는 친환경 또는 사회가치창출 프로젝트를 시행하는 사업자나 이러한 프로젝트에 대한 투자 또는 융자 재원을 조달하는 금융기관 등이 해당될 수 있어 국가, 지자체, 공사, 금융회사, 주식회사 등 다양한 경제주체가 발행할 수 있다.

SRI채권은 이자지급과 원금상환 등 기본적인 채권의 메커니즘에 있어 일반채권과 동일하다. 다만, SRI채권으로 인정받기 위해 ICMA, CBI 등의 국제기준 또는 자국의 가이드라인 등에 부합하는 관리체계를 수립한 후, 외부검토기관으로부터 외부검토를 받고, 조달자금 사용처 및 개선효과 등에 대한 사후보고 의무가 부과된다는 것이 차이점이라고 할 수 있다. 따라서 SRI채권을 발행하기 위해서는 외부검토비용이 소요되고,11) 관리체계를 유지하기 위한 관리비용, 사후보고 의무를 충족하기 위한 공시비용도 소요될 수 있다. GBP, SBP, SBG 및 국내 녹색채권 가이드라인 등에서 제시하고 있는 외부검토의 유형으로는 검토의견(Second Party Opinion), 검증(Verification), 인증(Certification), 평가등급(Scoring/Rating)이 있으며, 이 중에서 발행자가 자율적으로 선택할 수 있다.

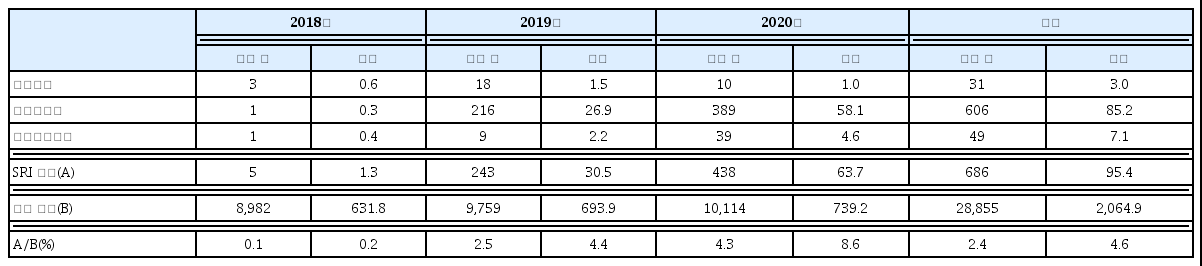

국내에서 SRI채권이 최초로 발행된 것은 2018년 5월 29일에 산업은행이 발행하여 한국거래소에 상장한 녹색채권이 시초였으며12),, 이후 녹색채권뿐만 아니라 사회적채권 및 지속가능채권의 발행이 급속하게 증가하고 있다. #<표 1>은 국내에서 발행된 SRI채권의 신규발행 추이를 보여주고 있다. 2018년에는 SRI채권 신규 발행금액이 1.3조 원으로 전체 채권발행액 대비 비중이 0.2%에 불과했으나, 2020년에는 63.7조 원으로 급증하였으며, 전체 채권발행액에서 차지하는 비중도 8.6%로 크게 증가하였다. 발행종목 수도 2018년에는 5종목, 2019년에는 243종목, 2020년에는 438종목으로 비약적으로 증가하고 있다. SRI채권 중에서는 사회적채권의 비중이 약 90%를 차지하여 압도적으로 높은 비중을 보이고 있다. 해외에서는 사회적채권이나 지속가능채권에 비해 녹색채권이 높은 비중을 나타내고 있는 것과 대조적으로 국내에서 사회적채권의 비중이 높은 것은 우리나라 SRI채권시장의 특징적인 현상이다.

국내 SRI채권 신규발행 추이

본 표는 2018년 5월 29일부터 2020년 12월 31일까지 국내에서 발행된 SRI채권의 연도별 추이를 보여주고 있다. 사회적채권에는 사모발행도 포함되어 있으며, 발행금액은 조원 단위로 표시하고 있다. 마지막 행은 SRI채권 대비 전체 발행채권의 백분율을 나타낸다.

국내에서 사회적채권 발행 비중이 높은 것은 SRI채권 발행기관 중 공공적인 성격이 있는 일부 기관들이 2019년 중에 해당 기관에서 발행하는 모든 채권을 사회적채권으로 발행하고 있기 때문이다. SRI채권 발행 초기에는 주로 국책은행, 정부기관, 공공기관 등이 발행을 주도 하였으나, 최근에는 민간 금융회사, 민간 기업 등으로 발행주체가 확대되고 있다.13)

GBP 등 국제기준에서는 SRI채권 발행자들이 외부검토를 받도록 권고하고 있지만, 의무사항은 아니어서 해외에서는 외부검토가 SRI채권을 발행하기 위한 필수조건은 아니다.14), 하지만 국내에서는 모든 SRI채권이 발행 전에 외부검토를 받았으며, 이는 우리나라 SRI채권시장의 특징이라고 할 수 있다.15) 국내에서 외부검토기관은 주로 회계법인, 신용평가사 등이 담당하고 있으며, SRI채권시장 규모가 확대됨에 따라 신규 외부검토기관의 참여도 늘고 있다.

3. 데이터 및 표본구성

본 연구에서 사용한 자료는 채권 발행시장 데이터이다. 해당 자료는 발행된 채권별로 표준코드, 종목명, 발행일, 만기일, 발행이자율, 발행금액 등의 기본적인 정보뿐만 아니라 매출형태, 신종자본 증권 여부, 조건부자본증권유형, 이자계산기준 등 발행조건에 대한 다양한 정보를 포함하고 있다. SRI채권은 국문 및 영문 종목명을 통해 구분한다. 녹색채권의 국문명에는 ‘(녹)’, 영문명에는 ‘(G)’, 사회적채권의 국문명에는 ‘(사)’, 영문명에는 ‘(S)’, 지속가능채권의 국문명에는 ‘(지)’, 영문명에는 ‘(T)’를 붙이고 있어 일반채권과 구분할 수 있다.16) 채권 발행시장 데이터는 한국 거래소의 표준코드시스템에서 확인할 수 있다. 또한, 본 연구에서 회귀분석의 통제변수로 사용한 국고채 및 회사채 수익률 등 자료는 금융투자협회의 채권정보센터에서 구할 수 있다.

분석기간은 국내에서 SRI채권이 발행되기 시작한 2018년 5월 29일부터 2020년 12월 31일까지 약 2년 7개월의 기간이다. 다만 SRI채권과 대응되는 표본을 선정하기 위해 전체 채권발행정보는 2016년 6월 1일부터 2020년 12월 31일까지의 데이터를 사용한다.

본 연구에서는 SRI채권의 발행수익률에 프리미엄이 존재하는지 분석하기 위한 하나의 방법 으로 SRI채권과 발행조건이 거의 동일한 일반채권을 SRI채권과 매칭시켜 이들의 발행수익률을 비교한다. 채권 발행시장 데이터에 포함된 다양한 정보는 SRI채권과 일반채권의 정확한 매칭을 가능하게 한다.

SRI채권에 대응되는 일반채권은 SRI채권과 발행자, 만기, 신용등급, 이자지급방법 및 주기, 이자 선/후급, 고정/변동금리, 이표채/할인채/복리채/단리채, 선/후/중순위, 콜/풋/콜&풋, 유동화 (ABS 또는 MBS), 보증 및 담보여부, 신용보강 등의 발행조건이 동일한 채권을 대상으로 한다. 다만, 사모로 발행된 SRI채권이나 일반채권의 경우 발행금액, 만기 및 이자율 등이 공모채권과는 이질적이어서 사모발행 채권은 분석대상에서 제외한다.17)

SRI채권에 일반채권을 대응시켜 최종적인 매칭표본을 산출하는 방법은 선행연구의 방법론 등을 따라 다음 4가지 방법을 사용한다. 첫 번째는 Ehlers and Packer(2017)의 연구에서와 같이 SRI채권 발행일과 가장 가까운 날짜에 발행된 일반채권 1개를 SRI채권에 매칭시키는 방법이다(이하, 방법 ①). 하지만. SRI채권에 일반채권을 1개만 매칭시킬 경우 표본이 작아지는 단점이 있다. 두 번째는 이러한 단점을 보완하기 위해 Kapraun et al.(2019)의 연구에서와 같이 SRI채권과 발행일이 가까운 순서로 일반채권을 최대 10개까지 매칭시키는 방법이다(이하, 방법 ②). 그런데 방법 ①과 ②는 SRI채권과 일반채권의 발행일 차이가 존재하는 경우, 시장금리 변동으로 인해 SRI채권과 일반채권의 발행수익률에 차이가 발생할 가능성이 있다. 세 번째는 이러한 문제를 보완하기 위해 Zerbib(2019), Wang et al.(2020)의 연구에서와 같이 SRI채권 발행일과 가장 가까운 날짜에 발행된 일반채권 두 개를 선정한 후 선형보간 및 외삽법을 사용하여 일반채권 두 개의 발행수익률을 SRI채권이 발행된 날짜의 수익률로 합성하는 방법이다(이하, 방법 ③). 그런데 외삽법을 사용하여 수익률을 합성하는 경우 합성수익률이 시장수익률과 괴리되는 경우가 발생하기도 하고, 이러한 현상은 SRI채권과 일반채권의 발행일 차이가 커질수록 심화되는 경향이 있다. 네 번째는 이러한 경향을 완화하기 위해 본 연구에서 새로이 제안하는 방법으로, SRI채권 발행일 이전과 이후 가장 가까운 날짜에 발행된 일반채권을 각각 1개씩 선정한 후 이들의 수익률을 선형보간법을 통해 합성하는 방법이다(이하, 방법 ④). 이처럼 SRI채권 발행 이전과 이후에 발행된 일반채권을 통해 수익률을 합성할 경우 수익률이 보다 안정적인 장점이 있으나, 만일 SRI채권 발행일 이전 또는 이후에만 발행된 일반채권이 존재하는 경우 해당 SRI채권은 분석대상에서 제외되어 표본이 감소하는 단점이 있다. 본 연구에서는 매칭표본 수익률의 안정성을 확보하기 위해 SRI채권 수익률과 매칭표본 수익률의 차이가 100bp를 초과 하는 경우 이상치(outlier)로 간주하고 표본에서 제외한다.18)

앞의 네 가지 방법을 적용할 때 일반채권이 SRI채권과 다른 점은 발행금액과 발행일뿐이다. 본 연구에서 일반채권의 발행금액은 Bachelet et al.(2019), Zerbib(2019)의 연구와 같이 SRI채권 발행금액의 25~400%로 제한한다. Bachelet et al.(2019), Zerbib(2019), Wang et al.(2020) 등의 연구에서는 일반채권의 발행일을 녹색채권 발행 전후 2년 이내로 설정하고 있다. 반면 Larcker and Watts(2020)의 연구에서는 녹색채권과 일반채권의 만기 차이를 1년 이내로 설정하기도 하였다. 이에 본 연구에서는 SRI채권과 일반채권의 발행일 차이를 2년, 1년뿐만 아니라 6개월 등 더욱 엄격한 조건을 포함하여 다양하게 설정한다.

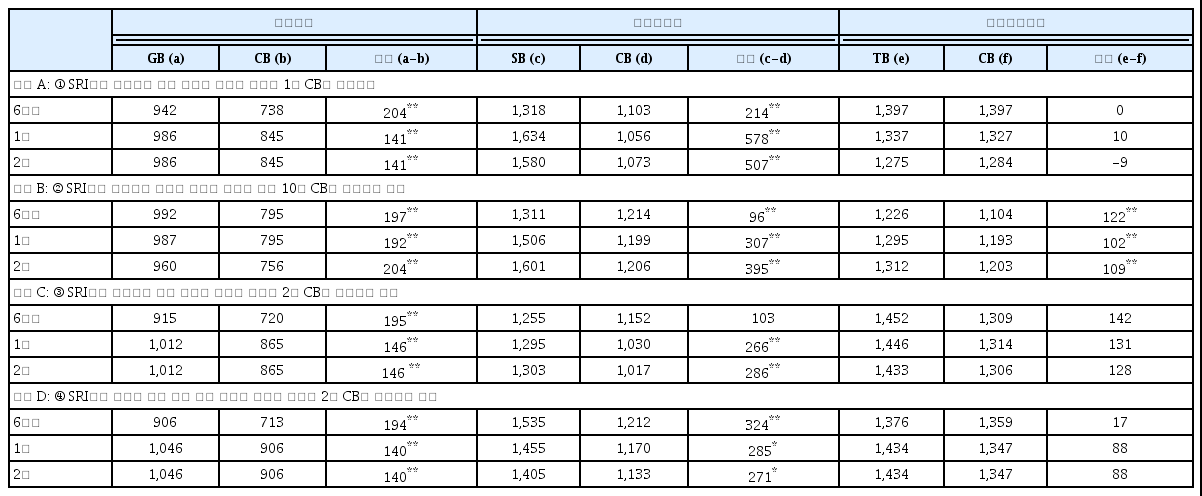

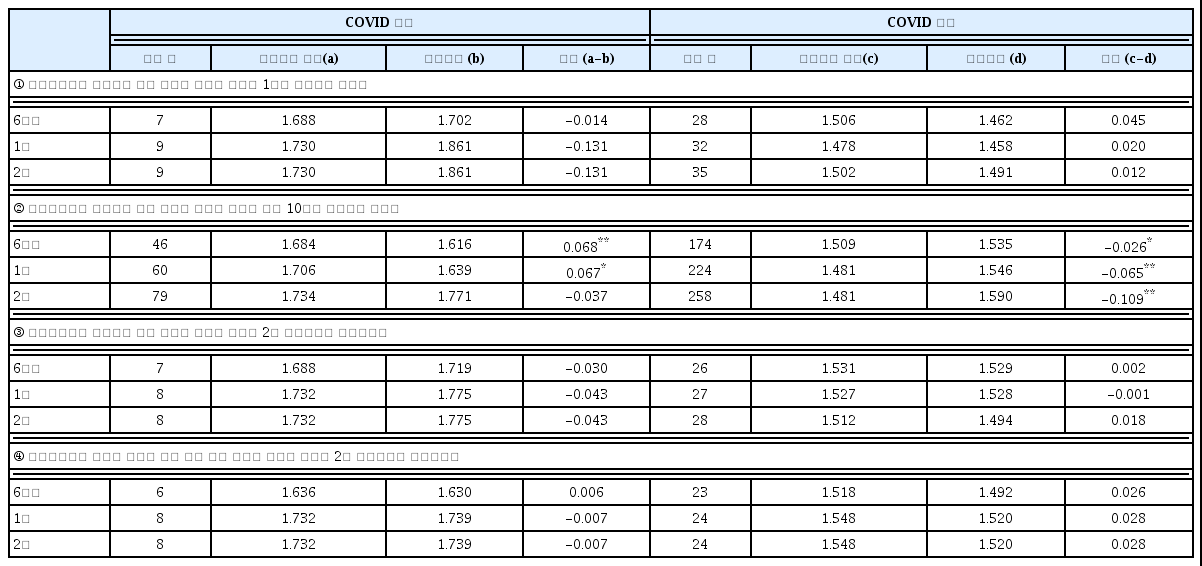

<표 2>는 SRI채권 대응방법에 따른 발행일 차이와 표본 수를 보고한다. 패널 A에서는 SRI채권 발행일과 일반채권 발행일의 평균적인 차이를 보여주고 있으며, 패널 B에서는 매칭방식에 따라 SRI채권에 대응되는 표본 수를 나타내고 있다. SRI채권과 일반채권 발행일 차이를 작게 제한할수록 표본 수가 감소하고, 발행일 차이를 크게 허용할수록 표본 수가 증가하는 것을 확인할 수 있다. 특히, 사회적채권은 발행일 차이를 엄격하게 설정할수록 표본 수가 급격하게 감소하여, 사회적채권 발행일과 발행일이 가장 가까운 1개의 일반채권을 매칭(방법 ①)시킬 경우, 발행일 차이를 2년으로 설정하면 518개의 일반채권을 대응시킬 수 있으나, 발행일 차이를 6개월로 설정하면 119개의 일반채권만을 사회적채권에 매칭시킬 수 있다. 또한, SRI채권의 발행일과 일반채권의 발행일이 가까운 순으로 최대 10개의 일반채권을 매칭(방법 ②)시킬 경우 가장 많은 표본을 확보할 수 있고, SRI채권 발행일 이전과 이후에 발행된 일반채권 2개를 합성(방법 ④)하는 경우 가장 적은 표본이 포함된다.

SRI채권 매칭방법 및 발행일 차이에 따른 표본 수

본 표는 매칭방법별로 SRI채권과 일반채권의 발행일 차이와 그에 따라 분석에 포함되는 표본의 수를 보여주고 있다. ①은 SRI채권 발행일과 가장 가까운 날짜에 발행된 일반채권 1개를 SRI채권에 매칭시키는 방법이고, ②는 SRI채권과 발행일이 가까운 순서로 일반채권을 최대 10개까지 대응시키는 방법이다. ③은 SRI채권 발행일과 가장 가까운 날짜에 발행된 일반채권 2개를 선정한 후 선형보간 및 외삽법을 통해 SRI채권이 발행된 날짜의 수익률로 합성하는 방법이고, ④는 SRI채권 발행일 이전과 이후 가장 가까운 날짜에 발행된 일반채권을 각각 1개씩 선정한 후 이들의 수익률을 선형보간법을 통해 SRI채권이 발행된 날짜의 수익률로 합성하는 방법이다. 맨 왼쪽 칼럼은 SRI채권과 이에 대응되는 일반채권의 발행일 차이를 허용하는 기간을 나타낸다.

<표 3>은 SRI채권과 이에 대응되는 일반채권의 발행금액을 보여주고 있다. 표에 정리된 결과를 보면, 전체 48개의 매칭 중 한 경우만을 제외한 모두에서 발행액 차이가 (+)의 값을 가지는데, 이는 동일한 기관이 발행한 유사한 특성을 지닌 매칭채권보다 SRI채권이 큰 규모로 발행됨을 보여준다. 일반적으로 대규모의 채권을 발행하는 경우 발행금리가 높아지는 경향이 있다는 점을 감안할 때, <표 3>의 결과는 다른 조건이 동일하다면 SRI채권의 발행금리가 일반채권의 발행금리보다 높을 수 있음을 암시한다.

매칭방법에 따른 SRI채권과 일반채권의 발행금액 비교

본 표는 매칭방법별로 SRI채권과 이에 대응되는 일반채권(Conventional Bond)의 발행금액 차이를 보여준다. GB는 녹색채권, SB는 사회적채권, TB는 지속가능채권을 나타내며, CB는 이에 대응되는 일반채권을 의미한다. 맨 왼쪽 칼럼은 SRI채권과 이에 대응되는 일반채권의 발행일 차이를 허용하는 기간을 나타낸다. SRI채권과 일반채권의 발행금액은 억원 단위이며, 발행금액 차이에 대한 t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *로 표기한다.

한편, 매칭방법에 따른 발행금액 비교결과를 보면, 어느 한 방법이 다른 방법보다 전반적으로 우수한 매칭결과를 보여준다고 주장하기 어렵다. 녹색채권의 경우, 방법 ③과 방법 ④가 다른 방법보다 비교우위를 가진다. 사회적채권의 경우에는 방법 ③이 다른 방법에 비해 나은 결과를 보여준다. 한편, 지속가능채권의 경우, 방법 ①이 가장 우수한 매칭결과를 산출한다. 방법 ②는 다른 방법에 비해 압도적으로 많은 표본수를 확보하는 장점이 있기는 하나 매칭결과는 그다지 만족스럽지 못한 단점을 지닌다. 이상을 고려하여, 향후 매칭표본을 통한 분석에서는 특정 매칭방법에 의존하기보다는 네 방법 모두를 사용하기로 한다.

<표 4>는 SRI채권, 매칭표본 및 전체 채권에 대한 특성을 요약하고 있다. 이중 매칭표본은 앞서 설명한 매칭방법 중에서 SRI채권에 가장 많은 일반채권이 대응되는 방법(방법 ②)으로 구성한다. SRI채권과 매칭표본의 수가 다르기 때문에 만기, 신용등급 등의 값이 다르게 나타나며, 방법 ①로 매칭표본을 구성하여 SRI채권과 비교하면 SRI채권과 매칭표본의 만기, 신용등급 등의 모든 값이 동일하게 산출된다. <표 4>는 SRI채권과 매칭표본의 수가 다름에도 불구하고 SRI채권과 매칭표본의 채권 특성이 거의 동일함을 확인해주고 있다. 녹색채권과 지속가능채권은 모든 채권의 특성이 매칭표본과 통계적으로 차이가 없다. 사회적채권은 보증, 콜옵션, 이자주기 에서 매칭표본과 통계적으로 차이를 보이나 그 외 만기, 신용등급, 금리 등 나머지 여섯 개의 변수에 있어 유의미한 차이가 없는 것으로 나타나고 있다. 이와는 대조적으로 SRI채권과 전체 채권의 특성을 비교해 보면 거의 대부분의 특성이 통계적으로 유의한 차이를 나타내고 있다. 이는 SRI채권이 전체 채권의 특성과는 상이하나, 매칭표본과는 유사하다는 것을 의미한다.

SRI채권, 매칭표본, 전체 채권의 특성 비교

본 표는 SRI채권, 매칭표본, 전체 발행채권의 특성을 비교하고 있다. 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급(AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 보증, 콜옵션, MBS, 후순위채권, 상장채권, 고정금리, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0을 부여한다. 이자주기는 3, 6, 12 등 이자 지급간격의 개월 수를 나타낸다. t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의할 경우 각각 **, *로 표시한다.

4. 실증분석

본 연구에서는 크게 두 가지 분석방법을 사용하여 SRI채권 프리미엄의 존재 여부를 확인한다. 첫 번째는 단변량 분석을 통해 SRI채권과 매칭표본의 발행수익률을 단순 비교하는 방법이다. 앞서 설명한 네 가지 매칭방법을 통해 매칭표본이 SRI채권과 동일한 조건을 갖도록 사전에 통제한 후 두 집단 간 유의미한 수익률 차이가 있는가를 검증한다. 두 번째는 고정효과 회귀분석을 사용한 방법으로, 기존문헌에 소개된 다수의 통제변수와 고정효과를 포함한 회귀모형을 통해 SRI채권의 발행수익률에 프리미엄이 존재하는가를 확인한다. 회귀분석 방법은 SRI채권 발행자가 발행한 모든 채권을 대상으로 발행수익률을 제외한 채권의 여타 특성들을 사후적으로 통제하는 방법이라 볼 수 있다.

4.1 COVID-19와 SRI채권 프리미엄

본격적인 실증분석에 앞서 본 절에서는 COVID-19 사태가 SRI채권의 발행프리미엄에 어떤 영향을 주었는지를 시계열 그래프를 통해 살펴본다. 2020년 초에 발생한 대규모 감염병은 전 세계 금융시장에 커다란 충격을 주었고, 이를 극복하기 위한 다양한 노력이 전개되어 왔다. 이러한 노력의 일환으로 감염병으로 인한 불평등, 소외계층에 대한 취약성 등을 완화하고 지원하기 위한 사회적채권과 지속가능채권의 발행이 증가하고 있다.

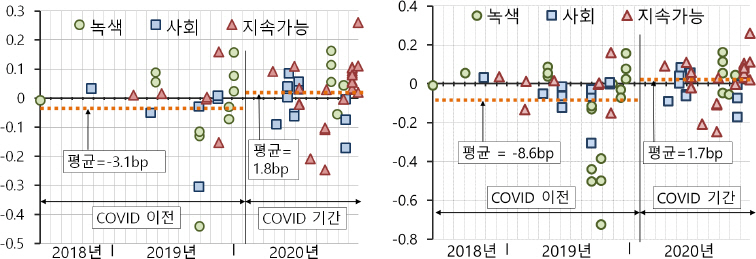

<그림 1>은 앞서 설명한 네 가지 매칭방법 중 가장 엄격한 방법(④ SRI채권 발행일 전후로 가장 가까운 날짜에 발행된 일반채권 2개의 수익률을 선형보간법을 사용하여 수익률을 합성하는 방식)을 통해 산출한 SRI채권의 프리미엄 추이를 시간의 흐름에 따라 보여주고 있다. 왼쪽 그래프는 SRI채권과 일반채권의 발행일 차이를 6개월까지 허용한 경우이고, 오른쪽 그래프는 2년까지 허용한 경우이다. 2018년, 2019년, 2020년의 3개년 각각에 대해 채권종류 별 발행프리미엄 규모를 그림에 나타냈다. 가운데의 점선은 전체 발행프리미엄의 평균값을 보여준다.

COVID-19 이전과 진행기간 중 SRI채권의 프리미엄 추이

본 그래프는 SRI채권 발행일 이전과 이후 각각 가장 가까운 날짜에 발행된 일반채권 2개를 활용하여 산출한 합성수익률과 SRI채권 수익률과의 차이에 대한 추이를 COVID-19 이전과 진행기간으로 나누어 보여주고 있다. 왼쪽 그림은 SRI채권과 일반채권의 발행일 차이를 6개월까지 허용한 경우이고, 오른쪽 그림은 발행일 차이를 2년까지 허용한 경우이다. COVID-19 이전과 진행 기간은 국내에서 코로나 바이러스로 인한 감염병 위기경보가 ‘심각’ 단계로 격상된 2020년 2월 23일을 기준으로 구분한다.

<그림 1>은 코로나사태가 SRI채권의 프리미엄에 영향을 주었을 가능성을 시사한다. 연도별로 SRI채권 발행이 늘어나면서 표본이 증가함에 따라 프리미엄(또는 디스카운트)의 크기는 확대되고 있으나, 그 값은 대체로 ‘0’ 주변에 분포하고 있다. COVID-19 발발 이전과 이후를 구분해서 살펴보면 COVID-19 이전에는 SRI채권에 프리미엄이 존재했으나(즉, 점선이 (-)의 영역에 위치), COVID-19 기간 중에는 디스카운트로 전환되었음을 확인할 수 있다(점선이 (+)의 영역에 위치). SRI채권과 일반채권의 발행일 차이를 6개월까지 허용한 경우, COVID-19 이전에는 수익률의 차이값이 -3.1bp의 값을 보여 SRI채권에 프리미엄이 존재함을 보였으나, COVID-19 기간 중에는 평균 1.8bp의 값을 나타내 SRI채권이 일반채권에 비해 디스카운트됨을 시사하고 있다. 발행일 차이를 2년까지 허용한 경우에도 COVID-19 이전에는 프리미엄(-8.6bp), COVID-19 이후에는 디스카운트(+1.7bp)를 보이고 있다. 이는 대규모 감염병 이후 SRI채권이 그와 유사한 일반채권보다 높은 수익률에 발행되었다는 것을 의미하므로 위기기간 중에는 환경, 사회문제 해결에 기여하는 사업이 투자자들에게 큰 반응을 이끌어내지 못했음을 시사한다.

<그림 1>에 나타난 패턴이 흥미로운 시사점을 제공하기는 하지만, 어떠한 통계분석도 수반하지 않기에 그 자체로만은 의미 있는 결론을 내리기가 어렵다. 그러나 한 가지 확실한 점은 채권시장에 대한 분석을 함에 있어 COVID-19의 효과를 반드시 고려할 필요가 있다는 사실이다. 향후 소개되는 실증분석에서는 COVID-19의 효과를 명시적으로 고려한다.

4.2 SRI채권과 매칭표본의 비교

본 절에서는 SRI채권 표본과 동일한 발행자가 발행한 매칭채권 표본 사이의 발행수익률을 비교 분석한다. 먼저 SRI채권 전체의 분석결과에 대해 논한 후, 녹색채권, 사회적채권, 지속가능 채권의 순으로 채권 종류별 분석결과를 논한다.

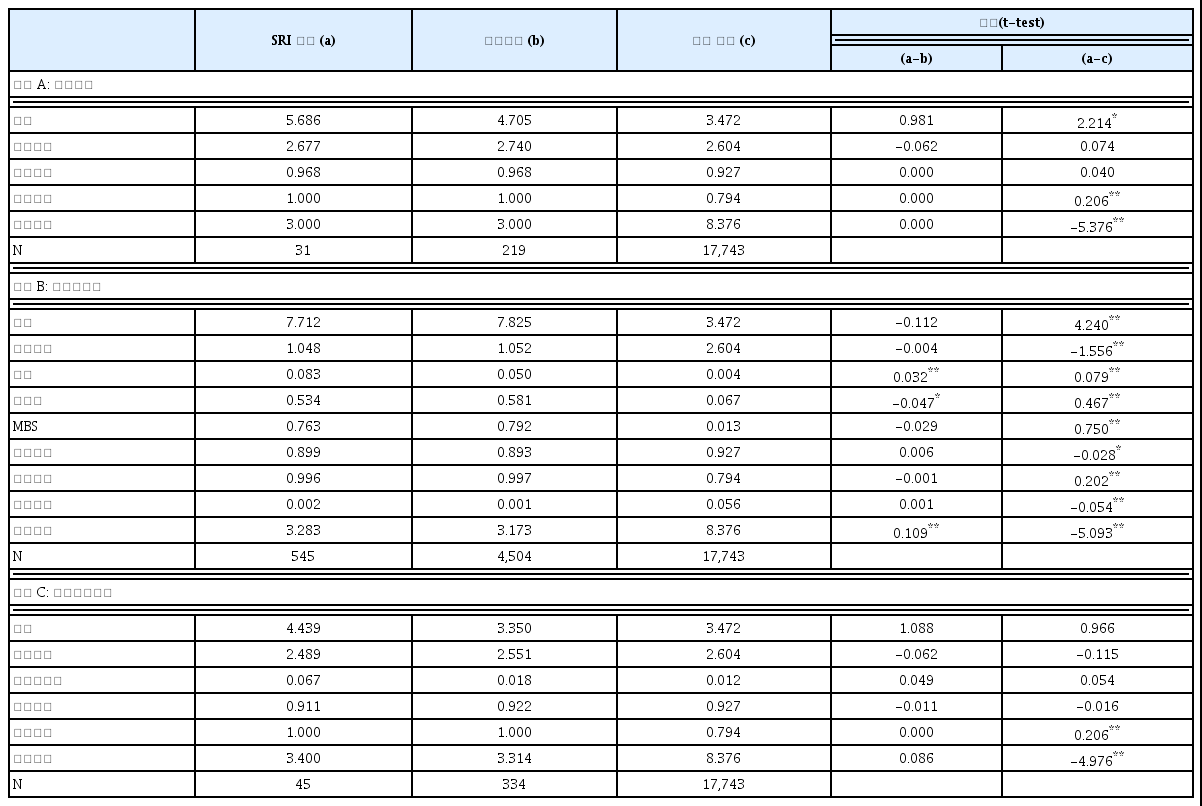

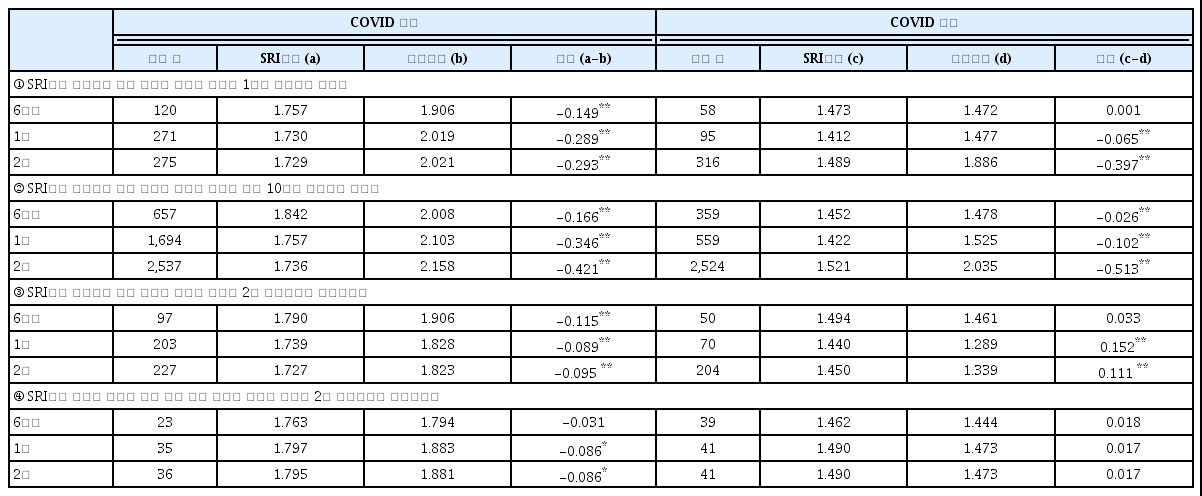

<표 5>는 전체 SRI채권에 대한 분석결과를 정리하고 있다. 표는 두 개의 패널로 구성되어 있는데, 패널 A는 2018년 5월 말부터 2020년 12월 말까지 전체 분석기간을, 패널 B는 코로나로 인한 최고 수준의 위기경보가 발효된 2020년 2월 23일 직전까지의 기간(‘COVID 이전’)과 2020년 2월 23일부터 12월 말까지의 기간(‘COVID 이후’)을 구분하여 분석한 결과를 보여준다.19), 각 패널 별로 가장 위에는 Ehlers and Packer(2017)의 매칭방법을 적용한 분석결과가 제시되어 있고(방법 ①), 다음으로는 Kapraun et al.(2019)에 따라 매칭표본을 선정한 결과(방법 ②), 그 다음으로는 Zerbib(2019)와 Wang et al.(2020)의 방법론을 따른 분석결과(방법 ③), 맨 아래에는 본 연구에서 제안한 매칭방법에 의한 결과(방법 ④)가 제시되어 있다.

SRI채권 전체표본과 매칭표본의 발행수익률 비교

본 표는 매칭방법에 따른 SRI채권 전체와 매칭표본의 발행수익률을 비교하여 보여주고 있다. 맨 왼쪽 칼럼은 SRI채권과 이에 대응되는 매칭표본과의 발행일 차이를 허용하는 기간을 나타낸다. 패널 A에서 맨 오른쪽 칼럼은 Wilcoxon 테스트 결과에 대한 p-값을 의미하며, 패널 B에서 SRI채권과 매칭표본의 수익률 평균에 대한 차이는 t-test를 통해 검증한다. SRI채권과 매칭표본의 수익률 차이에 대한 t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *로 표기한다. 패널 A: 전체기간

SRI채권에 대한 프리미엄은 SRI채권 발행수익률에서 매칭표본의 발행수익률을 차감하여 산출하므로 (-)값이 나오면 SRI채권 프리미엄이 존재함을 의미한다. 반대로 (+)값이 나오면 디스카운트가 되는 것으로 볼 수 있다. <표 5>의 패널 A에 제시된 전체 기간에 대한 분석결과를 살펴보면, 방법 ①과 방법 ②로 매칭 시 대부분의 경우에서 발행수익률 차이가 통계적으로 5% 이내에서 유의한 (-)의 값을 보여 SRI채권에 프리미엄이 존재함을 확인해준다. 그러나 방법 ③과 방법 ④의 경우, 발행일 차이의 허용기간을 어떻게 설정하느냐에 따라 수익률 차이의 부호가 바뀌며 통계적 유의성도 역시 떨어진다.

패널 B에서 ‘COVID 이전’ 기간의 결과를 보면, 전체기간(패널 A)의 결과와는 달리 분명한 패턴이 존재함을 알 수 있다. 어떤 매칭방법을 쓰느냐와 무관하게, 또 발행일 차이의 허용기간을 어떻게 설정하는가와 관계없이 모든 경우에서 발행수익률 차이는 (-)의 값을 보이며, t검정 결과도 대부분 5% 또는 그 이상의 수준에서 통계적으로 유의하다. 예를 들어, 발행일 차이를 6개월 이내로 제한하였을 경우, 방법 ①에서는 -14.9bp, 방법 ②에서는 -16.6bp, 방법 ③에서는 -11.5bp의 수익률 차이(즉, SRI채권 프리미엄)가 발견된다. 이상을 토대로, 적어도 코로나 사태 이전의 결과만을 놓고 볼 때, SRI채권에는 프리미엄이 존재한다는 사실, 즉 일반채권에 비해 SRI채권이 높은 가격에 발행된다는 사실을 확인할 수 있다.

한편, 패널 B의 ‘COVID 이후’ 기간의 결과를 보면, COVID-19 이전 기간에서 확인할 수 있었던 SRI채권의 프리미엄은 현저히 약화됨을 알 수 있다. 우선 발행일 차이를 6개월 이하로 제한하였을 경우, 방법 ②에서만 통계적으로 유의한 수익률 차이를 보이고, 나머지 방법에서는 유의한 차이가 나타나지 않는다. 발행일 차이를 1년과 2년으로 늘릴 경우, 유의도는 증가하나 부호가 다르게 산출되는 등 일관성을 보이지 않는다. 예를 들어, 발행일 차이를 1년 이상으로 가져가는 경우, 방법 ①과 방법 ②에서는 부호가 (-)의 값이 나와 SRI채권이 프리미엄을 가지는 것으로, 방법 ③에서는 (+)의 값이 나와 SRI채권이 디스카운트를 보이는 것으로 나타난다.

이상 <표 5>의 결과는 다음과 같은 시사점을 던져준다. 전체기간을 통해 분석한 결과에 의하면, SRI채권에는 발행프리미엄이 존재한다(패널 A). 그런데 전체 기간에서 나타난 SRI채권의 발행프리미엄은 주로 COVID-19 사태 이전의 결과에 기인하며(패널 B, COVID 이전), COVID-19 사태 발발 이후 프리미엄은 대부분 사라지게 된다(패널 B, COVID 이후).

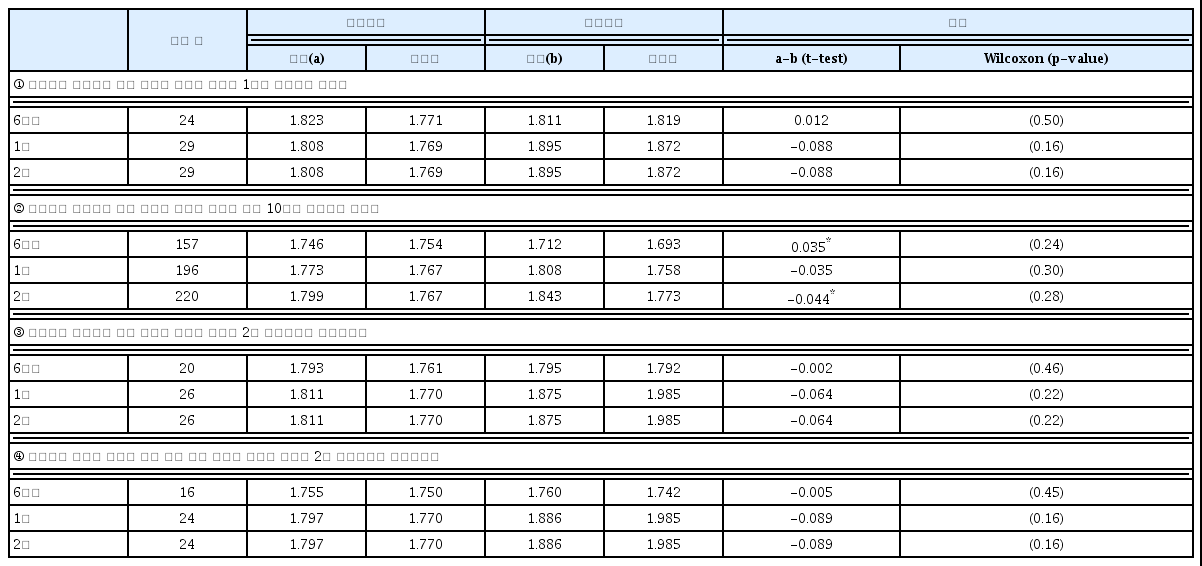

한편, <표 6>은 녹색채권에 대한 매칭표본 분석결과를 정리하고 있다. 앞서 언급하였듯이 SRI채권에 대한 해외의 선행연구들은 주로 녹색채권에 집중하고 있는데 녹색채권의 프리미엄 존재 여부에 대해 뚜렷한 결론을 내리지 못하고 있다. <표 6>에 보고된 결과를 보면, 전체기간(패널 A), COVID-19 이전기간(패널 B, ‘COVID 이전’), COVID-19 진행기간(패널 B, ‘COVID 이후’) 어디에서나 두 표본간 발행수익률 값에서 뚜렷하게 유의한 차이점을 발견하기 어렵다. 설사 방법에 따라 유의한 차이가 관측되더라도 발행일 차이를 어떻게 제한하느냐에 따라 부호가 바뀌는 등 일관된 결과를 찾기 어렵다. 이를 통해, 적어도 국내 채권시장에서 녹색채권의 발행 프리미엄이 존재한다는 증거를 찾기는 어려우며, 이는 해외 선행연구 중 녹색채권의 프리미엄이 존재하지 않는다는 CBI(2017a, 2017b, 2017c, 2017d, 2018b, 2018c, 2019a, 2019b, 2020a), Larcker and Watts(2020) 등의 결론과 일맥상통하는 면이 있다. 그러나 <표 6>에 보고된 수치만을 토대로 녹색채권 프리미엄의 존재 여부에 대해 확실한 결론은 내리기는 어려운 측면이 있는데, 표본의 크기 때문이다. 방법 ②를 제외하면 모든 경우에 있어 표본의 크기가 30개 종목을 넘지 못하며, 하부기간별 분석에서는 20개 종목을 넘지 못한다. 따라서 국내시장에서 녹색채권의 프리미엄이 발견되지 않는다는 사실은 실제 프리미엄 자체가 존재하지 않아서 일수도 있지만, 표본 크기의 제약으로 인한 통계검정 능력의 한계 때문일 수도 있다는 점을 밝혀둔다.

녹색채권과 매칭표본의 발행수익률 비교

본 표는 매칭방법에 따른 녹색채권과 매칭표본의 발행수익률을 비교하여 보여주고 있다. 맨 왼쪽 칼럼은 녹색채권과 이에 대응되는 매칭표본과의 발행일 차이를 허용하는 기간을 나타낸다. 패널 A에서 맨 오른쪽 칼럼은 Wilcoxon 테스트 결과에 대한 p-값을 의미하며, 패널 B에서 녹색채권과 매칭표본의 수익률 평균에 대한 차이는 t-test를 통해 검증한다. 녹색채권과 매칭표본의 수익률 차이에 대한 t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *로 표기한다. 패널 A: 전체기간

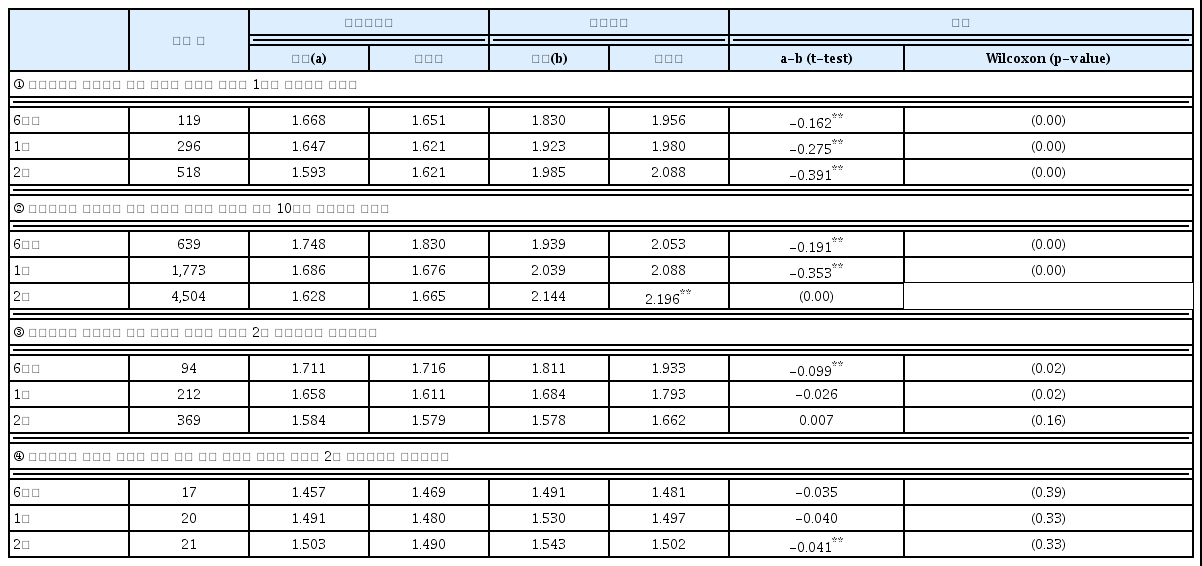

<표 7>은 사회적채권의 발행수익률과 매칭표본의 발행수익률을 비교하여 정리하고 있다. 먼저 전체 기간의 분석결과를 정리한 패널 A를 보면, 매칭방법 및 발행일 차이의 허용기간에 따른 정도의 차이는 있으나 수익률 차이값이 거의 모든 경우에서 (-)의 값을 보이며 전체의 과반수 이상에서 통계적 유의성이 산출되어 사회적채권에 프리미엄이 존재함을 강하게 시사한다. 특히, 방법 ①과 방법 ②를 사용하면 모든 경우에 있어 t-검정과 Wicoxon 검정 결과가 통계적으로 1% 수준에서 유의하다. 한편, COVID-19 이전 기간의 분석결과를 보면 프리미엄의 존재가 더욱 뚜렷한데(패널 B, ‘COVID 이전’), 모든 경우에서 수익률 차이가 (-)값을 지니며, 방법 ④를 제외하고는 모두 통계적으로 1% 수준에서 유의하다. 이에 반해 COVID-19사태 발발 이후에는 앞선 SRI채권 전체표본의 결과와 마찬가지로 프리미엄이 약해지는 모습이 보인다(패널 B, ‘COVID 이후’). <표 7>에 제시된 결과를 정리하면, 전체 분석기간을 놓고 보면 사회적채권에 프리미엄이 존재하는 것으로 관찰되는데, 이는 주로 COVID-19 이전의 결과에 의한 것이며, COVID-19 사태 발발과 함께 프리미엄은 줄어드는 것으로 나타난다.

사회적채권과 매칭표본의 발행수익률 비교

본 표는 매칭방법에 따른 사회적채권과 매칭표본의 발행수익률을 비교하여 보여주고 있다. 맨 왼쪽 칼럼은 사회적채권과 이에 대응되는 매칭표본과의 발행일 차이를 허용하는 기간을 나타낸다. 패널 A에서 맨 오른쪽 칼럼은 Wilcoxon 테스트 결과에 대한 p-값을 의미하며, 패널 B에서 사회적채권과 매칭표본의 수익률 평균에 대한 차이는 t-test를 통해 검증한다. 사회적채권과 매칭표본의 수익률 차이에 대한 t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *로 표기한다. 패널 A: 전체기간

그런데 <표 7>에 보고된 사회적채권의 결과와 관련하여 한 가지 짚고 넘어갈 부분이 있다. 사회적채권의 경우 사모채권을 제외한 545종목 중에서 가장 많은 종목을 발행한 상위 3개사가 516종목을 발행하여 전체 사회적채권에서 차지하는 비중이 95%에 이른다. 이 상위 3개사는 2019년부터 사회적채권을 발행하기 시작했는데, 실제로 이들이 발행하는 모든 채권은 사회적 채권으로 발행되고 있다. 이로 인해 이들 3개사가 발행한 사회적채권은 채권 발행일 이전에만 매칭표본이 존재하고 최초의 사회적채권 발행 이후에는 매칭표본이 전혀 존재하지 않는다. 때문에 분석에 사용된 많은 매칭표본들이 사회적채권보다 먼저 발행된 채권이고, 사회적채권보다 늦게 발행된 매칭표본은 많지 않다. 그런데, 2019년은 시장금리가 대체로 하락했던 시기이다. 따라서 사회적채권보다 먼저 발행된 많은 매칭표본들은 시장금리가 높았을 때 발행되었고, 다수의 사회적채권이 매칭표본보다 나중에 발행되다 보니 시장금리가 상대적으로 낮았을 때 발행되었을 가능성이 높다. 방법 ①과 방법 ②는 사회적채권과 매칭표본의 발행일 차이를 보간법 또는 외삽법을 통해 보정하지 않는 방법이므로 시간적으로 나중에 발행된 채권의 발행수익률이 낮은 것은 사회적채권의 프리미엄을 반영하기보다 낮은 시장금리를 반영할 가능성도 존재한다. 이에 반해, 방법 ③과 방법 ④는 사회적채권과 매칭표본의 발행일 차이를 선형보간 또는 외삽법을 통해 보정한 합성수익률을 사회적채권 발행수익률과 비교하는 방법이므로 발행시점에 따른 시장금리 차이에 대한 통제가 어느 정도 가해진다고 할 수 있다. 그런데 패널 B(COVID 이전 기간)의 방법 ③의 결과를 보면, 발행일 차이의 허용치를 달리한 3개의 경우 모두에서 여전히 수익률 차이가 유의한 (-)의 값을 나타내고 있음을 알 수 있다.20) 이상을 종합하면, 패널 B의 COVID 이전 분석결과가 우려한 바와 같이 이자율 변화에 의한 것은 아닐 수 있음을 시사한다. 시장이자율 변화에 대한 이슈는 후반부의 회귀분석에서 독립변수 중 통제변수의 형태로 다시 다루어진다.

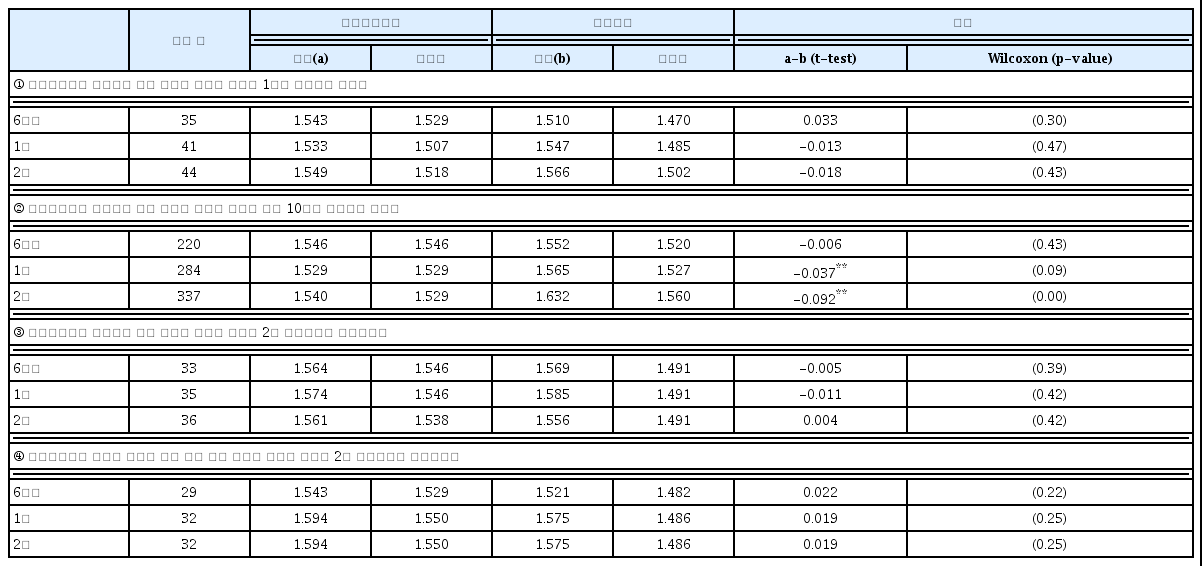

<표 8>은 지속가능채권과 매칭표본의 발행수익률을 보고하고 있다. 지속가능채권의 경우도 녹색채권의 경우와 유사하게 매칭방법 및 발행일 차이에 대한 허용기간을 어떻게 가져가느냐에 따라 프리미엄의 부호가 혼재되어 나타난다. 수익률 차이의 통계적 유의성도 몇 경우에만 국한되어 발행프리미엄이나 디스카운트가 존재한다고 단언하기 어렵다. 코로나사태 발발 전후의 분석 역시 특별한 패턴을 보여주지 않는데, 특히 COVID-19 이전 기간의 경우는 표본수가 매우 제한적이라 분석결과에 별다른 의미를 부여하기 어렵다.

지속가능채권과 매칭표본의 발행수익률 비교

본 표는 매칭방법에 따른 지속가능채권과 매칭표본의 발행수익률을 비교하여 보여주고 있다. 맨 왼쪽 칼럼은 지속가능채권과 이에 대응되는 매칭표본과의 발행일 차이를 허용하는 기간을 나타낸다. 패널 A에서 맨 오른쪽 칼럼은 Wilcoxon 테스트 결과에 대한 p-값을 의미하며, 패널 B에서 지속가능채권과 매칭표본의 수익률 평균에 대한 차이는 t-test를 통해 검증한다. 지속가능채권과 매칭표본의 수익률 차이에 대한 t-test 결과 99%, 95% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *로 표기한다. 패널 A: 전체기간

4.3 고정효과 회귀분석

이 절에서는 SRI채권이 일반채권보다 낮은 수익률에 발행되는지 검증하기 위해 회귀분석을 실시한다. 회귀식은 Kapraun et al.(2019), Fatica et al.(2021) 등의 방법론을 따라 종속변수에 SRI채권 여부가 영향을 주는지 검증하기 위해 다음과 같은 모형을 설정한다.

위 식에서 종속변수인Yieldb,i,t는 시간 t에 i 발행자가 발행한 채권 b의 발행수익률이다. αk는 발행자, 시간(연월), 만기, 신용등급, 발행금액 등에 대한 고정효과(Fixed Effect)이다. 만기는 Kapraun et al.(2019), Fatica et al.(2021) 등을 따라 범주형 변수로 구분하여 만기 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7의 값을 부여한다. 신용등급은 Friewald et al.(2012), Kiesel and Schiereck(2015) 및 Wang et al.(2020) 등에 따라 20등급의 척도(AAA = 1, AA+ = 2, … C=20)로 나누고, 무등급인 특수채의 경우에도 1을 부여한다. 발행금액은 Zerbib(2019)에 따라 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. SRIb,i,t는 식 (1)에서 검증하고자 하는 주요 변수로서 채권이 SRI채권이면 1이고, 그렇지 않으면 0인 더미변수이다. COVID 변수는 코로나 바이러스로 인한 감염병 위기경보가 국내 감염병 위기단계 중 최고등급인 ‘심각’ 단계로 격상된 2020년 2월 23일 이후에 발행된 채권인 경우 1의 값을 가지고, 그렇지 않은 경우 0의 값을 가지는 더미변수이다. SRI×COVID는 SRI채권 여부와 감염병 이후 기간의 상호작용(interaction)을 포착하여 코로나 사태가 SRI채권의 수익률 차이에 영향을 미쳤는가를 보여준다.

γk 는 통제변수군으로서 다음 열 개의 변수를 포함한다. 먼저, 시장이자율의 변화를 통제하기 위해 5년 만기 국고채 수익률을 포함하며, BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 지급불능위험프리미엄(Default Risk Premium, DEF) 역시 포함한다. 뿐만 아니라γk는 보증(보증채권이면 1, 그렇지 않으면 0), 커버드본드(커버드본드면 1, 그렇지 않으면 0), 후순위(후순위채권이면 1, 그렇지 않으면 0), 콜옵션/풋옵션(콜옵션 또는 풋옵션이 있으면 1, 그렇지 않으면 0), MBS채권(MBS채권이면 1, 그렇지 않으면 0), 상장채권(상장채권 이면 1, 그렇지 않으면 0), 변동금리(변동금리채권이면 1, 그렇지 않으면 0) 여부 등을 나타내는 더미변수와 이자주기를 포함한다. 한편, εb,i,t는 오차항을 나타낸다. 통제변수 중 5년 만기 국고채 수익률은 시장이자율의 변화 추이를 통제하며, DEF는 지급불능위험프리미엄의 변화 추이를 통제하는 역할을 한다. 두 통제변수는 특히 코로나사태로 인한 채권시장의 구조적 변화를 반영하기 위해 회귀식에 포함시켰는데, 5년 만기 국고채 수익률의 경우 코로나사태 발발 이후 낮게 유지된 시장금리의 영향을, DEF의 경우 코로나사태 발발 이후 불확실성의 증대로 인한 채권시장의 충격을 흡수해 줄 것으로 기대된다.

한편, 식 (1)에서의 종속변수를 수익률에서 수익률 스프레드로 교체하여 다음과 같은 회귀분석을 추가로 수행한다.

위 식에서 종속변수인Yield Spreadb,i,t는 발행시점에 따라 시장수익률이 변동함으로써 발행 수익률에 영향을 줄 수 있는 가능성을 고려하기 위해 채권 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드이다. 모형 (2)에서는 종속변수가 이미 시장이자율 변화에 대한 정보를 담고 있으므로 통제변수에 국고채 수익률을 포함하지 않는다.

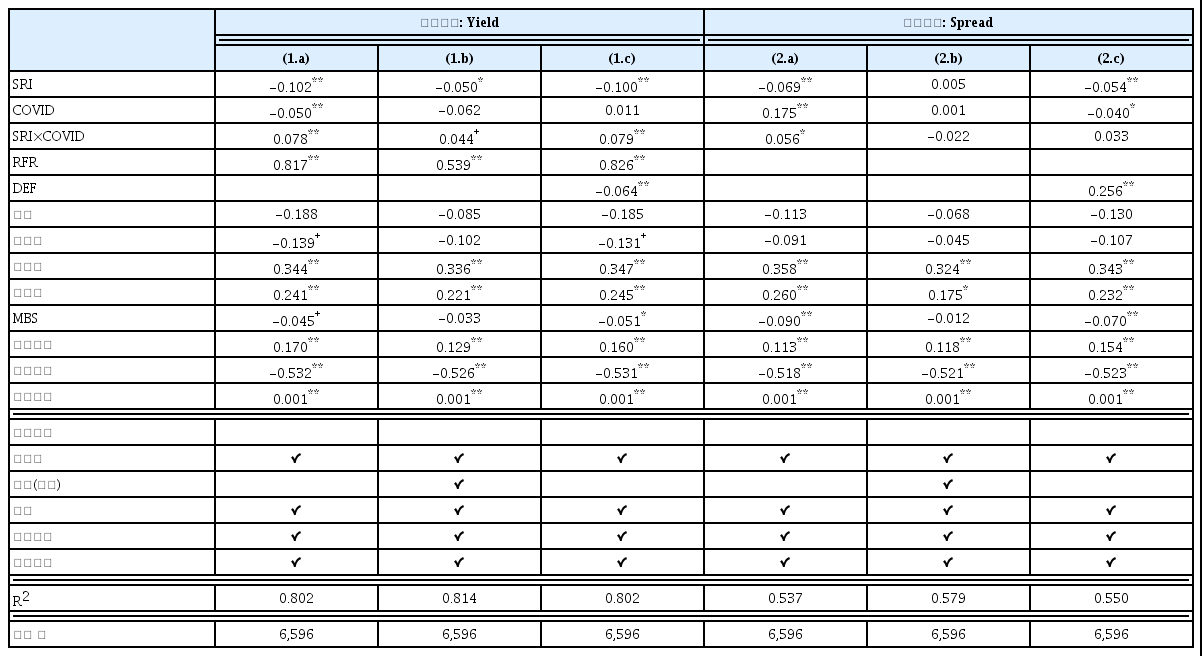

<표 9>는 전체 SRI채권에 대한 회귀분석 결과를 보여준다. 수익률 모형의 결정계수는 80% 이상으로 주어진 독립변수들이 채권수익률의 횡단면 분포를 상당 부분 설명하는 것을 알 수 있다. 수익률 스프레드 모형 역시 결정계수가 50% 이상으로 상당 수준의 모형설명력을 가진다.

전체 SRI채권에 대한 회귀분석 결과

본 표는 전체 SRI채권에 대한 고정효과 회귀분석 결과를 보여주고 있다. 종속변수는 발행수익률(모형 1)과 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드(모형 2)로 설정한다. 발행 수익률을 종속변수로 하는 모형 (1)의 경우, 무위험 수익률(RFR)로 5년 만기 국고채 수익률이 통제변수에 포함된다. DEF는 BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 값이다. SRI채권, COVID-19 기간, 보증, 커버드본드, 콜옵션, 풋옵션, MBS, 상장채권, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0인 더미변수이다. 고정효과 중 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급(AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 회귀분석 결과 99%, 95%, 90% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *, +로 표기한다.

먼저, 핵심변수인 SRI의 경우, 여섯 개의 모형 중 다섯 개(1.a, 1.b, 1.c, 2.a, 2.c)에서 계수의 추정치가 통계적으로 유의한 (-)의 값을 나타낸다. 모델 설정에 따라 다소 다른 값을 보이기는 하나 SRI채권의 프리미엄은 (2.b)를 제외하면 나머지 다섯 모형에서 모두 5~10bp 사이의 값을 가진다. 또 다른 핵심변수로서 SRI채권 발행프리미엄에 대한 코로나사태의 영향을 보여주는 더미교차변수 SRI×COVID의 경우, 수익률 모형 전체에서 계수가 모두 10% 또는 그 이상에서 유의한 양의 값을 보인다. 스프레드 모형의 경우, 수익률만큼 강한 패턴이 나타나지는 않지만 모형 (2.a)에서는 상당히 뚜렷한 패턴이 나타난다. 특히 모형 (1.a), (1.b), (1.c), (2.a)에서 코로나 교차항 계수 추정치의 크기가 SRI 변수 계수의 추정치 크기에 육박하여 SRI채권이 가지는 발행프리미엄이 코로나사태로 인해 상당 부분 소멸됨을 알 수 있다. 이는 앞서 매칭표본을 통해 살핀 것과 일관된 결과라 할 수 있다.

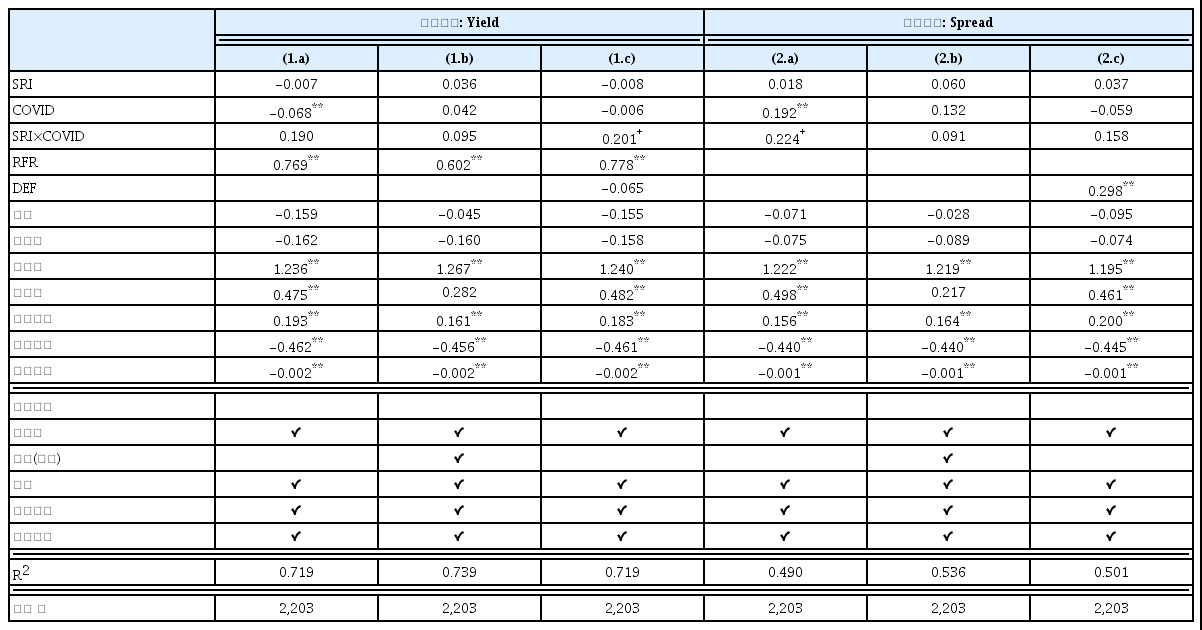

<표 10>은 녹색채권에 대한 회귀분석 결과를 보여준다. 다양한 고정효과를 고려한 회귀모형 모두에서 녹색채권의 프리미엄은 관찰되지 않는다. 종속변수를 발행수익률로 설정한 경우와 수익률 스프레드로 설정한 경우 모두에서 계수의 추정치가 (+)값을 가지며 통계적 유의성도 떨어진다. 더미교차항인 SRI×COVID 변수의 경우, 여섯 모형 모두에서 계수가 (+)값을 보이고 두 개의 모형에서 유의성이 나타나 코로나사태가 SRI채권의 수익률 증가 또는 가격하락으로 이어졌음을 유추할 수 있다.

녹색채권에 대한 회귀분석

결과 본 표는 녹색채권에 대한 고정효과 회귀분석 결과를 보여주고 있다. 종속변수는 발행수익률(모형 1)과 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드(모형 2)로 설정한다. 발행수익률을 종속변수로 하는 모형 (1)의 경우, 무위험 수익률(RFR)로 5년 만기 국고채 수익률이 통제변수에 포함된다. DEF는 BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 값이다. 녹색채권 (독립변수 SRI로 표현), COVID-19 기간, 보증, 커버드본드, 콜옵션, 풋옵션, 상장채권, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0인 더미변수이다. 고정효과 중 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급 (AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 회귀분석 결과 99%, 95%, 90% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *, +로 표기한다.

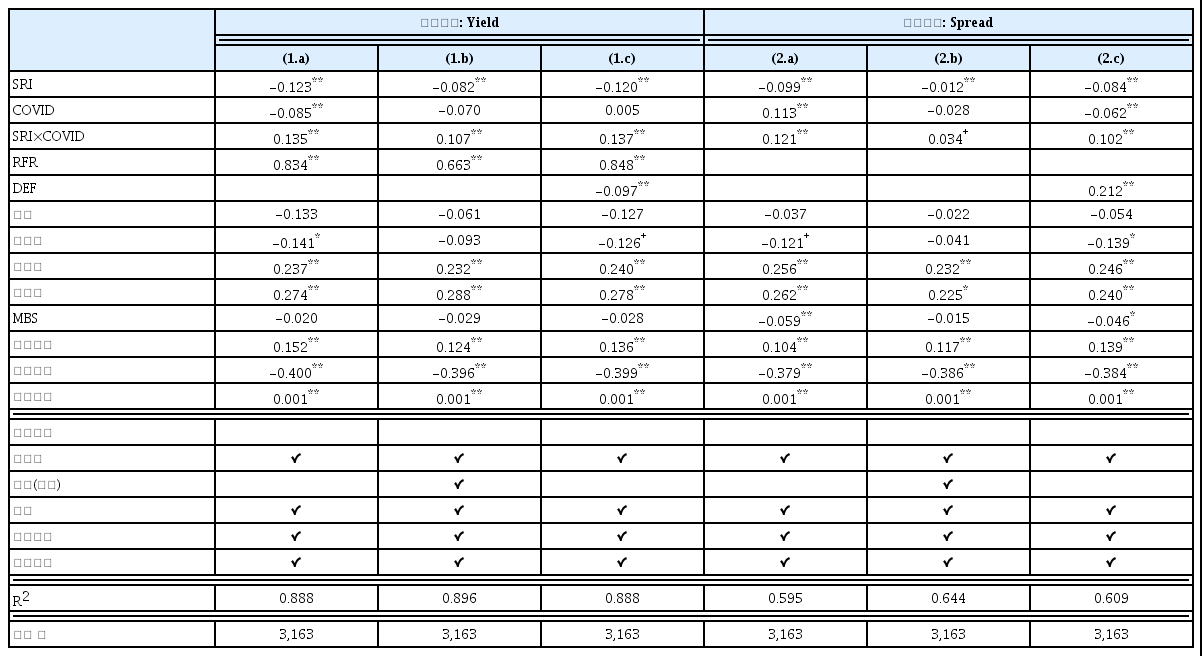

<표 11>에는 사회적채권에 대한 회귀분석 결과가 정리되어 있다. 앞선 매칭표본을 통한 분석에서와 같이 사회적채권의 분석 결과는 매우 분명하고 뚜렷하다. 먼저 발행수익률에 대한 프리미엄 여부를 포착하는 SRI변수의 계수 추정치를 살펴보면 종속변수의 종류와 무관하게 8~12bp의 프리미엄을 보이며 모두 1% 수준의 높은 통계적 유의성을 보인다. 종속변수가 스프 레드인 경우 역시 유사하게 8~10bp에 가까운 프리미엄을 보이며 통계적으로도 높은 수준에서 유의하다(모형 2.a와 2.c). 코로나의 영향 역시 뚜렷하게 나타나는데, SRI×COVID 변수의 계수를 보면 발행수익률과 스프레드 모형 모두에서 유의한 (+)의 계수가 도출되어 COVID-19 시기 이전에 형성된 사회적채권의 프리미엄이 코로나사태 발발과 함께 약화됐음을 알 수 있는데, <표 9>의 전체표본에서와 유사하게 계수의 크기가 SRI 계수에 육박하거나 초과하는 모습을 보인다.

사회적채권에 대한 회귀분석 결과

본 표는 사회적채권에 대한 고정효과 회귀분석 결과를 보여주고 있다. 종속변수는 발행수익률(모형 1)과 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드(모형 2)로 설정한다. 발행수익률을 종속변수로 하는 모형 (1)의 경우, 무위험 수익률(RFR)로 5년 만기 국고채 수익률이 통제변수에 포함된다. DEF는 BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 값이다. 사회적채권 (독립변수 SRI로 표현), COVID-19 기간, 보증, 커버드본드, 콜옵션, 풋옵션, MBS, 상장채권, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0인 더미변수이다. 고정효과 중 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급(AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 회귀분석 결과 99%, 95%, 90% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *, +로 표기한다.

지속가능채권에 대한 회귀분석 결과는 <표 12>에 정리되어 있다. 지속가능채권의 경우에도 종속변수와 고정효과의 변수설정과 무관하게 모든 회귀모형에서 프리미엄이 관찰되지 않고 있다. 계수 추정치에 양수와 음수가 혼재해서 나타나고 있으며 모든 계수가 통계적으로 유의하지 않다. 코로나사태의 영향을 보여주는 SRI×COVID의 계수 역시 특정한 패턴을 보여주지 않는다. 이러한 결과는 앞서 매칭표본을 통해 비교한 결과와 일치한다.

지속가능채권에 대한 회귀분석 결과

본 표는 지속가능채권에 대한 고정효과 회귀분석 결과를 보여주고 있다. 종속변수는 발행수익률(모형 1)과 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드(모형 2)로 설정한다. 발행수익률을 종속변수로 하는 모형 (1)의 경우, 무위험 수익률(RFR)로 5년 만기 국고채 수익률이 통제변수에 포함된다. DEF는 BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 값이다. 지속가능채권 (독립변수 SRI로 표현), COVID-19 기간, 보증, 커버드본드, 콜옵션, 풋옵션, 상장채권, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0인 더미변수이다. 고정효과 중 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급 (AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 회귀분석 결과 99%, 95%, 90% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *, +로 표기한다.

이상 회귀분석 결과를 종합하면, 세 종류의 SRI채권 중 사회적채권을 중심으로 유의한 발행프리미엄이 관찰되었으며 코로나사태 발발 이후 사회적채권의 발행수익률이 통계적으로 유의미하게 증가한 것으로 나타나 발행프리미엄이 크게 약화되었음을 확인할 수 있었다.

한편, 최근 들어 ESG경영을 강조하는 다양한 정책들이 입안되고 있는데 특히 COVID-19 발발 이후 그 추세가 두드러진다. 이러한 정책 기조는 SRI채권의 수요에도 영향을 미칠 수 있어, 앞서 보고된 프리미엄이 SRI채권 고유의 특성뿐만 아니라 정책의 영향도 반영한 것일 수 있다. 특히, SRI채권 발행주체 대부분이 정부 정책에 민감하게 영향을 받을 수 있는 금융기관 이나 공공기관이기에 이러한 우려는 가중된다. 한편, SRI채권 표본 중 일반기업은 전술한 문제로부터 비교적 자유로울 수 있어 일반기업이 발행한 SRI채권에서도 프리미엄이 관찰된다면 앞의 우려는 어느 정도 불식시킬 수 있다. 단, 일반기업의 SRI채권 분석에 있어 한 가지 제약은 금융기관이나 공공기관의 SRI채권에 비해 그 표본의 크기가 상당히 제한적이라 검정력이 상대적으로 약할 수 있다는 점이다.

<표 13>은 일반기업을 포함하여 발행주체에 따른 회귀분석 결과를 보여준다. 표에 보고된 일반기업에 대한 분석결과에 의하면, SRI의 계수가 모두 음이며 특히 스프레드를 종속변수로 사용한 경우 추정된 계수가 통계적으로 유의할 뿐만 아니라 그 크기(-0.093)가 금융기관이나 공공기관의 계수보다 큰 것으로 나타났는데, 이는 일반기업에서도 SRI 프리미엄이 존재함을 뒷받침하는 증거로 해석할 수 있다.21)

전체 SRI채권 발행주체별 회귀분석 결과

본 표는 전체 SRI채권 발행자를 발행주체별로 구분하여 분석한 고정효과 회귀분석 결과를 보여주고 있다. 종속변수는 발행수익률(모형 1)과 발행수익률에서 해당 만기의 국고채 수익률을 차감한 수익률 스프레드(모형 2)로 설정한다. 발행수익률을 종속변수로 하는 모형 (1)의 경우, 무위험 수익률(RFR)로 5년 만기 국고채 수익률이 통제변수에 포함된다. DEF는 BBB-등급의 3년 만기 회사채 수익률에서 3년 만기 국고채 수익률을 차감한 값이다. SRI채권, COVID-19 기간, 보증, 커버드본드, 콜옵션, 풋옵션, 상장채권, 변동금리는 각각 이에 해당하면 1, 그렇지 않으면 0인 더미변수이다. 고정효과 중 만기의 경우 1년 이하는 1, 1~3년은 2, 3~5년은 3, 5~10년은 4, 10~20년은 5, 20~50년은 6, 영구채는 7을 부여한다. 신용등급은 20등급(AAA = 1, AA+ = 2, … C = 20)으로 나누고, 무등급 특수채의 경우 1을 부여한다. 발행금액은 억원 단위의 채권 발행금액에 자연로그를 취한 값을 사용한다. 회귀분석 결과 99%, 95%, 90% 신뢰수준에서 통계적으로 유의한 차이가 있을 경우 각각 **, *, +로 표기한다.

일반적으로 SRI채권은 그 특성상 자금의 활용 범위가 특정 성격의 프로젝트에 한정되는 등 채권발행이 특정 산업에 쏠려있을 가능성이 있다. 만약 특정산업에 대한 쏠림현상이 심각하다면 앞서 보고된 SRI채권의 발행프리미엄은 채권자체의 특성보다는 해당산업의 특성과 관련이 있을 수 있다. 특히 녹색채권의 경우, 화학·에너지산업에 사회적채권이나 지속가능채권은 금융산업에 집중될 가능성이 있다.22), 특정 산업으로의 쏠림현상을 통제하기 위해 앞서 분석에서 사용된 회귀분석모형 (2)에 화학·에너지산업 더미와 금융산업더미를 SRI와 교차항 형태로 삽입한 회귀분석을 실행한 결과, 더미교차항이 모형에 포함되었음에도 불구하고 여전히 전체표본과 사회적채권 표본에서 핵심변수인 SRI의 계수가 1%의 높은 수준에서 유의한 음의 값이 나옴을 확인할 수 있었다. 특히, SRI의 계수값이 채권수익률이 종속변수로 쓰였을 경우, -0.109(전체 표본), -0.122(사회적채권), 스프레드가 종속변수일 경우 -0.061(전체표본), -0.085(사회적채권) 로서 <표 9>나 <표 11>에 보고된 분석결과와 크게 차이나지 않았다. 이상을 고려할 때, 앞의 매칭분석과 회귀분석에서 보고된 SRI채권의 발행프리미엄의 존재가 특정 산업효과의 쏠림현상에 기인한 것은 아닌 것으로 판단된다.23)

5. 토론 및 한계점

본 연구에서는 선행연구들에서 주로 사용되었던 방법론을 활용하여 국내 SRI채권을 대상으로 프리미엄 존재 여부에 대해 실증분석을 수행하였고, 그 결과 나름 의미 있는 증거를 찾을 수 있었다. 특히 사회적채권의 경우, 발행프리미엄의 존재가 강하게 나타났는데 매칭표본을 이용한 분석의 경우 발행일 차이 허용범위를 6개월 이내로 제한할 경우 약 10~19bp의 프리미엄을 지니는 것으로 추정되었으며, 회귀분석의 경우 역시 약 8~12bp의 프리미엄이 나타나는 것으로 추정되었다. 한편, 이렇게 형성된 사회적채권의 발행프리미엄은 코로나사태 발발과 함께 크게 약화되는 것을 확인할 수 있었다.

한 가지 주목할 점은 앞에 언급한 사회적채권의 발행프리미엄이 채권발행에 소용되는 외부 검토비용과 사후관리비용을 상쇄할 수 있는가이다. 녹색채권, 사회적채권, 지속가능채권의 평균 발행규모가 각각 977억 원, 1,562억 원, 1,457억 원이고, 평균 만기가 각각 5.7년, 7.7년, 4.4년임을 감안할 때 1bp 낮은 수익률로 발행할 경우 이자비용을 각각 5,569만 원, 12,027만 원, 6,411만 원을 절감할 수 있는 것으로 파악된다. 따라서 적어도 사회적채권의 경우 8bp 이상의 발행프리 미엄이 관찰되므로 채권발행에 소용되는 추가비용을 충분히 상쇄할 수 있을 것으로 보인다.

본 연구에서는 SRI채권 중 사회적채권을 중심으로 채권프리미엄과 관련한 뚜렷한 결과를 확인할 수 있었다. 그러나 녹색채권과 지속가능채권에서는 특징 있는 결과를 얻을 수 없었다. 특히, 본 연구에서는 선행연구에서 주로 사용되었던 방법론을 국내 SRI채권시장에 적용하여 분석을 진행하였는데, 어떠한 방법론을 적용하는가에 따라 분석결과도 차이를 보이고 있다. 선행연구들에서도 상이한 분석방법을 적용할 경우 분석결과가 달라질 가능성이 있으며, 이는 분석결과뿐만 아니라 분석방법에 대한 논의도 중요할 수 있음을 시사한다.25)

논의를 맺기 전에 본 연구를 포함한 SRI채권에 대한 연구가 가질 수 있는 실증분석상의 한계에 대해 몇 가지 언급하고자 한다. 첫 번째는 분석대상 데이터에 결함이 존재할 가능성이다. 최근의 설문조사나 연구들에서도 지속가능 투자와 관련된 데이터의 문제점들에 대해 언급하고 있다. Economist의 Intelligence Unit이 2019년에 실시한 ESG투자 관련 설문조사에 따르면 응답자들의 32%가 ESG데이터의 부적당성(inadequacy of ESG data)을 지적하고 있다.25), ASIFMA(2020)의 설문조사에서도 지속가능한 금융분야에서 가장 큰 데이터상의 문제로 응답자의 56%가 ‘일관되지 않은 데이터’를 언급하고 있다. IFC and Amundi Asset Management (2020)는 녹색채권 시장의 성장을 위해 해결해야할 첫 번째 과제로 녹색투자의 식별, 측정, 추적을 위한 정보의 품질 및 가용성(quality and availability of information)을 제시하고 있다. 또한, 해외의 선행연구들은 녹색채권에 대한 프리미엄을 분석하기 위해 주로 블룸버그 데이터를 사용하고 있는데 Larcker and Watts(2020)에 의하면 블룸버그에서 제공하는 데이터에는 잘못 표시된 녹색채권이 포함되어 있다고 보고하고 있다. 예를 들어, 녹색채권으로 자체 라벨링된 채권은 2013년 6월에 최초로 발행되었지만, 2013년 이전에도 이러한 녹색채권이 포함되어 있음을 지적하고 있다. 저자들이 블룸버그 단말기를 통해 조회한 SRI채권 데이터에서도 여러 오류를 확인할 수 있었다. 산업은행이 2020년 9월 28일에 발행한 녹색채권(KR310215GA90)의 경우 블룸버그에서는 비상장으로 표출되고 있으나, 해당 채권은 한국거래소에 상장되어 있다. 이뿐만이 아니라 원화로 발행된 상당수의 SRI채권이 실제로는 상장되어 있으나 비상장으로 틀리게 게시되고 있고, 이중 일부는 상장된 것으로 올바르게 게시되고 있어 일관성을 찾기 힘들다. 또한, 원화로 발행된 SRI채권 중 가장 큰 규모의 발행실적을 기록한 주택금융공사의 사회적채권은 세계적인 외부검토기관인 Sustainalytics로부터 외부검토(Second Party Opinion)를 받았음 에도 누락되어 있는 등 블룸버그에서 SRI채권으로 분류하는 기준이 모호하다. 이처럼 데이터의 결함으로 인해 선행연구에서의 분석결과도 일관되지 않게 나타날 수 있을 것으로 보인다.

두 번째는 투자자들에게 제공되는 정보의 불완전성으로 인해 프리미엄이 나타나지 않을 가능성이다. 환경 및 사회문제 개선에 기여하고자 하는 투자자들이 신뢰감을 갖고 녹색채권이나 사회적채권에 계속 투자하기 위해서는 환경 및 사회문제 개선효과에 대한 정확한 정보제공이 선행되어야 한다. 일례로 EU Taxonomy에서는 환경에 기여하는 경제활동이 다른 환경목표에 ‘심각한 피해를 주지 않아야 한다’(Do no significant harm: DNSH)는 기준을 제시하고 있다.26), 하지만, UN의 글로벌 투자자 네트워크인 PRI(Principles of Responsible Investment)는 DNSH 측정에 필요한 데이터가 부족하여 EU Taxonomy에 부합하는 평가를 수행하기 힘들다고 지적하고 있다. 예를 들어, 국내 녹색채권 가이드라인 ‘부속서 1’의 신재생에너지에 관한 사업 중에서 태양광이나 풍력발전의 경우 온실가스 배출량을 줄일 수 있는 친환경 사업으로 인식되고 있다. 하지만, 대규모 토지조성에 따른 산림훼손 등으로 환경에 부정적인 영향을 미치는 효과도 부수적으로 발생하며, 부정적인 효과는 훼손되는 나무들의 수종, 수령 등에 따라 다르게 나타난다. 그런데 나무들의 수종이나, 수령 등에 대한 데이터는 존재하지 않는 경우가 많다. 국내 녹색채권 가이드라인의 제 4장 ‘투자자 유의사항’에서도 해당 프로젝트가 환경개선 효과보다 환경에 미치는 부정적인 영향이 더 큰지를 고려해야 한다고 기술하고 있다. 하지만, 이러한 데이터의 가용성 문제로 인해 투자자들이 부정적인 영향 등을 고려할 수 있도록 정확하고 세부적인 정보를 제공하기 힘든 한계점이 존재한다. 이로 인해 투자자들은 SRI채권이 창출하는 환경 및 사회문제 개선효과에 대해 의심을 가질 수 있다.27), 이러한 투자자들은 SRI채권을 일반채권과 구별하여 인식하지 않을 수 있고, SRI채권에 대한 프리미엄도 선명하게 나타나지 않을 가능성이 있다.28)

세 번째는 분석하는 방법론이 불완전할 가능성이다. 프리미엄 존재여부를 분석하기 위해 가장 이상적인 방법은 SRI채권 발행일에 동일한 발행자가 동일한 조건으로 발행한 일반채권을 SRI채권과 비교하는 것이지만, 이러한 일반채권은 존재하지 않는 경우가 대부분이다. 이로 인해 선행연구에서는 녹색채권과 발행조건이 거의 동일한 일반채권을 선정하여 비교하는 방법을 주로 사용하고 있다. 그런데, 매칭조건을 엄격하게 설정하면 비교대상 채권과의 동질성은 높일 수 있으나, 표본의 크기가 급격하게 감소하여 표본의 대표성이 훼손될 수 있다. 반면에 매칭조건을 느슨하게 설정하면 표본 수가 증가하여 통계적 유의성 확보에는 도움이 될 수 있으나, 이질적인 채권과 비교하게 될 가능성이 높아진다.

예를 들어 녹색채권 발행자의 경우 대부분의 선행연구에서 일반채권 발행자는 녹색채권 발행자와 동일하도록 설정하고 있으나, Wang et al.(2020)의 연구에서는 동일한 회사에서 발행한 일반채권이 없을 경우 동종 업계의 다른 발행자가 발행한 일반채권까지 매칭대상에 포함하고 있다. 녹색채권과 일반채권의 만기 차이도 Larcker and Watts(2020)의 연구에서는 1년, Bachelet et al.(2019), Wang et al.(2020) 등의 연구에서는 2년, Hyun et al.(2020)의 연구에서는 6년으로 허용범위의 차이가 크다. 만기의 차이가 있는 경우 Zerbib(2019), Wang et al.(2020), Hyun et al.(2020) 등의 연구에서는 선형보간 또는 외삽법을 통해 합성수익률을 산출하여 비교하고 있다. Ehlers and Packer(2017)의 연구에서는 선형보간 또는 외삽법을 사용하지 않고, 가장 가까운 날짜에 발행된 일반채권과 비교한다. Bachelet et al.(2019)의 연구에서는 녹색채권과 가장 가까운 날짜에 발행된 채권과의 1:1 매칭을 우선 적용하되, 필요 시 2개의 일반채권을 이용하여 선형보간 또는 외삽법을 통해 합성수익률을 산출한 후 녹색채권 수익률과 비교하고 있다. Kapraun et al.(2019)의 연구에서는 녹색채권과 발행일이 가까운 일반채권을 최대 10개까지 매칭하여 비교한다. 이러한 매칭방법의 차이는 분석에 포함되는 표본의 크기에 지대한 영향을 주게 되며, 표본의 차이는 상이한 분석결과로 이어질 가능성이 있다.

SRI채권은 대부분 신용등급이 우수한 기관이 발행29),하여 낮은 수준에서 발행수익률이 결정되는 경향이 있다. 따라서 SRI채권과 일반채권의 수익률 차이도 미세하게 나타날 가능성이 크다. 이러한 상황에서 선형보간 또는 외삽법을 사용하여 합성수익률을 구할 경우 실제와 괴리된 값을 산출할 가능성이 있다. 특히, SRI채권과 일반채권의 발행일 차이가 크고, 시장금리의 등락이 심한 상황에서 외삽법을 적용할 경우 이러한 현상은 더욱 심화된다. 많은 선행연구에서 선형보간 또는 외삽법을 통해 합성수익률을 산출하면서 발행일 차이는 2년까지 허용하고 있는데 이 경우 정교한 비교가 이루어지지 못할 가능성이 있다. 때문에 상이한 분석방법을 적용할 경우 분석결과가 달라질 가능성이 있으며, 그만큼 분석방법이 중요할 수 있음을 시사한다. 그리고 정교한 통계 분석에 더하여 시장참여자들이 느끼는 감 역시 시장의 현실을 반영한 정보로 가치를 지닐 수 있다. 그러한 의미에서 시장참여자들을 대상으로 한 설문조사 등은 시사하는 바가 크다.30)

6. 요약 및 시사점

본 연구에서는 국내에서 발행된 녹색채권, 사회적채권 및 지속가능채권을 대상으로 발행수익률에 프리미엄이 존재하는지에 대해 분석하였다. 분석방법은 선행연구에서 주로 사용된 매칭표본 비교와 고정효과 회귀분석을 사용하였다. SRI채권과 매칭표본의 발행수익률을 비교한 결과, 매칭표본을 구성하는 방법에 따라 프리미엄 존재여부가 다소 다르게 나타나기는 했으나 세 종류의 SRI채권 중 사회적채권을 중심으로 8bp 이상의 유의한 발행프리미엄이 관찰되었다. 그러나 코로나사태 발발 이후 사회적채권의 발행수익률이 통계적으로 유의하게 증가한 것으로 나타나 발행 프리미엄이 크게 약화되었음을 확인할 수 있었다. 한편, 녹색채권과 지속가능채권의 경우, 특별한 패턴이 관찰되지 않았다.

본 연구는 여러 가지 측면에서 상당한 학문적, 실무적 의의를 지닌다. 먼저, SRI채권에 대한 지금까지의 해외연구는 주로 녹색채권에 국한되어 왔다. 본 연구에서는 사회적채권과 지속가능 채권에 대한 실증증거를 제공한다는 면에서 그 의의를 찾을 수 있다. 다음으로, 국내의 경우 사회책임투자에 대한 재무·금융분야의 대부분 연구가 주식시장이나 펀드시장에 초점을 맞추고 있으며, 채권시장에 대한 연구는 시도되지 않았다. 본 연구는 국내 최초로 SRI채권이 시장에 미치는 영향을 발행시장을 중심으로 분석하였다는 면에서 중요한 의미를 지닌다. 마지막으로, 더 나아가서 본 연구는 코로나사태 발생을 전후한 분석을 통해 코로나사태가 SRI채권시장에 미친 영향까지 고찰함으로써 코로나사태의 경제적 효과에 대한 추가적인 증거를 제시한다.

코로나 이후 환경과 사회가 공존하는 지속가능한 미래를 건설하기 위해 사회책임투자에 대한 관심이 고조되면서 연기금 등의 참여가 본격화될 것으로 예상된다.31), 이에 따라 향후 SRI채권에 대한 수요가 증가하고 시장도 확대될 것으로 전망된다.32) 뿐만 아니라 앞으로 코로나사태가 진정됨에 따라 채권시장의 안정성도 높아질 수 있다. 따라서 향후에는 프리미엄의 존재에 대해 보다 선명한 결과가 나타날 수도 있어 지속적인 관심과 연구가 필요할 것으로 보인다.

References

<부 록>

<부록 표> 기관별 SRI채권 발행현황(2020년 12월 31일 기준) (단위: 억원)

Notes

국제금융공사(International Finance Corporation, 이하 ‘IFC’)에서 2020년에 발표한 자료(Social bonds can help mitigate the economic and social effects of the COVID-19 crisis)에 따르면 2019년 기준으로 전 세계 사회적채권 발행량은 녹색채권 발행량의 1/16에 불과한데 그 이유는 녹색 채권의 경우 이산화탄소 배출 감소량 등으로 조달자금 사용효과를 측정하는 것이 용이하지만, 사회적채권의 경우 조달자금 사용의 결과가 무형적이고 계량화하기 곤란한 경우가 많기 때문이라고 설명하고 있다. 또한, 국제자본시장협회(International Capital Market Association 이하 ‘ICMA’)에 따르면 2016년부터 현재(2021년 3월 말)까지 국제기준에 따라 외부검토보고서를 외부에 공개한 전 세계 녹색채권 발행자는 590개, 사회적채권 발행자는 83개, 지속가능채권 발행자는 142개, 지속가능 연계채권(Sustainability-Linked Bond) 발행자는 17개로 발행자 수 측면에서도 녹색채권 발행자가 훨씬 많다. 저자들이 블룸버그 터미널을 통해 전 세계 SRI채권을 검색한 결과에서도 2021년 3월 말 현재 녹색채권은 19,902종목, 사회적채권은 434종목, 지속가능채권은 399종목, 지속가능연계채권은 108종목으로 녹색채권이 약 95%를 차지하여 발행종목 수 측면에서도 녹색채권이 압도적으로 많다.

국내에서 정부가 2020년 12월에 발표한 ‘녹색채권 가이드라인’에서는 녹색채권의 장점으로 ‘사회책임 투자에 관심 있는 투자자들의 투자로 인하여 낮은 금리와 같은 좋은 조건으로 자금을 조달할 수 있는 가능성이 높아진다’라고 기술하고 있다.

CBI는 2009년에 설립된 저탄소 경제 관련 활동을 수행하는 세계적인 비영리 단체로서 녹색채권 관련 국제지침인 ‘Climate Bonds Standard(CBS)’를 발표하여 운영하고 있고, 회계법인, 신용평가회사 등 독립된 제 3자에게 CBS에 따라 인증을 제공할 수 있는 자격을 부여하는 등의 활동을 수행하고 있다.

CBI는 2017년부터 분기 또는 반기 주기로 발간하고 있는 ‘Green Bond Pricing in the Primary Market’ 보고서에서 녹색채권 발행시의 프리미엄에 대해 분석한 결과 대체로 프리미엄이 나타나지 않았다고 설명하고 있다. 2020년 상반기에 발행된 녹색채권을 대상으로 분석한 보고서에서는 21개의 표본 중 10개는 통상적인 신규채권 프리미엄으로 발행되었고, 6개는 프리미엄이 관찰되지 않았으며, 5개는 프리미엄이 나타났다고 보고하고 있다. 다만, 2021년 3월에 발간한 보고서에서는 2020년 하반기에 발행된 33개의 녹색채권 표본 중에서 19개는 프리미엄이 나타났고, 7개는 프리미엄이 관찰되지 않았으며, 5개는 통상적인 신규채권 프리미엄으로 발행되었고, 2개는 판단이 애매한 것으로 보고하면서 녹색라벨에 대한 투자자들의 강력한 수요를 보여주는 증거라고 설명하고 있다.

Menz(2010)는 CSR이 회사채 가격에 영향을 미치는지 분석한 결과 CSR은 회사채 가격에 반영되지 않는다고 하였다. 반면, Huang et al.(2018)은 중국 기업의 CSR과 채권비용 간의 관계에 대해 분석한 결과 CSR이 높은 기업이 이자비용을 절감할 수 있다고 보고하고 있다. 중립적인 연구결과로 Stellner et al.(2015)은 CSR과 신용위험과의 관계를 분석한 결과 CSR이 신용위험을 체계적으로 감소시킨다는 약한 증거만을 발견했다.

IFC(2020)에 따르면 사회적채권 시장은 녹색채권 시장에 비해 아직 초기 단계에 있으나, 2020년 초 COVID-19 발생 이후 사회적채권 발행이 급증하고 있다고 보고하고 있다. 발행증가의 원인은 코로나 본드(Corona Bond) 또는 대유행전염병채권(Pandemic Bond)이라고 하는 COVID-19 채권 발행에 기인하며, 이로 인해 2020년 1월부터 3월까지의 사회적채권과 지속가능채권 발행규모가 녹색채권 발행규모를 추월한 것으로 설명하고 있다. 또한, ADB(2021)에 따르면 글로벌 사회적채권 발행은 전년 대비 2018년 28%, 2019년 44%의 성장을 보였으며, 2020년에는 COVID-19 대유행으로 인해 전년에 비해 8배 증가하여 발행액이 1,494억 달러에 달한 것으로 보고하고 있다. 구체적인 발행사례를 살펴보면 COVID-19가 최초로 발생한 중국에서는 2020년 2월에 China Great Wall Securities가 증권회사 중 최초로 전염병 예방과 통제를 위한 채권을 발행하였고, 우한 쓰수이현은 후베이성 중소기업 지원을 위해 채권을 발행하였으며, 쓰촨 상업투자그룹은 전염병 예방물질의 조달‧생산‧저장‧판매‧분배 목적의 채권을 발행한 바 있다. 아프리카개발은행(AfDB)은 2020년 3월에 30억 달러의 ‘Fight COVID-19 Social Bond’를 발행하였으며, 세계은행(World Bank)은 COVID-19의 영향을 받는 회원국을 지원하기 위해 2020년 4월에 80억 달러 규모의 지속가능채권을 발행하였다. 또한, 유럽위원회(European Commission)는 EU SURE(Support to mitigate Unemployment Risks in an Emergency) 프로그램에 따라 2020년 10월에 170억 유로의 사회적채권을 발행하였다. 국내에서도 산업은행이 COVID-19의 피해를 입은 기업들을 위해 금융지원서비스에 제한이 있는 저신용등급 (BBB- 미만)의 기업들을 대상으로 ‘힘내라 대한민국 특별운영자금’을 통해 자금을 지원하고자 2020년 5월에 1조 원 규모의 사회적채권을 발행하였다. KB국민카드도 COVID-19로 어려움을 겪는 중소 가맹점에 대한 금융지원을 위해 2020년 6월에 1,000억 원, 10월에 1,500억 원, 2021년 2월에 1,500억 원 규모의 사회적채권을 발행한 바 있다.

MacAskill et al.(2021)은 선행연구들을 분석하여 녹색 프리미엄이 회사채보다 국채에서 관찰되는 경향이 있다고 보고하고 있다. 국내에서 발행된 SRI채권 중에서 국가가 발행한 채권은 없으므로 프리미엄이 나타나지 않을 가능성이 있다. 다른 한편으로 Kapraun et al.(2021), Hyun et al.(2020) 등은 외부검토(external review) 또는 CBI인증을 받은 채권은 프리미엄이 더욱 크게 나타난다고 보고하고 있다. 국내에서 발행된 모든 SRI채권은 외부검토를 받은 채권이므로 프리미엄이 존재할 가능성도 있을 것으로 보인다.

Cheong et al.(2020)은 전 세계에서 발행된 녹색채권을 대상으로 프리미엄 존재 여부를 검증하면서 국내 기관이 해외에서 외화로 발행한 한국물(Korean Paper) 녹색채권을 분석대상에 포함시키고 있으나, 국내 기관이 국내에서 원화로 발행한 녹색채권과는 분석대상이 다르다. 또한 CBI(2021a)는 국가가 발행한 녹색채권, 사회적채권, 지속가능채권에 대한 서베이 결과를 발표하였으나, 이는 발행자를 대상으로 한 설문조사에 중점을 둔 연구로서 시장데이터를 이용하여 분석한 실증연구와는 차이가 있다.

이외에도 지속가능연계채권은 지속가능 성과달성에 실패했을 경우 조달비용이 증가하는 채권으로 지속가능 사업과 연계된 KPI(Key Performance Index)를 선정하고, KPI별로 하나 이상의 지속가능 성과목표(Sustainability Performance Targets: SPTs)를 결정하여 KPI 수행과 SPTs 측정결과에 대한 외부검증을 통해 채권의 만기구조와 이자율 등이 변동되는 특성을 갖는다. ICMA에서는 2020년 6월에 지속가능연계채권원칙(Sustainability-Linked Bond Principle)을 제정한 바 있다. 전환채권 (Transition Bond)은 조달자금이 탄소배출 감축 사업에 사용되는 점은 녹색채권과 유사하지만, 발행자가 과학을 기반으로 한 기후전환 전략과 이를 실현하기 위한 거버넌스, 투명성 등을 갖추어야 한다는 차이점이 있다. ICMA에서는 2020년 12월에 ‘Climate Transition Finance Handbook’을 발표하여 관련 내용을 제공하고 있다. 또한, Blue Bond는 기후 관련 문제뿐만 아니라 모든 지속가능한 발전목표(SDG) 관련 문제를 다루기 위해 발행하는 채권으로 환경‧사회‧경제적인 측면을 포함하여 지속가능한 해양산업 관련 다양한 요소를 반영한다는 점에서 녹색채권과 차이가 있다. UN에서는 참고자료로 ‘Blue Bonds-Reference Paper for Investment Accelerating Sustainable Ocean Business’를 발표한 바 있다.

ICMA의 GBP, SBP, SBG 및 국내 녹색채권 가이드라인에는 다음과 같이 정의되어 있다.

·GBP 및 SBP: Green(Social) bonds are any type of bond instrument where the proceeds will be exclusively applied to finance or re-finance, in part or in full, new and/or existing eligible Green(Social) Projects and which are aligned with the four core components of the GBP(SBP).

·SBG: Sustainability Bonds are bonds where the proceeds will be exclusively applied to finance or re-finance a combination of both Green and Social Projects.

·국내 녹색채권 가이드라인: 녹색채권이란 발행자금이 환경개선 목적을 위한 ‘녹색 프로젝트’에 사용되며, ‘녹색채권’으로서의 유효성 성립을 위한 네 가지 핵심요소(① 조달자금의 사용, ② 프로젝트 평가와 선정과정, ③ 조달자금 관리, ④ 사후보고)의 모든 의무사항을 충족하는 채권을 말한다.

CBI에서 2018년 3월에 발간한 ‘Korea Climate Bond Market: Overview and Opportunities’에 따르면 국내 외부검토비용은 1~4만 달러 사이라고 기술하고 있으며, 최근에는 1.5~2천만 원 정도로 알려져 있다.

국내 기관이 최초로 SRI채권을 발행한 것은 2013년 2월 27일에 수출입은행이 친환경 사업을 위해 해외에서 Aa3/A+/AA- 등급으로 5억 달러 규모의 녹색채권을 1.819%의 수익률로 발행하여 싱가폴 거래소(SGX)에 상장한 사례를 들 수 있다.

국내 SRI채권 발행기관별 발행현황은 <부록>을 참조할 것.

ICMA의 ‘Guidelines for Green, Social and Sustainability Bonds External Reviews’를 보면 GBP, SBP, SBG에서 녹색채권, 사회적채권, 지속가능채권 또는 발행 프로그램과 관련하여 해당 채권이 원칙의 4가지 핵심요소에 부합됨을 확인하기 위해 외부검토기관을 통해 평가받을 것을 권장하고 있다. 또한, 일본 환경성의 ‘グリーンボンド ガイドライン’에서도 발행자가 녹색채권 발행 관리체계와 관련하여 객관적인 평가가 필요하다고 판단할 경우에는 외부기관의 검토를 활용하는 것이 바람직 하다고 기술하고 있다. 한편, SRI채권 전용 세그먼트(dedicated segment)를 운영하고 있는 해외 거래소들은 해당 세그먼트에 SRI채권으로 등록하기 위해서는 발행 전 외부검토를 의무화한 경우도 있다. 이러한 거래소들은 Nasdaq, Euronext, 런던증권거래소, 룩셈부르크 증권거래소, 홍콩 거래소, 상하이 증권거래소 등이 있다.

국내 녹색채권 가이드라인의 경우 녹색채권 발행자는 녹색채권 발행 전 녹색채권원칙(GBP)의 4가지 핵심요소에 발행자의 녹색채권 관리체계가 부합하는지 확인하기 위해 외부검토를 받아야 한다고 명시하고 있다. 또한, 한국거래소의 경우에도 SRI채권 전용 세그먼트에 등록하기 위해서는 외부검토 기관의 발행 전 검토보고서를 제출하도록 하고 있다.

SRI채권이 국내에서 발행된 초기에는 녹색채권에 GREEN, 지속가능채권에 SDG 등을 붙이기도 했으나, 2019년 이후에 발행되는 SRI채권의 국문 종목명에는 ‘(녹)’, ‘(사)’, ‘(지)’가 대체로 포함되어 있다. 한국주택금융공사가 발행한 사회적채권 중 1개를 예로 들면 ‘MBS2020-39(1-9)(사)’로 ‘(사)’가 종목명에 끝에 포함되지만, 일반채권의 종목명은 ‘MBS2019-5(1-8)’로 표기하고 있다. 해외에서도 채권의 성격을 구분하기 위해 지정된 라벨을 할당하기도 하는데 중국 선전거래소의 경우 채권코드에 녹색채권은 ‘G’가 지정되고, 페루 리마거래소의 경우 Ticker 시작 부분에 녹색채권은 ‘V’, 사회적채권은 ‘S’를 붙이도록 하고 있다.

본 연구의 분석대상 기간 중 사모로 발행된 SRI채권은 주택금융공사가 발행한 사회적채권 61종목으로 평균 발행규모는 15.5억 원, 평균 발행수익률은 13.2%의 21년 만기 고정금리 단리채로 발행되었으며, 대부분이 후순위채권이다.

본 연구에서 SRI채권과 매칭표본의 발행일 차이를 최대 2년까지 허용하고 있는데 분석대상 기간 중에 국내 채권시장의 국고채 수익률과 회사채 수익률(AA-) 등의 추이를 보면 2년 동안 1% 이상의 금리 차이를 보이는 경우는 희소하기 때문에 SRI채권과 매칭표본의 수익률 차이가 1%를 초과하는 경우는 표본에서 제외하였다. 제외된 표본은 주로 사회적채권에서 외삽법을 통해 합성수익률을 산출하는 경우에 나타났으며, 발행일 차이가 6개월, 1년, 2년일 때 각각 7개, 47개, 161개의 표본이 제외되었다.

‘COVID 이후’기간은 COVID-19 사태가 진행 중인 기간이므로 원래 ‘COVID 기간’으로 명명함이 옳겠으나 편의상 ‘COVID 이후’로 부르기로 한다. 향후 제시되는 표들에서 ‘COVID 이후’기간은 모두 COVID-19 발발 이후 2020년 연말까지를 의미한다.

방법 ④의 경우, 표본의 크기 자체가 너무 작아 분석결과에 의미를 부여하기가 어렵다.

정부의 ESG정책기조와 관련하여 훌륭한 조언을 해주신 익명의 심사자께 감사를 표한다.

화학·에너지산업 및 금융산업으로의 쏠림현상을 살피기 위해 전체 SRI채권 표본의 분포를 이들 산업별로 살펴본 결과, 녹색채권의 경우, 화학·에너지산업에 속하는 기업이 발행한 채권은 종목 수 기준으로 22.6%, 금액 기준으로 24.1%로서 그리 높은 수준이 아니며, 사회적채권의 경우도 금융산업이 차지한 비중이 미미한 것으로 나타났다. 단, 지속가능채권의 경우 금융산업이 차지하는 비중이 종목수 기준 69.4%, 금액기준으로 62.7%로 높게 나타났다.

회귀분석 결과는 지면의 절약을 위해 별도로 보고하지 않는다. 단, 저자들에게 분석결과를 요청시 제공할 수 있다.

Gianfrate and Peri(2019)는 성향점수 매칭법(Propensity Score Matching: PSM)을 이용하여 녹색채권과 유사한 일반채권을 매칭함으로써 표본을 구성하고 있으나, 이 방법 역시 여러 가정을 충족해야 하고, 경우에 따라 만족스럽지 않은 매칭 결과를 초래할 수도 있다고 밝히고 있다. 그리고 많은 선행연구에서 채택된 고정효과 회귀분석의 경우도 Larcker and Watts(2020)는 녹색채권의 프리미엄을 검증하는데 부적절하다고 주장하고 있다.

Green Intelligence: Asia’s ESG Investing Data Integrity and Technology(Intelligence Unit, 2019)의 5페이지 <그림 2> 참고.

자세한 내용은 European Union Technical Expert Group on Sustainable Finance에서 2020년에 발표한 Taxonomy Report: Technical Annex를 참조할 것.

녹색채권이 원래 의도했던 친환경 사업에 사용되지 않는 경우 ‘그린워싱(Green Washing)’이라고 칭해왔으나, 최근에는 사회적채권이 사회문제 해결 또는 완화를 위한 사업에 사용되지 않는 경우에 대해 ‘소셜워싱(Social Washing)’이라는 용어도 통용되고 있다.

EU 집행위원회가 344개 EU기업을 대상으로 그린워싱에 초점을 맞추어 2021년 1월 28일에 발표한 웹사이트 스크리닝(screening of websites: sweep) 결과 50% 이상의 기업이 소비자가 정확히 판단할 수 있는 충분한 정보를 제공하지 않았고, 37%는 ‘친환경적인(eco-friendly)’, ‘지속가능한(sustainable)’과 같은 모호하고 추상적인 용어로 설명하고 있으며, 59%는 해당 기업의 주장을 뒷받침할 수 있는 근거를 제공하지 않은 것으로 조사된 바 있다.

2020년 12월 말 기준으로 국내에서 발행된 625종목(사모채권 제외)의 SRI채권 중 507종목이 AAA 이며, AA- 미만은 1종목에 불과하다. 중국의 녹색채권 시장을 대상으로 분석한 Wang et al.(2020)의 연구에서는 159종목의 녹색채권 중 111종목이 AAA이며, 나머지 48종목도 AA 이상의 등급이다. Bloomberg 데이터를 사용하여 글로벌 녹색채권을 분석한 Hachenberg and Schiereck(2018)의 연구에서도 7,032종목의 녹색채권 중 AAA, AA, A등급이 각각 3,241종목, 1,445종목, 1,691종목으로 91%가 A등급 이상의 채권이다.

CBI(2020b)에 따르면 34개국 86개 녹색채권 발행자를 대상으로 조사한 결과 녹색채권을 발행하는 가장 중요한 이유는 기업의 평판 제고이며, 저렴한 조달비용은 상대적으로 중요도가 낮은 것으로 응답하고 있다. 발행수익률에 대해서는 응답자의 48%가 일반채권과 비슷하다고 답변하였고, 42%는 일반채권보다 낮다고 응답하였으며, 일반채권보다 높다고 응답한 경우는 10% 미만이었다. 또한, CBI(2021b)에 따르면 19개의 국가가 발행한 녹색채권, 사회적채권, 지속가능채권 발행담당자를 대상으로 조사한 결과 SRI채권을 발행하는 주요 동기는 기후변화억제와 자국의 SRI채권시장 성장 이며, 저렴한 조달비용은 낮은 순위를 나타냈다. 발행프리미엄의 경우 응답자들이 발행한 23개의 SRI채권 중 4개는 통상적인 수익률에 발행되었고, 9개는 프리미엄으로 발행되었으며, 10개는 수익률곡선 수준에서 발행되어 프리미엄이 없는 것으로 보고하고 있다.

국민연금은 2020년 기금운용원칙에 ‘지속가능성 원칙’을 신규로 명시하고, 2021년부터 신규종목 편입 시 ESG 평가결과를 반영할 계획이며, 향후 국내 채권 직접 운용자산 280조 원 중 30%와 위탁 운용자산 43조 원 전체에 대해 ESG투자가 적용될 것이라고 밝힌 바 있다.

CBI(2018a)에 따르면 우리나라는 효율적인 채권시장 인프라, 친환경 분야의 광범위한 발행자 기반, 연기금의 강력한 투자자 기반, 정부의 기후변화 대응에 대한 지지 정책 등으로 인해 성장 잠재력이 높은 것으로 평가하고 있다. 또한, EU에서는 환경측면의 지속가능성 기준 체계인 ‘EU Taxonomy’를 2020년 6월에 발표하여 2022년부터 적용할 예정이고, 국내에서도 2021년 하반기 중에 ‘K-Taxonomy’ 발표를 준비하고 있어 향후 관련 산업은 더욱 커질 것으로 예상된다.