옵션전략지수의 성과: 글로벌 시장 간 비교*

A Study of the Performance of Option Strategy Benchmark Index in Global Option Markets*

Article information

Abstract

본 연구는 2008~2019년의 글로벌시장 자료를 대상으로 옵션전략지수의 성과를 비교·분석하였다. S&P500, KOSPI200 시장에서 옵션전략지수의 성과를 단편적으로 분석한 선행연구들과는 달리 본 연구는 EuroStoxx50, FTSE100, DAX, S&P/ASX200, Nikkei225, TAIEX, HSCEI, HSI, Nifty 등 9개 시장을 대상으로 11개 옵션전략지수들의 성과를 종합적으로 분석하였다. 주요 실증결과는 다음과 같다. 첫째, 모든 시장에서 옵션전략지수들은 단순한 ‘주가지수 매입·보유’ 전략보다 대체로 우수한 위험조정 성과를 기록하였으며, 이는 수익률 향상보다는 위험 감소에 주로 기인한다. 둘째, 대표적인 옵션투자 전략인 변동성 양매도(straddle) 또는 프로텍티브 풋(protective put)은 대부분 시장에서 좋지 못한 성과를 보인데 반해, 커버드 콜 또는 (현금)커버드 풋 계열의 전략지수들은 우수한 성과를 시현하였다. 마지막으로 동일 지역(유럽 vs. 아시아) 또는 비슷한 시장 성숙도(선진국 vs. 신흥국)를 가진 시장 내에서는 초과성과에 유의한 차이가 없으나, 지역과 시장 성숙도가 다를 때에는 일부 유형의 옵션전략지수에서 유의한 차이가 확인된다.

Trans Abstract

While most previous studies have analyzed the performance of the Option Strategy Benchmark Index (SBI) in a specific market such as S&P500 and KOSPI200, this study comprehensively investigates the performance of the option SBIs in nine global options markets in Europe, Asia, and Oceania. In the empirical analysis using the sample data from September 2008 to April 2019, the main results of this study are as follows. First, most of the option SBIs generally provide better performance than the simple buy-and-hold strategy, which is mainly due to a reduction in risk rather than improvement in returns. Second, the option SBIs based on straddle or protective put, one of the most popular option trading strategies, perform poorly in almost all markets, whereas the option SBIs based on covered call or (cash) covered put show relatively good performance. Finally, there is no significant difference in the performance of the option SBIs between markets in the same region or those with a similar level of development. However, we found significant differences in the performance of the option SBIs between Europe and Asia and developed and emerging markets.

1. 서론

전통적으로 옵션은 헤지(hedge)수단, 차익거래(arbitrage)수단, 또는 단기적인 투기(speculation) 수단으로 간주되어 왔으나, 최근 들어 중장기 투자수단으로써도 널리 활용되는 추세이다. 옵션을 이용한 초과수익 추구 전략을 구사하는 헤지펀드 또는 사모펀드가 중장기 기관투자자(연기금, 보험, 공제회 등)들의 대체투자수단으로 각광받고, 주가연계증권(ELS)/파생결합증권(DLS)/ 상장지수채권(ETN) 등 옵션이 포함된 간접투자 상품들이 꾸준한 인기를 누리는 현실은 이러한 최근 경향을 잘 보여주는 대표적인 예이다. 저금리 기조가 장기화되고 있는 국제금융시장의 환경을 고려할 때, 옵션을 활용하여 수익성을 제고하려는 노력은 향후에도 계속될 가능성이 높다.

그러나 옵션을 중장기 투자수단으로 활용하고자 할 때 가장 큰 어려움 중 하나는 적절한 벤치마크(benchmark)를 찾기 어렵다는 점이다. Constantinides et al.(2013)이 주장한 것처럼 옵션은 레버리지(leverage)가 매우 높기 때문에 위험과 수익의 특성(risk-return profile)을 전통적인 방식으로 분석하기 어렵다. 즉 옵션 투자의 기대수익률과 위험을 평가하기 어렵기 때문에, 중장기 기관투자자들의 옵션에 대한 투자의사결정이 객관적인 계량분석보다는 전략적· 정책적 고려를 토대로 이루어지는 경우가 많다. 따라서 중장기적인 관점에서 옵션투자가 좀 더 체계적으로 이루어지기 위해서는 ‘허용 가능하고 지속 가능한’ 옵션투자전략에 대한 위험과 수익을 제대로 반영하는 적절한 벤치마크의 개발이 요구된다.

시카고 옵션거래소(CBOE)에서 산출·발표하는 옵션전략벤치마크지수(이하 옵션전략지수; Strategic Benchmark Index)는 이러한 요구를 충족시킬 수 있는 효과적인 수단 중 하나이다. 당 거래소에서는 지수옵션 또는 VIX(volatility index)선물을 이용한 가상 거래전략들의 성과를 추종하는 지수를 수십 가지 산출하고 있는데, 커버드 콜(covered call) 또는 프로텍티브 풋(protective put)과 같이 시장에서 널리 활용되는 옵션전략들을 주된 대상으로 한다. 따라서 당 거래소에서 산출하는 옵션전략지수와 기본적으로 동일한 유형의 위험프리미엄(risk premium)을 추구하는 투자자라면, 본인의 투자 성과에 대한 벤치마크로써 해당 옵션전략지수를 활용할 수 있다.

본 연구는 상기 옵션전략지수의 성과와 특성을 글로벌 옵션시장으로 확장하여 분석하는 것을 목표로 하며, 이는 크게 두 가지 측면에서 중요한 의의가 있다. 첫째, 최근 인도, 중국 등 신흥국 옵션시장이 급속도로 성장하고 있음에도 불구하고, 적어도 옵션투자의 성과라는 측면에서 보면 아직 이들 시장에 대한 이해가 매우 부족하다. 일례로 미국시장에서는 S&P500, Russel2000, Nasdaq100, DJIA 등과 연관된 주요 옵션전략지수들이 시카고 옵션거래소를 통해 매우 투명하고 신속하게 산출·공개되고 있지만, 아시아·오세아니아는 물론 유럽에서조차도 시장을 대표하는 옵션전략지수는 거의 알려진 바가 없다. 따라서 본 연구가 이러한 지역별 이해의 격차를 완화 하는데 기여할 수 있을 것으로 기대된다. 둘째, 중장기 옵션투자에서 널리 활용되는 대표적인 거래전략들이 대부분 옵션전략지수에 반영되어 있음을 고려하면, 결국 중장기 투자수단으로써 옵션의 가치는 벤치마크, 즉 옵션전략지수의 성과에 따라 좌우된다. 따라서 미국시장에서 보고 되었던 기존의 연구결과와 글로벌 시장에서의 분석결과를 비교함으로써, 중장기 투자에서 옵션의 활용도를 보다 엄밀하게 검증하는 효과가 있다.

본 연구에서는 유럽(유럽, 영국, 독일), 아시아(일본, 중국, 인도, 홍콩, 태국), 오세아니아(호주) 등 총 9개의 주가지수옵션시장을 대상으로 2008년~2019년까지 옵션전략지수의 성과와 특징을 실증분석한 결과 아래와 같은 사실들을 확인하였다.1) 첫째, 옵션전략지수에 투자하게 되면 단순히 주가지수를 보유하는 전략보다 위험(즉 변동성)이 대폭 감소하여 위험조정성과가 대체로 향상되는 현상이 모든 시장에서 공통적으로 관찰된다. 둘째, 옵션전략지수별 성과 차이를 분석 하였을 때, 변동성 매도(short volatility) 또는 헤지(hedge) 목적의 전략지수보다는 ‘커버드 콜’ 또는 ‘현금 커버드 풋(cash covered put)’계열의 전략지수가 더 나은 성과를 보이며, 이는 거의 모든 시장에서 공통적으로 관찰된다. 셋째, 각 옵션전략지수가 위험을 고려한 이후에도 초과성과, 즉α 를 제공하는지의 여부는 시장 별로 상이한데, 대체로 지역(유럽 vs. 아시아) 또는 시장 성숙도(선진국 vs. 신흥국)가 다른 경우에 차별화되는α가 관찰되는 경향이 일부 존재한다.

이러한 본 연구의 결과는 Coval and Shumway(2001), Driessen and Maenhout(2007), Broadie et al.(2009), Santa-Clara and Saretto(2009), Bondarenko(2014), Chambers et al.(2014), Faias and Santa-Clara(2017), Wallmeier(2017), Choi(2009), Kang and Choi(2014) 등 지수옵션시장에서 수익률 이상현상(return anomaly)을 보고한 기존의 선행연구와는 차별화된다. 상기 선행연구들은 외가격(out-of-the-money) 풋옵션 매도전략 또는 등가격(at- the-money) 스트래들(straddle) 매도전략에서 비정상적으로 높은 초과수익이 관찰된다는 점을 공통적으로 보고하고 있다. 이러한 비정상 초과수익의 원인에 대해서는 저마다 다양한 시각과 해석이 존재하지만, 이와는 별개로 이러한 비정상 초과수익이 현실 세계에서 중장기 투자자들에게 큰 의미를 가지기는 어렵다. 왜냐하면 스트래들 매도 또는 풋옵션 매도 전략에서 평균적으로 높은 수익이 발생한다고 하더라도, 이들 전략에서는 옵션 매도 시 수취하는 프리미엄(premium)을 초과하는 손실, 즉 원본 초과 손실의 가능성이 존재하기 때문이다. 따라서 중장기 투자수단으로써 옵션의 효용을 제대로 검증하기 위해서는 Constantinides et al.(2013)에서처럼 옵션의 높은 레버리지(leverage) 효과를 통제한 후 투자수익의 특성을 살펴보거나 또는 Natter(2018)에서 처럼 중장기 투자자들에 의해 실제 현실에서 자주 활용되는 ‘옵션+주식’ 또는 ‘옵션+채권’ 포트폴리오 투자를 대변하는 옵션전략지수의 성과를 살펴보는 것이 필요하다. 본 연구는 이 중 후자의 연구방법론을 준용하여 중장기 투자수단으로써 지수옵션의 효용을 분석하였다.

한편 Natter(2018)를 비롯하여 Whaley(2002), Feldman and Roy(2005), Kapadia and Szado(2007), Ungar and Moran(2009), Israelov and Nielsen(2015),Israelov and Klein(2016), Kwon et al.(2018) 등 국내외 선행연구에서는 옵션전략지수의 성과와 특성을 살펴보았지만, 이들 중 대부분은 특정 시장의 1~2개의 옵션전략지수를 연구대상으로 하였고, 다수의 옵션전략 지수를 분석한 Natter(2018), Kwon et al.(2018)의 연구에서도 각각 S&P500 시장과 KOSPI200 시장에만 분석을 국한하였다. 따라서 본 연구는 이들의 연구를 더욱 확장하여 글로벌 시장에서 옵션전략지수의 성과를 비교 분석하였다는 점에서 차별성을 가진다.

본 논문의 이하 구성은 아래와 같다. 제 2장에서는 주요 옵션전략지수를 소개한다. 제 3장에서는 분석모형을 제시하고, 제 4장에서는 분석결과를 기술한다. 마지막으로 제 5장에서는 결론과 시사점을 제시한다.

2. 옵션전략지수

시카고 옵션거래소에서는 S&P500 지수를 매입하고 콜옵션을 매도하는 이른바 커버드 콜 전략을 추종하는 BuyWrite Index를 2002년 최초로 산출하기 시작한 후, PutWrite Index, Combo Index, Butterfly & Condor Index, Collar Index, Put Protection Index, Risk Reversal Index, Target Outcome Index 등 다양한 유형의 옵션투자 성과를 측정하는 전략지수를 개발해 왔다. 동 기간 옵션전략지수가 대변하는 옵션투자전략의 유형이 다변화된 것과 함께 초창기 S&P500 위주였던 것을 탈피하여 Russel2000, Nasdaq100, DJIA, MSCI EAFE, MSCI Emerging Markets 등으로 확장되었다. 뿐만 아니라 최근에는 활용되는 옵션의 만기구조 또는 행사가격이 더욱 다양화되고, VIX와 연관된 전략지수도 개발되는 등 꾸준한 개선이 이루어지고 있다. 아래에서는 본 연구에서 다룰 대표적인 옵션전략지수들의 종류를 소개한다.

2.1 BuyWrite 지수/PutWrite 지수/Combination 지수

동 유형의 지수들은 수익성 제고 목적으로 활용되는 옵션투자전략들의 성과를 반영하는 공통점이 있다. 즉 BuyWrite 지수와 PutWrite 지수는 (1) 보합장 또는 약세장에서 주식 보유 포지션의 수익률을 제고하기 위해 널리 활용되는 ‘커버드 콜(covered call)’ 전략, (2) 저금리 상황에서 채권(예금) 포지션의 수익률을 제고하기 위해서 널리 활용되는 ‘현금 커버드 풋(cash covered put)’ 전략을 각각 추종하며, Combo 지수는 이 두 전략을 복합적으로 구사할 때의 성과를 나타낸다.

우선 BuyWrite 지수는 주가지수를 매입하고 콜옵션을 매도하는 전형적인 커버드 콜 전략의 성과를 추종하는 전략지수로써, 매도하는 콜옵션의 행사가격과 수량에 따라 크게 아래의 4가지로 분류되며, 각각은 아래 커버드 콜 전략의 성과를 나타낸다.2)

- BXM지수: 주가지수를 매입함과 동시에 주가지수보다 높은 행사가격 중 가장 등가격 (ATM)에 가까운 콜옵션을 매도

- BXMC지수: 조건부(conditional) BXM지수로써, 주가지수를 매입함과 동시에 VIX가 20포인트 이상이면 콜옵션을 1개 매도하는 반면 VIX가 20포인트 미만이면 콜옵션을 0.5개만 매도

- BXMD지수: BXM지수에서와 동일한 전략을 구사하되, 등가격이 아닌 옵션 델타(Delta)가 0.3에 가장 가까운 콜옵션을 매도

- BXY지수: BXM지수에서와 동일한 전략을 구사하되, 등가격이 아닌 가격도(=행사가격/ 주가)가 102%에 가장 가까운 외가격 콜옵션을 매도

다음으로 PutWrite 지수(PUT지수)는 (1) 등가격 풋옵션을 매도하고, (2) 풋옵션에서 발생 가능한 최대손실금액(즉 행사가격)만큼의 현금을 MMA(money market account)에 투자하는 전략의 성과를 추적하는 지수이다3). 따라서 동 지수는 이른바 ‘현금 커버드 풋’ 전략과 밀접한 연관성을 가지는데, 커버드 콜 전략에서 콜 매도의 손실위험을 주식 보유로 담보하는 것처럼 여기서는 풋 매도의 손실위험을 현금 보유로 담보하게 된다. 한편 PutWrite 지수에서는 매도 풋옵션을 이월(roll-over)할 때 매도수량에 변화가 발생할 수밖에 없는데, MMA에 예치되어 있는 보유 현금에 의해 손실위험 전체가 담보될 수 있는 풋옵션의 개수가 달라질 수밖에 없기 때문이다. 즉, 만약 MMA에 예치된 현금이 100이고 현재 등가격 기준이 100이라면 풋옵션을 약 1개 매도할 수 있지만, 예를 들어 그 동안 손실이 누적되어 MMA에 예치되어 있는 현금이 50에 불과한데 반해 등가격 기준은 여전히 100이라면 풋옵션을 약 0.5개만 매도할 수 있다.

마지막으로 Combination 지수(CMBO지수)는 BuyWrite 지수(정확히는 BXY지수)가 추종하는 커버드 콜 전략과 PutWrite 지수가 추종하는 커버드 풋 전략을 동시에 구사하였을 때의 성과를 대변하는 지수이다. 즉, (1) 가격도 102%에 해당하는 외가격 콜옵션을 매도함과 동시에 주가지수를 매입하고, (2) 등가격 풋옵션을 매도함과 동시에 풋옵션에서 발생 가능한 최대손실금액을 MMA에 예치하는 전략의 성과를 추적하게 된다.

2.2 Short Volatility 지수

변동성 프리미엄(volatility risk premium)을 통해 수익을 창출하는 변동성 매도전략을 대표하는 지수로는 크게 BFLY지수와 CNDR지수가 있다. 우선 BFLY지수는 대표적인 옵션거래 전략인 Butterfly Spread의 성과를 추종하는데, 구체적으로는 (1) 등가격 콜옵션과 풋옵션을 동시에 매도함으로써 스트래들(straddle) 매도 포지션을 구축하고, (2) 가격도 105%의 외가격 콜옵션과 가격도 95%의 외가격 풋옵션을 동시에 매입함으로써 스트랭글(strangle) 매입 포지션을 구축하고, (3) 최대 발생 가능손실의 10배 만큼을 MMA에 예치한다. 이를 통해 결과적으로는 변동성이 축소(확대)될 때 이익(손실)이 발생하는 Butterfly Spread 전략을 구현하게 된다. 이 때 최대 발생 가능손실의 10배를 MMA에 예치하도록 한 것은 Butterfly Spread 전략의 구조상 최대 발생 가능손실만큼의 손실이 빈번하게 발생하므로, 이를 충분히 담보함으로써 안정적인 지수 산출이 가능하게 하려는 취지로 예상된다.4)

다음으로 CNDR지수는 실무에서 널리 활용되는 Condor 전략의 성과를 추종하는데, 구체적 으로는 (1) 옵션 델타가 0.20인 외가격 콜옵션과 -0.20인 외가격 풋옵션을 동시에 매도하여 스트랭글 매도 포지션을 구축하고, (2) 옵션 델타가 0.05인 외가격 콜옵션과 -0.05인 외가격 풋옵션을 동시에 매수하여 스트랭글 매수 포지션을 구축하고, (3) 최대 발생 가능손실의 10배 만큼을 MMA에 예치한다. 이러한 CNDR지수는 BFLY지수와 동일하게 변동성 축소 시에는 성과가 향상되고 변동성 확대 시에는 성과가 저하되는 특징을 공통적으로 보이는데, BFLY지수가 등가격 스트래들을 매도하기 때문에 소폭의 변동성 변화에도 민감하게 수익이 달라지는데 반해 CNDR지수는 외가격 스트랭글을 매도하기 때문에 일정 수준 이하의 변동성 변화에는 수익의 변화가 크지 않은 차이가 있다.

2.3 Put Protection 지수/Collar 지수

동 유형의 지수들은 주식 보유 시 발생할 수 있는 손실위험을 헤지함으로써 위험을 줄이려는 투자전략들의 성과를 측정한다. 우선 PPUT 지수는 주가지수를 매입함과 동시에 가격도가 95%인 외가격 풋옵션을 매입함으로써 손실위험을 제한하는 전형적인 보호적 풋(protective put; 포트폴리오 보험) 전략의 성과를 측정한다. 많은 선행연구들에서 보고하고 있듯이 외가격 풋옵션은 고평가되는 경향이 강하기 때문에 동 전략은 수익률 측면에서는 어느 정도의 손실을 감수할 수밖에 없지만, 주식 투자의 위험을 대폭 줄일 수 있다는 장점이 있다.

다음으로 CLLZ 지수는 전술한 보호적 풋 전략과 유사하지만, 헤지비용을 0으로 만들기 위해 ① 풋옵션 매입에 의한 손실위험 헤지구간을 제한하고, ② 풋옵션 매입비용 마련을 위해 콜옵션을 매도하는 전략을 병행하는 이른바 ‘zero-cost put spread collar’ 전략의 성과를 측정한다. 구체적으로 (1) 주가지수를 매입하고, (2) 가격도 97.5%의 외가격 풋옵션 매입과 가격도 95%의 외가격 풋옵션 매도를 병행하고(즉, 풋 스프레드 매입), (3) 풋 스프레드 매입 과정에서 발생하는 비용을 충당하기 위해 적절한 행사가격의 외가격 콜옵션을 매도한다.5) 동 지수의 기본적인 골격은 ‘주가지수 매입’과 ‘가격도 97.5%의 외가격 풋옵션 매입’에서 볼 수 있듯이 보호적 풋 전략과 동일하지만, 이러한 헤지과정에서 소요되는 비용을 0으로 만들기 위해 ① 가격도 95% 외가격 풋옵션을 매도함으로써 헤지효과를 일부 구간에서 제한하고, ② 외가격 콜옵션을 매도 하였다는 점에서 차이가 존재한다.

2.4 Risk Reversal 지수

현물을 보유한 상태에서 구사되는 risk reversal 전략은 헤지전략의 일종으로 전술한 Put Protection 지수 또는 Collar 지수와 유사성을 가질 수 있지만, 옵션전략지수 중 RXM지수는 현물을 보유하지 않은 상태에서 구사되는 risk reversal 전략의 성과를 측정하기 때문에 오히려 ‘합성지수 매입(synthetic long)’ 포지션과 유사하다. 구체적으로 (1) 옵션 델타가 0.25인 외가격 콜옵션을 매입하고, (2) 옵션 델타가 -0.25인 외가격 풋옵션을 매도하고, (3) 매도한 풋옵션에서 발생 가능한 최대손실금액을 MMA에 예치한다. 이에 동 지수는 주가지수가 0에 수렴할 때에는 포트폴리오의 총 가치도 0으로 수렴하고, 주가지수가 매우 커지면 포트폴리오의 총 가치도 주가지수와 비슷해진다. 따라서 동 지수의 성과는 본질적으로 주가지수를 보유할 때와 매우 흡사하며, 다만 ① 매도하는 풋옵션과 매입하는 콜옵션의 가격이 적정가치를 제대로 반영하지 못한다면 여기서 소정의 수익 또는 손실이 발생할 개연성이 있고, ② 주가가 소폭 변화할 때에는 풋옵션과 콜옵션이 모두 행사되지 않기 때문에 주식보다는 오히려 채권의 성격에 가까워진다는 차이가 있다.

2.5 요약

상기 옵션전략지수들을 유형별로 정리하면 아래 <표 1>과 같다. 즉, BuyWrite 계열, PutWrite 계열, Combination 계열 지수들은 모두 공통적으로 주식 또는 채권을 보유하고 있을 때 콜옵션 또는 풋옵션을 매도하여 프리미엄만큼의 추가 수익을 거둠으로써 수익률을 제고하려는 목적을 가지고 있다. 변동성 투자지수는 주가 방향에 대한 위험 노출을 최소화한 채 변동성을 매도함 으로써 부(-)의 변동성 프리미엄(negative volatility risk premium)을 추구하려는 목적을 반영한다. 헤지지수는 주식 보유 시 손실위험을 헤지함으로써 안정성을 극대화하려는 투자전략의 성과를 반영하며, 합성지수는 옵션을 이용하여 주식 합성 포지션을 구출할 때의 성과를 반영한다. 한편 <그림 1>은 이러한 옵션전략지수들의 수익률이 기초자산 수익률에 따라 어떻게 변화 하는지를 도식화한 것이다. BuyWrite 계열 지수들은 거의 유사한 모양이기 때문에 그 중 BXY 지수만 대표로 도식화하였으며, 그림에서 확인할 수 있듯이 수익률 제고를 목적으로 하는 지수, 변동성 양매도 지수, 헤지를 목적으로 하는 지수들의 payoff는 확연히 구별된다.

옵션전략지수 요약

아래 표는 본 논문에서 분석한 총 11개의 옵션전략지수의 유형, 명칭 및 포트폴리오 구성방법을 간단하게 정리한 것이다.

옵션전략지수의 수익률 Payoff

아래 그림은 본 연구에서 분석한 옵션전략지수들의 산출 토대가 되는 옵션매매전략들의 수익률 payoff를 도식화한 것이다. 가로축은 주가지수의 수익률을 나타내고, 세로축은 각 옵션전략지수의 수익률을 나타낸다. 참고로 BuyWrite 지수 4종은 수익률 payoff가 거의 유사하기 때문에, 이 중 대표로 BXY만을 작성하였다.

3. 분석모형

본 연구에서는 우선 첫째, 각 국가의 개별 시장에서 옵션전략지수들의 성과를 아래의 다섯 가지 회귀분석모형에 기초하여 평가한다.6)

3.1 표준 CAPM 모형

표준 CAPM 모형에서는 옵션전략지수의 베타(β)가 일정하다는 전제 하에, 식 (1)을 회귀분석 하여 Jensen’sα에 의해 성과를 평가한다.

단, ri,t는i번째 옵션전략지수의t시점 월간 수익률, rf,t는 무위험수익률, rs,t는 기초 주가지수 수익률을 각각 의미한다.

3.2 시변(time-varying) 베타

옵션의 경우 시간의 경과나 기초자산 가격의 변화에 따라 잔존만기 및 가격도가 달라지기 때문에, 수익률의 분포 자체가 변화할 수 있다. 따라서 옵션거래를 포함하고 있는 옵션전략지수의 베타가 일정하다는 가정은 비현실적일 개연성이 높으며, 이에 따라 본 연구에서는 아래와 같이 베타의 시변 가능성을 허용하는 두 가지 모형을 활용한다. 이들 두 모형은 사실 포트폴리오 매니저의 시점선택능력(market timing ability)을 평가하는 목적으로 개발된 것이다. 즉 두 모형에서γi가 0보다 크다면 기초자산 수익률이 높아질 때(낮아질 때) 시장위험에 대한 노출을 확대(축소)하는 것이므로, 시점선택능력이 존재함을 의미한다. 그런데 일반적으로 옵션이 포함된 투자전략에서는 시장위험에 대한 민감도가 일정하지 않은데, 이를 시점선택능력과 연관지어 고려할 수 있다. 즉 ‘옵션 매입’ 전략에서는 주가가 상승하면 포지션 델타(delta)가 상승하고 주가가 하락하면 포지션 델타도 하락하므로, 동 전략의 베타는 마치 시점선택능력을 가진 포트폴리오 매니저의 베타와 같이 변한다. 반면 ‘옵션 매도’ 전략에서는 주가가 상승하면 포지션 델타가 하락하고 주가가 하락하면 포지션 델타가 상승한다는 점에서, 동 전략의 베타는 마치 마이너스(-) 시점선택능력을 가진 포트폴리오 매니저의 베타와 같이 변한다. 따라서 아래의 두 모형을 활용하면 주가 변동에 따라 시장위험 민감도가 달라지는 옵션의 속성을 좀 더 정교하게 반영한 초과성과 검증이 가능하다.

<Treynor and Mazuy(1966) 모형>

<Henriksson and Merton(1981) 모형>

3.3 고차적률(Higher Moments) 및 하방위험(Downside Risk) 반영

익히 알려진 바와 같이 옵션 수익률은 비정규성(non-normality)이 매우 강하기 때문에, 포트폴리오를 이루어 레버리지를 완화한 옵션전략지수라 하더라도 여전히 수익률 분포가 정규분포와 크게 괴리될 가능성이 높다. 이에 본 연구에서는 수익률의 고차적률을 반영하여 초과성과를 측정하는 아래의 Leland(1999)’s alpha를 활용한다. 일반적으로 부(-)의 왜도 (skewness)를 띠는 수익률 분포에서는 전통적인 성과평가지표가 성과를 과대평가할 우려가 있는데, Leland’s alpha는 왜도와 첨도(kurtosis) 효과를 통제한 성과평가를 가능하게 해준다는 장점이 있다.

<Leland(1999) 모형>

한편 Whaley(2002)는 옵션투자의 성과를 평가함에 있어서 체계적 위험을 하방위험 구간 에서만 반영하는 아래의 방법론을 제안한 바 있으며, 본 연구에서도 이를 평가모형 중 하나로 준용한다.

<Whaley(2002) 모형>

다음으로 본 연구에서는 글로벌 시장에서 옵션전략지수의 성과와 특성을 비교 분석하기 위해 국가 더미변수(dummy variable)를 활용하여 통합회귀분석을 실시한다. 예를 들어 식 (1)의 표준 CAPM 모형에 더미변수를 추가하면 아래의 검증모형을 설계할 수 있으며, 이와 같은 형태로 식 (2)~(5)의 모형을 국가 더미변수가 포함된 형태로 모두 확장할 수 있다. 수식에서αj,i와βj,i의 통계적 유의성에 따라 각 시장 간 옵션전략지수의 성과와 특성에 차이가 존재하는지의 여부를 검증할 수 있다.

단, Dj는j번째 시장이면 1 아니면 0인 더미변수(dummy variable)를 의미한다.

4. 실증분석

4.1 표본자료 및 기초통계량

본 연구에서는 관련 연구가 거의 수행되지 않았지만 투자자들에게는 매우 중요한 9개 시장을 분석하기로 한다. 표본자료는 글로벌 옵션자료 제공업체인 ‘IVolatility’로부터 획득하였으며, 유럽을 대표하는 3개 시장(EuroStoxx50, FTSE100, DAX), 아시아를 대표하는 5개 시장 (Nikkei225, TAIEX, HSCEI, HSI, Nifty), 오세아니아를 대표하는 1개 시장(S&P/ASX200)을 분석대상으로 한다. <표 2>와 같이 각 시장의 표본기간은 자료 접근가능 기간의 차이로 인해 조금씩 다른데, 아시아 시장의 경우 대개 2008년 하반기~2019년 상반기까지인 반면, 유럽 시장은 그보다 좀 더 표본기간이 길다는 사실을 확인할 수 있다.

표본자료 각

시장의 대표적인 주가지수옵션들을 표본으로 선정하였으며, IVolatility에서 제공하는 자료기간이 시장별로 다르기 때문에 표본기간에 다소 차이가 발생한다.

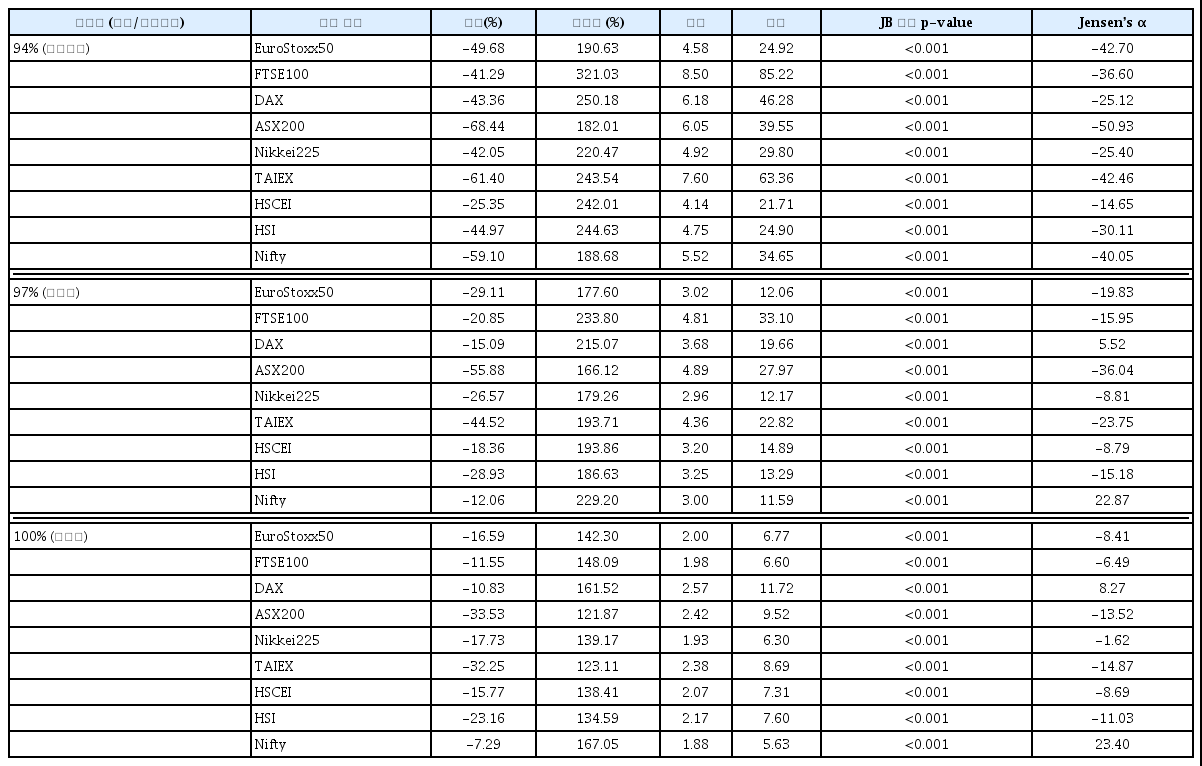

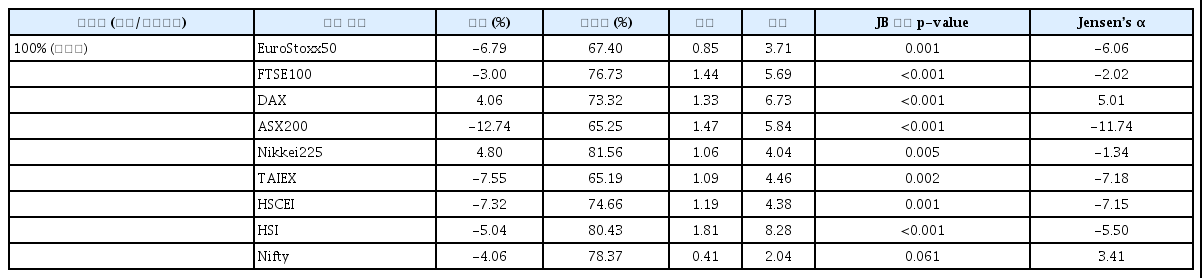

다음으로 <표 3>은 각 시장에서 주가지수옵션의 수익률 기초통계량을 요약한 결과이다. 즉 행사가격별로 만기 1개월 남은 옵션을 매수한 후 이를 만기일까지 buy and hold 하였을 때의 수익률을 산출한 후 주요 통계량을 계산한 결과이다.7), 패널 A와 B는 각각 풋옵션 및 콜옵션 수익률을, 그리고 패널 C는 등가격 스트래들 수익률을 의미하는데, 표의 결과로부터 다음 사실들을 확인할 수 있다. 첫째, 기존의 선행연구들에서 보고한 바와 같이 외가격 풋옵션 수익률이 매우 큰 음수(-)라서, 외가격 풋옵션 매도전략을 통해 높은 수익률을 올릴 수 있다는 사실이 시장을 막론하고 모든 시장에서 공통적으로 확인된다. 일례로 가격도 94%의 심외가격 풋옵션을 매도하였을 때 최소 25.35%(HSI 옵션)~최대 68.44%(S&P/ASX200 옵션)의 높은 수익을 얻을 수 있고, 가격도 97%의 외가격 풋옵션을 매도하더라도 최소 12.06%(Nifty 옵션)~ 최대 55.88%(S&P/ASX200 옵션)의 높은 수익을 얻을 수 있다. S&P500 옵션시장을 분석한 선행연구들에서 대개 월간 40% 내외, KOSPI200 옵션시장을 분석한 선행연구들에서 대개 월간 30% 내외의 수익률을 보고한 것과 비교해 보면, 시장에 따라 좀 더 큰 수익률이 발생한 경우와 좀 더 낮은 수익률이 발생한 경우가 모두 관찰되지만 풋옵션 매도전략에서 매우 높은 수익률이 관찰되었다는 점은 공통점이다. 한편 풋옵션과 달리 콜옵션 경우에는 (+) 평균수익률과 (-) 평균수익률이 혼재되어 있어서 일관적인 패턴은 관찰되지 않았다.8) 둘째, 등가격 스트래들의 경우 마이너스(-) 평균 수익률이 대체로 관찰되지만, 그 크기가 비교적 작고 심지어 일부 시장에서는 플러스(+) 평균 수익률이 관찰되기도 한다. 이는 달리 말해 S&P500 옵션시장을 분석한 선행연구들에서 일관되게 보고해 온 부(-)의 변동성 위험 프리미엄의 존재가 글로벌 시장에서는 상대적으로 좀 더 약하거나 심지어 사라지는 경향이 존재함을 시사하는 결과이다. 셋째, 예상한 바와 같이 비선형성(non-linearity)이 매우 강한 옵션의 특성으로 인하여 수익률 변동성이 극도로 높고 정규분포에서는 크게 벗어난 특징을 보이고 있다. 즉, 수익률 왜도가 (+)로써 우측으로 분포의 꼬리가 긴 형태이며, 극단적으로 높은 초과첨도(excess kurtosis)를 보임으로써 fat-tail이 강하게 존재함을 보여주고 있다. 이는 결국 옵션을 단순히 매입 또는 매도하였을 때의 수익률은 정규분포와 너무나 다르기 때문에, 이들의 수익률을 이용하여 옵션 투자의 적정성을 판단하기는 어려움을 함의한다.

옵션수익률 기초통계량

가격도(= 주가/행사가격) 100%를 등가격으로 하고 94% 및 97%에 가장 가까운 행사가격을 가진 풋옵션을 심외가격/외가격으로, 106% 및 103%에 가장 가까운 행사가격을 가진 콜옵션을 심외가격/외가격으로 구분하였다. 등가격 스트래들은 행사가격이 등가격 콜옵션과 풋옵션을 동시에 매수하는 전략을 의미한다. 최종거래일 30일 전에 옵션을 매입한 후 만기까지 보유할 때의 ‘buy and hold’ 수익률을 측정한 후, 기초통계량을 정리한 결과이다. 패널 A: 풋옵션 수익률

4.2 분석결과

4.2.1 옵션전략지수의 수익률 및 위험조정성과

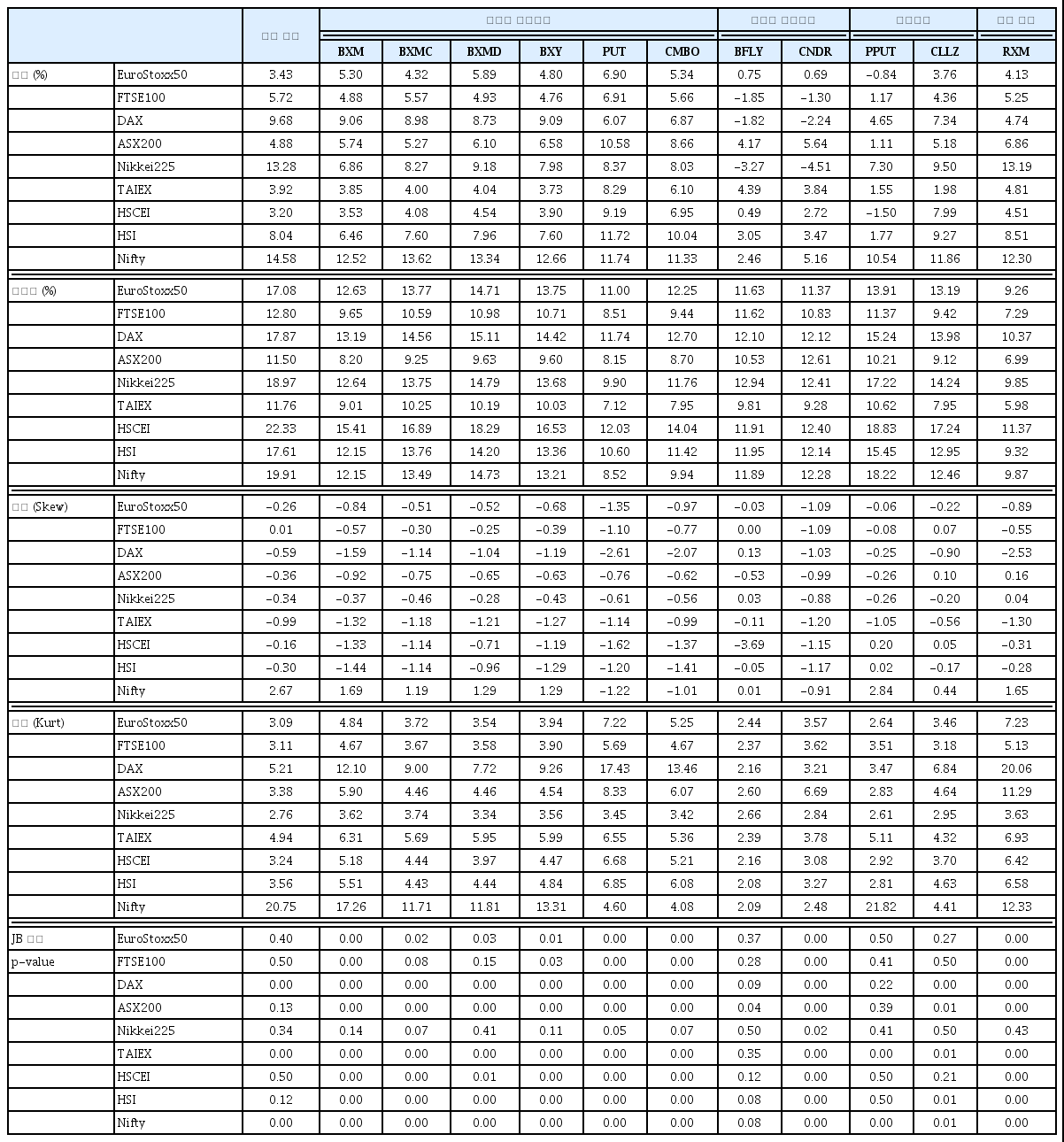

<표 4>는 9개 시장에서 주가지수와 11개 옵션전략지수를 산출한 후 월간 수익률(monthly returns) 기초통계량을 정리한 결과이며, 표본기간의 통일을 위해 2008년 9월 이전 자료가 존재하는 EuroStoxx50, FTSE100, DAX 옵션은 동 기간 자료들을 모두 제거하고 다른 시장과 동일하게 2008년 9월 이후 자료만 활용하였다.9) 각 옵션전략지수는 CBOE 웹사이트에서 제공하는 설명서를 그대로 준용하여 산출하였으며, 간단히 설명하면 (1) 매월 옵션 만기일에 옵션이 청산된 직후 만기가 약 1개월 남은 최근월물 옵션과 주가지수, 채권(MMF)을 활용하여 각 전략지수에 상응하는 매매를 실시함으로써 포지션을 구축하고, (2) 매일 동 포지션의 일별 수익률을 계산하여 지수를 산출하고, (3) 다시 옵션 만기일이 되면 포지션을 청산함과 동시에 익월물을 이용하여 롤-오버를 수행한다. 본 연구에서는 이러한 (1)~(3)의 과정을 계속해서 반복함으로써 매일의 옵션전략지수를 산출하였으며, 이하의 분석에서는 이를 토대로 계산한 월간 수익률 자료를 활용하였다.

옵션전략지수의 수익률 기초통계량

각 시장간 성과비교를 위해 표본기간을 모두 2008년 11월~2019년 4월로 통일하여 옵션전략지수를 산출한 후, 월간 수익률(month returns)의 기초통계량을 정리한 결과이다.10) 단, 평균 수익률 및 변동성은 연 환산한 결과이다.

옵션전략지수의 월간 수익률을 산출한 결과 각 시장에 따라 조금씩 차이가 존재하지만 공통적인 사항은 다음과 같다. 첫째, 변동성으로 측정된 옵션전략지수들의 위험은 주가지수에 비해 현저히 낮다. 일례로 EuroStoxx50 시장에서 주가지수의 수익률 변동성은 17.08%인데 반해 옵션전략 지수의 수익률 변동성은 9.26%~14.71%로 그보다 훨씬 낮다. 이러한 현상은 9개 시장에서 공통적으로 관찰된다. 둘째, 예외적인 경우가 일부 있지만 변동성 매도지수인 BFLY, CNDR과 헤지지수인 PPUT, CLLZ는 대체로 주가지수보다 연 평균 수익률이 낮다. 이 중 헤지지수의 낮은 수익률은 헤지를 통해 안정성은 제고되지만 수익성은 낮아진다는 일반적인 사실을 확인시켜 주며, 변동성 매도지수의 낮은 수익률은 시장위험에 대한 노출(즉 주가지수 투자)전략이 변동성 위험에 대한 노출(즉 변동성 매도지수 투자)전략보다 좀 더 높은 프리미엄을 제공해준다는 점을 시사한다. 한편 일부 시장에서 관찰되는 변동성 매도지수의 마이너스(-) 수익률은 변동성에 관한 많은 선행연구들에서 보고하고 있는 부(-)의 변동성 위험 프리미엄이 항상 성립하는 것은 아님을 시사한다. 즉 FTSE100, DAX, Nikkei225 시장에서는 적어도 표본기간 중에 변동성 위험 프리미엄은 예상과 달리 (+)일 수 있다. 셋째, 옵션을 단순히 매입/매도 후 보유(buy or sell and hold)하는 전략의 수익률은 비정규성이 매우 강하지만, 옵션전략지수에 투자하게 되면 비정규성이 대폭 완화된다. 즉 <표 3>에서 행사가격별 옵션의 월간 수익률은 왜도 및 첨도가 정규분포와는 매우 크게 괴리되어 있었던 반면, <표 4>의 옵션전략지수에 월간 수익률 왜도 및 첨도는 비록 정규분포와는 다소 차이가 있더라도 대폭 가까워졌음이 확인된다. 이상과 같은 세 가지 사실들은 S&P500 시장을 분석한 Natter(2018), KOSPI200 시장을 분석한 Kwon et al.(2018)의 연구와 본질적으로 동일하다.

한편 시장에 따라 서로 상이하게 관찰되는 현상은 다음과 같다. 첫째, 수익률 제고지수와 주가지수 간의 평균 수익률은 시장에 따라 대·소 관계가 다르다. 일례로 ‘커버드 콜’ 계열인 BuyWrite 지수(BXM, BXMC, BXMD, BXY)를 살펴보면, EuroStoxx50, S&P/ASX200, HSCEI 시장에서는 주가지수보다 평균 수익률이 더 높은 반면, 그 외 시장에서는 대체로 더 낮다. 또 다른 예로 ‘현금 커버드 풋’ 계열인 PutWrite 지수(PUT)와 이 둘 간의 조합인 Combo (CMBO)는 대부분의 시장에서 주가지수보다 더 높은 평균 수익률을 보이지만, DAX, Nikkei225, Nifty 시장에서는 오히려 주가지수보다 더 낮은 수익성을 보이고 있다. 참고로 선행연구에서 S&P500 시장의 수익률 제고지수는 주가지수보다 더 낮은 평균 수익률을 보인 반면, KOSPI200 시장의 수익률 제고지수는 주가지수와 거의 유사한 수익성이 관찰된 바 있다. 둘째,콜 옵션과 풋옵션을 이용하여 주가 변동이 클 때는 주식과 비슷한 위험노출을 추구하고 주가 변동이 작을 때는 채권과 유사한 위험노출을 추구하는 합성지수(RXM)의 평균 수익률도 시장에 따라 부침이 있다. 즉 FTSE100, DAX, Nikkei225, Nifty 시장에서는 주가지수보다 평균 수익률이 더 낮은 반면, 그 외 시장에서는 더 높은 평균 수익률을 보인다. 단, 이러한 합성지수의 변동성은 거의 모든 시장에서 옵션전략지수 중 가장 낮은 수치를 보임으로써, 매우 안정적인 투자전략임이 확인된다.

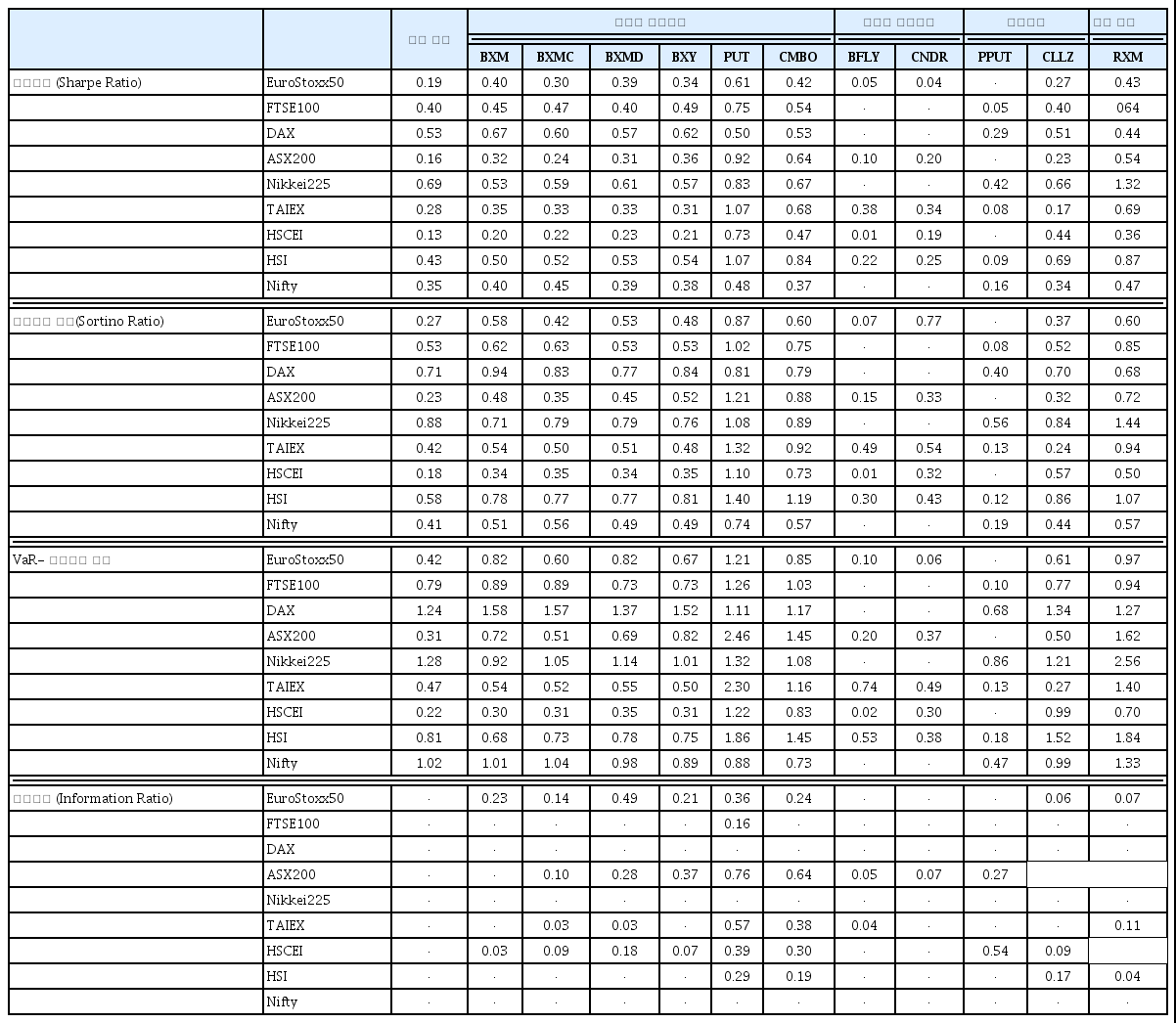

<표 5>는 투자성과를 평가하는데 널리 활용되는 지표들을 옵션전략지수에 적용하여 각 지수의 위험조정성과(risk-adjusted performance)를 평가한 결과이다. 평가지표는 아래 식과 같이 샤프비율(Sharpe Ratio), 소르티노비율(Sortino Ratio), VaR-초과수익비율, 정보비율 (Information Ratio)을 사용하였다.11)

옵션전략지수의 성과지표

각 평가지표는 아래와 같이 측정하며, 표에서 ‘·’는 초과수익률이 마이너스(-)인 등의 이유로 인해 지표값 산출이 불가능한 경우이다. 샤프비율은 변동성 대비 초과수익률, 소르티노비율은 하방위험만을 측정하는 LPM(Lower Partial Moment) 대비 초과수익률, VaR-초과수익비율은 꼬리위험을 측정하는 95% VaR 대비 초과수익률이며, 이 때 초과수익률은 모두 무위험수익률 대비 초과수익률을 의미한다. 한편 정보비율은 추적오차 대비 초과수익률이며, 이 때 추적오차는 주가지수와의 편차 변동성, 초과수익률은 주가지수 수익률 대비 초과수익률로 계산한다.

단, ¯ri는i번째 옵션전략지수의 평균 수익률, rf는 무위험수익률, ¯rs는 평균 주가지수 수익률,n은 표본의 개수를 각각 의미하며, 기간 통일을 위해 모두 연율로 환산한 값을 사용한다.

익히 알려져 있듯이 샤프비율은 변동성 대비 초과수익률, 소르티노비율은 하방위험만을 반영하여 불확실성을 측정하는 LPM(Lower Partial Moment) 대비 초과수익률, VaR-초과수익 비율은 꼬리위험(tail risk)을 반영하는 VaR(Value at Risk) 대비 초과수익률, 정보비율은 벤치마크와의 추적오차 대비 초과수익률을 각각 측정한다. 샤프비율, 소르티노비율, VaR- 초과수익비율에서 초과수익률은 모두 각 시장이 속한 국가의 무위험이자율 대비 초과수익으로 측정하였으며, 정보비율에서 초과수익률은 벤치마크인 주가지수 대비 초과수익을 측정하였다. 표의 결과를 요약하면 다음과 같다.12)

첫째, 수익률 제고지수와 합성지수는 대체적으로 단순 주가지수 투자에 비해 더 높은 위험 조정성과를 보인다. 일례로 수익률 제고지수 중 ‘커버드 콜’ 계열의 BXM/BXMC/BXMD/BXY 지수는 샤프비율, 소르티노비율, VaR-초과수익비율에서 Nikkei225 등 일부 시장을 제외하면 대체로 주가지수보다 더 우수한 지표값이 관찰된다. ‘현금 커버드 풋’ 계열의 PUT과 이 둘의 조합인 CMBO 지수의 위험조정성과는 Nifty 시장에서의 VaR-초과수익비율 등 극히 일부를 제외하면 거의 대부분 주가지수보다 더 우수하다. 또한 합성지수인 RXM의 경우에도 DAX 시장 정도를 제외하면 대부분의 시장에서 주가지수보다 위험조정성과가 더 우수하다. 둘째, 변동성 매도지수인 BFLY, CNDR과 헤지지수 중 PPUT는 대부분의 시장에서 주가지수보다 위험조정성과가 낮다. 특히 이들 지수들은 시장에 따라 초과수익률 자체가 마이너스(-)여서 성과지표 값 산출이 어려운 경우도 다수 관찰된다. 사실 옵션 수익률을 분석한 기존의 선행연구 들에서 외가격 풋옵션과 등가격 스트래들이 고평가되는 경향이 강함을 고려할 때 PPUT 지수의 낮은 성과는 예상과 어느 정도 부합하지만, BFLY와 CNDR 지수의 낮은 성과는 예상 밖이다. 이는 <표 3>의 패널 C에서 확인한 바와 같이 등가격 스트래들 고평가를 견인하는 부(-)의 변동성 위험 프리미엄이 미국 시장에 비해 글로벌 시장에서는 상대적으로 강력하지 않다는 점, 그리고 BFLY 및 CNDR 지수에서는 주가지수 매입 포지션이 부재하기 때문에 주식 프리 미엄을 추구하지 못한다는 점 등에서 기인하는 것으로 예상된다. 마지막으로 셋째, 정보비율을 살펴보았을 때 주가지수 대비 초과수익률을 보인(즉, 정보비율이 산출되는) 전략지수의 개수가 많지 않고, 그나마 유의미한 수준의 초과성과를 제공하는 경우는 주로 PUT 및 CMBO 지수에서 관찰된다.

결론적으로 옵션전략지수들의 위험조정성과는 지수별로 차별화되는 특징을 보인다. 수익률 제고지수 및 합성지수의 경우 수익률 자체는 시장에 따라 주가지수보다 더 높을 때/더 낮을 때가 혼재되어 있지만 대체로 위험이 크게 감소하기 때문에, 이들 전략지수의 위험조정성과가 주가지수보다 더 우수하다. 반면 변동성 매도지수와 헤지지수의 경우에는 위험 감소효과가 존재함에도 불구하고 수익률에서의 손해가 워낙 크게 발생하기 때문에, 이들 전략지수의 위험조정성과가 주가지수보다 더 부진하다. 이러한 위험조정성과 평가결과는 글로벌 시장에서 거의 공통적으로 확인되며, S&P500 및 KOSPI200 시장을 분석한 기존 선행연구결과와도 일치한다.

4.2.2 시장/모형별 초과성과 검증결과

본 장에서는 III장에서 소개한 실증분석모형을 활용하여 각 옵션전략지수들의 초과성과 유무를 검증한다. <표 6>은 주가지수를 시장 포트폴리오로 간주한 CAPM(Capital Asset Pricing Model)에 따라 초과성과를 분석한 결과이다. 우선 시장위험에 대한 노출 정도를 의미하는β를 보면 예상한 바와 같이 ‘주식 매입 + 옵션 매입 or 매도’ 방식으로 전략을 구사하는 BuyWrite 지수(BXM/BXMC/BXMD/BXY)와 헤지지수(PPUT/CLLZ)의β가 크다. 반면 ‘채권 매입 + 옵션 매입 or 매도’ 방식으로 전략을 구사하는 PutWrite 지수(PUT)와 합성지수(RXM)의β는 이보다 작으며, 시장위험에 대한 노출을 최소화하고 변동성 예측에 베팅하는 변동성 매도지수(BFLY/CNDR)의β는 거의 0에 가깝다. 다음으로 초과성과를 나타내는α를 보면 첫째, ‘커버드 콜’ 계열의 BuyWrite 지수(BXM/BXMC/BXMD/BXY)는 거의 유의하지 않은 반면, ‘현금 커버드 풋’ 계열의 PutWrite 지수(PUT)와 이들 둘의 조합인 Combo 지수(CMBO)는 일부 시장을 제외하면 대부분 유의한 (+)의 초과성과가 관찰된다. 즉, PUT의 경우 DAX, Nikkei225, Nifty를 제외한 6개 시장에서 매우 강력한 초과성과를 보이며, CMBO의 경우에도 FTSE100, DAX, Nikkei225, Nifty를 제외한 5개 시장에서 강한 초과성과를 보이고 있다. 둘째, 대표적인 헤지전략인 ‘프로텍티브 풋’에 해당하는 PPUT 지수는 모든 시장에서 마이너스(-) 초과성과를 보이고 있다. 셋째, 변동성 매도지수(BFLY/CNDR)는 시장에 따라 (+)와 (-) 초과 성과가 혼재되어 관찰되는데 모두 통계적으로 유의하지 않으며, 합성지수(RXM)는 대체로 (+)는 초과성과를 보이고 있지만 통계적 유의성은 시장에 따라 편차가 있다.

CAPM에 따른 초과성과 검증결과

총 9개 시장에서 11 종류의 옵션전략지수, 즉 99개 옵션전략지수의 성과를 아래 모형으로 분석한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다.

단 위 식에서 ri,t 는 i번째 옵션전략지수의 t시점 월간 수익률, ri,t 는 무위험수익률, rs,t 는 기초 주가지수 수익률을 각각 의미한다.

이러한 결과는 S&P500 시장을 분석한 Natter(2018)의 선행연구와는 차이점을 일부 보여준다. PUT 및 CMBO 지수에서 (+)의 초과성과가 관찰된다는 점은 공통적인 사항이지만, 변동성 매도지수 중 CNDR과 헤지지수 중 PPUT의 결과는 둘 간에 극명하게 갈린다. 본 연구에서는 PPUT에서 매우 강력하고 일관된 (-) 초과성과가 확인되는 반면 Natter(2018)에서는 통계적으로 유의하지 않은 초과성과를 보고하고 있고, 본 연구에서는 CNDR의 초과성과가 통계적으로 유의하지 않은데다 (+)/(-)가 시장별로 혼재되어 있지만 Natter(2018)에서는 (+)의 유의한 초과성과를 보고하고 있다.

<표 7>은 시변(time-varying) 베타를 반영한 식 (2)의 Treynor and Mazuy(1966) 모형을 적용하였을 때의 초과성과를 검증한 결과이다. 우선 시장위험에 대한 평균적인 노출 정도를 나타내는b추정치는 상기 CAPM 모형에서의β와 크게 다르지 않고 옵션전략지수의 특징에 잘 부합하는 값을 보여주고 있다. 다음으로 수익함수(payoff function)의 볼록성(convexity)과 밀접한 연관을 가지는γ추정치는 옵션전략지수별로 차이를 보인다. 일반적으로 ‘옵션 매입’을 포함한 전략에서는 수익함수가 ‘아래로 볼록(convex)’한 형태를 띠기 때문에γ가 0보다 커지게 되고 결과적으로 주가가 상승하면β가 더 커지고 주가가 하락하면β가 작아지는 시변 속성을 보이게 된다. 즉, 구조적으로 마치 시점선택능력(market timing ability)이 존재하는 것처럼 포트폴리오β가 움직인다. 반면 ‘옵션 매도’전략을 포함하게 되면 수익함수가 ‘위로 볼록 (concave)’한 형태를 띠기 때문에γ가 0보다 작아지게 되고 결과적으로 주가가 상승하면β가 작아지고 주가가 하락하면β가 커지는 정반대의 시변 속성을 보이게 된다. 즉, 마치 구조적으로 역(-)의 시점선택능력이 존재하는 것처럼 포트폴리오β가 움직인다. 이러한 사실을 반영하듯 옵션 매도 포지션이 포함된 BuyWrite 지수(BXM/BXMC/BXMD/BXY), PutWrite 지수(PUT), Combo 지수(CMBO), 변동성 매도지수(BFLY/CNDR)는 <표 7>에서 공통적으로γ가 마이너스 (-)로 추정되었다.13), 반면 옵션 매입 포지션이 포함된 헤지지수 중 PPUT의γ는 플러스(+)로 추정되었으며, 옵션 매입과 매도가 동시에 포함된 CLLZ 및 RXM은 시장에 따라γ의 부호가 (+)/(-)가 혼재되어 나타났다. 마지막으로 초과성과α추정결과는 <표 6>의 CAPM에서의 초과성과 검증결과와는 사뭇 다르다. 무엇보다도 <표 6>에서는 통계적 유의성이 없었던 BuyWrite 지수(BXM/BXMC/BXMD/BXY)가 <표 7>에서는 거의 대부분의 시장에서 통계적 으로 유의한 플러스(+) 초과성과를 보여준다. 아울러 (+)/(-) 초과성과가 혼재되어 있었고 이마저도 통계적 유의성이 거의 없었던 변동성 매도지수(BFLY/CNDR)의 경우, <표 7>에서는 거의 대부분 (+)의α를 보고하고 있고 시장에 따라 통계적 유의성이 존재하는 경우도 다수 관찰된다.

Treynor and Mazuy(1966) 모형에 따른 초과성과 검증결과

총 9개 시장에서 11 종류의 옵션전략지수, 즉 99개 옵션전략지수의 성과를 아래 모형으로 분석한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다.

단 위 식에서 ri,t 는 i번째 옵션전략지수의 t시점 월간 수익률, rf,t 는 무위험수익률, rs,t 는 기초 주가지수 수익률을 각각 의미한다.

사실 초과성과α에서의 이러한 차이는 시간불변β를 가정하는 CAPM에 비해 수익함수의 볼록성을 고려하여 시변β를 가정하는 Treynor and Mazuy(1966) 모형의 구조적 특성에서 기인한다. 즉 BuyWrite 지수와 같이 옵션 매도를 포함하는 전략의 경우에는 주가가 상승하면β가 작아지고 주가가 하락하면β가 커지므로, 구조적으로 역(-)의 시점선택능력을 내포한다. 따라서 <표 4>와 <표 6>에서 BuyWrite 등 옵션 매도를 포함하는 전략지수의 성과가 상대적으로 좋지 못했던 이유는 이러한 역(-)의 시점선택능력 효과에 기인하는 바가 큰데, 만약 그 효과를 통제하게 되면 이들 지수의 성과가 대폭 개선되어 <표 7>에서처럼 초과성과가 유의하게 나타날 수 있는 것이다. 이를 달리 표현하면 옵션 매도(매입)가 포함된 투자전략은 위로(아래로) 볼록한 수익함수를 가지므로, 옵션 델타만을 바탕으로 성과를 평가하면 구조적으로 ‘Underperform (Outperform)’하는 것으로 오인할 가능성이 높다. 따라서 옵션 감마(Gamma)까지 고려한 성과평가가 이루어지는 것이 바람직하며, <표 7>의 Treynor and Mazuy(1966) 모형은 이를 반영할 수 있는 모형 중 하나이다. 한편 <표 7>에서 옵션 매도를 포함하고 있는 수익률 제고지수와 변동성 매도지수의α가 <표 6>에서보다 대폭 상승하고, 옵션 매입을 포함하고 있는 PPUT 지수의α가 <표 6>에서보다 대폭 하락한 이유도 전술한 것과 동일한 이유에서 기인한다.

<표 8>은 <표 7>과 마찬가지로 시변(time-varying) 베타를 반영한 식 (3)의 Henriksson and Merton(1981) 모형을 적용하였을 때의 초과성과를 검증한 결과이다. 시장위험에 대한 평균 민감도b, 수익함수의 볼록성 또는 시점선택능력과 연관된γ, 그리고 초과성과α에 이르기까지 대부분의 결과가 <표 7>과 거의 유사한 것을 확인할 수 있다. 따라서 <표 6>~<표 8>의 결과를 종합해 볼 때 시변 베타를 고려하게 되면, PUT/CMBO 뿐만 아니라 BuyWrite 계열의 전 지수에서도 초과성과가 존재하며, 변동성 매도지수도 일부 시장에서 초과성과가 존재한다는 결론에 이를 수 있다. 또한 시변 베타를 고려하였을 때 PPUT 지수의 마이너스(-) 초과성과는 더욱 심화된다는 사실도 확인된다. 이러한 결과는 S&P500 시장 등에 관한 기존 선행연구와 거의 유사하다.

Henriksson and Merton(1981) 모형에 따른 초과성과 검증결과

총 9개 시장에서 11종류의 옵션전략지수, 즉 99개 옵션전략지수의 성과를 아래 모형으로 분석한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다.

단 위 식에서 ri,t 는 i번째 옵션전략지수의 t시점 월간 수익률, rf,t 는 무위험수익률, rs,t 는 기초 주가지수 수익률을 각각 의미한다.

<표 9>의 패널 A는 식 (4)에 따라 고차적률(higher moments) 효과를 감안한 Leland(1999) 모형을 적용하였을 때의 초과성과를 평가한 결과이다. 전반적인 결과는 앞서와 크게 다르지 않은데, 첫째 PUT 및 CMBO의 성과는 일관되게 우수한 편이고, 둘째 헤지지수 중 PPUT의 성과는 일관되게 좋지 못하며, 셋째 합성지수인 RXM은 대체로 성과가 우수하나 시장에 따라서 편차가 일부 관찰된다. 한편 변동성 매도지수인 BFLY와 CNDR은 평가모형에 따른 결과 차이가 크게 나타나는데, <표 7>과 <표 8>의 시변 베타를 고려하였을 때에는 우수한 성과를 보인 반면, <표 9>의 패널 A에서는 대체로 좋지 못한 성과가 확인된다.

고차적률 및 하방위험을 고려한 초과성과 검증결과

총 9개 시장에서 11 종류의 옵션전략지수, 즉 99개 옵션전략지수의 성과를 아래 모형으로 분석한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다. 각 수식에서 ri,t 는 i번째 옵션전략지수의 t시점 월간 수익률, rf,t 는 무위험수익률, rs,t 는 기초 주가지수 수익률을 각각 의미한다. 패널 A: Leland(1999)’s α

패널 B: Whaley(2002) 모형

다음으로 <표 9>의 패널 B는 주가의 하방위험만을 체계적 위험으로 간주하는 식 (5)의 Whaley(2002) 모형을 적용하여 옵션전략지수별 초과성과를 검증한 결과이다. 동 모형은 다른 모형을 적용하였을 때와 공통점과 차이점을 동시에 보이고 있다. 우선 PPUT 지수에서 시장을 막론하고 마이너스(-) 초과성과가 강력하게 존재한다는 사실은 <표 6>~<표 8>의 결과와 일치한다. 반면 수익률 제고지수 중 PUT 및 CMBO에서 플러스(+) 초과성과가 HSCEI, HSI, Nifty 시장에서만 관찰되는 점은 가장 큰 차이 중 하나이다. 즉 앞서 <표 6>~<표 8>에서는 PUT 및 CMBO 지수가 플러스(+) 초과성과를 보인다는 사실이 매우 일관되고 강력하게 관찰되었는데 반해, <표 9> 패널 B에서는 총 9개 시장 중 3개 시장에서만 그러한 현상이 관찰된다. 이는 PUT 및 CMBO지수가 외가격 풋옵션 매도전략을 포함하고 있기 때문에, 하방위험만을 체계적 위험으로 간주하는 Whaley(2002) 모형에서 체계적 위험이 상대적으로 더 높게 평가되기 때문으로 해석된다. 실제 <표 6>에서 PUT, CMBO 지수의β는 0.32~0.54, 0.39~0.65인 반면, <표 9> 패널 B에서 이들 지수의β는 0.40~0.69, 0.57~0.74로 훨씬 더 크게 추정되었다. 한편 <표 9>의 패널 B에서는 시장에 따른 옵션전략지수의 성과 차이가 다소 두드러지게 나타나는데, 일례로 수익률 제고지수(BXM/BXMC/BXMD/BXY/PUT/CMBO)의 경우 HSCEI, HSI, Nifty 시장에서는 모두 유의한 초과성과를 보이는 반면, 그 외 6개 시장에서는 초과성과가 통계적으로 유의하지 않다.

4.2.3 시장 간 통합분석

<표 10>은 총 9개 시장의 옵션전략지수 시계열을 동시에 사용하여 식 (6)의 통합회귀분석을 CAPM 모형에 대해 실시한 결과이다. EuroStoxx50 시장을 기저시장으로 간주하고 더미변수 1, 2, …, 8은 각각 FTSE100(1), DAX(2), S&P/ASX200(3), Nikkei225(4), TAIEX(5), HSCEI(6), HSI(7), Nifty(8) 시장을 의미한다. 표로부터 다음의 사실들을 확인할 수 있다. 첫째, 각 시장별로 초과성과α의 차이를 나타내는 더미변수αj (j = 1, 2, …, 8)는 대부분 통계적으로 유의하지 않다. 즉 기준점인 EuroStoxx50과 비교할 때 초과성과αj가 통계적으로 유의하게 존재하는 경우는 총 88개 경우의 수 가운데(= 8개 시장 × 11개 옵션전략지수) HSCEI 시장의 CLLZ 지수와 Nikkei225 시장의 RXM 지수, 단 2개에 불과하다. 그마저도 Nikkei225 RXM 지수의 경우에는 유의수준 10%에 유의한 것으로 드러나 통계적 유의성이 높지 않다. 이러한 결과는 표 하단의 첫 번째 F검증 결과에서도 재확인된다. 각 시장별 초과성과 차이를 나타내는αj가 모두 0이라는 귀무가설에 대한 F검증 결과, CLLZ 지수를 제외하면 동 귀무가설을 기각하지 못하는 것으로 나타나기 때문이다. 둘째, 각 시장별로 시장위험 민감도β의 차이를 나타내는 더미변수βj (j = 1, 2, …, 8)는 시장에 따라 다른 경우가 상당 부분 확인된다. 특히 기준점인 EuroStoxx50 시장과 동일한 유럽에 속해 있는 FTSE100 및 DAX 시장과 비록 유럽에 위치하고 있지는 않지만 서구권의 영향을 많이 받는 S&P/ASX200 시장에서는βj가 통계적으로 유의하지 않은 경우가 많은 반면, Nikkei225, HSCEI, HSI 등 아시아 시장에서는 많은 경우에βj가 통계적으로 유의하게 나타났으며, 특히 Nifty 시장에서는 거의 대부분의 경우에βj의 통계적 유의성이 확인된다.

글로벌 시장 간 옵션전략지수의 성과 차이 검증-CAPM

총 11개 옵션전략지수에 대해서 9개 시장의 자료를 모두 통합하여 아래의 통합회귀분석을 실시한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다. 단, Dj 는 j번째 시장이면 1 아니면 0인 더미변수(dummy variable)이다.

다음으로 <표 11>은 상기 통합회귀분석을 Treynor and Mazuy(1966) 모형과 Whaley(2002) 모형에 대해 적용한 결과를 정리한 것이다. 참고로 Henriksson and Merton(1981) 모형은 Treynor and Mazuy(1966)와 거의 유사한 결과가 확인되어 제외하였고, 지면 관계상 본 연구의 중점 분석대상인 각 시장별 초과성과의 차이, 즉αj만 보고하였다. 우선 첫째, Treynor and Mazuy(1966) 모형에서는 HSCEI, HSI, Nifty(TAIEX도 일부 포함) 시장의 옵션전략지수 초과성과αj가 유럽 및 일본시장과 유의하게 다르게 관찰된다. 이러한 현상은 소수의 일부 옵션전략지수를 제외한 대부분의 경우에 유효하며, 이를 반영하듯 표 하단의 F검증 결과에서도 각 시장의 초과성과αj가 모두 동일하다는 귀무가설은 CLLZ 및 RXM 지수를 제외한 모든 경우에 기각된다. 다음으로 둘째, Whaley(2002) 모형에서는 특이하게도 일본 Nikkei225 시장 (HSCEI 일부 포함)에서만 옵션전략지수의 초과성과αj가 유의하게 다른 (-) 값으로 관찰된다. 사실 일본 Nikkei225 시장은 Whaley(2002) 모형뿐만 아니라 CAPM 모형과 Treynor and Mazuy(1966) 모형에서도 비록 유의하지는 않지만 초과성과αj가 대부분의 옵션전략지수에서 (-) 값을 기록하였다. 이는 <표 6>~<표 9>의 결과에서 Nikkei225 시장의 옵션전략지수들이 타 시장 대비 낮은 초과성과(α)를 보이고 있는 사실과 일관된 결과이다.

글로벌 시장 간 옵션전략지수의 성과 차이 검증-T&M(1966) 모형 및 Whaley(2002) 모형

총 11개 옵션전략지수에 대해서 9개 시장의 자료를 모두 통합하여 아래의 통합회귀분석을 실시한 결과이다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다. 단, Dj 는 j번째 시장이면 1 아니면 0인 더미변수(dummy variable)이다.

(1) Treynor and Mazuy(1966) 모형

(2) Whaley(2002) 모형

상기 <표 10>과 <표 11>에서 관찰된 시장 간 차이가 어디에서 기인하는지를 좀 더 심층적으로 살펴보기 위해 우리는 (1) 지역 더미변수(유럽 vs. 아시아)와 (2) 시장 성숙도 더미변수(선진국 vs. 신흥국)를 활용한 아래의 추가 분석을 수행하였다.14)

<표준 CAPM 모형>

<Treynor and Mazuy(1966) 모형>

<Whaley(2002) 모형>

단, K=Asia또는EM으로써, (1) Asia일 때DAsia는 아시아 시장이면 1, 그렇지 않으면 0, (2) EM일 때DEM은 신흥국 시장이면 1, 그렇지 않으면 0을 각각 의미한다.

우선 <표 12>는 식 (11)의 CAPM 모형을 적용하였을 때의 분석결과이다. <표 10>의 결과에서도 예상하였듯이 표준 CAPM 모형을 적용하였을 때 초과성과α는 유럽 vs. 아시아 또는 선진국 vs. 신흥국을 불문하고 통계적으로 유의한 차이가 관찰되지 않는다. 그러나β로 측정되는 옵션전략지수의 체계적 위험은 PPUT 지수를 제외한 거의 모든 지수에서 유럽보다는 아시아 시장이, 그리고 선진국보다는 신흥국 시장이 오히려 더 낮은 값을 나타내고 있다. 다음으로 <표 13>은 식 (12)와 (13)의 모형을 적용하였을 때 분석결과이며, 지면 관계 상 더미변수에 대해서는 초과성과α만을 보고하였다. 우선 지역별로 유럽 vs. 아시아를 구분한 <패널 A>에서는 초과성과α에 유의미한 차이가 거의 없으며, 이는 Treynor and Mazuy(1966) 모형과 Whaley (2002) 모형에서 공통적으로 관찰된다. 반면 선진국 vs. 신흥국을 구분한 <패널 B>에서는 초과성과α에 일부 유의미한 차이가 관찰되는데, 대표적으로 Treynor and Mazuy(1966) 모형에서는 BXM, PPUT, CLLZ에서, 그리고 Whaley(2002) 모형에서는 BXY에서 그 차이가 관찰된다.

지역 및 시장 성숙도에 따른 옵션전략지수의 성과 차이 검증-CAPM 총 11개 옵션전략지수에 대해서 지역 및 시장 성숙도에 따라 옵션전략지수의 성과에 차이가 존재하는지를 CAPM 모형에 기초하여 분석한 결과이다. 패널 A에서는 유럽 vs. 아시아 시장 간 성과 차이를 검증하기 위해 아시아 시장 더미변수 DAsia 를 활용하였으며, 패널 B에서는 선진국 vs. 신흥국 시장 간 성과 차이를 검증하기 위해 신흥국 시장 더미변수 DEM 을 활용하였다. *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다. 단, DAsia 은 아시아 시장이면 1, 그렇지 않으면 0, 그리고 DEM 은 신흥국 시장이면 1, 그렇지 않으면 0인 더미변수를 각각 의미한다.

패널 A: 유럽 시장 vs. 아시아 시장

지역 및 시장 성숙도에 따른 옵션전략지수의 성과 차이 검증-T&M(1966) 모형 및 Whaley(2002) 모형 총 11개 옵션전략지수에 대해서 지역 및 시장 성숙도에 따라 옵션전략지수의 성과에 차이가 존재하는지를 T&M 모형 및 Whaley 모형에 기초하여 분석한 결과이다. 패널 A에서는 유럽 vs. 아시아 시장 간 성과 차이를 검증하였고, 패널 B에서는 선진국 vs. 신흥국 시장 간 성과 차이를 검증하였다. DK (K=Asia or EM)는 패널 A에서는 아시아 시장이면 1, 그렇지 않으면 0, 그리고 패널 B에서는 신흥국 시장이면 1, 그렇지 않으면 0인 더미변수를 각각 의미한다. 단 *, **, ***는 각각 10%, 5%, 1% 유의수준에서 통계적으로 유의함을 의미한다.

(1) Treynor and Mazuy(1966) 모형

(2) Whaley(2002) 모형

패널 B: 선진국 시장 vs. 신흥국 시장

패널 B: 선진국 시장 vs. 신흥국 시장

상기 <표 10>~<표 13>의 결과를 종합하면 옵션전략지수의 체계적 위험 크기(β)나 또는 초과성과(α)에 차이가 일부 존재하는 것은 분명한 사실로 확인된다. 아울러 이러한 차이가 지역(유럽 또는 아시아)에 따라 또는 시장 성숙도(선진국 또는 신흥국)의 차이에 따라 좀 더 확실하게 부각되는 면도 분명히 관찰된다. 그러나 옵션전략지수 유형별로 이러한 해석이 잘 부합하는 경우도 있지만 그렇지 않은 경우도 상당수 관찰되고, 성과평가모형에 따라서도 그 결과가 매우 크게 달라지는 것이 사실이다. 따라서 시장 간에 관찰되는 옵션전략지수의 성과 차이가 유럽 vs. 아시아 또는 선진국 vs. 신흥국 시장 여부에서 일부 기인할 수는 있겠지만, 아직 밝혀내지 못한 다른 여러 가지 요인들이 복합적으로 작용한 결과로 해석하는 것이 더 타당할 것이다.

5. 결론

본 연구는 시카고 옵션거래소(CBOE)에서 발표하는 유형별 옵션전략지수의 성과를 글로벌 9개 시장에서 비교·분석하였다. 옵션전략지수에 관한 선행연구가 많지 않은데다 그나마 대부분 S&P500 시장 또는 KOSPI200 시장과 같이 옵션거래가 매우 활발한 일부 시장에서만 연구가 이루어져 왔기 때문에, 본 연구를 통해 기존의 선행연구에서 보고된 결과들의 강건성(robustness)을 재확인하는 한편 시장별 차이점을 분석함으로써 옵션투자전략 개발에 크게 기여할 수 있을 것으로 기대된다.

유럽(EuroStoxx50, FTSE100, DAX), 아시아(Nikkei225, TAIEX, HSCEI, HSI, Nifty), 오세아니아(S&P/ASX200) 등 총 9개 시장에서 11개 유형의 옵션전략지수를 분석한 결과 다음의 사실들을 확인하였다. 첫째, 옵션전략지수는 시장 또는 유형에 따라 주가지수 대비 더 높은 수익률을 보이는 경우와 더 낮은 수익률을 보이는 경우가 혼재되어 있으나, 거의 모든 시장 및 유형에서 위험이 매우 낮게 나타나, 결과적으로 위험조정성과에서는 주가지수 대비 대체로 더 우수하다. 둘째, 여러 가지 유형의 옵션전략지수들 가운데 이른바 수익률 제고를 목적하는 하는 전략지수들의 성과가 시장을 막론하고 대체로 더 우수하다. 즉, 대표적인 옵션투자전략인 양매도(short straddle or strangle) 등의 변동성 투자전략과 프로텍티브 풋(protective put)과 같은 헤지전략은 상대적으로 성과가 낮은 반면, 주식을 보유하면서 콜옵션을 매도하여 추가수익을 취하는 커버드 콜 전략 또는 채권을 보유하면서 풋옵션을 매도하여 추가수익을 취하는 (현금) 커버드 풋 전략의 성과가 상대적으로 더 우수하였다. 사실 이러한 결과는 Coval and Shumway (2001) 이후 관련 문헌들에서 수차례 제기되어 온 ‘외가격 풋옵션의 고평가 현상’과 밀접한 연관이 있을 개연성이 높다. 즉, 풋옵션이 고평가되는 경향이 강하다면, 풋을 매입하여 헤지를 추구하는 프로텍티브 풋 유형의 옵션전략지수는 성과가 좋지 못한 반면, 풋을 매도하여 수익률 제고를 추구하는 (현금) 커버드 풋 유형의 옵션전략지수는 성과가 좋아질 것이 자명하기 때문이다. 마지막으로 셋째, CAPM, Treynor and Mazuy(1966), Henriksson and Merton(1981), Leland (1999), Whaley(2002)의 성과평가모형을 적용하여 옵션전략지수의 성과 차이를 분석한 결과, 지역(유럽 vs. 아시아)이 다르거나 시장 성숙도가 다른(선진국 vs. 신흥국) 시장 간에 일부 유의한 차이가 존재하는 것을 확인하였다. 그러나 이러한 지역 또는 시장 성숙도 차이만으로 총 9개 시장 간에 나타나는 성과 차이를 100% 설명하기에는 한계가 있으며, 실제 옵션전략 지수의 유형에 따라서 또는 성과평가모형에 따라서는 이러한 해석에 반하는 사례도 일부 관찰된다.

본 연구에서는 옵션전략지수들의 성과가 시장 간에 어떻게 서로 다르게 나타나는지 그 현상을 분석하였지만, 그 원인을 엄밀히 규명하는 것까지는 나아가지 못하였다. 옵션전략지수가 옵션을 활용한 중장기 투자의 벤치마크로 널리 활용되기 위해서는 각 전략지수들의 성과를 결정하는 요인이 무엇인가에 대한 좀 더 심층적인 분석이 수행될 필요가 있으며, 이는 후속 연구에서 다루어지길 기대한다.

References

Notes

태국은 2009년~2019년 표본기간을 활용하였다.

최근에는 매주 4개 만기의 weekly option들을 1/4씩 매도하여 커버드 콜 전략을 구사하는 BXMW지수도 산출하고 있으나, 글로벌 시장에서 weekly option은 아직 거래가 활발하지 않으므로 본 연구에서는 제외함.

이 때 매도하는 풋옵션은 주가지수보다 낮은 행사가격 중 가장 등가격에 가까운 옵션을 활용함.

최대 발생 가능손실의 10배를 MMA에 예치하고 있으므로, 옵션 만기일까지의 최대 손실률은 약 -10%임.

CLLZ지수에서 외가격 풋옵션 매도를 제외한 일반적인 collar 전략도 CLL지수로 산출되고 있으나, CLL지수에서는 근월물 옵션이 아닌 잔존만기 3개월의 원월물 옵션이 활용되어 유동성이 부족한 글로벌 시장에 적용하기는 어려움.

이들 다섯 가지 연구모형은 모두 Natter(2018)에서 제안된 모형을 준용한 것이다.

사실 각 시장에서 최종거래일의 지수옵션 최종결제기준가격 산출방식이 각각 다르기 때문에, 정확한 옵션수익률을 계산하기 위해서는 이러한 제도적 차이를 정밀하게 반영해야 한다. 예를 들어 EuroStoxx50 옵션은 최종거래일 중앙유럽표준시(CET) 11:50~12:00 사이의 StoxxⓇ 지수 평균값을, DAX 옵션은 최종거래일 13:00~13:05에 실시하는 단일가매매에서 결정된 단일가를, Nikkei225 옵션은 최종거래일 익일의 SOQ를, Nifty 옵션은 최종거래일의 종가를 최종결제기준가격으로 한다. 따라서 이들 옵션

수익률을 정확히 산출하기 위해서는 이러한 최종결제가격 산출방식의 차이를 고려해야 한다. 그러나 이러한 시장별 차이를 모두 반영하려면 각 시장에 대한 intra-day 자료를 필요로 하는데, 자료관리가 잘 이루어지는 미국 등 일부 시장을 제외하면 어는 거의 수집하기 불가능한 자료들이다. 이에 본 연구에서는 모든 시장에서 최종거래일 종가에 의해 최종결제가 이루어진다는 가정 하에 옵션 수익률을 산출하였으며, 이로 인해 발생하는 오차는 연구의 한계로 남겨두기로 한다. 본 연구의 목적이 시장미시구조를 분석하기보다는 장기 투자수익률을 분석하는 것에 있기 때문에, 이러한 가정이 분석결과에 미치는 영향은 미미할 것으로 예상된다.

Black and Scholes(1973)에 따르면 콜옵션은 시장위험(market risk)에 노출되어 있고 레버리지가 존재하므로 콜옵션 매입전략에서 (+)의 평균수익이 발생해야 한다. 그러나 이들의 가정에 오류가 있다거나 또는 옵션시장이 효율적이지 못하다면, 콜옵션의 평균수익률이 반드시 (+) 또는 (-)일 필요는 없다.

TAIEX만이 자료의 한계로 인해 2009년 11월 이후 표본기간을 적용하였다.

TAIEX 시장은 2009년 11월부터 시작함

Sortino and van der Meer(1991), Sharpe(1994), Dowd(2000), Agarwal and Naik(2004) 참고.

표에서 ‘·’는 초과수익률이 마이너스(-)인 등의 이유로 인해서 지표값의 의미가 없는 경우를 의미함(즉, N/A를 의미함).

BFLY와 CNDR은 옵션 매도와 매수가 혼재된 전략이지만, 등가격에 가까운 옵션들을 매도하고 더 외가격에 있는 옵션들을 매수한다는 점에서 전체적으로는 옵션 순매도 포지션에 해당한다.

아시아 시장에는 Nikkei225, S&P/ASX200, TAIEX, HSCEI, HSI, Nifty 시장이 포함되며, 신흥국 시장에는 TAIEX, HSCEI, Nifty 시장이 포함된다.