주식시장 시장조성자의 유동성 제고의 실효성 분석*

Effect of KRX Designated Market Maker on Liquidity*

Article information

Abstract

한국거래소와 같은 주문주도형시장이 시장조성자 제도를 도입하여 혼합형시장으로 전환하는 현상은 유동성과 같은 시장의 질적 수준을 제고하려는 필요성에 기인한 글로벌 트렌드이다. 본 연구는 한국거래소 유가증권시장에서 2020년에 지정된 시장조성 대상 표본을 사례로 시장조성자의 본질적 역할인 유동성 제고 기능에 대한 실효성을 평가했다. 시장조성자가 개입한 개별 종목 수준의 유동성 증분의 크기와 통계적 유의성이 확인된 종목의 비율로 시장조성의 효과를 평가한 결과에서 시장조성자가 신규로 지정된 종목들의 유동성 제고 효과는 시장조성자가 지정되지 않은 표본보다 높았다. 반면, 시장조성 대상 종목으로 연속적으로 지정된 표본의 유동성 제고 효과는 시장조성자가 신규로 지정된 종목보다 낮았다. 특히 공매도 금지 기간에 시장조성에 따른 유동성 증가의 효과가 전체 표본 기간의 효과를 지배했다. 이러한 연구 결과는 표본기간인 코로나19 팬데믹에 대응한 금융당국의 통화정책 및 공매도 금지 조치로 인한 자금 유입이 시장조성자의 기능과 결합되어 나타난 효과로 해석된다. 그러나 공매도 허용 기간에도 시장조성 표본의 유동성 수준이 고유동성 종목들과 통계적 유의 수준에서 유사하거나 높은 결과를 고려한다면, 시장조성자는 효과적 역할을 수행한 것으로 평가한다.

Trans Abstract

The transformation of order-driven markets into a hybrid market by introducing market makers reflects the global trend to increase market quality factors, such as liquidity. This study evaluates how market makers influence liquidity, using the data on market maker-designated stocks collected in 2020. The analysis of the effectiveness of the market maker and significance of individual stock-level liquidity shows that the effect of newly designated stocks is higher than that of undesignated stocks. The study finds that the effect of increasing the stock liquidity of consecutively designated market makers is lower than that of the newly designated market makers; in particular, the effect of increased liquidity dominated the effect of the entire sample period during which short selling was banned. These empirical findings are interpreted as the effect of funds inflow, which occurred due to the monetary policies adopted and prohibition of short selling by financial authorities during the coronavirus disease 2019 pandemic, combined with the liquidity provision of market makers. Overall, we compare the level of liquidity in the stocks designated by market makers to highly liquid stocks; the market maker’s role is assessed to have an effect on liquidity.

1. 서론

본 연구는 2017년부터 한국거래소(KRX)의 주식시장에 도입되어 운영하고 있는 시장조성자 (market maker)의 본질적 역할인 유동성(liquidity) 제고 기능에 대한 실효성을 평가하여 자본시장 정책의 시사점을 제공하는 것을 목적으로 한다. 시장조성자는 거래소와 시장조성계약을 체결하여 사전에 지정한 종목에 대해 계약에서 정한 가격범위 이내로 지속적으로 양방향호가를 제출하여, 유동성 공급을 제공하는 역할을 담당한다.1) 미국의 NYSE나 NASDAQ과 같은 호가주도형시장(quote-driven market)을 중심으로 발전된 시장조성자제도는 해외의 다른 주식시장에서도 가격발견기능과 유동성을 제고하기 위한 주요 운영 인프라로 정착되어 있다.

호가주도형 시장과 달리, 순수히 전자주문집계장(electronic limit order book)을 기반으로 한 주문주도형시장(order-driven market) 방식의 시스템을 운영해 왔던 한국거래소가 시장 조성자제도를 도입한 배경은 글로벌 주식시장 시스템의 전환 추세와 그 흐름을 같이 한다. 우리나라와 유사한 주문주도형 시스템을 운영하는 유럽의 거래소들은 2000년 이후부터 저유동성 종목의 유동성이 악화되어 주가의 저평가 현상이 지속되는 문제와 투자자 주문 간의 과도한 경합으로 수급불균형시 가격이 급변하는 등의 근본적인 한계를 해결하고자 호가주도형 시스템의 스페셜리스트 제도를 변형한 시장조성자제도를 도입했다. 각국 거래소가 시장조성자를 도입하여 얻고자 하는 기대 효과는 다음과 같이 요약할 수 있을 것이다. 첫째, 시장조성자가 호가를 시장에 상시적으로 제시하므로, 투자자는 보다 유리한 가격으로 원하는 시점에서 신속한 매매체결이 가능하므로 거래비용이 감소하며 유동성이 제고된다. 둘째, 시장조성 적용 대상 종목에 적정 가격의 호가를 상시적으로 유지하면 가격 급변을 완화하는 기능을 수행하므로 시세조종 등 불공정거래 가능성을 예방하고 소액투자자 보호 측면에서도 긍정적인 효과를 기대할 수 있다. 이렇게 주문주도형시장의 약점을 보완하고자 호가주도형시장의 시장조성자 제도를 도입하여 혼합형시장(hybrid market)으로 전환한 각국 거래소들은 저유동성종목에 대한 안정적 주가 형성을 유도하여 시장의 전반적인 질적 수준(market quality)을 향상시킨 것으로 평가받고 있다.

본 연구는 한국거래소의 2020년 1월 2일부터 1년 계약으로 시행된 시장조성자의 사례를 대상으로 시장조성의 본질적 기능인 유동성을 제고하는가에 대해 실증 검증하고자 한다. 본 연구의 학술적 차별성은 다음 두 가지로 요약된다. 첫째, 현존하는 학술적 연구에서 한국거래소의 주식시장 시장조성자에 관한 실증적 연구는 극히 소수이므로 본 연구는 제도 운영에 대한 실증적 근거를 보강한다. 이는 주문주도형 시장들 중에서도 고도화한 구조의 한국거래소가 다른 거래소이 비해 후발적으로 도입한 시장조성자제도의 운영이 하이브리드 시장으로 전환하는 기반 여건으로 가능한지에 대한 평가 근거가 될 수 있는 정책적 시사점을 가진다. 둘째, 한국거래소의 주식시장 시장조성자 제도는 해외 거래소와 차별적인 여러 특성을 가지므로, 이를 검증하여 제도 운영의 장점을 평가하고 개선할 수 있다. 예를 들어, 시장조성자인 거래소의 회원사는 시장조성 대상 종목군에서 특정 종목을 선택할 수 있는 재량권이 부여되므로, 어떠한 종목들이 시장조성 대상으로 매력적 특성을 가지는지를 파악할 수 있다. 또한 KOSPI200종목에 대해서는 복수의 시장조성자가 경쟁적으로 시장조성을 할 수 있지만, KOSPI200외 종목은 특정 시장조성자가 독점적 시장조성을 할 수 있으므로 이러한 시장조성 활동 방식의 효율성을 검증할 수 있다는 점에서 국외 시장이 대상인 연구들과 차별성을 가진다. 본 연구가 실증 분석을 통해 규명하려는 주요 질문은 첫째, 2020년도 1월부터 시행된 시장조성 활동은 대상 종목의 거래활동과 유동성과 같은 질적 수준에 유의적인 영향을 미쳤는가? 둘째, 이러한 시장조성 활동은 조성방식과 대상 종목에 따라 차별적 효과를 가져오는가? 셋째, 이러한 실증결과로부터 현행 시장조성자 제도가 시장조성자 선정과 인센티브 지급과 같은 시장조성자 관련 정책수립에 대해 제기하는 시사점은 무엇인가?로 요약될 수 있다.

앞에서 설명했지만, 시장조성자에 대한 학술적 연구는 한국보다 선행하여 시장조성자를 도입한 국외 주식시장의 질적 수준, 즉 유동성과 가격발견의 제고와 같은 효과를 실증 검증하는 연구에 집중되어 있다. 그 외에도 시장조성자의 입장에서 시장조성의 참여에 대한 적정 인센티브를 분석한 연구들도 있다. 먼저, 시장조성자 존재의 필요성은 호가주도형 시장인 NYSE와 NASDAQ에서 스페셜리스트의 역할을 분석한 연구로부터 출발했다고 볼 수 있다. Glosten (1989)은 스페셜리스트의 유동성공급으로 시장붕괴를 방지할 수 있다는 연구결과를 제시했으며, Glosten and Milgrom(1985)과 Grossman and Miller(1988)도 거래량이 작거나 역선택(adverse selection problem)의 문제가 큰 경우 스페셜리스트가 유동성을 향상시킬 수 있다는 모형을 제시하였다. 스페셜리스트 형태의 유동성공급자 제도를 운영하는 미국의 NYSE를 대상으로 한 Hasbrouck and Sofianos(1993), Madhavan and Sofianos(1998) 그리고 Kavajecz(1999) 등의 연구결과는 스페셜리스트들이 스프레드를 축소하고, 미래 주문불균형에 대한 예측과 일시적 변동성의 감소를 통해 합리적 가격형성에 긍정적인 역할을 한다고 보고한다.

주문주도형 시장에서 시장조성자의 도입 효과를 분석한 국외 실증연구들도 전반적으로 유동성과 가격효율성을 개선하는 효과를 보고한다. Venkataraman and Waisburd(2007)는 Paris Bourse에서 1992년에 도입된 등록시장조성자가 유동성을 공급한 주식을 분석한 결과, 시장의 질적 수준을 개선하고, 대상 표본에서 5%의 초과수익률이 시현되어 시장조성에 따른 기업가치의 제고효과를 증명하였다. Bessembinder et al.(2011)은 2010년 5월에 발생한 플래쉬 크래쉬(flash crash)와 같이 정보비대칭이 증가하는 상황에서 스프레드 의무조항을 가진 등록시장 조성자는 체계적인 유동성 위험을 완화할 수 있다고 주장했다. Anand and Venkataraman(2013, 2016)은 재고위험(inventory risk)이 증가하는 상황에서는 자발적 시장조성자는 유동성 공급을 쉽게 중단하기 때문에, 등록시장조성자제도가 시장운영 측면에서 유용성이 높은 제도라고 주장했다. Menkveld and Wang(2013)은 Euronext에 상장된 74개 주식에 대해 이벤트연구를 수행한 결과 등록시장조성자의 도입은 평균 3.5%의 초과수익률을 발생시켰음을 보고한다.

1998년 독일증권거래소가 도입한 designated sponsor(DS)제도에 대한 Kehr et al.(2001)의 연구와 2003년 스웨덴 스톡홀름거래소에 도입된 유동성공급자에 대한 Anand et al.(2009)의 분석도 유동성공급자 제도 도입이 시장 유동성에 긍정적인 영향을 주었음을 제시하고 있다. Nimalendran and Petrella(2003)는 이탈리아의 Borsa 거래소에 도입된 스페셜리스트 제도는 거래비용 절감, 시장심도 확대, 역선택비용 감소 효과를 창출했다고 제시했다. 한편, 파생상품 시장을 대상으로 도입된 유동성공급자 제도의 도입 효과에 대한 선행 연구도 다수 보고되고 있다. Tse and Zabotina(2004)는 CBOT(Chicago Board of Trade)의 10년 만기 이자율스왑 선물계약에 도입된 시장조성자가 유동성을 증가시키고 가격발견의 속도와 효율성을 개선하였음을 보고한다. Eldor et al.(2006)은 2004년 3월 TASE(Tel Aviv Stock Exchange)의 통화 옵션시장에 도입한 시장조성자 제도 시행 이후 거래량은 증가하고, 스프레드는 감소하는 등 시장효율성 측면에서 긍정적인 영향을 주었다고 보고한다.

국내의 관련 연구로는 시장조성자 제도가 도입되기 전 ELW시장에서 저유동성 종목 문제를 해결할 목적으로 도입된 유동성공급자 제도의 효과를 분석한 Choe and Woo(2011)가 있다. 이 연구에서는 시장유동성에 대한 LP의 기여가 통계적으로 유의적인 것으로 나타나, LP 제도의 긍정적 효과를 입증하는 결과를 보였다. Kang(2019)은 주식시장에 선행하여 시장조성자제도가 운영되고 있는 미니선물시장에서 유동성공급 행태를 분석하여 시장조성 의무와 보상기준 방안을 제시했다. Lee and et al.(2017)과 Kang et al.(2020)은 시장조성자에 적용되는 증권거래세 면제 정책과 관련하여 시장조성자의 유동성 제고 효과를 분석했다는 측면에서 본 연구와 직접적 으로 관련된다. 그러나 이 연구들의 표본기간은 2019년 이전기간으로 2020년에 시행된 시장조성자 제도와 상이하며, 제한된 유동성 측정치를 적용했다는 점에서 본 연구는 차별적 장점을 가진다.

본 연구의 주요 결과를 요약하면 다음과 같다. 현행 시장조성 종목 선정 기준에 따라 유동성 제고 효과 측정에 수반되는 내생성 문제를 보완하고자 시장조성자 개입으로 인한 개별 종목의 유동성 측정치의 증분의 크기는 물론, 유의성이 발견된 종목의 비율로 시장조성효과를 평가한 결과에서 시장조성자가 신규로 지정된 종목들의 유동성 제고 효과는 시장조성자가 지정되지 않은 고유동성 표본들보다 높았다. 전체 시장조성계약 기간 중 공매도가 금지되어 개인투자자의 자금 유입이 급증한 기간의 시장조성 활동에 따른 유동성 증가 효과가 전체 기간을 지배했다. 반면, 시장조성 대상 종목으로 연속적으로 지정된 표본들의 유동성 제고 효과는 시장조성자가 신규로 지정된 종목들보다 상대적으로 낮았다. 이같은 결과는 검증 기간인 2020년에 코로나19 팬데믹에 대응한 금융당국의 재정 및 통화정책의 시행과 아울러, 공매도 금지 기간에 주식시장으로 유입된 대규모 자금이 시장조성자의 활동을 뒷받침하여 유동성이 제고된 것으로 해석된다. 하지만 이러한 실증 분석 결과는 어떠한 시장조성 대상 종목을 선정하는가에 문제가 개입 되었으므로 현행 시장조성 종목 선정 규정에 명시된 유동성 측정치 기준에 대한 면밀한 검토가 요구된다. 구체적으로 유동성의 다양한 속성을 포괄하는 종합적인 측정치에 기반하여, 우선순위가 높은 종목들을 선정하는 방향으로 향후 개선이 필요하다는 정책적 시사점을 제시한다.

이하에서 전개될 논문의 구성은 다음과 같다. 제 2장에서는 본 연구의 분석 대상인 시장조성자 제도의 개요를 설명한다. 제 3장에서는 연구에 사용된 표본과 시장조성효과 평가에 사용될 유동성의 측정치들을 설명하며, 제 4장은 표본의 통계적 특성을 분석한다. 제 5장과 제 6장은 시장조성자의 개입에 따른 유동성 제고에 대한 실증적 효과를 평가한다. 마지막으로 제7장에서는 연구의 주요 결과와 정책적 시사점을 요약하고 향후 연구의 방향을 제시한다.

2. 주식시장 시장조성자 제도2)

시장조성자는 매수·매도 양방향에 호가를 제시하여 투자자의 거래상대방이 되어주는 자기매매 업자로 원활한 거래를 뒷받침하여 투자자 거래비용을 절감하고, 가격연속성을 제고하는 기능을 수행한다. 구체적으로, 시장조성자는 거래소와 시장조성계약을 체결한 종목 중 선호종목을 신청 하여 종목을 배정받으며, 계약에서 정한 가격범위(4∼8호가) 이내로 양방향호가를 상시적으로 유지하는 방식으로 유동성을 공급한다. 그러나 시장조성자는 반복적이고 지속적인 거래에 따른 거래비용을 부담하며 시장조성자에게 불리한 방향의 거래가 더 많이 체결될 가능성인 역선택 (adverse selection)의 위험을 부담해야 한다. 따라서 시장조성자가 원활하게 시장조성 의무를 이행할 수 있도록 시장조성자의 거래에 대해서는 수수료와 증권거래세가 면제되며, 시장조성 실적에 따라 시장조성수수료 등 금전적 인센티브가 부여된다. 또한 시장조성자의 공매도에 대해서는 일반 공매도와 달리 업틱룰(up-tick rule) 적용이 면제되고 있다. 한편, 주식시장 시장조성자에 선행하여 유동성 공급자(liquidity provider: LP)제도가 2005년에 ELW시장에 도입되었으며, 주식시장과 ETF 시장에도 2006년 1월 2일부터 LP 제도가 시행되었다. 파생상품 시장에서는 주식이 기초자산인 파생상품시장에 한정하여 2015년부터 시장조성자 제도를 도입 하여 운영하고 있다.3), 본 연구에서 명시한 시장조성자는 한국거래소 규정에 따라 유동성공급자와 계약, 대상종목 그리고 호가의무에서 구분되는 개념으로, 유동성 공급자의 차이는 <표 1>과 같다.

시장조성자와 유동성공급자의 차이

2017년부터 한국거래소의 유가증권시장에 시장조성자와 지정종목수는 <표 2>와 같이 5차례에 걸쳐 확대되어 왔다. 2017년 9월 26일에 시장조성자로 선정된 한국거래소의 회원사는 5개사이며, 30개였던 시장조성 대상 종목수는 2020년 1월에는 12개사의 시장조상자가 선정한 666개 종목으로 확대되었다. 2017년에는 양적 유동성지표(거래량) 및 질적 유동성지표(유효스프레드)가 모두 부진한 종목 중에서 거래빈도가 10분 이내인 저유동성종목만이 시장조성종목으로 지정되었으나, 2019년부터는 유동성이 상대적으로 부진한 중대형 종목과 신규상장종목도 시장조성 대상 종목 으로 확대되었다. 시장조성 대상 종목은 전체 평가대상종목 중 회전율이 높은 순으로 상위 50%를 초과하거나, 전체 평가대상종목 중 유효스프레드가 작은 순으로 상위 50%를 초과하면서 체결주기가 600초(10분) 이내인 종목을 대상으로 시장조성자가 선택할 수 있다.4), 또한 시장조성 대상 종목은 복수의 시장조성자가 참여할 수 있는 경쟁구조(코스피200, 코스닥150 구성종목)과 시장조성자가 단독으로 참여하는 독점구조로 구분하여 운영된다.5), 한편 시장조성 대상 종목은 상대적으로 유동성 수준이 높고 기업규모가 큰 종목에 집중되어 있다는 비판이 제기되었는데, 이는 시장조성자 입장에서는 저유동성 종목은 변동성이 높고 관련 파생상품 등 헷지수단이 부재하기 때문에 기피하는 경향으로 해석할 수 있다.6)

한국거래소 유가증권시장 시장조성자 확대 추이

3. 표본과 유동성 측정치

3.1 표본기간

본 연구에서 정한 전체 표본기간은 시장조성 대상 종목이 666개로 확대되어 계약이 체결된 2020년 1월 2일을 기준으로 전·후 12개월 기간인 2019년 1월 2일부터 2020년 12월 30일까지이다. 2017년부터 2019년까지 기간에는 시장조성 대상 종목 기준이 제2장 제2절에서 설명한 내용과 같이 변경되었으며, 시장조성 대상 종목의 계약기간이 종목별로 상이하므로 효과를 평가하기 어렵다. 그러나 2020년에는 시장조성 대상 종목 선정 기준의 변경이 없었으며, 전체 시장조성 대상 종목들이 일괄적으로 동일한 계약기간 적용되었다는 장점이 있다. 전체 표본기간 중에서 시장조성 개시일(2020년 1월 2일)을 기준으로 1년 전 기간의 246 거래일을 “시장조성 전 기간(pre- period)”으로, 시장조성 계약기간인 2020년 1월 2일부터 2020년 12월 30일까지의 248거래일을 “시장조성기간(market making period)”으로 정했다. 시장조성기간과 관련하여 검토해야 할 요인은 코로나19 팬데믹(pandemic)의 외생적 영향력이 유동성에 미칠 영향이다.

표본기간을 <그림 1>에서 보면 코로나19 팬데믹으로 인해 2020년 1월 2일부터 3월 13일까지 주가가 급락하여, 금융 당국은 3월 16일부터 공매도를 금지했다. 시장조성기간동안 공매도 금지 정책의 효력은 2020년 12월 30일까지 지속되었지만 공매도 금지 기간에도 시장조성자에게는 예외적으로 공매도가 허용되었던 기간이다. 코로나19 팬데믹에 선행한 사례인 2008년 글로벌 금융위기에도 주가 폭락에 따라 각국 정부는 공매도 금지를 시행했으며, 선행연구들은 이러한 공매도 금지 정책이 유동성을 포함한 시장의 질적 수준에 영향을 미친 결과를 보고한다. 그러나 코로나 팬데믹은 글로벌 금융위기 기간과 달리 정부의 재정정책 및 통화정책으로 펀딩유동성 (funding liquidity)을 확대했으며, 이는 시장유동성에 긍정적인 영향을 미쳤다.7), 다시 말해 시장조성기간에 포함되는 공매도 금지 기간은 정부의 시장안정화 정책으로 주식시장에 자금이 유입되어 주가가 상승한 시기이기도 한다. <그림 1>에서 주식시장의 잠재적 거래규모 지표로 간주할 수 있는 개인투자자의 투자자예탁금은 2019년에는 정체 상태에 있었지만, 2020년 초부터 증가추세로 전환되어 공매도 금지 기간에는 그 급증하는 추세가 강해짐을 확인할 수 있다.8) 또한 시장조성자를 제외한 공매도 금지 기간의 코스피의 상승은 투자자 예탁금과 동행하여 상승하는 모습으로 나타난다. 따라서 공매도 금지 기간에 개인투자자의 증시자금이 주식시장에 유입된 현상은 공매도 거래의 투자자간 차별적 장벽이 해소되어 유동성에 영향을 미친 요인의 관점에서 실증적으로 평가할 필요가 있으므로 시장조성기간도 하위기간을 2020년 1월 2일부터 3월 13일까지를 ‘공매도 금지 전 기간’으로 정하며, 2020년 3월 16일부터 12월 30일까지를 ‘공매도 금지 기간’으로 분리하여 설정한다.

표본기간의 코스피와 투자자예탁금 추이

3.2 표본선정

본 연구의 표본으로 2020년에 시장조성을 계약한 666개 종목은 동시에 일괄적으로 1년간의 시장조성이 진행되어, 분석 결과에 영향을 미칠 수 있는 요인을 통제할 수 있다는 점에서 장점을 가진다.

실증분석에 포함된 종목들은 표본의 유형에 따라 시장조성자 지정 표본과 미지정 표본으로 분류된다. 시장조성자 지정 표본은 다시 신규지정(nd)과 재지정(rd)으로 구분한다. “신규지정 (newly designated ; nd)” 표본은 2019년에 시장조성 대상 종목은 아니며 2020년에 시장조성자가 지정된 종목이다. “재지정(re-designated; rd)” 표본은 2019년에 시장조성 종목으로 지정된 종목이 2020년에도 시장조성 대상으로 다시 지정된 종목이다. “미지정(undesignated; ud)” 표본은 2019년과 2020년에 연속으로 시장조성자가 지정되지 않은 종목들으로 전반적으로 시장조성이 요구되지 않는 유동성이 높은 표본의 특성을 가진다. 따라서, 신규지정 표본과 미지정 표본의 근본적인 차이점은 2019년에 시장조성 대상이 아닌 종목들 중에서 신규지정 종목은 유동성이 낮아 시장조성으로 운영된 표본이며, 미지정 종목은 그렇지 않은 표본이다. 관련 연구인 Lee(2017)과 Kang and et al.(2020)은 신규지정 표본을 처치 표본(treatment sample)으로, 미지정 표본을 통제 표본(control sample)으로 설정하여 처지 표본의 효과와 통제 표본의 효과의 차이를 고려한 이중차분검정(difference in difference test)을 적용했다.

그러나 이러한 표본 설정은 유동성 수준에 따라 결정되는 제도의 내용으로 볼 때 시장조성자 개입 활동으로 인한 효과와 내생적(endogenous) 문제점을 가진다. 즉, 현행 시장조성자 제도에서 시장조성 대상 종목들은 회전율과 유효스프레드와 같은 유동성 측정치를 기준으로 선정되므로, 해외 선행연구들에서 다루었던 표본과 달리 내생적 편의 문제가 발생한다. 본 연구에서 시장조성 대상 종목들은 이미 유동성이 전체 시장에서 중유동성으로 평가되는 표본들 중 시장조성자가 선택한 표본들이므로, 시장조성 대상 종목들과 대응되는 순수한 통제 표본을 정할 수 없다. 시장조성 대상 종목을 제외한 나머지 종목들은 고유동성 표본이므로, 시장조성 대상 종목으로 선정된 유동성이 낮은 종목들에 대한 시장조성 활동의 사후적 효과는 표본을 구분하는 특성인 유동성 수준에 따라 결정된다. 이러한 표본의 문제점을 고려하여 본 연구는 선행연구에서 사용했던 표본유형별 유동성 측정치가 유의적 수준에서 제고되었는가를 검증하며, 표본유형에서 개별 종목 수준에서 유동성이 유의적으로 증가한 비율로 시장조성 활동의 효과를 측정한다.

구체적으로 본 연구의 실증분석 표본에 포함되는 종목을 정하는 절차는 다음과 같다. 일차적으로 2020년 시장조성 대상 666개 종목 중 회사 주식만을 대상으로 하며, 선박투자회사, 투자펀드, 인프라펀드, REITs는 성격이 다르므로 제외한다. 다음으로, 2019년부터 2020년의 494거래일을 충족시킨 종목들을 대상으로 하여 574개 종목이 시장조성 대상 최종 종목으로 선정되었으며 이는 원래 시장조성 대상 종목들의 86.18%에 해당한다. 574개 종목 중 신규지정(nd) 표본은 111개 종목이며, 재지정(rd) 표본은 463개이다.

시장조성 대상으로 지정되지 않은 표본인 미지정 표본(ud)은 일차적으로 2019년에 시장조성 대상 종목으로 선정되었지만 2020년에 지정되지 않은 종목들은 제외하며, 2019년과 2020년에 연속적으로 시장조성 대상으로 지정되지 않은 종목들만을 대상으로 한다.9) 다음으로, 2019년부터 2020년의 494거래일을 충족시킨 종목들을 대상으로 하여 178개 종목을 미지정 표본으로 선정했다. 따라서 본 연구에 활용되는 전체 표본 종목은 752개로 2020년 기준 유가증권시장 상장 종목수인 927개의 81.12%를 차지한다.

3.3 유동성 측정치

유동성 검증에 활용된 측정치들은 Yang(2012), Ahn et al.(2018), Goyenko et al.(2009) 그리고 Lesmond(2005)를 종합하여 일별 수준의 저빈도 거래 자료(low frequency data)에 기반한 측정치들을 선정했다. 이러한 유동성 측정치에는 회전율, Amihud, Amivest의 소비 측면 유동성과 시장조성 활동의 의무 조건 지표인 스프레드와 호가깊이인 공급 측면 유동성 측정치로 분류된다.

3.3.1 회전율(turnover)

회전율(trn)은 식 (1)과 같이 당일의 거래량을 상장주식수로 나눈 값으로 거래자들이 평균적 으로 전체 주식수에 대해 얼마나 빨리 그들의 포지션을 전환하는지를 보여주는 측정치이다. 회전율은 유동성의 속성을 내포하지만, Chordia et al.(2000)과 같은 선행연구에서는 유동성에 영향을 미치는 별도의 거래활동(trading activity)으로 파악하며, Baker and Stein(2004)과 Eom et al.(2020)에서는 투자자의 관심도의 대용치로 사용되기도 했다.

3.3.2 Amihud 측정치

식 (2)의 Amihud의 비유동성 측정치(Ahd)는 일간 수익률의 절대값을 일간 거래대금으로 나눈 값의 T거래일의 평균으로 정의된다. 이는 가격충격(price impact)을 포착하기 위한 척도로써, 직관적으로 거래대금이 가격 변동에 미치는 영향을 측정하도록 설계한 지표이다. 유동성이 낮을수록, 거래체결 흡수력이 낮아서 가격변동폭이 크므로 Amihud의 측정치가 높으며, 반대로 이 측정치가 낮을수록 유동성은 높다고 판단한다.10) Yang(2012)와 Ahn et al.(2018)의 따르면, 이 측정치는 고빈도 측정치를 대체할 수 있는 효과적인 저빈도 유동성 측정치로 보고한다.

3.3.3 Amivest 측정치

식 (3)의 Amivest 측정치(Avt)도 Amihud와 같은 가격 충격 측면의 유동성 측정치로 유동성이 높은 종목일수록, 가격 변동에 대비해서 큰 규모의 거래량을 유발할 것이라는 직관에 근거를 두고 있다. 따라서 Amivest가 클수록 유동성이 높고, 반대로 작을수록 유동성이 낮다고 판단한다. Amihud와의 차이점은 수익률이 0인 거래일은 Avt에서 계산이 불가하므로 제거되는 반면, Ahd는 0으로 계산되어 수치에 영향을 미칠 수 있다.

3.3.4 호가스프레드(quote spreads)

호가스프레드(sp)는 당일 접속매매시간의 최종 시각에 측정된 3단계까지의 매수호가(bidp)와 매도호가(askp)의 누적 스프레드인 식 (4)로 측정한다. 선행연구들에서는 일별 호가스프레드를 종가가 결정되는 단일가매매시간의 최종 시각에서 측정하지만, 시장조성에 의한 유동성은 접속매매시간까지만 공급되므로 접속매매시간의 유동성을 반영하지 못한다. 또한 실무와 학계에서 일반적인 거래비용(transaction cost)의 대용치인 호가스프레드는 1단계의 최우선호가 만이 포함되며, 체결 가능성이 높은 2단계와 3단계의 거래비용은 반영되지 않는다. 식 (4)의 누적 스프레드는 기존 호가스프레드로부터 확장된 단계별 스프레드와 단계간 스프레드로 거래 비용을 측정한다. 또한 현행 시장조성자가 이행해야 하는 시장조성 조건에서 의무스프레드는 주가 수준과는 독립적으로 호가단위로 정해지므로, 본 연구에서는 주식의 가격수준별 호가단위 (tick)로 표준화했다. 호가스프레드가 낮을수록, 거래비용이 낮고 유동성의 질이 높다고 해석된다.

3.3.5 호가깊이(depth)

식 (5)의 호가깊이(dpth)는 식 (4)의 호가스프레드의 측정 배경에 상응하도록 접속매매시간 최종 시각의 3단계까지의 누적호가잔량의 로그값으로 측정한다. 호가깊이 측정치가 클수록, 가격 충격의 흡수력이 커서 거래비용이 감소한다.

3.3.6 호가깊이-스프레드 비율(depth-spread ratio)

호가깊이-스프레드 비율(dsr)은 최우선호가단계의 스프레드 대비 호가금액의 로그값으로 Nimalendran and Petrella(2003)과 Kim et al.(2015)의 연구에서 사용된 시장품질지수(market quality index)와 본질적으로 동일하다. 호가금액은 시장조성계약의 의무지표를 반영하며, dsr은 거래비용인 스프레드 1원당 부담해야 할 평균호가잔량을 의미한다. 스프레드가 낮고 호가금액이 높을수록, 이 비율로 평가되는 유동성이 높다고 해석한다.

3.4 자료

본 연구에서 활용할 자료는 표본기간동안 유가증권시장의 시장조성 대상 지정 종목을 포함하는 전 종목의 일별 거래자료와 호가자료이다. 시장조성 대상 지정 종목과 시장조성 회원사에 대한 정보는 한국거래소의 공시와 보도자료에서 확보했다. 이 자료에는 의무스프레드 범위와 호가유지 금액과 같은 시장조성 의무에 대한 정보가 포함되어 있다. 거래자료는 Fnguide사의 DataGuide5로 부터 추출했으며, 호가자료는 한국거래소가 외부에 공개적으로 판매하는 통계시스템으로부터 입수했다.

4. 시장조성 대상 종목의 특성 분석

4.1 표본분석

<표 3>에는 2020년의 시장조성 대상 666개 종목의 지정유형별 분포가 요약되어 있다. 전체 종목 중에서 단독으로 시장조성자가 지정된 종목은 510개(76.5%)이며, 2개 이상의 복수 시장 조성자가 지정된 종목은 156개(23.4%)였다. 또한 2019년에는 시장조성 대상이 아니었지만 2020년에 시장조성 대상으로 지정된 신규 표본(nd)은 159개인 반면, 2019년에 이어 2020년에도 시장조성 대상으로 연속적으로 재지정된 표본(rd)은 507개로 전체 종목수의 76.1%로 신규 표본의 3배를 초과한다. 복수 시장조성 종목들에 대해 지정된 시장조성자들의 수를 보면 5개 이하의 시장조성자가 운영하는 종목수는 104개였으며 6개 이상의 시장조성자가 운영하는 종목도 51개였다. 또한 복수 시장조성 종목들 중에서는 신규 종목이 30개였으며 연속 지정 종목은 126개였다.

시장조성지정 종목의 분포

2020년 시장조성지정 종목의 지정유형별 분포이다. ‘신규지정’ 종목은 2020년에 시장조성 대상으로 지정된 종목이며 ‘재지정’ 종목은 2019년도와 2020년 양년도에 모두 시장조성 대상으로 지정된 종목이다. ‘단독지정’은 해당 종목에 대해 1개 시장조성자가 독점적으로 시장을 조성하는 종목이며, ‘복수지정’은 해당 종목에 대해 2개 이상의 시장조성자가 경쟁적으로 시장을 조성하는 종목이다.

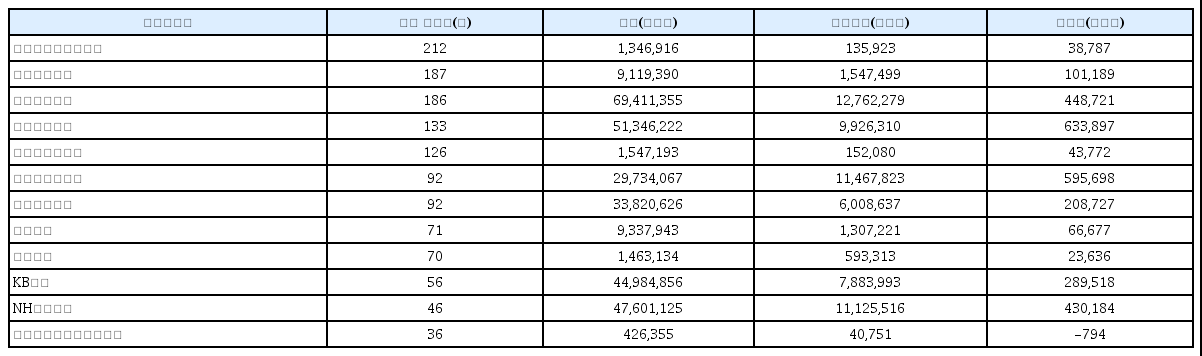

<표 4>에는 개별 시장조성자가 담당하는 종목수와 시장조성자의 재무적 특성인 자산, 영업수익 그리고 순이익을 제시한다. 2020년에 지정된 시장조성자는 총 12개사로 시장조성자별로 담당하는 종목수의 편차는 크다.11), 100개 이상의 종목을 담당하는 시장조성자는 5개사였으며, 가장 많은 시장조성 대상 종목을 운영하는 금융투자업자는 골드만삭스증권회사 서울지점으로 총 212개 종목에 대해 시장조성을 하고 있다. 골드만삭스증권회사의 2019년 자산규모는 전체 시장조성자들 중 11위인 반면, 자산 규모가 3위와 4위인 KB증권과 NH투자증권가 담당하는 종목수는 각각 56개와 46개로 담당 종목수 순위에서는 각각 11위와 12위이다. 개별 시장조성자가 담당하는 종목수가 시장조성자의 외형적 자산 규모나 수익과 가진 유의적인 상관관계는 확인되지 않았다.12)

시장조성자별 경영성과와 체결 종목수

2020년 시장조성을 체결한 12개 시장조성자의 2019년 경영성과와 체결 종목수이다.

<표 5>에는 시장조성자가 거래소와 시장조성을 할 때 준수해야 할 의무사항인 호가유지금액의 분포이다.13), 호가유지금액은 주문집계장에서 개별 호가에 수량을 곱한 값으로 시장조성자에 부과된 호가유지금액은 200만 원부터 200만 원 간격으로 1,000만 원까지 6개 수준에 걸쳐있다. 400만 원으로 체결된 종목수는 327개로 전체 종목의 49.1%였으며, 200만원 호가유지금액으로 체결된 종목수는 241개로 36.19%였다. 호가유지금액이 600만 원 이상인 종목수는 전체의 7.2%였다. 호가유지금액의 분포와 달리, 의무스프레드는 91.29%인 608개 종목이 4틱으로 결정되었다. 표본기간 중 코로나19 팬데믹의 영향으로 2020년 3월 27일부터는 시장조성자의 공매도를 최소화하기 위해 호가제출의무가 완화되어 호가유지금액은 1/2축소되었으며, 의무 스프레드는 2배로 확대되었다.14)

호가유지금액 분포

2020년 시장조성지정 종목에 대해 체결된 시장조성조건 중 호가유지금액의 분포이다. 2020년 3월 27일 부터는 1/2로 축소되었다.

시장조성지정 표본 574개 종목과 미지정 표본 178개 종목의 기업특성을 비교한 결과는 <표 6>에서 확인된다.15), 2019년의 일평균 시가총액으로 계산한 기업규모에서 미지정 표본 기업의 횡단면 평균 시가총액은 35,415억 원이며 중위수는 2,833억 원으로 시장조성 표본 기업의 평균과 중위수보다 크다. 이는 시장조성자 지정 표본이 기업규모가 큰 종목에만 집중되어 있다고 제기되는 여론을 고려할 때 주의를 요하는 특성이다. 거래대금에서 공매도금액이 차지하는 비중을 보면 시장조성지정 표본은 일평균치와 중위수는 각각 3.72%와 2.08%로 미지정 표본보다 유의적으로 낮았다.16) 특히 시장조성 표본의 공매도비중의 최대값은 20.53%로 특정 종목에 대해서는 미지정 표본시장조성 표본 주가의 일평균은 43,934원이며 미지정 표본 주가의 일평균은 37,119원으로 유의적인 차이는 없었으며, 일간 수익률의 표준편차로 측정한 변동성도 두 표본간의 횡단면 평균차이는 1.10%포인트로 역시 유의성은 없었다. 한편 투자주체별 거래비중을 보면 시장조성 표본의 기관투자자의 평균 비중은 17.58%로 미지정 표본인 13.41%보다 유의적으로 높았다. 이는 직접적으로는 2019년에 시장조성 대상으로 지정된 종목들에 시장조성자로서 기관투자자의 거래가 반영되어 있기 때문이기도 하지만, 기관투자자가 선호하는 종목 중심으로 표본을 선택하는 경향으로도 해석할 수 있는 결과이다. 반면, 개인투자자의 일평균 거래비중 시장조성 표본은 63.16%로 미지정 표본의 일평균인 67.61%보다 낮았으며 외국인 비중간에는 유의적인 차이가 없었다.

시장조성 표본과 미지정 표본의 기업특성에 대한 기술적 통계치

2020년 시장조성을 체결한 종목표본(시장조성 표본)과 시장조성 대상 제외 종목표본(미지정 표본)의 2019년 기업특성 변수의 횡단면 기술적 통계치와 두 표본의 차이에 대한 비모수검정 결과를 제시한다. 시가총액은 일평균이며, 공매도비중은 일별 거래대금 대비 공매도금액의 일평균, 주가는 종가의 일평균, 변동성은 일별 수익률의 표준편차이다. 각 투자주체별 비중은 일별 유가증권시장 거래대금에서 투자주체별 매도금액과 매수금액의 평균치가 차지하는 비중이다. 비모수검정은 각 기업특성변수에 대해 시장조성 표본과 미지정표본이 동일하다는 귀무가설에 대한 p-value이다.

4.2 유동성 측정치간 상관관계와 시장조성종목 결정 관련성

<표 7>은 제3장의 6개의 유동성 측정치간 상관관계, 그리고 거래소가 유동성 측정치의 조합으로 시장조성 종목을 선정하는 기준을 적용한 방식의 시뮬레이션 결과이다. <표 7>에서 대각선을 기준으로, 오른쪽 위의 첫 번째 수치는 2019년 표본 종목들의 횡단면 상관계수(cross- sectional correlation)로 개별 표본들에 대해 2019년의 유동성 측정치의 일평균의 상관계수를 보여준다. 괄호안의 수치는 상관계수에 대한 p-value이다. 한편 대각선을 기준으로 좌측 아래 수치들은 개별 종목들의 2019년 일평균 유동성 측정치의 순위상관계수(rank correlation)와 시장조성 종목 선정률이다. 먼저 유동성 측정치간 횡단면 상관계수를 보도록 하자. 첫째 행의 trn은 Ahd 및sp과 5% 수준에서 비유의적인 음의 관계를 보였지만, Avt, dpth, dsr과 강한 양의 관계를 보였다. 둘째 행의 Ahd 는 trn를 제외한 다른 측정치와는 5% 수준에서 모두 유의적이며, 유동성에 내포된 질적 속성과 부합되는 부호로 추정되었다. Avt는 sp와 음의 관계, 그리고 dpth 및 dsr과는 양의 관계로 나타났다. 유동성 공급 측정치인 sp, dpth, dsr간에는 다른 측정치들보다 상관관계가 강하며 부호도 유동성의 질적 특성에 부합한다.

유동성 측정치간 상관관계와 시장조성 종목 선정률

대각선을 기준으로 오른쪽 위의 첫 번째 수치는 2019년 표본 종목들의 횡단면 상관계수이며 괄호안의 수치는 상관계수에 대한 p-value이다. 좌측 아래 수치들은 개별 종목들의 2019년 일평균 유동성 측정치의 순위상관계수이며 각괄호안의 수치는 시장조성 종목 선정률(%)이다. 시장조성 종목 선정률은 두 유동성 측정치의 조합을 시장조성 종목 선정 기준으로 정할 경우, 전체 표본에서 시장조성 대상으로 분류된 종목이 차지하는 비율로 정의한다.

<표 >에서 각 유동성 측정치간 상관계수와 함께 주시해야 할 수치는 시장조성종목 선정률이다. 이 지표는 두 측정치를 시장조성 종목 선정 기준으로 정할 경우, 전체 표본에서 2020년도 시장조성 종목이 차지하는 비율로 정의한다. 현행 시장조성 대상 종목 선정 조건과 같이, 두 측정치 중 최소한 하나의 측정치에서라도 하위 50%내에 포함되면 그 종목은 저유동성 시장조성 종목으로 간주된다. 선정률이 높은 측정치의 조합은 Ahd와 trn(71.54%), sp와 trn(72.07%)이며 선정률이 낮은 측정치의 조합은 Avt와 dsr(55.05%)와 dpth와 dsr(52.79%)이다. 이러한 선정률은 유동성 측정치의 서수적(ordinal) 순위의 관계에 따라 결정된다. 예를 들어, 두 측정치의 순위가 완전한 양(+)의 상관관계라면 한 지표의 순위는 다른 지표의 순위와 일치하므로 두 측정치의 하위 50%이내에 선정되는 종목들은 완전히 동일하며 선정률은 전체 종목의 50%이다. 반면, 두 측정치의 순위가 완전한 음(-)의 관계라면 한 지표의 순위와 다른 지표의 순위에서 공통적으로 고유동성 표본에 포함되는 종목은 없으며 모든 종목이 저유동성 표본으로 간주된다. 따라서 <표 7>에서 볼 수 있듯이, 선정률이 높은 측정치의 조합을 보면 상관관계가 약하고, 이와는 반대로 상관관계가 강한 유동성 측정치의 조합일수록 선정률이 감소하는 관계를 확인할 수 있다.

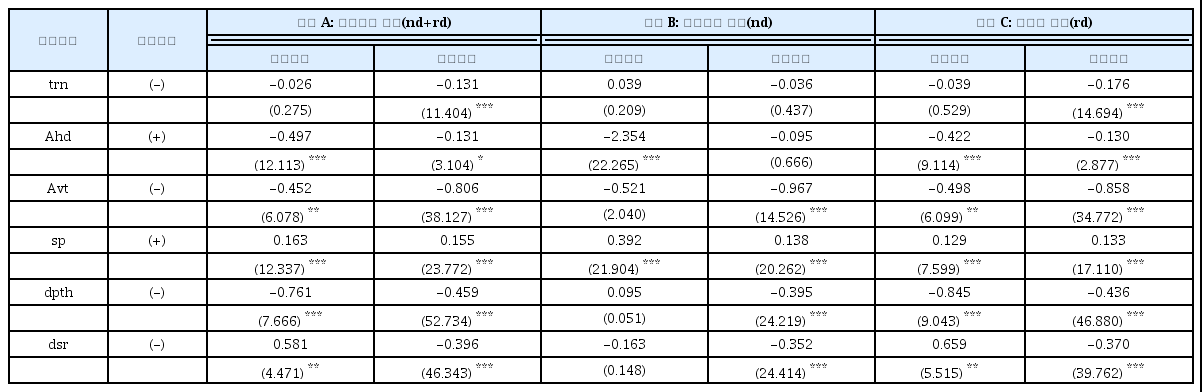

<표 8>에는 전체 표본을 대상으로 시장조성 지정과 연관된 유동성 측정치를 확인하기 위해 수행된 로지스틱스 회귀모형(logistics regression model)의 추정결과를 제시한다. 종속변수는 2020년의 시장조성 대상으로 지정된 종목은 1, 시장조성종목이 아닌 미지정 종목이면 0의 값을 가진다. 현행 시장조성 종목 지정 기준으로 활용되는 유동성 측정치는 회전율(turnover)과 실효스프레드(effective spread)이다. 그러나 선행연구들이 제안한 유동성 측정치는 그 속성에 따라 대안적 측정치들이 있으며, 어느 유동성 측정치가 우월한가에 대해서도 실증적으로 분석한 연구들도 찾아볼 수 있다(Yang, 2012; Ahn et al., 2018; Goyenko et al., 2009). 따라서 현행 시장조성 지정 기준으로 사용된 회전율과 실효스프레드만이 유동성의 속성들을 충족하는 최선의 측정치라고는 판단할 수 없으며, 로지스틱스 회귀분석으로 거래소의 시장조성 종목 지정 기준이 제3장에서 선정된 유동성 측정치들에도 유효한지를 검토한다. 회전율과 실효스프레드가 시장조성 지정의 결정 요인이기는 하지만, 이 측정치에 내포된 유동성 속성이 다른 유동성 측정치에 포함되어 있다면 로지스틱스 회귀모형에서 유의적인 결과를 보일 것이다. 이러한 로지스틱스 회귀모형은 종속변수에 따라 시장조성 전체 종목, 그리고 신규조성 종목과 재조성 종목으로 구분하여 추정했다.

시장조성체결과 유동성의 관계

2020년도 시장조성 체결 여부(시장조성 체결: 1, 시장조성 미체결: 0)에 대한 유동성 지표의 결정 요인의 로지스틱스 회귀분석 추정결과이다. 패널 A는 전체 시장조성 표본 종목, 패널 B는 신규지정 표본 종목, 패널 C는 재지정 표본 종목에 대한 추정결과이다. 다중모형은 유동성 지표들을 모두 도입한 모형이며, 단일모형은 개별 지표들만을 도입한 모형이다. 괄호안의 값은 회귀계수에 대한 카이스퀘어(χ2) 통계치이며, *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

모형추정은 유동성 측정치의 설명변수들이 모두 포함된 다중모형과, 개별 유동성 측정치만이 도입된 단일모형으로 구분하여 추정한다. 다중모형에 도입된 유동성 측정치들은 상호 상관관계가 강하므로, 추정결과에 영향을 미치는 과정에서 시장조성 지정에 영향력이 높은 측정치들을 확인할수 있다. <표 8>의 예상부호는 선행연구들에서 확인된 유동성 측정치의 성질에 따라 유동성 수준과 시장조성자 지정 여부간의 사전적(ex-ante) 상관관계를 의미한다. 예를 들어 trn, Avt, dpth, dsr은 수치가 클수록 유동성이 높으므로 시장조성 종목으로 지정될 확률이 감소하므로 예상되는 사전적 부호는 음(-)이며, Ahd 및 sp은 그 수치가 클수록 유동성이 낮아 시장조성 대상 종목으로 지정될 확률이 증가하므로 예상 부호는 양(+)이다. 또한 단일모형도 추정계수의 부호와 통계적 유의성의 결과를 다중모형 추정결과와 종합하여 보완적으로 결과를 평가한다.

먼저 패널 A의 시장조성 전체 표본의 단일모형에서 Ahd를 제외한 다른 유동성 측정치들의 추정결과들은 예상 부호와 부합하며 유의성도 높다. 다중모형 결과를 단일모형 결과와 비교할 때, trn의 통계적 유의성은 사라지고, dsr의 부호는 양으로 전환되었다. 단일모형과 다중모형에서 추정계수의 부호가 변하지 않고 유의성이 강건한 측정치들은 Avt, sp 그리고 dpth이다. 다중모형에서 Ahd의 추정부호는 여전히 음이지만 계수의 절대값과 유의성이 대폭적으로 증가한 결과는 다른 유동성 측정치가 가진 상관관계의 영향력이 개입된 효과로 해석된다. 이러한 Ahd의 부호는 Ahd의 수치가 증가할수록, 고유동성 표본에 속할 확률이 높아진다는 해석으로 볼 때 현행 시장조성 종목 선정 기준의 평가결과에는 부합하지 않음을 시사한다.

패널 B는 신규지정 표본에 대한 결과이다. 단일모형에서 trn과 Ahd의 유의적인 설명력은 발견할 수 없었지만, 다른 측정치들에서는 예상 부호와 실제 추정부호가 일치했으며 모두 1% 수준에서 유의적이었다. 다중모형에서는 유의성을 가진 변수들은 Ahd와 sp이며, 단일모형에서 유의적이었던 Avt, dpth 그리고 dsr의 유의성은 소멸되었다. 그러나 Ahd는 패널 A의 결과와 같이 현행 시장조성 종목 기준과는 부합하지 않는다는 것을 재확인할 수 있다.

패널 C는 재지정 표본들의 추정 결과를 제시한다. 단일 모형에서 추정 부호와 통계적 유의성은 모든 변수들에서 강하다. 따라서 패널 A의 추정결과는 재지정 종목들의 표본 규모가 신규 지정 종목들보다는 크기 때문에 나타난 결과로 볼 수 있다. 다중모형에서 예상되는 부호와 부합하며 유의성이 유지된 측정치들은 Avt, sp, dpth로 나타났다. 이와 같이 <표 8>의 결과는 trn을 다른 유동성 측정치들과 조합하여 시장조성 종목 선정 기준을 적용할 경우에는, trn의 영향력이 다른 유동성 측정치의 영향력에 의해 상대적으로 감소한다는 결과에 주목할 필요가 있다는 시사점을 제시한다. 또한 Ahd는 선행연구에서 저빈도자료로 유동성을 효과적으로 포착하는 측정치로 알려져 있음에도 불구하고, 현행 시장조성 종목 기준에서는 다른 측정치에 비해 유동성의 속성들을 충분히 반영하지 못한 결과를 보였다.

5. 시장조성기간 전체 유동성 변동 효과

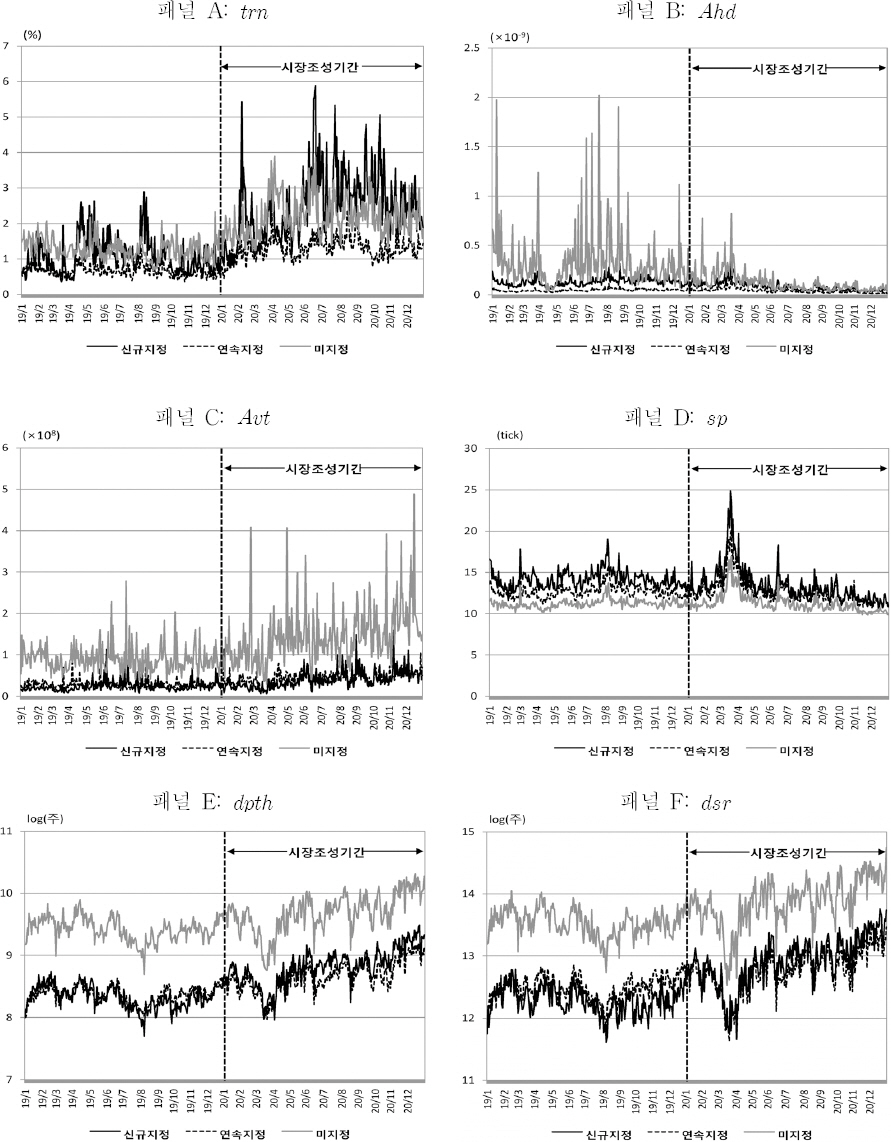

5.1 유동성 변동 효과

<그림 2>는 표본기간동안 6개의 유동성 측정치에 대해 시장조성자 지정 표본과 미지정 표본의 횡단면 평균의 일별 시계열 추이를 보여준다. 시장조성 표본은 신규지정 표본과 재지정 (연속지정) 표본으로 분리했다. 패널 A에서 trn은 시장조성 표본과 미지정 표본이 전체 기간동안 혼재되어 있었지만, 시장조성 기간인 2020년의 수치는 2019년에 대비하여 명확히 증가했음이 발견된다. 특히 시장조성기간에는 신규지정 표본, 미지정 표본, 재지정 표본의 크기 순으로 trn이 동행적으로 변동한다. 비록 수치의 차이는 있지만, 이 그래프는 시장내 모든 종목에 내포된 유동성의 횡단면적 공통성(commonality)의 특성을 보여준다. 그러나 패널 B의 Ahd와 패널 C의 Avt는 trn과 달리, 미지정 표본과 시장조성 표본의 시계열 행태에서 큰 차이를 보인다. 미지정 표본의Ahd는 시장조성 전 기간부터 시장조성 표본을 상회하면서 일간 변동성이 높았지만, 시장조성기간에는 변동성이 급격히 감소하면서 시장조성 표본과의 차이도 축소되었다. 이와 같이 시장조성 전 기간의 미지정 표본의 Ahd가 시장조성 표본보다 큰 결과는 <표 8>에서 Ahd의 추정부호가 예상부호와 반대인 결과를 설명하는 증거이다.

유동성 측정치의 표본기간 시계열 추이

표본기간(2019.1.2.~2020.12.30.)동안 표본유형별 유동성 측정치의 일별 횡단면 평균치의 시계열 추이를 제시한다. 신규지정 표본은 2019년에 시장조성 대상 종목은 아니며 2020년에 시장조성자가 지정된 종목, 연속지정(재지정) 표본은 2019년에 시장조성 종목으로 지정된 종목이 2020년에도 시장조성 대상으로 다시 지정된 종목, 미지정 표본은 2019년과 2020년에 연속으로 시장조성자가 지정되지 않은 종목이다.

한편 Avt는 Ahd처럼 전체 기간 동안 미지정 표본의 수치가 시장조성 표본을 크게 상회하면서 시장조성 기간에도 그 일간 변동폭이 확대되는 추세를 보인다. Ahd이나 Avt과 같이 수익률에 대비한 거래량이나 거래대금으로 평가하는 유동성 측정치의 성질의 관점에서 보면 수익률은 일별 가격 제한폭으로 변동성이 일정 범위에서 제한되지만 거래량이나 거래대금은 그러한 제한이 없기 때문에 수익률과 거래활동 지표로 구성된 유동성 측정치의 변동성은 다른 측정치와 비교할 때 높다. 그래프에서 파악되는 Ahd와 Avt의 시계열 패턴은 시장조성 기간에 유동성 수준이 제고되었다는 결과를 공통적으로 제시한다.

패널 D부터 패널 F까지 시장조성 활동과 직접적으로 관련되며 주문집계장의 정보가 반영된 유동성 측정치인 sp, dpth 그리고 dsr를 보면 시계열적 동행적 패턴이 명확하게 나타난다. 또한 이러한 측정치들에서는 시장조성 기간에서 발생한 코로나 팬데믹에 따른 시장 급락이 유동성에 미친 효과가 뚜렷하다. 패널 D에서 sp는 코스피가 시장조성기간에서 1월부터 하락하는 구간 에서는 역으로 상승추세를 보이면서 코스피가 최저점을 기록한 3월 17일에 급등했음을 알 수 있다. 또한 dpth와 dsr도 코스피의 패턴과 유사하게 시장조성기간 중에 3월 17일까지 코스피 하락 추세와 동반하여 하락하다가 주식시장으로 자금이 유입된 기간에 수치가 증가하는 패턴을 제시한다.

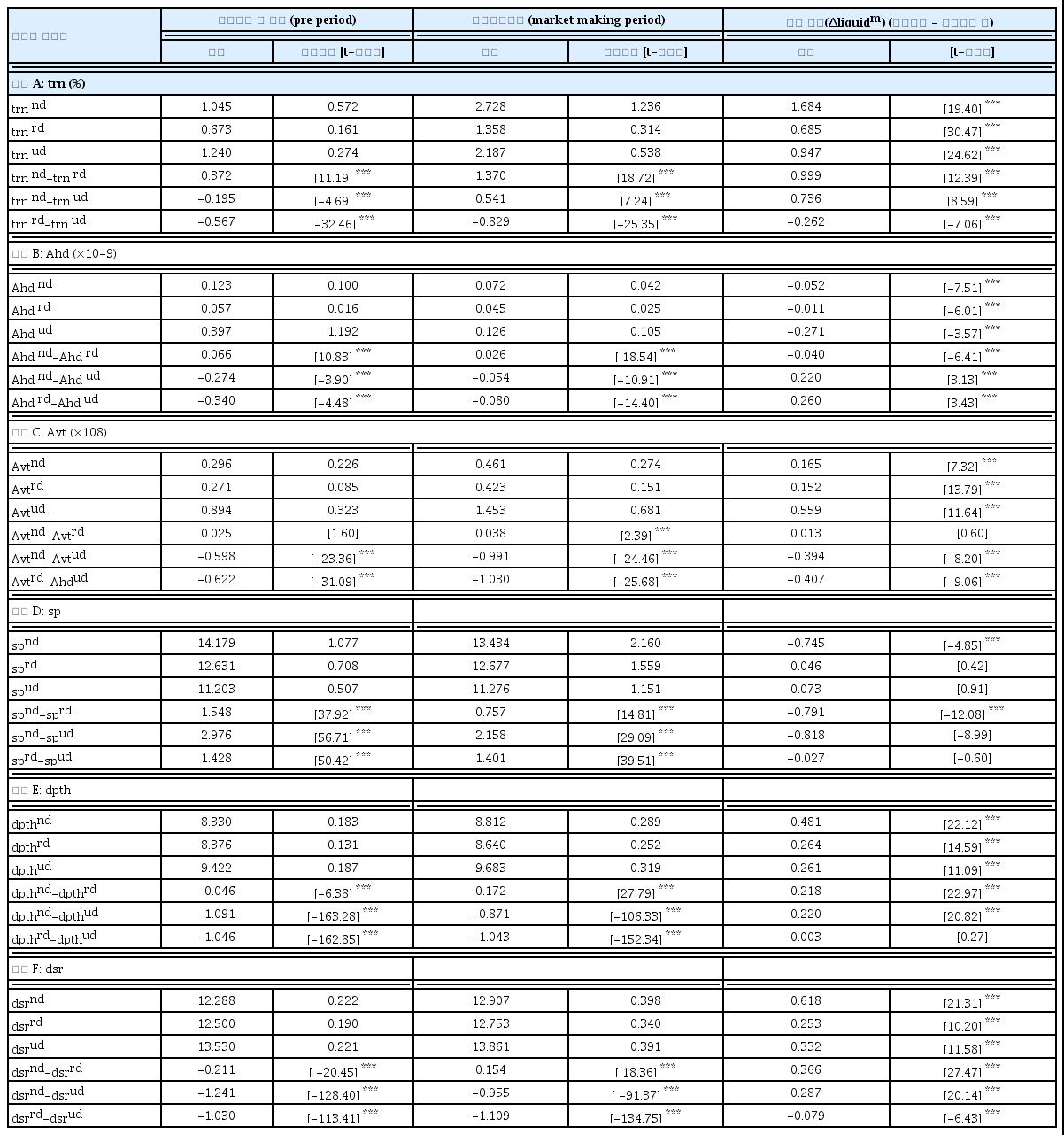

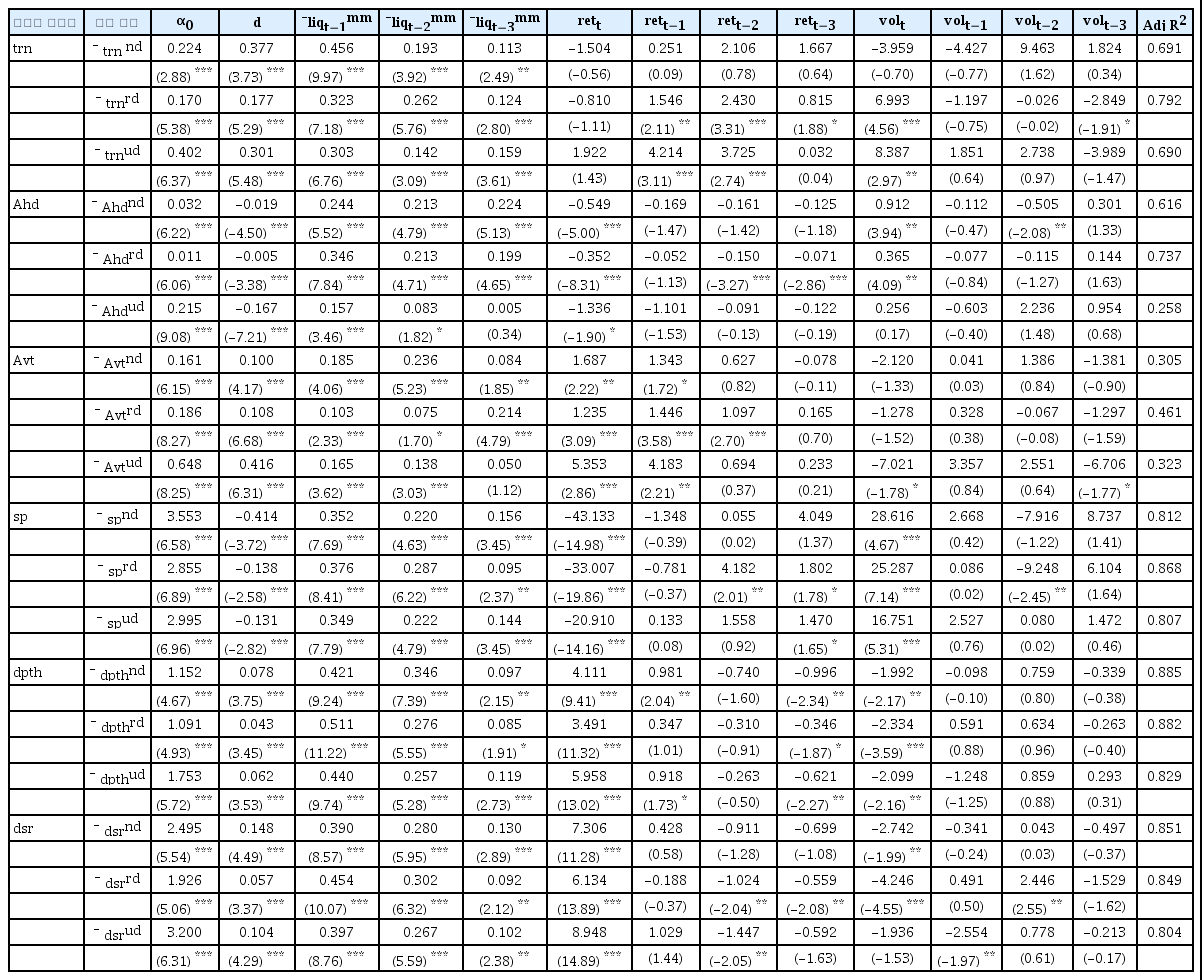

<표 9>에는 시장조성 활동이 시행된 1년 동안 패널 A의 trn부터 패널 F의 sdr의 성과를 그 전 기간과 대비한 결과가 요약되어 있다. 표에는 <그림 2>에 제시된 시장조성 전 기간과 시장조성 기간의 유동성 측정치의 시계열의 표본별 일평균과 그에 대한 표준편차가 제시되며, 시장조성 유형별 평균차이에 대한 t-통계치를 제시한다. 개별 종목의 고유한 유동성 요인은 횡단면 평균 계산 과정에서 상쇄되며, 집계적 유동성(aggregate liquidity)의 일별 변동의 결과만을 반영한다.

시장조성의 유동성 변동 효과 검정

2020년에 시장조성을 체결한 종목들의 유동성 변동 효과이다. 시장조성기간은 2020년이며, 시장조성 전 기간은 2019년이다. 유동성 측정치의 시장조성자 지정유형(m)은 신규지정(nd), 재지정(rd), 미지정(rd) 으로 구분한다. 표에 제시된 평균은 기간 내에서 각 시장조성 표본별로 일별 횡단면 평균에 대한 시계열 평균과 그에 대한 표준편차이다. 차이검정은 기간 내에서 시장조성 표본간 평균의 차이와 기간 차이에 대한 각괄호안의 t-통계치를 제시한다. *,**,***는 각각 10%, 5%, 1% 수준에서 유의적이다.

패널 A의 trn의 시장조성 전 기간인 2019년의 trnnd과 trnrd 은 각각 1.045%와 0.673%이며, trnud 은 1.240%이다. 시장조성 기간과 전 기간의 차이를 비교하면 시장조성 유형별로 차이는 모두 1% 수준에서 유의적이지만, Δtrnnd가 1.684%포인트로 그 효과가 가장 높다. 시장조성 전 기간의 trnnd 과 trnud 의 차이는 -0.195%포인트였지만, 시장조성 기간의 두 표본간 차이는 0.541%포인트로 시장조성 기간의 trnnd 이 대폭적으로 증가하여 역전되었다.

패널 B에서 시장조성 전 기간의 Ahdud 는 Ahdnd 이나 Ahdrd 보다 현저히 높다. 즉, 고유동성 표본으로 분류되어 시장조성이 요구되지 않는 Ahdud 가 0.397로 유동성이 가장 낮은 반면, 시장조성 대상 표본의 수치는 이보다 낮아 유동성이 높게 평가되는 상반된 결과를 보인다. 한편 Ahdud 의 표준편차는 Ahdnd 와 Ahdrd 의 표준편차보다 현저히 크다. 시장조성 기간의 Ahd는 그 전 기간과 대비하여 유의적으로 감소하여 유동성이 제고된 결과를 보여주는데 이는 시장조성 기간에 일평균이 큰 표본일수록 변동성이 높으므로 유동성의 감소폭도 크기 때문이다. 이러한 특성으로 시장조성 기간의 Ahdud 이 Ahdnd 와 Ahdrd 보다 크며, ΔAhdud 이 시장조성 전 기간의 Ahdnd 와 Ahdrd 보다도 큰 결과가 나타난다. 이와 같이 패널 A의 회전율과 패널 B를 비교한 결과에서 단순히 기간의 증분 평균으로 유동성 증가 효과를 평가할 경우 시장조성 대상 종목과 미지정 종목에 대해 상반된 해석을 가져온다는 점에서 주의할 필요가 있다.

다음으로 패널 C의 Avt를 보도록 한다. 시장조성 대상에서 제외된 Avtud도 패널 B의 Ahdud 와 유사하게 시장조성 표본에 비해 현저히 크다. 시장조성 기간의 각 Avt는 전 기간과 대비하여 1% 유의수준에서 증가하여 유동성이 제고되었다. 그러나 ΔAvtud 는 0.559로 ΔAvtnd 와ΔAvtrd 보다 유의적으로 크며, 이 결과는 Ahd와 같이 변동성이 높은 표본종목일수록 유동성의 증가폭이 큰 결과를 제시한다.

패널 D부터 패널 F에서는 주문집계장(limit order book)을 구성하는 유동성 공급 측정치의 결과가 요약되어 있다. 먼저 패널 D의 sp을 보기로 하자. 시장조성 전 기간의 spud는 11.20틱으로 sprd 나 spnd 보다 높은 유동성을 보였다. 시장조성 전 기간의 spnd 는 sprd 보다 높았으며, 시장조성 기간에도 높았다. Δspnd는 -0.745틱으로 1% 수준에서 유의적인 반면, Δspud와 Δsprd는 비유의 적인 양의 값이다. spud 가 고유동성 표본이라는 특성을 고려한다면, 기간 구분에 따른 특별한 영향 없이 유동성 수준이 유지되는 것으로 해석할 수 있다. 반면, sprd 에서 시장조성의 효과가 나타나지 않은 원인 중 하나로 추론 가능한 것은 2020년에 시장조성 종목으로 재지정되기 전인 2019년에 이미 시장조성 활동이 운영되었으므로, 이 기간에 적용된 의무스프레드 조건이 2020년에도 시장조성 활동에 의해 그대로 유지되었을 가능성이 있다.

패널 E에는 dpth의 결과를 제시한다. Δdpth는 모든 표본에서 유의적인 수준의 양의 값으로, 시장조성기간의 유동성 제고 효과가 확인된다. 시장조성 전 기간에 dpthnd는 8.330으로 dpthrd 보다 낮았지만, Δdpthnd는 0.481로 Δdpthud나 Δdpthrd보다 크다. 시장조성 전 기간의 측정치가 클수록, Δliq가 큰 Ahd, Avt, sp와 달리 Δdpthud는 Δdpthnd보다 낮았다. 마지막으로 패널 F에는 dsr의 결과를 제시한다. Δdsr는 Δdpth와 유사하게 각 표본별로 모두 유의적인 양의 값이다. 시장조성 전 기간의 dsrnd는 12.288로 dsrrd보다 낮았지만, Δdsrnd는 0.618로 Δdsrud보다 크다. 반면, Δdsrrd는 0.253으로 Δdsrnd이나 Δdsrud보다 낮은 것으로 나타났다.

이상의 결과를 요약하면, 시장조성 전 기간에 시장조성 표본과 미지정 표본과 차이가 큰 Ahd와 Avt를 제외한 나머지 측정치들에서는 유동성의 증분, 즉 Δliq의 크기를 평가할 때 신규지정 표본은 고유동성 표본인 미지정 표본보다 높은 효과를 보였다. 그러나 시장조성 표본에서 재지정 표본유동성 증가 효과는 신규지정 표본은 물론, 미지정 표본보다도 저조한 것으로 분석되었다.

5.2 시장조성기간의 변수통제 후 전체 유동성 변동 효과

선행연구들에서 보고한 시장수익률과 변동성은 유동성 변동에 설명력을 미치는 주요 요인이다. 본 절에서는 시계열 회귀분석으로 유동성의 변동 요인인 시장수익률과 변동성의 영향을 통제한 다음 유동성의 증가 효과를 앞 절의 실증분석 결과와 비교한다. 식 (7)의 회귀모형의 종속변수는 유동성 측정치의 일별 횡단면 평균치이며, 시계열 자기상관성의 영향을 제거하기 위해 시차변수 (lagged variables)들을 추가적으로 도입했다. 종속변수에서 오른쪽 첨자인 mm은 시장조성 유형인 nd, rd 그리고 ud를 의미한다. 더미변수인 d는 시장조성 기간인 2020년의 거래일에는 1의 값이 부여되며, 그 전 기간인 2019년에는 0의 값이 부여된다. 통제변수인 시장수익률(mret)은 코스피의 일별 로그수익률이며, 당일 수익률부터 3일 전까지의 과거 시차수익률을 도입했다. 시장변동성(mvol)은 코스피의 일별 고가와 저가 차이를 고가와 저가의 중간값으로 나눈 값으로, 당일부터 3일 전까지의 시차변동성을 회귀모형에 포함했다. 더미변수의 회귀계수인 α1는 통제변수들이 유동성의 시계열 변동에 미치는 효과를 반영한 후의 시장 조성 전 기간 유동성 측정치의 일평균과 시장조성 기간의 일평균의 차이이다.

회귀모형 (8)은 시장조성기간의 더미변수를 공매도 금지 전 기간과 공매도 금지 기간으로 분리하여, 기간별 유동성 증가 효과를 검증한다. d1은 시장조성 기간 중 공매도 금지 전 기간인 2020년 1월 2일부터 3월 13일까지의 거래일이면 1, 기타 기간의 거래일은 0을 취하며, d2는 시장조성 기간 중 공매도 금지 기간(2020년 3월 16일부터 12월 30일)의 거래일이면 1, 기타 기간의 거래일은 0이 부여된 더미변수이다. α11은 시장조성 전 기간의 일평균 대비 공매도 금지 전 시장조성 기간의 일평균 차이이며, α12는 시장조성 전 기간의 일평균 대비 공매도 금지 기간의 일평균 차이이다.

여기에서

mrett : 코스피의 일별 로그수익률

mvolt : 2×(코스피 고가-코스피 저가)/(코스피 고가+코스피 저가)

d : 시장조성기간(2020년)이면 1, 그 전 기간(2019)이면 0

d1 : 시장조성 기간에서 공매도 금지 전 기간이면 1, 기타 기간은 0

d2 : 시장조성 기간에서 공매도 금지 기간이면 1, 기타 기간은 0

mm : nd, rd, ud

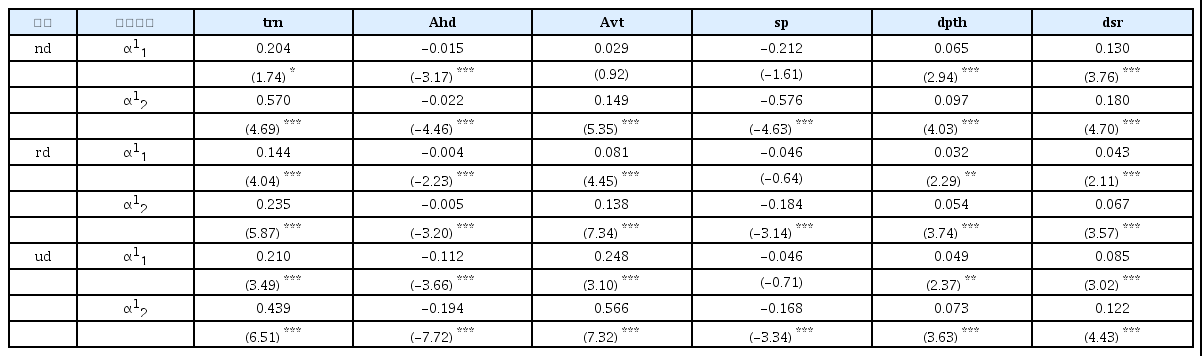

<표 10>은 각 측정치에 대해 시장조성 유형별로 d의 추정결과를 설명한다. 각 유동성 지표들에서 d의 회귀계수는 시장조성 활동이 작용될 경우 예상되는 부호로 추정되었으며, 모두 1% 수준에서 유의적이다. 즉, trn, Avt, dpth, dsr의 α1은 양의 부호이며, Ahd와 sp는 음의 부호로 추정되었다. 과거 시차변수의 회귀계수는 모두 양의 부호로 추정되어 시계열 상관관계가 강하다. 시장수익률과 변동성 요인, 그리고 자기상관의 영향력을 제거한 유동성 측정치의 증분인 α1은 <표 9>의 Δliq 보다 감소했음이 확인된다. 또한 각 측정치의 지정유형별 유동성 제고 효과의 크기를 <표 9>와 비교하면 dpth를 제외한 결과는 동일하다. 즉,Ahd와 Avt에서는 미지정 표본의 α1가 시장조성 지정 표본보다 크지만, 다른 측정치에서는 신규지정 표본이 미지정 표본을 초과하는 유동성의 제고 효과를 보였다. <표 9>에서 dpthrd와 dpthud 는 각각 0.264와 0.261로 그 차이는 비유의적이지만, <표 10>에서 dpthud 의 α1은 0.062로 dpthrd 의 0.043보다 크다. 이는 dpthrd 에 미치는 통제변수들의 영향력에 기인한 것으로 해석할 수 있다. 이상의 <표 10>에 요약된 결과는 <표 9>의 결과를 뒷받침한다. 즉, 시장조성 활동 효과는 유의적이며, Ahd와 Avt과 같은 가격충격 측정치를 제외한 측정치들에서 신규지정 표본들의 시장조성 기간의 유동성의 증가는 고유동성 표본을 초과한다.

유동성 변동 요인 통제 후 시장조성 활동의 시장유동성 변동 효과

시장조성 표본별로 종속변수인 유동성 측정치(¯liq tmm)에 대한 시장조성기간 더미변수(d), 유동성 측정치의 시차변수(¯liqt−kmm), 시장수익률(mrett−k ), 시장변동성(mvolt−k)의 설명변수의 시계열 회귀분석 추정 결과이다. 괄호안의 값은 t-통계치이며, *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

회귀모형 (8)을 추정한 결과는 <표 11>에 요약되어 있다. 회귀모형에서 통제변수의 추정 부분은 논문의 지면 분량을 고려하여 생략하고, 더미변수인 d1과 d2의 추정결과만을 중점적으로 제시한다. 6개의 각 측정치에서 지정유형별로 d2의 회귀계수인 α12는 α11보다 크며, 통계적 유의성도 강한 것이 공통적인 결과이다. 또한 trn에서 trnud의 α11은 trnnd 과 trnrd 보다 크지만, α12에서는 trnnd 이 trnud 과 trnrd 보다 크다. Ahd의 α11과 α12를 보면, Ahdud 는 Ahdrd 과 Ahdnd 표본보다 모두 크며, Avt의 α11과 α12도 모두 Ahdud 가 Ahdrd 과 Ahdnd 보다 크다. 즉, <표 10>의 전체 기간에서 Ahd와 Avt의 ud가 nd와 rd보다 큰 결과는 표본 기간별로도 일관성을 유지한다.

공매도 허용 기간과 공매도 금지 기간의 시장조성의 시장 유동성 변동 효과

시장조성 표본별로 종속변수인 유동성 측정치(¯liqtmm)에 대한 시장조성기간 중 공매도 허용 기간 더미변수 (d1), 시장조성기간 중 공매도 금지 기간 더미변수(d2), 유동성 측정치의 시차변수(¯liqt−kmm), 시장수익률 (mrett−k), 시장변동성(mvolt−k)의 설명변수의 시계열 회귀분석 추정 결과이다. α11과 α12 는 각각 d1 과 d2 의 회귀계수이다. 괄호안의 값은 t-통계치이며, *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

sp에서 α11는 모든 표본에서 음의 부호로 추정되었지만, 5% 수준에서 통계적 유의성은 발견되지 않았다. 반면, α12의 수치는 모든 표본에서 1% 수준에서 음으로 추정되어 공매도가 금지된 기간의 유동성 제고 효과가 전체 시장조성 기간의 유동성 제고 효과를 지배하는 것으로 평가된다. 또한 spnd의 α12는 sprd와 spud보다 크며, 이같은 결과는 <표 9>와 <표 10>의 결과를 지지한다. dpth과 dsr도 공매도 금지 전 기간과 금지 기간에서 모두 유동성 증가에 대한 강한 유의성이 확인되었으며, sp와 같이 공매도 금지 기간의 유동성 증가 효과가 공매도 금지 전 기간의 유동성 향상 효과보다 큰 것으로 나타났다.

이와 같이 <표 11>에서 공매도 금지 기간에 전체적인 유동성이 증가한 결과는 이 기간동안 시장조성자의 활동에 금융안정을 위한 중앙은행의 원화유동성 공급정책과 주식시장에 유입된 개인투자자의 자금이 부가된 외생적 효과로 해석할 수 있다. 또한 표본기간의 주가 상승의 결과를 본다면, 공매도 금지 기간에 관찰되는 높은 유동성은 시장이 비이성적 투자자들에게 지배되어 과대평가된다는 현상으로 설명하는 Baker and Stein(2004)과도 부합한다. 즉, 주문흐름에 내포된 정보에 과소반응하는 비이성적 투자자들의 성향으로 인해 유동성이 증가할 수도 있다는 것이다.

6. 개별 종목 수준에서 유동성 변동 효과

앞의 제5장에서는 표본 집단 수준의 평균 유동성의 증가 효과를 분석했지만, 시장조성 종목 선정 기준에 따라 유동성 수준을 기준으로 유동성 변동을 측정하고 비교하는 방법은 내생성 문제로 인해 실증적 평가의 해석에서 일관성이 저해된다. 따라서 제6장에서는 이에 대한 보완적 방법으로 개별 종목 수준에서 유동성 변동을 측정하되, 변동의 효과를 증분의 크기(magnitude) 대신 증분의 유의성(significance)의 분포로 파악하여 표본 집단에 미친 효과를 분석하기로 한다.

6.1 시장조성자 지정 표본과 미지정 표본의 유동성 변동 효과

개별 종목에 대한 시계열 회귀분석인 식 (9)와 식 (10)에서 종속변수는 개별 종목의 유동성 측정치(liquidi,tmm)이다. 설명변수로는 식 (7)과 식 (8)에 도입한 시장변수들에 개별 종목의 일별 로그수익률(ret)과 변동성(vol)을 추가했으며 횡단면 평균 유동성 측정치가 아닌 개별 종목의 유동성 측정치의 과거 시차변수로 대체했다. 회귀모형에서 통제변수의 추정 부분은 논문의 지면 분량을 고려하여 생략하고, 논점의 더미변수의 회귀계수인 α1, α11 그리고 α12의 추정결과를 중점적으로 분석한다.

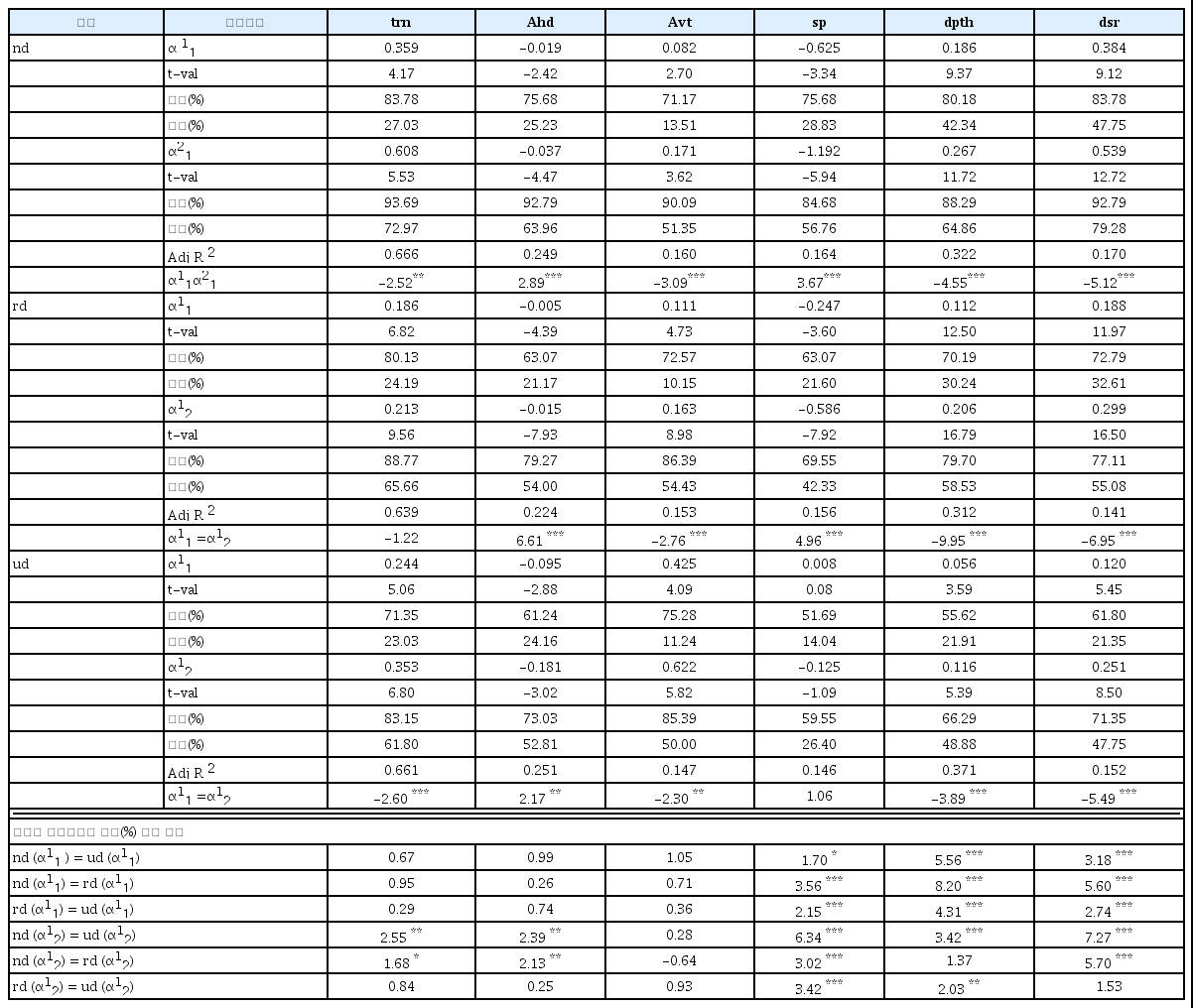

개별 종목을 대상으로 회귀모형 (9)와 (10)을 추정한 결과는 <표 12>와 <표 13>에 각각 요약되어 있다. 표에는 더미변수의 회귀계수의 표본별 평균과 그에 대한 t-통계치를 제시한다. ‘효과(%)’는 더미변수의 추정 회귀계수의 부호를 볼 때, 시장조성으로 예상되는 유동성 제고 효과가 발생한 종목수가 표본 종목군에서 차지하는 비율이다. 즉, trn, Avt, dpth, dsr에서는 양의 회귀계수로 추정된 종목들의 비율, Ahd와sp에서는 음의 회귀계수로 추정된 종목들의 비율로 시장조성의 효과를 파악한다. 또한 ‘유의(%)’는 ‘효과’로 판정된 회귀계수의 t-검정 결과에서 5% 수준에서 통계적으로 유의적인(p < 0.05) 종목수가 표본 종목군에서 차지하는 비율이다. 표본간 ‘유의(%)’의 차이는 비율 차이에 대한 z통계치로 검정한다.

시장조성 전체 기간의 종목별 시장조성의 유동성 변동 효과

시장조성 표본에 속한 개별 종목별로 종속변수인 유동성 측정치(liqtmm)에 대한 시장조성기간 더미변수(d), 유동성 측정치의 시차변수(liqt−kmm), 시장수익률(mrett−k), 시장변동성(mvolt−k), 수익률(rett−k), 변동성(volt−k)의 설명변수의 시계열 회귀분석 추정 결과이다. α1 는 더미변수의 회귀계수의 평균치이며, t-val은 그에 대한 t-통계치이다. ‘효과(%)’는 유동성 제고 효과가 확인된 개별 종목이 표본군에서 차지하는 비율이며 ‘유의(%)’는 ‘효과(%)’가 5% 수준에서 유의적인 개별 종목이 표본군에서 차지하는 비율이다. 표본간 회귀계수의 유의(%) 차이 검정은 특정 표본 α1 의 유의(%)와 다른 표본 α1 의 유의(%)의 차이 검정에 대한 z-통계치이다. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

시장조성기간 중 공매도 금지 전 기간과 공매도 금지 기간의 종목별 시장조성의 유동성 변동 효과 차이

시장조성 표본에 속한 개별 종목별로 종속변수인 유동성 측정치(liqtmm) 에 대한 시장조성기간 중 공매도 금지 전 기간 더미변수(d1), 시장조성기간 중 공매도 금지 기간 더미변수(d2), 유동성 측정치의 시차변수 (liqt−kmm), 시장수익률(mrett−k), 시장변동성(mvolt−k), 수익률(rett−k), 변동성(volt−k)의 설명변수의 시계열 회귀분석 추정 결과이다. α11 과 α21는 각각 d1과 d2의 회귀계수의 평균치이며, t-val은 그에 대한 t-통계치이다. ‘효과(%)’는 유동성 제고 효과가 확인된 개별 종목이 표본군에서 차지하는 비율이며 ‘유의(%)’는 ‘효과(%)’가 5% 수준에서 유의적인 개별 종목이 표본군에서 차지하는 비율이다. α11=α21는 표본내에서 회귀계수의 평균 차이에 대한 t-통계치를 제시한다. 표본간 회귀계수의 유의(%) 차이 검정에는 특정 표본의 α11(α21)의 유의(%)와 다른 표본 α11(α21)의 유의(%)의 차이 검정에 대한 z-통계치가 제시된다.*, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다.

<표 12>에서 trn의 회귀계수는 nd, ud, 그리고 rd의 순으로 큰 결과는 앞의 <표 9>와 <표 10>과 일관적인 결과이다. trnnd 에서 α1이 양의 부호로 추정된 종목의 비율은 93.69%이며 trnrd의 α1이 양의 부호인 종목의 비율은 88.98%로, 두 표본 모두 trnud 의 α1의 비율인 82.02%보다 높다. trnnd 의 유의(%)는 68.47%이며, trnud 의 유의(%)인 59.55%와 5% 수준에서 차이를 보였다. 그러나 trnrd 의 유의(%)는 trnud 과 차이가 없었다. 두 번째 지표인 Ahd의 회귀계수의 크기에서 관찰되는 순서인 ud, nd, rd도 역시 <표 9>와 <표 10>의 결과를 재확인한다. 그러나 유동성 제고 효과가 나타난 Ahdnd 의 효과(%)는 92.79%이며, Ahdrd 의 효과(%)도 76.46%로 Ahdud 보다 높았다. 또한 Ahdnd 의 유의(%)는 67.57%로 다른 표본의 유의(%)와 5% 수준에서 통계적인 차이를 보여, Ahd의 기간간 증분으로 측정하여 표본간 유동성 효과를 비교한 <표 9>와 <표 10>과 달리 nd의 효과가 가장 높은 결과를 보였다.

Avt의 회귀계수에서 ud가 nd와rd 보다 큰 결과는 역시 <표 9>와 <표 10>과 동일하다. 그러나 유의(%)는 45.95%~48.60%에 분포하여 유동성 소비 측정치인 trn와 Ahd에 비해 낮다. 또한 각 표본의 유의(%)에서는 차이가 발견되지 않아, <표 10>에서 나타난 ΔAvtud가 ΔAvtnd 와 ΔAvtrd 를 지배하는 결과와는 상이하다.

유동성 공급 측정치인 sp, dpth 그리고 dsr에서 α1의 크기는 공통적으로 nd , rd그리고 ud 의 순서로 나타났다. 아울러 효과(%)와 유의(%)도 nd, rd, ud의 순서의 크기를 보였다. 특히 유의(%)에서 표본의 차이를 보면nd는sp, dpth그리고 dsr에서 ud 와 1% 수준에서 유의성을 보였으며, rd 도 sp와 dpth 에서 ud와 1% 수준에서 유의성을 보였다. 이상의 <표 12>를 요약하면 <표 9>와 <표 10>에서 Ahd와 Avt의ud의 유동성 증가 효과가nd또는 rd보다 높은 결과와 달리, 유동성 증가에 유의적인 기여를 하는 표본 비율로 평가하면 모든 측정치들에서nd 는rd와ud보다 높거나 동등한 수준으로 평가된다.

<표 13>은 공매도 금지 기간과 금지 전 기간을 분리한 회귀모형(10)을 추정한 결과이다. 각 측정치의nd에서 α11의 규모는 <표 11>보다 크다. 각 측정치의 공매도 금지 전 기간의 유동성 증가 효과(%)는 70% 이상이며, 80% 이상인 측정치들은 trn, dpth 그리고 dsr이다. α11의 유의(%)가 40%를 초과한 측정치는 dpth과 dsr이며, 다른 측정치들은 30% 미만으로 나타났다. 공매도 금지 기간의 α12의 규모가 6개 측정치에서 모두 α11보다 유의적으로 추정된 결과는 <표 11>의 결과와 질적으로 다르지 않다. α12의 유동성의 증가 효과(%)도 공매도 금지 전 기간보다 높은 것으로 추정되었으며, 효과(%)가 90% 이상인 측정치들은 trn, Ahd, Avt그리고 dsr이다. 특히 α12의 유의(%)는 50% 이상으로, 공매도 금지 전 기간의 유의(%)가 모두 50% 미만인 결과와 비교할 때 대폭적으로 증가했다.

이제 다음으로 rd의 결과를 보기로 하자. α11의 규모는 <표 11>보다 크지만, 위에서 추정한nd의 α11의 규모와 비교할 때 trn를 제외한 나머지 측정치들보다 작은 결과를 제시한다. 한편 공매도 금지 기간의 α12의 규모는 모든 측정치에서 α11보다 크지만, nd의 α12의 규모보다는 작다. 각 측정치의 공매도 금지 전 기간의 α11의 유동성 증가 효과(%)에서 80%를 초과한 측정치는 trn가 유일하며, nd보다 전반적으로 하락한 결과를 보여준다. α11의 유의(%)도 nd와 비교하면 감소했으며, 유동성 공급 측정치인 sp, dpth 그리고dsr에서 1% 수준에서 통계적 차이가 확인되었다. α12의 유동성 증가 효과(%)도nd에 비해 감소했으며, 80%를 초과한 측정치는 trn와 Avt였다. α12의 유의(%)는 42.33%~65.66%에 분포하여 40% 미만인 α11의 유의(%)보다 높지만, nd의 α12보다는 낮다.

마지막으로 ud의 결과를 nd 및rd와 종합하여 비교한다. α11의 규모에서 Ahd와 Avt가 nd 및 rd보다 큰 결과는 <표 11>과 동일하다. 반면, 유동성 공급 측정치인sp, dpth그리고 dsr에서 α11의 규모는ud가 가장 낮다. α11의 유동성 증가 효과(%)에서도 Avt만이nd와rd보다 크며, 다른 측정치들에서는 nd와rd보다 낮았다. α11보다는 α12가 크며, 유동성 증가 효과(%)와 유의(%)도 α12가 크다는 결과는 nd와rd와 공통적이다. 표본간 α11의 유의(%)를 비교하면, 유동성 공급 측정치인 sp, dpth 그리고 dsr에서 nd가 ud보다 유의적으로 크며, 공매도 금지 기간의 nd의 α12도 Avt를 제외한 모든 측정치에서 ud보다 크다는 것이 확인된다.

이상의 결과를 정리하면, 코로나19 팬데믹으로 인해 주가가 급락했지만 공매도는 허용된 기간에 유동성이 공급된 시장조성 대상 표본들의 유동성의 질적 수준은 시장조성 활동이 요구되지 않는 고유동성 종목들과 통계적인 수준에서 동등하거나 초과하는 것으로 평가된다. 또한 공매도 금지 기간에도 시장조성 대상 표본들의 유동성 수준은 측정치마다 차이가 있지만 고유동성 종목들과 통계적인 수준에서 통계적으로 차이가 없거나, 초과하는 결과를 보여 공매도 금지 전 기간과 일관된 결과를 보였다. 물론, 이 기간동안 실현된 유동성 제고 효과가 공매도 금지 전 기간의 효과보다 상대적으로 높은 원인은 금융안정을 위한 중앙은행의 원화유동성 공급정책과 주식시장에 유입된 전례 없던 대규모 자금에서 찾을 수 있으며, 이러한 결과가 전체 표본기간에서 확인된 유동성 제고 효과를 지배한 것으로 해석된다.

6.2 복수 시장조성자와 단독 시장조성자의 시장조성 효과 차이

시장조성자를 운영하는 거래소에서는 시장조성자의 경쟁이 높을수록, 시장의 질이 제고된다는 실증 연구들을 보인다. 이는 시장조성자간 경쟁이 강할수록, 시장조성자에게 귀속되는 이익이 감소하므로 시장조성자가 자신의 수익을 제고하기 위해 거래자에게 유리한 조건을 제시해야 하는 행위는 결과적으로 유동성을 제고하기 때문이다. 한국거래소에서도 복수 시장조성자가 지정되어 있지만, 이는 코스피200에 포함되는 종목을 대상으로 기관투자자의 대량 거래에 따른 가격충격을 완화하기 위한 목적의 제한된 제도이다. 또한 복수 시장조성자가 지정된 종목에 대해서는 의무스프레드와 호가유지금액이 복수 시장조성자들에게 동일하게 적용되는 수동적인 유동성 공급 역할을 담당한다. 복수 시장조성과 단독 시장조성의 효과 차이는 식 (10)으로부터 얻은 개별 종목들의 더미 변수 추정치를 단독 시장조성자 표본과 복수 시장조성자 표본으로 분리하여 요약한 결과는 <표 14>에 제시된다. 이 결과에서도 공매도 허용 기간과 공매도 금지 기간을 분리하여 제시한다.

경쟁 여부 종목별 시장조성의 유동성 변동 효과

시장조성 표본에 속한 개별 종목별로 종속변수인 유동성 측정치(liqtmm)에 대한 시장조성기간 중 공매도 허용 기간 더미변수(d1), 시장조성기간 중 공매도 금지 기간 더미변수(d 2), 유동성 측정치의 시차변수(liqt−kmm), 시장수익률(mrett−k), 시장변동성(mvolt−k), 수익률(rett−k), 변동성(volt−k)의 설명변수의 시계열 회귀분석 추정 결과이다. α11과 α12 는 각각 d1 과 d2 의 회귀계수의 평균치이며, t-val은 그에 대한 t-통계치이다. ‘효과(%)’는 유동성 제고 효과가 확인된 개별 종목이 표본군에서 차지하는 비율이며 ‘유의(%)’는 ‘효과(%)’가 5% 수준에서 유의적인 개별 종목이 표본군에서 차지하는 비율이다. α11 =α21 는 표본내에서 회귀계수의 평균 차이에 대한 t-통계치를 제시한다. 표본간 회귀계수의 유의(%) 차이 검정에는 특정 표본의 α11(α12 )의 유의(%)와 다른 표본 α11 (α12 )의 유의(%)의 차이 검정에 대한 z-통계치가 제시된다. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의적이다

단독 조성 표본과 복수 조성 표본에서 일관성 있게 공매도 금지 기간의 유동성이 증가한 비율이 금지 전 기간보다 높다. 단독 조성 표본에서 공매도 금지 전 기간에서 유동성이 유의적으로 증가한 종목의 비율이 가장 높은 측정치는 dpth로 30.61%였으나, 공매도 금지 기간에서는 유의 비율은 모든 측정치에서 40%를 초과하며 전 기간의 2배를 넘는다. 또한 6개 유동성 측정치에서 모두 α11보다 α12가 크며, 그 차이도 모두 1% 수준에서 유의적이었다.

복수 조성 종목에서도 공매도 금지 기간의 유동성 증가 효과는 공매도 금지 전 기간보다 크다. dsr을 제외한 5개 측정치에서 α12의 절대값은 α11보다 크며, sp를 제외한 5개 측정치에서 유의적인 차이가 확인되었다. 또한 α11의 유의(%) 보다는 α12의 유의(%)가 크게 증가했다. trn의 α12의 유의(%)는 91.78%로 6개 측정치 중 가장 높았다. 반면, dsr의 α12의 유의(%)는 56.16%로 α11의 유의(%)보다 감소했다.

이제 단독 조성 종목과 복수 조성 종목에서 나타난 유동성 증가의 유의(%)의 차이를 표 하단에서 비교한다. 먼저 공매도 금지 전 기간을 보도록 한다. α11의 유의 비율에서 복수 조성자와 단독조성자 표본간 차이가 5% 미만 수준에서 유의적인 측정치는 trn과 dsr 이었다. trn의 단독 조성자 표본의 α11은 0.275로 복수 조성자 표본의 α11보다 높았지만, 복수 조성자 표본의 α11의 유의 비율은 50%로 3배 이상 높았다. 또한 dsr에서 복수 조성자 표본의 α11은 0.329로 단독 조성자 표본의 α11보다 높았으며, 단독 조성자 표본의 α11의 유의 비율(%)인 28.04%보다 복수 조성자 표본의 α11의 유의(%)이 57.53%로 2배 이상 높았다. 그러나 Avt, sp와 dpth 에서는 복수 조성자 표본의 α11의 유의(%)이 단독 조성자 표본의 유의(%)보다는 높았지만, 그 비율의 차이는 5% 유의수준에서는 비유의적이었다.

다음으로 공매도 금지 기간동안의 유동성 증가 효과를 통해 단독 조성 종목과 복수 조성 종목의 차이를 보도록 한다. 단독 조성 표본의 α12와 복수 조성 표본의 α12의 유의(%)를 비교할 때, 복수 조성 표본이 단독 조성 표본보다 높은 측정치는trn, Ahd, Avt이며, trn과 Avt은 유의적인 비율 차이를 보였다. 그러나 공급 측면 유동성 측정치인 sp, dpth, dsr에서는 복수 조성대상 표본의 α12의 유의(%)는 단독 조성대상 표본보다 오히려 감소하거나, 변동이 없었다. 이와 같이 거래활동이 급증한 공매도 금지 기간동안 공급 측면 유동성 측정치는 개선되지 못한 반면, 소비 측면 유동성 측정치가 증가한 결과는 흥미롭다. 이는 시장조성체결 조건에서 공급 측면 유동성 측정치인 의무스프레드와 호가유지금액이 단독조성자와 차별성이 없음은 물론, 복수조성자간에도 동일하게 적용되므로 경쟁적으로 유동성을 공급할 동기가 없는 것으로 보인다. 특히, 공매도 금지 기간에는 시장조성 의무 조건이 그 전 기간보다 완화되었으므로, 복수 시장조성 대상 종목이더라도 단독 시장조성 종목들과는 유동성 공급 측면에서 경쟁적 차이가 없을 것이다. 또한 복수 시장조성 표본에 포함되는 종목의 특성에서 본다면 코스피200종목들이 헤지거래나 차익거래와 같이 거래가 활발한 종목들이므로 소비 측면의 유동성에서 보다 유의적인 증가를 보인 것으로 해석된다.

7. 결론과 정책적 시사점

한국거래소와 같은 주문주도형시장이 시장조성자 제도를 도입하여 혼합형시장으로 전환하는 현상은 가격발견기능과 유동성과 같은 시장의 질적 수준을 제고하려는 필요성에 기인한 글로벌 트렌드이다. 본 연구는 한국거래소의 유가증권시장에서 2020년 기간에 체결된 시장조성 대상 표본을 사례로 시장조성자 제도의 본질적 역할인 유동성 제고 기능에 대한 실효성을 평가했다.

현행 시장조성 종목 선정 기준에 따라 유동성 제고 효과 측정에 수반되는 내생성 문제를 보완하고자 시장조성자 개입으로 인한 개별 종목의 유동성 측정치의 증분의 크기는 물론, 유의성이 발견된 종목의 비율로 시장조성효과를 평가한 결과에서 시장조성자가 신규로 지정된 종목들의 유동성 제고 효과는 시장조성자가 지정되지 않은 고유동성 표본의 수준 이상으로 향상되었다. 반면, 시장조성 대상 종목으로 연속적으로 지정된 표본들의 유동성 제고 효과는 시장조성자가 신규로 지정된 종목들보다는 상대적으로 낮은 경향을 보였다. 특히, 전체 시장조성계약 기간 중 공매도가 금지되어 개인투자자의 자금 유입이 급증한 기간의 시장조성 활동에 따른 유동성 증가 효과가 전체 기간을 지배했다. 이같은 결과는 검증 기간인 2020년에 코로나19 팬데믹에 대응한 금융당국의 재정 및 통화정책의 시행과 아울러, 공매도 금지 기간에 주식시장으로 유입된 대규모 자금이 시장조성자의 활동을 뒷받침하여 유동성이 제고된 것으로 해석되므로 정책적 관점에서는 신중하게 평가할 필요가 있다. 그럼에도 불구하고, 코로나19 팬데믹으로 인해 주가가 급락했지만 공매도는 허용된 기간에도 유동성이 공급된 시장조성 대상 표본들의 유동성의 질적 수준은 시장조성 활동이 요구되지 않는 고유동성 종목들과 통계적인 수준에서 동등하거나 초과한 결과를 본다면 종합적으로 관점에서 시장조성자의 활동은 시장 운영 측면에서 효과를 보인 것으로 평가한다.

본 연구의 표본기간 전인 2019년부터 시장조성 대상종목 및 시장조성거래 규모가 크게 확대되었지만 회전율과 유효스프레드와 같은 유동성 측정치를 기준으로 선정되는 시장조성 대상 종목들은 상대적으로 유동성 수준이 높은 대형주를 중심으로 선정된다는 비판이 제기되고 있다. 이같은 행위는 별도의 시장조성의 지원 없이도 자체적으로 유동성을 확보할 수 있는 종목들을 대상으로 시장조성자들이 자신들의 거래 위험을 낮추기 위한 종목을 선택하는 전략으로도 해석할 수 있다.아울러 시장조성자 대상 종목 선정 기준을 회전율이나 유효스프레드와 같은 특정 지표를 적용하는 경우에는 어떠한 속성을 가진 유동성 측정치를 기준으로 정하는가의 여부가 시장조성 대상 종목들 결정에 영향을 미치므로 이미 시장조성의 수혜를 받은 종목들이 다시 시장조성 대상 종목으로 재지정되는 비효율적인 결과를 초래한다. 최근에 금융당국이 발표한 일정 수준 유동성을 충족하는 종목의 시장조성 활동에 대한 증권거래세 면제 혜택을 축소하며 시장조성 대상 종목으로부터 졸업하는 방안은 이러한 비판을 반영한 정책으로 평가된다.17)

추가적으로, 현행 시장조성자 평가기준에는 시장조성자가 의무조건을 충족시키는지에 대한 기준에 따라 금전적 인센티브가 부여되며, 시장조성으로 창출된 실질적인 유동성으로 시장 조성자의 실적을 평가하는 내용은 미비한 실정이다. 이러한 시장조성자의 실적 평가 기준과 더불어 시장조성 대상 종목 선정과 관련한 유동성 측정치 기준에 따른 문제점을 극복하기 위해서는 향후 연구에서 유동성의 다양한 속성을 포괄하는 종합적인 측정치를 개발하여 시장조성 대상으로 긴급히 요구되는 종목들을 우선적으로 선정할 필요가 있다. 이 연구를 시도하기 위해서는 일중 수준의 고빈도 자료의 접근이 필요하므로, 본 연구의 한계를 극복할 수 있을 것이다. 아울러, 본 연구의 주된 분석의 대상은 시장조성자 활동의 직접적 효과인 유동성 제고에만 초점을 두었으나 가격발견이나 변동성을 포함하는 시장의 질적 수준으로 확장하여 향후 연구를 진행한다면 시장 운영과 관련하여 정책적 시사점 도출에 기여할 것으로 판단한다.

References

Notes

시장조성자(market maker)는 스페셜리스트(specialist)와 유동성공급자(liquidity provider ; LP)의 권한 및 의무에서 구분되며, 시장의 유동성을 공급한다는 공통점이 있다. 각국의 거래소들이 운영하는 시장조성자는 명칭, 권한, 의무에서 변형되어 차별적인 형태로 운영되고 있다. 현행 거래소가 지정하는 시장조성자와 유동성공급자의 차이는 제2장의 내용을 참조할 수 있다.

본 장의 상세 내용에 대해서는 유가증권 업무규정 시행세칙의 제3장 제2절의3 시장조성자의 내용을 참조할 수 있다.

2019년 11월 말 기준으로 주식선물시장과 주식옵션시장에서는 주가지수ㆍ주식파생상품 중 코스피200 선물ㆍ옵션을 제외한 총 194개 상품(선물 158, 옵션 36개)을 대상으로 시장조성자가 운영되고 있다.

한국거래소의 “유동성 평가 및 저유동성종목 선정기준”에 따르면 유효스프레드는 매수 유효스프레드 [(평균매수가격-(최우선매수호가 및 최우선매도호가의 평균)]÷호가가격단위+매도 유효스프레드 [(최우선매수호가 및 최우선매도호가의 평균)-평균매도가격]÷호가가격단위인 틱(tick) 기준 유효스프레드 이며, 체결주기는 정규시장에서의 매매체결건 간의 시간간격으로 정규거래시간÷체결건수로 계산된다.

거래소에 따르면, KOSPI200구성 종목에 대해 경쟁적 복수 시장조성자를 지정한 배경은 기관투자자 들이 대량거래시에도 큰 가격충격 없이 매매체결이 가능하기 위한 장치로 설명하고 있다.

한국은행은 기준금리를 1.25%에서 0.75%로 하향 조정했으며, 환매조건부채권(RP) 무제한 매입과 채권시장 안정 위한 국고채 매입으로 33조 9,300억 원이 시중에 공급되었다.

표본기간의 최종일인 2020년 12월 30일의 투자자예탁금은 65조 6,234억 원은 주식시장 사상 최고치 이다.

2019년 시장조성 대상 종목 중 2020년 시장조성 대상 종목에서 제외된 종목들은 32개이다.

Karolyi et al.(2012)에서는 Amihud의 극단치의 영향을 제거하고 해석을 쉽게 하기 위해 -log로 변환한 측정치를 사용했다.

개 시장조성자가 모두 지정된 종목은 4개 종목이었다. 2020년 기준 파생상품시장의 시장조성자는 총 19개사로, 이중 주식시장 시장조성자로도 참여하는 회사는 9개사이다.

<표 2>에서 시장조성자의 체결 종목수에 대한 자산규모, 영업수익, 그리고 순이익간의 상관계수는 각각 0.036, -0.038, 0.020이다.

특정 종목의 호가유지금액은 그 종목을 운영하는 시장조성자들에게 모두 동일하게 적용된다. 즉, 복수 시장조성자가 지정된 종목의 시장조성 활동에 참여하는 시장조성자들은 모두 동일한 금액의 호가를 제출하면 된다. 이러한 규정은 유동성공급이 수익창출의 원천이므로 경쟁적 호가를 제시해야 하는 미국의 스페셜리스트 제도와 대비된다.

거래소 시장조치 기타시장안내 『유가증권시장 시장조성자 의무 한시적 일부 변경 안내』, 2020.3.26.

기업특성 변수들의 분포는 극단치(outlier)로 인해 정규분포에 위배되므로, 각 변수들에 대해 시장조성지정 표본과 미지정 표본의 차이는 비모수 검정(non-parametric test)으로 추정했다.

그러나, 시장조성 표본종목의 공매도비중의 최대값은 20.53%로 일부 종목들에 대해서는 공매도가 집중되는 경향을 보인다.

기획재정부는 『2020년도 개정세법 후속 시행규칙 개정 추진』에서 유동성이 작은 종목에 대한 시장조성 지원 취지를 감안하여 시가총액 1조 원 이상 또는 코스피·코스닥 시장별 회전율*이 상위 50% 이상인 종목은 증권거래세 면제 대상에서 제외하며 유동성이 작은 종목으로 제한한다고 밝혔다. 또한 한국거래소가 공포한 유가증권·코스닥시장 업무규정 시행세칙 개정안에 따르면, 시가총액이 10조 원 이상이거나 하루평균 회전율(거래량/상장주식수)이 두 분기 연속 15%를 넘는 종목은 시장조성 대상에서 제외된다.