기술성장상장기업의 추정손익에 관한 연구

Pro-forma Financial Statements of Technology-growth Company

Article information

Abstract

코스닥시장은 기술 및 산업경쟁력을 확보하기 위해 기술성장상장제도를 시행하고 있다. 일반적으로 기술성장상장기업은 상장시 기술력을 인정받았지만 아직 상용화가 되거나 기술이 실현된 경우는 거의 없으며, 최대주주의 보호예수가 종료된 시점에도 기술이 상용화되는 경우는 거의 없다. 그럼에도 불구하고 최대주주가 보호예수 이후 지분을 바로 매각한 기업은 기술력의 발전보다 자본이득을 취할 유인이 더 강하다고 볼 수 있다. 따라서 이러한 사적이득을 취득할 목적으로 상장제도를 활용한 기업은 지분을 매각하지 않은 기업에 비해 상장 전 추정손익을 과대 산정하여 기업가치를 높게 평가할 가능성이 있다. 이에 최대주주(특수관계인 포함)가 보호예수기간 이후 지분을 매각한 기술성장상장기업은 지분을 매각하지 않은 기업에 비해 추정손익을 과대산정하는지를 분석한 결과, 1년차 추정 당기순이익을 과대산정하는 것으로 나타났다.

Trans Abstract

To secure technological and industrial competitiveness, the KOSDAQ market is implementing a technology-growth listing system. In general, such listed companies have been recognized for their technological prowess at the time of listing, but there are few cases where the technology has been commercialized or realized. Nevertheless, the largest shareholder sold their shares after the lock-up period using the listing system to obtain capital gain. A company that utilizes the listing system for the purpose of acquiring such private gain may overestimate the pro-forma profit and loss to evaluate the company value higher than that of a company that did not sell its shares. Therefore, we verified whether the technology-growth listed companies, in which the largest shareholder sold their shares after the lock-up period, overestimate the pro-forma profit and loss compared to those that did not. The analysis revealed that the technology-growth listed companies in which the largest shareholder sold their shares after the lock-up period overestimated the pro-forma net income for the first year compared to the companies that did not.

1. 서론

코스닥시장은 시장활성화를 위해 상장절차 및 상장규정을 개정해 왔다. 특히 2005년에는 기술평가를 통해 성장가능성이 높은 혁신기업을 육성하고 주식시장을 활성화하고자 기술성장 상장제도1)를 도입하였다. 기술성장상장제도 도입초기에는 신성장동력기업에 한해 상장이 가능했으나, 2013년에는 전 업종으로 확대하였다. 또한 2016년 12월에는 성장성 추천과 사업모델 상장제도를 신설해 주관사의 주도하에 코스닥 신규상장이 가능하도록 했다.

기술성장상장제도는 혁신적인 기술을 가진 벤처기업을 시장에 조기 진입시킴으로써 조달한 자본을 통해 산업경쟁력을 확보하기 위해 시행된 제도이다. 궁극적으로 벤처생태계의 질을 향상시킴으로서 미래 국가경쟁력을 강화하기 위해 마련한 정책 중 하나이다. 따라서 기술성장상장 기업은 기술력을 좋게 평가받았으나 아직 제품이 상용화되기 전이거나 시장 점유율이 낮은 경우가 대부분이다. 이러한 특성을 반영하여 기술성장상장은 일반상장보다 상장요건을 완화 하였으며, 관리종목지정요건도 완화하여 적용하고 있다. 정책기관의 의도대로 특례제도를 통해 시장에 진입하여 제도권의 혜택을 받으며 경쟁력을 확보한 혁신기업들이 있는 반면, 사적이익을 취득할 목적으로 기술성장상장제도를 악용한 기업들도 있다.

만약 최대주주가 사적이익을 취하기 위해 일반상장보다 완화된 규정을 적용하고 있는 기술성장 상장제도를 악용한 것이라면 기존주주의 부를 극대화시키기 위해 공모가를 높게 산정할 유인이 강하다. 공모가를 산출하기 위해서는 기업가치를 평가해야 하는데, 대부분의 기술성장상장기업은 상대가치평가법으로 기업가치를 평가하고 있다. 특히 상대가치평가법 중 주가이익비율(PER)을 가장 많이 활용하고 있다. PER를 통해 기업가치를 산출하기 위해서는 상장 전 보고이익과 이를 바탕으로 산출된 미래 영업성과가 필요하다. 상장 전 보고이익은 감사인, 주관사, 감독기관 등 다양한 이해관계자들이 모니터링을 하기 때문에 이익을 상향 조정하기가 쉽지 않다. 더욱이 재량적발생액은 상장 후 반전효과로 인해 미래 재무수치에 부정적이며, 실물활동을 통한 이익조정은 자원의 사용으로 인해 단·장기적으로 재무적 부담이 발생하기 때문에 성과가 저조한 기술성장상장기업은 상장 전 이익조정을 수행할 여력이 크지 않다.

반면에 기술성장상장기업의 특성상 혁신적 기술과 시장성을 높이 평가받았기 때문에 미래를 매우 낙관적으로 전망하는 경우가 많다(Keum and Cheon, 2020). 따라서 기술성장상장기업의 특성상 열악한 재무성과를 상향조정하기 보다는 기술력을 앞세워 미래 영업성과를 과대추정 하기가 더 용이할 것이다. 그러므로 사적이익을 취득할 목적으로 기술성장상장제도를 악용한 것이라면 보호예수 이후 최대주주 및 특수관계인이 지분을 매각할 것이고, 지분을 매각한 기업은 기존주주의 부를 극대화시키기 위해 추정손익을 더 과대산정할 가능성이 높다. 이에 본 연구는 특수관계인을 포함한 최대주주2)가 보호예수 기간이 종료된 이후에 지분을 매각한 기술성장상장 기업은 지분을 매각하지 않은 기업에 비해 추정손익을 과대 산정하는지를 검증하고자 한다.

분석결과, 특수관계인을 포함한 최대주주가 보호예수 종료 이후 1년 동안 지분을 매각한 기술성장상장기업은 지분을 매각하지 않은 기업에 비해 상장 후 1년차 추정 당기순이익을 과대산정하는 것으로 나타났다. 이는 기술성장상장기업이 대부분 PER를 이용하여 기업가치를 평가하고 있는 환경에서 사적이익을 취할 목적을 가진 기업은 상장 전 기업가치를 높게 평가하기 위해 미래 당기순이익 추정치를 과대 산정하고 있음을 나타내는 결과이다.

본 연구는 신규상장기업의 추정손익의 적정성에 대한 연구가 거의 없는 실정에서 최대주주가 보호예수 이후 지분을 매각한 기업은 그렇지 않은 기업에 비해 상장 전 기업가치를 높게 평가받기 위해 추정손익을 과대하게 산정하는 경향이 있음을 보고하고 있어 선행연구에 추가적인 공헌점이 있다. 규제기관에서는 시장의 활성화와 일반투자자보호를 위해 상장규정, 상장유지규정, 상장 폐지규정 등을 사회적 변화에 따라 꾸준히 개정하였다. 시장활성화를 위해 상장기준을 과도하게 낮추면 시장에 부실기업들이 진입하는 부작용이 나타난다. 또한 일반투자자보호만을 목적으로 상장준비기업과 상장기업에 엄격한 기준을 적용하면 시장의 건전성은 향상되지만 시장이 침체될 수 있다. 두 가지 목적을 조화롭게 유지하기 위해서 관련 절차 및 규정들이 끊임없이 개정되고 있다. 시장활성화를 위해 기술성장상장제도라는 특례제도를 신설하였지만 일부 기업들이 이를 악용하고 있어 선의의 투자자가 피해를 보고 있다. 따라서 본 연구결과는 향후 정책기관이 관련 규정의 개정을 통해 시장의 활성화와 건전성의 균형을 맞추는데 도움을 줄 것으로 기대된다.

본 연구의 구성은 다음과 같다. 제 1장 서론을 기술하고, 제 2장에서는 선행연구를 정리하고 가설을 설정한다. 제 3장에서는 연구모형 및 변수에 대해 설명하고 표본선정기준에 대해서 작성한다. 제 4장에서는 실증분석결과에 대해서 보고하고, 마지막 제 5장에서는 결론을 기술 하였다.

2. 선행연구 및 가설

2.1 기술성장상장제도

코스닥시장은 유망 중소 및 벤처기업들에 대한 자금조달을 지원하기 위해 1996년 7월에 설립된 시장으로 정보통신기술과 바이오기술에 대한 미래 신산업의 성장을 돕기 위해 개설된 중·소형 기술중심기업이 주로 상장된 시장이다. 특히 중소형 기술중심기업의 특성을 고려하여 코스피시장에 비해 진입요건 및 상장유지조건이 상대적으로 완화되어 있으며, 기술혁신기업의 특성을 고려하여 다양한 특례상장요건을 갖추고 있다(Kang, 2020).

<표 1>은 코스닥시장의 상장심사 요건별 차이를 정리한 것이다. 코스닥시장은 일반상장과 기술성장상장으로 구분하고 있다. 공통요구 사항인 주식분산요건과 경영투명성요건 외에 경영 성과 및 시장평가는 상장경로별 특성을 반영하여 상장심사에 적용하고 있다.

코스닥시장 상장경로별 상장요건

기술성장상장은 2005년 3월 신성장동력 업종 17개3)를 지정하여 성장형 벤처기업의 상장을 위해 도입했다. 2013년 4월에는 보다 많은 기업을 유치하기 위해 기술특례 대상 업종을 전 업종으로 확대하였다. 그리고 2017년에는 상장주관사의 추천을 기반으로 둔 성장성추천상장이 도입되었으며, 기술력이 아닌 독자적인 사업구조를 가진 기업의 상장을 허용하기 위해 사업모델 부분을 신설하여 상장경로를 다변화하였다.

일반상장은 경영성과 및 시장평가 요건에서 실현이익이나 매출액과 같은 과거 영업성과를 적용하고 있다. 하지만 재무적 성과가 열악하지만 혁신적 기술을 보유하고 있는 기술성장상장은 미래 성장가능성을 반영할 수 있도록 시가총액 및 자기자본을 적용하고 있다.

기술평가특례상장은 전문평가기관4) 중 2개 기관의 기술평가 결과가 일정등급 이상(복수기관의 평가결과 A등급 & BBB등급 이상)일 경우 기술성장기업으로 상장예비심사청구자격을 부여한다. 전문평가기관은 기술의 완성도, 기술의 경쟁우위도, 기술 인력의 수준 등 기술성과 제품의 상용화수준, 제품의 시장규모 및 성장 잠재력, 제품의 시장 경쟁력 등 시장성에 대해서 평가한다. 한국거래소는 상장 특성에 맞게 기술의 경쟁우위, 기술 성공가능성, 연구개발 역량, 지적재산 보유, 수익창출 가능성 등에 초점을 맞춰 질적심사를 한다.

성장성 추천상장은 전문평가기관의 기술평가 없이 상장주선인이 성장성을 평가하여 상장 예비심사를 청구할 수 있는 제도이다. 기술평가 질적심사요건도 기술평가특례상장과는 다르게 경영환경, 기술경쟁력, 사업내용, 성장 가능성에 초점을 맞추고 있다. 다만 성장성 추천은 상장 후 6개월까지 주가가 공모가의 일정 수준으로 하락할 경우 주관사는 일반투자자의 주식을 공모가의 90%의 가격으로 매입해야 하는 풋백옵션이 있다. 신규상장 기업은 상장 이후 주가급락 방지와 소액투자자 보호를 위해 최대주주 등 주요주주의 소유 주식을 일정기간동안 의무적으로 예치하도록 강제한다. 일반상장기업의 경우 최대주주 및 특수관계인은 상장 후 보호예수기간이 6개월이며, 기술성장상장기업은 보호예수기간이 1년이다.5)

2.2 기술성장상장기업 추정손익

대부분 기술성장제도를 통해 코스닥시장에 진입하는 기업들은 기업가치를 산정하기 위해 주가이익비율(PER)과 같은 상대가치평가를 주로 활용하고 있다.6), 평가된 기업가치에 일정한 할인율을 적용하여 공모가가 산정되고 있기 때문에 적정한 공모가를 산정하기 위해서는 무엇보다 기업가치의 적정한 평가가 선행되어야 한다. 상대가치평가를 활용하여 기업가치를 산정하기 위해서는 과거 재무성과 뿐만 아니라 미래 재무성과가 필요하다. 기술성장상장기업들은 과거 재무성과가 열악한 경우가 많지만 기술성을 바탕으로 성장성을 높게 평가받은 기업들이기 때문에 상장 후 재무성과를 낙관적으로 예측하는 경우가 많으며, 과대 추정한 미래 손익을 활용하여 기업가치를 산정하고 있다. 더욱이 상장 전 재무성과는 감사인 지정, 주관사의 실사, 거래소의 상장예비심사(질적심사 포함), 기관투자자의 수요예측 등 다양한 이해관계자에 의해 검증이 되기 때문에 상대적으로 이익조정을 수행하기가 쉽지 않다. 반면 미래 영업성과 추정은 주관적인 부분이 많고 예측치라는 특성상 추정손익을 과대 산정하여도 특별한 제재를 가하기가 어렵다. 따라서 기술성이 높은 기술성장상장기업들은 추정손익을 좀 더 낙관적으로 예측하는 경향이 있다. 그러나 추정손익의 과대산정은 결국 기업가치와 공모가를 과대평가할 수 있어 신규투자자가 피해를 볼 수 있다. 따라서 추정손익을 활용하여 기업가치를 평가한 기술성장상장기업에 대해서 규제기관은 외부이해관계자들이 공모가 산정의 적정성에 대해서 평가할 수 있도록 상장 전 증권신고서에 추정손익을 보고하도록 하였으며, 상장 후 사업보고서에도 추정손익과 보고손익을 비교·공시하도록 하였다.7),8), 또한 괴리율이 10% 이상 차이가 나는 경우 그 사유를 기재하도록 하였다.9)

2.3 선행연구

현대 경영의 특징 중 하나는 소유와 경영의 분리이다. 따라서 소유와 경영이 분리된 기업은 태생적으로 정보불균형이 존재할 수밖에 없다. 정보불균형으로 인해 자본시장에서의 자원배분이 원활하게 이루어지지 않는다면 궁극적으로 시장실패가 이루어지기 때문에 이를 해소하기 위해 규제기관은 회계정책 및 공시제도를 시행하고 있다(Jensen and Meckling, 1976; Watts and Zimmerman, 1986). 더욱이 비상장기업은 상장기업에 비해 공시를 비롯하여 규제의 강도가 약해 정보비대칭이 더 크다. 따라서 규제기관은 비상장기업의 신규상장시 정보비대칭 문제를 해소하기 위해 다양한 상장절차 및 상장규정을 두고 있다.

기술성장상장을 통해 시장에 진입하는 기업들은 혁신벤처기업들이다. 이들 기업의 신기술 특히 신약개발과 같은 전문 치료제는 전문투자자라 할지라도 이해하기 어려우며, 향후 시장성을 판단하기란 더욱 힘들다. 따라서 전문적인 기술평가기관에 의뢰하여 일정 수준 이상의 기술력을 인정받은 기업에 한해서만 상장예비심사를 청구할 수 있는 권리를 부여하고 있다. 이러한 특성으로 인해 기술성장상장기업의 신규투자자는 전문적인 기술평가기관과 같은 중간정보제공자가 제공하는 정보에 더 의존할 수밖에 없다. 또한 기업들은 영업기밀에 속하는 신기술의 성공가능성 이나 시장성에 대한 정보를 부분적으로만 공개하고 있어 일반상장보다 상대적으로 정보비대칭이 더 크다. 이러한 정보비대칭에 따른 문제를 줄이기 위해 기술성장상장은 기술평가기관의 평가를 받게 하고 있으며, 일반투자자들이 이해하기 쉽게 등급으로 제시하고 있다. 또한 일반상장기업의 최대주주 및 특수관계인의 보호예수 기간은 6개월인데 반해, 기술성장상장기업은 신규투자자를 보호하기 위해 최대주주 및 특수관계인의 보호예수 기간을 1년으로 하였다. 특히 정보비대칭으로 인한 외부 투자자들의 피해를 줄이기 위해 총액인수나 풋백옵션제도의 시행을 통해 대표주관사가 기업공개시 정보제공에 대한 책임과 사후 책임을 부여하고 있다(Bajo et al., 2016).

공모시장에서 투자자들의 관심이 IPO의 성공에 중요한 역할을 한다(Lowry, 2003). 특히 공모가는 상장기업의 흥행뿐만 아니라 상장 이후의 주식성과에 영향을 미친다. 그러나 신규상장 기업과 규제기관은 공모가 산정에 대한 시각이 서로 다르다. 신규상장기업은 신주 공모를 통해 대규모 자금을 모집하고 이를 이용해 미래 기업 성장을 위한 투자에 사용하고자 하기 때문에 공모가를 높게 산정하고자 한다(Teoh et al., 1998; Choi et al., 2010; Kwak and Choi, 2011; Kim et al., 2014a, 2014b; Choi et al., 2015). 또한 공모가가 높을수록 기존주주의 부가 증대되기 때문에 공모가를 보수적으로 책정할 유인이 없다(Ritter and Welch, 2002; Loughran and Ritter, 2002; Nimalendran et al., 2007). 더욱이 공모가가 높을수록 주관사는 수수료를 더 많이 받을 수 있으므로 공모가를 높게 책정하고자 한다. 하지만 공모가가 과대하게 산정될 경우 상장 이후 내재가치에 수렴하면서 공모가 이하로 하락할 가능성이 높고(Kim et al., 2014a), 장기적으로도 저성과가 나타날 경우 신규상장기업에 대한 신뢰성이 하락하여 결국에는 주식시장 전체가 침체될 수 있다. 더욱이 공모가 산정에 관여한 규제기관의 감독 기능에 대한 비판에서도 자유롭지 않기 때문에 규제기관은 공모가를 보수적으로 책정하기를 희망한다.

이에 신규상장 전 이익조정을 통해 공모가격을 높이는지에 관한 연구가 다수 존재한다. 대부분의 선행연구는 경영자가 공모가격을 높이기 위해 상장 전 보고이익을 상향조정 한다는 결과를 보고하였다(Teoh et al., 1998; Choi et al., 2010; Kwak and Choi, 2011; Kim et al., 2014a, 2014b; Choi et al., 2015). 특히 Choi et al.(2010)은 상장 전 이익조정은 상장 후의 대주주 지분율 감소와 관련성이 있어 소유경영자는 기업공개를 사적인 자본이득을 실현하기 위한 방편으로 이용할 가능성이 있다고 주장하였다. 하지만 몇몇 연구에서는 신규상장 전 보고이익을 상향조정 하지 않는다는 상반된 결과를 보고하기도 하였다(Cecchini et al., 2012; Choi and Kim, 1997; Kim et al., 2004; Choi, 2006).

선행연구는 공모가 산정의 적정성에 대해서도 다루고 있다. 신규상장기업의 상대가치평가에서 유사기업의 적정성이 낮은 경우 외부정보이용자들은 부정적으로 투자의사결정한다(Kim and Ritter, 1999; Ecker, 2014). 또한, 과대하게 부풀려진 추정손익은 기업가치를 왜곡하고, 결국 주당평가가액이 높게 산출되어 최종 공모가가 과대산정 된다. 공모가가 높으면 신규공모에 참여하는 주주들의 부가 기존 주주들에게 전가되어 신규주주가 피해를 입게 된다(Loughran and Ritter, 1995; Ritter and Welch, 2002; Nimalendran et al., 2007). Choi and Choi(2016)은 우회상장 강화조치를 통해 상장 후 우회상장으로 흡수합병한 기업의 추정손익과 실적수치를 사업보고서에 별도로 공시하는 사항을 외부정보이용자들이 차별적으로 이용하는지에 대해 분석하였다. 분석결과, 우회상장 대상이 되는 비상장기업의 추정손익이 보고손익에 비해 낙관적으로 추정될 때 자기자본비용이 유의하게 증가하였으며, 추정손익의 정확성이 낮을수록 외부정보이용자들은 부정적으로 의사결정하였다.

기술특례상장에 대해서는 최근 들어 연구가 시작되고 있다. Yoon et al.(2019)은 제약·바이오 기업인 에이치엘비의 사례를 통해서 제약·바이오기업의 기술특례상장을 분석하였다. 저자들은 특례상장의 특성상 연구개발비 및 주요사업의 명확한 공시의 필요성과 기술평가 투명성의 중요성을 제시하였다. 그리고 Kim and Cheon(2019)은 기술성장상장기업의 마일스톤 공시 효과에 대해 분석하였다. 신성장동력산업으로 상장된 바이오 기업의 투자자 보호 일환으로 계약진행 사항에 대해 마일스톤 공시를 하도록 하였다. 그러나 실효성이 낮다는 이유로 2015년 폐기 되었지만, 정보이용자들은 실제로 마일스톤 공시의 내용을 투자의사 결정에 반영한다는 실증분석 결과를 제공하였다. Nam and Choi(2021)는 기술특례상장기업이 일반상장기업에 비해 회계정보의 질이 낮다는 결과를 보고하였지만, Park(2022)은 일반상장기업과 비교하여 기술특례상장기업의 상장 후(2년까지) 주가수익율은 차이가 없다는 결과를 제시하였다. 특히 기술특례상장이 상대적으로 많은 비중을 차지하는 의료업종에 한정하여 분석하여도 상장 후 장기성과는 일반상장기업과 차이가 나타나지 않았다.

2.4 선행연구와의 차이점

본 연구는 기술성장상장기업의 최대주주가 보호예수 이후 지분을 매각한 기업은 지분을 매각 하지 않은 기업에 비해 추정손익을 과대평가하는지를 검증하고자 한다. 신규상장에서 가장 중요한 것은 자본조달규모와 가장 밀접한 공모가 산정이다. 따라서 많은 연구들은 공모가 산정과 관련된 분야에서 연구가 수행되어 왔다. 특히 공모가 산정에 영향을 미칠 수 있는 상장 전 보고이익을 상향조정하는지에 대한 연구가 이루어졌으며(Teoh et al., 1998; Cecchini et al., 2012; Choi and Kim, 1997; Kim et al., 2004; Choi, 2006, Choi et al., 2010; Kwak and Choi, 2011), 상장규정 및 절차의 개정이 상장 전 보고이익에 미치는지를 분석하기도 하였다(Kim et al., 2014a; 2014b; Choi et al., 2015). 또한 시장조성제도나 주관사의 역할이 공모가 산정에 미치는 영향을 분석하기도 하였다(Carter and Manaster, 1990; Rudd, 1993; Willenborg, 1999; Lee and Masulis, 2011; Shin et al., 2004; Kim and Lee, 2006). 일반상장은 추정손익정보를 활용하여 기업가치를 추정하더라도 추정손익 정보를 공시할 의무가 없기 때문에 추정손익의 적정성에 대한 연구가 거의 없다. 그에 반해 기술성장상장은 추정손익을 활용하여 기업가치를 평가한 기업은 외부이해관계자들이 추정손익의 적정성을 판단할 수 있도록 증권신고서에 추정손익 정보를 보고해야 한다. 또한 상장 이후에도 2년간 사업보고서에 추정손익과 실적손익을 비교 공시하도록 의무화 하였다. 따라서 본 연구는 기술성장상장기업의 최대주주가 자본이득을 취할 목적으로 상장 전 기업가치 평가에 활용되는 추정손익을 과대산정하는지를 검증하였다는 점에서 선행연구와 차이가 있다.

2.5 가설설정

공모를 통해 주식시장에 진입하는 기업들은 대부분 상대가치평가법을 통해 기업가치를 산출 한다. 상대가치평가법으로 기업가치를 평가하기 위해서는 상장 전 재무성과와 이를 바탕으로 추정한 미래 재무성과가 필요하다. 상장절차 과정에서 다양한 이해관계자들이 상장기업을 감시하기 때문에 상장 전 재무성과를 부풀리기는 어렵다. 하지만 미래 영업성과에 대한 추정손익은 추정치이기 때문에 상장 전 재무성과에 비해 제약이 별로 없다. 다만 추정손익을 과대하게 산정하게 되면 기업가치와 공모가가 과대하게 산정될 수 있기 때문에 기관투자자를 포함하여 신규투자자들이 부정적으로 인식할 가능성이 있다. 그럼에도 불구하고 추정손익의 과대산정에 대한 제재가 거의 없기 때문에 신규상장기업들은 추정손익을 낙관적으로 예측하고 있다. 더욱이 기술성장상장기업들은 혁신적인 기술성을 인정받았으며, 해당 기술의 시장성도 높게 평가받았기 때문에 주요제품이 상용화되지 않았음에도 제품의 상용화 가능성 및 시장점유율을 매우 낙관적 으로 판단하여 상장 후 영업성과를 과대 추정하는 경향이 있다(Nam and Choi, 2020).10), 또한 기술성장상장기업은 상장 전 적자를 보고하는 기업들이 많지만, 추정손익에서는 대규모 흑자전환을 예상하는 기업들도 있다.11)

추정손익이 과대산정되면 기업가치가 과대평가 되고, 결국 공모가가 높게 산정된다. 공모가를 과대산정하게 되면 신규주주의 부가 기존주주에게로 이전하는 부의 이전효과가 있다(Teoh et al., 1998; Choi et al., 2010). 따라서 신규상장기업의 적정 공모가에 대한 논쟁은 계속되고 있으며, 최근 들어 기술성장상장기업의 상장 후 부진 및 주식 수익률의 장기 저성과가 동반되면서 공모가의 과대산정에 대한 지적이 일고 있다(Kang, 2020). 따라서 규제기관은 기술성장상장 제도를 통해 시장에 진입한 기업에 투자한 선의의 투자자를 보호하고 시장의 건전성을 확보하기 위해 기업가치 산정에 활용된 미래(2개년) 영업성과 추정치를 증권신고서에 보고하도록 하였으며, 상장 후에도 사업보고서에 실적손익과 추정손익을 비교 공시하도록 하였다. 또한 추정손익이 실적손익과 10% 이상의 괴리율을 보이면 해당 항목에 대해서는 사유를 기술하도록 하였다. 이를 통해 외부정보이용자들이 상장 후에도 공모가 산정의 적정성을 평가할 수 있도록 하였다.

IPO 기업의 최대주주 및 특수관계인은 보호예수기간이 지난 이후 최적의 가격으로 지분을 매각한다(Yon and Park, 2002). 일반적인 경우 보호예수 이후 주주가 지분을 매각하여 현금화하는 것은 문제되지 않는다. 다만 기술성장상장은 일반상장요건을 충족하지 못했음에도 혁신적인 기술의 상용화에 필요한 자본을 조기에 조달할 수 있도록 마련한 특례제도이다. 기술성장상장 기업의 대부분을 차지하는 제약·바이오 기업은 상장시 기술이 연구개발단계에 있어 상용화까지는 상당한 기간이 소요된다(Dimasi and Grabowski, 2007). 그럼에도 불구하고 기술성장상장기업의 최대주주가 보호예수기간이 종료되자마자 지분을 매각하는 것은 투자자금을 회수하거나 상장차익을 노리고 의도적으로 IPO를 활용하였다고 볼 수 있다.

일예로 신라젠(215600)은 코스닥 기술특례상장으로 2016년 12월에 주식시장에 진입하였다. 신라젠의 최대주주 겸 소유경영자는 보호예수종료시점인 2017년 12월부터 매각을 시작해 매각대금으로 1,326억 원을 현금화 하였고, 특수관계인도 1,078억 원을 현금화 하였다. 신라젠의 영업실적은 상장 이후 3년간(2016년~2018년) 1,565억의 적자를 보고하였으나, 신약개발의 기대감으로 주가는 고공행진을 하고 있었다.12)

즉, 기술의 혁신성을 인정받아 조기에 시장에 진입하였으나 아직 연구개발단계에 있기 때문에 혁신기술을 상용화까지 긴 시간이 필요하다. 아직 연구가 한창 진행 중이기 때문에 일반적으로 지분가치가 극대화된 시기가 아님에도 불구하고 최대주주가 보호예수기간이 지나자마자 지분을 매각하는 것은 자본이득을 취하기 위해 특례상장제도를 이용하였다고 볼 수 있다. 단기적으로 최대주주가 사적이익을 취득할 목적(투자자금 회수, 상장차익)으로 기술성장상장제도를 이용 하였다면, 지분을 매각하지 않는(지분을 계속 보유하고 있는) 기업에 비해 기업가치와 공모가를 높게 평가할 가능성이 높다. 특히 공모절차상 이해관계자에 의해 감시수준이 높은 실제손익보다 부담이 적은 추정손익을 과대산정할 가능성이 높다. 따라서 이를 검증하기 위해 다음과 같은 가설을 설정하였다.

가설: 특수관계인을 포함한 최대주주가 보호예수기간 이후 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 추정손익을 과대평가할 것이다.

3. 연구방법론

3.1 연구방법

본 연구는 보호예수 기간이 종료된 이후에 최대주주가 지분을 매각한 기술성장상장기업은 지분을 매각하지 않은 기업에 비해 추정손익을 과대산정하는지를 살펴보고자 다음과 같이 모형식 (1)을 설정하였다.

종속변수

DIFFit = 추정손익 괴리율;

DSALE1it = 상장 후 1년차 추정 매출액 괴리율 ((추정 매출액 - 실제 매출액)/실제 매출액);

DOI1it = 상장 후 1년차 추정 영업이익 괴리율 ((추정 영업이익 - 실제 영업이익)/실제 영업이익);

DNI1it = 상장 후 1년차 추정 당기순이익 괴리율 ((추정 당기순이익 - 실제 당기순이익)/실제 당기순이익);

DSALE2it = 상장 후 2년차 추정 매출액 괴리율 ((추정 매출액 - 실제 매출액)/실제 매출액);

DOI2it = 상장 후 2년차 추정 영업이익 괴리율 ((추정 영업이익 - 실제 영업이익)/실제 영업이익);

DNI2it = 상장 후 2년차 추정 당기순이익 괴리율 ((추정 당기순이익 - 실제 당기순이익)/실제 당기순이익);

관심변수

SELLit = 특수관계인을 포함한 최대주주가 보호예수기간 이후 1년 안에 지분을 매각한 기업이면 1, 아니면 0인 더미변수;

통제변수

SIZEit-1 = 상장 전 기업규모(=자산총계it-1의 자연로그 값);

LEVit-1 = 상장 전 부채비율(=부채총계it-1 / 자본총계it-1);

GRWit-1 = 상장 전 매출액증가율 (=매출액it-1 - 매출액it-2 / 매출액it-2);

ROAit-1 = 상장 전 총자산이익율(=당기순이익it-1 / 자산총계it-1);

CFOit-1 = 상장 전 영업활동으로 인한 현금흐름(=영업활동으로 인한 현금흐름it-1 / 자산총계it-2);

DRATEit = 공모가 할인율;

INDit-1 = 산업더미;

YDit-1 = 연도더미;

εit-1 = 잔차항.

관심변수인 SELLit은 특수관계인을 포함한 최대주주가 보호예수기간 종료 후 1년 안에 지분을 매각한 기업이면 1, 아니면 0인 더미변수이다. 그리고 종속변수인 DIFFit는 상장 전 기업가치를 평가하기 위해 추정한 미래 영업성과와 실적치간의 괴리율이다. 규제기관은 2개년도의 추정손익과 보고손익을 비교 공시하고 괴리율((추정성과-실제성과)/실제성과)을 보고하도록 하였다. 이는 추정치의 특성상 실제 보고한 성과와 완전 일치 할 수는 없지만 괴리율이 크다는 것은 상장 전 기업가치 산정을 위해 추정한 영업성과의 정확성이 낮다는 것을 의미하며, 이는 곧 공모가 산정의 적정성에도 문제가 있다는 것을 의미한다. 따라서 규제기관은 괴리율이 10% 이상 차이가 나면 적정 예측범위를 초과하였다 판단하여 외부정보이용자들이 추정손익의 적정성을 평가하고 확인할 수 있도록 해당 사유를 기재하도록 하였다. 특히 기술성장상장기업은 기술력을 바탕으로 주식시장에 상장하는 기업이기 때문에 미래를 낙관적으로 예측하는 성향이 매우 강하다. 추정손익이 과대예측될수록 기업가치와 주당 공모가는 과대하게 산정된다. 따라서 투자자를 보호하기 위해 마련한 상장 후 추정손익과 실적손익 간 괴리율과 그 사유를 기술하도록 한 공시규정은 추정손익의 과소예측보다는 과대예측에 따른 투자자 피해를 보호하기 위해서이다. 이에 본 연구는 추정손익에 가장 많이 활용하는 매출액, 영업이익, 당기순이익에 대해서 추정손익과 실제 보고손익간의 괴리율(DSALE1it, DOI1it, DNI1it, DSALE2it, DOI2it, DNI2it)을 측정하여 분석하였다.

일반적으로 최대주주는 기업가치가 극대화되는 시점에 지분을 매각하여 현금화한다. 그러나 기술성장상장기업은 일반적인 상장기업과 달리 상장시점에 기술개발단계에 있기 때문에 기술이 상용화되기 까지는 상당 시일이 필요하다(KOREA EXCHANGE, 2020). 더욱이 기술성장상장 기업들은 보호예수 기간동안 주가를 부양한 뒤 보호예수가 종료된 이후에 지분을 매각하는 경우도 있다. 특히 주가부양을 위한 소스(재료)는 대부분 기술개발의 기대감을 자극하는 것들이 대부분이다. 다시 말해 기술성장상장기업의 최대주주가 보호예수 이후 지분을 바로 매각한 것은(대부분 기술의 상용화 전) 특례상장제도를 이용하여 자본이득을 취하기 위한 방편이었다고 볼 수 있다. 따라서 특수관계인을 포함하여 최대주주가 보호예수기간 종료 후 지분을 매각한 기술성장상장기업은 지분을 매각하지 않은 기업에 비해 기존 주주의 가치를 높이기 위해 추정손익을 더 과대하게 산정할 가능성이 있다. 만약 SELLit의 회귀계수인 α1이 유의한 양(+)의 값을 가진다면 앞서 기술한 내용이 지지되는 것이다. 하지만 최대주주가 보호예수기간 종료 이후 지분을 매각한 기업과 지분을 매각하지 않은 기업간 추정손익의 과대산정에 차이가 없다면 α1은 유의하지 않을 것이다.

최대주주의 지분매각 및 추정손익의 과대평가는 기업의 특성, 산업특성에 따라 영향을 받는다. 따라서 이를 통제하고자 모형식에 통제변수를 추가하였다. 먼저, 기술성장상장기업은 일반상장 기업에 비해 규모가 작고, 재무성과를 실현하지 못했음에도 기술력을 인정받아 시장에 진입한 기업들이다. 따라서 이를 통제하고자 기업규모(SIZEit-1), 총자산이익률(ROAit-1), 영업활동으로 인한 현금흐름(CFOit-1), 매출액성장률(GRWit-1)을 통제변수에 포함하였다. 또한, 기술성장상장 기업은 대규모 연구개발비를 투자하여 신약 및 기술선도형 신제품을 개발하는 기업들로 상장 전에 이미 금융권으로부터 상당 부분 자금을 조달하고 있다. 따라서 모형식에 이를 통제하고자 부채비율(LEVit-1)을 추가하였다. 주당 공모가는 주당 기업가치에 할인율을 반영하여 산정한다. 일반적으로 할인율이 클수록 신규투자자들은 가격적 이점(merit)이 있다고 판단하여 적극적으로 공모에 참여한다. 따라서 공모가를 과대 산정한 기업은 투자자들의 관심을 끌기 위해 할인율도 높게 적용하는 경우가 많다. 이를 위해서는 주당 기업가치를 과대평가 할 수밖에 없어 추정손익을 과대산정하게 된다. 이를 통제하기 위해 공모가에 적용된 할인율(DRATEit)을 모형식에 포함 하였다. 마지막으로 표본기업의 산업별 효과와 연도별 효과를 통제하기 위하여 산업더미 (∑INDit-1)와 연도더미(∑YDit-1)를 모형식에 추가하였다.

3.2 표본의 선정

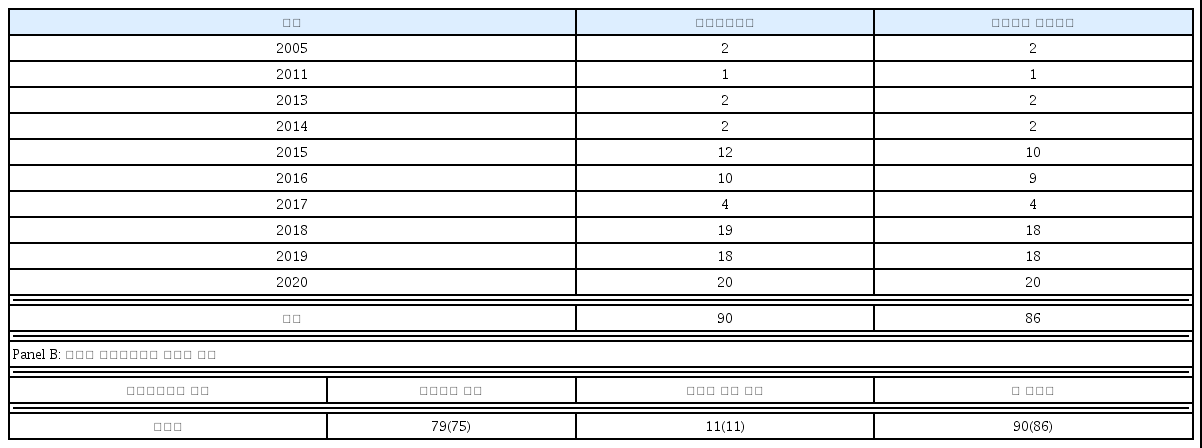

일반상장기업은 기업가치평가에 활용한 추정손익을 증권신고서에 보고할 의무가 없으며, 상장 후에도 사업보고서에 추정손익과 실적손익을 비교 공시할 의무가 없다. 따라서 일반 상장기업은 기업가치를 산정하기 위해 추정손익을 활용하였다 하더라도 그에 대한 정보를 확인하기 어렵다. 그에 반해 기술성장상장제도로 코스닥에 진입한 기업은 기업가치평가에 추정손익을 이용하였다면 투자자를 보호하기 위해 증권신고서에 추정손익을 보고하고, 상장 후에도 사업보고서에 추정손익과 실적손익을 비교 공시하도록 하였다. 따라서 본 연구는 기술성장상장제도가 신설된 2005년부터 2020년까지 기술성장상장을 통해 코스닥에 신규상장한 기업만을 대상으로 연구하였다. <표 2>의 Panel A는 실증분석에 활용 가능한 기술성장상장 기업을 연도별로 나타낸 것이다. 기술성장상장제도가 처음 시행된 초기에는 표본수가 별로 없었다. 하지만 2013년부터는 기술특례 대상 업종이 전 업종으로 확대되면서 기술특례상장기업이 꾸준히 증가하였다. 2018년 이후부터는 주관사 추천에 의한 성장성 추전제도로 코스닥에 상장한 기업들이 늘어나면서 기술성장상장기업수가 증가하였다. Panel B는 기술성장상장기업의 상장 경로별 표본수이다. 전체 90개13) 기업 중 기술평가특례로 상장한 기업은 79개(88%) 이며, 성장성 추천으로 상장한 기업은 11개(12%)이다. 본 연구는 코스닥에 기술성장상장을 통해 코스닥에 진입한 기업들의 최대주주가 상장 후 지분매각을 통해 사적이익을 편취하기 위해 상장 전 추정손익을 과대평가하는지를 검증하고자 한다. 따라서 본 연구는 전체 90개 기술성장상장기업 중 증권신고서에 미래 추정손익을 제공한 86개 기업을 대상으로 가설을 검증하였다.

코스닥 기술성장상장기업

( )은 추정손익을 보고한 기업임.

Panel A: 연도별 코스닥 기술성장상장기업 분포

4. 실증분석

4.1 추정손익과 보고손익에 대한 기술통계

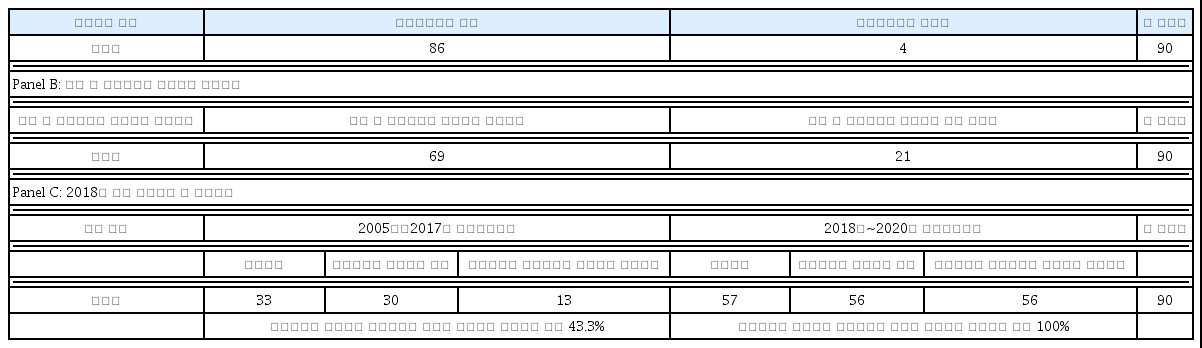

<표 3>은 코스닥 기술성장상장기업의 상장후 추정손익 및 실적보고에 대한 현황을 나타낸 것이다. 기술성장상장기업은 상장예비심사 전 가치평가 산출에 활용된 추정손익의 적정성에 대해 사업보고서에 공시해야 한다. Panel A는 상장 후 사업보고서에 추정손익에 대한 정보를 공시하였는지 여부를 나타낸 것으로 전체 90개 기업 중 86개 기업은 상장 후 사업보고서에 추정손익에 대한 정보를 공시하고 있는 반면, 4개 기업은 증권신고서 및 상장 후 사업보고서에 추정손익에 대한 정보를 공시하지 않았다.

추정손익과 보고손익에 대한 공시

Panel A: 추정손익정보 공시

Financial Supervisory Service(2018)는 2018년 회계기간부터 기술성장상장기업에 대해서 증권신고서에 미래 영업실적을 추정한 경우 최근 2개 사업연도에 대한 재무사항 추정치와 실적치를 비교하여 공시하도록 코스닥 상장 공시규정 서식을 개정하였다. Panel B는 상장 후 추정손익과 함께 보고이익을 보고하였는지를 살펴보았다. 90개 기업 중 69개(77%) 기업이 실적치를 비교·보고한 반면, 21개(23%) 기업은 추정치와 실적치를 같이 보고하지 않았다. 또한 공시 기준이 변경된 시점인 2018년을 기준으로 기술성장상장기업의 추정치와 실적치의 보고에 대해서 살펴본 결과(Panel C), 2018년 이전에 기술성장상장을 통해 코스닥에 상장한 33개 기업 중 영업손익을 추정한 기업은 30개 기업이다. 하지만 상장 후 추정손익과 보고손익을 비교한 기업은 13개(상장기업 대비 39%) 기업에 불과하다. 반면에 2018년 이후 기술성장상장으로 코스닥시장에 진입한 기업 중 영업손익을 추정한 기업은 56개 기업이며, 이들 기업 모두 추정손익과 실적을 비교·공시하였다.

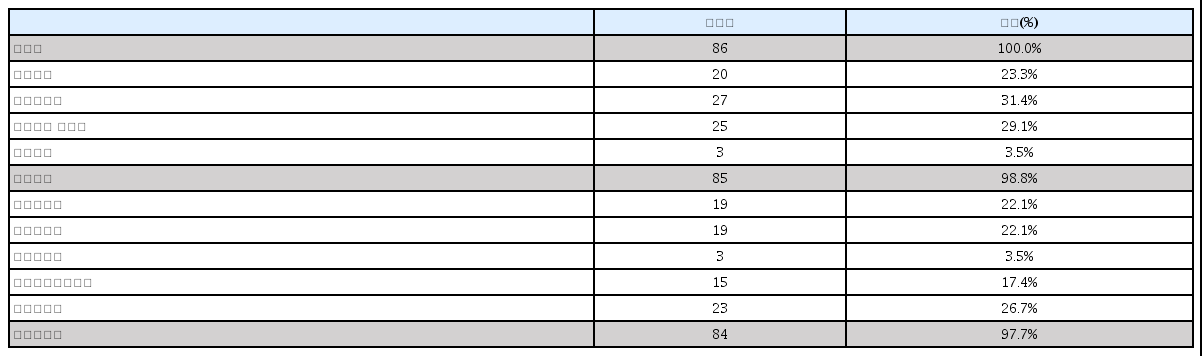

<표 4>는 상장 후 사업보고서에 가치평가 산출에 활용된 추정손익과 보고손익의 보고항목별 빈도를 나타낸 것이다. 사업보고서에 추정손익과 실적치를 비교 공시한 기업은 69개에 불과하지만 재무제표상 실적치를 활용할 수 있어 86개 기업은 추정손익과 실적치를 모두 이용할 수 있다. Financial Supervisory Service(2018)는 합병 등의 사후정보 공시 서식(증권발행 및 공시의 관한규정 제11-3-10조)을 준용하여 기술성장상장기업의 가치평가에 활용된 추정손익과 실적에 대한 비교 공시를 하도록 관련 법률을 개정하였다. 합병 등의 사후정보 공시 서식은 매출액, 영업이익, 당기순이익으로 구성되어 있어 대부분의 기업들은 손익계산서 항목 중 매출액, 영업이익, 당기순이익의 추정손익과 보고손익을 공시하고 있다.14) 상장 후 1년차 추정 매출액과 실제 매출액을 보고한 기업은 86개 기업이며, 영업이익과 당기순이익을 보고한 기업은 각각 85개 기업과 84개 기업이다. 더욱이 상장 후 2년차까지 추정 당기순이익과 실제 당기순이익을 모두 보고한 기업은 80개이다. 3가지 손익계정 이외에도 다양한 손익계산서 항목에 대해서 추정손익과 보고손익을 공시하는 기업들이 있으나 전체 표본수의 40% 이상 보고하지 않아 본 연구에서는 매출액, 영업이익, 당기순이익 정보를 활용하여 가설을 검증하였다.

코스닥 기술성장상장기업의 추정손익 및 보고손익 공시항목 빈도

비율은 추정손익과 실적손익을 모두 활용할 수 있는 86개 기업 중 해당 계정과목에 대해 비교 공시한 기업의 비율임. 공시 기업수는 상장 후 1년차 추정손익과 보고손익에 대한 정보를 활용할 수 있는 기업을 나타냄.

기술성장상장기업은 추정손익과 보고손익의 괴리율을 명시하고, 괴리율이 10% 이상 차이가 나는 경우 그 사유에 대해서도 기술하도록 하여 상장기업의 추정손익의 적정성에 대해 외부 투자자들이 평가할 수 있도록 하였다.15), <표 5>의 Panel A는 기술성장상장기업이 기업가치 산출에 활용한 평가모형을 정리한 것이다. 전체 86개 기업 중 대부분인 83개 기업은 PER을 이용하여 분석하였으며, 나머지 3개 기업은 PSR, EV/EBITDA, 절대가치평가모형을 각각 이용하였다.

코스닥 기술성장상장기업의 상장 후 추정손익과 보고손익에 대한 정보

Panel A: 가치평가모형

공시규정에는 추정손익을 활용하여 기업가치를 산정한 기업은 상장 후 2년간 추정손익과 보고손익을 비교공시하도록 하고 있다. 따라서 Panel B에서는 상장 후 추정손익과 보고손익의 비교정보를 공시한 기업정보에 대해서 정리하였으며, Panel C는 추정손익과 보고손익의 비교 기간에 따라 살펴보았다. Panel B를 보면, 기술성장상장기업 중 69개 기업(80%)은 상장 후 추정손익과 보고손익을 비교 공시한 반면, 17개 기업(20%)은 추정손익만 공시할 뿐 실적손익과 비교하여 공시하지는 않았다. 따라서 17개 기업의 외부정보이용자들은 손익계산서상의 실적치를 추정치와 대조해야 하는 불편함이 있다. Panel C는 추정손익과 보고손익의 비교 기간에 대해서 정리한 것이다. 상장 후 추정손익과 보고손익 간 비교정보를 공시한 69개 기업 중 규정에 따라 2년간 추정손익과 보고손익을 비교 공시한 기업은 56개 기업이며, 1년간만 비교공시한 기업은 5개 기업이다. 그에 반해 8개 기업은 규정보다 긴 3년 이상의 비교정보를 공시하였다. 17개 기업은 비교정보를 공시하지 않았기 때문에 비교기간 역시 없다.

공시규정에는 추정손익과 보고손익 간 차이에 대해서 괴리율((예측치-실적치)/실적치)을 백분율로 표시하고, 괴리율이 10% 이상 차이나면 그 사유를 보고하도록 하고 있다. 따라서 Panel D에서는 상장 후 추정손익과 보고손익 간 괴리율 표시에 대해서 정리하였다. 추정손익과 실적치를 보고한 기업은 모두 괴리율을 표시하도록 규정하고 있음에도 실제 58개 기업(67%)만 괴리율(%)로 표시하고 있고, 5개 기업은 적자여부로만 표시하고 있다. 추정손익과 실적치를 보고한 6개 기업은 괴리율을 보고하지 않았다. 따라서 총 86개 기업 중 67%에 해당하는 58개 기업만이 괴리율 표시방식을 충족하는 것으로 나타났다.

기술성장상장기업의 최대주주 및 특수관계인의 보호예수기간은 1년이다. 따라서 최대주주 및 특수관계인은 상장 1년 후부터 지분을 매각할 수 있다. <표 6>의 Panel A는 기술성장상장 기업의 최대주주(특수관계인 포함)가 보호예수 이후 1년간 지분을 매각하였는지를 정리한 것이다. 최대주주(특수관계인 포함)가 지분매각을 한 기업은 55개 기업으로 전체 표본 중 64%에 해당한다. 이는 전체 표본 중 64%에 해당하는 기업의 최대주주(특수관계인 포함)가 보호예수가 종료된 시점으로부터 1년 안에 지분을 매각했다는 것을 의미한다. Panel B는 최대주주가 지분매각한 기업의 지분변화를 나타낸 것이다. 특수관계인을 포함하여 최대주주가 보호예수 이후 지분을 매각한 55개 기업의 보호예수 기간동안(상장 후 1년) 지분율은 28.77%인데 반해, 보호예수 종료 후 1년이 지난 시점(상장 후 2년)의 최대주주 지분율은 25.05%이다.16) 그리고 보호예수 종료 이후 1년 동안(상장 후 2년) 지분을 매각하지 않은 기업의 최대주주(특수관계인 포함) 지분율은 30.71%이다.

상장 후 최대주주의 지분매각

Panel A: 상장 후 보호예수 이후 1년간 최대주주 지분매각

4.2 주요변수에 대한 기술통계

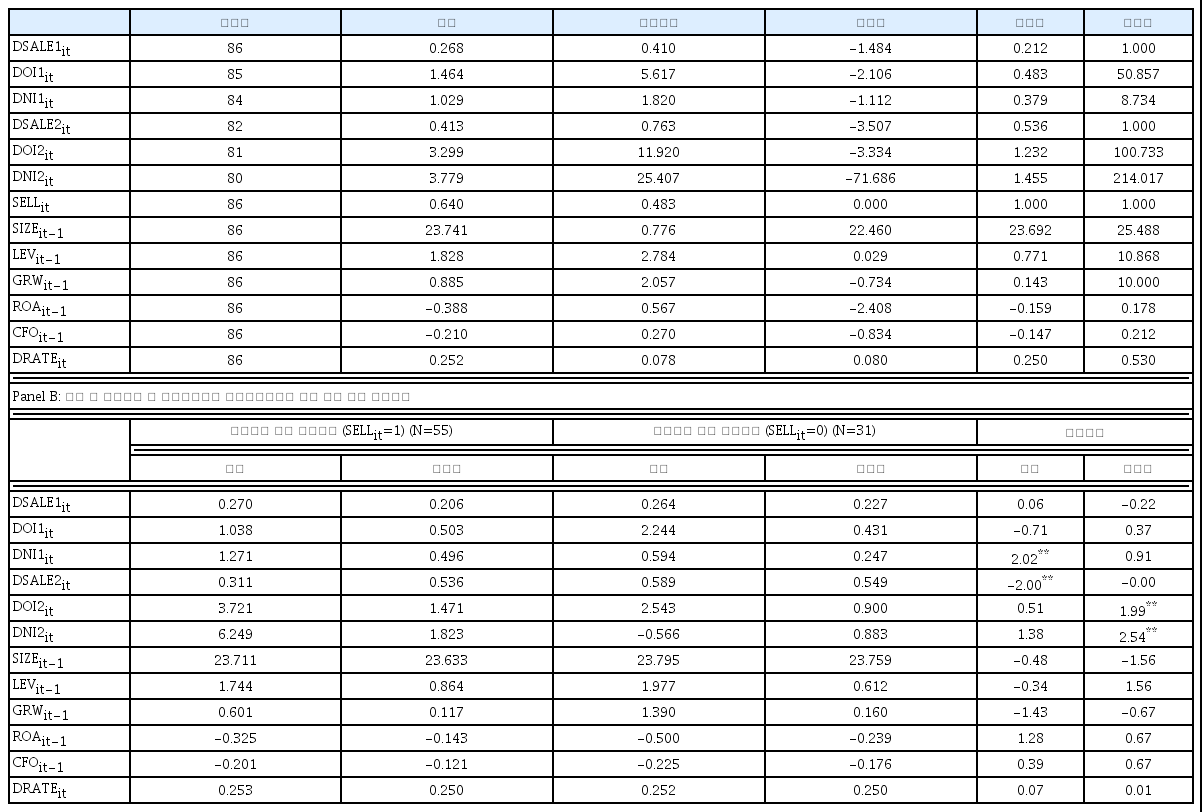

본 연구는 기술성장상장기업의 특수관계인을 포함한 최대주주가 보호예수 이후 지분매각한 기업은 지분을 보유한 기업에 비해 상장 전 기업가치평가에 활용한 추정손익을 과대평가하는지를 검증하고자 한다. 이에 <표 7>의 Panel A는 가설검증에 활용된 주요변수에 대한 기술통계를 나타낸 것이다. 1년차 추정 매출액과 실제 매출액간 괴리율(DSALE1it)의 평균은 0.268이며, 1년차 추정 영업이익과 실제 영업이익간 괴리율(DOI1it)의 평균은 1.464이다. 그리고 1년차 추정 당기순이익의 괴리율(DNI1it) 평균은 1.029이다. 이는 추정 매출액이 실제 매출액보다 26.8%이상 과대추정되었다는 것을 의미하며, 추정 영업이익은 146%, 추정 당기순이익은 103% 과대예측되었다는 것을 의미한다. 2년차 추정손익의 괴리율은 1년차 추정손익의 괴리율보다 더 높다. 2년차 추정 매출액과 실제 매출액간의 괴리율(DSALE2it) 평균은 0.413이며, 추정 영업이익의 괴리율(DOI2it) 평균은 3.299이다. 그리고 추정 당기순이익의 괴리율(DNI2it) 평균은 3.779이다. 이는 기술성장상장기업은 2년차 추정 매출액을 실제 매출액에 비해 41.3% 과대 예측하였으며, 추정 영업이익과 추정 당기순이익은 실제 영업성과에 비해 각각 330%와 378% 과대 예측했다는 것을 나타낸다. 이러한 결과는 대부분의 기업들이 1년차보다 2년차를 더 낙관적으로 예측하여 추정손익을 산정하기 때문에 나타난 현상이다.

주요 변수에 기술통계

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익- 실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익- 실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELLit: 특수관계인을 포함한 최대주주가 보호예수 종료 후 1년 안에 지분을 매각했으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본 총계it-1); GRWit-1: 상장 전 매출액성장률((매출액it-1 - 매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산 이익률(당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율. t-test(t-value)로 평균 차이검증을 수행하였으며, Median test(z-value)로 중위수 차이검증을 수행함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

Panel A: 주요 변수에 대한 기술통계량

관심변수는 기술성장상장기업의 최대주주(특수관계인을 포함)가 보호예수 종료 후 1년 동안 지분매각을 하였는지 여부(SELLit)이다. SELLit의 평균은 0.640으로 이는 전체 표본 86개 중 55개 기업이 보호예수 종료 이후 1년 동안 지분을 매각했다는 것을 의미한다.

통제변수인 기업규모(SIZEit)의 평균과 중위수는 각각 23.741과 23.692이며, 부채비율(LEVit)과 매출액성장률(GRWit)의 평균(중위수)은 각각 1.828(0.771), 0.885(0.143)이다. 이는 기술성장 상장기업의 부채비율은 평균 183%이며, 매출액성장률은 88.5%임을 의미한다. 총자산이익율 (ROAit)의 평균은 -0.388이며, 중위수는 -0.159이다. 그리고 영업활동으로 인한 현금흐름 (CFOit)의 평균과 중위수는 -0.210, -0.147이다. 수익성 지표인 총자산이익율과 영업활동으로 인한 현금흐름의 평균과 중위수 모두 음(-)의 값을 보고하였다. 일반적으로 신규상장은 상장 규정이 엄격하여 양(+)의 수익성과를 보고해야 하며, 재무비율이 상대적으로 양호한 편이다. 그에 반해 기술성장상장기업은 신규상장기업에 비해 상대적으로 재무성과와 관련된 상장규정이 덜 엄격하다(Kang, 2020). 이러한 차이가 부채비율(LEVit)을 비롯하여 총자산이익율(ROAit), 영업활동으로 인한 현금흐름(CFOit)에서 나타나고 있다.

DRATEit는 공모가에 반영된 할인율이다. DRATEit의 평균은 0.252이며, 중위수는 0.250이다. 이는 기술성장상장기업은 평균적으로 기업가치평가액에 25%를 할인하여 공모가를 결정했다는 것을 의미한다. 일반 신규상장기업의 평균 공모가 할인율이 20%임을 감안하면(Yoon, 2016) 기술성장기업의 공모가 할인율이 일반상장보다 높은 편이다. 일반적으로 신규투자자들은 공모가 할인율이 높을수록 상장시 초과수익이 커진다고 판단하여 매력적인 투자처로 판단하곤 한다. 따라서 기술성장상장기업과 주관사는 상장시 자본조달을 좀 더 수월하게 하기 위해 기업가치를 높게 평가하고 할인율을 크게 적용하여 공모가를 산출하고 있는 것으로 보인다.

Panel B는 보호예수 이후 최대주주가 지분을 매각했는지 여부에 따른 주요 변수에 대한 평균과 중위수에 대한 차이검증결과를 보고한 것이다. 보호예수 이후 1년간 최대주주가 지분을 매각한 기업은 86개 기업 중 55개이며, 지분을 매각하지 않은 기업은 31개 기업이다. 종속변수에 대한 평균 차이검증 결과, 1년차 추정 당기순이익의 괴리율(DNI1it)은 지분을 매각한 기업 (SELLit=1)이 지분을 매각하지 않은 기업(SELLit=0)보다 유의하게 큰 반면, 2년차 추정 매출액의 괴리율(DSALE2it)은 지분을 매각한 기업(SELLit=1)이 지분을 매각하지 않은 기업(SELLit=0) 보다 유의하게 작았다. 그리고 종속변수에 대한 중위수 차이검증 결과, 2년차 추정 영업이익의 괴리율(DOI2it)과 추정 당기순이익의 괴리율(DNI2it)은 지분을 매각한 기업(SELLit=1)이 지분을 매각하지 않은 기업(SELLit=0)보다 유의하게 더 컸다.

4.3 상관관계분석

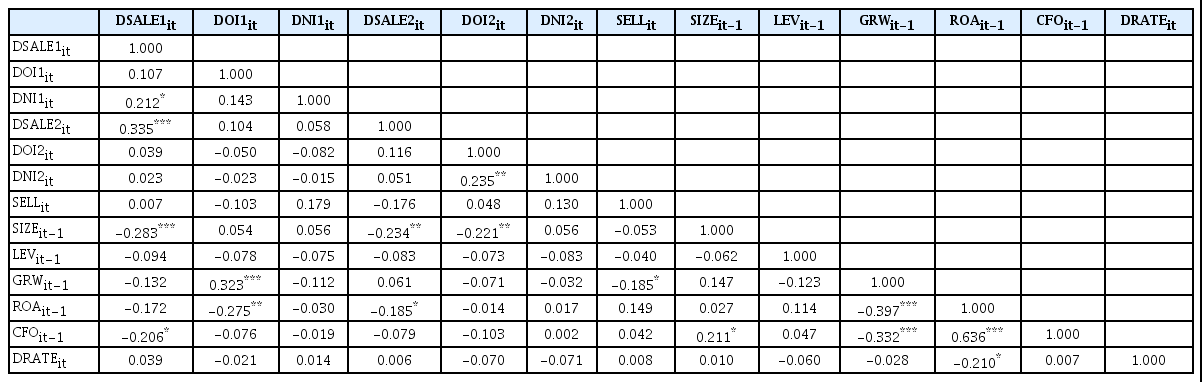

<표 8>은 가설검증에 앞서 주요변수들에 대한 피어슨(Pearson)상관관계를 분석하였다. 종속변수간 상관관계분석결과, DSALE1it와 DNI1it, DSALE2it는 유의한 양(+)의 상관관계가 나타났으며, DOI2it와 DNI2it도 유의한 양(+)의 상관성이 나타났다. 이는 2년차 추정 매출액은 1년차 추정 매출액을 바탕으로 산정하기 때문에 두 변수간 양(+)의 상관성이 나타난 것이며, 추정 당기순이익은 추정매출액에서 비용을 차감하여 산출되기 때문에 두 변수간에도 유의한 양(+)의 상관성이 나타났다. 또한 2년차 추정 당기순이익도 2년차 추정 영업이익을 바탕으로 산정된 것이기 때문에 두 변수간 상관성이 높게 나타났다.

상관관계 분석

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익-실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익- 실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELLit: 특수관계인을 포함한 최대주주가 보호예수 종료 후 1년 안에 지분을 매각했으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본총계it-1); GRWit-1: 상장 전 매출액성장률((매출액it-1 - 매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산이익율 (당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율. Pearson 상관관계 분석을 함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

관심변수인 최대주주의 보호예수기간 이후 1년 이내에 지분을 매각하는지 여부(SELLit)와 종속변수와는 통계적으로 유의한 상관성이 나타나지 않았다. 관심변수와 통제변수와의 상관성을 살펴보면, 최대주주의 보호예수기간 이후 지분매각여부(SELLit)와 매출액성장율(GRWit)은 유의한 음(-)의 상관성이 나타났다. 이는 상장 전 매출액성장률이 낮을수록 보호예수기간 이후 최대주주가 지분을 매각한다는 것을 의미한다.

상관관계분석은 단변량 분석으로 보호예수 이후 최대주주가 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 추정손익을 과대하게 예측했는지는 여러 가지 다른 변수와도 관련이 있다. 따라서 다변량 회귀분석을 통해 최대주주의 보호예수 이후 지분매각이 추정손익의 과대예측에 어떠한 영향을 미치는지를 분석할 필요가 있다.

4.4 가설검증

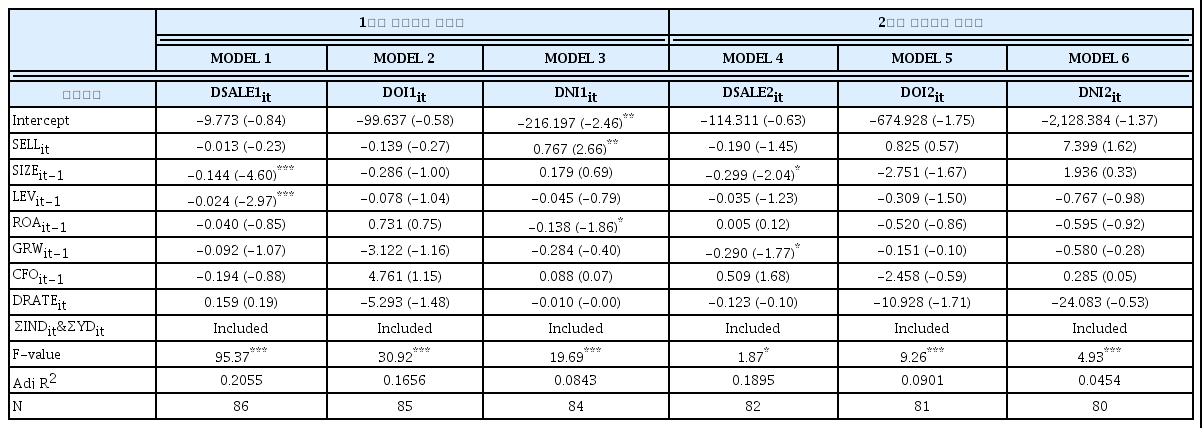

본 연구는 기술성장상장기업의 최대주주가 보호예수 종료 후 지분을 매각한 기업이 지분을 매각하지 않은 기업에 비해 추정손익을 더 과대산정하는지를 살펴보고자 한다. 이에 대한 가설검증 결과를 <표 9>에 보고하였다. 모형 1부터 3까지는 1년차 추정손익과 보고손익 간 괴리율로 분석한 것이고, 모형 4부터 6까지는 2년차 추정손익과 보고손익간 괴리율로 분석한 것이다. 모형 1과 4는 추정 매출액에 대한 괴리율로 측정(DSALE1it, DSALE2it)한 것이고, 모형 2와 5는 추정 영업이익(DOI1it, DOI2it)을, 모형 3과 6은 추정 당기순이익(DNI1it, DNI2it)에 대한 괴리율로 측정한 것이다. 관심변수인 SELLit은 최대주주가 보호예수 기간이 지난 후 1년 동안 지분을 매각하였으면 1, 지분을 매각하지 않았으면 0인 더미변수이다. 만약 최대주주가 보호예수 이후 지분을 매각한 기업이 자본이득을 취할 목적으로 기술성장상장제도를 이용한 것이라면 지분을 매각하지 않은 기업에 비해 미래 영업성과를 더 높게 추정하여 기업가치를 높게 산정할 가능성이 있다. 만약 이러한 가설 전개가 지지된다면 관심변수인 SELLit의 회귀계수인 α1은 유의한 양(+)의 값을 가질 것이다.

가설 검증결과

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익- 실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익- 실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELLit: 특수관계인을 포함한 최대주주가 보호예수 종료 후 1년 안에 지분을 매각했으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본총계it-1); GRWit-1: 상장 전 매출액성장률((매출액it-1 - 매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산이익율(당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율. 산업더미와 연도더미를 포함하여 분석하였으나 지면상 보고를 생략함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

상장 1년차 추정손익을 이용하여 분석한 결과, 추정 매출액 괴리율(DSALE1it)과 추정 영업이익의 괴리율(DOI1it)을 이용하여 분석한 결과는 유의하지 않은 반면, 추정 당기순이익의 괴리율(DNI1it)을 이용하여 분석한 모형 3에서는 α1이 유의한 양(+)의 값이 나타났다. 하지만 상장 2년차 추정손익을 이용하여 분석한 결과에서는 관심변수(DSALE2it, DOI2it, DNI2it)가 모두 유의하지 않았다. 이는 최대주주가 보호예수 이후 지분을 매각한 기술성장상장기업이 지분을 매각하지 않은 기술성장상장기업에 비해 1년차 추정 당기순이익을 과대예측하고 있다는 것을 의미한다.17)

대부분의 기술성장상장기업들이 PER로 기업가치를 평가하고 있어 당기순이익 추정치는 공모가 산정에 매우 중요하다. 따라서 분석결과는 최대주주 및 특수관계인이 사적이익을 취하기 위해 기술성장상장제도를 활용하고 있을 가능성을 나타내는 결과이다.

4.5 강건성분석

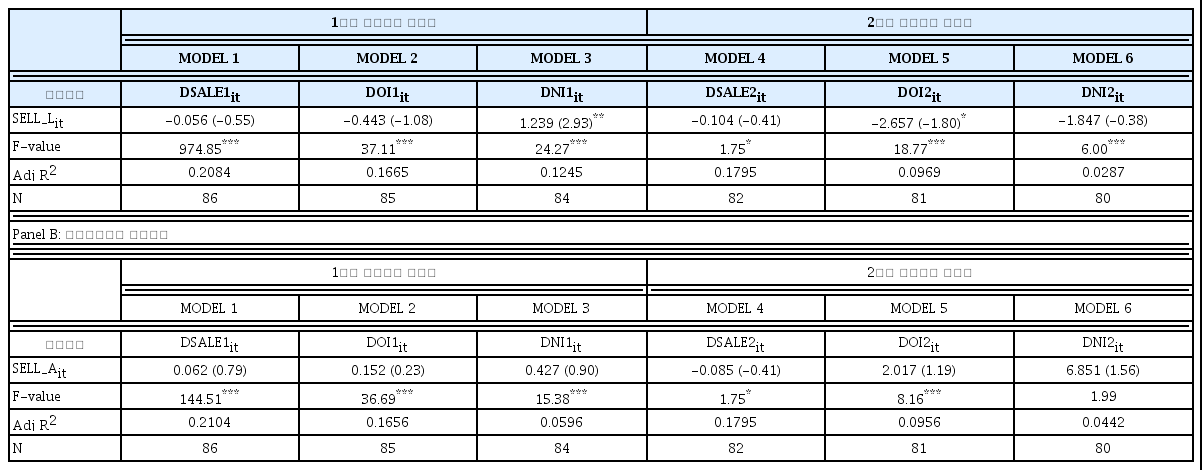

몇 가지 추가분석을 통해 가설 검증결과가 강건한지를 분석하였다. 본 연구는 매출액, 영업이익, 당기순이익의 추정치와 실적치를 이용하여 가설을 검증하였다. 하지만 기업가치 평가방법에 따라 사용하는 영업성과의 추정치는 다를 수 있으며, 2년차 추정손익을 보고하지 않은 기업도 있다. 가설검증에는 사용 가능한 모든 표본을 이용하여 분석하였기 때문에 모형별로 분석표본이 다르다. 따라서 <표 10>에서는 상장 후 2년 동안 매출액, 영업이익, 당기순이익의 추정손익과 보고손익 정보를 모두 보고한 기업(80개)에 한해 가설을 재검증하였다. 분석결과, 주요가설 검증결과와 유사하게 최대주주가 보호예수 이후 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 상장 1년차 추정 당기순이익의 괴리율이 유의하게 높은 것으로 나타났다.

강건성 분석(동일 표본 이용)

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익-실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익- 실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELLit: 특수관계인을 포함한 최대주주가 보호예수 종료 후 1년 안에 지분을 매각했으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본총계it-1); GRWit-1: 상장 전 매출액성장률((매출액it-1-매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산이익율 (당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율. 상수항, 통제변수, 산업더미를 포함하여 분석하였으나 지면상 보고를 생략함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

두 번째 강건성 분석은 최대주주와 특수관계인의 지분매각 효과를 구분하여 살펴보았다. 보호예수 이후 최대주주가 지분을 매각하는 기업들은 특수관계인도 같이 지분을 매각한다. 하지만 최대주주가 지분을 매각하지 않더라도 특수관계인이 보호예수 이후 지분을 매각하는 경우가 종종 있다. 따라서 최대주주와 특수관계인의 효과를 구분하여 가설을 재검증하였다. Panel A는 보호예수 이후 최대주주가 지분을 매각한 기업이면 1, 아니면 0인 더미변수 (SELL_Lit)이며, Panel B는 보호예수 이후 특수관계인이 지분을 매각한 기업이면 1, 아니면 0인 더미변수(SELL_Ait)이다. 보호예수 이후 최대주주가 지분을 매각하였는지로 분석(Panel A)한 결과, 가설 검증결과와 유사하게 최대주주가 지분을 매각한 기업은 그렇지 않은 기업에 비해 상장 후 1년차 추정 당기순이익의 괴리율이 유의하게 더 높았다. 하지만 가설검증 결과와 달리 최대주주가 지분을 매각한 기업은 지분을 보유한 기업에 비해 2년차 추정 영업이익의 괴리율이 유의하게 낮았다. 보호예수 이후 특수관계인이 지분을 매각하였는지 여부로 분석한 Panel B의 결과, 보호예수 이후 특수관계인이 지분을 매각한 기업과 지분을 보유한 기업간에 추정손익의 괴리율은 유의한 차이가 나타나지 않았다. 이는 아마도 특수관계인은 상대적으로 최대주주보다 보유 지분율이 적을 뿐만 아니라 상장 전 기업가치 추정에 유의한 영향력을 행사하지 못하는 경우도 있어 최대주주의 지분매각으로 분석한 Panel A와는 다른 결과가 나타난 것으로 판단된다.

최대주주 및 특수관계인은 사적이익을 취할 목적이 아니더라도 개인적인 사정으로 인해 일정 부분 지분을 매각할 수도 있다. 하지만 본 가설검증에서는 이러한 부분을 고려하고 있지 않다. 따라서 세 번째 강건성 분석에서는 보호예수 이후 최대주주 및 특수관계인이 매각한 지분율을 3개(0%~1%, 1%~5%, 5% 이상) 집단으로 구분하여 대규모 지분을 매각한 기업일수록 상장 전 추정손익을 과대산정 할 유인이 있는지를 살펴보았다. 분석결과, 5% 이상 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 1년차 당기순이익(DNI1it)을 과대추정하였다. 이는 특수관계인을 포함한 최대주주가 보호예수 이후 지분을 대량(5% 이상)으로 매각한 기업일수록 상장 전 추정손익을 과대 산정할 가능성이 높다는 것으로 주요 가설의 논리를 지지하는 결과이다. 하지만 특수관계인을 포함한 최대주주가 보호예수 이후 5% 이상 지분을 매각한 기업은 그렇지 않은 기업에 비해 상장 전 2년차 추정 매출액(DSALE2it)을 과소추정하는 것으로 나타났다.

기술성장상장기업은 기업특례상장과 성장성추천상장으로 구분된다. 성장성 추천상장은 상장 후 6개월까지 주가가 공모가의 일정 수준 이하로 하락하면 주관사는 일반투자자의 주식을 공모가의 90%의 가격으로 매입해야 하는 풋백옵션이 있다. 따라서 상대적으로 성장성 추천상장은 유사기업 선정부터 기업가치 평가를 보수적으로 수행하는 경향이 있다(Jo and Moon, 2017). 본 연구에는 기술특례상장기업(76개)과 성장성 추천상장기업(10개)이 혼합되어 있다. 두 집단을 구분하여 분석하면 좋지만 성장성 추천상장기업의 표본수가 매우 적은 관계로 네 번째 강건성 분석에서는 기술특례상장기업만을 대상으로 가설을 재검증하였다. 분석결과는 지면관계상 별도로 표시하지는 않았지만, 가설 검증결과와 유사하게 DNI1it의 회귀계수인 α1만 유의하였다 (t-value: 2.92**). 이러한 결과는 최대주주 및 특수관계인이 자본이득을 취하기 위해 기술특례 제도를 활용할 가능성이 높다는 것을 나타낸다.

마지막으로 최대주주 및 특수관계인은 보호예수 이후 자기선택에 의해 지분을 매각하였다. 따라서 자기선택편의(self selection bias)를 통제하기 위해 Heckman(1979)의 2단계 회귀분석을 수행하였다. 1단계에서는 프로빗 분석을 통해 최대주주 및 특수관계인의 지분매각에 영향을 미치는 변수를 이용하여 inverse mills ratio(LAMBDAit)를 측정하였다.18), 2단계에서는 1단계에서 측정한 LAMBDAit(α8)를 가설 검증모형식에 추가하여 가설을 재검증한 결과를 <표 12>에 보고하였다. 분석결과, 최대주주가 보호예수 이후 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 1년차 추정 당기순이익을 과대산정하였다. 따라서 자기선택편의를 통제하여 분석하여도 가설 검증결과는 지지된다.

강건성 분석(Heckman 2 step regression)

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익- 실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익-실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELLit: 특수관계인을 포함한 최대주주가 보호예수 종료 후 1년 안에 지분을 매각했으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본총계it-1); GRWit-1: 상장 전 매출액성장률((매출액it-1 - 매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산이익율(당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율; AMOUNTit: 공모금액(총 공모금액의 자연로그 값); UNDERit: 상장일 수익률((상장일 종가-공모가) / 공모가); LAMBDAit: 1단계 프로빗 분석을 통해 산출된 람다. 상수항, 통제변수, 산업더미를 포함하여 분석하였으나 지면상 보고를 생략함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

강건성 분석(최대주주와 특수관계인 구분)

변수정의는 다음과 같음. DSALE1it: 1년차 추정 매출액 괴리율((추정 매출액-실제 매출액)/실제 매출액); DOI1it: 1년차 추정 영업이익 괴리율((추정 영업이익- 실제 영업이익)/실제 영업이익); DNI1it: 1년차 추정 당기순이익 괴리율((추정 당기순이익- 실제 당기순이익)/실제 당기순이익); DSALE2it: 2년차 추정 매출액 괴리율; DOI2it: 2년차 추정 영업이익 괴리율; DNI2it: 2년차 추정 당기순이익 괴리율; SELL_L = 보호예수기간 이후 최대주주가 지분을 매각하였으면 1, 아니면 0인 더미변수; SELL_A = 보호예수기간 이후 특수관계인이 지분을 매각하였으면 1, 아니면 0인 더미변수; SIZEit-1: 상장 전 기업규모(자산총계it-1의 자연로그 값); LEVit-1: 상장 전 부채비율(부채총계it-1 / 자본총계it-1); GRWit-1: 상장 전 매출액성장률 ((매출액it-1 - 매출액it-2) / 매출액it-2); ROAit-1: 상장 전 총자산이익율(당기순이익it-1 / 자산총계it-1); CFOit-1: 상장 전 영업활동으로 인한 현금흐름(영업활동으로 인한 현금흐름it-1 / 자산총계it-2); DRATEit: 공모가 할인율. 상수항, 통제변수, 산업더미를 포함하여 분석하였으나 지면상 보고를 생략함. ***, **, *은 각각 유의수준 1%, 5%, 10%를 나타냄.

Panel A: 최대주주의 지분 매각

5. 결론

전 세계적으로 기술 발달의 속도가 빨라지고 있으며, 산업간 경계가 무너지고 있다. 더욱이 IT기술이 전 산업에 걸쳐 제품의 경쟁력을 구분짓는 주요 요소로 자리 잡으면서 디지털 트랜스포메이션(digital transformation)이 빠르게 진행되고 있다(Agarwal et al., 2010; Majchrzak et al., 2016). 또한 고령화가 예상보다 빠르게 진행되고 있고, 최근 Covid 19라는 사상 초유의 전염병 사태로 인해 제약 및 바이오산업이 미래 먹거리로 대두되고 있다. IT산업을 비롯하여 제약·바이오산업 모두 기술력이 바탕이 되어야 하는 첨단산업으로 일반 제조업에 비해 연구개발비 비중이 상당히 높다(Kim and Cheon, 2019). 따라서 모험자본을 통해 혁신 벤처기업에게 성장 기회를 주고, 이를 통해 산업 및 국가 경쟁력을 확보하기 위해 코스닥시장은 기술성장상장제도라는 상장특례제도를 신설하였다.

제도의 도입 취지에 부합하게 기술성장상장으로 시장에 진입한 알테오젠(196170)은 지속형 성장호르몬제로 4조 원 규모의 기술수출을 체결했다. 또한 레고캠바이오(141080)도 항체-약물 복합체기술을 통해 해외 다국적제약사와 계약을 체결하였다. 이러한 성과에 힘입어 2021년 12월 기준 알테오젠은 공모시점 시가총액 1,450억 원에서 3조 원대로 성장하였고, 레고켐바이오는 시가총액 895억 원에서 1.3조로 성장했다. 하지만 신라젠(215600)이나 헬릭스미스(084990)와 같은 기업들은 상장 후 최대주주가 지분을 매각하여 자본이득을 편취하기도 하여 제도의 허점을 악용하고 있다는 부정적인 시각 또한 존재한다.

기술성장상장기업은 상장 시 기업가치를 평가하기 위해 대부분 상대가치평가법을 사용하는데, 주로 주가이익비율(PER)이 활용된다. 상대가치법으로 기업가치를 산출하기 위해서는 상장 전 보고이익과 이를 바탕으로 산출된 미래 영업성과가 필요하다. 상장 전 보고이익은 다양한 이해관계자들의 감시로 인해 쉽게 이익조정하기가 어려울 뿐만 아니라 상장 후 반전효과 (재량적발생액)가 나타나기도 하며, 자원의 사용(실물활동을 통한 이익조정)으로 인해 재무적 부담이 발생하기도 한다. 그에 반해 추정손익은 미래 영업성과에 대한 예측이기 때문에 규제가 어려울 뿐만 아니라 향후 재무적 부담 또한 없다. 따라서 기술성장상장기업들은 혁신적인 기술력을 앞세워 낙관적으로 예측한 미래 영업성과를 반영하여 기업가치를 평가할 가능성이 매우 높다(Kang, 2020). 기업이 산정한 기업가치가 높게 평가되면 공모가는 높게 산출되며, 공모가가 높으면 결국 신규주주의 부가 기존주주의 부로 이전된다. 따라서 감독기관은 신규투자자를 보호하기 위해 기술성장상장기업의 추정손익의 적정성을 상장 후에도 평가할 수 있도록 상장 후 사업보고서에 기업가치평가에 활용한 미래 영업성과(추정손익)와 실적치를 비교·공시하고, 괴리율이 10% 이상인 항목에 대해서는 그 사유를 기술하도록 하였다. 이에 본 연구는 보호예수 종료 이후 1년 안에 최대주주 및 특수관계인이 지분을 매각한 기술성장상장기업은 지분을 매각 하지 않은 기업에 비해 기존 주주가치를 높게 평가받기 위해 상장시 추정손익을 더 과대산정 하였는지를 검증하고자 한다. 이를 위해 2005년부터 2020년까지 기술성장상장제도를 통해 시장에 진입한 86개 기업을 대상으로 분석하였다.

분석결과, 많은 기술성장상장기업들이 추정손익과 실제 보고손익간 괴리율이 발생한 사유에 대해서 구체적인 기술보다는 시장 전체의 상황이나 경기순환 등의 내용을 기술하여 개별기업의 현황에 대한 사유를 제공하지 않았다. 또한 전년도 손익을 바탕으로 일정한 비율을 가산하여 추정하는 예측손익의 특성상 1년차 추정손익보다 2년차 추정손익의 괴리율이 더 높았다.

실증분석결과, 최대주주 및 특수관계인이 보호예수 이후 1년 동안 지분을 매각한 기업은 지분을 매각하지 않은 기업에 비해 1년차 추정 당기순이익을 유의하게 더 과대산정하는 것으로 나타났다. 이러한 분석결과는 보호예수 이후 최대주주 및 특수관계인이 지분을 매각한 기술성장상장기업은 지분을 매각하지 않은 기업에 비해 사적이익을 취할 목적으로 상장 전 기업가치를 과대산정하기 위해 추정손익을 부풀리고 있다는 실무적 의구심이 실증적으로 확인된 것이다.

거래소는 시장 활성화와 시장 건전성을 모두 고려해서 상장 관련 규정을 개정해 오고 있다. 혁신기업에 좀 더 다양한 상장경로를 통해 시장에 진입할 수 있도록 하고, 이를 통해 성장하고 경쟁력을 갖춘다면 코스닥시장이 활성화 될 수 있으며, 코스닥시장 본연의 목적도 달성할 수 있을 것이다. 하지만 최대주주 및 특수관계인이 자본이득을 취할 목적으로 상장규정이 덜 엄격한 기술성장상장제도를 악용한다면 전체 시장의 건전성이 훼손될 뿐만 아니라 기존 일반상장기업에 대한 프리미엄도 사라져 시장 전체가 침체될 수 있다. 따라서 기술성장상장제도의 도입취지를 살리면서 시장의 건전성을 확보하기 위한 방안을 마련할 필요가 있다.

많은 투자자들이 기술성장상장기업의 고평가된 공모가와 함께 최대주주의 무차별적인 지분매각에 대해 제도개선을 요구하고 있다. 그러나 기업가치평가에서 추정손익의 과대평가를 사전적으로 제재하는 것은 물리적으로 어렵다. 물론 성장성 추천제도처럼 풋백옵션과 같이 주관사에게 일정 수준의 부담을 부여하면 기업가치를 보수적으로 평가할 가능성이 있지만, 상장을 시도하려는 혁신기업이 줄어들 가능성도 있어 특례제도를 시행하게 된 본래 취지가 퇴색될 수 있다.

따라서 특례제도의 도입 취지도 살리면서 투자자를 보호하기 위해서 최대주주 및 특수관계인의 지분매각을 현실적으로 제한하는 것을 고려해 볼 필요가 있다. 기술성장상장은 조기의 자본조달을 통해 기술적 경쟁력을 확보하기 위해 마련한 특례제도이기 때문에 도입 취지에 맞게 기술적 경쟁력을 확보할 때(기술의 실현 가능성이 높거나 상용화 가능성이 높은 시점) 까지 최대주주 및 특수관계인의 지분매각을 부분적(지분의 일정 부분 매각 제한)으로 제한하는 것도 고려해 볼 필요가 있다.

본 연구는 사적이익을 취할 유인이 있는 기술성장상장기업이 공모시 추정손익을 과대산정 하는지를 분석하였다. 그러나 기술성장상장제도를 통해 상장된 기업 중 추정손익을 이용하여 기업가치를 산출한 기업은 86개에 불과하여 추가분석에 한계점이 있다. 향후 사업보고서에 추정손익을 보고하는 표본이 증가하면 이익미실현상장(테슬라제도), 소부장(소재, 부품, 장비) 기업의 신속상장, 코넥스 이전상장등 상장경로별로 추정손익의 정확성에 대해서 비교 연구할 수 있을 것이다.

References

Appendix

Notes

코스닥 상장규정(제30조)에서는 기술평가특례와 성장성 추천을 포괄하여 기술성장기업으로 정의하고 있다. 일부 논문에서는 용어의 친숙성 때문에 기술성장상장제도를 기술특례상장제도로 사용하고 있지만, 본 연구에서는 분석대상에 기술평가특례상장과 성장성 추천상장이 모두 포함되었기 때문에 기술성장상장기업으로 사용한다.

본 연구에서는 “특수관계인을 포함한 최대주주”와 “최대주주”를 혼용하여 사용한다.

신재생에너지, 탄소저감에너지, 고도물처리, LED응용, 그린수송시스템, 첨단그린도시, 방송통신융합 산업, IT융합시스템, 로봇 응용, 신소재/나노융합, 바이오제약(자원)/의료기기, 고부가 식품산업, 글로벌 헬스케어, 글로벌 교육서비스, 녹색금융, 콘텐츠/소프트웨어, MICE/융합관광.

2020년 현재 전문평가기관은 TCB(상장 특례용 기술평가시스템을 구축한 기업) 6개사와 정부산하 연구기간 13개사이다.

의무보호예수는 주식매도제한의 실효성 확보를 위해 매도제한을 받는 주주의 주권을 금융위원회 및 한국거래소 규정에서 정한 매도제한기간동안 한국예탁결제원에 보관시킨 후, 동 규정에서 정한 반환사유가 존재하지 않는 한 주권의 반환을 금지한다.

기술성장상장기업들은 적자를 보고하는 기업들이 있어 주가매출액비율(PSR)이나 EV/EBITDA 같은 방식을 사용하기도 한다. 그리고 미래 추정이익(대부분 흑자를 예상)을 이용하여 PER를 계산하기도 한다.

일반상장기업은 추정손익을 활용하여 기업가치를 평가하였어도 증권신고서와 상장 후 사업보고서에 추정손익관련 정보를 공개하지 않아도 된다.

증권발행 및 공시에 대한 규정 제11-4-13조에 따라 기술특례상장기업의 사업보고서에 공시하는 추정손익과 실제손익의 비교공시하고 있으며, 자세한 내용은 <부록>을 참고하기 바란다.

Financial Supervisory Service(2021)는 투자자 보호를 위해 마련한 기술성장상장기업들의 상장 후 추정재무제표 작성이 규정에 맞게 시행되고 있는지를 점검하기 위해 2020년 사업보고서 주요점검 사항으로 선정하였다.

2015년에 기술성장상장한 앤케이맥스(182400)는 공모가 산정에 활용한 당기순이익 추정치가 2015년 부터 2018년까지 -36억, 24억, 67억, 165억으로 직전연도 대비 1.5배 이상의 이익증가를 예상하였으나, 실제 당기순이익은 -54억, -48억, -166억, -205억으로 시간이 지날수록 수익성이 악화되었다.

에이티젠, 유앤아이, 펩트론은 상장 후 1년차 2년차 모두 적자를 보고하였지만, 기업가치 산정에 활용한 추정손익은 흑자를 예상하였다.

사적이익을 추구하기 위한 목적으로 신규상장제도를 이용한 기업들은 지속적으로 호재(연구개발, MOU 등)를 공시하여 주가를 부양한다. 보호예수 이후시점에 주가가 고점에 이르면 지분을 매각하여 시세차익을 얻는 경우가 많다.

분석에 필요한 재무 자료를 모두 이용할 수 있는 기업수이다.

주당매출액비율(PSR)이나 EV/EBITDA로 가치평가를 한 기업들은 당기순이익에 대한 추정손익 정보를 공시하고 있지 않다.

최근 들어 코스닥 기술성장상장기업이 증가함에 따라 Financial Supervisory Service(2021)는 상장 후 사후보고 점검의 필요성을 인식하여 기술성장상장기업의 2020년 사업보고서를 중점 점검하였다.

최대주주 및 특수관계인의 지분매각으로 인해 지분율이 가장 크게 감소가 한 기업은 디엑스앤브이 엑스(180400)이다. 보호예수 종료시점(상장 후 1년)의 지분율은 32.6%이었으나, 보호예수 종료 1년후(상장 후 2년)에는 지분율이 0.31%이다.

기술성장상장을 포함하여 신규상장은 거시경제에 매우 민감하다. 본 연구에서는 시기적인 효과를 통제하기 위해 연도더미를 포함하여 분석하였지만, 연도마다 경제적 효과가 다르기 때문에 거시경제변수를 통제하여 가설을 재검증하였다. 3년만기 국공채 이자율, 코스닥시장 주식수익율, 소리자심리지수등을 통제하고 가설을 재검증한 결과, 지면관계상 별도로 표시하지는 않았지만 가설 검증결과와 유사하게 DNI1it의 회귀계수인 α1만 유의하였다(t-value: 3.02***).

자기선택편의를 통제하기 위해 Heckman(1979)의 2단계 회귀분석을 수행하였다. 먼저, 프로빗 분석을 통해 람다(LAMBDAit)를 계산하였다(1단계). 이후 실증분석 모형식에 람다(β9)를 추가하여 가설을 재검증하였다(2단계). 1단계에서 추정한 LAMBDAit와 2단계의 SELLit의 공선성을 줄이기 위해 1단계 모형식에 SELLit에 영향을 미칠 것으로 예상되는 공모금액(AMOUNTit)과 상장일 수익률 (UNDERit)을 추가하였다.