고빈도 IOC주문은 시장품질을 개선하는가? KOSPI 200 지수선물시장을 중심으로*

Do IOC Orders Improve the Market Quality? Evidence from the KOSPI 200 Futures Market*

Article information

Abstract

본 연구는 주문주도형시장(order-driven market)에서 조건부주문 중 하나인 IOC(immediate-or-cancel; 주문집행후잔량즉시취소) 주문이 시장에 미치는 영향을 분석한다. KOSPI 200 지수선물시장에서 전체 체결량의 50%를 차지하고 이중 99%를 외국인투자자가 사용하는 IOC 주문은 일반주문에 비해 동일 주문흐름불균형 대비 더 높은 가격변화를 야기시키는 것으로 나타났다. 또한 동반매매의 형태로 나타나는 IOC주문은 주문의 평균 체결시간을 감소시키는 긍정적인 효과가 있지만, 시장의 변동성을 증가시키고 스프레드를 증가시키고 시장심도를 더 감소시키는 등 부정적인 효과도 큰 것으로 나타났다.

Trans Abstract

This study investigates the effect of IOC (immediate-or-cancel) orders on market quality, such as time to execution, volatility, quote spread, and market depth, in the KOSPI 200 index futures market. Analysis of the order flow imbalance indicates that IOC orders, accounting for 50% of trades in the futures market, leads more price impact than non-IOC,. Additionally, the IOC orders, mostly submitted by foreign investors, and simultaneously by multiple traders in the form of herding, incur negative impact on the market quality in the aspect of market volatility, quote spread, and market depth. However, IOC orders have the positive effect of reducing the time to execution.

1. 서론

한국거래소와 같은 주문주도형시장(order-driven market)에서 주식 또는 파생상품을 주문할 때 사용 가능한 조건부주문으로서 IOC(immediate-or-cancel) 라는 주문이 있다. IOC 주문은 “주문집행후 잔량 즉시 취소주문”이라는 것으로서 주문집계장(limit order book)에 가격조건을 충족하는 잔고 수량이 있는 범위에서 체결이 성사되고, 미충족되는 나머지 주문수량은 자동적으로 즉시 취소되는 주문 유형이다.

IOC주문은 계좌를 갖고 있는 거래자라면 주문할 때 특별한 제한없이 누구나 사용 가능하다. 하지만 IOC주문의 국내 현황을 처음으로 보고한 Choi(2022)의 연구에 의하면, 2019년 5월부터 2020년 9월까지 KOSPI200 옵션시장의 전체 거래량 중 IOC주문으로 체결된 거래량의 비중이 56%를 차지할 정도로 많이 활용되고 있었지만, IOC주문의 99%를 외국인투자자가 사용하고 기관과 개인투자자는 거의 사용하지 않는 등, 국내외 투자자간 활용의 편차가 매우 큰 것으로 나타났다. IOC주문은 그 특성상 주문집계장의 가격과 수량 정보를 실시간으로 모니터링하고 상대적으로 빠른 주문능력이 중요하기 때문에 고빈도거래(high-frequency trading)로 사용되는 점을 고려한다면, 신속한 정보처리 및 주문시스템을 보유한 외국인투자자에게 활용도가 더 높다고 짐작할 수 있다. 또한 IOC주문은 보통의 지정가주문과 달리 주문집계장에 대기하지 않고 즉시 취소되기 때문에, 정보처리 및 주문속도가 더 빠른(low latency) 트레이더의 지연차익거래(latency arbitrage)의 대상이 되거나 또는 picking-off 리스크에 노출되지 않는다는 장점이 있다.

최근 10년간 정보통신과 컴퓨터기술의 비약적인 발전에 힘입어 한국거래소를 포함하여 전세계 거래소에는 고빈도거래자의 속도경쟁으로 인해 많은 질적인 변화를 겪고 있다. Musciotto et al.(2021)은 기술혁신으로 인해 전세계 대부분의 거래소에서 고빈도거래의 비중이 50% 정도 차지하고 전자주문집계장에 저장된 거래정보를 읽는 속도가 수 마이크로세컨(백만분의 1초)에 불과하다고 보고 있으며, Aquilina et al.(2022)는 FTSE 100의 주식시장에서 거래자들간의 경쟁은 백만분의 5초에서 10초의 차이로 결정된다고 주장한다. 국내문헌에서 Choi(2022)은 지수옵션시장에서 고빈도거래자들 사이의 경쟁이 밀리세컨(천분의 1초) 이내의 경쟁으로 들어섰다고 주장하고 있다. 또한 Seoul Central District Court(2011)의 ELW 스캘퍼 관련 판결문에 의하면, 2010년 당시 ELW에 대한 유동성공급자 (liquidity provider)의 주문처리속도가 28밀리초에서 36밀리초 사이라고 기술되어 있다. 12년이 경과된 지금은 주문처리속도가 이보다 더 빠를 것으로 추정된다.

시장에서의 속도경쟁 과열과 고빈도거래의 증가는 호가스프레드(bid-ask spread)와 시장심도(market depth) 그리고 변동성 등 거래환경의 질적 측면에 많은 영향을 줄 것으로 예상된다. 본 연구는 KOSPI 200 선물시장에서 IOC주문이 시장의 품질에 어떠한 영향을 끼치는지 다양한 각도에서 검증하는 것을 목표로 한다. Choi(2022)의 연구가 한국의 지수옵션시장에서 Easley et al.(2002)의 PIN(probability of informed trading)모형 등을 통해 IOC주문이 정보기반거래인지 여부를 조사한 것인 반면, 본 연구는 대상이 지수선물시장이라는 점 이외에 또 다른 근본적인 차이가 있다. 전자의 연구는 옵션의 기초자산에 대해 우연히 취득한 또는 분석을 통해 발굴한, 사적정보를 보유한 정보거래자가 이를 시장에서 수익으로 전환하기 위해 IOC 조건주문을 사용하는 것인지 여부를 알아보기 위한 연구이다. 반면 본 연구는 지수선물시장에서 IOC가 스프레드, 시장심도, 변동성 등 시장품질 측면에서 긍정적 혹은 부정적 영향을 끼치는지 여부를 조사하기 위한 연구이다.

해외문헌에서 IOC연구는 호주시장을 대상으로 분석한 Duong et al.(2017) 연구가 유일하다. 이들은 호주의 S&P/ASX 200 주식시장에서 IOC주문이 전체 거래량 중에서 7.41%의 비중을 차지하고 있고, 일반주문보다 더 많은 가격충격을 야기하는 등의 분석결과를 토대로 정보거래로 판단하고 있다. 본 연구는 HFT에 대한 연구와도 관련이 있다. 빠른 주문속도와 고빈도거래가 스프레드, 시장심도, 정보효율성 및 시장의 변동성 등 시장품질에 어떠한 영향을 미치는지에 관해 많은 연구가 진행되었다. 이들 연구는 크게 세가지로 분류할 수 있다. 첫째 부류는 이러한 속도경쟁이 야기한 새로운 거래양태와 그것이 시장에 미치는 영향을 분석한 연구이고, 둘째 부류는 새로운 거래환경에 적응하는 거래자의 주문행태에 관한 연구이고, 세 번째 부류는 고빈도거래와 빠른 주문거래자의 거래를 규제하기 위한 제반 정책과 그것이 시장에 미치는 영향에 관한 연구이다.

고빈도매매와 빠른 주문이 시장에 긍정적인 영향을 미친다는 연구로는 Hasbrouck and Saar(2013), Brogaard et al.(2013), Menkveld(2013), Ammar and Hellara(2021), Woo and Choe(2013) 등을 들 수 있다. Hasbrouck and Saar(2013)는 신속한 주문(low latency activity)을 측정할 수 있는 지표를 사용하여 고빈도매매가 시장품질을 개선 혹은 악화시키는지 여부를 조사하였다. 그들은 NASDAQ의 거래데이터에 대한 분석을 통해 저지연활동(low latency activity)이 스프레드를 감소시키고, 시장심도를 증가시키며 시장의 단기변동성을 감소시킨다고 보았다. Brogaard et al.(2013)은 HFT가 가격발견에 기여한다고 보았고, Ammar and Hellara(2021)는 HFT가 시장효율성에 기여한다고 보았다. Woo and Choe(2013)은 한국의 ELW시장에서 고빈도거래가 시장의 스프레드를 감소시키고 변동성을 감소시켰고, 이론가격과 시장가격의 괴리를 감소시켜 시장효율성에 기여했다고 평가한다.

이와는 달리 HFT의 부정적 측면을 제시한 연구 또한 많이 있다. Lee(2015)와 Chung et al.(2015)은 각각 한국의 지수선물시장과 주식시장에서 고빈도활동을 분석하였는데 이로 인해 시장의 질적수준이 감소되었다고 평가하고 있다. Kang et al.(2020)은 지수선물시장에서 고빈도활동의 영향력이 시장의 상태에 따라서 달리 나타난다고 보았다. 즉 정상상태에서는 고빈도활동이 변동성을 감소시켰으나 스트레스상황에서는 변동성을 증가시켰다고 보았다. Budish et al.(2015)은 HFT와 속도경쟁이 시장유동성을 악화시켰고, Foucault et al.(2016)는 속도우위를 갖는 정보기반거래자의 주문흐름이 변동성을 증가시킨다고 주장하였으며, Baron et al.(2019)과 Brogaard et al.(2014)는 고빈도거래자의 잦은 시장가주문으로 인해 가격충격이 증가하는 등 시장에 부정적인 영향을 끼쳤다고 분석한다. 또한 Aquilina et al.(2022)는 HFT가 수행하는 지연차익거래(latency arbitrage)가 시장에 부정적인 영향을 끼친다고 주장한다. 이외에도 HFT로 인해 새롭게 변화된 시장환경과 경쟁을 다른 연구로는 Hagstromer and Norden(2013), Hendershott and Riordan(2013), Hoffmann (2014), Kirilenko et al.(2017), Brogaard and Garriott(2019) 등이 있다.

HFT를 기반으로 하는 IOC주문이 시장에 미치는 영향에 대한 연구는 찾아보기 어렵다. IOC에 대한 연구 자체가 국내외에 걸쳐 Duong et al.(2017)과 Choi(2022) 이외에는 별로 없기 때문이다. 본 연구에서는 2019년 5월부터 2020년 9월까지의 체결 및 호가데이터 (TAQ; trade and quote)를 사용하여 KOSPI 200 지수선물시장에서 IOC주문의 현황과 특성 및 시장에 미치는 영향을 주문흐름불균형, 체결소요시간, 스프레드, 시장심도, 변동성 등의 측면에서 분석한다.

본 연구를 통해 도출된 주요 연구결과는 다음과 같다. 첫째, 지수선물시장에서 IOC주문은 주문건수 기준으로는 10%의 비중을, 체결량 기준으로는 50%의 비중을 차지하였고, 투자자유형별로는 외국인이 99.9%를 사용하는 것으로 나타났다. 둘째, IOC주문은 주로 다수의 고빈도거래자가 동시에 주문을 제출하는 동반매매의 형태로 나타났으며, 이들 상호간의 평균경쟁률은 18%로 조사되었다. 셋째, 개인투자자는 전체 거래량에서 21%의 비중을 차지하고 있으나 IOC 동반매매에 대한 거래상대방으로서는 34%의 비중을 차지하는 것으로 나타나 IOC주문에 대해서 상대적으로 높은 거래대상이 되는 것으로 조사되었다. 이상의 분석결과는 주가지수옵션을 대상으로 한 Choi(2022)의 연구결과와 크게 다르지 않은 것으로 나타났는데, 이는 IOC주문을 실행하는 외국인투자자가 지수선물과 지수옵션에 대해 상품 운용과 거래전략 측면에서 양자간 큰 차이를 두지 않기 때문인 것으로 풀이된다.

넷째, IOC주문으로 인해 발생된 주문흐름불균형(order flow imbalance)이 non-IOC주문에 비해 더 많은 가격충격을 주는 것으로 조사되었다. 다섯째, 체결시간분석을 통해서 IOC매매는 일반적인 매매와 비교하여 주문의 평균체결시간을 50% 이상 감소시키는 효과가 있는 것으로 나타났다. 여섯째, IOC동반매매가 시장품질에 영향을 미치는지 회귀분석을 통해서 살펴본 결과, IOC 동반매매의 증가는 호가스프레드를 증가시키고, 시장심도를 감소시키며 시장변동성을 증가시키는 등 지수선물시장의 시장품질에 부정적 영향을 끼치는 것으로 나타났다.

현재 IOC 등 조건부주문에 대한 연구가 거의 없는 상태에서, 본 연구는 IOC주문이 지수선물시장에 미치는 영향을 살펴봄으로써 기존의 HFT와 시장미시구조의 문헌에 의미있는 기여를 하였다고 판단한다. 특히 주문흐름불균형과 체결소요시간 분석은, 본 연구에서 새롭게 시도한 방법으로서 향후 이 분야의 연구에 활용될 수 있는 연구방법론을 추가하였다는 점에서 의의가 있다.

본 연구의 구성은 다음과 같다. 제2장에서는 데이터와 IOC 주문의 특성을 살펴본다. 제3장에서는 주문흐름의 불균형을 분석하고, 제4장에서는 IOC주문과 체결소요시간 사이의 관계를 분석한다. 제5장에서는 IOC주문이 시장품질에 미치는 영향을 분석하고, 마지막으로 제6장에서는 결론과 시사점을 기술한다.

2. 데이터

2.1 표본의 선정

본 연구에서 사용하는 데이터는 한국거래소에서 유상으로 제공받은 것으로서, KOSPI 200 주가지수 선물계약의 주문과 체결내역이 1/1000초 단위로 모두 기록되어 있는 TAQ (trade and quote) 데이터이다. 모든 거래내역은 호가화일과 체결화일 두개에 따로 구분되어 기록되어 있다. 호가화일에는 모든 만기의 지수선물계약 각각에 대해 종목코드, 주문가격, 주문수량, 매수/매도여부, 신규/정정/취소여부, 주문시간, 주문유형(시장가 또는 지정가주문 등), 주문조건(IOC 또는 FOK(Fill-or-Kill 등), 외국인 여부, 투자업종코드, 호가접수번호, 레벨1부터 5까지의 호가가격과 호가잔고 등이 기록되어 있고, 체결화일에는 종목코드, 체결시간, 체결수량, 체결시점의 레벨1부터 5까지의 호가가격과 잔고가 기록되어 있고 아울러 매수와 매도자 각각의 주문시간, 주문조건, 외국인 여부, 투자업종코드 등이 수록되어 있다. 이 자료를 통해서 주문과 체결과정에서 기관, 개인, 외국인 3개 그룹에 대해 IOC와 FOK 등 특별주문의 거래비중은 물론 누가 거래를 주도하였는 지 여부 등을 분명하게 판단할 수 있다.

본 연구에서는 2019년 5월 14일부터 2020년 9월 10일까지의 기간에서 최근월물 계약 중 잔존만기가 30일 이하인 KOSPI200 주가지수 선물계약만을 조사하므로 총 거래일수는 122일이다. 이중 2019년에는 만기일이 6월, 9월, 12월 발생하고 2020년에는 만기일이 3월, 6월, 9월에 발생한다. 또한 2019년의 거래일수는 63일이고, 2020년에는 59일이다.

2.2 IOC 주문의 현황

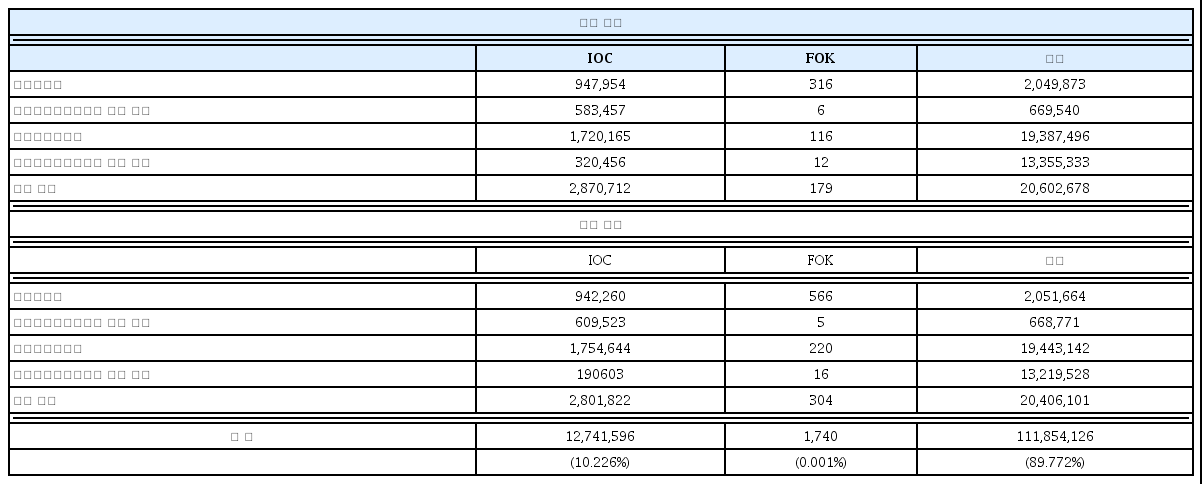

<표 1>은 표본기간인 122일의 거래일에서 정규거래시간대인 9:00am부터 15:35pm (만기일에는 15:20pm)까지 접수된 모든 IOC주문과 FOK주문 그리고 나머지 일반주문의 호가를 매수와 매도 각각에 대해서 5개로 분류하여 정리한 것이다. 시장성주문(marketable order)은 모든 시장가주문(market order)과 시장성 지정가주문(marketable limit order)을 포함한다. 취소주문을 제외한 4개의 호가 중에서 가장 많은 비중을 차지하는 호가유형은 최우선매수 및 최우선매도호가이고, 가장 비중이 낮은 호가유형은 일반주문의 경우 최우선매수 (매도)호가보다 높은 (낮은)호가이고 IOC주문의 경우 최우선매수 (매도)호가보다 낮은 (높은)인 것으로 나타났다. 이는 IOC주문이 일반주문에 비해 좀더 적극적인 체결의사를 가진 주문이라는 점을 시사한다. 전체 주문 중에서 IOC주문은 10.23%의 비중으로 접수된 반면 FOK주문은 0.001%로서 거의 활용되지 않았으며 나머지 89.77%가 일반주문으로 접수된 것으로 나타났다. 호가유형별 분포와 특별주문의 양상은 매수와 매도주문 여부와 상관없이 유사하게 나타나고 있다.

일반주문과 IOC 및 FOK 주문의 호가분류

아래의 표는 2019년 5월 14일부터 2020년 9월 10일의 표본기간에서 잔존만기가 30일 이내인 최 근월물의 거래일인 122일 동안 정규시간대에 접수된 KOSPI 200 주가지수선물계약의 주문을 IOC와 FOK 그리고 보통주문으로 분류하여 정리한 것이다.

<표 2>는 표본기간 중 체결된 KOSPI 200 주가지수선물계약을 연도별, 투자자그룹별 그리고 IOC여부별로 구분하여 정리한 것이다. 패널 A는 연도별로 정리한 체결량의 기초통계량을 요약한 것이다. 전반적으로 2019년 대비 2020년에 IOC여부와 관계없이 일평균체결량이 모두 증가한 것으로 나타났다. 세부적으로 살펴보면 non-IOC주문은 53% 증가하였고 IOC주문은 73% 증가한 것으로 나타났다. 특히 2019년에는 IOC주문의 체결량이 non-IOC보다 적었지만, 2020년에는 근소한 차이지만 더 많은 것으로 나타났다.

IOC와 non-IOC 주문의 체결량

표의 패널A는 표본기간인 2019년 5월14일부터 2020년 9월10일까지의 기간에서 최근월물의 잔존만기가 30일 이내인 122일의 거래일에 대해 정규시간동안 체결된 KOSPI200 주가지수 선물계약을 연도별 그리고 IOC주문 여부별로 구분하여 기초통계량을 정리한 것이다. 표에서 단위는 계약수이다. 패널 B는 투자자별 매수주도 및 매도주도주문의 계약수를 IOC와 non-IOC주문으로 구분하여 정리한 것이다.

패널 A: 체결량의 기초통계량

패널 B는 투자자별로 IOC주문 및 non-IOC주문의 체결량분포를 정리한 것이다. 표본기간의 전체 체결량 기준 IOC주문으로 체결된 선물계약수의 비율이 2019년에는 47.89%이고 2020년에는 50.98%인 것으로 나타나 일반적으로 생각하는 수준 이상으로 IOC의 거래비율이 매우 높은 것으로 집계되었다. 투자자별 분포를 보면 전체 체결량 기준 2019년도에는 기관은 9.37%, 개인 19.55%, 외국인은 71.09%의 거래비중을 차지하였고, 2020년에는 기관 9.45%, 개인 15.89%, 외국인 74.66%의 비중을 차지하는 것으로 나타났다. 하지만 IOC주문은 대부분 외국인거래자가 압도적으로 많았는데 구체적으로 전체 IOC매매의 99.9%를 주도하여 체결된 것으로 나타났다. 이상의 KOSPI200 지수선물시장에서의 IOC체결분포는 Choi(2022)이 보고한 KOSPI200 주가지수 옵션시장에서의 결과와 매우 유사한 것으로서 한국의 주가지수선물 및 옵션시장에서는 외국인거래자가 IOC매매를 전적으로 주도한다고 판단할 수 있다. Lee(2015)의 연구는 2009 4월~2010년 3월의 KOSPI 200 지수선물시장에서 체결량을 기준으로 HFT에서 국내기관이 차지하는 비중은 35.11%이고 외국인투자자가 57.92%, 개인투자자가 6.97%라고 보고하고 있다. 또한 동 논문에서 HFT를 하루에 신규 및 정정과 취소주문을 모두 포함하여 2,190회 이상의 주문을 제출하는 거래자로 정의하고 있다. HFT를 어떻게 정의하는가에 따라 이 비율이 달라지겠지만, 전체 HFT의 1/3 내외를 차지하는 국내기관투자자가 IOC거래에 소극적인 이유로는 다음과 같은 것을 들 수 있을 것이다. 첫째, 국내기관투자자의 주문처리속도가 IOC거래를 주도하는 외국인투자자의 주문처리속도에 비해 많이 느려 속도경쟁에서 밀리거나, 둘째, 국내기관투자자들이 IOC관련 알고리즘거래를 하지 않는 경우이다. 또한 두 가지 이유가 모두 해당될 수도 있다.

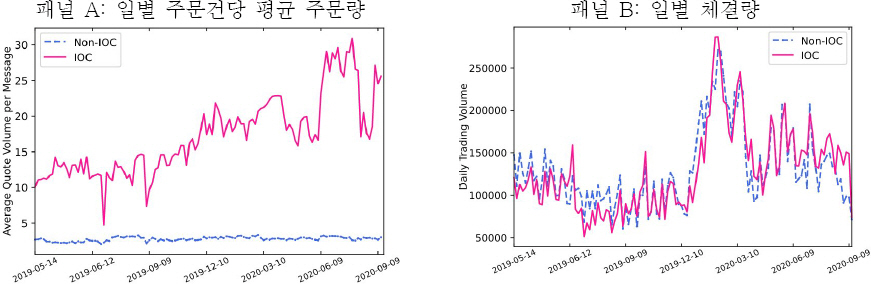

<그림 1>의 패널 A는 IOC주문과 non-IOC주문 각각에 대해 주문 한 건당 평균주문량을 일자별로 그린 것이다. IOC주문의 경우 일별 건당 평균주문량은 대부분 5계약에서 31계약 사이의 분포를 보이고 있으며 코로나19 팬데믹 이후 계약량이 증가하고 있음을 보여주고 있다. 반면 non-IOC 주문의 주문건당 평균주문수량은 5계약 미만으로 팬데믹 전후의 기간에 큰 차이를 보이지 않고 있다.

주문량과 체결량의 시계열

패널 A는 표본기간 동안 122일의 거래일에서 IOC주문과 non-IOC 주문 각각에 대해 주가지수선물계약의 주문 건당 평균 주문량을 나타낸 것이다. 패널 B는 IOC와 non-IOC 주문 각각에 대해 일별 체결량을 나타낸다.

<그림 1>의 패널 B는 IOC와 non-IOC 주문 각각에 대해서 정규거래시간동안 체결된 전체 계약의 수를 일자별로 그린 것이다. IOC주문의 체결량이 코로나19 팬데믹 이전에는 non-IOC주문의 거래량보다 약간 적었으나 이후에는 그 반대로 나타났다. 또한 두 주문의 체결량 모두 코로나 팬데믹 직후 급격하게 증가하였으나 이후 증가세는 멈추었고 다시 이전의 수준으로 돌아가는 모습을 보이고 있다.

2.3 고빈도거래의 사례

본 절에서는 KOSPI200 주가지수선물시장에서 IOC주문이 어떠한 형태로 매매가 되고 있는지를 예를 통해 살펴보려 한다. IOC주문의 실행자는 시장에 대한 실시간 모니터링 능력과 시장환경의 변화에 맞추어 신속하게 주문을 제출할 수 있는 빠른 주문시스템이 필요하다. 따라서 IOC주문자는 대부분 고빈도거래자(high-frquency trader; HFT)라고 볼 수 있다. SEC(2014)의 보고서에 의하면 고빈도 거래전략은 마켓메이킹전략(market-making strategy)과 기회거래전략(opportunistic trading strategy)으로 구분되며, 기회거래전략은 다시 차익거래(arbitrage)와 방향성거래(directional trading)전략으로 구성된다고 한다. 방향성거래의 대표적인 전략은 주문예측(order anticipation)과 모멘텀이그니션(momentum ignition)이 있다. 먼저 한국의 KOSPI200 선물시장에서 활동하는 고빈도거래자의 마켓메이킹전략의 사례를 살펴본 후에 방향성거래의 일종으로 볼 수 있는 IOC 동반매매를 살펴본다.

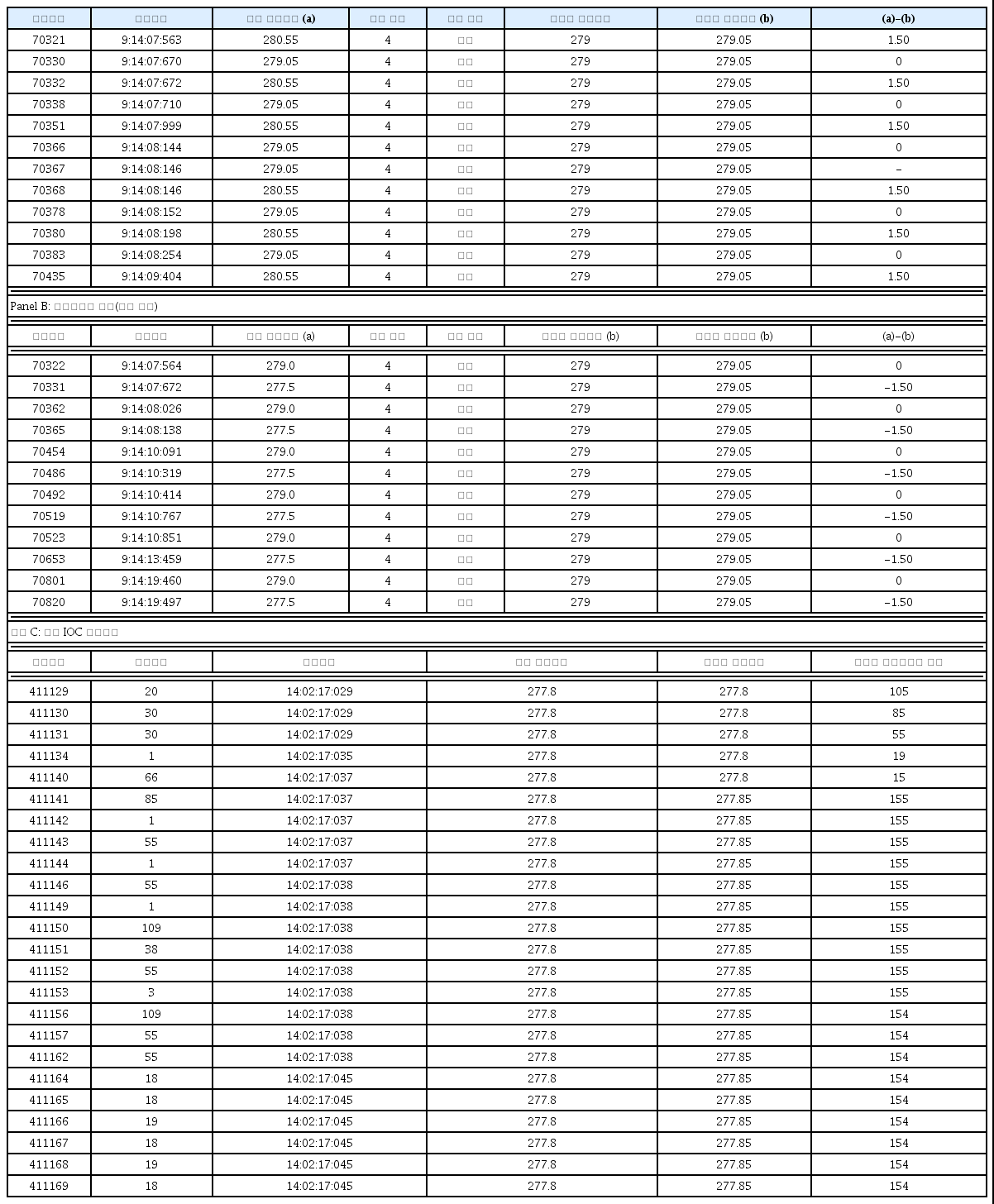

<표 3>의 패널 A는 2019년 12월 2일 오전 9:14:07:563부터 9:14:09:404까지 1.841초 동안 12건의 매도주문을 제출하는 동일 고빈도 마켓메이커의 거래사례를 발췌한 것이다.1) 이 마켓메이커는 4계약 규모의 매도주문의 매도가격을 반복하여 정정하고 있다. 첫행의 주문시각 9:14:07:563에는 280.55포인트의 가격으로 이전의 주문을 정정했는데 이 매도주문가격은 최우선매도호가보다 1.50포인트 높은 가격이다. 이윽고 0.107초 후에 최우선매도호가인 279.05포인트의 가격으로 주문가격을 정정하여 제출한다. 하지만 0.002초 이후 다시 원래의 최우선매도호가인 280포인트로 정정 제출한다. 중간시점인 9:14:08:146에 주문 취소를 실행하지만 동일시간에 다시 신규주문을 하므로 실제로는 정정주문과 동일한 주문행태를 반복한다고 볼 수 있다.

고빈도거래의 사례

패널 A는 2019년 12월 2일 9:14:07:563부터 관측된 매도 마켓메이킹 전략을 발췌한 것이고 패널B는 앞과 유사한 시간대에 관측된 매수 마켓메이킹 전략을 발췌한 것이다. 패널 C는 동일 14:02:17: 029부터 14:02:17:045까지의 0.016초 동안 매수 IOC 동반매매의 사례를 제시하고 있다.

패널 A: 마켓메이킹전략(매도 파트)

패널 B는 동일 계좌로 추정되는 마켓메이커의 매수거래를 앞의 패널 A와 동일한 시간대로부터 발췌한 것이다. 앞의 패널 A에서 마켓메이커가 제출한 첫 번째 주문의 주문번호가 70321이고 패널 B의 첫 번째 주문번호가 70322로서 연속된 숫자이므로 해당 마켓메이커는 매도와 매수주문을 동시에 운용하는 전형적인 마켓메이킹전략을 구사한다고 판단할 수 있다. 매수 주문 역시 최우선매수호가와 이보다 1.50포인트 낮은 277.5포인트의 매수호가 중에서 끊임없이 주문가격을 정정하고 있음을 알 수 있다. 패널 A와 패널 B의 주문메시지를 통해서 이 마켓메이커는 매수와 매도 모두 최우선호가를 기준으로 1.5포인트 거리의 호가와 최우선호가 사이에서 주문가격을 반복 정정하면서 포지션을 유지하는 전략을 취한다고 볼 수 있다. 본 마켓메이킹전략에서는 이 거리를 매수와 매도 모두 1.5포인트 거리를 유지하고 있지만 마켓메이커의 재고전략이 달라지거나 시장의 변동성과 스프레드 또는 시장심도가 변하는 경우 그 거리는 언제든지 변할 수 있다.

한국의 시장에서 활동하는 고빈도거래에 대해 문헌에서 보고된 것은 Chung et al.(2014) 에서 제시한 한국주식시장에서의 전략적 반복주문(strategic runs)과 Choi(2022)이 제시한 KOSPI200 지수옵션시장에서의 IOC동반매매가 있다.2), 전략적 반복주문과 IOC 동반매매는 KOSPI200 지수선물시장에서도 관측되는데 <표 3>의 패널C는 2019년 12월 2일 오후 시간대에서 다수의 고빈도거래자로부터 제출된 IOC동반매매를 발췌한 것이다. 모든 주문은 IOC주문으로 제출한 것인데 첫 주문시각은 14:02:17:029이고 마지막 주문시각은 14:02: 17:029로서 총 24개의 주문이 발생할 때 경과된 시간은 0.016초이다. 모두 매수주문이고 주문가격은 277.8포인트이며 주문수량은 최소 1계약에서 최대 109계약으로 나타나고 있다. 총 24개의 매수주문 중에서 실제 체결되는 주문은 앞의 다섯개의 주문 뿐이다. 첫 3개의 주문은 0.001초의 시간 단위로 차이가 구별되지 않는 동일한 시간에 제출되었고 나머지 두 개는 이보다 각각 0.006초와 0.008초 늦은 시간에 제출되었다. 6번째부터 9번째 주문은 모두 5번째 주문과 동일시간에 제출되었지만 앞서 제출한 다섯개 IOC주문이 최우선매도호가의 잔고를 모두 소진하여 체결이 불가능하여 모두 즉시 취소될 것임을 알 수 있다. 이 거래에서 흥미로운 점은 6번째의 주문(주문번호 411140)의 주문수량 85계약과 주문번호 411143, 411146, 411152, 411157, 411162의 주문수량 55계약, 주문번호 411166, 411168의 주문수량 19계약은 모두 첫 4개의 주문이 제출되는 시점의 최우선매도호가의 잔고와 동일하다는 점이다. 이로부터 미루어 유추할 수 있는 사실은, 체결로 연결되지 못하고 취소되는 이들 나머지 19개 IOC주문들은 애초에 체결을 목적으로 주문을 실행했지만 시간적으로 앞선 다섯개의 주문 제출자와의 속도경쟁에 밀려 체결에 실패하였다는 점이다. 다시 말하여 나머지 IOC주문제출자들은 자동적으로 취소될 것을 짐작하고서 최우선매도호가보다 0.05포인트 낮은 매수호가를 제출한 것이 아니라는 점이다.

<표 4>는 표본 기간의 KOSPI 200 선물시장의 일중 접속매매시간대에 발생한 길이 3 이상인 IOC 동반매매의 길이별 분포와 각각의 동반매매에서 성공률을 정리한 것이다. 여기서 성공이란 주문수량 중 최소 1개 이상 선물계약이 체결된 경우를 의미한다. <표 4>에서 가장 많은 동반매매의 길이는 5~9개에서 가장 많았고 성공률은 3-4개에서 가장 많았다. 또한 IOC 동반매매의 평균성공률은 18.4%로 나타났다.

IOC 동반매매의 분포

아래의 표는 표본기간 동안 122일의 거래기간에서 접속매매시간인 9:00부터 15:35까지 발생한 IOC동반매매의 분포와 성공률을 정리한 것이다.

2.4 IOC 주문의 거래상대방 분석

IOC주문의 대부분은 외국인 거래자들이 제출하고 있는데 이 주문들의 거래상대방은 누구인가? 본절은 이 질문에 답하고 있다.

<표 5>의 패널 A는 표본기간의 122일의 거래일 동안 KOSPI 200 주가지수선물계약에서 세 가지 유형의 투자자그룹별 매도 거래량을 전체매수거래에 대해 또는 매수주도거래에 대해 각각 정리한 것이다. 전체지수선물의 매도량인 31,605,520 계약 중 외국인투자자의 매도계약수는 21,748,580 계약이고, 개인투자자가 6,702,047 계약 그리고 기관투자자가 3,154,893 계약으로 뒤를 이었다. 한편 전체 매수주도거래의 계약수는 총 15,762,732개인데 이중 64.52%를 외국인투자자가 거래상대방이 되었고, 기관이 10.56%, 개인투자자가 24.91%의 비율로 거래상대방이 되어 거래를 체결하였다. 외국인투자자의 경우 매수주도거래자에 대한 거래 상대방으로서의 비율은 전체매수거래자에 대한 거래상대방비율보다 낮게 나타났으며 개인투자자는 이보다 높게 나타났다. 매수주도거래자는 시장가주문 또는 시장성지정가주문을 제출한 거래자로서 해당 거래에 대해 매우 적극적인 체결 의지를 갖고 있는 반면 이 주문의 거래상대방은 stale price의 주문자이거나 pick-off의 대상이 되는 거래자로서의 가능성이 높다고 볼 수 있다. 매수주도거래를 다시 IOC동반매매, IOC비동반매매, non-IOC주도거래 세가지로 구분하여 거래상대방을 조사한 결과, IOC비동반매매와 non-IOC주도거래의 거래상대방비율은 전체매수거래에 대한 거래상대방비율과 큰 차이를 보이지 않았지만, IOC동반매매에 대한 거래상대방비율은 크게 변화하는 것으로 나타났다. 구체적으로 외국인투자자는 IOC동반매매에 대한 거래상대방비율이 15.83% 포인트 감소한 반면 기관투자자는 2.97% 포인트 증가하였고 개인투자자의 거래상대방비율은 12.86% 포인트 증가하였다.

IOC주문의 거래상대방 분포

패널 A는 표본기간의 122일의 거래일 동안 KOSPI 200 주가지수선물계약에서 세 가지 유형의 투자자그룹별 매도 거래량을 전체매수거래에 대해 또는 매수주도거래에 대해 각각 정리한 것이다. 매수주도거래는 IOC주문에 의해 주도된 것인지 여부를 구분하여 계산하였고, IOC주도거래는 다시 IOC 동반매매(herd)의 여부로 또 구분하여 정리하였다. 패널B는 동일한 요령으로 투자자 그룹별 매수거래량을 정리한 것이다.

패널 A: 투자자 그룹별 매도량과 분포

<표 5>의 패널 B는 매도거래에 대해 투자자별 거래 상대방으로서의 거래계약수와 비율을 정리한 것이다. 그 결과는 앞의 패널 A와 크게 다르지 않다. 외국인투자자는 IOC동반매매에 대한 거래상대방비율이 일반매매에 비해 15.85% 포인트 감소한 반면 기관투자자는 3.12% 포인트 증가하였고, 개인투자자는 12.73% 포인트로 크게 증가한 것으로 나타났다. 이 결과는 개인투자자가 다른 투자자에 비해서 거래참여비율 대비 IOC동반매매의 거래상대방으로서 더 높은 비율을 차지하는 것을 보여주는 것인데, 이는 아마도 개인투자자가 사용하는 거래플랫폼의 주문속도가 상대적으로 느리기 때문에 시장상황에 맞게 주문가격을 적시에 조정하기 어려워 쉽게 고빈도 IOC 동반매매의 표적이 될 가능성이 높다는 점을 시사한다.

3. 주문흐름의 불균형 분석

주문흐름불균형(order flow imbalance; OFI)이란 전자주문시장에서 매수와 매도주문의 불균형을 나타는 수치이다. 우리는 여기서 최우선매수와 매도호가를 나타내는 주문집계장의 레벨1만을 고려한다. Cont et al.(2014)는 주문흐름불균형을 측정하는 하나의 방법으로 다음을 제시하였다. 만약 변수 en을 n번째의 주문이 매수및 매도의 대기주문량에 기여하는 정도라 정의한다면 그 식은 다음과 같다.

여기서 1A은 A가 사실일 경우 1의 값을 갖고 그렇지 않을 경우 0의 값을 갖는 표시함수(indicator function)이다. 이외에도 식에는 n번째 주문시점의 최우선매수호가(Pnb), 최우선매도호가(Pns), 최우선매수호가의 잔량(qnb), 그리고 최우선매도호가의 잔량(qns)이 포함되어 있다. 만약 Pnb이 변동하지 않은 상태에서 qnb만 증가한다면, 이는 신규 지정가주문의 매수주문가격이 기존의 최우선매수호가와 동일하고 호가잔고가

우리는 변수 en을 주문유형에 따라 두개의 파트로 나눌 수 있다. 하나는 Non-IOC (enNIOC) 주문에 의한 것이고 다른 하나는 IOC order(enIOC) 주문에 의한 것이다. 이를 식으로 표현하면 다음과 같다.

시간간격 [tk-1,tk]에서 주문흐름불균형(OFI)은 이 구간에서 발생한 각각의 en을 모두 합한 것으로서 식으로 나타내면 다음과 같다.

여기서 N(t)는 구간 [0, t]에서 이벤트의 갯수이다. 한편 동일 구간에서 평균가격의 변화는 다음과 같이 정의된다.

여기서 Pkb와 Pks는 시점 tk에서의 최우선 매수호가와 최우선매도호가를 각각 나타내고, δ 는 한틱의 크기이다. 현재 KOSPI 200 지수선물에서 한틱의 크기는 0.05 포인트이다.

이제 Cont et al.(2014)의 모형을 확장하여 가격변화와 IOC및 non-IOC 주문 각각으로부터 야기된 OFI 사이이 관계를 다음의 식으로 검증해 본다.

여기서 ΔPk,i는 특정일 i의 구간 [tk-1,tk]에서의 중간가격의 변화량을 나타내고, OFIk,i는 주문흐름불균형을 나타낸다. 또한 βiNIOC와 βiIOC는 non-IOC주문과 IOC 주문 각각에 대한 가격충격을 나타내는 회귀계수이고 ∊k,i는 오차항이다.

<표 6>은 식 (5)의 회귀분석결과를 정리한 것이다. 분석결과 IOC주문의 가격충격계수 (βiIOC)가 non-IOC주문의 계수(βiNIOC)보다 크게 나타났는데 이는 IOC주문에 의해 발생하는 주문불균형이 non-IOC주문에 비해 가격변동성에 두배 이상의 영향을 준다는 것을 시사한다. 122쌍의 계수(βiIOC, βiIOC)는 모두 1%의 수준에서 통계적으로 유의하였고 수정 R2값은 최소 33.4%, 최대 82.9%이고 평균 수정 R2은 64.7%로 나타났다. 또한 두 계수값에 차이가 있는지 여부를 알아보기 위하여 쌍체비교검정(paired t-test)을 실시하였는데, t값이 23,77로서 1%의 수준에서 통계적으로 유의하게 차이가 있는 것으로 나타났다.

OFI와 평균가격 사이의 회귀분석결과

본 표는 IOC와 non-IOC주문으로부터 야기된 주문흐름불균형(OFI)과 가격변동 사이의 관계를 조사하기 위해 수행된 아래의 회귀분석모형(식 (5))의 결과를 정리한 것이다.

***는 122개의 결과치가 모두 1%의 수준에서 통계적으로 유의함을 의미한다.

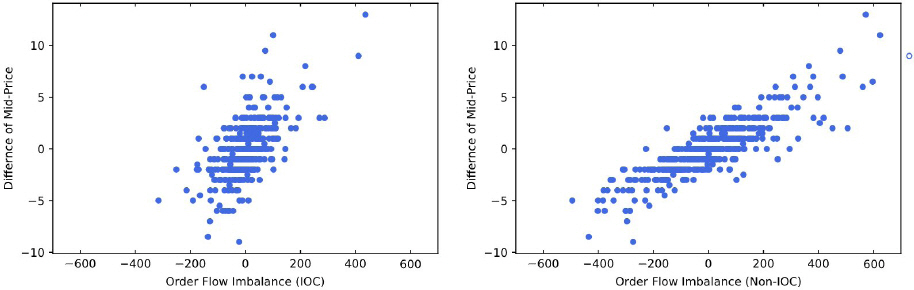

<그림 2>는 최우선매수 및 최우선매도호가의 평균가격(이하 ‘평균가격’이라 부름)의 차이와 주문흐름불균형(OFI) 사이의 산점도를 그린 것이다. 패널 A는 IOC주문으로부터 야기된 OFI와 평균가격 사이의 산점도를, 패널 B는 non-IOC로부터 야기된 OFI와 평균가격 사이의 산점도를 각각 그린 것이다. 두 그림에 나타난 산점도가 형성한 두 변수 사이의 기울기를 통해서 짐작할 수 있듯이 IOC주문으로부터 야기된 OFI의 가격충격이 non-IOC주문의 가격충격보다 크게 나타나고 있음을 알 수 있다. 이는 <표 5>의 회귀분석결과와 일치하는 것이다. 또한 본 결과는 IOC주문이 non-IOC주문에 비해 시장의 변동성을 더 증가시키는 것임을 시사한다.

OFI 와 평균가격의 관계

아래의 그림은 매 30초마다 측정된 주문흐름불균형(OFI)과 평균가격(mid-price) 사이의 산점도를 그린 것이다. 패널 A는 IOC주문을 나타내고 패널 B는 non-IOC주문을 나타낸다. 그림의 관측시점은 2020년 8월 25일, 9:00am부터 12:30pm까지이다.

4. 체결소요시간

비시장성 지정가주문은 거래상대방이 나타나거나 주문이 취소되기 전까지는 picking-off 리스크에 노출된다. 다른 조건이 동일할 경우 주문집계장에 대기하는 시간이 길수록 이 위험에 더 많이 노출된다고 볼 수 있다. 본 장에서는 임의의 비시장성 주문이 접수되고 체결될 때 까지의 시간, 즉 체결소요시간(time to execution)을 측정하여 기관, 개인, 외국인투자자 등 세가지 투자자유형과 IOC주문 요인이 체결시간에 영향을 주는지 여부를 조사한다.

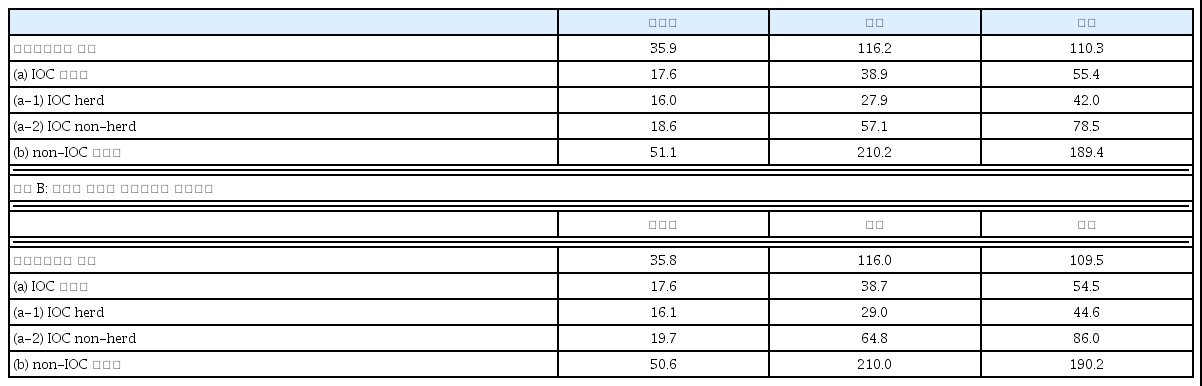

<표 7>은 세가지 투자자 유형별로 비시장성 지정가주문에 대해 주문부터 체결될 때까지의 시간을 분석하여 정리한 것이다. 패널 A는 투자자 유형별로 제출한 매도주문이 체결될 때까지의 시간을 정리한 것이다. “매수주도거래 전체”의 행에 표시된 체결시간은 각 투자자 유형별로 제출한 주문이 매수주도거래자에 의해 체결된 경우의 평균체결시간을 나타낸다. 또한 매수주도거래자가 (a) IOC매수자인지 혹은 (b) non-IOC매수자인지를 구분하여 체결시간을 계산하였고 아울러 IOC매수자는 (a-1) IOC동반매매 (IOC herd) 매수자인지 혹은 (a-2) IOC 비동반매매(IOC non-herd) 매수자인지를 구분하여 체결시간을 계산하여 정리하였다. 거래상대방이 IOC 매수주문자인지 혹은 일반매수주문자인지에 따라서 체결시간은 크게 차이가 있는 것으로 조사되었다. 거래상대방이 IOC 동반매매 주문으로 거래를 신청한 경우 모든 투자자 유형에서 체결시간이 대폭 하락하였는데 외국인의 경우 35.9초에서 16.0초로 하락하였고, 기관의 경우 116.2에서 27.9초로 하락하였으며, 개인은 110.3초에서 42.0초로 하락하였다. 하지만 거래주도자가 일반주문을 신청한 경우 체결시간은 오히려 더 크게 나타났다. 외국인은 51.1초로, 기관은 210.1초로, 개인은 189.4초로 각각 더 큰 것으로 나타났다. 이러한 결과는 투자자 유형별로 제출한 매수주문이 체결될 때까지의 시간을 정리한 패널 B에서도 유사하게 나타났다.

투자자 그룹별 체결시간

본표는 세 가지 투자자 유형별로 비시장성 지정가주문에 대해 주문부터 체결될 때까지의 시간을 분석하여 정리한 것이다. 패널A는 투자자 유형별로 제출한 매도주문이 체결될 때까지의 시간을 정리한 것이다. 매수주도거래에 제시된 체결시간은 각 투자자 유형별로 제출한 주문이 매수주도거래자에 의해 체결될 경우의 평균체결시간을 나타낸다. 또한 매수주도거래자가 IOC매수자인지 혹은 non-IOC매수자인지를 구분하여 체결시간을 계산하였고 아울러 IOC매수자는 IOC herd매수자인지 혹은 IOC non-herd 매수자인지를 구분하여 체결시간을 계산하여 정리한 것이 (a), (a-1), (a-2) 및 (b)행에 나타난 시간이다. 패널B는 앞과 동일한 방법을 사용하되 다만 투자자 유형별로 매수주문에 대해 체결시간을 조사하여 정리한 것이다. 표에서 시간의 단위는 초(second)이다.

패널 A: 투자자 유형별 매도주문의 체결시간

이 결과로부터 얻을 수 있는 시사점은 다음과 같다. 첫째, KOSPI 200 주가지수선물시장에서 IOC 매매는 non-IOC매매와 비교하여 모든 주문의 평균체결시간을 감소시키는 효과가 있다는 점이다. 둘째, IOC 동반매매가 비동반매매에 비해 체결시간의 감소효과가 더 크게 나타나고 있으며, 셋째, IOC매매의 체결시간 감소효과가 기관과 개인투자자에게는 크게 나타난 반면 외국인투자자에게는 그 감소효과가 상대적으로 가장 작았다. 이는 앞서 살펴보았듯이 IOC 동반매매에서 개인투자자가 거래상대방으로서의 역할을 전체거래 대비 거래비율 이상으로 하는 것과 밀접한 연관이 있을 것으로 추정된다. 넷째, 기관과 개인의 체결시간이 외국인투자자에 비해 전반적으로 많은 것으로 나타났는데, 이는 상대적으로 열악한 정보수집 및 처리능력과 느린 주문시스템에 기인하는 것으로 평가된다. 이 결과는 기관과 개인투자자에게 노출된 picking-off 리스크가 외국인투자자에 비해서 높은 것임을 시사한다.

5. IOC가 시장품질에 미치는 영향

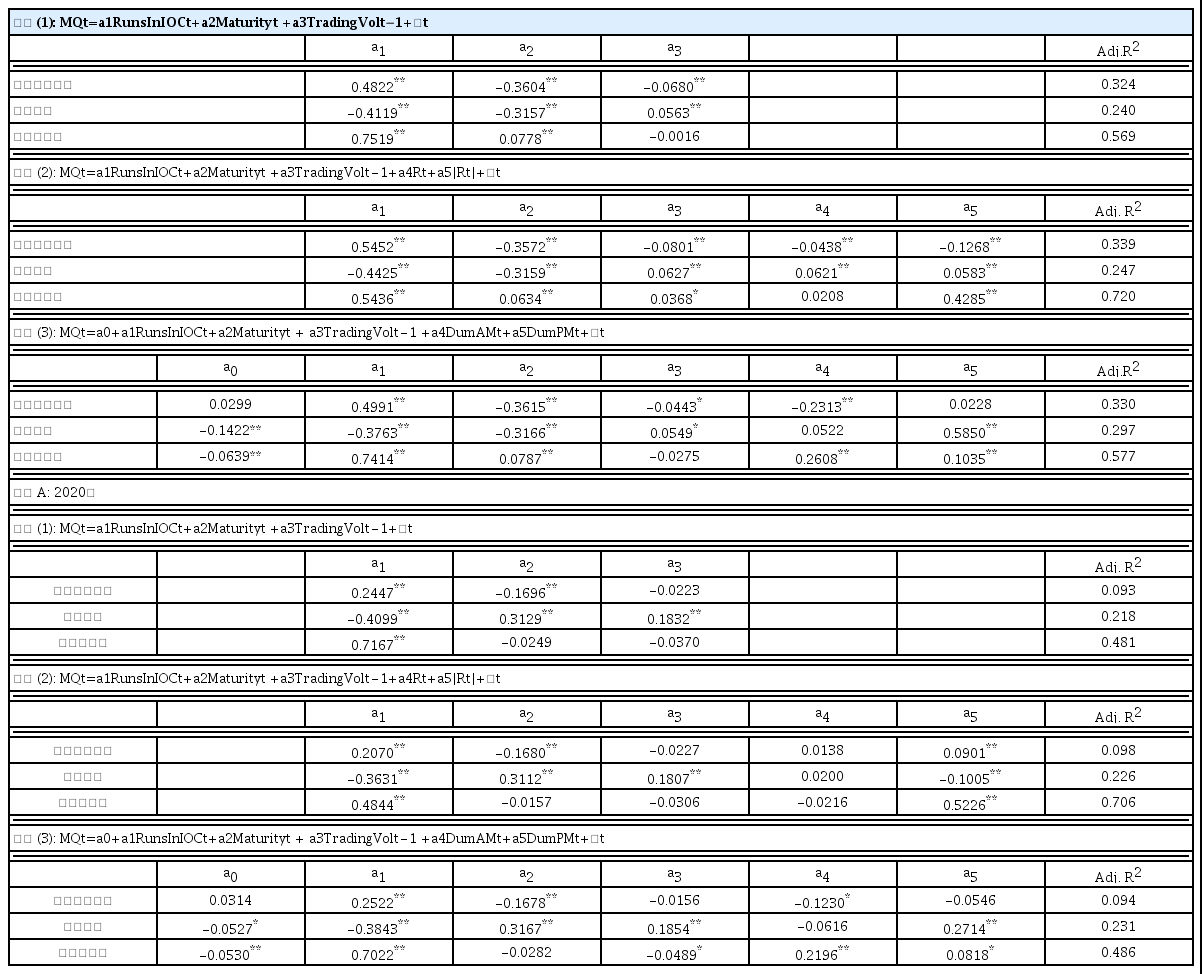

본 장에서는 IOC주문이 시장품질에 미치는 영향을 전통적인 지표인 호가스프레드, 시장심도, 변동성 측면에서 살펴본다. 독립변수는 RunsInIOC로서 동반매매가 지속되는 시간을 0.001초 단위로 나타낸다.3), 시장품질을 나타내는 종속변수로서 호가스프레드(quote spread), 시장심도(market depth), 단기변동성(short-term volatility) 등이 있다. 호가스프레드는 최우선매도호가와 최우선매수호가의 차이를 지속된 시간의 길이만큼 가중평균한 값이다. 시장심도는 주문집계장의 레벨1부터 레벨5까지의 모든 주문잔고를 합계한 수치이고, 단기변동성은 최우선매수호가와 최우선매도호가의 평균의 최고값에서 최저값의 차이로 계산된다. <표 8>은 독립변수와 종속변수들의 기초통계량을 정리한 것이다.

IOC동반매매시간과 시장품질지표의 기초통계량

본 표는 독립변수로서 IOC동반매매의 지속시간을 나타내는 RunsInIOC와 시장품질을 나타내는 3개의 종속변수의 기초통계량을 정리한 것이다. 호가스프레드는 최우선매도호가와 최우선매수호가의 차이를 지속된 시간의 길이만큼 가중평균한 값이다. 시장심도는 주문집계장의 레벨1부터 레벨5까지의 모든 주문잔고를 합계한 수치이고, 단기변동성은 최우선매수호가와 최우선매도호가의 평균의 최고값에서 최저값의 차이로 계산된다. 모든 데이터는 표본기간인 122일 거래일 중 접속매매시간대인 9:00부터 15:35(만기일에는 15:20)까지의 시간을 10분 단위로 분할하여 측정하였으며 데이터의 개수는 모든 변수 당 동일한 4,752개이다. RunsInIOC의 단위는 1/1000초이고, 호가스프레드와 변동성의 단위는 포인트, 시장심도의 단위는 계약수이다.

독립변수인 RunsInIOC와 종속변수 간의 상관계수를 조사한 결과, RunsInIOC와 호가스프레드 사이에는 2019년에 0.29, 2020년에 0.23의 수치로 나타났다. 또한 RunsInIOC와 시장심도 사이에는 2019년에 -0.41, 2020년 -0.36의 상관계수가 추정되었고, RunsInIOC와 시장변동성 사이에는 2019년에 0.76, 2020년 0.64의 상관계수가 도출되었다. 상관관계 수치로만 판단해볼 때 RunsInIOC는 시장품질에 부정적인 영향을 끼친다고 볼 수 있다.

본 연구에서는 IOC동반매매가 시장품질에 영향을 미치는 정도를 살펴보기 위하여, 접속매매시간대인 9:00부터 15:35까지 시간을 10분 간격으로 분할한 후 Hasbrouck and Saar(2013)의 방법론과 같이 다음과 같은 회귀분석을 시행한다.

위의 세개의 모형식에서 t(=1,…,T)는 10분의 시간 간격을 나타내는 인덱스이고, MQt는 시장품질을 나타내는 변수로서 스프레드, 시장심도, 변동성 중 하나를 나타낸다. 또한 Maturityt는 선물의 만기, TradingVolt-1는 전기의 거래량이고, Rt는 해당 기간동안의 로그수익률,

OLS 추정치는 내생성이 존재하는 경우 적절한 추정치가 될 수 없다. 하지만 내생성검사를 수행한 결과 본 모형에서는 동시성(simultaneity)에 의한 내생성이 존재하지 않는 것으로 나타났다. <표 9>는 OLS 결과를 정리한 것이다.

IOC주문과 시장품질 사이의 회귀분석결과

본 표는 IOC 동반매매가 시장품질에 미치는 영향을 살펴보기 위해 식 (6)의 회귀분석모형의 결과를 정리한 것이다. 회귀모형식에서 t(=1,…,T)는 10분의 시간 간격을 나타내는 인덱스이고, MQt는 시장품질을 나타내는 변수로서 스프레드, 시장심도, 변동성 중 하나를 나타낸다. 또한 Maturityt는 선물의 잔존만기, TradingVolt-1는 전기의 거래량이고, Rt는 해당 기간동안의 로그수익률,

패널 A: 2019년

<표 9>에서 패널 A와 패널 B는 각각 2019년, 2020년의 데이터를 대상으로 분석한 결과이다. 표에서 가장 중요한 수치는 IOC동반매매가 시장품질에 영향을 미치는 정도를 나타내는 이다. 이 수치가 2019년과 2020년의 회귀분석 모두에서 호가스프레드와 시장변동성에 대해서는 양수이고 시장심도에 대해서는 음수이며, 모든 계수는 1%의 수준에서 통계적으로 유의하게 나타났다. 이 결과는 IOC동반매매가 호가스프레드와 시장변동성을 증가시키고 시장심도를 감소시켜 시장의 질을 떨어뜨리는 요인이라는 점을 시사한다. 만기효과가 미치는 영향을 나타내는 계수 a2는 연도별로 다르게 나타났다. 2019년도에는 만기일에 가까울수록 시장심도가 증가하는 것으로 나타난 반면 2020년도에는 반대로 감소하는 것으로 나타났다. 호가스프레드는 표본기간 전체에서 만기일에 가까울수록 증가하는 것으로 나타났다. 단기변동성은 2019년에는 만기일에 가까울수록 감소하였으나 2020년에는 증가하는 것으로 나타났지만 통계적으로 유의하지는 않았다. 결론적으로 지수선물시장에서 IOC 동반매매는 시장의 질적 수준을 저해한다고 볼 수 있는데, 이 결과는 Chung et al.(2014)과 Lee(2015)가 각각 한국의 주식시장과 선물시장에서 HFT가 시장의 질에 부정적인 영향을 미친다는 실증분석결과와 부합하는 것이다.

6. 결론

본 연구에서는 2019년 5월부터 2020년 9월까지 KOSPI 200 지수선물시장의 TAQ 데이터를 이용하여 조건부주문 중 하나인 IOC주문의 주문 특성을 살펴보고 이 주문이 지수선물시장에 미치는 영향을 살펴보았다.

분석 결과를 정리하면 다음과 같다. 첫째, 잔존만기 30일 이내의 최근월물 지수선물계약의 50%가 IOC주문을 통해서 체결되었고, IOC주문의 99.9%는 외국인투자자가 실행한 것으로 나타났다. 둘째, IOC주문은 독립적으로 발생하기 보다는 여러 거래자가 동시다발적으로 주문을 실행하는 것으로 나타나 동반매매의 성격을 보여주고 있었다. 동반매매에 참여한 거래자수는 5에서 9사이가 가장 많았고, 최대 30이상 참여한 경우도 발생하고 있다. 셋째, IOC주문에 대한 거래상대방을 분석한 결과 개인투자자가 34%로 가장 많았는데 이는 개인투자자의 전체 거래량 에서의 거래비중인 21%보다 15% 포인트 많은 것이었다. 넷째, IOC주문으로 인해 발생된 주문흐름불균형이 일반주문에 비해 더 많은 가격충격을 야기하는 것으로 분석되었다. 다섯째, 체결시간분석을 통해서 IOC매매는 일반매매보다 주문의 평균체결시간을 50% 이상 감소시키는 효과가 있는 것으로 나타났다. 이는 IOC매매의 평균주문수량이 많고 동반매매로 나타나 빠른 속도로 주문집계장의 재고를 소진하기 때문인 것으로 풀이된다. 여섯째, IOC 동반매매의 증가는 호가스프레드를 증가시키고, 시장심도를 감소시키며 시장변동성을 증가시키는 등 지수선물시장의 시장품질에 부정적 영향을 끼치는 것으로 조사되었다.

결론적으로 IOC주문이 비시장성 지정가주문의 체결시간을 단축시켜 시장의 유동성에 긍정적인 기여를 하기는 하지만 시장변동성, 호가스프레드와 시장심도 등 시장품질을 저해하는 부정적인 측면을 동시에 갖고 있다고 볼 수 있다. IOC주문은 그 특성상 주문집계장에 재고를 남기지 않아 유동성을 소비하는 경향이 강한 주문이고, 또한 평균주문수량이 많고 여러 거래자부터 동시에 발생하기 때문에 아주 짧은 사이에 최우선호가의 잔고가 소진되는 경우가 많아 시장의 질에 부정적 영향을 끼친다고 판단할 수 있다. 앞서 <표 3>의 고빈도거래의 사례에서도 제시하였듯이, 고빈도거래는 마켓메이킹전략(market making trading strategies)과 기회거래전략(opportunistic trading strategies) 두개로 분류할 수 있다. 마켓메이커전략을 추구하는 HFT가 많다면 호가스프레드가 감소하고 시장심도가 증가하고 변동성이 감소하는 힘이 크게 작용하는 반면, 기회거래전략형이 많다면 그 반대의 힘이 더 크게 작용할 것이다. KOPSI200 지수선물에서 IOC주문이 전체 체결량의 50%를 차지한다는 점에 비추어 이 시장에서 활동하는 HFT의 주축은 마켓메이킹전략 보다는 기회거래전략이 아닐까 추측해본다. 결국 시장에 어느 유형의 HFT가 더 우세한가에 따라서 거래시장의 품질에 긍정적인 역할을 할 수도 있고 그 반대의 역할을 할 수 있을 것이다. HFT와 시장품질의 관계에 관한 기존문헌의 연구를 보면 긍정과 부정적인 평가 모두 존재하는데, 이는 해당 시장에서 HFT의 주도세력이 어떤 전략을 사용하는가에 따라 시장에 미치는 영향이 달라진다고 짐작된다. 물론 이러한 가설은 향후 구체적인 실증분석을 통해 규명되어야 할 것이다.

현재 전세계 거래소에서 벌어지는 HFT 상호간의 과열된 속도경쟁은 국가 간의 무기경쟁만큼이나 자원의 비효율적 분배라는 비판에서 자유로울 수 없고 또한 속도에서의 열위로 인한 시장경쟁에서의 불이익이 공정한 것인지에 대해서도 논쟁의 여지가 있다. 금융시장에서의 속도경쟁을 진정시키기 위한 방법으로 문헌에서 많이 제안되는 것 중의 하나가 현재의 접속매매(continuous two-sided auction)를 빈번한 단일가매매(batch auction 또는 single price auction)로 바꾸자는 것이다. Budish et al.(2015)은 현재 진행되는 무한 속도경쟁을 억제할 수 있는 방법으로 매 1초마다 갱신되는 단일가매매시장으로의 전환을 주장한다. 이는 하루에 23,400회 정도 다수의 매수와 매도주문이 하나의 체결가격으로 거래가 성사되는 것을 의미한다. 이러면 주문처리속도면에서 1초 이내의 우위는 전혀 경쟁력을 갖지 못하게 된다. 이를 통해 2010년의 Flash crash의 재발도 막을 수 있다고 주장한다. 이외에도 Menkveld(2014)는 동일한 제도를 옹호하며 1초당 10번의 단일가매매가 적당하다고 보았다. 또한 Manahov(2021)는 HFT가 전략적반복주문에서 취소주문을 0-50ms 내에 발생시키기 때문에 50ms마다 1회(즉 6시간의 거래시간이라면 총 6,308,571회)의 단일가매매가 적절하다고 제안하고 있다. 한국거래소의 장내시장에서 속도전이 과열되어 특정 투자자그룹의 거래편중이 심하게 될 경우 거래 당국에서는 이런 제도도 하나의 대안으로 평가해볼 수 있을 것이다. 이 제도는 현재 한국에서도 주식시장 기준 오전 8:30-9:00, 오후 3:20~3:30 그리고 16:00~18:00에서 10분 단위로 시행되고 있는 만큼 어느 정도의 운영 경험이 있어 이를 확대하는데 있어서 기술적 어려움은 많지 않을 것으로 판단된다. 다만 전면적인 단일가매매로 인해 자칫 유동성의 감소, 가격발견기능의 저하, 체결시간의 증가 등의 부작용이 없는지를 알아보기 위해 해외사례를 살펴보는 등 충분한 검토가 필요할 것이다.

본 연구를 통해서 고빈도거래를 기반으로 하는 IOC주문이 KOSPI200 주가지수 선물시장에서도 그 비중이 매우 높은 주문유형이라는 것이 규명되었다. 후속연구를 통해 파생상품시장 뿐 아니라 주식시장에서 IOC주문이 얼마나 큰 비중으로 활용되는지를 규명하고 시장품질에 미치는 영향이 조사된다면, 한국거래소에서 활동하는 HFT의 실체와 시장에 미치는 영향력을 좀더 구체적으로 파악할 수 있을 것이다.

References

Notes

해당 거래자의 주문수량과 주문방향, 회원사번호, 지점번호, 국가번호가 동일하여 동일계좌로 판단한다.

전략적 반복주문은 동일한 거래자가 최대 시차 1초 이내에서 매수(또는 매도)와 취소주문을 반복하여 발생시키는 주문행위이다. 반면 IOC동반매매는 다수의 거래자가 앞거래자와 0.01초 이내에서 동일한 가격과 방향으로 IOC주문을 발생시키는 행위이다.

이 변수는 Hasbrouck and Saar(2013)의 연구에서 정의한 RunsInProcess와 유사하다. RunsInProcess는 일정한 시간 구간에서 10개 이상의 반복적전략주문(strategic run)이 발생할 경우 그 발생갯수를 시간으로 가중평균한 값이다.