1.ŌĆģņä£ļĪĀ

ņÜ░ļ”¼ļéśļØ╝ ĻĖłņ£Ąņé░ņŚģņØś ļīĆĒśĢĒÖö ļ░Å Ļ▓ĖņŚģĒÖö ĒÖĢļīĆņŚÉ ļö░ļØ╝ ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņłśņÖĆ ĻĘ£ļ¬©Ļ░Ć ņ”ØĻ░ĆĒĢśĻ│Ā ņ׳ļŗż. ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ Ļ│ĄļÅÖņ¦Ćļ░░ĒĢśņŚÉ ņ׳ļŖö 2Ļ░£ ņØ┤ņāüņØś ĻĖłņ£ĄĒÜīņé¼ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ä ĻĖ░ņŚģņ¦æļŗ©ņØä ļ¦ÉĒĢśļŖöļŹ░ ņØĆĒ¢ēņŚģ, ļ│┤ĒŚśņŚģ, ĻĖłĒł¼ņŚģ ņżæ 2Ļ░£ ņØ┤ņāüņØś ĻĖłņ£ĄņŚģĻČīņŚÉ Ļ▒Ėņ│É ņśüņ£äĒĢśļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣Ļ│╝ ĒŖ╣ņĀĢ ĻĖłņ£ĄņŚģĻČī ņØ┤ņÖĖņØś ļ╣äņżæņØ┤ ņĀäĒśĆ ņŚåĻ▒░ļéś ļ»Ėļ»ĖĒĢ£ ļÅÖņóģĻĖłņ£ĄĻĘĖļŻ╣ņ£╝ļĪ£ ļéśļłī ņłś ņ׳ļŗż.1) 2000ļģä ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓ĢņØ┤ ņĀ£ņĀĢļÉ£ ņØ┤Ēøä ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼, ĒŖ╣Ē׳ ņØĆĒ¢ē ņżæņŗ¼ņØś ņØĆĒ¢ēņ¦ĆņŻ╝ĒÜīņé¼ļŖö ļ│┤ĒŚśņé¼ ļō▒ņØä ņØĖņłśĒĢ®ļ│æ ļō▒ņØś ļ░®ļ▓Ģņ£╝ļĪ£ ĻĘĖļŻ╣ņŚÉ ĒÄĖņ×ģņŗ£ņ╝£2) ļ╣äņØĆĒ¢ē ļČĆļČäņØä Ļ│äņåŹ ĒÖĢļīĆĒĢ┤ņÖöļŗż. ļ░śļ®┤, ņØĆņé░ļČäļ”¼ņŚÉ ļö░ļØ╝ ņØĆĒ¢ēņŚģ ņ¦äņČ£ņØ┤ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ļŖö ņé░ņŚģņ×Éļ│ĖņØĆ ļ│┤ĒŚśņŚģ ļō▒ņØä ņżæņŗ¼ņ£╝ļĪ£ ĒĢ£ ĻĖłņ£ĄĻĘĖļŻ╣ņØä ĒśĢņä▒ĒĢ┤ ņÖöļŗż.3) ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöļŖö ņØ┤ņóģ ĻĖłņ£ĄĒÜīņé¼Ļ░äņØś Ļ▓░ĒĢ® ĒśĢĒā£ņØĖ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöļź╝ ĒåĄĒĢ┤ ņŻ╝ļĪ£ ņ¦äņĀäļÉśņ¢┤ ņÖöļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ņÜ░ļ”¼ļéśļØ╝ņØś ļ│┤ĒŚśņŚģĻČīņØĆ ļŗ©ļÅģ(stand-alone)ņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ļ┐É ņĢäļŗłļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ļ│┤ĒŚśņé¼ņÖĆ ļīĆĻĖ░ņŚģņ¦æļŗ©(ņé░ņŚģņ×Éļ│Ė)ņØĖ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ļ│┤ĒŚśņé¼Ļ░Ć ļŗżņłś ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż.

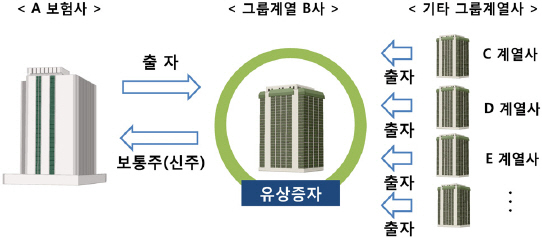

ĻĘĖĻ░ä ņŗżļ¼┤ļŖö ļ¼╝ļĪĀņØ┤Ļ│Ā ĒĢÖĻ│äņŚÉņä£ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚś ļō▒ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝, ĻĖłņé░Ļ▓░ĒĢ® ļō▒ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ņåīņåŹļÉ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ņśüĒ¢źņØ┤ ļŗżļźĖņ¦ĆņŚÉ ļīĆĒĢ£ Ļ┤Ćņŗ¼ņØ┤ ņ╗żņĀĖņÖöļŗż. ĻĘĖļ¤¼ļéś ļåÆņØĆ Ļ┤Ćņŗ¼ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņĢäņ¦üĻ╣īņ¦Ć Ļ┤ĆļĀ© ņŚ░ĻĄ¼ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņåīņłśņØ┤Ļ│Ā, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöņØś ņśüĒ¢źņŚÉ ļīĆĒĢ┤ņä£ ĻĖŹņĀĢņĀü Ļ▓¼ĒĢ┤ņÖĆ ļČĆņĀĢņĀü Ļ▓¼ĒĢ┤Ļ░Ć Ēś╝ņ×¼ļÉśņ¢┤ ņ׳ļŖö ņŗżņĀĢņØ┤ļŗż. ĻĘ£ļ¬© ļ░Å ļ▓öņ£äņØś Ļ▓ĮņĀ£ĒÜ©Ļ│╝ņŚÉ ļö░ļźĖ ļ╣äņÜ®ņĀłĻ░É, ņłśņØĄņĢłņĀĢ ļō▒ņØś ņŗ£ļäłņ¦Ć ļ░£ņāØĻ│╝ ĒÜ©ņ£©ņĀüņØĖ ņ£äĒŚśļČäņé░ņØ┤ļØ╝ļŖö ņØ┤ļōØņØ┤ ļ░£ņāØĒĢĀ ņłś ņ׳ļŗżļŖö Ļ▓¼ĒĢ┤ļÅä ņ׳ņ£╝ļéś, ņŻ╝ņŻ╝ņØś ņ£ĀņØĖĻĄ¼ņĪ░ ņÖ£Ļ│Ī ļō▒ņŚÉ ņØśĒĢ┤ Ļ│ĄĻ▓®ņĀüņØĖ ņ×Éņé░ņÜ┤ņÜ® ļō▒ ņ£äĒŚśņØä ņČöĻĄ¼ĒĢśļŖö Ļ▓ĮņÜ░ ļČĆņŗżņ£äĒŚśņØ┤ ņśżĒ׳ļĀż ņ”ØĻ░ĆĒĢĀ ņłś ņ׳ņ£╝ļ®░, ĻĘĖļŻ╣ ļé┤ ĒĢ£ ņ¬ĮņØś Ļ▓ĮņśüļČĆņŗżņØ┤ ļŗżļźĖ ņ¬Įņ£╝ļĪ£ ĒīīĻĖēļÉśņ¢┤ Ļ▓ĮņśüņāüņØś ļČĆņŗżņ£äĒŚśņØ┤ ņ”ØĒÅŁļÉśļŖö ļČĆņĀĢņĀü ĒÜ©Ļ│╝ņŚÉ ļīĆĒĢ£ Ļ▓¼ĒĢ┤ļÅä ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓Ģ ļō▒ņŚÉ ļö░ļØ╝ ĻĘĖļŻ╣ņ░©ņøÉņØś ņŚäĻ▓®ĒĢ£ Ļ░ÉļÅģņØ┤ ņØ┤ļ»Ė ņĀüņÜ®ļÉśĻ│Ā ņ׳ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņÖäĒÖöļÉ£ ĻĘ£ņĀ£ ĒĢśņŚÉ ņ׳ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£Ą ĻĘĖļŻ╣ Ļ░äņŚÉ ĻĘ£ņĀ£ņ░©ņØ┤Ļ░Ć ĒśäņĪ┤ĒĢśļŖö ņāüĒÖ®ņŚÉņä£, ĻĘĖļŻ╣ņ£ĀĒśĢņŚÉ ļö░ļźĖ Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚśņØ┤ ļŗżļźĖņ¦Ćļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢśļŖö Ļ▓āņØĆ ņØĆņé░ļČäļ”¼ Ļ┤ĆņĀÉņŚÉņä£ļÅä ļ¦żņÜ░ ņżæņÜöĒĢśļŗż. ņØĆņé░ļČäļ”¼ļź╝ ņŻ╝ņןĒĢśļŖö ĻĖ░ņĀĆņŚÉļŖö ņé░ņŚģņ×Éļ│ĖņŚÉ ņåŹĒĢśļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ Ļ│äņŚ┤ņé¼ņÖĆņØś ņŗ£ļäłņ¦Ć ņ░ĮņČ£ļÅä Ļ░ĆļŖźĒĢśņ¦Ćļ¦ī ĻĘĖļŻ╣ļé┤ ņČ£ņ×É ļō▒ņØä ĒåĄĒĢ£ ņ£äĒŚśņĀäņØ┤ļĪ£ ļČĆņŗżņ£äĒŚśņØ┤ ļŹö ņ╗żņ¦ł ņłś ņ׳ļŗżļŖö ņÜ░ļĀżĻ░Ć ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņĢ×ņä£ ņ¢ĖĻĖēĒĢśņśĆļō»ņØ┤ ņÜ░ļ”¼ļéśļØ╝ļŖö ņØ┤ļ»Ė ņé░ņŚģņ×Éļ│ĖņØś ļ╣äņØĆĒ¢ēĻĖłņ£ĄĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņåīņ£ĀĻ░Ć ĒŚłņÜ®ļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĘĖĻ░ä ņé░ņŚģņ×Éļ│Ė ņåīņ£ĀņŚÉ ļö░ļźĖ ļČĆņĀĢņĀü ņśüĒ¢źņØä ņżäņØ┤ĻĖ░ ņ£äĒĢ£ ļ░®Ē¢źņ£╝ļĪ£ ņĀĢņ▒ģņØ┤ ņŗ£Ē¢ēļÉśņ¢┤ ņÖöļŗż. ņĄ£ĻĘ╝ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ ĻĘĖļŻ╣ņ░©ņøÉņØś ņČöĻ░ĆņĀüņØĖ ĻĖłņ£Ąņ£äĒŚśņØä Ļ░ÉļÅģĒĢśĻ│Āņ×É ĒĢśļŖö ĻĖłņ£ĄĻĘĖļŻ╣ĒåĄĒĢ®Ļ░ÉļÅģļ░®ņĢłņØś ļÅäņ×ģņØ┤ ņČöņ¦äļÉśĻ│Ā ņ׳ļŖö Ļ▓āļÅä ņØ┤ļ¤¼ĒĢ£ ļČĆņĀĢņĀü ņśüĒ¢źņØä ņżäņØ┤Ļ│Ā ĻĖłņ£ĄļČĆļ¼ĖņØś Ļ▒┤ņĀäņä▒ņØä ņ£Āņ¦ĆĒĢśļŖöļŹ░ ļ¬®ņĀüņØ┤ ņ׳ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ņśüņŚģĒĢśĻ│Ā ņ׳ļŖö ņāØļ¬ģļ│┤ĒŚśņé¼, ņåÉĒĢ┤ļ│┤ĒŚśņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņÖĆ ĻĖłņ£Ąņ¦ĆņŻ╝, ĻĖłņé░Ļ▓░ĒĢ®ņ£╝ļĪ£ ļīĆļ│äļÉĀ ņłś ņ׳ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśĻ│Āņ×É ĒĢ£ļŗż.4) ĻĖłņ£Ąņé░ņŚģņØś Ļ▓Įņ¤üņØ┤ ļéĀļĪ£ ņŗ¼ĒÖöļÉśļŖö Ļ░ĆņÜ┤ļŹ░ ĻĘ£ļ¬© ļ░Å ļ▓öņ£äņØś Ļ▓ĮņĀ£ĒÜ©Ļ│╝ļź╝ ĒÜŹļōØĒĢśĻ│Āņ×É ĒĢśļŖö ĻĖłņ£ĄĒÜīņé¼ļōżņØś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ĒśĢņä▒ ņ£ĀņØĖņØĆ ņĀÉņ”ØĒĢśņŚ¼ ņÖöļŗż. ĻĘĖļ¤¼ļéś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ Ļ░£ļ│ä ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓ĮņśüĻ│╝ļŖö ņāüņØ┤ĒĢ£ ļ”¼ņŖżĒü¼ļź╝ ĒżĒĢ©ĒĢśĻ│Ā ņ׳Ļ│Ā ņĀäņ▓┤ Ļ▓ĮņĀ£ņŚÉ ļ»Ėņ╣Ā ņłś ņ׳ļŖö ĒīīĻĖēĒÜ©Ļ│╝ļÅä Ēü░ ņĀÉņØä Ļ│ĀļĀżĒĢśļ®┤, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņÖĆ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ│┤ļŖö Ļ▓āņØĆ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▒┤ņĀäņä▒ņØä ņāüņŗ£ņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒĢśĻ│Ā ņ£äĒŚśņØä ņĪ░ĻĖ░ņØĖņŗØĒĢśĻ│Āņ×É ĒĢśļŖö ĻĖłņ£Ąļŗ╣ĻĄŁ ļō▒ņŚÉĻ▓ī Ļ░Ćņ╣ś ņ׳ļŖö ņØ╝ņØ┤ļØ╝ ĒīÉļŗ©ļÉ£ļŗż. ņØ┤ļŖö ĻĖłņ£ĄĻ░ÉļÅģņØś ĻČüĻĘ╣ņĀü ļ¬®ņĀüņØ┤ ĻĖłņ£ĄņĢłņĀĢņä▒ ņĀ£Ļ│Ā ļ░Å ĻĖłņ£ĄĒÜīņé¼ņØś ņ¦ĆĻĖēļČłļŖźņ£äĒŚś ļō▒ņ£╝ļĪ£ ļČĆĒä░ņØś ņåīļ╣äņ×Éļ│┤ĒśĖņŚÉ ņ׳ļŗżļŖö ņĖĪļ®┤ņŚÉņä£ļÅä ļ¦żņÜ░ ņżæņÜöĒĢśļŗż. ĒĢ£ĒÄĖ ļ│┤ĒŚśņŚģĻČīņØä ļīĆņāüņ£╝ļĪ£ ļ│Ė ņŚ░ĻĄ¼Ļ░Ć ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö Ļ▓āņØĆ ņĢ×ņä£ ņ¢ĖĻĖē ĒĢśņśĆļō»ņØ┤ ņØĆĒ¢ēļ┐Éļ¦ī ņĢäļŗłļØ╝ ņé░ņŚģņ×Éļ│ĖņØ┤ ņŻ╝ļĪ£ ļ│┤ĒŚśņé¼ņÖĆņØś Ļ▓░ĒĢ®ņØä ĒåĄĒĢ┤ ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ņ¦äĒ¢ēļÉśņŚłĻĖ░ ļĢīļ¼ĖņŚÉ ļ│┤ĒŚśņŚģĻČīņØ┤ ņØĆĒ¢ē, ņĀĆņČĢņØĆĒ¢ē ļō▒ ĒāĆ ņŚģĻČīņŚÉ ļ╣äĒĢ┤ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ĻĖłņ£ĄĒÜīņé¼ļ┐É ņĢäļŗłļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝┬ĘĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ļ╣äĻĄÉņĀü Ļ│Āļź┤Ļ▓ī ņĪ┤ņ×¼ĒĢśņŚ¼ ļ│Ė ļČäņäØņØś ņĘ©ņ¦ĆņŚÉ Ļ░Ćņל ņל ļČĆĒĢ®ĒĢśļŖö ļīĆņāüņØ┤ļØ╝ ĒīÉļŗ©ĒĢśļŖöļŹ░ ņ׳ļŗż.5) ņØĆĒ¢ēĻ│ä ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļŖö ņĀĆĻĖłļ”¼ ļō▒ņ£╝ļĪ£ ņØĖĒĢ£ ņØĆĒ¢ēļČĆļ¼Ė ņłśņØĄņä▒ņØś ĒĢ£Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö ņāüĒÖ®ņŚÉņä£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ļŗżņ¢æĒÖö ļ░Å ļ╣äņØĆĒ¢ē ļČĆļ¼Ė ņØ┤ņØĄņØä ĒÖĢļīĆĒĢśļŖö ņ░©ņøÉņØś ņØĖņłśĒĢ®ļ│æ(M&A)ņØä ĒåĄĒĢ┤ ļ│┤ĒŚśĒÜīņé¼ļź╝ ĻĘĖļŻ╣ņŚÉ ĒÄĖņ×ģņŗ£ņ╝£ ņÖöļŗż. ĒĢ£ĒÄĖ ņÜ░ļ”¼ļéśļØ╝ ĻĖłņ£Ąļ▓Ģņāü ņØĆĒ¢ēņŚÉ ļīĆĒĢ┤ņä£ļŖö ņé░ņŚģņ×Éļ│ĖņØś ņåīņ£ĀņĀ£ĒĢ£ņØ┤ ņ׳ņ£╝ļéś ņØĆĒ¢ēņØ┤ņÖĖ ĻĖłņ£ĄĒÜīņé¼ņŚÉ ļīĆĒĢ£ ņé░ņŚģņ×Éļ│ĖņØś ņåīņ£Ā ņĀ£ĒĢ£ņØĆ ņŚåļŖö ņāüĒÖ®ņŚÉņä£ ļīĆĻĘ£ļ¬© ĻĖ░ņŚģņ¦æļŗ©ņØĆ ļ│┤ĒŚś ļō▒ņØś ļ╣äņØĆĒ¢ēĻĖłņ£ĄĒÜīņé¼ļź╝ ļ¦ÄņØ┤ ņåīņ£ĀĒĢśĻ│Ā ņ׳ļŗż. ĒŖ╣Ē׳ ļ│┤ĒŚśņé¼ļŖö ļ│┤ĒŚśĻ│äņĢĮņ×Éļź╝ ĒåĄĒĢ£ ņ×ÉĻĖłņĪ░ļŗ¼ ļō▒ņŚÉņä£ņØś ņÜ░ņ£äļź╝ ļ░öĒāĢņ£╝ļĪ£ Ļ│äņŚ┤ņé¼ ņČ£ņ×É ļō▒ ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░ ĻĄ¼ņČĢ ļ░Å Ļ▓Įņ¤üļĀźņØä ĒÖĢļ│┤ĒĢśĻ│Āņ×É ĒĢśļŖö ņé░ņŚģņ×Éļ│ĖņŚÉ ņØśĒĢ┤ ļ¦ÄņØĆ ņåīņ£ĀĻ░Ć ņØ┤ļŻ©ņ¢┤ņĀĖ ņÖöļŗż. ņĄ£ĻĘ╝ ĻĖłņ£ĄņØś Ļ▓ĖņŚģĒÖö ņ¦äņĀäņŚÉ ļö░ļØ╝ ņØĆĒ¢ē, ļ│┤ĒŚś, ņ”ØĻČī Ļ░äņØś ņé░ņŚģĒŖ╣ņä▒ ņ░©ņØ┤Ļ░Ć ņżäņ¢┤ļōżĻ│Ā ņ׳ņ£╝ļéś ņØĆĒ¢ēņØĆ ļ¼╝ļĪĀņØ┤Ļ│Ā ļ│┤ĒŚśņé¼ļŖö ņ”ØĻČīņé¼ņŚÉ ļ╣äĒĢ┤ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖ ļō▒ Ļ▓ĮņĀ£ņĀäņ▓┤ņŚÉ ļ»Ėņ╣Ā ņłś ņ׳ļŖö ņÖĖļČĆĒÜ©Ļ│╝Ļ░Ć ļŹö Ēü¼ļŗżļŖö ņĀÉņŚÉņä£ļÅä6) ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņÖĆ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚś Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśļŖö Ļ▓āņØĆ ņżæņÜöĒĢśļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņÖĆ Ļ┤ĆļĀ©ĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤7), ĻĄŁļé┤ņŚÉņä£ņØś ĻĘĖļŻ╣ĒÖöņÖĆ Ļ┤ĆļĀ©ļÉ£ ņŚ░ĻĄ¼ļŖö ņŻ╝ļĪ£ ļīĆĻĖ░ņŚģ ņ¦æļŗ©ņØä ņżæņŗ¼ņ£╝ļĪ£ ļ╣äĻĖłņ£ĄĒÜīņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ņłśĒ¢ēļÉśņŚłņ£╝ļ®░ ņāüļīĆņĀüņ£╝ļĪ£ ĻĖłņ£Ąņé░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ņŚ░ĻĄ¼ļŖö ļ¦Äņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņŚÉ ņ׳ļŗż. ĒŖ╣Ē׳ ņ×¼ļ▓īļĪ£ļÅä ļČłļ”¼ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ ņÜ░ļ”¼ļéśļØ╝ņŚÉ ņĪ┤ņ×¼ĒĢśļŖö ĒŖ╣ņłśĒĢ£ ņé░ņŚģņĪ░ņ¦üĒśĢĒā£ņŚÉ ĒĢ┤ļŗ╣ļÉśņ¢┤ ņ¦üņĀæņĀüņ£╝ļĪ£ ļ│Ė ņŚ░ĻĄ¼ņØś ņŻ╝ņĀ£ņÖĆ Ļ┤ĆļĀ©ļÉ£ ĒĢ┤ņÖĖļ¼ĖĒŚīļÅä ņ░ŠĻĖ░ ņ¢┤ļĀĄĻ│Ā, ĒĢ┤ņÖĖņŚÉņä£ļŖö ņŻ╝ļĪ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣Ļ│╝ļŖö ļ│äĻ░£ļĪ£ ņØĆĒ¢ē ļō▒ Ļ░£ļ│ä ĻĖłņ£ĄĒÜīņé¼ņØś ļīĆĒśĢĒÖöņÖĆ ņé¼ņŚģļŗżĻ░üĒÖöņŚÉ ņ┤łņĀÉņØä ļæö ņŚ░ĻĄ¼Ļ░Ć ļ¦ÄņØ┤ ņØ┤ļŻ©ņ¢┤ņĪīļŗż.

ļīĆĒæ£ņĀüņØĖ ĻĄŁļé┤ ņŚ░ĻĄ¼ļĪ£ņä£8) Hahm and Kim(2006)ņØĆ 1992ļģäļČĆĒä░ 2003ļģäĻ╣īņ¦ĆņØś ĻĄŁļé┤ ĻĖłņ£ĄĒÜīņé¼ ļōżņØś ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ĻĘĖļŻ╣ņåīņåŹ Ļ░£ļ│ä ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņ£äĒŚśņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ņÖĖĒÖśņ£äĻĖ░ ņØ┤Ēøä ļÅģļ”Į ĻĖłņ£ĄĒÜīņé¼ņÖĆ ļ╣äĻĄÉĒĢśņŚ¼ ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś ļÅäņé░ņ£äĒŚśņØ┤ ļīĆņ▓┤ļĪ£ ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśļ®░ Ļ▓ĖņŚģĒÖöĒÜ©Ļ│╝ņŚÉ ļ╣äĒĢ┤ ļīĆĒśĢĒÖöĒÜ©Ļ│╝ņŚÉ ņØśĒĢ£ ņłśņØĄņä▒ ļ░Å ļ│ĆļÅÖņä▒ Ļ░£ņäĀĒÜ©Ļ│╝Ļ░Ć ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļéśĻ│Ā ņ׳ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢśņśĆļŗż. ĻĘĖļ”¼Ļ│Ā Park et al.(2009a)ņØĆ 2003ļģäļČĆĒä░ 2006ļģäĻ╣īņ¦ĆņØś ĻĄŁļé┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļ░Å Ļ░£ļ│äĻĖłņ£ĄĒÜīņé¼ņØś ļČäĻĖ░ļ│ä ņ×¼ļ¼┤ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ĒĢ┤ļŗ╣ ĻĘĖļŻ╣ņåīņåŹ Ļ░£ļ│äĻĖłņ£ĄĒÜīņé¼ņØś ļČĆņŗżņ£äĒŚśņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ļŗ©ļ│Ćļ¤ē ļ╣äĻĄÉņŚÉņä£ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ļōżņØś ļČĆņŗżņ£äĒŚśņØ┤ ļ╣äĻĖłņ£ĄĻĘĖļŻ╣ ĻĖłņ£ĄĒÜīņé¼ļōżņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśņĀüņ£╝ļĪ£ ļé«Ļ▓ī ļéśĒāĆļéśņ¦Ćļ¦ī, ļČĆņŗżņ£äĒŚśņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ļŗżļźĖ ņÜöņØĖļōżņØś ĒÜ©Ļ│╝ļź╝ ĒåĄņĀ£ĒĢśļŖö ļŗżļ│Ćļ¤ē ļČäņäØņŚÉņä£ļŖö Ļ░£ļ│äĻĖłņ£ĄĒÜīņé¼ņØś ĻĘĖļŻ╣ņåīņåŹ ņŚ¼ļČĆļŖö ĒĢ┤ļŗ╣ĻĖłņ£ĄĒÜīņé¼ņØś ļČĆņŗżņ£äĒŚśņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØä ļ»Ėņ╣śļ®░ ņØ┤ļ¤¼ĒĢ£ ļČĆņĀĢņĀü ņśüĒ¢źņØĆ ĒĢ┤ļŗ╣ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ļīĆĒśĢĒÖö ļ░Å ļŗżĻ░üĒÖö ĒŖ╣ņä▒ņ£╝ļĪ£ ņØĖĒĢ┤ ļŗżņåī ņÖäĒÖöļÉśļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĒÄĖ Park et al.(2009b)ņØĆ 2003ļģäļČĆĒä░ 2007ļģäĻ╣īņ¦ĆņØś ĻĄŁļé┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļ░Å Ļ░£ļ│äĻĖłņ£ĄĒÜīņé¼ņØś ĻĖ░ņŚģĻ░Ćņ╣ś ņĖĪļÅäļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ĒĢ┤ļŗ╣ĻĖłņ£ĄĻĘĖļŻ╣ ļ░Å ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ļōżņØś ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśĻ│Ā ņØ┤ļź╝ ĒåĄĒĢ┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöņØś ĒĢĀņ”Ø ļśÉļŖö ĒĢĀņØĖņØ┤ ņĪ┤ņ×¼ĒĢśļŖöņ¦Ćļź╝ Ļ▓Ćņ”ØĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, Ļ░£ļ│äņāüņןĻĖłņ£ĄĒÜīņé¼ Ēæ£ļ│ĖņØś Ļ▓ĮņÜ░ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöĻ░Ć ņåīņåŹĻĖłņ£ĄĒÜīņé¼ņØś ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ļīĆņ▓┤ļĪ£ ļČĆņĀĢņĀüņØ┤ņ¦Ćļ¦ī ņØ┤ļ¤¼ĒĢ£ ļČĆņĀĢņĀü ĒÜ©Ļ│╝ļŖö ĒĢ┤ļŗ╣ ĻĘĖļŻ╣ņØś ĻĘ£ļ¬©Ļ░Ć Ēü¼Ļ▒░ļéś ļŗżĻ░üĒÖöĻ░Ć ņלļÉ£ Ļ▓ĮņÜ░ ņÖäĒÖöļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś ļ╣äņāüņןĻĖłņ£ĄĒÜīņé¼Ļ╣īņ¦Ć ĒżĒĢ©ĒĢĀ Ļ▓ĮņÜ░ņŚÉļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöņØś ĒÜ©Ļ│╝ļŖö ļ¦żņÜ░ ļ»Ėļ»ĖĒĢśĻ▒░ļéś ņ£ĀņØśĒĢśņ¦Ć ņĢŖĻ│Ā ņŚģņóģļ│äļĪ£ļÅä ņ░©ņØ┤Ļ░Ć ņ׳ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ņĄ£ĻĘ╝ņŚÉ ņĀĆņČĢņØĆĒ¢ēņØä ļīĆņāüņ£╝ļĪ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöņØś ĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢ£ Bae(2018)ņØĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņĀĆņČĢņØĆĒ¢ēĻ│╝ ļ╣äĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņĀĆņČĢņØĆĒ¢ēņØś ņłśņØĄņä▒Ļ│╝ ņśüņŚģĒÜ©ņ£©ņä▒ņŚÉ ņ░©ņØ┤Ļ░Ć ņ׳ņ£╝ļ®░, ņłśņØĄļŗżĻ░üĒÖöĻ░Ć ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ĒśĢĒā£ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ł Ļ▓ĮņÜ░ ņåīņåŹ ņĀĆņČĢņØĆĒ¢ēņØś ņ┤Øņ×Éņé░ņł£ņØ┤ņØĄļźĀņØ┤ ņ”ØĻ░ĆĒĢśĻ│Ā ņ┤Øņ×Éņé░ ļīĆļ╣ä ņśüņŚģļ╣äņÜ®ņØ┤ Ļ░ÉņåīĒĢ£ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż.

ĒĢ┤ņÖĖņŚ░ĻĄ¼ļĪ£ņä£ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣Ļ│╝ ņ¦üņĀæ Ļ┤ĆļĀ©ļÉ£ ņŗżņ”ØņĀü ņŚ░ĻĄ¼Ļ▓░Ļ│╝ ļ│┤ļŗżļŖö ņØĆĒ¢ē ļō▒ Ļ░£ļ│äĻĖłņ£ĄĒÜīņé¼ņØś ļīĆĒśĢĒÖö ļ░Å ņłśņØĄĻĄ¼ņĪ░ ļ│ĆĒÖöņŚÉ ļö░ļźĖ Ļ▓ĖņŚģĒÖöĻ░Ć ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ ĻĖ░ņĪ┤ļ¼ĖĒŚīņØä ņ░ĖĻ│ĀĒĢĀ ņłś ņ׳ļŗż. Berger et al.(1999)ņØĆ ņØĆĒ¢ēņØ┤ ļīĆĒśĢĒÖöļÉĀņłśļĪØ ņ×Éņé░ņØ┤ ņśżĒ׳ļĀż Ļ│ĄĻ▓®ņĀüņ£╝ļĪ£ ĻĄ¼ņä▒ļÉśĻ│Ā, Ļ▓ĖņŚģĒÖöĻ░Ć ņ¦äņĀäļÉĀņłśļĪØ ļīĆļ”¼ļ¼ĖņĀ£Ļ░Ć ņŗ¼ĒÖöļÉśņ¢┤ ĻĖłņ£ĄĒÜīņé¼ņØś ņ£äĒŚśņØ┤ ļåÆņĢäņ¦ł ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒĢ£ļŗż. De Nicolo(2000)ļŖö 21Ļ░£ĻĄŁ ņØĆĒ¢ēņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢ£ ļČäņäØņŚÉņä£ ļīĆĒśĢņØĆĒ¢ēņØś ļÅäņé░ņ£äĒŚśņØ┤ ņåīĒśĢņØĆĒ¢ēņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļåÆņ£╝ļ®░, ņØ┤ļŖö ņØĆĒ¢ēņØ┤ ļīĆĒśĢĒÖöļÉĀņłśļĪØ ļÅäļŹĢņĀü ĒĢ┤ņØ┤ņŚÉ ļö░ļźĖ ņ£äĒŚśņČöĻĄ¼Ē¢ēņ£äĻ░Ć ņ”ØĻ░ĆĒĢśņŚ¼ ĻĘ£ļ¬©ņØś Ļ▓ĮņĀ£ ļō▒ņØä ĒåĄĒĢ£ ņ£äĒŚśĻ░ÉņČĢĒÜ©Ļ│╝Ļ░Ć ņāüņćäļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļØ╝ļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. DeYoung and Roland(2001)ļŖö 1988ļģäļČĆĒä░ 1995ļģäĻ╣īņ¦ĆņØś ļ»ĖĻĄŁ ņāüņŚģņØĆĒ¢ēņŚÉ ļīĆĒĢ£ ļČäņäØņŚÉņä£ ņłśņłśļŻīĻĖ░ļ░śņØś ņśüņŚģĒÖ£ļÅÖņØ┤ ņ”ØĻ░ĆĒĢĀņłśļĪØ ņØĆĒ¢ēņłśņØĄņØś ļ│ĆļÅÖņä▒ņØ┤ ņ╗żņ¦ĆļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļōżņØĆ Ļ▓ĖņŚģĒÖöņŚÉ ļö░ļØ╝ ņØĆĒ¢ēņØś ļ”¼ņŖżĒü¼Ļ░Ć ņ”ØĻ░ĆļÉśļŖö ņØ┤ņ£ĀņŚÉ ļīĆĒĢ┤ ļ╣äņØ┤ņ×ÉņłśņØĄņØ┤ ņØ┤ņ×ÉņłśņØĄļ│┤ļŗż Ēü░ ļ│ĆļÅÖņä▒ņØä Ļ░Ćņ¦Ćļ®░, Ļ░ÉļÅģĻĖ░Ļ┤ĆņØ┤ ļ╣äņØ┤ņ×É ņłśņØĄĒ¢ēņ£äņŚÉ ļīĆĒĢ┤ņä£ļŖö ņ×Éļ│Ėņ£Āņ¦Ćļź╝ ņÜöĻĄ¼ĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ ļåÆņØĆ ņłśņżĆņØś ļĀłļ▓äļ”¼ņ¦ĆĻ░Ć Ļ░ĆļŖźĒĢ┤ ņłśņØĄņØś ļ│ĆļÅÖņä▒ņØ┤ ņ╗żņ¦ĆļŖö ņĀÉņØä ņ¦ĆņĀüĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā Stiroh(2004)ļŖö 1984ļģäļČĆĒä░ 2001ļģäĻ╣īņ¦ĆņØś ļ»ĖĻĄŁ ņØĆĒ¢ēļōżņØś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢ£ ļČäņäØņØä ĒåĄĒĢ┤ ņłśņłśļŻīĻĖ░ļ░śņØś ļ╣äņØ┤ņ×ÉņłśņØĄņŚģļ¼┤Ļ░Ć ņ”ØĻ░ĆĒĢĀņłśļĪØ ņł£ņØ┤ņ×ÉņłśņØĄĻ│╝ ņāüļīĆņĀüņ£╝ļĪ£ ļ│ĆļÅÖņä▒ņØ┤ ļåÆņØĆ ļ╣äņØ┤ņ×ÉņłśņØĄ Ļ░äņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ļåÆņĢäņĀĖ Ļ▓ĖņŚģĒÖöņŚÉ ļö░ļźĖ ņ£äĒŚśļČäņé░ĒÜ©Ļ│╝Ļ░Ć Ļ░ÉņåīĒĢśļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā Stiroh and Rumble(2006)ļŖö ļ»ĖĻĄŁ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ĒĢ£ ļČäņäØņØä ĒåĄĒĢ┤ ļ╣äņØ┤ņ×ÉņŚģļ¼┤ ņ”ØĻ░Ć ļō▒ņØś ņłśņØĄļŗżĻ░üĒÖöĻ░Ć ņśżĒ׳ļĀż ņ£äĒŚśņØä ļŹöņÜ▒ ņ”ØĻ░Ćņŗ£ĒéżĻ│Ā ņ׳ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśņśĆļŗż. ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļīĆĒĢ£ ņØĆĒ¢ēņØś ļŗżĻ░üĒÖöĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢ£ Laeven and Levine(2007)ņØś ļČäņäØņŚÉņä£ļŖö ļŗżĻ░üĒÖöļÉ£ ņŚģļ¼┤ļź╝ ĒĢśļŖö ĻĖłņ£ĄĒÜīņé¼ņØś ĻĖ░ņŚģĻ░Ćņ╣śļŖö Ļ░£ļ│äņŚģļ¼┤ļź╝ Ļ░üĻ░ü ņĀäļ¼ĖĒÖöĒĢśņŚ¼ ļ░£ņāØĒĢśļŖö ĻĖ░ņŚģĻ░Ćņ╣śļ│┤ļŗż ļé«ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ĒĢ£ĒÄĖ Cumming and Hirtle(2001)ļŖö ņ£äĒŚśņĀäņØ┤ ļō▒ņ£╝ļĪ£ ņØĖĒĢ┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļ░Å ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś ņ£äĒŚśņØ┤ ņ”ØĻ░ĆĒĢĀ ņłś ņ׳ļŗżĻ│Ā ņŻ╝ņןĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļōżņØĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ ĒĢśļéśņØś Ļ▓░ĒĢ®ņ▓┤ļØ╝ļŖö ņØĖņŗØņØ┤ Ļ░ĢĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĻĘĖļŻ╣ ļé┤ Ļ░£ļ│ä ĻĖłņ£ĄĒÜīņé¼Ļ░Ć Ļ▓Įņśüņ£äĻĖ░ņŚÉ ņ▓śĒĢĀ Ļ▓ĮņÜ░ ĻĘĖļŻ╣ ņĀäņ▓┤ņØś ņĢłņĀäņä▒ ļ░Å Ļ▒┤ņĀäņä▒ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ņŻ╝ņןņØä ņĀ£ĻĖ░ĒĢśĻ│Ā ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö 2013ļģä 1ņøöļČĆĒä░ 2018ļģä 12ņøöĻ╣īņ¦Ć ĻĄŁļé┤ ļ│┤ĒŚśĒÜīņé¼ņØś ļČäĻĖ░ļ│ä Ēī©ļäÉļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņåīņåŹ ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś ROA ļō▒ Ļ▓Įņśüņä▒Ļ│╝, Z-ScoreļĪ£ ņĖĪņĀĢļÉ£ ļČĆņŗżņ£äĒŚś ļō▒ ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśĻ│Ā ņ׳ļŗż. ņÜ░ņäĀ, ņä▒Ē¢źņĀÉņłśļ¦żņ╣Ł(PSM) ĻĖ░ļ▓ĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļŗ©ļÅģ(stand-alone) ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░ä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░ Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░ä ļ¦żņ╣śĒĢ£ Ēøä ļŗ©ļ│Ćļ¤ē ņ░©ņØ┤ļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż. ņØ┤Ēøä ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØ ļ¬©ĒśĢ, Heckman(1979) two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ ļ│ĆņłśņÖĆ Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ļō▒ ņŚ¼ļ¤¼ ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ņāüĒā£ņŚÉņä£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņåīņåŹĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ£ Ļ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ│Ėļŗż.

ļČäņäØĻ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤, ņ▓½ņ¦Ė, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒ ļ░Å ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ė ļ╣äņ£©ņØĆ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśĒĢśĻ▓ī ļé«Ļ│Ā ņłśņØĄļ│ĆļÅÖņä▒ ļ░Å ļČĆņŗżņ£äĒŚśņØĆ ņ£ĀņØśĒĢśĻ▓ī ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ļæśņ¦Ė, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒, ņłśņØĄļ│ĆļÅÖņä▒, ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ļŹö Ļ░ĢĒĢśĻ▓ī ļéśĒāĆļé£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆĻ│äļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ļ│┤ĒŚśņé¼Ļ░Ć ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØ┤ ļČĆņĀĢņĀüņ£╝ļĪ£ ņ×æņÜ®ĒĢ£ļŹ░ņä£ ļ╣äļĪ»ļÉśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņé¼ņØś Ļ│äņŚ┤ņé¼ ņČ£ņ×É ņ¦ĆļČä ĒÖĢļīĆļŖö Ļ│äņŚ┤ņé¼ņØś Ļ▓ĮņśüņŗżņĀü ļ│ĆļÅÖņØ┤ ņĀäņØ┤ļÉśņ¢┤ ļ│┤ĒŚśņé¼ņØś ņłśņØĄļ│ĆļÅÖņØä ļåÆņØ┤Ļ│Ā Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ Z-ScoreļĪ£ ņĖĪņĀĢļÉśļŖö ļČĆņŗżņ£äĒŚśņØä ņ”ØĻ░Ćņŗ£Ēé¼ ņłś ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņä£ļĪĀņŚÉ ņØ┤ņ¢┤ ņĀ£ŌĆģ2ņןņŚÉņä£ļŖö ļČäņäØņ×ÉļŻīņÖĆ ņŚ░ĻĄ¼ļ¬©ĒśĢņŚÉ ļīĆĒĢ┤ ĻĖ░ņłĀĒĢ£ļŗż. ņĀ£ŌĆģ3ņןņŚÉņä£ļŖö ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ Ēøä ļüØņ£╝ļĪ£ ņĀ£ŌĆģ4ņןņŚÉņä£ Ļ▓░ļĪĀņØä ņĀ£ņŗ£ĒĢ£ļŗż.

2.ŌĆģņŚ░ĻĄ¼ŌĆģņ×ÉļŻīŌĆģļ░ÅŌĆģņäżĻ│ä

2.1 ņŚ░ĻĄ¼ņ×ÉļŻī

ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāüņØĆ 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØś ĻĖ░Ļ░ä ņżæņŚÉ ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ņśüņŚģĒĢśĻ│Ā ņ׳ļŖö ņāØļ¬ģļ│┤ĒŚś 22Ļ░£ņé¼ņÖĆ ņåÉĒĢ┤ļ│┤ĒŚś 15Ļ░£ņé¼ ļō▒ ņ┤Ø 37Ļ░£ ļ│┤ĒŚśņé¼ņØ┤ļŗż. ļČäņäØļīĆņāü ļ│┤ĒŚśņé¼ļŖö <Ēæ£ 1>ņŚÉ ņĀ£ņŗ£ļÉ£ ļ░öņÖĆ Ļ░ÖņØ┤ ņÜ░ņäĀ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņŚÉ ļö░ļØ╝ ļŗ©ļÅģ(stand-alone) ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļĪ£ ĻĄ¼ļČäĒĢ£ļŗż.9) <Ēæ£ 2>ļŖö 2018ļģä 12ņøö ļ¦É ĻĖ░ņżĆ ļ│┤ĒŚśņŚģĻČīņØś ņŻ╝ņÜö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ĒśäĒÖ®ņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļŗżņłśņØś ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣Ļ│╝ ĻĖłņé░Ļ▓░ĒĢ® ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ļ╣äĻĄÉņĀü ĻĘĀļō▒ĒĢśĻ▓ī ļČäĒżļÉśņ¢┤ ņ׳ļŖö Ļ▓āņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā1>

ņŚ░ĻĄ¼Ēæ£ļ│Ė

<Ēæ£┬Ā2>

ļ│┤ĒŚśņŚģĻČīņØś ņŻ╝ņÜö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣

Ēæ£ ņĢłņØś ļé┤ņÜ®ņØĆ Ļ░ü ņé¼ņØś ņé¼ņŚģļ│┤Ļ│Āņä£ļź╝ ĻĖ░ņ┤łļĪ£ ņ×æņä▒ļÉ£ ņ×ÉļŻīļĪ£ņä£, ĻĖ░ņżĆņŗ£ņĀÉņØĆ 2018ļģä 12ņøö ļ¦Éņ×ä. ņåīņåŹĒÜīņé¼ņŚÉņä£ ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņØĆ ņåīņåŹ ņ×É┬ĘņåÉņ×É┬Ęņ”ØņåÉĒÜīņé¼ ĻĖ░ņżĆņØ┤ļ®░, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņØś Ļ▓ĮņÜ░ ņ¦ĆļČäņ£© ņĀ£ĒĢ£ņØ┤ ņŚåļŖö Ļ▓Įņśüņ░ĖņŚ¼ĒśĢ ņé¼ļ¬©Ēł¼ņ×ÉņĀäļ¼ĖĒÜīņé¼(PEF)Ļ░Ć ņåÉņ×ÉĒÜīņé¼ļĪ£ ļŗżņłś ĒżĒĢ©ļÉśņ¢┤ ņ׳ņØī. ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņåīņåŹĒÜīņé¼ļŖö ļÅÖņØ╝ņØĖņØ┤ ļŗ©ļÅģņ£╝ļĪ£ ļśÉļŖö ļÅÖņØ╝ņØĖĻ┤ĆļĀ©ņ×É(ļ░░ņÜ░ņ×É, 6ņ┤ī ņØ┤ļé┤ņØś ĒśłņĪ▒, 4ņ┤ī ņØ┤ļé┤ņØś ņØĖņ▓Ö, Ļ│äņŚ┤ĒÜīņé¼ ļō▒)ņÖĆ ĒĢ®ĒĢśņŚ¼ ļŗ╣ĒĢ┤ ĒÜīņé¼ ļ░£Ē¢ēņŻ╝ņŗØ(ņÜ░ņäĀņŻ╝ ņĀ£ņÖĖ)ņØś 30% ņØ┤ņāü ņ¦ĆļČäņØä ņåīņ£ĀĒĢśĻ│Ā ņĄ£ļŗżņČ£ņ×Éņ×ÉņØ┤Ļ▒░ļéś ņ¦Ćļ░░ņĀüņØĖ ņśüĒ¢źļĀźņØä Ē¢ēņé¼ĒĢśļŖö ĒÜīņé¼ļĪ£ņä£ Ļ│äņŚ┤ņé¼ ĒÄĖņ×ģļīĆņāü ĒÜīņé¼ļź╝ ļ¦ÉĒĢ©. Ļ│ĄņĀĢņ£ä ļ░£Ēæ£(2019ļģä 5ņøö 15ņØ╝)ņŚÉ ļö░ļź┤ļ®┤, <Ēæ£ 2>ņŚÉ ĒżĒĢ©ļÉ£ ĻĖłņé░Ļ▓░ĒĢ® ĻĖłņ£ĄĻĘĖļŻ╣ ņżæņŚÉņä£ ļÅÖļČĆļŖö Ļ│Ąņŗ£ļīĆņāüĻĖ░ņŚģņ¦æļŗ©(ņ×Éņé░ 5ņĪ░ ņøÉ ņØ┤ņāü 10ņĪ░ ņøÉ ļ»Ėļ¦ī)ņŚÉ ĒĢ┤ļŗ╣ļÉśļ®░, ļéśļ©Ėņ¦Ć ĻĖ░ņŚģņ¦æļŗ©ņØĆ ņ×Éņé░ 10ņĪ░ ņøÉ ņØ┤ņāüņØś ņāüĒśĖņČ£ņ×ÉņĀ£ĒĢ£ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ĒĢ┤ļŗ╣ļÉ©.

ļČäņäØņ×ÉļŻī ņżæ ņ×¼ļ¼┤ļŹ░ņØ┤Ēä░ļŖö ņśłĻĖłļ│┤ĒŚśĻ│Ąņé¼ņØś Ļ▓ĮņśüņĀĢļ│┤ņŗ£ņŖżĒģ£(FIAS)ņØä ĒåĄĒĢ┤ Ļ░£ļ│ä ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£ĄĻ░ÉļÅģņøÉņŚÉ ļČäĻĖ░ļ│äļĪ£ ņĀ£ņČ£ĒĢśļŖö ņŚģļ¼┤ļ│┤Ļ│Āņä£ ņāüņØś ņäĖļČĆ ļŹ░ņØ┤Ēä░ļź╝ ĒÖ£ņÜ®ĒĢśĻ│Ā ņ׳ļŗż. Ēæ£ļ│ĖĻĖ░Ļ░ä ņżæņŚÉ ņāüņןļÉśņ¢┤ ņ׳ļŖö 12Ļ░£ ļ│┤ĒŚśņé¼10)ņØś ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļīĆĒĢ£ Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ FnGuideļź╝ ĒåĄĒĢ┤ ņŻ╝Ļ░Ć ļŹ░ņØ┤Ēä░ļź╝ ņłśņ¦æĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģĻ░Ćņ╣śņØś ļīĆņÜ®ļ│ĆņłśļĪ£ ņØ╝ļ░śņĀüņ£╝ļĪ£ ņé¼ņÜ®ļÉśĻ│Ā ņ׳ļŖö TobinŌĆÖs Qļź╝ Ļ│äņé░ĒĢśņŚ¼ ļČäņäØņŚÉ ņØ┤ņÜ®ĒĢśņśĆļŗż.

ņĢ×ņä£ ņ¢ĖĻĖēĒĢśņśĆļō»ņØ┤ ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗ©ļÅģ, ĻĖłņ£Ąņ¦ĆņŻ╝┬ĘĻĖłņé░Ļ▓░ĒĢ® ĻĘĖļŻ╣ ļō▒ ņāüņØ┤ĒĢ£ ņ£ĀĒśĢņØś ņĪ┤ņ×¼ĒśĢĒā£ņŚÉ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ ņ£ĀņØśļ»ĖĒĢ£ ĒåĄĻ│äņĀü Ļ┤ĆĻ│äļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśļŖöļŹ░ ļ¬®ņĀüņØ┤ ņ׳ļŗż. ņé¼ņŗż ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöļź╝ ņé┤ĒÄ┤ļ│Ė ĻĖ░ņĪ┤ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ĻĖŹņĀĢņĀü Ļ▓¼ĒĢ┤ņÖĆ ļČĆņĀĢņĀü Ļ▓¼ĒĢ┤Ļ░Ć Ēś╝ņ×¼ļÉśņ¢┤ ņ׳ņ¢┤ ļŗ©ņØ╝ Ļ░Ćņäż ņäżņĀĢņØä ĒåĄĒĢ£ ņŚ░ĻĄ¼ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. ņÜ░ļ”¼ļéśļØ╝ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓ĖņŚģĒÖöņÖĆ ļīĆĒśĢĒÖöļŖö ņØĆĒ¢ēņ¦ĆņŻ╝ĒÜīņé¼ ņ£äņŻ╝ņØś ĻĘĖļŻ╣ĒÖöļź╝ ĒåĄĒĢ┤ ņ┤ēņ¦äļÉśņŚłņ£╝ļ®░, ĻĘ£ļ¬©ņÖĆ ļ▓öņ£äņØś Ļ▓ĮņĀ£ Ļ┤ĆņĀÉņŚÉņä£ ņØĆĒ¢ēņØś ņé¼ņŚģĻĄ¼ņĪ░ļź╝ ļČäņäØĒĢśĻ│Ā Ļ▓ĖņŚģĒÖöĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢśļŖö ņŚ░ĻĄ¼(Wee, 2018; Lee et al., 2009 ļō▒)Ļ░Ć ņŻ╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ ņÖöļŗż. ņŻ╝ļĪ£ ņØĆĒ¢ēņØś ļ╣äņØĆĒ¢ēņŚģļ¼┤ ĒÖĢļīĆļź╝ ĒåĄĒĢ£ ĻĘĖļŻ╣ĒÖöļĪ£ ņŗ£ļäłņ¦ĆĒÜ©Ļ│╝Ļ░Ć ļ░£ņāØĒĢśņŚ¼ ļ╣äņÜ®ņØ┤ Ļ░ÉņåīĒĢśĻ│Ā ņ×Āņ×¼Ļ│ĀĻ░ØņĖĄņØ┤ ĒÖĢļīĆļÉĀ Ļ▓ĮņÜ░ ņłśņØĄņä▒Ļ│╝ ņ×Éļ│ĖņĀüņĀĢņä▒ņØ┤ Ļ░£ņäĀļÉśĻ│Ā ņ£äĒŚśļČäņé░ņŚÉ ļö░ļźĖ ļ”¼ņŖżĒü¼ Ļ░ÉņåīĻ░Ć ņØ┤ļŻ©ņ¢┤ņ¦ł ņłś ņ׳ļŗżļŖö ņŻ╝ņןņØ┤ ņ׳ļŗż(Boyd et al., 1993; Saunders and Walter, 1994; Jung and Kang, 2006 ļō▒). ļ░śļ®┤ ņśżĒ׳ļĀż ņ×ÉĻĖ░ņ×Éļ│ĖĒÖĢņČ®ņŚÉ ņåīĻĘ╣ņĀüņ£╝ļĪ£ ļīĆņØæĒĢ©ņ£╝ļĪ£ņŹ© ņ×ÉĻĖ░ņ×Éļ│Ė ļ╣äņ£©ņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØ┤ ļéśĒāĆļéśĻ│Ā(Demsetz and Strahan, 1997), ņłśņØĄļźĀ ļ│ĆļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢśņŚ¼(Kwan, 1998; DeYoung and Roland, 2001; Stiroh, 2004; Stiroh and Rumble, 2006) ļČĆņŗżņ£äĒŚśņØä ļåÆņØ┤ļŖö ļō▒ ņśżĒ׳ļĀż ļ”¼ņŖżĒü¼ļź╝ ņ”ØļīĆņŗ£Ēé©ļŗżļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝(Boyd and Graham, 1986)ļÅä ļŗżņłś ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż.

ļśÉĒĢ£ ņé░ņŚģņ×Éļ│Ė(ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©)ņØś ļ╣äņØĆĒ¢ē ĻĖłņ£ĄĻ│äņŚ┤ņé¼ ņåīņ£Ā ļ░Å Ļ▓ĮņśüņŚÉ ļīĆĒĢ£ ļ¼ĖņĀ£ļŖö ņÜ░ļ”¼ļéśļØ╝ ĻĖłņ£ĄņĀĢņ▒ģņŚÉ ļ¦żņÜ░ ņżæņÜöĒĢ£ ņØ┤ņŖłņØ┤Ļ│Ā, ĻĖ░ņŚģņ¦æļŗ© Ļ│äņŚ┤ņé¼ Ļ░ä ņČ£ņ×ÉļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ļÉśņ¢┤ Ēü░ Ļ┤Ćņŗ¼ņØś ļīĆņāüņØ┤ ļÉśņ¢┤ ņÖöņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņ£ĀĒśĢņŚÉ ļö░ļØ╝ Ļ▓░Ļ│╝Ļ░Ć ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ćļź╝ ļ╣äĻĄÉĒĢśņŚ¼ ļČäņäØĒĢ£ ņŗżņ”ØņŚ░ĻĄ¼ļŖö ļ¦Äņ¦Ć ņĢŖļŗż. ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļŖö Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ņČ£ņ×ÉĻ░Ć ņŚäĻ▓®Ē׳ ņĀ£ĒĢ£ļÉśņ¢┤ ņ׳ļŖö ļ░śļ®┤ ĻĖłņé░Ļ▓░ĒĢ® ņåīņåŹ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ņČ£ņ×ÉļŖö ņÖäĒÖöļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ Ļ│äņŚ┤ņé¼ Ļ░ä ņČ£ņ×ÉĻ░Ć ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░ĢĒÖöļź╝ ņ£äĒĢ£ ņłśļŗ©ņ£╝ļĪ£ ņØ┤ņÜ®ļÉĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£Ą ĻĘĖļŻ╣Ļ│╝ļŖö ļŗ¼ļ”¼ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ņØś Ļ▓ĮņÜ░ņŚÉļŖö Ļ│äņŚ┤ĻĖ░ņŚģ Ļ░äņŚÉ ņ░©ļŗ©ļ▓ĮņØä ņäżņ╣śĒĢśņŚ¼ ņ£äĒŚśņØ┤ņĀäņØä ņ¢ĄņĀ£ĒĢśĻ│Ā ņŚ░Ļ▓░ņøÉņ╣ÖņŚÉ ņ×ģĻ░üĒĢ┤ Ļ│äņŚ┤ĻĖ░ņŚģļōżņØä ņŚ░Ļ▓░ĒĢśņŚ¼ ņĀäņ▓┤ņĀüņØĖ ņ£äĒŚśņØä ĻĘ£ņĀ£ĒĢśļŖö ĻĘĖļŻ╣ļŗ©ņ£äņØś ņŚ░Ļ▓░Ļ░ÉļÅģ ļ░Å ĒåĄĒĢ®ļ”¼ņŖżĒü¼ Ļ┤Ćļ”¼Ļ░Ć Ļ░ĆļŖźĒĢ£ ņĀÉļÅä ņ░©ņØ┤ņĀÉņØ┤ļŗż.11) ņØ┤ņÖĆ Ļ░ÖņØĆ ņāüĒÖ®ņŚÉņä£ ņ×¼ļ▓īĻĘĖļŻ╣Ļ│äņŚ┤ ņ×Éņé░ņÜ┤ņÜ®ņé¼ņÖĆ ņŚ¼ĒāĆ ļ╣äĻĘĖļŻ╣Ļ│äņŚ┤ ņ×Éņé░ņÜ┤ņÜ®ņé¼ņØś Ēł¼ņ×Éņä▒Ļ│╝ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļ╣äĻĄÉļČäņäØĒĢ£ Park and Kim(2012)ņØĆ ĻĘĖļŻ╣Ļ│äņŚ┤ ņ×Éņé░ņÜ┤ņÜ®ņé¼ļŖö Ļ│äņŚ┤ņé¼ņØś ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļÅä Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éļź╝ ņ£Āņ¦Ć ļśÉļŖö ņ”ØĻ░Ćņŗ£ĒéżļŖö ņĀäļץņØä ņĘ©ĒĢ£ļŗżļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĘĖļŻ╣Ļ│äņŚ┤ ņ×Éņé░ņÜ┤ņÜ®ņé¼ņØś Ēł¼ņ×É Ē¢ēĒā£ļŖö ĒÄĆļō£ ņ×Éņ▓┤ņØś ņłśņØĄļźĀ ņ”Øņ¦äļ│┤ļŗż Ļ│äņŚ┤ĻĘĖļŻ╣ ņĀäņ▓┤ņØś ņłśņØĄļźĀ ņ”Øņ¦äņØä Ļ│ĀļĀżĒĢśļŖö Ēł¼ņ×ÉņØśņé¼Ļ▓░ņĀĢ ņ£╝ļĪ£ņä£ ņ×Éņé░ļ░░ļČäņØś ņÖ£Ļ│ĪĒśäņāüņØä ņ┤łļלĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒĢ£ļŗż. ņ£äņÖĆ Ļ░ÖņØĆ ļģ╝ņØśņŚÉ ĻĘ╝Ļ▒░ĒĢśļ®┤ ļŗ©ļÅģ, ĻĖłņ£Ąņ¦ĆņŻ╝┬Ę ĻĖłņé░Ļ▓░ĒĢ® ĻĘĖļŻ╣ ļō▒ ņāüņØ┤ĒĢ£ ņ£ĀĒśĢņØś ņĪ┤ņ×¼ĒśĢĒā£ņŚÉ ļö░ļØ╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚśņŚÉ ņ£ĀņØśļ»ĖĒĢ£ ņ░©ņØ┤Ļ░Ć ļéśĒāĆļéĀ ņłś ņ׳ņ£╝ļ®░, ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓Ćņ”ØņØĆ ņØ┤ļĪĀņĀü ņśüņŚŁņØä ļäśņ¢┤ ņŗżņ”ØņĀü ļČäņäØņØä ĒåĄĒĢ£ ņ”ØĻ▒░ ņĀ£ņŗ£Ļ░Ć ņżæņÜöĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļŖö ņŗżļ¼┤ņÖĆ ĒĢÖĻ│äņØś Ļ░äĻĘ╣ņØä ņżäņØ┤ļŖöļŹ░ ņØ╝ņĪ░ĒĢĀ ņłś ņ׳ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

2.2 ņŚ░ĻĄ¼ņäżĻ│ä

ļ│Ė ņŚ░ĻĄ¼ņØś ņŗżņ”ØļČäņäØ ļ░®ļ▓ĢņØĆ ļŗ©ļ│Ćļ¤ēļČäņäØĻ│╝ ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØņØś ļæÉ ļŗ©Ļ│äļĪ£ ĻĄ¼ņä▒ļÉśņ¢┤ ņ׳ļŗż. ļŗ©ļ│Ćļ¤ēļČäņäØņŚÉņä£ļŖö ņä▒Ē¢źņĀÉņłśļ¦żņ╣Ł(propensity score matching) ĻĖ░ļ▓Ģ12)ņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░ä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░äņŚÉ ņ×Éņé░ĻĘ£ļ¬© Ļ│ĄĒåĄĒŖ╣ņä▒ņØ┤ Ļ░Ćņן ņ£Āņé¼ĒĢ£ ļ│┤ĒŚśņé¼ļōżņØä ļ¦żņ╣śĒĢśņŚ¼ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņØś ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░ÆņØ┤ ņ£ĀņØśĒĢ£ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤ļŖöņ¦Ćļź╝ tĻ▓ĆņĀĢ ļ░Å wilcoxonĻ▓ĆņĀĢņØä ĒåĄĒĢśņŚ¼ ļČäņäØĒĢ£ļŗż. ĻĘĖļ”¼Ļ│Ā ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©, ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£© ļō▒ ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņÖĆ ņ×Éņé░ņØś ĻĘ£ļ¬© ļ░Å ĻĄ¼ņä▒ Ļ┤ĆļĀ© ļ│Ćņłś, Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ļō▒ņØä ĒåĄņĀ£ĒĢ£ ņāüĒā£ņŚÉņä£ ņåīņ£Āņ¦Ćļ░░ ĻĄ¼ņĪ░ņĀü ņĪ┤ņ×¼ĒśĢĒā£ļź╝ ļéśĒāĆļé┤ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ£ Ļ┤ĆĻ│äļź╝ ņČöņĀĢĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņĄ£ņåīņ×ÉņŖ╣ļ▓Ģ(OLS: Ordinary Least Square)ņØä ņé¼ņÜ®ĒĢśņśĆņ£╝ļ®░, ĻĄ¼ņ▓┤ņĀüņØĖ ļ¬©ĒśĢņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż.

ņŗØ (1)Ļ│╝ (2)ņŚÉņä£ ņóģņåŹļ│Ćņłś Yi, t ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ļź╝ ļéśĒāĆļé┤ļŖö iņØś tĻĖ░ ņ┤Øņ×Éņé░ ņØ┤ņØĄļźĀ(ROA), ņ×ÉĻĖ░ņ×Éļ│ĖņØ┤ņØĄļźĀ(ROE), ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©, ņłśņØĄļ│ĆļÅÖņä▒(Žā(ROA)), ņ¦ĆĻĖēņŚ¼ļĀź (Risk-Based Capital, RBC) ļ╣äņ£©, ļČĆņŗżņ£äĒŚś(Z-Score), TobinŌĆÖs Q(ņāüņןņé¼ ĻĖ░ņŚģĻ░Ćņ╣ś)ļź╝ Ļ░üĻ░ü ļéśĒāĆļéĖļŗż. ņäżļ¬ģļ│Ćņłś ņżæņŚÉņä£ FCGi, t, FHCi, t, LBGi, t ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś Ļ┤Ćņŗ¼ļ│ĆņłśļĪ£ņä£ Ļ░üĻ░ü ļ│ĄĒĢ®ĻĖłņ£Ą ĻĘĖļŻ╣(financial conglomerates group) ļŹöļ»Ė, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣(financial holding company) ļŹöļ»Ė, ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣(large business group) ļŹöļ»ĖņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż.13) ĻĘĖļ”¼Ļ│Ā Xi, t ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ņ×¼ļ¼┤ ĒŖ╣ņä▒ļ│Ćņłś, Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│ĆņłśņØ┤ļŗż. Ļ░£ļ│ä ļ│┤ĒŚśņé¼ņØś ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśļĪ£ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ņä▒ņןņä▒ņØä ļéśĒāĆļé┤ļŖö ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©14), ņåÉņØĄ ļō▒ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ņÖĆ ņ×¼ļ¼┤Ļ▒┤ņĀäņä▒ ļō▒ņŚÉ ļīĆĒĢ£ ņŻ╝ņÜö ļ”¼ņŖżĒü¼ Ēī®Ēä░ļĪ£ņä£ ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£©, ņé¼ņŚģļ╣äļ╣äņ£© ļ│Ćņłśļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ļśÉĒĢ£ ln(ņ┤Øņ×Éņé░) ļ│Ćņłśļź╝ ņČöĻ░ĆĒĢśņŚ¼ ņ×Éņé░ĻĘ£ļ¬©ņØś ĒÜ©Ļ│╝ļź╝ ĒåĄņĀ£ĒĢśļ®░, ļ│┤ĒŚśņśüņŚģņłśņØĄĻ│╝ Ēł¼ņ×ÉņśüņŚģņłśņØĄņ£╝ļĪ£ ĻĄ¼ņä▒ļÉśļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ņ┤ØņśüņŚģņłśņØĄņŚÉņä£ ļ│┤ĒŚśņśüņŚģņłśņØĄņØ┤ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØĖ ļ│┤ĒŚśņśüņŚģļ╣äņżæ ļ│Ćņłśļź╝ ņČöĻ░ĆĒĢ£ļŗż. ļśÉĒĢ£ ļ│┤ĒŚśĻĖł ņ¦ĆĻĖē ņÜöņ▓Ł ļō▒ņŚÉ ļīĆļ╣äĒĢśĻĖ░ ņ£äĒĢ£ ļ│┤ĒŚśĒÜīņé¼ņØś ņĀüņĀĢ ņ£ĀļÅÖņä▒ ņ×Éņé░ņØś ĒÖĢļ│┤ ņłśņżĆņØä ļéśĒāĆļé┤ļŖö ņ£ĀļÅÖņä▒ļ╣äņ£© ļ│Ćņłśļź╝ ĒżĒĢ©ĒĢ£ļŗż. Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│ĆņłśļĪ£ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝Ļ░Ć ņŗ£ņןņØ┤ņ×Éņ£©ņØś ļ│ĆĒÖöņŚÉ ļö░ļØ╝ Ēü░ ņśüĒ¢źņØä ļ░øļŖö ņĀÉņØä Ļ│ĀļĀżĒĢśņŚ¼ ĻĖłļ”¼ļ│ĆņłśņØĖ 3ļģä ĻĄŁņ▒äņłśņØĄļźĀņØä ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ļŗż.15) ŽĄi, t ļŖö ņśżņ░©ĒĢŁņØä ļéśĒāĆļéĖļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ļÉśļŖö ļ│ĆņłśļōżņØś ĻĄ¼ņ▓┤ņĀüņØĖ ļé┤ņÜ® ļ░Å ņĖĪņĀĢļ░®ļ▓ĢņØĆ <Ēæ£ 3>Ļ│╝ Ļ░ÖņØ┤ ņĀĢļ”¼ĒĢśņŚ¼ ņĀ£ņŗ£ĒĢ£ļŗż.

<Ēæ£┬Ā3>

ļ│ĆņłśņØś ņĀĢņØś ļ░Å ņĖĪņĀĢļ░®ļ▓Ģ

<Ēæ£┬Ā3>

ļ│ĆņłśņØś ņĀĢņØś ļ░Å ņĖĪņĀĢļ░®ļ▓Ģ(Ļ│äņåŹ)

ļśÉĒĢ£ ļ│Ė ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ OLSļČäņäØ ņÖĖņŚÉ ļæÉ Ļ░Ćņ¦Ć ņĖĪļ®┤ņŚÉņä£ņØś ņČöĻ░Ć ļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż. ņÜ░ņäĀ ļ│┤ĒŚśĒÜīņé¼ņØś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆĻ░Ć ļ╣äņ×äņØśņĀü(non-random)ņØĖ ņäĀĒāØņŚÉ ļö░ļźĖ Ļ▓░Ļ│╝ļØ╝ļ®┤ ņČöņĀĢļ¤ēņŚÉ ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØś(self-selection bias) ļ¼ĖņĀ£Ļ░Ć ļéśĒāĆļéĀ ņłś ņ׳ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņØ┤ļ¤¼ĒĢ£ ļ╣äņ×äņØśņä▒ņ£╝ļĪ£ ļéśĒāĆļéĀ ņłś ņ׳ļŖö ņäĀĒāØĒÄĖņØś ļ¼ĖņĀ£ļź╝ ļ│┤ņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ Heckman(1979)ņØś two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņČöĻ░Ć ļČäņäØĒĢ£ļŗż. Heckman ļ¬©ĒśĢņ£╝ļĪ£ 1ļŗ©Ļ│äņŚÉņä£ ņäĀĒāØļ░®ņĀĢņŗØņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹĒÖĢļźĀņØä ņČöņĀĢĒĢśĻ│Ā 2ļŗ©Ļ│äņŚÉņä£ļŖö ņČöņĀĢĒĢ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹĒÖĢļźĀņØä Ļ│ĀļĀżĒĢśņŚ¼ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ┤ ļČäņäØĒĢ©ņ£╝ļĪ£ņŹ© Ēæ£ļ│ĖņäĀĒāØ ĒÄĖņØśļź╝ ĒåĄņĀ£ĒĢśĻ▓ī ļÉ£ļŗż. OLSļČäņäØļ¬©ĒśĢĻ│╝ HeckmanļČäņäØļ¬©ĒśĢņØś ņ░©ņØ┤ļŖö 1ļŗ©Ļ│ä ĒöäļĪ£ļ╣Śļ¬©ĒśĢņŚÉņä£ Ļ│äņé░ļÉ£ ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØśņŚÉņØś ņśüĒ¢źņØä ļéśĒāĆļé┤ļŖö IMR(Inverse of MillŌĆÖs Ratio)ņØ┤ 2ļŗ©Ļ│äņØś OLSņŚÉ ļÅģļ”Įļ│ĆņłśļĪ£ ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ļśÉĒĢ£ OLSļ¬©ĒśĢņØś Ēæ£ņżĆņśżņ░©ļŖö ņ×öņ░©Ļ░Ć iid(independent and identically distributed)ņØĖ Ļ▓ĮņÜ░ņŚÉ ņØ╝ņ╣śņČöņĀĢļ¤ēņØä ņĀ£ņŗ£ĒĢ£ļŗżļŖö ņĖĪļ®┤ņŚÉņä£, ļ│Ė ņŚ░ĻĄ¼ļŖö Petersen(2009), Thompson(2011), Cameron et al.(2011)ņØ┤ ņĀ£ņĢłĒĢ£ ĻĄ░ņ¦æĒæ£ņżĆņśżņ░© ļō▒ņØä ņČöĻ░ĆņĀüņ£╝ļĪ£ Ļ│äņé░ĒĢśņŚ¼ ĒÖĢņØĖĒĢ©ņ£╝ļĪ£ņŹ© ļ│Ė ņŚ░ĻĄ¼Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä ĒÖĢļ│┤ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

(3)

ņŚ¼ĻĖ░ņä£ ILEP(Insurance Licence Elapsed Period)ļŖö ļ│┤ĒŚśņŚģ ĒŚłĻ░ĆņØ╝ļĪ£ļČĆĒä░ ļ¦ż ļČäĻĖ░Ļ╣īņ¦ĆņØś Ļ▓ĮĻ│╝ĻĖ░Ļ░äņØä ļéśĒāĆļé┤ļ®░ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣(FCG┬ĘFHC┬ĘLBG)ņŚÉ ņåīņåŹļÉĀ ĒÖĢļźĀņØä ņäżļ¬ģĒĢśļŖö ļ│ĆņłśļĪ£ ņé¼ņÜ® ĒĢ£ļŗż.16) <Ēæ£ 4>ļŖö ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ļÉśņ¢┤ņ¦ĆļŖö ņŻ╝ņÜö ļ│ĆņłśņŚÉ ļīĆĒĢ£ ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. Ēæ£ļ│ĖĻĖ░Ļ░ä ļÅÖņĢłņØś ņĀäņ▓┤ ļ│┤ĒŚśĒÜīņé¼ ņāśĒöīņŚÉ ļīĆĒĢśņŚ¼ Ļ░ü ļ│ĆņłśņØś ĒÅēĻĘĀ, ņżæņĢÖĻ░Æ, Ēæ£ņżĆĒÄĖņ░©, ņĄ£ņåīĻ░Æ, ņĄ£ļīĆĻ░ÆņØä ļ│┤ņŚ¼ņżä ļ┐Éļ¦ī ņĢäļŗłļØ╝, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ĻĖłņ£Ąņ¦ĆņŻ╝, ĻĖłņé░Ļ▓░ĒĢ® ļō▒ ņåīņåŹ ĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ Ļ░ü ļ│ĆņłśņØś ĻĖ░ņ┤łĒåĄĻ│äļ¤ēļÅä ņĀ£ņŗ£ĒĢ┤ ņŻ╝Ļ│Ā ņ׳ļŗż. ļ│Ćņłśļōż Ļ░äņØś ņāüĻ┤ĆĻ┤ĆĻ│ä ļČäņäØĻ▓░Ļ│╝ļŖö <Ēæ£ 5>ņŚÉ ņĀ£ņŗ£ļÉśņ¢┤ ņ׳ļŖöļŹ░, ļ│Ćņłśļōż ņé¼ņØ┤ņØś ņāüĻ┤ĆĻ│äņłśĻ░Ć ļŗżņżæĻ│ĄņäĀņä▒(multicollinearity)ņØä ļ░£ņāØņŗ£Ēé¼ ļ¦īĒü╝ ļåÆņ¦ĆļŖö ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā4>

ĻĖ░ņ┤łĒåĄĻ│äļ¤ē

<Ēæ£┬Ā4>

ĻĖ░ņ┤łĒåĄĻ│äļ¤ē(Ļ│äņåŹ)

<Ēæ£┬Ā4>

ĻĖ░ņ┤łĒåĄĻ│äļ¤ē(Ļ│äņåŹ)

<Ēæ£┬Ā5>

Ēö╝ņ¢┤ņŖ© ņāüĻ┤ĆĻ│äņłś

*, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»Ė.

3.ŌĆģņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝

3.1 ļŗ©ļ│Ćļ¤ē ņ░©ņØ┤ļČäņäØ

ņÜ░ņäĀ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖö ņŚ¼ļČĆ ļ░Å ĻĘĖļŻ╣ĒÖöņ£ĀĒśĢņŚÉ ļö░ļØ╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ņÖĆ ļČĆņŗżņ£äĒŚś ļō▒ņØ┤ ļŗżļźĖņ¦Ćļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ£ Ļ│╝ņĀĢņ£╝ļĪ£ ļ│┤ĒŚśņé¼ņØś ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│Ćņłś ļō▒ņŚÉ ļīĆĒĢ£ ņ░©ņØ┤ļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż. <Ēæ£ 6>ņØĆ ņä▒Ē¢źņĀÉņłśļ¦żņ╣Ł(propensity score matching) ĻĖ░ļ▓ĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░ä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░äņŚÉ ņ×Éņé░ĻĘ£ļ¬© Ļ│ĄĒåĄĒŖ╣ņä▒ņØ┤ Ļ░Ćņן ņ£Āņé¼ĒĢ£ ļ│┤ĒŚśņé¼ļōżņØä ļ¦żņ╣śĒĢśņŚ¼ ņŻ╝ņÜö ņ×¼ļ¼┤ļ│ĆņłśņØś ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░Æ ņ░©ņØ┤ņŚÉ ļīĆĒĢ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā6>

ņ░©ņØ┤ ļČäņäØ

ņØ┤ Ēæ£ņŚÉņä£ Panel AļŖö ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░ä, Panel BļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░äņŚÉ ņŻ╝ņÜö ņ×¼ļ¼┤ļ│ĆņłśņØś ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░ÆņØä ņĀ£ņŗ£ĒĢśĻ│Ā ļæÉ ĻĘĖļŻ╣Ļ░äņØś ņ░©ņØ┤ļź╝ Ļ▓ĆņĀĢĒĢśĻ│Ā ņ׳ļŗż. ņä▒Ē¢źņĀÉņłśļ¦żņ╣Ł(propensity score matching) ĻĖ░ļ▓ĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņ×Éņé░ĻĘ£ļ¬© Ļ│ĄĒåĄĒŖ╣ņä▒ņØ┤ Ļ░Ćņן ņ£Āņé¼ĒĢ£ ļ│┤ĒŚśņé¼ļōżņØä ļ¦żņ╣śĒĢśņŚ¼ ļČäņäØĒĢ£ļŗż. ņ░©ņØ┤ļČäņäØņØĆ Ļ░ü ņ×¼ļ¼┤ļ│ĆņłśņŚÉ ļīĆĒĢ£ ļæÉ ĻĘĖļŻ╣Ļ░äņØś ĒÅēĻĘĀņØś ņ░©ņØ┤(t Ļ▓ĆņĀĢ)ņÖĆ ņżæņĢÖĻ░Æ ņ░©ņØ┤(wilcoxon rank sum Ļ▓ĆņĀĢ)ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£ 6>ņØś ļČäņäØĻ▓░Ļ│╝ņŚÉņä£ Ēī©ļäÉ AņØś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņŚÉ ļö░ļźĖ Ļ▓░Ļ│╝ļź╝ ņ×ÉņäĖĒ׳ ņé┤ĒÄ┤ļ│┤ļ®┤, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļŖö ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ROA, ROE ļō▒ ņłśņØĄņä▒ ļ┐É ņĢäļŗłļØ╝ ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©Ļ│╝ ņ¦ĆĻĖēņŚ¼ļĀź(Risk-Based Capital, RBC) ļ╣äņ£© ļō▒ ņ×Éļ│ĖņĀüņĀĢņä▒ņØ┤ ļ¬©ļæÉ ĒåĄĻ│äņĀü ņ£╝ļĪ£ ļ¦żņÜ░ ņ£ĀņØśĒĢ£ ņłśņżĆņŚÉņä£ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļé«ņØĆ ĒÅēĻĘĀĻ░ÆĻ│╝ ņżæņĢÖĻ░ÆņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļśÉĒĢ£ ļ│ĄĒĢ®ĻĖłņ£Ą ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļŖö ņåÉņØĄ ļō▒ Ļ▓Įņśüņä▒Ļ│╝ņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØä ņżä ņłś ņ׳ļŖö ņé¼ņŚģļ╣äļ╣äņ£©ņŚÉņä£ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļé«ņØĆ ņłśņżĆņŚÉ ņ׳ņ£╝ļéś, ņåÉĒĢ┤ņ£©Ļ│╝ ļČĆņŗżņ×Éņé░ļ╣äņ£©ņØĆ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļåÆņØĆ ņłśņżĆņŚÉ ņ׳ļŖö Ļ▓āņØä ļ│┤ņŚ¼ņżĆļŗż. ļŗżļ¦ī, ņłśņØĄņä▒ņŚÉļŖö ļČĆņĀĢņĀüņ£╝ļĪ£ ņ×æņÜ®ĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī ļ│┤ĒŚśĻĖł ņ¦ĆĻĖē ņÜöņ▓Ł ļō▒ņŚÉ ļīĆļ╣äĒĢśĻĖ░ ņ£äĒĢ£ ņĀüņĀĢ ņ£ĀļÅÖņä▒ ņ×Éņé░ņØś ĒÖĢļ│┤ ņłśņżĆņØä ļéśĒāĆļé┤ļŖö ņ£ĀļÅÖņä▒ļ╣äņ£©ņØĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņłśņżĆņŚÉņä£ ļŹö ļåÆĻ▓ī ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ĒĢ£ĒÄĖ ņä▒ņןņä▒ņØä ļéśĒāĆļé┤ļŖö ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©Ļ│╝ ļČĆņŗżņ£äĒŚśņØä ļéśĒāĆļé┤ļŖö Z-Score17)Ļ░ÆņØĆ ļæÉ ĻĘĖļŻ╣ Ļ░äņŚÉ ņ£ĀņØśĒĢ£ ņ░©ņØ┤Ļ░Ć ļéśĒāĆļéśĻ│Ā ņ׳ņ¦Ć ņĢŖļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£, ņłśņØĄļźĀ ļ│ĆļÅÖņ£äĒŚśņØä ļéśĒāĆļé┤ļŖö Žā(ROA) ņŚÉ ļīĆĒĢ£ ĒÅēĻĘĀĻ░ÆĻ│╝ ņżæņĢÖĻ░Æ ņ░©ņØ┤ Ļ▓░Ļ│╝ļŖö ņØ╝Ļ┤ĆļÉśņ¦Ć ņĢŖņ¦Ćļ¦ī ĒÅēĻĘĀņ░©ņØ┤ Ļ▓░Ļ│╝ļ¦īņØä ļ│┤ļ®┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņØś ņłśņØĄļźĀ ļ│ĆļÅÖņ£äĒŚśņØ┤ ņ£ĀņØśĒĢśĻ▓ī ļŹö Ēü░ Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.

<Ēæ£ 6>ņØś Ēī©ļäÉ BņŚÉņä£ļŖö ļ│┤ĒŚśĒÜīņé¼Ļ░Ć ņåīņåŹļÉ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļØ╝ ĻĄ¼ļČäļÉ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ņÜ░ņäĀ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ROA, ROE ļō▒ ņłśņØĄņä▒ņØĆ ņ£ĀņØśĒĢśĻ▓ī ļŹö ļé«ņ£╝ļéś, ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©Ļ│╝ RBC ļ╣äņ£© ļō▒ ņ×Éļ│ĖņĀüņĀĢņä▒ņØĆ ņ£ĀņØśĒĢśĻ▓ī ļŹö ļåÆņØĆ Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņłśņØĄļźĀ ļ│ĆļÅÖņ£äĒŚśņØä ļéśĒāĆļé┤ļŖö Žā(ROA) ņØś Ļ▓ĮņÜ░ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī Ēü░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ņØ┤ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ņĢ×ņä£ ņ¢ĖĻĖēĒĢ£ RBC ļ╣äņ£© ļō▒ ņ×Éļ│ĖņĀüņĀĢņä▒ņØ┤ ļ╣äļĪØ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļåÆļŗż ĒĢśļŹöļØ╝ļÅä ROA ļō▒ ņłśņØĄņä▒ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļé«Ļ│Ā, ņłśņØĄļźĀņØś ļ│ĆļÅÖņ£äĒŚś (Žā(ROA)) ņØĆ ņāüļīĆņĀüņ£╝ļĪ£ ļŹö ļåÆļŗżļ®┤ ļČĆņŗżņ£äĒŚś ņĖĪņĀĢņ╣śņØĖ Z-Score(= ROA+ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©/ Žā(ROA)ļŖö ļŹö ļČĆņĀĢņĀüņØ╝ Ļ▒░ļØ╝ļŖö ņśłņĖĪņØä Ļ░ĆļŖźĒĢśĻ▓ī ĒĢ£ļŗż. ņŗżņĀ£ Z-ScoreņŚÉ ļīĆĒĢ£ ĒÅēĻĘĀ ļ░Å ņżæņĢÖĻ░Æ ņ░©ņØ┤ļČäņäØ Ļ▓░Ļ│╝ļŖö 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ļ¦żņÜ░ ņ£ĀņØśĒĢśĻ▓ī ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ļŹö ļé«ņĢä Ļ▓Įņśüņ£äĒŚśņØĆ ļŹö ļåÆņØä ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ĒĢ£ĒÄĖ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ ņŻ╝ņÜö ļ”¼ņŖżĒü¼ Ēī®Ēä░ļĪ£ņä£ ļŗżļźĖ ņ×¼ļ¼┤ļ│Ćņłśļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©ņØ┤ ļŹö ļåÆņĢä ņä▒ņןņä▒ņØ┤ ņÜ░ņäĖĒĢśņ¦Ćļ¦ī, ņåÉņØĄ ļō▒ņŚÉ ļČĆņĀĢņĀüņØĖ ļČĆņŗżņ×Éņé░ļ╣äņ£© ļ░Å ņé¼ņŚģļ╣äļ╣äņ£©ņØĆ ļŹö ļåÆĻ▓ī ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ņåÉĒĢ┤ņ£©Ļ│╝ ņ£ĀļÅÖņä▒ļ╣äņ£©ņØś Ļ▓ĮņÜ░ļŖö ļæÉ ĻĘĖļŻ╣ Ļ░äņŚÉ ņ£ĀņØśĒĢ£ ņ░©ņØ┤Ļ░Ć ņŚåļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé£ļŗż. ļ│┤ĒŚśņśüņŚģņłśņØĄĻ│╝ Ēł¼ņ×ÉņśüņŚģ ņłśņØĄņ£╝ļĪ£ ĻĄ¼ņä▒ļÉśļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ņ┤ØņśüņŚģņłśņØĄņŚÉņä£ ļ│┤ĒŚśņśüņŚģņłśņØĄņØ┤ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØĖ ļ│┤ĒŚśņśüņŚģļ╣äņżæ ņŚÉņä£ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ņ£ĀņØśĒĢśĻ▓ī ļŹö ļé«ņĢä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ£ĀĻ░Ćņ”ØĻČī ļ│┤ņ£Ā ļō▒ņŚÉ ļö░ļźĖ Ēł¼ņ×ÉņłśņØĄņØś ļ╣äņżæņØ┤ ļŹö ļåÆļŗżļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ĒŖ╣ņä▒ņØä ļéśĒāĆļé┤ļŖö ļ│Ćņłś ņżæņØś ĒĢśļéśņØĖ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØņĢĪ,18) Ļ┤ĆĻ│äņóģņåŹ ĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØļ╣äņżæ, Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ Ļ┤ĆļĀ©ņåÉņØĄņŚÉņä£ļÅä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļōż ļ│Ćņłś ļ¬©ļæÉņŚÉņä£ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļŹö ļåÆņØĆ ņłśņżĆņŚÉ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņØ┤ņāüņØś ļŗ©ļ│Ćļ¤ē ņ░©ņØ┤ļČäņäØ Ļ▓░Ļ│╝ļŖö ļŗżļźĖ ņŚ¼ļ¤¼ ņÜöņØĖļōżņØś ĒÜ©Ļ│╝ļź╝ ĒåĄņĀ£ĒĢśņ¦Ć ņĢŖņØĆ Ļ▓░Ļ│╝ļØ╝ļŖö ņĀÉņŚÉņä£ ĒĢ£Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņŚÉ ļö░ļØ╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼Ļ░Ć ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ćļź╝ ļČäņäØĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

3.2 ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØ

ņĢ× ņĀłņŚÉņä£ļŖö PSMĻĖ░ļ▓Ģņ£╝ļĪ£ ļ¦żņ╣ŁĒĢ£ Ēøä ņŻ╝ņÜö ņ×¼ļ¼┤ļ│ĆņłśņØś ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░Æ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ tĻ▓ĆņĀĢĻ│╝ wilcoxonĻ▓ĆņĀĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░ä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░ä ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņ░©ņØ┤Ļ░Ć ņ׳ņØīņØ┤ ĒÖĢņØĖļÉśņŚłļŗż. ļ¼╝ļĪĀ ļŗ©ļ│Ćļ¤ē ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ĒÖĢņØĖĒĢśņśĆļŹöļØ╝ļÅä ļŗżļźĖ ņżæņÜö ļ│ĆņłśļōżņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ Ļ▓░Ļ│╝ļØ╝ļŖö ņĀÉņŚÉņä£ ņČöĻ░ĆņĀüņØĖ ļČäņäØņØ┤ ĒĢäņÜöĒĢśļŗż. ļ│Ė ņĀłņŚÉņä£ļŖö ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ ņØ┤ļ¤¼ĒĢ£ ļ│ĆņłśļōżņØä ĒåĄņĀ£ĒĢ£ Ēøä ļéśĒāĆļé£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢ£ļŗż.

3.2.1 ņĀäņ▓┤ņāśĒöīņŚÉ ļīĆĒĢ£ ļČäņäØ

<Ēæ£ 7>ņØĆ 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØĖ ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāü ĻĖ░Ļ░äņŚÉ ņ׳ņ¢┤ņä£ ņāØļ¬ģļ│┤ĒŚś 22Ļ░£ņé¼ņÖĆ ņåÉĒĢ┤ļ│┤ĒŚś 15Ļ░£ņé¼ ļō▒ ņ┤Ø 37Ļ░£ ļ│┤ĒŚśņé¼Ļ░Ć ĒżĒĢ©ļÉ£ ņĀäņ▓┤ņāśĒöīņŚÉ ļīĆĒĢ┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś ROA, ROE, ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©, Žā(ROA), RBCļ╣äņ£©, ļČĆņŗżņ£äĒŚś(Z-Score) Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ļČäņäØĻ▓░Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ņłśņØĄņä▒(ROA, ROE)Ļ│╝ ņ×ÉĻĖ░ ņ×Éļ│Ėļ╣äņ£©ņŚÉ ļīĆĒĢ£ ņČöņĀĢļ¬©ĒśĢ (1)ņŚÉņä£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ņØī(-)ņØś ņ£ĀņØśĒĢ£ Ļ░ÆņØä ļéśĒāĆļé┤Ļ│Ā, ņłśņØĄļ│ĆļÅÖņä▒ (Žā(ROA)) ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņ¢æ(+)ņØś ņ£ĀņØśĒĢ£ Ļ░ÆņØä ļéśĒāĆļé┤ņ¦Ćļ¦ī RBCļ╣äņ£©Ļ│╝ Z-ScoreņŚÉ ļīĆĒĢ┤ņä£ļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ļŹ░ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś ņĪ┤ņ×¼ĒśĢĒā£ņÖĆ Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņŚÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ņä▒ļ”ĮĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż.

<Ēæ£┬Ā7>

OLS ņČöņĀĢĻ▓░Ļ│╝

ņØ┤ Ēæ£ļŖö 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØĖ ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāü ĻĖ░Ļ░äņŚÉ ņ׳ņ¢┤ņä£ ņāØļ¬ģļ│┤ĒŚś 22Ļ░£ņé¼ņÖĆ ņåÉĒĢ┤ļ│┤ĒŚś 15Ļ░£ņé¼ ļō▒ ņ┤Ø 37Ļ░£ ļ│┤ĒŚśņé¼Ļ░Ć ĒżĒĢ©ļÉ£ ņĀäņ▓┤ņāśĒöīņŚÉ ļīĆĒĢ┤ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ┤ ņŻ╝Ļ│Ā ņ׳ļŗż. ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņØĖ ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©, ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£© ļō▒ņØś ļ│ĆņłśņÖĆ ņ×Éņé░ņØś ĻĘ£ļ¬© ļ░Å ĻĄ¼ņä▒ Ļ┤ĆļĀ© ļ│Ćņłś, Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ļō▒ņØä ĒåĄņĀ£ĒĢ£ ņāüĒā£ņŚÉņä£ ņåīņ£Āņ¦Ćļ░░ĻĄ¼ņĪ░ņĀü ņĪ┤ņ×¼ĒśĢĒā£ļź╝ ļéśĒāĆļé┤ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ĻĘĖļŻ╣ņØś ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņĄ£ņåīņ×ÉņŖ╣ļ▓Ģ(OLS)ņØä ņé¼ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t-valueņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā7>

OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

ņČöņĀĢļ¬©ĒśĢ (2)ņŚÉņä£ļŖö ņłśņØĄņä▒(ROA, ROE)Ļ│╝ ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©ņŚÉ ļīĆĒĢ┤ ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ļŹöļ»ĖņÖĆ ĻĖłņé░ Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ļ¬©ļæÉ ņ£ĀņØśĒĢ£ ņØī(-)ņØś Ļ░ÆņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ņ¦Ćļ¦ī ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņØś Ļ│äņłś ņĀłļīĆĻ░ÆņØ┤ ļŹö Ēü░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś, ļ│┤ĒŚśĒÜīņé¼Ļ░Ć ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ļŹ░ ļö░ļźĖ Ļ▓░Ļ│╝Ļ░Ć ļŹö ļČĆņĀĢņĀüņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ļśÉĒĢ£ ņ×¼ļ¼┤Ļ▒┤ņĀäņä▒ņØä ļéśĒāĆļé┤ļŖö RBCļ╣äņ£©ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ļŹöļ»ĖļŖö ņ£ĀņØśĒĢ£ ņØī(-)ņØś Ļ░ÆņØ┤ļéś ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖļŖö ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś Ļ░Æņ£╝ļĪ£ņä£ ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉśļŖö Ļ▓ĮņÜ░ņŚÉ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć Ļ░ĢĒĢśĻ▓ī ļéśĒāĆļé£ļŗż. ņØ┤ļŖö ļ░öņĀżĻĖ░ņżĆņŚÉ ļö░ļØ╝ ņØĆĒ¢ē ņżæņŗ¼ņØś ĻĖłņ£Ąņ¦ĆņŻ╝ņé¼Ļ░Ć Ļ│äņŚ┤ ļ│┤ĒŚśņé¼ņŚÉ ņČ£ņ×ÉĒĢśļŖö Ļ▓ĮņÜ░ Ļ░ÉļÅģĻĖ░ņżĆ ņ┤Øņ×Éļ│ĖņŚÉņä£ ļ│┤ĒŚśņé¼ ņ×Éļ│ĖĻĖłņØĆ ņØ╝ļČĆļ¦ī ņØĖņĀĢļÅ╝ BISļ╣äņ£©ņØ┤ ĒĢśļØĮĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņ¦ĆņŻ╝ĒÜīņé¼ ņ░©ņøÉņØś ņ”Øņ×É ļō▒ņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ļŖö ĻĄ¼ņĪ░ņĀü ņØ┤ņ£ĀņŚÉ ĻĖ░ņØĖĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ņłśņØĄļ│ĆļÅÖņä▒(Žā(ROA))ņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņé░Ļ▓░ĒĢ® ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś Ļ░ÆņØ┤ļ®░ ļČĆņŗżņ£äĒŚś ņĖĪņĀĢņ╣śņØĖ Z-ScoreņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś Ļ░Æņ£╝ļĪ£ ļéśĒāĆļéś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņ£ĀĒśĢ ņżæ ĻĖłņé░ Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉśņ¢┤ ņ׳ņØä Ļ▓ĮņÜ░ ļ│┤ĒŚśĒÜīņé¼ņØś ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.19)

ĒĢ£ĒÄĖ ļ¬©ĒśĢ (1)Ļ│╝ (2)ņŚÉ ĒżĒĢ©ļÉ£ ļŗżļźĖ ĒåĄņĀ£ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņČöņĀĢĻ▓░Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņØĖ ņłśņ×ģļ│┤ĒŚśļŻīņ”ØĻ░Ćņ£©, ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£©, ņé¼ņŚģļ╣äļ╣äņ£©ņØś ņČöņĀĢņ╣śļŖö ļ¬©ļæÉ ņ£ĀņØśĒĢ£ ņØī(-)ņØś Ļ░Æņ£╝ļĪ£ņä£ ļ│┤ĒŚśņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ┤ ļČĆņĀĢņĀü Ļ┤ĆĻ│äņŚÉ ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśņ¢┤ ņØ╝ļ░śņĀüņØĖ ņśłņāüņŚÉ ļČĆĒĢ®ĒĢśļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ļ│┤ĒŚśņé¼ņØś ņ×Éņé░ĻĘ£ļ¬©ļŖö ņłśņØĄņä▒ (ROA, ROE)Ļ│╝ ļČĆņŗżņ£äĒŚś(Z-Score)ņŚÉ ļīĆĒĢ┤ ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś ņČöņĀĢņ╣śļź╝ ļ│┤ņŚ¼ņŻ╝ļŖö ļ░śļ®┤ ņ×ÉĻĖ░ņ×Éļ│Ė ļ╣äņ£©, ņłśņØĄļ│ĆļÅÖņä▒, RBCļ╣äņ£©ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņ£ĀņØśĒĢ£ ņØī(-)ņØś ņČöņĀĢņ╣śļź╝ Ļ░Ćņ¦ĆļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé£ļŗż. ļśÉĒĢ£ ļ│┤ĒŚśņśüņŚģļ╣äņżæĻ│╝ ņ£ĀļÅÖņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒Ļ│╝ ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©ņØĆ ņ£ĀņØśĒĢśĻ▓ī ļåÆņĢäņ¦ĆļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż.

3.2.2 ĒĢśņ£äĒæ£ļ│ĖņØä ņØ┤ņÜ®ĒĢ£ ļČäņäØ

ņ£äņŚÉņä£ ņé┤ĒÄ┤ļ│Ė 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØĖ ļ│Ė ņŚ░ĻĄ¼ņØś ņĀäņ▓┤Ēæ£ļ│ĖĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ Ļ▓░Ļ│╝Ļ░Ć ļ│┤ĒŚśĒÜīņé¼ņŚÉ ļīĆĒĢ┤ ņŚ░Ļ▓░ņ×¼ļ¼┤ņĀ£Ēæ£ĻĖ░ņżĆņ£╝ļĪ£ ņ¦ĆĻĖēņŚ¼ļĀźļ╣äņ£©ņØä Ļ│äņé░ĒĢśļÅäļĪØ ĒĢśļŖö ĻĖ░ņżĆņØ┤ ņĀüņÜ®ļÉśĻĖ░ ņŗ£ņ×æĒĢ£ 2016ļģä 10ņøöņØä ĻĖ░ņĀÉņ£╝ļĪ£,20 ņĀäņ▓┤Ēæ£ļ│ĖĻĖ░Ļ░äņØä 2013ļģäļČĆĒä░ 2016ļģä 9ņøöĻ╣īņ¦ĆņØś ĻĖ░Ļ░äĻ│╝ 2016ļģä 12ņøöļČĆĒä░ 2018ļģäĻ╣īņ¦ĆļĪ£ ĻĄ¼ļČäĒĢ£ ĒĢśņ£äĒæ£ļ│ĖĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£ļÅä ļÅÖņØ╝ĒĢ£ņ¦Ć ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒĢśĻ│Āņ×É ĒĢ£ļŗż. <Ēæ£ 8>ņŚÉ ņĀ£ņŗ£ļÉ£ ļČäņäØĻ▓░Ļ│╝ņŚÉ ļö░ļź┤ļ®┤ ņĀäļ░śņĀüņ£╝ļĪ£ ņĀäņ▓┤Ēæ£ļ│ĖĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ļČäņäØĻ▓░Ļ│╝ņÖĆ ņ¦łņĀüņ£╝ļĪ£ ņ£Āņé¼ĒĢ©ņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ņŚłņ£╝ļ®░, 2016ļģä 12ņøö ņØ┤Ēøä ĻĖ░Ļ░äņŚÉņä£ ĻĘĖ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢśņŚ¼ ņłśņØĄņä▒Ļ│╝ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ Ļ░äņØś ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ļŹö Ļ░ĢĒĢ┤ņ¦ĆļŖö ļō▒ ļÜ£ļĀĘĒĢ£ ņ░©ņØ┤Ļ░Ć ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ 2016ļģä 12ņøö ņØ┤Ēøä ĻĖ░Ļ░äņŚÉņä£ ĻĘĖ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢśņŚ¼ ĻĖłņé░Ļ▓░ĒĢ® ņåīņåŹ ļ│┤ĒŚśņé¼Ļ░Ć ĻĖłņ£Ąņ¦ĆņŻ╝ ņåīņåŹ ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢśņŚ¼ ņłśņØĄņä▒Ļ│╝ ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļŹö Ļ░ĢĒĢ┤ņ¦ĆļŖö Ļ▓░Ļ│╝ļÅä ņĀ£ņŗ£ĒĢ┤ ņŻ╝Ļ│Ā ņ׳ļŗż. ĒĢ£ĒÄĖ ņłśņØĄļ│ĆļÅÖņä▒Ļ│╝ņØś Ļ┤ĆĻ│äļź╝ ņČöņĀĢĒĢ£ Ļ▓░Ļ│╝ņŚÉņä£ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņÖĆ ĻĖłņé░Ļ▓░ĒĢ® ĻĖłņ£ĄĻĘĖļŻ╣ ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ļ¬©ļæÉ 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņ¢æ(+)ņØś Ļ░Æņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ņØ┤ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖö, ĒŖ╣Ē׳ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ņłśņØĄļ│ĆļÅÖņä▒ņŚÉ ļīĆĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ļŹö Ļ░ĢĒĢ┤ņ¦ĆļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā8>

2016ļģä 12ņøö ņĀäĒøä ĻĖ░Ļ░äņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝

Ēæ£ļŖö 2013ļģäļČĆĒä░ 2016ļģä 9ņøöĻ╣īņ¦ĆņØś ĻĖ░Ļ░äĻ│╝ 2016ļģä 12ņøöļČĆĒä░ 2018ļģäĻ╣īņ¦ĆļĪ£ ĻĄ¼ļČäĒĢ£ ĒĢśņ£äĒæ£ļ│ĖĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ņä£ļÅä ņĀäņ▓┤Ēæ£ļ│ĖĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▓░Ļ│╝Ļ░Ć ņ£Āņ¦ĆļÉśļŖöņ¦Ćļź╝ ĒÖĢņØĖĒĢśĻĖ░ ņ£äĒĢ£ ļČäņäØĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņØĖ ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©, ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£© ļō▒ņØś ļ│ĆņłśņÖĆ ņ×Éņé░ņØś ĻĘ£ļ¬© ļ░Å ĻĄ¼ņä▒ Ļ┤ĆļĀ© ļ│Ćņłś, Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ļō▒ņØä ĒåĄņĀ£ĒĢ£ ņāüĒā£ņŚÉņä£ ņåīņ£Āņ¦Ćļ░░ĻĄ¼ņĪ░ņĀü ņĪ┤ņ×¼ĒśĢĒā£ļź╝ ļéśĒāĆļé┤ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ĻĘĖļŻ╣ņØś ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņĄ£ņåīņ×ÉņŖ╣ļ▓Ģ(OLS)ņØä ņé¼ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t-valueņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż

<Ēæ£┬Ā8>

2016ļģä 12ņøö ņĀäĒøä ĻĖ░Ļ░äņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

<Ēæ£┬Ā8>

2016ļģä 12ņøö ņĀäĒøä ĻĖ░Ļ░äņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

<Ēæ£ 9>ļŖö ņāØļ¬ģļ│┤ĒŚś 22Ļ░£ņé¼ņÖĆ ņåÉĒĢ┤ļ│┤ĒŚś 15Ļ░£ņé¼ ļō▒ ņ┤Ø 37Ļ░£ ļ│┤ĒŚśņé¼Ļ░Ć ĒżĒĢ©ļÉ£ ņĀäņ▓┤ņāśĒöīņØä ņāØļ¬ģļ│┤ĒŚś ņāśĒöīĻ│╝ ņåÉĒĢ┤ļ│┤ĒŚś ņāśĒöīļĪ£ Ļ░üĻ░ü ĻĄ¼ļČäĒĢ£ ĒĢśņ£äĒæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ļÅÖņØ╝ĒĢ£ ņČöņĀĢļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ĒĢśņ£äĒæ£ļ│ĖņØä ņØ┤ņÜ®ĒĢ£ ļČäņäØĻ▓░Ļ│╝ļŖö ņłśņØĄņä▒(ROA, ROE), ņ×ÉĻĖ░ņ×Éļ│Ė ļ╣äņ£©, ņłśņØĄļ│ĆļÅÖņä▒ņŚÉ ļīĆĒĢ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ļŹ░ ļö░ļźĖ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ņĀäņ▓┤Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ Ļ▓░Ļ│╝ņÖĆ ņĀäļ░śņĀüņ£╝ļĪ£ ņ£Āņé¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ļŗżļ¦ī, ņåÉĒĢ┤ļ│┤ĒŚś ĻČīņŚŁņŚÉ ļ╣äĒĢ┤ ņāØļ¬ģļ│┤ĒŚś ĻČīņŚŁņŚÉ ļīĆĒĢ£ ļČäņäØĻ▓░Ļ│╝Ļ░Ć ņ¦łņĀüņØĖ ņĖĪļ®┤ņŚÉņä£ ņĀäņ▓┤Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ Ļ▓░Ļ│╝ņŚÉ ļŹö ļČĆĒĢ®ĒĢśļŖö Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.

<Ēæ£┬Ā9>

ņåÉļ│┤ņé¼ ļ░Å ņāØļ│┤ņé¼ Ļ░üĻ░üņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

ņØ┤ Ēæ£ļŖö ņāØļ¬ģļ│┤ĒŚś 22Ļ░£ņé¼ņÖĆ ņåÉĒĢ┤ļ│┤ĒŚś 15Ļ░£ņé¼ ļō▒ ņ┤Ø 37Ļ░£ ļ│┤ĒŚśņé¼Ļ░Ć ĒżĒĢ©ļÉ£ ņĀäņ▓┤ņāśĒöīņØä ņāØļ¬ģļ│┤ĒŚś ņāśĒöīĻ│╝ ņåÉĒĢ┤ļ│┤ĒŚś ņāśĒöīļĪ£ Ļ░üĻ░ü ĻĄ¼ļČäĒĢ£ ĒĢśņ£äĒæ£ļ│ĖņŚÉ ļīĆĒĢ┤ņä£ļÅä ņĀäņ▓┤Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▓░Ļ│╝Ļ░Ć ņ£Āņ¦ĆļÉśļŖöņ¦Ćļź╝ ĒÖĢņØĖĒĢśĻĖ░ ņ£äĒĢ£ ļČäņäØĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņŚģĻČīņØś ļīĆĒæ£ņĀüņØĖ ņ×¼ļ¼┤ĒŖ╣ņä▒ļ│ĆņłśņØĖ ņłśņ×ģļ│┤ĒŚśļŻī ņ”ØĻ░Ćņ£©, ņåÉĒĢ┤ņ£©, ļČĆņŗżņ×Éņé░ļ╣äņ£© ļō▒ņØś ļ│ĆņłśņÖĆ ņ×Éņé░ņØś ĻĘ£ļ¬© ļ░Å ĻĄ¼ņä▒ Ļ┤ĆļĀ© ļ│Ćņłś, Ļ▒░ņŗ£Ļ▓ĮņĀ£ļ│Ćņłś ļō▒ņØä ĒåĄņĀ£ĒĢ£ ņāüĒā£ņŚÉņä£ ņåīņ£Āņ¦Ćļ░░ĻĄ¼ņĪ░ņĀü ņĪ┤ņ×¼ĒśĢĒā£ļź╝ ļéśĒāĆļé┤ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ĻĘĖļŻ╣ņØś ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņĄ£ņåīņ×ÉņŖ╣ļ▓Ģ(OLS)ņØä ņé¼ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t-valueņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā9>

ņåÉļ│┤ņé¼ ļ░Å ņāØļ│┤ņé¼ Ļ░üĻ░üņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝

<Ēæ£┬Ā9>

ņåÉļ│┤ņé¼ ļ░Å ņāØļ│┤ņé¼ Ļ░üĻ░üņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

3.2.3 Ļ░ĢĻ▒┤ņä▒ ļČäņäØ

ļ│Ė ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä ĒÖĢļ│┤ĒĢśĻĖ░ ņ£äĒĢ┤ ļæÉ Ļ░Ćņ¦Ć ņČöĻ░Ć ļČäņäØņØä ņŗżņŗ£ĒĢśņśĆļŗż. ņ▓½ ļ▓łņ¦Ė ļČäņäØņØĆ Heckman(1979)ņØś two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ Ēæ£ļ│ĖņäĀĒāØĒÄĖņØś(sample selection bias)ļĪ£ ņØĖĒĢ£ ļ¼ĖņĀ£ļź╝ ļ│┤ņĀĢĒĢ©ņ£╝ļĪ£ņŹ© OLSļČäņäØĻ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä ĒÖĢņØĖĒĢ£ļŗż.21) ļæÉ ļ▓łņ¦Ė ļČäņäØņØĆ OLS ļČäņäØņŚÉņä£ņØś iid(independent and identically distributed) Ļ░ĆņĀĢņØ┤ ņä▒ļ”ĮĒĢśņ¦Ć ņĢŖņĢä ņČöņĀĢļ¤ēņŚÉ ĒÄĖņØśĻ░Ć ļ░£ņāØĒĢśļŖö ļ¼ĖņĀ£ļź╝ ņ░©ļŗ©ĒĢśĻĖ░ ņ£äĒĢśņŚ¼ Ļ░ĢĻ▒┤ĒĢ£ Ēæ£ņżĆņśżņ░©ļź╝ Ļ│äņé░ĒĢśņŚ¼ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņĀ£ņŗ£ĒĢ£ OLSļČäņäØ Ļ▓░Ļ│╝ņØś ņ£ĀņØśņä▒ņØä ĒÖĢņØĖĒĢ£ļŗż.

<Ēæ£ 10>ņØĆ Heckman two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņČöņĀĢĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.22) ņÜ░ņäĀ 1ļŗ©Ļ│ä probitļČäņäØņŚÉņä£ Ļ│äņé░ļÉ£ ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØśņŚÉņØś ņśüĒ¢źņØä ļéśĒāĆļé┤ļŖö Inverse MillŌĆÖs RatioĻ░Ć 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņŚ¼ Ēæ£ļ│ĖņäĀĒāØļ¬©ĒśĢņØś ĒāĆļŗ╣ņä▒ņØ┤ ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ņĀäļ░śņĀüņ£╝ļĪ£ ņłśņØĄņä▒(ROA, ROE)Ļ│╝ ļČĆņŗżņ£äĒŚś(Z-Score)ņŚÉ ļīĆĒĢ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖö ļŹöļ»ĖņØś ņČöņĀĢņ╣śĻ░Ć ņ£ĀņØśĒĢ£ ņØī(-)ņØś Ļ░Æņ£╝ļĪ£ ļéśĒāĆļéś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ļŹ░ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś ņĪ┤ņ×¼ĒśĢĒā£ņÖĆ Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņŚÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ņä▒ļ”ĮĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ņØ┤ļŖö ņĢ×ņä£ ņĀ£ņŗ£ĒĢ£ OLSļČäņäØĻ│╝ ņ£Āņé¼ĒĢ£ Ļ▓░Ļ│╝ļĪ£ņä£ ļ│Ė ņŚ░ĻĄ¼Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä ĒÖĢņØĖĒĢ┤ ņżĆļŗż. ļśÉĒĢ£ ņ¦Ćļ®┤ ņĀ£ņĢĮņāü ļ│Ėļ¼ĖņŚÉ ņĀ£ņŗ£ĒĢśņ¦Ć ņĢŖĻ│Ā ņ׳ņ£╝ļéś Ļ░ĢĻ▒┤ĒĢ£ ĒåĄĻ│äņĀü ļČäņäØĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻĖ░ ņ£äĒĢśņŚ¼ White(1980)ņØś Ļ░ĢĻ▒┤ Ēæ£ņżĆņśżņ░©(heteroscedasticity robust standard error)ņÖĆ Petersen(2009), Thompson(2011), Cameron et al.(2011) ļō▒ņØś ĻĖ░ņŚģ┬Ęņŗ£Ļ░äĒÜ©Ļ│╝ņŚÉ ļīĆĒĢ┤ Ļ░ĢĻ▒┤ĒĢ£ ĻĄ░ņ¦æĒæ£ņżĆņśżņ░©(clustered standard error),23) Newey and West(1987)ņØś HAC(heteroscedasticity and autocorrelation consistent) Ēæ£ņżĆņśżņ░©ļź╝ Ļ│äņé░ĒĢśņŚ¼ OLSļČäņäØĻ▓░Ļ│╝ņØś ņ£ĀņØśņä▒ņØ┤ ņĪ┤ņ×¼ĒĢ©ņØä ņ×¼ĒÖĢņØĖĒĢśņśĆļŗż. ņ£äņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ņĪ░ņĀĢļÉ£ Ēæ£ņżĆņśżņ░©ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņ£ĀņØśļÅäļź╝ ĒīÉļŗ©ĒĢśļŹöļØ╝ļÅä ļ│Ė ņŚ░ĻĄ¼ ļČäņäØĻ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ĒĢ©ņØä ĒÖĢņØĖĒĢ┤ ņŻ╝Ļ│Ā ņ׳ļŗż.

<Ēæ£┬Ā10>

Heckman two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢ ņČöņĀĢĻ▓░Ļ│╝

ņØ┤ Ēæ£ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆĻ░Ć ļ╣äņ×äņØśņĀü(non-random)ņØĖ ņäĀĒāØņŚÉ ļö░ļźĖ Ļ▓░Ļ│╝ņØ╝ Ļ▓ĮņÜ░ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØś(self-selection bias) ļ¼ĖņĀ£ļź╝ ļ│┤ņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ Heckman(1979)ņØś two-stage ĒÜīĻĘĆļČäņäØ ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ┤ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Heckman ļ¬©ĒśĢņ£╝ļĪ£ 1ļŗ©Ļ│äņŚÉņä£ ņäĀĒāØļ░®ņĀĢņŗØņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£Ą ĻĘĖļŻ╣ ņåīņåŹĒÖĢļźĀņØä ņČöņĀĢĒĢśĻ│Ā 2ļŗ©Ļ│äņŚÉņä£ļŖö ņČöņĀĢļÉ£ ĒÖĢļźĀņØä Ļ│ĀļĀżĒĢśņŚ¼ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚś ļō▒ņŚÉ ļīĆĒĢ┤ ļČäņäØĒĢ©ņ£╝ļĪ£ņŹ© Ēæ£ļ│ĖņäĀĒāØ ĒÄĖņØśļź╝ ĒåĄņĀ£ĒĢśĻ▓ī ļÉ£ļŗż. 1ļŗ©Ļ│ä ĒöäļĪ£ļ╣Śļ¬©ĒśĢņŚÉņä£ Ļ│äņé░ļÉ£ ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØśņŚÉņØś ņśüĒ¢źņØä ļéśĒāĆļé┤ļŖö IMR(Inverse of MillŌĆÖs Ratio)ņØ┤ 2ļŗ©Ļ│äņØś OLSņŚÉ ļÅģļ”Įļ│ĆņłśļĪ£ ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t ļśÉļŖö z Ļ░ÆņØä ļéśĒāĆļéĖļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā10>

Heckman two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢ ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

ņØ┤ Ēæ£ļŖö ļ│┤ĒŚśĒÜīņé¼ņØś ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆĻ░Ć ļ╣äņ×äņØśņĀü(non-random)ņØĖ ņäĀĒāØņŚÉ ļö░ļźĖ Ļ▓░Ļ│╝ņØ╝ Ļ▓ĮņÜ░ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØś(self-selection bias) ļ¼ĖņĀ£ļź╝ ļ│┤ņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ Heckman(1979)ņØś two-stage ĒÜīĻĘĆļČäņäØ ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ┤ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņżæņŚÉņä£ļÅä ņ£ĀĒśĢ(ĻĖłņ£Ąņ¦ĆņŻ╝, ĻĖłņé░Ļ▓░ĒĢ®)ņŚÉ ļö░ļźĖ Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚś ļō▒ņØś ņ░©ņØ┤ļź╝ Heckman ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢ┤ņä£ ĻĖłņ£Ąņ¦ĆņŻ╝ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ņŚÉ ļīĆĒĢ┤ ĻĄ¼ļČäĒĢśņŚ¼ Ļ░üĻ░ü ņČöņĀĢĒĢśļŖö ļ░®ņŗØņØä ĒāØĒĢ£ļŗż. ļŗżļ¦ī ļæÉ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņ£ĀĒśĢņŚÉ ļīĆĒĢ£ Ļ░üĻ░üņØś ņČöņĀĢņŚÉņä£ņØś ĒåĄņĀ£ļ│Ćņłś Ļ┤ĆļĀ© Ļ▓░Ļ│╝ļŖö ņ£Āņé¼ĒĢśļŗżļŖö ņĀÉņØä Ļ│ĀļĀżĒĢśĻ│Ā ņ¦Ćļ®┤ņĀłņĢĮ ļō▒ ĒÄĖņØśļź╝ ņ£äĒĢśņŚ¼ ņĢäļל Ēæ£ņŚÉļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņČöņĀĢĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā, ņŚ¼ĻĖ░ņŚÉ ĻĖłņ£Ąņ¦ĆņŻ╝ ļŹöļ»Ė ņČöņĀĢņ╣ś Ļ▓░Ļ│╝ļź╝ ļČĆĻ░ĆĒĢśļŖö ļ░®ņŗØņ£╝ļĪ£ Ēæ£ņŗ£ĒĢ£ļŗż. 1ļŗ©Ļ│ä ĒöäļĪ£ļ╣Śļ¬©ĒśĢņŚÉņä£ Ļ│äņé░ļÉ£ ņ×ÉĻĖ░ņäĀĒāØĒÄĖņØśņŚÉņØś ņśüĒ¢źņØä ļéśĒāĆļé┤ļŖö IMR(Inverse of MillŌĆÖs Ratio)ņØ┤ 2ļŗ©Ļ│äņØś OLSņŚÉ ļÅģļ”Įļ│ĆņłśļĪ£ ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t ļśÉļŖö z Ļ░ÆņØä ļéśĒāĆļéĖļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

3.3 Ļ│äņŚ┤ņé¼ ņČ£ņ×Éņ¦ĆļČä ļ│┤ņ£Ā

ņĢ×ņä£ ļ│Ė ņŚ░ĻĄ¼ļŖö ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆ ļ░Å ņåīņåŹ ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś ROA ļō▒ Ļ▓Įņśüņä▒Ļ│╝, Z-ScoreļĪ£ ņĖĪņĀĢļÉ£ ļČĆņŗżņ£äĒŚś ļō▒ ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļČäņäØņØä ĒåĄĒĢ┤ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒ ļ░Å ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ėļ╣äņ£©ņØ┤ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśĒĢśĻ▓ī ļé«Ļ│Ā ņłśņØĄļ│ĆļÅÖņä▒ ļ░Å ļČĆņŗżņ£äĒŚśņØĆ ņ£ĀņØśĒĢśĻ▓ī ļåÆņ£╝ļ®░, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļØ╝ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒, ņłśņØĄļ│ĆļÅÖņä▒ ļ░Å ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ┤ ļŹö ļČĆņĀĢņĀüņØĖ Ļ▓āņØä ĒÖĢņØĖĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś ļ│Ė ņŚ░ĻĄ¼ņØś ļŹö Ēü░ Ļ┤Ćņŗ¼ņØĆ ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆĻ│äņØś ņøÉņØĖņØä ĒīīņĢģĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśļŖö Ļ▓āņØ┤ļŗż. ļ¼╝ļĪĀ ļŗżņ¢æĒĢ£ ņøÉņØĖņØ┤ ņĪ┤ņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĒĢ£Ļ│äĻ░Ć ņ׳ņØä ņłś ņ׳ņ¦Ćļ¦ī, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ļ│┤ĒŚśņé¼Ļ░Ć ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØ┤ ļČĆņĀĢņĀüņ£╝ļĪ£ ņ×æņÜ®ĒĢ£ļŹ░ņä£ ļ╣äļĪ»ļÉ£ļŗżĻ│Ā ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ļŗż.

<Ēæ£ 11>ņŚÉ ņĀ£ņŗ£ļÉ£ ļ░öņÖĆ Ļ░ÖņØ┤ ĻĖłņ£Ąņ¦ĆņŻ╝ņÖĆ ĻĖłņé░Ļ▓░ĒĢ® Ļ░äņŚÉļŖö ņāüļŗ╣ĒĢ£ ņĀĢļÅäņØś ĻĘ£ņĀ£ņ░©ņØ┤Ļ░Ć ņĪ┤ņ×¼ĒĢśĻ│Ā ņ׳ļŗż. ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņØĆ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓Ģ ļō▒ņŚÉ ļö░ļØ╝ ĻĘĖļŻ╣ņ░©ņøÉņØś ņŚäĻ▓®ĒĢ£ Ļ░ÉļÅģņØä ļ░øĻ│Ā ņ׳ņØä ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝ ļé┤ ņ×ÉĒÜīņé¼Ļ░ä ņ¦ĆļČäņåīņ£Ā ļ░Å ļé┤ļČĆĻ▒░ļלĻ░Ć ņŚäĻ▓®Ē׳ ņĀ£ĒĢ£ļÉśĻ│Ā ņ׳ļŗż. ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓Ģ ņĀ£ 48ņĪ░ņŚÉ ļö░ļź┤ļ®┤ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ņØś ņ×ÉĒÜīņé¼┬ĘņåÉņ×ÉĒÜīņé¼┬Ęņ”ØņåÉĒÜīņé¼(ņØ┤ĒĢś ŌĆ£ņ×ÉĒÜīņé¼ ļō▒ŌĆØ)ļŖö ĻĖłņ£Ąņ¦ĆņŻ╝ ļé┤ ļŗżļźĖ ņ×ÉĒÜīņé¼ ļō▒ņØś ņŻ╝ņŗØ ņåīņ£ĀĻ░Ć ĻĖłņ¦ĆļÉśņ¢┤ ņ׳ļŗż. ļśÉĒĢ£ ĻĖłņ£Ąņ¦ĆņŻ╝ĒÜīņé¼ļ▓Ģ ņŗ£Ē¢ēļĀ╣ ņĀ£ 27ņĪ░ņŚÉ ļö░ļź┤ļ®┤ ĻĖłņ£Ąņ¦ĆņŻ╝ ļé┤ ņ×ÉĒÜīņé¼ ļō▒ņØĆ ļŗżļźĖ ņ×ÉĒÜīņé¼ ļō▒ņŚÉ ļīĆĒĢ£ ņŗĀņÜ®Ļ│ĄņŚ¼ņŚÉ ņ׳ņ¢┤ Ļ░£ļ│äņŗĀņÜ®Ļ│ĄņŚ¼ ĻĖ░ņżĆ ņ×ÉĻĖ░ņ×Éļ│ĖņØś 10%, ņŗĀņÜ®Ļ│ĄņŚ¼ĒĢ®Ļ│ä ĻĖ░ņżĆņ£╝ļĪ£ļŖö ņ×ÉĻĖ░ņ×Éļ│ĖņØś 20%ļź╝ ĒĢ£ļÅäļĪ£ ņĀ£ĒĢ£ ļ░øĻ│Ā ņ׳ļŗż. ļ░śļ®┤ ņé░ņŚģņ×Éļ│ĖņŚÉ ĒĢ┤ļŗ╣ļÉśļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņÖäĒÖöļÉ£ ĻĘ£ņĀ£Ļ░Ć ņĀüņÜ®ļÉśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņŚģĻČīņØś Ļ▓ĮņÜ░ ļ│┤ĒŚśņŚģļ▓Ģ ņĀ£ 106ņĪ░ņŚÉņä£ Ļ│äņŚ┤ņé¼Ļ░Ć ļ░£Ē¢ēĒĢ£ ņ▒äĻČī ļ░Å ņŻ╝ņŗØ ņåīņ£ĀņØś ĒĢ®Ļ│äņĢĪņØä ņ×ÉĻĖ░ņ×Éļ│ĖņØś 60%ņÖĆ ņ┤Øņ×Éņé░ņØś 3% ņżæ ņ×æņØĆ ĻĖłņĢĪņØä ĒĢ£ļÅäļĪ£ ĒĢśļÅäļĪØ ņĀ£ĒĢ£ĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī, ļÅÖ ņ×Éņé░ņÜ┤ņÜ®ĻĖłņĢĪņŚÉ ļīĆĒĢ┤ņä£ ļ│┤ĒŚśņŚģĻ░ÉļÅģĻĘ£ņĀĢ ņĀ£ 5-10ņĪ░ņŚÉņä£ ņĘ©ļōØņøÉĻ░Ćļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ĒĢśļÅäļĪØ ļ¬ģņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ņØ┤ļŖö ņØ╝ļ░śņĀüņ£╝ļĪ£ Ļ│ĄņĀĢĻ░ĆņĢĪņØä ĻĖ░ņżĆņ£╝ļĪ£ ĒĢśĻ│Ā ņ׳ļŖö ĒāĆ ņŚģĻČīņŚÉ ļ╣äĒĢ┤ņä£ļÅä ņāüļŗ╣Ē׳ ņÖäĒÖöļÉ£ ĻĘ£ņĀĢņØ┤ļØ╝ļŖö ĒÅēĻ░Ćļź╝ ļ░øĻ│Ā ņ׳ļŖö ņŗżņĀĢņ£╝ļĪ£ņä£, ņŗżņĀ£ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļŖö Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØä ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ņĢīļĀżņĀĖ ņ׳ļŗż. ļśÉĒĢ£ Ļ│äņŚ┤ņé¼ļź╝ ĒåĄĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ĻĄ¼ņČĢĻ│╝ Ļ░ÖņØĆ ņé░ņŚģņ×Éļ│ĖņØś ĒŖ╣ņä▒ņØ┤ ņ×æņÜ®ĒĢśņŚ¼, <ĻĘĖļ”╝ 1>Ļ│╝ Ļ░ÖņØ┤ ņé░ņŚģ Ļ│äņŚ┤ņé¼ņØś ņ£Āņāüņ”Øņ×É ļō▒ņŚÉ ļ│┤ĒŚśņé¼ņØś ņ×ÉĻĖłņØ┤ ņČ£ņ×ÉĒśĢĒā£ļĪ£ ņ¦ĆņøÉļÉśļŖö ņé¼ļĪĆĻ░Ć ņĀ£ņŗ£ļÉśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā11>

ĻĖłņ£Ąņ¦ĆņŻ╝ņÖĆ ĻĖłņé░Ļ▓░ĒĢ® Ļ░ä ĻĘ£ņĀ£ ņ░©ņØ┤

<ĻĘĖļ”╝┬Ā1>

ļ│┤ĒŚśņé¼ņØś Ļ│äņŚ┤ņé¼ ņ£Āņāüņ”Øņ×É ņ░ĖņŚ¼ļź╝ ĒåĄĒĢ£ ņ¦ĆņøÉņé¼ļĪĆ

ņ×ÉļŻī: Financial Supervisory Service(2018) ņ×¼ĻĄ¼ņä▒.

ļ│┤ĒŚśņé¼ļŖö ņ£ĀņØśņĀüņØĖ ņśüĒ¢źļĀźņØä Ē¢ēņé¼ĒĢĀ ņłś ņ׳ļŖö ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņ¦ĆļČäņ£╝ļĪ£ņä£ ĒåĄņāü ņ¦ĆļČäņ£©ņØ┤ 20% ņ┤łĻ│╝ 50% ļ»Ėļ¦īņØĖ Ļ┤ĆĻ│äĒÜīņé¼ ņŻ╝ņŗØĻ│╝ ņČ£ņ×É ņ¦ĆļČäņ£©ņØ┤ 50%ļź╝ ņ┤łĻ│╝ĒĢśĻ▒░ļéś ņŗżņ¦łņ¦Ćļ░░ļĀźņØä Ē¢ēņé¼ĒĢśĻ│Ā ņ׳ļŖö ņóģņåŹĻĖ░ņŚģ ņŻ╝ņŗØņØä ŌĆśĻ┤ĆĻ│äņóģņåŹĻĖ░ņŚģĒł¼ņ×ÉņŻ╝ņŗØŌĆÖņØś ĒĢŁļ¬®ņ£╝ļĪ£ ļīĆņ░©ļīĆņĪ░Ēæ£ņŚÉ Ļ│äņāüĒĢśņŚ¼ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ĻĘĖļ”¼Ļ│Ā ņ¦ĆļČäņ£©ņØ┤ ļé«ņØĆ ĻĖ░ĒāĆ Ļ│äņŚ┤ņé¼ņŚÉ ļīĆĒĢ£ ņČ£ņ×ÉņŻ╝ņŗØ ļō▒ņØĆ ļ¦żļÅäĻ░ĆļŖźĻĖłņ£Ąņ×Éņé░ņØś Ļ│╝ļ¬®ņ£╝ļĪ£ ļ│┤Ļ│ĀļÉ£ļŗż. ļÅÖ Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØĆ ĒŖ╣ņä▒ņāü ņןĻĖ░Ļ░ä ļ│┤ņ£ĀļÉśĻ│Ā ĒśäĻĖłņ£ĀļÅÖĒÖö Ļ░ĆļŖźņä▒ņØ┤ ļé«ņĢä Ļ│äņŚ┤ņé¼ņØś Ļ▓ĮņśüņāüĒÖ®ņŚÉ ļö░ļØ╝ ļ│┤ĒŚśņé¼ņØś ņŗżņĀüļ│ĆļÅÖ Ļ░ĆļŖźņä▒24)ņØ┤ ņĪ┤ņ×¼ĒĢśļ®░ Ļ│äņŚ┤ņé¼ņØś Ļ▓ĮņśüņĢģĒÖö ņŗ£ ļČĆņŗżņĀäņØ┤ņØś ņ£äĒŚśņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆļÉśĻ│Ā ņ׳ļŗż. 2018ļģä ļ¦É ĻĖ░ņżĆ ņŻ╝ņÜö ļ│┤ĒŚśņé¼ņØś Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ ļ│┤ņ£Āļé┤ņŚŁņØ┤ <Ēæ£ 12>ņŚÉ ņĀ£ņŗ£ļÉśņ¢┤ ņ׳ļŗż. Ļ▒░ņØś ļīĆļČĆļČäņØĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ļĪ£ņä£, AņāØļ¬ģņØś Ļ▓ĮņÜ░ ņĢĮ 7.4ņĪ░ ņøÉņØś ņŻ╝ņŗØņØä ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ£╝ļ®░ BņāØļ¬ģ, CņāØļ¬ģ, DņåÉļ│┤ļÅä Ļ░üĻ░ü ņĢĮ 1ņĪ░ ņøÉņŚÉ ļŗ¼ĒĢśļŖö Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØņØä Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ĒŖ╣Ē׳ <Ēæ£ 12>ņŚÉņä£ļŖö ņĀ£ņŗ£ļÉśĻ│Ā ņ׳ņ¦Ć ņĢŖņ¦Ćļ¦ī Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØä ļ¦żļÅäĻ░ĆļŖźĻĖłņ£Ąņ×Éņé░ņØś ĒĢŁļ¬®ņ£╝ļĪ£ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĖłņĢĪĻ╣īņ¦Ć Ļ░ÉņĢłĒĢ£ļŗżļ®┤ ĻĘĖ ĻĘ£ļ¬©ļŖö ļŹöņÜ▒ ņ╗żņ¦ĆļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż.25) 2018ļģä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ AņāØļ¬ģĻ│╝ DņåÉļ│┤ļŖö Ļ░üĻ░ü Ļ│äņŚ┤ņé¼ ņŻ╝ņŗØ ņĢĮ 22ņĪ░ ņøÉĻ│╝ 3ņĪ░ ņøÉņØä ļ¦żļÅäĻ░ĆļŖźĻĖłņ£Ąņ×Éņé░ņØś ĒĢŁļ¬®ņ£╝ļĪ£ ņČöĻ░Ć ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā12>

ņŻ╝ņÜö ļ│┤ĒŚśņé¼ņØś Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ ļ│┤ņ£Āļé┤ņŚŁ

<Ēæ£ 12>ņØś ļČäņäØĻ▓░Ļ│╝ļź╝ ņ×ÉņäĖĒ׳ ņé┤ĒÄ┤ļ│┤ļ®┤, 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØś ĻĖ░Ļ░ä ļÅÖņĢł Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØņØś ļ│┤ņ£ĀļĪ£ ļ░£ņāØĒĢśĻ▓ī ļÉ£ ņåÉņØĄĒÅēĻĘĀņØ┤ ļŗ╣ĻĖ░ņł£ņØ┤ņØĄņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØ┤ Ēü¼Ļ│Ā, Ēæ£ņżĆĒÄĖņ░©ļÅä Ēü░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. AņāØļ¬ģņØś Ļ▓ĮņÜ░ ļŗ╣ĻĖ░ņł£ņØ┤ņØĄņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØ┤ 21.88%ņŚÉ ļŗ¼ĒĢśĻ│Ā ņ׳ņ£╝ļ®░ BņāØļ¬ģ, CņāØļ¬ģļÅä Ļ░üĻ░ü 4.54%, 3.97%ņØĖ Ļ▓āņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż. ĒĢ£ĒÄĖ BņāØļ¬ģņØś Ļ▓ĮņÜ░ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ Ļ┤ĆļĀ© ņåÉņØĄņØś Ēæ£ņżĆĒÄĖņ░©Ļ░Ć 343ņ¢Ą ņøÉņØ┤Ļ│Ā, ĒÅēĻĘĀņØĆ 249ņ¢Ą ņøÉņ£╝ļĪ£ņä£ Ēæ£ņżĆĒÄĖņ░© ĒĢ£ ļŗ©ņ£äņØś ļ│ĆļÅÖļ¦īņ£╝ļĪ£ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ Ļ┤ĆļĀ© ņåÉņØĄņØ┤ BņāØļ¬ģņØś ļŗ╣ĻĖ░ņł£ņØ┤ņØĄņŚÉ ņ░©Ļ░É ņÜöņØĖņ£╝ļĪ£ ņ×æņÜ®ļÉśĻ│Ā ņ׳ņØīņØä ņĢī ņłś ņ׳ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņåÉņØĄņØś ņāüļīĆņĀüņØĖ ļ│ĆļÅÖņä▒ņØä ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢśņŚ¼ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ Ļ┤ĆļĀ© ņåÉņØĄĻ│╝ ļŗ╣ĻĖ░ņł£ņØ┤ņØĄ Ļ░üĻ░üņŚÉ ļīĆĒĢśņŚ¼ ļ│ĆļÅÖĻ│äņłś(coefficient of variation)26ļź╝ Ļ│äņé░ĒĢśĻ│Ā ņ׳ļŗż. <Ēæ£ 13>ņŚÉ ņĀ£ņŗ£ļÉ£ ļ░öņÖĆ Ļ░ÖņØ┤, ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņØś Ļ▓ĮņÜ░ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ Ļ┤ĆļĀ© ņåÉņØĄņØś ļ│ĆļÅÖĻ│äņłśĻ░Ć 1.8175ņØĖļŹ░ ļ░śĒĢ┤ ļŗ╣ĻĖ░ņł£ņØ┤ņØĄņØś ļ│ĆļÅÖĻ│äņłśļŖö 0.0500ņŚÉ ļČłĻ│╝ĒĢśņŚ¼ Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØ ļ│┤ņ£ĀņŚÉ ļö░ļźĖ ņØ┤ņØĄņØś ļ│ĆļÅÖņä▒ņØ┤ ņøöļō▒Ē׳ Ēü░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż.

<Ēæ£┬Ā13>

ņåÉņØĄņØś ļ│ĆļÅÖĻ│äņłś(ļ│ĆļÅÖņä▒)

ļśÉĒĢ£ Ēæ£ļ│ĖĻĖ░Ļ░ä ļÅÖņĢł ĒĢ£ĻĄŁņ”ØĻČīņŗ£ņןņŚÉ ņāüņןļÉśņ¢┤ ņ׳ļŖö 12Ļ░£ ļ│┤ĒŚśņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ļéśĒāĆļé┤ļŖö TobinŌĆÖs Qļź╝ ņóģņåŹļ│ĆņłśļĪ£ ĒĢśĻ│Ā, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņŻ╝ļĪ£ ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ļŖö ņäżļ¬ģļ│ĆņłśļōżņØä ĒżĒĢ©ĒĢśļŖö ĻĖ░ņŚģĻ░Ćņ╣śļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ┤ ņČöĻ░ĆņĀüņ£╝ļĪ£ ļČäņäØĒĢśņśĆļŗż. ņŻ╝ņŗØņŗ£ņןņØś Ēł¼ņ×Éņ×ÉĻ░Ć ĒĢ®ļ”¼ņĀüņØ┤ļØ╝ļŖö ņĀäņĀ£ĒĢśņŚÉ ļ│┤ĒŚśņé¼ņØś Ļ▓ĮņśüņāüĒÖ®ņØ┤ ĻĖ░ņŚģņØś ņŻ╝ņŗØĻ░Ćņ╣śņŚÉ ļ│┤ļŗż ņĀĢĒÖĢĒĢśĻ▓ī ļ░śņśüļÉĀ Ļ▓āņØ┤ļØ╝ļŖö ĒīÉļŗ© ļĢīļ¼ĖņØ┤ļŗż. ņäżļ¬ģļ│Ćņłś ņżæ Ļ│äņŚ┤ņé¼Ēł¼ņ×ÉņŻ╝ņŗØļ╣äņżæ ļ│ĆņłśņŚÉļŖö Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØņŚÉ ĒĢ£ņĀĢĒĢśņ¦Ć ņĢŖĻ│Ā Ļ░ü ņāüņןļ│┤ĒŚśņé¼ņØś ļ¦ż ļČäĻĖ░ļ│ä Ļ│Ąņŗ£ļÉ£ ņé¼ņŚģļ│┤Ļ│Āņä£ ņāüņŚÉņä£ ĒīīņĢģļÉ£ Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ņĀäļČĆņØś ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæ ņ×ÉļŻīļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ļśÉĒĢ£ ļ│┤ĒŚśņé¼Ļ░Ć ņåīņåŹļÉśņ¢┤ ņ׳ļŖö ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ┤Øņ×Éņé░ĻĘ£ļ¬© ļ░Å ņåīņåŹ Ļ│äņŚ┤ĻĖ░ņŚģ ņłśļÅä ļ¬©ĒśĢņØś ņäżļ¬ģļ│ĆņłśņŚÉ ĒżĒĢ©ĒĢśņŚ¼ ņČöņĀĢĒĢ£ļŗż. ņØ┤ļź╝ ĒåĄĒĢ┤ Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ļ│┤ņ£ĀņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣śņØś ĒĢĀņØĖ┬ĘĒĢĀņ”Ø ņŚ¼ļČĆļź╝ ĒīīņĢģĒĢśĻ│Āņ×É ĒĢ£ļŗż. <Ēæ£ 14>ņŚÉ ņĀ£ņŗ£ļÉ£ ļČäņäØĻ▓░Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤, Ļ│äņŚ┤ņé¼ Ēł¼ņ×ÉņŻ╝ņŗØ ļ╣äņżæņØś ņČöņĀĢņ╣śļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņ£╝ļéś ņØī(-)ņØś Ļ░ÆņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳Ļ│Ā, ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ Ļ│äņŚ┤ĻĖ░ņŚģ ņłśņØś ņČöņĀĢņ╣śļŖö 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņØī(-)ņØś Ļ░Æņ£╝ļĪ£ ļéśĒāĆļéś ņāüņן ļ│┤ĒŚśņé¼Ļ░Ć ņ¦ĆļČäņØä ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ│äņŚ┤ĻĖ░ņŚģ ņłśĻ░Ć ļ¦ÄņØäņłśļĪØ ĻĖ░ņŚģĻ░Ćņ╣śņØś ĒĢĀņØĖ ņÜöņåīļĪ£ ņ×æņÜ®ĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņżĆļŗż.

<Ēæ£┬Ā14>

TobinŌĆÖs QņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝

ņØ┤ Ēæ£ļŖö 2013ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØĖ ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāü ĻĖ░Ļ░ä ļÅÖņĢł ĒĢ£ĻĄŁņ”ØĻČīņŗ£ņןņŚÉ ņāüņןļÉśņ¢┤ ņ׳ļŖö 12Ļ░£ ļ│┤ĒŚśņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ļéśĒāĆļé┤ļŖö TobinŌĆÖs Qļź╝ ņóģņåŹļ│ĆņłśļĪ£ ĒĢśĻ│Ā, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņŻ╝ļĪ£ ņé¼ņÜ®ĒĢśĻ│Ā ņ׳ļŖö ņäżļ¬ģļ│ĆņłśļōżņØä ĒżĒĢ©ĒĢśļŖö ĻĖ░ņŚģĻ░Ćņ╣śļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ┤ ņČöĻ░ĆņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ┤ ņŻ╝Ļ│Ā ņ׳ļŗż. ņäżļ¬ģļ│Ćņłś ņżæ Ļ│äņŚ┤ņé¼Ēł¼ņ×ÉņŻ╝ņŗØļ╣äņżæ ļ│ĆņłśņŚÉļŖö Ļ┤ĆĻ│äņóģņåŹĻĖ░ņŚģ Ēł¼ņ×ÉņŻ╝ņŗØņŚÉ ĒĢ£ņĀĢĒĢśņ¦Ć ņĢŖĻ│Ā Ļ░ü ņāüņןļ│┤ĒŚśņé¼ņØś ļ¦ż ļČäĻĖ░ļ│ä Ļ│Ąņŗ£ļÉ£ ņé¼ņŚģļ│┤Ļ│Āņä£ ņāüņŚÉņä£ ĒīīņĢģļÉ£ Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ņĀäļČĆņØś ņ×ÉĻĖ░ņ×Éļ│ĖņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæ ņ×ÉļŻīļź╝ ņé¼ņÜ®ĒĢ£ļŗż. ļśÉĒĢ£ ļ│┤ĒŚśņé¼Ļ░Ć ņåīņåŹļÉśņ¢┤ ņ׳ļŖö ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ┤Øņ×Éņé░ĻĘ£ļ¬© ļ░Å ņåīņåŹ Ļ│äņŚ┤ĻĖ░ņŚģ ņłśļÅä ļ¬©ĒśĢņØś ņäżļ¬ģļ│ĆņłśņŚÉ ĒżĒĢ©ĒĢśņŚ¼ ņČöņĀĢĒĢ£ļŗż. Ēæ£ ņĢłņØś Ļ░ÆņØĆ ņČöņĀĢĻ│äņłśņØ┤ļ®░ Ļ┤äĒśĖ ņĢłņØś Ļ░ÆņØĆ t-valueņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā14>

TobinŌĆÖs QņŚÉ ļīĆĒĢ£ OLS ņČöņĀĢĻ▓░Ļ│╝(Ļ│äņåŹ)

4.ŌĆģĻ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö 2013ļģä 1ņøöļČĆĒä░ 2018ļģä 12ņøöĻ╣īņ¦Ć ĻĄŁļé┤ ļ│┤ĒŚśĒÜīņé¼ņØś ļČäĻĖ░ļ│ä Ēī©ļäÉļŹ░ņØ┤Ēä░ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņåīņåŹ ņ£ĀĒśĢĻ│╝ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņŗżņ”ØļČäņäØ ĒĢśņśĆļŗż. ņÜ░ņäĀ, ņä▒Ē¢źņĀÉņłśļ¦żņ╣Ł(PSM) ĻĖ░ļ▓ĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļŗ©ļÅģ(stand-alone) ļ│┤ĒŚśņé¼ņÖĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░ä, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ņÖĆ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ļ│┤ĒŚśņé¼ Ļ░ä ļŗ©ļ│Ćļ¤ē ņ░©ņØ┤ļČäņäØņØä ņŗżņŗ£ĒĢśņśĆļŗż. ņØ┤Ēøä ļŗżļ│Ćļ¤ē ņäĀĒśĢĒÜīĻĘĆļČäņäØļ¬©ĒśĢ, Heckman(1979) two-stage ĒÜīĻĘĆļČäņäØļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņåīņåŹĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ļ│┤ĒŚśĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ņŚÉ ļīĆĒĢ£ Ļ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ┤żļŗż. ļśÉĒĢ£ ļČäņäØĻ▓░Ļ│╝ņØś ņøÉņØĖņØä ņ¦äļŗ©ĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻĖ░ ņ£äĒĢ┤ ĻĖłņ£Ąņ¦ĆņŻ╝ņÖĆ ĻĖłņé░Ļ▓░ĒĢ® Ļ░äņØś ĻĘĖļŻ╣ ļé┤ ņ¦ĆļČä ņåīņ£Ā ļ░Å ļé┤ļČĆĻ▒░ļלņŚÉ Ļ┤ĆĒĢ£ ĻĘ£ņĀ£ņ░©ņØ┤ļź╝ ņé┤ĒÄ┤ļ│┤Ļ│Ā Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ļ│┤ņ£ĀņŚÉ ļīĆĒĢ┤ņä£ļÅä ņČöĻ░ĆņĀüņ£╝ļĪ£ ļČäņäØĒĢśņśĆļŗż.

ļČäņäØĻ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤, ņ▓½ņ¦Ė, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒ ļ░Å ļŗ©ņł£ņ×ÉĻĖ░ņ×Éļ│Ė ļ╣äņ£©ņØĆ ļŗ©ļÅģņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢśļŖö ļ│┤ĒŚśņé¼ņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśĒĢśĻ▓ī ļé«Ļ│Ā ņłśņØĄļ│ĆļÅÖņä▒ ļ░Å ļČĆņŗżņ£äĒŚśņØĆ ņ£ĀņØśĒĢśĻ▓ī ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéśĻ│Ā ņ׳ļŗż. ļæśņ¦Ė, ĻĖłņ£Ąņ¦ĆņŻ╝ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ļ│┤ĒŚśņé¼ņØś ņłśņØĄņä▒, ņłśņØĄļ│ĆļÅÖņä▒, ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äĻ░Ć ļŹö Ļ░ĢĒĢśĻ▓ī ļéśĒāĆļé£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆĻ│äļŖö ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ļ│┤ĒŚśņé¼Ļ░Ć ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØņØ┤ ļČĆņĀĢņĀüņ£╝ļĪ£ ņ×æņÜ®ĒĢ£ļŹ░ņä£ ļ╣äļĪ»ļÉśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśĻ│Ā ņ׳ļŗż. ļ│┤ĒŚśņé¼ņØś Ļ│äņŚ┤ņé¼ ņČ£ņ×É ņ¦ĆļČä ĒÖĢļīĆļŖö Ļ│äņŚ┤ņé¼ņØś Ļ▓ĮņśüņŗżņĀü ļ│ĆļÅÖņØ┤ ņĀäņØ┤ļÉśņ¢┤ ļ│┤ĒŚśņé¼ņØś ņłśņØĄļ│ĆļÅÖņØä ļåÆņØ┤Ļ│Ā Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ Z-ScoreļĪ£ ņĖĪņĀĢļÉśļŖö ļČĆņŗżņ£äĒŚśņØä ņ”ØĻ░Ćņŗ£Ēé¼ ņłś ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ĻĖłņ£Ąņ¦ĆņŻ╝, ĻĖłņé░Ļ▓░ĒĢ® ļō▒ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ņåīņåŹļÉ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØś ņ£ĀĒśĢņŚÉ ļö░ļźĖ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļČĆņŗżņ£äĒŚś ļō▒ņØ┤ ļŗżļźĖņ¦ĆņŚÉ ļīĆĒĢ£ Ļ┤Ćņŗ¼ņØ┤ ņ╗żņĀĖņÖöņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā Ļ┤ĆļĀ© ņŚ░ĻĄ¼Ļ░Ć ļ¦Äņ¦Ć ņĢŖņØĆ ņāüĒā£ņŚÉ ņ׳ļŗż. ĻĖłņ£ĄĒÖśĻ▓ĮņØś ļ│Ąņ×Īņä▒ņØ┤ ļéĀļĪ£ ņŗ¼ĒÖöļÉśĻ│Ā ĻĖłņ£ĄņĢłņĀĢņä▒ ņĀ£Ļ│ĀņÖĆ ĻĖłņ£Ąņåīļ╣äņ×É ļ│┤ĒśĖĻ░ĢĒÖöļź╝ ņ£äĒĢ£ ņןņ╣ś ĒÖĢļ”Į ĒĢäņÜöĻ░Ć ļåÆņĢäņĀĖ Ļ░ĆļŖö ņāüĒÖ®ņŚÉņä£, ņĀäņ▓┤Ļ▓ĮņĀ£ņŚÉ ļīĆĒĢ£ ĒīīĻĖēĒÜ©Ļ│╝Ļ░Ć Ēü░ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ĒÖöņŚÉ ļīĆĒĢ┤ ņé┤ĒÄ┤ļ│┤ļŖö Ļ▓āņØĆ ļ¦żņÜ░ ņżæņÜöĒĢśļŗż. ļśÉĒĢ£ ĻĖłņé░Ļ▓░ĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ ĻĘĖļŻ╣ ņ░©ņøÉņØś ņČöĻ░ĆņĀüņØĖ ĻĖłņ£Ąņ£äĒŚśņØä Ļ░ÉļÅģĒĢśĻ│Āņ×É ĒĢśļŖö ĻĖłņ£ĄĻĘĖļŻ╣ĒåĄĒĢ®Ļ░ÉļÅģļ░®ņĢłņØś ļÅäņ×ģņØ┤ ņĄ£ĻĘ╝ ņČöņ¦äļÉśĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ņāüĒÖ®ņŚÉņä£ ņāØļ¬ģļ│┤ĒŚśņé¼, ņåÉĒĢ┤ļ│┤ĒŚśņé¼ļź╝ ļīĆņāüņ£╝ļĪ£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆļ┐É ņĢäļŗłļØ╝ ņ£ĀĒśĢņŚÉ ļö░ļØ╝ Ļ▓░Ļ│╝Ļ░Ć ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ćļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļ╣äĻĄÉļČäņäØĒĢśĻ│Ā ņ׳ļŖö ļ│Ė ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ ĒĢÖĻ│äļŖö ļ¼╝ļĪĀņØ┤Ļ│Ā ĻĖłņ£Ąņé░ņŚģ ņŗżļ¼┤ņŚÉ ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ£ļŗż. ņŚäĻ▓®ĒĢ£ ņØĆņé░ļČäļ”¼ ĒĢśņŚÉ ņ׳ļŖö ņÜ░ļ”¼ļéśļØ╝ņØś ĻĖłņ£Ąņé░ņŚģņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņØĆ ĻĘĖĻ░ä ņé░ņŚģņ×Éļ│ĖņØś ļ╣äņØĆĒ¢ēĻĖłņ£ĄĒÜīņé¼ ņåīņ£ĀņŚÉ ļö░ļźĖ ļČĆņĀĢņĀü ņśüĒ¢źņØä ņżäņØ┤Ļ│Ā ĻĖłņ£ĄļČĆļ¼ĖņØś Ļ▒┤ņĀäņä▒ņØä ņ£Āņ¦ĆĒĢśļŖö ļŹ░ ļ¬®ņĀüņØ┤ ņ׳ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ĒĢ£ ņĖĪļ®┤ņŚÉņä£, ļ│Ė ņŚ░ĻĄ¼Ļ░Ć ļ│┤ĒŚśĒÜīņé¼ņØś ņé░ņŚģĻ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ļ│┤ņ£ĀņŚÉ ļö░ļźĖ Ļ▓Įņśüņä▒Ļ│╝ņÖĆ ļČĆņŗżņ£äĒŚśņŚÉ ļīĆĒĢ£ ļČĆņĀĢņĀü Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśņŚ¼ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņØĆ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ©ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ņĀü ĒŖ╣ņä▒ņØä ĒīīņĢģĒĢśļŖöļŹ░ ļÅäņøĆņØ┤ ļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ£ļŗż. ļŗżļ¦ī ļ│Ė ņŚ░ĻĄ¼ņØś ņŻ╝ņĀ£ļŖö ņŗżņ”ØņØś ņśüņŚŁņŚÉ ĒĢ┤ļŗ╣ļÉśĻ│Ā ņŗżņ”Ø Ļ│╝ņĀĢņŚÉņä£ņØś ņśżļźśļź╝ ņĄ£ļīĆĒĢ£ ņżäņØ┤ĻĖ░ ņ£äĒĢ£ ņŚ¼ļ¤¼ Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”ØņØä Ļ▒░ņ│É Ļ▓░ļĪĀņŚÉ ļÅäļŗ¼ĒĢśņśĆļŹöļØ╝ļÅä, ļ¬©ĒśĢņäżņĀĢ ļ░Å ņĖĪņĀĢņāüņØś ņśżļźśņŚÉ ļģĖņČ£ļÉĀ ņłś ņ׳ļŖö ņŚ¼ņĀäĒĢ£ ĒĢ£Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ ņåīņåŹ ņŚ¼ļČĆņÖĆ Ļ▓Įņśüņä▒Ļ│╝ ļ░Å ļ”¼ņŖżĒü¼ Ļ░äņØś Ļ┤ĆĻ│ä Ļ▓Ćņ”ØņŚÉ ĒĢ£ņĀĢĒĢśņŚ¼ Ļ▓░Ļ│╝ļź╝ ĒĢ┤ņäØĒĢśļŖö ņŗĀņżæĒĢ£ ņĀæĻĘ╝ņØ┤ ĒĢäņÜöĒĢ©ņØä Ļ░ĢņĪ░ĒĢśĻ│Āņ×É ĒĢśļ®░, ļ│Ė ņŚ░ĻĄ¼ņØś ļģ╝Ļ▒░ ļō▒ņØ┤ ņČöĻ░ĆņŚ░ĻĄ¼ ļ░Å Ļ┤ĆļĀ© ļģ╝ņØśņØś ņ¦äņĀäņŚÉ ņØ╝ņĪ░ĒĢĀ ņłś ņ׳ĻĖ░ļź╝ ĻĖ░ļīĆĒĢ£ļŗż.

ņØ┤ņāüņØś Ļ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśņŚ¼ ļ│Ė ņŚ░ĻĄ¼ņØś ņŗ£ņé¼ņĀÉņØä ņĀĢļ”¼ĒĢ┤ ļ│┤ļ®┤, ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▓ĮņÜ░ Ļ▓ĮņśüĻ│żļ×ĆņŚÉ ņ¦üļ®┤ ņŗ£ ņåīņåŹ ĻĘĖļŻ╣ ņ░©ņøÉņØś ņ¦ĆņøÉ Ļ░ĆļŖźņä▒ ņ£Āļ¼┤ņÖĆļŖö ļ│äĻ░£ļĪ£ ĻĖłņ£ĄĒÜīņé¼Ļ░Ć ļ│ĖņŚ░ņØś ļ¬®ņĀüĻ│╝ļŖö Ļ┤┤ļ”¼ļÉśņ¢┤ ņ¦Ćļ░░ņŻ╝ņŻ╝ņØĖ ņé░ņŚģņ×Éļ│ĖņØś ņØ┤ĒĢ┤ņŚÉ ļö░ļØ╝ Ļ│äņŚ┤ņé¼ ņČ£ņ×Éņ¦ĆņøÉ ļō▒ņŚÉ Ļ│╝ļÅäĒĢśĻ▓ī ĒÖ£ņÜ®ļÉĀ Ļ▓ĮņÜ░ ĻĖłņ£ĄĒÜīņé¼ņØś Ļ▒┤ņĀäņä▒ņØ┤ ņĢģĒÖöļÉśĻ│Ā ļéśņĢäĻ░Ć ĻĖłņ£Ąņŗ£ņŖżĒģ£ņØś ņĢłņĀĢņä▒ņØ┤ ņĀĆĒĢ┤ļÉĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņØĆ ĻĘĖļŻ╣ ņ░©ņøÉņØś ņĀüņĀłĒĢ£ ņ£äĒŚśĻ┤Ćļ”¼ņ▓┤Ļ│äļź╝ Ļ░¢ņČöļŖö Ļ▓āņØ┤ ņĀäņĀ£ļÉśņ¢┤ņĢ╝ ĒĢśļ®░ ĻĖłņ£ĄĻ░ÉļÅģļŗ╣ĻĄŁ ļō▒ļÅä Ļ░£ļ│ä ņŚģĻČī ņżæņŗ¼ņØś ļ”¼ņŖżĒü¼Ļ░Éņŗ£ņŚÉņä£ ļ▓Śņ¢┤ļéś ĻĘĖļŻ╣ĒÖö ņÜöņØĖņØä ņāüņŗ£Ļ░Éņŗ£Ļ░ÉļÅģ ļ░Å ļ”¼ņŖżĒü¼ ĒÅēĻ░Ćļ¬©ĒśĢ ļō▒ņŚÉ ņĀüņĀłĒ׳ ļ░śņśüĒĢśņŚ¼ ņÜ┤ņśüĒĢ©ņ£╝ļĪ£ņŹ© ņ£äĒŚśņØś ņĪ░ĻĖ░ņØĖņŗØĻ│╝ ĻĖłņ£Ą Ļ▒┤ņĀäņä▒ ņĀ£Ļ│ĀņŚÉ ļģĖļĀźĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļśÉĒĢ£ ņĀĢņ▒ģ ņĖĪļ®┤ņŚÉņä£ ĻĘĖļŻ╣ņ░©ņøÉņØś ņČöĻ░ĆņĀüņØĖ ņ£äĒŚśņŚÉ ļīĆĒĢ£ ņåÉņŗżĒØĪņłśļŖźļĀź ņĀ£Ļ│Āļź╝ ņ£äĒĢśņŚ¼ ļ│ĄĒĢ®ĻĖłņ£ĄĻĘĖļŻ╣ņŚÉ ņåīņåŹļÉ£ ĻĖłņ£ĄĒÜīņé¼ņØś ņé░ņŚģĻ│äņŚ┤ņé¼ ņČ£ņ×ÉņŻ╝ņŗØ ļ│┤ņ£ĀņŚÉ ļīĆĒĢ£ ņ×Éļ│ĖĻĘ£ņĀ£ļź╝ Ļ░ĢĒÖöĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.27