1.ŌĆģņä£ļĪĀ

ņŻ╝ņŗØņŗ£ņןņŚÉ ņāłļĪ£ņÜ┤ ņĀĢļ│┤Ļ░Ć ņ£Āņ×ģļÉśņ¢┤ Ļ░ĆĻ▓®ņŚÉ ņ”ēņŗ£ ņĀüņĀłĒĢśĻ▓ī ļ░śņśüļÉśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ņ£ĀļÅÖņä▒ņØ┤ ļÆĘļ░øņ╣©ļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. Ļ│Ąļ¦żļÅä(short-sale)ļŖö ĒŖ╣ņĀĢ ņóģļ¬®ņØś ņŻ╝Ļ░ĆĒĢśļØĮņØä ņśłņāüĒĢśņ¦Ćļ¦ī, ĒĢ┤ļŗ╣ ņóģļ¬®ņØś ņŻ╝ņŗØņØä ļ│┤ņ£ĀĒĢśņ¦Ć ļ¬╗ĒĢ£ Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ņŻ╝ņŗØņØä ļīĆņŚ¼ĒĢśņŚ¼ ļ¦żļÅäņłśņÜöļź╝ ņČ®ņĪ▒ņŗ£ņ╝£ ņ£ĀļÅÖņä▒ņØä ņ░ĮņČ£ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ│Ąļ¦żļÅäņØś Ļ░ĆņłśņÜö ņ░ĮņČ£ņØś ņł£ĻĖ░ļŖźņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, ĻĖ░ņĪ┤ ņŻ╝ņŻ╝Ļ░Ć ļ│┤ņ£ĀĒĢ£ ņŻ╝ņŗØņØś Ļ░Ćņ╣śĻ░Ć ĒĢśļØĮĒĢśļ®┤ Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×Éļ¦ī ņØ┤ņØĄņØä ļÅģņĀÉĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĻĄŁļé┤ ņØ╝ļ░ś Ēł¼ņ×Éņ×ÉļōżņŚÉĻ▓īļŖö ļČĆņĀĢņĀüņ£╝ļĪ£ ņØĖņŗØļÉśĻ│Ā ņ׳ņ£╝ļ®░ ĻĖłņ£Ąņ£äĻĖ░Ļ░Ć ļ░£ņāØĒĢśļŖö Ļ▓ĮņÜ░ ĻĖ┤ĻĖēĒ׳ ĻĘ£ņĀ£Ļ░Ć ņĀüņÜ®ļÉśļŖö ļīĆņāüņØ┤ĻĖ░ļÅä ĒĢśļŗż.

ĒŖ╣Ē׳ 2008ļģä 3ļČäĻĖ░ņŚÉ ļ»ĖĻĄŁļ░£ ĻĖłņ£Ąņ£äĻĖ░ ņØ┤Ēøä ĻĖłņ£Ąņŗ£ņןņØ┤ ļČĢĻ┤┤ļÉĀ ņłś ņ׳ļŗżļŖö ņÜ░ļĀżĻ░Ć ĒÖĢņé░ļÉśņ¢┤, ņĀäņäĖĻ│ä Ļ░üĻĄŁ ĻĖłņ£Ąņŗ£ņןņŚÉņä£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ Ļ░ĢĒÖö ņĀĢņ▒ģļōżņØ┤ ņŗ£Ē¢ēļÉśņŚłļŹś ņŚŁņé¼ņĀü Ļ▓ĮĒŚśņØ┤ ņ׳ļŗż.1) ņÜ░ļ”¼ļéśļØ╝ļÅä 2008ļģä 10ņøö 1ņØ╝ļČĆĒä░ 2009ļģä 5ņøö 31ņØ╝Ļ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ļ░Å ņĮöņŖżļŗźņŗ£ņן ņĀäņ▓┤ ņāüņןņóģļ¬®ņŚÉ ļīĆĒĢ£ Ļ│Ąļ¦żļÅäļź╝ ĒĢ£ņŗ£ņĀüņ£╝ļĪ£ ĻĖłņ¦ĆĒ¢łņŚłņ£╝ļ®░, ņ£Āļ¤Į ņ×¼ņĀĢņ£äĻĖ░ ļŗ╣ņŗ£ņØĖ 2011ļģä 8ņøö 10ņØ╝ļČĆĒä░ 11ņøö 9ņØ╝Ļ╣īņ¦Ć 3Ļ░£ņøöĻ░ä ņĀäņóģļ¬® Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦Ć ņĪ░ņ╣śĻ░Ć ņŗ£Ē¢ēļÉśņŚłļŗż. ĒĢ£ĻĄŁ ņŻ╝ņŗØņŗ£ņןņŚÉņä£ļŖö Ļ│╝Ļ▒░ņŚÉļÅä ļ¼┤ņ░©ņ×ģ Ļ│Ąļ¦żļÅä(naked short sales)ļŖö ņøÉņ╣ÖņĀüņ£╝ļĪ£ ĻĖłņ¦ĆļÉśņŚłņ¦Ćļ¦ī, ņØ┤Ļ░ÖņØĆ ņĪ░ņ╣śļŖö ņāüņןļÉ£ ņĀäņ▓┤ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ ņ░©ņ×ģ Ļ│Ąļ¦żļÅä(covered short sales)Ļ╣īņ¦Ć ņĀäļ®┤ ĻĖłņ¦ĆĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņĀĢņ▒ģņĀü ņØśļ»Ėļź╝ Ļ░Ćņ¦äļŗż. ņØ┤Ļ░ÖņØ┤ ņāüņןņóģļ¬® ņĀäņ▓┤ņŚÉ ļīĆĒĢ┤ ļ¼┤ņ░©ņ×ģ Ļ│Ąļ¦żļÅäļŖö ļ¼╝ļĪĀ ņ░©ņ×ģ Ļ│Ąļ¦żļÅäĻ╣īņ¦Ć ĻĖłņ¦ĆĒĢ£ Ļ▓āņØĆ ļŗżļźĖ ļéśļØ╝ņŚÉņä£ ņŗżņŗ£ļÉśņŚłļŹś ņ¢┤ļ¢ĀĒĢ£ ņĀ£ĒĢ£ ņĪ░ņ╣śļ│┤ļŗż Ļ░ĢļĀźĒĢ£ Ļ▓āņØ┤ņŚłļŗż. ņĄ£ĻĘ╝ 2020ļģä 1ļČäĻĖ░ļČĆĒä░ ĒÖĢņé░ļÉ£ ņĮöļĪ£ļéś19ļĪ£ ņØĖĒĢ£ ņŻ╝Ļ░Ć ĒĢśļØĮņŚÉ ļīĆĒĢ£ ņĪ░ņ╣śļĪ£ ņÜ░ļ”¼ļéśļØ╝ ĻĖłņ£Ąļŗ╣ĻĄŁņØĆ 3ņøö 15ņØ╝ļČĆĒä░ 9ņøö 15ņØ╝Ļ╣īņ¦Ć 6Ļ░£ņøöĻ░ä ņĀäņ▓┤ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ ĻĖłņ¦Ćļź╝ ņŗ£Ē¢ēĒĢśĻ│Ā ņ׳ņ£╝ļ®░ ņØ┤ļŖö ņ£Āļ¤Į ņ×¼ņĀĢņ£äĻĖ░ ņØ┤Ēøä 10ļģäļ¦īņŚÉ ņØ┤ļŻ©ņ¢┤ņ¦ä Ļ░ĢĒĢ£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ņØ┤ļŗż.

ĻĖłņ£Ąļŗ╣ĻĄŁņØĆ 2008ļģä 10ņøöņŚÉ ņĀ£ņĀĢļÉ£ Ļ│Ąļ¦żļÅä ņĀ£ĒĢ£ ņĪ░ņ╣ś ĻĘ╝Ļ▒░ ņØ┤Ēøä 2020ļģä 3ņøöĻ╣īņ¦Ć 7ņ░©ļĪĆ ņČöĻ░ĆņĀüņØĖ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ļź╝ ņŗ£Ē¢ēĒ¢łņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, ĻĘ£ņĀ£ ņĀüņÜ®ņØś ņŗżĒÜ©ņä▒ņŚÉ Ļ┤ĆĒĢ£ ņ▓┤Ļ│äņĀü ĒÅēĻ░ĆļŖö ņĢäņ¦ü ļ»ĖĒØĪĒĢ£ ņāüĒÖ®ņØ┤ļŗż.2) ļ│Ė ņŚ░ĻĄ¼ļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņŗ£Ē¢ēĒĢ£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ ņżæņŚÉņä£ ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć 2017ļģä 3ņøöņŚÉ ļÅäņ×ģĒĢśĻ│Ā ĻĘĖ ĒĢ┤ 9ņøöļČĆĒä░ ļ│ĆĻ▓ĮĒĢśņŚ¼ ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŖö ŌĆśĻ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäŌĆÖļź╝ ņé¼ļĪĆļĪ£ ņäĀņĀĢĒĢśņŚ¼ Ļ░£ļ│ä ņóģļ¬® ņłśņżĆņØś Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ņØś ņŗżĒÜ©ņä▒ņŚÉ ļīĆĒĢ┤ Ļ▓Ćņ”ØĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāüņØĖ ŌĆśĻ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäŌĆÖļŖö ļ╣äņĀĢņāüņĀüņ£╝ļĪ£ Ļ│Ąļ¦żļÅäĻ░Ć ĻĖēņ”ØĒĢśĻ│Ā Ļ░ĆĻ▓®ņØ┤ ĻĖēļØĮĒĢ£ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ Ļ▒░ļלņØ╝ ņןņóģļŻī Ēøä ŌĆśĻ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ŌĆÖņ£╝ļĪ£ ņ¦ĆņĀĢĒĢśĻ│Ā, ļŗżņØī ļ¦żļ¦żĻ▒░ļלņØ╝ ĒĢśļŻ©ļÅÖņĢł Ļ│Ąļ¦żļÅä Ļ▒░ļלļź╝ ĻĖłņ¦ĆĒĢśņŚ¼ ļŗ©ĻĖ░Ļ│╝ņŚ┤ ĒśäņāüņØä ņÖäĒÖöĒĢśĻ│Ā ĒĢ┤ļŗ╣ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ Ēł¼ņ×Éņ×ÉņØś ņŻ╝ņØśļź╝ ĒÖśĻĖ░ņŗ£ĒéżĻĖ░ ņ£äĒĢ£ ņŗ£ņןĻ▓Įļ│┤ņĀ£ļÅä(market warning system)ņØś ņØ╝ņóģņØ┤ļŗż. 2017ļģä 3ņøö 27ņØ╝ņŚÉ ņĄ£ņ┤łļĪ£ ņŗ£Ē¢ēļÉ£ ņĀ£ļÅäņØś Ļ▓░Ļ│╝ņŚÉņä£ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ ļ╣łļÅäĻ░Ć ĻĘ╣Ē׳ ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś 2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ļŖö Ļ│╝ņŚ┤ ņóģļ¬® ņĀüņČ£ ĻĖ░ņżĆņØ┤ ĻĖ░ņĪ┤ļ│┤ļŗż ņÖäĒÖöļÉ£ ņĀ£ļÅäĻ░Ć ņĀüņÜ®ļÉśĻ│Ā ņ׳ļŗż.3) ļ│Ė ņŚ░ĻĄ¼ļŖö 2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ ļ│ĆĻ▓ĮļÉśņ¢┤ ņŗ£Ē¢ēļÉśĻ│Ā ņ׳ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ĒÜ©Ļ│╝ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ļŗż.

Ļ│Ąļ¦żļÅäņŚÉ ļīĆĒĢ£ ĻĄŁļé┤ņÖĖ ņäĀĒ¢ēņŚ░ĻĄ¼ļōżņØś ņŻ╝ņĀ£ļŖö Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×ÉĻ░Ć ņĀĢļ│┤Ļ▒░ļלņ×É(informed trader) ņØĖņ¦Ć ņŚ¼ļČĆ ļ░Å Ļ│Ąļ¦żļÅäņÖĆ ņŗ£ņןĒÜ©ņ£©ņä▒(market efficiency)Ļ░äņØś Ļ┤ĆĻ│äĻ░Ć Ēü░ ņżäĻĖ░ļź╝ ņØ┤ļŻ©Ļ│Ā ņ׳ņ£╝ļ®░, ĻĖĆļĪ£ļ▓ī ĻĖłņ£Ąņ£äĻĖ░ ņØ┤ĒøäņŚÉļŖö Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ Ļ░ĢĒÖöņŚÉ ļö░ļØ╝ Ļ│Ąļ¦żļÅäĻ░Ć ņŗ£ņןņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ĒÖ£ļ░£ĒĢśĻ▓ī ņ¦äĒ¢ēļÉśņŚłļŗż. 2008ļģä Ļ│Ąļ¦żļÅä ĻĖłņ¦Ćļéś ņĀ£ĒĢ£ ņĪ░ņ╣śļź╝ ņĀäĒøäĒĢśņŚ¼ ņŗ£ņןņØś ņ¦łņĀü(market quality) ļ│ĆĒÖöļź╝ ļČäņäØĒĢ£ ļŗżņłśņØś ņŚ░ĻĄ¼ļōżņØĆ ļīĆņ▓┤ļĪ£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£Ļ░Ć ņŗ£ņןņØś Ļ░ĆĻ▓®ļ░£Ļ▓¼ĻĖ░ļŖźņØä ņĀĆĒĢ┤ĒĢśĻ│Ā ņ£ĀļÅÖņä▒ņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØä ņ┤łļלĒĢ©ņØä ļ│┤ņśĆļŗż. Saffi and Sigurdsson(2010)ņØĆ 2005ļģäļČĆĒä░ 2008ļģäĻ╣īņ¦Ć 26Ļ░£ĻĄŁņØś Ļ│Ąļ¦żļÅäņÖĆ Ļ░ĆĻ▓® ĒÜ©ņ£©ņä▒Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņŚÉņä£ Ļ│Ąļ¦żļÅä ņĀ£ņĢĮņØ┤ ļåÆņØĆ ņŻ╝ņŗØņØĆ Ļ░ĆĻ▓® ĒÜ©ņ£©ņä▒ņØ┤ ļé«ņ£╝ļ®░, Ļ│Ąļ¦żļÅä ņĀ£ņĢĮņØ┤ ņÖäĒÖöļÉśņ¢┤ļÅä Ļ░ĆĻ▓® ļ│ĆļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢśĻ▒░ļéś ĻĘ╣ļŗ©ņĀüņØĖ ņØīņØś ņłśņØĄņŗżĒśäĻ│╝ļŖö Ļ┤ĆļĀ©ņØ┤ ņŚåņØīņØä ņĀ£ņŗ£Ē¢łļŗż. Boehmer et al.(2013)ņØĆ 2008ļģäņŚÉ ļŗ©Ē¢ēļÉ£ ļ»ĖĻĄŁņØś Ļ│Ąļ¦żļÅä ĻĖłņ¦ĆĻ░Ć ļīĆĒśĢņŻ╝ņØś ņŻ╝Ļ░Ć ļ│ĆļÅÖņŚÉļŖö ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢ£ ļ░śļ®┤, ņåīĒśĢņŻ╝ļŖö ņŗ£ņןņØś ņ¦łņĀü ņłśņżĆņŚÉņä£ ņŗ¼Ļ░üĒĢ£ ĒāĆĻ▓®ņØä ļ░øņĢśļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. Kolasinski et al.(2013)ņØĆ 2008ļģä ļ»ĖĻĄŁņØś Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ ņśżĒ׳ļĀż ņĀĢļ│┤ļź╝ Ļ░Ćņ¦ä Ļ▒░ļלņ×ÉļōżņØ┤ Ļ│Ąļ¦żļÅä ļ╣äņżæņØä ĒÖ£ņä▒ĒÖöĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ┤łļלĒ¢łļŗżĻ│Ā ņäżļ¬ģĒĢ£ļŗż. Battalio and Schultz(2011)ļÅä 2008ļģä Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦ĆļÉ£ ņŻ╝ņŗØņØś ņśĄņģśĻ░ĆĻ▓®ņØś ĒśĖĻ░ĆņŖżĒöä ļĀłļō£Ļ░Ć ņ”ØĻ░ĆĒ¢łņ£╝ļ®░, ņśĄņģśņ£╝ļĪ£ ļ│ĄņĀ£ļÉ£ ĒĢ®ņä▒ņŻ╝ņŗØņØś Ļ░ĆĻ▓®ņØĆ ņŗżņĀ£ ņŻ╝Ļ░Ćļ│┤ļŗż ņĀĆĒÅēĻ░ĆļÉśļŖö ĒśäņāüņØä ņĀ£ņŗ£Ē¢łļŗż. Grundy et al.(2012)ļÅä 2008ļģä Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦ĆļÉ£ ņŻ╝ņŗØņØś ņśĄņģśņØś Ļ▒░ļלļ¤ēņØ┤ ĻĖēĻ░ÉĒ¢łņ£╝ļ®░, ĒÆŗ-ņĮ£ Ēī©ļ”¼Ēŗ░ Ļ▓ĮĻ│äļź╝ ņ£äļ░śĒĢśļŖö ļ╣łļÅäĻ░Ć ņ”ØĻ░ĆĒĢśņŚ¼ ĒīīņāØņāüĒÆłņŗ£ņןņØś ņ¦łņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØä ļ»Ėņ│żļŗżļŖö Ļ▓░Ļ│╝ļź╝ ļ░£Ļ▓¼Ē¢łļŗż. Marsh and Payne(2012)ļŖö 2008ļģä ņśüĻĄŁņŻ╝ņŗØņŗ£ņןņØś ĻĖłņ£ĄņŻ╝ņŚÉ ļīĆĒĢ┤ ņŗ£Ē¢ēļÉ£ Ļ│Ąļ¦żļÅä ĻĖłņ¦ĆĻ░Ć ņ£ĀļÅÖņä▒ ĻĖēĻ░ÉņØä ņ┤łļלĒ¢łņ£╝ļ®░, ņØ┤ļĪ£ ņØĖĒĢ┤ ņŗ£ņןļ»Ėņŗ£ĻĄ¼ņĪ░ ņ¦łņĀü ņĖĪļ®┤ņŚÉ ļČĆņĀĢņĀü ņśüĒ¢źņØä ļ»Ėņ│żļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. Beber and Pagano(2013)ļÅä 2007ļģäļČĆĒä░ 2009ļģäĻ╣īņ¦Ć ĻĖ░Ļ░äļÅÖņĢł ņäĖĻ│ä Ļ░üĻĄŁņŚÉņä£ ņĪ░ņ╣śĒĢ£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ ņŻ╝ļĪ£ ņåīĒśĢņŻ╝ņØś ņ£ĀļÅÖņä▒ņØ┤ ņĀĆĒĢ┤ļÉśņŚłņ£╝ļ®░, ņŻ╝ņŗØ ņ╣©ņ▓┤ĻĖ░ņŚÉ Ļ░ĆĻ▓®ļ░£Ļ▓¼ņØ┤ ņ¦Ćņ▓┤ļÉśļŖö ļČĆņĀĢņĀü ņśüĒ¢źņØ┤ Ēü¼ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

ņØ┤ņÖĆ Ļ░ÖņØ┤ ĻĄŁņÖĖņŚÉņä£ ņłśĒ¢ēļÉ£ ļŗżņłśņØś ņŚ░ĻĄ¼ļōżņØś Ļ▓░ļĪĀņØĆ ņØ╝Ļ┤ĆņĀüņ£╝ļĪ£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ņØś ļČĆņĀĢņĀü ĒÜ©Ļ│╝ņŚÉ ņłśļĀ┤ĒĢśļŖö ļ░śļ®┤, Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ļź╝ ļŗżļŻ¼ ĻĄŁļé┤ ņŚ░ĻĄ¼ļŖö Ļ│Ąļ¦żļÅä ņŚ░ĻĄ¼ ļČäņĢ╝ņŚÉņä£ ņāüļīĆņĀüņ£╝ļĪ£ ņåīņłśņŚÉ ĻĄŁĒĢ£ ļÉśņ¢┤ ņ׳ļŗż. Choe and Lee(2012)ļŖö Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ ņŗ£ĻĖ░ņŚÉ ņŗ£ņן ņĀäņ▓┤ņØś ņ£ĀļÅÖņä▒ņØ┤ ņĀĆĒĢśļÉśĻ│Ā ņØ╝ņżæļ│ĆļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒ¢łņ£╝ļ®░, Kim and Seo(2015)ļÅä ĻĄŁļé┤ ņŻ╝ņŗØņŗ£ņןņŚÉņä£ Ļ│Ąļ¦żļÅä ņĀ£ņĢĮņØ┤ Ļ░ĢĒĢ£ Ļ▓ĮņÜ░ ņØ┤ņØĄņśłņĖĪņ╣śņØś ņØśĻ▓¼ļČłņØ╝ņ╣śļĪ£ ņØĖĒĢ┤ ņŻ╝Ļ░ĆņØś Ļ│╝ļīĆĒÅēĻ░Ćļź╝ ņĢ╝ĻĖ░ņŗ£ņ╝░ļŗżļŖö Ļ▓░ļĪĀņØä ņŻ╝ņןĒĢśņŚ¼ Ļ│Ąļ¦żļÅä ĻĖłņ¦ĆĻ░Ć ņŗ£ņןņŚÉ ļ»Ėņ╣£ ļČĆņĀĢņĀü ĒÜ©Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż.

ņØ┤ņāüņØś Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļōżņØĆ ĻĖĆļĪ£ļ▓ī ĻĖłņ£Ąņ£äĻĖ░ ļŗ╣ņŗ£ Ļ░£ļ│ä ĻĄŁĻ░ĆņŚÉņä£ ņŗ£Ē¢ēļÉśņŚłļŹś ņŗ£ņן ņĀäņ▓┤ ņóģļ¬®ņŚÉ ļīĆĒĢ£ ĒĢ£ņŗ£ņĀü Ļ│Ąļ¦żļÅä Ļ▒░ļל ņżæļŗ©ņØ┤ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ņ┤łņĀÉņØä ļæÉĻ│Ā ņłśĒ¢ēļÉśņŚłņ£╝ļéś Ļ░£ļ│ä ņóģļ¬® ņłśņżĆņŚÉņä£ Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ ņĀ£ļÅäņØś ņŗżĒÜ©ņä▒ņØä ļČäņäØĒĢ£ ļģ╝ļ¼ĖņØĆ ņŚåļŗż. Ļ░£ļ│ä ņóģļ¬® ņłśņżĆņŚÉņä£ņØś ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØĆ Ēł¼ņ×Éņ×ÉĻ░ä ņé¼ņĀüņĀĢļ│┤(private information)ņØś ļ│┤ņ£Ā ņŚ¼ļČĆ ļśÉļŖö ņĀĢļ│┤ ļČäņäØ ļŖźļĀźņØś ņ░©ņØ┤ļĪ£ ļ░£ņāØĒĢ£ļŗż. Ļ│Ąļ¦żļÅäĻ░Ć Ļ│╝ļÅäĒ׳ ņ”ØĻ░ĆĒĢ£ Ļ░£ļ│ä ņóģļ¬®ņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלļź╝ ņØ╝ņĀĢņŗ£Ļ░ä ļÅÖņĢł ņżæņ¦Ćņŗ£ņ╝£ Ēł¼ņ×Éņ×ÉļōżņØĆ ņ¦äņĀĢĒĢ£ Ļ░ĆĻ▓®ņØä ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŖö ņŗ£Ļ░äņØä ļČĆņŚ¼ĒĢśļŖö Ļ▓āņØĆ Ēł¼ņ×Éņ×ÉĻ░ä ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØś ĒÖĢļīĆļź╝ ņ¢ĄņĀ£ĒĢśĻ│Ā Ļ░ĆĻ▓®ļ░£Ļ▓¼ņØś ĒÜ©ņ£©ņä▒ņØä ĒÖĢļ│┤ĒĢśļŖö ņł£ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢĀ ņłś ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī Ļ│Ąļ¦żļÅäĻ░Ć ņżæņ¦ĆļÉ£ļŗżļ®┤ ņĀĢļ│┤Ļ░Ć Ļ░ĆĻ▓®ņŚÉ ļ░śņśüļÉśļŖö Ļ▓āņØä ņ¦ĆņŚ░ņŗ£ņ╝£ ņśżĒ׳ļĀż ļ╣äĒÜ©ņ£©ņĀüņØĖ Ļ░ĆĻ▓®ļ░£Ļ▓¼ņØä ņ┤łļלĒĢĀ Ļ░ĆļŖźņä▒ļÅä ņ׳ļŗż. ņ”ē, Ļ│Ąļ¦żļÅä ņżæņ¦ĆĻ░Ć ņŗ£ņןņØś ņĀĢļ│┤ĒØÉļ”äņØä ļ░®ĒĢ┤ĒĢśĻ│Ā ņāłļĪ£ņÜ┤ ņĀĢļ│┤ļź╝ ļ░śņśüĒĢśļŖö Ļ░ĆĻ▓®ļ░£Ļ▓¼ ĻĖ░ļŖźņØä ņ¦ĆņŚ░ņŗ£ĒéżļŖö ņŚŁĒĢĀņØä ĒĢ£ļŗżļ®┤ ņśżĒ׳ļĀż ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ņ”ØĒÅŁņŗ£ĒéżļŖö ņŚŁĻĖ░ļŖźļÅä ņ׳ņØä ņłś ņ׳ļŗż. ĻĄŁļé┤ņŚÉņä£ Ļ░£ļ│äņóģļ¬® ļ¦żļ¦żņØś Ļ│╝ņŚ┤ ņāüĒā£ļź╝ ņÖäĒÖöĒĢśĻĖ░ ņ£äĒĢ£ ņżæļŗ© ņןņ╣ś ĻĖ░ļŖźņØś ņŗżĒÜ©ņä▒ņØä ļČäņäØĒĢ£ ņŚ░ĻĄ¼ļĪ£ļŖö Lee and Park(2016)ņØ┤ ņ׳ļŗż. ĻĘĖļ¤¼ļéś Ļ│Ąļ¦żļÅäļ¦īņØä ļīĆņāüņ£╝ļĪ£ ņżæļŗ© ņןņ╣śņØś ņŗżĒÜ©ņä▒ņØä Ļ▓Ćņ”ØĒĢ£ ņŚ░ĻĄ¼ļŖö ņĢäņ¦üĻ╣īņ¦Ć ņĀäļ¼┤ĒĢ£ ņāüĒÖ®ņ£╝ļĪ£ ļ│╝ ļĢī, ļ│Ė ņŚ░ĻĄ¼ļŖö Ļ│Ąļ¦żļÅäĻ│╝ņŚ┤ ņÖäĒÖö ņןņ╣śņŚÉ Ļ┤ĆĒĢ£ ņĄ£ņ┤łņØś ĒĢÖņłĀņĀü ņŚ░ĻĄ¼ļĪ£ņä£ ņĀ£ļÅä ņÜ┤ņśüņŚÉ Ļ┤ĆĒĢ£ ņĀĢņ▒ģņĀü Ļ▓ĆĒåĀļź╝ ĒåĄĒĢ┤ ņØśļ»Ėņ׳ļŖö ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņ░©ļ│äĒÖöļÉ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ĒśäĒ¢ē Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ņŗ£Ē¢ēļÉ£ ĒøäņØś ĻĖ░Ļ░äņØä ļČäņäØ ļīĆņāüņ£╝ļĪ£ ĒĢśļ»ĆļĪ£, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ņŗ£Ē¢ēļÉśĻĖ░ ņĀä ĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Kang(2017)ņØś ņŚ░ĻĄ¼Ļ░Ć Ļ░Ćņ¦ä ĒĢ£Ļ│äņĀÉĻ│╝ ņ░©ļ│äĒÖöļÉ£ Ļ▓░ļĪĀņØä ļÅäņČ£ĒĢ£ļŗż.

ļśÉĒĢ£ ļ│Ė ņŚ░ĻĄ¼ņØś ņŗżņ”ØĻ▓░Ļ│╝ļŖö ĒśäĒ¢ē Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ ņŻ╝ņŗ£ĒĢśĻ│Ā ņ׳ļŖö ļČłĻ│ĄņĀĢĻ▒░ļלņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ│Ąļ¦żļÅä Ē¢ēņ£äļź╝ ņé¼ņĀäņŚÉ ņĀüņČ£ĒĢĀ ņłś ņ׳ļŖö ļÅäĻĄ¼ļĪ£ ĒÖ£ņÜ®ļÉĀ ņłś ņ׳ļŗż. Ļ│Ąļ¦żļÅäļź╝ ņØ┤ņÜ®ĒĢ£ ļČłĻ│ĄņĀĢĻ▒░ļל ļō▒ ņŗ£ņןņ¦łņä£ ĻĄÉļ×ĆĒ¢ēņ£äļź╝ ņé¼ņĀäņŚÉ ņĀüļ░£ĒĢśņŚ¼ ņ░©ļŗ©ĒĢśļŖö Ļ▓āņØĆ ņŗżņ¦łņĀüņ£╝ļĪ£ ņÜ®ņØ┤ĒĢśņ¦Ć ņĢŖļŗż. ĒśäĒ¢ē Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć Ēł¼ņ×Éņ×ÉļōżņØś Ļ│Ąļ¦żļÅäņŚÉ ļīĆĒĢ£ ņŗĀļó░ļź╝ ņĀ£Ļ│ĀĒĢśĻ│Ā Ļ│Ąļ¦żļÅäļź╝ ņĢģņÜ®ĒĢ£ Ēł¼ņ×ÉņäĖļĀźņØä ņ¢ĄņĀ£ĒĢśļŖö ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ│ĀĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ņ¦ĆņĀĢļÉ£ ņóģļ¬®ņØś ņŗżņĀ£ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņøÉņØĖņØä ĻĘ£ļ¬ģĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļö░ļØ╝ņä£ ņØ┤ ņŚ░ĻĄ¼ņØś Ļ▓░Ļ│╝ļź╝ ĒåĄĒĢ┤ Ļ│Ąļ¦żļÅäļź╝ ņØ┤ņÜ®ĒĢ£ ļČłĻ│ĄņĀĢĻ▒░ļלļź╝ ļ░®ņ¦ĆĒĢĀ ĻĄ¼ņ▓┤ņĀü ņĀ£ļÅäļź╝ ļÅäņ×ģĒĢĀ ņłś ņ׳ļŖö ĒøäņåŹ ņĪ░ņ╣śņŚÉ ļīĆĒĢ£ Ļ░£ņäĀļ░®ņĢłņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ 2017ļģä 9ņøöļČĆĒä░ 2019ļģä 10ņøöĻ╣īņ¦ĆņØś ĻĖ░Ļ░äļÅÖņĢł Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ņŗżņ”ØņŚ░ĻĄ¼ļź╝ ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņŗ£ņןĻ│╝ ņ¦ĆņĀĢņ£ĀĒśĢļ│äļĪ£ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņŻ╝Ļ░Ćļ│ĆļÅÖņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ĒøäņåŹĒĢśļŖö ņČöĻ░ĆņĀüņØĖ ņŻ╝Ļ░ĆĻĖēļ│ĆņØĆ ņŚåļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśņŚłļŗż. ņ”ē, ņŻ╝Ļ░ĆĻ░Ć ĻĖēļØĮĒĢśņŚ¼ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ ņ£ĀĒśĢņØĆ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ĒĢśļØĮĒĢśļŖö ņČöņäĖĻ░Ć ĒśäņĀĆĒ׳ ņĀ£ĒĢ£ļÉśņŚłņ£╝ļ®░, ņ¦ĆņĀĢņØ╝ņŚÉ ņŻ╝Ļ░ĆĻ░Ć ņāüņŖ╣ĒĢ£ ņóģļ¬®ņØś ņ£ĀĒśĢņØś Ēæ£ļ│ĖļōżņŚÉņä£ļŖö ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļÅä ņČöĻ░ĆņĀü ņāüņŖ╣ ņŚåņØ┤ ņ¦äņĀĢļÉśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņśĆļŗż. ņØ┤ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤Ļ▒░ļלņŚÉ ļé┤ĒżļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŖö Ēł¼ĻĖ░Ļ▒░ļלņŚÉ ļīĆĒĢ£ ņŻ╝ņØśļź╝ ĒÖśĻĖ░ĒĢśņŚ¼ ņČöĻ░ĆņŻ╝Ļ░Ć ĻĖēļØĮĻ│╝ ņČöņóģ Ļ│Ąļ¦żļÅäļź╝ ņ¢ĄņĀ£ĒĢśņŚ¼ ĻĖēĻ▓®ĒĢ£ Ļ░ĆĻ▓®ļ│ĆļÅÖņØä ņÖäĒÖöĒĢśļŖö ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ļ│Ėņ¦łņĀü ļ¬®ņĀüņŚÉ ļČĆĒĢ®ĒĢ£ļŗżĻ│Ā ĒÅēĻ░ĆļÉ£ļŗż. ļæśņ¦Ė, ņŻ╝Ļ░Ć ļ│ĆļÅÖņä▒ļÅä ņ¦ĆņĀĢņØ╝ņŚÉļ¦ī ĻĖēļō▒Ē¢łņ£╝ļéś, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ņØĆ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņ╣śņÖĆ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļź╝ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż. ņØ┤ļŖö Ļ│Ąļ¦żļÅäņØś Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ┤ļØ╝ļŖö ņĀĢļ│┤ ļé┤ņÜ®ņØ┤ ņŗ£ņןņØś Ēł¼ņ×Éņ×ÉļōżņŚÉĻ▓ī Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņŚÉ ļīĆĒĢ£ ņŻ╝ņØśļź╝ ĒÖśĻĖ░ņŗ£ņ╝£ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ņÖäĒÖöĒĢ£ Ļ▓░Ļ│╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņģŗņ¦Ė, Ļ│Ąļ¦żļÅä Ļ▒░ļל Ē¢ēĒā£ļź╝ ņĖĪņĀĢĒĢśļŖö ņ¦ĆĒæ£ņØĖ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒøäņØś ņłśņ╣śļŖö ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļŖö ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖĻ▒░ļéś, Ļ░ÉņåīĒĢśļŖö Ļ▓░Ļ│╝Ļ░Ć ļÅäņČ£ļÉśņ¢┤ ņČöņäĖļź╝ ņČöņóģĒĢśļŖö Ļ│Ąļ¦żļÅäļź╝ ņĀ£ĒĢ£Ē¢łņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ņØ┤Ļ░ÖņØĆ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļŖö ĒśäĒ¢ē Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀ£ļÅäļŖö Ēł¼ņ×Éņ×ÉņØś ņŻ╝ņØśļź╝ ĒÖśĻĖ░ĒĢśņŚ¼ ņŗ£ņןņāüĒÖ®ņØä ĒīÉļŗ©ĒĢĀ ņłś ņ׳ļŖö ĻĖ░ĒÜīļź╝ ļČĆņŚ¼ĒĢśļ®░, ņŻ╝Ļ░Ćļ│ĆļÅÖņØä ņ¦äņĀĢņŗ£ĒéżļŖö ņŗ£ņן Ļ▒┤ņĀäĒÖö ĻĖ░ļŖźņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ ĒÜ©Ļ│╝Ļ░Ć ņĪ┤ņ×¼ĒĢ©ņØä ņŗ£ņé¼ĒĢ£ļŗż.

ņØ┤ĒĢśņŚÉņä£ ņĀäĻ░£ļÉĀ ļģ╝ļ¼ĖņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņĀ£ŌĆģ2ņןņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØ ļīĆņāüņØĖ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś Ļ░£ņÜöļź╝ ņäżļ¬ģĒĢ£ļŗż. ņĀ£ŌĆģ3ņןņŚÉņä£ļŖö ņŚ░ĻĄ¼ņŚÉ ņé¼ņÜ®ļÉ£ Ēæ£ļ│ĖņØś ĒŖ╣ņä▒Ļ│╝ Ļ░£ļ│ä ņóģļ¬® ņłśņżĆņŚÉņä£ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ┤ ņŻ╝Ļ░Ćļ│ĆļÅÖĻ│╝ Ļ│Ąļ¦żļÅä Ē¢ēĒā£ņŚÉ ļ»Ėņ╣śļŖö ņé¼ĒøäņĀü ņśüĒ¢źņØä ļČäņäØĒĢśĻ│Ā, ņŗżĒÜ©ņä▒ņØä ĒÅēĻ░ĆĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņĀ£ŌĆģ4ņןņŚÉņä£ļŖö ņŚ░ĻĄ¼ņØś ņŻ╝ņÜö Ļ▓░Ļ│╝ņÖĆ ņŗ£ņé¼ņĀÉņØä ņÜöņĢĮĒĢśĻ│Ā Ē¢źĒøä ņŚ░ĻĄ¼ņØś ļ░®Ē¢źņØä ņĀ£ņŗ£ĒĢ£ļŗż.

2.ŌĆģĻ│╝ņŚ┤ņóģļ¬®ŌĆģņ¦ĆņĀĢņĀ£ļÅäŌĆģĻ░£ņĀĢĻ│╝ŌĆģĻ│Ąļ¦żļÅäŌĆģĒ¢ēĒā£

2.1 Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä Ļ░£ņÜö4)

Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä ņŗ£Ē¢ē ņĀäĻ╣īņ¦Ć ņĀüņÜ®ļÉśņŚłļŹś Ļ░£ļ│ä ņóģļ¬® ļīĆņāü Ļ│Ąļ¦żļÅä ĻĘ£ņĀ£ļŖö Ļ│Ąļ¦żļÅä ņ×öĻ│Ā ļ│┤Ļ│ĀņÖĆ ņ×öĻ│Ā Ļ│Ąņŗ£ ĻĘ£ņĀĢņØ┤ ņ׳ņŚłļŗż. Ļ│Ąļ¦żļÅä ņ×öĻ│Ā ļ│┤Ļ│ĀļŖö Ļ│Ąļ¦żļÅä ņ×öĻ│Āļ╣äņ£©ņØ┤ 0.01% ņØ┤ņāüņØ┤ļ®┤ņä£ ņ×öĻ│ĀĒÅēĻ░ĆņĢĪ 1ņ¢Ą ņøÉ ņØ┤ņāüņØ┤ļ®┤ ļ│┤Ļ│Ā ņØśļ¼┤Ļ░Ć ļ░£ņāØĒĢśļ®░, Ļ│Ąļ¦żļÅä ņ×öĻ│Ā Ļ│Ąņŗ£ļŖö Ļ│Ąļ¦żļÅä ņ×öĻ│Āļ╣äņ£© 0.5% ņØ┤ņāüņØ┤ļ®┤ Ļ│Ąņŗ£ņØśļ¼┤Ļ░Ć ļ░£ņāØĒĢ£ļŗż.5) ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņØ┤ ĻĘ£ņĀ£ļōżņŚÉ ĒøäņåŹĒĢśņŚ¼ 2017ļģä 3ņøöņŚÉ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļź╝ ļÅäņ×ģĒĢ£ ņĘ©ņ¦ĆļŖö Ēü¼Ļ▓ī ņäĖ Ļ░Ćņ¦ĆļĪ£ ņÜöņĢĮĒĢĀ ņłś ņ׳ļŗż. ņ▓½ņ¦Ė, Ļ│Ąļ¦żļÅäļź╝ ņØ╝ņŗ£ņĀüņ£╝ļĪ£ ĻĖłņ¦ĆĒĢśņŚ¼ ņŻ╝Ļ░ĆĒĢśļØĮ Ļ░ĆņåŹĒÖöļź╝ ļ░®ņ¦ĆĒĢśļŖö ĒÜ©Ļ│╝ņØ┤ļŗż. ņ”ē, ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢśļŖö Ļ│╝ņĀĢņŚÉņä£ Ļ│Ąļ¦żļÅäļĪ£ ņØĖĒĢ£ ņČöĻ░ĆņĀü ņŻ╝Ļ░ĆĒĢśļØĮĻ│╝ ņČöņóģļ¦żļ¦żļź╝ ņ¢ĄņĀ£ĒĢśņŚ¼ ĻĖēĻ▓®ĒĢ£ Ļ░ĆĻ▓®ļ│ĆļÅÖņØä ņÖäĒÖöĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢĀ ņłś ņ׳ļŗż. ļæśņ¦Ė, Ļ│Ąļ¦żļÅäļź╝ ņØ┤ņÜ®ĒĢ£ ļČłĻ│ĄņĀĢĻ▒░ļל Ē¢ēņ£äļź╝ ņé¼ņĀäņŚÉ ņ░©ļŗ©ĒĢśĻ▒░ļéś ĻĘĖ ņśüĒ¢źņØä Ļ▓ĮĻ░Éņŗ£ĒéżļŖö Ļ▓āņØ┤ļŗż. Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļ®┤ ņŗ£ņןņŚÉ ņĢīļĀżņ¦Ćļ»ĆļĪ£ Ēł¼ņ×Éņ×ÉĻ░Ć ņŻ╝ņØśļź╝ ĒÖśĻĖ░ĒĢśĻ▓ī ļÉ£ļŗż. ĒŖ╣Ē׳ ņĀĢļ│┤ņŚÉņä£ ņŚ┤ņ£äņŚÉ ņ׳ļŖö Ļ░£ņØĖĒł¼ņ×Éņ×ÉņŚÉĻ▓ī Ļ│Ąļ¦żļÅäĻ░Ć ļŗ©ĻĖ░Ļ░ä ņ¦æņżæņĀüņ£╝ļĪ£ ļ░£ņāØĒĢ£ ņóģļ¬® ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢśņŚ¼ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ņÖäĒÖöĒĢśļŖö ĒÜ©Ļ│╝ļź╝ ĻĖ░ļīĆĒĢĀ ņłś ņ׳ļŗż.

Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņØä ņĀüņŗ£ņŚÉ ņ¦ĆņĀĢĒĢĀ ņłś ņ׳ļÅäļĪØ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢĻĖ░ņżĆņØä ļ│ĆĻ▓ĮĒĢśĻ│Ā, Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņĀüņČ£ļÉ£ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ ĒśäĒ¢ēĻ│╝ Ļ░ÖņØ┤ ņØĄņØ╝ Ļ│Ąļ¦żļÅäļź╝ ĻĖłņ¦ĆĒĢ£ļŗżļŖö ļé┤ņÜ®ņØ┤ļŗż. ņĮöņŖżĒö╝ ņŗ£ņןĻ│╝ ņĮöņŖżļŗź ļ░Å ņĮöļäźņŖż ņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢĻĖ░ņżĆņØä 2017ļģä 3ņøöņŚÉ ņŗĀņäżļÉ£ 1ņ░© ĻĖ░ņżĆĻ│╝ 2017ļģä 9ņøöņŚÉ ļ│ĆĻ▓ĮļÉ£ 2ņ░© ĻĖ░ņżĆņØä ļ╣äĻĄÉĒĢśļ®┤ <Ēæ£ 1>ņØś ļé┤ņÜ®Ļ│╝ Ļ░Öļŗż. ļ│ĆĻ▓Į ņĀä Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ĻĖ░ņżĆņØĆ Ļ│Ąļ¦żļÅä ļ╣äņżæ, Ļ│Ąļ¦żļÅä ņ”ØĻ░Ćņ£©, ņŻ╝Ļ░ĆĒĢśļØĮļźĀ ļō▒ņØ┤ ļ│ĄĒĢ®ļÉ£ ĻĖ░ņżĆņ£╝ļĪ£ ņØ┤ ņäĖ Ļ░Ćņ¦Ć ĻĖ░ņżĆņŚÉ ļ¬©ļæÉ ļČĆĒĢ®ĒĢĀ ļĢī Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśņŚłļŗż. ĻĘĖ ņżæ Ļ░Ćņן ĻĖ░ļ│ĖņØ┤ ļÉśļŖö Ļ▓āņØĆ ņŻ╝Ļ░ĆĒĢśļØĮļźĀņØ┤ļŗż. ņ”ē, ņŗ£ņןņŚÉ Ļ│╝ļÅäĒĢ£ ņŻ╝Ļ░ĆĻĖēļØĮņØś ņ£äĒŚśņØä Ļ▓ĮĻ│ĀĒĢśĻĖ░ ņ£äĒĢ£ ņĀ£ļÅäņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ Ļ│Ąļ¦żļÅä ļ╣äņżæņØ┤ ļåÆļŹöļØ╝ļÅä ņŻ╝Ļ░ĆĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśņ¦Ć ņĢŖņ£╝ļ®┤ ņ¦ĆņĀĢļīĆņāüņØ┤ ļÉśņ¦Ć ņĢŖņ£╝ļ®░, ļŗ╣ņØ╝ ņóģĻ░ĆĻ░Ć ņĀäņØ╝ ņóģĻ░ĆļīĆļ╣ä 5% ņØ┤ņāü ĒĢśļØĮĒĢ£ ņóģļ¬®ņŚÉ ĒĢ£ĒĢ┤ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņŚ¼ļČĆļź╝ Ļ▓░ņĀĢĒĢ£ļŗż. ņØ┤ļŖö ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŚÉ Ļ│ĄĒåĄņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉ£ļŗż. ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅä ļ╣äņżæ ņÜöņØĖņØĆ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉļŖö 20% ņØ┤ņāüņØ┤ļ®░, ņĮöņŖżļŗźņŗ£ņןņØĆ ņØ┤ļ│┤ļŗż ļé«ņØĆ 15% ņØ┤ņāüņ£╝ļĪ£ ņ░©ļō▒ņĀüņ£╝ļĪ£ ņĀüņÜ®ļÉśņŚłļŗż. ņØ┤ ļæÉ Ļ░Ćņ¦Ć ņ¦ĆņĀĢĻĖ░ņżĆņŚÉ ņČöĻ░Ć ĻĖ░ņżĆņØĖ ŌĆśĻ│Ąļ¦żļÅäļ╣äņżæ ņ”ØĻ░Ćņ£©ŌĆÖņØ┤ ņĀüņÜ®ļÉśņ¢┤ ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅäļ╣äņżæņØ┤ ņ¦üņĀä 40Ļ▒░ļלņØ╝ņØś Ļ│Ąļ¦żļÅäļ╣äņżæ ĒÅēĻĘĀņØś 2ļ░░ ņØ┤ņāüņØĖ Ļ▒░ļלņØ╝ņŚÉļŖö ĒĢ┤ļŗ╣ ņóģļ¬®ņØĆ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśņŚłļŗż.6) Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņØĆ ņĀĢĻĘ£ņŗ£ņןņØś Ļ▒░ļלĻ░Ć ņóģļŻīļÉ£ 18ņŗ£ ņØ┤ĒøäņŚÉ ņ¦ĆņĀĢļÉśļ®░, ļŗżņØīļéĀ 1ņØ╝Ļ░ä Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦ĆļÉ£ļŗż.7) ņ”ē, ļŗżņØīļéĀ(t+1) Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ĻĖłņ¦ĆļÉśļ®░ (t+2)ņØ╝ņŚÉ Ļ│Ąļ¦żļÅä ņĀ£ņ×¼Ļ░Ć ĒĢ┤ņĀ£ļÉśĻ│Ā ļŗżņŗ£ Ļ▒░ļלĻ░Ć ĒŚłņÜ®ļÉ£ļŗż. Ļ│Ąļ¦żļÅäļ╣äņżæ ņ”ØĻ░Ćņ£©ņØĆ Ļ│╝Ļ▒░ 40ņØ╝Ļ░ä Ļ│Ąļ¦żļÅäļ╣äņżæ ĒÅēĻĘĀņ╣śļź╝ ņĀĢņāü(normal) Ļ│Ąļ¦żļÅäļ╣äņżæņ£╝ļĪ£ Ļ░äņŻ╝ĒĢĀ Ļ▓ĮņÜ░ ņ┤łĻ│╝ Ļ│Ąļ¦żļÅäļ╣äņżæņØś ņØśļ»Ėļź╝ Ļ░Ćņ¦äļŗż.8)

<Ēæ£┬Ā1>

Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä ļé┤ņÜ®

ņŻ╝: 1) ņ¦üņĀä 40Ļ▒░ļלņØ╝ Ļ│Ąļ¦żļÅäļ╣äņżæ ĒÅēĻĘĀ├Ś2 Ōē” ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅä ļ╣äņżæ.

2) ņ¦üņĀä 40Ļ▒░ļלņØ╝ Ļ│Ąļ¦żļÅäļīĆĻĖł ĒÅēĻĘĀ├Śļ░░ņłś Ōē” ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅäļīĆĻĖł.

3) ņ¦üņĀä 40Ļ▒░ļלņØ╝ Ļ│Ąļ¦żļÅäļ╣äņżæ ĒÅēĻĘĀ.

ņČ£ņ▓ś: ĻĖłņ£Ąņ£äņøÉĒÜī, ĻĖłņ£ĄĻ░ÉļÅģņøÉ, ĒĢ£ĻĄŁĻ▒░ļלņåī, ŃĆÄĻ│Ąļ¦żļÅä ņĀ£ļÅä Ļ░£ņäĀ ļ░Å ņĀ£ņ×¼ Ļ░ĢĒÖö ļ░®ņĢłŃĆÅ, 2017.8.24.

ĒĢ£ĻĄŁĻ▒░ļלņåī, ŃĆÄĻ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä Ļ░£ņäĀņĢł ņŗ£Ē¢ē ņĢłļé┤ŃĆÅ, 2017.9.21.

2017ļģä 9ņøö 25ņØ╝ņŚÉ Ļ░£ņĀĢļÉ£ 2ņ░© ĻĖ░ņżĆņØĆ 2017ļģä 3ņøö 1ņ░© ĻĖ░ņżĆņØä ļ│┤ņÖäĒĢśņŚ¼ ņŻ╝Ļ░ĆĒĢśļØĮļźĀņŚÉ ļö░ļØ╝ ņ£ĀĒśĢņØ┤ ļČäļźśļÉśĻ│Ā, ņĮöņŖżļŗźņŗ£ņןņŚÉļ¦ī ņĀüņÜ®ļÉśļŖö ņāłļĪ£ņÜ┤ ĻĖ░ņżĆņØ┤ ņŗĀņäżļÉśņŚłļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗź ņŗ£ņןņŚÉ Ļ│ĄĒåĄņ£╝ļĪ£ ņĀüņÜ®ļÉśļŖö ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņŚÉ ļö░ļź┤ļ®┤ 5% ņØ┤ņāü ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢ£ Ļ▓ĮņÜ░ ņäĀļ│ä ļīĆņāüņØ┤ ļÉ£ļŗż. ņ£ĀĒśĢ 1ņØĆ ļŗ╣ņØ╝ ņŻ╝Ļ░Ć ĒĢśļØĮļźĀņØ┤ 5% ņØ┤ņāü 10% ļ»Ėļ¦īņØ┤ļ®░, ņ£ĀĒśĢ 2ļŖö ļŗ╣ņØ╝ ņŻ╝Ļ░ĆĻ░Ć ņĀäņØ╝ ļīĆļ╣ä 10% ņØ┤ņāü ĒĢśļØĮĒĢ£ ņóģļ¬®ņ£╝ļĪ£ ņ£ĀĒśĢ 1ņŚÉ ļ╣äĒĢ┤ ņČöĻ░ĆņĀü ņŻ╝Ļ░ĆĒĢśļØĮ ņ£äĒŚśņØ┤ ļåÆņØĆ ņóģļ¬®ņ£╝ļĪ£ ļČäļźśļÉ£ļŗż. ĻĘĖļ¤¼ļéś ņ£ĀĒśĢ 1ņØĆ ņĢäļלņŚÉņä£ ņäżļ¬ģĒĢĀ Ļ│Ąļ¦żļÅäļ╣äņżæ ĻĖ░ņżĆĻ│╝ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ņØś ĻĖ░ņżĆņŚÉļÅä ļČĆĒĢ®ĒĢ┤ņĢ╝ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļŖö ļ░śļ®┤, ņ£ĀĒśĢ 2ļŖö ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅä ļ╣äņżæĻ│╝ Ļ┤ĆĻ│äņŚåņØ┤ ņŻ╝Ļ░ĆĒĢśļØĮļźĀ ĻĖ░ņżĆĻ│╝ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£© ĻĖ░ņżĆņŚÉ Ļ│ĄĒåĄņ£╝ļĪ£ ĒĢ┤ļŗ╣ĒĢśļ®┤ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ļŗż.

ļ│ĆĻ▓ĮļÉ£ ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅäļ╣äņżæ ĻĖ░ņżĆņØä ļ│┤ļ®┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņāüņן ņóģļ¬®ņØĆ ņ¦üņĀä ļČäĻĖ░ ņĮöņŖżĒö╝ ņĀäņ▓┤ ņóģļ¬® Ļ│Ąļ¦żļÅä ļ╣äņżæņØś 3ļ░░ņłśņÖĆ 20% ņżæ Ēü░ ņłśņ╣śņØś ņØ┤ņāüņØ┤ņ¢┤ņĢ╝ ĒĢśļ®░, ņĮöņŖżļŗźņŗ£ņןĻ│╝ ņĮöļäźņŖżņŗ£ņן ņāüņןņóģļ¬®ņØĆ ņ¦üņĀäļČäĻĖ░ ņĮöņŖżļŗź 150ņØä ĻĄ¼ņä▒ĒĢśļŖö ņóģļ¬®ļōżņØś Ļ│Ąļ¦żļÅä ļ╣äņżæņØś 3ļ░░ņłśņÖĆ 20% ņżæ Ēü░ ņłśņ╣śņØś ņØ┤ņāüņØ┤ļ®┤ Ļ│╝ņŚ┤ ņóģļ¬® ĻĖ░ņżĆņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż. ņóģņĀä ĻĖ░ņżĆņØĆ Ļ│Ąļ¦żļÅäļ╣äņżæņØ┤ Ļ░üĻ░ü 20%ņÖĆ 15%ļĪ£ Ļ│ĀņĀĢļÉ£ ņāüņłśņØĖļŹ░ ļ╣äĒĢ┤, ļ│ĆĻ▓Į ĻĖ░ņżĆņØĆ Ļ│╝Ļ▒░ ņŗ£ņןņāüĒÖ®ņŚÉ ļö░ļźĖ Ļ│Ąļ¦żļÅä ĻĘ£ļ¬©ļ│ĆĒÖöļź╝ ļ░śņśüĒĢśņŚ¼ ņĀäļČäĻĖ░ ņāüĒÖ®ņŚÉ ļö░ļØ╝ ņĀĢĻĖ░ņĀü ļ│ĆĻ▓ĮņØ┤ Ļ░ĆļŖźĒĢ£ Ļ▓āņØ┤ ĒŖ╣ņ¦ĢņØ┤ļŗż. ņØ┤ļŖö ņŻ╝ņŗØņŗ£ņןņŚÉņä£ ņāüņŖ╣ņןņØ┤ ņØ┤ņ¢┤ņ¦ł Ļ▓ĮņÜ░ ņŗ£ņן ņĀäļ░śņØś Ļ│Ąļ¦żļÅä ļ¼╝ļ¤ēņØ┤ Ļ░ÉņåīĒĢĀ ņłś ņ׳ļŖöļŹ░, ņØ┤ļ¤¼ĒĢ£ ņČöņäĖņĀü ļ│ĆĒÖöņŚÉ ļö░ļźĖ Ļ│Ąļ¦żļÅä ļ│ĆĒÖöļź╝ ļ░śņśüĒĢśĻĖ░ ņ£äĒĢ£ Ļ│äņé░ļ░®ļ▓ĢņØ┤ļŗż. ļ│ĆĻ▓ĮļÉ£ ĻĖ░ņżĆņŚÉņä£ļŖö Ļ│Ąļ¦żļÅäļ╣äņżæ ņ”ØĻ░Ćņ£© ļīĆņŗĀ ŌĆśĻ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ŌĆÖņØ┤ ņāłļĪ£ņÜ┤ ĻĖ░ņżĆņ£╝ļĪ£ ļÅäņ×ģļÉśņŚłļŗż. ņØ┤ļŖö Ļ│ĄņĀü ņĢģņ×¼ņä▒ ņĀĢļ│┤Ļ░Ć ņŗ£ņןņŚÉ ņ£Āņ×ģļÉĀ Ļ▓ĮņÜ░ ĒåĄņāüņĀüņ£╝ļĪ£ Ļ│Ąļ¦żļÅäņÖĆ ļÅÖļ░śĒĢśņŚ¼ ņŗżļ¦żļÅäĻ░Ć ĻĖēņ”ØĒĢśļ»ĆļĪ£ Ļ│Ąļ¦żļÅäļ╣äņżæ ņ”ØĻ░Ćņ£© ĻĖ░ņżĆņØä ņČ®ņĪ▒ĒĢśĻĖ░ ņ¢┤ļĀĄļŗżļŖö ļ¼ĖņĀ£ņĀÉņØ┤ ņ¦ĆņĀüļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ņØĆ ņ¦üņĀä 40Ļ▒░ļלņØ╝ņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ļīĆļ╣ä ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖłņØś ļ░░ņłśļĪ£, ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ļ│╝ņŚ┤ņóģļ¬® ĻĖ░ņżĆņØĆ 6ļ░░ ņØ┤ņāüņØ┤ļ®░ ņĮöņŖżļŗźņŗ£ņןĻ│╝ ņĮöļäźņŖżņŗ£ņןņØś ĻĖ░ņżĆņØĆ 5ļ░░ ņØ┤ņāüņØ┤ļŗż. ļö░ļØ╝ņä£ Ļ│Ąļ¦żļÅäĻ░Ć ņ┤ØĻ▒░ļלļīĆĻĖłņŚÉ ļ╣äĒĢśņŚ¼ ņĀüņØĆ ņóģļ¬®ņØ╝ņ¦ĆļØ╝ļÅä Ļ│╝Ļ▒░ņŚÉ ļ╣äĒĢśņŚ¼ Ļ│Ąļ¦żļÅäĻ░Ć ņØ╝ņĀĢ ņłśņżĆ ņØ┤ņāüņ£╝ļĪ£ ĻĖēņ”ØĒĢĀ Ļ▓ĮņÜ░ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ļŗż. Ļ░£ņĀĢ ĻĖ░ņżĆņŚÉņä£ Ļ░Ćņן Ēü░ ĒŖ╣ņ¦ĢņØĆ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāłļĪ£ņÜ┤ ņ£ĀĒśĢ 3ņØĖ ņŗĀņäżļÉśņŚłļŗżļŖö ņĀÉņØ┤ļŗż. ņ£ĀĒśĢ 3ņØĆ ņŻ╝Ļ░Ćļ│ĆļÅÖ ĻĖ░ņżĆĻ│╝ Ļ│Ąļ¦żļÅä ļ╣äņżæ ĻĖ░ņżĆņØĆ ļ░░ņĀ£ĒĢśĻ│Ā, Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ņØ┤ 5ļ░░ ņØ┤ņāüņØ┤ļ®░ ņ¦üņĀä 40Ļ▒░ļלņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä ļ╣äņżæņØ┤ 5%ņØ┤ļ®┤ Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ļŗż. ļö░ļØ╝ņä£ ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅä ļ╣äņżæņØ┤ ĻĖ░ņżĆņŚÉ ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö ņóģļ¬®ņØ┤ļØ╝ļÅä, Ļ│╝Ļ▒░ Ļ│Ąļ¦żļÅä ļ╣äņżæņØ┤ ņ¦ĆņåŹļÉśĻ│Ā ļŗ╣ņØ╝ Ļ│Ąļ¦żļÅäĻ░Ć ņØ╝ņĀĢ ņłśņżĆ ņØ┤ņāüņ£╝ļĪ£ ĻĖēņ”ØĒĢĀ Ļ▓ĮņÜ░ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉĀ ņłś ņ׳ļŗż.

2.2 ņ¦ĆņĀĢņĀ£ļÅä Ļ░£ņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś Ļ│Ąļ¦żļÅä Ē¢ēĒā£

<ĻĘĖļ”╝ 1>ņØś Ēī©ļäÉ AņŚÉļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä Ļ░ĢĒÖö ņĀä┬ĘĒøä ņŻ╝Ļ░Ćņ¦ĆņłśņÖĆ Ļ│Ąļ¦żļÅä Ē¢ēĒā£ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀ£ļÅäĻ░Ć ņĄ£ņ┤łļĪ£ ļÅäņ×ģļÉ£ 2017ļģä 3ņøö 27ņØ╝ļČĆĒä░ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć Ļ░£ņĀĢļÉśĻĖ░ņĀä 2017ļģä 9ņøö 24ņØ╝Ļ╣īņ¦ĆņØś ĻĖ░Ļ░ä(124Ļ▒░ļלņØ╝)ņØĖ ņĀ£ļÅä Ļ░£ņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝, ļ│ĆĻ▓ĮļÉ£ ņĀ£ļÅäĻ░Ć ņŗ£Ē¢ēļÉ£ 9ņøö 25ņØ╝ļČĆĒä░ ļ│ĆĻ▓Į ņĀä ĻĖ░Ļ░äĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▒░ļלņØ╝ņØ┤ Ļ▓ĮĻ│╝ĒĢ£ ņŗ£ņĀÉņØĖ 2018ļģä 4ņøö 2ņØ╝Ļ╣īņ¦ĆņØś ĻĖ░Ļ░äņØś ņŻ╝Ļ░Ćņ¦Ćņłśļź╝ ļ│┤ļ®┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗź ļ¬©ļæÉ ņāüņŖ╣ĒĢśļŖö ņČöņäĖņśĆļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņĮöņŖżĒö╝ļŖö ņĀ£ļÅä Ļ░£ņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ 2,155.66ņŚÉņä£ 2,388.71Ļ╣īņ¦Ć 10.81% ņāüņŖ╣Ē¢łņ£╝ļéś, ņĀ£ļÅä Ļ░£ņĀĢ Ēøä ĻĖ░Ļ░äņØś ņ”ØĻ░Ćņ£©ņØĆ 2.68%ļĪ£ ĻĘĖ ņāüņŖ╣ņäĖĻ░Ć ļæöĒÖöļÉśņŚłļŗż. ļ░śļ®┤, ņĮöņŖżļŗźņ¦ĆņłśļŖö ņĀ£ļÅä Ļ░£ņĀĢ ņĀä ĻĖ░Ļ░äņØś ņāüņŖ╣ļźĀņØĆ 6.90%ņśĆņ¦Ćļ¦ī, ņĀ£ļÅä Ļ░£ņĀĢ ĒøäņŚÉļŖö ņāüņŖ╣ ņåŹļÅäĻ░Ć Ļ░ĆņåŹĒÖöļÉśņ¢┤ ĻĘĖ ņ”ØĻ░Ćņ£©ņØĆ 35.16%ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņāüņŖ╣ļźĀļ│┤ļŗż ĒśäņĀĆĒ׳ ļåÆņĢśļŗż.

Ēī©ļäÉ BņØś Ļ│Ąļ¦żļÅäĻĖłņĢĪĻ│╝ Ēī©ļäÉ CņØś Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņŚÉņä£ļŖö ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןĻ░äņØś ĻĘ£ļ¬© ņ░©ņØ┤Ļ░Ć ņĀ£ļÅä Ļ░£ņĀĢ ņĀä ĻĖ░Ļ░ä ņżæļ░śļČĆĒä░ ņóüĒśĆņ¦ÉņØ┤ Ļ┤Ćņ░░ļÉ£ļŗż. ĒŖ╣Ē׳ Ēī©ļäÉ AņŚÉņä£ ņĮöņŖżļŗźņ¦ĆņłśņØś Ļ│ĀņĀÉ ļÅäļŗ¼ ņ¦üĒøä ņŗ£ņĀÉņŚÉ Ēī©ļäÉ BņÖĆ Ēī©ļäÉ CņŚÉņä£ Ļ│Ąļ¦żļÅäĻĖłņĢĪĻ│╝ Ļ│Ąļ¦żļÅäļ╣äņżæņØ┤ ĻĖēņ”ØĒĢ£ Ē¢ēĒā£Ļ░Ć Ļ┤Ćņ░░ļÉśļŖöļŹ░, ņØ┤ļŖö ņŻ╝Ļ░Ć ĒĢśļØĮ ņČöņäĖņŚÉ ĒÄĖņŖ╣ĒĢśņŚ¼ ņłśņØĄņØä ņČöĻĄ¼ĒĢśļŖö Ļ│Ąļ¦żļÅä ņČöņóģ Ļ▒░ļלņ×ÉļōżļĪ£ ņØĖĒĢ┤ ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ Ļ│Ąļ¦żļÅäĻ░Ć ņ”ØĻ░ĆĒĢ£ ņ£ĀņØĖņ£╝ļĪ£ ņ×æņÜ®ĒĢ£ Ļ▓āņ£╝ļĪ£ ņČöļĪĀĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£ 2>ņŚÉņä£ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć Ļ░£ņĀĢļÉ£ 2017ļģä 9ņøö 25ņØ╝ņØä ĻĖ░ņżĆņ£╝ļĪ£ 150ņØ╝ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØä ņäżņĀĢĒĢśņŚ¼ ņĀ£ļÅä Ļ░£ņĀĢņØ┤ Ļ│Ąļ¦żļÅä Ē¢ēĒā£ņŚÉ ļ»Ėņ╣£ ĒÜ©Ļ│╝ļź╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒĢ£ļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ ļ│ĆĻ▓Į ņĀä 150ņØ╝ ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļ╣äņżæņØĆ 6.36%ņŚÉņä£ 5.30%ļĪ£ 1.06ĒżņØĖĒŖĖ Ļ░ÉņåīĒ¢łņ£╝ļ®░, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļŗż. ļ│ĆĻ▓Į Ēøä ņØ╝ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØĆ 9,498,000ņŻ╝ļĪ£ ļ│ĆĻ▓Į ņĀä Ļ▒░ļלļ¤ē 9,246,000ņŻ╝ņŚÉ ļīĆļ╣äĒĢśņŚ¼ 2.73% ņ”ØĻ░ĆĒ¢łņ£╝ļéś, ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØĆ ņŚåņŚłļŗż. ĻĘĖļ¤¼ļéś ļ│ĆĻ▓Į Ēøä ņØ╝ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖłņØĆ 35,994ļ░▒ļ¦ī ņøÉņ£╝ļĪ£ ļ│ĆĻ▓Į ņĀä Ļ▒░ļלļīĆĻĖł ļīĆļ╣ä 7.22%ļĪ£ ņ”ØĻ░ĆĒĢśņśĆņ£╝ļ®░ tĻ▓ĆņĀĢ Ļ▓░Ļ│╝ņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņØ┤ļĀćĻ▓ī ņØ╝ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖłņØ┤ ņ”ØĻ░ĆĒ¢łņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, Ļ│Ąļ¦żļÅäļ╣äņżæņØ┤ Ļ░ÉņåīĒĢ£ ņøÉņØĖņØĆ ņØ┤ ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅäļ╣äņżæņØś ļČäļ¬©ņØĖ Ļ▒░ļלļīĆĻĖłņØ┤ ļ│ĆĻ▓Į ņĀä ĻĖ░Ļ░ä ļīĆļ╣ä 27.57% ņ”ØĻ░ĆĒĢśņŚ¼ ļČäņ×ÉņØĖ Ļ│Ąļ¦żļÅä ĻĖłņĢĪņØś ņ”ØĻ░Ćņ£©ņØä ļīĆĒÅŁņĀüņ£╝ļĪ£ ņāüĒÜīĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

<Ēæ£┬Ā2>

Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä ļ│ĆĻ▓Į ņĀä┬ĘĒøä Ļ│Ąļ¦żļÅä ņ¦ĆĒæ£ ļ╣äĻĄÉ

Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ļ│ĆĻ▓ĮļÉ£ 2017ļģä 9ņøö 25ņØ╝ņØä ĻĖ░ņżĆņ£╝ļĪ£ 150Ļ▒░ļלņØ╝ ņĀä ĻĖ░Ļ░äĻ│╝ 150Ļ▒░ļלņØ╝ Ēøä ĻĖ░Ļ░äņØś Ļ│Ąļ¦żļÅä Ļ┤ĆļĀ© ņ¦ĆĒæ£ņØś ĻĖ░Ļ░äņ░©ņØ┤ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. Ēæ£ņŚÉ ņĀ£ņŗ£ļÉ£ Ļ░ÆņØĆ ņØ╝ĒÅēĻĘĀņ╣śņØ┤ļ®░, Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ Ēæ£ņżĆĒÄĖņ░©ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż.

ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ļŖö ņĀ£ļÅä ļ│ĆĻ▓Į Ēøä ļ¬©ļōĀ Ļ│Ąļ¦żļÅä Ļ┤ĆļĀ© ņ¦ĆĒæ£ļōżņØ┤ ļ│ĆĻ▓Į ņĀä ĻĖ░Ļ░äņØś ņłśņ╣śņŚÉ ļ╣äĒĢ┤ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒ¢łļŗż. Ļ│Ąļ¦żļÅäļ╣äņżæņØĆ 0.70%ĒżņØĖĒŖĖ ņ”ØĻ░ĆĒ¢łņ£╝ļ®░, Ļ▒░ļלļ¤ēņØĆ 3,016,000ņŻ╝Ļ░Ć ņ”ØĻ░ĆĒĢśņŚ¼ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ”ØĻ░ĆĒÅŁĻ│╝ ņ”ØĻ░Ćņ£©ļ│┤ļŗż ļåÆļŗż. ņĮöņŖżļŗźņŗ£ņןņØś ņĀ£ļÅä ļ│ĆĻ▓Į ņĀä ņØ╝ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖłņØĆ 526ļ░▒ļ¦ī ņøÉņ£╝ļĪ£ Ļ▒░ļלļīĆĻĖłņØś 1.57%ņŚÉ ļČłĻ│╝Ē¢łņ£╝ļéś, ņĀ£ļÅä ļ│ĆĻ▓Į Ēøä 1,503ļ░▒ļ¦ī ņøÉņ£╝ļĪ£ 186% ņ”ØĻ░ĆĒĢśņŚ¼ ļÅÖņØ╝ĻĖ░Ļ░ä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן Ļ│Ąļ¦żļÅä ĻĘ£ļ¬©ņØś 4.18%ņØä ņ░©ņ¦ĆĒĢ£ļŗż. ļö░ļØ╝ņä£ ņĀ£ļÅä ļ│ĆĻ▓Į ņĀä┬ĘĒøä ņןĻĖ░Ļ░äņØś ņŻ╝Ļ░Ć ļ│ĆļÅÖ ņČöņäĖņŚÉ ļö░ļźĖ Ļ│Ąļ¦żļÅä Ļ▒░ļל ņ¢æĒā£ļź╝ ļ│┤ļ®┤ ņĀ£ļÅä ļ│ĆĻ▓Į Ēøä ĻĖ░Ļ░äņŚÉļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņĮöņŖżļŗźņŗ£ņןņØś ņāüņŖ╣ĒÅŁņØ┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןļ│┤ļŗż ļåÆņ£╝ļ®░, Ļ│Ąļ¦żļÅä Ļ▒░ļל ĒÖ£ļÅÖļÅä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ▒░ļל ĒÖ£ļÅÖļ│┤ļŗż ļåÆļŗżļŖö Ļ▓āņ£╝ļĪ£ ņÜöņĢĮĒĢĀ ņłś ņ׳ļŗż.

3.ŌĆģĻ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢĒÜ©Ļ│╝ņØś ņŗżņ”Ø ļČäņäØ

3.1 Ēæ£ļ│ĖĻĖ░Ļ░äĻ│╝ ņ×ÉļŻī

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņäżņĀĢĒĢ£ Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ļ│ĆĻ▓ĮļÉśņ¢┤ ņŗ£Ē¢ēļÉ£ 2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦ĆņØś 511Ļ▒░ļלņØ╝ņØ┤ļŗż. ņØ┤ ĻĖ░Ļ░äņØś Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśņ¢┤ ņŚ░ĻĄ¼ņŚÉ ņé¼ņÜ®ļÉ£ Ēæ£ļ│ĖņØĆ ņ┤Ø 1,347Ļ▒┤ņ£╝ļĪ£, Ēæ£ļ│ĖņØĆ Ļ▒░ļלņØ╝ņŚÉņä£ ņ¦ĆņĀĢļÉ£ Ļ░£ļ│ä ņóģļ¬®ņØä ņ¦Ćņ╣ŁĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ĒÖ£ņÜ®ĒĢ£ Ēæ£ļ│Ėņ×ÉļŻīļŖö Ēæ£ļ│ĖĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņāüĒā£ļĪ£ ņ¦ĆņĀĢļÉśņŚłļŹś ņóģļ¬®ļōżĻ│╝ Ļ│Ąļ¦żļÅäļź╝ ĒżĒĢ©ĒĢ£ Ļ▒░ļל ņ×ÉļŻīņØ┤ļŗż. Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ļŖö ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ĒÖłĒÄśņØ┤ņ¦ĆņŚÉņä£ Ļ│ĄĻ░£ņĀüņ£╝ļĪ£ ņĀ£Ļ│ĄĒĢśļŖö ŃĆÄĻ│Ąļ¦żļÅäņóģĒĢ®ĒżĒäĖ(short.krx.co.kr)ŃĆÅņŚÉņä£ ņ×ģņłśĒ¢łļŗż. Ļ│Ąļ¦żļÅäņóģĒĢ®ĒżĒäĖņŚÉļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØś ņóģļ¬®ļ¬ģ, ņ¦ĆņĀĢņØ╝ņ×É, ņ¦ĆņĀĢņ£ĀĒśĢ, ņ¦ĆņĀĢ ĻĖ░ņżĆļ│ä ņłśņ╣ś ļō▒ņØś ņĀĢļ│┤Ļ░Ć ļō▒ņ×¼ļÉśņ¢┤ ņ׳ļŗż. Ļ░£ļ│ä ņóģļ¬® ņłśņżĆņØś Ļ│Ąļ¦żļÅä ļ│ĆņłśņØĖ Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē, Ļ▒░ļלļīĆĻĖł, ņ×öĻ│Āņłśļ¤ē, ņ×öĻ│ĀĻĖłņĢĪĻ│╝ ņŗ£ņן ņĀäņ▓┤ ņłśņżĆņØś Ļ│Ąļ¦żļÅä ļ│Ćņłśļź╝ ļ╣äļĪ»ĒĢ£ Ļ▒░ļלņ×ÉļŻīļōżņØĆ Fn-guideĻ░Ć ņĀ£Ļ│ĄĒĢśļŖö Dataguide5ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņČöņČ£Ē¢łļŗż.

3.2 Ēæ£ļ│Ė ļČäņäØ

<Ēæ£ 3>ņŚÉļŖö ņŗżņ”Ø ņŚ░ĻĄ¼ņŚÉ ņé¼ņÜ®ļÉ£ Ēæ£ļ│ĖņØ┤ ņāüņןļÉ£ ņŗ£ņןĻ│╝ ņ£ĀĒśĢļ│ä ļČäĒżĻ░Ć ņÜöņĢĮļÉśņ¢┤ ņ׳ļŗż. ņ£ĀĻ░Ć ņ”ØĻČīņŗ£ņןņŚÉņä£ Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØĆ ņ┤Ø 255Ļ▒┤ņ£╝ļĪ£, Ēæ£ļ│ĖĻĖ░Ļ░äļÅÖņĢł ĒÅēĻĘĀņĀüņ£╝ļĪ£ 2Ļ▒░ļלņØ╝ ļ¦łļŗż 1Ļ▒┤ņØ┤ ņ¦ĆņĀĢļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ ņżæ ņ£ĀĒśĢ 1ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØĆ 95Ļ▒┤(37.25%)ņØ┤ļ®░, ņ£ĀĒśĢ 2ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØĆ 160Ļ▒┤(62.75%)ņ£╝ļĪ£ ņ¦æĻ│äļÉśņ¢┤ ņŻ╝Ļ░ĆĒĢśļØĮļźĀņØś Ēü¼ĻĖ░Ļ░Ć Ļ│Ąļ¦żļÅä Ļ▒░ļל ļ╣äņżæņØś ĻĖ░ņżĆļ│┤ļŗż ņ¦ĆņĀĢ ņóģļ¬®ņØä ņĀüņČ£ĒĢśļŖö ņśüĒ¢źļĀźņØ┤ ļåÆņØĆ ņÜöņØĖņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ Ļ│╝ņŚ┤ņóģļ¬® ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØĆ ņ┤Ø 1,092Ļ▒┤ņ£╝ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן Ēæ£ļ│ĖņØś 4ļ░░ļź╝ ņ┤łĻ│╝ĒĢśņŚ¼ 1Ļ▒┤ņØ┤ ņāłļĪ£ ņ¦ĆņĀĢ ļÉśĻĖ░Ļ╣īņ¦Ć ĒÅēĻĘĀņĀüņ£╝ļĪ£ 0.46ņØ╝ļ¦łņØ┤ ņåīņÜöļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņĮöņŖżļŗźņŚÉņä£ ņ¦ĆņĀĢļ╣łļÅäĻ░Ć Ļ░Ćņן ļåÆņØĆ ņ£ĀĒśĢņØĆ ļ│ĆĻ▓ĮļÉ£ ņ¦ĆņĀĢ ņĀ£ļÅäņŚÉ ņāłļĪŁĻ▓ī ņČöĻ░ĆļÉ£ ņ£ĀĒśĢ 3ļĪ£ 522Ļ▒┤(47.80%)ņØ┤ļŗż. ļŗżņØīņ£╝ļĪ£ ņ¦ĆņĀĢļ╣łļÅäĻ░Ć ļåÆņØĆ Ēæ£ļ│ĖņØĆ ņ£ĀĒśĢ 2ļĪ£ 469Ļ▒┤(42.95%)ņØ┤ļ®░, ņ£ĀĒśĢ 1ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØĆ 101Ļ▒┤(9.25%)ņ£╝ļĪ£ ļŗżļźĖ ņ£ĀĒśĢņŚÉ ļ╣äĒĢ┤ ņ¦ĆņĀĢļ╣łļÅäĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ņĪ░ņé¼ļÉśņŚłļŗż. ļö░ļØ╝ņä£ Ļ░ü ĻĖ░ņżĆņŚÉ ļ¬©ļæÉ ļČĆĒĢ®ĒĢ┤ņĢ╝ ņ¦ĆņĀĢļÉśļŖö ņ£ĀĒśĢ 1ņØś ņ¦ĆņĀĢļ╣łļÅäĻ░Ć ļŗżļźĖ ņ£ĀĒśĢļ│┤ļŗż Ļ░Ćņן ļé«ņØĆ Ļ▓āņØĆ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ Ļ│ĄĒåĄņĀüņØĖ Ļ▓░Ļ│╝ņØ┤ļŗż.

<Ēæ£┬Ā3>

Ēæ£ļ│ĖņØś ļČäĒż

<ĻĘĖļ”╝ 2>ņØś Ēæ£ļ│ĖĻĖ░Ļ░äņØś ņØ╝ļ│ä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ļ╣łļÅäļź╝ ļ│┤ļ®┤ Ēī©ļäÉ AņØś ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ 1Ļ▒┤ ņØ┤ņāü Ēæ£ļ│ĖņØ┤ ņ¦ĆņĀĢļÉ£ Ļ▒░ļלņØ╝ņØĆ 174ņØ╝ļĪ£ ņ¦ĆņĀĢ Ļ▒░ļלņØ╝ņØś ĒÅēĻĘĀ Ļ│╝ņŚ┤ņóģļ¬® Ēæ£ļ│ĖņłśļŖö 1.47Ļ▒┤ņØ┤ņŚłļŗż. Ēī©ļäÉ BņØś ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ 1Ļ▒┤ ņØ┤ņāü Ēæ£ļ│ĖņØ┤ ņ¦ĆņĀĢļÉ£ Ļ▒░ļלņØ╝ņØĆ 418ņØ╝ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןļ│┤ļŗż ņ¦ĆņĀĢ ļ╣łļÅäĻ░Ć ļåÆņĢśņ£╝ļ®░, ņ¦ĆņĀĢ Ļ▒░ļלņØ╝ņØś ĒÅēĻĘĀ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ Ēæ£ļ│ĖņłśļŖö 2.61Ļ▒┤ņ£╝ļĪ£ Ļ│äņé░ļÉśņŚłļŗż. ņØ┤ļŖö ņĀ£2ņןņŚÉņä£ ņäżļ¬ģĒ¢łļō»ņØ┤ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņÜöĻ▒┤ņØ┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןļ│┤ļŗżļŖö ņĮöņŖżļŗźņŗ£ņןļ│┤ļŗż ņÖäĒÖöļÉśņŚłĻ│Ā, ņāłļĪ£ņÜ┤ ĻĖ░ņżĆņØś ļČĆĻ│╝ļĪ£ ņ¦ĆņĀĢ ļīĆņāüņØ┤ ņ”ØĻ░ĆĒ¢łĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.9) ļśÉĒĢ£ <Ēæ£ 2>ņÖĆ <ĻĘĖļ”╝ 1>ņŚÉņä£ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä Ļ░£ņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ņĮöņŖżļŗźņŗ£ņןņØś Ļ│Ąļ¦żļÅäĻ░Ć ĒÖ£ņä▒ĒÖöĒĢ£ Ļ▓░Ļ│╝ņŚÉ ĻĖ░ņØĖĒĢ£ļŗż.

<Ēæ£ 4>ņŚÉņä£ Ēæ£ļ│ĖĻĖ░Ļ░äļé┤ņŚÉņä£ Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ ļ╣łļÅäņŚÉ ļö░ļźĖ ņóģļ¬®ņłśņØś ļČäĒżļź╝ ļ│┤ļ®┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ ņĄ£ņåī 1Ļ▒┤ ņØ┤ņāü ņ¦ĆņĀĢļÉśņŚłļŹś ņóģļ¬®ņłśļŖö ņ┤Ø 200ņóģļ¬®ņØ┤ļ®░, ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņĄ£ņåī 1Ļ▒┤ ņØ┤ņāü ņ¦ĆņĀĢļÉśņŚłļŹś ņóģļ¬®ņłśļŖö ņ┤Ø 518ņóģļ¬®ņ£╝ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņóģļ¬®ņØś 2ļ░░ļź╝ ņ┤łĻ│╝ĒĢ£ļŗż. ņ£ĀĻ░Ćņ”ØĻČī ņŗ£ņןņŚÉņä£ 1Ļ▒┤ļ¦ī ņ¦ĆņĀĢļÉ£ ņóģļ¬®ņłśļŖö 163ņóģļ¬®(81.5%)ņ£╝ļĪ£ ņ¦æĻ│äļÉśņŚłļŗż. ļ░śļ®┤ ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ 1Ļ▒┤ļ¦ī ņ¦ĆņĀĢļÉ£ ņóģļ¬®ņłśļŖö 297Ļ▒┤ņ£╝ļĪ£ 57.3%ņśĆņ£╝ļ®░, 2Ļ▒┤ ņØ┤ņāü Ļ│Āļ╣łļÅä ņ¦ĆņĀĢ ņóģļ¬®ņłśņØś ļ╣äņżæņØĆ 42.7%ļź╝ ņ░©ņ¦ĆĒ¢łļŗż. ņ£ĀĒśĢļ│äļĪ£ ņ¦ĆņĀĢļ╣łļÅäņØś ļČäĒżļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņ£ĀĒśĢ 1ļĪ£ ņ¦ĆņĀĢļÉ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņóģļ¬®ņłśļŖö ņ┤Ø 78ņóģļ¬®ņØ┤ļ®░, ņĮöņŖżļŗźņŗ£ņן ņāüņן ņóģļ¬®ņłśļŖö 83ņóģļ¬®ņ£╝ļĪ£ ņ¦æĻ│äļÉśņŚłļŗż. ņ£ĀĒśĢ 1ņŚÉņä£ 1Ļ▒┤ļ¦ī ņ¦ĆņĀĢļÉśņŚłļŹś ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņóģļ¬®ņØĆ 66Ļ░£(84.6%)ņØ┤ļ®░ ņĮöņŖżļŗźņŗ£ņן ņóģļ¬®ļÅä 69Ļ░£(83.1%)ļĪ£ ņ¦æĻ│äļÉśņ¢┤ ņ£Āņé¼ĒĢ£ ļČäĒżļź╝ ļ│┤ņśĆļŗż.10)

<Ēæ£┬Ā4>

ņ¦ĆņĀĢ ļ╣łļÅäĻ▒┤ļ│ä ņóģļ¬®ņłś

ņ£ĀĒśĢ 2ļĪ£ ņ¦ĆņĀĢļÉ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņóģļ¬®ņłśļŖö 141Ļ░£ņØ┤ļ®░, ņĮöņŖżļŗźņŗ£ņן ņóģļ¬®ņłśļŖö 374Ļ░£ļĪ£ ņ¦æĻ│äļÉśņŚłļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ 2Ļ▒┤ ņØ┤ņāü ņ¦ĆņĀĢļÉ£ ņóģļ¬®ņØĆ 21.1%(79Ļ░£)ļĪ£ ņ£ĀĒśĢ 1ņŚÉ ļ╣äĒĢ┤ ņ¦ĆņĀĢļÉ£ ļ╣łļÅäĻ░Ć ļåÆņĢśļŗż. ņĮöņŖżļŗźņŗ£ņן ņóģļ¬®ļ¦īņØ┤ ņ¦ĆņĀĢļÉ£ ņ£ĀĒśĢ 3ņŚÉņä£ļŖö 2Ļ▒┤ ņØ┤ņāü ņ¦ĆņĀĢļÉ£ ņóģļ¬®ņØś ļ╣äņ£©ņØĆ 64.2%ļĪ£ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņŚÉ ļ╣äĒĢ┤ ļ░śļ│ĄņĀüņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļŖö ņóģļ¬®ļōżņØ┤ ļ¦ÄņĢśļŗż.

<Ēæ£ 5>ņŚÉļŖö Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØś ņ¦ĆņĀĢņØ╝ņØś Ļ░ü ĻĖ░ņżĆņØś ĒÅēĻĘĀņ╣śļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņŚÉņä£ ņ£ĀĒśĢ 1ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØś ņ¦ĆņĀĢņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļ╣äņżæņØĆ 24.5%ņśĆņ£╝ļ®░ ņŻ╝Ļ░ĆņłśņØĄļźĀņØĆ -6.07%ņśĆļŗż. ņ¦üņĀä 40Ļ▒░ļלņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļīĆĻĖł ļīĆļ╣ä ņ¦ĆņĀĢņØ╝ņØś Ļ│Ąļ¦żļÅäļīĆĻĖłņØĖ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ņØĆ 9.09ļ░░ļĪ£ ĻĖ░ņżĆņ╣śļź╝ Ēü¼Ļ▓ī ņ┤łĻ│╝Ē¢łļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢņØ╝ņØś ņŻ╝Ļ░ĆņłśņØĄļźĀņØĆ -13.64%ņśĆņ£╝ļ®░, ņ¦üņĀä 40Ļ▒░ļלņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļīĆĻĖł ļīĆļ╣ä ņ¦ĆņĀĢņØ╝ņØś Ļ│Ąļ¦żļÅäļīĆĻĖłņØĆ 12.22ļ░░ļĪ£ ņ£ĀĒśĢ 1ļ│┤ļŗż ļåÆņĢśļŗż.

<Ēæ£┬Ā5>

Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĻĖ░ņżĆ ļ│ĆņłśņØś ņ¦ĆņĀĢņØ╝ ĒÅēĻĘĀ

ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1ļĪ£ ņ¦ĆņĀĢļÉ£ ņóģļ¬®ļōżņØś Ļ│Ąļ¦żļÅä ļ╣äņżæņØĆ 20.95%ņśĆņ£╝ļ®░ ņŻ╝Ļ░ĆņłśņØĄļźĀņØĆ -6.27% ņśĆļŗż. ņ¦üņĀä 40Ļ▒░ļלņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļīĆĻĖł ļīĆļ╣ä ņ¦ĆņĀĢņØ╝ņØś Ļ│Ąļ¦żļÅäļīĆĻĖłņØĆ 8.89ļ░░ļĪ£ ļéśĒāĆļé¼ļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢņØ╝ņØś ņŻ╝Ļ░ĆņłśņØĄļźĀņØĆ -12.95%ņśĆņ£╝ļ®░, ņ¦üņĀä 40Ļ▒░ļלņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅäļīĆĻĖł ļīĆļ╣ä ņ¦ĆņĀĢņØ╝ņØś Ļ│Ąļ¦żļÅäļīĆĻĖłņØĆ 8.82ļ░░ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 2ļ│┤ļŗż ļé«ņĢśļŗż. ņ£ĀĒśĢ 3ļĪ£ ņ¦ĆņĀĢļÉ£ ņóģļ¬®ļōżņØś ĒÅēĻĘĀ ņŻ╝Ļ░ĆņłśņØĄļźĀņØĆ1.75%ļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņØś ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņÖĆ ļŗ¼ļ”¼ ņ¢æņØś Ļ░Æņ£╝ļĪ£ 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ņŚłļŗż. ņ¦ĆņĀĢņØ╝ Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©ņØĆ 6.73ļ░░ņØ┤ļ®░, Ļ│╝Ļ▒░ 40ņØ╝ ĒÅēĻĘĀ Ļ│Ąļ¦żļÅä ļ╣äņżæņØĆ 6.22%ņśĆļŗż.

3.3 ļ░®ļ▓ĢļĪĀ

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ĒĢ£ ņŗżņ”Ø ļČäņäØņØś ļ░®ļ▓ĢļĪĀņØĆ ņé¼Ļ▒┤ņŚ░ĻĄ¼(event study)ņØ┤ļŗż. ņé¼Ļ▒┤ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ Ļ▓Ćņ”ØĒĢśļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ņä▒Ļ│╝ ņĖĪņĀĢņ╣śļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņÜöĻ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļ│ĆņłśņØĖ ņŻ╝ņŗØņłśņØĄļźĀĻ│╝ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØ┤ļ®░, ņČöĻ░ĆņĀüņ£╝ļĪ£ ņØ╝ņżæ ļ│ĆļÅÖņä▒ņØä ņČöĻ░ĆĒ¢łļŗż. ņØ╝ņżæ ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£ļŖö ĒĢ£ĻĄŁĻ▒░ļלņåīĻ░Ć ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŖö ļŗ©ĻĖ░Ļ│╝ņŚ┤ņÖäĒÖöņןņ╣śņØś Ļ│╝ņŚ┤ņ¦ĆĒæ£ ĻĖ░ņżĆ ņżæ ĒĢśļéśņØ┤ļ®░, ļ¦żļ¦żņżæļŗ©ņןņ╣śņØś ņŗżĒÜ©ņä▒ņØä Ļ▓Ćņ”ØĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļōżņŚÉņä£ļÅä ņäĀņĀĢļÉśņ¢┤ ņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒĢĀ ļĢī ņÜ®ņØ┤ĒĢ£ ņ¦ĆĒæ£ņØ┤ļŗż. ņ”ē, ļ│Ė ņŚ░ĻĄ¼ļŖö ļ░ĢņóģņøÉĻ│╝ ņØ┤ņÜ░ļ░▒ (2016)ņØś ņŚ░ĻĄ¼ņŚÉņä£ ļŗ©ĻĖ░Ļ│╝ņŚ┤ņÖäĒÖöņןņ╣śņØś ņŗżĒÜ©ņä▒ņØä ĒÅēĻ░ĆĒĢśĻĖ░ ņ£äĒĢ£ ņ¦ĆĒæ£ļĪ£ ņäĀņĀĢĒ¢łļŹś ņłśņØĄļźĀ, Ļ▒░ļלļīĆĻĖł ĒÜīņĀäņ£©, ļ│ĆļÅÖņä▒ņŚÉņä£ Ļ▒░ļלļīĆĻĖłĒÜīņĀäņ£©ņØä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ļĪ£ ļīĆņ▓┤ĒĢśņŚ¼ ļČäņäØĒĢ£ļŗż.

Ļ░£ļ│äņóģļ¬®(i)ņØś ņØ╝ļ│ä(t) ņä▒Ļ│╝ ņĖĪņĀĢņ╣śļŖö ņŗ£ņןĒÅēĻĘĀ ņłśņżĆņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņØĆ ņøÉņĖĪņĀĢņ╣śņÖĆ ĒĢ┤ļŗ╣ ņóģļ¬®ņØ┤ ņāüņןļÉ£ ņŗ£ņןĒÅēĻĘĀņĖĪņĀĢņ╣śļź╝ ņ░©Ļ░ÉĒĢ£ ņ┤łĻ│╝ņĖĪņĀĢņ╣śļź╝ ņé¼ņÜ®ĒĢ£ļŗż.11) ņøÉņĖĪņĀĢņ╣śņŚÉņä£ ņŗ£ņןĒÅēĻĘĀņĖĪņĀĢņ╣śļź╝ ņ░©Ļ░ÉĒĢ£ ņ┤łĻ│╝ņłśņØĄļźĀ(abnormal return: AR), ņ┤łĻ│╝ļ│ĆļÅÖņä▒(abnormal volatility; ABVOL), ņ┤łĻ│╝ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(abnormal short trading ratio; ASTR)ņØĆ ļŗżņØī ņŗØ (1)Ļ│╝ Ļ░ÖņØ┤ ņĀĢņØśĒĢ£ļŗż.

ņŚ¼ĻĖ░ņŚÉņä£ M Ōłł {KOSPI, KOSDAQ }

ARi,tņØś Ļ│äņé░ņŚÉņä£ Ri,tļŖö ļĪ£ĻĘĖņłśņØĄļźĀļĪ£, ĒĢ┤ļŗ╣ ņóģļ¬®ņØ┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņāüņן ņóģļ¬®ņØ┤ļ®┤ ņŗ£ņןņłśņØĄļźĀļĪ£ ņĮöņŖżĒö╝ ļĪ£ĻĘĖņłśņØĄļźĀņØä ņ░©Ļ░ÉĒĢśļ®░ ņĮöņŖżļŗźņŗ£ņן ņāüņן ņóģļ¬®ņØ┤ļ®┤ ņĮöņŖżļŗźņ¦Ćņłś ļĪ£ĻĘĖņłśņØĄļźĀņØä ņ░©Ļ░ÉĒĢ£ļŗż. Ļ░£ļ│ä ņóģļ¬®ņØś ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£(VOLi,t)ļŖö ņØ╝ļ│äļĪ£ (Ļ│ĀĻ░Ć-ņĀĆĻ░Ć)/{(Ļ│ĀĻ░Ć+ņĀĆĻ░Ć)/2}ļĪ£ ņĖĪņĀĢĒĢśļ®░, ņŗ£ņןĒÅēĻĘĀ ļ│ĆļÅÖņä▒(VOLM,t)ļÅä ĒĢ┤ļŗ╣ ņóģļ¬®ņØ┤ ņāüņןļÉ£ ņŗ£ņןņØś ņŻ╝Ļ░Ćņ¦ĆņłśņØś Ļ│ĀĻ░ĆņÖĆ ņĀĆĻ░ĆņŚÉ ļīĆĒĢ┤ ļÅÖņØ╝ĒĢ£ ļ░®ļ▓Ģņ£╝ļĪ£ ņĖĪņĀĢĒĢśņŚ¼ ņ┤łĻ│╝ļ│ĆļÅÖņä▒ņØä Ļ│äņé░ĒĢ£ļŗż.12) Ļ│Ąļ¦żļÅä Ē¢ēĒā£ņØś ļīĆņÜ®ļ│ĆņłśņØĖ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(STRLi,t)ņØĆ ņØ╝ļ│ä ņĀäņ▓┤ Ļ▒░ļלļīĆĻĖł ļīĆļ╣ä Ļ│Ąļ¦żļÅäĻĖłņĢĪņØś ļ╣äņ£©ļĪ£ ņĖĪņĀĢĒĢśļ®░, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ĻĖ░ņżĆņØĖ Ļ│Ąļ¦żļÅäļ╣äņżæĻ│╝ ļÅÖņØ╝ĒĢśļŗż. ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØĆ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņŚÉņä£ ņŗ£ņןĻ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(STRM,t)ņØä ņ░©Ļ░ÉĒĢśņŚ¼ Ļ│äņé░ĒĢ£ļŗż. STRM,tņØĆ ĒĢ┤ļŗ╣ ņóģļ¬®ņØ┤ ņåīņåŹļÉ£ ņŗ£ņןņØś ņĀäņóģļ¬®ņØś Ļ▒░ļלļīĆĻĖł ļīĆļ╣ä Ļ│Ąļ¦żļÅä ĻĖłņĢĪņ£╝ļĪ£ ņĖĪņĀĢĒĢ£ļŗż.13)

ņé¼Ļ▒┤ņŚ░ĻĄ¼ņŚÉņä£ ĻĖ░ļ│Ė ņé¼Ļ▒┤ĻĖ░Ļ░äņØĆ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ļ▒░ļלņØ╝ņØä ŌĆśņ¦ĆņĀĢņØ╝ŌĆÖ(t=0)ņ£╝ļĪ£ ņĀĢĒĢśĻ│Ā, ņ¦ĆņĀĢņØ╝ņØä ĒżĒĢ©ĒĢ£ Ļ│╝Ļ▒░ 21Ļ▒░ļלņØ╝(t=-20Ōł╝t=0)ņØä ŌĆśņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░ä(pre-event period)ŌĆÖņ£╝ļĪ£ ņäżņĀĢĒĢśļ®░, ņ¦ĆņĀĢņØ╝ ļŗżņØīļéĀļČĆĒä░ 20Ļ▒░ļלņØ╝(t=1Ōł╝t=20)ņØä ŌĆśņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(post-event period)ŌĆÖņ£╝ļĪ£ ņäżņĀĢĒĢ£ļŗż. ļ¼╝ļĪĀ, ņé¼Ļ▒┤ĻĖ░Ļ░äņØä ņ¦ĆņĀĢņØ╝ ņĀä┬ĘĒøä 20ņØ╝ļĪ£ ņäżņĀĢĒĢ£ Ļ▓āņØĆ ļŗ¼ļĀźņØ╝ļĪ£ļŖö ĒÅēĻĘĀ 1Ļ░£ņøöņØ┤ņ¦Ćļ¦ī, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ┤ļØ╝ļŖö Ļ│Ąņŗ£ņØś ņĀĢļ│┤ ĒÜ©Ļ│╝ņØś ņ¦ĆņåŹņä▒ņØä Ļ░äĻ│╝ĒĢśļ®░ ņŗżļ¼┤ ļśÉļŖö ĒĢÖņłĀņĀü ĻĘ╝Ļ▒░Ļ░Ć ļČĆņĪ▒ĒĢśļŗż. ļö░ļØ╝ņä£ Ļ│Ąņŗ£ņØś ņĀĢļ│┤ ĒÜ©Ļ│╝ņØś ņ¦ĆņåŹ ĻĖ░Ļ░äņØä ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØä 10ņØ╝ļČĆĒä░ 30ņØ╝Ļ╣īņ¦Ć ņŚ░ņןĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļĪ£ļČĆĒä░ ņé¼Ļ▒┤ņØ╝ ņäżņĀĢ ĒÜ©Ļ│╝ļĪ£ļČĆĒä░ Ļ░ĢĻ▒┤ĒĢ£ņ¦Ćļź╝ ņ×¼Ļ▓ĆĒåĀĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ņŗżĒÜ©ņä▒ņØĆ ņŗØ (1)ņØś ņøÉņĖĪņĀĢņ╣śņÖĆ ņ┤łĻ│╝ņĖĪņĀĢņ╣śņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ĒżĒĢ©ļÉśļŖö T1 ņØ╝ļČĆĒä░ T2 ņØ╝Ļ╣īņ¦Ć ņŗØ (2)ņŚÉņä£ ņĀ£ņŗ£ļÉśļŖö Ēæ£ļ│Ė ĒÅēĻĘĀņ╣śņØś ņ¦ĆņĀĢņØ╝ ņĀä┬Ę Ēøä ĻĖ░Ļ░äņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņ£╝ļĪ£ ĒīÉļŗ©ĒĢ£ļŗż. ļśÉĒĢ£ Ļ░£ļ│ä Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ĻĖ░Ļ░äļ│ä ĒÅēĻĘĀ ņ░©ņØ┤ļź╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢ(non parametric test)ņ£╝ļĪ£ ĒÅēĻ░ĆĒĢśņŚ¼ ņĀäņ▓┤ Ēæ£ļ│ĖņØś ļČäņäØ Ļ▓░Ļ│╝ņÖĆ Ļ░£ļ│ä Ēæ£ļ│ĖņØś ļČäņäØ Ļ▓░Ļ│╝ņØś ņØ╝Ļ┤Ćņä▒ņØä ļ╣äĻĄÉĒĢ£ļŗż. ņĢäņÜĖļ¤¼, ņŗ£ņן ļé┤ņŚÉņä£ ņ¦ĆņĀĢ ņ£ĀĒśĢņŚÉ ļö░ļźĖ ņä▒Ļ│╝ņØś ņ░©ņØ┤ļŖö ĒŖ╣ņĀĢ ņ£ĀĒśĢņŚÉ ņåŹĒĢ£ Ēæ£ļ│ĖļōżņØś ņĖĪņĀĢņ╣śņØś ĻĖ░Ļ░ä ņ░©ņØ┤ņÖĆ, ļŗżļźĖ ņ£ĀĒśĢņŚÉ ņåŹĒĢ£ Ēæ£ļ│ĖļōżņØś ĻĖ░Ļ░ä ņ░©ņØ┤ņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓Ćņ”Ø(difference-in-difference test)ņ£╝ļĪ£ ņłśĒ¢ēĒĢśņŚ¼ ņ¦ĆņĀĢ ņ£ĀĒśĢņŚÉ ļö░ļØ╝ ņäĀņĀĢļÉ£ Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ļ¦żļ¦żņżæļŗ©ņØ┤ ļ»Ėņ╣śļŖö ĒÜ©Ļ│╝ļź╝ Ļ▓Ćņ”ØĒĢ£ļŗż.

(2)

ņŚ¼ĻĖ░ņŚÉņä£ N: Ēæ£ļ│Ėņłś

T: T1 ņØ╝ļČĆĒä░ T2ņØ╝Ļ╣īņ¦Ć Ļ▒░ļלņØ╝

ļ│Ė ļ░®ļ▓ĢļĪĀņØä ņĀüņÜ®ĒĢśņŚ¼ ĻĖ░ņĪ┤ ņØ┤ļĪĀ ļ░Å ņŗżņ”ØņĀü ņäĀĒ¢ēņŚ░ĻĄ¼ņØś Ļ▓░Ļ│╝ļĪ£ļČĆĒä░ ņśłņāüĒĢĀ ņłś ņ׳ļŖö Ļ░ĆņäżņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ļ¦īņØ╝ Ļ│Ąļ¦żļÅä ļŗ©ĻĖ░Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢņØ┤ ĒĢ┤ļŗ╣ ņóģļ¬® ļ¦żļ¦żĒ¢ēĒā£ņØś ņØ┤ņāüĻ▒░ļל ļśÉļŖö ļČłĻ│ĄņĀĢ Ļ▒░ļלņÖĆ Ļ┤ĆļĀ©ļÉśņŚłļŗżļŖö ņŗĀĒśĖļź╝ ņł£ĻĖ░ļŖźņĀüņ£╝ļĪ£ ņŗ£ņןņŚÉ ņĀäļŗ¼ĒĢ£ļŗżļ®┤ Ēł¼ņ×Éņ×ÉĻ░ä ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØ┤ ĒĢ┤ņåīļÉśļ®░ Ļ│╝ņŚ┤ ņāüĒā£Ļ░Ć ļāēĻ░üļÉĀ Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒøäņŚÉ ņ¦ĆĒæ£ļōżņØĆ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ļģĖņØ┤ņ”ł Ļ▒░ļל(noise)Ļ░Ć ļé┤ĒżļÉ£ ņłśņ╣śļ│┤ļŗż Ļ░ÉņåīĒĢĀ Ļ▓āņØ┤ļŗż. ĻĘĖļĀćņ¦Ćļ¦ī ņØ┤ļ¤¼ĒĢ£ ņł£ĻĖ░ļŖźņŚÉ ļīĆļ”ĮļÉśļŖö ņŚŁĻĖ░ļŖźņĀü Ļ░ĆļŖźņä▒ļÅä ļæÉ Ļ░Ćņ¦ĆļĪ£ ņāØĻ░üĒĢ┤ļ│╝ ņłś ņ׳ļŗż. ņ▓½ņ¦ĖļĪ£ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ ņóģļ¬®ļōżņØś ļ¦żļ¦żĒ¢ēĒā£Ļ░Ć ļģĖņØ┤ņ”ł Ļ▒░ļלĻ░Ć ņĢäļŗī ņ¦äņĀĢĒĢ£ ņĀĢļ│┤ņŚÉ ĻĘ╝Ļ▒░ĒĢ£ Ļ▒░ļלņØ╝ ņłśļÅä ņ׳ļŗż. ņØ┤ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ┤ ņŗżņĀ£ļĪ£ļŖö ĻĘĖļ”ćļÉ£ ņŗĀĒśĖļź╝ ņŗ£ņןņŚÉ ņĀäļŗ¼ĒĢśļŖö Ļ▓ĮņÜ░ņØ┤ļ®░, Ļ▒░ļלņ×ÉļōżņØś ņ░ĖņŚ¼ļź╝ ņØĖņ£äņĀüņ£╝ļĪ£ ņĀ£ĒĢ£ĒĢśņŚ¼ ņāłļĪ£ņÜ┤ ņĀĢļ│┤Ļ░Ć ļ░śņśüļÉśļŖö Ļ▓āņØä ļ░®ĒĢ┤ĒĢĀ Ļ▓āņØ┤ļŗż. ļö░ļØ╝ņä£ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒøäņØś Ļ░ĆĻ▓®ņØĆ ļ╣äĒÜ©ņ£©ņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ļŗż. ļæÉ ļ▓łņ¦ĖļĪ£ļŖö Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ ņóģļ¬®ļōżņØś Ļ│Ąļ¦żļÅä Ē¢ēĒā£Ļ░Ć ļģĖņØ┤ņ”ł Ļ▒░ļלņØ┤ļØ╝ ĒĢśļŹöļØ╝ļÅä Ēł¼ņ×Éņ×ÉļōżņØś ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ĒĢ┤ņåīĒĢśļĀżļŖö ļ¦żļ¦żņżæļŗ©ņןņ╣śĻ░Ć ņśżĒ׳ļĀż ņŗ£ņןņŚÉ ņśżņØĖņŗĀĒśĖļź╝ ņĀäļŗ¼ĒĢśņŚ¼ Ēł¼ņ×Éņ×ÉņØś ļģĖņØ┤ņ”ł Ļ▒░ļלļź╝ ņ”ØĒÅŁņŗ£ĒéżĻ│Ā, ņŚŁņäĀĒāØņØś ļ¼ĖņĀ£ļź╝ ņ┤łļלĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓ĮņÜ░ņŚÉļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļŖö ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä Ļ░Éņåīņŗ£Ēéżņ¦Ć ļ¬╗ĒĢśļ®░ ņśżĒ׳ļĀż ĒÖĢļīĆļÉśņ¢┤ ņ¦ĆĒæ£ļōżņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśĒĢśĻ▓ī Ļ░ÉņåīĒĢśņ¦ĆļŖö ņĢŖņØä Ļ▓āņØ┤ļŗż.

3.4 ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝

ņĀ£ŌĆģ3ņןņŚÉņä£ļŖö Ļ│╝ņŚ┤ņóģļ¬® Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņŚÉ ļé┤ĒżļÉ£ ņŗ£ņןĻ▓Įļ│┤ņØś ņĀĢļ│┤ĒÜ©Ļ│╝ļź╝ ņŻ╝Ļ░Ć, ļ│ĆļÅÖņä▒, Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś ņł£ņä£ļīĆļĪ£ ļČäņäØĒĢ£ļŗż.

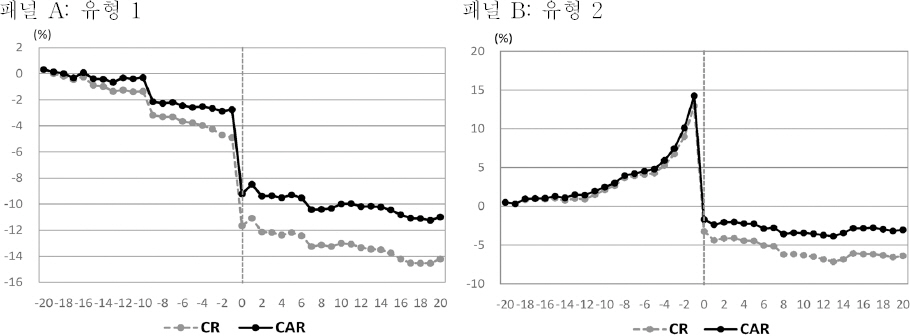

3.4.1 ņŻ╝Ļ░Ć

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖļōżņØĆ <ĻĘĖļ”╝ 3>ņØś Ēī©ļäÉ A(ņ£ĀĒśĢ 1)ņÖĆ Ēī©ļäÉ B(ņ£ĀĒśĢ 2)ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ņĀ£ņŗ£ļÉ£ļŗż. ņ£ĀĒśĢ 1ņŚÉņä£ CARĻ░Ć ņĀäņ▓┤ ņé¼Ļ▒┤ĻĖ░Ļ░ä ļÅÖņĢł ļłäņĀüņłśņØĄļźĀ (cumulative return: CR)ņØä ĒĢśĒÜīĒĢśļŖö Ēī©Ēä┤ņØĆ Ēæ£ļ│ĖņØś ņŻ╝Ļ░ĆĒĢśļØĮļźĀņØ┤ ņŗ£ņןņ¦ĆņłśņØś ĒĢśļØĮļźĀņØä ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ┤łĻ│╝Ē¢łņØīņØä ņØśļ»ĖĒĢ£ļŗż. ņ£ĀĒśĢ 1ņØś ņ¦ĆņĀĢņØ╝ 20ņØ╝ ņĀäņØś 0.318%ņśĆļŹś CARļŖö ņ¦ĆņĀĢņØ╝ ņ¦üņĀäņØ╝Ļ╣īņ¦Ć -2.75%Ļ╣īņ¦Ć ĒĢśļØĮĒ¢łņ£╝ļ®░, ņ¦ĆņĀĢņØ╝ņŚÉļŖö ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņČöĻ░ĆņĀüņ£╝ļĪ£ 6.47% ĒĢśļØĮĒĢśņŚ¼ CAR[-20,0]ļŖö -9.22%ņØ┤ļŗż. ņ¦ĆņĀĢņØ╝ ļŗżņØīļéĀņØĖ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ╝ļČĆĒä░ 20ņØ╝Ļ╣īņ¦ĆņØś CAR[1,20]ļŖö -1.77%ļĪ£ ņ¦ĆņĀĢņØ╝ ņĀäĻ╣īņ¦Ć ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĖ -2.75%ļ│┤ļŗż ļåÆņØĆ ņłśņżĆņØ┤ļŗż. ļö░ļØ╝ņä£ ņ¦ĆņĀĢņØ╝ ĒøäņØś ļŗ©ĻĖ░ņĀü CARļĪ£ ļ│╝ ļĢī ņŗ£ņןĻ│╝ ļīĆļ╣äĒĢ£ Ļ│╝ņŚ┤ņóģļ¬® ņŻ╝Ļ░ĆņØś ĒĢśļØĮņåŹļÅäļŖö ņ¦ĆņĀĢņØ╝ ņĀä ĻĖ░Ļ░äņ£╝ļĪ£ ĒÜīļ│ĄļÉ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØļÉ£ļŗż. Ēī©ļäÉ BņŚÉ ņĀ£ņŗ£ļÉ£ ņ£ĀĒśĢ 2ņØś CARļÅä CRņØä ņāüĒÜīĒĢśņ¦Ćļ¦ī ņ£ĀĒśĢ 1Ļ│╝ ļŗ¼ļ”¼ ņ¦ĆņĀĢņØ╝Ļ╣īņ¦Ć ņāüņŖ╣ĒĢśļŗż ņ¦ĆņĀĢņØ╝ņŚÉ ĻĖēļØĮĒĢśņŚ¼ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļŖö ļ¬©ņŖĄņØä ļ│┤ņØĖļŗż. ņ¦ĆņĀĢņØ╝ ĒĢśļŻ© ņĀäĻ╣īņ¦ĆņØś CAR[-20,-1]ļŖö 14.26%ņśĆņ£╝ļéś, ņ¦ĆņĀĢņØ╝ ĒĢśļŻ©ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØĆ -15.96%ļĪ£ ņ¦ĆņĀĢņØ╝ ņĀäĻ╣īņ¦ĆņØś Ļ░ĆĻ▓®ņāüņŖ╣ņØä ņ×ĀņŗØĒ¢łļŗż. ņ¦ĆņĀĢņØ╝ ļŗżņØīļéĀļČĆĒä░ 20ņØ╝Ļ╣īņ¦ĆņØś CAR[1,20]ļŖö -1.35%ļĪ£ ĻĖēĻ▓®ĒĢ£ ļ│ĆļÅÖņŚåņØ┤ ņłśĒÅēņĀü Ēī©Ēä┤ņØä ļ│┤ņØ┤ļ®░, ņØ┤ļŖö ņŻ╝Ļ░Ć ļ│ĆļÅÖņØ┤ ņÖäĒÖöļÉśņŚłņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ņØ┤Ļ░ÖņØĆ ņ£ĀĒśĢ 2ņØś Ļ▓░Ļ│╝ļŖö Ļ│╝ļīĆĒÅēĻ░Ć Ļ░ĆļŖźņä▒ņØ┤ ļåÆņØĆ ņóģļ¬®ļōżņŚÉ ļīĆĒĢ┤ Ļ│Ąļ¦żļÅäĻ░Ć ļ│Ėņ¦ł Ļ░ĆĻ▓®ņ£╝ļĪ£ ĒÜīĻĘĆņŗ£ĒéżļŖö Ļ│╝ņĀĢņŚÉņä£ ņČöĻ░ĆņĀüņØĖ Ļ│Ąļ¦żļÅäņØś ņ¦æņżæņØä ņĀ£ĒĢ£ĒĢśņŚ¼ ĻĘĖ ņØ┤ĒøäņØś Ļ░ĆĻ▓®ļ│ĆļÅÖņØś ĒÜ©Ļ│╝Ļ░Ć ņåīļ®ĖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā3>

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä ļłäņĀüņłśņØĄļźĀ(CR)Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(CAR)ņØ┤ļŗż.

<ĻĘĖļ”╝ 4>ņŚÉ ņĀ£ņŗ£ļÉ£ ņĮöņŖżļŗźņŗ£ņן ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņØś Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØś ņ¦ĆņĀĢņØ╝ ņĀä┬ĘĒøäCRĻ│╝ CARļÅä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ēī©Ēä┤Ļ│╝ ņ£Āņé¼ĒĢśļŗż. ņ£ĀĒśĢ 1Ļ│╝ ļŗ¼ļ”¼, ņ£ĀĒśĢ 2ļŖö ņ¦ĆņĀĢņØ╝ ņĀäĻ╣īņ¦Ć ņāüņŖ╣ņČöņäĖļź╝ ņ¦ĆņåŹĒĢśļŗż ņ¦ĆņĀĢņØ╝ņŚÉ ĻĖēļØĮĒĢśņŚ¼ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉśļŖö ĒŖ╣ņä▒ņØä Ļ░Ćņ¦äļŗż. ĻĘĖļ¤¼ļéś ņĮöņŖżļŗźņŗ£ņןņØś ņ£ĀĒśĢ 1Ļ│╝ 2ņŚÉņä£ļÅä ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äļÅÖņĢł ņØ╝ļ│äCARņŚÉņä£ ļÜ£ļĀĘĒĢ£ ļ░®Ē¢źņä▒ņØś ņČöņäĖĻ░Ć ņ¦äņĀĢļÉśļŖö Ēī©Ēä┤ņØä ļ│┤ņØĖļŗż. Ēī©ļäÉ CņØś ņ£ĀĒśĢ 3ņØĆ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņÖĆ ņāüņØ┤ĒĢ£ ņŻ╝Ļ░ĆĒ¢ēĒā£ļź╝ ļ│┤ņØĖļŗż. CARļŖö ņ¦ĆņĀĢņØ╝ņŚÉ 6.11%Ļ╣īņ¦Ć ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņāüņŖ╣Ē¢łņ¦Ćļ¦ī, ņ¦ĆņĀĢņØ╝ ļŗżņØīļéĀņØĖ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ╝ļČĆĒä░ 20ņØ╝ ĒøäĻ╣īņ¦Ć CARļŖö 5.06%Ļ╣īņ¦Ć ĒĢśļØĮĒĢ£ļŗż. ņ”ē, ņ¦ĆņĀĢ Ēøä 20ņØ╝Ļ╣īņ¦ĆņØś CAR[1,20]ļŖö -1.05%ļĪ£ ņŻ╝Ļ░ĆņØś ļ░śņĀäĒśäņāüņØ┤ Ļ┤Ćņ░░ļÉ£ļŗż. ļ¦īņØ╝ ņ£ĀĒśĢ 3ņØś Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ ņĀäĻ╣īņ¦ĆņØś ņŻ╝Ļ░ĆĒ¢ēĒā£Ļ░Ć ļģĖņØ┤ņ”ł Ļ▒░ļלņŚÉ ļö░ļźĖ Ļ│╝ļ»╝ļ░śņØæ(overreaction)ņŚÉ ĻĖ░ņØĖĒĢ£ ĒśäņāüņØ┤ļØ╝ļ®┤, Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ┤ ņŚåņØä Ļ▓ĮņÜ░ ņŻ╝Ļ░ĆņØś ļ░śņĀäĒśäņāüņØ┤ Ļ░ĢĒĢĀ Ļ▓āņØ┤ļŗż. ņ£ĀĒśĢ 3ņŚÉņä£ Ļ┤ĆņĖĪļÉ£ ļ░śņĀäĒśäņāüņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒Ļ│╝ Ļ▓ĮņĀ£ņĀü ņ£ĀņØśņä▒ņØ┤ ļé«ļŗżļ®┤, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØś ņĀĢļ│┤ĒÜ©Ļ│╝ņÖĆ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØś ļāēĻ░ü ĻĖ░Ļ░äņØĆ Ļ│╝ļ»╝ļ░śņØæņŚÉ ĒøäņåŹĒĢĀ ļ░śņĀäņØä ņĀ£ņ¢┤ĒĢśļŖö ĒÜ©Ļ│╝ļź╝ Ļ░Ćņ¦ä Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŗż. ņ£ĀĒśĢ 1Ļ│╝ 2ņÖĆ ļŗ¼ļ”¼, ņ£ĀĒśĢ 3ļĪ£ ņ¦ĆņĀĢļÉśļŖö ņóģļ¬®ņŚÉļŖö Ļ│Ąļ¦żļÅä ņ”ØĻ░ĆņÖĆ ļ╣äņżæņØś ņÜöņØĖļ¦īņØ┤ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗż. ņ£ĀĒśĢ 3ņØś Ēæ£ļ│ĖļōżņØś ņŻ╝Ļ░ĆņāüņŖ╣ņØ┤ ļ│Ėņ¦łĻ░Ćņ╣śņŚÉ ņłśļĀ┤ĒĢśļŖö Ļ│╝ņĀĢņØ┤ļØ╝ļ®┤ Ļ│Ąļ¦żļÅä ņ¦ĆņĀĢņØĆ Ļ░ĆĻ▓®ļ░£Ļ▓¼ņØä ņĀĆĒĢ┤ĒĢśļŖö ņŚŁĻĖ░ļŖźņØä Ļ░Ćņ¦ł Ļ▓āņØ┤ļŗż. ņØ┤ļź╝ Ļ▓ĆņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ ņ£ĀĒśĢ 3ņØś Ēæ£ļ│ĖņØä ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ļłäņĀüņłśņØĄļźĀņØä ĻĖ░ņżĆņ£╝ļĪ£ 0ļ│┤ļŗż Ēü¼ļ®┤ ŌĆśņāüņŖ╣ Ēæ£ļ│ĖŌĆÖ, ĻĘĖļĀćņ¦Ć ņĢŖņ£╝ļ®┤ ŌĆśĒĢśļØĮ Ēæ£ļ│ĖŌĆÖņ£╝ļĪ£ ļČäļźśĒĢśņŚ¼ ņ¢æ Ēæ£ļ│Ė ņ¦æļŗ©ņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARņØä ļ╣äĻĄÉĒ¢łņ£╝ļ®░, ņ¦ĆņĀĢ ļŗ╣ņØ╝ņØś ņłśņØĄļźĀņŚÉ ļīĆĒĢ┤ņä£ļÅä ņŚŁņŗ£ ļČĆĒśĖņŚÉ ļö░ļØ╝ ņāüņŖ╣(+)Ļ│╝ ĒĢśļØĮ(-) Ēæ£ļ│Ėņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļÅÖņØ╝ĒĢ£ ļČäņäØņØä ņĀüņÜ®Ē¢łļŗż.

<ĻĘĖļ”╝┬Ā4>

ņĮöņŖżļŗźņŗ£ņן Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņĮöņŖżļŗźņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä ļłäņĀüņłśņØĄļźĀ(CR)Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(CAR)ņØ┤ļŗż.

ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņØĄļźĀņØä ĻĖ░ņżĆņ£╝ļĪ£ ņāüņŖ╣ Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARņØĆ -0.23%ņśĆņ£╝ļ®░, ĒĢśļØĮ Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARņØĆ -2.28%ļĪ£ ļéśĒāĆļéś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņ¦ĆņĀĢņØĆ Ļ░ü Ēæ£ļ│ĖņØś ļ░®Ē¢ź ņČöņäĖļź╝ ņÖäĒÖöĒĢśļŖö ĒÜ©Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ļśÉĒĢ£ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņāüņŖ╣ Ēæ£ļ│ĖĻ│╝ ĒĢśļØĮ Ēæ£ļ│ĖĻ░ä ņłśņØĄļźĀĻ░ä ņ░©ņØ┤ņŚÉņä£ļÅä ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØĆ ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖņĢśļŗż.14) ņ”ē, ņāüņŖ╣ Ēæ£ļ│ĖņØĆ ņ£ĀĒśĢ 2ņÖĆ ņ£Āņé¼ĒĢśĻ▓ī Ļ│╝ļīĆĒÅēĻ░Ć Ļ░ĆļŖźņä▒ņØ┤ ļåÆņØĆ ņóģļ¬®ļōżņŚÉ ļīĆĒĢ┤ Ļ│Ąļ¦żļÅäĻ░Ć ļ│Ėņ¦ł Ļ░ĆĻ▓®ņ£╝ļĪ£ ĒÜīĻĘĆņŗ£ĒéżļŖö Ļ│╝ņĀĢņŚÉņä£ ņČöĻ░ĆņĀüņØĖ Ļ│Ąļ¦żļÅäņØś ņ¦æņżæņØä ņĀ£ĒĢ£ĒĢśņŚ¼ ĻĘĖ ņØ┤ĒøäņØś Ļ░ĆĻ▓®ļ│ĆļÅÖņØś ĒÜ©Ļ│╝Ļ░Ć ņåīļ®ĖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ļ░śļ®┤, Ļ│Ąļ¦żļÅäņØś ņ”ØĻ░ĆļĪ£ ņØĖĒĢ£ ĒĢśļØĮ Ļ│╝ņĀĢņŚÉ ņ׳ļŖö Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ņä£ļÅä Ļ│Ąļ¦żļÅäļź╝ ņ░©ļŗ©ĒĢśņŚ¼ ņČöĻ░ĆņĀüņØĖ ĒĢśļØĮ ņåŹļÅäļź╝ ņĀ£ņ¢┤ĒĢśļŖö ĒÜ©Ļ│╝ļź╝ Ļ░Ćņ¦äļŗż. ļśÉĒĢ£ ņ¦ĆņĀĢ ļŗ╣ņØ╝ņØś ņłśņØĄļźĀņØä ĻĖ░ņżĆņ£╝ļĪ£ ļÅÖņØ╝ĒĢ£ ļ░®ļ▓ĢņØä ņĀüņÜ®ĒĢ┤ļÅä ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņāüņŖ╣ Ēæ£ļ│ĖĻ│╝ ĒĢśļØĮ Ēæ£ļ│ĖņØś ņ┤łĻ│╝ņłśņØĄļźĀņØĆ Ļ░üĻ░ü -1.60%ņÖĆ -0.33%ļĪ£ 10% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ļ╣äņ£ĀņØśņĀüņØ┤ļ®░, Ēæ£ļ│ĖĻ░äņØś ņ░©ņØ┤ņŚÉņä£ļÅä ņŚŁņŗ£ ņ£ĀņØśņä▒ņØĆ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż.14)

<Ēæ£ 6>ņŚÉļŖö <ĻĘĖļ”╝ 3>Ļ│╝ <ĻĘĖļ”╝ 4>ņŚÉņä£ Ļ┤Ćņ░░ĒĢ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņØś Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņ£ĀĒśĢņŚÉ ļö░ļźĖ ņ¦ĆņĀĢņØ╝ ņĀä 20ņØ╝Ļ│╝ ņ¦ĆņĀĢņØ╝, ĻĘĖļ”¼Ļ│Ā ņ¦ĆņĀĢ Ēøä 20ņØ╝Ļ░ä ĻĖ░Ļ░äļ│ä CRĻ│╝ CARņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. CRņØĆ CARĻ│╝ ņłśņ╣śņŚÉņä£ ņ░©ņØ┤Ļ░Ć ņ׳ņ£╝ļéś ļČäņäØĻ▓░Ļ│╝ņØś ņŗżņ”ØņĀü ĒĢ┤ņäØņØĆ ņ¦łņĀüņ£╝ļĪ£ ļÅÖņØ╝ĒĢśļ»ĆļĪ£CARļź╝ ņżæņŗ¼ņ£╝ļĪ£ ņäżļ¬ģĒĢ£ļŗż. ļ©╝ņĀĆ. CAR[-20,0]ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1 Ēæ£ļ│ĖņØś Ļ▓░Ļ│╝ņŚÉņä£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś CAR[-20,0]ņØĆ -9.22%ņØ┤ļ®░ t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ ļ¬©ļæÉ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢśļŗż. ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CAR[1,20]ņØĆ -1.77%ļĪ£ tĻ▓ĆņĀĢņŚÉņä£ ņ£ĀņØśņä▒ņØä ļ░£Ļ▓¼ĒĢśņ¦Ć ļ¬╗Ē¢łņ¦Ćļ¦ī, ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ļŖö 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņ¢æ ĻĖ░Ļ░äņØś CARņØś ņ░©ņØ┤ļŖö 7.46%ĒżņØĖĒŖĖļĪ£, 1% ņłśņżĆņŚÉņä£ ņØ┤ ņ░©ņØ┤ļŖö ņ£ĀņØśņĀüņØ┤ļŗż. ļö░ļØ╝ņä£ ņØ┤ļ¤¼ĒĢ£ ņŗżņ”Ø Ļ▓░Ļ│╝ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢ┤ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņŻ╝Ļ░ĆĒĢśļØĮ ņåŹļÅäļź╝ ņ£ĀņØśņĀüņ£╝ļĪ£ ņĀ£ņ¢┤Ē¢łļŗżļŖö ņŗżņ¦łņĀü ĒÜ©Ļ│╝ļĪ£ ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŗż. ņ¦ĆņĀĢņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś CARļŖö -1.70%ļĪ£ tĻ▓ĆņĀĢņŚÉņä£ļŖö ņ£ĀņØśņä▒ņØä ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŹś ļ░śļ®┤, ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ļŖö 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CAR[0,20]ļŖö -1.35%ļĪ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ Ļ░ÖņØ┤ tĻ▓ĆņĀĢņŚÉņä£ļŖö ļ╣äņ£ĀņØśņĀüņØ┤ļ®░, ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ļŖö 5% ņłśņżĆņŚÉņä£ ļ╣äņ£ĀņØśņĀüņ£╝ļĪ£ ļČäņäØļÉśņŚłļŗż. ņ”ē, tĻ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØä ņóģĒĢ®ĒĢĀ Ļ▓ĮņÜ░ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņ┤łĻ│╝ņłśņØĄļźĀņØĆ 0Ļ│╝ ļŗżļź┤ņ¦Ć ņĢŖļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņ¢æ ĻĖ░Ļ░ä CARņØś ņ░©ņØ┤ļŖö 0.35%ĒżņØĖĒŖĖņØ┤ļ®░, ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś ņ£ĀņØśĒÖĢļźĀļÅä 0.098ņŚÉ ļČłĻ│╝ĒĢśļ»ĆļĪ£ ĻĖ░Ļ░äĻ░ä CARņ░©ņØ┤ļŖö ļ╣äņ£ĀņØśņĀüņØ┤ļØ╝Ļ│Ā ĒīÉļŗ©ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļĀćĻ▓ī ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ņČöĻ░ĆņĀü ņŻ╝Ļ░ĆĒĢśļØĮņØä ņĀ£ņ¢┤ĒĢśņŚ¼ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņżĆņ£╝ļĪ£ ņ£Āņ¦Ćņŗ£ĒéżļŖö Ļ▓░Ļ│╝ļź╝ ļ│╝ ļĢī, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ņĘ©ņ¦ĆņŚÉ ļČĆĒĢ®ĒĢśļŖö ĒÜ©Ļ│╝ļĪ£ ĒÅēĻ░ĆļÉ£ļŗż. ļśÉĒĢ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņ£ĀĒśĢ 1ņØś ņ£ĀĒśĢ 2ņØś Ēæ£ļ│ĖĻ░ä CARņ░©ņØ┤ļŖö 7.52%ĒżņØĖĒŖĖņŚÉņä£ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņ£ĀĒśĢĻ░ä ņ░©ņØ┤ļŖö -0.42%ĒżņØĖĒŖĖļĪ£ ļīĆĒÅŁņĀüņ£╝ļĪ£ Ļ░ÉņåīĒĢśņśĆļŗż. ņØ┤Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ņ£ĀĒśĢļ│äļĪ£ ņāüņØ┤ĒĢ£ ņŻ╝Ļ░ĆĒ¢ēĒā£Ļ░Ć ņ¦ĆņĀĢ ĒøäņŚÉļŖö Ļ│ĄĒåĄņĀüņ£╝ļĪ£ Ļ│╝ņŚ┤ņāüĒā£ļź╝ ņ¢ĄņĀ£ĒĢśļŖö ļ░®Ē¢źņ£╝ļĪ£ ņłśļĀ┤ļÉśņŚłņØīņØä ņäżļ¬ģĒĢ£ļŗż.

<Ēæ£┬Ā6>

Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ļłäņĀüņłśņØĄļźĀ()Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ()ņØś Ēæ£ļ│Ė ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. ņ▓½ ļ▓łņ¦Ė Ļ░ÆņØĆ ĒÅēĻĘĀ, ļæÉ ļ▓łņ¦Ė Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ tĒåĄĻ│äņ╣ś, ņäĖ ļ▓łņ¦Ė Ļ░üĻ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś ņ£ĀņØśĒÖĢļźĀ(p-value)ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż.

ĒĢśļŗ©ņØś ņĮöņŖżļŗźņŗ£ņןņØä ļ│┤ļ®┤ ņ£ĀĒśĢ 1 Ēæ£ļ│ĖņØś Ļ▓░Ļ│╝ņŚÉņä£ -7.64%ļĪ£ t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ ļ¬©ļæÉ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ņŚłļŹś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś CAR[-20,0]ļŖö ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ 0.43%ļĪ£ ļ░śņĀäļÉśņ¢┤ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ņåīļ®ĖļÉśņŚłļŗż. ņ£ĀĒśĢ 2ņŚÉņä£ļŖö ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARļŖö tĻ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ ņ£ĀņØśņä▒ņØä ļ¬©ļæÉ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłņ£╝ļ®░, ĻĖ░Ļ░ä ņ░©ņØ┤ļÅä ļ╣äņ£ĀņØśņĀüņØ┤ļŗż. ņØ┤Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņ£Āņé¼ĒĢśļŗż. ņ£ĀĒśĢ 3ņØś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś CARļŖö 6.11%ļĪ£ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļ®░, ņ¦ĆņĀĢņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ 1.77%ļĪ£ ņ¦ĆņĀĢ ņĀä CARņØś 6.11%ņØś 28.87%ļź╝ ĻĖ░ņŚ¼ĒĢ£ļŗż. ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CAR[1,20]ļŖö -1.05%ļĪ£ 5% ņłśņżĆņŚÉņä£ ļ╣äļ¬©ņłśĻ▓ĆņĀĢ Ļ▓░Ļ│╝ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņŻ╝Ļ░ĆņØś ņāüņŖ╣ņČöņäĖĻ░Ć ņĀ£ĒĢ£ļÉ£ ĒÜ©Ļ│╝Ļ░Ć ļéśĒāĆļé£ļŗż. ņ¦ĆņĀĢņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØś ņāüņŖ╣ņŚÉ ļö░ļØ╝ Ļ│Ąļ¦żļÅäĻ░Ć ĻĖēņ”ØĒ¢łļŗżļ®┤, CAR[1,20]ņØś Ēü¼ĻĖ░ļĪ£ ļ│╝ ļĢī Ļ│╝ļ»╝ļ░śņØæņ£╝ļĪ£ ņØĖĒĢ£ ņŻ╝Ļ░ĆĒĢśļØĮņØä ņĀ£ņ¢┤ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ņĀ£ļÅäņØś ņŗżĒÜ©ņä▒ņØ┤ ņ׳ļŗżĻ│Ā ĒÅēĻ░ĆļÉ£ļŗż. ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņĮöņŖżļŗźņŗ£ņןņØś ņ£ĀĒśĢņØś Ēæ£ļ│ĖĻ░ä CARņ░©ņØ┤ļŖö ļ¬©ļæÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ņŚłņ¦Ćļ¦ī ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņ£ĀĒśĢĻ░ä CARņ░©ņØ┤ņŚÉņä£ļŖö ņØ┤ņÖĆ ļīĆņĪ░ņĀüņ£╝ļĪ£ ĻĘĖ ņ£ĀņØśņä▒ņØä ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż. ņØ┤Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ņ£ĀĒśĢļ│äļĪ£ ņāüņØ┤ĒĢ£ ņŻ╝Ļ░ĆĒ¢ēĒā£Ļ░Ć ņ¦ĆņĀĢ ĒøäņŚÉļŖö Ļ│ĄĒåĄņĀüņ£╝ļĪ£ Ļ│╝ņŚ┤ņāüĒā£ļź╝ ņ¢ĄņĀ£ĒĢśļŖö ļ░®Ē¢źņ£╝ļĪ£ ņłśļĀ┤ļÉśņŚłņØīņØ┤ ĒÖĢņØĖļÉ£ļŗż.

<Ēæ£ 7>ņØĆ ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņØś Ļ░ĢĻ▒┤ņä▒ Ļ▓ĆņĀĢ(robustness check) ļ¬®ņĀüņ£╝ļĪ£, ĻĖ░ļ│Ė ļČäņäØņØś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØ╝ņØĖ 20ņØ╝ ļīĆņŗĀ 10ņØ╝ļČĆĒä░ 30ņØ╝Ļ╣īņ¦ĆņØś ņé¼Ļ▒┤ņØ╝ņØä ņĀüņÜ®ĒĢśņŚ¼ ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņØ┤ ļČäņäØ Ļ▓░Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ĒÜ©Ļ│╝ļź╝ Ļ▓ĆĒåĀĒ¢łļŗż. Ēæ£ņŚÉ ņĀ£ņŗ£ļÉ£ CARņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ļ®┤, ņ£ĀĻ░Ćņ”ØĻČī ņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1ņØĆ 21Ļ░£ņØś ļ¬©ļōĀ ņé¼Ļ▒┤ĻĖ░Ļ░ä ļČäņäØņŚÉņä£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äļ│┤ļŗż ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņØī(-)ņØś CARĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ Ļ░ÉņåīĒ¢łņ£╝ļ®░, t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ļ▓āņ£╝ļĪ£ ĒÖĢņØĖļÉśņŚłļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņ£ĀĒśĢ 2ļŖö ņé¼Ļ▒┤ĻĖ░Ļ░äņØ┤ ĻĖĖņ¢┤ņ¦łņłśļĪØ, ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ ņØīņØś ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØś Ēü¼ĻĖ░Ļ░Ć Ļ░ÉņåīĒĢśļŖö Ļ▓ĮĒ¢źņØä Ļ┤Ćņ░░ĒĢĀ ņłś ņ׳ņ¦Ćļ¦ī ņ¢┤ļ¢ĀĒĢ£ ņé¼Ļ▒┤ĻĖ░Ļ░äņŚÉņä£ļÅä ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARņÖĆ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļź╝ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż. ņØ┤ļŖö <Ēæ£ 6>ņŚÉņä£ ņé¼Ļ▒┤ĻĖ░Ļ░äņØä 20ņØ╝ļĪ£ ņäżņĀĢĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņÖĆ ņØ╝Ļ┤Ćņä▒ņØä ņ£Āņ¦ĆĒĢ£ļŗż. ņĮöņŖżļŗźņØś ņ£ĀĒśĢ 1 Ēæ£ļ│ĖņØś 21Ļ░£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś CARļŖö ļ¬©ļæÉ ņØīņØś Ļ░Æņ£╝ļĪ£ ņĖĪņĀĢļÉ£ ļ░śļ®┤, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļŖö ņ¢æņ£╝ļĪ£ ļ░śņĀäļÉśņ¢┤ <Ēæ£ 6>ņØś Ļ▓░Ļ│╝ņÖĆ ņ£Āņé¼ĒĢśļŗż. ļśÉĒĢ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1 Ēæ£ļ│ĖņØś Ļ▓ĆņĀĢĻ▓░Ļ│╝ņÖĆ Ļ░ÖņØ┤, t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 21Ļ░£ ņé¼Ļ▒┤ĻĖ░Ļ░äļ│ä ļČäņäØņŚÉņä£ ļ¬©ļæÉ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤Ļ░Ć ļ░£Ļ▓¼ļÉśņŚłļŗż. ņĮöņŖżļŗźņØś ņ£ĀĒśĢ 2ņŚÉņä£ļŖö ņ¦ĆņĀĢ ņĀä ņé¼Ļ▒┤ĻĖ░Ļ░äņØ╝ņØ┤ 18ņØ╝Ļ╣īņ¦Ć ņØīņØś CARņØś Ē¢ēĒā£ļź╝ ļ│┤ņśĆņ¦Ćļ¦ī, 19ņØ╝ļČĆĒä░ļŖö ņ¢æņØś ņłśņ╣śļĪ£ ņĀäĒÖśĒĢśņŚ¼ ņ”ØĻ░ĆĒĢśļŖö Ēī©Ēä┤ņØä ļ│┤ņśĆļŗż. ņ¦ĆņĀĢ Ēøä ņé¼Ļ▒┤ĻĖ░Ļ░äņØ╝ņØś CARļŖö ņØīņØś ļČĆĒśĖļĪ£ ņČöņĀĢļÉśņŚłņ¦Ćļ¦ī 0Ļ│╝ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤Ļ░Ć ņŚåņŚłļŗż. ņ¢æ ĻĖ░Ļ░äņØś ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤Ļ░Ć ĒÖĢņØĖļÉ£ ņé¼Ļ▒┤ĻĖ░Ļ░äņØĆ 12ņØ╝ņØ┤ļé┤ņśĆņ£╝ļ®░, ĻĘĖ Ēøä ĻĖ░Ļ░äņŚÉņä£ļŖö ņ£ĀņØśņä▒ņØ┤ ņåīļ®ĖļÉśņŚłļŗż. ņĮöņŖżļŗźņØś ņ£ĀĒśĢ 3ņØĆ ņ£ĀĒśĢ 1ņØ┤ļéś ņ£ĀĒśĢ 2ņÖĆ ļŗ¼ļ”¼ ņĀäņ▓┤ ņé¼Ļ▒┤ĻĖ░Ļ░äņŚÉņä£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņ¢æņØś CARļŖö ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļŖö ņØīņØś CARļĪ£ ļ░śņĀäļÉśņŚłņ£╝ļ®░, ņ¢æ ĻĖ░Ļ░äņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ┤ņä£ļÅä 5% ņłśņżĆņŚÉņä£ ļ¬©ļæÉ ņ£ĀņØśņĀüņØ┤ņŚłļŗż. ņØ┤ņāüņØś ļé┤ņÜ®ņØĆ <Ēæ£ 6>, <ĻĘĖļ”╝ 3>, <ĻĘĖļ”╝ 4>ņØś Ļ▓░Ļ│╝Ļ░Ć ĒŖ╣ņĀĢ ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņŚÉļ¦ī ĻĄŁĒĢ£ļÉ£ Ļ░£ņŚ░ņä▒ņØä ļ░░ņĀ£ĒĢśļ®░, ņé¼Ļ▒┤ĻĖ░Ļ░äĻ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ņØ╝Ļ┤Ćņä▒ņ׳ļŖö ĒÜ©Ļ│╝ņ×äņØä ņ¦Ćņ¦ĆĒĢ£ļŗż.

<Ēæ£┬Ā7>

ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņŚÉ ļö░ļźĖ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ┤łĻ│╝ņłśņØĄļźĀ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ()ņØś Ēæ£ļ│Ė ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. Ēæ£ņŚÉ ņĀ£ņŗ£ļÉ£ Ļ░ÆņØĆ Ēæ£ļ│Ė ĒÅēĻĘĀņ£╝ļĪ£, ņ░©ņØ┤ ņ£ĀņØśņä▒ņŚÉņä£ ŌĆś*ŌĆÖļŖö t-Ļ▓ĆņĀĢĻ▓░Ļ│╝ 5% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļ®░, ŌĆśŌłÜŌĆÖļŖö ļ╣äļ¬©ņłśĻ▓ĆņĀĢĻ▓░Ļ│╝ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ×äņØä ņØśļ»ĖĒĢ£ļŗż.

3.4.2 ļ│ĆļÅÖņä▒

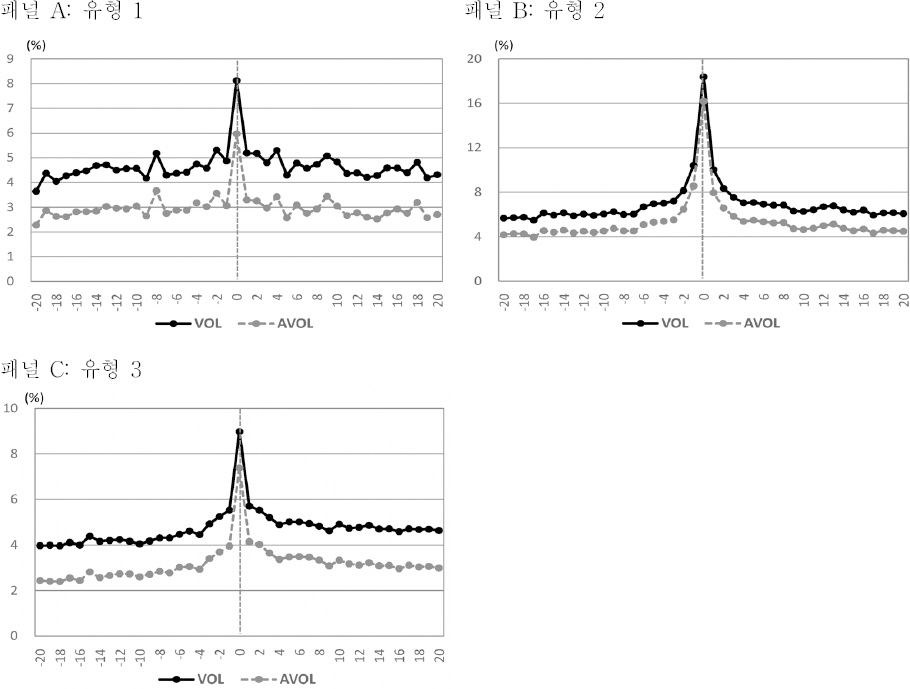

<ĻĘĖļ”╝ 5>ņÖĆ <ĻĘĖļ”╝ 6>ņØĆ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņØś ņ¦ĆņĀĢņØ╝ ņĀä┬ĘĒøä 20ņØ╝Ļ░äņØś ņØ╝ļ│ä ļ│ĆļÅÖņä▒ Ē¢ēĒā£ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. <ĻĘĖļ”╝ 5>ņØś Ēī©ļäÉ AņØś ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1 Ēæ£ļ│ĖņØś ļ│ĆļÅÖņä▒(VOL)Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒(AVOL)ņØä ļ│┤ļ®┤ AVOLņØĆ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ 3% ļ»Ėļ¦īņŚÉņä£ ļ│ĆļÅÖĒĢśļŗż ņ¦ĆņĀĢņØ╝ņŚÉ 6%ļź╝ ņ┤łĻ│╝ĒĢśļŖö ņłśņżĆņ£╝ļĪ£ ĻĖēļō▒Ē¢łņ¦Ćļ¦ī, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļŖö ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØĖ 3% ļ»Ėļ¦īņ£╝ļĪ£ ĒÜīļ│ĄļÉśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņØĖļŗż. Ēī©ļäÉ BņØś ņ£ĀĒśĢ 2ņŚÉņä£ļÅä ņ¦ĆņĀĢņØ╝ņØä ĻĖ░ņżĆņ£╝ļĪ£ ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś ņØ╝ļ│ä ļ│ĆļÅÖņä▒ņØś ļīĆņ╣ŁņĀü Ēī©Ēä┤ņØä Ļ┤Ćņ░░ĒĢĀ ņłś ņ׳ļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢņØ╝ņØś AVOLļŖö 14.85%ļĪ£ ņ£ĀĒśĢ 1 ņ¦ĆņĀĢņØ╝ņØś 2ļ░░ļź╝ ņ┤łĻ│╝ĒĢ£ļŗż. ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉļŖö VOLĻ│╝ AVOLņØĆ ņ¦ĆņĀĢ ņĀä 4Ļ▒░ļלņØ╝ļČĆĒä░ ņ¦ĆņĀĢņØ╝Ļ╣īņ¦Ć ļ│ĆļÅÖņä▒ņØ┤ ĻĖēņåŹĒ׳ ņ”ØĻ░ĆĒĢśļŖö ņČöņäĖļź╝ ļ│┤ņśĆņ¦Ćļ¦ī, ņ¦ĆņĀĢņØ╝ ļŗżņØīļéĀņŚÉ ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£ļŖö ĒĢśļØĮĒĢśņŚ¼ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ ņłśņżĆņ£╝ļĪ£ ļ│ĄĻĘĆĒĢśļŖö Ēī©Ēä┤ņØä ļ│┤ņØĖļŗż. <ĻĘĖļ”╝ 6>ņØś Ēī©ļäÉ AļČĆĒä░ Ēī©ļäÉ CĻ╣īņ¦Ć ņĀ£ņŗ£ļÉ£ ņĮöņŖżļŗźņŗ£ņן Ļ│╝ņŚ┤ ņóģļ¬®ņØś ņØ╝ļ│ä ļ│ĆļÅÖņä▒ Ēī©Ēä┤ļÅä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ļ│ĆļÅÖņä▒ Ē¢ēĒā£ņÖĆ Ēü░ ņ░©ņØ┤Ļ░Ć ņŚåļŗż. Ļ░ü ņ¦ĆņĀĢ ņ£ĀĒśĢņŚÉņä£ ņ¦ĆņĀĢņØ╝ņŚÉ ĻĖēļō▒ĒĢ£ ļ│ĆļÅÖņä▒ņØä ņżæņŗ¼ņ£╝ļĪ£ ņ¢æ ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ņØĆ ļīĆņ╣ŁņĀüņØĖ Ē¢ēĒā£ļź╝ ļ│┤ņśĆļŗż.

<ĻĘĖļ”╝┬Ā5>

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä ļ│ĆļÅÖņä▒Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä ļ│ĆļÅÖņä▒(VOL)Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒(AVOL)ņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā6>

ņĮöņŖżļŗź Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä ļ│ĆļÅÖņä▒Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņĮöņŖżļŗźņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä ļ│ĆļÅÖņä▒(VOL)Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒(AVOL)ņØ┤ļŗż.

<ĻĘĖļ”╝ 5>ņÖĆ <ĻĘĖļ”╝ 6>ņØś Ļ│Ąļ¦żļÅä ņżæļŗ©ņ£╝ļĪ£ ņØĖĒĢ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś VOLĻ│╝ A VOLĒ¢ēĒā£ņØś ņ░©ņØ┤ņØś ņ£ĀņØśņä▒ ņŚ¼ļČĆļź╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 8>ņŚÉņä£ ņĀÉĻ▓ĆĒĢ£ļŗż. Ēæ£ņŚÉņä£ļŖö ņ£ĀĒśĢļ│äļĪ£ ĻĖ░Ļ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢ, ĻĘĖļ”¼Ļ│Ā Ļ░ü ņ£ĀĒśĢļ│ä Ļ░£ļ│ä Ēæ£ļ│ĖņØś ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ēæ£ļ│ĖņØś ļ╣äņ£©Ļ│╝ Ļ░£ļ│ä Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ĒÅēĻĘĀļ│┤ļŗż Ēü░ Ēæ£ļ│ĖņØś ļ╣äņ£©ņØä ņĀ£ņŗ£ĒĢ£ļŗż. VOLņØĆ A VOLĻ│╝ ņłśņ╣śņŚÉņä£ ņ░©ņØ┤Ļ░Ć ņ׳ņ¦Ćļ¦ī ļČäņäØĻ▓░Ļ│╝ņØś Ļ▓ĮņĀ£ĒĢÖņĀü ĒĢ┤ņäØņØĆ ņ¦łņĀüņ£╝ļĪ£ ļÅÖņØ╝ĒĢśļ»ĆļĪ£, ņ┤łĻ│╝ņĖĪņĀĢņ╣śņØĖ A VOLņØä ņżæņŗ¼ņ£╝ļĪ£ ņäżļ¬ģĒĢ£ļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀ A VOLņØś ņ░©ņØ┤ļŖö Ļ░üĻ░ü 0.01%ņÖĆ 0.00%ņØ┤ļ®░, ņØ┤ņŚÉ ļīĆĒĢ£ tĻ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś Ļ▓░Ļ│╝ļÅä ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņ╣śļŖö ļÅÖņØ╝ĒĢśļŗżļŖö Ļ▓░Ļ│╝ļź╝ ĒÖĢņ”ØĒĢ£ļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś ņØ╝ļ│ä AVOLņØĆ 4.55%ļĪ£ ņ£ĀĒśĢ 1ļ│┤ļŗż Ēü¼ņ¦Ćļ¦ī, ĻĖ░Ļ░ä Ļ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ņ£ĀĒśĢļ│ä ņ░©ņØ┤ļÅä ņŚŁņŗ£ ļ╣äņ£ĀņØśņĀüņØ┤ļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1ļÅä ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░ä AVOLņØś ņ£ĀņØśņĀü ņ░©ņØ┤ļŖö ņŚåļŖö Ļ▓āņ£╝ļĪ£ Ļ▓Ćņ”ØļÉśņŚłļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ ņĀä AVOLņØĆ 5.44%ļĪ£ ņ£ĀĒśĢ 1ļ│┤ļŗż ļåÆņĢśņ¦Ćļ¦ī, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ Ļ░ÉņåīĒĢśņŚ¼ ļ╣äļ¬©ņłśĻ▓ĆņĀĢ Ļ▓░Ļ│╝ņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņ£ĀĒśĢ 3ņØś AVOLņØĆ ņ£ĀĒśĢ 1Ļ│╝ 2ņÖĆ ļŗ¼ļ”¼, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀņØĆ 3.31%ļĪ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢ┤ 0.26%ĒżņØĖĒŖĖ ņ”ØĻ░ĆĒ¢łņ£╝ļ®░, tĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĻĘĖļ¤¼ļéś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äļÅÖņĢł ļ│ĆļÅÖņä▒ņØ┤ Ļ░Ćņן ļåÆņØĆ ņ¦ĆņĀĢņØ╝ņØś AVOLņØĖ 7.38%ņŚÉ ļ╣äĒĢ┤ņä£ļŖö ĒśäņĀĆĒ׳ Ļ░ÉņåīĒĢ£ ņłśņ╣śņØ┤ļ»ĆļĪ£, ļģĖņØ┤ņ”ł Ļ▒░ļלņŚÉ ĻĖ░ņØĖĒĢĀ ņłś ņ׳ļŖö ļ│ĆļÅÖņä▒ņØ┤ Ļ░ÉņåīĒĢśļŖö Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ņØ┤ļŖö <Ēæ£ 8>ņŚÉ ņĀ£ņŗ£ļÉ£ ļ│ĆļÅÖņä▒ņØś Ļ▓░Ļ│╝ļĪ£ ļ│╝ ļĢī ĻĖēĻ▓®ĒĢ£ Ļ░ĆĻ▓®ļ│ĆļÅÖĻ│╝ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ņÖäĒÖöņŗ£ĒéżļŖö ņĀ£ļÅä ņŗżĒ¢ēņØś ļ¬®ņĀüņŚÉ ļČĆĒĢ®ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā8>

Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ļ│ĆļÅÖņä▒Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒ņØś ĻĖ░Ļ░ä ņ░©ņØ┤ Ļ▓ĆņĀĢ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņØ╝ļ│ä ļ│ĆļÅÖņä▒()Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒()ņØś Ēæ£ļ│Ė ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. ņ▓½ ļ▓łņ¦Ė Ļ░ÆņØĆ ĒÅēĻĘĀ, ļæÉ ļ▓łņ¦Ė Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ tĒåĄĻ│äņ╣ś, ņäĖ ļ▓łņ¦Ė Ļ░üĻ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś ņ£ĀņØśĒÖĢļźĀ(p-value)ņØ┤ļŗż. ļäż ļ▓łņ¦Ė HA : ╬╝pre ŌēĀ ╬╝post ļŖö Ļ░ü ņ£ĀĒśĢļ│ä Ļ░£ļ│ä Ēæ£ļ│ĖņØś ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ēæ£ļ│ĖņØś ļ╣äņ£©(%)ņØ┤ļ®░, %(╬╝pre < ╬╝post) ļŖö Ļ░ü ņ£ĀĒśĢļ│ä Ļ░£ļ│ä Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ĒÅēĻĘĀļ│┤ļŗż Ēü░ Ēæ£ļ│ĖņØś ļ╣äņ£©(%)ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż.

ņØ┤ņĀ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņØś Ļ░£ļ│ä Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ ņĀä┬ĘĒøäĻĖ░Ļ░ä ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£ņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłśņĀü ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ Ļ▓Ćņ”ØļÉ£ ļ╣äņ£©Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äļ│┤ļŗż ņ”ØĻ░ĆĒĢ£ ļ╣äņ£©ņØä ļ│┤ļÅäļĪØ ĒĢśņ×É. ņ¢æ ĻĖ░Ļ░äņØś VOLņØś ĒÅēĻĘĀņØ┤ ļÅÖņØ╝ĒĢśļŗżļŖö ĻĘĆļ¼┤Ļ░ĆņäżņØä ĻĖ░Ļ░üĒĢ£ Ēæ£ļ│Ėļ╣äņ£©ņØĆ 28.12%(ņĮöņŖżļŗź ņ£ĀĒśĢ 1)ļČĆĒä░ 37.34%(ņ£ĀĻ░Ćņ”ØĻČī ņ£ĀĒśĢ 2)Ļ╣īņ¦Ć ļČäĒżĒĢśņŚ¼ ņØ┤ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ļÅÖņØ╝ĒĢ©ņØ┤ ņ¦Ćļ░░ņĀüņØĖ ĒŖ╣ņä▒ņ×äņØä ņĀ£ņŗ£ĒĢ£ļŗż. AVOLļÅä VOLĻ│╝ Ļ░ÖņØ┤ ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ļÅÖņØ╝ĒĢśļŗżļŖö ĻĘĆļ¼┤Ļ░ĆņäżņØä ĻĖ░Ļ░üĒĢ£ Ēæ£ļ│Ėļ╣äņ£©ņØĆ 23.40%’Į×32.91%ļĪ£ ņĀ£ĒĢ£ņĀüņØĖ ļ▓öņ£äņŚÉ ĻĘĖņ│É, ņāüļīĆņĀüņ£╝ļĪ£ ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņ░©ņØ┤Ļ░Ć ļ╣äņ£ĀņØśņĀüņØĖ Ēæ£ļ│ĖņØ┤ ņ¦Ćļ░░ņĀüņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ļśÉĒĢ£ Ļ░£ļ│ä Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀļ│┤ļŗż ņ”ØĻ░ĆĒĢ£ Ēæ£ļ│ĖņØś ļ╣äņ£©ņØĆ ņĮöņŖżļŗźņØś ņ£ĀĒśĢ 3ņØä ņĀ£ņÖĖĒĢ£ Ēæ£ļ│ĖļōżņŚÉņä£ ļ│ĆļÅÖņä▒Ļ│╝ ņ┤łĻ│╝ļ│ĆļÅÖņä▒ņŚÉņä£ 50% ļ»Ėļ¦īņ£╝ļĪ£ ņ¦æĻ│äļÉśņ¢┤ Ļ│╝ņŚ┤ ņóģļ¬®ņŚÉ ļīĆĒĢ£ ņ¦ĆņĀĢņØĆ ĻĘĖ Ēøä ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ņØä ņÖäĒÖöņŗ£ĒéżļŖö ĒÜ©Ļ│╝ļź╝ ņ¦Ćņ¦ĆĒĢ£ļŗż.

ņĀ£ĒĢ£ļÉ£ ņ¦Ćļ®┤ ļĢīļ¼ĖņŚÉ ļ│äļÅäņØś ļČäņäØ Ļ▓░Ļ│╝ļĪ£ ņĀ£ņŗ£ĒĢśņ¦Ć ņĢŖņĢśņ¦Ćļ¦ī, ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņØ┤ ļ»Ėņ╣śļŖö ĒÜ©Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ Ļ▓ĆņĀĢ ļ¬®ņĀüņ£╝ļĪ£ ĻĖ░ļ│Ė ļČäņäØņØś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØĖ 20ņØ╝ ļīĆņŗĀ <Ēæ£ 7>Ļ│╝ Ļ░ÖņØ┤ 10ņØ╝ļČĆĒä░ 30ņØ╝Ļ╣īņ¦Ć ņĀüņÜ®ĒĢśņŚ¼ ļČäņäØ Ļ▓░Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ĒÜ©Ļ│╝ļź╝ Ļ▓ĆĒåĀĒ¢łļŗż. ņé¼Ļ▒┤ĻĖ░Ļ░äņØ┤ ĻĖĖņ¢┤ņ¦łņłśļĪØ, ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņØś ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£ļōżņØĆ Ļ░ÉņåīĒĢśļŖö Ēī©Ēä┤ņØ┤ Ļ┤Ćņ░░ļÉśņŚłņ£╝ļéś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś Ļ░Éņåī ņČöņäĖļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░ä Ļ░Éņåī ņČöņäĖļ│┤ļŗż ņÖäĒÖöļÉśļŖö Ēī©Ēä┤ņØä ļ│┤ņśĆļŗż. ĻĘĖļ¤╝ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā, ļČäņäØ Ļ▓░Ļ│╝ļŖö <Ēæ£ 8>Ļ│╝ ņłśņ╣śņŚÉņä£ļ¦ī ņ░©ņØ┤Ļ░Ć ņ׳ņ¦Ćļ¦ī ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņŚÉņä£ļŖö Ēü░ ņ░©ņØ┤Ļ░Ć ņŚåņØ┤ ņØ╝Ļ┤Ćņä▒ ņ׳ļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ļśÉĒĢ£ ņĀ£2ņןņØś ļ░®ļ▓ĢļĪĀņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ļīĆņĢłņĀüņØĖ ļ│ĆļÅÖņä▒ ņ¦ĆĒæ£ļĪ£ ņé¼Ļ▒┤ĻĖ░Ļ░äļÅÖņĢł Ļ░£ļ│äņóģļ¬® ņłśņØĄļźĀņØś Ēæ£ņżĆĒÄĖņ░©ļĪ£ ņĖĪņĀĢĒĢ£ ņøÉņĖĪņĀĢņ╣śņÖĆ ņØ┤ļĪ£ļČĆĒä░ ņŗ£ņןņłśņØĄļźĀņØś Ēæ£ņżĆĒÄĖņ░©ļź╝ ņ░©Ļ░ÉĒĢ£ ņ┤łĻ│╝ņĖĪņĀĢņ╣śļĪ£ļÅä ņŗżņ”ØļČäņäØņØä ņłśĒ¢ēĒĢ£ Ļ▓░Ļ│╝ņŚÉņä£ļÅä ļ¬©ļōĀ ņ£ĀĒśĢņŚÉņä£ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ņØĆ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢ┤ ņ£ĀņØśņĀüņ£╝ļĪ£ Ļ░ÉņåīĒ¢łņØīņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ņŚłļŗż.

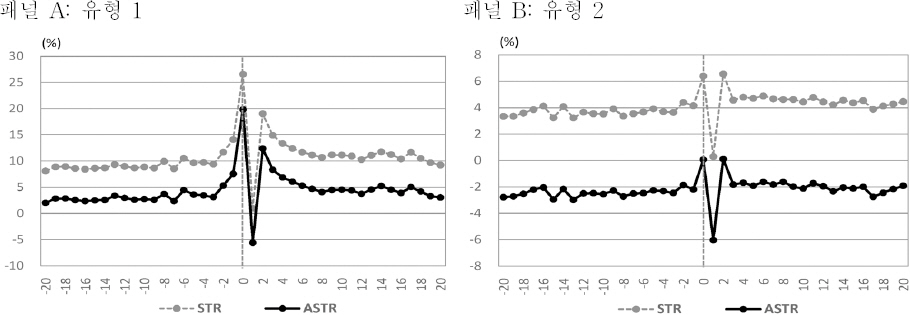

3.4.3 Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©

<ĻĘĖļ”╝ 7>ņŚÉņä£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ¦ĆņĀĢ ņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś Ē¢ēĒā£ļź╝ ļ│┤ļÅäļĪØ ĒĢśņ×É. Ēī©ļäÉ AņÖĆ Ēī©ļäÉ BņØś ņóīņĖĪ ĻĘĖļלĒöäņØĖ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņŚÉņä£ Ļ┤Ćņ░░ļÉśļŖö Ļ│ĄĒåĄļÉ£ ĒŖ╣ņ¦ĢņØĆ ņ¦ĆņĀĢņØ╝(tŌĆģ=ŌĆģ0)ņŚÉņä£ STRĻ│╝ A STRņØĆ ĻĖēļō▒ĒĢśļ®░, ļŗżņØīļéĀņØĆ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ╝ņØ┤ļ»ĆļĪ£ A STRĻ░Ć ņØīņØ┤ņ¦Ćļ¦ī, ņżæļŗ©ņØ╝ ļŗżņØīļéĀ (t=2)ņŚÉļŖö ņ×¼ņāüņŖ╣ĒĢśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņØĖļŗż. ņØ┤Ļ░ÖņØ┤ ņżæļŗ©ņØ╝ ļŗżņØīļéĀA STRņØ┤ ņ×¼ņāüņŖ╣ĒĢ£ ņøÉņØĖņØĆ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ╝ņØś Ļ│Ąļ¦żļÅäĻ░Ć ļŗżņØīļéĀņŚÉ ņ¦æņżæļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņ¦ĆņĀĢ Ēøä STRĻ│╝ A STRņØĆt=3ņØ╝ ņØ┤ĒøäļČĆĒä░ 20ņØ╝Ļ╣īņ¦Ć Ļ░ÉņåīņČöņäĖĻ░Ć ņ¦ĆņåŹļÉ£ļŗż. ņé¼Ļ▒┤ĻĖ░Ļ░äļÅÖņĢł ņ£ĀĒśĢ 1ņØś A STRļŖö ņ£ĀĒśĢ 2ņØś A STRļ│┤ļŗż ļåÆņØĆļŹ░ ņØ┤ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ĻĖ░ņżĆņŚÉņä£ ņ£ĀĒśĢ 1ņŚÉ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØ┤ ĒżĒĢ©ļÉśņ¢┤ ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ĒŖ╣Ē׳ ņ£ĀĒśĢ 2ņØś A STRņØĆ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ņØä ņĀ£ņÖĖĒĢ£ Ļ▒░ļלņØ╝ņŚÉņä£ļŖö ņØīņØś ņłśņ╣śļĪ£ ļéśĒāĆļéś, ņØ┤ļŖö STRņØ┤ ņŗ£ņןĒÅēĻĘĀ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ļ│┤ļŗż ļé«ņØĆ ņłśņżĆņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ņ¦ĆņĀĢņØ╝ ļŗ╣ņØ╝ņØś ņ£ĀĒśĢ 1ņØś A STR0ņØĆ 19.81%ļĪ£ Ļ░Ćņן ļåÆņ£╝ļ®░, ņ£ĀĒśĢ 2ņØś A STR0ņØĆ 0.06%ņŚÉ ļČłĻ│╝Ē¢łļŗż.

<ĻĘĖļ”╝┬Ā7>

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©Ļ│╝ ņ┤łĻ│╝ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0) Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20) ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(STR) Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(ASTR) ņØ┤ļŗż.

<ĻĘĖļ”╝ 8>ņŚÉļŖö ņĮöņŖżļŗźņŗ£ņןņØś ņ¦ĆņĀĢ ņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(STR)Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś ņ¦ĆņĀĢņØ╝ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś Ē¢ēĒā£Ļ░Ć ņĀ£ņŗ£ļÉ£ļŗż. Ļ░ü Ēī©ļäÉņØś ĻĘĖļלĒöäņŚÉņä£ ņ¦ĆņĀĢņØ╝(t=0)ņŚÉ STRĻ│╝ A STRņØĆ ĻĖēļō▒ĒĢśņ¦Ćļ¦ī, ļŗżņØīļéĀņØĖ Ļ│Ąļ¦żļÅä ņżæļŗ©ņØ╝ņŚÉ A STRĻ░Ć ņØīņ£╝ļĪ£ ĒĢśļØĮĒĢśļ®░ ņżæļŗ©ņØ╝ ļŗżņØīļéĀ(t=2)ņŚÉ ņ¦ĆņĀĢņØ╝ ļ│┤ļŗżļŖö ņĀüņØĆ ļ╣äņ£©ļĪ£ ņ×¼ņāüņŖ╣ĒĢśļŖö Ē¢ēĒā£ļŖö ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņŚŁņŗ£ ņ£Āņé¼ĒĢśļŗż. ņ¦ĆņĀĢņØ╝ņØś ņ£ĀĒśĢ 1ņØś A STR0ņØĆ 19.14%ņØ┤ļ®░, ņ£ĀĒśĢ 2ņØś A STR0ņØĆ 0.50%ņŚÉ ļČłĻ│╝Ē¢łļŗż. Ļ│Ąļ¦żļÅä Ļ▒░ļלļīĆĻĖł ņ”ØĻ░Ćņ£©Ļ│╝ Ļ│Ąļ¦żļÅä ļ╣äņżæ ĒÅēĻĘĀņØ┤ ņ¦ĆņĀĢ ĻĖ░ņżĆ ņÜöņåīņØĖ ņ£ĀĒśĢ 3ņØś A STR0ņØĆ 13.89%ļĪ£ ņ£ĀĒśĢ 2ļ│┤ļŗż ļåÆņĢśļŗż.

<ĻĘĖļ”╝┬Ā8>

ņĮöņŖżļŗź Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ņĮöņŖżļŗźņŗ£ņןņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(STR)Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©(A STR)ņØ┤ļŗż.

<Ēæ£ 9>ļŖö <ĻĘĖļ”╝ 8>ņŚÉņä£ Ļ▓ĆĒåĀĒĢ£ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś Ē¢ēĒā£ņŚÉ ļīĆĒĢ┤ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬Ę Ēøä ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś ĒåĄĻ│äņĀü ņ░©ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢ£ļŗż. Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś ļČäņäØĻ▓░Ļ│╝ļŖö ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļל ļ╣äņ£©Ļ│╝ ņ¦łņĀüņ£╝ļĪ£ ņ░©ņØ┤Ļ░Ć ņŚåņ£╝ļ»ĆļĪ£, A STRļź╝ ņżæņŗ¼ņ£╝ļĪ£ ņäżļ¬ģĒĢ£ļŗż. ņāüļŗ©ņØś ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1ņŚÉņä£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś A STRņØĆ 4.06%ļĪ£ t-Ļ▓ĆņĀĢĻ│╝ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ ļ¬©ļæÉ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļ®░ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś A S T R [ 1 , 20 ] ┬»

<Ēæ£┬Ā9>

Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņØ╝ļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©()Ļ│╝ ņ┤łĻ│╝Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©()ņØś Ēæ£ļ│Ė ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. ņ▓½ ļ▓łņ¦Ė Ļ░ÆņØĆ ĒÅēĻĘĀ, ļæÉ ļ▓łņ¦Ė Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ tĒåĄĻ│äņ╣ś, ņäĖ ļ▓łņ¦Ė Ļ░üĻ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś ņ£ĀņØśĒÖĢļźĀ(p-value)ņØ┤ļŗż. ļäż ļ▓łņ¦Ė HA : ╬╝pre ŌēĀ ╬╝post ļŖö Ļ░ü ņ£ĀĒśĢļ│ä Ļ░£ļ│ä Ēæ£ļ│ĖņØś ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ Ēæ£ļ│ĖņØś ļ╣äņ£©ņØ┤ļ®░, %(╬╝pre < ╬╝post) ļŖö Ļ░ü ņ£ĀĒśĢļ│ä Ļ░£ļ│ä Ēæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ĒÅēĻĘĀļ│┤ļŗż Ēü░ Ēæ£ļ│ĖņØś ļ╣äņ£©ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż.

ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1ņØĆ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1Ļ│╝ Ļ░ÖņØ┤ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś A S T R ┬» [ 1 , 20 ] A S T R ┬» [ 1 , 20 ]

ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņÖĆ ļŗ¼ļ”¼ ņ£ĀĒśĢ 3ņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś A STRņØĆ 4.34%ļĪ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņØ╝ĒÅēĻĘĀņŚÉ ļ╣äĒĢ┤ 1%p Ļ░ÉņåīĒ¢łņ£╝ļ®░, ĻĖ░Ļ░äņØś ņ░©ņØ┤ļÅä 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļŗż. ņØ┤Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö <ĻĘĖļ”╝ 3>Ļ│╝ <ĻĘĖļ”╝ 4>, ĻĘĖļ”¼Ļ│Ā <Ēæ£ 6>ņŚÉņä£ ņĀ£ņŗ£ļÉ£ ņŻ╝Ļ░ĆņāüņŖ╣ ņ¢ĄņĀ£ņŚÉ ļö░ļØ╝ ņČöņóģĒĢĀ Ļ│Ąļ¦żļÅä ļ¼╝ļ¤ēņØ┤ Ļ░ÉņåīĒĢśļŖö Ēśäņāüņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņ£ĀĒśĢļ│ä ĻĖ░Ļ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņØś ņ░©ņØ┤ļŖö 0.15%ĒżņØĖĒŖĖļĪ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2Ļ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ņŚåļŗżļŖö ĒŖ╣ņä▒Ļ│╝ ņØ╝Ļ┤Ćņä▒ņØä ņ£Āņé¼ĒĢśļŗż. ļ░śļ®┤ņŚÉ ņ£ĀĒśĢ 3ņØś A STRņØĆ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ņ£ĀņØśņĀüņ£╝ļĪ£ Ļ░ÉņåīĒ¢łņ£╝ļ»ĆļĪ£ ĻĖ░Ļ░äĻ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 3ņØś ņ░©ņØ┤, ņ£ĀĒśĢ 2ņÖĆ ņ£ĀĒśĢ 3ņØś ņ░©ņØ┤ļŖö 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņØ┤ņāüņØś Ļ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśļ®┤, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒøäņŚÉļÅä Ļ│Ąļ¦żļÅä Ē¢ēĒā£Ļ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ ņ£ĀĒśĢņØĆ ņŚåņ£╝ļ»ĆļĪ£ Ēł¼ĻĖ░ņĀü ļ¬®ņĀüņØś ņČöņóģ Ļ│Ąļ¦żļÅä ņ¢ĄņĀ£ļØ╝ļŖö ņĀ£ļÅäņØś ĻĖ░ļ│ĖņĀü ĻĖ░ļŖźņØ┤ ņ×æļÅÖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆĒĢ£ļŗż.

ņØ┤ņĀ£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņØś Ļ░£ļ│ä Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ ņĀä┬ĘĒøäĻĖ░Ļ░ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£© ņ¦ĆĒæ£ņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłśņĀü ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ĒÖĢņØĖļÉ£ ļ╣äņ£©Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØ┤ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äļ│┤ļŗż ņ”ØĻ░ĆĒĢ£ ļ╣äņ£©ņØä ļ│┤ļÅäļĪØ ĒĢ£ļŗż. STRņØś ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ļÅÖņØ╝ĒĢśļŗżļŖö ĻĘĆļ¼┤Ļ░ĆņäżņØä 5%ņ£ĀņØśņłśņżĆņŚÉņä£ ĻĖ░Ļ░üĒĢ£ Ēæ£ļ│Ėļ╣äņ£©ņØĆ 31.27%(ņĮöņŖżļŗź ņ£ĀĒśĢ 3)ļČĆĒä░ 41.77%(ņ£ĀĻ░Ćņ”ØĻČī ņ£ĀĒśĢ 2)Ļ╣īņ¦Ć ļČäĒżĒĢśņŚ¼, Ļ░£ļ│ä Ēæ£ļ│Ė ņłśņżĆņŚÉņä£ļÅä ņ¢æ ĻĖ░Ļ░äņØś Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś ĒÅēĻĘĀņØĆ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ░©ņØ┤Ļ░Ć ņŚåļŗżļŖö Ēæ£ļ│ĖņØś ņ¦Ćļ░░ņĀü ĒŖ╣ņä▒ņØä ļ│┤ņŚ¼ņżĆļŗż. A STRļÅä ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 2ļź╝ ņĀ£ņÖĖĒĢ£ Ļ░ü ņ£ĀĒśĢņŚÉņä£ ņ¢æ ĻĖ░Ļ░äņØś ĒÅēĻĘĀņØ┤ ļÅÖņØ╝ĒĢśļŗżļŖö ĻĘĆļ¼┤Ļ░ĆņäżņØä ĻĖ░Ļ░üĒĢ£ Ēæ£ļ│Ėļ╣äņ£©ņØĆ 40% ļ»Ėļ¦īņ£╝ļĪ£, STRĻ│╝ ņØ╝Ļ┤Ćņä▒ņ׳Ļ▓ī Ļ│Ąļ¦żļÅä ņżæļŗ© Ēøä Ļ│╝ņŚ┤ņóģļ¬®ņØś ņŗ£ņןņłśņżĆņØä ņ┤łĻ│╝ĒĢśļŖö Ļ│Ąļ¦żļÅäĻ▒░ļלĻ░Ć ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░ä ņłśņżĆņ£╝ļĪ£ ņĀ£ņ¢┤ļÉśņŚłļŗżļŖö ņ”ØĻ▒░ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż.

ņĀ£ņĢĮļÉ£ ņ¦Ćļ®┤ Ļ┤ĆĻ│äļĪ£ ļ│äļÅäņØś ļČäņäØ Ļ▓░Ļ│╝ļĪ£ ņĀ£ņŗ£ĒĢśņ¦Ć ņĢŖņĢśņ¦Ćļ¦ī, Ļ░ĢĻ▒┤ņä▒ Ļ▓ĆņĀĢ ņ░©ņøÉņŚÉņä£ ĻĖ░ļ│Ė ļČäņäØņŚÉņä£ ņäżņĀĢĒĢ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØĖ 20ņØ╝ ļīĆņŗĀ <Ēæ£ 7>Ļ│╝ Ļ░ÖņØ┤ 10ņØ╝ļČĆĒä░ 30ņØ╝Ļ╣īņ¦Ć ņĀüņÜ®ĒĢśņŚ¼ ņé¼Ļ▒┤ĻĖ░Ļ░ä ņäżņĀĢņØ┤ ļČäņäØ Ļ▓░Ļ│╝ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓ĆĒåĀĒ¢łļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņØś Ļ│Ąļ¦żĻ▒░ļלļ╣äņ£© ņ¦ĆĒæ£ļōżņØĆ ņé¼Ļ▒┤ĻĖ░Ļ░äņØ╝ ņäżņĀĢņŚÉ ļö░ļØ╝ ņłśņ╣śņŚÉņä£ļŖö ņ░©ņØ┤Ļ░Ć ņ׳ņŚłņ¦Ćļ¦ī, ņ¢æ ĻĖ░Ļ░äĻ░ä ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļ│┤ļ®┤ <Ēæ£ 9>ņŚÉ ņĀ£ņŗ£ļÉ£ Ļ░ü ņŗ£ņןņØś ņ£ĀĒśĢņŚÉņä£ ĒÖĢņØĖļÉ£ Ļ▓░Ļ│╝ņÖĆ ņØ╝Ļ┤Ćņä▒ņØä ņ£Āņ¦ĆĒ¢łļŗż. ņ”ē, ņĮöņŖżļŗźņØś ņ£ĀĒśĢ 3ņŚÉņä£ļ¦ī ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś STRĻ│╝ A STRļŖö ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äļ│┤ļŗż 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ£╝ļĪ£ Ļ░ÉņåīĒ¢łņØä ļ┐É, ļŗżļźĖ ņ£ĀĒśĢņŚÉņä£ļŖö ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņ░©ņØ┤ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņ£ĀņØśņä▒ņØä ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż. ļö░ļØ╝ņä£ Ļ│╝ņŚ┤ņóģļ¬®ņØ┤ļØ╝ļŖö ņŗĀĒśĖņØś ņĀĢļ│┤ĒÜ©Ļ│╝Ļ░Ć ņ¦ĆņåŹĻ░ĆļŖź ĻĖ░Ļ░äņØä Ļ│ĀļĀżĒĢĀ ļĢī Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒøäņŚÉļÅä Ļ│Ąļ¦żļÅäĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ ņ£ĀĒśĢņØĆ ņŚåņ£╝ļ»ĆļĪ£ Ēł¼ĻĖ░ņĀü ļ¬®ņĀüņØś ņČöņóģ Ļ│Ąļ¦żļÅäļź╝ ņĀ£ņ¢┤ĒĢ£ļŗżļŖö ņĀ£ļÅäņØś ĻĖ░ļ│ĖņĀü ĻĖ░ļŖźņØ┤ ņ×æļÅÖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆĒĢ£ļŗż.

3.5 ņČöĻ░ĆļČäņäØ Ļ▓░Ļ│╝

3.5.1 Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅä ņŗ£Ē¢ē ņĀä ĻĖ░Ļ░äņØś ņ£Āņé¼ Ēæ£ļ│ĖĻ│╝ ļ╣äĻĄÉ

ņĀ£4ņĀłĻ╣īņ¦ĆņØś ļé┤ņÜ®ļōżņØś ļČäņäØņØś ĒŗĆņØĆ ņ¦ĆņĀĢņØ┤ ļ░£ļÅÖļÉ£ Ēæ£ļ│ĖļōżņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢ ņé¼Ļ▒┤ņØś ĒÅēĻĘĀņĀü ĒÜ©Ļ│╝ļź╝ ĒīīņĢģĒĢśļŖö ļ¬®ņĀüņ£╝ļĪ£ ņäżĻ│äļÉśņŚłļŗż. ĻĘĖļ¤¼ļéś, ņØ┤ļ¤¼ĒĢ£ ņ¦ĆņĀĢ ņé¼Ļ▒┤ņØś ĒÜ©Ļ│╝Ļ░Ć ņ¦Ćņ¦ĆļÉśĻĖ░ ņ£äĒĢ┤ņä£ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ļÅäņ×ģņØś ņŗżĒÜ©ņä▒ļÅä ĒīīņĢģļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. ņØ┤ļŖö ņĀ£ļÅäĻ░Ć ļÅäņ×ģļÉśĻĖ░ ņĀä ĻĖ░Ļ░äņŚÉņä£ ņ¦ĆņĀĢ ņÜöņØĖĻ│╝ ļÅÖņØ╝ĒĢ£ ņĪ░Ļ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ēæ£ļ│ĖņØä ŌĆśņ£Āņé¼ Ēæ£ļ│Ė(quasi sample)ŌĆÖņ£╝ļĪ£ ņäĀņĀĢĒĢśņŚ¼, Ēæ£ļ│ĖĻĖ░Ļ░äņØś ļČäņäØ Ļ▓░Ļ│╝ņÖĆ ļ╣äĻĄÉĒĢśņŚ¼ Ļ▓Ćņ”ØĒĢĀ ņłś ņ׳ļŗż. ņ”ē, Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ ŌĆśņøÉĒæ£ļ│Ė(original sample)ŌĆÖĻ│╝ ņĪ░Ļ▒┤ņØ┤ ļÅÖņØ╝ĒĢśņ¦Ćļ¦ī ņ¦ĆņĀĢņØ┤ļØ╝ļŖö ņé¼Ļ▒┤ņØ┤ ņŚåļŖö ņ£Āņé¼ Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ļÅÖņØ╝ĒĢ£ ļČäņäØņØä ņłśĒ¢ēĒĢśņŚ¼ ņé¼Ļ▒┤ņØś ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢśļŖö Ļ▓āņØ┤ļŗż. ņČöĻ░ĆļČäņäØņŚÉņä£ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ļÅäņ×ģļÉśĻĖ░ ņĀäņØĖ 2016ļģä 4ņøö 1ņØ╝ļČĆĒä░ 2017ļģä 3ņøö 26ņØ╝Ļ╣īņ¦ĆĻĖ░Ļ░ä 243Ļ▒░ļלņØ╝ļÅÖņĢł ņ£Āņé¼ Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ņŻ╝Ļ░Ćļ│ĆļÅÖ Ē¢ēĒā£ļź╝ ņżæņĀÉņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ļŗż.16) <Ēæ£ 10>Ļ│╝ <ĻĘĖļ”╝ 9>ņŚÉņä£ļŖö ņ£Āņé¼ Ēæ£ļ│ĖļōżņŚÉ ļīĆĒĢ┤ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņÜöĻ▒┤ļōżņØä ņČ®ņĪ▒ĒĢśļŖö ŌĆśņé¼Ļ▒┤ŌĆÖņØä ĻĖ░ņżĆņ£╝ļĪ£ 20ņØ╝ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż. ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░äņØĆ ņé¼Ļ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ▒░ļלņØ╝ņØä ĒżĒĢ©ĒĢśņŚ¼ 21ņØ╝ ņĀä ĻĖ░Ļ░ä, ĻĘĖļ”¼Ļ│Ā ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØĆ ņé¼Ļ▒┤ņØ╝ ļŗżņØīļéĀļČĆĒä░ 20ņØ╝ļÅÖņĢłņØś ĻĖ░Ļ░äņ£╝ļĪ£ ņøÉĒæ£ļ│ĖņØś ņé¼Ļ▒┤ ĻĖ░Ļ░äĻ│╝ ļÅÖņØ╝ĒĢśļŗż.

<Ēæ£┬Ā10>

ņĀ£ļÅä ļÅäņ×ģ ņĀä Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņ£Āņé¼ Ēæ£ļ│ĖņØś ņé¼Ļ▒┤ ņĀä┬ĘĒøä ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

2016ļģä 4ņøö 1ņØ╝ļČĆĒä░ 2017ļģä 3ņøö 26ņØ╝Ļ╣īņ¦Ć ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬®Ļ│╝ ļÅÖņØ╝ĒĢ£ ņĪ░Ļ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņ£Āņé¼ Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņÜöĻ▒┤ņØ┤ ļ░£ņāØĒĢ£ ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░äĻ│╝ ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś ļłäņĀüņłśņØĄļźĀ()Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ()ņØś Ēæ£ļ│Ė ĒÅēĻĘĀ ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņØ┤ļŗż. ņ▓½ ļ▓łņ¦Ė Ļ░ÆņØĆ ĒÅēĻĘĀ, ļæÉ ļ▓łņ¦Ė Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ tĒåĄĻ│äņ╣ś, ņäĖ ļ▓łņ¦Ė Ļ░üĻ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś ņ£ĀņØśĒÖĢļźĀ(p-value)ņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā9>

ņĀ£ļÅä ļÅäņ×ģ ņĀä Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņ£Āņé¼ Ēæ£ļ│ĖņØś ņé¼Ļ▒┤ ņĀä┬ĘĒøä ļłäņĀüņłśņØĄļźĀĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ĻĖ░Ļ░äļÅÖņĢł ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן(Ēī©ļäÉ A)ņÖĆ ņĮöņŖżļŗźņŗ£ņן(Ēī©ļäÉ B)ņØś Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬®Ļ│╝ ļÅÖņØ╝ĒĢ£ ņĪ░Ļ▒┤ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņ£Āņé¼ Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņÜöĻ▒┤ņØ┤ ļ░£ņāØĒĢ£ ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░ä(-20,0)Ļ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░ä(1,20)ņØś ņ¦ĆņĀĢņ£ĀĒśĢļ│ä ļłäņĀüņłśņØĄļźĀ(CR)Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(CAR)ņØ┤ļŗż.

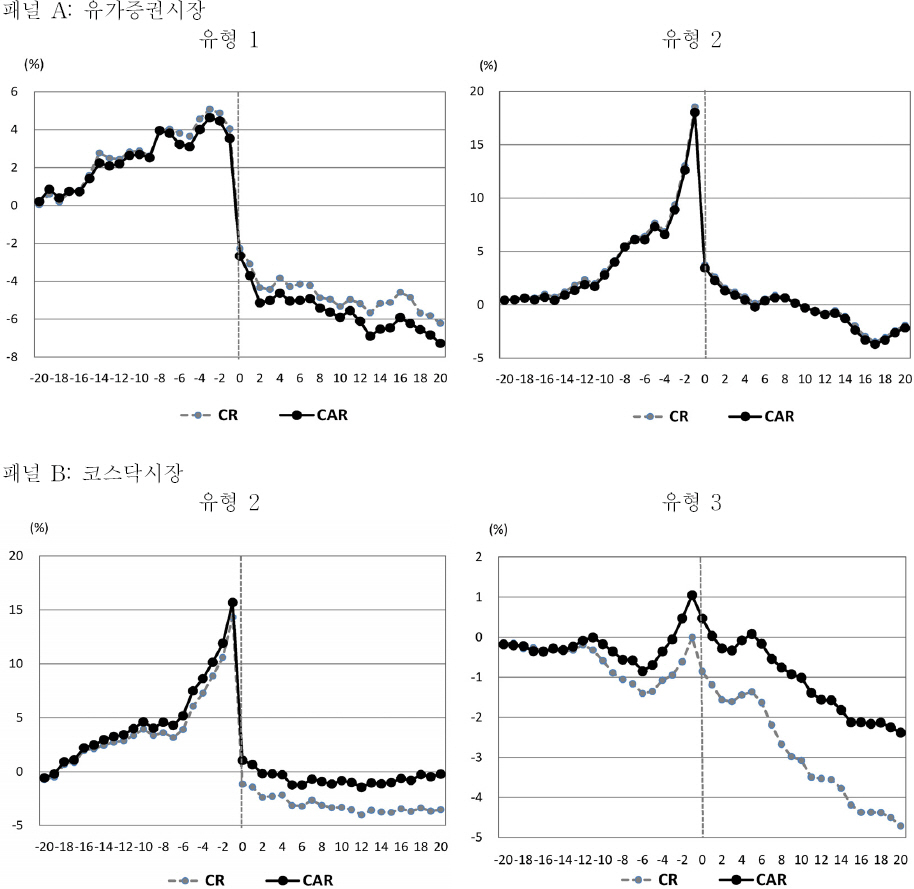

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ļĪ£ ļČäļźśļÉ£ ņ£Āņé¼ Ēæ£ļ│ĖļōżņØś ņłśļŖö Ļ░üĻ░ü 19Ļ▒┤Ļ│╝ 53Ļ▒┤ļĪ£ ņ¦æĻ│äļÉśņŚłļŗż. <Ēæ£ 10>ņŚÉņä£ ņ£ĀĒśĢ 1ņŚÉņä£ ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░äņØś CARļŖö -2.67%ļĪ£ <Ēæ£ 6>ņØś ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņ╣śņØś ņĀłļīĆĻ░Æļ│┤ļŗż ņĀüņØĆ ļ░śļ®┤, ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś CARļŖö -4.61%ņ£╝ļĪ£, 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļ®░ Ēü¼ļŗż. ņé¼Ļ▒┤ ņĀä┬ĘĒøä ĻĖ░Ļ░äņØś CARņØś ņ░©ņØ┤ņŚÉņä£ļŖö ņ£ĀņØśņä▒ņØĆ ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖņĢśņ¦Ćļ¦ī, <Ēæ£ 6>Ļ│╝ <ĻĘĖļ”╝ 3>ņØś Ēī©ļäÉ Aļź╝ <ĻĘĖļ”╝ 9>ņÖĆ ļ╣äĻĄÉĒĢĀ ļĢī ņ£Āņé¼ Ēæ£ļ│ĖņŚÉņä£ļŖö ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░äņØś ņČöņäĖĻ░Ć ņé¼Ļ▒┤ ĒøäņŚÉļÅä ņ¦ĆņåŹļÉ©ņØ┤ ĒÖĢņØĖļÉ£ļŗż. ņ£ĀĒśĢ 2ņŚÉņä£ļŖö ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś CARĻ░Ć -5.62%ļĪ£ 1% ņłśņżĆņŚÉņä£ Ļ░ĢĒĢ£ ņ£ĀņØśņä▒ņØ┤ ļéśĒāĆļé£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 6>ņØś ņøÉĒæ£ļ│ĖņØś ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARņØś ņłśņ╣śņÖĆ ļīĆļ╣äļÉ£ļŗż. <ĻĘĖļ”╝ 3>Ļ│╝ <ĻĘĖļ”╝ 9>ņØś Ēī©ļäÉ Aļź╝ ļ╣äĻĄÉĒĢśļ®┤, ņ£Āņé¼ Ēæ£ļ│ĖņŚÉņä£ļŖö ņé¼Ļ▒┤ņØ╝ņØś ņŻ╝Ļ░ĆĻ░Ć Ēü░ ĒÅŁņ£╝ļĪ£ ĒĢśļØĮĒĢ£ ĒøäņŚÉļÅä ņČöĻ░ĆņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśļŖö Ļ▓ĮĒ¢źņØ┤ ņ¦ĆņåŹļÉ©ņØä ļ│┤ņŚ¼ņżĆļŗż. ļö░ļØ╝ņä£ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ņŚÉņä£ ņ£ĀĒśĢ 1Ļ│╝ ņ£ĀĒśĢ 2ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņ£Āņé¼ Ēæ£ļ│ĖņØś ņé¼Ļ▒┤ ĒøäņØś ņŻ╝Ļ░Ćļ│ĆļÅÖĻ│╝ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņŚÉ ĻĘ╝Ļ▒░ĒĢĀ ļĢī Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØĆ ņČöĻ░ĆņĀüņØĖ ņŻ╝Ļ░Ć ĒĢśļØĮņØä ņĀ£ĒĢ£ĒĢśņŚ¼ Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×ÉļōżņØś ņé¼Ļ▒┤ ĒøäņŚÉ ņĘ©ĒĢĀ ņłś ņ׳ļŖö ņØ┤ņØĄ ņŗżĒśä Ļ░ĆļŖźņä▒ņØä ļé«ņČśļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż.

ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ļŖö ņ£ĀĒśĢ 1ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņ£Āņé¼ Ēæ£ļ│ĖņØĆ 6Ļ▒┤ņŚÉ ļČłĻ│╝ĒĢśņŚ¼ ņøÉĒæ£ļ│ĖņØś ĻĘ£ļ¬©ņÖĆ ņ░©ņØ┤Ļ░Ć Ēü¼ļ»ĆļĪ£ ļČäņäØ Ļ▓░Ļ│╝ņØś ņŗĀļó░ņä▒ņØä ļŗ┤ļ│┤ĒĢĀ ņłś ņŚåņ¢┤ ņāØļץĒĢ£ļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 2ņÖĆ 3ņØś ņ£Āņé¼ Ēæ£ļ│ĖņØĆ Ļ░üĻ░ü 147Ļ▒┤Ļ│╝ 161Ļ▒┤ņ£╝ļĪ£, <Ēæ£ 3>ņØś ņĮöņŖżļŗźņŗ£ņןņØś ņóģļ¬® ņ¦ĆņĀĢ ļČäĒżņØś Ēī©Ēä┤Ļ│╝ Ļ░ÖņØ┤ ņ£ĀĒśĢ 3ņØś ļ╣łļÅäĻ░Ć ļåÆļŗż. <Ēæ£ 10>ņŚÉņä£ ņ£ĀĒśĢ 2ņØś ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś CARļŖö ņé¼Ļ▒┤ ņØ┤ņĀä ĻĖ░Ļ░äņŚÉ ļ╣äĒĢ┤ Ļ░ÉņåīĒ¢łņ¦Ćļ¦ī tĻ▓ĆņĀĢ Ļ▓░Ļ│╝ 5% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłņ£╝ļ®░, ĻĖ░Ļ░äĻ░ä ņ░©ņØ┤ņŚÉņä£ļÅä ņ£ĀņØśņä▒ņØä ĒÖĢņØĖĒĢśņ¦Ć ļ¬╗ĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 6>ņØś Ļ▓░Ļ│╝ņÖĆ ņłśņ╣śļŖö ļŗżļź┤ņ¦Ćļ¦ī ņ¦łņĀüņ£╝ļĪ£ļŖö ņ¢æļ”ĮĒĢ£ļŗż. ļśÉĒĢ£ <ĻĘĖļ”╝ 9>ņØś Ēī©ļäÉ BņØś ņ£ĀĒśĢ 2ņŚÉņä£ļÅä ņé¼Ļ▒┤ ĒøäņØś Ēī©Ēä┤ņØĆ <ĻĘĖļ”╝ 4>ņÖĆ ņ£Āņé¼ĒĢśļŗż.

ņ£ĀĒśĢ 3ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņ£Āņé¼ ĻĖ░Ļ░äņØś ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś CARļŖö -2.86%ļĪ£ tĻ▓ĆņĀĢņØ┤ļéś ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ ļ¬©ļæÉ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ£╝ļĪ£ ļČäņäØļÉśņ¢┤, ņøÉĒæ£ļ│ĖņØś ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś CARļ│┤ļŗż ņłśņ╣śņØś Ēü¼ĻĖ░ņÖĆ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņŚÉņä£ Ļ░ĢĒĢśļŗż. <ĻĘĖļ”╝ 9>ņØś Ēī©ļäÉ BņŚÉņä£ ņ£Āņé¼ Ēæ£ļ│ĖņØś ņé¼Ļ▒┤ Ēøä ĻĖ░Ļ░äņØś ņŻ╝Ļ░ĆņØś Ēü░ĒÅŁņØś ĒĢśļØĮ ņČöņäĖĻ░Ć ņ¦ĆņåŹļÉśļŖö Ļ▓ĮĒ¢źļÅä Ļ┤Ćņ░░ļÉ£ļŗż. ļö░ļØ╝ņä£ ņ£ĀĒśĢ 3ņØś ņ£Āņé¼ Ēæ£ļ│ĖņŚÉņä£ Ļ│Ąļ¦żļÅäĻ░Ć Ļ│╝ņŚ┤ļÉ£ ņłśņżĆ ĒøäņØś Ļ░ĆĻ▓® ĒĢśļØĮ ņČöņäĖļĪ£ ļ│╝ ļĢī, Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņØ┤ļØ╝ļŖö ņŗĀĒśĖĻ░Ć ņŗ£ņןņŚÉ ņĀäļŗ¼ļÉśņ¢┤ Ļ│Ąļ¦żļÅäļĪ£ ņØĖĒĢ£ ņŻ╝Ļ░Ć ĒĢśļØĮņØä ļ░®ņ¦ĆĒĢśļŖö ņł£ĻĖ░ļŖźņØä Ļ░Ćņ¦ä Ļ▓░Ļ│╝ļź╝ <ĻĘĖļ”╝ 4>ļĪ£ ĒÅēĻ░ĆĒĢĀ ņłś ņ׳ļŗż. ņØ┤ņāüņØś Ļ▓░Ļ│╝ļź╝ ņĀäļ░śņĀüņ£╝ļĪ£ ņóģĒĢ®ĒĢ£ļŗżļ®┤, Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀ£ļÅä ļÅäņ×ģņØĆ Ļ│Ąļ¦żļÅä Ē¢ēĒā£ņØś ļ│ĆļÅÖņØä ņ┤łļלĒ¢łņ£╝ļ®░, Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×ÉĻ░Ć ņŻ╝Ļ░Ć ĒĢśļØĮņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņŗ£ņןņŚÉņä£ ņØ┤ņØĄņØä ņŗżĒśäĒĢĀ ņłś ņ׳ļŖö ĻĖ░ĒÜīļź╝ ļ░®ņ¦ĆĒĢśļŖö ĒÜ©Ļ│╝Ļ░Ć ļéśĒāĆļé¼ņØīņØ┤ ĒÖĢņØĖļÉ£ļŗż.

3.5.2 Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ņČöņóģ Ļ│Ąļ¦żļÅäņØś ņłśņØĄņä▒ ļČäņäØ

ņĀ£4ņĀłņŚÉņä£ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņ¦ĆņĀĢņØ╝ ņĀäĒøä Ē¢ēĒā£ļź╝ ņĀ£ņŗ£ĒĢ£ <ĻĘĖļ”╝ 7>Ļ│╝ <ĻĘĖļ”╝ 8>ņŚÉņä£ļŖö Ļ│Ąļ¦żļÅä ņżæņ¦ĆņØ╝ Ēøä Ļ│Ąļ¦żļÅäĻ░Ć ņ×¼Ļ░£ļÉ£ ļéĀ(t=2)ņŚÉļŖö Ļ│Ąļ¦żļÅäĻ░Ć ņØ╝ņŗ£ņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ ĒśäņāüņØ┤ ĒÖĢņØĖļÉśņŚłļŗż. ņØ┤ņÖĆ Ļ░ÖņØĆ ĒśäņāüņØĆ Ļ│Ąļ¦żļÅäņØś ņØ╝ņŗ£ņĀü ņżæļŗ©ņ£╝ļĪ£ ņĀ£ņĢĮļÉśņŚłļŹś Ļ│Ąļ¦żļÅä ņłśņÜöĻ░Ć ņ×¼Ļ░£ņŚÉ ļö░ļØ╝ ņ”ØĒÅŁļÉśņŚłĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ļ¦īņØ╝ Ļ│Ąļ¦żļÅä ņżæņ¦ĆņØ╝ Ēøä Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×ÉļōżņØ┤ Ļ│╝ņŚ┤ņ¦ĆņĀĢ ņĀäņØś Ļ│Ąļ¦żļÅä Ē¢ēĒā£ļź╝ ĒøäņåŹņĀüņ£╝ļĪ£ ņČöņóģĒĢśņŚ¼ ļŗ©ĻĖ░ņĀü ņØ┤ņØĄņØä ņ¢╗ņ£╝ļĀż ĒĢ┤ļÅä, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØś ņŗĀĒśĖĻ░Ć ņŗ£ņןņŚÉ ņĀäļŗ¼ļÉ£ļŗżļ®┤ ņČöņóģ Ļ│Ąļ¦żļÅä ņĀäļץņØĆ ņ£ĀņØśņĀüņØĖ ņØ┤ņØĄņØä ņŗżĒśäĒĢĀ ņłś ņŚåņØä Ļ▓āņØ┤ļŗż. ņ”ē, Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢņ£╝ļĪ£ ņØĖĒĢ┤ Ļ│Ąļ¦żļÅäņØś ņČöĻ░ĆņĀü ņ£Āņ×ģņŚÉņä£ ņłÅņ╗żļ▓äļ¦ü(short covering)ņ£╝ļĪ£ ņĀäĒÖśĒĢśņŚ¼ Ļ░ĆĻ▓®ņØ┤ ļ░śņĀäĒĢ£ļŗżļ®┤ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ Ēøä Ļ│Ąļ¦żļÅäļź╝ ņČöņóģĒĢśņŚ¼ ņĘ©ĒĢĀ ņłś ņ׳ļŖö ņØ┤ņØĄ ĻĖ░ĒÜīļŖö ņåīļ®ĖļÉśļ»ĆļĪ£ ņØ┤ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØś ĒÜ©Ļ│╝ļĪ£ ĒÅēĻ░ĆļÉĀ ņłś ņ׳ļŗż.

<Ēæ£ 11>ņØĆ Ļ│Ąļ¦żļÅä Ēøä ņłÅņ╗żļ▓äļ¦üņØś ļ¦żļ¦żņ░©ņØĄņŚÉ ĻĖ░ļ░śĒĢ£ Ļ│Ąļ¦żļÅäņĀäļץņØś ņä▒Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ņ×ÉļŻīļŖö Ļ░£ļ│ä Ļ│äņóīņ×ÉļŻīĻ░Ć ņĢäļŗī ņØ╝ļ│ä-ņóģļ¬®ļ│ä ņ×ÉļŻīņØ┤ļ»ĆļĪ£ Ļ▒░ļלņØ╝ņØś Ēł¼ņ×Éņ×ÉĻ░Ć Ļ│Ąļ¦żļÅäĒĢ£ ņóģļ¬®ņØś ĒÅēĻĘĀĻ░ĆĻ▓®ņØ┤ ņłÅņ╗żļ▓äļ¦üņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļ¦żņłśĒÅēĻĘĀĻ░ĆĻ▓®ņØä ņ┤łĻ│╝ĒĢśņŚ¼ ļ¦żļ¦żņłśņłśļŻīņ£©Ļ│╝ Ļ▒░ļלņäĖņ£©, ĻĘĖļ”¼Ļ│Ā ņŗ£ņןņłśņØĄļźĀņØä Ļ│ĀļĀżĒĢśĻ│ĀļÅä ņØ┤ņØĄņØ┤ ļ░£ņāØĒĢśļŖöņ¦Ćļź╝ ņŗØ (3)ņ£╝ļĪ£ ņĖĪņĀĢĒ¢łņ£╝ļ®░, ņØ┤ļŖö ņżæļŗ©ņØ╝ ļŗżņØīļéĀ(t=2)ņŚÉ Ļ│Ąļ¦żļÅäĻ▒░ļלļ¤ēĻ░ĆņżæĒÅēĻĘĀĻ░ĆĻ▓®(avgssprc)ņ£╝ļĪ£ ļ¦żļÅäĒĢ£ Ēøä ĻĘĖļéĀņØä ĒżĒĢ©ĒĢśņŚ¼ 10ņØ╝Ļ╣īņ¦Ć ņłÅņ╗żļ▓äļ¦üĻ░ĆĻ▓®ņØĖ Ļ▒░ļלļ¤ēĻ░ĆņżæĒÅēĻĘĀĻ░ĆĻ▓®(avgprc)ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ļŗż.17) 10ņØ╝ņØś ĻĖ░Ļ░äņØĆ Wang et al.(2017)ņØś ņŚ░ĻĄ¼ņŚÉņä£ Ļ│Ąļ¦żļÅäļČĆĒä░ ņĀĢņé░Ļ╣īņ¦ĆņØś Ļ│╝ņĀĢņØś 44%Ļ░Ć ņØ╝ņżæ ļé┤ņŚÉ ņØ┤ļŻ©ņ¢┤ņ¦Ćļ®░, 5Ļ▒░ļלņØ╝ ļé┤ņŚÉ ņÖäļŻīļÉśļŖö ļ╣äņżæņØĆ 76%ļĪ£ ļČäņäØļÉ£ Ļ▓░Ļ│╝ļź╝ ĻĘ╝Ļ▒░ļĪ£ Ļ│Ąļ¦żļÅä Ļ▒░ļלņ×ÉļōżņØś ļŗ©ĻĖ░Ēł¼ņ×ÉĻĖ░Ļ░äņØä Ļ│ĀļĀżĒĢ£

<Ēæ£┬Ā11>

Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ Ēøä Ļ│Ąļ¦żļÅäĻ▒░ļלņØś ņłśņØĄļźĀ ļČäņäØ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś Ļ│Ąļ¦żļÅäĻ▒░ļלņØś ņ┤łĻ│╝ņłśņØĄļźĀņØś Ļ▓░Ļ│╝ņØ┤ļŗż. Ēæ£ņŚÉ ņĀ£ņŗ£ļÉ£ ņłśņ╣śļŖö ĒĢ┤ļŗ╣ ņŗ£ņןņØś ņ£ĀĒśĢļ│ä Ēæ£ļ│ĖņØś Ļ│Ąļ¦żļÅäĻ▒░ļל ņ┤łĻ│╝ņłśņØĄļźĀņØś ĒÅēĻĘĀ(%)ņØ┤ļ®░, ĻĘĖņŚÉ ļīĆĒĢ£ ļ╣äļ¬©ņłś p-value, ĻĘĖļ”¼Ļ│Ā ĒĢ┤ļŗ╣ Ēæ£ļ│ĖņŚÉņä£ ņ¢æņØś ņä▒Ļ│╝ļź╝ ĻĖ░ļĪØĒĢ£ Ēæ£ļ│ĖņØś ļ╣äņ£©ņØĖ ņŖ╣ļźĀ(%)ņØä ņĀ£ņŗ£ĒĢ£ļŗż.

Ļ▓āņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś Ēæ£ļ│ĖĻĖ░Ļ░äņŚÉņä£ļŖö ņ”ØĻČīĻ▒░ļלņäĖņ£©ņØ┤ 2019ļģä 6ņøö 3ņØ╝ļČĆĒä░ 0.05%ĒżņØĖĒŖĖ ņØĖĒĢśļÉśņ¢┤ ņØ┤ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ļ¦żļ¦żņłśņłśļŻīņ£©ņØĆ Kim and Woo(2019)ņØś ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ļÉ£ ņłśņłśļŻīņ£©ņØĖ 0.01%ļź╝ ņĀüņÜ®Ē¢łļŗż.18)

ņŚ¼ĻĖ░ņŚÉņä£t=2’Į×10

ssr: Ļ│Ąļ¦żļÅä Ēł¼ņ×ÉņłśņØĄļźĀ

avgssprc: Ļ│Ąļ¦żļÅäĻ▒░ļלļ¤ēĻ░ĆņżæĒÅēĻĘĀĻ░ĆĻ▓®

avgprc: Ļ▒░ļלļ¤ēĻ░ĆņżæĒÅēĻĘĀĻ░ĆĻ▓®

tax: ņ”ØĻČīĻ▒░ļלņäĖņ£©, fee: ļ¦żļ¦żņłśņłśļŻīņ£©

rm: ņŗ£ņןņłśņØĄļźĀ(ņĮöņŖżĒö╝ņłśņØĄļźĀ, ņĮöņŖżļŗźņłśņØĄļźĀ)

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ ņ£ĀĒśĢ 1ņØś ņ¦ĆņĀĢ ņóģļ¬®ņØĆ 10ņØ╝Ļ╣īņ¦Ć ļ¬©ļōĀ Ļ▒░ļלņØ╝ņŚÉņä£ ņØīņØś ņä▒Ļ│╝ļź╝ ļ│┤ņśĆņ£╝ļ®░, ĒŖ╣Ē׳ 6ņØ╝Ļ╣īņ¦Ć ļ╣äļ¬©ņłśĻ▓ĆņĀĢņŚÉņä£ 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØĖ ņåÉņŗżņØä ĻĖ░ļĪØĒ¢łļŗż. ņ£ĀĒśĢ 2ņØś ņ¦ĆņĀĢ ņóģļ¬®ļÅä 6ņØ╝Ļ╣īņ¦ĆņØś ļ¦ż Ļ▒░ļלņØ╝ņŚÉņä£ ņØīņØś ņä▒Ļ│╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, 7ņØ╝ļČĆĒä░ļŖö ņ¢æņØś ņ┤łĻ│╝ņłśņØĄļźĀļĪ£ ņĀäĒÖśļÉśņŚłņ£╝ļéś ņŖ╣ļźĀņØĆ 50% ļ»Ėļ¦īņØ┤ļ®░ ļ╣äļ¬©ņłś Ļ▓ĆņĀĢ Ļ▓░Ļ│╝ņŚÉņä£ļÅä ļ╣äņ£ĀņØśņĀüņØ┤ļŗż. ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ļÅä ļ¬©ļōĀ ņ£ĀĒśĢņŚÉņä£ 10ņØ╝Ļ╣īņ¦ĆņØś ļ¬©ļōĀ Ļ▒░ļלņØ╝ļÅÖņĢł ņØīņØś ņ┤łĻ│╝ņłśņØĄļźĀņØĆ 5%ņÖĆ 1% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ņÖĆ Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ĒĢ┤ņĀ£ ņ¦üĒøä Ļ│Ąļ¦żļÅäļź╝ ņČöņóģĒĢśļŖö ņĀäļץņ£╝ļĪ£ļŖö ļŗ©ĻĖ░ņĀüņ£╝ļĪ£ ņØ┤ņØĄņØä ņŗżĒśäĒĢĀ ņłś ņŚåņØīņØä ņĀ£ņŗ£ĒĢ£ļŗż.

3.5.3 Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░ä ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ░£Ēæ£ ļ╣łļÅä

ļ│Ė ņĀłņŚÉņä£ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ĻĖ░Ļ░äņŚÉ ļ░£Ēæ£ļÉ£ ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ╣łļÅäļź╝ ļČäņäØĒĢśņŚ¼ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņØ┤ ļČłĻ│ĄņĀĢĻ▒░ļלļĪ£ ņØĖĒĢ£ Ļ▓░Ļ│╝ņØĖņ¦Ćļź╝ ļČäņäØĒĢ£ļŗż. Kim and Woo(2019)ņØĆ ļČłĻ│ĄņĀĢĻ▒░ļלņØś Ļ░£ņŚ░ņä▒ņØ┤ ņ׳ļŖö ļ¦żļÅäĻ▒░ļלļŖö Ē¢źĒøä ņŻ╝Ļ░Ć ĒĢśļØĮņØä ņĢ╝ĻĖ░ĒĢśļŖö ņĢģņ×¼ņä▒ ļé┤ņÜ® Ļ│Ąņŗ£ ņĀäņŚÉ ļé┤ļČĆņĀĢļ│┤ļĪ£ ņĘ©ļōØĒĢśņŚ¼ Ļ│Ąļ¦żļÅäļź╝ ĒĢśļŖö Ļ▓ĮņÜ░ļĪ£ ņäżļ¬ģĒĢ£ļŗż. ļ¦īņØ╝ ļé┤ļČĆņ×É ļśÉļŖö ļé┤ļČĆņ×ÉļĪ£ļČĆĒä░ ļ»ĖĻ│ĄĻ░£ ņżæņÜöņĀĢļ│┤ļź╝ ņłśņĘ©ĒĢ£ Ļ▒░ļלņ×ÉĻ░Ć Ļ│Ąļ¦żļÅäļź╝ ĒĢ£ ļŗżņØī, ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ░£Ēæ£ ĒøäņŚÉ ĒĢśļØĮĒĢ£ ņŻ╝Ļ░ĆļĪ£ ņ×¼ļ¦żņłśĒĢśļŖö Ļ│Ąļ¦żļÅä ņĀäļץņØä ņé¼ņÜ®ĒĢśļŖö ĻĖ░ĒÜīņĀü ļé┤ļČĆņ×É(opportunistic insider)ļŖö ĒÅēņåīņÖĆ ļŗżļźĖ ĻĘ£ļ¬©ņØś Ļ│Ąļ¦żļÅä ņłśļ¤ēņØä ņĀ£ņČ£ĒĢĀ Ļ▓āņØ┤ļŗż. ņĢäņÜĖļ¤¼, ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ĒøäņŚÉ ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢśļŖö ņČöņäĖļź╝ ļö░ļź┤ļŖö ņČöņäĖ ņČöņóģņĀü Ļ│Ąļ¦żļÅäņØś ņČ£ĒśäļÅä ņłśļ░śļÉ£ļŗż. ļö░ļØ╝ņä£ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀäņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņØ┤ļ¤¼ĒĢ£ ļČłĻ│ĄņĀĢĻ▒░ļלņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ│Ąļ¦żļÅäĻ▒░ļéś ņČöņäĖ ņČöņóģņĀü Ļ│Ąļ¦żļÅäļØ╝ļ®┤, Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀäņŚÉ ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ░£Ēæ£Ļ░Ć ņ¦æņżæļÉĀ Ļ▓āņØ┤ļŗż.

<Ēæ£ 12>ļŖö Ēæ£ļ│ĖņØ┤ ņ¦ĆņĀĢļÉ£ ņĀä┬ĘĒøä 20ņØ╝ ĻĖ░Ļ░äļÅÖņĢł ĒĢ┤ļŗ╣ ņóģļ¬®ņŚÉ ļīĆĒĢ£ ņĢģņ×¼ņä▒ Ļ│Ąņŗ£Ļ░Ć ļ░£Ēæ£ļÉ£ ļ╣łļÅäļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēæ£ņŚÉ ņĀ£ņŗ£ļÉ£ Ļ░ÆņØĆ ĒĢ┤ļŗ╣ ņ£ĀĒśĢņŚÉ ņåŹĒĢśļŖö Ēæ£ļ│Ė ņóģļ¬®ņŚÉ ļīĆĒĢ┤ ņĢģņ×¼ņä▒ ļē┤ņŖżĻ░Ć ņé¼Ļ▒┤ ĻĖ░Ļ░äļÅÖņĢł Ļ│Ąņŗ£ļÉ£ Ļ▒┤ņłśņØś ĒÅēĻĘĀņ╣śņØ┤ļ®░ Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ņé¼Ļ▒┤ĻĖ░Ļ░äņŚÉ Ļ│Ąņŗ£Ļ░Ć ļ░£ņāØĒĢ£ Ļ▒░ļלņØ╝ņØś ļ╣łļÅäņØ┤ļŗż. ņĢģņ×¼ņä▒ ņĀĢļ│┤ļŖö Kim and Woo(2019)ņØś ņŚ░ĻĄ¼ņŚÉņä£ ņĀ£ņŗ£ļÉ£ ņĢģņ×¼ņä▒ ļē┤ņŖż Ļ│Ąņŗ£ļź╝ ņ¦ĆņĀĢĒĢ£ ņ£ĀĒśĢĻ│╝ Ļ░ÖņØ┤ ņ£Āņāüņ”Øņ×É ļ░Å Ļ░Éņ×É, ņĄ£ļīĆņŻ╝ņŻ╝ļ│ĆĻ▓Į, ņåÉņØĄĻĄ¼ņĪ░ļ│ĆĻ▓Į, ļŗ©ņØ╝ĒīÉļ¦żĻ│ĄĻĖēĒĢ┤ņ¦ĆĻ░Ć ļ░£ņāØĒĢ£ ņóģļ¬®ņ£╝ļĪ£ ņĀĢĒ¢łļŗż. 2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć ļäż ņóģļźśņØś ņĢģņ×¼ņä▒ Ļ│Ąņŗ£Ļ░Ć ļ░£Ēæ£ļÉ£ ļ╣łļÅäļŖö ņ┤Ø 10,622Ļ▒┤ņØ┤ņŚłņ£╝ļ®░, Ļ│Ąņŗ£ ņóģļźśļ│äļĪ£ ļ│┤ļ®┤ ņ£Āņāüņ”Øņ×É ļ░Å Ļ░Éņ×É(3,609Ļ▒┤), ņĄ£ļīĆņŻ╝ņŻ╝ļ│ĆĻ▓Į(2,190Ļ▒┤), ņåÉņØĄĻĄ¼ņĪ░ļ│ĆĻ▓Į(4,664Ļ▒┤), ļŗ©ņØ╝ĒīÉļ¦żĻ│ĄĻĖēĒĢ┤ņ¦Ć(159Ļ▒┤)ņ£╝ļĪ£ ļČäĒżļÉśņŚłļŗż.

<Ēæ£┬Ā12>

Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøä ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ╣łļÅä ļ╣äĻĄÉ

2017ļģä 9ņøö 25ņØ╝ļČĆĒä░ 2019ļģä 10ņøö 31ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ĒĢ┤ļŗ╣ ņóģļ¬®ņØś ņĢģņ×¼ņä▒ Ļ│Ąņŗ£Ļ░Ć ļ░£Ēæ£ļÉ£ ĒÅēĻĘĀ ļ╣łļÅäņØ┤ļŗż. Ļ░£ļ│ä Ēæ£ļ│ĖņŚÉ ļīĆĒĢ┤ ņ¦ĆņĀĢņØ╝ ĻĖ░ņżĆ ņĀä┬ĘĒøä ĻĖ░Ļ░äļé┤ Ļ▒░ļלņØ╝ņŚÉ ļ░£Ēæ£ļÉ£ ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ ļ╣łļÅäļź╝ ĒĢ®ņé░ĒĢ£ ļŗżņØī, ĻĖ░Ļ░äļ│äļĪ£ ĒÅēĻĘĀņØä Ļ│äņé░Ē¢łņ£╝ļ®░ Ļ┤äĒśĖņĢłņØś Ļ░ÆņØĆ Ļ│Ąņŗ£Ļ░Ć ļ░£Ēæ£ļÉ£ Ļ▒░ļלņØ╝ņłśņØ┤ļŗż. ņ░©ņØ┤ Ļ▓ĆņĀĢņŚÉņä£ Ļ░üĻ┤äĒśĖņĢłņØś Ļ░ÆņØĆ ļ╣äļ¬©ņłśĻ▓ĆņĀĢņØś p-valueņØ┤ļŗż.

ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 1ņŚÉņä£ Ēæ£ļ│Ėņ£╝ļĪ£ ņ¦ĆņĀĢ ļÉśĻĖ░ ņĀä 20ņØ╝Ļ░ä ņĢģņ×¼ņä▒ ļé┤ņÜ®ņØ┤ Ļ│Ąņŗ£ļÉ£ Ļ▒░ļלņØ╝ņØĆ 11ņØ╝ņØ┤ņŚłņ£╝ļ®░, Ļ▒░ļלņØ╝ņØś ĒÅēĻĘĀ Ļ│Ąņŗ£Ļ▒┤ņłśļŖö 2Ļ▒┤ņŚÉ ļČłĻ│╝Ē¢łļŗż. ņ¦ĆņĀĢ Ēøä 20ņØ╝ Ļ░ä ņĢģņ×¼ņä▒ ļé┤ņÜ®ņØ┤ Ļ│Ąņŗ£ļÉ£ Ļ▒░ļלņØ╝ņØĆ 13ņØ╝ļĪ£ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ĒÅēĻĘĀ Ļ│Ąņŗ£Ļ▒┤ņłśņØĖ 1.46Ļ▒┤Ļ│╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤Ļ░Ć ņŚåņŚłļŗż. ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņØś ņ£ĀĒśĢ 2ņŚÉņä£ļÅä Ēæ£ļ│Ė ņ¦ĆņĀĢ ņĀä 20ņØ╝ ĻĖ░Ļ░äĻ│╝ ņ¦ĆņĀĢ Ēøä 20ņØ╝ ĻĖ░Ļ░äļé┤ ņĢģņ×¼ņä▒ ļé┤ņÜ®ņØ┤ Ļ│Ąņŗ£ļÉ£ ĒÅēĻĘĀ ļ░£Ēæ£ ļ╣łļÅäļŖö Ļ░üĻ░ü 1.80Ļ▒┤Ļ│╝ 2.35Ļ▒┤ņ£╝ļĪ£ ņŚŁņŗ£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļŖö ņŚåņŚłļŗż. ņĮöņŖżļŗźņØś Ļ░ü ņ£ĀĒśĢļÅä 2ņ£ĀĒśĢĻ│╝ 3ņ£ĀĒśĢņŚÉņä£ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ĒÅēĻĘĀ ļ╣łļÅäĻ░Ć ņ”ØĻ░ĆĒ¢łņ¦Ćļ¦ī ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļŖö ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖņĢśļŗż. ņ”ē, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä┬ĘĒøäĻĖ░Ļ░äņØś ņĢģņ×¼ņä▒ Ļ│Ąņŗ£Ļ░Ć ĻĘĀļō▒ĒĢśĻ▓ī ļ░£Ēæ£ļÉśļŖö Ļ▓ĮĒ¢źņØä ļ│┤ļ®┤ ņĢģņ×¼ņä▒ Ļ│Ąņŗ£ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņóģļ¬®Ļ│╝ Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņóģļ¬®Ļ░äņØś ņ£ĀņØśņĀüņØĖ Ļ┤ĆļĀ©ņä▒ņØĆ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż.

4.ŌĆģĻ▓░ļĪĀ

Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļŖö ļ╣äņĀĢņāüņĀüņ£╝ļĪ£ Ļ│Ąļ¦żļÅäĻ░Ć ĻĖēņ”ØĒĢśĻ│Ā Ļ░ĆĻ▓®ņØ┤ ĻĖēļØĮĒĢ£ ņóģļ¬®ņØä Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢĒĢśņŚ¼ ļŗ©ĻĖ░Ļ│╝ņŚ┤ ĒśäņāüņØä ņÖäĒÖöĒĢśĻ│Ā ĒĢ┤ļŗ╣ ņóģļ¬®ņŚÉ ļīĆĒĢ┤ Ēł¼ņ×Éņ×ÉņØś ņŻ╝ņØśļź╝ ĒÖśĻĖ░ņŗ£ĒéżĻĖ░ ņ£äĒĢ£ ņŗ£ņןĻ▓Įļ│┤ņĀ£ļÅäņØś ņØ╝ņóģņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö 2017ļģä 3ņøöņŚÉ ņĄ£ņ┤łļĪ£ ļÅäņ×ģļÉ£ Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäĻ░Ć ļ│ĆĻ▓ĮļÉ£ 2017ļģä 9ņøöļČĆĒä░ 2019ļģä 10ņøöĻ╣īņ¦ĆņØś ĻĖ░Ļ░äļÅÖņĢł Ļ│╝ņŚ┤ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ņØ┤ ņĀ£ļÅäņØś ĻĖ░ļŖźņØä ņŗżĒÜ©ņä▒ņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒ¢łļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśļ®┤ ļŗżņØīĻ│╝ Ļ░Öļŗż.

ņŗ£ņןĻ│╝ ņ£ĀĒśĢļ│äļĪ£ Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņØĄļźĀņØĆ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļÅä ņ¦ĆņĀĢņØ╝ ņłśņżĆņØś ņŻ╝Ļ░Ćļ│ĆļÅÖņŚÉ ĒøäņåŹĒĢśļŖö ņČöĻ░ĆņĀüņØĖ ņŻ╝Ļ░Ćļ│ĆļÅÖņØĆ ņŚåļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśņŚłļŗż. ņ”ē, ņŻ╝Ļ░ĆĻ░Ć ĻĖēļØĮĒĢśņŚ¼ Ļ│╝ņŚ┤ ņóģļ¬®ņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ ņ£ĀĒśĢņØĆ ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉ ĒĢśļØĮĒĢśļŖö ņČöņäĖĻ░Ć ĒśäņĀĆĒ׳ ņĀ£ĒĢ£ļÉśņŚłņ£╝ļ®░, ņ¦ĆņĀĢņØ╝ņŚÉ ņŻ╝Ļ░ĆĻ░Ć ņāüņŖ╣ĒĢ£ ņóģļ¬®ņØś ņ£ĀĒśĢņØś Ēæ£ļ│ĖļōżņŚÉņä£ļŖö ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņŚÉļÅä ņČöĻ░ĆņĀü ņāüņŖ╣ ņŚåņØ┤ ņ¦äņĀĢļÉśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņśĆļŗż. ņØ┤ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ Ļ▒░ļלņŚÉ ļé┤ĒżļÉ£ Ēł¼ĻĖ░Ļ▒░ļלņŚÉ ļīĆĒĢ£ ņŻ╝ņØśļź╝ ĒÖśĻĖ░ĒĢśņŚ¼ ņČöĻ░ĆņŻ╝Ļ░Ć ĻĖēļØĮĻ│╝ ņČöņóģļ¦żļ¦żļź╝ ņ¢ĄņĀ£ĒĢśņŚ¼ ĻĖēĻ▓®ĒĢ£ Ļ░ĆĻ▓®ļ│ĆļÅÖņØä ņÖäĒÖöĒĢśļŖö ĻĖ░ļŖźņØä ņłśĒ¢ēĒĢśļŖö Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ņĀ£ļÅäņØś ļ│Ėņ¦łņĀü ļ¬®ņĀüņŚÉ ļČĆĒĢ®ĒĢ£ļŗżĻ│Ā ĒÅēĻ░ĆļÉ£ļŗż. ļśÉĒĢ£ ņŻ╝Ļ░Ć ļ│ĆļÅÖņä▒ļÅä ņ¦ĆņĀĢņØ╝ņŚÉļ¦ī ĻĖēļō▒Ē¢łņ£╝ļéś, ņ¦ĆņĀĢ Ēøä ĻĖ░Ļ░äņØś ļ│ĆļÅÖņä▒ņØĆ ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äņØś ņłśņ╣śņÖĆ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļź╝ ļ░£Ļ▓¼ĒĢĀ ņłś ņŚåņŚłļŗż. ņØ┤ļŖö Ļ│Ąļ¦żļÅäņØś Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢņØ┤ļØ╝ļŖö ņĀĢļ│┤ ļé┤ņÜ®ņØ┤ ņŗ£ņןņØś Ēł¼ņ×Éņ×ÉļōżņŚÉĻ▓ī Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņŚÉ ļīĆĒĢ£ ņŻ╝ņØśļź╝ ĒÖśĻĖ░ņŗ£ņ╝£ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØä ĒĢ┤ņåīĒĢ£ Ļ▓░Ļ│╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż Ļ│Ąļ¦żļÅä Ē¢ēĒā£ļź╝ ņĖĪņĀĢĒĢśļŖö ņ¦ĆĒæ£ņØĖ Ļ│Ąļ¦żļÅäĻ▒░ļלļ╣äņ£©ņØś Ļ│╝ņŚ┤ ņóģļ¬® ņ¦ĆņĀĢ ĒøäņØś ņłśņ╣śļŖö ņ¦ĆņĀĢ ņĀä ĻĖ░Ļ░äĻ│╝ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņ░©ņØ┤ļŖö ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖĻ▒░ļéś, Ļ░ÉņåīĒĢśļŖö Ļ▓░Ļ│╝Ļ░Ć ļÅäņČ£ļÉśņŚłļŗż. ņØ┤Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢ ņĀä ņØ┤ņāü Ļ│Ąļ¦żļÅäļĪ£ ņØśņŗ¼ļÉśļŖö Ļ│Ąļ¦żļÅäļź╝ ļ¦żļ¦żņżæļŗ©ņ£╝ļĪ£ ņ░©ļŗ©ĒĢśņŚ¼ ņé¼ĒøäņĀüņ£╝ļĪ£ ļ░£ņāØĻ░ĆļŖźĒĢ£ ļČłĻ│ĄņĀĢĻ▒░ļל Ē¢ēņ£äļź╝ ņÖäĒÖöĒĢśļŖö ĒÜ©Ļ│╝ņŚÉ ļČĆĒĢ®ĒĢ£ļŗżĻ│Ā ĒÅēĻ░ĆļÉ£ļŗż.

ņØ┤Ļ░ÖņØĆ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļŖö ĒśäĒ¢ē Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļŖö Ēł¼ņ×Éņ×ÉņØś ņŻ╝ņØśļź╝ ĒÖśĻĖ░ĒĢśņŚ¼ ņŗ£ņן ņāüĒÖ®ņØä ĒīÉļŗ©ĒĢĀ ņłś ņ׳ļŖö ĻĖ░ĒÜīļź╝ ļČĆņŚ¼ĒĢśļ®░, ņŻ╝Ļ░Ćļ│ĆļÅÖņØä ņ¦äņĀĢņŗ£ĒéżļŖö ņŗ£ņן Ļ▒┤ņĀäĒÖö ĻĖ░ļŖźņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ ĒÜ©Ļ│╝Ļ░Ć ņĪ┤ņ×¼ĒĢ©ņØä ņŗ£ņé¼ĒĢ£ļŗż. ĻĘĖļ¤¼ļéś, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäņØś ņČöĻ░ĆņĀüņØĖ ĻĖ░ļŖźņØĆ ļ░öļĪ£ ļČłĻ│ĄņĀĢĻ▒░ļל ņØśņŗ¼ņØ┤ ņ׳ļŖö ņØ┤ņāüĻ▒░ļלļź╝ ĒāÉņ¦ĆĒĢĀ ņłś ņ׳ļŖö ĻĖ░ļŖźņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö Ļ│Ąļ¦żļÅä Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņĀ£ļÅäļź╝ Ēæ£ļ│ĖņŚÉ ĒĢ£ņĀĢĒĢśņŚ¼ ņé¼ĒøäņĀü ĒÜ©Ļ│╝ļź╝ ĒÅēĻ░ĆĒ¢łņ¦Ćļ¦ī, Ļ│╝ņŚ┤ņóģļ¬® ņ¦ĆņĀĢņØä ņ£Āļ░£ĒĢ£ Ļ│Ąļ¦żļÅäĻ░Ć ļČłĻ│ĄņĀĢĻ▒░ļלņØś ĻĖ░ļ░śņØ┤ ļÉśļŖö ļé┤ļČĆ ņé¼ņĀüņĀĢļ│┤ļź╝ ņØ┤ņÜ®ĒĢ£ Ļ│Ąļ¦żļÅäņØĖņ¦ĆļŖö ĒÖĢņØĖĒĢśņ¦Ć ļ¬╗ĒĢ£ ņĀÉņØĆ ĒĢ£Ļ│äļØ╝ ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ņŚÉ ļīĆĒĢ┤ņä£ļŖö ņČöĻ░Ć ņŚ░ĻĄ¼Ļ░Ć ņÜöļ¦ØļÉ£ļŗż.