1. 서론

상장지수펀드(Exchange Traded Fund; ETF)란 시장대표지수와 같은 특정한 기초자산의 움직임을 추종하도록 설계된 인덱스펀드로서, 거래소에 상장되어 실시간으로 거래가 가능한 주식의 특성 또한 가지고 있는 펀드를 말한다. 기존의 인덱스펀드가 가진 단점을 보완하여 출시된 상장지수펀드는 1993년 S&P500 지수를 추종하는 펀드의 미국 증권거래소 상장을 시작으로 미국에서는 2019년 말 약 4조 달러 규모의 시장으로 성장하였다. 국내에서는 2002년 10월에 도입된 이후, 매년 시장 규모가 급성장하여 2019년 12월을 기준으로 상장지수펀드의 시장 규모가 50조 원을 넘어섰는데 이는 코스피 전체 시가총액의 약 3.5%에 해당하는 규모이다.

전통적인 인덱스펀드와는 달리 상장지수펀드는 유동성거래자(Liquidity Provider; LP)를 법적으로 규정해 유동성거래를 가능케 하여 간접투자를 활성화하는 것을 주된 목적으로 도입되었다(Lettau and Madhavan, 2018; Lee and Hong, 2004). 하지만, 상장지수펀드 시장에서 이루어지는 유동성거래는 외생적인 충격이나 시장 마찰로 인해, 상장지수펀드를 구성하고 있는 자산으로 계산된 이론가인 순자산가치(Net Asset Value; NAV)와 상장지수펀드의 시장가치 간의 괴리를 빈번하게 발생시킨다.1) 이때 기관투자자들은 고평가된 자산을 매도하고 저평가된 자산을 매수하는 방법으로 차익거래를 수행하여 가치가 수렴되도록 한다. 상장지수펀드를 최초로 도입한 미국에서는 이러한 차익거래가 바스켓을 구성하는 자산들에 대해 가치와 무관한 변동성 증가 혹은 거래 유동성 하락과 같은 의도하지 않은 결과를 야기할 수 있다는 문제 제기가 활발하다(Wurgler, 2010; Hamm, 2014; Krause et al., 2014; Da and Shive, 2017; Israeli et al., 2017; Ben-David et al., 2018). 특히 Ben-David et al.(2018)의 최근 연구는 기관투자자의 차익거래 행위가 상장지수펀드를 구성하는 종목들의 기업가치와 무관한 변동성을 증가시키고, 이러한 현상은 상장지수펀드가 보유하는 비중이 높을수록 더 크게 나타난다는 실증적 분석결과를 제시하였다.

위와 같은 배경에서 본 논문은 Ben-David et al.(2018)의 연구 방법론을 따라 최근 급성장 중인 국내 상장지수펀드의 개별 주식에 대한 보유비중이 해당 주식의 변동성에 영향을 미치는지 검정하였다. 만약 상장지수펀드가 간접투자수단으로서 대단히 유용한 역할을 하고 있다면, 기관투자자의 차익거래에도 불구하고 특정 주식에 대한 상장지수펀드의 보유 비중이 높아질수록 해당 주식의 변동성이 낮아질 것이다. 반면, 간접투자의 활성화가 주식의 변동성을 낮추는 효과보다 기관투자자의 차익거래가 주식의 변동성을 높이는 효과가 더 크다면 상장지수펀드의 보유비중과 주식의 변동성은 양의 상관관계를 보일 것이다.

실증 분석을 위해 에프앤가이드에서 코스피200을 추종하는 상장지수펀드의 일별 납입자산구성내역(Portfolio Deposit File; PDF)과 주식수익률 데이터를 추출하여 개별 주식의 시가총액에서 상장지수펀드가 보유하고 있는 시가 비중을 계산하고, 일별 수익률의 월간 표준편차로 변동성을 정의하여, 보유비중과 주식변동성 간의 상관관계를 주식-월 단위에서 검정하였다.2) 그 결과 상장지수펀드의 보유비중과 변동성 간 음의 유의한 상관관계를 발견하였다. 하지만, 상장지수펀드는 시장을 대표하는 종목들을 보유하여 시장지수를 추종하므로 변동성이 낮고 우량한 기업일수록 상장지수펀드의 보유 시가총액도 함께 높아지는 내생성 문제가 내재되어 있기 때문에 이를 통제한 검정이 필요하다. 이에 본 연구는 매년 코스피200에 편입되거나 탈락하는 이벤트를 기준으로 두 개의 표본을 구성하고, 각각의 표본에 대해 코스피200 편입과 탈락이라는 도구변수를 이용한 2단계 최소자승 회귀분석을 실시하였다. 1단계로서 전년도에는 코스피200에 포함되어 있지 않았지만, 다음 해의 코스피200의 재구성과 함께 코스피 200에 편입될 가능성이 있는, 시가총액이 큰 종목을 대상으로 실제 코스피200에 편입된 종목과 편입되지 못한 종목 간의 상장지수펀드의 보유비중을 추정하였다(편입 표본). 또한, 전기 코스피200의 구성종목 중, 차기 코스피200의 재구성과 함께 지수에서 탈락된 종목과 유지된 종목 간의 상장지수펀드의 보유비중을 추정하였다(탈락 표본). 1단계에서 추정된 상장지수펀드의 보유비중을 설명변수로 사용하여, 2단계로서 코스피200에 실제로 편입된 종목과 편입될 자격이 있지만 편입되지 못한 종목, 코스피200에서 탈락된 종목과 유지된 종목 간 주식변동성의 차이를 각각 분석하였다. 그 결과 상장지수펀드의 보유비중은 변동성과 유의적인 양의 상관관계를 가지는 것으로 나타났다.

본 논문은 연구 결과의 강건성 검증을 위해 다음 세 가지 가능성들을 고려하였다. 첫째, 코스피200 종목의 편입과 탈락에 따른 매스컴 노출빈도의 변화를 통제하였다. Andrei and Hasler(2015)는 인덱스에 대한 편입과 탈락에 따라 매스컴 노출빈도가 달라지고, 이러한 빈도는 투자자들의 관심 정도를 바꾸어 궁극적으로는 변동성에 영향을 미친다고 주장하였다. 매스컴 노출이 변동성에 미치는 영향을 통제하기 위하여 코스피200에 편입되거나 탈락한 표본에 대해 네이버 뉴스 섹션에서 해당 기업과 관련된 뉴스의 월간 보도횟수를 수집하고 통제변수로 추가하여 분석하였다. 둘째, 기관투자자들의 차익거래는 상장지수펀드와 바스켓 종목 간의 가치 괴리를 일중에서 다소 해소한다는 Marshall et al.(2013)의 연구 결과를 반영하여 일별 고가와 저가의 차이로 정의한 일중변동성의 월간 평균을 종속변수로 이용한 분석을 실시하였다. 셋째, 코스피200에 대한 편입 및 탈락 표본이 속한 산업의 일시적 변동성을 통제하였다. 만약 코스피200에 편입된 표본과 비교 분석대상이 되는 지수에 편입되지 못한 종목의 산업 분포가 다르다면, 산업의 일시적 변동성에 의해 결과가 왜곡될 가능성이 존재한다. 본 논문은 실제로 코스피200에 편입된 표본과 편입되지 못한 종목의 산업분포, 그리고 코스피200에서 탈락한 표본과 지수에 유지된 종목의 산업분포가 상이함을 확인하였다. 이에 본고는 특정 산업의 일시적 변동성에 의한 영향을 최소화하기 위해 개별 주식의 변동성을 산업의 변동성으로 표준화한 값을 종속변수로 사용한 분석을 수행하였다. 이상 논의한 세 가지 가능성을 통제한 추가 분석에서도 상장지수펀드의 보유비중과 주식의 변동성 간 양의 상관관계는 여전히 유의적인 것으로 나타났다.

상장지수펀드의 보유비중과 주식변동성 간 양의 상관관계만으로 상장지수펀드가 주식에 대한 간접투자의 활성화에 기여하지 못한다고 할 수는 없다. 상장지수펀드가 개인투자자들에게는 여전히 간접투자수단으로서 유용함에도 불구하고, 기관투자자들의 차익거래가 변동성에 미치는 영향이 더 크기 때문에 상장지수펀드의 보유비중과 변동성 간 양의 관계가 나타났을 수도 있기 때문이다. 따라서 본 논문은 실제로 차익거래가 가능한 기관 및 외국인투자자의 거래행위와 상장지수펀드 발행시장의 참여 제한으로 차익거래가 불가능한 개인투자자의 거래행위가 상장지수펀드의 보유비중 변화에 따라 어떻게 달라지는지 보유기간, 거래빈도, 그리고 매수-매도 불균형의 관점에서 분석하였다. 투자주체들의 매수, 매도 데이터를 활용하여 상장지수펀드의 보유비중이 특정 투자주체의 거래행위와 유의적인 관계를 가지는 지를 검증하는 것은 상장지수펀드의 보유비중이 주식 변동성을 증가시키는 경로에 대한 직접적인 증거를 제공한다는 점에서 중요한 의미를 가진다.

분석 결과 상장지수펀드의 주식 보유비중이 높아질수록 해당 주식에 대한 기관 및 외국인투자자의 거래빈도, 매수-매도 불균형이 유의적으로 증가하였으며, 보유기간은 짧아진 것을 확인하였다. 반면, 개인투자자의 거래 데이터에서는 어떤 변수에서도 유의미한 변화를 찾을 수 없었다. 실증분석 결과를 종합하면, 상장지수펀드의 보유비중의 증감에 따른 기관투자자의 차익거래 행위가 주식의 변동성에 영향을 미치는 주된 원인으로 나타났으며, 상장지수펀드가 개인투자자들의 거래 행위에 미치는 영향에 대해서는 의미있는 결과를 발견하지 못하였다.

본 논문은 괴리율이나 차익거래와 같이 상장지수펀드만이 가진 특징에 대한 분석에 집중되어 있던 기존의 국내 연구범위를 확장하여 상장지수펀드가 야기하는 바스켓 종목의 차익거래가 해당 주식의 변동성에 미치는 영향을 살펴보았다는 점에서 학술적 의의를 갖는다. 특히, 투자자별 거래 데이터를 활용하여 상장지수펀드의 바스켓 종목에 대한 기관 및 외국인투자자들의 차익거래 행위가 해당 주식의 변동성을 증가시키는지에 대한 직접적인 증거를 제시했다는 점에서 Ben-David et al.(2018)과 차별된다. 뿐만 아니라 코스피 시장을 중심으로 시작된 상장지수펀드가 현재 코스닥 지수 및 KRX300과 같은 범 시장적인 인덱스로 확대되어 시장규모가 지속적으로 성장하고 있는 것을 고려하면, 본 연구의 실증분석 결과는 투자전략의 수립 및 금융시장정책 등 실무적이고 정책적인 측면에서 시사하는 바도 크다고 할 수 있다.

논문의 구성은 다음과 같다. 제 2장에서는 상장지수펀드에 대해 간략하게 소개한 후, 선행연구를 검토하고 본 연구의 실증분석을 위한 가설을 설정한다. 제 3장에서는 실증분석 모형을 제시하고, 제 4장에서는 실증분석 결과를 보고한다. 마지막으로 제 5장에서는 본 논문의 결론과 시사점을 제시한다.

2. 상장지수펀드의 개요와 가설 설정

상장지수펀드와 관련된 본격적인 가설 설정에 앞서, 제 1장에서는 상장지수펀드 시장의 성장 추세와 규모를 살펴보고 가설 설정과 관련된 상장지수펀드의 시장구조를 간략하게 소개한다. 제 2장에서는 선행연구 검토를 통해 가설을 수립한다.

2.1 상장지수펀드 시장 현황 및 구조

상장지수펀드는 특정 시장의 인덱스 혹은 특정 자산의 수익률을 추종하도록 설계된 인덱스펀드의 성격을 지니지만, 인덱스펀드와는 달리 거래소에 상장되어 주식처럼 실시간으로 매수 및 매도거래가 가능하다는 차이가 있다. 또한 인덱스펀드가 지니고 있는 환매에 대한 수수료가 없으며, 보통주와는 다르게 호가를 제출할 의무가 있는 유동성공급자를 법적으로 규정하고 있어 거래 유동성이 풍부하다. 뿐만 아니라 납입자산구성내역을 일별로 공시하기 때문에, 운용 내역을 사후적으로 공개하는 일반 펀드에 비해 운용의 투명성에 있어서도 우위에 있다. 이와 같은 장점을 배경으로 상장지수펀드는 2002년 10월 도입 이후로 매년 급성장하여 2019년 12월에는 약 51.6조 원에 이르는 규모의 시장으로 성장했다.

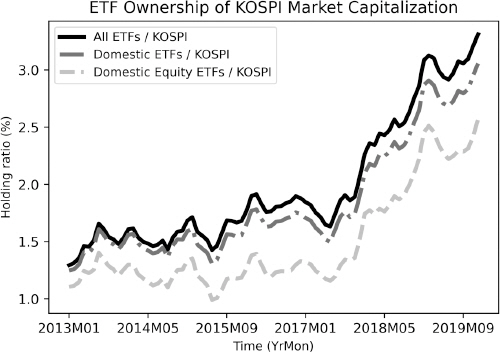

상장지수펀드가 추종하는 기초자산은 시장을 대표하는 주가 지수 이외에도 특정 산업에 대한 섹터 지수, 가치주 혹은 성장주와 같은 테마 지수, 그리고 채권 및 통화 등으로 확대될 수 있지만, <그림 1>이 보여주듯이 현재 국내 시장 대부분의 상장지수펀드들은 국내 주식을 기초자산으로 추종한다.

<그림 1>

상장지수펀드의 성장 추세

아래 그림은 2013년 1월부터 2019년 12월까지 거래소에 상장된 모든 상장지수펀드, 국내 자산 및 국내 주식을 추종하는 상장지수펀드의 일별 시가총액을 코스피의 일별 시가총액으로 나눈 값의 월별 평균의 추세를 나타낸 것이다.

<표 1>에 따르면, 2019년 12월을 기준으로 한국 거래소에 상장된 상장지수펀드는 모두 450개로 그 중 58.9%인 265개가 국내 주식을 기초자산으로 두고 있는데 시가 기준으로는 약 41.5조 원으로 전체 상장지수펀드 시장의 80.3%를 차지하는 규모이다.

<표 1>

상장지수펀드 시장 현황

아래 표는 2013년부터 2019년까지 매년 연말 시점에서의 코스피 시가총액과 상장된 상장지수펀드의 개수와 시가총액을 나타낸다. 패널 A는 코스피의 시가총액과 상장된 모든 상장지수펀드에 관한 요약 통계량을, 패널 B는 국내 자산 시장을 추종하는 상장지수펀드와 국내 주식을 기초자산으로 하는 상장 지수펀드에 대한 요약 통계량을 나타낸다. 괄호 안의 숫자는 코스피 시가총액 대비 상장지수펀드가 차지하는 시가총액의 비중을 의미하며, 시가총액의 단위는 1조 원이다

Panel A: KOSPI and ETF Market

상장지수펀드는 집합투자업자(자산운용사)에 의해 상품이 기획되고 시장에 발행되어 운용되며, 발행시장과 유통시장을 통해 거래가 가능하다. 발행시장에서는 상장지수펀드를 구성하는 자산으로 이루어진 현물 바스켓을 집합투자업자에게 납입하는 방식으로 상장지수펀드를 설정할 수 있으며, 보유하고 있는 상장지수펀드를 환매할 경우에는 상장지수펀드를 구성하는 현물 자산을 받게 된다. 이때 상장지수펀드의 발행시장에서 설정 및 환매를 원하는 투자자와 집합투자업자 간 창구 역할을 하는 참여자를 지정참가회사(증권사)라 한다. 개인투자자들은 상장지수펀드의 설정과 환매 신청이 허용되지 않고, 법인 투자자의 자격으로만 참여할 수 있다.

유통시장은 거래소에 상장된 펀드들의 매수 및 매도가 이루어지는 시장을 말한다. 발행시장과 달리 유통시장에서는 모든 자격의 투자자들이 참가 가능하며, 이때 시장의 조성을 위해 법적으로 1사 이상의 유동성공급자를 의무화하고 있다. 유동성공급자는 지정참가회사 중 집합투자업자와 별도 계약을 맺는 회사들인데, 호가 스프레드비율이 국내 기초자산의 경우 1%, 해외 기초자산의 경우 3%를 초과하지 않는 범위에서 100주 이상의 매수 및 매도 호가를 제시한다.

이처럼 유동성공급자의 의무적 확보는 유동성에 대한 수요 해소에 유용한 역할을 하므로, 높은 유동성과 잦은 거래를 원하는 유동성거래자들을 상장지수펀드 시장으로 군집시킨다. 그리고 유동성거래자들의 대량 매수와 매도는 상장지수펀드의 순자산가치와 유통시장에서 형성된 시장가격 간의 괴리를 유발한다(Ben-David et al., 2018; Hur et al., 2012; Kim et al., 2018). 만약 상장지수펀드의 시장 가격이 순자산가치보다 더 높다면, 기관투자자들은 상장지수펀드에 대해 매도 포지션을 취하고, 펀드를 구성하는 동일한 현물 바스켓을 기초자산 시장에서 매수하여 지정참가회사에 설정을 요청한다. 결제일에는 새롭게 설정한 현물 바스켓을 매도에 대한 상장지수펀드로 사용하고, 매도에서 발생한 금액을 현물 바스켓에 대한 매수 대금으로 사용하여 차익을 실현한다. 반대로 상장지수펀드의 시장 가격이 순자산가치보다 낮은 경우에는 기초자산 시장에서 현물 바스켓을 매도함과 동시에 상장지수펀드를 매수하고 매수한 상장지수펀드를 해지 신청하게 되면 결제일에 차익이 발생한다. 이와 같은 기관투자자의 차익거래는 유동성공급자에 의해 완전히 조정되지 못하는 상장지수펀드의 괴리율 해소에 기여한다.

2.2 문헌 검토와 가설 설정

미국에서 상장지수펀드가 투자 상품으로서 선풍적인 인기를 끌며 시장 규모가 급성장하자, Wurgler(2010)는 지나친 인덱스 상품의 도입은 구성종목의 공정한 가격 결정을 방해하고, 시장에 부정적인 연쇄적 파급효과를 야기할 수 있음을 경고하였다. 또한 후속 연구들은 상장지수펀드의 보유비중이 올라갈수록 개별 주식의 비유동성이 커지는 현상과 상장지수펀드의 변동성이 펀드를 구성하는 비중이 가장 큰 주식의 변동성으로 이어지는 스필오버 현상 등을 상장지수펀드의 역기능으로 지적한 바 있다(Hamm, 2014; Krause et al., 2014; Da and Shive, 2018). 특히 최근 연구 중 Ben-David et al.(2018)은 상장지수펀드의 보유비중이 해당 주식의 가치와 무관하게 변동성을 증가시킴을 보고하였는데, 그 이유로 유동성충격으로 인해 상장지수펀드가 일시적으로 고평가 혹은 저평가 되었을 때, 기관투자자들이 수행하는 차익거래 과정에서 개별 주식들에 대해 가격 상승 혹은 하락 압박을 가하게 되기 때문이라고 주장하였다. 그리고 이와 같은 차익거래에서 발생하는 변동성의 증가는 상장지수펀드가 보유한 비중이 높은 주식일수록 유의적으로 높게 나타났다.

미국시장에 대한 일련의 선행연구에서 상장지수펀드의 부정적인 효과가 보고되었으나, 상장지수펀드는 시장에서 새로운 정보를 더욱 신속하게 개별 주식의 가격에 반영할 뿐만 아니라(Glosten et al., 2021), 저렴한 비용으로 산업 및 시장에 대한 분산투자를 가능하게 하는 등(Lettau and Madhavan, 2018) 긍정적인 기능도 분명히 존재한다. 따라서 국내 상장지수펀드 시장이 급격한 성장 추세에 있는 만큼 금융시장에 미치는 잠재적인 효과에 대한 검정은 필수적인 과제일 것이다. 하지만 다수의 해외 실증연구 사례에도 불구하고, 상장지수펀드가 금융시장에 미치는 영향에 대한 국내 연구는 미흡하다. 한국의 상장지수펀드 연구는 차익거래 혹은 괴리율과 같은 상장지수펀드만이 지닌 독특한 특징을 분석하는 데 주된 관심을 두었는데(Lee and Hong, 2004; Hur et al., 2012; Kim et al., 2018; Kim and Choi, 2018), 이는 아직까지 상장지수펀드 시장이 성장초기단계에 머물렀기 때문이라고 판단된다. 이에 본 연구는 최근 상장지수펀드 시장의 성장 흐름에 따라, 한국의 상장지수펀드가 보유하고 있는 바스켓 주식에 대한 시가총액이 주식의 변동성에 어떻게 영향을 미치는지 검정하고, 이러한 변동성을 유발하는 원인에 대해 Ben-David et al.(2018)의 방법론을 응용하여 분석한다. 최근 유사한 연구로서, Kim and Son(2019)는 상장지수펀드의 코스피 시가총액 보유비중이 높아질수록 상장지수펀드가 추종하는 코스피200의 변동성을 낮춘다는 결과를 보고하였다. 본 논문은 상장지수펀드가 추종하는 주가지수의 변동성이 아니라, 상장지수펀드를 구성하는 주식의 변동성에 초점을 둔다는 차이가 있다.

상장지수펀드는 기초자산의 시장가치를 추종하도록 기술적으로 설계된 펀드이므로 기초자산과의 가치 괴리가 필연적으로 존재하게 된다. 한국 거래소는 상장지수펀드의 괴리율이 일정 수준을 넘어가는 경우 개인투자자들을 보호하기 위해 거래를 정지시키거나 해당 종목의 유동성공급자를 교체하도록 요구한다. 이처럼 유동성공급자를 법적으로 의무화하고 있는 상장지수펀드는 유동성이 풍부하여 회전율이 높은 유동성거래자들을 유인하게 될 것이며, 이에 따른 상장지수펀드에 대한 유동성 수요는 일반 주식들보다 더 빈번하게 나타날 것이다. 상장지수펀드와 펀드를 구성하는 종목들 간의 순자산가치는 이론적으로 같아야 하지만, 상장지수펀드에서 발생한 유동성 수요는 일시적으로 가치의 괴리를 야기하며, 이때 기관투자자들은 고평가된 자산을 매도하고 저평가된 자산을 매수하는 방법으로 차익거래를 하여 양쪽의 가치를 수렴시킨다. 이러한 기관투자자들의 차익거래 행위는 기업가치 변화와는 전혀 무관한 거래 행위지만, 그 규모가 충분히 크고 빈번하다면, 정태적인 변동성을 높일 것으로 예측 가능하다. 즉, 개별 주식 단위에서 상장지수펀드가 보유한 시가총액 비율이 높아질수록 유동성 수요로 인한 차익거래 행위의 빈도와 규모가 커져 변동성위험에 더 크게 노출될 것이다. 따라서 다음과 같은 가설을 설정할 수 있다.

가설 1: 개별 주식에 대한 상장지수펀드들의 보유비중이 높을수록 해당 주식의 변동성이 높아질 것이다.

상장지수펀드가 반드시 주식변동성을 높인다는 예측만이 가능한 것은 아니다. 만약 상장지수펀드가 도입 의도에 맞게 간접투자수단의 역할을 충실히 하고 있다면, 바스켓 구성종목을 직접적으로 거래하기 보다는 상장지수펀드에 간접투자하기 때문에 구성 주식의 변동성을 낮출 가능성도 존재하기 때문이다. Grossman(1988)은 기초자산과 상관관계가 있는 선물과 같은 파생상품은 새로운 유동성버퍼를 제공한다고 주장했다. 즉, 상장지수펀드라는 유동성버퍼는 갑작스러운 불확실성이나 거시경제 충격이 닥쳤을 때, 시장 참가자들의 매수/매도에 대한 추가적인 수단을 제공하여, 바스켓 종목들의 변동성을 낮추는데 기여할 수 있다는 것이다. 상장지수펀드의 개별 주식에 대한 보유비중이 높아질수록 투자자들 입장에서는 해당 주식에 대한 투자 수단이 더욱 늘어나 주식에 대한 직접적인 매수와 매도가 낮아지는 것도 같은 맥락이다. 이에 따라 다음과 같은 대립가설을 설정한다.

가설 2: 개별 주식에 대한 상장지수펀드들의 보유비중이 높을수록 해당 주식의 변동성이 낮아질 것이다.

그러나 상장지수펀드의 보유비중과 주식의 변동성 간 양이나 음의 상관관계가 나타났다고 하여, 반드시 차익거래와 간접투자를 지지하는 실증 결과로 해석할 수는 없는데, 가설 1과 가설 2의 상관관계는 각각 차익거래와 간접투자가 존재한다면 나타나야 할 관계일 뿐, 그 자체로서 차익거래와 간접투자를 입증하지는 않기 때문이다. 상장지수펀드의 보유비중과 주식변동성 간의 상관관계가 가설 1과 가설 2가 상정하는 차익거래와 간접투자에 의한 것임을 주장하기 위해서는 보다 직접적인 실증결과 제시가 필요하다. 이에 본 논문은 차익거래와 간접투자를 입증할 수 있는 가설을 추가로 수립하여 검정한다.

만약 상장지수펀드의 보유비중과 변동성 간의 관계가 기관투자자의 차익거래에서 비롯된 것이라면, 기관투자자의 거래 행위는 상장지수펀드의 보유비중이 높아질수록 더 빈번해지고 규모도 커질 것으로 예상할 수 있다. 반면, 발행시장의 참여 제한으로 차익거래가 실질적으로 불가능한 개인투자자들의 거래 행위는 상장지수펀드의 보유비중과 상관관계가 나타나지 않을 것이다. 따라서 상장지수펀드의 보유비중이 올라감과 함께 기관투자자들의 차익거래 또한 함께 증가한다면, 가설 1에서 확인한 상장지수펀드의 보유비중과 변동성 간 양의 상관관계는 기관투자자들의 차익거래에 기인한 것이라 말할 수 있게 된다. 다음 가설 3A는 위 논지를 요약한 것이다.

가설 3A: 상장지수펀드의 보유비중이 높아질수록 기관투자자의 차익거래 행위는 증가할 것이다.

차익거래와는 무관하게, 상장지수펀드가 간접투자수단의 역할도 충실히 하고 있다면, 상장지수펀드의 보유비중이 올라갈수록 투자자들에게 또 다른 투자 수단을 제공하게 되어 노이즈 트레이딩이 감소할 것으로 예상할 수 있다. 특히 상장지수펀드가 간접투자수단으로서 대단히 유용한 역할을 하고 있다면, 노이즈 트레이딩의 감소 효과는 차익거래를 행하는 기관 및 외국인투자자들에게도 나타날 것이다. 하지만, 차익거래에서 제한을 받고 있는 개인투자자와 달리 기관 및 외국인투자자는 간접투자와 차익거래 중 사전적으로 어떤 효과가 더 크게 나타날 것인지 단정할 수 없다. 그러므로 간접투자 효과에 따른 노이즈 트레이딩의 감소는 개인투자자에게서만 나타날 것으로 기대한다. 이상의 논의를 통해 다음 가설 3B를 설정할 수 있다.

가설 3B: 상장지수펀드의 보유비중이 높아질수록 개인투자자들의 노이즈 트레이딩은 감소할 것이다.

가설 3A와 3B는 상호 배타적인 가설이 아니라는 점에 주의할 필요가 있다. 상장지수펀드에 대한 차익거래가 이루어진다고 해서 상장지수펀드가 간접투자수단으로서 역할이 불가능한 것이 아니기 때문이다. 다만, 본 연구는 차익거래와 간접투자수단의 역할 중 경제적 규모가 더 큰 쪽에 의해 보유비중과 변동성의 관계가 결정될 것으로 판단하며, 상장지수펀드의 보유비중과 변동성이 서로 양의 상관관계를 보인다고 하더라도 간접투자의 효과는 발행시장의 참여가 불가능한 개인투자자들에게 그 효과가 나타날 것으로 예상한다.3) 다음 장에서는 가설 검정을 위한 실증분석 방법론을 설명한다.

3. 실증분석 방법론

3.1 표본선정 및 연구모형

본 논문은 데이터가이드에서 제공하는 상장지수펀드의 일별 바스켓 구성종목과 주가 및 회계 데이터를 바탕으로 분석의 목적에 맞는 표본자료를 구성하였다. 표본기간은 상장지수펀드의 일별 구성종목이 이용 가능한 2013년 1월 1일부터 2019년 9월 30일까지이며, 일별 데이터의 사용에서 발생할 수 있는 중첩 문제를 피하기 위해 월 단위를 분석의 기본으로 하였다.

상장지수펀드의 보유비중을 계산하기 위해 코스피200을 기초자산으로 추종하는 상장지수펀드만을 표본으로 하여 해당 펀드들이 보유하고 있는 기업별 시가총액을 합산하였다.4) 그리고 합산한 상장지수펀드의 보유 시가총액을 기업의 일별 시가총액으로 나눈 일별 보유비중을 월별로 평균한 값을 상장지수펀드의 보유비중으로 정의하여 사용하였다. Ben-David et al.(2018)의 연구를 따라 다음과 같은 패널회귀모형을 설정하였다.

여기서 종속변수Volit는 일별 종가수익률의 월별 표준편차로 정의된 주식의 변동성이며,Ownit는 상장지수펀드의 일별 보유비중의 월별 평균이다.Controlit-1은 통제변수 벡터, FixedEffects는 월별, 기업별 고정효과를 나타낸다. 선행연구와 마찬가지로 통제변수는 모두 1차 지연변수를 사용하였으며, 표준오차는 기업과 월 단위에서 이원 클러스터링 하였다.

상장지수펀드의 보유비중과 주식변동성 간의 관계를 온전히 분석하기 위해서 개별 주식이 지닌 유동성 특징이 변동성에 미치는 영향을 통제할 필요가 있다. 먼저, 주식 가격 그 자체가 높거나 낮음에 따라 거래에 변동성을 유발하는 투자자들을 유인할 정도가 달라질 수 있으므로 주식 가격의 역수 값을 이용해 통제하였다. 그리고 Amihud(2002)의 유동성 지표와 일별 주식의 회전율을 월별 평균한 값을 통제변수로 사용하였다. 마지막으로 주식의 변동성이 단기간에 그치는 것이 아니라, 장기간 지속되는 것임을 고려하여 변동성의 1차, 2차, 3차 지연변수까지 통제한 분석을 실시하였으며, 기업의 지난 3개월간의 주식수익률을 포함하였다.

유동성 이외에도 기업의 로그 시가총액으로 정의한 기업규모, 장부가 대 시장가 비율, 부채비율, 총자산순이익률을 추가하여 기업의 특성을 통제하였다. 단, 주식회전율과 시가총액 같은 변수들은 월별 계산이 가능하나, 분기별 데이터인 부채비율과 총자산순이익률 같은 변수들은 중복되는 값을 가지는 문제가 발생한다. 본 연구는 월 단위 통제변수만을 포함한 결과에 분기별 통제변수를 추가하거나 제외하는 방식으로 분석을 반복 실행하였으나, 통제변수의 가감으로 인한 결과 값과 유의성에는 큰 차이가 없음을 확인하였다.

한편 상장지수펀드는 거래소에 상장된 인덱스펀드의 일종이므로, 펀드를 구성하는 주식의 특징이 인덱스펀드와 유사할 것으로 판단된다. 적극적인 수익률을 추구하는 액티브펀드가 보유하는 주식과 그렇지 않은 주식 간의 특징에도 차이가 있을 것이다. 인덱스펀드와 액티브펀드의 보유비중이 갖는 설명력을 통제하기 위해 에프앤스펙트럼 데이터베이스에서 인덱스펀드와 액티브펀드가 보유하고 있는 개별 주식의 분기별 시가평가액 데이터를 사용하여 통제한다. 단, 월별 데이터와의 매칭에서 발생하는 편의를 최소화하고자 인덱스펀드와 액티브펀드의 주식 보유 여부에 대한 더미변수를 사용하였다. 최종적으로 구성된 표본자료는 15개의 고유한 상장지수펀드가 보유하고 있는 279개 기업의 주식으로 구성된다.

3.2 내생성 검정

식 (1)을 통해 검정한 주식의 변동성과 상장지수펀드의 보유비중이 양 혹은 음의 유의한 상관관계를 보인다고 하더라도, 해당 결과만으로 펀드의 보유비율과 주식변동성의 관계를 단정지어 말할 수 없는데 그 이유는 다음과 같다. 상장지수펀드는 시장의 대표 지수의 수익률을 따라가도록 기술적으로 설계된 펀드이므로, 시장을 대표할 수 있는 종목일수록 여러 상장지수펀드에 의해 보유될 가능성이 높다. 이러한 대표 종목들은 대체적으로 기업규모가 크고 주식변동성이 낮은 특징을 지니고 있으므로, 상장지수펀드의 보유비중이 높은 대표 종목들은 변동성이 낮은 특성을 가지는 동시 결정의 내생성 문제가 존재하기 때문이다.

Ben-David et al.(2018)은 이러한 내생성 문제를 통제하기 위해 러셀지수가 재구성되는 6월 마지막 주를 기준으로, 개별 주식의 러셀지수 포지션 변화를 도구변수로 사용하여 2단계 최소자승 회귀분석을 실시하였다. 구체적으로 다음과 같다. 러셀1000, 2000, 3000으로 분류되는 러셀지수의 포지션은 매년 6월 말에 재구성되는데, 오로지 시가총액 규모에 의해서만 3,000개의 순위가 결정되며, 다른 조건은 반영되지 않는다. 만약 전기에 러셀1000으로 분류되었던 개별 주식이 당기에 러셀2000으로 밀려나거나, 러셀2000에 포함되어 있던 주식이 러셀1000으로 진입하게 되면 러셀1000과 러셀2000을 추종하는 상장지수펀드들은 보유종목을 재구성해야 한다. 이와 같은 러셀지수 구성종목의 변경은 상장지수펀드의 주식 보유비중에 필연적인 변화를 유발하는데, 이로 인한 보유비중의 변화는 주식의 내재변동성과는 무관한 것이다.5) 따라서 해당 비율을 사용하여 주식변동성과의 관계를 검정하게 되면 변동성과 상장지수펀드의 보유비중 간 동시 결정의 내생성을 통제한 분석이 가능하다. Ben-David et al.(2018)은 개별 종목의 러셀지수 포지션 변화에 따른 상장지수펀드의 보유비중을 1단계로 추정한 후, 추정된 비중과 변동성 간의 상관관계를 2단계로 검정한 결과, 상장지수펀드의 보유비중과 주식변동성 간 양의 상관관계가 내생성과 관계없이 강건하게 유지되는 현상임을 보였다.

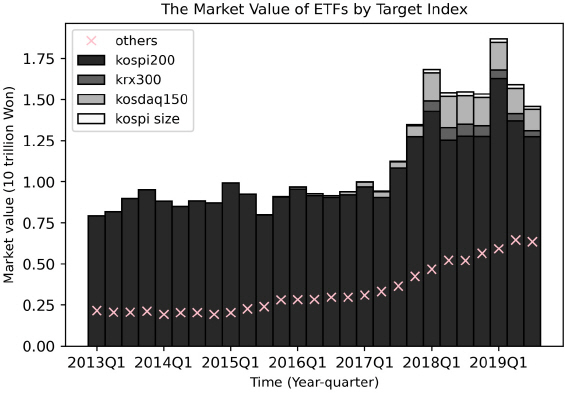

한국에는 유사한 시장지수로 코스피 대형주, 중형주, 소형주가 있다. 하지만, 한국의 코스피 기업규모별 인덱스는 실증분석을 위한 도구변수로 부적절하다고 판단되는데, 이는 코스피 대형주, 중형주, 소형주를 기초자산으로 추종하는 상장지수펀드가 충분히 많지 않기 때문이다. <그림 2>는 거래소에 상장된 국내 인덱스 상장지수펀드 중, 기초자산 유형에 따른 상장지수펀드들의 시가총액을 보여준다. 코스피200을 추종하는 상장지수펀드들의 시가총액에 비해 코스피 대형주, 중형주, 소형주를 따르는 펀드들의 시가총액이 상당히 미미한 것을 확인할 수 있다. 즉, 코스피 규모 지수를 추종하는 상장지수펀드들을 표본으로 연구를 실시한 분석 결과는 상장지수펀드 시장을 대표하는 결과로 해석하기 어렵다.

<그림 2>

상장지수펀드가 추종하는 기초자산에 따른 시가총액

아래 그림은 2013년 1월부터 2019년 3분기까지 인덱스 상장지수펀드가 추종하는 기초자산의 종류에 따른 성장 추세를 나타낸다. 상장지수펀드의 전체 유형에서 채권형, 해외, 통화, 파생상품 및 레버리지 유형을 제외한 인덱스 상장지수펀드로 구성한 후, 해당 펀드들이 추종하는 기초자산을 코스피200, KRX300, 코스닥150, 코스피 대형/중소형 인덱스로 나누었을 때, 기초자산 분류에 따른 일별 시가총액을 분기별로 평균한 것을 히스토그램으로 나타낸 것이다. 히스토그램 안의 분홍색 “x”는 위 4개의 기초자산에 해당하지 않는 다른 인덱스를 추종하는 펀드의 시가총액이며, 단위는 10조 원이다.

이와 같은 이유로 본 논문에서는 코스피200을 따르는 상장지수펀드와, 해당 펀드에 속해 있는 주식들로 표본을 구성하여 실증분석을 실시하였다. 코스피200은 러셀 인덱스와 마찬가지로 기업규모가 가장 중요한 선정 요인이며, 기업의 과거 거래량 수준 등 추가적인 심사 기준이 존재한다. 하지만 주식의 변동성이 직접적인 심사 기준에 포함되지는 않기 때문에, 한국에서 내생성 통제를 위한 도구변수로서는 차선책으로 판단된다. 특히 <그림 2>가 보여주듯이, 한국에 상장된 인덱스펀드 중 코스피200을 따르는 펀드들의 시가 비중이 절대적인 것을 감안한다면, 코스피200 종목에 대한 편입과 탈락 여부를 도구변수로 사용하는 것이 연구 결과의 대표성 관점에서도 옳다고 여겨진다. 산업 지수를 추종하는 상장지수펀드, 그리고 가치주 및 성장주 지수를 따르는 다양한 펀드들이 시장에 상장되어 있으나, 코스피200을 추종하는 상장지수펀드와 이들이 보유한 주식만을 표본으로 삼는 것은 내생성을 통제하지 않은 분석과 내생성을 통제한 도구변수 접근법과의 일관성 있는 비교와 시장 대표성을 확보한 연구 결과를 제시하기 위함이다.

본 연구는 Ben-David et al.(2018)의 연구 방법을 따라 다음과 같은 2단계 최소자승 회귀분석을 실시하였다. 먼저 한국 거래소에서 제공하는 코스피200의 구성종목을 바탕으로 직전 년도에는 코스피200에 포함되지 않았지만, 당해 코스피200으로 편입된 종목과 편입되지 못한 종목들로 표본을 구성하고 편입 표본(In sample)이라 명명한다. 또한 직전 년도에 코스피200에 포함이 되었던 종목 중, 해당 년도에 코스피200에서 탈락한 종목과 코스피200에 계속 유지된 종목들로 표본을 선정하고 탈락 표본(Out sample)으로 부르기로 한다. 보다 정교한 비교를 위해 코스피200에 대한 편입 표본은 직전 년도에 코스피 중형주 이상으로 분류되어 코스피200에 충분히 포함될 가능성이 있는 규모가 큰 기업들로 한정하였고, 코스피200의 탈락 표본에서는 표본 기간 동안 항상 코스피의 대형주로 분류되어 탈락할 가능성이 없는 기업들은 제외하였다.

코스피200에 대한 도구변수 사용은 코스피200으로의 편입과 탈락 여부가 변동성에 영향을 미치지 않는다는 가정을 필요로 한다. 선행연구에 따르면, 한국의 코스피200에 신규 편입된 기업들과 퇴출된 기업들은 신규 편입된 기업들에 한해 주식 가격의 단기적 초과 수익률은 발생하지만, 장기적으로는 유의하지 않고, 거래량, 매수-매도 스프레드 또한 유의하지 않아 구성종목의 변화가 변동성에 크게 영향을 미치지 않는 것으로 판단된다(Han et al., 2010; Kwon et al., 2014). 그럼에도 불구하고 코스피200에 편입된 종목들은 그렇지 않은 종목들에 비해 투자자들에게 언론 노출 정도가 더 높아지게 되어 거래 강도가 높아지고, 궁극적으로는 변동성에 영향을 미칠 수도 있다(Andrei and Hasler, 2015). 이에 본 논문은 코스피200 편입과 탈락으로 인한 언론 노출과 이에 따른 변동성 변화에 대한 가능성을 통제하고자, 한국의 대표 인터넷 포털인 네이버가 제공하는 뉴스 섹션에서 개별 기업 이름을 검색했을 때, 월간 노출되는 기사의 개수를 수집하고, 로그 값을 취하여 통제변수로 사용하였다. 본 연구에서 실시한 기본 회귀분석과 2단계 최소자승 회귀분석 모두 해당 변수를 포함한 것이다.

위와 같이 구성된 편입 표본과 탈락 표본에 대해 코스피200의 편입 여부에 대한 더미변수를 도구변수I(Kospi200)it로 사용한 1단계 회귀분석을 실시한다.

1단계 회귀분석에서 추정된 상장지수펀드의 보유비중을 독립변수로, 변동성을 종속변수로 사용한 2단계 회귀분석은 다음과 같다.

Controlit-1은 통제변수 벡터, FixedEffects는 월별 고정효과를 나타내며, 통제변수는 모두 1차 지연변수를 사용하였다. 단, 식 (1)과는 달리 식 (2)와 식 (3)의 추정은 본질적으로 코스피200에 편입될 수 있을 정도의 유사한 규모의 기업들에 대해 편입된 기업들과 그렇지 않은 기업들의 보유비중 변화에 따라 변동성을 비교하는 횡단면 회귀분석이다. Ben-David et al.(2018)의 연구와 마찬가지로, 본 논문도 이 점을 고려하여 시간에 대한 고정효과만 포함한 분석을 실시하였다. 그리고 앞선 패널회귀분석과는 달리, 2단계 회귀분석에서는 표준오차를 월 단위에서만 클러스터링 하였는데, 시간에 대한 고정효과만 포함된 경우, 시간 레벨에서 표준오차를 클러스터링할 때, 불편 추정량을 제공하기 때문이다(Peterson, 2009).

코스피200의 구성종목으로 편입되는 것이 변동성과 무관한 이벤트라면, 위 식에서 추정된 상장지수펀드의 보유비중 O w n ^ i t

3.3 기초통계량

<표 2>는 코스피200을 따르는 상장지수펀드들이 보유한 주식을 표본으로 하여 최종적인 회귀식에 투입된 변수들의 기초통계량을 요약한 것이다. 월간 주식변동성 평균은 약 9.45%, 일별로 환산한다면 약 2.1% 정도로 미국 S&P500을 추종하는 상장지수펀드가 보유한 주식의 일간 변동성 2.01%와 거의 차이가 없다. 하지만 상장지수펀드가 보유하고 있는 주식의 평균 비중은 시가총액 대비 0.8%로 Ben-David et al.(2018)에서 보고된 평균 비중인 2.6%와는 상당한 차이를 보인다. 최근의 급격한 성장에도 불구하고 미국의 상장지수펀드 시장에 비해 국내 시장은 아직 소규모이며 성장 단계에 있음을 보여준다. 표본의 시가총액이 평균적으로 5.8조 원이라는 것은 대체적으로 표본기업들이 성숙하고 규모가 큰 기업임을 나타내는데, 코스피200이라는 한국을 대표하는 기업들로 구성된 시장지수에 포함된 종목들이기 때문에 자연스러운 결과이다. 기업과 관련된 월별 기사는 평균적으로 2,955회 게시되었다는 점 역시 코스피200을 추종하는 상장지수펀드들이 보유한 종목이 대체적으로 크고 잘 알려진 기업임을 의미한다.

<표 2>

기초통계량

아래 표는 2013년부터 1월 1일부터 2019년 9월 30일까지 분석에 사용된 변수들의 기초통계량을 요약한 것이다. 패널 A의 Volatility는 개별 주식의 일별 수익률의 월간 표준편차로 계산하였으며, Intraday volatility는 기업의 일별 고가를 저가로 나눈 값에 대한 자연로그 값이다. Industry adjusted volatility는 개별 주식의 월별 변동성을 산업별 평균 변동성으로 나누어 표준화한 값이다. ETF ownership은 인덱스, 섹터, 테마 상장지수펀드가 보유하고 있는 개별 주식의 주식 수를 발행 주식 수로 나누어 계산하였다. Price inverse ratio는 개별 주식 가격의 역수 값이며, Turnover는 개별 주식의 총 거래량을 총 발행 좌수로 나눈 값이다. Amihud는 Amihud(2002)가 제안한 비유동성에 대한 대용 변수이며, 요약의 목적에 부합하게 1000을 곱하여 조정하였다. News는 네이버 뉴스 섹션에서 개별 기업을 검색했을 때 월간 노출되는 기사의 횟수이며, Log news는 News 변수에 2를 더한 후, 자연로그 취한 값이다. Log market capitalization은 개별 기업의 시가총액의 자연 로그 값이고, Market capitalization은 개별 기업의 시가총액이다(단위, 1억 원). Book-to-market ratio는 개별 기업의 장부가치 대비 시장가치를, Leverage는 총 부채를 총자산으로 나눈 값이다. Return on asset은 당기 순이익을 총자산으로 나누어 계산하였다. Index fund ownership과 Active fund ownership은 각각 인덱스펀드와 액티브펀드가 보유하고 있는 기업의 시가총액 대비 비율을 의미한다. Past 3 month return은 주식의 과거 3개월 간의 주식수익률을 나타내며, period는 개별 주식이 ETF에 속해 있었던 월 수를 표본 기간의 월 수로 나눈 값이다. 모든 변수는 15,112개의 관측치에 대한 통계량이다.

4. 실증분석 결과

4.1 상장지수펀드와 보통주의 유동성 비교

거래소에 상장되어 실시간으로 거래가 가능한 상장지수펀드는 유동성에 대한 수요 해소에 유용한 역할을 하는데, 이때 상장지수펀드에서 발생한 대규모의 유동성 수요가 펀드를 구성하는 주식들의 변동성을 증가시킬 수 있다는 것이 본 논문의 주된 가설이다. 특히, 유동성거래자를 의무적으로 지정해야 하는 상장지수펀드는 보통주에 비해 회전율이 높은 유동성거래자들이 군집해 있을 것으로 예상된다. 따라서 상장지수펀드의 보유비중과 변동성의 관계에 대한 본격적인 검정에 앞서 상장지수펀드와 일반 주식의 유동성을 비교하여 가설의 타당성을 점검한다. 이를 위해 코스피200을 구성하는 주식들과 코스피200을 추종하는 상장지수펀드에 대해 거래량을 상장주식수로 나누어 계산한 회전율을 월 단위로 계산하여 두 자산 간 검정을 실시한다. 단, 시가총액이 낮은 소형주의 회전율 극단치가 가지는 영향을 완화하기 위해 동일가중평균과 개별 주식들의 월별 시가총액으로 가중평균한 값 모두에 대해 분석한 결과를 <표 3>에 보고하였다.

<표 3>

상장지수펀드와 보통주의 유동성 비교

아래 표는 2013년 1월 1일부터 2019년 9월 30일까지 81개월 간 상장지수펀드와 보통주에 대한 월별 회전율의 동일가중평균 값과 가치가중평균 값에 대한 비교를 요약한 것이다. 회전율 계산을 위한 주가 데이터는 코스피200을 추종하는 상장지수펀드와 해당 펀드들이 보유한 주식으로 구성된다. 개인 투자자, 기관투자자, 외국인투자자의 거래 데이터를 기반으로 각 투자 주체들의 회전율을 계산하였 으며, 합산 레벨(Aggregate)에서의 변수도 요약하여 보고한다. 월별로 계산된 개별 주식의 회전율 값을 월별 평균한 후, 81개월의 샘플 기간 동안 t -검정을 실시하였다. *, **, ***표시는 추정된 값이 각 각 10%, 5%, 1%의 유의수준에서 유의함을 나타낸다.

<표 3>에서 볼 수 있듯이 상장지수펀드가 보통주에 비해 회전율의 평균이 동일가중과 가치가중 모두 높은 것으로 나타났다. 합산 레벨에서 상장지수펀드의 회전율은 시가총액 대비 약 2.97% 정도로 보통주의 1.01%에 비해 경제적으로 큰 차이를 보이며, 이러한 차이는 가치가중평균으로 본다면 약 4.58%까지 격차가 벌어진다. 이러한 유동성 차이를 투자자별로 분해했을 때, 두 자산 간의 유동성 차이는 주로 기관투자자와 외국인투자자의 거래에 기인한 것임을 확인할 수 있다. 개인투자자의 경우 동일가중평균에서는 주식의 유동성이 상장지수펀드에 비해 더 높은 것으로 보이나, 시가총액을 감안한 가치가중평균에서는 상장지수펀드의 거래가 더 활발한 것으로 나타났다. 위 결과는 보통주에 비해 유동성이 현저히 높은 상장지수펀드에서 유동성 수요가 더욱 크고 빈번하게 발생할 것임을 시사함과 동시에 상장지수펀드에서 발생하는 가격 괴리가 높은 유동성에 의해 발생한다는 본 논문의 가정이 합리적임을 보여준다. 뿐만 아니라, 기관투자자와 외국인투자자의 가치가중 회전율이 각각 3.79%와 1.04%로 개인투자자의 회전율 0.41%에 비해 상당히 높게 나타나는 것은 개인투자자보다는 기관과 외국인투자자의가 가치 괴리를 유발하는 유동성거래자일 가능성이 높음을 의미한다.

4.2 상장지수펀드의 보유비중과 변동성

만약 상장지수펀드의 순자산가치와 바스켓을 구성하는 주식의 순자산가치 간 괴리가 발생하고, 이에 따라 기관투자자들의 차익거래가 활발해진다면, 상장지수펀드가 보유한 주식의 비중이 높아질수록 변동성이 더욱 커져 두 변수들이 양의 상관관계를 보일 것이다. 하지만, 기관투자자의 차익거래에도 불구하고 간접투자 수단으로서 상장지수펀드의 역할이 상당하다면 상장지수펀드의 주식보유비중과 변동성은 음의 상관관계를 보일 것이다. 아래 <표 4>는 이와 같은 두 가지 가설을 검정한 결과를 요약한 것이다.

<표 4>

상장지수펀드의 주식보유비중과 변동성에 대한 패널회귀분석

아래 표는 개별 주식의 월별 변동성에 대해 상장지수펀드의 보유비중(ownership)과 통제변수를 포함하여 아래 회귀분석을 진행하여 얻은 결과를 요약한 것이다.

패널 A의 컬럼 (1)~(3)은 전체 표본에 대한 검정결과며, 패널 B의 컬럼 (4)~(6)은 코스피200의 구성 종목으로 항상 편입되어 있었던 기업군을, 컬럼 (7)~(9)는 코스피200에 편입과 탈락 이력이 모두 있는 기업군에 대한 부표본 검정결과다. 종속변수는 일별 수익률의 월별 표준편차로 계산된 값을 사용 한다. 통제변수는 기업의 월별 언론 노출 횟수에 대한 로그 값, 시가총액(market capitalization)의 로그 값, 주가의 역수, Amihud(2002)의 비유동성 지표, 주식회전율, 장부가 대 시장가비율, 부채비율, 자산순이익률, 인덱스펀드와 액티브펀드 보유에 대한 더미변수, 그리고 변동성의 1개월, 2개월, 3개월 지연변수를 사용

한다. 모든 컬럼의 회귀분석 결과는 기업과 월별 고정효과를 통제한 값이다. 괄호 안의 값은 표준오차를 기업과 시간에 대해 이원으로 클러스터링 한 이후에 계산된 t 통계량을 나타낸다. 추정치의 *, **, *** 표시는 추정된 값이 각각 10%, 5%, 1%의 유의수준에서 유의함을 나타낸다.

<표 4>의 패널 A는 전체 표본을 대상으로 한 패널회귀분석 결과를 나타낸다. 상장지수펀드의 보유비중과 주식의 변동성 간 음의 상관관계를 확인할 수 있다. 상장지수펀드 보유비중의 한 단위 표준편차와 변동성의 표준편차가 약 1% 정도 대응하여 감소하는 것을 확인할 수 있다.6) S&P500을 표본으로 검정한 미국의 Ben-David et al.(2018)의 연구에서는 상장지수펀드의 한 단위 표준편차가 변동성의 한 단위 표준편차에 대해 약 16% 정도 대응하는 양의 상관관계가 존재함을 보고하였는데, 본 결과는 이러한 미국의 현상과는 큰 차이가 존재한다. 그러나 본격적인 비교에 앞서 해당 결과가 내생성을 통제한 이후에도 강건하게 유지되는 현상인지 확인이 필요할 것이다.

코스피200의 편입과 탈락이라는 도구변수 접근법을 실시하기에 앞서, 코스피200의 구성종목으로 항상 편입되어 있던 기업들과 코스피200에 단 한 번도 편입되지 않았던 종목들은 내생성 분석에 원천적으로 포함이 되지 않는다는 점을 주목할 필요가 있다. 내생성을 통제한 분석 결과와 보다 엄격한 비교를 위해, 코스피200의 편입과 탈락 이력이 있는 표본을 분리한 분석을 실시하여 패널 B에 보고하였다. 컬럼 (3)과 (4)는 코스피200 구성종목에 항상 포함되어 있었던 기업들을, 컬럼 (5)와 (6)은 코스피200에 편입과 탈락 경험이 있는 기업들에 대한 분석을 나타낸다.7) 패널 A와는 다르게 컬럼 (4)에서 (6)까지는 특별한 상관관계가 나타나지 않는다. 하지만 컬럼 (7)부터 (9)에서는 패널 A에서 확인했던 음의 유의적인 상관관계가 더욱 강하게 나타남을 확인할 수 있다. 상장지수펀드 보유비중의 한 단위 표준편차에 대해 월간 변동성의 한 단위 표준편차는 약 3%에서 4%까지 대응하는 음의 상관관계를 보인다. 대응 t통계량의 값은 -2.15에서 -2.78 정도로 통계적으로 유의하다.

그러나 위 결과를 바탕으로 상장지수펀드의 보유비중이 주식의 변동성을 낮춘다고 주장하기는 어렵다. 시장을 대표하는 종목일수록 변동성이 낮은 특징을 가지고 있고, 이러한 기업일수록 상장지수펀드가 보유하게 될 가능성이 높아지기 때문이다. 즉, 변동성이 낮고 우량한 기업일수록 시장 대표성이 높아지게 되고, 이와 함께 코스피200에 편입되어 상장지수펀드의 보유비중이 높아지는 역의 인과 관계 가능성을 배제할 수 없다. 특히 패널 B에서와 같이 코스피200 구성종목으로 편입되거나 탈락한 이력이 있는 기업군에서만 통계적으로 유의한 음의 상관관계가 나타난 것은 이러한 내생성 문제에 대한 강한 의심을 불러 일으킨다. 이어지는 분석으로 다음 절에서는 내생성 문제를 고려한 실증분석 결과를 보고한다.

4.3 내생성 검정

<표 5>는 상장지수펀드의 주식보유비중과 변동성에 대한 2단계 최소자승 회귀분석 결과를 요약한 것이다. 코스피200의 정기 구성종목 변경 시 직전 년도에는 코스피200에 구성되지 않았다가, 당해 코스피200에 편입된 표본에 대한 검정결과는 패널 A에, 전기에는 코스피200의 구성종목이었지만, 당기 종목에서 빠진 종목들에 대한 결과는 패널 B에 보고하였다. 코스피200의 구성종목 변경에 따른 상장지수펀드의 보유비중 변화와 이에 따른 변동성에 대한 영향이 종목 변경 이후 짧게 나타나는 것인지 길게 지속되는 효과인지 확인하기 위해 6개월과 1년 단위로 표본 기간을 분리하여 분석 후 보고하였다.

<표 5>

상장지수펀드의 주식보유비중과 변동성에 대한 2단계 최소자승 회귀분석 아래 표는 상장지수펀드의 개별 주식에 대한 보유비중을 코스피200 편입 여부를 도구변수로 사용하여 추정한 1단계 회귀분석 결과와, 추정된 보유비율과 주식 월별 변동성과의 관계를 2단계로 검정한 결과를 요약한 것이다. 패널 A와 B의 1st stage의 컬럼은 다음 식을 추정한 것이다.

그리고 2nd stage의 컬럼은 다음 회귀 식의 결과를 요약한 것이다.

패널 A는 코스피200의 정기 종목 변경 시 편입이 된 종목들과 그렇지 않은 종목들을, 패널 B는 코스피200에서 탈락한 종목들과 그렇지 않은 종목들을 횡단면 회귀분석한 것이다. 통제변수는 기업의 월별 언론 노출 횟수에 대한 로그 값, 시가총액(market capitalization)의 로그 값, 주가의 역수, Amihud(2002)의 비유동성 지표, 주식회전율, 장부가 대 시장가비율, 부채비율, 자산순이익률, 인덱스 펀드와 액티브펀드 보유에 대한 더미변수를 사용한다. 모든 컬럼의 결과는 월별 고정효과가 포함된 결과이다. 괄호 안의 값은 표준오차를 시간에 대해 클러스터링 한 이후에 계산된 t 통계량을 나타낸다. 추정치의 *, **, ***표시는 추정된 값이 각각 10%, 5%, 1%의 유의수준에서 유의함을 나타낸다.

우선 코스피200에 편입되거나 종목 구성에서 제외될 때, 다른 통제변수들보다도 Amihud의 비유동성 지표는 음의 유의적인 상관관계가, 회전율은 양의 유의적인 상관관계가 나타난다는 점에 주목할 만하다. 코스피200을 추종하는 상장지수펀드는 모두 시가 비중으로 개별 주식들을 보유해야 하므로, 이론적으로는 개별 주식에 대한 보유비중이 모두 코스피200의 시가총액에서 코스피200 상장지수펀드들의 시가총액의 합이 차지하는 비중으로 동일해야 한다. 하지만, 이론 보유비중과 실제 보유비중에는 차이가 나타난다.8) 상장지수펀드의 이론 보유비중과 실제 비중과의 차이를 보유비중에 대한 괴리도로 정의하고, 괴리도에 따른 기업을 3분위로 나누어 기업 특성을 관찰해 본 결과, 괴리도가 낮은 기업은 유동성이 높은 기업, 괴리도가 높은 기업은 유동성이 낮은 기업으로 나타났다. 이처럼 괴리도가 높은 기업들은 코스피200의 추종에 반드시 필수적이지는 않고, 상장지수펀드를 운용하는 입장에서 재량적으로 조정 가능한 주식들로 추정되는데, <표 5>의 1단계 회귀분석 결과에서 코스피200에 편입되거나 탈락한 종목에서 나타나는 유동성의 유의적 차이는 이러한 추정을 뒷받침한다.

코스피200 편입과 탈락에 따라, 상장지수펀드의 보유비중 또한 대단히 유의미한 변화를 보인다. 코스피200에 편입되었을 때 상장지수펀드 한 단위 표준편차의 약 131%에 대응하는 상장지수펀드의 보유비중 증가를 보이며, 코스피200에서 제외된 경우에는 평균적으로 119%에 대응하는 보유비중의 감소를 보이는 것으로 나타났다.9) 환산하면, 편입 표본에서는 시가총액 대비 약 0.46% 정도, 탈락 표본에서는 약 0.51% 정도의 비중에 해당하는 값으로 전체 표본에서 상장지수펀드 보유비중의 평균값이 0.8% 라는 점에 비춰봤을 때, 경제적으로도 굉장히 유의한 수준이다. 이에 대한t통계량 값도 약 17.8에서 48.6정도로 높은 유의성을 보이고 있는데, 이는 코스피200에 대한 편입/탈락 여부가 도구변수로서 적절함을 의미한다.10)

패널 A의 컬럼 (3), (4)와 패널 B의 컬럼 (7), (8)은 각각 코스피 200에 편입된 종목들과 탈락한 종목들에 대해 추정된 상장지수펀드의 보유비중과 변동성 관계 검정을 나타낸 것이다. 편입 표본과 탈락 표본 모두에서 상장지수펀드의 보유비중과 변동성 간 양의 유의적인 결과가 나타남을 확인할 수 있다. 편입 표본에서는 상장지수펀드 보유비중의 한 단위 표준편차가 변동성의 한 단위 표준편차에 대해 평균 6% 정도 대응하여 변동성을 증가시키는 것으로, 탈락 표본에서는 평균 15%에 대응하는 변동성을 감소시키는 것으로 나타났다.11) 편입 표본과 탈락 표본에서 1단계로 추정한 상장지수펀드의 보유비중 변화가 일어났다고 가정했을 때(편입 표본, 0.46%; 탈락 표본, 0.51%), 약 0.31%의 월간 변동성 증가와, 0.71%의 월간 변동성 감소에 해당하는 결과이다. 이에 비해 Ben-David et al.(2018)에서는 미국의 러셀지수의 포지션 변화에 따른 펀드 보유비중이 평균적으로 약 1.98%의 월간 변동성과 대응하는 것으로 나타났다.12) 하지만, 한국 상장지수펀드의 평균 주식보유비중이 시가총액 대비 0.8%로 미국의 평균 2.6%에 비해 3분의 1에도 미치지 않을 정도로 낮다는 점을 상기한다면, 한국 상장지수펀드의 보유비중이 주식의 변동성에 미치는 실질적인 영향이 작다고 하기는 어렵다.

본 결과는 앞선 <표 4>의 상장지수펀드 보유비중과 변동성 간 음의 상관관계가 개별 주식이 지닌 시장 대표성과 변동성의 동시 결정 문제에 기인한 것임을 보여준다. 더불어 이러한 내생성 문제를 고려하지 않는다면 잘못된 결론에 도달할 수 있음을 강하게 시사한다.

4.4 일중 변동성과 산업분포를 고려한 추가 분석

미국의 경우 상장지수펀드의 가치 괴리는 장중에 대체적으로 해소된다(Marshall et al., 2013). 반면, 국내에서는 상장지수펀드와 바스켓 종목의 괴리율이 일중에 완전히 해소되지 않는다는 실증적인 증거가 존재한다(Kim et al., 2018). 그러나 기관투자자들의 일중 차익거래가 다소간의 가격 괴리를 해소한다면, 종가 수익률로 계산된 월간 변동성은 이미 일중에서 일어난 차익거래가 변동성에 미치는 영향을 온전히 포착하지 못할 가능성이 높다. 이에 본 논문은 일중 차익거래에 의한 괴리율 해소에서 발생할 수 있는 편의를 줄이고자 종속변수로 일중변동성을 사용하여 앞선 2단계 회귀분석을 반복 실시하였다. 일중변동성은 Eom and Park(2014) 등의 선행연구를 따라 일별 고가를 저가로 나눈 값의 로그 값으로 정의하였으며, 월 단위에서 분석하여 <표 6>의 패널 A에 보고하였다.

<표 6>

일중변동성과 산업분포를 고려한 추가 분석

아래 표는 상장지수펀드의 개별 주식에 대한 보유비중을 코스피200 편입 여부를 도구변수로 사용하여 추정한 후, 추정된 보유비율과 주식 월별 변동성과의 관계를 두 번째로 검정하여 두 번째 단계의 결과만을 요약한 것이다. 패널 A는 일별 고가를 저가로 나눈 값의 로그 값으로 정의되는 일중변동성의 월별 평균값을 2단계 종속변수로 사용한 분석의 결과값을 나타내며, 패널 B는 개별 기업의 변동성을 산업별 평균 변동성으로 표준화한 산업별 변동성을 종속변수로 사용한 검정결과를. 통제변수는 기업의 월별 언론 노출 횟수에 대한 로그 값, 시가총액(market capitalization)의 로그 값, 주가의 역수, Amihud(2002)의 비유동성 지표, 주식회전율, 장부가 대 시장가비율, 부채비율, 자산순이익률, 인덱스펀드와 액티브펀드 보유에 대한 더미변수를 사용한다. 모든 컬럼의 결과는 월별 고정효과가 포함된 결과이다. 괄호 안의 값은 표준오차를 시간에 대해 클러스터링 한 이후에 계산된 t 통계량을 나타낸다. 추정치의 *, **, *** 표시는 추정된 값이 각각 10%, 5%, 1%의 유의수준에서 유의함을 나타낸다.

한편, 코스피200은 종합주가지수인 코스피와 산업군 분포가 유사하도록 설계하기 위해 비제조업에서 먼저 구성종목을 선정한 후, 잔여 종목들을 제조업에서 선정한다. 실제로 코스피200에 편입된 종목들의 산업군은 제조업 이외에도 건설업, 도매 및 소매업, 운수 및 창고업, 정보통신업, 전문, 과학 및 기술 서비스업 등으로 골고루 분포되어 있다. 하지만, 본 연구는 코스피200에 편입된 종목의 산업군과 편입되지 못한 잔여 종목의 산업군, 그리고 코스피200에서 탈락한 종목의 산업군과 코스피200에 유지된 종목의 산업군 분포가 다소 다른 점을 발견하였다.13) 만약 이처럼 동일하지 못한 산업분포를 통제하지 않은 채, 코스피200에 편입된 종목들과 편입되지 못한 종목들을 횡단면 회귀분석한다면 특정 산업의 일시적 변동성에 의해 결과가 영향을 받을 가능성이 존재한다. 따라서 이러한 산업 단위에서 발생하는 일시적인 변동성을 통제하고, 보다 정교한 분석을 위해 산업조정변동성을 사용하여 분석하였다. 본 논문은 개별 기업의 변동성을 산업변동성으로 표준화한 값을 산업조정변동성으로 사용하였으며, 이에 대한 추가 분석 결과를 <표 6>의 패널 B에 요약하였다.

<표 6>의 결과는 상장지수펀드의 보유비중에 대한 영향이 변동성 지표의 계산 방식에 영향을 받지 않음을 보여준다. 일중변동성을 종속변수로 사용한 패널 A의 결과와 산업조정변동성을 사용한 패널 B의 결과 모두에서 양의 상관관계가 통계적으로 각각 5%와 1%의 유의 수준에서 유지된다.

이상의 검정을 통해 내생성을 통제한 상장지수펀드의 보유비중과 변동성 간 양의 상관관계가 본 연구의 방법론에서 발생할 수 있는 편의에 의해 영향을 받지 않는 결과임을 확인하였다. 그리고 도출한 양의 상관관계를 통해 차익거래에 대한 가설 1의 필요조건이 충족된다고 말할 수 있다. 하지만, 상장지수펀드의 보유비중과 변동성 간 양의 상관관계가 차익거래로 인한 것임을 주장하기 위해서는 상장지수펀드의 보유비중 증감에 따른 기관투자자들의 차익거래 행위를 관찰할 필요가 있다. 뿐만 아니라, 위 결과를 바탕으로 상장지수펀드의 간접투자 효과를 단정적으로 말할 수 없는데, 상장지수펀드가 개인투자자들에게는 간접투자 수단으로서 기능하고 있음에도 불구하고, 기관 및 외국인투자자들의 차익거래가 변동성에 미치는 영향이 더 크기 때문에 발생된 결과일 수 있기 때문이다. 따라서 다음 장에서는 차익거래와 간접투자에 대한 직접적인 관찰을 위해 실제로 상장지수펀드의 보유비중이 증가함에 따라 기관투자자의 차익거래 행위가 증가하는지, 그리고 개인투자자들의 노이즈 트레이딩 행위가 감소하는지 확인한다.

5. 상장지수펀드의 보유비중과 투자자들의 거래행태

5.1 투자자별 거래 변수 설계

<표 5>와 <표 6>의 결과가 보여주듯이 상장지수펀드 보유비중의 증가에 의해 차익거래가 빈번하게 되어 변동성이 높아지는 것이라면, 실제로 차익거래를 실행하는 기관투자자는 상장지수펀드가 보유한 주식들에 대해 유의적으로 빈번한 거래를 행할 것이다. 반면, 상장지수펀드 발행시장의 참여 제한으로 인해 실질적인 차익거래가 불가능한 개인투자자들은 상장지수펀드의 보유비중과 관계없이 보유기간이나 거래빈도가 일정할 것이다. 혹은 기관투자자들의 차익거래와는 별개로 상장지수펀드가 간접투자수단의 역할을 하고 있다면, 오히려 개인투자자들은 상장지수펀드의 보유비중이 높은 주식에 직접적으로 투자하기 보다는 상장지수펀드를 통한 간접투자가 늘어나게 되어 현물 주식에 대한 보유기간이 짧아지거나, 거래빈도가 낮게 나타날 것이다.

따라서 본 연구는 상장지수펀드의 보유비중이 높을 수록 투자자들의 거래행태가 달라지는지 확인하기 위해 차익거래가 가능한 기관투자자와 외국인투자자, 그리고 유통시장에서만 거래 가능한 개인투자자의 세 주체로 분류하여 이들의 보유기간, 거래빈도, 그리고 매수-매도 불균형을 종속변수로 설정한 회귀분석을 실시하였다. 단, 변동성이 낮고 우량한 종목일수록, 즉 상장지수펀드의 보유비중이 높을 것으로 기대되는 시장의 대표종목일수록 기관 및 외국인투자자의 거래 강도 또한 함께 높아지는 내생성 문제가 여기에서도 존재하기 때문에, 코스피 200의 편입과 탈락 여부를 도구변수로 사용하여 추정한 상장지수펀드 보유비중을 설명변수에 포함하였다.

본 논문은 투자자들의 거래행태를 단일변수로 포착하기 어려움을 인지하고, 이들의 거래 행위를 다각도에서 살펴보고자 세 가지의 변수를 선정한다. 먼저, Cella et al.(2013)과 Ben-David et al.(2018)의 연구에서 사용한 투자자들의 보유기간 지표를 사용한다. 투자 주체 의 개별 주식 에 대한 월(m) 단위 보유기간을 다음과 같이 정의한다.

Buy tradesijm 와 Sell tradesijm는 일별 매수거래량인Buy tradesijd 와 매도거래량인Sell tradesijd 를 월별로 합산한 월별 매수 및 매도거래량을 나타낸다. 만약 특정 달에 오로지 매수하거나, 매도하는 단방향의 거래만 일어난다면 0의 값을 가질 것이다. 반면, 한 달 이내에 매수한 포지션을 완전히 청산하여 매수거래량이 매도거래량과 완전히 일치한다면 1의 값을 가질 것이다. 즉, 0에 가까운 값일수록 일방적인 방향의 거래가 일어났음을 의미하며, 1에 가까운 값일수록 단기 매도와 매수거래가 한 달 이내에 일어났음을 나타낸다. 만약 차익거래자들이 개별 종목에 대한 차익거래를 적극적으로 하게 되면 해당 종목을 장기간 보유하기 보다는 매수와 매도거래가 단기간에 일어나게 되어 1에 가까운 값을 가지게 될 것이다.

하지만, 위처럼 월별거래량으로 계산되는 보유기간 변수는 투자자들이 특정 달에 같은 주식을 완전히 매수하거나 매도하는 행위를 여러 번 반복하는 거래를 포착하지 못한다는 한계점이 존재한다. 이를테면, 한 달 동안 [+100, -100]의 거래와 [+100, -100, +100, -100]의 거래가 일어났을 때, 모두 1의 값을 가지만, 두 번째 거래처럼 매수와 매도가 여러 번 반복되는 거래가 변동성을 유발하는 차익거래에 더 가깝다. 또한 매수와 매도가 반복되더라도 [+100, -40]의 거래보다 [+100, -400]의 거래가 변동성에 더 큰 영향을 미칠 것이다. 이와 같은 거래 행위를 반영하기 위해, Ben-David et al.(2018)의 연구 지표를 기본으로 하되, 다음 절차를 통한 수정을 거쳐 두 번째 변수Flipoverijm를 설계한다.14)

1) 투자 주체i에 의해 특정 영업일d의 순거래방향이 직전 영업일의 순거래방향과 다른 경우 1, 같은 경우 0의 값을 가지는 더미변수를 개별 주식j에 대해 일별 계산하여Dijd로 정의한다. 예를 들어 전날 개인투자자에 의해 매수거래가 일어났지만, 금일 매도거래가 일어났다면 더미변수Dijd는 1의 값을 가진다.

2)앞서 계산된 일별 더미변수Dijd일별거래량 대비 월별거래량으로 가중 평균한 값을 월별로 계산한다. 이는 같은 1의 값을 가지는Dijd라 할지라도, 더 큰 거래량을 가지는 일별Dijd에 가중치를 부여하기 위함이다.

3)직전 영업일과 반대 방향의 거래를 의미하는Dijd를 월별 합산한

변수Flipoverijm는 대한 최종적인 산식은 다음과 같다.

만약 한 달의 매 영업일 마다 빠짐없이 거래가 이루어졌고, 해당 거래가 모두 직전일의 거래와 다른 방향에서 이루어졌다면 1의 값을 가질 것이고, 항상 같은 방향으로 거래가 이루어졌다면, 0의 값을 가질 것이다. 따라서 위 방식으로 설계된 변수는 0에서 1 사이의 값을 가지며, 1에 가까울 수록 한 달 간 매수와 매도거래의 방향이 바뀌는 거래를 빈번하게 했다는 것을 의미한다.15)

마지막으로 고려한 거래 변수는 매수-매도 불균형을 포착하기 위한 것이다. 상장지수펀드와 관련된 차익거래 활동을 더 많이 할 수록 일별 매수-매도 불균형 또한 높아질 것으로 예상할 수 있다. 상장지수펀드가 현물 포트폴리오에 비해 고평가 혹은 저평가되었다면 차익거래자들에 의해 해당 펀드의 바스켓 현물을 일방적으로 매도하거나 매수하는 방향으로만 거래가 일어날 것이기 때문이다(Marshall et al., 2013; Box et al., 2019). 따라서 상장지수펀드의 보유비중이 높아질수록 개별 주식이 상장지수펀드에 속하지 않았더라면 일어나지 않았을 차익거래에 의해 일별 매수-매도 불균형이 높아질 것이다. 일별 매수-매도 불균형은 다음과 같이 계산하였다.

여기서Buy tradesijd는 투자 주체i에 대한 주식j의 일별(d) 매수거래량을, Sell tradesijd는 일별 매도거래량을 나타낸다. 위 식으로 계산된 일별 매수-매도 불균형을 월별로 평균한 값(Imbalanceijm)을 사용하였다. 예를 들어, 일중에 기관투자자들의 거래가 오직 매수 혹은 매도거래였다면 1의 값을 가질 것이고, 매수거래량과 매도거래량이 완전히 일치한다면 0의 값을 가질 것이다.

본 논문의 Imbalanceijd 변수는 만약 차익거래가 일어난다면 일중 단위에서는 일방적인 매수 혹은 매도거래로 인한 불균형 현상이 심화될 것임을 검정하는 변수이다. 반면, Horizonijm변수의 사용은 차익거래로 인해 비록 일별 단위에서는 “거래 불균형” 현상이 일어나더라도, 차익거래자들의 “월별거래량”은 매수와 매도 수준이 비슷할 것이라는 전제를 바탕으로 한다. 이상 논의한 세 가지의 변수들을 투자 주체별로 계산한 후, 이에 대한 기초통계량을 다음 <표 7>에 요약하여 보고한다.

<표 7>

거래 변수 기초통계량

아래 표는 2013년 1월 1일부터 2019년 9월 30일까지 개별 주식에 대한 투자자별 거래 변수를 요약한 것이다. 아래 주식은 코스피200을 추종하는 상장지수펀드가 보유한 주식 중, 샘플 기간 동안 항상 코스피200의 구성종목으로 포함되었던 주식들과 한 번도 구성종목에 포함되지 않은 주식들은 제외 하였다. Horizon 변수는 월 단위의 보유기간 정도를 나타내며 0에 가까울수록 일방적인 매수 혹은 매도가 일어났음을, 1에 가까울수록 매수와 매도가 일치하여 보유기간이 짧아짐을 의미한다. Flipover 변수는 직전 영업일과 다른 방향의 거래가 이루어진 횟수를 일별 순거래량으로 가중평균한 값으로 1에 가까울수록 매수-매도 방향이 바뀌는 거래를 더 잦게 했음을 의미한다. Imbalance 는 일별 매수-매도 거래에서 발생하는 불균형을 나타내며 1에 가까울수록 매수와 매도의 불균형이 커짐을 의미한다. 모든 변수는 9,314개의 관측치에 대한 통계량이다.

<표 7>에 따르면, 개인투자자들의 거래빈도, 그리고 매수-매도 불균형이 기관투자자와 외국인투자자들에 비해 모두 높으며, 보유기간 변수 또한 가장 높은 값으로 개인투자자들이 잦은 거래를 하는 주체임을 보여준다. 이는 기존의 선행연구에서 개인투자자들이 노이즈 트레이더로 인식되고 있는 것과 일치하는 결과이다(Kyle, 1985; Choe et al., 1999; Yoon and Kim, 2013). 또한 분석 표본이 코스피200에 편입될 수 있을 정도의 큰 규모를 가진 기업군이라는 점은 개인투자자들의 노이즈 트레이딩 행위는 대형주에서 두드러지게 나타난다는 Khil et al.(2006)의 연구 결과에도 일치한다. 기관투자자와 외국인투자자의 회전율, 보유기간, 매수-매도 불균형, 그리고 거래빈도는 모두 개인투자자와는 큰 차이를 가지지만, 기관과 외국인 간에는 별다른 차이를 발견할 수 없다. 본 논문은 이상 네 가지의 변수들을 종속변수로 사용하여 코스피200 편입/탈락 도구변수와 함께 2단계 최소자승 회귀분석을 실시하였으며, 간결성을 위해 <표 8>에 2단계 검정결과만 요약하여 보고하였다.

<표 8>

상장지수펀드의 주식보유비중에 따른 투자자의 거래행태

아래 표는 개별 주식의 월별 변동성에 대해 상장지수펀드의 보유비중(ownership)과 통제변수를 포함하여 아래 회귀분석을 진행하여 얻은 결과를 요약한 것이다.

Yit 는 투자자의 보유기간(Horizonit), 거래빈도(Flipoverit), 매수-매도 불균형(Imbalanceit)을 나타낸다. 개인투자자, 기관투자자, 외국인투자자 들에 대한 종속변수로 같은 회귀분석을 반복하여 각각 보고하였다. 패널 A는 코스피200에 편입된 이벤트를 도구변수로, 패널 B는 코스피 200에서 탈락한 이벤트를 도구변수로 사용한 분석이다. 통제변수는 기업의 월별 언론 노출 횟수에 대한 로그 값, 시가총액(market capitalization) 의 로그 값, 주가의 역수, Amihud(2002)의 비유동성 지표, 주식회전율, 장부가 대 시장가비율, 부채비율, 자산순이익률, 인덱스펀드와 액티브펀드 보유에 대한 더미변수를 사용한다. 모든 컬럼에 대해 종속변수의 1개월 지연변수를 추가하였으며, 기업과 월별 고정효과를 통제 하였다. 괄호 안의 값은 표준오차를 시간에 대해 클러스터링 한 이후에 계산된 t 통계량을 나타낸다. 추정치의 *, **, ***표시는 추정된 값이 각 각 10%, 5%, 1%의 유의수준에서 유의함을 나타낸다.

5.2 상장지수펀드의 보유비중에 따른 투자자별 거래행태의 변화

<표 8>의 패널 A는 개별 주식들이 코스피200에 포함되는 경우 추정된 보유비중과 투자자들의 거래행태를, 패널 B는 코스피200에서 제외되는 경우에 추정된 보유비중과 거래행태의 상관관계를 나타낸다. 개인투자자의 결과를 먼저 살펴본다면, 패널 A와 B 모두 상장지수펀드의 보유비중 증가에 따른 보유기간과 거래빈도에는 유의적인 변화가 없다. 하지만, 편입 표본에서 매수-매도 불균형은 10%의 유의 수준에서 증가함을, 탈락 표본에서는 해당 불균형 변수가 1%의 유의 수준에서 부호가 반전되는 것을 확인할 수 있다. 비록 탈락 표본에서 한정적으로 매수-매도 불균형 감소 현상이 나타났음에도 불구하고, 편입 표본에서는 오히려 불균형이 증가했다는 점, 그리고 보유기간과 거래빈도에서 의미 있는 변화가 나타나지 않았다는 점을 고려한다면, 상장지수펀드가 주식시장에서 거래하던 기존 개인투자자들을 끌어들일 정도의 호소력 있는 간접투자수단이라고 해석하기 어렵다.

반면, 기관투자자와 외국인투자자의 차익거래 행위는 전체적으로 양의 상관관계를 보인다. 먼저, 외국인투자자의 보유기간, 거래빈도, 매수-매도 불균형 변수는 편입 표본과 탈락 표본 모두 상장지수펀드의 보유비율과 유의적인 양의 상관관계를 가진다. 기관투자자는 편입 표본에서는 세 변수 모두 유의적 양의 관계를 보이지만, 탈락 표본에서는 매수-매도 불균형에 대해서만 유의적이다. 외국인투자자의 보유기간, 거래빈도, 매수-매도 불균형은 편입 표본보다 탈락 표본에서 계수 값이 각각 8%, 7%, 7% 더 높다. 또한 기관투자자의 매수-매도 불균형은 편입 표본의 6%에 비해 탈락 표본에서는 약 30%로 14%정도 더 강한 양의 상관관계를 보인다. 비록 기관투자자의 거래 변수가 탈락 표본에서 일부 유의적이지 않지만, 이처럼 차익거래가 허용되는 기관 및 외국인투자자의 거래 변수의 경제적 규모가 탈락 표본에서 더욱 크게 나타난다는 점은 상장지수펀드의 보유비중의 증감이 차익거래에 미치는 영향을 뒷받침하는 중요한 근거이다. 앞서 <표 5>와 <표 6>에서 확인했듯이, 편입 표본에서 변동성이 증가하는 효과보다 탈락 표본에서 변동성이 더 크게 감소하는 비대칭적 결과와 일관되기 때문이다. 또한, 차익거래의 기회가 원천적으로 제한된 개인투자자들의 거래 변수에서는 유의미한 변화가 나타나지 않음을 감안한다면, 기관 및 외국인투자자의 거래 변수와 상장지수펀드 보유비중 간 전체적인 양의 상관관계는 차익거래의 존재를 뒷받침하는 결과이다. 본 연구의 실증분석 결과를 요약하면 다음과 같다. 첫 번째로 본 연구는 상장지수펀드가 보통주에 비해 유동성이 훨씬 높음을 확인했다. 다음으로, 내생성을 통제했을 때 상장지수펀드의 보유비중은 주식의 변동성과 양의 상관관계를 가짐을 확인했다. 하지만, 상장지수펀드의 보유비중과 변동성 간 양 혹은 음의 상관관계가 반드시 차익거래 혹은 간접투자의 영향을 의미하지는 않을 수 있으므로 보다 확증적인 결과를 제시하기 위해 기관 및 외국인투자자의 차익거래 행위가 상장지수펀드의 보유비중의 증가와 연관을 가지는지, 그리고 이들의 차익거래와는 독립적으로 상장지수펀드가 개인투자자에게 간접투자수단으로서 유용하게 기능하는지를 확인했다. 그 결과 상장지수펀드의 보유비중과 개인투자자의 거래 행위 간에는 유의적인 변화를 찾지 못하였으나, 기관투자자와 외국인투자자의 차익거래 행위는 펀드 보유비중의 증감과 유의적으로 양의 관계에 있음을 발견하였다. 이상의 실증분석 결과를 종합적으로 해석하면 상장지수펀드의 보유비중 증가는 주식의 변동성을 증가시키며 이는 기관 및 외국인투자자의 상장지수펀드와 주식 바스켓 간 차익거래 행위에서 비롯되는 것이라고 말할 수 있다.

6. 결론

본 논문은 최근 급성장하고 있는 국내 상장지수펀드 시장에 대한 실증분석을 통해 상장지수펀드가 주식에 대한 변동성을 낮출 수 있을 정도의 간접투자 활성화 효과가 있는지 또는 상장지수펀드와 구성종목들 간의 가치 괴리가 야기하는 차익거래가 주식의 변동성을 증가시는지 살펴보았다. 연구 결과를 두 가지로 요약하면 다음과 같다. 첫째, 상장지수펀드의 보유비중은 주식의 변동성을 유의한 수준에서 증가시키는 것으로 나타났다. 둘째, 이러한 변동성 증가는 상장지수펀드의 보유비중이 높아질수록 더 활발해지는 기관투자자 및 외국인투자자의 차익거래 활동에서 비롯된 것임을 확인하였으며, 펀드의 보유비중과 개인투자자의 거래 행위 간에는 의미 있는 관계를 발견하지 못하였다.

본 연구의 공헌은 다음과 같이 요약할 수 있다. 우선, 상장지수펀드에서 발견되는 괴리율, 차익거래 등 상장지수펀드 시장의 고유한 내부적 분석에 머물러 있던 국내의 기존 연구에 비해서 상장지수펀드가 개별 주식의 변동성에 어떤 영향을 미치는지 분석하여 국내 상장지수펀드와 관련된 연구 범위를 확장하였다. 두 번째로, 상장지수펀드가 보유한 주식비율이 기업가치와 무관하게 변동성을 증가시키며, 이와 같은 효과는 기관 및 외국인투자자의 차익거래에 의한 것임을 투자자별 거래 데이터를 통해 실증하였다. 상장지수펀드 시장이 급격히 성장하고 있는 현 시점에서 본 연구의 결과는 투자전략의 수립과 금융당국의 정책 결정에도 유익한 시사점을 제공한다.

이상의 기여 사항에도 불구하고, 본 연구는 코스피200을 추종하는 상장지수펀드와 해당 펀드들이 보유하고 있는 주식만을 대상으로 분석했다는 점에서 한계점이 존재한다. 향후 상장지수펀드 시장이 보다 성장한다면, 코스닥 대표 지수들을 추종하는 상장지수펀드로 표본을 확대하거나, KRX300과 같은 범 시장적인 인덱스를 도구변수로 활용한 내생성 검정을 통해 보다 일반화된 실증분석 결과를 도출할 수 있을 것으로 기대한다.