1.ŌĆģņä£ļĪĀ

ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒ä(bond with warrant: BW)ļŖö ņé¼ņ▒äņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ļČĆĻ░ĆļÉ£ ņŻ╝ĻČīĻ┤ĆļĀ©ņé¼ņ▒ä ņØ┤ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļŖö ļČäļ”¼ĒśĢĻ│╝ ļ╣äļČäļ”¼ĒśĢņØ┤ ņ׳ņ£╝ļ®░ Ļ│Ąļ¬© ļśÉļŖö ņé¼ļ¬©ļĪ£ ļ░£Ē¢ēļÉśļŖöļŹ░, ļģĖņČ£ļÉ£ ņŚ¼ļ¤¼ ļ¼ĖņĀ£ņĀÉņ£╝ļĪ£ ņØĖĒĢ┤ 2013ļģä 8ņøö ņØ┤Ēøä ņé¼ļ¬©BW(ļČäļ”¼ĒśĢĻ│╝ ļ╣äļČäļ”¼ĒśĢ)ņØś ļ░£Ē¢ēņØ┤ ĻĖłņ¦ĆļÉśņŚłņ£╝ļ®░ 2015ļģäļČĆĒä░ ļ╣äļČäļ”¼ĒśĢ ņé¼ļ¬©ņŚÉ ĒĢ£ĒĢ┤ ļ░£Ē¢ēņØ┤ ĒŚłņÜ®ļÉśņŚłļŗż. ĻĘĖļ”¼Ļ│Ā Ļ│Ąļ¬©ļĪ£ ļ░£Ē¢ēļÉśļŖö Ļ▓ĮņÜ░ ņØ╝ņĀĢĒĢ£ ņÜöĻ▒┤ ņČ®ņĪ▒ņŗ£ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČī(warrant)ņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņ£╝ļĪ£ ĒĢ£ĻĄŁĻ▒░ļלņåīņŚÉņä£ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉ£ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņØĆ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉņä£ 2000ļģä 7ņøö 3ņØ╝ņŚÉ Ļ░£ņäżļÉśņŚłņ£╝ļ®░ ņØ┤ļéĀ ŌĆśņĪ░ĒØźņØĆĒ¢ē ņĀ£1ĒÜīņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīŌĆÖņØ┤ ņ▓śņØīņ£╝ļĪ£ ņāüņןļÉśņŚłļŗż(ņāüņןĻ│Ąņŗ£ņØ╝ņØĆ 2000.06.29.). ņØ┤Ēøä 2000ļģäņŚÉ ĒśäļīĆņĀäņ×Éņé░ņŚģĻ│╝ ļ┤ēņŗĀņØś, 2002ļģäņŚÉ ņĮöņśżļĪ▒Ļ▒┤ņäżņØś, 2004ļģäņŚÉ ļŹ░ņØ┤ņĮżĻ│╝ ĒĢ£ņä¼ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņāüņןļÉśņŚłļŗż(Yoon, 2021). 2005ļģäļČĆĒä░ 2008ļģäĻ╣īņ¦ĆļŖö ĒĢ£Ļ▒┤ņØś ņāüņןļÅä ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖņĢśņ£╝ļéś, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņØ┤ 2009ļģä ņĮöņŖżļŗźņŗ£ņןņŚÉ Ļ░£ņäżļÉ£ ņØ┤Ēøä ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņŗĀĻĘ£ņāüņןņØ┤ ĒÖ£ļ░£ĒĢśĻ▓ī ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā ņ׳ļŗż. 2000ļģäļČĆĒä░ Ļ│Ąļ¬©BWņØś ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņ£╝ļĪ£ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśĻ│Ā ņ׳ņ¦Ćļ¦ī ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ēņŚÉ ļīĆĒĢ£ ņ¢┤ļ¢ż ņŚ░ĻĄ¼ļÅä ņ¦äĒ¢ēļÉśĻ│Ā ņ׳ņ¦Ć ņĢŖļŗż. ļŗżļ¦ī ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ┤ ĻĖ░ņ┤łņ×Éņé░ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņŚ░ĻĄ¼ĒĢ£ Yoon(2021)ņØś ņŚ░ĻĄ¼Ļ░Ć ņ׳ņØä ļ┐ÉņØ┤ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ ņŗ£ņ┤łĻ░ĆĻ▓®ņØĆ ņĀ£ņĢĮņŚåņØ┤ ĒśĖĻ░ĆņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉśĻ│Ā, ņØ┤ĒøäļĪ£ļÅä Ļ░ĆĻ▓®ņĀ£ĒĢ£ņØś ņĀüņÜ®ņØä ļ░øņ¦Ć ņĢŖĻ│Ā Ļ░ĆĻ▓®ņØ┤ Ļ▓░ņĀĢļÉ£ļŗż. ļ¦żļ¦żļŗ©ņ£äļŖö 10ņŻ╝ņØ┤ļ®░ ļ¦żļ¦żņŗ£Ļ░äņØĆ ņŻ╝ņŗØņŗ£ņןĻ│╝ ļÅÖņØ╝ĒĢśļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņÜöĻ▒┤ņØĆ ļ░£Ē¢ēĒÜīņé¼Ļ░Ć ņāüņןļ▓ĢņØĖņØ┤Ļ│Ā ņŻ╝ĻČīņØ┤ ņāüņןĒÅÉņ¦Ć ĻĖ░ņżĆņŚÉ ĒĢ┤ļŗ╣ļÉśņ¦Ć ņĢŖņ£╝ļ®░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ░£Ē¢ēņ┤ØņłśĻ░Ć 1ļ¦īĻ░£ ņØ┤ņāüņØ┤ņ¢┤ņĢ╝ ĒĢśļ®░ ĻČīļ”¼Ē¢ēņé¼ĻĖ░Ļ░äņØ┤ ņŗĀņ▓ŁņØ╝ Ēśäņ×¼ 1ļģä ņØ┤ņāüņØ┤Ļ│Ā Ļ│Ąļ¬© ļ░£Ē¢ēņ£╝ļĪ£ ņĀ£ĒĢ£ļÉ£ļŗż. Ļ│Ąļ¬©ļ░£Ē¢ēņØś Ļ▓ĮņÜ░ ņŗĀņŻ╝ņØĖņłśĻČīņØĆ ĒåĄņāü ļ░£Ē¢ē Ēøä 1Ļ░£ņøöļČĆĒä░ ļ¦īĻĖ░ņØ╝ ņĀä 1Ļ░£ņøöĻ╣īņ¦Ć Ē¢ēņé¼Ļ░Ć Ļ░ĆļŖźĒĢśļŗż.

Yoon(2021)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņāüņןļÉ£ Ļ│Ąļ¬©BWļ░£Ē¢ēņØś Ļ│Ąņŗ£ĒÜ©Ļ│╝ņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ┤ ĻĖ░ņ┤łņ×Éņé░ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż. ĻĖ░ņĪ┤ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ņŚÉ ņØśĒĢśļ®┤ Ļ│Ąļ¬©BWņØś Ļ│Ąņŗ£ĒÜ©Ļ│╝ļŖö ļ╣äņ£ĀņØśņĀü ņØ┤Ļ│Ā, ņé¼ļ¬©BWņØś Ļ│Ąņŗ£ĒÜ©Ļ│╝ļŖö ņ¢æņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļŗż(Kang and Baek, 2003; Oh and Kim, 2012; Jinn, 2011; Kim et al., 1997; Yoon, 2015b). Yoon(2021)ņØĆ ņØ┤ņÖĆ ļŗ¼ļ”¼ Ļ│Ąļ¬©BW ļ░£Ē¢ē Ļ│Ąņŗ£ĒÜ©Ļ│╝Ļ░Ć ņØīņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļØ╝Ļ│Ā(ņ”ē, Ļ│Ąņŗ£ņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -2.02%(t-value=-3.81)ņØ┤ļØ╝Ļ│Ā) ļ│┤Ļ│ĀĒĢ£ļŗż.1) ļśÉĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņן Ļ│Ąņŗ£ņØ╝ņØä ņĀäĒøäĒĢ£ 3ņØ╝Ļ░ä ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ -2.14%(t-value = -4.44)ņØ┤ļ®░, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢ£ ĻĖ░ņ┤łņ×Éņé░ņØś ļ│ĆļÅÖņä▒Ļ│╝ ļ▓ĀĒāĆņØś ļ│ĆĒÖöĻ░Ć ņ£ĀņØśņĀüņØ┤ņ¦Ć ņĢŖļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö 2009ļģäļČĆĒä░ 2016ļģä ĻĖ░Ļ░ä ņĢłņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝Ļ│╝ ņāüņןĒÅÉņ¦ĆņØ╝ņØ┤ ĒżĒĢ©ļÉśļŖö Ļ│Ąļ¬©BWļ░£Ē¢ē 70Ļ▒┤ņØä ļīĆņāüņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ēī©Ēä┤, Ļ▒░ļלļ¤ē, ņ░©ņØĄĻ▒░ļלĻĖ░ĒÜī ļō▒ņØä ļČäņäØĒĢ£ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö ĻĄŁļé┤ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĒĢ┤ņÖĖņŚÉņä£ļÅä ņĀäļ¼┤ĒĢśļŗż. ņŻ╝ņÜö ņäĀņ¦äĻĄŁņŚÉņä£ BWĻ░Ć ĒÖ£ļ░£ĒĢśĻ▓ī ļ░£Ē¢ēļÉśņ¦Ć ņĢŖĻ│Ā ļśÉĒĢ£ ļ░£Ē¢ēļÉśļŹöļØ╝ļÅä ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņןņÖĖņŗ£ņןņŚÉņä£ Ļ▒░ļלļÉ©ņ£╝ļĪ£ ņØĖĒĢ┤ ņØ┤ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ļ¦żņÜ░ ļ»ĖĒØĪĒĢ£ ņŗżņĀĢņØ┤ļŗż. ĻĘĖļ¤¼ļéś ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ BWļŖö ļ¦żņÜ░ ĒÖ£ļ░£ĒĢśĻ▓ī ļ░£Ē¢ēļÉśļ®░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņŗ£ņןņØ┤ Ļ░£ņäżļÉśņ¢┤ ņ׳ņ£╝ļ»ĆļĪ£ ņØ┤ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö ļ¦żņÜ░ ņżæņÜöĒĢ£ ņØśļ»Ėļź╝ Ļ░¢ļŖöļŗż. ņĀĆņ×ÉĻ░Ć ņĢäļŖö ĒĢ£, ņ×Éļ│Ėņŗ£ņןņØ┤ ļ░£ļŗ¼ļÉ£ ņŻ╝ņÜö ĻĄŁĻ░Ć ņżæņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļĪ£ļČĆĒä░ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ Ļ▒░ļלņåīņŗ£ņןņŚÉ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö ĻĄŁĻ░ĆļŖö ņÜ░ļ”¼ļéśļØ╝Ļ░Ć ņ£ĀņØ╝ĒĢśļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņןņÖĖņŗ£ņןņØ┤ ņĢäļŗī Ļ▒░ļלņåīņŚÉņä£ Ļ▒░ļלļÉ©ņ£╝ļĪ£ ņØĖĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļ│┤ļŗż ĒÜ©ņ£©ņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉśļ®░ BWļź╝ ņØĖņłśĒĢ£ Ēł¼ņ×Éņ×ÉļŖö ņēĮĻ▓ī ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żĻ░üĒĢĀ ņłś ņ׳Ļ▓ī ļÉśņŚłļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ©ņ£╝ļĪ£ņŹ© Ēł¼ņ×Éņ×ÉļōżņØ┤ ĒĢ®ļ”¼ņĀüņØĖ Ēł¼ņ×ÉĻ▓░ņĀĢņØä ĒĢĀ ņłś ņ׳ļÅäļĪØ ļÅäņÖĆņżĆļŗż. ļśÉĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ│╝ ņŻ╝ņŗØņØä ņØ┤ņÜ®ĒĢ£ ņ░©ņØĄĻ▒░ļלņØś Ļ░ĆļŖźņä▒ņØä ļ│┤ņŚ¼ņżīņ£╝ļĪ£ņŹ© ņāłļĪ£ņÜ┤ ņ░©ņØĄĻ▒░ļלņØś ņ▒äļäÉņØä ņĀ£ņŗ£ĒĢ£ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī(subscription warrant)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£(subscription right certificate)ņÖĆ ļ¦żņÜ░ ņ£Āņé¼ĒĢśļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ļŖö ņŻ╝ņŻ╝ļ░░ņĀĢļ░®ņŗØ ņ£Āņāüņ”Øņ×ÉņŚÉņä£ ņŻ╝ņŻ╝ņŚÉĻ▓ī ļČĆņŚ¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČī (preemptive right ļśÉļŖö subscription right)ņØ┤ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö(ĒåĄņāü 5Ļ▒░ļלņØ╝ ļÅÖņĢł) ņ”Øņä£ ņØ┤ļŗż.2) ņ”ē, ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØĆ ļ│┤ĒåĄņŻ╝ļź╝ ĻĖ░ņ┤łņ×Éņé░ņ£╝ļĪ£ ĒĢśļŖö ņĮ£ņśĄņģśņØ┤ļØ╝ļŖö ņĀÉņŚÉņä£ ņ£Āņé¼ĒĢśļŗż. ĻĘĖļ¤¼ļéś ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØĆ ņŚ¼ļ¤¼ ņĖĪļ®┤ņŚÉņä£ ņāüņØ┤ĒĢśļŗż. ņ▓½ņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ļŖö ļ¦īĻĖ░Ļ░Ć ņ¦¦ņØä ļ┐Éļ¦ī ņĢäļŗłļØ╝ ļŗ© 5ņØ╝ ļÅÖņĢłļ¦ī Ļ▒░ļלļÉśļŖö ņ┤łļŗ©ĻĖ░ ņāüĒÆłņØĖļŹ░ ļ░śĒĢśņŚ¼, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØĆ ĻĖĖĻ▓īļŖö 5ļģäĻ╣īņ¦Ć Ļ▒░ļלļÉśļŖö ņןĻĖ░ņāüĒÆłņØ┤ļŗż. ļæśņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£Ļ░Ć ņāüņןļÉśĻĖ░ ņĀäņŚÉ ĒؼņäØĒÜ©Ļ│╝(dilution effect)ļŖö ĻČīļ”¼ļØĮ ņĪ░ņĀĢņØä ĒåĄĒĢśņŚ¼ ņØ┤ļ»Ė ņŻ╝Ļ░ĆņŚÉ ļ░śņśüļÉ£ ļ░śļ®┤ņŚÉ, ņŗĀņŻ╝ņØĖņłśĻČī ņ”ØĻČīņØś Ļ▓ĮņÜ░ ĒؼņäØĒÜ©Ļ│╝Ļ░Ć ļ░śņśüļÉśļŖö ņĀłņ░©ļź╝ Ļ▒░ņ╣śņ¦Ć ņĢŖņØĆ ņāüĒā£ņŚÉņä£ ņāüņןļÉ£ļŗż.3) ņģŗņ¦Ė, ņŗĀņŻ╝ņØś ņĄ£ņóģļ░£Ē¢ēĻ░ĆĻ▓®ņØĖ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£Ļ░Ć ņāüņןļÉśļŖö ņŗ£ņĀÉņŚÉņä£ ĒÖĢņĀĢļÉśņ¢┤ ņ׳ņ¦Ć ņĢŖĻ│Ā ņ”Øņä£ņØś ņāüņןĒÅÉņ¦Ć ĒÅēĻĘĀ 5Ļ▒░ļלņØ╝ ĒøäņŚÉ ĒÖĢņĀĢļÉ£ļŗż.4) ļ░śļ®┤ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▓ĮņÜ░ ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒÖĢņĀĢļÉśņ¢┤ ņ׳ņ£╝ļéś ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉśļŖö Ļ▓ĮņÜ░ ļ»ĖļלņŚÉ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ņŚ¼ļ¤¼ ļ▓łņŚÉ Ļ▒Ėņ│É ĒĢśĒ¢ź ņĪ░ņĀĢļÉĀ ņłś ņ׳ļŗż. ņ”ē, ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ēł¼ņ×Éņ×ÉļŖö ļŗżļźĖ ņ£ĀĒśĢņØś ļČłĒÖĢņŗżņä▒ņŚÉ ļģĖņČ£ļÉ£ļŗż. Yoon(2019a)ņØĆ 249Ļ▒┤ņØś BWĒæ£ļ│Ė ņżæņŚÉņä£ 69%ņŚÉ ĒĢ┤ļŗ╣ļÉśļŖö 172Ļ▒┤ņŚÉņä£ ļ”¼ĒöĮņŗ▒ņØ┤ ņŗżņĀ£ļĪ£ ņØ┤ļŻ©ņ¢┤ņĪīļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ņØ┤ļ¤░ ņ░©ņØ┤ņĀÉņ£╝ļĪ£ ņØĖĒĢ┤, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņŚÉņä£ņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ē Ēī©Ēä┤ ļ░Å ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņŗ£ņןņŚÉņä£ņØś ĻĘĖĻ▓āĻ│╝ ņ░©ņØ┤Ļ░Ć ņ׳ņØä Ļ░ĆļŖźņä▒ņØ┤ Ēü¼ļŗż. ņśłļź╝ ļōżņ¢┤, Yoon(2019b)ņØĆ 1,285Ļ▒┤ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ Ļ░ĆĻ▓®ņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņ”Øņä£ņØś Ļ░ĆĻ▓®ņØ┤ ņ░©ņØĄĻ▒░ļלļź╝ ņ£Āļ░£ĒĢśļŖö Ļ░ĆĻ▓®ņØĖ ļé┤ņ×¼Ļ░Ćņ╣ś(ņŻ╝Ļ░ĆņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØä ņ░©Ļ░ÉĒĢ£ Ļ░Æ)ļ│┤ļŗż ņ×æņØĆ Ļ▓ĮņÜ░Ļ░Ć 78.8%ņØĖ 1,013Ļ▒┤ņŚÉ ņØ┤ļź┤ļ¤¼ ņ░©ņØĄĻ▒░ļלņØś ņłśņØĄļźĀņØ┤ ņŚ░ ĻĖ░ņżĆ 95.69%ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢśņ¦Ćļ¦ī, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ņØ┤ņÜ®ĒĢ£ ņ░©ņØĄĻ▒░ļלņØś ņĀĢļÅäļŖö ņØ┤ņÖĆ Ēü¼Ļ▓ī ļŗżļź╝ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņ┤łļŗ©ĻĖ░ ņ”ØĻČīņØĖ ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņÖĆ ļŗ¼ļ”¼ ņןĻĖ░ņØĖ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▓ĮņÜ░ ņāüņןņØ╝ņŚÉ Ļ│╝ņåīĒÅēĻ░ĆļÉśļŹöļØ╝ļÅä ņŗ£Ļ░äņØ┤ ņ¦Ćļé©ņŚÉ ļö░ļØ╝ Ļ│╝ņåīĒÅēĻ░Ć ņĀĢļÅäĻ░Ć ĒĢ┤ņåīļÉĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ņÖĆ ņ░©ļ│äĒÖöļÉ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ņ£╝ļ®░, ņØ┤ļĪĀņĀüņ£╝ļĪ£ļÅä Ļ│ĄĒŚīĒĢĀ ņŚ¼ņ¦ĆĻ░Ć ņ׳ņØä ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņŗżļ¼┤ņĀüņ£╝ļĪ£ļÅä Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ņ£ĀņÜ®ĒĢ£ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ĻĖ░ņ┤łņŻ╝ņŗØņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē ļ░Å ņןĻĖ░ņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ ļČäņäØ, ņ░©ņØĄĻ▒░ļל ņłśņØĄļźĀ ļČäņäØ, ĻĘĖļ”¼Ļ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓® ļ░Å Ļ▒░ļלļ¤ēņŚÉ ļīĆĒĢ£ ļČäņäØņ£╝ļĪ£ ĻĄ¼ļČäļÉ£ļŗż. ļ©╝ņĀĆ ĻĖ░ņ┤łņŻ╝ņŗØņØś Ļ│Ąļ¦żļÅäņÖĆ ņןĻĖ░ņä▒Ļ│╝ ļ░Å ņ░©ņØĄĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢśņŚ¼ ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØĆ ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ļŗż. ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļל ņ¦ĆĒæ£ņØĖ ABSSņÖĆ ABRELSSņØś ņāüņןņØ╝ ņØ┤Ēøä 250ņØ╝ ĒÅēĻĘĀņØĆ Ļ░üĻ░ü 1.34ņÖĆ 2.23ņ£╝ļĪ£ Ļ│äņé░ļÉśļŖöļŹ░ ņØ┤ļŖö ņāüņןņØ╝ ņØ┤Ēøä Ļ│Ąļ¦żļÅä ņłśņżĆņØ┤ ĒÅēĻĘĀņĀüņ£╝ļĪ£ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äņØś 2.34ļ░░ņÖĆ 3.23ļ░░ņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ļæśņ¦Ė, ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלņÖĆ ņØ╝Ļ┤Ćņä▒ņ׳Ļ▓ī, ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝ļŖö ļ¦żņÜ░ ļČĆņĀĢņĀüņØ┤ļŗż. ņäĖ Ļ░Ćņ¦Ć ļ░®ļ▓Ģņ£╝ļĪ£ ņןĻĖ░ņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒĢ£ Ļ▓░Ļ│╝ 12Ļ░£ņøö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -11.71%Ōł╝-28.53%ņŚÉ ņØ┤ļźĖļŗż. ļśÉĒĢ£ ņāüņןņØ╝ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ļé┤ņ×¼Ļ░Ćņ╣śļ│┤ļŗż Ēü¼ļ»ĆļĪ£ ņ░©ņØĄĻ▒░ļלĻ░Ć ļČłĻ░ĆļŖźĒĢśņ¦Ćļ¦ī, ļ”¼ĒöĮņŗ▒ņśĄņģśņŚÉ ņØśĒĢ┤ ļ»ĖļלņŚÉ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśļØĮĒĢ©ņŚÉ ļö░ļØ╝(ņŗĀņŻ╝ņØĖņłśĻČī ņ”ØĻČīņØś 75%ņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśĒ¢źņĪ░ņĀĢļÉ©) ņ░©ņØĄĻ▒░ļלņØś ĻĖ░ĒÜīĻ░Ć ļ░£ņāØĒĢśļ®░ 1ļģä ĻĖ░ņżĆņ£╝ļĪ£ ņ░©ņØĄĻ▒░ļל ņłśņØĄļźĀņØĆ 20%ļīĆņŚÉ ņØ┤ļźĖļŗż.

ĻĘĖļ”¼Ļ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ēņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ Ļ▒░ļלļ¤ēņØĆ ļ░£Ē¢ēļ¤ēņØś 25%ņŚÉ ĒĢ┤ļŗ╣ļÉśļ®░, ņØ┤Ēøä Ļ▒░ļלļ¤ēņØĆ ņāüņןņØ╝ Ļ▒░ļלļ¤ēņØś ĒÅēĻĘĀ 11% ņłśņżĆņØ┤ļŗż. ļæśņ¦Ė, BWļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņØś ņØ┤ļĪĀĻ░ĆĻ▓®ņØä Ļ│äņé░ĒĢśļŖöļŹ░ ņé¼ņÜ®ĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØĆ Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ│╝Ļ▒░ļ│ĆļÅÖņä▒(ņŻ╝ņŗØņØś ņØ╝ļ│ä ņłśņØĄļźĀ Ēæ£ņżĆĒÄĖņ░©ņŚÉŌłÜ252ļź╝ Ļ│▒ĒĢ£ Ļ░Æ)ņØś 4ļČäņØś 1 ņłśņżĆņŚÉ ņ¦Ćļéśņ¦Ć ņĢŖņ£╝ļ®░ ņØ┤ļĪ£ ņØĖĒĢ┤ ņāüņן ņ▓½ļéĀņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ│äņé░ĒĢśņŚ¼ Ļ│Ąņŗ£ĒĢ£ Ļ│Ąņŗ£ņØ┤ļĪĀ Ļ░ĆĻ▓®ņØś 1.7ļ░░ņŚÉ ņØ┤ļźĖļŗż. ņģŗņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņāüņן ņØ┤Ēøä ņāüņŖ╣ĒĢśļŖö Ēī©Ēä┤ņØä ļ│┤ņØĖļŗż. ņāüņן Ēøä 100ņØ╝ ļÅÖņĢł ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļłäņĀüņłśņØĄļźĀņØ┤ 46.75%(ņØ╝ļ│ä ņłśņØĄļźĀ ņāüĒĢ£ņäĀņØä 99ĒŹ╝ņä╝ĒāĆņØ╝ļĪ£ ĒĢśĒĢ£ņäĀņØä 1ĒŹ╝ņä╝ĒāĆņØ╝ļĪ£ ņäżņĀĢĒĢśļŖö Ļ▓ĮņÜ░) ļśÉļŖö 28.45%(ņāüĒĢśĒĢ£ņäĀ ņäżņĀĢĻ│╝ ĒĢ©Ļ╗ś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢśļŖö Ļ▓ĮņÜ░)ņØ┤ļŗż. ļäĘņ¦Ė, ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņłśņĀĢ ļĖöļ×Ö-ņłäņ”łĻ░ĆĻ▓®(ņłśņĀĢBSĻ░ĆĻ▓®)ņØś 69%ņØĖļŹ░ ņŗ£Ļ░äņØ┤ Ļ░łņłśļĪØ ņŗ£ņןĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØ┤ ņĀÉņ¦äņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ©ņ£╝ļĪ£ņŹ© ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØĆ ņ▓£ņ▓£Ē׳ ĒĢ┤ņåīļÉśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.5)

ņāüņןņØ╝ņŚÉņä£ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ│╝ņåīĒÅēĻ░ĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņÜöņØĖņØĆ ņłśņØĄņä▒(ņśüņŚģņØ┤ņØĄļźĀ), ļ░£Ē¢ē ĻĘ£ļ¬©, ņĀĢļ│┤ļ╣äļīĆņ╣Ł ņłśņżĆ, ĻĘĖļ”¼Ļ│Ā ļ│ĆļÅÖņä▒ Ļ│╝ņåīņČöņĀĢļ╣äņ£©(ņ”ē, Ļ░£ļ│äņŻ╝ņŗØ ļ│ĆļÅÖņä▒ ļīĆļ╣ä ĻĖ░ņŚģņØ┤ ņé¼ņÜ®ĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ ļ╣äņ£©)ņØ┤ļŗż. Ļ░£ļ│äļ│ĆļÅÖņä▒ ļīĆļ╣ä ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØäņłśļĪØ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØ┤ ņ×æĻ▓ī Ļ│äņé░ļÉśĻ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņŚÉ Ļ│╝ņåīĒÅēĻ░ĆĻ░Ć ņŗ¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż. ļö░ļØ╝ņä£ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ│╝Ļ▒░ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśņŚ¼ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØä ņĀĢĒÖĢĒĢśĻ▓ī Ļ│äņé░ĒĢśļ®┤ Ēł¼ņ×Éņ×ÉļŖö ņØ┤ļź╝ ĻĖ░ņżĆĻ░ĆĻ▓®ņ£╝ļĪ£ ņØ┤ņÜ®ĒĢśĻ▓ī ļÉśņ¢┤ Ļ▓░ĻĄŁ Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØĆ ļŗżņåī ņÖäĒÖöļÉĀ Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż. ļö░ļØ╝ņä£ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓® Ļ│äņé░ņŚÉ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ ļīĆņŗĀ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśļÅäļĪØ ņ¦ĆļÅäĒĢśņŚ¼ņĢ╝ ĒĢ£ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņן Ēøä, ņŻ╝Ļ░ĆĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØ┤ ņ£ĀņØśņĀüņ£╝ļĪ£ ņāüņŖ╣ĒĢśĻ│Ā ļśÉĒĢ£ ņŻ╝ņŗØņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ļŗżļŖö ņé¼ņŗżņØĆ ņŗ£ņןņŚÉņä£ ļŗżņ¢æĒĢ£ Ēł¼ņ×ÉĻĖ░ĒÜīĻ░Ć ļ¦ÄļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż. ņ”ē, ļŗ©ņł£Ē׳ Ļ│Ąļ¦żļÅä Ēżņ¦ĆņģśņØä ņĘ©ĒĢśņŚ¼ ņŻ╝Ļ░ĆĒĢśļØĮņŚÉņä£ ļ░£ņāØĒĢśļŖö ņØ┤ņØĄņØä ņ¢╗Ļ▒░ļéś, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ¦żļ¦żņ░©ņØĄņØä ņČöĻĄ¼ĒĢśĻ▒░ļéś, ļśÉļŖö ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņ×ģĒĢśļŖö ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļל(subscription warrant arbitrage)ŌĆÖļź╝ ņŗ£Ē¢ēĒĢĀ ņłś ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö 2000ļģäņŚÉ ņ▓śņØī Ļ░£ņäżļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņØä ļīĆņāüņ£╝ļĪ£, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ē Ēī©Ēä┤ ļ░Å ņ░©ņØĄĻ▒░ļלĻĖ░ĒÜīļź╝ ņĄ£ņ┤łļĪ£ ļČäņäØĒĢ£ ņŚ░ĻĄ¼ļĪ£ņä£ņØś Ļ░Ćņ╣śļź╝ Ļ░¢ļŖöļŗż. ņŻ╝ņÜö ņäĀņ¦äĻĄŁ ņżæņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļĪ£ļČĆĒä░ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ Ļ▒░ļלņåīņŚÉ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö ņŗ£ņןņØĆ ņÜ░ļ”¼ļéśļØ╝Ļ░Ć ņ£ĀņØ╝ĒĢśļ»ĆļĪ£ ļ│Ė ņŚ░ĻĄ¼ļŖö ņżæņÜöĒĢ£ ņØśļ»Ėļź╝ Ļ░¢ļŖöļŗż. ļśÉĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉ©ņ£╝ļĪ£ņŹ© BWļź╝ ļ¦żņłśĒĢ£ Ēł¼ņ×Éņ×ÉļŖö ņŗĀņŻ╝ņØĖņłśĻČīņØä Ļ│ĄņĀĢĒĢ£ Ļ░ĆĻ▓®ņ£╝ļĪ£ ņēĮĻ▓ī Ļ▒░ļלĒĢĀ ņłś ņ׳ņ¢┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗ£ņןĻ░£ņäżņØĆ BWĒł¼ņ×Éņ×ÉņØś ņØ┤ņØĄņØä ļ│┤ĒśĖĒĢśĻ│Ā ņāłļĪ£ņÜ┤ Ēł¼ņ×ÉĻĖ░ĒÜīļź╝ ņĀ£Ļ│ĄĒĢ£ Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆļÉ£ļŗż. ĻĘĖļ”¼Ļ│Ā ĻĖ░ņĪ┤ņØś ņŚ░ĻĄ¼ņŚÉņä£ ļ░ØĒśĆņ¦ä ŌĆśņĀäĒÖśņé¼ņ▒ä ņ░©ņØĄĻ▒░ļל(convertible bond arbitrage)ŌĆÖ, ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ ņ░©ņØĄĻ▒░ļל (subscription right certificate arbitrage)ŌĆÖņŚÉ ņČöĻ░ĆņĀüņ£╝ļĪ£ ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļל(subscription warrant arbitrage)ŌĆÖņŚÉ ļīĆĒĢ£ Ļ░ĆļŖźņä▒ņØä ņĀ£ņŗ£ĒĢ£ ņĀÉņØĆ ņŻ╝ļ¬®ļ░øņØä Ļ▓░Ļ│╝ļĪ£ ĒÅēĻ░ĆļÉ£ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØś ĻĄ¼ņä▒ņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ļ©╝ņĀĆ ņĀ£ŌĆģ2ņןņŚÉņä£ ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņÜöņĢĮĒĢśĻ│Ā, ņĀ£ŌĆģ3ņןņŚÉņä£ Ēæ£ļ│ĖĻĄ¼ņä▒Ļ│╝ ļ░®ļ▓ĢļĪĀņØä ņåīĻ░£ĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż. ņŗżņ”Ø Ļ▓░Ļ│╝ņÖĆ ņĀ£ļÅäņĀü ņŗ£ņé¼ņĀÉņØĆ ņĀ£ŌĆģ4ņןņŚÉ ņĀ£ņŗ£ļÉśņ¢┤ ņ׳ņ£╝ļ®░ ņĀ£ŌĆģ5ņןņŚÉņä£ Ļ▓░ļĪĀņØä ļÅäņČ£ĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

2.ŌĆģĻĖ░ņĪ┤ņŚ░ĻĄ¼ŌĆģņÜöņĢĮ

Yoon(2021)ņØĆ Ļ│Ąļ¬©BWļ░£Ē¢ē Ļ│Ąņŗ£ĒÜ©Ļ│╝ņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ┤ ĻĖ░ņ┤łņŻ╝ņŗØņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż. Yoon(2021)ņØĆ Ļ│Ąļ¬©BW ļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -2.02%(t-value=-3.481)ņØ┤Ļ│Ā Ļ│Ąņŗ£ņØ╝ ņĀäĒøä 3ņØ╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -2.87%(t-value=-3.07)ņØ┤ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ĻĖ░ņĪ┤ņØś ņŚ░ĻĄ¼ (Kang and Baek, 2003; Oh and Kim, 2012; Jinn, 2011; Kim et al., 1997; Yoon, 2015b)ļŖö Ļ│Ąļ¬©BW ļ░£Ē¢ē Ļ│Ąņŗ£ĒÜ©Ļ│╝Ļ░Ć ņ¢æ(+) ļśÉļŖö ņØī(-)ņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ņ¦Ć ņĢŖļŗżĻ│Ā ļ│┤Ļ│ĀĒĢśļŖöļŹ░, Yoon(2021)ņØĆ 10ņ¢Ą ņøÉ ņØ┤ĒĢśņØś ņåīņĢĪĻ│Ąļ¬©ļź╝ ĒżĒĢ©ĒĢśņ¦Ć ņĢŖĻ│Ā, BWņŚÉņä£ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņāüņןļÉ£ Ļ▓ĮņÜ░ļĪ£ ņĀ£ĒĢ£ĒĢśĻ│Ā, Ļ│Ąņŗ£ņŗ£Ļ░äņØä ņĀĢĒÖĢĒ׳ Ļ│ĀļĀżĒĢ£ļŗżļŖö ņĀÉ(ņ”ē, ņןĒøäņŚÉ Ļ│Ąņŗ£ļÉśļ®┤ Ļ│Ąņŗ£ņØ╝ņØä ļŗżņØī ļéĀļĪ£ ļ│ĆĻ▓ĮĒĢ©) ņŚÉņä£ ņ░©ļ│äļÉ£ļŗż. ļśÉĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗĀĻĘ£ņāüņן Ļ│Ąņŗ£ņØ╝ ņĀäĒøä 3ņØ╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -2.14% (t-value = -4.44)ņØ┤ļ»ĆļĪ£ ņŗĀĻĘ£ņāüņןņØ┤ ņØśļ¼┤Ļ░Ć ņĢäļŗłĻ│Ā ņāüņן ņŗ£ņĀÉņØä ĻĖ░ņŚģņØ┤ ņäĀĒāØĒĢĀ ņłś ņ׳ļŖö ņāüĒÖ®ņŚÉņä£ ņ░©ņØĄĻ▒░ļלņŚÉ ļīĆĒĢ£ ņÜ░ļĀżļĪ£ ņØĖĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņן Ļ│Ąņŗ£Ļ░Ć ļČĆņĀĢņĀüņØĖ ņĀĢļ│┤ļź╝ ņŗ£ņןņŚÉ ņĀäļŗ¼ ĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒĢ£ļŗż.6)

Yoon(2021)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢśņŚ¼ ļ│ĆļÅÖņä▒Ļ│╝ ļ▓ĀĒāĆņØś ļ│ĆĒÖöļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņ£ĀņØśņĀüņØĖ ļ│ĆĒÖöĻ░Ć ņĀäĒśĆ Ļ┤Ćņ░░ļÉśņ¦Ć ņĢŖļŖöļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ņØ┤ Ļ▓░Ļ│╝ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ│╝ ņ£Āņé¼ĒĢ£ ņŻ╝ņŗØņøīļ¤░ĒŖĖņ”ØĻČī(equity linked warrant: ELW)Ļ│╝ ņŻ╝ņŗØņśĄņģśņØś ņāüņןņØ┤ ļ»Ėņ╣śļŖö ņśüĒ¢źĻ│╝ ļ╣äĻĄÉļÉĀ ņłś ņ׳ļŗż. Yoon(2021)ņØś Ļ▓░Ļ│╝ļŖö ņŻ╝ņŗØņśĄņģś ļÅäņ×ģ Ēøä ļ│ĆļÅÖņä▒ņØ┤ ņ£ĀņØśņĀüņ£╝ļĪ£ Ļ░ÉņåīĒĢ£ļŗżļŖö Ļ▓░Ļ│╝(Conrad, 1989; Detemple and Jorion, 1990; Damodaran and Lim, 1991; Skinner, 1989; Chen and Chang, 2008)ņÖĆ ļīĆļ╣äļÉ£ļŗż. ELWņØś Ļ▓ĮņÜ░ ĒśĖņŻ╝ ņ×ÉļŻīļź╝ ļČäņäØĒĢ£ Aitken and Segara(2005)ļŖö ELW ļÅäņ×ģ Ēøä ĻĖ░ņ┤łņ×Éņé░ņØś ļ│ĆļÅÖņä▒ņØ┤ ņ”ØĻ░ĆĒĢ£ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢśļŖö ļ░śļ®┤ņŚÉ, ņÜ░ļ”¼ļéśļØ╝ ņ×ÉļŻīļź╝ ļČäņäØĒĢ£ Yi(2007)ņÖĆ Ryu(2010)ņØĆ ņ£ĀņØśņĀüņØĖ ļ│ĆĒÖöļź╝ ļ░£Ļ▓¼ĒĢśņ¦Ć ļ¬╗ĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ│╝ ņŻ╝ņŗØņØä ņØ┤ņÜ®ĒĢ£ ņ░©ņØĄĻ▒░ļל Ļ░ĆļŖźņä▒ņØä ļČäņäØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņØ┤ņÖĆ ņ£Āņé¼ĒĢ£ ņ░©ņØĄĻ▒░ļלĻ░Ć ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ ņ░©ņØĄĻ▒░ļלņÖĆ ņĀäĒÖśņé¼ņ▒ä ņ░©ņØĄĻ▒░ļלņØ┤ļŗż. Yoon(2019b)ņØĆ 2011ļģäļČĆĒä░ 2016ļģäĻ╣īņ¦Ć ĒĢ£ĻĄŁĻ▒░ļלņåīņŚÉ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ 257Ļ▒┤ņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝, Ēł¼ņ×Éņ×ÉļŖö ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ļź╝ ļ¦żņ×ģĒĢśļŖö ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ ņ░©ņØĄĻ▒░ļלŌĆÖļĪ£ 1Ļ░£ņøö ņĪ░ĻĖł ļäśļŖö ĻĖ░Ļ░ä ļÅÖņĢł 9.70%ņØś ņłśņØĄļźĀņØä ņ¢╗ņØä ņłś ņ׳ļŖöļŹ░ ņØ┤ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£Ļ░Ć ņŗ£ņןņŚÉņä£ Ļ│╝ņåīĒÅēĻ░ĆļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. Ļ░ÖņØĆ ļ¦źļØĮņŚÉņä£, ņĀäĒÖśņé¼ņ▒ä ņ░©ņØĄĻ▒░ļל(convertible bond arbitrage)ļŖö ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢ©Ļ│╝ ļÅÖņŗ£ņŚÉ ņĀäĒÖśņé¼ņ▒äļź╝ ļ¦żņłśĒĢśļŖö ņ░©ņØĄĻ▒░ļלņØ┤ļŗż. Choe and Yang(2012)Ļ│╝ Eom and Cho(2017)ņØś ņŚ░ĻĄ¼ļŖö ĻĄŁļé┤ņŚÉņä£ļÅä ņØ┤ļ¤░ ņ░©ņØĄĻ▒░ļלĻ░Ć ņŗ£Ē¢ēļÉśĻ│Ā ņ׳ļŗżļŖö ņ”ØĻ▒░ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż.

ņé¼ļ¬© ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö Yoon(2015a, 2015b, 2019a), Yoon and Choi(2018)ņŚÉ ņØśĒĢ┤ ņŚ░ĻĄ¼ļÉśņŚłļŗż. Yoon(2015b)ņØĆ ņé¼ļ¬©BWļ░£Ē¢ē ĻĖ░ņŚģņØä ĒÖśļ¦żĻĖ░ņŚģĻ│╝ ļ╣äĒÖśļ¦żĻĖ░ņŚģņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ļŗ©ĻĖ░ņĀüņ£╝ļĪ£ ņ¢æ(+)ņØś Ļ│Ąņŗ£ĒÜ©Ļ│╝(3ņØ╝ CAR 3.72%)ņÖĆ ņןĻĖ░ņĀüņ£╝ļĪ£ ņØī(-)ņØś Ļ│Ąņŗ£ĒÜ©Ļ│╝ļŖö ļ╣äĒÖśļ¦żĻĖ░ņŚģņŚÉļ¦ī ņĀüņÜ®ļÉ£ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż.7) Yoon(2015a)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņŚÉĻ▓ī ļ¦żĻ░üļÉ£ 373Ļ▒┤ BWļź╝ ļīĆņāüņ£╝ļĪ£ ņĄ£ļīĆņŻ╝ņŻ╝Ļ░Ć Ē¢ēņé¼ Ļ░ĆļŖźĒĢ£ ņĄ£ņ┤łņŗ£ņĀÉņŚÉ ļ¼┤ņĪ░Ļ▒┤ Ē¢ēņé¼ĒĢ£ļŗżļŖö Ļ░ĆņĀĢ ĒĢśņŚÉņä£ ĒÅēĻĘĀ 460%ņØś ņłśņØĄļźĀņØä ņ¢╗ļŖöļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. Yoon(2019a)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņŗżņĀ£ļĪ£ Ē¢ēņé¼ļÉ£ 1,230Ļ▒┤ņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ Ēł¼ņ×ÉņłśņØĄļźĀņØ┤ ĒÅēĻĘĀ 1,441%ņØĖļŹ░, ļīĆļץ ņĀłļ░śņŚÉ ĒĢ┤ļŗ╣ļÉśļŖö 674%ĒżņØĖĒŖĖļŖö ļ”¼ĒöĮņŗ▒ņśĄņģś(refixing option)ņ£╝ļĪ£ ņØĖĒĢ£ Ēś£ĒāØņØ┤Ļ│Ā ļéśļ©Ėņ¦ĆļŖö Ēä░ļ¼┤ļŗłņŚåņØ┤ ļé«ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ░ĆĻ▓®ņŚÉ ĻĖ░ņØĖĒĢ£ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż.8) ĻĘĖļ”¼Ļ│Ā Yoon and Choi(2018)ļŖö ņé¼ļ¬©BW ļ░£Ē¢ēĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņØ┤ņØĄņĪ░ņĀĢ ņŚ¼ļČĆļź╝ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļź╝ ļ░£Ē¢ēĒĢ£ ĻĖ░ņŚģņØĆ ļ░£Ē¢ē ņĀäļģäļÅäņÖĆ ļ░£Ē¢ēņŚ░ļÅäņŚÉ ņ×¼ļ¤ēņĀü ļ░£ņāØņĢĪĻ│╝ ņŗżņĀ£ņØ┤ņØĄņĪ░ņĀĢņĢĪņØä ļ¬©ļæÉ ņØ┤ņÜ®ĒĢśņŚ¼ ņØ┤ņØĄņĪ░ņĀĢņØä ĒĢśļŖöļŹ░, ņØ┤ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żņ×ģĒĢ£ ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ņŗĀņŻ╝ņØĖņłśĻČī Ē¢ēņé¼ļź╝ ĒåĄĒĢ┤ ņ×ÉņŗĀņØś ņØ┤ņØĄņØä ĻĘ╣ļīĆĒÖöĒĢśĻĖ░ ņ£äĒĢ£ ņ”ØĻ▒░ļØ╝Ļ│Ā ņŻ╝ņןĒĢ£ļŗż.

3.ŌĆģĒæ£ļ│ĖĻĄ¼ņä▒Ļ│╝ŌĆģņŚ░ĻĄ¼ļ░®ļ▓Ģ

3.1 Ēæ£ļ│Ė

3.1.1 Ēæ£ļ│ĖņØś ĻĄ¼ņä▒

ĒĢ£ĻĄŁĻ▒░ļלņåī ņāüņןĻ│Ąņŗ£ņŗ£ņŖżĒģ£ņŚÉņä£ ŌĆ£ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗĀĻĘ£ņāüņןŌĆØņØä ļ│┤Ļ│Āņä£ļ¬ģņ£╝ļĪ£ ĒĢśņŚ¼ Ļ▓ĆņāēĒĢ£ Ļ▓░Ļ│╝ļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ļŗżņØīņØś ņÜöĻ▒┤ņØä ļČĆņŚ¼ĒĢśņŚ¼ Ēæ£ļ│ĖņØä ĻĄ¼ņä▒ĒĢ£ļŗż.

(1) ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝Ļ│╝ ņāüņןĒÅÉņ¦ĆņØ╝ņØ┤ 2009ļģä 1ņøöļČĆĒä░ 2016ļģä 12ņøö ļ¦É ĻĖ░Ļ░ä ņĢłņŚÉ ĒżĒĢ©ļÉ£ļŗż.

(2) ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓® ļ░Å Ļ▒░ļלļ¤ē ņ×ÉļŻīĻ░Ć ĒĢ£ĻĄŁĻ▒░ļלņåīļČĆĒä░ ĻĄ¼ņ×ģņØ┤ Ļ░ĆļŖźĒĢśļŗż.

(3) ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ņāüņØĖ Ļ▒░ļלņØ╝ņØ┤ 100ņØ╝ ņØ┤ņāüņØ┤ļŗż.9)

(4) ņŻ╝Ļ░Ć ņ×ÉļŻīĻ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż.

ņØ┤ņāüņØś ņĪ░Ļ▒┤ņØä ļČĆņŚ¼ĒĢ£ Ļ▓░Ļ│╝ 70Ļ▒┤ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▒░ļלņ×ÉļŻīĻ░Ć ĻĄ¼ĒĢ┤ņ¦äļŗż. 70Ļ▒┤ ņżæņŚÉņä£ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉ ņåŹĒĢ£ BWļŖö 46Ļ▒┤(66%)ņØ┤Ļ│Ā ņĮöņŖżļŗźņŗ£ņןņŚÉ ņåŹĒĢ£ BWļŖö 24Ļ▒┤(34%) ņØ┤ļŗż. ņāüņןņŚ░ļÅäļĪ£ ĻĄ¼ļČäĒĢśļ®┤ 2009ļģäļČĆĒä░ 2013ļģäĻ╣īņ¦Ć 5ļģä ļÅÖņĢł ņŚ░ļÅäļ│ä ņāüņןĻ▒┤ņłśļŖö Ļ░üĻ░ü 14Ļ▒┤, 14Ļ▒┤, 14Ļ▒┤, 22Ļ▒┤, 6Ļ▒┤ņØ┤ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ē ņ×ÉļŻīļŖö ĻĖ░ņĪ┤ņØś ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņŚÉ ĒżĒĢ©ļÉśņ¢┤ ņ׳ņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ Ļ░£ļ│äņĀüņ£╝ļĪ£ ĒĢ£ĻĄŁĻ▒░ļלņåīļĪ£ļČĆĒä░ ĻĄ¼ņ×ģĒĢśņśĆļŗż.

3.1.2 Ēæ£ļ│ĖņØś ĻĖ░ņ┤ł ĒåĄĻ│äļ¤ē

BW ļ¦īĻĖ░ļŖö ĒÅēĻĘĀņØ┤ 3.1ļģäņØĖļŹ░, 3ļģä ļ¦īĻĖ░ ņ▒äĻČīņØ┤ 70Ļ▒┤ņØś 91%ņØĖ 64Ļ▒┤ņØ┤ļŗż(ņØ┤ņÖĖ, 2ļģä 1Ļ▒┤, 4ļģä 3Ļ▒┤, 5ļģä 2Ļ▒┤ņ×ä). ĻĘĖļ”¼Ļ│Ā Ļ│Ąļ¬©BWņØś ņĪ░ļŗ¼ĻĖłņĢĪņØĆ ĒÅēĻĘĀņØ┤ 615ņ¢Ą ņøÉņØ┤ļŗż(ņĄ£ņåīĻ░ÆņØĆ 50ņ¢Ą ņøÉņØ┤Ļ│Ā ņĄ£ļīĆĻ░ÆņØĆ 4,000ņ¢Ą ņøÉņ×ä). ņØ┤ļŖö ņé¼ļ¬©BWņØś ņĪ░ļŗ¼ĻĖłņĢĪ ĒÅēĻĘĀņØĖ 88ņ¢Ą ņøÉĻ│╝ ļ╣äĻĄÉĒĢśņŚ¼ Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņØĖļŗż(Yoon, 2015b). ļ”¼ĒöĮņŗ▒(refixing)ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ▓ĮņÜ░ļŖö 63Ļ▒┤ņØ┤Ļ│Ā ļīĆļץ 2/3ņØĖ 41Ļ▒┤ņŚÉņä£ ņĄ£ņ┤łĒ¢ēņé¼Ļ░ĆĻ▓®ņØś 70%Ļ╣īņ¦Ć ĒĢśĒ¢źņĪ░ņĀĢļÉ£ļŗż. BW ņĢĪļ®┤ņØ┤ņ×Éņ£©ņØś ĒÅēĻĘĀņØĆ 3.56%ņØ┤Ļ│Ā ļ¦īĻĖ░ņØ┤ņ×Éņ£©ņØś ĒÅēĻĘĀņØĆ 7.02%ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā Ē¢ēņé¼Ļ░ĆļŖźņŻ╝ņŗØņłś(ļśÉļŖö ļ░£Ē¢ēļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłś)ļŖö ņĀäļģäļÅäļ¦É ĻĖ░ņżĆ ņ┤Øļ░£Ē¢ēņŻ╝ņŗØņłśņØś 29.5%ļź╝ ņ░©ņ¦ĆĒĢśļŖöļŹ░ ņØ┤ļŖö Ļ│Ąļ¬©BWļ░£Ē¢ē ĻĘ£ļ¬©Ļ░Ć ņāüļŗ╣Ē׳ Ēü¼ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż.10)

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņāüņןļÉśļŖö ņŗ£ņĀÉņØĆ BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ĒÅēĻĘĀ 51ņØ╝(ļŗ¼ļĀźņØ╝) ņØ┤ĒøäņØ┤Ļ│Ā ņżæņĢÖĻ░ÆņØĆ 36ņØ╝ņØ┤ļŗż(ņĄ£ņåīĻ░ÆņØĆ 20ņØ╝, ņĄ£ļīĆĻ░ÆņØĆ 542ņØ╝). Ļ│Ąņŗ£ņØ╝ ņØ┤Ēøä 31ņØ╝ļČĆĒä░ 60ņØ╝ ņé¼ņØ┤ņŚÉ 67%ņØĖ 47Ļ▒┤ņØ┤ ņāüņןļÉ£ļŗż. ĻĘĖļ¤░ļŹ░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØ┤ BW ļé®ņ×ģņØ╝(ļśÉļŖö ļ░£Ē¢ēņØ╝) 32ņØ╝ ņØ┤ĒøäņØ┤ļ»ĆļĪ£ BWļ░£Ē¢ēņØ┤ ņÖäļŻīļÉ£ ņŗ£ņĀÉ ĻĖ░ņżĆņ£╝ļĪ£ ĒÅēĻĘĀ 1Ļ░£ņøö ņØ┤ĒøäņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņāüņןļÉ©ņØä ņĢī ņłś ņ׳ļŗż. Ļ│Ąļ¬©BWņŚÉ ņ▓©ļČĆļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØĆ ĒåĄņāü ļ░£Ē¢ē Ēøä 1Ļ░£ņøöļČĆĒä░ ļ¦īĻĖ░ņØ╝ ņĀä 1Ļ░£ņøöĻ╣īņ¦Ć Ē¢ēņé¼Ļ░Ć Ļ░ĆļŖźĒĢśļ»ĆļĪ£, ņāüņןļÉ£ ņØ╝ļČĆ ņŗĀņŻ╝ņØĖņłśĻČīņØĆ ņāüņןņØ╝ņŚÉ Ē¢ēņé¼Ļ░Ć ļČłĻ░ĆļŖźĒĢśļŗż. ĻĘĖļ”¼Ļ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīļ│ä Ļ▒░ļלņØ╝ņłśņØś ĒÅēĻĘĀņØĆ 636ņØ╝ņØ┤Ļ│Ā ņżæņĢÖĻ░ÆņØĆ 710ņØ╝ņØ┤ļŗż(710ņØ╝ņØĆ ļīĆļץ 2.9ļģäņŚÉ ĒĢ┤ļŗ╣ļÉ©).

BWļ░£Ē¢ēĻĖ░ņŚģņØĆ ņŻ╝ņÜöņé¼ĒĢŁļ│┤Ļ│Āņä£ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņØś ņØ┤ļĪĀĻ░Ćņ╣śļź╝ ļ│ĆļÅÖņä▒(volatility)Ļ│╝ ĒĢ©Ļ╗ś ļ│┤Ļ│Ā ĒĢ£ļŗż. ļ│ĆļÅÖņä▒ņØ┤ ļ│┤Ļ│ĀļÉśņ¦Ć ņĢŖņØĆ 12Ļ▒┤ņØä ņĀ£ņÖĖĒĢ£ 58Ļ▒┤ņŚÉņä£ ņé¼ņÜ®ļÉ£ ļ│ĆļÅÖņä▒ņØś ĒÅēĻĘĀņØĆ 15.77%ņØ┤ļŗż. ļ░£Ē¢ēĻĖ░ņŚģņØĆ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ ļīĆņŗĀņŚÉ ļ│┤ņłśņĀüņØĖ Ļ░Ćņ╣śĒÅēĻ░Ćļź╝ ĒĢ£ļŗżļŖö ĒĢæĻ│äļĪ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ņØä ņØ┤ņÜ®ĒĢ£ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ░Ćņ╣śļŖö ļ│ĆļÅÖņä▒ņŚÉ ļ¦żņÜ░ ļ»╝Ļ░ÉĒĢśĻ▓ī ļ│ĆĒĢśļ»ĆļĪ£ ņĀĢĒÖĢĒĢ£ Ļ░Ćņ╣śĒÅēĻ░Ćļź╝ ņ£äĒĢ┤ņä£ļŖö Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśļŖö Ļ▓āņØ┤ ņĀłļīĆņĀüņ£╝ļĪ£ ņżæņÜöĒĢśļŗż(Yoon, 2015a). Ļ░£ļ│ä ņŻ╝ņŗØņØś ņŗżņĀ£ ņØ╝ļ│ä ņłśņØĄļźĀ(ņ”ē, BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ 21ņØ╝ņĀäļČĆĒä░ 150ņØ╝ņĀäĻ╣īņ¦Ć 130Ļ░£ ņØ╝ļ│ä ņłśņØĄļźĀ)ņØś Ēæ£ņżĆĒÄĖņ░©ņŚÉŌłÜ252ļź╝ Ļ│▒ĒĢśņŚ¼ ĻĄ¼ĒĢ£ ņŚ░Ļ░ä ļ│ĆļÅÖņä▒ņØĆ ĒÅēĻĘĀņØ┤ 62.33%ļĪ£, Ļ░Ćņ╣śĒÅēĻ░ĆņŚÉ ņŗżņĀ£ ņé¼ņÜ®ļÉ£ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØś ļ¼┤ļĀż 4ļ░░ņŚÉ ĒĢ┤ļŗ╣ļÉ£ļŗż. ņé¼ņÜ®ļÉ£ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØś 5Ōł╝95ĒŹ╝ņä╝ĒāĆņØ╝ ļ▓öņ£äļŖö 8.33%Ōł╝26.00%ņØ┤ņ¦Ćļ¦ī, Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ņØś 5Ōł╝95ĒŹ╝ņä╝ĒāĆņØ╝ ļ▓öņ£äļŖö ņØ┤ ļ│┤ļŗż Ēø©ņö¼ ļäōņØĆ 32.93%Ōł╝106.12%ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ļ│ĆļÅÖņä▒ņØä ļ│┤Ļ│ĀĒĢ£ 58Ļ▒┤ ņżæņŚÉņä£ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢ£ Ļ▓ĮņÜ░ļŖö ļŗ© ĒĢ£Ļ▒┤ļÅä ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖļŖöļŗż. ņØ┤ Ļ▓░Ļ│╝, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØś 1.7ļ░░ņŚÉ ĒĢ┤ļŗ╣ļÉśĻ│Ā, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØ┤ Ēü░ Ļ▓ĮņÜ░ļŖö 62Ļ▒┤ ņżæņŚÉņä£ 41Ļ▒┤ņØ┤ļŗż.11)

ņØ┤ļ▓łņŚÉļŖö Ļ░£ļ│ä ĻĖ░ņŚģņØś ņŚ░Ļ░ä ļ│ĆļÅÖņä▒ņØä ņØ┤ņÜ®ĒĢśņŚ¼ ĻĄ¼ĒĢ£ BSĻ░ĆĻ▓®(ļĖöļ×Ö-ņłäņ”ł Ļ░ĆĻ▓®)ņŚÉ ĒؼņäØĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśĻĖ░ ņ£äĒĢśņŚ¼ (ņ┤Øļ░£Ē¢ēņŻ╝ņŗØņłś/(Ē¢ēņé¼Ļ░ĆļŖźņŻ╝ņŗØņłś+ņ┤Øļ░£Ē¢ēņŻ╝ņŗØņłś))ļź╝ Ļ│▒ĒĢśņŚ¼ ĻĄ¼ĒĢ£ ņłśņĀĢBSĻ░ĆĻ▓®Ļ│╝ ļ╣äĻĄÉĒĢ┤ ļ│┤ņ×É. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ Ļ░ĆĻ▓®ņØĆ ņłśņĀĢBSĻ░ĆĻ▓®ņØś ĒÅēĻĘĀ 69.3%ņŚÉ ĒĢ┤ļŗ╣ļÉśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČī ņ”ØĻČīņØś Ļ░ĆĻ▓®ņØ┤ ņłśņĀĢBSĻ░ĆĻ▓®ļ│┤ļŗż Ēü░ Ļ▓ĮņÜ░ļŖö 70Ļ▒┤ ņżæņŚÉņä£ 11Ļ▒┤ņØ┤ļŗż. ņāüņןņØ╝ņŚÉ ĻĖ░ņ┤łņ×Éņé░Ļ░ĆĻ▓®ņØ┤ Ē¢ēņé¼Ļ░ĆĻ▓®ļ│┤ļŗż Ēü░ ļé┤Ļ░ĆĻ▓®(in-the-money) ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØĆ 70Ļ▒┤ ņżæņŚÉņä£ 25Ļ▒┤ņØ┤ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņØ┤ ņłśņĀĢBSĻ░ĆĻ▓®ņØś 69.3%ņŚÉ ĒĢ┤ļŗ╣ļÉśļ»ĆļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņØ┤ Ļ│╝ņåīĒÅēĻ░Ć ļÉśņŚłņ¦Ćļ¦ī ĻĘĖļĀćļŗżĻ│Ā ņØ┤ Ļ░ĆĻ▓®ņŚÉņä£ ņ░©ņØĄĻ▒░ļלĻ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö Ļ▓āņØĆ ņĢäļŗłļŗż. ņĮ£ņśĄņģśņØś Ļ▓ĮņÜ░ ņ░©ņØĄ Ļ▒░ļלļź╝ ļ░░ņĀ£ĒĢśļŖö Ļ░ĆĻ▓®ņØś ņāüĒĢśĒĢ£ņäĀ(upper and lower limit)ņØ┤ ņĪ┤ņ×¼ĒĢśļō»ņØ┤, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▓ĮņÜ░ņŚÉļÅä ņāüĒĢśĒĢ£ņäĀņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ņ”ē, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņØ┤ ĒĢśĒĢ£ņäĀļ│┤ļŗż ņ×æņØĆ Ļ▓ĮņÜ░ ņ░©ņØĄĻ▒░ļלĻ░Ć Ļ░ĆļŖźĒĢ£ļŹ░ ņŚ¼ĻĖ░ņä£ ĒĢśĒĢ£Ļ░ĆļŖö ņŻ╝ņŗØņØś Ļ░ĆĻ▓®ņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØä ņ░©Ļ░ÉĒĢ£ ļé┤ņ×¼Ļ░Ćņ╣ś(intrinsic value)ņØ┤ļŗż. <Ēæ£ 1>ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņŚÉņä£ ļé┤ņ×¼Ļ░Ćņ╣śļź╝ ņ░©Ļ░ÉĒĢ£ Ļ░Æ(ņØ┤ĒĢś ļé┤ņ×¼Ļ░Ćņ╣śņ┤łĻ│╝)ņØś ĒÅēĻĘĀņØ┤ 1,833ņøÉ ņØ┤ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ļ¦īņĢĮ ļé┤ņ×¼Ļ░Ćņ╣śņ┤łĻ│╝Ļ░Ć ļ¦łņØ┤ļäłņŖżņØ┤ļ®┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņłśĒĢśĻ│Ā ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢ£ Ēøä ņ”ēĻ░üņĀüņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä Ē¢ēņé¼ĒĢśņŚ¼ Ļ│Ąļ¦żļÅäĒżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢ©ņ£╝ļĪ£ņŹ© ļ¼┤ņ£äĒŚś ņ░©ņØĄņØä ņ¢╗ņØä ņłś ņ׳ļŗż. ĻĘĖļ¤░ļŹ░ ļé┤ņ×¼Ļ░Ćņ╣śņ┤łĻ│╝Ļ░Ć ļ¦łņØ┤ļäłņŖżļĪ£ Ļ│äņé░ļÉ£ Ļ▓ĮņÜ░Ļ░Ć ļŗ© 3Ļ▒┤ņŚÉ ņ¦Ćļéśņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ņØ┤ņÜ®ĒĢ£ ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīĻ░Ć ņŚåņØīņØä ņØśļ»ĖĒĢ£ļŗż. ĻĘĖļ¤¼ļéś ļ”¼ĒöĮņŗ▒ ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉśļŖö Ļ▓ĮņÜ░ ļ»ĖļלņŚÉ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśļØĮĒĢśļ®┤ ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīĻ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ļÆżņŚÉņä£ ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż. ņ░ĖĻ│ĀļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņØĆ Ē¢ēņé¼Ļ░ĆĻ▓®ņØś ĒÅēĻĘĀ 20.8%ņØĖļŹ░ ņØ┤ ļ╣äņ£©ņØĆ ļÆżņŚÉņä£ ļŗżņŗ£ ļģ╝ņØśĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

<Ēæ£┬Ā1>

ĻĖ░ņ┤ł ĒåĄĻ│äļ¤ē

ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØĆ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓® Ļ│äņé░ņŗ£ ņé¼ņÜ®ĒĢ£ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ņØ┤Ļ│Ā, Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ņØĆ ļ░£Ē¢ēĻĖ░ņŚģ ņŻ╝ņŗØņØś ņØ╝ļ│ä ņłśņØĄļźĀ(Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝Ļ╣īņ¦Ć)ņØś Ēæ£ņżĆĒÄĖņ░©ņŚÉ ŌłÜ252 ļź╝ Ļ│▒ĒĢ£ Ļ░ÆņØ┤ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØś ņóģĻ░ĆņØ┤Ļ│Ā, Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØĆ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ│äņé░ĒĢśņŚ¼ Ļ│Ąņŗ£ĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņØś ņØ┤ļĪĀĻ░ĆĻ▓®ņØ┤Ļ│Ā, ņłśņĀĢBSĻ░ĆĻ▓®ņØĆ ļĖöļ×Ö-ņłäņ”ł ļ¼┤ļ░░ļŗ╣ Ļ░ĆĻ▓®Ļ▓░ņĀĢĻ│ĄņŗØņ£╝ļĪ£ Ļ│äņé░ĒĢ£ Ļ░ĆĻ▓®ņŚÉ ĒؼņäØĒÜ©Ļ│╝ņŚÉ ļīĆĒĢśņŚ¼ ņĪ░ņĀĢĒĢ£ Ļ░ĆĻ▓®ņØ┤ļŗż. ļé┤ņ×¼Ļ░Ćņ╣śņ┤łĻ│╝ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņŚÉņä£ ļé┤ņ×¼Ļ░Ćņ╣ś (ņŻ╝Ļ░ĆņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØä ņ░©Ļ░ÉĒĢ£ Ļ░Æ)ļź╝ ņ░©Ļ░ÉĒĢ£ Ļ░ÆņØ┤ļŗż.

Ēī©ļäÉ A: BW Ļ┤ĆļĀ©

3.2 ļ░®ļ▓ĢļĪĀ

3.2.1 ņ┤łĻ│╝ņłśņØĄļźĀ ņČöņĀĢ

ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒ä ļ░£Ē¢ēĻ│╝ Ļ┤ĆļĀ©ĒĢśņŚ¼ Ļ│Ąņŗ£ĒÜ©Ļ│╝ļź╝ ņĖĪņĀĢĒĢśĻĖ░ ņ£äĒĢ£ ņ┤łĻ│╝ņłśņØĄļźĀ AR(abnormal return: AR)ņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņŗ£ņןņĪ░ņĀĢņłśņØĄļźĀļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ£ļŗż.

ļŗ©, ARjtļŖöjĻĖ░ņŚģņØśtņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀ, rjtļŖöjĻĖ░ņŚģņØśtņØ╝ņØś ņłśņØĄļźĀ, ĻĘĖļ”¼Ļ│ĀrmtļŖö ņŻ╝Ļ░Ćņ¦ĆņłśņØśtņØ╝ņØś ņłśņØĄļźĀņØ┤ļŗż. ņŗ£ņןņłśņØĄļźĀļĪ£ ņĮöņŖżĒö╝ņ¦Ćņłś ļśÉļŖö ņĮöņŖżļŗźņ¦Ćņłśļź╝ ņØ┤ņÜ®ĒĢ£ļŗż. ĻĘĖļ”¼Ļ│Ā ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņŗ£ņןļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢņØś Ļ▓░Ļ│╝ņÖĆ ņ£Āņé¼ĒĢ£ņ¦Ć Ļ▓Ćņ”ØĒĢ£ļŗż.

╬▒^ņÖĆ╬▓^ļŖö Ļ│Ąņŗ£ņØ╝ 21ņØ╝ņĀäļČĆĒä░ 150ņØ╝ņĀäĻ╣īņ¦ĆņØś ņØ╝ļ│äņłśņØĄļźĀņŚÉ ņĀüņÜ®ĒĢśņŚ¼ ņĄ£ņåīņ×ÉņŖ╣ļ▓ĢņØä ĒåĄĒĢ┤ ņČöņĀĢĒĢ£ļŗż.

ĻĘĖļ”¼Ļ│Ā Ļ│Ąņŗ£ņØ╝ņØä ņĀäĒøäĒĢ£-kņØ╝ļČĆĒä░+kņØ╝Ļ╣īņ¦ĆņØśjĻĖ░ņŚģņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ CAR(cumulative abnormal return)ņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ĒĢśļ®░ ĒÅēĻĘĀ CARņØ┤ 0Ļ│╝ ņāüņØ┤ĒĢ£Ļ░Ćļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢśņŚ¼ tĻ▓Ćņ”ØņØä ņŗżņŗ£ĒĢ£ļŗż.

ņןĻĖ░ņä▒Ļ│╝ņØś Ļ▓ĮņÜ░ ņ┤łĻ│╝ņłśņØĄļźĀ ņĖĪņĀĢļ¬©ĒśĢņŚÉ ļö░ļØ╝ Ļ▓░Ļ│╝Ļ░Ć ņāüļŗ╣Ē׳ ļŗżļź╝ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ļŗżņØīĻ│╝ Ļ░ÖņØĆ ņäĖ Ļ░Ćņ¦Ć ļ░®ļ▓Ģņ£╝ļĪ£ ņČöņĀĢĒĢ£ļŗż.12) ņ┤łĻ│╝ņłśņØĄļźĀ ļłäņĀüĻĖ░Ļ░äņØĆ Ļ░üĻ░ü 3Ļ░£ņøö, 6Ļ░£ņøö, 9Ļ░£ņøö, 12Ļ░£ņøöņØ┤ļ®░ ņØ┤ļŖö ņŗżņĀ£ļĪ£ +1ņØ╝ļČĆĒä░ +63ņØ╝, +125ņØ╝, +188ņØ╝, +250ņØ╝Ļ╣īņ¦ĆņØś ņłśņØĄļźĀņØä ņØ┤ņÜ®ĒĢ£ļŗż. ņ▓½ ļ▓łņ¦Ė ļ░®ļ▓ĢņØĆ ņŗØ (1)ņØś ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢņ£╝ļĪ£ ņ┤łĻ│╝ņłśņØĄļźĀņØä Ļ│äņé░ĒĢśĻ│Ā ņŗØ (3)ņŚÉ ņØśĒĢ┤ CARļź╝ Ļ│äņé░ĒĢśņŚ¼ ņØ┤ļź╝ Ļ░üĻ░ü CAR3m, CAR6m, CAR9m, CAR12mņ£╝ļĪ£ Ēæ£ĻĖ░ĒĢ£ļŗż. ļæÉ ļ▓łņ¦Ė ļ░®ļ▓ĢņØĆ ņŗØ (4)ņÖĆ Ļ░ÖņØ┤TņØ╝ ļÅÖņĢłņØś ļ│┤ņ£Āņ┤łĻ│╝ņłśņØĄļźĀ(buy-and-hold abnormal return: BHAR)ņØä ņØ┤ņÜ®ĒĢśļ®░ Ļ│äņé░ļÉ£ Ļ░ÆņØĆ Ļ░üĻ░ü BHAR3m, BHAR6m, BHAR9m, BHAR12mņ£╝ļĪ£ Ēæ£ĻĖ░ļÉ£ļŗż.

ņäĖ ļ▓łņ¦Ė ļ░®ļ▓ĢņØĆ ņŗØ (5)ņØś Fama-FrenchņØś 3ņÜöņØĖ ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ£ļŗż.

ņŗØ (5)ņŚÉņä£ SMBļŖö ĻĖ░ņŚģĻĘ£ļ¬©ņŚÉ ņØśĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņłśņØĄļźĀ ņ░©ņØ┤ņØ┤Ļ│Ā HMLņØĆ ņןļČĆĻ░Ć/ņŗ£Ļ░Ć ļ╣äņ£©ņŚÉ ņØśĒĢ£ ĒżĒŖĖĒÅ┤ļ”¼ņśż ņłśņØĄļźĀ ņ░©ņØ┤ņØ┤ļŗż(Fama and French, 1993). ĻĘĖļ”¼Ļ│ĀrftļŖötņØ╝ņØś ļ¼┤ņ£äĒŚśņØ┤ņ×Éņ£©ļĪ£ 3ļģä ļ¦īĻĖ░ ĻĄŁĻ│Āņ▒ä ņłśņØĄļźĀņØä 365ļĪ£ ļéśļłäņ¢┤ ņé¼ņÜ®ĒĢ£ļŗż. ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ╬▒jņŚÉ ņØ╝ņłśļź╝ Ļ│▒ĒĢśņŚ¼ ĻĄ¼ĒĢ£ļŗż(ņśłļź╝ ļōżņ¢┤, 250ņØ╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś Ļ▓ĮņÜ░╬▒jņŚÉ 250ņØä Ļ│▒ĒĢśĻ│Ā ņØ┤ļź╝ FF3CAR12mņ£╝ļĪ£ Ēæ£ĻĖ░ĒĢ©).

3.2.2 ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØś ņĖĪņĀĢ

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ĒĢśļŖö ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē(abnormal short selling)ņØĆ Christophe et al.(2004) ļ░Å Henry and Koski(2010), Yoon and Lim(2018)ņØ┤ ņé¼ņÜ®ĒĢ£ ļ░®ļ▓Ģņ£╝ļĪ£ ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē ņĖĪņĀĢņ╣śļĪ£ ABSSņÖĆ ABRELSSņØä ņØ┤ņÜ®ĒĢ£ļŗż.13)14)

ļ©╝ņĀĆtņØ╝ņŚÉ Ļ░£ļ│äĻĖ░ņŚģņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēABSStļŖö ļŗżņØīņØś ņŗØ (6)Ļ│╝ Ļ░ÖņØ┤ ņĀĢņØśļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£ SSVOLtļŖö ĒŖ╣ņĀĢ ĻĖ░ņŚģņØś tņØ╝ņØś ņ┤Ø Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØ┤Ļ│Ā, AVESSļŖö BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝Ļ╣īņ¦ĆņØś ĒÅēĻĘĀ ņØ╝ļ│ä Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØ┤ļŗż. ļ¦īņĢĮ SSVOLtņØ┤ 0ņØ┤ļ®┤ ABSStļŖö -1ļĪ£ Ļ│äņé░ļÉśĻ│Ā SSVOLt=AVESSņØ┤ļ®┤ ABSStļŖö 0ņ£╝ļĪ£ Ļ│äņé░ļÉ£ļŗż.

ļīĆņ▓┤ļĪ£ ņ┤Ø Ļ▒░ļלļ¤ēņØ┤ ļ¦ÄņØĆ Ļ▓ĮņÜ░ņŚÉ Ļ│Ąļ¦żļÅä Ļ▒░ļלļÅä ļ¦ÄņØä Ļ▓āņ£╝ļĪ£ ņČöņĀĢļÉ£ļŗż. ļö░ļØ╝ņä£ Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņ┤Ø Ļ▒░ļלļ¤ēļ│┤ļŗż ļŹö ļ¦ÄņØ┤ ņ”ØĻ░ĆĒĢśļŖöĻ░Ćļź╝ ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ļæÉ ļ▓łņ¦Ė ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē ņĖĪņĀĢņ╣ś ABRELSStļŖö ņŗØ (7)Ļ│╝ Ļ░ÖņØ┤ ņĀĢņØśļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£ ĒŖ╣ņĀĢ ĻĖ░ņŚģņØś tņØ╝ ļ╣äņĀĢņāü Ļ▒░ļלļ¤ēņØĖ ABVOLtņØĆ ņŗØ (8)Ļ│╝ Ļ░Öļŗż.

VOLtļŖö ĒŖ╣ņĀĢ ĻĖ░ņŚģņØśtņØ╝ņØś ņ┤Ø Ļ▒░ļלļ¤ēņØ┤Ļ│Ā, AVEVOLņØĆ BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝Ļ╣īņ¦ĆņØś ĒÅēĻĘĀ ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ļŗż.

4.ŌĆģņŗżņ”ØŌĆģĻ▓░Ļ│╝

Yoon(2021)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗĀĻĘ£ņāüņן Ļ│Ąņŗ£ĒÜ©Ļ│╝Ļ░Ć ņØīņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż(Ļ│Ąņŗ£ņØ╝ ņĀäĒøä 3ņØ╝ CARņØ┤ -2.14%ņØ┤Ļ│Ā t-valueļŖö -4.44ņ×ä). ĻĘĖ ņŚ░ĻĄ¼ņÖĆ ņØ╝Ļ┤Ćņä▒ņ׳Ļ▓ī, ļ│Ė Ēæ£ļ│ĖņØś Ļ▓ĮņÜ░ņŚÉļÅä ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗĀĻĘ£ņāüņן Ļ│Ąņŗ£ņØ╝ņØś ņ┤łĻ│╝ņłśņØĄļźĀņØĆ -1.18%(t-value=-2.83)ņØ┤Ļ│Ā Ļ│Ąņŗ£ņØ╝ ņĀäĒøä 3ņØ╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ -2.29%(t-value=-3.59)ņØ┤ļŗż. Yoon(2021)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ│╝ ņŻ╝ņŗØņØä ņØ┤ņÜ®ĒĢ£ ņ░©ņØĄĻ▒░ļלļź╝ ņÜ░ļĀżĒĢśņŚ¼ ņŗ£ņןņØ┤ ļČĆņĀĢņĀüņ£╝ļĪ£ ļ░śņØæĒĢĀ ņłś ņ׳ļŗżĻ│Ā ĒĢ┤ņäØĒĢ£ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ ņ░©ņØĄĻ▒░ļל(Yoon, 2019b) ļ░Å ņĀäĒÖśņé¼ņ▒ä ņ░©ņØĄĻ▒░ļל(Choe and Yang, 2012; Eom and Cho, 2017)ņÖĆ ņØ╝Ļ┤Ćņä▒ņ׳Ļ▓ī, ļ│Ė ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļלņØś Ļ░ĆļŖźņä▒ņØä ņĀ£ņŗ£ĒĢ£ļŗż. ļ¼╝ļĪĀ Yoon(2021)ņØĆ ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢśņ¦Ć ņĢŖņĢśņ£╝ļ»ĆļĪ£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņØ┤ļź╝ ņ¦üņĀæ Ļ▓Ćņ”ØĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż. ņØ┤ļź╝ ņ£äĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ēņØä ļČäņäØĒĢśĻĖ░ņŚÉ ņĢ×ņä£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢ£ ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēĻ│╝ ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝ļź╝ ļČäņäØĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

4.1 ņŻ╝ņŗØņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē ļČäņäØ

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ņØä ņĀäĒøäĒĢśņŚ¼ ņŻ╝ņŗØņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØ┤ ņ¢┤ļ¢╗Ļ▓ī ļ│ĆĒĢśļŖöņ¦Ć ļČäņäØĒĢ┤ ļ│┤ņ×É. <Ēæ£ 2>ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢ£ 21ņØ╝ ļÅÖņĢł(-10ņØ╝ļČĆĒä░ +10ņØ╝Ļ╣īņ¦Ć)ņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. Ļ│Ąļ¬©BW ļ░£Ē¢ē 70Ļ▒┤ ņżæņŚÉņä£ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä(Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝Ļ╣īņ¦Ć) ļÅÖņĢł Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ĒĢ£ ļ▓łļÅä ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖņØĆ 18Ļ▒┤ņØä ņĀ£ņÖĖĒĢ£ 52Ļ▒┤ņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ļŗż.15) ĻĘĖļ”¼Ļ│Ā ĻĄŁļé┤ņŚÉņä£ ļ╣äĻĖłņ£ĄņŻ╝ņØś Ļ▓ĮņÜ░ 2008ļģä 10ņøö 1ņØ╝ļČĆĒä░ 2009ļģä 5ņøö 31ņØ╝Ļ╣īņ¦Ć ĻĘĖļ”¼Ļ│Ā 2011ļģä 8ņøö 10ņØ╝ļČĆĒä░ 2011ļģä 11ņøö 9ņØ╝Ļ╣īņ¦Ć Ļ│Ąļ¦żļÅäĻ░Ć ĻĖłņ¦ĆļÉśņŚłĻĖ░ ļĢīļ¼ĖņŚÉ ļČäņäØĻĖ░Ļ░äņŚÉ ņØ┤ ĻĖ░Ļ░äņØ┤ ĒżĒĢ©ļÉśļ®┤ ņØ┤ļź╝ Ļ▓░ņĖĪĻ░Æ(missing value)ņ£╝ļĪ£ ņ▓śļ”¼ĒĢśļ»ĆļĪ£ ņŗżņĀ£ ļČäņäØņŚÉ ņé¼ņÜ®ļÉ£ ņłśļŖö 52Ļ░£ļ│┤ļŗż ņ×æļŗż.16)

<Ēæ£┬Ā2>

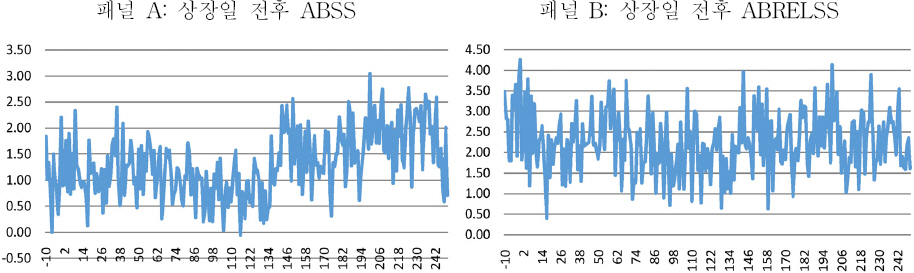

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ ņĀäĒøäņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļל

ņé¼Ļ▒┤ņØ╝ 0ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØ┤ļŗż. ABSSļŖö (ņØ╝ļ│äĻ│Ąļ¦żļÅäĻ▒░ļלļ¤ē/ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä ĒÅēĻĘĀ ņØ╝ļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ¤ē) -1ļĪ£ ĻĄ¼ĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äņØĆ BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝ņØ┤ļŗż. ABRELSSļŖö [(1+ABSS) /(1+ABVOL)]-1ļĪ£ ĻĄ¼ĒĢśļŖöļŹ░ ABVOLņØĆ (ņØ╝ļ│äĻ▒░ļלļ¤ē/ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä ĒÅēĻĘĀ ņØ╝ļ│ä Ļ▒░ļלļ¤ē)-1ļĪ£ Ļ│äņé░ĒĢ£ļŗż. ABSSņÖĆ ABRELSSļŖö ņāüņ£ä 5%ļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĪ░ņĀĢ(winsorization)ĒĢ£ ņłśņ╣śņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż. Ēæ£ļ│ĖņØĆ 52Ļ▒┤ņØ┤ļŗż.

ļČäņäØ Ļ▓░Ļ│╝, ABRELSSļŖö 21ņØ╝ ļÅÖņĢł ļŗ© ĒĢśļŻ©ļ¦īņØä ņĀ£ņÖĖĒĢśĻ│Ā Ļ░üĻ░üņØ┤ ļ¬©ļæÉ ņĀüņ¢┤ļÅä 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ABSSļŖö ABRELSS ļ¦īĒü╝ ņ£ĀņØśņĀüņØ┤ņ¦Ć ņĢŖņ¦Ćļ¦ī ņĀłļ░ś ņĀĢļÅäņØś Ļ▒░ļלņØ╝ņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņØ┤ Ļ▓░Ļ│╝ļŖö ņ£ĀņØśņĀüņØĖ ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņāüņןņØ╝ ņØ┤ņĀäļČĆĒä░ ņØ┤ĒøäĻ╣īņ¦Ć ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā ņ׳ņØīņØä ņØśļ»ĖĒĢ£ļŗż.

<ĻĘĖļ”╝ 1>ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢśņŚ¼ -10ņØ╝ļČĆĒä░ +250ņØ╝Ļ╣īņ¦ĆņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØĖ ABSS(Ēī©ļäÉ A)ņÖĆ ABRELSS(Ēī©ļäÉ B)ņØś ņČöņØ┤ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ļ¬©ļōĀ Ēī©ļäÉņŚÉņä£ ļ╣äņĀĢņāüņĀüņØĖ Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻ│Ā ņ׳ņØīņØä ļ¬ģĒÖĢĒĢśĻ▓ī ļ│┤ņŚ¼ņżĆļŗż. ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äņØś ĒÅēĻĘĀĻ│╝ ļÅÖņØ╝ĒĢ£ ņłśņżĆņØä ņ£Āņ¦ĆĒĢśļ®┤ ABSSņÖĆ ABRELSSĻ░Ć 0ņØś Ļ░ÆņØä Ļ░¢ļŖöļŗż. ABSSņØś Ļ▓ĮņÜ░ ņ▓śņØī 6Ļ░£ņøö ļÅÖņĢłņŚÉļŖö 0.5Ōł╝1.5ņØś Ļ░ÆņØä ļé©ņØĆ 6Ļ░£ņøö ļÅÖņĢłņŚÉļŖö 1.0Ōł╝2.0ņØś Ļ░ÆņØä Ļ░¢ļŖöļŹ░ ņØ┤ ĻĖ░Ļ░ä ļÅÖņĢłņØś ĒÅēĻĘĀņØĆ 1.34ņØ┤Ļ│Ā ņØ┤ļŖö ņāüņן Ēøä Ļ│Ąļ¦żļÅä ņłśņżĆņØ┤ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äĻ│╝ ļ╣äĻĄÉĒĢśņŚ¼ 2.34ļ░░ņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ABRELSSņØś Ļ▓ĮņÜ░ ņāüņן Ēøä 250ņØ╝ņØś ļīĆļČĆļČäņŚÉņä£ 1Ļ│╝ 3 ņé¼ņØ┤ņØś Ļ░ÆņØä Ļ░¢ļŖöļŹ░ ņØ┤ ĻĖ░Ļ░ä ļÅÖņĢłņØś ĒÅēĻĘĀņØĆ 2.23ņØ┤ļŗż.

<ĻĘĖļ”╝┬Ā1>

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢ£ ABSSņÖĆ ABRELSSņØś ņČöņØ┤

Ēī©ļäÉ AņÖĆ BļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢ£ ABSSņÖĆ ABRELSSņØś ņČöņØ┤ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ļ¬©ļæÉ -10ņØ╝ļČĆĒä░ +250ņØ╝Ļ╣īņ¦ĆņØ┤ļŗż. ABSSļŖö (ņØ╝ļ│äĻ│Ąļ¦żļÅäĻ▒░ļלļ¤ē/ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä ĒÅēĻĘĀ ņØ╝ļ│ä Ļ│Ąļ¦żļÅäĻ▒░ļלļ¤ē)-1ļĪ£ ĻĄ¼ĒĢ£ļŗż. ņŚ¼ĻĖ░ņä£ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äņØĆ BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ABRELSSļŖö [(1+ABSS)/(1+ ABVOL)]-1ļĪ£ ĻĄ¼ĒĢśļ®░, ABVOLņØĆ (ņØ╝ļ│äĻ▒░ļלļ¤ē/ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä ĒÅēĻĘĀ ņØ╝ļ│ä Ļ▒░ļלļ¤ē)-1ļĪ£ Ļ│äņé░ĒĢ£ļŗż. ABSSĻ│╝ ABRELSSļŖö ņāüņ£ä 5%ļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĪ░ņĀĢ(winsorization)ĒĢ£ ņłśņ╣śņØ┤ļŗż. Ēæ£ļ│ĖņØĆ 52Ļ▒┤ņØ┤ļŗż.

<Ēæ£ 2>ņÖĆ <ĻĘĖļ”╝ 1>ņØä ņÜöņĢĮĒĢśļ®┤, ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņāüņןņØ╝ ņ¦üĒøäļČĆĒä░ ņŗ£ņ×æĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗłļØ╝ ĻĘĖ ņĀäļČĆĒä░ ņŗ£ņ×æĒĢśļ®░, ļåÆņØĆ Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ē ņłśņżĆņØĆ ņāüņןņØ╝ ņØ┤Ēøä 1ļģä ļÅÖņĢł ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ£Āņ¦ĆļÉ£ļŗż.

4.2 ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝

Yoon(2015b)ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļ░£Ē¢ēņØś Ļ▓ĮņÜ░ 12Ļ░£ņøöņØś ņןĻĖ░ņä▒Ļ│╝Ļ░Ć ņØīņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ņ”ē, ņé¼ļ¬©BW 554Ļ▒┤ņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢ£ CAR12mņØ┤ -9%ņØ┤Ļ│Ā, BHAR12mņØ┤ -14%ņØ┤Ļ│Ā, Ēīīļ¦ł-ĒöäļĀīņ╣ś 3ņÜöņØĖļ¬©ĒśĢņŚÉ ņØśĒĢ£ FF3CAR12mņØ┤ -15%ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ņé¼ļ¬©BWņØś Ļ▓ĮņÜ░ ļŗ©ĻĖ░ Ļ│Ąņŗ£ĒÜ©Ļ│╝Ļ░Ć ņ¢æņØ┤ņ¦Ćļ¦ī ņןĻĖ░ņä▒Ļ│╝Ļ░Ć ņØīņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ļØ╝ļ®┤, ļŗ©ĻĖ░ Ļ│Ąņŗ£ĒÜ©Ļ│╝Ļ░Ć ņØīņØĖ Ļ│Ąļ¬©BWņØś Ļ▓ĮņÜ░ņŚÉļÅä(Yoon, 2021) ņØīņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņןĻĖ░ņĀĆņä▒Ļ│╝Ļ░Ć ņśłņāüļÉ£ļŗż.

ļśÉĒĢ£ ņĢ×ņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņן ņØ┤Ēøä Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ļ╣äņĀĢņāüņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ©ņØä ļ│┤ņśĆņ£╝ļ»ĆļĪ£ ņØ┤ļĪ£ ņØĖĒĢ┤ ņŻ╝Ļ░ĆĻ░Ć ļ¦ÄņØ┤ ĒĢśļØĮĒĢĀ ņłś ņ׳ļŗż. <Ēæ£ 3>ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ ņØ┤Ēøä ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝ļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢ, ļ│┤ņ£Āņ┤łĻ│╝ņłśņØĄļźĀļ¬©ĒśĢ, Ēīīļ¦ł-ĒöäļĀīņ╣ś 3ņÜöņØĖ ļ¬©ĒśĢņŚÉ ņØśĒĢ┤ 3Ļ░£ņøö, 6Ļ░£ņøö, 9Ļ░£ņøö, 12Ļ░£ņøöņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż(Ļ░üĻ░ü 63Ļ░£, 125Ļ░£, 188Ļ░£, 250Ļ░£ņØś ņØ╝ļ│ä ņłśņØĄļźĀņØä ņØ┤ņÜ®ĒĢ©).17)

<Ēæ£┬Ā3>

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ ņØ┤Ēøä ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝

ņןĻĖ░ņä▒Ļ│╝ļŖö ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢ, ļ│┤ņ£Āņ┤łĻ│╝ņłśņØĄļźĀļ¬©ĒśĢ, Ēīīļ¦ł-ĒöäļĀīņ╣ś 3ņÜöņØĖ ļ¬©ĒśĢņŚÉ ņØśĒĢ┤ ņČöņĀĢļÉśļ®░ ņØ┤ļź╝ Ļ░üĻ░ü CAR, BHAR, FF3CARļĪ£ Ēæ£ĻĖ░ĒĢ£ļŗż. ņāüņןņØ╝ ņØ┤Ēøä 1ņØ╝ļČĆĒä░ 63ņØ╝, 125ņØ╝, 188ņØ╝, 250ņØ╝Ļ╣īņ¦ĆņØś ņłśņØĄļźĀņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņČöņĀĢĒĢśĻ│Ā ņØ┤ļź╝ Ļ░üĻ░ü 3m, 6m, 9m, 12mņ£╝ļĪ£ Ēæ£ĻĖ░ĒĢ£ļŗż. ļ╣äņ£©ņØĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ 0ļ│┤ļŗż Ēü░ ļ╣äņ£©ņØ┤ļŗż. Ļ┤äĒśĖņĢłņØś ņłśņ╣śļŖö ņżæņĢÖĻ░ÆņØ┤ļ®░ ņżæņĢÖĻ░ÆņŚÉ ļīĆĒĢ┤ņä£ļŖö Wilcoxon signed rank testļź╝ ņĀüņÜ®ĒĢ£ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

ņāüņן Ēøä 12Ļ░£ņøö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ Ļ░üĻ░ü CARņØś Ļ▓ĮņÜ░ -17.37%, BHARņØś Ļ▓ĮņÜ░ -11.71%, ĻĘĖļ”¼Ļ│Ā FF3CARņØś Ļ▓ĮņÜ░ -28.53%ņØ┤ļ®░, CAR12mņØĆ 5%, FF3CAR12mņØĆ 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ FF3CARņØś Ļ▓ĮņÜ░ Ļ░Ćņן ļČĆņĀĢņĀüņØ┤ļŗż.18) ņ▓śņØī 3Ļ░£ņøöņØĆ ņŻ╝Ļ░ĆĒĢśļØĮņØ┤ ļÜ£ļĀĘĒĢśņ¦Ć ņĢŖņ£╝ļ®░, ņØ┤Ēøä ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśņŚ¼ 9Ļ░£ņøö ĒøäņŚÉ Ļ░Ćņן ņĀĆņĀÉņŚÉ ļÅäļŗ¼ĒĢśĻ│Ā ņØ┤Ēøä ĒÜĪļ│┤ ļśÉļŖö ņāüņŖ╣ĒĢśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņØĖļŗż.

4.3 ņŻ╝ņŗØ-ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļל

ņĢ×ņØś <Ēæ£ 1>ņŚÉņä£ ļČäņäØĒ¢łļō»ņØ┤, ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņłśĒĢśĻ│Ā ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśļŖö ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīĻ░Ć ņä▒ļ”ĮĒĢśņ¦Ć ņĢŖļŖöļŗż. ĻĘĖļ¤¼ļéś ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉ©ņŚÉ ļö░ļØ╝ ņāüņן ņØ┤Ēøä Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśĒ¢źņĪ░ņĀĢļÉĀ ņłś ņ׳Ļ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīĻ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ļŗż. ļ¼╝ļĪĀ ņØ┤ ņ░©ņØĄĻ▒░ļלļŖö ņ£äĒŚśņØ┤ ņĀäĒśĆ ņłśļ░śļÉśņ¦Ć ņĢŖĻ│Ā ņØ┤ņØĄņØ┤ ĒÖĢņĀĢļÉśļŖö ņł£ņłśņ░©ņØĄĻ▒░ļל(pure arbitrage)Ļ░Ć ņĢäļŗłĻ│Ā ņ£äĒŚśņØ┤ ņłśļ░śļÉśļŖö ņ£Āņé¼ņ░©ņØĄĻ▒░ļל(quasi arbitrage)ņØ┤ļŗż. ņ░©ņØĄĻ▒░ļלņØś ņłśņØĄļźĀņØä ļČäņäØĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņāüņן Ēøä Ē¢ēņé¼Ļ░ĆĻ▓®ņØś ņĪ░ņĀĢļé┤ņŚŁņØä ĒĢ£ĻĄŁĻ▒░ļלņåī ņāüņןĻ│Ąņŗ£ņŗ£ņŖżĒģ£ņŚÉņä£ ņØ╝ņØ╝ņØ┤ ņ×ģņłśĒĢśņśĆļŗż.

ņāüņןņØ╝ņŚÉ ņŻ╝ņŗØ(S0)ņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī(W0)ņØä ļ¦żņłśĒĢ£ Ēł¼ņ×Éņ×ÉĻ░Ć ņØ╝ņĀĢ ĻĖ░Ļ░äņØ┤ ņ¦Ćļé£ ĒøäņŚÉ Ļ│Ąļ¦żļÅä Ēżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢ£ļŗżĻ│Ā Ļ░ĆņĀĢĒĢ£ļŗż. ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉśļŖö Ļ▓ĮņÜ░ Ēżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢśļŖö ņŗ£ņĀÉņŚÉņä£ņØś Ē¢ēņé¼Ļ░ĆĻ▓®ņØĆ ņāüņןņŗ£ņĀÉņØś Ē¢ēņé¼Ļ░ĆĻ▓®ļ│┤ļŗż ņ×æņØä ņłś ņ׳ļŗż. Ļ│Ąļ¦żļÅä Ēżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢśļŖö ņŗ£ņĀÉ(t)ņŚÉņä£ Ēł¼ņ×Éņ×ÉļŖö ĻĘĖ ņŗ£ņĀÉņŚÉņä£ņØś ņŻ╝Ļ░Ć(St)ņÖĆ Ē¢ēņé¼Ļ░ĆĻ▓®(Kt) ņżæņŚÉņä£ ņ£Āļ”¼ĒĢ£ Ļ░ĆĻ▓®ņ£╝ļĪ£ ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśļŖöļŹ░, ņŻ╝Ļ░ĆĻ░Ć ĻĖēļØĮĒĢśņ¦Ćļ¦ī ņĢäņ¦ü ļ”¼ĒöĮņŗ▒ņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖņĢśļŗżļ®┤ ņŻ╝Ļ░ĆļĪ£ ļ¦żņ×ģĒĢśļŖö Ļ▓āņØ┤ ņ£Āļ”¼ĒĢĀ ņłś ņ׳ļŗż(ļ”¼ĒöĮņŗ▒ņØĆ ņŚ░ņåŹņĀüņØ┤ ņĢäļŗłļØ╝ ņØ╝ņĀĢĒĢ£ Ļ░äĻ▓®ņ£╝ļĪ£ ņĀĢĻĖ░ņĀüņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦É).tĻĖ░Ļ░ä ļÅÖņĢł Ēł¼ņ×Éņ×ÉņØś ņłśņØĄļźĀ returntņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ Ļ│äņé░ļÉ£ļŗż. W0 <S0 -min(Kt,St)ņØ┤ļ®┤ ņłśņØĄļźĀņØĆ 0ļ│┤ļŗż Ēü¼ļŗż.

<Ēæ£ 4>ļŖö ņāüņןņØ╝ņŚÉ ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņłśĒĢ£ Ēł¼ņ×Éņ×ÉĻ░Ć ņØ╝ņĀĢ ĻĖ░Ļ░ä Ļ▓ĮĻ│╝Ēøä Ēżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢ£ ņ░©ņØĄĻ▒░ļלņØś ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż(30ņØ╝ Ļ░äĻ▓®ņ£╝ļĪ£ ļČäņäØ). 90ņØ╝Ļ╣īņ¦Ć ņ░©ņØĄĻ▒░ļלņØś ņłśņØĄļźĀņØĆ ļ¦łņØ┤ļäłņŖżņØ┤ļŗż. ĻĘĖļ¤¼ļéś ņŗ£Ļ░äņØ┤ ņ¦Ćļé©ņŚÉ ļö░ļØ╝ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ļ”¼ĒöĮņŗ▒ņ£╝ļĪ£ ĒĢśĒ¢źņĪ░ņĀĢļÉśļŖö Ļ▒┤ņłś(<Ēæ£ 4>ņØś ļ¦łņ¦Ćļ¦ē ņŚ┤ ņ░ĖĻ│Ā)Ļ░Ć ļŖśņ¢┤ļé©ņŚÉ ļö░ļØ╝ ņ░©ņØĄĻ▒░ļלņØś ņłśņØĄļźĀņØĆ ņ¢æņ£╝ļĪ£ ņĀäĒÖśļÉśļ®░ 150ņØ╝ņØ┤ Ļ▓ĮĻ│╝ĒĢśļ®┤ ņ¢æņ£╝ļĪ£ ņ£ĀņØśņĀüņØ┤ ļÉśĻ│Ā, 210ņØ╝ņØ┤ Ļ▓ĮĻ│╝ĒĢśļ®┤ ņłśņØĄļźĀņØ┤ 20%ļīĆļĪ£ ņ¦äņ×ģĒĢśļ®░ ņØ┤Ēøä 300ņØ╝Ļ╣īņ¦Ć 21’Į×25%ļź╝ ņ£Āņ¦ĆĒĢ£ļŗż.

<Ēæ£┬Ā4>

ņ░©ņØĄĻ▒░ļל ņłśņØĄļźĀ

ņØ┤ Ēæ£ļŖö ņāüņןņØ╝ņŚÉ ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņłśĒĢ£ Ēł¼ņ×Éņ×ÉĻ░Ć ņØ╝ņĀĢ ĻĖ░Ļ░äņØ┤ Ļ▓ĮĻ│╝ĒĢ£ ĒøäņŚÉ Ēżņ¦ĆņģśņØä ļ¦łĻ░ÉĒĢ£ļŗżĻ│Ā Ļ░ĆņĀĢĒĢśļŖö Ļ▓ĮņÜ░ņØś ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż. ŌĆśĒ¢ēņé¼Ļ░ĆĻ▓® ļ”¼ĒöĮņŗ▒ Ļ▒┤ņłśŌĆÖļŖö ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņäżņĀĢļÉśņ¢┤ ņ׳ņ¢┤ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ņāüņן Ēøä ļ”¼ĒöĮņŗ▒ļÉ£ Ļ▒┤ņłśļź╝ ņØśļ»ĖĒĢ£ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

ņÜöņĢĮĒĢśļ®┤, ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®ņØ┤ ļé┤ņ×¼Ļ░Ćņ╣śļ│┤ļŗż ņ×æņØĆ Ļ▓ĮņÜ░ļŖö 3Ļ▒┤ņŚÉ ļČłĻ│╝ĒĢśņŚ¼ ņ”ēĻ░üņĀüņØĖ ņ░©ņØĄĻ▒░ļל ĻĖ░ĒÜīĻ░Ć ļ░£ņāØĒĢśņ¦Ć ņĢŖļŖöļŗż. ĻĘĖļ¤¼ļéś 70Ļ▒┤ ņżæ 63Ļ▒┤ņŚÉņä£ ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņäżņĀĢļÉśņ¢┤ ņ׳ņ£╝ļ®░, 63Ļ▒┤ņØś 75%(=47/63)ņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśĒ¢źņĪ░ņĀĢļÉ©ņŚÉ ļö░ļØ╝ ņ░©ņØĄĻ▒░ļלņ×ÉļŖö ļīĆļץ 20%ļīĆņØś ņłśņØĄļźĀņØä ņ¢╗Ļ▓ī ļÉ£ļŗż.

Ē¢źĒøä ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢśļŖö Ļ▓ĮņÜ░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņ×ģĒĢśĻ│Ā ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśļŖö ņ░©ņØĄĻ▒░ļלļ│┤ļŗż, ņĢ×ņØś <Ēæ£ 3>ņŚÉņä£ ĒÖĢņØĖĒĢĀ ņłś ņ׳ļō»ņØ┤, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ¦żņ×ģĻ░ĆĻ▓®ņØä ņĀłņĢĮĒĢśĻ│Ā ļŗ©ņł£Ē׳ ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśļŖö ņĀäļץņØ┤ Ēø©ņö¼ ĒÜ©Ļ│╝ņĀüņØ┤ļŗż. ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżĻ░Ć ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖņØīņ£╝ļĪ£ ņØĖĒĢ┤ ļ│Ė ņŚ░ĻĄ¼Ļ░Ć ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ļ¦żņ×ģĒżņ¦ĆņģśĻ│╝ ņŻ╝ņŗØ Ļ│Ąļ¦żļÅäĒżņ¦ĆņģśņØä Ēł¼ņ×Éņ×É ņ£ĀĒśĢļ│äļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØĒĢśņ¦Ć ļ¬╗ĒĢ┤ ņ░©ņØĄĻ▒░ļלņØś ņ¦üņĀæņĀüņØĖ ņ”ØĻ▒░ļź╝ ĒÖĢļ│┤ĒĢśņ¦ĆļŖö ļ¬╗ĒĢśņ¦Ćļ¦ī, ņ░©ņØĄĻ▒░ļל ņłśņØĄļźĀņØś ņ£ĀņØśņä▒ņØä ĻĘ╝Ļ▒░ļĪ£ ņ░©ņØĄĻ▒░ļלņØś Ļ░ĆļŖźņä▒ņØä ņĀ£ņŗ£ĒĢ£ļŗż.

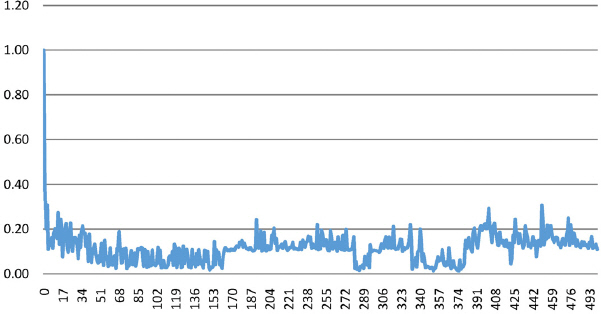

4.4 ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ▒░ļלļ¤ē Ēī©Ēä┤

ņ¦ĆĻĖłĻ╣īņ¦Ć ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ ņØ┤Ēøä ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļל, ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝, ĻĘĖļ”¼Ļ│Ā ņ░©ņØĄ Ļ▒░ļלņØś ņłśņØĄļźĀņØä ļČäņäØĒĢśņśĆļŗż. ņ¦ĆĻĖłļČĆĒä░ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▒░ļלļ¤ēĻ│╝ Ļ░ĆĻ▓®ņØś Ēī©Ēä┤ņŚÉ ļīĆĒĢśņŚ¼ ļČäņäØĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż. <ĻĘĖļ”╝ 2>ļŖö ņāüņןņØ╝ļČĆĒä░ +500ņØ╝Ļ╣īņ¦ĆņØś ņāüļīĆņĀü Ļ▒░ļלņ¦Ćņłśļź╝ ņØ╝ļ│äļĪ£ ļ│┤ņŚ¼ņżĆļŗż. ņāüņןņØ╝ņØś Ļ▒░ļלļ¤ēņØä 1ļĪ£ Ē¢łņØä ļĢī ņØĄņØ╝ļČĆĒä░ 500ņØ╝Ļ╣īņ¦ĆņØś ņāüļīĆņĀü Ļ▒░ļלļ¤ēņØä ļ│┤ņŚ¼ņŻ╝ļŖö ĻĘĖļלĒöäņØ┤ļŗż. Ļ▒░ļלņ¦ĆņłśļŖö ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØä ņāüņןņØ╝ņØś Ļ▒░ļלļ¤ēņ£╝ļĪ£ ļéśļłäņ¢┤ ĻĄ¼ĒĢ£ļŗż(ņāüņןņØ╝ņØś Ļ▒░ļלņ¦ĆņłśļŖö 1ņ×ä).19)

<ĻĘĖļ”╝┬Ā2>

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüļīĆņĀü Ļ▒░ļלņ¦Ćņłś

ņØ┤ ĻĘĖļ”╝ņØĆ ņāüļīĆņĀü Ļ▒░ļלņ¦Ćņłśļź╝ ņØ╝ļ│äļĪ£ ļ│┤ņŚ¼ņżĆļŗż. ĻĖ░ņżĆņØĆ ņāüņןņØ╝ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ▒░ļלļ¤ēņØ┤ļŗż. ņāüļīĆņĀü Ļ▒░ļלņ¦ĆņłśļŖö ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØä ņāüņןņØ╝ņØś Ļ▒░ļלļ¤ēņØä ļéśļłäņ¢┤ ĻĄ¼ĒĢ£ļŗż.

<ĻĘĖļ”╝ 2>ņŚÉ ņØśĒĢśļ®┤, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ņŚÉ Ļ▒░ļלļ¤ēņØ┤ Ļ░Ćņן ļ¦ÄĻ│Ā ĻĘĖ ņØ┤ĒøäņŚÉļŖö Ļ▒░ļלņ¦ĆņłśĻ░Ć 0.2 ņØ┤ņāüņØĖ Ļ▓ĮņÜ░ 500ņØ╝ ņżæņŚÉņä£ ļŗ© 15ņØ╝ņŚÉ ņ¦Ćļéśņ¦Ć ņĢŖļŖöļŗż. ņāüņןņØ╝ ĻĖ░ņżĆ +1ņØ╝ļČĆĒä░ +500ņØ╝Ļ╣īņ¦Ć ĻĖ░Ļ░ä ļÅÖņĢłņØś ņØ╝ļ│ä ņāüļīĆņĀü Ļ▒░ļלņ¦ĆņłśņØś ĒÅēĻĘĀņØĆ 11%ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā <Ēæ£ 5>ļŖö ņāüņןņØ╝ ņØ┤Ēøä 20ņØ╝ ļÅÖņĢłņØś ņāüļīĆņĀü Ļ▒░ļלņ¦ĆņłśņØś ĒÅēĻĘĀĻ│╝ Ēæ£ņżĆĒÄĖņ░©ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņāüņןņØ╝ ņØĄņØ╝ņØś Ļ▒░ļלņ¦ĆņłśĻ░Ć 0.39ļĪ£ ņāüņןņØ╝ ļŗżņØīņ£╝ļĪ£ ļåÆņØĆ ņłśņ╣śņØ┤ļŗż.

<Ēæ£┬Ā5>

ņāüņןņØ╝ ņØ┤Ēøä 20ņØ╝ ļÅÖņĢłņØś Ļ▒░ļלņ¦Ćņłś

ņØ┤ Ēæ£ļŖö ņāüņןņØ╝ ņØ┤Ēøä 20ņØ╝ ļÅÖņĢłņØś ņāüļīĆņĀü Ļ▒░ļלņ¦Ćņłśļź╝ ļ│┤ņŚ¼ņżĆļŗż. ĻĖ░ņżĆņØĆ ņāüņןņØ╝ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ▒░ļלļ¤ēņØ┤ļŗż. ņāüļīĆņĀü Ļ▒░ļלņ¦ĆņłśļŖö ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØä ņāüņןņØ╝ņØś Ļ▒░ļלļ¤ēņØä ļéśļłäņ¢┤ ĻĄ¼ĒĢ£ļŗż.

ĻĘĖļ”¼Ļ│Ā ņāüņןņØ╝ņŚÉņä£ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ▒░ļלļ¤ēņØĆ ļ░£Ē¢ēļÉ£ ņŗĀņŻ╝ņØĖņłśĻČī ņ┤ØņłśņØś ĒÅēĻĘĀ 25.17%ņŚÉ ĒĢ┤ļŗ╣ļÉśļŖöļŹ░(ņżæņĢÖĻ░Æ 25.4%, ņĄ£ņåīĻ░Æ 0.01%, ņĄ£ļīĆĻ░Æ 66%) ņØ┤ļŖö ļ░£Ē¢ēļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś 4Ļ░£ņżæ 1Ļ░£Ļ░Ć ņāüņן ņ▓½ļéĀņŚÉ Ļ▒░ļלļÉ©ņØä ņØśļ»ĖĒĢ£ļŗż. ņØ┤ņ▓śļ¤╝ ņāüņןņØ╝ņŚÉ ļśÉļŖö ņāüņןņ┤łĻĖ░ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▒░ļלĻ░Ć ĒÖ£ļ░£ĒĢśĻ▓ī ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö ĒśäņāüņØĆ Ļ│Ąļ¬©BWļź╝ ņØĖņłśĒĢ£ Ēł¼ņ×Éņ×É(ņé¼ņ▒äĻČīņ×É)Ļ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļČłĒÖĢņŗżņä▒ņØ┤ Ēü░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żļÅäĒĢśņŚ¼ Ēł¼ņ×ÉņłśņØĄņØä ĒÖĢņĀĢĒĢśĻ│Ā ņØ┤Ēøä ņ▒äĻČīņØś ļ¦īĻĖ░ņłśņØĄļźĀņØä ņČöĻĄ¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ņØ┤ĒĢ┤ļÉ£ļŗż(<Ēæ£ 1>ņŚÉ ņØśĒĢśļ®┤ BWņØś ĒÅēĻĘĀ ļ¦īĻĖ░ņłśņØĄļźĀņØĆ 7.02%ņ×ä). ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗ£ņןņØ┤ Ļ░£ņäżļÉ©ņŚÉ ļö░ļØ╝ ņé¼ņ▒äĻČīņ×ÉļŖö ļ│┤ļŗż ņÜ®ņØ┤ĒĢśĻ▓ī ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żļ¦żĒĢĀ ņłś ņ׳ļŖö ĻĖ░ĒÜīļź╝ ņ¢╗Ļ▓ī ļÉ£ļŗż.

ņØ┤ļŖö IPOņŻ╝ņŗØņØä ņāüņןņ¦üĒøä ļŗ©ĻĖ░Ļ░äņŚÉ ļ¦żļÅäĒĢśļŖö ĒśäņāüņØĖ Ēöīļ”¼ĒĢæ(flipping)ņŚÉ ļīĆĒĢ£ Chung(2021)ņØś Ļ▓░Ļ│╝ņÖĆ ņØ╝Ļ┤Ćņä▒ņ׳ļŖö Ļ▓░Ļ│╝ņØ┤ļŗż. Chung(2021)ņØĆ ĻĄŁļé┤ ņāüņןļÉ£ IPOņŻ╝ņŗØņØś ņāüņןņØ╝ ņØ┤Ēøä Ļ▒░ļלļ¤ēņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņāüņןņØ╝ņŚÉ ņĀäņ▓┤ ņāüņןņŻ╝ņŗØņłśņØś ņĢĮ 50%ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ļ╣äņĀĢņāüņĀüņØĖ ļ¦ÄņØĆ Ļ▒░ļלĻ░Ć ļ░£ņāØļÉśĻ│Ā ņØ┤Ēøä ņ¦ĆņåŹņĀüņ£╝ļĪ£ Ļ▒░ļלļ¤ēņØ┤ Ļ░ÉņåīļÉśņ¢┤ ņāüņן Ēøä 1Ļ░£ņøöņØ┤ ņ¦Ćļéśļ®┤ ņĀäņ▓┤ ņāüņןņŻ╝ņŗØņłśņØś ņĢĮ 11%ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ▒░ļלĻ░Ć ņØ┤ļŻ©ņ¢┤ņ¦ł ņĀĢļÅäļĪ£ Ļ▒░ļלļ¤ēņØ┤ ĻĖēĻ░ÉĒĢśļ®░, Ļ│Ąļ¬©ņŻ╝ĒÄĆļō£ļōżņØś 45%ļŖö ņ×ÉņŗĀļōżņØ┤ ļ░░ņĀĢļ░øņØĆ ņāüņןņŻ╝ņŗØņØä ņāüņן Ēøä 1Ļ░£ņøö ņØ┤ļé┤ņŚÉ ļ¬©ļæÉ ļ¦żĻ░üĒĢ£ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż.

4.5 ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ļ│ĆĒÖö Ēī©Ēä┤

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņāüņןļÉ£ Ēøä ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØ┤ ņ¢┤ļ¢╗Ļ▓ī ļ│ĆĒĢśļŖöņ¦Ć ļČäņäØĒĢ┤ ļ│┤ņ×É. ļīĆļČĆļČäņØś BWļŖö ļ”¼ĒöĮņŗ▒ņśĄņģśņØä ĒżĒĢ©ĒĢ£ļŗż. ļ”¼ĒöĮņŗ▒ņśĄņģśņØ┤ ĒżĒĢ©ļÉśļŖö Ļ▓ĮņÜ░ ļ░£Ē¢ē Ēøä ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢśļ®┤ ņĀĢĻĖ░ņĀüņØĖ ļ”¼ĒöĮņŗ▒ņØä ĒåĄĒĢ┤ Ē¢ēņé¼Ļ░ĆĻ▓®ļÅä ĒĢśļØĮĒĢ£ļŗż. ļö░ļØ╝ņä£ ņŻ╝Ļ░ĆĒĢśļØĮņØ┤ ņןĻĖ░ņĀüņØĖ Ļ┤ĆņĀÉņŚÉņä£ļŖö ļ░śļō£ņŗ£ ņĢäņŻ╝ ļČĆņĀĢņĀüņØĖ Ļ▓āļ¦īņØĆ ņĢäļŗłļŗż.20)

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▓ĮņÜ░ Ļ░ĆĻ▓®ņĀ£ĒĢ£ĒÅŁņØś ņĀüņÜ®ņØä ļ░øņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ ņ¢╝ļ¦łļōĀņ¦Ć Ēü░ ĒÅŁņ£╝ļĪ£ ņāüņŖ╣ ļśÉļŖö ĒĢśļØĮĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ¤░ļŹ░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņĀ£ĒĢ£ņØ┤ ņĪ┤ņ×¼ĒĢśņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņŚÉņä£ Ļ▒░ļלļ¤ēņØ┤ ļ¦żņÜ░ ņĀüņ£╝ļ®┤ Ļ░ĆĻ▓®ņØ┤ ņÖ£Ļ│ĪļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ļ¦żņÜ░ Ēü¼ļŗż. ļ©╝ņĀĆ 70Ļ░£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņØ╝ļ│äņłśņØĄļźĀņØĆ ņ┤Ø 44,443Ļ░£ņØ┤Ļ│Ā, ĒÅēĻĘĀņØĆ 0.84%ņØ┤Ļ│Ā ņżæņĢÖĻ░ÆņØĆ 0%ņØ┤ļŗż.21) ĻĘĖļ”¼Ļ│Ā 99ĒŹ╝ņä╝ĒāĆņØ╝ņØĆ 50.36%ņØ┤Ļ│Ā 1ĒŹ╝ņä╝ĒāĆņØ╝ņØĆ -38.89%ņØ┤ļŗż. ņØ╝ļ│äņłśņØĄļźĀņØś ĒÅēĻĘĀņØ┤ 0.84%ļØ╝ļŖö Ļ▓āņØĆ ņłśņØĄļźĀņŚÉ ĻĘ╣ļŗ©ņ╣śĻ░Ć ļ¦żņÜ░ ļ¦ÄļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢśļ»ĆļĪ£, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłśņØĄļźĀņØä ĻĘĖļīĆļĪ£ ņØ┤ņÜ®ĒĢśļŖö ļ¼┤ņłśņĀĢ Ļ▓ĮņÜ░ļź╝ ņé┤ĒÄ┤ļ│┤Ļ│Ā ņØ┤ļź╝ ļŗżņØī ļæÉ Ļ░Ćņ¦Ćļź╝ Ļ░ĆņĀĢĒĢ£ Ļ▓ĮņÜ░ņÖĆ ļ╣äĻĄÉĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż. <ĻĘĖļ”╝ 3>ņØĆ ļ¼┤ņłśņĀĢĻ│╝ ļæÉ Ļ░Ćņ¦Ć Ļ░ĆņĀĢ ĒĢśņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ ņØ┤Ēøä 250 Ļ▒░ļלņØ╝(1ļģä) ļÅÖņĢłņØś ļłäņĀüņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż.22)

ļ¼┤ņłśņĀĢ: ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłśņØĄļźĀņØä ĻĘĖļīĆļĪ£ ņØ┤ņÜ®ĒĢ©.

Ļ░ĆņĀĢ #1: ņāüĒĢśņ£ä 1%ņŚÉ ļīĆĒĢśņŚ¼ winsorizationņØä ņŗżņŗ£(99ĒŹ╝ņä╝ĒāĆņØ╝Ļ│╝ 1ĒŹ╝ņä╝ĒāĆņØ╝ ņØ┤ņÜ®)

Ļ░ĆņĀĢ #2: winsorizationņØä ņŗżņŗ£ĒĢ©Ļ│╝ ļÅÖņŗ£ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢ©.

<ĻĘĖļ”╝┬Ā3>

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ ņØ┤Ēøä 250ņØ╝ ļÅÖņĢłņØś ļłäņĀüņłśņØĄļźĀ

ņØ┤ ĻĘĖļ”╝ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ ņØ┤Ēøä 250ņØ╝ ļÅÖņĢł ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłśņØĄļźĀņØä ļłäņĀüĒĢ£ Ļ▓āņØ┤ļŗż. ļ¼┤ņłśņĀĢņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłśņØĄļźĀņØä ĻĘĖļīĆļĪ£ ņé¼ņÜ®ĒĢ£ Ļ▓ĮņÜ░ņØ┤Ļ│Ā, Ļ░ĆņĀĢ 1ņØĆ ņāüĒĢśņ£ä 1%ņŚÉ ļīĆĒĢśņŚ¼ winsorizationņØä ņŗżņŗ£ĒĢ£ Ļ▓ĮņÜ░ņØ┤Ļ│Ā, Ļ░ĆņĀĢ 2ļŖö winsorizationņØä ņŗżņŗ£ĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢ£ Ļ▓ĮņÜ░ņØ┤ļŗż.

<ĻĘĖļ”╝ 3>ņØĆ ņäĖ Ļ▓ĮņÜ░ņØś ļłäņĀüņłśņØĄļźĀņØś ņ░©ņØ┤Ļ░Ć ļ¦żņÜ░ Ēü╝ņØä ļ│┤ņŚ¼ņżĆļŗż. ņāüņן Ēøä 250ņØ╝Ļ╣īņ¦ĆņØś ļłäņĀüņłśņØĄļźĀņØĆ ļ¼┤ņłśņĀĢņØś Ļ▓ĮņÜ░ 161%ņØ┤Ļ│Ā Ļ░ĆņĀĢ 1ņØś Ļ▓ĮņÜ░ 95%ņØ┤Ļ│Ā Ļ░ĆņĀĢ 2ņØś Ļ▓ĮņÜ░ 24%ņØ┤ļŗż. ņłśņØĄļźĀ 44,443Ļ░£ ņżæņŚÉņä£ Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØ┤Ļ│Ā ņłśņØĄļźĀņØ┤ 0ņØ┤ ņĢäļŗī Ļ▓ĮņÜ░ļŖö 3,192Ļ▒┤ņ£╝ļĪ£ 7.2%ņŚÉ ĒĢ┤ļŗ╣ļÉ£ļŗż. Ļ░ĆņĀĢ 2ņØś 100Ļ░£ ĻĖ░ņżĆņØĆ ņ×äņØśļĪ£ ņäĀņĀĢĒĢśņśĆņ£╝ļéś 100Ļ░£ ļīĆņŗĀ 200Ļ░£, 500Ļ░£, 1,000Ļ░£ļĪ£ ņłśņĀĢĒĢ┤ļÅä Ļ▓░Ļ│╝ļŖö Ēü¼Ļ▓ī ļ│ĆĒĢśņ¦Ć ņĢŖļŖöļŗż.23) Ļ░ĆņĀĢ 2ņŚÉņä£ ļłäņĀüņłśņØĄļźĀņØ┤ Ēü¼Ļ▓ī ņ×æņĢäņ¦ĆļŖö Ļ▓āņØĆ Ļ▒░ļלļ¤ēņØ┤ ņ×æņØĆ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØ┤ ņ¢æņłśņØ╝ ĒÖĢļźĀņØ┤ ņØīņłśņØ╝ ĒÖĢļźĀļ│┤ļŗż Ēü¼ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż. ņ”ē, 3,192Ļ░£ ņłśņØĄļźĀņØś ĒÅēĻĘĀņØĆ 4.84%ņØ┤Ļ│Ā ņżæņĢÖĻ░ÆņØĆ 1.70%ņØ┤Ļ│Ā ņ¢æņØś ļ╣äņ£©ņØĆ 59%ņØ┤ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ Ļ░¢ļŖö ļĀłļ▓äļ”¼ņ¦Ć ņåŹņä▒ņ£╝ļĪ£ Ļ░ĆĻ▓®ņØ┤ ļīĆļŗ©Ē׳ Ēü¼Ļ▓ī ļ│ĆļÅÖĒĢĀ ņłś ņ׳Ļ│Ā ņŗżņĀ£ļĪ£ Ļ▒░ļלļÉĀ ļĢī Ļ░ĆĻ▓®ņĀ£ĒĢ£ĒÅŁņØś ņĀüņÜ®ņØä ļ░øņ¦Ć ņĢŖļŖöļŗż. ĻĘĖļ¤¼ļéś Ļ▒░ļלļ¤ēņØ┤ ņĀüņ£╝ļ®┤ Ļ░ĆĻ▓®ņØ┤ ņÖ£Ļ│ĪļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ļ¦żņÜ░ Ēü░ Ļ▓ā ļśÉĒĢ£ ņé¼ņŗżņØ┤ļ»ĆļĪ£ ļ│┤ņłśņĀüņØĖ ņĀæĻĘ╝ņØä ĒĢ£ļŗżļŖö ņ░©ņøÉņŚÉņä£ ļ¼┤ņłśņĀĢ Ļ▓ĮņÜ░ ļīĆņŗĀ Ļ░ĆņĀĢ 1Ļ│╝ Ļ░ĆņĀĢ 2ņŚÉņä£ņØś ņłśņØĄļźĀņØä ļČäņäØĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.

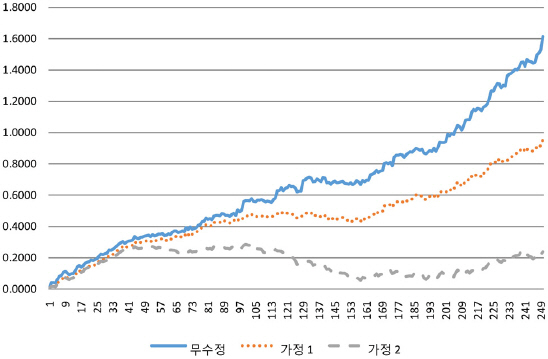

<ĻĘĖļ”╝ 3>ņŚÉņä£ ņ┤łļ░ś ņāüņŖ╣(ĒŖ╣Ē׳ ņ▓śņØī 50ņØ╝ ļÅÖņĢł)ņØ┤ Ļ░ĆņĀĢņŚÉ Ļ┤ĆĻ│äņŚåņØ┤ ļÜ£ļĀĘĒĢśĻ▓ī ļ│┤ņØ┤ļ»ĆļĪ£ <Ēæ£ 6>ņØĆ 100ņØ╝Ļ╣īņ¦Ć ĻĖ░Ļ░äļ│ä ļłäņĀüņłśņØĄļźĀ(cumulative return: CR)ņØä ļæÉ Ļ░Ćņ¦Ć Ļ░ĆņĀĢ ĒĢśņŚÉņä£ Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż. 10ņØ╝ ļŗ©ņ£äļĪ£ 100ņØ╝Ļ╣īņ¦ĆņØś ļłäņĀüņłśņØĄļźĀņØä ļ│┤ņŚ¼ ņŻ╝ļŖöļŹ░, CR(1,10)ļ¦ī ņ£ĀņØśņä▒ņØ┤ ļŗżņåī ļ¢©ņ¢┤ņ¦ĆĻ│Ā ļéśļ©Ėņ¦Ć ļ¬©ļōĀ CRņØ┤ 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņ▓½ ļ▓łņ¦Ė Ļ░ĆņĀĢņØś Ļ▓ĮņÜ░ ļłäņĀüņłśņØĄļźĀņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ Ļ│äņåŹ ņ”ØĻ░ĆĒĢśņŚ¼, 100ņØ╝ ļłäņĀüņłśņØĄļźĀņØĆ ĒÅēĻĘĀņØ┤ 46.75%ņØ┤Ļ│Ā(t-value=5.18) ņżæņĢÖĻ░ÆņØĆ 33.43%ņØ┤Ļ│Ā ļłäņĀüņłśņØĄļźĀņØ┤ ņ¢æņØĖ ļ╣äņ£©ņØĆ 77%ņØ┤ļŗż. ĻĘĖļ”¼Ļ│Ā Ļ▒░ļלļ¤ēņØ┤ ņ×æņØĆ Ļ▓ĮņÜ░ Ļ░ĆĻ▓®ņØ┤ ņÖ£Ļ│ĪļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ļ¦Äņ£╝ļ»ĆļĪ£ ņØ┤ļ¤░ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢ£ ļæÉ ļ▓łņ¦Ė Ļ░ĆņĀĢ ĒĢśņŚÉņä£ļÅä ļłäņĀüņłśņØĄļźĀņØĆ ņ▓½ ļ▓łņ¦Ė Ļ░ĆņĀĢņŚÉņä£ņ▓śļ¤╝ ņ£ĀņØśņĀüņØ┤ņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņŚ¼ņĀäĒ׳ ļīĆļŗ©Ē׳ ņ£ĀņØśņĀüņØ┤ļŗż, ļæÉ ļ▓łņ¦Ė Ļ░ĆņĀĢ ĒĢśņŚÉņä£ 100ņØ╝ ļłäņĀüņłśņØĄļźĀņØĆ ĒÅēĻĘĀņØ┤ 28.45%ņØ┤Ļ│Ā ņżæņĢÖĻ░ÆņØ┤ 20.32%ņØ┤Ļ│Ā ļłäņĀüņłśņØĄļźĀņØ┤ 0ļ│┤ļŗż Ēü░ ļ╣äņ£©ņØĆ 67%ņØ┤ļŗż. ņĢ×ņØś <Ēæ£ 3>ņŚÉņä£ ņŻ╝ņŗØņØś ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņןĻĖ░ņĀüņ£╝ļĪ£ ņ£ĀņØśņĀüņØĖ ņØīņØ┤ļ»ĆļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓® ņāüņŖ╣ņØ┤ ņŻ╝Ļ░ĆņØś ņāüņŖ╣ņ£╝ļĪ£ ņØĖĒĢ┤ ņĢ╝ĻĖ░ļÉ£ Ļ▓āņØĆ ņĢäļŗśņØä ņĢī ņłś ņ׳ļŗż.

<Ēæ£┬Ā6>

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ĻĖ░Ļ░äļ│ä ļłäņĀüņłśņØĄļźĀ

ņØ┤ Ēæ£ļŖö 10ņØ╝ ļŗ©ņ£äļĪ£ ņĄ£ņן 100ņØ╝Ļ╣īņ¦ĆņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļłäņĀüņłśņØĄļźĀ(CR)ņØä Ļ│äņé░ĒĢ£ Ļ▓āņØ┤ļŗż. Ļ░ĆņĀĢ 1ņØĆ ņāüĒĢśņ£ä 1%ņŚÉ ļīĆĒĢśņŚ¼ winsorizationņØä ņŗżņŗ£ĒĢ£ Ļ▓āņØ┤Ļ│Ā Ļ░ĆņĀĢ 2ļŖö winsorizationņØä ņŗżņŗ£ĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢ£ Ļ▓āņØ┤ļŗż. ņżæņĢÖĻ░ÆņŚÉ ļīĆĒĢ┤ņä£ļŖö Wilcoxon signed rank testļź╝ ņĀüņÜ®ĒĢ£ļŗż. ŌĆśņ¢æ/ņØīŌĆÖņØĆ ļłäņĀüņłśņØĄļźĀņØ┤ 0ļ│┤ļŗż Ēü░ Ļ▓ĮņÜ░ņÖĆ 0ļ│┤ļŗż ņ×æņØĆ Ļ▓ĮņÜ░ņØś ņłśļź╝ ņØśļ»ĖĒĢ£ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż.

4.6 ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│╝ņåīĒÅēĻ░Ć Ēśäņāü

<Ēæ£ 1>ņŚÉ ņØśĒĢśļ®┤ ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņŗ£ņןĻ░ĆĻ▓®(ņóģĻ░Ć)ņØ┤ ņłśņĀĢBSĻ░ĆĻ▓®ņØś 69.3% ĒĢ┤ļŗ╣ļÉ£ļŗż. ņłśņĀĢBSļ¬©ĒśĢņØ┤ ņÜ░ļ”¼ļéśļØ╝ņŚÉņä£ ļ░£Ē¢ēļÉśļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØä ņĀĢĒÖĢĒ׳ ĒÅēĻ░ĆĒĢśļŖö ļ¬©ĒśĢņØĆ ņĢäļŗłļŗż. ĻĘĖļ¤¼ļéś Hauser and Lauterbach(1997)Ļ░Ć 5Ļ░£ņØś ņøīļ¤░ĒŖĖĻ░Ćņ╣śĒÅēĻ░Ćļ¬©ĒśĢņØä ļ╣äĻĄÉĒĢ£ Ļ▓░Ļ│╝ ĒؼņäØĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśļŖö BSļ¬©ĒśĢņØ┤ ņóŗņØĆ ļīĆņĢł(reasonable economic alternative)ņØ┤ ļÉ£ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢśļ»ĆļĪ£ ļ│Ė ņŚ░ĻĄ¼ļŖö HullņØś ļ░®ņŗØņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░Ćņ╣śļź╝ ĒÅēĻ░ĆĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż.24) ņāüņןņØ╝ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņŗ£ņןĻ░ĆĻ▓®ņØ┤ ņłśņĀĢBSĻ░ĆĻ▓®ņØś 69.3%ļØ╝ļŖö Ļ▓āņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØ┤ ņŗ£ņןņŚÉņä£ ĒÅēĻĘĀņĀüņ£╝ļĪ£ Ļ│╝ņåīĒÅēĻ░ĆļÉśņŚłņØīņØä ņØśļ»ĖĒĢ£ļŗż.

ļ©╝ņĀĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ Ļ│╝ņåīĒÅēĻ░Ć(underpricing)ņØś Ļ▓░ņĀĢņÜöņØĖņŚÉ ļīĆĒĢśņŚ¼ ļČäņäØĒĢ┤ļ│┤ņ×É. Ļ│╝ņåīĒÅēĻ░ĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ░£ņŚ░ņä▒ņØ┤ Ēü░ ļ│ĆņłśļŖö Ļ░£ļ│ä ņŻ╝ņŗØņØś ņśüņŚģņØ┤ņØĄļźĀ(ebit), ļ│ĆļÅÖņä▒(sigma), ņ┤Øļ░£Ē¢ēņŻ╝ņŗØņłś ļīĆļ╣ä ņāüņןļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ╣äņ£©(warrant_ratio), ĻĘĖļ”¼Ļ│Ā Ļ░£ļ│äņŻ╝ņŗØ ļ│ĆļÅÖņä▒ ļīĆļ╣ä ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ ļ╣äņ£©(sigma_ratio) ļō▒ ļäż Ļ░Ćņ¦ĆņØ┤ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØä ņóģņåŹļ│ĆņłśļĪ£ ĒĢśĻ│Ā, ebit, sigma, warrant_ratio, sigma_ratioļź╝ ļÅģļ”Įļ│ĆņłśļĪ£ ĒĢśņŚ¼ ĒÜīĻĘĆļČäņäØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 7>Ļ│╝ Ļ░Öļŗż. ņóģņåŹļ│ĆņłśņØĖ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØĆ ļé«ņØäņłśļĪØ Ļ│╝ņåīĒÅēĻ░Ć ņĀĢļÅäĻ░Ć Ēü¼ļŗż.

<Ēæ£┬Ā7>

ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝

ņóģņåŹļ│ĆņłśļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓®ņØ┤ļŗż. ebitļŖö ņśüņŚģņØ┤ņØĄņØä ņ×ÉĻĖ░ņ×Éļ│Ėņ£╝ļĪ£ ļéśļłł ņśüņŚģņØ┤ņØĄļźĀņØ┤Ļ│Ā, warrant_ratioļŖö ļ░£Ē¢ēņŻ╝ņŗØņłś ļīĆļ╣ä ņāüņןļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ╣äņ£©ņØ┤Ļ│Ā, sigmaļŖö ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä(BWļ░£Ē¢ē Ļ│Ąņŗ£ņØ╝ ĻĖ░ņżĆ -150ņØ╝ļČĆĒä░ -21ņØ╝Ļ╣īņ¦Ć)ņØś ņØ╝ļ│ä ņłśņØĄļźĀ Ēæ£ņżĆĒÄĖņ░©ņØ┤Ļ│Ā, sigma_ratioļŖö Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ ļīĆļ╣ä ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ ļ╣äņ£©ņØ┤ļŗż. ņŚ¼ĻĖ░ņä£ Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ņØĆ ļ░£Ē¢ēĻĖ░ņŚģ ņŻ╝ņŗØņØś ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░ä ņØ╝ļ│ä ņłśņØĄļźĀņØś Ēæ£ņżĆĒÄĖņ░©ņŚÉ ŌłÜ252ļź╝ Ļ│▒ĒĢ£ Ļ░ÆņØ┤ļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ņØśļ»ĖĒĢ£ļŗż. Ļ┤äĒśĖņĢłņØś ņł½ņ×ÉļŖö t-valueņØ┤ļŗż. sigma_ratioņØś Ļ│äņé░ņŚÉ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņé¼ņÜ®ĒĢ£ ļ│ĆļÅÖņä▒ņØä ņØ┤ņÜ®ĒĢśļ»ĆļĪ£ (2)Ōł╝(3)ņŚÉņä£ Ēæ£ļ│ĖņłśļŖö 58Ļ░£ļĪ£ Ļ░ÉņåīĒĢ£ļŗż.

ļ©╝ņĀĆ, Ļ░ü ļ│ĆņłśņØś ļČĆĒśĖņŚÉ ļīĆĒĢ£ ņ¦üĻ┤ĆņĀüņØĖ ņäżļ¬ģņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ebitĻ░Ć ļé«ņØäņłśļĪØ ņśüņŚģņä▒Ļ│╝Ļ░Ć ņóŗņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ ļ»ĖļלņŚÉ ņŻ╝Ļ░ĆĻ░Ć ĒĢśļØĮĒĢśņŚ¼ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ļ”¼ĒöĮņŗ▒ļÉĀ Ļ░ĆļŖźņä▒ņØ┤ Ēü¼Ļ│Ā ņØ┤ļź╝ ļ░śņśüĒĢśņŚ¼ ņāüļīĆņĀüņ£╝ļĪ£ ļåÆņØĆ Ļ░ĆĻ▓®ņ£╝ļĪ£ Ļ▒░ļלļÉĀ Ļ░ĆļŖźņä▒ņØ┤ Ēü¼ļ»ĆļĪ£ ņØī(-)ņØś ļČĆĒśĖĻ░Ć ņśłņāüļÉ£ļŗż. warrant_ratioļŖö ļ░£Ē¢ēĻĘ£ļ¬© ļ│ĆņłśļĪ£ ņØ┤ ļ╣äņ£©ņØ┤ ņ×æņØäņłśļĪØ ļ░£Ē¢ēņŻ╝ņŗØņłś ļīĆļ╣ä ņāüņןļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņłśĻ░Ć ņ×æĻ▓ī ļÉśļŖöļŹ░, ļ░£Ē¢ēĻĘ£ļ¬©Ļ░Ć ņ×æņØä Ļ▓ĮņÜ░ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØ┤ Ēü¼Ļ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ Ļ│╝ņåīĒÅēĻ░ĆņØś ņĀĢļÅäĻ░Ć Ēü┤ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉśļ»ĆļĪ£ ņ¢æ(+)ņØś ļČĆĒśĖĻ░Ć ņśłņāüļÉ£ļŗż. sigmaĻ░Ć Ēü┤ņłśļĪØ ņĀĢļ│┤ļ╣äļīĆņ╣ŁņØ┤ Ēü¼Ļ│Ā(Bobenhausen et al., 2020) ņØ┤ļĪ£ ņØĖĒĢ┤ Ļ│╝ņåīĒÅēĻ░ĆĻ░Ć ņŗ¼ĒĢĀ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉśļ»ĆļĪ£ ņØī(-)ņØś ļČĆĒśĖĻ░Ć ņśłņāüļÉ£ļŗż.25) ĻĘĖļ”¼Ļ│Ā sigma_ratioņØś Ļ▓ĮņÜ░ ņØ┤ ļ╣äņ£©ņØ┤ ļé«ņØäņłśļĪØ Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ņŚÉ ļ╣äĒĢ┤ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņ×æņĢä Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØ┤ ļé«Ļ▓ī Ļ│äņé░ļÉśĻ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØ┤ Ļ│╝ņåīĒÅēĻ░ĆļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņ╗żņ¦Ćļ»ĆļĪ£ ņ¢æ(+)ņØś ļČĆĒśĖĻ░Ć ņśłņāüļÉ£ļŗż.

ļ¬©ļōĀ ĒÜīĻĘĆņŗØņŚÉņä£ Ļ░Ćņן ņ£ĀņØśņĀüņØĖ ļ│ĆņłśļŖö warrant_ratioņØ┤Ļ│Ā ņśłņāüĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ļČĆĒśĖļŖö ņ¢æņØ┤ļŗż. warrant_ratioņÖĆ sigmaļź╝ ņØ┤ņÜ®ĒĢ£ ĒÜīĻĘĆņŗØ (1)ņŚÉņä£ sigmaļŖö ņ£ĀņØśņĀüņØĖ ļČĆ(-)ņØś Ļ░ÆņØä Ļ░¢Ļ│Ā, adj R-squareļŖö 61%ņØ┤ļŗż. sigma ļīĆņŗĀņŚÉ sigma_ratioļź╝ ņØ┤ņÜ®ĒĢ£ ĒÜīĻĘĆņŗØ (2)ņŚÉņä£ sigma_ratioļŖö ņśłņāüĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ņ¢æņØś Ļ░ÆņØä Ļ░¢Ļ│Ā 5% ņłśņżĆņŚÉņä£ ņ£ĀņØśņĀüņØ┤ļŗż. ņ”ē, Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ ļīĆļ╣ä ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØ┤ ļé«ņØäņłśļĪØ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØ┤ ņ×æĻ▓ī Ļ│äņé░ļÉśĻ│Ā ņØ┤ļĪ£ ņØĖĒĢ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņŚÉ Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØ┤ ņŗ¼ĒĢ┤ņ¦äļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż. ļö░ļØ╝ņä£ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśņŚ¼ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØä ļåÆĻ▓ī Ļ│äņé░ĒĢśļ®┤ Ēł¼ņ×Éņ×ÉļŖö ņØ┤ļź╝ ņ░ĖĻ│ĀĻ░ĆĻ▓®ņ£╝ļĪ£ ņØ┤ņÜ®ĒĢśĻ▓ī ļÉśĻ│Ā Ļ▓░ĻĄŁ Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØĆ ļŗżņåī ņÖäĒÖöļÉĀ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ĒÜīĻĘĆņŗØ (3)ņŚÉņä£ļŖö sigmaņÖĆ sigma_ratioļź╝ ĒĢ©Ļ╗ś ņØ┤ņÜ®ĒĢśļŖöļŹ░, ņØ┤ Ļ▓ĮņÜ░ sigma_ratioļŖö ņĀäĒśĆ ņ£ĀņØśņĀüņØ┤ņ¦Ć ņĢŖļŗż. sigmaņÖĆ sigma_ratioĻ░äņØś ņāüĻ┤ĆĻ│äņłśļŖö -0.55ņØ┤ļŗż.26) ļ│ĆļÅÖņä▒ņØ┤ Ēü░ ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ sigma_ratioĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ņ×æĻ▓ī Ļ│äņé░ļÉśļ»ĆļĪ£ ļæÉ ļ│Ćņłśļź╝ ĒĢ©Ļ╗ś ņé¼ņÜ®ĒĢśļŖö Ļ▓ĮņÜ░ sigma_ratioĻ░Ć ņ£ĀņØśņä▒ņØä ņāüņŗżĒĢ£ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ņ¦ĆĻĖłĻ╣īņ¦Ć ņāüņןņØ╝ņŚÉņä£ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņŚÉ ļīĆĒĢśņŚ¼ ļČäņäØĒĢśņśĆļŗż. ņØ┤ļ▓łņŚÉļŖö Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØ┤ ņŗ£Ļ░äņØ┤ ņ¦Ćļé©ņŚÉ ļö░ļØ╝ ĒĢ┤ņåīļÉśļŖöņ¦Ć ļČäņäØĒĢ┤ ļ│┤ņ×É. ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņŻ╝Ļ░ĆĻ░Ć ņāüņŖ╣ĒĢśņ¦Ć ņĢŖņØĆ ņāüĒÖ®ņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØ┤ ņāüņŖ╣ĒĢśļ»ĆļĪ£ ņØ┤ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│╝ņåīĒÅēĻ░ĆĻ░Ć ņŗ£Ļ░äņØ┤ ņ¦ĆļéĀņłśļĪØ Ļ░ÉņåīĒĢ©ņØä(ņ”ē, ĒĢ┤ņåīļÉ©ņØä) ņØśļ»ĖĒĢĀ ņłś ņ׳ļŗż. <ĻĘĖļ”╝ 4>ļŖö ņāüņןņØ╝ļČĆĒä░ ļ¦żņØ╝ ņłśņĀĢBSĻ░ĆĻ▓®ņØä Ļ│äņé░ĒĢ£ Ēøä ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņŗ£ņןĻ░ĆĻ▓®ņØä ņłśņĀĢBSĻ░ĆĻ▓®ņ£╝ļĪ£ ļéśļłł ŌĆśņŗ£ņןĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ŌĆÖņØś ņČöņäĖļź╝ 100ņØ╝Ļ░ä ļ│┤ņŚ¼ņżĆļŗż. ļĖöļ×Ö-ņłäņ”łļ¬©ĒśĢņØä ņĀüņÜ®ĒĢśļŖö Ļ▓ĮņÜ░ ņÖĖĻ░ĆĻ▓® ņśĄņģśņØś Ļ░Ćņ╣śĒÅēĻ░Ćņśżņ░©Ļ░Ć Ēü¼Ļ▓ī ļ░£ņāØĒĢśļŖöļŹ░(Lauterbach and Schultz, 1990) ņŗ£Ļ░äņØ┤ ņ¦ĆļéĀņłśļĪØ ņÖĖĻ░ĆĻ▓® ņśĄņģśņØś ļ╣äņżæņØ┤ ņ”ØĻ░ĆĒĢĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ņāüņן Ēøä 100ņØ╝ ļÅÖņĢłņØś ļ╣äņ£©ļ¦ī Ļ│äņé░ĒĢśĻĖ░ļĪ£ ĒĢ£ļŗż(ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ļ╣äņ£©ņØä Ļ▓░ņĖĪņ╣śļĪ£ ņ▓śļ”¼ĒĢ©). <ĻĘĖļ”╝ 4>ļŖö ņŗ£ņןĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØ┤ ņĀÉņ¦äņĀü ņ£╝ļĪ£ Ļ│äņåŹ ņāüņŖ╣ĒĢ©ņØä ļ│┤ņŚ¼ņŻ╝ļ®░, ĒÅēĻĘĀņØä ņØ┤ņÜ®ĒĢśļōĀ ņżæņĢÖĻ░ÆņØä ņØ┤ņÜ®ĒĢśļōĀ Ēī©Ēä┤ņØĆ ļÅÖņØ╝ĒĢśļŗż. ņŗ£ņןĻ░ĆĻ▓®/ ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØĆ ņāüņןņØ╝ņŚÉ 69.3%ņŚÉņä£ ņŗ£ņ×æĒĢśņŚ¼ 100ņØ╝Ēøä 106%ņŚÉ ļÅäļŗ¼ĒĢ£ļŗż(ņżæņĢÖĻ░ÆņØĆ 88%ņ×ä). ņØ┤ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØ┤ ņŗ£Ļ░äņØ┤ ņ¦ĆļéĀņłśļĪØ ĒĢ┤ņåīļÉśĻ│Ā ņ׳ņØīņØä ņØśļ»ĖĒĢ£ļŗż.

<ĻĘĖļ”╝┬Ā4>

ņāüņןņØ╝ļČĆĒä░ 100ņØ╝ ļÅÖņĢłņØś ņŗ£ņןĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£© ņČöņäĖ

ņØ┤ ĻĘĖļ”╝ņØĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ļČĆĒä░ 100ņØ╝ ļÅÖņĢłņØś ņŗ£ņןĻ░ĆĻ▓®/ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØś ļ│ĆĒÖöļź╝ ļ│┤ņŚ¼ņżĆļŗż. ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░ÆņØĆ ņØ╝ļ│äļĪ£ ņŗ£ņןĻ░Ć/ņØ┤ļĪĀĻ░Ć ļ╣äņ£©ņØś ĒÅēĻĘĀĻ│╝ ņżæņĢÖĻ░ÆņØ┤ļŗż. Ļ▒░ļלļ¤ēņØ┤ 100ļ│┤ļŗż ņ×æņØĆ Ļ▓ĮņÜ░ ļ╣äņ£©ņØä Ļ▓░ņĖĪņ╣śļĪ£ ņ▓śļ”¼ĒĢ£ļŗż.

ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņØ┤ ņāłļĪ£ņÜ┤ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ©ņŚÉ ļö░ļØ╝ Ēł¼ņ×Éņ×ÉļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ│╝ ĻĖ░ņ┤łņŻ╝ņŗØņØä ņØ┤ņÜ®ĒĢśņŚ¼ ĒĢ®ļ”¼ņĀüņØĖ Ēł¼ņ×ÉĻ▓░ņĀĢņØä ĒĢĀ ņłś ņ׳ņ£╝ļ®░ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØĆ Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī ņāłļĪ£ņÜ┤ Ēł¼ņ×ÉĻĖ░ĒÜīļź╝ ņĀ£Ļ│ĄĒĢ£ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØĆ ņāüņןņØ╝ņŚÉ ņłśņĀĢBSĻ░ĆĻ▓®ņŚÉ ļ╣äĒĢśņŚ¼ Ļ│╝ņåīĒÅēĻ░ĆļÉśņ¢┤ Ļ▒░ļלļÉśņ¦Ćļ¦ī, ņāüņן Ēøä ņØ╝ņĀĢĻĖ░Ļ░ä ņāüļŗ╣Ē׳ ļåÆņØĆ ņłśņØĄļźĀņØä ņĀ£Ļ│ĄĒĢśļ®░ Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØĆ ņĀÉņ¦äņĀüņ£╝ļĪ£ ĒĢ┤ņåīļÉ£ļŗż. ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņן Ēøä ņŻ╝Ļ░ĆļŖö ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņāüņŖ╣ĒĢśļ®░ ņŻ╝ņŗØņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅäĻ░Ć ņ£ĀņØśņĀüņØĖļŹ░, ņāüņןņØ╝ņŚÉ ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņ×ģĒĢśļŖö ņŗĀņŻ╝ ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļלļź╝ ņŗ£Ē¢ēĒĢśļŖö Ļ▓ĮņÜ░ 1ļģä ĻĖ░ņżĆņØś ņłśņØĄļźĀņØ┤ 20%ļīĆļĪ£ ņČöņĀĢļÉ£ļŗż. ņØ┤ļ¤░ ņé¼ņŗżļōżņØĆ Ēł¼ņ×Éņ×ÉļōżņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļלļź╝ ņŗ£Ē¢ēĒĢĀ ņłś ņ׳ļŗżļŖö ņ”ØĻ▒░ļĪ£ ĒĢ┤ņäØļÉ£ļŗż.

4.7 ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉ

ņ▓½ņ¦Ė, ļ│Ė ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓® Ļ│äņé░ņŗ£ Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö ņĀÉņØä ņŗ£ņé¼ĒĢ£ļŗż. ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ│Ąņŗ£ĒĢśļŖö Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØĆ ļ¼┤ļ░░ļŗ╣ ņŻ╝ņŗØņŚÉ ļīĆĒĢ£ ļĖöļ×Ö-ņłäņ”ł ļ¬©ĒśĢ Ļ░ĆĻ▓®ņ£╝ļĪ£ ĒؼņäØĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņ¦Ć ņĢŖņØĆ Ļ░ĆĻ▓®ņØ┤ļŗż. ļ░£Ē¢ēĻĖ░ņŚģņØ┤ Ļ░£ļ│ä ĻĖ░ņŚģņØś ļ│ĆļÅÖņä▒ņØä ņØ┤ņÜ®ĒĢśņ¦Ć ņĢŖĻ│Ā ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ņØä ņØ┤ņÜ®ĒĢśļŖö ņØ┤ņ£ĀļŖö ļ¼┤ņŚćņØĖĻ░Ć? ļČäļ”¼ĒśĢ BWĻ░Ć ļ░£Ē¢ēļÉ£ ņ¦üĒøä ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ BWļ░£Ē¢ēĻ│╝ ļÅÖņŗ£ ņé¼ņ▒äĻČīņ×ÉļĪ£ļČĆĒä░ ņŗĀņŻ╝ņØĖņłśĻČīņØä ĒŚÉĻ░ÆņŚÉ ļ¦żņ×ģĒĢśņŚ¼ ņ×ÉņŗĀņØś ņØ┤ņØĄņØä ņČöĻĄ¼ĒĢśļŖö Ē¢ēņ£äĻ░Ć ņŗ¼ĒĢ┤ņ¦Ćņ×É ņĀĢļČĆļŖö 2009ļģäļČĆĒä░ Ļ│Ąņŗ£ņ×ÉļŻīņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņØś ņØ┤ļĪĀĻ░ĆĻ▓®Ļ│╝ ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØś ļ¦żņ×ģĻ░ĆĻ▓® ļ░Å ņłśļ¤ēņØä Ļ░ÖņØ┤ Ļ│Ąņŗ£ĒĢśļÅäļĪØ ņØśļ¼┤ĒÖöĒĢśņśĆļŗż. ļö░ļØ╝ņä£ ļ░£Ē¢ēĻĖ░ņŚģņØĆ ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ļé«ņØĆ Ļ░ĆĻ▓®ņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żņ×ģĒĢĀ ņłś ņ׳ļÅäļĪØ ņØ┤ļĪĀĻ░ĆĻ▓®ņØä ņ×æĻ▓ī Ļ│äņé░ĒĢĀ ņ£ĀņØĖņØ┤ ņ׳ņŚłļŗż.27) Ļ│Ąļ¬©BWļĪ£ ļČĆĒä░ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ▓ĮņÜ░ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņØ┤ļĪĀĻ░ĆĻ▓®ņØä ņØśļÅäņĀüņ£╝ļĪ£ ņ×æĻ▓ī Ļ│äņé░ĒĢ©ņ£╝ļĪ£ņŹ© ņ¢╗ņØä ņłś ņ׳ļŖö ņØ┤ļōØņØ┤ ņĀäĒśĆ ņŚåņØīņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØä Ļ│äņåŹ ņØ┤ņÜ®ĒĢśļŖö Ļ▓āņØĆ ņØ┤ļ¤░ Ļ│äņé░ņØ┤ Ēśäņ×¼ Ļ┤ĆĒ¢ēņ£╝ļĪ£ ņĀĢņ░®ļÉ£ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

Ļ░ÉļÅģļŗ╣ĻĄŁņØĆ 2009ļģä ĒĢśļ░śĻĖ░ļČĆĒä░ ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØä Ļ│Ąņŗ£ņä£ļźśņŚÉ ĒżĒĢ©ĒĢśļÅäļĪØ ņÜöĻĄ¼ĒĢśĻ│Ā ņ׳ļŖöļŹ░ 2021ļģä 10ņøö Ēśäņ×¼Ļ╣īņ¦ĆļÅä Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØä Ļ│äņé░ĒĢśļŖöļŹ░ ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ņØ┤ ņØ┤ņÜ®ļÉśļŖö Ļ▓āņØä ļ░®Ļ┤ĆĒĢśĻ│Ā ņ׳ļŗż. ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņé¼ņÜ®ĒĢśļŖö ļĖöļ×Ö-ņłäņ”ł ļ¬©ĒśĢņØ┤ ļ”¼ĒöĮņŗ▒ņĪ░ĒĢŁņØ┤ ņĀüņÜ®ļÉśļŖö ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ░Ćņ╣śļź╝ ĒÅēĻ░ĆĒĢśļŖö ņÖäļ▓ĮĒĢ£ ļ¬©ĒśĢņØ┤ ļÉśņ¦ĆļŖö ļ¬╗ĒĢśņ¦Ćļ¦ī, Ļ░ÉļÅģļŗ╣ĻĄŁņØĆ ļĖöļ×Ö-ņłäņ”ł ļ¬©ĒśĢĻ░ĆĻ▓®ņØ┤ļØ╝ļÅä ņĀ£ļīĆļĪ£ Ļ│äņé░ļÉĀ ņłś ņ׳ļÅäļĪØ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśļÅäļĪØ ņ¦Ćņ╣©ņØä ļ│┤ņÖäĒĢ┤ņĢ╝ ĒĢ£ļŗż.

ļ¦īņĢĮ ņāüņןņØ╝ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØ┤ ņłśņĀĢBSĻ░ĆĻ▓®ņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ļŗżļ®┤ ņØ┤ Ļ░ĆĻ▓®ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČī ņ”ØĻČīņØä ļ¦żņ×ģĒĢśĻ│Ā ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢ£ Ēł¼ņ×Éņ×ÉļŖö ļ│┤ņ£Ā ĻĖ░Ļ░äņØä ņ¢╝ļ¦łļĪ£ ņäżņĀĢĒĢśļŹöļØ╝ļÅä Ļ▓░ņĮö ņØ┤ņØĄņØä ņ¢╗ņ¦Ć ļ¬╗ĒĢ£ļŗż. ņØ┤ļŖö ļ│ĆļÅÖņä▒ ņČöņĀĢņ╣śņØś ļ│ĆĻ▓ĮņØ┤ ņŗ£ņןņØś ĒÜ©ņ£©ņä▒ņØä Ē¢źņāüņŗ£Ēé¼ Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ©ņØä ņØśļ»ĖĒĢ£ļŗż.

ļæśņ¦Ė, ļ│Ė ņŚ░ĻĄ¼ļŖö ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ņé¼ļ¬©BWņŚÉņä£ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żņ×ģĒĢśļŖö Ļ▓ĮņÜ░ ĻĘĖļōżņØ┤ ņ¦ĆļČłĒĢ£ Ļ░ĆĻ▓®ņØ┤ ļ¦żņÜ░ ĒŚÉĻ░ÆņØ┤ļØ╝ļŖö Ļ░äņĀæņĀü ņ”ØĻ▒░ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. <Ēæ£ 1>ņŚÉ ņØśĒĢśļ®┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīĻ░ĆĻ▓®/ Ē¢ēņé¼Ļ░ĆĻ▓® ļ╣äņ£©ņØś ĒÅēĻĘĀņØĆ 20.8%ņØ┤ļŗż. Yoon(2015a)ņØĆ ļČäļ”¼ĒśĢ ņé¼ļ¬©BWļ░£Ē¢ē ņ¦üĒøä ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żņ×ģĒĢ£ 373Ļ▒┤ņØś Ēæ£ļ│ĖņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ ņŗĀņŻ╝ņØĖņłśĻČī ļ¦żņ×ģĻ░ĆĻ▓®/Ē¢ēņé¼Ļ░ĆĻ▓®ņØś ĒÅēĻĘĀ ļ╣äņ£©ņØ┤ 4.6%ņØ┤ļ®░ 5ĒŹ╝ņä╝ĒāĆņØ╝’Į×95ĒŹ╝ņä╝ĒāĆņØ╝ņØ┤ 2.6%’Į×6.0%ļØ╝Ļ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ņØ┤ Ļ▓░Ļ│╝ļŖö ļæÉ Ļ░Ćņ¦Ć ņØśļ»Ėņ׳ļŖö ņé¼ņŗżņØä ņĢīļĀżņżĆļŗż: ņ▓½ņ¦Ė, ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņØä ļ¦żņ×ģĒĢśĻĖ░ ņ£äĒĢśņŚ¼ ņ¦ĆļČłĒĢ£ Ļ░ÆņØ┤ Ē¢ēņé¼Ļ░ĆĻ▓®ņØś 4.6%ņŚÉ ņ¦Ćļéśņ¦Ć ņĢŖļŖö ņ×æņØĆ ĻĖłņĢĪņØ┤Ļ│Ā, ļæśņ¦Ė, ļ╣äņ£©ņØś 90%Ļ░Ć 2.6%’Į×6.0%ņØś ņóüņØĆ ļ▓öņ£äņŚÉ ņåŹĒĢ£ļŗżļŖö Ļ▓āņØĆ ņé¼ļ¬©BWņŚÉņä£ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ░ĆĻ▓®ņØä Ē¢ēņé¼Ļ░ĆĻ▓® ĻĖ░ņżĆņ£╝ļĪ£ 4’Į×5%ņäĀņŚÉņä£ Ļ▓░ņĀĢĒĢ£ļŗżļŖö Ļ▓āņØ┤ļ®░ ņØ┤ļ¤░ Ļ┤ĆĒ¢ēņØĆ ņŗżļ¼┤ņ×Éļź╝ ĒåĄĒĢ┤ņä£ļÅä ĒÖĢņØĖļÉ£ ņé¼ņŗżņØ┤ļŗż. ĻĘĖļ¤░ļŹ░ Ļ▒░ļלņåīņŚÉ Ļ░£ņäżļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗ£ņןņŚÉņä£ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ Ē¢ēņé¼Ļ░ĆĻ▓®ņØś ĒÅēĻĘĀ 20.8%ņŚÉņä£ Ļ▓░ņĀĢļÉśĻ│Ā ņ׳ļŖöļŹ░ ņØ┤ļŖö ĻĘĖļÅÖņĢł ņĄ£ļīĆņŻ╝ņŻ╝ ļō▒ņØ┤ ļ¦żņ×ģĒĢ£ Ļ░ĆĻ▓®ņØ┤ ņŗ£ņןĻ░ĆĻ▓®ņØś 22%(=4.6%/20.8%)ņŚÉ ĒĢ┤ļŗ╣ļÉśņ¦Ć ņĢŖņØĆ ĒŚÉĻ░ÆņØ┤ļØ╝ļŖö Ļ▓āņØä ņ”Øļ╣ÖĒĢśļŖö ņżæņÜöĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż.

ņģŗņ¦Ė, ļ│Ė ņŚ░ĻĄ¼ļŖö ļ”¼ĒöĮņŗ▒ņØ┤ ņ░©ņØĄĻ▒░ļלņ×ÉĻ░Ć ņØ┤ņØĄņØä ņ¢╗ņØä ņłś ņ׳ļŖö ļ®öņ╗żļŗłņ”śņØ┤ļØ╝ļŖö Ļ▓āņØä ļ│┤ņŚ¼ņżĆļŗż. ļ”¼ĒöĮņŗ▒ņØ┤ Ēł¼ņ×Éņ×ÉņŚÉĻ▓ī Ļ│╝ļÅäĒĢśĻ▓ī ņ£Āļ”¼ĒĢ£ ņĪ░ĒĢŁņØ┤ļ®░ BWņŚÉ ļ”¼ĒöĮņŗ▒ņØ┤ ņĀüņÜ®ļÉśļŖö ĻĄŁĻ░ĆļŖö ņÜ░ļ”¼ļéśļØ╝Ļ░Ć ņ£ĀņØ╝ĒĢśļŗżļŖö ņĀÉņØä Ļ│ĀļĀżĒĢśļ®┤(Yoon, 2015a; Yoon, 2019a; Yoon, 2020), Ļ░ÉļÅģļŗ╣ĻĄŁņØĆ ņØ┤ ņĪ░ĒĢŁņŚÉ ļīĆĒĢ£ ņłśņĀĢ ļśÉļŖö ĒÅÉĻĖ░ļź╝ Ļ▓ĆĒåĀĒĢĀ ņŗ£ņĀÉņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.28)

5.ŌĆģĻ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö 2009ļģäļČĆĒä░ 2016ļģä ĻĖ░Ļ░ä ņĢłņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝Ļ│╝ ņāüņןĒÅÉņ¦ĆņØ╝ņØ┤ ĒżĒĢ©ļÉśļŖö Ļ│Ąļ¬©BWļ░£Ē¢ē 70Ļ▒┤ņØä ļīĆņāüņ£╝ļĪ£ ņāüņןļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ēī©Ēä┤Ļ│╝ Ļ▒░ļלļ¤ē ļ░Å ņ░©ņØĄĻ▒░ļלĻĖ░ĒÜī ļō▒ņØä ļČäņäØĒĢ£ļŗż.

ļ©╝ņĀĆ BWļ░£Ē¢ēĻĖ░ņŚģņØś ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלņÖĆ ņןĻĖ░ņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņןņØ╝ņØä ņĀäĒøäĒĢśņŚ¼ ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלļ¤ēņØĆ ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ļŗż. ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļל ņ¦ĆĒæ£ņØĖ ABSSņÖĆ ABRELSSņØś ņāüņןņØ╝ ņØ┤Ēøä 250ņØ╝ ĒÅēĻĘĀņØĆ Ļ░üĻ░ü 1.34ņÖĆ 2.23ņØä ņ£Āņ¦ĆĒĢśļŖöļŹ░ ņØ┤ļŖö ņāüņןņØ╝ ņØ┤Ēøä Ļ│Ąļ¦żļÅä ņłśņżĆņØ┤ ļ╣äņé¼Ļ▒┤ĻĖ░Ļ░äņØś 2.34ļ░░ņÖĆ 3.23ļ░░ņ×äņØä ņØśļ»ĖĒĢ£ļŗż. ļæśņ¦Ė, ļ╣äņĀĢņāü Ļ│Ąļ¦żļÅä Ļ▒░ļלņÖĆ ņØ╝Ļ┤Ćņä▒ņ׳Ļ▓ī, ņŻ╝ņŗØņØś ņןĻĖ░ņä▒Ļ│╝ļŖö ļ¦żņÜ░ ļČĆņĀĢņĀüņØ┤ļŗż. ņäĖ Ļ░Ćņ¦Ć ļ░®ļ▓Ģ(ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢ, ļ│┤ņ£Āņ┤łĻ│╝ņłśņØĄļźĀļ¬©ĒśĢ, Ēīīļ¦ł-ĒöäļĀīņ╣ś 3ņÜöņØĖļ¬©ĒśĢ)ņ£╝ļĪ£ ņןĻĖ░ņä▒Ļ│╝ļź╝ ņĖĪņĀĢĒĢ£ Ļ▓░Ļ│╝ 12Ļ░£ņøö ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØ┤ -11.71%Ōł╝-28.53%ņŚÉ ņØ┤ļźĖļŗż.

ĻĘĖļ”¼Ļ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ē ļ░Å ņ░©ņØĄĻ▒░ļלņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņ▓½ņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ņāüņןņØ╝ Ļ▒░ļלļ¤ēņØĆ ļ░£Ē¢ēļ¤ēņØś 25%ņŚÉ ĒĢ┤ļŗ╣ļÉśļ®░ ņØ┤Ēøä Ļ▒░ļלļ¤ēņØĆ ņāüņןņØ╝ Ļ▒░ļלļ¤ēņØś ĒÅēĻĘĀ 11% ņłśņżĆņØ┤ļŗż. ļæśņ¦Ė, BWļ░£Ē¢ēĻĖ░ņŚģņØ┤ ņŗĀņŻ╝ņØĖņłśĻČīņØś Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØä Ļ│äņé░ĒĢśļŖöļŹ░ ņé¼ņÜ®ĒĢ£ ņŻ╝Ļ░Ćņ¦Ćņłś ļ│ĆļÅÖņä▒ņØĆ Ļ░£ļ│ä ņŻ╝ņŗØņØś Ļ│╝Ļ▒░ļ│ĆļÅÖņä▒(ņŻ╝ņŗØņØś ņØ╝ļ│ä ņłśņØĄļźĀ Ēæ£ņżĆĒÄĖņ░©ņŚÉŌłÜ252ļź╝ Ļ│▒ĒĢ£ Ļ░Æ)ņØś 4ļČäņØś 1 ņłśņżĆņŚÉ ņ¦Ćļéśņ¦Ć ņĢŖņ£╝ļ®░ ņØ┤ļĪ£ ņØĖĒĢ┤ ņāüņן ņ▓½ļéĀņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ļ░£Ē¢ēĻĖ░ņŚģņØ┤ ļ░£Ēæ£ĒĢ£ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓®ņØś 1.7ļ░░ņŚÉ ņØ┤ļźĖļŗż. ņģŗņ¦Ė, ņāüņןņØ╝ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ņłśņĀĢBSĻ░ĆĻ▓®ņŚÉ ļ╣äĒĢśņŚ¼ ĒÅēĻĘĀ 69.3%ļĪ£ ņŗ¼Ļ░üĒĢśĻ▓ī Ļ│╝ņåīĒÅēĻ░ĆļÉ£ļŗż. ļČäņäØ Ļ▓░Ļ│╝, Ļ│╝ņåīĒÅēĻ░ĆļŖö Ļ░£ļ│ä ņŻ╝ņŗØņØś ņśüņŚģņØ┤ņØĄļźĀ, ļ│ĆļÅÖņä▒, ļ░£Ē¢ēņŻ╝ņŗØņłś ļīĆļ╣ä ņāüņןļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļ╣äņ£©, ĻĘĖļ”¼Ļ│Ā Ļ░£ļ│ä ņŻ╝ņŗØ ļ│ĆļÅÖņä▒ ļīĆļ╣ä ņŻ╝Ļ░Ćņ¦ĆņłśņØś ļ│ĆļÅÖņä▒ ļ╣äņ£©ņŚÉ ņØśĒĢ┤ ņśüĒ¢źņØä ļ░øļŖöļŗż. ļäĘņ¦Ė, ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņāüņן ņØ┤Ēøä ņāüņŖ╣ĒĢśļŖö Ēī©Ēä┤ņØä ļ│┤ņØĖļŗż. ņāüņן Ēøä 100ņØ╝ ļÅÖņĢł ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś ļłäņĀüņłśņØĄļźĀņØ┤ 46.75%(ņØ╝ļ│ä ņłśņØĄļźĀ ņāüĒĢ£ņäĀņØä 99ĒŹ╝ņä╝ĒāĆņØ╝ņØĖ 50.36%ņÖĆ ĒĢśĒĢ£ņäĀņØä 1ĒŹ╝ņä╝ĒāĆņØ╝ņØĖ -38.89%ļĪ£ ņäżņĀĢĒĢśļŖö Ļ▓ĮņÜ░) ļśÉļŖö 28.45%(ņāüĒĢśĒĢ£ņäĀ ņäżņĀĢĻ│╝ ĒĢ©Ļ╗ś ņØ╝ļ│ä Ļ▒░ļלļ¤ēņØ┤ 100Ļ░£ ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņłśņØĄļźĀņØä 0ņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢśļŖö Ļ▓ĮņÜ░)ņØ┤ļŗż. ļŗżņä»ņ¦Ė, ņāüņןņØ╝ ĻĖ░ņżĆņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņłśņĀĢBSĻ░ĆĻ▓®ņØś 69.3%ņØĖļŹ░ ņŗ£Ļ░äņØ┤ Ļ░łņłśļĪØ ņŗ£ņןĻ░ĆĻ▓®/ ņłśņĀĢBSĻ░ĆĻ▓® ļ╣äņ£©ņØ┤ ņĀÉņ¦äņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ©ņ£╝ļĪ£ņŹ© ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ│╝ņåīĒÅēĻ░Ć ĒśäņāüņØĆ ņ▓£ņ▓£Ē׳ ĒĢ┤ņåīļÉśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ļŗżņä»ņ¦Ė, ņāüņןņØ╝ņŚÉ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ░ĆĻ▓®ņØĆ ņŻ╝Ļ░ĆņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØä ņ░©Ļ░ÉĒĢ£ Ļ░Æļ│┤ļŗż Ēü¼ļ»ĆļĪ£ ņ░©ņØĄĻ▒░ļלĻ░Ć ļČłĻ░ĆļŖźĒĢśņ¦Ćļ¦ī, ļ”¼ĒöĮņŗ▒ņśĄņģśņŚÉ ņØśĒĢ┤ ļ»ĖļלņŚÉ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśļØĮĒĢ©ņŚÉ ļö░ļØ╝(ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś 75%ņŚÉņä£ Ē¢ēņé¼Ļ░ĆĻ▓®ņØ┤ ĒĢśĒ¢źņĪ░ņĀĢļÉ©) ņ░©ņØĄĻ▒░ļלņØś ĻĖ░ĒÜīĻ░Ć ļ░£ņāØĒĢśļ®░ 1ļģä ĻĖ░ņżĆņ£╝ļĪ£ ņłśņØĄļźĀņØĆ 20%ļīĆņØ┤ļŗż.

Ļ▓░ļĪĀņĀüņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņāüņן Ēøä ņŻ╝Ļ░ĆļŖö ņ£ĀņØśņĀüņ£╝ļĪ£ ĒĢśļØĮĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®ņØĆ ņ£ĀņØśņĀüņ£╝ļĪ£ ņāüņŖ╣ĒĢśĻ│Ā ļśÉĒĢ£ ņŻ╝ņŗØņØś Ļ│Ąļ¦żļÅä Ļ▒░ļלĻ░Ć ņ£ĀņØśņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ£ļŗżļŖö ņé¼ņŗżņØĆ ņŗ£ņןņŚÉņä£ ņŻ╝ņŗØņØä Ļ│Ąļ¦żļÅäĒĢśĻ│Ā ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ļ¦żņ×ģĒĢśļŖö ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļל(subscription warrant arbitrage)ŌĆÖĻ░Ć ņŗ£Ē¢ēļÉĀ ņłś ņ׳ļŗżļŖö ņ×Āņ×¼ņĀü ņ”ØĻ▒░ņØ┤ļŗż.

ņāüņןņØ╝ņŚÉņä£ņØś ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī Ļ│╝ņåīĒÅēĻ░Ć ņĀĢļÅäļŖö ĻĖ░ņŚģņØ┤ ņé¼ņÜ®ĒĢśļŖö ļ│ĆļÅÖņä▒ņŚÉ ņØśĒĢ┤ ņśüĒ¢źņØä ļ░øņ£╝ļ»ĆļĪ£ Ļ│╝ņåīĒÅēĻ░Ćļź╝ ņżäņØ┤ĻĖ░ ņ£äĒĢ┤ņä£ļŖö Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØ┤ ņé¼ņÜ®ļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. ļö░ļØ╝ņä£ ĻĖłņ£ĄĻ░ÉļÅģņøÉņØĆ Ļ│Ąņŗ£ņØ┤ļĪĀĻ░ĆĻ▓® Ļ│äņé░ņŚÉ ņŻ╝Ļ░Ćņ¦Ćņłś ļīĆņŗĀ Ļ░£ļ│ä ņŻ╝ņŗØņØś ļ│ĆļÅÖņä▒ņØä ņé¼ņÜ®ĒĢśļÅäļĪØ ņ¦ĆļÅäĒĢśņŚ¼ņĢ╝ ĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö 2000ļģäņŚÉ ņ▓śņØī Ļ░£ņäżļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŗ£ņןņØä ļīĆņāüņ£╝ļĪ£ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØś Ļ░ĆĻ▓®Ļ│╝ Ļ▒░ļלļ¤ē Ēī©Ēä┤ ļ░Å ņ░©ņØĄĻ▒░ļלĻĖ░ĒÜīļź╝ ņĄ£ņ┤łļĪ£ ļČäņäØĒĢ£ ņŚ░ĻĄ¼ļĪ£ņä£ņØś Ļ░Ćņ╣śļź╝ Ļ░¢ļŖöļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņŗĀņŻ╝ņØĖņłśĻČī ņ”ØĻČīņŗ£ņןņŚÉ ļīĆĒĢ£ ņāłļĪ£ņÜ┤ ņĀĢļ│┤ļź╝ ņĀ£Ļ│ĄĒĢ©ņ£╝ļĪ£ņŹ© Ēł¼ņ×Éņ×ÉļōżņØ┤ ĻĖ░ņ┤łņŻ╝ņŗØĻ│╝ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņØä ņØ┤ņÜ®ĒĢśņŚ¼ ĒĢ®ļ”¼ņĀüņØĖ Ēł¼ņ×ÉĻ▓░ņĀĢņØä ĒĢĀ ņłś ņ׳ļÅäļĪØ ļÅäņÖĆņżĆļŗż. ņŻ╝ņÜö ņäĀņ¦äĻĄŁ ņżæņŚÉņä£ ņŗĀņŻ╝ņØĖņłśĻČīļČĆņé¼ņ▒äļĪ£ļČĆĒä░ ļČäļ”¼ļÉ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ Ļ▒░ļלņåīņŚÉ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉśļŖö ņŗ£ņןņØĆ ņÜ░ļ”¼ļéśļØ╝Ļ░Ć ņ£ĀņØ╝ĒĢśļ»ĆļĪ£ ļ│Ė ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ņØ┤ņÖĆ ņ£Āņé¼ĒĢ£ ņāüĒÆł(ņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£, ņŻ╝ņŗØņøīļ¤░ĒŖĖņ”ØĻČī(ELW), ņŻ╝ņŗØņśĄņģś)ņØś Ļ▓░Ļ│╝ņÖĆ ļ╣äĻĄÉļÉĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņŗĀņŻ╝ņØĖņłśĻČīņØ┤ ņāüņןļÉśņ¢┤ Ļ▒░ļלļÉ©ņ£╝ļĪ£ņŹ© BWļź╝ ļ¦żņłśĒĢ£ Ēł¼ņ×Éņ×ÉļŖö ņŗĀņŻ╝ņØĖņłśĻČīņØä Ļ│ĄņĀĢĒĢ£ Ļ░ĆĻ▓®ņ£╝ļĪ£ Ļ▒░ļלĒĢĀ ņłś ņ׳ņ¢┤ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņŗ£ņןĻ░£ņäżņØĆ BWĒł¼ņ×Éņ×ÉņØś ņØ┤ņØĄņØä ļ│┤ĒśĖĒĢśĻ│Ā ņāłļĪ£ņÜ┤ Ēł¼ņ×ÉĻĖ░ĒÜīļź╝ ņĀ£Ļ│ĄĒĢ£ Ļ▓āņ£╝ļĪ£ ĒÅēĻ░ĆļÉ£ļŗż. ĻĘĖļ”¼Ļ│Ā ĻĖ░ņĪ┤ņØś ņŚ░ĻĄ¼ņŚÉņä£ ļ░ØĒśĆņ¦ä ŌĆśņĀäĒÖśņé¼ņ▒ä ņ░©ņØĄĻ▒░ļלŌĆÖ, ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”Øņä£ ņ░©ņØĄĻ▒░ļלŌĆÖņŚÉ ņČöĻ░ĆņĀüņ£╝ļĪ£ ŌĆśņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČī ņ░©ņØĄĻ▒░ļלŌĆÖņŚÉ ļīĆĒĢ£ Ļ░ĆļŖźņä▒(ļśÉļŖö ļČĆļČäņĀü ņŗżņ”Øņ”ØĻ▒░)ņØä ņĀ£ņŗ£ĒĢ£ ņĀÉņØĆ ņŻ╝ļ¬®ļ░øņØä Ļ▓░Ļ│╝ļĪ£ ĒÅēĻ░ĆļÉ£ļŗż.

ĻĘĖļ¤¼ļéś Ļ│Ąļ¦żļÅäņÖĆ ņŗĀņŻ╝ņØĖņłśĻČīņ”ØĻČīņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×É ņ£ĀĒśĢļ│ä Ļ▒░ļלļ¤ē ņ×ÉļŻīĻ░Ć ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżĒÖö ļÉśņ¢┤ ņ׳ņ¦Ć ņĢŖņĢä ņ░©ņØĄĻ▒░ļלļź╝ ņŗ£Ē¢ēĒĢśļŖö Ēł¼ņ×Éņ×É ņ£ĀĒśĢņØä ņ¦üņĀæņĀüņ£╝ļĪ£ ĻĘ£ļ¬ģĒĢśņ¦Ć ļ¬╗ĒĢ£ ņĀÉņØĆ ļ│Ė ņŚ░ĻĄ¼ņØś ĒĢ£Ļ│äļĪ£ ĒīÉļŗ©ļÉ£ļŗż.