1. ěëĄ

경ě ě ě°ě

ęľŹěĄ°ę° ë¤ëłíëęł ë¤ěí ę¸ěľěíě ëí ěěę° ěŚę°í¨ě ë°ëź ëłëěąěíě ě츥íęł ę´ëŚŹí´ěźí íěěąë ěŚëëęł ěë¤. ě뼟 ë¤ě´ ě ę¸ëŚŹ íěě ë°íě´ íŹę˛ ěŚę°í 죟ę°ě°ęłěŚęś(Equity Linked Security) ěí ě¤ěě ëíě ě¸ ě¤íë¤ě´(step down)í 꾏쥰ë í¤ě§ í¸ë ě´ë ě

ěĽěě ę°ë§ë§¤ě(long gamma) íŹě§ě

ěźëĄ, ë¸íí¤ě§ ęłźě ěě 죟ěě ě ę°ě 매ěíęł ęł ę°ě 매ëí¨ěźëĄ ě¸í ę°ë§ě´ěľ(gamma profit)ě´ ěę°ě´ ě§ë¨ě ë°ëĽ¸ ěľě

ěę°ę°ěš ěě¤ëśëł´ë¤ í´ ë íę°ě´ěľě´ ë°ěíë¤. ę°ë§ě´ěľě ę°ë§ę° íŹęą°ë 기ě´ěě°ę°ę˛Šě´ íŹę˛ ěě§ěźěëĄ ěŚę°íëŻëĄ, ëłëěąě´ ěěëł´ë¤ ę°ěí ę˛˝ě° ě ę°ě 매ěíęł ęł ę°ě 매ëíë 기íę° ě¤ě´ë¤ě´ íę°ěě¤ě ě

ě ě ěë¤. ě´ě ë°ëëĄ ěŁźěěë°í¸ěŚęś(Equity Linked Warrant)ě ě ëěąęłľę¸ě(Liquidity Provider)ë 매ë íŹě§ě

ě ëí ëłëěą ěěšěíě í¤ě§íě§ ěë ę˛˝ě° ěëší ěě¤ě ě

ě ę°ëĽěąě´ ěë¤. ěľě

ěěĽěě ě돴í¸ę°ëĽź ęłľę¸íë ëąëĄěěĽěĄ°ěąě(designated market maker)ë ěŹęł íŹě§ě

ě ë°ëź ëłëěą ěěšě´ë íë˝ě ěë°ŠíĽ ěíě ë

¸ěśëë¤.

ě´ě˛ëź ëłëěąěíě í¤ě§ěąęłźë íě결íŠěŚęśě ë°íěë ěľě

ěěĽěĄ°ěąě ëąě ěěľě ě¤ëí ěíĽě ëŻ¸ěš ě ěëë°, ëłëěąě ěĽë´ěě ęą°ëíë ěěĽě´ íěąíëě´ ěě§ ěě ęľë´ěěë ěŁźëĄ ěĽë´Âˇě¸ ěľě

ęłź ëśě°ě¤ě ëąě´ ëłëěąěíě ę´ëŚŹěë¨ěźëĄ íěŠëęł ěë¤. ěľě

ę°ę˛Šě ë˛ ę°ëżë§ ěëëź ë¸í ëąě ěíĽě ëěě íŹí¨íęł ěě´ ëłëěąěíë§ě 꾏ëśí´ě ęą°ëí기ěë ë¤ě ëśí¸í ě ěë¤. ęˇ¸ëŚŹęł ëłëěąě¤ěě´ë ëśě°ě¤ě ëąě ěěíę˛ ëłëěąë§ě ęą°ëí ě ěě§ë§, ěĽě¸ěěĽěěě ě¤ę°ěěëŁę° ëšě¸ęł 결ě ëśě´íě ęąąě í´ěź íë ě´ë ¤ěě´ ěë¤. íěŹ ëłëěąęą°ë뼟 ěí´ ěĽě¸ěěĽě ě°¸ěŹíë ęľë´ ě°¸ę°ěë ěŁźëĄ íě결íŠěí ě´ě ë°ě¤íŹëĄ ěëšě ěŚęśěŹë ě ěŠëąę¸ě´ ëŽě 돸ě ëĄ í댏미ěě ěśę°ëĄ ě§ę¸íęł ęľë´ěíęłź ěĽě¸íěěí ęłě˝ě 체결íë¤. ęˇ¸ëŚŹęł ęľë´ěíě ě´ě ëí ë°ëíŹě§ě

ěźëĄ í콊ě ě¤ę°ě

ě뼟 íľí´ ě¸ęľęł íŹěěíě´ë í¤ě§íëě ęą°ëíęł ěë ě¤ě ě´ë¤.

íŹěěí, ěě°ě´ěŠěŹ, í¤ě§íë ëąě ě¤ěŹěźëĄ ëłëěą ěĽë´ěěĽě´ íěąíëě´ ěë 미ęľęłź ëŹëŚŹ1), ęľë´ěěë 2014ë

11ě 17ěźě V-KOSPI 200 ě§ě뼟 기ě´ěě°ěźëĄ íë ě 돟ěěĽě´ ę°ě¤ëěě§ë§ ęą°ëę° ëśě§íęł V-KOSPI 200 ěěĽě§ěěŚęś(Exchange Traded Note, ě´í ETN)2)ë ěě§ ěěĽëě§ ëŞťíęł ěë¤. ě´ě˛ëź ëłëěąęą°ë뼟 ěí ěěĽě ěěě ëší´ ěĽë´ęą°ëę° ëśě§í ę˛ě ěí ě체ě ëłľěĄěąě´ë ę°ę˛Šě°ě ě ě´ë ¤ěë ěě§ë§, ě´ě ëëśě´ 기ě´ěě°ě¸ ëłëěąě§ě뼟 ě°ěśíë KOSPI 200 ě§ěěľě

ěěĽě ě ëěąě´ ěľęˇźě돟 ě˘

몊ěë§ ě ë ¤ ě기 ë돸ě´ë¤. ěŹě¤ ěľě

ę°ę˛ŠěźëĄ ě¸í´ ëłëěąě§ěę° ě곥ë ě ěë ę°ëĽěąě Osterrieder(2019)ę° ě§ě í ę˛ě˛ëź, ěěš´ęł ěľě

ęą°ëě(Chicago Board of Options Exchange, ě´í CBOE)ě VIXěěë 돸ě ę° ë ě ěë¤. ꡸ëŹë KOSPI 200 ě§ěěľě

ěěĽě S&P 500 ě§ěěľě

ě ëší´ ěľęˇźě돟 ě˘

몊ě ęą°ëě ěŁźëŹ¸ě´ ě§ëěšę˛ ě§ě¤ëě´ ěęł , ě´ë ëąę°ę˛Šě ꡟě í ě˘

몊ěźëĄ ě ëěąě´ ë ě ëŚŹę˛ íë¤. ě´ëĄ ě¸í´ ěľě

ę°ę˛Šě ěí´ ě§ěę° ě곥ë ě ěë íěě ęľë´ěě ë ěŹę°í ěë°ě ěë¤.

ě´ě˛ëź V-KOSPI 200 ě§ěë KOSPI 200 ě§ěěľě

ě 차ꡟě돟곟 차차ꡟě돟ě ëŽě ě ëěąěźëĄ ě¸í´ íě§ě´ ě íëě´ ěęł 3), ëłëěąě 돟ě ěěĽěĄ°ěąěë í¤ě§ëĽź ěí ěľě

íŹí¸ í´ëŚŹě¤ ęľŹěą ě 차ꡟě돟ě ëŽě ě ëěąě´ 깸댟ëě´ ëęł ěë¤. ě´ëŹí ëłëěąě§ěě ëśěě ěąęłź ě ꡚě ěěĽěĄ°ěąě ě´ë ¤ě ëąě ëłëěąě 돟깰ë뼟 ę°ěěěź ëłëěąě 돟ě§ě뼟 ě´ěŠíë V-KOSPI 200 ETNě ěěĽě ě´ë ľę˛ íęł ěë¤. ë§ěź V-KOSPI 200 ETNě´ ěěĽë늴 ETN ě ëěąęłľę¸ěě ëłëěąě 돟 í¤ě§ęą°ëëĄ ě¸í´ ě 돟ěěĽěĄ°ěąěě ęą°ëěëë°Šě´ ěŚę°íęł , ě 돟 ěěĽěĄ°ěąěě ETNě íľí í¤ě§ěë¨ě´ ë¤ěíëě´ ě ëěąě ě ěíě´ ë°ěë ě ěě§ë§ íěŹë ě´ëŹí 기íę° ě°¨ë¨ëě´ ěë¤. ę˛°ęľ ě´ě ę°ě ěěĽě 꾏쥰ě 돸ě ë¤ě ëłëěąě 돟ěěĽě ě ëěąě ě 체ěí¤ęł ě´ë ë¤ě ěę°ě´ í뼟ěëĄ ę°ě¸ě ěěĽě´íě ěźę¸°íęł ęľë´ę¸°ę´ě ěĽë´í¤ě§ ě ě¸ě ę°ěěí¤ęł ěë¤.

KOSPI 200 ě§ěěľě

ě ë¨ę¸°ě˘

몊 ě 댟íěě ěíí기 ěí´ ě°¨ęˇźě돟 ě˘

몊ě ěěĽěĄ°ěąě ě ë뼟 ëě

íëëźë ë¨ę¸°ę°ě ę°ě í¨ęłźëĽź 기ëí기ë ě´ë ¤ě¸ ę˛ě´ë¤. ë°ëźě ëłëěąě§ěě ęłě°ęłź í¤ě§íŹí¸í´ëŚŹě¤ ęľŹěą ěě 차ꡟěëŹźě´ ë§ě´ ěŹěŠëě§ ěëëĄ íë ë°Šěě´ íěíë°, ě´ëĽź ěí´ ěí´ëŚŹěľě

ěźëĄ 차ꡟě돟곟 차차ꡟě돟 ě˘

몊ě ëě˛´í´ ëłź ě ěë¤. 2019ë

9ě 23ěźě ěěĽë ěí´ëŚŹěľě

ě ë§ę¸°ëĽź ěźěŁźěźëĄ íë ë¨ę¸°ěľě

ěźëĄ íëŹ ěŁźę¸°ě KOSPI 200 ě§ěěľě

(ě´í ě돟ěľě

)ęłź ëěźí ěíě´ëŻëĄ, 차ꡟěëŹźëł´ë¤ ęą°ëę° íë°íë¤ëŠ´ ëłëěąě§ěě ëśěě ěąě ę°ě íęł í¤ě§íŹě§ě

ě ëł´ë¤ ěŠě´íę˛ ęľŹěśí ě ěë¤.

ě´ě 본 ě°ęľŹë ěí´ëŚŹěľě

ě íěŠíěŹ ëłëěąě§ě뼟 ę°ě í기 ěí ë°Šěęłź ę°ě í¨ęłź ëąě ëśěíë¤. ëłëěąě§ěě ę°ě ě ëłëěąě 돟ěěĽěě 기ě´ěě°ě ëśěě ěąěźëĄ ě¸í ęą°ë ëśíě¤ěąě ę°ěěí¤ęł ěěĽěĄ°ěąěě í¤ě§ě ëł´ë¤ ěŠě´íę˛ íěŹ ëł´ë¤ ě ꡚě ě¸ ěěĽěĄ°ěąě ě ë í ě ěë¤. ě´ëĄ ě¸í´ ëłëěąě 돟ěěĽě ě ëěąě´ ěŚę°í늴 ëłëěąě 돟ę°ę˛ŠěźëĄ ě°ěśëë ëłëěąě 돟ě§ěě ëě

ęłź ëłëěąě 돟ě§ě뼟 기ě´ěě°ěźëĄ íë ETNě ěěĽě´ ę°ëĽí´ ě§ë¤. ëłëěą ETNě ěěĽě ëłëěąě 돟ěěĽęłźě ěí¸ í¤ě§ęą°ë뼟 ěꡚíěŹ ě ëěąě ěŚëěí¤ęł ě´ë ë¤ě ëłëěąě§ěě ëłëěąě 돟ě§ěě íě§ě ę°ě íëëĄ ěěŠí ě ěë¤.

ëłëěąě§ěě ę´í 기쥴ě ě¤ěŚě°ęľŹë¤ě ěŁźëĄ ě§ěě ěęłě´ íšěąęłź 죟ę°ěěľëĽ ęłźě ę´ęł(Fleming et al., 1995; Whaley, 2000; Lee and Chung, 2005; Chung and Hahn, 2008 ëą), ě¤íëłëěąě ëí ěě¸Ąë Ľ(Aboura and Villa, 1999; Corrado and Miller, 2005; Carr and Wu, 2006; Becker et al., 2006; Lee and Chung, 2006; Eom et al., 2008 ëą) ëąęłź ę°ě´ ëłëěąě§ěě ě ëł´ě ěŠěąě´ ě´ë ě ëě¸ě§ëĽź íě¸íëë° ěšě¤ëě´ ěë¤.4) ě´ě ëší´ 본 ě°ęľŹě ę°ě´ ëłëěąě§ěě íěŠëě ě ěŠěąě ę°ě í기 ěí ë°Šěě ëśěí ě°ęľŹë ꡚí ëśěĄąíë°, ěě¸ě ěźëĄ Kang(2019)ě V-KOSPI 200 ě§ěě ě´ě ę¸ëąë˝ě ę°ě í기 ěí ě°ěśë°Šěě ëśěíěë¤. 본 ě°ęľŹë ěí´ëŚŹěľě

ě íěŠíěŹ V-KOSPI 200 ě§ěě ę¸ëąë˝ëżë§ ěëëź ęłźěëłëě ěíí기 ěí ëł´ë¤ ęˇźëł¸ě ě¸ ę°ě ě ěëíë¤ë ě ěě ę¸ëąë˝ě ě¸ěě ě¸ ę°ě ěě ě´ě ě ë§ěś Kang(2019)ęłźë ě°¨ě´ę° ěë¤.

íí¸ Eom and Jang(2017)ě V-KOSPI 200 ě 돟ěěĽě íěąíí기 ěí´ěë 기ě´ěě°ě¸ ëłëěąě§ěě íëĽ ęłźě 모ë¸ë§ęłź ę°ę˛Šę˛°ě 모íě ëí ěěĽě íŠě(market consensus)ę° ě¤ěí¨ě ę°ěĄ°íěë¤. ęˇ¸ëŚŹęł Lee and Yoon(2017)ě V-KOSPI 200 ETNě ëě

ë° íěąíě ëí ę¸ěľëšęľě ě ěą

ě ë

¸ë Ľě´ íěí¨ě ě¸ę¸íěë¤. ꡸ë°ë° 기ě´ěě°ě íëĽ ęłźě ęłź ě 돟ę°ę˛Šě´ ě íí 모ë¸ë§ëë ¤ëŠ´ 먟ě ëłëěąě§ěě ëšě ěě ě¸ ę°ę˛Šëíě´ ę°ě ëě´ěź íë¤. ëí ëłëěąě§ěë ëłëěąě 돟ě 기ě´ěě°ě´ëŻëĄ ëłëěą ETNě ěěĽě íěí ëłëěąě 돟ě§ě뼟 ëě

í기 ěí´ěë ëłëěąě§ěě íě§ě´ 먟ě ę°ě ëě´ěź í ę˛ě´ë¤.

본 ě°ęľŹě 꾏ěąě ë¤ěęłź ę°ë¤. ě 2ěĽě ëłëěąě§ěě ě°ěśë°Šë˛ęłź ě°ęľŹěëŁëĽź ěě˝íë¤. ě 3ěĽě V-KOSPI 200 ě 돟ě ěíę°ěě ěěĽííŠě ěě íęł , V-KOSPI 200 ě§ěě 돸ě ě ęłź 2019ë

11ěëśí° ěí ě¤ě¸ ę¸ëąë˝ ę°ě ë°Šěě ě¤ëŞ

íë¤. ě 4ěĽě ěí´ëŚŹěľě

ěěĽě ě ëěąě ě´í´ëł´ęł , ěí´ëŚŹěľě

ě íěŠí ëłëěąě§ěě ę°ě ë°Šěęłź ëśě결곟뼟 ě ěíë¤. ë§ě§ë§ěźëĄ ě 5ěĽěě ę˛°ëĄ ě ěě íë¤.

2. ëłëěąě§ěě ě°ěśë°Šë˛ęłź ëśěěëŁ

2.1 ě°ěśë°Šë˛

ëłëěąě§ěě ě°ěśě ěŁźëĄ ě´ěŠëë ęłľě ëśě°ě¤ě(fair variance swap) ë°Šěě ëśě°ě¤ěě ę°ěšëĽź 0ěźëĄ ë§ëë ě˝ě ëśě°ě ęłě°íë ę˛ěźëĄ, íęľęą°ëěë Demetri et al.(1999)ě Carr and Madan(2001), Bakshi et al.(2003) ëąě ě´ëĄ ě ꡟ깰íěŹ ěëě ę°ě´(Choi and Han, 2009) V-KOSPI 200 ě§ě뼟 ě°ěśíęł ěë¤.

ěŹę¸°ě, T = N T N 365

n: ě§ěęłě°ě ě´ěŠë ěľě

ě ę°ě, âKi: íěŹę°ę˛Š ę°ě ę°ę˛Š

Ki: KATMëł´ë¤ ië˛ě§¸ ëě ě˝ěľě

ě íěŹę°ę˛Š ë° ië˛ě§¸ ëŽě íěľě

ě íěŹę°ę˛Š

KATM: Fě ę°ěĽ ę°ęšě´ íěŹę°ę˛Š

e: ěě°ëěě ë°

r: ę¸ëŚŹ (91ěź ë§ę¸° ěëěąěę¸ěŚěě ě ěź ě¤ě ě° ěěľëĽ )

Q(Ki): íěŹę°ę˛Šě´ Kiě¸ ěľě

ě ě ěźęłź ëšěź ě¤ ë§ě§ë§ě ěąëŚ˝ë 체결ę°ę˛Šě´ëŠ° ěë ę˛˝ě° ě´í모íěźëĄ ęłě°ë ě´ëĄ ę°ę˛Š(KATMě ę˛˝ě° ě˝ěľě

ęłź íěľě

ě íęˇ ę°ę˛Š)

Kmin: ě˝ěľě

ę°ę˛Šęłź íěľě

ę°ę˛Š ę°ě ě°¨ě´ę° ěľěě¸ íěŹę°ę˛Š

CKmin: íěŹę°ę˛Šě´ Kmině¸ ě˝ěľě

ě ę°ę˛Š

PKmin: íěŹę°ę˛Šě´ Kmině¸ íěľě

ě ę°ę˛Š

ěľě

ě ě쥴기ę°ě ë§ę¸°ěźě ę°ęšěě§ěëĄ ę°ěíëŻëĄ ě´ëĄ ě¸í ěíĽě íľě í기 ěíěŹ ëłëěąě§ěě ëë ě´ě

ě ěźě íę˛ ęł ě ëě´ěź íë¤. ě´ëĽź ěí´ CBOE(2021)ě Choi and Han(2009)ěě ě¸ę¸ë ę˛ě˛ëź 9ěźě´ë 30ěźęłź ę°ě´ ëłëěąě§ěě ëë ě´ě

ě ěźě íę˛ ě ě§íëëĄ, ě쥴기ę°ě´ ěě´í 2ę°ě ě˘

몊ě ëí´ ę°ę° ęłě°ë ëśě°ě ě (2)ëĄ ě íëł´ę°íë¤.

ěŹę¸°ě, T 1 = N T 1 N 365 T 2 = N T 2 N 365

NT1, NT2: ěľě

ě ěěĄ´ę¸°ę° (NT1<NT2)

Ď12: ěěĄ´ę¸°ę° NT1ě ëí ëśě°, Ď22: ěěĄ´ę¸°ę° NT2ě ëí ëśě°

ND: ëłëěąě§ěě ëë ě´ě

기ę°

íęľęą°ëěë 기ě´ěě°ę°ę˛Šě ę¸ëłěźëĄ ě¸í´ íěŹę°ę˛Š ěěĽě˘

몊 ěę° ëśěĄąíëëźë ěĽě¤ěë ëśěĄąí ěľě

ě˘

몊ě ěśę°ëĄ ěěĽíě§ ěëë¤. ě´ë ëłëěąě§ě뼟 ě곥í ě ěěźëŻëĄ, ě (3)ęłź ę°ě´ ěíě¤ëŚ˝íëĽ ëśíŹě ěźě ë˛ěęšě§ë ěľě

ě 모íę°ę˛Šě ëłëěąě§ě ęłě°ě ěśę°ëĄ ë°ěíë ë°Šěě ě ěŠíęł ěë¤(Choi and Han, 2009). ě˝ěľě

ěN(-d2)âŚ0.95ě´ęą°ë ę°ę˛Šě´ 0ě´ěě¸ íěŹę°ę˛Šęšě§, íěľě

ěN(d2)âŚ0.95ě´ęą°ë ę°ę˛Šě´ 0ě´ěě¸ íěŹę°ę˛Šęšě§ 보윊íë¤.

ěŹę¸°ě, Ci(Pi): ě˝(í)ę°ę˛Š, S : 죟ěę°ę˛Š, d 1 = ln ( S / K i ) + ( r + Ď 2 / 2 ) T Ď T , d 2 = d 1 â Ď T

V-KOSPI 200 ě§ěë 10ě´ ę°ę˛ŠěźëĄ ě°ěśëęł ěëë°, 본 ě°ęľŹë ěľě

ěëŁę° ëłëěąě§ěě ë°ěëë ě§ě°ěę°ě 1ë°ëŚŹě¸ěť¨ëëĄ ę°ě íěë¤. ě뼟 ë¤ě´, ę° 10ě´ ęľŹę° ë´ěě 9ě´ 999ë°ëŚŹ ě¸ěť¨ëęšě§ 체결ë ěľě

ę°ę˛Šě 1ë°ëŚŹě¸ěť¨ë íě ëłëěąě§ě ęłě°ě ë°ěëęł 10ě´ ě ę°ě 체결ë ěľě

ę°ę˛Šě ë¤ě 10ě´ íě ě§ěęłě°ě ě´ěŠëë¤.

2.2 ëśěěëŁ

본 ě°ęľŹë KOSPI 200 ě§ěě ě돟ěľě

ęłź ěí´ëŚŹěľě

, V-KOSPI 200 ě§ěě 돟, VIX ETN ěëŁëĽź ě´ěŠíěŹ ěěĽííŠęłź ěí´ëŚŹěľě

ě ě´ěŠí ëłëěąě§ěě ě°ěśë°Šě ëąě ëśěíę˛ ëëë°, ě´ě íěí ěëŁë íęľęą°ëěëĄëśí° ě ęłľë°ěë¤. ëśě기ę°ě KOSPI 200 ě§ěě ě돟ěľě

ě ě ě¸íęł ę° ěěĽě ę°ěĽěźëśí° 2020ë

6ě 30ěźęšě§ëĄ, V-KOSPI 200 ě§ěě 돟ě 2014ë

11ě 17ěź, ěí´ëŚŹěľě

ě 2019ë

9ě 23ěź, VIX ETNě 2018ë

5ě 9ěźě ěľě´ëĄ ěěĽëěë¤. KOSPI 200 ě§ěě ě돟ěľě

ě ě´ěŠí ëśě기ę°ě 2018ë

1ěëśí° 2020ë

6ěęšě§ě´ë¤.

3. V-KOSPI 200 ě 돟ěěĽ

3.1 ěí ę°ě

íęľęą°ëěë ëłëěąěíě í¤ě§ÂˇíŹě, íŹí¸í´ëŚŹě¤, ě°¨ěľęą°ëě íěŠíęł ëŻ¸ë ëłëěąě ę´í ě츥ě 보뼟 ě ęłľí기 ěí 몊ě ěźëĄ V-KOSPI 200 ě 돟ěíě 2014ë

11ě 17ěźě ěěĽíěë¤. 기ě´ěě°ě¸ V-KOSPI 200 ě§ěë KOSPI 200 ě§ěěľě

ě ę°ę˛Šě ë´ěŹë 미ë 30ěź ëěě ëłëěąě ę´í ěěĽě°¸ę°ěë¤ě 기ëě ě¸ ě 보뼟 ë°ěíëŻëĄ 죟ę°ě§ěěë ěě´í ěęłě´ íšěąě ę°ě§ë¤.

ě˛Ťě§¸ëĄ ëłëěąě§ěë Eom and Jang(2017), Lee and Yoon(2017) ëąě ě°ęľŹěěë íě¸ë ę˛ě˛ëź, ě ěěą(stationary)ě ę°ë ěęłě´ëĄ íęˇ íęˇ(mean reverting)íë ę°ę˛ŠëíěźëĄ ě¸í´ ëłëěąě§ěę° ë(ëŽ)ě ě§ěëĄ íĽí ëłëěąě´ íë˝(ěěš)í íëĽ ě ěëě ěźëĄ ěŚę°íë¤5). ëłëěąě§ěę° ëěěëĄ íĽí ëłëěąě íë˝íëĽ (ëłëěąě 돟ě 매ëěë Ľ)ě´ ěŚę°íëŻëĄ ëę° ě 돟ę°ę˛Šě íëŹźëł´ë¤ ëŽěě§ë ë°ąěë°ě´ě

(backwardation) ěěĽě´ íěąëęł , ë°ëëĄ ëłëěą ě§ěę° ëŽěěëĄ íĽí ëłëěąě ěěšíëĽ (매ěěë Ľ)ě´ ěŚę°íëŻëĄ ëě˛´ëĄ ě 돟ę°ę˛Šě íëŹźëł´ë¤ ëěě§ë ě˝íąęł (contango) ěěĽě´ íěąëë¤. ě´ëŹí 기ě´ěě°ę°ę˛Šě ěęłě´ íšěąě ë°ěíěŹ ëłëěąě 돟ě ě 돟ěíěěë 죟ę°ě§ěě 돟곟 ëŹëŚŹ ë¸íě ěę°ę°ěš í¨ęłźę° ë°ěíë¤. ěŚ íęˇ íęˇě ëí 기ëëĄ ě¸í´ ëłëěąě§ěě ě 돟ę°ę˛Šě ě§ě ě´ ěë ëšě íě ě¸ ę´ęłę° íěąë늰, ë°ąěë°ě´ě

(ě˝íąęł )ěíŠěě ě 돟ę°ę˛Šě ěę°ě´ ě§ë ěëĄ ěěš(íë˝)í ę°ëĽěąě´ ěŚę°íë¤.

ëě§¸ëĄ ëłëěąě 돟ě 기ě´ěě°ě ęą°ëíęą°ë ëłľě íë ę˛ě´ ě´ë ľę¸° ë돸ě, íě ě°¨ěľęą°ë뼟 íľí´ ë˛ ě´ěě¤ę° ěë 쥰ě ëě§ ëŞťíęł ë§¤ě° ëěě§ ě ěë¤. ě´ëĄ ě ěźëĄ ěľě

íŹí¸í´ëŚŹě¤ëĄ ëłľě í ě ěë ěěľęľŹěĄ°ë ëśě°ě´ëŠ° ëśě°ě ě 곹ꡟě ëłľě íë íŹí¸í´ëŚŹě¤ě 꾏ěąë°Šë˛ě ěě§ ěë ¤ě ¸ ěě§ ěë¤. ę˛°ęľ V-KOSPI 200 ě§ěë ęą°ë ę°ëĽí ę¸ěľěíěźëĄ ëłľě íë ę˛ě´ ëśę°ëĽíëŻëĄ ëł´ě ëšěŠ(Cost of carry)모íě ꡟ깰í ě´ëĄ ę°ę˛Šě ęłě°ë ě´ë ľë¤.

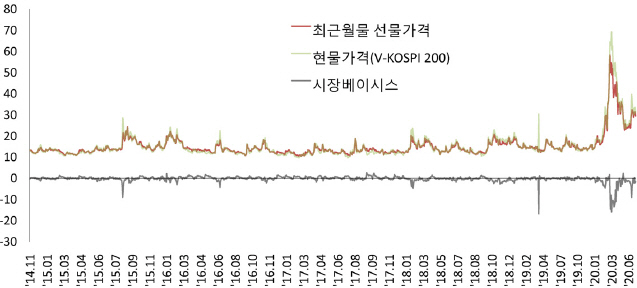

3.2 ěěĽ ííŠ

<꡸댟 1>ě ę°ěĽ ě´íëśí° 2020ë

ěë°ę¸°ęšě§ V-KOSPI 200 ě§ěě V-KOSPI 200 ě 돟ę°ę˛Š ę° ë˛ ě´ěě¤ě ěźëłěśě´ëĽź ëł´ěŹě¤ë¤. íęˇ íęˇě ěęłě´íšěąě ëł´ě´ëŠ° ě°ęłęą°ë ěë¨ě´ ëśěĄąíęł ě§ěę° ëšě ěě ěźëĄ ę¸ëąë˝6) í¨ěźëĄ ě¸í´ ěěĽ ë˛ ě´ěě¤ę° ëęł ë¤ě ëśěě íë¤. ëí í돟ę°ę˛Šě´ ěëě ěźëĄ ë(ëŽ)ě 기ę°ě íĽí ëłëěą íë˝(ěěš)기ëę° ë°ěëě´ ë°ąěë°ě´ě

(ě˝íąęł ) ěěĽě´ íěąë¨ě íě¸í ě ěë¤.

<꡸댟 1>

V-KOSPI 200ě§ěě ëłëěąě 돟ę°ę˛Š, ë˛ ě´ěě¤ě ěźëł ěśě´

V-KOSPI 200 ě 돟ěěĽě ę°ěĽěźě¸ 2014ë

11ě 17ěźëśí° 2020ë

6ě 30ěźęšě§ě V-KOSPI 200 ě§ěě V-KOSPI 200 ěľęˇźě돟 ě 돟ě˘

ę°, ë˛ ě´ěě¤ě ěźëł ěęłě´ě ëíë¸ë¤.

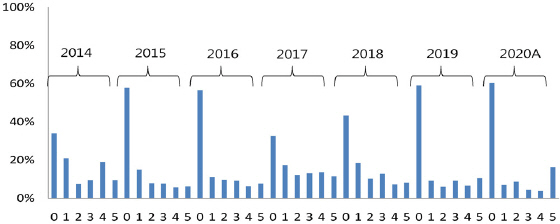

ě°ëëł ęą°ëííŠě ëíë¸ <í 1>ě 보늴, ęą°ëęłě˘ ěě ę°ěěë ëśęľŹíęł ęą°ëëęłź ęą°ëëę¸ě ę°ěĽ ě´íëśí° 2018ë

ęšě§ Ꞹě¤í ěŚę°íë¤ 2019ë

ě íŹę˛ ę°ěíë¤.7) ě´í ëłëěąě´ ę¸ěŚí 2020ë

ěë°ę¸°ě ęą°ëę° ë¤ě íëłľíěě§ë§ 2018ë

ěě¤ěë 미ěšě§ 몝íë¤. ęˇ¸ëŚŹęł ęą°ëě 71%ď˝87%ę° ěľęˇźě돟ě ě§ě¤ëě´ ěęł ě°¨ě°¨ęˇźě돟ě ęą°ě ęą°ëę° ěë¤.

<í 1>

ëłëěąě 돟ěěĽě ě°ë ë° ěëŹźëł ęą°ëííŠ

V-KOSPI 200 ě 돟ěěĽě ę°ěĽěźě¸ 2014ë

11ě 17ěźëśí° 2020ë

6ě 30ěźęšě§ě ě°ëëł(í¨ë A) ë° ě돟ëł(í¨ë B) ęą°ëííŠě ëł´ěŹě¤ë¤.

3.3 V-KOSPI 200ě 돸ě ě

V-KOSPI 200 ě§ěě 돸ě ě ě íŹę˛ ě´ěëłëęłź ęłľěě§ě° ëąěźëĄ 꾏ëśí´ ëłź ě ěëë°, 본 ě°ęľŹë ěí´ëŚŹěľě

ě ě´ěŠíěŹ ę°ě ë ě ěë ě´ěëłëě ëí´ ëśěíë¤.

ëłëěąě§ěě ëšě ěě ě¸ ëłëě´ë KOSPI 200 ě§ěěľě

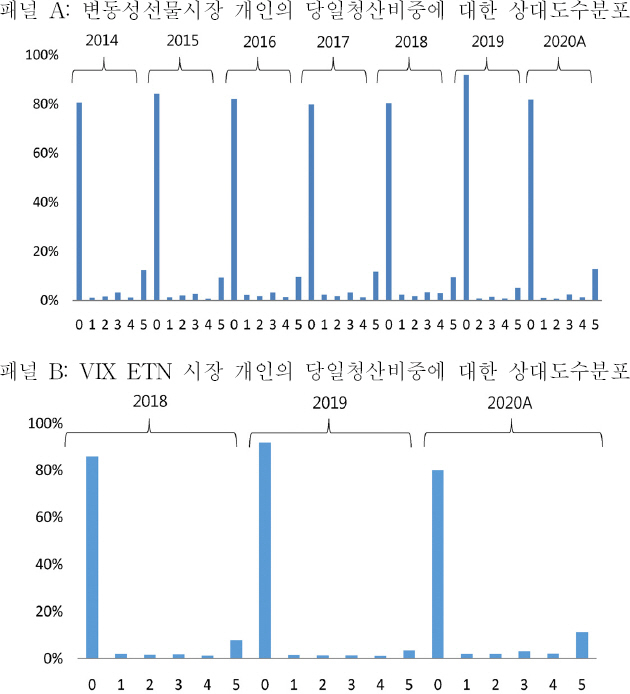

ě ëŽě 체결ëšëëĄ ě¸í´ íěěë ęłźěíę˛ ëłëíë¤ę°, ëëŹźę˛ ě´ě체결ę°ę° ě§ěě ë°ěëě´ ę¸ëąë˝ě´ ë°ěíë íěě´ë¤. ě´ëŹí íěě ěľě

ě ëŽě 체결ëšëě ëšě ěě ěźëĄ ëęą°ë ëŽě ě˛´ę˛°ę° ë돸ěźëĄ ě ëěąě´ ëŽě 차ꡟě돟곟 차차ꡟě돟ěě ë ěŹę°íë¤.

<í 2>ë V-KOSPI 200 ě§ě ëłëëĽ ě ěě˝íľęłëĽź ëł´ěŹěŁźëë°, 10ě´ ę°ę˛Š ě§ěě ě˝ 61%ę° ëłëëĽ ě´ 0ě´ëŠ°, 95%ę° ëłëëĽ ě´ 0.085% 미ë§ě´ë¤.

<í 2>

V-KOSPI 200 ě§ě ëłëëĽ ě ěě˝íľęł

2018ë

1ě 2ěźëśí° 2018ë

12ě 30ěźęšě§ě V-KOSPI 200 ě§ě 10ě´ ę°ę˛Š ëłëëĽ ě ěě˝íľęłëĽź ëíë¸ë¤.

| ëłëëĽ 0 ëšë | íęˇ | ěľěę° | ě¤ěę° | 95ë°ąëśěě | ěľëę° |

|---|---|---|---|---|---|

| 60.85% | -0.00033% | -32.68% | 0.0000% | 0.0845% | 32.73% |

V-KOSPI 200 ě§ěę° ęłźěíę˛ ëłëíë ě´ě ë ě§ěęłě°ě ě´ěŠëë KOSPI 200 ě§ěěľě

ě 체결ëšëę° ëŽě, ě´ě ěě ě ě§ěě ë°ěë ěľě

체결ę°ę° ě´íěě ě ě§ěęłě°ěë ë°ëłľí´ě ë°ěë¨ěźëĄ ě§ě ëëš ě§ě ëłë íë ëŽěě§ę¸° ë돸ě´ë¤.

V-KOSPI 200 ě§ěęłě°ě ě´ěŠë ěľě

ěëŁě 체결ëšë뼟 íě

í기 ěí´, Kang(2019)ęłź ę°ě´ ěľě

ěëŁëĽź 체결ę°, ě´ě 체결ę°, ě´ëĄ ę°, 모íę°ě 4ę°ě§ ě íěźëĄ 꾏ëśíę¸°ëĄ íë¤. 체결ę°ë ě§ě ě°ěś ëšě 10ě´ě ěę°ę°ę˛Š ë´ě 체결ë ě˝ě ę°ę˛Šě´ëŠ°, ě´ě 체결ę°ë ě§ě ě 10ě´ ęľŹę°ëśí° ě ěźęšě§ ě¤ ę°ěĽ ëě¤ě 체결ë ě˝ě ę°ę˛Šě´ë¤. ě´ëĄ ę°ë 기ě¤ę°ę˛Š ě¤ ëšěźě ěľě

ě´ëĄ ę°ę˛Šě´ëŠ° 모íę°ë ě (3)ě ěľě

보윊밊ë˛ě ěí´ ëł´ěśŠë 미 ěěĽěľě

ě 모íę°ę˛Šě´ë¤.

<í 3>ě V-KOSPI 200 ě§ě ęłě°ě ě´ěŠë ěľě

ěëŁě ě íëł ëšě¤ě ěě˝í´ě ëł´ěŹě¤ë¤. ěľęˇźě돟(ë§ę¸° 죟ěë 차ꡟě돟) ěľě

ěźëĄ ęłě°ëë ěľęˇźíěě§ě(frist sub-index)ë ě˝ 22ď˝26%ë§ě´ ě§ě ě°ěśěě ě 10ě´ ě´ë´ě 체결ëë¤. ěŹě§ě´ 차ꡟě돟(ë§ę¸° 죟ěë 차차ꡟě돟) ěľě

ě´ ě´ěŠëë 차ꡟíěě§ě(second sub-index)ě ě˛´ę˛°ę° ëšě¤ě ě˝ 6ď˝7%ëĄ ě˛´ę˛°ëšëę° ě˝ 3ď˝4ë°° ë ëŽë¤.

<í 3>

V-KOSPI 200 ě§ěęłě°ě ě´ěŠë ěľě

ěëŁě ě íëł ëšě¤

2018ë

1ě 2ěźëśí° 2018ë

12ě 30ěźęšě§ě 10ě´ ę°ę˛Š V-KOSPI 200 ě§ě ęłě°ě ě´ěŠë ěľě

ěëŁě ě íëł ëšě¤ě ëłëěąíěě§ěě ě˝ěľě

¡íěľě

ěźëĄ 꾏ëśí´ě ëíë¸ë¤. ěľęˇźě돟(차ꡟě돟)ě ě´ěŠí ěľęˇźíěě§ě(차ꡟíěě§ě)ë 륤ě¤ë˛ëë ěě뼟 ë°ěíěŹ ěľęˇźě돟 ë§ę¸° 죟ě 차ꡟě돟(차차ꡟě돟)ëĄ ë체ëë¤. 체결ę°ë ě§ě ě°ěś ëšě 10ě´ě ěę°ę°ę˛Š ë´ě 체결ë ě˝ě ę°ę˛Šě´ëŠ°, ě´ě 체결ę°ë ě§ě ě 10ě´ ęľŹę°ëśí° ě ěźęšě§ ě¤ ę°ěĽ ëě¤ě 체결ë ě˝ě ę°ę˛Šě´ë¤. ě´ëĄ ę°ë 기ě¤ę°ę˛Š ě¤ ëšěźě ěľě

ě´ëĄ ę°ę˛Šě´ëŠ° 모íę°ë ě (3)ě ěľě

보윊밊ë˛ě ěí´ ëł´ěśŠë 미 ěěĽěľě

ě 모íę°ę˛Šě´ë¤.

ě´ě ę¸ëąë˝ě V-KOSPI 200 ě§ěę° 10ě´ ë§ě 10%ě´ě ę¸ëąí ě´íě 10ě´ ë§ě 10%ě´ě ę¸ë˝íë íěěźëĄ, 차ꡟě돟 ě¤ěę° ę°ę˛Šě íě íě§íęł íěŹę°ę˛Šě ę°ě뼟 íëí 2015ë

ě´í 매ë

ë°ěí기 ěěíë¤.8)

ě§ěę¸ëąë˝ě´ ë°ěíë ě´ě ë ëę° ě°¨ęˇźě돟 ë´ę°ę˛Š ěľě

ě ę°ę˛Šę¸ë˝ěźëĄ ATM9)ě´ ëłëíěŹ ë°ěë늰, ěźëśë ëąÂˇě¸ę°ę˛Š ěľě

ě ę°ę˛Šę¸ëąěźëĄ ě¸í´ ë°ěíěë¤.

ě´ëŹí ę¸ëąë˝ íěě ë°Šě§í기 ěí´, íęľęą°ëěë 2019ë

11ě ě´íëśí° V-KOSPI 200 ě§ěě ę¸ëąë˝ě ě ë°í ě ěë íŹě

ëłěë¤ě ě íěęą´ě ě ěŠ ě¤ě´ë¤. ę¸ëąë˝ ë°Šě§ěě íŹę˛ ë´ę°ę˛Š ěľě

ę°ę˛Šě ę¸ë˝ěźëĄ ě¸í ATMě ëšě ěě ě¸ ëłę˛˝ě ěííë ę˛ęłź ëąÂˇě¸ę°ę˛Š ěľě

ě ě´ěę¸ëąę°ę˛Šě íí°ë§íë 2ę°ě§ëĄ 꾏ëśëë¤(KRX, 2019).

먟ě ATM ě íě ě˝ěľě

ęłź íěľě

ę° ę°ę˛Šě°¨ě´ě ě ëę°ě´ ěľěě¸ íěŹę°ę˛Š(Kmin)ě´ ě°ěśěě ě KOSPI 200 ě§ěě ę°ęšě´ 3ę°ě íěŹę°ę˛Š ě¤ íë ě´ęą°ë, ě§ě Kminęłź ě°ěśěě ě KOSPI 200 ě§ě ěŹě´ě ę°ěźëĄ ě ííë ë°Šěě´ë¤.10)

ę¸ëąë˝ě ě ë°íë ꡟ본ěě¸ě 모ë ě´ě 체결ę°ę˛Šě´ě§ë§ ATM ě íě 먟ě ě¤ííěŹ ěě¤í

ëśë´ě ěíí기 ěí ę˛ěźëĄ, ě´ě 체결ę°ę˛Šě ě ëěąě´ ëŽě ë´ę°ę˛Š ěľě

ěě ë°ěí ę°ëĽěąě´ ëęł ë´ę°ę˛Š ěľě

ě ATMě´ ëłę˛˝ë 경ě°ěë§ ě§ěě ë°ěë ě ě기 ë돸ě´ë¤. ë¤ěěźëĄ ě¸ę°ę˛Š ěľě

ě ě´ěę°ę˛Šě ë°Šě§í기 ěíěŹ ěźě 쥰깴ě í´ëšíë ěľě

ę°ę˛Šě ë°°ě íęł ě§ě ę°ę˛Šě ěŹěŠíę˛ ëëë°, ë´ěŹëłëěą ëłëíě ě ëę°ě´ 5% ě´ě ěěšë ę°ę˛Š ě¤ěě ěí íěŹę°ě ěľě

ę°ę˛Šęłź ë¨ěĄ°ěŚę°ě 돴차ěľěęą´ě ěë°°íë ę˛˝ě° ě§ě ę°ëĄ ë체ëë¤.

꡸ëŹë ěě¤í

ëśë´ě ěíí기 ěí ě´ëŹí ë°Šěě ëłëěą ěĽě¸ěě ATM ëłę˛˝ę°ëĽ ë˛ěë´ě ě´ě체결 ë°ěęłź 기ě´ěě°ěěĽęłź ěľě

ěěĽ ę° ëšëěěąěźëĄ ě¸í ě§ěę¸ëąě ë°Šě§íě§ ëŞťí ě ěë¤. ě´ě ë¤ě ěĽěěë ěí´ëŚŹěľě

ě íěŠí¨ěźëĄě¨ V-KOSPI 200 ě§ěě ę¸ëąë˝ě ëí ëł´ë¤ ęˇźëł¸ě ě¸ ę°ě ě ěëí ę˛ě´ë¤.

4. ěí´ëŚŹěľě ě íěŠí ëłëěąě§ěě ě°ěś

V-KOSPI 200 ě§ěě ě´ěëłëě ę°ě í기 ěí´ěë ꡟ본ě ěźëĄ ě§ěęłě°ě ě´ěŠëë 차ꡟě돟곟 차차ꡟě돟 ě˘

몊ě 체결ëšëě ě ëěąě íĽěěěźěź íě§ë§, ě´ë íě¤ě ěźëĄ ě´ë ¤ěě´ ěë¤. ë¤ëĽ¸ ë°Šë˛ě ěí´ëŚŹěľě

ě ě´ěŠíěŹ ě°¨ęˇźě돟곟 차차ꡟě돟 ě˘

몊ě ë체íë ę˛ěźëĄ, 차ꡟěëŹźëł´ë¤ ęą°ëę° íë°íë¤ëŠ´ íěŹëł´ë¤ë V-KOSPI 200 ě§ěě ëśěě ěąě ę°ěěí¤ęł í¤ě§íŹě§ě

ě ëł´ë¤ ěŠě´íę˛ ęľŹěśíë ę°ě í¨ęłźëĽź 기ëí´ ëłź ě ěë¤.

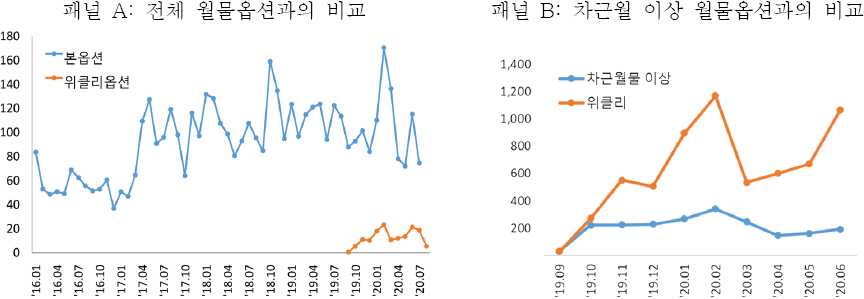

4.1 ěí´ëŚŹěľě ěěĽ

ěí´ëŚŹěľě

ěěĽě ěíę´ëŚŹě ëšěŠęłź ě íë뼟 ę°ě íęł ě°ęłęą°ë뼟 íľí íŹě기í뼟 íë í늰, ë§ę¸° 죟ě ě§ě¤ë ě돟ěľě

ě ęą°ë뼟 ëśě°ěí¤ę¸° ěí´ 2019ë

9ě 23ěźě ę°ěĽëěë¤. <꡸댟 2>ë ě돟ěľě

ęłź ěí´ëŚŹěľě

ę° ěëł ęą°ëë ěśě´ëĽź ëšęľí´ě ëł´ěŹěŁźëë°, ę°ěĽ íëśí° 2020ë

ěë°ę¸°ęšě§ ěí´ëŚŹěľě

ě íęˇ ęą°ëëě ě돟ěľě

ě ě˝ 13.7% ě ëě´ë¤. ꡸ëŹë V-KOSPI 200 ě§ěě ęłě°ěě ěí´ëŚŹěľě

ě´ ë체íę˛ ë 차ꡟě돟 ě´ěě ě돟ěľě

ęłź ëšęľí늴 ěí´ëŚŹěľě

ě 3.7ë°°ë ë ë§ě´ ęą°ëëęł ěë¤.

<꡸댟 2>

ě돟ěľě

ęłź ěí´ëŚŹěľě

ę° ěëł ęą°ëë ěśě´ ëšęľ

í¨ë Aë 2016ë

1ě 4ěźëśí° 2020ë

6ě 30ěźęšě§ě KOSPI 200 ě§ě ě돟ěľě

ęłź ěí´ëŚŹěľě

ě ěëł ęą°ëë(ë¨ě: ë°ąë§ęłě˝) ěęłě´ě ëł´ěŹě¤ë¤. í¨ë Bë KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě 차ꡟě돟 ě´ě ě돟ěľě

ęłź ěí´ëŚŹěľě

ě ěëł ęą°ëë(ë¨ě: ë§ęłě˝) ěęłě´ě´ë¤.

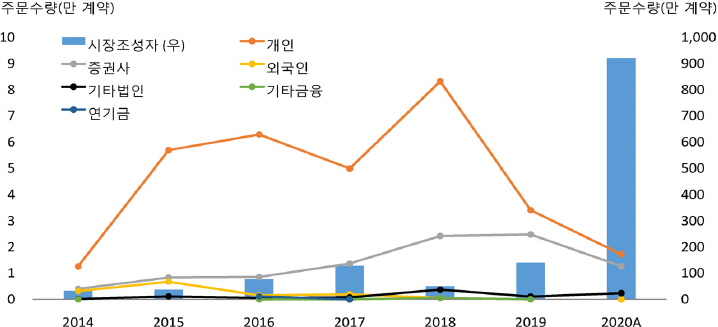

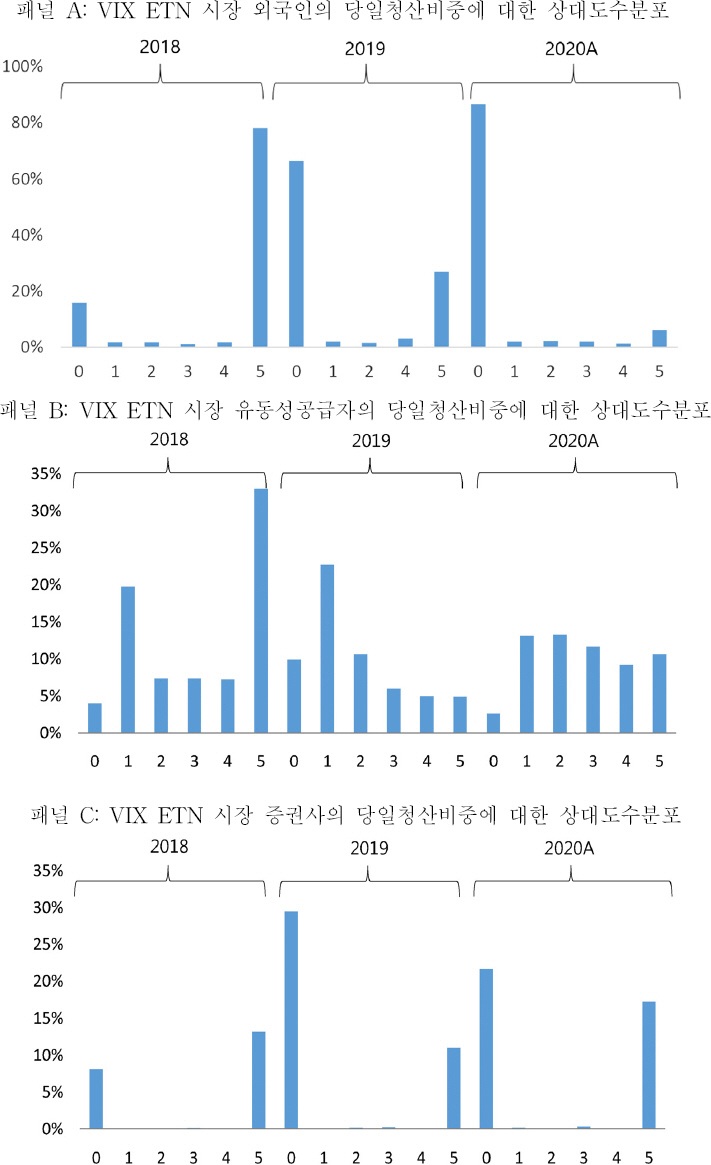

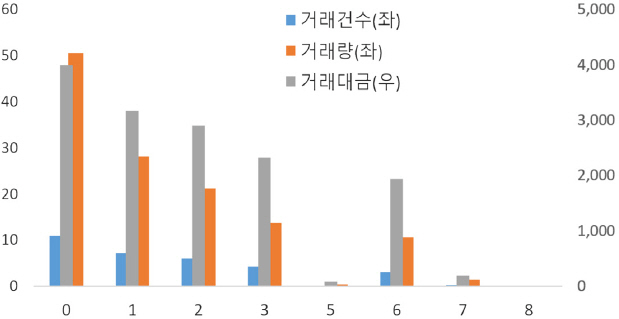

<í 4>ě íŹěěëł ęą°ëëšě¤ě 보늴, ě돟ěľě

ęłź ě ěŹíę˛ ě¸ęľě¸ęłź ę°ě¸ě ëšě¤ě´ ëë¤ě (80ď˝94%)ě´ëŠ°, ěŚęśěŹëĽź íŹí¨í ęľë´ę¸°ę´ě ě°¸ěŹ(6ď˝20%)ë ëśěĄąí ěíŠě´ë¤. 2020ë

ěë°ę¸°ë ě ë

ëě ëšęľíěŹ ě¸ęľě¸ ëšě¤ě´ ë ěŚę°íě§ë§, ě돟ěľě

ě ëší´ ěě§ě ě¸ęľě¸(ę°ě¸) ëšě¤ě´ ěĄ°ę¸ ë ëŽ(ë)ë¤.

<í 4>

ěí´ëŚŹěľě

ęą°ëěě ęą°ëííŠ

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě ě°ëě ë°ëĽ¸ ęą°ëěëł ęą°ëííŠě ëíë¸ë¤. (ę´í¸)ë í´ëš ě°ë ë´ěěě ęą°ëěëł ęą°ëë ë° ęą°ëëę¸ ëšě¤ě ě미íë¤.

<꡸댟 3>ě 보늴 ěí´ëŚŹěľě

ě ęą°ëëě ë§ę¸°ěźě ę°ęšě¸ěëĄ ěŚę°í늰, <í 5>ěě ěľě°ě í¸ę°ě¤íë ëë ë§ę¸°ěźě ë¤ę°ę°ěëĄ ëě˛´ëĄ ę°ěíë¤. ꡸ëŹë ě 체í¸ę° ě¤ěě ěľě°ě í¸ę°ëĽź ëłę˛˝ěí¨ ěŁźëŹ¸ěëëšě¤ě ěěĄ´ę¸°ę° 7ěźě´ ę°ěĽ ëë¤.

<꡸댟 3>

ěí´ëŚŹěľě

ě ě쥴기ę°ëł ęą°ëííŠ

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě ě쥴기ę°ëł ęą°ëęą´ě(ë¨ě: ë°ąë§ęą´)ě ęą°ëë(ë¨ě: ë°ąë§ęą´), ęą°ëëę¸(ë¨ě: ěěľě)ě ëł´ěŹě¤ë¤.

<í 5>

ěí´ëŚŹěľě

ě ě쥴기ę°ëł ěľě°ě í¸ę° 죟돸ííŠ

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě ě쥴기ę°ëł ěľě°ě í¸ę°ě¤íë ë(tick) ěě˝íľęłě ěľě°ě í¸ę°ě ěíĽě ëŻ¸ěš ěŁźëŹ¸ěëě ëšě¤ě ëíë¸ë¤.

4.2 ě°ěś ë°Šě ëśě

ě돟ěľě

ë§ě ě´ěŠíë í ë°Šěě ě ëěąě´ ꡚí ëśěĄąí 차ꡟě돟곟 차차ꡟě돟 ě˘

몊ě ě´ěŠěźëĄ ě¸í ëśěěŠě ë

¸ěśëě´ ěë¤. ë°ëźě ěí´ëŚŹěľě

ě ëłëěąě§ě ęłě°ě ě´ěŠí¨ěźëĄě¨, 차ꡟě돟(차차ꡟě돟) ě´ěŠě ěľěí(ë°°ě )í ě ěë ë°Šěě ę˛í íę¸°ëĄ íë¤.

먟ě ěí´ëŚŹěľě

ë§ę¸°ěźě ë§ę¸°ę° ëëí 기결ě 죟ě ěëĄ ěěĽë 차결ě 죟 ě˘

ëŞŠě´ ęą°ëëëŻëĄ ě´ ě¤ ë ě íŠí ě˘

몊ě ě íí´ěź íë¤. ěí´ëŚŹěľě

ë§ę¸°ěźě ě˘

몊ě íě ě ëěąęłź í¨ęť ë´ěŹëłëěąě ě íŠěą, ëë ě´ě

ěźěěě ꡟě ěą ëąě ęł ë ¤í´ě 결ě ë ě ěë¤.

ë¤ěěźëĄ ëłëěąě§ěěě 차차ꡟě돟ě ë°°ě í기 ěí´ ë§ę¸° 죟ě ěľęˇźě돟ě ě´ěŠí´ěźíęł , 차ꡟě돟ě ěŹěŠě ěľěíí기 ěí´ěë ëłëěąě§ěě ëë ě´ě

ě ë¨ę¸°ëĄ ěśěí´ěź íë¤. ě돟ěľě

ě ë§ę¸° 죟ěë ěí´ëŚŹěľě

ě´ ěěĽë íěę° ěěźëŻëĄ ë§ę¸° 죟ěë ěľęˇźě돟ě ě´ěŠí´ěź 차차ꡟě돟ě ë°°ě í ě ěë¤. íěŹ V-KOSPI 200 ě§ěęłě°ěěë ěľęˇźě돟 ë§ę¸° 죟ěë 차ꡟě돟곟 차차ꡟě돟ě ě´ěŠíęł ěë¤. ęˇ¸ëŚŹęł ęľë´ ěí´ëŚŹěľě

ě 1죟ě 결ě 죟 ě˘

ëŞŠë§ ěěĽëëŻëĄ, ěí´ëŚŹěľě

ě ě´ěŠíěŹ ëł´ę°(interpolation) ë§ěźëĄ ëłëěąě§ě뼟 ě°ěśí기 ěí´ěë ëë ě´ě

ěźěę° ěľęˇźě돟 ě쥴ěźěëł´ë¤ ě§§ěěź íë¤. ë°ëźě 차ꡟěëŹźě´ ěŹěŠëë ęą°ëěź ě뼟 ěľěíí기 ěí´ěë ëłëěąě§ěě ęł ě ëë ě´ě

ě ę°ëĽí ë¨ę¸°ëĄ ěśěí´ěź íë¤. ë§ěź V-KOSPI 200 ě§ěě ę°ě´ 30ěźě ęł ě ëë ě´ě

ě ě ě§í ę˛˝ě° ěľęˇźě돟ě ě쥴ěźěę° 30ěźě ě´ęłźí 경ě°ěë§ ěí´ëŚŹěľě

ě´ ě´ěŠë ě ěë¤.

ë§ě§ë§ěźëĄ V-KOSPI 200 ě§ěě ëěźí ěëŁě ě 기ě¤ęłź ěľě

보윊밊ěě ě ěŠíěŹ ęłľě ëśě°ě¤ěë°ŠěěźëĄ ęłě°íę¸°ëĄ íë¤.

4.2.1 ěí´ëŚŹ ë§ę¸°ěźě ě˘ ëŞŠě ě

차결ě 죟 ě˘

몊ě 기결ě 죟 ě˘

ëŞŠëł´ë¤ ě ëěąě ë ěě§ë§ ë´ěŹëłëěą ěě¤ě´ ë ě íŠí늰 ëë ě´ě

ěźěěë ë ꡟě í¨ěźëĄ ě´ëĽź ě´ěŠíë ę˛ě´ ë ě íŠí ę˛ěźëĄ íë¨ëë¤.

ěí´ëŚŹěľě

ě ě ëěąě ëě˛´ëĄ ě쥴기ę°ě´ ę°ěí ěëĄ ěŚę°íëŻëĄ 기결ě 죟 ě˘

ëŞŠě´ ě°¨ę˛°ě 죟 ě˘

ëŞŠëł´ë¤ ęą°ëę° ë íë°íë¤. <í 6>ě 보늴, ë§ę¸°ěźě 체결ëšëě ęą°ëëě 기결ě 죟 ě˘

ëŞŠě´ ě°¨ę˛°ě 죟 ě˘

ëŞŠëł´ë¤ 2019ë

ëë ě˝ 4ë°° ë ë§ęł 2020ë

ěë°ę¸°ë ě°¨ě´ę° ë ěŚę°íë¤.

<í 6>

ë§ę¸°ěź ěí´ëŚŹěľě

ě˘

몊 ę°ě ě ëěą ëšęľ

KOSPI 200 ě§ě ěí´ëŚŹěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě ë§ę¸°ěźě 기결ě 죟 ě˘

몊곟 ěëĄ ěěĽë 차결ě 죟 ě˘

몊 ę° íęˇ ě˛´ę˛°ëšëě íęˇ ęą°ëëě ëíë¸ë¤.

꡸ëŹë <꡸댟 4>ě ę°ě´ ë§ę¸°ę° ëëí 기결ě 죟 ě˘

몊ěźëĄ ęłě°ë ëłëěą íěě§ě(volatility sub-indices)ë ë§¤ě° ëŽě ěľě

ë˛ ę°ëĄ ě¸í´ 차결ě 죟 ě˘

몊곟 ëŹëŚŹ ëłëěąě´ ę¸ę˛Ší ěŚę°íë ěšëŞ

ě ě¸ ë¨ě ě ę°ě§ë¤. ęˇ¸ëŚŹęł ěí´ëŚŹěľě

ě ě´ěŠíë ëłëěąě§ěě ëë ě´ě

ěźěë ěľě 7ěź ě´ěě´ ëě´ěź íëŻëĄ 차결ě 죟 ě˘

몊ě ě쥴ěźěě ë ꡟě íë¤. CBOEë VIX ě°ěśě ěí´ ě돟ěľě

ęłź ěí´ëŚŹěľě

ě 모ë íŹí¨íěŹ ëë ě´ě

ěźěě ę°ěĽ ꡟě í ě˘

몊ě ě ě íęł ěë¤.

<꡸댟 4>

기결ě 죟 ë° ě°¨ę˛°ě 죟 ě˘

몊ěźëĄ ęłě°ë ëłëěą íěě§ěě ěśě´ ëšęľ

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě 기결ě 죟 ě˘

몊 ë° ě°¨ę˛°ě ě˘

몊ěźëĄ ęłě°ë ëłëěą íěě§ěě ěźëłěśě´ëĽź ëšęľí´ě ëł´ěŹě¤ë¤.

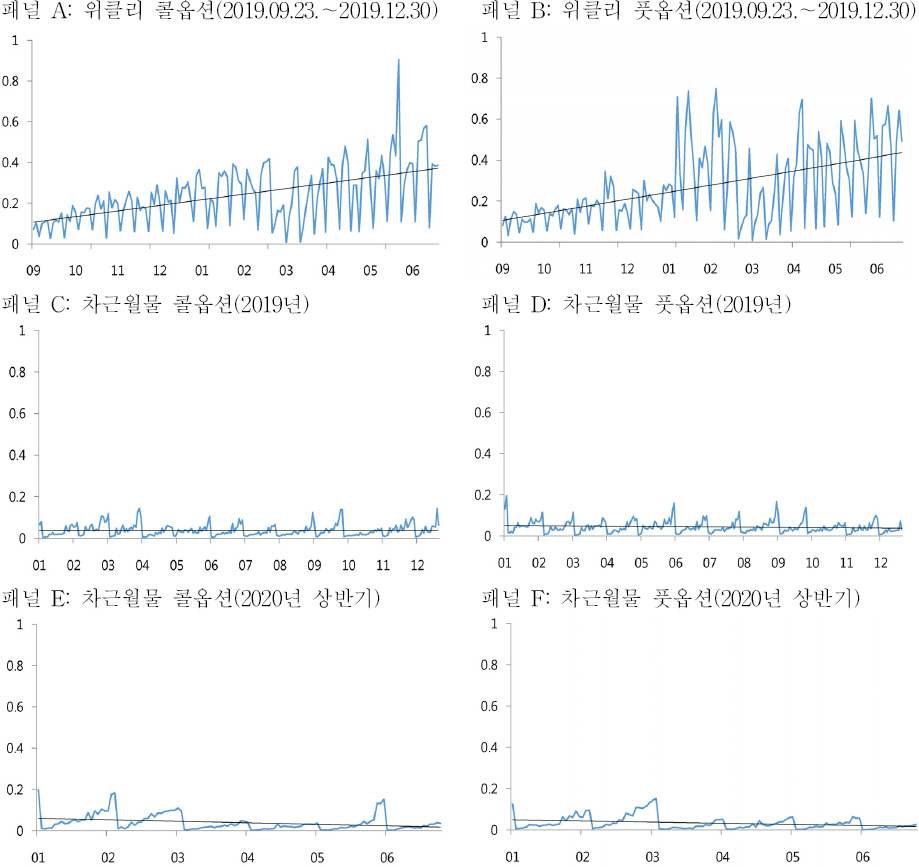

4.2.2 ęł ě ëë ě´ě ě ěźě 결ě

차ꡟě돟ě ěŹěŠěźě뼟 ę°ëĽí ěľěíí늴ě ěí´ëŚŹěľě

ë§ę¸°ěźě í´ěĽěźëĄ ě¸í ě¸ě˝(extrapolation)ě ë°Šě§í기 ěí´ěë 9ěźě´ ě íŠí ę˛ěźëĄ íë¨ëë¤. ëł´ę° ë§ěźëĄ ëłëěąě§ě뼟 ě°ěśí ę˛˝ě° ëë ě´ě

ě ěźěę° ěŚę°í ěëĄ ě°¨ęˇźě돟ě ěŹěŠěźěë ěŚę°íëë°, ëë ě´ě

ě ěźěę° ěľęˇźě돟ě ě쥴ěźě뼟 ě´ęłźíë ęą°ëěźě ëł´ę°ě ěí´ ěí´ëŚŹěľě

ëě 차ꡟěëŹźě´ ěŹěŠë ěë°ě ěë¤. ě´ě ëěě ë§ę¸°ěźě 차결ě 죟 ě˘

몊ě ě´ěŠíěŹ ëł´ę°ěźëĄ ě§ě뼟 ě°ěśí기 ěí´ěë, ë§ę¸°ěźě´ í´ěĽě´ęą°ë ë§ę¸°ěźęšě§ ě°ěěźëĄ í´ěĽě¸ 경ě°ëĽź ęł ë ¤í´ěź íë¤. ě뼟 ë¤ě´ ëë ě´ě

ě 7ěźëĄ í ę˛˝ě° ë§ę¸°ěźě¸ ěľěź(몊ěěź)ě´ í´ěĽě¸ 2019ë

10ě2ěź(ěěěź)ęłź 2020ë

4ě 29ěź(ěěěź)ě 차결ě 죟 ě˘

몊ě ě쥴ěźěę° 8ěźëĄ ëë ě´ě

ěźěě¸ 7ěźě ě´ęłźíę˛ ëě´, ëł´ę°ě´ ëśę°ëĽí´ ě§ë¤.

ë§ę¸°ěźęšě§ ě°ě 3ěźę° í´ěĽěź 경ě°ě ë°ěëšëë ë§¤ě° ëŽěźëŠ°11) ě´ëĽź ë°Šě§í기 ěí´ ëë ě´ě

ěźě뼟 ěŚę°ěíŹ ę˛˝ě° ě°¨ęˇźě돟ě ěŹěŠěźěë ěŚę°í ěë°ě ěë¤. ë°ëźě ëë ě´ě

ě 9ěźëĄ íęł ë§ę¸°ěźęšě§ ě°ě 3ěź ě´ě ě°ě í´ěĽě´ëŠ´ í´ëš ęą°ëěźěěë§ ëë ě´ě

ěźě뼟 ěľě ëł´ę° ěźěëĄ ë댏ë ę˛ě´(ꡚí ëëŹźę˛ ë°ě), ëë ě´ě

ěźě뼟 ë ěŚę°ěí´ěźëĄ 차ꡟěëŹźě´ ë 긴 ęą°ëěźě ě ěŠëę˛ íë ę˛(ěźěě ěźëĄ ë°ě)ëł´ë¤ ëě ę˛ěźëĄ íë¨ëë¤. ě´ě ę´ë ¨íěŹ íěŹ CBOEěěë VIX 기ę°ęľŹěĄ° ëźě¸ě

ě ěľě ëë ě´ě

ěźëĄ 9ěź(VIX9D)ě ěŹěŠíęł ěë¤.

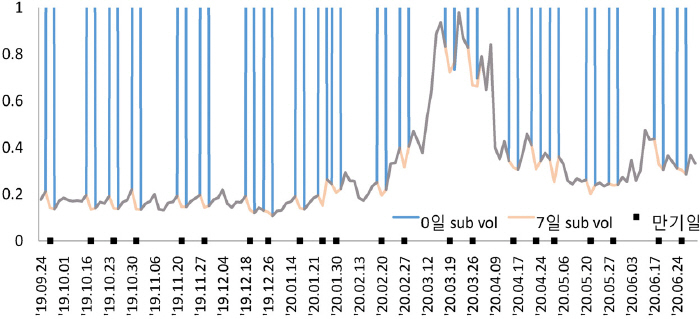

<í 7>ě ëë ě´ě

9ěźě ëłëěąě§ě뼟 ě°ěśí기 ěí´ ë§¤ ęą°ëěźěě 9ěźě ę°ěĽ ꡟě í ě쥴ěźěě ě˘

몊ě ě ě íë ěě뼟 ëł´ěŹě¤ë¤12). 2020ë

6ěě ě´ 22ęą°ëěź ëěě ěí´ëŚŹěľě

ě 14ęą°ëěź, ěľęˇźě돟ě 21ęą°ëěź, 차ꡟě돟ě 7ęą°ëěź ëě ě§ěě°ěśě ě´ěŠëěëë°, V-KOSPI 200 ě§ěě ëší´ 차차ꡟě돟ě ë°°ě ëęł ě°¨ęˇźě돟 ěŹěŠěźěë 14ęą°ëěźě´ë ę°ěëë¤.

<í 7>

ëë ě´ě

9ěźě ëłëěąě§ě ęłě°ě ěí ěľě

ě˘

몊 ě ě ěě

2020ë

6ě ëěě ěí´ëŚŹěľě

ě íŹí¨íěŹ ëë ě´ě

9ěźě ëłëěąě§ě뼟 ęłě°í기 ěí´ 9ěźě ę°ěĽ ꡟě í ě쥴ěźěě ěľě

ě˘

몊ě ě ě íë ěě뼟 ëł´ěŹě¤ë¤. í¨ë Aë ěľě

ě˘

몊ě ëí ěźěëł ě쥴ěźě뼟 ëíë´ëŠ°, ëë ě´ě

9ěźě ëłëěąě§ě ęłě°ě ě ě ë ě˘

몊ě ě쥴ěźěë ęł ëě˛´ëĄ í기ëë¤. í¨ë Bë 2020ë

6ěě 22ęą°ëěź ëěě V-KOSPI 200 ě§ěě 9ěź ëłëěąě§ěě ęłě°ě ě´ěŠë ě˘

ëŞŠëł ěŹěŠěźě뼟 ëšęľíë¤

í¨ë A: ëë ě´ě

9ěźě ëłëěąě§ě ęłě°ě ěí ěľě

ě˘

몊 ě ě ěě

4.3 ëłëěąě§ě ě°ěś ë° ę°ě í¨ęłź ëśě

<꡸댟 5>ë ěí´ëŚŹěľě

ě ě´ěŠí ëë ě´ě

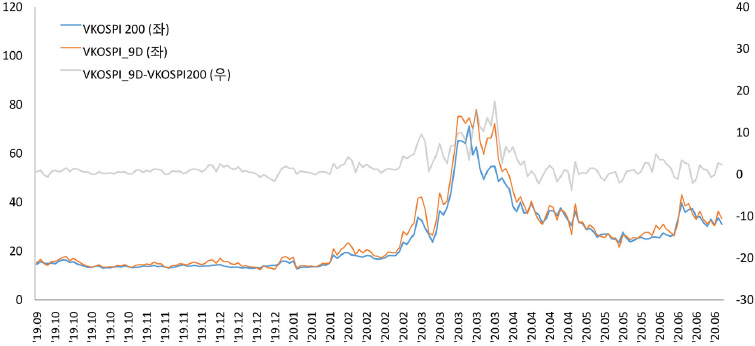

9ěźě ëłëěąě§ě(ě´í VKOSPI_9D)ě V-KOSPI 200ě ěźëł ěśě´ëĽź ëł´ěŹě¤ë¤. ë ě§ě ę° ěę´ęłěë ě˝ 0.98ëĄ VKOSPI_9Dě ëłëë°ŠíĽě V-KOSPI 200ęłź ęą°ě ëěźí늰, ěě¤ęłź ëłëíŹę¸°ë ë¤ě ëë¤.

<꡸댟 5>

V-KOSPI 200ęłź VKOSPI_9Dě ěźëł ěśě´

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě V-KOSPI 200ęłź ëë ě´ě

ě´ 9ěźě¸ VKOSPI_9Dě ěźëł ěśě´ëĽź ëšęľí´ě ëł´ěŹě¤ë¤.

Covid-19ëĄ ě¸í ëłëěą ěĽě¸ę° ę°ěĽ ěľęł 쥰ěë 2020ë

3ěěë V-KOSPI 200ęłźě ě°¨ě´ę° ěŚę°í늰, ěě˝íľęłěšëĽź ëł´ěŹěŁźë <í 8>ěě VKOSPI_9Dě íě¤í¸ě°¨ë 14.56ěźëĄ ęłźěëłë íěě´ ě§ě ëěë V-KOSPI 200ě 12.31ëł´ë¤ ëë¤. ëłëěąě§ěë ëë ě´ě

ě´ ë¨ę¸°ëĄ 짧ě ě§ěëĄ ë íŹę˛ ëłëíë 경íĽě´ ěěźëŻëĄ, ë¤ě ë¨ë˝ěěë VKOSPI_9Dę° V-KOSPI 200ě ęłźěëłë íěě ę°ě íëě§ëĽź ě íí íě

í기 ěí´ ě´ě ě˛´ę˛°ę° ë°ěëšě¤ ëąě ëšęľëśěí ę˛ě´ë¤.

<í 8>

V-KOSPI 200ęłź VKOSPI_9Dě 10ě´ ę°ę˛Š ě§ěě ěě˝íľęłěš

KOSPI 200 ě§ě ěí´ëŚŹ ěľě

ěěĽě ę°ěĽěźě¸ 2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě 10ě´ ę°ę˛ŠěźëĄ ě°ěśë V-KOSPI 200ęłź VKOSPI_9Dě ěě˝íľęłěšëĽź ëíë¸ë¤.

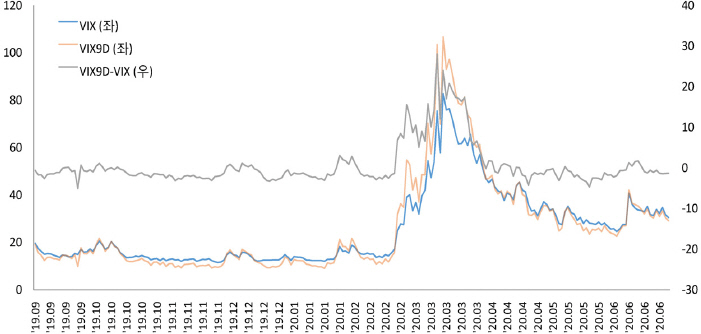

ëë ě´ě

9ěźęłź 30ěź ę° ëłëěąě§ěě íšěąě <꡸댟 6>ě VIX, VIX9Dě ëě˛´ëĄ ě ěŹíě§ë§, ëłëěąě´ ę¸ěŚíë 2020ë

3ěě V-KOSPI 200, VKOSPI_9Dë VIX, VIX9Dě ę°ě´ ě°ě ě ěě´ ëž°ěĄąíě§ ěęł ííí 모ěě íęł ěë¤. íěŹ íęľęą°ëěë CBOEě ëŹëŚŹ ěĽě¤ě 기ě´ěě°ę°ę˛Šě´ íŹę˛ ëłëí ę˛˝ě° ëśěĄąí íěŹę°ę˛Š ě˘

몊ě ě¤ěę°ěźëĄ ěěĽíě§ ěěźëŻëĄ, ëłëěąě§ě뼟 ęłě°í ë ëśěĄąí íěŹę°ę˛Šě ëí ěľě

ę°ę˛Šě ě (3)ęłź ę°ě´ ě¸ěě ěźëĄ ęłě°íęł ěë¤. ꡸ë°ë° ěŹě¸ę°ę˛Š ë˛ěěě 보윊ëë ěľě

ę°ę˛Šě ęłě°í기 ěí´ ëąę°ę˛Šěľě

ę°ę˛Šě ë´ěŹë ëłëěąě ě´ěŠí기 ë돸ě 보윊ę°ę˛Šě´ ęłźěíę°ë늰, íší ëłëěąě´ ę¸ěŚíë 기ę°ěë 보윊ë˛ěę° ë ëě´ě§ęł 보윊ę°ę˛Šě ęłźěě ëë ë ěŹí´ě§ę¸° ë돸ě´ë¤.

<꡸댟 6>

VIXě VIX9Dě ěźëł ěśě´

2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě VIXě ëë ě´ě

ě´ 9ěźě¸ VIX9Dě ěźëł ěśě´ëĽź ëšęľí´ě ëł´ěŹě¤ë¤.

ě´ëĽź ę°ě í기 ěí´ěë ëłëěąě¤ë§ěźě ë°ěíěŹ ěŹě¸ę°ę˛Šěľě

ě 보윊ę°ę˛Šě ęłě°í´ěź í늰, 보윊ë˛ěë ě ęˇëśíŹę° ěë ëšëěšě ě¸ ę¸ě˛¨ě íí뼟 ę°ě§ë ëśíŹ ꟏댏ëśëśě ë´ěŹíëĽ ě ë°ěí´ěź íë¤. ěľě

보윊ěźëĄ ě¸í ęłźěíěě ę´í ëł´ë¤ ęľŹě˛´ě ě¸ ë´ěŠě 본 ě°ęľŹěěë ë¤ëŁ¨ě§ ěëë¤.

VKOSPI_9Dę° V-KOSPI 200ě ëšě ěě ě¸ ëłëě ę°ě íëě§ëĽź íë¨í기 ěí´, ě§ěęłě°ě ě´ěŠë ěí´ëŚŹěľě

ěëŁě ě´ëĄ ě¸í´ ë체ëë ě돟ěľě

ěëŁ ę° íšěąě ëšęľíę¸°ëĄ íë¤. VKOSPI_9Dë ěí´ëŚŹěľě

ě ěŹěŠí¨ěźëĄ ě¸í´ V-KOSPI 200 ě§ěě ě´ěŠë 차차ꡟěëŹźě´ ë°°ě ëęł ě°¨ęˇźě돟 ěŹěŠě´ ě¤ě´ë ë¤. ë°ëźě VKOSPI_9Dě ěľęˇźíěě§ěě ě´ěŠë ěí´ëŚŹěľě

ěëŁě V-KOSPI 200ě 차ꡟíěě§ěě ě´ěŠë ě돟ěľě

ěëŁëĽź ě íëłëĄ ëšęľíë¤.

<í 9>뼟 보늴 VKOSPI_9Dě ě´ěŠë ěí´ëŚŹěľě

ě V-KOSPI 200ě 차ꡟíěě§ěě ě´ěŠë ě돟ěľě

ëł´ë¤ ě˛´ę˛°ëšëę° ë ëšë˛íë¤. 2019ë

ě ěí´ëŚŹěľě

ě ě˛´ę˛°ę° ëšě¤ě ě˝ 6ď˝7ë°° ë ëęł 2020ë

ěë°ę¸°ë 9ď˝10ë°°ëĄ ě°¨(ě°¨)ꡟě돟 ë체í¨ęłźę° ë ěŚëëë¤.

<í 9>

VKOSPI_9D ěľęˇźíěě§ěě V-KOSPI 200 차ꡟíěě§ěě ě´ěŠë ěľě

ěëŁě ě íëł ëšě¤

2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě VKOSPI_9D ěľęˇźíěě§ěě ě´ěŠë ěí´ëŚŹěľě

ë° V-KOSPI 200ě 차ꡟíěě§ěě ě´ěŠë ě돟ěľě

ě ěëŁě íëł ëšě¤(ě§ě ě°ěśě ě´ěŠë ě 체 ěľě

ěëŁ ě¤ ěëŁ ě íëł ëšě¤)ě ëšęľí´ě ëíë¸ë¤.

<꡸댟 7>ěě ěźěëł ě˛´ę˛°ę° ëšě¤ě ëšęľíëëźë ěí´ëŚŹěľě

ě 체결ę°ě ëšě¤ě´ ěŚę°ěśě¸ ě´ëŠ° ë°ëëĄ ě돟ěľě

ě ę°ěěśě¸ě´ë¤. ëí ě´ě 체결ę°ě ëšě¤ë ěí´ëŚŹěľě

ě´ ě°¨ęˇźíěě§ěě ě돟ěľě

ëł´ë¤ ëŽěźëŠ°, <í 10>ě ě´ě 체결ę°ę° ě§ěě ë°ëłľě ěźëĄ ěŹěŠëë ěę°ë ěí´ëŚŹ ěľě

ě´ ë 짧ë¤.

<꡸댟 7>

ě˛´ę˛°ę° ëšě¤ě ěśě´

2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě VKOSPI_9Dě ě´ěŠë ěí´ëŚŹěľě

ě ě˛´ę˛°ę° ëšě¤(í¨ë Aë ěí´ëŚŹ ě˝ěľě

, í¨ë Bë ěí´ëŚŹ íěľě

)ęłź V-KOSPI 200ě 차ꡟíěě§ěě ě´ěŠë ě돟ěľě

ě ě˛´ę˛°ę° ëšě¤(í¨ë Cë 2019ë

ě 차ꡟíěě§ě ě˝ěľě

, í¨ë Dë 2019ë

ě 차ꡟíěě§ě íěľě

, í¨ë Eë 2020ë

ěë°ę¸°ě 차ꡟíěě§ě ě˝ěľě

, í¨ë Fë 20120ë

ěë°ę¸°ě 차ꡟíěě§ě íěľě

)ě ěźëł ěśě´ëĽź ëł´ěŹě¤ë¤. ěźěëł ě˛´ę˛°ę° ëšě¤ě ëłëěąě§ěę° ě°ěśëë 10ě´ ęľŹę°ë§ë¤ ě°ěśë í ěźëłëĄ íęˇ í ę°ě´ë¤.

<í 10>

ě´ě 체결ę°ě ě§ěë°ě ě§ě°(체ëĽ) ěę°

2019ë

9ě 23ěźëśí° 2020ë

6ě 30ěźęšě§ě VKOSPI_9Dě ě´ěŠë ěí´ëŚŹěľě

ë° V-KOSPI 200ě 차ꡟíěě§ěě ě´ěŠë ě돟ěľě

ě ě´ě 체결ę°ę° ě§ěęłě°ě ë°ëłľě ěźëĄ ěŹěŠëë íęˇ ě˛´ëĽěę°ě ëíë¸ë¤.

5. 결ëĄ

íě결íŠěíě ë°íěě ěľě

ěěĽěĄ°ěąě, ěě°ě´ěěŹ, í¤ě§íë ëąě ě¤ěŹěźëĄ ëłëěąě ěĽë´ěě ęą°ëí기 ěí ěěĽěěę° ěĄ´ěŹí¨ěë, V-KOSPI 200 ě§ěě 돟ě ęą°ëë ëśě§íęł V-KOSPI 200 ě 돟ě§ě뼟 기ě´ěě°ěźëĄ íë ETNë ěě§ ěěĽëě§ ëŞťíęł ěë¤. ëłëěąě 돟 ěěĽě ě ëěąě 죟ě ěěĽěĄ°ěąěě ě°¸ěŹě 돴ě ě돴ěě¤ě ë°ëź íŹę˛ ěíĽě ë°ěźëŠ°, ěěĽěĄ°ěąě í¤ě§ě ě´ë ¤ěęłź ěěĽě 꾏쥰ě 돸ě ë¤ëĄ ě¸í´ ę°ě¸ě ěěĽě´íě´ ę°ěíëęł ęľë´ę¸°ę´ě ěĽë´ í¤ě§ě ě¸ë ę°ěíęł ěë ě¤ě ě´ë¤.

ë¤ěí ě íě ęą°ëěë¤ě´ ëłëěą ěĽë´ěěĽě ě°¸ěŹí ě ěëëĄ ě ě¸í기 ěí´ěë, ëšě ěě ě¸ ëłëěźëĄ ęą°ëěë¤ěę˛ ë§¤ë Ľě ěŁźě§ ëŞťíë V-KOSPI 200 ě§ě뼟 ę°ě íë ę˛ě´ ěę¸í늰, ě´ëĽź 기ë°ěźëĄ íĽí V-KOSPI 200 ě 돟ě§ě뼟 ëě

íěŹ ETN ěěĽęłź ě 돟ěěĽ ę° ě°ęłë ě ëěąě ě°˝ěśí íěę° ěë¤. ě´ě 본 ě°ęľŹë V-KOSPI 200 ě§ěě 돸ě ě ęłź ěí´ëŚŹěľě

ě íěŠíěŹ ě´ëĽź ę°ě í기 ěí ë°Šěęłź ę°ě í¨ęłź ëąě ëśěíěë¤.

ëśě결곟, V-KOSPI 200 ě§ěę° ęłźěíę˛ ëłëíë ě´ě ë ě§ěęłě°ě ě´ěŠëë KOSPI 200 ě§ěěľě

ě 체결ëšëę° ëŽě, ě´ě ěě ě ě§ěě ë°ěë ěľě

체결ę°ę° ě´íěě ě ě§ěęłě°ěë ë°ëłľí´ě ë°ěë¨ěźëĄ ě§ě ëëš ě§ě ëłë íë ëŽěě§ę¸° ë돸ě´ěë¤. ęˇ¸ëŚŹęł V-KOSPI 200 ě§ěě ę¸ëąë˝ íěě ëě˛´ëĄ ě°¨ęˇźě돟 ë´ę°ę˛Š ěľě

ě ę°ę˛Šě´ ę¸ë˝í¨ěźëĄ ě¸í´ ë°ěíěë¤. ě´ě˛ëź V-KOSPI 200 ě§ěě ëšě ěě ě¸ ę°ę˛Šëíě KOSPI 200 ě§ěěľě

ě ęą°ëę° ë¨ę¸°ě˘

몊ěë§ ě ë ¤ěě´, 차ꡟě돟곟 차차ꡟě돟 ě˘

몊ě ě ëěąě´ ꡚí ëśě§í기 ë돸ě´ë¤. ë°ëźě ě´ëĽź ę°ě í기 ěí´ ě´ë¤ ě돟ě˘

몊ě ěí´ëŚŹěľě

ěźëĄ ë체í´ě ëłëěąě§ě뼟 ęłě°íěë¤. 꾏체ě ěźëĄ ěí´ëŚŹěľě

ě ë§ę¸°ěźěë ě ëěąęłź í¨ęť ë´ěŹëłëěąě ě íŠěą, ëë ě´ě

ěźěěě ꡟě ěą ëąě ęł ë ¤í´ ëłëěąě§ěě ęłě°ě ěí´ ě°¨ę˛°ě 죟 ě˘

몊ě ě´ěŠíë¤. ęˇ¸ëŚŹęł ęł ě ëë ě´ě

ě ěźěë 차ꡟě돟ě ěŹěŠěźě뼟 ę°ëĽí ěľěíí늴ě ěí´ëŚŹěľě

ë§ę¸°ěźě í´ěĽěźëĄ ě¸í ě¸ě˝(extrapolation)ě ë°Šě§í기 ěí´ě 9ěźëĄ ě¤ě íěë¤. ě´ě ę°ě´ ě°ěśë ëłëěąě§ěë 기쥴 V-KOSPI 200 ě§ěě 돸ě ě ě ę°ě í ę˛ěźëĄ 기ëëëë°, ěí´ëŚŹěľě

ě 차ꡟě돟 ě´ěě ě돟ěľě

ëł´ë¤ ě˝ 3.7ë°°ë ë ë§ě´ ęą°ëë늰 ěěĽëŻ¸ě꾏쥰ë ě돟ěľě

ęłź ě ěŹí íšě§ě ę°ě§ę¸° ë돸ě´ë¤. ě¤ě ěí´ëŚŹěľě

ě 체결ëšëë 차ꡟěëŹźëł´ë¤ 6ď˝10ë°°ë ëěźëŻëĄ 체결ëšëę° ëŽě ëłëěąě´ ëšě ěě ěźëĄ ěśěëë íěě´ ę°ě ëěěźëŠ°, 차차ꡟě돟ě ë°°ě íęł ě°¨ęˇźě돟ě ěŹěŠěźě뼟 ě¤ěŹě ě´ě체결ę°ëĄ ě¸í ě§ěě ę¸ëąë˝ ę°ëĽěąë ę°ěěěź°ë¤. ëí ëłëěąě 돟ě ěěĽěĄ°ěąěë ěľě

íŹí¸í´ëŚŹě¤ě ęľŹěą ěě ě ëěąě´ ëŽě 차ꡟě돟 ëě ěí´ëŚŹěľě

ě ěŹěŠí ě ěěźëŻëĄ, í¤ě§íŹě§ě

ě ëł´ë¤ ěŠě´íę˛ ęľŹěąí ě ěě ę˛ě´ë¤. ë꾏ë ěí´ëŚŹěľě

ěěĽě ě ëěąě ěę°ě´ í뼟ěëĄ ë ěŚę°ëęł ěěźëŻëĄ ě´ëŹí ę°ě í¨ęłźë ë ěŚę°ë ę˛ěźëĄ ěěëë¤.

íĽíěë ëłëěą ETN ěěĽě íěí ęľë´ ëłëěąě 돟ě§ě뼟 ě°ěśí기 ěí ě°ęľŹę° ěśę°ëĄ íěí ę˛ě´ë¤. ěëí늴 ęľë´ ëłëěąě 돟ě§ě뼟 기ě´ěě°ěźëĄ íë ETNě´ ěěĽë늴, CBOEě VIX ěěĽęłź ę°ě´ ꡚě ě´ě§ë ěëëźë, ě 돟곟 ETN ěěĽ ę° ě ëěą ěěší¨ęłźëĄ ě¸í´ ëłëěąě§ěě ëłëěąě 돟ě§ěě íě§ě´ ę°ě ëë ě ěíě 기ëí´ ëłź ě ě기 ë돸ě´ë¤.