1. ņä£ļĪĀ

ņĄ£ĻĘ╝ ĻĄŁļé┤ ņ¦ĆĻĖēĻ▓░ņĀ£ņłśļŗ©ņØś ļ│ĆĒÖöļŖö ITļ░£ļŗ¼ņŚÉ ļö░ļźĖ ļ¬©ļ░öņØ╝ ņ¦ĆĻĖēņä£ļ╣äņŖż ņČ£ĒśäĻ│╝ ĻĖ░ņĪ┤ ņ¦ĆĻĖēĻ▓░ņĀ£ ņłśļŗ©Ļ│╝ ļ¬©ļ░öņØ╝ ņ¦ĆĻĖēņä£ļ╣äņŖż Ļ░ä Ļ▓░ĒĢ®ņ£╝ļĪ£ ņÜöņĢĮ ĒĢĀ ņłś ņ׳ļŗż. ņ╣┤ņ╣┤ņśżĒÄśņØ┤, ļäżņØ┤ļ▓äĒÄśņØ┤ ļō▒ ņĀäņ×ÉĻĖłņ£Ą ņŚģņ×ÉņØś ņäĀļČłņĀäņ×Éņ¦ĆĻĖē ņłśļŗ©ņØĆ ņØĆĒ¢ēņØ┤ņ▓┤ļź╝ ĒåĄĒĢ┤ ĒśäĻĖłņØä ņČ®ņĀäĒĢśĻ│Ā ņåīļ╣äņ×ÉĻ░Ć Ļ░Ćļ¦╣ņĀÉņŚÉ Ļ▒░ļל ņŗ£ Ļ░Ćļ¦╣ņĀÉņŚÉ ņ×ÉĻĖłņØä ņØ┤ņ▓┤ĒĢśļŖö Ļ▓āņ£╝ļĪ£ņŹ© ļ│Ėņ¦łņĀüņ£╝ļĪ£ ņØĆĒ¢ēņØ┤ņ▓┤ļź╝ ņØ┤ņÜ®ĒĢ£ Ļ▓āņØ┤ļŗż. ļäżņØ┤ļ▓äĒÄśņØ┤ļŖö ņČ®ņĀäņŗØ ņäĀļČłņĀäņ×Éņ¦ĆĻĖēņä£ļ╣äņŖż ņÖĖņŚÉļÅä ņŗĀņÜ®ņ╣┤ļō£ņé¼ņÖĆļÅä ĒśæņŚģĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ļĪ£ļÅä ļäżņØ┤ļ▓äĒÄśņØ┤ Ļ░Ćļ¦╣ņĀÉņŚÉņä£ Ļ▓░ņĀ£ĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢśĻ│Ā ņ׳ļŗż. ĒĢĆĒģīĒü¼Ļ░Ć ĻĖ░ņĪ┤ņØś Ļ▓░ņĀ£ņłśļŗ©ņØä ņØ┤ņÜ® ļśÉļŖö Ļ▓░ĒĢ®ĒĢśņŚ¼ ņāłļĪ£ņÜ┤ ņ¦ĆĻĖēĻ▓░ņĀ£ ņä£ļ╣äņŖżļź╝ ņĀ£Ļ│ĄĒĢśļŖö ņé¼ļĪĆņØ┤ļŗż.

ĻĄŁļé┤ ņ¦ĆĻĖēĻ▓░ņĀ£ņŗ£ņןņØś ļśÉ ĒĢśļéśņØś ĒŖ╣ņ¦ĢņØĆ ņś©ļØ╝ņØĖ ļ╣äļīĆļ®┤ Ļ▒░ļל ĒÖĢļīĆļĪ£ ņØĖĒĢśņŚ¼ ņĀäņ×Éņ¦ĆĻĖēĻ▓░ņĀ£ ļīĆĒ¢ē(Payment Gate Way)ņŚģņØ┤ ļ╣Āļź┤Ļ▓ī ņä▒ņןĒĢśĻ│Ā ņ׳ļŗżļŖö Ļ▓āņØ┤ļŗż. ņĀäņ×Éņ¦ĆĻĖēĻ▓░ņĀ£ļīĆĒ¢ēņŚģņ×É(ņØ┤ĒĢś PG)ļŖö ņżæņåī ņć╝ĒĢæļ¬░ņØä ļīĆņŗĀĒĢ┤ ņś©ļØ╝ņØĖņāüņŚÉņä£ ļŗżņ¢æĒĢ£ Ļ▓░ņĀ£ņłśļŗ©ņØä ņĀ£Ļ│ĄĒĢśļŖö ņé¼ņŚģņ×ÉņØ┤ļŗż. ņ¦üņĀæņĀüņØĖ Ļ▓░ņĀ£ņłśļŗ©ņØä ņĀ£Ļ│ĄĒĢśļŖö Ļ▓āņØ┤ ņĢäļŗłļØ╝ ņŗĀņÜ®ņ╣┤ļō£, Ļ░ĆņāüĻ│äņóī, Ļ│äņóīņØ┤ņ▓┤ ļō▒ ļŗżņ¢æĒĢ£ Ļ▓░ņĀ£ņłśļŗ©ņØä ļ¦żĻ░£ĒĢśļŖö ņŚŁĒĢĀņØä ļŗ┤ļŗ╣ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ│ĆĒÖöļĪ£ ņØĖĒĢ┤ ņĀäņ×ÉĻĖłņ£ĄņŚģņ×ÉņØś ņ¦ĆĻĖē Ļ┤ĆļĀ© ņä£ļ╣äņŖżĻ░Ć ĻĖēņä▒ņן ņżæņØ┤ļŗż. <Ēæ£ 1>ņŚÉ ņØśĒĢśļ®┤, PGņä£ļ╣äņŖżņØś 2021ļģä ņØ╝ĒÅēĻĘĀ ņØ┤ņÜ®ņŗżņĀüņØĆ 9,048ņ¢Ą ņøÉņ£╝ļĪ£ 2019ļģä ļīĆļ╣ä 70.2% ņä▒ņןĒĢśņśĆļŗż. ļÅÖĻĖ░Ļ░ä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØĆ 10.1% ņ”ØĻ░ĆĒĢ£ Ļ▓āĻ│╝ ļ╣äĻĄÉĒĢśņŚ¼ ņä▒ņןņåŹļÅäĻ░Ć ļ╣ĀļźĖ ĒÄĖņØ┤ļŗż. ŌĆśĒÄśņØ┤ŌĆÖļØ╝Ļ│Ā ļČłļ”¼ļŖö ņäĀļČłņĀäņ×Éņ¦ĆĻĖēņä£ļ╣äņŖżļŖö 2021ļģä ņØ╝ĒÅēĻĘĀ ņØ┤ņÜ®ņŗżņĀüņØĆ 6,170ņ¢Ąņ£╝ļĪ£ 2019ļģä ļīĆļ╣ä 225.2% ņä▒ņןĒĢśņśĆļŗż. 2019ļģä ņŗĀņÜ®ņ╣┤ļō£ ņØ┤ņÜ®ņŗżņĀüņØś 10.9% ņłśņżĆņŚÉņä£ 2021ļģäņŚÉļŖö 22.4%Ļ╣īņ¦Ć ņä▒ņןĒĢ£ Ļ▓āņØ┤ļŗż.

<Ēæ£┬Ā1>

ņŚ░ļÅäļ│ä ņ¦ĆĻĖēĻ▓░ņĀ£ņä£ļ╣äņŖż ņØ╝ĒÅēĻĘĀ ņØ┤ņÜ®ņŗżņĀü

ļ│Ė Ēæ£ļŖö 2019ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦Ć ĻĖłņ£ĄĒÜīņé¼ņÖĆ ņĀäņ×ÉĻĖłņ£ĄņŚģņ×ÉņØś ņŚ░ļÅäļ│ä ņ¦ĆĻĖēĻ▓░ņĀ£ņä£ļ╣äņŖżņØś ņØ╝ĒÅēĻĘĀ ņØ┤ņÜ®ņŗżņĀüņØ┤ļŗż. (ļŗ©ņ£ä : ņŗŁņ¢Ą ņøÉ)

ĒĢ┤ņÖĖņØś ņ¦ĆĻĖēĻ▓░ņĀ£ņŗ£ņןņØś ĒŖ╣ņ¦ĢļÅä ļ¬©ļ░öņØ╝ ņŗĀņóģĻ▓░ņĀ£ ļ░®ņŗØņØ┤ ĒÖĢļīĆļÉ£ Ļ▓āņØ┤ļŗż. ĒŖ╣Ē׳ BNPL(buy now pay later)ņØ┤ļØ╝Ļ│Ā ļČłļ”¼ļŖö ņŗĀņóģĒøäļČłĻ▓░ņĀ£ņä£ļ╣äņŖżĻ░Ć ņŗĀņÜ®ņ╣┤ļō£ļź╝ ļ░£ĻĖēļ░øņØä ņłś ņŚåļŖö ņĀĆņŗĀņÜ®ņ×É(thin filer)ļź╝ ļīĆņāüņ£╝ļĪ£ ņśüņŚģņØä ĒÖĢļīĆĒĢśĻ│Ā ņ׳ļŗż. BNPLņØĆ Ļ░Ćļ¦╣ņĀÉņŚÉļŖö ļåÆņØĆ ņłśņłśļŻīņ£©ņØä ļČĆĻ│╝ĒĢśĻ│Ā ĒÜīņøÉņŚÉĻ▓īļŖö ļŗżņ¢æĒĢ£ Ēś£ĒāØņØä ņĀ£Ļ│ĄĒĢśņŚ¼ ņØ┤ņÜ®ņŗżņĀüņØä ļåÆņØ┤Ļ│Ā ņ׳ļŗż. BNPL ņłśņłśļŻīņ£© ņé¼ļĪĆņ▓śļ¤╝ ĻĖ░ņĪ┤ Ļ▓░ņĀ£ņłśļŗ©ņØĖ ņŗĀņÜ®ņ╣┤ļō£ļŖö ļ¼╝ļĪĀņØ┤Ļ│Ā ņĄ£ĻĘ╝ņØś ĒĢĆĒģīĒü¼, ņś©ļØ╝ņØĖ Ļ▓░ņĀ£ņłśļŗ©ļÅä ĒÜīņøÉļ│┤ļŗżļŖö Ļ░Ćļ¦╣ņĀÉņØ┤ ļŹö ļåÆņØĆ ņłśņłśļŻīļź╝ ļČĆļŗ┤ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņØ┤ ĻĄŁļé┤ņÖĖ ņ¦ĆĻĖēĻ▓░ņĀ£ņłśņłśļŻīņØś Ļ│ĄĒåĄņĀüņØĖ ĒŖ╣ņä▒ņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāüņØĆ ņØ┤ļ¤¼ĒĢ£ ņ¦ĆĻĖēĻ▓░ņĀ£ņłśļŗ©ņØś ņłśņłśļŻī ņżæ ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņØ┤ļŗż. ĻĄŁļé┤ņŚÉņä£ļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ļ¦ī ņ£ĀņØ╝ĒĢśĻ▓ī Ļ░Ćļ¦╣ņĀÉņØś ļČĆļŗ┤ņÖäĒÖöļź╝ ņ£äĒĢ┤ Ļ▓░ņĀ£ņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļź╝ ļ░øĻ│Ā ņ׳ņ£╝ļ»ĆļĪ£ ĻĘĖ ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢśļĀżļŖö Ļ▓āņØ┤ļŗż. Ļ▓░ņĀ£ņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£Ļ░Ć ņŚåļŖö ĻĄŁļé┤ ņĀäņ×ÉĻĖłņ£ĄņŚģņ×É ļśÉļŖö ĒĢ┤ņÖĖ ĒĢĆĒģīĒü¼ Ļ▓░ņĀ£ņłśļŗ©Ļ│╝ ļ╣äĻĄÉĒĢśņŚ¼ ļČäņäØĒĢśļ®┤ ĻĘĖ ĒÜ©Ļ│╝Ļ░Ć ļ│┤ļŗż ļ¬ģĒÖĢĒĢśĻ▓Āņ¦Ćļ¦ī ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņÖĆ ļŗ¼ļ”¼ ņĀĢļ│┤Ļ░Ć Ļ│ĄĻ░£ļÉśņ¦Ć ņĢŖĻ│Ā ņŻ╝ļ¼Ėļ░░ņåĪĻ┤Ćļ”¼, ņ×ģņĀÉĻ┤æĻ│Āļ╣ä ļō▒ ņłśņłśļŻī ĒśĢĒā£Ļ░Ć ļ│Ąņ×Ī┬Ęļŗżņ¢æĒĢśņŚ¼ ļČäņäØņŚÉņä£ ņĀ£ņÖĖĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś ĻĄŁļé┤ņÖĖņŚÉņä£ ņŗĀņóģ Ļ▓░ņĀ£ņä£ļ╣äņŖżņØś ņŗ£ņןņĀÉņ£Āņ£©ņØ┤ ņāüņŖ╣ĒĢśņ×É ņØ┤ļōżņØ┤ ļČĆĻ│╝ĒĢśļŖö ņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£Ļ░Ć ĒĢäņÜöĒĢśļŗżļŖö ņØśĻ▓¼ļÅä ņĀ£ĻĖ░ļÉśĻ│Ā ņ׳ņ£╝ļ»ĆļĪ£ ļ│Ė ņŚ░ĻĄ¼Ļ░Ć Ē¢źĒøä ĻĘ£ņĀ£ļ░®Ē¢źņŚÉ ļīĆĒĢ£ ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļīĆņāüņØĖ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØĆ ņĀäĒśĢņĀüņØĖ ņ¢æļ®┤ņŗ£ņן(two-sided markets)ņØ┤ļŗż. ņŗĀņÜ®ņ╣┤ļō£ ņ¢æļ®┤ņŗ£ņןņŚÉ ļīĆĒĢ£ ĻĄŁļé┤ņÖĖ ņäĀĒ¢ēņŚ░ĻĄ¼1)ņŚÉ ļö░ļź┤ļ®┤ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØä ņĄ£ļīĆĒÖöĒĢĀ ņłś ņ׳ļŖö ņ¢æļ®┤ņŗ£ņן ņĄ£ņĀü Ļ░ĆĻ▓®ĻĄ¼ņĪ░2)ļŖö Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉņØ┤ ļČĆļŗ┤ĒĢśļŖö ņĀłļīĆņĀüņØĖ Ļ░ĆĻ▓®ņłśņżĆņØ┤ ņĢäļŗłļØ╝ Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉ Ļ░ä Ļ░äņĀæļäżĒŖĖņøīĒü¼ņØś ņÖĖļČĆņä▒Ļ│╝ Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉņØś ņāüļīĆņĀüņØĖ ļČĆļŗ┤ ļō▒ ļŗżņ¢æĒĢ£ ņÜöņØĖņŚÉ ļö░ļØ╝ Ļ▓░ņĀĢļÉ£ļŗż. ļö░ļØ╝ņä£ ņ¦üņĀæņĀüņØĖ Ļ░ĆĻ▓®ĻĘ£ņĀ£Ļ░Ć ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ļŖö ņĄ£ņĀü Ļ░ĆĻ▓®ĻĄ¼ņĪ░ņŚÉ ļÅäļŗ¼ĒĢĀ ņłś ņŚåļŗżĻ│Ā ņŻ╝ņןĒĢ£ļŗż. ņ¢æļ®┤ņŗ£ņן ņØ┤ļĪĀņĀü ņĖĪļ®┤Ļ│╝ BNPL ņé¼ļĪĆ3)ļź╝ ļ│╝ ļĢī ĻĘ£ņĀ£Ļ░Ć ņĀüņÜ®ļÉśļŖö ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØä ņĄ£ļīĆĒÖöĒĢĀ ņłś ņ׳ļŖö ņĄ£ņĀüņĀÉņØ┤ļØ╝Ļ│Ā ļ│┤ĻĖ░ ņ¢┤ļĀĄļŗż. ņØ┤ņŚÉ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢļ░®ņŗØņØś ļ¼ĖņĀ£ņĀÉņØä ņøÉĻ░Ćļ»╝Ļ░ÉļÅä ņĖĪļ®┤ņŚÉņä£ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢśļĀżļŖö ņŗ£ļÅäĻ░Ć ļ│Ė ņŚ░ĻĄ¼ņØś ņ░©ļ│äņä▒ņØ┤ļØ╝Ļ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļŖö ņśüņäĖĒĢ£ Ļ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ£ ņÜ░ļīĆņłśņłśļŻīņ£© ņĀ£ļÅä4)ņÖĆ ĻĘĖ ņÖĖņØś ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ┤ņä£ļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņŚÉ ļ░śņśü Ļ░ĆļŖźĒĢ£ ļ╣äņÜ®ņØä ĒåĄņĀ£ĒĢśļŖö ņĀüĻ▓®ļ╣äņÜ®5) ņ▓┤Ļ│äņØ┤ļŗż. ņĀĢļČĆņØś ņŗ£ņןĻ░ĆĻ▓®ņŚÉ ļīĆĒĢ£ Ļ░£ņ×ģ ļ¬®ņĀüņØĆ ņŗĀņÜ®ņ╣┤ļō£ ņØśļ¼┤ņłśļé®ņĀ£ļÅäļĪ£ ņØĖĒĢ┤ Ļ░ĆĻ▓®ĒāäļĀźņä▒ņØ┤ ļé«ņØĆ Ļ░Ćļ¦╣ņĀÉ ņ¦æļŗ©ņŚÉ ļīĆĒĢ┤ņä£ļŖö ļåÆņØĆ Ļ░ĆĻ▓®ņØä ļČĆĻ│╝ĒĢśĻ│Ā Ļ░ĆĻ▓®ĒāäļĀźņä▒ņØ┤ ļåÆņØĆ ĒÜīņøÉ ņ¦æļŗ©ņŚÉĻ▓īļŖö ļé«ņØĆ Ļ░ĆĻ▓®ņØä ļČĆļŗ┤ņŗ£ĒéżļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņ░©ļ│äņĀü Ļ░ĆĻ▓®ĻĄ¼ņĪ░ļź╝ ļ│┤ņÖäĒĢśĻ│Ā ņé¼ĒÜīņĀü ļ░░ļĀżĻ░Ć ĒĢäņÜöĒĢ£ ņśüņäĖ Ļ░Ćļ¦╣ņĀÉņØä ļ│┤ĒśĖĒĢśĻĖ░ ņ£äĒĢ©ņØ┤ņŚłļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĘ£ņĀ£ņØś Ļ▓░Ļ│╝ļĪ£ 2021ļģä 1ņøö ĻĖ░ņżĆ ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£Ļ░Ćļ¦╣ņĀÉņØś 96%(Ļ░Ćļ¦╣ņĀÉ ņłś ĻĖ░ņżĆ)ņŚÉ ļīĆĒĢ┤ņä£ ĻĖłņ£Ąņ£äņøÉĒÜīĻ░Ć ņĀĢĒĢśļŖö ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśĻ│Ā ņ׳ļŗż

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĒśäĒ¢ē ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņØś ĒŖ╣ņä▒ņØä ņĢīņĢäļ│┤Ļ│Ā, ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢśņŚ¼ ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢśĻ│Āņ×É ĒĢ£ļŗż. ļČäņäØņØä ņ£äĒĢ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļ╣äņÜ®ļźĀ ļ│Ćņłśļź╝ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģ Ļ░ÉļÅģĻĘ£ņĀĢņŚÉņä£ ņĀĢĒĢśļŖö ņĀüĻ▓®ļ╣äņÜ® ļČäļźśĻĖ░ņżĆņØä ļö░ļØ╝ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, ļ¦łņ╝ĆĒīģ ļ╣äņÜ®ņØä ļīĆļ”¼ĒĢśļŖö ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ6)ļĪ£ ĻĄ¼ļČäĒĢśņśĆļŗż. ļśÉĒĢ£ ĻĘ£ņĀ£ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä7)ņØä ņ¦Ćņŗ£ļ│Ćņłś(indicator variable)ļĪ£ ņČöĻ░ĆĒĢśņśĆļŗż.

ņĀĢņ▒ģņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ņŗżņĀ£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņ╣┤ļō£Ļ▓░ņĀ£ņä£ļ╣äņŖżļź╝ ņĀ£Ļ│ĄĒĢśĻĖ░ ņ£äĒĢ┤ ņé¼ņÜ®ĒĢ£ ļ╣äņÜ®ļźĀņØä ņĀüņĀłĒ׳ ļ░śņśüĒĢśņ¦Ć ļ¬╗ĒĢśĻ│Ā ņ׳ņØä Ļ▓āņ£╝ļĪ£ ņśłņĖĪĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ĒÅēĻĘĀ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ĒÅēĻĘĀ ļ╣äņÜ®ļźĀ ĒĢ®Ļ│äļ│┤ļŗż ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.8) ļ¼┤ņŚćļ│┤ļŗż Ļ░£ļ│ä ļ╣äņÜ®ļźĀņØś ļ│ĆļÅÖņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ│ĀņĀĢĒÜ©Ļ│╝(fixed effects)ļ¬©ĒśĢ ļČäņäØņŚÉņä£ ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀĻ│╝ ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ(ļ¦łņ╝ĆĒīģļ╣äņÜ®ļźĀ ļīĆļ”¼ļ│Ćņłś)ņØś ļ│ĆļÅÖņØ┤ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, Ļ▒░ļל ņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ ļ│┤ļŗż Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļ░śņśüļÉśļŖö ņĀĢļÅäĻ░Ć ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ĒÖĢņØĖļÉśņŚłļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ĒŖ╣ņĀĢ ļ╣äņÜ®ĒĢŁļ¬®ņŚÉ ļīĆĒĢ£ ņĀĢļČĆņØś ĻĘ£ņĀ£ĒÜ©Ļ│╝Ļ░Ć ņĪ┤ņ×¼ĒĢĀ Ļ▓āņØ┤ļØ╝ļŖö ņśłņāüĻ│╝ ņØ╝ņ╣śĒĢśņśĆļŗż.

Ēī©ļäÉ GLS(general least squares) ļČäņäØĻ▓░Ļ│╝ņŚÉņä£ ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░äņØ┤ ņ£ĀņØśĒĢśĻ▓ī Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņØä 0.1%p ļé«ņČś Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ Ļ┤ĆļĀ© ļ╣äņÜ®Ļ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ņĀĢņ▒ģņĀüņ£╝ļĪ£ ņØĖĒĢśļÉ£ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ņŗĀņÜ®ņ╣┤ļō£ ņØśļ¼┤ņłśļé®ņĀ£ļÅä ļĢīļ¼ĖņŚÉ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£Ļ░Ć Ļ░ĢĒÖöļÉ£ ņĀÉņØä Ļ│ĀļĀżĒĢśļŹöļØ╝ļÅä ņøÉĻ░ĆņØĖ ļ╣äņÜ®ļźĀĻ│╝ Ļ░ĆĻ▓®ņØĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© Ļ░äņØś ņ¦ĆņåŹņĀüņØĖ ņ░©ņØ┤ļŖö ņŗĀņÜ®ņ╣┤ļō£ ĒÜīņé¼ņØś Ļ▓░ņĀ£ņé¼ņŚģ ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņāü ņĘ©ņĢĮņĀÉņ£╝ļĪ£ ļ│┤ņŚ¼ ņ¦Ćļ®░ ņØ┤ļź╝ ļ│┤ņÖäĒĢĀ ņłś ņ׳ļŖö Ļ░£ņäĀļ░®ņĢłņØ┤ ĒĢäņÜöĒĢśļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ļÉśņŚłļŗż. ņĀ£ 2ņןņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś ļīĆņāüņØĖ ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņØś ĒŖ╣ņä▒ņØä ĒīīņĢģĒĢśĻ│Ā, ņĀ£ 3ņןņŚÉņä£ļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņé┤ĒÄ┤ļ│Ėļŗż. ņĀ£ 4ņןņŚÉņä£ļŖö ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢ£ļŗż. ņĀ£ 5ņןņŚÉņä£ļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ņÜöņĢĮĒĢśĻ│Ā ĒĢ£Ļ│äņĀÉņØä ņ¢ĖĻĖēĒĢśļ®░ ņŚ░ĻĄ¼ļź╝ ļ¦║ļŖöļŗż.

2. ĒĢ£ĻĄŁ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņØś ĒŖ╣ņä▒

2.1 Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│ä

2013ļģäļČĆĒä░ ņŗ£Ē¢ēļÉśĻ│Ā ņ׳ļŖö ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņŚÉņä£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņØĆ ņĀüĻ▓®ļ╣äņÜ®ļźĀņŚÉ ļö░ļźĖ ņłśņłśļŻīņ£©, ņĀüĻ▓®ļ╣äņÜ®ļźĀļ│┤ļŗż ļé«ņØĆ ņÜ░ļīĆņłśņłśļŻīņ£©, ņĀüĻ▓®ļ╣äņÜ®ļźĀņØś ņØ╝ļČĆļź╝ ņ░©Ļ░É ņĪ░ņĀĢĒĢ£ ņłśņłśļŻīņ£©ļĪ£ ĻĄ¼ļČäļÉ£ļŗż. Ļ░üĻ░üņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉņØä <Ēæ£ 2>Ļ│╝ Ļ░ÖņØ┤ ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉ, ņśüņäĖĻ░Ćļ¦╣ņĀÉ, ĒŖ╣ņłśĻ░Ćļ¦╣ņĀÉņ£╝ļĪ£ ĻĄ¼ļČäĒĢ£ļŗż.

<Ēæ£┬Ā2>

Ļ░Ćļ¦╣ņĀÉ ĻĄ¼ļČäņŚÉ ļö░ļźĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│ä

ļ│Ė Ēæ£ļŖö Ļ░Ćļ¦╣ņĀÉņØś ņóģļźśņŚÉ ļö░ļØ╝ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņÖĆ Ļ░Ćļ¦╣ņĀÉ Ļ░£ņłś ļ░Å ļ╣äņżæņØä ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļŗż. Ļ░Ćļ¦╣ņĀÉņØĆ ņäĖ Ļ░Ćņ¦Ć ņóģļźśļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā Ļ░Ćļ¦╣ņĀÉņØś ņóģļźśņŚÉ ļö░ļØ╝ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņé░ņĀĢņ▓┤Ļ│äĻ░Ć ņ░©ļ│äĒÖöļÉśņ¢┤ ņ׳ļŗż. ĒŖ╣ņłśĻ░Ćļ¦╣ņĀÉņØĆ ņŗżļ¼┤ņĀüņ£╝ļĪ£ ļ¦żņČ£ņĢĪņØ┤ 30ņ¢Ą ņØ┤ĒĢśņØĖ Ļ▓ĮņÜ░ ņśüņäĖĻ░Ćļ¦╣ņĀÉņ£╝ļĪ£ ļČäļźśļÉśņ¢┤ ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśĻ│Ā ļ¦żņČ£ņĢĪņØ┤ 30ņ¢ĄņØä ņ┤łĻ│╝ĒĢĀ Ļ▓ĮņÜ░ņŚÉļŖö ņĀüĻ▓®ļ╣äņÜ®ņØä ņØ╝ļČĆ ņ░©Ļ░ÉĒĢ£ ņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉņ£╝ļĪ£ ļČäļźśļÉśļ»ĆļĪ£ ļ│äļÅäņØś ĒåĄĻ│äĻ░Ć ņĀ£ņŗ£ļÉśņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ņé░ņĀĢņ▓┤Ļ│äļŖö 2013ļģä ņŗ£Ē¢ēļÉśņŚłļŗż. 2020. 1ņøö Ēśäņ×¼

ņĀüĻ▓®ļ╣äņÜ®ļźĀņŚÉ ļö░ļźĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢļ░®ņŗØņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņ╣┤ļō£Ļ▓░ņĀ£ņä£ļ╣äņŖżļź╝ ņĀ£Ļ│ĄĒĢśĻĖ░ ņ£äĒĢ┤ ņ¦ĆņČ£ĒĢśļŖö ļ╣äņÜ®ņØä ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®, ļ¦łņ╝ĆĒīģļ╣äņÜ®, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®, ņØ╝ļ░ś Ļ┤Ćļ”¼ļ╣äļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā ņØ┤ļōż ļ╣äņÜ®ņØś ņäĖļČĆ ĒĢŁļ¬® ņżæ ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉņä£ ņØĖņĀĢĒĢśļŖö ļ╣äņÜ®(ņĀüĻ▓®ļ╣äņÜ®)ļ¦īņØä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłäņ¢┤ ņĀüĻ▓®ļ╣äņÜ®ļźĀņØä Ļ│äņé░ĒĢ£ Ēøä ļ¦łņ¦äņ£©ņØä ĒĢ®ņé░ĒĢśņŚ¼ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä Ļ▓░ņĀĢĒĢśļŖö ņ▓┤Ļ│äņØ┤ļŗż(<ĻĘĖļ”╝ 1> ņ░ĖņĪ░).

<ĻĘĖļ”╝┬Ā1>

ņĀüĻ▓®ļ╣äņÜ®ļźĀņŚÉ ļö░ļźĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│ä

ļ│Ė ĻĘĖļ”╝ņØĆ ņĀüĻ▓®ļ╣äņÜ®ļźĀņŚÉ ļö░ļØ╝ Ļ░£ļ│äĻ░Ćļ¦╣ņĀÉņØś ņłśņłśļŻīņ£©ņØ┤ Ļ▓░ņĀĢļÉśļŖö ļ░®ņŗØņØä ļÅäņŗØĒÖöĒĢ£ Ļ▓āņØ┤ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņ╣┤ļō£Ļ▓░ņĀ£ņä£ļ╣äņŖżļź╝ ņĀ£Ļ│ĄĒĢśĻĖ░ ņ£äĒĢ┤ ņ¦ĆņČ£ĒĢśļŖö ļ╣äņÜ®ņØä ņä▒Ļ▓®ņŚÉ ļö░ļØ╝ Ēü¼Ļ▓ī ĻĄ¼ļČäĒĢśĻ│Ā ļŗżņŗ£ ņäĖļČĆ ĒĢŁļ¬® ļ╣äņÜ® ņżæņŚÉņä£ ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņØĖņĀĢĒĢśļŖö ļ╣äņÜ®ļ¦īņØä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłäņ¢┤ ņĀüĻ▓®ļ╣äņÜ®ļźĀ(ņĀüĻ▓®ļ╣äņÜ®├Ęņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü)ņØä Ļ│äņé░ ĒĢ£ Ēøä ļ¦łņ¦äņ£©ņØä ļŹöĒĢśņŚ¼ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä Ļ▓░ņĀĢĒĢ£ļŗż.

2012ļģäĻ╣īņ¦ĆļŖö ņŚģņóģļ│äļĪ£ ņØ╝ļźĀņĀüņØĖ ņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉ, ņśüņäĖĻ░Ćļ¦╣ņĀÉ ļ│┤ĒśĖļź╝ ņ£äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ ņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉ, ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņÖĆ Ļ░£ļ│ä Ēśæņāüņ£╝ļĪ£ ņĀĢĒĢ£ ņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉ ļō▒ņØ┤ Ēś╝ņ×¼ļÉśņ¢┤ ņ׳ņŚłļŗż. ĒŖ╣Ē׳ ņŚģņóģļ│ä ņØ╝ļźĀņĀüņØĖ ņłśņłśļŻīņ£©ņØĆ Ļ░£ļ│ä Ļ░Ćļ¦╣ņĀÉņØś ļ¦żņČ£ņĢĪ, Ļ▒░ļלĻ▒┤ņłś ļō▒ Ļ░Ćļ¦╣ņĀÉļ│ä ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļŖö ļ¼ĖņĀ£ ņĀ£ĻĖ░Ļ░Ć ņ׳ņŚłĻ│Ā ņåīņāüĻ│ĄņØĖļ┐Éļ¦ī ņĢäļŗłļØ╝ ĒĢŁĻ│Ąņé¼ ļ░Å ļ░▒ĒÖöņĀÉ ļō▒ ļīĆĒśĢĻ░Ćļ¦╣ņĀÉļÅä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ļæÉĻ│Ā ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņÖĆ Ļ░łļō▒ņØ┤ ņ¦ĆņåŹļÉśņŚłļŗż. ņØ┤ņŚÉ ĻĖłņ£Ąņ£äņøÉĒÜīņŚÉļŖö 2013ļģäļČĆĒä░ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģļ▓Ģ ņĀ£18ņĪ░ņØś 3(Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņ░©ļ│äĻĖłņ¦Ć)ņØä ņØ╝ļČĆ Ļ░£ņĀĢĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ļ╣äņÜ® ĻĖ░ļ░śņØś Ļ│ĄņĀĢĒĢśĻ│Ā ĒĢ®ļ”¼ņĀüņØĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ņĀüņÜ®ĒĢśļÉś ņśłņÖĖņĀüņ£╝ļĪ£ ņśüņäĖĒĢ£ ņżæņåī ņŗĀņÜ®ņ╣┤ļō£Ļ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ┤ņä£ļŖö ĻĖłņ£Ąņ£äņøÉĒÜīĻ░Ć ņĀĢĒĢśļŖö ņÜ░ļīĆņłśņłśļŻīņ£©ņØä ņĀüņÜ®ĒĢśļŖö ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äļź╝ ļÅäņ×ģĒĢśņśĆļŗż.

ņāłļĪ£ņÜ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äņØś ĻĖ░ļ│ĖņøÉņ╣ÖņØĆ ņĀĢņ▒ģņĀü ļ│┤ĒśĖĻ░Ć ĒĢäņÜöĒĢ£ ņśüņäĖĻ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ┤ņä£ļŖö ņÜ░ļīĆņłśņłśļŻīņ£© ņĀüņÜ®ĒĢśĻ│Ā ļéśļ©Ėņ¦Ć ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ┤ņä£ļŖö ĒĢ┤ļŗ╣ Ļ░Ćļ¦╣ņĀÉņØś ļ╣äņÜ®ļźĀņØä ļ░śņśüĒĢśņŚ¼ Ļ░Ćļ¦╣ņĀÉ Ļ░ä ņłśņłśļŻīņ£©ņØś ĒĢ®ļ”¼ņĀüņØĖ ņ░©ļ│äņØä ļæöļŗżļŖö Ļ▓āņØ┤ļŗż. ĻĘĖļ¤¼ļéś <ĻĘĖļ”╝ 2>ņŚÉņä£ ļ│┤ņØ┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ Ļ░Ćļ¦╣ņĀÉņłś ĻĖ░ņżĆņ£╝ļĪ£ 0.8%’Į×1.6%(2019ļģäļÅä ņŗĀņÜ®ņ╣┤ļō£ ĻĖ░ņżĆ)ņØś ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö ņśüņäĖĻ░Ćļ¦╣ņĀÉņØ┤ ņĀäņ▓┤ Ļ░Ćļ¦╣ņĀÉņłśņØś 96.1%Ļ╣īņ¦Ć ņ”ØĻ░ĆĒĢśņśĆĻ│Ā ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉņØś ļ╣äņżæņØĆ 3.9%ņŚÉ ļČłĻ│╝ĒĢśļŗż. ņÜ░ļīĆņłśņłśļŻīņ£© ņĀ£ļÅäļź╝ ļÅäņ×ģĒ¢łņØä ļĢī ļ¦żņČ£ņĢĪ 2ņ¢Ą ņøÉ ņØ┤ĒĢśņśĆļŹś ņśüņäĖĻ░Ćļ¦╣ņĀÉņØś ĻĖ░ņżĆņØ┤ ņĀĢļČĆņŚÉ ņØśĒĢ┤ 6ļģä ļ¦īņŚÉ 30ņ¢Ą ņøÉ Ļ╣īņ¦Ć ĒÖĢļīĆļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņ£Āņé¼ĒĢ£ ņ×ģļ▓ĢņØĖ ņżæņåīĻĖ░ņŚģĻĖ░ļ│Ėļ▓Ģņāü ņżæņåīĻĖ░ņŚģ, ļČĆĻ░ĆĻ░Ćņ╣śņäĖļ▓Ģņāü Ļ░äņØ┤ Ļ│╝ņäĖņ×ÉņØś ĻĖ░ņżĆņØĆ 2012ļģäļÅäļČĆĒä░ 2018ļģäļÅä Ļ╣īņ¦Ć ļ│ĆĒÖöĻ░Ć ņŚåņŚłņØīņØä Ļ│ĀļĀż ņŗ£ ņŗĀņÜ®ņ╣┤ļō£ ņÜ░ļīĆņłśņłśļŻīņ£© ļīĆņāüņØ┤ ņ¦Ćļéśņ╣śĻ▓ī ĒÖĢļīĆļÉśņŚłļŗżļŖö ļ╣äĒīÉņĀü ņŗ£Ļ░üņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. Koo and Lee(2021)ļŖö 90%Ļ░Ć ļäśļŖö ļŗżņłśņØś Ļ░Ćļ¦╣ņĀÉņŚÉ ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśĻ│Ā ņ׳ņ¢┤ ņĀüĻ▓®ļ╣äņÜ®ņØä ņĀüņÜ®ļ░øļŖö ņåīņłś ļīĆĒśĢĻ░Ćļ¦╣ņĀÉļ¦ī ļé©ņØĆ ņāüĒā£ļĪ£ ĒśäĒ¢ē ņĀüĻ▓®ļ╣äņÜ®ņ▓┤Ļ│äĻ░Ć Ļ│ĄņĀĢĒĢśĻ│Ā ĒĢ®ļ”¼ņĀüņØĖ ņ▓┤Ļ│äņØĖņ¦Ć Ļ▓ĆĒåĀĻ░Ć ĒĢäņÜöĒĢ£ ņŗ£ņĀÉņØ┤ļØ╝Ļ│Ā ĒĢśņśĆļŗż.

<ĻĘĖļ”╝┬Ā2>

Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖ Ļ▓ĮĻ│╝

ļ│Ė ĻĘĖļ”╝ņØĆ 3ļģä ņŻ╝ĻĖ░ņØś ņĀüĻ▓®ļ╣äņÜ® ņ×¼ņé░ņĀĢ ļ░Å ņÜ░ļīĆņłśņłśļŻīņ£© ņĪ░ņĀĢ(ļīĆņāü ĒÖĢļīĆ ļ░Å ņØĖĒĢś)ņŚÉ ļö░ļźĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖĻ▓ĮĻ│╝ļź╝ ļ│┤ņŚ¼ņŻ╝Ļ│Ā ņ׳ļŗż.

ņČ£ņ▓ś: ĻĖłņ£Ąņ£äņøÉĒÜī ļ│┤ļÅäņ×ÉļŻī(https://www.fsc.go.kr/no010101, 2021. 12. 23).

2.2 ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä

2.2.1 ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņØś ĒŖ╣ņä▒

ņĀüĻ▓®ļ╣äņÜ®ņØ┤ļ×Ć ņŗĀņÜ®ņ╣┤ļō£Ļ░Ćļ¦╣ņĀÉņØ┤ ļČĆļŗ┤ĒĢśļŖö Ļ▓āņØ┤ ĒĢ®ļŗ╣ĒĢ£ ļ╣äņÜ®ņØ┤ļ×Ć ņØśļ»ĖļĪ£ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģ Ļ░ÉļÅģĻĘ£ņĀĢ ņĀ£25ņĪ░4ļŖö ņØ┤ļ¤¼ĒĢ£ ļ╣äņÜ®ļ¦īņØä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņŚÉ ļ░śņśüĒĢ┤ņĢ╝ ĒĢ£ļŗżĻ│Ā ļ¬ģņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ĒÜīņøÉ ļ░Å Ļ░Ćļ¦╣ņĀÉņØä ļ¬©ņ¦æĒĢśĻ│Ā, Ļ▓░ņĀ£ņä£ļ╣äņŖżļź╝ ņżæĻ░£ĒĢśļ®┤ņä£ ņ¦ĆņČ£ĒĢ£ ņĀ£ļ░ś ļ╣äņÜ®ņŚÉņä£ ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņØĖņĀĢĒĢśļŖö ļ╣äņÜ®ļ¦īņØä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņŚÉ ĒżĒĢ©ĒĢśļÅäļĪØ Ļ░ĢņĀ£ĒĢśļŖö Ļ▓āņØ┤ļŗż. ņØ┤ ņ▓┤Ļ│äļŖö ĒÜīņøÉņä£ļ╣äņŖż ļ╣äņÜ®Ļ│╝ Ļ░ÖņØĆ ņ╣┤ļō£Ļ▓░ņĀ£ņä£ļ╣äņŖż Ļ┤ĆļĀ© ļ╣äņÜ®ņØä ĒÜīņøÉļ┐Éļ¦ī ņĢäļŗłļØ╝ Ļ░Ćļ¦╣ņĀÉļÅä ļČĆļŗ┤ĒĢśĻ▓ī ĒĢśņŚ¼ ņ╣┤ļō£ņØ┤ņÜ®ņØś ĒÜ©ņ£©ņä▒ ļ░Å Ļ░Ćļ¦╣ņĀÉņØś ĒøäņāØņØ┤ ņ”ØĻ░ĆĒĢĀ ņłś ņ׳ļŗżļŖö ņ¢æļ®┤ņŗ£ņןņØś ĒĢĄņŗ¼ ĻĖ░ņĀ£ļź╝ ņØĖņĀĢĒĢ£ Ļ▓āņ£╝ļĪ£ļÅä ļ│╝ ņłś ņ׳ļŗż. ļ░śļ®┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ļČĆļŗ┤ĒĢ£ ļ╣äņÜ® ņżæņŚÉņä£ ņØ╝ļČĆļź╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņøÉĻ░Ćņé░ņĀĢņŚÉņä£ ņĀ£ņÖĖĒĢśņŚ¼ Ļ░Ćļ¦╣ņĀÉņØś ļČĆļŗ┤ņØä ļé«ņČöļŖö Ļ░ĆĻ▓®ĻĘ£ņĀ£ļÅä Ļ░ĆļŖźĒĢśļŗż. ņØ┤ļ¤¼ĒĢ£ ņĀüĻ▓®ļ╣äņÜ® ĒĢŁļ¬®ņØĆ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļō▒ļ╣äņÜ®, ļ¦łņ╝ĆĒīģļ╣äņÜ®, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®, ņĪ░ņĀĢļ╣äņÜ®ņ£╝ļĪ£ ĻĄ¼ņä▒ļÉśņ¢┤ ņ׳ņ£╝ļ®░9) Ļ░üĻ░üņØś ļ╣äņÜ® ĒĢŁļ¬®ļ│äļĪ£ ņäĖļČĆņĀüņØĖ ļ╣äņÜ®ņŚÉ ļīĆĒĢśņŚ¼ ņĀüĻ▓®ļ╣äņÜ® ĒżĒĢ© ņŚ¼ļČĆļź╝ ņśłņŗ£ĒĢśĻ│Ā ņ׳ļŗż(ņĀüĻ▓®ļ╣äņÜ® ĻĄ¼ņä▒ĒĢŁļ¬®ņØĆ ļČĆļĪØ A ņ░ĖņĪ░).

2021ļģäņŚÉļŖö 2013ļģä ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ Ēøä ņäĖ ļ▓łņ¦ĖļĪ£ ņé░ņĀĢĒĢ£ ņĀüĻ▓®ļ╣äņÜ® ĻĖ░ņżĆņØ┤ ņĀüņÜ® ņżæņØ┤ļŗż. ņĄ£ņ┤ł ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ ņŗ£ ĻĖłņ£Ąņ£äņøÉĒÜīĻ░Ć ņ×¼ņé░ņĀĢ ņŻ╝ĻĖ░ļź╝ 3ļģäņ£╝ļĪ£ ĻČīĻ│ĀĒĢśņśĆĻĖ░ņŚÉ ņŚ¼ņŗĀĻĖłņ£ĄĒśæĒÜīĻ░Ć ĒÜīĻ│äļ▓ĢņØĖņØä ĒåĄĒĢ┤ 3ļģäļ¦łļŗż Ļ░ÉļÅģĻĘ£ņĀĢņŚÉ ļö░ļźĖ ņĀüĻ▓®ļ╣äņÜ®ļźĀ ņé░ņĀĢļ░®ņŗØņØä ņĀĢĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņŚÉ ĻĖ░ņżĆņØä ņĀ£ņŗ£ĒĢ£ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ļŖö ņØ┤ļź╝ ļé┤ļČĆņĀüņ£╝ļĪ£ ņĀüņÜ®ĒĢśņŚ¼ ņØ╝ļ░śĻ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ£ ņłśņłśļŻīņ£©ņØä ņ▒ģņĀĢĒĢ£ļŗż.

ņ£Āļ¤ĮĻ│╝ ĒśĖņŻ╝ ļō▒ņŚÉņä£ ņĀĢņé░ņłśņłśļŻīņ£© ņāüĒĢ£ņØä ņ¦üņĀæ ĻĘ£ņĀ£ĒĢśļŖö Ļ▓āĻ│╝ ļ╣äĻĄÉĒĢśļ®┤ ļ╣äņÜ®ļźĀņŚÉ ļö░ļØ╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖņØä ĒŚłņÜ®ĒĢśĻĖ░ņŚÉ ņÖĖĒśĢņāü ĻĘ£ņĀ£ņØś Ļ░ĢļÅäļŖö ļé«ļŗż. ĻĘĖļ¤¼ļéś ĒśäņŗżņĀüņ£╝ļĪ£ļŖö ļ¦żņÜ░ ņĀĢĻĄÉĒĢ£ ĻĘ£ņĀ£ļĪ£ ņ×æļÅÖĒĢĀ ņłś ņ׳ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļ╣äņÜ® ņżæ ņØ╝ļČĆļź╝ ņĀĢņ▒ģņĀü ļ¬®ņĀüņŚÉ ļö░ļØ╝ ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖĒĢĀ Ļ▓ĮņÜ░ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ĻĘĖ ļ¦īĒü╝ ĒĢśļØĮĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ļŖö 3ļģäļ¦łļŗż ņĀüĻ▓®ļ╣äņÜ® ņé░ņĀĢ ņŗ£ ņäĖļČĆ ĻĖ░ņżĆņØ┤ ļ│ĆĻ▓ĮļÉśļŖö Ļ▓āņ£╝ļĪ£ļÅä ņĢī ņłś ņ׳ļŗż. ļ¦łņ╝ĆĒīģļ╣äņÜ®ņØś ņĀüĻ▓®ļ╣äņÜ® ļ░śņśüļźĀ ņāüĒĢ£ņØä ļé«ņČöĻ▒░ļéś ņ╣┤ļō£ļ¬©ņ¦æļ╣äņÜ®ņØä ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ░ä Ļ▓Įņ¤üņØä ņ×ÉņĀ£ĒĢśļÅäļĪØ ņ£ĀļÅäĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ│╝ļÅäĒĢ£ ņśüņŚģĒ¢ēņ£äļź╝ Ļ░äņĀæņĀüņ£╝ļĪ£ ĒåĄņĀ£ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļĀćļō» ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņŚÉņä£ļŖö ņŗżņĀ£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņ¦ĆņČ£ĒĢśļŖö ļ╣äņÜ®Ļ│╝ ņØ┤ļź╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļ░śņśüĒĢĀ ņłś ņ׳ļŖö ņĀüĻ▓®ļ╣äņÜ® Ļ░äņŚÉ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳Ļ│Ā ņŗżņĀ£ļĪ£ļÅä ņĀüĻ▓®ļ╣äņÜ® ņ×¼ņé░ņĀĢņŗ£ ļ¦łļŗż ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖļÉśļŖö ļ╣äņÜ®ņØ┤ ļŖśņ¢┤ļé¼ļŗż. <Ēæ£ 3>ņŚÉņä£ ļ│┤ņØ┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØĆ 2011ļģä 509ņĪ░ņŚÉņä£ 2018ļģä 833ņĪ░ļĪ£ ņ”ØĻ░ĆĒĢśņśĆņ¦Ćļ¦ī ļÅÖĻĖ░Ļ░ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ 1.855%ņŚÉņä£ 1.518%ļĪ£ ņØĖĒĢśļÉśņŚłļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ┤ĆņĖĪĻ▓░Ļ│╝ļŖö ĻĄŁļé┤ņÖĆ Ļ░ÖņØ┤ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØ┤ ļé«ņØĆ ņØśļ¼┤ņłśļé®ņĀ£ĒĢśņŚÉņä£ļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ņØĖņāüĒĢśĻ│Ā ņ╣┤ļō£ņØ┤ņÜ® ĻĘ£ļ¬©ļÅä ņ”ØĻ░Ćņŗ£Ēé¼ ņłś ņ׳ļŗżļŖö Yoon et al.(2013)ņØś ņŻ╝ņןĻ│╝ ņØ╝ņ╣śĒĢśņ¦Ć ņĢŖļŖöļŗż. ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØ┤ ņ”ØĻ░ĆĒĢśļ®┤ņä£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņØĖĒĢśļÉ£ Ļ▓āņØĆ ĻĘ£ļ¬©ņØś Ļ▓ĮņĀ£ļĪ£ ņØĖĒĢ£ ņ×ÉņŚ░ņŖżļ¤¼ņÜ┤ ļ╣äņÜ®ļźĀ ĒĢśļØĮĻ│╝ ņĀĢļČĆņØś ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņĀü Ļ░£ņ×ģ ļæÉ Ļ░Ćņ¦Ć ņĖĪļ®┤ņŚÉņä£ ņäżļ¬ģņØ┤ Ļ░ĆļŖźĒĢśļéś ļ│Ė ņŚ░ĻĄ¼ļŖö ņĀĢļČĆņØś ĻĘ£ņĀ£ĒÜ©Ļ│╝ļź╝ ņżæņŗ¼ņ£╝ļĪ£ ņĀæĻĘ╝ņĮöņ×É ĒĢ£ļŗż. 2013ļģäļČĆĒä░ ņŗ£Ē¢ēļÉ£ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņ▓┤Ļ│äņŚÉņä£ ņśüņäĖĻ░Ćļ¦╣ņĀÉņŚÉ ļīĆĒĢ£ ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀĢņ▒ģņĀüņ£╝ļĪ£ ņØĖĒĢśļÉśņŚłĻ│Ā, ņĀüĻ▓®ļ╣äņÜ® ĒĢŁļ¬®ņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ļÅä Ļ░ĢĒÖöļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. Seo(2015)ļŖö ņØ┤ļ¤¼ĒĢ£ ņłśņłśļŻīņ£© ņØĖĒĢśņĪ░ņ╣śĻ░Ć ņŗĀņÜ®ņ╣┤ļō£ņŚģĻ│äņŚÉ ļ»Ėņ╣śļŖö ļČĆņĀĢņĀü ņśüĒ¢źņØä ņŗżņ”ØļČäņäØ ĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņłśņØĄņØĆ ROE ļ░Å ņ×Éņé░ĻĘ£ļ¬© ņłśņżĆņŚÉ ļ╣äĒĢ┤ Ļ│╝ļČĆņĪ▒ ņāüĒā£ņ×äņØä ņ£ĀņČöĒĢśņśĆļŗż. ĻĘĖ Ļ░äņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņØĖĒĢśĻ░Ć ĻĘ£ļ¬©ņØś Ļ▓ĮņĀ£ļĪ£ ņØĖĒĢ£ ņ×ÉņŚ░ņŖżļ¤░ ļ╣äņÜ®ļźĀ ņØĖĒĢśņŚÉ ĻĖ░ņØĖĒĢśņśĆļŗżĻ│Ā ļ│┤ĻĖ░ ņ¢┤ļĀżņÜ┤ ņØ┤ņ£ĀņØ┤ļŗż.

<Ēæ£┬Ā3>

ņŚ░ļÅäļ│ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ░Å ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü

ļ│Ė Ēæ£ļŖö 2011ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņŚ░ļÅäļ│ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©Ļ│╝ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØä ļ│┤ņØ┤Ļ│Ā ņ׳ļŗż. Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņłśņØĄņØä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłäņ¢┤ ņé░ņČ£ĒĢśĻ│Ā ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØĆ ņŗĀņÜ®ņ╣┤ļō£, ņ▓┤Ēü¼ņ╣┤ļō£ ļ░Å ņäĀļČłņ╣┤ļō£ ņØ┤ņÜ®ņŗżņĀüņØś ĒĢ®Ļ│äļĪ£ ņé░ņČ£ĒĢ£ļŗż. (ļŗ©ņ£ä : %, ņĪ░ ņøÉ)

| ĻĖ░Ļ░ä | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|

| Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© | 1.855 | 1.709 | 1.737 | 1.735 | 1.655 | 1.501 | 1.523 | 1.518 |

| ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü | 509 | 560 | 581 | 613 | 666 | 746 | 788 | 833 |

2.2.2 ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņØś ļ¼ĖņĀ£ņĀÉ

ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņØś ņ▓½ ļ▓łņ¦Ė ļ¼ĖņĀ£ļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ļ░£ņāØļ╣äņÜ®ņØ┤ ņĢäļŗłļØ╝ ņČöņĀĢļ╣äņÜ®ņŚÉ ļö░ļØ╝ ņé░ņĀĢļÉśļŖö Ļ▓āņØ┤ļŗż. ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņŚÉņä£ļŖö ņ¦¦Ļ▓īļŖö ņ¦üņĀä 1ļģä, ĻĖĖĻ▓īļŖö ņ¦üņĀä 5ļģäĻ░äņØś Ļ│╝Ļ▒░ ļ╣äņÜ®ļźĀņŚÉ ņØśĒĢ┤ ļ»Ėļל 3ļģäņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ Ļ▓░ņĀĢļÉ£ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņØĆ ņØ┤ļ¤¼ĒĢ£ ļ¼ĖņĀ£ļź╝ ņĀüĻ▓®ļ╣äņÜ®ņØä ņ×¼ņé░ņĀĢ ĒĢĀ ļĢīļ¦łļŗż ņČöņĀĢ ļ╣äņÜ®ļźĀĻ│╝ ņŗżņĀ£ 3ļģäĻ░äņØś ļ╣äņÜ®ļźĀņØś ņ░©ņØ┤ļź╝ ņĀĢņé░ĒĢśņŚ¼ ĒĢ┤Ļ▓░ĒĢśņśĆļŗż. ņŗ£ņןĻĖłļ”¼ ņØĖĒĢś ļō▒ņ£╝ļĪ£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņŗżņĀ£ ļ╣äņÜ®ļźĀņØ┤ 3ļģä ņĀäņŚÉ ņé░ņĀĢĒĢ£ ņČöņĀĢļ╣äņÜ®ļźĀ ļ│┤ļŗż ļé«ņĢäņ¦ä ļČĆļČäņØä Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£© ņØĖĒĢśņŚ¼ļĀźņ£╝ļĪ£ ĒīÉļŗ©ĒĢśņŚ¼ ņśüņäĖĻ░Ćļ¦╣ņĀÉ ĒÖĢļīĆ ļ░Å ņÜ░ļīĆņłśņłśļŻīņ£© ņØĖĒĢśņØś ņ×¼ņøÉņ£╝ļĪ£ ņé¼ņÜ®ĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś ņØ┤ļ¤¼ĒĢ£ ņĀĢņé░ļ░®ņŗØņØĆ Ē¢źĒøä ņŗżņĀ£ ļ╣äņÜ®ļźĀņØ┤ ņČöņĀĢļ╣äņÜ®ļźĀ ļ│┤ļŗż ļåÆņĢäņ¦ĆļŖö Ļ▓ĮņÜ░Ļ░Ć ļ░£ņāØĒ¢łņØä ļĢīļŖö ņé¼ņÜ®ĒĢśĻĖ░ ņ¢┤ļĀĄļŗż. ĒśäņŗżņĀüņ£╝ļĪ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņØĖņāüņŚÉ ļīĆĒĢ£ Ļ░Ćļ¦╣ņĀÉĻ│╝ ņĀĢņ╣śĻČīņØś ņłśņÜ®ņØ┤ ļ¦żņÜ░ ņ¢┤ļĀżņÜ┤ ņŗ£ņןņāüĒÖ®ņŚÉņä£ ņØ┤ļ¤¼ĒĢ£ ņåīĻĖēņĀüņÜ®ņŗØ ņØĖņāüņØĆ ņ¢┤ļĀĄĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļśÉĒĢ£ ļ╣äņÜ®ļźĀ ņØĖĒĢśņÜöņØĖņØä Ļ│ĀļĀżĒĢśņ¦Ć ņĢŖņ£╝ļ»ĆļĪ£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć Ļ▓ĮņśüĒÜ©ņ£©ĒÖöļź╝ ĒåĄĒĢ┤ ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÖĆ Ļ░ÖņØĆ ļ╣äņÜ®ņØä ņĀłĻ░ÉĒĢśļŹöļØ╝ļÅä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņØĖĒĢśņÜöņØĖņ£╝ļĪ£ ņ×æņÜ®ĒĢ£ļŗż.

ļæÉ ļ▓łņ¦Ė ļ¼ĖņĀ£ļŖö ņŗżņĀ£ ļ░£ņāØļ╣äņÜ®Ļ│╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢ ņŗ£ ļ░śņśü Ļ░ĆļŖźĒĢ£ ņĀüĻ▓®ļ╣äņÜ® Ļ░äņŚÉ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢśĻ│Ā ņØ┤ļ¤¼ĒĢ£ ņ░©ņØ┤Ļ░Ć ĻĖłņ£Ąļŗ╣ĻĄŁņØś ņĀĢņ▒ģ ļ¬®ņĀüņŚÉ ļö░ļØ╝ ĒÖĢļīĆļÉĀ ņłś ņ׳ļŗżļŖö ņĀÉņØ┤ļŗż. <Ēæ£ 4>ņŚÉņä£ ļ│┤ņØ┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖļÉśļŖö ļČĆļČäņØ┤ ĻŠĖņżĆĒ׳ ņ”ØĻ░ĆĒĢ£ Ļ▓āņ£╝ļĪ£ ņĢī ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ĒśäņāüņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņØĖĒĢśļØ╝ļŖö ņĀĢņ▒ģņĀü ņØśļÅäĻ░Ć ļ░śņśüļÉ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņŗżņĀ£ ļ░£ņāØļ╣äņÜ®Ļ│╝ ņĀüĻ▓®ļ╣äņÜ® Ļ░ä ņ░©ņØ┤ļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäņØś ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņØś ņĘ©ņĢĮņĀÉņØ┤ļŗż.

<Ēæ£┬Ā4>

ĻĖ░Ļ░äļ│ä ņŻ╝ņÜö ņĀüĻ▓®ļ╣äņÜ®ļźĀ ņČĢņåī(ņĀüĻ▓®ļ╣äņÜ® ņĀ£ņÖĖ ļ░Å ņāüĒĢ£ ņŗĀņäż ļō▒) ņé¼ĒĢŁ

ņäĖ ļ▓łņ¦ĖļŖö ĻĄÉņäŁļŖźļĀźņØś ļ¼ĖņĀ£ņØ┤ļŗż. ļīĆĒśĢļ¦łĒŖĖ, ļ░▒ĒÖöņĀÉ, ĒĢŁĻ│Ąņé¼ ļō▒ ņ┤łļīĆĒśĢĻ░Ćļ¦╣ņĀÉņØś Ļ▓ĮņÜ░ļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ļ▓ĢņŚÉņä£ ņĀĢĒĢ£ ņĀüĻ▓®ļ╣äņÜ®ņØä ļ░śņśüĒĢśņŚ¼ ņé░ņĀĢĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ņé¼ņŗżņāü ņĀüņÜ®ĒĢśĻĖ░ ņ¢┤ļĀżņÜ┤ ņŗżņĀĢņØ┤ļŗż. ņ┤łļīĆĒśĢĻ░Ćļ¦╣ņĀÉņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļīĆĒśĢ Ļ│ĀĻ░Øņ£╝ļĪ£ņä£ ĒśæņāüļĀź ņÜ░ņ£äļź╝ ĻĖ░ļ░śņ£╝ļĪ£ ļŗżņ¢æĒĢ£ ĻĄÉņäŁņłśļŗ©(ņśł: Ļ░Ćļ¦╣ņĀÉ Ļ│äņĢĮ ĒĢ┤ņ¦Ć ĒåĄļ│┤ ļō▒)ņØä ĒÖ£ņÜ®ĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņĀ£ņŗ£ĒĢ£ Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņØä ļé«ņČöņ¢┤ Ļ│äņĢĮņ▓┤Ļ▓░ņØä ņ£ĀļÅäĒĢ£ļŗż. ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© Ļ▓░ņĀĢņ▓┤Ļ│äņØś ļśÉ ļŗżļźĖ ņĘ©ņĢĮņĀÉņØ┤ļØ╝Ļ│Ā ĒīÉļŗ©ļÉ£ļŗż. Lee(2018)ļŖö ņøÉĻ░ĆņŚÉ ĻĘ╝Ļ▒░ĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ĻĘ£ņĀ£ļŖö Ļ░Ćļ¦╣ņĀÉĻ│╝ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņøÉĻ░ĆņØś ņĀüņĀĢņä▒ņŚÉ ļīĆĒĢ┤ņä£ ĒĢŁņāü ļŗżĒł┤ ņŚ¼ņ¦Ćļź╝ ļ¦īļōĀ Ļ▓āņØ┤Ļ│Ā, ņĀĢļČĆĻ░Ć ļ¦ż 3ļģäļ¦łļŗż ņøÉĻ░ĆņØś ņĀüņĀĢņä▒ņØä ĒÅēĻ░ĆĒĢśĻ│Ā Ļ▓ĆĒåĀĒĢ©ņ£╝ļĪ£ņŹ© Ļ░Ćļ¦╣ņĀÉĻ│╝ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņŚÉĻ▓ī Ļ│ĄĻ░£ņĀüņ£╝ļĪ£ ļŗżĒł┤ ĻĖ░ĒÜīļź╝ ņĀ£Ļ│ĄĒĢśņśĆļŗżĻ│Ā ĒÅēĻ░ĆĒĢśņśĆļŗż.

3. ņäĀĒ¢ēņŚ░ĻĄ¼

3.1 ĒĢ┤ņÖĖ ņäĀĒ¢ēņŚ░ĻĄ¼

ņŗĀņÜ®ņ╣┤ļō£ Ļ▓░ņĀ£ņŗ£ņŖżĒģ£ņØĆ Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉņØä ņŚ░Ļ▓░ĒĢśļŖö ņĀäĒśĢņĀüņØĖ ņ¢æļ®┤ņŗ£ņן(two-sided markets) ņØ┤ļŗż. ņØ┤ņŚÉ ĒĢ┤ņÖĖņØś ņŗĀņÜ®ņ╣┤ļō£ Ļ▓░ņĀ£ņŗ£ņŖżĒģ£ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö ņŻ╝ļĪ£ ņ¢æļ®┤ņŗ£ņן ņØ┤ļĪĀ10)ņŚÉņä£ ņĀ£ņŗ£ĒĢśļŖö Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒11)(indirect network externality)ņŚÉ ļīĆĒĢ£ ņŗżņ”ØļČäņäØ, ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņØĖ Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉ Ļ░ä Ļ░ĆĻ▓®ņ░©ļ│ä, ĻĘĖļ”¼Ļ│Ā ņŗĀņÜ®ņ╣┤ļō£ ņØ┤ņÜ®ņŗżņĀüņØä ņĄ£ļīĆĒÖö ĒĢĀ ņłś ņ׳ļŖö Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉ Ļ░ä ņĄ£ņĀü Ļ░ĆĻ▓®ĻĄ¼ņĪ░ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļĪ£ ņÜöņĢĮĒĢĀ ņłś ņ׳ļŗż.

Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒ņŚÉ ļīĆĒĢ£ ņŗżņ”ØļČäņäØņ£╝ļĪ£ Evans(2003)ļŖö Ļ░Ćļ¦╣ņĀÉ ņłśņÖĆ ĒÜīņøÉ ņłśĻ░Ć ņ╣┤ļō£ņØ┤ņÜ® Ļ▒┤ņłśņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝ Ļ░Ćļ¦╣ņĀÉ ņłśņÖĆ ĒÜīņøÉ ņłśĻ░Ć ņ”ØĻ░Ć ĒĢĀ ļĢī ņØ┤ņÜ® Ļ▒┤ņłśĻ░Ć ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.12) Rysman(2007)ņØĆ ņ¦ĆņŚŁļ│ä Ļ░Ćļ¦╣ņĀÉ ņłśņÖĆ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü ņ×ÉļŻīļź╝ ĒåĀļīĆļĪ£ ņ╣┤ļō£ļäżĒŖĖņøīĒü¼ņé¼13)ņØś ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØ┤ ņ¦ĆņŚŁņāüņØĖņØś ņ╣┤ļō£ņłśļé® ņĀĢļÅä ņ”ē ĒĢ┤ļŗ╣ ņ╣┤ļō£ļäżĒŖĖņøīĒü¼ņé¼ņØś Ļ░Ćļ¦╣ņĀÉ ņłśņÖĆ ņŚ░Ļ┤ĆņØ┤ ņ׳ņØīņØä ĒÖĢņØĖĒĢśĻ│Ā Ļ░Ćļ¦╣ņĀÉ ņłśĻ░Ć ĒÜīņøÉņØś ņ╣┤ļō£ņØ┤ņÜ®ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ĒĢ┤ņäØĒĢśņśĆļŗż (positive feedback loop). Ēöīļ×½ĒÅ╝ņØä ļ¦żĻ░£ļĪ£ ņŚ░Ļ▓░ļÉ£ ļæÉ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņØś ĒÜ©ņÜ®ņØ┤ ņāüļīĆļ░®ņØś ĻĘ£ļ¬© ļ░Å ņłśņÜöņŚÉ ļö░ļØ╝ ļŗ¼ļØ╝ņ¦ĆļŖö Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ ņÖĖļČĆņä▒ņØ┤ ņŗĀņÜ®ņ╣┤ļō£ ņŗ£ņןņŚÉ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņØä ļ│┤ņØĖ Ļ▓āņØ┤ļŗż.

ņ¢æļ®┤ņŗ£ņןņØś Ļ░ĆĻ▓®ņ░©ļ│äņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļÅä ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ ņØ┤ĒĢ┤ļź╝ ļÅäņÜĖ ņłś ņ׳ļŗż. Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒(indirect network externality) ļĢīļ¼ĖņŚÉ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņØä ņżæĻ│äĒĢśļŖö ņé¼ņŚģņ×ÉļōżņØś ņāüļīĆĻ░ĆĻ▓®ņĀäļץ(relevant pricing strategies)ņØĆ ĒĢ£ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņŚÉĻ▓ī ļ╣äņÜ®ņØä ņ¦ĆņøÉĒĢśĻ│Ā ļŗżļźĖ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņŚÉĻ▓ī ļ╣äņÜ®ņØä ļ│┤ņĀä ļ░øļŖö ļČäĒĢĀņ¦Ćļ░░(divide-and-conquer)ņĀü ĒŖ╣ņä▒ņØä ļ│┤ņØĖļŗż (Cailiaud and Jullien, 2003). ņ£Āņé¼ĒĢśĻ▓ī Parker and Alstyne(2005)ņØĆ ņĮśĒģÉņĖĀ ņĀ£Ļ│Ą ļśÉļŖö ņĄ£ņóģ ņåīļ╣äņ×ÉĻ░ä Ļ▒░ļלļÉśļŖö ĒŖ╣ļ│äĒĢ£ ņŗ£ņןņØä ņĀĢņØśĒĢśĻ│Ā ĒĢ£ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņŚÉļŖö ņĀ£ĒÆłņØä ĒĢĀņØĖĒĢśĻ▒░ļéś ļ¼┤ļŻīļĪ£ ļ░░ĒżĒĢśļŖö ņŗ£ņןņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņØä ļ│┤ņśĆļŗż. ņØ┤ļ¤¼ĒĢ£ ņŗ£ņןņŚÉņä£ ņ¢┤ļ¢ż ņ¦æļŗ©ņØ┤ ņ¦ĆņøÉĒĢśĻ│Ā ņ¦ĆņøÉļ░øļŖöņ¦ĆļŖö Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒ņØś ņāüļīĆņĀü ĻĘ£ļ¬©ņŚÉ ļö░ļØ╝ Ļ▓░ņĀĢļÉśļ®░, Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒ņØ┤ ņ╗żņä£ ņłśņÜöņŚÉ ļīĆĒĢ£ ĻĖ░ņŚ¼ļÅäĻ░Ć ļåÆņØäņłśļĪØ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ Ļ░ĆĻ▓®ņŚÉ Ļ│ĄĻĖēņØ┤ Ļ░ĆļŖźĒĢśļŗż. ņ¢æļ®┤ņŗ£ņןņØś Ļ░ĆĻ▓®ņ░©ļ│äņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļŖö ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś ļ╣äņÜ® ņ▓┤Ļ│äļź╝ ņØ┤ĒĢ┤ĒĢśĻĖ░ ņ£äĒĢ£ ņØ┤ļĪĀņĀü ļÆĘļ░øņ╣©ņØ┤ ļÉ£ļŗż. ļŗżņŗ£ ļ¦ÉĒĢ┤ņä£ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņŚÉņä£ ĒÜīņøÉļ│┤ļŗż Ļ░Ćļ¦╣ņĀÉņØś ņāüļīĆņĀü ļČĆļŗ┤ņØ┤ Ēü░ ņØ┤ņ£ĀļŖö ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü ņ”ØĻ░ĆļØ╝ļŖö ņ¢æļ®┤ņŗ£ņן ĒÜ©Ļ│╝Ļ░Ć Ļ│ĀļĀżļÉ£ Ļ▓āņ£╝ļĪ£ ņØ┤ĒĢ┤ĒĢĀ ņłś ņ׳ļŗż.

ņŗĀņÜ®ņ╣┤ļō£ ņØ┤ņÜ®ņŗżņĀüņØä ņĄ£ļīĆĒÖö ĒĢĀ ņłś ņ׳ļŖö Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉ Ļ░ä ņĄ£ņĀü Ļ░ĆĻ▓®ĻĄ¼ņĪ░ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļĪ£ļŖö ņŻ╝ļĪ£ ņŗĀņÜ®ņ╣┤ļō£ ņĀĢņé░ņłśņłśļŻīĻ░Ć ņŚ░ĻĄ¼ļÉśņŚłļŗż. ĒĢ┤ņÖĖ ņŗĀņÜ®ņ╣┤ļō£ Ļ▒░ļלĻĄ¼ņĪ░ļŖö ĻĄŁļé┤ņÖĆ ļŗżļź┤Ļ▓ī ņ╣┤ļō£ņĀäĒæ£ ļ¦żņ×ģņé¼Ļ░Ć ņ░ĖņŚ¼ĒĢ£ 4ļŗ╣ņé¼ņ×É ņ▓┤Ļ│äĻ░Ć ņŻ╝ļźśņØ┤ļ®░ 4ļŗ╣ņé¼ņ×É ņ▓┤Ļ│äņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīļŖö ņĀĢņé░ņłśņłśļŻī, ļäżĒŖĖņøīĒü¼ņłśņłśļŻī, ļ¦żņ×ģņłśņłśļŻīļĪ£ ĻĄ¼ļČäļÉ£ļŗż. ņØ┤ņżæ ņĀĢņé░ņłśņłśļŻīĻ░Ć Ļ░Ćļ¦╣ņĀÉĻ│╝ ĒÜīņøÉņØä ņżæĻ│äĒĢśļŖö ņŗĀņÜ®ņ╣┤ļō£ ņ¢æļ®┤ņŗ£ņן ĒŖ╣ņä▒ņØä Ļ░Ćņ¦ä ņłśņłśļŻīņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż(<Ēæ£ 5> ņ░ĖņĪ░).

<Ēæ£┬Ā5>

ĻĄŁļé┤ņÖĖ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś Ļ▒░ļלĻĄ¼ņĪ░ ļ░Å ņłśņłśļŻī ļ╣äĻĄÉ

ļ│Ė Ēæ£ļŖö ļ»ĖĻĄŁ ļ░Å ņ£Āļ¤ĮĻ│╝ ĒĢ£ĻĄŁņØś ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņן Ļ▒░ļלĻĄ¼ņĪ░ ļ░Å Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņ▓┤Ļ│äļź╝ ļ╣äĻĄÉĒĢ£ Ļ▓āņØ┤ļŗż. ļ»ĖĻĄŁ ļ░Å ņ£Āļ¤ĮņØĆ 4ļŗ╣ņé¼ņ×É ņ▓┤Ļ│ä(ņ╣┤ļō£ļ░£ĻĖēņé¼, ņ╣┤ļō£ņĀäĒæ£ļ¦żņ×ģņé¼, Ļ░Ćļ¦╣ņĀÉ, ĒÜīņøÉ)ņØś Ļ▒░ļלĻĄ¼ņĪ░ļź╝ ļéśĒāĆļé┤Ļ│Ā ĒĢ£ĻĄŁņØĆ 3ļŗ╣ņé¼ņ×É ņ▓┤Ļ│äņØś Ļ▒░ļלĻĄ¼ņĪ░Ļ░Ć ĒŖ╣ņä▒ņØ┤ļŗż. ņ╣┤ļō£ ļäżĒŖĖņøīĒü¼ņé¼ļŖö ņ░ĖņŚ¼ļŗ╣ņé¼ņ×ÉļĪ£ ĒżĒĢ©ĒĢśņ¦ĆļŖö ņĢŖļŖöļŗż.

Baxter(1983)ļŖö ļ░£ĻĖēņØĆĒ¢ēĻ│╝ ļ¦żņ×ģņØĆĒ¢ēĻ░ä ņĀĢņé░ņłśņłśļŻīļŖö Ļ▓░ņĀ£ņŗ£ņŖżĒģ£ņŚÉņä£ ļ░£ņāØĒĢśļŖö ļ╣äņÜ®ņØä ĒÜīņøÉĻ│╝ Ļ░Ćļ¦╣ņĀÉņØ┤ļØ╝ļŖö ļæÉ ņåīļ╣äņ×É ņ¦æļŗ©ņŚÉ ļČäļ░░ĒĢśļŖö ņĪ░ņĀĢĻĖ░ļŖź14)ņØä ĒåĄĒĢ┤ Ļ▒░ļלļź╝ ļ░£ņāØņŗ£ĒéżĻ│Ā ļæÉ ņ¦æļŗ©ņØś ĒøäņāØņØä ņ”Øņ¦äņŗ£ĒéżļŖö ņ×æņÜ®ņØä ĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆĻ│Ā ņØ┤ļź╝ ņłśļ”¼ņĀü ļ¬©ļŹĖļĪ£ ņ×ģņ”ØĒĢśņśĆļŗż. Schmalensee (2002)ļŖö ņĀĢņé░ņłśņłśļŻīļŖö ņØ╝ļ░śņĀüņØĖ ņŗ£ņןĻ░ĆĻ▓®ņØ┤ ņĢäļŗłļØ╝ ļ░£ĻĖēņØĆĒ¢ēĻ│╝ ļ¦żņ×ģņØĆĒ¢ēņØś ņāüļīĆņĀüņØĖ ļČĆļŗ┤ ļ╣äņÜ®ņØä ņĪ░ņĀĢĒĢśņŚ¼ Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ĒÜīņøÉĻ│╝ Ļ░Ćļ¦╣ņĀÉņØ┤ ļČĆļŗ┤ĒĢśļŖö Ļ░ĆĻ▓®ņØś ĻĘĀĒśĢņØä ļ░£Ļ▓¼ĒĢśļŖö ĻĖ░ņĀ£ņØ┤ļ®░ ņŗĀņÜ®ņ╣┤ļō£ņØś ņĄ£ņĀü ņĀĢņé░ņłśņłśļŻīļŖö ļ╣äņÜ®, ņłśņÜöņāüĒÖ®, ļ░£ĻĖēņé¼ ļ░Å ļ¦żņ×ģņé¼ Ļ░äņØś Ļ▓Įņ¤ü, Ļ░Ćļ¦╣ņĀÉĻ│╝ ņ╣┤ļō£ ĒÜīņøÉņØś ņÖĖļČĆņä▒ņŚÉ ļö░ļØ╝ Ļ▓░ņĀĢļÉśļ»ĆļĪ£ ņĀäņ▓┤ņĀüņØĖ ņŗ£ņŖżĒģ£ņØś ņä▒Ļ│╝Ē¢źņāüĻ│╝ Ļ▓ĮņĀ£ņĀü ĒÜ©ņ£© ņĀ£Ļ│Āļź╝ ņ£äĒĢ£ ĻĘ£ņĀ£ļ░®ļ▓ĢņØĆ ņŚåļŗżĻ│Ā ĒĢśņśĆļŗż. Evans and Schmalensee(2005)ļŖö ņ¢æļ®┤ņŗ£ņןņŚÉņä£ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņØś ņĄ£ņĀüĻ░ĆĻ▓®ņØĆ ņłśņÜöĒāäļĀźļÅä, Ļ░äņĀæ ļäżĒŖĖņøīĒü¼ņÖĖļČĆņä▒, ņāüĒÆł ļśÉļŖö ņä£ļ╣äņŖżņØś ļīĆĒĢ£ ĒĢ£Ļ│äļ╣äņÜ® ļō▒ņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉ£ļŗżĻ│Ā ĒĢśņśĆļŗż. ņŗĀņÜ®ņ╣┤ļō£ ņ¢æļ®┤ņŗ£ņןņØś ņĀĢņé░ņłśņłśļŻī ļśÉĒĢ£ ņØ┤ļ¤¼ĒĢ£ ņÜöņØĖĻ│╝ ĒĢ©Ļ╗ś Ļ░Ćļ¦╣ņĀÉņØ┤ ļČĆļŗ┤ĒĢśļŖö ņ┤ØņłśņłśļŻīņÖĆ ņĀĢņé░ņłśņłśļŻī ņé¼ņØ┤ņØś Ļ┤ĆĻ│ä, Ļ│ĀņĀĢ ļśÉļŖö ļ│ĆļÅÖņłśņłśļŻī ņé¼ņÜ® ņĀĢļÅä, ņ╣┤ļō£ļ░£ĻĖēņé¼ ļ░Å ņ╣┤ļō£ņĀäĒæ£ ļ¦żņ×ģņé¼ Ļ░äņØś Ļ▓Įņ¤ü ĻĘĖļ”¼Ļ│Ā ĒśäĻĖł, ņłśĒæ£, ĻĖ░ĒāĆ ņ¦ĆļČłĻ▓░ņĀ£ņŗ£ņŖżĒģ£Ļ│╝ Ļ▓Įņ¤ü ņĀĢļÅäņŚÉ ļö░ļØ╝ Ļ▓░ņĀĢļÉ£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż. ĻĘĖļ”¼Ļ│Ā ņ¦ĆĻĖłĻ╣īņ¦Ć ņØ┤ļĪĀĻ│╝ ņŗżņ”ØļČäņäØņŚÉ ļö░ļź┤ļ®┤ ņ╣┤ļō£Ļ▓░ņĀ£ ļśÉļŖö ļŗżļźĖ ņ¢┤ļ¢ĀĒĢ£ ņ£ĀĒśĢņØś Ļ▓░ņĀ£Ļ░Ć ņé¼ĒÜī ĒøäņāØ ļ░Å ļ╣äņÜ® ņĖĪļ®┤ņØä ļ╣äĻĄÉĒĢśņŚ¼ Ļ│╝ļÅäĒĢśĻ▒░ļéś Ļ│╝ņåīĒĢśĻ▓ī ņé¼ņÜ®ļÉśņŚłļŗżļŖö ņŗĀļó░ĒĢĀ ļ¦īĒĢ£ ņ”ØĻ▒░Ļ░Ć ņŚåņŚłņ£╝ļ»ĆļĪ£ ĒśĖņŻ╝ņÖĆ ņ£Āļ¤ĮņØś ļ╣äņÜ®ĻĖ░ļ░ś(cost-based) ņĀĢņé░ņłśņłśļŻī ĻĘ£ņĀ£Ļ░Ć Ļ░ØĻ┤ĆņĀüņØ┤Ļ│Ā Ēł¼ļ¬ģĒĢĀņ¦ĆļŖö ļ¬░ļØ╝ļÅä Ļ▓░ņĀ£ņŗ£ņŖżĒģ£ņØś Ļ▓ĮņĀ£ņĀü ĒÜ©ņ£©ņØä Ē¢źņāüņŗ£Ēé©ļŗżļŖö ņ”ØĻ▒░Ļ░Ć ņŚåļŗżĻ│Ā Ē¢łļŗż. ļśÉĒĢ£ ĒśĖņŻ╝ļŖö ņĀĢņé░ņłśņłśļŻī ĻĘ£ņĀ£ ņØ┤Ēøä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīĻ░Ć ņØĖĒĢśļÉśņŚłņ¦Ćļ¦ī ņØ┤ņżæ ņØ╝ļČĆļ¦ī ņåīļ╣äņ×ÉĻ░ĆĻ▓® ņØĖĒĢśļĪ£ ņØ┤ņ¢┤ņ¦ä Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśņŚłņ£╝ļ®░ ņ╣┤ļō£ļ░£ĻĖēņé¼Ļ░Ć ņ╣┤ļō£ ĒÜīņøÉņŚÉ ļīĆĒĢ£ Ļ░ĆĻ▓®ņØä ņØĖņāüĒĢśĻ▒░ļéś Ēś£ĒāØņØä ņČĢņåīĒĢśĻ▓ī ļÉśņŚłļŗżĻ│Ā ĒĢśņśĆļŗż.

ĒĢ┤ņÖĖ ņŻ╝ņÜö ņŚ░ĻĄ¼ļŖö 4ļŗ╣ņé¼ņ×É ņ▓┤Ļ│äļź╝ ņĀäņĀ£ļĪ£ ļÅÖņ¦łņĀü ņ╣┤ļō£ļ░£ĻĖēņé¼ ļ░Å ņ╣┤ļō£ņĀäĒæ£ļ¦żņ×ģņé¼, ņÖäņĀäĻ▓Įņ¤ü ņāüĒÖ®(Baxter, 1983) ļō▒ņØä Ļ░ĆņĀĢĒĢśĻ│Ā Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØä ņĀ£ĒĢ£ĒĢśļŖö ņČöĻ░ĆņÜöĻĖłĻĖłņ¦Ć15)ņÖĆ Ļ░ÖņØĆ ņĀ£ļÅäņĀü ņÜöņØĖņØä ņĀ£ņÖĖĒĢ£ ļ¬©ĒśĢņŚÉ ĻĖ░ļ░śĒĢśĻ│Ā ņ׳ļŗż. ļö░ļØ╝ņä£ ĒĢ┤ņÖĖ ņŚ░ĻĄ¼Ļ▓░Ļ│╝Ļ░Ć ĻĄŁļé┤ņØś ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś ĒśäņŗżņŚÉ ņĀäņĀüņ£╝ļĪ£ ļČĆĒĢ®ĒĢ£ļŗżĻ│Ā ļ│┤ĻĖ░ļŖö ņ¢┤ļĀĄļŗż. ĻĘĖļ¤¼ļéś ņĀĢņé░ņłśņłśļŻīĻ░Ć ĒÜīņøÉĻ│╝ Ļ░Ćļ¦╣ņĀÉ Ļ░äņØś ņÖĖļČĆņä▒ņØä ļé┤ņ×¼ĒÖöĒĢśņŚ¼ ņ╣┤ļō£Ļ▓░ņĀ£ņŗ£ņŖżĒģ£ņØä ņ£Āņ¦ĆĒĢśļŖö ĒĢäņłśņĀüņØĖ ĻĖ░ņĀ£ņØ┤Ļ│Ā, ņ¢æņĖĪņØś ņāüļīĆņĀü ņłśņÜöņÖĆ ņ╣┤ļō£ļäżĒŖĖņøīĒü¼ ņ┤Øļ╣äņÜ® ļō▒ ļŗżņ¢æĒĢ£ ņÜöņØĖņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉśļ»ĆļĪ£ ĻĘ£ņĀ£ļź╝ ĒåĄĒĢ┤ņä£ ĒÜ©ņ£©ņä▒ņØä ļŗ¼ņä▒ĒĢĀ ņłś ņŚåļŗżļŖö Ļ▓āņØĆ ņ£Āņé¼ĒĢ£ Ļ▓░ļĪĀņØä ļ│┤ņØĖļŗż. ņØ┤ļ¤¼ĒĢ£ ņØ┤ņ£ĀļĪ£ ĒĢ┤ņÖĖ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ņŚÉ ļ╣äņČöņ¢┤ ļ│┤ļ®┤ 2013ļģäļČĆĒä░ ļÅäņ×ģļÉ£ ĻĘ£ņĀ£ ņ£äņŻ╝ņØś ĻĄŁļé┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņ▓┤Ļ│äļŖö ļ╣äĒÜ©ņ£©ņĀüņØ╝ ņłśļÅä ņ׳ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņØ┤ļ¤¼ĒĢ£ Ļ░ĆĻ▓®ņ▓┤Ļ│äņØś ļ╣äĒÜ©ņ£©ņä▒ņŚÉ ļīĆĒĢ£ ņ¦üņĀæņĀüņØĖ ņŗżņ”ØļČäņäØņØĆ ņĢäļŗłņ¦Ćļ¦ī ņ¢æļ®┤ņŗ£ņן ņØ┤ļĪĀņŚÉ ļ░śĒĢśļŖö ļ╣äņÜ®ĻĖ░ļ░ś ĻĘ£ņĀ£ņ▓┤Ļ│äņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢ©ņ£╝ļĪ£ņŹ© Ļ░ĆĻ▓®ĻĘ£ņĀ£ņØś ļ¼ĖņĀ£ņĀÉņØä ņĀ£ņŗ£ĒĢśĻ│Āņ×É ĒĢśļŖöļŹ░ ņØśņØśĻ░Ć ņ׳ļŗż.

3.2 ĻĄŁļé┤ ņäĀĒ¢ēņŚ░ĻĄ¼

ĻĄŁļé┤ņØś ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņ▓┤Ļ│äļŖö 2013ļģäņŚÉ ļÅäņ×ģļÉśņ¢┤ ņ£Āņ¦ĆļÉśĻ│Ā ņ׳ņ£╝ļ»ĆļĪ£ ĻĄŁļé┤ ņŚ░ĻĄ¼ļŖö 2013ļģä ņØ┤ņĀäĻ│╝ ņØ┤ĒøäņŚÉ ļŗżņåī ņ░©ņØ┤Ļ░Ć ņ׳ņØä ņłś ņ׳ļŗż. Lee(2011)ļŖö ņ╣┤ļō£ņØ┤ņÜ®ņŚÉ ļīĆĒĢ┤ ņČöĻ░ĆņÜöĻĖłĻĖłņ¦ĆĻ░Ć ņŗ£Ē¢ēļÉśĻ│Ā ņ׳ļŖö ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØä Ļ│ĀļĀżĒĢśņŚ¼ ņŗĀņÜ®ņ╣┤ļō£ņŗ£ņןņØś Ļ░ĆĻ▓®ĻĘ£ņĀ£ ĒĢäņÜöņä▒ņŚÉ ļīĆĒĢ┤ ņØ┤ļĪĀņĀüņ£╝ļĪ£ ļČäņäØĒĢśņśĆļŗż. ĻĄŁļé┤ ņāüĒÖ®ņŚÉņä£ ĒÜīņøÉņłśņłśļŻī16)ņÖĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīĻ░Ć ņ×Éņ£©ņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ļŗżĻ│Ā Ļ░ĆņĀĢĒ¢łņØä ļĢī ĒÜīņøÉņłśņłśļŻīļŖö ņé¼ĒÜī ņĄ£ņĀü ņłśņżĆļ│┤ļŗż ļé«ņØĆ ņłśņżĆņ£╝ļĪ£, Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīļŖö ļ¬©ļōĀ ĒīÉļ¦żņ×ÉĻ░Ć ņ╣┤ļō£Ļ▓░ņĀ£ļź╝ ņłśļé®ĒĢśļŖö ņĪ░Ļ▒┤ņØä ļ¦īņĪ▒ĒĢśļŖö Ļ░Ćņן ļåÆņØĆ ņłśņżĆņ£╝ļĪ£ ņ▒ģņĀĢļÉ©ņØä ļ¬©ĒśĢņ£╝ļĪ£ ļ│┤ņŚ¼ ĒĢ┤ņÖĖ ņŚ░ĻĄ¼ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ņÖĆ ļŗżļź┤Ļ▓ī ĻĘ£ņĀ£ņØś ĒĢäņÜöņä▒ņØä ņĀ£ņŗ£Ē¢łļŗż. ļŗżļ¦ī ĒÜīņøÉņłśņłśļŻīļŖö ņ¦üņĀæ ĻĘ£ņĀ£ĒĢśņŚ¼ Ļ│╝ļÅäĒĢ£ ĒÜīņøÉĒÖĢļ│┤ Ļ▓Įņ¤üņØä ņ¢ĄņĀ£ņŗ£Ēé¼ ĒĢäņÜöĻ░Ć ņ׳ņ£╝ļéś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ ņ¦üņĀæņĀü ĻĘ£ņĀ£ļŖö ņ╣┤ļō£Ļ▓░ņĀ£ ņä£ļ╣äņŖżĻ░Ć ņé¼ĒÜī ņĄ£ņĀü ņłśņżĆļ│┤ļŗż Ļ░ÉņåīĒĢĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ņ╣┤ļō£Ļ▓░ņĀ£ ņä£ļ╣äņŖżņØś ĒĢ£Ļ│äļ╣äņÜ®ņØ┤ ņĢäļŗī Ļ░Ćļ¦╣ņĀÉņØ┤ ņ¦ĆļČłĒĢĀ ņÜ®ņØśĻ░Ć ņ׳ļŖö Ļ░ĆĻ▓®ņŚÉ ĻĘ╝Ļ▒░ĒĢ┤ņĢ╝ ĒĢ£ļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż.

Yoon et al.(2013)ņØĆ ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņØśļ¼┤ņłśļé®ņĀ£Ļ░Ć ņŚåļŖö Ļ▓ĮņÜ░ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØ┤ ņ”Øņ¦äļÉśņ¢┤ ņŗĀņÜ®ņ╣┤ļō£ ņØ┤ņÜ®ņŚÉ ļö░ļźĖ ļČĆĻ░ĆĻ░Ćņ╣śļź╝ ņ╣┤ļō£ņØ┤ņÜ®ņ×É, ņ╣┤ļō£ņé¼ņŚģņ×É, Ļ░Ćļ¦╣ņĀÉņØ┤ ĒĢ©Ļ╗ś Ļ│Ąņ£ĀĒĢĀ ņłś ņ׳ņØīņØä ļ│┤ņśĆļŗż. ņØśļ¼┤ņłśļé®ņĀ£Ļ░Ć ņŚåņ¢┤ņ¦ĆļŹöļØ╝ļÅä ņŗĀņÜ®ņ╣┤ļō£ ņé¼ņÜ®ņØś ĒÖĢņé░ņŚÉ ļö░ļØ╝ ņØ╝ņĀĢ ĻĘ£ļ¬© ņØ┤ņāüņØś ņé¼ņŚģņ×ÉļŖö ņ╣┤ļō£ņłśļé®ņØä Ļ▒░ļČĆĒĢśļ®┤ņä£ļŖö ņśüņŚģņØ┤ Ļ│żļ×ĆĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņŗĀņÜ®ņ╣┤ļō£ ņØ┤ņÜ®ņĢĪņØ┤ ļīĆĒÅŁ Ļ░ÉņåīĒĢśņ¦Ć ņĢŖņØä Ļ▓āņ£╝ļĪ£ ņśłņāüĒ¢łļŗż. Kim et al.(2012)ņØĆ ĻĘĖ ļÅÖņĢłņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ¼ĖņĀ£ņŚÉ ļīĆĒĢ£ ļīĆņĢłņ£╝ļĪ£ ņØśļ¼┤ņłśļé®ņĀ£ ļ░Å ņČöĻ░ĆņÜöĻĖłĻĖłņ¦Ć ĻĘ£ņĀĢņØś ļ│┤ņÖä, ņåīņāüĻ│ĄņØĖļīĆĒæ£ļŗ©ņ▓┤ņŚÉ ļīĆĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśņ£© ĒśæņāüĻČī ļČĆņŚ¼, ņłśņłśļŻīņ£©ņØ┤ ļé«ņØĆ ņ¦üļČłņ╣┤ļō£ļéś ņ▓┤Ēü¼ņ╣┤ļō£ ņןļĀż, ņŗĀņÜ®ņ╣┤ļō£ļäżĒŖĖņøīĒü¼ļź╝ Ļ░£ļ░®ĒśĢ 4ļŗ╣ņé¼ņ×É ņ▓┤Ļ│äļĪ£ Ļ░£ĒÄĖ ļō▒ņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. ļśÉĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© Ļ▓░ņĀĢĻČīņØä ņĀĢļČĆļéś ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņĢäļŗī ņĀĢļČĆ, ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼, ņåīņāüĻ│ĄņØĖļŗ©ņ▓┤, ņåīļ╣äņ×Éļŗ©ņ▓┤, ņŗ£ļ»╝ļŗ©ņ▓┤ļĪ£ ĻĄ¼ņä▒ĒĢ£ Ļ▒░ļ▓äļäīņŖż(governance)ļĪ£ ņØ┤ņĀäĒĢśļŖö ļ░®ņĢłļÅä ņĀ£ņĢłĒĢśņśĆļŗż.

ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņ▓┤Ļ│ä ļÅäņ×ģ ļŗ╣ņŗ£ņŚÉ Kim and Noh(2013)ļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņØś ņłśņłśļŻīņ▓┤Ļ│ä Ļ░£ĒÄĖņ£╝ļĪ£ Ļ░ĆĻ▓®ņØś Ēł¼ļ¬ģņä▒ņØ┤ ĒÖĢļ│┤ļÉśĻ│Ā ņłśņłśļŻī Ļ░ÉņåīļĪ£ Ļ░Ćļ¦╣ņĀÉļōżņØś ļČĆļŗ┤ņØ┤ ņØ╝ļČĆ ļé«ņĢäņ¦ĆļŖö ĻĖŹņĀĢņĀü ĒÜ©Ļ│╝ļź╝ ņśłņāüĒĢśļ®┤ņä£ļÅä ĻĄŁļé┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äĻ░Ć ņŗ£ņןņøÉļ”¼ļ│┤ļŗżļŖö ņé¼ĒÜīņĀü ĒśĢĒÅēņä▒Ļ│╝ ņŚ¼ļĪĀņŚÉ ĻĖ░ņ┤łĒĢ£ Ļ▓āņ£╝ļĪ£ ļ│┤ņŚ¼ ņןĻĖ░ņĀüņØĖ ĒøäņāØņØś Ļ░Éņåīļź╝ ņśłņāüĒĢśņśĆļŗż.

Lee(2018)ļŖö ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ĻĘ£ņĀ£ņØś ņäżĻ│äĻ░Ć ņלļ¬╗ļÉśņŚłļŗżĻ│Ā ņŻ╝ņןĒĢśņśĆļŗż17). ņŗżņĀ£ļĪ£ ņāłļĪ£ņÜ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ĻĘ£ņĀ£Ļ░Ć ļÅäņ×ģļÉ£ ņØ┤ĒøäņŚÉļÅä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ Ļ░Ćļ¦╣ņĀÉļōżņØś ļČłļ¦īņØ┤ ļüŖņØ┤ņ¦Ć ņĢŖņØĆ ņøÉņØĖņØä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ĻĘ£ņĀ£Ļ░Ć ņ▓śņØīļČĆĒä░ ņלļ¬╗ ņäżĻ│äļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļØ╝ ņŻ╝ņןĒĢśļ®┤ņä£ ņĄ£ņóģņĀüņ£╝ļĪ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ļģ╝ļ×ĆņØä ņóģņŗØņŗ£ĒéżĻĖ░ ņ£äĒĢ┤ņä£ļŖö Ļ░Ćļ¦╣ņĀÉņØ┤ ņ╣┤ļō£ņÖĆ ĒśäĻĖłĻ░ĆĻ▓®ņØä ņ░©ļ│äĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢ┤ņĢ╝ ĒĢ£ļŗżĻ│Ā ņĀ£ņĢłĒĢśņśĆļŗż.

Kim et al.(2017)ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© Ļ░£ĒÄĖļ░®ņĢłņ£╝ļĪ£ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģļ▓Ģņāü ņŗĀņÜ®ņ╣┤ļō£ ņØśļ¼┤ņłśļé® ņĀ£ļÅäņÖĆ ņČöĻ░ĆņÜöĻĖłĻĖłņ¦Ć ĻĘ£ņĀĢņØś Ļ░£ņĀĢ, ņĀüĻ▓®ļ╣äņÜ® ņé░ņĀĢņØä ņ£äĒĢ£ ņłśņłśļŻīņ£© ĻĄ¼ņĪ░ ļ░Å ĒĢŁļ¬®ņłśņĀĢ, ņåīļōØņäĖļ▓Ģņāü Ļ░Ćļ¦╣ņĀÉņØś ņØśļ¼┤Ļ░Ćņ×ģ ņĪ░ĒĢŁ Ļ░£ņĀĢņØä ņĀ£ņĢłĒĢśņśĆņ£╝ļ®░ ĒŖ╣Ē׳ Ļ░Ćļ¦╣ņĀÉņØ┤ ņøÉĒĢśļŖö Ļ▓ĮņÜ░ ņĀäņ▓┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņĢäļŗłļØ╝ ĒĢ£ Ļ░£ņØś ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņÖĆļ¦ī Ļ░Ćļ¦╣Ļ│äņĢĮņØä ņ▓┤Ļ▓░ĒĢśļŖö ļ░®ņĢłņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. Yoon(2020)ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ ņĀĢļČĆ Ļ░£ņ×ģņØĆ ņåīņāüĻ│ĄņØĖ ļ░Å ņ×ÉņśüņŚģņ×ÉņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ļé«ņČ░ņżĆļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ļŗ╣ņ£äņä▒ņØĆ ņČ®ļČäĒĢśņ¦Ćļ¦ī ņŻ╝ņÜöĻĄŁĻ│╝ ļ╣äĻĄÉĒ¢łņØä ļĢī ņØ┤ļŖö Ļ░ĢĒĢ£ ņŗ£ņןĻ░£ņ×ģņØ╝ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ņ£╝ļ®░ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØä ļåÆņØ╝ ņłś ņ׳ļÅäļĪØ ņ╣┤ļō£ņÖĆ ĒśäĻĖłĻ░ĆĻ▓®ņØä ņ░©ļ│äĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢśļŖö Ļ▓āņØä ņĀäņĀ£ņĪ░Ļ▒┤ņ£╝ļĪ£ ņŗ£ņןĻ░£ņ×ģņØä ņĄ£ņåīĒÖö ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗżĻ│Ā ņĀ£ņ¢ĖĒĢśņśĆļŗż.

Koo and Lee(2021)ļŖö 90%Ļ░Ć ļäśļŖö ļŗżņłśņØś Ļ░Ćļ¦╣ņĀÉņØ┤ ņÜ░ļīĆņłśņłśļŻīņ£© ņĀüņÜ®ļÉśĻ│Ā ņ׳ņ¢┤ ņĀüĻ▓®ļ╣äņÜ®ņØä ņĀüņÜ®ļ░øļŖö ņåīņłś ļīĆĒśĢĻ░Ćļ¦╣ņĀÉļ¦ī ļé©ņØĆ ņāüĒā£ļĪ£ ĒśäĒ¢ē ņĀüĻ▓®ļ╣äņÜ®ņ▓┤Ļ│äĻ░Ć Ļ│ĄņĀĢĒĢśĻ│Ā ĒĢ®ļ”¼ņĀüņØĖ ņ▓┤Ļ│äņØĖņ¦Ć Ļ▓ĆĒåĀĻ░Ć ĒĢäņÜöĒĢ£ ņŗ£ņĀÉņØ┤ļØ╝Ļ│Ā ĒĢśņśĆļŗż. ļśÉĒĢ£ ņØśļ¼┤ņłśļé®ņĀ£ ļ░Å Ļ░ĆĻ▓®ņ░©ļ│ä ņĀ£ļÅäļź╝ ņ¢┤ļ¢╗Ļ▓ī Ļ░ĆņĀĖĻ░ł Ļ▓āņØĖņ¦ĆņŚÉ ņĀĢņ▒ģņĀü ļ░®Ē¢źņØä ņäżņĀĢĒĢ┤ņĢ╝ ĒĢ£ļŗżĻ│Ā ĒĢśņśĆļŗż.

ņ¦ĆĻĖłĻ╣īņ¦ĆņØś ĻĄŁļé┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļŖö ņĀĢļČĆĻ░Ć ņäĖņłśĒÖĢļīĆ ļō▒ņØä ņ£äĒĢ┤ ņŗ£Ē¢ēĒĢ£ ņŗĀņÜ®ņ╣┤ļō£ ņØśļ¼┤ņłśļé®ņĀ£, ņ╣┤ļō£ĒÜīņøÉņŚÉ ļīĆĒĢ£ ņČöĻ░ĆņÜöĻĖłĻĖłņ¦Ć ĻĘ£ņĀĢņØ┤ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØä ņĢĮĒÖöņŗ£ņ╝£ ņØ┤ņØś ļ│┤ņÖäņØä ņ£äĒĢ┤ ņĀĢļČĆņØś Ļ░£ņ×ģņØ┤ ļČłĻ░ĆĒö╝ĒĢ£ ņāüĒÖ®ņØ┤ņŚłļŗżļŖö Ļ▓āņ£╝ļĪ£ ļ¬©ņĢäņ¦äļŗż. ĻĘĖļ¤¼ļéś ņ¦üņĀæņĀüņØĖ Ļ░ĆĻ▓®ĻĘ£ņĀ£ļŖö ļ╣äĒÜ©ņ£©ņĀüņØ┤Ļ│Ā ļČĆņ×æņÜ®ņØ┤ Ēü¼ļ»ĆļĪ£ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØä ļåÆņØ┤ļŖö ņĀ£ļÅäĻ░£ņäĀņØä ņĀäņĀ£ļĪ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņĀĢļČĆņØś Ļ░£ņ×ģņØä ņČĢņåīĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö Ļ▓āņØ┤ ņżæļĪĀņØ┤ļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ĻĄŁļé┤ ņäĀĒ¢ēņŚ░ĻĄ¼ņŚÉņä£ ņŻ╝ņןĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ņĀĢļČĆņØś ņ¦üņĀæņĀüņØĖ Ļ░ĆĻ▓®ĻĘ£ņĀ£ņØś ļČĆņ×æņÜ®ņØä ĒśäĒ¢ē ĻĘ£ņĀ£ņ▓┤Ļ│äņāü Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Éļ»╝Ļ░ÉļÅä ņŗżņ”ØļČäņäØņØä ĒåĄĒĢ┤ ņ▓śņØīņ£╝ļĪ£ ņĀ£ņŗ£ĒĢ£ļŗżļŖö ņĀÉņŚÉņä£ ĻĖ░ņĪ┤ņØś ņØ┤ļĪĀņĀüŌƦļ▓ĢļźĀņĀü ņŚ░ĻĄ¼ņÖĆ ņ░©ļ│äĒÖöļÉ£ļŗż. ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ļŖö ņĀĢļČĆņŚÉ ņØśĒĢ┤ ņĀĢĒĢ┤ņ¦ĆļŖö ņøÉĻ░ĆņØś ņĀüņĀĢņä▒ņŚÉ ļīĆĒĢ£ ļ¼ĖņĀ£ņĀ£ĻĖ░ļź╝ ĒåĄĒĢ┤ ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņŗżņ”ØņĀü ņØ┤ĒĢ┤ļź╝ ĒÖĢņןĒĢśĻ│Āņ×É ĒĢ£ļŗż.

4. ļČäņäØ ņ×ÉļŻī

4.1 ļ│Ćņłś ņ×ÉļŻī ļ░Å ĻĖ░Ļ░ä

ļČäņäØ ņ×ÉļŻī ļ░Å ĻĖ░Ļ░äņØĆ ĻĄŁļé┤ 7Ļ░£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś 2011ļģä 1ļČäĻĖ░ļČĆĒä░ 2018ļģä 3ļČäĻĖ░Ļ╣īņ¦Ć 31Ļ░£ ļČäĻĖ░ Ēī©ļäÉļŹ░ņØ┤Ēä░ņØ┤ļŗż. 2020ļģäļÅä ļ¦É ĻĖ░ņżĆņ£╝ļĪ£ ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ļŖö ņ┤Ø 8Ļ░£ņØ┤ņ¦Ćļ¦ī ņŗ£ņżæņØĆĒ¢ēņØś ņ╣┤ļō£Ļ▓░ņĀ£ņŚģļ¼┤ļź╝ ļīĆĒ¢ēĒĢśĻ│Ā ņ׳ļŖö BCņ╣┤ļō£ļŖö ļČäņäØļīĆņāüņŚÉņä£ ņĀ£ņÖĖĒĢśņśĆļŗż. Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī Ļ┤ĆļĀ© ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░Ļ░Ć ļŗżļźĖ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ļōżĻ│╝ ļŗżļź┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.18) ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äļØ╝ļŖö ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äĻ░Ć 2013ļģäļČĆĒä░ ļÅäņ×ģļÉśņ¢┤ 3ļģäļ¦łļŗż ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņ×¼ņé░ņĀĢ ļÉśņŚłņ£╝ļ»ĆļĪ£ ņØ┤ļ¤¼ĒĢ£ ĻĖ░Ļ░äļ│ä ņ░©ņØ┤ļź╝ ļČäņäØņŚÉ Ļ│ĀļĀżĒĢśĻĖ░ ņ£äĒĢ┤ ĒśäĒ¢ē ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ ņĀä 3ļģä, ņĀ£1ņ░© ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® ĻĖ░Ļ░ä 3ļģä, ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® ĻĖ░Ļ░ä 3ļģäņ£╝ļĪ£ ļČäņäØ ĻĖ░Ļ░äņØä ņäĖļČäĒÖöĒĢśņśĆļŗż. ļŗżļ¦ī ĒÜīĻ│äĻĖ░ņżĆņØś ļ│ĆĻ▓Įņ£╝ļĪ£ ļÅÖņØ╝ĒĢ£ ĻĖ░ņżĆņ£╝ļĪ£ ļ╣äĻĄÉĒĢĀ ņłś ņŚåļŖö ņ×ÉļŻī ļō▒ņØĆ ņĀ£ņÖĖĒĢśņśĆļŗż19). Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ <Ēæ£ 6>ņŚÉ ņĀĢļ”¼ĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ņĀüĻ▓®ļ╣äņÜ®ņ▓┤Ļ│äņĀä 8ļČäĻĖ░, ņĀ£1ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä 12ļČäĻĖ░, ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä 11ļČäĻĖ░, ņ┤Ø 31ļČäĻĖ░Ļ░Ć ļČäņäØ ĻĖ░Ļ░äņØ┤ļŗż.

<Ēæ£┬Ā6>

ļČäņäØĻĖ░Ļ░ä ļ░Å Ļ┤ĆņĖĪņ╣ś

ļ│Ė Ēæ£ļŖö ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ ņĀä, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® 1ņ░© ĻĖ░Ļ░ä, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® 2ņ░© ĻĖ░Ļ░äņŚÉ ļö░ļØ╝ ļČäņäØ ĻĖ░Ļ░äņØä ņäżņĀĢĒĢśĻ│Ā ĒÜīĻ│äņ▓śļ”¼ ĻĖ░ņżĆņØ┤ ļÅÖņØ╝ĒĢ£ ĻĖ░Ļ░äļ¦īņØä ĒżĒĢ©ĒĢśņŚ¼ ņĀĢļ”¼ĒĢ£ Ļ▓āņØ┤ļŗż. ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äĻ░Ć ļÅäņ×ģļÉ£ ņŗ£ĻĖ░ļŖö 2013ļģäņØ┤ļ»ĆļĪ£ ļÅäņ×ģ ņĀä ĻĖ░Ļ░äņØĆ 2011ļģäļČĆĒä░ 2012ļģäĻ╣īņ¦Ć 8Ļ░£ ļČäĻĖ░ņØ┤ļŗż. 2010ļģäņØĆ ņŻ╝ņÜö ņŗĀņÜ®ņ╣┤ļō£ņé¼ņØĖ KBĻĄŁļ»╝ņ╣┤ļō£Ļ░Ć ļČäņé¼ ņĀäņØ┤ņŚłĻ│Ā, ĻĖłņ£ĄĻ░ÉļÅģņøÉ ĒåĄĻ│äņāü ņØ╝ļČĆ ņŗĀņÜ®ņ╣┤ļō£ņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ņØī(-)ņØś ņł½ņ×ÉĻ░Ć ņ׳ļŖö ļō▒ ļ¬ģļ░▒Ē׳ ņśżļźśļĪ£ ļ│┤ņØ┤ļŖö ņ×ÉļŻīĻ░Ć ņ׳ņ¢┤ ļČäņäØļīĆņāüņŚÉņä£ ņĀ£ņÖĖĒĢśņśĆļŗż. ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® 1ņ░© ĻĖ░Ļ░äņØĆ 2013ļģäļČĆĒä░ 3ļģäņØ┤ļ»ĆļĪ£ 2015ļģäĻ╣īņ¦Ć 12Ļ░£ ļČäĻĖ░ņØ┤ļ®░, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® 2ņ░© ĻĖ░Ļ░äņØĆ 2016ļģäļČĆĒä░ 3ļģäņØ┤ļ»ĆļĪ£ 2018ļģäĻ╣īņ¦ĆņØ┤ņ¦Ćļ¦ī ĒÜīĻ│äĻĖ░ņżĆ ļ│ĆĻ▓ĮņØ┤ ļ░£ņāØĒĢ£ 2018ļģä 10ņøö ņØ┤Ēøäļź╝ ņĀ£ņÖĖĒĢśņŚ¼ 11Ļ░£ ļČäĻĖ░ņØ┤ļŗż. Ļ┤ĆņĖĪņ╣śļŖö ĒĢ┤ļŗ╣ ĻĖ░Ļ░äļ│ä Ļ░£ļ│ä ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļČäĻĖ░ņ×ÉļŻīļź╝ ņØśļ»ĖĒĢ£ļŗż.

Ļ░£ļ│ä Ļ┤ĆņĖĪņ╣śņØś Ļ▓ĮņÜ░ KBĻĄŁļ»╝ņ╣┤ļō£, ņÜ░ļ”¼ņ╣┤ļō£ļŖö ļČäņé¼(KBĻĄŁļ»╝ņ╣┤ļō£ļŖö 2011ļģä 3ņøöņŚÉ KBĻĄŁļ»╝ņØĆĒ¢ē ņŚÉņä£ ļČäņé¼, ņÜ░ļ”¼ņ╣┤ļō£ļŖö 2013ļģä 4ņøöņŚÉ ņÜ░ļ”¼ņØĆĒ¢ēņŚÉņä£ ļČäņé¼)Ēøä ņ×ÉļŻīļ¦īņØ┤ ĒżĒĢ©ļÉśņŚłņ£╝ļ®░ ĒĢśļéśņ╣┤ļō£ļÅä KEBņÖĖĒÖśņØĆĒ¢ēņŚÉņä£ ļČäņé¼ Ēøä ĒĢśļéśSKņ╣┤ļō£ņÖĆ ĒĢ®ļ│æņØ┤ ņÖäļŻīļÉ£ ņŗ£ņĀÉ(2014ļģä 12ņøö)ļČĆĒä░ ĒżĒĢ©ĒĢśĻ│Ā ņ׳ļŗż. ļśÉĒĢ£ KBĻĄŁļ»╝ņ╣┤ļō£, ņÜ░ļ”¼ņ╣┤ļō£ņØś ļČäņé¼ņŗ£ņĀÉ ļČäĻĖ░ņ×ÉļŻīļŖö ļČäĻĖ░ ņżæ ņØ╝ļČĆĻĖ░Ļ░äņØś ļŹ░ņØ┤Ēä░ņØ┤ļ»ĆļĪ£ ļŗżļźĖ ļČäĻĖ░ņÖĆ ļ╣äĻĄÉĻ░Ć ļČłĻ░ĆļŖźĒĢśņŚ¼ ņĀ£ņÖĖĒĢśņśĆļŗż(KBĻĄŁļ»╝ņ╣┤ļō£ļŖö 2011ļģä 1ļČäĻĖ░, ņÜ░ļ”¼ņ╣┤ļō£ļŖö 2013ļģä 2ļČäĻĖ░). ĒĢśļéśņ╣┤ļō£ļÅä ņ£Āņé¼ĒĢ£ ņØ┤ņ£ĀļĪ£ ļ╣äĻĄÉĻ░ĆļŖźņä▒ņØä ņ£äĒĢ┤ 2014ļģä 3ļČäĻĖ░ņÖĆ 4ļČäĻĖ░ ņ×ÉļŻīļź╝ ņĀ£ņÖĖĒĢśņśĆļŗż (2014ļģä 9ņøö KEBņÖĖĒÖśņØĆĒ¢ēņŚÉņä£ ņÖĖĒÖśņ╣┤ļō£ļĪ£ ļČäņé¼, 2014ļģä 12ņøö ĒĢśļéśSKņ╣┤ļō£ņŚÉ ĒĢ®ļ│æ). 31Ļ░£ ļČäņäØ ĻĖ░Ļ░äņŚÉ ļīĆĒĢśņŚ¼ ņĄ£ņóģņĀüņ£╝ļĪ£ 190Ļ░£ ļČäĻĖ░ Ļ┤ĆņĖĪņ╣śĻ░Ć ņäĀņĀĢļÉśņ¢┤ ļČłĻĘĀĒśĢ Ēī©ļäÉļŹ░ņØ┤Ēä░Ļ░Ć ĻĄ¼ņä▒ļÉśņŚłļŗż. ņ×ÉļŻīņØś ņČ£ņ▓śļŖö ĻĖłņ£ĄĻ░ÉļÅģņøÉ ĻĖłņ£ĄĒåĄĻ│äņĀĢļ│┤ņŗ£ņŖżĒģ£, ĒĢ£ĻĄŁņØĆĒ¢ē Ļ▓ĮņĀ£ĒåĄĻ│äņŗ£ņŖżĒģ£, ņŚ░ĒĢ®ņØĖĒżļ¦źņŖżņØ┤ļŗż.

4.2 ļ│ĆņłśņØś ĒŖ╣ņä▒

Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņłśņØĄņØä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłäņ¢┤ ņé░ņČ£ĒĢ£ļŗż. ņøÉĻ░Ćļ»╝Ļ░ÉļÅä ļČäņäØņŚÉņä£ ņÖĖņāØņĀü ņÜöņØĖņØä ņĀ£ņÖĖĒĢśĻĖ░ ņ£äĒĢ┤ ĒĢŁļ¬®ļ│ä ļ╣äņÜ®ļźĀĻ│╝ ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░ä, ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæ ļō▒ļÅä ĒżĒĢ©ĒĢśņśĆļŗż. ļ╣äņÜ®ļźĀņØĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉ ĻĖłņ£ĄĒåĄĻ│äņŗ£ņŖżĒģ£ņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļ╣äņÜ® ļŹ░ņØ┤Ēä░ļź╝ ņŚ¼ņŗĀņĀäļ¼ĖĻĖłņ£ĄņŚģ Ļ░ÉļÅģĻĘ£ņĀĢ ļ│äĒæ£[4]ņØś ņĀüĻ▓®ļ╣äņÜ® ĒĢŁļ¬®ņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ Ļ░ü ĒĢŁļ¬®ļ│ä ļ╣äņÜ®ĻĖłņĢĪņØä Ļ│äņé░ĒĢ£ ĒøäņŚÉ ņØ┤ļź╝ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłäņ¢┤ ņé░ņČ£ĒĢśņśĆļŗż.

ĒÖ£ņÜ®ļÉ£ ņ×ÉļŻī ņżæņŚÉļŖö ņ×ÉļŻī ĻĄ¼ļōØņØś ĒĢ£Ļ│äļĪ£ ņØĖĒĢśņŚ¼ ĒśäĒ¢ē Ļ░ÉļÅģĻĘ£ņĀĢņāü ņĀüĻ▓®ļ╣äņÜ®Ļ│╝ ņ░©ņØ┤Ļ░Ć ņ׳ļŖö ļ│ĆņłśĻ░Ć ņ׳ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļ¦łņ╝ĆĒīģļ╣äņÜ®ļ¦īņØä ļö░ļĪ£ ĻĄ¼ļČäĒĢ┤ ļåōņØĆ ņ×ÉļŻīĻ░Ć Ļ│ĄĻ░£ļÉśņ¦Ć ņĢŖņĢä ĻĖłņ£Ą Ļ░ÉļÅģņøÉņØ┤ Ļ│Ąņŗ£ĒĢ£ ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ņØä ļīĆņÜ®ņ╣śļĪ£ ĒÖ£ņÜ®ĒĢśņśĆļŗż. ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ņØĆ ļ¦łņ╝ĆĒīģļ╣äņÜ®, ļ¬©ņ¦æļ╣äņÜ®, ņĀ£Ē£┤ņé¼ņ¦ĆĻĖēņłśņłśļŻī, ņ╣┤ļō£ņŚģļ¼┤ļīĆĒ¢ēņłśņłśļŻī ļō▒ņ£╝ļĪ£ ĻĄ¼ņä▒ļÉśļ»ĆļĪ£ Ļ┤æņØśņØś ļ¦łņ╝ĆĒīģļ╣äņÜ®ņ£╝ļĪ£ ļ│╝ ņłś ņ׳ņ¢┤ ļČäņäØņØś ļ¬®ņĀüņŚÉ ļČĆĒĢ®ĒĢ£ļŗżĻ│Ā ĒīÉļŗ©ĒĢśņśĆļŗż.

ņ░©ņØ┤Ļ░Ć ņ׳ļŖö ļśÉ ļŗżļźĖ ļ│ĆņłśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä Ļ▓░ņĀĢĒĢśļŖö ņĀüĻ▓®ļ╣äņÜ®ļźĀņØ┤ļŗż. ņĢ×ņä£ ļģ╝ņØśĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ĒśäĒ¢ēļ▓Ģņāü ņĀüĻ▓®ļ╣äņÜ®ļźĀņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņ¦ĆņČ£ĒĢ£ ļ╣äņÜ®ņØä ļ¬©ļæÉ ĒżĒĢ©ĒĢśņ¦Ć ņĢŖ ņĀĢņ▒ģļ¬®ņĀüņāü ĒĢśĒ¢ź ņĪ░ņĀĢļÉ£ ļ╣äņÜ®ļźĀņØĖ ļ░śļ®┤ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņĖĪņĀĢĒĢ£ ļ╣äņÜ®ļźĀņØĆ ĻĖłņ£ĄĻ░ÉļÅģņøÉ ĻĖłņ£ĄĒåĄĻ│äņŗ£ņŖżĒģ£ņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö ņ┤Øļ╣äņÜ®ņØä ĻĘ╝Ļ▒░ļĪ£ ņé░ņĀĢļÉ£ Ļ▓āņØ┤ļ»ĆļĪ£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäņØś ņŗżņĀ£ ļ╣äņÜ®ļźĀļĪ£ņŹ© ņĀüĻ▓®ļ╣äņÜ®ļźĀ ļ│┤ļŗż ļåÆĻ▓ī ņČöņĀĢļÉśņŚłļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ļ│Ė ņŚ░ĻĄ¼ņØś ļ¬®ņĀüņØ┤ ĒśäĒ¢ē ļ╣äņÜ®ĻĖ░ļ░ś ĻĘ£ņĀ£ņŚÉņä£ ņĀĢĒĢ┤ņ¦ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņŗżņĀ£ ļ╣äņÜ®ļźĀĻ│╝ ņ¢┤ļ¢╗Ļ▓ī ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢśĻ│Ā ņ׳ļŖöņ¦Ćļź╝ ĒÖĢņØĖĒĢśļŖö Ļ▓āņØ┤ļ»ĆļĪ£ ņØ┤ļ¤¼ĒĢ£ ļ│ĆņłśņØś ĒŖ╣ņä▒ņØĆ ņśżĒ׳ļĀż ņŚ░ĻĄ¼ļ¬®ņĀüņŚÉ ļö░ļØ╝ ĒÖ£ņÜ®ļÅäĻ░Ć ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ĒĢśņśĆļŗż. ļ│ĆņłśļōżņØś ņĀĢņØś ļ░Å Ļ│äņé░ļ░®ļ▓ĢņŚÉ Ļ┤ĆĒĢ┤ ļČĆļĪØ BņŚÉ ņāüņäĖĒ׳ ņäżļ¬ģĒĢśĻ│Ā ņ׳ļŗż.

5. ņŗżņ”ØļČäņäØ

5.1 ļČäņäØļ¬©ĒśĢ

ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņØ╝ļČĆļŖö ĻĖłņ£Ąļŗ╣ĻĄŁņØ┤ ņØĖņĀĢĒĢśļŖö ļ╣äņÜ®ļ¦īņØä ĻĖ░ļ░śĒĢśņŚ¼ ņé░ņĀĢļÉśĻ│Ā ļŗżļźĖ ņØ╝ļČĆļŖö ņØ┤ļ¤¼ĒĢ£ ļ╣äņÜ®Ļ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ņØ╝ļźĀņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ļŗż. ņØ┤ļĀćĻ▓ī ļ│ĄĒĢ®ņĀüņ£╝ļĪ£ Ļ▓░ņĀĢļÉ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņŗżņĀ£ ļ╣äņÜ®ļźĀĻ│╝ņØś ļ»╝Ļ░ÉļÅäļź╝ ļ╣äņÜ®ļ│ä, ĻĖ░Ļ░äļ│äļĪ£ ļČäņäØĒĢ┤ņä£ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś Ļ▓░ņĀĢņ▓┤Ļ│äĻ░Ć ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņóģņåŹļ│ĆņłśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤Ļ│Ā, ļ╣äņÜ® Ļ┤ĆļĀ© ņäżļ¬ģļ│ĆņłśļŖö ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģ ņĀĢņé░ļ╣äņÜ®ļźĀ, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØ┤ļŗż. ĻĘ£ņĀ£ĒÜ©Ļ│╝ Ļ┤ĆļĀ© ņäżļ¬ģļ│ĆņłśļŖö ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀä, ņĀ£1ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä, ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░äņØä ļéśĒāĆļé┤ļŖö ļŹöļ»Ė ļ│ĆņłśņØ┤ļŗż. ĻĖ░Ļ░ä ļŹöļ»Ėļź╝ ĻĘ£ņĀ£ĒÜ©Ļ│╝ ņäżļ¬ģļ│ĆņłśļĪ£ ņé¼ņÜ®ĒĢ£ Ļ▓āņØĆ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢļ░®ņŗØņØś ĒŖ╣ņłśņä▒Ļ│╝ ņäżļ¬ģļ│ĆņłśĻ░Ć ļ¬©ļæÉ ļ╣äņÜ®ļźĀņØĖ Ļ▓āņØä Ļ│ĀļĀżĒ¢łĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äļź╝ ļÅäņ×ģĒĢ£ Ēøä ņŗĀņÜ®ņ╣┤ļō£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ <ĻĘĖļ”╝ 2>ņ▓śļ¤╝ 3ļģäļ¦łļŗż ņ×¼ņĪ░ņĀĢļÉśļ®┤ņä£ ņØĖĒĢśļÉśņŚłļŗż. ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖļÉśļŖö ĒĢŁļ¬®ņØ┤ ļŖśņ¢┤ļéśĻ│Ā ņÜ░ļīĆņłśņłśļŻī ļīĆņāü ĒÖĢļīĆ ļ░Å ņÜ░ļīĆņłśņłśļŻīņ£©ļÅä ņØĖĒĢśļÉśņŚłĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ņŚÉ ļ╣äņÜ®ļźĀĻ│╝ ņāüĻ┤ĆņŚåņØ┤ 3ļģä ņŻ╝ĻĖ░ļĪ£ Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņØ┤ ņØĖĒĢśļÉ£ ĻĘ£ņĀ£ĒÜ©Ļ│╝Ļ░Ć ņ׳ņŚłņØä Ļ▓āņØ┤ļØ╝Ļ│Ā ņśłņāüĒĢśņśĆļŗż. ņĀ£1ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä, ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░ä ļŹöļ»Ėļ│ĆņłśņØś Ļ│äņłśĻ░Ć ņØī(-)ņØś ļČĆĒśĖļź╝ ļéśĒāĆļéĖļŗżļ®┤ ļ╣äņÜ®ļźĀņØ┤ ĒåĄņĀ£ļÉ£ ņāüĒā£ņŚÉņä£ ĻĘ£ņĀ£ ņĀä ļ│┤ļŗż Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņØĖĒĢśļÉ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ĒåĄņĀ£ļ│ĆņłśļŖö ņ▓┤Ēü¼ņ╣┤ļō£ ņØ┤ņÜ®ļ╣äņżæņ£╝ļĪ£ ņ▓┤Ēü¼ņ╣┤ļō£ ņØ┤ņÜ®ļ╣äņżæ ņ”ØĻ░Éņ£╝ļĪ£ ņØĖĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖņØä ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢ©ņØ┤ļŗż.

ņäżļ¬ģļ│ĆņłśņØś ļ╣äņÜ® ĒĢŁļ¬®ņØĆ ņĀüĻ▓®ļ╣äņÜ® ĻĄ¼ļČäļ░®ņŗØņØä ņĀüņÜ®ĒĢśņśĆņ£╝ļéś ņŗżņĀ£ ņé░ņĀĢņØĆ ņĀüĻ▓®ļ╣äņÜ® ĒĢŁļ¬®ņŚÉņä£ ņĀ£ņÖĖļÉśņ¢┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņøÉĻ░ĆņŚÉļŖö ļ░śņśüļÉśņ¦Ć ļ¬╗ĒĢ£ ļ╣äņÜ®ļōżņØä ļ¬©ļæÉ ĒżĒĢ©ĒĢśĻ│Ā ņ׳ņ£╝ļ®░ ĒĢ┤ļŗ╣ ļČäĻĖ░ ņ×ÉļŻīņØ┤ļŗż. ņØ┤ļĪ£ ņØĖĒĢ┤ ļ¬©ĒśĢņØś ļ╣äņÜ®ļźĀņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć Ļ┤ĆļĀ© ļ▓ĢļźĀņŚÉ ļö░ļØ╝ ņĀüņÜ®ĒĢśĻ│Ā ņ׳ļŖö ņĀüĻ▓®ļ╣äņÜ®ļźĀĻ│╝ ļæÉ Ļ░Ćņ¦Ć ņ░©ņØ┤Ļ░Ć ņ׳ļŗż. ņ▓½ņ¦ĖļŖö ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņŚÉņä£ ņ¦ĆņČ£ĒĢ£ ņĀäņ▓┤ ļ╣äņÜ®ļźĀņØ┤ ļ░śņśüļÉśļŖö ņĀÉĻ│╝ ļæśņ¦ĖļŖö ņĀüĻ▓®ļ╣äņÜ®ļźĀ ņé░ņĀĢ ĻĖ░ņżĆņŚÉ ļö░ļźĖ Ļ│╝Ļ▒░ 1ļģä ļśÉļŖö 5ļģäņØś ļ╣äņÜ®ļźĀņØś ĒÅēĻĘĀņØ┤ ņĢäļŗłļØ╝ ĒĢ┤ļŗ╣ ļČäĻĖ░ņØś ļ╣äņÜ®ļźĀņØ┤ļØ╝ļŖö Ļ▓āņØ┤ļŗż. Ļ▓░Ļ│╝ņĀüņ£╝ļĪ£ ļ¬©ļŹĖņØś ļ╣äņÜ®ļźĀņØĆ ĒĢ┤ļŗ╣ļČäĻĖ░ņØś ņŗżņĀ£ļ╣äņÜ®ļźĀņØ┤ļŗż. Ļ░ĆĻ▓® (ņłśņØĄ)Ļ│╝ ļ╣äņÜ®ņØĆ Ļ░ĆļŖźĒĢśļ®┤ ĻĖ░Ļ░äĻ│╝ ĒĢŁļ¬®ņŚÉņä£ ļīĆņØæĒĢśļŖö Ļ▓āņØ┤ ņØ┤ņāüņĀüņØ┤ļéś ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņ▓┤Ļ│äļŖö ņĀäņłĀĒĢ£ Ļ▓āņ▓śļ¤╝ ĻĘĖļ¤¼ĒĢśņ¦Ć ņĢŖļŗż. ļö░ļØ╝ņä£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖĻ│╝ ņŗżņĀ£ļ╣äņÜ®ļźĀ ļ│ĆļÅÖ Ļ░ä ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢĀ ņłśļ░¢ņŚÉ ņŚåņØä Ļ▓āņØ┤ļØ╝ļŖö ņśłņāüņØ┤ ļ│Ė ņŚ░ĻĄ¼ņØś ĒĢĄņŗ¼ Ļ░ĆņäżņØ┤ļŗż. ņØ┤ņŚÉ ņŗżņĀ£ļ╣äņÜ®ļźĀņØĖ ņäżļ¬ģļ│ĆņłśņØś ĒŖ╣ņä▒ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢśņŚ¼ ĒśäĒ¢ē Ļ░ĆĻ▓® ņé░ņĀĢļ░®ņŗØņŚÉ ļ¼ĖņĀ£ņĀÉņØä ļ░£Ļ▓¼ņĮöņ×É ĒĢśļŖö ņŚ░ĻĄ¼ļ¬®ņĀüņŚÉ ļČĆĒĢ®ĒĢśļŗż.

Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ£ ļ¬©ĒśĢņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ļČäņäØ ņ×ÉļŻīļŖö 7Ļ░£ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼(i)ņØś 31Ļ░£ ļČäĻĖ░ ĻĖ░Ļ░ä(t)ņ£╝ļĪ£ ĻĄ¼ņä▒ļÉ£ Ēī©ļäÉļŹ░ņØ┤Ēä░ļŗż. Ēī©ļäÉ ĒÜīĻĘĆļČäņäØņØä ņ£äĒĢ£ ņśżņ░©ĒĢŁ ui:ņŚÉ ļīĆĒĢ£ ņ£ĀņØśņä▒ Ļ▓ĆņĀĢ, ļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢ, ņĀ£1Ļ│ä ņ×ÉĻĖ░ņāüĻ┤Ć ļ░Å Ļ░£ņ▓┤ļ│ä ņØ┤ļČäņé░ ņŚ¼ļČĆ ļō▒ ņŗĀļó░ĒĢĀ ņłś ņ׳ļŖö ĒÜ©ņ£©ņĀüņØĖ ļČäņäØļ¬©ļŹĖņØä ņäĀĒāØĒĢśĻĖ░ ņ£äĒĢ£ ņé¼ņĀäļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż.

MDRi, t: Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©

FUNDRi, t: ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ

CRRi, t: ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ

VANRi, t: Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ

ADRi, t: ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ

OERi, t: ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ

MDRPdummyj: ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® ņĀ£1ņ░© ĻĖ░Ļ░ä, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® ņĀ£2ņ░© ĻĖ░Ļ░ä

CRRi, t: ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü

ui: Ēī©ļäÉ Ļ░£ņ▓┤ĒŖ╣ņä▒ņØä ļéśĒāĆļé┤ļŖö ņŗ£Ļ░äņŚÉ ļö░ļØ╝ ļ│ĆĒĢśņ¦Ć ņĢŖļŖö ļ│Ćņłś

ei, t: Ēī©ļäÉ Ļ░£ņ▓┤ņŚÉ ļö░ļØ╝ ļ│ĆĒĢśļŖö ņł£ņłś ņśżņ░©ĒĢŁ

Ļ░ü ļ│ĆņłśņŚÉ ļīĆĒĢ£ Ļ▓░Ļ│╝ņśłņĖĪņØĆ ņäżļ¬ģļ│ĆņłśņØĖ ļ╣äņÜ®ļźĀļōżņØ┤ ņóģņåŹļ│ĆņłśņØĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ņ¢æ(+)ņØś ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ņśłņĖĪļÉ£ļŗż. ļ░śļ®┤ ĻĘ£ņĀ£ĒÜ©Ļ│╝ ļ│ĆņłśņØĖ ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░äņØĆ ņØī(-)ņØś ļ░®Ē¢źņ£╝ļĪ£ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ņśłņĖĪļÉ£ļŗż. ņäżļ¬ģļ│ĆņłśņÖĆ ĒåĄņĀ£ļ│ĆņłśņØś ņśłņĖĪļ░®Ē¢źņØĆ <Ēæ£ 7>Ļ│╝ Ļ░Öļŗż. ļśÉĒĢ£ Ļ░ü ļ╣äņÜ®ĒĢŁļ¬®ņŚÉ ļīĆĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ļ»╝Ļ░ÉļÅäļŖö ĒĢ┤ļŗ╣ ļ╣äņÜ®ņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ņØś ņĀĢļÅä, ņ”ē ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖļÉśļŖö ļ╣äņÜ®ņØś ņĀĢļÅäņŚÉ ļö░ļØ╝ ņ░©ņØ┤Ļ░Ć ņ׳ņØä Ļ▓āņØ┤ļ»ĆļĪ£ ņČöĻ░ĆņĀüņØĖ ļČäņäØņØ┤ ĒĢäņÜöĒĢśļŗżĻ│Ā ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā7>

ļ│ĆņłśņØś ņśłņĖĪļ░®Ē¢ź

ļ│Ė Ēæ£ļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(MDRi,t)ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØś ļ░®Ē¢źņØä ņśłņĖĪĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ(FUNDRi,t), ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(CRRi,t), Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ(VANRi,t), ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(ADRi,t), ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ (OERi,t), ĻĘ£ņĀ£ĻĖ░Ļ░ä(MDRPdummyj), ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü(CCRi,t) ļō▒ņØ┤ ņäżļ¬ģļ│Ćņłś ļ░Å ĒåĄņĀ£ļ│ĆņłśļĪ£ ņé¼ņÜ®ļÉśņŚłļŗż.

ĒĢ£ĒÄĖ ļ»╝Ļ░ÉļÅäļŖö ĒØöĒ׳ ļĪ£ĻĘĖĒÖöļÉ£ ļ│Ćņłś Ļ░äņØś Ļ┤ĆĻ│äļź╝ ņØśļ»ĖĒĢ£ļŗż. ņäżļ¬ģļ│ĆņłśņÖĆ ņóģņåŹļ│ĆņłśĻ░Ć ļ¬©ļæÉ ļĪ£ĻĘĖĒÖöļÉ£ ļ│Ćņłś Ļ░ä ĒÜīĻĘĆĻ│äņłśļŖö ļÅģļ”Įļ│ĆņłśĻ░Ć 1% ņ”ØĻ░ĆĒĢĀ ļĢī ņóģņåŹļ│ĆņłśņØś ļ│ĆĒÖöņĀĢļÅä (coef.)%ļĪ£ ĒĢ┤ņäØļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ĻĘĖļ¤¼ļéś ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØļ¬©ļŹĖņŚÉņä£ļŖö ļĪ£ĻĘĖĒÖöļÉ£ ļ│Ćņłśļź╝ ņé¼ņÜ®ĒĢśņ¦Ć ņĢŖņĢśļŗż. ņØ┤ļŖö ļĪ£ĻĘĖĒÖöļÉ£ ļ│Ćņłś Ļ░ä ļ»╝Ļ░ÉļÅäļ┐Éļ¦ī ņĢäļŗłļØ╝ ņ╣┤ļō£ Ļ▓░ņĀ£ņé¼ņŚģļČĆļČäņØś ņŗżņĀ£ ļ╣äņÜ®ļźĀņÖĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä ļ╣äĻĄÉĒĢ┤ ļ│┤ĻĖ░ ņ£äĒĢ┤ņä£ļŗż. ļśÉĒĢ£ ļ¬©ļŹĖņØś ņóģņåŹļ│ĆņłśņÖĆ ņäżļ¬ģļ│ĆņłśņØś ļŗ©ņ£äĻ░Ć ļ¬©ļæÉ %ņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ ĒÜīĻĘĆĻ│äņłśņØś ĒĢ┤ņäØņŚÉ ņ£ĀņØśĒĢ£ļŗżļ®┤ ļ│Ė ļ¬©ļŹĖņŚÉņä£ļÅä Ļ┤ĆļĀ© ļ╣äņÜ®ļźĀņØś ļ│ĆļÅÖņĀĢļÅäĻ░Ć Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ļ│ĆĒÖöņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļ╣äņÜ®ļźĀ %p ļ│ĆĒÖö ņŗ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© %p ļ│ĆĒÖöļĪ£ ņäżļ¬ģĒĢĀ ņłś ņ׳ļŗż. ņØ┤ ļ░®ļ▓ĢņØĆ ņŗĀņÜ®ņ╣┤ļō£ ļīĆņČ£ĻĖłļ”¼ņØś ĻĖ░ļ│ĖņøÉĻ░Ć ļ»╝Ļ░ÉļÅä ļČäņäØ(Yoon et al., 2020)ņŚÉņä£ļÅä ņŗĀņÜ®ņ╣┤ļō£ ļīĆņČ£ĻĖłļ”¼ņÖĆ ņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņÜ┤ņśüļ╣äņÜ®ļźĀ ļō▒ņØś ņøÉĻ░Ćļ│ĆņłśņÖĆ ļīĆņČ£ĻĖłļ”¼ ļ¬©ļ▓öĻĘ£ņżĆ ņŗ£Ē¢ē ļō▒ ĻĘ£ņĀ£ĒÜ©Ļ│╝ ļ│Ćņłś Ļ░ä ļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢĀ ļĢī ņé¼ņÜ®ļÉśņŚłļŗż. ļŗżļ¦ī ļ»╝Ļ░ÉļÅä ļČäņäØņØ┤ļØ╝ļŖö ņŚ░ĻĄ¼ņØś ļ¬®ņĀüņØä Ļ│ĀļĀżĒĢśņŚ¼ ļĪ£ĻĘĖĒÖöļÉ£ ļ│ĆņłśļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļÅä Ļ░ÖņØ┤ ņĀ£ņŗ£ĒĢśņśĆļŗż.

5.2 ĻĖ░ņ┤łĒåĄĻ│ä ļ░Å ņāüĻ┤ĆĻ┤ĆĻ│ä

ņóģņåŹļ│Ćņłśļź╝ ĒżĒĢ©ĒĢśņŚ¼ ļČäņäØņŚÉ ĒżĒĢ©ļÉ£ ļ│ĆņłśņØś ĻĖ░ņ┤łĒåĄĻ│äļŖö <Ēæ£ 8>ņŚÉ ĻĖ░ņłĀĒĢśņśĆļŗż20). ļČäņäØĻĖ░Ļ░äņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(MDRi,t) ĒÅēĻĘĀņØĆ 1.649%ņØ┤Ļ│Ā, ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ(FUNDRi,t) ĒÅēĻĘĀņØĆ 0.185%, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(CRRi,t) ĒÅēĻĘĀņØĆ 0.200%, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ(VANRi,t) ĒÅēĻĘĀņØĆ 0.179%, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(ADRi,t) ĒÅēĻĘĀņØĆ 0.346%, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ(OERi,t) ĒÅēĻĘĀņØĆ 0.840%ļĪ£ ļ╣äņÜ®ļźĀņØś ĒĢ®Ļ│ä(1.750%)Ļ░Ć ņłśņØĄļźĀņØĖ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(1.649%)ļ│┤ļŗż ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż21). ņé░ņČ£ļÉ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©Ļ│╝ ļ╣äņÜ®ļźĀ ĒĢ®Ļ│äļĪ£ 2018ļģä ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäņØś ņåÉņØĄņØä Ļ│äņé░ĒĢśļ®┤ ņĢĮ 8,409ņ¢Ą ņøÉņØś ņĀüņ×ÉļĪ£ ņČöņĀĢļÉśļ®░ ņØ┤ļŖö ĒĢ£ĻĄŁņŗĀņÜ®ĒÅēĻ░ĆĻ░Ć ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś 2018ļģä ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČä ņĀüņ×É ĻĘ£ļ¬©ļź╝ 7,063ņ¢Ą ņØ┤ļØ╝Ļ│Ā ņČöņé░ĒĢ£ ņłśņ╣śņÖĆ ņ£Āņé¼ĒĢśļŗż.22),23) Jo(2021)ņŚÉņä£ ņČöņĀĢļÉ£ 2018ļģä ņ╣┤ļō£ ĒÜīņøÉņØś ņŚ░ĒÜīļ╣äņ£© ĒÅēĻĘĀ 0.150% ļ¬©ļæÉļź╝ ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäņØś ņłśņØĄņ£╝ļĪ£ Ļ░ĆņĀĢĒĢĀ Ļ▓ĮņÜ░ņŚÉļÅä ņ╣┤ļō£ ņØ┤ņÜ®ņŗżņĀü ļīĆļ╣ä ņØ┤ņØĄļźĀņØĆ 0.049%24) ņłśņżĆņØ┤ļŗż. ĒĢ£ĒÄĖ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņŚÉ ļīĆĒĢ┤ņä£ ņ╣┤ļō£ļĪĀ ņØ┤ņ×É ļō▒ ĻĖłņ£Ąņé¼ņŚģ ļČĆļČäĻ╣īņ¦Ć ĒżĒĢ©ĒĢ£ ņ┤Ø ņłśņØĄĻ│╝ ņ┤Øļ╣äņÜ®ņØä ĻĖ░ņżĆņ£╝ļĪ£ ĒīÉļŗ©ĒĢ┤ņĢ╝ ĒĢ£ļŗżļŖö ņØśĻ▓¼ļÅä ņĀ£ņŗ£ļÉĀ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņØ┤ļŖö ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģņŚÉņä£ ņåÉņŗżņØ┤ ļ░£ņāØ ĒĢ£ļŗżļ®┤ ņ╣┤ļō£ļĪĀ ļō▒ ņØ┤ņ×ÉņłśņØĄņ£╝ļĪ£ ņČ®ļŗ╣ĒĢśļŖö Ļ▓āņØ┤ ļ¼ĖņĀ£Ļ░Ć ņŚåļŗżļŖö Ļ▓āņØä ņĀäņĀ£ļĪ£ ĒĢ£ļŗż. ĻĘĖļ¤░ļŹ░ ņØ┤ Ļ▓ĮņÜ░ Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäĻ│╝ ĻĖłņ£Ąņé¼ņŚģ ļČĆļČäņØś Ļ│ĀĻ░ØņØ┤ ļŗżļź┤ļ»ĆļĪ£ ĻĖłņ£Ąņé¼ņŚģ Ļ│ĀĻ░ØņØś ĒÄĖņØĄņØä Ļ▓░ņĀ£ņé¼ņŚģ Ļ│ĀĻ░ØņŚÉĻ▓ī ņØ┤ņĀäĒĢśĻ▒░ļéś ļśÉļŖö Ļ▓░ņĀ£ņé¼ņŚģ ļ╣äņÜ®ņØä ĻĖłņ£Ąņé¼ņŚģ ļ╣äņÜ®ņ£╝ļĪ£ ņĀäĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ņØ┤ņŚÉ ļīĆĒĢ£ ļ╣äĒīÉņØ┤ ņĀ£ĻĖ░ļÉĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ Ļ▓░ņĀ£ņé¼ņŚģĻ│╝ ĻĖłņ£Ąņé¼ņŚģņØä ĻĄ¼ļČäĒĢśņŚ¼ ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņØś ļ¼ĖņĀ£ņĀÉņØä ĒīÉļŗ©ĒĢśļŖö Ļ▓āņØ┤ ĒĢ®ļ”¼ņĀüņØ┤ļØ╝Ļ│Ā ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā8>

ĻĖ░ņ┤łĒåĄĻ│ä

ļČäņäØĻĖ░Ļ░äņŚÉ Ļ┤ĆņĖĪļÉ£ ļ│ĆņłśņØś ĻĖ░ņ┤łĒåĄĻ│äļź╝ ļéśĒāĆļéĖ Ēæ£ņØ┤ļŗż. Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(MDRi,t), ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ(FUNDRi,t), ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(CRRi,t), Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ(VANRi,t), ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(ADRi,t), ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ (OERi,t), ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü(CCRi,t)ņØś ĻĖ░ņ┤łĒåĄĻ│äņØ┤ļ®░ Ļ░ü ļ│ĆņłśņØś ņĀĢņØś ļ░Å ņé░ņČ£Ļ│╝ņĀĢņŚÉ ļīĆĒĢ£ ņ×ÉņäĖĒĢ£ ņäżļ¬ģņØĆ ļČĆļĪØ BņŚÉ ĻĖ░ņłĀĒĢśņśĆļŗż.

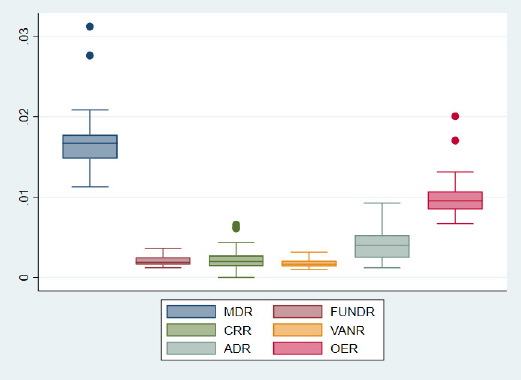

ņŻ╝ņÜö ļ│ĆņłśļōżņØś ņØ┤ņāüņ╣ś ĒżĒĢ©ņŚ¼ļČĆļź╝ <ĻĘĖļ”╝ 3>ņØś ņāüņ×ÉĻĘĖļ”╝(box plot)ņØä ĒåĄĒĢ┤ ĒÖĢņØĖĒĢ£ Ļ▓░Ļ│╝ Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņŚÉ ĻĘ╣ļŗ©ņ╣ś(outlier)Ļ░Ć ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņŚ¼ ĒĢ┤ļŗ╣ ļ│ĆņłśļōżņØä 97% ņ£łņĀĆĒÖö Ēøä ļČäņäØņŚÉ ņé¼ņÜ®ĒĢśņśĆļŗż.

<ĻĘĖļ”╝┬Ā3>

ņŻ╝ņÜö ļ│ĆņłśņØś 4ļČäņ£ä Ēæ£

ļ│Ė ĻĘĖļ”╝ņØĆ ņŻ╝ņÜö ļ│ĆņłśņØś 4ļČäņ£ä Ēæ£ļź╝ ļéśĒāĆļéĖ Ļ▓āņØ┤ļŗż. ļ╣äņÜ®ļ│ĆņłśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(MDR), ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ (FUNDR), ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(CRR), Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ(VANR), ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(ADR) ļō▒ņØ┤ ņé¼ņÜ® ļÉśņŚłļŗż.

Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØä <Ēæ£ 9>ņ▓śļ¤╝ ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ ņĀä, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä 1ņ░© ņĀüņÜ®ĻĖ░Ļ░ä, ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä 2ņ░© ņĀüņÜ®ĻĖ░Ļ░äņ£╝ļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā ĻĖ░Ļ░äļ│ä ĒÅēĻĘĀņŚÉ ļīĆĒĢ┤ ņ░©ņØ┤ļź╝ ļČäņäØĒĢśņśĆļŗż. ĻĖ░Ļ░äļ│ä ĒÅēĻĘĀņØĆ 1.769%, 1.696% 1.522%ņØ┤ļ®░ ņØ┤ļ¤¼ĒĢ£ ĒÅēĻĘĀņØś ņ░©ņØ┤ļŖö ļČäņé░ļČäņäØ Ļ▓░Ļ│╝ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. Ļ░ü ĻĘĖļŻ╣ Ļ░ä ĒÅēĻĘĀņ░©ņØ┤ņŚÉ ļīĆĒĢ┤ņä£ ļŗżņżæ t Ļ▓ĆņĀĢ(multiple t-test)ņØä ņŗżņŗ£ĒĢśņśĆĻ│Ā ņ£ĀņØśļ»ĖĒĢ£ ņ░©ņØ┤Ļ░Ć ļéśĒāĆļé¼ļŗż.

<Ēæ£┬Ā9>

ņĀüĻ▓®ļ╣äņÜ® ĻĖ░Ļ░äļ│ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ĒÅēĻĘĀņŚÉ ļīĆĒĢ£ ņ░©ņØ┤ļČäņäØ

ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ļÅäņ×ģ ņĀäĻ│╝ ļÅäņ×ģ Ēøä 1ņ░©, 2ņ░© ņĀüņÜ®ĻĖ░Ļ░äņŚÉ ļ░£ņāØĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ĒÅēĻĘĀ ļ░Å ĻĖ░Ļ░äļ│ä ņ░©ņØ┤ļź╝ ļČäņäØĒĢ£ Ēæ£ņØ┤ļŗż. ĻĘĖļŻ╣ Ļ░ä ĒÅēĻĘĀņ░©ņØ┤(ņ¦üņĀä ĻĖ░Ļ░äĻ│╝ņØś ņ░©ņØ┤)ļŖö ļŗżņżæ t Ļ▓ĆņĀĢ(multiple t-test)ļÅä ņŗżņŗ£ĒĢśņśĆļŗż. ***, **, *ļŖö Ļ░üĻ░ü 1%, 5%, 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ļéśĒāĆļéĖļŗż.

<Ēæ£ 10>ņØś ņāüĻ┤ĆĻ┤ĆĻ│ä ļČäņäØĻ▓░Ļ│╝ņŚÉ ņØśĒĢśļ®┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀĻ│╝ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ļéśĒāĆļé¼ņ£╝ļéś ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀĻ│╝ Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀĻ│╝ļŖö ņ£ĀņØśļ»ĖĒĢ£ Ļ┤ĆĻ│äĻ░Ć ļéśĒāĆļéśņ¦Ć ņĢŖņĢśļŗż.

<Ēæ£┬Ā10>

Ēö╝ņ¢┤ņŖ© ņāüĻ┤ĆĻ│äņłś

ļČäņäØļ¬©ĒśĢņŚÉ ĒżĒĢ©ļÉ£ ļ│ĆņłśļōżņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśĒāĆļéĖ Ēæ£ņØ┤ļŗż. ļ│ĆņłśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©(MDRi,t), ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ(FUNDRi,t), ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ(CRRi,t), Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ(VANRi,t), ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ (ADRi,t), ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀ(OERi,t), ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü(CCRi,t) ļō▒ņØ┤ļŗż. ***, **, *ļŖö Ļ░üĻ░ü 1%, 5%, 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ļéśĒāĆļéĖļŗż.

ĒåĄņĀ£ļ│ĆņłśņØĖ ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæ(CCRi,t)Ļ│╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ ņØī(-)ņØś ņāüĻ┤ĆņØä ļ│┤ņØĖļŗż. ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæņØ┤ ņ”ØĻ░ĆĒĢĀņłśļĪØ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ļé«ņĢäņ¦äļŗżĻ│Ā ļ│╝ ņłś ņ׳ņ£╝ļ®░ ņØ┤ļŖö ņ▓┤Ēü¼ņ╣┤ļō£ņłśņłśļŻīņ£©ņØ┤ ņŗĀņÜ®ņ╣┤ļō£ņłśņłśļŻīņ£©ļ│┤ļŗż ļé«ņØĆ Ļ▓āņŚÉ ĻĖ░ņØĖĒĢ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØļÉ£ļŗż. ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ® ļ╣äņżæĻ│╝ Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀĻ│╝ ņ¢æ(+)ņØś ņāüĻ┤ĆĻ┤ĆĻ│äļŖö ņ▓┤Ēü¼ņ╣┤ļō£ņØś Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ņåīņĢĪ ļŗżĻ▒┤ ņØ┤ļØ╝ļŖö Ļ▓░ņĀ£ĒŖ╣ņä▒ņ£╝ļĪ£ ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæ ņ”ØĻ░Ć ņŗ£ Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀņØ┤ ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ ļ░Å ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØĆ ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæĻ│╝ ņØī(-)ņØś ņāüĻ┤ĆņØä ļ│┤ņØĖļŗż. ņØ┤ļ¤¼ĒĢ£ ļ╣äņÜ®ļōżņØ┤ ņŻ╝ļĪ£ ņŗĀņÜ®ņ╣┤ļō£ ļČĆļČäņŚÉņä£ ļ░£ņāØĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ© ĒĢĀ ņłś ņ׳ļŗż.

5.3 ļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢ

ņŗ£Ļ│äņŚ┤ ļ│ĆņłśņØś ņĢłņĀĢņä▒(stationary)ņØä Ļ▓ĆņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ Ēī©ļäÉļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢņØä ņŗżņŗ£ĒĢśņśĆļŗż. Fisher- typeĻ│╝ Im-Pesaran-ShinņØś ļ░®ļ▓ĢļĪĀņØä ņØ┤ņÜ®ĒĢśņśĆļŗż. <Ēæ£ 11>ņŚÉņä£ ņĀ£ņŗ£ļÉ£ ļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢĻ▓░Ļ│╝ņÖĆ Ļ░ÖņØ┤ Fisher-typeņŚÉņä£ļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©, ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņ▓┤Ēü¼ņ╣┤ļō£ņØ┤ņÜ®ļ╣äņżæņŚÉ ļīĆĒĢ£ ĻĘĆļ¼┤ Ļ░ĆņäżņØä ĻĖ░Ļ░üĒĢĀ ņłś ņŚåĻ│Ā Im-Pesaran-Shin ļ░®ļ▓ĢņŚÉņä£ļŖö ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀņŚÉ ļīĆĒĢ£ ĻĘĆļ¼┤Ļ░ĆņäżņØä ĻĖ░Ļ░üĒĢĀ ņłś ņŚåņŚłļŗż. ņóģņåŹļ│ĆņłśņÖĆ ņäżļ¬ģļ│Ćņłś ļ¬©ļæÉņŚÉ ļŗ©ņ£äĻĘ╝ņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ Ļ░Ćņä▒ĒÜīĻĘĆ(spurious regression) ļ¼ĖņĀ£Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ņ£ĀņØśĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż.25)

<Ēæ£┬Ā11>

ļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢĻ▓░Ļ│╝

ņŗ£Ļ│äņŚ┤ ņ×ÉļŻīņØś ņĢłņĀĢņä▒ Ļ▓ĆņĀĢņØä ņ£äĒĢ┤ Ēī©ļäÉļŗ©ņ£äĻĘ╝ Ļ▓ĆņĀĢņØä ņŗżņŗ£ĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. Fisher-typeĻ│╝ Im-Pesaran-Shin ļ░®ļ▓ĢļĪĀņØä ņØ┤ņÜ®ĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░äņØĆ ļ▓öņŻ╝ļ│ĆņłśņØ┤ļ»ĆļĪ£ ņĀ£ņÖĖĒĢśņśĆļŗż. ***, **, *ļŖö Ļ░üĻ░ü 1%, 5%, 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ļéśĒāĆļéĖļŗż.

5.4 ļČäņäØĻ▓░Ļ│╝

<Ēæ£ 12>ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņŚÉņä£ ļ░£ņāØĒĢ£ ļ╣äņÜ®ļźĀĻ│╝ņØś ļ»╝Ļ░ÉļÅäļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝Ēæ£ņØ┤ļŗż.26) ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņóģņåŹļ│ĆņłśļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤Ļ│Ā ņäżļ¬ģļ│ĆņłśļŖö ļ╣äņÜ®ļźĀņØ┤ļŗż. ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņØĆ <ĻĘĖļ”╝ 1>Ļ│╝ Ļ░ÖņØ┤ ļ╣äņÜ®ļźĀņŚÉ ļ¦łņ¦äņØä ļŹöĒĢśņŚ¼ Ļ▓░ņĀĢļÉ£ļŗż. Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ļ╣äņÜ®ļźĀņØś ļ│ĆļÅÖņØä ņĀüņĀłĒĢśĻ▓ī ļ░śņśüĒĢ£ļŗżļ®┤ ļ╣äņÜ®ļźĀņØś ĒÜīĻĘĆĻ│äņłśļŖö 1ņŚÉ ĻĘ╝ņĀæĒĢ┤ņĢ╝ ĒĢ£ļŗż. Ēī©ļäÉ GLS ļČäņäØĻ▓░Ļ│╝ļŖö ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØĆ 1% ņ£ĀņØśņłśņżĆ ņŚÉņä£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ┤ ņ¢æ(+)ņØś ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░ ļ¬©ļæÉ ņśłņĖĪĒ¢łļŹś ņśüĒ¢źņØś ļČĆĒśĖņÖĆ ņØ╝ņ╣śĒĢ£ļŗż. ĻĘĖļ¤¼ļéś ĒÜīĻĘĆĻ│äņłśĻ░Ć ļ╣äņÜ®ļ¦łļŗż Ēü░ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤Ļ│Ā ņ׳ļŗż. ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀņØ┤ 1.143, Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀņØ┤ 0.967, ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀņØ┤ 0.341, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØ┤ 0.246ņ£╝ļĪ£ ļéśĒāĆ ļé¼ļŗż. Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀĻ│╝ Ļ▒░ļלņŖ╣ņ×ģ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀņØĆ ņĀüņĀłĒ׳ ļ░śņśüĒĢśĻ│Ā ņ׳ņØīņØ┤ ĒÖĢņØĖļÉśļéś ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀĻ│╝ ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØś ļ│ĆĒÖöļŖö Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļ░śņśüļÉśļŖö ļČĆļČäņØ┤ ļé«ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ĒŖ╣Ē׳ ņØ┤ļ¤¼ĒĢ£ ņ░©ņØ┤ļŖö Ļ░üĻ░üņØś ņĀüĻ▓®ļ╣äņÜ®ļźĀņŚÉ ļīĆĒĢ£ ĻĖłņ£Ąļŗ╣ĻĄŁņØś ĻĘ£ņĀ£ņĀĢļÅäņŚÉ ļö░ļØ╝ ļŗżļź┤Ļ▓ī ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā12>

Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Ćļ»╝Ļ░ÉļÅä ļČäņäØ

ļŗżņØī ļČäņäØļ¬©ĒśĢņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝ņØ┤ļŗż. ( )ļŖö Ēæ£ņżĆņśżņ░©(Standard errors)ļź╝ ļéśĒāĆļé┤Ļ│Ā ***, **, *ļŖö Ļ░üĻ░ü 1%, 5%, 10% ņłśņżĆņŚÉņä£ ņ£ĀņØśĒĢ©ņØä ļéśĒāĆļéĖļŗż.

ļ¬©ļōĀ ļ╣äņÜ®ņØä ņĀüĻ▓®ļ╣äņÜ®ņ£╝ļĪ£ ņØĖņĀĢĒĢ┤ņŻ╝ļŖö Ļ▒░ļלņŖ╣ņØĖņĀĢņé░ļ╣äņÜ®ļźĀņØĆ ĒÜīĻĘĆĻ│äņłśĻ░Ć 0.967ļĪ£ 1ņŚÉ Ļ░ĆĻ╣Øļŗż. ĻĘĖļ¤¼ļéś ļ¦łņ╝ĆĒīģļ╣äņÜ®ļźĀņØä ļīĆļ”¼ĒĢśļŖö ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀņ▓śļ¤╝ ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖļÉśļŖö ļ╣äņÜ®ņØ┤ ļ¦ÄņØ┤ ĒżĒĢ©ļÉ£ ļ╣äņÜ®ļźĀņØś ĒÜīĻĘĆĻ│äņłśļŖö 0.246ļĪ£ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ļŗż. ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀ 1%p ļ│ĆĒÖöļŖö Ļ░Ćļ¦╣ņĀÉ ņłśņłśļŻīņ£©ņŚÉ 0.246%pļ¦ī ļ░śņśüļÉ£ļŗżļŖö Ļ▓āņ£╝ļĪ£ ĻĘĖ ļ»╝Ļ░ÉļÅäĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļé«ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ĻĖłņ£Ąļŗ╣ĻĄŁņØĆ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņ¦Ćļéśņ╣£ ņ╣┤ļō£ļ░£ĻĖē Ļ▓Įņ¤üĻ│╝ ĒÜīņøÉņŚÉ ļīĆĒĢ£ Ļ│╝ļÅäĒĢ£ Ēś£ĒāØņ£╝ļĪ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņØĖņāüļÉśļŖö Ļ▓āņØä ĒåĄņĀ£ĒĢśĻ│Āņ×É ņ╣┤ļō£ ļ¬©ņ¦æļ╣äņÜ®ņØä ņĀüĻ▓®ļ╣äņÜ®ņŚÉņä£ ņĀ£ņÖĖĒĢśĻ│Ā, <Ēæ£ 13>Ļ│╝ Ļ░ÖņØ┤ ļ¦łņ╝ĆĒīģ ļ╣äņÜ®ļźĀņŚÉ ņāüĒĢ£ņØä ĻĘ£ņĀĢĒĢśņśĆļŗż. Ļ▓░ĻĄŁ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼Ļ░Ć ņØ┤ļ¤¼ĒĢ£ ļ╣äņÜ®ņØä ņ¦ĆņČ£ĒĢśĻ▓ī ļÉśļ®┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīļĪ£ ļ│┤ņĀäĒĢĀ ņłś ņŚåļŖö ļ╣äņÜ®ņØ┤ ņ”ØĻ░ĆĒĢśĻ▓ī ļÉśņ¢┤ ĒÜīĻĘĆĻ│äņłśĻ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņĢäņ¦ä Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ļŗżļ¦ī ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ņŚÉ ļīĆĒĢ┤ņä£ ņŚŁņ£╝ļĪ£ ļ╣äņÜ®ļźĀņØ┤ Ļ░ÉņåīĒĢ┤ļÅä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ļé«ņĢäņ¦Ćņ¦Ć ņĢŖļŖö Ļ▓āņ£╝ļĪ£ļÅä ĒĢ┤ņäØ ĒĢĀ ņłśļÅä ņ׳ņ¦Ćļ¦ī ņĀäņłĀĒĢ£ Ļ▓āņ▓śļ¤╝ ļ¦łņ╝ĆĒīģļ╣äņÜ®ļźĀņØĆ ņāüĒĢ£ļ¦ī ĻĘ£ņĀ£ĒĢśĻ│Ā ņ׳ņ£╝ļ»ĆļĪ£ ĻĘĖļ¤¼ĒĢ£ ĒÜ©Ļ│╝ļź╝ ĻĖ░ļīĆĒĢśĻĖ░ ĒלļōĀ ņĖĪļ®┤ņØ┤ ņ׳ļŗż.

<Ēæ£┬Ā13>

ļ¦żņČ£ņĢĪ ĻĄ¼Ļ░äļ│ä ļ¦łņ╝ĆĒīģļ╣äņÜ®ļźĀ ņāüĒĢ£

ļ╣äņÜ®ļ│Ćņłś ņżæ ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀļ¦ī ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļź╝ ļéśĒāĆļé┤ņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż. ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀņØĆ ņāüĻ┤ĆĻ│äņłś ņŚÉņä£ļÅä ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ ļīĆņåÉņāüĻ░üļ╣äņØś ļ│ĆĒÖöļź╝ ļ░śņśüĒĢśņ¦Ć ļ¬╗ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņ¦üņĀä 5ļģäĻ░äņØś ĒÅēĻĘĀĻ░ÆņØä ļ░śņśüĒĢśņŚ¼ ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀņØä ņé░ņĀĢĒĢśļŖö ĒśäĒ¢ē ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│äņŚÉņä£ļŖö ĻĖ░Ļ░ä ļ®┤ņŚÉņä£ ņŗżņĀ£ ļ╣äņÜ®ļźĀĻ│╝ Ļ░Ćņן Ēü░ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢśĻ▓ī ļÉśļŖö Ļ▓āņØ┤ ņŻ╝ļÉ£ ņøÉņØĖņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ĻĘ£ņĀ£ļ╣äņÜ® ļŹöļ»Ė ļ│ĆņłśņØĖ ņĀüĻ▓®ļ╣äņÜ® ņ▓┤Ļ│ä ņĀüņÜ® ĻĖ░Ļ░äņØĆ 2ņ░© ĻĖ░Ļ░äņØ┤ 10% ņ£ĀņØśņłśņżĆ (pĻ░Æ=0.094)ņŚÉņä£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ņØī(-)ņØś ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. 2ņ░© ĻĖ░Ļ░äņŚÉļŖö ļ╣äņÜ®ļźĀĻ│╝ ņāüĻ┤ĆņŚåņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ņØĖĒĢśļÉ£ ĻĘ£ņĀ£ĒÜ©Ļ│╝Ļ░Ć ņ׳ņŚłļŹś Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

Ļ│ĀņĀĢĒÜ©Ļ│╝ ļ¬©ĒśĢņØś ĒÜīĻĘĆĻ│äņłśļŖö 1% ņ£ĀņØśņłśņżĆņŚÉņä£ Ļ▒░ļלņŖ╣ņØĖ┬Ęļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀņØĆ 0.968, ņØ╝ļ░śĻ┤Ćļ”¼ ļ╣äņÜ®ļźĀņØĆ 0.289, ĻĖ░ĒāĆ ņ╣┤ļō£ļ╣äņÜ®ļźĀņØĆ 0.287ļĪ£ ļéśĒāĆļé¼ļŗż. ņĢ×ņä£ ņé┤ĒÄ┤ļ│Ė Ēī©ļäÉ GLS ļ¬©ĒśĢņØś ĒÜīĻĘĆĻ│äņłśņÖĆ ņ£Āņé¼ĒĢśļ®░ ņŗ£Ļ░äņŚÉ ļö░ļØ╝ ļ│ĆĒĢśņ¦Ć ņĢŖļŖö Ļ░£ņ▓┤ļ│ä ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢśĻ│ĀļÅä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņøÉĻ░Ćļ»╝Ļ░ÉļÅäĻ░Ć ļ╣äņÜ®ļ│äļĪ£ Ēü░ ņ░©ņØ┤Ļ░Ć ņ׳ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ņ¦Ćņ¦ĆĒĢ£ļŗż. ĒĢ£ĒÄĖ ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ®ļźĀ, ņ£äĒŚśĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ ĻĘĖļ”¼Ļ│Ā ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░ä ļ│ĆņłśņŚÉņä£ļŖö Ēī©ļäÉ GLS ļČäņäØĻ▓░Ļ│╝ņÖĆ ņ░©ņØ┤ļź╝ ļ│┤ņśĆĻ│Ā ĒŖ╣Ē׳ ĻĘ£ņĀ£ļ╣äņÜ®ņØĖ ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░äņØ┤ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś Ēī©ļäÉ GLSļČäņäØņŚÉņä£ ļéśĒāĆļéśļŖö ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░äļ│ä Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņØĖĒĢśĒÜ©Ļ│╝ļŖö Ļ│ĀņĀĢĒÜ©Ļ│╝ ļ¬©ĒśĢņŚÉņä£ļŖö ņśżņ░©ĒĢŁ(ui)ņŚÉ ĒżĒĢ©ļÉśņ¢┤ ņāüņłśĒĢŁņŚÉ ļ░śņśüļÉ£ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

ĒĢ£ĒÄĖ Ēī©ļäÉ GLS ļ¬©ĒśĢĻ│╝ Ļ│ĀņĀĢĒÜ©Ļ│╝ ļ¬©ĒśĢ Ļ░ä ņØ╝ļČĆ ļ│ĆņłśņŚÉņä£ ņ£ĀņØśņä▒Ļ│╝ ĒÜīĻĘĆĻ│äņłśņŚÉņä£ ņ░©ņØ┤ļź╝ ļ│┤ņØ┤Ļ│Ā ļ╣äņÜ®ļźĀņØ┤ļØ╝ļŖö ĒŖ╣ņä▒ņāü ņØ╝ļČĆ ņäżļ¬ģļ│Ćņłś Ļ░ä ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņ׳ņØīņØä Ļ│ĀļĀżĒĢśņŚ¼ Ļ░£ļ│ä ļ╣äņÜ®ļźĀ ļ│Ćņłśļź╝ ļ¬©ļæÉ ĒĢ®ĒĢ£ ņ┤Øļ╣äņÜ®ļźĀņØä ĻĖ░ņżĆņ£╝ļĪ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØņØä ņŗżņŗ£ĒĢśņśĆļŗż. <Ēæ£ 12> ņśżļźĖņ¬ĮņŚÉņä£ ļ│┤ņØ┤ļŖö ļČäņäØĻ▓░Ļ│╝ņ▓śļ¤╝ Ēī©ļäÉ GLS ļ¬©ĒśĢ ļ░Å Ļ│ĀņĀĢĒÜ©Ļ│╝ ļ¬©ĒśĢ ļ¬©ļæÉņŚÉņä£ ņ┤Øļ╣äņÜ®ļźĀņØĆ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ Ļ░üĻ░ü 0.317, 0.333 ĒÜīĻĘĆĻ│äņłśļź╝ ļéśĒāĆļāłļŗż. ļ╣äņÜ®ļźĀņØ┤ 1%p ļ│ĆļÅÖĒĢśļ®┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ 0.317%p ļśÉļŖö 0.322%p ļ│ĆļÅÖĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØĻĖ░Ļ░ä ņżæ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØĆ Ļ┤ĆļĀ© ļ╣äņÜ®ļźĀ ļ│ĆļÅÖņØś ņØ╝ļČĆļ¦īņØä ļ░śņśüĒĢśĻ│Ā ņ׳ļŗżļŖö Ļ▓āĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▓░ļĪĀņØ┤ļŗż. ļśÉĒĢ£ Ēī©ļäÉ GLSļČäņäØ ĻĖ░ņżĆņ£╝ļĪ£ ņĀ£2ņ░© ņĀüĻ▓®ļ╣äņÜ®ĻĖ░Ļ░äņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ 1% ņ£ĀņØśņłśņżĆņŚÉņä£ ņØī(-)ņØś ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļČäņäØĻ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśļ®┤ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀü ņ”ØĻ░ĆĒĢśņŚ¼ Ļ┤ĆļĀ© ļ╣äņÜ®ņØ┤ ļŖśņ¢┤ļéĀ ļĢī ņØ╝ļČĆ ļ╣äņÜ®ņØĆ ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ņä£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņłśņØĄņ£╝ļĪ£ ĒÜīņłśĒĢĀ ņłś ņŚåļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ▓░ņĀ£ņé¼ņŚģņØś ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņāü ļ¼ĖņĀ£ņĀÉņØ┤ļØ╝Ļ│Ā ĒīÉļŗ©ļÉ£ļŗż.

ņØ┤ļ¤¼ĒĢ£ ĒĢ┤ņäØņŚÉ ļīĆĒĢ┤ņä£ ļČäņäØļ¬©ļŹĖņØ┤ ļ│ĆļÅÖļ╣äņÖĆ Ļ│ĀņĀĢļ╣äļź╝ ĻĄ¼ļČäĒĢśņ¦Ć ņĢŖņĢśĻĖ░ņŚÉ ņĀüĒĢ®ĒĢśņ¦Ć ņĢŖļŗżļŖö ņØśĻ▓¼ņØ┤ ņĀ£ņŗ£ļÉĀ ņłś ņ׳ļŗż. ņØ┤ņŚÉ ļīĆĒĢ┤ņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś ļ¬®ņĀüņØ┤ ļ╣äņÜ®ļźĀĻ│╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©Ļ│╝ņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśļŖö Ļ▓āņ×äņØä Ļ│ĀļĀżĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŗż. Ļ│ĀņĀĢļ╣äņÖĆ ļ│ĆļÅÖļ╣äņØś ņĀĢļÅäļŖö ņĀüĻ▓®ļ╣äņÜ®ņØä ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņ£╝ļĪ£ ļéśļłł ņäżļ¬ģļ│ĆņłśņØĖ ļ╣äņÜ®ļźĀņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śĻĖ░ ļĢīļ¼ĖņŚÉ ļČäņäØĻ▓░Ļ│╝ņŚÉ ļīĆĒĢ£ ĒĢ£Ļ│äņÖĆ ĒĢ┤ņäØņŚÉ ņ£ĀņØśĒĢśļ®┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņøÉĻ░Ćļ»╝Ļ░ÉļÅäļź╝ ņŗżņ”Ø ļČäņäØĒĢśļŖö ļ¬©ļŹĖļĪ£ņŹ© ĒÜ©ņÜ®ņØ┤ ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ļ¼╝ļĪĀ Ļ│ĀņĀĢļ╣äņÖĆ ļ│ĆļÅÖļ╣äļź╝ ļö░ļĪ£ ĻĄ¼ļČäĒĢĀ ņłś ņ×ÉļŻīļź╝ ĒÖĢļ│┤ĒĢĀ ņłś ņŚåņŚłļŗżļŖö ĒĢ£Ļ│äņŚÉļÅä ĻĖ░ņØĖĒĢśņ¦Ćļ¦ī ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņĀüĻ▓®ļ╣äņÜ®ņØĆ ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äļź╝ ņĀ£ņÖĖĒĢśĻ│ĀļŖö ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņŚÉ ļ╣äļĪĆĒĢśļŖö ļ│ĆļÅÖļ╣äņĀü ņä▒Ļ▓®ņØ┤ Ļ░ĢĒĢśĻ│Ā ļ╣äņÜ®ļ│ä ņĀĢĒÖĢĒĢ£ ļ»╝Ļ░ÉļÅäļź╝ ĻĄ¼ĒĢśĻĖ░ļ│┤ļŗżļŖö ĻĘ£ņĀ£ļĪ£ ņØĖĒĢ┤ņä£ ļ»╝Ļ░ÉļÅäĻ░Ć ļŗżļź╝ Ļ▓āņØ┤ļØ╝ļŖö Ļ▓āņØ┤ ņŚ░ĻĄ¼Ļ░ĆņäżņØś ĒĢĄņŗ¼ņØ┤ĻĖ░ ļĢīļ¼ĖņŚÉ Ļ│ĀņĀĢļ╣äņÖĆ ļ│ĆļÅÖļ╣äļź╝ ĻĄ¼ļČäĒĢĀ ĒĢäņÜöņä▒ņØ┤ ļé«ņĢśļŗż. ļČäņäØĻ▓░Ļ│╝ņŚÉņä£ļÅä Ļ▒░ļלņŖ╣ņØĖļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀņ▓śļ¤╝ ļ░£ņāØļÉśļŖö ļ¬©ļōĀ ļ╣äņÜ®ņØä ņØĖņĀĢĒĢ┤ņŻ╝ļŖö ĒĢŁļ¬®ņØś ĒÜīĻĘĆĻ│äņłśļŖö 0.967Ļ░ÖņØ┤ 1Ļ│╝ ņ£Āņé¼ĒĢ£ ļ░śļ®┤ ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀ Ļ░ÖņØ┤ ļ░£ņāØļ╣äņÜ® ņżæ ņØ╝ļČĆļ¦īņØä ņĀüĻ▓®ļ╣äņÜ®ņ£╝ļĪ£ ņØĖņĀĢĒĢśļŖö ļ╣äņÜ®ļźĀņØś ĒÜīĻĘĆĻ│äņłśļŖö 0.246ņŚÉ ļČłĻ│╝ ĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś ņśłņāüĻ│╝ ļČĆĒĢ®ĒĢśņśĆļŗż.

ļĪ£ĻĘĖĒÖöļÉ£ ļ│Ćņłśļź╝ ņé¼ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤ ņøÉ ņłśņżĆ ļ│Ćņłśļź╝ ļČäņäØĒ¢łņØä ļĢīņÖĆļŖö ļ│Ćņłś Ļ░ä ĒÜīĻĘĆĻ│äņłśņØś ņ░©ņØ┤ņŚÉņä£ ļŗżļźĖ ņĀÉņØ┤ ļ░£Ļ▓¼ļÉ£ļŗż. Ļ▒░ļלņŖ╣ņØĖļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀĻ│╝ ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀņØś ĒÜīĻĘĆĻ│äņłśĻ░Ć Ļ░üĻ░ü 0.107Ļ│╝ 0.128ļĪ£ ļæś Ļ░äņØś ņ░©ņØ┤Ļ░Ć ņøÉ ņłśņżĆ ļ│Ćņłśļź╝ ļČäņäØĒ¢łņØä ļĢī ļéśĒāĆļé£ ĒÜīĻĘĆĻ│äņłś 0.967Ļ│╝ 0.246ņØś ņ░©ņØ┤ļ¦īĒü╝ Ēü¼ņ¦Ć ņĢŖļŗż. ņØ┤ļŖö <Ēæ£ 8>ņØś ĻĖ░ņ┤łĒåĄĻ│äņŚÉņä£ ļ│┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ Ļ▒░ļלņŖ╣ņØĖļ¦żņ×ģ ņĀĢņé░ļ╣äņÜ®ļźĀ(0.18%)ļ│┤ļŗż ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀ(0.84%)ņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉņä£ ņ░©ņ¦ĆĒĢśļŖö ļ╣äņżæņØ┤ ļåÆņ£╝ļ»ĆļĪ£ ņøÉņłśņżĆ ļ│Ćņłśļź╝ ļČäņäØĒ¢łņØä ļĢīļŖö ĻĖ░ĒāĆņ╣┤ļō£ļ╣äņÜ®ļźĀņØś ļ│ĆļÅÖļČä(%p)ņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ļ│ĆļÅÖņŚÉ ļ░śņśüļÉśļŖö ņĀĢļÅä(%p)Ļ░Ć Ļ▒░ļלņŖ╣ņØĖļ¦żņ×ģņĀĢņé░ļ╣äņÜ®ļźĀ ļ│┤ļŗż ļé«ņĢäļÅä ļĪ£ĻĘĖĒÖöĒĢ£ ļ│ĆņłśļĪ£ Ļ│äņé░ĒĢ£ ļ»╝Ļ░ÉļÅä(%) ņŚÉņä£ļŖö ļæÉ ļ│ĆņłśņØś ĒÜīĻĘĆĻ│äņłśĻ░Ć ņ£Āņé¼ĒĢśĻ▓ī ļéśĒāĆļé£ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

6. Ļ▓░ļĪĀ

ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņÖĆ Ļ░ÖņØ┤ ņ¢æļ®┤ņŗ£ņן ņé¼ņŚģņ×ÉņØś ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņŚÉ ļīĆĒĢ£ ņ░©ļ│äņĀüņØĖ Ļ░ĆĻ▓®ņ▒ģņĀĢņØĆ ĒĢ£ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņ£╝ļĪ£ļČĆĒä░ ļ░£ņāØĒĢśļŖö ņłśņØĄņ£╝ļĪ£ ļŗżļźĖ ņØ┤ņÜ®ņ×É ņ¦æļŗ©ņØä ļ│┤ņĪ░ĒĢ©ņ£╝ļĪ£ņŹ© ņ¢æļ®┤ņŗ£ņןņØś Ļ▒░ļלļ¤ēņØä ļŖśļ”¼ĻĖ░ ņ£äĒĢ£ ņłśļŗ©ņØ┤ļ»ĆļĪ£ ņĀĢļŗ╣ĒÖöļÉĀ ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ĻĄŁļé┤ņÖĆ Ļ░ÖņØ┤ ņŗĀņÜ®ņ╣┤ļō£ ņØśļ¼┤ņłśļé®ņĀ£, ĒÜīņøÉņŚÉ ļīĆĒĢ£ ņČöĻ░ĆņÜöĻĖłĻĖłņ¦Ć ĻĘ£ņĀ£ ļō▒ Ļ░Ćļ¦╣ņĀÉņØś ĒśæņāüļĀźņØä ņĀ£ĒĢ£ĒĢśļŖö ņĀ£ļÅäĒĢśņŚÉņä£ļŖö Ļ░Ćļ¦╣ņĀÉņØä ļ│┤ĒśĖĒĢśļŖö ņĀĢņ▒ģņĀü ņłśļŗ©ņØ┤ ļČłĻ░ĆĒö╝Ē¢łļŗżļŖö Ļ▓āņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ĻĄŁļé┤ ņŚ░ĻĄ¼ļōżņØś Ļ│ĄĒåĄļÉ£ ņØśĻ▓¼ņØ┤ļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ░ä Ļ▓Įņ¤üņØ┤ ņŗ¼ĒÖöļÉĀ Ļ▓ĮņÜ░ ņåīļ╣äņ×ÉņØś Ēś£ĒāØņØä ņ”ØĻ░Ćņŗ£ĒéżĻĖ░ ņ£äĒĢ┤ Ļ░Ćļ¦╣ņĀÉņØś ļČĆļŗ┤ņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢśļŖö ļ¼ĖņĀ£Ļ░Ć ļ░£ņāØĒĢĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņĀĢļČĆĻ░Ć ņØ┤ļ¤¼ĒĢ£ ļČĆņ×æņÜ®ņØä ļ░®ņ¦ĆĒĢśĻĖ░ ņ£äĒĢ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņ¦üņĀæņĀüņØĖ Ļ░ĆĻ▓®ĻĘ£ņĀ£ļź╝ ņŗ£Ē¢ēĒĢśļ®┤ņä£ ĻĄŁļé┤ņŚÉļŖö ļ╣äņÜ®ĻĖ░ļ░śņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©Ļ│╝ ļ╣äņÜ®Ļ│╝ ļ¼┤Ļ┤ĆĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ Ļ│ĄņĪ┤ĒĢśļŖö ļÅģĒŖ╣ĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņ▓┤Ļ│äĻ░Ć ņŗ£Ē¢ē ņżæņØ┤ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņØ┤ļ¤¼ĒĢ£ ņĀ£ļÅäņĀü ņāüĒÖ®ņŚÉņä£ Ļ▓░ņĀĢļÉ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļīĆĒĢ£ ņøÉĻ░Ćļ»╝Ļ░ÉļÅä ļČäņäØņØä ĒåĄĒĢ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś Ļ░£ļ│ä ļ╣äņÜ®ļźĀņØś ļ│ĆļÅÖņØ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņŚÉ ļ░śņśüļÉśļŖö ņĀĢļÅäĻ░Ć ĒĢ┤ļŗ╣ ļ╣äņÜ®ņŚÉ ļīĆĒĢ£ ĻĘ£ņĀ£ņłśņżĆņŚÉ ļö░ļØ╝ ņśüĒ¢źņØä ļ░øļŖö ĻĘ£ņĀ£ĒÜ©Ļ│╝ļź╝ ĻĄŁļé┤ ņŚ░ĻĄ¼ ņĄ£ņ┤łļĪ£ ĒÖĢņØĖĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśļ®┤ ņ╣┤ļō£ņØ┤ņÜ®ņŗżņĀüņØ┤ ņ”ØĻ░ĆĒĢśņŚ¼ Ļ┤ĆļĀ© ļ╣äņÜ®ņØ┤ ļŖśņ¢┤ļéĀ ļĢī ņØ╝ļČĆ ļ╣äņÜ®ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻī ņłśņØĄņ£╝ļĪ£ ĒÜīņłśĒĢĀ ņłś ņŚåļŖö ļ¼ĖņĀ£Ļ░Ć ļ░£Ļ▓¼ļÉśņŚłļŗż. ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ Ļ▓░ņĀ£ņé¼ņŚģņØś ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņāü ņĘ©ņĢĮņĀÉņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ļśÉĒĢ£ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ ļ╣äņÜ®ļźĀĻ│╝ ļ¼┤Ļ┤ĆĒĢśĻ▓ī ņĀĢņ▒ģņĀüņ£╝ļĪ£ ņØĖĒĢśļÉ£ ĒÜ©Ļ│╝ļÅä ņŗżņ”ØņĀüņ£╝ļĪ£ ņĀ£ņŗ£ĒĢśņśĆļŗż. ļ│Ė ņŚ░ĻĄ¼ņØś ļ╣äņÜ®ļźĀ ņé░ņĀĢņØĆ Ļ░ü ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ļé┤ļČĆļŹ░ņØ┤Ēä░ļź╝ ĒåĀļīĆļĪ£ ņĀĢĒÖĢĒ׳ ņé░ņĀĢļÉ£ Ļ▓āņØĆ ņĢäļŗłļ»ĆļĪ£ ĒĢ£Ļ│äĻ░Ć ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņĢ×ņä£ ĻĖ░ņ┤ł ĒåĄĻ│äņŚÉņä£ ļ│┤ņØĖ ļ░öņÖĆ Ļ░ÖņØ┤ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ņØś ņ╣┤ļō£Ļ▓░ņĀ£ņé¼ņŚģ ļČĆļČäņØĆ ņåÉņŗżņØ┤ ļ░£ņāØ ņżæņØ┤Ļ▒░ļéś ļ¦żņÜ░ ļé«ņØĆ ņØ┤ņØĄļźĀņØ┤ ņŗżĒśäļÉśĻ│Ā ņ׳ļŗżĻ│Ā ņČöņĀĢĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ņé¼ņŗżņØĆ ļŗżļźĖ ņĀäļ¼Ė ņŚ░ĻĄ¼ĻĖ░Ļ┤ĆņØś ļČäņäØĻ▓░Ļ│╝ņÖĆ ņØ╝ņ╣śĒĢ£ļŗż.

ĻĄŁļé┤ ņŗĀņÜ®ņ╣┤ļō£Ļ▓░ņĀ£ņØś ĒÄĖņØśņä▒ņØĆ ņäĖĻ│ä ņĄ£Ļ│Ā ņłśņżĆņØ┤ļŗż. ņØ┤ļ¤¼ĒĢ£ ĒÄĖņØśņä▒ņØĆ ņøÉņ▓£ņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņØ┤ļŗż. ĻĘ£ņĀ£ņ£äņŻ╝ņØś Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äĻ░Ć ļÅäņ×ģļÉĀ ņłśļ░¢ņŚÉ ņŚåņŚłļŹś ņĀ£ļÅäņĀü ĒÖśĻ▓ĮņØä Ļ│ĀļĀżĒĢśļŹöļØ╝ļÅä ļČäņäØĻ▓░Ļ│╝ņŚÉņä£ ļéśĒāĆļé£ ņŗżņĀ£ ļ╣äņÜ®Ļ│╝ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņŚÉ ļ░śņśüĒĢĀ ņłś ņ׳ļŖö ļ╣äņÜ® Ļ░ä ņ░©ņØ┤ļĪ£ ņØĖĒĢ£ ņłśņØĄļ╣äņÜ® ĻĄ¼ņĪ░ņØś ļČłņØ╝ņ╣ś, ņĀüĻ▓®ļ╣äņÜ® ņĀ£ņÖĖĒĢŁļ¬®ņØś ņĀĢņ▒ģļ¬®ņĀüņāü ĒÖĢļīĆĻ░ĆļŖźņä▒, ļ╣äņÜ®ĻĖ░ļ░ś ņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉĻ│╝ ļ╣äņÜ®Ļ│╝ ļ¼┤Ļ┤ĆĒĢ£ ņÜ░ļīĆņłśņłśļŻīņ£©ņØ┤ ņĀüņÜ®ļÉśļŖö Ļ░Ćļ¦╣ņĀÉņØś Ēś╝ņ×¼ ļō▒ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņ▓┤Ļ│äņØś ļ¼ĖņĀ£ņĀÉņØ┤ ļ░£Ļ▓¼ļÉśņŚłļŗż. ļö░ļØ╝ņä£ ĒśäĒ¢ē Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņ▓┤Ļ│äņØś Ļ░£ņäĀņØ┤ ĒĢäņÜöĒĢśļŗż. ĻĘĖļ¤¼ļéś ņāłļĪ£ņÜ┤ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£© ņé░ņĀĢņ▓┤Ļ│äļź╝ ļÅäņ×ģĒĢśļŖö Ļ▓āņØĆ Ļ░Ćļ¦╣ņĀÉĻ│╝ ņŗĀņÜ®ņ╣┤ļō£ĒÜīņé¼ļ¦īņØś ļ¼ĖņĀ£Ļ░Ć ņĢäļŗłļØ╝ ņåīļ╣äņ×É, ņĀĢļČĆ ļō▒ ļŗżņ¢æĒĢ£ ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×É Ļ░ä ņé¼ĒÜīņĀü ļģ╝ņØśļÅä ĒĢäņÜöĒĢ©ņŚÉ ļö░ļØ╝ ĒśäĒ¢ē ņ▓┤Ļ│äļź╝ ņØ╝ļČĆ ļ│┤ņÖäĒĢśļŖö Ļ▓āļÅä ļŗ©ĻĖ░ņĀü ĒĢ┤Ļ▓░ņ▒ģņØ┤ ļÉĀ ņłś ņ׳ļŗż. ļ©╝ņĀĆ ņÜ░ļīĆņłśņłśļŻīņ£©ļÅä ņŗ£ņןņāüĒÖ®ņŚÉ ļ¦×Ļ▓ī ņĪ░ņĀĢņØä ĒĢ┤ņĢ╝ ĒĢ£ļŗż. ļ╣äņÜ®ļźĀņØ┤ ņāüņŖ╣ĒĢśļ®┤ ņÜ░ļīĆņłśņłśļŻīņ£©ļÅä ņāüņŖ╣ĒĢśĻ│Ā ļ╣äņÜ®ļźĀņØ┤ ļ¢©ņ¢┤ņ¦Ćļ®┤ ņÜ░ļīĆņłśņłśļŻīņ£©ļÅä ĒĢśļØĮĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņŗĀņÜ®ņ╣┤ļō£ ĒÅēĻĘĀ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØś ņØ╝ņĀĢ ļ╣äņ£© ņØ┤ļé┤ļĪ£ ņÜ░ļīĆņłśņłśļŻīņ£©ņØä ņĀĢĒĢśļŖö ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢĀ ņłś ņ׳ļŗż. ņĀüĻ▓®ļ╣äņÜ® ņé░ņĀĢĻ│╝ Ļ┤ĆļĀ©ĒĢ┤ņä£ļŖö ņÖĖļČĆ ĒÖśĻ▓Įļ│ĆĒÖöņŚÉ ļö░ļźĖ ņØ╝ļČĆ ņĀüĻ▓®ļ╣äņÜ® ĒĢŁļ¬®ņŚÉ ļīĆĒĢ£ ņżæĻ░ä ņ×¼ņé░ņĀĢ, ņ¢æļ®┤ņŗ£ņן ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢ£ ĒÜīņøÉ ļ¬©ņ¦æļ╣äņÜ® ņØ╝ļČĆņØś ņĀüĻ▓®ļ╣äņÜ® ļ░śņśü, ņøÉĻ░Ćņ£© ļ»Ėļ¦īņØś ņÜ░ļīĆņłśņłśļŻīņ£© ņĀüņÜ®ņŚÉ ļö░ļźĖ ņåÉņŗżņ£©ņØś ņĪ░ņĀĢņøÉĻ░Ćņ£© ĒżĒĢ©27), Ļ▓ĮņśüĒÜ©ņ£©ĒÖöļź╝ ĒåĄĒĢ£ ņØ╝ļ░śĻ┤Ćļ”¼ļ╣äņÜ®ļźĀ ĒĢśļØĮ ņŗ£ ņłśņłśļŻīņ£© ņØĖĒĢśņŚÉņä£ ņĀ£ņÖĖ ļō▒ņØ┤ ĒśäņŗżņĀüņØĖ ļ│┤ņÖäņ▒ģņØ┤ ļÉĀ ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļ│┤ņÖäņ▒ģņØĆ Ļ░Ćļ¦╣ņĀÉņłśņłśļŻīņ£©ņØ┤ Ļ┤ĆļĀ© ļ╣äņÜ®ļźĀņØś ļ│ĆĒÖöļź╝ ņĀüņĀłĒ׳ ļ░śņśüĒĢĀ ņłś ņ׳ļÅäļĪØ ĒĢśĻ│Ā ņøÉĻ░Ćņ£© ļ»Ėļ¦īņØś ņÜ░ļīĆņłśņłśļŻīņ£© ņĀ£ļÅäņØś ņ¦ĆņåŹĻ░ĆļŖźņä▒ļÅä ņĀ£Ļ│ĀļÉĀ Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ņåīņāüĻ│ĄņØĖņØä ļ│┤ĒśĖĒĢśļÉś ņ¢æļ®┤ņŗ£ņן ĒÜ©Ļ│╝ļĪ£ ļ░£ņāØĒĢśļŖö ņŗĀņÜ®ņ╣┤ļō£ņØ┤ņÜ®ņØś ĒÄĖņØśņä▒ņØä Ēø╝ņåÉĒĢśņ¦Ć ņĢŖļŖö ĻĘĀĒśĢņØä ņ░ŠņĢäņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż.