1. 서론

최근 몇 년간 공공기관의 부채는 정부의 공공기관 정책결정에 있어 주요 현안과제 중 하나였다. 2008년 금융위기 이후 급격히 증가한 공공기관의 부채로 인해 국가 전체의 재정건전성 악화 및 대외 신용도 하락과 같은 부정적 파급효과에 대한 우려의 목소리가 높아지자, 정부는 공공기관 부채관리의 필요성을 인식하게 되었다. 구체적으로, 2008년부터 2013년까지 전체 공공기관의 부채 증가율은 80% 수준을 기록하며 정부부채나 가계부채 증가율을 크게 넘어섰다(Ha et al., 2014). 이에 따라 정부는 2013년 말 공공기관 정상화 대책을 발표하고 이후 강도 높은 부채감축정책을 추진해 온 결과 2014년 519조 원이었던 부채규모를 2017년 496조 원으로 감축하는 성과를 보였으나, 2018년 말 기준 공공기관의 부채규모는 전년대비 약 8조 원이 증가한 504조 원을 기록하며 5년만에 증가세로 돌아선 바 있다.1) 또한 최근 기획재정부가 발표한 2019~2023 공공기관 중장기 재무관리계획에 따르면, 주요 공공기관의 부채규모는 향후 5년간 약 87조 원이 증가할 것으로 전망되고 있다.2) 뿐만 아니라 공공기관 전체의 2018년 당기순이익은 약 7천억 원으로 2017년 7조 2천억 원 대비 약 90.3% 급감하였으며, 2016년 15조 4,000억 원에서 해마다 감소하는 추세이다. 민간기업과 달리 공공기관은 운영에 있어 공공성과 수익성이라는 목표를 동시에 고려해야 하나, 적정 수익성을 보장하는 요금을 기관이 자체적으로 결정하는데 제한이 따른다. 그러므로 기관이 통제 불가능한 수익성 악화 요인이 발생할 경우, 이는 영업이익 및 당기순이익의 감소로 직결될 수밖에 없는 구조적 한계점이 존재한다고 할 수 있다. 또한 현재 우리나라 339개 공공기관 중 한국전력공사, 한국가스공사, 한국지역난방공사, 강원랜드 등을 포함한 8개 기관만이 주식시장에 상장되어 있어, 대부분의 공공기관은 필수사업 수행을 위한 외부자금 조달을 타인자본에 의존할 수밖에 없는 현실이다. 따라서 향후 몇년간 내부자금 부족 시 필요자금의 외부조달 확대가능성 측면에서도 공공기관의 부채는 여전히 중요한 문제로 회자될 것으로 보인다.

본 연구는 공공기관 타인자본비용의 대용치로 공공기관이 발행하는 채권의 수익률 스프레드를 사용하여, 공공기관의 영업위험을 중심으로 한 기관이 보유한 재무특성요인 및 시장위험요인이 타인자본비용에 미치는 영향을 분석해 보고자 한다. 현재 공공기관이 조달하는 타인자본 중 이자비용을 수반하는 금융부채의 대부분이 금융기관으로부터의 차입이 아닌 채권시장에서 직접 발행하는 사채임을 감안할 때, 향후에도 공공기관은 채권발행 증가유인이 크고 그 규모 측면에서도 금융시장에 미치는 영향이 막대할 것으로 보인다.3) 그럼에도 불구하고 가용 자료의 한계로 인해 공공기관이 발행하는 채권 및 자본조달 비용에 관한 연구는 현재까지 거의 존재하지 않는 실정이다. 공공기관이 발행하는 채권은 정부의 암묵적 보증효과로 인해 높은 신용등급을 인정받아, 민간기업이 발행하는 회사채에 비해 상대적으로 낮은 금리로 발행되고 있으나(Choi and Lee, 2017), 자본시장에서 투자자들이 요구하는 최소한의 위험프리미엄을 결정하는 주 요인을 실증하는 것은 활용가능한 실무적 시사점 제공 측면에서 의미 있는 연구로 보인다. 그러므로 본 연구의 결과를 통해 공공기관의 주요 자금조달 원천인 채권발행과 관련하여, 금융비용 절감 및 재무건전성 유지를 위한 합리적 공공기관 정책 의사결정에 기여하는데 주 목적을 두고자 한다.

본 연구에서는 공공기관 타인자본비용의 결정요인을 (i) 기업고유특성 요인, (ii) 거시경제 요인, 그리고 (iii) 채권수급상황 요인으로 나누어 분석한다. 기업고유특성과 거시경제변수는 채권 발행수익률에 대하여 강한 설명력을 갖는 것으로 익히 알려져 있으나, 공공기관 특수채의 경우 특수채가 갖는 정부의 보증효과로 인해 영업위험 등 기업 고유의 특성이 자본비용에 미치는 영향이 일반 회사채와는 다르게 나타날 수 있다. 또한 전통적인 타인자본비용 결정요인과 더불어 공공기관으로부터의 특수채 발행 공급, 그리고 연기금, 보험사 등 주요 특수채 투자자로부터의 특수채 수요가 특수채 발행수익률에 미치는 영향을 분석한다면, 특수채의 특성을 반영하여 국내 공공기관 타인자본비용을 설명할 수 있는 모형을 제시할 수 있을 것이다.

우리는 2015년 1월부터 2019년 6월까지 총 4년 6개월 동안 공공기관이 발행한 특수채 표본과 동기간 민간기업이 발행한 회사채 비교표본을 이용하여 고정효과를 사용한 패널 회귀분석을 실시하였으며 주요 결과는 다음과 같다. 첫째, 공공기관 특수채의 경우 일반 회사채에 비해 재무위험, 영업위험 등 전통적인 타인자본비용 결정요인이 발행수익률 스프레드에 미치는 영향력이 상대적으로 더 낮다. 이 결과는 특수채의 정부 보증효과로 인해 투자자들이 발행기관의 위험을 상대적으로 덜 고려할 것이라는 예상과 일치한다. 다만 공공기관 중에서도 시장형 공기업 및 에너지 산업 관련 공공기관이 발행한 특수채의 경우 기관의 재무적 특성이 어느 정도 발행수익률 스프레드에 영향을 미치는 것으로 나타났다. 둘째, 기업고유변수와 거시경제변수를 통제했을 때 특수채의 수요와 공급 변수는 발행수익률 스프레드에 각각 유의한 음(-)과 양(+)의 영향을 미친다. 발행수익률 스프레드에 대한 수요와 공급 변수의 설명력은 회사채 표본보다 특수채 표본에서 더 강하게 나타난다. 요약하자면, 우리는 공공기관 특수채의 경우 발행기관 고유 요인보다는 거시경제 및 채권수급상황 등 시장 요인이 수익률 스프레드 결정에 영향을 미치는 주 요인임을 제시한다. 본 연구는 수작업을 통해 수집한 재무정보를 포함한 포괄적인 공공기관 특수채 표본을 이용한 공공기관 타인자본비용 연구라는 점에서 의의를 갖는다. 또한 이 연구는 특수채의 공급 요인과 수급 요인이 발행 수익률에 미치는 영향을 실증 분석한 최초의 연구이다.

본 연구의 이어질 내용은 다음과 같다. 먼저 제2장에서는 공공기관의 채권 발행현황을 살펴보고, 제3장에서는 선행연구 검토 및 연구가설을 설정한다. 제4장과 제5장에서는 각각 연구모형 설정과 표본선정 및 기술분석을 수행하며, 그에 따른 실증분석 결과를 제6장에 기술한 후 마지막으로 7장에서 결론을 맺는다.

2. 공공기관의 채권 발행

2.1 공공기관의 정의 및 분류

본 연구의 대상이 되는 공공기관은「공공기관의 운영에 관한 법률」제4조제1항 각호의 기준요건에 충족하며, 매년 기획재정부장관이 지정하는 기관을 말한다.4) 즉 공공기관이란 정부의 출연으로 설립되거나 정부지원액으로 운영되는 기관 혹은 정부가 일정 소유권을 가지고 기관의 정책결정에 지배력을 행사하고 있는 기관을 의미한다. 또한 공공기관은 공기업과 준정부기관, 기타공공기관으로 분류되며, 공기업은 기관의 규모와 수입구조 따라 시장형과 준시장형으로, 준정부기관은 수행하는 업무의 성격에 따라 기금관리형과 위탁집행형으로 재분류된다. 기획재정부 보도자료(2019)에 따르면, 2019년 기준 총 339개 기관이 공공기관으로 지정되었으며, 여기에는 36개의 공기업과(시장형 16개, 준시장형 20개), 93개의 준정부기관(기금관리형 14개, 위탁집행형 79개), 210개의 기타공공기관이 포함되어 있다. 공공기관의 유형에 따른 구분과 분류기준은「공공기관의 운영에 관한 법률」제5조에 명시되어 있으며, 그 내용을 요약하면 <표 1>과 같다.

2.2 공공기관 채권발행 현황

공공기관 타인자본의 대부분은 이자비용을 수반하는 금융부채이며 주로 채권을 발행하여 조달한다. 본 연구의 대상이 되는 비금융 공공기관만 보더라도 2017년 부채규모는 346조 원으로 이중 약 71%가 이자비용을 수반하는 금융부채로 구성되어 있으며, 금융부채에서 채권이 차지하는 비중은 약 82% 수준이다(기획재정부 보도자료, 2018). 현재 공공기관이 발행하는 채권은 특수채로 분류되고 있으며, 채권시장에서 다수의 투자자를 대상으로 하는 공모입찰방식을 통해 발행되고 있다(Kim and Jun, 2015).

<표 2>에 나타낸 최근 5개년간 채권시장의 발행현황을 살펴보면 본 연구의 대상인 비금융 공공기관이 발행한 특수채는 전체 채권발행액의 약 9% ~ 14% 수준이다. 정부는 공공기관 부채관리 대책의 일환으로 2014년 10월부터 공사채 총량제를 도입한 바 있으며, 주요 공공기관의 공사채 총량을 총부채의 60% 이하로 제한한 후 그 비율을 매년 감축하도록 관리하여 왔다. 그러나 2017년 이후 공공기관의 자율적 재무관리 책임강화를 목적으로 공사채 총량제가 폐지되면서, 향후 주요 국책사업 수행을 위한 자금조달 수단으로 특수채 발행이 증가할 것으로 전망하고 있다.

<표 2>

최근 5개년간 채권종류별 발행 현황 (단위: 조원, %)

3. 관련 선행연구 및 연구가설

3.1 선행연구

3.1.1 타인자본비용에 관한 연구

이전의 연구 문헌에서는 타인자본비용의 대용치로 이자비용이나 신용등급, 또는 채권수익률 스프레드 등을 사용하였다. Choi et al.(2014)의 연구에서는 타인자본비용의 대용치로 채권수익률 스프레드를 사용하는 이유에 대해 채권수익률 스프레드는 회사채 발행 또는 유통 시 구할 수 있는 자료일 뿐만 아니라, 채권시장에서 투자자들의 의사결정사항이 즉시 반영되어 수익률 스프레드에 영향을 미치므로 효율적으로 결정되는 변수이기 때문이라고 하였다. 또한 그들은 반면에 신용등급은 직접적으로 타인자본비용 증감에 영향을 미친다고 보기 어렵고, 이자비용 또한 이미 재무제표에 공시된 자료로써 정보를 적시에 담아내는 것이 불가능하므로 이상적인 타인자본비용의 대용치가 될 수 없다고 강조하였다. 따라서 타인자본비용(cost of debt)에 관한 선행연구들 중에서 본 연구와 동일하게 채권수익률 스프레드를 타인자본비용의 대용치로 사용한 문헌들을 주로 검토하였다.

먼저 Minton and Schrand(1999)는 기업내 영업현금흐름의 변동성(cash flow volatility)이 커질수록 기업은 부족자금의 외부조달을 줄이기 위해 자본지출과 R&D, 광고비용과 같은 투자를 줄인다고 보고하였다. 또한 영업현금흐름의 변동성은 자본시장에서 자금조달을 시도할 가능성을 높임과 동시에, 타인자본비용의 대용변수로 채권의 신용등급과 만기수익률을 사용하여 자본조달비용(cost of capital)을 높임을 실증하였다. 그들은 연구의 주요 결과가 자본시장에서 투자자들이 기업의 부채에 대한 미래의 지불능력을 과거의 영업현금흐름에 기초하여 판단하기 때문에 영업현금흐름의 변동성이 클수록 기업의 부채지불능력에 대한 부정적인 인식을 갖게 되어, 더 높은 위험프리미엄을 요구한다는 것을 보여주는 것이라고 해석하였다.

Collin-Dufresne et al.(2001)은 개별채권의 거래데이터를 통해 기업의 파산가능성과, 파산시 커버 가능한 지불능력을 포함하고 있는 회사채 신용스프레드(credit Spread)의 변동을 결정하는 요인을 연구하였다. 개별기업위험(firm-specific risk) 중 기업의 재무건전성을 대표하는 부채비율과 주가수익률에 대해 방향성과 유의성이 전통적인 모델들의 예측과 일치하나, 회사채 스프레드의 변화를 완전히 설명하지는 못한다고 하였다. 또한 거시경제변수인 국채수익률, 기간스프레드, 유동성 변수를 추가하였을 때 모델의 설명력은 증가하지만, 여전히 잔차(residuals)와의 상관관계가 높음을 발견하였다. 그들의 연구에서는 이에 대한 해석으로 채권의 신용스프레드가 모델에서 반영하지 못하는 채권시장의 수요와 공급충격(local supply and demand shock)에 의해 결정될 수 있다고 결론짓고 있다.

국내의 회사채 수익률에 대한 연구로는 Choe and Choi(2018)가 채권시장의 체계적위험(systematic risk)과 채권의 고유위험(idiosyncratic risk)이 회사채 수익률에 미치는 영향을 분석한 바 있고, 채권수익률의 결정요인으로 개별 채권의 고유위험보다는 시장위험 중 기간구조 요인과 지급불능요인이 더 유의한 설명력을 가진다고 하였다.

Kim and Kim(2009)은 무보증회사채 1,873개에서 신용등급에 따른 회사채 수익률 스프레드와 기업의 파산위험을 나타내는 재무비율과의 관계를 분석한 결과, 기업의 재무특성요인 중 수익성 요인(ROA)은 음(-)의 관계를, 레버리지 요인(부채비율)은 양(+)의 관계를 가짐을 보여주었다. 또한 우수한 기업지배구조를 형성하고 있는 기업이 발행한 회사채에 대하여 투자자들은 정보비대칭 해소 효과 등으로 인해 낮은 위험프리미엄을 요구하기 때문에 수익률 스프레드가 낮아진다고 설명하였다.

3.1.2 공공기관 채권에 관한 연구

공공기관이 발행한 채권에 관한 연구는 국내외를 막론하고 그다지 많지 않은 실정이다. 먼저 국외의 연구로는 Borisova et al.(2011)이 유럽의 국영기업들(State-Owned Enterprises; SOEs) 중 일부 혹은 전체 지분이 민영화된 기업들이 발행한 채권을 대상으로 한 연구가 있다. 그들은 민영화가 진행중인 기간 동안에는 정부지분의 비율이 감소할수록 타인자본비용의 대용치인 신용스프레드가 높아지는 반면, 민영화가 완료된 기업의 신용스프레드는 낮아짐을 실증하였다. 이 결과에 대해 저자들은 정부의 보증효과가 줄어들수록 기업의 성과가 개선되고, 소유권 교체에 대한 불확실성 및 주주와 채권자간 갈등이 감소하기 때문인 것으로 해석하였다. 또한 Borisova et al.(2015)은 43개국 약 6,000여 개의 채권에서 정부의 소유지분이 높은 기업이 발행한 채권일수록 글로벌 위기동안에는 정부의 암묵적 보증효과로 인해 신용스프레드가 낮아지는 반면, 그 이외 기간에서는 도덕적해이, 비효율적 모니터링으로 인한 대리인문제, 정치적 목적달성을 위한 정부의 개입 등으로 인해 신용스프레드가 높아지는 상반되는 효과를 발견하였다.

Borisova et al.(2011, 2015)의 연구결과와는 반대로, Jara et al.(2015)은 61개국 1,800여 개의 정부지분 100%인 국영기업(State-Owned Companies)들이 발행한 약 15,000개 채권의 수익률은 민간기업이 발행한 회사채 수익률에 비해 약 30~80bp 낮게 나타난다고 하였다. 이는 정부의 암묵적인 보증효과로 인해 국영기업이 민간기업에 비해 높은 신용등급을 보유하고 있기 때문이며, 이 효과는 국가 신용등급이 높을수록 더 강하게 나타난다고 하였다. 이에 대해 Jara et al.(2015)은 Borisova et al.(2011, 2015)의 연구와의 비교에서, Borisova et al. (2011, 2015)의 연구는 온전한 정부소유기업이 아닌 일부 소유권이 민영화된 기업들만을 대상으로 하였기 때문에 표본선정의 차이에서 비롯된 상반된 결과임을 언급하였다.

이 밖에도 Castaneda et al.(2017)은 칠레의 국영 구리광산기업 CODELCO의 사례연구를 통해, 구리가격 하락으로 인한 영업이익의 감소는 발행 채권의 신용등급 하락을 초래하고, 이로써 채권수익률 스프레드가 높아짐을 실증하였다. 또한 스프레드의 결정요인으로 채권의 만기와 기업의 유동성 및 신용등급으로 측정되는 채무불이행 위험이 유의함을 주장하였다.

공공기관 채권에 관한 국내연구로는 Kim and Jun(2015)이 2008년부터 2013년 6월까지 21개 지방공사가 발행한 채권의 수익률에 영향을 미치는 요인을 분석한 바 있다. 분석결과 채권을 발행한 지방공사의 재무위험요인 중 신용등급과 자산규모, ROA는 채권 수익률에 유의한 음(-)의 영향을, 부채비율은 유의한 양(+)의 영향을 미침을 보여주었다. 그러나 2014년 6월에 지방공사채가 일반회사채에서 특수채로 지위가 변경되었음을 감안할 때, Kim and Jun(2015)의 연구에서 사용된 표본은 본 연구에의 표본인 특수채와 달리 일반회사채의 성격을 지녔다고 볼 수 있다.

그 밖에 Choi and Lee(2015)는 공공기관이 파산에 직면했을 때 정부의 어떠한 지원도 받지 못하는 경우를 가정하여 추정한 신용등급은 평균적으로 A+등급이며, 이는 실제 신용등급인 AAA등급과 차이를 보인다고 하였다. 이를 통해 유사시 정부지원에 대한 채권시장의 묵시적 기대로 인해 공공기관이 민간기업에 비해 평균적으로 낮은 금리로 채권을 발행하여 자금을 조달하고 있음을 확인하였다.

이처럼 공공기관 혹은 민간기업이 발행한 채권에 관한 국내외 선행연구에서 채권수익률 결정요인 및 정부소유권과 채권수익률 스프레드의 관계에 대해 일치하는 결론을 보이지 못하고 있다. 따라서 본 연구에서는 채권시장의 실제 데이터를 이용하여, 국내 민간기업이 발행한 회사채와 비교하여 공공기관이 발행한 특수채의 수익률 스프레드 결정에 가장 유의한 영향을 미치는 요인이 무엇인지 실증분석해 보고자 한다.

3.2 연구가설

다수의 과거 연구에서 기업의 재무위험요인과 채권수익률 간의 유의한 관계는 보고된 바 있다(Minton and Schrand, 1999; Castaneda et al., 2017; Kim and Kim, 2009, Kim and Jun, 2015). 그 중 본 연구와 유사한 국가소유의 지방공기업을 대상으로 한 Kim and Jun(2015)의 연구에서는 기업의 재무특성이 발행채권의 수익률 결정 요인이라고 하였으나, 지방공사채가 일반회사채의 지위에 있던 기간에 발행된 채권을 표본으로 선정한 연구임을 감안할 때, 본 연구의 표본인 공공기관이 발행한 특수채의 성격과는 다르다고 생각된다. 그러므로 오히려 본 연구에서 비교표본으로 선정한 회사채에서 유사한 결과를 보여줄 것으로 예측하였다. 또한 Castaneda et al.(2017)의 연구에서는 칠레의 한 국영기업이 발행한 채권에 대해 재무위험요인이 채권수익률을 결정한다고 하였으나, 특정한 국외 기업만을 대상으로 한 사례연구의 해석을 국내 공공기관 전체에 일반화하기에는 다소 무리가 있을 것으로 보인다. 일반적으로 선행연구를 통해 확인한 바와 같이 채권의 발행금리를 결정하는 신용등급 자체에 특수채를 발행하는 기관의 재무위험이 일부 반영되어 있기는 하나, 정부의 보증으로 인한 긍정적 효과 또한 혼재하므로(Borisova et al., 2015; Choi and Lee, 2015), 국내 공공기관이 발행하는 채권의 신용등급 차이는 실제로 매우 미미한 수준이다. 따라서 채권시장에서 투자자는 공공기관의 영업위험을 중심으로 한 재무위험요인을 상대적으로 덜 중요하게 인식할 것으로 예측할 수 있고, 결과적으로 특수채 발행 시 위험프리미엄 결정에 유의한 영향을 미치지 못할 수 있다.

가설 1: 공공기관의 영업위험은 채권발행 시 수익률 스프레드 결정에 유의한 영향을 미치지 못할 것이다.

두 번째 가설에서는 기관의 재무위험요인 외에 Jara et al.(2015)과 Choe and Choi(2018) 등에서 수익률 결정에 유의한 설명력을 보여주었던 시장위험요인을 설명변수로 추가하여 수익률 스프레드와의 상관성을 검증해 보고자 한다. 만약 첫 번째 가설에서 예측한 바와 같이 공공기관이 발행한 특수채의 수익률 스프레드가 기관 자체의 재무위험요인에 의해 충분히 설명되지 않는다면, 거시경제요인 및 채권시장에서의 수급상황과 같은 외부적 환경에서 결정요인을 찾을 수 있을 것이다. 이는 첫 번째 가설과 일맥상통하게 투자자들이 특수채와 회사채에 내재한 위험을 다르게 인식하는 결과이며, 이로 인해 민간기업이 발행하는 회사채와 공공기관이 발행하는 특수채의 수익률 스프레드의 결정요인 간에는 차이를 보여줄 것으로 예측할 수 있다.

가설 2: 공공기관이 발행하는 특수채의 수익률 스프레드는 시장위험요인에 유의한 영향을 받을 것이다.

4. 연구모형 설정

본 연구의 목적은 공공기관의 타인자본비용의 대용치로 채권발행 시 수익률 스프레드를 사용하여, 이를 결정하는 주 요인을 찾고자 함에 있다. 종속변수로 사용한 수익률 스프레드는 실제 채권시장의 발행 데이터를 사용하여 공공기관이 발행한 특수채의 발행 당시 만기수익률에서 동일한 만기를 가진 국고채 수익률을 차감하여 계산하였다. 이렇게 계산된 스프레드는 공공기관이 타인자본 조달을 위해 특수채를 발행하는 시점에 무위험채권인 국고채와 비교하여 투자자에게 지불하게 되는 위험프리미엄의 크기로 해석 가능할 것이다.

우선 첫 번째 가설 검증을 위한 아래의 모형(1)에서는 채권수익률 스프레드에 영향을 미칠 수 있는 주요 재무위험요인으로 영업위험을 선정하였으며, 영업위험은 Minton and Schrand(1999)의 연구와 동일하게 영업활동으로 인한 현금흐름(operating cash flow)의 변동계수(coefficient of variation)로 측정하였다. 다만 Minton and Schrand(1999)의 연구에서는 6개년간의 분기별 재무데이터를 사용하였으나, 현재 공공기관 경영정보 시스템 (알리오)에 공시되고 있는 공공기관의 재무데이터가 최근 5개년치의 연도별 데이터라는 한계점이 존재하여, 본 연구에서는 채권발행 직전 3개년도의 연간 영업현금흐름의 변동계수로 영업위험을 측정하였다. 또한 선행연구(Borisova et al., 2015; Jara et al., 2015; Kim and Jun, 2015; Kim and Kim, 2009; Choi et al., 2014; Park and Kim, 2013)에 따라 영업위험 이외의 기관이 보유한 재무특성요인으로는 채권발행 직전 년도의 기업규모(SIZE), 부채비율(LEV), 유형자산비율(PPE), 매출액성장률(GRW), 총자산이익률(ROA)을, 채권자체의 특성요인으로는 발행규모(LOAN)와 만기(DUR)를 통제변수로 추가한 회귀식을 첫 번째 모형으로 설정하였다. 그리고 회귀모형에 포함되지 않은 관측 불가능한 특성을 통제하기 위해 연도, 산업, 기업, 신용등급별 더미변수를 추가한 고정효과모형(Fixed-effect model)을 사용하였다.5)

(1)

위 모형에서 사용된 변수의 정의는 다음과 같다:

SPREAD = 채권 발행일 만기수익률 - 동일만기 국고채 수익률

CVCF = 영업현금흐름(OCF)의 변동계수(3개년간 OCF 표준편차/ |OCF 평균|)

SIZE = 기업규모(총자산의 자연로그 값)

LEV = 부채비율(=총부채/총자산)

PPE = 유형자산비율(=유형자산/총자산)

GRW = 매출액성장률(=매출액증가액/기초총자산)

ROA = 총자산이익률(=당기순이익/총자산)

LOAN = 채권 발행규모(=채권 발행액의 자연로그 값)

DUR = 채권 만기(년)

ΣYD = 연도 더미변수; ΣID = 산업 더미변수; ΣFD = 기업 더미변수; ΣCRD = 신용등급 더미변수

다음으로 두 번째 가설을 검증하기 위해 앞에서 설정한 모형 (1)에 거시경제변수 및 채권시장의 수요·공급 변수를 추가하여 모형 (2)와 모형 (3)을 각각 설정하였다. 모형 (2)에는 회사채 고유의 위험보다는 시장전체의 체계적위험이 채권수익률에 영향을 미침을 실증한 Choe and Choi(2018)의 연구와, 금리스프레드의 경기예측력을 분석한 Kim(2012) 및 Kim and Lee(2019)의 연구를 바탕으로 하여 기간스프레드(TERM)와 신용스프레드(DEF), 유동성(LIQ), 인플레이션율(INF), GDP성장률(GDP)과 같은 거시경제변수들을 추가하였다. 기간스프레드(TERM)는 한국 금융시장에서 경기예측지표로 주로 사용되는 장단기 금리차이로 3년만기 국고채 수익률에서 익일물 콜금리 유통수익률을 차감하여 산출하였고(Kim, 2012; Kim and Lee, 2019), 신용스프레드(DEF)는 시장에 내제된 파산위험으로 경기상황을 측정하기 위한 변수로, 회사채 시장의 대표금리인 3년만기 AA-등급 회사채 수익률과 무위험채권인 동일만기 국고채 수익률의 차이로 산출하였다. 또한 1년 만기 통안채의 월거래량을 월말 잔액으로 나눈 유동성 변수(LIQ)와, 월별 소비자물가상승률을 의미하는 인플레이션 변수(INF) 및 현재 분기별로 발표되고 있는 GDP데이터를 보간법으로 환산(Choe and Choi, 2018; Chang, 2018)한 월별 실질GDP성장률(GDP)을 통제변수로 추가하였다. 또한 국제 경제 상황이 국내 특수채 및 회사채의 발생 수익률 스프레드에 미치는 영향을 알아보기 위해 국내 거시경제변수 뿐만 아니라 국제 거시경제변수도 일부 분석에서 사용한다. 본 연구에서 사용하는 국제 거시경제변수는 미국 10년 만기 국고채 이자율(USINT), 미국 BBB 등급 회사채 수익률과 미국 국고채 수익율의 차이로 정의되는 신용스프레드(USDEF), 미국 10년 만기 국고채 수익률과 미국 2년 만기 국고채 수익률 차이로 정의되는 기간스프레드(USTERM), 그리고 미국 실질GDP 성장률(USGDP)이다.

추가적으로 본 연구에서는 거시경제변수 이외에 채권시장의 수급상황을 직접적으로 반영하는 수요·공급강도 지표를 사용하여, 채권발행 시 수익률 스프레드 변동에 설명력을 갖는지 검증하고자 하였다. 실제 공공기관에서 채권발행 업무를 맡고 있는 담당자의 인터뷰를 통해 특수채의 발행금리가 채권시장의 수급상황에 의해 영향을 받고 있음을 확인한 바 있으나, Collin-Dufresne at el.(2001)을 비롯한 기존의 연구에서 채권시장 내의 수요·공급요인을 직접적으로 설명할 수 있는 대용변수를 분석모형에 포함한 사례는 찾지 못하였다. 따라서 본 연구에서는 채권 발행시장의 실제 데이터를 사용하여 채권시장내의 수요와 공급을 측정하는 대용변수를 선정하여 모형 (2)에 추가한 모형 (3)을 설정하였고, 이로써 채권시장의 수급상황과 채권발행 수익률 스프레드 간의 상관관계 분석을 새롭게 시도하였다. 먼저 수요강도(DEM)는 금융투자협회가 채권종류 및 만기별로 매월 공개하는 ‘채권종류별 수요강도 지표’를 이용하여 계산된 응찰배수로 측정한다. 응찰배수는 수요강도의 대표적 지표 중 하나로서, 특정 채권에 대한 시장의 선호도를 나타낸다고 알려져 있다. 본 연구에서는 특수채의 경우 공개입찰 결과를 통해, 회사채의 경우 수요예측 결과를 통해 얻어진 월별 입찰액 대비 응찰액으로 계산하였다. 그리고 채권의 공급강도(SUP)는 매월 채권종류별 발행잔액비중을 기준으로 허핀달-허쉬만 지수 산출방식을 이용하여 채권시장의 발행집중도지수(HHI)로 측정하고자 하였다.6)

(2)

(3)

모형 (2)와 (3)에서 사용한 변수 중 모형 (1)에서 소개되지 않은 변수들의 정의는 다음과 같다:

TERM = 기간스프레드(3년만기 국고채 월수익률 - 익일물 콜금리 유통수익률)

DEF = 신용스프레드(3년만기 AA-등급 회사채 월수익률 - 3년만기 국고채 월수익률)

LIQ = 유동성(1년만기 통안채 월거래량/통안채 월말잔액)

INF = 인플레이션율(월별 소비자물가상승률)

GDP = 실질GDP성장률(분기별 성장률을 월간 성장률로 환산)

SUP = 발행집중도지수({월별 특수채(회사채) 발행잔액비중 *100}^2)

DEM = 응찰배수(월별 특수채(회사채) 응찰액/입찰액)

5. 표본선정 및 기술분석

5.1 표본선정

본 연구는 2015년 1월부터 2019년 6월까지 4년 6개월간 공공기관이 발행한 채권을 대상으로 하였으며, 총 24개의 공공기관이 발행한 847개의 특수채 표본으로 구성되어 있다. 먼저 2011년 이후로 한국채택국제회계기준을 적용하여 재무제표를 작성하고 있는 공기업 및 준정부기관과 달리 기타공공기관은 현재까지 일반기업회계기준을 적용하고 있는 실정으로, 회계처리방법이 상이할 수 있어 재무자료의 일관성 유지를 위해 연구대상 공공기관에서 제외하였다.7) 마찬가지로 기금관리형 준정부기관의 경우 국가회계법 제11조제1항의 규정에 따라 국가회계기준을 적용하고 있으며, 기금계정의 재무제표 양식이 고유사업을 수행하는 공기업 및 준정부기관의 재무제표 양식과 상이하기 때문에 대상기관에서 제외하였다. 마지막으로 한국표준산업분류상 금융업에 해당하는 기업은 산업고유의 특성에 의해 비금융 기업과 회계특성 및 채권수익률 스프레드에서 차이를 보일 수 있으므로, 일반적으로 회귀분석에서 제외하는 기존의 연구방법론(Choi et al., 2014; Choi and Lee, 2015)과 동일하게 본 연구에서도 표본에서 제외하였으며, 표본 선정 과정은 <표 3>에 요약 정리하였다.

<표 3>

표본선정 기준

| 표본 특성 | 표본 수 |

|---|---|

| 연구대상 기간동안 발행된 특수채 | 2,805 |

| 기타공공기관 및 지방공기업 | (469) |

| 국가회계(기금)를 적용하는 기관 | (147) |

| 표준산업분류상 금융업에 해당하는 기관 | (1,271) |

| 재무자료가 없는 기관 | (71) |

|

|

|

| 총 합계 | 847 |

본 연구에서 사용된 표본의 발행일과 만기일, 발행액, 만기수익률, 신용등급과 같은 채권데이터는 NICE P&I로부터 구하였다. 또한 발행기관의 재무데이터는 대부분이 상장되어 있지 않은 공공기관의 특성상 자료수집에 한계가 있어, NICE P&I에서 제공한 기초 재무자료를 토대로 공공기관 경영정보 공개시스템 (알리오)에 공시된 재무제표 및 감사보고서를 활용하여 수작업으로 수집하였다.

본 연구에서는 공공기관이 발행한 특수채와 민간기업이 발행한 회사채의 수익률 스프레드 결정요인의 차이 여부를 분석하기 위해, 동일기간 발행된 270개 민간기업의 회사채 1,658개를 비교표본으로 선정하였다. 해당 민간기업은 연구대상 기간 동안 채권을 발행한 이력이 있는 비금융 기업들 중 Data-Guide를 통해 재무자료의 수집이 가능한 상장기업과 외감기업으로 한정하였다. 공공기관 및 민간기업이 채권을 발행하는 t 시점에 채권시장에서 투자자들이 관측가능한 기업의 재무정보는 이전년도인 t-1 시점까지의 자료이며, 본 연구의 첫 번째 모형에서 설정한 주 관심변수인 영업위험은 직전 3개년도인 t-3 시점부터 t-1 시점까지의 영엽현금흐름의 변동계수로 측정하였기 때문에, 본 연구에서 사용한 표본 기간은 2012년부터 2018년도까지 총 7년이다. 두 번째 연구모형에서 사용한 거시경제변수는 한국은행 경제통계시스템을 통해 수집하였으며, 채권발행시장의 수요강도지표와 발행집중도지표는 금융투자협회가 운영하는 채권정보센터에서 수집하였다.

<표 5>는 본 연구에서 사용한 공공기관의 특수채와 민간기업의 회사채 표본의 수를 보유만기에 따라 4개의 구간으로 나누어, 신용등급별로 정리한 표이다. <표 5>의 Panel A에서 공공기관이 발행한 특수채의 경우 약 99.8%가 최고 신용등급인 AAA등급을 보유하고 있음을 알 수 있다. Panel B에서 민간기업이 발행한 회사채의 경우에는 오직 0.04%만이 AAA등급이며, 그보다 낮은 AA+부터 BBB+등급까지 대부분의 표본수가 집중되어 있어 두 패널간 신용등급 분포에서 극명한 차이를 보여주고 있다. 이는 선행연구(Jara et al., 2015; Choi and Lee, 2015)에서 언급한 바와 동일하게 특수채의 경우 발행기관 자체의 재무상태 이외에도 정부보증으로 인한 긍정적 효과가 신용등급 결정에 반영되기 때문에 실제로 회사채보다 높은 신용등급을 보유하고 있으며, 특수채를 발행하는 기관별 신용등급 차이가 거의 존재하지 않고 있음을 확인시켜주는 결과이다. 또한 주로 만기가 짧은 채권에 표본수가 집중되어 있는 Panel B와 달리, 만기그룹별로 표본수가 고르게 분포되어 있는 Panel A의 결과를 통해 채권시장에서 투자자들이 회사채에 비해 특수채를 비교적 안전한 투자자산으로 인식하고 있으며, 이에 따라 공공기관은 민간기업에 비해 채권발행을 통한 중장기 자금조달이 용이한 것으로 해석할 수 있다.

<표 4>

연도 및 공공기관 유형별 채권발행 수

| 연도 | 전체 | 공기업 | 준정부기관 | ||

|---|---|---|---|---|---|

|

|

|||||

| 시장형 | 준시장형 | 기금관리형 | 위탁집행형 | ||

|

|

|||||

| 공기업 | 공기업 | 준정부기관 | 준정부기관 | ||

| 2015 | 170 | 49 | 105 | - | 16 |

| 2016 | 153 | 46 | 91 | - | 16 |

| 2017 | 224 | 98 | 99 | - | 27 |

| 2018 | 207 | 115 | 73 | - | 19 |

| 2019 | 93 | 52 | 35 | - | 6 |

|

|

|||||

| 합계 | 847 | 360 | 403 | - | 84 |

<표 5>

만기 및 신용등급별 채권발행 수

5.2 기술통계 및 상관관계 분석

<표 6>은 본 연구에서 사용된 주요 변수에 대한 기술통계량을 나타내고 있다. 먼저 <표 3>에서 언급한 기준에 따라 표본을 선정한 후, 각 변수의 극단치로 인한 영향을 통제하기 위해 재무특성변수인 영업현금흐름의 변동계수(CVCF), 부채비율(LEV), 유형자산비율(PPE), 매출액성장률(GRW), 총자산이익률(ROA)에서 양극단 1% 범위내의 관측치에 대해 윈저화(winsorization)를 수행하였다.

<표 6>

기술통계량

이 표는 본 연구에서 사용된 주요 변수들의 기초통계량을 나타낸 것이다. 2015년 1월부터 2019년

6월까지 총 4년 6개월간 발행된 공공기관과 민간기업의 채권 데이터와, 2012년부터 2018년도까지의 연간 기업재무 데이터를 사용하였으며, Panel A는 공공기관이 발행한 특수채, Panel B는 민간기업이 발행한 회사채 표본을 나타낸다. 종속변수인 SPREAD는 채권발행 당시 만기수익률에서 동일만기 국고채 수익률을 차감한 %이고, 주 기업재무변수 CVCF는 채권발행 직전 3개년도간 영업현금흐름의 표준편차를 영업현금흐름 평균의 절대값으로 나눈 변동계수이다. SIZE는 자산총액의 자연로그 값으로 기업규모를, LEV는 총부채를 총자산으로 나눈 부채비율을, PPE는 유형자산을 총자산으로 나눈 유형 자산비율을 의미한다. GRW는 전년대비 매출액증가액을 기초 총자산으로 나누며, ROA는 당기순이익을 총자산으로 나누어 산출하였다. 또한 채권특성변수인 DUR은 채권만기(년)를 의미하며, LOAN은 채권 발행액의 자연로그 값이다.

Panel A: 공공기관

<표 6>에 기술한 변수 중 종속변수인 스프레드(SPREAD)를 먼저 살펴보면 공공기관이 발행한 특수채 스프레드는 평균 0.15%이며, 민간기업이 발행한 회사채 스프레드의 평균인 1.19%에 비해 1.04% 더 낮다. 이는 채권시장에서 투자자들은 공공기관이 발행한 채권에 대해, 채무불이행 위험을 낮게 인식할 뿐만 아니라 유사시 정부로부터의 손실보전에 대한 기대를 보유하여 일반 회사채에 비해 낮은 위험프리미엄을 요구하는 것으로 해석 가능할 것이다. Choi and Lee(2015)의 연구에서는 공공기관이 발행한 채권의 평균 신용등급이 사실상 국채수준에 해당한다고 언급한 바 있으나, 실제 국고채 수익률과 비교했을 때 평균적으로 15bp 높은 수익률을 지급하고 있는 것으로 나타났다. 또한 특수채 스프레드의 최대값은 0.80%, 최소값은 0.01%, 표준편차는 0.09%로 발행채권별 수익률 스프레드의 차이가 크지 않은 반면, 회사채의 경우 스프레드 최대값은 5.09%, 최소값은 0.15%, 표준편차는 1.11%로 발행채권별 수익률 스프레드의 차이가 특수채에 비해 상대적으로 크다는 것을 알 수 있다. 이는 앞서 <표 5>에 기술한 바와 같이 특수채와 달리 회사채에서는 신용등급의 편차가 크게 나타나기 때문인 것으로 보인다. 본 연구의 관심변수인 영업현금흐름의 변동 계수(CVCF)의 평균은 특수채의 경우 약 0.89, 회사채의 경우 약 1.13으로 공공기관의 영업현금흐름의 변동성은 평균적으로 민간기업에 비해 작으나, 두 패널의 표준편차를 비교했을 때는 공공기관에서 영업현금흐름 변동성의 기관별 편차가 더 크게 나타나는 것으로 보인다. 통제변수인 기업규모(SIZE), 부채비율(LEV), 유형자산비율(PPE)은 평균적으로 공공기관이 민간기업에 비해 더 큰 것으로 나타났다. 공공기관 총자산(SIZE)의 평균은 31.14이며 자연로그 취하기 전으로 환산하면 약 33조 5천억 원으로, 민간기업 총자산(SIZE)의 평균이 약 3조 5천 원인데 비해 규모가 더 크다. 또한 부채비율(LEV)은 공공기관은 평균 65.5% 수준으로 민간기업의 평균 54.2%에 비해 더 높으며, 공공기관의 경우 부채비율(LEV)의 최대값이 122.8%로 총부채가 총자산을 초과하는 자본잠식 상태의 기관도 존재함을 알 수 있다. 또한 공공기관의 매출액성장률(GRW) 평균은 -0.2%로, 본 연구의 대상기간 동안 공공기관은 평균적으로 전년대비 매출액이 감소한 마이너스 성장률을 기록했음을 알 수 있다. 총자산수익률(ROA)도 공공기관의 경우 평균 0%이며, 이는 공공성과 수익성을 동시에 추구해야 하는 공공기관의 설립목적과 부합하게, 민간기업에 비해 낮은 수익성을 보유하고 있음을 보여주고 있다. 채권의 만기(DUR)는 공공기관이 발행한 특수채의 평균은 약 11년인데 반해, 민간기업이 발행한 회사채의 평균은 약 4년이다. 채권 발행액(LOAN) 평균은 공공기관 361억 원, 민간기업 560억 원으로 발행규모는 민간기업이 더 크나, 공공기관이 발행하는 채권에서 발행규모의 표준편차가 더 큰 것으로 나타났다.

<표 7>은 본 연구 표본에서의 변수들 간 피어슨 상관관계를 분석한 결과이다. 특수채 표본을 분석한 Panel A에서 종속변수인 수익률 스프레드(SPREAD)와 채권만기(DUR) 및 발행액(LOAN), 유형자산비율(PPE), 채권시장의 수요변수(DEM) 간에는 음(-)의 상관관계가 나타나는 반면, 자산규모(SIZE) 및 부채비율(LEV), 기간(TERM) 및 신용스프레드(DEF), 공급변수(SUP)와 채권 수익률 스프레드(SPREAD) 간에는 양(+)의 상관관계를 나타나고 있다. 회사채 표본을 분석한 Panel B에서는 거시변수인 국내 채권시장 부도스프레드(DEF)와 개별 회사채 스프레드(SPREAD) 간 상관계수가 0.22로 높게 나타나는 등, 전반적으로 종속변수인 수익률 스프레드와 주요 설명변수들 간의 더 강한 상관관계가 나타나는 특징이 발견된다. 그리고 연구에서 사용한 설명변수들간 상관계수의 절대값이 대부분 0.5 이하인 것으로 보아, 다중공선성 문제를 의심할만한 변수는 없는 것으로 해석된다.

<표 7>

변수간 상관관계 분석

이 표는 본 연구에서 사용한 변수들의 피어슨 상관계수를 나타낸다. 2015년 1월부터 2019년 6월까지 총 4년 6개월간 발행된 채권데이터와, 2012년부터 2018년도까지 7개년의 연간 재무데이터로 산출한 16개의 변수가 포함된다. Panel A는 공공기관이 발행한 특수채, Panel B는 민간기업이 발행한 회사채 표본을 이용한 분석 결과를 보여준다. ***, **, *는 각각 1%, 5%, 10% 수준에서 유의함을 의미한다.

Panel A: 공공기관

6. 실증분석

6.1 발행 기업 재무 특성 및 채권발행 특성의 효과

공공기관의 영업위험이 채권발행 시 수익률 스프레드 결정에 영향을 미치지 않을 것이라는 가설 1을 검증하기 위해, 모형(1)을 사용하여 회귀분석을 실시하였다. <표 8>의 (1)열과 (2)열은 공공기관이 발행한 특수채 847개의 표본을 분석한다. 각 열은 산업 및 기업 고정 효과의 통제여부에 따른 결과를 나타낸다. (3)열과 (4)열은 민간기업이 발행한 회사채 표본에 해당하며, 총 1,658개의 회사채 표본을 회귀분석한 결과를 나타낸다. 그리고 (5)열과 (6)열에서는 특수채와 회사채를 모두 포함한 2,505개의 전체 표본을 대상으로 특수채 및 회사채의 수익률 스프레드 결정 요인을 분석한다. 전체 표본 분석에서는 특수채와 회사채 별로 다른 변수들의 효과를 검증하기 위해 Chava and Roberts(2008)의 방법론을 따라 각 설명변수들을 다음의 두 가지 더미 변수와 곱한 교차항들을 모형에 도입한다. PUB은 특수채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이며, PRI는 회사채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이다. 예를 들어 전체 표본을 대상으로 한 (5)열과 (6)열에서 CVCF * PUB은 현금흐름 변동계수가 특수채 스프레드에 미치는 영향을, CVCF * PRI는 동일 변수가 회사채 스프레드에 미치는 영향을 나타낸다.8)

<표 8>

재무특성요인이 채권발행 수익률 스프레드에 미치는 영향

이 표는 기업의 영업위험을 비롯한 재무특성요인이 채권발행 시 수익률 스프레드에 미치는 영향을 모형(1)을 통해 회귀분석한 결과이다. 본 분석에는 2015년 1월부터 2019년 6월까지 총 4년 6개월간 발행된 공공기관과 민간기업의 채권데이터와, 2012년부터 2018년도까지의 연간 기업재무데이터를 사용하였다. (1)~(2)열은 공공기관이 발행한 특수채, (3)~(4)열은 민간기업이 발행한 회사채를 표본으로 하여 회귀분석한 결과이다. (5)~(6)열은 특수채와 회사채를 모두 포함한 전체 표본을 대상으로 한 분석 결과이다. PUB은 특수채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이며, PRI는 회사채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이다. 전체 표본을 사용하되 민간기업 중에서 신용등급 AA-이상을 보유한 회사채 표본만을 포함한 회귀분석한 결과는 (7)~(8)열에 나타냈다. SPREAD는 채권발행 당일 만기수익률에서 동일만기 국고채 수익률을 차감한 값 (%)이고, CVCF는 채권발행 직전 3개년도 간 영업현금흐름의 변동계수를 나타낸다. SIZE는 기업규모(자산총액의 자연로그)를, LEV는 부채비율(총자산대비 총부채)을, PPE는 유형자산비율(총자산대비 유형자산)을 의미한다. 또한 GRW는 매출액증가율을, ROA는 총자산이익률을 의미한다. 채권특성변수인 DUR은 채권만기(년) 이며, LOAN은 채권발행액(자연로그)이다. 괄호안의 값은 t-value를 나타낸다.

종속변수 : SPREAD

한편 <표 5>에서 정리한 바와 같이 회사채 표본은 특수채와 달리 신용등급의 분포가 AAA 등급부터 BB+ 이하 등급까지 넓게 퍼져있고, 표본의 수가 공공기관 특수채의 약 2배에 달하는 차이를 보이고 있다. 따라서 두 집단 간의 비교가능성을 높이기 위해 민간기업 회사채의 표본 수와 신용등급을 공공기관 특수채와 유사하게 한정하여 회귀분석한 결과를 (7)열과 (8)열에 추가로 보고했다. 여기에는 민간기업이 발행한 회사채 중 신용등급이 AA- 이상인 818개의 표본만 포함되며, 대부분의 변수에서 전체 표본을 대상으로 한 회귀분석의 결과와 유사한 모습을 보여주고 있다.

<표 8>에서 주 관심변수를 먼저 살펴보면, 공공기관이 발행한 특수채에서는 수익률 스프레드(SPREAD)와 영업위험을 나타내는 영업현금흐름의 변동계수(CVCF)간 회귀계수(coefficient)가 유의하지 않은 결과를 보여주고 있으며, 이는 첫번째 가설을 지지하는 결과이다. 이와 대조적으로 민간기업이 발행한 회사채에서는 영업현금흐름의 변동계수(CVCF)와 수익률 스프레드(SPREAD) 간 유의한 양(+)의 관계를 보이고 있으며, 이는 Minton and Schrand(1999)의 연구와도 일치하는 결과이다. <표 6>의 기술통계량에서 Panel B의 영업현금흐름 변동계수의 표준편차는 2.246이므로, 이를 <표 8>의 상관계수와 곱하여 경제적 크기(economic significance)를 산정하여 보았을 때, 기업의 영업현금흐름 변동계수가 1 표준편차 증가하면 회사채의 발행수익률 스프레드가 약 3~10bp 증가한다고 해석할 수 있다. 이를 통해 일반적으로 채권발행시장에서 투자자들은 영업활동으로 발생되는 현금흐름의 변동성이 크다는 것을 기업의 위험으로 인식하고, 이에 상응하는 높은 위험프리미엄을 요구한다는 것을 알 수 있다. 그러나 공공기관의 경우 기관의 재무위험이 채무불이행 위험으로 연결되지 않을 것이라는 믿음이 시장 내에 존재하고, 이로 인해 영업 현금흐름의 변동성으로 측정되어지는 영업위험이 특수채 발행 시 수익률 스프레드 결정에 영향을 미치지 못하는 것으로 보인다.

또한 가장 대표적인 재무위험의 변수인 부채비율(LEV)의 경우 특수채 표본에서는 수익률 스프레드에 대한 유의미한 설명력을 갖지 못하는 것으로 나타난다. 상기 언급한 영업현금흐름 변동계수에 대한 설명과 마찬가지로, 공공기관의 경우 부채비율로 드러나는 기관의 재무위험이 직접적으로 채무불이행으로 이어지지는 않을 것이라는 믿음이 시장에 존재함을 시사한다. 반면에 회사채 표본에서는 부채비율이 수익률 스프레드에 유의한 양(+)의 영향을 미친다. 특히 회사채 표본에서의 부채비율 효과는 기업 고정효과 및 신용등급 고정효과를 통제한 이후에도 유의하게 나타난다는 점에서, 부채비율은 기업의 채무불이행 위험을 내포하는 주요한 재무특성변수인 것으로 판단된다. 기업 고정효과를 사용한 모형을 기준으로 회사채 표본에서는 부채비율(LEV)이 1 표준편차 증가할 경우 발행수익률 스프레드가 약 90bp 증가하는 것으로 해석된다. 이는 기업의 자산규모가 크고 수익성이 높을수록, 부채비율이 낮을수록 투자자들은 기업의 재무상태를 양호하다고 판단하여 채권발행 시 요구하는 위험프리미엄을 낮춘다는 선행연구(Choi et al., 2014; Kim and Jun, 2014)의 해석과도 일치하는 결과이다.

공공기관의 특수채에서는 대부분의 재무특성변수들은 채권발행 수익률 스프레드와의 회귀계수에서 유의성을 보여주지 못하고 있다. 유형자산비율(PPE)은 모형에 따라 일부 유의한 음(-)의 관계를 보여주고 있으나 강건한 결과로 보기는 힘들다. 총자산이익률(ROA)은 특수채 수익률 스프레드에 유의한 양(+)의 영향을 미치는 것으로 나타나나, 효과의 방향성 면에서 직관적이지 않은 결과이다. 정부 정책과 보조금의 영향을 크게 받는 공공기관의 이익률은 유의미한 수익률 스프레드 결정 요인이 되지 않음을 시사한다고 볼 수 있다. 이와는 대조적으로 민간기업의 회사채에서는 총자산이익률(ROA)과 채권수익률 스프레드(SPREAD)가 유의한 음(-)의 관계를 보여주고 있다. 채권특성변수로 사용한 발행액(LOAN)과 스프레드는 통계적으로 유의한 음(-)의 관계로 두 패널에서 모두 동일한 결과를 보여주는 반면, 채권의 만기(DUR)와 스프레드는 민간기업 회사채 표본에서만 유의한 양(+)의 관계를 보여준다. 이는 채권 발행액이 클수록 규모의 경제가 발생하여 수익률 스프레드가 낮아지는 현상은 공공기관과 민간기업 채권 모두에서 동일하게 나타나나, 채권의 만기가 길어질수록 채무이행에 대한 미래의 불확실성 증가로 인해 수익률 스프레드가 높아진다는 선행연구(Choi et al., 2014)의 결과가 공공기관에는 적용되지 않음을 확인시켜준다.

한편 기업의 재무특성변수와 채권특성변수를 포함한 모형(1)의 분석결과인 <표 8>에서 공공기관 특수채 표본을 이용한 모형의 수정 R2는 0.10에서 0.11까지의 값을 가진다. 반면 민간기업 회사채 표본을 회귀분석한 결과에서 수정 R2는 0.85에서 0.92까지의 값을 가지며, 공공기관 특수채 결과와 대조되는 매우 높은 설명력을 보여준다. 따라서 공공기관의 재무위험요인 및 채권자체의 특성요인은 발행채권의 수익률 스프레드 결정에 있어 회사채와 달리 많은 부분을 설명하지 못하는 것으로 보인다. 물론 두 집단 간 수정 R2의 큰 차이가 발생하는 원인 중 하나로 신용등급 고정효과의 사용을 들 수 있다. 특수채 표본의 경우 전체 표본 중 99.8%가 최고등급인 AAA 등급 채권인 반면, 회사채 표본에서는 신용등급이 다양하게 분포하고 있기 때문이다. 그럼에도 불구하고 <표 8>의 결과를 종합하면 특수채 시장보다는 회사채 시장에서 채권 발행기업 자체의 재무위험요인(firm-specific risk)이 발행 수익률 스프레드를 결정하는 주 요인이 된다는 점은 분명해 보인다.

6.2 거시경제 변수 및 채권 수요-공급 변수의 효과

두 번째 가설을 검증하기 위해 모형(1)에 시장위험(market risk) 변수를 추가한 모형(2)를 사용하여 회귀분석한 결과를 <표 9>에 나타냈다. <표 8>과 마찬가지로 공공기관이 발행한 특수채 표본, 민간기업이 발행한 회사채 표본, 그리고 두 표본을 결합한 전체 표본을 이용한 분석 결과를 연도 효과의 통제여부에 따라 각각 (1)에서 (2)열, (3)에서 (4)열, 그리고 (5)에서 (8)열의 결과로 나누어 구성하였다. 전체 표본을 대상으로 한 분석 결과 중 (5)열과 (6)열은 국내 거시경제변수를 사용하며, (7)열과 (8)열에서는 국제 경제 상황이 국내 특수채 및 회사채의 발생 수익률 스프레드에 미치는 영향을 알아보기 위해 국제 거시경제변수를 사용한다.

<표 9>

거시경제요인이 채권발행 수익률 스프레드에 미치는 영향

이 표는 거시경제요인이 채권발행 수익률 스프레드에 미치는 영향을 알아보기 위해 모형(2)를 회귀 분석한 결과이다. 2015년 1월부터 2019년 6월까지 총 4년 6개월간 발행된 공공기관과 민간기업의 채권데이터와, 2012년부터 2018년도까지의 연간 기업재무데이터를 사용하였다. (1)~(2)열은 공공기관이 발행한 특수채, (3)~(4)열은 민간기업이 발행한 회사채를 표본으로 하여 회귀분석한 결과이다. (5)~ (8)열은 특수채와 회사채를 모두 포함한 전체 표본을 대상으로 한 분석 결과이다. PUB은 특수채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이며, PRI는 회사채일 경우 1의 값을 갖고 그 외의 경우 0의 값을 갖는 더미 변수이다. 국내 거시변수 TERM은 기간스프레드, DEF는 신용스프레드, LIQ는 유동성, INF은 소비자물가상승률, GDP는 실질GDP 성장률을 의미한다. 국제 거시변수 USINT는 미국 10년 만기 국고채 이자율, USDEF는 미국 신용 프레드, USTERM은 미국 기간스프레드, USGDP는 미국 실질GDP 성장률이다. 괄호안의 값은 t-value를 나타낸다.

종속변수 : SPREAD

먼저 기간스프레드(TERM) 및 신용스프레드(DEF)와 공공기관이 발행한 특수채의 수익률 스프레드(SPREAD) 간에 대체로 유의한 양(+)의 관계가 나타나고 있음을 알 수 있다. 이와는 반대로 회사채의 경우 기간스프레드(TERM)는 채권의 수익률 스프레드(SPREAD)와 유의한 음(-)의 관계를 보여주고 있다. 경제적 크기(economic significance) 분석을 위해 기간스프레드(TERM) 변수의 표준편차를 구하였을 때 공공기관 특수채의 경우 0.283이고 민간기업 회사채는 0.294이며, 따라서 기간스프레드가 1 표준편차 증가할 때 특수채의 발행수익률 스프레드는 약 1~2bp 증가하는 반면, 회사채의 발행수익률 스프레드는 약 2~3bp 감소하는 것으로 해석할 수 있다. Kim(2012)은 한국 금융시장내 장단기 금리스프레드의 경기 예측력 분석에서, 본 연구에서 사용한 기간스프레드(TERM)는 2개월 후의 경제성장률을 잘 예측한다고 하였다. 또한 Kim and Lee(2019)은 기간스프레드(TERM)가 실물경제 예측에 매우 유용한 지표로 사용된다고 하였으며, 경기에 선행하여 경기확장기에는 기간스프레드가 더욱 확대되고, 경기수축기에는 기간스프레드가 축소되는 패턴이 이론과 일치함을 실증한 바 있다. 따라서 일반적으로 경기수축기에 투자자들은 고위험을 인식하여 그에 상응하는 높은 프리미엄을 요구하게 될 것이므로, 회사채 표본의 결과와 같이 일반적으로는 기간스프레드(TERM)와 기업이 발행하는 채권의 수익률 스프레드(SPREAD)간에는 음(-)의 관계가 존재할 것으로 예상된다. 그러나 특수채 표본에서 나타난 기간스프레드(TERM)와 수익률 스프레드(SPREAD)간 양(+)의 관계를 통해, 경기수축기에 특수채에 대하여 시장 참여자들이 인식하는 미래 불확실성의 크기가 회사채에 비해 상대적으로 작음을 유추할 수 있다. 이와 동시에 민간기업의 경우 미래시점의 경기불황 예측으로 인해 투자를 축소할 유인이 존재하는 반면, 공공기관의 경우 국가 기간산업유지 및 경기부양 목적으로 행해지는 정부의 국책사업 수행 등을 위해 투자측면에서 민간기업과 다른 패턴을 보이는 경향에서 기인한 결과로 해석된다. 한편 (7)열과 (8)열에서 국내 기간스프레드가 아닌 미국 기간스프레드(USTERM)의 경우 국내 기간스프레드 결과와 다소 상충되는 결과가 확인되는데, 이는 국내 채권시장은 미국의 경기 상황보다는 국내 경기 상황에 더 민감하게 반응함을 암시하는 결과로 보인다.

위험채권인 회사채 수익률과 무위험채권인 국고채 수익률간 차이로 측정한 신용스프레드(DEF)는 두 집단에서 모두 채권발행 수익률 스프레드(SPREAD)와 유의한 양(+)의 관계를 보여주지만 효과의 크기는 회사채 표본에서 더 강하게 나타난다.9) 신용스프레드는 경기불황기에 더욱 확대되는 패턴을 보이므로 신용스프레드가 커질수록 시장의 위험이 높아진다고 할 수 있으며, 따라서 공공기관 및 민간기업이 발행하는 채권에 대해 요구되는 프리미엄 역시 높아지는 결과라고 해석된다. 한편 국제 거시변수인 미국의 신용스프레드(USDEF)는 미국 기간스프레드와 마찬가지로 국내 특수채 및 회사채의 수익률 스프레드에 영향을 미치지 않은 것으로 나타났다. 그러나 미래의 인플레이션에 대한 기대를 나타내는 국제 거시변수인 미국 10년 만기 국고채 수익률(USINT)은 특수채 표본과 회사채 표본 모두에서 유의미한 영향력을 갖는다.

기업의 재무위험요인 및 채권특성변수만으로 회귀분석한 <표 8>의 특수채 표본 회귀분석의 수정 R2 값이 0.11이었던데 비해, 거시경제변수를 추가하여 회귀분석한 <표 9>에서는 수정 R2 값이 0.14로 증가하여 모형의 설명력이 개선되었다. 이를 통해 공공기관이 발행한 채권의 수익률 스프레드에 거시경제요인이 영향을 미치고 있음을 알 수 있다. 반면 회사채 표본의 경우 모형의 수정 R2 값이 <표 8>의 0.928에서 <표 9>에서는 0.931로 소폭 증가하여, <표 8>에서 포함된 변수들의 효과 이상의 증분의 효과 측면에서 거시경제 변수들의 역할은 회사채 표본보다 특수채 표본에서 상대적으로 더 큰 것으로 나타났다.

다음으로 본 연구에서는 시장위험을 나타내는 거시경제요인 변수 이외에 채권발행 시장의 수요 및 공급변수를 추가하여 특수채의 수급상황에 따른 발행수익률 스프레드의 변화를 살펴보고자 하였다. Collin-Dufresne et al.(2001)의 연구에서는 채권의 수익률 스프레드가 채권시장의 수요와 공급충격에 의해 결정된다고 결론지었으나, 이를 직접적으로 실증하지는 못하였다. 또한 현재까지 채권이론에서 수익률 결정요인 중 하나로 알려진 수요와 공급요인을 직접적으로 측정하여 분석모형에 포함한 연구는 찾을 수 없었다. 따라서 본 연구에서는 발행시장의 실제 데이터를 활용하여 채권에 대한 수요강도는 응찰배수로, 공급강도는 발행집중도지수로 측정하였으며, 이를 변수화하여 공공기관과 민간기업이 발행한 각각의 채권수익률 스프레드와의 관계를 분석하였다. 수요 및 공급 변수는 특수채와 회사채 별로 각각 다른 방법과 다른 시장 상황에서 측정되었으므로, <표 10>에서는 특수채와 회사채 표본을 결합한 전체 표본을 대상으로 한 분석을 실시하지 않는다.

<표 10>

시장수급요인이 채권발행 수익률 스프레드에 미치는 영향

이 표는 시장수급요인이 채권발행 수익률 스프레드에 미치는 영향을 알아보기 위해 모형(3)을 회귀분석한 결과이다. 2015년 1월부터 2019년 6월까지 총 4년 6개월간 발행된 공공기관과 민간기업의 채권데이터와 2012년부터 2018년도까지의 연간 기업재무데이터를 사용하였으며, (1)~(4)열은 공공기관이 발행한 특수채, (5)~(8)열은 민간기업이 발행한 회사채를 표본으로 하여 분석한 결과이다. 채권시장의 공급변수 SUP는 채권종류별 발행집중도지수를, 수요변수 DEM는 월별 입찰액 대비 응찰액으로 측정되는 응찰배수를 의미한다. 괄호안의 값은 t-value를 나타낸다.

종속변수 : SPREAD

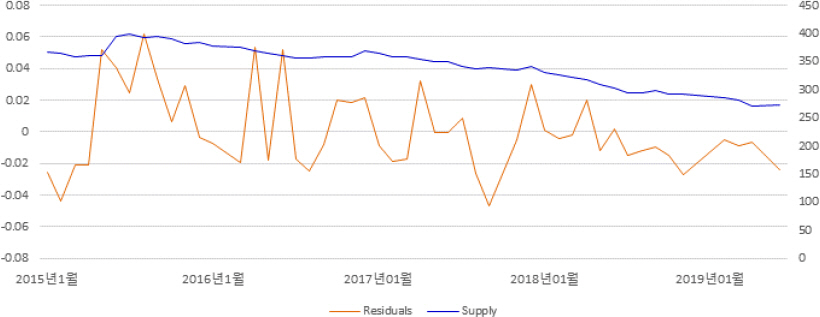

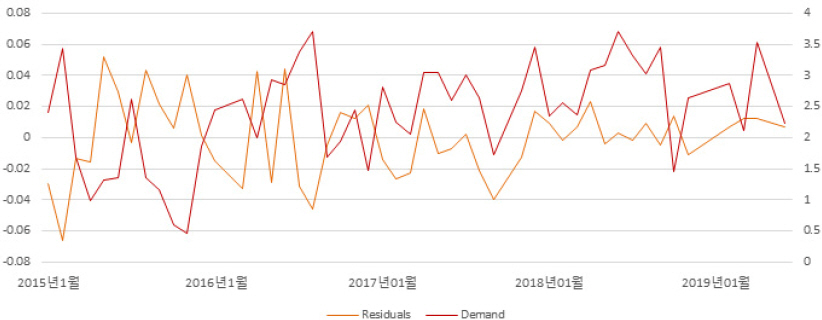

<표 10>의 결과를 살펴보면, 채권시장의 특수채 공급(SUP)과 발행수익률 스프레드(SPREAD) 간에는 유의한 양(+)의 관계가, 특수채 수요(DEM)와 발행수익률 스프레드(SPREAD) 간에는 유의한 음(-)의 관계가 나타난다. 특수채 표본의 공급변수(SUP)의 표준편차는 34.428이며, 따라서 특수채 공급이 1 표준편차 증가함에 따라 채권의 발행수익률 스프레드가 약 3bp 증가함을 알 수 있다. 여기에서 공급변수로 사용한 발행집중도지수는 발행잔액비중으로 계산된 것이므로, 채권 수익률 스프레드에 영향을 주는 특수채의 공급상황은 월별 발행규모 뿐만 아니라 기존에 발행된 특수채 중 상환되지 않고 시장에 남아있는 잔액까지 고려해야 한다고 해석된다. 또한 특수채 표본의 수요변수(DEM) 표준편차는 1.444이며, 이는 특수채 수요가 1 표준편차 증가함에 따라 채권발행 수익률 스프레드가 약 7bp 감소함으로 해석할 수 있다. 이러한 결과는 채권발행시장에서 공공기관이 발행하는 특수채의 공급이 증가하거나 수요가 감소하면 채권가격 하락에 따라 발행금리가 상승하고, 반대로 특수채의 수요가 증가하거나 공급이 감소하면 채권가격 상승에 따라 발행금리가 하락하는 것을 의미하며, 일반적인 자산의 수요공급에 따른 가격결정 이론과도 부합하는 결과이다. 즉 공공기관이 발행한 특수채는 기관의 재무특성요인과 채권특성요인, 거시경제요인을 모두 통제하였을 때에도 채권발행시장에서 특수채 수요와 공급에 따른 수급상황이 발행수익률 스프레드 결정에 유의한 영향을 미침을 알 수 있다. 그러나 민간기업 회사채 표본에서는 회사채의 공급(SUP) 및 수요(DEM) 변수와 회사채 발행수익률 스프레드(SPREAD)간의 방향성과 유의성 측면에서 특수채와는 다른 결과를 보여주고 있으며, 이로써 채권시장에서 회사채의 수급상황은 특수채와는 달리 채권발행 수익률 스프레드 결정에 유의한 영향을 주지 못하는 것으로 해석된다.

마지막으로 <그림 1>과 <그림 2>에서는 수익률 스프레드와 특수채 수요 및 공급 간의 관계를 시각화하여 소개한다. 기타 스프레드 결정 요인들의 효과를 제거한 후 스프레드와 수급요인 간의 관계를 직관적으로 파악하기 위해, <그림 1>과 <그림 2>에서는 <표 10>의 모형(3)에서 공급(SUP) 및 수요(DEM) 변수를 제외한 후 수행한 회귀분석의 잔차와 수요 및 공급 변수 간의 관계를 나타냈다. 먼저 <그림 1>을 살펴보면 공공기관의 재무변수와 채권특성변수, 거시변수 및 수요변수를 모두 통제한 회귀식의 잔차가 비록 월별 변동성은 지니고 있으나 전체적으로 분석대상 기간동안 우하향하는 추세를 보임으로써 공급변수의 시계열과 양(+)의 상관관계를 가짐을 알 수 있다. 마찬가지로 <그림 2>에서는 기관의 재무변수와 채권특성변수, 거시변수 및 공급변수를 모두 통제한 회귀식 잔차가 수요변수의 시계열과 대체적으로 음(-)의 방향으로 움직이는 패턴을 보여주고 있으므로, 이를 통해 <표 10>에서 살펴본 공급(SUP) 및 수요(DEM) 변수의 상관계수의 방향성과 일치하는 결과의 강건성을 확인할 수 있다.

6.3 추가 분석

지금까지의 결과를 요약하면, 특수채 표본에서는 회사채 표본에 비해 채권 발행 수익률스프레드에 발행 기업 재무특성 요인이 미치는 영향의 크기는 상대적으로 더 작은 반면, 거시경제 요인 및 채권의 수급상황이 미치는 영향은 더 강하다고 볼 수 있다. 그러나 공공기관 재무특성 요인의 설명력에 대하여 다음과 같은 추가적인 질문을 제기할 수 있다. 특수채 발행 수익률 스프레드에 대한 공공기관 재무특성 요인의 효과는 표본 기간 별로, 혹은 공공기관의 특성에 따라 다르게 나타날 수 있는가?

먼저 본 연구 표본 기간의 후반부로 갈수록 정부 부채의 규모가 증가하기 시작했다는 점에서 세부 표본 기간 별로 공공기관 재무특성 변수 효과의 크기는 다를 수 있을 것이다. 최근 몇 년 간 본 연구 표본 기간 중 국가 채무는 2015년의 592조 원에서 2019년에는 723조 원으로 상승 추세를 보인 바 있다. 만약 특수채 발행 기관의 재무특성 변수의 설명력이 약한 이유가 시장의 정부 보증 효과에 대한 기대 때문이고 국가 채무의 증가가 정부 보증에 대한 기대를 약하게 만든다면, 표본 기간 중 후반부에는 특수채 표본에서 재무특성 변수가 수익률 스프레드에 유의한 영향을 미칠 가능성이 존재한다.

다음으로 특수채 표본 중 약 40%를 차지하는 시장형 공기업 특수채 표본에서는 기타 특수채에 비해 재무특성 변수의 유의미한 효과가 나타날 수 있을 것이다. 시장형 공기업은 자산규모 2조 원 이상의 공공기관으로서, 총 수입액 중 자체수입액이 85% 이상인 기관으로 정의된다. 대표적인 시장형 공기업으로는 한국전력공사 및 한국전력공사의 자회사, 강원랜드, 인천국제공항공사 등이 있다. 자체수입액이 85% 이상인 시장형 공기업의 채권 발행은 그렇지 않은 기타 공공기관의 채권 발행에 비해 상대적으로 민간기업에 조금 더 가까운 행태를 보일 것으로 기대되며, 특히 시장형 공기업 중 상당수가 유가증권시장에 상장되어 있다는 점도 주목할 만하다. 마지막으로, 자체수입액 비중에 관계없이 에너지 자원 채굴 및 발전 등 에너지 산업과 관련된 공기업의 경우 기타 공기업에 비해 시장 상황의 영향을 더 많이 받을 것으로 기대되어, 시장형 공기업과 마찬가지로 채권 발행이 민간기업의 채권 발행과 어느 정도 유사한 행태를 보일 것으로 예상한다. 한국전력공사 등 시장형 공기업에 포함된 기업 외에 에너지 산업 관련 준시장형 공기업으로는 한국가스기술공사, 대한석탄공사, 한국KPS 등이 있다.

위에서 소개한 추가적인 가설에 대한 분석 결과는 <표 11>에 제시한다. 먼저 (1)열과 (2)열에서는 4년 6개월의 전체 표본 기간을 2015~2017년과 2018~2019년으로 나누어 특수채의 발행 수익률 스프레드 결정요인을 분석한다. (1)열의 전반부 표본에서 영업현금흐름 변동계수(CVCF), 부채비율(LEV), 총자산이익률(ROA) 등 주요 재무특성요인 변수들은 수익률 스프레드에 유의한 영향을 미치지 못한다. 반면 (2)열의 후반부 표본에서는 총자산이익률(ROA)이 회사채 표본에서와 마찬가지로 수익률 스프레드와 유의한 음(-)의 관계를 가지며, 전반부와 후반부 표본에서 모형의 수정 R2 또한 각각 0.11과 0.50으로 큰 차이를 보인다. 다만 후반부 표본의 부채비율(LEV), 영업현금흐름 변동계수(CVCF) 등 기타 재무특성요인 변수들에서는 대체로 이론과 부합하는 유의한 관계는 보이지 않는다. 종합하면 (1)열과 (2)열에서는 국가 부채비율의 증가 추세에 따라 표본 기간 후반으로 갈수록 공공기관의 재무적 특성이 발행 수익률 스프레드에 영향을 미치기 시작하는 경향이 보고되나, 의미있는 설명변수는 총자산이익률로 한정되는 등 매우 뚜렷한 결과라고 보기는 어렵다고 할 수 있다.10)

<표 11>

추가분석: 표본기간 및 기업특성 별 공공기관 채권발행 수익률 스프레드 결정요인

이 표는 분석기간 및 기업 특성 별로 공공기관의 채권발행 수익률 스프레드 결정 요인이 다르게 나타나는지 분석한 결과를 보여준다. 2015년 1월부터 2019년 6월까지 총 4년 6개월간 발행된 공공기관의 채권데이터 및 연간 기업재무데이터를 사용하였다. (1)~(2)열은 2015~2017년과 2018~2019년으로 표본 기간을 나누어 분석한 결과를 보여주며, (3)~(5)열은 공공기관을 시장형 공기업과 그 외 공공기관으로 나누어 분석한 결과를 제시한다. (6)~(8)열에서는 공공기관을 에너지 산업 관련 공공기관과 그 외 공공기관으로 구분하여 분석한다. Panel A는 공공기관이 발행한 특수채, Panel B는 민간기업이 발행한 회사채를 표본으로 하여 분석한 결과이다. 괄호안의 값은 t-value를 나타낸다.

종속변수 : SPREAD

(3)열부터 (5)열의 결과를 보면 시장형 공기업 특수채의 경우 그 외 공공기관이 발행한 특수채에 비해 발행 기관의 재무적 특성이 수익률 스프레드에 미치는 영향이 더 강한 것을 확인할 수 있다. 주요 영업위험 및 재무위험 변수들인 영업흐름 변동계수와 부채비율 모두 시장형 공기업 부분표본에서 더 통계적으로 유의한 효과가 나타난다. 기타 공공기관 부분표본에서는 공공기관의 부채비율과 수익률 스프레드 간 음(-)의 비직관적인 관계가 나타나는 반면, 시장형 공기업 부분표본에서는 부채비율과 수익률 스프레드 간 유의한 양(+)의 관계가 나타난다. 이 결과는 자체수입액 비중이 85% 이상으로서 공공기관들 중에서는 상대적으로 민간기업과 유사한 특성을 갖는 시장형 공기업의 경우 기업의 재무적 특성과 수익률 스프레드 간의 유의미한 관계가 존재할 것이라는 가설을 지지한다. 다만 영업흐름 변동계수와 총자산이익률의 효과는 시장형 공기업 부분표본에서 이론과 상반되는 방향으로 나타나고 있는데, 이는 공공기관의 이익 및 현금흐름은 정부 정책과 규제의 제약을 받으므로 공공기관의 위험을 평가하기 위한 지표로는 부적절할 수 있다는 점을 시사한다. 에너지 산업 공공기관 부분표본을 분석한 (6)~(8)열에서도 시장형 공기업 분석 결과와 유사한 결과가 보고된다.

7. 결론

본 연구는 국내 공공기관을 대상으로 영업현금흐름의 변동성으로 측정되는 영업위험을 비롯한 재무특성요인 및 시장위험요인이 타인자본비용 증감에 미치는 영향을 살펴보고자 하였으며, 공공기관의 주요 자금조달 원천인 특수채를 발행할 때 투자자에게 지불하게 되는 위험프리미엄의 관점에서 타인자본비용을 수익률 스프레드로 정의하였다. 실증분석을 위해 2015년 1월에서 2019년 6월까지 4년 6개월간 공공기관이 발행한 특수채 표본과 동일기간 민간기업이 발행한 회사채 비교표본을 사용하여 고정효과모형을 통한 회귀분석을 실시하였으며, 그 결과는 다음과 같다.

첫째, 공공기관의 재무특성요인은 특수채 발행 시 수익률 스프레드에 대해 충분히 강한 설명력을 갖지 못하는 것으로 나타났다. 이는 채권시장의 투자자들은 정부보증의 긍정적 효과로 인해 특수채에 내포된 채무불이행 위험을 과소평가하므로, 투자 시 발행기관의 재무위험을 상대적으로 덜 중요하게 고려하는 데에서 기인한 결과로 해석된다. 둘째, 거시경제요인 중 기간스프레드 및 신용스프레드가 높아질수록 특수채 발행수익률 스프레드가 높아지는 것으로 나타났으며, 또한 발행시장에서 채권의 수급상황을 변수화하여 모형에 포함한 분석 결과, 회사채와 달리 특수채 표본에서만 수요·공급변수와 발행수익률 스프레드간 각각 유의한 음(-)과 양(+)의 상관관계를 발견하였다. 이로써 공공기관이 발행한 특수채의 경우 채권을 발행하는 기관의 재무위험요인 보다는 거시경제 및 채권수급상황과 같은 시장위험요인이 수익률 스프레드 결정에 유의한 영향을 미치는 주 요인임을 실증하였다. 마지막으로 특수채 중에서도 상대적으로 시장 상황의 영향을 더 직접적으로 받는 시장형 공기업 및 에너지 산업 관련 공기업 표본에서는 공공기관의 부채비율이 수익률 스프레드에 유의한 영향을 미치는 것으로 나타났다.

본 연구는 채권수익률 결정요인을 연구한 선행연구들에서 직접적으로 설명하지 못한 채권시장의 수요·공급요인을 연구모형에 포함하여, 현재까지 연구의 수와 범위가 한정되어 있는 특수채 분야에 적용한 분석을 최초로 시도하였다는 데에 의의가 있다. 아울러 본 연구의 결과는 국가 재정건전성 확보 측면에서 중요도가 높은 공공기관의 재무관리에 있어, 시장전체의 수급상황을 고려한 전략적 자금조달 계획의 수립이 필수적임을 시사하고 있다. 마지막으로 본 연구를 바탕으로 그 동안 가용 자료의 한계로 인해 연구가 미흡했던 국내 공공부문에서 실질적으로 활용 가능한 다양한 후속 연구들이 이어지기를 기대한다.