1. ņä£ļĪĀ

2021ļģäļÅä ļ¦É ĻĖ░ņżĆ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ ņ×öņĢĪņØĆ ņ┤Ø 982ņĪ░ņøÉņØ┤ļ®░, ņØ┤ļŖö ņĀäņ▓┤ Ļ░ĆĻ│äļīĆņČ£ ņ┤ØņĢĪ 1,756ņĪ░ ņøÉņØś 60% ņłśņżĆņŚÉ ņØ┤ļź┤Ļ│Ā ņ׳ļŗż(Bank of Korea, 2022). ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØĆ ĻĖłņĢĪņØ┤ ĒåĄņāüņĀüņ£╝ļĪ£ ņ░©ņŻ╝ ņåīļōØņØś ņłśļ░░ņŚÉ ļŗ¼ĒĢśņŚ¼ ļŗ©ĻĖ░ņŚÉ ņøÉļ”¼ĻĖł ņĀäļČĆ ņāüĒÖśņØ┤ ļČłĻ░ĆļŖźĒĢśļŗż. Ļ│╝Ļ▒░ņŚÉļŖö 5ļģä ņØ┤ĒĢś ļ¦īĻĖ░ļź╝ ņäżņĀĢĒĢśĻ│Ā ņØ┤ņ×Éļ¦ī Ļ░ÜļŗżĻ░Ć ļ¦īĻĖ░ ņŗ£ ņ×¼ņŚ░ņןĒĢśļŖö Ļ▒░ņ╣śņŗØ ļ│ĆļÅÖĻĖłļ”¼ļČĆ ļīĆņČ£ņØ┤ ņØ╝ļ░śņĀüņØĖ ņāüĒÆłņØ┤ņŚłņ£╝ļéś (Korea Housing Finance Corporation, 2016), ņÖĖĒÖśņ£äĻĖ░ ņØ┤Ēøä ņĀĢņ▒ģņĀüņ£╝ļĪ£ ņĢłņĀĢņĀü ĻĄ¼ņĪ░ņØĖ ņןĻĖ░┬ĘļČäĒĢĀņāüĒÖśļīĆņČ£ņØś Ļ│ĄĻĖēņØä ņןļĀżĒĢśņŚ¼ 2003ļģä 2.5ļģä(Lee, 2003) ņŚÉ ļČłĻ│╝ĒĢśļŹś ļīĆņČ£ ĒÅēĻĘĀļ¦īĻĖ░Ļ░Ć 21ļģäļÅä ļ¦É(ņØ┤ĒĢś ĻĖ░ņżĆņØ╝)ņŚÉļŖö 15.4ļģä(Bank of Korea, 2021a)ņłśņżĆņ£╝ļĪ£ ļŖśņ¢┤ļé¼ļŗż.

ĒĢ£ĒÄĖ, ļ¦īĻĖ░Ļ░Ć 10ļģä ņØ┤ņāüņØ┤Ļ│Ā ņĄ£ņ┤ł ņĀüņÜ®ĻĖłļ”¼Ļ░Ć ļ¦īĻĖ░ņŗ£ņĀÉĻ╣īņ¦Ć ļ│ĆļÅÖĒĢśņ¦Ć ņĢŖļŖö ņÖäņĀä Ļ│ĀņĀĢĻĖłļ”¼ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£(ņØ┤ĒĢś ļīĆņČ£)ņØĆ ņØ╝ļ░śņĀüņ£╝ļĪ£ ņŗ£ņżæ ĻĖłņ£ĄĻĖ░Ļ┤Ćļ│┤ļŗż ļé«ņØĆ ņŗĀņÜ®ņ£äĒŚśņØä ņ¦Ćļŗī ņĀĢļČĆ ņČ£ņ×É ĻĖ░Ļ┤ĆņØĖ ņŻ╝ĒāØĻĖłņ£ĄĻ│Ąņé¼(ņØ┤ĒĢś Ļ│Ąņé¼)ļź╝ ĒåĄĒĢ┤ ņ×Éļ│Ėņŗ£ņןņŚÉņä£ ņ×¼ņøÉņØ┤ ņĪ░ļŗ¼ļÉśļ®░, Ļ│Ąņé¼ļŖö Ļ│Ąņé¼Ļ░Ć ņĀĢĒĢśļŖö ņĀüĻ▓® ņ▒äĻČī1)ņØä ņŗ£ņżæ ĻĖłņ£ĄĻĖ░Ļ┤Ćņ£╝ļĪ£ļČĆĒä░ ņ¢æņłśĒĢśņŚ¼ ņśłņāü ĒśäĻĖłĒØÉļ”äņØä ĻĖ░ņ┤łļĪ£ ĒĢ£ ņ£ĀļÅÖĒÖöņ”ØĻČīņØĖ ņŻ╝ĒāØ ņĀĆļŗ╣ņ”ØĻČī(Mortgage Backed Security, ņØ┤ĒĢś MBS)ņØä ņ×Éļ│Ėņŗ£ņןņŚÉ ĒīÉļ¦żĒĢśņŚ¼ ņ×¼ņøÉņØä ņĪ░ļŗ¼ĒĢśĻ│Ā ņ׳ļŗż. ņןĻĖ░┬ĘĻ│ĀņĀĢĻĖłļ”¼ ļīĆņČ£ Ļ│ĄĻĖēĒÖĢļīĆļź╝ ĒåĄĒĢ£ Ļ░ĆĻ│äļČĆņ▒ä ļ░Å ĻĖłņ£ĄĻĖ░Ļ┤Ć Ļ▒┤ņĀäņä▒ņØä ņĀ£Ļ│Ā ĒĢśĻ│Āņ×É ĒĢśļŖö Ļ░ĢļĀźĒĢ£ ņĀĢņ▒ģņØśņ¦ĆņÖĆ ļ¦×ļ¼╝ļĀż MBSļŖö ĻĖ░ņżĆņØ╝ Ēśäņ×¼ ļ░£Ē¢ēņ┤ØņĢĪ 349ņĪ░ ņøÉ, ņ×öņĢĪ 148ņĪ░ ņøÉņŚÉ ņØ┤ļź┤Ļ│Ā ņ׳ļŗż.

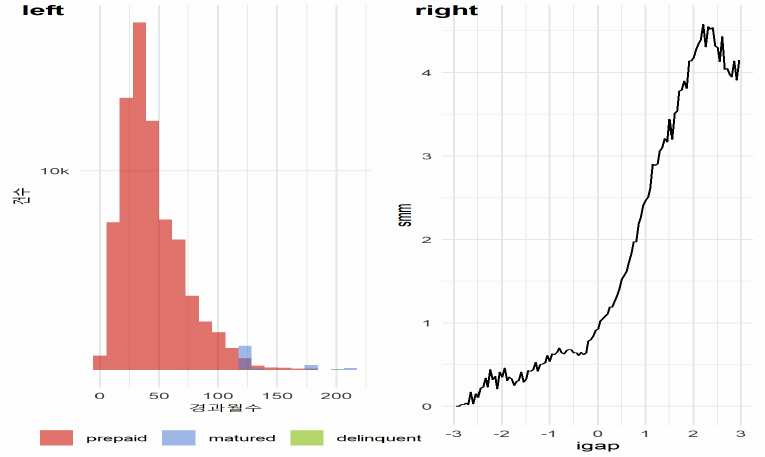

ļīĆņČ£ņØĆ ņŚ¼ļ¤¼ Ļ░Ćņ¦Ć ņé¼ņ£ĀļĪ£ <ĻĘĖļ”╝ 1(left)>ņÖĆ Ļ░ÖņØ┤ ļīĆļČĆļČä ļ¦īĻĖ░ ņĀä ņĪ░ĻĖ░ņāüĒÖś ļÉ£ļŗż. Ļ│Ąņé¼ļŖö ņØ┤ļ¤¼ĒĢ£ ļČłĒÖĢņŗżņä▒, ņ×ÉĻĖłņĪ░ļŗ¼ļ╣äņÜ® ļ░Å ĻĄŁļé┤ņ▒äĻČī ņłśņÜöļź╝ Ļ░ÉņĢłĒĢśņŚ¼ ņłś Ļ░£ņØś ļ¦īĻĖ░ļīĆ(ÕĖČ)2)ļĪ£ MBSļź╝ ļ░£Ē¢ēĒĢśļ®░, ņżæĻĖ░ļ¼╝ņØĖ ļ¦īĻĖ░ 5ļģä ņØ┤ņāü MBSļŖö ļ░£Ē¢ēņ×ÉĻ░Ć ļ¦īĻĖ░ļÅäļל ņĀäņØ┤ļØ╝ļÅä ņżæļÅäņāüĒÖś ĒĢĀ ņłś ņ׳ļŖö ņĮ£ņśĄņģśņØ┤ ļČĆņŚ¼ļÉśņ¢┤ ņ׳ļŗż. ņśĄņģś Ē¢ēņé¼ņŗ£ĻĖ░ņÖĆ Ē¢ēņé¼ĻĖłņĢĪņØĆ ĻĖ░ņ┤łņ×Éņé░ņØś ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņŚÉ ļö░ļØ╝ Ļ▓░ņĀĢļÉśļ»ĆļĪ£, Ļ▓░ĻĄŁ MBSņØś ĒĢ®ļ”¼ņĀü Ļ░Ćņ╣śĒÅēĻ░Ćļź╝ ņ£äĒĢ┤ņä£ļŖö ņśĄņģśņØś Ē¢ēņé¼ ņŗ£ņĀÉĻ│╝ Ē¢ēņé¼ĻĖłņĢĪņØä ĒĢ®ļ”¼ņĀü ņ£╝ļĪ£ ņśłņĖĪĒĢ┤ņĢ╝ ĒĢ£ļŗż. ĻĘĖļÅÖņĢł ļŗżņ¢æĒĢ£ ņŚ░ĻĄ¼Ļ░Ć ņśĄņģśĒ¢ēņé¼ņÖĆ ņŚ░Ļ┤ĆļÉ£ ņĪ░ĻĖ░ņāüĒÖś ņŗżņĀüĻ│╝ Ļ▒░ņŗ£Ļ▓ĮņĀ£ ņ¦ĆĒæ£Ļ░äņØś Ļ┤ĆĻ│ä, ĒŖ╣Ē׳, ļīĆņČ£ Ļ░łņĢäĒāĆĻĖ░(ļīĆĒÖś)3)ĒśäņāüņØä ņżæņŗ¼ņ£╝ļĪ£ ņŗżņ”Ø ļČäņäØĒĢśļŖö ļ░®Ē¢źņ£╝ļĪ£ ņØ┤ļŻ©ņ¢┤ņĀĖ@ ņÖöļŗż.

<ĻĘĖļ”╝┬Ā1>

ņŗżņĀ£ ļ¦īĻĖ░ļČäĒż(left) / ĻĖłļ”¼Ļ░Ł┬ĘņĪ░ĻĖ░ņāüĒÖśņ£©(SMM)ļČäĒż(right)

ņóīņĖĪĻĘĖļ”╝ņØĆ Ļ│Ąņé¼Ļ░Ć ņäżļ”ĮĒĢ£ 04ļģäļÅäļČĆĒä░ ņŗżĒ¢ēļÉ£ ļīĆņČ£ ņżæ ĻĖ░ņżĆņØ╝Ļ╣īņ¦Ć ņĢĮņĀĢļ¦īĻĖ░ ļÅäļל ņŗżĒ¢ē Ļ▒┤ 10.3ļ¦ī ņóīļź╝ 12Ļ░£ņøö ļŗ©ņ£äļĪ£ ņÖäņĀ£(prepaid), ļ¦īĻĖ░ņāüĒÖś(matured), ļČĆļÅä(delinquent)ĻĖ░ņżĆņ£╝ļĪ£ ņ¦æĻ│äĒĢ£ ļČäĒżļÅäņØ┤ļŗż. ļČĆļÅä Ļ▒┤ņłśļŖö ļ╣äņżæņØ┤ ļ»Ėļ»ĖĒĢśņŚ¼ ĻĘĖļלĒöä ņāü Ēæ£ņŗ£ļÉśņ¦Ć ņĢŖņĢśņ£╝ļ®░, ņØ╝ļ░śņĀü Ļ│äņĢĮļ¦īĻĖ░ņØĖ 120Ļ░£ņøö(10ļģä) ļ░Å 180Ļ░£ņøö(15ļģä) ņāüĒÖś ļ╣äņżæņØ┤ ņåīņłś Ļ┤ĆņĖĪļÉśļ®░ ĻĘĖ ļ╣äņżæņØĆ 3% ņłśņżĆņØ┤ļŗż. ņÜ░ņĖĪĻĘĖļ”╝ņØĆ ĻĖłļ”¼Ļ░Ł(igap, ņ░©ņŻ╝ņĀüņÜ®ĻĖłļ”¼-ņŗ£ņןĻĖłļ”¼) 0.1% ļŗ©ņ£äļĪ£ ņ¦æĻ│äĒĢ£ ņøö ņĪ░ĻĖ░ņāüĒÖśņ£©(smm, ņĪ░ĻĖ░ņāüĒÖśĻ▒┤ņłś├ĘņøöĒÅēĻĘĀ ņóīņłś)ņ¦æĻ│äĻ▓░Ļ│╝ļĪ£ ĻĖłļ”¼Ļ░Ł 2%ļź╝ ņ┤łĻ│╝ ĻĄ¼Ļ░äļČĆĒä░ļŖö ņśżĒ׳ļĀż ņĪ░ĻĖ░ņāüĒÖśņ£©ņØ┤ ļé«ņĢäņĪīļŗż.

Green and Shoven(1983)ņØĆ Ļ│ĀņĀĢĻĖłļ”¼ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØś ĻĖłļ”¼ ņØ┤ļōØĻ│╝ ļōĆļĀłņØ┤ņģśĻ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢśņŚ¼ ņØ┤ļōØņØ┤ ņ╗żņ¦łņłśļĪØ ļīĆņČ£ ļōĆļĀłņØ┤ņģśņØ┤ ņ¦¦ņĢäņ¦ÉņØä ņŗżņ”Ø ļČäņäØĒĢśņśĆĻ│Ā, Schwartz and Torous(1989)ļŖö ĻĖłļ”¼ņ░©ņØ┤ļź╝ ņŻ╝ņÜö ļ│ĆņłśļĪ£ ĒĢśļŖö ņĪ░ĻĖ░ņāüĒÖś ņśłņĖĪļ¬©ĒśĢņØä ļÅäņČ£ĒĢśĻ│Ā ņØ┤ļź╝ ĒÖ£ņÜ®ĒĢ£ MBSĻ░Ćņ╣śĒÅēĻ░Ćļ░®ļ▓ĢļĪĀņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. Choi and Kim(2011)ņØĆ ņĪ░ĻĖ░ņāüĒÖśņØ┤ ņŻ╝ĒāØĻ░ĆĻ▓® ļ░Å ļČĆļÅäņ£©Ļ░äņØĆ ņ¢æņØś Ļ┤ĆĻ│ä, ņØ┤ņ×Éņ£©Ļ│╝ļŖö ļČĆ(Ķ▓Ā)ņØś Ļ┤ĆĻ│äņŚÉ ņ׳ņØīņØä ņŻ╝ņןĒĢśņśĆĻ│Ā, Kim and Park(2017)ņØĆ ļČĆļÅÖņé░ Ēł¼ņ×Éņ×Éņŗ¼ļ”¼ņ¦Ćņłśļź╝ ļÅäņČ£ĒĢśĻ│Ā ņĪ░ĻĖ░ņāüĒÖśņ£©ņØ┤ ņŗżņŚģļźĀ ļ░Å ņĢäĒīīĒŖĖĻ░ĆĻ▓® ļ¦żļ¦żņ¦ĆņłśņÖĆ ņ¢æņØśĻ┤ĆĻ│ä, ļ¬©ĻĖ░ņ¦Ć ĻĖłļ”¼ņÖĆļŖö ļČĆņØśĻ┤ĆĻ│äņŚÉ ņ׳ņØīņØä ņŗżņ”ØļČäņäØ ĒĢśņśĆļŗż. Kim et al.(2018)ņØĆ ĻĖłļ”¼ĒÜ©Ļ│╝, Ļ│äņĀłĒÜ©Ļ│╝ ļ░Å ĻĖ░ĒāĆ Ļ▒░ņŗ£ļ│ĆņłśņØś ņäżļ¬ģļĀźņØä ĻĖ░Ļ░ä Ļ░ä Ēī©ļäÉ ļŹ░ņØ┤Ēä░ļĪ£ ļ╣äĻĄÉ┬ĘļČäņäØĒĢśņŚ¼ ļ│ĆņłśņØś ņ£ĀĒÜ©ņä▒ņØä Ļ▓ĆņĀĢĒĢśņśĆļŗż.

ĻĘĖļ¤¼ļéś, Ļ▒░ņŗ£ņ¦ĆĒæ£ ņżæņŗ¼ ņŚ░ĻĄ¼ļŖö ņĪ░ĻĖ░ņāüĒÖś ņØśņé¼Ļ▓░ņĀĢ ņŻ╝ņ▓┤ņØĖ ņ░©ņŻ╝Ļ░Ć Ļ│ĀļĀżļÉśņ¢┤ņ׳ņ¦Ć ņĢŖļŗż.<ĻĘĖļ”╝ 1(right)>ņŚÉņä£ ļ│┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ ĻĖłļ”¼ņÖĆ ņĪ░ĻĖ░ņāüĒÖś Ļ░äņØś Ļ┤ĆĻ│äĻ░Ć ņ¦üņäĀņØ┤ ņĢäļŗī ļłäņÜ┤ Sņ×É ĒśĢĒā£ļĪ£ ļéśĒāĆļéśļ®░, ņØ┤ļŖö ĒĢ£ĻĄŁļ┐Éļ¦ī ņĢäļŗłļØ╝ ļ»ĖĻĄŁņØś ņé¼ļĪĆņŚÉņä£ļÅä Ļ│ĄĒåĄņĀüņ£╝ļĪ£ ņĖĪņĀĢļÉśļŖö Ēśäņāü(Gerardi et al., 2020)ņ£╝ļĪ£ ņ░©ņŻ╝ļ¦łļŗż Ļ▓ĮņĀ£ņĀü ņŚ¼Ļ▒┤Ļ│╝ Ē¢źĒøä ņĀäļ¦ØņØ┤ ļÅÖņØ╝ĒĢśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ ņ£Āņé¼ĒĢ£ ļīĆĒÖśņĪ░Ļ▒┤ņŚÉļÅä ņØ┤ņŚÉ ļīĆĒĢ£ ļ░śņØæņØĆ ņØ┤ņ¦łņĀüņ£╝ļĪ£ ļéśĒāĆļé£ļŗż(heterogeneous response on rate incentive).

ļö░ļØ╝ņä£ ņ¢┤ļ¢ĀĒĢ£ ĒŖ╣ņä▒ņØä Ļ░Ćņ¦ä ņ░©ņŻ╝ņØś ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£Ļ░Ć ņØ┤ņ¦łņĀüņØĖņ¦Ć ĒīīņĢģĒĢśļŖö Ļ▓āņØĆ ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśņŚÉ ļģĖņČ£ļÉ£ ļīĆņČ£ ņĘ©ĻĖēĻĖ░Ļ┤Ć ļ░Å ņ”ØĻČīĒł¼ņ×Éņ×Éļ┐Éļ¦ī ņĢäļŗłļØ╝ ņāüĒÆłņäżĻ│äņ×É ņĖĪļ®┤ņŚÉņä£ļÅä ļ¦żņÜ░ ņżæņÜöĒĢ£ ņØśļ»Ėļź╝ ņ¦Ćļŗīļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ņ░©ņŻ╝ ĒŖ╣ņä▒ņŚÉ ļö░ļźĖ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ņØś ņØ┤ņ¦łņä▒ņØä ņĖĪņĀĢĒĢśĻ│Ā ņāüļīĆņĀüņ£╝ļĪ£ ĒŖ╣ņØ┤ĒĢ£ Ē¢ēĒā£ļź╝ ļ│┤ņØ┤ļŖö ĒŖ╣ņä▒Ļ│äņĖĄņØä ĒīīņĢģĒĢśļŖö ņŚ░ĻĄ¼ļĪ£ņŹ© ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚś ņĖĪņĀĢļ░®ņŗØņØä Ļ░£ņäĀĒĢĀ ņłś ņ׳ņ£╝ļ®░, ņāüĒÆł ņäżĻ│ä ņŗ£ ĒĢ┤ļŗ╣ ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢśņŚ¼ ņĪ░Ļ▒┤ņØä ņĀĢĒĢ©ņ£╝ļĪ£ņŹ© ņĀĢņ▒ģ ļ¬®ņĀü ļŗ¼ņä▒ ļō▒ņŚÉ ĒÖ£ņÜ® Ļ░ĆļŖźĒĢ£ ņ×ÉļŻīļĪ£ ĻĘĖ ņØśļ»Ėļź╝ ņ¦ĆļŗīļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö Ļ│ĀņĀĢĻĖłļ”¼ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØś Ļ│äņóī ļŗ©ņ£äņØś ņĘ©ĻĖē ļ░Å ņāüĒÖśņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļīĆĒæ£ĒŖ╣ņä▒ņØĖ ņåīļōØņłśņżĆĻ│╝ ņŚ░ļĀ╣ļīĆņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ņØś ņāüņØ┤ņä▒ ņŚ¼ļČĆļź╝ ņāØņĪ┤ ļČäņäØ(Survival Analysis)ĻĖ░ļ▓ĢņØä ņĀüņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ļŗż. ņ░©ņŻ╝ ņåīļōØ ļ░Å ņŚ░ļĀ╣ļīĆ ļŗ©ņ£äņØś ņāØņĪ┤ĒĢ©ņłśļź╝ ļÅäņČ£ĒĢśĻ│Ā ņŗ£Ļ░üĒÖöĒĢśņŚ¼ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ ņ░©ņØ┤ļź╝ ņØ┤ĒĢ┤ĒĢśĻ│Ā CoxņØś ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņ░©ņØ┤ ņłśņżĆņØä ĒīīņĢģĒĢśļ®░, ņŗ£Ļ░ä ļ│ĆĒÖöņŚÉ ļö░ļźĖ Ē¢ēĒā£ ļ│ĆĒÖöļź╝ ņ×ģņ▓┤ņĀüņ£╝ļĪ£ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ļīĆņČ£ ņŗżĒ¢ē ņŗ£ņĀÉ(Vintage)ļ│ä ĻĘĖļŻ╣ ļé┤ ļÅÖņ¦łņä▒ņØä ĒÖĢļ│┤ĒĢ£ ņĮöĒśĖĒŖĖ(Cohort)ļź╝ ĻĄ¼ņä▒ĒĢśņŚ¼ ņāØņĪ┤ļČäņäØņØä ņŗżņŗ£ĒĢ£ļŗż. ņāüņØ┤ĒĢ£ Ē¢ēĒā£Ļ░Ć Ļ┤ĆņĖĪļÉ£ Ļ▓ĮņÜ░ ĻĘĖ Ļ┤ĆĻ│äļź╝ ņÖĖļČĆĒÖśĻ▓ĮņØĖ ļīĆņČ£ĻĘ£ņĀ£ņÖĆ ņ░©ņŻ╝ĒŖ╣ņä▒ņØĖ Ļ│ĀļĀ╣ĒÖö ņÜöņØĖ Ļ░ä ļČäņäØĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ĒŖ╣ņä▒ļŗ©ņ£ä ļ│ä ĻĖ░ņĀĆņ£äĒŚś ĒĢ©ņłś(Baseline Hazard Function)ļź╝ ņé░ņČ£ĒĢśņŚ¼ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ņØś ņØ┤ņ¦łņä▒ņØä ņśłņĖĪļ¬©ļŹĖņŚÉ ļ░śņśüĒĢĀ ņłś ņ׳ļŖö ļ░®ļ▓ĢļĪĀņØä ņĀ£ņŗ£ĒĢ£ļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ņŻ╝ņÜöĻ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. ņåīļōØĒŖ╣ņä▒ ļČäņäØĻ▓░Ļ│╝ Ļ░Ćņן ĒÖ£ļ░£ĒĢ£ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļź╝ ļ│┤ņØĖ Ļ│äņĖĄņØĆ ņżæĻ░äņåīļōØ Ļ│äņĖĄņØ┤ņŚłņ£╝ļ®░ Ļ│ĀņåīļōØņĖĄņØś Ļ▓ĮņÜ░ ĒÖ£ļ░£ĒĢ£ Ē¢ēĒā£ļź╝ ļ│┤ņØ┤ļŗżĻ░Ć 2017ļģä ĻĖ░ņĀÉņ£╝ļĪ£ ļ│ĆĒÖöĒĢśņśĆļŖöļŹ░ ņØ┤ļŖö ļŗ┤ļ│┤ļ¼╝ ņżæ ņāüļŗ╣ņłśĻ░Ć ļŗ╣ņŗ£ ņ¦æņżæņĀüņ£╝ļĪ£ ņŗ£Ē¢ēļÉ£ ļīĆņČ£ ĻĘ£ņĀ£ņ¦ĆņŚŁņŚÉ ņ£äņ╣śĒĢ©ņØ┤ ĻĘĖ ņøÉņØĖņØ┤ļŗż. ņŚ░ļĀ╣ĒŖ╣ņä▒ņ£╝ļĪ£ļŖö XņäĖļīĆ(1975ļģä ņØ┤ĒøäņČ£ņāØ)Ļ░Ć Ļ│Ā ņŚ░ļĀ╣ļīĆ ļ▓ĀņØ┤ļ╣äļČĆļ©Ėļ│┤ļŗż ĒÖ£ļ░£ĒĢ£ Ē¢ēĒā£ļź╝ ļ│┤ņśĆņ£╝ļ®░ ņżæĻ░äņŚ░ļĀ╣ļīĆņØĖ 2ņ░© ļ▓ĀņØ┤ļ╣äļČĆļ©Ė(1965-1974ļģäņāØ)ļŖö ĒÖ£ļ░£ĒĢ£ Ē¢ēĒā£ļź╝ ļ│┤ņØ┤ļŗżĻ░Ć ņŗ£Ļ░ä Ļ▓ĮĻ│╝ņŚÉ ļö░ļØ╝ 1ņ░© ļ▓ĀņØ┤ļ╣äļČĆļ©Ė(1964ļģä ņØ┤ņĀäņČ£ņāØ) ņÖĆ ņ£Āņé¼ĒĢ£ Ē¢ēĒā£ļź╝ ļ│┤ņśĆļŗż. ĻĖ░ņĀĆņ£äĒŚśĒĢ©ņłś ņé░ņČ£Ļ▓░Ļ│╝ ļéśņØ┤Ļ░Ć ņ¢┤ļ”¼Ļ│Ā ņåīļōØņØ┤ ļåÆņØäņłśļĪØ ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņØ┤ ļåÆņØĆ Ļ▓āņØä ĒÖĢņØĖĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ļÉ£ļŗż. ņĀ£2ņןņŚÉņä£ļŖö ĻĖ░ņĪ┤ņŚ░ĻĄ¼ Ļ▓ĆĒåĀ ļ░Å Ļ░ĆņäżņØä ņäżņĀĢĒĢśļ®░ ņĀ£3ņןņŚÉņä£ļŖö ņŚ░ĻĄ¼ņäżĻ│ä ļ░®ņŗØņØä ņäżļ¬ģĒĢśĻ│Ā ņĀ£4ņןņŚÉņä£ļŖö ņŗżņ”ØļČäņäØĻ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņĀ£5ņןņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś Ļ▓░ļĪĀĻ│╝ ņŗ£ņé¼ņĀÉņØä ļģ╝ņØśĒĢ£ļŗż.

2. ņØ┤ļĪĀņĀü ļ░░Ļ▓Į Ļ▓ĆĒåĀ ļ░Å Ļ░Ćņäż ņäżņĀĢ

ņĢīļĀżņ¦ä Ļ▒░ņŗ£Ļ▓ĮņĀ£ ļ│ĆņłśņÜöņØĖ ņÖĖ ņ░©ņŻ╝ņØś ņŚ░ļĀ╣ļīĆ Ēś╣ņØĆ ņåīļōØņłśņżĆņØä Ļ│ĀļĀżĒĢ£ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØś ņĪ░ĻĖ░ņāüĒÖś ņŚ░ĻĄ¼ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż. Kim et al.(2018)ņØĆ ņŗĀņÜ®ļō▒ĻĖēņØ┤ ļé«ņØäņłśļĪØ, LTV ļśÉļŖö DTIĻ░Ć ļåÆņØäņłśļĪØ ļåÆņØĆ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļź╝ ļ│┤ņØ┤ļŖö Ļ▓āņ£╝ļĪ£ Ļ▓░ļĪĀņ¦ĆņŚłļŗż. Archer et al.(1996)ņØ┤ ņåīļōØĻ│╝ ļŗ┤ļ│┤ļ¼╝ņŚÉ ņĀ£ņĢĮņØä ļ░øļŖö ņ░©ņŻ╝ņÖĆ ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ņ░©ņŻ╝Ļ░äņØś ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ņŚÉ ņ£ĀņØśĒĢ£ ņ░©ņØ┤Ļ░Ć ņ׳ņØīņØä ļÅäņČ£ĒĢśņśĆņ£╝ļ®░, Clapp et al.(2001)ņØĆ ĻĖ░ņĪ┤ņŚÉ ļīĆĒÖśļÉśņŚłļŹś ļīĆņČ£ņØä ļŗżņŗ£ ļīĆĒÖśĒĢśĻ▒░ļéś ņåīņłśņØĖņóģņØĖ Ļ▓ĮņÜ░ ņĪ░ĻĖ░ņāüĒÖśņ£©ņØ┤ Ēü¼Ļ▓ī ļé«ņĢäņ¦äļŗż ņŻ╝ņןĒĢśņśĆļŗż.

Bennett et al.(2001)ņØĆ Ļ▒░ļלļ╣äņÜ® ĒĢśļØĮ ļ░Å ņĀĢļ│┤ņØś ļ╣äļīĆņ╣Łņä▒ ņÖäĒÖöļō▒ ņŻ╝ĒāØĻĖłņ£Ąņŗ£ņןņØś ĻĄ¼ņĪ░ņĀü ļ│ĆĒÖöĻ░Ć ņ░©ņ×ģņ×ÉĻ░Ć Ļ│╝Ļ▒░ļ│┤ļŗż ņĪ░ĻĖ░ņāüĒÖśņØä ņ┤ēļ░£(trigger)ĒĢśļŖö ņĄ£ņåī ĒÜ©ņØĄ Ēü¼ĻĖ░ļź╝ ņČĢņåīĒĢśņŚ¼ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£Ļ░Ć ņāüņØ┤ĒĢ©ņØä ņŗżņ”Ø ļČäņäØĒĢśņśĆļŗż. Deng et al.(2005)ņØĆ ņĪ░ĻĖ░ņāüĒÖś ņ£ĀĒśĢņØä ļČĆļÅäņŚ¼ļČĆļĪ£ ĻĄ¼ļČäĒĢśĻ│Ā Ļ▓Įņ¤üņ£äĒŚś(competing risk)ļČäņäØņØä ņŗżņŗ£ĒĢśņŚ¼ LTVĻ░Ć ļåÆņØĆ ļīĆņČ£ņØ╝ņłśļĪØ ņ░©ņŻ╝Ļ░Ć ņĪ░ĻĖ░ņāüĒÖś ņśĄņģśņØä ņēĮĻ▓ī Ē¢ēņé¼ĒĢ£ļŗżĻ│Ā ĒĢśņśĆļŗż.

Gerardi et al.(2020)ņØĆ 2005ļģäļČĆĒä░ 2020ļģäļÅäĻ╣īņ¦Ć ĒØæņØĖ ņ░©ņŻ╝Ļ░Ć ļ░▒ņØĖ ņ░©ņŻ╝ ļīĆļ╣ä ĒÅēĻĘĀņĀüņ£╝ļĪ£ 50bps ļåÆņØĆ ņØ┤ņ×Éļź╝ ļČĆļŗ┤ĒĢ£ļŗżļŖö Ļ▓āņØä ĒīīņĢģĒĢśņśĆņ£╝ļ®░ ņØ┤ļŖö ņāüļīĆņĀüņ£╝ļĪ£ ņ░©ņ×ģņĀ£ņĢĮņØ┤ ņĀüņØĆ ļ░▒ņØĖ ņ░©ņŻ╝Ļ░Ć ņØ┤ņ×Éņ£© ĒĢśļØĮ ņŗ£ ņēĮĻ▓ī ļīĆĒÖśņØä ĒĢ©ņØ┤ ĻĘĖ ņøÉņØĖņØ┤ļØ╝ ņŻ╝ņןĒĢśņśĆļŗż. Berger et al.(2021)ņØĆ ļīĆĒÖśņ£ĀņØĖņØ┤ Ēü░ ņ░©ņŻ╝ņØś ļ»ĖņāüĒÖś ņÜöņØĖņØ┤ LTVļō▒ ņ░©ņ×ģņĀ£ņĢĮļ│┤ļŗżļŖö ņ░©ņŻ╝ņØś ļČĆņŻ╝ņØś ĒĢ©(inattention)Ļ│╝ ļīĆĒÖś ņŗżĒ¢ēņØä ņ£äĒĢ£ ņĀĢļ│┤ĒÜŹļōØ ļ╣äņÜ® ņśüĒ¢źņØ┤ ņŻ╝ņÜö ņÜöņØĖņ×äņØä ņ¦ĆņĀüĒĢśņśĆņ£╝ļ®░, Andersen et al.(2020)ņØĆ ņĀĆņåīļōØ ļģĖļģäņĖĄņØś ļé«ņØĆ ļīĆĒÖśņ£©ņØ┤ ņŗżĒ¢ēņØä ņ£äĒĢ£ ņĀĢļ│┤ĒÜŹļōØ Ļ│╝ņĀĢņØś ņ¢┤ļĀżņøĆņŚÉ ĻĖ░ņØĖĒĢśļ®░, Ļ│ĀņåīļōØ ņżæļģäņĖĄ ĻĘĖļŻ╣ņØĆ ļīĆĒÖśņŚÉ Ļ▒Ėļ”¼ļŖö ņŗ£Ļ░äņØä ļ╣äņÜ®ņ£╝ļĪ£ ĒÖśņé░ĒĢśņŚ¼ ņČ®ļČäĒĢ£ ņØ┤ļōØņØ┤ ņŚåņ£╝ļ®┤ ļīĆĒÖśņØä ĒĢśņ¦Ć ņĢŖļŖöļŗżļŖö ņĀÉņØä ņŗżņ”Ø ļČäņäØĒĢśņśĆļŗż.

ņĪ░ĻĖ░ņāüĒÖś ņØśņé¼Ļ▓░ņĀĢļÅä Ļ▓ĮņĀ£ņĀü Ē¢ēņ£äņØ┤ļ»ĆļĪ£ ņØĖĻĄ¼ĒĢÖņĀü ĒŖ╣ņä▒Ļ│╝ Ļ▓ĮņĀ£ņĀü ņØśņé¼Ļ▓░ņĀĢĻ░äņØś Ļ┤ĆĻ│äļÅä Ļ▓ĆĒåĀĒĢĀ ņé¼ĒĢŁņØ┤ļŗż. Son(2017)ņØĆ Ļ▒┤ņĀäĒĢ£ ņ×¼ļ¼┤Ļ┤Ćļ”¼ Ē¢ēļÅÖņØ┤ ņżæĻ░ä ņŚ░ļĀ╣ņĖĄņØĖ XņäĖļīĆņÖĆ BoomerņäĖļīĆļŖö ļåÆĻ▓ī, 1954ļģä ņØ┤ņĀä ņČ£ņāØĒĢ£ ņĀäņ¤üņäĖļīĆļŖö ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ņŗżņ”Ø ļČäņäØĒĢśņśĆņ£╝ļ®░, Kim and Choe(2012)ļŖö ņäżļ¼Ė ņĪ░ņé¼ļź╝ ĒåĄĒĢ┤ ņåīļōØņłśņżĆĻ│╝ ņ×¼ļ¼┤Ļ┤Ćļ”¼ ņŚŁļ¤ēņØ┤ ļ╣äļĪĆĒĢ©ņØä ņŗżņ”Ø ļČäņäØĒĢśņśĆļŗż. Gamble and Bennett (2015)ņØĆ ņŚ░ļĀ╣ ņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņØĖņ¦ĆļŖźļĀź Ļ░ÉĒć┤ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņ×¼ļ¼┤ņØśņé¼Ļ▓░ņĀĢņŚÉļŖö ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖļŖöļŗżĻ│Ā ĒĢśņśĆņ£╝ļéś, ļ░śļīĆļĪ£ Korniotis and Kumar(2011)ļŖö Ļ│ĀļĀ╣ņØś Ēł¼ņ×Éņ×ÉĻ░Ć ĒÆŹļČĆĒĢ£ Ļ▓ĮĒŚśĻ│╝ ņ¦ĆņŗØņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ╣äĒĢ®ļ”¼ņĀüņØĖ ņØśņé¼Ļ▓░ņĀĢņØä ļé┤ļ”░ļŗżļŖö Ļ▓āņØä ņŗżņ”Ø ļČäņäØĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ĒŖ╣ņä▒ņØ┤ ņןĻĖ░Ļ░äņØś ņóģļŗ©ņŚ░ĻĄ¼ņØ┤ļ®░, ņŚ░ĻĄ¼ĻĖ░Ļ░ä ļÅÖņĢł ņŻ╝ĒāØņŗ£ņןņØĆ ņ╣©ņ▓┤ĻĖ░ļź╝ ņ¦Ćļéś Ļ│╝ņŚ┤ĻĖ░ņŚÉ ņĀæņ¢┤ļōżņŚłļŹś ņŗ£ĻĖ░ļĪ£ ļŗżņłśņØś ņŻ╝ĒāØņłśņÜö ņ┤ēņ¦ä Ēś╣ņØĆ ņ¢ĄņĀ£ņĀĢņ▒ģņØ┤ ņŗ£Ē¢ēļÉśņŚłļŗż. ĻĘĖļ¤¼ļ»ĆļĪ£ ņØ┤ļ¤¼ĒĢ£ ņĀĢņ▒ģņØ┤ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ņŚÉ ļ»Ėņ╣£ņśüĒ¢źļÅä ļČäņäØļÉśņ¢┤ņĢ╝ ĒĢ£ļŗż. Eom and Jung(2021)ņØĆ ļČĆļÅÖņé░ ņÖäĒÖöņĀĢņ▒ģ ņŗ£Ē¢ēņØ┤Ēøä ņŗĀņÜ®Ļ│ĄĻĖē ņ”ØĻ░ĆņŚÉ ļö░ļźĖ ļČĆļÅäņ£© Ļ░ÉņåīĒÜ©Ļ│╝Ļ░Ć ņĪ┤ņ×¼ĒĢ©ņØä Ēī©ļäÉļŹ░ņØ┤Ēä░ ļČäņäØņØä ĒåĄĒĢ┤ ņ×ģņ”ØĒĢśņśĆņ£╝ļ®░, Lee and Yoo(2021)ļŖö ņ£Āņé¼ĒĢ£ ņ¦ĆņŚŁņŚÉ ņ£äņ╣śĒĢ£ ņĢäĒīīĒŖĖļź╝ Ļ░ĆĻ▓®ĻĄ░ņŚÉ ļö░ļØ╝ ĻĄ¼ļČäĒĢśĻ│Ā, ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ ĻĘ£ņĀ£ļź╝ ņ▓śļ”¼ĒÜ©Ļ│╝ļĪ£ Ļ░ĆņĀĢĒĢśĻ│Ā ĻĘ£ņĀ£Ļ░Ć ņĢäĒīīĒŖĖ ņŗż Ļ▒░ļלĻ░ĆņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśņśĆļŗż.

ņ£ä ņäĀĒ¢ēņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśļ®┤ ņåīļōØĒŖ╣ņä▒ņØś Ļ▓ĮņÜ░ ņĀĆņåīļōØĻ│äņĖĄņØś ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆ(Hazard)ņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ļŗż. ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ ļŗżņØīĻ│╝ Ļ░ÖņØĆ Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ļŗż.

Ļ░Ćņäż 1: ņ░©ņŻ╝ņØś ņåīļōØņłśņżĆņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņŚÉ ņ░©ņØ┤Ļ░Ć ņ׳ļŗż.

ĒĢ£ĒÄĖ, ņŚ░ļĀ╣ļīĆņÖĆ Ļ▓ĮņĀ£ņĀü ņØśņé¼Ļ▓░ņĀĢņØś ĒĢ®ļ”¼ņä▒ ņĀĢļÅäļĪ£ ļ»ĖļŻ©ņ¢┤ ļ│Ė ņĪ░ĻĖ░ņāüĒÖś Ļ░äņØś Ļ┤ĆĻ│äļŖö ļŗżņåī Ēś╝ņ×¼ļÉ£ Ļ▓āņ£╝ļĪ£ ļ│╝ ņłś ņ׳ņ£╝ļ®░, ņŗżņ”ØļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ļŗżņØīņØś Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ļŗż.

Ļ░Ćņäż 2: ņ░©ņŻ╝ņØś ņŚ░ļĀ╣ļīĆņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņŚÉ ņ░©ņØ┤Ļ░Ć ņ׳ļŗż.

ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ļīĆņČ£ĻĘ£ņĀ£ ņŗ£Ē¢ē ņĀäĒøäļĪ£ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ ļ│ĆĒÖöļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ ļŗżņØīņØś Ļ░ĆņäżņØä ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ļŗż.

Ļ░Ćņäż 3: ļŗ┤ļ│┤ļ¼╝ņØś ļīĆņČ£ĻĘ£ņĀ£ļīĆņāüņŚ¼ļČĆņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņŚÉ ņ░©ņØ┤Ļ░Ć ņ׳ļŗż.

3. ņŚ░ĻĄ¼ņäżĻ│ä

3.1 ļČäņäØļīĆņāü ļŹ░ņØ┤Ēä░

ļ│Ė ņŗżņ”ØņŚ░ĻĄ¼ļŖö Ļ│Ąņé¼Ļ░Ć ņŗ£ņżæ ĻĖłņ£ĄĻĖ░Ļ┤Ćņ£╝ļĪ£ļČĆĒä░ ņ¢æņłśĒĢ£ ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ ņżæ ĻĖłņ£Ąņ£äĻĖ░ ņØ┤ĒøäņØĖ 2010ļģä 1ņøöļČĆĒä░ 2015ļģäļÅä ļ¦ÉĻ╣īņ¦Ć ņŗżĒ¢ēļÉ£ ļīĆņČ£ņØś ņŗżĒ¢ē ņŗ£ņĀÉņØś ņåīļōØ ļ░Å ņ░©ņ×ģņ×É ņŚ░ļĀ╣ ņĀĢļ│┤ņÖĆ Ļ▓ĮĻ│╝ņøö 72Ļ░£ņøö(6ļģä)Ļ╣īņ¦ĆņØś ņāüĒÖśņŗżņĀü ņ×ÉļŻīļź╝ ĒåĀļīĆļĪ£ ņłśĒ¢ēļÉśņŚłļŗż. ņ”ē, ļ│Ė ņŚ░ĻĄ¼ņØś Ļ┤Ćņ░░ĻĖ░Ļ░ä (Follow-up period)ņØĆ Ļ┤Ćņ░░ļīĆņāü Ļ│äņóīņØś ņŗżĒ¢ēņØ╝ļĪ£ļČĆĒä░ ņÖäņĀ£ņŗ£ņĀÉ Ēś╣ņØĆ ņżæļÅäņĀłļŗ© ņŗ£ņĀÉņØĖ 6ļģäņØ┤ļ®░, ņĄ£ņóģ Ļ┤ĆņĖĪņŗ£ņĀÉņØĆ 2021ļģä 12ņøöņØ┤ļŗż. ņŚ░ļÅäļ│ä ņ¦æĻ│äļÉ£ ļŹ░ņØ┤Ēä░ Ļ▒┤ņłś ļ░Å ņāØņĪ┤ņ£©ņØĆ ņĢäļל <Ēæ£ 1>Ļ│╝ Ļ░Öļŗż.

<Ēæ£┬Ā1>

ņŗżĒ¢ēņŚ░ļÅä ļŗ©ņ£ä ņÜöņĢĮņ×ÉļŻī

Ēæ£ļŖö ņŗżĒ¢ēņŚ░ļÅäļŗ©ņ£ä ĻĖ░ņżĆņ£╝ļĪ£ ņ¦æĻ│äĒĢ£ ļČäņäØļīĆņāü Ļ│äņóīņłś ļ░Å 72Ļ░£ņøö ņāØņĪ┤ņ£©ņØä ļ│┤Ļ│ĀĒĢ£ļŗż. ņŗżĒ¢ēņŚ░ļÅäņÖĆ Ēæ£ļ│ĖņłśĻ░Ć ļ╣äļĪĆĒĢśņŚ¼ ņ”ØĻ░ĆĒĢśļ®░, 2015ļģäļÅä ņŗżĒ¢ēļČäņØĆ 1ņ░© ņĢłņŗ¼ņĀäĒÖśļīĆņČ£*ņØś ņśüĒ¢źņ£╝ļĪ£ ĻĘĖ ļ╣äņżæņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ Ēü¼ļŗż.

Ļ┤Ćņ░░ĻĖ░Ļ░äņØĆ 72Ļ░£ņøö(6ļģä)ļĪ£ ĒĢśņśĆļŖöļŹ░, ņøö(µ£ł)ļŗ©ņ£äļĪ£ ļ│ĆļÅÖĒĢśļŖö ĻĖłļ”¼, ņŚ░ļĀ╣, ĻĘ£ņĀ£ņ¦ĆņŚŁņŚ¼ļČĆ ļō▒ ĻĖ░Ļ░ä Ļ▓ĮĻ│╝ņŚÉ ļö░ļØ╝ Ļ░ÆņØ┤ ļ│ĆļÅÖĒĢśļŖö ņŗ£Ļ░äĻ░Ćļ│Ć Ļ│Ąļ│Ćļ¤ē(Time-varying covariates)ņśüĒ¢źņØä ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ļŹ░ņØ┤Ēä░ļź╝ ņøöļŗ©ņ£äļĪ£ ĒÖĢņן(Expansion)ĒĢ©ņŚÉ ļö░ļØ╝ Ēü¼ĻĖ░Ļ░Ć ņĢäļל <Ēæ£ 2>ņÖĆ Ļ░ÖņØ┤ ĻĖēņ”ØĒĢ©ņŚÉ ļö░ļØ╝ ĻĖ░Ļ░äņØä ņĀ£ĒĢ£ĒĢśņśĆĻ│Ā, ļ│┤ļŗż ļ│Ąņ×ĪĒĢ£ ļČäņäØņØĆ ņ▓śļ”¼ņä▒ļŖźņØä Ļ│ĀļĀżĒĢśņŚ¼ ņĀüņĀĢņłśņżĆ(10%) Ēæ£ļ│ĖņČöņČ£ ĒĢśņśĆļŗż.

<Ēæ£┬Ā2>

ļČäņäØļ░®ņŗØņŚÉ ļö░ļźĖ ņé¼ņÜ® ļŹ░ņØ┤Ēä░ ņÜöņĢĮ

Ēæ£ļŖö ļČäņäØļ░®ņŗØņŚÉ ļö░ļØ╝ ĻĖ░ļ│ĖļŹ░ņØ┤Ēä░ļź╝ ņĀäļČĆ ņøö ļŗ©ņ£ä ņāüĒÖś ņ×ÉļŻīļĪ£ ĒÖĢņן(2ļ▓ł)ĒĢśĻ▒░ļéś ĒÖĢņן ņĀä ļīĆņāüĻ│äņóī ņżæ 10%ņØĖ 11ņŚ¼ļ¦ī ņóīļź╝ ņāśĒöīļ¦ü(3ļ▓ł)ĒĢ£ ļŹ░ņØ┤Ēä░ Ļ▒┤ņłśņØś ņÜöņĢĮņĀĢļ│┤ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż.

ļČäņäØļīĆņāü ņżæ 90ņØ╝ ņØ┤ņāü ņןĻĖ░ņŚ░ņ▓┤ Ēøä ņāüĒÖśļÉ£ 7,321ņóīļŖö ļīĆņāüņŚÉņä£ ņĀ£ņÖĖĒĢśņśĆļŗż. ĒĢ┤ļŗ╣ Ļ│äņóīļŖö ļČĆļÅäļĪ£ ņØĖĒĢ£ Ļ░ĢņĀ£ņāüĒÖś Ļ░ĆļŖźņä▒ņØ┤ ļåÆĻ│Ā ļČĆļÅä ļ░£ņāØņØĆ ņĪ░ĻĖ░ņāüĒÖśņØś ļŗżļźĖ ņøÉņØĖņ£╝ļĪ£ ĒåĄņāü ļČĆļÅä ņØ┤ņÖĖņØś ņĪ░ĻĖ░ņāüĒÖś ņÜöņØĖĻ│╝ Ļ▓Įņ¤üņ£äĒŚś ļČäņäØ(Competing risk analysis)ļīĆņāüņØ┤ ļÉśļéś, ļ│Ė ņŚ░ĻĄ¼ņØś ņŻ╝ņĀ£Ļ░Ć ņ░©ņŻ╝ņØś ņØśņé¼Ļ▓░ņĀĢņŚÉ ļö░ļźĖ ņ×Éļ░£ņĀü ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļź╝ ļČäņäØĒĢśļŖö Ļ▓āņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.

3.2 ļČäņäØļ¬©ĒśĢ

3.2.1 ņāØņĪ┤ļČäņäØ

ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØś ņĪ░ĻĖ░ņāüĒÖś ņśłņĖĪņŚÉ ņ׳ņ¢┤ Ļ┤Ćņŗ¼ļ│ĆņłśļŖö ņé¼Ļ▒┤ņØś ļ░£ņāØņŗ£ņĀÉ, ņ”ē ņĪ░ĻĖ░ņāüĒÖś ņŗ£ņĀÉņØ┤ļŗż. ļ░£ņāØņŗ£ņĀÉņŚÉ ļīĆĒĢ£ ņØ╝ļ░śņĀü ĒåĄĻ│äļČäņäØ ļ░®ņŗØņØĆ ņāØņĪ┤ļČäņäØņØ┤ļ®░, ņØ┤ļŖö ņāØņĪ┤ĒĢ©ņłś(Surival Function)ņØś ņČöņĀĢĻ│╝ ņāØņĪ┤ Ēś╣ņØĆ ņ£äĒŚśĒĢ©ņłś(Hazard Function)ņŚÉ ņśüĒ¢źņØä ņŻ╝ļŖö ņśłņĖĪļ│Ćņłś Ēś╣ņØĆ Ļ│Ąļ│Ćļ¤ē(Covariates)ņØä ĒāÉņ¦ĆĒĢśņŚ¼ ĻĘĖ ņŚ░Ļ┤ĆņĀĢļÅäļź╝ ĒīīņĢģĒĢśļŖö ļ░®ļ▓ĢļĪĀņØ┤ļŗż(Kim, 2017).

ņāØņĪ┤ļČäņäØņØĆ ņāØņĪ┤ņŗ£ņĀÉ ņ×ÉļŻīļ¦ī ņ׳ņ£╝ļ®┤ ņāØņĪ┤ņ╗żļĖī ņČöņĀĢņØ┤ Ļ░ĆļŖźĒĢ£ Kaplan-Meier(ņØ┤ĒĢś KM) ļČäņäØļ░®ņŗØņØ┤ ņ׳Ļ│Ā, ņ¦æļŗ© Ļ░ä ņāØņĪ┤ņ£©ņØś ņ░©ņØ┤ņŚ¼ļČĆļź╝ Ļ▓ĆņĀĢĒĢśļŖö ļĪ£ĻĘĖņł£ņ£ä(Log-rank test ņØ┤ĒĢś LR)Ļ▓ĆņĀĢņØ┤ ņ׳ļŗż. ļśÉĒĢ£ ļ╣äļ¬©ņłśņĀü ļ░®ņŗØĻ│╝ ļ¬©ņłśņĀü ļ░®ņŗØņØä Ēś╝ĒĢ®ĒĢśņŚ¼ ņāØņĪ┤ņ£©ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ļŗżņ¢æĒĢ£ ņÜöņØĖņØä ļČäņäØĒĢĀ ņłś ņ׳ļŖö CoxņØś ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØ┤ ņ׳ņ£╝ļ®░, ņŚ¼ĻĖ░ņŚÉ ņČöĻ░ĆņĀüņ£╝ļĪ£ ĻĖ░ņĀĆņ£äĒŚśņØś ļČäĒżļź╝ Ļ░ĆņĀĢĒĢśļŖö ļ¬©ņłśņĀü ļ░®ņŗØ(Parametric method)ņØ┤ļéś ņŗ£Ļ░äĻ░Ćļ│Ć Ļ│Ąļ│Ćļ¤ē(Time-varying Covariates) ļō▒ņØä Ļ│ĀļĀż ĒĢĀ ņłś ņ׳ļŗż.

KM ļ░®ņŗØņØĆ Ļ│▒ņØś ļ▓Ģņ╣ÖņØ┤ ņĀüņÜ®ļÉ£ ņĪ░Ļ▒┤ļČĆ ĒÖĢļźĀļĪ£ ņāØņĪ┤ņ£©ņØä ņé░ņČ£ĒĢśļŖö ļ░®ņŗØņØ┤ļŗż. ļ¦ż ņŗ£ņĀÉ Ļ┤ĆņĖĪĒĢ£ Ļ┤Ćņŗ¼ņé¼Ļ▒┤ņØś ļ╣äņ£©ņØä ņ£äĒŚśņ£©(Ht)ļĪ£ ņĀĢņØśĒĢśļ®┤ ĒŖ╣ņĀĢ ņŗ£ņĀÉņØś KMņāØņĪ┤ņ£©(St)ņØĆ ņĢäļל ņŗØ (1)Ļ│╝ Ļ░ÖņØ┤ ņ¦üĻ┤ĆņĀüņ£╝ļĪ£ ņĄ£ņ┤łļČĆĒä░ ņŗ£ņĀÉĻ╣īņ¦Ć ļ░£ņāØĒĢ£ ļ¬©ļōĀ ņāüĒÖś eventņŚÉļÅä ņāØņĪ┤ĒĢ┤ņĢ╝ ĒĢśļ»ĆļĪ£ Ļ│▒ņØś ļ▓Ģņ╣ÖņØ┤ ņĀüņÜ®ļÉ£ ņĪ░Ļ▒┤ļČĆ ĒÖĢļźĀņØ┤ ļÉśļŖö Ļ▓āņØ┤ļŗż(Brostr├Čm, 2021). KM ņāØņĪ┤Ļ│ĪņäĀ ņé░ņČ£ ļ░®ļ▓ĢļĪĀņØä ĒÖ£ņÜ®ĒĢśņŚ¼ Gerardi et al.(2020)ņØĆ ņØĖņóģĻĘĖļŻ╣ ļŗ©ņ£äļ│ä ņøöļ│ä KM ņ£äĒŚś(Hazard)ņČöņĀĢļ¤ēņØä ņé░ņČ£ĒĢśņŚ¼ ĻĘĖļŻ╣ļ│ä ĒŖ╣ņä▒ņØä ļ╣äĻĄÉĒĢśņśĆļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņäĀĒ¢ēņŚ░ĻĄ¼ņØś ļ░®ļ▓ĢļĪĀņØä ĒÖ£ņÜ®ĒĢśņŚ¼ ĻĘĖļŻ╣ Ļ░ä ņ░©ņØ┤ ņĪ┤ņ×¼ ņŚ¼ļČĆļź╝ ĒīÉļŗ©ĒĢśļŖöļŹ░ ņŗ£Ļ░üņĀüņ£╝ļĪ£ ĒÖ£ņÜ® ņśłņĀĢņØ┤ļŗż.

KM ļČäņäØļ░®ņŗØņØĆ ņ×ÉļŻīņØś ņł£ņ£ä(rank)ņŚÉ ĻĘ╝Ļ▒░ĒĢ£ ļ╣äļ¬©ņłśņĀü ļ░®ļ▓Ģņ£╝ļĪ£ ņśżņ¦ü ĻĘĖļŻ╣ Ļ░ä ņ░©ņØ┤ņØś ņĪ┤ņ×¼ ņŚ¼ļČĆļź╝ ĒīÉļŗ©ĒĢĀ ņłś ņ׳ņØä ļ┐ÉņØ┤ļ»ĆļĪ£, CoxņØś ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØä ņĀüņÜ®ĒĢśņŚ¼ ņ░©ņØ┤ņØś ņĪ┤ņ×¼ ņŚ¼ļČĆļ┐Éļ¦ī ņĢäļŗłļØ╝ ņ£äĒŚśļźĀ ņ░©ņØ┤ ņĀĢļÅäĻ╣īņ¦Ć ĒīīņĢģĒĢ£ļŗż. CoxņØś ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØĆ Ļ│Ąļ│Ćļ¤ēĻ│╝ ņ£äĒŚśĒĢ©ņłśĻ░äņØś Ļ┤ĆĻ│äļź╝ ņäżļ¬ģĒĢśļŖö ļ¬©ĒśĢņ£╝ļĪ£ ņĢäļל ņŗØ (2)ņÖĆ Ļ░ÖņØ┤ ņĀĢņØśļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£ ╬╗0 ļŖö ļČäĒżĻ░ĆņĀĢņØä ņŻ╝ņ¦Ć ņĢŖņØĆ ĻĖ░ņĀĆņ£äĒŚś ĒĢ©ņłśņØ┤ļ®░,. ╬▓=(╬▓1...╬▓p) ļŖö p├Ś1 Ē¢ēļĀ¼ļĪ£ Ļ│Ąļ│Ćļ¤ēņØś ĒÜ©Ļ│╝ļź╝ ņČöņĀĢĒĢśļŖö ĒÜīĻĘĆĻ│äņłśļĪ£ Ļ│Ąļ│Ćļ¤ē Zik Ļ░Ć 1ļŗ©ņ£ä ņ”ØĻ░ĆĒĢĀ ļĢī ļ¦łļŗż exp(╬▓k)ļ¦īĒü╝ ņ£äĒŚśļźĀņØ┤ ņ”ØĻ░ĆĒĢśĻ▓ī ļÉ£ļŗż. ļ╣äļĪĆņ£äĒŚś(proportional hazard)ņØä Ļ░ĆņĀĢĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ĒÜīĻĘĆĻ│äņłśņØś ĒĢ┤ņäØņØĆ ĻĖ░ņżĆļīĆļ╣ä ņāüļīĆņĀüņØĖ ņ£äĒŚśļÅäļĪ£ ĒĢ┤ņäØļÉ£ļŗż. ņśłļź╝ ļōżņ¢┤ ņ¢┤ļ¢ż ĻĘĖļŻ╣ņØś ĒÜīĻĘĆĻ│äņłśĻ░Ć -0.083ņØ╝ Ļ▓ĮņÜ░ ĻĖ░ņżĆļīĆļ╣ä ņ£äĒŚśļÅäĻ░Ć 92%(exp(-0.083)=0.92)ļØ╝ ĒĢ┤ņäØļÉśļ®░, ņØ┤ ļ╣äņ£©ņØĆ ņŗ£Ļ░äņŚÉ ņØśņĪ┤ĒĢśņ¦Ć ņĢŖĻ│Ā ĒĢŁņāü ņØ╝ņĀĢĒĢśļŗż.

ĻĘĖļ¤¼ļéś, ņןĻĖ░Ļ░äņØś Ļ┤ĆņĖĪņØä ņÜöĒĢśļŖö ņóģļŗ©ņŚ░ĻĄ¼(longitudinal study)ĒŖ╣ņä▒ņāü Ļ│Ąļ│Ćļ¤ēņØ┤ ļ│ĆļÅÖĒĢĀ ņłś ņ׳ļŗż. ņśłļź╝ ņ░©ņŻ╝Ļ░Ć ĻĖ░ņĪ┤ ļīĆņČ£ņØä ļīĆĒÖśĒĢĀ ļĢī Ļ░łņĢäĒāł ņāüĒÆłņØś ĻĖłļ”¼ļŖö ļīĆĒÖśņŗ£ņĀÉņØś ĻĖłņ£ĄĻĖ░Ļ┤Ć ņĪ░ļŗ¼ ĻĖłļ”¼ņŚÉ ņØśĒĢ┤ Ļ▓░ņĀĢļÉśļ®░, ĻĖłļ”¼ļŖö ņŗ£Ļ░äņØś ĒØÉļ”äņŚÉ ļö░ļØ╝ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ļ│ĆļÅÖĒĢ£ļŗż. ņØ┤ļź╝ ņŗ£Ļ░äĻ░Ćļ│Ć Ļ│Ąļ│Ćļ¤ēņØ┤ļØ╝ ĒĢśļ®░, ņØ┤ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļŗżņØī ņŗØ (3)Ļ│╝ Ļ░ÖņØ┤ ņ£äĒŚśļźĀ ļ░Å ņČöņĀĢņØä ņ£äĒĢ£ ļČĆļČä ņÜ░ļÅä ĒĢ©ņłśļź╝ ņĀĢņØśĒĢ£ļŗż.

ņ×ÉļŻīĻ░Ć ņ¢┤ļ¢ż ļČäĒżļź╝ ļö░ļźĖļŗż ņĢīļĀżņĀĖ ņ׳ņØä ļĢī ņØ┤ļ¤¼ĒĢ£ ņĀĢļ│┤ļōżņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņāØņĪ┤ĒĢ©ņłśļź╝ ņČöņĀĢĒĢśļ®┤ ņĀĢĒÖĢļÅäļź╝ ņĀ£Ļ│ĀĒĢĀ ņłś ņ׳ļŗż. ņāØņĪ┤ļČäņäØņŚÉņä£ ņé¼ņÜ®ļÉśļŖö ļ¬©ņłśļČäĒżņØś ĒśĢĒā£ļŖö Ēü¼Ļ▓ī ņ¦Ćņłś, Weibull, Gompertz, log-normal, log-logisticļČäĒżĻ░Ć ņ׳ņ£╝ļ®░, ņäĀĒ¢ēņŚ░ĻĄ¼ ņżæ ļīĆĒæ£ņĀüņ£╝ļĪ£ ļ¬©ņłś ļ¬©ĒśĢņØä ņĀüņÜ®ĒĢśņŚ¼ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļź╝ ņäżļ¬ģĒĢ£ ņŚ░ĻĄ¼ļŖö Schwartz and Torous(1989)ņØ┤ļ®░, ļĪ£ĻĘĖ-ļĪ£ņ¦ĆņŖżĒŗ▒ ļČäĒżļź╝ ņØ┤ņÜ®ĒĢśņśĆļŗż. ļĪ£ĻĘĖ-ļĪ£ņ¦ĆņŖżĒŗ▒ ļČäĒżņØś Shape ĒīīļØ╝ļ»ĖĒä░ļź╝ a, Scale ĒīīļØ╝ļ»ĖĒä░ļź╝ bļØ╝ ĒĢĀ ļĢī ĻĖ░ņĀĆņ£äĒŚśĒĢ©ņłśļŖö ņŗØ (4)ņÖĆ Ļ░ÖņØ┤ ļÅäņČ£ļÉ£ļŗż.

3.2.2 ņĮöĒśĖĒŖĖ-ļ╣łĒŗ░ņ¦Ć ņŚ░ĻĄ¼

ņĮöĒśĖĒŖĖņŚ░ĻĄ¼ļŖö ņóģļŗ©ņŚ░ĻĄ¼(longitudinal study)ļĪ£ ĒåĄņāü ņłśļģäĻ░ä ņŚ░ļĀ╣ļō▒ ņ£Āņé¼ĒŖ╣ņä▒ņØś ņ░ĖņŚ¼ņ×Éļź╝ ĒŖ╣ņĀĢ ņÜöņØĖ ļģĖņČ£ņŚ¼ļČĆņŚÉ ļö░ļØ╝ Ļ┤Ćņŗ¼ņÜöņØĖņØś ļ░£ņāØņĀĢļÅäļź╝ ņČöņĀüĒĢśļŖö ņŚ░ĻĄ¼ļ░®ļ▓ĢņØ┤ļŗż. ņØ┤ ļ░®ļ▓ĢļĪĀņØĆ ņŚŁĒĢÖņÜöņØĖ Ļ┤Ćņ░░ņØä ņ£äĒĢ┤ ņØśļŻīĻ│äņŚÉņä£ ņŻ╝ļĪ£ ņłśĒ¢ēļÉśņŚłņ£╝ļéś Ēśäņ×¼ ņé¼ĒÜīĻ│╝ĒĢÖ ņśüņŚŁņŚÉņä£ ņØ┤ļź╝ ņØæņÜ®ĒĢśņŚ¼ ļŗżņ¢æĒĢ£ ņÜöņØĖļČäņäØņŚÉ ĒÖ£ņÜ®ļÉśĻ│Ā ņ׳ļŗż(Barrett and Noble, 2019). ņĪ░ĻĖ░ņāüĒÖś Ļ┤ĆļĀ©ņŚ░ĻĄ¼ļŖö Gerardi et al.(2020)ņØ┤ ņØĖņóģĻĘĖļŻ╣ ļŗ©ņ£äļ│ä ņøöļ│ä ņ£äĒŚśļźĀņØä ņé░ņČ£ĒĢśņŚ¼ ĒŖ╣ņä▒ņØä ļ╣äĻĄÉĒĢśĻ│Ā ļīĆĒÖśņ£ĀņØĖņØä ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢ┤ ļÅÖņØ╝ ņŗżĒ¢ēļČäĻĖ░ ļ░Å 20bpsļŗ©ņ£äļĪ£ ĻĄ¼Ļ░ä(bin)ņØä ņäżņĀĢĒĢśĻ│Ā ņāüņØ┤ĒĢ£ Ē¢ēĒā£ļź╝ ļ╣äĻĄÉ ļČäņäØĒĢśņśĆļŗż.

ļ╣łĒŗ░ņ¦Ć(Vintage)ļČäņäØņØĆ ņÖĆņØĖņØś ņāØņé░ļģäļÅäņÖĆ ĒÆłņóģņØä ĻĖ░ņżĆņ£╝ļĪ£ ĒÆłņ¦łņØä ĒÅēĻ░ĆĒĢ£ Vintage Ēæ£ņŚÉņä£ ņ░®ņĢłĒĢśņŚ¼ ļīĆņČ£ ņŗżĒ¢ēņŗ£ĻĖ░ļ│äļĪ£ ĻĘĖļŻ╣ļÉ£ ļŹ░ņØ┤Ēä░ņģŗņØä ļÅÖņØ╝ĒĢ£ Ļ▓ĮĻ│╝ņŗ£ņĀÉņŚÉ ļÅÖņØ╝ĒĢ£ ņ¦ĆĒæ£ļź╝ ņĖĪņĀĢĒĢśĻ│Ā ņØ┤ļź╝ ļ╣äĻĄÉĒĢśņŚ¼ ĒŖĖļĀīļō£ļź╝ ĒīīņĢģ ĒĢśļŖö ļ░®ņŗØņ£╝ļĪ£ ņŻ╝ļĪ£ ļīĆņČ£ņ▒äĻČīņØś ņŗĀņÜ®ņ£äĒŚś ļČäņäØņŚÉ ņé¼ņÜ®ļÉśļŖö ĻĖ░ļ▓ĢņØ┤ļŗż(Siarka, 2011). ņØ┤ļŖö ĒŖ╣ņĀĢņŗ£ņĀÉņØś ņāüĒā£ļ¦īņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŖö ļŗ©ņØ╝ ņ¦ĆĒæ£ ļīĆļ╣ä ņŗ£Ļ░ä Ļ▓ĮĻ│╝ņŚÉ ļö░ļźĖ Ļ┤Ćņŗ¼ ņ¦ĆĒæ£ņØś ļ│ĆĒÖöļź╝ ņČöņĀüĒĢĀ ņłś ņ׳ņ£╝ļ®░, ĒŖ╣Ē׳ Ē¢źĒøä ļ│ĆĒÖö Ē¢ēĒā£ļź╝ ņśłņĖĪĒĢśļŖöļŹ░ ņ£ĀņÜ®ĒĢ£ ļ░®ņŗØņ£╝ļĪ£ ļ”¼ņŖżĒü¼Ļ┤Ćļ”¼ ļ░Å ņŻ╝ņÜöĻĄŁ ņżæņĢÖņØĆĒ¢ē ļ░Å IMFņŚÉņä£ ļ╣łļ▓łĒ׳ ĒÖ£ņÜ®ļÉśĻ│Ā ņ׳ļŗż(Bank of Korea, 2021b).

ļ╣łĒŗ░ņ¦Ć ļČäņäØņØĆ ņŻ╝ļĪ£ ņ¢┤ļ¢ĀĒĢ£ ĒŖ╣ņĀĢ Ļ░Ćņäż Ļ▓ĆņĀĢļ│┤ļŗż ņŗ£Ļ░üĒÖöļź╝ ĒåĄĒĢ£ ļ│ĆĒÖö ņ¢æņāüņØä ĒīīņĢģĒĢśļŖö ļŹ░ ņ£ĀņÜ®ĒĢśļŗż. ļ│Ė ņŚ░ĻĄ¼ļŖö ļ╣łĒŗ░ņ¦Ć ļČäņäØļŗ©ņ£äļź╝ ļģäļÅäļīĆņŗĀ ļģäļÅäļČäĻĖ░ ļŗ©ņ£äļĪ£ ņäżņĀĢĒĢśņŚ¼ ļ╣łĒŗ░ņ¦ĆĻĘĖļŻ╣ ļé┤ ļÅÖņ¦łņä▒ņØä Ļ░ĢĒÖöĒĢśĻ│Ā ļŗ©ņåÉ ņŗ£Ļ│äņŚ┤ ĒåĄĻ│äņ×ÉļŻīņØś ņŗ£Ļ░üĒÖö ļīĆņŗĀ ļŗżņłśņØś ļČäņäØĻ▓░Ļ│╝ļź╝ ņ¦üĻ┤ĆņĀüņ£╝ļĪ£ ĒīīņĢģĒĢĀ ņłś ņ׳ļÅäļĪØ ĒÜīĻĘĆĻ│äņłśļź╝ ņżæņŗ¼ņ£╝ļĪ£ ĒĢ┤ņäØĒĢ£ļŗż.

4. ļČäņäØĻ▓░Ļ│╝4)

4.1 ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ļŗ©ņ£ä ĻĖ░ņłĀĒåĄĻ│äļ¤ē

Ļ░Ćņäż 1 Ļ▓Ćņ”ØņØä ņ£äĒĢ┤ Ļ▓Ćņ”ØļīĆņāüņØś ņåīļōØņĀĢļ│┤ļź╝ ĒåĄĻ│äņ▓Ł ļ░£Ēæ£ ņŚ░Ļ░äņ×ÉļŻī(╩╗ņ×ÉļŻī╩╝)ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņŚ░Ļ░äņåīļōØĻĖłņĢĪņØ┤ 4ļČäņ£äņåīļōØ ņØ┤ĒĢśņØĖ ņĀĆņåīļōØņĖĄņØĆ ╩╗low╩╝, 8ļČäņ£ä ņØ┤ĒĢś ņżæĻ░ä ņåīļōØņĖĄņØĆ ╩╗med╩╝ ņØ┤ņÖĖļŖö ╩╗high╩╝ļØ╝ļŖö ĒĢśņ£ä ĒŖ╣ņä▒ĻĘĖļŻ╣ņØĖ ╩╗incm_cls╩╝ļĪ£ ļČäļźśĒĢśĻ│Ā, Ļ░Ćņäż 2 Ļ▓Ćņ”ØņØä ņ£äĒĢ┤ ņ░©ņŻ╝ ņŚ░ļĀ╣ņĀĢļ│┤ļź╝ Cho(2019)Ļ░Ć ņĀ£ņŗ£ĒĢ£ ļČäļźśĻĖ░ņżĆņŚÉ ļö░ļØ╝ ņ░©ņ×ģ ņŗ£ņĀÉ ņŚ░ļĀ╣ņØä ĻĖ░ņżĆņ£╝ļĪ£ ņ░©ņŻ╝Ļ░Ć 1964ļģä ņØ┤ņĀäņČ£ņāØ 1ņ░© BoomerļŖö ╩╗boomer_1st╩╝, 1974ļģä ņØ┤ņĀäņČ£ņāØ 2ņ░© BoomerļŖö ╩╗boomer_2nd╩╝, ĻĘĖ ņØ┤Ēøä ņČ£ņāØņ×É5)ļŖö ╩╗X╩╝ļØ╝ļŖö ļ¬ģņ╣ŁņØś ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ņØś ╩╗age_cls╩╝ļĪ£ ļČĆņŚ¼ĒĢ£ ĻĖ░ņłĀ ĒåĄĻ│äļ¤ēņØĆ <Ēæ£ 3>Ļ│╝ Ļ░Öļŗż.

<Ēæ£┬Ā3>

ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ļŗ©ņ£ä Descriptive Statistics ņé░ņČ£Ļ▓░Ļ│╝

ļ│Ė Ēæ£ļŖö ļČäņäØļīĆņāü ņŗżĒ¢ēņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ ļŗ©ņ£äļ│ä ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØ┤ļŗż. ņŗ£Ļ░äĻ░Ćļ│ĆĻ│Ąļ│Ćļ¤ēņØĖ Ļ░ĆĻ▓®ņ¦ĆņłśļŖö ļŗ┤ļ│┤ļ¼╝ ņåīņ×¼ ņŗ£┬ĘĻĄ░┬ĘĻĄ¼ ņŻ╝ĒāØņ£ĀĒśĢļ│ä ņøöļ│ä Ļ░ĆĻ▓®ņ¦Ćņłśļź╝ ņĀüņÜ®ĒĢśņŚ¼ ņé░ņČ£ĒĢśņśĆĻ│Ā, PSPļŖö ĒåĄņāü ļīĆņČ£ ņŗĀņ▓ŁļČĆĒä░ ņŗżĒ¢ēĻ╣īņ¦Ć 1Ļ░£ņøöĻ░äņØś ņ▓śļ”¼ĻĖ░Ļ░äņØä Ļ│ĀļĀż, ņŗ£ņןĻĖłļ”¼ļź╝ 1Ļ░£ņøö ĒøäĒć┤ĒĢśņŚ¼ ņĀüņÜ®ĒĢśņśĆļŗż. ĻĘĖ ņÖĖ ĒŖ╣ņä▒ņØĆ ņŗżĒ¢ē ņŗ£ņĀÉņØś ņ×ÉļŻīļź╝ ļŗ©ņ£äļ│ä ĒÅēĻĘĀĒĢśņŚ¼ ņé░ņČ£ĒĢśņśĆļŗż.

ņåīļōØņłśņżĆ ĒŖ╣ņä▒ņØĆ ņżæĻ░äņåīļōØņĖĄņØś ņÖäņĀ£ļ╣äņ£©ņØ┤ Ļ░Ćņן ļåÆņĢśņ£╝ļ®░, Ļ│ĀņåīļōØņĖĄ ļīĆļ╣ä ņĀĆņåīļōØņĖĄņØś ĒÅēĻĘĀņåīļōØ ļ╣äņ£©ņØĆ ņĢĮ 4.5ļ░░(92.2├Ę20.4ļ░▒ļ¦ī ņøÉ)ņśĆĻ│Ā. ņŻ╝ĒāØ Ļ░ĆĻ▓®ņ¦Ćņłś ļ│ĆļÅÖĒÅŁņØĆ Ļ│ĀņåīļōØņĖĄņØ┤ 6.9%ļĪ£ Ļ░ĆĻ▓®ņØ┤ Ļ░Ćņן ļåÆĻ▓ī ņāüņŖ╣ĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļīĆņČ£ĻĖłļ”¼ļŖö ņżæĻ░äņåīļōØņĖĄņØ┤ Ļ░Ćņן ļåÆņ£╝ļ®░, ļīĆĒÖśņ£ĀņØĖ ņĖĪņĀĢņ¦ĆĒæ£ņØĖ PSP6)(Percentage Spread, (ņ░©ņŻ╝ņĀüņÜ®ĻĖłļ”¼-ņŗ£ņןĻĖłļ”¼)├Ęņ░©ņŻ╝ņĀüņÜ®ĻĖłļ”¼))ņŚŁņŗ£ ņĀłļīĆĻĖłļ”¼Ļ░Ć Ļ░Ćņן ļåÆņĢśļŹś ņżæĻ░ä ņåīļōØņĖĄņØ┤ Ļ░Ćņן ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņäĖļīĆĻĘĖļŻ╣ņØĆ XņäĖļīĆņØś ņÖäņĀ£ņ£©ņØ┤ Ļ░Ćņן ļåÆņĢśņ£╝ļ®░, ņåīļōØņłśņżĆ ļ░Å ļīĆņČ£ĻĖłļ”¼ļŖö 2ņ░© BoomerĻ░Ć Ļ░Ćņן ļåÆņĢśļŗż. 1ņ░© BoomerņØś ņŻ╝ĒāØĻ░ĆĻ▓® ņāüņŖ╣ļźĀņØĆ Ļ░Ćņן ļåÆņĢśĻ│Ā, PSPļŖö Ļ░Ćņן ļé«ņĢśļŗż.

ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ ļŗ©ņ£äņØś ļŗ┤ļ│┤ļ¼╝ ļ░Å ņ░©ņŻ╝ ĒŖ╣ņä▒ņżæ ļŗ┤ļ│┤ļ¼╝ ĒÅēĻĘĀĻ░ĆņĢĪņØĆ ņåīļōØĻĖ░ņżĆ ņĄ£Ļ│ĀĻĘĖļŻ╣ņØĖ Ļ│ĀņåīļōØņĖĄņØś Ļ░ĆņĢĪņØ┤ 3.6ņ¢Ą ņøÉņ£╝ļĪ£ ņĄ£ņĀĆĻĘĖļŻ╣ņØĖ ņĀĆņåīļōØņĖĄļīĆļ╣ä 1.8ļ░░ņŚÉ ļŗ¼ĒĢśņśĆņ£╝ļ®░ ņłśļÅäĻČīĻ▒░ņŻ╝ ņĢäĒīīĒŖĖ ņ░©ņŻ╝ļ╣äņżæ ļśÉĒĢ£ Ļ░Ćņן ļåÆņĢśļŗż. ņäĖļīĆĻĖ░ņżĆņØĆ ņåīļōØĻĖ░ņżĆ ļīĆļ╣ä ļŗżņåī ļé«ņØĆ 1.3ļ░░ ņłśņżĆņØ┤ņśĆņ£╝ļ®░, XņäĖļīĆņØś ļ╣äņłśļÅäĻČī ļ╣äņżæņØ┤ Ļ░Ćņן ļåÆņĢśļŗż.

ņåīļōØļīĆļ╣ä ņøÉļ”¼ĻĖł ņāüĒÖśļČĆļŗ┤ ņĖĪņĀĢņ¦ĆĒæ£ņØĖ ņ┤ØļČĆņ▒äņāüĒÖśļ╣äņ£©(Debt To Income Ratio, DTI)ņØĆ ņåīļōØĻĖ░ņżĆ ņĀĆņåīļōØņĖĄņØ┤ Ļ░Ćņן ļåÆņĢśņ£╝ļ®░, ņŚ░ļĀ╣ĻĖ░ņżĆņ£╝ļĪ£ļÅä ĒÅēĻĘĀņåīļōØņØ┤ Ļ░Ćņן ļé«ņØĆ 1ņ░© BoomerņØś Ļ░ÆņØ┤ Ļ░Ćņן ļåÆņĢśļŗż. ņĘ©ĻĖēĻĖ░Ļ┤ĆņŚÉņä£ ĒÜīņłś ņĢłņĀĢņä▒ ņĖĪņĀĢņ¦ĆĒæ£ņØĖ ļŗ┤ļ│┤ņØĖņĀĢļ╣äņ£©(Loan To Value Ratio, LTV)ņØĆ ļīĆņ▓┤ņĀüņ£╝ļĪ£ ņåīļōØņØ┤ ļé«ņØĆ Ļ│äņĖĄņØ┤ ļé«Ļ▓ī ļéśņÖöļŖöļŹ░ ņØ┤ļŖö DTIņ¦ĆĒæ£ ņČ®ņĪ▒ņØä ĒĢśņ¦Ć ļ¬╗ĒĢ©ņŚÉ ļö░ļØ╝ ļŗ┤ļ│┤ĒĢ£ļÅä ļ¦īĒü╝ ņ░©ņ×ģņØä ĒĢśņ¦Ć ļ¬╗ĒĢ©ņØ┤ ĻĘĖ ņøÉņØĖņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.

ņŗĀņÜ®ļō▒ĻĖēņØĆ ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ ļŗ©ņ£äļ│ä Ēü░ ņ░©ņØ┤Ļ░Ć ļ░£ņāØĒĢśņ¦ĆļŖö ņĢŖņĢśņ£╝ļéś ņåīļōØņłśņżĆĻ│╝ ļ░śļ╣äļĪĆĒĢśļŖö ļ¬©ņŖĄņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż.

4.2 ņāØņĪ┤ļČäņäØ

4.2.1 Kaplan-Meier(KM)ņāØņĪ┤ļČäņäØ

KM ņāØņĪ┤Ļ│ĪņäĀņØä ņØ┤ņÜ®ĒĢśņŚ¼ Ļ░ü ĒŖ╣ņä▒ļ│ä┬ĘĻ▓ĮĻ│╝ĻĖ░Ļ░äļ│ä ņāØņĪ┤ņ£© ņ░©ņØ┤ņŚ¼ļČĆļź╝ ĒīÉļŗ©ĒĢ£ļŗż. <ĻĘĖļ”╝ 2>Ļ│╝ Ļ░ÖņØ┤ ĒĢśņ£äĒŖ╣ņä▒ļŗ©ņ£ä KM curveļź╝ ņé░ņČ£ĒĢśņŚ¼ ņāüĒÖśņåŹļÅäņŚÉ ņ░©ņØ┤ļź╝ ņŗ£Ļ░üĒÖöĒĢ£ļŗż. ņåīļōØĒŖ╣ņä▒ņØś Ļ▓ĮņÜ░ ņżæĻ░äņåīļōØņĖĄņØś ņ╗żļĖīĻ░Ć Ļ░Ćņן ņĢäļלņŚÉ ņ£äņ╣ś(ņāØņĪ┤ņ£©ņØ┤ Ļ░Ćņן ļé«ņØī)ĒĢśļ®░, Ļ│ĀņåīļōØņĖĄĻ│╝ ņĀĆņåīļōØņĖĄņØĆ ņ£Āņé¼ĒĢ£ ņłśņżĆņØ┤ļ®░, ņäĖļīĆĒŖ╣ņä▒ņØĆ XņäĖļīĆņØś ņ╗żļĖīĻ░Ć Ļ░Ćņן ņĢäļלņŚÉ ņ£äņ╣śĒĢśļ®░, 1ņ░© BoomerņØś Ļ│ĪņäĀņØ┤ Ļ░Ćņן ļåÆĻ▓ī ņ£äņ╣śĒĢ©ņØä ņĢī ņłś ņ׳ļŗż.

4.2.2 Coxļ╣äļĪĆņ£äĒŚśļ¬©ĒśĢ ļČäņäØ

<ĻĘĖļ”╝ 2>ņŚÉņä£ ņŗ£Ļ░üņĀüņ£╝ļĪ£ ĒÖĢņØĖļÉ£ ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ Ļ░ä ņ░©ņØ┤ņĀĢļÅäļź╝ ņłśļ¤ēĒÖöĒĢśĻĖ░ ņ£äĒĢ┤ Cox ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØä ņĀüņÜ®ĒĢ£ļŗż. Wald ļ░Å Log Rank Ļ▓ĆņĀĢņØä ĒåĄĒĢ┤ ļ¬©ĒśĢņØś ņĀüĒĢ®ņä▒ņØä ĒÖĢņØĖĒĢśĻ│Ā ņĀüĒĢ®ņä▒ņØ┤ ĒÖĢņØĖļÉ£ ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ņØś Hazard Ratioļź╝ ļ╣äĻĄÉĒĢ£ļŗż. ļ©╝ņĀĆ Ļ░Ćņäż1 Ļ▓Ćņ”ØņØä ņ£äĒĢ┤ ņåīļōØņłśņżĆņØä ņäżļ¬ģļ│ĆņłśļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 4>ņÖĆ Ļ░Öļŗż. ļ¬©ĒśĢ ņĀüĒĢ®ņä▒ Ļ▓Ćņ”ØĻ▓░Ļ│╝ ļ¬©ļōĀ ņ£ĀĒśĢņØś TestņŚÉņä£ p-valueĻ░Ć 0.0001ļ│┤ļŗż ņ×æņ£╝ļ»ĆļĪ£ ņĀüĒĢ®ĒĢśļ®░, ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ ņżæ ņĀĆņåīļōØņĖĄ(Low)ņØĆ ļ╣äĻĄÉĻĖ░ņżĆņØĖ Ļ│ĀņåīļōØņĖĄ(How)ļīĆļ╣ä ņ£äĒŚśļźĀņØś ņ£ĀņØśļ»ĖĒĢ£ ņ░©ņØ┤ļŖö ņŚåņŚłņ£╝ļ®░, ņżæĻ░äņåīļōØņĖĄ(Med)ņØś ņ£äĒŚśļźĀņØĆ ĻĖ░ņżĆļīĆļ╣ä ņĢĮ 20% ļåÆņĢśļŗż.

<Ēæ£┬Ā4>

ņåīļōØĒŖ╣ņä▒ Cox ĒÜīĻĘĆļČäņäØĻ▓░Ļ│╝

*, **, ***ņØĆ Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļéśĒāĆļāä.

1. Testing Global Hypothesis (╬▓=0)

Ļ░Ćņäż 2 Ļ▓Ćņ”ØņØä ņ£äĒĢ┤ ņäĖļīĆļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 5>ņÖĆ Ļ░Öļŗż. ņåīļōØĻ│╝ ļÅÖņØ╝ĒĢśĻ▓ī ļ¬©ĒśĢņØĆ ņĀüĒĢ®ĒĢśņśĆņ£╝ļ®░, ĻĖ░ņżĆņØĖ 1ņ░©ļČĆļ©Ė ļīĆļ╣ä 2ņ░©ļČĆļ©Ė(boomer_2nd) ļ░Å XņäĖļīĆ(x)ņØś ņ£äĒŚśļźĀņØ┤ Ļ░üĻ░ü ņĢĮ 13% ļ░Å 36% ļåÆņĢśļŗż.

<Ēæ£┬Ā5>

ņäĖļīĆĒŖ╣ņä▒ Cox ĒÜīĻĘĆļČäņäØĻ▓░Ļ│╝

*, **, ***ņØĆ Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļéśĒāĆļāä.

1. Testing Global Hypothesis (╬▓=0)

4.3 ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖ ļČäņäØ

4.3.1 ļČäņäØļīĆņāü

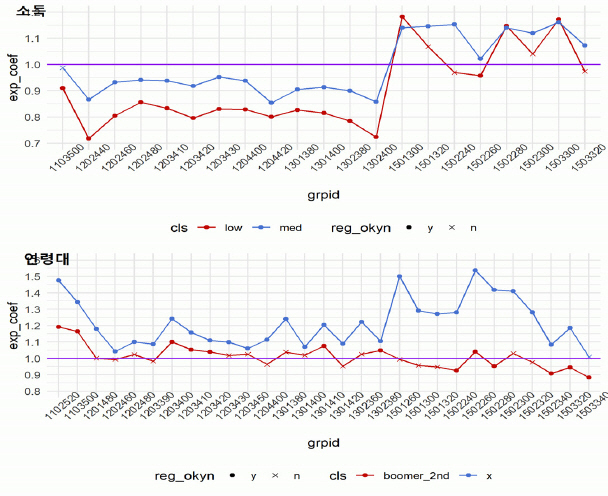

ņ£äņŚÉņä£ ļČäņäØĒĢ£ ļŗ©ņØ╝ĻĘĖļŻ╣ ļČäņäØņØĆ ņāüņØ┤Ē¢łļŹś ņāüĒÖś ĒÖśĻ▓ĮņØä Ļ░ÉņĢłĒĢśņ¦Ć ņĢŖļŖöļŗż. ņŗżĒ¢ē ņāüĒÖś ļŹ░ņØ┤Ēä░ļź╝ ņŚ░ļÅä┬ĘļČäĻĖ░ļŗ©ņ£ä ļ╣łĒŗ░ņ¦ĆņÖĆ 20bps(0.2%)ļŗ©ņ£ä ĻĖłļ”¼ļīĆņØś ņĮöĒśĖĒŖĖļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ņ×¼ĻĄ¼ņä▒ĒĢśĻ│Ā <Ēæ£ 6>ņÖĆ Ļ░ÖņØ┤ Ļ░£ļ│ä ĒĢśņ£äĒŖ╣ņä▒ĻĘĖļŻ╣ ĻĄ¼ņä▒ Ļ│äņóīņłśĻ░Ć 1,000Ļ▒┤ņØä ņ┤łĻ│╝ĒĢśļŖö ļ╣łĒŗ░ņ¦Ć┬ĘņĮöĒśĖĒŖĖļź╝ ļČäņäØļīĆņāüņ£╝ļĪ£ ņČöņČ£ĒĢśņśĆļŗż.

<Ēæ£┬Ā6>

ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖ ĻĄ¼ņä▒Ļ▓░Ļ│╝(ņóīņłś)

Ēæ£ļŖö ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖ ļČäļźśĻ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ņåīļōØĻĖ░ņżĆ 2011ļģäļÅä 2Ļ░£, 2012ļģäļÅä 8Ļ░£, 2013ļģäļÅä 4Ļ░£, 2015ļģäļÅä 9Ļ░£ ņ┤Ø 23Ļ░£, ņäĖļīĆĻĖ░ņżĆ 2011ļģäļÅä 2Ļ░£, 2012ļģäļÅä 13Ļ░£, 2013ļģäļÅä 7Ļ░£, 2015ļģäļÅä 11Ļ░£ ņ┤Ø 33Ļ░£ņØś ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖĻ░Ć ņāØņä▒ļÉśņŚłļŗż.

4.3.2 Cox ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢ ļČäņäØ

ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖ ļŗ©ņ£ä ļ╣äļĪĆņ£äĒŚś ļ¬©ĒśĢņØä ņĀüņÜ®ĒĢśņŚ¼ ĒÜīĻĘĆĻ│äņłśļź╝ ņŗżĒ¢ēņŗ£ņĀÉ ņł£ņ£╝ļĪ£ ņĀĢļĀ¼ĒĢśĻ│Ā ņŗ£Ļ│äņŚ┤ĒÖö ĒĢ£ Ļ▓░Ļ│╝ļŖö ņĢäļל <ĻĘĖļ”╝ 3>ņÖĆ Ļ░Öļŗż. ĻĘĖļלĒöäņŚÉņä£ Xņ×É Ēæ£ņŗ£ļÉ£ ņĀÉņØĆ ĒÜīĻĘĆĻ│äņłśņØś p-valueĻ░Ć 0.05ļź╝ ņ┤łĻ│╝ĒĢśņŚ¼ Ļ▓░Ļ│╝Ļ░Ć ņŗĀļó░ņłśņżĆ 95%ņŚÉņä£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ░ÆņØ┤ļŗż. ņåīļōØĒŖ╣ņä▒ņØĆ 2014ļģäļÅä ņØ┤ņĀä ņŗżĒ¢ēļČäņØĆ ļīĆņ▓┤ņĀüņ£╝ļĪ£ ĻĖ░ņżĆ(Ļ│ĀņåīļōØņĖĄ, ļ│┤ļØ╝ņŗżņäĀ)ņØ┤ ļåÆņĢśņ£╝ļéś ņØ┤ĒøäņŚÉļŖö ņĀäļ░śņĀüņ£╝ļĪ£ ņāüļ░śļÉśļŖö Ē¢ēĒā£ļź╝ ļ│┤ņśĆņ£╝ļ®░, ņŚ░ļĀ╣ļīĆ ĒŖ╣ņä▒ņØĆ ĻĖ░ņżĆ(1ņ░© Boomer)ļīĆļ╣ä XņäĖļīĆļŖö ņØ╝Ļ┤ĆņĀüņ£╝ļĪ£ ļåÆņĢśņ£╝ļéś, 2ņ░© BoomerļŖö ņŗ£Ļ░ä Ļ▓ĮĻ│╝ņŚÉ ļö░ļØ╝ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ļé«ņĢäņ¦ĆļŖö ĒśäņāüņØ┤ Ļ┤ĆņĖĪļÉśņŚłļŗż.

<ĻĘĖļ”╝┬Ā3>

ļ╣łĒŗ░ņ¦Ć-ņĮöĒśĖĒŖĖ-ĒŖ╣ņä▒ļ│ä Cox ĒÜīĻĘĆĻ│äņłś ļÅäņČ£Ļ▓░Ļ│╝

ĻĘĖļלĒöä XņČĢ grpidņØś ņĢ× ļäż ņ×Éļ”¼ņłśļŖö ļ╣łĒŗ░ņ¦Ć(ņŗżĒ¢ēņŚ░ļÅäļČäĻĖ░)ņØ┤ļ®░, ļÆż ņäĖ ņ×Éļ”¼ņłśļŖö ĻĖłļ”¼ļīĆņØ┤ļŗż. YņČĢ exp_coefļŖö <Ēæ£ 4>ņØś estimateļĪ£ņä£ ĻĖ░ņżĆĻĘĖļŻ╣ļīĆļ╣ä ņ£äĒŚśļźĀņØś ļ╣äņ£©ņØ┤ļŗż. ņśłļź╝ ļōżņ¢┤ ĻĘĖļלĒöä ņāüļŗ© grpid 1103500ļŖö ļ╣łĒŗ░ņ¦ĆĻ░Ć 2011ļģäļÅä 3ļČäĻĖ░ņØĖ ĻĖłļ”¼ 5.00’Į×5.20%ņØĖ ņĮöĒśĖĒŖĖņØś Cox ĒÜīĻĘĆļČäņäØ ņŗżņŗ£ Ļ▓░Ļ│╝ļĪ£ 2ņ░© BoomerļŖö 1ņ░© BoomerļīĆļ╣ä 90% ņłśņżĆņØś ņ£äĒŚśļźĀņØä ļ│┤ņśĆņ£╝ļ®░, XņäĖļīĆļŖö ļ╣äņŖĘĒĢśņśĆņ£╝ļéś ĒÜīĻĘĆĻ│äņłśĻ░Ć ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢ£ļŗż.

4.4 ņŗ£Ļ░äĻ░Ćļ│Ć Ļ│Ąļ│Ćļ¤ēņØä Ļ░ÉņĢłĒĢ£ ļČäņäØ

4.4.1 ļīĆņČ£ĻĘ£ņĀ£ ĒÜ©Ļ│╝

ņ£äņØś ņŗ£ņĀÉ Ļ░ä ņ░©ņØ┤ ļ░£ņāØ ņøÉņØĖņØä Ļ▓ĆĒåĀĒĢśĻĖ░ ņ£äĒĢ┤ ņŗ£Ļ░äĻ░Ćļ│ĆĻ│Ąļ│Ćļ¤ēņØä Ļ░ÉņĢłĒĢ£ļŗż. Ļ┤ĆņĖĪĻĖ░Ļ┤Ć(2010’Į× 2021ļģäļÅä)ņØĆ ņŻ╝ĒāØņŗ£ņןņØ┤ ņ╣©ņ▓┤ĻĖ░ņŚÉņä£ Ļ│╝ņŚ┤ĻĖ░ļĪ£ ņ¦äņ×ģĒĢśļŖö ņŗ£ĻĖ░ļĪ£ 2017ļģäļÅä ņØ┤Ēøä ņŻ╝ĒāØĻ░ĆĻ▓® ņāüņŖ╣ņ£©ņØ┤ ļåÆņØĆ ņ¦ĆņŚŁņØä Ēł¼ĻĖ░ Ēś╣ņØĆ ņ▓ŁņĢĮņĪ░ņĀĢļīĆņāü ņ¦ĆņŚŁ7)ņ£╝ļĪ£ ļ¼Čņ¢┤ ļīĆņČ£ĒĢ£ļÅäļź╝ ļé«ņČöļŖö ņŗ£ņן ņĢłņĀĢĒÖö ņĀĢņ▒ģņØ┤ ļŗżņłś ņŗ£Ē¢ēļÉśņŚłļŗż.

ļīĆĒæ£ņĀüņ£╝ļĪ£ 2017ļģäļÅä 8ņøö 2ņØ╝ ļ░£Ēæ£ĒĢ£ ņä£ņÜĖ ņĀäņ▓┤ļź╝ Ēł¼ĻĖ░ņ¦ĆņŚŁņ£╝ļĪ£ ļ¼ČĻ│Ā ņłśļÅäĻČī ļŗżņłśņØś ņ¦ĆņŚŁņØä ņĪ░ņĀĢļīĆņāüņ¦ĆņŚŁņ£╝ļĪ£ ņ¦ĆņĀĢĒĢ£ ņĪ░ņ╣ś(ņØ┤ĒĢś 8.2ļīĆņ▒ģ)ņÖĆ 2019ļģäļÅä 12ņøö 15ņØ╝ ļ░£Ēæ£ĒĢ£ Ēł¼ĻĖ░ņ¦ĆņŚŁ 15ņ¢Ą ņøÉ ņØ┤ņāü ņŻ╝ĒāØņØś ļŗ┤ļ│┤ļīĆņČ£ņØä ĻĖłņ¦ĆĒĢ£ ņĪ░ņ╣śļź╝ ņśłļĪ£ ļōż ņłś ņ׳ļŗż. Ļ│Ąņé¼ļÅä 2017ļģäļÅä 1ņøöļČĆĒä░ ļīĆņāü ņŻ╝ĒāØĻ░ĆĻ▓® ĒĢśĒ¢ź ļ░Å ņåīļōØņÜöĻ▒┤ Ļ░ĢĒÖö8) ļō▒ņØś ņĪ░ņ╣śļź╝ ņŗ£Ē¢ēĒĢśņŚ¼, ņĀäļ░śņĀüņ£╝ļĪ£ ĻĘ£ņĀ£ņ¦ĆņŚŁņØś ņŗĀĻĘ£ļīĆņČ£ ļ░Å ļīĆĒÖśņØ┤ ļ¦żņÜ░ ņ¢┤ļĀżņøīņ¦ĆĻ▓ī ļÉśņŚłļŗż.

ļČäņäØļīĆņāü ņŚŁņŗ£ ļ╣äĻĄÉņĀü ņĄ£ĻĘ╝ņŚÉ ņŗżĒ¢ēļÉ£ Ļ▒┤ņØ┤ ĻĘ£ņĀ£ņśüĒ¢źņØä ļ¦ÄņØ┤ ļ░øņĢśņØä Ļ▓āņØ┤ļ»ĆļĪ£, ļīĆņČ£ĻĘ£ņĀ£Ļ░Ć ņĪ░ĻĖ░ņāüĒÖśĒ¢ēĒā£ņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØä ļ»Ėņ│żļŖöņ¦Ćļź╝ ļČäņäØĒĢ£ļŗż. ņÜ░ņäĀ ļŗ┤ļ│┤ļ¼╝ņØś ņČöņĀĢņŗ£Ļ░Ćļź╝ ņāØņä▒ĒĢśĻĖ░ ņ£äĒĢ┤ ļīĆņČ£ņŗżĒ¢ēņŗ£ņĀÉ ļŗ┤ļ│┤ļ¼╝ Ļ░ĆņĢĪ(Po)ņŚÉ ļŗ┤ļ│┤ļ¼╝ņØ┤ ņåŹĒĢ£ ņŗ£ĻĄ░ĻĄ¼ ņåīņ×¼ņ¦Ć(╬│)┬Ęļŗ┤ļ│┤ņ£ĀĒśĢ(c)┬ĘĒĢ┤ļŗ╣ļģäņøö(t)ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ░ĆĻ▓®ņ¦Ćņłś(HPr,a,t)9)ļź╝ ņĀüņÜ®ĒĢśņŚ¼ ņČöņĀĢņŗ£Ļ░Ć(Pt)ļź╝ ņé░ņČ£ĒĢ£ļŗż.

ņČöņĀĢņŗ£Ļ░Ć ņé░ņČ£ Ēøä ļŗ┤ļ│┤ļ¼╝ ņ£äņ╣śņŚÉ ļö░ļØ╝ ņĀüņÜ®ļÉśļŖö ĻĘ£ņĀ£ļź╝ Ļ░ÉņĢłĒĢśņŚ¼ ĻĘ£ņĀ£ņ£ĀĒśĢ(regul_cls)ņØä ļČäļźśĒĢ£ļŗż. ĒĢ┤ļŗ╣ļŗ┤ļ│┤ļ¼╝ ņČöņĀĢņŗ£Ļ░ĆĻ░Ć ļ│┤ĻĖłņ×Éļ”¼ļĪĀ ļīĆņāüņŚÉņä£ ĒāłļØĮĒĢśļŖö 6ņ¢Ą ņøÉņØä ņ┤łĻ│╝ĒĢśĻ│Ā ņĪ░ņĀĢļīĆņāü ņ¦ĆņŚŁ Ēś╣ņØĆ Ēł¼ĻĖ░ņ¦ĆņŚŁņ£╝ļĪ£ ņ¦ĆņĀĢļÉ£ Ļ▓ĮņÜ░ ╩╗regul_yes╩╝, ĻĘ£ņĀ£ņ¦ĆņŚŁņŚÉ ņ£äņ╣śĒĢśļéś ņČöņĀĢņŗ£Ļ░ĆĻ░Ć 6ņ¢Ą ņøÉ ņØ┤ĒĢśļŖö ╩╗regul_no╩╝ ĻĘĖ ņØ┤ņÖĖļŖö ╩╗other╩╝ļĪ£ ļČäļźśĒĢ£ļŗż.

ļīĆņČ£ ņŗżĒ¢ēņŚ░ļÅä ļ╣łĒŗ░ņ¦Ćļ│ä ņżæļÅäņĀłļŗ©ņŗ£ņĀÉ(72Ļ░£ņøö)ņŚÉņä£ ╩╗regul_yes╩╝ļĪ£ ļČäļźśļÉ£ Ļ│äņóīņłśņØś ļ╣äņ£©ņØĆ ņĄ£ļīĆ 10.5%(2015), ņĄ£ņåī 0.3%(2013)ļĪ£ ņśłņāüļīĆļĪ£ ņāüļŗ╣ĒĢ£ ĒÄĖņ░©Ļ░Ć ņĪ┤ņ×¼ĒĢ©ņØä ĒÖĢņØĖĒĢśņśĆļŗż. ņØ┤ļź╝ ļ░öĒāĢņ£╝ļĪ£ 8.2ļīĆņ▒ģ ņŗ£Ē¢ēņŗ£ņĀÉņØĖ 2017ļģäļÅä 7ņøöņØä ņĀäĒøäļĪ£ ļŹ░ņØ┤Ēä░ļź╝ ļČäļ”¼ĒĢśņŚ¼ ĻĘ£ņĀ£ņ¦ĆņŚŁ ņ¦ĆņĀĢĒÜ©Ļ│╝ļź╝ PanelļČäņäØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 7>Ļ│╝ Ļ░Öļŗż. LR TestņÖĆ WaldĻ▓ĆņĀĢ ļ¬©ļæÉ p-valueĻ░Ć 0.001ļ│┤ļŗż ņ×æņ£╝ļ»ĆļĪ£ ļ¬©ļōĀ Ēī©ļäÉņØś ļ¬©ĒśĢņØ┤ ņĀüĒĢ®ĒĢśņśĆņ£╝ļ®░, Panel AņØś ĻĘ£ņĀ£ ņŗ£Ē¢ē ņĀä ļ╣ä ĻĘ£ņĀ£ņ¦ĆņŚŁ ļŗ┤ļ│┤ļ¼╝ ļīĆļ╣ä ņČöņĀĢņŗ£Ļ░Ć 6ņ¢Ą ņ┤łĻ│╝ĒĢ£ ļŗ┤ļ│┤ļ¼╝ņØś ņ£äĒŚśļźĀ ļ╣äļŖö 1.3022ņśĆņ£╝ļéś, ņØ┤Ēøä Panel BņŚÉņä£ ĒĢ┤ļŗ╣ Ļ│äņłśļŖö 0.8816ļĪ£ ņĢĮ 30% ĻĖēļØĮ ĒĢśņśĆļŗż.

<Ēæ£┬Ā7>

ĻĘ£ņĀ£ ņŗ£Ē¢ē ņĀä┬ĘĒøä ļŗ┤ļ│┤ļ¼╝ ņ£ĀĒśĢļ│ä ļ╣äļĪĆņ£äĒŚś ļČäņäØĻ▓░Ļ│╝ ļ╣äĻĄÉ

Ēæ£ņØś Explanatory variableņØĆ ņøöļ│ä Ļ░£ļ│ä ļŗ┤ļ│┤ļ¼╝ņØś ĻĘ£ņĀ£ņāüĒā£ļź╝ ļČäļźśĒĢ£ Ļ│Ąļ│Ćļ¤ēņØ┤ļŗż. ļīĆņČ£ ĻĘ£ņĀ£ņ¦ĆņŚŁņŚÉ ņ£äņ╣śĒĢ£ ļŗ┤ļ│┤ļ¼╝ ņżæ ņČöņĀĢņŗ£Ļ░ĆĻ░Ć 6ņ¢Ą ņøÉņØä ņ┤łĻ│╝ĒĢ£ Ļ▓ĮņÜ░ŌĆśregul_yesŌĆÖļĪ£ ļČäļźśĒĢśĻ│Ā 6ņ¢Ą ņØ┤ĒĢś Ļ▒┤ņØĆ ŌĆśregul_noŌĆÖĻĘĖ ņÖĖ ļ╣äĻĘ£ņĀ£ņ¦ĆņŚŁ ļŗ┤ļ│┤ļ¼╝ņØĆ ŌĆśotherŌĆÖļĪ£ ļČäļźśĒĢ£ļŗż. ļæÉ ĒÜīĻĘĆņŗØ ļ¬©ļæÉ ļ╣äĻĄÉļīĆņāüņØĆ ŌĆśotherŌĆÖņØ┤ļŗż. *, **, ***ņØĆ Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļéśĒāĆļéĖļŗż.

ņ”ē, 2017ļģäļÅä ņØ┤Ēøä ļ░£ĒÜ©ļÉ£ ļīĆņČ£ĒĢ£ļÅä ņČĢņåīĻ┤ĆļĀ© ņŚ¼ļ¤¼ ņĪ░ņ╣śĻ░Ć ĻĖ░ņĪ┤ ņ░©ņŻ╝ņØś ņĪ░ĻĖ░ņāüĒÖśņØä ņ¢┤ļĀĄĻ▓ī ļ¦īļōżņ¢┤ ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśļźĀņØä Ēü¼Ļ▓ī ļé«ņČś Ļ▓āņØ┤ļŗż. ņØ┤ ĒÜ©Ļ│╝ļŖö ņĢäļ¼┤ļלļÅä 2015ļģäļÅä ņØ┤Ēøä ņŗżĒ¢ēļÉ£ ļīĆņČ£ņŚÉ ņśüĒ¢źņØä ļ¦ÄņØ┤ ļ»Ėņ│żņØä Ļ▓āņØ┤ļ®░, ņāüļīĆņĀüņ£╝ļĪ£ Ļ░ĆĻ▓®ļīĆĻ░Ć ļåÆņØĆ ļŗ┤ļ│┤ļ¼╝ļĪ£ ĻĄ¼ņä▒ļÉ£ Ļ│ĀņåīļōØ ĻĘĖļŻ╣ņØś ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ ļ│ĆĒÖöņØś ņøÉņØĖņØ┤ ļÉśņŚłļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ņŗżņĀ£ ĻĘ£ņĀ£ļīĆņāü ĒÄĖņ×ģņ░©ņŻ╝ ļ╣äņżæņØĆ ĻĖ░ņżĆņØ╝ Ēśäņ×¼ Ļ│ĀņåīļōØņĖĄņØ┤ 22% ņłśņżĆņ£╝ļĪ£ 6% ņłśņżĆņØĖ ņĀĆņåīļōØņĖĄ ļīĆļ╣ä ļ╣äņżæņØ┤ 4ļ░░ļéś ļåÆņĢśļŗż. ļŗżļ¦ī, ņäĖļīĆ ņåīĻĘĖļŻ╣ ļČäņäØĻ▓░Ļ│╝ ĒĢ┤ļŗ╣ņ£ĀĒśĢņØś ņ░©ņŻ╝ ļ╣äņ£©ņØ┤ Ļ░Ćņן ļåÆņØĆ ĻĘĖļŻ╣ņØĆ 1ņ░© BoomerļĪ£, ļīĆĒÖś ņĀ£ņĢĮ ņÖĖ ļŗżļźĖ ņÜöņØĖņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒīīņĢģļÉśņŚłļŗż.

4.4.2 ņŚ░ļĀ╣ņ”ØĻ░Ć ĒÜ©Ļ│╝

2ņ░© BoomerņØś ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£Ļ░Ć ļ│ĆĒÖöĒĢ£ ņøÉņØĖņØĆ ņŚ░ļĀ╣ ņ”ØĻ░ĆņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś ĒāäļĀźņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ļ╣©ļ”¼ ļ¢©ņ¢┤ņ¦ĆļŖö Ļ▓āņØä Ļ░ĆņĀĢĒĢĀ ņłś ņ׳ņ£╝ļ®░, ņ░©ņŻ╝ ņŚ░ļĀ╣ņØä ņŗżĒ¢ēņŗ£ņĀÉ ņŚ░ļĀ╣ņŚÉ Ļ▓ĮĻ│╝Ļ░£ņøö ņłśļź╝ ņŚ░ņ£╝ļĪ£ ĒÖśņé░ĒĢśņŚ¼ Ļ░Ćņé░ĒĢ£ ņŗ£Ļ░äĻ░Ćļ│ĆĻ│Ąļ│Ćļ¤ēņØä ĒåĄĒĢ┤ Ļ▓Ćņ”ØĒĢ£ļŗż. ņśłļź╝ ļōżņ¢┤ ņ░©ņ×ģņŗ£ņĀÉ 35ņäĖ ņ░©ņŻ╝ņØś ļīĆņČ£ Ļ▓ĮĻ│╝Ļ░£ņøö 9Ļ░£ņøöņØś ņŚ░ļĀ╣ņØĆ 35.75ņäĖļĪ£ ļ│ĆĒÖśļÉśļŖö Ļ▓āņØ┤ļŗż.

ņÜ░ņäĀ ņŚ░ļĀ╣ ņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ ļ│ĆĒÖöļź╝ ļČäņäØĒĢśĻ│Āņ×É ņ░©ņŻ╝ņŚ░ļĀ╣ņØä ņäżļ¬ģļ│ĆņłśļĪ£ Cox ĒÜīĻĘĆļ¬©ĒśĢ ļČäņäØ Ļ▓░Ļ│╝ Ļ│äņłśĻ░ÆņØĆ 0.9628(P<0.05)ļĪ£ ļÅäņČ£ļÉśņŚłļŗż. ņ”ē, ņŚ░ļĀ╣ 1ļģä ņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśņØ┤ 3.7% Ļ░ÉņåīĒĢśļŖö Ļ▓ā ņØ┤ļ®░, ņŚ░ļĀ╣ļīĆļ│ä ņ░©ņØ┤ņĀĢļÅäļź╝ ĒīÉļŗ©ĒĢśĻĖ░ ņ£äĒĢ┤ ļ│ĆĒÖśĒĢ£ ņŚ░ļĀ╣ ļ│Ćņłśļź╝ 35ņäĖļČĆĒä░ 55ņäĖĻ╣īņ¦Ć 5ņäĖļŗ©ņ£äļĪ£ ĻĘĖļŻ╣ņØä ĻĄ¼ņä▒(Binning)ĒĢśņŚ¼ Cox ĒÜīĻĘĆ ļČäņäØņØä ņŗżņŗ£ĒĢ£ Ļ▓░Ļ│╝ <Ēæ£ 8>Ļ│╝ Ļ░ÖņØ┤ ņŚ░ļĀ╣ ņ”ØĻ░ĆņŚÉ ļö░ļźĖ ņ£äĒŚśļźĀ Ļ░ÉņåīĒśäņāüņØ┤ ļÜ£ļĀĘĒ׳ ļÅäņČ£ļÉśņŚłļŗż. ĒŖ╣Ē׳ 36ņäĖ ļ»Ėļ¦ī ņŚ░ļĀ╣Ļ│╝ ĻĖ░ņżĆņØĖ 56ņäĖ ņ┤łĻ│╝ ņŚ░ļĀ╣Ļ░äņØś ņ£äĒŚśļźĀ ņ░©ņØ┤ļŖö 3.3ļ░░ņŚÉ ļŗ¼ĒĢśņŚ¼ Ļ▓®ņ░©Ļ░Ć ņāüļŗ╣ĒĢ£ Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ļ╣łĒŗ░ņ¦Ć ļČäņäØņŚÉņä£ ĒīīņĢģļÉ£ ĒĢśļØĮ ĒÜ©Ļ│╝ļŖö 2ņ░© BoomerņØś ņŚ░ļĀ╣ņØ┤ ņ▓ŁļģäņŚÉņä£ ņżæļģäļīĆļĪ£ ņ”ØĻ░ĆĒĢ©ņŚÉ ļö░ļØ╝ ņØ┤ļ»Ė ņżæļģäļīĆņŚÉ ņĀæņ¢┤ļōżņ¢┤ ņĪ░ĻĖ░ņāüĒÖśņŚÉ ļæöĻ░ÉĒĢ£ 1ņ░© Boomer ĻĘĖļŻ╣Ļ│╝ ļÅÖņĪ░ĒÖö ļÉśļŖö Ēśäņāüņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż.

<Ēæ£┬Ā8>

5ņäĖ ļŗ©ņ£ä ņŚ░ļĀ╣ļīĆ(Bin)ļ│ä ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśļźĀ ņé░ņČ£Ļ▓░Ļ│╝

*, **, ***ņØĆ Ļ░üĻ░ü 10%, 5%, 1% ņłśņżĆņŚÉņä£ņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ļéśĒāĆļéĖļŗż.

1. Testing Global Hypothesis (╬▓=0)

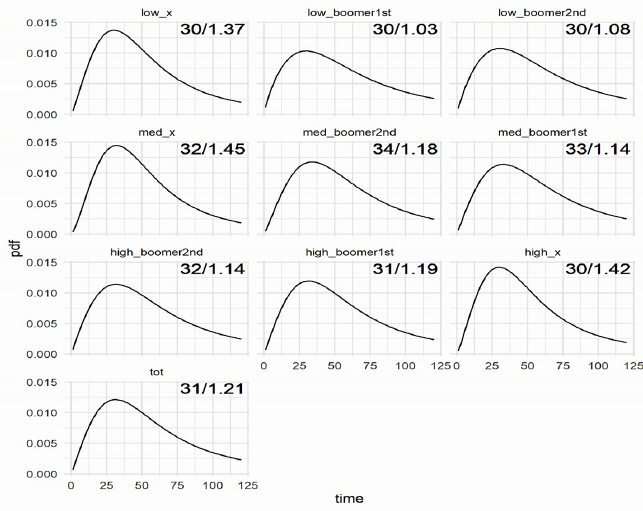

4.5 ļ¬©ņłśļ¬©ĒśĢņØś ņĀüņÜ®

ņĢ×ņŚÉņä£ ņé┤ĒÄ┤ļ│Ė ņåīļōØ┬ĘņŚ░ļĀ╣ļīĆ ĒĢśņ£äĻĘĖļŻ╣ ņĀĢļ│┤ļź╝ ņĪ░ĒĢ®ĒĢśņŚ¼ ļŹ░ņØ┤Ēä░ļź╝ ņ┤Ø 9Ļ░£ ņ░©ņŻ╝ ņäĖĻĘĖļ©╝ĒŖĖ(ņØ┤ĒĢś ļŗ©ņ£ä)ļĪ£ ļČäļźśĒĢśĻ│Ā, ļŗ©ņ£äļ│ä ņāüĒÖśņŗżņĀüņŚÉ ĻĖłļ”¼ņ£ĀņØĖņŚÉ ļīĆĒĢ£ ļŗ©ņ£äņØś ļ»╝Ļ░ÉļÅäļź╝ ĒīīņĢģĒĢśĻĖ░ ņ£äĒĢ┤ ĻĖłļ”¼Ļ░Ł ļ╣äņ£© ļ│Ćņłś(PSP)ļź╝ ņČöĻ░ĆĒĢśĻ│Ā, ĻĖ░ņĀĆ ĒĢ©ņłśņŚÉ ļīĆĒĢ£ ļČäĒż Ļ░ĆņĀĢņØĆ Schwartz and Torous(1989), Kim et al.(2018)Ļ│╝ ļÅÖņØ╝ĒĢ£ log-logistic ļČäĒżļź╝ Ļ░ĆņĀĢĒĢśņŚ¼ ļ¬©ņłśļ¬©ĒśĢņØä ļÅäņČ£ĒĢśņśĆļŗż. <Ēæ£ 2>ņØś 3ļ▓ł ļŹ░ņØ┤Ēä░ļź╝ ļīĆņāüņ£╝ļĪ£ ļŗ©ņ£äļ│ä ļ¬ģņ╣ŁņØä ╩╗ņåīļōØĒŖ╣ņä▒_ņŚ░ļĀ╣ĒŖ╣ņä▒╩╝ņ£╝ļĪ£ ņĀĢņØśĒĢśĻ│Ā ņāüĒÖśņŗżņĀüņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļŖö <Ēæ£ 9>ņÖĆ Ļ░Öļŗż. Ļ░Ćņן ļåÆņØĆ ņāüĒÖśņ£©ņØä ļ│┤ņØĖ ļŗ©ņ£äļŖö XņäĖļīĆ ņżæĻ░äņåīļōØ(med_x)ļŗ©ņ£äņśĆņ£╝ļ®░, Ļ░Ćņן ļé«ņØĆ ņāüĒÖśņ£©ņØĆ ņĀĆņåīļōØ 1ņ░© Boomer(low_1stboomer)ņśĆļŗż.

<Ēæ£┬Ā9>

ņ░©ņŻ╝ ļŗ©ņ£äĻĄ¼ņä▒Ļ▓░Ļ│╝

Ēæ£ļŖö ļ¬©ņłśļ¬©ĒśĢ ņĀüņÜ®ņØä ņ£äĒĢ┤ ņĀäņ▓┤ ļČäņäØļīĆņāü 109.9ļ¦īņóī ņżæ 10% ņłśņżĆņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö Ļ│äņóīļź╝ ņČöņČ£ĒĢśņŚ¼ ļŗ©ņ£äļ│ä ņāüĒÖśņŗżņĀüņØä ņÜöņĢĮĒĢ£ ņ×ÉļŻīņØ┤ļŗż. ļ¬©ņ¦æļŗ©ņŚÉņä£ Segment ļ╣äņ£©ļīĆļĪ£ Ēæ£ļ│Ėļ╣äņ£©ņØä ĻĄ¼ņä▒ĒĢśņśĆņ£╝ļ®░, ĻĄ¼ņä▒Ļ▓░Ļ│╝ ņāüĒÖśļ╣äņ£©ņØĆ <Ēæ£ 1>ņØś ņĀäņ▓┤ ņŗżņĀü 68.5%ņÖĆ ņāüļŗ╣Ē׳ ņ£Āņé¼ĒĢ£ ņłśņżĆņØ┤ļŗż

ļŗ©ņ£äļ│ä ĒÜīĻĘĆĻ│äņłśļŖö <Ēæ£ 10>Ļ│╝ Ļ░Öļŗż. ļĪ£ĻĘĖļĪ£ņ¦ĆņŖżĒŗ▒ ņāØņĪ┤ĒĢ©ņłśļŖö ņČöņĀĢļÉ£ Ļ│äņłśņŚÉ ņ¦Ćņłśļź╝ ņĘ©ĒĢ© ņ£╝ļĪ£ņä£ ņŗ£Ļ░äņØś ņ▓ÖļÅäļĪ£ ļ│ĆĒÖśļÉ£ļŗż(Jung et al., 2007). ņśłļź╝ ļōżņ¢┤ <Ēæ£ 10>ņŚÉņä£ low_xĻĘĖļŻ╣ņØś pspĻ│äņłśĻ░ÆņØĆ -0.0184ļĪ£ ņØ┤ Ļ░ÆņŚÉ ņ¦ĆņłśĒĢ©ņłśļź╝ ņĘ©ĒĢśļ®┤ exp(-0.0184)=0.9817ņØ┤ ļÉ£ļŗż. ņØ┤ļŖö pspĻ░Ć 1% ļ│ĆļÅÖ ņŗ£ ļīĆņČ£ņØś ĒÅēĻĘĀņłśļ¬ģņØĆ 1.83% Ļ░ÉņåīĒĢśļŖö Ļ▓āņØ┤ļ®░, ņØ┤ļŖö Ļ▓░ĻĄŁ Ļ│äņłśĻ░ÆņØ┤ ņ×æņØäņłśļĪØ ĻĖłļ”¼ļ│ĆĒÖöņŚÉ ļö░ļźĖ ĒÅēĻĘĀņāüĒÖśņŗ£ņĀÉņØś ļ│ĆĒÖöĒÅŁņØ┤ Ēü░ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņ”ē, ĻĖłļ”¼ņŚÉ Ļ░Ćņן ļ»╝Ļ░ÉĒĢ£ ļŗ©ņ£äļŖö med_boomer1st(-0.0283)ņØ┤ļ®░, Ļ░Ćņן ļæöĻ░ÉĒĢ£ ļŗ©ņ£äļŖö low_x(-0.0184)ņØĖ Ļ▓āņØ┤ļŗż. ņåīļōØņØ┤ ļé«ņØĆ Ļ│äņĖĄņØś Ļ│äņłśĻ░ÆņØ┤ ļŗżļźĖ ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢśņŚ¼ ņāüļīĆņĀüņ£╝ļĪ£ Ēü¼ļ»ĆļĪ£ ĻĖłļ”¼ņŚÉ ļīĆĒĢ£ ļ»╝Ļ░ÉļÅäļŖö ļ¢©ņ¢┤ņ¦Ćļ®░, ņŚ░ļĀ╣ ņĖĪļ®┤ņŚÉņä£ļŖö XņäĖļīĆĻ░Ć ļÜ£ļĀĘņØ┤ ļé«ņØĆ ļ¬©ņŖĄņØä ļ│┤ņØ┤ļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļŖö ņāüļīĆņĀüņ£╝ļĪ£ Ļ│ĀļĀ╣┬ĘņĀĆņåīļōØņĖĄņØ╝ņłśļĪØ ņĪ░ĻĖ░ņāüĒÖśņŚÉ ļæöĻ░ÉĒĢ┤ņ¦äļŗżļŖö Gerardi et al.(2020) ļ░Å Andersen et al.(2020)ņØś ĒĢ┤ņÖĖ ņäĀĒ¢ēņŚ░ĻĄ¼ņÖĆ ļ╣äĻĄÉĒĢśņśĆņØä ļĢī ņåīļōØņłśņżĆ ĒÜ©Ļ│╝ļŖö ņ¦Ćņ¦ĆļÉśļéś ņŚ░ļĀ╣ņ”ØĻ░ĆļĪ£ ņØĖĒĢ£ ĒÜ©Ļ│╝ļŖö ņ¦Ćņ¦ĆĻ░Ć ļÉśņ¦Ć ņĢŖļŖöļŗż.

<Ēæ£┬Ā10>

ļŗ©ņ£äļ│ä ļ¬©ņłśļ¬©ĒśĢ ļÅäņČ£Ļ▓░Ļ│╝

ļ│Ė Ēæ£ļŖö ļŗ©ņ£äļ│ä ĻĖ░ņĀĆņ£äĒŚśņØś ļĪ£ĻĘĖļĪ£ņ¦ĆņŖżĒŗ▒ ļČäĒżļź╝ Ļ░ĆņĀĢĒĢ£ ĒÜīĻĘĆļ¬©ĒśĢ Ļ▓░Ļ│╝ņØ┤ļŗż. ņ¦ĆņłśļĪ£ Ēæ£ņŗ£ļÉśļŖö ļ│ĆņłśļŖö ņŗżņłś(Õ»”µĢĖ)ļĪ£ ļ│ĆĒÖśĒĢ£ Ļ░ÆņØä exp(est)ņŚÉ Ēæ£ņŗ£ĒĢśņśĆļŗż. L95% ļ░Å U95%ļŖö 95% ņŗĀļó░ņłśņżĆņŚÉņä£ ņŗĀļó░ĻĄ¼Ļ░ä ĒĢśĒĢ£┬ĘņāüĒĢ£ņØä ņØśļ»ĖĒĢ£ļŗż.

ĒÜīĻĘĆĻ│äņłśļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ĻĖłļ”¼ĒÜ©Ļ│╝ļź╝ ņĀ£Ļ▒░ĒĢ£ Ēøä Ļ░ü ļŗ©ņ£äņŚÉ ņĢäļל <ĻĘĖļ”╝ 4>ņÖĆ Ļ░ÖņØ┤ ĻĖ░ņĀĆņ£äĒŚśļźĀ Ļ│ĪņäĀņØä ņČöņĀĢĒĢśņśĆļŗż. ĻĘĖļלĒöä ņÜ░ņĖĪ ņāüļŗ© ņłśņ╣śļŖö ņĄ£Ļ│ĀņĀÉ ĒåĄĻ│äļĪ£ ŌĆÖĻ▓ĮĻ│╝Ļ░£ņøöņłś/ņ£äĒŚśļźĀŌĆÖņØ┤ļŗż. ņżæĻ░ä ņåīļōØXņäĖļīĆ(med_x)ļŗ©ņ£äĻ░Ć 32Ļ░£ņøö 1.45%ļĪ£ Ļ░Ćņן ļåÆĻ│Ā ņĀĆņåīļōØ 1ņ░© Boomer(low_boomer1st) ļŗ©ņ£äĻ░Ć 1.03%ļĪ£ Ļ░Ćņן ļé«ņØĆ Ļ▓āņØä ņĢī ņłś ņ׳ņ£╝ļ®░, ņĀäļ░śņĀüņ£╝ļĪ£ XņäĖļīĆ Ļ│ĪņäĀņØ┤ Ļ│ĀņĀÉņØ┤ ņāüļīĆņĀüņ£╝ļĪ£ ņØ┤ļźĖ ņŗ£ĻĖ░ņŚÉ ļåÆĻ▓ī ĒśĢņä▒ļÉ©ņØä ņĢī ņłś ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā4>

ņ£ĀĒśĢļŗ©ņ£äļ│ä ĻĖ░ņĀĆņ£äĒŚśĻ│ĪņäĀ ņé░ņČ£Ļ▓░Ļ│╝(text:hazardņĄ£Ļ│ĀņĀÉ/percent)

Ļ░£ļ│ä ĻĘĖļלĒöä ņāüļŗ©ņØś ļ¬ģņ╣ŁņØĆ Ļ░£ļ│ä ļŗ©ņ£äņØ┤ļ®░ ╩╗totŌĆÖņØĆ Ļ░£ļ│ä ļŗ©ņ£ä Ļ│ĀļĀżņŚåņØ┤ ņĀäņ▓┤ļź╝ ļīĆņāüņ£╝ļĪ£ ņé░ņČ£ĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. XņČĢņØś timeņØĆ Ļ▓ĮĻ│╝ņøöņØ┤ļ®░, YņČĢ pdfļŖö ņøö ļŗ©ņ£äļĪ£ ņĖĪņĀĢļÉ£ ņ£äĒŚśļźĀņØä ņØśļ»ĖĒĢ£ļŗż. log-logistic ļČäĒż ĒŖ╣ņä▒ņŚÉ ļö░ļØ╝ ĻĖ░ņĀĆņ£äĒŚśĒĢ©ņłśļŖö Ļ│ĀņĀÉĻ╣īņ¦Ć ĻĖēĻ▓®Ē׳ ņ”ØĻ░ĆĒĢśļŗż Ļ│ĀņĀÉņØä ņ¦Ćļéśņä£ 0ņ£╝ļĪ£ ņłśļĀ┤ĒĢ£ļŗż.

ĻĖ░ņĀĆņ£äĒŚśļźĀņØä ņĀüņÜ®ĒĢ£ ļŗ©ņ£äļ│ä ņāØņĪ┤Ļ│ĪņäĀņØĆ ņĢäļל <ĻĘĖļ”╝ 5>ņÖĆ Ļ░Öļŗż. ĻĘĖļלĒöä ņÜ░ņĖĪ ņāüļŗ© ņłśņ╣śļŖö 24Ļ░£ņøö/48Ļ░£ņøö/72Ļ░£ņøö ņāØņĪ┤ņ£©ņØ┤ļŗż. ņāØņĪ┤ņ£©ņØ┤ Ļ░Ćņן ļé«ņØĆ ļŗ©ņ£ä(high_x)ņÖĆ Ļ░Ćņן ļåÆņØĆ ļŗ©ņ£ä(low_ boomer1st)Ļ░äņØś ņāØņĪ┤ņ£© ņ░©ņØ┤Ļ░Ć 48Ļ░£ņøö 0.06, 72Ļ░£ņøö 0.12ļĪ£ ņĀÉņ░© ĒÖĢļīĆļÉśļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņ£äĒŚśļźĀņØ┤ Ļ░Ćņן ļåÆņØĆ ļŗ©ņ£äļŖö Ļ│ĀņåīļōØ XņäĖļīĆ (high_x) ļ░Å ņżæĻ░äņåīļōØ XņäĖļīĆ(med_x)ņśĆņ£╝ļ®░, Ļ░Ćņן ļé«ņØĆ ļŗ©ņ£äļŖö ņŚ░ļĀ╣ņØ┤ ļåÆĻ│Ā ņåīļōØņłśņżĆņØ┤ ļé«ņØĆ ņĀĆņåīļōØ 1ņäĖļīĆ Boomer(low_boomer1st)ņśĆļŗż.

<ĻĘĖļ”╝┬Ā5>

ņ£ĀĒśĢļŗ©ņ£äļ│ä ņāØņĪ┤Ļ│ĪņäĀ ņé░ņČ£Ļ▓░Ļ│╝(text:24/48/72Ļ░£ņøö ņāØņĪ┤ņ£©)

ĻĘĖļלĒöäņāü ļŗ©ņ£äļŖö <ĻĘĖļ”╝ 4>Ļ│╝ ļÅÖņØ╝ĒĢśļ®░, XņČĢņØĆ Ļ▓ĮĻ│╝ņøöļĪ£ ļÅÖņØ╝ĒĢśļéś YņČĢņØĆ ņāØņĪ┤ņ£©ņØä ņØśļ»ĖĒĢ£ļŗż. <ĻĘĖļ”╝ 4> ĻĘĖļלĒöä ņāü Ļ│ĀņĀÉņØ┤ ļåÆņØäņłśļĪØ ĻĘĖļלĒöäņØś Ļ▓Įņé¼Ļ░Ć ņāüļīĆņĀüņ£╝ļĪ£ ĻĖēĒĢ£ Ļ▓āņØä ņĢī ņłś ņ׳ļŗż.

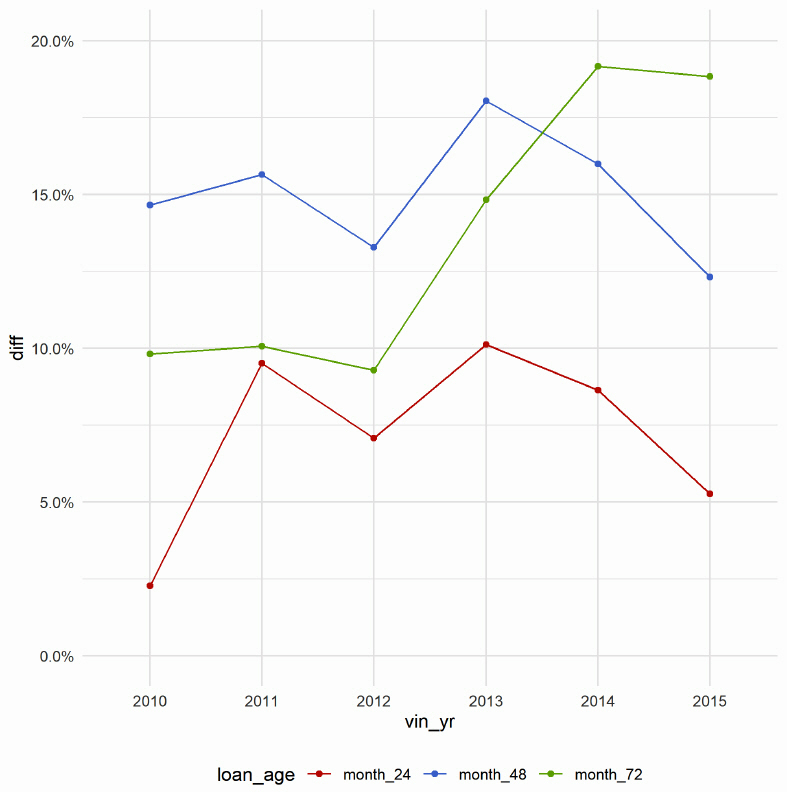

ĒĢ┤ļŗ╣ ļŗ©ņ£ä Ļ░ä ņāØņĪ┤ņ£©ņØ┤ ņŗżņĀ£ ņ░©ņØ┤ļź╝ ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ņāüĒÖśņŗżņĀü Dataļź╝ ņŗżĒ¢ēņŚ░ļÅä(vin_yr)ņÖĆ Ļ░£ļ│ä ļŗ©ņ£ä(high_x, low_boomer1st)ļĪ£ ņ×¼ ĻĘĖļŻ╣ĒĢæ ĒĢśĻ│Ā ĻĘĖļŻ╣ Ļ░ä Ļ▓ĮĻ│╝Ļ░£ņøöņłś 24Ļ░£ņøö, 48Ļ░£ņøö, 72Ļ░£ņøöņØś ļŗ©ņ£äĻ░ä ņāØņĪ┤ņ£© ņ░©ņØ┤ļź╝ ļÅäņČ£ĒĢ£ Ļ▓░Ļ│╝ļŖö ņĢäļל <ĻĘĖļ”╝ 6>Ļ│╝ Ļ░Öļŗż. ļ¬©ļōĀ ĻĖ░Ļ░äņŚÉņä£ ņĀĆņåīļōØ 1ņäĖļīĆ BoomerņØś ņāØņĪ┤ņ£©ņØ┤ ļåÆņĢśļŗż. 24Ļ░£ņøö ĒÅēĻĘĀ 7.1%, 48Ļ░£ņøö ĒÅēĻĘĀ 15%, 72Ļ░£ņøö ĒÅēĻĘĀ 13.7%ņØś ņ░©ņØ┤Ļ░Ć ļÅäņČ£ļÉśņŚłņ£╝ļ®░, ņØ┤ļŖö 48Ļ░£ņøöĻ╣īņ¦ĆļŖö ņ░©ņØ┤Ļ░Ć ĒÖĢļīĆļÉśļŗż ĻĘĖ ņØ┤ĒøäņŚÉļŖö ļŗżņåī ņČĢņåīļÉśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. 72Ļ░£ņøöņŚÉņä£ ņāüĒÖśņ£©ņØä ņøö ņāüĒÖśņ£©(monthly hazard rate)ļĪ£ ĒÖśņé░ĒĢ£ Ļ▓░Ļ│╝ 2015 ļ╣łĒŗ░ņ¦Ć Ļ│ĀņåīļōØ XņäĖļīĆļŖö 1.33%, ņĀĆņåīļōØ 1ņ░© BoomerļŖö 0.77%ļĪ£ Ļ░Ćņן ļ╣ĀļźĖ ĻĘĖļŻ╣ņØś ņāüĒÖśņåŹļÅäĻ░Ć Ļ░Ćņן ļŖÉļ”░ ĻĘĖļŻ╣ļīĆļ╣ä 1.7ļ░░ ņłśņżĆņØ┤ņŚłļŗż.

<ĻĘĖļ”╝┬Ā6>

ņĄ£Ļ│Ā/ņĄ£ņĀĆ ļŗ©ņ£äĻ░ä Ļ▓ĮĻ│╝ņøöņłś 24,48,72Ļ░£ņøö ņāØņĪ┤ņ£© ņ░©ņØ┤ ņŗżņĀü

ĻĘĖļלĒöä XņČĢ vin_yrļŖö ļīĆņČ£ ņŗżĒ¢ēņŚ░ļÅäņØ┤ļ®░ YņČĢ diffļŖö high_xļŗ©ņ£äņÖĆ low_boomer1stļŗ©ņ£äĻ░äņØś ņāØņĪ┤ņ£© ņ░©ņØ┤ņØ┤ļŗż. ņĀüņāē Ēæ£ņŗ£ļÉ£ ņäĀņØĆ Ļ▓ĮĻ│╝Ļ░£ņøö ņłś 24Ļ░£ņøö, ņ▓Łņāē Ēæ£ņŗ£ļÉ£ ņäĀņØĆ 48Ļ░£ņøö, ļģ╣ņāē Ēæ£ņŗ£ļÉ£ ņäĀņØĆ 72Ļ░£ņøöņØś ņ░©ņØ┤ļĪ£ ņśłļź╝ ļōżļ®┤ vin_yr 2012ņØś Ļ▓ĮņÜ░ Ļ▓ĮĻ│╝Ļ░£ņøö 24Ļ░£ņøö ņŗ£ņĀÉņŚÉņä£ ļæÉ ļŗ©ņ£ä Ļ░ä ņāØņĪ┤ņ£© ņ░©ņØ┤ļŖö 7% ņłśņżĆņŚÉņä£ 48Ļ░£ņøöņŚÉņä£ļŖö 13% ņłśņżĆņ£╝ļĪ£ ĒÖĢļīĆ Ēøä 72Ļ░£ņøöņŚÉ 10% ņłśņżĆņ£╝ļĪ£ ņČĢņåīļÉ£ļŗż.

5. Ļ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö ņĪ░Ļ▒┤Ļ│╝ ņŗżĒ¢ēņŗ£ĻĖ░Ļ░Ć ļ╣äņŖĘĒĢ£ ļīĆņČ£ņØ┤ļØ╝ļÅä ņĪ░ĻĖ░ņāüĒÖś ņØśņé¼Ļ▓░ņĀĢ ņŻ╝ņ▓┤ņØĖ ņ░©ņŻ╝ ĒŖ╣ņä▒ņŚÉ ļö░ļØ╝ ņ░©ņØ┤Ļ░Ć ņĪ┤ņ×¼ĒĢ©ņØä ĒÖĢņØĖĒĢśĻĖ░ ņ£äĒĢ┤ ņłśĒ¢ēļÉśņŚłļŗż. ņ░©ņŻ╝ņØś ĒŖ╣ņä▒ ņżæ ņåīļōØĻ│╝ ņ░©ņ×ģņŗ£ņĀÉ ņŚ░ļĀ╣ņØä ĻĖ░ņżĆņ£╝ļĪ£ ĻĘĖļŻ╣ņØä ĻĄ¼ņä▒ĒĢśĻ│Ā ņāØņĪ┤ļČäņäØņØä ņŗżņŗ£ĒĢśņśĆņ£╝ļ®░ ĻĘĖ Ļ▓░Ļ│╝ļŖö ļŗżņØīĻ│╝ Ļ░Öļŗż.

ņåīļōØņłśņżĆņØś Ļ▓ĮņÜ░ ņżæĻ░äņåīļōØņĖĄņØ┤ Ļ░Ćņן ĒÖ£ļ░£ĒĢ£ ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļź╝ ļ│┤ņśĆĻ│Ā Ļ│ĀņåīļōØņĖĄĻ│╝ ņĀĆņåīļōØņĖĄņØĆ ņżæĻ░ä ņåīļōØņĖĄļīĆļ╣ä ņ£äĒŚśņ£©ņØ┤ 20% ņĀĢļÅä ļé«ņĢśļŗż. ļŗżļ¦ī, Ļ│ĀņåīļōØņĖĄņØś ņżæļÅäņāüĒÖś Ē¢ēĒā£ļŖö 2014ļģäļÅä ņØ┤Ēøä ņŗżĒ¢ēĻ▒┤ļČĆĒä░ ļ¦żņÜ░ ļé«ņĢäņ¦ĆĻ▓ī ļÉśņŚłļŖöļŹ░, ņŻ╝ ņøÉņØĖņØĆ Ļ│ĀņåīļōØņĖĄ ļŗ┤ļ│┤ļ¼╝ņØś ņāüļŗ╣ņłśĻ░Ć ļīĆņČ£ ĻĘ£ņĀ£ņØś ņśüĒ¢źņŚÉ ļö░ļØ╝ ļīĆĒÖśņØ┤ ņ¢┤ļĀżņøīņĀĖ ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśņ£©ņØ┤ ņāüļŗ╣Ē׳ ļé«ņĢäņ¦äļŹ░ ĻĖ░ņØĖĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒīÉļŗ©ļÉ£ļŗż. ņ░©ņŻ╝ņØś ņäĖļīĆļ│ä ņĪ░ĻĖ░ņāüĒÖś Ē¢ēĒā£ļŖö ņ░©ņ×ģņŗ£ņĀÉ ņāüļīĆņĀüņ£╝ļĪ£ ņĀĆ ņŚ░ļĀ╣ņØĖ XņäĖļīĆņØś ņ£äĒŚśļźĀņØ┤ Ļ│Ā ņŚ░ļĀ╣ņØĖ ņäĖļīĆ, ņ”ē 1ņ░© Baby Boomerņ¦æļŗ© ļīĆļ╣ä 36%ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ļśÉĒĢ£, ņŚ░ļĀ╣ņØä ņŗ£Ļ░äĻ░Ćļ│Ć Ļ│Ąļ│Ćļ¤ēņ£╝ļĪ£ ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ Ļ░Ćņן ņĀŖņØĆ ņŚ░ļĀ╣ņĖĄņØĖ 35ņäĖ ņØ┤ĒĢś ņŚ░ļĀ╣ļīĆņØś ņ£äĒŚśļźĀņØ┤ Ļ░Ćņן Ļ│Ā ņŚ░ļĀ╣ņĖĄņØĖ 56ņäĖ ņØ┤ņāü ļīĆļ╣ä 3.2ļ░░ņŚÉ ļŗ¼ĒĢśņśĆĻ│Ā, 45ņäĖļź╝ ĻĖ░ņĀÉņ£╝ļĪ£ ņĪ░ĻĖ░ņāüĒÖś ņ£äĒŚśļźĀņØ┤ ĻĖēĻ▓®Ē׳ ĒĢśļØĮĒĢ©ņØä ņĢī ņłś ņ׳ņŚłļŗż.

ņ£äņØś ļČäņäØĻ▓░Ļ│╝ļź╝ ļ░öĒāĢņ£╝ļĪ£ ļŗ©ņ£äļ│ä ļ¬©ņłśļČäĒżļź╝ Ļ░ĆņĀĢĒĢ£ ņāØņĪ┤ļČäņäØ Ļ▓░Ļ│╝ ņĪ░ĻĖ░ņāüĒÖśņ£äĒŚśņØ┤ Ļ░Ćņן ļé«ņØĆ ļŗ©ņ£äļŖö Ļ│ĀļĀ╣ņØś ņĀĆņåīļōØ ņ░©ņŻ╝ņśĆņ£╝ļ®░, Ļ░Ćņן ļåÆņØĆ ļŗ©ņ£äļŖö ņĀŖĻ│Ā ņåīļōØņØ┤ ļåÆņØĆ ņ░©ņŻ╝ņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ņØś ĒĢ£Ļ│äņĀÉņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņÜ░ņäĀ, ļČäņäØ ļ▓öņ£äĻ░Ć ņ░©ņŻ╝ĒŖ╣ņä▒ņŚÉ ĻĄŁĒĢ£ļÉ£ ņĀÉņØ┤ļŗż. ņŻ╝ĒāØļŗ┤ļ│┤ļīĆņČ£ņØĆ ņ░©ņŻ╝ņØś ņŗĀņÜ®Ļ│╝ ļŗ┤ļ│┤ļ¼╝ Ļ░Ćņ╣śĻ░Ć Ļ▓░ĒĢ®ļÉ£ ņāüĒÆłņ£╝ļĪ£ ļŗ┤ļ│┤ļ¼╝ĒŖ╣ņä▒ ļ│ĆņłśĻ░Ć ņČöĻ░Ć Ļ│ĀļĀżļÉśņŚłļŗżļ®┤ ņóĆ ļŹö ņ¢æĒśĖĒĢ£ ļČäņäØĻ▓░Ļ│╝Ļ░Ć ļÅäņČ£ļÉśņ¦Ć ņĢŖņĢśņØäĻ╣ī ņāØĻ░üĒĢ£ļŗż. ļČäņäØļÅäĻĄ¼ ņä▒ļŖźņØś ĒĢ£Ļ│äļĪ£ ņØĖĒĢ┤ ņØ╝ļČĆ ļČäņäØņŚÉņä£ ņāśĒöīņØä ņé¼ņÜ®ĒĢ£ ņĀÉļÅä ņĢäņē¼ņÜ┤ ņĀÉņ£╝ļĪ£ ļé©ļŖöļŗż. ļ╣äļĪØ ĒĢ®ļ”¼ņĀüņ£╝ļĪ£ Ēæ£ļ│Ė ņČöņČ£ĒĢśņŚ¼ ļīĆĒæ£ņä▒ņØä Ļ░Ćņ¦ł ņłś ņ׳ļÅäļĪØ ļģĖļĀźĒĢśņśĆņ£╝ļéś, ļČäņäØļīĆņāüņØä ņĀäļČĆ ĒżĒĢ©ĒĢśņ¦Ć ļ¬╗ĒĢ£ ĒĢ£Ļ│äņĀÉņØĆ ņŚäņŚ░Ē׳ ņĪ┤ņ×¼ĒĢ£ļŗż. ņóĆ ļŹö Ļ│Āņä▒ļŖźņØś ļČäņäØļÅäĻĄ¼ļź╝ ņé¼ņÜ®ĒĢśņŚ¼ ĻĖłņ£Ąņ£äĻĖ░ ņØ┤ņĀä ņŗżĒ¢ē ļīĆņČ£Ļ╣īņ¦Ć ļČäņäØļīĆņāüņŚÉ ĒżĒĢ©ĒĢśĻ│Ā ņČöņĀü ĻĖ░Ļ░äņØä ĒÖĢņןĒĢśņśĆļŗżļ®┤ ņóĆ ļŹö ņ£ĀĒÜ©ĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ¢╗ņØä ņłś ņ׳ņ¦Ć ņĢŖņĢśņØäĻ╣ī ĒĢśļŖö ņĢäņē¼ņøĆņØ┤ ņ׳ļŗż.

ņ£äņŚÉņä£ ņ¢ĖĻĖēĒĢ£ ĒĢ£Ļ│äņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļ│Ė ņŚ░ĻĄ¼ņØś ņŗ£ņé¼ņĀÉņØĆ ļŗżņØīĻ│╝ Ļ░Öļŗż. ņÜ░ņäĀ ņ░©ņŻ╝ņØś ĒŖ╣ņä▒Ļ│╝ Ļ▓ĮņĀ£ņĀü ņŚ¼Ļ▒┤ņŚÉ ļö░ļØ╝ ņĪ░ĻĖ░ņāüĒÖś ņłśņżĆņØ┤ ņāüņØ┤ĒĢ©ņØä ļ░ØĒśĆļéĖ ņĀÉņØ┤ļŗż. ņØ┤ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ņ░©ņŻ╝ĒŖ╣ņä▒ ļŗ©ņ£äļĪ£ ņäĖļČäĒÖöļÉ£ ĻĘĖļŻ╣ ļŗ©ņ£ä ņĪ░ĻĖ░ņāüĒÖśņ£© ņČöņĀĢņØä ĒåĄĒĢ┤ ņĪ░ĻĖ░ņāüĒÖś ņśłņĖĪļ¬©ĒśĢņØś ņĀĢĒÖĢņä▒ņØä ņĀ£Ļ│ĀĒĢśņŚ¼ Ēł¼ņ×É ļ░Å Ļ┤Ćļ”¼ ĒÜ©ņ£©ņä▒ Ē¢źņāüņØ┤ ĻĖ░ļīĆļÉśļ®░, ņ”ØĻČī ņäżĻ│äņ×É ņ×ģņןņŚÉņä£ļÅä MBSĻĖ░ņ┤łņ×Éņé░ ĻĄ¼ņä▒ņØä ņ×Éļ│Ėņŗ£ņן ņāüĒÖ®ņŚÉ ļ¦×Ļ▓ī ĻĄ¼ņä▒ĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļ®░, ļīĆņČ£ņāüĒÆł ņäżĻ│äņ×ÉļÅä ĒŖ╣ņĀĢ ņ░©ņŻ╝ĻĘĖļŻ╣ņØä ļīĆņāüņ£╝ļĪ£ ĒÜ©ņ£©ņĀü ņāüĒÆłņäżĻ│ä ĻĖ░ņ┤łņ×ÉļŻīļĪ£ ĒÖ£ņÜ®ĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ņĀŖņØĆ ņäĖļīĆņØś ļåÆņØĆ ņĪ░ĻĖ░ņāüĒÖś ĻĖ░ņĀĆņ£äĒŚś ĒŖ╣ņä▒Ļ│╝ ņåīļōØņłśņżĆņŚÉ ļö░ļØ╝ ĻĖłļ”¼ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ņĪ░ĻĖ░ņāüĒÖś ļ░śņØæņØ┤ ņāüņØ┤ĒĢ£ ĒŖ╣ņä▒ņØä ļÅäņČ£ĒĢśņŚ¼ ņāüĒÆłņäżĻ│äņŚÉ ĒĢ┤ļŗ╣ ĒŖ╣ņä▒ņØä Ļ│ĀļĀżĒĢĀ ņłś ņ׳ļŖö ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢ£ ņĀÉļÅä ņØśļ»ĖĻ░Ć ņ׳ļŗż. ļśÉĒĢ£, ņŗĀĻĘ£ļīĆņČ£ ņ¢ĄņĀ£ ņ░©ņøÉņŚÉņä£ ņŗżĒ¢ēĒĢ£ ļīĆņČ£ ĻĘ£ņĀ£Ļ░Ć ĻĖ░ņĪ┤ ņ░©ņŻ╝ņŚÉĻ▓īļÅä ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ņØīņØä ņŗżņ”ØĒĢśņŚ¼ Ē¢źĒøä ņŻ╝ĒāØņŗ£ņן ņĢłņĀĢĒÖö ļīĆņ▒ģ ņŗżĒ¢ē ņŗ£ ĻĖ░ņĪ┤ ņ░©ņŻ╝ņŚÉ ļīĆĒĢ┤ņä£Ļ╣īņ¦Ć ļīĆņČ£ĻĘ£ņĀ£ļź╝ ņĀüņÜ®ĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ļŖöņ¦Ć Ļ▓ĆĒåĀĒĢĀ ĒĢäņÜöĻ░Ć ņ׳ņØä Ļ▓āņØ┤ļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ Pool ĒÅēĻĘĀ ĒåĄĻ│äņłśņ╣śņÖĆ Ļ▒░ņŗ£ņ¦ĆĒæ£ Ļ░äņØś Ļ┤ĆĻ│äļČäņäØņØ┤ ņżæņŗ¼ņØ┤ņŚłļŹś ņ£ĀļÅÖĒÖöņ×Éņé░ ņāüĒÖśņŗżņĀü ļČäņäØņłśņżĆņØä Ļ│äņóīļŗ©ņ£äĒŖ╣ņä▒(Loan-level character)ņłśņżĆņ£╝ļĪ£ ņāüņäĖĒÖöĒĢśĻ│Ā ļ╣łĒŗ░ņ¦Ć, ņĮöĒśĖĒŖĖ ļō▒ ņ×ģņ▓┤ņĀü ļČäņäØĻĖ░ļ▓ĢņØä ņĀüņÜ®ĒĢśņŚ¼ ĻĖ░ņĪ┤ ļŗ©ņØ╝ĻĘĖļŻ╣ņŚÉņä£ ĒīīņĢģĒĢśņ¦Ć ļ¬╗ĒĢ£ ņŗ£ņé¼ņĀÉņØä ļÅäņČ£ĒĢ┤ ļāäņ£╝ļĪ£ņä£ ņ£ĀļÅÖĒÖöņ×Éņé░ ļČäņäØņØś ņāłļĪ£ņÜ┤ Frameworkļź╝ ņĀ£ņŗ£ĒĢ£ ņĀÉņØ┤ļØ╝ ĒĢĀ ņłś ņ׳ļŗż.