1. 서론

금융상품은 구매하는 것인가, 판매되는 것인가? 합리적인 투자자는 개인의 생애주기와 위험회피도에 따라 여유자금을 펀드를 비롯한 투자자산에 배분할 것이다. 이 과정에서 금융상품의 유통경로인 판매채널은 이론적으로 계좌개설 및 매입·환매를 위한 단순창구의 역할에 한정 된다.1) 그러나 여러 연구에서 금융상품 판매채널이 직·간접적으로 펀드규모와 자금흐름에 관여한다고 보고된다. 현실적으로 투자자는 제한된 합리성과 금융상품이 갖는 복잡한 특성으로 인해 펀드 탐색비용과 투자자 인지수준에 따라 투자 의사결정이 영향을 받으며, 판매사는 이를 적극적으로 이용하기 때문이다(Huang et al., 2007). 이로 인해 금융상품 판매사와 투자자 사이에 상관관계가 발생하며, 이를 채널효과라고 한다(Gong et al., 2019). 판매사가 투자자 자금흐름에 미치는 영향을 최초로 탐색한 Sirri and Tufano(1998)는 판매사의 적극적인 금융상품 광고와 마케팅은 투자자의 정보탐색 비용을 낮춰 펀드의 자금유입을 유도한다고 밝혔다. Jain and Wu(2000)는 판매사들이 과거의 뛰어난 펀드성과를 적극적으로 홍보함으로써 투자자의 관심을 끌고, 구매를 권유하여 펀드 판매잔고를 증가시킨다고 주장했다. Foerster et al.(2017) 역시 캐나다의 개인 계좌분석을 통해 금융자문사의 자산배분 포트폴리오와 자문을 받은 개인의 포트폴리오 간에 강한 상관성이 있으며, 이는 개인의 특성을 통제하고도 자문·중개기관의 편향이 투자자에게 투사되기 때문이라고 지적했다. 이 외에도 판매 보수구조와 보상체계에 따라 펀드 자금흐름에 차이가 발생한다는 여러 연구결과는 펀드에 채널효과가 존재함을 실증적으로 보여주었다(Nanda et al., 2005; Inderst and Ottaviani, 2009; Bergstresser et al., 2009; Christoffersen et al., 2013; Del Guercio and Reuters, 2014; Oh et al., 2017).

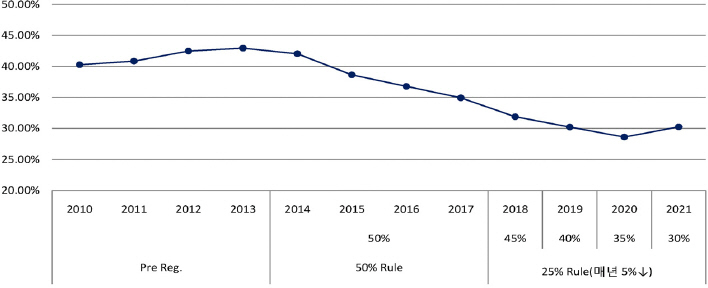

앞선 뮤추얼 펀드의 판매채널에 대한 선행연구의 축적에도 불구하고, 채널효과의 측정과 효과에 대한 연구는 상대적으로 미진한 편이다. 펀드 투자자의 의사결정과 판매사의 채널 효과는 상호 간 영향을 미치기 때문에 진정한 판매사의 채널효과의 측정에 어려움이 존재하기 때문이다. 이에 본 연구는 판매사의 채널효과 규명을 위해 국내 계열사 펀드를 판매한 경우와 비계열사 펀드를 판매한 경우로 구분하여 채널효과를 규명하였다. 국내 판매사는 그룹 산하의 계열사에 속한 경우가 많고, 계열사 소속의 판매사는 투자자 이익보다는 계열사 전체의 이익을 추구하는 의사결정을 함으로써 자원배분에 왜곡이 있을 수 있다(Park and Kim, 2012). 실례로 Kim et al.(2019)은 퇴직연금사업자의 펀드라인업 관리에 계열사 밀어주기를 분석하여 퇴직연금 사업자와 투자자 사이의 이해상충 문제를 제기했다(Jeong et al., 2020). 이처럼 판매사가 투자자에게 판매하는 펀드의 계열여부는 투자자가 펀드를 직접 고를 때에는 고려되지 않는 요인인 반면, 판매사의 판매라인업 편·출입 등 판매펀드 관리에는 영향을 미치는 요인이다. 따라서 계열관계 여부에 따라 판매사가 판매한 펀드에 체계적인 차이가 존재한다면, 이는 판매사의 채널효과를 실증하는 결과라고 볼 여지가 있다. 실제로 투자자보호재단의 설문조사에 따르면 투자자의 68%가 판매사에서 상담을 통해 펀드를 구매하지만, 계열사 펀드임을 모르고 투자한 경우가 81%에 달하는 것으로 보고되었다(Korea Investor Protection Foundation, 2012). Baek et al.(2013)의 연구에서도 국내 판매사들이 계열 자산운용사에 대한 판매집중도를 이용해 높은 판매보수를 수취하고 있다고 지적했으며, 이른바 ‘계열사 밀어주기’라고 할 수 있는 과도한 계열사 펀드 판매를 제한할 필요성을 주장한 연구도 있다(Park and Beak, 2012). 이를 반영하듯 2013년 4월, 감독당국은 계열사 펀드의 연간 신규판매액을 50%로 제한하는 규제(이하 ‘50% Rule’)를 도입하였다. 50% Rule은 2013년부터 2015년까지 2년간 한시적으로 시행될 예정이었으나, 2015년 일몰규제의 연장에 이어, 2017년에는 계열사의 신규판매액을 50%에서 매년 5%씩 축소해 2022년까지 25%만 판매할 수 있도록 오히려 강화되었다(Financial Services Commission, 2017). <그림 1>을 보면 2010년에 약 40%를 상회하는 높은 판매비중을 보였던 계열사 펀드판매가 2013년 50% Rule 도입 이후 점차 하락하고 있어 규제의 효과가 확인된다. 계열사 펀드의 누적판매비중은 판매규제 도입시점을 정점으로 점차 하락했으며 25% Rule로 판매한도가 강화된 이후에도 지속적으로 감소하는 양상을 보인다.

본 연구는 펀드판매에 있어서 계열관계와 규제도입의 효과를 좀 더 정확히 분석하기 위해, 판매사 특성과 펀드자금흐름 간의 내생성을 통제하여 판매사의 채널효과를 실증적으로 밝히고자 한다. 본고는 국내 최초로 국내 펀드판매사의 채널효과를 실증적으로 규명하고, 신규판매액 규제 등 현실 규제에 대한 평가모형을 제시한다는 데 공헌점이 있다. 지난 2013년 이후 10년 이상 유지되고 있는 계열사 연간신규판매액 규제에 대해 처음으로 규제효과를 검증하여 향후 시장참여자에게 유용한 정보를 제공하고 동 규제에 대해 심도있는 논의의 토대를 제공하고자 한다. 계열사 연간신규판매액 규제는 판매사의 판매제약으로 작용할 것이고, 이러한 제약조건은 투자자의 효율적 투자선에 영향을 미쳐 최종적으로 투자자 부(wealth)에 영향을 미치는 중요한 규제라고 할 수 있기 때문이다. 본 연구를 시작으로 과거 10년 이상 이어진 계열사 연간신규판매액 규제가 펀드시장 및 투자자에게 미친 구조적 영향에 대한 평가의 시금석이 되길 기원한다.

본 연구는 제1장 서론에 이어, 제2장에서 이론적 배경을 검토하고 가설을 도출한다. 이후 제3장의 연구설계에서 변수를 정의하고 실증분석 모형을 제시한다. 제4장에서는 실증분석 결과를 해석하고 제5장에서 추가분석을 수행한다. 마지막 제6장 결론에서는 연구결과의 요약, 의의 및 한계를 언급한다.

2. 이론적 배경 및 가설

2.1 과거 성과추종 현상

과거 성과추종 현상(past return chasing phenomenon)은 과거 성과가 우수한 펀드에 자금이 유입되고, 과거 성과가 저조한 펀드에서 자금이 이탈하는 현상이다. Ippolito(1992)는 금융상품 판매시장은 투자자와 펀드매니저 간 정보비대칭이 존재하기 때문에, 투자자들이 고품질의 펀드를 선별하기 위해 과거 성과를 관측하고 이를 투자 의사결정에 참고한다고 보았다. 이로 인해, 펀드의 과거 성과와 미래 펀드자금 사이에 유의한 양(+)의 관계가 존재한다고 주장하였다. Sirri and Tufano(1998)은 투자자들의 펀드투자에 대한 의사결정은 과거 성과에 기초하지만, 우수한 성과를 보인 펀드에 비대칭적으로 높은 자금흐름이 관측된다고 언급하며 펀드자금의 볼록성(convexity)을 제시하였다. 해당 연구에서는 탐색비용(searching cost)을 투자 의사결정의 중요한 제약요소로 제시하며, 판매 인센티브가 높은 펀드가 그렇지 않은 펀드에 비해 과거 성과추종 현상이 두드러짐을 발견하였다. 즉, 투자자는 과거 성과를 활용한 판매사의 판촉 및 펀드홍보에 영향을 받고, 이러한 판매활동은 투자자의 탐색비용을 낮추기 때문이라고 해석하였다. Huang et al.(2007)은 투자자들이 과거의 펀드성과에 기초하여 펀드매니저의 능력에 대해 추론하는 이론적 모형을 제시하며, 비대칭적인 과거 펀드성과와 향후 펀드자금유출입 사이의 관계를 참여비용(participant cost)으로 규명하였다. 국내 다수의 연구에서도 과거 성과가 펀드 자금흐름에 영향을 주는 주요 요인으로 분석되어 펀드의 과거 성과추종 현상을 지지하였다 (Park, 2005; Ko and Ha, 2010). 한편, Keswani and Stolin(2012)은 판매채널별 보상체계에 차이로 인해 판매채널 수준에서도 과거 성과추종 현상이 체계적인 차이를 보인다고 주장하였다2).

국내 펀드판매사도 추가 자금유치 및 판매수탁고 증가를 위해 펀드의 과거 성과를 적극적으로 활용하는 경우, 펀드자금의 과거 성과추종 현상이 높을 것이라고 예상된다. 예컨대, 판매사가 우수한 과거 성과를 보였던 펀드를 적극적으로 홍보·광고하여 판매잔고를 확대하는 데 활용하거나, 저조한 성과의 펀드에 대해서는 펀드 갈아타기 등 교체매매를 권유하여 판매사의 시장점유율을 확대·유지할 것으로 예상할 수 있다. 그러나 판매사는 동일한 계열사의 펀드와 비계열사 펀드에 대한 판매 태도에도 차이가 있을 것으로 예상된다. 저조한 성과를 보인 계열펀드에 대해서는 교체매매, 펀드해지 권유 등 판매사가 적극적으로 계열사 펀드를 해지 권유할 유인이 떨어지고, 반대로 성과가 두드러지게 높지 않더라도 계열사 펀드를 판매 라인업에 선정하고 권유할 유인이 있을 수 있다(Kim et al., 2019). 반면, 비계열사의 펀드는 두드러지게 우수한 과거 성과가 있는 경우에 한해 판매사가 관심을 두고 판매라인업에 편입을 고려할 것이고, 반대로 크게 저조한 성과를 보인다면 판매중단 및 라인업 제외 등의 조치를 통해 계열사 펀드에 비해 상대적으로 엄격한 펀드수익률 관리를 할 것으로 예상할 수 있다. 이에 판매사가 판매한 계열사 펀드는 비계열사 판매펀드에 비해 상대적으로 과거 성과추종 현상이 낮을 것이라고 추론할 수 있다.

앞선 이론적 배경을 종합하면, 판매사 수준에서 측정된 펀드별 과거 성과추종 현상은 사후 성과에 기반을 둔 판매사의 펀드라인업 선정 및 펀드관리 수준을 대리한다고 볼 수 있다. 따라서 판매사의 채널효과가 존재하는 경우 펀드선정·관리 수준에 따라 펀드 간 과거 성과추종 현상이 체계적인 차이를 보일 것으로 예상할 수 있으며 이 때, 펀드판매 및 수익률 관리 수준은 계열여부에 따라 달라질 것으로 기대할 수 있다(Park and Baek, 2012; Knuutila et al., 2007). 이를 반영한 첫 번째 가설(H1: 계열여부별 펀드선정·관리 차이)은 다음과 같이 설정한다.

H1 (계열여부별 펀드선정·관리 차이) : 판매사가 판매한 계열사 펀드는 비계열사 펀드에 비해 판매액의 과거 성과추종 현상이 낮을 것이다.

2.2 금융상품 판매규제

금융기관의 부실과 불안정은 금융시장 전체에 안정성을 저해하는 파급효과가 있기 때문에 엄격한 규제를 적용받는다. 또한 금융상품 판매는 정보비대칭이 높고 무형의 서비스를 제공하는 특성 상, 투자자가 귀책사유를 입증하기 어렵기 때문에 소비자 보호를 위한 규제강도가 높다. 이와 관련된 연구로 Chance and Ferris(1991)은 미국의 판매보수 허용에 따른 제도변화로 인해, 일회성 수수료 대신 펀드순자산(Net Asset Value)에 징구되는 판매보수 중심의 보상체계로 시장이 변화·적응하였음을 보였다. Bhojraj et al.(2012)의 연구에서는 2000년에 시행된 미국의 공정공시 규제(Regulation Fair Disclosure)가 뮤추얼 펀드매니저의 주식 및 펀드와 관련된 미공개 중요정보에 대한 접근을 효과적으로 축소하여, 미공개 중요정보를 활용한 기회주의적인 초과성과를 창출하기 어려워졌다고 보고하였다. 한편, Oh et al.(2017)은 미국 판매보수인 12b-1 fee에 대한 미국 증권감독위원회(SEC)의 보수상한(Cap)에 대한 규제가 판매의욕 저하 및 펀드의 품질하락으로 이어지는 등 펀드시장에 직접적인 규제효과를 나타냈다고 분석하였다. Park and Baek(2012)의 국내연구에서도 펀드 판매시장 선진화 정책의 시행 후 판매보수가 낮아지고 경쟁강도가 높아졌음을 통해 규제효과를 분석하였다.3) 이처럼 금융산업의 특성 상, 금융상품 판매규제는 판매사의 영업활동에 직접적인 영향을 미치는 요인이다.

국내 펀드판매사에 부과된 대표적인 펀드 판매규제는 전술했던 2013년 연간 계열사 신규판매액 규제(50% Rule)가 있다. 해당 규제의 도입취지는 금융소비자 보호로, 판매사의 계열사 편익을 위한 계열사 중심의 판매관행 및 계열사-투자자 사이의 이해상충의 문제에 기인한다. 금융 소비자의 정보취득 및 펀드분석이 어려운 투자 의사결정 환경 아래서, 고품질의 펀드를 판단할 수 있는 충분한 금융경쟁 및 시장규율이 이뤄지지 못했고 불완전판매로 야기된 비용은 금융소비자 에게 전가되기 때문에 이를 완화하기 위해 2013년 4월 50% Rule이 도입되었다. 연간 계열사 신규판매액을 50% 이하로 제한하는 본 규제는 금융소비자의 투자의사 결정에는 영향을 미치지 않는 제약이지만, 판매사에는 직접적인 영향을 미치는 엄격한 총량규제다. 따라서 해당 규제의 도입 전·후 판매사 단위에서 측정된 펀드자금의 체계적인 차이를 분석한다면 판매사의 채널효과를 보다 효과적으로 포착할 수 있을 것으로 기대할 수 있다. 이에 다음과 같이 규제의 도입(50% Rule)에 따른 두 번째 가설(H2: 규제도입의 기대효과)을 설정했다.

H2 (규제도입의 기대효과: 계열펀드 펀드선정·관리 강화): 계열사 연간 신규펀드 판매액 규제도입(50% Rule) 후 판매사의 계열사 펀드에 대한 과거 성과추종 현상이 강화될 것이다.

2013년에 도입된 계열사의 연간 신규판매액 규제(50% Rule)는 2017년부터 계열사의 신규판매액을 기존 50%에서 매년 점진적으로 5%씩 축소해 2022년까지 25%만 판매할 수 있도록 보다 엄격하게 강화되었다(Financial Services Commission, 2017). 그러나 장기 금융상품인 펀드의 투자효익은 가입 당시가 아닌, 가입 이후의 상품 공급자인 운용사와 판매사의 노력에 의해 결정되기 때문에 단기에 규제효과를 속단하기 어렵다. 따라서 규제의 도입효과(50% Rule) 외에도 후속된 규제강화 효과(25% Rule)도 함께 분석할 필요가 있다. 2018년부터 점진적으로 강화된 규제로 판매사가 계열사 펀드를 판매할 수 있는 한도가 점차 축소됨에 따라, 판매사가 줄어든 판매한도 내에서 우수한 계열펀드를 선별·판매하려는 유인으로 작용할 수 있으나, 오히려 엄격한 규제로 인해 우수한 계열펀드를 발굴하고 분석하여 판매할 동기와 유인이 약화되는 결과를 초래할 수도 있을 것으로 예상할 수 있다. 규제강화의 영향을 고려한 세 번째 가설(H3 : 규제강화의 기대효과)은 다음과 같다.

H3 (규제강화의 기대효과 : 계열펀드 펀드선정·관리 강화) : 계열사 연간 신규펀드 판매액 규제강화(50%→25%) 후 계열펀드에 대한 과거 성과추종 현상이 강화될 것이다.

3. 연구설계

3.1 자료

본 연구는 금융투자협회가 제공하는 펀드별 판매사의 월간 판매액 자료를 활용하였다. 동 자료는 판매사 자료생성의 최초시점인 2010년부터 2021년 7월까지 138개월간 46만 7,199개의 펀드-판매사 자료로 구성된다. 판매사가 판매한 펀드의 계열운용사 소속 펀드 여부는 금융투자 협회 펀드판매사의 계열사 펀드판매 공시(금융투자업 규정 제4-20조 제1항 10호)에 따른 계열관계를 따르고 있다. 판매사별 펀드 판매잔고 및 펀드특성과 관련된 자료는 한국펀드 평가의 평가자료를 이용하였고, 금융시장과 관련된 자료는 에프앤가이드에서 제공된 자료를 사용하였다.

표본선정 과정은 다음과 같다. 먼저 멀티클래스별 판매보수율 및 판매수수료율의 차이에 기인한 판매 차이를 통제하기 위해, 현금유출입이 직접적으로 발생하는 멀티클래스 수준(운용 펀드 및 모펀드 제외)에서 분석하였다.4) 생존편의를 제거하기 위해 분석시점에 생존하고 있는 펀드는 모두 포함했으며, 펀드로서 분산투자가 가능한 최소수준에 미달하는 운용순자산 10억 원 미만의 펀드는 제외하였다. 수익률의 시계열 안정성을 위해 생존기간이 24개월 이상인 국내 액티브 주식형 펀드를 대상으로 구성하였다(Ko, 2014). 2008년 도입된 이연보수제도(CDSC)에 기인한 자금흐름과 수익률의 왜곡을 통제하기 위해 이연보수제도에 따른 클래스 전환이 이루어진 펀드는 전환 전 클래스 펀드의 성과를 연결하였다.5) 판매액 증감률 및 수익률 상·하위 1% 극단값은 제거하였으며, 표본에서 판매액 자료가 누락된 펀드는 분석에서 제외하였다.

3.2 주요 변수정의 및 연구모형

먼저 종속변수인 판매사의 펀드별 판매액 증감률(netflowi,d,t)은 식 (1)과 같이 펀드별 월간 누적판매액 자료를 이용하여 산출하였다(Sirri and Tufano, 1998; Gong et al., 2019).

여기서 Salesi,d,t 는 펀드(i) 에 대한 판매사(d)의 (t)시점 누적 판매금액을 의미한다. 가설의 과거 성과추종 현상을 검증하기 위한 성과는 누적수익률을 이용한다(Gruber, 1996; Ha et al., 2014a).6)

누적수익률은 펀드의 결산분배율을 고려한 수정기준가를 이용해 산출하였다. 먼저 식 (2)와 같이 펀드기준가와 결산분배율을 이용해 펀드별 일간수익률(Daily Raw Reti,t)을 산출한 후, 식 (3)과 같이 펀드별 일간수익률(Daily Raw Reti,t)을 운용기간(T: 3개월, 6개월, 12개월, 24개월, 36개월)별로 누적하여 펀드 운용기간별 누적수익률(Reti,t,T)을 산출하였다.

where Pricei,t is the price of fund i n the t day

Di,t is Settlement rate of fund i in the t day

where T is Cumulative Term (i.e, 3month, 6month, 12month, 24month, 36month)

위 단계를 거쳐 월별 판매사의 펀드별 판매액 증감률(netflowi,d,t)과 펀드의 운용기간별 누적수익률(Reti,t,T)을 구한 후, 판매사의 판매액에 영향을 미치는 요소들을 통제변수에 추가하여 아래의 식 (4)와 식 (5)에 따라 패널 회귀분석을 실시하였다. 만약 첫 번째 가설(H1: 계열여부별 펀드선정·관리 차이)에 따라 t시점 판매사 d가 판매한 펀드 i 판매액의 과거 성과추종 현상이 계열별로 차이가 있다면 계열사 더미와 과거 성과의 교호항인 β3 의 계수는 통계적으로 유의한 차이를 포착할 것이다.

where T: 3M, 6M, 12M, 24M, 36M

Controls: 당기판매액증감률(netflowi,d,t), 단일채널 여부, 소형펀드 여부, 펀드연령, 순자산, 변동성, 환매수수료 부과, 선취수수료 부과, 판매수수료율, 판매보수율, 운용보수율, 동일유형 판매액 증감

50% Rule 규제도입 및 25% Rule 규제강화에 따라 판매사의 펀드선정·관리에 체계적인 차이가 발생했다면, 이는 규제(treatment) 전·후 시간에 따른 변화를 뜻한다. 이를 고려하기 위해 규제 전·후(Pre/Post) 판매액의 과거 성과추종 현상의 차이를 포착하는 모형을 설정한다(식 (5)). 50% Rule 규제도입 및 25% Rule 규제강화 이후, t시점 판매사 d가 판매한 계열펀드 i의 과거 성과추종 현상에 차이가 있다면 식 (5)의 도입 이후(Dreg.) 계열사 더미(DAff.)와 과거 성과(Reti,t,T)의 교호항인 β7 의 계수는 통계적으로 유의할 것으로 예상된다. 이를 통해 규제 후 판매사의 펀드선정 및 관리의 차이를 포착할 수 있을 것으로 기대된다. 50% Rule 도입 후, 판매사가 계열펀드에 대해 과거 성과에 기반한 펀드수익률 관리를 강화한다면 이는 계열펀드 판매액의 높은 과거 성과추종 현상으로 나타나, β7 계수는 유의한 양(+)의 값을 나타낼 것이다(Sirri and Tafuno, 1998; Cho and Shin, 2012; Paek and Ko, 2016).

(5)

where T: 3M, 6M, 12M, 24M, 36M

DAff.:take 1 if fund i is affliated with the Salse Channel d, else 0

DReg..: take 1 if time t is after regulation else 0

Reg.:(1) Regulation 50% Rule(2013.May), (2) Regulation 25% Rule(2018. Jan)

Controls: 당기 판매액증감율(netflowi,d,t), 단일채널 여부, 소형펀드 여부, 펀드연령, 순자산, 변동성, 환매수수료 부과, 선취수수료 부과, 판매수수료율, 판매보수율, 운용 보수율, 동일유형 판매액 증감

통제변수 중 당기 판매액증감률은 펀드자금의 지속성을 통제하기 위해 설정하였다. 자금흐름 지속성은 전기의 펀드자금이 당기에도 동일한 방향으로 이어지는 현상으로 미국 뮤추얼 펀드시장 뿐만 아니라 신흥국 펀드시장에서도 일관되게 관측되는 현상으로 보고되었다(Banerjee, 1992; Froot et al., 2001; Richards, 2002). 다음으로 단일채널 여부는 판매사가 펀드설계 및 기획에 적극적으로 관여했거나 사실상 펀드에 지배적인 영향을 미치는 경우를 고려하기 위해, 단일 판매사가 해당 펀드 전체판매액의 90% 이상을 판매하는 경우 1을 부여하는 이항변수이다(Won, 2009). 소규모 펀드 더미는 소규모 펀드 정리활성화 규제에 따른 영향을 감안하여 순자산 50억 원 미만이면 1을 부여하는 이항변수다(Financial Services Commission, 2015). 펀드연령은 최초 설정이후 누적월수로 연령효과를 통제하기 위한 변수이며, 순자산은 규모효과를 통제하기 위해 추가하였다(Ban and Choe, 2013; Financial Services Commission, 2016; Kim et al., 2019). 변동성은 펀드의 과거 3개년의 주간수익률의 표준편차이며 이는 펀드 위험수준을 나타낸다(Park, 2005).7) 보상체계에 따른 판매효과를 통제하기 위한 변수로, 투자자의 조기환매 및 단순변심을 억제하기 위한 제도로 환매수수료가 부과된 펀드일 때 1을 부여하였고, 판매수수료를 부과하는 경우 1을 부여하는 이항변수를 추가하였다(Keswani and Stolin, 2012). 판매보수율과 운용보수율은 각각 순자산에 징구되는 연간보수율로서 판매사의 협상력과 판매보상을 고려하기 위한 통제변수로 추가하였다(Bergstresser et al., 2009; Keswani and Stolin, 2012). 투자자의 센티멘트 변화 및 운용사 규모 및 펀드패밀리 효과를 감안하여 동일유형의 시장전체 판매액 증감률을 기타 통제변수로 추가하였다(Huang et al., 2007; Gong et al., 2019).8)

4. 실증분석

4.1 기술통계량: 계열여부에 따른 판매펀드의 특성분석

<표 1>에서는 판매사가 판매한 펀드의 특성을 계열사 펀드(Aff.)와 비계열사 펀드(Non-Aff.)로 구분하여 제시하고 있다. 판매액가중(Value-Weight)은 투자자에게 실제로 판매된 펀드로서 이는 판매사의 채널효과가 반영된 결과물이라고 할 수 있다. 이와 달리, 동일가중(Equal- Weight)은 판매사가 투자자에게 제시하는 판매사 고유의 펀드라인업 관리 및 판매펀드 특성과 관계가 있다(Bergerstresser et al., 2009).

<표 1>

기술통계량: 특성 및 차이분석

아래 표는 판매사의 계열사 판매펀드와 비계열사 판매펀드별 특성에 대한 기술통계와 차이분석(T-test) 결과이다. Value-Weight는 당월말 판매액을 기준으로 가중 평균한 수치며 Equal-Weight는 단순 평균한 수치이다. Aff.는 판매사가 판매한 계열 펀드를 의미하고 Non-Aff.는 비계열 펀드를 뜻한다. Panel A의 당기판매액 증감률(net flowi,d,t)은 펀드(i)에 대한 전월(t-1)대비 당월(t) 판매사(d)의 판매액 증감률(%) 이다. 단일채널 여부는 단일 판매사가 판매한 펀드의 누적 판매비중이 90% 이상이면 1, 그 외의 경우 0을 부여하는 이항변수다. 소규모 펀드 여부는 판매펀드의 순자산이 50억 원 미만일 때 1, 이상인 경우 0을 부여하는 이항변수다. 펀드연령은 판매펀드의 최초 설정이후 누적월수이며, 순자산은 판매된 펀드의 당월 말 순자산(억원)이다. 변동성은 판매펀드의 당월말 기준 과거 3년 변동성(%)이다. 동일유형 판매액 증감은 당월 말 판매펀드가 속한 동일유형의 전체판매액 증감률(%)을 의미한다. 여기서 동일유형은 한국펀드평가의 유형분류 기준을 적용하였다. Panel B의 선취수수료 부과는 판매사의 판매성사 시 선취수수료를 부과하는 경우 1, 아니면 0을 부여하는 이항변수이며, 환매수수료 부과는 판매펀드에 환매수수료를 부과하는 경우 1, 아니면 0을 부여하는 이항변수다. 판매(운용)보수율은 총보수에서 판매사(운용사)에 지급되는 연간보수율을 뜻한다. Panel C는 펀드 i 별 과거 수익률 t 시점 T개월 보수차감 후 순수익률(Reti,t,T)을 의미한다. ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

Panel A 펀드 특성 중, 단일채널 펀드는 펀드가 투자자들에게 인지되지 않아 유통채널의 다각화가 이루어지지 않은 경우이거나, 판매사가 펀드설계 및 설정에 관여한 경우로 볼 수 있다(Won, 2009). 이 경우, 계열 판매사만이 관심을 가지고 라인업에 추가하여 집중적으로 판매하는 경우가 계열펀드는 판매액의 45.4% (라인업 기준 38.4%)에 달한다. 반면 판매사가 비계열사 펀드를 단일채널에서 독점적으로 팔아주는 경우는 판매액 기준 20.1%, 라인업 기준 4.5%에 불과하다.

유사하게 순자산 50억 원 미만의 소규모 펀드는 계열사 판매펀드에서 더 많이 관측되고 있다. 소규모 펀드는 인지도가 낮아 투자자의 자금이 유입되지 못하거나 관리에서 배제된 펀드로 볼 수 있다. 판매사가 계열사의 소규모 펀드를 판매하는 경우는 라인업 기준(동일가중) 48.0%로 비계열사의 소규모 펀드 17.9%보다 유의하게 많이 제시되고 있다. 이는 판매액가중으로 보아도 유의한 차이였다. 펀드연령과 펀드규모도 선행연구와 유사한 양상을 보인다. 판매사는 비계열사 펀드에 비해 운용기간이 짧고, 상대적으로 순자산규모가 작은 계열사 펀드를 라인업에 제시 및 판매하고 있다. 판매된 계열사 펀드의 연령은 약 89개월로, 비계열사 판매펀드의 펀드연령에 비해 약 4개월 이상 운용기간이 짧았고, 평균 순자산 규모도 약 1,100억 원 가량 작았다. 저연령·소규모 펀드는 소외펀드로서, 판매사는 비계열사 펀드에 비해 탐색비용이 높고 인지도가 낮은 계열사 펀드를 판매하는 특성을 보인 것이다. 이러한 계열여부별 펀드의 특성차이는 판매사의 채널효과가 존재한다는 점을 시사한다. 당기판매액 증감률을 보면 계열사 판매펀드는 판매액가중(Value-Weight)기준으로 -0.892%, 동일가중(Equal-Weight)기준 -0.617%로 비계열사의 0.118%, 1.603% 대비 당기판매액 증감률이 상대적으로 낮다. 이는 앞서 서술한 계열사 펀드에 대한 연간 신규펀드 판매액 규제 등 표본 기간 내 규제효과가 작용했기 때문일 수 있다.

Panel B를 보면, 판매된(Value-Weight) 계열사 펀드의 선취판매수수료 부과 빈도는 30.0%로 비계열사의 부과 빈도인 37.8% 비해 유의하게 낮으며, 환매수수료 부과 빈도는 69.9%로 비계열사 펀드의 환매수수료 부과 빈도인 68.7%에 비해 높다. 즉, 판매사는 계열사 펀드를 판매할 때는 선취수수료를 낮춰 투자자들의 초기 진입을 용이하게 하는 한편, 환매수수료를 보다 높은 빈도로 부과하여 투자자들의 단순 변심에 따른 조기환매 및 이탈을 방지하고자 하는 것으로 보인다. 흥미로운 부분은 보수율인데, 계열사 펀드는 선취판매수수료 부과비율이 낮은 대신, 판매보수율은 0.970%(판매액가중)로 비계열사 판매보수율 0.927%에 비해 유의하게 0.043%p가 높은 펀드를 판매하고 있다. 운용보수율도 라인업 기준(Equal-Weight)으로는 0.659%로 비계열사의 운용 보수율인 0.676%에 비해 상대적으로 보수율이 낮은 펀드를 제시하고 있지만, 실제로 판매된 계열사 펀드(판매액가중)의 운용보수율은 0.684%로 비계열사에 비해 운용보수율이 0.013%p가 높다. 이는 판매사가 계열관계 및 과점적 지배력을 통해 상대적으로 높은 보수를 수취하고 있다는 선행연구와 유사한 결과이다(Won and Hahn 2011; Min and Rhee, 2014).9)

Panel C는 과거 T 기간 성과(Reti,t,T)에 대한 기술통계량을 기간별로 분석하여 제시하고 있다. 판매액가중(Value-Weight) 과거 3개월 순수익률(Reti,3M)의 경우, 계열사 펀드가 연 1.186%, 비계열사가 1.151%로 계열사 펀드의 평균적인 과거 3개월 성과가 높으나 그 차이는 통계적으로 유의하지 않다. 이는 과거 6개월 성과에서도 동일한 현상이었다. 눈에 띄는 부분은, 과거 성과를 12개월 이상 장기 성과로 측정되는 경우, 과거 장기성과가 비계열사에 비해 저조한 계열사 펀드가 판매되었다. 36개월까지 과거 장기성과가 측정되는 경우, 판매사는 과거 성과가 비계열사에 비해 평균적으로 1.991%p 낮은 계열사 펀드를 판매하였다. 이러한 결과는 판매사 라인업 기준인 동일가중(Equal-Weight)에서도 일관된 결과를 보였다. 다시 말해 판매사가 펀드판매에 참고하는 과거 성과가 계열여부에 따라 통계적으로 유의한 차이를 보였으며, 이는 판매사는 계열사 펀드의 라인업 선정 및 펀드수익률 관리에 있어 비계열사 펀드보다 완화적인 기준을 적용하고 있기 때문으로 해석할 수 있다. 판매사는 계열사 펀드가 비계열사 펀드에 비해 상대적으로 성과가 좋지 않더라도 계열펀드를 라인업에 포함하거나 퇴출하지 않을 가능성이 높으며, 이러한 결과로 라인업 제공(Offered)의 특성을 나타내는 계열사 펀드의 동일가중(Equal- Weight) 수익률이 비계열사보다 낮을 것이라고 합리적으로 예상할 수 있다. 이를 간접적으로 반영하듯, Panel C의 동일가중(Equal-weight) 계열사 펀드의 과거 수익률은 비계열사에 비해 전반적으로 낮았다. 동일가중 기준의 과거 성과뿐만 아니라, 판매액가중(Value-Weight) 기준의 과거 12개월 이상 성과도 비계열사 대비 계열사 펀드의 저조한 성과가 명확하게 나타났는데, 이는 과거 성과가 부진한 계열펀드가 투자자들에게 더 많이 판매(Sold)되었다는 것을 의미한다. 동일가중(Equal-Weight)으로 살펴본 계열여부별 평균적인 펀드라인업 특성차이가 아닌, 실제 투자자의 선택(Value-Weight)도 라인업 제공과 유사한 경향성을 보인다는 점은 투자자의 의사결정에 영향을 미칠 수 있는 판매사의 채널효과가 존재함을 간접적으로 시사한다.

<그림 2>는 매월 말 과거 성과(3M, 12M, 24M, 36M)를 기준으로 10분위 포트폴리오 구성하여 과거 성과(Reti,t,T)와 차기 판매액 증감률(netflowi,d,t+1) 사이의 관계를 표시한 것이다. <그림 2>에서 펀드의 차기 판매액은 여러 선행연구들과 동일하게 과거 성과와 양(+)의 관계를 나타냄과 동시에, 성과상위(10분위) 펀드에는 높은 자금유입이 관측된 반면, 성과하위 (1분위) 펀드에서는 자금유출이 발생하나 유출수준이 유입수준에 비해 상대적으로 낮은 비대칭성을 보인다. 이러한 펀드자금과 과거 성과 사이의 양(+)의 볼록성은 Paek and Ko(2016) 및 Ha et al.(2014b)의 국내 연구결과와도 일치한다. 과거 성과기간별(Reti,t,T) 10분위수에 따른 판매액 증감을 살펴보면, 비계열사 펀드는 성과가 가장 우수한 상위 10% 펀드에 대해서 당월 누적판매액의 약 6~7%에 해당하는 신규 자금유입이 이어졌지만 계열사 펀드는 높은 성과에도 신규판매액 증감은 2%대에 그쳐 비계열사 판매액에서 과거 성과추종 현상이 더 높게 나타났다. 이는 계열사 판매액이 비계열사 판매액에 비해 과거 성과추종 현상이 낮을 것이라는 가설(H1: 계열여부별 펀드선정·관리 차이)을 지지하는 결과였다. 계열펀드의 상대적으로 낮은 볼록성은 과거 성과에 기반을 둔 판매사의 계열펀드 선정 및 수익률 관리 기준이 비계열 펀드에 비해 상대적으로 완화적이라는 것을 간접적으로 시사한다.

4.2 계열사 펀드판매액의 과거 성과추종 현상

판매사의 채널효과를 검증하기 위해 과거 성과와 펀드별 특성으로 구성된 패널 자료를 활용하여 회귀분석을 수행하였다. 앞서 제2장에서 설정한 첫 번째 가설(H1: 계열여부별 펀드선정·관리 차이)과 같이 판매사가 계열사 판매라인업 추가 등 상대적으로 완화적인 펀드선정 및 관리기준을 적용한다면 계열사 펀드판매액의 과거 성과추종 현상이 비계열사와 비교해 유의하게 낮게 나타낼 것이다.

<표 2>에서 차기 판매액증감률(netflowi,d,t+1)에 대한 결정요인을 패널 회귀분석으로 분석한 결과를 제시하고 있다. 패널분석은 Pooled OLS 및 고정효과 모형으로 차기 판매액 증감률에 미치는 변수들의 효과를 추정하였다.10) 분석결과는 다음과 같다. 과거 성과추종 현상을 검증한 첫 번째 Pooled OLS 모형(1-1)을 보면, Reti,t,12M 의 계수는 0.059로 과거 12개월 성과가 1% 증가할 때 미래 판매액은 약 0.059% 가량 증가하는 것으로 나타나, 판매사 수준에서도 펀드자금이 과거 성과를 추종하는 것으로 분석되었고 이는 펀드자금과 과거 펀드성과 사이에 양(+)의 관계가 있다는 선행연구와 동일한 결과다. 계열펀드에 대한 판매사의 추가적인 과거 성과추종 현상을 보여주는 DAff. × Reti,t,12M 계수는 -0.028으로 유의한 음(-)의 값을 보였다. 이는 비계열사 펀드와 비교해 상대적으로 계열사 판매액의 과거 성과추종 현상이 낮다는 것을 의미하며 판매사가 판매하는 계열사 펀드는 비계열사 펀드에 비해 과거 성과에 대한 민감도가 약 47%(-0.028/ 0.059)가량 낮은 수준이었다. 이러한 결과는 차기 판매액에 영향을 미치는 다른 요인들을 통제할 경우(모형 1-2)에도 동일한 계수부호와 유의성을 보였다. 또한 판매사의 계열사 판매액에 대한 낮은 과거 성과추종 현상은 고정효과 모형(Fixed effect)으로 추정(모형 1-3, 1-4)할 때도 동일하게, 첫 번째 가설(H1: 펀드선정·관리 차이)에 부합하는 계수부호와 유의성을 보였다. 즉, 판매사가 판매한 계열사 펀드는 비계열사에 비해 미래 판매액에 대한 과거 성과추종 현상이 낮다는 점을 시사하며 고정효과 모형으로 추정할 경우, 판매사의 계열사 판매액에 대한 과거 성과추종 현상은 약 24%(-0.013/0.053)가량 낮은 수준을 보였다.

<표 2>

계열여부에 따른 과거 성과추종 현상

netflowi,d,t+1=αi+β1DAff.+β2Reti,t,T+β3(DAff.×Reti,t,T)+θ∑Controlsi,t+εi,t

Reti,t,12M 는 펀드i의 t월 과거 12개월 순수익률(Net return)기준의 성과이다. DAff. 는 펀드i가 판매사d와 계열관계에 있으면, 1 아니면 0을 취하는 이진변수이며 나머지 각 변수의 정의는 <표 1>에 기재되어 있다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

그 외의 통제변수들을 살펴보면, 모형 1-4의 당기 판매액증감률 계수는 0.277로 유의하게 나타났으며 이러한 당기 판매액증감률과 차기 판매액증감률 사이의 유의한 양(+)의 관계는 펀드자금에 지속성이 존재한다는 선행연구에 부합하는 결과다(Banerjee, 1992; Froot et al., 2001; Ha et al., 2014a). 펀드의 변동성에 대한 계수는 -0.160으로 유의한 음(-)의 값으로 추정되어 펀드의 변동성은 미래 자금흐름과 부(-)의 관계로 나타났고 이는 기존연구와 유사했다 (Park, 2005). 펀드연령의 증가와 차기 판매액증감률은 부(-)의 유의한 관계를 보였다. 해당 결과는 운용기간이 긴 고연령 펀드보다 최근에 출시된 펀드에 판매력이 집중되고, 초기에 적극적으로 성과관리 및 홍보(fund incubation)를 하기 때문인 것으로 판단된다(Evans, 2010). 순자산 계수추정치는 모형에 따라 일관된 수치를 보이고 있지는 않고 있으나, 고정효과 모형에서는 순자산 규모와 미래 판매액증감률은 유의한 부(-)의 관계로 나타났고 그 수준은 경제적으로 크지 않았다. 이는 종속변수인 판매액 증감률의 특성으로 인한 것으로, 대형펀드의 경우 판매액 증감률을 높이기 위해서 절대적으로 많은 금액의 판매가 이루어져야하기 때문인 것으로 판단된다. 펀드가 단일채널에서 판매된 경우, 유의하게 판매사의 차기 판매액증감률이 감소(-0.021%p) 하였으며 환매수수료가 부과된 경우에는 차기 판매액이 지속해서 유입되는 것으로 나타나 환매수수료 취지에 부합하는 결과가 나타났다. 반면 선취수수료가 부과여부는 차기 판매액증감과 관계가 없는 것으로 나타나 일회성 판매에 징구되는 선취판매수수료의 특성에 부합하는 결과로 보인다. 판매보수율은 Pooled OLS 모형(모형 1-2)에서 음(-)의 유의한 값을 나타냈으나, 고정효과 모형(모형 1-4)에서 판매보수율과 차기 판매액증감률은 유의한 관계를 보이지 않았다. 즉, 판매된 펀드가 표본에 반복적으로 포함되는 효과를 제외하고 추정하는 경우, 판매사의 판매액은 판매보수율에 둔감한 양상을 보인다. 운용보수율은 고정효과 모형에서 전반적으로 양(+)의 관계를 보여 운용보수가 높아지는 경우 판매사는 차기 판매액을 증가시키는 것으로 나타났다. 판매보수율과 운용보수율에 관한 분석결과는 판매사의 판매 결정요인으로 보수율이 낮은 펀드가 고려되는 것은 아니라는 시사점을 갖는다. 시장상황 및 투자자의 센티멘트를 측정하기 위한 동일유형 판매액 증감은 모든 모형에서 유의한 양(+)의 값을 보여 시장상황 및 투자심리가 차기 판매와 관계가 있다는 점을 나타냈고 이는 선행연구와 유사한 결과이다(Huang et al., 2007).

과거 성과기간과 자금흐름을 분석한 선행연구에 따르면 과거 성과 중 자금흐름에 가장 큰 민감도를 가지는 성과는 과거 12개월 성과로 알려져 있으나, 결과의 강건성과 일반화를 위해, 탐색적으로 과거 펀드성과의 측정기간을 확장하여 과거 성과추종 현상에 대해 추가분석을 수행하였다(Ha et al., 2014a). 아래의 <표 3>은 차기 판매액증감률(netflowi,d,t+1)의 결정요인을 과거 12개월 성과 이외의 기간(3개월, 6개월, 24개월, 36개월)으로 확장하여 분석한 결과를 제시하고 있다.

<표 3>

계열여부에 따른 과거 성과추종 현상(성과기간별)

netflowi,d,t+1=αi+β1DAff.+β2Reti,t,T+β3(DAff.×Reti,t,T)+θ∑Controlsi,t+εi,t

Reti,t,T 는 펀드i의 t월 과거 T개월 성과이며 D Aff. 는 펀드i가 판매사d와 계열관계에 있으면, 1 아니면 0을 취하는 이진변수이다. 나머지 각 변수의 정의는 <표 1>에 기재되어 있다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

먼저 Panel A의 순수익률(Net) 기준으로 과거 3개월 성과에서 36개월 성과에 대한 미래 판매액의 과거 성과추종 현상을 살펴보면, 차기 판매액증감률은 과거 3개월 성과(Reti,t,3M)와 유의한 관계를 보이지 않았으나 3개월을 제외한 모든 과거 성과기간(6, 12, 24, 36개월)에서 과거 성과는 차기 판매액증감률과 유의한 정(+)의 관계를 보여, 미래 판매액의 과거 성과추종 현상이 전반적인 성과 수준에서 확인되었다. 눈에 띄는 점은 과거 12개월에 대한 성과민감도 (계수)가 0.053으로 가장 높아 선행연구와 동일한 결과를 보였다는 점이다(Ha et al., 2014a). 비계열사 펀드 대비 계열사 펀드에 대한 펀드선정 및 관리를 대리하는 DAff. × Reti,t,T 계수는 과거 12개월 이상의 성과에서 유의한 음(-)의 값으로 추정되어 가설(H1: 계열여부별 펀드선정· 관리 차이)에 부합한 결과를 보였다. 다만, 12개월 미만의 상대인 단기성과(3개월, 6개월)에 대해서, 계열여부에 따라 과거 성과추종 현상(DAff. × Reti,t,T)에 유의한 차이가 없었다. Panel B는 보수차감 전 총수익률(Gross return) 기준으로 미래 판매액의 과거 성과추종 현상을 분석한 결과이다. 모든 결과는 Panel A와 동일한 계수의 방향과 유의수준을 나타내 계열사 펀드판매의 과거 성과추종 현상이 전반적으로 낮은 결과를 보였다.

요약하면 판매사가 판매한 계열사 펀드는 과거 성과에 대한 향후 판매액의 반응이 상대적으로 둔감하였다. 이는 판매사와 계열관계에 있는 펀드는 비계열사 펀드에 비해 과거 성과에 기인한 펀드선정·관리기준이 보다 완화적이기 때문으로 보인다. 이러한 분석결과는 계열여부에 따라 판매사의 채널효과가 작용한다는 첫 번째 가설(H1: 계열여부별 펀드선정·관리 차이)을 전반적으로 지지하는 결과였다.11)

4.3 규제도입 및 강화 전·후 계열사 펀드의 과거 성과추종 현상

4.3.1 연간 계열사 신규판매액 규제도입(50% Rule) 효과

2013년 4월부터 시행된 계열사 펀드판매 규제도입(50% Rule)에 따라, 금융당국의 규제가 판매사의 판매행태에 구조적인 영향을 미쳤을 수 있기 때문에 <표 4>와 같이 규제의 도입효과를 고려한 분석을 과거 성과기간별로 수행하였다.

<표 4>

규제도입(50% Rule)에 따른 과거 성과추종 현상(성과기간별)

netflowi,d,t+1=αi+β1DAff.+β2Dreg.+β3(DAff.×Dreg.)+β4(Reti,t,T)+β5(DAff.×Reti,t,T)+β6(Dreg.×Reti,t,T)+β7(DAff.×Dreg.×Reti,t,T)+θ∑Controlsi,t+εi,t

각 변수의 정의는 <표 2>와 <표 3>에 기재되어 있다. Dreg.는 계열사 연간 신규판매액 규제 도입 전(Pre 50% Rule)이면 0, 이후(Post 50% Rule)이면 1을 취하는 이진변수다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

<표 4>의 과거 12개월 성과를 기준으로 미래 판매액의 과거 성과추종 현상을 분석한 모형 3-3을 보면, 계열사 펀드판매액의 과거 성과추종 현상의 증분효과(DAff. × Reti,t,T)가 -0.038로 계열사 펀드판매액의 과거 성과추종 현상은 상대적으로 비계열사에 비해 약 30% 가량 낮은 수준(-0.038/0.128)을 보였고 이는 앞선 <표 3>에서 계열사 펀드판매가 비계열사에 비해 낮은 과거 성과추종 현상을 보인 결과와 동일하다. 50% Rule 도입 이후 과거 성과추종 현상 (DReg × Reti,t,T)은 유의한 -0.112로 규제 후 계열사와 비계열사 공통으로 전체적인 과거 성과추종 현상이 약화되었다. 가설검증의 주요 대상인 규제도입 이후 판매사의 계열사 펀드선정·관리 수준(DAff. × DReg. × Reti,t,T)은 0.037로 유의한 양(+)의 값을 보여, 규제도입 후 과거 펀드성과에 기반한 판매사의 계열사 펀드라인업 및 수익률 관리가 보다 강화되었음을 시사한다. 분석결과, 50% Rule 도입이후 계열펀드를 판매함에 있어 판매사가 이전보다 과거 성과를 보다 참고하여 판매한다는 것을 의미하고 이는 가설(H2 : 규제도입의 기대효과 : 계열펀드 펀드선정·관리 강화)에 부합하였다.

50% Rule 도입이 판매사의 계열펀드 판매에 미친 영향을 그 외 성과기간별(3개월, 6개월, 24개월, 36개월)로 분석해보면, <표 4>의 DAff. × Reti,t,T 는 모든 성과기간에서 유의한 음(-)의 계수로 추정되어 계열사 펀드판매액의 낮은 성과추종 현상이 일관되게 포착되었다. 50% Rule 도입이 계열사 판매액의 과거 성과추종 현상에 미치는 영향을 분석한 결과 DAff. × DReg. × Reti,t,T 계수는 <표 4>의 모든 모형에서 유의한 양(+)의 값을 보여 50% Rule 도입 이후 계열사의 펀드선정 및 관리가 강화된 것으로 분석되었고, 이는 과거 12개월 성과로 추정한 결과와 일치했다.12)

4.3.2 연간 계열사 신규판매액 규제강화(25% Rule) 효과

2018년부터 계열사 펀드의 연간 신규판매액의 50%에서 25%로 연도별로 점진적으로 강화되는 환경에서 판매사의 계열펀드 판매는 더욱 위축될 것으로 예상된다. 강화된 규제환경을 고려한 가설(H3: 규제 강화의 기대효과)을 검증하기 위해 50% Rule 규제도입 후 표본에서 추가적인 25% Rule 강화의 효과를 분석하였다. <표 5>의 25% Rule 강화가 판매사의 과거 성과추종 현상에 미친 영향을 추정한 결과, DAff. × DReg. × Reti,t,T 의 계수는 과거 12개월 성과를 기준으로 추정한 모형(모형4-3)에서 유의한 변화가 없었다. 이는 계열사 판매액에 대한 규제의 강화가 기대한 바와 다르게 계열펀드에 대한 판매관리 및 펀드선정 노력으로 이어지고 있지 않음을 방증하고 있어 가설(H3: 규제강화에 따른 계열펀드 펀드선정·관리 강화)에 부합하지 않았다. 즉, 규제강화(25% Rule)에서 기대한 효과와 달리, 추가적인 계열사 펀드선정 및 관리 노력으로 나타나지 않았다. 규제강화 효과를 보다 광범위하게 분석하기 위해 과거 성과추종 현상의 과거 성과를 3개월, 6개월, 24개월, 36개월로 확장하여 분석한 결과, 주요 관심분석 대상인 25% Rule 규제 강화 후 계열펀드 판매액의 과거 성과추종 현상(DAff. × DReg. × Reti,t,T)은 24개월을 제외하고 모두 유의한 차이를 나타내지 않았다. 이러한 결과는 판매사의 계열사 펀드에 대한 선제적인 판매관리에 기인한 것으로 추정된다. 앞선 1장의 <그림 1>을 보면, 50% Rule 적용기간인 2017년부터 이미 계열사 누적판매액 비중은 35% 수준으로 하락한 것을 알 수 있는데, 이는 35% 한도의 판매규제가 적용되고 있었던 2020년 수준이다. 50% Rule 도입 이후, 판매사들은 엄격한 계열사 총량규제에 따라 25% Rule에 준하는 수준으로 계열펀드의 판매를 조정한 것으로 보인다. 이러한 규제적응 및 선제적인 판매사의 판매 포트폴리오 관리에 따라, 점진적으로 강화되는 25% Rule 이후에는 계열여부에 따른 과거 성과추종 현상에 유의한 증분효과가 없었던 것으로 볼 여지가 있다. 즉, 50% Rule 도입이후 판매사들의 타이트한 판매관리로 50% Rule의 정책효과가 크게 나타난 반면, 매년 5%씩 점진적으로 축소되는 25% Rule은 즉각적인 효과를 가지지는 못했던 것으로 추정된다.

<표 5>

규제강화(25% Rule)에 따른 과거 성과추종 현상(성과기간별)

netflowi,d,t+1=αi+β1DAff.+β2Dreg.+β3(DAff.×Dreg.)+β4(Reti,t,T+β5(DAff.×Reti,t,T)+β6(Dreg.×Reti,t,T)+β7(DAff.×Dreg.×Reti,t,T)+θ∑Controlsi,t+εi,t

각 변수의 정의는 <표 2>와 <표 3>에 기재되어 있다. Dreg. 는 계열사 연간 신규판매액 규제 전(Pre 25% Rule)이면 0, 이후(Post 25% Rule)이면 1을 취하는 이진변수다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

5. 강건성 분석: Spline Regression

미래 판매액의 과거 성과추종 현상에 대한 기본적인 가정은 투자자들은 펀드선택 및 의사결정 과정에서 오는 정보탐색 비용으로 인해 과거의 실적을 참고한다는 것이다(Huang et al., 2007; Keswani and Stolin, 2012). 많은 선행연구에서 최근 성과가 우수한 펀드는 자금유입이 불균형적으로 큰 반면, 성과가 저조한 펀드는 자금유출이 상대적으로 둔감한 비대칭성이 존재한다고 보고하였다(Ippolito, 1992; Gruber, 1996; Chevalier and Ellison, 1997; Sirri and Tufano, 1998). 펀드자금-과거 성과 사이의 비선형성을 고려하기 위한 추가 강건성 분석으로, 과거 성과수준(Decile)에 따른 스플라인 회귀분석을 수행하였다. 중단점(Knots)은 Huang et al.(2007)의 연구를 참고하여 상위 20%와 하위 20%, 2개의 중단점을 설정하여 분석을 수행하였다. 분석결과는 <표 6>에 제시되어 있다. 분석 결과, 펀드자금-성과 사이의 비선형을 고려할 경우에도 이전 분석의 계수부호 및 유의수준과 비교해 큰 차이를 보이지 않았다. Natural Cubic Spline으로 추정된 모형 5-4를 보면 과거 성과의 비선형성이 3차 항(cubic)까지 유의하게 나타났으며, 중단점인 하위 20%와 상위 20%의 비대칭적인 수익률의 분포를 고려할 경우, 하위 성과 (Dlow,t ×(Reti,t,T-Ret ̅low,t)) 계수는-0.082로 차기 판매액 증감률과 유의한 부(-)의 관계를 보였다. 상위 성과(Dhigh,t ×(Reti,t,T-Ret ̅high,t)) 계수는 0.616으로 차기 판매액증감률과 유의한 정(+)의 관계를 보여 <그림 2>의 도표와 일관된 결과를 나타냈다.

<표 6>

Spline Regression: 규제도입(50%)에 따른 과거 성과추종 현상

netflowi,d,t+1=αi+β1Reti,t,T+β2Ret2i,t,T+β3Ret3i,t,T+β4Dlow,t(Reti,t,T-Retlow,t̅)3+β5(Dhigh,t(Reti,t,T-Rethigh,t̅)3)+γ1DAff.+γ2Dreg.+γ3(DAff.×DReg.)+γ4(DAff.×Reti,t,T)+γ5(Dreg.×Reti,t,T)+γ6(DAff.×Dreg.×Reti,t,T)+θ∑Controlsi,t+εi,t

Reti,t,T는 펀드i의 t월 과거 T개월 성과이다.Dlow,t 는 t월 Reti,t,T 의 하위 20%에 해당하는 경우 1 아니면 0을 취하는 이진변수를 의미하고, Dhigh,t 는 Reti,t,T 의 상위 20%에 해당하는 경우 1, 아니면 0을 취하는 이진변수를 뜻한다. Ret̅low,t 와 Ret̅high,t 는 각각 t월 하위(상위) 20%에 해당하는 과거 성과의 평균수익률이다. DAff. 는 펀드i가 판매사d와 계열관계에 있으면, 1 아니면 0을 취하는 이진변수이며 Dreg. 는 계열사 연간 신규판매액 규제 전(Pre 50% Rule)이면 0, 이후(Post 50% Rule)이면 1을 취하는 이진변수이다. 나머지 각 변수의 정의는 <표 2>과 <표 3>에 기재되어 있다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

이처럼 과거 성과에 대한 미래 판매액 증감의 비선형성을 통제한 경우에도, 계열사 판매액의 과거 성과추종 현상(DAff.×Reti,t,T)은 -0.083(모형 5-4)으로 비계열사의 과거 성과추종 현상에 비해 유의하게 낮은 수준으로 분석되었다. 또한 규제 도입 후 계열펀드에 대한 과거 성과추종 현상(DAff. × DReg. × Reti,t,T) 역시, 유의한 양(+)의 부호를 나타내 규제 도입 후 계열펀드에 대한 판매관리가 강화되었다는 이전 분석과 동일한 결과를 보였다. 이러한 분석 결과는 제곱항과 3차항을 포함해 비선형성을 통제한 모형에서 일관된 결과였다.

해당 분석을 과거 12개월 성과 이외의 기간(3개월, 6개월, 24개월, 36개월)으로 확장한 결과는 <표 7>에 보고되어 있으며, 모두 3차항까지 유의한 계수를 나타내 비선형성이 나타났다. 주요 관심변수인 계열사 판매액의 과거 성과추종 현상(DAff.×Reti,t,T)과 규제도입 후 계열사 판매액에 대한 과거 성과추종 현상(DAff. × DReg. × Reti,t,T) 이 각각 유의한 음(-)의 계수 및 유의한 양(+)의 계수를 나타내, 각 과거 성과기간별 비선형성을 통제한 경우에도 계열사 펀드는 비계열사 대비 완화적인 펀드 선정·관리 기준이 적용되고 있는 것으로 보였고, 규제도입(50% Rule) 이후 계열사 펀드에 대해 펀드선정 및 수익률 관리가 이전에 비해 강화되었다는 점을 확인하였다. 이는 앞선 실증분석과 일관된 결과다.

<표 7>

Spline Regression: 규제도입(50%)에 따른 과거 성과추종 현상(과거 성과기간별 분석)

netflowi,d,t+1=αi+β1Reti,t,T+β2Ret2i,t,T+β3Ret3i,t,T+β4Dlow,t(Reti,t,T-Retlow,t̅)3+β5(Dhigh,t(Reti,t,T-Rethigh,t̅)3)+γ1DAff.+γ2Dreg.+γ3(DAff.×DReg.)+γ4(DAff.×Reti,t,T)+γ5(Dreg.×Reti,t,T)+γ6(DAff.×Dreg.×Reti,t,T)+θ∑Controlsi,t+εi,t

Reti,t,T 는 펀드i의 t월 과거 T개월 성과이다. Dlow,t 는 t월 의 Reti,t,T 하위 20%에 해당하면 1 아니면 0을 취하는 이진변수를 의미하고, Dhigh,t 는 Reti,t,T 의 상위 20%에 해당하면 1, 아니면 0을 취하는 이진변수를 뜻한다. Ret̅low,t 와 Ret̅high,t 는 각각 t월 하위(상위) 20%에 해당하는 과거 성과의 평균수익률이다. DAff. 는 펀드i가 판매사d와 계열관계에 있을 경우, 1 아니면 0을 취하는 이진변수이며 DReg. 는 계열사 연간 신규판매액 규제 전(Pre 50% Rule)이면 0, 이후(Post 50% Rule)이면 1을 취하는 이진변수이다. 나머지 각 변수의 정의는 <표 2>와 <표 3>에 기재되어 있다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

50% Rule 규제 도입 이후, 강화된 규제환경(25% Rule)에 따른 과거 성과추종 현상의 비선형성을 통제한 분석을 추가로 실시한 결과, 25% Rule 강화 이후 과거 성과추종 현상에 변화가 없었다는 이전 분석과 일관된 결과가 나타났다. 분석결과는 <표 8>에 제시되어 있다. 규제강화 환경에 대한 영향을 분석하기 위해 50% Rule 도입 이후 표본으로 분석을 수행하였으며 분석결과, 과거 성과에 대해 3차항까지 유의한 계수가 추정되어 규제 도입이후에도 과거 성과와 차기 판매액 증감률은 비선형 관계가 있음을 확인하였다. DAff.×Reti,t,T 계수는 대부분의 기간별 모형(7-1~5)에서 유의한 수준의 계수를 나타내지 않아, 전반적으로 규제 도입 이후 기간에서는 판매사 차원의 계열펀드에 대한 과거 성과추종 현상이 비계열사와 체계적인 차이가 없었다. 규제강화(25% Rule) 이후 계열사의 과거 성과추종 현상(DAff. × DReg. × Reti,t,T)도 유의한 부호와 방향을 보이지 않아, 강화된 25% Rule 규제환경이 판매사의 계열사 펀드 선정 및 관리행태에 별다른 영향을 주지 않은 것으로 추정되었다. 이는 이전 가설검증 결과(H3: 규제강화의 기대효과) 에서 규제강화(25% Rule) 후 과거 성과추종 현상이 강화되지 않았던 실증분석 결과와 동일한 결과였다.

<표 8>

Spline Regression: 규제강화(25% Rule)에 따른 과거 성과추종 현상(과거 성과기간별)

netflowi,d,t+1=αi+β1Reti,t,T+β2Ret2i,t,T+β3Ret3i,t,T+β4Dlow,t(Reti,t,T-Retlow,t̅)3+β5(Dhigh,t(Reti,t,T-Rethigh,t̅)3)+γ1DAff.+γ2Dreg.+γ3(DAff.×DReg.)+γ4(DAff.×Reti,t,T)+γ5(Dreg.×Reti,t,T)+γ6(DAff.×Dreg.×Reti,t,T)+θ∑Controlsi,t+εi,t

Reti,t,T 는 펀드i의 t월 과거 T개월 성과이다. Dlow,t 는 t월 Reti,t,T 의 하위 20%에 해당하면 1 아니면 0을 취하는 이진변수를 의미하고, Dhigh,t 는 Reti,t,T 의 상위 20%에 해당하면 1, 아니면 0을 취하는 이진변수를 뜻한다. Ret̅low,t 와 Ret̅high,t 는 각각 t월 하위(상위) 20%에 해당하는 과거 성과의 평균수익률이다. DAff. 는 펀드i가 판매사d와 계열관계에 있으면, 1 아니면 0을 취하는 이진변수이며 DReg. 는 계열사 연간 신규판매액 규제 전(Pre 50% Rule)이면 0, 이후(Post 50% Rule)이면 1을 취하는 이진변수이다. 나머지 각 변수의 정의는 <표 2>와 <표 3>에 기재되어 있다. 이분산성과 판매사별 특성을 고려해 군집화된 표준오차를 이용했다. 괄호 안은 t-value이고 계수 우측의 ***은 유의수준 1%, **은 5%, *은 10% 수준에서 p-value가 유의함을 의미한다.

요약하면, 과거 성과와 차기 판매액 증감률은 유의한 양(+)의 관계이나 비선형성을 보이고 있다. 그러나 이러한 비선형을 통제한 경우에도 판매사의 계열펀드 판매액의 과거 성과추종 현상(DAff.×Reti,t,T)은 규제 도입(50% Rule) 이후 강화된 반면, 규제 강화(25% Rule) 이후에는 과거 성과추종 현상에 유의한 차이를 보이지 않았다. 이러한 결과는 과거 성과기간을 확장(3개월, 6개월, 24개월, 36개월)하여 분석하였을 때에도 일관된 결과를 나타내고 있어 계열사의 과거 성과추종 현상에 대한 추정결과가 비선형성에 기인한 것은 아니라는 점을 확인하였다.

6. 결론

본 연구는 국내에서 최초로 펀드판매사의 채널효과를 측정할 수 있는 변수로 판매한 펀드의 계열여부 및 금융판매 규제에 따른 과거 성과추종 현상을 제시하였다. 본 연구는 선행연구에서 제시된 펀드 판매행태를 다각도로 분석하여 정책설계자 및 감독기관, 업계관계자에게 실무적인 시사점을 준다. 또한 패널자료를 구축하여 세부적인 펀드 판매액과 성과를 광범위하게 분석하여 판매사의 채널효과를 실증적으로 규명했다. 이 외에도 과거 10년 이상 이어진 금융판매 규제의 도입 및 강화가 판매사에 미치는 영향을 고려하여 판매채널에 대한 실증분석을 수행했다는 점에서 기존 연구와 차별점이 있다. 본 연구의 분석결과 다음과 같다.

첫째, 판매사가 판매한 계열사 펀드는 비계열사 펀드에 비해 미래 판매액의 과거 성과추종 현상이 비계열사 펀드에 비해 약 24% 낮은 것으로 분석되었다. 이러한 결과는 판매사가 계열펀드의 펀드선정 및 판매관리, 교체매매에 있어 펀드수익률 관리기준이 비계열사에 비해 상대적으로 완화적이라는 점을 시사한다. 둘째, 판매사의 계열펀드에 대한 연간 신규판매액 규제도입(50% Rule)이 미치는 영향을 고려하여 분석한 결과, 규제도입 이후 판매사의 계열펀드 판매액의 과거 성과추종 현상이 강화된 것으로 분석되어 규제도입의 효과가 확인되었다. 즉, 50% Rule의 도입으로 과거 성과평가 및 환류에 기반한 펀드판매 프로세스가 개선되었을 것으로 추정된다. 아울러, 50% Rule은 기존의 과도한 계열판매 집중도를 완화하여 펀드채널의 다각화를 유도하고, 나아가 다양한 판매채널을 통해 투자자베이스의 다양성에 기여한 것으로 보인다. 셋째, 계열펀드에 대한 연간 신규판매액 규제강화(25% Rule)의 기대효과를 분석한 결과, 규제강화(25% Rule) 이후 계열펀드 판매액의 과거 성과추종 현상은 비계열사와 비교해 차이가 없었다. 이러한 결과는 규제 강화에 앞선 판매사의 선제적인 판매관리 및 라인업 구비로 인해, 50% Rule의 규제효과가 크게 나타나 25% Rule의 정책효과는 상대적으로 큰 효과를 보이지 못했기 때문인 것으로 보인다. 즉, 양적으로 억제된 계열사 판매는 과거 성과에 따른 계열라인업 관리 등 펀드 판매의 질적 향상으로 이어지지는 않아, 해당 규제의 도입목적을 고려한 실효성 있는 보완에 대한 논의가 필요하다. 넷째, 판매사가 판매한 계열사 펀드는 소규모, 저연령 등 주로 탐색비용이 높거나 판매보수가 높은 특성을 보여 계열여부에 따라 판매펀드 구성에 체계적인 차이가 있었다.

본 연구는 과거 성과를 주요변수로 사용하는 오는 발생하는 자기상관성 및 펀드의 이분산성, 펀드자금의 내생성을 통제하려 노력했으나, 비관측 오차의 문제가 여전히 남아있을 수 있다. 또한 개인 계좌자료의 부재로 펀드 자금흐름에 영향을 미칠 수 있는 투자자별 특성 및 개인별 행태를 분리하지 못한 점이 한계로 남았다. 과거 성과추종 현상의 주된 요인인 펀드별 탐색비용(searching cost)에 영향을 미칠 수 있는 운용전략의 복잡도에 따른 투자자별 펀드분석 능력과 정보수용 수준은 펀드 보유종목 및 거래내역 등 포트폴리오 정보의 부재로 분석이 제한되어 향후 투자전략별 효과에 대해 보다 면밀하게 분석할 필요가 있다.

후속 연구에서는 금융 판매규제의 영향에 대한 보다 심도 있는 분석과 규제평가·개선에 대한 분석이 요구된다. 아울러, 판매사의 채널효과에 따른 규제가 실제 투자자의 실질적인 부(Wealth)에 어떤 영향을 미쳤는지에 대한 투자자 효익분석이 향후 과제로 남았다. 계열사 연간신규판매액 규제는 판매사의 과거성과평가 및 환류에 기반한 펀드판매 프로세스를 개선하여 투자자에게 실질적인 부(wealth)의 증식에 기여할 수 있는 반면, 오히려 우수한 계열펀드의 판매억제로 투자자의 효율적 투자선(efficient frontier)을 제약하는 요인이 될 수도 있기 때문이다. 연간 신규판매액 규제가 현재진행 중인 규제라는 점을 고려하면, 후속연구에서는 규제영향 평가 및 정책효과를 보다 정교하게 평가할 수 있기를 기대한다.