1. 서론

전통적 재무이론에서 주식 시장은 효율적으로 정보를 반영하며 투자자는 합리적이다. 이러한 가정 아래, 자산가격은 비합리적 투자자의 거래에 영향을 받지 않는다. 그러나 기존 재무이론으로 설명되지 않는 이상 현상들이 발견됨에 따라 이를 투자자의 심리적 요인과 비합리적 투자 행태로 설명하려는 행태주의 재무이론이 등장하게 되었다. 행태주의 재무이론에서 비합리적 투자자인 잡음거래자는 본질 가치와 무관한 잡음 신호(noise)에 반응하여 거래하며 이 때 자산 가격은 본래 가치에서 벗어나게 된다. De Long et al.(1990)은 중첩세대모형을 이용하여 잡음거래자의 비이성적 수요가 합리적 투자자의 차익 거래를 방해하고, 그 결과 자산 가격과 본질 가치의 괴리가 지속될 수 있음을 보였다. 대표적 잡음거래자인 개인투자자는 자기과신 등 비이성적 투자행태를 보이며 거래 빈도가 높고 더 많은 레버리지를 사용하며 열악한 성과를 보인다(Odean, 1999). 본 연구는 투기 심리를 비이성적 믿음과 자기과신에 근거한 잡음거래자의 과도한 투자라고 정의하고, 투기 심리가 국내 주식 시장에 미치는 영향을 살펴보았다. Davies(2022)의 연구방법론을 따라 레버리지 상장지수펀드의 발행시장을 이용하여 투기심리지수(Speculation Sentiment Index, SSI)를 측정하였으며, 투기 심리와 시장 수익률 사이의 관계를 검증하였다.

상장지수펀드(Exchange-Traded Funds, ETF)는 특정한 지수의 움직임에 연동되어 운용되는 인덱스 펀드의 일종으로 거래소에 상장되어 주식처럼 매매되는 상품이다. 이 중 레버리지 ETF는 주식지수 등 기초자산 수익률의 일정 배율 달성을 목표로 하며, 시장참여자들에게 낮은 거래 비용으로 고수익의 투자 기회를 제공한다는 장점이 있다. 2006년 Proshares가 S&P500 및 나스닥 지수를 기초자산으로 하는 6개의 레버리지 ETF를 출시하면서 글로벌 금융시장에 처음 등장하였으며, 국내에서는 2010년 2월 거래소에 상장된 삼성자산운용의 KODEX 레버리지가 최초이다. 단기간 기초자산 수익률의 일정 배수를 보장하는 것이 특징인 만큼 레버리지 ETF는 거래량이 많고 개인투자자의 거래 비중이 높으며 거래 기간이 짧다. Frazzini and Pedersen(2014)는 투자에 제약이 있는 개인투자자는 레버리지 ETF를 더욱 선호한다고 주장하였다. 레버리지 ETF는 선물, 스왑 등 파생상품을 구성자산에 포함하여 일정 배율 수익률을 달성하는데, 이 때 레버리지 ETF의 순자산가치(Net Asset Value, NAV)는 해당 ETF가 포함하고 있는 파생상품 및 현금보유의 크기에 따라서 결정된다. 이 때 레버리지 ETF를 구성하는 파생상품의 주된 거래 주체는 기관투자자이다. 그 결과 잡음거래자인 개인은 레버리지 ETF를, 정보를 가진 기관투자자는 해당 ETF를 구성하는 파생상품을 거래하는 현상이 발생한다. Davies(2022)는 레버리지 ETF와 구성 파생상품의 주된 거래 주체가 이질적인 만큼 두 상품 사이에 수요의 차이가 발생하게 되고 그 결과 레버리지 ETF가 잡음거래자에 의해 발생하는 비합리적 수요 충격에 상대적으로 취약할 것이라고 주장하였다.

레버리지 ETF가 비합리적 투기 수요 충격에 상대적으로 취약하다는 가정 하에, 이러한 충격은 레버리지 ETF와 구성종목 사이의 가격 괴리를 유발한다. 일반적으로 일물일가 법칙을 위배하는 가격오류(mispricing)는 차익거래에 의해 해소되어 시장에 흔적을 남기지 않고 사라지지만, ETF의 경우 시장구조의 고유한 특징 때문에 가격 오류의 흔적이 관찰 가능하다. ETF는 발행시장과 유통시장으로 구성되어 있으며, 발행시장에서 구성종목을 납입하여 새로운 ETF를 설정하거나 보유하고 있는 ETF를 환매할 수 있다. 만약 레버리지 ETF의 가격이 구성종목 및 파생상품의 순자산가치보다 높다면 ETF 프리미엄이 발생한다. 거래비용을 고려하더라도 ETF 프리미엄으로 인한 차익거래 기회가 존재할 경우 차익거래자는 레버리지 ETF에 대해 매도 포지션을 취하고 구성종목 및 파생상품 계약에 대한 매수 포지션을 취하여 발행시장에서 새로운 ETF의 설정을 요청한다. 그 결과 ETF 가격은 하락 압력을 받고 구성종목 및 파생상품의 순자산가치는 상승하게 된다. 결제일에 차익거래자는 구성종목 및 파생상품에 대한 매수 포지션을 청산하고 새롭게 설정된 ETF를 매수하여 ETF 매도 포지션을 청산한다. 이러한 과정을 통해 ETF 프리미엄은 새로운 ETF의 설정으로 이어진다. 반대로 레버리지 ETF의 가격이 구성종목 및 파생상품의 순자산가치보다 낮을 경우, ETF 디스카운트가 발생한다. 차익거래자는 ETF 디스카운트의 크기가 유의하게 클 경우 ETF를 매수하고 구성종목 및 파생상품 계약에 대한 매도 포지션을 취한다. 그 결과 ETF 가격은 상승 압박을 받고 구성종목 및 파생상품의 가치는 하락한다. 결제일에 차익거래자는 구성종목 및 파생상품에 대한 매도 포지션을 청산하고 매수한 ETF 주식을 환매한다. 그 결과 ETF 디스카운트는 ETF 환매로 이어진다. 따라서 차익거래자는 ETF와 구성종목 순자산가치 사이에 가격괴리가 발생할 경우 발행시장에서 ETF 주식 수를 설정 혹은 환매함으로써 이득을 얻을 수 있다. 이러한 과정에서 ETF 상장주식 수가 변화하기 때문에 가격괴리로 인한 차익거래는 직접 관찰이 가능하다. 따라서 레버리지 ETF의 상장주식 수 변화는 투기 수요 충격을 측정하는 훌륭한 수단이 될 수 있다.

본 논문은 국내 레버리지 ETF의 발행시장을 이용하여 투기심리지수를 구축하고, 투기심리가 시장에 미치는 영향을 검증하였다. 뿐만 아니라 투자자별 레버리지 ETF 순매수비율을 이용하여 개인 및 기관투자자 투기심리지수를 도출하였다. 개인투자자의 주식시장 참여도와 레버리지 ETF의 개인 거래 비중이 상대적으로 높은 국내 주식시장은 해당 연구를 진행하기에 적합한 환경이다. 연구 결과, 국내 주식시장에서 투기심리지수는 동 기간 시장 수익률과 음(-)의 관계를 가지며 투기심리지수의 1 표준편차 증가는 3개월 뒤 유의한 시장 수익률 감소를 예측하였다. 분석 기간 동안 투기심리지수가 1 표준편차 증가함에 따라 코스피 동일가중, 코스피 시장가중, 코스피200지수의 일별 누적 수익률은 약 50일 이후부터 유의하게 감소하기 시작하였으며 시간의 흐름에 따라 경제적·통계적 유의성이 증가하는 경향을 보였다. 본 연구는 투기심리지수가 유의하게 시장 수익률을 예측하는 현상이 개인투자자의 투기 수요 충격으로 인한 현상임을 개인 및 기관투자자 투기심리지수를 활용하여 실증적으로 검정하였다는 점에서 의의가 있다. 미국 주식시장을 표본으로 진행한 Davies(2022)의 연구에서 투기심리지수의 증가는 1개월 뒤 시장 수익률 감소를 예측한 것과 비교하여 해당 결과는 국내 주식시장에서 투기 수요 충격으로 인해 왜곡된 시장 가격이 본래 가치로 돌아오는 과정이 상대적으로 더디게 이루어진다는 것을 의미한다.

본 연구의 투기심리지수는 Davies(2022)의 연구방법론을 따라 월별 2X 레버리지 롱 ETF와 2X 레버리지 숏 ETF의 상장주식 수 변화율의 차이로 정의하였다. 국내 주식시장에 상장되어 있는 레버리지 ETF의 종류는 다양하지만, 주가지수를 추종하는 2X 레버리지 숏 ETF는 기초지수가 코스피200 지수로 한정되어 있다. 따라서 본 연구에서는 코스피200 지수를 기초자산으로 하는 레버리지 ETF를 표본으로 선정하여 투기심리지수를 측정하였다. 양의 투기심리지수는 투기 거래자의 레버리지 롱 ETF에 대한 수요가 증가하여 레버리지 롱 ETF의 가격이 순자산가치보다 높아졌고, 그 결과 차익거래 기회가 발생하였다는 것을 의미한다. 반대로 음의 투기심리지수는 투기 거래자의 레버리지 숏 ETF에 대한 수요가 증가해 레버리지 숏 ETF의 가격이 순자산가치보다 높아졌고, 마찬가지로 차익거래 기회가 발생하였음을 뜻한다. 만약 투기심리지수의 크기가 0에 가깝다면 레버리지 롱 ETF와 레버리시 숏 ETF에 대한 수요 충격이 서로 상쇄되었거나 충격의 크기가 작은 것으로 해석할 수 있다. 이 때 중요한 점은 투기심리지수가 시장 전체의 가격 오류를 유발하는 원인이 아니라 레버리지 ETF가 시장 전체의 투기 수요 충격을 측정할 수 있는 유효한 수단으로 기능한다는 점이다.1)

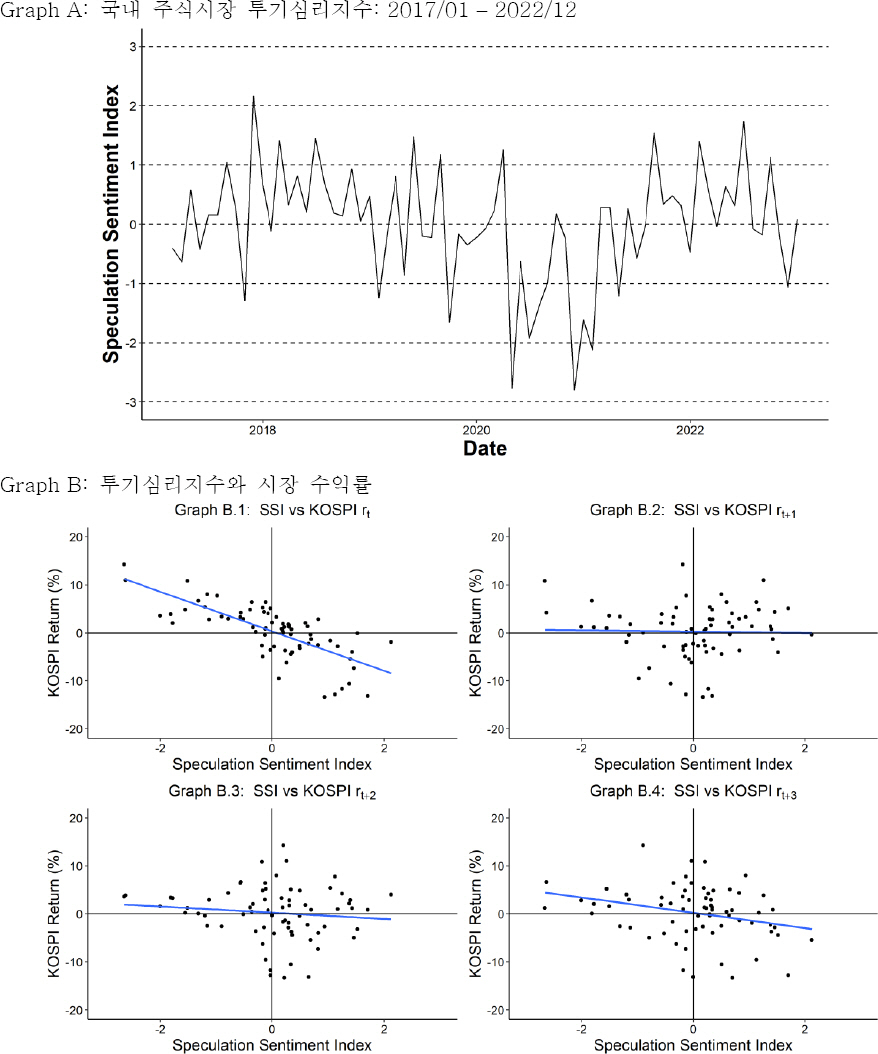

국내 주식시장의 투기심리지수는 <그림 1> Graph A를 통해 확인할 수 있다. Graph A는 2017년 1월부터 2022년 12월까지 표준화된 월별 투기심리지수를 나타내며 특정한 패턴을 보이지 않는다. Graph B는 월별 투기심리지수와 시장 수익률의 관계를 산점도로 나타낸 것이다. Graph B.1은 투기심리지수와 동 기간 코스피 지수 수익률 간의 관계를 나타낸다. 서로 강한 음의 관계를 가진다는 것을 확인할 수 있는데 이는 코스피 지수가 강세일 때 투기 심리는 약세이고, 반대로 코스피 지수가 약세일 때 투기 심리는 강세를 보인다는 것을 의미한다. Graph B.2는 월별 투기심리지수와 1개월 뒤 코스피 지수 수익률 간의 관계, Graph B.3은 2개월 뒤 코스피 지수 수익률과의 관계, Graph B.4는 3개월 뒤 코스피 지수 수익률과의 관계를 보여준다. <그림 1> Graph B를 통해 투기심리지수가 동 기간 시장수익률 및 3개월 뒤 수익률과 음의 관계가 있다는 것을 확인할 수 있다.

<그림 1>

국내 주식시장 투기심리지수와 시장 수익률

아래 그림의 Graph A는 2017년 1월부터 2022년 12월까지 국내 주식시장의 표준화된 월별 투기심리지수를 나타낸다. 투기심리지수는 월별 2X 레버리지 롱 ETF와 2X 레버리지 숏 ETF의 상장주식 수 변화율의 차이로 계산하였다. Graph B.1은 투기심리지수와 동 기간 코스피 수익률, Graph B.2는 투기심리지수와 1개월 뒤 코스피 수익률, Graph B.3은 투기심리지수와 2개월 뒤 코스피 수익률, Graph B.4는 투기심리지수와 3개월 뒤 코스피 수익률 사이의 관계를 산점도로 나타낸 것이다. 산점도의 실선은 추세선이다.

<그림 1>의 투기심리지수와 시장수익률 간 관계를 검증하기 위해 투기심리지수를 동 기간 시장 수익률에 대해 회귀분석을 실시하였다. 그 결과, 투기심리지수가 1 표준편차 증가함에 따라 동 기간 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률은 각각 4.03%, 4.04%, 4.08% 감소하였으며, 해당 결과는 모두 1% 수준에서 유의하였다. 하지만

Davies(2022)의 결과와 달리 투기심리지수는 1개월 뒤 시장 수익률을 유의하게 예측하지 못하였다. 반면 투기심리지수가 1 표준편차 증가함에 따라 2개월 뒤 코스피200 지수의 수익률은 0.75% 감소하였고 3개월 뒤 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률은 각각 2.16%, 1.58%, 1.53% 감소하는 것을 확인하였다. 투기심리지수가 1 표준편차 증가할 때 코스피 동일가중, 코스피 시장가중, 코스피200 지수 일별 누적 수익률은 약 50일 이후부터 유의하게 감소하기 시작하였으며, 시간의 흐름에 따라 경제적·통계적 유의성이 증가하는 경향을 보였다. 투기심리지수의 일별 누적 수익률 예측력을 검정함으로써 투기심리지수의 3개월 뒤 시장 수익률 예측력이 특정 날짜에 집중되어 발생한 현상이 아니라는 것을 확인하였으며 해당 결과는 국내 주식시장에서 투기 수요 충격으로 인해 왜곡된 시장 가격이 상대적으로 느리게 본래 가치로 돌아온다는 것을 보여준다.

본 논문은 투기심리지수가 수익률을 예측하는 현상이 비합리적 투기 수요 충격에 의해 왜곡된 시장 가격이 본래 가치로 돌아오는 과정에서 발생한다는 것을 실증적으로 검증하기 위해 최초로 개인 및 기관투자자의 레버리지 ETF 순매수비율을 고려한 투기심리지수를 구축하였다. 레버리지 ETF에 발생한 개인 및 기관투자자의 수요 충격은 해당 거래주체의 월별 2X 레버리지 롱 ETF 순매수비율과 월별 2X 레버리지 숏 ETF 순매수비율의 차이로 계산하였다. 앞서 계산한 투기심리지수에서 개인 및 기관투자자의 수요 충격을 구분하기 위해 투기심리지수에서 기관투자자의 수요 충격을 뺀 값을 개인투자자 투기심리지수, 개인투자자의 수요 충격을 뺀 값을 기관투자자 투기심리지수로 정의하였다. 개인 및 기관투자자 투기심리지수와 시장 수익률 사이의 관계를 검정한 결과, 개인투자자 투기심리지수는 3개월 뒤 유의한 수익률 감소를 예측하였으나 기관투자자 투기심리지수는 수익률에 대한 유의한 예측력을 보이지 않았다. 이러한 결과를 통해 비이성적인 개인투자자의 투기 수요 충격이 시장 가격의 왜곡을 유발하고 왜곡된 시장 가격이 본래 가치로 돌아오는 과정에서 투기심리지수의 유의한 수익률 예측력이 나타난다는 것을 실증적으로 검정하였다. 투기심리지수 및 개인투자자 투기심리지수가 유의한 시장 수익률 감소를 예측하는 본 연구의 결과는 국내 주식시장에서 개인투자자의 투기적 성향 발현이 실제 시장 가격의 왜곡을 유발하고 그 결과 시장 효율성이 저해될 수 있음을 의미한다. Davies(2022)는 레버리지 ETF의 거래주체를 고려하지 않았으나, 본 연구는 개인 및 기관투자자의 투기 수요 충격을 구분하여 연구 결과가 개인투자자에 의해 발생하였다는 것을 확인하였다는 점에서 의의가 있다.

다음으로 연구의 강건성을 검증하기 위해 추가적인 분석을 실시하였다. 첫째, 합리적 투자자의 포트폴리오 재구성에 의해 투기심리지수가 동 기간 시장 수익률과 음의 관계를 가지고 수익률을 예측할 가능성이 존재한다. 이러한 경우 투기심리지수는 수익률의 대용변수에 불과하며 투기심리지수의 수익률 예측력 또한 수익률의 자기상관관계에 의해 발생한 현상일 수 있다. 이를 확인하기 위해 수익률의 자기상관관계를 검증하였으나 유의한 관계를 발견할 수 없었다. 추가적으로 수익률과 투기심리지수를 독립변수로 하여 3개월 뒤 시장 수익률에 대한 회귀분석을 실시한 결과 오히려 투기심리지수의 수익률 예측 크기가 더욱 증가하는 것을 확인하였다. 이를 통해 투기심리지수의 유의한 수익률 예측력이 합리적 투자자의 포트폴리오 재구성에 의한 현상이 아닌 투기 수요 충격에 의한 것임을 확인하였다.

둘째, 투기심리지수의 장기 누적 수익률 예측력을 검증하였다. 투기심리지수는 3개월이 지난 시점부터 월별 시장 누적 수익률을 유의하게 예측하기 시작하였고 코스피 동일가중의 경우 18개월, 코스피 시장가중과 코스피200 지수의 경우 12개월까지 유의한 예측력을 보였다. 이러한 결과는 투기 수요 충격으로 인해 왜곡된 시장 가격이 장기간에 걸쳐 더디게 본래 가치로 돌아온다는 것을 의미한다. 다시 말해 국내 주식시장에 발생한 투기 수요 충격이 빠르게 해소되지 않는다는 것을 확인할 수 있다.

셋째, 투기심리지수가 이제까지 알려진 투자자 심리변수 혹은 거시경제 대용변수가 아닌 새로운 변수임을 확인하기 위해 투기심리지수의 시장 수익률 예측력을 선행연구의 투자자 심리변수 및 거시 변수를 통제한 뒤 다시 검증하였다. 통제변수를 고려하여도 투기심리지수의 3개월 뒤 시장 수익률 예측력은 유의하게 나타났으며 이를 통해 투기심리지수가 기존 연구에서 알려진 투자자 심리변수 및 거시 변수와는 다른 새로운 변수임을 확인하였다. 마찬가지로 개인투자자 투기심리지수는 통제변수를 고려하였을 때 3개월 뒤 유의한 수익률 감소를 예측하였으나 기관투자자 투기심리지수는 유의한 예측력을 보이지 않았다. 추가적으로 주식시장의 급격한 상승과 하락이 있었던 코로나19 기간을 제외하여도 투기심리지수는 3개월 뒤 시장 수익률 감소를 유의하게 예측하였다.

넷째, 누락된 변수들로 인한 문제를 통제하고 연구 결과가 제 1종 오류에 의한 것이 아님을 검정하기 위해 수정투기심리지수를 활용하여 연구 결과의 강건성을 검정하였다. 투기심리지수의 자기상관관계를 고려한 자기상관조정 투기심리지수(SSIAR), ETF 자금흐름을 고려한 투기심리지수(SSIflow), 거시 경제 상황을 고려한 투기심리지수(SSI⊥), 매수 투기심리지수(SSIL), 매도 투기심리지수(SSIS)를 활용하여 분석을 진행한 결과 위의 수정투기심리지수는 여전히 3개월 뒤 시장 수익률의 유의한 감소를 예측하는 것으로 나타났다.

추가적으로 투기심리지수의 3개월 뒤 시장 수익률 예측력을 활용하여 투기심리지수를 바탕으로 시장 지수를 거래하는 포트폴리오 성과를 분석하였다. 그 결과 투기심리지수를 고려한 매수 전용 포트폴리오는 월별 1.05~1.61%의 초과 수익률을, 매수-매도 포트폴리오는 1.31~2.01%의 초과수익률을 달성하였다. 투기심리지수를 고려한 포트폴리오의 샤프 비율은 시장 지수 샤프 비율에 비해 월등히 높았으며 우수한 투자 성과를 보이는 것을 확인할 수 있었다.

본 논문은 국내 주식시장에서 투기 심리를 측정하고 투기심리지수의 시장 수익률 예측력을 검증하였다. 연구 결과 투기심리지수의 1 표준편차 증가는 3개월 뒤 유의한 시장 수익률 감소를 예측하였다. 본 연구의 의의는 개인 및 기관투자자의 레버리지 ETF 순매수비율을 이용하여 해당 결과가 개인투자자의 비합리적 투기 수요 충격에 의해 발생하는 현상임을 실증적으로 검정하였다는 점이다. 투기심리지수가 1개월 뒤 시장 수익률 감소를 예측하였던 Davies(2022)와 달리 본 연구 결과는 국내 주식시장에서 잡음거래자의 투기 수요 충격으로 왜곡된 시장 가격이 상대적으로 더디게 본래 가치로 돌아온다는 것을 의미한다.

논문의 구성은 다음과 같다. 제1장 서론에 이어 제2장에서는 연구 배경, 제3장에서는 데이터 표본과 투기심리지수 구축 방법에 대해 살펴본다. 제4장에서는 투기심리지수와 시장 수익률 간의 관계에 대해 분석하고 개인 및 기관투자자 투기심리지수를 소개한다. 제5장에서 연구 결과의 강건성을 검증한 뒤, 마지막 장 결론을 통해 논문을 마무리한다.

2. 연구 배경

2.1 ETF 시장현황 및 구조

상장지수펀드(Exchange-Traded Funds, ETF)는 저렴한 비용으로 분산투자 효과를 누릴 수 있어 편의성과 접근성이 우수한 만큼 국내 도입 이후 빠르게 성장하였다. 2002년 10월 국내 주식시장에 처음 상장된 이후 2022년 12월 말 기준 ETF의 순자산규모는 약 78.5조 원으로 도입 이후 연평균 33%의 성장세를 보였으며 상장 상품 수도 연평균 30%씩 증가하여 666개가 상장되어 있다.

ETF는 거래소에 상장된 펀드로 본질적으로 펀드의 특징을 가진다. 펀드 운용의 주체는 자산운용사이기 때문에 ETF 역시 자산운용사에 의해 발행 및 운용되며 설정 및 환매가 가능하다. ETF 거래는 발행시장과 유통시장, 2개의 시장에서 이루어지며 발행시장에서 설정과 환매, 유통시장에서 일반 주식과 마찬가지로 매수 및 매도가 이루어진다. 유통시장의 ETF 거래는 기존에 존재하는 펀드를 매수 및 매도하는 손바뀜에 불과한 반면, 발행시장에서 발생하는 설정과 환매는 새로운 주식이 생겨나고 없어지는 과정이다. 이러한 ETF의 설정과 환매를 담당하는 주체는 지정참가회사(Authorized-Participants, AP)이다. 발행시장에서 AP는 자산운용사와 계약을 맺어 구성종목을 납입하는 방식으로 새로운 ETF를 설정하고 보유하고 있는 ETF를 환매하여 구성종목을 받게 된다. ETF의 이러한 시장 구조는 ETF의 공급과 수요를 일치시키기 위해 만들어졌으며 이때 AP에 의해 일물일가 법칙이 실현된다. 예를 들어 ETF 가격이 구성종목 순자산가치에 비하여 지나치게 높아질 경우 AP는 ETF를 공매도하고 구성종목을 매수한다. 결제일에 AP는 구성종목과 새롭게 설정된 ETF를 거래하고, ETF에 대한 공매도 포지션을 새롭게 생성된 ETF로 청산한다. 반대로 ETF 가격이 구성종목보다 낮아졌을 경우에는 ETF를 환매함으로써 ETF와 구성종목 순자산가치의 가격을 일치시킨다.

2.2 레버리지 ETF

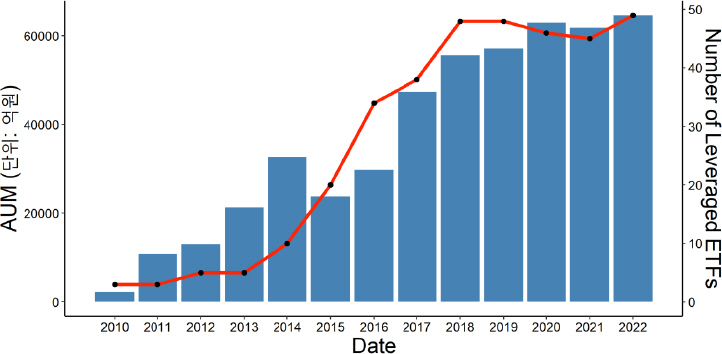

레버리지 ETF는 기초자산 구성종목 외에 선물, 스왑 등 파생상품을 구성자산에 포함하여 주식지수 등 기초자산 수익률의 일정 배율 달성을 목표로 하며, 시장참여자들에게 낮은 거래 비용으로 고수익의 투자 기회를 제공한다. 레버리지 ETF는 2006년 6월 21일 Proshares가 S&P500 및 나스닥 지수를 바탕으로 4개의 상품을 출시하면서 글로벌 금융시장에 처음 등장하였고 인버스 레버리지 ETF는 그로부터 3주 뒤인 2006년 7월 13일에 등장하였다. 국내 주식시장에서 레버리지 ETF는 약 4년 뒤인 2010년 2월 처음 등장하였으며 인버스 레버리지 ETF는 2016년 9월에 거래소에 상장되었다. <그림 2>를 보면 상장 초기인 2010년 말 국내 주식시장에서 레버리지 ETF의 순자산규모는 0.2조 원, 상장종목 수는 3개에 불과하였으나 2022년 12월 말 기준 순자산규모는 65조 원, 상장종목 수는 49개로 급격히 성장하였다. 본 연구에서 사용한 레버리지 ETF의 표본은 <표 1>에 나타나있다.

<그림 2>

국내 주식시장에 상장된 레버리지 ETF의 AUM 총액 및 상장종목 수 추이

아래 그림은 2010년부터 2022년까지 국내 주식시장에 상장된 레버리지 ETF의 AUM(Asset Under Management) 총액과 상장종목 수 추이를 나타낸다. AUM 총액의 단위는 억 원이다.

<표 1>

레버리지 ETF 현황

아래 표는 본 연구에서 사용된 레버리지 ETF의 2022년 12월 말 기준 시가총액, AUM 및 최초 거래소 상장일을 나타낸다. 표의 레버리지 ETF는 모두 코스피200 지수를 기초자산으로 하며 시가총액과 AUM의 단위는 백만 원이다.

<표 2>는 연구에서 사용된 레버리지 ETF와 이에 상응하는 일반 ETF를 비교한 것이다. KODEX 레버리지와 KODEX200 선물 인버스 레버리지는 KODEX200, TIGER200 선물 레버리지와 TIGER200 선물 인버스 레버리지는 TIGER200, KBSTAR200 선물 레버리지와 KBSTAR 200 선물 인버스 레버리지는 KBSTAR200, ARIRANG200 선물 레버리지와 ARIRANG200 선물 인버스 레버리지는 ARIRANG200, KOSEF200 선물 레버리지와 KOSEF200 선물 인버스 레버리지는 KOSEF200과 비교하였다. 위 ETF는 모두 코스피200 지수를 기초자산으로 한다. <표 2>의 거래회전율 비율(%)은 레버리지 ETF의 거래회전율을 일반 ETF의 거래회전율로 나눈 값이다. 이 때 거래회전율은 월별 거래량을 월말 상장주식수로 나누어 계산하였다. 개인 매수(매도) 비율(%)은 각 ETF의 개인 매수(매도) 비율을 구한 뒤, 레버리지 ETF의 개인 매수(매도) 비율을 일반 ETF의 개인 매수(매도)비율로 나눈 값이며, 기관 매수(매도) 비율(%)은 각 ETF의 기관투자자 매수(매도) 비율을 구한 뒤, 레버리지 ETF의 기관 매수(매도) 비율을 일반 ETF의 기관 매수(매도)비율로 나눈 값이다. AUM 비율(%)은 레버리지 ETF의 AUM을 일반 ETF의 AUM으로 나눈 값이다. 표를 통해 레버리지 및 인버스 레버리지 ETF 중 가장 규모가 큰 KODEX 레버리지와 KODEX200 선물 인버스 레버리지의 AUM은 KODEX200의 각각 35%, 24%에 해당하며 이를 제외한 레버리지 ETF는 일반 ETF AUM 규모의 약 1~5% 수준임을 알 수 있다. 미국의 경우 레버리지

<표 2>

레버리지 ETF와 일반 ETF의 비교

아래 표는 본 연구에서 사용된 레버리지 ETF와 이에 상응하는 일반 ETF를 비교한 것이다. KODEX 레버리지와 KODEX200 선물 인버스 레버리지는 KODEX200, TIGER200 선물 레버리지와 TIGER200 선물 인버스 레버리지는 TIGER200, KBSTAR200 선물 레버리지와 KBSTAR200 선물 인버스 레버리지는 KBSTAR200, ARIRANG200 선물 레버리지와 ARIRANG200 선물 인버스 레버리지는 ARI-RANG200, KOSEF200 선물 레버리지와 KOSEF200 선물 인버스 레버리지는 KOSEF200과 비교하였다. 위 ETF는 모두 코스피200 지수를 기초자산으로 한다. 표의 거래회전율 비율(%)은 레버리지 ETF의 거래회전율을 일반 ETF의 거래회전율로 나눈 값이며 거래회전율은 월별 거래량을 월말 상장주식 수로 나누어 계산한다. 개인 매수(매도) 비율(%)은 레버리지 ETF와 일반 ETF의 전체 매수(매도)량 대비 개인 매수(매도) 비율을 각각 구한 뒤, 레버리지 ETF의 개인 매수(매도) 비율을 일반 ETF의 개인 매수(매도) 비율로 나눈 값이다. 기관 매수(매도) 비율(%)은 레버리지 ETF와 일반 ETF의 전체 매수(매도)량 대비 기관투자자 매수(매도) 비율을 각각 구한 뒤, 레버리지 ETF의 기관 매수(매도) 비율을 일반 ETF의 기관 매수(매도)비율로 나눈 값이다. AUM 비율(%)은 레버리지 ETF의 AUM을 일반 ETF의 AUM으로 나눈 값이다.

ETF의 AUM 규모가 일반 ETF의 약 1~3%인 것과 비교하여 국내 레버리지 ETF는 짧은 역사에도 불구하고 상대적으로 투자자들의 수요가 높은 것을 확인할 수 있다. 레버리지 ETF의 거래회전율은 일반 ETF의 최소 2.5배에서 최대 20배 이상으로 레버리지 ETF가 단기 투자자의 거래에 적극적으로 활용된다는 것을 보여준다. 또한 개인투자자 매수 및 매도 비율을 통해 개인투자자가 전체 거래에서 차지하는 비중이 레버리지 ETF에서 최소 3배 이상 높다는 것을 알 수 있다. 이를 통해 개인투자자가 상대적으로 레버리지 ETF 거래를 선호한다는 것을 확인할 수 있다. 반대로 전체 매수 및 매도에서 기관투자자가 차지하는 비중은 레버리지 ETF가 일반 ETF에 비해 낮은 편이다. 다시 말해 개인투자자는 레버리지 ETF 거래에서, 기관투자자는 일반 ETF 거래에서 차지하는 비중이 상대적으로 높다는 것을 표를 통해 확인할 수 있다.

2.3 문헌 검토

2.3.1 상장지수펀드

세계금융시장에 등장한 이후 선풍적인 인기와 함께 가파른 속도로 성장하고 있는 만큼, 상장지수펀드(Exchange-Traded Funds, ETF)에 관한 연구는 활발하게 이루어지고 있다. 본 논문이 상장지수펀드의 시장구조를 활용하여 분석에 이용하고 있는 만큼, 관련 문헌을 검토해보고자 한다. ETF에 대한 선행연구는 크게 세 가지로 나누어 볼 수 있다.

첫째, ETF와 구성종목 사이의 관계에 대한 연구이다. Da and Shive(2015)는 ETF가 구성종목의 수익률 동조화 현상을 심화시키고 Agarwal et al.(2017)은 유동성을 악화시킨다고 주장하였다. Israeli, Lee, and Sridharan(2015)는 개별주식이 ETF에 포함된 비중이 높아지면 주가의 정보량이 감소하며 Evans et al.(2017)은 일중 호가 스프레드가 증가한다는 것을 밝혔다. Bhattacharya and O’Hara(2017)와 Malamud(2015)는 ETF가 구성종목의 가격 불안정을 야기할 수 있다는 것을 이론적으로 보였으며 Ben-David et al.(2018)은 ETF에 포함된 비중이 높을수록 기업가치와 무관한 변동성이 증가한다는 것을 보였다. 국내에서는 Choi et al.(2021)가 ETF가 기업가치와 무관한 개별주식의 변동성을 증가시킬 수 있음을 보였으며 Kim and Kim(2023)은 ETF 시장의 확대가 개별종목의 가격 효율성 및 변동성 관점에 부정적 영향을 줄 수 있다고 주장하였다.

둘째는 ETF 가격효율성에 대한 연구로 주로 국내 학계에서 이루어졌다. Hur et al.(2012)은 제도적 요인 뿐 아니라 ETF 시장참여자의 특징에 따라 국내 주식시장에 상장된 ETF의 추적오차 및 괴리율이 증가할 수 있음을 보였다. Kim and Choi(2018)은 ETF 상품 자체뿐 아니라 구성종목의 특성에 따라, Kim(2018)은 유동성 공급자에 따라 ETF 가격효율성이 변화한다는 것을 밝혔다. Kim and Park(2017)은 투자자 심리변화가 원자재 ETF의 가격오차를 심화시킨다는 것을 보였다.

셋째, ETF의 고유한 시장 구조를 활용한 연구이다. Brown et al.(2021)은 ETF 발행시장에서 발생하는 생성 및 환매가 비합리적 수요 충격을 측정하는 유효한 수단이 될 수 있음을 이론적, 실증적으로 보였다. Davies(2022)는 레버리지 ETF의 발행시장을 이용하여 투기 수요 충격을 측정하는 투기심리지수를 구축하였으며, 투기심리지수가 시장 수익률에 대한 유의한 예측력을 가진다는 것을 밝혔다. 본 논문은 이러한 방법론을 따라 국내 주식시장에 상장된 레버리지 ETF 발행시장을 이용하여 투기 수요 충격을 측정하였다. 국내에서 ETF의 시장구조를 활용한 연구가 부재하였던 만큼 본 연구는 국내 ETF 연구 분야 확장에 기여한다.

2.3.2 한국 주식시장과 개인투자자

국내 주식시장에서 개인투자자의 연간 거래량 비중은 2022년 12월 말 기준 64%로 평균 30% 이하 수준인 미국, 일본과 비교하였을 때 압도적으로 높다. 선행 연구에서 알려진 개인투자자의 특징은 비이성적 투자 행태와 저조한 투자 성과이다. De Long et al.(1990)은 개인투자자가 비합리적인 투자 결정을 할 가능성이 높다고 밝혔으며, Shleifer and Summers(1990)는 개인투자자가 최근 뉴스에 과민반응하는 경향이 있다고 밝혔다. Odean (1999), Barber and Odean(2000), Barber et al.(2009), Daniel and Hirshleifer(2015)는 개인투자자의 저조한 투자 성과가 자기과신(overconfidence) 등 비이성적 거래의 증거라고 주장하였다. Kumar(2009)는 복권성향주식(lottery-like stock)의 주요 투자 주체가 개인투자자인 점을 지적하며 개인투자자의 열등한 투자성과가 비합리적 투자 행태와 관련이 있음을 보였다.

개인투자자의 비중이 높은 만큼 국내 학계에서도 개인투자자에 대한 연구는 활발히 이루어져왔다. Byun(2005)와 Byun et al.(2007)은 국내 주식시장에서 개인투자자들의 저조한 투자 성과가 높은 거래회전율에 기인한다는 것을 밝혔으며 Ko and Kim(2004)은 개인보유비중이 높은 주식이 기관 또는 외국인 보유비중이 높은 주식과 비교하여 열등한 성과를 보인다는 것을 확인하였다. Baek et al.(2021)은 정보기반거래확률 모형을 이용하여 사건을 일으킨 투자자를 정보기반거래자, 반대거래자를 비합리적 투자자로 보았는데 대다수의 개인투자자가 비합리적 투자자임을 보였다. Chung(2021)은 개인투자자의 레버리지 ETF 시점선택능력을 분석하여 개인투자자가 열악한 수량시점선택능력을 가지고 있음을 밝혔다.

개인투자자의 비이성적 투자 행태는 주식시장에 영향을 미친다. 선행 연구에서 개인투자자의 투자 심리를 나타내는 것으로 알려진 개인투자자 폐쇄형 펀드 소유 비중(Lee et al., 1991), 개인투자자 매수-매도 거래량 불균형(Barber et al.,2009; Kumar and Lee, 2006), 상장주식 거래회전율(Baker and Stein, 2004) 등의 변수들은 주가와 유의한 관련이 있는 것으로 나타났다. Kang et al.(2013)는 개인투자자의 집단적 거래 행태에 반영된 개인의 투자심리가 주식 가격에 유의한 영향을 미친다는 것을 보였다. 따라서 개인투자자의 비중이 높은 국내 주식시장은 개인투자자의 비합리적 투자행태로 인한 충격에 취약할 개연성이 존재한다. Lee(2020)은 CoVAR 모델을 이용하여 한국 주식시장이 미국을 비롯한 선진국에 비하여 충격에 취약하다는 것을 실증적으로 보였다.

본 논문은 레버리지 ETF가 개인투자자의 투기 수요 충격에 상대적으로 취약하다는 가정 하에 레버리지 ETF의 발행시장을 활용하여 투기심리지수를 측정한다. 투기심리지수는 3개월 뒤 시장 수익률 감소를 유의하게 예측하였으며 이러한 결과는 개인투자자에 의해 발생한 투기 수요 충격에 기인하였다. 본 연구는 개인투자자의 비중이 높고 충격에 취약한 한국 주식시장에서 개인투자자의 투기적 수요 충격이 시장 가격의 왜곡을 유발할 수 있으며, 이 때 왜곡된 시장이 본래 가치로 더디게 돌아가는 과정에서 시장 수익률 반전현상이 발생한다는 것을 보였다. 본 연구의 결과는 국내 주식시장과 개인투자자에 대한 관련 연구 확장에 기여한다.

2.3.3 투자자 심리

기존 재무이론으로 설명되지 않는 이상 현상들이 시장에서 지속적으로 관찰됨에 따라 이를 시장 참여자들의 심리적 요인 및 비합리적 행위로 설명하려는 연구들이 국내외 학계에서 지속적으로 진행되어 왔다. 개인투자자의 투기 수요를 측정하여 분석에 이용하는 본 연구 또한 관련 연구의 한 갈래이기 때문에 선행연구를 살펴본 뒤 본 연구와의 차이점에 대해 논하고자 한다.

Lee et al.(1991)은 개인투자자의 폐쇄형 펀드 소유 비중이 높은 만큼 폐쇄형 펀드의 리스크 프리미엄이 투자자 심리로 인해 발생한다고 주장하며, 폐쇄형 펀드 할인율을 투자자 심리 대용변수로 제시하였다. 해당 연구에 의하면 잡음거래자가 시장을 긍정적으로 평가할 경우 폐쇄형 펀드의 시장 가치가 상승하고 할인율이 감소하기 때문에 폐쇄형 펀드 할인율과 투자자 심리 사이에는 음의 관계가 나타난다. Hur et al.(2012)은 ETF 괴리율이 폐쇄형 펀드할인율과 유사한 특성을 가진다는 것을 확인하였다.

Lemmon and Portniaguina(2006)는 투자자 심리를 측정하는 변수로 소비자 심리지수(Consumer Sentiment Index, CSI)를 활용하여 시가총액이 작고 기관투자자의 보유비중이 낮은 주식이 투자자 심리의 영향을 더욱 크게 받는다고 주장하였다. 국내에서는 Ohk and Kim(2012)이 소비자 심리지수가 긍정적일 경우 투자자들이 과소반응하고, 부정적일 경우 과잉반응한다는 것을 보였다.

Barber et al.(2009)과 Kumar and Lee(2006)은 개인투자자 매수-매도 거래량 불균형을 투자자 심리 대용변수로 제시하며 개인투자자 매수-매도 거래 불균형의 정도가 클수록 개인투자자의 심리가 긍정적인 경향이 있다는 것을 밝혔다. 특히 해당 변수의 설명력은 소형주, 저가주, 가치주에서 높은 경향을 보였다. Kang et al.(2013)는 국내 주식시장의 개인투자자 매수-매도 거래 데이터를 사용하여 개인투자자의 집단적 거래행태가 주식 수익률에 유의한 영향을 미친다는 것을 보였다.

Baker and Stein(2004)은 투자자 심리변수로 상장주식 거래회전율을 이용하여 주식시장에 긍정적 기대를 가진 잡음거래자가 활발하게 시장에 유입될 경우 유동성이 증가하고 주가가 과대평가되며 주가가 본래 가치로 회귀하는 과정에서 미래 주식수익률이 하락한다는 것을 보였다. Scheinkman and Xiong(2003)은 거래량 증가가 주식 시장 버블 형성에 기여한다는 것을 이론적으로 보였다. 마찬가지로 Chung and Kim(2009)은 투자자 심리변수로 거래회전율을 활용하여 국내 주식시장에서 거래회전율 증가가 시장 수익률 감소를 예측한다는 것을 보였다.

Franzzini and Lamont(2008)는 개인투자자가 개인의 경제전망을 반영하여 펀드 간 자금을 이전하기 때문에, 개인투자자의 펀드 간 자금 흐름을 이용하여 개인투자자의 투자 심리를 분석할 수 있다고 주장하였다. 연구 결과, 자금 유입이 증가한 펀드의 경우 해당 펀드가 투자하는 주식 가격이 과대평가되어 향후 수익률이 낮아지는 것을 확인하였다. 마찬가지로 Brown et al.(2003)는 미국과 일본 자료를 활용하여 펀드자금흐름이 투자 심리를 측정하는 유용한 수단이 될 수 있음을 보였다. 추가적으로 선행연구에서 투자자 심리 대용변수로 활용된 것은 주식발행비중(Baker and Wurgler, 2000), 배당금 프리미엄(Baker and Wurgler, 2004), VIX(Volatility Index)(Bandopadhyaya and Jones, 2008; Smales, 2017)이다.

단일변수를 이용하여 투자자 심리를 측정할 경우 해당 변수가 투자자 심리 외 다른 요인의 영향을 받을 수 있다는 한계가 존재한다. 따라서 다양한 변수에서 공통요인을 추출하여 심리지수를 생성하는 것이 투자자 심리를 측정하는 효율적인 방법일 수 있다는 것이 여러 국내외 연구에서 제시되었다. Baker and Wurgler(2006)는 위에서 언급한 투자자 심리 대용변수 중 폐쇄형 펀드 할인율, 거래회전율, IPO 기업 수, IPO 상장일의 초과 수익률, 총 주식 및 채권 발행 수 대비 주식 발행 수, 배당 프리미엄 등 6개의 변수에 대한 주성분분석(Principal Component Analysis, PCA)을 통해 투자자 심리를 추정하였다. 이렇게 측정된 투자자심리지수는 가치 평가가 주관적이고 차익 거래가 어려운 주식에 유의한 영향을 미치는 것으로 나타났다. Byun and Kim(2010)은 국내 투자자심리지수는 국내 주식시장에 적용할 수 있는 변수를 활용하여 구축하는 것이 적합하다고 주장하였다.

본 연구의 투기심리지수는 투자자 심리 중 투기적 성향을 측정한다는 점에서 선행연구에서 제시된 여러 투자자 심리 대용 변수 및 Baker and Wurgler(2006) 투자자심리지수와 구별된다. 투자자심리지수는 투자자 심리를 측정하는 것으로 알려진 여러 시장 변수를 통합하여 횡단면 주식 수익률을 예측하는 반면 투기심리지수는 투기 수요 충격으로 왜곡된 시장이 본래 가치로 돌아오는 과정에서 시장 전체 수익률에 대해 유의한 예측력을 가진다는 점에서 차이가 있다.2)

3. 데이터 및 투기심리지수 구축

3.1 자료 출처 및 변수 설명

본 연구는 FNGuide의 월별 ETF 상장주식 수, 거래량, 개인 및 기관 매수(매도)수량 데이터와 한국거래소에서 제공하는 ETF 전종목 기본 정보를 바탕으로 표본자료를 구성하였다. 마찬가지로 FNGuide의 코스피 동일가중, 코스피 시장가중, 코스피200 지수의 월별 및 일별 수익률 자료를 이용하였으며 인버스 레버리지 ETF가 2016년 9월에 상장되었다는 점을 고려하여 표본 기간은 2017년 1월부터 2022년 12월까지로 설정하였다.

선행연구에서 알려진 투자자 심리변수를 통제하기 위해, ETF 괴리율, 소비자 심리지수(Consumer Sentiment Index, CSI), 개인투자자 매수-매도 불균형, 상장주식 거래회전율, VKOSPI, Baker - Wurgler의 투자자 심리 지수(Baker and Wurgler, 2006)를 분석에 이용하였다. ETF 괴리율은 ETF 가격에서 순자산가치(Net Asset Value, NAV)를 제하여 구하였으며 FNGuide를 이용하였다. 소비자 심리지수는 통계청에서 매월 발표하는 소비자 심리지수에 자연로그를 취해 분석에 사용하였으며 개인투자자 매수-매도 거래 불균형은 개인투자자의 월별 순 매수량을 개인투자자의 총 거래량으로 나눈 값으로 FNGuide를 통해 계산하였다. 상장주식 거래회전율은 FNGuide에서 코스피 거래대금을 시가총액으로 나누어 구하였으며 코스피200 옵션 내재변동성 지수인 VKOSPI 또한 FNGuide를 이용하였다. Baker - Wurgler 투자자심리지수는 Kim and Park(2017)에서 제시한 ETF 괴리율, 개인투자자 매수-매도 거래량 불균형, 소비자 심리지수, 상장주식 거래회전율, VKOSPI, 주식형 펀드 플로우, 주식투자예치금, 등록 상장회사 수 증감률을 이용하여 계산하였다. 주식형 펀드 플로우는 월별 주식형 펀드의 유입액에서 유출액을 제한 뒤 설정액으로 나눈 값이며 금융투자협회의 자료를 이용하였다. 주식투자예치금은 월별 예치금에서 1년 예치금 이동 평균을 제한 뒤 월별 예치금으로 나눈 값이다. 등록 상장회사 수 증감률은 월별 상장회사 수의 증감률을 의미하며 한국은행 자료를 활용하였다. Baker and Wurgler(2006)의 방법론을 따라 위 8가지 변수와 1차 시차 변수 등 총 16개의 변수에 대해서 주성분 분석(PCA)을 실시하여 제 1 주성분 값을 추정하였다. 제 1 주성분 값과 16개 변수 사이에 상관관계가 높은 변수를 해당 변수와 1차 시차 변수 중 하나씩 선정하여 총 8개의 변수를 추려냈다. 선정된 8개의 변수에 대해 다시 주성분 분석을 실시하여 얻은 제 1 주성분을 투자자심리지수로 도출하여 분석에 이용하였다. 추가적으로 거시 경제 변수를 통제하기 위해 기간 스프레드, 신용 스프레드, 시장 공매도 지수를 활용하였다. 한국은행 자료를 사용하여 기간 스프레드는 5년 만기 국고채 수익률과 1년 만기 국고채 수익률의 차이, 신용 스프레드는 신용등급 BBB인 회사채와 AAA인 회사채의 수익률 차이로 계산하였다. 시장 공매도 지수는 국내 주식시장에 상장되어 있는 전체 기업의 공매도 거래비중에 대한 시가총액 기준 가중평균을 로그 변환하여 계산하였으며 FNGuide를 이용하였다(Lee et al., 2010).

3.2 투기심리지수 구축

본 연구는 투기심리지수를 구축하기 위해 코스피200 지수를 기초자산으로 하여 2배의 수익률을 목표로 하는 KODEX200 레버리지, TIGER200 선물 레버리지, KBSTAR200 선물 레버리지, ARIRANG200 선물 레버리지, KOSEF200 선물 레버리지와 -2배의 수익률을 목표로 하는 KODEX200 선물 인버스 레버리지, TIGER200 선물 인버스 레버리지, KBSTAR200 선물 인버스 레버리지, ARIRANG200 선물 인버스 레버리지, KOSEF200 선물 인버스 레버리지를 표본으로 사용하였다. TIGER 레버리지는 2010년 4월 상장되었으나 2017년 4월 상장된 TIGER200 선물 레버리지가 시가총액 및 AUM이 2배 이상 크기 때문에 TIGER200 선물 레버리지를 표본으로 설정하였다. 따라서 TIGER200 선물 레버리지와 TIGER200 선물 인버스 레버리지는 2017년 4월부터 표본에 포함된다. 마찬가지로 KBSTAR 레버리지는 2010년 4월 상장되었으나 상장 폐지되어 KBSTAR200 선물 레버리지 ETF를 표본으로 설정하였다.

투기심리지수는 Davies(2022)의 방법론을 따라 다음과 같이 계산하였다. 10개의 ETF 중L은 2X 레버리지 롱 ETF의 집합을 의미하며,S는 -2X 레버리지 숏 ETF의 집합을 의미한다. ETFi의 월별 상장주식 수 변화율은 다음과 같다.

SOi,t는 ETF i의t월 상장주식 수, SOi,t-1 은t월 상장주식 수를 의미한다. Δi,t 는 ETFi가 생성되었을 경우 양의 값을 가지며, 환매되었을 경우 음의 값을 가지게 된다. Δi,t 가 양 혹은 음의 값을 가진다는 것은 ETF와 순자산가치의 사이에 가격 괴리가 발생하여 상장주식 수가 변화했다는 것을 의미한다. 월별 투기심리지수(Speculation Sentiment Index, SSI)는 앞서 구한 ETF i 의 상장주식 수 변화율을 이용하여 레버리지 롱 ETF와 레버리지 숏 ETF의 상장주식 수 변화율의 차이로 정의한다.

식 (2)의 투기심리지수(SSIt)는 레버리지 ETF에 발생한 수요 충격을 의미한다. 투기심리지수가 양의 값을 가질 경우 수요 충격이 레버리지 롱 ETF에서, 음의 값을 가지면 레버리지 숏 ETF에서 상대적으로 강하게 발생했다는 것을 의미한다. 만약 투기심리지수가 0과 가까운 값을 가진다면 시장 가격 왜곡을 유발하는 투기 수요 충격의 크기가 매우 작거나, 레버리지 롱∙숏 ETF에 비슷한 크기로 발생했다는 것을 의미한다.

4. 투기심리지수와 시장 수익률

4.1 투기심리지수와 월별 시장 수익률

레버리지 ETF가 잡음거래자의 비이성적 투기 수요 충격에 상대적으로 취약하다는 가정 하에 레버리지 ETF의 발행시장을 이용하여 측정한 투기심리지수는 투기 수요 충격을 측정하는 유효한 수단이 될 수 있다. 투기심리지수로 측정한 투기 수요 충격이 시장에 미치는 영향을 살펴보기 위해 투기심리지수와 동 기간 시장 수익률 사이의 관계와 향후 수익률 예측력을 살펴보았다. 그 결과, 투기심리지수는 동 기간 시장 수익률과 음(-)의 관계를 가지며 투기심리지수의 증가는 3개월 뒤 유의한 시장 수익률 감소를 예측하였다. 이러한 결과는 투기심리지수가 시장 가격을 왜곡시키는 투기 수요 충격을 측정한다는 본 연구 가설과 일치한다.

첫째, 투기심리지수를 활용하여 동 기간 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률에 대해 회귀분석을 실시하였다. 해당 회귀분석은 월별 투기심리지수와 동 기간 시장 수익률 사이의 관계를 검증한다.

여기서 rt 는t월 코스피 동일가중, 코스피 시장가중, 코스피200 지수의 월별 수익률이다.α는 회귀분석의 상수항, SSI t 는t월 투기심리지수, β 는 회귀계수, ϵt는 회귀분석의 오차항이다. 해당 회귀 분석의 결과는 <표 3> Panel A에서 확인할 수 있다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나타나 있으며 분석 기간은 2017년 1월부터 2022년 12월까지로 설정하였다. 표준화된 투기심리지수를 사용하였으며 시장 수익률은 백분율로 표시하여 β 는 투기심리지수의 1 표준편차 증가가 동 기간 시장 수익률에 미치는 영향으로 해석할 수 있다. Panel A 1 - 3열의 결과를 살펴보면, 모두 1% 수준에서 통계적으로 유의하다. 투기심리지수가 1 표준편차 증가함에 따라 동 기간 코스피 동일가중 수익률은 4.03%, 코스피 시장 가중 수익률은 4.04%, 코스피200 지수 수익률은 4.08%의 감소하였다.

둘째, 투기심리지수의 1개월 뒤 시장 수익률 예측력을 검증하기 위해 다음과 같은 회귀분석을 진행하였다.

<표 3>

투기심리지수와 시장 수익률 간 회귀분석 결과

아래 표의 Panel A는 투기심리지수를 동 기간 시장 수익률에 대해 회귀분석 실시한 결과이다: rt = α + βSSIt + εt. Panel B는 투기심리지수를 1개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+1 = α + βSSIt + εt+11. Panel C는 투기심리지수를 2개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+2 = α + βSSIt + εt+2. Panel D는 투기심리지수를 3개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+3 = α + βSSIt + εt+3. rt,rt+1,rt+2,rt+3 은 각각 ,t,t+1,t+2,t+3 월의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 월별 수익률이며 α 는 회귀분석의 상수항, tSSI는 t월 투기심리지수, β는 회귀계수, εt,εt+1,εt+2,εt+3 은 회귀분석의 오차항을 나타낸다. BIAS및 PVAL은 부트스트랩 방법을 이용하여 회귀계수 β의 편의와 β의 p 값을 계산한 것이다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, *** 는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

Rt+1 은 t+1 월의 코스피 동일가중, 코스피 시장가중, 코스피200 지수의 월별 수익률을 의미한다. α 는 회귀분석의 상수항,SSIt 는 t 월 투기심리지수,β는 회귀계수, ϵt+1은 회귀분석의 오차항이다. 해당 회귀분석의 결과는 <표 3> Panel B에서 확인할 수 있다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나타나있다. Panel B 1 -3열의 결과는 월별 투기심리지수가 1개월 뒤 시장 수익률에 대해 유의한 예측력을 가지지 못한다는 것을 보여준다. 이는 미국 주식시장을 표본으로 분석한 Davies(2022)와는 상반되는 결과이다.

셋째, 투기심리지수의 2개월 뒤 시장 수익률 예측력을 검증하기 위해 다음과 같은 회귀분석을 실행하였다.

rt+2는 t+2 월의 코스피 동일가중, 코스피 시장가중, 코스피200 지수의 월별 수익률을 의미한다. α는 회귀분석의 상수항, SSIt 는 t 월 투기심리지수, β 는 회귀계수, ϵt+2는 회귀분석의 오차항이다. 해당 회귀분석의 결과는 <표 3> Panel C에서 나타나 있다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나와 있으며 이를 통해 투기심리지수가 1 표준편차가 증가함에 따라 2개월 뒤 코스피200 지수 수익률이 0.75% 감소하며 이는 5% 수준에서 통계적으로 유의하다는 것을 확인하였다. 코스피 동일가중과 코스피 시장가중 수익률에 대해서는 유의한 결과가 나타나지 않았다.

넷째, 투기심리지수의 3개월 뒤 시장 수익률 예측력을 다음과 같은 회귀분석을 통해 검증하였다.

rt+3은 t+3 월의 코스피 동일가중, 코스피 시장가중, 코스피200 지수의 월별 수익률을 의미한다. α 는 회귀분석의 상수항, SSIt는 t 월 투기심리지수, β 는 회귀계수, ϵt+3은 회귀분석의 오차항이다. <표 3> Panel D를 통해 해당 회귀분석의 결과를 확인할 수 있다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나타나있다. Panel D의 1-3열 결과를 보면 투기심리지수가 1 표준편차 증가함에 따라 3개월 뒤 코스피 동일가중 수익률은 2.16%, 코스피 시장가중 수익률은 1.58%, 코스피200 지수 수익률은 1.53% 감소하며 이러한 결과는 모두 1% 수준에서 통계적으로 유의하다. Panel D 회귀계수β 의 절대값은 코스피 동일가중, 코스피 시장가중, 코스피200 지수 순서대로 큰 경향을 보이는데 이러한 결과는 투기 수요 충격의 영향이 상대적으로 시가총액이 작은 주식에서 크게 나타난다는 것을 보여준다. 마찬가지로 조정된 R2 계수 값은 코스피 동일가중 9%, 코스피 시장가중 7%, 코스피200 지수 6%로 나타났다.)을 이용하여β

의 편의 및 p 값을 추정하였다.3) Panel D를 보면 의 편의가 음수

4.2 투기심리지수와 일별 누적 시장 수익률

앞서 투기심리지수의 시장 수익률 예측력은 코스피200 지수의 경우 2개월 뒤, 코스피 동일가중과 코스피 시장가중은 3개월 뒤부터 유의하게 나타났다. 미국 주식시장을 대상으로 한 Davies(2022)의 연구에서 투기심리지수의 증가가 1개월 뒤 유의한 시장 수익률 감소를 예측한 반면, 국내 주식시장을 표본으로 진행한 본 연구에서 투기심리지수의 증가는 3개월 뒤 유의한 시장 수익률 감소를 예측하였다. 이 점에 주목하여 국내 주식시장에서 투기 수요 충격이 발생했을 때 왜곡된 주식 가격이 본래 가치로 돌아오는 과정이 상대적으로 더디게 발생한다는 가설을 설정하였다. 이를 검정하기 위해 월별 투기심리지수의 일별 누적 수익률 예측력을 다음과 같은 회귀분석을 통해 살펴보았다.

rt+id는 t 월 이후 처음 i 일 동안의 일별 누적 시장 수익률을 의미하며 α는 회귀분석의 상수항, SSIt 는 t 월 투기심리지수,β 는 회귀계수, ϵt+id는 회귀분석 오차항이다. 결과는 <표 4>에서 확인할 수 있다. 코스피 동일가중에 대한 결과는 Panel A, 코스피 시장가중에 대한 결과는 Panel B, 코스피200 지수에 대한 결과는 Panel C에 나타나있다. 표준화된 투기심리지수를 사용하였으며 일별 누적 시장 수익률은 백분율로 표시하여 β는 t 월 투기심리지수의 1 표준편차가 증가가 t 월 이후 처음 i 일 동안 일별 누적 시장 수익률에 미치는 영향을 나타낸다.

<표 4>

투기심리지수의 일별 누적 시장 수익률 예측

아래 표는 월별 투기심리지수의 일별 누적 시장 수익률 예측력을 검증한 결과이다: rt+id = α + βSSIt + εt+id. rt+id 는 t월 이후 처음 i일 동안 일별 누적 시장 수익률을 의미하며 α는 회귀분석의 상수항, SSIt 는 t월 투기심리지수, β는 회귀계수, εt+id 는 회귀분석 오차항이다. 코스피 동일가중에 대한 결과는 Panel A, 코스피 시장가중에 대한 결과는 Panel B, 코스피200 지수에 대한 결과는 Panel C에 나타나있다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호 안에 나와 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

<표 4> Panel A는 코스피 동일가중 일별 누적 수익률의 결과를 보여준다. t 월 투기심리지수의 1 표준편차 증가는 t 월 이후 50일이 지난 시점부터 일별 누적 수익률의 1.75% 감소를 10% 수준에서 통계적으로 유의하게 예측하기 시작한다. 이후 예측의 크기 및 통계적 유의성은 시간의 흐름에 따라 증가하여 60일 이후 일별 누적 수익률은 5% 수준에서 유의하게 2.57% 감소, 90일 이후 1% 수준에서 유의하게 4.57% 감소한다. Panel B는 코스피 시장가중 일별 누적 수익률의 결과를 나타낸다. 투기심리지수의 1 표준편차 증가는 29일이 지난 시점부터 일별 누적 수익률을 예측하기 시작하지만 이후 통계적 유의성이 다소 감소한다. 47일이 지난 시점부터는 일별 누적 수익률의 1.9% 감소를 10% 수준에서 유의하게 예측하기 시작하며 예측의 크기와 통계적 유의성은 시간의 흐름에 따라 증가하는 경향을 보인다. 코스피 시장가중 수익률은 60일 이후 5% 수준에서 유의하게 2.42% 감소하며 90일 이후 5% 수준에서 유의하게 3.3% 감소하는 것을 확인할 수 있다. Panel C는 코스피200 지수 일별 누적 수익률의 결과를 보여준다. 투기심리지수의 1 표준편차 증가는 마찬가지로 29일이

지난 시점부터 일별 누적 수익률을 예측하기 시작하지만 이후 통계적 유의성이 다소 감소한다. 하지만 47일이 지난 시점부터 일별 누적 수익률의 2.12% 감소를 10% 수준에서 유의하게 예측하기 시작하며 이후 예측의 크기와 통계적 유의성이 증가한다. 코스피200 지수 일별 누적 수익률은 60일 이후 5% 수준에서 유의하게 2.58% 감소하며 90일 이후 5% 수준에서 유의하게 3.4% 감소하였다.

<표 4>를 통해 투기심리지수의 일별 누적 수익률 예측력이 시간의 흐름에 따라 예측 크기가 커지고 통계적 유의성이 증가한다는 것을 확인하였다. 이러한 결과는 투기심리지수의 3개월 뒤 시장 수익률 예측력이 특정 날짜에 집중되어 발생하는 현상이 아니라는 것을 보여준다. 뿐만 아니라 해당 결과는 국내 주식시장에서 발생한 투기 수요 충격이 해소되는데 상대적인 시차가 존재한다는 본 연구의 가설과 일치한다. 다시 말해 위 결과는 국내 주식시장에서 투기 수요 충격으로 왜곡된 시장이 내재된 본래 가치로 돌아가는 과정이 상대적으로 더디게 일어난다는 것을 의미한다. 투기심리지수가 일별 시장 누적 수익률을 유의하게 예측하는 데 걸리는 시간은 약 50일 이후인 것으로 나타났으며, 코스피 시장가중과 코스피200 지수의 경우 47일 이후부터 지속적으로 유의한 예측력을 보이기 시작하였다.

4.3 개인 및 기관투자자 투기심리지수와 시장 수익률

앞서 개인투자자는 레버리지 ETF를, 기관투자자는 구성 파생상품을 주로 거래하는 만큼 레버리지 ETF가 구성자산에 비해 비합리적 단기 투기 수요 충격에 취약하다고 가정하였다. 이러한 가정 아래 레버리지 ETF의 상장주식 수 변화를 이용하여 측정한 투기심리지수는 투기 수요 충격을 측정하는 유효한 대용변수가 될 수 있다. 본 절은 투기심리지수가 수익률을 예측하는 연구 결과가 개인투자자의 비합리적 투기 수요 충격으로 인해 왜곡된 시장 가격이 본래 가치로 돌아오는 과정에서 발생하는 현상임을 검정하기 위해 개인 및 기관투자자의 레버리지 ETF 순매수비율을 고려한 투기심리지수를 구축하였다. 마찬가지로 10개의 ETF 중 L 은 2X 레버리지 롱 ETF의 집합을 의미하며, S 는 -2X 레버리지 숏 ETF의 집합을 의미한다. ETF i 의 월별 개인 및 기관투자자 순매수비율(INDNETBRi,t , INSNETBRi,t)은 다음과 같다.

이 때 INDNETBUYi,t , INSNETBUYi,t 는 ETF i 의t 월 개인 및 기관투자자 순매수량을 의미하며 TVi,t 는 ETF i 의t월 거래량을 나타낸다. 월별 개인 및 기관투자자 수요충격(INDSHOCKi,t , INSSHOCKi,t)은 앞서 구한 개인 및 기관투자자 순매수비율을 이용하여 레버리지 롱 ETF와 레버리지 숏 ETF의 순매수비율 차이로 정의한다. 이는 앞서 투기심리지수를 구축하는 방식과 동일하다.

INDSHOCKt 와 INSSHOCKt 는 레버리지 ETF에 발생한 개인 및 기관투자자의 수요충격을 측정하는 대용변수이다. INDSHOCKt 가 양의 값을 가질 경우, 개인투자자의 수요 충격이 레버리지 롱 ETF에서 상대적으로 강하게 발생하였다는 것을 의미하고, 음의 값을 가질 경우 레버리지 숏 ETF에서 상대적으로 강하게 발생하였다는 것을 의미한다. 기관투자자의 수요 충격을 의미하는 INSSHOCKt 에도 동일한 해석이 적용된다. 앞서 구축한 투기심리지수에서 개인 및 기관투자자의 수요 충격을 구분하기 위해 투기심리지수에서 기관투자자의 수요 충격을 뺀 값을 개인투자자 투기심리지수(SSIINDt)로 정의하고, 개인투자자의 수요 충격을 뺀 값을 기관투자자 투기심리지수(SSIINSt)로 정의하였다.

<표 5>는 개인투자자 투기심리지수(SSIINDt), <표 6>은 기관투자자 투기심리지수(SSIINSt)를 독립변수로 이용하여 4.1절의 분석을 다시 진행한 결과이다. <표 5> Panel A는 개인투자자 투기심리지수와 동 기간 시장 수익률, Panel B는 1개월 뒤 시장 수익률, Panel C는 2개월 뒤 시장 수익률, Panel D는 3개월 뒤 시장 수익률에 대한 회귀분석 결과를 보여준다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나와있다. <표 5>의 개인투자자 투기심리지수(SSIINDt)는 동 기간 시장 수익률과 유의한 음(-)의 관계를 가지며, 마찬가지로 3개월 뒤 수익률 감소를 유의하게 예측하는 것으로 나타났다. <표 6> Panel A는 기관투자자 투기심리지수와 동 기간 시장 수익률, Panel B는 1개월 뒤 시장 수익률, Panel C는 2개월 뒤 시장 수익률, Panel D는 3개월 뒤 시장 수익률에 대한 회귀분석 결과를 보여준다. 코스피 동일가중에 대한 결과는 1, 코스피 시장가중에 대한 결과는 2, 코스피200 지수에 대한 결과는 3열에 나와있다. <표 6>의 기관투자자 투기심리지수(SSIINSt)는 동기간 시장 수익률과는 음(-)의 관계를 가지지만 개인투자자 투기심리지수와 달리 3개월 뒤 수익률을 유의하게 예측 하지 못하는 것으로 나타났다. 해당 결과를 통해 개인투자자에 의해 발생한 투기 수요 충격은 3개월 뒤 유의한 수익률 감소를 예측하지만 기관투자자에 의해 발생한 충격은 그렇지 않다는 것을 확인하였다.5) 이는 비합리적인 개인투자자에 의해 발생한 투기 수요 충격이 시장 가격을 왜곡시키고 왜곡된 가격이 본래 가치로 돌아오는 과정에서 투기심리지수의 유의한 수익률 예측력이 발생한다는 본 연구의 주요 주장과 일치하는 결과이다. Davies(2022)는 레버리지 ETF의 거래 주체를 고려하지 않았으나 본 연구는 개인 및 기관투자자의 레버리지 ETF 거래 자료를 이용하여 투기심리지수의 유의한 시장 수익률 예측력이 개인투자자의 비이성적 투기 수요 충격에 기인한다는 것을 실증적으로 검정하였다는 점에서 의의가 있다.

<표 5>

개인투자자 투기심리지수와 시장 수익률 간 회귀분석 결과

아래 표의 Panel A는 개인투자자 투기심리지수를 동 기간 시장 수익률에 대해 회귀분석한 결과이다: rt = α + βSSIINDt + εt. Panel B는 개인투자자 투기심리지수를 1개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+1 = α + βSSIINDt+1 + εt+1. Panel C는 개인투자자 투기심리지수를 2개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+2 = α + βSSIINDt+2 + εt+2. Panel D는 개인투자자 투기심리지수를 3개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+3 + α + βSSIINDt + εt+3. rt,rt+1 rt+2,rt+3 은 각각 , t,t+1,t+2,t+3, 월 코스피 동일가중, 코스피 시장가중, 코스피200 지수 월별 수익률이며 α는 회귀분석의 상수항, SSIINDt는 t월 개인투자자 투기심리지수, β는 회귀계수, εt,εt+1,εt+2,εt+3은 회귀분석의 오차항을 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

<표 6>

기관투자자 투기심리지수와 시장 수익률 간 회귀분석 결과

아래 표의 Panel A는 기관투자자 투기심리지수를 동 기간 시장 수익률에 대해 회귀분석한 결과이다: rt = α + βSSIINSt = εt. Panel B는 기관투자자 투기심리지수를 1개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+1 = α + βSSIINSt+1 + εt+1. Panel C는 기관투자자 투기심리지수를 2개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+2 = α + βSSIINSt+2 + εt+2. Panel D는 기관투자자 투기심리지수를 3개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+3 = α + βSSIINSt+3 + εt+3. rt,rt+1,rt+2,rt+2,rt+3은 각각 ,t,t+1,t+2,t+3월의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 월별 수익률이며 α 는 회귀분석의 상수항, SSIINSt는 t 월 기관투자자 투기심리지수, β 는 회귀계수, εt,εt+1,εt+2,εt+3은 회귀분석의 오차항을 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5. 강건성 검정

제4장의 결과를 통해 국내 주식시장에서 개인투자자의 비합리적 투기 수요 충격이 시장 가격 왜곡을 유발하고 왜곡된 시장 가격이 본질 가치로 더디게 돌아가는 과정에서 시장 수익률이 시차를 두고 반전된다는 것을 확인하였다. 해당 결과의 강건성을 검정하기 위해 다음과 같은 추가적인 분석을 실시하였다.

5.1 투기심리지수와 시장 수익률 자기상관

Davies(2022)는 투기심리지수가 수익률을 유의하게 예측하는 현상이 합리적 투자자의 포트폴리오 재구성과 관련 있을 수 있다고 지적하였다. 투자자의 합리적 포트폴리오 재구성으로 인해 투기심리지수와 동 기간 시장 수익률 사이에 음(-)의 관계가 존재하고 재구성 거래의 가격 효과로 투기심리지수가 시장 수익률을 예측하였을 가능성이 존재한다는 것이다. 합리적 포트폴리오 재구성이 시장 수익률과 높은 상관관계를 보이는 만큼 투기심리지수가 포트폴리오 재구성의 대용변수가 아님을 확인하기 위해 시장 수익률의 자기상관관계를 살펴보았다.

만약 시장 수익률 시계열에 허위 상관관계가 존재한다면 투기심리지수는 수익률의 단순 대용변수일 가능성이 있다. 따라서 시장 수익률의 자기상관관계를 검증하기 위해 표본기간 동안t, t +1, t +2 월 수익률의 t +3 월 시장 수익률 예측력을 살펴보았다. 제4장에서 투기심리지수가 3개월 뒤 시장 수익률에 대한 유의한 예측력을 보였기 때문에 t +3 월 시장수익률을 종속변수로 설정하였다. 진행한 회귀분석 모형은 다음과 같다.

rt , rt+1, rt+2 , rt+3 은 각각t, t +1, t +2, t +3 월 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률이다.α는 회귀 상수, β r t + β r t + 1 + β r t + 2

해당 회귀분석의 결과는 <표 7> Panel A를 통해 확인할 수 있다. 코스피 동일가중 수익률에 대한 결과는 1-3열, 코스피 시장가중 수익률에 대한 결과는 4-6열, 코스피200 지수 수익률에 대한 결과는 7-9열에 나타나 있다. Panel A는t, t +1, t + 2월 시장 수익률이t + 3월 수익률을 유의하게 예측하지 못한다는 것을 보여준다. 이러한 결과는 투기심리지수가 수익률의 대용변수가 아니라는 것을 의미한다. 투기심리지수의 수익률 예측력이 투기 수요 충격으로 인해 왜곡된 시장 가격이 시차를 두고 해소되기 때문에 발생한 결과가 아니라 합리적 포트폴리오 재구성에 의한 것이라면 시장 수익률은 유의한 자기상관관계를 가져야 할 것이다. 하지만 이러한 관계가 나타나지 않는 것으로 보아 투기심리지수가 시장 수익률의 단순 대용변수가 아닌 투기 수요 충격을 측정하는 유효한 수단임을 확인하였다.

<표 7>

투기심리지수와 시장 수익률 자기상관관계

아래 표의 Panel A는 시장 수익률의 자기상관관계를 검증한 것이다. Panel A 1·4·7열: r t + 3 = α + β r t r t + ε t + 3 r t + 3 = α + β r t r t + β r t + 1 r t + 1 + ε t + 3 r t + 3 = α + β r t r t + β r t + 1 r t + 1 + β r t + 2 r t + 2 + ε t + 3 β r t + β r t + 1 + β r t + 2 r t + 3 = α + β S S I S S I t + β r t r t + ε t + 3 r t + 3 = α + β S S I S S I t + β r t r t + β r t + 1 r t + 1 + ε t + 3 r t + 3 = α + β S S I S S I t + β r t r t + β r t + 1 r t + 1 + β r t + 2 r t + 2 + ε t + 3 β r t + β r t + 1 + β r t + 2

추가적으로t, t +1, t + 2 월 시장 수익률을 통제한 뒤 t 월 투기심리지수의 t + 3 월 시장 수익률 예측력을 검증하였다. 진행한 회귀분석은 다음과 같으며 해당 결과는 <표 7>의 Panel B에 나타나 있다.

rt , rt+1, rt+2 , rt+3 은 각각t, t +1, t + 2, t + 3월 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률이다.α는 회귀 상수, SSIt는 t 월 투기심리지수, βSSI는SSIt 의 회귀계수, β r t β r t + 1 β r t + 2

5.2 시장 수익률 예측 기간

본 절에서는 투기심리지수의 장기 누적 수익률 예측력을 통해 투기 수요 충격이 시장에서 해소되는 기간을 살펴보았다. <표 8>은 월별 투기심리지수의 1-18개월 이후 장기 누적 수익률 예측력을 검증한 결과이다.

<표 8> Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 보여준다. Panel A를 보면 투기심리지수는 코스피 동일가중 월별 누적 수익률을 3개월 이후부터 유의하게 예측하기 시작하며 15개월까지 예측의 크기가 지속적으로 증가하다가 18개월 이후 감소한다. 통계적 유의성은 9개월까지 증가하는 경향을 보인 후 감소하기 시작한다. 마찬가지로 Panel B, Panel C를 통해 투기심리지수가 3개월 이후부터 코스피 시장가중 및 코스피200 지수의 누적 수익률을 유의하게 예측하기 시작하며 12개월까지 유의한 예측력을 보인다는 것을 확인할 수 있다. <표 8>의 결과는 투기심리지수가 12-18개월 이후까지 누적 수익률을 유의하게 예측한다는 것을 의미한다. Davies(2022)가 미국 시장을 표본으로 진행한 연구에서 투기심리지수가 4-6개월의 기간 동안 유의한 시장 수익률을 예측한 반면, 해당 결과는 국내 주식시장에서 투기 수요 충격이 해소되기까지 상대적으로 긴 시간이 소요된다는 것을 확인할 수 있다.

<표 8>

투기심리지수의 장기 누적 시장 수익률 예측

아래 표는 i 월 이후 투기심리지수의 월별 누적 시장 수익률 예측력을 검증한 결과이다: rt+i + α + βSSIt + εt+i. rt+i 는 i 월 이후 월별 누적 시장 수익률이며 α 는 회귀분석의 상수항, SSIt 는 t 월 투기심리 지수, β 는 회귀계수, εt+i 는 회귀분석 오차항이다. 월별 누적 시장 수익률은 1-18개월까지 측정하 였으며 코스피 동일가중에 대한 결과는 Panel A, 코스피 시장가중에 대한 결과는 Panel B, 코스피 200 지수에 대한 결과는 Panel C에 나타나있다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호 안에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.3 투기심리지수와 통제변수

5.3.1 통제변수를 고려한 시장 수익률 예측

투기심리지수에 대한 분석을 진행할 때 주의할 사항은 투기심리지수가 수익률을 예측하는 것으로 알려진 선행연구의 투자자 심리변수 혹은 거시 경제의 단순 대용변수에 불과할 수 있다는 것이다. 이를 검증하기 위해 기존에 알려진 투자자 심리변수 및 거시 변수를 통제한 후에도 투기심리지수의 수익률 예측력이 유의하게 나타나는지 살펴보았다. 아래 회귀분석은 다른 투자자 심리변수 및 거시 변수를 통제하였을 때 월 투기심리지수의t +1, t + 2, t + 3월 수익률 예측력을 검증한 것이다.

rt , rt+1, rt+2 , rt+3은 각각t, t +1, t + 2, t + 3월 코스피 동일가중, 코스피 시장가중, 코스피200 지수 월별 수익률이다.α는 회귀분석의 상수항, SSIt는t월 투기심리지수,β는SSIt의 회귀계수, CONTt는 통제변수이고γ는CONTt의 회귀계수이다. εt+1,εt+2 ,ε t+3은 회귀분석의 오차항이다. 해당 회귀분석의 결과는 <표 9>에 나타나있다. 통제변수로 사용한 변수는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)이다.

<표 9>

통제변수를 고려한 투기심리지수의 시장수익률 예측

아래 표는 선행연구에서 알려진 투자자 심리변수 및 거시 경제 변수를 통제한 뒤, 투기심리지수의 수익률 예측력을 검정한 것이다. Panel A (1) · Panel B (1) · Panel C (1): rt +1 = α + βSSIt + γCONTt + εt+1 , Panel A (2) · Panel B (2) · Panel C (2): rt+2 = α + βSSIt + γCONTt + εt+2 , Panel A (3)· Panel B (3) · Panel C (3): rt+3 = α + βSSIt + γCONTt + εt+3. rt, rt+1, rt+2, rt+3 은 t, t+1, t+2, t+3 월 코스피 동일가중, 코스피 시장가중, 코스피200 지수 월별 수익률이다. α 는 회귀분석의 상수항, SSIt 는 t 월 투기심리 지수, β 는 SSIt 의 회귀계수, CONTt 는 통제변수이고 γ 는 CONTt 의 회귀계수이다. εt+1, εt+2, εt+3 은 회귀분석의 오차항이다. CONTt 에는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용 하였으며 t 값은 각 회귀계수 아래 괄호 안에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화 하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

<표 9> Panel A의 코스피 동일가중 수익률의 결과를 살펴보면 <표 3>과 마찬가지로 투기심리지수는 1개월, 2개월 뒤 수익률을 예측하지 못하지만, 투자자 심리변수 및 거시 변수를 고려하더라도 3개월 뒤 수익률을 1% 수준에서 유의하게 예측하는 것으로 나타났다. 투기심리지수가 1 표준편차 증가함에 따라 통제변수를 고려하더라도 3개월 뒤 코스피 동일가중 수익률은 1.59%~2.16% 감소하였다. Panel B 코스피 시장가중 수익률의 결과를 보면 투기심리지수는 동일하게 1개월 뒤 시장 수익률을 예측하지 못하였으나 통제변수를 고려하더라도 3개월 뒤 1.06%~1.60%의 수익률 감소를 예측하였다. Panel C는 코스피200 지수에 대한 결과로 투기심리지수는 1개월 뒤 수익률을 예측하지 못하지만, ETF 괴리율과 개인 매수-매도 거래 불균형, 기간 스프레드, 공매도 지수를 통제한 2개월 뒤 유의한 수익률

감소를 예측하였다. 소비자 심리지수를 제외한 다른 통제변수를 고려하여도 투기심리지수의 증가는 3개월 뒤 1.02%~1.59%의 수익률 감소를 예측하였다. 이를 통해 투기심리지수가 다른 투자자 심리변수 및 거시 경제의 대용 변수가 아닌 투기 수요 충격을 측정하는 새로운 수단임을 확인하였다.

마찬가지로 4.3절에서 계산한 개인 및 기관투자자 투기심리지수의 3개월 뒤 수익률 예측력을 통제변수를 고려하여 검정하였다. <표 10>을 보면 개인투자자 투기심리지수는 여전히 3개월 뒤 수익률을 유의하게 예측하지만 <표 11>의 기관투자자 투기심리지수는 유의한 예측력이 없다는 것을 확인할 수 있다. 이러한 결과를 통해 다시 한번 개인투자자의 비합리적 투기 수요 충격으로 인해 왜곡된 시장이 본래 가치로 돌아가는 과정에서 투기심리지수의 유의한 수익률 예측력이 발생한다는 것을 검정하였다.

<표 10>

통제변수를 고려한 개인투자자 투기심리지수의 시장수익률 예측

아래 표는 선행연구에서 알려진 투자자 심리변수 및 거시 경제 변수를 통제한 뒤, 개인투자자 투기 심리지수의 3개월 뒤 수익률 예측력을 검정한 것이다: rt+3 = α + βSSIINDt + γCONTt + εt+3. rt+3 은 t+3 월 월별 시장 수익률, α 는 회귀분석의 상수항, SSIINDt 는 t 월 개인투자자 투기심리지수, β 는 SSIINDt 의 회귀계수, CONTt 는 통제변수, γ 는 CONTt 의 회귀계수이고 εt+3 은 회귀분석의 오차항이다. CONTt 에 는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식 거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신 용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코 스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호 안에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, *** 는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

<표 11>

통제변수를 고려한 기관투자자 투기심리지수의 시장 수익률 예측

아래 표는 선행연구에서 알려진 투자자 심리변수 및 거시 경제 변수를 통제한 뒤, 기관투자자 투기 심리지수의 3개월 뒤 수익률 예측력을 재검정한 것이다: rt+3 = α + βSSIINSt + γCONTt + εt+3. rt+3 은 t+3 월 월별 시장 수익률, α 는 회귀분석의 상수항, SSIINSt 는 t 월 기관투자자 투기심리지수, β 는 SSIINSt 의 회귀계수, CONTt 는 통제변수, γ 는 CONTt 의 회귀계수이고 εt+3 은 회귀분석의 오차항이다. CONTt 에는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호 안에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.3.2 투기심리지수와 투자자심리지수

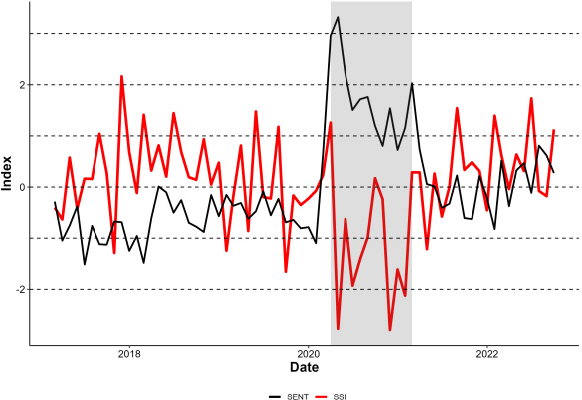

<표 9>에서 투자자심리지수(SENT)를 통제하여 투기심리지수의 시장 수익률 예측력을 검정한 결과 투자자심리지수(SENT)는 1-3개월 뒤 수익률 상승을 유의하게 예측하며 투기심리지수의 설명력을 약화시키는 것으로 나타났다. 이러한 결과는 투자자심리지수(SENT)가 1개월 뒤 수익률 감소를 예측한 Davies(2022)와 상반될 뿐 아니라 투기심리지수가 투자자심리지수에 의해 설명될 수 있다는 것을 의미한다. 하지만 <그림 3>을 보면 월별 투기심리지수와 투자자심리지수(SENT)는 서로 다른 움직임을 보이고 있으며 분석 기간 동안 두 지수의 상관계수는 -0.39이다.

그럼에도 불구하고 본 연구에서 선행연구와 다른 결과가 보고되는 이유는 주식 시장의 급격한 상승과 하락이 혼재되어 있었던 코로나19 시기가 분석 기간에 포함되었기 때문으로 보인다.6) <그림 3>을 보면 음영으로 표시된 코로나19 시기에 두 지수의 급격한 변동이 발생했음을 확인할 수 있다. 주식시장의 이러한 특수한 상황을 고려하여 2020년 3월부터 2021년 2월까지 12개월을 제외하여 분석을 다시 진행하였다. <표 12> Panel B를 보면 투자자심리지수(SENT)는 Davies(2022)와 마찬가지로 1개월 뒤 시장 수익률 감소를 예측하나 통계적으로 유의하지 않다. 또한 <표 8>의 투자자심리지수는(SENT)는 2,3개월 뒤 시장 수익률 상승을 유의하게 예측하였으나 <표 12>에서 코로나19 기간을 제외하자 이러한 예측력이 모두 사라지는 것으로 나타났다. 이를 통해 투자자심리지수(SENT)의 유의한 수익률 예측력은 분석기간에 발생한 주식시장의 급격한 변동에 기인한 현상임을 확인할 수 있었다. 반면 <표 12> Panel D를 보면 코로나19 시기를 제외하여도 투기심리지수는 여전히 3개월 뒤 시장 수익률의 감소를 유의하게 예측하는데 이러한 결과는 투기심리지수가 투자자심리지수(SENT)의 대용변수가 아니라는 것을 의미한다.

<그림 3>

투기심리지수와 투자자심리지수

아래 그림은 2017년 1월부터 2022년 12월까지 월별 투기심리지수(SSI)와 투자자심리지수(SENT)의 추이를 나타낸다. 음영으로 처리된 기간은 2020년 3월부터 2021년 2월까지 12개월이며 코로나19 시기에 해당한다.

<표 12>

코로나 19 기간 제외: 투자자심리지수를 고려한 투기심리지수의 시장 수익률 예측

아래 표의 Panel A는 투기심리지수와 투자자심리지수를 동 기간 시장 수익률에 대해 회귀분석한 결과 이다: rt = α + βSSIt + γSENTt + εt . Panel B는 투기심리지수와 투자자심리지수를 1개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+1 = α + βSSIt + γSENTt + εt+1 . Panel C는 투기심리지수와 투자자심리 지수를 2개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+2 = α + βSSIt + γSENTt + εt+2. Panel D는 투기심리지수와 투자자심리지수를 3개월 뒤 시장 수익률에 대해 회귀분석 실시한 결과이다: rt+3 = α +βSSIt+ γSENTt + εt+3. rt , rt+1, rt+2, rt+3 은 각각 t, t+1, t+ 2, t+3 월의 코스피 동일가중, 코스피 시장 가중, 코스피200 지수 월별 수익률이며 α 는 회귀분석의 상수항, SSIt 는 t 월 투기심리지수, β 는 SSIt 의 회 귀계수, SENTt 는 Baker-Wurgler 투자자심리지수, γ 는 SENTt 의 회귀계수, εt, εt+1, εt+2, εt+3 은 회귀분석의 오 차항을 나타낸다. 분석기간은 코로나19 시기에 해당하는 2020년 3월부터 2021년 2월(12개월)을 제외한 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

본 논문에서 투기심리지수가 시장 수익률을 예측하는 현상은 개인투자자의 투기 수요 충격으로 왜곡된 시장이 본래 가치로 돌아가는 과정에서 발생한다. 즉 투기심리지수는 투자자의 투기적 성향을 측정한다는 점에서 투자자심리지수(SENT)와 구별되며 투기심리지수와 달리 투자자심리지수(SENT)는 시장 수익률을 유의하게 예측하지 못하였다. 한 가지 흥미로운 점은 코로나19 기간을 제외하였을 때 <표 12> Panel B에서 투기심리지수가 1개월 뒤 수익률 상승을 유의하게 예측하고 있다는 점이다. 분석 기간이 짧아 정확한 해석은 어려우나 국내 주식시장에서 투기 수요 충격이 빠르게 해소되지 않고 시장 왜곡을 더욱 심화시켰을 가능성에 대해 생각해볼 수 있다. 이러한 해석이 맞다면 투기심리지수가 시차를 두고 수익률 감소를 예측하는 본 연구의 결과는 국내 주식시장에서 발생한 투기 수요 충격이 단기적으로 시장의 왜곡을 더욱 심화시켜 시장이 더디게 본래 가치로 돌아가기 때문일 수 있다. 후속연구에서 연구기간을 확장하여 이러한 해석을 보다 정확하게 검정해볼 수 있을 것으로 기대한다.

5.4 수정투기심리지수

본 절에서는 수정투기심리지수를 이용하여 연구 결과의 강건성을 검증하였다. 수정투기심리지수의 목적은 투기심리지수의 경제적 해석은 유지하되, 누락된 변수들로 인해 발생할 수 있는 문제를 통제하고 연구 결과가 제 1종 오류에 의한 것이 아님을 검정하기 위함이다.

5.4.1 자기상관조정 투기심리지수

본 연구의 결과에 대해 일반적으로 제기될 수 있는 우려는 투기심리지수의 지속성과 Stambaugh 편의(Stambaugh, 1999)의 가능성이다. 이를 고려하여 투기심리지수의 자기상관관계를 살펴보았다. <표 13> Panel A는 다음 회귀분석 결과를 나타낸다.

<표 13>

투기심리지수의 자기상관관계와 자기상관조정 투기심리지수

아래 표의 Panel A는 다음과 같은 회귀분석을 실시한 결과이다: SSIt = α + β1SSIt−1 + β2SSIt−2 + β3SSIt−3 + β4SSIt−4 + β5SSIt−5 + εt. 이 때 SSIt 는 식 (2)에서 정의한 값이며 a는 회귀분석의 상수항, εt 는 회귀분석의 오차항이다. Panel B는 다음과 같은 회귀분석을 실시한 결과이다: S S I t A R = α + β 1 S S I t − 1 A R + β 2 S S I t − 2 A R + β 3 S S I t − 3 A R + β 4 S S I t − 4 A R + β 5 S S I t − 5 A R + ε t S S I t A R

SSIt−3의 계수β3은 0.21로 10% 수준에서 통계적으로 유의하며, SSIt−5의 계수β5는 0.27로 5% 수준에서 통계적으로 유의하다. 여러 달에 걸쳐 발생할 수 있는 시계열 상관관계를 고려하기 위해 AR(5) 모델을 활용하여 측정한 자기상관조정 투기심리지수(SSIAR)을 구축하였다.7)

이 때α는 상수항, γ1, γ2, γ3, γ4, γ5,,, 는 각각 SSIt-1, SSIt-2 , SSIt-3, SSIt-4, SSIt-5 의 AR(5) 계수이다. 2017년 1월부터 2022년 12월까지 투기심리지수의 시계열 자료를 사용하여 AR(5) 모델을 추정하고 다음과 같은 자기상관조정 투기심리지수(SSI AR)을 구하였다.

<표 13> Panel B는 지연 변수 5개를 자기상관조정 투기심리지수(SSI AR)에 대해 회귀분석한 결과를 보고한다.

해당 결과는 자기상관조정 투기심리지수(SSI AR)에 자기상관관계가 존재하지 않는다는 것을 보여준다.

<표 14>는 투기심리지수 대신 자기상관조정 투기심리지수(SSI AR)를 이용하여 <표 3>과 <표 8>의 분석을 진행한 결과이다. 1열은 단변량 회귀 결과를 나타내며, 2-10 열은 통제변수를 고려한 이변량 회귀 결과를 보여준다. 자기상관조정 투기심리지수(SSI AR)를 이용한 <표 14>의 결과가 <표 3>, <표 8>의 결과와 대체로 동일한 것으로 보아, 본 연구의 유의한 결과가 투기심리지수의 자기상관관계에 의한 것이 아님을 확인하였다.

<표 14>

자기상관조정 투기심리지수의 3개월 뒤 시장수익률 예측

아래 표는 자기상관조정 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다. 1열은 다음 회귀분석 결과이다: rt+3 = α + βSSItAR + εt+3. rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSItAR 는 자기상관조정 투기심리지수, β 는 SSItAR 의 회귀계수, εt+3 은 회귀분석 오차항이다. 2-10열은 통제변수를 고려한 자기상관조정 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다: rt+3 = α + βSSItAR + + γCONTt εt+3. rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSItAR 조정 투기심리지수, β 는 SSItAR 의 회귀계수, CONTt 는 통제변수이고 γ 는 CONTt 의 회귀계수, εt+3 은 회귀분석 오차항이다. 통제변수(CONTt)는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.4.2 ETF 자금 흐름을 고려한 투기심리지수

한국 주식시장에서 ETF의 순자산 규모는 2011년 말 14조 원에서 2022년 말 78.5조원으로 증가하여 최근 10년 동안 연평균 20%의 가파른 성장세를 보였다. 최근 ETF로의 자금 유입이 활발하게 이루어졌던 만큼, ETF에 대한 차익거래 행위(i.e., ETF 자금흐름)에 시간에 따른 추세가 존재할 가능성이 존재한다. 따라서 연구의 강건성 검증을 위해 ETF 자금흐름을 통제한 투기심리지수를 구축하였다.

이 때ETFPCA1t는 총 ETF 자금흐름을 설명하는 첫 번째 주성분을 의미한다. ETFPCA1t는 시가총액 기준 가장 규모가 큰 100개의 ETF를 선정하여 상장주식 수 변화 공분산 행렬의 공동 변화를 설명하는 첫 번째 주성분으로 정의한다.8) 따라서SSItflow는 ETF 자금흐름과 직교하는 투기심리지수를 나타낸다.

<표 15>는 투기심리지수 대신 ETF 자금흐름을 고려한 투기심리지수(SSItflows)를 활용하여 3개월 뒤 시장수익률 예측력을 검증한 결과이다. 1열은 단변량 회귀 결과를 나타내며, 2-10 열은 통제변수를 고려한 이변량 회귀분석 결과를 보여준다. ETF 자금흐름을 고려한 투기심리지수(SSItflows)를 이용한 <표 15>의 결과가 <표 3> 및 <표 8>과 동일하다는 것을 통해 본 논문의 주요 결과가 ETF 산업의 가파른 성장세에 의한 것이 아님을 확인하였다.

<표 15>

ETF 자금흐름을 고려한 투기심리지수의 3개월 뒤 시장수익률 예측

아래 표는 ETF 자금흐름을 고려한 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다. 1열은 다음 회귀분석 결과이다: tt+3 = α + βSSItflow + εt+3 . rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSItflow 는 총 ETF 자금흐름과 직교하는 투기심리지수, β 는 SSItflow 의 회귀계수, ε t+3 은 회귀분석 오차항이다. 2-10열은 통제변수를 포함하여 ETF 자금흐름을 고려한 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다: tt+3 = α + βSSItflow + γCONTt+ εt+3 . rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSItflow 는 총 ETF 자금흐름과 직교하는 투기심리지수, β는 SSItflow 의 회귀계수, CONTt 는 통제변수이고 γ 는 CONTt 의 회귀계수, εt+3 은 회귀분석 오차항이다. 통제변수(CONTt) 는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker- Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.4.3 거시 경제 상황을 고려한 투기심리지수

ETF 차익거래 행위에는 시장 상황에 따라 변화하는 자본 비용이 반영되어 있다. 따라서 여러 거시 경제 변수를 통제한 투기심리지수를 계산하여 연구의 강건성을 검정하였다.

이 때CONTROLSt은 시장 공매도 지수(SHORT), VKOSPI, 기간 스프레드(TERM)으로 구성하였으며SSIt⊥는 거시 경제 관련 변수들과 직교하는 투기심리지수를 의미한다.

<표 16>은 투기심리지수 대신 거시 경제 상황을 통제한 투기심리지수(SSIt⊥)의 3개월 뒤 시장수익률 예측력을 검증한 결과이다. 1열은 단변량 회귀 결과를 나타내며, 2-10 열은 통제변수를 고려한 이변량 회귀분석 결과를 보여준다. 거시 경제 고려 투기심리지수(SSItflows)를 이용한 <표 16>의 결과가 <표 3> 및 <표 8>과 대체로 동일하다는 것을 통해 본 논문의 주요 결과가 차익거래 자본 비용 변동에 기인한 현상이 아님을 확인하였다.

<표 16>

거시 경제 상황을 고려한 투기심리지수의 3개월 뒤 시장 수익률 예측

아래 표는 거시 경제 상황을 고려한 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다. 1열은 다음 회귀분석 결과이다: rt+3 = α + SSIt⊥ + εt+3 . rt+3 은 월 t +3의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSIt⊥ 는 거시 경제 관련 변수들과 직교하는 투기심리지수, β 는 SSIt⊥ 의 회귀계수, εt+3 은 회귀분석 오차항이다. 2-10열은 통제변수를 포함하여 거시 경제 상황을 고려한 투기심리지수의 3개월 뒤 시장수익률 예측력을 검정한 것이다: rt+3 = α + βSSIt⊥ + γCONTt+ εt+3. rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSIt⊥ 는 거시 경제 관련 변수들과 직교하는 투기심리지수, β 는 SSIt⊥ 의 회귀계수, CONTt 는 통제변수, γ 는 CONTt 의 회귀계수, εt+3 은 회귀분석 오차항이다. 통제변수( CONTt )는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker- Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.4.5 매수 투기심리지수와 매도 투기심리지수

앞서 식 (2) 에서 투기심리지수는 레버리지 롱 ETF와 레버리지 숏 ETF의 상장주식수 변화율의 차이로 정의하였다. 투기심리지수의 이론적 근거는 해당 지수가 주식시장의 순 강세 혹은 약세 투기 심리를 측정한다는 것이다. 다시 말해 투기심리지수는 투자자들 사이의 투기 심리가 동일한 방향으로 존재할 때 유의한 강세 혹은 약세 흐름을 보이게 된다. 식 (2)의 투기심리지수는 레버리지 롱∙숏 ETF의 상장주식 수 변화를 개별적으로 고려하지 않는 만큼 본 절에서는 레버리지 롱∙숏 ETF를 구분한 매수 및 매도 투기심리지수를 살펴보고자 한다. Davies(2022)는 레버리지 롱 ETF의 상장주식 수 변화는 시장 수익률 감소를 예측하고 레버리지 숏 ETF의 상장주식 수 변화는 수익률 상승을 예측해야 한다고 밝혔다. 투기심리지수에서 레버리지 롱 ETF 상장주식 수 변화에 의해 발생된 부분을 매수 투기심리지수(SSIL), 레버리지 숏 ETF 상장주식 수 변화에 의해 발생한 부분을 매도 투기심리지수(SSIS)로 정의하여 분석을 진행하였다.

<표 17>, <표 18>은 투기심리지수 대신 매수 투기심리지수(SSIL)와 매도 투기심리지수(SSIS)을 이용하여 3개월 뒤 시장수익률 예측력을 검정한 결과이다. 1열은 단변량 회귀 결과를 나타내며, 2-10 열은 통제변수를 고려한 이변량 회귀분석 결과를 보여준다. 매수 투기심리지수(SSIL)을 활용한 <표 17>는 <표 3> 및 <표 8>과 대체로 동일하나 상대적으로 약한 결과를 나타낸다. 매도 투기심리지수(SSIS)을 이용한 <표 18>는 3개월 뒤 수익률 상승을 유의하게 예측하는 것으로 나타났다. 다시 말해 매수 투기심리지수(SSIL)와 매도 투기심리지수(SSIS)는 각각 3개월 뒤 시장 수익률 하락과 상승을 예측하지만 기존 투기심리지수보다 약한 예측력을 가진다는 것을 확인하였다. 이는 투기심리지수를 레버리지 롱∙숏 ETF 상장주식 수 변화율의 차이로 정의할 경우, 차익거래 비용의 변화와 같은 소음(noise)이 상쇄되어 보다 정확한 투기 수요 충격이 측정 가능하다는 Davies(2022)의 설명과 일치하는 결과이다.

<표 17>

매수 투기심리지수(SSIL)의 3개월 뒤 시장 수익률 예측

아래 표는 매수 투기심리지수( SSIL )의 3개월 뒤 시장수익률 예측력을 검정한 것이다. 1열은 다음 회귀분석 결과이다: rt+3 = α + SSIL + εt+3 . rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피 200 지수 수익률을 나타내며, SSIL 은 매수 투기심리지수, β 는 SSIL 의 회귀계수, εt+3 은 회귀분석 오차항이다. 2-10열은 통제변수를 포함한 매수 투기심리지수( SSIL )의 3개월 뒤 시장수익률 예측 력을 검정한 것이다: rt+3 = α + βSSIL + γCONTt +εt+3 . rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장 가중, 코스피200 지수 수익률을 나타내며, SSI L 은 매수 투기심리지수, β 는 SSIL 의 회귀계수, CONTt 는 통제변수, γ 는 CONTt 의 회귀계수, εt+3 은 회귀분석 오차항이다. 통제변수( CONTt )는 ETF 괴리율 (ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율 (TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드 (DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

<표 18>

매도 투기심리지수(SSIS)의 3개월 뒤 시장 수익률 예측

아래 표는 매도 투기심리지수(SSIS)의 3개월 뒤 시장수익률 예측력을 검정한 것이다. 1열은 다음 회귀분석 결과이다: rt+3 = α + SSIS + εt+3. rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSIS 는 매도 투기심리지수, β는 SSIS 의 회귀계수, εt+3 은 회귀분석 오차항이다. 2-10열은 통제변수를 포함한 매도 투기심리지수(SSIS)의 3개월 뒤 시장수익률 예측력을 검정한 것이다: rt+3 = α + βSSIS +γCONTt + εt+3. rt+3 은 월 t+3 의 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 나타내며, SSIS 은 매도 투기심리지수, β는 SSIS 의 회귀계수, CONTt 는 통제변수, γ는 CONTt의 회귀계수, εt+3 은 회귀분석 오차항이다. 통제변수(CONTt)는 ETF 괴리율(ETFD), 개인투자자 매수-매도 거래 불균형(BSI), 소비자 심리지수(CSI), 상장주식거래회전율(TURN), VKOSPI, Baker-Wurgler 투자자심리지수(SENT), 기간 스프레드(TERM), 신용 스프레드(DEF), 공매도 지수(SHORT)를 사용하였다. Panel A는 코스피 동일가중, Panel B는 코스피 시장가중, Panel C는 코스피200 지수에 대한 결과를 나타낸다. 분석기간은 2017년 1월부터 2022년 12월까지이다. 이분산성을 고려하기 위해 White standard error를 사용하였으며 t 값은 각 회귀계수 아래 괄호에 나타나 있다. 시장 수익률을 제외한 모든 변수는 표준화하였으며 *, **, ***는 각각 10%, 5%, 1% 수준의 통계적 유의성을 나타낸다.

5.5 투기심리지수를 고려한 포트폴리오 성과

투기심리지수가 3개월 뒤 유의한 시장 수익률을 예측한다는 본 연구의 결과는 투자자가 투기심리지수를 활용하여 포트폴리오 위험-수익 특성을 개선할 수 있다는 것을 의미한다. 따라서 본 절에서는 실현된 투기심리지수를 바탕으로 코스피 동일가중, 코스피 시장가중, 코스피200 지수를 거래하는 포트폴리오 성과를 분석하고자 한다. 분석 대상으로 설정한 포트폴리오는 투기심리지수가 음수일 때만 시장 지수를 매수하는 매수 전용 포트폴리오와 투기심리지수가 음수일 때 시장 지수를 매수, 양수일 때 매도하는 매수-매도 포트폴리오 두 가지이다. 이 때 투기심리지수 크기에 따라 변화하는 시장 지수 매수 및 매도세가 투기 수요 충격의 크기를 반영한다.

투기심리지수를 고려한 매수 전용 포트폴리오(LO)는 다음과 같다.

ft +3 은t + 3월 매수 후 보유 시장 지수 초과 수익률, rfrt +3은t + 3월 무위험 이자율, SSIt는 t월 투기심리지수이다. 투기심리지수를 고려한 매수-매도 포트폴리오(LS)는 다음과 같다.

c는 투기심리지수를 고려한 포트폴리오가 시장 지수와 동일한 표준편차를 가지도록 하는 값이며 이 값은 투기심리지수를 고려한 포트폴리오 샤프 비율에 영향을 미치지 못한다. 이 때 투기심리지수는 표준화되지 않은 값으로 투자자가 시장에서 직접 관찰하는 값과 동일하다.

투기심리지수를 고려한 포트폴리오의 성과를 분석하기 위해 다음과 같은 회귀분석을 실행하였다.

이 때α는 회귀분석의 상수항, f†t+3 는 포트폴리오 수익률, ft +3 는 시장 지수 초과 수익률,β는ft +3의 회귀계수, εt +3는 회귀분석의 오차항이다. 투자자가 오직 시장 위험에만 노출되어 있고, 시장 지수가 “시장” 이라는 가정 하에 회귀분석 상수항α가 양의 값을 가진다는 것은 투기심리지수를 고려한 포트폴리오가 투자자의 샤프 비율을 향상시킨다는 것을 의미한다. <표 19>의 Panel A 1-3열은 매수 전용 포트폴리오(LO)의 결과를, 4-6열은 매수-매도 포트폴리오(LS)의 결과를 나타낸다.

<표 19>

투기심리지수를 고려한 투자 전략 성과

아래 표의 Panel A는 코스피 동일가중, 코스피 시장가중, 코스피200 지수 수익률을 투기심리지수를 고려한 포트폴리오 수익률에 대해 회귀분석한 결과이다: f t + 3 † = α + β f t + 3 + ε t + 3 f t + 3 † α 12 R M S E

<표 19> Panel A를 보면 투기심리지수를 고려한 매수 전용 포트폴리오(LO)는 1.05~1.61%(연간 12.6~19.32%)의 월간α를, 매수-매도 포트폴리오(LS)는 1.31~ 2.01%(연간 15.72~24.12%)의 월간α를 달성한다. 이러한 결과를 통해 미국 주식시장을 대상으로 분석한 Davies(2022)와 비교하여 한국 주식시장에서 투기심리지수를 고려한 포트폴리오의 성과가 약 2배 이상 우수하다는 것을 확인할 수 있다. Panel A를 통해 각 포트폴리오의 연간 평가 비율(초과 수익률 샤프 비율, APPRAISAL)을 확인할 수 있는데 연간 평가 비율(APPRAISAL)은 다음과 같이 계산한다.

연간 평가 비율(APPRAISAL)은 위험 단위 당 포트폴리오 초과 수익을 의미한다. 각 시장 지수에 대한 매수 전용 포트폴리오(LO)의 연간 평가 비율은 1.35~1.61이며 매수-매도 포트폴리오(LS)는 1.00~1.28이다.

<표 19> Panel B는 Fama-French 3요소 모델로 추정한α를 나타내며(Fama and French, 1993) Panel A와 질적으로 동일하다. Panel C를 통해 각 포트폴리오의 연간 샤프 비율을 확인할 수 있는데 분석기간 동안 시장 지수 샤프 비율과 비교하였을 때, 투기심리지수를 고려한 포트폴리오의 샤프 비율이 월등하게 높은 것을 확인할 수 있다. 마지막으로 <그림 4>는 코스피 시장가중 지수, 투기심리지수 고려 코스피 시장가중 매수 포트폴리오(LO), 투기심리지수 고려 코스피 시장가중 매수-매도 포트폴리오(LS)의 투자 성과를 보여준다. <그림 4>를 통해 투기심리지수를 고려한 포트폴리오의 성과가 코스피 시장가중과 비교하여 월등하게 우수하다는 것을 확인할 수 있다.

6. 결론

본 논문은 국내 레버리지 ETF의 발행시장을 이용하여 투기 심리를 측정하였다. 개인투자자의 거래 비중이 높은 만큼 레버리지 ETF는 비합리적인 투기 수요 충격에 상대적으로 취약하다. 투기 수요 충격은 레버리지 ETF와 구성자산 간 가격괴리를 유발하는데 이러한 가격괴리를 해소하는 AP의 차익거래행위는 시장에서 관찰이 가능하다는 특징이 있다. 이 때 차익거래행위가 시장 전반에 발생한 투기 수요 충격의 규모와 방향을 나타낸다는 연구방법론을 활용하여 국내 주식시장의 투기심리지수를 구축하였다.

본 논문의 투기심리지수는 동 기간 시장 수익률과 음(-)의 관계를 가지며 투기심리지수의 1 표준편차 증가는 3개월 뒤 유의한 시장 수익률 감소를 예측하였다. 분석 기간 동안 투기심리지수가 1 표준편차 증가함에 따라 코스피 동일가중, 코스피 시장가중, 코스피200지수의 일별 누적 수익률은 약 50일 이후부터 유의하게 감소하기 시작하였으며 시간의 흐름에 따라 경제적·통계적 유의성이 증가하는 경향을 보였다. 본 연구는 개인 및 기관투자자의 레버리지 ETF 거래 데이터를 활용하여 투기심리지수의 유의한 수익률 예측력이 개인투자자의 비이성적 투기 수요 충격으로 왜곡된 시장 가격이 본래 가치로 돌아오는 과정에서 발생하는 현상임을 실증적으로 검정하였다.

미국시장을 표본으로 한 Davies(2022)의 연구에서 투기심리지수가 1개월 뒤 시장 수익률 감소를 예측하는데 반해 본 연구의 결과는 투기 수요 충격으로 인해 왜곡된 시장 가격이 본래 가치로 돌아오는 과정이 국내 주식시장에서 상당히 더디게 일어난다는 점을 시사한다. 또한 국내 투기심리지수는 12~18개월까지 장기 누적 시장 수익률을 유의하게 예측하였는데 이러한 결과는 투기 수요 충격이 시장에서 완전히 해소되기까지 상당한 시간이 소요된다는 것을 의미한다.

본 연구는 국내 주식시장의 투기심리지수와 시장 수익률 사이의 관계를 검정하고 개인투자자의 비합리적 투기 수요 충격으로 인해 왜곡된 시장이 본래 가치로 돌아오는 과정에서 투기심리지수의 유의한 수익률 예측력이 관찰된다는 것을 확인하였다. 본 연구에서 투기심리지수 및 개인투자자 투기심리지수가 시장 수익률 감소를 유의하게 예측하는 결과는 국내 주식시장에서 개인투자자의 비이성적인 투기 성향이 실제 시장 가격의 왜곡을 유발하고 그 결과 시장 효율성이 저해될 수 있음을 의미한다.