주주제안이 기업의 지배구조 및 가치에 미치는 영향: 스튜어드십코드 도입에 따른 주주권강화 관점에서*

Effects of Shareholder Proposals on Corporate Governance and Firm Value: Focusing on Strengthening Shareholder Rights Following the Introduction of the Stewardship Code*

Article information

Abstract

본 연구는 주주제안이 기업의 지배구조 및 주가에 미치는 영향을 분석했다. 특히 스튜어드십 코드 도입 전후의 분석을 통해 주주권 강화와 관련된 스튜어드십 코드의 유효성을 검증했다. 2010년부터 2021년까지 주주총회에 상정된 474건의 주주제안에 대한 분석 결과, 주주제안 이후 기업들의 지배구조는 원등급 뿐 아니라 조정등급도 개선된 것으로 밝혀졌다. 특히 스튜어드십 코드 도입 이후 지배구조 등급 개선이 명확하게 나타났다. 안건별로는 정관변경이 가장 큰 폭의 개선도를 보였다. 의결권 종류별로는 찬성이 반대보다, 주주제안에 찬성하고 경영자제안에 반대 시 지배구조 개선정도가 더 높았다. 또한 의결권 찬성비율이 높을수록 지배구조 등급은 개선되었다. 기관투자자별로는 연기금이 등급 개선에 가장 큰 영향을 미쳤다. 반면 주주제안 의결권 행사일 전후 주가의 변동여부를 검증한 결과 주주제안이 기업가치에는 별다른 영향을 미치지 못하였다. 다만 스튜어드십 코드 도입 이후 의결권 행사일 전후 2일 동안 누적초과수익률은 지속적으로 증가했다. 이에 따라 누적초과수익률은 스튜어드십 코드 도입 이후가 이전에 비해 유의하게 증가함을 시현했다. 안건별로는 정관변경의 경우 누적초과수익률이 증가하였으며 의결권 종류별로는 찬성이 반대보다, 주주제안에 찬성하고 경영자제안에 반대 시 누적초과수익률이 더 크게 증가했다.

Trans Abstract

This study examines the impact of shareholder proposals on corporate governance and stock prices. In particular, it verifies the validity of the Stewardship Code, in terms of strengthening shareholder rights, by analyzing the situation before and after its introduction. Using a sample of 474 shareholder proposals submitted in general meetings from 2010 to 2021, we find that corporate governance improves not only in the original grade, but also in the adjusted grade after the shareholder proposals. Improvement in governance structure is evident after the introduction of the Stewardship Code. The amendment to the Articles of Incorporation by the Agenda showed the greatest improvement. By type of voting right, the degree of improvement in governance structure is higher when in favor of, than against, shareholder proposals, and in opposition to management proposals. Additionally, the higher the voting rights ratio, the better the governance rating. For institutional investors, pension funds have the greatest impact on rating improvements. However, shareholder proposals do not significantly affect corporate value. The cumulative abnormal return continued to increase for two days, before and after the voting date, after the introduction of the stewardship code. Accordingly, it is demonstrated that the cumulative abnormal return increases significantly after the introduction of the Stewardship Code, especially when there is a change in the articles of incorporation.

1. 서론

기관투자자들이 적극적으로 주주권 행사에 나서고 있다. 기관투자자들의 주주총회 안건 반대율은 2016년 2.2%에서 2021년 4.3%로 2배 정도 증가했다.1), 특히 국민연금은 2021년 대기업집단 소속 기업의 주총에서 10.1%의 반대 의결권을 행사,2) 2020년에 비해 1%포인트 이상 증가하며 기관투자자들의 적극적인 주주활동을 이끌고 있다. 실제로 한진그룹, 금호아시아나 그룹, 한미약품, 농심, 신세계, 현대건설 등은 사외이사나 감사위원 선임, 임원보수 한도 규정 개정 시 상당한 곤혹을 치룬 것으로 알려지고 있다.

이 같은 기관투자자들의 강화된 주주권 행사의 기저에는 스튜어드십 코드가 자리잡고 있다. 수탁자책임을 성실하게 이행하기 위한 원칙과 세부지침인 스튜어드십 코드는 지난 2016년 말 제정되었다.3) 2018년 7월 국민연금이 코드도입을 의결한 이후 많은 기관투자자들이 앞 다투어 스튜어드십 코드를 도입, 22년 6월 말 기준 190개 기관이 참여하고 있다.

스튜어드십 코드는 투자기업의 주주가치가 증대될 것이라는 기대로 도입되었다. 기관투자자 들이 적극적으로 주주권을 행사하는 경우 기업들의 지배구조가 개선되고 지속가능성이 향상될 수 있기 때문이다. 반면 연기금들의 투자기업에 대한 지나친 경영간섭은 기업의 경영활동을 위축시켜 오히려 기업가치가 훼손될 것이라는 반론도 제기된다. 따라서 스튜어드십 코드 도입이 실제로 기업의 가치 증대로 이어질 것인가에 대한 관심은 학계나 실무계에서 상당히 높아지고 있다. 하지만 기관투자자들의 스튜어드십 코드 도입은 2018년부터 본격화되어 이를 검증하기 위한 자료가 부족하다. 해외 사례도 충분하지 않다. 지난해 말까지 스튜어드십 코드 또는 유사 코드를 도입한 국가는 총 22개국에 달하지만 역사가 일천하기 때문이다.4)

사실 스튜어드십 코드를 포함하는 주주권 강화활동이 기업가치에 직접적으로 미치는 영향의 정도를 측정하는 것은 쉽지 않다. 예컨대 스튜어드십 코드 내용에는 의결권 행사 뿐만 아니라 그 이전 단계에서의 기업에 대한 모니터링이나 사적대화 등 주주로서의 관여활동(engagement)도 모두 포함되기 때문이다. 그나마 기관투자자가 행사한 의결권과 기업가치 간의 관계는 측정가능하지만 사적대화를 통해 변화된 기업가치는 산출이 어렵다. 더구나 스튜어드십 코드 도입 기관이 특정 기업의 안건에 대해 반대의사를 표명한 경우 그것이 반드시 스튜어드십 코드 도입 때문이라고 단정지을 수도 없다. 주주권 강화활동이 기업에 미치는 영향을 보다 직접적이고 객관적으로 측정할 수 있는 수단이 필요한 것이다.

주주제안(shareholder proposal)은 (소액)주주가 일정한 사항을 주주총회의 목적사항으로 할 것을 회사의 이사에게 제안할 수 있는 권리로 주주의 의견을 기업 측에 직접 전달할 수 있다는 측면에서 주주권 강화활동 측정의 대표적인 대안이 될 수 있다. 따라서 본 연구에서는 주주제안을 통한 의결권 행사를 중심으로 주주권 강화 활동이 기업에 미치는 영향을 분석하고자 한다. 주주제안은 주주관여의 가장 일반적인 법적 수단으로 일정 자격조건을 충족하는 주주가 주주총회에 의안을 제시할 수 있는 권한이다.5), 주주제안은 대부분 임원의 선임이나 해임, 정관변경, 자본금 변경, 배당결정, 회사합병 등 경영권에 중대한 영향을 주는 안건을 대상으로 한다. 자본시장법에서는 경영권에 영향을 주기 위한 행위의 유형을 열거하고 이를 위해 회사나 임원에 대해 ‘사실상의 영향력’을 행사하는 것을 경영참여 목적으로 규정하고 있다.6), 여기서 ‘사실상의 영향력’을 행사할 수 있는 절차상의 방법론이 바로 주주제안권으로 이를 통해 적극적인 주주권 행사가 가능한 것이다. 실제로 스튜어드십 코드 도입이 본격화된 2019년 주총에서 주주제안으로 상정된 안건은 총 111건으로 전년의 72건에 비해 50% 이상 증가했다. 또한 주주제안 안건 중 승인비율도 2019년 22.5%를 기록, 과거의 10%대에 비해 무려 두 배 이상 증가한 것으로 조사됐다.7) 주주권 강화 현상이 직접적으로 관찰되는 대목이다.

주주제안은 위임장 대결, 행동주의펀드, 사적대화 등과 함께 주주 행동주의를 실현하는 방안으로 간주되고 있다. 주주제안은 대리인 비용을 감소시키고 경영자의 참호구축8), 동기를 축소시킨다는 측면에서 특히 지배구조와 관련되어 유용한 외부통제 수단으로 알려져 있다. Bebbchuk(2005)와 Harris and Raviv(2008)는 주주제안이 기업에 대한 효율적인 모니터링의 유용한 수단이 되며 비록 가결되지 못하더라도 경영진에 보내는 신호효과는 존재하다고 주장했다. 또한 주주제안은 주주관여활동보다 적극적인 주주권 행사로 기업가치에도 영향을 미칠 것으로 분석된다. 주주관여활동이 실제 기업가치에 미치는 영향에 대한 실증분석 결과가 혼재된 상황에서 주주관여활동에 비해 기업 경영에 보다 깊이 관여하는 주주제안은 기업가치에 일정부분 영향을 미칠 것으로 예상할 수 있다. 실제로 Denes et al.(2017)은 지난 30년간의 주주 행동주의에 대한 선행연구 결과를 정리하면서 주주제안이 다른 주주 행동주의 수단 중 가장 미약하기는 하지만 기업의 주가 상승에 영향을 미친다고 주장했다.

따라서 본 연구에서는 직접적인 주주권 강화 수단의 하나인 주주제안이 기업의 지배구조 개선 및 주가에 미치는 영향에 대한 분석을 실시했다. 특히 주주제안이 기업에 미치는 영향을 스튜어드십 코드 도입이전과 이후의 기간으로 구분하여 분석을 실시, 스튜어드십 코드 도입과 주주권 강화간의 관련성을 살펴보았다.

우선 주주제안 현황에 대해 정리했다. 2010년부터 2021년까지 주주총회에 상정된 474건의 주주제안에 대해 전수 조사를 실시했다. 연도별 주주제안 건수 및 해당 기업 수를 살펴보고 안건별 현황을 분석했다. 또한 안건별로 찬성, 반대, 중립, 불행사, 미공시 여부 등을 살펴보고 찬성율에 대한 분석도 실시했다.

이어 주주제안이 기업 지배구조 등급에 미치는 영향을 살펴보았다. 지배구조 등급에 대해 서열척도에 해당하는 점수를 부과, 연도별 지배구조 등급점수의 변화여부를 분석했다. 지배구조 등급이 향상되고 있는 점을 감안, 원등급 뿐 아니라 시장 평균등급과의 차이를 의미하는 조정등급을 산출하여 이를 이용하였다. 주주제안이 상정된 기업별로 주주제안 전후의 지배구조 등급의 상승, 하락 여부를 조사해 주주제안이 지배구조 등급에 미치는 영향을 검증했다. 기업별 지배구조 등급점수 변화 여부는 스튜어드십코드 도입 이전과 이후, 연도별로도 살펴보았다. 또한 사외이사 및 사내이사 선임, 정관변경, 분할 및 합병 등 주주제안 안건별로도 주주제안 전후 기업의 지배구조 등급 개선여부를 검증하였다. 이어 주주제안의 의결권 종류에 따른 지배구조 등급의 변화여부도 조사하였다. 즉 주주제안 찬성여부 및 찬성비율, 주주제안에 대항하는 경영권제안 등에 따른 지배구조의 개선여부를 스튜어드십 도입 이전 및 이후로 구분하여 살펴보았으며 회귀분석을 통해 해당 결과에 대한 강건성을 확보하였다. 이와 함께 의결권을 행사한 기관투자자별로도 주주제안 및 찬성여부가 지배구조 등급에 미치는 영향을 살펴보았다. 즉 외국계, 전문운용사, 연기금 등 기관투자자별 찬성, 반대, 중립, 불행사, 미공시 현황을 파악했으며 이들의 주주제안 찬성비율에 따른 지배구조 개선도를 회귀분석을 통해 도출하였다.

본 연구는 또한 주주제안이 주가에 미치는 영향도 분석하였다. 주주제안에 대한 의결권이 행사된 일자를 기준으로 전후 14일(-14,14)간의 초과수익률 분석을 통해 주주제안 전후로 초과 수익률의 발생여부를 검증했다. 또한 기업별로 주주제안 전후 5일(-5,5), 1일(-1,1) 및 주주제안 이후 1일(0,1)과 3일(0,3)의 누적초과수익률를 계산하였다. 이를 통해 주주제안이 기업들의 실질적인 주가상승으로 이어지는지를 검증하였고 이 분석을 스튜어드십코드 도입 이전과 이후로 구분하여서도 살펴보았다. 이와 함께 지배구조 개선도와 마찬가지로 사외이사, 정관변경 등 안건별로 주주제안과 누적초과수익률간의 관계를 살펴보았다. 마지막으로 주주제안 찬성, 반대, 대항 경영자 제안 등 주주제안 의결권 행사에 따른 누적초과수익률 변화여부를 검증하였고 주주제안 찬성비율이 누적초과수익률에 미치는 영향에 대한 회귀분석도 실시하였다.

본 연구는 주주제안과 관련된 재무금융 분야 최초의 종합적 실증 연구라는 점에서 의의가 있다. 주주제안은 지배구조 측면에서 중요한 이슈임에도 그동안 신뢰성 있는 자료 부재로 국내 재무금융 분야에서 연구가 전무했다. 주주제안과 관련된 대부분의 연구는 기업법, 금융법, 증권법 등 법적 관점에서의 접근뿐이었으며 제도와 관련된 이슈리포트가 발간되었을 뿐이다. Jeon and Yoon(1998)이 유일하게 주주제안이 기업가치에 미치는 영향을 분석했지만 국내자료가 아닌 미국자료를 이용했다.

또한 본 논문은 최근 증대되고 있는 주주권 행사 강화와 관련되어 기업에 미치는 영향을 직접적으로 검증했다는 측면에서 시의성이 있다고 할 수 있다. 특히 스튜어드십 코드 도입 이전과 이후로 구분하여 분석을 실시, 스튜어드십 코드 도입으로 인한 주주권 강화 영향을 실증분석해 보았다는 점에서 의의가 있다. 펀드들의 대리의결권 행사, 스튜어드십 코드 도입 등 주주행동주의는 세계적 추세임에도 주주권 강화가 기업에 미치는 순영향을 객관적으로 추출해 내기는 쉽지 않다. 예컨대 스튜어드십 코드 도입으로 기업의 배당성향이 상향되고 지배구조가 개선될 것으로 추론하지만 실증분석은 이루어지지 않고 있다. Arsalidou(2012), Reisberg(2015), Goto(2019) 등이 스튜어드십 코드 도입과 관련한 법적접근을 한 정도이며 Nakagawa(2017)는 기관투자자와 투자기업간의 관련성 여부, Tsukioka(2020)는 스튜어드십 코드 도입 이후 기관투자자의 의결권 행사 행태에 대한 분석을 실시했을 뿐이다.

이와 함께 본 연구는 개인투자자, 기관투자자, 기업, 금융당국에게 주주제안과 관련된 시사점을 제공할 수 있을 것으로 기대한다. 주주제안이 지배구조 등급 및 주가에 미치는 연구 결과를 통해 투자자들은 주주제안을 투자전략의 하나로 활용할 수 있을 것이며 기관투자자들은 특정 기업에 대한 의결권 행사방향을 설정할 수 있을 것이다. 또한 기업들에게는 의결권 행사에 대한 기관투자자별 대응전략을 수립할 수 있게 할 것이며 금융당국에게는 주주제안의 긍정적 효과 제고를 위해 주주제안 및 결과에 대한 공시, 기업들의 대항안건 우선 상정문제 등 제도개선의 필요성을 실감할 수 있게 할 것이다.

본 논문의 구성을 다음과 같다. 제2장에서는 선행연구를 정리하며 제3장에서는 자료 및 방법론에 대해 설명하고 제4장에서는 실증분석 결과를 정리한다. 제5장에서는 결론 및 한계점을 논한다.

2. 선행연구

주주제안과 관련된 국내 선행연구는 재무적 관점의 실증분석이 아닌 법적 관점의 제도개선 측면에서만 제한적으로 존재한다. Jeon(2018)은 주주제안과 주총상정과의 당위성과 관련된 주주제안제도의 한계점을, Chang(2019)는 소액주주들의 주주제안권 등 주주제안 활성화와 관련된 제도개선을 주장했다. 반면 Seong(2016)은 주주제안에 대한 이사회의 심사 조치권 강화 등 주주제안 제도의 남용방지 방안을 지적했다.

이에 반해 주주제안과 관련된 해외연구는 활발한 편이다. 연구 분야는 크게 해당 기업의 기업가치, 이익이나 경영 및 지배구조에 미치는 영향, 그리고 제안대상 기업의 특성 등이다. 먼저 주주제안이 기업의 가치에 미치는 영향은 미미하지만 존재하는 것으로 조사됐다. 또한 직접협상이나 헤지펀드의 주주권 행사 등 다른 주주권 행사수단 보다는 기업가치에 미치는 영향이 미약하지만 과거보다는 최근에 보다 강화되고 있다는 연구결과가 대부분이다. Karpoff et al.(1996)은 1980년대 후반 자료를 이용해 주주제안이 기업가치를 증대시킨다는 증거를 확보하지 못했다고 주장했다. 반면 Renneboog and Szilagyi(2011)은 보다 최근의 자료를 활용, 주주제안이 대상기업의 주가를 작지만 통계적으로 유의하게 증대시킨다는 연구결과를 발표했다. 이 같은 연구결과는 Gillan and Starks(2007)과 Buchanan et al.(2012)에 의해서도 지지되었으며 이들은 최신 자료일수록 주주제안에 따른 기업가치가 증대되는 결과가 도출된다고 설명했다. 물론 이 같은 현상은 최근에 주주제안을 제기한 주체가 헤지펀드이기 때문이라는 주장도 제기되기도 한다. 장기성과에 대한 연구결과도 혼재된다. 다만 Smith(1996)는 캘리포니아 연기금(CalPERs)이 39개 기업에 제기한 주주제안 결과 장기적으로 주가가 상승한다는 결과를 발표한 바 있으며 Dimson et al.(2015)은 주주제안이 통과되는 경우 기업의 장기가치는 증대된다는 분석결과를 보이기도 했다.

또한 선행연구는 주주제안이 기업의 이익이나 영업성과, 지배구조 등 경영에는 거의 영향을 미치지 않는 것으로 조사되고 있다. Karpoff et al.(1996), Smith(1996), Strickland et al.(1996), Del Guercio and Hawkins(1999), Wahal(1996) 등은 주주제안이 대상 기업의 총자산이익률 (ROA)이나 총자본이익률(ROE), 자본적지출, 매출증가율, 배당증가율, CEO 교체, CEO 보상 등에 미치는 영향은 거의 없다는 연구결과를 발표했다. 다만 지배구조 이슈 중 Prevost et al.(2012)은 주주제안이 이사회 구성의 독립성을 강화한다고 밝혔으며 Thomas and Cotter (2007)는 이사회 구성의 다양성을 증대시킨다고 주장했다. Bizjak and Marquette(1998)는 포이즌 필 제도를 운영하고 있는 기업 중에 주주제안을 받은 기업은 받지 않은 기업에 비해 경영권 방어를 위한 포이즌 필 제도 개선 가능성이 더 높음을 지적했다.

주주제안 대상이 되는 기업의 특성과 관련해서는 외부 이사비율이 높을수록, 내부 지분율이 낮을수록 주주제안 대상이 되기 쉬운 것으로 나타났다. 또한 주가나 매출성장율이 저조하거나 장부가대비 시장가비율이 높은 기업, 그리고 대형기업도 주주제안 대상이 되는 것으로 밝혀졌다. 즉, 헤지펀드 행동주의는 가치 창출의 기회가 존재하는 영업적 특성을 갖는 기업에 대해 적극적인 주주활동을 수행하는 반면 주주제안은 전반적으로 영업성과가 부진한 기업에 대해 이루어지는 것으로 나타났다. Yeh(2017)는 일본 기업에 대한 주주제안에 대한 연구를 실시, 안건별로 주주제안 대상이 되는 기업의 특성이 상이하다고 밝혔다. 즉 저 성과 기업에 대해서는 이사 선임과 관련된 주주제안이 제기되는 반면 대기업에 대해서는 지배구조나 경영전략과 관련된 주주제안이 제기된다고 설명했다.

3. 자료 및 방법론

3.1 자료

주주제안을 통한 의결권 행사자료는 한국ESG기준원의 의결권정보광장(VIP)을 활용했다.9), 의결권정보광장에서는 상장기업 주총에 상정된 안건에 대한 기관투자자의 의결권 행사내역을 공시하고 있다. 주총안건이 각 호별로 구분되어 있으며 각 호별로 임원선임, 정관변경, 재무제표승인 등 유형 및 경영자, 주주 등 제안자가 표시되어 있다. 동일 또는 유사 내용에 대해 경영자와 주주가 각각 제안한 경우에는 -1호, 또는 -2호로 구분되어 있다. 각 안건별로 반대기관수, 안건유형, 제안자가 표시되어 있다. 또한 각 기관투자자별로 찬성, 반대, 중립, 불행사에 대한 건수 및 의안별 의결권 행사내역이 설명되어 있다.10), 표본기간은 2010년부터 2021년까지로 총 91개 기업, 474건이 표본으로 선정되었다.11)

주주제안 대상 기업들의 지배구조 등급도 한국ESG기준원의 ESG 등급을 활용했다. 한국ESG기준원은 2011년부터 기존의 지배구조 이외에 환경과 사회요소를 추가한 ESG 평가모형을 개발, 상장기업의 ESG 통합 및 부문별 등급을 공시하고 있다. 기본적으로 등급은 매년 10월에 공시하고 있지만 이슈가 발생할 때 마다 수시로 등급을 조정, 1년에 여러 차례 ESG 등급을 발표하기도 한다.12) 이에 따라 본 연구에서는 지배구조 등급변화의 정확성을 도모하기 위해 주주제안 전후 등급을 주주제안 의결권 실행일에 가장 가깝게 공시된 자료를 활용했다. 예컨대 정기 공시의 경우 대부분 주총이 3월에 개최되므로 주주제안 이전 지배구조 등급은 전년 10월에 공시된 등급자료를, 주주제안 이후 지배구조 등급은 당해 4월에 공시된 등급자료를 이용했다.

주주제안 대상 기업들의 주식수익률과 재무자료는 DataGuide를 이용했다. 상장폐지된 기업의 경우 주주제안 의결권 행사 일에 상장되어 있는 상태였으면 해당 자료를 활용했고 인수합병 기업의 경우에는 인수합병 전 존속기업의 주가자료를 활용했다. 통제변수로는 기업의 부채비율, 장부가 대비 시가비율, 자본이익률, 매출액증가율을 활용하였으며 해당 재무비율은 주주제안 의결권 행사 전년도말의 수치를 이용했다.

3.2 방법론

지배구조 등급은 수치화한 원등급을 사용했다13). 또한 식 (1)과 같이 초과수익률(abnormal return) 산출방식과 유사하게 수치화한 원등급에서 수치화한 시장 평균 등급을 차감한 조정등급도 사용했다. 조정등급을 통해 원등급의 향상으로 인한 지배구조 등급 시계열 자료의 불안정성 (non-stationary)에 대한 해결을 도모했다.

여기서adjGRTi,t는 i기업의 t시점에서의 지배구조 조정등급, GRTi,t는 i기업의 t시점에서의 지배구조 원등급, MGRTi,t는 i기업의 t시점에서의 기업들의 지배구조 평균등급을 의미한다.

주주제안 안건이 주식가치에 미치는 영향에 대한 분석에서 주식가치 변화치는 다음 식 (2)와 같이 시장모형을 통해 산출된 초과수익률(AR)과 누적초과수익률(CAR)을 이용한다.

여기서 τ는 의결권 행사가 주가에 영향을 미칠만한 주요 일자 위주로 구분된다. 먼저 자본시장법에서는 주총 소집통지 기한을 주총 최소 2주 전으로 정하고 있으므로 주총일 기준 -14일이 주요 일자가 된다14),. 또한 집합투자업자들은 2015년 10월까지 주총 개최 후 5일 이내에 의결권 행사를 공시하게 되어 있었으므로 주총일 기준 +5일도 주요 일자이다.15) 국민연금의 경우 주총 후 14일 이내에 의결권행사내역을 홈페이지에 공시하게 행사지침에 규정, 집합투자 업자들이 이를 원용하는 경우 이 또한 주요일자가 될 수 있다. 이와 함께 주주제안 행사 이후의 주가변화도 관심사항이므로 행사일 익일까지 또는 3일후까지의 주가변화도 살펴보았다. 따라서 누적초과수익률은 (-14,14), (-5,5), (-3,3), (-1,1), (0,1), (0,3) 등 6가지 기간으로 구분하여 분석을 실시했다.

주주제안 찬성율에 따른 지배구조 등급 변화여부나 누적초과수익률에 미치는 영향은 다음 식 (3)을 통해 검증된다.

여기서 ΔadjGRTi,t는 i기업의 t시점에서의 지배구조 조정등급의 변화치, ΔGRTi,t는 i기업의 t시점에서의 지배구조 원등급의 변화치를, CPLRi,a,t는 i기업의 t시점에서의 α주주제안 안건에 대한 기관투자자들의 찬성율을 의미한다. CTR은 통제변수로 i기업의 t시점에서의 부채비율, 장부가 대비 시가비율, 자본이익률, 매출액증가율 등을 의미한다.

주주제안 의결권 찬성율이 누적초과수익률에 미치는 영향을 검증하기 위해서는 누적초과 수익률( CARi[τ1,τ2])을 종속변수로 활용한다. 또한 주주제안 찬성율이 누적초과수익률에 미친 영향이 스튜어드십 코드 도입 이전과 비교해 이후 어떻게 변화하는가를 살펴보기 위해 찬성율과 스튜어드십 코드 도입 전후를 나타내는 변수(Dt)의 교차항을 포함하는 회귀분석도 실시한다. Dt는 스튜어드십 코드 도입 이전이면 0, 이후면 1의 값을 갖는 이분변수이다. 기업 i의 다양한 주주제안 안건 α에 대해 기업의 지배구조 조정(원)등급의 변화치나 누적초과수익률은 동일하므로 클러스터링 회귀분석을 활용했다. 각 회귀분석은 하우스만테스트(Hausman Test)를 통해 내생성 존재여부를 확인했다.

4. 연구결과

4.1 주주제안 현황

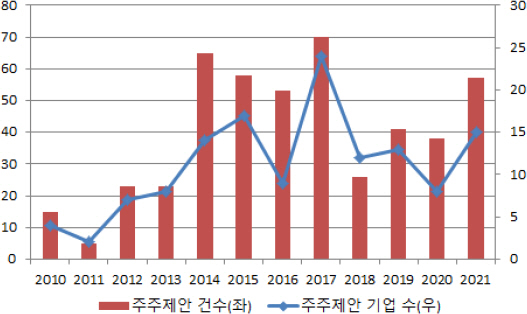

주주제안은 2010년부터 2021년까지 12년간 총 91개 기업에 대해 474건이 이루어졌다. 주주제안은 2017년까지 지속적으로 증가하다 2018년에 주춤한 이후 다시 증가세를 보이고 있다. <그림 1>에서 보는 바와 같이 주주제안 안건 수는 2011년 5건에 불과했지만 2017년에는 70건으로 증가했다. 주주제안 대상 기업수도 2011년 2개사에서 2017년에는 24개사로 증가했다. 6년 동안 주주제안 안건 수나 대상 기업 수가 10배 이상 증가한 셈이다. 특히 스튜어드십 코드가 도입된 직후인 2017년 주주제안 안건 수 및 기업 수는 폭발적인 증가세를 보였다. 하지만 주주제안에 대한 기업들의 견제가 강화되면서 2018년 주주제안 안건 수는 전년에 비해 절반으로 감소하였다. 이 후 다시 회복세를 보이면서 2021년에는 15개사 57건의 주주제안이 이루어졌다.

연도별 주주제안 현황

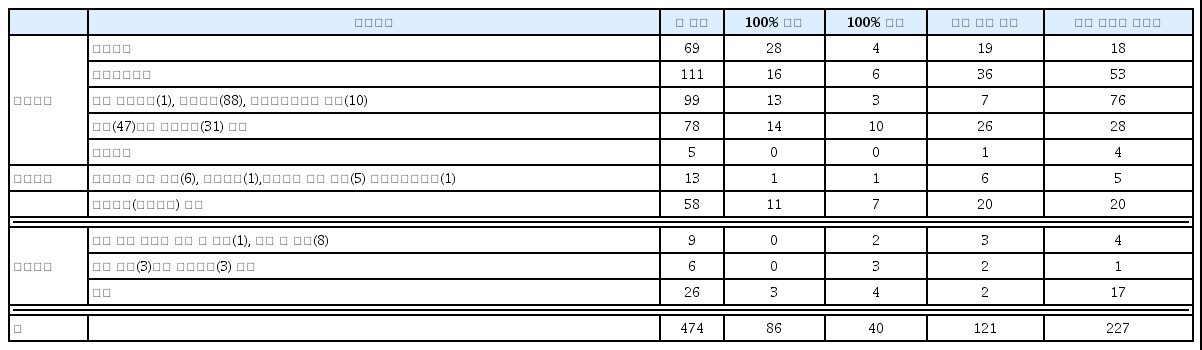

주주제안을 안건별로 보면 사외이사 선임관련이 가장 많았다. <표 1>에 따르면 사외이사 주주제안은 총 111건으로 표본기간 총 주주제안 건수의 23.4%를 차지했다. 이어 비상무이사, 회장 및 대표이사 선임을 포함한 사내이사 선임이 99건, 감사선임 78건, 정관변경 69건 등 주로 지배구조와 관련된 안건이 많았다.

주주제안 안건별 및 안건 및 의결권 행사 현황

안건별 기관투자자들의 의결 내용을 살펴보면 중립이나 불행사, 미공시한 경우가 227건으로 가장 많았고 기관투자자간 찬성 및 반대로 의견이 나뉜 경우가 121건이었다. 안건에 대해 기관투자자들이 모두 찬성한 경우는 86건으로 모두 반대한 40건보다 많았다. 특히 정관변경의 경우 기관투자자들이 모두 찬성한 안건의 비율이 타 안건에 비해 압도적으로 높았다. 총 69건의 정관변경 관련 주주제안 중 41%에 해당하는 28건에 대해 모든 기관투자자들이 찬성 의견을 표명해 다른 안건과 확실한 차별성을 보였다. 한편 임원해임이나 분할 및 합병, 이사 및 감사 보수의 경우에는 100% 찬성 건이 한 건도 없었다.16)

4.2 주주제안이 지배구조 등급에 미치는 영향

4.2.1 지배구조 등급 현황

기업들의 지배구조 등급은 개선되고 있는 것으로 밝혀졌다. 한국ESG기준원이 공시하는 기업들의 평균 지배구조 등급은 B에서 B와 B+ 중간 정도로 향상되었다. <표 2>에 따르면 지배구조 등급을 수치화한 값은 2011년 3.06에서 2021년 3.55로 상승하였다. 연도별로는 평균 3.0(B등급)을 하회하기도 하였으나 2019년 이후에는 줄 곳 3.0 이상을 유지하고 있다. 특히 2018년 이후에는 스튜어드십 코드와 ESG에 대한 관심이 증가하면서 지배구조 등급이 상당 폭 개선되었다. 주주제안 전후의 지배구조 등급의 변화를 살펴보기 위한 연도 간 지배구조 등급의 변화는 증가한 해가 6개년, 감소한 해가 4개년으로 유사하게 나타났다. 하지만 본 연구에서는 지배구조 등급의 개선효과를 보다 명확하게 측정하기 위해 지배구조 원등급과 함께 해당 기업의 지배구조 등급에서 시장평균의 지배구조 등급을 차감한 지배구조 조정 등급을 활용하였다. 한편, 지배구조 등급의 평균 증가 폭이 가장 컸던 해는 2019년으로 0.23이었고 감소 폭이 가장 컸던 해는 2018년으로 -0.20이었다.

연도별 전체 기업의 지배구조 등급 현황

4.2.2 기업별 분석

주주제안이 상정된 기업 중 주주제안 전후로 지배구조 등급이 존재하는 기업은 총 113개였다. 이들에 대해 주주제안 전후의 지배구조 등급 변화를 조사한 결과 주주제안 후의 등급이 제안 전에 비해 통계적으로 유의하게 증가한 것으로 밝혀졌다. <표 3>에 따르면 주주제안 전 기업의 지배구조 원등급 점수는 2.88이었으나 주주제안 이후 원등급 점수는 3.19로 상승하였다. 또한 조정등급의 경우에도 주주제안 전에는 기업의 지배구조 등급이 시장평균등급 보다 0.13 낮았으나 주주제안 후에는 시장평균등급보다 0.10 높아졌다. 특히 스튜어드십 코드가 도입된 2017년 이후에는 주주제안 이후로 지배구조 원등급 점수나 조정등급 점수 모두 통계적으로 향상됨을 보였다. 반면 스튜어드십 도입 이전에는 주주제안으로 인한 지배구조 등급개선 현상을 보이지 않았다.

주주제안 이후 지배구조 등급 변화(기업별, 연도별)

대규모 기업집단을 별도로 구분하여 이들 기업의 주주제안 이후 지배구조 등급변화를 조사한 결과 0.91의 큰 폭의 개선도를 기록했다. 이는 전체 기업을 대상으로 한 개선도의 3배에 달하는 수치로 주주제안에 대해 대규모기업집단이 민감하게 반응하고 있음을 보여주는 결과이다.

연도별 분석에서도 주주제안에 대한 스튜어드십 코드 도입 효과는 관찰되었다. 스튜어드십 코드 도입 이후에는 2019년과 2020년을 제외하고 주주제안 이후 지배구조 등급점수가 유의하게 향상된 반면, 스튜어드십 코드 도입 이전에는 2013년 조정등급을 제외하고는 지배구조 개선을 보인 연도가 없었다. 이 같은 결과는 기업들이 스튜어드십 코드 도입 이후 지배구조 개선과 관련해 주주제안의 역할을 중요하게 인식하고 있다는 사실을 간접적으로 반증하는 것이라고 할 수 있다.

4.2.3 안건별 분석

이 같이 주주제안 이후 지배구조 등급이 개선되는 현상은 지배구조 등급이 존재하는 113개 기업에 대해 발의된 389개 안건에 대한 분석에서도 동일하게 관찰되었다. <표 4>에 따르면 표본기간 중 주주제안 이후 지배구조 원등급 점수는 0.34 개선되었고 특히 스튜어드코드 도입 이후인 2017년 이후에는 0.57이나 향상되었다. 반면 코드 도입 이전에는 통계적으로 유의하지 않은 0.06만 상승, 기업별 분석과 동일한 결과를 도출하였다. 조정등급에서도 기업들의 지배구조 등급이 주주제안 전에는 시장 평균등급보다 낮았으나 주주제안 후에는 시장등급을 상회하였다. 특히 조정등급은 스튜어드십 도입 이후 주주제안 이전에는 시장 평균등급보다 0.04 낮았으나 제안 이후에는 시장등급보다 0.41이나 높았다. 이 같은 등급 개선효과는 스튜어드십 도입 이전에는 관찰되지 않았다.

주주제안 이후 지배구조 등급 변화(안건별)

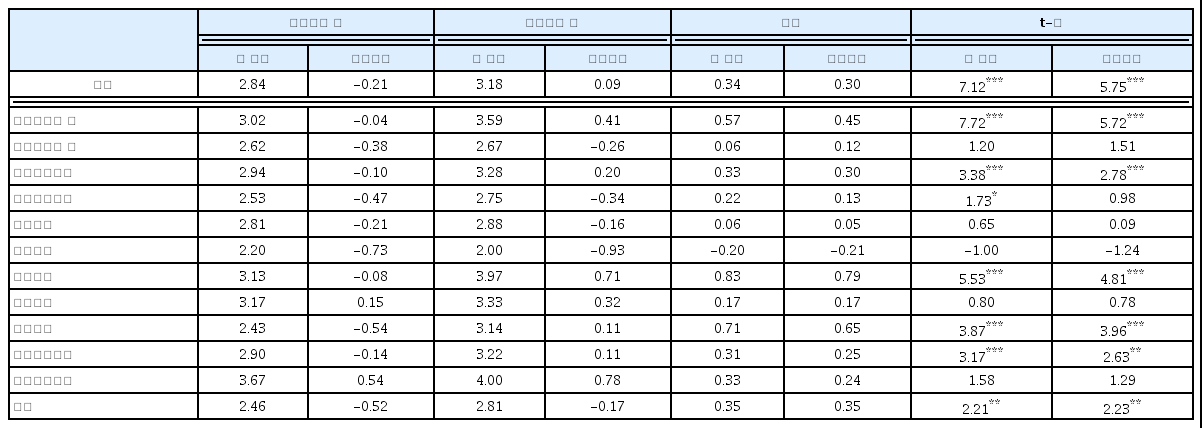

안건별로는 정관변경이 주주제안으로 인한 지배구조 등급이 가장 많이 개선된 것으로 나타났다. 정관변경의 경우 주주제안 전후 지배구조 원(조정)등급 점수는 3.13(-0.08)에서 3.97(0.71)로 상승, 무려 0.83(0.79)이나 개선되었다. 즉 정관변경 주주제안 기업의 경우 지배구조 등급은 제안 전 B등급에서 제안 후 A등급으로 상승한 셈이다. 이 같은 결과는 주주들이 이사회 내 위원회 설치, 중기배당 도입, 집중투표제 도입, 전자투표제 도입 등 기업의 지배구조와 관련하여 예민한 문제를 이슈화 할 경우 기업들이 지배구조 개선 노력을 하고 있는 것으로 해석할 수 있다. 또한 분할 합병 등 사업전략에 관한 안건이나 사외이사 선임의 경우에도 주주제안 시 지배구조가 개선되는 것으로 나타났다. 반면 임원해임의 경우에는 통계적으로 유의하지는 않지만 안건 중 유일하게 주주제안 이후 오히려 지배구조가 악화되었다. 이는 임원해임은 아직까지 상당히 조심스러운 주제로 이슈가 될 경우 경영진들이 이를 방어하기 위해 지배구조와 관련되어 무리수를 두는 행위를 하고 있는 것으로 해석할 수 있다. 특히 임원해임의 경우에는 주주제안 이전의 지배구조 등급점수가 다른 안건에 비해 현저히 낮아 지배구조가 열악한 기업에서 임원해임의 이슈가 제기되는 것으로 유추할 수 있다.17)

주주제안이 주총에 상정되는 경우뿐 아니라 주주제안에 대해 기관투자자들이 의결권을 행사하는 경우 지배구조는 더욱 개선되는 것으로 밝혀졌다. <표 5>에 따르면 특정 안건에 대해 기관투자자들이 의결권을 행사한 경우에는 지배구조 점수가 상승했다. 특히 주주제안에 찬성하는 경우가 반대하는 경우보다 지배구조가 더 많이 개선되었다. 주주제안에 1개의 기관투자자들이라도 찬성하는 경우 원등급 점수는 주주제안 이전 2.96에서 주주제안 이후 3.72로 무려 0.74나 높아졌다. 또한 동일 안건에 대해 주주제안에 대항하는 경영자제안이 존재한다면 주주제안에 찬성하고 경영자제안에 반대하는 경우가 경영자제안에 찬성하고 주주제안에 반대하는 경우보다 주주제안 이후 지배구조 등급 점수가 보다 많이 향상되는 것으로 나타났다. 특히 조정등급 점수의 경우 전자는 0.75점이 상승하여 후자의 0.25점보다 무려 3배나 높은 개선도를 보였다. 한편 주주제안 이전의 지배구조 원(조정)등급 점수는 모든 기관투자자들이 주주제안에 찬성하는 기업의 경우 2.68(-0.25)로 가장 낮아, 기관투자자들이 지배구조가 열악한 기업에 대해 주주제안에 적극적으로 찬성하는 것으로 나타났다.

주주제안 찬성 및 반대여부에 따른 지배구조 등급 변화

주주제안 찬성 여부와 지배구조 개선도의 관계를 보다 심도있게 분석하기 위해 안건별 주주제안 찬성비율에 따른 지배구조 등급 변화에 대해 회귀분석을 실시하였고 그 결과는 <표 6>에 요약되어 있다. 즉 안건별로 복수의 기관투자자들이 의결권을 행사하고 그 의결권 중 찬성비율에 따른 지배구조 등급의 변화정도를 산출하였다. 분석 결과 찬성비율이 높을수록 지배구조 등급은 개선되는 것으로 밝혀졌다. 즉 찬성비율이 1% 증가하면 지배구조 원(조정)등급 점수는 0.0029 (0.0034) 향상되는 것으로 나타났다. 특히 스튜어드십코드 도입 이후에는 지배구조 원(조정) 등급점수 상승 폭이 0.35(0.43)로 더 확대된 반면 코드 도입 이전에는 유의한 증가를 보이지 않았다.

안건별 주주제안 찬성비율의 지배구조 등급 변화에 대한 회귀분석 결과

안건별로는 정관변경만이 주주제안 찬성비율에 따라 지배구조 점수가 개선되는 것으로 나타났다. 찬성비율 1% 증가 시 지배구조 원등급은 0.0124, 조정등급은 0.011 향상되었다. 반면 정관변경 이외의 사외이사나 사내이사, 감사 선임의 경우에는 유의하지는 않지만 주주제안 찬성비율과 지배구조 등급점수는 역관계를 보였다.

4.2.4 기관투자자별 분석

표본기간 중 주주제안에 의결권을 행사한 기관투자가는 총 116개사이다. 기관투자자를 유형별로 구분하면 전문운용사가 39개로 가장 많고 외국계 기관이 32개, 대규모기업집단이 22개이다. 이들이 표본기간 내에 행사한 의결권 수는 총 2,233건으로 대규모기업집단이 632건, 전문운용사가 560건, 외국계가 536건이었다. 이에 따라 기관 당 의결권 행사 수는 대규모기업집단이 많았다. 다만 연기금은 국민연금, 공무원연금, 사학연금 등 3개 기관에 불과했지만 이들이 행사한 의결권 수는 271개에 달해 기관 당 의결권 행사 수는 다른 형태의 기관투자자에 비해 압도적으로 많았다. 기업들이 연기금의 의결권 행사 결과에 주목할 수밖에 없는 이유이다.

기관투자자별 주주제안에 대한 의사결정 비율은 <표 7>에 나타나 있다. 일단 전체적으로 찬성 46%, 반대 45.5%로 찬성이 반대보다 비율이 미미하게 높았다. 전문운용사, 연기금, 외국계의 경우에는 찬성비율이 반대비율보다 더 높았다. 한 가지 특이한 점은 전문운용사의 찬성 비율이 57.3%로 가장 높다는 점이다. 아무래도 전문운용사의 경우 상대적으로 타 기관투자자에 비해 독립성이 확보되어 있다 보니 주주제안에 대해 적극적으로 찬성 의결권을 행사하는 것으로 추론할 수 있다. 또한 최근 강화되고 있는 펀드의 행동주의 현상도 전문운용사의 찬성비율 상향에 한 몫 기여한 것으로 추론된다. 반면 대규모기업집단과 은행계열은 반대비율이 찬성비율보다 높았다. 특히 대규모기업집단의 반대비율은 61.7%로 다른 기관투자자들에 비해 압도적으로 높았다. 이는 대규모기업집단의 경우 이해관계가 존재하는 기업들이 다수이고, 이들에 대해 소액 주주보다는 경영자 입장에서 의사결정을 내린 결과 때문으로 생각된다.

기관투자자 형태별 주주제안 의결 현황(단위: %)

기관투자자별로 주주제안 찬성과 지배구조 등급 변화 간의 관계에 대한 회귀분석 결과는 <표 8>에 정리되어 있다. 독립변수는 기관투자자별 주주제안 안건에 대한 찬성여부이고 종속변수는 지배구조 개선 등급점수이다. 분석결과 연기금의 경우 주주제안에 대해 찬성하는 경우 지배구조가 개선되는 것으로 나타났다. 특히 이 같은 주주제안 찬성과 지배구조 개선과의 정관계는 스튜어드십 코드 도입 이후 명확하게 나타났다. 외국계기관은 스튜어드십코드 도입 이전과 이후에서 지배구조 원등급이나 조정등급 관계없이 모두 주주제안에 찬성하는 경우 지배구조가 개선된 것으로 나타났다. 이 중 스튜어드십 코드 도입 이후의 원등급 점수의 상승 폭이 가장 컸다. 반면 전문운용사, 대규모기업집단, 은행계열의 경우에는 주주제안 찬성과 지배구조 개선 간에 역관계를 보였다. 전문운용사의 주주제안에 대한 찬성비율이 가장 높은 점을 감안하면 주목할 만한 대목이다. 기업들이 연기금이나 외국계기관의 주주제안 의결권 행사에는 그 영향에 대해 주목하는 반면 전문운용사의 의결권 행사에는 별다른 의미부여를 하지 않는 현실에 대한 방증이라고 할 수 있다. 이는 결국 연기금은 높은 지분율을 통해, 외국계 기관은 대외 영향력을 통해 기업들에게 영향을 미친다는 통념이 사실임을 보여주는 결과이다.

기관투자자별 주주제안 찬성의 지배구조 등급 변화에 대한 회귀분석 결과

4.3 주주제안이 기업가치에 미치는 영향

4.3.1 누적초과수익률 현황

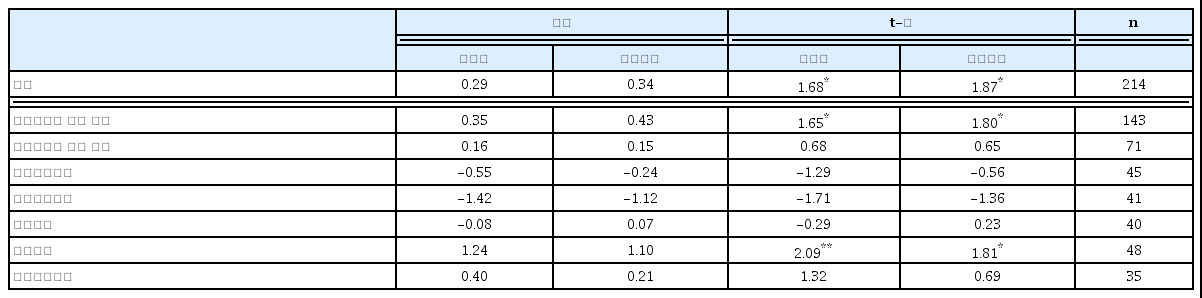

주주제안은 기본적으로 기업가치에 별다른 영향을 미치지 못하는 것으로 밝혀졌다. 주주제안이 이루어진 기업 중 주식이 상장되어 있는 135개 기업의 주식 수익률 분석결과 주주제안 의결권 행사일 전후로 수익률의 변동은 없는 것으로 나타났다.18) 다만 스튜어드십 코드 도입 이후 기간에는 통계적으로 유의하지는 않지만 양의 초과수익률을 기록해 향후 주주제안으로 인한 수익률 변동 가능성은 존재한다고 할 수 있다.

주주제안 의결권 행사일 전후 14일(-14,14)을 대상으로 일별 수익률 변화를 분석한 결과 주주제안 이전 12일(t-12)과 11일(t-11)에만 0.45%, 0.37%의 유의한 양의 초과수익률을 기록했을 뿐, 의미있는 수익률 증가는 보이지 않았다. 오히려 주주제안 이전 3일(t-3)과 주주제안 이후 11일(t+11)에는 5% 유의수준에서 각각 -0.68%와 -0.43%의 음의 초과수익률을 기록했다. 다만 주주제안 의결권 행사 당일부터 6일까지는 연속해서 양의 초과 수익률을 기록, 통계적으로 유의하지는 않지만 투자자들이 주주제안에 대해 긍정적으로 평가하고 있는 것으로 나타났다. 이 같은 현상은 특히 스튜어드십 코드 도입이후에 명확하게 나타났다. 스튜어드십 코드 도입 이후에는 통계적으로 유의하지는 않지만 주주제안 의결권 행사 당일 0.60%, 익일 0.57%등 행사일 이후 3일까지 초과수익률을 기록했다. 스튜어드십 코드 도입 이전에는 동일 기간에 오히려 음의 초과수익률을 시현, 코드 도입 이전에는 주주제안에 대한 투자자들의 평가가 부정적이었던 것으로 추론할 수 있다.

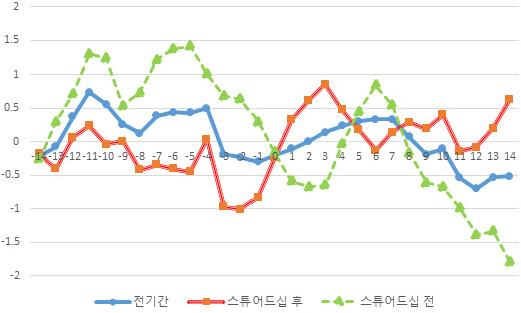

누적초과수익률의 경우에도 통계적으로 유의하지는 않지만 일정한 패턴을 보였다. <그림 2>에서 보는 바와 같이 (-14,14)기준 누적초과수익률은 -11일까지 증가하다 횡보세로 전환한 후 주주제안 의결권 행사 3일 이전부터는 하락하는 추세를 보였다. 주주제안 의결권 행사 당일에는 별다른 변화가 없었고 이후 초과 수익률은 소폭 상승, 주주제안 이후 6일(t=6)에 0.10%로 가장 높은 수익률을 기록했다. 주주제안 의결권 행사 -14일부터 -11일까지 누적수익률이 증가한 이유는 상법과 자본시장법 상 주총 소집통지 기한을 최소 주총 2주전으로 정하고 있기 때문으로 풀이된다. 또한 주총 이전 3일에 누적수익률의 하락은 주주총회 개최와 관련된 사항으로 Kim and Yon(2014)이나 Yi(2019)에서도 동일하게 관찰되는 현상이다. 주주제안 의결권 행사 이후 6일에 누적초과수익률이 최대가 되는 것은 집합투자업자들이 공시규정에 따라 주총 개최 후 5일 이내에 주주권 행사내용을 공시하기 때문으로 풀이된다.

주주제안에 따른 누적초과수익률

한편 주주제안 의결권 행사로 인한 누적초과수익률은 스튜어드십 코드 도입 전후로 상반되는 패턴을 보였다. 스튜어드십 코드 도입 이전에는 주주제안 의결권 행사 2일전부터 2일후까지 누적초과수익률이 지속적으로 감소한 반면 스튜어드십 코드 도입 이후에는 동일기간에 누적초과수익률이 지속적으로 증가함에 따라 의결권 행사일에 교차하는 양상을 보였다. 이는 매우 흥미로운 결과로 스튜어드십 코드 전후로 주주제안에 대한 투자자들의 인식이 바뀌었음을 추론할 수 있는 대목이다.

이 같이 주주제안 의결권 행사에 대해 별다른 유의성을 보이지 않은 누적초과수익률은 <표 9>에서 보는 바와 같이 주주제안 14일 전후 뿐 아니라 검증기간을 주주제안 전후 5일, 3일, 1일로 다변화한 경우에도 유사하게 나타났다.19) 이 같은 결과는 스튜어드십 코드 도입이 직접적으로 경제적 효과를 도모하지는 않기 때문으로 해석할 수 있다. 또한 기업들이 주주나 이해관계자들로부터 당장 비난만을 회피할 목적으로 진정한 지배구조 개선이 아닌 지배구조 워싱(washing)을 추구하기 때문으로도 풀이할 수 있다. 누적초과수익률이 비유의성은 스튜어드십 코드 도입 이후에도 동일하게 나타났다. 오히려 스튜어드십 코드 도입 이전에는 (-3,3), (-1,1) 기간에서 유의한 음의 누적초과 수익률을 보였다. 다만 검증기간을 단기화할수록 누적초과 수익률은 증가하는 양상을 보였다. 주주제안 의결권 행사일 이후의 누적초과수익률도 유사한 결과를 보였다. 의결권 행사일 이후 1일(0,1)과 3일(0,3)기간에서 양의 누적초과수익률을 보였으나 통계적으로 유의하지는 않았다. 스튜어드십 코드 도입 이후에는 (0,1)기간에서 1.17%, (0,3) 기간에서 1.69% 등 비교적 높은 누적초과수익률을 기록했으나 유의성을 확보하지는 못했다. 이에 따라 스튜어드십 코드 전후에 누적초과수익률의 차이는 분명히 나타났다. 의결권 행사 전후 3일(-3,3), 1일(-1,1)과 의결권 행사 후 1일(0,1) 3일(0,3)에서 각각 스튜어드십 코드 후가 전보다 누적초과수익률이 통계적으로 유의하게 높게 나타났다. 시장참여자들이 스튜어드십 코드 도입 이후 기업가치에 대한 주주제안의 역할을 긍정적으로 판단하고 있음을 반증한다고 할 수 있다.

주주제안에 따른 누적초과수익률(단위:%)

4.3.2 안건별 분석

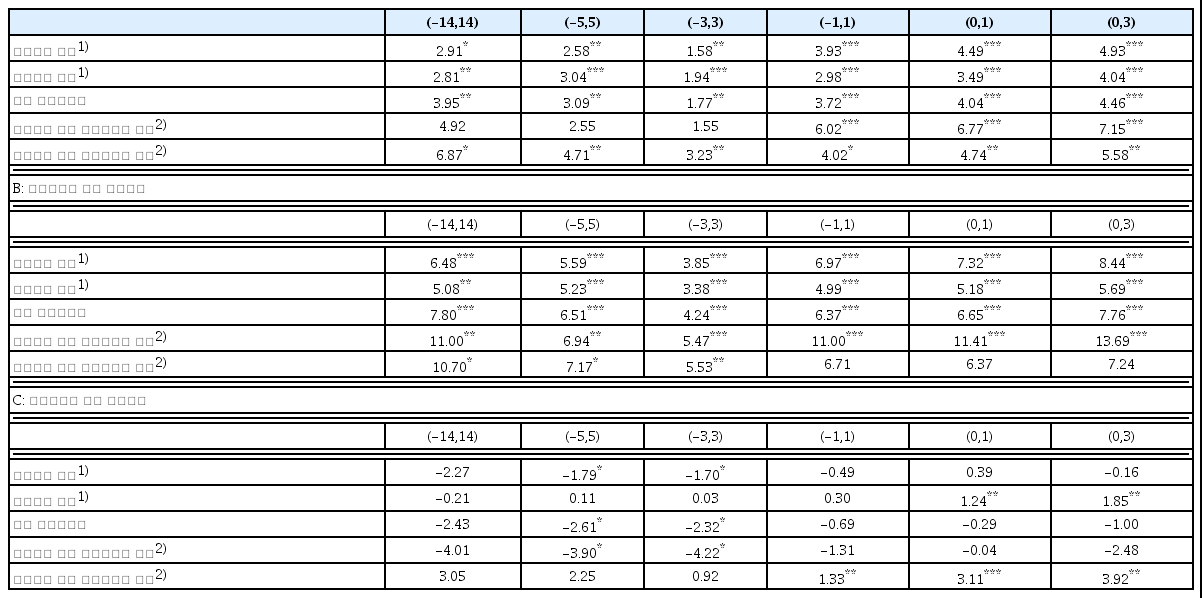

기업이 아닌 안건을 기준으로 주주제안 의결권 행사와 관련한 누적초과수익률을 측정한 경우에는 양의 수익률을 기록했다. 즉 주가수익률 자료가 존재하는 기업에 대한 안건이 복수인 경우 이를 중복 계산한 456개 안건에 대한 누적초과수익률은 통계적으로 유의한 결과를 보였다.

<표 10>은 안건별 주주제안에 따른 누적초과수익률을 정리한 것으로 주주제안 전후 14일(-14,14)을 제외하고 모든 경우에서 누적초과수익률은 통계적으로 유의한 양의 결과를 보였다. 예컨대 주주제안 전후 5일(-5,5)이나 1일의(-1,1) 경우 누적초과수익률은 각각 1.90%, 2.07%를 기록했다. 주주제안 의결권 행사일과 1일 이후(0,1) 및 3일 이후(0,3)에서도 양의 누적초과수익률을 기록했다. 스튜어드십코드 도입 이후에도 누적초과수익률은 모든 검증기간에 대해 양의 수익률을 보였으며 의결권 행사 전후보다 의결권 행사일 이후에 더 높은 누적초과수익률을 보여 의결권 행사일과 3일 사이(0,3)에는 무려 6.63%의 수익률을 기록했다. 반면 스튜어드십코드 도입 이전에는 대부분 검증기간에서 음의 누적초과수익률을 기록, 코드 도입 이후와 상반된 결과를 보였다. 특히 의결권 행사 전후 1일(-1,1)에서는 통계적으로 유의한 음의 수익률을 기록했다. 이에 따라 전체기간에서 보인 검증기간별 누적초과 수익률을 코드 도입 이후의 수익률을 반영한 결과라고 볼 수 있다.

안건별 주주제안에 대한 누적초과수익률 (단위:%)

A: 전기간

안건별로는 정관변경이 모든 검증기간에서 상당히 큰 폭의 양의 누적초과수익률을 기록, 투자자들이 정관변경과 관련된 주주제안을 긍정적인 신호로 해석하는 것으로 나타났다. 반면 자본증감이나 임원해임의 경우에는 음의 누적 초과수익률을 기록, 투자자들이 관련된 주주제안에 대해서는 회의적으로 판단하고 있음을 보였다.

의결권 전후 기간의 누적초과수익률에서는 분할합병이나 사외이사 선임도 유의한 양의 수익률을 보였고 의결권 행사 이후의 누적초과수익률에 대해서는 사외이사나 사내이사 선임에서 유의한 양의 수익률을 보였다. 또한 임원해임과 자본증감을 제외한 대부분의 안건에서 의결권 행사일부터 3일 이후(0,3) 기간 동안에는 유의한 양의 누적초과 수익률을 시현했다. 특히 사외이사 선임 3.39%, 사내이사 선임 2.85% 등 대부분의 안건에서 2% 이상의 높은 초과수익률을 보였다.

이 같이 안건별 누적초과수익률의 유의성은 스튜어드십 코드 도입 이후 더욱 명확하게 나타났다. <표 10>의 패널 B에서와 같이 정관변경의 경우 전체기간의 누적초과수익률보다 각 검증기간에서 2% 이상 더 높게 나타났다. 예컨대 의결일 전후 1일(-1,1)의 정관변경에 대한 누적초과수익률은 코드 도입 이후 10.92%로 전체 기간의 8.14%보다 2.78%p 더 높았다. 사내이사 및 사외이사 선임의 경우에도 대부분의 검증기간에서 양의 초과수익률을 보였다. 반면 스튜어드십 코드 이전에는 다른 양상을 보였다. <표 10>의 패널 C에서와 같이 대부분의 안건 및 검증기간에서 유의하지 않은 음의 누적초과수익률을 보였다.20) 심지어 정관변경의 경우에도 유의하지는 않지만 의결일 전후 검증기간에서는 음의 누적초과수익률을, 의결일 이후 기간에서는 양의 누적초과 수익률을 기록했다. 이에 따라 안건별 전체기간의 누적초과수익률도 스튜어드십 코드 도입 이후의 수익률을 반영했다고 볼 수 있다.

주주제안 의결권 행사의 찬반에 따른 누적초과수익률 결과는 <표 11>에 정리되어 있다. 1개의 기관투자자들이라도 불행사나 중립이 아닌 찬성이나 반대의 의결권을 행사한 경우 모든 검증기간에서 양의 누적초과수익률을 기록했다. 특히 주주제안에 한 건이라도 찬성한 경우가 한 건이라도 반대한 경우보다 행사일 이후의 누적초과수익률이 높았다. 또한 동일 안건에 대해 주주제안에 대항하는 경영자제안이 존재하는 경우에도 양의 누적초과 수익률을 보였다.

주주제안 의결권 행사에 따른 누적초과수익률

A: 전기간

경영자 대항안건이 존재하는 경우 의결권 행사 전후 1일(-1,1)과 의결권 행사 이후 1일(0,1) 및 3일(0,3)에서는 주주제안에 100% 찬성하는 경우가 100% 반대하는 경우보다 누적초과 수익률이 더 높았다. 반면 의결권 행사 전후 3일(-3,3)과 5일(-5,5), 14일(-14,14)에서는 주주제안에 100% 반대하는 경우가 100% 찬성하는 경우보다 누적초과수익률이 높았다. 이는 투자자들이 의결권 행사 전후 및 행사 후 초단기 기간 중에는 경영자제안보다 주주제안에 더 많은 의미를 부여하는 것으로 해석할 수 있다. 한편 대항경영자제안이 존재하는 경우 평균 누적초과수익률은 주주제안에 100% 찬성하거나 경영자제안에 100% 찬성하는 경우보다 낮았다. 이는 투자자들이 주주제안이나 대항하는 경영자제안에 대해 기관투자자들의 의견이 나뉘는 경우보다 한 방향으로 의사결정이 이루어지는 경우를 보다 긍정적으로 판단하고 있는 것으로 풀이할 수 있다.

스튜어드십 코드 도입 이후 주주제안 의결권 행사의 찬반에 따른 누적초과수익률 형태는 <표 11> 패널 B에서와 같이 전체 기간을 대상으로 분석한 결과와 동일한 방향으로 보다 명확하게 도출되었다. 1개의 기관투자자라도 주주제안에 찬성한 경우가 반대한 경우보다 누적초과 수익률이 더 높게 나타났으며 대항 경영권제안이 존재하는 경우 주주제안에 100% 찬성하는 경우가 경영자제안에 100% 찬성하는 경우보다 누적초과수익률이 더 높게 나타났다. 반면 스튜어드십 코드 도입 이전에는 <표 11> 패널 C에서와 같이 전체 기간을 대상으로 한 결과와 반대의 결과를 시현했다. 즉 1개의 기관투자자라도 주주제안에 반대한 경우가 찬성한 경우보다 누적초과수익률이 더 높았으며 대항 경영자제안이 존재하는 경우 주주제안에 100% 반대하는 경우가 경영자제안에 100% 찬성하는 경우보다 누적초과수익률이 더 높았다. 이에 따라 전체 기간의 주주제안 의결권 행사의 찬반에 대한 누적초과수익률은 스튜어드십 코도 도입 이후의 영향을 받은 결과라고 할 수 있다.

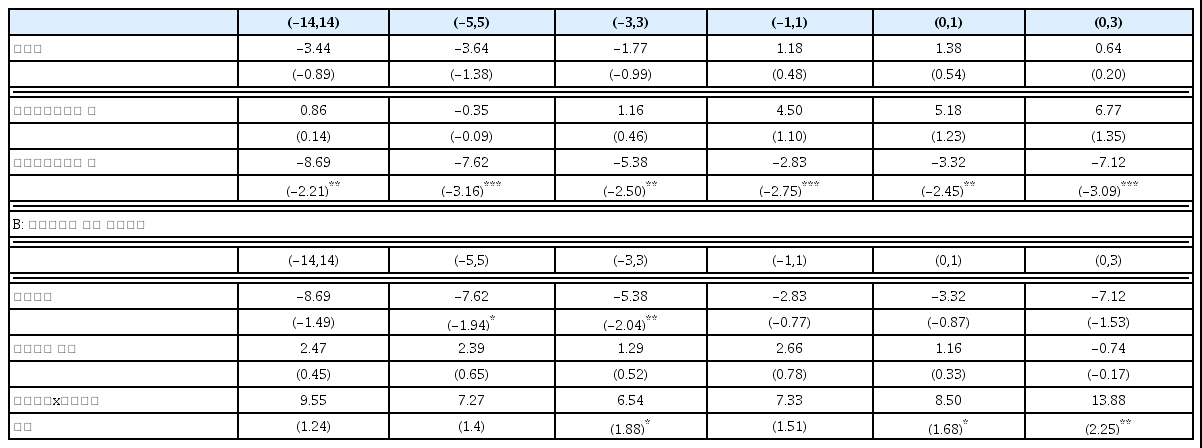

마지막으로 주주제안 찬반비율의 누적초과수익률 변화에 대한 회귀분석 결과는 <표 12>에 정리되어 있다. 즉 <표 9>에서와 같이 안건별로 살펴보더라도 기관투자가들의 의결권 찬성비율은 누적초과수익률에 별다른 영향을 미치지 못하는 것으로 밝혀졌다.21) 전체기간의 경우 의결권행사 전후 1일(-1,1)과 의결권 행사 1일 후(0,1)와 3일 후(0,3)에서는 찬성비율이 높을수록 누적초과 수익률이 증가를, 의결권행사 전후 5일(-5,5)과 14일(-14,14)에서는 찬성비율이 높을수록 누적초과수익률이 감소하였으나 모두 통계적으로 유의하지 않았다. 스튜어드십 코드 도입 이후의 기간에도 전체 기간과 동일한 패턴을 보였다. 예컨대 의결권 행사 전후 1일(-1,1) 동안 주주제안 찬성비율 1% 증가 시 누적초과 수익률이 0.045% 증가하는 것으로 분석되었으나 유의한 결과는 아니었다. 스튜어드십코드 도입 이전에는 모든 검증기간에서 유의한 음의 수익률을 보였다. 즉 주주제안에 대한 찬성비율이 높을수록 수익률은 하락하는 것으로 나타났다. 이 같은 결과를 종합하면 스튜어드십코드 도입 이전에는 주주제안에 대한 찬성이 주가에 부정적인 영향을 미친 반면 코도 도입 이후에는 그 부정적 효과가 많이 희석된 것으로 해석할 수 있다.

안건별 주주제안 찬성비율의 누적초과수익률에 대한 회귀분석 결과

A: 클러스터링 회귀분석

다만 주주제안 찬성비율과 코드도입의 교차항을 통해 주주제안이 기업가치에 미치는 영향을 분석한 식 (4)를 이용한 결과, 스튜어드십 코드 도입으로 주주제안 찬성 시 의결권 행사일 이후 누적초과수익률은 증가하는 것으로 나타났다. 즉 의결권 행사일 이후 교차항의 계수는 통계적으로 유의함을 보이며 <표 12> 패널 B에서와 같이 검증기간 (0,1)과 (0,3)에서 코드도입 이후 찬성비율 1% 증가 시 누적초과수익률은 각각 0.085%, 0.1388% 증가하는 것으로 밝혀졌다. 주주제안 찬성비율에 따른 누적초과수익률은 스튜어드 코드 도입이후 이전에 비해 명확하게 증가함을 보여준 결과라고 할 수 있다.

5. 결론

본 연구는 주주권 강화활동의 직접적인 수단인 소액주주의 주주제안이 기업의 지배구조 및 주가에 미치는 영향을 분석했다. 특히 스튜어드십 코드 도입 전후의 분석을 통해 스튜어드십 코드의 실질적 유효성을 검증하였다.

2010년부터 2021년까지 주주총회에 상정된 91개 기업, 474건의 주주제안에 대한 분석 결과, 주주제안 이후 기업들의 지배구조 등급은 개선된 것으로 밝혀졌다. 특히 스튜어드십 코드 도입 이후에 지배구조 등급 개선이 명확하게 나타났다. 반면 스튜어드십 코드 도입 이전에는 통계적으로 유의한 개선을 보이지 않았다. 또한 기업집단에 포함되는 기업들의 지배구조 개선이 두드러졌다. 안건별로는 정관변경, 사외이사 선임 등 지배구조 이슈뿐 아니라 분할합병 등 사업전략에 관한 안건에서도 주주제안 이후 지배구조가 개선된 것으로 밝혀졌다. 특히 정관변경의 경우에는 가장 큰 폭의 개선도를 보였다. 주주제안 의결권 행사내용 별로는 찬성이 반대의 경우보다, 대항하는 경영자제안이 존재한다면 주주제안에 찬성하고 경영자제안에 반대하는 경우가 경영자제안에 찬성하고 주주제안에 반대하는 경우보다 지배구조 개선정도가 더 높았다. 또한 의결권 찬성비율이 높을수록 지배구조 등급은 개선되는 것으로 나타났고 정관변경의 경우 가장 명확한 정비례 관계를 보였다. 이와 함께 기관투자자별로는 전문운용사의 찬성비율이 가장 높았으나 지배구조 등급 개선에 가장 큰 영향을 미친 기관투자자는 연기금이었다. 이 같은 주주제안으로 인한 지배구조 개선은 지배구조 원등급뿐아니라 시장평균등급을 고려한 조정등급 에서도 동일하게 나타났다.

반면 주주제안이 기업가치에는 별다른 영향을 미치지 못하는 것으로 밝혀졌다. 주주제안 의결권 행사일 전후 주가의 변동여부를 검증한 결과 누적초과수익률의 유의한 증감을 발견하지 못했다. 다만 의결권 행사일 전후 2일 동안 누적초과수익률이 스튜어드십 코드 도입 이전에는 지속적으로 감소한 반면 코드 도입 이후에는 지속적으로 증가하는 정반대의 추세를 보였다. 이에 따라 해당 기간 중 스튜어드십 코드 도입 이후의 누적초과수익률은 이전의 누적초과수익률에 비해 통계적으로 유의하게 증가한 것으로 밝혀졌다. 또한 스튜어드십 코드 도입 이후 안건별로는 정관변경의 경우 다양한 검증기간에서 모두 누적초과수익률이 증가하는 결과를 보였다. 의결권 종류별로는 1개의 기관이라도 찬성하는 경우가 반대하는 경우보다, 대항 경영자제안이 존재 한다면 주주제안에 찬성하고 경영자제안에 반대하는 경우가 경영자제안에 반대하고 주주제안에 찬성하는 경우보다 누적초과수익률이 더 크게 증가했다. 의결권 찬성비율에 따른 누적초과수익률 변화여부는 발견되지 않았다. 다만 스튜어드십 코드 도입 이후의 찬성비율에 따른 누적초과 수익률은 이전에 비해 통계적으로 유의하게 증가함을 보였다.

본 연구는 주주제안과 관련되어 종합적인 실증분석을 실시한 최초의 연구로 분석결과는 시사하는 바가 크다. 먼저 주주제안이 지배구조를 개선시킨다는 점이다. 주주제안에서 반드시 찬성 의결권을 행사하지 않더라도 주주총회 상정만으로 해당 기업의 지배구조는 개선되었다. 또한 주주제안에 찬성하는 경우가 반대하는 경우보다, 대항하는 경영자제안이 있다면 경영자 제안이 아닌 주주제안에 찬성하는 경우 지배구조가 더 많이 개선되고 누적초과수익률도 더 크게 발생한다는 사실은 기업들이 주주제안 의결권 행사 결과를 기업경영에 반영하고 있고 투자자들도 주주제안에 대해 긍정적으로 평가하고 있음을 의미한다고 할 수 있다. 이와 함께 정관변경과 관련된 주주제안은 지배구조를 가장 크게 개선시키고 누적초과수익률의 증대로도 이어져 주주제안 중 가장 핵심적인 안건인 것으로 밝혀졌다.

무엇보다도 본 연구는 스튜어드십 코드의 유효성을 입증했다고 할 수 있다. 주주제안에 따른 지배구조 점수 개선이나 누적초과수익률 증가에 대한 대부분의 분석에서 스튜어드십 코드 도입 이후 기간에서 도입 이전기간과는 다른 양상을 보였다. 코드 도입 이후가 이전에 비해 지배구조 개선도나 누적초과수익률 증가율이 훨씬 높은 것으로 나타나 기업이나 투자자 들이 스튜어드십 코드를 주주권 강화의 한 수단으로 인식하고 있음을 보여주었다.

또한 본 연구결과는 금융시장 참여자들에게 다양한 시사점을 제공할 수 있을 것으로 보인다. 개인투자자는 안건별, 의결권 종류별, 찬성비율에 따라 주가가 변화하는 결과를 통해 이에 맞는 투자전략을 세울 수 있을 것이다. 기관투자자는 찬성과 반대, 불행사, 중립 등에 따라 지배구조 개선 정도 및 누적초과수익률이 상이해 지는 연구결과를 바탕으로 특정 기업에 대한 의결권 행사방안을 모색할 수 있을 것이다. 기업들도 주주제안에 대항하는 경영자제안 상정여부나 기관투자자별 대응전략을 수립할 수 있을 것이며 금융당국도 시장 내에서 주주제안의 신호효과를 통해 주주제안이 시장에서 보다 긍정적인 역할을 수행할 수 있도록 제안기준 최소지분율을 포함한 관련 제도개선에 본 연구결과를 활용할 수 있을 것이다.

본 연구는 이와 같이 많은 시사점을 제시함에도 불구하고 다음과 같은 한계점을 갖는다. 먼저 주주제안에 대한 최종 가결여부를 논하지 못한 점이다. 물론 주주제안의 실질 가결율이 10% 미만인 현실을 감안할 때 가결여부가 중요하지 않을 수 있으나 안건의 통과는 기업들에게 후속 행위를 수반한다는 면에서 고려해야 할 요소이다. 또한 자료취득의 제한으로 인해 주주제안이 제기되었으나 주주총회 상정 이전에 철회되거나 기업들에 의해 상정이 거부된 안건, 그리고 의결권 행사 결과에 대해 공시하지 않은 안건에 대한 조사가 이루어지지 못한 점이다. 이와 함께 주주제안 공시일이나 관련 주주총회 공고일을 파악하지 않은 점도 연구결과의 강건성을 증대시키지 못했다고 할 수 있다. 주주제안 공시일이나 관련 주주총회 공고일이 하나의 정보사항이라고 한다면 정보효과의 측정을 위해 의결권 행사일인 주주총회일과 함께 해당 정보가 공시된 일자에 대한 검증도 수행되어야 할 것이다. 이 부분에 대한 논의는 후속연구를 위해 남겨둔다.

References

Notes

‘기관투자자의 의결권행사 및 ESG 관련 Engagement 동향’, 대신지배구조연구소, 20210707.

‘국민연금, 작년 대기업 주총서 안건 반대율 10% 넘어’, 동아일보 2022년 2월 24일자.

국내에서 스튜어드십 코드는 기관투자자들이 수탁자로서의 책임을 상당히 방기하고 있다는 지적에 따라 도입되었다. 연기금들은 정책 목적에 의해 지분 보유 기업에 대한 의결권을 행사하고 집합투자업자는 대기업 관련 모회사가 다수 존재함에 따라 의결권 행사의 독립성에 문제가 제기된 바 있다. 스튜어드십 코드의 보다 상세한 도입 배경에 대해서는 Yi(2019)를 참조하라.

영국 2010년, 일본 2014년, 미국 2018년.

상법 제363조의2 제1항, 제542조의6 제2항, 상법 시행령 제32조에 따르면 비상장회사에서는 의결권 있는 발행주식 총수의 3% 이상을 소유한 주주, 상장회사에서는 의결권 있는 발행주식 총수의 1% 이상을 6개월 이상 보유한 주주, 자본금 1천억 원 이상의 상장회사에서는 의결권 있는 발행주식 총소의 0.5% 이상을 6개월 이상 보유한 주주가 주주제안을 할 수 있다.

자본시장법 시행령 제154조 1항에 따르면 경영권에 영향을 주기 위한 행위의 유형을 10가지로 제시하고 있다.

‘2019년 정기주주총회 주주제안 분석’ 대신지배구조연구소, 20190611, 2017년과 2018년의 주주제안 승인비율은 각각 10%와 12.5%.

최고경영자들이 이사회를 자신들과 친한 사외이사들로 구성해 연임에 유리한 구도를 구축한다는 이론이다.

주주제안은 제기된 이후 기업 측과의 협의를 통해 사전철회되거나 기업이 주주총회 상정을 거부하는 경우도 있다. 또한 주주총회 소집결의나 공고를 통해 주주제안 여부는 확인이 되지만 가결이나 부결 여부가 파악되지 않는 미공시 경우도 있다. 이에 따라 집계 기관별로 주주제안을 정의하는 범위가 상이하여 집계 기관에 따라 주주제안 건수는 차이가 발생한다.

VIP 자료는 기본적으로 주주총회에 상정된 주주제안을 대상으로 한다. 즉 주주제안 제기 후 사전철회되거나 기업이 주총 상정을 거부한 안건은 제외된다. 반면 주총에서 찬성이나 반대, 중립 의결권을 행사하거나 의결권을 행사하지 않은 안건, 그리고 가결여부를 공시하지 않은 미공시 등은 포함된다. 다만 일부 안건의 경우 찬성, 반대, 중립, 불행사, 미공시 중 어느 하나에도 해당하지 않은 안건이 존재한다.

동일기업에 대해 여러 차례 주주제안이 이루어진 경우를 개별적으로 계산하면 기업 수는 133개가 된다.

2019년 등급의 경우 2019년 10월, 2020년 1월, 4월, 7월등 4차례 공시했다.

지배구조 등급 A+, A, B+, B, C, D에 대해 각각 6점부터 1점까지 점수를 부여한 수치이다

상법 제363조의2 제1항에서는 주주제안을 주주총회일의 6주 전에 주총 목적사항으로 제안하게 되어있고 제2항에서는 주총 소집 통지 시 주주제안의 통지 기재를 청구할 수 있게 되어 있다. 따라서 투자자들이 주주제안 여부를 인지할 수 있는 시기는 주총 2주전의 소집통지 시점이다.

집합투자업자의 의결권 공시 규정은 지속적으로 변경되어 왔다. 2013년 2월 이전에는 주주총회 5일 전에 의결권 행사여부 및 그 내용을 공시하게 되어 있었으나 이후에는 규정이 개정되면서 주총 개최 후 5일 이내 공시로 변경되었다. 하지만 2015년 10월 자본시장법이 개정되면서 집합투자업자의의결권 행사 내역 공시가 연 1회로 다시 변경되었다.

임원해임 안건의 경우 도레이케미칼(2015, 1건), 신일산업(2014, 4건) 2개사에 관한 건으로 신일산업의 임원해임 4개 안건에 대해 의결권 행사를 하지 않았다.

주석(9)에서도 지적했다시피 임원해임에 해당하는 기업은 도레이케미칼과 신일산업뿐으로 분석 결과에 대한 확대해석은 유의해야 한다.

동일 기업에 대해 복수의 주주제안이 있는 경우 기업 수를 추가했다.

각주 13)에서 설명한 바와 같이 주주제안 정보 공시는 주총 2주 이전 이지만 주주제안을 주총의 목적사항으로 요청하는 것은 주총소집 6주 이전 이므로 의결권 행사 전후 30일(-30,30)의 누적초과수익률도 산출하였다. 결과는 의결권 행사 전후 14일(-14,14)과 유사하였다. 또한 국민연금의 경우 국내 시장에서 가장 큰 기관투자자로 시장에 미치는 영향이 지대하다. 따라서 국민연금이 의결권을 행사한 63개 기업을 대상으로 분석을 실시했으나 분석결과는 전체 표본을 대상으로 한 <표 9>와 유사하다.

임원해임의 경우 스튜어드십 코드 도입 이전에만 안건이 존재하여 도입 이전과 전체기간의 통계 값이 동일하다.

연구모형의 내생성 가능성이 존재한다. 부채비율, 장부가 대비 시가비율, 자본이익률, 매출액증가율 등을 통제변수로 고려했고 하우스만테스트를 통해 내생성을 검증했음에도 다른 사건 연구와 마찬가지로 본 연구결과가 주주제안 찬성율이 누적초과수익률에 직접 영향을 미친 정도를 파악했다고 보기는 어렵다. 주주제안 행사일이 주주총회일이므로 주총과 관련된 다양한 이벤트 중 순수한 주주제안의 효과만을 발췌하기는 어렵다. 이 문제는 본 논문의 한계점으로 추후 연구과제로 남겨둔다.