1. ņä£ļĪĀ

ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ņŚÉ ļéśņä£Ļ│Ā ņ׳ļŗż. ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņŻ╝ņŻ╝ņ┤ØĒÜī ņĢłĻ▒┤ ļ░śļīĆņ£©ņØĆ 2016ļģä 2.2%ņŚÉņä£ 2021ļģä 4.3%ļĪ£ 2ļ░░ ņĀĢļÅä ņ”ØĻ░ĆĒ¢łļŗż.1) ĒŖ╣Ē׳ ĻĄŁļ»╝ņŚ░ĻĖłņØĆ 2021ļģä ļīĆĻĖ░ņŚģņ¦æļŗ© ņåīņåŹ ĻĖ░ņŚģņØś ņŻ╝ņ┤ØņŚÉņä£ 10.1%ņØś ļ░śļīĆ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼,2) 2020ļģäņŚÉ ļ╣äĒĢ┤ 1%ĒżņØĖĒŖĖ ņØ┤ņāü ņ”ØĻ░ĆĒĢśļ®░ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņĀüĻĘ╣ņĀüņØĖ ņŻ╝ņŻ╝ĒÖ£ļÅÖņØä ņØ┤ļüīĻ│Ā ņ׳ļŗż. ņŗżņĀ£ļĪ£ ĒĢ£ņ¦äĻĘĖļŻ╣, ĻĖłĒśĖņĢäņŗ£ņĢäļéś ĻĘĖļŻ╣, ĒĢ£ļ»ĖņĢĮĒÆł, ļåŹņŗ¼, ņŗĀņäĖĻ│ä, ĒśäļīĆĻ▒┤ņäż ļō▒ņØĆ ņé¼ņÖĖņØ┤ņé¼ļéś Ļ░Éņé¼ņ£äņøÉ ņäĀņ×ä, ņ×äņøÉļ│┤ņłś ĒĢ£ļÅä ĻĘ£ņĀĢ Ļ░£ņĀĢ ņŗ£ ņāüļŗ╣ĒĢ£ Ļ│żĒś╣ņØä ņ╣śļŻ¼ Ļ▓āņ£╝ļĪ£ ņĢīļĀżņ¦ĆĻ│Ā ņ׳ļŗż.

ņØ┤ Ļ░ÖņØĆ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś Ļ░ĢĒÖöļÉ£ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ņØś ĻĖ░ņĀĆņŚÉļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£Ļ░Ć ņ×Éļ”¼ņ×ĪĻ│Ā ņ׳ļŗż. ņłśĒāüņ×Éņ▒ģņ×äņØä ņä▒ņŗżĒĢśĻ▓ī ņØ┤Ē¢ēĒĢśĻĖ░ ņ£äĒĢ£ ņøÉņ╣ÖĻ│╝ ņäĖļČĆņ¦Ćņ╣©ņØĖ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ļŖö ņ¦Ćļé£ 2016ļģä ļ¦É ņĀ£ņĀĢļÉśņŚłļŗż.3) 2018ļģä 7ņøö ĻĄŁļ»╝ņŚ░ĻĖłņØ┤ ņĮöļō£ļÅäņ×ģņØä ņØśĻ▓░ĒĢ£ ņØ┤Ēøä ļ¦ÄņØĆ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņĢ× ļŗżĒł¼ņ¢┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ļź╝ ļÅäņ×ģ, 22ļģä 6ņøö ļ¦É ĻĖ░ņżĆ 190Ļ░£ ĻĖ░Ļ┤ĆņØ┤ ņ░ĖņŚ¼ĒĢśĻ│Ā ņ׳ļŗż.

ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ļŖö Ēł¼ņ×ÉĻĖ░ņŚģņØś ņŻ╝ņŻ╝Ļ░Ćņ╣śĻ░Ć ņ”ØļīĆļÉĀ Ļ▓āņØ┤ļØ╝ļŖö ĻĖ░ļīĆļĪ£ ļÅäņ×ģļÉśņŚłļŗż. ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×É ļōżņØ┤ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ņŻ╝ņŻ╝ĻČīņØä Ē¢ēņé¼ĒĢśļŖö Ļ▓ĮņÜ░ ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉśĻ│Ā ņ¦ĆņåŹĻ░ĆļŖźņä▒ņØ┤ Ē¢źņāüļÉĀ ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļ░śļ®┤ ņŚ░ĻĖ░ĻĖłļōżņØś Ēł¼ņ×ÉĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņ¦Ćļéśņ╣£ Ļ▓ĮņśüĻ░äņäŁņØĆ ĻĖ░ņŚģņØś Ļ▓ĮņśüĒÖ£ļÅÖņØä ņ£äņČĢņŗ£ņ╝£ ņśżĒ׳ļĀż ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć Ēø╝ņåÉļÉĀ Ļ▓āņØ┤ļØ╝ļŖö ļ░śļĪĀļÅä ņĀ£ĻĖ░ļÉ£ļŗż. ļö░ļØ╝ņä£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØ┤ ņŗżņĀ£ļĪ£ ĻĖ░ņŚģņØś Ļ░Ćņ╣ś ņ”ØļīĆļĪ£ ņØ┤ņ¢┤ņ¦ł Ļ▓āņØĖĻ░ĆņŚÉ ļīĆĒĢ£ Ļ┤Ćņŗ¼ņØĆ ĒĢÖĻ│äļéś ņŗżļ¼┤Ļ│äņŚÉņä£ ņāüļŗ╣Ē׳ ļåÆņĢäņ¦ĆĻ│Ā ņ׳ļŗż. ĒĢśņ¦Ćļ¦ī ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØĆ 2018ļģäļČĆĒä░ ļ│ĖĻ▓®ĒÖöļÉśņ¢┤ ņØ┤ļź╝ Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ£ ņ×ÉļŻīĻ░Ć ļČĆņĪ▒ĒĢśļŗż. ĒĢ┤ņÖĖ ņé¼ļĪĆļÅä ņČ®ļČäĒĢśņ¦Ć ņĢŖļŗż. ņ¦Ćļé£ĒĢ┤ ļ¦ÉĻ╣īņ¦Ć ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļśÉļŖö ņ£Āņé¼ ņĮöļō£ļź╝ ļÅäņ×ģĒĢ£ ĻĄŁĻ░ĆļŖö ņ┤Ø 22Ļ░£ĻĄŁņŚÉ ļŗ¼ĒĢśņ¦Ćļ¦ī ņŚŁņé¼Ļ░Ć ņØ╝ņ▓£ĒĢśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż.4)

ņé¼ņŗż ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ļź╝ ĒżĒĢ©ĒĢśļŖö ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĒÖ£ļÅÖņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņ¦üņĀæņĀüņ£╝ļĪ£ ļ»Ėņ╣śļŖö ņśüĒ¢źņØś ņĀĢļÅäļź╝ ņĖĪņĀĢĒĢśļŖö Ļ▓āņØĆ ņēĮņ¦Ć ņĢŖļŗż. ņśłņ╗©ļīĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļé┤ņÜ®ņŚÉļŖö ņØśĻ▓░ĻČī Ē¢ēņé¼ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ĻĘĖ ņØ┤ņĀä ļŗ©Ļ│äņŚÉņä£ņØś ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ļ¬©ļŗłĒä░ļ¦üņØ┤ļéś ņé¼ņĀüļīĆĒÖö ļō▒ ņŻ╝ņŻ╝ļĪ£ņä£ņØś Ļ┤ĆņŚ¼ĒÖ£ļÅÖ(engagement)ļÅä ļ¬©ļæÉ ĒżĒĢ©ļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ĻĘĖļéśļ¦ł ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉĻ░Ć Ē¢ēņé¼ĒĢ£ ņØśĻ▓░ĻČīĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś Ļ░äņØś Ļ┤ĆĻ│äļŖö ņĖĪņĀĢĻ░ĆļŖźĒĢśņ¦Ćļ¦ī ņé¼ņĀüļīĆĒÖöļź╝ ĒåĄĒĢ┤ ļ│ĆĒÖöļÉ£ ĻĖ░ņŚģĻ░Ćņ╣śļŖö ņé░ņČ£ņØ┤ ņ¢┤ļĀĄļŗż. ļŹöĻĄ¼ļéś ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ĻĖ░Ļ┤ĆņØ┤ ĒŖ╣ņĀĢ ĻĖ░ņŚģņØś ņĢłĻ▒┤ņŚÉ ļīĆĒĢ┤ ļ░śļīĆņØśņé¼ļź╝ Ēæ£ļ¬ģĒĢ£ Ļ▓ĮņÜ░ ĻĘĖĻ▓āņØ┤ ļ░śļō£ņŗ£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ļĢīļ¼ĖņØ┤ļØ╝Ļ│Ā ļŗ©ņĀĢņ¦ĆņØä ņłśļÅä ņŚåļŗż. ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĒÖ£ļÅÖņØ┤ ĻĖ░ņŚģņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļ│┤ļŗż ņ¦üņĀæņĀüņØ┤Ļ│Ā Ļ░ØĻ┤ĆņĀüņ£╝ļĪ£ ņĖĪņĀĢĒĢĀ ņłś ņ׳ļŖö ņłśļŗ©ņØ┤ ĒĢäņÜöĒĢ£ Ļ▓āņØ┤ļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł(shareholder proposal)ņØĆ (ņåīņĢĪ)ņŻ╝ņŻ╝Ļ░Ć ņØ╝ņĀĢĒĢ£ ņé¼ĒĢŁņØä ņŻ╝ņŻ╝ņ┤ØĒÜīņØś ļ¬®ņĀüņé¼ĒĢŁņ£╝ļĪ£ ĒĢĀ Ļ▓āņØä ĒÜīņé¼ņØś ņØ┤ņé¼ņŚÉĻ▓ī ņĀ£ņĢłĒĢĀ ņłś ņ׳ļŖö ĻČīļ”¼ļĪ£ ņŻ╝ņŻ╝ņØś ņØśĻ▓¼ņØä ĻĖ░ņŚģ ņĖĪņŚÉ ņ¦üņĀæ ņĀäļŗ¼ĒĢĀ ņłś ņ׳ļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĒÖ£ļÅÖ ņĖĪņĀĢņØś ļīĆĒæ£ņĀüņØĖ ļīĆņĢłņØ┤ ļÉĀ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņØä ĒåĄĒĢ£ ņØśĻ▓░ĻČī Ē¢ēņé¼ļź╝ ņżæņŗ¼ņ£╝ļĪ£ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖö ĒÖ£ļÅÖņØ┤ ĻĖ░ņŚģņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢśĻ│Āņ×É ĒĢ£ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņŻ╝ņŻ╝Ļ┤ĆņŚ¼ņØś Ļ░Ćņן ņØ╝ļ░śņĀüņØĖ ļ▓ĢņĀü ņłśļŗ©ņ£╝ļĪ£ ņØ╝ņĀĢ ņ×ÉĻ▓®ņĪ░Ļ▒┤ņØä ņČ®ņĪ▒ĒĢśļŖö ņŻ╝ņŻ╝Ļ░Ć ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉ ņØśņĢłņØä ņĀ£ņŗ£ĒĢĀ ņłś ņ׳ļŖö ĻČīĒĢ£ņØ┤ļŗż.5) ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ļīĆļČĆļČä ņ×äņøÉņØś ņäĀņ×äņØ┤ļéś ĒĢ┤ņ×ä, ņĀĢĻ┤Ćļ│ĆĻ▓Į, ņ×Éļ│ĖĻĖł ļ│ĆĻ▓Į, ļ░░ļŗ╣Ļ▓░ņĀĢ, ĒÜīņé¼ĒĢ®ļ│æ ļō▒ Ļ▓ĮņśüĻČīņŚÉ ņżæļīĆĒĢ£ ņśüĒ¢źņØä ņŻ╝ļŖö ņĢłĻ▒┤ņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ļŗż. ņ×Éļ│Ėņŗ£ņןļ▓ĢņŚÉņä£ļŖö Ļ▓ĮņśüĻČīņŚÉ ņśüĒ¢źņØä ņŻ╝ĻĖ░ ņ£äĒĢ£ Ē¢ēņ£äņØś ņ£ĀĒśĢņØä ņŚ┤Ļ▒░ĒĢśĻ│Ā ņØ┤ļź╝ ņ£äĒĢ┤ ĒÜīņé¼ļéś ņ×äņøÉņŚÉ ļīĆĒĢ┤ ŌĆśņé¼ņŗżņāüņØś ņśüĒ¢źļĀźŌĆÖņØä Ē¢ēņé¼ĒĢśļŖö Ļ▓āņØä Ļ▓Įņśüņ░ĖņŚ¼ ļ¬®ņĀüņ£╝ļĪ£ ĻĘ£ņĀĢĒĢśĻ│Ā ņ׳ļŗż.6) ņŚ¼ĻĖ░ņä£ ŌĆśņé¼ņŗżņāüņØś ņśüĒ¢źļĀźŌĆÖņØä Ē¢ēņé¼ĒĢĀ ņłś ņ׳ļŖö ņĀłņ░©ņāüņØś ļ░®ļ▓ĢļĪĀņØ┤ ļ░öļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢłĻČīņ£╝ļĪ£ ņØ┤ļź╝ ĒåĄĒĢ┤ ņĀüĻĘ╣ņĀüņØĖ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼Ļ░Ć Ļ░ĆļŖźĒĢ£ Ļ▓āņØ┤ļŗż. ņŗżņĀ£ļĪ£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØ┤ ļ│ĖĻ▓®ĒÖöļÉ£ 2019ļģä ņŻ╝ņ┤ØņŚÉņä£ ņŻ╝ņŻ╝ņĀ£ņĢłņ£╝ļĪ£ ņāüņĀĢļÉ£ ņĢłĻ▒┤ņØĆ ņ┤Ø 111Ļ▒┤ņ£╝ļĪ£ ņĀäļģäņØś 72Ļ▒┤ņŚÉ ļ╣äĒĢ┤ 50% ņØ┤ņāü ņ”ØĻ░ĆĒ¢łļŗż. ļśÉĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ņżæ ņŖ╣ņØĖļ╣äņ£©ļÅä 2019ļģä 22.5%ļź╝ ĻĖ░ļĪØ, Ļ│╝Ļ▒░ņØś 10%ļīĆņŚÉ ļ╣äĒĢ┤ ļ¼┤ļĀż ļæÉ ļ░░ ņØ┤ņāü ņ”ØĻ░ĆĒĢ£ Ļ▓āņ£╝ļĪ£ ņĪ░ņé¼ļÉÉļŗż.7) ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖö ĒśäņāüņØ┤ ņ¦üņĀæņĀüņ£╝ļĪ£ Ļ┤Ćņ░░ļÉśļŖö ļīĆļ¬®ņØ┤ļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņ£äņ×äņן ļīĆĻ▓░, Ē¢ēļÅÖņŻ╝ņØśĒÄĆļō£, ņé¼ņĀüļīĆĒÖö ļō▒Ļ│╝ ĒĢ©Ļ╗ś ņŻ╝ņŻ╝ Ē¢ēļÅÖņŻ╝ņØśļź╝ ņŗżĒśäĒĢśļŖö ļ░®ņĢłņ£╝ļĪ£ Ļ░äņŻ╝ļÉśĻ│Ā ņ׳ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ļīĆļ”¼ņØĖ ļ╣äņÜ®ņØä Ļ░Éņåīņŗ£ĒéżĻ│Ā Ļ▓Įņśüņ×ÉņØś ņ░ĖĒśĖĻĄ¼ņČĢ8) ļÅÖĻĖ░ļź╝ ņČĢņåīņŗ£Ēé©ļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ĒŖ╣Ē׳ ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ļÉśņ¢┤ ņ£ĀņÜ®ĒĢ£ ņÖĖļČĆĒåĄņĀ£ ņłśļŗ©ņ£╝ļĪ£ ņĢīļĀżņĀĖ ņ׳ļŗż. Bebbchuk(2005)ņÖĆ Harris and Raviv(2008)ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ĒÜ©ņ£©ņĀüņØĖ ļ¬©ļŗłĒä░ļ¦üņØś ņ£ĀņÜ®ĒĢ£ ņłśļŗ©ņØ┤ ļÉśļ®░ ļ╣äļĪØ Ļ░ĆĻ▓░ļÉśņ¦Ć ļ¬╗ĒĢśļŹöļØ╝ļÅä Ļ▓Įņśüņ¦äņŚÉ ļ│┤ļé┤ļŖö ņŗĀĒśĖĒÜ©Ļ│╝ļŖö ņĪ┤ņ×¼ĒĢśļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. ļśÉĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņŻ╝ņŻ╝Ļ┤ĆņŚ¼ĒÖ£ļÅÖļ│┤ļŗż ņĀüĻĘ╣ņĀüņØĖ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ļĪ£ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉļÅä ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ļČäņäØļÉ£ļŗż. ņŻ╝ņŻ╝Ļ┤ĆņŚ¼ĒÖ£ļÅÖņØ┤ ņŗżņĀ£ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ļīĆĒĢ£ ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝Ļ░Ć Ēś╝ņ×¼ļÉ£ ņāüĒÖ®ņŚÉņä£ ņŻ╝ņŻ╝Ļ┤ĆņŚ¼ĒÖ£ļÅÖņŚÉ ļ╣äĒĢ┤ ĻĖ░ņŚģ Ļ▓ĮņśüņŚÉ ļ│┤ļŗż Ļ╣ŖņØ┤ Ļ┤ĆņŚ¼ĒĢśļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņØ╝ņĀĢļČĆļČä ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢĀ ņłś ņ׳ļŗż. ņŗżņĀ£ļĪ£ Denes et al.(2017)ņØĆ ņ¦Ćļé£ 30ļģäĻ░äņØś ņŻ╝ņŻ╝ Ē¢ēļÅÖņŻ╝ņØśņŚÉ ļīĆĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļź╝ ņĀĢļ”¼ĒĢśļ®┤ņä£ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ļŗżļźĖ ņŻ╝ņŻ╝ Ē¢ēļÅÖņŻ╝ņØś ņłśļŗ© ņżæ Ļ░Ćņן ļ»ĖņĢĮĒĢśĻĖ░ļŖö ĒĢśņ¦Ćļ¦ī ĻĖ░ņŚģņØś ņŻ╝Ļ░Ć ņāüņŖ╣ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż.

ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ¦üņĀæņĀüņØĖ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖö ņłśļŗ©ņØś ĒĢśļéśņØĖ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀ ļ░Å ņŻ╝Ļ░ĆņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ļīĆĒĢ£ ļČäņäØņØä ņŗżņŗ£Ē¢łļŗż. ĒŖ╣Ē׳ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØ┤ņĀäĻ│╝ ņØ┤ĒøäņØś ĻĖ░Ļ░äņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØņØä ņŗżņŗ£, ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģĻ│╝ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĻ░äņØś Ļ┤ĆļĀ©ņä▒ņØä ņé┤ĒÄ┤ļ│┤ņĢśļŗż.

ņÜ░ņäĀ ņŻ╝ņŻ╝ņĀ£ņĢł ĒśäĒÖ®ņŚÉ ļīĆĒĢ┤ ņĀĢļ”¼Ē¢łļŗż. 2010ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦Ć ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉ ņāüņĀĢļÉ£ 474Ļ▒┤ņØś ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ņĀäņłś ņĪ░ņé¼ļź╝ ņŗżņŗ£Ē¢łļŗż. ņŚ░ļÅäļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł Ļ▒┤ņłś ļ░Å ĒĢ┤ļŗ╣ ĻĖ░ņŚģ ņłśļź╝ ņé┤ĒÄ┤ļ│┤Ļ│Ā ņĢłĻ▒┤ļ│ä ĒśäĒÖ®ņØä ļČäņäØĒ¢łļŗż. ļśÉĒĢ£ ņĢłĻ▒┤ļ│äļĪ£ ņ░¼ņä▒, ļ░śļīĆ, ņżæļ”Į, ļČłĒ¢ēņé¼, ļ»ĖĻ│Ąņŗ£ ņŚ¼ļČĆ ļō▒ņØä ņé┤ĒÄ┤ļ│┤Ļ│Ā ņ░¼ņä▒ņ£©ņŚÉ ļīĆĒĢ£ ļČäņäØļÅä ņŗżņŗ£Ē¢łļŗż.

ņØ┤ņ¢┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉ ļīĆĒĢ┤ ņä£ņŚ┤ņ▓ÖļÅäņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö ņĀÉņłśļź╝ ļČĆĻ│╝, ņŚ░ļÅäļ│ä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņĀÉņłśņØś ļ│ĆĒÖöņŚ¼ļČĆļź╝ ļČäņäØĒ¢łļŗż. ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ Ē¢źņāüļÉśĻ│Ā ņ׳ļŖö ņĀÉņØä Ļ░ÉņĢł, ņøÉļō▒ĻĖē ļ┐É ņĢäļŗłļØ╝ ņŗ£ņן ĒÅēĻĘĀļō▒ĻĖēĻ│╝ņØś ņ░©ņØ┤ļź╝ ņØśļ»ĖĒĢśļŖö ņĪ░ņĀĢļō▒ĻĖēņØä ņé░ņČ£ĒĢśņŚ¼ ņØ┤ļź╝ ņØ┤ņÜ®ĒĢśņśĆļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņāüņĀĢļÉ£ ĻĖ░ņŚģļ│äļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøäņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ņāüņŖ╣, ĒĢśļØĮ ņŚ¼ļČĆļź╝ ņĪ░ņé¼ĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒ¢łļŗż. ĻĖ░ņŚģļ│ä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņĀÉņłś ļ│ĆĒÖö ņŚ¼ļČĆļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäĻ│╝ ņØ┤Ēøä, ņŚ░ļÅäļ│äļĪ£ļÅä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ļśÉĒĢ£ ņé¼ņÖĖņØ┤ņé¼ ļ░Å ņé¼ļé┤ņØ┤ņé¼ ņäĀņ×ä, ņĀĢĻ┤Ćļ│ĆĻ▓Į, ļČäĒĢĀ ļ░Å ĒĢ®ļ│æ ļō▒ ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ļ│äļĪ£ļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē Ļ░£ņäĀņŚ¼ļČĆļź╝ Ļ▓Ćņ”ØĒĢśņśĆļŗż. ņØ┤ņ¢┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØś ņØśĻ▓░ĻČī ņóģļźśņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ļ│ĆĒÖöņŚ¼ļČĆļÅä ņĪ░ņé¼ĒĢśņśĆļŗż. ņ”ē ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ņŚ¼ļČĆ ļ░Å ņ░¼ņä▒ļ╣äņ£©, ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢŁĒĢśļŖö Ļ▓ĮņśüĻČīņĀ£ņĢł ļō▒ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ņØś Ļ░£ņäĀņŚ¼ļČĆļź╝ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ļÅäņ×ģ ņØ┤ņĀä ļ░Å ņØ┤ĒøäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ņé┤ĒÄ┤ļ│┤ņĢśņ£╝ļ®░ ĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝ņŚÉ ļīĆĒĢ£ Ļ░ĢĻ▒┤ņä▒ņØä ĒÖĢļ│┤ĒĢśņśĆļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢ£ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│äļĪ£ļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ļ░Å ņ░¼ņä▒ņŚ¼ļČĆĻ░Ć ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ņ”ē ņÖĖĻĄŁĻ│ä, ņĀäļ¼ĖņÜ┤ņÜ®ņé¼, ņŚ░ĻĖ░ĻĖł ļō▒ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ņ░¼ņä▒, ļ░śļīĆ, ņżæļ”Į, ļČłĒ¢ēņé¼, ļ»ĖĻ│Ąņŗ£ ĒśäĒÖ®ņØä ĒīīņĢģĒ¢łņ£╝ļ®░ ņØ┤ļōżņØś ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀļÅäļź╝ ĒÜīĻĘĆļČäņäØņØä ĒåĄĒĢ┤ ļÅäņČ£ĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļśÉĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņŻ╝Ļ░ĆņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źļÅä ļČäņäØĒĢśņśĆļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņØśĻ▓░ĻČīņØ┤ Ē¢ēņé¼ļÉ£ ņØ╝ņ×Éļź╝ ĻĖ░ņżĆņ£╝ļĪ£ ņĀäĒøä 14ņØ╝(-14,14)Ļ░äņØś ņ┤łĻ│╝ņłśņØĄļźĀ ļČäņäØņØä ĒåĄĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøäļĪ£ ņ┤łĻ│╝ ņłśņØĄļźĀņØś ļ░£ņāØņŚ¼ļČĆļź╝ Ļ▓Ćņ”ØĒ¢łļŗż. ļśÉĒĢ£ ĻĖ░ņŚģļ│äļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä 5ņØ╝(-5,5), 1ņØ╝(-1,1) ļ░Å ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä 1ņØ╝(0,1)Ļ│╝ 3ņØ╝(0,3)ņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀļź╝ Ļ│äņé░ĒĢśņśĆļŗż. ņØ┤ļź╝ ĒåĄĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģļōżņØś ņŗżņ¦łņĀüņØĖ ņŻ╝Ļ░ĆņāüņŖ╣ņ£╝ļĪ£ ņØ┤ņ¢┤ņ¦ĆļŖöņ¦Ćļź╝ Ļ▓Ćņ”ØĒĢśņśĆĻ│Ā ņØ┤ ļČäņäØņØä ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäĻ│╝ ņØ┤ĒøäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ņä£ļÅä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀļÅäņÖĆ ļ¦łņ░¼Ļ░Ćņ¦ĆļĪ£ ņé¼ņÖĖņØ┤ņé¼, ņĀĢĻ┤Ćļ│ĆĻ▓Į ļō▒ ņĢłĻ▒┤ļ│äļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀĻ░äņØś Ļ┤ĆĻ│äļź╝ ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒, ļ░śļīĆ, ļīĆĒĢŁ Ļ▓Įņśüņ×É ņĀ£ņĢł ļō▒ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ļ│ĆĒÖöņŚ¼ļČĆļź╝ Ļ▓Ćņ”ØĒĢśņśĆĻ│Ā ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØļÅä ņŗżņŗ£ĒĢśņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņ×¼ļ¼┤ĻĖłņ£Ą ļČäņĢ╝ ņĄ£ņ┤łņØś ņóģĒĢ®ņĀü ņŗżņ”Ø ņŚ░ĻĄ¼ļØ╝ļŖö ņĀÉņŚÉņä£ ņØśņØśĻ░Ć ņ׳ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĖĪļ®┤ņŚÉņä£ ņżæņÜöĒĢ£ ņØ┤ņŖłņ×äņŚÉļÅä ĻĘĖļÅÖņĢł ņŗĀļó░ņä▒ ņ׳ļŖö ņ×ÉļŻī ļČĆņ×¼ļĪ£ ĻĄŁļé┤ ņ×¼ļ¼┤ĻĖłņ£Ą ļČäņĢ╝ņŚÉņä£ ņŚ░ĻĄ¼Ļ░Ć ņĀäļ¼┤Ē¢łļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉ£ ļīĆļČĆļČäņØś ņŚ░ĻĄ¼ļŖö ĻĖ░ņŚģļ▓Ģ, ĻĖłņ£Ąļ▓Ģ, ņ”ØĻČīļ▓Ģ ļō▒ ļ▓ĢņĀü Ļ┤ĆņĀÉņŚÉņä£ņØś ņĀæĻĘ╝ļ┐ÉņØ┤ņŚłņ£╝ļ®░ ņĀ£ļÅäņÖĆ Ļ┤ĆļĀ©ļÉ£ ņØ┤ņŖłļ”¼ĒżĒŖĖĻ░Ć ļ░£Ļ░äļÉśņŚłņØä ļ┐ÉņØ┤ļŗż. Jeon and Yoon(1998)ņØ┤ ņ£ĀņØ╝ĒĢśĻ▓ī ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒ¢łņ¦Ćļ¦ī ĻĄŁļé┤ņ×ÉļŻīĻ░Ć ņĢäļŗī ļ»ĖĻĄŁņ×ÉļŻīļź╝ ņØ┤ņÜ®Ē¢łļŗż.

ļśÉĒĢ£ ļ│Ė ļģ╝ļ¼ĖņØĆ ņĄ£ĻĘ╝ ņ”ØļīĆļÉśĻ│Ā ņ׳ļŖö ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ Ļ░ĢĒÖöņÖĆ Ļ┤ĆļĀ©ļÉśņ¢┤ ĻĖ░ņŚģņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņ¦üņĀæņĀüņ£╝ļĪ£ Ļ▓Ćņ”ØĒ¢łļŗżļŖö ņĖĪļ®┤ņŚÉņä£ ņŗ£ņØśņä▒ņØ┤ ņ׳ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäĻ│╝ ņØ┤ĒøäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØņØä ņŗżņŗ£, ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņ£╝ļĪ£ ņØĖĒĢ£ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖö ņśüĒ¢źņØä ņŗżņ”ØļČäņäØĒĢ┤ ļ│┤ņĢśļŗżļŖö ņĀÉņŚÉņä£ ņØśņØśĻ░Ć ņ׳ļŗż. ĒÄĆļō£ļōżņØś ļīĆļ”¼ņØśĻ▓░ĻČī Ē¢ēņé¼, ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ļō▒ ņŻ╝ņŻ╝Ē¢ēļÅÖņŻ╝ņØśļŖö ņäĖĻ│äņĀü ņČöņäĖņ×äņŚÉļÅä ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĻ░Ć ĻĖ░ņŚģņŚÉ ļ»Ėņ╣śļŖö ņł£ņśüĒ¢źņØä Ļ░ØĻ┤ĆņĀüņ£╝ļĪ£ ņČöņČ£ĒĢ┤ ļé┤ĻĖ░ļŖö ņēĮņ¦Ć ņĢŖļŗż. ņśłņ╗©ļīĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņ£╝ļĪ£ ĻĖ░ņŚģņØś ļ░░ļŗ╣ņä▒Ē¢źņØ┤ ņāüĒ¢źļÉśĻ│Ā ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉĀ Ļ▓āņ£╝ļĪ£ ņČöļĪĀĒĢśņ¦Ćļ¦ī ņŗżņ”ØļČäņäØņØĆ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖĻ│Ā ņ׳ļŗż. Arsalidou(2012), Reisberg(2015), Goto(2019) ļō▒ņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģĻ│╝ Ļ┤ĆļĀ©ĒĢ£ ļ▓ĢņĀüņĀæĻĘ╝ņØä ĒĢ£ ņĀĢļÅäņØ┤ļ®░ Nakagawa(2017)ļŖö ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉņÖĆ Ēł¼ņ×ÉĻĖ░ņŚģĻ░äņØś Ļ┤ĆļĀ©ņä▒ ņŚ¼ļČĆ, Tsukioka(2020)ļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉņØś ņØśĻ▓░ĻČī Ē¢ēņé¼ Ē¢ēĒā£ņŚÉ ļīĆĒĢ£ ļČäņäØņØä ņŗżņŗ£Ē¢łņØä ļ┐ÉņØ┤ļŗż.

ņØ┤ņÖĆ ĒĢ©Ļ╗ś ļ│Ė ņŚ░ĻĄ¼ļŖö Ļ░£ņØĖĒł¼ņ×Éņ×É, ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×É, ĻĖ░ņŚģ, ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉĻ▓ī ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆĒĢ£ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ░Å ņŻ╝Ļ░ĆņŚÉ ļ»Ėņ╣śļŖö ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļź╝ ĒåĄĒĢ┤ Ēł¼ņ×Éņ×ÉļōżņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØä Ēł¼ņ×ÉņĀäļץņØś ĒĢśļéśļĪ£ ĒÖ£ņÜ®ĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļ®░ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØĆ ĒŖ╣ņĀĢ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņØśĻ▓░ĻČī Ē¢ēņé¼ļ░®Ē¢źņØä ņäżņĀĢĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ļśÉĒĢ£ ĻĖ░ņŚģļōżņŚÉĻ▓īļŖö ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉ ļīĆĒĢ£ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ļīĆņØæņĀäļץņØä ņłśļ”ĮĒĢĀ ņłś ņ׳Ļ▓ī ĒĢĀ Ļ▓āņØ┤ļ®░ ĻĖłņ£Ąļŗ╣ĻĄŁņŚÉĻ▓īļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņØś ĻĖŹņĀĢņĀü ĒÜ©Ļ│╝ ņĀ£Ļ│Āļź╝ ņ£äĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ļ░Å Ļ▓░Ļ│╝ņŚÉ ļīĆĒĢ£ Ļ│Ąņŗ£, ĻĖ░ņŚģļōżņØś ļīĆĒĢŁņĢłĻ▒┤ ņÜ░ņäĀ ņāüņĀĢļ¼ĖņĀ£ ļō▒ ņĀ£ļÅäĻ░£ņäĀņØś ĒĢäņÜöņä▒ņØä ņŗżĻ░ÉĒĢĀ ņłś ņ׳Ļ▓ī ĒĢĀ Ļ▓āņØ┤ļŗż.

ļ│Ė ļģ╝ļ¼ĖņØś ĻĄ¼ņä▒ņØä ļŗżņØīĻ│╝ Ļ░Öļŗż. ņĀ£2ņןņŚÉņä£ļŖö ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņĀĢļ”¼ĒĢśļ®░ ņĀ£3ņןņŚÉņä£ļŖö ņ×ÉļŻī ļ░Å ļ░®ļ▓ĢļĪĀņŚÉ ļīĆĒĢ┤ ņäżļ¬ģĒĢśĻ│Ā ņĀ£4ņןņŚÉņä£ļŖö ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ņĀĢļ”¼ĒĢ£ļŗż. ņĀ£5ņןņŚÉņä£ļŖö Ļ▓░ļĪĀ ļ░Å ĒĢ£Ļ│äņĀÉņØä ļģ╝ĒĢ£ļŗż.

2. ņäĀĒ¢ēņŚ░ĻĄ¼

ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉ£ ĻĄŁļé┤ ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ņ×¼ļ¼┤ņĀü Ļ┤ĆņĀÉņØś ņŗżņ”ØļČäņäØņØ┤ ņĢäļŗī ļ▓ĢņĀü Ļ┤ĆņĀÉņØś ņĀ£ļÅäĻ░£ņäĀ ņĖĪļ®┤ņŚÉņä£ļ¦ī ņĀ£ĒĢ£ņĀüņ£╝ļĪ£ ņĪ┤ņ×¼ĒĢ£ļŗż. Jeon(2018)ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ ņŻ╝ņ┤ØņāüņĀĢĻ│╝ņØś ļŗ╣ņ£äņä▒Ļ│╝ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņĀ£ļÅäņØś ĒĢ£Ļ│äņĀÉņØä, Chang(2019)ļŖö ņåīņĢĪņŻ╝ņŻ╝ļōżņØś ņŻ╝ņŻ╝ņĀ£ņĢłĻČī ļō▒ ņŻ╝ņŻ╝ņĀ£ņĢł ĒÖ£ņä▒ĒÖöņÖĆ Ļ┤ĆļĀ©ļÉ£ ņĀ£ļÅäĻ░£ņäĀņØä ņŻ╝ņןĒ¢łļŗż. ļ░śļ®┤ Seong(2016)ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņØ┤ņé¼ĒÜīņØś ņŗ¼ņé¼ ņĪ░ņ╣śĻČī Ļ░ĢĒÖö ļō▒ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀ£ļÅäņØś ļé©ņÜ®ļ░®ņ¦Ć ļ░®ņĢłņØä ņ¦ĆņĀüĒ¢łļŗż.

ņØ┤ņŚÉ ļ░śĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉ£ ĒĢ┤ņÖĖņŚ░ĻĄ¼ļŖö ĒÖ£ļ░£ĒĢ£ ĒÄĖņØ┤ļŗż. ņŚ░ĻĄ¼ ļČäņĢ╝ļŖö Ēü¼Ļ▓ī ĒĢ┤ļŗ╣ ĻĖ░ņŚģņØś ĻĖ░ņŚģĻ░Ćņ╣ś, ņØ┤ņØĄņØ┤ļéś Ļ▓Įņśü ļ░Å ņ¦Ćļ░░ĻĄ¼ņĪ░ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź, ĻĘĖļ”¼Ļ│Ā ņĀ£ņĢłļīĆņāü ĻĖ░ņŚģņØś ĒŖ╣ņä▒ ļō▒ņØ┤ļŗż. ļ©╝ņĀĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņØś Ļ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ļ»Ėļ»ĖĒĢśņ¦Ćļ¦ī ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ņĪ░ņé¼ļÉÉļŗż. ļśÉĒĢ£ ņ¦üņĀæĒśæņāüņØ┤ļéś ĒŚżņ¦ĆĒÄĆļō£ņØś ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ ļō▒ ļŗżļźĖ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ņłśļŗ© ļ│┤ļŗżļŖö ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØ┤ ļ»ĖņĢĮĒĢśņ¦Ćļ¦ī Ļ│╝Ļ▒░ļ│┤ļŗżļŖö ņĄ£ĻĘ╝ņŚÉ ļ│┤ļŗż Ļ░ĢĒÖöļÉśĻ│Ā ņ׳ļŗżļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝Ļ░Ć ļīĆļČĆļČäņØ┤ļŗż. Karpoff et al.(1996)ņØĆ 1980ļģäļīĆ Ēøäļ░ś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņ”ØļīĆņŗ£Ēé©ļŗżļŖö ņ”ØĻ▒░ļź╝ ĒÖĢļ│┤ĒĢśņ¦Ć ļ¬╗Ē¢łļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. ļ░śļ®┤ Renneboog and Szilagyi(2011)ņØĆ ļ│┤ļŗż ņĄ£ĻĘ╝ņØś ņ×ÉļŻīļź╝ ĒÖ£ņÜ®, ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ļīĆņāüĻĖ░ņŚģņØś ņŻ╝Ļ░Ćļź╝ ņ×æņ¦Ćļ¦ī ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ņ”ØļīĆņŗ£Ēé©ļŗżļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ļ░£Ēæ£Ē¢łļŗż. ņØ┤ Ļ░ÖņØĆ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļŖö Gillan and Starks(2007)Ļ│╝ Buchanan et al.(2012)ņŚÉ ņØśĒĢ┤ņä£ļÅä ņ¦Ćņ¦ĆļÉśņŚłņ£╝ļ®░ ņØ┤ļōżņØĆ ņĄ£ņŗĀ ņ×ÉļŻīņØ╝ņłśļĪØ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ņ”ØļīĆļÉśļŖö Ļ▓░Ļ│╝Ļ░Ć ļÅäņČ£ļÉ£ļŗżĻ│Ā ņäżļ¬ģĒ¢łļŗż. ļ¼╝ļĪĀ ņØ┤ Ļ░ÖņØĆ ĒśäņāüņØĆ ņĄ£ĻĘ╝ņŚÉ ņŻ╝ņŻ╝ņĀ£ņĢłņØä ņĀ£ĻĖ░ĒĢ£ ņŻ╝ņ▓┤Ļ░Ć ĒŚżņ¦ĆĒÄĆļō£ņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļØ╝ļŖö ņŻ╝ņןļÅä ņĀ£ĻĖ░ļÉśĻĖ░ļÅä ĒĢ£ļŗż. ņןĻĖ░ņä▒Ļ│╝ņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļÅä Ēś╝ņ×¼ļÉ£ļŗż. ļŗżļ¦ī Smith(1996)ļŖö ņ║śļ”¼ĒżļŗłņĢä ņŚ░ĻĖ░ĻĖł(CalPERs)ņØ┤ 39Ļ░£ ĻĖ░ņŚģņŚÉ ņĀ£ĻĖ░ĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢł Ļ▓░Ļ│╝ ņןĻĖ░ņĀüņ£╝ļĪ£ ņŻ╝Ļ░ĆĻ░Ć ņāüņŖ╣ĒĢ£ļŗżļŖö Ļ▓░Ļ│╝ļź╝ ļ░£Ēæ£ĒĢ£ ļ░ö ņ׳ņ£╝ļ®░ Dimson et al.(2015)ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĒåĄĻ│╝ļÉśļŖö Ļ▓ĮņÜ░ ĻĖ░ņŚģņØś ņןĻĖ░Ļ░Ćņ╣śļŖö ņ”ØļīĆļÉ£ļŗżļŖö ļČäņäØĻ▓░Ļ│╝ļź╝ ļ│┤ņØ┤ĻĖ░ļÅä Ē¢łļŗż.

ļśÉĒĢ£ ņäĀĒ¢ēņŚ░ĻĄ¼ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņØś ņØ┤ņØĄņØ┤ļéś ņśüņŚģņä▒Ļ│╝, ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ Ļ▓ĮņśüņŚÉļŖö Ļ▒░ņØś ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖļŖö Ļ▓āņ£╝ļĪ£ ņĪ░ņé¼ļÉśĻ│Ā ņ׳ļŗż. Karpoff et al.(1996), Smith(1996), Strickland et al.(1996), Del Guercio and Hawkins(1999), Wahal(1996) ļō▒ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ļīĆņāü ĻĖ░ņŚģņØś ņ┤Øņ×Éņé░ņØ┤ņØĄļźĀ (ROA)ņØ┤ļéś ņ┤Øņ×Éļ│ĖņØ┤ņØĄļźĀ(ROE), ņ×Éļ│ĖņĀüņ¦ĆņČ£, ļ¦żņČ£ņ”ØĻ░Ćņ£©, ļ░░ļŗ╣ņ”ØĻ░Ćņ£©, CEO ĻĄÉņ▓┤, CEO ļ│┤ņāü ļō▒ņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ Ļ▒░ņØś ņŚåļŗżļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ļ░£Ēæ£Ē¢łļŗż. ļŗżļ¦ī ņ¦Ćļ░░ĻĄ¼ņĪ░ ņØ┤ņŖł ņżæ Prevost et al.(2012)ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņØ┤ņé¼ĒÜī ĻĄ¼ņä▒ņØś ļÅģļ”Įņä▒ņØä Ļ░ĢĒÖöĒĢ£ļŗżĻ│Ā ļ░ØĒśöņ£╝ļ®░ Thomas and Cotter (2007)ļŖö ņØ┤ņé¼ĒÜī ĻĄ¼ņä▒ņØś ļŗżņ¢æņä▒ņØä ņ”ØļīĆņŗ£Ēé©ļŗżĻ│Ā ņŻ╝ņןĒ¢łļŗż. Bizjak and Marquette(1998)ļŖö ĒżņØ┤ņ”ī ĒĢä ņĀ£ļÅäļź╝ ņÜ┤ņśüĒĢśĻ│Ā ņ׳ļŖö ĻĖ░ņŚģ ņżæņŚÉ ņŻ╝ņŻ╝ņĀ£ņĢłņØä ļ░øņØĆ ĻĖ░ņŚģņØĆ ļ░øņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ Ļ▓ĮņśüĻČī ļ░®ņ¢┤ļź╝ ņ£äĒĢ£ ĒżņØ┤ņ”ī ĒĢä ņĀ£ļÅä Ļ░£ņäĀ Ļ░ĆļŖźņä▒ņØ┤ ļŹö ļåÆņØīņØä ņ¦ĆņĀüĒ¢łļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāüņØ┤ ļÉśļŖö ĻĖ░ņŚģņØś ĒŖ╣ņä▒Ļ│╝ Ļ┤ĆļĀ©ĒĢ┤ņä£ļŖö ņÖĖļČĆ ņØ┤ņé¼ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ, ļé┤ļČĆ ņ¦ĆļČäņ£©ņØ┤ ļé«ņØäņłśļĪØ ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāüņØ┤ ļÉśĻĖ░ ņē¼ņÜ┤ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļśÉĒĢ£ ņŻ╝Ļ░Ćļéś ļ¦żņČ£ņä▒ņןņ£©ņØ┤ ņĀĆņĪ░ĒĢśĻ▒░ļéś ņןļČĆĻ░ĆļīĆļ╣ä ņŗ£ņןĻ░Ćļ╣äņ£©ņØ┤ ļåÆņØĆ ĻĖ░ņŚģ, ĻĘĖļ”¼Ļ│Ā ļīĆĒśĢĻĖ░ņŚģļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāüņØ┤ ļÉśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ņ”ē, ĒŚżņ¦ĆĒÄĆļō£ Ē¢ēļÅÖņŻ╝ņØśļŖö Ļ░Ćņ╣ś ņ░ĮņČ£ņØś ĻĖ░ĒÜīĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö ņśüņŚģņĀü ĒŖ╣ņä▒ņØä Ļ░¢ļŖö ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ ņĀüĻĘ╣ņĀüņØĖ ņŻ╝ņŻ╝ĒÖ£ļÅÖņØä ņłśĒ¢ēĒĢśļŖö ļ░śļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņĀäļ░śņĀüņ£╝ļĪ£ ņśüņŚģņä▒Ļ│╝Ļ░Ć ļČĆņ¦äĒĢ£ ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. Yeh(2017)ļŖö ņØ╝ļ│Ė ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņŚ░ĻĄ¼ļź╝ ņŗżņŗ£, ņĢłĻ▒┤ļ│äļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāüņØ┤ ļÉśļŖö ĻĖ░ņŚģņØś ĒŖ╣ņä▒ņØ┤ ņāüņØ┤ĒĢśļŗżĻ│Ā ļ░ØĒśöļŗż. ņ”ē ņĀĆ ņä▒Ļ│╝ ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ņä£ļŖö ņØ┤ņé¼ ņäĀņ×äĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņĀ£ĻĖ░ļÉśļŖö ļ░śļ®┤ ļīĆĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ņä£ļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ļéś Ļ▓ĮņśüņĀäļץĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņĀ£ĻĖ░ļÉ£ļŗżĻ│Ā ņäżļ¬ģĒ¢łļŗż.

3. ņ×ÉļŻī ļ░Å ļ░®ļ▓ĢļĪĀ

3.1 ņ×ÉļŻī

ņŻ╝ņŻ╝ņĀ£ņĢłņØä ĒåĄĒĢ£ ņØśĻ▓░ĻČī Ē¢ēņé¼ņ×ÉļŻīļŖö ĒĢ£ĻĄŁESGĻĖ░ņżĆņøÉņØś ņØśĻ▓░ĻČīņĀĢļ│┤Ļ┤æņן(VIP)ņØä ĒÖ£ņÜ®Ē¢łļŗż.9) ņØśĻ▓░ĻČīņĀĢļ│┤Ļ┤æņןņŚÉņä£ļŖö ņāüņןĻĖ░ņŚģ ņŻ╝ņ┤ØņŚÉ ņāüņĀĢļÉ£ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉņØś ņØśĻ▓░ĻČī Ē¢ēņé¼ļé┤ņŚŁņØä Ļ│Ąņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ņŻ╝ņ┤ØņĢłĻ▒┤ņØ┤ Ļ░ü ĒśĖļ│äļĪ£ ĻĄ¼ļČäļÉśņ¢┤ ņ׳ņ£╝ļ®░ Ļ░ü ĒśĖļ│äļĪ£ ņ×äņøÉņäĀņ×ä, ņĀĢĻ┤Ćļ│ĆĻ▓Į, ņ×¼ļ¼┤ņĀ£Ēæ£ņŖ╣ņØĖ ļō▒ ņ£ĀĒśĢ ļ░Å Ļ▓Įņśüņ×É, ņŻ╝ņŻ╝ ļō▒ ņĀ£ņĢłņ×ÉĻ░Ć Ēæ£ņŗ£ļÉśņ¢┤ ņ׳ļŗż. ļÅÖņØ╝ ļśÉļŖö ņ£Āņé¼ ļé┤ņÜ®ņŚÉ ļīĆĒĢ┤ Ļ▓Įņśüņ×ÉņÖĆ ņŻ╝ņŻ╝Ļ░Ć Ļ░üĻ░ü ņĀ£ņĢłĒĢ£ Ļ▓ĮņÜ░ņŚÉļŖö -1ĒśĖ, ļśÉļŖö -2ĒśĖļĪ£ ĻĄ¼ļČäļÉśņ¢┤ ņ׳ļŗż. Ļ░ü ņĢłĻ▒┤ļ│äļĪ£ ļ░śļīĆĻĖ░Ļ┤Ćņłś, ņĢłĻ▒┤ņ£ĀĒśĢ, ņĀ£ņĢłņ×ÉĻ░Ć Ēæ£ņŗ£ļÉśņ¢┤ ņ׳ļŗż. ļśÉĒĢ£ Ļ░ü ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│äļĪ£ ņ░¼ņä▒, ļ░śļīĆ, ņżæļ”Į, ļČłĒ¢ēņé¼ņŚÉ ļīĆĒĢ£ Ļ▒┤ņłś ļ░Å ņØśņĢłļ│ä ņØśĻ▓░ĻČī Ē¢ēņé¼ļé┤ņŚŁņØ┤ ņäżļ¬ģļÉśņ¢┤ ņ׳ļŗż.10) Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ 2010ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦ĆļĪ£ ņ┤Ø 91Ļ░£ ĻĖ░ņŚģ, 474Ļ▒┤ņØ┤ Ēæ£ļ│Ėņ£╝ļĪ£ ņäĀņĀĢļÉśņŚłļŗż.11)

ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāü ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēļÅä ĒĢ£ĻĄŁESGĻĖ░ņżĆņøÉņØś ESG ļō▒ĻĖēņØä ĒÖ£ņÜ®Ē¢łļŗż. ĒĢ£ĻĄŁESGĻĖ░ņżĆņøÉņØĆ 2011ļģäļČĆĒä░ ĻĖ░ņĪ┤ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņØ┤ņÖĖņŚÉ ĒÖśĻ▓ĮĻ│╝ ņé¼ĒÜīņÜöņåīļź╝ ņČöĻ░ĆĒĢ£ ESG ĒÅēĻ░Ćļ¬©ĒśĢņØä Ļ░£ļ░£, ņāüņןĻĖ░ņŚģņØś ESG ĒåĄĒĢ® ļ░Å ļČĆļ¼Ėļ│ä ļō▒ĻĖēņØä Ļ│Ąņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ĻĖ░ļ│ĖņĀüņ£╝ļĪ£ ļō▒ĻĖēņØĆ ļ¦żļģä 10ņøöņŚÉ Ļ│Ąņŗ£ĒĢśĻ│Ā ņ׳ņ¦Ćļ¦ī ņØ┤ņŖłĻ░Ć ļ░£ņāØĒĢĀ ļĢī ļ¦łļŗż ņłśņŗ£ļĪ£ ļō▒ĻĖēņØä ņĪ░ņĀĢ, 1ļģäņŚÉ ņŚ¼ļ¤¼ ņ░©ļĪĆ ESG ļō▒ĻĖēņØä ļ░£Ēæ£ĒĢśĻĖ░ļÅä ĒĢ£ļŗż.12) ņØ┤ņŚÉ ļö░ļØ╝ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēļ│ĆĒÖöņØś ņĀĢĒÖĢņä▒ņØä ļÅäļ¬©ĒĢśĻĖ░ ņ£äĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä ļō▒ĻĖēņØä ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī ņŗżĒ¢ēņØ╝ņŚÉ Ļ░Ćņן Ļ░ĆĻ╣ØĻ▓ī Ļ│Ąņŗ£ļÉ£ ņ×ÉļŻīļź╝ ĒÖ£ņÜ®Ē¢łļŗż. ņśłņ╗©ļīĆ ņĀĢĻĖ░ Ļ│Ąņŗ£ņØś Ļ▓ĮņÜ░ ļīĆļČĆļČä ņŻ╝ņ┤ØņØ┤ 3ņøöņŚÉ Ļ░£ņĄ£ļÉśļ»ĆļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ ņĀäļģä 10ņøöņŚÉ Ļ│Ąņŗ£ļÉ£ ļō▒ĻĖēņ×ÉļŻīļź╝, ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ ļŗ╣ĒĢ┤ 4ņøöņŚÉ Ļ│Ąņŗ£ļÉ£ ļō▒ĻĖēņ×ÉļŻīļź╝ ņØ┤ņÜ®Ē¢łļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāü ĻĖ░ņŚģļōżņØś ņŻ╝ņŗØņłśņØĄļźĀĻ│╝ ņ×¼ļ¼┤ņ×ÉļŻīļŖö DataGuideļź╝ ņØ┤ņÜ®Ē¢łļŗż. ņāüņןĒÅÉņ¦ĆļÉ£ ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ņØ╝ņŚÉ ņāüņןļÉśņ¢┤ ņ׳ļŖö ņāüĒā£ņśĆņ£╝ļ®┤ ĒĢ┤ļŗ╣ ņ×ÉļŻīļź╝ ĒÖ£ņÜ®Ē¢łĻ│Ā ņØĖņłśĒĢ®ļ│æ ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ņŚÉļŖö ņØĖņłśĒĢ®ļ│æ ņĀä ņĪ┤ņåŹĻĖ░ņŚģņØś ņŻ╝Ļ░Ćņ×ÉļŻīļź╝ ĒÖ£ņÜ®Ē¢łļŗż. ĒåĄņĀ£ļ│ĆņłśļĪ£ļŖö ĻĖ░ņŚģņØś ļČĆņ▒äļ╣äņ£©, ņןļČĆĻ░Ć ļīĆļ╣ä ņŗ£Ļ░Ćļ╣äņ£©, ņ×Éļ│ĖņØ┤ņØĄļźĀ, ļ¦żņČ£ņĢĪņ”ØĻ░Ćņ£©ņØä ĒÖ£ņÜ®ĒĢśņśĆņ£╝ļ®░ ĒĢ┤ļŗ╣ ņ×¼ļ¼┤ļ╣äņ£©ņØĆ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäļģäļÅäļ¦ÉņØś ņłśņ╣śļź╝ ņØ┤ņÜ®Ē¢łļŗż.

3.2 ļ░®ļ▓ĢļĪĀ

ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ ņłśņ╣śĒÖöĒĢ£ ņøÉļō▒ĻĖēņØä ņé¼ņÜ®Ē¢łļŗż13). ļśÉĒĢ£ ņŗØ (1)Ļ│╝ Ļ░ÖņØ┤ ņ┤łĻ│╝ņłśņØĄļźĀ(abnormal return) ņé░ņČ£ļ░®ņŗØĻ│╝ ņ£Āņé¼ĒĢśĻ▓ī ņłśņ╣śĒÖöĒĢ£ ņøÉļō▒ĻĖēņŚÉņä£ ņłśņ╣śĒÖöĒĢ£ ņŗ£ņן ĒÅēĻĘĀ ļō▒ĻĖēņØä ņ░©Ļ░ÉĒĢ£ ņĪ░ņĀĢļō▒ĻĖēļÅä ņé¼ņÜ®Ē¢łļŗż. ņĪ░ņĀĢļō▒ĻĖēņØä ĒåĄĒĢ┤ ņøÉļō▒ĻĖēņØś Ē¢źņāüņ£╝ļĪ£ ņØĖĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ņŗ£Ļ│äņŚ┤ ņ×ÉļŻīņØś ļČłņĢłņĀĢņä▒ (non-stationary)ņŚÉ ļīĆĒĢ£ ĒĢ┤Ļ▓░ņØä ļÅäļ¬©Ē¢łļŗż.

ņŚ¼ĻĖ░ņä£adjGRTi,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĪ░ņĀĢļō▒ĻĖē, GRTi,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖē, MGRTi,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ĒÅēĻĘĀļō▒ĻĖēņØä ņØśļ»ĖĒĢ£ļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ņØ┤ ņŻ╝ņŗØĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņŚÉ ļīĆĒĢ£ ļČäņäØņŚÉņä£ ņŻ╝ņŗØĻ░Ćņ╣ś ļ│ĆĒÖöņ╣śļŖö ļŗżņØī ņŗØ (2)ņÖĆ Ļ░ÖņØ┤ ņŗ£ņןļ¬©ĒśĢņØä ĒåĄĒĢ┤ ņé░ņČ£ļÉ£ ņ┤łĻ│╝ņłśņØĄļźĀ(AR)Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(CAR)ņØä ņØ┤ņÜ®ĒĢ£ļŗż.

ņŚ¼ĻĖ░ņä£ ŽäļŖö ņØśĻ▓░ĻČī Ē¢ēņé¼Ļ░Ć ņŻ╝Ļ░ĆņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Āļ¦īĒĢ£ ņŻ╝ņÜö ņØ╝ņ×É ņ£äņŻ╝ļĪ£ ĻĄ¼ļČäļÉ£ļŗż. ļ©╝ņĀĆ ņ×Éļ│Ėņŗ£ņןļ▓ĢņŚÉņä£ļŖö ņŻ╝ņ┤Ø ņåīņ¦æĒåĄņ¦Ć ĻĖ░ĒĢ£ņØä ņŻ╝ņ┤Ø ņĄ£ņåī 2ņŻ╝ ņĀäņ£╝ļĪ£ ņĀĢĒĢśĻ│Ā ņ׳ņ£╝ļ»ĆļĪ£ ņŻ╝ņ┤ØņØ╝ ĻĖ░ņżĆ -14ņØ╝ņØ┤ ņŻ╝ņÜö ņØ╝ņ×ÉĻ░Ć ļÉ£ļŗż14). ļśÉĒĢ£ ņ¦æĒĢ®Ēł¼ņ×ÉņŚģņ×ÉļōżņØĆ 2015ļģä 10ņøöĻ╣īņ¦Ć ņŻ╝ņ┤Ø Ļ░£ņĄ£ Ēøä 5ņØ╝ ņØ┤ļé┤ņŚÉ ņØśĻ▓░ĻČī Ē¢ēņé¼ļź╝ Ļ│Ąņŗ£ĒĢśĻ▓ī ļÉśņ¢┤ ņ׳ņŚłņ£╝ļ»ĆļĪ£ ņŻ╝ņ┤ØņØ╝ ĻĖ░ņżĆ +5ņØ╝ļÅä ņŻ╝ņÜö ņØ╝ņ×ÉņØ┤ļŗż.15) ĻĄŁļ»╝ņŚ░ĻĖłņØś Ļ▓ĮņÜ░ ņŻ╝ņ┤Ø Ēøä 14ņØ╝ ņØ┤ļé┤ņŚÉ ņØśĻ▓░ĻČīĒ¢ēņé¼ļé┤ņŚŁņØä ĒÖłĒÄśņØ┤ņ¦ĆņŚÉ Ļ│Ąņŗ£ĒĢśĻ▓ī Ē¢ēņé¼ņ¦Ćņ╣©ņŚÉ ĻĘ£ņĀĢ, ņ¦æĒĢ®Ēł¼ņ×É ņŚģņ×ÉļōżņØ┤ ņØ┤ļź╝ ņøÉņÜ®ĒĢśļŖö Ļ▓ĮņÜ░ ņØ┤ ļśÉĒĢ£ ņŻ╝ņÜöņØ╝ņ×ÉĻ░Ć ļÉĀ ņłś ņ׳ļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņŻ╝ņŻ╝ņĀ£ņĢł Ē¢ēņé¼ ņØ┤ĒøäņØś ņŻ╝Ļ░Ćļ│ĆĒÖöļÅä Ļ┤Ćņŗ¼ņé¼ĒĢŁņØ┤ļ»ĆļĪ£ Ē¢ēņé¼ņØ╝ ņØĄņØ╝Ļ╣īņ¦Ć ļśÉļŖö 3ņØ╝ĒøäĻ╣īņ¦ĆņØś ņŻ╝Ļ░Ćļ│ĆĒÖöļÅä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ļö░ļØ╝ņä£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ (-14,14), (-5,5), (-3,3), (-1,1), (0,1), (0,3) ļō▒ 6Ļ░Ćņ¦Ć ĻĖ░Ļ░äņ£╝ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØņØä ņŗżņŗ£Ē¢łļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ņ£©ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖöņŚ¼ļČĆļéś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ļŗżņØī ņŗØ (3)ņØä ĒåĄĒĢ┤ Ļ▓Ćņ”ØļÉ£ļŗż.

ņŚ¼ĻĖ░ņä£ ╬öadjGRTi,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĪ░ņĀĢļō▒ĻĖēņØś ļ│ĆĒÖöņ╣ś, ╬öGRTi,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖēņØś ļ│ĆĒÖöņ╣śļź╝, CPLRi,a,tļŖö iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ╬▒ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņ░¼ņä▒ņ£©ņØä ņØśļ»ĖĒĢ£ļŗż. CTRņØĆ ĒåĄņĀ£ļ│ĆņłśļĪ£ iĻĖ░ņŚģņØś tņŗ£ņĀÉņŚÉņä£ņØś ļČĆņ▒äļ╣äņ£©, ņןļČĆĻ░Ć ļīĆļ╣ä ņŗ£Ļ░Ćļ╣äņ£©, ņ×Éļ│ĖņØ┤ņØĄļźĀ, ļ¦żņČ£ņĢĪņ”ØĻ░Ćņ£© ļō▒ņØä ņØśļ»ĖĒĢ£ļŗż.

(4)

ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī ņ░¼ņä▒ņ£©ņØ┤ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ▓Ćņ”ØĒĢśĻĖ░ ņ£äĒĢ┤ņä£ļŖö ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀ( CARi[Žä1,Žä2])ņØä ņóģņåŹļ│ĆņłśļĪ£ ĒÖ£ņÜ®ĒĢ£ļŗż. ļśÉĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ņ£©ņØ┤ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ»Ėņ╣£ ņśüĒ¢źņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäĻ│╝ ļ╣äĻĄÉĒĢ┤ ņØ┤Ēøä ņ¢┤ļ¢╗Ļ▓ī ļ│ĆĒÖöĒĢśļŖöĻ░Ćļź╝ ņé┤ĒÄ┤ļ│┤ĻĖ░ ņ£äĒĢ┤ ņ░¼ņä▒ņ£©Ļ│╝ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņĀäĒøäļź╝ ļéśĒāĆļé┤ļŖö ļ│Ćņłś(Dt)ņØś ĻĄÉņ░©ĒĢŁņØä ĒżĒĢ©ĒĢśļŖö ĒÜīĻĘĆļČäņäØļÅä ņŗżņŗ£ĒĢ£ļŗż. DtļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņØ┤ļ®┤ 0, ņØ┤Ēøäļ®┤ 1ņØś Ļ░ÆņØä Ļ░¢ļŖö ņØ┤ļČäļ│ĆņłśņØ┤ļŗż. ĻĖ░ņŚģ iņØś ļŗżņ¢æĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ╬▒ņŚÉ ļīĆĒĢ┤ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĪ░ņĀĢ(ņøÉ)ļō▒ĻĖēņØś ļ│ĆĒÖöņ╣śļéś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ļÅÖņØ╝ĒĢśļ»ĆļĪ£ Ēü┤ļ¤¼ņŖżĒä░ļ¦ü ĒÜīĻĘĆļČäņäØņØä ĒÖ£ņÜ®Ē¢łļŗż. Ļ░ü ĒÜīĻĘĆļČäņäØņØĆ ĒĢśņÜ░ņŖżļ¦īĒģīņŖżĒŖĖ(Hausman Test)ļź╝ ĒåĄĒĢ┤ ļé┤ņāØņä▒ ņĪ┤ņ×¼ņŚ¼ļČĆļź╝ ĒÖĢņØĖĒ¢łļŗż.

4. ņŚ░ĻĄ¼Ļ▓░Ļ│╝

4.1 ņŻ╝ņŻ╝ņĀ£ņĢł ĒśäĒÖ®

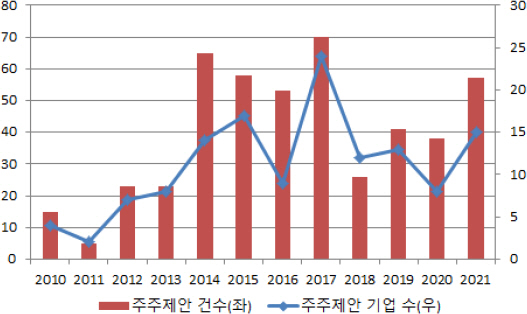

ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ 2010ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦Ć 12ļģäĻ░ä ņ┤Ø 91Ļ░£ ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ 474Ļ▒┤ņØ┤ ņØ┤ļŻ©ņ¢┤ņĪīļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ 2017ļģäĻ╣īņ¦Ć ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢśļŗż 2018ļģäņŚÉ ņŻ╝ņČżĒĢ£ ņØ┤Ēøä ļŗżņŗ£ ņ”ØĻ░ĆņäĖļź╝ ļ│┤ņØ┤Ļ│Ā ņ׳ļŗż. <ĻĘĖļ”╝ 1>ņŚÉņä£ ļ│┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ņłśļŖö 2011ļģä 5Ļ▒┤ņŚÉ ļČłĻ│╝Ē¢łņ¦Ćļ¦ī 2017ļģäņŚÉļŖö 70Ļ▒┤ņ£╝ļĪ£ ņ”ØĻ░ĆĒ¢łļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ļīĆņāü ĻĖ░ņŚģņłśļÅä 2011ļģä 2Ļ░£ņé¼ņŚÉņä£ 2017ļģäņŚÉļŖö 24Ļ░£ņé¼ļĪ£ ņ”ØĻ░ĆĒ¢łļŗż. 6ļģä ļÅÖņĢł ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ņłśļéś ļīĆņāü ĻĖ░ņŚģ ņłśĻ░Ć 10ļ░░ ņØ┤ņāü ņ”ØĻ░ĆĒĢ£ ņģłņØ┤ļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£Ļ░Ć ļÅäņ×ģļÉ£ ņ¦üĒøäņØĖ 2017ļģä ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ņłś ļ░Å ĻĖ░ņŚģ ņłśļŖö ĒÅŁļ░£ņĀüņØĖ ņ”ØĻ░ĆņäĖļź╝ ļ│┤ņśĆļŗż. ĒĢśņ¦Ćļ¦ī ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ĻĖ░ņŚģļōżņØś Ļ▓¼ņĀ£Ļ░Ć Ļ░ĢĒÖöļÉśļ®┤ņä£ 2018ļģä ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ ņłśļŖö ņĀäļģäņŚÉ ļ╣äĒĢ┤ ņĀłļ░śņ£╝ļĪ£ Ļ░ÉņåīĒĢśņśĆļŗż. ņØ┤ Ēøä ļŗżņŗ£ ĒÜīļ│ĄņäĖļź╝ ļ│┤ņØ┤ļ®┤ņä£ 2021ļģäņŚÉļŖö 15Ļ░£ņé¼ 57Ļ▒┤ņØś ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņØ┤ļŻ©ņ¢┤ņĪīļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢłņØä ņĢłĻ▒┤ļ│äļĪ£ ļ│┤ļ®┤ ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×äĻ┤ĆļĀ©ņØ┤ Ļ░Ćņן ļ¦ÄņĢśļŗż. <Ēæ£ 1>ņŚÉ ļö░ļź┤ļ®┤ ņé¼ņÖĖņØ┤ņé¼ ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņ┤Ø 111Ļ▒┤ņ£╝ļĪ£ Ēæ£ļ│ĖĻĖ░Ļ░ä ņ┤Ø ņŻ╝ņŻ╝ņĀ£ņĢł Ļ▒┤ņłśņØś 23.4%ļź╝ ņ░©ņ¦ĆĒ¢łļŗż. ņØ┤ņ¢┤ ļ╣äņāüļ¼┤ņØ┤ņé¼, ĒÜīņן ļ░Å ļīĆĒæ£ņØ┤ņé¼ ņäĀņ×äņØä ĒżĒĢ©ĒĢ£ ņé¼ļé┤ņØ┤ņé¼ ņäĀņ×äņØ┤ 99Ļ▒┤, Ļ░Éņé¼ņäĀņ×ä 78Ļ▒┤, ņĀĢĻ┤Ćļ│ĆĻ▓Į 69Ļ▒┤ ļō▒ ņŻ╝ļĪ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņĢłĻ▒┤ņØ┤ ļ¦ÄņĢśļŗż.

<Ēæ£┬Ā1>

ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ļ│ä ļ░Å ņĢłĻ▒┤ ļ░Å ņØśĻ▓░ĻČī Ē¢ēņé¼ ĒśäĒÖ®

ņĢłĻ▒┤ļ│ä ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņØśĻ▓░ ļé┤ņÜ®ņØä ņé┤ĒÄ┤ļ│┤ļ®┤ ņżæļ”ĮņØ┤ļéś ļČłĒ¢ēņé¼, ļ»ĖĻ│Ąņŗ£ĒĢ£ Ļ▓ĮņÜ░Ļ░Ć 227Ļ▒┤ņ£╝ļĪ£ Ļ░Ćņן ļ¦ÄņĢśĻ│Ā ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉĻ░ä ņ░¼ņä▒ ļ░Å ļ░śļīĆļĪ£ ņØśĻ▓¼ņØ┤ ļéśļē£ Ļ▓ĮņÜ░Ļ░Ć 121Ļ▒┤ņØ┤ņŚłļŗż. ņĢłĻ▒┤ņŚÉ ļīĆĒĢ┤ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ļ¬©ļæÉ ņ░¼ņä▒ĒĢ£ Ļ▓ĮņÜ░ļŖö 86Ļ▒┤ņ£╝ļĪ£ ļ¬©ļæÉ ļ░śļīĆĒĢ£ 40Ļ▒┤ļ│┤ļŗż ļ¦ÄņĢśļŗż. ĒŖ╣Ē׳ ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ļ¬©ļæÉ ņ░¼ņä▒ĒĢ£ ņĢłĻ▒┤ņØś ļ╣äņ£©ņØ┤ ĒāĆ ņĢłĻ▒┤ņŚÉ ļ╣äĒĢ┤ ņĢĢļÅäņĀüņ£╝ļĪ£ ļåÆņĢśļŗż. ņ┤Ø 69Ļ▒┤ņØś ņĀĢĻ┤Ćļ│ĆĻ▓Į Ļ┤ĆļĀ© ņŻ╝ņŻ╝ņĀ£ņĢł ņżæ 41%ņŚÉ ĒĢ┤ļŗ╣ĒĢśļŖö 28Ļ▒┤ņŚÉ ļīĆĒĢ┤ ļ¬©ļōĀ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņ░¼ņä▒ ņØśĻ▓¼ņØä Ēæ£ļ¬ģĒĢ┤ ļŗżļźĖ ņĢłĻ▒┤Ļ│╝ ĒÖĢņŗżĒĢ£ ņ░©ļ│äņä▒ņØä ļ│┤ņśĆļŗż. ĒĢ£ĒÄĖ ņ×äņøÉĒĢ┤ņ×äņØ┤ļéś ļČäĒĢĀ ļ░Å ĒĢ®ļ│æ, ņØ┤ņé¼ ļ░Å Ļ░Éņé¼ ļ│┤ņłśņØś Ļ▓ĮņÜ░ņŚÉļŖö 100% ņ░¼ņä▒ Ļ▒┤ņØ┤ ĒĢ£ Ļ▒┤ļÅä ņŚåņŚłļŗż.16)

4.2 ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź

4.2.1 ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ĒśäĒÖ®

ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ Ļ░£ņäĀļÉśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ĒĢ£ĻĄŁESGĻĖ░ņżĆņøÉņØ┤ Ļ│Ąņŗ£ĒĢśļŖö ĻĖ░ņŚģļōżņØś ĒÅēĻĘĀ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ BņŚÉņä£ BņÖĆ B+ ņżæĻ░ä ņĀĢļÅäļĪ£ Ē¢źņāüļÉśņŚłļŗż. <Ēæ£ 2>ņŚÉ ļö░ļź┤ļ®┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØä ņłśņ╣śĒÖöĒĢ£ Ļ░ÆņØĆ 2011ļģä 3.06ņŚÉņä£ 2021ļģä 3.55ļĪ£ ņāüņŖ╣ĒĢśņśĆļŗż. ņŚ░ļÅäļ│äļĪ£ļŖö ĒÅēĻĘĀ 3.0(Bļō▒ĻĖē)ņØä ĒĢśĒÜīĒĢśĻĖ░ļÅä ĒĢśņśĆņ£╝ļéś 2019ļģä ņØ┤ĒøäņŚÉļŖö ņżä Ļ││ 3.0 ņØ┤ņāüņØä ņ£Āņ¦ĆĒĢśĻ│Ā ņ׳ļŗż. ĒŖ╣Ē׳ 2018ļģä ņØ┤ĒøäņŚÉļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ņÖĆ ESGņŚÉ ļīĆĒĢ£ Ļ┤Ćņŗ¼ņØ┤ ņ”ØĻ░ĆĒĢśļ®┤ņä£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ ņāüļŗ╣ ĒÅŁ Ļ░£ņäĀļÉśņŚłļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøäņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ļ│ĆĒÖöļź╝ ņé┤ĒÄ┤ļ│┤ĻĖ░ ņ£äĒĢ£ ņŚ░ļÅä Ļ░ä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ļ│ĆĒÖöļŖö ņ”ØĻ░ĆĒĢ£ ĒĢ┤Ļ░Ć 6Ļ░£ļģä, Ļ░ÉņåīĒĢ£ ĒĢ┤Ļ░Ć 4Ļ░£ļģäņ£╝ļĪ£ ņ£Āņé¼ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ĒĢśņ¦Ćļ¦ī ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś Ļ░£ņäĀĒÜ©Ļ│╝ļź╝ ļ│┤ļŗż ļ¬ģĒÖĢĒĢśĻ▓ī ņĖĪņĀĢĒĢśĻĖ░ ņ£äĒĢ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖēĻ│╝ ĒĢ©Ļ╗ś ĒĢ┤ļŗ╣ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņŚÉņä£ ņŗ£ņןĒÅēĻĘĀņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØä ņ░©Ļ░ÉĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĪ░ņĀĢ ļō▒ĻĖēņØä ĒÖ£ņÜ®ĒĢśņśĆļŗż. ĒĢ£ĒÄĖ, ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ĒÅēĻĘĀ ņ”ØĻ░Ć ĒÅŁņØ┤ Ļ░Ćņן ņ╗ĖļŹś ĒĢ┤ļŖö 2019ļģäņ£╝ļĪ£ 0.23ņØ┤ņŚłĻ│Ā Ļ░Éņåī ĒÅŁņØ┤ Ļ░Ćņן ņ╗ĖļŹś ĒĢ┤ļŖö 2018ļģäņ£╝ļĪ£ -0.20ņØ┤ņŚłļŗż.

4.2.2 ĻĖ░ņŚģļ│ä ļČäņäØ

ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņāüņĀĢļÉ£ ĻĖ░ņŚģ ņżæ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøäļĪ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ ņĪ┤ņ×¼ĒĢśļŖö ĻĖ░ņŚģņØĆ ņ┤Ø 113Ļ░£ņśĆļŗż. ņØ┤ļōżņŚÉ ļīĆĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøäņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖöļź╝ ņĪ░ņé¼ĒĢ£ Ļ▓░Ļ│╝ ņŻ╝ņŻ╝ņĀ£ņĢł ĒøäņØś ļō▒ĻĖēņØ┤ ņĀ£ņĢł ņĀäņŚÉ ļ╣äĒĢ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ņ”ØĻ░ĆĒĢ£ Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. <Ēæ£ 3>ņŚÉ ļö░ļź┤ļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀä ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖē ņĀÉņłśļŖö 2.88ņØ┤ņŚłņ£╝ļéś ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņøÉļō▒ĻĖē ņĀÉņłśļŖö 3.19ļĪ£ ņāüņŖ╣ĒĢśņśĆļŗż. ļśÉĒĢ£ ņĪ░ņĀĢļō▒ĻĖēņØś Ļ▓ĮņÜ░ņŚÉļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäņŚÉļŖö ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ ņŗ£ņןĒÅēĻĘĀļō▒ĻĖē ļ│┤ļŗż 0.13 ļé«ņĢśņ£╝ļéś ņŻ╝ņŻ╝ņĀ£ņĢł ĒøäņŚÉļŖö ņŗ£ņןĒÅēĻĘĀļō▒ĻĖēļ│┤ļŗż 0.10 ļåÆņĢäņĪīļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£Ļ░Ć ļÅäņ×ģļÉ£ 2017ļģä ņØ┤ĒøäņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ĒøäļĪ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖē ņĀÉņłśļéś ņĪ░ņĀĢļō▒ĻĖē ņĀÉņłś ļ¬©ļæÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ Ē¢źņāüļÉ©ņØä ļ│┤ņśĆļŗż. ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņ£╝ļĪ£ ņØĖĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēĻ░£ņäĀ ĒśäņāüņØä ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż.

<Ēæ£┬Ā3>

ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖö(ĻĖ░ņŚģļ│ä, ņŚ░ļÅäļ│ä)

ļīĆĻĘ£ļ¬© ĻĖ░ņŚģņ¦æļŗ©ņØä ļ│äļÅäļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ņØ┤ļōż ĻĖ░ņŚģņØś ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēļ│ĆĒÖöļź╝ ņĪ░ņé¼ĒĢ£ Ļ▓░Ļ│╝ 0.91ņØś Ēü░ ĒÅŁņØś Ļ░£ņäĀļÅäļź╝ ĻĖ░ļĪØĒ¢łļŗż. ņØ┤ļŖö ņĀäņ▓┤ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ Ļ░£ņäĀļÅäņØś 3ļ░░ņŚÉ ļŗ¼ĒĢśļŖö ņłśņ╣śļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØ┤ ļ»╝Ļ░ÉĒĢśĻ▓ī ļ░śņØæĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņŻ╝ļŖö Ļ▓░Ļ│╝ņØ┤ļŗż.

ņŚ░ļÅäļ│ä ļČäņäØņŚÉņä£ļÅä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ĒÜ©Ļ│╝ļŖö Ļ┤Ćņ░░ļÉśņŚłļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö 2019ļģäĻ│╝ 2020ļģäņØä ņĀ£ņÖĖĒĢśĻ│Ā ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņĀÉņłśĻ░Ć ņ£ĀņØśĒĢśĻ▓ī Ē¢źņāüļÉ£ ļ░śļ®┤, ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö 2013ļģä ņĪ░ņĀĢļō▒ĻĖēņØä ņĀ£ņÖĖĒĢśĻ│ĀļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņØä ļ│┤ņØĖ ņŚ░ļÅäĻ░Ć ņŚåņŚłļŗż. ņØ┤ Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö ĻĖ░ņŚģļōżņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀĻ│╝ Ļ┤ĆļĀ©ĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØś ņŚŁĒĢĀņØä ņżæņÜöĒĢśĻ▓ī ņØĖņŗØĒĢśĻ│Ā ņ׳ļŗżļŖö ņé¼ņŗżņØä Ļ░äņĀæņĀüņ£╝ļĪ£ ļ░śņ”ØĒĢśļŖö Ļ▓āņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

4.2.3 ņĢłĻ▒┤ļ│ä ļČäņäØ

ņØ┤ Ļ░ÖņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ Ļ░£ņäĀļÉśļŖö ĒśäņāüņØĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ ņĪ┤ņ×¼ĒĢśļŖö 113Ļ░£ ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ ļ░£ņØśļÉ£ 389Ļ░£ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ļČäņäØņŚÉņä£ļÅä ļÅÖņØ╝ĒĢśĻ▓ī Ļ┤Ćņ░░ļÉśņŚłļŗż. <Ēæ£ 4>ņŚÉ ļö░ļź┤ļ®┤ Ēæ£ļ│ĖĻĖ░Ļ░ä ņżæ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖē ņĀÉņłśļŖö 0.34 Ļ░£ņäĀļÉśņŚłĻ│Ā ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØĖ 2017ļģä ņØ┤ĒøäņŚÉļŖö 0.57ņØ┤ļéś Ē¢źņāüļÉśņŚłļŗż. ļ░śļ®┤ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ 0.06ļ¦ī ņāüņŖ╣, ĻĖ░ņŚģļ│ä ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▓░Ļ│╝ļź╝ ļÅäņČ£ĒĢśņśĆļŗż. ņĪ░ņĀĢļō▒ĻĖēņŚÉņä£ļÅä ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäņŚÉļŖö ņŗ£ņן ĒÅēĻĘĀļō▒ĻĖēļ│┤ļŗż ļé«ņĢśņ£╝ļéś ņŻ╝ņŻ╝ņĀ£ņĢł ĒøäņŚÉļŖö ņŗ£ņןļō▒ĻĖēņØä ņāüĒÜīĒĢśņśĆļŗż. ĒŖ╣Ē׳ ņĪ░ņĀĢļō▒ĻĖēņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ļÅäņ×ģ ņØ┤Ēøä ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀäņŚÉļŖö ņŗ£ņן ĒÅēĻĘĀļō▒ĻĖēļ│┤ļŗż 0.04 ļé«ņĢśņ£╝ļéś ņĀ£ņĢł ņØ┤ĒøäņŚÉļŖö ņŗ£ņןļō▒ĻĖēļ│┤ļŗż 0.41ņØ┤ļéś ļåÆņĢśļŗż. ņØ┤ Ļ░ÖņØĆ ļō▒ĻĖē Ļ░£ņäĀĒÜ©Ļ│╝ļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö Ļ┤Ćņ░░ļÉśņ¦Ć ņĢŖņĢśļŗż.

<Ēæ£┬Ā4>

ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖö(ņĢłĻ▒┤ļ│ä)

ņĢłĻ▒┤ļ│äļĪ£ļŖö ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņ£╝ļĪ£ ņØĖĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØ┤ Ļ░Ćņן ļ¦ÄņØ┤ Ļ░£ņäĀļÉ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉ(ņĪ░ņĀĢ)ļō▒ĻĖē ņĀÉņłśļŖö 3.13(-0.08)ņŚÉņä£ 3.97(0.71)ļĪ£ ņāüņŖ╣, ļ¼┤ļĀż 0.83(0.79)ņØ┤ļéś Ļ░£ņäĀļÉśņŚłļŗż. ņ”ē ņĀĢĻ┤Ćļ│ĆĻ▓Į ņŻ╝ņŻ╝ņĀ£ņĢł ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ ņĀ£ņĢł ņĀä Bļō▒ĻĖēņŚÉņä£ ņĀ£ņĢł Ēøä Aļō▒ĻĖēņ£╝ļĪ£ ņāüņŖ╣ĒĢ£ ņģłņØ┤ļŗż. ņØ┤ Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö ņŻ╝ņŻ╝ļōżņØ┤ ņØ┤ņé¼ĒÜī ļé┤ ņ£äņøÉĒÜī ņäżņ╣ś, ņżæĻĖ░ļ░░ļŗ╣ ļÅäņ×ģ, ņ¦æņżæĒł¼Ēæ£ņĀ£ ļÅäņ×ģ, ņĀäņ×ÉĒł¼Ēæ£ņĀ£ ļÅäņ×ģ ļō▒ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ĒĢśņŚ¼ ņśłļ»╝ĒĢ£ ļ¼ĖņĀ£ļź╝ ņØ┤ņŖłĒÖö ĒĢĀ Ļ▓ĮņÜ░ ĻĖ░ņŚģļōżņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀ ļģĖļĀźņØä ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ļČäĒĢĀ ĒĢ®ļ│æ ļō▒ ņé¼ņŚģņĀäļץņŚÉ Ļ┤ĆĒĢ£ ņĢłĻ▒┤ņØ┤ļéś ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×äņØś Ļ▓ĮņÜ░ņŚÉļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ņŗ£ ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ ņ×äņøÉĒĢ┤ņ×äņØś Ļ▓ĮņÜ░ņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņĢłĻ▒┤ ņżæ ņ£ĀņØ╝ĒĢśĻ▓ī ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņśżĒ׳ļĀż ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņĢģĒÖöļÉśņŚłļŗż. ņØ┤ļŖö ņ×äņøÉĒĢ┤ņ×äņØĆ ņĢäņ¦üĻ╣īņ¦Ć ņāüļŗ╣Ē׳ ņĪ░ņŗ¼ņŖżļ¤¼ņÜ┤ ņŻ╝ņĀ£ļĪ£ ņØ┤ņŖłĻ░Ć ļÉĀ Ļ▓ĮņÜ░ Ļ▓Įņśüņ¦äļōżņØ┤ ņØ┤ļź╝ ļ░®ņ¢┤ĒĢśĻĖ░ ņ£äĒĢ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ņÖĆ Ļ┤ĆļĀ©ļÉśņ¢┤ ļ¼┤ļ”¼ņłśļź╝ ļæÉļŖö Ē¢ēņ£äļź╝ ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ĒŖ╣Ē׳ ņ×äņøÉĒĢ┤ņ×äņØś Ļ▓ĮņÜ░ņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀäņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņĀÉņłśĻ░Ć ļŗżļźĖ ņĢłĻ▒┤ņŚÉ ļ╣äĒĢ┤ ĒśäņĀĆĒ׳ ļé«ņĢä ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņŚ┤ņĢģĒĢ£ ĻĖ░ņŚģņŚÉņä£ ņ×äņøÉĒĢ┤ņ×äņØś ņØ┤ņŖłĻ░Ć ņĀ£ĻĖ░ļÉśļŖö Ļ▓āņ£╝ļĪ£ ņ£ĀņČöĒĢĀ ņłś ņ׳ļŗż.17)

ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņŻ╝ņ┤ØņŚÉ ņāüņĀĢļÉśļŖö Ļ▓ĮņÜ░ļ┐É ņĢäļŗłļØ╝ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢśļŖö Ļ▓ĮņÜ░ ņ¦Ćļ░░ĻĄ¼ņĪ░ļŖö ļŹöņÜ▒ Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. <Ēæ£ 5>ņŚÉ ļö░ļź┤ļ®┤ ĒŖ╣ņĀĢ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ┤ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢ£ Ļ▓ĮņÜ░ņŚÉļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĀÉņłśĻ░Ć ņāüņŖ╣Ē¢łļŗż. ĒŖ╣Ē׳ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ļŹö ļ¦ÄņØ┤ Ļ░£ņäĀļÉśņŚłļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 1Ļ░£ņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ļØ╝ļÅä ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ ņøÉļō▒ĻĖē ņĀÉņłśļŖö ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀä 2.96ņŚÉņä£ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä 3.72ļĪ£ ļ¼┤ļĀż 0.74ļéś ļåÆņĢäņĪīļŗż. ļśÉĒĢ£ ļÅÖņØ╝ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗżļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśĻ│Ā Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśĻ│Ā ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ņĀÉņłśĻ░Ć ļ│┤ļŗż ļ¦ÄņØ┤ Ē¢źņāüļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĒŖ╣Ē׳ ņĪ░ņĀĢļō▒ĻĖē ņĀÉņłśņØś Ļ▓ĮņÜ░ ņĀäņ×ÉļŖö 0.75ņĀÉņØ┤ ņāüņŖ╣ĒĢśņŚ¼ Ēøäņ×ÉņØś 0.25ņĀÉļ│┤ļŗż ļ¼┤ļĀż 3ļ░░ļéś ļåÆņØĆ Ļ░£ņäĀļÅäļź╝ ļ│┤ņśĆļŗż. ĒĢ£ĒÄĖ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀäņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉ(ņĪ░ņĀĢ)ļō▒ĻĖē ņĀÉņłśļŖö ļ¬©ļōĀ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö ĻĖ░ņŚģņØś Ļ▓ĮņÜ░ 2.68(-0.25)ļĪ£ Ļ░Ćņן ļé«ņĢä, ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņŚ┤ņĢģĒĢ£ ĻĖ░ņŚģņŚÉ ļīĆĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ņ░¼ņä▒ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.

<Ēæ£┬Ā5>

ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ ļ░Å ļ░śļīĆņŚ¼ļČĆņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖö

ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ ņŚ¼ļČĆņÖĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀļÅäņØś Ļ┤ĆĻ│äļź╝ ļ│┤ļŗż ņŗ¼ļÅäņ׳Ļ▓ī ļČäņäØĒĢśĻĖ░ ņ£äĒĢ┤ ņĢłĻ▒┤ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖöņŚÉ ļīĆĒĢ┤ ĒÜīĻĘĆļČäņäØņØä ņŗżņŗ£ĒĢśņśĆĻ│Ā ĻĘĖ Ļ▓░Ļ│╝ļŖö <Ēæ£ 6>ņŚÉ ņÜöņĢĮļÉśņ¢┤ ņ׳ļŗż. ņ”ē ņĢłĻ▒┤ļ│äļĪ£ ļ│ĄņłśņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢśĻ│Ā ĻĘĖ ņØśĻ▓░ĻČī ņżæ ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØś ļ│ĆĒÖöņĀĢļÅäļź╝ ņé░ņČ£ĒĢśņśĆļŗż. ļČäņäØ Ļ▓░Ļ│╝ ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ņ”ē ņ░¼ņä▒ļ╣äņ£©ņØ┤ 1% ņ”ØĻ░ĆĒĢśļ®┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉ(ņĪ░ņĀĢ)ļō▒ĻĖē ņĀÉņłśļŖö 0.0029 (0.0034) Ē¢źņāüļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉ(ņĪ░ņĀĢ) ļō▒ĻĖēņĀÉņłś ņāüņŖ╣ ĒÅŁņØ┤ 0.35(0.43)ļĪ£ ļŹö ĒÖĢļīĆļÉ£ ļ░śļ®┤ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņ£ĀņØśĒĢ£ ņ”ØĻ░Ćļź╝ ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż.

<Ēæ£┬Ā6>

ņĢłĻ▒┤ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝

ņĢłĻ▒┤ļ│äļĪ£ļŖö ņĀĢĻ┤Ćļ│ĆĻ▓Įļ¦īņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļØ╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĀÉņłśĻ░Ć Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņ░¼ņä▒ļ╣äņ£© 1% ņ”ØĻ░Ć ņŗ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖēņØĆ 0.0124, ņĪ░ņĀĢļō▒ĻĖēņØĆ 0.011 Ē¢źņāüļÉśņŚłļŗż. ļ░śļ®┤ ņĀĢĻ┤Ćļ│ĆĻ▓Į ņØ┤ņÖĖņØś ņé¼ņÖĖņØ┤ņé¼ļéś ņé¼ļé┤ņØ┤ņé¼, Ļ░Éņé¼ ņäĀņ×äņØś Ļ▓ĮņÜ░ņŚÉļŖö ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©Ļ│╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņĀÉņłśļŖö ņŚŁĻ┤ĆĻ│äļź╝ ļ│┤ņśĆļŗż.

4.2.4 ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ļČäņäØ

Ēæ£ļ│ĖĻĖ░Ļ░ä ņżæ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢ£ ĻĖ░Ļ┤ĆĒł¼ņ×ÉĻ░ĆļŖö ņ┤Ø 116Ļ░£ņé¼ņØ┤ļŗż. ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļź╝ ņ£ĀĒśĢļ│äļĪ£ ĻĄ¼ļČäĒĢśļ®┤ ņĀäļ¼ĖņÜ┤ņÜ®ņé¼Ļ░Ć 39Ļ░£ļĪ£ Ļ░Ćņן ļ¦ÄĻ│Ā ņÖĖĻĄŁĻ│ä ĻĖ░Ļ┤ĆņØ┤ 32Ļ░£, ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØ┤ 22Ļ░£ņØ┤ļŗż. ņØ┤ļōżņØ┤ Ēæ£ļ│ĖĻĖ░Ļ░ä ļé┤ņŚÉ Ē¢ēņé¼ĒĢ£ ņØśĻ▓░ĻČī ņłśļŖö ņ┤Ø 2,233Ļ▒┤ņ£╝ļĪ£ ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØ┤ 632Ļ▒┤, ņĀäļ¼ĖņÜ┤ņÜ®ņé¼Ļ░Ć 560Ļ▒┤, ņÖĖĻĄŁĻ│äĻ░Ć 536Ļ▒┤ņØ┤ņŚłļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ĻĖ░Ļ┤Ć ļŗ╣ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņłśļŖö ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØ┤ ļ¦ÄņĢśļŗż. ļŗżļ¦ī ņŚ░ĻĖ░ĻĖłņØĆ ĻĄŁļ»╝ņŚ░ĻĖł, Ļ│Ąļ¼┤ņøÉņŚ░ĻĖł, ņé¼ĒĢÖņŚ░ĻĖł ļō▒ 3Ļ░£ ĻĖ░Ļ┤ĆņŚÉ ļČłĻ│╝Ē¢łņ¦Ćļ¦ī ņØ┤ļōżņØ┤ Ē¢ēņé¼ĒĢ£ ņØśĻ▓░ĻČī ņłśļŖö 271Ļ░£ņŚÉ ļŗ¼ĒĢ┤ ĻĖ░Ļ┤Ć ļŗ╣ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņłśļŖö ļŗżļźĖ ĒśĢĒā£ņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉņŚÉ ļ╣äĒĢ┤ ņĢĢļÅäņĀüņ£╝ļĪ£ ļ¦ÄņĢśļŗż. ĻĖ░ņŚģļōżņØ┤ ņŚ░ĻĖ░ĻĖłņØś ņØśĻ▓░ĻČī Ē¢ēņé¼ Ļ▓░Ļ│╝ņŚÉ ņŻ╝ļ¬®ĒĢĀ ņłśļ░¢ņŚÉ ņŚåļŖö ņØ┤ņ£ĀņØ┤ļŗż.

ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢ ļ╣äņ£©ņØĆ <Ēæ£ 7>ņŚÉ ļéśĒāĆļéś ņ׳ļŗż. ņØ╝ļŗ© ņĀäņ▓┤ņĀüņ£╝ļĪ£ ņ░¼ņä▒ 46%, ļ░śļīĆ 45.5%ļĪ£ ņ░¼ņä▒ņØ┤ ļ░śļīĆļ│┤ļŗż ļ╣äņ£©ņØ┤ ļ»Ėļ»ĖĒĢśĻ▓ī ļåÆņĢśļŗż. ņĀäļ¼ĖņÜ┤ņÜ®ņé¼, ņŚ░ĻĖ░ĻĖł, ņÖĖĻĄŁĻ│äņØś Ļ▓ĮņÜ░ņŚÉļŖö ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļ░śļīĆļ╣äņ£©ļ│┤ļŗż ļŹö ļåÆņĢśļŗż. ĒĢ£ Ļ░Ćņ¦Ć ĒŖ╣ņØ┤ĒĢ£ ņĀÉņØĆ ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś ņ░¼ņä▒ ļ╣äņ£©ņØ┤ 57.3%ļĪ£ Ļ░Ćņן ļåÆļŗżļŖö ņĀÉņØ┤ļŗż. ņĢäļ¼┤ļלļÅä ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś Ļ▓ĮņÜ░ ņāüļīĆņĀüņ£╝ļĪ£ ĒāĆ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉņŚÉ ļ╣äĒĢ┤ ļÅģļ”Įņä▒ņØ┤ ĒÖĢļ│┤ļÉśņ¢┤ ņ׳ļŗż ļ│┤ļŗł ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ņĀüĻĘ╣ņĀüņ£╝ļĪ£ ņ░¼ņä▒ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ņČöļĪĀĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ņĄ£ĻĘ╝ Ļ░ĢĒÖöļÉśĻ│Ā ņ׳ļŖö ĒÄĆļō£ņØś Ē¢ēļÅÖņŻ╝ņØś ĒśäņāüļÅä ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś ņ░¼ņä▒ļ╣äņ£© ņāüĒ¢źņŚÉ ĒĢ£ ļ¬½ ĻĖ░ņŚ¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ņČöļĪĀļÉ£ļŗż. ļ░śļ®┤ ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©Ļ│╝ ņØĆĒ¢ēĻ│äņŚ┤ņØĆ ļ░śļīĆļ╣äņ£©ņØ┤ ņ░¼ņä▒ļ╣äņ£©ļ│┤ļŗż ļåÆņĢśļŗż. ĒŖ╣Ē׳ ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØś ļ░śļīĆļ╣äņ£©ņØĆ 61.7%ļĪ£ ļŗżļźĖ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņŚÉ ļ╣äĒĢ┤ ņĢĢļÅäņĀüņ£╝ļĪ£ ļåÆņĢśļŗż. ņØ┤ļŖö ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©ņØś Ļ▓ĮņÜ░ ņØ┤ĒĢ┤Ļ┤ĆĻ│äĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö ĻĖ░ņŚģļōżņØ┤ ļŗżņłśņØ┤Ļ│Ā, ņØ┤ļōżņŚÉ ļīĆĒĢ┤ ņåīņĢĪ ņŻ╝ņŻ╝ļ│┤ļŗżļŖö Ļ▓Įņśüņ×É ņ×ģņןņŚÉņä£ ņØśņé¼Ļ▓░ņĀĢņØä ļé┤ļ”░ Ļ▓░Ļ│╝ ļĢīļ¼Ėņ£╝ļĪ£ ņāØĻ░üļÉ£ļŗż.

<Ēæ£┬Ā7>

ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×É ĒśĢĒā£ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ ĒśäĒÖ®(ļŗ©ņ£ä: %)

ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│äļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒Ļ│╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖö Ļ░äņØś Ļ┤ĆĻ│äņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝ļŖö <Ēæ£ 8>ņŚÉ ņĀĢļ”¼ļÉśņ¢┤ ņ׳ļŗż. ļÅģļ”Įļ│ĆņłśļŖö ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ņ░¼ņä▒ņŚ¼ļČĆņØ┤Ļ│Ā ņóģņåŹļ│ĆņłśļŖö ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀ ļō▒ĻĖēņĀÉņłśņØ┤ļŗż. ļČäņäØĻ▓░Ļ│╝ ņŚ░ĻĖ░ĻĖłņØś Ļ▓ĮņÜ░ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ĒŖ╣Ē׳ ņØ┤ Ļ░ÖņØĆ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒Ļ│╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀĻ│╝ņØś ņĀĢĻ┤ĆĻ│äļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ļ¬ģĒÖĢĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņÖĖĻĄŁĻ│äĻĖ░Ļ┤ĆņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäĻ│╝ ņØ┤ĒøäņŚÉņä£ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖēņØ┤ļéś ņĪ░ņĀĢļō▒ĻĖē Ļ┤ĆĻ│äņŚåņØ┤ ļ¬©ļæÉ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ ņżæ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ņøÉļō▒ĻĖē ņĀÉņłśņØś ņāüņŖ╣ ĒÅŁņØ┤ Ļ░Ćņן ņ╗Ėļŗż. ļ░śļ®┤ ņĀäļ¼ĖņÜ┤ņÜ®ņé¼, ļīĆĻĘ£ļ¬©ĻĖ░ņŚģņ¦æļŗ©, ņØĆĒ¢ēĻ│äņŚ┤ņØś Ļ▓ĮņÜ░ņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒Ļ│╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀ Ļ░äņŚÉ ņŚŁĻ┤ĆĻ│äļź╝ ļ│┤ņśĆļŗż. ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņ░¼ņä▒ļ╣äņ£©ņØ┤ Ļ░Ćņן ļåÆņØĆ ņĀÉņØä Ļ░ÉņĢłĒĢśļ®┤ ņŻ╝ļ¬®ĒĢĀ ļ¦īĒĢ£ ļīĆļ¬®ņØ┤ļŗż. ĻĖ░ņŚģļōżņØ┤ ņŚ░ĻĖ░ĻĖłņØ┤ļéś ņÖĖĻĄŁĻ│äĻĖ░Ļ┤ĆņØś ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉļŖö ĻĘĖ ņśüĒ¢źņŚÉ ļīĆĒĢ┤ ņŻ╝ļ¬®ĒĢśļŖö ļ░śļ®┤ ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉļŖö ļ│äļŗżļźĖ ņØśļ»ĖļČĆņŚ¼ļź╝ ĒĢśņ¦Ć ņĢŖļŖö ĒśäņŗżņŚÉ ļīĆĒĢ£ ļ░®ņ”ØņØ┤ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļŖö Ļ▓░ĻĄŁ ņŚ░ĻĖ░ĻĖłņØĆ ļåÆņØĆ ņ¦ĆļČäņ£©ņØä ĒåĄĒĢ┤, ņÖĖĻĄŁĻ│ä ĻĖ░Ļ┤ĆņØĆ ļīĆņÖĖ ņśüĒ¢źļĀźņØä ĒåĄĒĢ┤ ĻĖ░ņŚģļōżņŚÉĻ▓ī ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżļŖö ĒåĄļģÉņØ┤ ņé¼ņŗżņ×äņØä ļ│┤ņŚ¼ņŻ╝ļŖö Ļ▓░Ļ│╝ņØ┤ļŗż.

<Ēæ£┬Ā8>

ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝

4.3 ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź

4.3.1 ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ĒśäĒÖ®

ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ĻĖ░ļ│ĖņĀüņ£╝ļĪ£ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ│äļŗżļźĖ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ä ĻĖ░ņŚģ ņżæ ņŻ╝ņŗØņØ┤ ņāüņןļÉśņ¢┤ ņ׳ļŖö 135Ļ░£ ĻĖ░ņŚģņØś ņŻ╝ņŗØ ņłśņØĄļźĀ ļČäņäØĻ▓░Ļ│╝ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņĀäĒøäļĪ£ ņłśņØĄļźĀņØś ļ│ĆļÅÖņØĆ ņŚåļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.18) ļŗżļ¦ī ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ĻĖ░Ļ░äņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņ¢æņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒĢ┤ Ē¢źĒøä ņŻ╝ņŻ╝ņĀ£ņĢłņ£╝ļĪ£ ņØĖĒĢ£ ņłśņØĄļźĀ ļ│ĆļÅÖ Ļ░ĆļŖźņä▒ņØĆ ņĪ┤ņ×¼ĒĢ£ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņĀäĒøä 14ņØ╝(-14,14)ņØä ļīĆņāüņ£╝ļĪ£ ņØ╝ļ│ä ņłśņØĄļźĀ ļ│ĆĒÖöļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀä 12ņØ╝(t-12)Ļ│╝ 11ņØ╝(t-11)ņŚÉļ¦ī 0.45%, 0.37%ņØś ņ£ĀņØśĒĢ£ ņ¢æņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łņØä ļ┐É, ņØśļ»Ėņ׳ļŖö ņłśņØĄļźĀ ņ”ØĻ░ĆļŖö ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż. ņśżĒ׳ļĀż ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤ņĀä 3ņØ╝(t-3)Ļ│╝ ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä 11ņØ╝(t+11)ņŚÉļŖö 5% ņ£ĀņØśņłśņżĆņŚÉņä£ Ļ░üĻ░ü -0.68%ņÖĆ -0.43%ņØś ņØīņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ļŗżļ¦ī ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ļŗ╣ņØ╝ļČĆĒä░ 6ņØ╝Ļ╣īņ¦ĆļŖö ņŚ░ņåŹĒĢ┤ņä£ ņ¢æņØś ņ┤łĻ│╝ ņłśņØĄļźĀņØä ĻĖ░ļĪØ, ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī Ēł¼ņ×Éņ×ÉļōżņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ Ļ░ÖņØĆ ĒśäņāüņØĆ ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØ┤ĒøäņŚÉ ļ¬ģĒÖĢĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ļŗ╣ņØ╝ 0.60%, ņØĄņØ╝ 0.57%ļō▒ Ē¢ēņé¼ņØ╝ ņØ┤Ēøä 3ņØ╝Ļ╣īņ¦Ć ņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ļÅÖņØ╝ ĻĖ░Ļ░äņŚÉ ņśżĒ׳ļĀż ņØīņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ēśä, ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś ĒÅēĻ░ĆĻ░Ć ļČĆņĀĢņĀüņØ┤ņŚłļŹś Ļ▓āņ£╝ļĪ£ ņČöļĪĀĒĢĀ ņłś ņ׳ļŗż.

ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś Ļ▓ĮņÜ░ņŚÉļÅä ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņØ╝ņĀĢĒĢ£ Ēī©Ēä┤ņØä ļ│┤ņśĆļŗż. <ĻĘĖļ”╝ 2>ņŚÉņä£ ļ│┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ (-14,14)ĻĖ░ņżĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ -11ņØ╝Ļ╣īņ¦Ć ņ”ØĻ░ĆĒĢśļŗż ĒÜĪļ│┤ņäĖļĪ£ ņĀäĒÖśĒĢ£ Ēøä ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ 3ņØ╝ ņØ┤ņĀäļČĆĒä░ļŖö ĒĢśļØĮĒĢśļŖö ņČöņäĖļź╝ ļ│┤ņśĆļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ļŗ╣ņØ╝ņŚÉļŖö ļ│äļŗżļźĖ ļ│ĆĒÖöĻ░Ć ņŚåņŚłĻ│Ā ņØ┤Ēøä ņ┤łĻ│╝ ņłśņØĄļźĀņØĆ ņåīĒÅŁ ņāüņŖ╣, ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä 6ņØ╝(t=6)ņŚÉ 0.10%ļĪ£ Ļ░Ćņן ļåÆņØĆ ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ -14ņØ╝ļČĆĒä░ -11ņØ╝Ļ╣īņ¦Ć ļłäņĀüņłśņØĄļźĀņØ┤ ņ”ØĻ░ĆĒĢ£ ņØ┤ņ£ĀļŖö ņāüļ▓ĢĻ│╝ ņ×Éļ│Ėņŗ£ņןļ▓Ģ ņāü ņŻ╝ņ┤Ø ņåīņ¦æĒåĄņ¦Ć ĻĖ░ĒĢ£ņØä ņĄ£ņåī ņŻ╝ņ┤Ø 2ņŻ╝ņĀäņ£╝ļĪ£ ņĀĢĒĢśĻ│Ā ņ׳ĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ĒÆĆņØ┤ļÉ£ļŗż. ļśÉĒĢ£ ņŻ╝ņ┤Ø ņØ┤ņĀä 3ņØ╝ņŚÉ ļłäņĀüņłśņØĄļźĀņØś ĒĢśļØĮņØĆ ņŻ╝ņŻ╝ņ┤ØĒÜī Ļ░£ņĄ£ņÖĆ Ļ┤ĆļĀ©ļÉ£ ņé¼ĒĢŁņ£╝ļĪ£ Kim and Yon(2014)ņØ┤ļéś Yi(2019)ņŚÉņä£ļÅä ļÅÖņØ╝ĒĢśĻ▓ī Ļ┤Ćņ░░ļÉśļŖö ĒśäņāüņØ┤ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ ņØ┤Ēøä 6ņØ╝ņŚÉ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņĄ£ļīĆĻ░Ć ļÉśļŖö Ļ▓āņØĆ ņ¦æĒĢ®Ēł¼ņ×ÉņŚģņ×ÉļōżņØ┤ Ļ│Ąņŗ£ĻĘ£ņĀĢņŚÉ ļö░ļØ╝ ņŻ╝ņ┤Ø Ļ░£ņĄ£ Ēøä 5ņØ╝ ņØ┤ļé┤ņŚÉ ņŻ╝ņŻ╝ĻČī Ē¢ēņé¼ļé┤ņÜ®ņØä Ļ│Ąņŗ£ĒĢśĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ĒÆĆņØ┤ļÉ£ļŗż.

ĒĢ£ĒÄĖ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ļĪ£ ņØĖĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņĀäĒøäļĪ£ ņāüļ░śļÉśļŖö Ēī©Ēä┤ņØä ļ│┤ņśĆļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ 2ņØ╝ņĀäļČĆĒä░ 2ņØ╝ĒøäĻ╣īņ¦Ć ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ Ļ░ÉņåīĒĢ£ ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö ļÅÖņØ╝ĻĖ░Ļ░äņŚÉ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢ©ņŚÉ ļö░ļØ╝ ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ņŚÉ ĻĄÉņ░©ĒĢśļŖö ņ¢æņāüņØä ļ│┤ņśĆļŗż. ņØ┤ļŖö ļ¦żņÜ░ ĒØźļ»ĖļĪ£ņÜ┤ Ļ▓░Ļ│╝ļĪ£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ņĀäĒøäļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ Ēł¼ņ×Éņ×ÉļōżņØś ņØĖņŗØņØ┤ ļ░öļĆīņŚłņØīņØä ņČöļĪĀĒĢĀ ņłś ņ׳ļŖö ļīĆļ¬®ņØ┤ļŗż.

ņØ┤ Ļ░ÖņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉ ļīĆĒĢ┤ ļ│äļŗżļźĖ ņ£ĀņØśņä▒ņØä ļ│┤ņØ┤ņ¦Ć ņĢŖņØĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ <Ēæ£ 9>ņŚÉņä£ ļ│┤ļŖö ļ░öņÖĆ Ļ░ÖņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł 14ņØ╝ ņĀäĒøä ļ┐É ņĢäļŗłļØ╝ Ļ▓Ćņ”ØĻĖ░Ļ░äņØä ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä 5ņØ╝, 3ņØ╝, 1ņØ╝ļĪ£ ļŗżļ│ĆĒÖöĒĢ£ Ļ▓ĮņÜ░ņŚÉļÅä ņ£Āņé¼ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.19) ņØ┤ Ļ░ÖņØĆ Ļ▓░Ļ│╝ļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņØ┤ ņ¦üņĀæņĀüņ£╝ļĪ£ Ļ▓ĮņĀ£ņĀü ĒÜ©Ļ│╝ļź╝ ļÅäļ¬©ĒĢśņ¦ĆļŖö ņĢŖĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ļśÉĒĢ£ ĻĖ░ņŚģļōżņØ┤ ņŻ╝ņŻ╝ļéś ņØ┤ĒĢ┤Ļ┤ĆĻ│äņ×ÉļōżļĪ£ļČĆĒä░ ļŗ╣ņן ļ╣äļé£ļ¦īņØä ĒÜīĒö╝ĒĢĀ ļ¬®ņĀüņ£╝ļĪ£ ņ¦äņĀĢĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņØ┤ ņĢäļŗī ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøīņŗ▒(washing)ņØä ņČöĻĄ¼ĒĢśĻĖ░ ļĢīļ¼Ėņ£╝ļĪ£ļÅä ĒÆĆņØ┤ĒĢĀ ņłś ņ׳ļŗż. ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļ╣äņ£ĀņØśņä▒ņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļÅä ļÅÖņØ╝ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņśżĒ׳ļĀż ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö (-3,3), (-1,1) ĻĖ░Ļ░äņŚÉņä£ ņ£ĀņØśĒĢ£ ņØīņØś ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż. ļŗżļ¦ī Ļ▓Ćņ”ØĻĖ░Ļ░äņØä ļŗ©ĻĖ░ĒÖöĒĢĀņłśļĪØ ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØĆ ņ”ØĻ░ĆĒĢśļŖö ņ¢æņāüņØä ļ│┤ņśĆļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņØ┤ĒøäņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀļÅä ņ£Āņé¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņØ┤Ēøä 1ņØ╝(0,1)Ļ│╝ 3ņØ╝(0,3)ĻĖ░Ļ░äņŚÉņä£ ņ¢æņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņśĆņ£╝ļéś ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņĢśļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö (0,1)ĻĖ░Ļ░äņŚÉņä£ 1.17%, (0,3) ĻĖ░Ļ░äņŚÉņä£ 1.69% ļō▒ ļ╣äĻĄÉņĀü ļåÆņØĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łņ£╝ļéś ņ£ĀņØśņä▒ņØä ĒÖĢļ│┤ĒĢśņ¦ĆļŖö ļ¬╗Ē¢łļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ņĀäĒøäņŚÉ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ņ░©ņØ┤ļŖö ļČäļ¬ģĒ׳ ļéśĒāĆļé¼ļŗż. ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä 3ņØ╝(-3,3), 1ņØ╝(-1,1)Ļ│╝ ņØśĻ▓░ĻČī Ē¢ēņé¼ Ēøä 1ņØ╝(0,1) 3ņØ╝(0,3)ņŚÉņä£ Ļ░üĻ░ü ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ĒøäĻ░Ć ņĀäļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ņŗ£ņןņ░ĖņŚ¼ņ×ÉļōżņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļīĆĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØś ņŚŁĒĢĀņØä ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ņØīņØä ļ░śņ”ØĒĢ£ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā9>

ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(ļŗ©ņ£ä:%)

4.3.2 ņĢłĻ▒┤ļ│ä ļČäņäØ

ĻĖ░ņŚģņØ┤ ņĢäļŗī ņĢłĻ▒┤ņØä ĻĖ░ņżĆņ£╝ļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņÖĆ Ļ┤ĆļĀ©ĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ņĖĪņĀĢĒĢ£ Ļ▓ĮņÜ░ņŚÉļŖö ņ¢æņØś ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņ”ē ņŻ╝Ļ░ĆņłśņØĄļźĀ ņ×ÉļŻīĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņĢłĻ▒┤ņØ┤ ļ│ĄņłśņØĖ Ļ▓ĮņÜ░ ņØ┤ļź╝ ņżæļ│Ą Ļ│äņé░ĒĢ£ 456Ļ░£ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż.

<Ēæ£ 10>ņØĆ ņĢłĻ▒┤ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ņĀĢļ”¼ĒĢ£ Ļ▓āņ£╝ļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä 14ņØ╝(-14,14)ņØä ņĀ£ņÖĖĒĢśĻ│Ā ļ¬©ļōĀ Ļ▓ĮņÜ░ņŚÉņä£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņ¢æņØś Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ņśłņ╗©ļīĆ ņŻ╝ņŻ╝ņĀ£ņĢł ņĀäĒøä 5ņØ╝(-5,5)ņØ┤ļéś 1ņØ╝ņØś(-1,1) Ļ▓ĮņÜ░ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ Ļ░üĻ░ü 1.90%, 2.07%ļź╝ ĻĖ░ļĪØĒ¢łļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝Ļ│╝ 1ņØ╝ ņØ┤Ēøä(0,1) ļ░Å 3ņØ╝ ņØ┤Ēøä(0,3)ņŚÉņä£ļÅä ņ¢æņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļÅä ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ļ¬©ļōĀ Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉ ļīĆĒĢ┤ ņ¢æņØś ņłśņØĄļźĀņØä ļ│┤ņśĆņ£╝ļ®░ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøäļ│┤ļŗż ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņØ┤ĒøäņŚÉ ļŹö ļåÆņØĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņŚ¼ ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝Ļ│╝ 3ņØ╝ ņé¼ņØ┤(0,3)ņŚÉļŖö ļ¼┤ļĀż 6.63%ņØś ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ļīĆļČĆļČä Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņØīņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØ, ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņÖĆ ņāüļ░śļÉ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ĒŖ╣Ē׳ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä 1ņØ╝(-1,1)ņŚÉņä£ļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ņØīņØś ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ņĀäņ▓┤ĻĖ░Ļ░äņŚÉņä£ ļ│┤ņØĖ Ļ▓Ćņ”ØĻĖ░Ļ░äļ│ä ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØä ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ņłśņØĄļźĀņØä ļ░śņśüĒĢ£ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ļ│╝ ņłś ņ׳ļŗż.

<Ēæ£┬Ā10>

ņĢłĻ▒┤ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ (ļŗ©ņ£ä:%)

A: ņĀäĻĖ░Ļ░ä

ņĢłĻ▒┤ļ│äļĪ£ļŖö ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØ┤ ļ¬©ļōĀ Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņāüļŗ╣Ē׳ Ēü░ ĒÅŁņØś ņ¢æņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØ, Ēł¼ņ×Éņ×ÉļōżņØ┤ ņĀĢĻ┤Ćļ│ĆĻ▓ĮĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØä ĻĖŹņĀĢņĀüņØĖ ņŗĀĒśĖļĪ£ ĒĢ┤ņäØĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ ņ×Éļ│Ėņ”ØĻ░ÉņØ┤ļéś ņ×äņøÉĒĢ┤ņ×äņØś Ļ▓ĮņÜ░ņŚÉļŖö ņØīņØś ļłäņĀü ņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØ, Ēł¼ņ×Éņ×ÉļōżņØ┤ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ņä£ļŖö ĒÜīņØśņĀüņ£╝ļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņśĆļŗż.

ņØśĻ▓░ĻČī ņĀäĒøä ĻĖ░Ļ░äņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉņä£ļŖö ļČäĒĢĀĒĢ®ļ│æņØ┤ļéś ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×äļÅä ņ£ĀņØśĒĢ£ ņ¢æņØś ņłśņØĄļźĀņØä ļ│┤ņśĆĻ│Ā ņØśĻ▓░ĻČī Ē¢ēņé¼ ņØ┤ĒøäņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļīĆĒĢ┤ņä£ļŖö ņé¼ņÖĖņØ┤ņé¼ļéś ņé¼ļé┤ņØ┤ņé¼ ņäĀņ×äņŚÉņä£ ņ£ĀņØśĒĢ£ ņ¢æņØś ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż. ļśÉĒĢ£ ņ×äņøÉĒĢ┤ņ×äĻ│╝ ņ×Éļ│Ėņ”ØĻ░ÉņØä ņĀ£ņÖĖĒĢ£ ļīĆļČĆļČäņØś ņĢłĻ▒┤ņŚÉņä£ ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ļČĆĒä░ 3ņØ╝ ņØ┤Ēøä(0,3) ĻĖ░Ļ░ä ļÅÖņĢłņŚÉļŖö ņ£ĀņØśĒĢ£ ņ¢æņØś ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØä ņŗ£ĒśäĒ¢łļŗż. ĒŖ╣Ē׳ ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×ä 3.39%, ņé¼ļé┤ņØ┤ņé¼ ņäĀņ×ä 2.85% ļō▒ ļīĆļČĆļČäņØś ņĢłĻ▒┤ņŚÉņä£ 2% ņØ┤ņāüņØś ļåÆņØĆ ņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż.

ņØ┤ Ļ░ÖņØ┤ ņĢłĻ▒┤ļ│ä ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ņ£ĀņØśņä▒ņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ļŹöņÜ▒ ļ¬ģĒÖĢĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. <Ēæ£ 10>ņØś Ēī©ļäÉ BņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ ņĀäņ▓┤ĻĖ░Ļ░äņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀļ│┤ļŗż Ļ░ü Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ 2% ņØ┤ņāü ļŹö ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ņśłņ╗©ļīĆ ņØśĻ▓░ņØ╝ ņĀäĒøä 1ņØ╝(-1,1)ņØś ņĀĢĻ┤Ćļ│ĆĻ▓ĮņŚÉ ļīĆĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä 10.92%ļĪ£ ņĀäņ▓┤ ĻĖ░Ļ░äņØś 8.14%ļ│┤ļŗż 2.78%p ļŹö ļåÆņĢśļŗż. ņé¼ļé┤ņØ┤ņé¼ ļ░Å ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×äņØś Ļ▓ĮņÜ░ņŚÉļÅä ļīĆļČĆļČäņØś Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņ¢æņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż. ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ņØ┤ņĀäņŚÉļŖö ļŗżļźĖ ņ¢æņāüņØä ļ│┤ņśĆļŗż. <Ēæ£ 10>ņØś Ēī©ļäÉ CņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ļīĆļČĆļČäņØś ņĢłĻ▒┤ ļ░Å Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ ņØīņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż.20) ņŗ¼ņ¦Ćņ¢┤ ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ņŚÉļÅä ņ£ĀņØśĒĢśņ¦ĆļŖö ņĢŖņ¦Ćļ¦ī ņØśĻ▓░ņØ╝ ņĀäĒøä Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ļŖö ņØīņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä, ņØśĻ▓░ņØ╝ ņØ┤Ēøä ĻĖ░Ļ░äņŚÉņä£ļŖö ņ¢æņØś ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ņĢłĻ▒┤ļ│ä ņĀäņ▓┤ĻĖ░Ļ░äņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀļÅä ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ņłśņØĄļźĀņØä ļ░śņśüĒ¢łļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż.

ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØś ņ░¼ļ░śņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ Ļ▓░Ļ│╝ļŖö <Ēæ£ 11>ņŚÉ ņĀĢļ”¼ļÉśņ¢┤ ņ׳ļŗż. 1Ļ░£ņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØ┤ļØ╝ļÅä ļČłĒ¢ēņé¼ļéś ņżæļ”ĮņØ┤ ņĢäļŗī ņ░¼ņä▒ņØ┤ļéś ļ░śļīĆņØś ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢ£ Ļ▓ĮņÜ░ ļ¬©ļōĀ Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņ¢æņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ĻĖ░ļĪØĒ¢łļŗż. ĒŖ╣Ē׳ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ĒĢ£ Ļ▒┤ņØ┤ļØ╝ļÅä ņ░¼ņä▒ĒĢ£ Ļ▓ĮņÜ░Ļ░Ć ĒĢ£ Ļ▒┤ņØ┤ļØ╝ļÅä ļ░śļīĆĒĢ£ Ļ▓ĮņÜ░ļ│┤ļŗż Ē¢ēņé¼ņØ╝ ņØ┤ĒøäņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļåÆņĢśļŗż. ļśÉĒĢ£ ļÅÖņØ╝ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļÅä ņ¢æņØś ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż.

<Ēæ£┬Ā11>

ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ

A: ņĀäĻĖ░Ļ░ä

Ļ▓Įņśüņ×É ļīĆĒĢŁņĢłĻ▒┤ņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä 1ņØ╝(-1,1)Ļ│╝ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņØ┤Ēøä 1ņØ╝(0,1) ļ░Å 3ņØ╝(0,3)ņŚÉņä£ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć 100% ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØ┤ ļŹö ļåÆņĢśļŗż. ļ░śļ®┤ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä 3ņØ╝(-3,3)Ļ│╝ 5ņØ╝(-5,5), 14ņØ╝(-14,14)ņŚÉņä£ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 100% ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļåÆņĢśļŗż. ņØ┤ļŖö Ēł¼ņ×Éņ×ÉļōżņØ┤ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä ļ░Å Ē¢ēņé¼ Ēøä ņ┤łļŗ©ĻĖ░ ĻĖ░Ļ░ä ņżæņŚÉļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłļ│┤ļŗż ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļŹö ļ¦ÄņØĆ ņØśļ»Ėļź╝ ļČĆņŚ¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ĒĢ£ĒÄĖ ļīĆĒĢŁĻ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ ĒÅēĻĘĀ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśĻ▒░ļéś Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļé«ņĢśļŗż. ņØ┤ļŖö Ēł¼ņ×Éņ×ÉļōżņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ļéś ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļōżņØś ņØśĻ▓¼ņØ┤ ļéśļēśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ĒĢ£ ļ░®Ē¢źņ£╝ļĪ£ ņØśņé¼Ļ▓░ņĀĢņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦ĆļŖö Ļ▓ĮņÜ░ļź╝ ļ│┤ļŗż ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒīÉļŗ©ĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒÆĆņØ┤ĒĢĀ ņłś ņ׳ļŗż.

ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØś ņ░¼ļ░śņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ĒśĢĒā£ļŖö <Ēæ£ 11> Ēī©ļäÉ BņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņĀäņ▓┤ ĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņÖĆ ļÅÖņØ╝ĒĢ£ ļ░®Ē¢źņ£╝ļĪ£ ļ│┤ļŗż ļ¬ģĒÖĢĒĢśĻ▓ī ļÅäņČ£ļÉśņŚłļŗż. 1Ļ░£ņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļØ╝ļÅä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢ£ Ļ▓ĮņÜ░Ļ░Ć ļ░śļīĆĒĢ£ Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØ┤ ļŹö ļåÆĻ▓ī ļéśĒāĆļé¼ņ£╝ļ®░ ļīĆĒĢŁ Ļ▓ĮņśüĻČīņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļŹö ļåÆĻ▓ī ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö <Ēæ£ 11> Ēī©ļäÉ CņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņĀäņ▓┤ ĻĖ░Ļ░äņØä ļīĆņāüņ£╝ļĪ£ ĒĢ£ Ļ▓░Ļ│╝ņÖĆ ļ░śļīĆņØś Ļ▓░Ļ│╝ļź╝ ņŗ£ĒśäĒ¢łļŗż. ņ”ē 1Ļ░£ņØś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļØ╝ļÅä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļ░śļīĆĒĢ£ Ļ▓ĮņÜ░Ļ░Ć ņ░¼ņä▒ĒĢ£ Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļŹö ļåÆņĢśņ£╝ļ®░ ļīĆĒĢŁ Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢśļŖö Ļ▓ĮņÜ░ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ 100% ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ 100% ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļŹö ļåÆņĢśļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ņĀäņ▓┤ ĻĖ░Ļ░äņØś ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØś ņ░¼ļ░śņŚÉ ļīĆĒĢ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļÅä ļÅäņ×ģ ņØ┤ĒøäņØś ņśüĒ¢źņØä ļ░øņØĆ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ļ░śļ╣äņ£©ņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ļ│ĆĒÖöņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝ļŖö <Ēæ£ 12>ņŚÉ ņĀĢļ”¼ļÉśņ¢┤ ņ׳ļŗż. ņ”ē <Ēæ£ 9>ņŚÉņä£ņÖĆ Ļ░ÖņØ┤ ņĢłĻ▒┤ļ│äļĪ£ ņé┤ĒÄ┤ļ│┤ļŹöļØ╝ļÅä ĻĖ░Ļ┤ĆĒł¼ņ×ÉĻ░ĆļōżņØś ņØśĻ▓░ĻČī ņ░¼ņä▒ļ╣äņ£©ņØĆ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ│äļŗżļźĖ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż.21) ņĀäņ▓┤ĻĖ░Ļ░äņØś Ļ▓ĮņÜ░ ņØśĻ▓░ĻČīĒ¢ēņé¼ ņĀäĒøä 1ņØ╝(-1,1)Ļ│╝ ņØśĻ▓░ĻČī Ē¢ēņé¼ 1ņØ╝ Ēøä(0,1)ņÖĆ 3ņØ╝ Ēøä(0,3)ņŚÉņä£ļŖö ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØ┤ ņ”ØĻ░Ćļź╝, ņØśĻ▓░ĻČīĒ¢ēņé¼ ņĀäĒøä 5ņØ╝(-5,5)Ļ│╝ 14ņØ╝(-14,14)ņŚÉņä£ļŖö ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ Ļ░ÉņåīĒĢśņśĆņ£╝ļéś ļ¬©ļæÉ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśņ¦Ć ņĢŖņĢśļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ĻĖ░Ļ░äņŚÉļÅä ņĀäņ▓┤ ĻĖ░Ļ░äĻ│╝ ļÅÖņØ╝ĒĢ£ Ēī©Ēä┤ņØä ļ│┤ņśĆļŗż. ņśłņ╗©ļīĆ ņØśĻ▓░ĻČī Ē¢ēņé¼ ņĀäĒøä 1ņØ╝(-1,1) ļÅÖņĢł ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£© 1% ņ”ØĻ░Ć ņŗ£ ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØ┤ 0.045% ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļČäņäØļÉśņŚłņ£╝ļéś ņ£ĀņØśĒĢ£ Ļ▓░Ļ│╝ļŖö ņĢäļŗłņŚłļŗż. ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ļ¬©ļōĀ Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ņ£ĀņØśĒĢ£ ņØīņØś ņłśņØĄļźĀņØä ļ│┤ņśĆļŗż. ņ”ē ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ņłśņØĄļźĀņØĆ ĒĢśļØĮĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ Ļ░ÖņØĆ Ļ▓░Ļ│╝ļź╝ ņóģĒĢ®ĒĢśļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņ░¼ņä▒ņØ┤ ņŻ╝Ļ░ĆņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ ļ░śļ®┤ ņĮöļÅä ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö ĻĘĖ ļČĆņĀĢņĀü ĒÜ©Ļ│╝Ļ░Ć ļ¦ÄņØ┤ ĒؼņäØļÉ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

<Ēæ£┬Ā12>

ņĢłĻ▒┤ļ│ä ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļīĆĒĢ£ ĒÜīĻĘĆļČäņäØ Ļ▓░Ļ│╝

A: Ēü┤ļ¤¼ņŖżĒä░ļ¦ü ĒÜīĻĘĆļČäņäØ

ļŗżļ¦ī ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©Ļ│╝ ņĮöļō£ļÅäņ×ģņØś ĻĄÉņ░©ĒĢŁņØä ĒåĄĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ ņŗØ (4)ļź╝ ņØ┤ņÜ®ĒĢ£ Ļ▓░Ļ│╝, ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģņ£╝ļĪ£ ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ ņŗ£ ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņØ┤Ēøä ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņ”ē ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņØ┤Ēøä ĻĄÉņ░©ĒĢŁņØś Ļ│äņłśļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ©ņØä ļ│┤ņØ┤ļ®░ <Ēæ£ 12> Ēī©ļäÉ BņŚÉņä£ņÖĆ Ļ░ÖņØ┤ Ļ▓Ćņ”ØĻĖ░Ļ░ä (0,1)Ļ│╝ (0,3)ņŚÉņä£ ņĮöļō£ļÅäņ×ģ ņØ┤Ēøä ņ░¼ņä▒ļ╣äņ£© 1% ņ”ØĻ░Ć ņŗ£ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ Ļ░üĻ░ü 0.085%, 0.1388% ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņŖżĒŖ£ņ¢┤ļō£ ņĮöļō£ ļÅäņ×ģņØ┤Ēøä ņØ┤ņĀäņŚÉ ļ╣äĒĢ┤ ļ¬ģĒÖĢĒĢśĻ▓ī ņ”ØĻ░ĆĒĢ©ņØä ļ│┤ņŚ¼ņżĆ Ļ▓░Ļ│╝ļØ╝Ļ│Ā ĒĢĀ ņłś ņ׳ļŗż.

5. Ļ▓░ļĪĀ

ļ│Ė ņŚ░ĻĄ¼ļŖö ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöĒÖ£ļÅÖņØś ņ¦üņĀæņĀüņØĖ ņłśļŗ©ņØĖ ņåīņĢĪņŻ╝ņŻ╝ņØś ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļ░Å ņŻ╝Ļ░ĆņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒ¢łļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņĀäĒøäņØś ļČäņäØņØä ĒåĄĒĢ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ņØś ņŗżņ¦łņĀü ņ£ĀĒÜ©ņä▒ņØä Ļ▓Ćņ”ØĒĢśņśĆļŗż.

2010ļģäļČĆĒä░ 2021ļģäĻ╣īņ¦Ć ņŻ╝ņŻ╝ņ┤ØĒÜīņŚÉ ņāüņĀĢļÉ£ 91Ļ░£ ĻĖ░ņŚģ, 474Ļ▒┤ņØś ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ļČäņäØ Ļ▓░Ļ│╝, ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ Ļ░£ņäĀļÉ£ Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ĒŖ╣Ē׳ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē Ļ░£ņäĀņØ┤ ļ¬ģĒÖĢĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ Ļ░£ņäĀņØä ļ│┤ņØ┤ņ¦Ć ņĢŖņĢśļŗż. ļśÉĒĢ£ ĻĖ░ņŚģņ¦æļŗ©ņŚÉ ĒżĒĢ©ļÉśļŖö ĻĖ░ņŚģļōżņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņØ┤ ļæÉļō£ļ¤¼ņĪīļŗż. ņĢłĻ▒┤ļ│äļĪ£ļŖö ņĀĢĻ┤Ćļ│ĆĻ▓Į, ņé¼ņÖĖņØ┤ņé¼ ņäĀņ×ä ļō▒ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņØ┤ņŖłļ┐É ņĢäļŗłļØ╝ ļČäĒĢĀĒĢ®ļ│æ ļō▒ ņé¼ņŚģņĀäļץņŚÉ Ļ┤ĆĒĢ£ ņĢłĻ▒┤ņŚÉņä£ļÅä ņŻ╝ņŻ╝ņĀ£ņĢł ņØ┤Ēøä ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć Ļ░£ņäĀļÉ£ Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ĒŖ╣Ē׳ ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ņŚÉļŖö Ļ░Ćņן Ēü░ ĒÅŁņØś Ļ░£ņäĀļÅäļź╝ ļ│┤ņśĆļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ļé┤ņÜ® ļ│äļĪ£ļŖö ņ░¼ņä▒ņØ┤ ļ░śļīĆņØś Ļ▓ĮņÜ░ļ│┤ļŗż, ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗżļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśĻ│Ā Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśĻ│Ā ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņĀĢļÅäĻ░Ć ļŹö ļåÆņĢśļŗż. ļśÉĒĢ£ ņØśĻ▓░ĻČī ņ░¼ņä▒ļ╣äņ£©ņØ┤ ļåÆņØäņłśļĪØ ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖēņØĆ Ļ░£ņäĀļÉśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼Ļ│Ā ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ Ļ░Ćņן ļ¬ģĒÖĢĒĢ£ ņĀĢļ╣äļĪĆ Ļ┤ĆĻ│äļź╝ ļ│┤ņśĆļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│äļĪ£ļŖö ņĀäļ¼ĖņÜ┤ņÜ®ņé¼ņØś ņ░¼ņä▒ļ╣äņ£©ņØ┤ Ļ░Ćņן ļåÆņĢśņ£╝ļéś ņ¦Ćļ░░ĻĄ¼ņĪ░ ļō▒ĻĖē Ļ░£ņäĀņŚÉ Ļ░Ćņן Ēü░ ņśüĒ¢źņØä ļ»Ėņ╣£ ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļŖö ņŚ░ĻĖ░ĻĖłņØ┤ņŚłļŗż. ņØ┤ Ļ░ÖņØĆ ņŻ╝ņŻ╝ņĀ£ņĢłņ£╝ļĪ£ ņØĖĒĢ£ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀņØĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņøÉļō▒ĻĖēļ┐ÉņĢäļŗłļØ╝ ņŗ£ņןĒÅēĻĘĀļō▒ĻĖēņØä Ļ│ĀļĀżĒĢ£ ņĪ░ņĀĢļō▒ĻĖē ņŚÉņä£ļÅä ļÅÖņØ╝ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.

ļ░śļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉļŖö ļ│äļŗżļźĖ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņĀäĒøä ņŻ╝Ļ░ĆņØś ļ│ĆļÅÖņŚ¼ļČĆļź╝ Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ņ£ĀņØśĒĢ£ ņ”ØĻ░ÉņØä ļ░£Ļ▓¼ĒĢśņ¦Ć ļ¬╗Ē¢łļŗż. ļŗżļ¦ī ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ ņĀäĒøä 2ņØ╝ ļÅÖņĢł ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ņĀäņŚÉļŖö ņ¦ĆņåŹņĀüņ£╝ļĪ£ Ļ░ÉņåīĒĢ£ ļ░śļ®┤ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņŚÉļŖö ņ¦ĆņåŹņĀüņ£╝ļĪ£ ņ”ØĻ░ĆĒĢśļŖö ņĀĢļ░śļīĆņØś ņČöņäĖļź╝ ļ│┤ņśĆļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ĒĢ┤ļŗ╣ ĻĖ░Ļ░ä ņżæ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØĆ ņØ┤ņĀäņØś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņŚÉ ļ╣äĒĢ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ņ”ØĻ░ĆĒĢ£ Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż. ļśÉĒĢ£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ņĢłĻ▒┤ļ│äļĪ£ļŖö ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØś Ļ▓ĮņÜ░ ļŗżņ¢æĒĢ£ Ļ▓Ćņ”ØĻĖ░Ļ░äņŚÉņä£ ļ¬©ļæÉ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņ”ØĻ░ĆĒĢśļŖö Ļ▓░Ļ│╝ļź╝ ļ│┤ņśĆļŗż. ņØśĻ▓░ĻČī ņóģļźśļ│äļĪ£ļŖö 1Ļ░£ņØś ĻĖ░Ļ┤ĆņØ┤ļØ╝ļÅä ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż, ļīĆĒĢŁ Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņĪ┤ņ×¼ ĒĢ£ļŗżļ®┤ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśĻ│Ā Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć Ļ▓Įņśüņ×ÉņĀ£ņĢłņŚÉ ļ░śļīĆĒĢśĻ│Ā ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ļŹö Ēü¼Ļ▓ī ņ”ØĻ░ĆĒ¢łļŗż. ņØśĻ▓░ĻČī ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ļ│ĆĒÖöņŚ¼ļČĆļŖö ļ░£Ļ▓¼ļÉśņ¦Ć ņĢŖņĢśļŗż. ļŗżļ¦ī ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäņØś ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļźĖ ļłäņĀüņ┤łĻ│╝ ņłśņØĄļźĀņØĆ ņØ┤ņĀäņŚÉ ļ╣äĒĢ┤ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ņ”ØĻ░ĆĒĢ©ņØä ļ│┤ņśĆļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņŻ╝ņŻ╝ņĀ£ņĢłĻ│╝ Ļ┤ĆļĀ©ļÉśņ¢┤ ņóģĒĢ®ņĀüņØĖ ņŗżņ”ØļČäņäØņØä ņŗżņŗ£ĒĢ£ ņĄ£ņ┤łņØś ņŚ░ĻĄ¼ļĪ£ ļČäņäØĻ▓░Ļ│╝ļŖö ņŗ£ņé¼ĒĢśļŖö ļ░öĻ░Ć Ēü¼ļŗż. ļ©╝ņĀĆ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ļź╝ Ļ░£ņäĀņŗ£Ēé©ļŗżļŖö ņĀÉņØ┤ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉņä£ ļ░śļō£ņŗ£ ņ░¼ņä▒ ņØśĻ▓░ĻČīņØä Ē¢ēņé¼ĒĢśņ¦Ć ņĢŖļŹöļØ╝ļÅä ņŻ╝ņŻ╝ņ┤ØĒÜī ņāüņĀĢļ¦īņ£╝ļĪ£ ĒĢ┤ļŗ╣ ĻĖ░ņŚģņØś ņ¦Ćļ░░ĻĄ¼ņĪ░ļŖö Ļ░£ņäĀļÉśņŚłļŗż. ļśÉĒĢ£ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć ļ░śļīĆĒĢśļŖö Ļ▓ĮņÜ░ļ│┤ļŗż, ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢłņØ┤ ņ׳ļŗżļ®┤ Ļ▓Įņśüņ×É ņĀ£ņĢłņØ┤ ņĢäļŗī ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ņ░¼ņä▒ĒĢśļŖö Ļ▓ĮņÜ░ ņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ļŹö ļ¦ÄņØ┤ Ļ░£ņäĀļÉśĻ│Ā ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀļÅä ļŹö Ēü¼Ļ▓ī ļ░£ņāØĒĢ£ļŗżļŖö ņé¼ņŗżņØĆ ĻĖ░ņŚģļōżņØ┤ ņŻ╝ņŻ╝ņĀ£ņĢł ņØśĻ▓░ĻČī Ē¢ēņé¼ Ļ▓░Ļ│╝ļź╝ ĻĖ░ņŚģĻ▓ĮņśüņŚÉ ļ░śņśüĒĢśĻ│Ā ņ׳Ļ│Ā Ēł¼ņ×Éņ×ÉļōżļÅä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ┤ ĻĖŹņĀĢņĀüņ£╝ļĪ£ ĒÅēĻ░ĆĒĢśĻ│Ā ņ׳ņØīņØä ņØśļ»ĖĒĢ£ļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņĀĢĻ┤Ćļ│ĆĻ▓ĮĻ│╝ Ļ┤ĆļĀ©ļÉ£ ņŻ╝ņŻ╝ņĀ£ņĢłņØĆ ņ¦Ćļ░░ĻĄ¼ņĪ░ļź╝ Ļ░Ćņן Ēü¼Ļ▓ī Ļ░£ņäĀņŗ£ĒéżĻ│Ā ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ņ”ØļīĆļĪ£ļÅä ņØ┤ņ¢┤ņĀĖ ņŻ╝ņŻ╝ņĀ£ņĢł ņżæ Ļ░Ćņן ĒĢĄņŗ¼ņĀüņØĖ ņĢłĻ▒┤ņØĖ Ļ▓āņ£╝ļĪ£ ļ░ØĒśĆņĪīļŗż.

ļ¼┤ņŚćļ│┤ļŗżļÅä ļ│Ė ņŚ░ĻĄ¼ļŖö ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ņØś ņ£ĀĒÜ©ņä▒ņØä ņ×ģņ”ØĒ¢łļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļö░ļźĖ ņ¦Ćļ░░ĻĄ¼ņĪ░ ņĀÉņłś Ļ░£ņäĀņØ┤ļéś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ņ”ØĻ░ĆņŚÉ ļīĆĒĢ£ ļīĆļČĆļČäņØś ļČäņäØņŚÉņä£ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ ļÅäņ×ģ ņØ┤Ēøä ĻĖ░Ļ░äņŚÉņä£ ļÅäņ×ģ ņØ┤ņĀäĻĖ░Ļ░äĻ│╝ļŖö ļŗżļźĖ ņ¢æņāüņØä ļ│┤ņśĆļŗż. ņĮöļō£ ļÅäņ×ģ ņØ┤ĒøäĻ░Ć ņØ┤ņĀäņŚÉ ļ╣äĒĢ┤ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀļÅäļéś ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ ņ”ØĻ░Ćņ£©ņØ┤ Ēø©ņö¼ ļåÆņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś ĻĖ░ņŚģņØ┤ļéś Ēł¼ņ×Éņ×É ļōżņØ┤ ņŖżĒŖ£ņ¢┤ļō£ņŗŁ ņĮöļō£ļź╝ ņŻ╝ņŻ╝ĻČī Ļ░ĢĒÖöņØś ĒĢ£ ņłśļŗ©ņ£╝ļĪ£ ņØĖņŗØĒĢśĻ│Ā ņ׳ņØīņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż.

ļśÉĒĢ£ ļ│Ė ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļŖö ĻĖłņ£Ąņŗ£ņן ņ░ĖņŚ¼ņ×ÉļōżņŚÉĻ▓ī ļŗżņ¢æĒĢ£ ņŗ£ņé¼ņĀÉņØä ņĀ£Ļ│ĄĒĢĀ ņłś ņ׳ņØä Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. Ļ░£ņØĖĒł¼ņ×Éņ×ÉļŖö ņĢłĻ▒┤ļ│ä, ņØśĻ▓░ĻČī ņóģļźśļ│ä, ņ░¼ņä▒ļ╣äņ£©ņŚÉ ļö░ļØ╝ ņŻ╝Ļ░ĆĻ░Ć ļ│ĆĒÖöĒĢśļŖö Ļ▓░Ļ│╝ļź╝ ĒåĄĒĢ┤ ņØ┤ņŚÉ ļ¦×ļŖö Ēł¼ņ×ÉņĀäļץņØä ņäĖņÜĖ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×ÉļŖö ņ░¼ņä▒Ļ│╝ ļ░śļīĆ, ļČłĒ¢ēņé¼, ņżæļ”Į ļō▒ņŚÉ ļö░ļØ╝ ņ¦Ćļ░░ĻĄ¼ņĪ░ Ļ░£ņäĀ ņĀĢļÅä ļ░Å ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØ┤ ņāüņØ┤ĒĢ┤ ņ¦ĆļŖö ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ļ░öĒāĢņ£╝ļĪ£ ĒŖ╣ņĀĢ ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ņØśĻ▓░ĻČī Ē¢ēņé¼ļ░®ņĢłņØä ļ¬©ņāēĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż. ĻĖ░ņŚģļōżļÅä ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢŁĒĢśļŖö Ļ▓Įņśüņ×ÉņĀ£ņĢł ņāüņĀĢņŚ¼ļČĆļéś ĻĖ░Ļ┤ĆĒł¼ņ×Éņ×Éļ│ä ļīĆņØæņĀäļץņØä ņłśļ”ĮĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļ®░ ĻĖłņ£Ąļŗ╣ĻĄŁļÅä ņŗ£ņן ļé┤ņŚÉņä£ ņŻ╝ņŻ╝ņĀ£ņĢłņØś ņŗĀĒśĖĒÜ©Ļ│╝ļź╝ ĒåĄĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņŗ£ņןņŚÉņä£ ļ│┤ļŗż ĻĖŹņĀĢņĀüņØĖ ņŚŁĒĢĀņØä ņłśĒ¢ēĒĢĀ ņłś ņ׳ļÅäļĪØ ņĀ£ņĢłĻĖ░ņżĆ ņĄ£ņåīņ¦ĆļČäņ£©ņØä ĒżĒĢ©ĒĢ£ Ļ┤ĆļĀ© ņĀ£ļÅäĻ░£ņäĀņŚÉ ļ│Ė ņŚ░ĻĄ¼Ļ▓░Ļ│╝ļź╝ ĒÖ£ņÜ®ĒĢĀ ņłś ņ׳ņØä Ļ▓āņØ┤ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ņØ┤ņÖĆ Ļ░ÖņØ┤ ļ¦ÄņØĆ ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢ©ņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ļŗżņØīĻ│╝ Ļ░ÖņØĆ ĒĢ£Ļ│äņĀÉņØä Ļ░¢ļŖöļŗż. ļ©╝ņĀĆ ņŻ╝ņŻ╝ņĀ£ņĢłņŚÉ ļīĆĒĢ£ ņĄ£ņóģ Ļ░ĆĻ▓░ņŚ¼ļČĆļź╝ ļģ╝ĒĢśņ¦Ć ļ¬╗ĒĢ£ ņĀÉņØ┤ļŗż. ļ¼╝ļĪĀ ņŻ╝ņŻ╝ņĀ£ņĢłņØś ņŗżņ¦ł Ļ░ĆĻ▓░ņ£©ņØ┤ 10% ļ»Ėļ¦īņØĖ ĒśäņŗżņØä Ļ░ÉņĢłĒĢĀ ļĢī Ļ░ĆĻ▓░ņŚ¼ļČĆĻ░Ć ņżæņÜöĒĢśņ¦Ć ņĢŖņØä ņłś ņ׳ņ£╝ļéś ņĢłĻ▒┤ņØś ĒåĄĻ│╝ļŖö ĻĖ░ņŚģļōżņŚÉĻ▓ī ĒøäņåŹ Ē¢ēņ£äļź╝ ņłśļ░śĒĢ£ļŗżļŖö ļ®┤ņŚÉņä£ Ļ│ĀļĀżĒĢ┤ņĢ╝ ĒĢĀ ņÜöņåīņØ┤ļŗż. ļśÉĒĢ£ ņ×ÉļŻīņĘ©ļōØņØś ņĀ£ĒĢ£ņ£╝ļĪ£ ņØĖĒĢ┤ ņŻ╝ņŻ╝ņĀ£ņĢłņØ┤ ņĀ£ĻĖ░ļÉśņŚłņ£╝ļéś ņŻ╝ņŻ╝ņ┤ØĒÜī ņāüņĀĢ ņØ┤ņĀäņŚÉ ņ▓ĀĒÜīļÉśĻ▒░ļéś ĻĖ░ņŚģļōżņŚÉ ņØśĒĢ┤ ņāüņĀĢņØ┤ Ļ▒░ļČĆļÉ£ ņĢłĻ▒┤, ĻĘĖļ”¼Ļ│Ā ņØśĻ▓░ĻČī Ē¢ēņé¼ Ļ▓░Ļ│╝ņŚÉ ļīĆĒĢ┤ Ļ│Ąņŗ£ĒĢśņ¦Ć ņĢŖņØĆ ņĢłĻ▒┤ņŚÉ ļīĆĒĢ£ ņĪ░ņé¼Ļ░Ć ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ļ¬╗ĒĢ£ ņĀÉņØ┤ļŗż. ņØ┤ņÖĆ ĒĢ©Ļ╗ś ņŻ╝ņŻ╝ņĀ£ņĢł Ļ│Ąņŗ£ņØ╝ņØ┤ļéś Ļ┤ĆļĀ© ņŻ╝ņŻ╝ņ┤ØĒÜī Ļ│ĄĻ│ĀņØ╝ņØä ĒīīņĢģĒĢśņ¦Ć ņĢŖņØĆ ņĀÉļÅä ņŚ░ĻĄ¼Ļ▓░Ļ│╝ņØś Ļ░ĢĻ▒┤ņä▒ņØä ņ”ØļīĆņŗ£Ēéżņ¦Ć ļ¬╗Ē¢łļŗżĻ│Ā ĒĢĀ ņłś ņ׳ļŗż. ņŻ╝ņŻ╝ņĀ£ņĢł Ļ│Ąņŗ£ņØ╝ņØ┤ļéś Ļ┤ĆļĀ© ņŻ╝ņŻ╝ņ┤ØĒÜī Ļ│ĄĻ│ĀņØ╝ņØ┤ ĒĢśļéśņØś ņĀĢļ│┤ņé¼ĒĢŁņØ┤ļØ╝Ļ│Ā ĒĢ£ļŗżļ®┤ ņĀĢļ│┤ĒÜ©Ļ│╝ņØś ņĖĪņĀĢņØä ņ£äĒĢ┤ ņØśĻ▓░ĻČī Ē¢ēņé¼ņØ╝ņØĖ ņŻ╝ņŻ╝ņ┤ØĒÜīņØ╝Ļ│╝ ĒĢ©Ļ╗ś ĒĢ┤ļŗ╣ ņĀĢļ│┤Ļ░Ć Ļ│Ąņŗ£ļÉ£ ņØ╝ņ×ÉņŚÉ ļīĆĒĢ£ Ļ▓Ćņ”ØļÅä ņłśĒ¢ēļÉśņ¢┤ņĢ╝ ĒĢĀ Ļ▓āņØ┤ļŗż. ņØ┤ ļČĆļČäņŚÉ ļīĆĒĢ£ ļģ╝ņØśļŖö ĒøäņåŹņŚ░ĻĄ¼ļź╝ ņ£äĒĢ┤ ļé©Ļ▓©ļæöļŗż.