1. ņä£ļĪĀ

ņĀäĒåĄņĀüņ£╝ļĪ£ ņŻ╝ņŻ╝ ĒÖśņøÉ ņĀĢņ▒ģņØ┤ļØ╝ ĒĢ©ņØĆ ĒśäĻĖł ļ░░ļŗ╣ļ¦īņØä ņ¦Ćņ╣ŁĒĢśņśĆņ£╝ļéś ĻĘ╝ļלņŚÉļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļśÉĒĢ£ ņŻ╝ņŻ╝ ĒÖśņøÉ ņĀĢņ▒ģņØś ņØ╝ĒÖśņ£╝ļĪ£ ņØĖņŗØļÉśĻ│Ā ņ׳ļŗż. 1 ) ļ»ĖĻĄŁņŚÉņä£ļŖö 1982ļģä ŌĆ£Safe Harbor RuleŌĆØ(SEC Rule 10b-18) ļÅäņ×ģ ņØ┤Ēøä ņāüņן ĻĖ░ņŚģņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ĻĖēĻ▓®Ē׳ ņ”ØĻ░ĆĒĢśņśĆņ£╝ļ®░, ņĀäĒåĄņĀüņØĖ ĒśäĻĖł ļ░░ļŗ╣ņØä ļ│┤ņÖäĒĢśĻ▒░ļéś ņŗ¼ņ¦Ćņ¢┤ ļīĆņ▓┤ĒĢśļŖö ņ¢æļīĆ ņŻ╝ņŻ╝ ĒÖśņøÉ ņĀĢņ▒ģņ£╝ļĪ£ ņ×Éļ”¼ļ¦żĻ╣ĆĒĢ┤ņÖöļŗż. ĻĄŁļé┤ņŚÉņä£ļÅä ļ░░ļŗ╣Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ĒåĄņ╣ŁĒĢśņŚ¼ ņŻ╝ņŻ╝ ĒÖśņøÉ ņĀĢņ▒ģ(payout policy)ņØ┤ļØ╝Ļ│Ā ņ╣ŁĒĢśĻ│Ā ņ׳ļŗż.

ņŻ╝ņŻ╝ ĒÖśņøÉņŚÉ ņ׳ņ¢┤ņä£ ļ░░ļŗ╣Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ņ░©ņØ┤ņĀÉņØĆ ļ░░ļŗ╣ņØĆ ļ¬©ļōĀ ņŻ╝ņŻ╝ļōżņŚÉĻ▓ī ļśæĻ░ÖņØ┤ ņĀüņÜ®ņØ┤ ļÉśļŖö ļ░śļ®┤, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ĒĢ┤ļŗ╣ ņŻ╝ņŗØņØä ĒÜīņé¼ņŚÉĻ▓ī ļ¦żĻ░üĒĢ£ ņŻ╝ņŻ╝ļōżņØ┤ ĒÜīņé¼ļĪ£ļČĆĒä░ ĒśäĻĖłņØä ļ░øņĢäņä£ ņŻ╝ņŻ╝ĒÖśņøÉņØ┤ ņØ┤ļŻ©ņ¢┤ ņ¦äļŗżļŖö ņĀÉņØ┤ļŗż. ņ”ē, ļ░░ļŗ╣ņØĆ ļ¬©ļōĀ ņŻ╝ņŻ╝ņŚÉĻ▓ī ĒÖśņøÉņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ćļ¦ī ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ĒŖ╣ņĀĢ ņŻ╝ņŻ╝ļōżņŚÉĻ▓īļ¦ī ĒÖśņøÉņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦äļŗż. ļ»ĖĻĄŁņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ ĻĖ░ņĪ┤ņŻ╝ņŻ╝ļōżņŚÉĻ▓ī ĒÖśņøÉļÉśļŖö ļČĆļČäļ¦īĒü╝ ļ░░ļŗ╣ļØĮĻ│╝ ņ£Āņé¼ĒĢśĻ▓ī ĻĖ░ņŚģĻ░Ćņ╣ś(ņŗ£Ļ░Ćņ┤ØņĢĪ)Ļ░Ć ĻĖ░Ļ│äņĀüņ£╝ļĪ£ ņżäņ¢┤ļōżĻ▓ī ļÉśļŖöļŹ░, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņŻ╝ņŗØņØś ņĀĆĒÅēĻ░ĆņŚÉ ļīĆĒĢ£ ņŗĀĒśĖ ĻĖ░ņĀ£ļĪ£ ņ×æļÅÖĒĢśĻ▒░ļéś, ĻĖ░ņĪ┤ ņŻ╝ņŻ╝ļōżņØś ļ╣äļĪĆņĀü ņ¦ĆļČäņ£©ņØä ņ”ØĻ░Ćņŗ£ņ╝£ ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ļź╝ ņÖäĒÖöĒĢĀ Ļ▓āņ£╝ļĪ£ ņŗ£ņןņŚÉņä£ ņØĖņŗØĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļŖö ņØ┤ļĪĀņĀüņ£╝ļĪ£ļÅä ņŻ╝Ļ░Ć ņāüņŖ╣ņØ┤ Ļ░ĆļŖźĒĢśļŗż.

ĒĢ£ĒÄĖ, Kim and Lim(2017)ņŚÉņä£ļŖö ĻĄŁļé┤ ĻĖ░ņŚģļōżņØĆ ņĘ©ļōØĒĢ£ ņ×Éņé¼ņŻ╝ņØś ļīĆļČĆļČäņØä ņåīĻ░üĒĢśņ¦Ć ņĢŖĻ│Ā ļ│┤ņ£ĀĒĢśĻ▒░ļéś ņ×¼ļ¦żĻ░üĒĢśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ņØīņØä ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż. ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ ņŗ£ņןņŚÉ ņ×¼ļ¦żĻ░üĒĢśļŖö Ļ▓āņØĆ ņØ┤ļĪĀņĀüņ£╝ļĪ£ ņŗĀņŻ╝ ļ░£Ē¢ēĻ│╝ ņ£Āņé¼ĒĢśļ»ĆļĪ£ ĻĖ░ņĪ┤ņŻ╝ņŻ╝ņŚÉĻ▓ī ļÅīņĢäĻ░öļŹś ĒÖśņøÉļČäņØ┤ ļŗżņŗ£ ĻĖ░ņŚģ ļé┤ļĪ£ ĒÜīņłśļÉśļŖö ĒÜ©Ļ│╝Ļ░Ć ļ░£ņāØĒĢśĻ▓ī ļÉ£ļŗż. ļö░ļØ╝ņä£ ĻĄŁļé┤ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņåīĻ░üņ£╝ļĪ£ ņØ┤ņ¢┤ņ¦Ćņ¦Ć ņĢŖņØĆ Ļ▓ĮņÜ░ņŚÉļŖö ļ¦żņ×ģ ņŗ£ņĀÉņŚÉņä£ ņØ┤ļź╝ ņŻ╝ņŻ╝ ĒÖśņøÉņØ┤ļØ╝Ļ│Ā ļ│┤ĻĖ░ ņ¢┤ļĀżņÜ┤ ņĖĪļ®┤ņØ┤ ņ׳ļŗż. ņāüņāØĒśæļĀźņäĖņĀ£(ĻĄ¼ ĻĖ░ņŚģņåīļōØĒÖśļźśņäĖņĀ£)ņŚÉņä£ļÅä ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņŻ╝ņŻ╝ĒÖśņøÉņĀĢņ▒ģņ£╝ļĪ£ ņØĖņĀĢļ░øĻĖ░ ņ£äĒĢ┤ņä£ļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢ£ņ¦Ć ĒĢ£ ļŗ¼ ņØ┤ļé┤ņŚÉ ņåīĻ░üĒĢ┤ņĢ╝ ĒĢ£ļŗż. ņ”ē, ĻĄŁļé┤ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ļØ╝ļŖö ņØ┤ļ▓żĒŖĖņÖĆ ņåīĻ░üņØ┤ļØ╝ļŖö ņØ┤ļ▓żĒŖĖĻ░Ć ĻĄ¼ļČäļÉśņ¢┤ ņØĖņŗØļÉśļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ĒĢ£ĻĄŁņ¦Ćļ░░ĻĄ¼ņĪ░ņøÉņŚÉņä£ 2019ļģä 9ņøöņŚÉ ļ░£Ļ░äĒĢ£ KCGS ļ│┤Ļ│Āņä£ņŚÉ ļö░ļź┤ļ®┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ░Å ņåīĻ░üņØś ņĀäņ▓┤ĻĘ£ļ¬©ļŖö ļ¦żļģä ņØ╝ņĀĢņ╣ś ņĢŖņĢä ņśłņĖĪņØ┤ ņ¢┤ļĀżņÜ░ļ®░, ņåīņłśņØś ņāüņ£ä ĻĖ░ņŚģņØ┤ ņĀäņ▓┤ ļ¦żņ×ģ ļ░Å ņåīĻ░üņŚÉņä£ Ļ│╝ļ░śņłś ņØ┤ņāüņØś ļ╣äņżæņØä ņ░©ņ¦ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ¦żņ×ģļ│┤ļŗż ņåīĻ░üņŚÉņä£ ņåīņłśĻĖ░ņŚģņØś ņåīĻ░üĻĘ£ļ¬© ĒÄĖņżæņØ┤ Ēø©ņö¼ ņŗ¼ĒĢ£ ĒÄĖņØ┤ļ®░, ĻĖ░ņŚģņ░©ņøÉņØś ņåīĻ░üņØĆ ļ¦żņ×ģņŚÉ ļ╣äĒĢ┤ ĒÖ£ļ░£Ē׳ ņØ┤ļŻ©ņ¢┤ņ¦Ćņ¦Ć ņĢŖĻ│Ā ņ׳ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢśĻ│Ā ņ׳ļŗż.

ņØ┤ņŚÉ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö Ēśäņ×¼ ĻĄŁļé┤ņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģļōżņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ┬Ęņ▓śļČä┬ĘņåīĻ░ü┬Ęļ│┤ņ£ĀĒśäĒÖ®ņØä ņé┤ĒÄ┤ ļ│┤Ļ│Ā, ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ┐Éļ¦ī ņĢäļŗłļØ╝, ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä Ļ░üĻ░ü ĻĄ¼ļČäĒĢśņŚ¼ ļČäņäØĒĢ┤ ļ│┤Ļ│Āņ×É ĒĢ£ļŗż. Ēśäņ×¼ ļ│┤ņ£Ā ņżæņØĖ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģļÉ£ ņ×Éņé¼ņŻ╝ņØś ļłäņĀüņØ┤ļØ╝Ļ│Ā ļ│Ėļŗżļ®┤, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣£ļŗżĻ│Ā ņāØĻ░üĒĢĀ ņłśļÅä ņ׳ļŗż. ļ░śļ®┤, ĻĄŁļé┤ņŚÉņä£ļŖö ļ│┤ņ£Ā ņ×Éņé¼ņŻ╝ļź╝ ņČöĒøä ļ¦żĻ░üĒĢ©ņ£╝ļĪ£ņŹ© ņŻ╝ņŻ╝ĒÖśņøÉ ĒÜ©Ļ│╝ļź╝ ņāüņćäņŗ£Ēé¼ ņłś ņ׳ņ£╝ļ®░, ņÜ░ĒśĖņäĖļĀźņŚÉĻ▓ī ļ¦żĻ░üĒĢśļŖö Ļ▓ĮņÜ░ņŚÉļŖö Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ĒÜ©Ļ│╝ļÅä ļÅäļ¬©ĒĢĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣śĻ░äņØś Ļ┤ĆĻ│äļŖö ņé¼ņĀäņĀüņ£╝ļĪ£ļŖö ļ¬ģĒÖĢĒĢśņ¦Ć ņĢŖņ£╝ļ®░, ļö░ļØ╝ņä£ ņŗżņ”Ø ļČäņäØņØ┤ ĒĢäņÜöĒĢśļŗż.

ņŗżņ”Ø ļČäņäØ Ļ▓░Ļ│╝, ĻĄŁļé┤ ĻĖ░ņŚģņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ņŻ╝Ļ░ĆņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ļ░śļ®┤ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņÜ░ņäĀ, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņŗ£ņĀÉļ┐Éļ¦ī ņĢäļŗłļØ╝ ņåīĻ░ü Ļ│Ąņŗ£ņŗ£ņĀÉņŚÉļÅä ĻĖŹņĀĢņĀüņØĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ĒÖĢņØĖĒĢśņśĆļŗż. ĒŖ╣Ē׳, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ļ│┤ļŗż ņåīĻ░ü Ļ│Ąņŗ£ ņØ┤Ēøä ņŻ╝Ļ░ĆĻ░Ć ļŹö ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ņĮöņŖżĒö╝ņØś Ļ▓ĮņÜ░ņŚÉļŖö ņåīĻ░ü ņŗ£ņĀÉņØś ļ░śņØæņØ┤ ļ¦żņ×ģ ņŗ£ņĀÉļ│┤ļŗż ņĢĮ 2ļ░░ Ēü¼Ļ▓ī ļéśĒāĆļé¼ļŗż. ņ”ē, ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ņä£ņØś ĒÜ©Ļ│╝Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņĀÉĻ│╝ ņåīĻ░üņŗ£ņĀÉņŚÉ ļéśļēśņ¢┤ņä£ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØ┤ļ®░, ņØ┤ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņŚÉļŖö ņČöĒøä ņ▓śļČä ļō▒ņØś ļČłĒÖĢņŗżņä▒ņØä Ļ│ĀļĀżĒĢśņŚ¼ ņŻ╝ņŻ╝ ĒÖśņøÉņØś ĒÜ©Ļ│╝Ļ░Ć ņŻ╝Ļ░ĆņŚÉ ņØ╝ļČĆļ¦ī ļ░śņśüļÉśņŚłļŗżĻ░Ć ņåīĻ░üņŗ£ ĻĘĖ ļČłĒÖĢņŗżņä▒ņØ┤ ĒĢ┤ņåīļÉśļ®┤ņä£ ļŹö Ēü¼Ļ▓ī ņŻ╝Ļ░Ćļ░śņØæņØ┤ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż.

ļŗżņØī, ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŚÉ ļŹöĒĢśņŚ¼, ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ņ×Éņé¼ņŻ╝ļź╝ ņāüļīĆņĀüņ£╝ļĪ£ ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢ£ ĻĖ░ņŚģņØś ĻĖ░ņŚģĻ░Ćņ╣śļŖö ĻĘĖļĀćņ¦Ć ņĢŖņØĆ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ TobinŌĆÖs qļŖö ņĢĮ 24%p, ņŗ£ņן-ņןļČĆĻ░Ćļ╣äņ£©(M/B)ņØĆ ņĢĮ 43%p ņĀĢļÅä ļé«ņØĆ ņłśņżĆņØä ļ│┤ņ×äņØä ļ░£Ļ▓¼ĒĢśņśĆļŗż. ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ļ¦ÄņØäņłśļĪØ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ĒÜ©Ļ│╝ļŖö ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü ļō▒ņØś ĒÖ£ļÅÖņØä ĒåĄņĀ£ĒĢ£ ļŗżļ│Ćļ¤ē ļČäņäØņŚÉņä£ļÅä ļÅÖņØ╝ĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.

ņØ┤ļ¤¼ĒĢ£ ļČäņäØĻ▓░Ļ│╝ļŖö ņØ╝ņĀĢ ņłśņżĆ ņØ┤ņāüņØś ņ×Éņé¼ņŻ╝ļź╝ ņ¦ĆņåŹņĀüņ£╝ļĪ£ ĒÅēĻĘĀļ│┤ļŗż ļ¦ÄņØĆ ņ¢æņØä ļ│┤ņ£ĀĒĢśļŖö Ļ▓āņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņØīņØä ņĢöņŗ£ĒĢ£ļŗż. ņØ┤ļŖö ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ļ░öļĪ£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ ņØ┤ņ¢┤ņ¦Ćņ¦Ćļ¦ī ĻĄŁļé┤ ĻĖ░ņŚģ Ēśäņŗżņāü, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ļ░öļĪ£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ ņŚ░Ļ▓░ļÉśņ¦Ć ņĢŖĻ│Ā, Ē¢źĒøä Ļ▓ĮņśüĻČī ļ│┤ĒśĖ ļō▒ņØä ņ£äĒĢ┤ ņ×¼ļ¦żĻ░ü ļÉĀ Ļ░ĆļŖźņä▒ņŚÉ ĻĖ░ņØĖĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØļÉ£ļŗż. ļö░ļØ╝ņä£ ņ×Éņé¼ņŻ╝Ļ░Ć ļ¦żņ×ģ ņ”ēņŗ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśņ¦Ć ņĢŖļŖö Ēśäņ×¼ņØś ĻĄŁļé┤ Ļ┤ĆĒ¢ēņāü, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņŻ╝ņŻ╝ĒÖśņøÉ ņĀĢņ▒ģņØś ņØ╝ĒÖśņ£╝ļĪ£ ņŗ£ņןņŚÉņä£ ĒÅēĻ░Ćļ░øĻĖ░ ņ£äĒĢ┤ņä£ļŖö ļŗ©ņł£Ē׳ ļ¦żņ×ģņŚÉ ĻĘĖņ╣śņ¦Ć ņĢŖĻ│Ā ņĄ£ņóģņĀüņ£╝ļĪ£ ņåīĻ░üĻ╣īņ¦Ć ņØ┤ļŻ©ņ¢┤ņĀĖņĢ╝ ĒĢ©ņØä ņŗ£ņé¼ĒĢ£ļŗż. ņĢäņÜĖļ¤¼ ļ»ĖĻĄŁĻ│╝ ņ£Āņé¼ĒĢśĻ▓ī ļ¦żņ×ģ ņ”ēņŗ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖĒĢśļŖö ļ░®Ē¢źņ£╝ļĪ£ņØś ņĀ£ļÅä Ļ░£ņäĀņØä Ļ▓ĆĒåĀĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

ļ│Ė ņŚ░ĻĄ¼ļŖö ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ĻĄ¼ņä▒ļÉśņŚłļŗż. ņä£ļĪĀņŚÉ ņØ┤ņ¢┤ ņĀ£2ņןņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļÅÖĻĖ░ņŚÉ ļīĆĒĢ£ ņØ┤ļĪĀņĀü ļ░░Ļ▓Į ļ░Å ņäĀĒ¢ēņŚ░ĻĄ¼ļź╝ ņåīĻ░£ĒĢśĻ│Ā, ņØ┤ņŚÉ ĻĖ░ņ┤łĒĢśņŚ¼ ņŗżņ”ØļČäņäØņØä ņ£äĒĢ£ Ļ░ĆņäżņØä ņäżņĀĢĒĢ£ļŗż. ņĀ£3ņןņŚÉņä£ļŖö ļŹ░ņØ┤Ēä░ ļ░Å Ēæ£ļ│ĖņØś ĻĄ¼ņä▒ņŚÉ ļīĆĒĢ┤ ņäżļ¬ģĒĢ£ļŗż. ņĀ£4ņןņŚÉņä£ļŖö ņŗżņ”ØļČäņäØ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśĻ│Ā ĒĢ┤ņäØĒĢśļ®░, ņĀ£5ņןņŚÉņä£ļŖö ņ£äņÖĆ Ļ░ÖņØĆ ņŗżņ”Ø ļČäņäØ Ļ▓░Ļ│╝ļź╝ ĒåĀļīĆļĪ£ ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ĒżĒĢ©ĒĢ£ Ļ▓░ļĪĀņØä ņĀ£ņŗ£ĒĢ£ļŗż.

2. ņØ┤ļĪĀņĀü ļ░░Ļ▓Į ļ░Å Ļ░Ćņäż ņäżņĀĢ

2.1 ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļÅÖĻĖ░ņŚÉ ļīĆĒĢ£ ņØ┤ļĪĀņĀü ļ░░Ļ▓Į

2.1.1 Miller and ModiglianiņØś ļ░░ļŗ╣ ļ¼┤Ļ┤ĆļĀ©ņä▒ ņØ┤ļĪĀ

Miller and Modigliani(1961)ņØś ļ░░ļŗ╣ ļ¼┤Ļ┤ĆļĀ©ņä▒ ņØ┤ļĪĀņŚÉ ļö░ļź┤ļ®┤ ĻĖ░ņŚģņØ┤ ļ░░ļŗ╣ņØä ņŻ╝ļŖö Ļ▓āņØĆ ņŻ╝ņŗØņØś Ļ░Ćņ╣ś(valuation of shares)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖļŖöļŗż. ņØ┤ņŚÉ ļö░ļØ╝ ļ░░ļŗ╣Ļ│╝ ļÅÖņØ╝ĒĢśĻ▓ī ņĘ©ĻĖēļÉśļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļśÉĒĢ£ ņŻ╝ņŗØņØś Ļ░Ćņ╣śņŚÉ ĒŖ╣ļ│äĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ņĢŖņ£╝ļ®░ ņŻ╝ņŻ╝ĒÖśņøÉ ņĀĢņ▒ģņØś ņØ╝ĒÖśņ£╝ļĪ£ ņŚ¼Ļ▓©ņĪīļŗż. ņŻ╝ņŻ╝ĒÖśņøÉņŚÉ ņ׳ņ¢┤ņä£ ļ░░ļŗ╣Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ņ░©ņØ┤ņĀÉņØĆ ļ░░ļŗ╣ņØĆ ļ¬©ļōĀ ņŻ╝ņŻ╝ļōżņŚÉĻ▓ī ļśæĻ░ÖņØ┤ ņĀüņÜ®ņØ┤ ļÉśĻ│Ā, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ĒĢ┤ļŗ╣ ņŻ╝ņŗØņØä ĒÜīņé¼ņŚÉĻ▓ī ĒīÉ ņŻ╝ņŻ╝ļōżņŚÉĻ▓īļ¦ī ĒÜīņé¼ļĪ£ļČĆĒä░ ĒśäĻĖłņØä ļ░øņĢäņä£ ņŻ╝ņŻ╝ĒÖśņøÉņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦äļŗżļŖö ņĀÉņŚÉ ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņŗ£ Ļ│ĄņĀĢĻ░Ćņ╣ś(fair value)ļĪ£ ņØ┤ļŻ©ņ¢┤ņ¦ĆĻĖ░ ļĢīļ¼ĖņŚÉ ņŻ╝ņŻ╝ĒÖśņøÉņØ┤ ļÉśļŖö ļīĆņāüņØ┤ ļŗżļźĖ Ļ▓āņØ╝ ļ┐É ņØ╝ļ░®ņĀüņ£╝ļĪ£ ĒĢ£ņ¬ĮņØ┤ ņ£Āļ”¼ĒĢ£ Ļ▓āņØĆ ņĢäļŗłļŗż. Jagannathan et al.(2000)ņŚÉ ļö░ļź┤ļ®┤ ņØ╝ņŗ£ņĀüņØĖ ĒśäĻĖłĒØÉļ”äņØä ņ▓śļČäĒĢ┤ņĢ╝ ĒĢĀ Ļ▓ĮņÜ░ņŚÉļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśĻ│Ā, ņ¦ĆņåŹņĀüņØĖ ĒśäĻĖłĒØÉļ”äņØ┤ ņ░ĮņČ£ļÉ£ļŗżļ®┤ ļ░░ļŗ╣ņØä ņś¼ļ”¼ļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗżĻ│Ā ļ│┤Ļ│ĀļÉśĻ│Ā ņ׳ļŗż. ņŗżņ”ØņŚ░ĻĄ¼Ļ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ļ░░ļŗ╣ņØĆ ņä£ļĪ£ ļīĆņ▓┤Ļ┤ĆĻ│äņŚÉ ņ׳ļŖö Ļ▓āņØ┤ ņĢäļŗłļØ╝ ļ│┤ņÖäņĀüņØĖ Ļ┤ĆĻ│äņŚÉ ņ׳ņØīņØä ņĢöņŗ£ĒĢ£ļŗż.

2.1.2 ļČłņÖäņĀä ņŗ£ņןņŚÉņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļÅÖĻĖ░ņŚÉ ļīĆĒĢ£ ņØ┤ļĪĀ ļ░Å ņŚ░ĻĄ¼

Miller and Modigliani(1961)ņØś ņĀäĒåĄņĀüņØĖ ņØ┤ļĪĀņŚÉņä£ ņŻ╝ņןĒĢśļŖö ļ░░ļŗ╣Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ņŻ╝ņŻ╝Ļ░Ćņ╣ś ļ¼┤Ļ┤ĆļĀ©ņä▒ ņØ┤ļĪĀĻ│╝ ļŗ¼ļ”¼, ļČłņÖäņĀä ņŗ£ņןņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ņŻ╝ņŻ╝Ļ░Ćņ╣ś ņĀ£Ļ│ĀņØś ņŚ░Ļ┤Ćņä▒ņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ņ”ē, ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ņÖĆ ņĀĢļ│┤ļ╣äļīĆņ╣ŁĻ│╝ Ļ░ÖņØĆ ņŚ¼ļ¤¼ Ļ░Ćņ¦Ć ņŗ£ņןļ¦łņ░░(market friction)ņØä ļÅäņ×ģĒĢśļ®┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņŻ╝ņŻ╝Ļ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗż. ĻĘĖļ¤¼ļéś ņŻ╝Ļ░Ć ļČĆņ¢æ ņÖĖņŚÉļÅä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ļéś ņ×äņ¦üņøÉņØś ņŖżĒåĪņśĄņģśļČĆņŚ¼ ļō▒Ļ│╝ Ļ░ÖņØĆ ļ¬®ņĀüņ£╝ļĪ£ Ļ▓Įņśüņ×ÉĻ░Ć ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢĀ ņ£ĀņØĖņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż.

2.2 ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļÅÖĻĖ░ņŚÉ ļīĆĒĢ£ ņäĀĒ¢ē ņŚ░ĻĄ¼

2.2.1 ņŻ╝Ļ░Ć ļČĆņ¢æ ļ░Å ņŻ╝ņŻ╝Ļ░Ćņ╣ś ņĀ£Ļ│Ā

Ļ▓Įņśüņ¦äĻ│╝ Ēł¼ņ×Éņ×Éļōż Ļ░äņŚÉ ņĀĢļ│┤ ļ╣äļīĆņ╣Ł(Information asymmetry)ņØ┤ ņĪ┤ņ×¼ĒĢśļŖöļŹ░, ļ░░ļŗ╣ ļ░Å ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ Ļ▓Įņśüņ¦äņØ┤ Ļ░Ćņ¦ĆĻ│Ā ņ׳ļŖö ĻĖŹņĀĢņĀüņØĖ ļ»Ėļל ĒśäĻĖłĒØÉļ”äņŚÉ ļīĆĒĢ£ ņĀĢļ│┤ņØś ņŗĀĒśĖ(signaling)ļĪ£ ĒĢ┤ņäØļÉĀ ņłś ņ׳ņ£╝ļ»ĆļĪ£ ņŻ╝Ļ░ĆņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗż. Vermaelen (1984)ņŚÉņä£ļŖö ņØ┤ ņŗĀĒśĖ ļ¬©ļŹĖ(signaling model)ņØä ņØ┤ņÜ®ĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ ĻĖŹņĀĢņĀüņ£╝ļĪ£ ļ░śņØæĒĢśļŖö ņŗ£ņןņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØä ņĀ£ņŗ£ĒĢśņśĆļŗż. ņ”ē, ņÖĖļČĆ Ēł¼ņ×Éņ×Éļōż ļ│┤ļŗż Ļ▓Įņśüņ¦äļōżņØĆ ĒÜīņé¼ņØś ļ»Ėļל ņłśņØĄņä▒ņŚÉ ļīĆĒĢ┤ ļŹö ļ¦ÄņØĆ ņĀĢļ│┤ļź╝ Ļ░Ćņ¦ĆĻ│Ā ņ׳Ļ│Ā, ņ×Éņé¼ņŻ╝ņØś ļ¦żņ×ģņØ┤ ņØ┤ļ¤¼ĒĢ£ ņĀĢļ│┤ļź╝ ņĀäļŗ¼ĒĢśļŖö ļ»┐ņØä ļ¦īĒĢ£ ņŗĀĒśĖļĪ£ ņé¼ņÜ®ļÉĀ ņłś ņ׳ņØīņØä ļ│┤ņŚ¼ņŻ╝ņŚłļŗż. ļśÉĒĢ£ Comment and Jarrell(1991)ņŚÉņä£ļŖö Ļ│ĄĻ░£ņŗ£ņןņŚÉņä£ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśĻ▓ī ļÉśļ®┤ ĒÅēĻĘĀņĀüņ£╝ļĪ£ 2%ņØś ļ╣äņĀĢņāüņłśņØĄļźĀņØä ņ¢╗Ļ│Ā, Ļ│ĄĻ░£ļ¦żņłś(tender offer)ļź╝ ĒåĄĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņ¦äĒ¢ēļÉśļ®┤ ĒÅēĻĘĀņĀüņ£╝ļĪ£ 11%ņØś ļ╣äņĀĢņāüņłśņØĄļźĀņØä ņ¢╗ļŖöļŗżļŖö ņŗżņ”ØļČäņäØĻ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢśņśĆļŗż.

ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ĒÜīņé¼ņØś ņ×Éņé¼ņŻ╝ņŗØņØś ļ│┤ņ£Āļ╣äņ£©ņØä ļåÆņ×äņ£╝ļĪ£ņŹ© ļīĆĒæ£ņĀüņØĖ ļīĆļ”¼ņØĖļ¼ĖņĀ£(agency problem)ņØĖ ņŻ╝ņŻ╝ņÖĆ Ļ▓Įņśüņ¦ä Ļ░äņØś ņØ┤ĒĢ┤ņČ®ļÅī(conflict of interest)ļ¼ĖņĀ£ļź╝ ņÖäĒÖöņŗ£ĒéżļŖö ņŚŁĒĢĀņØä ĒĢ£ļŗż. Jensen(1986)ņØś ņŚ¼ņ£ĀĒśäĻĖłĒØÉļ”ä(free cashflow) Ļ░ĆņäżņŚÉ ņØśĒĢśļ®┤ ĻĖ░ņŚģ ļé┤ņŚÉ ņŚ¼ņ£ĀĒśäĻĖłĒØÉļ”äņØ┤ ņĪ┤ņ×¼ĒĢśļ®┤ ļīĆļ”¼ņØĖņ£╝ļĪ£ņä£ņØś Ļ▓Įņśüņ×ÉļŖö ļ¼┤ļČäļ│äĒĢ£ ĻĖ░ņŚģĻĘ£ļ¬©ĒÖĢņן(empire building), ņ×ÉņŗĀņØś ĒÜ©ņÜ®ņØä ņ”ØĻ░Ćņŗ£ĒéżĻĖ░ ņ£äĒĢ£ ļéŁļ╣äņĀü ņåīļ╣ä(perquisite consumption) Ēś╣ņØĆ Ļ│╝ņ×ēĒł¼ņ×É(overinvestment) ļō▒ņØś ĒśĢĒā£ļĪ£ ņŻ╝ņŻ╝Ļ░Ćņ╣śņØś ņ”ØĻ░ĆņŚÉ ļ░śĒĢśļŖö ņØśņé¼Ļ▓░ņĀĢņØä ĒĢśļ®░ ĻĖ░ņŚģĻ░Ćņ╣śņØś ĒĢśļØĮņØä ņ┤łļלĒĢĀ Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ļö░ļØ╝ņä£ ļ░░ļŗ╣ņØä ņŗżņŗ£ĒĢśĻ▒░ļéś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ĒåĄĒĢ┤ ĻĖ░ņŚģņŚÉņä£ ĒśäĻĖłņØś ņ£ĀņČ£ņØ┤ ņØ┤ļŻ©ņ¢┤ņ¦Ćļ®┤ ļ░®ļ¦īĒĢ£ Ļ▓ĮņśüņØä ņĀ£ņ¢┤ĒĢśļŖö ņ░©ņøÉņŚÉņä£ ņŻ╝ņŻ╝Ļ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŗż. ņØ┤ļ¤¼ĒĢ£ ļģ╝ņØśņŚÉ ļö░ļź┤ļ®┤ ļŗżņØīĻ│╝ Ļ░ÖņØĆ Ļ░ĆņäżņØä ņäżņĀĢĒĢĀ ņłś ņ׳ļŗż.

Ļ░Ćņäż 1: ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

Ļ░Ćņäż 1ņØĆ ļŗżņłśņØś ĻĄŁļé┤ņÖĖ ņŚ░ĻĄ¼ļź╝ ĒåĄĒĢ┤ ņØ┤ļ»Ė ĒÖĢņØĖļÉ£ ļ░ö ņ׳ņ¦Ćļ¦ī, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņŗżņ”Ø ļČäņäØņØä ĒåĄĒĢ┤ ņÜ░ņäĀ ņØ┤ Ļ▓░Ļ│╝ļź╝ ņ×¼ĒÖĢņØĖĒĢśĻ│Āņ×É ĒĢ£ļŗż.

ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö ņ”ēņŗ£ ĒÜīĻ│äņāü ņ×Éļ│ĖĻ│äņĀĢņŚÉņä£ ņ░©Ļ░ÉļÉ©ņØĆ ļ¼╝ļĪĀ, ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ļÅä ņĀ£ņÖĖļÉ£ļŗż. ļö░ļØ╝ņä£ ņČöĒøä ņŗżņĀ£ ņåīĻ░ü ņŚ¼ļČĆņŚÉ ņāüĻ┤ĆņŚåņØ┤ ņ×Éņé¼ņŻ╝ņŚÉ ļīĆĒĢ£ ļČäņäØņØĆ ļ¦żņ×ģ ņŗ£ņĀÉņŚÉ ņóģļŻīļÉśļ®░, ļŹö ņØ┤ņāüņØś ņČöĻ░Ć ļČäņäØņØ┤ ĒĢäņÜöĒĢśņ¦Ć ņĢŖļŗż. ļ░śļ®┤, ĻĄŁļé┤ņŚÉņä£ļŖö ļ¦żņ×ģ ņ×Éņé¼ņŻ╝Ļ░Ć ĒÜīĻ│äņĀüņ£╝ļĪ£ļŖö ņ×Éļ│Ė ņ░©Ļ░É Ļ│äņĀĢņ£╝ļĪ£ ņ▓śļ”¼ļÉśņ¦Ćļ¦ī, ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉļŖö Ļ│äņåŹ ĒżĒĢ©ļÉśņ¢┤ ņ׳ņ£╝ļ®░, ņ×Éņé¼ņŻ╝ļź╝ ņØ╝ņóģņØś ņ×Éņé░ņ£╝ļĪ£ ņØĖņŗØĒĢśļŖö ņŗ£Ļ░üņØ┤ ņŚģĻ│äņŚÉ ļäÉļ”¼ ĒŹ╝ņĀĖ ņ׳ļŗż. ļö░ļØ╝ņä£, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ļÅÖĻĖ░ ņżæ ĒĢśļéśļĪ£ ĒØöĒ׳ Ļ▒░ļĪĀļÉśļŖö ņ£ĀĒåĄņŻ╝ņŗØņłśņØś Ļ░ÉņåīļĪ£ ņØĖĒĢ£ ņŻ╝ļŗ╣ ņł£ņØ┤ņØĄ(EPS) ļō▒ ņŻ╝ļŗ╣Ļ░Ćņ╣śļź╝ ļéśĒāĆļé┤ļŖö ņ¦ĆĒæ£ļōżņØ┤ Ļ░£ņäĀļÉśļŖö Ļ▓āņØ┤ ĒĢ£ĻĄŁņŚÉņä£ļŖö ņåīĻ░üņ£╝ļĪ£ ņØ┤ņ¢┤ņ¦ł ļĢīņŚÉļ¦ī ņČ®ņĪ▒ļÉśĻ│Ā, ļ¦żņ×ģ ņŗ£ņĀÉņŚÉņä£ļŖö ņČ®ņĪ▒ļÉśņ¦Ć ņĢŖļŖöļŗż. ņØ┤ņ▓śļ¤╝, ĻĄŁļé┤ Ēł¼ņ×Éņ×ÉļōżņØĆ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ņś©ņĀäĒĢ£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ ņØĖņĀĢĒĢśņ¦Ć ņĢŖņ£╝ļ®░, ņČöĒøä ņåīĻ░üņØ┤ ļÉśņ¢┤ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśņ¢┤ņĢ╝ ņ¦äņĀĢĒĢ£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ ņØĖņŗØĒĢ£ļŗż. ņāüņāØĒśæļĀźņäĖņĀ£(ĻĄ¼ ĻĖ░ņŚģņåīļōØĒÖśļźśņäĖņĀ£) ļō▒ ņäĖļ▓Ģņāüņ£╝ļĪ£ļÅä, ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ 1Ļ░£ņøö ņØ┤ļé┤ņŚÉ ņåīĻ░üĒĢĀ Ļ▓ĮņÜ░ņŚÉļ¦ī ļ░░ļŗ╣ņ£╝ļĪ£ ņØĖņĀĢĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ĻĄŁļé┤ ĒśäņŗżņŚÉ ļö░ļź┤ļ®┤, ļŗżņØīĻ│╝ Ļ░ÖņØĆ Ļ░ĆņäżņØ┤ ņČöĻ░ĆņĀüņ£╝ļĪ£ ņä▒ļ”ĮĒĢ£ļŗż.

Ļ░Ćņäż 2: ņ×Éņé¼ņŻ╝ ņåīĻ░üņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

2.2.2 Ļ▓ĮņśüĻČī ļ░®ņ¢┤

Bagwell(1991)ņŚÉņä£ļŖö ņĀüļīĆņĀü ņØĖņłśņØś ņ£äĒśæņØ┤ ņĪ┤ņ×¼ĒĢĀ ļĢī ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņØĖņłśļ╣äņÜ®ņØä ņ”ØĻ░Ćņŗ£ĒéżļŖö ņŚŁĒĢĀņØä ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ņłśļŗ©ņ£╝ļĪ£ ņé¼ņÜ®ļÉĀ ņłś ņ׳ļŗżĻ│Ā ļ│┤Ļ│ĀĒĢ£ļŗż. ĻĖ░ņŚģņØ┤ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśĻ▓ī ļÉśļ®┤ ĻĘĖ ĻĖ░ņŚģņØś Ļ░Ćņ╣śļź╝ Ļ░Ćņן ļé«Ļ▓ī ĒÅēĻ░ĆĒĢśļŖö Ēł¼ņ×Éņ×ÉļĪ£ļČĆĒä░ ņŻ╝ņŗØņØä ļ¦żņ×ģĒĢśĻ▓ī ļÉśļ»ĆļĪ£ ĻĖ░ņŚģņØĆ ņĀüļīĆņĀü ņØĖņłśņ×ÉĻ░Ć ņ¦Ćļ░░ļĀźņØä ņ¢╗ĻĖ░ ņ£äĒĢ┤ ņ¦ĆļČłĒĢ┤ņĢ╝ ĒĢśļŖö Ļ░ĆĻ▓®ņØä ļåÆņŚ¼ ņ×Āņ×¼ņĀüņØĖ ņØĖņłśļź╝ ļŹö ļ╣äņŗĖĻ▓ī ļ¦īļōĀļŗż. Joh and Ko(2007)ļŖö ņ¦Ćļ░░ņŻ╝ņŻ╝ņØś ņé¼ņĀü ņØ┤ņØĄņØ┤ ļåÆņØĆ ņŗĀĒØź ņŗ£ņןņŚÉņä£ ņåīņ£Āņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņé┤ĒÄ┤ļ│┤ņĢśļŗż. ņåīņ£ĀĻČīņØ┤ ņ¦æņżæļÉ£ ĒÜīņé¼ļŖö ņóģņóģ ĒśäĻĖł ļ░░ļŗ╣ĻĖłņØä ņ¦ĆļČłĒĢśļŖö ļ░śļ®┤, ņ¦Ćļ░░ļĀźņØ┤ ņĢĮĒĢ£ ĒÜīņé¼ļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░ ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ņ¦Ćļ░░ņŻ╝ņŻ╝Ļ░Ć ņ¦Ćļ░░ĻČīņØä ļ│┤ĒśĖĒĢśĻĖ░ ņ£äĒĢ┤ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓āņØä ņŗ£ņé¼ĒĢ£ļŗż. ņ×Éņé¼ņŻ╝ļŖö ļ░░ļŗ╣ĻČīĻ│╝ ņØśĻ▓░ĻČīņØ┤ ņŚåņ£╝ļ»ĆļĪ£ ļČäļ¬©ļź╝ ņżäņ×äņ£╝ļĪ£ņŹ© ĻĖ░ņĪ┤ņŻ╝ņŻ╝ļōżņØś ņØśĻ▓░ĻČīņØ┤ ņ”ØĻ░ĆĒĢśļŖö ĒÜ©Ļ│╝Ļ░Ć ņ׳Ļ│Ā, ņČöĒøäņŚÉ Ļ▓ĮņśüĻČī ņ£äĒśæņØ┤ ņ׳ņØä ļĢī ņÜ░ĒśĖņäĖļĀźņŚÉĻ▓ī ļ¦żĻ░üĒĢĀ ņÜ®ļÅäļĪ£ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢĀ Ļ░ĆļŖźņä▒ļÅä ņĪ┤ņ×¼ĒĢ£ļŗż.

ņŗżņĀ£ļĪ£ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŹś ņ×Éņé¼ņŻ╝ļź╝ ļ¦żĻ░üĒĢ┤ņä£ ņÜ░ĒśĖņ¦ĆļČäņØä ĒÖĢļ│┤ĒĢ£ ņé╝ņä▒ļ¼╝ņé░Ļ│╝ KCCņØś ĻĄŁļé┤ ņé¼ļĪĆĻ░Ć ņ׳ļŗż.2) ļ»ĖĻĄŁĻ│ä ĒŚżņ¦ĆĒÄĆļō£ ņŚśļ”¼ņŚć ļ¦żļŗłņ¦Ćļ©╝ĒŖĖ(ņŚśļ”¼ņŚć)ņÖĆ ņé╝ņä▒ĻĘĖļŻ╣ņØś ņ¦ĆļČä ĒÖĢļ│┤ Ļ▓Įņ¤üņŚÉņä£ KCCĻ░Ć ņé╝ņä▒ļ¼╝ņé░ņØ┤ ļ│┤ņ£ĀĒĢ£ ņ×Éņé¼ņŻ╝ 899ļ¦īņŻ╝(ņ¦ĆļČäņ£© 5.76%)ļź╝ ņĀäĻ▓® ņØĖņłśĒĢśļ®░ ņé╝ņä▒ ņĖĪ ļ░▒ĻĖ░ņé¼ļź╝ ņ×Éņ▓śĒĢśņśĆļŗż. ņé╝ņä▒ļ¼╝ņé░ņØ┤ ņ×Éņé¼ņŻ╝ ņāüĒā£ļĪ£ļ¦ī Ļ░Ćņ¦ĆĻ│Ā ņ׳ņ£╝ļ®┤ ņØśĻ▓░ĻČīņØ┤ ņŚåņ¦Ćļ¦ī, ņØ┤ļź╝ ņÜ░ĒśĖņŻ╝ņŻ╝ņŚÉĻ▓ī Ēīö Ļ▓ĮņÜ░ ņØśĻ▓░ĻČīņØ┤ ļÉśņé┤ņĢäļéś ņé╝ņä▒ļ¼╝ņé░ņØś ņ×Éņé¼ņŻ╝ ņ▓śļČä ņÖäļŻī ņŗ£ ņÜ░ĒśĖ ņ¦ĆļČäņØ┤ 13.99%ņŚÉņä£ 19.75%ļĪ£ ņ”ØĻ░ĆĒĢ£ļŗż. ļ¦īņĢĮņŚÉ ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ ņĀ£3ņ×ÉņŚÉĻ▓ī ņ▓śļČäĒĢśņ¦Ć ņĢŖĻ│Ā ņŗĀņŻ╝ļ░£Ē¢ēņØä ĒåĄĒĢ┤ ņÜ░ĒśĖņ¦ĆļČäņØä ĒÖĢļ│┤Ē¢łļŗżļ®┤ ļ▓ĢņĀüņ£╝ļĪ£ ļ¼ĖņĀ£Ļ░Ć ļÉĀ ņåīņ¦ĆĻ░Ć ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ņ×Éņé¼ņŻ╝ļź╝ ĒÖ£ņÜ®ĒĢ£ Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ņØ┤ņ▓śļ¤╝ ĒĢ£ĻĄŁņŚÉņä£ļŖö Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ņłśļŗ©ņØ┤ ļČĆņĪ▒ĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ļź╝ ĒÖ£ņÜ®ĒĢ£ Ļ▓ĮņśüĻČī ļ░®ņ¢┤Ļ░Ć ļČłĻ░ĆĒö╝ ĒĢśļŗżļŖö ņ×¼Ļ│ä ņØśĻ▓¼ņØ┤ ļŗżņłś ņĪ┤ņ×¼ĒĢ£ļŗż.

Jung and Kim(2013)ņØĆ ņĀĢĻ┤Ćļ│ĆĻ▓ĮņØä ĒåĄĒĢ£ Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņłśļŗ©ņØ┤ ņ×ÉĻĖ░ņŻ╝ņŗØ ņĘ©ļōØņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢśņśĆļŖöļŹ░, Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņłśļŗ©(ņ┤łļŗżņłśĻ▓░ņØśņĀ£, ĒÖ®ĻĖłļéÖĒĢśņé░)ņØä ļÅäņ×ģĒĢ£ ĻĖ░ņŚģņØ╝ņłśļĪØ ņ×ÉĻĖ░ņŻ╝ņŗØ ņĘ©ļōØņØä ĒĢśņ¦Ć ņĢŖņ£╝ļ®░, ņĘ©ļōØņØä ĒĢśļŹöļØ╝ļÅä ņĘ©ļōØļ╣äņ£©ņØä ņżäņØ┤Ļ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ņŚÉ Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņłśļŗ©Ļ│╝ ļ░░ļŗ╣ Ļ░äņØś Ļ┤ĆĻ│äļŖö ņ£ĀņØśĒĢśņ¦Ć ņĢŖņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś, Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņłśļŗ©ņØĆ ļ░░ļŗ╣ļ│┤ļŗż ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŚÉ ļŹö ņśüĒ¢źņØä ņŻ╝ļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż. ļśÉĒĢ£ Kim and Lim (2017)ņØś ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ņØś ņ▓śļČäĻ│╝ Ļ┤ĆļĀ©ĒĢ£ ĻĄŁļé┤ņÖĖ ņé¼ļĪĆ ļ░Å ņĀ£ļÅäļź╝ ņé┤ĒÄ┤ļ│┤Ļ│Ā, ĻĄŁļé┤ ĻĖ░ņŚģļōżņØ┤ ņ×Éņé¼ņŻ╝ļź╝ ņĘ©ļōØĒĢ£ ņØ┤Ēøä ņØ┤ļź╝ ņ¢┤ļ¢╗Ļ▓ī ņ▓śļČäĒĢśĻ│Ā ņåīĻ░üĒĢśļŖöņ¦Ćļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļČäņäØĒĢśņśĆļŗż. ļČäņäØ Ļ▓░Ļ│╝, ĻĄŁļé┤ ĻĖ░ņŚģļōżņØĆ ņĘ©ļōØĒĢ£ ņ×Éņé¼ņŻ╝ņØś ļīĆļČĆļČäņØä ņåīĻ░üĒĢśņ¦Ć ņĢŖĻ│Ā ļ│┤ņ£ĀĒĢśĻ▒░ļéś ņ×¼ļ¦żĻ░ü ĒĢśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ņØīņØä ļ░£Ļ▓¼ĒĢśņśĆļŗż. ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ņ¢æĒśĖĒĢ£ ĻĖ░ņŚģļōżņØś Ļ▓ĮņÜ░ ņĘ©ļōØĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ ņåīĻ░üĒĢśļŖö Ļ▓ĮĒ¢źņØ┤ ļŹö ļæÉļō£ļ¤¼ņ¦ä ļ░śļ®┤, ĻĖ░ņŚģņ¦Ćļ░░ĻĄ¼ņĪ░Ļ░Ć ļéÖĒøäļÉśņ¢┤ ņ׳ņØäņłśļĪØ ņ×Éņé¼ņŻ╝ ņ▓śļČäņØä ļ¦ÄņØ┤ ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ĒŖ╣Ē׳ ļ¦żĻ░üļÉśļŖö ņ×Éņé¼ņŻ╝Ļ░Ć ļ░£Ē¢ēņŻ╝ņŗØ ņ┤ØņłśņØś 10% ņØ┤ņāüņØĖ Ļ▓ĮņÜ░, ņ”ē Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņÖĆ ļ░ĆņĀæĒĢ£ Ļ┤ĆĻ│äĻ░Ć ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ņČöņĀĢļÉśļŖö ļīĆĻĘ£ļ¬© ļ¦żĻ░üņØĖ Ļ▓ĮņÜ░ņŚÉ ļŹöņÜ▒ ļ¬ģĒÖĢĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ņØ┤ļ¤¼ĒĢ£ ņŚ░ĻĄ¼ Ļ▓░Ļ│╝ļŖö ņ×Éņé¼ņŻ╝Ļ░Ć ĻĖ░ņĪ┤ ņ¦Ćļ░░ņŻ╝ņŻ╝ņØś Ļ▓ĮņśüĻČī ļ│┤ĒśĖļź╝ ņ£äĒĢ┤ ĒÖ£ņÜ®ļÉśĻ│Ā ņ׳ņØīņØä ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņŚ¼ņżīņ£╝ļĪ£ņŹ© ņĄ£ĻĘ╝ ļģ╝ņØś ņżæņØĖ ņāüļ▓Ģ Ļ░£ņĀĢņĢłņŚÉ ļīĆĒĢ£ ņĀĢņ▒ģņĀü ņŗ£ņé¼ņĀÉņØä ņĀ£ņŗ£ĒĢśņśĆļŗż.

ņØ┤ņ▓śļ¤╝, ĒĢ£ĻĄŁņŚÉņä£ļŖö ļ»ĖĻĄŁĻ│╝ ļŗ¼ļ”¼ Ļ┤ĆĒ¢ēņĀüņ£╝ļĪ£ ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉ ĒżĒĢ©ĒĢśĻ│Ā ņ׳ņØä ļ┐Éļ¦ī ņĢäļŗłļØ╝, ĻĖ░ņŚģļōżņØ┤ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ņ×Éņé¼ņŻ╝Ļ░Ć ņČöĒøä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ļō▒ņØś ļ¬®ņĀüņ£╝ļĪ£ ĒÖ£ņÜ®ļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņĪ┤ņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ļ¦żņ×ģ ļ░Å ņåīĻ░ü ņØ┤ņÖĖņŚÉļÅä ņĀĆļ¤ē(stock) Ļ░£ļģÉņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņØś ĒÜ©Ļ│╝ļź╝ ļČäņäØĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ņ£╝ļ®░, ņØ┤Ļ▓āņØ┤ ļ░öļĪ£ ņØ┤ ļģ╝ļ¼ĖņØś ĒĢĄņŗ¼ņĀüņØĖ ĒĢÖņłĀņĀü ĻĖ░ņŚ¼ļÅäņŚÉ ĒĢ┤ļŗ╣ĒĢ£ļŗż. ņé¼ņĀäņĀüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØĆ ņ¢æ ļ░®Ē¢źņØ┤ ļ¬©ļæÉ Ļ░ĆļŖźĒĢśļŗż. Ēśäņ×¼ ļ│┤ņ£ĀņżæņØĖ ņ×Éņé¼ņŻ╝ļŖö Ļ│╝Ļ▒░ņŚÉ ļłäņĀüļÉ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś Ļ▓░Ļ│╝ņØ┤Ļ│Ā, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ņāüņŖ╣ĒĢ£ļŗżļ®┤, ļłäņĀüļÉ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś ņé¼ņØ┤ņŚÉļŖö ņ¢æņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ņĪ┤ņ×¼ĒĢĀ ņłś ņ׳ļŗż.

Ļ░Ćņäż 3-1: ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØĆ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

ļ░śļ®┤, ņĀäņłĀĒĢ£ ļ░öņÖĆ Ļ░ÖņØ┤ ĻĄŁļé┤ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ¦īņ£╝ļĪ£ļŖö ņŻ╝ņŻ╝ĒÖśņøÉņØś ĒÜ©Ļ│╝Ļ░Ć ņĢäņ¦üņØĆ ļČłĒÖĢņŗżĒĢśĻ│Ā, ņåīĻ░üņŚÉ ņØ┤ļź┤ļ¤¼ņĢ╝ļ¦ī ņś©ņĀäĒĢ£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ ņØĖņŗØĒĢśļŖö Ļ▓ĮĒ¢źņØ┤ ņ׳ļŗż. ļ¦īņĢĮ ļ¦żņ×ģļÉ£ ņ×Éņé¼ņŻ╝Ļ░Ć ņåīĻ░üļÉśņ¦Ć ņĢŖĻ│Ā Ļ│äņåŹ ļłäņĀüļÉśņ¢┤ ņČöĒøä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ļō▒ņØś ļ¬®ņĀüņ£╝ļĪ£ ņé¼ņÜ®ļÉĀ Ļ▓āņ£╝ļĪ£ ĻĖ░ļīĆļÉ£ļŗżļ®┤, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēĻ│╝ ņØ┤ Ļ░ĆļŖźņä▒ņØä ļ░śņśüĒĢ£ Ēśäņ×¼ņØś ĻĖ░ņŚģĻ░Ćņ╣ś Ļ░äņŚÉļŖö ņśżĒ׳ļĀż ņØīņØś ņāüĻ┤ĆĻ┤ĆĻ│äĻ░Ć ļ░£Ļ▓¼ļÉĀ ņłśļÅä ņ׳ļŗż.

<ĻĘĖļ”╝┬Ā1>

Ļ│Ąņŗ£ĻĖ░ņżĆ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ¬®ņĀü

ņØ┤ ĻĘĖļ”╝ņØĆ ĻĄŁļé┤ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņן ļ░Å ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ 1992ļģä 11ņøö 5ņØ╝ļČĆĒä░ 2019ļģä 11ņøö 6ņØ╝Ļ╣īņ¦Ć ņØ┤ļŻ©ņ¢┤ņ¦ä ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│Ąņŗ£ ļŹ░ņØ┤Ēä░ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ņŗżņĀ£ļĪ£ Ļ│Ąņŗ£ļé┤ņÜ®ņŚÉ ĒżĒĢ©ļÉ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ¬®ņĀüņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļéśĒāĆļéĖļŗż.

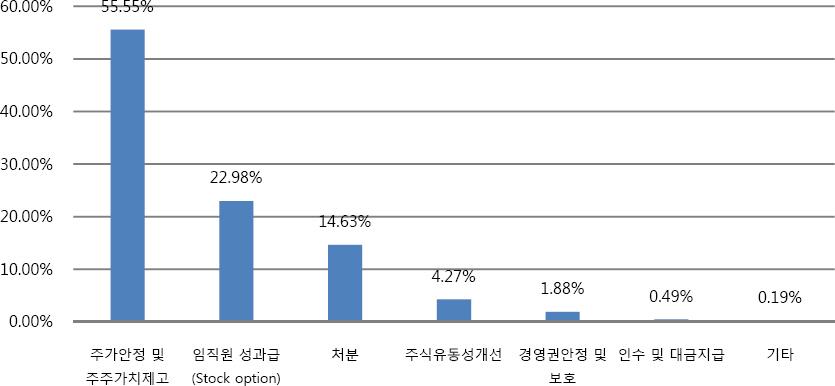

2.3 Ļ│Ąņŗ£ļÉ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ¬®ņĀü

ĻĄŁļé┤ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ 1992ļģä 11ņøö 5ņØ╝ļČĆĒä░ 2019ļģä 11ņøö 6ņØ╝Ļ╣īņ¦Ć ņØ┤ļŻ©ņ¢┤ņ¦ä ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│Ąņŗ£ ļŹ░ņØ┤Ēä░ļź╝ ĒÖ£ņÜ®ĒĢśņŚ¼ ņŗżņĀ£ļĪ£ ĻĖ░ņŚģļōżņØ┤ Ļ│Ąņŗ£ĒĢ£ ļé┤ņÜ®ņŚÉ ĒżĒĢ©ļÉ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ¬®ņĀüņØä ļČäņäØĒĢ┤ ļ│┤ņĢśļŗż. ļČäņäØĻ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ░Ćņן Ēü░ ļ¬®ņĀüņØĆ ņŻ╝Ļ░ĆņĢłņĀĢ ļ░Å ņŻ╝ņŻ╝Ļ░Ćņ╣ś ņĀ£Ļ│ĀļĪ£ 55.55%ļź╝ ņ░©ņ¦ĆĒĢśņśĆĻ│Ā, ņŖżĒåĪņśĄņģś Ļ░ÖņØĆ ņ×äņ¦üņøÉņØś ņä▒Ļ│╝ĻĖē ņ¦ĆĻĖē ļ¬®ņĀüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓ĮņÜ░Ļ░Ć 22.98% ņĪ┤ņ×¼ĒĢśņśĆļŗż. ĻĘĖ ļŗżņØīņ£╝ļĪ£ ņ▓śļČä ļ¬®ņĀüņ£╝ļĪ£ ļ¦żņ×ģĒĢśļŖö Ļ▓ĮņÜ░ļŖö 14.63% ņĀĢļÅä ņĪ┤ņ×¼ĒĢśļ®░ ņŻ╝ņŗØņ£ĀļÅÖņä▒ņØä Ļ░£ņäĀĒĢśļĀżļŖö ļ¬®ņĀüņŚÉņä£ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ▓ĮņÜ░ļÅä 4.27%ļź╝ ņ░©ņ¦ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ┐Éļ¦ī ņĢäļŗłļØ╝ Ļ▓ĮņśüĻČī ņĢłņĀĢ ļ░Å ļ│┤ĒśĖļź╝ ņ£äĒĢ┤ ļ¦żņ×ģĒĢśļŖö Ļ▓ĮņÜ░ļÅä ņĢĮ 2% ņĀĢļÅä ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ĒīīņĢģņØ┤ ļÉśļ®░, ņØ┤ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņĀÉņŚÉņä£ ņ¦Ćļ░░ņŻ╝ņŻ╝ņØś ļ╣äļĪĆņĀü ņ¦ĆļČäņØä ļåÆņØ┤ļŖö Ļ▓āļ┐Éļ¦ī ņĢäļŗłļØ╝ ņČöĒøä ņÜ░ĒśĖņĀüņØĖ ņäĖļĀźņŚÉĻ▓ī ļ¦żĻ░üĒĢĀ ņÜ®ļÅäļĪ£ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒ¢łņØä Ļ░ĆļŖźņä▒ņØ┤ ņ׳ļŗż. ņØĖņłś ļ░Å ļīĆĻĖłņ¦ĆĻĖēļÅä 0.49%ņĀĢļÅä ņĪ┤ņ×¼ĒĢśļŖöļŹ░ ņØ┤ļŖö ņŗĀņŻ╝ļ░£Ē¢ē ļ╣äņÜ®ņØä ņĀłĻ░ÉĒĢĀ ļ¬®ņĀüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ĒÖ£ņÜ®ĒĢ£ Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢ┤ ļ│╝ ņłś ņ׳ļŗż.

3. ņŚ░ĻĄ¼ Ēæ£ļ│ĖņØś ĻĄ¼ņä▒

3.1 ļČäņäØļīĆņāü Ēæ£ļ│Ė ļ░Å ņ×ÉļŻīņłśņ¦æ

ļ│Ė ņŚ░ĻĄ¼ļŖö ĒĢ£ĻĄŁĻ▒░ļלņåī ņ£ĀĻ░Ćņ”ØĻČī ņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉśņ¢┤ ņ׳ļŖö ļ¬©ļōĀ ņĀ£ņĪ░ĻĖ░ņŚģņØä ļČäņäØļīĆņāüņ£╝ļĪ£ ĒĢśņśĆņ£╝ļ®░ ĻĖłņ£Ąņé░ņŚģņØĆ ņ×Éļ│ĖĻĄ¼ņĪ░ņØś ņØśļ»ĖĻ░Ć ņĀ£ņĪ░ĻĖ░ņŚģļōżĻ│╝ ņ░©ņØ┤Ļ░Ć ņ׳ņ£╝ļ»ĆļĪ£ ņĀ£ņÖĖĒĢśņśĆļŗż. Ēæ£ļ│ĖĻĖ░Ļ░äņØĆ ņ×Éņé¼ņŻ╝ ņ×ÉļŻīĻ░Ć ņĪ┤ņ×¼ĒĢśļŖö ĻĖ░Ļ░äņØĖ 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦ĆņØ┤Ļ│Ā, ņŚ░ĻĄ¼ļīĆņāü ĻĖ░ņŚģ ņłśļŖö ņ┤Ø 1,860Ļ░£ņØ┤ļŗż. ĒĢ£ĻĄŁņāüņןĒÜīņé¼ĒśæņØśĒÜī(Korea Listed Company Association: KLCA)ņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņØĖ TS2000ņŚÉņä£ ņ×ÉĻĖ░ņŻ╝ņŗØ ņĘ©ļōØ ļ░Å ņ▓śļČäĒśäĒÖ® ņ×ÉļŻīļź╝ ņČöņČ£ĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üņ×ÉļŻīļź╝ ĻĄ¼ņČĢĒĢśņśĆļŗż. ņŚ░ĻĄ¼ļ¬©ĒśĢņŚÉ ĒżĒĢ©ļÉ£ ĻĖ░ņŚģĒŖ╣ņä▒ ļ│Ćņłśļź╝ ĻĄ¼ņČĢĒĢśĻĖ░ ņ£äĒĢ£ ĻĖ░ņŚģņØś ņ×¼ļ¼┤ĒÜīĻ│ä ņ×ÉļŻīļŖö ņŚÉĒöäņĢżĻ░ĆņØ┤ļō£ņŚÉņä£ ņČöņČ£ĒĢśņśĆļŗż.

ļśÉĒĢ£ ņŚÉĒöäņĢżĻ░ĆņØ┤ļō£ņŚÉņä£ ņĀ£Ļ│ĄĒĢśļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ░Å ņåīĻ░ü Ļ│Ąņŗ£ļéĀņ¦£ ļ░Å ņŻ╝Ļ░Ćņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņé¼Ļ▒┤ņŚ░ĻĄ¼(event study)ļź╝ ņ¦äĒ¢ēĒĢśņśĆļŗż. ļČäņäØĻĖ░Ļ░äņØĆ ļŹ░ņØ┤Ēä░ļ▓ĀņØ┤ņŖżņŚÉņä£ ņ£ĀĒÜ©ĒĢ£ ņĄ£ņ┤łņŗ£ņ×æĻĖ░Ļ░äļČĆĒä░ ņé░ņĀĢĒĢśņŚ¼, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØĆ 1992ļģä 11ņøö 5ņØ╝ļČĆĒä░ 2019ļģä 11ņøö 6ņØ╝Ļ╣īņ¦Ć ņØ┤ļŻ©ņ¢┤ņ¦ä Ļ│Ąņŗ£ ĻĖ░ņżĆņ£╝ļĪ£ ņ¦äĒ¢ēĒĢśņśĆĻ│Ā, ņ×Éņé¼ņŻ╝ ņåīĻ░üņØĆ 1999ļģä 12ņøö 27ņØ╝ļČĆĒä░ 2019ļģä 11ņøö 6ņØ╝Ļ╣īņ¦ĆņØś Ļ│Ąņŗ£ ĻĖ░ņżĆņ£╝ļĪ£ ņ¦äĒ¢ēĒĢśņśĆļŗż. ļ│┤ĒåĄņŻ╝, ņÜ░ņäĀņŻ╝, ņāüņןĒÅÉņ¦Ć, Ļ┤Ćļ”¼ņóģļ¬®ņØä ļ¬©ļæÉ ĒżĒĢ©ĒĢśņśĆņ£╝ļ®░, ļ▓żņ╣śļ¦łĒü¼Ļ░Ć ļÉśļŖö ņŗ£ņןņ¦Ćņłśļź╝ ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņ¦Ćņłś(KOSPI)ņÖĆ ņĮöņŖżļŗźņ¦Ćņłś(KOSDAQ)ļĪ£ ĻĄ¼ļČäņ¦Ćņ¢┤ Ļ░üĻ░ü ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆļŗż. ņé¼Ļ▒┤ ĻĖ░ņżĆņØ╝ņØĆ ĒĢ┤ļŗ╣ Ļ│Ąņŗ£ņØ╝ņØ┤Ļ│Ā, ņé¼Ļ▒┤ ĻĄ¼Ļ░äņØĆ Ļ│Ąņŗ£ņĀä 10ņØ╝ ņĀäļČĆĒä░ Ļ│Ąņŗ£Ēøä 10ņØ╝ ĒøäĻ╣īņ¦ĆļĪ£ ņé░ņĀĢĒĢśņśĆņ£╝ļ®░ ņČöņĀĢĻĖ░Ļ░äņØĆ ņé¼Ļ▒┤ĻĄ¼Ļ░ä ņØ┤ņĀä 250ņØ╝ļĪ£ ĒĢśņśĆļŗż.

3.2 ļ│Ćņłś ĻĄ¼ņä▒ ļ░Å ņĀĢņØś

3.2.1 ņ×Éņé¼ņŻ╝ ļ│Ćņłś: ņ×Éņé¼ņŻ╝ņÖĆ Ļ┤ĆļĀ©ļÉ£ Ļ░ü ĒÖ£ļÅÖ ļ│Ćņłś

TS keepļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæņØä ļéśĒāĆļé┤ļŖö ļ│ĆņłśļĪ£ņä£ ĻĖ░ņŚģņØ┤ ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ņĀĢļÅäļź╝ ļéśĒāĆļéĖļŗż. ņżæņĢÖĻ░Æ(median)ņØä ņ┤łĻ│╝ĒĢśļŖö ņłśņżĆņØś ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ£╝ļ®┤ 1ņØś Ļ░ÆņØä, ĻĘĖļĀćņ¦Ć ņĢŖņØä Ļ▓ĮņÜ░ņŚÉļŖö 0ņØś Ļ░ÆņØä ļČĆņŚ¼ĒĢśļŖö ļŹöļ»Ėļ│Ćņłś(TS)ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæņØ┤ ļåÆņØä ļĢīņÖĆ ļé«ņØä ļĢīļĪ£ ļéśļłäņ¢┤ņä£ ļČäņäØņØä ņŗżņŗ£ĒĢśņśĆļŗż. ņØ┤ ļ░¢ņŚÉ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢ£ Ļ▓ĮņÜ░ļŖö Buy ļŹöļ»Ė, ņ▓śļČäĒĢ£ Ļ▓ĮņÜ░ļŖö Sell ļŹöļ»Ė, ņåīĻ░üĒĢ£ Ļ▓ĮņÜ░ļŖö Retire ļŹöļ»Ėļź╝ ļČĆņŚ¼ĒĢśņŚ¼ ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆņ£╝ļ®░, ņ×Éņé¼ņŻ╝ļ¦żņ×ģļ╣äņ£© ļ│ĆņłśņØĖ Buy ratioļŖö ļ¦żņ×ģĒĢ£ ņ×ÉĻĖ░ņŻ╝ņŗØņłśļź╝ ĒÅēĻĘĀņ×ÉĻĖ░ņŻ╝ņŗØņłśļĪ£ ļéśļłäņ¢┤ ĻĄ¼ĒĢśņśĆļŗż.

3.2.2 ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĒåĀļ╣łņØś ĒüÉ(TobinŌĆÖs q)ņÖĆ ņŗ£ņן-ņןļČĆĻ░Ć ļ╣äņ£©(Market to Book ratio)ņØä ņØ┤ņÜ®ĒĢśņŚ¼ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņĖĪņĀĢĒĢśņśĆļŗż. ņØ┤ ļæÉ ļ│ĆņłśņØś ņ░©ņØ┤ļŖö ļČĆņ▒äņØś ĒżĒĢ© ņŚ¼ļČĆļĪ£, ĒåĀļ╣łņØś ĒüÉ(TobinŌĆÖs q)ļŖö ļČĆņ▒äĻ░Ć ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŖö Ļ░£ļģÉņØ┤ļ®░ ļČĆņ▒äļŖö ņŗ£ņןĻ░Ćņ╣śļź╝ ĻĄ¼ĒĢśĻĖ░Ļ░Ć ņ¢┤ļĀĄĻĖ░ ļĢīļ¼ĖņŚÉ ņןļČĆĻ░Ćņ╣śļź╝ ņØ┤ņÜ®ĒĢśņśĆļŗż. TQ1Ļ│╝ TQ2ņØś ņ░©ņØ┤ļŖö ņÜ░ņäĀņŻ╝ņŚÉ ļīĆĒĢ┤ņä£ ņŗ£ņןĻ░ĆĻ▓®Ļ│╝ ņןļČĆĻ░ĆĻ▓®ņØś ņĀüņÜ®ņŚ¼ļČĆ ņ░©ņØ┤ņØ┤ļ®░, ņŗ£ņן-ņןļČĆĻ░Ć ļ╣äņ£©(Market to book ratio)ņØĆ ņ×ÉĻĖ░ņ×Éļ│Ė(equity)ļ¦ī Ļ░Ćņ¦ĆĻ│Ā ņŗ£ņןĻ░ĆĻ▓®(market value)ņØä ņןļČĆĻ░ĆĻ▓®(book value)ņ£╝ļĪ£ ļéśļłäņ¢┤ ņé░ņČ£ĒĢ£ Ļ░Æņ£╝ļĪ£, ĻĖ░ņŚģĻ░Ćņ╣ś ļČäņäØņŗ£ ļ│┤ĒÄĖņĀüņ£╝ļĪ£ ņé¼ņÜ®ĒĢśļŖö ļ│ĆņłśņØ┤ļŗż. ņØ╝ļ░śņĀüņ£╝ļĪ£ ņé░ņČ£ĒĢśļŖö ņŗ£ņןĻ░Ćņ╣śņŚÉļŖö ņ×Éņé¼ņŻ╝Ļ░Ć ĒżĒĢ©ļÉśņ¢┤ ņ׳ņ¢┤ ĒÜīĻ│äņłśņ╣śņÖĆ ņØ╝Ļ┤Ćņä▒ņØ┤ Ļ▓░ņŚ¼ļÉśļŖö ļČĆļČäņØ┤ ņĪ┤ņ×¼ĒĢśļ»ĆļĪ£ ņ×ÉĻĖ░ņŻ╝ņŗØņØä ņĀ£ņÖĖĒĢśĻ│Ā ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņ×¼ņé░ņČ£ĒĢśņŚ¼ TQ_tsņÖĆ MB_tsļź╝ ĻĄ¼ņČĢĒĢśņśĆļŗż.

3.2.3 ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłś

ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ĻĖ░ņĪ┤ņŚ░ĻĄ¼ļōżņØä ņ░ĖĻ│ĀĒĢśņŚ¼ ĻĖ░ņŚģĒŖ╣ņä▒ļ│ĆņłśļĪ£ ĻĖ░ņŚģĻĘ£ļ¬©, ļČĆņ▒äļ╣äņ£©, ĒśäĻĖł, ņłśņØĄņä▒, ļ¦żņČ£ņĢĪņ”ØĻ░Ćņ£©, ņŚ░ĻĄ¼Ļ░£ļ░£ļ╣äņ£©, Ļ┤æĻ│ĀņäĀņĀäļ╣äņ£©, ņśüņŚģĒśäĻĖłĒØÉļ”ä ļ╣äņ£©ņØä ņé¼ņÜ®ĒĢ£ļŗż. ļ│┤ļŗż ĻĄ¼ņ▓┤ņĀüņ£╝ļĪ£ļŖö ĻĖ░ņŚģĻĘ£ļ¬©ļŖö ņ┤Øņ×Éņé░ņŚÉ ņ×ÉņŚ░ļĪ£ĻĘĖļź╝ ņĘ©ĒĢ£ Ļ░ÆņØä ņé¼ņÜ®ĒĢ£ļŗż. ļČĆņ▒äļ╣äņ£©, ĒśäĻĖł, ņłśņØĄņä▒ ļ│ĆņłśļŖö ņ┤ØļČĆņ▒ä, ĒśäĻĖłņä▒ ņ×Éņé░, ļŗ╣ĻĖ░ņł£ņØ┤ņØĄņØä Ļ░üĻ░ü ņ┤Øņ×Éņé░ņ£╝ļĪ£ ļéśļłł Ļ░ÆņØä ņé¼ņÜ®ĒĢ£ļŗż. ļ¦żņČ£ņĢĪņ”ØĻ░Ćņ£©ņØĆ ņĄ£ĻĘ╝ 3ļģä ļ¦żņČ£ņĢĪ ņä▒ņןņ£©ņØś ĒÅēĻĘĀĻ░ÆņØä ņé¼ņÜ®ĒĢśĻ│Ā ņŚ░ĻĄ¼Ļ░£ļ░£ļ╣äņ£©, Ļ┤æĻ│ĀņäĀņĀäļ╣äņ£©, ņśüņŚģĒśäĻĖłĒØÉļ”ä ļ╣äņ£© ļ│ĆņłśļŖö ņŚ░ĻĄ¼Ļ░£ļ░£ļ╣ä, Ļ┤æĻ│ĀņäĀņĀäļ╣ä, ņśüņŚģĒśäĻĖłĒØÉļ”äņØä Ļ░üĻ░ü ļ¦żņČ£ņĢĪņ£╝ļĪ£ ļéśļłäņ¢┤ Ļ│äņé░ĒĢśņśĆļŗż. Ļ░ü ļ│ĆņłśņØś ņĀĢņØśļŖö <ļČĆļĪØ>ņŚÉ ņĀĢļ”¼ļÉśņ¢┤ ņ׳ļŗż.

3.2.4. ņ┤łĻ│╝ņłśņØĄļźĀ

ņé¼Ļ▒┤ĻĄ¼Ļ░ä ņØ┤ņĀä 250ņØ╝ņØś ņČöņĀĢĻĖ░Ļ░ä ļÅÖņĢłņØś ņ×ÉļŻīļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ņĀĢņāüņĀü ĻĖ░ļīĆņłśņØĄļźĀņØä ņČöņĀĢĒĢśļŖöļŹ░, Ļ░£ļ│äĻĖ░ņŚģļ│ä ņŗ£ņןļ¬©ĒśĢņØś ĒÜīĻĘĆĻ│äņłś a^ņÖĆ b^ļź╝ ņČöņĀĢĒĢśņŚ¼ ņé░ņČ£ĒĢ£ļŗż.

ņ£ä ņŗØņŚÉņä£ Ri,tņØĆ tņŗ£ņĀÉ Ļ░£ļ│äĻĖ░ņŚģ iņØś ņØ╝ļ│äņŻ╝Ļ░ĆņłśņØĄļźĀņØä ļéśĒāĆļé┤Ļ│Ā, ņØĆ tņŗ£ņĀÉ ņŗ£ņןņ¦Ćņłś(KOSPI, KOSDAQ) ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, Ōłł i,tņØĆ ņśżņ░©ĒĢŁņØ┤ļŗż. ļīĆĒæ£ņĀüņØĖ ņ┤łĻ│╝ņłśņØĄļźĀņØś ņé░ņĀĢ ļ¬©ĒśĢņ£╝ļĪ£ļŖö ĒÅēĻĘĀņĪ░ņĀĢņłśņØĄļźĀļ¬©ĒśĢ, ņŗ£ņןņĪ░ņĀĢļ¬©ĒśĢ, ņŗ£ņןļ¬©ĒśĢ ļō▒ņØ┤ ņ׳ļŖöļŹ░, ļÅÖ ļČäņäØņŚÉņä£ļŖö ņØ╝ļ░śņĀüņ£╝ļĪ£ ļ¦ÄņØ┤ ņØ┤ņÜ®ļÉśļŖö ņŗ£ņןļ¬©ĒśĢņØä ņé¼ņÜ®ĒĢśņŚ¼ ņØ╝ļ│äņ┤łĻ│╝ņłśņØĄļźĀņØä ņé░ņČ£ĒĢśņśĆļŗż. Ļ░£ļ│äĻĖ░ņŚģ iņØś tņŗ£ņĀÉņŚÉņä£ņØś ļ╣äņĀĢņāüņĀü ņłśņØĄļźĀ(ņ┤łĻ│╝ņłśņØĄļźĀ), ARj,tņØĆ ļŗżņØīĻ│╝ Ļ░ÖņØ┤ ļéśĒāĆļé╝ ņłś ņ׳ļŗż.

ņ£ä ņŗØņŚÉņä£ARj,tņØĆ tņŗ£ņĀÉņŚÉņä£ Ļ░£ļ│äĻĖ░ņŚģ iņØś ņ┤łĻ│╝ņłśņØĄļźĀņØä ņØśļ»ĖĒĢśĻ│Ā, a^ņØĆ Ļ░£ļ│äĻĖ░ņŚģ iņØś ņāüņłśĒĢŁ ņČöņĀĢņ╣śļ®░, b^ļŖö Ļ░£ļ│äĻĖ░ņŚģ iņØś ĒÜīĻĘĆĻ│äņłś ņČöņĀĢņ╣śļź╝ ļéśĒāĆļéĖļŗż.

4. ņŗżņ”Ø ļČäņäØ Ļ▓░Ļ│╝

4.1 ĻĖ░ņ┤łĒåĄĻ│äļ¤ē

<Ēæ£ 1>ņŚÉņä£ļŖö ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØņŚÉ ņé¼ņÜ®ļÉ£ ņ×Éņé¼ņŻ╝ĒÖ£ļÅÖļ│Ćņłś, ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ĻĘĖļ”¼Ļ│Ā ĒåĄņĀ£ļ│ĆņłśņØś ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØä ņĀ£ņŗ£ĒĢśĻ│Ā ņ׳ļŗż. ņāüņןĒÜīņé¼ļŖö ļ░£Ē¢ē ņŻ╝ņŗØņ┤Øņłś ļīĆļ╣ä ņ×ÉĻĖ░ņŻ╝ņŗØņØä ĒÅēĻĘĀņĀüņ£╝ļĪ£ ņĢĮ 4.6% ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ņĀäņ▓┤ Ēæ£ļ│Ė ņżæ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä ņåīĻ░üņØä ĒĢśļŖö ĻĖ░ņŚģņŚÉ ļīĆĒĢ£ ļ╣äņżæņØĆ Ļ░üĻ░ü 37.4%, 24.7%, ĻĘĖļ”¼Ļ│Ā 2.4%ļĪ£ ļéśĒāĆļé¼ļŗż.

<Ēæ£┬Ā1>

ĻĖ░ņ┤łĒåĄĻ│äļ¤ē

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā, ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü ļō▒ņØś ņ×Éņé¼ņŻ╝ĒÖ£ļÅÖĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś ļ░Å ĻĖ░ņŚģ ĒŖ╣ņä▒ļ│ĆņłśņØś ĻĖ░ņ┤łĒåĄĻ│äļ¤ēņØä ņĀ£ņŗ£ĒĢ£ļŗż. ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż.

4.2 ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś

4.2.1 ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś

ļīĆļ”¼ņØĖ ļ¼ĖņĀ£ņÖĆ ņĀĢļ│┤ļ╣äļīĆņ╣ŁĻ│╝ Ļ░ÖņØĆ ļŗżņ¢æĒĢ£ ņŗ£ņןļ¦łņ░░ņØä ļÅäņ×ģĒĢśļ®┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØ┤ ņŻ╝ņŻ╝Ļ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ņ£╝ļ®░, ņØ┤ļŖö ĻĖ░ņŚģļōżņØ┤ Ļ│Ąņŗ£ņ×ÉļŻīņŚÉ ĻĖ░ņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ¬®ņĀü ņżæ ņĢĮ 55%ļź╝ ņ░©ņ¦ĆĒĢśļŖö ŌĆśņŻ╝Ļ░ĆņĢłņĀĢ ļ░Å ņŻ╝ņŻ╝Ļ░Ćņ╣śņĀ£Ļ│ĀŌĆÖņÖĆļÅä ņØ╝ņ╣śĒĢśļŖö ļČĆļČäņØ┤ļŗż. ņØ┤ļź╝ ņŗżņ”ØņĀüņ£╝ļĪ£ ļ│┤ņØ┤Ļ│Āņ×É <Ēæ£ 2>ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣śņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ļ│Ė ļČäņäØņŚÉņä£ ņóģņåŹļ│ĆņłśļŖö ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņĖĪņĀĢĒĢśļŖö ļīĆĒæ£ņĀüņØĖ ļ│ĆņłśņØĖ ĒåĀļ╣łņØś ĒüÉ(TobinŌĆÖs q)ņÖĆ ņŗ£ņן-ņןļČĆĻ░Ć ļ╣äņ£©(Market to Book ratio)ņØ┤Ļ│Ā, ļÅģļ”Įļ│ĆņłśļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņŚ¼ļČĆļź╝ ļéśĒāĆļé┤ļŖö ļŹöļ»Ėļ│Ćņłś BuyņÖĆ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ╣äņ£©ņØä ļéśĒāĆļé┤ļŖö Buy ratio ļ│ĆņłśņØ┤ļŗż. ļČäņäØĻ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ│ĆņłśņØś Ļ│äņłśĻ░ÆņØ┤ ļ¬©ļæÉ ņ¢æņØś Ļ░ÆņØä ļ│┤ņØ┤Ļ│Ā ņ׳ņ¢┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣śņØś ņ¢æņØś ņāüĻ┤ĆĻ┤ĆĻ│äļź╝ ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. ņØ┤ļŖö ļ»ĖĻĄŁ ņŻ╝ņŗØņŗ£ņןņØä ļīĆņāüņ£╝ļĪ£ ņ¦äĒ¢ēĒĢ£ ņŚ░ĻĄ¼ņØĖ Lee et al.(2021)ņŚÉņä£ ļ│┤Ļ│ĀĒĢśļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ņé░ņŚģņØś TobinŌĆÖs qĻ░äņØś ņ¢æņØś ņāüĻ┤ĆĻ┤ĆĻ│äņÖĆļÅä ņØ╝ļ¦źņāüĒåĄĒĢśļŖö Ļ▓░Ļ│╝ņØ┤ļŗż.

<Ēæ£┬Ā2>

ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣śņØś Ļ┤ĆĻ│äļź╝ ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. BuyļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒ¢łņ£╝ļ®┤ 1 ļČĆņŚ¼ļÉ£ ļŹöļ»Ėļ│ĆņłśņØ┤ļ®░, Buy ratioļŖö ņ×Éņé¼ņŻ╝ļ╣äņ£©ņØä ļéśĒāĆļé┤ļŖö ņŚ░ņåŹļ│ĆņłśņØ┤ļŗż. ļŗżļźĖ ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż. ņŚ┤ (1)Ļ│╝ (2), ņŚ┤ (3)ņÖĆ (4), ĻĘĖļ”¼Ļ│Ā ņŚ┤ (5)ņÖĆ ņŚ┤ (6)ļŖö Ļ░üĻ░ü ņóģņåŹļ│ĆņłśņØś ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņŚ░ļÅäĻ│ĀņĀĢĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģņłśņżĆņŚÉņä£ ĻĄ░ņ¦æ Ēæ£ņżĆņśżņ░©ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢśņśĆļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ĒåĄĻ│äņĀü ņ£ĀņØśņłśņżĆņØä ļéśĒāĆļéĖļŗż.

4.2.2 ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ░Å ņåīĻ░ü ņŗ£ ņŻ╝Ļ░Ćļ░śņØæ

ļŗżņØīņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ░Å ņåīĻ░ü Ļ│Ąņŗ£Ļ░Ć ņŻ╝Ļ░ĆņŚÉ ņ£ĀņØśļ»ĖĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ņé¼Ļ▒┤ņŚ░ĻĄ¼(event study) ļ░®ļ▓ĢļĪĀņØä ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢśĻ│Āņ×É ĒĢ£ļŗż. Kim et al.(2020)ņŚÉņä£ ņ¦ĆņĀüĒ¢łļō»ņØ┤ ļ»ĖĻĄŁņØś Ļ▓ĮņÜ░ ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö ņ”ēņŗ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśņ¦Ćļ¦ī, ĒĢ£ĻĄŁņŚÉņä£ļŖö Ļ┤ĆĒ¢ēņĀüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ĒøäņŚÉļÅä ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśņ¦Ć ņĢŖĻ│Ā ĒżĒĢ©ļÉśņ¢┤ ņ׳ļŗżĻ░Ć ņåīĻ░üņØ┤ ļÉśņ¢┤ņä£ņĢ╝ ļ╣äļĪ£ņåī ņĀ£ņÖĖĻ░Ć ļÉ£ļŗż. ļö░ļØ╝ņä£ ĒĢ£ĻĄŁņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņØ┤Ēøä ņåīĻ░ü Ļ│Ąņŗ£ņØś ņŻ╝Ļ░Ćļ░śņØæļÅä ļČäņäØĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż.

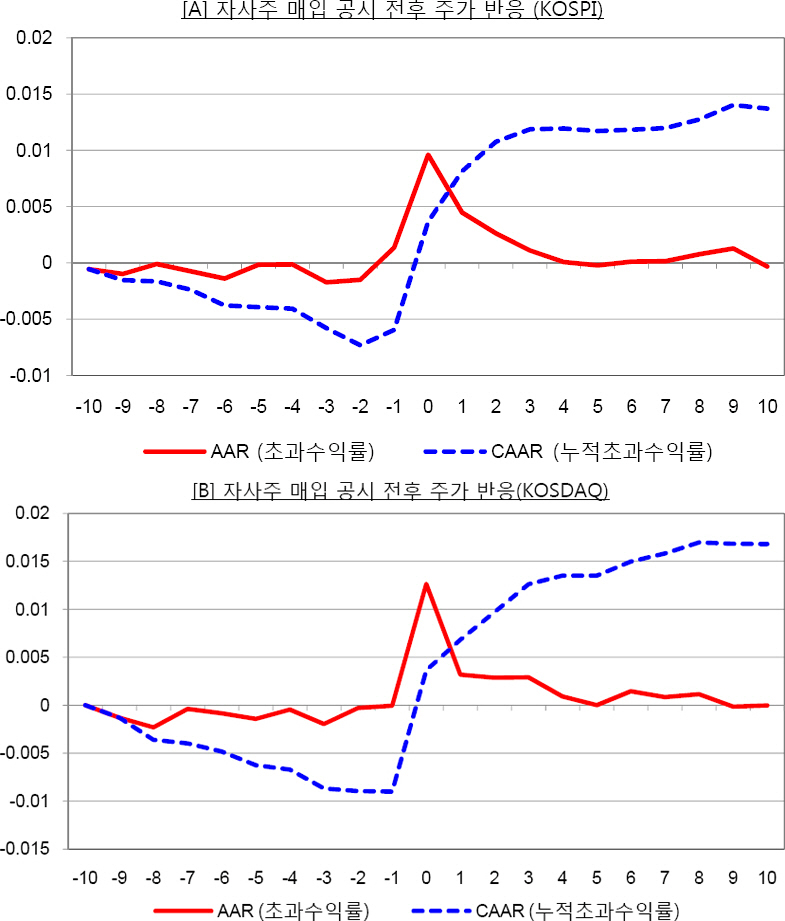

4.2.2.1 ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć

<ĻĘĖļ”╝ 2>ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ņĀ£ņŗ£ĒĢ£ļŗż. [A]ļŖö ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā, [B]ļŖö ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. AAR(ņŗżņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, CAAR(ņĀÉņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ļ│äņŚ┤ņŚÉ ļö░ļØ╝ ļłäņĀüĒĢśņŚ¼ ļ│┤ņŚ¼ņŻ╝ļŖö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļéĖļŗż. ņĮöņŖżĒö╝ ĻĖ░ņŚģļōżņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØĖ [A]ļź╝ ļ©╝ņĀĆ ņé┤ĒÄ┤ļ│┤ļ®┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņØ┤Ēøä ņŻ╝Ļ░ĆĻ░Ć ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀ(AAR)ņØä ļ│┤ļ®┤ t=0ņŚÉ ņŻ╝Ļ░Ćļ░śņØæņŚÉņä£ ņĀÉĒöäĻ░Ć ļéśĒāĆļéśļ®░, ņĢĮ 1%ņØś ĻĖŹņĀĢņĀüņØĖ ņŗ£ņןļ░śņØæņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ļÅÖņØ╝ĒĢ£ ļČäņäØņØä ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ¦äĒ¢ēĒĢ£ Ļ▓░Ļ│╝, ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģĻ│╝ ņ£Āņé¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ¢╗ņŚłļŗż.

<ĻĘĖļ”╝┬Ā2>

ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć ļ░śņØæ

ņØ┤ ĻĘĖļ”╝ņØĆ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ņĀ£ņŗ£ĒĢ£ļŗż. [A]ļŖö ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā, [B]ļŖö ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. AAR(ņŗżņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, CAAR(ņĀÉņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ļ│äņŚ┤ņŚÉ ļö░ļØ╝ ļłäņĀüĒĢśņŚ¼ ļ│┤ņŚ¼ņŻ╝ļŖö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļéĖļŗż.

ĻĘĖļלĒöäļĪ£ļŖö ņŗ£ņןļ░śņØæņØä ņŗ£Ļ░üņĀüņ£╝ļĪ£ ļ│╝ ņłś ņ׳ņ£╝ļéś, ņłśņ╣śņØś ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä ĒīīņĢģĒĢśņ¦Ć ļ¬╗ĒĢ£ļŗżļŖö ĒĢ£Ļ│äĻ░Ć ņĪ┤ņ×¼ĒĢ£ļŗż. ļö░ļØ╝ņä£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøäņØś ņŻ╝Ļ░Ćļ░śņØæņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 3>ņŚÉ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņØīņśüņ▓śļ”¼ ļÉ£ ļČĆļČäļōżņØ┤ 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆļČäņØä ņØśļ»ĖĒĢśļ®░, ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀ(AR)ņØĆ t=0 ņŗ£ņĀÉ ĻĘ╝ņ▓śņØś ņłśņ╣śļ¦ī ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ļłäņĀü ņ┤łĻ│╝ņłśņØĄņ£©(CAR)ņØä ļ│┤ļ®┤ t=0ņĀäņŚÉļŖö ļŗżņåī ņØīņØś ņłśņØĄļźĀņØä ļ│┤ņŚ¼ņŻ╝ļŗżĻ░Ć t=0ņŚÉņä£ ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ 1% Ļ░ĆĻ╣īņØ┤ ņāüņŖ╣ĒĢśļ®┤ņä£ ĻĘĖ ņØ┤ĒøäņØś ļłäņĀüņØ┤ 1% ļé┤ņÖĖņŚÉņä£ ļ¦żņ×ģĻ│Ąņŗ£ ņØ┤Ēøä ņŚ┤ĒØśĻ╣īņ¦Ć ņĢĮ 1%ņØś ļłäņĀüņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż. ņ”ē, ļ¦żņ×ģ ņŗ£ņĀÉņŚÉļÅä ĻĖŹņĀĢņĀüņØĖ ņŗ£ņןļ░śņØæņØ┤ ņĪ┤ņ×¼ĒĢśļ®░ ņŻ╝ņŻ╝ĒÖśņøÉņØ┤ļØ╝Ļ│Ā ņāØĻ░üļÉśņ¢┤ņ¦ĆļŖö ļČĆļČäņØ┤ ņ¢┤ļŖÉ ņĀĢļÅä ņĪ┤ņ×¼ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż.

<Ēæ£┬Ā3>

ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć ļ░śņØæ

ņØ┤ Ēæ£ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ Ļ│Ąņŗ£ ņĀäĒøä 10ņØ╝Ļ░äņØś ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæĻ│╝ ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēī©ļäÉ AļŖö ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā, Ēī©ļäÉ BļŖö ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. AARņØĆ ĒÅēĻĘĀ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, CAARņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ļ│äņŚ┤ņŚÉ ļö░ļØ╝ ļłäņĀüĒĢśņŚ¼ ļ│┤ņŚ¼ņŻ╝ļŖö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ĒÅēĻĘĀĻ░ÆņØä ļéśĒāĆļéĖļŗż.

Ēī©ļäÉ A: KOSPI

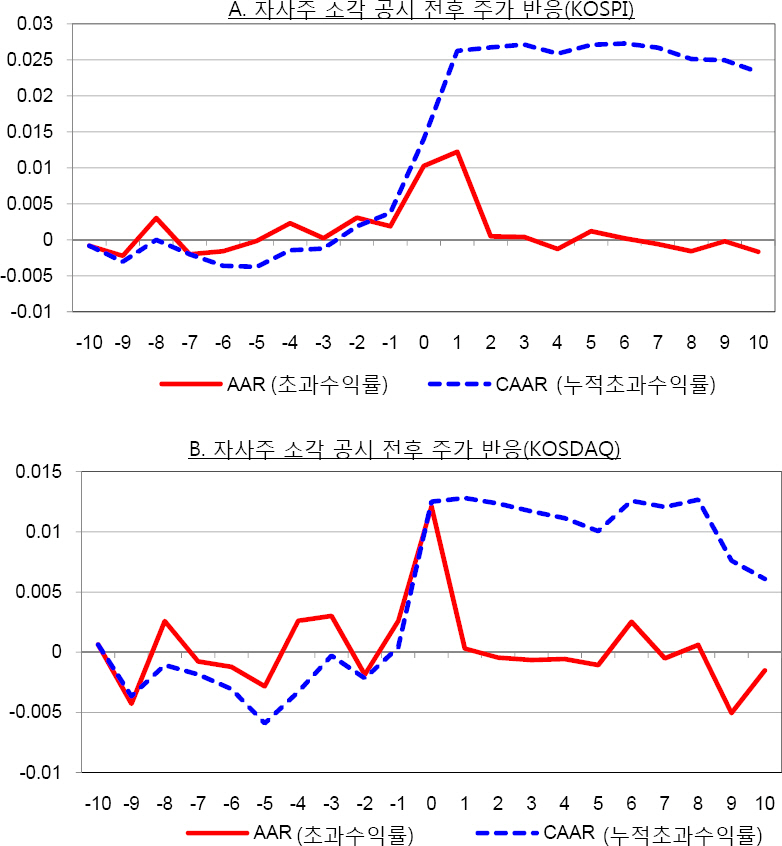

4.2.2.2 ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć

<ĻĘĖļ”╝ 3>ņØĆ ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ņĀ£ņŗ£ĒĢ£ļŗż. ļČäņäØĻ▓░Ļ│╝, ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģļōżņØś Ļ▓ĮņÜ░ ļ¦żņ×ģĻ│Ąņŗ£ļ│┤ļŗż ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņØ┤ĒøäņŚÉ ņŻ╝Ļ░Ćļ░śņØæņØ┤ ļŹö Ēü░ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀ(AAR)ņØä ļ│┤ļ®┤ ļ¦żņ×ģĻ│Ąņŗ£ņÖĆ ņ£Āņé¼ĒĢśĻ▓ī t=0 ņŗ£ņĀÉņØś ņŻ╝Ļ░Ćļ░śņØæņŚÉņä£ ņĀÉĒöäĻ░Ć ļéśĒāĆļéśļŖöļŹ░, ņĢĮ 1% ņØ┤ņāüņØś ĻĖŹņĀĢņĀüņØĖ ņŗ£ņןļ░śņØæņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż. ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀ(CAAR)ņØä ļ│┤ļ®┤ ĒÅēĻĘĀ ņĢĮ 2.5%ņØ┤ņāüņ£╝ļĪ£ ļéśĒāĆļéś, ļ¦żņ×ģ Ļ│Ąņŗ£ņÖĆ ļ╣äĻĄÉĒĢ┤ņä£ ļæÉ ļ░░ ņĀĢļÅä ļŹö Ēü░ ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļ│┤ņØĖļŗż. ĻĘĖļלĒöäņāü ņĮöņŖżļŗźĻĖ░ņŚģņØś ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ćļ░śņØæņØĆ ņ£ĀĻ░Ćņ”ØĻČīņāüņןĻĖ░ņŚģņØś ņłśņ╣śņÖĆ ļ╣äĻĄÉĒĢśņśĆņØä ļĢī ļŗżņåī ĒĢśĒÜīĒĢśļéś ļ╣äņŖĘĒĢ£ ņøĆņ¦üņ×äņØä ļ│┤ņØĖļŗż.

<ĻĘĖļ”╝┬Ā3>

ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć ļ░śņØæ

ņØ┤ ĻĘĖļ”╝ņØĆ ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ņĀ£ņŗ£ĒĢ£ļŗż. [A]ļŖö ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā, [B]ļŖö ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. AAR(ņŗżņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, CAAR(ņĀÉņäĀ)ņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ļ│äņŚ┤ņŚÉ ļö░ļØ╝ ļłäņĀüĒĢśņŚ¼ ļ│┤ņŚ¼ņŻ╝ļŖö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļéĖļŗż.

ņĢ× ņĀłņØś ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢśĻ▓ī ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøäņØś ņŻ╝Ļ░Ćļ░śņØæņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ Ļ▓Ćņ”Ø Ļ▓░Ļ│╝ļź╝ <Ēæ£ 4>ņŚÉ 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢ£ ļČĆļČäņØä ņØīņśü ņ▓śļ”¼ĒĢśņŚ¼ ļ│┤Ļ│ĀĒĢ£ļŗż. ļ¦żņ×ģ Ļ│Ąņŗ£ņÖĆ ņ£Āņé¼ĒĢśĻ▓ī ņåīĻ░ü Ļ│Ąņŗ£ņØś ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀ(AR)ņØĆ t=0 ņŗ£ņĀÉ ĻĘ╝ņ▓śņØś ņłśņ╣śļ¦ī ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż. ļłäņĀü ņ┤łĻ│╝ņłśņØĄņ£©(CAR)ņØä ļ│┤ļ®┤ t=0ņŚÉņä£ ņ┤łĻ│╝ņłśņØĄļźĀņØ┤ 1.4% ļäśĻ▓ī ņāüņŖ╣ĒĢśļ®┤ņä£ ĻĘĖ ņØ┤ĒøäņØś ļłäņĀüņØ┤ ņĢĮ 2%ņŚÉņä£ 3% Ļ░ĆĻ╣īņØ┤ ļéśĒāĆļéśļ®░ ĒÅēĻĘĀ ņĢĮ 2.5%ņØś ļłäņĀüņłśņØĄļźĀņØä ļ│┤ņŚ¼ņżĆļŗż. Ēī©ļäÉ B ņĮöņŖżļŗźņŗ£ņן ņāüņןĻĖ░ņŚģņØś ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøäņØś ņŻ╝Ļ░Ćļ░śņØæņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ Ļ▓Ćņ”ØĻ▓░Ļ│╝, ņĮöņŖżĒö╝ĻĖ░ņŚģĻ│╝ ļŗ¼ļ”¼ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ļéśĒāĆļéśņ¦Ć ņĢŖņĢśļŗż. ņØ┤ļŖö ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןņŚÉ ļ╣äĒĢ┤ ņĮöņŖżļŗźņŗ£ņןņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ņåīĻ░üņØ┤ ļ¦ÄņØ┤ ņØ╝ņ¢┤ļéśņ¦Ć ņĢŖĻĖ░ ļĢīļ¼ĖņŚÉ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØ┤ ņל ļéśņśżņ¦Ć ņĢŖļŖö Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż.3)

<Ēæ£┬Ā4>

ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä ņŻ╝Ļ░Ć ļ░śņØæ(KOSPI)

ņØ┤ Ēæ£ļŖö ņ×Éņé¼ņŻ╝ ņåīĻ░ü Ļ│Ąņŗ£ ņĀäĒøä 10ņØ╝Ļ░äņØś ņŗ£ņןļ¬©ĒśĢņĪ░ņĀĢ ļ╣äņĀĢņāü ņłśņØĄļźĀļĪ£ ļéśĒāĆļéĖ ņŻ╝Ļ░Ć ļ░śņØæĻ│╝ ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ņØä Ļ▓Ćņ”ØĒĢ£ Ļ▓░Ļ│╝ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. Ēī©ļäÉ AļŖö ņĮöņŖżĒö╝ņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤Ļ│Ā, Ēī©ļäÉ BļŖö ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ņØ┤ļŗż. AARņØĆ ĒÅēĻĘĀ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ļéśĒāĆļé┤ļ®░, CAARņØĆ ņØ╝ļ│ä ņ┤łĻ│╝ņłśņØĄļźĀņØä ņŗ£Ļ│äņŚ┤ņŚÉ ļö░ļØ╝ ļłäņĀüĒĢśņŚ¼ ļ│┤ņŚ¼ņŻ╝ļŖö ļłäņĀüņ┤łĻ│╝ņłśņØĄļźĀņØś ĒÅēĻĘĀĻ░ÆņØä ļéśĒāĆļéĖļŗż.

Ēī©ļäÉ A: KOSPI

ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝ļŖö ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ĒÜ©Ļ│╝ļŖö ņĄ£ņåīĒĢ£ ĻĄŁļé┤ņŚÉņä£ļŖö ļ¦żņ×ģņŗ£ņĀÉĻ│╝ ņåīĻ░üņŗ£ņĀÉņŚÉ ļéśļēśņ¢┤ņä£ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņŚÉļŖö ņČöĒøä ņ▓śļČä ļō▒ņØś ļČłĒÖĢņŗżņä▒ņØ┤ ņ׳ņ£╝ļŗł ņŻ╝Ļ░ĆņŚÉ ņØ╝ļČĆļ¦ī ļ░śņśüļÉśņŚłļŗżĻ░Ć ņåīĻ░üņŗ£ ĻĘĖ ļČłĒÖĢņŗżņä▒ņØ┤ ĒĢ┤ņåīļÉśļ®┤ņä£ ļŹö Ēü¼Ļ▓ī ņŻ╝Ļ░Ćļ░śņØæņØ┤ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż.

4.3 ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņŚÉ ļīĆĒĢ£ ļČäņäØ

ļ»ĖĻĄŁņŚÉņä£ļŖö ļ¦żņ×ģļÉ£ ņ×Éņé¼ņŻ╝ļŖö ļ¦żņ×ģ ņ”ēņŗ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśļ»ĆļĪ£ ĻĘĖ ņØ┤Ēøä ņŗżņĀ£ ņåīĻ░ü ņŚ¼ļČĆņŚÉ Ļ┤ĆĻ│äņŚåņØ┤ ļ¦żņ×ģņŚÉ ļīĆĒĢ£ ļČäņäØņ£╝ļĪ£ ņŻ╝ņŻ╝ĒÖśņøÉ ļČäņäØņØ┤ ņóģļŻīļÉ£ļŗż. ļ░śļ®┤, ĒĢ£ĻĄŁņŚÉņä£ļŖö ļ¦żņ×ģ ņ×Éņé¼ņŻ╝ļź╝ ņ×Éņé░ņØś ņØ╝ņóģņ£╝ļĪ£ ņĘ©ĻĖēĒĢśņŚ¼ ņŗ£Ļ░Ć ņ┤ØņĢĪņŚÉņä£ ļ░öļĪ£ ņĀ£ņÖĖĒĢśņ¦Ć ņĢŖĻ│Ā, ņČöĒøä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņØś ņłśļŗ© Ēś╣ņØĆ ņ¦ĆņŻ╝ĒÜīņé¼ ņäżļ”Įņŗ£ ņ¦Ćļ░░ļĀź Ļ░ĢĒÖöļź╝ ņ£äĒĢśņŚ¼ ĒÖ£ņÜ®ļÉśļŖö ļō▒ ņŻ╝ņŻ╝ĒÖśņøÉĻ│╝ Ļ┤ĆĻ│äņŚåļŖö ļ¬®ņĀüņ£╝ļĪ£ ņé¼ņÜ®ļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņĪ┤ņ×¼ĒĢ£ļŗż(Kim and Lim, 2017; Kim and Wang, 2015). ņØ┤ļŖö ĻĄŁļé┤ņŚÉņä£ļŖö ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņØ┤ņÖĖņŚÉļÅä ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ļ│┤ņ£ĀņżæņØĖ ņ×Éņé¼ņŻ╝ ņ┤Øļ¤ēņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņ¢┤ļ¢ĀĒĢ£ ĒĢ©ņØśļź╝ Ļ░Ćņ¦ĆļŖöņ¦Ć ļČäņäØņØ┤ ĒĢäņÜöĒĢ©ņØä ņŗ£ņé¼ĒĢ£ļŗż.

<Ēæ£ 5>ņŚÉļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć 1,860Ļ░£ņØś ņāüņןĒÜīņé¼ņØś ļ░£Ē¢ē ņŻ╝ņŗØņ┤Øņłś ļīĆļ╣ä ņ×ÉĻĖ░ņŻ╝ņŗØ ļ│┤ņ£Āļ╣äņżæņŚÉ ļīĆĒĢ£ ĻĖ░ņ┤ł ĒåĄĻ│äĻ░Ć ņĀ£ņŗ£ļÉśņ¢┤ ņ׳ļŗż. ņĀäņ▓┤ Ēæ£ļ│ĖņØä ļīĆņāüņ£╝ļĪ£ ļČäņäØĒĢ┤ ļ│Ė Ļ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæņØś ĒÅēĻĘĀĻ░ÆņØ┤ ņĢĮ 4.5%, ņżæņĢÖĻ░ÆņØ┤ ņĢĮ 2.4%ļĪ£ ļéśĒāĆļé¼ļŗż. ņ×Éņé¼ņŻ╝ļź╝ ņĀäĒśĆ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ņ¦Ć ņĢŖņØĆ ĒÜīņé¼ļÅä ņĀäņ▓┤Ēæ£ļ│ĖņŚÉņä£ ņĢĮ 5% ņĀĢļÅä ņĪ┤ņ×¼ĒĢśņ¦Ćļ¦ī ļīĆļČĆļČäņØĆ ņĀüņØĆ ņ¢æņØ┤ļØ╝ļÅä ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳Ļ│Ā, ļīĆļ¤ēņ£╝ļĪ£ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö Ļ▓ĮņÜ░ļŖö ļ░£Ē¢ēņŻ╝ņŗØ ņ┤ØņłśļīĆļ╣ä 10%ņØ┤ņāü ļ│┤ņ£ĀĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. <Ēæ£ 5>ņŚÉņä£ 90 Percentiles Ļ░ÆņØ┤ 12%Ļ░Ć ļäśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś, ļ░£Ē¢ēņŻ╝ņŗØ ņ┤ØņłśļīĆļ╣ä 10%ņØ┤ņāü ņ×Éņé¼ņŻ╝ļź╝ ļōżĻ│Ā ņ׳ļŖö ĒÜīņé¼Ļ░Ć ņĀäņ▓┤ĻĖ░ņŚģņØś 10%Ļ░Ć ļäśļŖö Ļ▓āņ£╝ļĪ£ ļ│┤ņØĖļŗż.

<Ēæ£┬Ā5>

ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæ ĻĖ░ņ┤łĒåĄĻ│äĒæ£

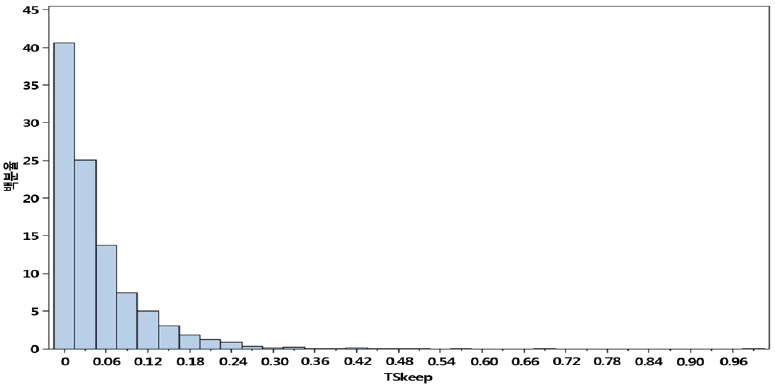

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņāüņןņŻ╝ņŗØņłś ļīĆļ╣ä ņ×ÉĻĖ░ņŻ╝ņŗØ ļ│┤ņ£Āļ╣äņżæ(TS keep)ņŚÉ ļīĆĒĢ£ ņ×ÉņäĖĒĢ£ ĻĖ░ņ┤ł ĒåĄĻ│äĻ░Ć ņĀ£ņŗ£ļÉśņ¢┤ ņ׳ļŗż.

<ĻĘĖļ”╝ 4>ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæņØś Ē׳ņŖżĒåĀĻĘĖļשņØä ņĀ£ņŗ£ĒĢ£ļŗż. ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæņØś Ē׳ņŖżĒåĀĻĘĖļשņØä ļ│┤ļ®┤ ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśņ¦Ć ņĢŖĻ▒░ļéś ņåīļ¤ē ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĒÜīņé¼(TS keepņØ┤ 0 ĻĘ╝ņ▓śņŚÉ ņ׳ļŖö ĒÜīņé¼)Ļ░Ć ļ¦Äņ£╝ļ®░ ņĀĢĻĘ£ļČäĒżļŖö ņĢäļŗī Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.

4.4 ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣ś ļ░Å ĻĖ░ņŚģ ĒŖ╣ņä▒ ņ░©ņØ┤: ļŗ©ļ│Ćļ¤ē ļČäņäØ

ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæ ļ│ĆņłśļŖö ņØ┤Ēøä ņŗżņ”ØļČäņäØņŚÉņä£ ņżæņÜöĒĢśĻ▓ī ļŗżļżäņ¦ĆļŖö ļ│ĆņłśļĪ£ņä£, ņŚ░ĻĄ¼ļīĆņāü ĻĖ░ņŚģļōżņØä ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæņØś ņżæņĢÖĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ ļ│┤ņ£Āļ¤ēņØ┤ ļ¦ÄņØĆ ĻĘĖļŻ╣Ļ│╝ ņĀüņØĆ ĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ ĻĘĖļŻ╣Ļ░ä ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ļ╣äĻĄÉ ļČäņäØĒĢśņŚ¼ <Ēæ£ 6>ņŚÉ ļ│┤Ļ│ĀĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ļ¦ÄņØĆ ĻĘĖļŻ╣ņØĆ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ņĀüņØĆ ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ņāüļīĆņĀüņ£╝ļĪ£ ĻĖ░ņŚģĻ░Ćņ╣ś(TQ, MB)Ļ░Ć ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļéśņśżļ®░ ņ×Éņé¼ņŻ╝ņ░©Ļ░É ĻĖ░ņŚģĻ░Ćņ╣śļ│Ćņłś ĻĖ░ņżĆņ£╝ļĪ£ TobinŌĆÖs qļŖö ņĢĮ 24%p, ņŗ£ņן-ņןļČĆĻ░Ćļ╣äņ£©(MB)ļŖö ņĢĮ 43%p ļé«ņØĆ ņłśņżĆņØä ļ│┤ņŚ¼ņżĆļŗż. ĒÅēĻĘĀĻ░ÆĻ│╝ ņżæņĢÖĻ░Æ ļ¬©ļæÉ ĻĘĖļŻ╣Ļ░ä ņ░©ņØ┤Ļ░Ć 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśĒĢśĻ▓ī ļéśĒāĆļé¼ļŗż.

<Ēæ£┬Ā6>

ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣ś ļ░Å ĻĖ░ņŚģ ĒŖ╣ņä▒ņ░©ņØ┤(ļŗ©ļ│Ćļ¤ē ļČäņäØ)

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņĀĢļÅäņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣ś ļ░Å ĻĖ░ņŚģ ĒŖ╣ņä▒ņ░©ņØ┤ļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæ ņĀĢļÅäļź╝ ņżæņĢÖĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ [1]ļ│┤ņ£Āļ¤ēņØ┤ ļ¦ÄņØĆ ĻĘĖļŻ╣Ļ│╝ [2]ļ│┤ņ£Āļ¤ēņØ┤ ņĀüņØĆ ĻĘĖļŻ╣ņŚÉ ļīĆĒĢ┤ ĻĘĖļŻ╣Ļ░ä ĻĖ░ņŚģĻ░Ćņ╣ś ļ░Å ĻĖ░ĒāĆ ĒåĄņĀ£ļ│ĆņłśļōżņØä ļ╣äĻĄÉĒĢśĻ│Ā ņ░©ņØ┤ņŚÉ ļīĆĒĢ£ ĒåĄĻ│äņĀü ņ£ĀņØśņä▒ Ļ▓Ćņ”Ø Ļ▓░Ļ│╝ļź╝ ļéśĒāĆļéĖļŗż. Ēī©ļäÉ AļŖö ĻĘĖļŻ╣Ļ░ä ĒÅēĻĘĀņ░©ņØ┤ļź╝ ļ│┤ņØ┤Ļ│Ā, Ēī©ļäÉ BļŖö ĻĘĖļŻ╣Ļ░ä ņżæņĢÖĻ░Æ ņ░©ņØ┤ļź╝ ņĀ£ņŗ£ĒĢ£ļŗż. ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż.

Ēī©ļäÉ A: ĻĘĖļŻ╣Ļ░ä ĒÅēĻĘĀ ņ░©ņØ┤

4.5 ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ░Å ĒÖ£ļÅÖņŚÉ ļö░ļźĖ ĻĖ░ņŚģĻ░Ćņ╣ś: ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØ

ņĢ× ņĀłņØś ļŗ©ļ│Ćļ¤ē ļČäņäØņØś Ļ▓ĮņÜ░ ĻĖ░ņŚģĻĘ£ļ¬©, ĒśäĻĖłļ│┤ņ£Ā, ļČĆņ▒ä ļō▒Ļ│╝ Ļ░ÖņØĆ ĻĖ░ņŚģĒŖ╣ņä▒ņØś ņ░©ņØ┤ņŚÉ ņØśĒĢ┤ ĻĖ░ņŚģĻ░Ćņ╣śņØś ņ░©ņØ┤Ļ░Ć ļéśņśżļŖö Ļ▓āņØ╝ ņłśļÅä ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ļŖö ĻĖ░ņŚģĒŖ╣ņä▒ļōżņØä ĒåĄņĀ£ĒĢ£ ļÆż ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆļŗż.

<Ēæ£ 7>ņØś Ēī©ļäÉA, B, CļČäņäØņØĆ ņóģņåŹļ│ĆņłśņØś ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ļ©╝ņĀĆ Ēī©ļäÉAņØś ņóģņåŹļ│ĆņłśļŖö ĻĖ░ņŚģĻ░Ćņ╣ś ļ│ĆņłśļĪ£ ņÜ░ņäĀņŻ╝ņŚÉ ļīĆĒĢ┤ņä£ ņŗ£ņןĻ░ĆĻ▓®ņØä ņé¼ņÜ®ĒĢ£ TobinŌĆÖs q1ļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢ£ļŗż. ļČäņäØĻ▓░Ļ│╝ļź╝ ņé┤ĒÄ┤ļ│┤ļ®┤ ņ×Éņé¼ņŻ╝ļź╝ ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢśļŖö ĻĘĖļŻ╣ņØ┤ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢśļŖö ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ļé«ņØĆ Ļ▓āņØä ĒÖĢņØĖĒĢĀ ņłś ņ׳ļŗż. (1)ņŚ┤ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļŹöļ»Ė(TS)ņØś Ļ│äņłśĻ░ÆņØ┤ -0.1974ļĪ£ 1% ņŗĀļó░ņłśņżĆņŚÉņä£ ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśļ»ĖĒĢśĻ▓ī ļéśĒāĆļéśļŖöļŹ░, ņØ┤ļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĖ░ņŚģļōżņØś ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ņ×Éņé¼ņŻ╝ļź╝ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ ļé«ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż.

<Ēæ£┬Ā7>

ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņĀĢļÅäĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢ£ļŗż. ļŹ¦ļČÖņŚ¼, ĒĢ┤ļŗ╣ ņ░©ņØ┤Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üĻ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņŚÉ ļö░ļØ╝ ņ¢┤ļ¢╗Ļ▓ī ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ć ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. TSļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļŹöļ»ĖļĪ£, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņ£©ņØ┤ ņżæņĢÖĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ ļåÆņ£╝ļ®┤ 1, ĻĘĖļĀćņ¦Ć ņĢŖņ£╝ļ®┤ 0ņØ┤ ļČĆņŚ¼ļÉ£ ļ│ĆņłśņØ┤ļ®░ ļŗżļźĖ ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż. Ēī©ļäÉA, B, CļČäņäØņØĆ ņóģņåŹļ│ĆņłśņØś ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņŚ░ļÅäĻ│ĀņĀĢĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģņłśņżĆņŚÉņä£ ĻĄ░ņ¦æ Ēæ£ņżĆņśżņ░©ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢśņśĆļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ĒåĄĻ│äņĀü ņ£ĀņØśņłśņżĆņØä ļéśĒāĆļéĖļŗż.

Ēī©ļäÉ A: TobinŌĆÖs q1 (ņ×Éņé¼ņŻ╝ ņĀ£ņÖĖ, ļ│┤ĒåĄņŻ╝ ņŗ£ņ┤Ø + ņÜ░ņäĀņŻ╝ ņŗ£ņ┤Ø ĻĖ░ņżĆ)

ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝ļŖö (2)-(4)ņŚ┤ņŚÉņä£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ(Buy), ņ▓śļČä(Sell), ņåīĻ░ü(Retire)Ļ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņØä ĒåĄņĀ£ĒĢ£ ĒøäņŚÉļÅä ņ£Āņ¦ĆļÉ£ļŗż. (2)-(4)ņŚ┤ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļŹöļ»Ė(TS)ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ļ¦ÄņØĆ ĻĘĖļŻ╣ ņżæ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņØ┤ ņŚåņØä ļĢī ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļéśĒāĆļé┤ļŖöļŹ░ ļ¬©ļæÉ ņØīņØś Ļ░Æņ£╝ļĪ£ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ņŻ╝ļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļŹöļ»Ė(TS)ņÖĆ ĻĄÉņ░©ĒĢśņ¦Ć ņĢŖņØĆ ļ¦żņ×ģ(Buy), ņ▓śļČä(Sell), ņåīĻ░ü(Retire) ļŹöļ»ĖļŖö ņ×Éņé¼ņŻ╝ļź╝ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĘĖļŻ╣ņØś ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖ ņŗ£ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ļéśĒāĆļéĖļŗż. ļČäņäØĻ▓░Ļ│╝, ļ¦żņ×ģ(Buy), ņ▓śļČä(Sell), ņåīĻ░ü(Retire)ņØś Ļ│äņłś Ļ░ÆņØ┤ ļ¬©ļæÉ ņ¢æņØś Ļ░ÆņØä ļ│┤ņŚ¼ņŻ╝Ļ│Ā ĒåĄĻ│äņĀüņ£╝ļĪ£ļÅä ņ£ĀņØśĒĢśļŗż. ļö░ļØ╝ņä£ ņ×Éņé¼ņŻ╝ļź╝ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĘĖļŻ╣ņŚÉņä£ļŖö ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü ļō▒ņØś ĒÖ£ļÅÖņØ┤ ņØ╝ņ¢┤ļéĀ Ļ▓ĮņÜ░ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ņāüņŖ╣ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢ┤ ļ│╝ ņłś ņ׳ļŗż. ņ×ÉņäĖĒ׳ ņé┤ĒÄ┤ļ│┤ļ®┤, (2)ņŚ┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ(Buy)ņØś Ļ│äņłśĻ░ÆņØ┤ 0.0739, (3)ņŚ┤ ņ×Éņé¼ņŻ╝ ņ▓śļČä(Sell)ņØś Ļ│äņłśĻ░ÆņØ┤ 0.0904, ĻĘĖļ”¼Ļ│Ā (4)ņŚ┤ ņ×Éņé¼ņŻ╝ ņåīĻ░ü(Retire)ņØś Ļ│äņłśĻ░ÆņØ┤ 0.1833ņ£╝ļĪ£ ņåīĻ░üņŗ£ņØś Ļ│äņłśĻ░ÆņØ┤ Ļ░Ćņן Ēü░ Ļ▓āņØä ļ│┤ņĢä ņ×Éņé¼ņŻ╝ĒÖ£ļÅÖ ņżæ ļ¦żņ×ģņØ┤ļéś ņ▓śļČäļ│┤ļŗż ĒŖ╣Ē׳ ņ×Éņé¼ņŻ╝ ņåīĻ░üņŗ£ņŚÉ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć Ļ░Ćņן Ēü¼Ļ▓ī ņ”ØĻ░ĆĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ļ░śļ®┤ņŚÉ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖ ļŹöļ»ĖņÖĆ ļ│┤ņ£ĀļŹöļ»ĖĻ░ä ĻĄÉņ░©ĒĢŁ ļČäņäØņŚÉņä£ļŖö ĒåĄĻ│äņĀüņ£╝ļĪ£ ņ£ĀņØśļ»ĖĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ¢╗ņ¦Ć ļ¬╗ĒĢśņśĆļŗż. ņ”ē, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæņØ┤ ļ¦ÄņØĆ ĻĘĖļŻ╣ņØ╝ Ļ▓ĮņÜ░ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü ļō▒ņØś ĒÖ£ļÅÖņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņČöĻ░ĆņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢ┤ ļ│╝ ņłś ņ׳ņ£╝ļ®░, ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖ ņŚ¼ļČĆņŚÉ ņāüĻ┤ĆņŚåņØ┤ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ļ¦Äņ£╝ļ®┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.

Ēī©ļäÉ BņŚÉņä£ļŖö ĻĖ░ņĪ┤ ļČäņäØņŚÉņä£ ņóģņåŹļ│ĆņłśņØĖ ĻĖ░ņŚģĻ░Ćņ╣ś ĻĄ¼ņČĢņŗ£ ņÜ░ņäĀņŻ╝ļź╝ ņŗ£ņןĻ░ĆĻ░Ć ņĢäļŗī ņןļČĆĻ░ĆņĢĪņ£╝ļĪ£ ļ│ĆĻ▓ĮĒĢśņŚ¼ ļČäņäØņØä ņ¦äĒ¢ēĒĢ£ Ļ▓░Ļ│╝, ĻĖ░ņĪ┤ ļČäņäØĻ│╝ ļÅÖņØ╝ĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ¢╗ņŚłļŗż. Ēī©ļäÉ CņŚÉņä£ļŖö ļÅÖ ļČäņäØņŚÉņä£ ņóģņåŹļ│ĆņłśņØĖ ĻĖ░ņŚģĻ░Ćņ╣ś ĻĄ¼ņČĢņŗ£ TobinŌĆÖs qĻ░Ć ņĢäļŗī ņŗ£ņן-ņןļČĆĻ░Ć ļ╣äņ£©(Market to book ratio)ļĪ£ ļ│ĆĻ▓ĮĒĢśņŚ¼ ļČäņäØņØä ņ¦äĒ¢ēĒĢ£ Ļ▓░Ļ│╝, ĻĖ░ņĪ┤ ļČäņäØĻ│╝ ņ£Āņé¼ĒĢ£ Ļ▓░Ļ│╝ļź╝ ņ¢╗ņŚłļŗż. ņĢ×ņäĀ ļČäņäØņŚÉņä£ ņé¼ņÜ®ĒĢ£ TobinŌĆÖs q ļ│ĆņłśņØś ļČäņ×ÉņÖĆ ļČäļ¬©ņŚÉņä£ ļČĆņ▒äļź╝ ņĀ£ņÖĖĒ¢łĻĖ░ ļĢīļ¼ĖņŚÉ ļ│Ćņłśņ×Éņ▓┤ņØś ļ│ĆļÅÖĒÅŁņØ┤ ņ╗żņĀĖ ļÅÖļČäņäØņØś Ļ░ü Ļ│äņłśĻ░ÆņØ┤ ņĢ×ņäĀ ļČäņäØņØś TobinŌĆÖs q ļ│Ćņłśļ│┤ļŗż ļŹö Ēü░ Ļ░ÆņØä ļ│┤ņŚ¼ņżĆļŗż. ņĢ×ņäĀ ļČäņäØĻ│╝ ļŗżļźĖ ņĀÉņØĆ (3)ņŚ┤ņØś ņ×Éņé¼ņŻ╝ļ│┤ņ£Āļ╣äņżæĻ│╝ ņ×Éņé¼ņŻ╝ ņ▓śļČäņØś ĻĄÉņ░©ĒĢŁņØĖ TS x Sell ļ│Ćņłśļź╝ ļ│┤ļ®┤ ņĢ×ņäĀ TobinŌĆÖs qņØś Ļ▓░Ļ│╝ņÖĆ ļŗ¼ļ”¼ ņ¢æņØś Ļ░ÆņØä ļ│┤ņŚ¼ņżĆļŗż. ĻĘĖļ¤¼ļéś TS ļ│ĆņłśņÖĆ TS x SellņØś Ļ│äņłśĻ░ÆņØä ļŹöĒĢśļ®┤ -0.2155(=-0.3688+0.1533)ļĪ£ ņŚ¼ņĀäĒ׳ ņØīņØś Ļ░ÆņØä ļéśĒāĆļé┤ļ»ĆļĪ£ ņ×Éņé¼ņŻ╝ļź╝ ņ▓śļČäĒĢśļŖö Ļ▓ĮņÜ░ņŚÉ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØ┤ ļé«ņØĆ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ ļ│┤ņ£Āļ¤ēņØ┤ ļåÆņØĆ ĻĖ░ņŚģļōżņØś ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ļŹö ļé«ļŗżļŖö Ļ▓āņØä ņØśļ»ĖĒĢ£ļŗż.

4.6 ņČöĻ░Ć ļČäņäØ

ļ│Ė ņĀłņŚÉņä£ļŖö ņĢ×ņä£ ļČäņäØĒĢ£ ļé┤ņÜ®ņØś Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”Ø(robustness test) ņ░©ņøÉņŚÉņä£ ņČöĻ░ĆņĀüņØĖ ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆļŗż. ļ©╝ņĀĆ ņĢ×ņäĀ ļČäņäØņŚÉņä£ ņ×Éņé¼ņŻ╝ņÖĆ ĻĖ░ņŚģĻ░Ćņ╣ś Ļ░äņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢĀ ļĢī, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæ(TS keep)ņØ┤ ņżæņĢÖĻ░ÆņØä ņ┤łĻ│╝ĒĢśļ®┤ 1ņØ┤ ļČĆņŚ¼ļÉ£ ļŹöļ»Ėļ│ĆņłśņØĖ TSļź╝ ņØ┤ņÜ®ĒĢśņŚ¼ ļČäņäØņØä ņ¦äĒ¢ēĒĢśņśĆļŗż. <Ēæ£ 8>ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļź╝ ļŹöļ»Ė ļ│ĆņłśĻ░Ć ņĢäļŗī ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæ(TS keep) ņ”ē, ņŚ░ņåŹļ│Ćņłśļź╝ ņé¼ņÜ®ĒĢśņŚ¼ ĻĖ░ņŚģĻ░Ćņ╣śļź╝ ņĖĪņĀĢĒĢśļŖö ņäĖĻ░Ćņ¦Ć ļ│ĆņłśņŚÉ ļīĆĒĢ┤ Ēī©ļäÉ A, B, ĻĘĖļ”¼Ļ│Ā CļĪ£ Ļ░üĻ░ü ļČäņäØņØä ņ¦äĒ¢ēĒĢ£ Ļ▓░Ļ│╝, ĻĖ░ņĪ┤ņØś Ļ▓░Ļ│╝Ļ░Ć ņ£Āņ¦ĆļÉśļŖö Ļ▓āņØä ĒÖĢņØĖĒĢśņśĆļŗż.

ļŗżņØīņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņÖĆ ĻĖ░ņŚģĻ░Ćņ╣śĻ░äņŚÉ ļ░£ņāØĒĢĀ ņłś ņ׳ļŖö ļé┤ņāØņä▒ ļ¼ĖņĀ£ļź╝ ĒĢ┤Ļ▓░ĒĢśĻĖ░ ņ£äĒĢ┤ <Ēæ£ 9>ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņØś ļ│ĆĒÖöļ¤ēņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņØś ļ│ĆĒÖöļ¤ēņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ņČöĻ░ĆņĀüņ£╝ļĪ£ ļČäņäØĒĢ┤ ļ│┤ņĢśļŗż. ļČäņäØ Ļ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØ┤ Ļ░Éņåī(ņ”ØĻ░Ć)ĒĢĀņłśļĪØ ĻĖ░ņŚģĻ░Ćņ╣śļŖö ņ”ØĻ░Ć(Ļ░Éņåī)ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ļ│┤ņ£Āļ¤ēņØś ļ│ĆļÅÖņØĆ ļŗ©ņł£Ē׳ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŚÉļ¦ī ņśüĒ¢źņØä ļ░øļŖö Ļ▓āņØ┤ ņĢäļŗłļØ╝ ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝ļź╝ ņåīĻ░üĒĢśĻ│Ā ņ▓śļČäĒĢśļŖö ļō▒ ļŗżņ¢æĒĢ£ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņØ┤ ļ│ĄĒĢ®ņĀüņ£╝ļĪ£ ļ░śņśüļÉ£ ļ│ĆņłśņØ┤ļŗż. ņØ┤ Ļ▓░Ļ│╝ļŖö ņåīĻ░üņŚÉ ļö░ļźĖ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ē Ļ░ÉņåīĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣ś ņ”ØĻ░Ćļź╝ ņĢ╝ĻĖ░ĒĢ£ļŗżĻ│ĀļÅä ļ│╝ ņłś ņ׳ņ£╝ļ®░, ļö░ļØ╝ņä£ ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝Ļ░Ć ņāüĻĖ░ĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣ś Ļ░äņØś ņ¢æņØś ņāüĻ┤ĆĻ┤ĆĻ│äņÖĆ ļ░░ņ╣śļÉśļŖö Ļ▓░Ļ│╝ļĪ£ ĒĢ┤ņäØĒĢśĻĖ░ņŚÉļŖö ņ¢┤ļĀżņøĆņØ┤ ņ׳ļŗż.

<Ēæ£┬Ā8>

Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”Ø: ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź (ņ×Éņé¼ņŻ╝ļ│┤ņ£Āļ╣äņżæ)

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņżæņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢ£ļŗż. ļŹ¦ļČÖņŚ¼, ĒĢ┤ļŗ╣ ņ░©ņØ┤Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üĻ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņŚÉ ļö░ļØ╝ ņ¢┤ļ¢╗Ļ▓ī ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ć ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. TS keepņØĆ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļ╣äņżæ ļ│ĆņłśļĪ£ņä£ ĻĖ░ņŚģņØ┤ ļ│┤ņ£ĀĒĢ£ ņ×ÉĻĖ░ņŻ╝ņŗØņłśļź╝ ņāüņןņŻ╝ņŗØņłśļĪ£ ļéśļłäņ¢┤ ĻĄ¼ņČĢĒĢ£ ņŚ░ņåŹļ│ĆņłśņØ┤ļŗż. ļŗżļźĖ ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż. Ēī©ļäÉA, B, CļČäņäØņØĆ ņóģņåŹļ│ĆņłśņØś ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņŚ░ļÅäĻ│ĀņĀĢĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģņłśņżĆņŚÉņä£ ĻĄ░ņ¦æ Ēæ£ņżĆņśżņ░©ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢśņśĆļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ĒåĄĻ│äņĀü ņ£ĀņØś ņłśņżĆņØä ļéśĒāĆļéĖļŗż.

<Ēæ£┬Ā9>

Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”Ø: ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØś ļ│ĆĒÖöĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņØś ļ│ĆĒÖöņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä ļīĆņāüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØś ļ│ĆĒÖöĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņØś ļ│ĆĒÖöņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢ£ļŗż. ļŹ¦ļČÖņŚ¼, ĒĢ┤ļŗ╣ ņ░©ņØ┤Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üĻ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņŚÉ ļö░ļØ╝ ņ¢┤ļ¢╗Ļ▓ī ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ć ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. ŌłåTS keepņØĆ ņĀäĻĖ░ļīĆļ╣ä ņ×Éņé¼ņŻ╝ņØś ļ│┤ņ£Āļ╣äņżæņØś ļ│ĆĒÖöļź╝ ņĖĪņĀĢĒĢ£ ļ│ĆņłśņØ┤ļ®░, ļŗżļźĖ ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż. ņóģņåŹļ│ĆņłśļŖö ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆĻ│Ā ļ¬©ļæÉ ļ│ĆĒÖöļ¤ēņØä ļéśĒāĆļé┤ļŖö ļ│ĆņłśņØ┤ļŗż. ņŚ░ļÅäĻ│ĀņĀĢĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģņłśņżĆņŚÉņä£ ĻĄ░ņ¦æ Ēæ£ņżĆņśżņ░©ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢśņśĆļŗż.*, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ĒåĄĻ│äņĀü ņ£ĀņØśņłśņżĆņØä ļéśĒāĆļéĖļŗż.

ļ¦łņ¦Ćļ¦ēņ£╝ļĪ£ <Ēæ£ 7>ņŚÉ ņĀ£ņŗ£ĒĢ£ ļ│Ė ļģ╝ļ¼ĖņØś ņŻ╝ņÜöĻ▓░Ļ│╝ļź╝ KOSPIņÖĆ KOSDAQ ļæÉ ņ¦æļŗ©ņ£╝ļĪ£ ļéśļłäņ¢┤ ļČĆĒæ£ļ│Ė ļČäņäØņØä ņ¦äĒ¢ēĒĢ£ Ļ▓░Ļ│╝ļź╝ <Ēæ£ 10>ņŚÉ Ēī©ļäÉAņÖĆ Ēī©ļäÉBļĪ£ Ļ░üĻ░ü ļ│┤Ļ│ĀĒĢśņśĆļŗż. ļČäņäØ Ļ▓░Ļ│╝ KOSPIņÖĆ KOSDAQ ļ¬©ļæÉ ņ×Éņé¼ņŻ╝ļź╝ ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢśļŖö ĻĘĖļŻ╣ņØ┤ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢśļŖö ĻĘĖļŻ╣ņŚÉ ļ╣äĒĢ┤ ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ļé«ņØĆ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ(Buy), ņ▓śļČä(Sell), ņåīĻ░ü(Retire)Ļ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņØä ĒåĄņĀ£ĒĢ£ ĒøäņŚÉļÅä ņ£Āņ¦ĆļÉśņ¢┤ ņāüĻĖ░ĒĢ£ ņŻ╝ņÜöĻ▓░Ļ│╝ņÖĆ Ļ░ÖņØīņØä ļ│┤ņŚ¼ņżĆļŗż. ĒĢ£Ļ░Ćņ¦Ć ņ░©ņØ┤ņĀÉņØĆ KOSDAQņØś Ļ▓ĮņÜ░ņŚÉļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØ┤ ņĀüņØĆ ĻĖ░ņŚģņØ┤ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖ(ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü)ņØä ĒĢĀ ļĢīņŚÉ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ļéśĒāĆļé┤Ļ│Ā ņ׳ņ¢┤ ņĀäņ▓┤ ņāśĒöīņØä ņØ┤ņÜ®ĒĢ£ ļČäņäØĻ│╝ ļ╣äņŖĘĒĢ£ ņ¢æņāüņØä ļ│┤ņØĖļŗż. ĻĘĖļ¤¼ļéś KOSPIĻĖ░ņŚģņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØä ņĀüĻ▓ī ļ│┤ņ£ĀĒĢ£ ĻĖ░ņŚģņØ┤ ņ×Éņé¼ņŻ╝ĒÖ£ļÅÖņØä ĒĢśļŹöļØ╝ļÅä ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØä ņŻ╝ņ¦Ć ļ¬╗ĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż. ņØ┤ļŖö KOSDAQĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ KOSPIĻĖ░ņŚģņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ¤ēņØś ļ¦ÄĻ│Ā ņĀüņØīņØ┤ ņĢäļŗī ļ│┤ņ£Ā ĻĘĖ ņ×Éņ▓┤ļĪ£ņä£ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØņØ┤ Ļ░ĆļŖźĒĢśļŗż. ņØ┤ļŖö ņĢ×ņäĀ ņ┤łĻ│╝ņłśņØĄļźĀņŚÉņä£ KOSPIņÖĆ KOSDAQĻ░ä ņ░©ņØ┤Ļ▓ĆņĀĢ Ļ▓░Ļ│╝ņŚÉņä£ļÅä ņĢī ņłś ņ׳ļō»ņØ┤ KOSPIņØś Ļ▓ĮņÜ░ KOSDAQņŚÉ ļ╣äĻĄÉĒĢśņŚ¼ ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝Ļ░Ć ņŻ╝ņŻ╝ĒÖśņøÉņØ┤ ņĢäļŗī ļŗżļźĖ ņÜ®ļÅäļĪ£ ņé¼ņÜ®ļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ļŹö Ēü¼Ļ▓ī ļ░śņśüļÉśņ¢┤ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØ┤ ļŹö ļČĆņĀĢņĀüņ£╝ļĪ£ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż.

<Ēæ£┬Ā10>

Ļ░ĢĻ▒┤ņä▒ Ļ▓Ćņ”Ø: ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢ź(KOSPIņÖĆ KOSDAQ ļČĆĒæ£ļ│Ė ļČäņäØ)

ņØ┤ Ēæ£ļŖö 2004ļģäļČĆĒä░ 2018ļģäĻ╣īņ¦Ć ņ£ĀĻ░Ćņ”ØĻČīņŗ£ņןĻ│╝ ņĮöņŖżļŗźņŗ£ņןņŚÉ ņāüņןļÉ£ ĻĖ░ņŚģņØä Ēī©ļäÉ AņÖĆ BļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀņĀĢļÅäĻ░Ć ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļ»Ėņ╣śļŖö ņśüĒ¢źņØä ļČäņäØĒĢ£ Ļ▓░Ļ│╝ļź╝ ļ│┤Ļ│ĀĒĢ£ļŗż. ļŹ¦ļČÖņŚ¼, ĒĢ┤ļŗ╣ ņ░©ņØ┤Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üĻ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņŚÉ ļö░ļØ╝ ņ¢┤ļ¢╗Ļ▓ī ļŗ¼ļ”¼ ļéśĒāĆļéśļŖöņ¦Ć ĻĖ░ņŚģĒŖ╣ņä▒ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżņżæ ĒÜīĻĘĆ ĒÜĪļŗ©ļ®┤ ļČäņäØņØä ĒåĄĒĢ┤ Ļ▓░Ļ│╝ļź╝ ļ│┤ņŚ¼ņżĆļŗż. TSļŖö ņ×Éņé¼ņŻ╝ ļ│┤ņ£Ā ļŹöļ»ĖļĪ£, ņ×Éņé¼ņŻ╝ ļ│┤ņ£Āļ╣äņ£©ņØ┤ ņżæņĢÖĻ░ÆņØä ĻĖ░ņżĆņ£╝ļĪ£ ļåÆņ£╝ļ®┤ 1, ĻĘĖļĀćņ¦Ć ņĢŖņ£╝ļ®┤ 0ņØ┤ ļČĆņŚ¼ļÉ£ ļ│ĆņłśņØ┤ļ®░ ļŗżļźĖ ļ│ĆņłśņŚÉ ļīĆĒĢ£ ņäżļ¬ģņØĆ <ļČĆļĪØ>ņŚÉ ņĀĢņØśĒĢśņśĆļŗż. ņóģņåŹļ│ĆņłśļŖö ĻĖ░ņŚģĻ░Ćņ╣ś ļ│Ćņłś ņĀĢņØśņŚÉ ļö░ļØ╝ ļČäņäØĻ▓░Ļ│╝ļź╝ ļéśļłäņ¢┤ ņĀ£ņŗ£ĒĢśņśĆļŗż. ņŚ░ļÅäĻ│ĀņĀĢĒÜ©Ļ│╝ļź╝ ļ░śņśüĒĢśņśĆņ£╝ļ®░, ĻĖ░ņŚģņłśņżĆņŚÉņä£ ĻĄ░ņ¦æ Ēæ£ņżĆņśżņ░©ļ░®ļ▓ĢņØä ņé¼ņÜ®ĒĢśņśĆļŗż. *, **, ***ļŖö Ļ░üĻ░ü 10%, 5%, 1% ĒåĄĻ│äņĀü ņ£ĀņØśņłśņżĆņØä ļéśĒāĆļéĖļŗż

Ēī©ļäÉ A: KOSPI

5. Ļ▓░ļĪĀ

ĻĄŁļé┤ ņāüņןĻĖ░ņŚģļōżņØ┤ Ļ│Ąņŗ£ĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ¬®ņĀüņØä ļČäņäØĒĢ┤ ļ│Ė Ļ▓░Ļ│╝, ņ×Éņé¼ņŻ╝ļź╝ ļ¦żņ×ģĒĢśļŖö Ļ░Ćņן Ēü░ ļ¬®ņĀüņØĆ ņŻ╝Ļ░ĆņĢłņĀĢ ļ░Å ņŻ╝ņŻ╝Ļ░Ćņ╣śņĀ£Ļ│Ā(55.55%)ļĪ£ ļéśĒāĆļé¼ņ£╝ļ®░, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģĻ│╝ ĻĖ░ņŚģĻ░Ćņ╣śņØś Ļ┤ĆĻ│äļź╝ ļČäņäØĒĢ£ Ļ▓░Ļ│╝, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņØĖ ņśüĒ¢źņØ┤ ņ׳ņØīņØä ĒÖĢņØĖĒĢśņśĆļŗż. ĻĘĖļ¤¼ļéś, ĻĄŁļé┤ņŚÉņä£ļŖö ļ¦żņ×ģĒĢ£ ņ×Éņé¼ņŻ╝Ļ░Ć ļ░öļĪ£ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉņä£ ņĀ£ņÖĖļÉśņ¦Ć ņĢŖĻ│Ā, ņČöĒøä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ļō▒ņØś ļ¬®ņĀüņ£╝ļĪ£ ņŗ£ņןņŚÉņä£ ņ×¼ļ¦żĻ░üļÉĀ Ļ░ĆļŖźņä▒ņØ┤ ņĪ┤ņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ, ļ¦żņ×ģ ņŗ£ņĀÉņŚÉ ņČöĻ░ĆĒĢśņŚ¼ ņåīĻ░ü ņŗ£ņĀÉņØś ņŻ╝Ļ░Ć ļ░śņØæļÅä ļČäņäØĒĢśņśĆļŗż. ļČäņäØĻ▓░Ļ│╝, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ļ░Å ņåīĻ░ü Ļ│Ąņŗ£ņŚÉ ļīĆĒĢ£ ĻĖŹņĀĢņĀüņØĖ ņŻ╝Ļ░Ć ļ░śņØæņØä ĒÖĢņØĖĒ¢łņ£╝ļ®░ ļ¦żņ×ģĻ│Ąņŗ£ļ│┤ļŗż ņåīĻ░üĻ│Ąņŗ£ņŚÉ ņśżĒ׳ļĀż ļŹö Ēü░ ņŻ╝Ļ░Ćļ░śņØæņØä ļ│┤ņØ┤ļŖö Ļ▓āņØä ĒÖĢņØĖĒĢśņśĆļŗż. ĒĢ┤ļŗ╣ Ļ▓░Ļ│╝ļŖö ĻĖ░ņŚģĻ░Ćņ╣śļČäņäØĻ│╝ ņØ╝ļ¦źņāüĒåĄĒĢ£ Ļ▓░Ļ│╝ļĪ£ņä£ ņŻ╝ņŻ╝ĒÖśņøÉņ£╝ļĪ£ņä£ņØś ĒÜ©Ļ│╝Ļ░Ć ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņĀÉĻ│╝ ņåīĻ░üņŗ£ņĀÉņŚÉ ļéśļēśņ¢┤ņä£ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ĒĢ┤ņäØĒĢĀ ņłś ņ׳ļŗż. ņ”ē, ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņŗ£ņŚÉļŖö ņČöĒøä ņ▓śļČä ļō▒ņØś ļČłĒÖĢņŗżņä▒ņØ┤ ņ׳ņ£╝ļŗł ņŻ╝Ļ░ĆņŚÉ ņØ╝ļČĆļ¦ī ļ░śņśüļÉśņŚłļŗżĻ░Ć ņåīĻ░üņŗ£ ĻĘĖ ļČłĒÖĢņŗżņä▒ņØ┤ ĒĢ┤ņåīļÉśļ®┤ņä£ ļŹö Ēü¼Ļ▓ī ņŻ╝Ļ░Ćļ░śņØæņØ┤ ļéśĒāĆļéśļŖö Ļ▓āņ£╝ļĪ£ ņé¼ļŻīļÉ£ļŗż.

ĒĢ£ĻĄŁņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝Ļ░Ć Ļ▓ĮņśüĻČī ļ░®ņ¢┤ņØś ņłśļŗ© Ēś╣ņØĆ ņ¦ĆņŻ╝ĒÜīņé¼ ņäżļ”Įņŗ£ ņ¦Ćļ░░ļĀź Ļ░ĢĒÖöļź╝ ņ£äĒĢśņŚ¼ ĒÖ£ņÜ®ļÉśļŖö ļō▒ ļŗ╣ņ┤ł ĻĖ░ņŚģļōżņØ┤ Ļ│Ąņŗ£ĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś ļ¬®ņĀüĻ│╝ ļŗ¼ļ”¼ ņé¼ņÜ®ļÉĀ ņŚ¼ņ¦ĆĻ░Ć ņĪ┤ņ×¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░üĻ│╝ Ļ░ÖņØĆ ņ×Éņé¼ņŻ╝ĒÖ£ļÅÖ ļ┐Éļ¦ī ņĢäļŗłļØ╝ ņ¢┤ļ¢ĀĒĢ£ ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖļÅä ĒĢśņ¦Ć ņĢŖĻ│Ā ņ¦ĆņåŹņĀüņ£╝ļĪ£ ļ│┤ņ£ĀĒĢśļŖö Ļ▓ā ļśÉĒĢ£ ļČäņäØĒĢ┤ ļ│╝ ĒĢäņÜöĻ░Ć ņ׳ļŗż. ļö░ļØ╝ņä£ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖņØ┤ ņ׳Ļ▒░ļéś ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĖ░ņŚģļ¦īņØä ņČöņČ£ĒĢśņŚ¼ ņ×Éņé¼ņŻ╝ņØś ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü, ļ│┤ņ£ĀĒśäĒÖ®ņØä ņé┤ĒÄ┤ļ│Ė Ļ▓░Ļ│╝ 37.44%ņØś ĻĖ░ņŚģņØ┤ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØä ņ¦äĒ¢ēĒ¢łĻ│Ā ņ▓śļČäņØä ĒĢ£ ĻĖ░ņŚģņØĆ 24.73%ņśĆņ£╝ļ®░, ņĀäņ▓┤ņŚÉņä£ 2.44%ņØś ĻĖ░ņŚģļ¦īņØ┤ ņ×Éņé¼ņŻ╝ļź╝ ņåīĻ░üĒĢ£ Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.

ĻĖ░ņŚģļōżņØ┤ ņ×Éņ▓┤ Ļ│Ąņŗ£ĒĢ£ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģņØś Ļ░Ćņן Ēü░ ļ¬®ņĀüņØĆ ņŻ╝Ļ░ĆņĢłņĀĢ ļ░Å ņŻ╝ņŻ╝Ļ░Ćņ╣śņĀ£Ļ│Ā(55.55%) ņ×äņŚÉļÅä ļČłĻĄ¼ĒĢśĻ│Ā ņŗżņĀ£ ņåīĻ░üņØĆ 2%ļé┤ņÖĖņŚÉņä£ļ¦ī ņØ╝ņ¢┤ļéśĻ│Ā ļīĆļČĆļČäņØä ļ│┤ņ£ĀĒĢśļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļéś ņŗżņĀ£ņÖĆ Ļ│Ąņŗ£ļÉ£ ļ¦żņ×ģ ļ¬®ņĀüņØ┤ ņØ╝ņ╣śĒĢśņ¦Ć ņĢŖļŖö Ļ▓āņØä ņĢī ņłś ņ׳ļŗż. ņØ┤ļŖö ņןĻĖ░ņĀüņ£╝ļĪ£ ņ×Éņé¼ņŻ╝ļź╝ ņåīĻ░üĒĢśļŖö Ļ▓āņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ĻĖŹņĀĢņĀüņ×äņŚÉļÅä ļŗżņ¢æĒĢ£ ņÜ®ļÅäļĪ£ ĒÖ£ņÜ®ĒĢśĻĖ░ ņ£äĒĢ┤ ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśĻ│Ā ņ׳ļŖö ĻĖ░ņŚģļōżņØ┤ ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż.

ņØ┤ņŚÉ ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ņ×Éņé¼ņŻ╝ļź╝ ļ│┤ņ£ĀĒĢśļŖö Ļ▓āņØ┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņ¢┤ļ¢ĀĒĢ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖöņ¦Ć ļČäņäØĒĢ┤ ļ│┤ņĢśļŗż. ĻĘĖ Ļ▓░Ļ│╝ ņ×Éņé¼ņŻ╝ļź╝ ņāüļīĆņĀüņ£╝ļĪ£ ļ¦ÄņØ┤ ļ│┤ņ£ĀĒĢ£ ĻĖ░ņŚģņØś ĻĖ░ņŚģĻ░Ćņ╣śĻ░Ć ņ×Éņé¼ņŻ╝ļź╝ ņĀüĻ▓ī ļ│┤ņ£ĀĒĢ£ ĻĖ░ņŚģņŚÉ ļ╣äĒĢ┤ TobinŌĆÖs qļŖö ņĢĮ 24%p, ņŗ£ņן-ņןļČĆĻ░Ćļ╣äņ£©(M/B)ņØĆ ņĢĮ 43%p ņĀĢļÅä ļé«ņØĆ ņłśņżĆņ£╝ļĪ£ ļéśĒāĆļéś ĻĄŁļé┤ĻĖ░ņŚģņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀļŖö ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śĻ│Ā ņ׳ņØīņØä ņŗ£ņé¼ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ Ļ▓░Ļ│╝ļŖö ļ¦żņ×ģ, ņ▓śļČä, ņåīĻ░ü ļō▒ņØś ĒÖ£ļÅÖ ļ░Å ĻĖ░ĒāĆ ļ│Ćņłśļź╝ ĒåĄņĀ£ĒĢ£ ļŗżļ│Ćļ¤ē ļČäņäØņŚÉņä£ļÅä ņ£Āņ¦ĆļÉśņŚłļŗż. ņ”ē, ņ£Āļ¤ē(flow)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ĒÖ£ļÅÖ ņŚ¼ļČĆņŚÉ ņāüĻ┤ĆņŚåņØ┤ ņĀĆļ¤ē(stock)ņ£╝ļĪ£ņä£ņØś ņ×Éņé¼ņŻ╝ ļ│┤ņ£ĀĻ░Ć ļ¦Äņ£╝ļ®┤ ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö Ļ▓āņ£╝ļĪ£ ļéśĒāĆļé¼ļŗż.

ņØ┤ļ¤¼ĒĢ£ ļ│Ė ņŚ░ĻĄ¼ņØś ļČäņäØ Ļ▓░Ļ│╝ļŖö ļ¦żņ×ģļÉ£ ņ×Éņé¼ņŻ╝ļź╝ ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉ Ļ│äņåŹ ĒżĒĢ©ĒĢśļŖö ĻĄŁļé┤ Ļ┤ĆĒ¢ēņŚÉ ņĀ£ļÅä Ļ░£ņäĀņØ┤ ĒĢäņÜöĒĢ©ņØä ņŗ£ņé¼ĒĢ£ļŗż. ļ¦żņ×ģ ņ×Éņé¼ņŻ╝Ļ░Ć ņŗ£Ļ░Ćņ┤ØņĢĪņŚÉ Ļ│äņåŹ ĒżĒĢ©ļÉ©ņŚÉ ļö░ļØ╝ ņ×Éņé¼ņŻ╝ ļ¦żņ×ģļ¦īņ£╝ļĪ£ļŖö ņŻ╝ņŻ╝ĒÖśņøÉ ņŚ¼ļČĆĻ░Ć ļČłĒÖĢņŗżĒĢśĻ│Ā, ņČöĒøä Ļ▓ĮņśüĻČī ļ░®ņ¢┤ ļō▒ņØś ļ¬®ņĀüņ£╝ļĪ£ ņ×¼ļ¦żĻ░ü ļÉĀ Ļ░ĆļŖźņä▒ņØä Ļ│ĀļĀżĒĢśļ®┤ ļ│┤ņ£Ā ņżæņØĖ ņ×Éņé¼ņŻ╝ļŖö ĻĖ░ņŚģĻ░Ćņ╣śņŚÉ ņśżĒ׳ļĀż ļČĆņĀĢņĀüņØĖ ņśüĒ¢źņØä ļ»Ėņ╣Ā ņłś ņ׳ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ┤ļŖö ĻĄŁļé┤ņŚÉņä£ ļ¦ÄņØ┤ ļģ╝ņØśļÉśĻ│Ā ņ׳ļŖö ņ×Éņé¼ņŻ╝ ļ¦żņ×ģ ņ”ēņŗ£ ņåīĻ░üņØś ĒĢäņÜöņä▒ņŚÉ ļīĆĒĢ£ ļģ╝ņØśĻ░Ć ļ│┤ļŗż ĻĘ╝ļ│ĖņĀüņ£╝ļĪ£ļŖö ņ×Éņé¼ņŻ╝ņØś ņŗ£Ļ░Ćņ┤ØņĢĪ ĒżĒĢ© Ļ┤ĆĒ¢ēņŚÉ ĻĖ░ņØĖĒĢśĻ│Ā ņ׳ņØīņØä ņĢäņÜĖļ¤¼ ņŗ£ņé¼ĒĢ£ļŗż.